CARRERA DE CONTABILIDAD Y AUDITORÍA …dspace.unl.edu.ec/jspui/bitstream/123456789/2243/1/TESIS...

203

1 CARRERA DE CONTABILIDAD Y AUDITORÍA MODALIDAD DE ESTUDIOS A DISTANCIA DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE MUEBLES EN LA EMPRESA “LA MADERA”, DE LA CIUDAD DE CUENCA, PERÍODO JULIO – SEPTIEMBRE DE 2011. AUTORA: Gladys Patricia Guillén Farfán DIRECTOR: Dr. Ángel Homero Rivadeneira Jaramillo TESIS PREVIO A OPTAR EL GRADO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBICO-AUDITOR.

Transcript of CARRERA DE CONTABILIDAD Y AUDITORÍA …dspace.unl.edu.ec/jspui/bitstream/123456789/2243/1/TESIS...

1

CARRERA DE CONTABILIDAD Y AUDITORÍA

MODALIDAD DE ESTUDIOS A DISTANCIA

DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE MUEBLES E N LA

EMPRESA “LA MADERA”, DE LA CIUDAD DE CUENCA , PERÍODO

JULIO – SEPTIEMBRE DE 2011.

AUTORA:

Gladys Patricia Guillén Farfán

DIRECTOR:

Dr. Ángel Homero Rivadeneira Jaramillo

TESIS PREVIO A OPTAR EL GRADO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBICO-AUDITOR.

2

DOCTOR ÁNGEL HOMERO RIVADENEIRA JARAMILLO, DOCENTE DE LA

UNIVERSIDAD NACIONAL DE LOJA, CARRERA DE CONTABILI DAD Y

AUDITORIA, MODALIDAD DE ESTUDIOS A DISTANCIA Y DIRE CTOR DE

TESIS

C E R T I F I C A:

Que el presente trabajo de investigación titulado: DETERMINACIÓN DEL COSTO DE

FABRICACIÓN DE MUEBLES EN LA EMPRESA “LA MADERA”, D E LA CIUDAD

DE CUENCA, PERÍODO JULIO-SEPTIEMBRE/ 2011, ostentado por la aspirante,

Gladys Patricia Guillén Farfán, previo a optar el Grado de Ingeniera en Contabilidad y

Auditoría, Contador Público-Auditor, fue realizado bajo mi orientación y revisado

minuciosamente en su forma y contenido, por lo que me permito autorizar su presentación,

ante el respectivo Tribunal de Grado.

Loja, Marzo del 2012

--------------------------------------------

Dr. Ángel Homero Rivadeneira Jaramillo

DIRECTOR DE TESIS

II

3

A U T O R Í A

Las ideas, lineamientos, criterios, opiniones, comentarios, conclusiones y recomendaciones

vertidas en la tesis titulada DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE

MUEBLES EN LA EMPRESA “LA MADERA”, DE LA CIUDAD DE CUENCA,

PERÍODO JULIO-SEPTIEMBRE DE 2011, son de exclusiva responsabilidad de la

autora que suscribe.

………….…………………..

Gladys Patricia Guillen Farfán

III

4

D E D I C A T O R I A

Dedico el presente trabajo investigativo, fruto de mi esfuerzo y dedicación en primer lugar a

Dios, a mi esposo José Eugenio e hijos Mauricio, Francisco y Daniela, a mis padres,

hermanos y a todas las personas que de una u otra forma me han apoyado para el

cumplimiento de mis objetivos.

Gladys Patricia Guillén Farfán.

IV

5

A G R A D E C I M I E N T O

Dejo constancia de mi más sincero reconocimiento y agradecimiento a todo el personal que

forma la prestigiosa Universidad Nacional de Loja, de manera especial a los docentes de la

Carrera de Contabilidad y Auditoría, por la oportunidad que me han brindado para realizar

los estudios universitarios.

También, mi gratitud en especial, al Doctor Homero Rivadeneira Jaramillo, Director de Tesis,

por compartir sus conocimientos profesionales , quién, con su gran experiencia en estos

ámbitos, se convirtió en mi orientador y guía durante todo el proceso de desarrollo, de igual

manera a la Licenciada Rosa Yaguana Salinas, Coordinadora de La Carrera de Contabilidad y

Auditoría por su valioso apoyo, por convertirse en el pilar fundamental en la comunicación

entre la Universidad y el estudiante, colaborando en la gestión de los tramites respectivos.

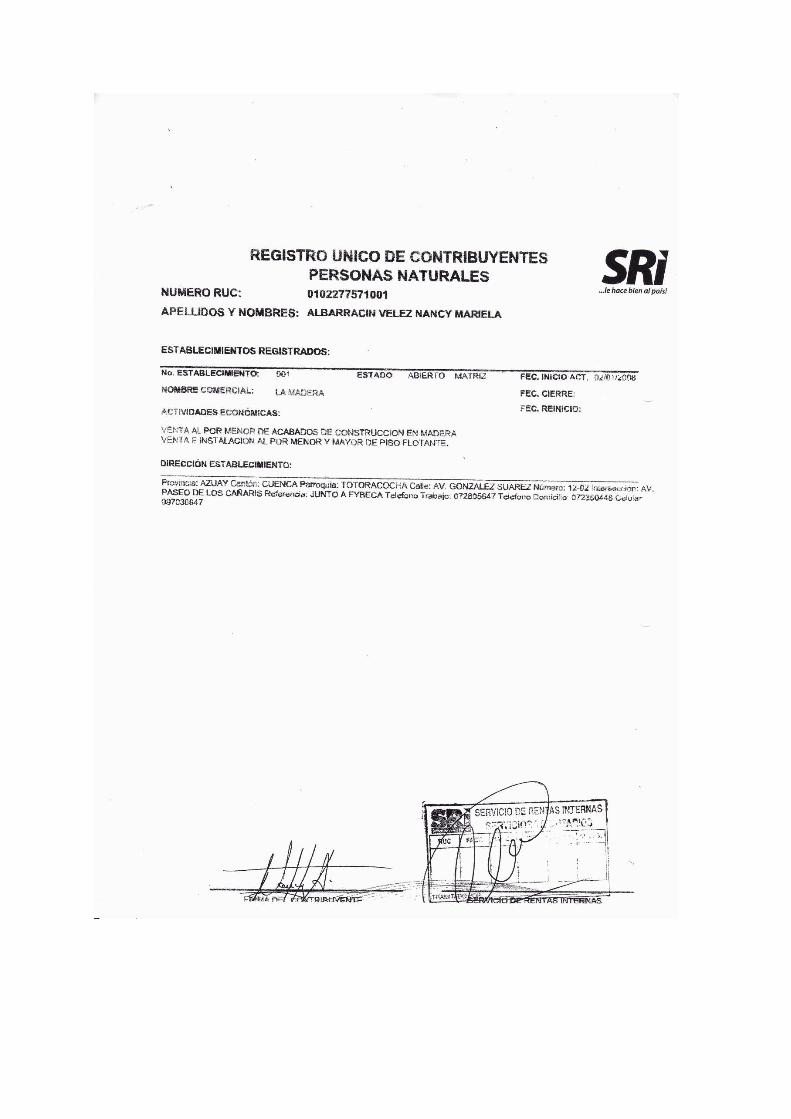

Finalmente a la Sra. Nancy Albarracín, por permitirme acceder a su empresa para realizar el

presente trabajo investigativo, proporcionando toda la información requerida para el

desarrollo de este trabajo.

LA AUTORA

V

1

2

a. TÍTULO

“DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE MUEBLES EN LA

EMPRESA “LA MADERA”, DE LA CIUDAD DE CUENCA, PERÍOD O JULIO-

SEPTIEMBRE DE 2011”.

3

4

b. RESUMEN EN CASTELLANO Y TRADUCIDO AL INGLÉS

La empresa “La Madera”, se dedicada a la fabricación de muebles para acabados de

construcción como son: puertas, muebles de cocina, clósets y peldaños de grada, inicia su

actividad económica el 2 de enero del 2008, en la Ciudad de Cuenca, con un capital de

$ 350.000,00.

Para su funcionamiento cuenta con siete trabajadores que son: Gerente o Jefe de Taller (se

encarga de seleccionar la materia prima e insumos para los acabados), un contador-secretario,

un operario (responsable de dirigir, controlar e inspeccionar a las personas que están a su

cargo para que cumplan con los plazos o tiempos establecidos), dos lijadores y dos lacadores,

todo el personal labora las cuarenta horas semanales establecidas por ley, y en algunas

ocasiones trabajan horas extras.

A pesar de contar con una buena estructura física y una maquinaria que va a la par de la

tecnología moderna, se observó que la propietaria no lleva contabilidad de costos, porque no

realiza las ordenes de requisición con pedidos necesarios para la fabricación de los muebles,

basándose únicamente a los pedidos del maestro de obra, quien se basa en cálculos que la

experiencia ha ido dando, por lo tanto estos pedidos no son registrados inmediatamente en el

kardex, sino semanalmente, lo cual implica un desconocimiento de los saldos reales.

Tampoco se utiliza la hoja de costos, que le permita resumir los tres elementos del costo que

son la materia prima directa, mano de obra directa y los costos indirectos de fabricación,

implicando un desconocimiento de los costos reales de producción, procediendo a ofertar al

mercado solamente basándose en los precios referenciales y de los competidores. No obstante

se observó que para verificar el cumplimiento de los horarios de trabajo se registran los

ingresos y salidas del personal con sus firmas, permitiendo establecer la tarjeta de tiempo y de

reloj.

A través de la investigación realizada en la empresa “La Madera” se logró aplicar

conjuntamente con la propietaria los registros contables como son: la orden de requisición,

tarjeta reloj y de tiempo, presupuesto de los costos generales y la hoja de costos, obteniendo

el costo de producción. La propietaria reconoce sobre todo el poco valor proporcionado a

5

los costos indirectos de fabricación como son los servicios básicos, depreciación,

mantenimiento de maquinaria, prendas de protección y monitoreo. A sí mismo manifestó que

no es difícil llevar la contabilidad de costos en su empresa y que realmente lamenta el no

haber conocido a tiempo para su aplicabilidad.

La investigación desarrollada lleva la siguiente estructura, que comprende: Título:

DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE MUEBLES EN LA EMPRESA

“LA MADERA”, DE LA CIUDAD DE CUENCA, PERÍODO JULIO – SEPTIEMBRE DE

2011; El resumen que sintetiza el trabajo realizado, en donde se pone de manifiesto, que

apoyado de la parte teórica y la técnica de observación se pudo conocer el proceso productivo,

que conlleva a la fabricación de puertas, muebles de cocina, closets y gradas; Introducción

contiene una descripción de la estructura general del trabajo; Revisión de Literatura expone

los referentes teóricos más importantes; que contribuye a justificar la presente investigación;

Materiales y Métodos contiene métodos y técnicas utilizados para desarrollar la investigación;

Resultados se exponen los productos a los que se llegó en esta investigación, como es el

haber determinado el costo unitario de la puerta, los metros cuadrados de muebles de cocina,

closets y cada peldaño de grada, a través de la aplicación de registros contables; En la

discusión se confronta los resultados obtenidos con los resultados esperados; Conclusiones en

las que se revela los principales resultados a los que llega esta investigación;

Recomendaciones a la propietaria, precisar las ganancias o pérdidas en cada uno de los

productos fabricados, utilizando los tres elementos del costo, en donde no solo se considere la

materia prima directa y mano de obra directa, sino también los costos indirectos de

fabricación relacionado con los gastos de servicios básicos, depreciación, mantenimiento de

maquinaria, prendas de protección y monitoreo; incluyendo a demás una utilidad bruta no

menor al 20%; Bibliografía se agrupadas las principales fuentes bibliográficas, como libros,

textos, tesis, manuales el internet como se detalla en su parte concerniente a bibliografía y los

Anexos que se presenta información adicional que respalda la información como: Proyecto

de tesis, fotografías del área física y del proceso productivo, kardex, libro mayor, roles de

pago, cálculo de las depreciaciones, RUC de la empresa, entre otros.

6

SUMMARY

The company "La Madera" is dedicated to the manufacture of furniture for home fittings

including: doors, kitchen cabinets, closets and steps stands, starts his business on January two

2998, in the city of Cuenca, with a capital of $ 350,000.00

To function has seven employees who are: Chief Workshop Manager or (in charge of

selecting the raw materials and inputs for finished products), a counter-clerk, an operator

(responsible for direct, control and inspect persons who are responsible for meeting the

deadlines or timelines), two sanding and two coaters, all the staff works forty hours per week

provided by law, and sometimes work overtime

Despite having a good physical structure and machinery that is on par with modern

technology, we observed that the owner has no cost accounting, because he makes no

requisition orders with orders necessary for the manufacture of furniture, based only on orders

from foreman, who is based on calculations that experience has been given, so these requests

are not immediately recorded in the Kardex, but weekly, which implies a lack of real balances

Neither uses the cost sheet, enabling it to summarize the three elements of cost are direct

materials, direct labor and indirect manufacturing costs, implying a lack of real production

costs, and proceeded to offer to the market only based on benchmark prices and competitors.

However it was noted that to verify compliance with working hours are recorded inflows and

outflows of staff with signatures, allowing establishing the time card and clock.

Through research in the company "La Madera" was achieved in conjunction with the owner to

apply the accounting records as are the order of requisition, and time clock card, fixed

overhead budget and cost sheet, obtaining the production cost. The owner recognized all over

the bit value provided indirect manufacturing costs such as utilities, depreciation, and

maintenance of equipment, protective clothing and monitoring. To himself the owner stated

that it is difficult to use cost accounting in your company and I really regret not having known

in time for its applicability.

7

The research developed has the following structure, comprising: Title: DETERMINATION

OF COST OF FURNITURE MANUFACTURING COMPANY "LA MADERA" BASIN

CITY, PERIOD JULY - SEPTEMBER 2011; The summary that summarizes the work done

in which shows that supported the theoretical and observational technique could meet the

production process, leading to the manufacture of doors, kitchen cabinets, closets and

stairways, introduction contains a description of the general structure of the work ; Literature

Review presents the most important theoretical framework, which helps to justify this

research, materials and methods contains methods and techniques used to develop the

research results are presented products reached in this research, such as having certain the unit

cost of the door, the square footage of kitchen furniture, closets and every step of step,

through the application of accounting records; the discussion confronts the results with

expected results; Conclusions which reveals the main results that come this investigation;

Recommendations to the owner, specify the gains or losses in each of the products

manufactured using the three elements of cost, where not only considered the raw material

direct labor and direct but also indirect manufacturing costs related to the costs of basic

services, depreciation, maintenance of equipment, protective clothing and monitoring,

including other gross profit of not less than 20%; References are grouped the main

bibliographic sources such as books, articles, theses, manuals, the internet as detailed in its

part dealing with literature and the Annexes provide additional information supporting the

information such as thesis project, photographs of the physical area and the production

process, kardex, general ledger, payroll, calculating depreciation, RUC of the company,

among others.

8

9

c. INTRODUCCIÓN

La empresa “La Madera”, ubicada en la Ciudad de Cuenca, en las avenidas, González Suarez

12-02 y Paseo de los Cañarís, funciona desde enero del 2008 ofertando a sus clientes

diferentes tipos de muebles para acabados de construcción, con un capital de $ 350.000,00.

Desde que se creó esta empresa viene laborando con siete trabajadores y un gerente

propietario, por lo que se considera como una pequeña empresa.

La fabricación de los diferentes tipos de muebles se realiza de una forma empírica, por

carecer de costos de producción así como los gastos que esta conlleva. Por lo tanto se

desconoce los valores causados, lo cual no permite establecer su rentabilidad.

La determinación del costo de fabricación de muebles en la empresa “La Madera”, pone de

manifiesto el interés por aplicar un proceso de costos por órdenes de producción, que se

convierta en el eje central de los diversos procedimientos, que conduzcan al establecimiento

del costo total de un producto.

En la actualidad las pequeñas empresas, por posesionarse y mantenerse en el mercado, se

ven obligadas a recurrir a tecnologías avanzadas como un medio principal para competir con

otras empresas, descuidando el registro contable. Estas circunstancias no les permiten conocer

los costos reales de producción, ofertando sus productos, basados únicamente en los precios

de mercado, corriendo el riesgo de que sus resultados representen pérdidas.

La muestra de estudio está constituida por productos que la empresa ofrece a los clientes de

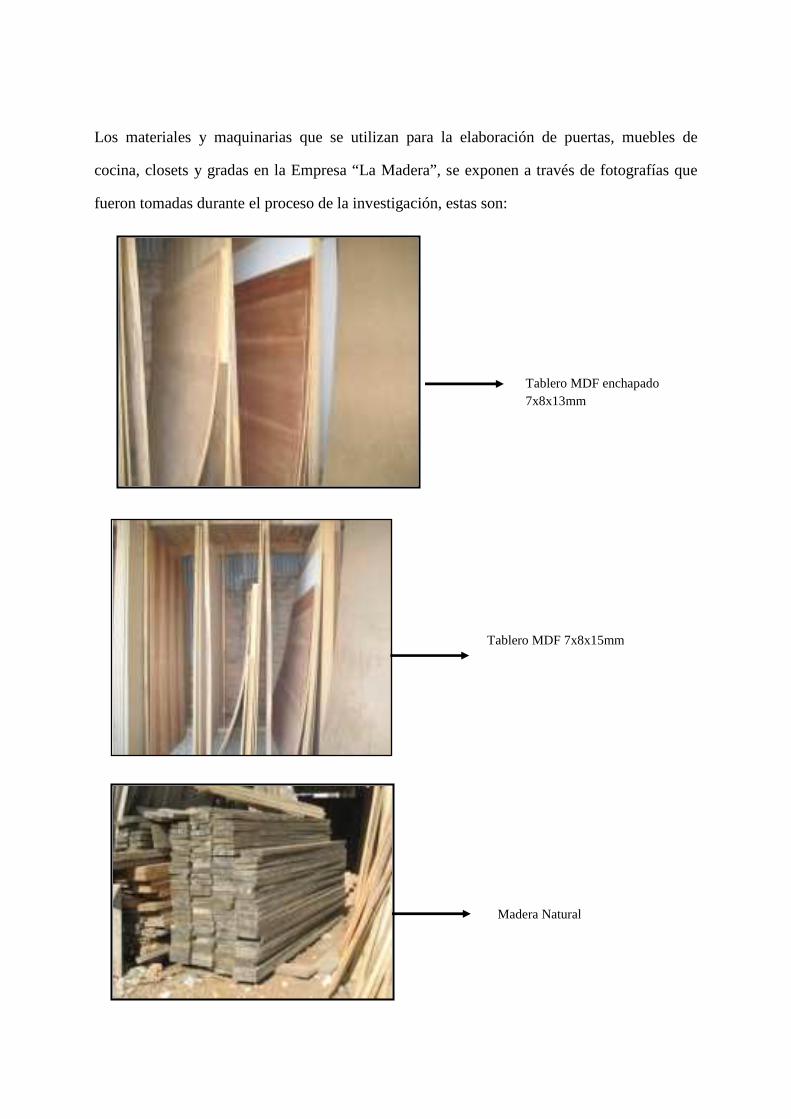

acuerdo a su diseño y elección, los mismos que se relacionan con : muebles de cocina, puertas

en MDF enchapadas, pisos, vestidores, gradas, pasamanos, closets entre otros; que son

elaborados en el local propio, con espacios adecuados para este fin.

En este contexto, la importancia del objeto de estudio está en dar una respuesta a la necesidad

de que las pequeñas empresas como la “La Madera”, lleven el control de costos, que permita

establecer el costo unitario y su rentabilidad a través de la aplicación correcta, considerando

los costos directos e indirectos de fabricación.

La investigación desarrollada lleva la siguiente estructura, que comprende: Título:

DETERMINACIÓN DEL COSTO DE FABRICACIÓN DE MUEBLES EN LA EMPRESA

“LA MADERA”, DE LA CIUDAD DE CUENCA, PERÍODO JULIO – SEPTIEMBRE DE

10

2011; El resumen que sintetiza el trabajo realizado, en donde se pone de manifiesto, que

apoyado de la parte teórica y la técnica de observación se pudo conocer el proceso productivo,

que conlleva a la fabricación de puertas, muebles de cocina, closets y gradas, y a su vez

determinar el costo de cada uno de los productos.

La introducción contiene una descripción de la estructura general del trabajo, los aspectos

más importantes; Revisión de Literatura expone los referentes teóricos más elementales, de tal

manera que contribuye a justificar la presente investigación.

Resultados se exponen los productos a los que se llegó en esta investigación, como es el

haber determinado el costo unitario de la puerta de madera, los metros cuadrados de muebles

de cocina, closets y cada peldaño de grada, a través de la aplicación de registros contables.

En la discusión se confronta los resultados obtenidos con los resultados esperados. Se

recalca la importancia del estudio realizado en la empresa “La Madera” por cuanto la

propietaria puede determinar los costos de fabricación de muebles aplicando la contabilidad

de costos.

Conclusiones en las que se revelan los principales resultados a los que llega esta

investigación. Además se estableció el costo real de los productos de fabricación de puertas,

muebles de cocina, closets y gradas, a través de los tres elementos de costo, con lo que se

demostró a la propietaria, que con la utilización de este registro se puede establecer el precio

de venta y competir en el mercado.

Recomendaciones a la propietaria, precisar las ganancias o pérdidas en cada uno de los

productos fabricados, utilizando los tres elementos del costo, en donde no solo se considere la

materia prima directa y mano de obra directa, sino también los costos indirectos de

fabricación, incluyendo además una utilidad bruta no menor al 20%,

Bibliografía donde se agrupan las principales fuentes bibliográficas, como libros, textos, tesis,

manuales e internet como se detalla en su parte concerniente.

Anexos donde constata la información adicional que respalda la investigación como:

Proyecto de tesis, fotografías del área física y del proceso productivo, kardex, libro mayor,

roles de pago, cálculo de las depreciaciones, RUC de la empresa, entre otros.

11

12

d. REVISIÓN DE LITERATURA

FUNDAMENTOS TEÓRICOS

Para intervenir en el problema planteado, es necesario respaldarse en la investigación

bibliográfica, documental que facilita datos secundarios, sistematizados con anterioridad, en

relación a los diferentes aspectos teóricos, como Costos, Contabilidad de Costos y Empresa.

Así como investigación de campo, para interrelacionar la teoría con la práctica y orientar a la

empresa hacia un correcto manejo en costos.

COSTO

Entendemos por costo a la suma de todos los desembolsos efectuados en la adquisición de los

elementos que se consumen en su producción. Antonio Molina, puntualiza al Costo “como un

conjunto de valores que se aplican en la elaboración de un producto; y los Gastos: son los

valores que se aplican en la venta y administración”1

“Los costos se generan dentro de la empresa privada y está considerado como una unidad

productora”.2

Dentro de este contexto investigativo, el costo sería la suma de todos los desembolsos reales

de dinero efectuados en la adquisición de elementos que consume la producción, como en la

mano de obra utilizada en la transformación de la materia prima y demás gastos que incurren

en el proceso hasta presentar un producto elaborado.

Clasificación de costo

Se clasifican por la naturaleza de operaciones de producción, por el método del cálculo y por

los elementos del costo.

• Por la naturaleza de las operaciones de producción

Estos pueden ser por órdenes de producción, que implica la acumulación de los costos para

1 Molina, A. (2002). Contabilidad de Costos, Quito: Editorial Ministerio de Educación y Cultura, Quito, P. 10. 2 Sealtill, A. Técnica de los costos ,Vigésima Octava Edición, Editorial Porrua, S.A., México, DF., Pág.1

13

cada orden de producción por separado; y, por procesos de producción que es la acumulación

de los costos, para cada proceso en un tiempo dado.

• Por método de cálculo

Los costos son reales o históricos porque ya han incurrido y su cuantía es conocida; y,

predeterminados porque se determina cuando el sistema de costos ha sido calculado con

anterioridad sin obtener los costos reales, los mismos que pueden ser parciales porque se

establecen sólo los costos indirectos; y totales, porque integra a todos los elementos del costo

de producción, pudiendo ser estimados o estándar.

• Elementos del costo

Con el fin de facilitar el control administrativo y el manejo contable de aquellas partidas que

conforman el costo total de un artículo fabricado, convencionalmente se ha adoptado un

criterio para agruparlos en tres elementos fácilmente identificables y diferenciados que son:

La materia prima directa (MPD) o materias primas (MP); mano de obra directa (MOD);

costos indirectos de fabricación (CIF).

Costos por órdenes de producción

También conocidos como costos por lotes, se aplican cuando los trabajos pueden ser

materialmente separados durante el proceso e identificados físicamente dentro del taller,

existiendo una diferencia en cantidad, clase, tamaño o calidad.

El sistema de costos por órdenes de producción es utilizado por las industrias cuyos productos

se identifican con facilidad mediante unidades individuales o lotes, cada uno recibe insumos

de materia prima directa, mano de obra directa y gastos indirectos de fabricación. Las

industrias que utilizan método de costos por órdenes de producción son las de construcción,

muebles de madera, talleres mecánicos, imprentas, vehículos y maquinarias.

Características del Sistema de Costos por Órdenes de Producción.- Las características

más importantes de un sistema de Costos por órdenes de producción son:

14

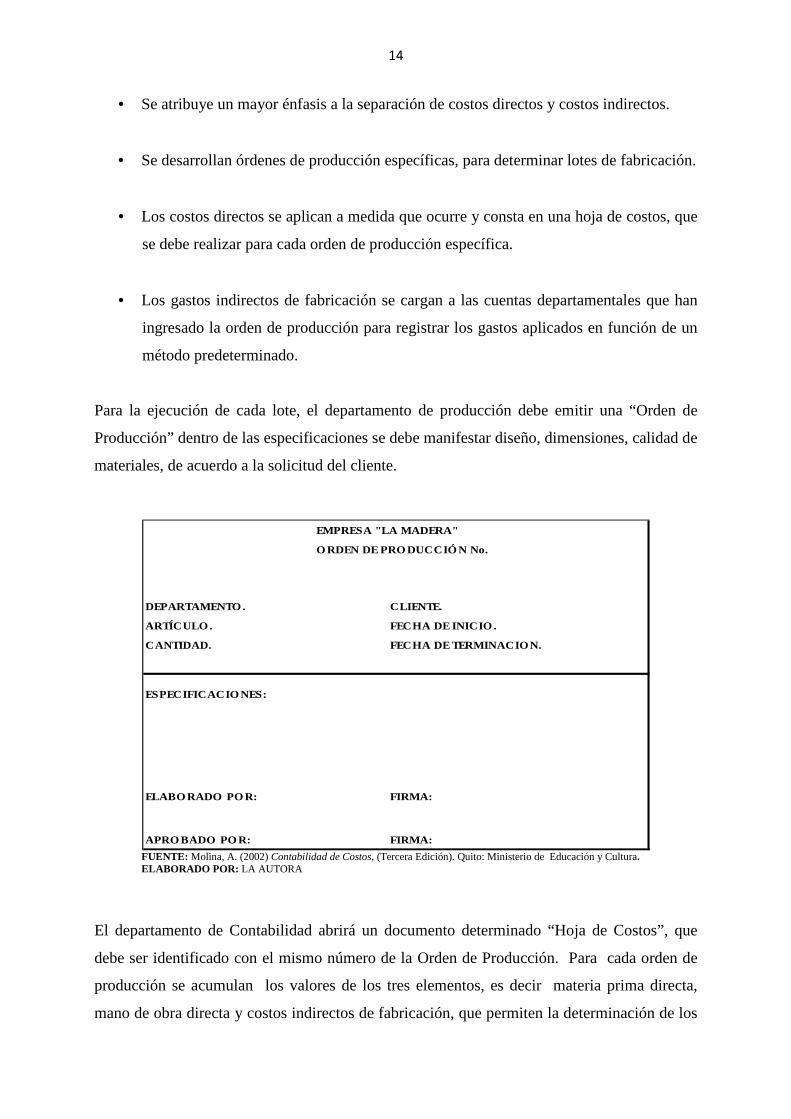

• Se atribuye un mayor énfasis a la separación de costos directos y costos indirectos.

• Se desarrollan órdenes de producción específicas, para determinar lotes de fabricación.

• Los costos directos se aplican a medida que ocurre y consta en una hoja de costos, que

se debe realizar para cada orden de producción específica.

• Los gastos indirectos de fabricación se cargan a las cuentas departamentales que han

ingresado la orden de producción para registrar los gastos aplicados en función de un

método predeterminado.

Para la ejecución de cada lote, el departamento de producción debe emitir una “Orden de

Producción” dentro de las especificaciones se debe manifestar diseño, dimensiones, calidad de

materiales, de acuerdo a la solicitud del cliente.

EMPRESA "LA MADERA"

ORDEN DE PRODUCCIÓN No.

ESPECIFICACIONES:

ELABORADO POR: FIRMA:

APROBADO POR: FIRMA:

DEPARTAMENTO.

ARTÍCULO.

CANTIDAD.

CLIENTE.

FECHA DE INICIO .

FECHA DE TERMINACION.

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

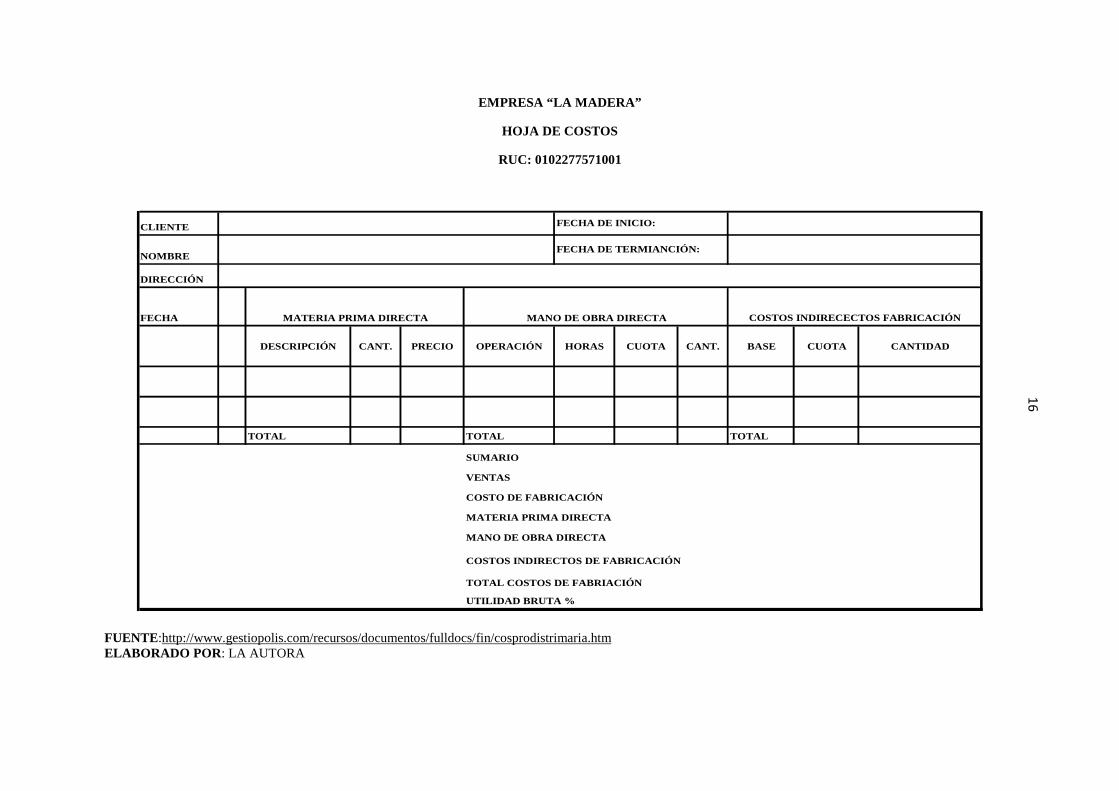

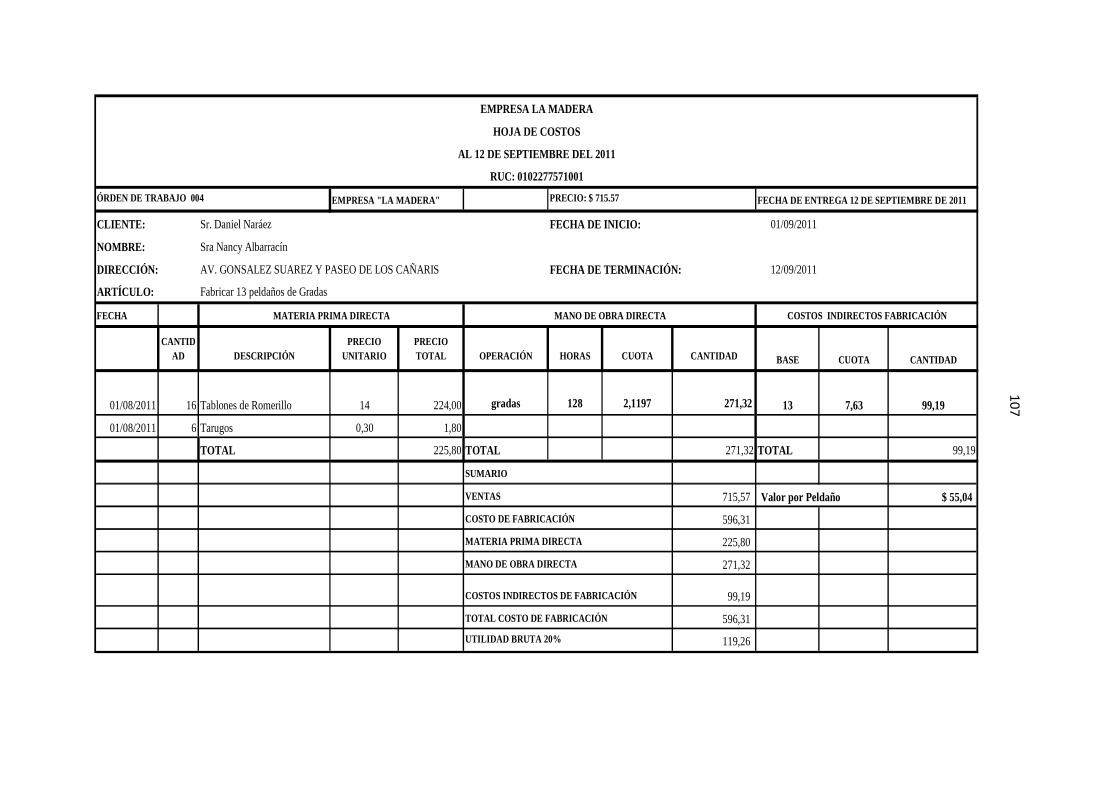

El departamento de Contabilidad abrirá un documento determinado “Hoja de Costos”, que

debe ser identificado con el mismo número de la Orden de Producción. Para cada orden de

producción se acumulan los valores de los tres elementos, es decir materia prima directa,

mano de obra directa y costos indirectos de fabricación, que permiten la determinación de los

15

costos totales y unitarios. Se establece este sistema cuando la producción tiene un carácter

interrumpido, lotificado, diversificado, que responda a órdenes e instrucciones concretas y

específicas de producir uno o varios artículos o un conjunto similar de los mismos. Para

obtener el costo unitario de producción, se divide el costo total de producción entre el total de

unidades producidas en cada orden.

Características de la hoja de costos.- Las características son las siguientes:

• Permite reunir separadamente cada uno de los elementos del costo para cada orden de

producción, ya sea terminada o en proceso de transformación.

• Es posible y resulta práctico lotificar y subdividir la producción, de acuerdo con las

necesidades de cada empresa.

• Para iniciar la producción, es necesario emitir una orden de fabricación, donde se

detalla el número de productos a elaborarse y se prepara un documento contable

distinto (por lo general una tarjeta u hoja de orden de trabajo), para cada tarea.

• La producción se hace generalmente sobre pedidos expuestos por los clientes.

• Las mueblerías, jugueterías, fabricación de ropa, artículos eléctricos, equipos de

oficina, entre otros, aplican este sistema.

• Existe un control más analítico de los costos.

El valor del inventario de producción en un proceso es la suma de las cantidades consignadas

en las tarjetas u hojas de costos de órdenes de trabajo pendientes para determinar su

manufactura.

16

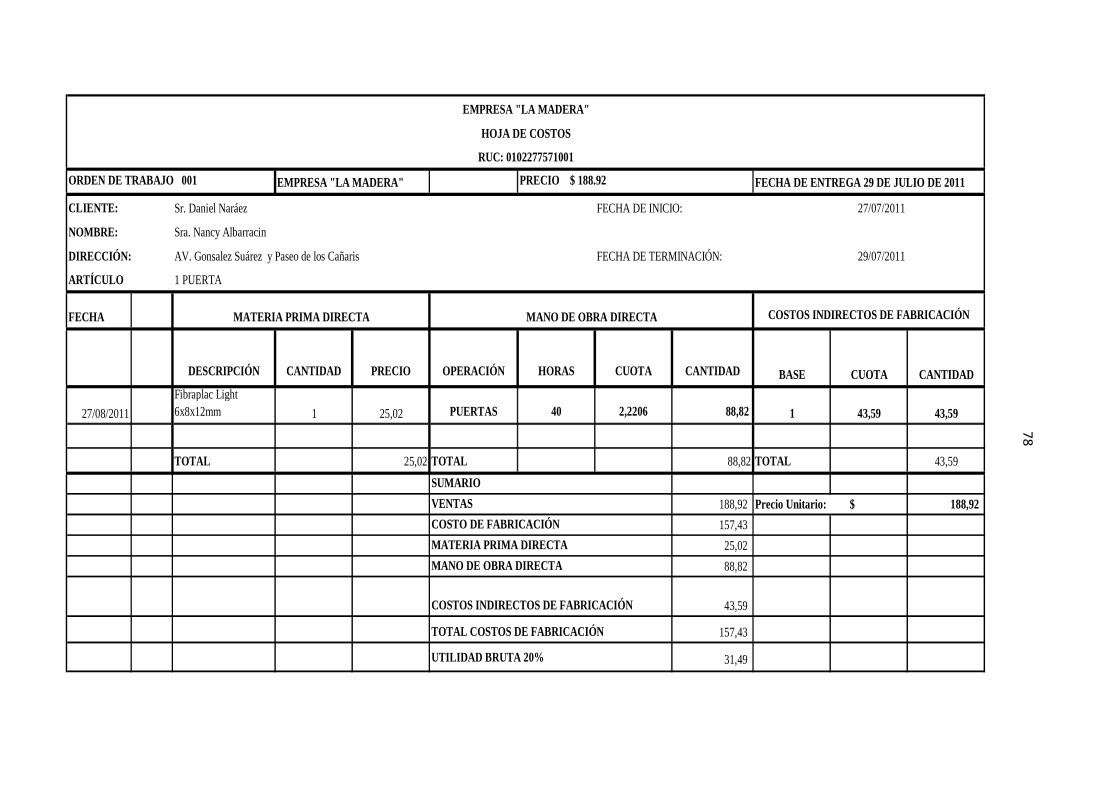

EMPRESA “LA MADERA”

HOJA DE COSTOS

RUC: 0102277571001

CLIENTE

NOMBRE

DIRECCIÓN

FECHA

DESCRIPCIÓN CANT. PRECIO OPERACIÓN HORAS CUOTA CANT. BASE C UOTA CANTIDAD

TOTAL TOTAL TOTAL

COSTOS INDIRECTOS DE FABRICACIÓN

SUMARIO

FECHA DE INICIO:

MANO DE OBRA DIRECTA

UTILIDAD BRUTA %

MATERIA PRIMA DIRECTA MANO DE OBRA DIRECTA

COSTO DE FABRICACIÓN

MATERIA PRIMA DIRECTA

TOTAL COSTOS DE FABRIACIÓN

FECHA DE TERMIANCIÓN:

COSTOS INDIRECECTOS FABRICACIÓN

VENTAS

FUENTE:http://www.gestiopolis.com/recursos/documentos/fulldocs/fin/cosprodistrimaria.htm ELABORADO POR: LA AUTORA

16

17

Los elementos del Costo de Producción.

Para propósitos de la contabilidad de costos, los insumos utilizados en un proceso de

producción se pueden clasificar en tres tipos: materia prima directa (MPD) o materias primas

(MP); mano de obra directa (MOD); costos indirectos de fabricación (CIF). La suma de estos

tres elementos se llama costo de fabricación o costo de producción.

• Materia Prima Directa (MPD) o Materias Primas (MP)

Los insumos adquiridos para utilizarlos como materia prima en los procesos de producción se

conocen también como materiales.

La materia prima directa constituyen el primer elemento del costo y sirven para la elaboración

de un producto, son medibles y cargables a una producción identificada, por ejemplo la

madera que se utiliza en la fabricación de muebles en general. La materia prima directa forma

parte del producto final.

Los materiales indirectos, no se pueden identificar directamente con el producto, pero que se

utilizaron durante el proceso de fabricación, se integran y forman parte de los gastos

generales de fabricación porque no forman parte del producto final, por ejemplo el carpincola,

bisagras, tornillos, sellado, entre otros. Así mismo, cuando se dificulta medir la cantidad de

materia prima que se usa para cada unidad de producto, su costo se prorratea y se considera

como gasto general de fabricación.

Para el mantenimiento, conservación y control de la materia prima directa e indirecta se deben

cumplir las siguientes actividades:

Control de materiales.- Se debe controlar el ingreso y egreso de los materiales, con el fin de

reducir los riesgos de pérdida por desperdicio, robo, permeabilidad y desgaste natural, por

exceso de inventarios y por exceso de capital inmovilizado. En efecto, la bodega o almacén en

la que se depositan los materiales adquiridos, ocupa un lugar muy importante dentro de la

empresa. Es una área no muy sencilla de manejar, un sitio donde existe mucho movimiento y

puede ser un tanto difícil darse cuenta de lo que sucede dentro de él.

18

Determinación de las necesidades de materiales.- Se debe contar con un procedimiento que

garantice un buen control interno, como es el trazar un plan de producción que identifique el

volumen de cada uno de los materiales necesarios, tomar en cuenta los pedidos de venta, las

necesidades de inventarios y de artículos terminados.

Adquisición de los materiales.- Generalmente las empresas utilizan órdenes de compras,

que es un formato con numeración consecutiva pre impresa, en donde se detallan los

materiales solicitados. El original será entregado al proveedor, una copia al guardalmacén y

otra para la oficina de compras. Se acostumbra especificar los precios de venta pactados en la

negociación.

CODIGO CANTIDAD PRECIO UNITARIO PRECIO TOTAL

FECHA DE PEDIDO:

FECHA DE ENTREGA:

LUGAR DE ENTREGA:

PROVEEDOR:

EMPRESA "LA MADERA"

ORDEN DE COMPRA NO. 001

RUC: 0102277571001

PAGO:

DESCRIPCIÓN

ELABORADO AUTORIZADO RECIBIDO

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura.

ELABORADO POR: LA AUTORA

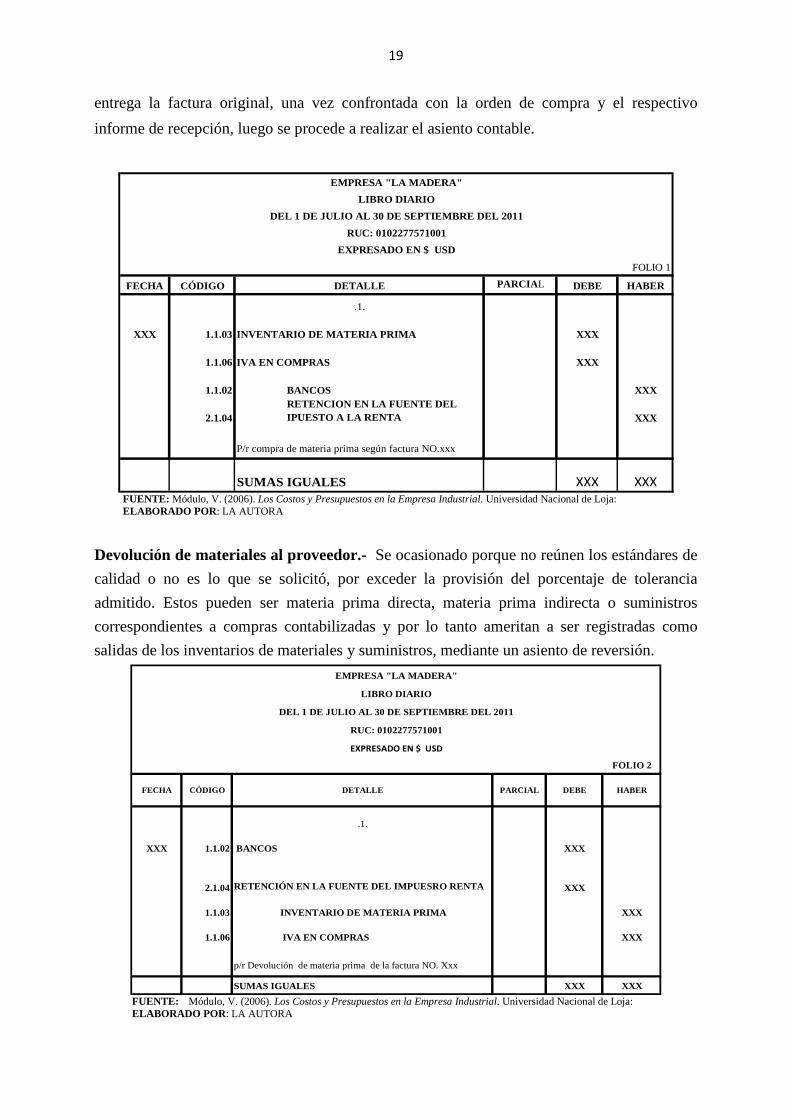

Recepción de los materiales.- Luego de haber realizado todas las gestiones para la compra de

materia prima, se procede a la recepción de los materiales por el guardalmacén o la persona

encargada, quien debe revisar todas las especificaciones según la orden de compra y los

correspondientes pedidos, verificando fecha, cantidad, precios y calidad, preparando la

correspondiente nota, con las copias que se estimen necesarias, que servirán como

comprobantes de registro para todas las secciones.

Factura del proveedor.- Es el documento oficial mediante el cual se formalizan las compras

efectuadas y sirve a la empresa compradora para cerrar el proceso de compra. El proveedor

19

entrega la factura original, una vez confrontada con la orden de compra y el respectivo

informe de recepción, luego se procede a realizar el asiento contable.

FOLIO 1

FECHA CÓDIGO DETALLE PARCIA L DEBE HABER

.1.

XXX 1.1.03 INVENTARIO DE MATERIA PRIMA XXX

1.1.06 IVA EN COMPRAS XXX

1.1.02 BANCOS XXX

2.1.04RETENCION EN LA FUENTE DEL IPUESTO A LA RENTA XXX

P/r compra de materia prima según factura NO.xxx

SUMAS IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

Devolución de materiales al proveedor.- Se ocasionado porque no reúnen los estándares de

calidad o no es lo que se solicitó, por exceder la provisión del porcentaje de tolerancia

admitido. Estos pueden ser materia prima directa, materia prima indirecta o suministros

correspondientes a compras contabilizadas y por lo tanto ameritan a ser registradas como

salidas de los inventarios de materiales y suministros, mediante un asiento de reversión.

FOLIO 2

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

.1.

XXX 1.1.02 BANCOS XXX

2.1.04RETENCIÓN EN LA FUENTE DEL IMPUESRO RENTA XXX

1.1.03 INVENTARIO DE MATERIA PRIMA XXX

1.1.06 IVA EN COMPRAS XXX

p/r Devolución de materia prima de la factura NO. Xxx

SUMAS IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

20

Almacenamiento y entrega de los materiales.- Las bodegas de la fábrica cumplen las

labores de custodia de los materiales, abarcando un ciclo desde su ingreso hasta la entrega a

los talleres de producción. Para retirar los materiales de la bodega, el guardalmacén deberá

llevar registros independientes, para los movimientos de cada uno de los materiales que

justifique el cumplimiento de su responsabilidad, para lo cual es necesario presentar una

orden de requisición de materiales, la misma que será emitida por el jefe de la sección que la

requiere y aprobada por el jefe de producción. A fin de tener siempre al día los inventarios de

todos los materiales, en la que se indique el trabajo específico para el que está destinado el

artículo que se solicita. Las operaciones adicionales de almacenamiento son:

Registrar el ingreso de los materiales en las tarjetas de kardex, debiendo cada vez ajustar los

saldos.

• Archivar las copias de recepción junto con las órdenes de compra.

• Registrar los ingresos en los diarios de compra.

• Certificar mediante firma, los documentos para contabilidad relacionados con la

recepción y almacenamiento de los materiales.

Las operaciones adicionales de entrega de materiales son:

• Registrar las salidas de los materiales en el control de existencias, ajustando a los

saldos.

• Archivar los originales de la “Orden de Requisición de Materiales”.

• Registrar la salida en los diarios de entrega.

• Enviar a contabilidad los documentos relacionados con la entrega de materiales a

producción.

El bodeguero llevará sus controles solamente en unidades físicas, en unidades monetarias

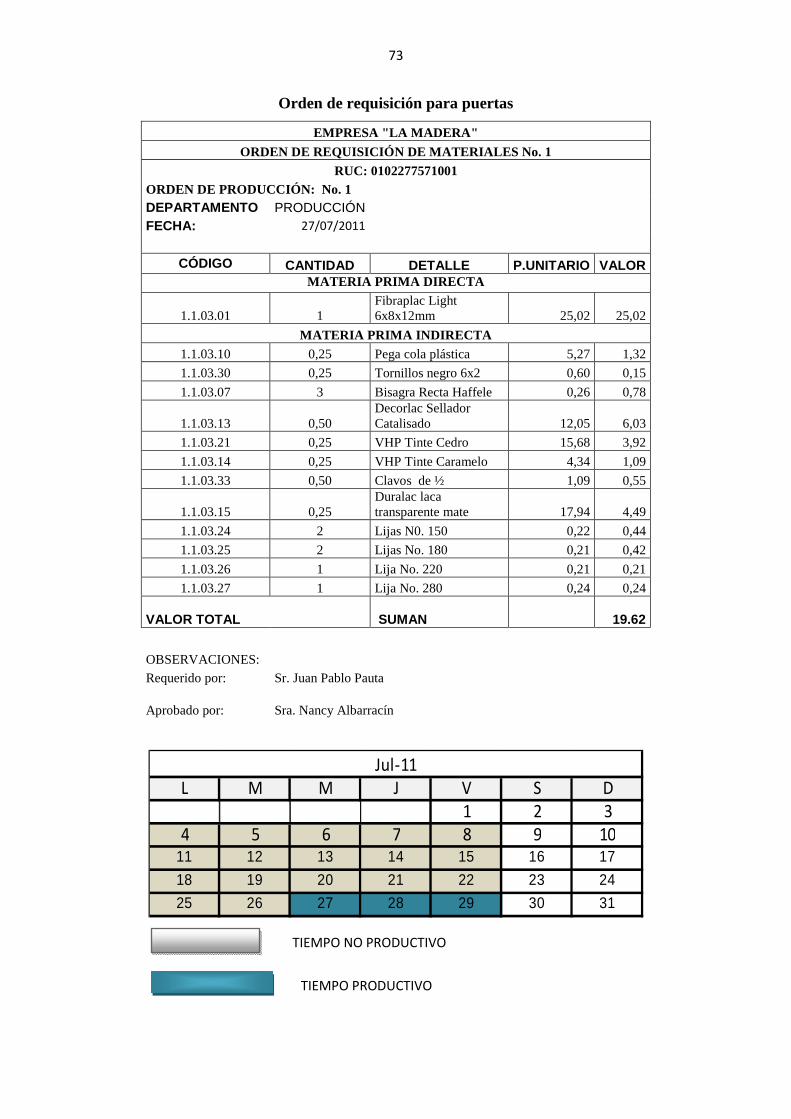

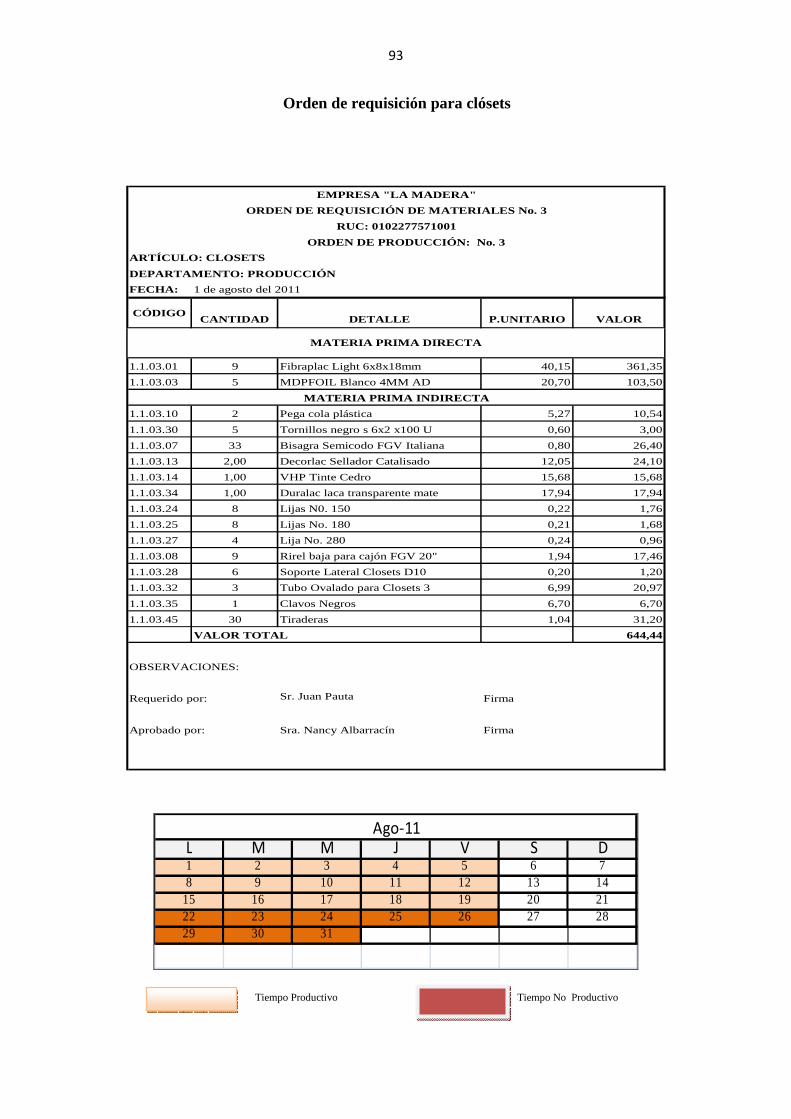

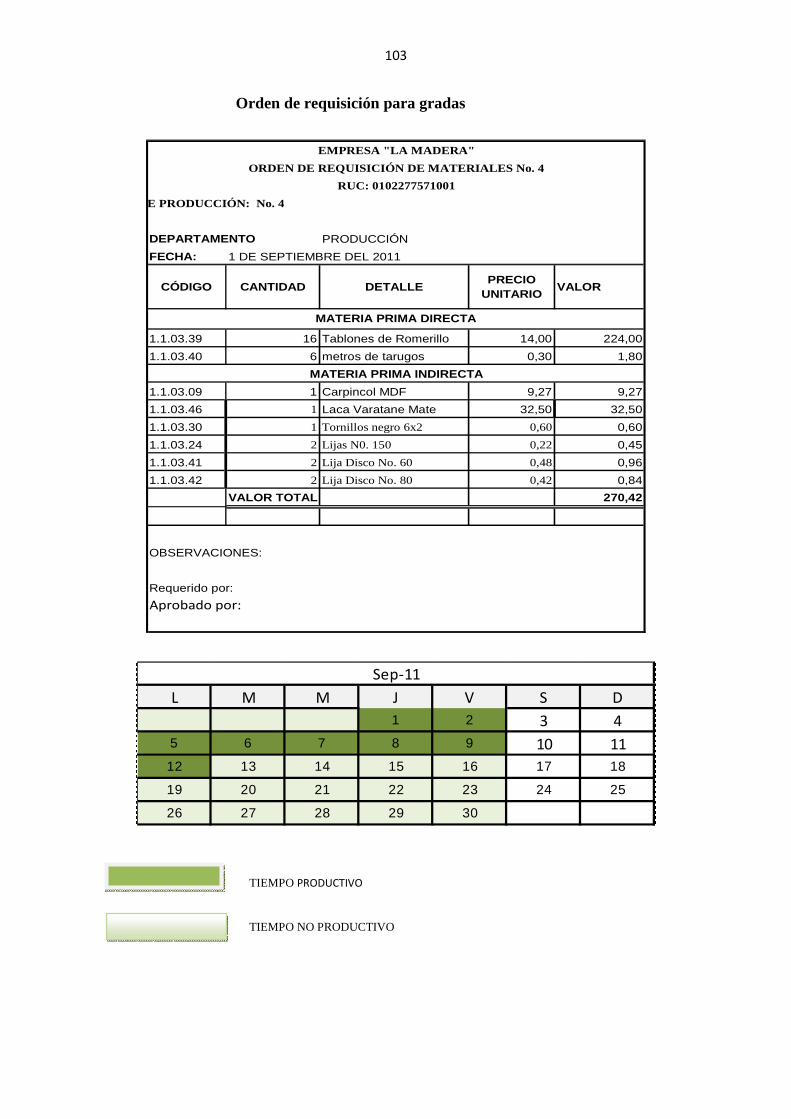

corresponde al departamento de contabilidad. La orden de requisición tiene el siguiente

formato:

21

RUC: 0102277571001 No.

No.

Fecha

CÓDIGO CANTIDAD DETALLE

PRECIO UNITARIO VALOR

Requerido por:

Aprobado por:

Entregado por:

EMPRESA "LA MADERA"

ORDEN DE REQUISICIÓN DE MATERIALES

Orden de Producción

Departamento

VALOR TOTAL

OBSERVACIONES:

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

Luego de solicitar los materiales, el departamento de contabilidad divide las órdenes que

corresponden la materia prima directa (las que tienen número de orden de producción) y

materia prima indirecta (las marcadas como tal) para proceder inmediatamente a la

contabilización.

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 5.1.01 INVENTARIO DE PRODUCTOS PROCESO XXX

Material Directo XXX

5.1.07COSTOS INDIRECTOS DE FABRICACIÓN REAL XXX

Material Indirecto XXX

1.1.03 INVENTARIO DE MATERIA PRIMA XXXP/R uso de materiales, Hoja de Requisición Nro.1 para la Orden de produccion No.1

EMPRESA “LA MADERA”

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

FOLIO 3

EXPRESADO EN $ USD

FUENTE: Módulo V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

22

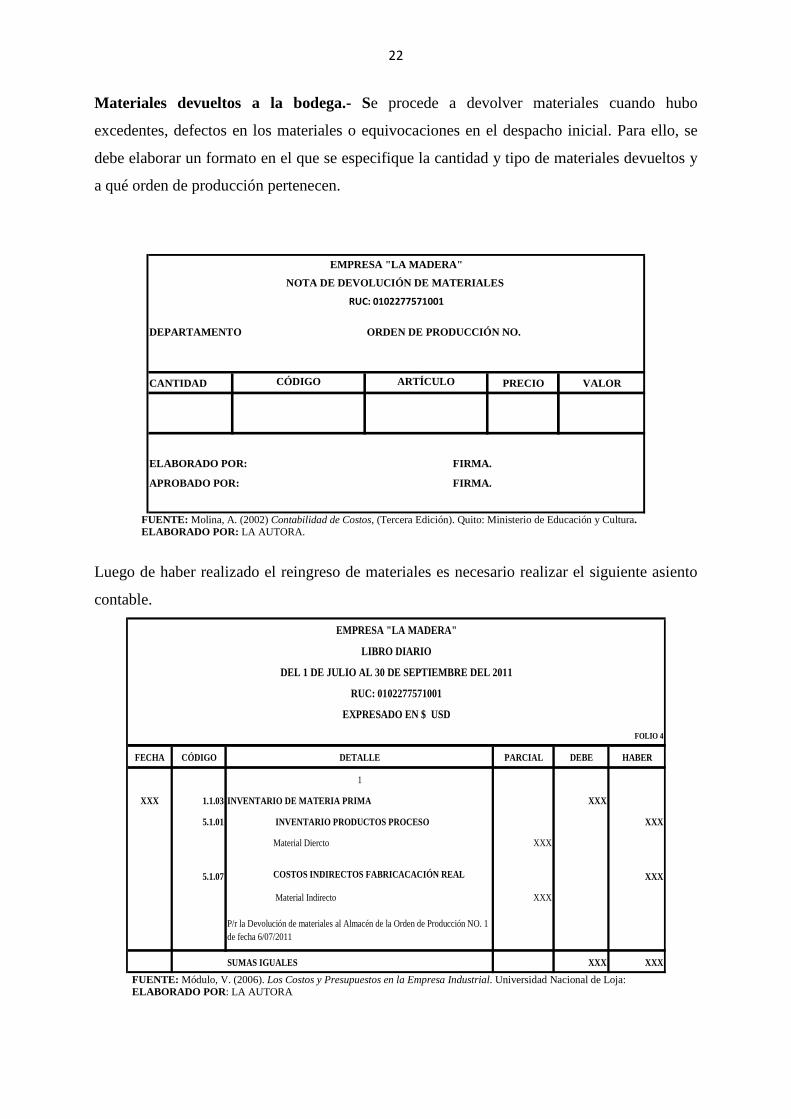

Materiales devueltos a la bodega.- Se procede a devolver materiales cuando hubo

excedentes, defectos en los materiales o equivocaciones en el despacho inicial. Para ello, se

debe elaborar un formato en el que se especifique la cantidad y tipo de materiales devueltos y

a qué orden de producción pertenecen.

CANTIDAD PRECIO VALOR

EMPRESA "LA MADERA"

NOTA DE DEVOLUCIÓN DE MATERIALES

RUC: 0102277571001

APROBADO POR:

FIRMA.

FIRMA.

ORDEN DE PRODUCCIÓN NO.DEPARTAMENTO

CÓDIGO ARTÍCULO

ELABORADO POR:

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA.

Luego de haber realizado el reingreso de materiales es necesario realizar el siguiente asiento

contable.

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 1.1.03 INVENTARIO DE MATERIA PRIMA XXX

5.1.01 INVENTARIO PRODUCTOS PROCESO XXX

Material Diercto XXX

5.1.07 COSTOS INDIRECTOS FABRICACACIÓN REAL XXX

Material Indirecto XXX

P/r la Devolución de materiales al Almacén de la Orden de Producción NO. 1 de fecha 6/07/2011

SUMAS IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

FOLIO 4

EXPRESADO EN $ USD

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

23

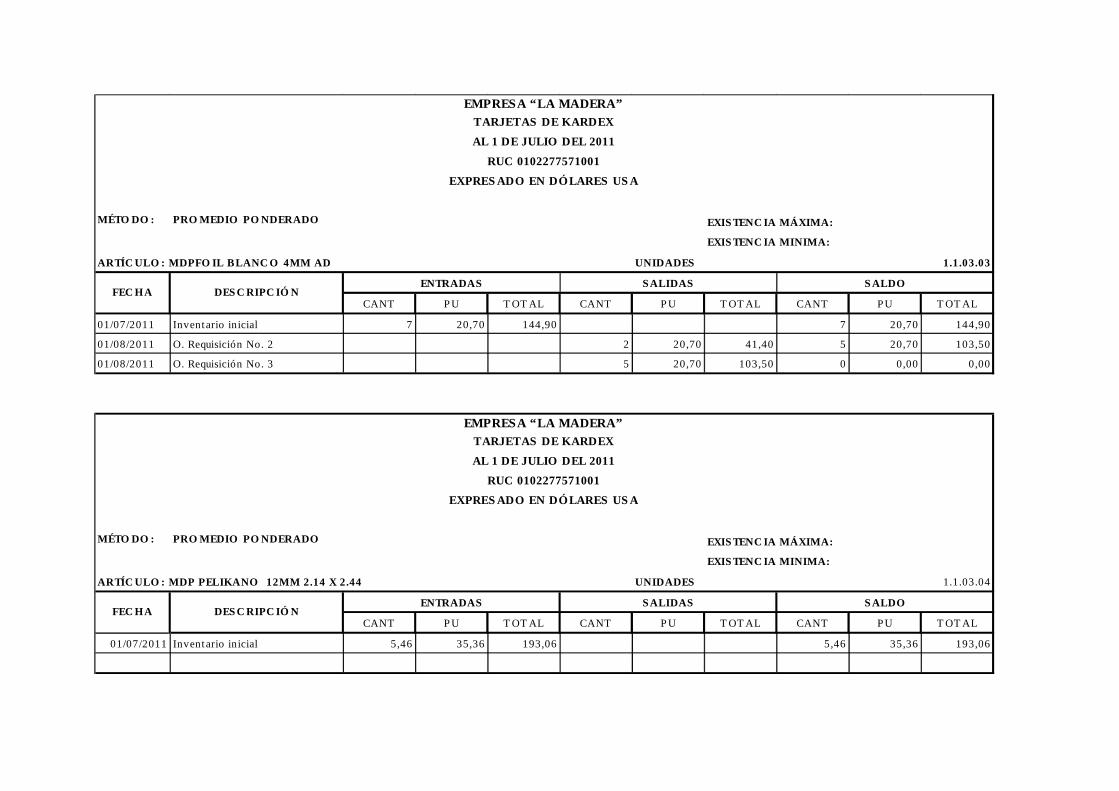

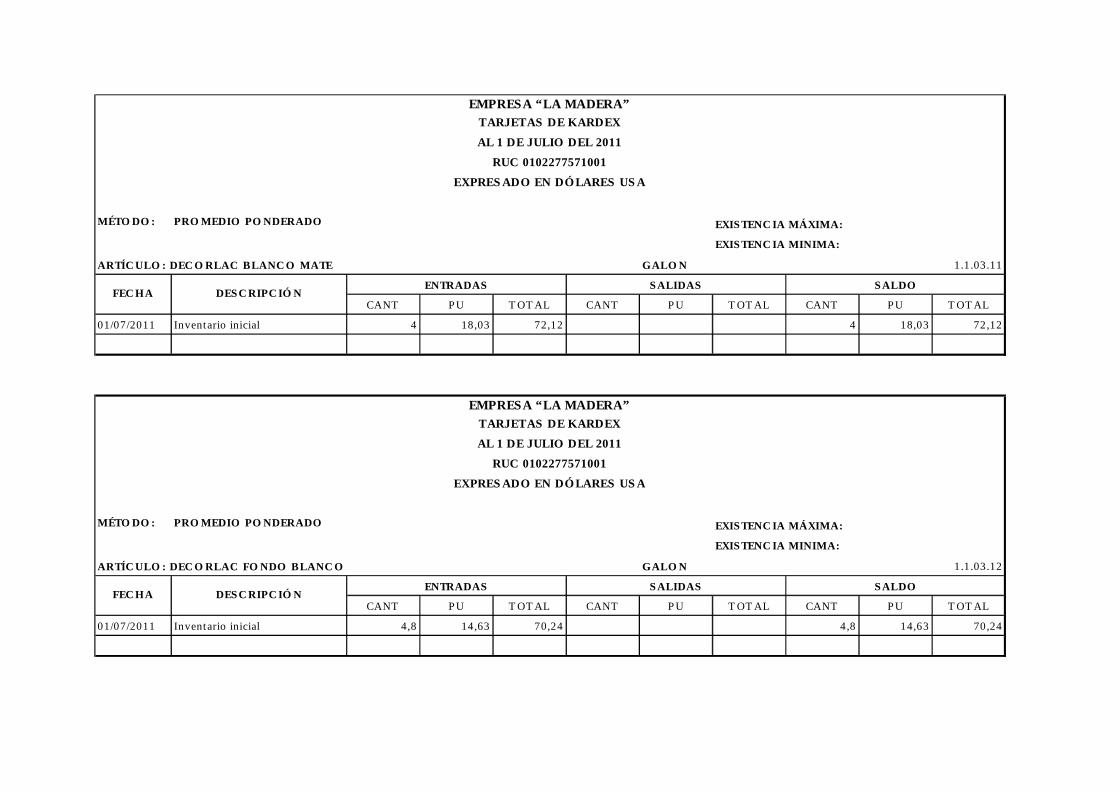

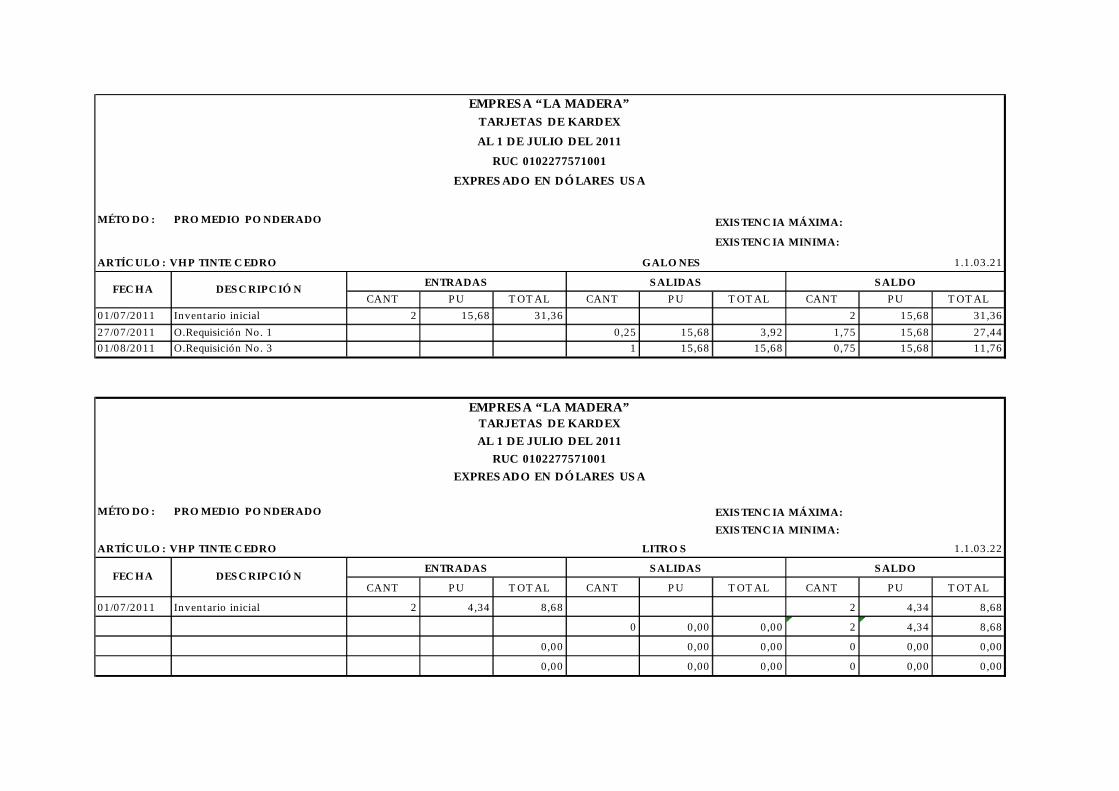

Valoración de las Salidas.- Para dar valor a las salidas de materiales que se entregan en la

producción, se utilizan diferentes métodos siendo los más utilizados: lo que primero entra

primero sale (PEPS O FIFO), últimas entradas primeras salidas (UEPS O LIFO); y, el precio

promedio ponderado que es el que se utilizará para este trabajo, porque permite dar valor a la

materia prima que ingresa a la producción, considerar primeramente la aplicación del costo

promedio del ejercicio a los saldos que quedaren luego de cada salida de material.

Los valores promedio de materiales disponibles durante el período (inventario inicial más

compras) serán los mismos, tanto para las existencias como para los materiales usados. Este

método implica la revalorización permanente de las existencias, de acuerdo con los valores de

compra acumulados, absorbiendo la producción, cada vez, valores que regulan las diferencias

provenientes de las fluctuaciones anteriores.

Artículo:

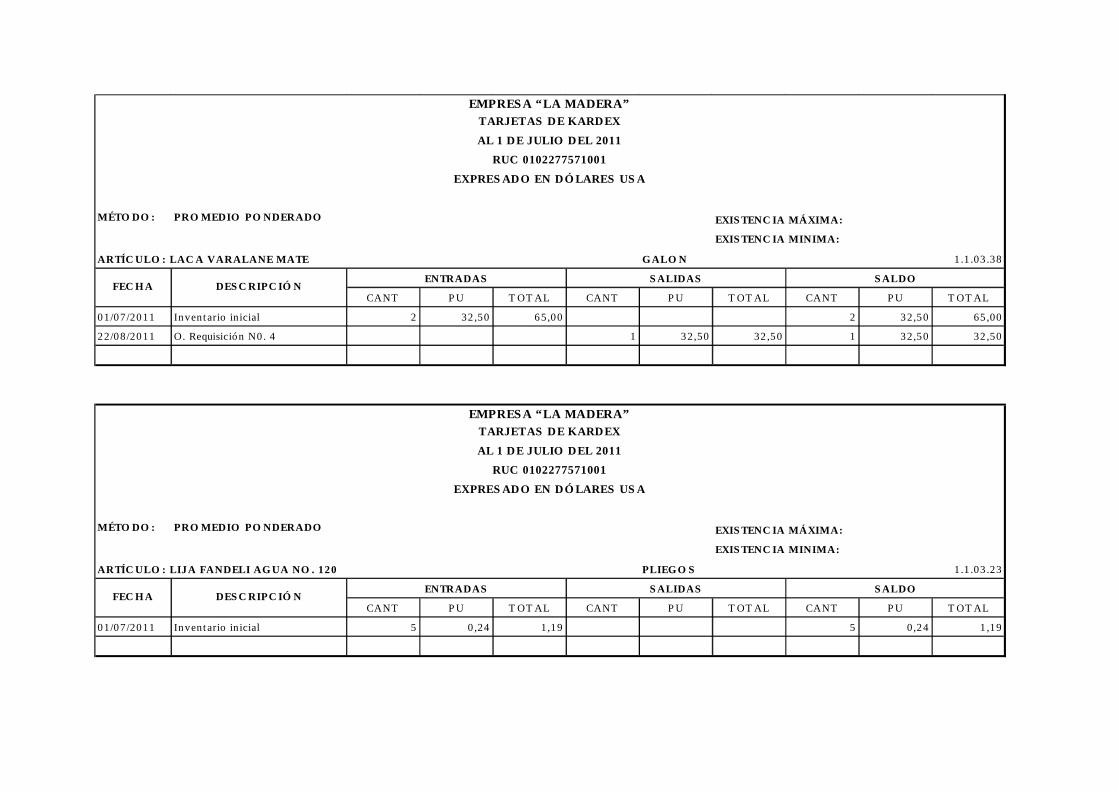

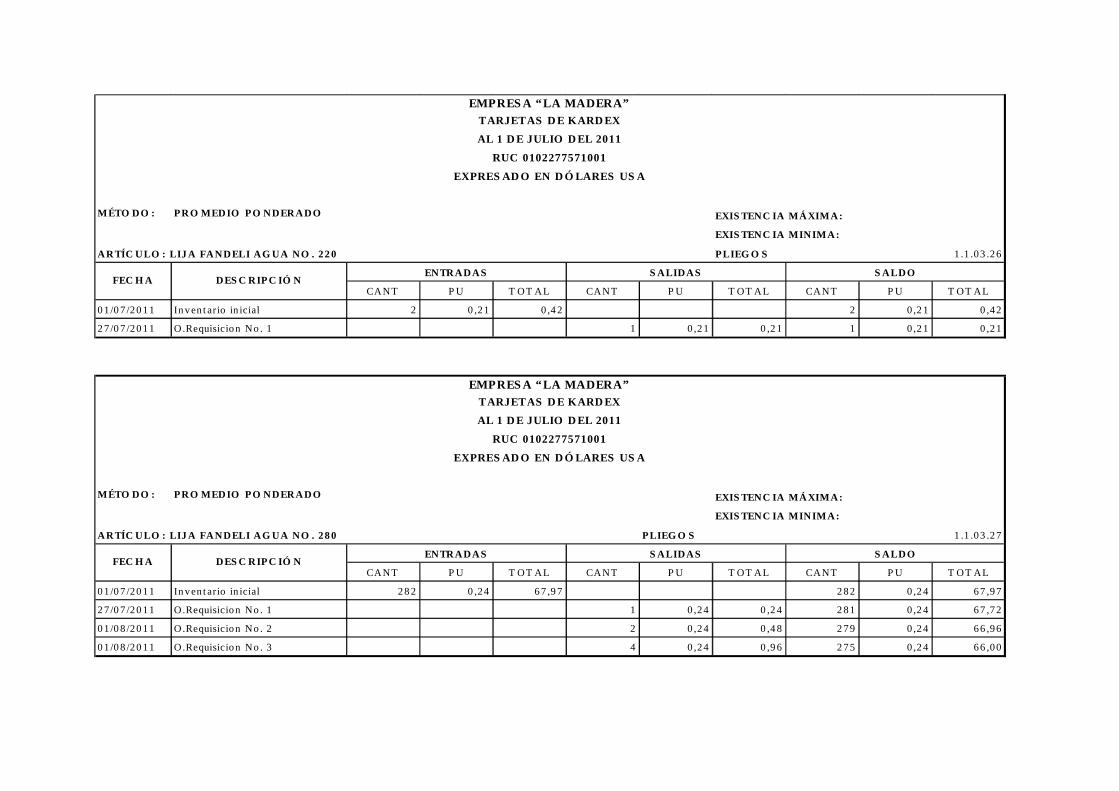

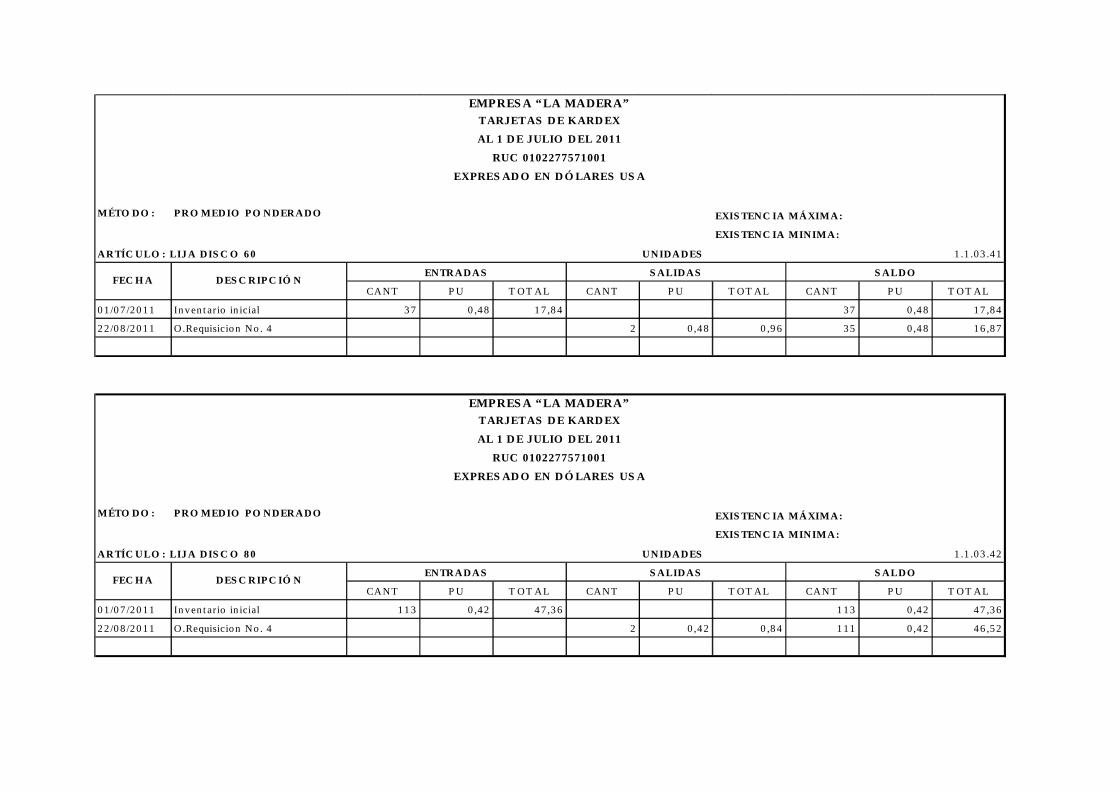

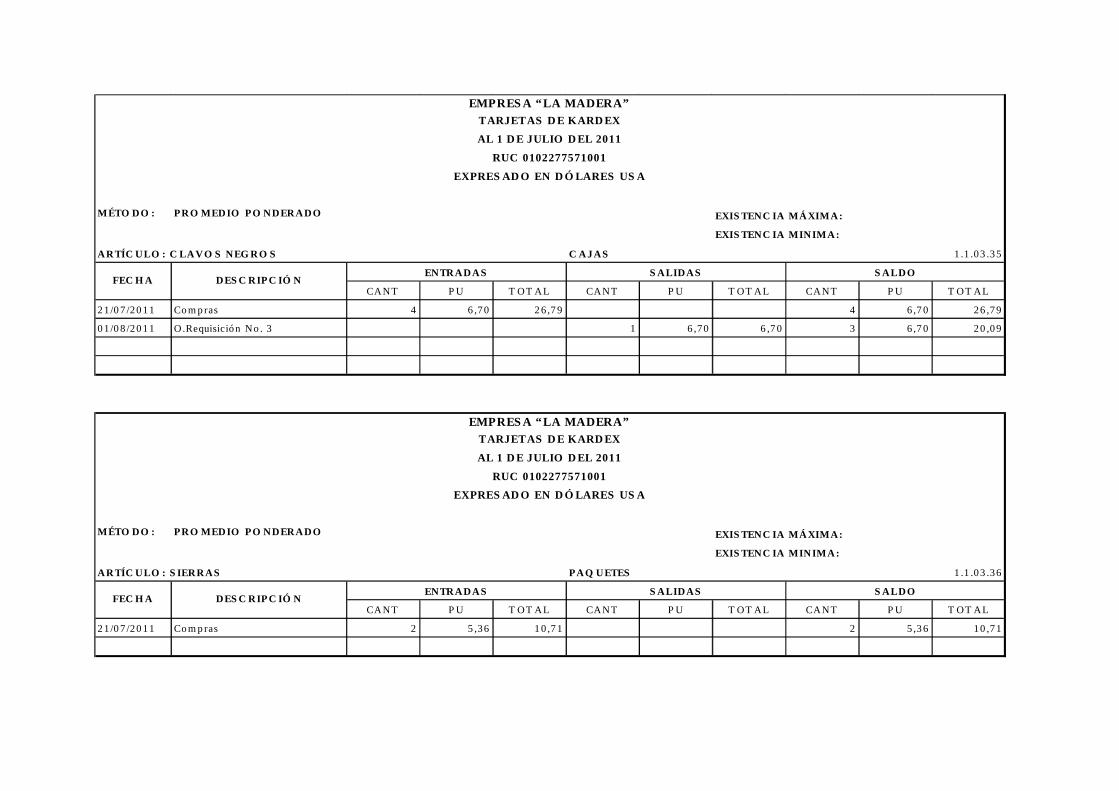

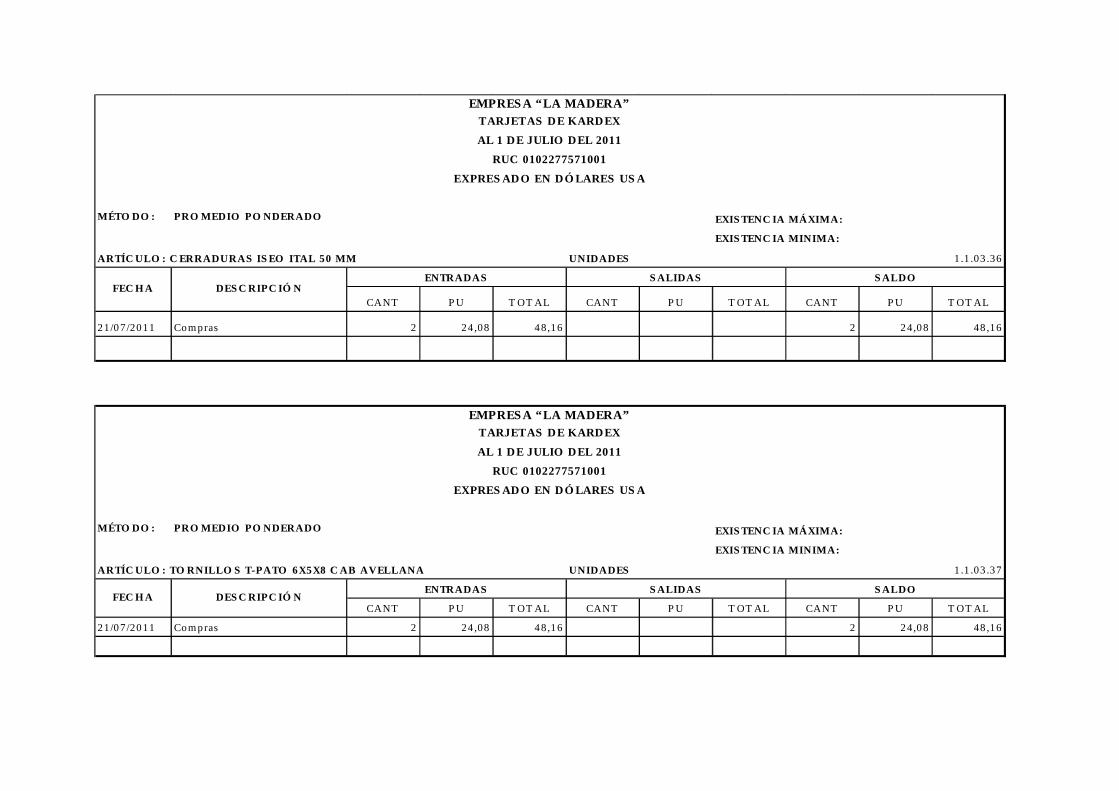

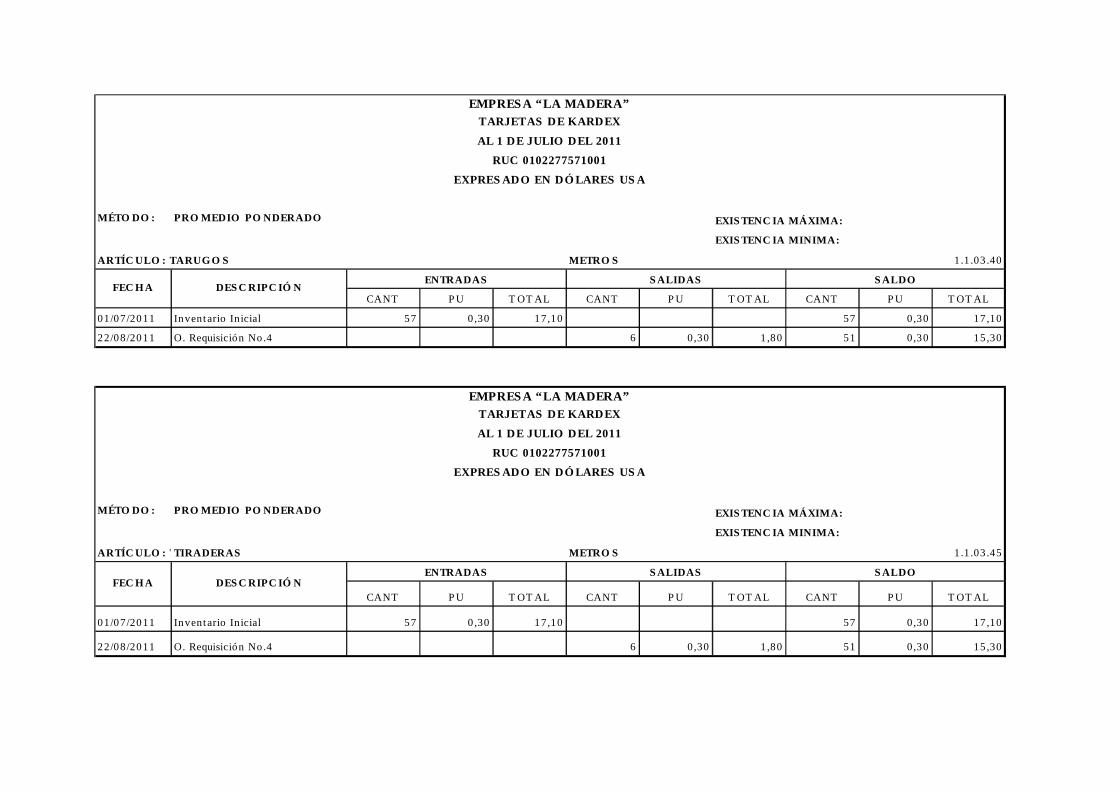

Método Promedio Ponderado

CANT.PRECIO

UNITARIOVALOR CANT.

PRECIO UNITARIO

VALOR CANT.PRECIO

UNITARIOVALOR

EMPRESA "LA MADERA"

SALDO

FECHA DESCRIPCIÓN

ENTRADA SALIDA

TARJETA DE KARDEX

Existencia Máxima:

Existencia Mínima

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

24

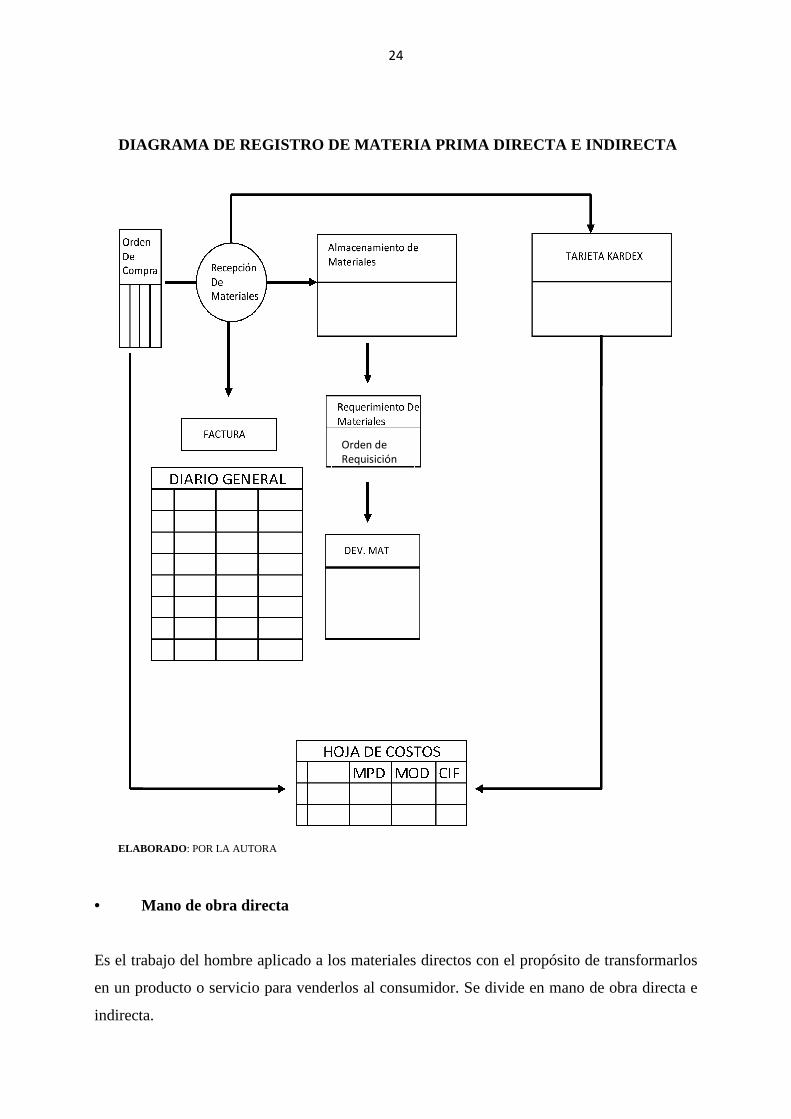

DIAGRAMA DE REGISTRO DE MATERIA PRIMA DIRECTA E IND IRECTA

ELABORADO : POR LA AUTORA

• Mano de obra directa

Es el trabajo del hombre aplicado a los materiales directos con el propósito de transformarlos

en un producto o servicio para venderlos al consumidor. Se divide en mano de obra directa e

indirecta.

Orden de Requisición

25

La Mano de Obra Directa se utiliza para la transformación de la materia prima en los

productos terminados, para lo cual se requiere de una fuerza humana. La empresa reconoce

una remuneración o salario a todas las personas que intervienen directamente en la

elaboración del producto, es decir en la transformación de la materia prima en productos

terminados. La suma de los costos por materia prima directa y mano de obra directa se

conoce como costos primos o costo primario.

Se considera Mano de Obra Indirecta, a aquellos trabajadores que no tienen contacto directo

con la transformación de los materiales en productos terminados. Aquellas personas que

trabajan en supervisión, mantenimiento, oficinas se denominan mano de obra indirecta y al

igual que la materia prima indirecta, forman parte de los costos generales de fabricación.

Objetivos de la mano de obra.- De la misma manera como se registran los materiales, es

necesario controlar la mano de obra, con la finalidad de cumplir algunos objetivos:

1. Evitar el desperdicio de la mano de obra disponible, mediante un control de las

actividades de cada obrero.

2. Asignar los costos de mano de obra a labores específicas, que permitan una política de

dirección y producción de ventas.

3. Proporcionar pagos correctos y oportunos a los trabajadores.

4. Llenar los requerimientos legales y proporcionar una base de datos, para la preparación de

los informes solicitadas.

Procedimientos del Control de la Mano de Obra.-Para controlar la mano de obra son

necesarias las siguientes actividades:

• Controlar la asistencia de los trabajadores.

• Preparar las nóminas.

• Registrar y controlar las nóminas.

• Pagar las nóminas.

26

• Llenar los registros de ingresos individuales.

• Controlar el trabajo de los obreros.

• Asignar los costos de mano de obra.

En una empresa grande, cada una de estas actividades deberá encargarse a diferentes unidades

o personas de la organización. En caso de empresas pequeñas estas actividades se encargan de

realizar el departamento de contabilidad, pero cuidando de que se encuentren vigiladas por un

jefe responsable de su cumplimiento y corrección.

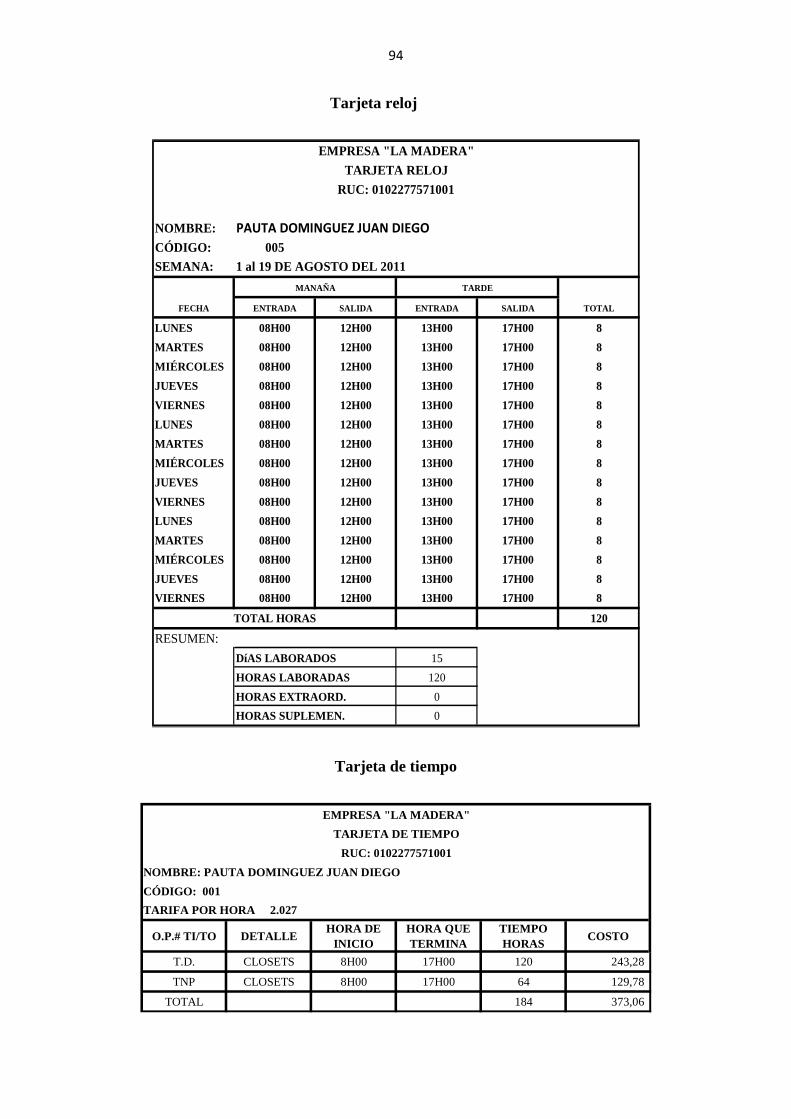

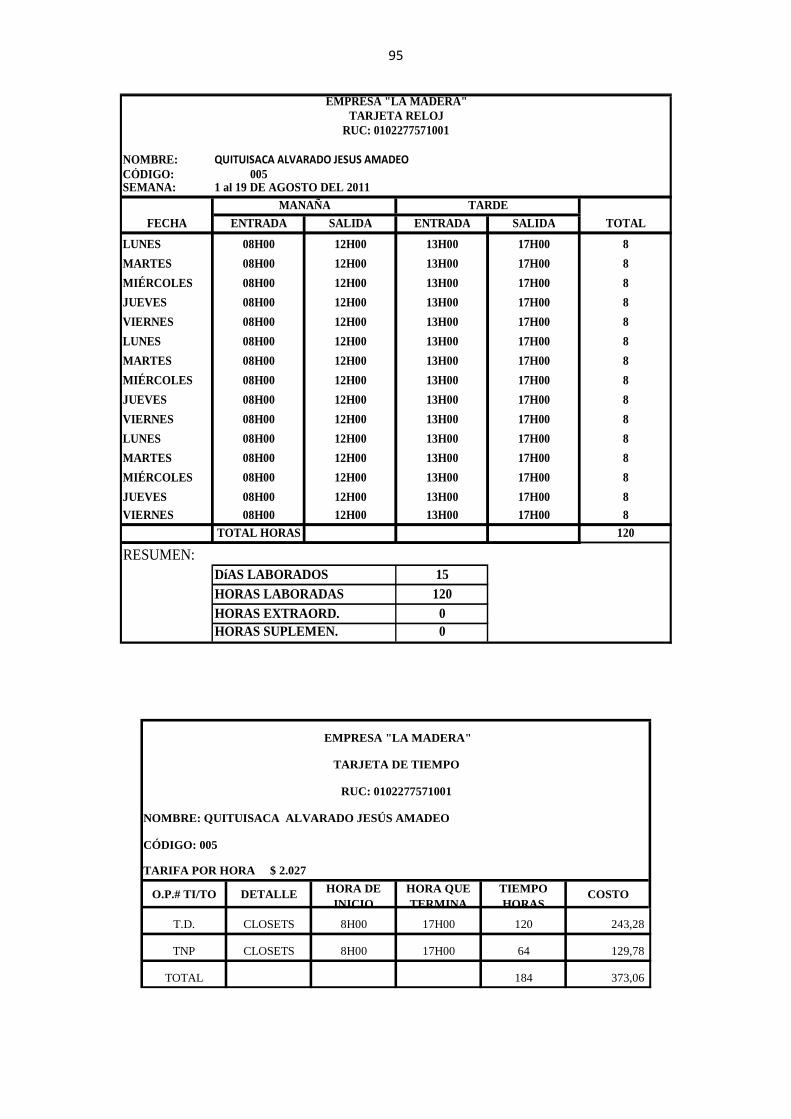

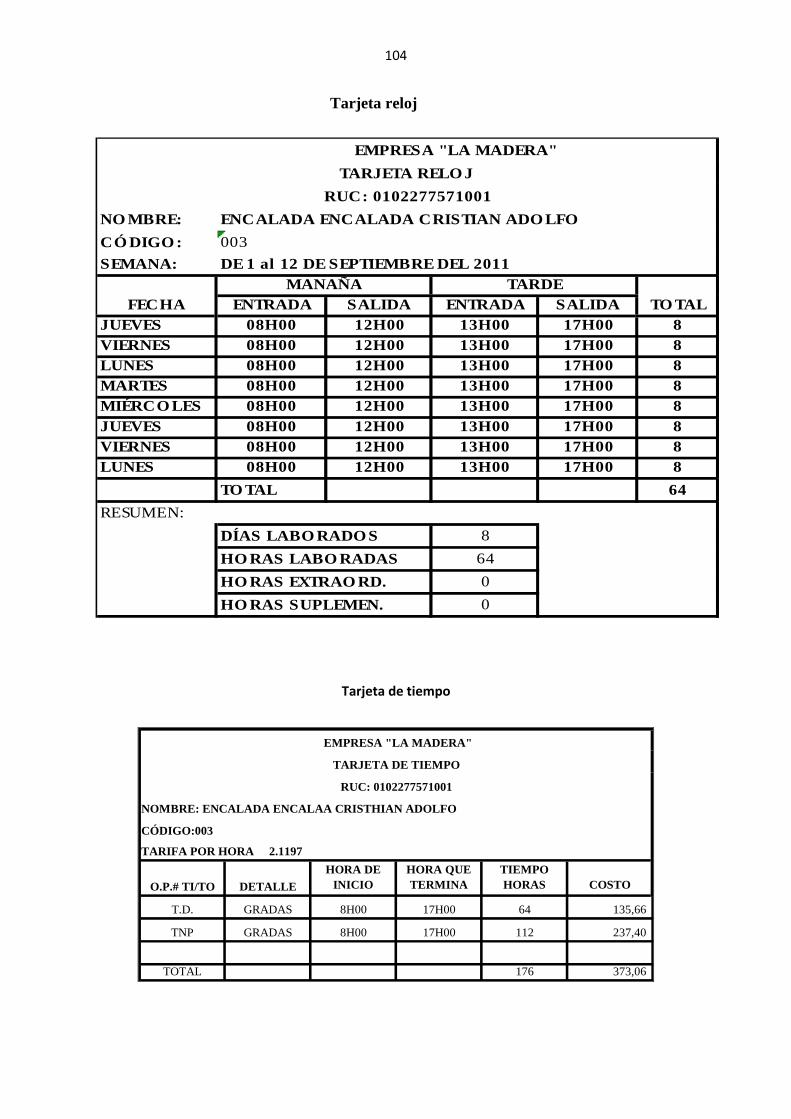

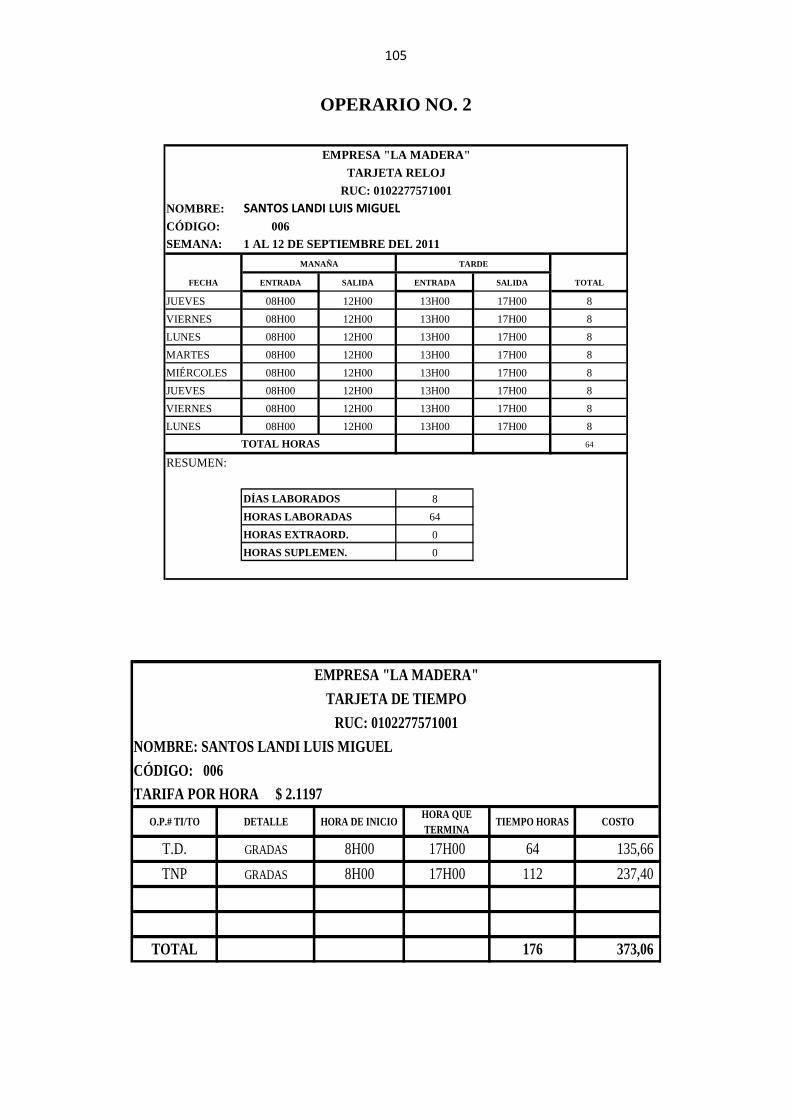

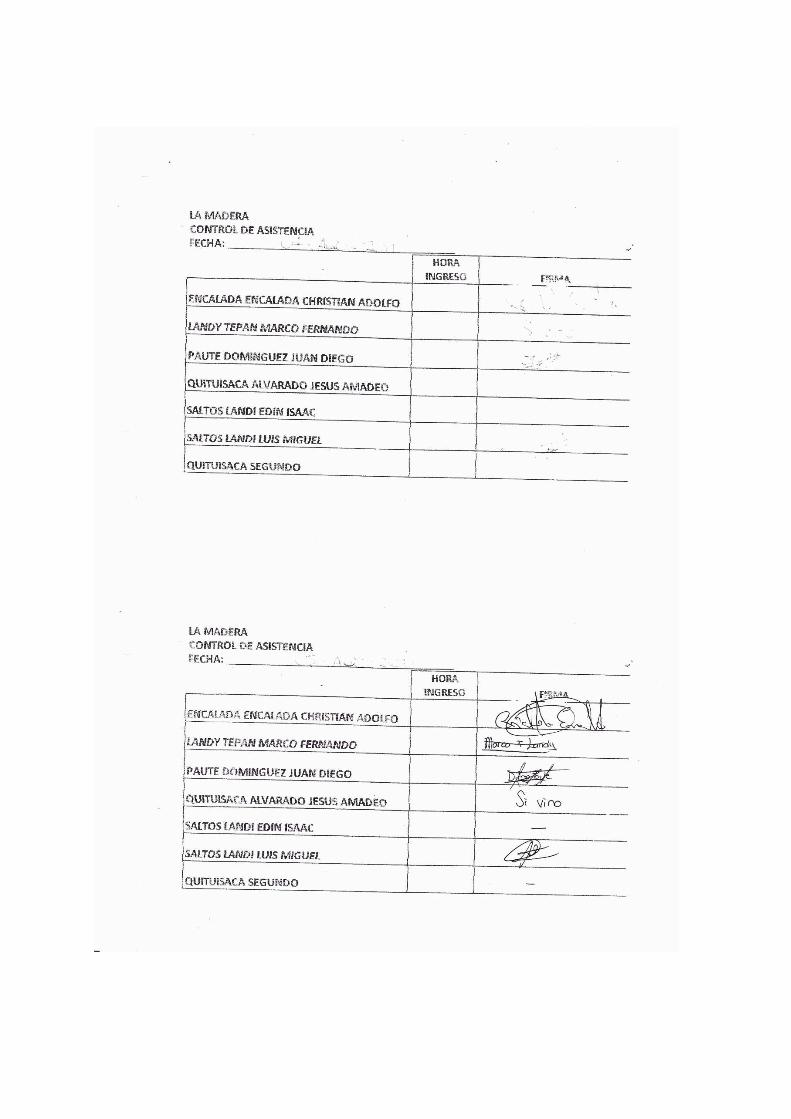

Control de asistencia de los trabajadores.- Es necesario controlar la asistencia y

puntualidad de los obreros y demás personal que labora en la empresa. De esta manera es fácil

determinar el tiempo trabajado, como horas ordinarias, extraordinarias y asignar a cada

persona la remuneración respectiva, de acuerdo al salario básico y los recargos por horas

extras, días festivos y descanso obligatorio, realizando las respectivas deducciones. Para este

control es necesario el uso de un reloj marcador de tiempo, sobre cuya base se realiza el

siguiente procedimiento:

1. Marcar una tarjeta individual con la hora de entrada y salida de la fábrica.

2. Al final de la semana, quincena o mes, según la forma de pago, se recogen las tarjetas.

3. Anotar, en un espacio designado para el efecto, el número total de horas que señala

cada una, de modo que se encuentren separadas las horas ordinarias de las

extraordinarias.

4. Al total de horas ordinarias y extraordinarias, se aplicarán las tarifas respectivas de

acuerdo con el código de trabajo y se obtiene el salario ganado.

Debe designarse a una persona para que efectúe el control de tiempo en las tarjetas, a la vez

que tendrá que cuidar que no exista ninguna irregularidad. A falta de un reloj marcador de

tiempo, debe buscarse otra manera de controlar la asistencia, a fin de poder obtener la

información necesaria para la preparación de la nómina.

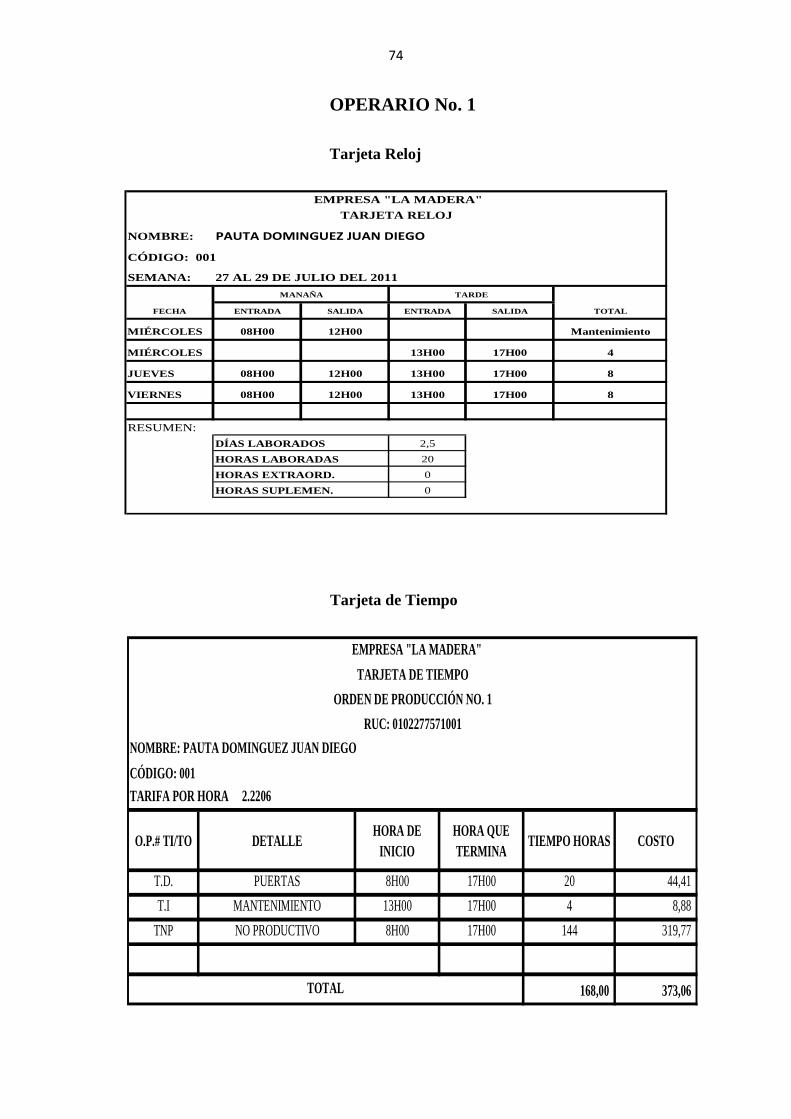

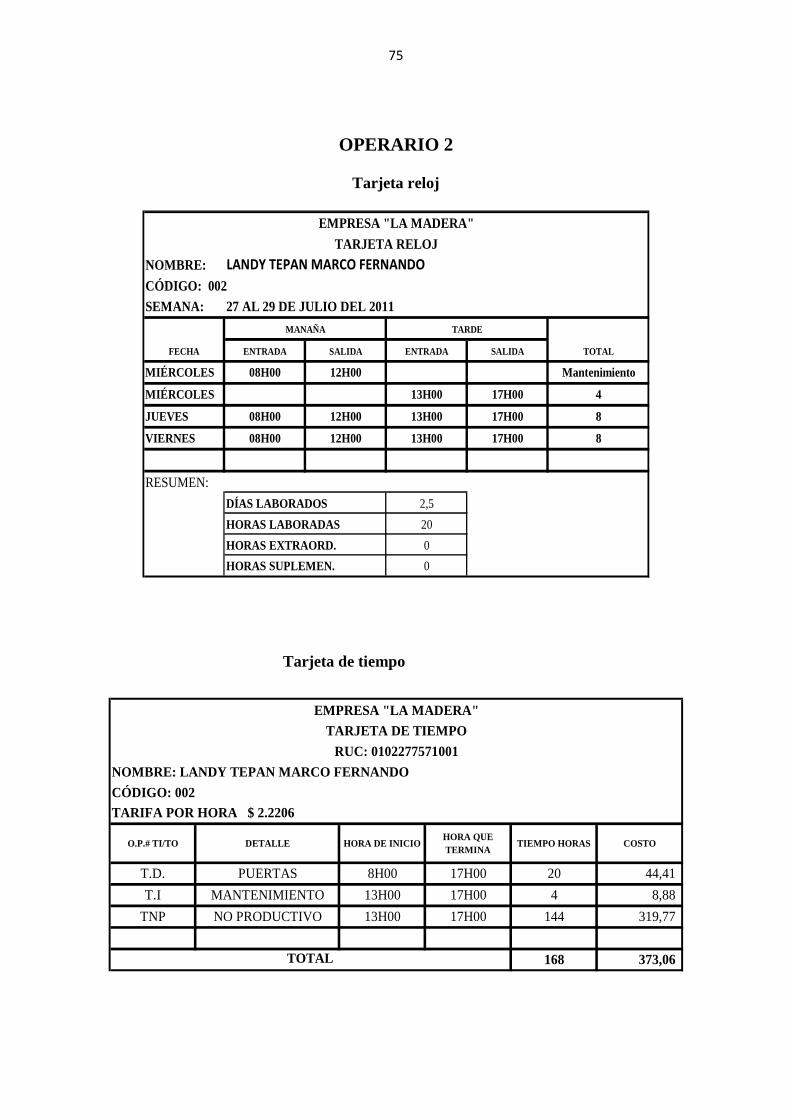

27

NOMBRE:

CÓDIGO:

SEMANA:

ENTRADA SALIDA ENTRADA SALIDA ENTRADA SALIDA

LUNES

MARTES

MIÉRCOLES

JUEVES

VIERNES

RESUMEN:

TOTAL

EMPRESA "LA MADERA"

TARJETA RELOJ

FECHA

MANAÑA TARDE NOCHE

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja:

ELABORADO POR : LA AUTORA

Control de la mano de obra directa.- conocer cuánto del costo total de la mano de obra

directa, corresponde a cada orden de producción, con el fin de registrar el valor en la parte

correspondiente. Es importante llevar un registro detallado de cómo emplean el tiempo los

trabajadores directos. Se puede obtener mediante la aplicación de la llamada “Tarjeta de

Tiempo” para cada uno de ellos.

La tarjeta de tiempo es un registro diario e individual, en la que el obrero señala las diversas

tareas desarrolladas en un período de trabajo Éste control tiene la finalidad de mostrar, para

cada obrero, como emplea el tiempo en la tarea encomendada, el total ganado durante el

tiempo que abarca el registro, además de la fecha, descripción del trabajo, tiempo empleado,

tarifa por hora, la cuenta que debe cargarse y el número de la tarjeta de tiempo.

O.P.# TI/TO DETALLEHORA DE

INICIOHORA QUE TERMINA

TIEMPO COSTO

CÓDIGO:

NOMBRE:

TARIFA POR HORA

EMPRESA "LA MADERA"

TARJETA DE TIEMPO

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR: LA AUTORA

28

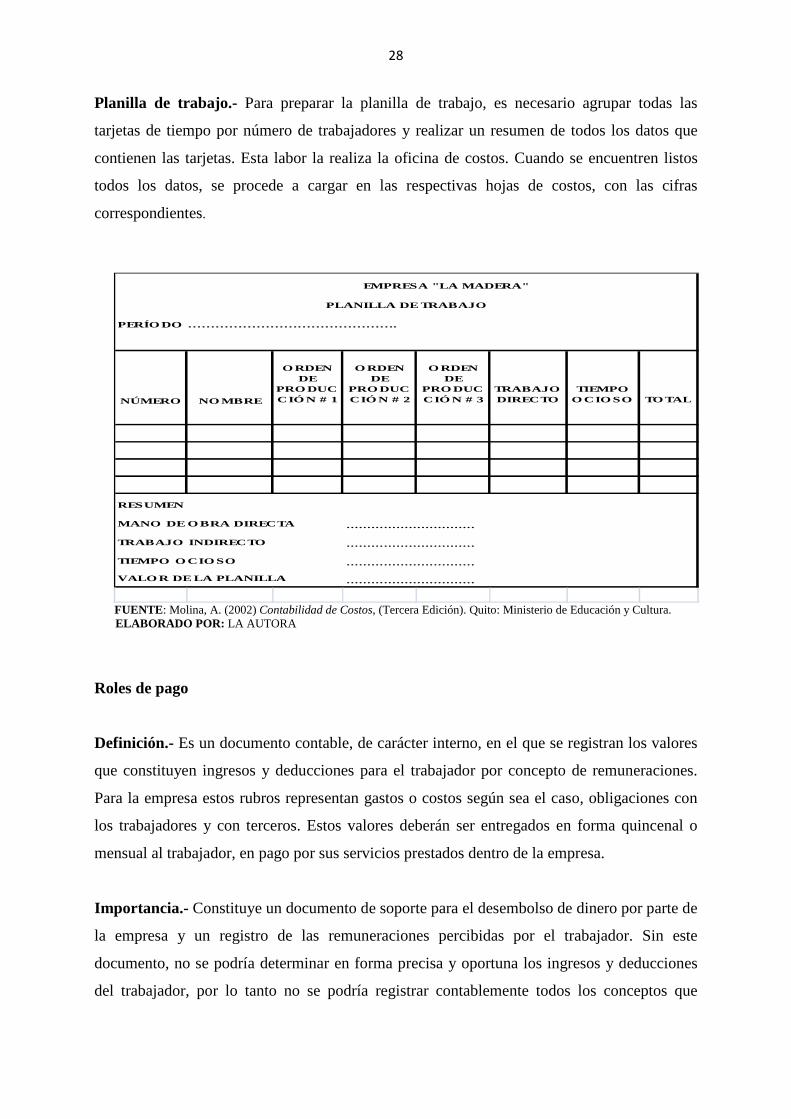

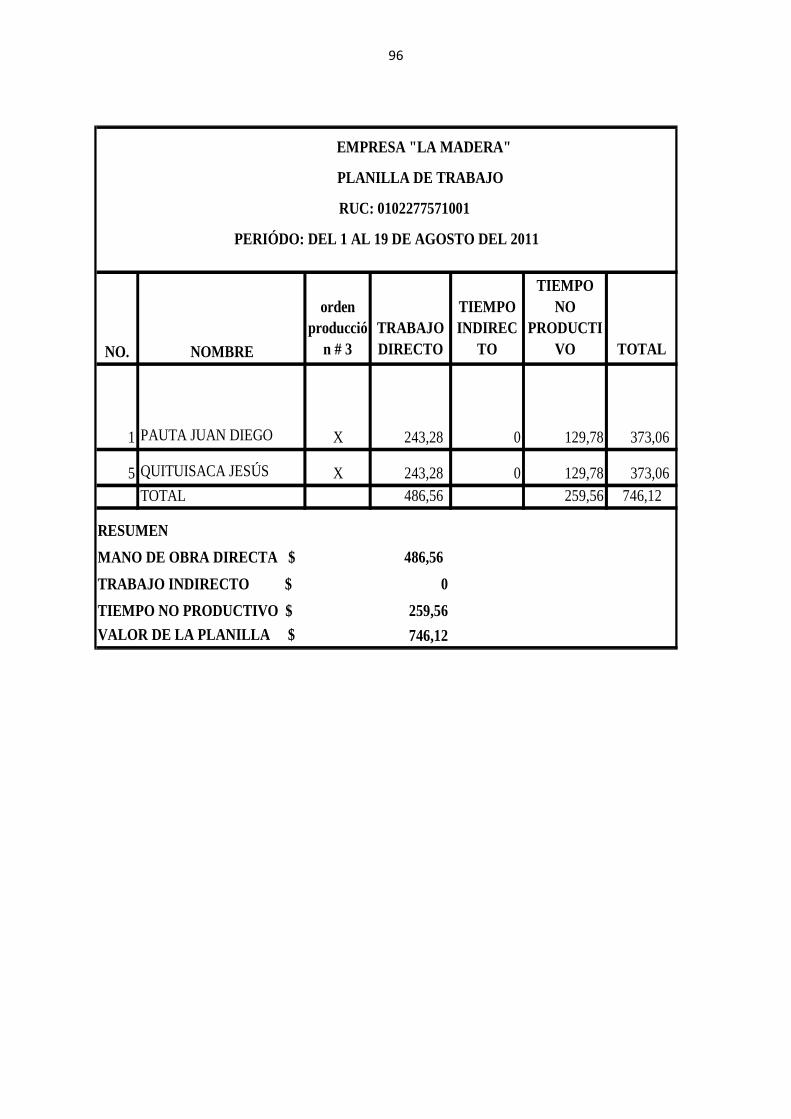

Planilla de trabajo.- Para preparar la planilla de trabajo, es necesario agrupar todas las

tarjetas de tiempo por número de trabajadores y realizar un resumen de todos los datos que

contienen las tarjetas. Esta labor la realiza la oficina de costos. Cuando se encuentren listos

todos los datos, se procede a cargar en las respectivas hojas de costos, con las cifras

correspondientes.

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

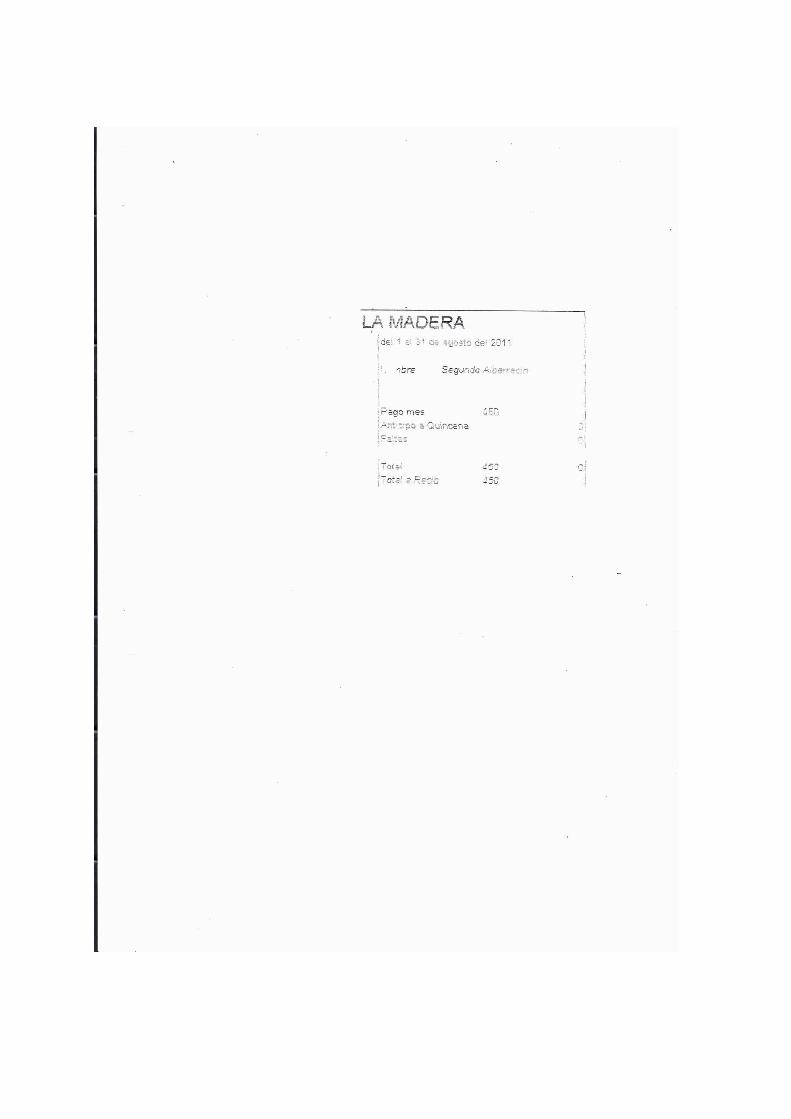

Roles de pago

Definición.- Es un documento contable, de carácter interno, en el que se registran los valores

que constituyen ingresos y deducciones para el trabajador por concepto de remuneraciones.

Para la empresa estos rubros representan gastos o costos según sea el caso, obligaciones con

los trabajadores y con terceros. Estos valores deberán ser entregados en forma quincenal o

mensual al trabajador, en pago por sus servicios prestados dentro de la empresa.

Importancia.- Constituye un documento de soporte para el desembolso de dinero por parte de

la empresa y un registro de las remuneraciones percibidas por el trabajador. Sin este

documento, no se podría determinar en forma precisa y oportuna los ingresos y deducciones

del trabajador, por lo tanto no se podría registrar contablemente todos los conceptos que

NÚMERO NOMBRE

ORDEN DE

PRODUCCIÓN # 1

ORDEN DE

PRODUCCIÓN # 2

ORDEN DE

PRODUCCIÓN # 3

TRABAJO DIRECTO

TIEMPO OCIOSO TOTAL

RESUMEN

MANO DE OBRA DIRECTA ………………………….

EMPRESA "LA MADERA"

PLANILLA DE TRABAJO

PERÍODO ……………………………………….

TRABAJO INDIRECTO ………………………….

TIEMPO OCIOSO ………………………….

VALOR DE LA PLANILLA ………………………….

29

forman parte de las remuneraciones.

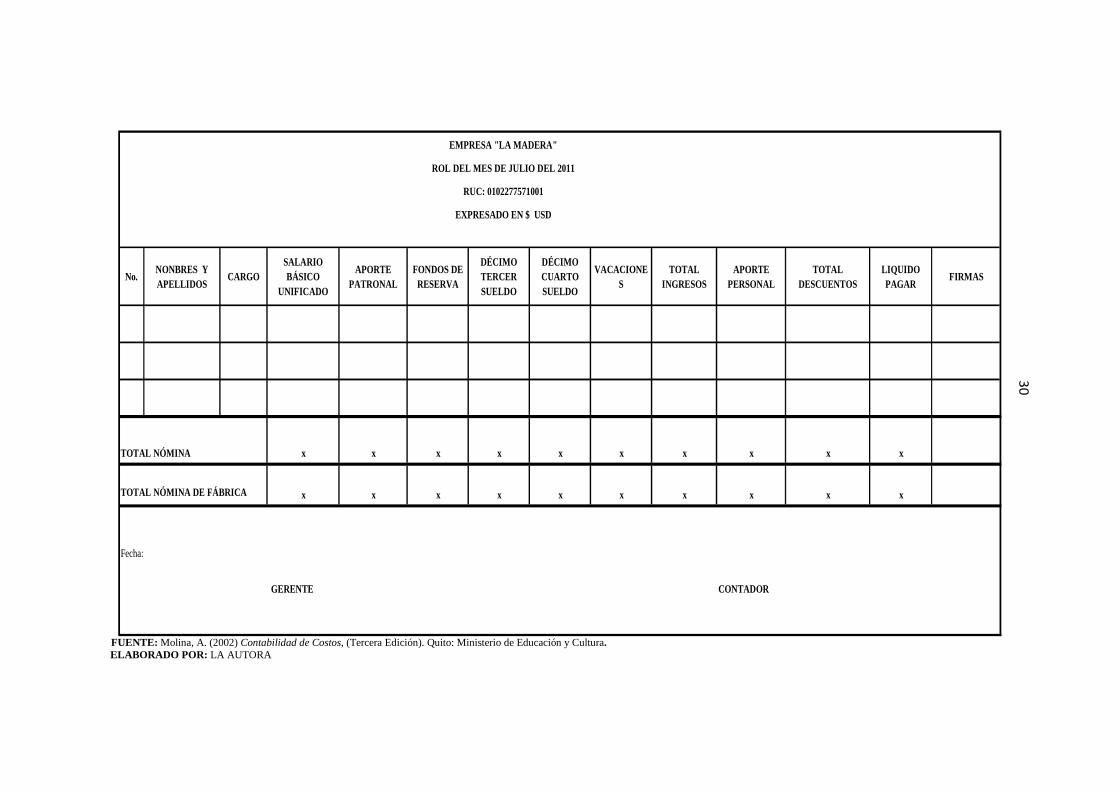

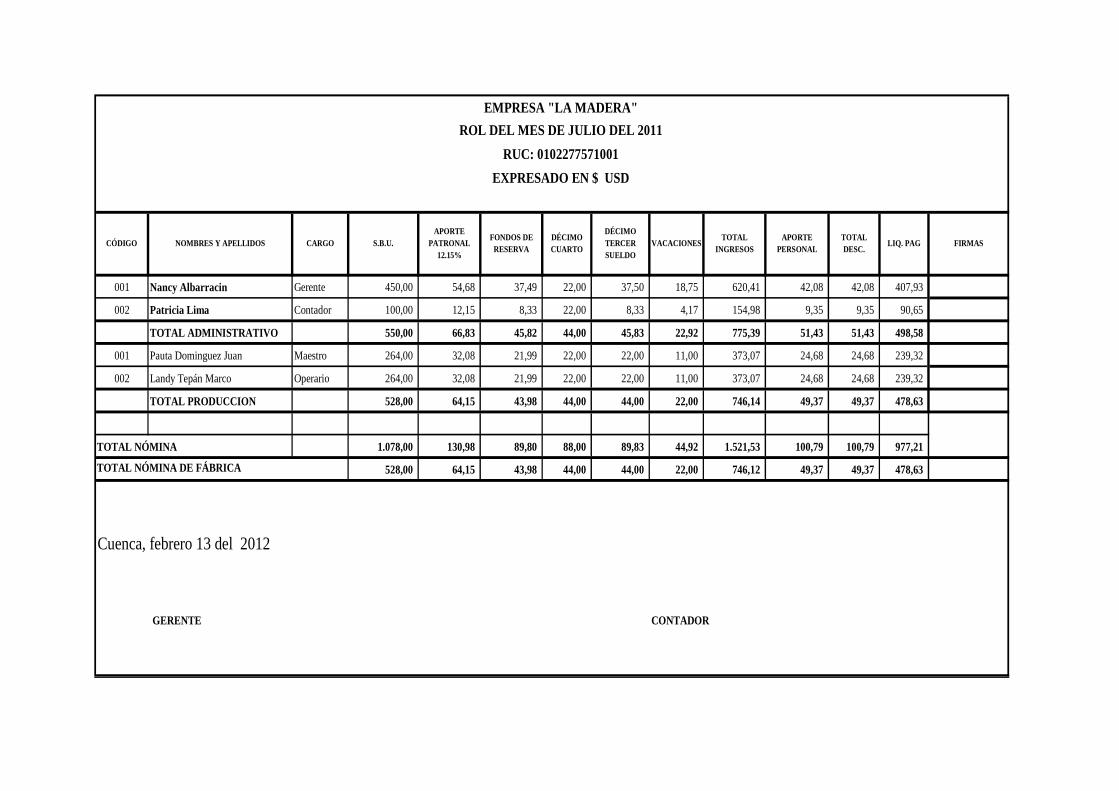

Preparación de nóminas.- Conocidas también como roles o planillas, se elaboran en base a

las tarjetas de control de tiempo, definiéndose de esta manera como el resumen de las

ganancias de los obreros, representando para la empresa un certificado del cumplimiento de

sus obligaciones patronales, contiene nombre del personal, días y horas trabajadas, salario

devengado e imposiciones retenidas. La jornada máxima de trabajo es de ocho horas diarias,

sin exceder de 40 horas semanales. Si la fábrica está dividida por departamentos, se deberán

preparar nóminas separadas para cada uno de ellos y los totales podrían ser comparados con la

producción de los mismos. La información de la nómina se utiliza para los registros

individuales de los trabajadores, y tienen la función de informar sobre la acumulación de los

salarios ganados, los días trabajados, los descuentos realizados. Estos datos, sirven para

calcular los impuestos sobre la renta, los aportes patronales, los fondos de reserva al IESS, el

décimo tercer sueldo, décimo cuarto sueldo, así como otras imposiciones del obrero y

patronales.

Control de las imposiciones del obrero y patronales.- El departamento encargado de

nóminas utiliza la información para realizar los cálculos correspondientes a las deducciones

que deberán hacerse a cada uno de los trabajadores, tanto por impuesto a la renta (retención

anticipada obligatoria), así como el porcentaje de aporte individual que obligue la Ley del

Seguro Social.

Las empresas tienen que cumplir las obligaciones patronales en base a la información de las

nóminas, de acuerdo a leyes, reglamentos o acuerdos entre patronos y trabajadores.

El patrono según el código de trabajo, se encuentra obligado a cancelar un porcentaje del

valor ganado por cada trabajador, como aportación mensual. Igualmente debe cancelar la

doceava parte de lo ganado a sus trabajadores, como aportación del fondo de reserva, décimo

tercer sueldo, décimo cuarto sueldo, vacaciones anuales.

30

No.NONBRES Y APELLIDOS

CARGOSALARIO BÁSICO

UNIFICADO

APORTE PATRONAL

FONDOS DE RESERVA

DÉCIMO TERCER SUELDO

DÉCIMO CUARTO SUELDO

VACACIONES

TOTAL INGRESOS

APORTEPERSONAL

TOTAL DESCUENTOS

LIQUIDO PAGAR

FIRMAS

x x x x x x x x x x

x x x x x x x x x x

GERENTE CONTADOR

Fecha:

EMPRESA "LA MADERA"

ROL DEL MES DE JULIO DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

TOTAL NÓMINA DE FÁBRICA

TOTAL NÓMINA

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

30

31

Registro y contabilización de nóminas de fábrica.- El pago de la nómina a los trabajadores

y empleados, puede hacerse por medio de dinero en efectivo, cheques o transferencias

acreditadas en las cuentas individuales de cada uno de ellos. Queda pendiente el pago de todas

las obligaciones patronales que se cancelarán hasta el 15 del mes siguiente, igualmente las

provisiones por pagar, que se cancelarán de acuerdo a la ley y plazos respectivos.

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 5.1.01 NÓMINA DE FÁBRICA XXX

6.1.01

RETENCIONES Y DESCUENTOS POR PAGAR XXX

Aporte individual XX

6.1.02 REMUNERACIONES ADICIONALES XXX

Aporte patronal XX

Fondo de reserva XX

Décimo tercer sueldo XX

Décimo cuarto sueldo XX

Vacaciones XX

1.1.02 BANCOS XXX

P/r pago de nómina de los obreros

TOTALES IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

FOLIO 5

EXPRESADO EN $ USD

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

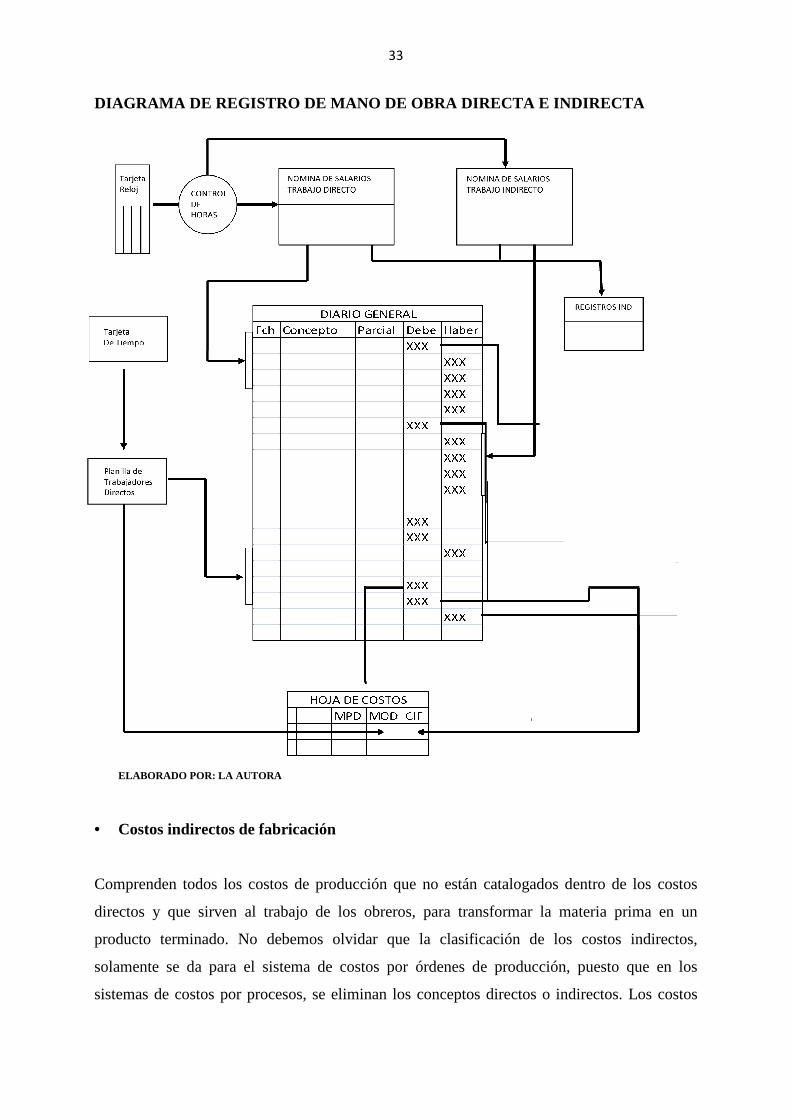

Distribución de la mano de obra.- Se debe registrar el valor de la mano de obra. Se trata de

una cuenta transitoria cuyos valores deben ser distribuidos entre la producción de un período

contable, su saldo quedará en cero al recibir el crédito correspondiente en el asiento de

distribución de nómina. La distribución de la mano de obra se realiza mediante dos maneras:

la mano de obra directa, se registra directamente a las hojas de costos y a la cuenta de

32

productos en proceso. La mano de obra indirecta, previamente se registra en la cuenta de

Costos Indirectos de Fabricación, para luego ser asignada a las hojas de costos y cuentas de

productos en proceso, mediante tasas de distribución.

FOLIO 6

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

.1.

XXX 5.1.01 INVENTARIO PRODUCTOS EN PROCESO XXX

Mano de Obra Directa XXX

5.1.07

COSTOS INDIRECTOS DE FABRICACIÓN REAL XXX

Mano de Obra Indirecta XXX

5.1.01 NÓMINA DE FÁBRICA XXX

P/r Distribución de la Mano de Obra en la Orden de proceso No.

SUMAS IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Módulo, V. (2006). Los Costos y Presupuestos en la Empresa Industrial. Universidad Nacional de Loja: ELABORADO POR : LA AUTORA

33

DIAGRAMA DE REGISTRO DE MANO DE OBRA DIRECTA E INDI RECTA ELABORADO POR: LA AUTORA

• Costos indirectos de fabricación

Comprenden todos los costos de producción que no están catalogados dentro de los costos

directos y que sirven al trabajo de los obreros, para transformar la materia prima en un

producto terminado. No debemos olvidar que la clasificación de los costos indirectos,

solamente se da para el sistema de costos por órdenes de producción, puesto que en los

sistemas de costos por procesos, se eliminan los conceptos directos o indirectos. Los costos

34

indirectos de fabricación son todos los rubros que no han sido considerados dentro de los

costos directos y que sirven al trabajo de los obreros, para transformar la materia prima en un

producto terminado.

Composición de los costos indirectos de fabricación.- Los costos indirectos de fabricación

llamados también costos generales de fabricación, están compuestos de los siguientes

conceptos:

1. Materia Prima Indirecta.- Son todos aquellos materiales que no pueden ser cargados

directamente, a una determinada unidad de producción.

2. Mano de Obra Indirecta.- Es aquella mano de obra que no puede ser cargada en

forma precisa, a una determinada unidad de producción.

3. Costos Indirectos Varios.- Son rubros que no pueden ubicarse en las partidas

señaladas anteriormente y que tienen relación con la producción. Es el caso de

depreciaciones, seguros, energía eléctrica, servicios básicos.

Objetivos de control de los costos indirectos de fabricación reales.- Estos pueden ser:

1. Evitar el desperdicio de los materiales indirectos y el exceso de la mano de obra

indirecta.

2. Aprovechar los servicios básicos como (agua, luz, seguros, energía).

3. Facilitar la elaboración y el control de los presupuestos de la fábrica.

4. Encargarse de la correcta aplicación de los costos indirectos a la producción efectuada.

5. Buscar la reducción de los costos excesivos mediante el análisis sistemático y

permanente.

Funciones del Control de los Costos Indirectos de Fabricación.- Las funciones del control

de los costos son los siguientes:

35

• Acumulación de los costos indirectos.

• Establecimiento de la cuota de distribución.

• Aplicación de los costos reales a los productos.

• Cálculo de aplicación de las cuotas normales o estimadas.

• Cierre de las variaciones.

Acumulación de los costos indirectos.-La cuenta mayor se denomina “Costos Indirectos de

Fabricación”, sin embargo para efectos de control auxiliar, de acuerdo con el orden de los

conceptos de que se componen es: materiales indirectos, trabajo indirecto y costos indirectos

varios. También puede subdividirse de acuerdo con los egresos más comunes de los costos

indirectos, esto es: materiales indirectos, trabajo indirecto, depreciaciones, seguros,

impuestos, mantenimiento, energía eléctrica, entre otros. La cuenta “Costos Indirectos de

Fabricación” es una cuenta transitoria de acumulación de egresos. Se debitan lo que

corresponde a conceptos indirectos que se operen en la empresa hasta que se apliquen a las

órdenes de producción mediante el crédito correspondiente. Para contabilizar esta

acumulación de los egresos el asiento será de la siguiente manera:

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

.1.

XXX 5.1.07COSTOS INDIRECTOS DE FABRICACIÓN REAL XXX

Depreciación Mobiliario Planta y Equipo XXX

1.1.01DEPRECIACIÓN ACUMULADA MOBILIARIO PLANTA Y EQUIPO XXX

P/R La acumulación de los egresos

SUMAS IGUALES XXX XXX

FOLIO 7

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 SEPTIEMBRE DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura.

ELABORADO POR: LA AUTORA

36

Cuotas de distribución de costos indirectos de fabricación.- Las cuotas de distribución de

costos indirectos cumplen la finalidad de distribuir en una forma proporcional los gastos de

fabricación del período en los lotes de producción (hoja de costos) trabajados en ese mismo

período para, de este modo, completar el costo de producción de un artículo. Estas cuotas se

usan tanto en la aplicación de los costos predeterminados como en la aplicación de los costos

reales. Entre las más utilizadas tenemos: Unidades del producto, costo de materia prima

directa, costo de la mano de obra directa, costo primo y horas máquina.

Unidades del producto.- Cuando la empresa fabrica un solo producto o si los productos son

homogéneos en cuanto a las características de producción, la cuota de distribución puede

aplicarse en base del número de unidades de producción.

De tal manera el costo indirecto de fabricación correspondiente a un lote estará dado de la

siguiente manera:

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Costo Materia Prima Número de unidades producidas en el período Directa del lote

Cuota según el Costo de la Materia Prima Directa.- Si la producción es heterogénea y si la

utilización de la materia prima directa es más o menos proporcional entre los diferentes lotes

que se fabrican, puede utilizarse como referencia para la distribución de los costos indirectos

de fabricación y el costo de la materia prima directa. En consecuencia la relación será:

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Costo Materia Prima Costo de la Materia Prima Directa del período Directa del lote

Cuota según el costo de la mano de obra directa.- Cuando la utilización de la mano de obra

es proporcional entre los diferentes lotes de producción que se fabrican, los costos indirectos

de fabricación pueden distribuirse en base a la mano de obra consumida por cada lote.

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Costo Mano de Obra Número de la Mano de Obra Directa del período Directa del lote

37

Cuota según las horas de trabajo de mano de obra directa.- Si la empresa considera que

en la producción de los distintos lotes se emplea en forma más o menos proporcional el

tiempo de trabajo de los obreros, pueden distribuirse los costos indirectos de fabricación

relacionándolos con la proporción de las horas de trabajo de mano de obra directa utilizadas

en cada lote.

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Horas Mano de Obra Horas Mano de Obra Directa del período Directa del lote

Cuota según el Costo Primo.- En algunas empresas sucede que es el costo primo el que da

con mayor exactitud la relación proporcional con el volumen de los distintos lotes que se

fabrican. Entonces, la distribución de los costos indirectos de fabricación se hace en base del

costo primo absorbido por cada lote.

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Costo primo del lote Costo Primo del período

Cuotas de Hora Máquina.- Si la producción está altamente mecanizada se prefiere expresar

la proporcionalidad de acuerdo con las horas máquina empleadas en cada uno de los lotes de

producción. De esta manera cada lote absorbe los costos indirectos de fabricación del período

de acuerdo con la proporción de horas máquina utilizada.

Costos Indirectos de Fabricación del período Costo Indirecto de Fabricación del lote = ____________________________________ x Horas máquina del lote Horas máquina del período

Formas de aplicación de los costos indirectos de fabricación.- Para esta repartición existen

dos alternativas: la una mediante la aplicación de los costos reales y la otra mediante el

establecimiento de una tasa predeterminada.

• Aplicación de los costos reales.- Es necesario esperar a que termine el período contable

con el fin de conocer los totales de los costos indirectos de fabricación realmente

ocurridos, para proceder a su distribución entre las órdenes de producción ejecutadas

dentro del mismo período. Esta alternativa tiene poca aplicabilidad, pues retarda la

liquidación de las hojas de costo y consecuentemente la información contable.

38

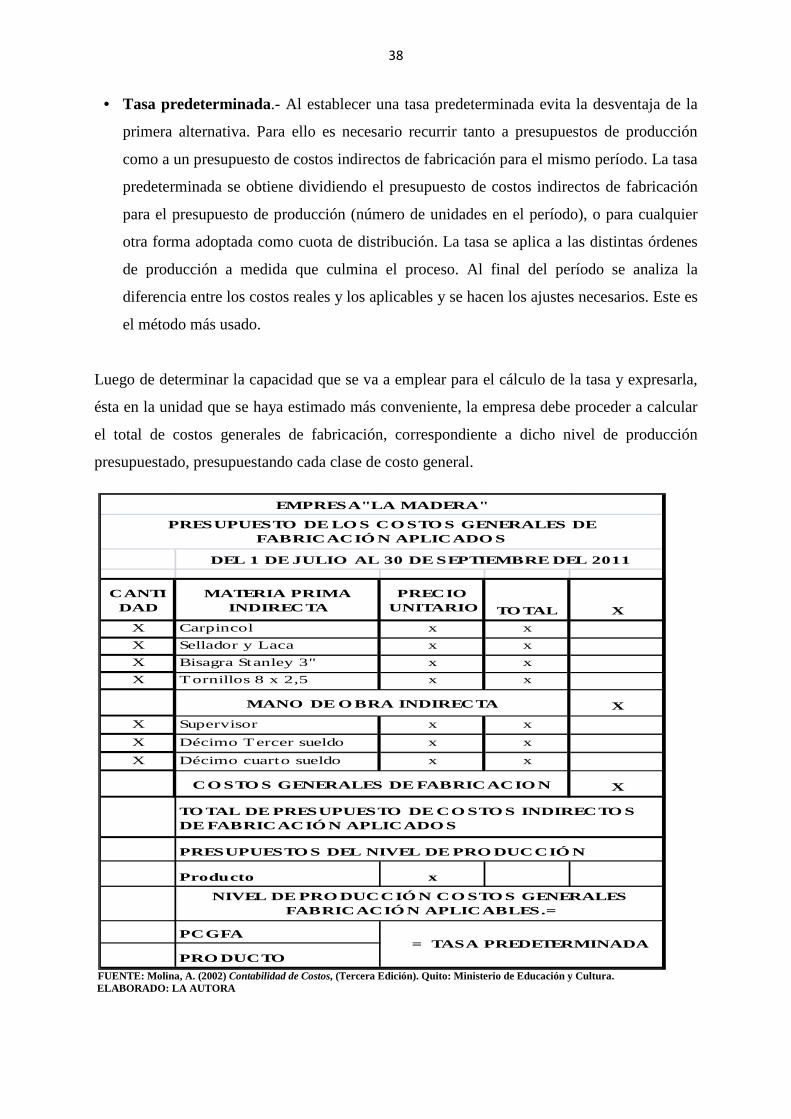

• Tasa predeterminada.- Al establecer una tasa predeterminada evita la desventaja de la

primera alternativa. Para ello es necesario recurrir tanto a presupuestos de producción

como a un presupuesto de costos indirectos de fabricación para el mismo período. La tasa

predeterminada se obtiene dividiendo el presupuesto de costos indirectos de fabricación

para el presupuesto de producción (número de unidades en el período), o para cualquier

otra forma adoptada como cuota de distribución. La tasa se aplica a las distintas órdenes

de producción a medida que culmina el proceso. Al final del período se analiza la

diferencia entre los costos reales y los aplicables y se hacen los ajustes necesarios. Este es

el método más usado.

Luego de determinar la capacidad que se va a emplear para el cálculo de la tasa y expresarla,

ésta en la unidad que se haya estimado más conveniente, la empresa debe proceder a calcular

el total de costos generales de fabricación, correspondiente a dicho nivel de producción

presupuestado, presupuestando cada clase de costo general.

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO: LA AUTORA

CANTIDAD

MATERIA PRIMA INDIRECTA

PRECIO UNITARIO TOTAL X

X Carpincol x x

X Sellador y Laca x x

X Bisagra Stanley 3" x x

X Tornillos 8 x 2,5 x x

X

X Supervisor x x

X Décimo Tercer sueldo x x

X Décimo cuarto sueldo x x

X

PRESUPUESTOS DEL NIVEL DE PRODUCCIÓN

Producto x

PCGFA

PRODUCTO

EMPRESA"LA MADERA"

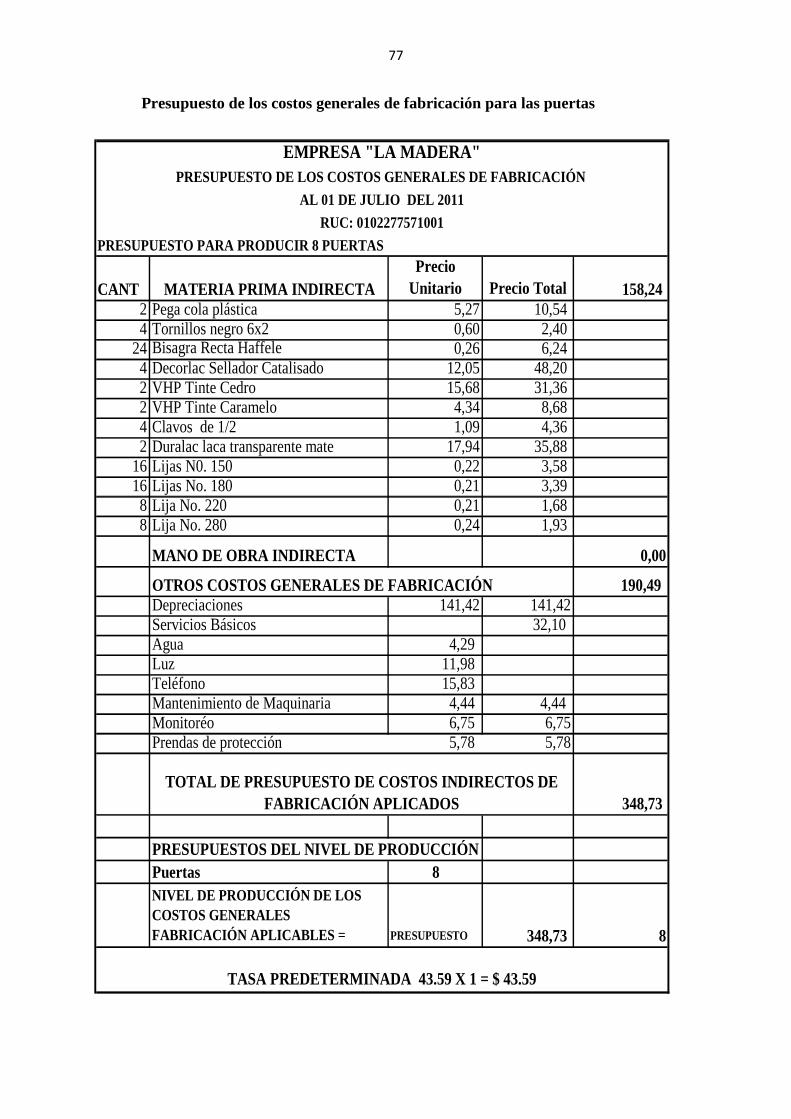

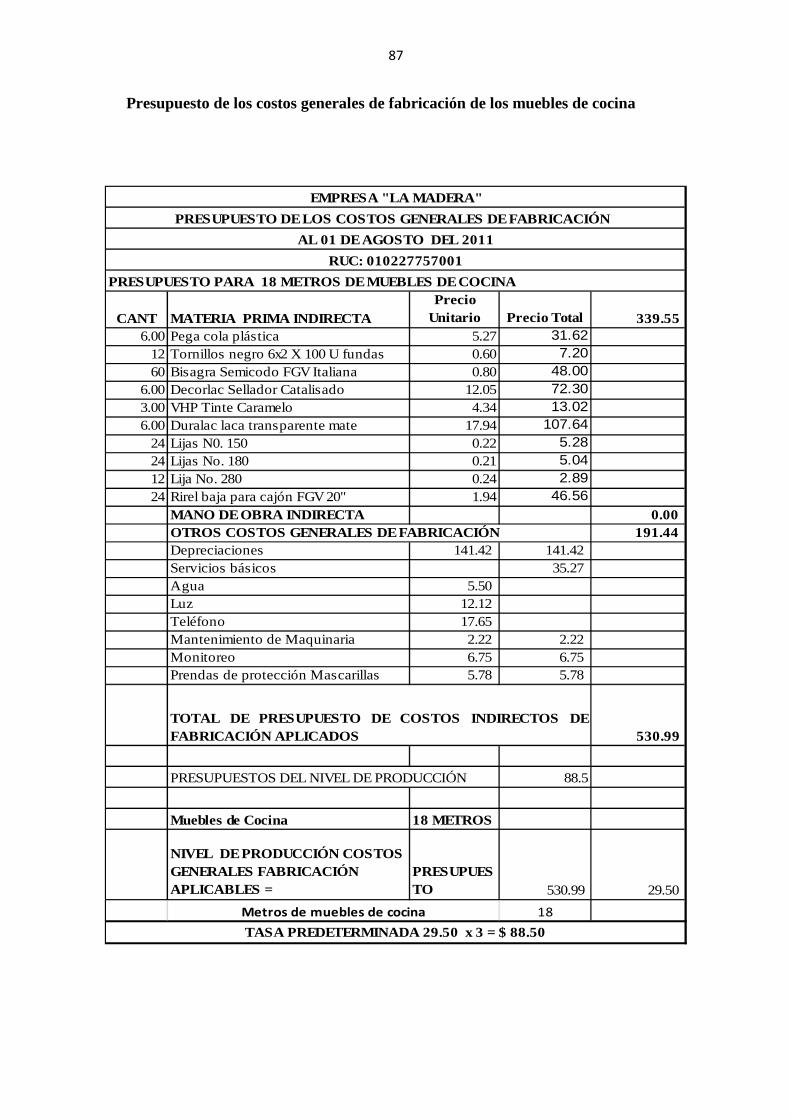

PRESUPUESTO DE LOS COSTOS GENERALES DE FABRICACIÓN APLICADOS

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

TOTAL DE PRESUPUESTO DE COSTOS INDIRECTOS DE FABRICACIÓN APLICADOS

= TASA PREDETERMINADA

NIVEL DE PRODUCCIÓN COSTOS GENERALES FABRICACIÓN APLICABLES.=

MANO DE OBRA INDIRECTA

COSTOS GENERALES DE FABRICACION

39

Aplicación de los costos indirectos reales.- Conociendo que la cuenta: costos indirectos de

fabricación reales, recepta y acumula en forma transitoria los costos indirectos incurridos en

la fábrica, los mismos que deben ser distribuidos entre las diferentes órdenes de producción en

la hoja de costos, estos se aplican al final de cada período contable empleando la cuota más

apropiada que se haya elegido. Esta aplicación se lo realiza entre todas las órdenes trabajadas,

de modo que, de la cuenta, quede un saldo en cero.

DIAGRAMA DE REGISTRO DE LOS COSTOS INDIRECTOS DE FA BRICACIÓN

ELABORADO POR: LA AUTORA

40

Las variaciones.- Si se han empleado costos predeterminados, al final del período contable

se deben cerrar las cuentas de costos indirectos de fabricación aplicados, con la

finalización de la producción debe registrarse el valor de cada lote en la hoja de costos

correspondiente.

Por error en el cálculo predeterminado, lo que es común, apareciere una diferencia, que

contablemente se la conoce como variación, ésta se regulará contabilizándola en forma de

ajuste.

Los costos aplicables sobrepasan a los reales, quiere decir que hubo sobre-aplicación y por

consiguiente la regulación será acreditada a la cuenta de Costos Indirectos de Fabricación

en Proceso, por el valor debitado en exceso. Al mismo tiempo se registrarán en las hojas de

costos respectivas, en forma negativa los valores correspondientes.

Los costos reales exceden a los aplicables, quiere decir que hubo una sub-aplicación y por

lo tanto se debitan la cuenta de Costos Indirectos de Fabricación en Proceso por el valor de

la diferencia. También registrará el aumento del costo de las hojas de costos respectivas.

Variación del costo.-Las variaciones son diferencias entre el costo estándar y el real. Se

calcula por elemento e informan sobre aspectos vinculados con cada uno de ellos.

Variaciones materiales.- La variación del costo se da por la diferencia entre el precio

pagado por la compra de un material y el previsto o estándar.

La variación del precio de los materiales, puede deberse a diversos factores entre los que se

incluyen cambios de precio, tamaño, escasez de suministros, pedidos urgentes,

procedimientos de compras deficientes, cargo de fletes, entre otras. Una variación de

precio constituye una fuga de las utilidades planeadas o presupuestadas. Conociendo la

naturaleza y extensión de las variaciones, la gerencia puede aumentar los precios de los

productos, utilizando materiales o encontrar otras fuentes de compensación para reducir los

costos.

41

Variación de la mano de obra.- Es la diferencia entre el importe del jornal abonado,

según la liquidación y el previsto en el estándar. Es decir la diferencia entre la tasa real y la

tasa estándar.

Variación de costos indirectos de fabricación.- La variación de presupuesto puede

ocasionarse parcialmente porque los costos fijos se han apartado del presupuesto, debido a

mayores tasas de remuneración, mayor cantidad de depreciación real, seguros o impuestos

superiores a lo presupuestado por lo que se realizarán las siguientes contabilizaciones:

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 5.1.15 VARIACIÓN DEL COSTO XXX

5.1.08

COSTOS INDIRECTOS FABRICACION APLICABLES

XXX

Tasa Predeterminada XXX

5.1.06

COSTOS INDIRECTOS FABRICACION REAL

XXX

2

XXX 5.1.16 COSTO PRODUCTO VENDIDO XXX

5.1.15 VARIACIÓN DEL COSTO XXX

P/rcerrar variacion del costo

SUMAS IGUALES XXX XXX

FOLIO 8

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

Uso de la cuenta de costos indirectos de fabricación aplicables.- Algunas empresas

industriales para contabilizar los costos indirectos estimados utilizan una cuenta intermedia

entre “Costos Indirectos de Fabricación” y “Costos Indirectos de Fabricación en Proceso”;

esta cuenta se denomina “Costos Indirectos de Fabricación Aplicables” que también es

transitoria y tiene la finalidad de registrar en el haber todos aquellos valores estimados que

se han contabilizado en el debe de la cuenta “Costos Indirectos de Fabricación en

Proceso”.

42

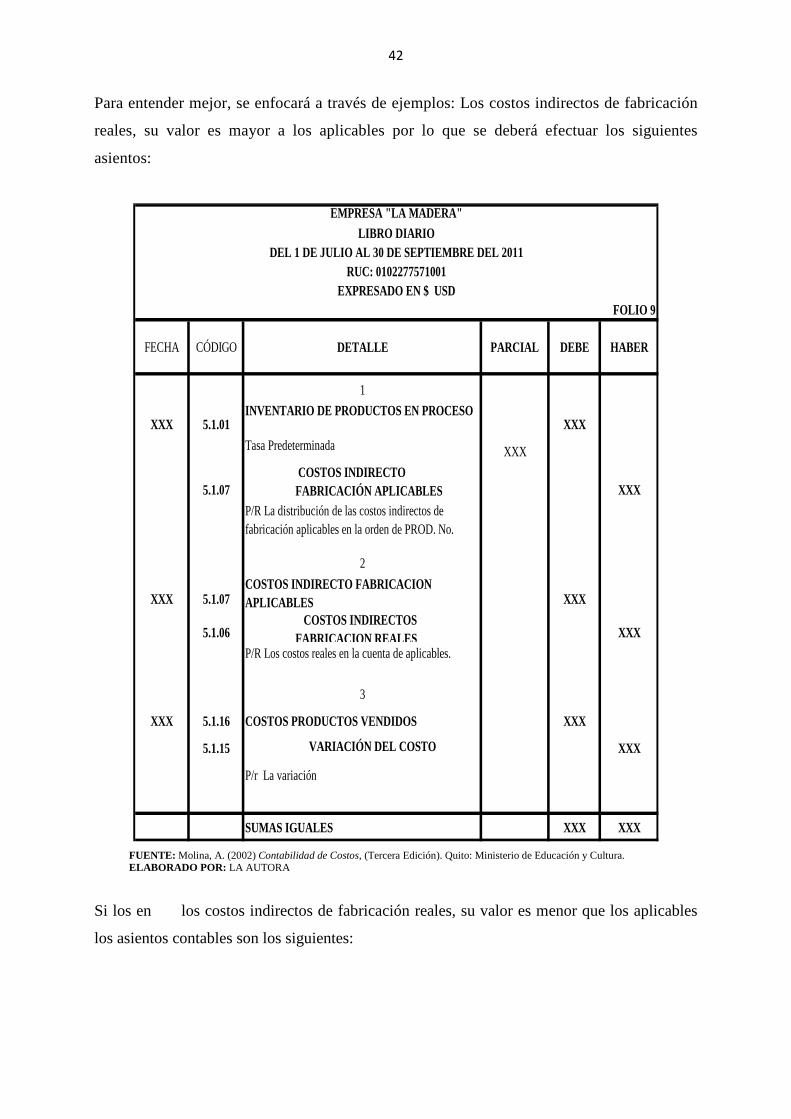

Para entender mejor, se enfocará a través de ejemplos: Los costos indirectos de fabricación

reales, su valor es mayor a los aplicables por lo que se deberá efectuar los siguientes

asientos:

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 5.1.01INVENTARIO DE PRODUCTOS EN PROCESO

XXX

Tasa Predeterminada XXX

5.1.07 COSTOS INDIRECTO FABRICACIÓN APLICABLES XXX

P/R La distribución de las costos indirectos de fabricación aplicables en la orden de PROD. No.

2

XXX 5.1.07COSTOS INDIRECTO FABRICACION APLICABLES XXX

5.1.06 COSTOS INDIRECTOS FABRICACION REALES XXX

P/R Los costos reales en la cuenta de aplicables.

3

XXX 5.1.16 COSTOS PRODUCTOS VENDIDOS XXX

5.1.15 VARIACIÓN DEL COSTO XXX

P/r La variación

SUMAS IGUALES XXX XXX

FOLIO 9

EMPRESA "LA MADERA"LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

Si los en los costos indirectos de fabricación reales, su valor es menor que los aplicables

los asientos contables son los siguientes:

43

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

1

XXX 5.1.15 VARIACIÓN DEL COSTO XXX

5.1.08COSTOS INDIRECTOS FABRICACIÓN APLICABLES XXX

Tasa PredeterminadaXXX

5.1.06 COSTOS INDIRECTOS FABRICACIÓN .RELAES XXX

P/R la variación del costo.

SUMAS IGUALES XXX XXX

FOLIO 10

EMPRESA "LA MADERA"LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011RUC: 0102277571001

EXPRESADO EN $ USD

FUENT E: Mo lina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura.

ELABORADO POR: LA AUTORA

Liquidación de la orden de producción.- Terminada una orden de producción, se procede

a totalizar cada una de las columnas; obteniendo, de esta manera, el costo de materia prima

directa, mano de obra directa y costos indirectos. Luego se suman los totales de los tres

elementos y obtenemos el costo de producción de la orden, este total se divide entre el

número de unidades fabricadas y resulta el costo unitario de los productos fabricados en

esa orden.

Este costo se transfiere al almacén de productos terminados,para su posterior entrega o

venta.

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

.1.

XXX 5.1.02 INVENTARIO DE PRODUCTOS TERMINADOS XXX

5.1.01 INVENTARIOS DE PRODUCTOS EN PROCESO XXX

Material Directo XXX

Mano de Obra Directa XXX

Costos Indirectos de Fabricación XXX

P/R Liquidación de órdenes de producción

SUMAS IGUALES XXX XXX

EMPRESA "LA MADERA"

LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011

RUC: 0102277571001

FOLIO 11

EXPRESADO EN $ USD

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

44

El precio de venta.- El precio de venta es el valor de los productos o servicios que se

ofrecen a los clientes. La determinación de este valor, es una de las decisiones estratégicas

más importantes ya que el precio es uno de los elementos que los consumidores mantienen

presente a la hora de comprar lo que necesitan.

El cliente estará dispuesto a pagar por los bienes y servicios, lo que considera un precio

"justo". Es decir, aquel que sea equivalente al nivel de satisfacción de sus necesidades o

deseos con la compra de dichos bienes o servicios.

Por otro lado, la empresa espera, a través del precio, cubrir los costos y obtener ganancias.

Luego de que los productos terminados estén entregados en la bodega, se procede a la

comercialización o venta de estos productos con su respectiva utilidad y su contabilización

es la siguiente:

FECHA CÓDIGO DETALLE PARCIAL DEBE HABER

.1.

XXX 1.1.02 BANCOS XXX

5.1.10 COSTO DE VENTAS XXX

4.1.01 INVENTARIO PRODUCTOS TERMINADOS XXX

5.1.02 VENTAS XXX

P/R Venta de Productos al Contado

SUMAS IGUALES XXX XXX

FOLIO 12

EMPRESA "LA MADERA"LIBRO DIARIO

DEL 1 DE JULIO AL 30 DE SEPTIEMBRE DEL 2011RUC: 0102277571001

EXPRESADO EN $ USD

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

45

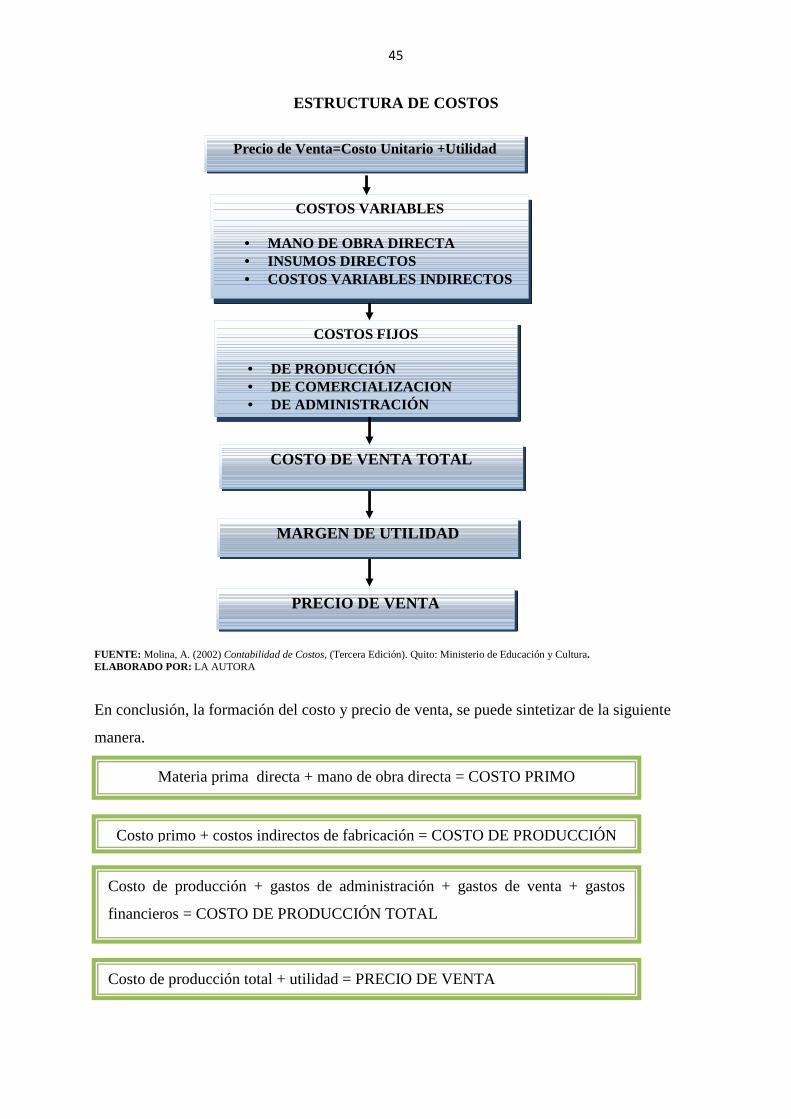

ESTRUCTURA DE COSTOS

FUENTE: Molina, A. (2002) Contabilidad de Costos, (Tercera Edición). Quito: Ministerio de Educación y Cultura. ELABORADO POR: LA AUTORA

En conclusión, la formación del costo y precio de venta, se puede sintetizar de la siguiente

manera.

Materia prima directa + mano de obra directa = COSTO PRIMO

Costo primo + costos indirectos de fabricación = COSTO DE PRODUCCIÓN

Costo de producción + gastos de administración + gastos de venta + gastos

financieros = COSTO DE PRODUCCIÓN TOTAL

Costo de producción total + utilidad = PRECIO DE VENTA

Precio de Venta=Costo Unitario +Utilidad

COSTO DE VENTA TOTAL

COSTOS VARIABLES

• MANO DE OBRA DIRECTA • INSUMOS DIRECTOS • COSTOS VARIABLES INDIRECTOS

COSTOS FIJOS

• DE PRODUCCIÓN • DE COMERCIALIZACION • DE ADMINISTRACIÓN

MARGEN DE UTILIDAD

PRECIO DE VENTA

46

CONTABILIDAD DE COSTOS

Se la define como una rama de la contabilidad general que sintetiza y registra los costos de

los centros fabriles, de servicios y comerciales de una empresa, con el fin de que puedan

medirse, controlarse e interpretarse los resultados de cada uno de ellos, a través de la

obtención de costos unitarios y totales en progresivos grados de análisis y correlación.

Se la considera como un sistema de información, tal como lo manifiestan CASHIN y

POLIMENI, “cuya misión es en progresivos grados de análisis y correlación. Se encamina

a predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar

sobre los costos de producción, distribución, administración y financiamiento”3

Es importante destacar el papel que mantiene la contabilidad de costos, para generar el

principio de participación con la acumulación, análisis e interpretación de los costos de

adquisición, producción, distribución, administración y financiamiento, para el uso interno

de los directivos de la empresa en vías de procurar el desarrollo de las funciones de

planeación, control y toma de decisiones.

Esta toma de decisiones directivas, puede plasmarse con efectividad, teniendo como

principio y norma la presentación detallada de las categorías esenciales que demanda y

exige la contabilidad general. Ya que, a ella se la puntualiza en términos fundamentales

como el elemento que genera información medible en términos monetarios, cuyos

objetivos son: la presentación en forma estructurada y sistemática de las operaciones de

una empresa.

“La Contabilidad de Costos tiene como objetivos aquellos que facilitan un oportuno y

eficaz servicio de información y el control de todo lo que se relaciona con la producción,

es proporcionar información a: dueños, accionistas, bancos y gerentes, con relación a la

naturaleza del valor de las cosas que el negocio deba a terceros. Sin embargo, su

primordial objetivo es suministrar información razonada, con base en registros técnicos, de las

operaciones realizadas por un ente privado o público“.4

3 Cashin, J., y Polimeni, Ralph. (19920) Teoría y Problemas de Contabilidad de Costos. Bogotá: Editorial -. 4 Molina, A. (2002) Contabilidad de Costos. Quito: Editorial Ministerio de Educación y Cultura. P.27

47

En este espacio es, exactamente, donde se la encasilla a la Contabilidad de Costos y es

concebida como una disciplina social que agrega aspectos o directrices con proyección de

optimización de los servicios que presta y prestará una empresa.

“La Contabilidad de Costos es, primeramente, responsable de los registros relacionados

con materiales, mano de obra y gastos de fabricación. Para atender las grandes

necesidades, la contabilidad de costos no solamente registra sino también analiza todos los

costos generales de fabricación y administración. Emite informe a los ejecutivos,

superintendentes, jefes de departamento y todo el personal que trabaja en costos. La

contabilidad de costos se basa en los principios de contabilidad generalmente aceptados,

mantiene sus propias cuentas y subcuentas para el control de las operaciones fabriles”5

Características de la Contabilidad de Costos.

• Es una rama o fase de la contabilidad general.

• Proporciona información referente al costo unitario de producto o lote de artículos.

• Permite un análisis de costos en todos sus aspectos, con el fin de lograr una información

detallada hacia los ejecutivos de la empresa.

• Controla los tres elementos del costo para producir un artículo, que es una de sus

finalidades primordiales.

• Registra, clasifica, resume y presenta únicamente las operaciones, pasadas o futuras

necesarias para determinar, lo que cuesta adquirir, explotar, producir y vender un

artículo o un servicio.

Objetivos esenciales de la Contabilidad de Costos.

Es la determinación de la utilidad periódica y del valor de los inventarios. Esencialmente el

costo consiste en asignar valores a productos o servicios, con la finalidad de obtener un

beneficio económico que pueda promover la habilidad de generar utilidades a la empresa.

5 Vásconez, J. (1980) Contabilidad Práctica de Costo Industrial. Quito: Editorial LNS, P. 15.

48

Uno de los objetivos primarios es la medición significativa de los resultados. Los costos

que pueden aplicarse directamente a las unidades producidas se clasifican como costos

inventariables, que se llaman costos de producción. Estos costos son considerados como

activos hasta que son vendidos los artículos a los cuales se les relacionan, aplicándose a los

resultados al realizarse los productos que se asocian a las ventas o sea que es un costo no

incurrido que representa un valor de activo o un servicio que puede realizarse como

beneficio en el futuro y cuando se incurre en un costo este se refiere a un costo del periodo,

es decir, la medición de un servicio económico que ha sido utilizado durante un periodo

contable, y que ayudó a generar los ingresos de la empresa durante ese ejercicio contable.

La utilidad periódica de un ejercicio es el exceso de los ingresos realizados en ese periodo

sobre los costos incurridos para producir esos ingresos. Para determinar la utilidad de cada

ejercicio es necesario asignar costos a las unidades vendidas con el objeto de lograr la

recuperación de estas erogaciones a través de las ventas, por lo cual es necesario utilizar la

contabilidad de costos para poder recuperar el costo de los productos que se venden.

Fines y objetivos de la Contabilidad de Costos

Para definir el campo de acción que engloba la Contabilidad de Costos, es necesario

enfatizar sus fines, atendiendo los estudios de BERNARD, Hargadón:

• “Determinar el costo de los inventarios de productos fabricados tanto unitario como

global, con miras a la presentación del Balance General.

• Determinar el costo de los productos vendidos, con el fin de poder calcular la utilidad o

pérdida en el período respectivo y poder preparar el Estado de Rentas y Gastos.

• Dotar a la Gerencia de una herramienta útil para la planeación y el control sistemático

de los costos de producción.

• Servir de fuente de información de costos, para estudios económicos y decisiones

especiales relacionados principalmente con inversiones de capital a largo plazo, tales

49

como reposición de maquinaria, expansión de planta, fabricación de nuevos productos,

fijación de precios de venta”6

La Contabilidad de Costos tiene como objetivos aquellos que facilitan un oportuno y eficaz