Características Esenciales del Fideicomiso Aplicado …...Características Esenciales del...

33

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Guayaquil, abril 28 de 2010 Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado de Valores Foro sobre la Fiducia y los Mercados de Valores Iberoamericanos

Transcript of Características Esenciales del Fideicomiso Aplicado …...Características Esenciales del...

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores

Cesar Prado VillegasPresidente Fiduciaria Bogotá

Guayaquil, abril 28 de 2010

Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado de Valores

Foro sobre la Fiducia y los Mercados de Valores Iberoamericanos

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado Colombiano

3. Funciones de la Fiducia en el Mercado de Valores

4. Conclusiones

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado Colombiano

3. Funciones de la Fiducia en el Mercado de Valores

4. Conclusiones

El fideicomiso como emisor de valores – titularizaciones y otros títulos

Administrador de garantías que amparan emisiones de valores

Representante legal de tenedores – titularizaciones o bonos

Administrador de procesos de democratización accionaria

Administrador de esquemas de inversión colectiva

La Fiducia en el Mercado de Valores

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado Colombiano

3. Funciones de la Fiducia en el Mercado de Valores

4. Conclusiones

Sector Financiero Colombiano

PIB Colombia 2009 = USD $249 billonesActivos fideicomitidos = USD $72Activos fideicomitidos/PIB = 29%Presupuesto de la nación para inversión 2010 = USD $12.7 billones

Activos Administrados por Tipo de Entidad(Cifras en billones USD)

Fuente: Superfinanciera de Colombia

274.4

237.2209.4

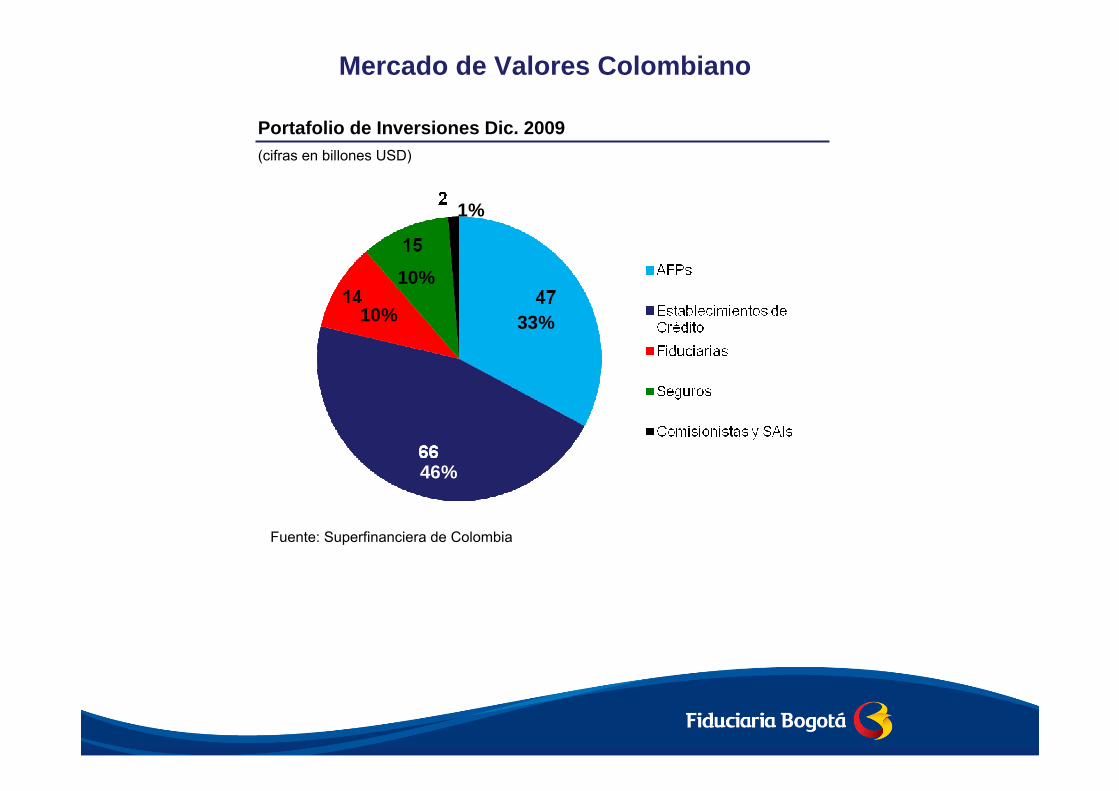

Mercado de Valores Colombiano

Portafolio de Inversiones Dic. 2009(cifras en billones USD)

Fuente: Superfinanciera de Colombia

33%

46%

10%

10%

1%

Mercado de Valores ColombianoValor mensual promedio transado en el mercado secundario 2010(cifras en billones USD)

TES$2469%Acciones

$24%

Deuda Privada

$513%

Otros

$513%

Fuente: BVC

IGBC (Índice Accionario)

Fuente: BVC

Promedio Mensual transado en el mercado secundario: USD $35 billones

Capitalización bursátil/PIB (2009) = 61%*

*Chile: 153%

Monto Diario Negociado TES (Deuda Pública)(cifras en billones USD)

Fuente: Bloomberg. Cálculos: Estudios Económicos FIDUBOGOTÁ.

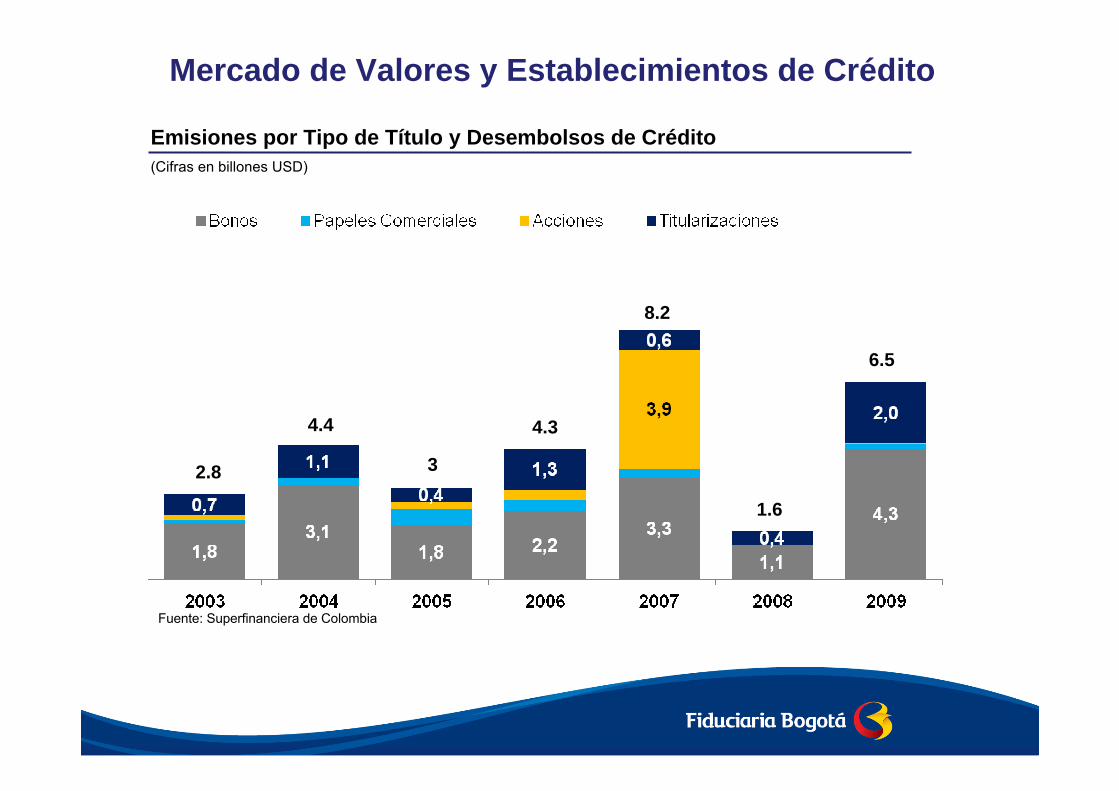

Mercado de Valores y Establecimientos de Crédito

Emisiones por Tipo de Título y Desembolsos de Crédito(Cifras en billones USD)

2.8

4.4

3

4.3

8.2

1.6

6.5

Fuente: Superfinanciera de Colombia

Mercado de Valores

Titularizaciones por Tipo de Activo Subyacente(Cifras en millones USD)

Fuente: Superfinanciera de Colombia

684

1,064

448

1,337

646423

2,051

(1)

(2)

(3)

(1) Incluye: cartera hipotecaria vencida(2) Incluye: Prestación de servicios públicos, contratos comerciales de compra de banano,

azúcar y aceite de palma, matriculas, entre otros(3) Incluye: Ganado, títulos emitido en mercados internacionales, cartera de consumo y

transporte de crudo

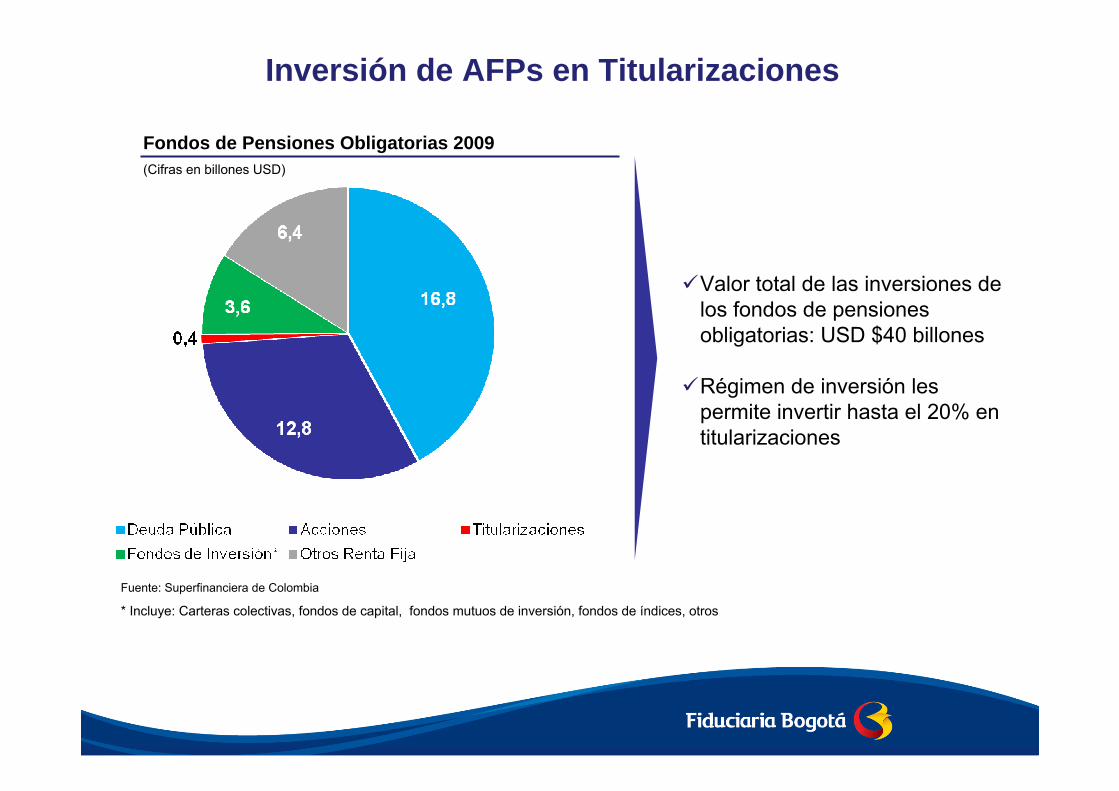

Inversión de AFPs en Titularizaciones

Fondos de Pensiones Obligatorias 2009(Cifras en billones USD)

Fuente: Superfinanciera de Colombia

* Incluye: Carteras colectivas, fondos de capital, fondos mutuos de inversión, fondos de índices, otros

Valor total de las inversiones de los fondos de pensiones obligatorias: USD $40 billones

Régimen de inversión les permite invertir hasta el 20% en titularizaciones

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado de Valores en Colombia

3. Funciones de la Fiducia en el Mercado de Valores

3.1. Emisor de Valores

3.2. Administrador de Garantías y Fuente de Pago

3.3. Representante Legal de Tenedores

3.4. Administrador de Procesos de Democratización Accionaria

3.5. Vehículo de Inversión Colectiva

4. Conclusiones

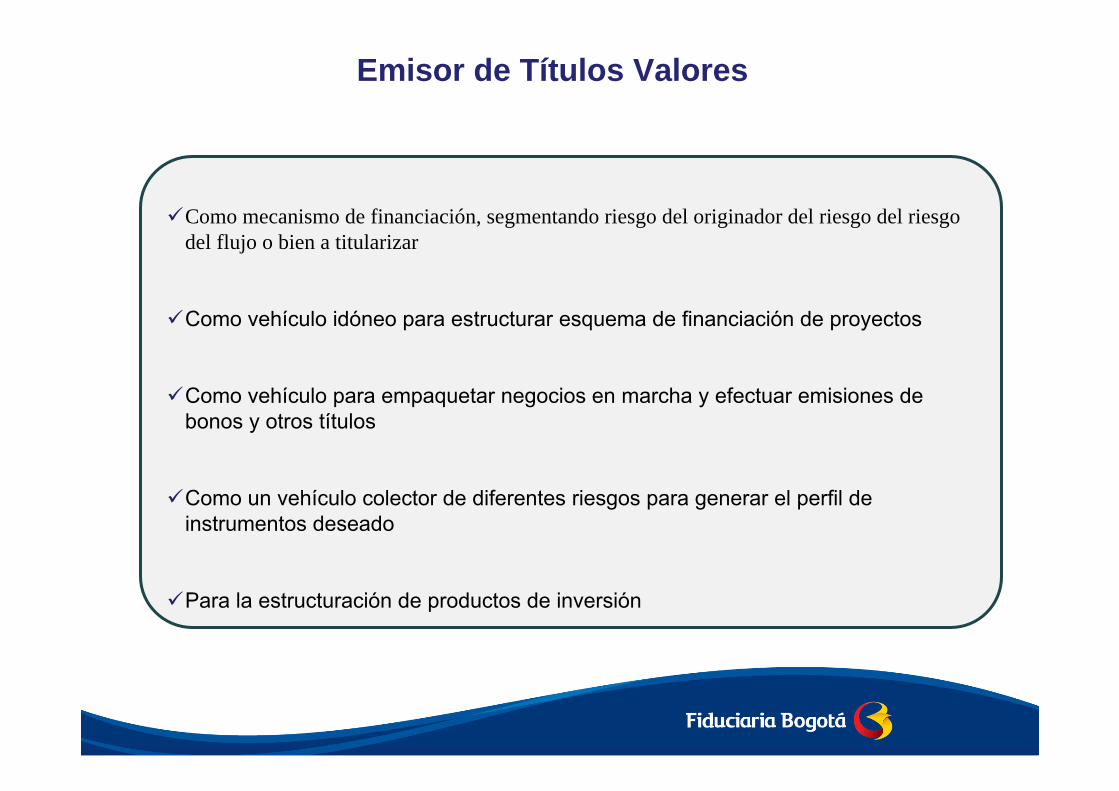

Emisor de Títulos Valores

Como mecanismo de financiación, segmentando riesgo del originador del riesgo del riesgo del flujo o bien a titularizar

Como vehículo idóneo para estructurar esquema de financiación de proyectos

Como vehículo para empaquetar negocios en marcha y efectuar emisiones de bonos y otros títulos

Como un vehículo colector de diferentes riesgos para generar el perfil de instrumentos deseado

Para la estructuración de productos de inversión

Emisor de Títulos Valores - Titularización

Tipo de títulos

De contenido crediticioDe participaciónMixtos

Tipo de Activos

Cartera de crédito y otros activos generadores de flujo de caja

Inmobiliarios►Inmuebles►Proyectos de construcción

Obras de Infraestructura y Servicios públicos

Otros: contratos de leasing, acciones, deuda pública, productos agropecuarios, agroindustriales u otros commodities

Emisor de Títulos ValoresMecanismos de Cobertura

Internos

Externos

SobrecolateralizaciónSubordinaciónExceso de tasaAcuerdos de Sustitución de activos

Fondos de liquidez y/o reserva,Garantías del emisor o tercerosSeguros

Segundo Mercado

Dirigido a inversionistas profesionales

Tramite simplificado de licenciamiento

No se exigen coberturas

Exigencias normativas tales como: coberturas de 1.5x la desviación del flujo, seguros (para el caso de inmobiliarios), estudios de factibilidad (para el caso de proyectos inmobiliarios y de infraestructura), entre otros

Caso de Éxito:

► Objetivo de la titularización: financiación para colocación de nueva cartera

► Monto: USD $5.2 billones

► Activo Subyacente: Cartera Hipotecaria

► Coberturas: Subordinación, exceso en tasas, garantías de terceros y sustitución de activos

► Emisor: Universalidades TIPS

► Originadores: Bancos Hipotecarios

► Plazo: 10-15 años

► Años: 2001 - 2010

Mecanismo alternativo de financiación de compañías segmentando el riesgo del originador del riesgo del emisor

Mecanismo de financiación de largo plazo para proyectos de infraestructura

Casos de Éxito:

► Emisor: Patrimonio Autónomo

► Objetivo de la titularización: financiación de obra de infraestructura de transporte masivo

► Plazo: 3-7 años

► Coberturas: fondos de reserva y colaterales de la emisión y de los constructores

Generación 2:

►Transmilenio Fase III

►Monto: USD $472 millones

►Originador: Entidad Estatal

►Año: 2009

►Activo subyacente: Vigencias Futuras

Generación 1:

►Suba Tramo I y II

►Monto: USD $160 millones

►Originador: Concesionario

►Año: 2006

►Activo subyacente: Derechos económicos (remuneración) del contrato de concesión

Caso de Éxito:

► Objetivo de la titularización: financiación de planes departamentales de agua

► Monto: USD $61 millones

► Activo Subyacente: Vigencias futuras contempladas en el sistema de transferencias de la Nación a los entes territoriales, para financiar agua potable y saneamiento básico

► Coberturas: fondo de reserva y spread en tasas de interés

► Emisor: Patrimonio Autónomo

► Originadores: Entidades territoriales

► Plazo: 18 años

► Año: 2009

Mecanismo de financiación de largo plazo para proyectos de infraestructura

Producto de Inversión

Caso de Éxito:

► Objetivo de la titularización: Introducir al mercado colombiano alternativas internaciones de inversión

► Monto: USD $150 millones

► Activo Subyacente: Notas de contenido crediticio

► Coberturas: Contrato de swap y contrato de tasa de cambio

► Emisor: Patrimonio Autónomo

► Originador: Credit Suisse

► Plazo: 2-8 años

► Año: 2003

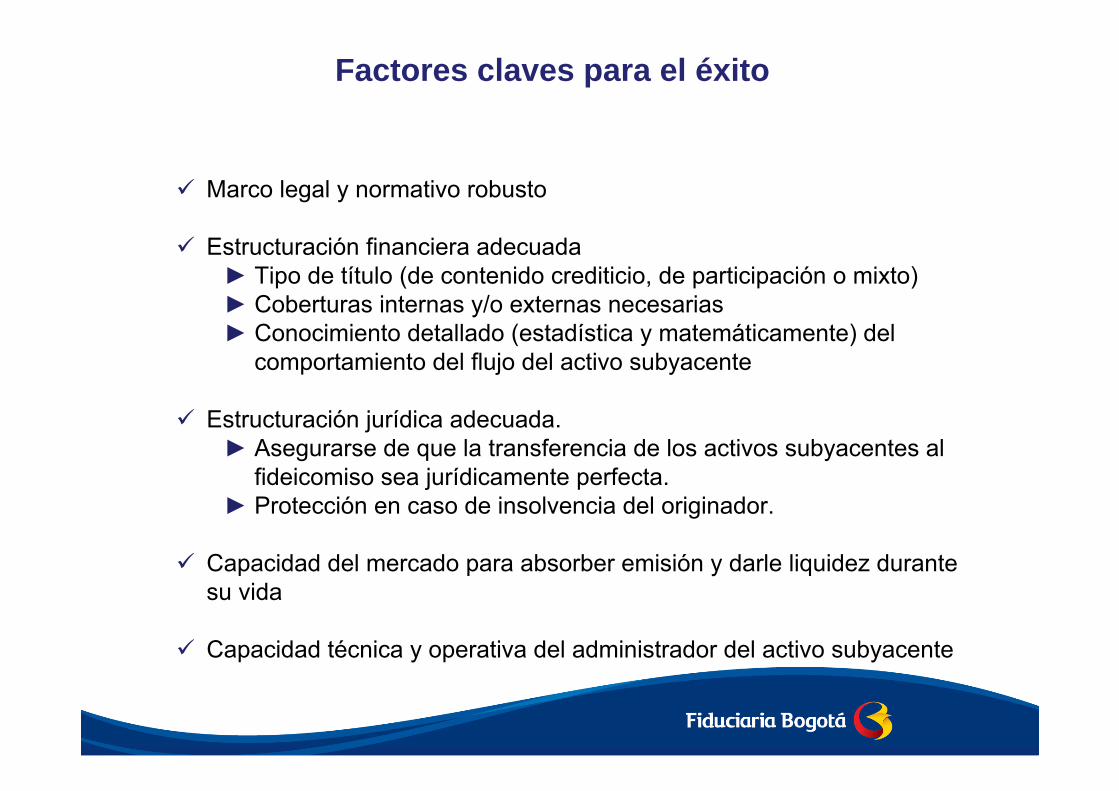

Factores claves para el éxito

Marco legal y normativo robusto

Estructuración financiera adecuada► Tipo de título (de contenido crediticio, de participación o mixto)► Coberturas internas y/o externas necesarias► Conocimiento detallado (estadística y matemáticamente) del

comportamiento del flujo del activo subyacente

Estructuración jurídica adecuada.► Asegurarse de que la transferencia de los activos subyacentes al

fideicomiso sea jurídicamente perfecta.► Protección en caso de insolvencia del originador.

Capacidad del mercado para absorber emisión y darle liquidez durante su vida

Capacidad técnica y operativa del administrador del activo subyacente

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado de Valores en Colombia

3. Funciones de la Fiducia en el Mercado de Valores

3.1. Emisor de Valores

3.2. Administrador de Garantías y Fuente de Pago

3.3. Representante Legal de Tenedores

3.4. Administrador de Procesos de Democratización Accionaria

3.5. Vehículo Inversión Colectiva

4. Conclusiones

Administrador de Garantía y Fuente de Pago

Mejora del perfil de riesgo de las emisiones de títulos valores a través de la constitución independiente de garantías y fuentes de pago de las emisiones

Protege la garantía y fuente de pago de la emisión, incluso en caso de procesos de insolvencia del emisor

Se segmenta la garantía del patrimonio del emisor, pero se mantiene el derecho de reclamar contra él.

Caso de Exito:

► Objetivo de la financiación: renovación de la flota

► Monto: USD $250 millones

► Emisor: Avianca

► Administrador de la garantía (fuente de pago): Patrimonio Autónomo

► Garantía (fuente de Pago): Derechos económicos de ventas de tiquetes con tarjeta de crédito

► Principal mecanismo de cobertura: fondo de liquidez (15% del saldo de capital de los bonos)

► Año: 2009

Encargado de administrar bienes o flujos de ingresos que sirven como garantía y/o fuente de pago de emisiones de

bonos

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado de Valores en Colombia

3. Funciones de la Fiducia en el Mercado de Valores

3.1. Emisor de Títulos Valores

3.2. Administrador de Garantías y Fuente de Pago

3.3. Representante Legal de Tenedores

3.4. Administrador de Procesos de Democratización Accionaria

3.5. Vehículo Colectivo de Inversión

4. Conclusiones

Representante Legal de Tenedores

Profesional especializado vigilado por la Superfinanciera de Colombia

Conocimiento y experiencia sectorial, tanto en temas jurídico, de mercado y financieros

Gestiones judiciales o extrajudicionales encaminadas a la defensa de los intereses de los tenedores

Actos de administración y conservación para el ejercicio de los derechos de la defensa de los intereses de los tenedores con su interés colectivo y no individual

Conocimiento detallo del mercado y la industria del emisor de los títulos y/o activos subyacentes

Seguimiento sectorial y de la compañía emisora

Necesidad de gestionar y revelar conflicto de interés – Inversiones de sus vehículos (intereses de la compañía) e inversiones de los tenedores (intereses de terceros)

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado de Valores en Colombia

3. Funciones de la Fiducia en el Mercado de Valores

3.1. Emisor de Valores

3.2. Administrador de Garantías y Fuente de Pago

3.3. Representante Legal de Tenedores

3.4. Administrador de Procesos de Democratización Accionaria

3.5. Vehículo de Inversión Colectiva

4. Conclusiones

Administración de Democratización Accionaria

► Profesional en servicios financieros vigilado por la Superintendencia Financiera de Colombia

► Infraestructura operativa y tecnológica

► Conocimiento específico financiero y de gestión

Administración en Democratización Accionaria

Caso de Éxito:

► Monto de la emisión: USD $3.4 billones (10% de la compañía)

► Emisor: Ecopetrol

► Labores:

Coordinar departamento de accionistasGestión BancariaAdministración y gestión de cartera

► Número de nuevos accionistas: 520 mil

► Transacciones para pagos: mas de 4.2 millones

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado de Valores en Colombia

3. Funciones de la Fiducia en el Mercado de Valores

3.1. Emisor de Valores

3.2. Administrador de Garantías y Fuente de Pago

3.3. Representante Legal de Tenedores

3.4. Administrador de Procesos de Democratización Accionaria

3.5. Vehículo de Inversión Colectiva

4. Conclusiones

Vehículo de Inversión Colectiva

► Estructuración y gestión de carteras colectivas y/o fondos de capital privado

Agenda

1. La Fiducia en el Mercado de Valores

2. Cifras del Mercado Colombiano

3. Funciones de la Fiducia en el Mercado de Valores

4. Conclusiones

Conclusiones

La fiducia es un instrumento vital en el desarrollo de los mercados de valores.

Es un vehículo versátil que puede cumplir múltiples roles: emisor, administrador de garantías y fuentes de pago, representante de tenedores, administrador de fondos, etc.

La infraestructura y el know how de la industria pueden ser empleados en estructuras y productos novedosos: titularizaciones sin originador, procesos de democratización accionaria, proyectos de infraestructura con alto impacto social (Vg. saneamiento básico y agua potable).

Hay gran espacio para profundizar el mercado de instrumentos emitidos o gestionados fiduciariamente.