Capital Times Ukraine 2017 (10.02.2017)

270

Киев, Украина 10 февраля 2017

-

Upload

kirill-yakovlev -

Category

Economy & Finance

-

view

231 -

download

1

Transcript of Capital Times Ukraine 2017 (10.02.2017)

Киев,Украина 10февраля2017

Экономика Украины

Украина:Трисценария

Западизвнеигражданскоеобществоизнутривынудилипровестинеобходимыереформы.ДвижениевнаправленииэкономикиПольши.

Жесткая монетарная политикаи Реформы ведут к притокуинвестиций

Украина2017год.ТрисценарияРост экономики

Олигополиянезаинтересованавпеременах.ПутьГреции– в2019 годудефолтиновыепереговорыскредиторами.Депрессивнаяэкономикабезинвестиций.

Жесткая монетарная ивалютная политика.Без Реформ и Без Популизма

Украина2017год.ТрисценарияСтагнация

Ресурсызакончились.Довериеквластии«реформам»потеряно.Коалицияразвалилась.Популистыувласти.МВФотказалвпомощи.НБУиМинфинпечатаютгривны.Экономикасвалиласьвстагфляцию.

Популизм. Мягкая монетарная ибюджетная политика вотсутствие Реформ

Украина2017год.ТрисценарияСтагфляция

Стагфляция

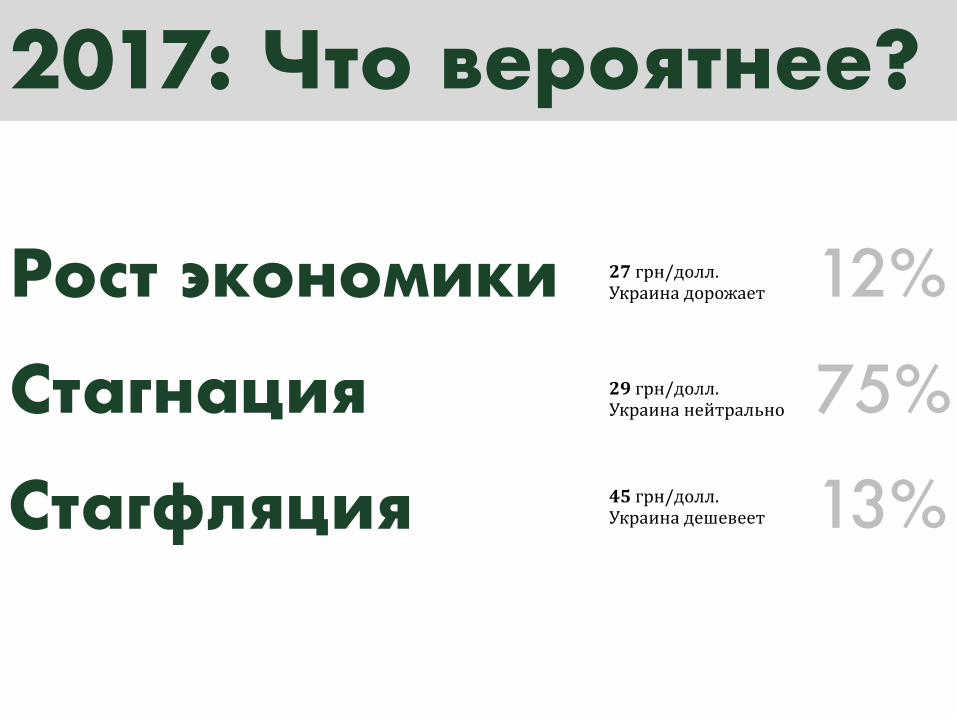

12%

75%

13%

Рост экономики

Стагнация

Украина2017год.Трисценария

45грн/долл.Украинадешевеет

27 грн/долл.Украинадорожает

29грн/долл.Украинанейтрально

2017: Что вероятнее?

КакизменитсяУкраина?Станет…

Итоги опросов

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Июнь-14

Октябрь-14

Январь-15

Июнь-15

Ноябрь-15

Март-16

Сентябрь-16

Февраль-17

Июнь-14 Октябрь-14 Январь-15 Июнь-15 Ноябрь-15 Март-16 Сентябрь-16 Февраль-17

Лучше 25% 10% 1% 5% 20% 5% 17% 12% Также 60% 60% 60% 60% 65% 65% 73% 75% Хуже 15% 30% 39% 35% 15% 30% 10% 13%

Лучше Также Хуже

Украина:Четырепричины

отсталости

0

5

10

15

20

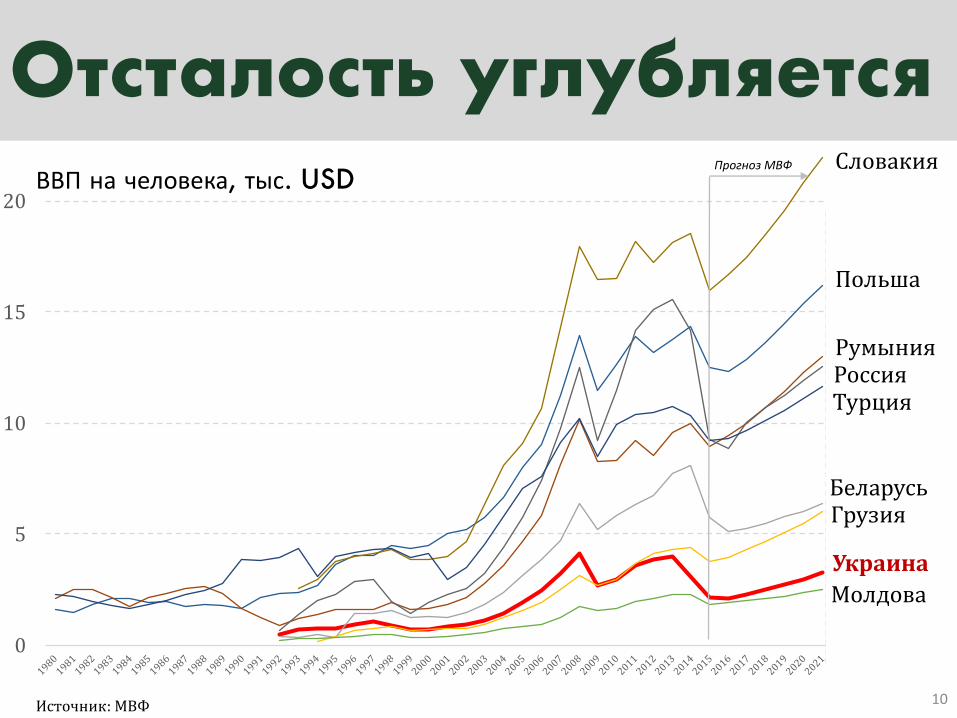

ПрогнозМВФ

Отсталость углубляется

Источник:МВФ 10

Польша

Украина

Словакия

Польша

ТурцияРоссияРумыния

БеларусьГрузия

Молдова

ВВП на человека, тыс. USD

Олигополия

ОлигархинезаинтересованывРеформахихотятсохранитьСистему

УкраинараздавленамеждусильнымиИмпериями

Геополитика

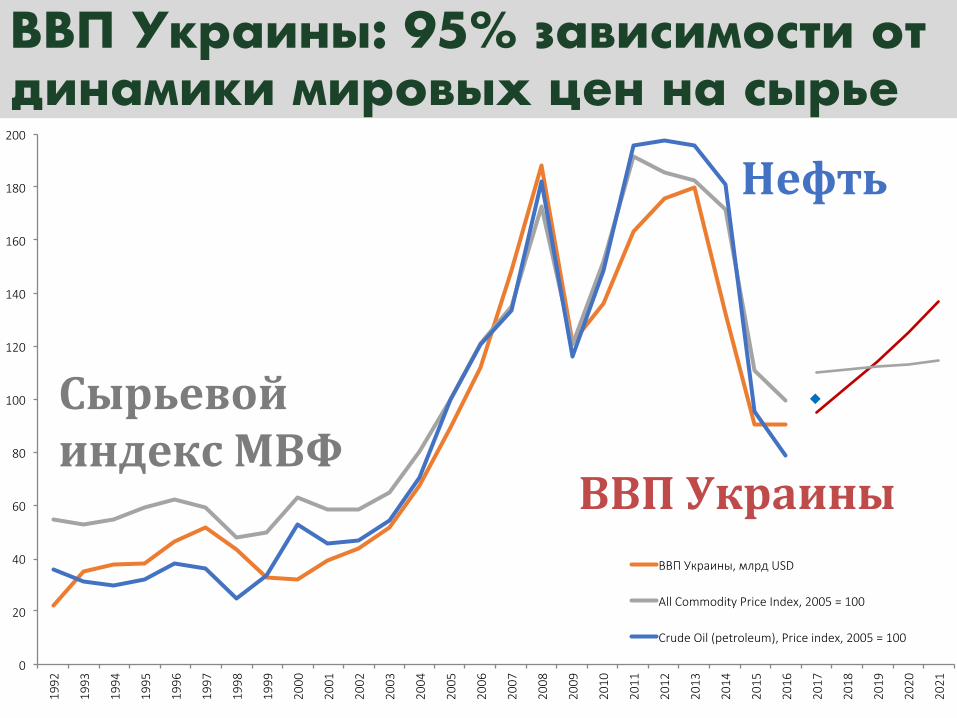

ВВП Украины: 95% зависимости от динамики мировых цен на сырье

0

20

40

60

80

100

120

140

160

180

200

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

ВВПУкраины,млрдUSD

AllCommodityPriceIndex,2005=100

CrudeOil(petroleum),Priceindex,2005=100

Нефть

СырьевойиндексМВФ

ВВПУкраины

7,2

7,3

7,5

7,7

7,8

8,1

8,3

8,5

8,6

8,7

8,8

8,89,110,5

10,3

10,4

10,1

10,2

10,7

10,9

11,0

11,1

11,2

11,1

11,4

11,3

11,6

12,3

12,714,0

14,9

15,9

16,6

17,5

18,2

18,2

18,2

11,5

11,5

11,5

11,5

11,6

11,6

11,6

11,6

11,6

11,6

11,6

12,3

12,113

,5

13,6

13,8

13,7

13,713,7

13,8

13,9

14,1

14,1

14,3

14,4

14,4

14,414,5

14,514,514,514,514,213,6

13,1

13,1

13,1

0

10

20

30

40

50

Миллионы

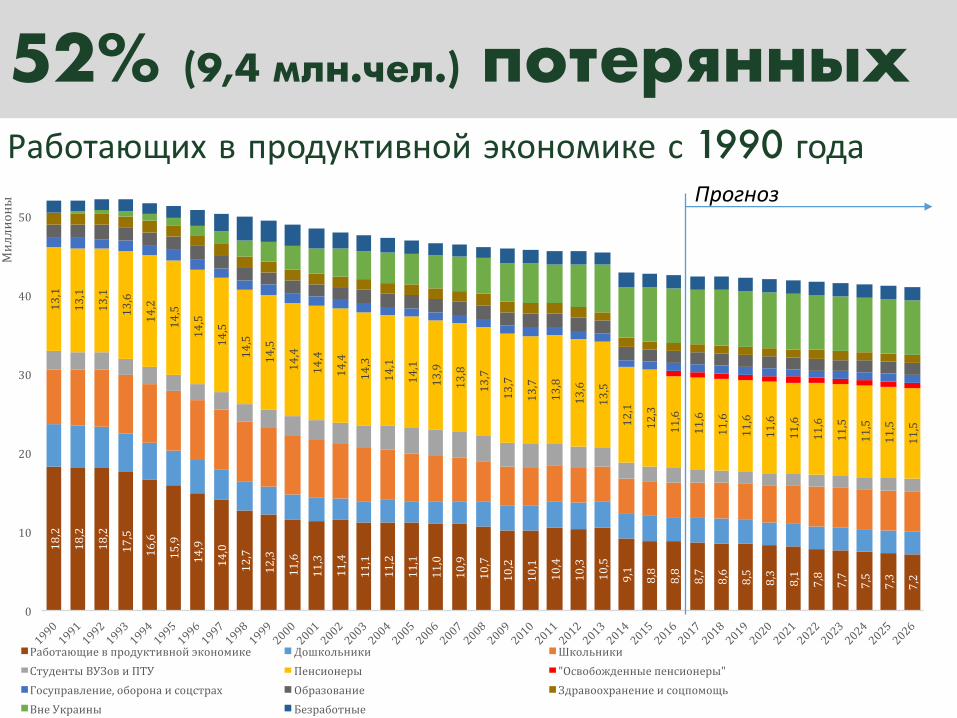

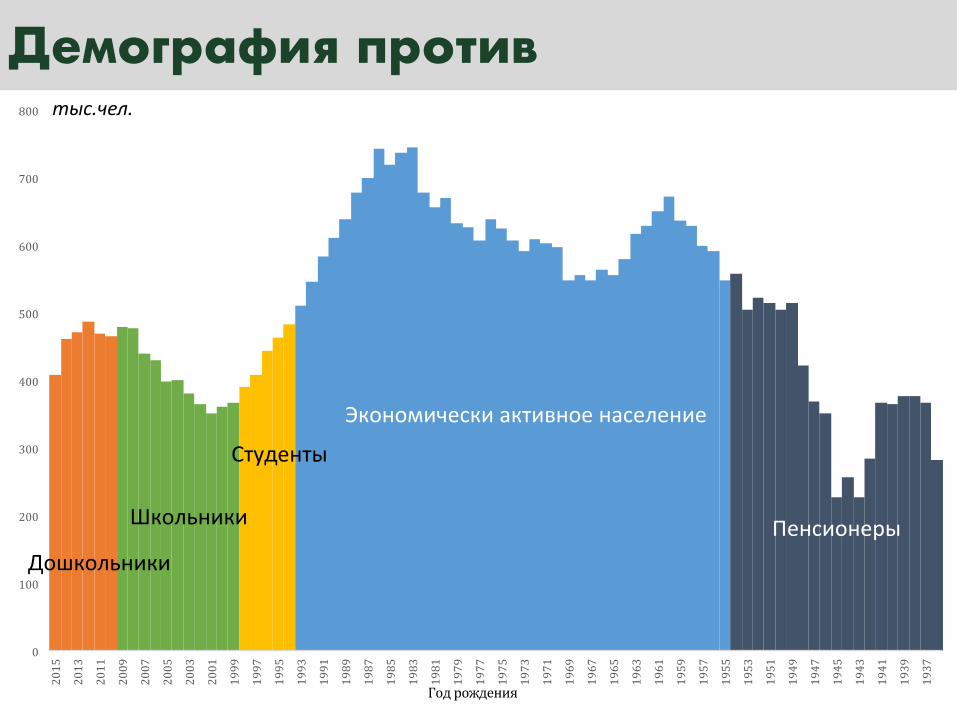

Работающиевпродуктивнойэкономике Дошкольники ШкольникиСтудентыВУЗовиПТУ Пенсионеры "Освобожденныепенсионеры"Госуправление,оборонаисоцстрах Образование ЗдравоохранениеисоцпомощьВнеУкраины Безработные

52% (9,4 млн.чел.) потерянных

Прогноз

Работающих в продуктивной экономике с 1990 года

Подробнееодемографии

8,8 млн.чел.Работающих в продуктивной экономике

8,8

3,24,4

11,6

7,0

0

5

10

15

20

25

30

35

40

45

2016

Миллионы Безработные

ВнеУкраины

Здравоохранениеисоцпомощь

Образование

Госуправление,оборонаисоцстрах

"Освобожденныепенсионеры"

Пенсионеры

СтудентыВУЗовиПТУ

Школьники

Дошкольники

Работающиевпродуктивнойэкономике

7,2 миллионов человек останетсяЕсли продолжится текущий тренд, но безувеличения трудовой миграции

7,27,37,57,77,88,18,38,58,68,78,88,8

11,511,511,511,511,611,611,611,611,611,611,612,3

7,07,07,07,07,07,07,07,07,07,07,07,0

0

5

10

15

20

25

30

35

40

45

202620252024202320222021202020192018201720162015

Миллионы

Работающиевпродуктивнойэкономике Дошкольники Школьники СтудентыВУЗовиПТУ

Пенсионеры "Освобожденныепенсионеры" Госуправление,оборонаисоцстрах Образование

Здравоохранениеисоцпомощь ВнеУкраины Безработные

Прогноз

0

100

200

300

400

500

600

700

800

2015

2013

2011

2009

2007

2005

2003

2001

1999

1997

1995

1993

1991

1989

1987

1985

1983

1981

1979

1977

1975

1973

1971

1969

1967

1965

1963

1961

1959

1957

1955

1953

1951

1949

1947

1945

1943

1941

1939

1937

Экономическиактивноенаселение

Студенты

Школьники

ДошкольникиПенсионеры

Годрождения

Демография противтыс.чел.

2020: Нация гастарбайтеров, женщин-пенсионеров и детей

8,3

2,94,8

11,6

7,0

0

5

10

15

20

25

30

35

40

45

2020

Миллионы Безработные

ВнеУкраины

Здравоохранениеисоцпомощь

Образование

Госуправление,оборонаисоцстрах

"Освобожденныепенсионеры"

Пенсионеры

СтудентыВУЗовиПТУ

Школьники

Дошкольники

Работающиевпродуктивнойэкономике

Безработица не растет из-за демографииСледствие демографии: Дефицит рабочей силыИщите рабочую силу среди женщин-«пенсионеров» истудентов

Следствие демографии

Что делать бизнесу

Улучшать методы управления (кайдзен)

Автоматизация и роботизация

Совершенствование

23

Пенсионеров все меньше

11

12

12

13

13

14

14

15

15

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Крым и Донбасс-1,4 млн. пенсионеров

ДинамикачисленностипенсионероввУкраине,млн.чел.

Изменение «правил»-0,7 млн. пенсионеров

24

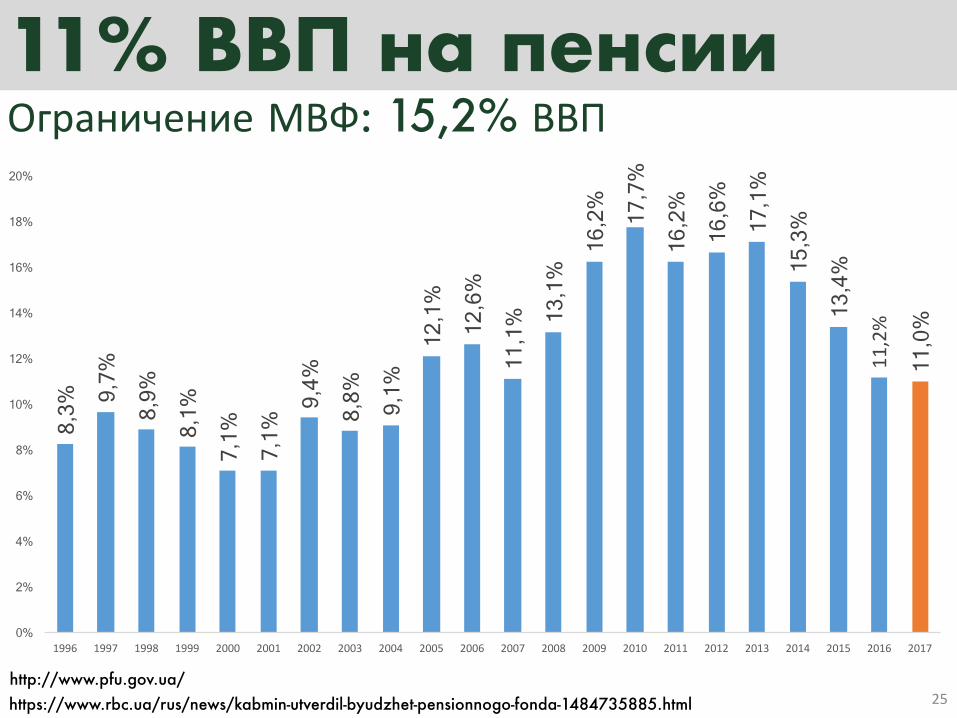

МВФ стимулирует снижение госрасходов на пенсии15% госбюджета на пенсии

5,9%

15,5%

9,7%

13,3%

14,6% 16,6%

17,5%

14,4%

13,8% 16

,5%

14,5%

13,9%

17,5%

14,5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

25

Ограничение МВФ: 15,2% ВВП11% ВВП на пенсии

https://www.rbc.ua/rus/news/kabmin-utverdil-byudzhet-pensionnogo-fonda-1484735885.htmlhttp://www.pfu.gov.ua/

8,3%

9,7%

8,9%

8,1%

7,1%

7,1%

9,4%

8,8%

9,1%

12,1%

12,6%

11,1% 13,1% 16

,2%

17,7%

16,2%

16,6%

17,1%

15,3%

13,4%

11,2%

11,0%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0 2 4 6 8 10 12 14 16 18

GreeceItaly

PortugalFranceAustria

DenmarkFinlandSerbiaSpain

BelgiumGermanyPoland

SwitzerlandNetherlands

SwedenUnitedKingdom

SloveniaUkraine(2017)

CroatiaCyprus

LuxembourgNorway

CzechRepublicHungaryIcelandBulgariaSlovakiaMalta

Turkey(2013)Romania

LatviaEstonia

LithuaniaIreland

Украина крепкий середнякПенсионные расходы в Европе, % ВВП (2014)

http://ec.europa.eu/eurostat/web/social-protection/data/main-tables

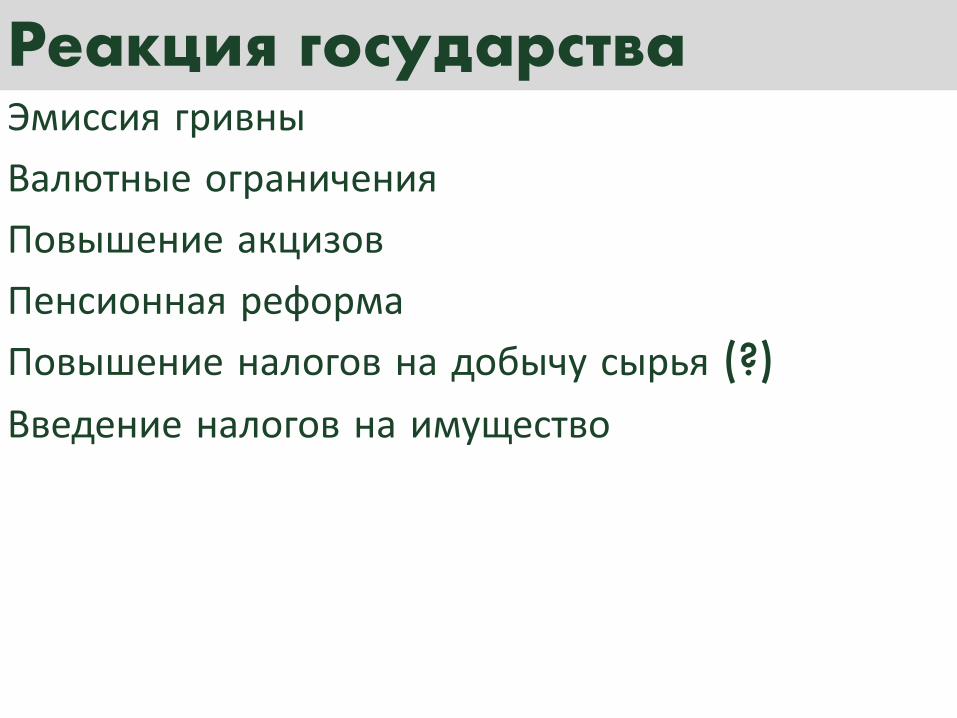

Реакция государстваЭмиссия гривныВалютные ограниченияПовышение акцизовПенсионная реформаПовышение налогов на добычу сырья (?)Введение налогов на имущество

ЭкономикаУкраины

Металлам больше, чем с/хСырьевой цикл помогает

5

10

20

40

80

160

320

1963

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Oil

Wheat

январь1980 =100

Пшеница отстает от нефти

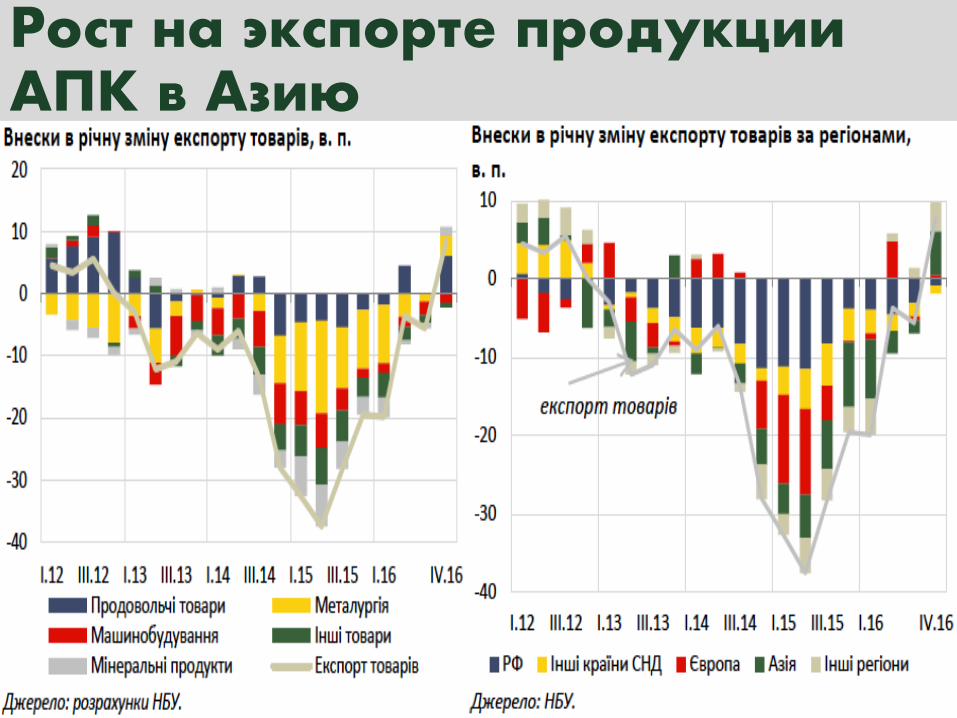

НаднесырьевогоциклаРост экономики Украины за счет развивающихся стран

НаднесырьевогоциклаАПК драйвер роста

Рост на экспорте продукции АПК в Азию

НаднесырьевогоциклаРост в сырьевой части с/х

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

2 000 000

2008 2009 2010 2011 2012 2013 2014 2015 2016

Изменениеноминальныхобъемов,%г/г(RHS)ОбъемпромпродукциивУкраине(12мес.),млн.грн.Изменениереальныхобъемов,%г/г(RHS)

Промышленность в реальных ценах снова падает

НаднесырьевогоциклаРост в пищевой промышленности

Розничная торговля адекватна доходам населения

Реальные доходы в стагнации

-10%

0%

10%

20%

30%

40%

50%

60%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Базоваяинфляция,%г/г

PPI,%г/г CPI,%г/г

Прогноз

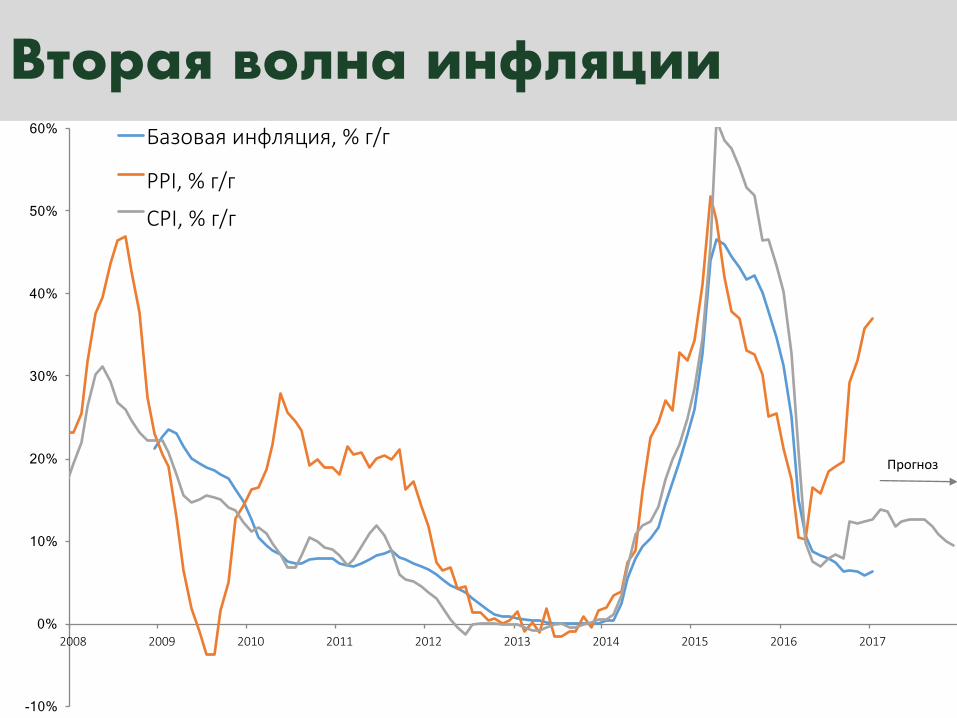

Вторая волна инфляции

Причина высокой инфляции всегда: государство

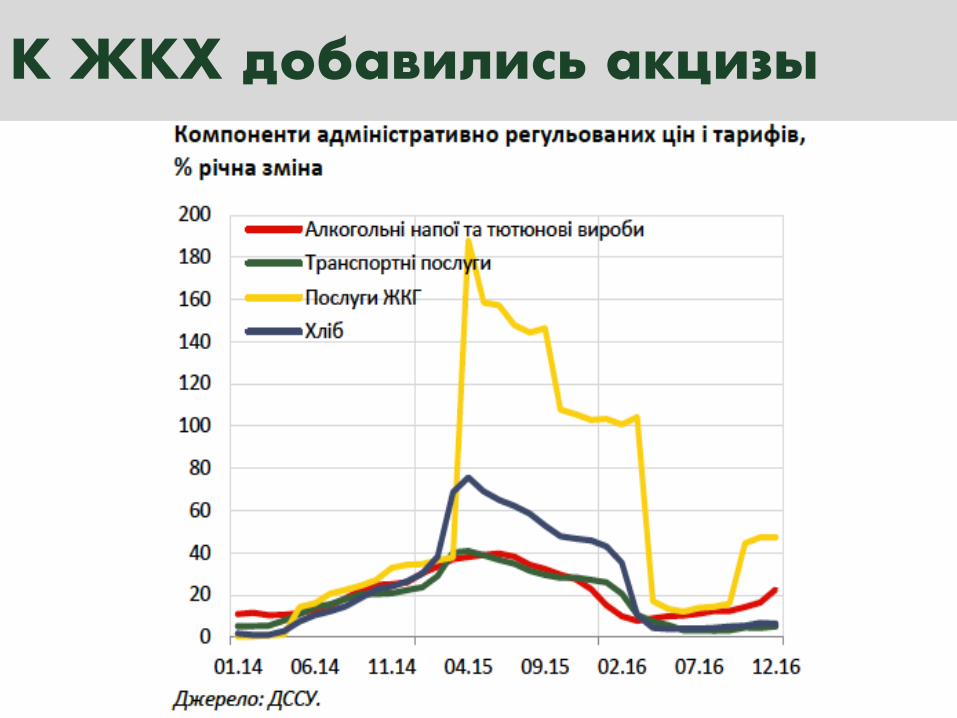

К ЖКХ добавились акцизы

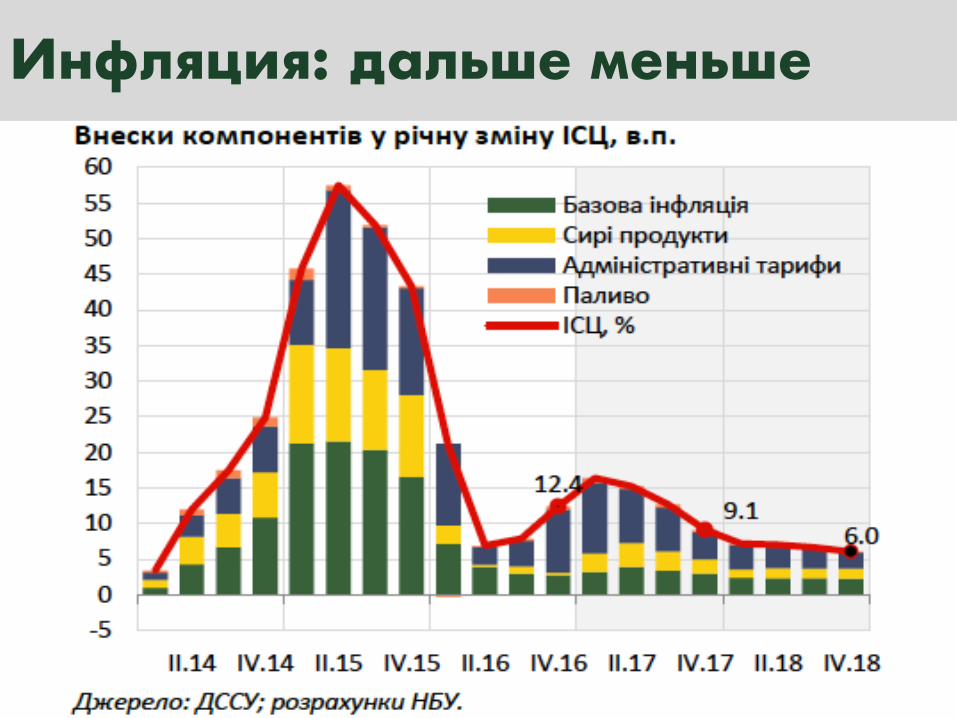

Инфляция: дальше меньше

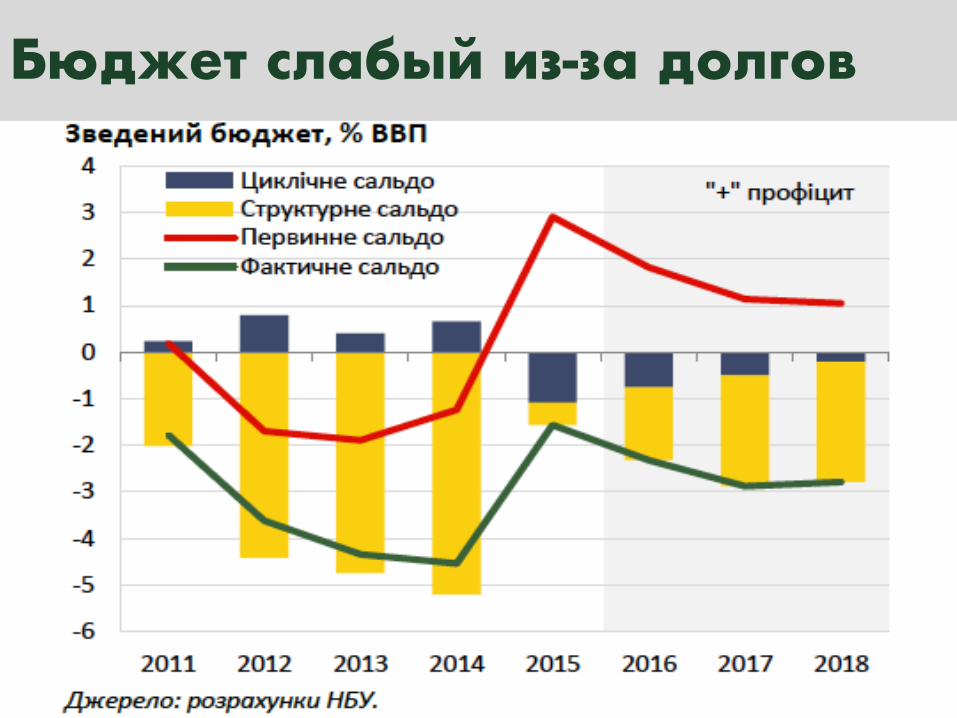

Бюджет слабый из-за долгов

0

10

20

30

40

50

60

70

80

2003-4

2004-4

2005-4

2006-4

2007-4

2008-4

2009-4

2010-4

2011-4

2012-4

2013-4

2014-4

2015-4

2016-4

ОВГЗ

КредитМВФ

Внешнийгосдолг(безМВФ)

ВалютныерезервыНБУ

0%

10%

20%

30%

40%

50%

60%

70%

80%

2003-4

2004-4

2005-4

2006-4

2007-4

2008-4

2009-4

2010-4

2011-4

2012-4

2013-4

2014-4

2015-4

2016-4

ОВГЗ

КредитМВФ

Внешнийгосдолг(безМВФ)

ВалютныерезервыНБУ

%кВВП

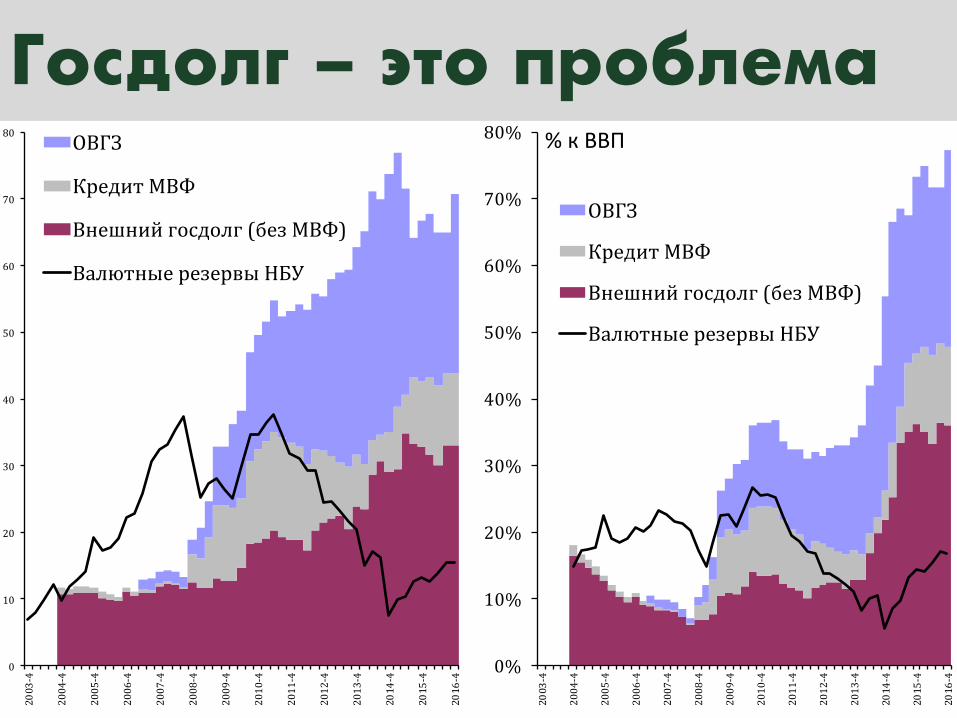

Госдолг – это проблема

Проблемы НАКа и госбанков близки к завершению

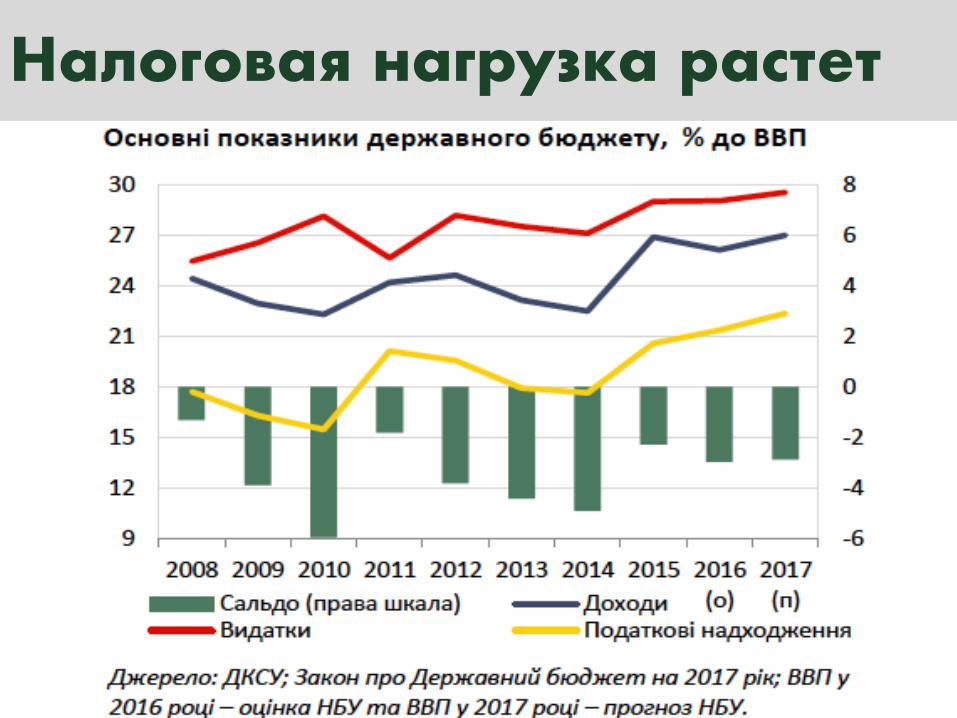

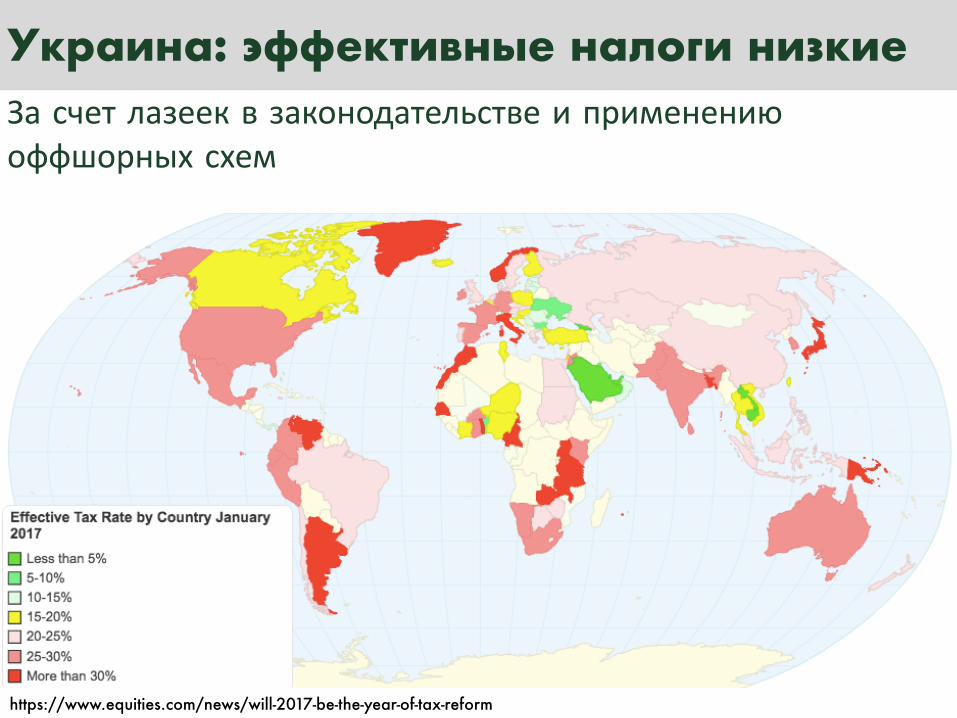

Налоговая нагрузка растет

Аппетиты государства растут

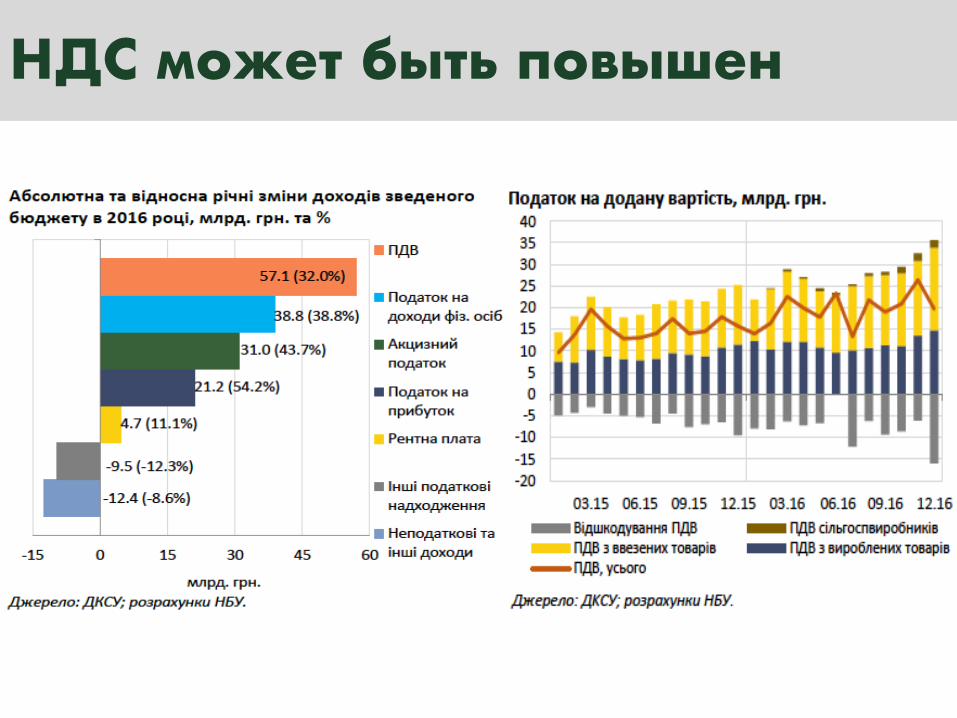

НДС может быть повышен

https://www.equities.com/news/will-2017-be-the-year-of-tax-reform

Украина: эффективные налоги низкиеЗа счет лазеек в законодательстве и применениюоффшорных схем

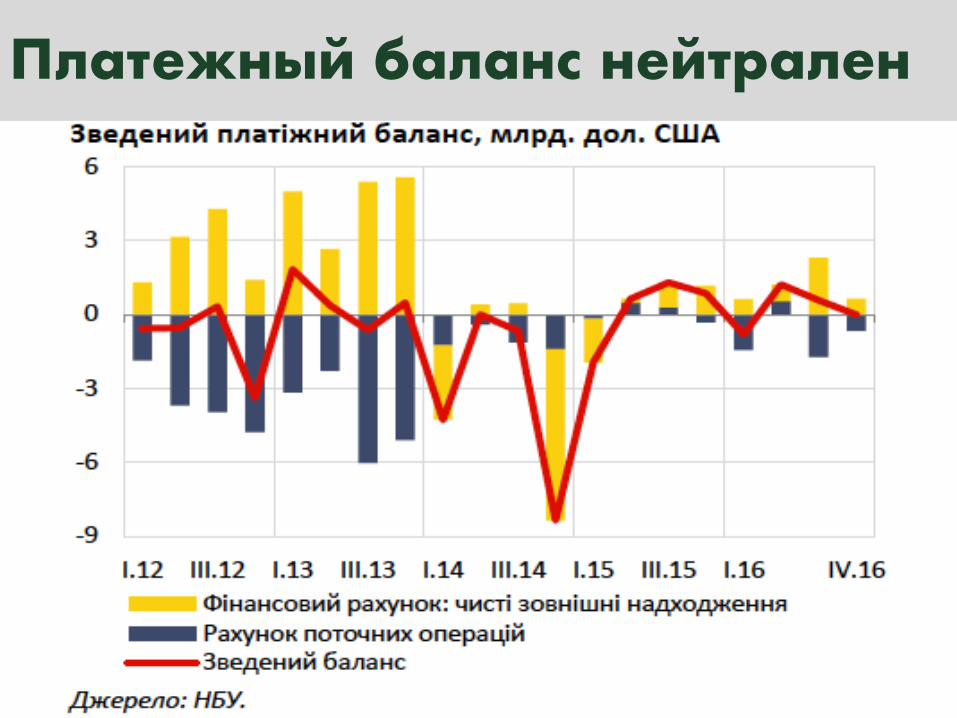

Платежный баланс нейтрален

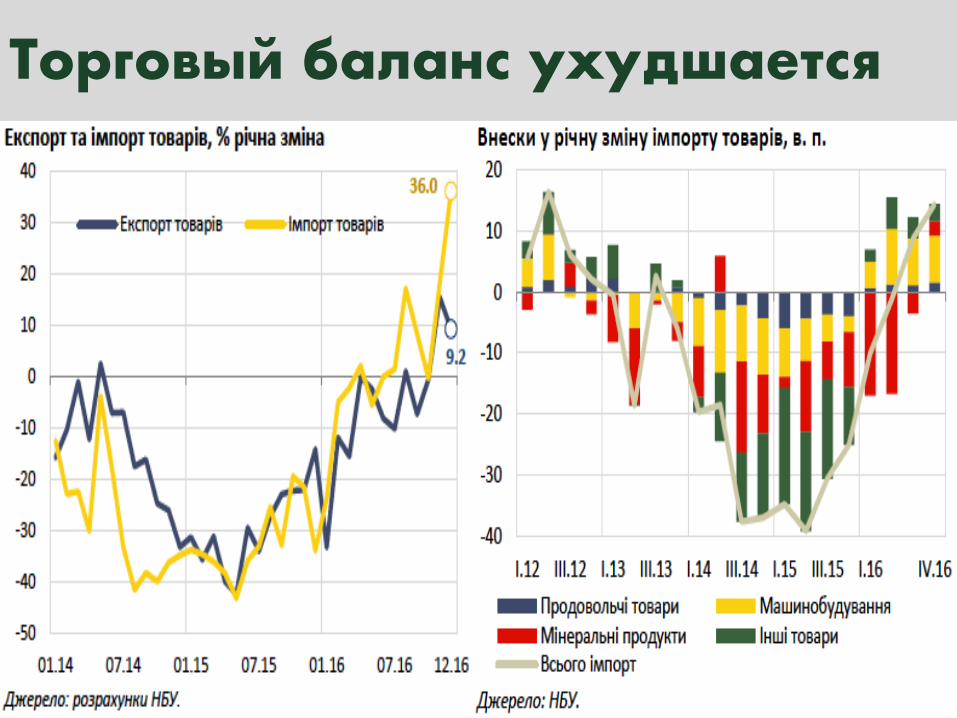

Торговый баланс ухудшается

Ни в ТБ ни в ПИИ улучшений не ожидаются

Кредиты и гастарбайтерызакрывают дыру ПБ

-10

0

10

20

30

40

50

60

70

80

90

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Сальдопокупки-продажинаселениеминвалюты(накопленнымитогом)

ЧистыйпритокналичнойвалютывУкраину,поданнымплатежногобаланса(накопленнымитогом)

ВалютныерезервыНБУ,млн.USD

Инвалютныедепозитыфизлиц

млрд.$

Украинцы начали проедать сбережения

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

0

1 000

2 000

3 000

4 000

5 000

6 000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Цена, USD за 1 кв.м.

ВРП на чел. (прав.шк.)

МоскваКиев

Недвижимость КиеваЦена зависит от ВРП

Пузырь2006-08

СтроительныйбумвКиеве2011-13

Гривна:валютныйкурс

1,3

2,4

3,6

6,1

5,34,7

4,1 3,9

2,93,5

0

1

2

3

4

5

6

7

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Eurobonds/USInterestМВФЕврооблигации(рестракт)ГосгарантииСШАКвазисуверенныееврооблигации

Внешнийгосдолг,млрд.USD

2017 год спокойный

0

5

10

15

20

25

30

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

1997

2000

2004

2007

2009

2013

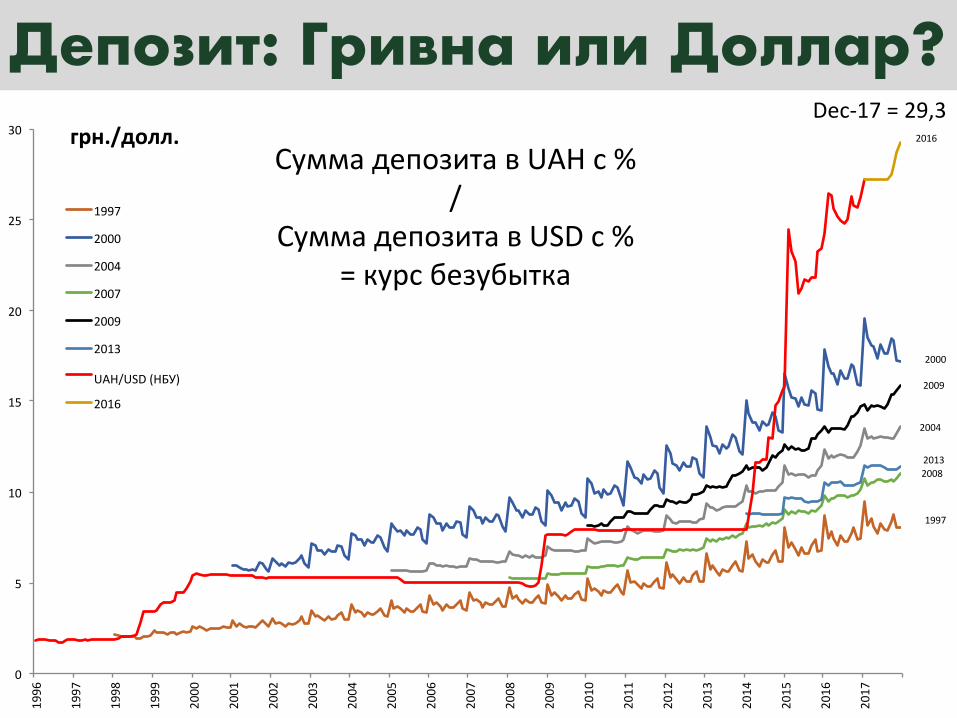

UAH/USD(НБУ) 2016

1997

2008

2009

2000

грн./долл.СуммадепозитавUAH с%

/СуммадепозитавUSD с%

=курсбезубытка

2004

2013

2016

Депозит: Гривна или Доллар?Dec-17=29,3

Традиционный декабрь

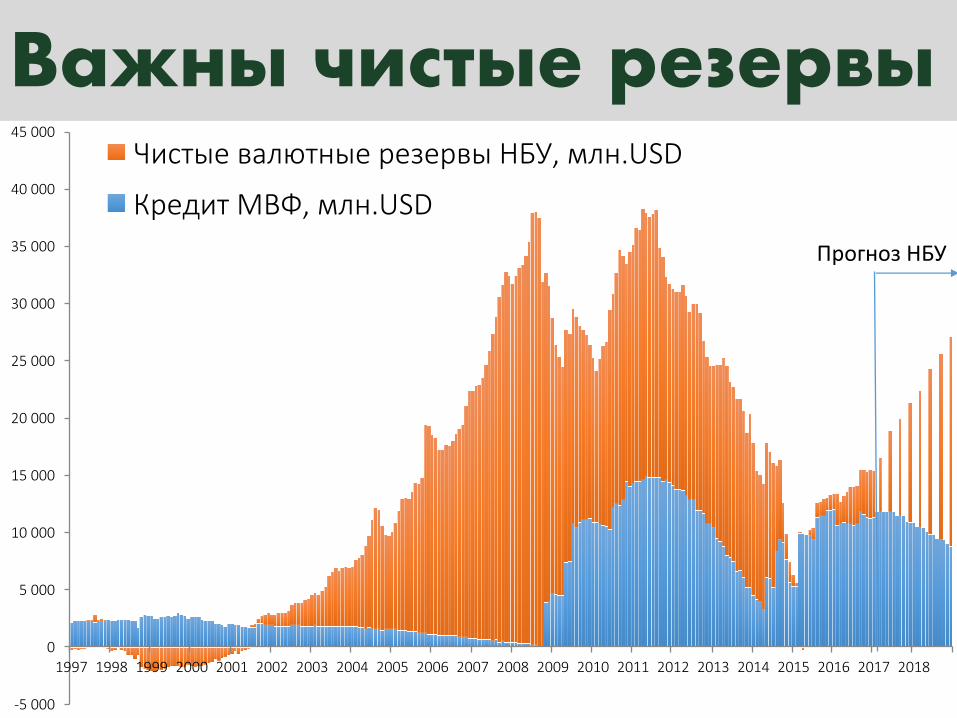

Важны чистые резервы

-5 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ЧистыевалютныерезервыНБУ,млн.USD

КредитМВФ,млн.USDПрогнозНБУ

Даже валовых резервов мало

Откуда оптимизм НБУ?

0

100

200

300

400

500

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Монетарнаябаза

ГривневыйэквивалентвалютныхрезервовНБУ

млр

д.гр

н.

ПрогнозНБУ

Покрытый резервами рост монетарной базы не страшен

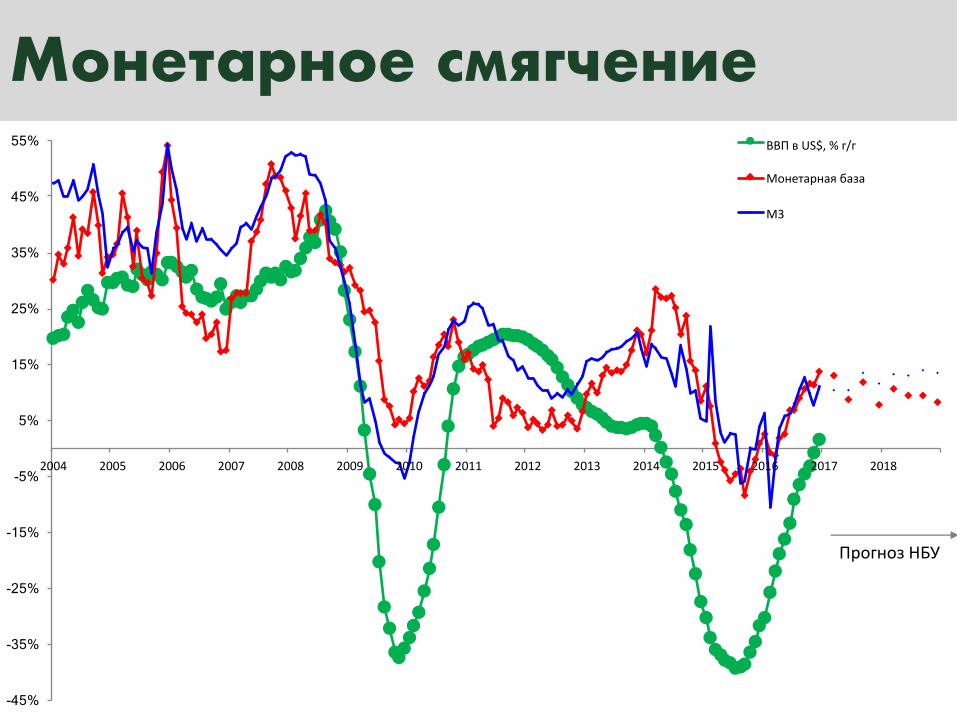

Монетарное смягчение

-45%

-35%

-25%

-15%

-5%

5%

15%

25%

35%

45%

55%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

ВВПвUS$,%г/г

Монетарнаябаза

M3

ПрогнозНБУ

1

10

100

1000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Монетарнаябазаквалютнымрезервам

ВалютныйкурсНБУ

МБкчистымвалютнымрзервам

ПрогнозНБУ

Только быстрый рост валютных резервов обеспечит стабильность гривны

0

100

200

300

400

500

600

700

НерезидентыДругиеБанкиНБУ

ОВГЗвовладении,млрд.грн.

Приватбанк

НАК"Нафтогаз Украины»игосбанки

НБУ, Приватбанк и ОВГЗ

100

150

200

250

300

350

400

5

10

15

20

25

30

2014 2015 2016 2017

Офиц.курсUAHUSD

ОВГЗуНБУ,млрд.грн.(прав.шк.)

Монетизация госдолга НБУ ведет к девальвации гривны

Приватбанк

https://privatbank.ua/about/finansovaja-otchetnost/#quarterly

Отчетность на 30-сен-2016, млн.грн.АктивыОбязательства

Наличные 26 090 30 295КапиталКредиты юрлицам и дебиторка пофинансовому лизингу 185 025 21 087Долг перед НБУКредиты физлицам 32 295 155 388Деньги физлицКредиты МСБ и другие кредиты и авансы 6 940 40 689Деньги юрлицРезервы по кредитам и авансам -29 942 Встроенные производные финансовыеинструменты 21 932Обеспечение, принятое в собственность занеплатежи 20 698Другие 8 502 24 081Другие

271 540 271 540«Живые» активы 73 827Списание обязательств (Bail-in) -32 000

в тч еврооблигации -16 065Вливания государства в капитал (ОВГЗ) 116 800Потребуется дополнительно, не менее 48 913

Приватбанк

https://bank.gov.ua/control/uk/publish/article?art_id=34661442&cat_id=34798593

Отчетность НБУ на 1-янв-2017, млн.грн.АктивыОбязательства

Наличные 31 185 12 664КапиталКредиты юрлицам (под личные гарантии?) 34 969 18 047Долг перед НБУКредиты физлицам 19 723 151 040Деньги физлицЦенные бумаги (ОВГЗ?) 64 409 29 906Деньги юрлицДругие финансовые активы (?) 39 288Другие (?) 30 444 8 361Другие

220 018 220 018«Живые» активы 115 317Было списано обязательств (Bail-in) -32 000Риск судов

в тч еврооблигации -16 065

ПриватбанкБизнес активы Приватбанка (кредиты) 20-50 млрд.грн.Что дальше:Раздача кредитов или возврат пассивов? 170-200 млрд.грн.

Если этого не сделать, операционные убытки Приватбанка будут гигантскими …

Но способен ли Приватбанк раздавать такие кредиты?

ОВГЗ расходы не покрывают.Докапитализация Приватбанка: Индексируемые ОВГЗ на суму 64 млрд грн сдоходностью 6% и обычные ОВГЗ на сумму 43 млрд грн с доходностью около10%

А если возвращать пассивы (гасить кредиты), тогда сам банк окажетсямаленьким (проблема для последующей «продажи») и куда пойдут этипассивы (сколько пойдет на валютный рынок?)

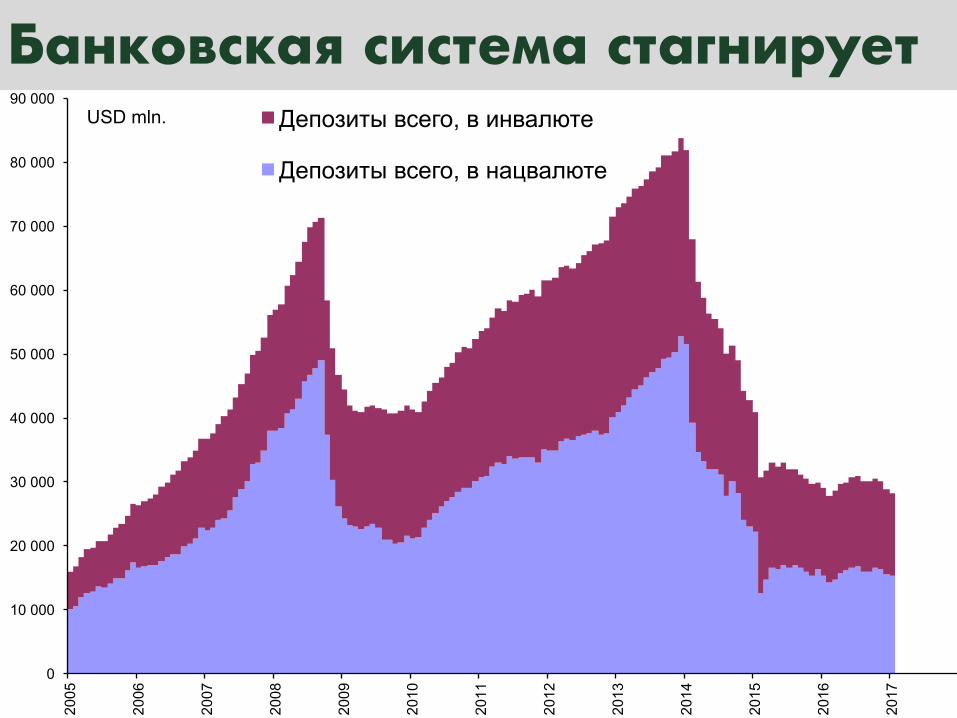

Банковская система стагнирует

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

90 000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Депозиты всего, в инвалюте

Депозиты всего, в нацвалюте

USD mln.

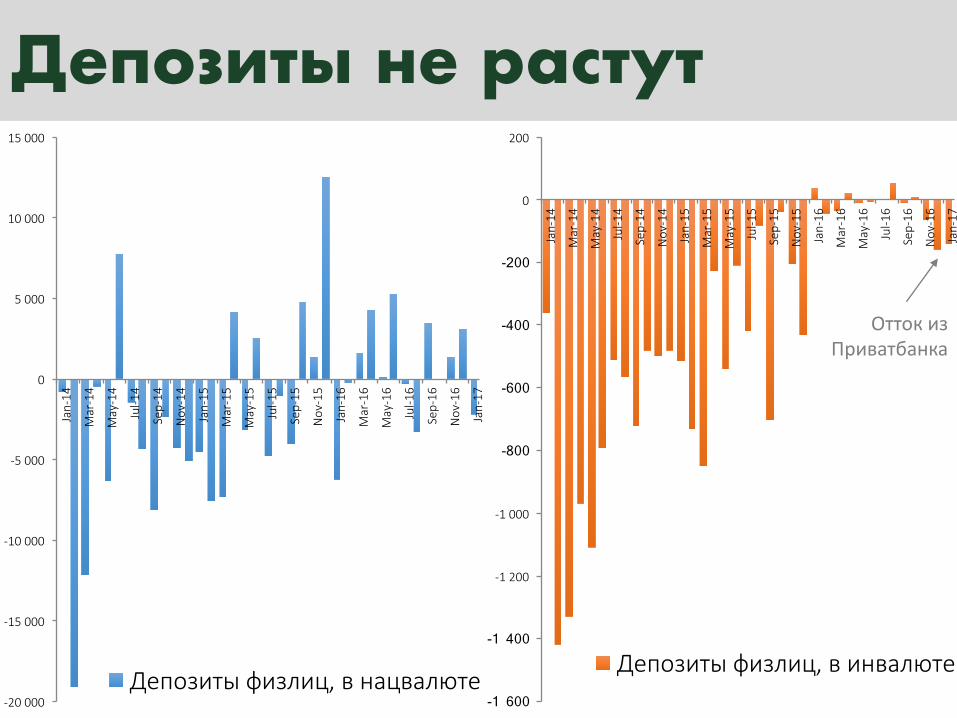

Депозиты не растут

-20 000

-15 000

-10 000

-5 000

0

5 000

10 000

15 000

Jan-14

Mar-14

May-14

Jul-1

4 Sep-14

Nov-14

Jan-15

Mar-15

May-15

Jul-1

5 Sep-15

Nov-15

Jan-16

Mar-16

May-16

Jul-1

6 Sep-16

Nov-16

Jan-17

Депозитыфизлиц,внацвалюте-1 600

-1 400

-1 200

-1 000

-800

-600

-400

-200

0

200

Jan-14

Mar-14

May-14

Jul-1

4 Sep-14

Nov-14

Jan-15

Mar-15

May-15

Jul-1

5 Sep-15

Nov-15

Jan-16

Mar-16

May-16

Jul-1

6 Sep-16

Nov-16

Jan-17

Депозитыфизлиц,винвалюте

ОттокизПриватбанка

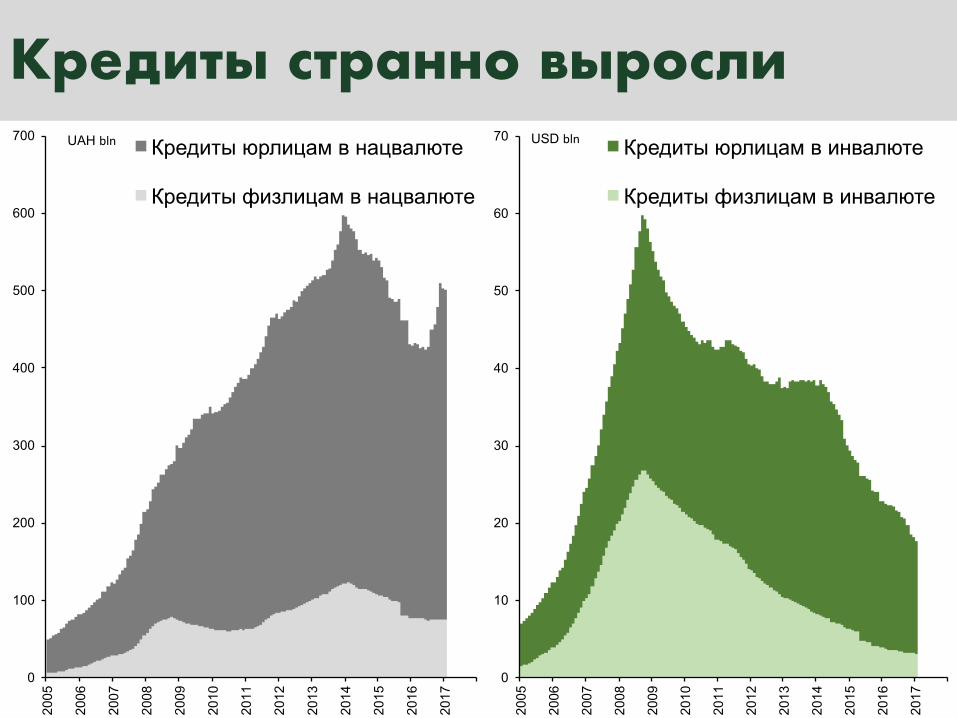

Кредиты странно выросли

0

100

200

300

400

500

600

700

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Кредиты юрлицам в нацвалюте

Кредиты физлицам в нацвалюте

UAH bln

0

10

20

30

40

50

60

70

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Кредиты юрлицам в инвалюте

Кредиты физлицам в инвалюте

USD bln

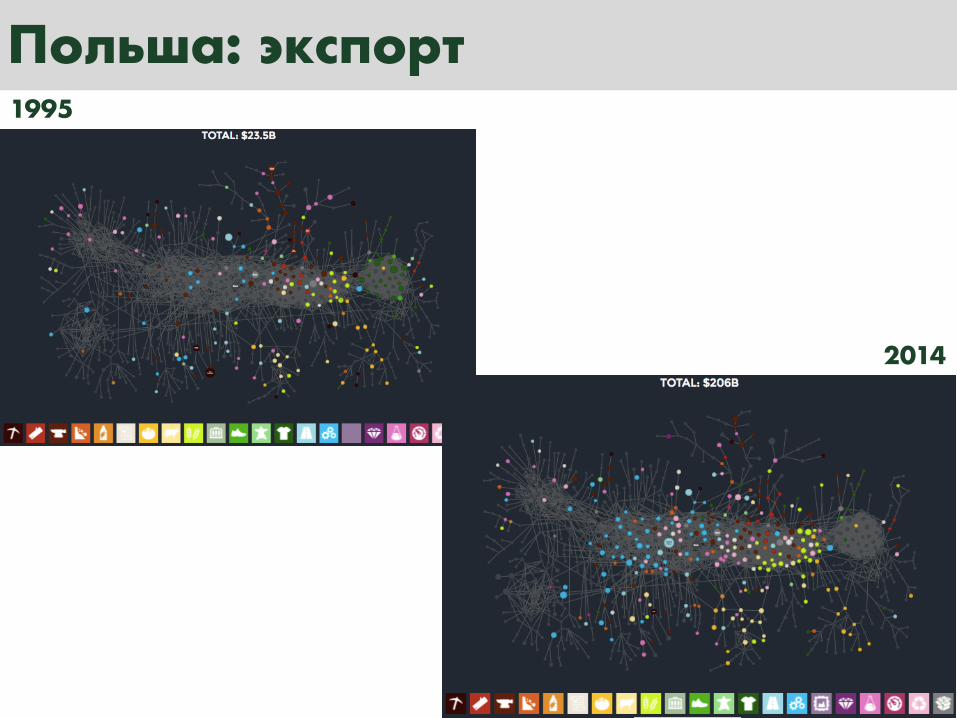

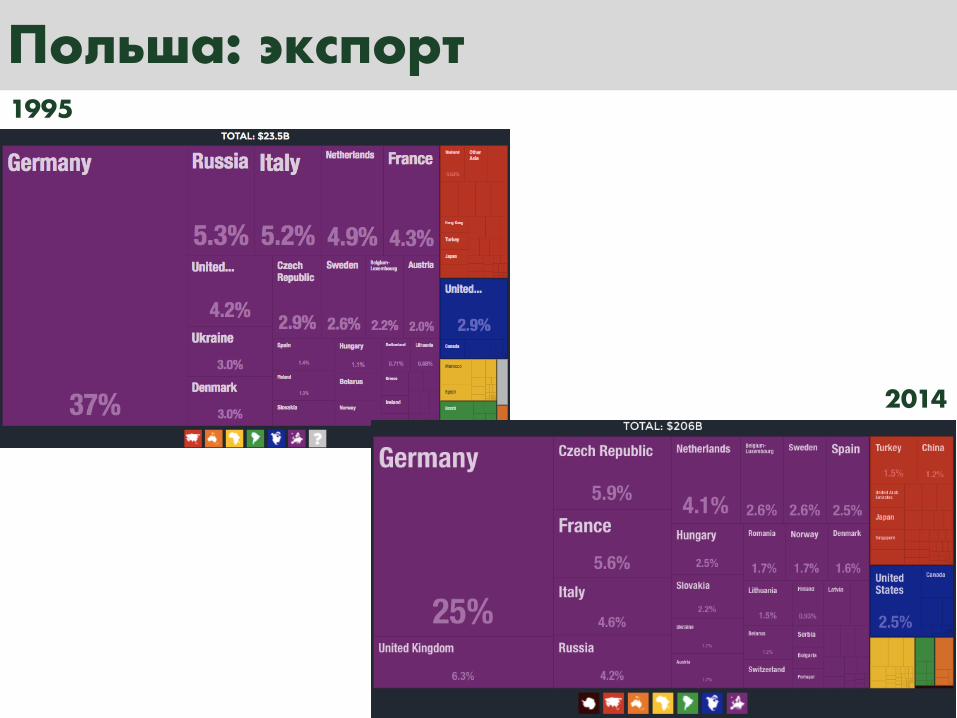

Польша:полезныйпример

0

5

10

15

20

Ukraine

Poland

ПрогнозМВФ

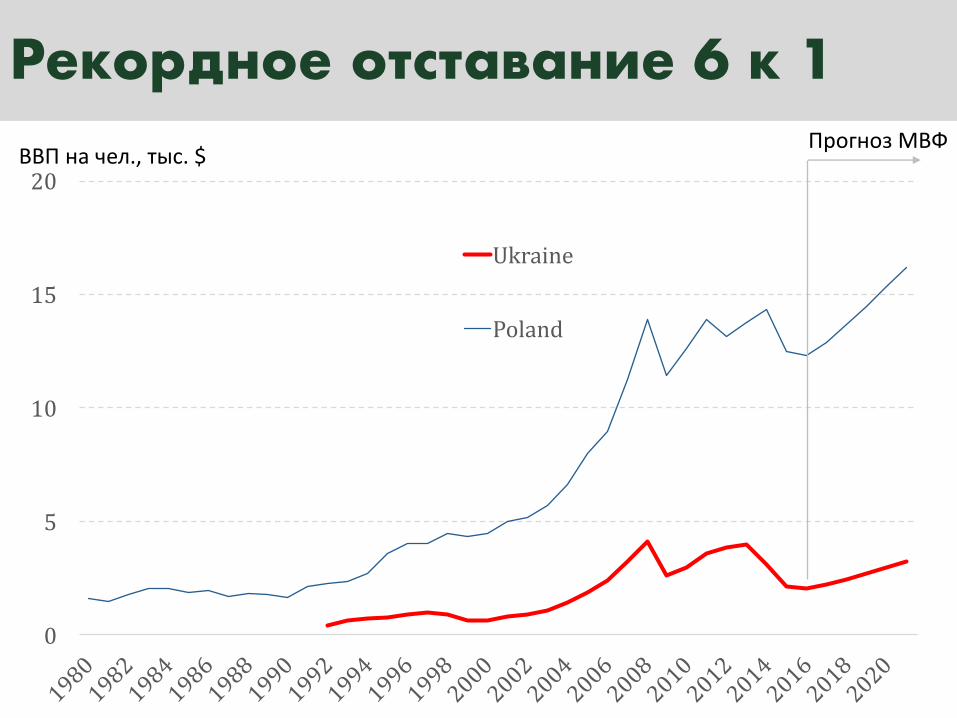

Рекордное отставание 6 к 1ВВПначел.,тыс. $

Польша: рост на рынках ЕС

77

Польша: экспорт

http://atlas.media.mit.edu/en/profile/country/pol/

1995

2014

78

Украина: экспорт 2014Сырье и … сырье

79

Польша: экспорт1995

2014

80

Украина: экспорт 2014

81

Польша: экспорт1995

2014

82

Украина: экспорт 2014Бедные развивающиеся страны

ЭкспорторужияиавиакосмическойпродукцииЧеловеческийкапитал(здравоохранение)ПортыиИТ-секторввидеСЭЗУглублениепереработкиагропродукцииЭнергетикаиэнергетическоемашиностроение

Где потенциал

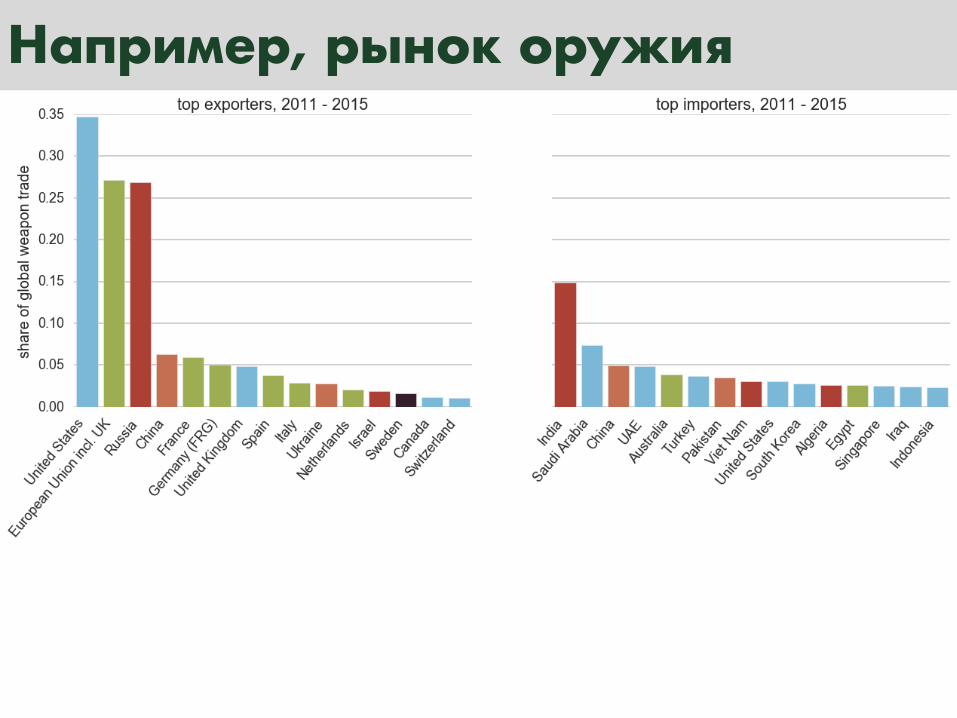

Например, рынок оружия

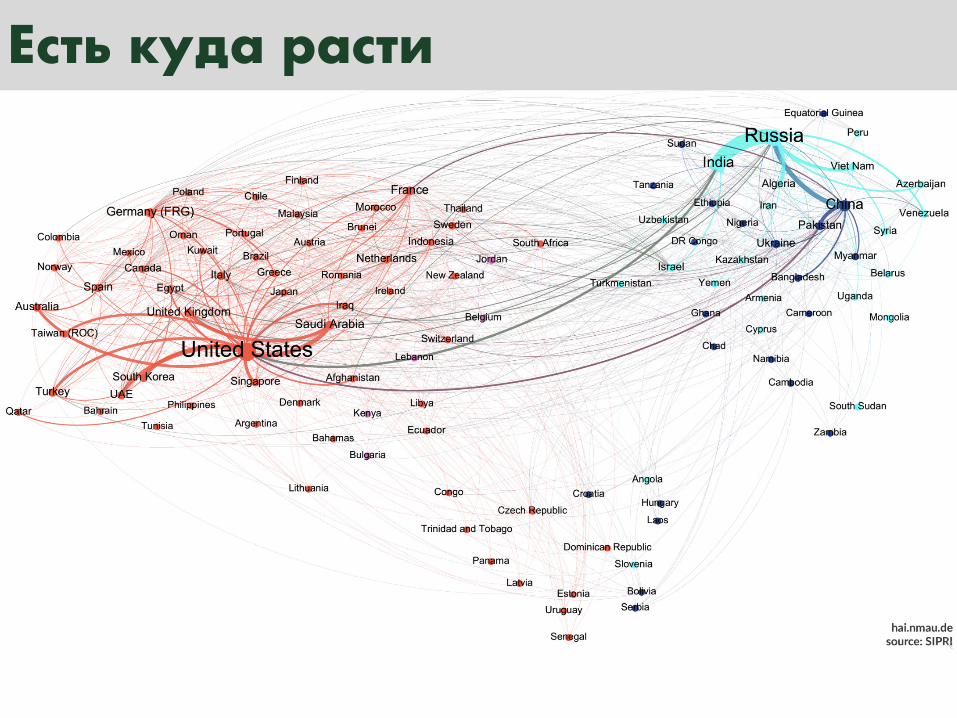

Есть куда расти

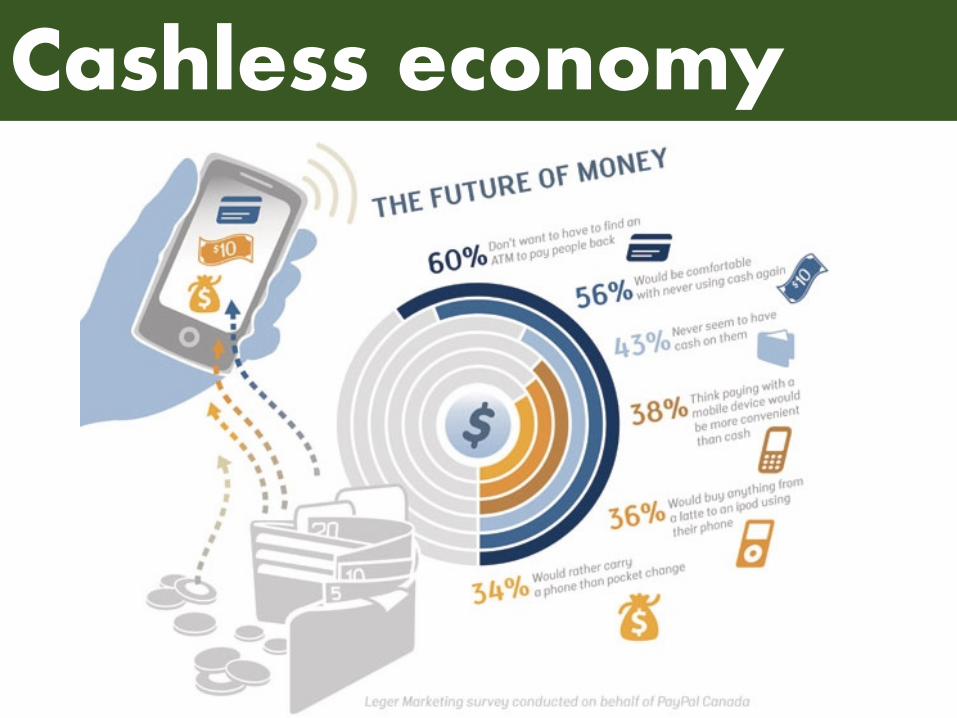

Cashless economy

Cash и Налоги✔ Налоги важнее банковской тайны

✔ Жесткие ограничения на расчетыналичными. Практически невозможнопотратить крупную сумму без проверки налегальность происхождения

✔ Денежные реформы: одни черезрепрессии, другие эволюционным путем

Денежная реформа в Индии

Не более 2000 рупий ($30)–

Денежная реформа в Индии

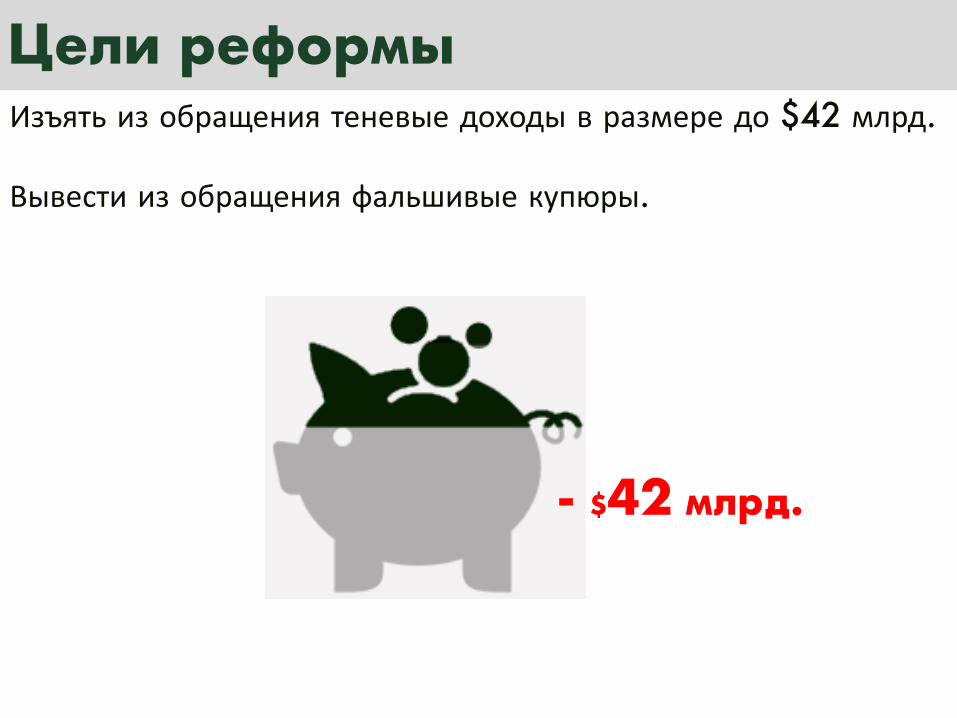

Изъять из обращения теневые доходы в размере до $42 млрд.

Вывести из обращения фальшивые купюры.

- $42 млрд.

Цели реформы

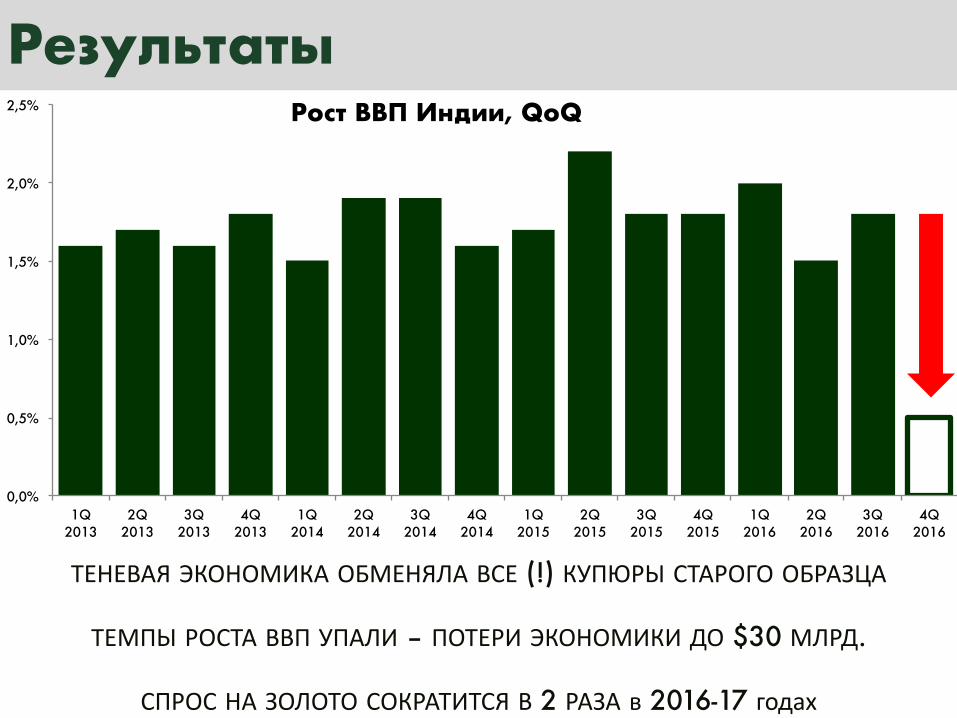

Результаты

ТЕНЕВАЯ ЭКОНОМИКА ОБМЕНЯЛА ВСЕ (!) КУПЮРЫ СТАРОГО ОБРАЗЦА

ТЕМПЫ РОСТА ВВП УПАЛИ – ПОТЕРИ ЭКОНОМИКИ ДО $30 МЛРД.

СПРОС НА ЗОЛОТО СОКРАТИТСЯ В 2 РАЗА в 2016-17 годах

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

1Q 2013

2Q 2013

3Q 2013

4Q 2013

1Q 2014

2Q 2014

3Q 2014

4Q 2014

1Q 2015

2Q 2015

3Q 2015

4Q 2015

1Q 2016

2Q 2016

3Q 2016

4Q 2016

Рост ВВП Индии, QoQ

РезультатыПодавляющее большинство розничного бизнеса перешли нарасчеты банковскими картами.

– ШВЕЦИЯРАССМАТРИВАЕТВОПРОСПЕРЕХОДАНАЭЛЕКТРОННЫЕДЕНЬГИНАОСНОВЕBLOCKCHAIN– МАГАЗИНЫМОГУТЛЕГАЛЬНООТКАЗАТЬВОПЛАТЕНАЛИЧНЫМИ

– ДАНИЯСЭТОГОГОДАОТКАЖЕТСЯОТПЕЧАТИНОВЫХКУПЮР– ЦЕЛЬК2030ГОДУПОЛНОСТЬЮОТКАЗАТЬСЯОТНАЛИЧНОСТИ

– ВНОРВЕГИИНЕТЗАКОНОДАТЕЛЬНЫХОГРАНИЧЕНИЙНАРАСЧЕТЫНАЛИЧНЫМИ– БАНКNORDEA ПРОВОДИТОПЕРАЦИИСНАЛИЧНЫМИВОДНОМЕДИНСТВЕННОМОТДЕЛЕНИИ

Скандинавский триумф cashless

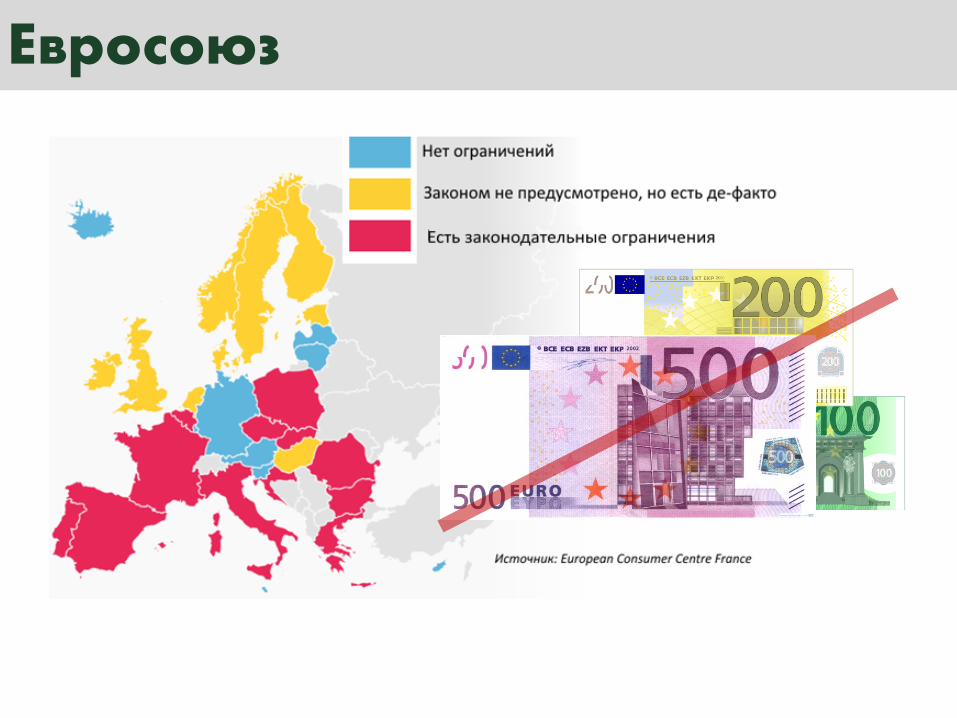

Евросоюз

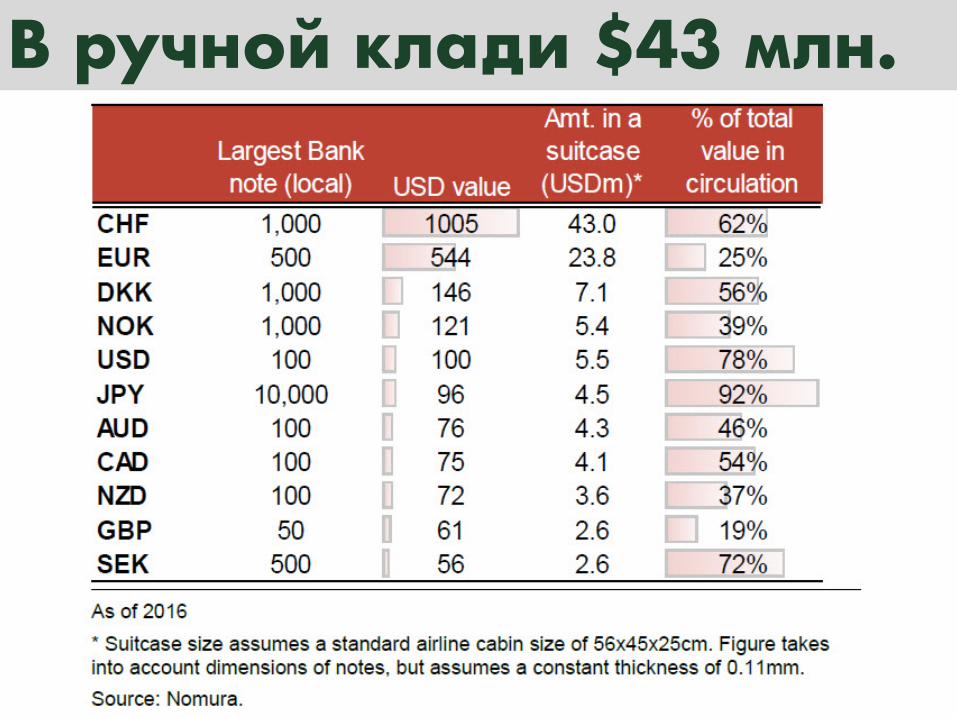

В ручной клади $43 млн.

=>

EUR 1 млн. станет значительноОБЪЕМНЕЕ и ТЯЖЕЛЕЕ

Евросоюз

США

§ ШТРАФИОГРАНИЧЕНИЯНАСНЯТИЕНАЛИЧНОСТИСЗАРПЛАТНЫХКАРТ

§ ПОВЫШЕНИЕСТОИМОСТИИНКАСАЦИИ

§ СНИЖЕНИЕСТОИМОСТИБЕЗНАЛИЧНЫХРАСЧЕТОВДЛЯБИЗНЕСА

§ ОГРАНИЧЕНИЯМАКСИМАЛЬНОЙСУММЫРАСЧЕТОВНАЛИЧНЫМИ

Украина: проект Cashless

… косвенными методамиОценка доходов физлиц …

Структурирование капиталов

ПрезидентУкраиныПетрПорошенкообавтоматическомобмененалоговойинформацией:"Хочу,чтобыэтопроизошлонепозднее1января2017года.ПослеэтогоУкраинаавтоматическидолжнаполучатьинформациюосчетах,которыеестьвлюбомбанкемираукраинскогорезидента",- заявилПорошенко.

Также,поегословам,необходимопринятьзаконодательствоовведениистатусаиностранныхконтролируемыхкомпаний:"Независимооттого,этакомпаниявУкраинеилизарубежом- еслионапрямоиликосвеннопринадлежитукраинскомурезиденту,иеслиуровеньналогообложениявэтойстранеболеечемв2разанижеставкиукраинскихналогов,- должнаплатитьналогивУкраине",- заявилПорошенко.

интервьюукраинскимтелеканалам10апреля 2016

Вместо предисловия

Имплементация OECD CRS

ИзменениявзаконодательствеУкраины

ПодписатьMCAA

СоздатьITиадминистративнуюинфраструктуру

Обеспечитьзащитуперсональныхданных

Принципы автоматического обмена информацией

БАНК

ЛОКАЛЬНАЯНАЛОГОВАЯСЛУЖБА

Физические лица Юридические лица Контролирующие лица

2. ПОДАЧА ОТЧЕТНОСТИ

НАЛОГОВАЯСЛУЖБА НАЛОГОВАЯСЛУЖБА НАЛОГОВАЯСЛУЖБА

3. ОБМЕНИНФОРМАЦИЕЙ

1. ИДЕНТИФИКАЦИЯ

Принципы автоматического обмена информацией

ЛОКАЛЬНАЯНАЛОГОВАЯСЛУЖБА

НАЛОГОВАЯСЛУЖБА НАЛОГОВАЯСЛУЖБА НАЛОГОВАЯСЛУЖБА

2. Налоговая декларация+АктивыКИК

3.ОткрытыйреестрAML4

1.Информацияотиностранныхналоговыхслужб

Кейс №1: Бизнес оформлен на членов семьи

СЕМЬЯ

ОТЕЦ

КОМПАНИЯ

МАТЬ

КОМПАНИЯ

ЖЕНА

КОМПАНИЯ

СЫН/ДОЧЬ

КОМПАНИЯ

БРАТ/СЕСТРА

КОМПАНИЯ

ДЯДЯ/ТЕТЯ

КОМПАНИЯ

Источник: данные бизнес-поисковой платформы YouControl

Кейс №2: Бизнес оформлен через офшоры

ОФШОРЫ

SPVНАКИПРЕ

КОМПАНИЯ

SPVВБЕЛИЗЕ

КОМПАНИЯ

SPVНАБВО

КОМПАНИЯ

SPVВПАНАМЕ

КОМПАНИЯ

SPVВШОТЛАНДИИ

КОМПАНИЯ

SPVВАВСТРИИ

КОМПАНИЯ

Источник: данные бизнес-поисковой платформы YouControl

Кейс №3: Бизнес оформлен через венчурные фонды

ИНВЕСТФОНД

КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ

Источник: данные бизнес-поисковой платформы YouControl

ЗНКВИФ–ЗАКРЫТЫЙНЕДИВЕРСИФИЦИРОВАННЫЙКОРПОРАТИВНЫЙИНВЕСТИЦИОННЫЙФОНД

Кейс №4: Бизнес оформлен как есть

ОФШОРЫ

КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ КОМПАНИЯ

ВЕНЧУРНЫЙФОНД

КОМПАНИЯ

SPV ВШОТЛАНДИИ

КОМПАНИЯ

Источник: данные бизнес-поисковой платформы YouControl

СЕМЬЯ

ИНВЕСТФОНД

SPVНАКИПРЕ

ВЕНЧУРНЫЙФОНД

Правильная структура большого бизнеса

Личнаякомпания

Личнаякомпания(траст)

Холдинг

SPV1 SPVN Интелект.Соб-сть

Венчурныйфонд1

ВенчурныйфондN

Финансирование

БанкСейф

БанкТорговец

Трейдинг

покупатели

ЛокальныйБизнесN

ЛокальныйБизнес1

БАНК

финансирование

Налоговые последствия

ЛокальныйБизнес N

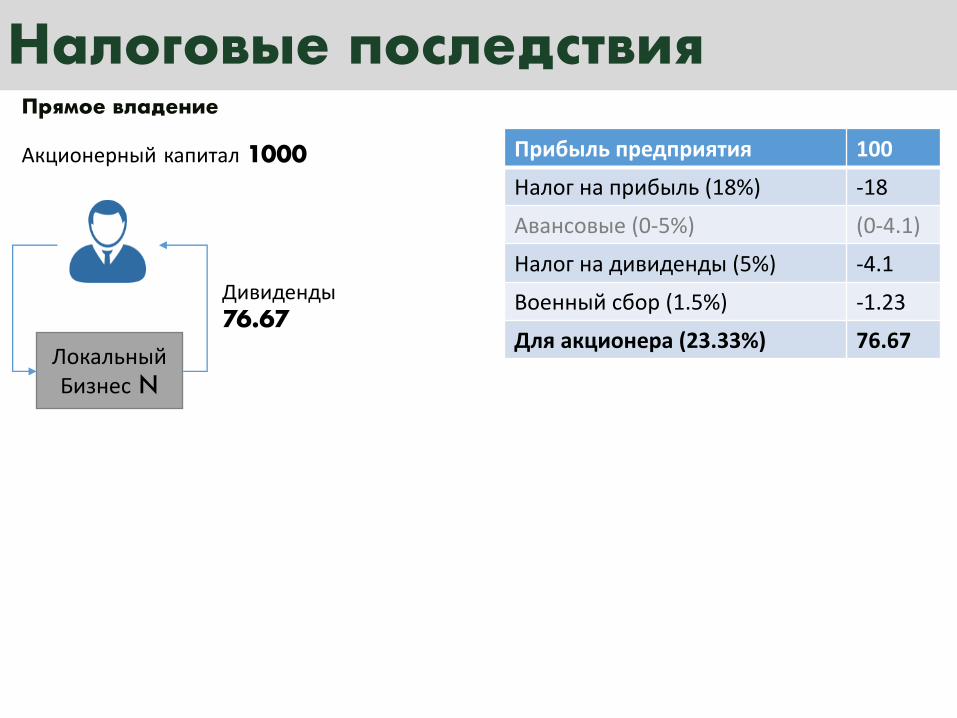

Акционерный капитал 1000

Дивиденды76.67

Прямое владение

Прибыльпредприятия 100Налогнаприбыль(18%) -18Авансовые(0-5%) (0-4.1)Налогнадивиденды(5%) -4.1Военныйсбор(1.5%) -1.23Дляакционера(23.33%) 76.67

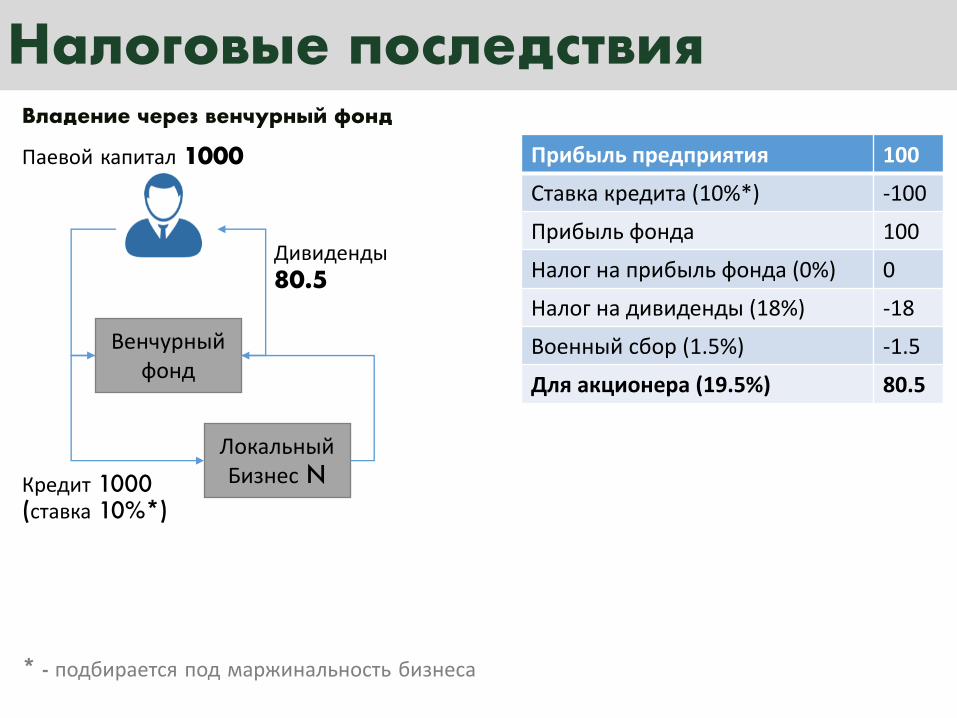

Налоговые последствияВладение через венчурный фонд

Венчурныйфонд

Паевой капитал 1000

Дивиденды80.5

ЛокальныйБизнес NКредит 1000

(ставка 10%*)

Прибыльпредприятия 100Ставкакредита(10%*) -100Прибыльфонда 100Налогнаприбыльфонда (0%) 0Налогнадивиденды(18%) -18Военныйсбор(1.5%) -1.5Дляакционера(19.5%) 80.5

* - подбирается под маржинальность бизнеса

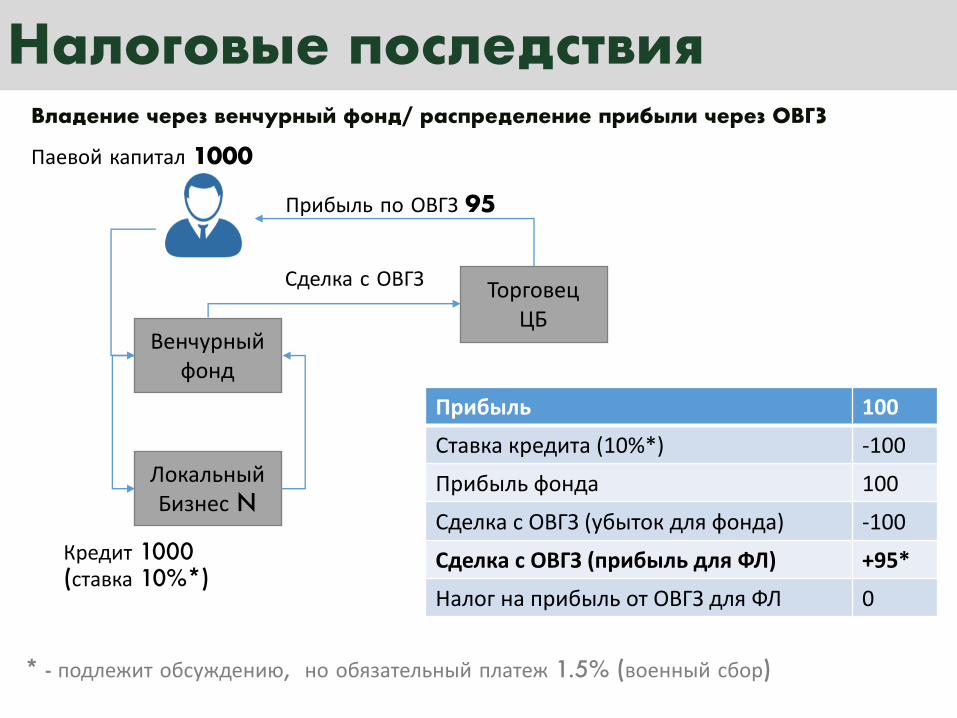

Налоговые последствияВладение через венчурный фонд/ распределение прибыли через ОВГЗ

Венчурныйфонд

ЛокальныйБизнес N

Кредит 1000(ставка 10%*)

Прибыль 100Ставкакредита(10%*) -100Прибыльфонда 100СделкасОВГЗ(убытокдляфонда) -100СделкасОВГЗ(прибыльдляФЛ) +95*Налог наприбыльотОВГЗдляФЛ 0

ТорговецЦБ

Сделка с ОВГЗ

Прибыль по ОВГЗ 95

Паевой капитал 1000

* - подлежит обсуждению, но обязательный платеж 1.5% (военный сбор)

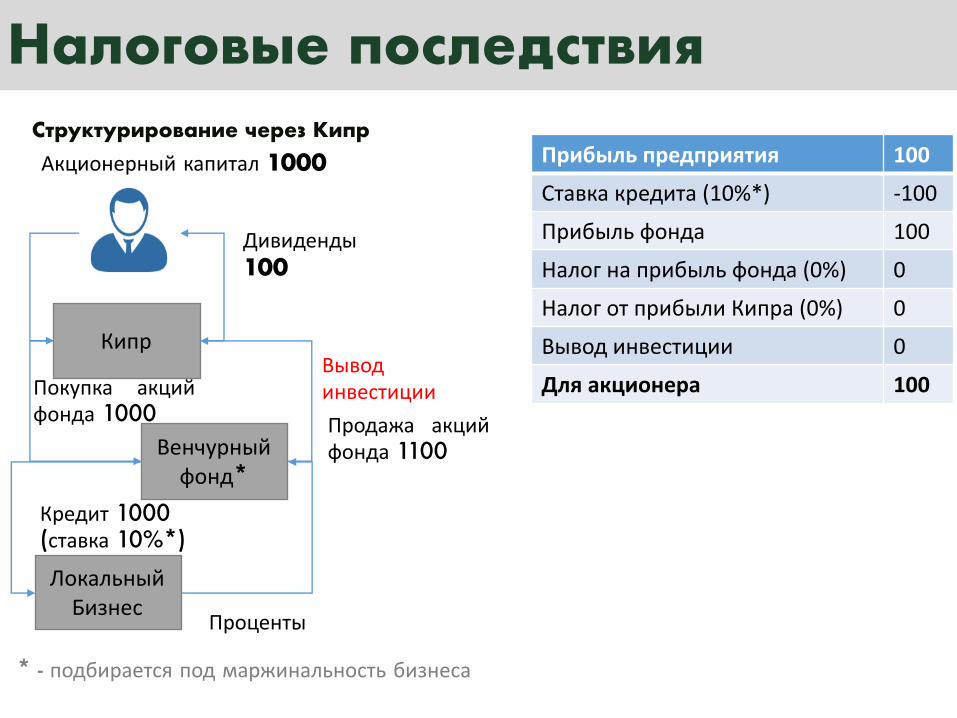

Налоговые последствияСтруктурирование через Кипр

Дивиденды100

Кипр

Венчурныйфонд*

Покупка акцийфонда 1000

ЛокальныйБизнес

Кредит 1000(ставка 10%*)

Проценты

Выводинвестиции

Прибыльпредприятия 100Ставкакредита(10%*) -100Прибыльфонда 100Налогнаприбыльфонда (0%) 0Налогот прибылиКипра(0%) 0Вывод инвестиции 0Дляакционера 100

Акционерный капитал 1000

Продажа акцийфонда 1100

* - подбирается под маржинальность бизнеса

Обязательная информацияПредоставленная выше информация о FATCA и OECD CRS, Структурированию капитала носит информационный характер. Информация не содержит, не является и не может бытьрасценена как юридический и/или налоговый анализ, рекомендация или консультация.

Информация подготовлена с использованием открытыхисточников, которые считаются достоверными на моментпубликации этого материала, но не подвергались отдельнойпроверке.

Сырьевые рынки

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/Q1%202017%20Market%20Update_Fidelity.pdf

Сырье зависит от промышленной активности

Нефть:трудностивосстановления

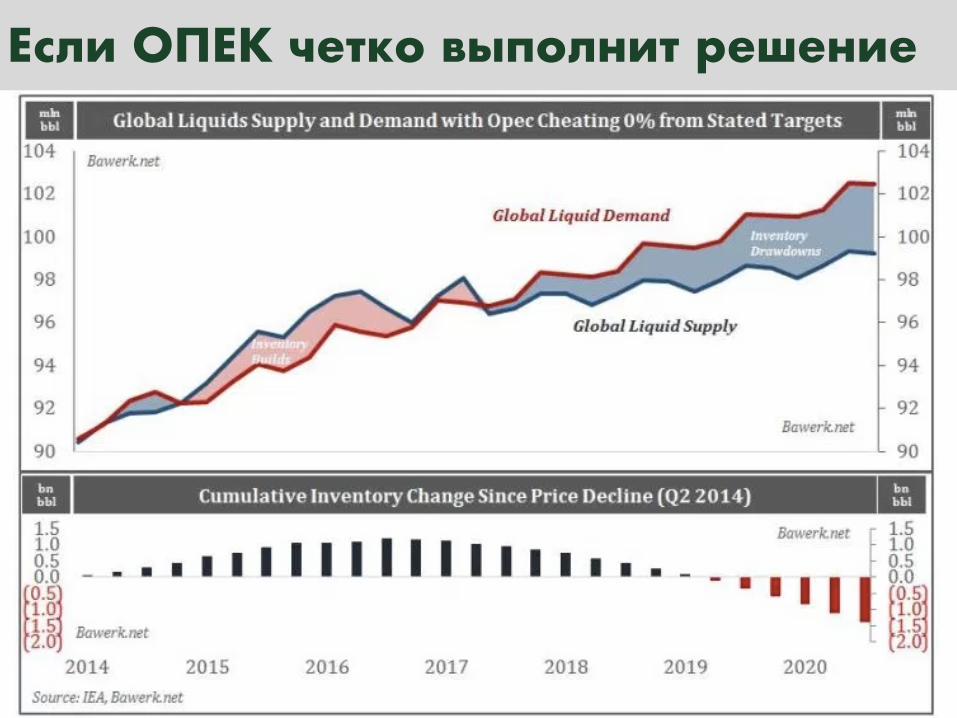

Если ОПЕК четко выполнит решение

Если ОПЕК обманет (как обычно)

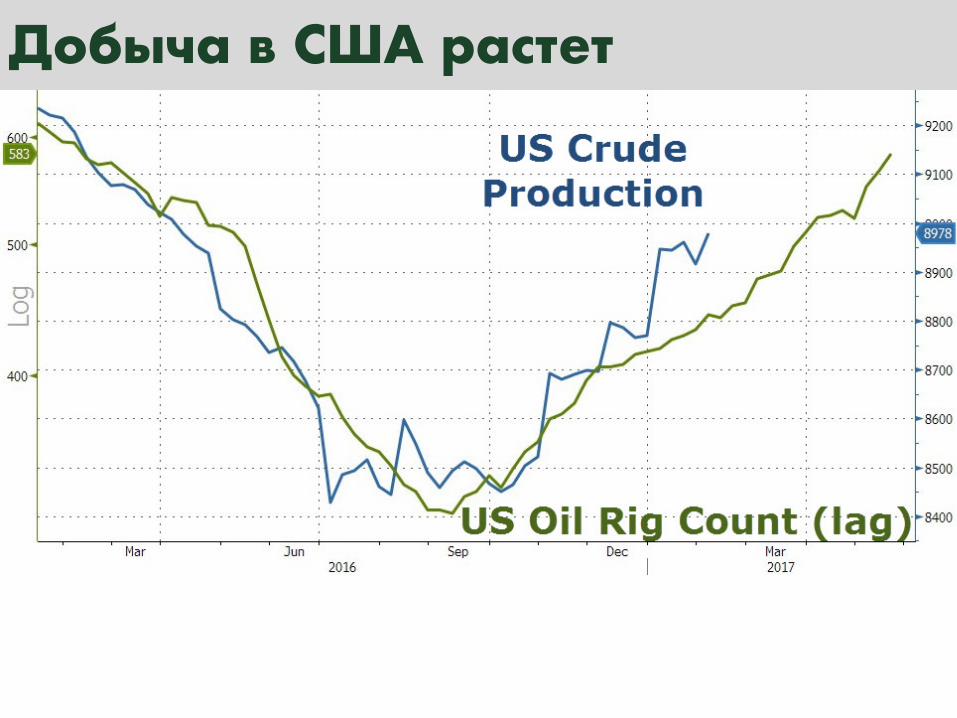

Добыча в США растет

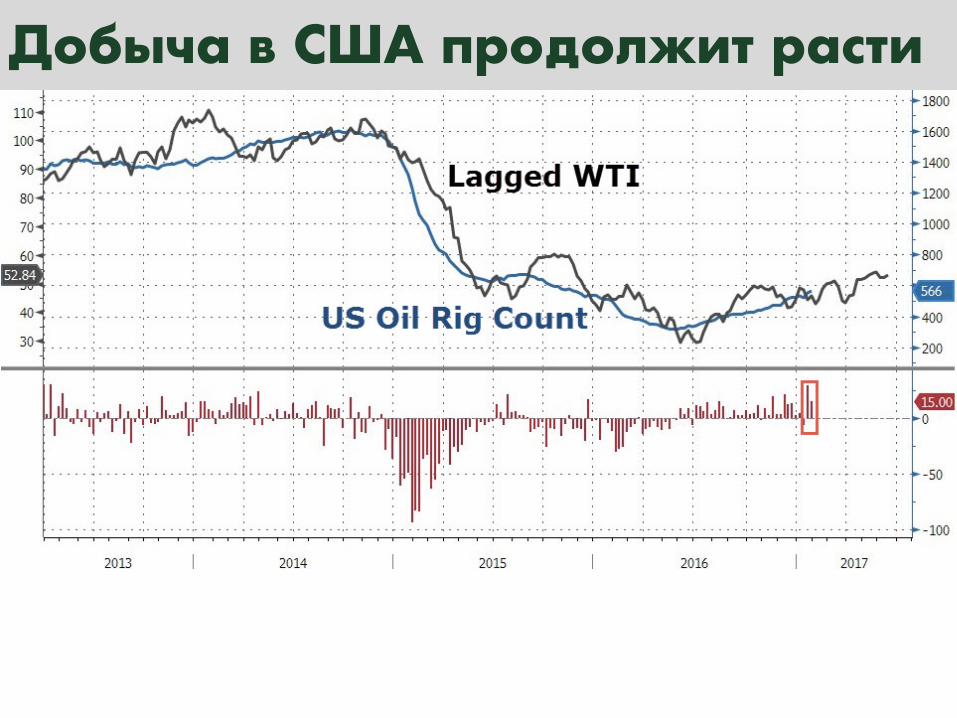

Добыча в США продолжит расти

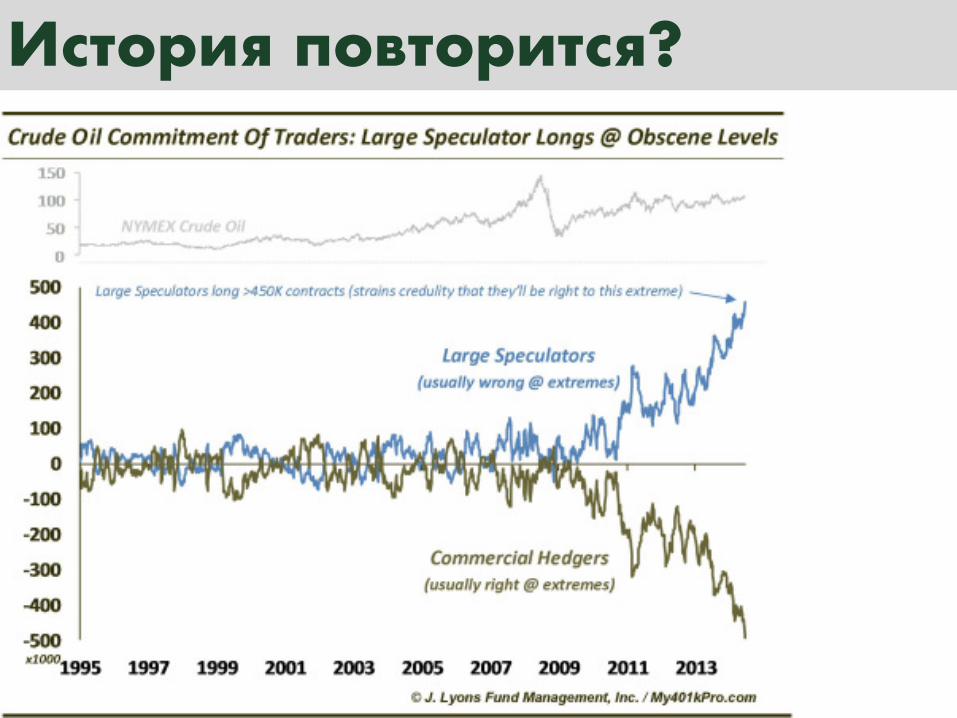

История повторится?

История повторится?

0

20

40

60

80

100

120

140

16090

95

100

105

110

115

120

125

130

135

Jan-00

Jun-00

Nov-00

Apr-01

Sep-01

Feb-02

Jul-0

2 De

c-02

May-03

Oct-03

Mar-04

Aug-04

Jan-05

Jun-05

Nov-05

Apr-06

Sep-06

Feb-07

Jul-0

7 De

c-07

May-08

Oct-08

Mar-09

Aug-09

Jan-10

Jun-10

Nov-10

Apr-11

Sep-11

Feb-12

Jul-1

2 De

c-12

May-13

Oct-13

Mar-14

Aug-14

Jan-15

Jun-15

Nov-15

Apr-16

Sep-16

NominalDollarIndex

CrudeOil,RHS

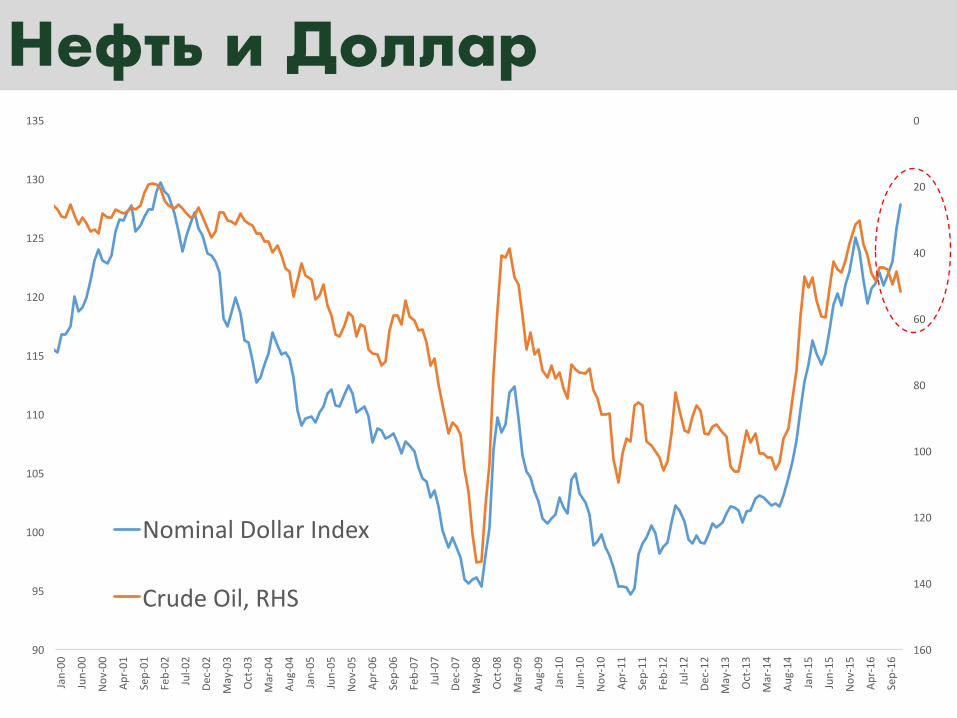

Нефть и Доллар

http://www.bp.com/en/global/corporate/energy-economics/energy-outlook/energy-outlook-downloads.html

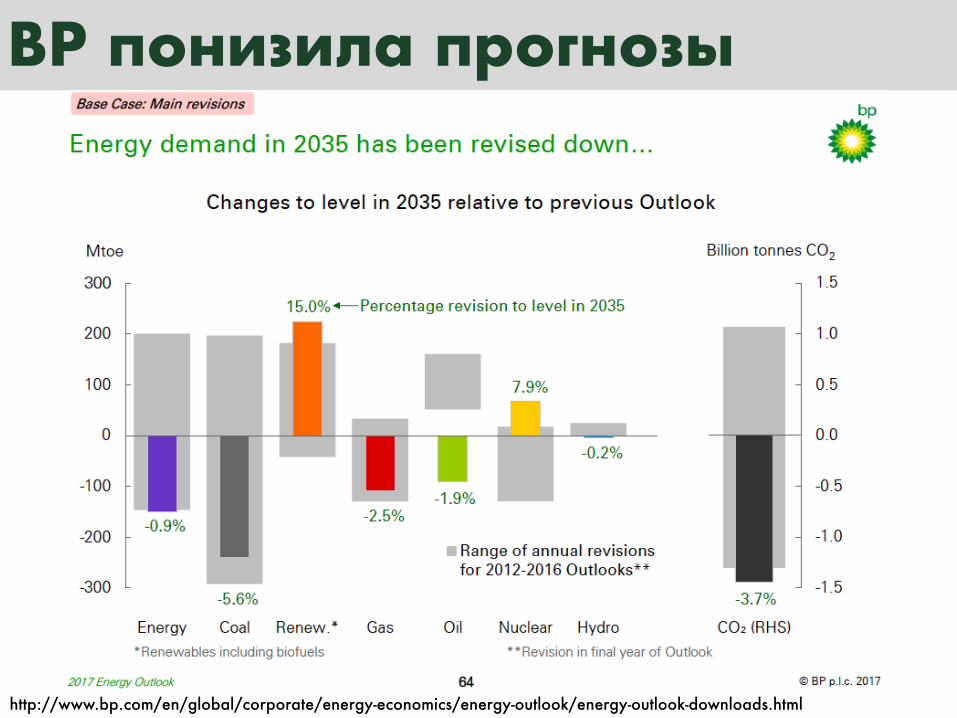

BP понизила прогнозы

http://www.bp.com/en/global/corporate/energy-economics/energy-outlook/energy-outlook-downloads.html

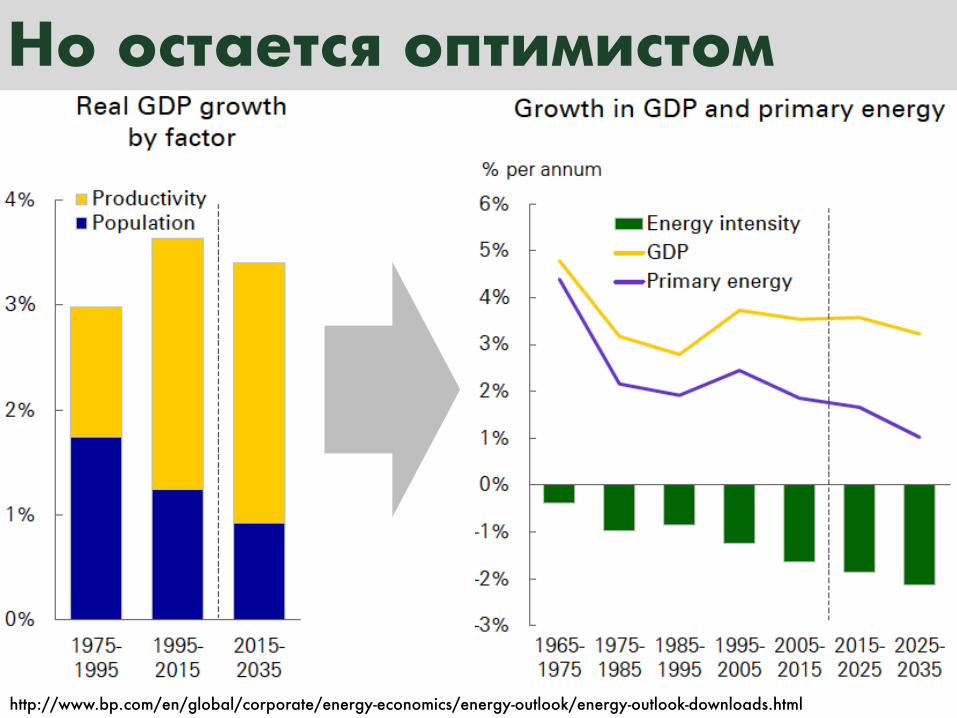

Но остается оптимистом

http://www.bp.com/en/global/corporate/energy-economics/energy-outlook/energy-outlook-downloads.html

BP: пик спроса далек от достижения

http://www.bp.com/en/global/corporate/energy-economics/energy-outlook/energy-outlook-downloads.html

Китай, Индия и Африка

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

2014

На сколько будет расти производительность труда?

https://www.conference-board.org/data/economydatabase/index.cfm?id=27762

Прирост глобальной производительности труда, % год-к-году

Зерновые:огромныезапасыдавят

La Niña: риск для урожая в СШАОбычное влияние в виде засухи в части «зернового пояса» США

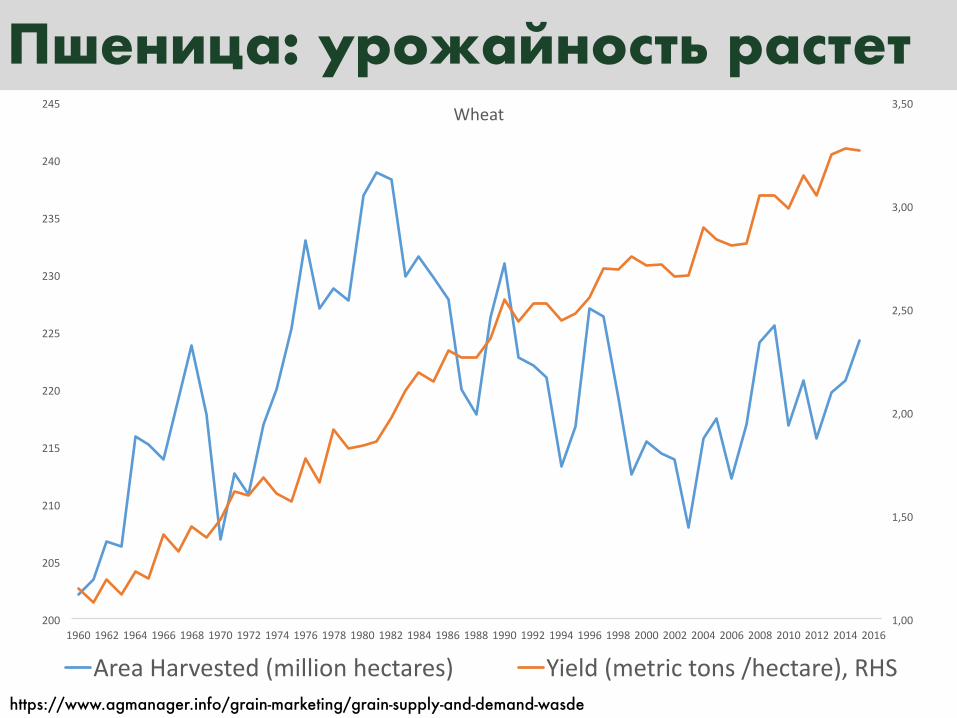

Пшеница: урожайность растет

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

1,00

1,50

2,00

2,50

3,00

3,50

200

205

210

215

220

225

230

235

240

245

1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Wheat

AreaHarvested(millionhectares) Yield(metrictons/hectare),RHS

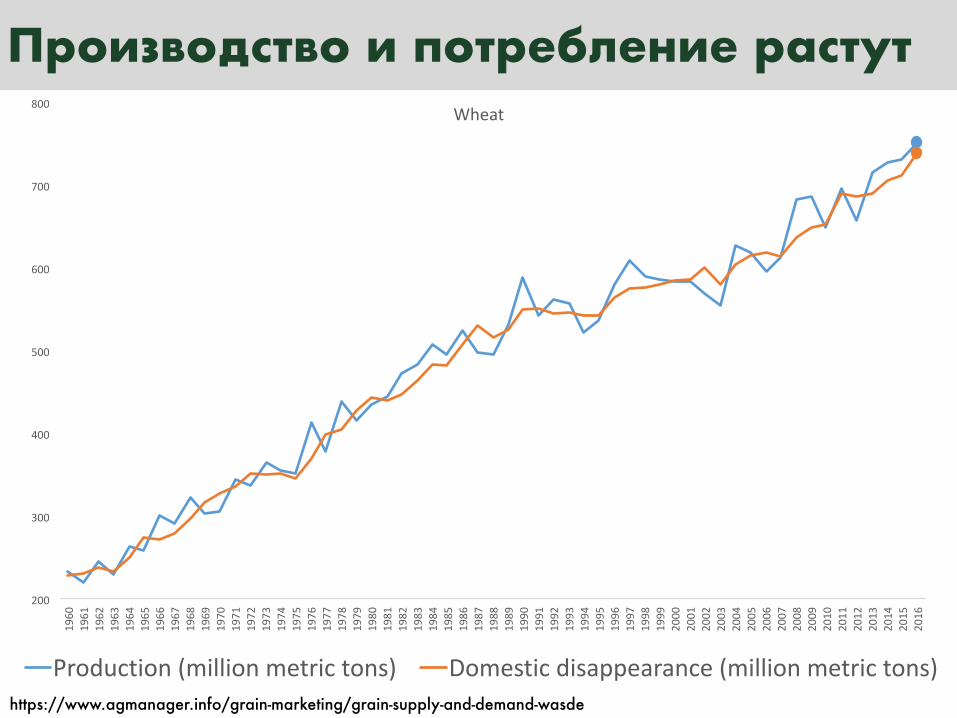

Производство и потребление растут

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

200

300

400

500

600

700

800

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Wheat

Production(millionmetrictons) Domesticdisappearance(millionmetrictons)

Запасы значительные

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0,00

50,00

100,00

150,00

200,00

250,00

300,00

1960

1961

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Wheat

EndingStocks(millionmetrictons) %EndingStocksofDomesticUse

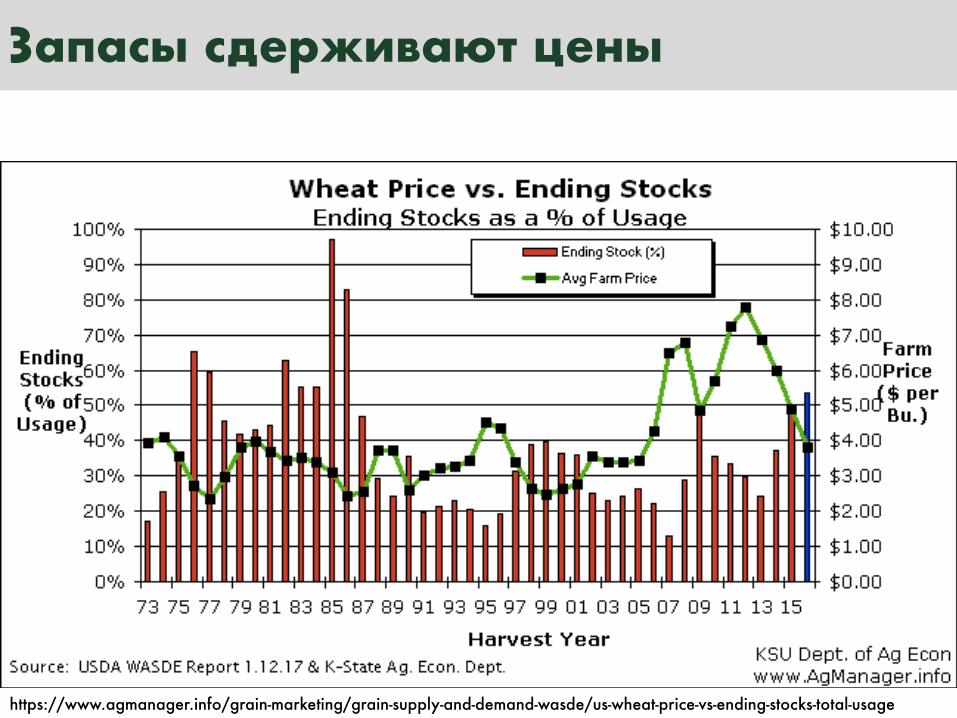

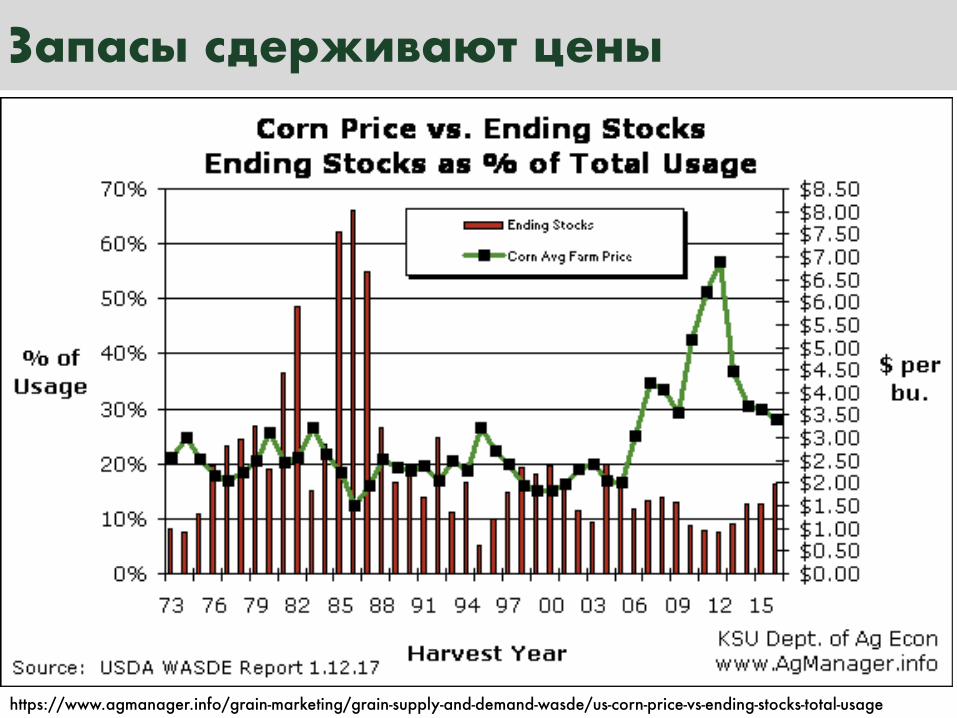

Запасы сдерживают цены

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde/us-wheat-price-vs-ending-stocks-total-usage

Кукуруза: урожайность растет

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

1,90

2,40

2,90

3,40

3,90

4,40

4,90

5,40

5,90

100

110

120

130

140

150

160

170

180

190

1960

/196

1 19

61/196

2 19

62/196

3 19

63/196

4 19

64/196

5 19

65/196

6 19

66/196

7 19

67/196

8 19

68/196

9 19

69/197

0 19

70/197

1 19

71/197

2 19

72/197

3 19

73/197

4 19

74/197

5 19

75/197

6 19

76/197

7 19

77/197

8 19

78/197

9 19

79/198

0 19

80/198

1 19

81/198

2 19

82/198

3 19

83/198

4 19

84/198

5 19

85/198

6 19

86/198

7 19

87/198

8 19

88/198

9 19

89/199

0 19

90/199

1 19

91/199

2 19

92/199

3 19

93/199

4 19

94/199

5 19

95/199

6 19

96/199

7 19

97/199

8 19

98/199

9 1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

2016/2017

Corn

AreaHarvested(millionhectares) Yield(metrictons/hectare),RHS

Производство и потребление растут

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

200,00

300,00

400,00

500,00

600,00

700,00

800,00

900,00

1 000,00

1 100,00

1960

/196

1 19

61/196

2 19

62/196

3 19

63/196

4 19

64/196

5 19

65/196

6 19

66/196

7 19

67/196

8 19

68/196

9 19

69/197

0 19

70/197

1 19

71/197

2 19

72/197

3 19

73/197

4 19

74/197

5 19

75/197

6 19

76/197

7 19

77/197

8 19

78/197

9 19

79/198

0 19

80/198

1 19

81/198

2 19

82/198

3 19

83/198

4 19

84/198

5 19

85/198

6 19

86/198

7 19

87/198

8 19

88/198

9 19

89/199

0 19

90/199

1 19

91/199

2 19

92/199

3 19

93/199

4 19

94/199

5 19

95/199

6 19

96/199

7 19

97/199

8 19

98/199

9 1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

2016/2017

Corn

TotalDomesticUse(TotalConsumption) Production(millionmetrictons)

Запасы значительные

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0,00

50,00

100,00

150,00

200,00

250,00

1960

/196

1 19

61/196

2 19

62/196

3 19

63/196

4 19

64/196

5 19

65/196

6 19

66/196

7 19

67/196

8 19

68/196

9 19

69/197

0 19

70/197

1 19

71/197

2 19

72/197

3 19

73/197

4 19

74/197

5 19

75/197

6 19

76/197

7 19

77/197

8 19

78/197

9 19

79/198

0 19

80/198

1 19

81/198

2 19

82/198

3 19

83/198

4 19

84/198

5 19

85/198

6 19

86/198

7 19

87/198

8 19

88/198

9 19

89/199

0 19

90/199

1 19

91/199

2 19

92/199

3 19

93/199

4 19

94/199

5 19

95/199

6 19

96/199

7 19

97/199

8 19

98/199

9 1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

2016/2017

Corn

EndingStocks(millionmetrictons) %EndingStockstoTotalConsumption,RHS

Запасы сдерживают цены

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde/us-corn-price-vs-ending-stocks-total-usage

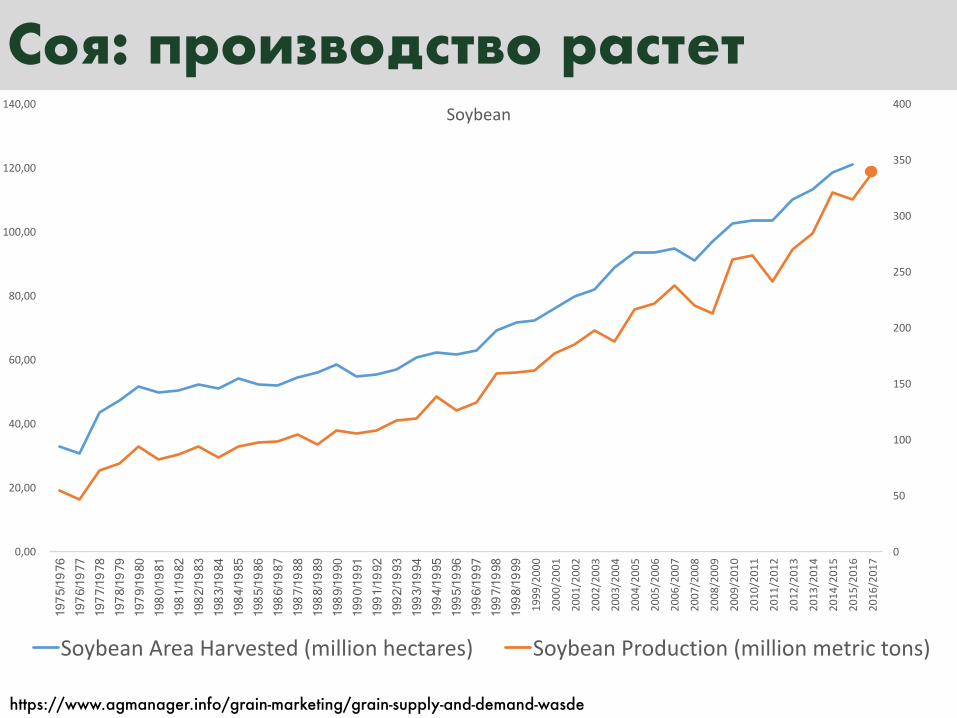

Соя: производство растет

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

0

50

100

150

200

250

300

350

400

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

1975

/197

6 19

76/197

7 19

77/197

8 19

78/197

9 19

79/198

0 19

80/198

1 19

81/198

2 19

82/198

3 19

83/198

4 19

84/198

5 19

85/198

6 19

86/198

7 19

87/198

8 19

88/198

9 19

89/199

0 19

90/199

1 19

91/199

2 19

92/199

3 19

93/199

4 19

94/199

5 19

95/199

6 19

96/199

7 19

97/199

8 19

98/199

9 1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

2016/2017

Soybean

SoybeanAreaHarvested(millionhectares) SoybeanProduction(millionmetrictons)

Запасы значительные

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde

0%

5%

10%

15%

20%

25%

30%

0

10

20

30

40

50

60

70

80

90

1975

/197

6 19

76/197

7 19

77/197

8 19

78/197

9 19

79/198

0 19

80/198

1 19

81/198

2 19

82/198

3 19

83/198

4 19

84/198

5 19

85/198

6 19

86/198

7 19

87/198

8 19

88/198

9 19

89/199

0 19

90/199

1 19

91/199

2 19

92/199

3 19

93/199

4 19

94/199

5 19

95/199

6 19

96/199

7 19

97/199

8 19

98/199

9 1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

2016/2017

Soybean

SoybeanEndingStocks(millionmetrictons) %EndingStocks-to-Use,RHS

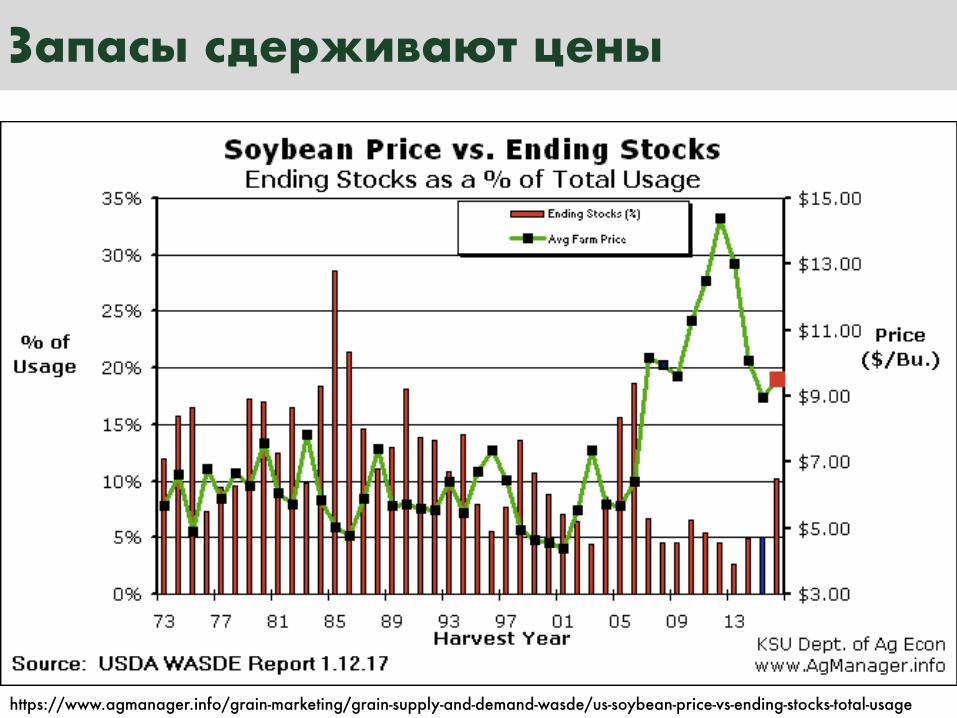

https://www.agmanager.info/grain-marketing/grain-supply-and-demand-wasde/us-soybean-price-vs-ending-stocks-total-usage

Запасы сдерживают цены

2016 2017Крупномасштабная вынужденная миграция Экстремальные погодные события

Экстремальные погодные события Крупномасштабная вынужденная миграция

Недостаточная адаптация к климатическимизменениям

Сильные природные бедствия

Межгосударственные конфликты срегиональными последствиями

Крупномасштабные террористическиеатаки

Сильные природные катастрофы Масштабные инцидентыкражи/мошенничества данных

http://reports.weforum.org/global-risks-2017/the-matrix-of-top-5-risks-from-2007-to-2017/

Наиболее вероятные события (WEF), январь 2017

2016 2017Недостаточная адаптация к климатическимизменениям

Применение оружия массового поражения

Применение оружия массового поражения Экстремальные погодные события

Кризис питьевой воды Кризис питьевой воды

Крупномасштабная вынужденная миграция Сильные природные бедствия

Скачок цен на энергоносители Недостаточная адаптация к климатическимизменениям

http://reports.weforum.org/global-risks-2017/the-matrix-of-top-5-risks-from-2007-to-2017/

Самые влиятельные события (WEF), январь 2017

Геополитика

Ключевые геополитические события в мире в 2017 году

15 мартаНидерландыПарламентскиевыборы

Временная шкала 2017 года

Источник: Capital Times

26 маяИталияВстреча G7

Март-апрельВеликобританияСтарт процедурыBREXIT

Важный триггер

Ожидаемое событие

20 январяСШАИнаугурацияПрезидента

16 мартаСШАДедлайн полимиту долга

23 апреля – 7 маяФранцияВыборы Президента

1 квартал 2 квартал 3 квартал 4 квартал

7 июляГерманияВстреча G20

27 ИюляИндияВыборыПрезидента

24 СентябряГерманияПарламентскиевыборы

Апрель - майТурцияРеферендум поКонституции

9 апреляСербияВыборы Президента

24 апреляСША100 днейпрезидентстваДональда Трампа

ИюньИталияДосрочныепарламентскиевыборы

Июль-августИспанияРеферендум онезависимостиКаталонии

Октябрь - ноябрьКитайXIX съездКоммунистическойпартии Китая

15 мартаНидерландыПарламентскиевыборы

Временная шкала 2017 года: 1 квартал

Источник: Capital Times, RasmussenReports, tomlouwerse.nl, ukpollingreport.co.uk

Март-апрельВеликобританияСтарт процедурыBREXIT

Важный триггер

Ожидаемое событие

20 январяСШАИнаугурацияПрезидента

16 мартаСШАДедлайн полимиту долга

20 января | США | Инаугурация ПрезидентаРиски- Изоляция экономики США- Рост курса USD- Торговые войны с Европой, Китаем и Ла. Америкой- Отмена части санкций в пользу России и США

Персоналии- Дональд Трамп

(поддержка 44%)

15 марта | Нидерланды | Парламентские выборыРиски- Формирование правительства правых радикалов- Приостановка ассоциации Украины с ЕС и отказ от

безвизового режима с Украиной- Затягивание результатов анализа катастрофы МН17

Персоналии- Партия Свободы (22%)- Либеральная партия (16%)

Март-апрель | Великобритания | BREXITРиски- Падение английского фунта- Временные сложности в торговых операциях с

Великобританией- Юридические вопросы прав собственности в

Великобритании- Выход с ЕС может занять два года

Персоналии- Тереза Мей, Консервативная

партия (42%)

В 1 квартале 2017 г. важными для Украины станут парламентские выборы в Нидерландах

24 апреляСША100 днейТрампа

Временная шкала 2017 года: 2 квартал

Источник: Les Echos, Thomson Reuters, Capital Times

Апрель - майТурцияРеферендум поКонституции

Важный триггер

Ожидаемое событие

9 апреляСербияВыборы Президента

ИюньИталияДосрочныепарламентскиевыборы

9 апреля| Сербия | Выборы ПрезидентаРиски- До сих пор нет кандидатуры от правящей партии- Миграционный кризис- Война в Косово- Усиление позиций «Русского мира» в Европе

Персоналии- Президент Томислав Николич

(29%)- Премьер-министр Александр

Вучич (36%)

23 апреля | Франция | Выборы ПрезидентаРиски- Коррупционный скандал с женой Франсуа Фийона- Победа Мари Ле Пен может запустить FREXIT- Усиление политического давления России в Европе

(оба кандидата за сотрудничество с Россией)

Персоналии- Мари Ле Пен (27%)- Эмманюэль Макрон (23%)- Франсуа Фийон (20%)

Июнь | Италия | Досрочные парламентские выборыРиски- Победа популистов «5 звезд» и «Лиги Севера» усилит

опасения по выходу Италии из еврозоны- Отсрочка даты парламентских выборов несет риски

снижения кредитного рейтинга Италии

Персоналии- Демократическая партия (33%)- Движение пяти звезд (27%)- Лига Севера (12%)

23 апреля – 7 маяФранцияВыборы Президента

26 маяИталияВстреча G7

В случае прихода Мари Ле Пен к власти во Франции, Украина потеряет существенную часть поддержки в Европе

27 ИюляИндияВыборыПрезидента

Источник: Capital Times

Июль-августИспанияРеферендум онезависимостиКаталонии

Важный триггер

Ожидаемое событие

7 июляГерманияВстреча G20

7 июля | Германия | Встреча G20Риски- Путин может использовать политическое влияние в

Европе для снятия санкций- Конец войны в Сирии- Вопрос ЛНР/ДНР может найти новые векторы решения

Персоналии- Владимир Путин- Ангела Меркель

Украина обязана выстраивать торговые отношения с Индией – одним из новых основных партнеров в агросфереВременная шкала 2017 года: 3 квартал

1

Временная шкала 2017 года: 4 квартал

Источник: Thomson Reuters, Capital Times

Октябрь -ноябрьКитайXIX съездКоммунистическойпартии Китая

Важный триггер

Ожидаемое событие

24 СентябряГерманияПарламентскиевыборы

24 сентября | Германия | Парламентские выборыРиски- Поражение партии Ангелы Меркель будет равноценно

падению Евросоюза- Миграционный кризис

Персоналии- ХДС (А. Меркель) (34%)- «Альтернатива для Германии»

(16%)

Октябрь – ноябрь | Китай | XIX съезд Коммунистической партии КитаяРиски- Снижение уровня роста экономики Китая и отсутствие

противовеса для борьбы с Трампом могут привести ксвержению власти в Китае

Персоналии- Си Цзиньпин

Поддержка со стороны Германии – ключевой козырь Украины в Европе

Пророссийские и проамериканские политические силы в Европе

Россия

Исп ИтаАвс

Сло

Бол

Рум

Нид

ГерПол

Лит

Эст

Фин

Чех

Хор

Гре

Фра

Лат

UK

Турция

ШвеНор

Вен

Сер

Бел

Украина

Гру

Геополитическая карта Европы, начало 2017 года

Проамериканская политика

Пророссийская политика

Проевропейская позиция

В 2017 году возможно доминирование пророссийских политических сил в ЕвропеГеополитическая карта Европы, потенциальныеугрозы2017 года

Россия

Исп ИтаАвс

Сло

Бол

Рум

Нид

ГерПол

Лит

Эст

Фин

Чех

Хор

Гре

Фра

Лат

UK

Турция

ШвеНор

Вен

Сер

Мол

Бел

Украина

Гру

Проамериканская политика

Пророссийская политика

Рост популярностипророссийских радикальныхпартий

Проевропейская позиция

Мировая экономика

Событие Вероятность Влияние Уровень риска

«Жесткая посадка» экономики Китая Высокая Очень высокое 20Из-за внешнего и внутреннего давления начнетсяраспад ЕС

Средняя Очень высокое 15

Одна или несколько стран выйдут из еврозоны Средняя Очень высокое 15Девальвация валют и рост % ставок в США приведут ккризису корпоративных долгов развивающихся стран

Средняя Высокое 12

Рост угрозы терроризма джихадистов дестабилизируетмировую экономику

Средняя Высокое 12

Китайская экспансия приведет к вооруженномустолкновению в Южно-Китайском море

Средняя Высокое 12

Деглобализация из-за роста популизма в странах ОЭСР Средняя Среднее 12Очень быстрый глобальный рост в 2017 годувследствие ралли развивающихся стран

Низкая Очень высокое 10

«Жесткий» BREXIT Высокая Слабое 8Коллапс инвестиций в нефтедобычу приведет к скачкуцен на нефть

Оченьнизкая

Высокое 4

https://gfs.eiu.com/Archive.aspx?archiveType=globalrisk

Трамп больше не риск. А фактГлобальные риски (The Economist), январь 2017

Индекс PMI (менеджеров по закупкам) выше 50 означают будущий рост

http://www.tradingeconomics.com/world/manufacturing-pmi

Мировая экономика улучшилась

156

2007 2008 2009 2010 2011 2012 2013 2014 2015 20161 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв 1 кв 2 кв 3 кв 4 кв

USEURChinaUKRRUS

1волнаСША

2007-09Кризисипотечногодолга

2волнаЕвропа2011-13

Кризисгосдолга

3волнаРазвивающиесястраны

2013-16Кризисмоделироста

ФРСнапечаталадоллары,амирих

проглотил

ЕЦБпечатаетевро(досихпор)

Девальвация,торговыевойныиобвалсырьевыхцен

Все больше «зеленого»

Улучшение в большинстве стран

http://www.tradingeconomics.com/country-list/manufacturing-pmi

De

c-

15

Jan-16

Feb-16

Mar-16

Apr-16

May-16

Jun-16

Jul-16

Aug-16

Sep-16

Oct-16

Nov-16

Dec-16

Jan-17

51 US 52,4 51,3 51,5 50,8 50,7 51,3 52,9 52,0 51,5 53,4 54,1 54,3 55,1

53 EUR 52,3 51,2 51,6 51,7 51,5 52,8 52,0 51,7 52,6 53,5 53,7 54,9 55,1

53 Ger 52,3 50,5 50,7 51,8 52,1 54,5 53,8 53,6 54,3 55,0 54,3 55,6 56,5

52 Fra 50,0 50,3 49,6 48,0 48,4 48,3 48,6 48,3 49,7 51,8 51,7 53,5 53,4

56 Italy 53,2 52,2 53,5 53,9 52,4 53,5 51,2 49,8 51,0 50,9 52,2 53,2 53,0

52 UK 52,9 50,8 51,0 49,2 50,1 52,1 48,2 53,3 55,4 54,3 53,4 56,1 55,9

53 Japan 52,3 50,1 49,1 48,2 47,7 48,1 49,3 49,5 50,4 51,4 51,3 52,4 52,8

48 China 48,4 48,0 49,7 49,4 49,2 48,6 50,6 50,0 50,1 51,2 50,9 51,9 51,0

49 India 51,1 51,1 52,4 50,5 50,7 51,7 51,8 52,6 52,1 54,4 52,3 49,6 50,4

Russia 49,9 49,2 48,2 48,0 49,6 51,5 49,5 50,8 51,2 52,4 53,6 53,7 54,7

Brazil 47,4 44,5 46,0 42,6 41,6 43,3 46,0 45,7 46,0 46,3 46,2 45,2 44,0

Turkey 50,9 50,3 49,2 48,9 49,4 47,4 47,6 47,0 48,3 49,8 48,8 47,7 48,7

Poland 50,9 52,8 53,8 51,0 52,1 51,8 50,3 51,5 52,2 50,2 51,9 54,3 54,8

World 51,6 51,8 51,5 50,8 51,1 50,9 50,8 50,4 50,4 51,1 51,0 50,7 50,9

Это характерно для экспансии мировой экономикиНовый страх: инфляция

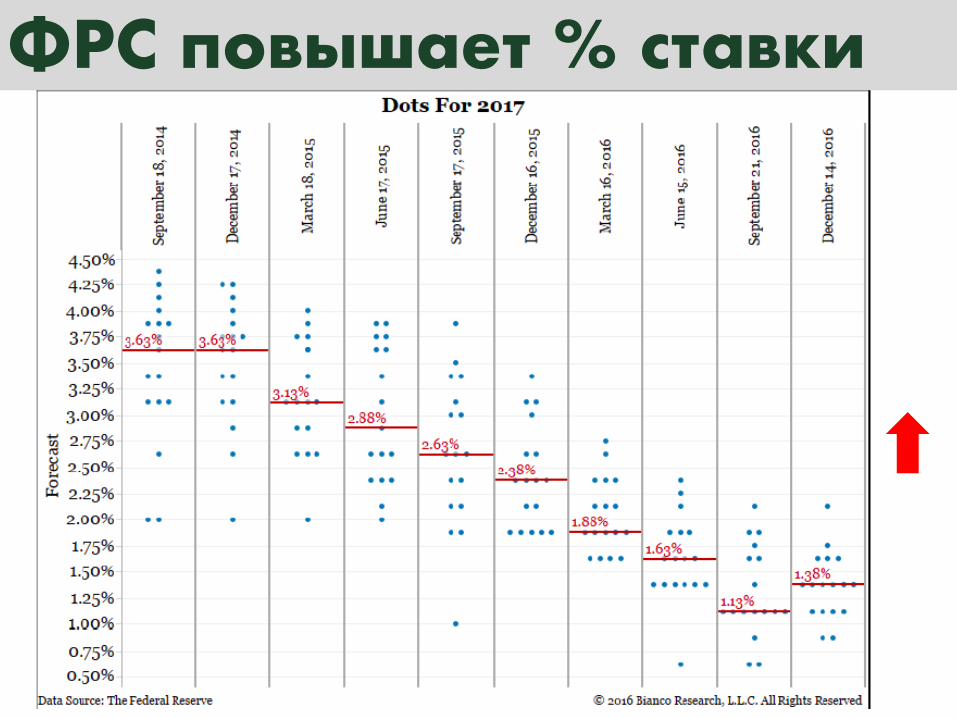

ФРС повышает % ставки

Помогаетидругимценамнасырье,атакжеинвестициям

Рост цен на нефть

Производительность трудаОстается глобальной проблемой. Сейчас компаниипродолжают активно инвестировать в цифровыетехнологии, но не в оборудование

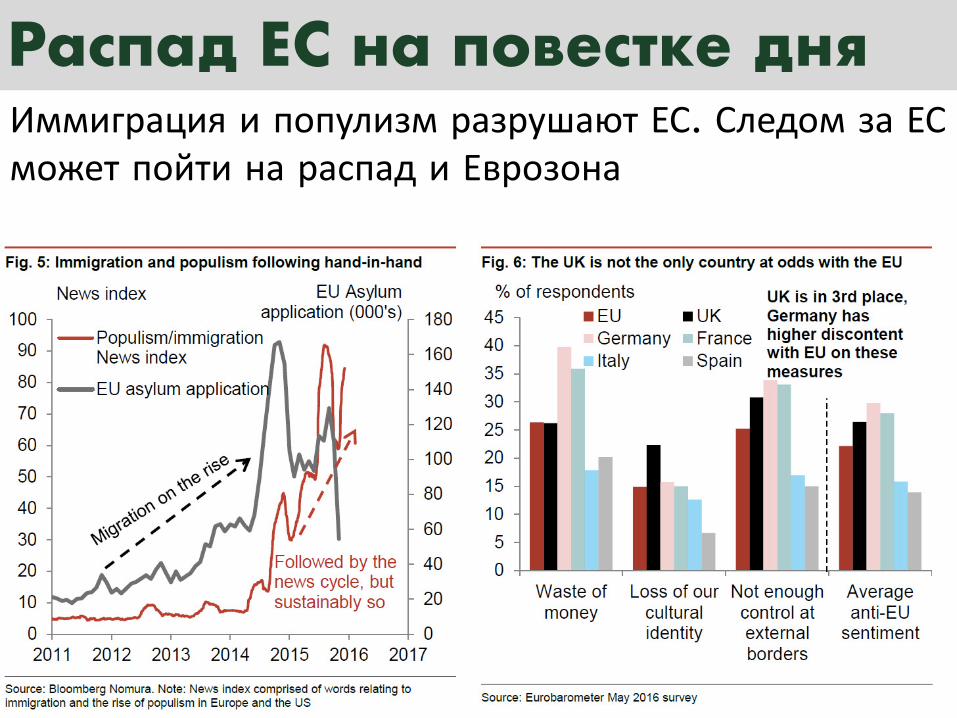

Распад ЕС на повестке дняИммиграция и популизм разрушают ЕС. Следом за ЕСможет пойти на распад и Еврозона

Европейский национализм

Новая карта Ближнего Востока

Экономика России

ВВП России: 96% зависимости от динамики мировых цен на сырье

0

500

1000

1500

2000

2500

0

20

40

60

80

100

120

140

160

180

200

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

AllCommodityPriceIndex,2005=100

CrudeOil(petroleum),Priceindex,2005=100

ВВПРоссии,млрдUSD(прав.шк.)

Нефть

СырьевойиндексМВФ

ВВПРоссии

Валютные резервы РФТают (-2,3% за 2016 год), но вполне комфортны

0

100

200

300

400

500

600

700

800

01.01.94

01.07.94

01.01.95

01.07.95

01.01.96

01.07.96

01.01.97

01.07.97

01.01.98

01.07.98

01.01.99

01.07.99

01.01.00

01.07.00

01.01.01

01.07.01

01.01.02

01.07.02

01.01.03

01.07.03

01.01.04

01.07.04

01.01.05

01.07.05

01.01.06

01.07.06

01.01.07

01.07.07

01.01.08

01.07.08

01.01.09

01.07.09

01.01.10

01.07.10

01.01.11

01.07.11

01.01.12

01.07.12

01.01.13

01.07.13

01.01.14

01.07.14

01.01.15

01.07.15

01.01.16

01.07.16

01.01.17

Стабфонд Резервныйфонд ФНБ(частьЗВР) ДругиеЗВР(кромеФНБ)

млрд.долл.

http://www.tradingeconomics.com/russia/balance-of-trade

Цены на нефть помогаютВ том числе поддерживать валютные резервы

Госбюджет России на 2017 год сверстан, исходя из средней ценына нефть марки Urals на уровне $40 за баррель.

Если средняя цена Urals составит 50 долларов за баррель, то дополнительный доход составит 1 трлн. рублей.

А если средняя стоимость Urals составит 55 долларов за баррель, то дополнительный доход составит 1.4 трлн. рублей.

На величину сверхдоходов от продаж нефти уменьшитсяиспользование средств из Резервного фонда и Фонданационального благосостояния.

Нефть и Бюджет РФ

Только кризис в США или Китае приведет кэкономическому спаду в России.

Прямо как в Украине.

Пока все спокойно

Расчеты (цель) Минфина России:

При цене Urals $55 курс должен быть 64,9 руб/долл. (а не 58, если курс оставить рынку).

Рубль дорогой из-за притока горячихспекулятивных капиталов нерезидентов.

Но рубль дорогой

172

Экономика США

Почему это важно?

Если в США кризис:

в Украине он

тоже будет

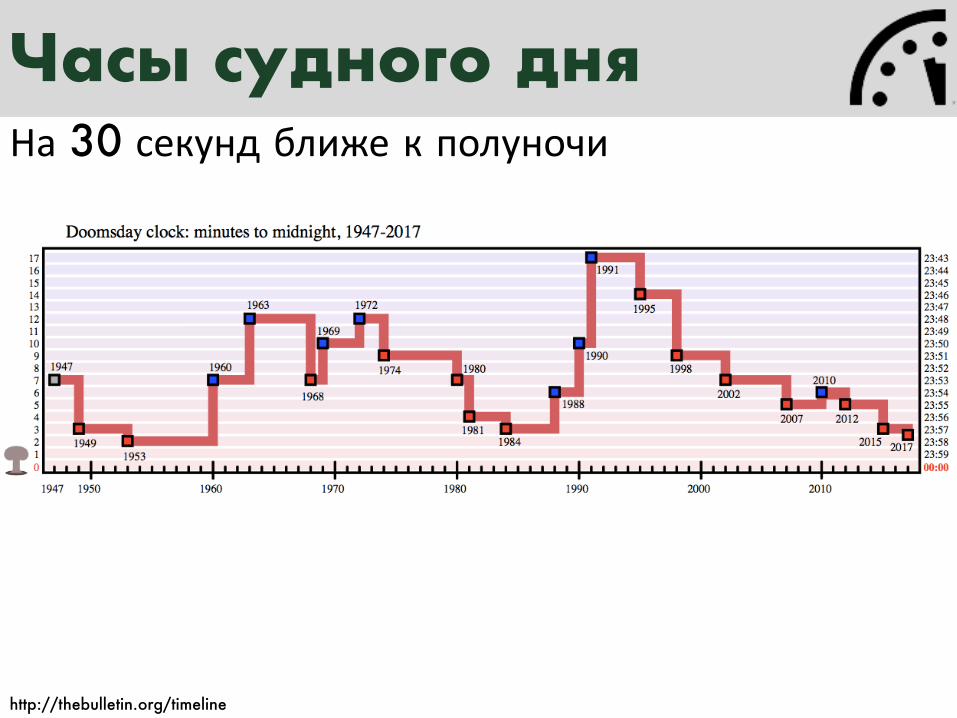

http://thebulletin.org/timeline

Часы судного дняНа 30 секунд ближе к полуночи

https://fred.stlouisfed.org/series/A191RL1Q225SBEA

1-й президентский годДва разных цикла: хороший и плохой

196119531963

1969 1974 19771981 1989 1993

2001 2009 2017

07’53

04’6002’61

12’69

11’7305’75

07’81

Q4’77

07’9003’91

03’01

12’0706’09

Признаки улучшения

http://www.conference-board.org/

Поздняя фаза роста экономики

https://eresearch.fidelity.com/eresearch/markets_sectors/sectors/si_business_cycle.jhtml?tab=sibusiness

http://www.conference-board.org/economics/ConsumerConfidence.cfm

Потребительский оптимизм зашкаливает

Промышленность вернулась к росту

Самый главный вопросКакой будет политика администрации Трампа иреспубликанского Конгресса

-- ВВП+ Инфляция+ USD

-- ВВП+ Инфляция

+ ВВП+ Акции-- Облигации+ Сырье

+ ВВП+ Инфляция

Фискальное стимулированиеПротекционизм

Трамп Республиканский Конгресс

Фискальный аскетизмСвободная торговля

ДерегуляцияСнижение налоговИнфраструктурные проекты

Ужесточение миграции

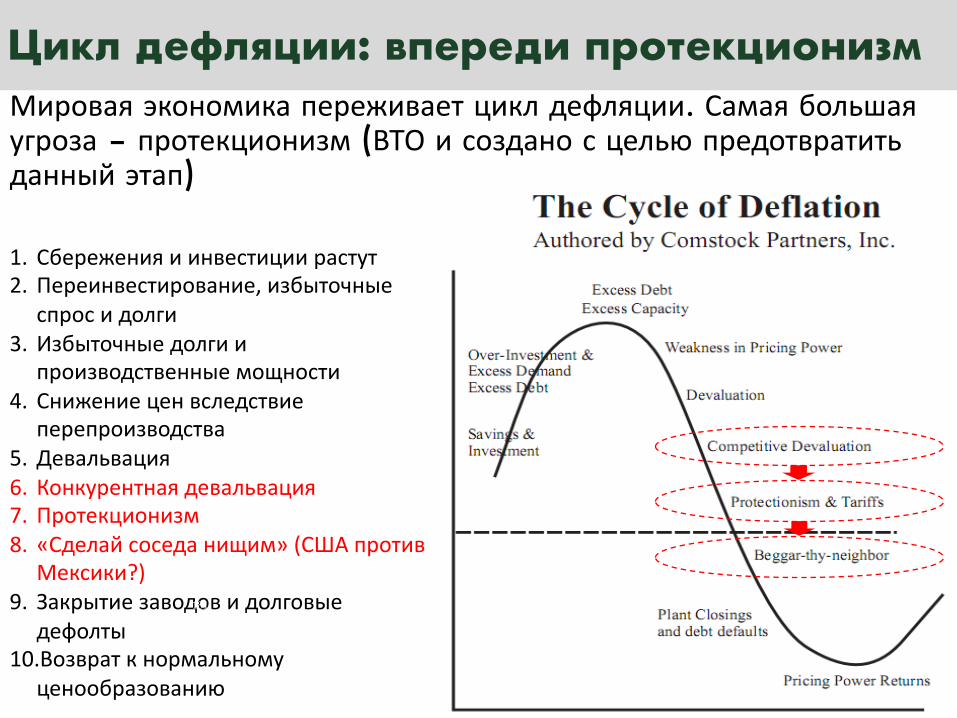

Мировая экономика переживает цикл дефляции. Самая большаяугроза – протекционизм (ВТО и создано с целью предотвратитьданный этап)

1. Сбереженияиинвестициирастут2. Переинвестирование,избыточные

спросидолги3. Избыточныедолгии

производственныемощности4. Снижениеценвследствие

перепроизводства5. Девальвация6. Конкурентнаядевальвация7. Протекционизм8. «Сделайсоседанищим»(СШАпротив

Мексики?)9. Закрытиезаводовидолговые

дефолты10.Возвраткнормальному

ценообразованию

181

Цикл дефляции: впереди протекционизм

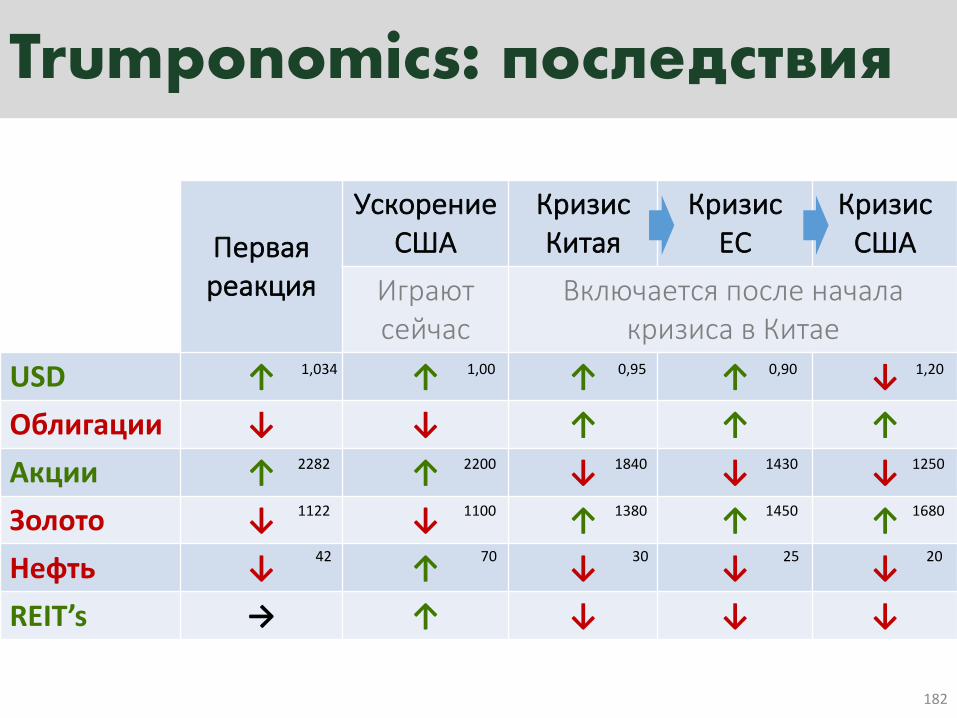

Trumponomics: последствия

Перваяреакция

УскорениеСША

КризисКитая

КризисЕС

КризисСША

Играютсейчас

ВключаетсяпосленачалакризисавКитае

USD ↑ ↑ ↑ ↑ ↓Облигации ↓ ↓ ↑ ↑ ↑Акции ↑ ↑ ↓ ↓ ↓Золото ↓ ↓ ↑ ↑ ↑Нефть ↓ ↑ ↓ ↓ ↓REIT’s → ↑ ↓ ↓ ↓

42

1122

1,034

2282

30

1380

0,95

1840

25

1450

0,90

1430

20

1680

1,20

1250

70

1100

1,00

2200

182

Госдолг США

Почему это важно?

Угроза дефолта США

обрушит доллар и

мировую экономику

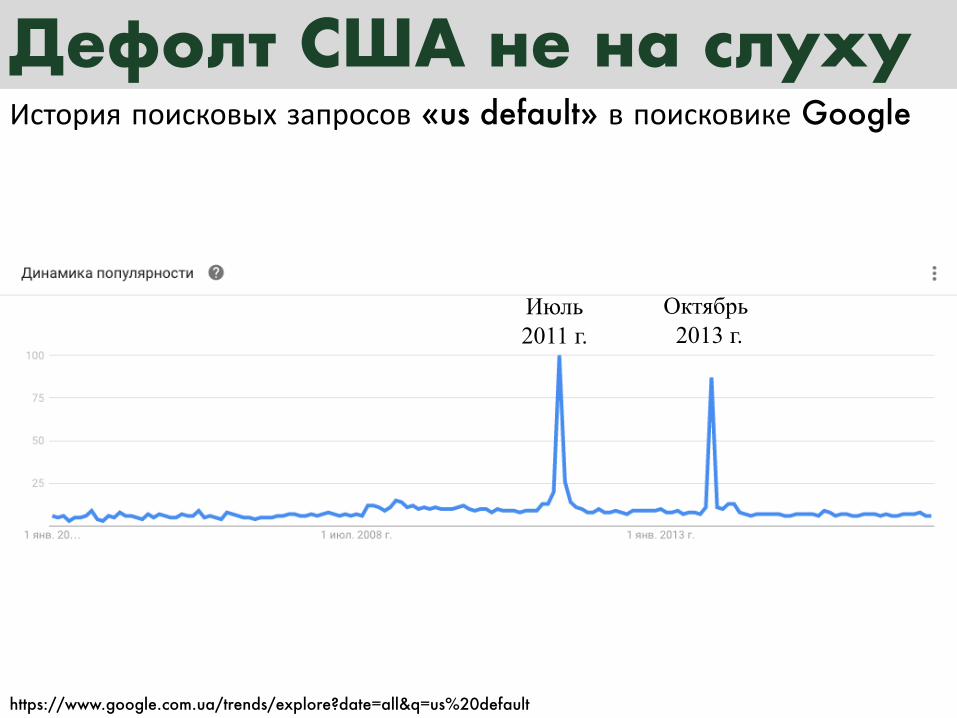

https://www.google.com.ua/trends/explore?date=all&q=us%20default

История поисковых запросов «us default» в поисковике Google

Дефолт США не на слуху

Июль 2011 г.

Октябрь 2013 г.

Прирост $10 трлн. менее чем за 9 лет

Госдолг США: выше $20 трлн.

https://fred.stlouisfed.org/series/MVGFD027MNFRBDAL

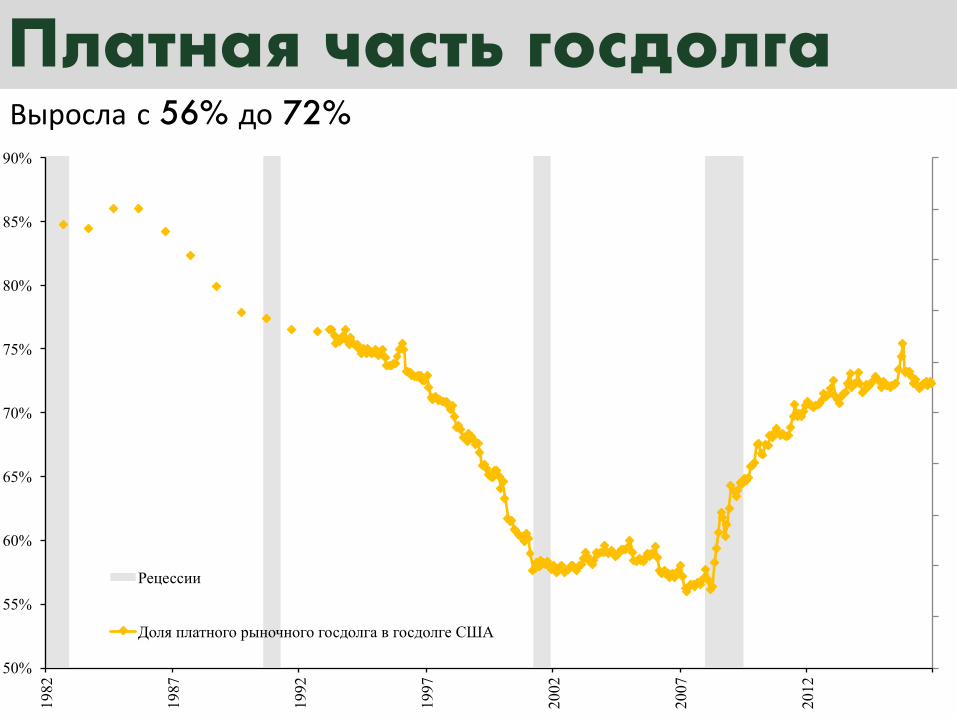

Выросла с 56% до 72%

Платная часть госдолга

0

0

0

0

0

1

1

1

1

1

1

50%

55%

60%

65%

70%

75%

80%

85%

90%

1982

1987

1992

1997

2002

2007

2012

Рецессии

Доля платного рыночного госдолга в госдолге США

Остается стабильной на уровне $400-470 млрд. в год

Процентная нагрузка госдолга

0

0

0

0

0

1

1

1

1

1

1

-500

-450

-400

-350

-300

-250

-200

-150

-100

-50

0

1982

1987

1992

1997

2002

2007

2012

Рецессии

Interest Expense on the Debt Outstanding

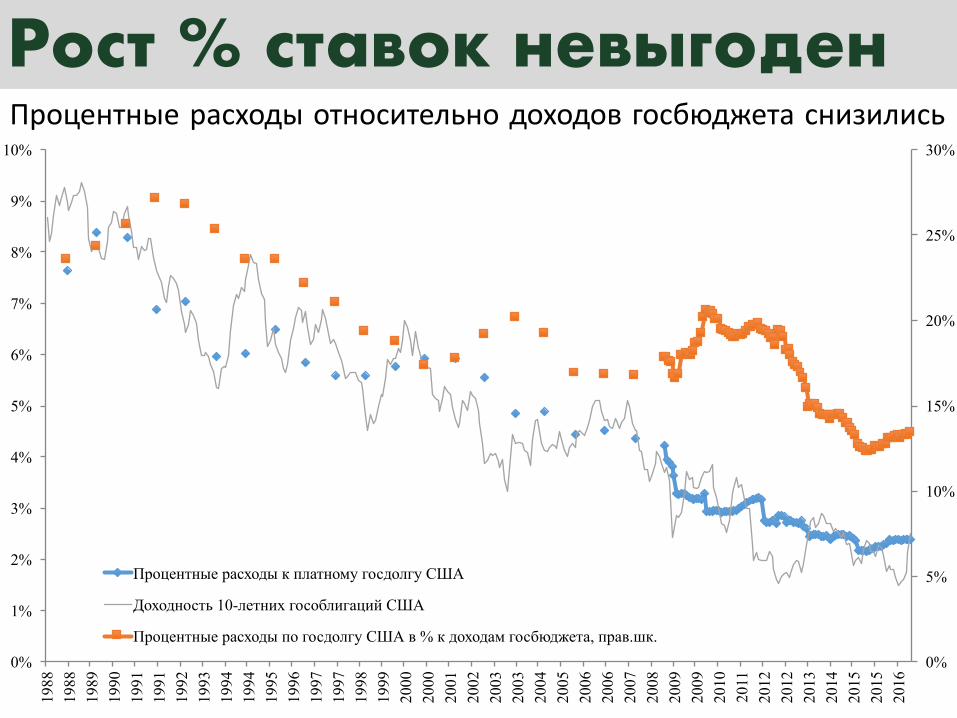

Процентные расходы относительно доходов госбюджета снизились

Рост % ставок невыгоден

0%

5%

10%

15%

20%

25%

30%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1988

1988

1989

1990

1991

1991

1992

1993

1994

1994

1995

1996

1997

1997

1998

1999

2000

2000

2001

2002

2003

2003

2004

2005

2006

2006

2007

2008

2009

2009

2010

2011

2012

2012

2013

2014

2015

2015

2016

Процентные расходы к платному госдолгу США

Доходность 10-летних гособлигаций США

Процентные расходы по госдолгу США в % к доходам госбюджета, прав.шк.

Все хорошо пока хорошо

Трампу очень нужен экономический рост

Кризиса нет, а доходы падают

0

0

0

0

0

1

1

1

1

1

1

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1982

1987

1992

1997

2002

2007

2012

Доходы федерального бюджета 12 мес., % г/г

Рецессии

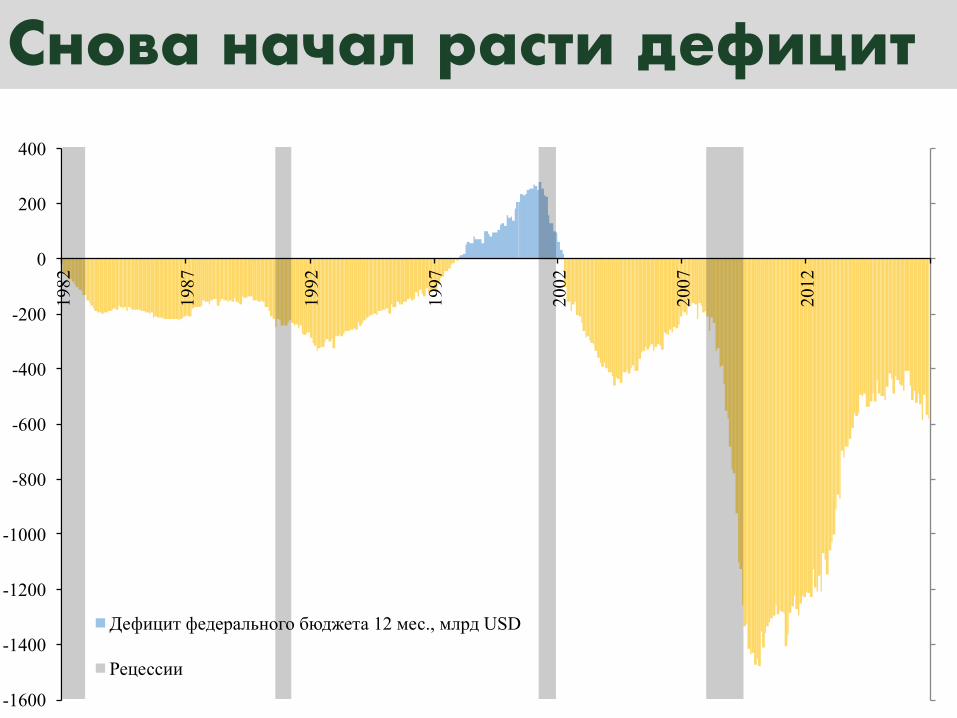

Снова начал расти дефицит

0

0

0

0

0

1

1

1

1

1

1

-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

200

400

1982

1987

1992

1997

2002

2007

2012

Дефицит федерального бюджета 12 мес., млрд USD

Рецессии

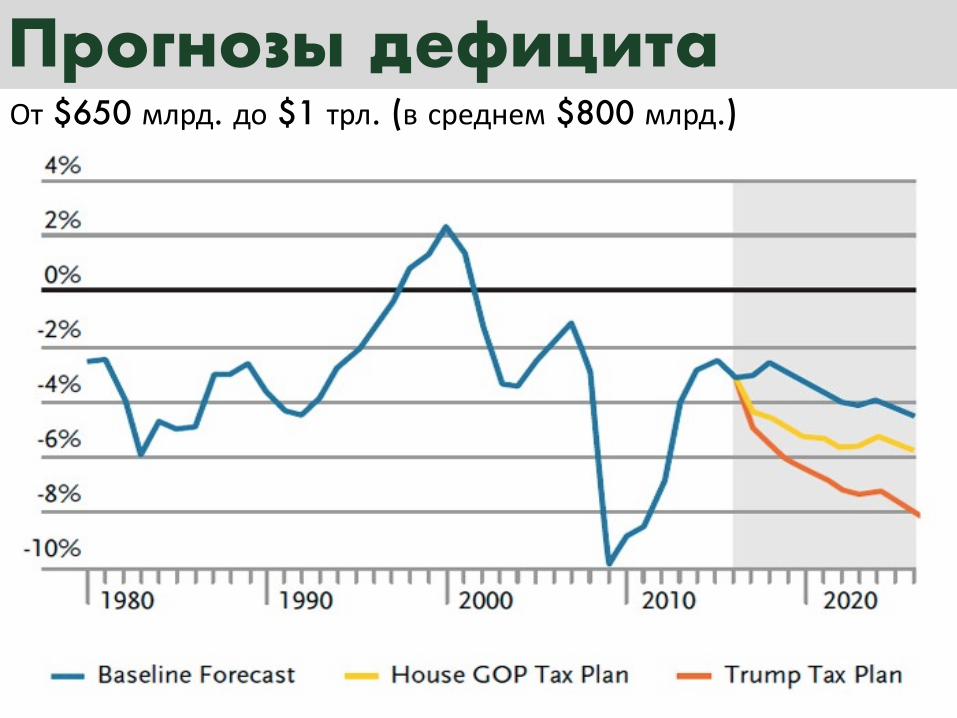

От $650 млрд. до $1 трл. (в среднем $800 млрд.)

Прогнозы дефицита

На $800 млрд. в 2017 году

Кто купит гособлигации США?-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

200

400-500

0

500

1 000

1 500

2 000

1982

1987

1992

1997

2002

2007

2012

Прирост Federal Debt Held by the Public за 12 мес

Рецессии

Дефицит федерального бюджета США за 12 мес, млрд USD (прав шк.)

Это будет означать запуск QE4

ФРС только кризис

0

0

0

0

0

1

1

1

1

1

1

-400

-200

0

200

400

600

800

1 000

1982

1987

1992

1997

2002

2007

2012

Прирост госдолга США у ФРС за 12 мес., млрд USD

Рецессии

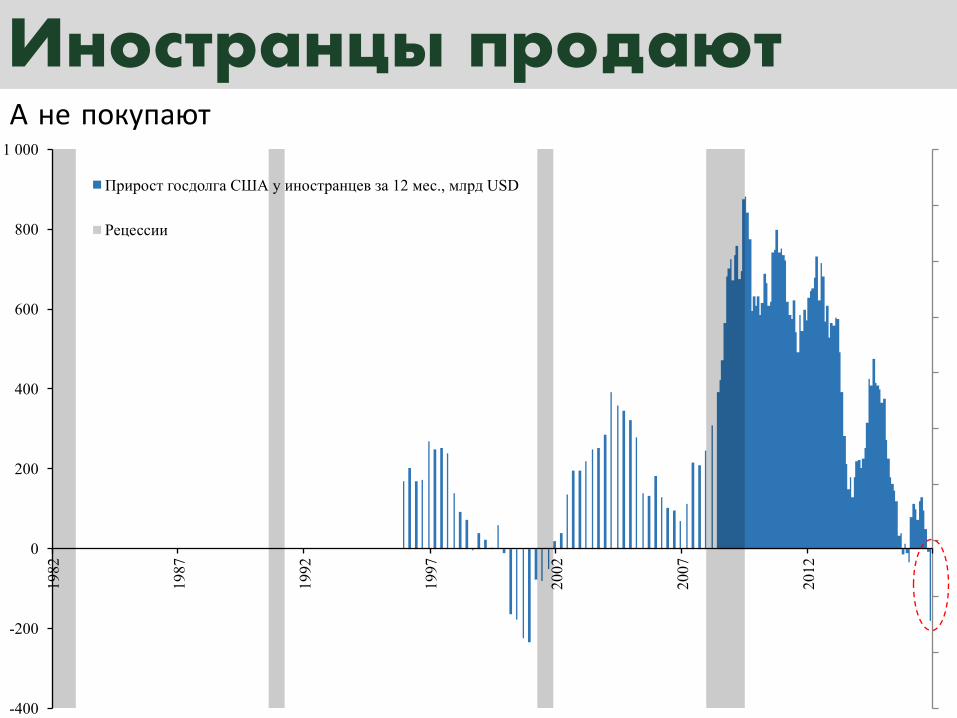

А не покупают

Иностранцы продают

0

0

0

0

0

1

1

1

1

1

1

-400

-200

0

200

400

600

800

1 000

1982

1987

1992

1997

2002

2007

2012

Прирост госдолга США у иностранцев за 12 мес., млрд USD

Рецессии

И продает американские гособлигации

Китай спасает экономику

-500

-300

-100

100

300

500

700

900

1 100

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Чистый поток государственного капитала в США

Чистый поток частного капитала в США

Чистый поток капиталов в США

млрд долл.12-месячные данные

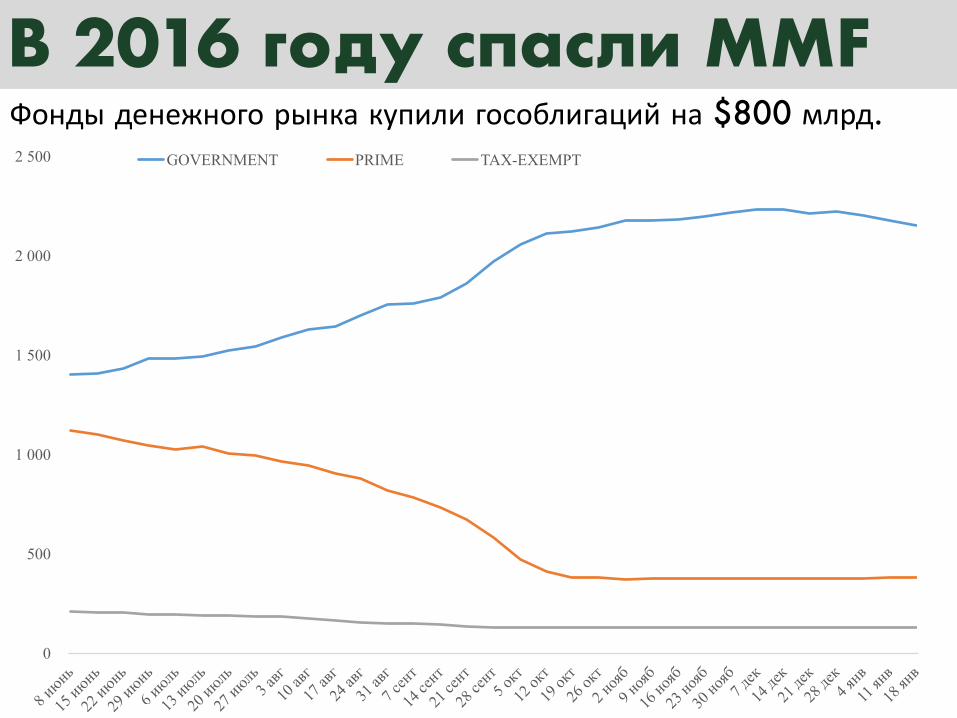

Фонды денежного рынка купили гособлигаций на $800 млрд.

В 2016 году спасли MMF

0

500

1 000

1 500

2 000

2 500 GOVERNMENT PRIME TAX-EXEMPT

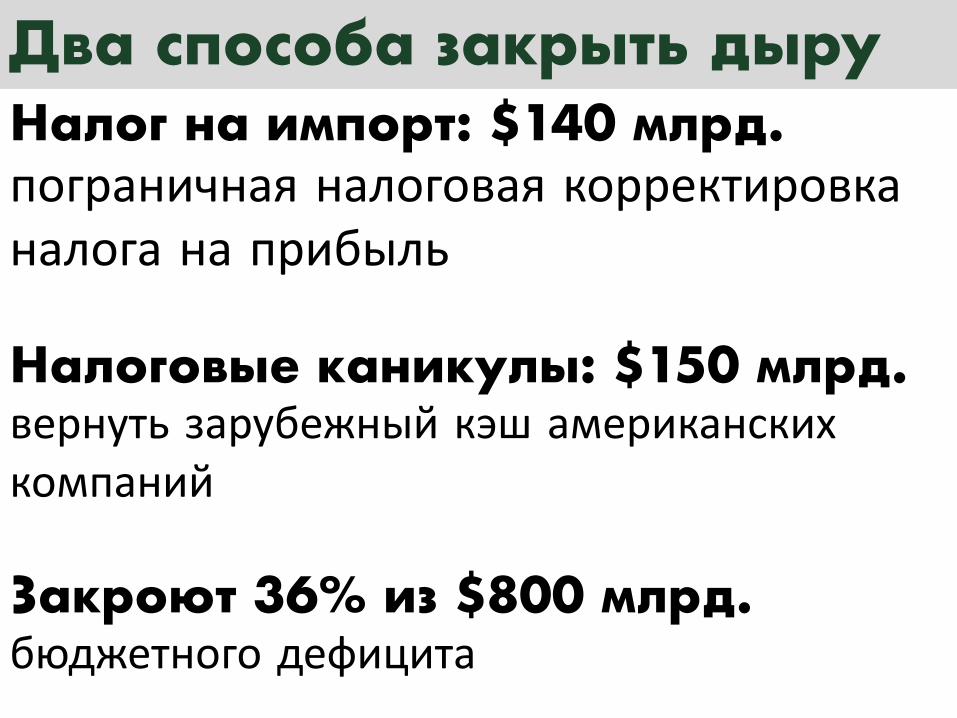

Налог на импорт: $140 млрд.пограничная налоговая корректировканалога на прибыль

Налоговые каникулы: $150 млрд.вернуть зарубежный кэш американскихкомпаний

Закроют 36% из $800 млрд. бюджетного дефицита

Два способа закрыть дыру

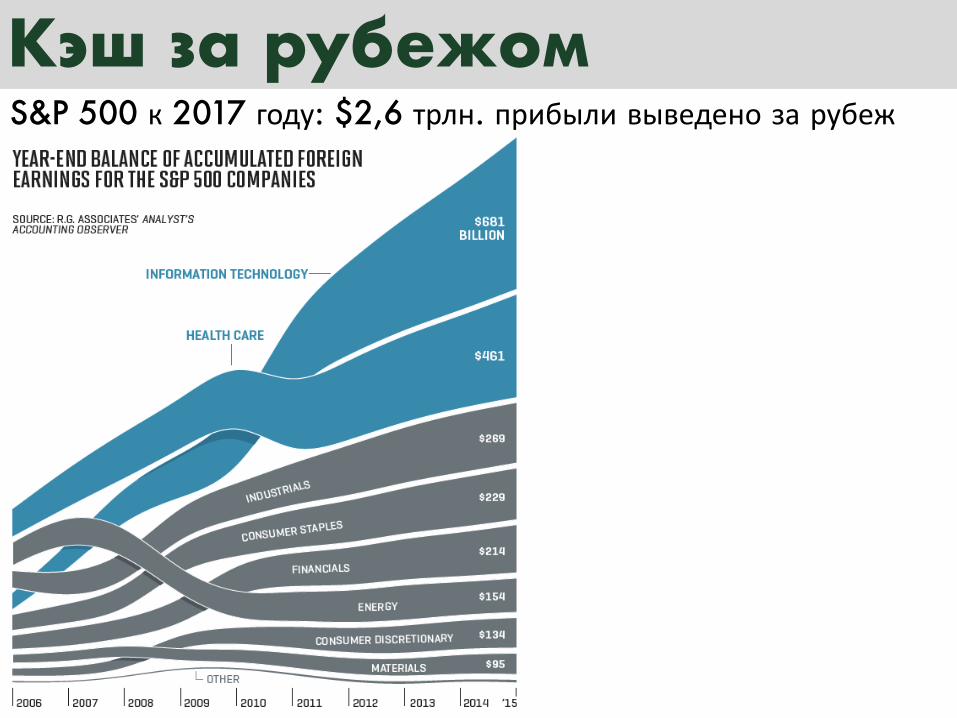

S&P 500 к 2017 году: $2,6 трлн. прибыли выведено за рубеж

Кэш за рубежом

Последствия пограничной налоговой корректировкиналога на прибыль (BTA) в размере 20%:- в США подорожает нефть и бензин на 25%;- мировые цены на нефть (в других странах) упадут;- доллар США вырастет на 10-20%;- инфляция в США подскочит до 5%;- ФРС агрессивнее поднимет % ставки;- глобальная экономика будет дестабилизирована.

Последствия BTA

Доллар США

Более быстрый экономический ростЭкономические планы ТрампаСледствие: рост инфляционных ожиданий, % ставок и USD

Причины роста USD

Динамика EURUSD и стоимости 10-летних гособлигаций

Дифференциал % ставок за доллар

https://www.fidelity.com/viewpoints/market-and-economic-insights/business-cycle-update-December-2016

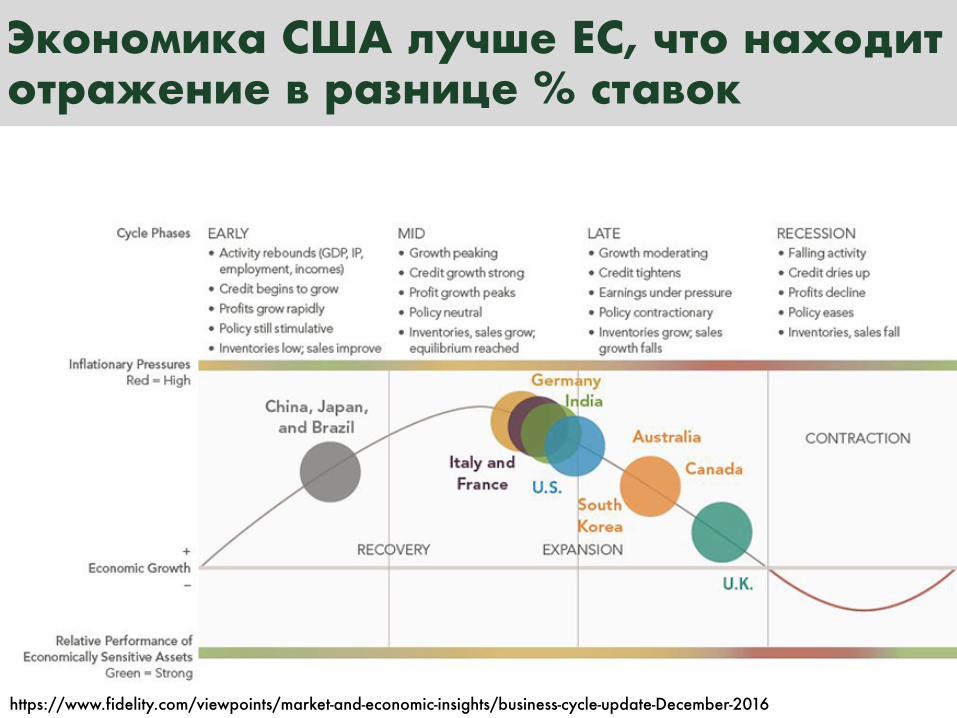

Экономика США лучше ЕС, что находит отражение в разнице % ставок

Динамика EURUSD и стоимости Нефти

Дешевая нефть = дорогой USDЕсли история продолжится, спад экономики Китая илиСША приведет к падению цен на нефть, что в итогеукрепит доллар

0,9

1,2

Впереди американские горки американского доллара

Динамика EURUSD 1971-2017

Сценарий: Вторая волна роста

0,9

Экономический рост США опережает мировуюэкономику или рост инфляционных ожиданий в США

Homeland Investment Act (2004) привел к репатриации частиприбыли американских компаний в США

Налоговая льгота поможет доллару

Цикличность за долларВнешний кризис на фоне сильной экономики США плюсполитика Трампа помогут второй волне роста

Страны риска от сильного USD

1,2

Сценарий: Обвал доллараЕсли мировая экономика начнет расти или начнут игратьв дефолт США

Сценарий: Возврат в коридорЕсли экономика США притормозит и инфляционныеожидания снизятся. Тогда упадет доходность 10-летнихUST и доллар США.

Гособлигацииидоллар

Динамика EURUSD и стоимости 10-летних гособлигаций

1,12

Репатриация капиталов (вследствие уплаты высокихпроцентных ставок) будет давить на доллар

Платежный баланс

Американские облигации у иностранцев на $11 трлн.

Это удар по нефтедоллару.

Доллар США подешевеет (упадет спрос на него).

Юань станет второй резервной валютой.

Нефть подорожает (в долларах).

Угроза такого развития событий - хороший поводобрушить Китай.

Если Китай и Саудовская Аравия договорятся торговать нефтью за юани

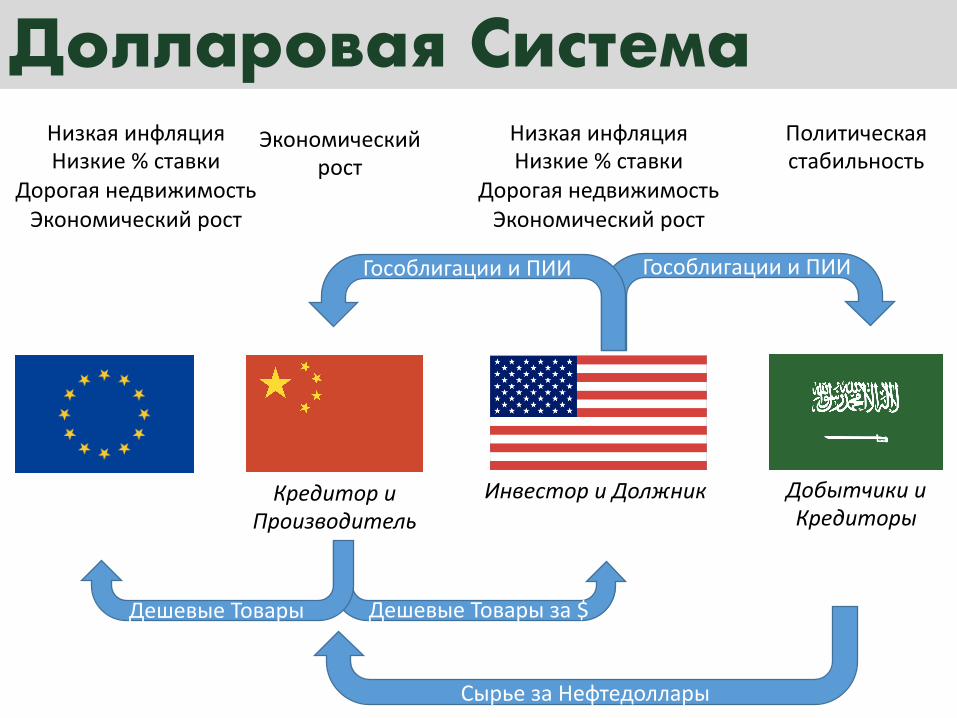

НизкаяинфляцияНизкие%ставки

ДорогаянедвижимостьЭкономическийрост

Экономическийрост

ИнвесториДолжникКредиториПроизводитель

СырьезаНефтедоллары

ДобытчикииКредиторы

Политическаястабильность

ГособлигациииПИИ

Долларовая Система

ДешевыеТоварыза$

ГособлигациииПИИ

ДешевыеТовары

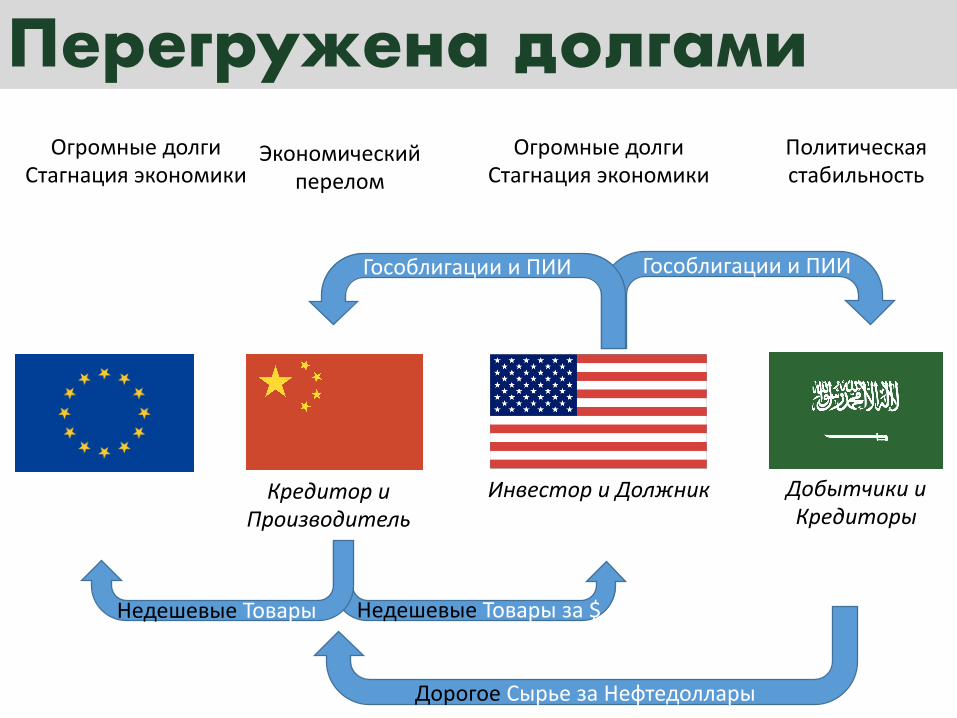

НизкаяинфляцияНизкие%ставки

ДорогаянедвижимостьЭкономическийрост

ОгромныедолгиСтагнацияэкономики

Экономическийперелом

ИнвесториДолжникКредиториПроизводитель

Дорогое СырьезаНефтедоллары

ДобытчикииКредиторы

Политическаястабильность

ГособлигациииПИИ

Перегружена долгами

Недешевые Товарыза$

ГособлигациииПИИ

Недешевые Товары

ОгромныедолгиСтагнацияэкономики

Растущие%ставкиЭкономическоенапряжение

Экономическоенапряжение

ИнвесториДолжникКредиториПроизводитель

ДешевоеСырьезаНефтедоллары

ДобытчикииКредиторы

Политическаянестабильность

Гособлигации

И дала сбой

Недешевые Товарыза$

Гособлигации

Недешевые Товары

Экономическоенапряжение

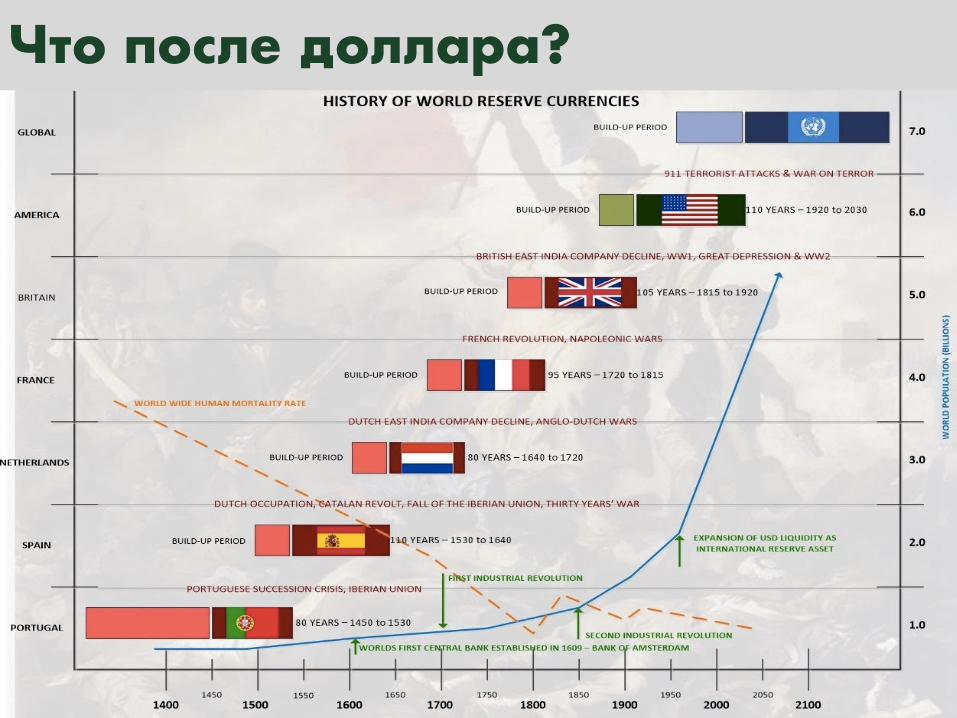

Что после доллара?

Вариант №1: SDRSDR – первая глобальная резервная валютаознаменует новый виток и победное завершениеглобализации. Вместе с появлением глобальногоцентрального банка и глобального правительства.

Вариант №2: золотой стандартТогда нужно покупать акции золотодобывающихкомпаний

Вариант №3: «биткойн»

Экономика Китая

Почему это важно?

Если в Китае кризис:

в Украине он

тоже будет

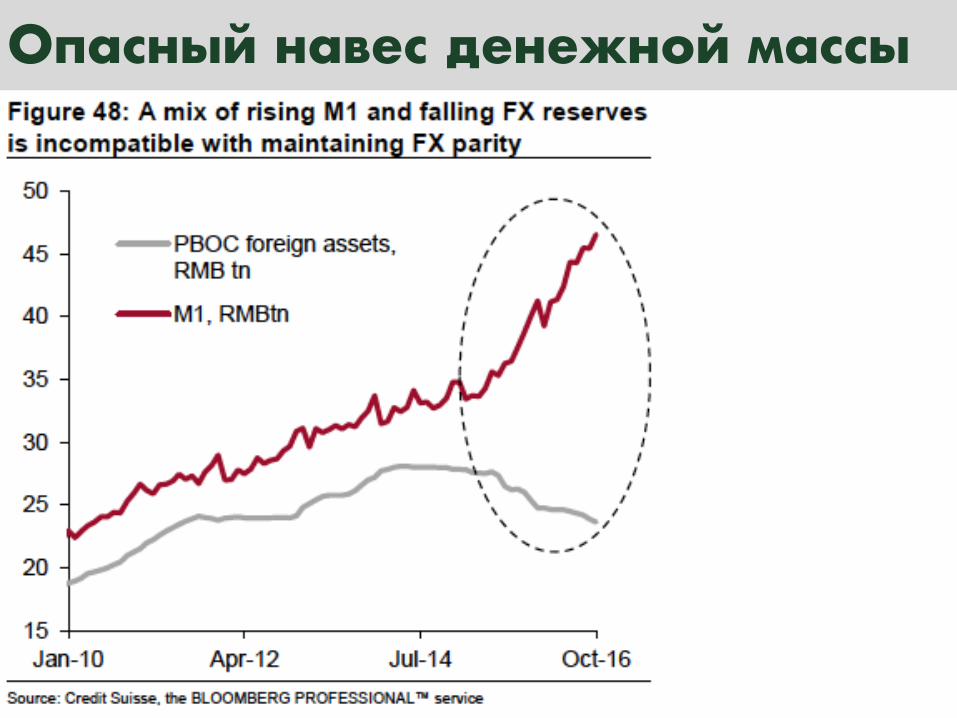

Опасный навес денежной массы

///

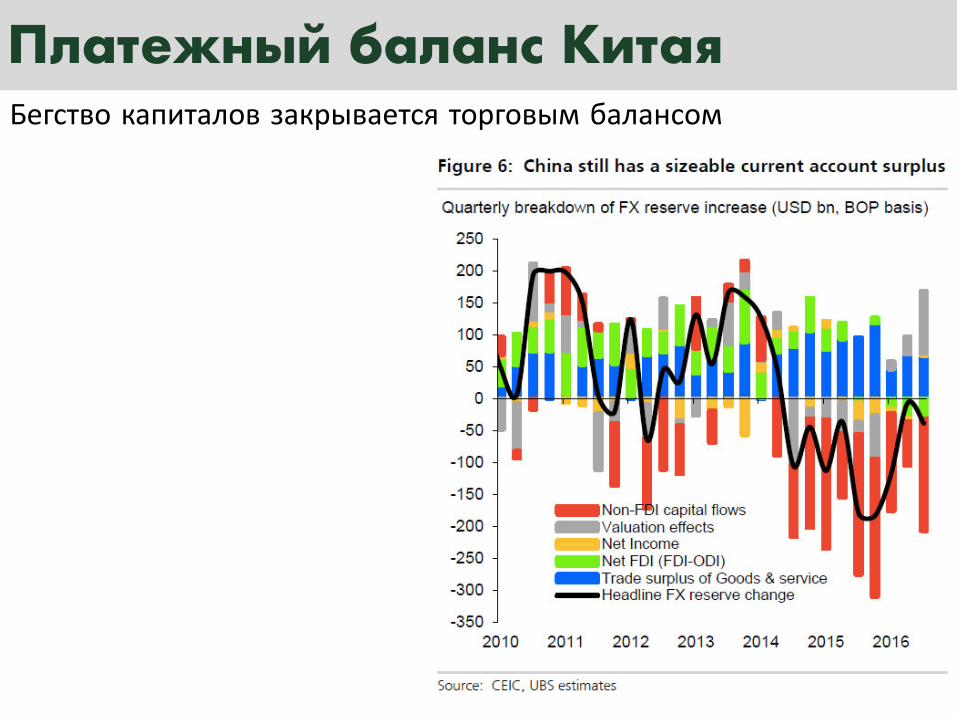

Платежный баланс КитаяБегство капиталов закрывается торговым балансом

Валютные резервы КитаяВсе еще значительны и достаточно ликвидны

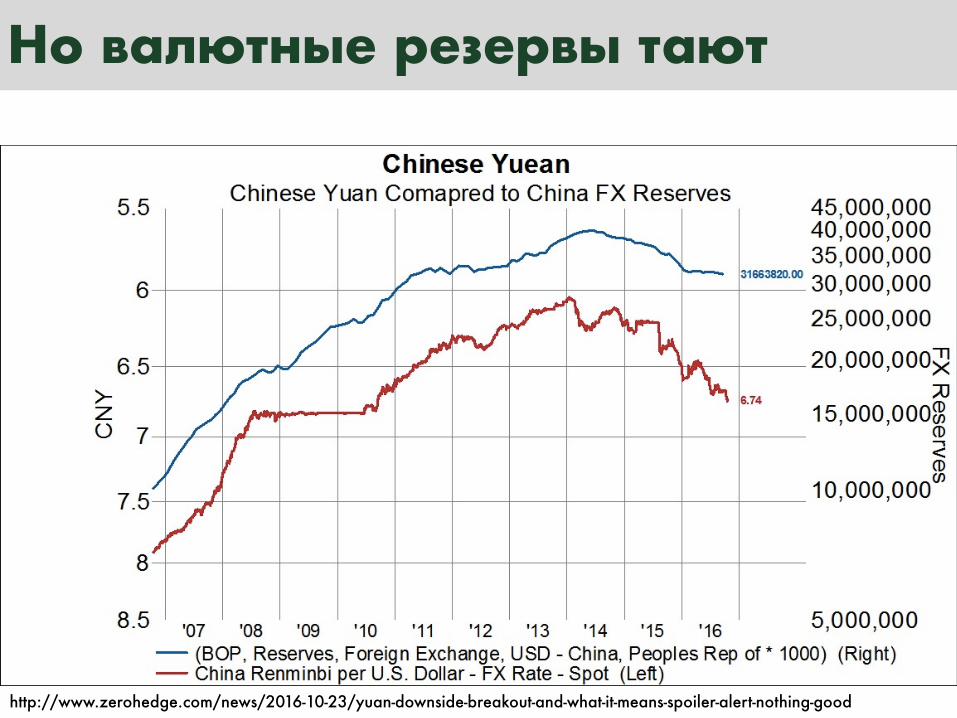

Но валютные резервы тают

http://www.zerohedge.com/news/2016-10-23/yuan-downside-breakout-and-what-it-means-spoiler-alert-nothing-good

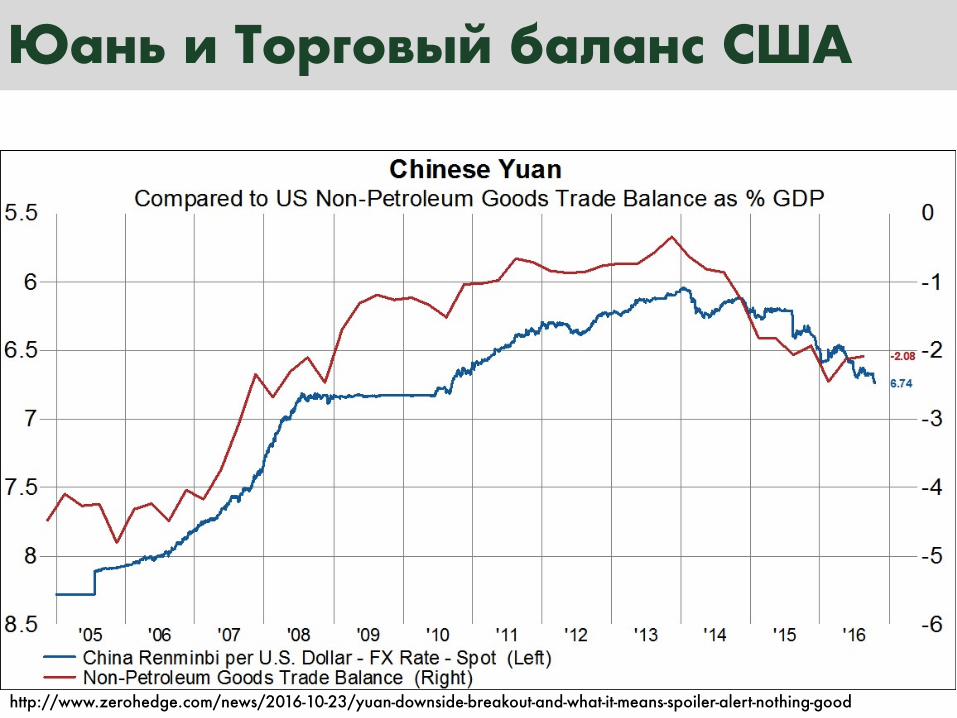

Юань и Торговый баланс США

http://www.zerohedge.com/news/2016-10-23/yuan-downside-breakout-and-what-it-means-spoiler-alert-nothing-good

Китайцы бегут из юаня

http://policyuncertainty.com/index.html

Риски экономики Китая растут

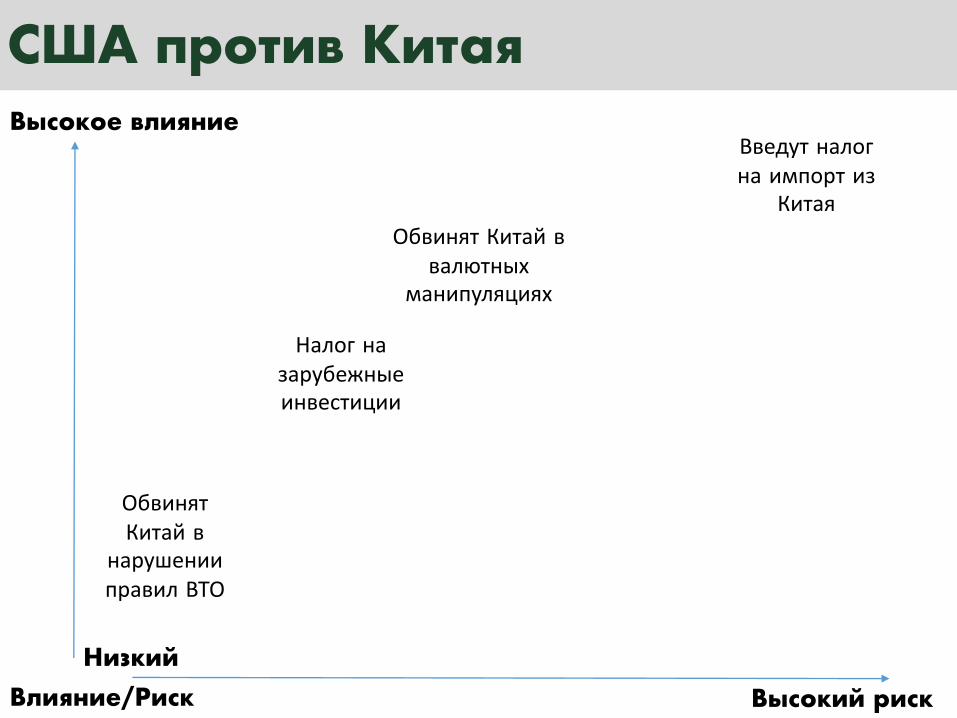

США против Китая

Высокий рискВлияние/РискНизкий

Высокое влияниеВведут налогна импорт из

КитаяОбвинят Китай в

валютныхманипуляциях

Налог назарубежныеинвестиции

ОбвинятКитай в

нарушенииправил ВТО

235

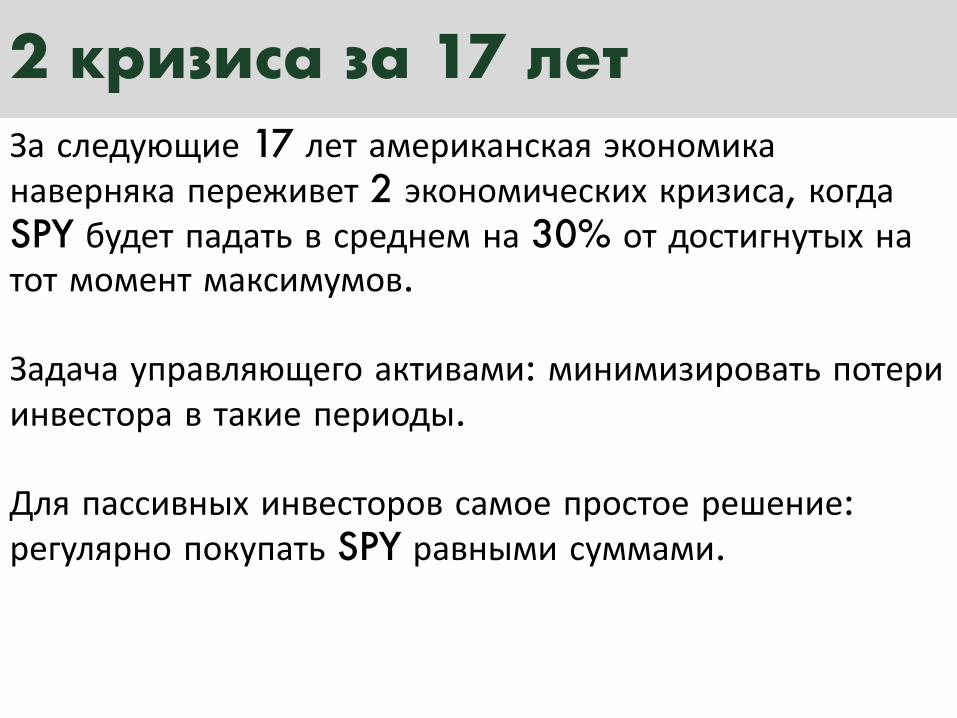

Инвестиционная карта

История лучших активовСамые рискованные: лучшие активы 2016 года

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016Consumer Inflation PCE 38,9% 22,5% 76,0% 29,3% 29,3% 20,8% 25,9% 30,1% 2,2% 11,6% Emerging MarketsInvestment Inflation 31,6% 6,7% 39,1% 28,3% 13,2% 18,6% 24,7% 25,3% 1,6% 11,2% High Yield Corporate BondsS&P 500 30,5% 4,9% 31,9% 18,9% 9,6% 17,5% 11,7% 10,8% 0,7% 10,1% CommoditiesEuropean Stocks 13,8% 1,6% 29,6% 12,4% 8,6% 14,4% 4,5% 9,7% 0,6% 8,3% REITEmerging Markets 11,6% 0,4% 24,0% 12,0% 8,5% 12,6% 2,3% 9,7% 0,5% 8,0% GoldCash 9,2% -2,4% 21,1% 9,0% 7,1% 11,6% 1,4% 4,6% 0,0% 6,8% S&P 500Short Term Treasury 7,9% -2,9% 15,3% 8,9% 2,5% 9,5% 0,0% 3,8% 0,0% 6,1% Global Bonds (USD Hedged)Long Term Treasury 5,0% -13,6% 11,2% 8,5% 2,3% 6,8% -0,1% 0,9% -1,4% 5,2% Investment InflationTIPS 4,7% -21,3% 10,8% 7,2% 0,3% 6,6% -0,8% 0,7% -1,5% 4,5% TIPSGlobal Bonds (USD Hedged) 3,5% -37,1% 3,9% 6,2% 0,0% 3,5% -1,8% 0,4% -1,8% 1,4% Consumer Inflation PCEHigh Yield Corporate Bonds 3,4% -44,7% 2,1% 4,9% 0,0% 1,7% -5,2% 0,0% -2,0% 1,2% Long Term TreasuryREIT 2,0% -45,8% 1,4% 2,6% -3,3% 0,7% -8,9% -2,2% -10,7% 1,1% Short Term TreasuryGold 0,5% -48,6% 0,1% 1,4% -11,6% 0,1% -13,0% -6,7% -15,5% 0,2% CashCommodities -16,5% -52,8% -12,1% 0,1% -18,8% -0,6% -28,3% -33,0% -34,1% -0,8% European Stocks

https://www.portfoliovisualizer.com/historical-asset-class-returnsCapital Times

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/Q1%202017%20Market%20Update_Fidelity.pdf

История лучших активов

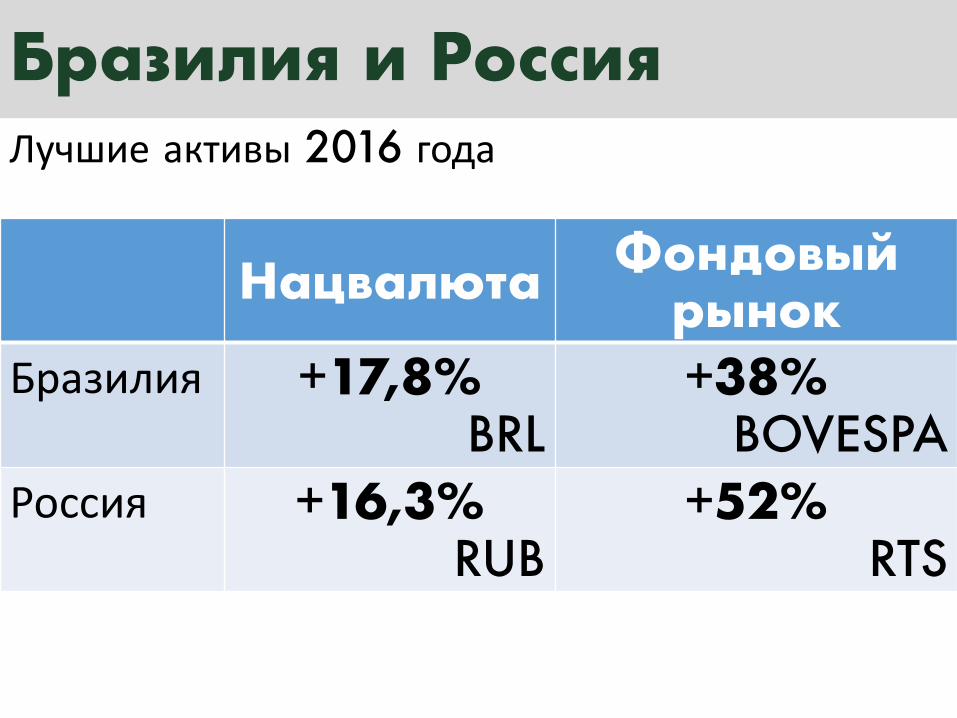

Бразилия и Россия

Нацвалюта Фондовый рынок

Бразилия +17,8%BRL

+38%BOVESPA

Россия +16,3%RUB

+52%RTS

Лучшие активы 2016 года

Акции и ОблигацииАкции зависят от EPSОблигации зависят от инфляционных ожиданий

10

100

1 000

1947

1948

1950

1951

1952

1954

1955

1957

1958

1959

1961

1962

1964

1965

1967

1968

1969

1971

1972

1974

1975

1976

1978

1979

1981

1982

1984

1985

1986

1988

1989

1991

1992

1993

1995

1996

1998

1999

2001

2002

2003

2005

2006

2008

2009

2010

2012

2013

2015

2016

CorporateProfitswithInventoryValuationAdjustment(IVA)andCapitalConsumptionAdjustment(CCAdj),BillionsofDollars,Quarterly,SeasonallyAdjustedAnnualRate

SP500

Рынок играет ожидания

12

120

Feb-85

Nov-85

Aug-86

May-87

Feb-88

Nov-88

Aug-89

May-90

Feb-91

Nov-91

Aug-92

May-93

Feb-94

Nov-94

Aug-95

May-96

Feb-97

Nov-97

Aug-98

May-99

Feb-00

Nov-00

Aug-01

May-02

Feb-03

Nov-03

Aug-04

May-05

Feb-06

Nov-06

Aug-07

May-08

Feb-09

Nov-09

Aug-10

May-11

Feb-12

Nov-12

Aug-13

May-14

Feb-15

Nov-15

Aug-16

May-17

История прогнозов EPS

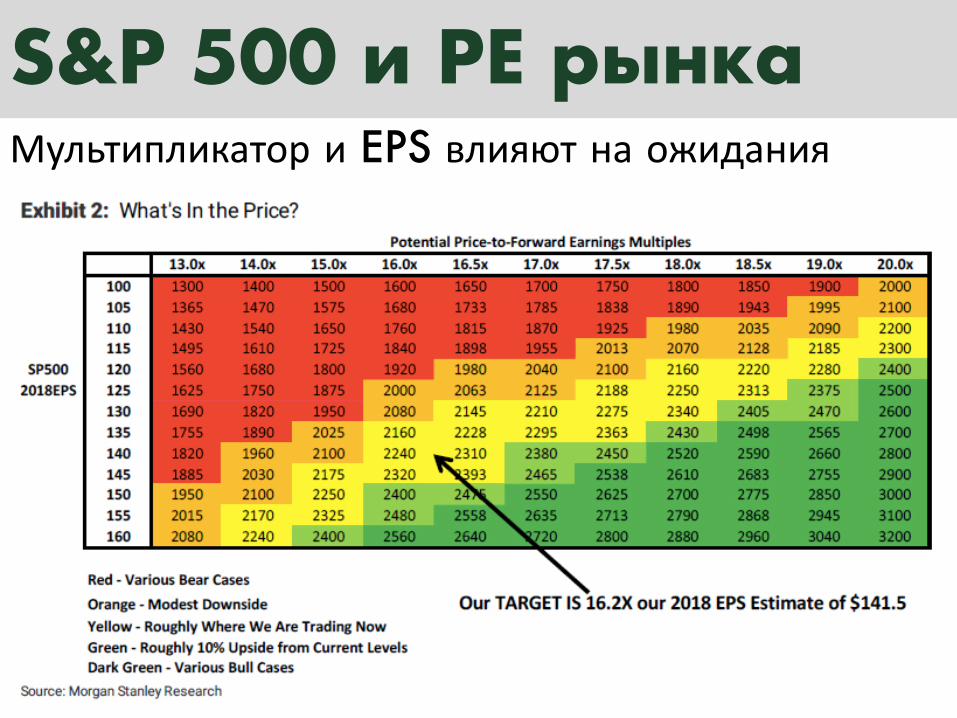

S&P 500 и PE рынкаМультипликатор и EPS влияют на ожидания

Факторы влияния на EPS

Прогнозы аналитиковПрогнозы большинствааналитиков на 2017 год: EPS $127-130 (+20% г/г).Они включаютположительное влияниеналоговой реформы (+12 к текущим 109).

Из аналитиков ведущихинвестбанков выделяетсяпрогноз Дэвида Костинаиз Goldman Sachs сцифрой EPS $116 (+7% г/г).

Прогнозы по S&P 500

150

1500

15

Jan-85

Sep-85

May-86

Jan-87

Sep-87

May-88

Jan-89

Sep-89

May-90

Jan-91

Sep-91

May-92

Jan-93

Sep-93

May-94

Jan-95

Sep-95

May-96

Jan-97

Sep-97

May-98

Jan-99

Sep-99

May-00

Jan-01

Sep-01

May-02

Jan-03

Sep-03

May-04

Jan-05

Sep-05

May-06

Jan-07

Sep-07

May-08

Jan-09

Sep-09

May-10

Jan-11

Sep-11

May-12

Jan-13

Sep-13

May-14

Jan-15

Sep-15

May-16

S&P500COMPOSITE- 12MTHFWDWTDEPS

SP500

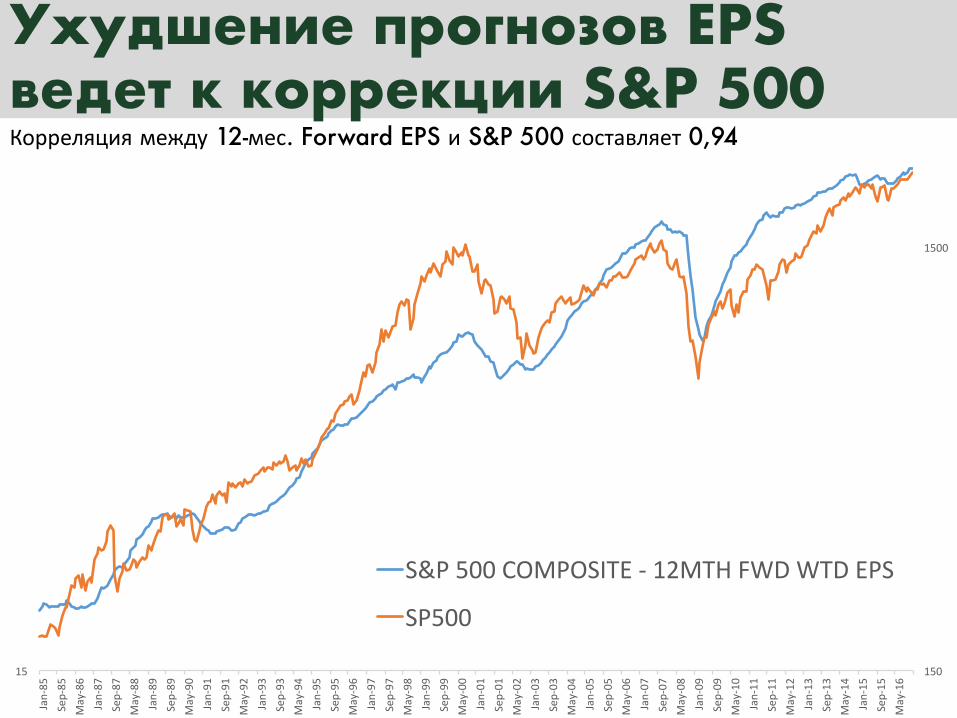

Ухудшение прогнозов EPS ведет к коррекции S&P 500Корреляция между 12-мес. Forward EPS и S&P 500 составляет 0,94

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/Q1%202017%20Market%20Update_Fidelity.pdf

Рост инфляции => снижение P/E

Прогнозы по 10-Yr UST

Прогнозы % ставок

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/Q1%202017%20Market%20Update_Fidelity.pdf

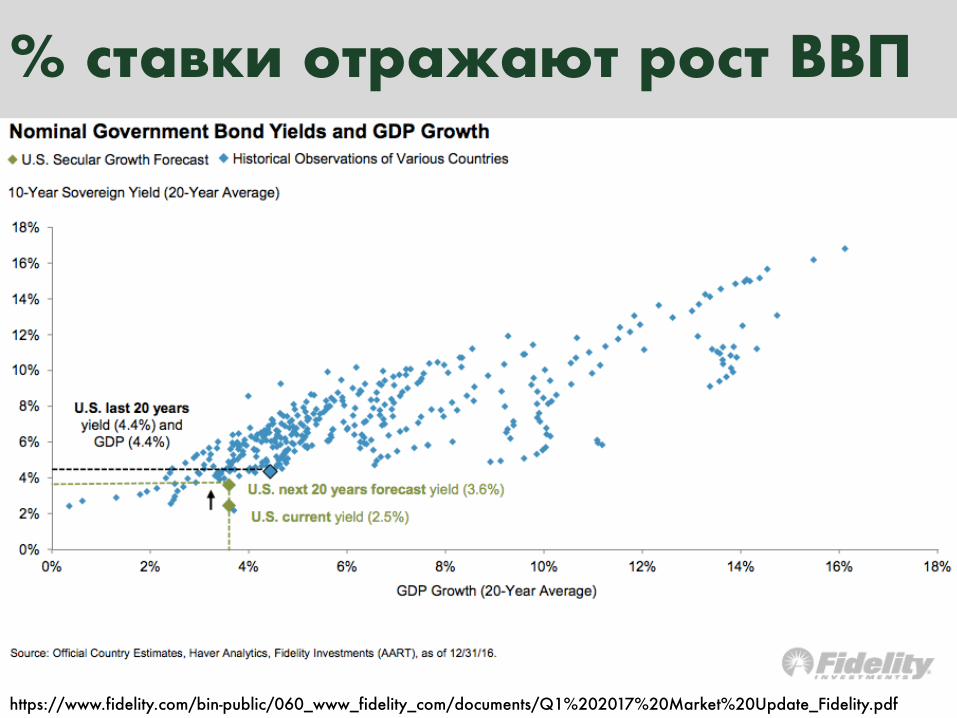

% ставки отражают рост ВВП

https://fred.stlouisfed.org/graph/?g=cqlj

Скорость обращения долларовОстается низкой. Как следствие – низкиеинфляция и процентные ставки.

Доли инвестиционного портфеля

Инфляционныеожидания Растут Снижаются

Ожиданияприбыли Последствия

Рост % ставок(ожидается 40%

времени)

Снижение % ставок(60%)

УлучшаютсяEPS рынка растет(ожидается 60% времени)

Акции: 50 - 100% Наличные: 0 - 50%Облигации: 0%

Акции: 50 - 100%Облигации: 0 - 50%

Наличные: 0%

УхудшаютсяEPS рынкаснижается(40%)

Только Наличные Только Облигации

Правила аллокации

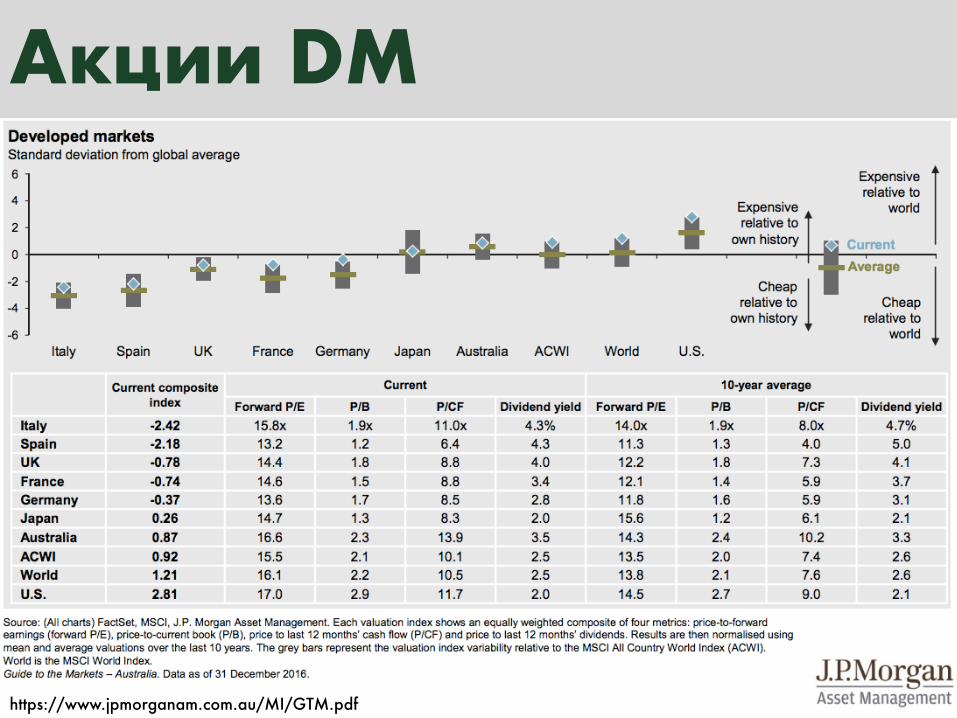

Акции DM

https://www.jpmorganam.com.au/MI/GTM.pdf

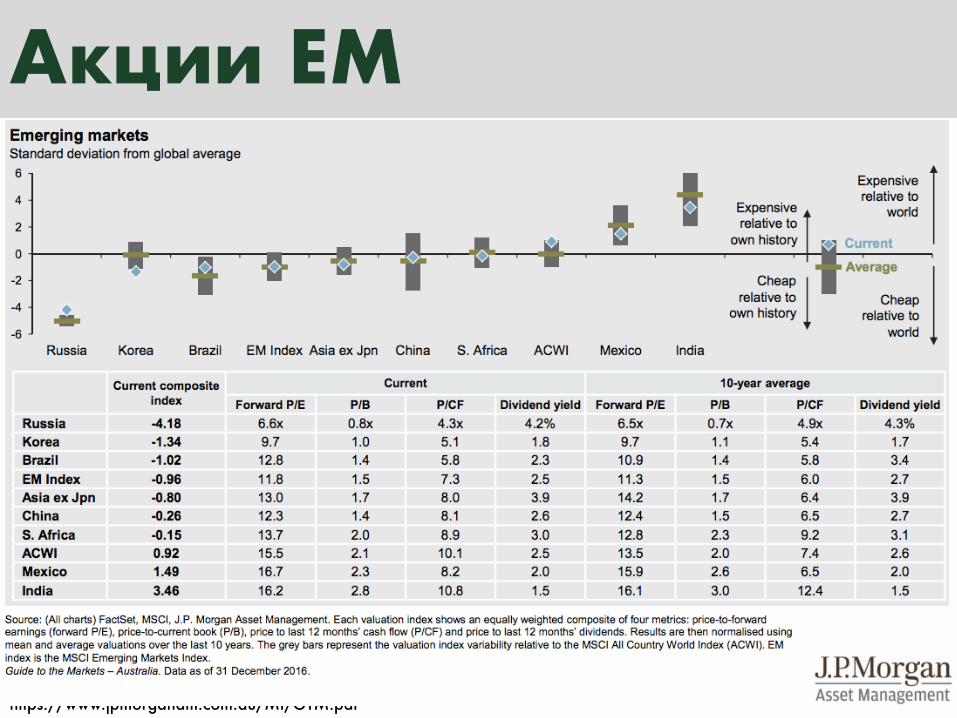

Акции EM

https://www.jpmorganam.com.au/MI/GTM.pdf

https://www.fidelity.com/viewpoints/market-and-economic-insights/business-cycle-update-December-2016

На смене циклов

255

17-летняя E-облигация

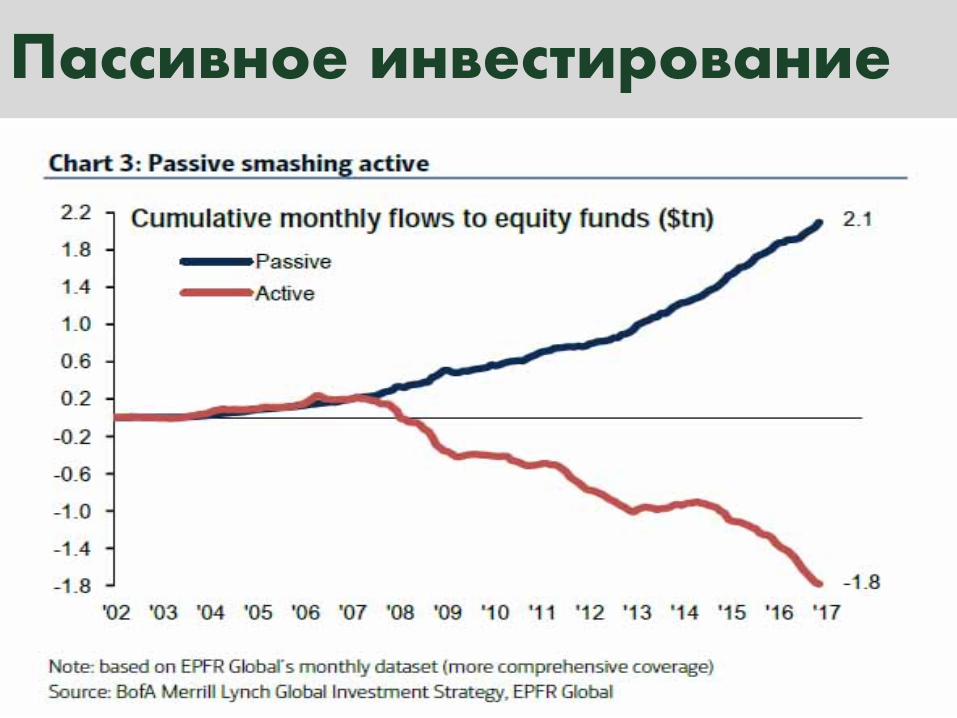

Пассивное инвестирование

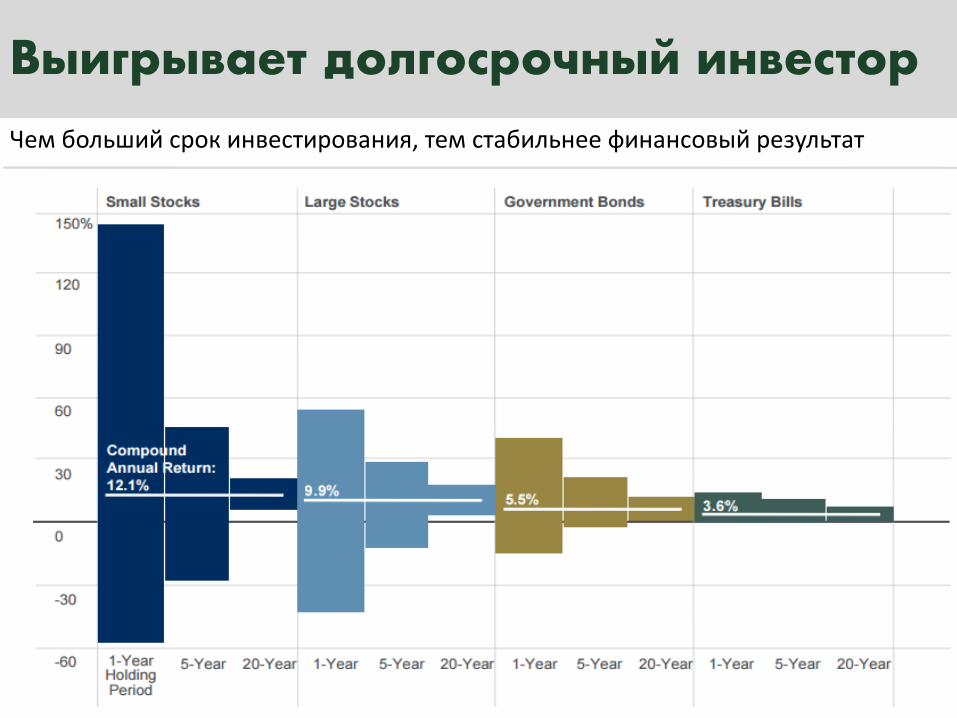

Выигрывает долгосрочный инвесторЧембольшийсрокинвестирования,темстабильнеефинансовыйрезультат

-40%

-20%

0%

20%

40%

60%

80%

2019181716151413121110987654321

макс мин медиана

Размах финансового результата 10-летних гособлигаций СШАЗа130летрынкаоблигацийСША

Летинвестирования

Максимальнаяприбыль,%годовых

Максимальныйубыток,%годовых

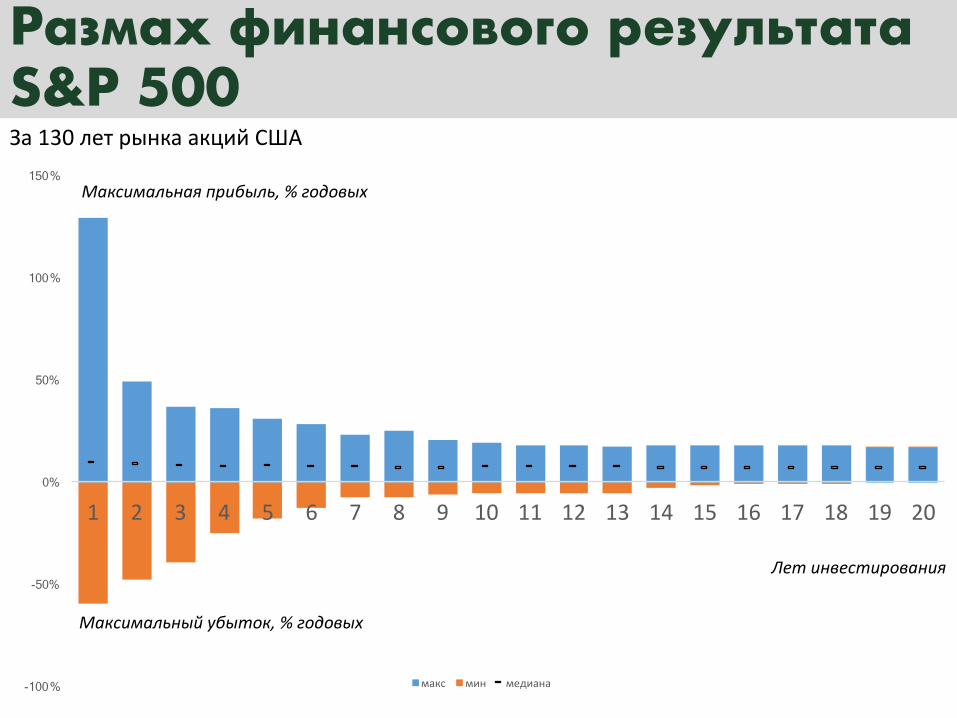

Размах финансового результата S&P 500

-100%

-50%

0%

50%

100%

150%

2019181716151413121110987654321

макс мин медиана

Максимальнаяприбыль,%годовых

Максимальныйубыток,%годовых

За130летрынкаакцийСША

Летинвестирования

Будущий SPY зависит от сегодняшней прибылиИсторияипрогноздоходностиинвестированиявSPYнаследующие17лет

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1871

/01

1873

/10

1876

/07

1879

/04

1882

/01

1884

/10

1887

/07

1890

/04

1893

/01

1895

/10

1898

/07

Apr-01

Jan-04

Oct-06

Jul-0

9 Ap

r-12

Jan-15

Oct-17

Jul-2

0 Ap

r-23

Jan-26

Oct-28

Jul-3

1 Ap

r-34

Jan-37

Oct-39

Jul-4

2 Ap

r-45

Jan-48

Oct-50

Jul-5

3 Ap

r-56

Jan-59

Oct-61

Jul-6

4 Ap

r-67

Jan-70

Oct-72

Jul-7

5 Ap

r-78

Jan-81

Oct-83

Jul-8

6 Ap

r-89

Jan-92

Oct-94

Jul-9

7 Ap

r-00

Jan-03

Oct-05

Jul-0

8 Ap

r-11

Jan-14

Oct-16

S&P500(17лет),сдивидендами

ПрогнозS&P500(17лет)

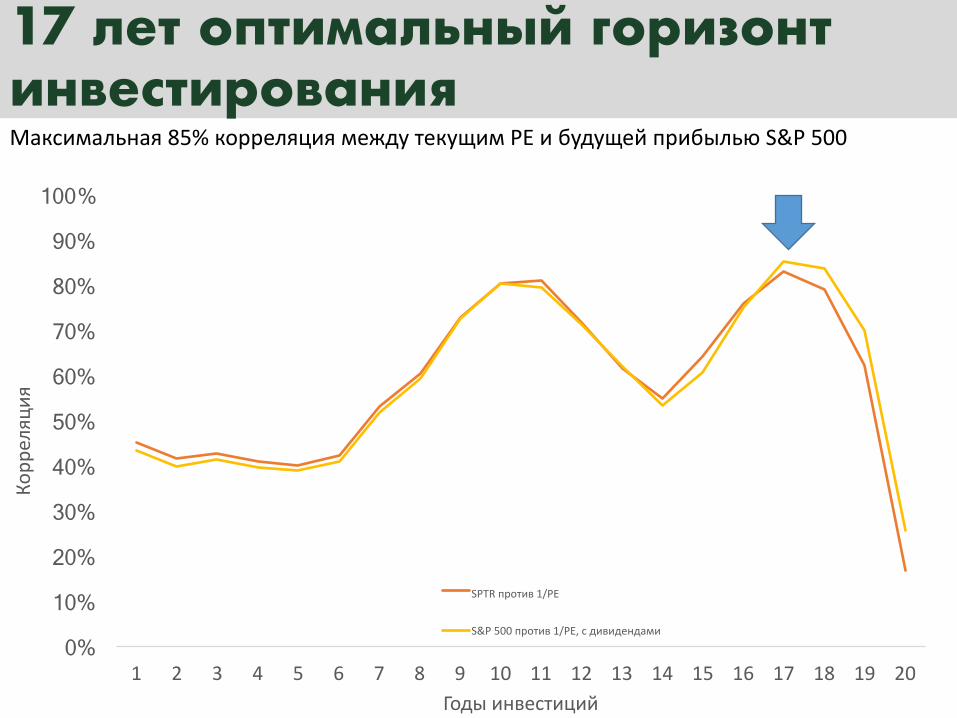

17 лет оптимальный горизонт инвестированияМаксимальная85%корреляциямеждутекущимPEибудущейприбыльюS&P500

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2019181716151413121110987654321

Корр

еляц

ия

Годыинвестиций

SPTRпротив1/PE

S&P500против1/PE,сдивидендами

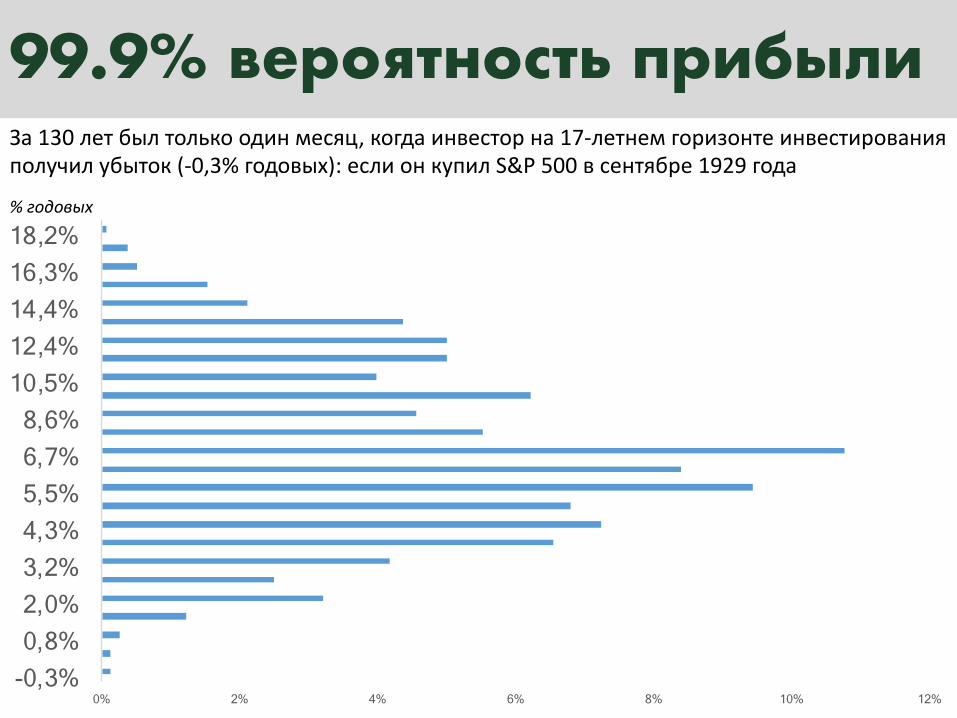

99.9% вероятность прибыли

0% 2% 4% 6% 8% 10% 12% -0,3% 0,8% 2,0% 3,2% 4,3% 5,5% 6,7% 8,6%

10,5% 12,4% 14,4% 16,3% 18,2%

За130летбылтолькоодинмесяц,когдаинвесторна17-летнемгоризонтеинвестированияполучилубыток(-0,3%годовых):еслионкупилS&P500всентябре1929года

%годовых

6.4% годовыхДоходностьинвестированиявSPYнаследующие17лет(свероятностью70%).Свероятностью99,4%инвесторполучитот-0,07%до13,0%годовых.

-5%

0%

5%

10%

15%

20%

1871

/01

1874

/02

1877

/03

1880

/04

1883

/05

1886

/06

1889

/07

1892

/08

1895

/09

1898

/10

Nov-01

Dec-04

Jan-08

Feb-11

Mar-14

Apr-17

May-20

Jun-23

Jul-2

6 Au

g-29

Sep-32

Oct-35

Nov-38

Dec-41

Jan-45

Feb-48

Mar-51

Apr-54

May-57

Jun-60

Jul-6

3 Au

g-66

Sep-69

Oct-72

Nov-75

Dec-78

Jan-82

Feb-85

Mar-88

Apr-91

May-94

Jun-97

Jul-0

0 Au

g-03

Sep-06

Oct-09

Nov-12

Dec-15

S&P500(17лет),сдивидендами

ПрогнозS&P500(17лет)

6,4%

13,0%

-0,07%

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% -1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

16%

17%

18%

19%

UST

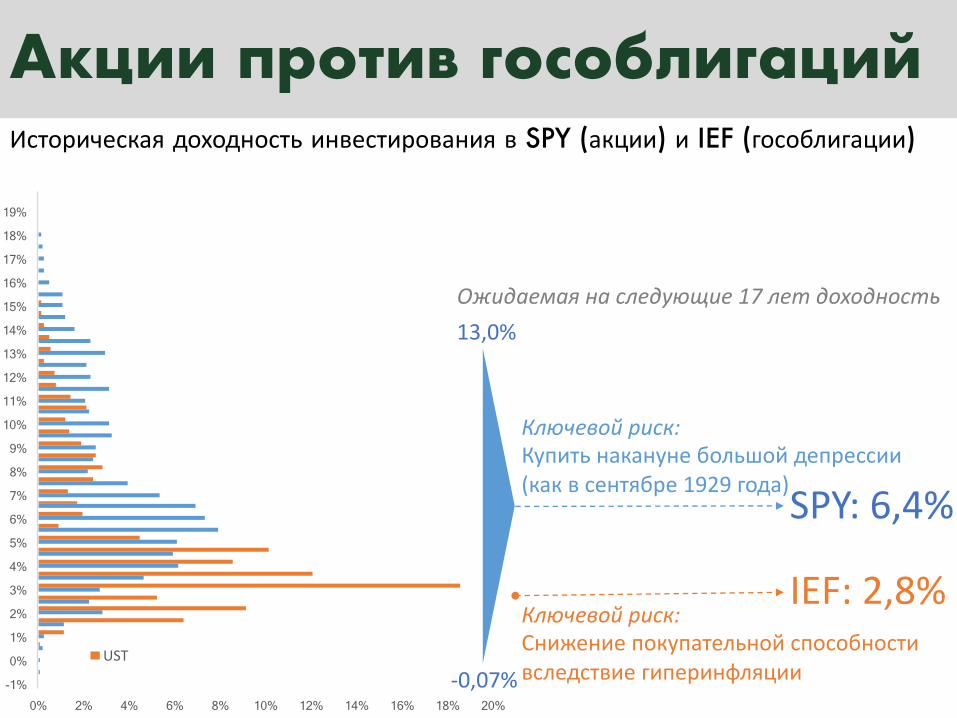

Акции против гособлигацийИсторическая доходность инвестирования в SPY (акции) и IEF (гособлигации)

SPY:6,4%

IEF:2,8%

13,0%

-0,07%

Ключевойриск:Снижениепокупательнойспособностивследствиегиперинфляции

Ключевойриск:Купитьнаканунебольшойдепрессии(каквсентябре1929года)

Ожидаемаянаследующие17летдоходность

SPY: тенденция роста

0

1

0,01

0,10

1,00

10,00

100,00

1 000,00

10 000,00

1871

/01

1875

/01

1879

/01

1883

/01

1887

/01

1891

/01

1895

/01

1899

/01

Jan-03

Jan-07

Jan-11

Jan-15

Jan-19

Jan-23

Jan-27

Jan-31

Jan-35

Jan-39

Jan-43

Jan-47

Jan-51

Jan-55

Jan-59

Jan-63

Jan-67

Jan-71

Jan-75

Jan-79

Jan-83

Jan-87

Jan-91

Jan-95

Jan-99

Jan-03

Jan-07

Jan-11

Jan-15

Jan-19

Jan-23

Jan-27

Jan-31

Bearmarket

Crisis

S&P500сдивидендами

SPY теряет в депрессии и гиперинфляцииОблигации лучше SPY в депрессияхЗолото хеджирует от гиперинфляции

-10%

-5%

0%

5%

10%

15%

20%

0%

50%

100%

150%

200%

250%

300%

350%

1871

…18

73…

1875

…18

77…

1879

…18

8…

188…

18

8…

188…

18

8…

189…

18

9…

189…

18

97…

189…