第3章 ニュージーランド農業の現状と農業・貿易政 …...107 第3章...

60

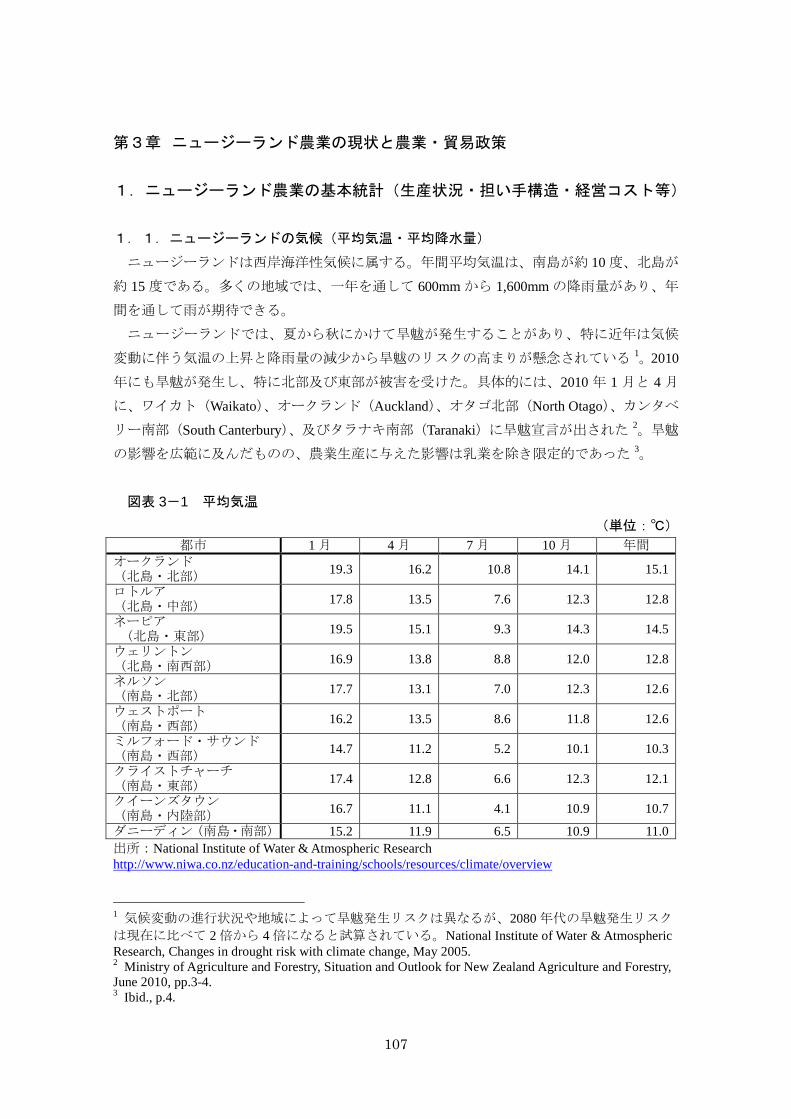

107 第3章 ニュージーランド農業の現状と農業・貿易政策 1.ニュージーランド農業の基本統計(生産状況・担い手構造・経営コスト等) 1.1.ニュージーランドの気候(平均気温・平均降水量) ニュージーランドは西岸海洋性気候に属する。年間平均気温は、南島が約 10 度、北島が 約 15 度である。多くの地域では、一年を通して 600mm から 1,600mm の降雨量があり、年 間を通して雨が期待できる。 ニュージーランドでは、夏から秋にかけて旱魃が発生することがあり、特に近年は気候 変動に伴う気温の上昇と降雨量の減少から旱魃のリスクの高まりが懸念されている 1 。 2010 年にも旱魃が発生し、特に北部及び東部が被害を受けた。具体的には、2010 年 1 月と 4 月 に、ワイカト(Waikato)、オークランド(Auckland)、オタゴ北部(North Otago)、カンタベ リー南部(South Canterbury)、及びタラナキ南部(Taranaki)に旱魃宣言が出された 2 。旱魃 の影響を広範に及んだものの、農業生産に与えた影響は乳業を除き限定的であった 3 。 図表 3-1 平均気温 (単位:℃) 都市 1 月 4 月 7 月 10 月 年間 オークランド (北島・北部) 19.3 16.2 10.8 14.1 15.1 ロトルア (北島・中部) 17.8 13.5 7.6 12.3 12.8 ネーピア (北島・東部) 19.5 15.1 9.3 14.3 14.5 ウェリントン (北島・南西部) 16.9 13.8 8.8 12.0 12.8 ネルソン (南島・北部) 17.7 13.1 7.0 12.3 12.6 ウェストポート (南島・西部) 16.2 13.5 8.6 11.8 12.6 ミルフォード・サウンド (南島・西部) 14.7 11.2 5.2 10.1 10.3 クライストチャーチ (南島・東部) 17.4 12.8 6.6 12.3 12.1 クイーンズタウン (南島・内陸部) 16.7 11.1 4.1 10.9 10.7 ダニーディン(南島・南部) 15.2 11.9 6.5 10.9 11.0 出所:National Institute of Water & Atmospheric Research http://www.niwa.co.nz/education-and-training/schools/resources/climate/overview 1 気候変動の進行状況や地域によって旱魃発生リスクは異なるが、2080 年代の旱魃発生リスク は現在に比べて 2 倍から 4 倍になると試算されている。National Institute of Water & Atmospheric Research, Changes in drought risk with climate change, May 2005. 2 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, pp.3-4. 3 Ibid., p.4.

Transcript of 第3章 ニュージーランド農業の現状と農業・貿易政 …...107 第3章...

107

第3章 ニュージーランド農業の現状と農業・貿易政策 1.ニュージーランド農業の基本統計(生産状況・担い手構造・経営コスト等) 1.1.ニュージーランドの気候(平均気温・平均降水量)

ニュージーランドは西岸海洋性気候に属する。年間平均気温は、南島が約 10 度、北島が

約 15 度である。多くの地域では、一年を通して 600mm から 1,600mm の降雨量があり、年

間を通して雨が期待できる。

ニュージーランドでは、夏から秋にかけて旱魃が発生することがあり、特に近年は気候

変動に伴う気温の上昇と降雨量の減少から旱魃のリスクの高まりが懸念されている 1。2010

年にも旱魃が発生し、特に北部及び東部が被害を受けた。具体的には、2010 年 1 月と 4 月

に、ワイカト(Waikato)、オークランド(Auckland)、オタゴ北部(North Otago)、カンタベ

リー南部(South Canterbury)、及びタラナキ南部(Taranaki)に旱魃宣言が出された 2。旱魃

の影響を広範に及んだものの、農業生産に与えた影響は乳業を除き限定的であった 3

。

図表 3-1 平均気温

(単位:℃) 都市 1 月 4 月 7 月 10 月 年間

オークランド (北島・北部) 19.3 16.2 10.8 14.1 15.1

ロトルア (北島・中部) 17.8 13.5 7.6 12.3 12.8

ネーピア (北島・東部) 19.5 15.1 9.3 14.3 14.5

ウェリントン (北島・南西部) 16.9 13.8 8.8 12.0 12.8

ネルソン (南島・北部) 17.7 13.1 7.0 12.3 12.6

ウェストポート (南島・西部) 16.2 13.5 8.6 11.8 12.6

ミルフォード・サウンド (南島・西部) 14.7 11.2 5.2 10.1 10.3

クライストチャーチ (南島・東部) 17.4 12.8 6.6 12.3 12.1

クイーンズタウン (南島・内陸部) 16.7 11.1 4.1 10.9 10.7

ダニーディン(南島・南部) 15.2 11.9 6.5 10.9 11.0 出所:National Institute of Water & Atmospheric Research http://www.niwa.co.nz/education-and-training/schools/resources/climate/overview

1 気候変動の進行状況や地域によって旱魃発生リスクは異なるが、2080 年代の旱魃発生リスク

は現在に比べて 2 倍から 4 倍になると試算されている。National Institute of Water & Atmospheric Research, Changes in drought risk with climate change, May 2005. 2 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, pp.3-4. 3 Ibid., p.4.

108

図表 3-2 平均降水量

(単位:mm) 都市 1 月 4 月 7 月 10 月 年間

オークランド (北島・北部) 75 105 146 91 1,240

ロトルア (北島・中部) 99 112 130 122 1,401

ネーピア (北島・東部) 48 75 92 55 803

ウェリントン (北島・南西部) 72 100 136 115 1,249

ネルソン (南島・北部) 72 86 86 92 970

ウェストポート (南島・西部) 189 192 187 198 2,274

ミルフォード・サウンド (南島・西部) 717 585 418 688 6,749

クライストチャーチ (南島・東部) 42 54 79 53 648

クイーンズタウン (南島・内陸部) 78 75 65 95 913

ダニーディン(南島・南部) 72 60 69 71 812 出所:National Institute of Water & Atmospheric Research, http://www.niwa.co.nz/education-and-training/schools/resources/climate/overview 1.2.ニュージーランド農業の概要:ニュージーランド経済に占める農業の位置付け

農業はニュージーランドの基幹産業であるが、生産されている品目には偏りがある。従

事者数や生産規模は食肉・乳製品がメインであり、穀物の生産は少なく、入超となってい

る。 ニュージーランドの主要品目の生産量は国内消費に必要な量を大きく上回っている。特

に乳製品やキウィ・フルーツなどは国内生産量のほとんどが輸出に回されている(図表 3-3、

3-4、3-5)。

GDP に占める農業の割合は近年低下傾向にある。農業が GDP に占める割合は 2003 年に

5.2%であったものの、2006 年には 4.2%になった(図表 3-6)。雇用に占める農業の割合も

同様に低下傾向であり、2003 年の 7.9%が 2007 年には 7.2%となった(図表 3-7)。

109

図表 3-3 主要品目の消費において国内生産が占める割合 年 1990-92 1995-97 2000-02 2005-07

小麦粉 100.0% 100.2% 99.1% 99.2% 砂糖 94.2% 97.2% 107.9% 102.1% バター 749.0% 982.6% 1124.4% 1005.6% 羊肉 526.6% 457.2% 557.4% 575.8% 鶏肉 105.7% 105.8% 105.6% 108.4%

出所:FAO, Country Profile: Food Security Indicators

図表 3-4 主要品目の消費において輸入が占める割合

年 1990-92 1995-97 2000-02 2005-07 小麦粉 2.2% 2.9% 3.3% 4.6% 砂糖 12.1% 38.1% 10.8% 9.7% バター 0.1% 0.9% 2.1% 4.0% 羊肉 3.0% 3.8% 4.1% 3.7% 鶏肉 0% 0%

出所:FAO, Country Profile: Food Security Indicators

図表 3-5 主要品目の生産量と輸出量(2005 年)

出所:玉井哲也(2010)「カントリーレポート:ニュージーランド」農林水産政策研究所『平成

21 年度カントリーレポート―オーストラリア、ニュージーランド、アルゼンチン―』71 頁。

110

図表 3-6 GDP に占める農業の割合

(単位:100 万 NZ ドル) 2003 年 2004 年 2005 年 2006 年 2007 年 全農業合計 6,924 7,539 7,665 6,795 7,450 園芸・果物栽培 1,107 1,132 992 954 1,120 家畜・飼料農業 2,739 2,450 2,551 2,229 2,146 酪農 1,874 2,673 2,693 2,290 2,771 農業その他 291 285 326 261 308 農業関連サービス、狩猟 913 999 1,104 1,060 1,106

GDP 合計 132,425 141,702 151,701 160,273 168,328 GDP に占める割合 5.2% 5.3% 5.1% 4.2% 4.4% 出所:Statistics New Zealand, National Accounts: Year ended March 2009 – GDP breakdown-より作成。

図表 3-7 雇用に占める農業の割合

年 2003/04 2004/05 2005/06 2006/07 2007/08

農業・林業・漁業が雇用に占める割合(%) 7.9 7.4 7.2 7.1 7.2

出所:WTO, Trade Policy Review: New Zealand (Report by the Secretariat), 6 May, 2009, pp.4-5.

1.3.生産状況・消費状況

酪農、畜産、園芸農業がニュージーランド農業の中心を占める。統計局による 2007 年農

業センサスによると、ニュージーランドの農家戸数は 63,336 戸である。酪農及び畜産に従

事する農家が全農家戸数の約 7 割を占め、キウィ・フルーツやブドウなど園芸農業がそれ

に続いている。

111

図表 3-8 農家戸数(2007 年)

苗木生産(温室) 219 羊牧畜(専業) 7,395 苗木生産(屋外) 798 食用牛牧畜(専業) 13,761 芝土育成 - 羊・牛牧畜 7,554 草花生産(温室) 267 羊・牛穀物肥育 531 草花生産(屋外) 330 乳牛 11,400 きのこ類 18 家禽(鶏卵) 1,581 野菜(温室) 462 馬 1,896 野菜(屋外) 1,047 豚 327 ブドウ 1,650 その他畜産 768 キウィ・フルーツ 2,244 林業 4,863 ベリー(液果)類 246 リンゴ・洋ナシ 711 その他 513 石果類 360 柑橘類 327 オリーブ 438 その他果実・木の実 1,602 穀類 609 その他作物 1,269 合計 63,336 注:分類は、オーストラリア・ニュージーランド標準産業分類(Australian and New Zealand Standard Industrial Classification 2006; ANZSIC06)による。

出所:Statistics New Zealand, 2007 Agricultural Census4

“Farm by Size of Farm and Farm Type” より

作成

1.3.1.農産物の生産量及び収穫面積

穀物は主に国内市場向けに生産されている 5。穀物の主要生産地はカンタベリーであり、

2007 年では、小麦の 91%、大麦の 82%がカンタベリーで生産されている。近年、ニュージ

ーランドにおける穀物生産も増加傾向にある 6

。

図表 3-9 穀物収穫量(2007 年) (単位:トン)

小麦 大麦 オート麦 穀物 その他 トウモロコシ エンドウ豆類 豆類

その他 344,434 335,627 27,531 13,709 185,627 22,053 847

出所:Statistics New Zealand, 2007 Agricultural Census “Grain and Seed Crops Harvestedby Farm Type” より作成

4 ニュージーランド統計庁(Satistics New Zealand)がウェブサイトで提供。 http://www.stats.govt.nz/browse_for_stats/industry_sectors/agriculture-horticulture-forestry/2007-agricultural-census-tables.aspx 5 Federated Farmers, A Snapshot of New Zealand Agriculture. 6 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.39.

112

図表 3-10 穀類および種子による作物の作付面積(2007 年) (単位:ha)

小麦 大麦 オート麦

その他 穀物 トウモロコシ エンドウ

豆類 豆類

その他 牧草 野菜 その他

40,538 51,481 5,773 2,267 17,030 6,273 420 27,329 7,330 6,982 出所:Statistics New Zealand, 2007 Agricultural Census “Grain and Seed Crops Harvested by Farm Type” より作成 図表 3-11 屋外果実作付面積(2007 年)

(単位:ha)

キウィ・フルーツ

ワイン用 ブドウ リンゴ 洋ナシ 桃 アボカド カシス ブルー

ベリー オレ ンジ

オリ ーブ

13,080 29,616 9,247 694 527 4,004 1,155 522 681 2,173 出所:Statistics New Zealand, 2007 Agricultural Census “Area Planted in Outdoor Fruit by Farm Type” より作成 野菜は 50 種以上がニュージーランドにおいて栽培されている。近年、ニュージーランド

国内向けのアジア原産の野菜の生産量が増加している 7

ニュージーランドでは、ジャガイモやトマトの消費が多いが、生産されたジャガイモ及

びトマトはほとんどが国内消費向けとなっている。

。

7 HortResearch, Fresh Facts New Zealand Horticulture 2007, p.16. http://www.freshvegetables.co.nz/user_files/PDF/FreshFacts2007.pdf

113

図表 3-12 野菜作付面積・生産量等(2007 年) 生産者数 作付面積

(ha)

生産量

(トン)

国内消費

(百万 NZドル)

輸出 (生)

(百万 NZドル)

輸出 (加工) (百万 NZドル)

アスパラガス 120 1,372 2,484 6.5 3.6 1.5 豆類 184 746 20,000 12.8 5.2 アブラナ類 290* 3,504 82,000 80.3 1.5 ブロッコリー 156 1,717 18,000 キャベツ 129 808 40,000 カリフラワー 100 979 24,000

トウガラシ 128 55 11,500 29.3 33.6 ニンジン 98 1,450 65,000 41.3 6.6 0.6 ウリ 220 283 1,770 41.3 0.1 ニンニク 28 268 1,427 6.5 0.5 クマラ?? 92 1,462 17,500 33.8 レタス 306 1,207 39.1 1.2 メロン 46 387 1.0 キノコ類 11 42 8,500 41.1 1.8 タマネギ 108 4,931 210,000 25.0 120.5 エンドウ豆 590 8,747 63,000 45.0 42.0 ジャガイモ 268 10,850 501,000 303.0 13.7 80.5 カボチャ 129 1,093 31,000 フダンソウ・ ホウレンソウ 94 396 4,000 13.4

カボチャ 110 7,152 123,000 9.8 66.0 スイートコーン 283 7,115 96,500 28.0 38.6 トマト (温室栽培) 310 120 42,000 97.5 7.7

トマト (屋外栽培) 20 772 50,000 5.0 3.0

ミックス・ ベジタブル

40.6

乾燥野菜 42.6 野菜調製品 40.6 野菜ジュース 8.9 その他 3,405 2.8 2.6 合計 3,435 55,357 858.7 260.6 305.6 注*:多くの生産者が複数の作物を生産している。

出所:HortResearch, Fresh Facts New Zealand Horticulture 2007, p.16. 1.3.2. 畜産

ニュージーランドの基幹産業である農業の中でも、畜産はとりわけ重要性が高い 8

家畜飼養頭数の内訳を見ると、羊が約 3,800 万頭であり、飼養頭数で他を圧倒している。

現在では食肉向けの羊が増えてきており、羊肉はニュージーランドの食肉輸出額の約半分

を占めるに至ったが、かつては食用ではなく羊毛用が主流であった。しかし、1960 年代か

らの羊毛の国際価格の下落により、2000 年には羊毛用の羊 1 頭当たりの価格は羊肉用の半

。農業

生産の約 3 割、農家戸数の約半数を畜産業が占めている(図表 3-6 及び図表 3-8)。

8 畜産の記述は、TeAra.Encyclopedia of New Zealand による。 http://www.teara.govt.nz/en/economy/2

114

分以下になっている。ニュージーランドで飼養されている羊の主要な種はロムニー種

(Romney)である。この種は食肉及び羊毛どちらにも利用することが可能である。

ニュージーランドで飼養される肉牛の主な種類はアンガス種(Angus)とヘレフォード種

(Hereford)である。ニュージーランドから輸出される牛肉の多くはハンバーガー用として

利用されている。

ニュージーランドでは 1970 年代から鹿や山羊が生産されるようになった。ほとんどが国

内市場向けの食肉用であった。山羊の生産は 1990 年代に鈍化するが、鹿はその後も生産量

を伸ばしている。豚や家禽もほとんどが国内市場向けである。

図表 3-13 家畜飼養頭数(2007 年・2002 年) (単位:頭)

乳牛 肉牛 羊 鹿 豚 山羊 馬 2007 年 5,260,850 4,393,617 38,460,477 1,396,023 366,671 111,981 66,215 2002 年 5,161,589 4,491,281 39,571,837 1,647,938 342,015 153,084 75,856

出所:Statistics New Zealand, 2007 Agricultural Census および 2002 Agricultural Census “Livestock Numbers by Farm Type” 1.3.3. 主要農産物(キウィ・フルーツ、リンゴ、ブドウ)

1.3.3.1.キウィ・フルーツ

ニュージーランドは世界有数のキウィ・フルーツ生産国であり、世界の生産量のうち 21%

を占めている(2004-06 年)。ニュージーランド以外の上位 5 カ国はイタリア(26%)、中国

(25%)、チリ(10%)、フランス(5%)となっている 9。主産地はニュージーランド北島

のベイ・オブ・プレンティ(Bay of Plenty)であり、国内のキウィ・フルーツ全生産量の約

80%を占める 10

キウィ・フルーツの作付面積は漸増傾向にある。また、生産者数も増加傾向にあり、2007

年には約 2,750 戸となっている(図表 3-14)。生産されているキウィ・フルーツの多くがゼス

プリ・グリーン(ZESPRI™ Green)種であり、生産量も増加傾向にある(図表 3-15)。

。

9 HortResearch, Fresh Facts New Zealand Horticulture 2007、p.10. 10 Ministry of Agriculture and Forestry, Horticulture and Arable Monitoring 2010: Bay of Plenty Kiwifruit, p.10.

115

図表 3-14 キウィ・フルーツ基本統計 1997 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 出荷(100 万 kg) 239.8 261.1 243.6 251.2 326.0 333.4 341.2 販売(100 万 kg) 213.9 245.9 232.9 245.5 302.9 312.7 304.4 作付面積当たり 生産量(kg/ha) 23,218 25,855 23,465 23,739 29,819 29,089 28,553 作付面積(ha) 10,329 10,100 10,376 10,580 10,934 11,464 11,967 生産者数 1,596* 2,504 2,719 2,703 2,760 2,748 2,754 一人当たり 作付面積(ha) 6.5 4.0 3.8 4.0 4.0 4.2 4.3

注*:1997 年度のみ、生産者数ではなく「納入者数(submitter)」。2002 年以降と統計が異なる。 出所:HortResearch, Fresh Facts New Zealand Horticulture 2007, p.10. 図表 3-15 品種別キウィ・フルーツ生産量

出所:HortResearch, Fresh Facts New Zealand Horticulture 2007, p.11.

1.3.3.2.リンゴ

リンゴは 2000 年代前半に 50 万トンを超える生産を行ったものの、その後減少傾向にあ

り、2007 年の生産量は 42.1 万トンとなった。同様に、作付面積及び生産者数も近年、減少

傾向にある。具体的には、作付面積は 1997 年から 2007 年にかけて 43%減少し、生産者数

も同期間に 67%減少している(図表 3-16)11。ニュージーランドの一人当たりの年間リン

ゴ消費量は 14.1kg(2006 年)であり、南半球の国では最多である。なお、南半球の平均消

費量は年間 4.7kgである 12

。

11 HortResearch, Fresh Facts New Zealand Horticulture 2007, p.8. 12 HortResearch, Fresh Facts New Zealand Horticulture 2007, p.9.

116

図表 3-16 リンゴ基本統計

1997 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 生産量 (1,000 トン) 364 502 508 501 474 354 421 作付面積当たり 生産量 (1,000 トン/ha)

23.5

42.9

41.8

41.2

40.5

39.3

47.0

作付面積(ha) 15,500 11,715 12,150 12,150 10,980 9,000 8,945 生産者数 1,570 1,000 918 917 920 680 520 一人当たり 作付面積(ha) 9.9 11.7 13.2 13.2 11.9 13.2 17.2

出所:HortResearch, Fresh Facts New Zealand Horticulture 2007, p.8

1.3.3.3.ブドウ、ワイン

近年、ニュージーランドにおけるブドウの作付面積および生産量は著しく拡大している。

1997 年から 2007 年にかけて、作付面積は約 7,000 ヘクタールから 2.5 万ヘクタールに、収

穫量は 5.8 万トンから 20 万トンに増加している 13。同様に、ワイナリーの数も増加してお

り、2006 年に 530 であったワイナリーは 2007 年には 13 増えて 543 となっている 14。ブド

ウ園の約 60%がマールボロ(Marlborough)地方にある。ブドウ生産地域は 2012 年にピー

クを迎え、約 3.4 万ヘクタールになると予測されている 15

。品種別に見ると、ソーヴィニョ

ン・ブランが最も多く生産されており、生産量は全体の約半分を占める。

図表 3-17 品種別作付面積及び生産量 作付面積(ha) 生産量(トン) 品種 1997 年 2007 年 1997 年 2007 年 ソーヴィニョン・ブラン 1,453 10,491 11,511 102,426 シャルドネ 1,618 3,918 12,683 38,792 ピノ・グリ 32 1,146 149 6,053 リースリング 314 868 2,471 6,017 ゲヴュルツトラミナー 85 293 9,739 1,437 ピノ・ノワール 495 4,441 3,427 20,699 メルロー 346 1,447 2,036 11,714 カベルネ・ソヴィニョン 507 524 2,824 2,462 シラー 30 257 69 1,514 マスカット種 184 139 3,753 2,017 白ヴィニフェラ種その他 469 452 8,110 6,663 赤ヴィニフェラ種その他 173 416 1,361 3,022 その他・不明 1,162 963 173 7 合計 6,868 25,355 58,306 202,823 出所:HortResearch, Fresh Facts New Zealand Horticulture 2007, p.6.

13, HortResearch, Fresh Facts New Zealand Horticulture 2007, p.6. 14 HortResearch, Fresh Facts New Zealand Horticulture 2007, p.7. 15 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.30.

117

1.4. 貿易状況

1.4.1.概要

農産品の輸出額は、2006 年から 2009 年にかけて 1.5 倍に拡大し、約 220 億 NZ ドルとな

った。金額ベースでみると、ニュージーランドで生産される農産品の 91%が輸出されてい

る。ニュージーランドの輸出品の中で農産品の輸出競争力は高く、ニュージーランドの全

輸出額に占める農産品輸出額の割合は 60%近くを占める(図表 3-18)。内訳を見ると、乳製

品が最も多く、ニュージーランドの輸出総額の 22.9%を、農産品輸出額の 41.2%を占めて

いる(図表 3-19 及び 3-21)。

なお、ニュージーランドの総輸入額は 4 億 22 万 NZ ドル(2009 年)であり、機械類、燃

料等が中心的な輸入品目となっている(図表 3-20)。農産品の輸入は 429 万 NZ ドル(2009

年)であり、全輸入額の 10%余りとなっている。内訳は、食塩、穀物・穀粉・でん粉等、

食用の果実及びナット等となっている(図表 3-22)。

図表 3-18 貿易額に占める農産品(漁業・林産物を除く)と非農産品の割合の推移

22,012

23,072

19,757

17,661

19,828

16,800

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2009

2008

2007

農産品 非農産品

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.84

(単位:100 万 NZ ドル)

118

図表 3-19 輸出額に占める各品目の割合(2009 年)

食肉, 13.8%

乳製品, 22.9%

羊毛, 1.6%

皮革, 0.9%

果物・野菜,

5.7%

ワイン, 2.6%

その他農産品,

8.0%

魚介類, 3.5%

林産物, 8.7%

機械, 6.7%

衣服, 0.9%

鉱物性燃料,

5.1%

石油, 4.7%

鉱物, 5.0%

アルミニウム,

2.2%

その他非農産

品, 14.7%

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.84 図表 3-20 輸入額に占める各品目の割合(2009 年)

注:HS 分類の上位 12 類(HS 番号 2 ケタ)を抽出。 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.82

紙 2.4% 医療用品 2.9%

鉄鋼製品 1.9%

その他 34.3%

衣類及び衣類附属品 1.6%

航空機 3.8%

プラスチック及びその製品 3.7% 光学機器、写真用機器など 3.4%

鉄道 8%

電気機器及びその部分品 9.9%

原子炉、ボイラー及び機械類 12.5%

鉱物性燃料 14.6%

その他繊維製品 1.4%

119

図表 3-21 農産品輸出額に占める各品目の割合(2009 年)

羊毛, 2.9%

皮革, 1.7%

果物・野菜,10.2%

ワイン, 4.6%

乳製品, 41.2%

食肉, 24.9%

その他農産品,14.5%

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.84 図表 3-22 農産品輸入額に占める各品目の割合(2009 年)

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.83

ニュージーランド産農産品の最大の輸出相手国はアメリカである。しかし、近年、中国

向けの輸出が急激に拡大しており、2009 年の輸出額は初めて 20 億 NZ ドルを突破した。

農産品の最大の輸入相手国はオーストラリアである。2009 年のオーストラリアからの輸

入額は 18 億 8,400 万ドルで、2 位のアメリカの 4 倍以上となっている。

肉及び食用のくず肉 4.5%

穀物 7.4%

酪農品、鳥卵、天然はちみつ 2.7%

肉、魚又は甲殻類 3.0%

コーヒー、茶、マテ及び香辛料 2.6%

その他 24.2%

動物性又は植物性の油脂 7.1%

ココア及びその調製品 5.4%

塩 13.3%

糖類及び砂糖菓子 6.5&

野菜、果実、ナット調整品 7.1%

食用の果実及びナット 7.9%

穀物、穀粉、でん粉等 8.3%

120

図表 3-23 農産品主要輸出相手国別輸出額

(単位:100 万 NZ ドル) 2007 年 2008 年 2009 年

アメリカ 2,385 2,662 2,578 オーストラリア 1,856 2,202 2,223 中国 1,109 1,470 2,186 日本 1,468 1,738 1,510 イギリス 1,180 1,259 1,375 インドネシア 588 754 639 ドイツ 602 739 607 台湾 566 559 592 マレーシア 505 682 535 韓国 582 621 487 輸出額合計 19,757 23,072 22,012 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.85 図表 3-24 農産品主要輸出相手国別輸出額の推移

(単位:100 万 NZ ドル)

0

500

1,000

1,500

2,000

2,500

3,000

2007 2008 2009

18,000

19,000

20,000

21,000

22,000

23,000

24,000

輸出額合計

アメリカ

オーストラリア

中国

日本

イギリス

インドネシア

ドイツ

台湾

マレーシア

韓国

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.85

121

図表 3-25 農産品主要輸入相手国別輸入額

(単位:100 万 NZ ドル) 2007 年 2008 年 2009 年

オーストラリア 1,615 1,881 1,884 アメリカ 325 404 404 中国 137 160 161 マレーシア 127 292 159 タイ 73 127 121 インドネシア 76 189 97 カナダ 80 90 95 イタリア 34 39 82 オランダ 74 84 82 フィリピン 67 74 80 輸入額合計 3,629 4,530 4,293 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.86 図表 3-26 農産品主要輸入相手国推移別輸入額

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2007 2008 2009

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

輸入額合計

オーストラリア

アメリカ

中国

マレーシア

タイ

インドネシア

カナダ

イタリア

オランダ

フィリピン

出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.86 より作成 1.4.2.主要農産物の輸出状況

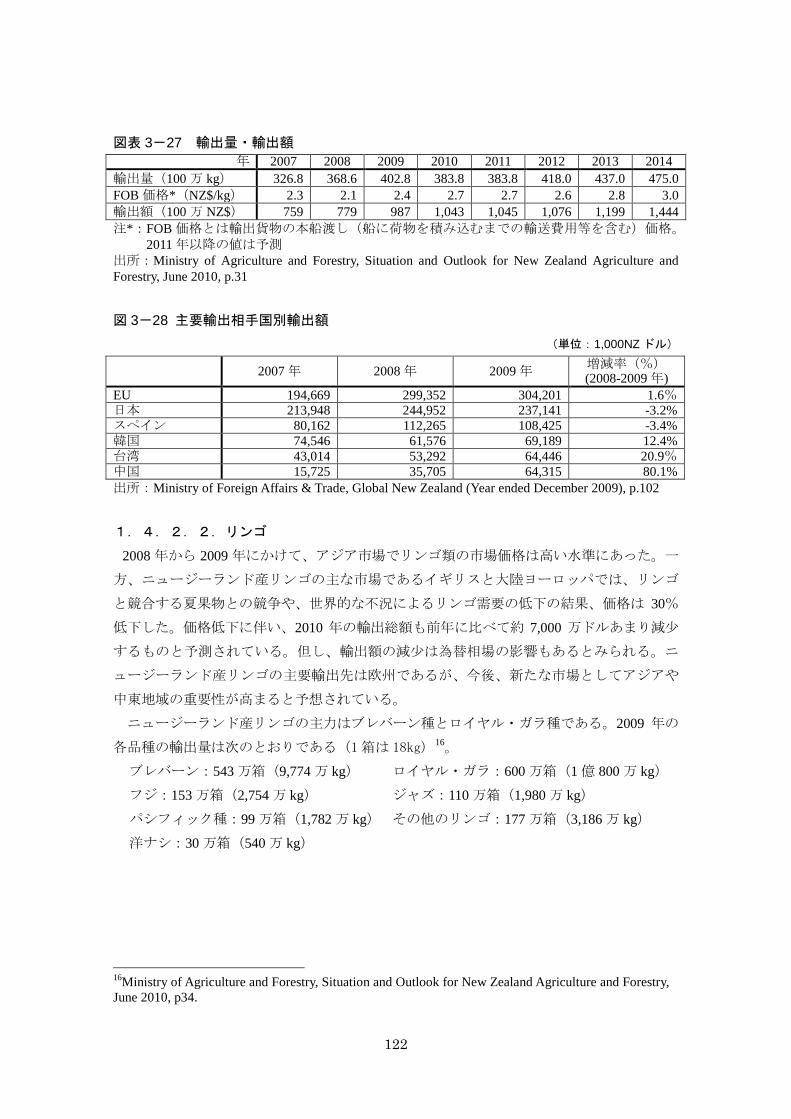

1.4.2.1.キウィ・フルーツ

キウィ・フルーツの輸出は増加傾向にあり、輸出額は 2010 年 3 月に 10 億ドルの大台を突

破した。ゴールド・キウィの需要が高いこともあり、1 トレー当たりの輸出価格も上昇して

いる。こうした需要の拡大、輸出価格の高止まりは今後数年続くと予測されており、ニュ

ージーランドのキウィ・フルーツ輸出もさらに拡大すると考えられる。キウィ・フルーツ

の主要輸出相手国は EU や日本であるが、近年アジア地域への輸出が急拡大しており、特に

中国への輸出は 2008 年から 2009 年にかけて約 80%増加している(図表 3-28)。

122

図表 3-27 輸出量・輸出額 年 2007 2008 2009 2010 2011 2012 2013 2014

輸出量(100 万 kg) 326.8 368.6 402.8 383.8 383.8 418.0 437.0 475.0 FOB 価格*(NZ$/kg) 2.3 2.1 2.4 2.7 2.7 2.6 2.8 3.0 輸出額(100 万 NZ$) 759 779 987 1,043 1,045 1,076 1,199 1,444 注*:FOB 価格とは輸出貨物の本船渡し(船に荷物を積み込むまでの輸送費用等を含む)価格。

2011 年以降の値は予測 出所:Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.31 図 3-28 主要輸出相手国別輸出額

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率(%) (2008-2009 年)

EU 194,669 299,352 304,201 1.6% 日本 213,948 244,952 237,141 -3.2% スペイン 80,162 112,265 108,425 -3.4% 韓国 74,546 61,576 69,189 12.4% 台湾 43,014 53,292 64,446 20.9% 中国 15,725 35,705 64,315 80.1% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.102 1.4.2.2.リンゴ

2008 年から 2009 年にかけて、アジア市場でリンゴ類の市場価格は高い水準にあった。一

方、ニュージーランド産リンゴの主な市場であるイギリスと大陸ヨーロッパでは、リンゴ

と競合する夏果物との競争や、世界的な不況によるリンゴ需要の低下の結果、価格は 30%

低下した。価格低下に伴い、2010 年の輸出総額も前年に比べて約 7,000 万ドルあまり減少

するものと予測されている。但し、輸出額の減少は為替相場の影響もあるとみられる。ニ

ュージーランド産リンゴの主要輸出先は欧州であるが、今後、新たな市場としてアジアや

中東地域の重要性が高まると予想されている。

ニュージーランド産リンゴの主力はブレバーン種とロイヤル・ガラ種である。2009 年の

各品種の輸出量は次のとおりである(1箱は 18kg)16

ブレバーン:543 万箱(9,774 万 kg) ロイヤル・ガラ:600 万箱(1 億 800 万 kg)

フジ:153 万箱(2,754 万 kg) ジャズ:110 万箱(1,980 万 kg)

パシフィック種:99 万箱(1,782 万 kg) その他のリンゴ:177 万箱(3,186 万 kg)

洋ナシ:30 万箱(540 万 kg)

。

16Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p34.

123

図表 3-29 輸出量・輸出額 年 2006 2007 2008 2009 2010 2011 2012 2013

輸 出 量 (100 万 kg) 270.0 298.8 264.6 307.8 262.8 288.0 297.0 297.0 価 格 (NZ$/kg) 1.22 1.23 1.57 1.36 1.32 1.32 1.36 1.46 輸 出 額 (100 万 NZ$)

330

368

415

418

346

380

404

433

2010 年以降は予測 出所:Ministry of Agriculture and Forestry Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.35 図表 3-30 主要輸出相手国別輸出額(リンゴ、洋ナシ、マルメロ)

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率(%) (2008-2009 年)

オランダ 55,982 43,756 66,213 51.3% アメリカ 71,538 45,268 65,788 45.3% EU 52,963 48,799 46,148 -5.4% 台湾 26,141 27,779 27,242 -1.9% 香港 8,024 10,867 24,199 122.7% ドイツ 14,181 16,471 16,855 2.3% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.101 1.4.2.3.ワイン

ニュージーランド産ワインの輸出量および輸出額は順調に伸びている。2010 年の輸出量は

2007 年に比べて約 2 倍、輸出額は約 1.5 倍となっている。

ニュージーランドのワイン生産量は過去 10 年で大きく増加しており、2000 年に 80,000

トンであったワイン生産量は、2009 年には 285,000 トンにまで増加している。ワイン生産

量の増加と世界的不況にともなう市場の縮小により、2010 年のワイン輸出価格は 2009 年の

1 リットル当たり 8.7 ドルから 1.2 ドル下落し、7.5 ドルとなると想定されている。

ワインの主要輸出相手国は、オーストラリア、イギリス、アメリカであるが、対中国輸

出も近年急激に拡大しており、2008 年から 2009 年にかけての増加率は約 160%であった。

図表 3-31 ワイン輸出量・輸出額

年 2007 2008 2009 2010 2011 2012 2013 2014 輸 出 量 (100 万ℓ)

76

88

113

145

160

170

180

180

価 格 (NZ$/ℓ)

9.2

9.0

8.7

7.5

7.5

7.8

8.7

9.8

輸 出 額 (100 万 NZ$)

696

794

984

1,088

1,200

1,327

1,566

1,765

出所:Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.28

124

図表 3-32 主要輸出相手国別輸出量(ワイン製品)

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率(%) (2008-2009 年)

オーストラリア 211,617 309,935 327,992 5.8% イギリス 250,349 249,350 285,128 14.3% アメリカ 167,809 183,192 214,326 17.0% カナダ 37,104 45,535 55,449 21.8% オランダ 13,161 15,629 21,087 34.9% アイルランド 12,351 16,185 15,064 -6.9% 中国 2,177 5,477 14,205 159.3% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.103

1.4.2.4.野菜

近年、ニュージーランド産野菜の輸出量は横ばい、もしくは減少傾向にある。輸出用野

菜の主力であるタマネギとカボチャの輸出が振るわないことがその要因と思われる。この

背景には、タマネギについては生産コストの上昇、北半球における生産量の増加、貯蔵シ

ステムの向上、カボチャについては、日本向け輸出でのメキシコとの競争激化などが挙げ

られる 17

主要な輸出相手国は日本とオーストラリアであり、加工野菜に関してはオーストラリア

が最大の輸出相手国である。

。

図表 3-33 ニュージーランド野菜の輸出量・輸出額

年 2007 2008 2009 2010 2011 2012 2013 2014 生鮮野菜輸出量 (1,000 トン) 280 350 313 269 278 282 282 282

加工野菜輸出量 (1,000 トン) 196 198 188 168 184 185 186 187

輸出額 (100 万 NZ$) 487 538 528 521 530 535 546 570

出所:Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.37.

17 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.37.

125

図表 3-34 主要輸出相手国別輸出額

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率 (2008-2009 年)

日本 116,326 125,780 132,705 5.5% オーストラリア 105,130 103,674 94,132 -9.2% イギリス 36,075 37,477 25,878 -30.9% フィジー 19,677 20,715 18,017 -13.0% オランダ 17,199 14,905 15,771 5.8% 韓国 16,419 15,431 12,322 -20.1% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.99 1.4.2.5 畜産

これまで述べてきたように、ニュージーランドの食肉産業は牛肉と羊肉を中心に輸出志

向である。食肉輸出額全体の約半分が羊肉、約 3 割が牛肉であり、これだけで食肉輸出額

の約 8 割を占めている。これに対して、豚及び家禽はほとんどが国内市場向けとなってい

る 18

。食肉輸出においても中国向け輸出額の伸びは著しく、2007 年から 2009 年にかけて輸

出額は約 2 倍に拡大している。

図表 3-35 食肉主要輸出相手国別輸出額 (単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率 (2008-2009年)

アメリカ 899,640 1,059,236 1,015,127 -4.2% イギリス 601,390 709,167 804,988 13.5% ドイツ 400,032 493,615 448,339 -9.2% 日本 306,067 326,596 309,143 -5.3% フランス 236,783 292,289 301,078 3.0% 中国 146,259 192,107 264,844 37.9% カナダ 193,965 188,498 241,437 28.1% ベルギー 209,963 220,849 211,635 -4.2% 台湾 164,843 175,647 168,520 -4.1% 韓国 234,530 228,106 153,867 -32.5% 合計 4,585,645 5,445,609 5,473,669 0.5% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.87

18 Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, August 2005, p.30

126

図表 3-36 牛肉(生・冷蔵)主要輸出相手国別輸出額 (単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率 (2008-2009年)

日本 51,616 53,012 75,828 43.0% フランス領 ポリネシア 25,256 27,494 28,310 3.0%

UAE 11,905 14,874 16,172 8.7% インドネシア 8,382 9,371 11,868 26.6% イギリス 8,693 12,843 10,807 -15.9% 合計 229,390 248,748 238,396 -4.2% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.88 図表 3-37 牛肉(冷凍)主要輸出相手国別輸出額

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率 (2008-2009年)

アメリカ 654,401 771,392 715,769 -7.2% カナダ 95,302 88,083 122,529 39.1% 韓国 174,938 170,088 114,278 -32.8% 台湾 103,895 107,233 109,148 1.8% 日本 119,713 126,993 103,805 -18.3% 合計 1,340,492 1,641,678 1,555,939 -5.2% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.89 図表 3-38 羊肉主要輸出相手国別輸出額

(単位:1,000NZ ドル)

2007 年 2008 年 2009 年 増減率 (2008-2009年)

イギリス 560,236 634,342 723,327 14.0% ドイツ 310,071 343,062 341,662 -0.4% フランス 211,968 253,688 271,598 7.1% アメリカ 184,211 217,526 229,277 5.4% ベルギー 165,285 163,304 168,726 3.3% 合計 2,364,168 2,726,463 2,890,151 6.0% 出所:Ministry of Foreign Affairs & Trade, Global New Zealand (Year ended December 2009), p.90 1.5.担い手構造

1.5.1.概論

ニュージーランドの農業ビジネスは家族所有の農場が主体である。近年は海外からの投

資を含む、農業経営の法人化が進みつつある 19

労働者数は、農業・林業・漁業分野の合計では減少傾向にある。この傾向は今後数年に

。

19Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, 2003, p.8.

127

わたり続くと見られており、ニュージーランド労働省は、2009 年から 2013 年の 5 年間に農

業・林業・漁業分野における労働者数は年 2.8%減少するとの予測を発表している 20

。同期

間におけるニュージーランド産業全体の労働者数は平均して 0.7%増加すると予測されてい

ることを踏まえると、同分野における労働者数の減少は際立っている。しかしながら、内

訳を見ると労働者数の増減率には大きな差があり、林業や漁業分野の労働者数は約 3 割減

少しているのに対して、農業関連分野の労働者数は 2004 年から 2009 年にかけて 53%増加

した。園芸・果実栽培は 12%、酪農は 15%、穀類、羊・肉牛農場経営は 20%減少している

(図表 3-40)。

図表 3-39 総労働者数および農業・林業・漁業分野の労働者数の推移 (単位:人)

1996 年 2001 年 2006 年 総労働者数 農・林・漁業

労働者数 総労働者数 農・林・漁業

労働者数 総労働者数 農・林・漁業

労働者数 1,630,812 150,105 1,727,271 142,758 1,985,778 137,811

出所:Statistics New Zealand, 2006 Census of Population and Dwellings

図表 3-40 農業・林業・漁業分野の労働者内訳(2009 年)

雇用者数(人) 農業・林業・漁業分野全体の雇用者数に占める割合

雇用者数の増減率 (04年 3月-09年 3月)

農業関連サービス業 42,600 27% 53% 園芸・果実栽培 32,400 21% -12% 酪農 32,300 21% -15% 穀類、羊・肉牛農場 29,200 19% -20% 林業・伐木搬出業 9,400 5% -33% その他家畜農場 5,200 3% -32% 海洋漁業 2,700 2% -28% その他農作物栽培 1,800 1% 24% 家禽農場 1,700 1% -5% 養殖 800 0% -24% 狩猟 200 0% -28% 農業・林業・漁業合計 156,300 -3% 出所:Department of Labour, Employment and Skills Snapshot-Agriculture, Forestry and Fishing (2010年 7 月 30 日)

20 Department of Labour, Employment and Skills Snapshot: Agriculture, Forestry and Fishing, June 2009. しかし、2009 年から 2010 年にかけて、農業・林業・漁業分野の雇用者数は 13,200 人増加してい

る。Department of Labour, Employment and Unemployment – September 2010 Quarter.

128

図表 3-41 年齢別農業・林業・漁業従事者数(2006 年) (単位:人)

15-24 歳 25-44 歳 45-65 歳 65 歳以上 全体 18,138 51,852 53,457 11,982 135,426

出所:Statistics New Zealand, 2006 Census of Population and Dwellings

1.5.2.農業従事者の所得分布

半数以上の農業従事者及び農場主の個人所得は、年収 30,000 ドル以上である。全職業を

平均した所得分布と比較しても大きな乖離は見られない。年収 5,000 ドル以下の農業従事者

及び農場主は、全職業よりも少ない。また、100,000 ドル以上の収入を得ている農業従事者

及び農場主は、全職業よりも多い。したがって、農業従事者及び農場主の個人所得は、全職

業の平均を若干上回る分布を示しているといえる。

図表 3-42 農家個人所得分布

年収 (単位:NZ$)

農業従事者及び農場主

(単位:人)

合計に占める割合

全職業 (単位:人) 合計に占める割合

損失 1,701 2.7% 9,783 0.5% 収入なし 627 1.0% 12,450 0.6% 1-5,000 2,049 3.3% 111,843 5.6% 5,001-10,000 2,241 3.6% 103,017 5.2% 10,001-15,000 3,675 5.9% 123,339 6.2% 15,001-20,000 4,344 7.0% 136,866 6.9% 20,001-25,000 4,656 7.5% 157,077 7.9% 25,001-30,000 5,691 9.2% 174,939 8.8% 30,001-35,000 5,892 9.5% 174,828 8.8% 35,001-40,000 6,453 10.4% 183,255 9.2% 40,001-50,000 7,320 11.8% 243,981 12.3% 50,001-70,000 7,647 12.3% 265,227 13.4% 70,001-100,000 3,093 5.0% 118,566 6.0% 100,000 以上 4,788 7.7% 99,105 5.0% 申告なし 1,860 3.0% 71,502 3.6% 合計 62,034 1,985,775 出所:Statistics New Zealand, 2006 Census of Population and Dwellings “Personal income by work” 1.5.3.園芸農業における短期労働者

ニュージーランドの園芸農業においては、短期労働者が重要な労働力となっており、雇

用形態の 82.1%が 1-9 ヶ月の短期雇用である。また、短期雇用のおよそ 3 人に 1 人が季節労

働者もしくは外国人短期労働者である。残る 3 分の 2 はニュージーランド在住の非正規雇

用労働者となっている(2003 年 9 月現在)21

なお、園芸農業の労働力不足は深刻で、ニュージーランド政府は、2007 年に認定季節労

。外国人の労働者はニュージーランド在住の常

勤者、非正規雇用労働者よりも平均年齢が低い。また、年収に関しては、ニュージーラン

ド在住の常勤者の平均が農業以外の収入も含めて 2 万 5,000NZドルを超えているのに対し、

外国人労働者は 4,600NZドルに満たず、5 倍以上の開きがある。

21 Statistics New Zealand, Seasonal Employment Patterns in the Horticultural Industry, August 2009, p.3.

129

働者政策(Recognised Seasonal Employer (RSE) Policy)を導入した(後述)。

図表 3-43 各作物栽培における短期・長期労働者の割合(2001-2005 年) 短期 長期 期間(月数) 期間(月数) 1 2-3 4-6 7-9 計 10-12 13-24 25 以上 計

割合(%) 種苗 18.9 22.3 15.0 6.8 63.0 4.2 8.8 23.4 36.4 花 25.9 23.4 13.7 7.8 70.8 4.7 7.8 16.0 28.5 野菜 28.7 25.9 13.2 5.8 73.6 3.5 7.4 15.0 25.9 ブドウ 39.6 27.2 11.1 4.7 82.6 2.7 5.3 9.1 17.1 りんご・洋梨 38.2 34.9 13.6 3.0 89.7 1.6 2.7 5.8 10.1 石果 47.4 34.2 8.3 2.3 92.2 1.2 1.9 4.6 7.7 キウィ・フルーツ 36.5 33.1 11.6 4.8 86.0 3.2 3.5 7.2 13.9 柑橘類 50.3 31.3 8.0 2.6 92.2 1.2 2.3 4.2 7.7 ベリー類 40.2 36.8 14.0 3.0 94.0 1.1 1.7 3.2 6.0 その他 42.7 29.4 10.8 4.3 87.2 2.1 4.2 6.4 12.7 出所:Statistics New Zealand, Seasonal Employment Patterns in the Horticultural Industry, August 2009,

p.24 図表 3-44 各作物栽培における労働者数及び雇用形態ごとの労働者の割合(2003 年 9 月)

労働者数(人)

常勤 (%)

季節労働(%)

臨時 (%)

海外労働者(%)

苗木 8,400 39.5 6.8 54.6 5.1 花 3,000 37.5 7.7 55.7 5.5 野菜 13,600 31.8 10.5 58.9 6.2 ブドウ 8,000 23.3 10.7 64.3 10.0 リンゴ・洋ナシ 17,100 13.3 16.5 59.0 18.3 石果 2,200 10.3 13.4 60.8 19.1 キウィ・フルーツ 7,200 18.5 14.0 65.9 11.1

柑橘類 1,900 10.2 7.5 53.8 32.6 ベリー類 5,900 6.5 14.7 74.4 9.1 果物その他 2,300 18.4 12.3 65.2 10.3 園芸作物合計 62,400 24.5 13.0 61.7 10.7

出所:Statistics New Zealand, Seasonal Employment Patterns in the Horticultural Industry, August 2009, p.36

130

図表 3-45 園芸農業の担い手構造(2003 年)

①性別・年齢

合計

常勤者*1

季節労働者

*2

臨時雇用者

*3

海外労働者

女性(%) 45.9 43.2 50.3 46.7 42.8 平均年齢(歳) 33.2 38.2 38.2 31.0 26.7 15 歳以上 25 歳未満(%) 32.8 15.7 25.9 40.8 40.3 25 〃 35 歳 〃 (%) 24.1 23.4 16.5 22.0 46.3 35 〃 45 歳 〃 (%) 19.2 26.3 19.6 18.0 7.0 45 〃 55 歳 〃 (%) 13.7 20.5 18.4 11.3 4.3 55 〃 65 歳 〃 (%) 7.6 11.4 13.0 5.7 1.9 65 歳以上(%) 2.6 2.8 6.7 2.1 0.2

②年収の内訳(NZ ドル) 合計 常勤者 季節労働者 臨時雇用者 海外労働者

園芸農業の年収 7,433 20,942 5,447 2,605 2,480 他の産業の年収 5,882 3,278 5,790 7,785 2,118 給付金 2,419 1,339 3,510 3,110 0 年収合計 15,734 25,558 14,747 13,500 4,598 注:2003 年 9 月時点抽出した園芸農業に従事する労働者 62,352 名を常勤者、季節労働者、臨時雇用者および海外労働者の 4 グループに分類のうえ集計。 *1:「常勤者」は 11 ヶ月以上継続して同一の就業先を有する者を指す。 *2:「季節労働者」は、3 年以上連続し、ほぼ同じ時期に作業に従事する者を指す。作物によって 4~7 ヶ月の幅がある。 *3:「臨時雇用者」は、11 ヶ月未満の勤務、かつ季節労働者以外を指す。 出所:Statistics New Zealand, Seasonal Employment Patterns in the Horticultural Industry, August 2009, p.26 より作成

1.5.4.経営収支

以下では、キウィ・フルーツ、リンゴ・洋ナシ(仁果類)及びブドウそれぞれについて、

代表的産地であるベイ・オブ・プレンティ、ホークス・ベイ及びマールボロにおける生産

業者の経営収支を例示する。

1.5.4.1.キウィ・フルーツ栽培のモデル 22

ニュージーランド北島の北部に位置し、ニュージーランドのキウィ・フルーツの約 80%

の生産地であるベイ・オブ・プレンティの経営収支モデルによれば、ゴールド・キウィの

需要拡大とニュージーランド・円の為替レート改善により、2008 年から 2009 年にかけて現

金収入純益が約 10%増加した。一方、最低賃金の引き上げ等により支出も増加している

経営収支

23

22 本モデルは、ベイ・オブ・プレンティのキウィ・フルーツ果樹園の予算を示したものである。

モデルの対象は、常勤の農場経営者が所有する果樹園で、ヘイワード種(ZESPRI™ GREEN)を

生産する果樹園 4 ヘクタール、ホート 16A 種(ZESPRI™ GOLD)を生産する果樹園 1 ヘクター

ルが含まれる。本モデルは、17 の果樹園からのデータ及び農業ビジネスの代表者から得られた

情報に基づいて作成された。

。

23Ministry of Agriculture and Forestry, Horticulture and Arable Monitoring 2010: Bay of Plenty Kiwifruit, p.1, 4.

131

図表 3-46 ベイ・オブ・プレンティのキウィ・フルーツ果樹園のモデル収益

(単位:NZ ドル)

年 2006/07 2007/08 2008/09 2009/10 2010/11 予想

収入 162,900 157,900 189,400 208,580 205,830 操業関連支出 123,700 116,600 139,500 141,800 139,680 課税前収益 9,400 7,300 15,200 37,120 36,310 再投資のための剰余金 - 17,700 - 26,600 - 23,800 - 1,250 - 2,460 出所:Ministry of Agriculture and Forestry, Horticulture and Arable Monitoring 2010: Bay of Plenty Kiwifruit, p.1 1.5.4.2.リンゴ・洋ナシ(仁果類)のモデル 24

ホークス・ベイ地方は、ニュージーランド北島東部に位置する。ネルソン地方(Nelson)

と並ぶ、ニュージーランド最大の仁果類生産地である。

経営コスト

2009 年の収入は前年の 2008 年から約 20%増加しているが、これは 2008 年の霜害による

被害から回復したことによる。2010 年の収入は前年より減少することが予想されている。

収入減少の要因として挙げられているのは、主要輸出相手国における競合品の存在、為替

レートの影響等である。

2009 年は支出も前年から 23%増加している。支出増加の要因となったのは、雹害による

間引き、春から初夏の高湿度に対応するための害虫駆除費用の拡大等である 25

。

図表 3-47 ホークス・ベイの仁果類果樹園モデル収益性トレンド (単位:NZ ドル)

年 2006 2007 2008 2009 2010 予想 収入 849,900 918,100 948,100 1,130,050 1,034,250 操業関連支出 690,400 791,700 771,700 952,850 820,400 課税前収益 75,400 32,800 80,900 78,700 118,600 再投資のための剰余金 42,000 -5,600 31,600 31,700 68,850 出所:Ministry of Agriculture and Forestry, Horticulture and Arable Monitoring 2010:Pipfruit, p.1.

1.5.4.3.ブドウ園のモデル 26

マールボロは南島北部に位置し、ニュージーランドの代表的なブドウの産地である。2009

経営コスト

24 本モデルは仁果類全てを含むが、多くがリンゴの種類である。農場主経営であることが多い

が、近年は企業所有の農場も増えており、本モデルでは両者を含んでいる。本モデルは 22 ヘク

タールの果樹園を扱っており、1/3 がリースされた土地である。最も多く生産されているのがロ

イヤル・ガラ種(Royal Gala)で、作付面積の約 30%を占めている。本モデルはヒアトンガ平野

(Heretaunga Plains)にある 18 の果樹園から得られたデータに基づいて作成されている。 25Ministry of Agriculture and Forestry, Horticulture and Arable Monitoring 2010: Pipfruit, p.3. 26 本モデルは主として農場主経営の農場からのデータに基づいて作成されており、小規模のラ

イフスタイル不動産や大規模な法人経営の農場は除外されている。モデルの数字は平均値。モデ

ルは主としてワイラウ盆地(Wairau Valley)にある 18 のブドウ園から得られた情報をもとに作

成されている。ソーヴィニョン・ブラン種が最も多く生産されている。

132

年の課税前収益は前年の約半分に落ち込んでいるが、この要因はブドウ価格の下落、ブド

ウ生産量の上限設定である。

図表 3-48 マールボロのブドウ園モデル収益性トレンド (単位:NZ ドル)

年 2006/07 2007/08 2008/09 2009/10 2010/11 予想

収入 587,300 907,300 531,485 417,680 479,495 操業関連支出 207,900 288,600 293,015 257,550 251,190 課税前収益 267,800 404,200 108,070 55,730 127,405 再投資のための剰余金 186,500 334,700 85,370 54,530 126,405 出所:Ministry of Agriculture and Forestry,Horticulture and Arable Monitoring 2010:viticulture, p.1.

133

2.ニュージーランド農業の基本政策 2.1.ニュージーランド農業政策の概要 27

ニュージーランド農林省は、生産性の高い分野の更なる成長、安全で自由な貿易の推進、

国民の健康の増進、将来のための天然資源の保全を通じ、自国の恵まれた自然を強化する

ことを使命として掲げている 28。近年の政策戦略のなかでは、第一次産業の収益性向上、水

資源関連政策の強化、貿易促進、動物の福祉向上等を優先度の高い分野として位置づけて

いる 29。農業分野について、農林省は事業環境の維持と強化、能力向上の確保、技術革新の

支援等と並び、近年、食品安全性と家畜の感染予防(バイオセキュリティー)の強化を重

要な政策課題として位置づけている 30

。

現在、バイオセキュリティー関連の支出が農林省の支出の過半を占めている(図表 3-49)。

バイオセキュリティー関連支出の中では、特に外来種や病原菌の侵入の監視や通関手続き

に関わる政策への支出が大きな割合を占めている(図表 3-50)。

2007 年の省庁改編の結果、農林省から食品安全庁が分離したことにより、農林省の支出

額は減少している。しかし、食品安全分野および政府部局外支出を除いた支出額は基本的

に増加傾向にある。特に農業・森林関連分野の支出は 2007 年から 2010 年にかけて倍増し

ている。これは排出量取引制度(ETS)や一次産品成長パートナーシップ(PGP)などの新

政策の導入によるものである(両政策については後述)。

27 Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, 2003, p.10. 28 Ministry of Agriculture and Forestry トップページ http://www.maf.govt.nz/ 29 Ministry of Agriculture and Forestry “Current Priorities” http://www.maf.govt.nz/about-maf/our-organisation/current-priorities.aspx 30 Ministry of Agriculture and Forestry “MAF’s Role in Agriculture” http://www.maf.govt.nz/agriculture

134

図表 3-49 農林省支出(食品安全分野及び政府部局外支出を除く)の推移

0

50,000

100,000

150,000

200,000

250,000

2003 2004 2005 2006 2007 2008 2009 2010

(1

0

0

0

N

Z

$

)

農業・森林政策関連支出額合計 バイオセキュリティー合計

出所:Ministry of Agriculture and Forestry, Annual Report (2003-2004) – Annual Report (2009-2010)

135

図表 3-50 農林省支出の使途別構成(政府部局外支出を除く)

(単位:1,000NZ ドル)

2006 2007 2008 2009 2010 農業・森林政策 農業・森林政策に関する 政策的助言の提供 19,530 22,220 25,405 23,521 23,216

動物福祉 2,587 2,908 2,634 2,808 3,191 民間保有の固有森林の管理 1,922 1,855 2,097 1,521 1,894 気候変動 2,124 20,628 30,659 36,873 森林・土地資産管理 3,810 3,383 3,302 3,499 4,165 他の機関への支援の提供 2,155 2,140 10,871 11,533 11,542 農業・森林政策関連支出小計 30,004 34,630 64,937 73,541 80,881 バイオセキュリティー政策 バイオセキュリティー政策に関する分析・助言の提供等 11,542 9,481 10,990 10,873 13,112

バイオセキュリティーに関わる基準の管理・輸出の許認可の管理 1,762 1,883 2,202 3,394 2,370

バイオセキュリティー関連法違反者の調査・訴追 3,858 4,053 3,445 3,367 3,029

輸入・輸出・国境監視・国際協定等に関わる基準の設定・リスク分析等

23,908 23,945 22,841 21,102 20,899

外来種や病原菌等の監視 38,668 51,729 45,378 44,912 39,887 国境通関手続き 51,591 55,241 65,436 65,615 59,297 バイオセキュリティー政策 関連支出小計 131,329 146,332 150,292 149,263 138,594

食品安全政策 食品安全政策に関する助言の 提供 2,285 2,456

規制基準の設定 32,213 33,747 食品安全に関する危機への対応 235 364 規制の監査・違反の調査 3,723 3,976 利害関係者や食品安全関連機関 との協議・食品安全に関する情報 提供

2,361 2,821

規制プログラムの実施 35,763 37,715 食の安全政策関連支出小計 76,580 81,079 農業・森林政策、 バイオセキュリティー政策関連支出合計

161,333 180,962 215,229 222,804 219,475

支出総計 237,949 262,043 215,229 222,804 219,475 *食品安全庁(New Zealand Food Safety Authority)が 2007 年に農林省より分離したことにより、食品安全に関わる項目は 2008 年以降含まれず。 出所:Ministry of Agriculture and Forestry, Annual Report ((2003-2004) – Annual Report (2009-2010)

136

2.2.農業保護政策・所得保障・災害補償

2.2.1.農業支持政策

ニュージーランド政府は 1980 年代半ばからの改革により、直接的な農業支持政策はほぼ

とらなくなった。生産者支持相当量(Producer Support Estimate; PSE)31

第二次大戦直後、イギリスが大量の食料を必要としていたこともあり、ニュージーラン

ド政府は生産量を向上すべく、様々な農業振興政策を実施した

の規模はOECD諸国

の中で最も低い。しかし、第二次世界大戦後から制度改革が行われる 1980 年代半ばまでは、

大規模な農業補助が投入されてきた(図表 3-51)。

32

政府は 1960 年代半ば、複数の農業団体の代表と政党の代表から成る農業生産委員会

(Agricultural Production Council)を創設した

。とりわけ、①痩せた土地

の開発、②特に南島の灌漑開発の促進、③丘陵地の開発、特に飛行機を使った肥料散布に

関する助言の提供、の 3 点を優先課題とし、実際に開拓にあたる農業従事者の支援を行っ

た。また、政府は家畜の生産量増加の研究開発等も主導した。

33

ニュージーランド産農産物の主要輸出国であったイギリスが 1973 年に欧州経済共同体

(European Economic Community; EEC)に加盟したことにより、EEC域内で生産される農産

品はイギリスに無関税で流入することとなった。このため、関税の課税対象であるニュー

ジーランド産農産物は競争条件が悪化し、結果としてニュージーランドはイギリスという

大規模輸出相手国を失うこととなった

。同委員会は関係者間の協議と政府に対する

諮問を目的に運営され、肥料補助や土地開発のための優遇貸付、周辺の土地開発への特別

支援などの導入を政府に促し、これらの施策が実現された。

34

一連の農業改革の結果、農業に対する直接的な支持はほぼ撤廃されている(図表 3-51、

3-52)。ニュージーランド政府からのWTOに対する通報によれば、削減義務の対象となる補

助金は 1995 年までに廃止され、現在では削減義務の対象外である補助金

。また、この時期には世界的な農産品価格の低迷も

あった。そこで、1984 年に発足したデビッド・ロンギ首相の第四期労働党政権は規制緩和

を推し進め、農業政策も改革の対象とした。「小さな政府」を目指すロジャー・ダグラス蔵

相の市場主義的な経済改革、いわゆる「ロジャーノミクス」のもとで、農業補助も随時削

減、廃止されていった(図表 3-53)。

35

31 農業保護を測る指標のひとつである。農産物の関税・管理価格による内外価格差×生産量と

補助金等財政支持額の計で示す。高ければ高いほど、農業保護が手厚いことを示す。

のみが実施され

32 The Encyclopedia of New Zealand ウェブサイト、

http://www.teara.govt.nz/en/government-and-agriculture/8 及び玉井哲也(2010)「カントリーレポー

ト:ニュージーランド」農林水産政策研究所『平成 21 年度カントリーレポート―オーストラリ

ア、ニュージーランド、アルゼンチン―』、62-64 頁。 33 The Encyclopedia of New Zealand ウェブサイト、“Agricultural Production Council” http://www.teara.govt.nz/en/1966/agricultural-production-council/1 34 The Encyclopedia of New Zealand ウェブサイト、http://www.teara.govt.nz/en/government-and-agriculture/9 35 削減義務の対象外である補助金は、「緑の政策」と言われ、貿易歪曲性がない、あるいは少な

137

ている 36。ニュージーランドにおいて、2007 年 7 月から 2008 年 6 月までの 1年間に交付さ

れた補助金の目的は、病害虫対策、研究開発、洪水対策、土壌保全等である 37

。

図表 3-51 農業分野の保護の度合いの推移

(単位:%PSE*)

注: PSE は生産者支持相当量(Producer Support Estimate; PSE)であり、農

産物の税関・管理価格による内外価格差に、生産量と補助金等財政支持額の

計を掛けて算出する。値が大きいほど保護の度合いが高い。 出所:Ministry of Agriculture and Forestry, Agriculture in New Zealand, p.72.

図表 3-52 OECD 加盟国の国別農業支持概算(2004-06・農家の総収入に占める割合)

(単位:%)

出所:OECD, New Zealand - Agricultural Policies in OECD Countries: Monitoring and Evaluation 2007, p.195.

い、生産に関連しない収入支持、環境対策費、研究開発費等を指す。 36玉井哲也(2010)「カントリーレポート:ニュージーランド」農林水産政策研究所『平成 21 年

度カントリーレポート―オーストラリア、ニュージーランド、アルゼンチン―』65 頁。 37 Notification to Commtee on Agriculture, WTO, G/AG/NZL/59, 15 September 2009.

138

図表 3-53 1980 年代以降廃止された農業保護政策

導入年 廃止年

価格支持政策

羊毛、食肉、乳製品の補足的最低価格制度 1978 1984

食品委員会による価格安定措置 1976 1985 乳製品委員会による価格安定措置 1938 1985 羊毛委員会による価格安定措置 1976 1985

小麦委員会 1965 1987

直接補助金

肥料補助、石灰補助 1965 1984~1986

農村銀行による資金の低利融資 1988

生産量拡大支援

家畜インセンティブ制度 1977 1985

土地開発奨励融資 1978 1985 害獣駆除補助金 1947 1984~

灌漑補助 1988

出所:玉井哲也(2010)「カントリーレポート:ニュージーランド」農林水産政策研究所『平成21 年度カントリーレポート―オーストラリア、ニュージーランド、アルゼンチン―』64 頁。

2.2.2.生産者委員会の改革

ニュージーランドにおいては、歴史的に農産品の市場取引は法定生産者・販売委員会

(Statutory producer and marketing board38)によって管理されてきた 39。委員会は、食肉、羊

毛、リンゴ・洋ナシ等、品目ごとに組成され、国内市場・輸出市場にいずれに関しても販

売独占権や販売調整の権限を有し、輸出入ライセンスの付与、最低価格の設定等による国

内販売価格管理、輸出入価格の管理等を行っていた 40

しかしながら、政府は、こうした委員会の機能を維持することは、生産者の自由な参入

や事業展開の妨げになるとし、生産者からの支持拡大や国益との合致を目指し、1990 年代

から改革に着手した。具体的には、1990 年代末までに、ほぼ全ての農産品に関する価格支

持政策が撤廃され、販売や輸出の独占権も解消された

。

41。しかしながら、乳製品の輸出につ

いては 2010 年まで独占権が残存した。また、キウィ・フルーツについては未だ輸出の独占

権を有する機関が国家貿易企業 42として存在している 43

38 委員会は Statutory producer board とも称される。1993 年の段階で、食肉生産委員会、羊毛委員

会、リンゴ・洋ナシ委員会、キウィ・フルーツ委員会および乳製品委員会が主要な委員会として

存在していた。

。

39 OECD, New Zealand - Agricultural Policies in OECD Countries: Monitoring and Evaluation 2007, p.199. 40 Rodolfo M. Naygan and Allan Rae, New Zealand’s Statutory Marketing Boradrs: Their History and Some Recent Development, Journal of Foof Distribution Research, February 1993. http://ageconsearch.umn.edu/bitstream/26573/1/24010094.pdf 41 Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, 2003, p.10. 42 国家貿易企業(State Trading Enterprise; STE)とは、国の機関や国によって排他的に、または

139

乳製品に関しては、乳製品委員会(New Zealand Dairy Board)が 2001 年まで排他的に輸

出を行う権限を有してきたが、2001 年乳製品産業再編法(Dairy Industry Restructuring Act

2001)に基づき、2001 年に酪農共同組合であるフォンテラ(Fonterra Co-operative Group

Limited)44が発足するとともに、フォンテラが乳製品委員会を吸収した。同法に基づき、一

般の乳製品輸出に関する独占権は廃止されたが、ニュージーランドに関税割当を課してい

るカナダ、EU、日本および米国に対する輸出は、フォンテラの子会社となった乳製品委員

会が引き続き独占的に輸出を行う権利を有することとなった。その後、2007 年 12 月に 2001

年乳製品産業改革法が改正され、独占的な輸出権は 2010 年までに廃止されている 45

キウィ・フルーツに関しては、1999 年キウィ・フルーツ産業再編法(Kiwifruit Industry

Restructuring Act 1999)および 1999 年キウィ・フルーツ輸出規則(Kiwifruit Export Regulations

1999)に基づいて、1977 年に設立されたニュージーランド・キウィ・フルーツ販売委員会

(New Zealand Kiwifuruit Marketing Board)を解散し、その後継組織として 2000 年にゼスプ

リ・グループ(ZESPRI Group Limited)を設立させた

。

46。ゼスプリは 1993 年ニュージーラ

ンド会社法(New Zealand Companies Act 1993)に基づいて設立された、ニュージーランド

に現存する唯一の排他的輸出権を持つ国家貿易企業であり、期限や数量の制限がない輸出

許可を有している。他の業者がキウィ・フルーツを輸出する場合 47には、1999 年キウィ・

フルーツ産業再編法によって新たに設置されたニュージーランド・キウィ・フルーツ委員

会(New Zealand Kiwifruit Board)48

の許可を得て、ゼスプリと共同で市場取引を行うための

許可を得なければならないこととされている。

2.2.3.所得保障

ニュージーランドはアメリカに次いで、世界で二番目に社会保障法が制定されるなど、

伝統的に福祉制度が充実している。しかし、1984 年に始まったロジャーノミクスにより福

祉制度も再検討の対象となった。1990 年代には家族給付の廃止、各種現金給付の最大 25%

切り下げなどが行われ、ニュージーランドの福祉制度は大きく後退した。ただし、一連の

特権を許されて輸出入を行う機関。 43 キウィ・フルーツに関する独占権が残存しているのは輸出についてのみである。国内市場は

完全に競争的であり、生産者は輸出または国内出荷を自由に選択することができる。 44 フォンテラのホームページによれば、国内 96%の酪農家を代表し、ニュージーランドに 24 拠

点、オーストラリアに 10 拠点、その他諸国に 50 拠点を有する。 45 Ministry of Agriculture and Foresty, FAQ’s – Dairy Export Rights http://www.maf.govt.nz/news-resources/faqs/faqs-dairy-export-rights 46 ニュージーランド・キウィ・フルーツ販売委員会の解散と、それを引き継ぐゼスプリ・グルー

プの設立は、1999 年キウィ・フルーツ産業再編法第 20 条等の規定に基づく。http://www.legislation.govt.nz/act/public/1999/0095/latest/whole.html?search=ts_act_Injury_resel#DLM38604 47 オーストラリアへの輸出に限って許可は不要である。 48 1999 年キウィ・フルーツ産業再編法および 1999 年キウィ・フルーツ輸出規制(Kiwifruit Export Regulation 1999)に基づいて設立された公的機関である。http://www.legislation.govt.nz/regulation/public/1999/0310/latest/DLM293954.html

140

改革によってニュージーランドが低福祉国家になったわけではない。改革後も社会保障制

度の多くは全て国費で運営されており、セーフティネットは維持されている 49

現在、ニュージーランドの公的所得保障には、失業給付、年金、家族支援

。

50、家庭目的給

付 51

以下では、受給資格要件を満たす必要がある給付金のうち、代表的なものとして失業給

付、傷病給付、障害者給付を取り上げる。

、傷病給付、障害者給付がある。ニュージーランドにおいては、社会開発省(Ministry of

Social Development)の一機関である労働収入庁(Department of Work and Income)が経済支

援及び雇用支援を行う。

図表 3-54 失業給付

受給資格

・ 常勤職を求職しており、かつ常勤職で働くことが可能な者 18 歳以上、もしくは 16 歳から 17 歳で、既婚・同姓婚・事実婚であり一人以上の子供を養育する者。

・ ニュージーランド市民もしくは永住者となって少なくとも 2 年以上ニュージーランドに居住する者

・ 失業給付受給期間(52 週間)後、なお受給を必要とする者は、包括的労働評価(Comprehensive Work Assessment)を提出しなければならない。包括的労働評価は、申請者の就職のための努力や必要な支援の確認を目的とする。

根拠法 1964 年社会保障法第 88 節 A 項~第 123 節 D 項

受給額 (NZ ドル/週) 課税後 税込み

一時給付金 (給付金正価の

2.02%) 18-19 歳、独身家族と同居 129.41 144.59 2.61 18-19 歳、独身単身者 161.76 180.74 3.27

20-24 歳、独身 161.76 180.74 3.27 25 歳以上、独身 194.12 216.89 3.92 既婚者(2 名計) 323.52 361.48 6.54 既婚者(単身) 161.76 180.74 3.27 一人親家庭 278.04 314.17 5.62 入院費 35.55 39.72 0.72 出所:ニュージーランド社会開発省労働収入庁ウェブサイト http://www.workandincome.govt.nz/individuals/a-z-benefits/unemployment-benefit.html

49 和田明子(2007)『ニュージーランドの公的部門改革』第一法規、24-25 頁。 50 Family Bnefit。未亡人に対する年金が発展され、児童の貧困削減を目的とする。 51 Domestic Purpose Benefit。片親に対する支援。

141

図表 3-55 傷病給付

受給資格

・ 病気、怪我、身体障害、妊娠により、労働時間を減らさざるを得ない者、労働を継続することができない者。無職もしくは非常勤であり、常勤で働くことが困難である者。以上を証明するため、労働能力医療証明書(Work Capacity Medical Certificate)もしくは、他の医療証明書を提出すること。

・ 18 歳以上、もしくは 16 歳から 17 歳で、既婚・同姓婚・事実婚であり一人以上の子供を養育する者。

・ ニュージーランド市民もしくは永住者となって少なくとも 2 年以上ニュージーランドに居住する者。

根拠法 1964 年社会保障法第 54 節~第 123 節

受給額 (NZ ドル/週) 課税後 税込み

一時給付金 (給付金正価の

2.02%) 18-19 歳、独身 家族と同居 129.41 144.59 2.61 18-19 歳、独身 単身者 161.76 180.74 3.27

20-24 歳、独身 161.76 180.74 3.27 25 歳以上、独身 194.12 216.89 3.92 既婚者(2 名計) 323.52 361.48 6.54 既婚者(単身) 161.76 180.74 3.27 一人親家庭 278.04 314.17 5.62 入院費 35.55 39.72 0.72 出所:ニュージーランド社会開発省労働収入庁ウェブサイト http://www.workandincome.govt.nz/individuals/a-z-benefits/sickness-benefit.html

図表 3-56 障害者給付 (単位:NZ ドル)

受給資格

・ 障害により常勤労働が制限される者。症状及び症状が労働能力に与える影響を証明すること。

・ 16 歳以上。 ・ ニュージーランド市民もしくは永住者となって少なくとも 2 年以上 ・ ニュージーランドに居住する者。

根拠法 1964 年社会保障法第 39 節 F 項~第 45 節、第 53 節 A 項

受給額 (NZ ドル/週) 課税後 税込み

一時給付金 (給付金正価の

2.02%) 16-17 歳、独身 196.35 219.39 3.97 18 歳以上、独身 242.63 271.25 4.9 既婚者(2 名計) 404.4 451.94 8.16 既婚者(単身) 202.2 225.92 4.08 一人親家庭 318.75 363.52 6.44 入院費 35.55 39.72 0.72 出所:ニュージーランド社会開発省労働収入庁ウェブサイト http://www.workandincome.govt.nz/individuals/a-z-benefits/invalids-benefit.html

142

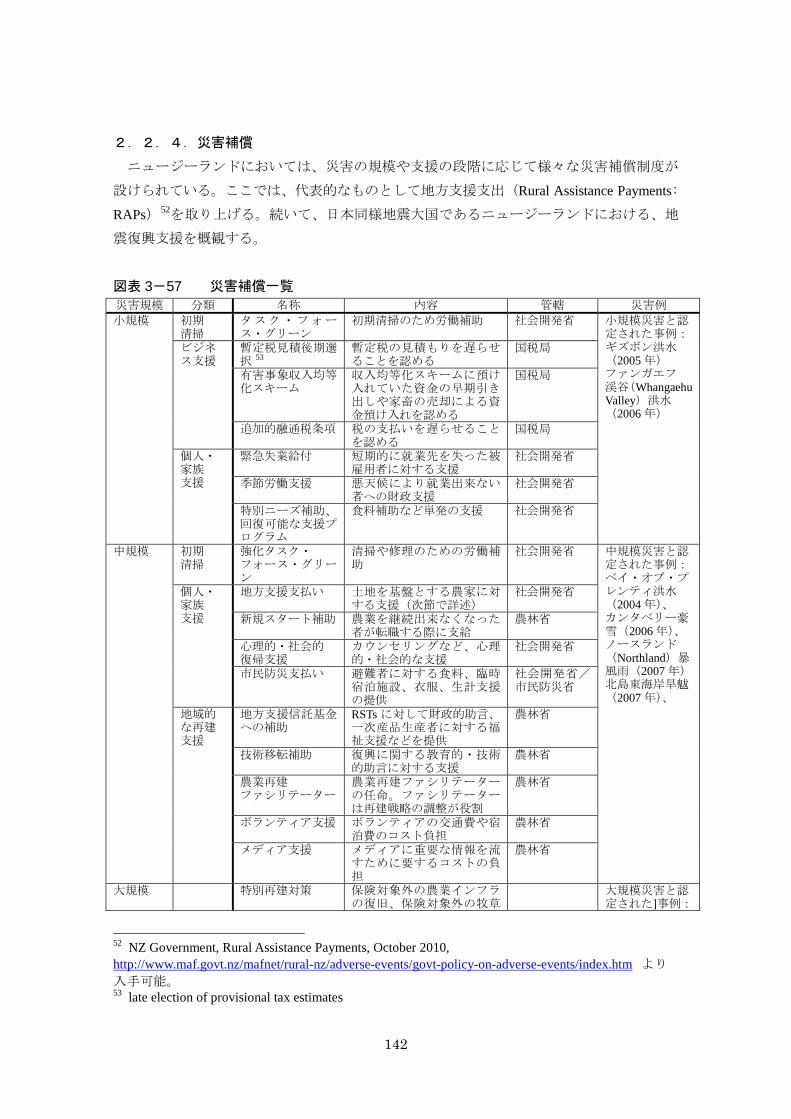

2.2.4.災害補償

ニュージーランドにおいては、災害の規模や支援の段階に応じて様々な災害補償制度が

設けられている。ここでは、代表的なものとして地方支援支出(Rural Assistance Payments:

RAPs)52

を取り上げる。続いて、日本同様地震大国であるニュージーランドにおける、地

震復興支援を概観する。

図表 3-57 災害補償一覧

災害規模 分類 名称 内容 管轄 災害例 小規模 初期

清掃 タスク・フォース・グリーン

初期清掃のため労働補助 社会開発省 小規模災害と認定された事例: ギズボン洪水(2005 年) ファンガエフ 渓谷(Whangaehu Valley)洪水(2006 年)

ビジネス支援

暫定税見積後期選択 53

暫定税の見積もりを遅らせることを認める

国税局

有害事象収入均等化スキーム

収入均等化スキームに預け入れていた資金の早期引き出しや家畜の売却による資金預け入れを認める

国税局

追加的融通税条項 税の支払いを遅らせることを認める

国税局

個人・ 家族 支援

緊急失業給付 短期的に就業先を失った被雇用者に対する支援

社会開発省

季節労働支援 悪天候により就業出来ない者への財政支援

社会開発省

特別ニーズ補助、回復可能な支援プログラム

食料補助など単発の支援 社会開発省

中規模 初期 清掃

強化タスク・ フォース・グリーン

清掃や修理のための労働補助

社会開発省 中規模災害と認定された事例: ベイ・オブ・プレンティ洪水(2004 年)、 カンタベリー豪雪(2006 年)、 ノースランド(Northland)暴風雨(2007 年) 北島東海岸旱魃(2007 年)、

個人・ 家族 支援

地方支援支払い 土地を基盤とする農家に対する支援(次節で詳述)

社会開発省

新規スタート補助 農業を継続出来なくなった者が転職する際に支給

農林省

心理的・社会的 復帰支援

カウンセリングなど、心理的・社会的な支援

社会開発省

市民防災支払い 避難者に対する食料、臨時宿泊施設、衣服、生計支援の提供

社会開発省/市民防災省

地域的な再建支援

地方支援信託基金への補助

RSTs に対して財政的助言、一次産品生産者に対する福祉支援などを提供

農林省

技術移転補助 復興に関する教育的・技術的助言に対する支援

農林省

農業再建 ファシリテーター

農業再建ファシリテーターの任命。ファシリテーターは再建戦略の調整が役割

農林省

ボランティア支援 ボランティアの交通費や宿泊費のコスト負担

農林省

メディア支援 メディアに重要な情報を流すために要するコストの負担

農林省

大規模 特別再建対策 保険対象外の農業インフラの復旧、保険対象外の牧草

大規模災害と認定された]事例:

52 NZ Government, Rural Assistance Payments, October 2010, http://www.maf.govt.nz/mafnet/rural-nz/adverse-events/govt-policy-on-adverse-events/index.htm より

入手可能。 53 late election of provisional tax estimates

143

地・作物・森林の再建、瓦礫の除去などに要したコストを償還。償還の対象 50%。10,000 ドルもしくはコストの 10%のうち高額の方。一戸あたり最大 25 万ドル

1988 年のサイクロン「ボラ(Bola)」、2004年の北島南部洪水、2008 年の全国的旱魃

注:措置の名称はいずれも仮訳 出所:Ministry of Agriculture and Forestry, http://www.maf.govt.nz/mafnet/rural-nz/adverse-events/govt-policy-on-adverse-events/onfarm-readiness-and-recovery-plan-web.htm 及び http://www.maf.govt.nz/mafnet/rural-nz/adverse-events/govt-policy-on-adverse-events/recovery-measures.htm より作成

2.2.4.1.地方支援支払い(Rural Assistance Payments; RAPs)

RAPsは、社会開発省が、自然災害によって大規模な損害を被った農家に財政的支援を提

供するための枠組みである。農林省の有害事象復興枠組み(adverse events recovery

framework)が定めた有害事象の基準を満たした場合、支援が提供される 54

対象となるのは、土地を基盤とした事業を行う農家であり、牧畜、園芸業、林業、養蜂

家等が含まれる。支援を受けるための条件は次のとおりである。

。

① 財政的苦境にあること、生活に必要な出費を賄うことが困難であること

② 土地を基盤とした事業以外から十分な収入を得る手段がないこと

③ 現金に換えやすい農業関連以外の資産を多く持たないこと

補償内容は、有害事象が発生したときの失業給付と同額であり、期間は一年、もしくは

社会開発雇用省が定めた期間のうちより短い期間となる。RAPs が割り当てられる前に、申

請者もしくは申請者の配偶者が週 80 ドル以上の収入を確保できることも条件となっている。

図表 3-58 地方支援支払い(RAPs)の給付額

(単位:NZ ドル/週) カテゴリー 一週間当たりの給付額(課税後)

18~19 歳・独身・家族と同居 129.41 18~19 歳・独身・単身者 161.76 20~24 歳・独身 161.76 25 歳以上・独身 194.12 既婚・同性婚・事実上の夫婦 323.52 一人親家庭 278.04 出所:NZ Government, Rural Assistance Payments, October 2010

2.2.4.2.地震復興支援

地震によって大きな被害を受けた者(農家及び非農家の別を問わない)は、労働収入庁

が提供する支援を受けることができる。具体的には緊急給付金や無利子の財政支援、地震

給与補助金等が支給される。2010 年 9 月 4 日にニュージーランド南部クライストチャーチ

54 RAPs の申請書式。http://www.workandincome.govt.nz/documents/rural-assistance-payment-application.pdf

144

近郊で発生したカンタベリー地震に際しても緊急支援が実施されたが、そのうちの一つで

ある緊急失業給付を支援の一例として取り上げる。

図表 3-59 カンタベリー地震失業給付 (単位:NZ ドル)

受給資格

・ 自営業及び地震により週 30 時間未満しか働くことが出来ない者。もしくは、雇い主であり、地震により週 30 時間未満しか働くことが出来ない者

・ 常勤雇用でない者 ・ 常勤雇用を求職しており、かつ常勤労働が可能である者 ・ 常勤雇用に就くために合理的な努力を行っている者

18 歳以上の者 ・ ニュージーランド市民もしくは在住者となって少なくとも 2 年以上

ニュージーランドに居住する者 ・ 収入がない者、もしくは給付金を受けられる程度の収入しかない者

根拠法 1964 年社会保障法第 39 節 F 項~第 45 節、第 53 節 A 項

受給額 (NZ ドル/週) 課税後 税込み

一時給付金 (給付金正価の

2.02%) 16-17 歳、独身 196.35 219.39 3.97 18 歳以上、独身 242.63 271.25 4.9 既婚者(2 名計) 404.4 451.94 8.16 既婚者(単身) 202.2 225.92 4.08 一人親家庭 318.75 363.52 6.44 入院費 35.55 39.72 0.72 出所:ニュージーランド社会開発省労働収入庁ウェブサイト http://www.workandincome.govt.nz/individuals/a-z-benefits/unemployment-benefit-canterbury-earthquake.html 2.3.雇用政策

近年、ニュージーランドの雇用に占める農業の割合は低下傾向にあるが、農業部門に従

事する労働者は 14 万人を超え、全体の約 7.2%を占めている(2009 年 3 月)55

また、ニュージーランドの農業では、収穫時期など繁忙期の労働力不足が重要な問題と

なっているが、国内労働市場で十分な労働力を確保することが困難であるため、各農家は

海外からの労働力受け入れを行っている。

。雇用政策に

おける優先課題は労働者の能力確保と労働力不足への対策である。農業部門においても近

代化が進み、一定のスキルが要求されるようになっているが、能力の高い労働力を確保す

ることが困難となっている。高い能力を有する労働力確保のため、農業団体を中心とする

農業部門と政府は、教育研究機関とともに職業としての農業部門の魅力の向上や最新技術

と労働力の融合に取り組んでいる。

55 ニュージーランド労働省, “Employment and Skills Snapshot – Agricultrue, Forestry and Fishing” (June 2009)。農業関連サービス、園芸・果実、酪農、穀類等を加えた。林業と漁業は含まない。

145

季節労働雇用政策(Recognised Seasonal Employer (RSE) Policy)56

季節労働雇用政策は、2007 年に導入されたブドウ園を含む園芸農業

57

RSE 政策では、太平洋諸島フォーラム(Pacific Islands Forum)諸国出身の労働者を優先的

に受け入れている。

で働くことを目的

とした海外の労働者の一時的な入国を認める制度である。2000 年代前半、ニュージーラン

ドのブドウを含む園芸農産品の輸出が大幅に増加するなど活況を見せていたものの、国内

の失業率が低下していたことから、園芸界では国内労働市場で十分な労働力を確保するこ

とが困難になってきていた。ブドウ農場を含む園芸農場経営者は、海外短期労働者を雇う

ことによって労働力不足を解消しようとしたが、海外短期労働者が貧困状態に置かれたり、

違法な斡旋ビジネスが横行したりといった事態が発生した。RSE政策導入の背景には、こう

したブドウ園を含む園芸農業における労働力不足と海外短期労働者に関わる問題がある。

雇用主による季節労働雇用者(RSE)申請・承認の流れは次のとおりである。58

①雇用主が季節労働雇用者(RSE)として応募する

②雇用主は、RSE として認められた後、海外から新規労働者を募集するための協定

(Agreement of Recruit; ATR)に申請する

③雇用主は ATR 取得後、雇用の募集を行う。これに対して、就職希望者は、ビザ取得

のため、RSE からの募集があったことを示す証拠をニュージーランド労働省に提出

する

④雇用期間後、雇用主が再び同じ労働者を雇用する場合、同労働者が要件を満たし、

労働力が不足していれば、労働者は新たな ATR を取得し、再びニュージーランドに

入国できる

RSE政策導入後 2 年間の活動に関する評価を、ニュージーランド労働省、民間調査会社及

び学識経験者が調査報告書としてとりまとめている。同報告書によれば、RSE政策は、労働

者不足の補完、労働者の生産性、労働者の経験、雇用者と労働者の関係構築などの面で、

所期の成果を達成したと評価されている 59。しかしながら、全ての労働者が十分な報酬を得

ることができたわけではないといった課題も残されている 60

。

56 Department of Labour, Final Evaluation Report of the Recognised Seasonal Employer Policy [2007-2009], pp.3-4. 57 PSE は、「園芸及びブドウ栽培」(horticulture and viticulture)を対象とするとしている。日本語

ではブドウ栽培が園芸に含まれることが多いことからこのように表記する。 58 Departmentof Labour website, http://www.dol.govt.nz/initiatives/strategy/rse/employers.asp 59 Department of Labour, Final Evaluation Report of the Recognised Seasonal Employer Policy [2007-2009], pp.viii, xvii. 60 同, pp.xvi.

146

2.4.農林省の資金提供プログラム

2.4.1.概要

ニュージーランド農林省は、持続的発展の実現、研究開発の促進 61、地方開発等を目的と

する助成金プログラムを運営している 62

。2009/2010 年度に承認された助成金プログラムは、

図表 3-60 のとおり、金額では後述する「一次産品成長パートナーシップ」や、丘陵地域侵

食基金などが多い。

図表 3-60 農林省が管理する 2009/2010 年に承認された助成金プログラム

プログラム名* 承認額(NZ ドル) 内容** 自然災害補償

(Natural Disaster Recovery)

312,231.11 (自然災害向け)

71,357.33 (地方支援基金向け)

自然災害被害の補填。洪水、嵐、旱魃、吹雪、霜、津波、火山噴火、地震、雹が対象。

植林補助金事業 (Afforestation Grants

Scheme)

3,156,338.00 (地域委員会)

32,96712.98 (競争入札)

小規模な森林や農家における植林を促進することを目的とした基金。2007 年から気候変動対策の一環として始まる。

地域灌漑基金 (Communit Irrigation

Fund)

521,258.00 気候変動による水不足から生じるリスクの軽減が目的。地域的な水備蓄の支援、投資家や地域の支援を促進する灌漑計画の支援、地方政府の水資源管理戦略実施支援。

東海岸植林プロジェクト(East Coast Affrostation

Grants)

3,410,021.00 ギズボン(Gisborne)地区の深刻な侵食問題解決が目的。

丘陵地域侵食基金 (Hill Country Erosion

Fund)

7,621,500.00 侵食しやすい丘陵地域の保護に必要な支援を提供。

持続可能な農業基金(Sustainable Farming

Fund; SFF)

4,888,888.89 土地を基盤とする産業部門に対する支援。農家や森林労働者が率いる利害関係コミュニティ(Community of Interest)による持続可能な資源利用につながるプロジェクトに対して資金提供(詳述)。

地方獣医保証事業(Voluntary Bonding

Scheme for Veterinarians)

N/A 地方の獣医不足対策。該当地域で開業する獣医に年間11,000ドルを最長5年間にわたり支給。

一次産品成長パートナーシップ(Primary Growth

Partnership; PGP)

2,000 万ドル以上*** 一次産品の官民研究開発パートナーシップ(詳述)。

注*:事業・基金名等はいずれも仮訳 注**:複数の助成は複数年次の支払予定額を含む。また、実際の助成額は承認額と異なる場合が

ある。 注***:農林省次官により承認された事業計画の合計額。契約交渉中のため変更の可能性あり。 出所:Ministry of Agriculture and Forestry, Annual Report 2009/2010, pp.140-141 61 ニュージーランドにおいては若者や能力のある人材の農業離れが進んでおり、高等教育で農

業を学ぶ学生が減少している。農林省は 2003 年の報告書で農業に対する公的研究開発投資の減

少に対する懸念を表明している。 62 Ministry of Agriculture and Forestry, “Funding Programmes”, http://www.maf.govt.nz/agriculture/funding-programmes

147

以下においては、特に研究開発促進の要素を含む「持続可能な農業基金」および「一次

産品パートナーシップ」について触れる。

2.4.2.「持続可能な農業基金」(Sustainable Farming Fund:SFF)63

ニュージーランド政府は、土地を基盤とした一次産業の経済発展、環境対策、社会的福

利を目的としたプロジェクトに資金を提供するために 2000 年に「持続可能な農業基金」を

創設した。同基金の管理・運営は農林省が行っている。同基金からの投資は基金発足後約

10 年の間、生産者主導の 700 のプロジェクトに対して行われ、総額約 100 百万NZドルに上

る

64

各プロジェクトは、農業関係者の異なるバックグラウンドを持つ人員によって構成され

る「利害関係コミュニティ(Community of Interest)」が管理し、利害関係コミュニティの構

成員による民間資金と同基金からの投資(いずれも資金提供の場合と物品の場合がある)

によって運営される。

。

プロジェクトが対象とする分野は、栄養管理・水質改善、気候変動、農薬使用量の削減、

水資源管理、病害虫対策、動物に関する福祉援助等である。農林省がとりまとめた基金創

設 10 年目の報告書 65

において、利害関係コミュニティの中で研究開発の成果を共有、移転

すること、自己評価報告書の提出が義務づけられていること、知的財産権の創造が促進さ

れていることなどから、同基金の多くのプロジェクトが成功裏に行われていると評価して

いる。

63 Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, pp.22-26. 64 Ministry of Agriculture and Forestry, “Sustainable Farming Fund” http://www.maf.govt.nz/agriculture/funding-programmes/sustainable-farming-fund.aspx 65 Ministry of Agriculture and Forestry, “Ten Years of Grassroots Action 2010”, October 2010.

148

図表 3-61 プロジェクト運営資金における民間資金と持続可能な農業基金(SFF)

(物品も含む) (単位:1,000NZ ドル)

出所:Ministry of Agriculture and Forestry, Situation and Outlook for New Zealand Agriculture and Forestry, June 2010, p.22. 2.4.3.一次産品成長パートナーシップ(Primary Growth Partnership:PGP)

PGPは、2009 年 10 月に開始されたニュージーランドの一次産業、林業、食料部門の成長

と持続的発展のための政府と産業界の研究開発パートナーシップのプログラムである。農

林省がプロジェクトの選定と管理を担当し、政府の助成金と民間産業界の出資金によって、

研究開発プロジェクトが運営されている。プロジェクトあたりの助成金は最低 50 万NZドル

であり、民間側も同額以上の出資が求められる。一次産品の生産性の向上を目的としてお

り、投資の対象は、教育・技術開発、研究開発、製品開発、商品化、商業開発、技術移転

等である。パートナーシップに参加可能な業界は、家畜・農業生産、園芸業、海産品、林

業・木材、加工食品等である。既に、メリノ種の羊毛製品開発、バイオ技術を使った牧草

の開発等を含む複数年度に渡って行われるプロジェクトが実施されているところであるが、

2011 年 2 月にも、新たに貝類の養殖など 3 件のプロジェクト(政府助成金の合計は 5,300

万NZドル、産業界側の出資を含めると 1 億 700 万NZドル)の実施が決定されている 66

なお、ニュージーランド政府はRPG予算として、2009/10 年に 3,000 万NZドル、2010/11

年は 4,000 万NZドル、2011/12 年は 5,000 万NZドル、2012/13 年は 7,000 万NZドルを確保し

ている

。

67

。

66 Ministry of Agriculture and Forestry, “PGP kick starts the year with $53 million”, http://www.maf.govt.nz/news-resources/news/pgp-kick-starts-the-year-with-53-million 67 Ministry of Agriculture and Forestry, “Primary Growth Partnership”, http://www.maf.govt.nz/agriculture/funding-programmes/primary-growth-partnership

畑作物 林業

園芸作物 家畜 豚・家禽

民間資金 SFF

149

2.5.貿易政策

2.5.1. 貿易政策概要

ニュージーランド政府は、自国経済が貿易への依存度が高いことなどを背景に、自由貿

易に対する支持を打ち出している。また、農産品が主要輸出品目であるため、ケアンズ・

グループ 68の一員として、オーストラリアなど他の農産品輸出国とともに農産品貿易の自由

化を強く主張している。WTOドーハ開発アジェンダでは、動物福祉、環境、食料安全保障、

地方 69の発展といった問題の重要性を認めつつも、WTO農業交渉に基準設定などの技術的

問題を持ち込むべきではなく、上記の問題は貿易を歪めない方法で解決が図られなければ

ならないとして農業貿易の一層の自由化を主張している 70

二国間・複数国間自由貿易協定に関して、ニュージーランドは 1983 年には歴史的に経済

的な結びつきが強いオーストラリアと経済緊密化協定を締結した。2000 年以降は、シンガ

ポールやタイ、中国などアジア諸国との間で経済緊密化協定や自由貿易協定を締結してい

る。また、2006 年にはシンガポール、ブルネイ、チリとともに環太平洋戦略的経済パート

ナーシップ協定(Trans-Pacific Economic Partnership Agreement; TPP)の原加盟国として取組

みを行っている(図表 65、66)。

。しかし、WTO交渉が膠着状態

に陥っていることもあり、ニュージーランド政府はWTO交渉を通じた多角的貿易自由化が

自国にとって最善であるとの立場をとりつつも、二国間および地域的な貿易自由化交渉に

対しても積極的に取り組んでいる。

ニュージーランドは自国の輸出・輸入貿易制限も積極的に撤廃している。輸出障壁に関

して、輸出品に対する価格調整は行っておらず 71、また、国家貿易企業(State-trading

enterprises; STEs)改革の結果、主要な農産品に対するSTEsの影響はなくなっている。ただ

し、2.2.2.でも言及したとおり、キウィ・フルーツのみが例外であり、世界 60 カ国以上に展

開する取引業者であるゼスプリ・グループ(ZESPRI Group Limited)が事実上の輸出独占権

を持つ 72

輸入制限及び輸出許可制に関しても規制はほとんど撤廃されている。ただし、動植物製品

。

68 ケアンズ・グループ(the Cairns Group)は、農産品の貿易自由化を求める 19 カ国の農業輸出

国によって構成される WTO 交渉グループの1つ。1986 年に形成。グループ名は会議が開催され

たオーストラリアの都市ケアンズにちなむ。農業の保護を図る EU やアメリカ、日本に対抗し、

輸出補助金の撤廃、貿易歪曲的国内支持(trade-distorting domestic support)の撤廃、関税

の引き下げ等を主張。ケアンズ・グループ参加国だけで世界の農業輸出の 25%以上を占める。

参加国は次のとおり。アルゼンチン、オーストラリア、ボリビア、ブラジル、カナダ、チリ、コ

ロンビア、コスタリカ、グアテマラ、インドネシア、マレーシア、ニュージーランド、パキスタ

ン、パラグアイ、ペルー、フィリピン、南アフリカ、タイ、ウルグアイ。

参照:ケアンズ・グループ・ウェブサイト、http://www.cairnsgroup.org/Pages/Default.aspx 69 rural area. ニュージーランド国内の地方を指す。 70 Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, 2003, pp.2-3. 71 Ibid., p.56. 72 Ibid., p.35.

150

の輸入に関しては検疫及び植物衛生上の観点から比較的厳しい規制が設けられている 73

。

図表 3-62 署名・発効済み貿易協定一覧 協定名

特徴など 署名・発効年

ニュージーランド・香港経済関係緊密化協定(NZ-HK CEP) 香港はニュージーランドにとって第 9 番目の輸出相手国・地域。香港への貿易促進と投資自由化(継続交渉中)によって中国市場も念頭に経済活動の展開の拡大に資することが期待。

2010 年 3 月署名 2011 年 1 月発効

ニュージーランド・マレーシア自由貿易協定(MNZFTA) マレーシアはニュージーランドにとって第 8 番目の輸出相手国・地域。相互に物品貿易、サービス貿易および投資の自由化を約束。下記のAANZFTA より進んだ内容の協定。

2009 年 10 月署名 2010 年 8 月発効

ASEAN・オーストラリア・ニュージーランド自由貿易協定(AANZFTA) ニュージーランドが ASEAN 主要 4 カ国に輸出する物品の 99%の関税を引き下げ、年間約 5,000 万ドルの関税を削減。物品貿易自由化の他、サービス貿易、投資、人の移動なども包括的に約束。さらに、貿易と環境、貿易と労働についても一定の成果。

2009 年 2 月署名 2010 年 1 月発効 (タイは 10 年 3 月、ラオス・カンボジアは 11年 1 月)

ニュージーランド・中国自由貿易協定(NZ-China FTA) ニュージーランドは中国にとって FTA 交渉相手としては最初の先進国。ニュージーランドが中国に輸出する物品の 96%の関税を引き下げ、年間約 1 億 1,550 万ドルの関税を削減。物品貿易自由化の他、サービス貿易、投資、人の移動なども包括的に約束。

2008 年 4 月署名 2008 年 10 月発効

環太平洋戦略的経済連携協定(TPP) 4 カ国の協定として、包括的で高い水準の物品貿易の自由化(数量制限の全廃を含む)を実現。相手国の乳製品や果実の関税引き下げ・撤廃を合意。2017 年にはニュージーランドはメンバー国に対して関税の全廃を約束。その他の分野でも進んだ自由化内容を約束。

2002 年交渉開始。ブルネイ、チリ、シンガポールとの間に 2005 年署名。2006 年 5 月発効。現在、拡大交渉実施中

ニュージーランド・タイ経済関係緊密化協定(NZTCEP) ニュージーランドはタイから工業製品を多く輸入し、農産品を輸出、両国は補完的な貿易関係。ニュージーランドのタイへの最大輸出品目は乳幼児用粉ミルクであり、タイの 5%の関税撤廃に成功。また、キウィ・フルーツ、アボガド等の関税引き下げも達成。

2005 年 4 月署名 2005 年 7 月発効

ニュージーランド・シンガポール経済関係緊密化協定(NZSCEP) ニュージーランドにとっては豪州との協定を除き最初の二国間協定。物品貿易、サービス貿易、投資等の自由化を包含。

2000 年 11 月署名 2001 年 1 月発効

オーストラリア・ニュージーランド経済関係緊密化協定(CER) 緊密な両国間関係を反映して早期に締結。物品貿易、サービス貿易の自由化を約束するとともに、将来に向けての漸進的自由化も約束。また、2011 年 2 月には CER の投資議定書に署名。

1983 年 1 月発効

注:2011 年 2 月末現在の情報による。 出所:Ministry of Foreign Affairs and Trade, http://www.mfat.govt.nz/Trade-and-Economic-Relations/Trade-Relationships-and-Agreements/index.php

73 Ibid., p.35.

151

図表 3-63 交渉中の協定

協定名 特徴など

交渉開始年

模造品・海賊版拡散防止条約(Anti-Counterfeiting Trade Agreement) オーストラリア、カナダ、欧州連合及び 27 加盟国、日本、メキシコ、モロッコ、ニュージーランド、シンガポール韓国、スイス並びに米国が模倣品・海賊版の拡散防止を目的に交渉。

2009 年 6 月交渉開始

ニュージーランド・湾岸協力会議(New Zealand-Gulf Cooperation Council (GCC) Free Trade Agreement; NZ-GCC FTA) GCC はニュージーランドにとって第 7 位の貿易相手であり、ニュージーランドからの輸出の伸びも顕著。

2006 年交渉開始 2010 年 10 月妥結

環太平洋戦略的経済パートナーシップ協定(TPP)の拡大 米国、豪州、ペルー、ベトナム、マレーシアが参加。

2010 年 3 月より拡大交渉開始(マレーシアは10 月より参加)

ニュージーランド・韓国自由貿易協定(NZ-Korea FTA) 物品貿易、サービス貿易、投資、知的財産権、政府調達、競争政策、貿易と労働、貿易と環境が対象。

2009 年 6 月交渉開始

ニュージーランド・インド自由貿易協定(NZ-India FTA) 2010 年 1 月交渉開始 ニュージーランド・ロシア・ベラルーシ・カザフスタン自由貿易協定(NZ- Russia-Belarus-Kazakhstan FTA)

2010 年 11 月交渉開始

注:2011 年 2 月末現在の情報による。 出所:Ministry of Foreign Affairs and Trade, http://www.mfat.govt.nz/Trade-and-Economic-Relations/Trade-Relationships-and-Agreements/index.php 2.5.2.キウィ・フルーツ関する貿易政策

2.2.2.でも触れたとおり、経済改革の結果、多くの国家貿易企業(STE)が廃止されたが、

キウィ・フルーツのみが例外で、ゼスプリ・グループ(ZESPRI Group Limited)がニュージ

ーランド唯一の国家貿易企業として事実上の輸出独占権を持っている。

ゼスプリ・グループは、1999 年キウィ・フルーツ産業再編法に基づいて設立されたニュ

ージーランド・キウィ・フルーツ委員会(New Zealand Kiwifruit Board)によって輸出独占権

が認められている。ゼスプリ・グループ以外のキウィ・フルーツ輸出業者がキウィ・フルー

ツを輸出するにはキウィ・フルーツ委員会の許可が必要であり、ゼスプリ・グループと協調

して輸出することが求められる 74

74 ゼスプリ・グループによる輸出は 2003 年から 2004 年の 1 年間で、ゼスプリ・グループは国内

生産量の 90.1%を購入し、ニュージーランドのキウィ・フルーツ全輸出量の約 82.7%を占めてい

る(WTO, Trade Policy Review, June 2009, p.57, 75)。

。ただし、オーストラリアへの輸出はニュージーランド・

園芸農産品輸出権限法(New Zealand Export Authority Act 1987)が適用され、輸出量及び輸

出業者の制限は禁止されていることから、ゼスプリ・グループ以外の輸出業者も自由に輸

出を行うことができる。

152

2.6.食品安全、バイオセキュリティー、バイオテクノロジー

ここでは、ニュージーランドでも関心が高まっている生物安全性に関する取組みおよび

遺伝子組み換え食品に係る規制に触れる。また、規制改革と同時に研究開発や技術革新を

促進する政策であり、バイオセキュリティーに関連が深い「ニュージーランド・バイオテ

クノロジー戦略」にも言及する。

2.6.1.食品安全・バイオセキュリティー政策概要

2.1 でも触れたとおり、近年、ニュージーランドでは食の安全とバイオセキュリティーに

対する関心が高まっている。一貫したリスク評価及び有害動植物・感染症対策の実現を目

的に、2007 年 7 月、農林省の一部局としてニュージーランド生物安全保障局(Bioseciruty

Division。通称 MAF Biosecurity New Zealand)が創設されたが、これは、近年の食の安全

とバイオセキュリティーに対する関心の高まりの表れといえる 75。生物安全保障局は、国際

貿易を円滑化し、ニュージーランド人の健康と、ニュージーランドの環境、動植物を保全

することを目的とし、輸出入に際しての衛生植物検疫の管理等を行っている 76

。

2.6.2.輸入遺伝子組み換え食品の規制

遺伝子組み換え原料の輸入については、ニュージーランドはオーストラリアと協力体制

にある。具体的には、豪州・ニュージーランド食品基準機関(Food Standards Australia New

Zealand; FSANZ) が国際基準に沿って製品の安全性を評価し、FSANZ委員会(FSANZ

Board)によって承認されたうえで、豪州及びニュージーランドの食品担当大臣によって許

可されることが必要である。2004 年 2 月現在、遺伝子組み換えのトウモロコシ、カノーラ、

綿花、大豆、ジャガイモ、テンサイ由来の原料の輸入が許可されている。遺伝子組み換え

原料を含む食品はFSANZ基準に基づく表示をしなければならない 77

旨が規定されている。

2.6.3.「ニュージーランド・バイオテクノロジー戦略」78

ニュージーランド政府は 2003 年 5 月に、農業分野における技術革新を目指すべく、「ニ

ュージーランド・バイオテクノロジー戦略」

79

①コミュニティと生物化学セクターとの間の理解及び積極的な結びつきを構築する。

を発表した。同戦略は「世界レベルの生物学

的知識、技能、革新、技術を開発し、現在及び将来にわたり、ニュージーランドの繁栄、

健康、環境に利用する」ことを掲げている。同戦略の目的は次のとおりである。

②新たな生物科学技術を規制制度に導入し、健康及び環境を保護しつつも機会と革新を最

75 OECD, New Zealand - Agricultural Policies in OECD Countries: Monitoring and Evaluation 2007, p.195. 76 Biosecurity New Zealand http://www.biosecurity.govt.nz/ 77 Ministry of Agriculture and Forestry website, http://www.maf.govt.nz/mafnet/rural-nz/research-and-development/biotechnology/gm-and-maf/index.htm 78 New Zealand Biotechnology Strategy, p.3 79 http://www.morst.govt.nz/Documents/work/biotech/NZ-Biotech-Strategy.pdf

153

大限に利用する。③ニュージーランドの生物科学セクターを成長させる。

同戦略の目的達成のために、ニュージーランド政府は、情報提供や情報交換の強化、産

官学関係者の対話の推進、商業開発への投資促進、研究開発の強化など、広範な行動計画

を掲げた。農林省は関係省庁の一つとして、バイオテクノロジー市場に関連する情報の発

信や、バイオテクノロジーによる新規産業を促すためのプロジェクトの実施等を担うこと

となった 80

。なお、上記 2.6.1.で触れたニュージーランド生物安全保障局は、同戦略にも

含まれているバイオセキュリティーの強化や理解促進の担い手として位置づけられている。

2.7.環境政策

ニュージーランド政府においては、環境省(Ministry for the Environment)が環境問題に対

する政策を所管し、自然環境の保全については、文化遺産省(Ministry for Culture and

Heritage)、保全庁(Department of Conservation)などが連携して政策立案・実施に当たって

いる。

環境問題のなかで農業部門に関連が深い課題のひとつとして、温室効果ガスが挙げられ

る。世界の温室効果ガスの 14%は農業部門から排出されるが、農業国であるニュージーラ

ンドにおいては、とりわけ割合が高く、温室効果ガス排出量の 49%を農業部門が占めてい

る 81

。そこで、以下でニュージーランドの排出量取引制度について概観する。

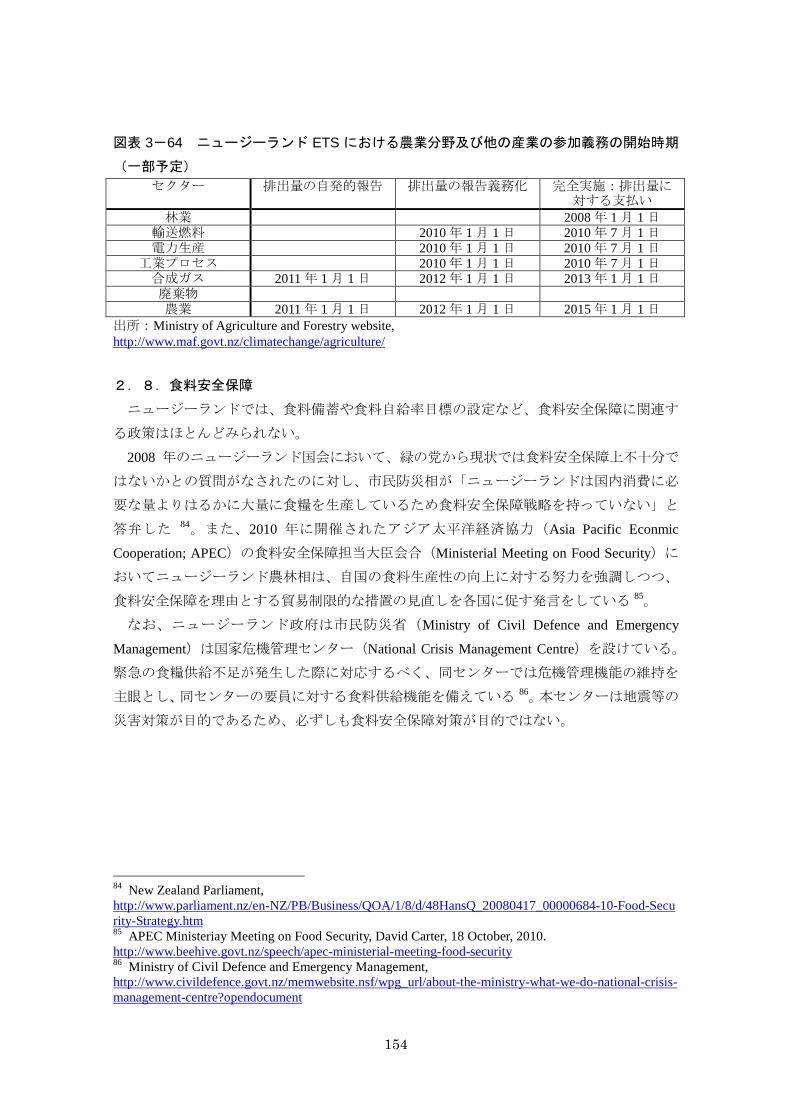

ニュージーランド排出量取引制度(New Zealand Emmissions Tradeing Scheme; NZETS)82

NZETS は 2008 年 1 月に導入されたニュージーランドにおける気候変動政策の重要な柱

である。導入後、まずは林業部門のみを制度の対象としてきたが、2010 年 7 月からエネル

ギー部門、工業プロセス分野などの 3 分野を、2015 年からは農業部門を制度の対象とする

見込みである。農業部門では、食肉加工業者、牛乳加工業者、肥料輸入業者、肥料製造業

者などが対象となり、合成肥料の使用および腸内発酵と糞尿処理に伴う排出に対して毎年

無償の排出量割当が行われることとなる。排出量報告は自主申告を基本とし、対象分野の

加工業者などが排出果を算定、これを行政が監査機関を通じて監督する。

NZETS は、農業分野など温室効果ガス排出源が規制対象に含まれていること、温暖化の

原因になる 6 種類の温室効果ガス全てを規制対象にしていることに特徴がある。

農業分野も規制対象に含まれるものの、農家及び栽培者は直接的にNZETSへの参加義務

はない 83

80 New Zealand Biotechnology Strategy, p.21.

。

81 OECD,New Zealand - Agricultural Policies in OECD Countries: Monitoring and Evaluation 2007, p.200. 82 NZETS に関しては、Ministry of Agriculture and Forestry website, http://www.maf.govt.nz/sustainable-forestry/ 及び澤内大輔(2010)「ニュージーランド排出量取引制

度における農業分野の温室効果ガス排出の取り扱い」を参照した。 83 無償配分される排出枠算出方法は以下のとおり。支援水準は政府が決定する。

無償配分される排出枠=支援水準×(生産量×原単位)

154

図表 3-64 ニュージーランド ETS における農業分野及び他の産業の参加義務の開始時期

(一部予定) セクター 排出量の自発的報告 排出量の報告義務化 完全実施:排出量に

対する支払い 林業 2008 年 1 月 1 日

輸送燃料 2010 年 1 月 1 日 2010 年 7 月 1 日 電力生産 2010 年 1 月 1 日 2010 年 7 月 1 日

工業プロセス 2010 年 1 月 1 日 2010 年 7 月 1 日 合成ガス 2011 年 1 月 1 日 2012 年 1 月 1 日 2013 年 1 月 1 日 廃棄物 農業 2011 年 1 月 1 日 2012 年 1 月 1 日 2015 年 1 月 1 日

出所:Ministry of Agriculture and Forestry website, http://www.maf.govt.nz/climatechange/agriculture/

2.8.食料安全保障

ニュージーランドでは、食料備蓄や食料自給率目標の設定など、食料安全保障に関連す

る政策はほとんどみられない。

2008 年のニュージーランド国会において、緑の党から現状では食料安全保障上不十分で

はないかとの質問がなされたのに対し、市民防災相が「ニュージーランドは国内消費に必

要な量よりはるかに大量に食糧を生産しているため食料安全保障戦略を持っていない」と

答弁した 84。また、2010 年に開催されたアジア太平洋経済協力(Asia Pacific Econmic

Cooperation; APEC)の食料安全保障担当大臣会合(Ministerial Meeting on Food Security)に

おいてニュージーランド農林相は、自国の食料生産性の向上に対する努力を強調しつつ、

食料安全保障を理由とする貿易制限的な措置の見直しを各国に促す発言をしている 85

なお、ニュージーランド政府は市民防災省(Ministry of Civil Defence and Emergency

Management)は国家危機管理センター(National Crisis Management Centre)を設けている。

緊急の食糧供給不足が発生した際に対応するべく、同センターでは危機管理機能の維持を

主眼とし、同センターの要員に対する食料供給機能を備えている

。

86

。本センターは地震等の

災害対策が目的であるため、必ずしも食料安全保障対策が目的ではない。

84 New Zealand Parliament, http://www.parliament.nz/en-NZ/PB/Business/QOA/1/8/d/48HansQ_20080417_00000684-10-Food-Security-Strategy.htm 85 APEC Ministeriay Meeting on Food Security, David Carter, 18 October, 2010. http://www.beehive.govt.nz/speech/apec-ministerial-meeting-food-security 86 Ministry of Civil Defence and Emergency Management, http://www.civildefence.govt.nz/memwebsite.nsf/wpg_url/about-the-ministry-what-we-do-national-crisis-management-centre?opendocument

155

3.ニュージーランド酪農・乳製品に関する政策

3.1.酪農・乳製品の生産状況

3.1.1.ニュージーランド酪農の特徴 87

ニュージーランドの酪農は 1814 年に 2 頭の雌牛と 1 頭の雄牛を輸入したことから始まっ

たとされる。その後、酪農産業は発展し、今日ではニュージーランドの最大の輸出品目に

なっている。特にこの 15 年から 20 年におけるニュージーランド酪農の成長は目覚しく、

乳牛数の増加に伴い、畜産用の土地が酪農用に転換されている。ニュージーランドの酪農

は放牧中心であるため、生産コストを低く抑えることが可能になっている。温暖な気候と

豊富な牧草地など、ニュージーランドは酪農に適した自然環境であるものの、放牧中心の

生乳生産は自然環境に大きく左右されやすく、旱魃などにより生産量が影響されることも

ある

88

2005 年における乳牛の割合は、ホルスタイン種が 49%、ジャージー種が 28%となってい

る。

。

3.1.2.牛乳生産量

ニュージーランドの牛乳生産量は増加傾向にあり、加工牛乳、加工乳脂肪、加工たんぱ

く質、加工固形牛乳の全てが 1998 年から 2008 年の間に生産量を伸ばしている。また、乳

牛飼育頭数および群れの規模も増加している。

図表 3-65 牛乳生産量

年

加工牛乳 (100 万リットル)

加工乳脂肪 (100 万 kg)

加工たんぱく質 (100 万 kg)

加工固形牛乳 (100 万 kg)

1998/99 10,563 503 377 880 2006/07 15,134 750 566 1,316 2007/08 14,745 722 548 1,270 2008/09 16,044 791 602 1,393

出所:LIC, New Zealand Dairy Statistics 2008-09, p.5.

87 Ministry of Agriculture and Forestry, Agriculture in New Zealand, p.81.及び Ministry of Agriculture and Forestry, http://www.maf.govt.nz/agriculture/pastoral/dairy.aspx を参照 88 農畜産業振興機構(alic)「ニュージーランド酪農乳牛の現状-フォンテラ設立後-」

156

図表 3-66 牛群 89

数及び飼育頭数

年 牛群数 乳牛全体

(頭数) 有効飼育地 (ヘクタール)

牛群の平均規模

(頭数)

1 頭あたり有効飼育地 (ヘクタール)

ヘクタール当たりの平均乳

牛頭数 1974/75 18,540 2,079,886 112 1998/99 14,362 3,289,319 229 91 2.70 2006/07 11,630 3,916,812 1,412,925 337 121 2.81 2007/08 11,436 4,012,867 1,436,549 351 126 2.83 2008/09 11,618 4,252,881 1,519,117 366 131 2.83

出所:LIC, New Zealand Dairy Statistics 2008-09, p.7

3.1.3.フォンテラ(Fonterra Co-operative Group Limited)

フォンテラ(Fonterra Co-operative Group Limited)は、2 大酪農協同組合であったニュージ

ーランド乳製品グループ(New Zealand Dairy Group)とキウィ・コーポラティブ・デイリー

ズ(Kiwi Co-operative Dairies)が 2001 年に合併して誕生した酪農の生産者組合である。2010

年現在、フォンテラに参加する酪農家の数は約 11,000 人に上るが、これはニュージーラン

ドの酪農家の 95%を占める。フォンテラは世界最大の乳製品輸出団体であり、ニュージー

ランドで生産された乳製品の 95%を輸出している 90。同社の年間売上高は約 16 億NZドル

(2008/2009 年)91

2.2.2.でも触れたとおり、ニュージーランドは、関税割当を課している国(カナダ、EU、

日本、アメリカ)に対する輸出に関して規制を設けている。具体的には、フォンテラが 100%

の株式を保有するニュージーランド乳製品委員会(New Zealand Dairy Board)

に上り、国内最大の企業となっている。

92のみが一定

期間それらの国に対する輸出を独占的に行うことが認められてきた。しかし、こうした一

部海外市場に対する独占的な輸出権は、2007 年に酪農産業再編法が改正されたことにより、

他の酪農生産者にも配分されることとなった 93

ニュージーランドの酪農家の 95%が参加し、ニュージーランド産乳製品の 95%がフォン

テラ系列の委員会を通じて輸出されていることからもわかるように、ニュージーランド酪

農産業におけるフォンテラの存在は非常に大きい。ニュージーランド政府はフォンテラが

市場の競争を妨げないよう 2001 年に酪農産業再編法を制定した(後述)。

。

89 Herd. 家畜管理の単位となる。 90 Fonterra, http://www.fonterra.com/wps/wcm/connect/fonterracom/fonterra.com/our+business/fonterra+at+a+glance/about+us/what+we+stand+for1 91 Fontera Annual Report 2009, pp.12. 92 ニュージーランド乳製品委員会は 1961 年乳製品委員会法(Dairy Board Act 1961)に基づいて

設立された公的な機関であったが、2001 年酪農産業再編法に基づいて民間企業に転換された。

同法第 14 条および附属書 3 に規定がなされている。http://www.legislation.govt.nz/act/public/2001/0051/latest/DLM110515.html 93 OECD, New Zealand - Agricultural Policies in OECD Countries: Monitoring and Evaluation 2007, p.199. 玉井哲也(2010)「カントリーレポート:ニュージーランド」農林水産政策研究所『平

成 21 年度カントリーレポート―オーストラリア、ニュージーランド、アルゼンチン―』、81 頁

を参照。

157

図表 3-67 フォンテラの収益の推移(2005~2009 年)

12.3 13.013.7

19.5

16.0

0

5

10

15

20

25

2005 2006 2007 2008 2009

(10億NZドル

)

出所:Fonterra, Annual Report 2009, p.12.

3.2.輸出

3.2.1.概要 94

ニュージーランドの国内市場が小規模であるため、ニュージーランドで生産された乳製

品の 95%は輸出に向けられる。ニュージーランドの乳製品輸出額は 110 億米ドル(2009 年)

であり、世界の乳製品輸出額の 35%

95を占める。これは、世界消費額の 2%にあたる 96

特にバターやスキムミルク粉、カゼインに関しては世界最大の輸出国であり、チーズや

全乳粉に関しては世界第二位の輸出国である(EU域内貿易を除く)。放牧により生産コスト

が低いため、生乳価格が低く、世界市場で強い競争力を有している

。

97

94 Ministry of Agriculture and Forestry, Agriculture in New Zealand, pp.81-82.

。ニュージーランドで

は、他の農産品と同様、乳製品分野においても自由化が進められており、輸出補助や国内

市場保護は行われていない。輸出量は 2007 年に旱魃の影響から一時的に減少したものの、

翌年には輸出量は回復している。また、乳製品の輸出額も継続的に増加している。主要輸

95 米国議会調査局(CSR)は 2010 年に発行した複数の、環太平洋戦略的経済パートナーシップ

協定(TPP)に関するレポートにおいて、ニュージーランドの乳製品が米国にとって脅威である

としつつ、フォンテラが世界の乳製品輸出の 3 分の 1 以上を占めることに言及している。たとえ

ば、CSR Report for Congress, Ian F. Fergusson and Bruce Vaughn “The Trans-Pacific Partnership Agreement”, November 1, 2010, http://www.fas.org/sgp/crs/row/R40502.pdf 96 ニュージーランドの乳製品産業(New Zealand Dairy Industry)(2010 年 6 月)http://business.newzealand.com/common/files/Dairy-industry-in-New-Zealand.pdf 97 本田敏裕「ニュージーランドの酪農・乳業の構造改革」、8 頁、

http://www.nochuri.co.jp/report/pdf/nri1003re4.pdf

158

出相手国は中国、アメリカ、日本、フィリピン、オーストラリアなどである。特に輸出に

おける中国の存在感はこの 2、3 年で急激に高まっており、2009 年には最大の輸出相手国に

躍り出た。

図表 3-68 主要国の平均生乳価格(2010 年 2 月~2011 年 1 月平均) アメリカ

(政府発表) 欧州主要各社平均 ニュージーランド

(フォンテラ) 生乳価格 (上段 ユーロ/100kg) (下段 米ドル*/100kg)

27.3

38.2

31.3

43.8

31.1

43.5 注*:1 ユーロ=1.4 ドルで換算 出所:「国際生乳価格レビュー」欧州乳製品業界(European Dairy Farmers)協力によるまとめ http://www.milkprices.nl/ 図表 3-69 乳製品主要輸出相手国と乳製品輸出量の推移

単位:1,000NZ ドル

2007 2008 2009 増減率(%) 2008-2009

中国 429,948 557,599 1,042,633 87 アメリカ 843,375 1,047,937 894,252 -14.7 日本 503,152 678,432 502,942 -25.9

フィリピン 517,358 540,640 411,209 -23.9 オーストラリア 367,151 505,121 402,231 -20.4 インドネシア 346,266 473,699 385,757 -18.6 マレーシア 367,762 521,034 356,923 -31.5 ベネズエラ 353,626 646,320 355,051 -45.1

サウジアラビア 396,818 513,439 303,725 -40.8 メキシコ 477,038 313,667 303,483 -3.2 合計 8,533,709 10,373,056 9,072,236 -12.5

出所:Statistics New Zealand, Global New Zealand International Trade, Investment and Travel Profile Year ended December 2009, p.91. 図表 3-70 乳製品輸出額の推移 (単位:100 万 NZ ドル)

2006 年 2007 年 2008 年 2009 年 バター、無水乳脂肪、クリーム製品 925 1,121 1,390 1,681

チーズ 1,100 1,238 1,422 1,600 全乳粉 1,915 2,289 3,238 3,318

スキムミルク、バターミルク粉、乳児食 816 1,209 1,573 1,429 カゼリン、たんぱく質、アルバミン 1,152 1,499 1,660 1,903

乳製品その他 899 1,047 1,185 1,412 乳製品合計 6,807 8,404 10,468 11,342

出所:Statistics New Zealand, Business Operations Survey: 2009.

159

3.2.2.主要輸出相手国

3.2.2.1.生乳、クリーム、濃縮乳

生乳、クリーム、濃縮乳の輸出国上位の中で中国の伸びが著しい。2008 年の対中国輸出

量は約 36 万トンで第 3 位の輸出相手国であったが、2009 年には 119%増加し、第 1 位に躍

り出ている。

図表 3-71 生乳、クリーム、濃縮乳 (単位:1,000NZ ドル) 2007 年 2008 年 2009 年 増減率(%)

(2008-2009 年) 中国 281,671 356,583 781,365 119.1

ベネズエラ 316,366 609,421 328,169 -46.2 マレーシア 286,428 415,359 286,513 -31.0

インドネシア 237,811 332,141 263,687 -20.6 アルジェリア 187,328 268,635 228,119 -15.1% フィリピン 351,862 289,517 217,568 -24.9%

出所:Statistics New Zealand, Global New Zealand International Trade, Investment and Travel Profile Year ended December 2009, p.92. 3.2.2.2.バター製品

エジプトやイランなどの中東諸国、ベルギーやロシアなどの欧州諸国、アメリカやメキシ

コといった北米諸国がバター輸出相手国の上位を占めている。

図表 3-72 バター製品 (単位:1,000NZ ドル) 2007 年 2008 年 2009 年 増減率

(2008-2009 年) エジプト 52,557 68,808 118,619 72.4% イラン 86,802 166,291 117,207 -29.5% ベルギー 113,570 86,589 111,237 28.5% ロシア 77,914 96,973 104,737 8.0% アメリカ 76,198 110,070 103,474 -6.0% メキシコ 73,118 79,789 100,989 26.6%

出所:Statistics New Zealand, Global New Zealand International Trade, Investment and Travel Profile Year ended December 2009, p.93. 3.2.2.3.チーズ・凝乳

チーズと凝乳の主要輸出相手国はオーストラリアや日本、アメリカなどである。日本は

2008 年には第 1 位の輸出相手国であったが、2009 年は前年より 36.9%減少した結果、オー

ストラリアが輸出相手国第 1 位となった。

160

図表 3-73 チーズ・凝乳 (単位:1,000NZ ドル) 2007 年 2008 年 2009 年 増減率

(2008-2009 年) オーストラリア 213,615 277,448 234,338 -15.5%

日本 283,520 365,250 230,335 -36.9% アメリカ 87,979 67,468 82,209 21.8%

韓国 65,532 113,747 80,324 -29.4% イギリス 41,715 55,359 58,204 5.1%

フィリピン 44,617 63,023 55,481 -12.0% 出所:Statistics New Zealand, Global New Zealand International Trade, Investment and Travel Profile Year ended December 2009, p.102. 3.2.2.4.カゼイン・カゼイン製品

カゼインの最大の輸出相手国はアメリカである。2008 年から 2009 年にかけて輸出量は

26.1%減少したものの、輸出量は第 2 位の日本を大きく上回っている。

図表 3-74 カゼイン・カゼイン製品 (単位:1,000NZ ドル) 2007 年 2008 年 2009 年 増減率

(2008-2009 年) アメリカ 379,843 461,692 341,414 -26.1%

日本 126,185 177,809 140,848 -20.8% ベルギー 23,945 28,997 55,559 91.6% メキシコ 48,953 25,313 46,914 85.3% ドイツ 63,218 78,945 42,963 -45.6% 中国 20,203 25,872 31,961 23.5%

出所:Statistics New Zealand, Global New Zealand International Trade, Investment and Travel Profile Year ended December 2009, p.95. 3.3.担い手構造・経営コスト

3.3.1.飼養頭数・戸数・規模の推移 98

乳牛の飼育頭数は増加しているものの、酪農家戸数は減少傾向にあり、大規模化が進ん

でいる。飼育頭数は北島が 7 割近くを占めているが、南島も近年大きく伸びてきており、

大規模化のペースも速くなっている。

図表 3-75 飼養頭数・戸数・規模の推移

年

乳用経産牛飼養頭数(千頭) 酪農家戸数(戸) 1 戸当たり飼養頭数(頭/戸)

00/01 04/05 08/09 00/01 04/05 08/09 00/01 04/05 08/09

北島 2,739 2,804 2,821 11,784 10,010 8,998 232 280 314

南島 747 1,063 1,432 2,108 2,261 2,620 354 470 546

合計 3,486 3,868 4,253 13,892 12,271 11,618 251 315 366

出所:農畜産業振興機構(alic)「ニュージーランド酪農乳牛界における競争施策下での乳牛メー

カーの新規参入の動き」、http://lin.alic.go.jp/alic/month/domefore/2010/apr/gravure02.htm

98 同上。

161

3.3.2.経営コスト

農林省はニュージーランド各地における農業経営の財務・生産の状況に関して年度毎に

監視を行う「農業モニタリング・プログラム」(Farm Monitoring Programme)を実施し、報

告書として公表している。同報告書では、各地域の農場の経営情報を収集のうえ、生産量

に応じて加重平均を算出 99

2008/2009 年度の酪農業の報告書

し、全国の平均値である「モデル農場」の経営状況を提示するこ

とを主要目的としている。

100

酪農業のモデル収支(図表 3-76)によれば、2008/2009 年のニュージーランドの一般的な

酪農業の農場の年間収入は 75 万NZドル、支出の合計が 65 万 8,200NZドルであり、粗収益

は 9 万 1,800NZドルである。同じ 2008/2009 年のNZの年間世帯収入の平均は 7 万 8,000NZド

ル

によれば、ニュージーランドのモデルとなる酪農業の

農場は、前年比で生産量は増加したものの、収入は 27%減少している。これは、7 ドルと

予想されていた 1 キロ当たりの乳固形分の価格が 5.2 ドルに低下したこと、天候不順や肥料

価格の上昇により支出が増加したことなどが要因となっている。

101

支出の内訳を見ると、人件費、経営者の賃金のほか、飼料・肥料、機器等の修理費等が

大きくなっている。

であることから、酪農業は相対的に高い収入を得ていることになる。

99 各地域でのデータ収集件数の情報はない。 100 Ministry of Agriculture and Forestry, Pastoral Sector Overview 2009, p15. 101 ニュージーランド統計局ホームページ Average Annual Household Income (2008/2009) http://www.stats.govt.nz/browse_for_stats/people_and_communities/Households/HouseholdEconomicSurvey_HOTPYeJun09.aspx

162

図表 3-76 ニュージーランドの平均的な酪農農場(酪農モデル)の収支 (2008/09 年)

(単位:NZ ドル) 農場全体 乳牛当たり 固形乳キロ当たり

収入 750,000 1,913 5,48 農場操業支出合計 658,200 1,679 4.81 固定給 70,800 181 0.52 臨時給 5,600 14 0.04 動物健康管理 28,700 73 0.21 繁殖費 16,000 41 0.12 倉庫支出 8,500 22 0.06 電気料金 19,900 51 0.15 飼料(干草・サイレージ) 53,900 138 0.39 飼料(飼料用作物) 2,200 6 0.02 飼料(牧草) 59,800 138 0.39 飼料(その他) 50,100 128 0.37 肥料 76,700 196 0.56 石灰肥料 3,000 8 0.02 輸送費 4,900 12 0.04 雑草・害虫駆除 3,900 10 0.03 燃料 11,800 30 0.09 車両(燃料費除く) 14,700 38 0.11 修理・メンテナンス 38,500 98 0.28 通信費 4,000 10 0.03 会計 4,300 11 0.03 法務・コンサルタント 3,800 10 0.03 その他管理費 4,527 12 0.03 水道料金 2,200 5 0.02 地方税 10,900 28 0.08 保険 6,700 17 0.05 支出その他 14,200 36 0.10 経営者賃金 84,100 215 0.61 減価償却 45,400 116 0.33

出所:Ministry of Agriculture and Forestry, Pastoral Sector Overview 2009, p.16.

163

3.4.基本政策

3.4.1.酪農に関するニュージーランド政府の優先課題 102

ニュージーランド政府農林省は、近年、酪農に関する優先課題として次の 7 点を掲げてい

る。

・ 国際貿易及び市場アクセスに関する交渉

・ 生物安全保障

・ 食品保証(food assurance; 食品の品質・安全性の確保)

・ 水資源の配分・管理、環境に対する負荷の緩和

・ 酪農産業に関する法と規制の調整

・ 酪農商品税導入などの集団的産業イニシアチブの促進

・ 家畜改良会社(Livestock Improvement Corporation)の活動枠組みに関する問題への対応

上記課題の実現に向けて、ニュージーランド政府は農林省が中心となり、規制改革・法

改正、国際交渉の実施、助成金プログラムの運営等を進めている。以下では、酪農分野に

大きな影響を及ぼした「2001 年酪農産業再編法(Dairy Industry Restructuring Act 2001)」の

制定およびフォンテラによる「グローバル乳製品取引(global Dairy Trade; gDT)」の導入に

ついて概説する。また、生物安全保障に関わる感染症対策に言及する。 3.4.2.酪農産業再編法による競争施策

ニュージーランド議会では、2001 年 10 月、「2001 年酪農産業再編法(Dairy Industry

Restructuring Act 2001)」103が可決、制定に至った。同法はフォンテラが集乳シェアの 95%

を占めていたことを受け、酪農家及び消費者の保護、新規参入の促進を目的としたもので

あった 104

同法の競争促進規定(同法subpart 5 に該当)は時限的措置

。同法の施行を受け、オープンカントリーデイリー、シンレイ、ニュージーラン

ドデイリーズの 3 社が新規参入した。2008/09 年度の集乳シェアは、フォンテラが 92%、タ

ツアとウエストランドが 4%、新規参入した 3 社が 4%となった。

105であり、これに基づき生乳

に関する酪農産業規制に関する再検討と 2001 年酪農産業再編法の終了時期に関する協議が

2007 年に行われた。協議の結果、ニュージーランド政府は同法の競争促進規定の延長を決

定した。すなわち、終了時期を、北島におけるフォンテラのシェアが 80%に、ウエストラ

ンドを除く南島におけるフォンテラのシェアが 80%になるまでに再設定した 106

102 Ministry of Agriculture and Forestry, Contribution of the Land-based Primary Industries to New Zealand’s Economic Growth, 2003, p.22

。いずれか

103 http://www.legislation.govt.nz/act/public/2001/0051/latest/DLM106751.html 104農畜産業振興機構(alic)「ニュージーランド酪農乳牛界における競争施策下での乳牛メーカー

の新規参入の動き」 105 期限を規定する同法第 149 条によれば、期限が明示的に規定されているわけではなく、ニュ

ージーランド議会の決定に拠るものとされている。 106 協議の結果を受け、2001 年酪農産業再編法の下位法である 2001 年酪農産業再編規制が 2007

164

の基準が達成された後、再度検討が行われ、競争促進規定の終了または延長の決定が行わ

れる 107

こととされている。

3.4.3.「グローバル乳製品取引」global Dairy Trade(gDT)