RBDC-10-051-Agemir Bavaresco & Ernani Schmidt & Sergio B Christino

1

Rosinha GarotinhoGovernadora do Estado do Rio de Janeiro

om o lançamento da Revista da Economia Flu-minense, o Governo do Estado do Rio deJaneiro cumpre mais uma vez seu papel de

articulador do diálogo entre o poder público e asociedade. Graças ao seu incentivo, tornou-serealidade o projeto de um órgão de divulgação quetem como característica básica o trabalho conjuntoenvolvendo instituições, a área acadêmica, entidadesprivadas e organizações do terceiro setor. A revista,com edições trimestrais, se destina a ser veículopermanente de coleta e disseminação deinformações, análises, estudos, indicadores,programas, projetos, teses ou reflexões que tenhamcomo foco a economia, a população e o territóriodo nosso estado.

A época do lançamento da publicação é das maisoportunas, por coincidir com os debates noCongresso Nacional sobre as reformas dos sistemastributário e da Previdência Social. Elas influirãodecisivamente na vida do cidadão, assim como noequilíbrio das contas públicas e na capacidade deestados e municípios enfrentarem seus desafiossociais.

A Revista da Economia Fluminense está oferecendoà sociedade um espaço onde esses temas, e outrosque digam respeito à vida econômica da nossapopulação, possam ser discutidos, analisados e tor-nados públicos, lançando, quem sabe, um poucomais de oxigênio sobre o debate econômico.

Nesse primeiro número, que oferece um sobrevôopanorâmico sobre a economia fluminense, sãoabordadas questões relativas a pobreza,desigualdades de renda, transportes coletivos,balança comercial, arranjos produtivos e tecnologiasaplicadas. A publicação também oferece páginaspermanentes de acompanhamento e análiseconjuntural, contendo séries estatísticas e indi-cadores econômicos.

C

Foto

: R

ogér

io S

anta

naFo

to:

Ant

onio

Pinh

eiro

2

i n f o r m a ç ã o , a c h a v e d e s u a d e c i s ã o

Palácio Guanabara, Anexo,Palácio Guanabara, Anexo,Palácio Guanabara, Anexo,Palácio Guanabara, Anexo,Palácio Guanabara, Anexo,Rua Pinheiro Machado, s/nº,Rua Pinheiro Machado, s/nº,Rua Pinheiro Machado, s/nº,Rua Pinheiro Machado, s/nº,Rua Pinheiro Machado, s/nº,Laranjeiras, Cep. 22238-900Laranjeiras, Cep. 22238-900Laranjeiras, Cep. 22238-900Laranjeiras, Cep. 22238-900Laranjeiras, Cep. 22238-900Rio de Janeiro, RJRio de Janeiro, RJRio de Janeiro, RJRio de Janeiro, RJRio de Janeiro, RJTTTTTel. (21) 2299 5362 / 5363el. (21) 2299 5362 / 5363el. (21) 2299 5362 / 5363el. (21) 2299 5362 / 5363el. (21) 2299 5362 / 5363Fax. (21) 2552 5381Fax. (21) 2552 5381Fax. (21) 2552 5381Fax. (21) 2552 5381Fax. (21) 2552 5381eeeee-mail:-mail:-mail:-mail:-mail: [email protected] [email protected] [email protected] [email protected] [email protected]:homepage:homepage:homepage:homepage: http://www http://www http://www http://www http://www.cide.rj.gov.cide.rj.gov.cide.rj.gov.cide.rj.gov.cide.rj.gov.br.br.br.br.br

Fundação CIDECentro de Informações eCentro de Informações eCentro de Informações eCentro de Informações eCentro de Informações eDados do Rio de JaneiroDados do Rio de JaneiroDados do Rio de JaneiroDados do Rio de JaneiroDados do Rio de Janeiro

Governo do Estado do Rio deGoverno do Estado do Rio deGoverno do Estado do Rio deGoverno do Estado do Rio deGoverno do Estado do Rio deJ ane i roJ ane i roJ ane i roJ ane i roJ ane i roRosângela Rosinha Garotinho BarrosAssed Matheus de Oliveira

SEDETSEDETSEDETSEDETSEDET - Secretaria de Estado deSecretaria de Estado deSecretaria de Estado deSecretaria de Estado deSecretaria de Estado deDesenvolvimento Econômico eDesenvolvimento Econômico eDesenvolvimento Econômico eDesenvolvimento Econômico eDesenvolvimento Econômico eTTTTTurismourismourismourismourismoSecretário: Tito Ryff

CIDECIDECIDECIDECIDE - Centro de Informações eCentro de Informações eCentro de Informações eCentro de Informações eCentro de Informações eDados do RioDados do RioDados do RioDados do RioDados do Rio de Janeirode Janeirode Janeirode Janeirode JaneiroDiretor Executivo: Ranulfo Vidigal

UFF - Universidade FederalUFF - Universidade FederalUFF - Universidade FederalUFF - Universidade FederalUFF - Universidade FederalF luminenseF luminenseF luminenseF luminenseF luminenseFaculdade de EconomiaFaculdade de EconomiaFaculdade de EconomiaFaculdade de EconomiaFaculdade de EconomiaDiretora: Ruth Helena Dweck

Conselho Editorial :Conselho Editorial :Conselho Editorial :Conselho Editorial :Conselho Editorial :Sérgio Besserman, Luiz RobertoCunha, Renata La Rovere, AspásiaCamargo, Jorge Brito, Inês Patrício eAngela Fontes

Editores Executivos:Editores Executivos:Editores Executivos:Editores Executivos:Editores Executivos:Adolfo Freire e Eduardo Duprat

Coordenação Geral:Coordenação Geral:Coordenação Geral:Coordenação Geral:Coordenação Geral: HenriqueGurvitz

Equipe TécnicaEquipe TécnicaEquipe TécnicaEquipe TécnicaEquipe Técnica::::: Ana C. Andrade,Armando de Souza Filho, RicardoWillye, Sandra Maria Borges e SeráfitaAzeredo

Jornal ista Responsável:Jornal ista Responsável:Jornal ista Responsável:Jornal ista Responsável:Jornal ista Responsável:Maria Cândida Lima

Projeto gráf icoProjeto gráf icoProjeto gráf icoProjeto gráf icoProjeto gráf icoSandra Fioretti

Diagramação:Diagramação:Diagramação:Diagramação:Diagramação:Tatiana Duffrayer

I lus t raçãoI lus t raçãoI lus t raçãoI lus t raçãoI lus t raçãoJoão Semeraro

Tiragem: Tiragem: Tiragem: Tiragem: Tiragem: 4.000 exemplares

A Rev i s t a de Economia A Rev i s t a de Economia A Rev i s t a de Economia A Rev i s t a de Economia A Rev i s t a de Economia F l um inense é um e spaço de d i vu l g a ção deF l um inense é um e spaço de d i vu l g a ção deF l um inense é um e spaço de d i vu l g a ção deF l um inense é um e spaço de d i vu l g a ção deF l um inense é um e spaço de d i vu l g a ção deinformações e análises sobre a realidade econômica e social do Estado.informações e análises sobre a realidade econômica e social do Estado.informações e análises sobre a realidade econômica e social do Estado.informações e análises sobre a realidade econômica e social do Estado.informações e análises sobre a realidade econômica e social do Estado.

4

A construção de umA construção de umA construção de umA construção de umA construção de umsistema local desistema local desistema local desistema local desistema local deinovação: o caso deinovação: o caso deinovação: o caso deinovação: o caso deinovação: o caso deCampos dosCampos dosCampos dosCampos dosCampos dosGoytacazesGoytacazesGoytacazesGoytacazesGoytacazesRenata Lèbre La Rovere

Página10

EntrevistaEntrevistaEntrevistaEntrevistaEntrevistaTito Ryff

Página

EditorialEditorialEditorialEditorialEditorial

Página1

3

CadeiasCadeiasCadeiasCadeiasCadeiasprodutivasprodutivasprodutivasprodutivasprodutivasdo Agronegóciodo Agronegóciodo Agronegóciodo Agronegóciodo AgronegócioFluminenseFluminenseFluminenseFluminenseFluminenseChristino Áureo

Página16A contradição doA contradição doA contradição doA contradição doA contradição doServiço deServiço deServiço deServiço deServiço deTTTTTransporte Coletivoransporte Coletivoransporte Coletivoransporte Coletivoransporte Coletivona Rna Rna Rna Rna RegiãoegiãoegiãoegiãoegiãoMetropolitana doMetropolitana doMetropolitana doMetropolitana doMetropolitana doRio de JaneiroRio de JaneiroRio de JaneiroRio de JaneiroRio de JaneiroRuth Helena DweckJulianna Pinheiro deSouza

Página 20

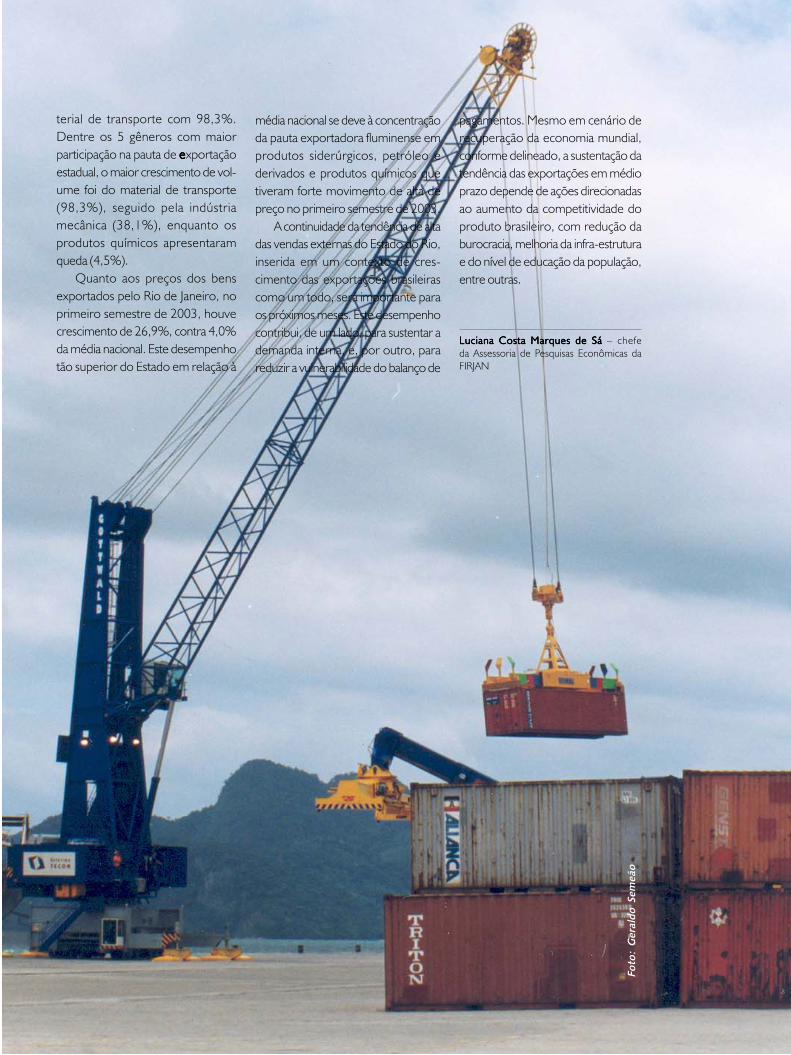

O Rio de JaneiroO Rio de JaneiroO Rio de JaneiroO Rio de JaneiroO Rio de Janeiroe o Esforçoe o Esforçoe o Esforçoe o Esforçoe o EsforçoExportadorExportadorExportadorExportadorExportadorLuciana Costa Marquesde Sá

Página 28RRRRRenda e pobrezaenda e pobrezaenda e pobrezaenda e pobrezaenda e pobrezano Rio de Janeiro:no Rio de Janeiro:no Rio de Janeiro:no Rio de Janeiro:no Rio de Janeiro:um balançoum balançoum balançoum balançoum balançoda última décadada última décadada última décadada última décadada última décadaAndré Urani

Página

32O DesenvolvimentoSustentável e aAgenda 21 comoVocação do RioAspasia Camargo

Página 36

Pesquisas Realizadaspelo InstitutoFecomércio – RJOutubro de 2003

Página42

PPPPPanoramaanoramaanoramaanoramaanoramada Economiada Economiada Economiada Economiada EconomiaFluminenseFluminenseFluminenseFluminenseFluminense

Página

O DinamismoEconômico do Estadodo Rio de JaneiroRanufo VidigalDaniel SassonHenrique Gurvitz

Página

IndicadoresEconômicos do Estadodo Rio de Janeiro

Página

46

47

52

Editorial

4

Tito RyffTito RyffTito RyffTito RyffTito Ryff: “Este contigentede economistas, deprofissionais qualificados, eo conhecimento acumuladoem relação à economia regional sãopequenas em relação aos desafios que nóstemos que enfrentar”

EF - O que o senhoracha da iniciativa daFundação CIDE depensar, editar e pu-

blicar a Revista de EconomiaFluminense?

Tito RyffTito RyffTito RyffTito RyffTito Ryff - Eu acho uma iniciativaextremamente importante. Nestemundo globalizado, a questão dodesenvolvimento regional se coloca deforma cada vez mais urgente, é grandeo número de regiões no mundo inteiroque procuram estabelecer processosde desenvolvimento e se inserir deforma competitiva nas suas economiasnacionais e na economia do mundo.Conhecer os mecanismos, o poten-cial, e até mesmo as fraquezas daeconomia fluminense, discuti-las, elevar esse conhecimento ao públicoespecializado e ao público em geral, éfundamental para que nós possamosfazer com que o processo de desen-volvimento econômico do Estado sejaefetivamente democrático e parti-cipativo.

REF –O senhor acredita, então,que esta revista, de uma certaforma, preenche uma lacunaque existe, ausência de infor-mação sobre a economia flumi-nense?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – É porque, inclusive, o Riode Janeiro tem os melhores econo-mistas do Brasil. Temos grandesescolas de Economia, como a Funda-ção Getúlio Vargas, nós temos a PUC,assim como a Universidade FederalFluminense, a UFRJ, a CândidoMendes. Temos um grande contin-gente de economistas, com excelenteformação, e grandes escolas for-madoras de economistas, e econo-mistas que, na verdade, foram sempretreinados para tratarem das questõesnacionais. O Rio de Janeiro sofre muitodessa síndrome de capital da República,ex-capital da República, e os seuseconomistas se voltam desde cedopara tratar das questões de interessenacional, muitos, inclusive, participaramdo Governo Federal como coordena-dores de políticas nacionais. Muitasvezes nós não adquirimos conhe-cimento especializado e qualificado emrelação à economia regional, à econo-mia do Estado do Rio de Janeiro.Existem núcleos hoje em dia que estãose desenvolvendo nesta área, mas,ainda assim, este contingente deeconomistas, de profissionais qualifica-dos, e o conhecimento acumulado emrelação à economia regional sãopequenos em relação aos desafios quenós temos que enfrentar.

REF – Quais são as prioridadesda sua Secretaria, na realidade,as prioridades do Governo doEstado para o setor de desen-volvimento econômico?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Olha, eu digo sempre quenós temos aqui cinco objetivos estra-tégicos que foram definidos na épocado Governo Garotinho, quando seelaborou o plano de governo na fasede campanha e depois na fase detransição, quando se apurou o planode governo. Esses objetivos são:- a ampliação da base econômica doEstado do Rio de Janeiro, ou seja, aampliação da base industrial, com osurgimento de novas indústrias, comoo pólo gás-químico, a indústria automo-tiva, a indústria eletroeletrônica e assimpor diante. Existem lacunas na estruturaindustrial do Rio de Janeiro queprecisam ser preenchidas.

a recuperação dos setorestradicionais da economia fluminense,que em grande parte são absorvedoresde mão de obra, setores caracterizadospela presença de capital nacional,importante tradicionalmente. São asindústrias naval; a indústria têxtil, aindústria moveleira; a de confecçõesque está ligada à indústria têxtil; a demármore granito e assim por diante.Acrescentando valor e fazendo com

R○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

EntrevistaFo

to:

Perc

io C

ampo

s

5

que se tornem competitivas e semodernizem, isto está sendo conse-guido.

a interiorização do desenvol-vimento econômico, que vem sendoalcançada com a identificação dasvocações regionais, e o incentivo àconstrução de pólos ou arranjosprodutivos locais. Isto foi feito para afruticultura (região norte-noroeste);para o pólo mármore-granito (regiãonoroeste); para a indústria de confec-ções, moda íntima (região serrana deFriburgo); para o pólo de alta-tecnologia(Petrópolis) e para o pólo moveleiro,tanto em Duque de Caxias quanto emSaquarema; também a identificação dasvocações turísticas como a CostaVerde, a Costa do Sol ou Região dosLagos. Este processo de interiorizaçãotem sido alcançado com apoio institu-cional, com apoio de incentivos fiscais,incentivos financeiros e com a atraçãode investimentos. O resultado tem sidomuito positivo.

a preparação do Rio de Janeiropara a economia do século XXI, que écaracterizada pela economia da cultura,do entretenimento, do lazer, doturismo, da informação - da geração,disseminação e difusão de informação.O Rio de Janeiro tem uma vocaçãoenorme para isso. Para tanto, criamosuma Superintendência da Economia daCultura, e temos desenvolvido, junto àSecretaria de Cultura, uma série deiniciativas no sentido de promover acultura. O programa de apoio ao cin-ema, o apoio à indústria fonográfica, oapoio à indústria editorial e gráfica, aidentificação da cadeia produtiva dacultura e também com o desenvol-vimento e a promoção do turismo e aatração de investimentos nesta área.Outra economia também importanteé a do esporte, temos aí os Jogos Pan-americanos. O Governo do Estado estámuito ativo na sua promoção, não sópelo seu lado de promoção de turismo,

mas também pelo seu lado de fomentoà atividade produtiva, acredita que estaé uma oportunidade única para atrairinvestimentos e desenvolver o turismono Estado.

aumentar a eficiência da baselogística do Estado do Rio de Janeiro,melhorando a qualidade da infra-estrutura e da logística. Para isto, maisuma vez, nós temos também procu-rado desenvolver parcerias com outrosórgãos do Governo do Estado, com o

DER, com a SEIG e com a Secretariade Energia, Indústria Naval e Petróleo.Com a SEIMP, temos investimentosem geração de energia, desenvol-vimento em logística portuária, e oaproveitamento da logística portuáriacom o objetivo de estimular a implan-tação de indústrias na retroárea deSepetiba. A questão das tele-comuni-cações é também fundamental. Atraím-os grandes empresas nesta área etemos dado incentivos ao desenvol-vimento deste setor. Junto com atecnologia da informação, aprovamosvários projetos como o Rio Info - com

o objetivo de desenvolver a capacidadede geração de software e de fabricaçãode equipamentos de hardware no Riode Janeiro; o Inovação Rio e o RioConhecimento – que é um Conselhoque se reúne para ver quais são asformas mais adequadas de promovera inserção da economia do Rio deJaneiro na sociedade de informação.

REF – O que se observa diantedeste quadro que o senhorapresentou, é que à frente daSecretaria de DesenvolvimentoEconômico e Turismo, o senhortem uma visão bastante ino-vadora, no entendimento e noconhecimento da realidade decada município. O senhor atri-bui isto a sua formação comoeconomista ou a sua longa ex-periência enfrentando, e resol-vendo, os problemas e osdesafios inerentes ao cargo deSecretário de Estado?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Eu acho que isso se devemuito à minha formação como econo-mista, mas se deve também, à minhaformação universitária. Eu me formeina França, e o francês tem umaobsessão por uma coisa que eles cha-mam de “le plan”, e que eles semprerecomendam para qualquer trabalhoque se vai desenvolver - você tem quesaber o que você quer dizer; quais sãoos argumentos que você tem a seufavor; qual é a conclusão que você querchegar; você tem que delimitar oproblema e examina-lo em toda a suaabrangência. Esta sistemática, estetreinamento que é muito “cartesiano”,moldou muito a minha maneira de veras coisas e de pensar.

REF – Além dos objetivosestratégicos, quais são osinstrumentos que o senhordispõe, hoje, para a realização

Neste governo daRosinha avançamossubstancialmente nosprimeiros meses. Nósfizemos váriosprojetos, programassetoriais, ampliamosa gama deprogramas de apoiode incentivo, tantofinanceiro quanto fis-cal, e graças a isso,conseguimos atrairum grande númerode empresas,gerando emprego erenda aqui no Estadodo Rio de Janeiro.

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Entrevista

6

desses objetivos?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Este ano avançamos muitono sentido de nos dotarmos deinstrumentos necessários para fomen-tar o desenvolvimento. Neste gover-no da Rosinha avançamos substancial-mente nos primeiros meses. Nósfizemos vários projetos, programassetoriais, ampliamos a gama de pro-gramas de apoio de incentivo, tantofinanceiro quanto fiscal, e graças a isso,conseguimos atrair um grande númerode empresas, gerando emprego erenda aqui no Estado do Rio de Janeiro.Existem dois momentos que sãoimportantes: além dos programas deincentivos financeiros e fiscais, apro-vamos a Agência de Fomento, noBanco Central, que deve começar aoperar no começo do ano; e a RedeEstadual de Desenvolvimento Econô-mico, que foi aprovada recentementepor decreto da Governadora. Entãonós temos hoje três instrumentos quesão três vetores poderosos parapromover o desenvolvimento eco-nômico: os Incentivos Financeiros eFiscais; a Rede de DesenvolvimentoEconômico, envolvendo a participaçãode entidades privadas, das Prefeituras(treinamento de agentes locais dedesenvolvimento, disseminação dainformação de estudos de projetos,difusão das vantagens comparativas decada região, as suas oportunidades deinvestimentos e de negócios) e aAgência de Fomentos que vai repassarrecursos do BNDES, têm recursospróprios, capital próprio, que vai estarvoltado para financiamento de médiase pequenas empresas. E o últimoinstrumento, que também é impor-tante, é o estabelecimento de parcerias,porque, ao contrário do que existiaantigamente, o papel do Estado hojenão é mais investir, ele mesmo, eminfra-estrutura, em produção, ouparticipar como acionista em empreen-

dimentos industriais. O papel do Estadohoje é interagir com o setor privado ecom as universidades. Eu digo sempreque o desenvolvimento tem um tripé:o Governo (setor público); o setorprivado e as universidades (no sentidotecnológico). É isto que a gente tentaativar e promover neste intercâmbio.

REF – O senhor poderia daruma visão dos Estados limítro-fes, Minas Gerais, São Paulo eEspírito Santo, nesta questãodos incentivos fiscais?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – A luta é muito desigualsobre vários aspectos. O primeirodeles é que Minas Gerais e EspíritoSanto dispõem de legislações espe-cíficas, ou tem os benefícios delegislações específicas do governo Fed-eral, da União, que dão vantagenscomparativas em relação ao Estado doRio de Janeiro. Por exemplo, em MinasGerais uma boa parte do territórioestadual está dentro dos limites daSUDENE se beneficiando com osincentivos fiscais, em termos deImposto de Renda e de Imposto sobrea Produção Industrial. O Espírito Santotambém tem a mesma coisa: tem umaparcela do seu território que é abran-gido pela SUDENE e, além disso, temo FUNRES – Fundo de RecuperaçãoEconômica e Social do Espírito Santo,que também concede incentivos fiscaiscom relação aos tributos federais.Então o que acontece é que o Rio deJaneiro se vê prejudicado por estaconcorrência, digamos “desleal”. Parte-se do pressuposto que o Espírito Santoe Minas Gerais têm áreas de pobrezaque o Rio de Janeiro não tem, o quenão é verdade. Vou dar um exemplo,uma indústria têxtil que se instala emPirapora, em Minas Gerais, temincentivos fiscais da SUDENE, umaindústria que queira se instalar noEspírito Santo vai ter o apoio do

FUNRES. Então, muitas empresas que,até por razões de logística, de infra-estrutura e de qualificação de mão deobra, teriam interesse em se fixar naRegião Norte do Estado, resolvem irpara o lado de lá da fronteira e se instalarno Espírito Santo por que tem essasvantagens. Por outro lado, MinasGerais tem um banco de desenvol-vimento, o BDMG, que em umacarteira de um bilhão de reais definanciamento, e o Rio de Janeiro já nãotem mais um banco de desenvol-vimento. O BD-Rio foi extinto e oBanerj foi privatizado. Além disso, tantoMinas Gerais quanto o Espírito Santo,concedem incentivos fiscais há muitosanos para atração e implantação deempreendimentos. No caso do Es-pírito Santo, há o incentivo ao desem-barque/embarque, a importação/exportação de mercadorias pelo Porto,fazendo com que boa parte das mer-cadorias que se destinam ao mercadodo Rio de Janeiro sejam desem-barcadas lá, principalmente no Porto deVitória. Se formos ao Lidador aqui nocentro da cidade, que vende uma boaquantidade de produtos importados,encontraremos vinho chileno, patêfrancês e muitos outros produtos quese destinam ao mercado do Rio deJaneiro; e que são vendidos aqui emmaior quantidade que no EspíritoSanto, encontraremos todos eles comindicação de que foram importadospelo Porto de Vitória. Ora, a Lidadorestá a quinhentos metros do Porto doRio de Janeiro. Esse incentivo existehá trinta anos no Espírito Santo, e agora,quando nós tomamos a iniciativa defazer uma legislação semelhante a essa,dando incentivos também a produ-tização do Porto do Rio de Janeiro, masmuito menos importantes do que osincentivos que foram dados peloEspírito Santo, houve uma gritaria geral,em protesto, como se nós estivésse-mos aí iniciando uma guerra fiscal no

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Entrevista

7

que diz respeito à atividade portuária.Nós sofremos essa concorrência hámuito tempo. Então, tanto do pontode vista dos instrumentos que eles têmà disposição, no que diz respeito àAdministração Estadual, quanto notocante ao tratamento que eles têmem termos de legislação federal, elessão realmente concorrentes difíceis.

REF –... e quanto a São Paulo?

TTTTTito Rito Rito Rito Rito Ryffyffyffyffyff – São Paulo um poucomenos, embora se beneficie sobreoutros aspectos, porque os governosforam constituídos, em grande parte,por políticos ou representantes doEstado de São Paulo, os famosos“paulistérios”, tanto do FernandoHenrique Cardoso quanto do Lula.Boa parte dos investimentos em infra-estrutura e logística, a destinação derecursos federais do BNDES, os re-passes do Banco do Brasil e da CaixaEconômica Federal, foram destinadosem São Paulo. Então, São Paulo hojese beneficia muito mais de financia-mentos e investimentos federais doque o Rio de Janeiro. Isto, eviden-temente, tem um efeito positivo emtermos de competitividade.

REF - Seria isso uma falta deinformação sobre a situaçãoreal do Estado? Quer dizer,como mostram os dados, osindicadores econômicos, exis-tem bolsões de pobreza edesigualdades, não é umarealidade homogênea...

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Eu concordo, não é umarealidade homogênea! E mesmoagora quando se diz, por exemplo,quando a Governadora defendeu quea Região Noroeste fosse incluída noFundo de Desenvolvimento Regional,que está sendo contemplado nestaReforma Tributária, houve um Senador

do Nordeste que disse, “... mas como,agora vamos combater a pobreza emIpanema e Leblon?”. Temos em SãoFrancisco de Itabapoana níveis depobreza tão alarmantes quanto os doNordeste, até superiores aos de muitascidades do Nordeste. Não acho quehaja somente um desconhecimento, háum preconceito em relação ao Rio deJaneiro, voltando à questão anterior. Éum conjunto de circunstâncias ou defatores, sendo que este aí é certamenteum pouco de inveja pelo fato do Rio deJaneiro ter sido capital da República du-rante muito tempo e ser, ainda, o Estadoque tem maior projeção nacional, maiordivulgação no exterior. Desperta umpouco de ciúmes, como quem dizassim: não, o Rio de Janeiro já teveatenção por muito tempo, agora estána hora de nós termos um pouquinhodessa atenção.

REF – O senhor tem, também,sob sua responsabilidade oTurismo. Quais as vocações doRio nesta área?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Quando eu cheguei aquihavia em elaboração, em gestação hámuitos e muitos anos, o famoso PlanoDiretor de Turismo. Essa era umaexigência constitucional. Quando oconstituinte estadual, em 1989, apro-vou a Constituição do Estado, esta-beleceu como obrigação do PoderExecutivo apresentar um Plano Diretorde Turismo, não sei se com fixação deprazo, mas você imagina que isso foiem 1989, eu cheguei aqui em 1998com Garotinho, já tinham se passadonove anos e o Plano não estava aindaconcluído. Então, nós colocamos comouma questão de honra terminar oPlano, concluí-lo, e o fizemos por voltade 2001. Desde então, o Plano Diretorde Turismo passou a ser para nós umaespécie de bússola, de norte: orientaas nossas ações. Mas não apenas isso,

esse Plano orienta também nas açõesdo setor privado, o que deve ser oinvestimento em desenvolvimento. Eletem cinco eixos, um deles investi-mento em Recursos Humanos, infra-estrutura, promoção, a criação denovos produtos, e assim por diante,enfim, uma série de questões consi-deradas estratégicas para o desen-volvimento do Turismo no Estado doRio de Janeiro. A partir deste Plano,nós temos procurado fazer uma açãoque a visa mostrar toda a diversidadedos atrativos turísticos do Rio deJaneiro. O Estado do Rio de Janeironunca foi vendido na sua totalidade, oque se vendia no exterior era a cidadedo Rio de Janeiro, e mesmo assim, oque se vendia, basicamente, era oturismo de sol e mar com alguns íconesturísticos que são conhecidos interna-cionalmente e que são objeto de visi-tação obrigatória do turista, como oPão de Açúcar, o Corcovado, oMaracanã, a Floresta da Tijuca. Aspessoas vêm para dois eventos aolongo do ano, o Carnaval e o Reveillon,mas não há um turismo a ser oferecidoao longo de todo o ano e mostrandotoda a diversidade turística do Estado.A nossa preocupação é essa: emprimeiro lugar mostrar que além daCidade do Rio de Janeiro existemoutros destinos turísticos igualmenteimportantes e atraentes, como porexemplo, a Cidade Imperial de Petró-polis, Búzios, Cabo Frio, Arraial doCabo, a Região dos Lagos na suatotalidade, a Costa Verde com Parati eAngra dos Reis e o circuito dasFazendas de Café. Alguns dessespontos citados já são destinos nacionaise já estão se tornando destinosinternacionais, como Búzios para osturistas argentinos, mas em geral aspessoas vêem para a Cidade do Rio deJaneiro, é natural que seja assim. Maso que queremos é que, ao virem paracá, elas saibam que existem outros

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Entrevista

8

destinos que podem ser complemen-tares a sua visita. Estamos oferecendouma variedade de atrativos turísticoscomo o turismo de cultura, lazer,entretenimento, a qualidade da gastro-nomia (sua diversidade), o turismoecológico, o turismo rural, o turismode aventura, o turismo esportivo que éimportante, o turismo de eventos quevem crescendo muito. Estamosprocurando mostrar que existem outraspossibilidades de turismo no Rio deJaneiro além daquela visita tradicional.Eu digo sempre o seguinte: ninguémvem ao Rio para subir duas vezes aoPão de Açúcar ou Corcovado, assimcomo ninguém vai a Paris para subirduas vezes a Torre Eiffel, as pessoasvoltam porque estabelecem umarelação de amor com a cidade. Comose estabelece a relação de amor com acidade? É conhecendo o seu dia-a-dia,sua cultura, seu lazer, seu entrete-nimento, a sua gente, a hospitalidade,o espetáculo das ruas, o Teatro dasRuas que Carlos Lacerda dizia que aindaera o teatro mais apaixonante em Paris- sentar num café e ver as pessoaspassarem com seus hábitos próprios,com a sua maneira de vestir, e com ascoisas que acontecem nas ruas. O Riode Janeiro é uma cidade que tem esseencanto, quando se vai num fim desemana ao Parque do Flamengo, se vêessa atividade toda. Muitas vezes euvejo um turista que está caminhandona praia de Ipanema parar e ficar dez,quinze minutos olhando um espetáculoque, provavelmente, só existe ali, queé o “futevôlei”, uma invenção nossa.Essa relação de amor com a cidade ecom os demais destinos turísticos, éque faz o turista voltar. Eu acho que agente tem que começar a aprender avender isso e não apenas a visita...

REF – Como está a relaçãoturismo e segurança?Tito RyffTito RyffTito RyffTito RyffTito Ryff – Uma coisa interessante é

quando se pergunta ao turista se elequer voltar. 96% dos turistas dizem quesim, estão dispostos a voltar. O índicede satisfação é altíssimo. Se tivesse umproblema de segurança que afetassetão fortemente os turistas, eles nãoteriam esta disposição de voltar.Quando se pergunta quais são osproblemas que eles identificaram, asegurança aparece em quinto lugar. Emprimeiro vem a sujeira das ruas; depoisa presença da miséria nas ruas - o turistanão quer ver isso, não quer ver criançapedindo esmola, passando fome oumendigos na rua, ser assediado quandoestá comendo num restaurante poruma criança que está com fome; aterceira questão é a falta de sinalizaçãoturística, não só na cidade, mas o Estadoé muito mal sinalizado em termos deinformação para ao turista; em quartolugar vem um outro item que mesurpreendeu nas pesquisas, é a dificul-dade de comunicação com seus paísesde origem, e nós interpretamos issonão como uma dificuldade para secomunicar no Rio de Janeiro, daqui sefala para qualquer lugar do mundo, nãoé um problema de telecomunicações,entendemos que seja muito cara e difícila comunicação no hotel, e muitas vezeso turista gostaria de se comunicar deoutra forma: faltam centros de internet,você anda pela cidade do Rio e nãosabe identificar um internet-café parase comunicar de maneira barata e nãose tem mais centrais telefônicas comoantigamente e que eram facilmenteidentificáveis. Bem, segurança sóaparece depois, mas o que eu achoque prejudica, e não vou dizer que nãohá problemas de segurança, há e estãosendo enfrentados, não é nem even-tualmente o fato de um turista ou outroser vítima de uma violência, mas oalarde que a imprensa faz em relação àquestão da criminalidade no Rio deJaneiro. Isso prejudica fortemente oturismo internacional, sobretudo nos

mercados emissores de língua portu-guesa. O sonho de todo brasileiro, denorte a sul, de leste a oeste, é conhecero Rio de Janeiro, como o americanosonha em conhecer Nova Iorque, ofrancês conhecer Paris etc. Criou-se aimagem de que o Rio de Janeiro é acidade mais violenta do país, e asestatísticas mostram que não é isso nemde longe. Eu diria que o turismo ésensível a duas variáveis, a questão dasegurança e a questão do meio ambien-te, essas duas variáveis têm que seradministradas de forma muito compe-tente para que a médio e longo prazoo turismo cresça. A tendência doturismo no Rio de Janeiro é manifes-tamente crescente, vira e mexe acon-tece um episódio que pode repercutire ter algum efeito, mas esse efeito, emgeral, é passageiro.

REF – Existem ações conjuntascom as demais Secretarias?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Com a Secretaria deSegurança o entrosamento é perfeito,neste Governo foi instituído do Bata-lhão de Policiamento Turístico –BPTUR, a Delegacia de Atendimentoao Turista, foi feito o Zona Sul Legal, opoliciamento das vias expressas, dasvias especiais como a Linha Vermelhae a Linha Amarela, os pontos devisitação turística tiveram seu policia-mento reforçado. Nessa área desegurança houve um investimentomuito grande destinado a melhorar ascondições de segurança para o turistade uma forma geral.

REF – O Brasil lá fora é muitoconhecido no meio científico,principalmente entre os físicose cosmólogos que já tiveramalgumas indicações a prêmios,mas, efetivamente, nunca fo-mos indicados para o PrêmioNobel de Economia como ago-

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Entrevista

9

ra, com a indicação de CelsoFurtado. Como o Tito Ryffeconomista vê esta indicação,e como isto pode beneficiar,melhorar ou impactar a socie-dade brasileira, a economiabrasileira e os economistas?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – A outorga do PrêmioNobel ao Celso Furtado seria doistipos de reconhecimento diferentes.Primeiro, o reconhecimento à pessoado Celso Furtado, pelo economistaque ele é, pelo trabalho que desen-volveu ao longo do tempo, os temasque abordou. Seria o reconhecimentoao seu trabalho científico, acadêmico;à formação de mais de uma geraçãode economistas; ao ter destacado osub-desenvolvimento econômicocomo um processo diferenciado, eque, portanto, precisa ter umaestratégia de combate ou superaçãodiferenciada. Dos economistas quetrataram a questão do sub-desenvol-vimento, ele talvez tenha sido o quemelhor demonstrou que o sub-desen-volvimento é um processo particulare que não se deve imaginar que suasuperação é uma questão de tempo,e que os países sub-desenvolvidoshoje estão num estágio pelo qual jápassaram os países desenvolvidos. Eledemonstrou isso muito bem. Esteprimeiro reconhecimento é, então,um reconhecimento a sua produçãointelectual. Em segundo, seria tam-bém, um reconhecimento ao desen-volvimento de teses e temas que aindasão muito atuais. O problema damiséria, da desigualdade em termosde sub-desenvolvimento é cada vezmais atual. Seria não só o reconheci-mento ao trabalho intelectual, mas oreconhecimento pela Academia Suecade Ciências de que este tema é aindaum tema relevante, que mereceestudos e ser enfrentado.REF – O senhor publicou um

livro de contos, pretende con-tinuar escrevendo, publicar umoutro livro, que não de temaeconômico?

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Essa é uma boa pergunta.Outro dia eu estava vendo um filme queme tocou muito que mostra a históriade uma jornalista que acaba escrevendoum livro sobre um caçador de orquí-deas, que enfrenta toda a espécie deperigos para achar e ver uma deter-minada orquídea. É uma parábola a

respeito da paixão na vida, da fixaçãoetc. Evidentemente, às vezes, levamoscerto tempo para encontrar nossaspaixões, é natural. Eu acho que se eupudesse hoje definir o que seria umapaixão, uma coisa que eu gostaria deme dedicar, diria a literatura. A literaturapreenche muitas das minhas necessi-dades psicológicas. Foi uma experiên-cia extremamente gratificante escreverum livro de contos, não tenho tidotempo ultimamente, não posso escre-ver, mas eu gostaria de ter, às vezes,coragem de largar tudo e me dedicar aesta paixão. Espero que ainda tenhatempo, a vida é feita de etapas, a etapaagora é participar do Governo e ajudara Rosinha e o Garotinho a construíremseus projetos políticos, isso é importan-te também, faz parte da minha forma-ção, da minha trajetória, da minhahistória familiar e tenho me dedicado aisso. Não largo o sonho de um belo

dia poder me dedicar, mais fortemente,à literatura, é algo que me dá muitasatisfação! Com certeza!

REF – Tito Ryff por Tito Ryff.

Tito RyffTito RyffTito RyffTito RyffTito Ryff – Ah! Isso é difícil... nãosei. Uma vez alguém me definiu, medisse alguma coisa que me chocoumuito de imediato e depois procuroume explicar para amenizar o choqueque havia provocado. Esse amigo medisse: “Tito você é uma pessoa muitovaidosa, você é a pessoa mais vaidosaque eu conheço”. Fiquei chocadoporque não me julgo uma pessoavaidosa e perguntei o que ele queiradizer com isso. E ele disse: “Você évaidoso porque você acha que temalguém lá em cima olhando para você”.Eu achei que ele acertou em cheio. Issoé engraçado, eu não sou religioso, nãotenho religião, agora eu tenho asensação sempre que tem alguémolhando para mim, como eu vou mecomportar. Eu acho que é a família, numprimeiro momento. Quando vejo,quando olho para a minha vida mepergunto se poderia ser de outraforma, talvez não... Mas, se você meperguntar se meu pai ou minha mãeeram pessoas autoritárias, digo quenão. Pelo exemplo e pela forma deser, me condicionaram muito. Então,seja pela presença deles, seja pelamística que se construiu em torno deles- pelo comportamento que tiveram aolongo da vida, seja porque eu acreditoque há um sentido moral na existência,ou alguém lá de cima olhando para nós,que eu não sei, exatamente, quem é.Eu tenho essa sensação! Talvez sejauma coisa de orgulho sim, mas, umorgulho benfazejo!

As pessoas vêm paradois eventos ao longodo ano, o Carnaval eo Reveillon, mas nãohá um turismo a seroferecido ao longo detodo o ano emostrando toda adiversidade turísticado Estado.

Tito Bruno Bandeira Ryff -Tito Bruno Bandeira Ryff -Tito Bruno Bandeira Ryff -Tito Bruno Bandeira Ryff -Tito Bruno Bandeira Ryff -Secretário de Estado de DesenvolvimentoEconômico e Turismo

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Entrevista

10

objetivo deste artigo é analisar a problemática do desenvolvimento do sistema

local de inovação de Campos dos Goytacazes, no Estado do Rio de Janeiro.

O estudo do sistema local de inovação permite compreender em que medida

uma configuração produtiva local tem condições de desenvolvimento sustentável.

A configuração produtiva local (CPL) é definida como conjuntos de atividades, de

produção, comércio e serviços, situados em espaços de proximidade mais ou menos

delimitada e empreendidos por empresas de pequeno porte, eventualmente estru-

turadas em torno de empresas maiores (Fauré e Hasenclever, 2000, p. 9).

Pretende-se mostrar que o crescimento das atividades de ensino e pesquisa

constitui uma importante oportunidade para o desenvolvimento do sistema local

de inovação em Campos. O principal desafio se encontra na natureza da interação

entre as atividades de pequisa e as atividades produtivas locais. O artigo apresentará

elementos de reflexão apontando possíveis soluções para estes desafios.

A construção de umA construção de umA construção de umA construção de umA construção de umsistema local de inovação:sistema local de inovação:sistema local de inovação:sistema local de inovação:sistema local de inovação:

o caso de Campos doso caso de Campos doso caso de Campos doso caso de Campos doso caso de Campos dosGoytacazesGoytacazesGoytacazesGoytacazesGoytacazes

O

Por Renata Lèbre La RovereFoto

: A

nton

io P

inhe

iro

11

Espaço A

berto

1. Sistema local de inovaçãoe desenvolvimento regional

O sistema local de inovação podeser definido como o sistema de atores(firmas, organizações e agênciasgovernamentais) cuja interação con-diciona o desempenho da atividadeinovadora (Gregersen e Johnson,1997, p.20). Os fatores mais relevan-tes para a inovação num determinadosistema são a sua base de conhe-cimento, as interações entre os agentese a capacidade de transformar oconhecimento tácito em vantagemcompetitiva (Albagli, 2001, p.4).

A constituição do sistema de ino-vação é importante porque, apesar daaglomeração das empresas em umaregião propiciar possibilidades de ob-tenção de economias externas e deredução de custos de transação (Autant-Bernard, 1999, p.15), o desenvolvi-mento de uma região calcado apenasnestas economias pode não ser sus-tentável. Conforme observado porSalas et al.(1999, p.2), o aumento darenda per capita de uma região depen-de da habilidade da região não apenasde renovar continuamente sua ofertade fatores produtivos como capital hu-mano e capital físico, como tambémda sua capacidade de gerar conheci-mento. Mytelka e Farinelli (2000, p.2)observam que existem três elemen-tos importantes para o processo deinovação de agentes locais: o proces-so de geração de conhecimento, o en-cadeamento entre as atividades pro-dutivas e de pesquisa e o investimentoem inovação.

Outro elemento importante parao desenvolvimento regional é o graude desenvolvimento do seu capital so-cial, que pode ser definido como oconjunto de recursos individuais ecoletivos que resultam de um trabalhoem rede e são institucionalizadosatravés do conhecimento e reconhe-

cimento mútuo dos agentes envolvidos(Cooke e Wills, 1999, p.222). Osistema local de inovação permite odesenvolvimento do capital social aofornecer as condições para o estabele-cimento de parcerias voltadas para ainovação entre empresas e instituições.Como observado por Landabaso et al.(1999, p.461), a competitividade deempresas pequenas depende nãoapenas da qualidade de suas parceriascom instituições de pesquisa e detreinamento vizinhas como princi-palmente da qualidade do relacionamen-to das empresas com instituições locaisde apoio à inovação.

O desenvolvimento de um sistemade inovação eficiente, entretanto,enfrenta uma série de obstáculos,sobretudo em regiões menos desen-volvidas economicamente. Nestas, abaixa capacidade das firmas de identificarnecessidades de inovação, a falta deinstituições capazes de identificar estasnecessidades, a falta de instituiçõesdifusoras de tecnologia, os fracos laçosde cooperação e a falta de uma culturaempreendedora são obstáculos impor-tantes à constituição de um sistema deinovação. Além disso, um sistemafinanceiro pouco desenvolvido, empre-sas voltadas para mercados tradicionaise com produção familiar e uma estru-tura pública inadequada às necessida-des de inovação são outros elementosque dificultam o desenvolvimento dosistema local de inovação (Landabasoet al., 1999, p.465). Finalmente, aaglomeração de empresas num sistemaprodutivo local por si só não favorece aatividade inovadora. Como observadopor Audrestch (1999, p.9), as principaisvantagens da aglomeração para aatividade inovadora das empresaslocalizadas num sistema produtivo vêmda possibilidade de compartilhamentoda infra-estrutura voltada para a inovaçãoe de circulação do conhecimento tácito.Entretanto, a importância do conheci-

mento tácito para a atividade inovadoradepende do ciclo de vida da indústria,tendendo a ser maior em indústriasemergentes. Desta forma, empresasde sistemas produtivos locais ondepredomina a produção de bens cujociclo de vida já está consolidado terãodificuldades em identificar benefíciosadvindos do compartilhamento deconhecimento tácito presente emsistemas locais de inovação.

Assim, para que empresas de umaconfiguração produtiva local tenhamsucesso no estabelecimento de parce-rias voltadas para a inovação, tanto comoutras empresas quanto com institui-ções, é necessário um processo dereconhecimento de problemas epotencialidades da CPL, a construçãode uma agenda de mudanças e aimplementação de mudanças voltadasà superação dos obstáculos men-cionados acima (Haddad, 2002, p. 8-10).

22222. Necessidades para a cons-trução de um sistema de inova-ção local em Campos dosGoytacazes: características daCPL e projetos de apoio

Campos dos Goytacazes se locali-za no norte do estado do Rio de Janei-ro, e tem hoje cerca de 406 mil habi-tantes, de acordo com dados do IBGE.A configuração produtiva local temcomo principal vocação a produçãoagrícola. Durante muito tempo o culti-vo predominante foi a cana-de-açúcar.De acordo com entrevistas, as ativida-des industriais desenvolvidas em Cam-pos são limitadas, uma vez que a pro-ximidade da região ao estado do Espí-rito Santo, que tem uma política indus-trial ativa baseada em incentivos fiscais,faz com que muitos empresários nati-vos da região acabem optando por de-senvolver atividades neste estado. Asatividades ligadas à extração de petró-

Estudo Científico

12

leo, que vem se expandindo na baciade Campos, trouxeram um importan-te impulso ao desenvolvimento da re-gião através dos royalties. Entretanto,as firmas relacionadas a esta atividadeestão em sua maioria localizadas nomunicípio de Macaé.

Atualmente a economia de Cam-pos dos Goytacazes é caracterizada porum grande número de microempre-sas. De acordo com os dados daRelação Anual de Informações Sociaisdo Ministério do Trabalho (RAIS) de2001, 85,5% dos 3.228 estabele-cimentos do município são microestabelecimentos (até 9 empregados).As atividades econômicas mais impor-tantes no que se refere ao número deestabelecimentos são a agropecuária(646 estabelecimentos), a construçãocivil (251 estabelecimentos) e acerâmica (105 estabelecimentos).

No que se refere ao emprego,destacam-se também as atividades deconstrução civil, (3.228 empregados),agropecuária (2.553 empregados) e decerâmica (2.930 empregados). Outraatividade econômica do município quegera um número significativo deempregos é a fabricação de alimentose bebidas. As entrevistas que realiza-mos indicaram também atividadesconsideradas importantes para asinstituições da CPL, a fabricação deroupas e de móveis.

Assim, as principais necessidadesda configuração produtiva local no quese refere à construção de um sistemalocal de inovação estão relacionadas àmelhoria do seu capital humano e aodesenvolvimento de estruturas depesquisa relacionadas às suas principaisvocações econômicas, a saber: agricul-tura, alimentos, cerâmica, confecçõese móveis. Além disso, a lógica dosprojetos de apoio condiciona asnecessidades do sistema local deinovação, como será observado napróxima seção.

2. Os projetos de apoio aodesenvolvimento local

Há projetos de apoio locais paratodas as atividades mencionadas naseção 1, sendo que os principaisprojetos de apoio ao desenvolvimentode Campos estão voltados à implanta-ção de um Pólo de Fruticultura Irrigadana região norte e noroeste. Estesprojetos são o Pólo de FruticulturaIrrigada (conduzido pela FIRJAN, emparceria com o SEBRAE e a FAERJ) e oFRUTIFICAR (executado pelo governodo estado).

A implantação de novas atividadesprodutivas numa região marcada poruma longa crise econômica é umgrande desafio. No caso da fruticultura,trata-se de produzir novos produtos(frutas) para novos mercados (mer-cado internacional e nacional de frutasfrescas e processadas), utilizandonovos processos produtivos (irrigação)numa região onde o capital socialencontra-se debilitado, o tecido produ-tivo é composto por uma maioria depequenos e médios empreendimentose as novas atividades exigem compe-tências e uma cultura empresarial que aregião ainda necessita construir.

A fruticultura irrigada é o melhorexemplo da nova dinâmica tecnológicae concorrencial das atividades agro-in-dustriais. Martinelli e Camargo mostram(Martinelli e Camargo, 2002, p.267)como o crescimento da demanda in-ternacional de frutas frescas levou àconstituição de cadeias globais, que têmna introdução de novas variedades, naadequação dos produtos ao gosto dosconsumidores e na eficiência logística,o diferencial que permite o acesso aosmercados mais rentáveis .

Muitas dessas novas tecnologiaspodem ser obtidas no mercado, mas arapidez com que as inovações se su-cedem determina uma importante van-tagem econômica às empresas e regi-

ões inovadoras. Nesse novo contex-to dos mercados agrícolas e agro-in-dustriais, em particular o da fruticultura,a capacidade regional de inovação tor-na-se um fator estratégico para o de-senvolvimento. No caso de Campos,depois de décadas comercializandoseus produtos em mercados admi-nistrados pelo governo ou de alcanceapenas regional, a CPL não possuiestruturas modernas de conservaçãoe comercialização de seus produtos etem pouco conhecimento das caracte-rísticas e exigências dos novos merca-dos que se propõe alcançar.

Além disso, as competências e sa-beres exigidos pela fruticultura são no-vos para os produtores de Campos.Apesar destes terem conhecimentoacumulado em fruticultura tradicional(maracujá, abacaxi e goiaba em particu-lar) e agricultura irrigada (Paes, 1999,p.118), este conhecimento se encon-tra disperso. De fato, Azevedo e Paes(Azevedo, 2002, p.21; Paes, 1999,p.27) mostram como a longa crise daeconomia da região norte fluminense,onde Campos se situa, afetou o capitalsocial da região. Os atores econômicosse descapitalizaram, a estrutura regio-nal de pesquisa se desarticulou, e o re-fúgio em estratégias empresariais de-fensivas reforçou comportamentos in-dividualistas e práticas oportunistas. As-sim, como os mecanismos de desen-volvimento internos à região se enfra-queceram e a região permaneceu de-pendente das dinâmicas externas, cons-tituindo um ambiente pouco favorávelao desenvolvimento de um sistemalocal de inovação em Campos.

3. A capacidade de geração deconhecimento em Campos

Recentemente, Campos vem ex-perimentando um crescimento expres-sivo do número de matrículas e cursosde nível superior. Entre 1999 e 2001,

Estudo Científico

13

o número de matrículas cresceu em43,5% (ver gráfico 1) e vários novoscursos de pós-graduação foram cria-dos. Entretanto, para que o conheci-mento gerado possa se transformarefetivamente em instrumento de de-senvolvimento regional, torna-se ne-cessário uma interação sistemática en-tre empresas e instituições de pesqui-sa. Em outras palavras, o capital socialda região precisa se desenvolver paraque os benefícios da geração de co-nhecimento possam ser plenamenteaproveitados.

Gráfico 1: Evolução do nº de matrículas no ensino superior 1999/2001 – Campos dos Goytacazes

Fonte: CIDE e pesquisa de campo

14000

12000

10000

8000

6000

4000

2000

0

Total de Matrículas

1 9 9 91 9 9 91 9 9 91 9 9 91 9 9 9

2 0 0 02 0 0 02 0 0 02 0 0 02 0 0 0

2 0 0 12 0 0 12 0 0 12 0 0 12 0 0 1

O desenvolvimento do capital so-cial constitui-se, ainda, em um desafioa ser enfrentado e vencido. Camposé o município interiorano com maiordensidade de unidades de ensino su-

perior e pesquisa do Estado do Rio deJaneiro e maior número de matrículasno ensino superior, como mostra atabela 1(pág. anterior).

Tabela 1: Municípios fluminenses com mais de 2000 Matrículas no Ensino Superior em 1999

MunicípioMunicípioMunicípioMunicípioMunicípio

Rio de Janeiro

Niterói

Duque de Caxias

Campos dos Goytacazes

São Gonçalo

Nova Iguaçu

Itaguaí

Petrópolis

Barra Mansa

Nova Friburgo

Volta Redonda

Itaperuna

Vassouras

Valença

Total das matrículasno Estado

CentrosCentrosCentrosCentrosCentrosUniversitáriosUniversitáriosUniversitáriosUniversitáriosUniversitários

17949

1043

4030

1770

24792

EstabelecimentosEstabelecimentosEstabelecimentosEstabelecimentosEstabelecimentosIsoladosIsoladosIsoladosIsoladosIsolados

21897

1042

1409

(2º) 3502

149

836

1132

1238

833

31345

FaculdadesFaculdadesFaculdadesFaculdadesFaculdadesIntegradasIntegradasIntegradasIntegradasIntegradas

11348

890

2435

18456

UniversidadesUniversidadesUniversidadesUniversidadesUniversidades

115787

25978

8637

(8º) 3958

6584

5752

5129

4262

2230

261

2090

2607

181651

Fonte: CIDEFonte: CIDEFonte: CIDEFonte: CIDEFonte: CIDE

TTTTTotalotalotalotalotal

166981

28953

10046

7460

6584

5901

5129

5098

4030

3362

3269

2923

2607

2435

263704

A expansão do ensino superiorteve início nos anos 90, a partir da cri-ação da Universidade Estadual do Nor-te Fluminense (UENF). A criação daUENF consolida um núcleo público de

Estudo Científico

14

pesquisa, que agrega também o CEFET- Campos, e os campi da UniversidadeFederal Fluminense e da UniversidadeFederal Rural do Rio de Janeiro. A essenúcleo público se juntam, posterior-mente, três universidades privadas :UCAM, UNIVERSO e Estácio de Sá.Estas, embora centradas na oferta decursos universitários, começam tam-bém a desenvolver estruturas de pes-quisa, particularmente sobre o desen-volvimento regional.

Embora o ensino superior venhaexperimentando um crescimentoexpressivo nos últimos tempos, a in-teração entre esse potencial de pesquisae capacitação e as atividades econômicasé frágil. De fato, a expansão das ma-trículas no ensino superior não estárespondendo às necessidades da CPL.Apesar do baixo grau de escolaridadeda população, que possui em suamaioria apenas quatro anos de estudoformal e da potencial carência deprofessores, as profissões relacionadasà educação são pouco procuradas. Alémdisso, os cursos de graduação relacio-nados às vocações econômicas locais(nas áreas de agricultura, veterinária,engenharia, produção e construção)representaram em 2000 apenas 5%do total das matrículas (ver gráfico 2).

No que se refere aos cursos depós-graduação, percebe-se tambémnestes a precariedade de seus laçoscom o tecido econômico. Dos 24cursos oferecidos por universidadespúblicas e privadas, apenas cinco cursosestão relacionados às vocações da CPL:biotecnologia, engenharia e ciência dosmateriais, economia empresarial,produção vegetal e produção animal.Outros dois respondem a necessi-dades: regionais: engenharia de reserva-tório e de exploração e gestão empre-sarial da indústria do petróleo. Delineia-se neste ponto, portanto, um potenciallimitador.

Apesar da crise do setor sucro-

e a animação de um sistema local deinovação. Mas necessitam vencer asmarcas do longo período de crise: faltade foco de muitas linhas de pesquisadesenvolvidas dentro das instituições,pouca experiência de parcerias e ten-dência ao trabalho isolado nas institui-ções.

Algumas iniciativas recentes permi-tem um relativo otimismo na supera-ção desses problemas. As universida-des da região (CEFET, UFF, UNIVER-SO, UFRRJ e UENF ) constituíramuma rede de pesquisa que teve comoseu primeiro produto um diagnósticodas principais cadeias produtivas regio-nais. Merecem destaque, também, aproposta de criação da Plataformatecnológica da Fruticultura Irrigada, a partirda Secretaria Estadual de Ciência eTecnologia, visando a construção de ins-tâncias de articulação entre os setoresprodutivos e de pesquisa. Finalmente,existem as iniciativas de articulação en-tre fruticultores, empresas da cadeia pro-dutiva e instituições de pesquisa desen-volvidas pela FIRJAN regional.

ConclusãoConclusãoConclusãoConclusãoConclusãoNos propusemos, no quadro

deste artigo, a identificar alguns dosdesafios ao desenvolvimento daconfiguração produtiva local de Cam-pos dos Goytacazes, objeto de váriosprojetos de revitalização econômica.

alcooleiro ter determinado o enfraque-cimento e marginalização da estruturaregional de pesquisa, a região ainda apre-senta um potencial de pesquisa superi-or ao de outras regiões do interior doestado. Além das universidades acimamencionadas, estão presentes emCampos a PESAGRO e a Tecnorte, quedesenvolvem pesquisas sobre fruticul-tura, cana de açúcar e irrigação. A re-gião também possui instituições de pes-quisa voltadas às questões do desen-volvimento regional e da gestão em-presarial : a Fundação para o Desen-volvimento do Norte Fluminense(FUNDENOR) e o Instituto de Pes-quisas da prefeitura de Campos.

Entretanto, algumas importantesfragilidades necessitam ser superadas,para que a região se dote de um siste-ma local de pesquisa, a saber: a fraque-za da pesquisa empresarial, a falta dearticulação entre instituições de pesqui-sa e a fragilidade da organização dosprodutores. A pesquisa empresarial seressente da limitada internalização da ca-deia da fruticultura e do pequeno porteda maioria de seus empreendimentos.Entrevistas realizadas na região mostramtambém a fragilidade dos laços entreempresas e instituições locais de pes-quisa. As instituições locais de pesqui-sa, em particular a UENF e a PESAGRO,têm condições de iniciar a articulação

Gráfico 2: Distribuição de matrículas em ensino superior poráreas de conhecimento em Campos dos Goytacazes - 2000

49%49%49%49%49%

2 %2 %2 %2 %2 %7 %7 %7 %7 %7 %

23%23%23%23%23%

3 %3 %3 %3 %3 %

16%16%16%16%16%

Agricultura e veterináriaAgricultura e veterináriaAgricultura e veterináriaAgricultura e veterináriaAgricultura e veterinária

Ciências, matemática eCiências, matemática eCiências, matemática eCiências, matemática eCiências, matemática ecomputaçãocomputaçãocomputaçãocomputaçãocomputação

Saúde e bem estar socialSaúde e bem estar socialSaúde e bem estar socialSaúde e bem estar socialSaúde e bem estar social

Engenharia, produção eEngenharia, produção eEngenharia, produção eEngenharia, produção eEngenharia, produção econstruçãoconstruçãoconstruçãoconstruçãoconstrução

EducaçãoEducaçãoEducaçãoEducaçãoEducação

Ciências sociais, negóciosCiências sociais, negóciosCiências sociais, negóciosCiências sociais, negóciosCiências sociais, negóciose direitoe direitoe direitoe direitoe direito

Font

e: C

IDE

Estudo Científico

15

sistemática entre empresas e instituiçõesde pesquisa que consolide o sistemalocal de inovação, é prioritária.

Na mesma ordem de idéias, sugere-se a importância de uma reorientaçãodos projetos de apoio, em direção auma maior ênfase no apoio às dinâ-micas locais de desenvolvimento, emparticular através do reforço do po-tencial regional de pesquisa e do forta-lecimento dos laços de cooperaçãoentre os principais agentes envolvidospara que as vantagens competitivasgeradas não sejam apenas locacionais,mas também derivadas da geração edifusão de conhecimentos.

Notas:Notas:Notas:Notas:Notas:

1 Este artigo é uma versão resumida eatualizada do artigo intitulado “O SistemaLocal de Inovação de Campos dos Goyta-cazes, Brasil: desafios e oportunidades”,elaborado pelos autores com a participa-ção de Bruno Leonardo Barth Sobral,então assistente de pesquisa do IE/UFRJ.O artigo apresentado e está disponívelnos anais da conferência ALTEC 2003,Cidade do México, 22 a 24 de outubrode 2003.

Referências Bibliográficas:Referências Bibliográficas:Referências Bibliográficas:Referências Bibliográficas:Referências Bibliográficas:

AAAAAlbagli, S. (2001). “Capacitação,Sensibilização e Informação em Arranjos eSistemas de MPME”. Nota técnicadesenvolvida para o projeto Arranjos ProdutivosLocais e as Novas Políticas de DesenvolvimentoIndustrial e Tecnológico. Apoio: CNPq, Finep,BNDES, IPEA. Rio de Janeiro: IE/UFRJ.17págs.Audrestch, D.B. (1999). “Knowledgespillovers and the role of small firms”. Inter-national Conference Knowledge Spillovers andthe Geography of Innovation – A Comparisonof National Systems of Innovation. Saint-Etienne:Université Jean Monnet Saint-Etienne.25 págs.Autant-Bernard, C. (1999) “Geographicknowledge spillovers and technologicalproximity”. International Conference Knowl-edge Spillovers and the Geography of Innova-tion – A Comparison of National Systems ofInnovation. Saint-Etienne:Université JeanMonnet Saint-Etienne.19 págs.Azevedo, H. M. (2002). “Uma Análise daCadeia Produtiva da cana de açúcar na re-gião norte do Rio de Janeiro” ObservatórioSócio Econômico das Regiões Norte e No-roeste do Rio de Janeiro. Boletim Técnicono. 06. Campos. 50 págs.CAMPO (1998). “Estudo da viabilidade deum pólo de fruticultura irrigada na regiãonorte e noroeste fluminense”. Sumário do

Renata Lèbre La Rovere, RenéRenata Lèbre La Rovere, RenéRenata Lèbre La Rovere, RenéRenata Lèbre La Rovere, RenéRenata Lèbre La Rovere, RenéLouis de CarvalhoLouis de CarvalhoLouis de CarvalhoLouis de CarvalhoLouis de Carvalho11111

Instituto de Economia da UniversidadeFederal do Rio de Janeiro.de Janeiro –RJ, Brasile-mail: [email protected]

Relatório Técnico encomendado pelaFIRJAN. Rio de Janeiro: FIRJAN. 36 págs.Cooke, P.; Wills, D. (1999) “Small Firms,Social Capital and the Enhancement of Busi-ness Performance Through InnovationProgrammes” Small Business Economics 13,219-234Fauré, Y.; Hasenclever, L. (coords). (2000).“As transformações das configuraçõesprodutivas locais no estado do Rio deJaneiro: instituições,interações, inovações”.Projeto de Pesquisa CNPq/IRD. Rio deJaneiro: IE/UFRJ.56 págs.Gregersen, B.; Johnson, B. (1997). “Howdo Innovations affect Economic growth?Some Different Approaches in Econom-ics”. Aalborg: Department of Business Stud-ies, Aalborg University. 25 págs.Haddad, P.R. (2002) “A Organização dosSistemas Produtivos Locais como Práticade Desenvolvimento Endógeno”. V FórumInteramericano da Microempresa – Ambi-ente Favorável às Micro e Pequenas Empre-sas. Rio de Janeiro (Disponível em CD-ROM). 16 págs.Landabaso M; Oughton, C.; Morgan, K.(1999). “The Regional Innovation Policy inthe Beginning of the XXI Century”. RevistaValenciana D’Estudios Autonômicos, Valencia.459-492.Martinelli, O; Camargo, J.M. (2002). “ACadeia de Frutas Frescas no âmbito dasConfigurações Produtivas Globais”. Revis-ta Econômica do Nordeste, v.33 no. 2. Ban-co do Nordeste, Fortaleza. 255 - 274.Mendez, R. (2002). “Innovacion yDesarollo Territorial: alguns debates teóri-cos recientes”. Revista Latinoamericana DeEstudios Urbano Regionales, v. 28, n. 84.SCIELO, Santiago de Chile. 1-20.Mytelka, L; Farinelli, F. (2000). “LocalClusters, Innovation Systems andCompetitiveness”. Maastricht:UNU/INTECH. mimeo. 19 págs.Paes, M. (1999). “Desenvolvimento Re-gional e Reconversão Produtiva: UmaAlternativa para a região de Campos dosGoytacazes”. Dissertação de Mestrado.UFRRJ. Rio de Janeiro. 184 págs.Pecqueur, B. (2000) Le développementlocal.: pour une économie des territoires.Paris: Ed. La Decouverte & Syros. 130 págs.Salas, C.P., Susunaga, G., Aguilar, I. (1999).“The Role of Innovation in RegionalEconomic Development: Some Lessonsand Experiences for Policymaking.”Austin:The University of Texas at Austin,LBJ School. 16 págs.UENF (2001) “Projeto de PlataformaTecnológica da Fruticultura Irrigada dasRegiões Norte e Noroeste do estado d d d d doRio de Janeiro.” Mimeo.UENF. Camposdos Goytacazes.17 págs.

sEntre as diversas vocações econô-micas apresentadas pela região, demosênfase à da fruticultura irrigada, que dácontinuidade à tradicional vocaçãoagrícola e agro-industrial da região, eque é objeto de um importanteprojeto de apoio ao desenvolvimento,o Frutificar.

Na análise que desenvolvemossobre as principais características daconfiguração produtiva local e sobreas dinâmicas induzidas pelo projeto deapoio ao desenvolvimento, o reforçodas dinâmicas internas à região, apare-ce como o grande desafio a ser supe-rado. A necessidade de construção deum ambiente inovador na região, a par-tir de uma interação sistemática entreempresas e instituições de pesquisafoi o primeiro desafio apontado. Namesma ordem de idéias, indicou-seo que pode constituir-se em impor-tante fragilidade do projeto de apoioao desenvolvimento da configuraçãoprodutiva de Campos: a ênfase dadaàs dinâmicas extra regionais e a relati-va subestimação da contribuição dasdinâmicas locais para o desenvolvi-mento econômico.

A região norte fluminense possuitradição em pesquisa, e o crescimentodas instituições de pesquisa e deensino superior observado em Cam-pos pode ser o ponto de partida parao desenvolvimento do sistema localde inovação. Observamos porém emCampos um tecido econômico localfragilizado por uma longa crise econô-mica, limitações do capital social re-gional, uma estrutura produtiva cons-tituída majoritariamente por pequenosestabelecimentos e uma lógica doprojeto de revitalização da economiaregional centrada na instalação de ativi-dades que requerem conhecimentose uma cultura produtiva e empresarialque a região ainda não possui. Assim,a construção de um ambiente inovadorna região, a partir de uma interação

Estudo Científico

16

Por Christino Áureo

Cadeias produtivasCadeias produtivasCadeias produtivasCadeias produtivasCadeias produtivasdo Agronegócio Fluminensedo Agronegócio Fluminensedo Agronegócio Fluminensedo Agronegócio Fluminensedo Agronegócio Fluminense

E m plena noite da zona sul carioca, no sofisticado circuito gastronômico do

Leblon, restaurantes fervilham de gente bonita e elegante. Um jovem casal

é recebido pelo maitre e conduzido à mesa. Escolhem as bebidas. Ela faz a linha

ligth e natural, opta por suco de abacaxi com hortelã, ele prefere homenagear sua

brasilidade e pede a boa e velha caipirinha. No cardápio, verdadeiras viagens

gustativas são apresentadas. Da entrada ao prato principal, um desfile de novidades

e tradições preenchem a atmosfera com aquele conjunto de pequenos prazeres,

que somente a boa mesa, emoldurada por boa companhia, é capaz de proporcionar.

Tilápias e camarões, molhos de ervas, saladas orgânicas coloridas e tenras, carnes

grelhadas, foie gras, queijos diversos, cogumelos. Sobremesa de frutas frescas e

doces artesanais, fechando com café fresquinho, passado na hora.

17

À saída, uma passada rápida noquiosque da florista. Flores multico-loridas e caprichosamente arranjadasresumem a noite: perfeita!.

O texto acima não é o roteiro denenhuma novela de tv nem de sugestãoda seção de gastronomia. Vamos trataraqui da economia rural fluminense, suasespecificidades, seus diferenciais e seusimpactos sobre a renda, o trabalho e aformação de riquezas proporcionadosa partir das diversas atividades ali empre-endidas.

Porém, para melhor entender oassunto, vale a pena estabelecer aconexão com a cena descrita acima.

O jovem casal talvez não saiba, masnão muito longe dali, ainda na mesmamadrugada que se inicia, tem genteacordando cedinho e iniciando mais umdia de trabalho para garantir que todos

É um exército deprodutores eprodutoras,trabalhadores etrabalhadoras ruraisque, cada vez mais,está descobrindo queo caminho naturalpara encontrartrabalho e garantir osustento de suasfamílias é explorar oenorme potencial demercado que temos ànossa disposição.

aqueles produtos que tão bem compu-seram o cenário, possam continuarchegando aos centros de abastecimento,depois às feiras, aos supermercados, aoshortifruti, e quitandas e daí, às mesas deinúmeros lares, restaurantes e outrostantos locais destinados a saciar o apetitede milhões de cariocas e fluminenses.

É um exército de produtores e pro-dutoras, trabalhadores e trabalhadorasrurais que, cada vez mais, está desco-brindo que o caminho natural paraencontrar trabalho e garantir o sustentode suas famílias é explorar o enormepotencial de mercado que temos à nossadisposição. Um mercado tãoextraordinário, que reúne ao mesmotempo a possibilidade de um consumoqualificado, segmentado, bem repre-sentado pelos protagonistas no hipoté-tico jantar, como também pode con-templar o chamado consumo de massa,composto por itens destinados a nutriçãobásica de populações com menor poderaquisitivo, porém detentores de grandesvolumes capazes de absorver a totalidadeda produção do Estado.

Aliás, quando nos perguntam quan-do o Estado do Rio de Janeiro irá setornar auto-suficiente em alimentos,respondo, sem cerimônia, que,se tudo

correr conforme o planejado.... Nunca.Isso mesmo. A estratégia definida

para a agricultura e o agronegócio doEstado não é produzir a totalidade dositens aqui consumidos, mas somenteaqueles em que de fato somos com-petitivos. Nestes, temos a obrigação desermos os melhores e, se possível,exportarmos para outros estados epaíses.

Nos demais, haveremos de gerarrenda suficiente para importarmosnossas necessidades.

Se não temos vocação para aprodução do complexo soja, cujoparaíso reconhecido internacionalmenteé o centro-oeste brasileiro, é justo quequeiramos ser uma referência nacionalna fruticultura, por exemplo. Especial-mente, no que tange à qualidade.

Nesse segmento vale a pena ressal-tar o enorme salto qualitativo da nossaprodução.

Culturas tradicionais neste Estado ouse modernizam ou cedem lugar aoschamados cultivos emergentes, que porsua vez apresentam características maisharmônicas com o meio ambiente,viabilizando a tão desejada susten-tabilidade.

Estudos contidos no Índice deQualidade dos Municípios, o IQMVERDE II, da Fundação Cide, divulgadono último mês de junho, apontam arecuperação de 2,9% da área verde doterritório fluminense. No mesmoestudo está assinalada a assertiva de queessa recuperação somente foi possívelgraças à decadência da agricultura.

É preciso examinar de qual agri-cultura estamos falando.

De fato, o declínio verificado a partirde 1960 é precisamente o das chama-das culturas tradicionais. Em seu lugarestá surgindo um novo conjunto depossibilidades.

Em muito boa hora, aliás, a agri-cultura do Rio de Janeiro demonstra suavocação para conviver com o conceito

Especial

Foto

: A

nton

io P

inhe

iro

18

de preservação ambiental.Os cultivos orgânicos ganham cada

vez mais espaço, o que fez multiplicarpor dez o número de agricultorescertificados nos últimos cinco anos.

É a perfeita junção da ecologia coma saúde e a geração de oportunidadesde trabalho.

Além da fruticultura irrigada, cujasáreas apresentam crescimento firme, jásuperando a marca de 4 mil novos hect-ares e prometendo alcançar 10 mil nospróximos três anos, ocupando mais de40 mil pessoas, aparecem com signifi-cativo destaque as atividades ligadas aoscultivos aquáticos, a chamada aqüicultura,que já desponta em vigorosos e inova-dores pólos de piscicultura e maricultura,em quase todas as regiões do Estado.Já são aproximadamente 613 pro-dutores assistidos, com produção queno último ano superou a casa de 3.500toneladas representadas pela oferta detilápias, coquiles saint jacques, rãs, entreoutras espécies.

Muito se tem comentado sobre anecessidade de agregar valor às matériasprimas agrícolas, tornando irrefutável aurgência no fortalecimento da agroin-dústria. Porém, a solução para conjugara agregação com a criação de empregosde boa qualidade está no estímulo àsagroindústrias artesanais, que repre-sentam hoje 81% do total de empresasdo setor, estimado em cerca de 1.200unidades de produção.

De base genuinamente familiar estetipo de empreendimento cumpre osdois papéis, de maneira absolutamenteexemplar, e já se notabiliza por ocuparpraticamente todos os municípios doEstado. Dali saem maravilhosas iguarias,que vão de doces a laticínios, passandopela boa e velha cachaça, carnesdefumadas, embutidos de altíssimaqualidade e diferenciação, cogumelos eervas beneficiados, vegetais minima-mente processados, entre outras.

Esse verdadeiro coquetel de opções

torna-se ainda mais atraente quando jun-tamos beleza e capacidade de geraçãode recursos representada por uma ativi-dade que esteve bastante à margem detais processos, mas que agora ocupaespaço e reconhecimento. Estamosfalando da floricultura e do cultivo deplantas ornamentais. Alastrando-se des-de a região metropolitana - com desta-que para a zona oeste da capital - ealcançando destaque absoluto na regiãoserrana, temos aí um cultivo capaz degerar até seis postos de trabalho porcada hectare cultivado, e que envolvemais de 800 produtores, propor-cionando ocupação para cerca de 4 milpessoas diretamente e que jámovimenta valores superiores a R$ 40milhões por ano.

Mesmo dentre as chamadas culturastradicionais, vemos que aquelas quesobreviveram passam por um intensoprocesso de modernização.

Assim, a cana-de-açúcar, outroramoribunda e condenada à pecha doatraso, reaparece com vigor, embaladanão só por uma momentânea recu-peração dos preços do açúcar e doálcool, mas principalmente a partir damudança de consciência do empre-sariado industrial do setor e da classeprodutora rural, que está implantandonovas lavouras, desta vez irrigadas,elevando suas produtividades e introdu-zindo novas variedades, fazendo-nosprever que a safra 2003/2004 deverásuperar a casa das 4,5 milhões detoneladas, podendo dobrar essaprodução em 4 anos.

O tradicional café vem conseguin-

Especial

Foto

: Jo

rge

Mar

inho

do reestruturar seu parque industrialno Estado, em direção à auto-suficiência (há dois anos industriali-závamos apenas 20% do nossoconsumo e agora superamos a casados 80%). Existe também uma novageração de cafeicultores sintonizadacom a necessidade de produzir quali-