BWL III – Rechnungswesen/ Kosten- und Leistungsrechnung · Kritik (insbes. Paul Riebel) : wenig...

37

BWL III – Rechnungswesen/ Kosten- und Leistungsrechnung Ak. OR Dr. Ursel Müller

Transcript of BWL III – Rechnungswesen/ Kosten- und Leistungsrechnung · Kritik (insbes. Paul Riebel) : wenig...

BWL III – Rechnungswesen/Kosten- und Leistungsrechnung

Ak. OR Dr. Ursel Müller

2

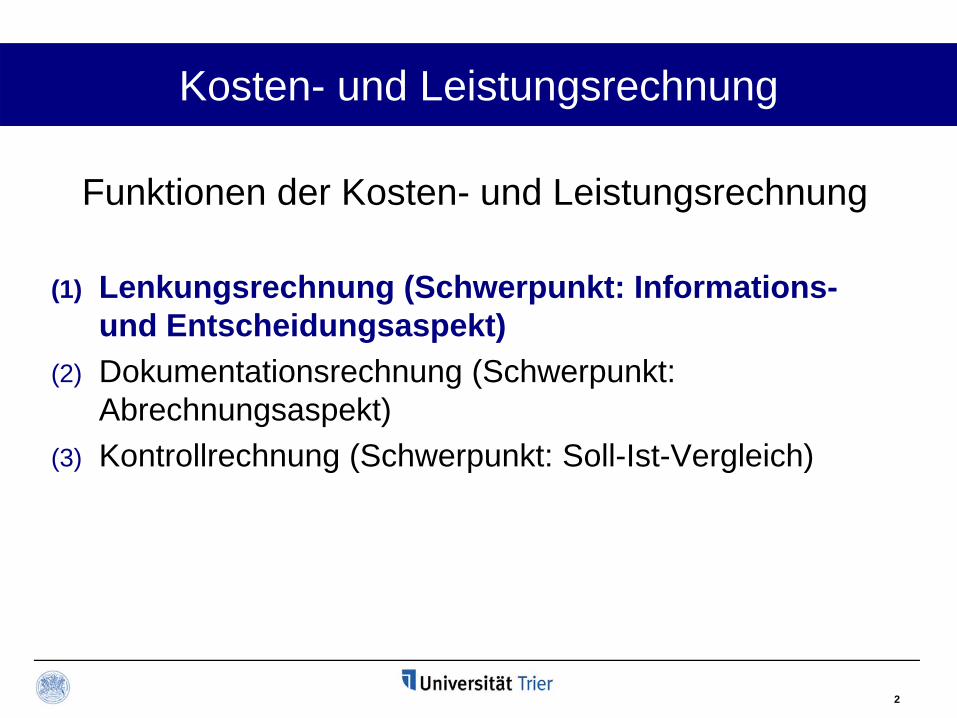

Kosten- und Leistungsrechnung

Funktionen der Kosten- und Leistungsrechnung

(1) Lenkungsrechnung (Schwerpunkt: Informations-und Entscheidungsaspekt)

(2) Dokumentationsrechnung (Schwerpunkt: Abrechnungsaspekt)

(3) Kontrollrechnung (Schwerpunkt: Soll-Ist-Vergleich)

3

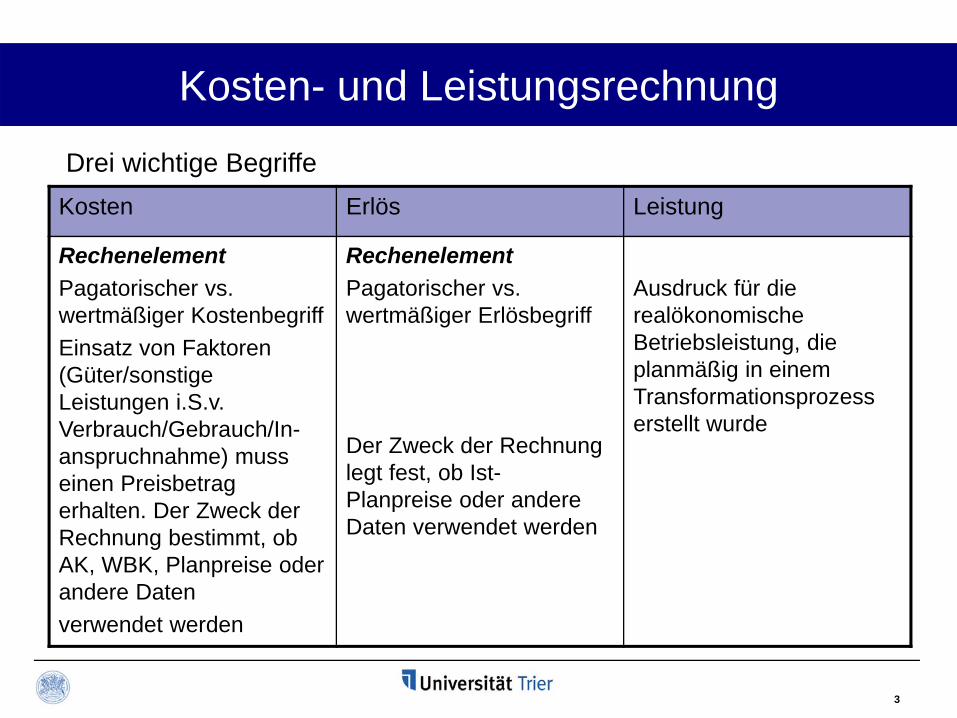

Kosten- und Leistungsrechnung

Kosten Erlös Leistung

RechenelementPagatorischer vs. wertmäßiger KostenbegriffEinsatz von Faktoren (Güter/sonstige Leistungen i.S.v. Verbrauch/Gebrauch/In-anspruchnahme) muss einen Preisbetrag erhalten. Der Zweck der Rechnung bestimmt, ob AK, WBK, Planpreise oder andere Daten verwendet werden

Rechenelement Pagatorischer vs. wertmäßiger Erlösbegriff

Der Zweck der Rechnung legt fest, ob Ist-Planpreise oder andere Daten verwendet werden

Ausdruck für die realökonomische Betriebsleistung, die planmäßig in einem Transformationsprozess erstellt wurde

Drei wichtige Begriffe

4

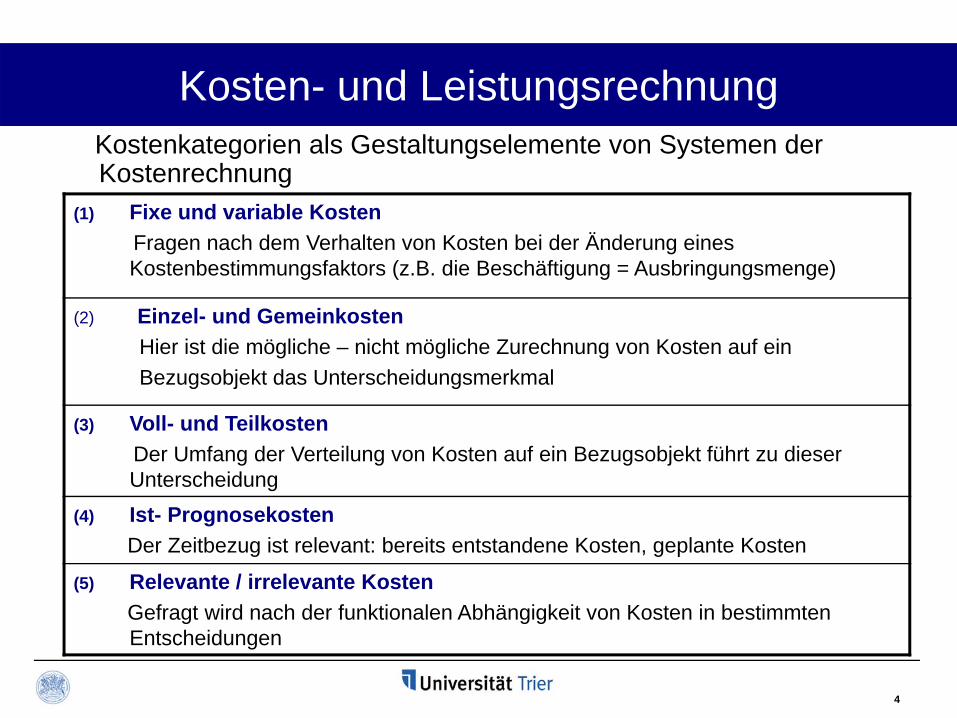

Kosten- und LeistungsrechnungKostenkategorien als Gestaltungselemente von Systemen der Kostenrechnung

(1) Fixe und variable KostenFragen nach dem Verhalten von Kosten bei der Änderung eines Kostenbestimmungsfaktors (z.B. die Beschäftigung = Ausbringungsmenge)

(2) Einzel- und GemeinkostenHier ist die mögliche – nicht mögliche Zurechnung von Kosten auf ein Bezugsobjekt das Unterscheidungsmerkmal

(3) Voll- und TeilkostenDer Umfang der Verteilung von Kosten auf ein Bezugsobjekt führt zu dieser Unterscheidung

(4) Ist- PrognosekostenDer Zeitbezug ist relevant: bereits entstandene Kosten, geplante Kosten

(5) Relevante / irrelevante KostenGefragt wird nach der funktionalen Abhängigkeit von Kosten in bestimmten Entscheidungen

5

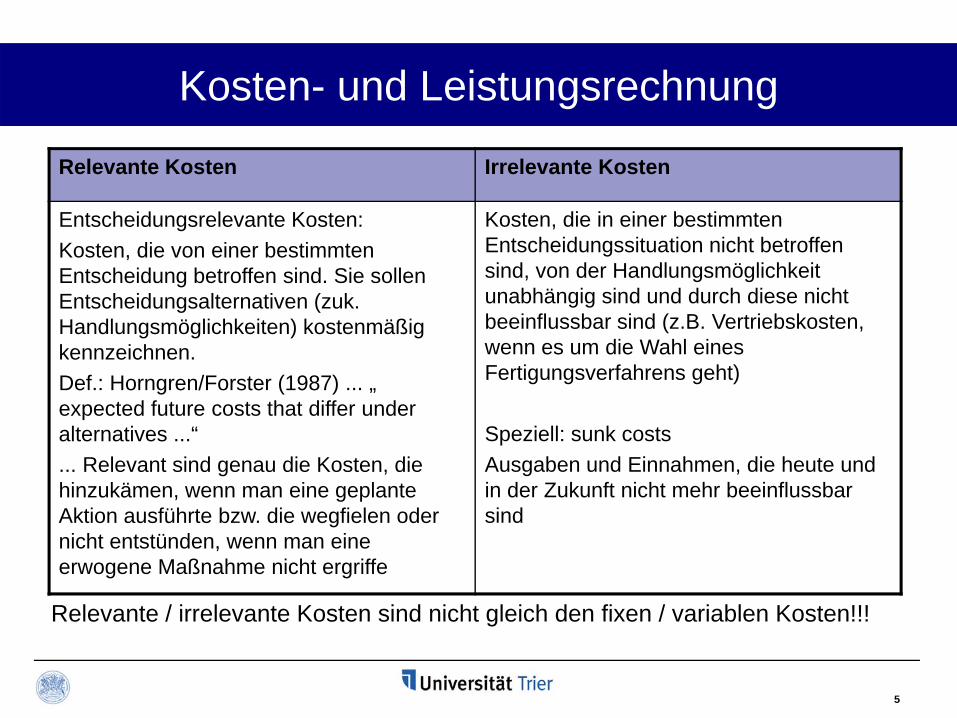

Kosten- und Leistungsrechnung

Relevante / irrelevante Kosten sind nicht gleich den fixen / variablen Kosten!!!

Relevante Kosten Irrelevante Kosten

Entscheidungsrelevante Kosten:Kosten, die von einer bestimmten Entscheidung betroffen sind. Sie sollen Entscheidungsalternativen (zuk. Handlungsmöglichkeiten) kostenmäßig kennzeichnen.Def.: Horngren/Forster (1987) ... „ expected future costs that differ under alternatives ...“... Relevant sind genau die Kosten, die hinzukämen, wenn man eine geplante Aktion ausführte bzw. die wegfielen oder nicht entstünden, wenn man eine erwogene Maßnahme nicht ergriffe

Kosten, die in einer bestimmten Entscheidungssituation nicht betroffen sind, von der Handlungsmöglichkeit unabhängig sind und durch diese nicht beeinflussbar sind (z.B. Vertriebskosten, wenn es um die Wahl eines Fertigungsverfahrens geht)

Speziell: sunk costsAusgaben und Einnahmen, die heute und in der Zukunft nicht mehr beeinflussbar sind

6

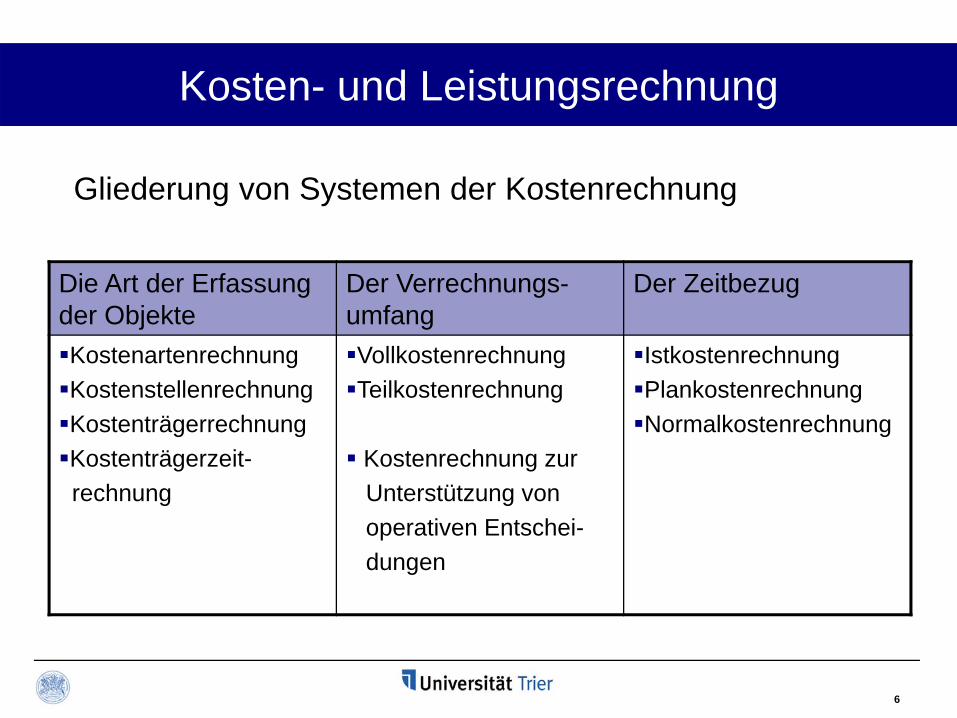

Kosten- und Leistungsrechnung

Die Art der Erfassung der Objekte

Der Verrechnungs-umfang

Der Zeitbezug

KostenartenrechnungKostenstellenrechnungKostenträgerrechnungKostenträgerzeit-rechnung

VollkostenrechnungTeilkostenrechnung

Kostenrechnung zur Unterstützung von operativen Entschei-dungen

IstkostenrechnungPlankostenrechnungNormalkostenrechnung

Gliederung von Systemen der Kostenrechnung

7

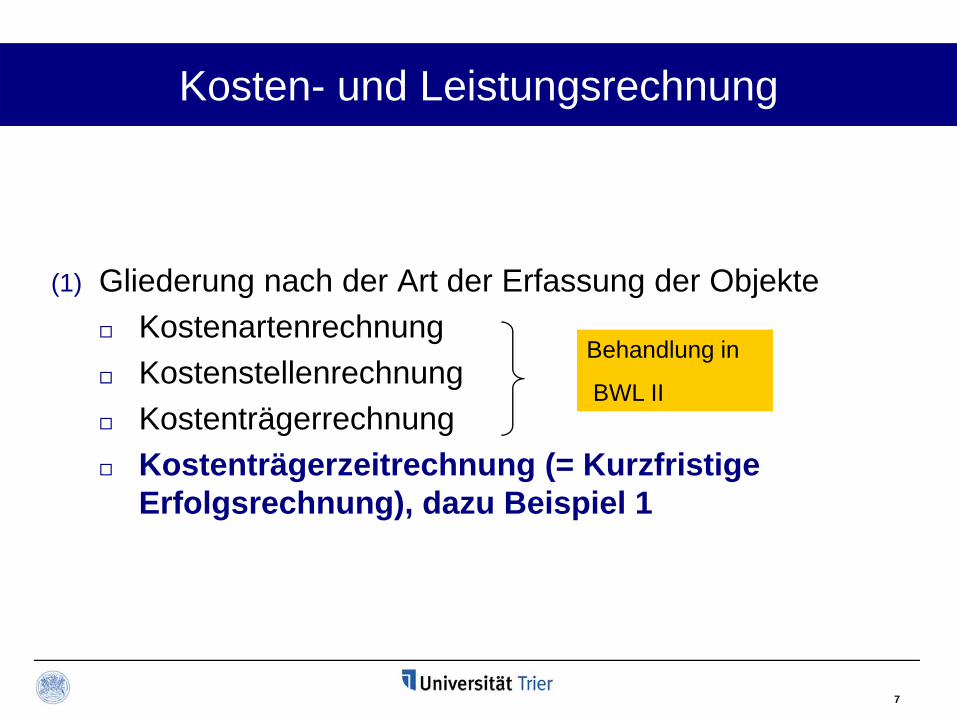

Kosten- und Leistungsrechnung

(1) Gliederung nach der Art der Erfassung der ObjekteKostenartenrechnungKostenstellenrechnungKostenträgerrechnungKostenträgerzeitrechnung (= Kurzfristige Erfolgsrechnung), dazu Beispiel 1

Behandlung in

BWL II

8

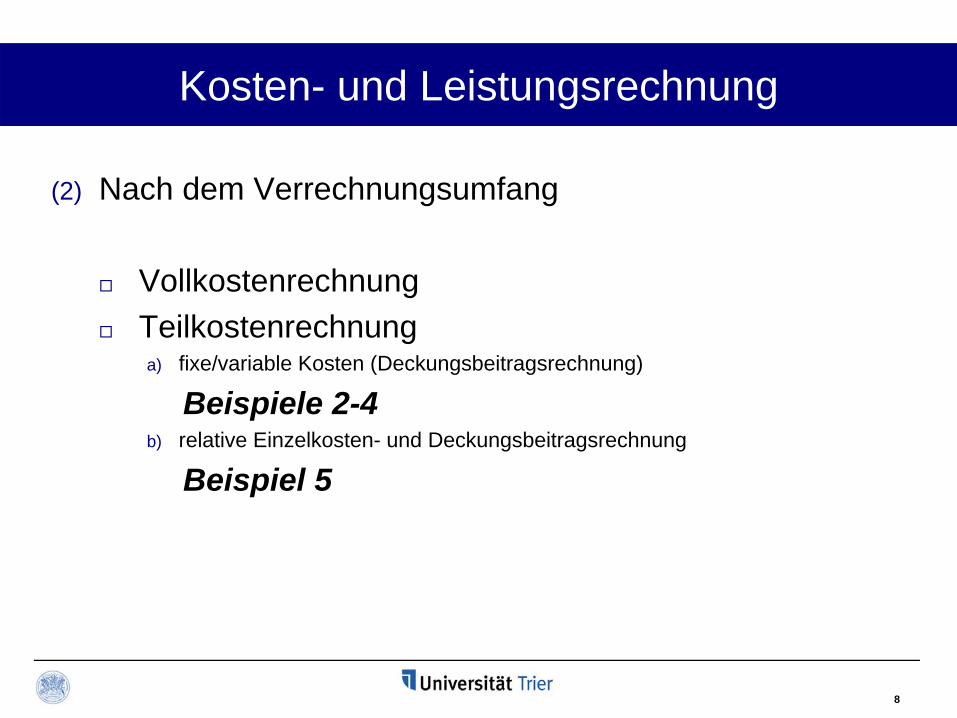

Kosten- und Leistungsrechnung

(2) Nach dem Verrechnungsumfang

VollkostenrechnungTeilkostenrechnunga) fixe/variable Kosten (Deckungsbeitragsrechnung)

Beispiele 2-4b) relative Einzelkosten- und Deckungsbeitragsrechnung

Beispiel 5

9

Kosten- und Leistungsrechnung

(3) Nach dem ZeitbezugIstkostenrechnungPlankostenrechnungNormalkostenrechnung

(4) KLR zur Unterstützung von operativen EntscheidungenBeispiele 6-9

10

Kosten- und Leistungsrechnung

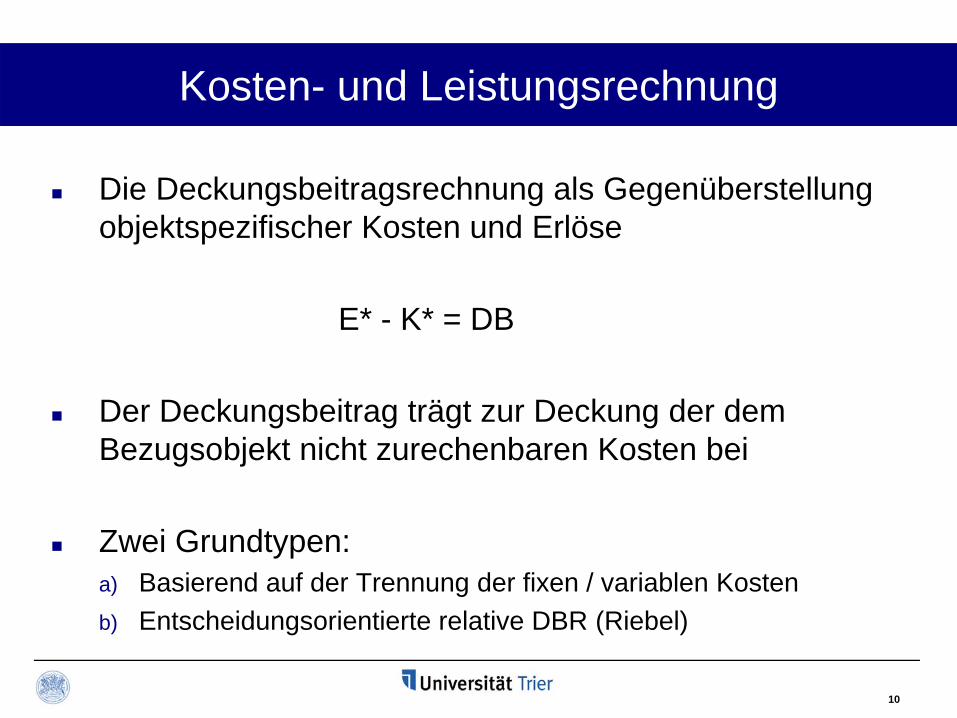

Die Deckungsbeitragsrechnung als Gegenüberstellung objektspezifischer Kosten und Erlöse

E* - K* = DB

Der Deckungsbeitrag trägt zur Deckung der dem Bezugsobjekt nicht zurechenbaren Kosten bei

Zwei Grundtypen:a) Basierend auf der Trennung der fixen / variablen Kostenb) Entscheidungsorientierte relative DBR (Riebel)

11

Kosten- und Leistungsrechnung

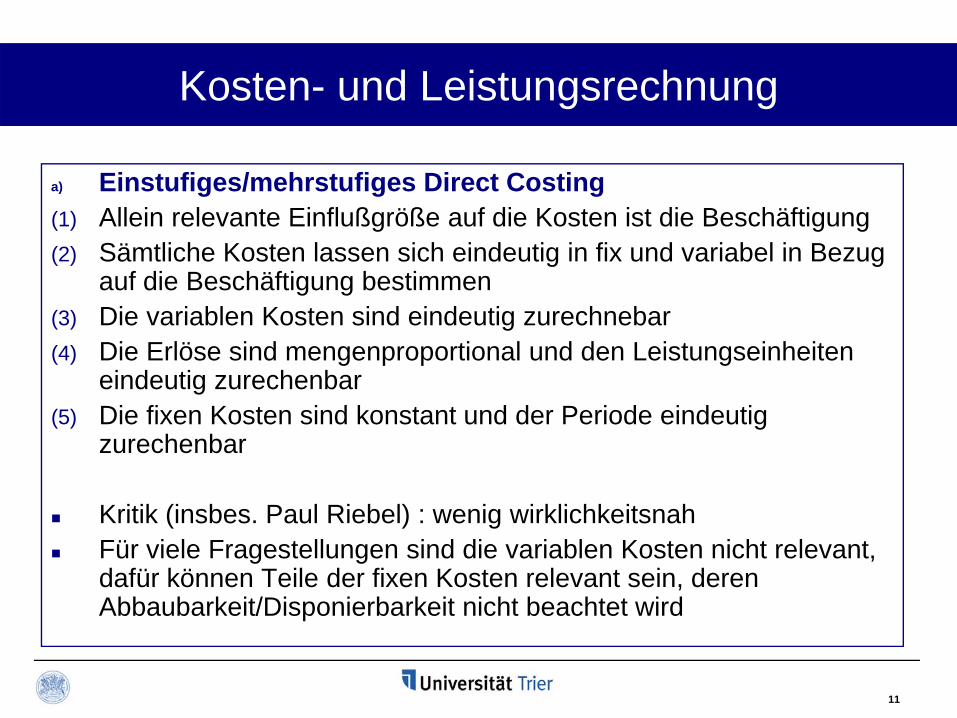

a) Einstufiges/mehrstufiges Direct Costing(1) Allein relevante Einflußgröße auf die Kosten ist die Beschäftigung(2) Sämtliche Kosten lassen sich eindeutig in fix und variabel in Bezug

auf die Beschäftigung bestimmen(3) Die variablen Kosten sind eindeutig zurechnebar(4) Die Erlöse sind mengenproportional und den Leistungseinheiten

eindeutig zurechenbar(5) Die fixen Kosten sind konstant und der Periode eindeutig

zurechenbar

Kritik (insbes. Paul Riebel) : wenig wirklichkeitsnahFür viele Fragestellungen sind die variablen Kosten nicht relevant, dafür können Teile der fixen Kosten relevant sein, deren Abbaubarkeit/Disponierbarkeit nicht beachtet wird

12

Kosten- und Leistungsrechnung

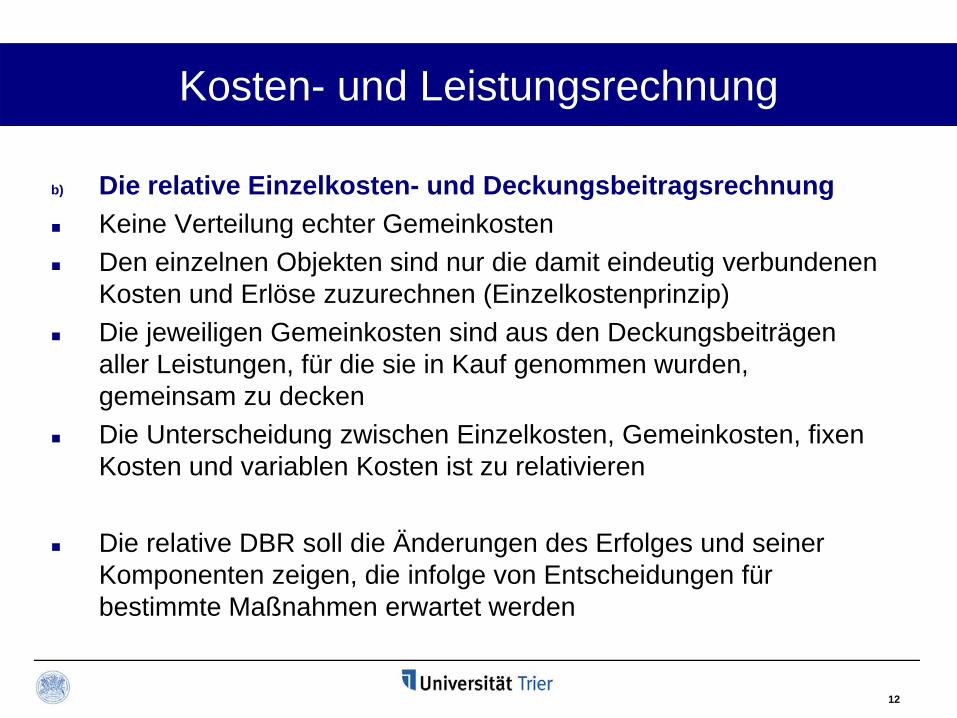

b) Die relative Einzelkosten- und DeckungsbeitragsrechnungKeine Verteilung echter GemeinkostenDen einzelnen Objekten sind nur die damit eindeutig verbundenen Kosten und Erlöse zuzurechnen (Einzelkostenprinzip)Die jeweiligen Gemeinkosten sind aus den Deckungsbeiträgen aller Leistungen, für die sie in Kauf genommen wurden, gemeinsam zu deckenDie Unterscheidung zwischen Einzelkosten, Gemeinkosten, fixen Kosten und variablen Kosten ist zu relativieren

Die relative DBR soll die Änderungen des Erfolges und seiner Komponenten zeigen, die infolge von Entscheidungen für bestimmte Maßnahmen erwartet werden

13

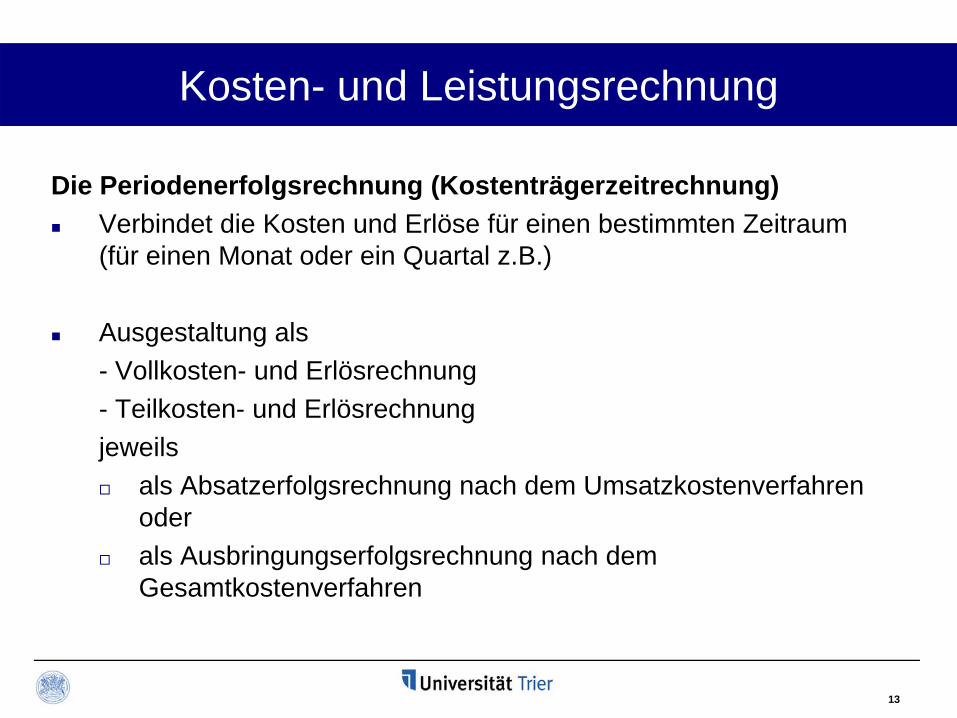

Kosten- und Leistungsrechnung

Die Periodenerfolgsrechnung (Kostenträgerzeitrechnung)Verbindet die Kosten und Erlöse für einen bestimmten Zeitraum (für einen Monat oder ein Quartal z.B.)

Ausgestaltung als- Vollkosten- und Erlösrechnung- Teilkosten- und Erlösrechnung jeweils

als Absatzerfolgsrechnung nach dem Umsatzkostenverfahren oderals Ausbringungserfolgsrechnung nach dem Gesamtkostenverfahren

14

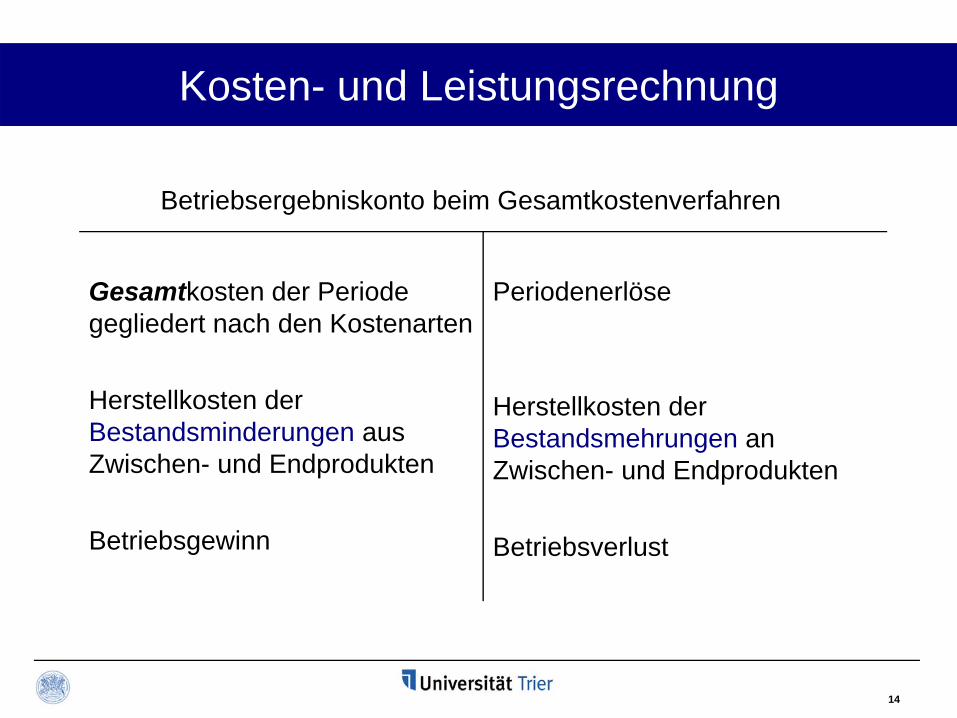

Kosten- und Leistungsrechnung

Betriebsergebniskonto beim Gesamtkostenverfahren

Gesamtkosten der Periode gegliedert nach den Kostenarten

Herstellkosten der Bestandsminderungen aus Zwischen- und Endprodukten

Betriebsgewinn

Periodenerlöse

Herstellkosten der Bestandsmehrungen an Zwischen- und Endprodukten

Betriebsverlust

15

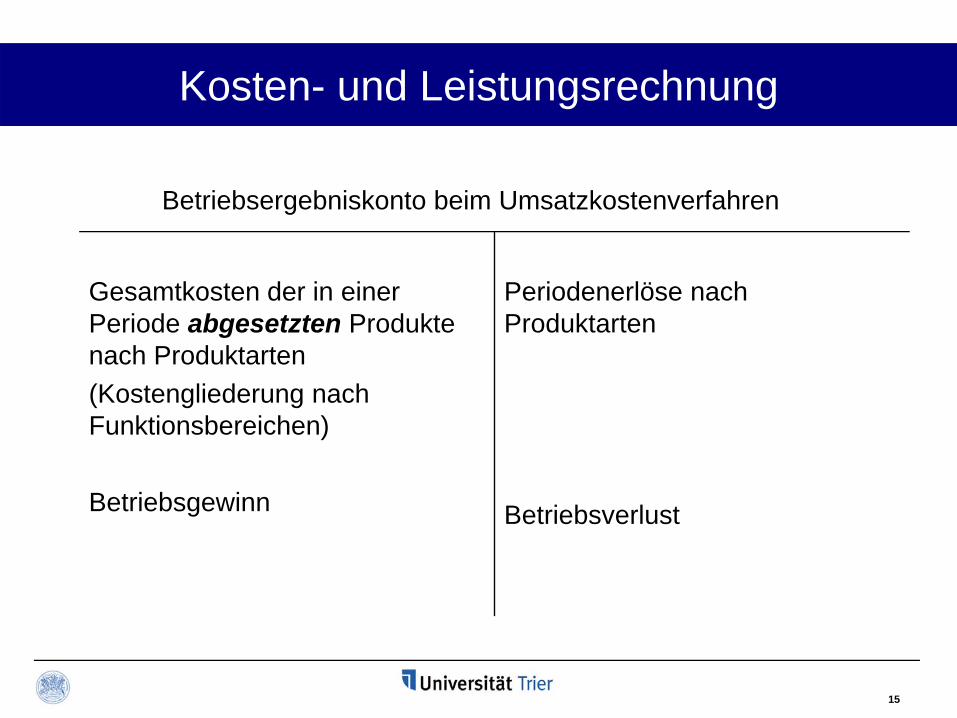

Kosten- und Leistungsrechnung

Betriebsergebniskonto beim Umsatzkostenverfahren

Gesamtkosten der in einer Periode abgesetzten Produkte nach Produktarten(Kostengliederung nach Funktionsbereichen)

Betriebsgewinn

Periodenerlöse nach Produktarten

Betriebsverlust

16

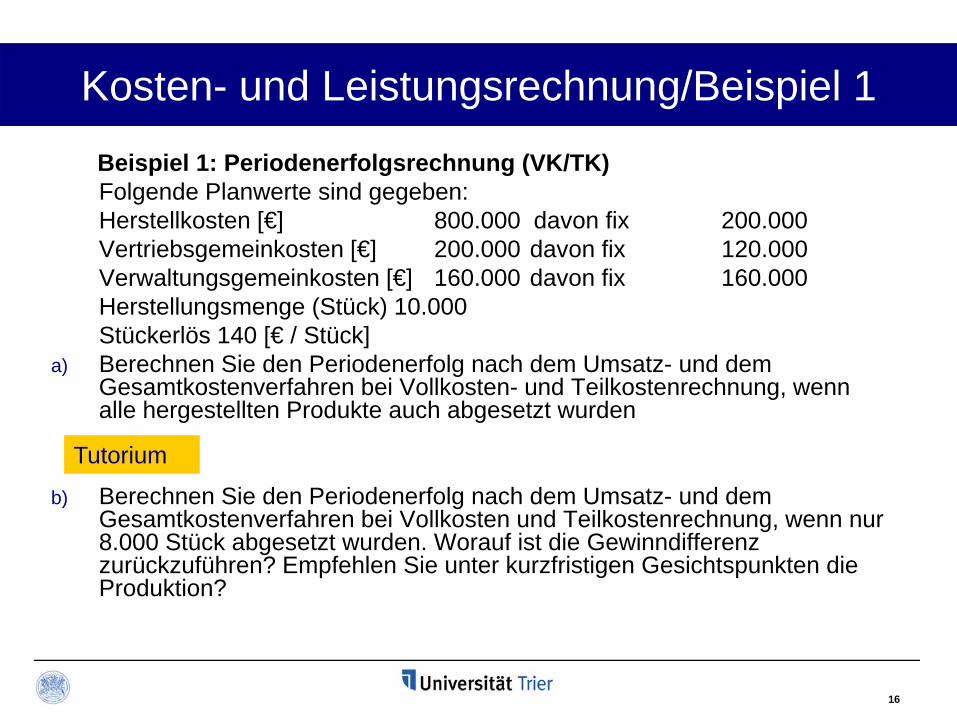

Kosten- und Leistungsrechnung/Beispiel 1Beispiel 1: Periodenerfolgsrechnung (VK/TK)Folgende Planwerte sind gegeben:Herstellkosten [€] 800.000 davon fix 200.000Vertriebsgemeinkosten [€] 200.000 davon fix 120.000Verwaltungsgemeinkosten [€] 160.000 davon fix 160.000Herstellungsmenge (Stück) 10.000Stückerlös 140 [€ / Stück]

a) Berechnen Sie den Periodenerfolg nach dem Umsatz- und dem Gesamtkostenverfahren bei Vollkosten- und Teilkostenrechnung, wenn alle hergestellten Produkte auch abgesetzt wurden

b) Berechnen Sie den Periodenerfolg nach dem Umsatz- und dem Gesamtkostenverfahren bei Vollkosten und Teilkostenrechnung, wenn nur 8.000 Stück abgesetzt wurden. Worauf ist die Gewinndifferenz zurückzuführen? Empfehlen Sie unter kurzfristigen Gesichtspunkten die Produktion?

Tutorium

17

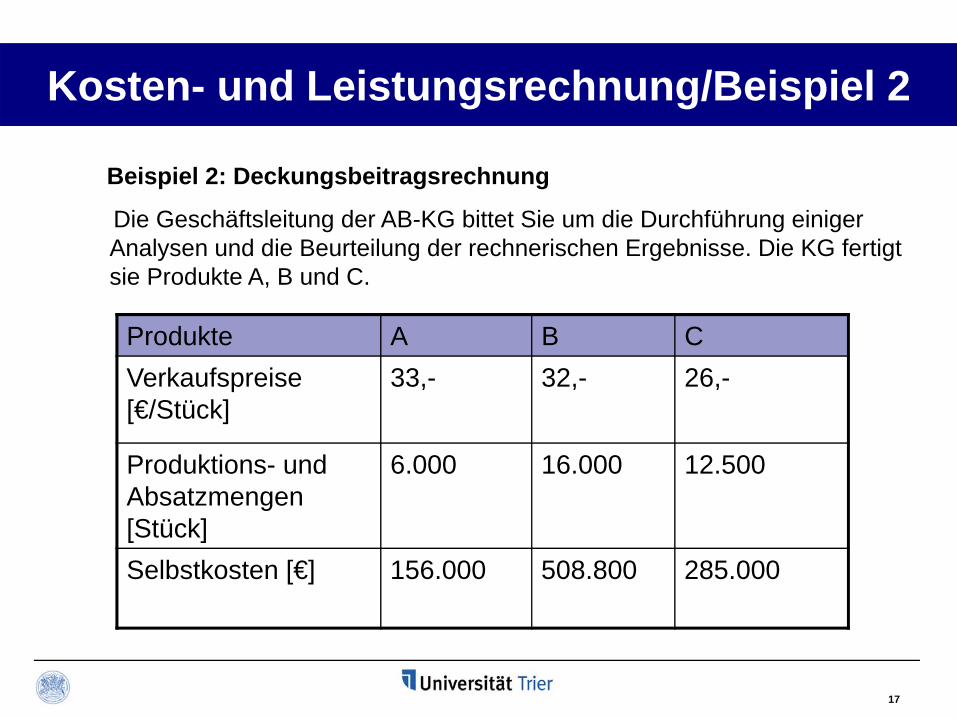

Kosten- und Leistungsrechnung/Beispiel 2

Produkte A B CVerkaufspreise [€/Stück]

33,- 32,- 26,-

Produktions- und Absatzmengen [Stück]

6.000 16.000 12.500

Selbstkosten [€] 156.000 508.800 285.000

Beispiel 2: Deckungsbeitragsrechnung

Die Geschäftsleitung der AB-KG bittet Sie um die Durchführung einiger Analysen und die Beurteilung der rechnerischen Ergebnisse. Die KG fertigt sie Produkte A, B und C.

18

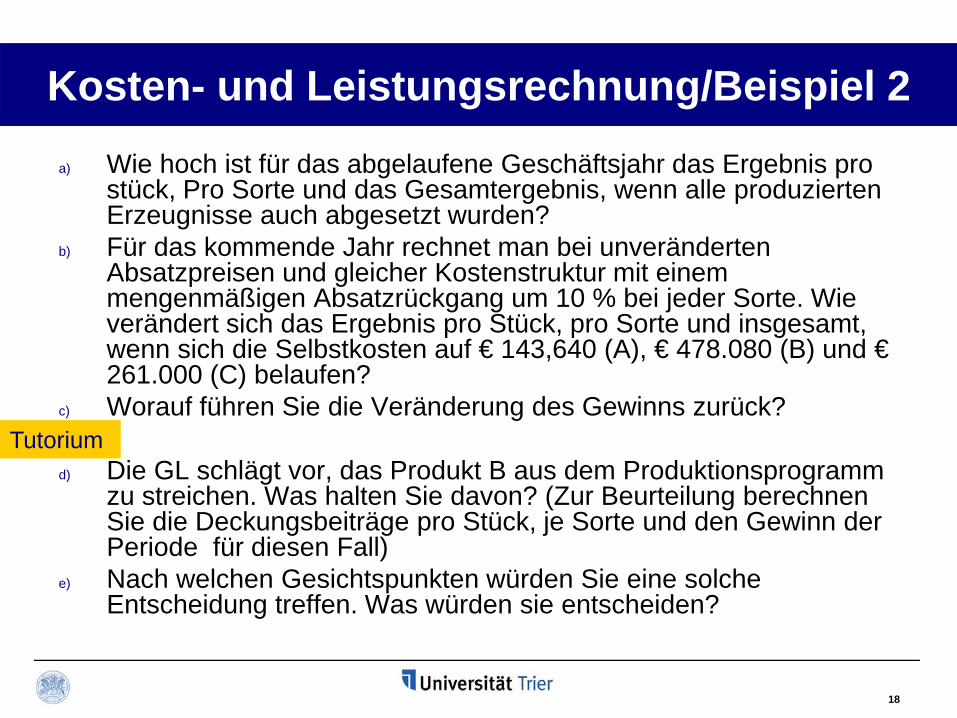

Kosten- und Leistungsrechnung/Beispiel 2a) Wie hoch ist für das abgelaufene Geschäftsjahr das Ergebnis pro

stück, Pro Sorte und das Gesamtergebnis, wenn alle produzierten Erzeugnisse auch abgesetzt wurden?

b) Für das kommende Jahr rechnet man bei unveränderten Absatzpreisen und gleicher Kostenstruktur mit einem mengenmäßigen Absatzrückgang um 10 % bei jeder Sorte. Wie verändert sich das Ergebnis pro Stück, pro Sorte und insgesamt, wenn sich die Selbstkosten auf € 143,640 (A), € 478.080 (B) und €261.000 (C) belaufen?

c) Worauf führen Sie die Veränderung des Gewinns zurück?

d) Die GL schlägt vor, das Produkt B aus dem Produktionsprogramm zu streichen. Was halten Sie davon? (Zur Beurteilung berechnen Sie die Deckungsbeiträge pro Stück, je Sorte und den Gewinn der Periode für diesen Fall)

e) Nach welchen Gesichtspunkten würden Sie eine solche Entscheidung treffen. Was würden sie entscheiden?

Tutorium

19

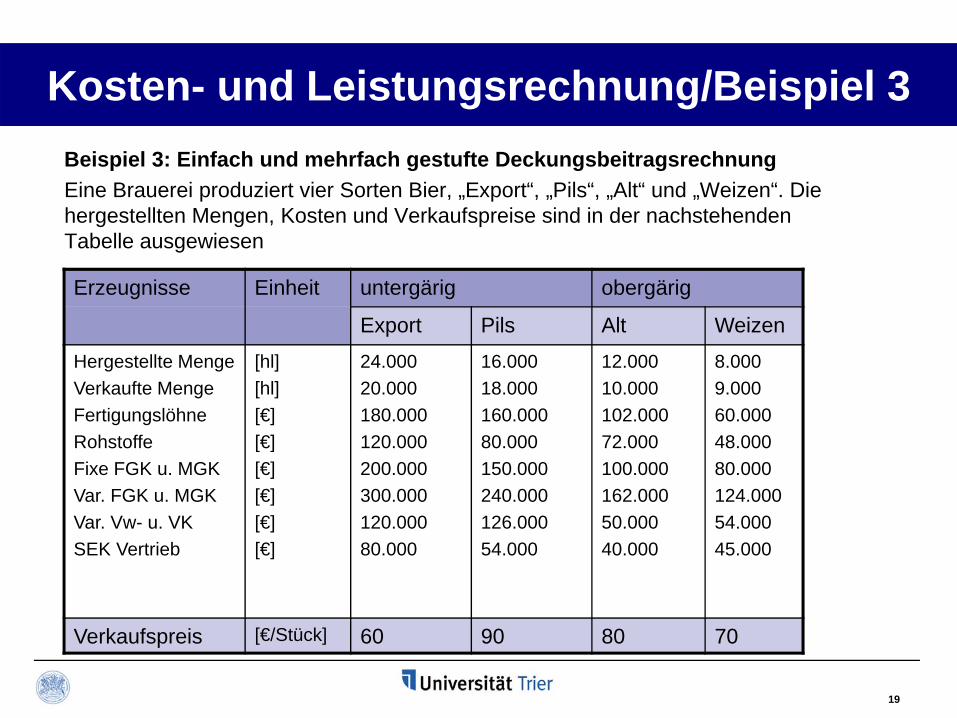

Kosten- und Leistungsrechnung/Beispiel 3Beispiel 3: Einfach und mehrfach gestufte DeckungsbeitragsrechnungEine Brauerei produziert vier Sorten Bier, „Export“, „Pils“, „Alt“ und „Weizen“. Die hergestellten Mengen, Kosten und Verkaufspreise sind in der nachstehenden Tabelle ausgewiesen

Erzeugnisse Einheit untergärig obergärig

Export Pils Alt WeizenHergestellte MengeVerkaufte MengeFertigungslöhneRohstoffeFixe FGK u. MGKVar. FGK u. MGKVar. Vw- u. VKSEK Vertrieb

[hl][hl][€][€][€][€][€][€]

24.00020.000180.000120.000200.000300.000120.00080.000

16.00018.000160.00080.000150.000240.000126.00054.000

12.00010.000102.00072.000100.000162.00050.00040.000

8.0009.00060.00048.00080.000124.00054.00045.000

Verkaufspreis [€/Stück] 60 90 80 70

20

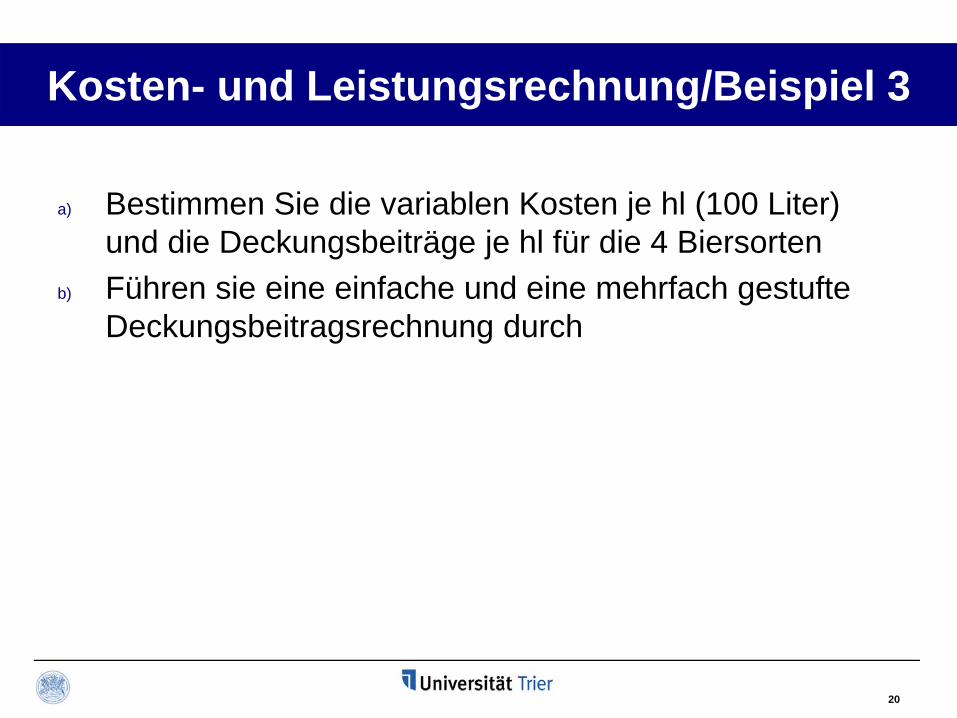

Kosten- und Leistungsrechnung/Beispiel 3

a) Bestimmen Sie die variablen Kosten je hl (100 Liter) und die Deckungsbeiträge je hl für die 4 Biersorten

b) Führen sie eine einfache und eine mehrfach gestufte Deckungsbeitragsrechnung durch

21

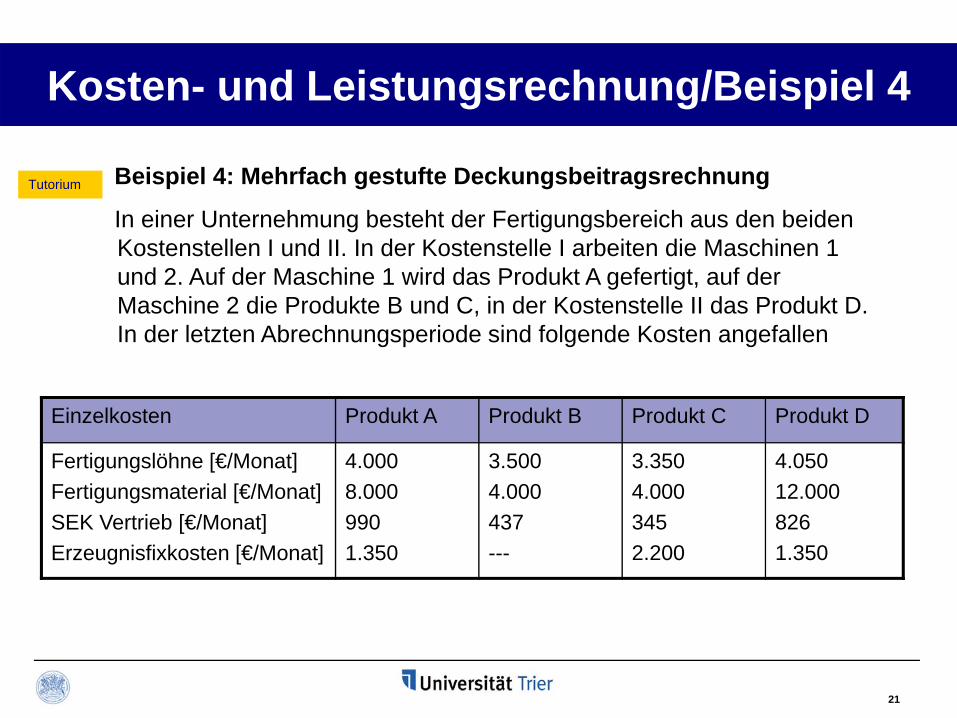

Kosten- und Leistungsrechnung/Beispiel 4

Beispiel 4: Mehrfach gestufte Deckungsbeitragsrechnung

In einer Unternehmung besteht der Fertigungsbereich aus den beiden Kostenstellen I und II. In der Kostenstelle I arbeiten die Maschinen 1 und 2. Auf der Maschine 1 wird das Produkt A gefertigt, auf der Maschine 2 die Produkte B und C, in der Kostenstelle II das Produkt D. In der letzten Abrechnungsperiode sind folgende Kosten angefallen

Einzelkosten Produkt A Produkt B Produkt C Produkt D

Fertigungslöhne [€/Monat]Fertigungsmaterial [€/Monat]SEK Vertrieb [€/Monat]Erzeugnisfixkosten [€/Monat]

4.0008.0009901.350

3.5004.000437---

3.3504.0003452.200

4.05012.0008261.350

Tutorium

22

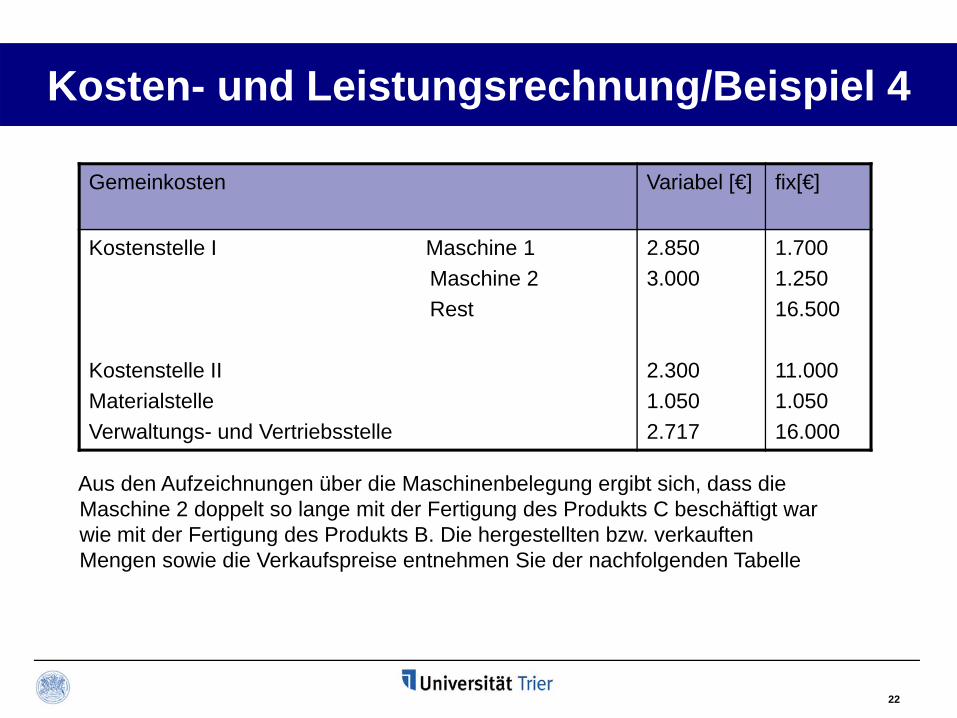

Kosten- und Leistungsrechnung/Beispiel 4

Gemeinkosten Variabel [€] fix[€]

Kostenstelle I Maschine 1Maschine 2Rest

Kostenstelle IIMaterialstelleVerwaltungs- und Vertriebsstelle

2.8503.000

2.3001.0502.717

1.7001.25016.500

11.0001.05016.000

Aus den Aufzeichnungen über die Maschinenbelegung ergibt sich, dass die Maschine 2 doppelt so lange mit der Fertigung des Produkts C beschäftigt war wie mit der Fertigung des Produkts B. Die hergestellten bzw. verkauften Mengen sowie die Verkaufspreise entnehmen Sie der nachfolgenden Tabelle

23

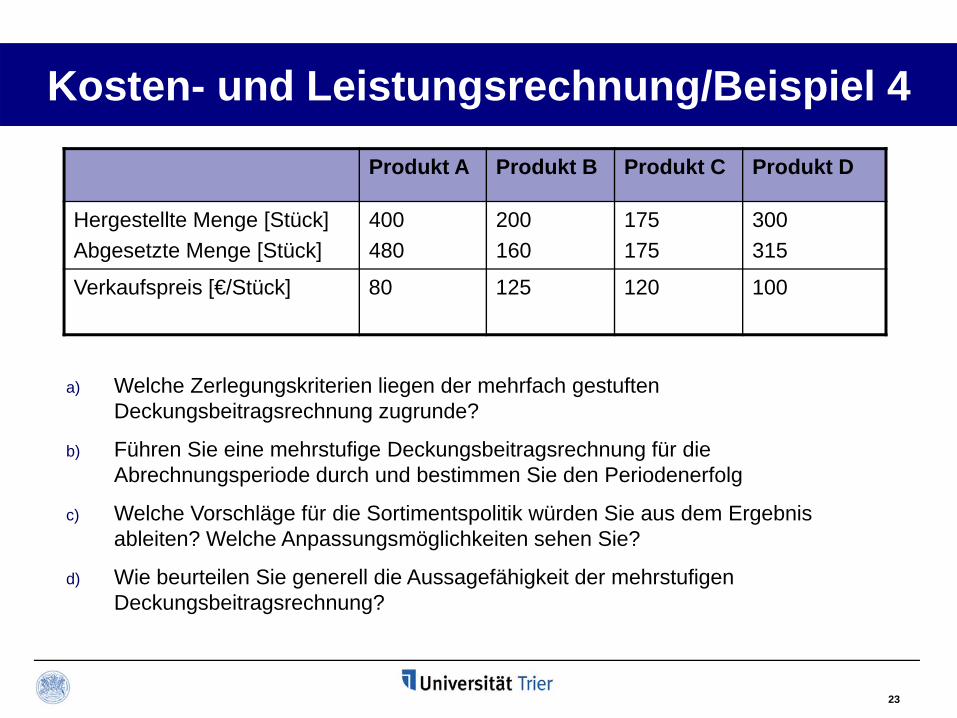

Kosten- und Leistungsrechnung/Beispiel 4Produkt A Produkt B Produkt C Produkt D

Hergestellte Menge [Stück]Abgesetzte Menge [Stück]

400480

200160

175175

300315

Verkaufspreis [€/Stück] 80 125 120 100

a) Welche Zerlegungskriterien liegen der mehrfach gestuften Deckungsbeitragsrechnung zugrunde?

b) Führen Sie eine mehrstufige Deckungsbeitragsrechnung für die Abrechnungsperiode durch und bestimmen Sie den Periodenerfolg

c) Welche Vorschläge für die Sortimentspolitik würden Sie aus dem Ergebnis ableiten? Welche Anpassungsmöglichkeiten sehen Sie?

d) Wie beurteilen Sie generell die Aussagefähigkeit der mehrstufigen Deckungsbeitragsrechnung?

24

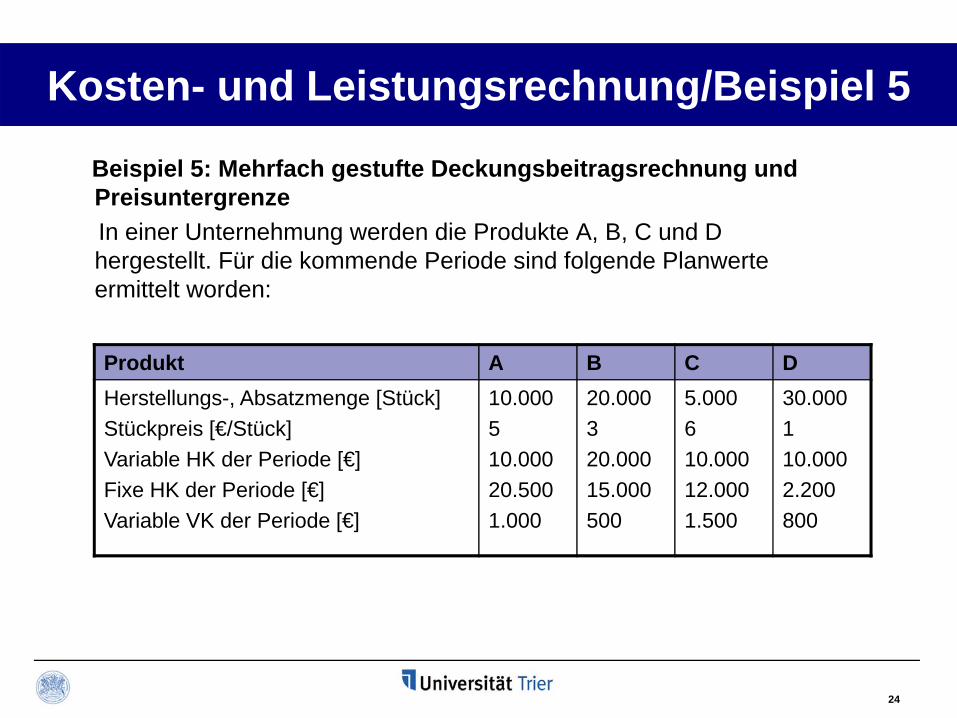

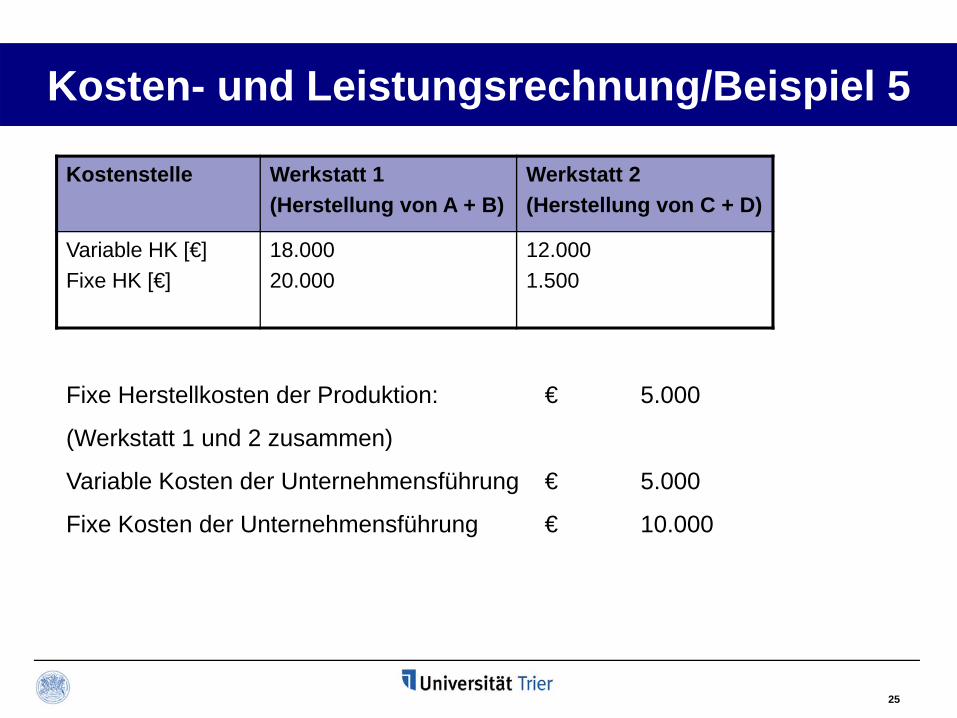

Kosten- und Leistungsrechnung/Beispiel 5

Beispiel 5: Mehrfach gestufte Deckungsbeitragsrechnung und PreisuntergrenzeIn einer Unternehmung werden die Produkte A, B, C und D hergestellt. Für die kommende Periode sind folgende Planwerte ermittelt worden:

Produkt A B C DHerstellungs-, Absatzmenge [Stück]Stückpreis [€/Stück]Variable HK der Periode [€]Fixe HK der Periode [€]Variable VK der Periode [€]

10.000510.00020.5001.000

20.000320.00015.000500

5.000610.00012.0001.500

30.000110.0002.200800

25

Kosten- und Leistungsrechnung/Beispiel 5

Kostenstelle Werkstatt 1(Herstellung von A + B)

Werkstatt 2(Herstellung von C + D)

Variable HK [€]Fixe HK [€]

18.00020.000

12.0001.500

Fixe Herstellkosten der Produktion: € 5.000

(Werkstatt 1 und 2 zusammen)

Variable Kosten der Unternehmensführung € 5.000

Fixe Kosten der Unternehmensführung € 10.000

26

Kosten- und Leistungsrechnung/Beispiel 5Die variablen Herstellkosten der Werkstätte 1 und 2 werden im Verhältnis der den Produkten direkt zurechenbaren variablen HK auf die in jeder Werkstatt bearbeiteten Produkte verteilt. Die variablen Kosten der Unternehmensführung werden im Verhältnis der variablen Herstellkosten auf die Produkte verteilt.

a) Berechnen Sie den Periodengewinn über eine mehrstufige Deckungsbeitragsrechnung.

b) Bestimmen Sie für jedes Produkt die absolute Preisuntergrenzec) Welche Maßnahme schlagen Sie zur Verbesserung des Gewinns vor?

Geben Sie an, wie sich diese Maßnahme auf den geplanten Periodengewinn auswirken würde.

d) Zeigen Sie an diesem Beispiel die erhöhte Aussagefähigkeit der mehrstufigen gegenüber der einstufigen Deckungsbeitragsrechnung.

e) Wie würde sich eine Deckungsbeitragsrechnung auf der Grundlage der relativen Einzelkostenrechnung (Riebel) von der hier durchgeführten Rechnung unterscheiden.

27

Kosten- und Leistungsrechnung

KLR zur Unterstützung von operativen EntscheidungenEntscheidungen betreffend den Potentialfaktorbestand strategische Entscheidungen, z.B Kauf einer MaschineRechensparte zur Lösung: Investitions- und Finanzierungsrechnung

Hier: Entscheidungen bei gegebenem Potentialfaktor-bestandoperativ-kurzfristig, z.B Nutzung der vorhandenen Maschine

28

Kosten- und Leistungsrechnung

3 Möglichkeiten(1) alle Produktionsfaktoren sind frei verfügbar(2) ein Engpass(3) mehrere Engpässe

29

Kosten- und Leistungsrechnung/Beispiel 6

Beispiel 6: Die Produktionsprogramm-Planung

Die Fusel-AG verarbeitet reinen Alkohol zu den Marken „Familienschluck“ (F), „Alte Dame“ (A) und „Junggeselle“ (J). Von der staatlichen Monopolstelle kann die Fusel-AG in der betrachteten Periode 12.000 l Alkohol beziehen, die auch in der gleichen Periode verarbeitet und verkauft werden. Die Abfüllkapazität beträgt 90.000 Flaschen pro Periode. Der Betrieb arbeitet mit konstanten variablen Kosten pro Flasche. Welche Mengen sollen in dieser Periode produziert werden?

30

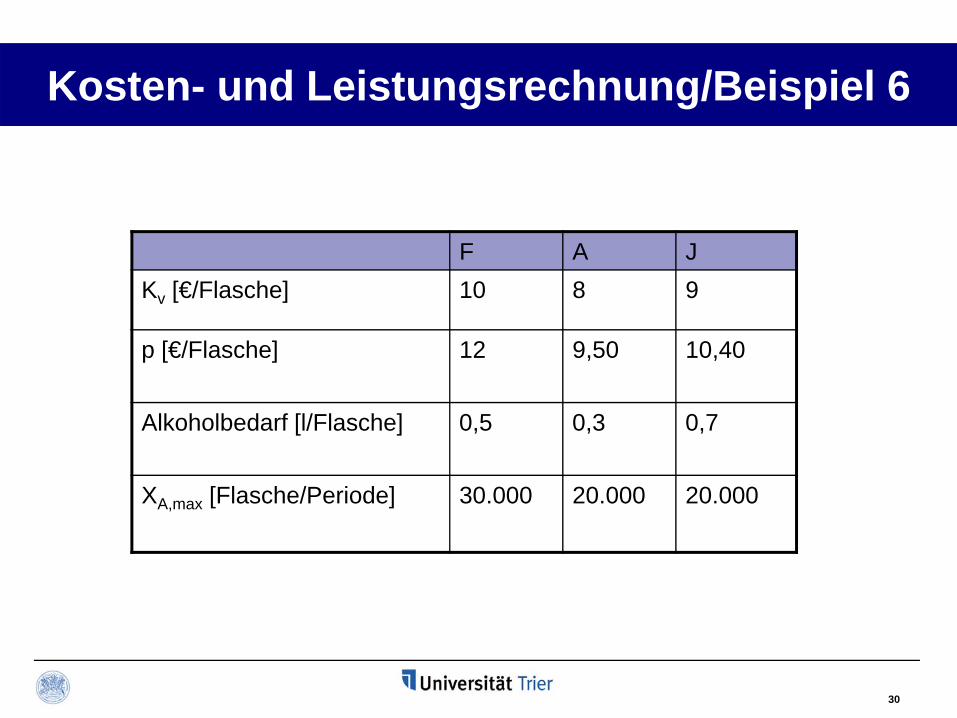

Kosten- und Leistungsrechnung/Beispiel 6

F A JKv [€/Flasche] 10 8 9

p [€/Flasche] 12 9,50 10,40

Alkoholbedarf [l/Flasche] 0,5 0,3 0,7

XA,max [Flasche/Periode] 30.000 20.000 20.000

31

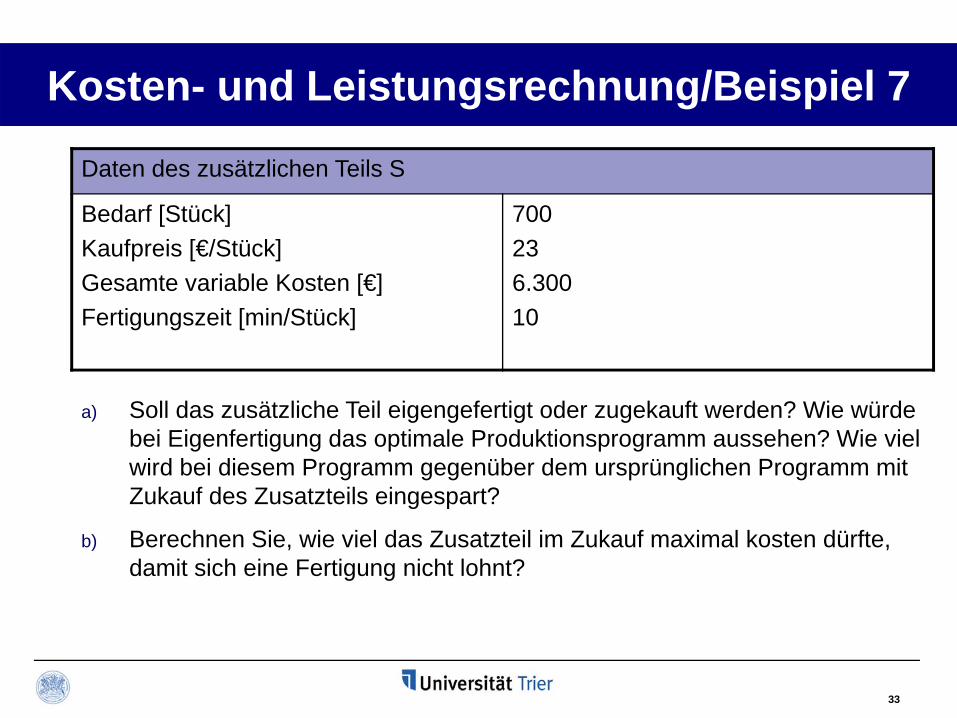

Kosten- und Leistungsrechnung/Beispiel 7

Beispiel 7: Eigenfertigung/FremdbezugIn einer Unternehmung wird neben anderen Produkten eine Salathäckselmaschine produziert (Produkt S). Die Maschine soll in verbesserter Form angeboten werden. Dazu ist ein zusätzliches Teil nötig, das in der Dreherei hergestellt oder zugekauft werden könnte. Die Dreherei war bisher mit der Bearbeitung folgender anderer Produkte ausgelastet:

32

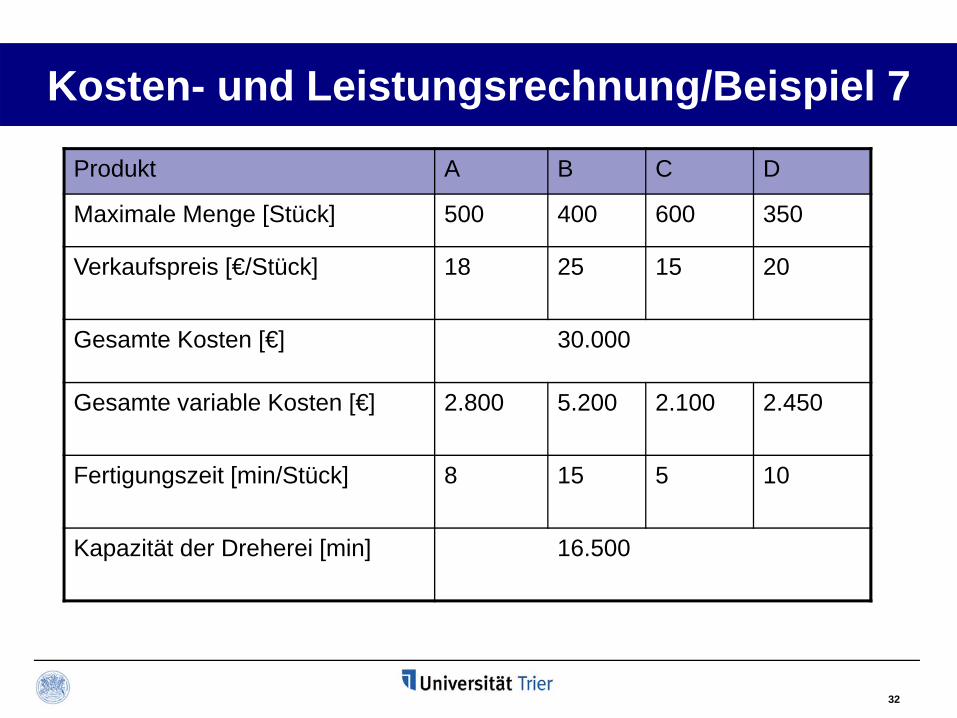

Kosten- und Leistungsrechnung/Beispiel 7

Produkt A B C D

Maximale Menge [Stück] 500 400 600 350

Verkaufspreis [€/Stück] 18 25 15 20

Gesamte Kosten [€] 30.000

Gesamte variable Kosten [€] 2.800 5.200 2.100 2.450

Fertigungszeit [min/Stück] 8 15 5 10

Kapazität der Dreherei [min] 16.500

33

Kosten- und Leistungsrechnung/Beispiel 7

Daten des zusätzlichen Teils S

Bedarf [Stück]Kaufpreis [€/Stück]Gesamte variable Kosten [€]Fertigungszeit [min/Stück]

700236.30010

a) Soll das zusätzliche Teil eigengefertigt oder zugekauft werden? Wie würde bei Eigenfertigung das optimale Produktionsprogramm aussehen? Wie viel wird bei diesem Programm gegenüber dem ursprünglichen Programm mit Zukauf des Zusatzteils eingespart?

b) Berechnen Sie, wie viel das Zusatzteil im Zukauf maximal kosten dürfte, damit sich eine Fertigung nicht lohnt?

34

Kosten- und Leistungsrechnung/Beispiel 8

Beispiel 8: Programmplanung und PreisuntergrenzeDer Spartenleiter der Sparte „Mechanische Kleinteile“, zu der die Produkte A,B,C und D gehören, ersucht Sie, für die kommende Planungsperiode das gewinnmaximale Produktionsprogramm zu erstellen.Die Vertriebsleitung geht von einem maximalen Absatz von 1.000 Stück je Produkt in der nächsten Periode aus. Hierbei erwarten Sie die folgenden Nettoerlöse [€/Stück]: für Produkt A € 90, Produkt C € 56, Produkt B € 42 und Produkt D € 12. Innerhalb der Planungsperiode fallen für den Betrieb insgesamt fixe Kosten an von € 400.Sämtliche Produkte durchlaufen drei Fertigungsstufen. Die Fertigungsstufe I (Dreherei) weist eine Periodenkapazität von 20.000 Stunden auf, die Fertigungsstufe II (Fräserei) eine Periodenkapazität von 21.000 Stunden und die Fertigungsstufe III (Montage) eine Periodenkapazität von 15.000 Stunden. Die Herstellung eines Stückes A beansprucht Fertigungsstelle I mit 7 Stunden, Fertigungsstelle II mit 6 Stunden und Fertigungsstelle III mit 8 Stunden. Die Erzeugung eines Stückes der Produktart B belastet Stelle I mit 3 Stunden, Stelle II mit 3 Stunden und Stelle III mit 2 Stunden.

Tutorium

35

Kosten- und Leistungsrechnung/Beispiel 8

Die Produktion eínes Stückes der Erzeugnisart C benötigt in Stelle I 5 Stunden, in Stelle II 6 Stunden sowie in Stelle III 4 Stunden. Bei der Herstellung eines Stückes von Produktart D werden Stelle I 4 Stunden, Stelle II mit 2 Stunden und Stelle III mit 5 Stunden in Anspruch genommen.

a) Veranschaulichen Sie die im Text angegebenen Daten in einer Tabelleb) Bestimmen Sie die absoluten Preisuntergrenzenc) Bestimmen Sie das gewinnmaximale Produktionsprogrammd) Errechnen Sie den Periodenerfolg, der bei Realisierung dieses optimalen

Produktionsprogramms erzielt wird.In der Dreherei und Fräserei fallen durch Umbauarbeiten mehrere Drehbänke und Fräsmaschinen aus. Dadurch sinken die Kapazitäten der Fertigungsstufe I um 5.000 Stunden und die Kapazität der Fertigungsstufe II um 6.000 Stunden.

e) Erstellen Sie ein lineares Planungsmodell, mit dem das optimale Produktionsprogramm ermittelt werden kann.

36

Kosten- und Leistungsrechnung/Beispiel 9Beispiel 9 /in Anlehnung an Hering, Thomas, Wertmäßige KostenDie Prussia GmbH fertigt Kunstartikel aus Bernstein. Der dazu notwendige Rohstoff, das Bernstein ist allerdings nur begrenzt verfügbar. Für die anstehende Planungsperiode rechnet die Gl mit 1000 Faktoreinheiten (FE). Die auszahlungswirksamen variablen Kosten für den Bezug des Bernsteins betragen 2GE/FE. Das Rahmenprogramm der Fertigung umfasst fünf Artikel, von denen in der Planungsperiode jeweils bis zu 200 ME abgesetzt werden können. Aus der nachfolgende Tabelle entnehmen Sie Daten über den Bernsteinverbrauch, die Absatzpreise und die variablen Kosten (ohne Kosten des Bernsteins).

Artikel i Bernsteinverbrauch FE/MEi

Variable Stückkosten ohne Bernstein GE/MEi

Absatzpreis GE/MEi

1 2 29,- 36,-

2 4 40,- 44,-

3 3 50,- 62,-

4 1 10,- 17,-

5 6 37,- 55,-

37

Kosten- und Leistungsrechnung/Beispiel 9

1. Ermitteln Sie für die nächste Planungsperiode das gewinnmaximale Produktionsprogramm und den maximalen Gewinn der Prussia GmbH unter Berücksichtigung der Bruttodeckungsspannen.

2. Berechnen Sie die Höhe der wertmäßigen Kosten einer Faktoreinheit Bernstein.

3. Lösen Sie die Aufgabe 1 auch unter Berücksichtigung der relativen Nettodeckungsspanne

4. Erklären Sie, warum die pagatorischen Kosten und die daraus abgeleiteten Brutto- bzw. Nettodeckungsspannen keine Lenkungsfunktion haben und gehen sie auf die Lenkungsfunktion der wertmäßigen Kosten ein.