Buletinul Procedurilor de Insolventa -...

107

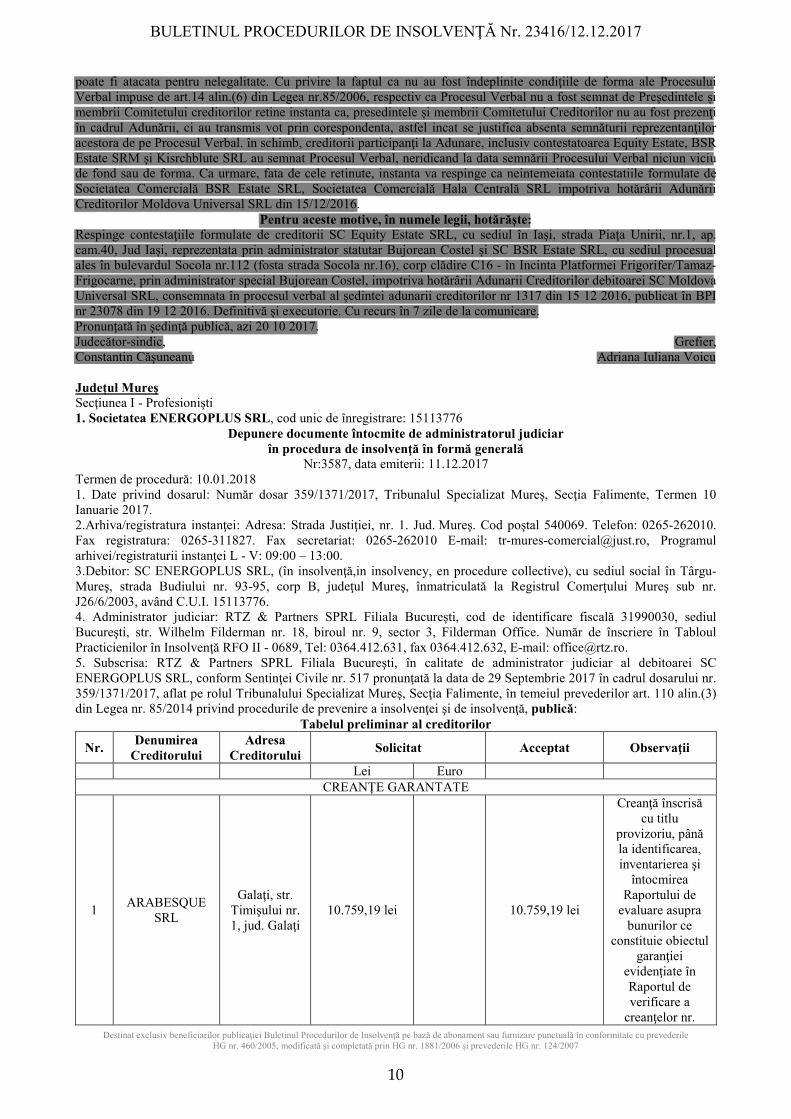

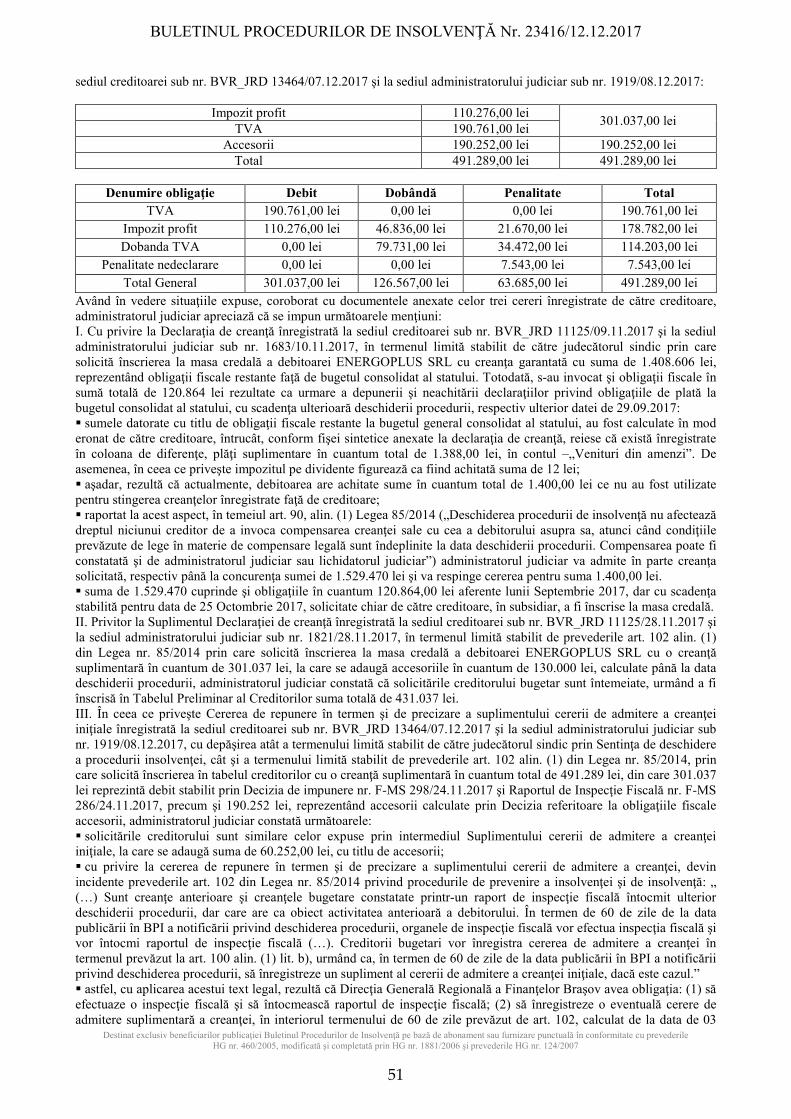

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017 Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007 10 poate fi atacata pentru nelegalitate. Cu privire la faptul ca nu au fost îndeplinite condiţiile de forma ale Procesului Verbal impuse de art.14 alin.(6) din Legea nr.85/2006, respectiv ca Procesul Verbal nu a fost semnat de Preşedintele și membrii Comitetului creditorilor retine instanta ca, presedintele și membrii Comitetului Creditorilor nu au fost prezenţi în cadrul Adunării, ci au transmis vot prin corespondenta, astfel incat se justifica absenta semnăturii reprezentanţilor acestora de pe Procesul Verbal. în schimb, creditorii participanţi la Adunare, inclusiv contestatoarea Equity Estate, BSR Estate SRM și Kisrchblute SRL au semnat Procesul Verbal, neridicand la data semnării Procesului Verbal niciun viciu de fond sau de forma. Ca urmare, fata de cele retinute, instanta va respinge ca neintemeiata contestatiile formulate de Societatea Comercială BSR Estate SRL, Societatea Comercială Hala Centrală SRL impotriva hotărârii Adunării Creditorilor Moldova Universal SRL din 15/12/2016. Pentru aceste motive, în numele legii, hotărăște: Respinge contestaţiile formulate de creditorii SC Equity Estate SRL, cu sediul în Iaşi, strada Piaţa Unirii, nr.1, ap. cam.40, Jud Iași, reprezentata prin administrator statutar Bujorean Costel și SC BSR Estate SRL, cu sediul procesual ales în bulevardul Socola nr.112 (fosta strada Socola nr.16), corp clădire C16 - în Incinta Platformei Frigorifer/Tamaz- Frigocarne, prin administrator special Bujorean Costel, impotriva hotărârii Adunarii Creditorilor debitoarei SC Moldova Universal SRL, consemnata în procesul verbal al şedintei adunarii creditorilor nr 1317 din 15 12 2016, publicat în BPI nr 23078 din 19 12 2016. Definitivă și executorie. Cu recurs în 7 zile de la comunicare. Pronunţată în şedinţă publică, azi 20 10 2017. Judecător-sindic, Grefier, Constantin Căşuneanu Adriana Iuliana Voicu Județul Mureş Secţiunea I - Profesionişti 1. Societatea ENERGOPLUS SRL, cod unic de înregistrare: 15113776 Depunere documente întocmite de administratorul judiciar în procedura de insolvenţă în formă generală Nr:3587, data emiterii: 11.12.2017 Termen de procedură: 10.01.2018 1. Date privind dosarul: Număr dosar 359/1371/2017, Tribunalul Specializat Mureş, Secţia Falimente, Termen 10 Ianuarie 2017. 2.Arhiva/registratura instanţei: Adresa: Strada Justiţiei, nr. 1. Jud. Mureş. Cod poştal 540069. Telefon: 0265-262010. Fax registratura: 0265-311827. Fax secretariat: 0265-262010 E-mail: [email protected], Programul arhivei/registraturii instanţei L - V: 09:00 – 13:00. 3.Debitor: SC ENERGOPLUS SRL, (în insolvenţă,in insolvency, en procedure collective), cu sediul social în Târgu- Mureş, strada Budiului nr. 93-95, corp B, judeţul Mureş, înmatriculată la Registrul Comerţului Mureş sub nr. J26/6/2003, având C.U.I. 15113776. 4. Administrator judiciar: RTZ & Partners SPRL Filiala Bucureşti, cod de identificare fiscală 31990030, sediul Bucureşti, str. Wilhelm Filderman nr. 18, biroul nr. 9, sector 3, Filderman Office. Număr de înscriere în Tabloul Practicienilor în Insolvenţă RFO II - 0689, Tel: 0364.412.631, fax 0364.412.632, E-mail: [email protected]. 5. Subscrisa: RTZ & Partners SPRL Filiala Bucureşti, în calitate de administrator judiciar al debitoarei SC ENERGOPLUS SRL, conform Sentinţei Civile nr. 517 pronunţată la data de 29 Septembrie 2017 în cadrul dosarului nr. 359/1371/2017, aflat pe rolul Tribunalului Specializat Mureş, Secţia Falimente, în temeiul prevederilor art. 110 alin.(3) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, publică: Tabelul preliminar al creditorilor Nr. Denumirea Creditorului Adresa Creditorului Solicitat Acceptat Observaţii Lei Euro CREANŢE GARANTATE 1 ARABESQUE SRL Galaţi, str. Timişului nr. 1, jud. Galaţi 10.759,19 lei 10.759,19 lei Creanţă înscrisă cu titlu provizoriu, până la identificarea, inventarierea şi întocmirea Raportului de evaluare asupra bunurilor ce constituie obiectul garanţiei evidenţiate în Raportul de verificare a creanţelor nr.

Transcript of Buletinul Procedurilor de Insolventa -...

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

10

poate fi atacata pentru nelegalitate. Cu privire la faptul ca nu au fost îndeplinite condiţiile de forma ale Procesului Verbal impuse de art.14 alin.(6) din Legea nr.85/2006, respectiv ca Procesul Verbal nu a fost semnat de Preşedintele și membrii Comitetului creditorilor retine instanta ca, presedintele și membrii Comitetului Creditorilor nu au fost prezenţi în cadrul Adunării, ci au transmis vot prin corespondenta, astfel incat se justifica absenta semnăturii reprezentanţilor acestora de pe Procesul Verbal. în schimb, creditorii participanţi la Adunare, inclusiv contestatoarea Equity Estate, BSR Estate SRM și Kisrchblute SRL au semnat Procesul Verbal, neridicand la data semnării Procesului Verbal niciun viciu de fond sau de forma. Ca urmare, fata de cele retinute, instanta va respinge ca neintemeiata contestatiile formulate de Societatea Comercială BSR Estate SRL, Societatea Comercială Hala Centrală SRL impotriva hotărârii Adunării Creditorilor Moldova Universal SRL din 15/12/2016.

Pentru aceste motive, în numele legii, hotărăște: Respinge contestaţiile formulate de creditorii SC Equity Estate SRL, cu sediul în Iaşi, strada Piaţa Unirii, nr.1, ap. cam.40, Jud Iași, reprezentata prin administrator statutar Bujorean Costel și SC BSR Estate SRL, cu sediul procesual ales în bulevardul Socola nr.112 (fosta strada Socola nr.16), corp clădire C16 - în Incinta Platformei Frigorifer/Tamaz-Frigocarne, prin administrator special Bujorean Costel, impotriva hotărârii Adunarii Creditorilor debitoarei SC Moldova Universal SRL, consemnata în procesul verbal al şedintei adunarii creditorilor nr 1317 din 15 12 2016, publicat în BPI nr 23078 din 19 12 2016. Definitivă și executorie. Cu recurs în 7 zile de la comunicare. Pronunţată în şedinţă publică, azi 20 10 2017. Judecător-sindic, Grefier, Constantin Căşuneanu Adriana Iuliana Voicu Județul Mureş Secţiunea I - Profesionişti 1. Societatea ENERGOPLUS SRL, cod unic de înregistrare: 15113776

Depunere documente întocmite de administratorul judiciar în procedura de insolvenţă în formă generală

Nr:3587, data emiterii: 11.12.2017 Termen de procedură: 10.01.2018 1. Date privind dosarul: Număr dosar 359/1371/2017, Tribunalul Specializat Mureş, Secţia Falimente, Termen 10 Ianuarie 2017. 2.Arhiva/registratura instanţei: Adresa: Strada Justiţiei, nr. 1. Jud. Mureş. Cod poştal 540069. Telefon: 0265-262010. Fax registratura: 0265-311827. Fax secretariat: 0265-262010 E-mail: [email protected], Programul arhivei/registraturii instanţei L - V: 09:00 – 13:00. 3.Debitor: SC ENERGOPLUS SRL, (în insolvenţă,in insolvency, en procedure collective), cu sediul social în Târgu-Mureş, strada Budiului nr. 93-95, corp B, judeţul Mureş, înmatriculată la Registrul Comerţului Mureş sub nr. J26/6/2003, având C.U.I. 15113776. 4. Administrator judiciar: RTZ & Partners SPRL Filiala Bucureşti, cod de identificare fiscală 31990030, sediul Bucureşti, str. Wilhelm Filderman nr. 18, biroul nr. 9, sector 3, Filderman Office. Număr de înscriere în Tabloul Practicienilor în Insolvenţă RFO II - 0689, Tel: 0364.412.631, fax 0364.412.632, E-mail: [email protected]. 5. Subscrisa: RTZ & Partners SPRL Filiala Bucureşti, în calitate de administrator judiciar al debitoarei SC ENERGOPLUS SRL, conform Sentinţei Civile nr. 517 pronunţată la data de 29 Septembrie 2017 în cadrul dosarului nr. 359/1371/2017, aflat pe rolul Tribunalului Specializat Mureş, Secţia Falimente, în temeiul prevederilor art. 110 alin.(3) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, publică:

Tabelul preliminar al creditorilor

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

Lei Euro

CREANŢE GARANTATE

1 ARABESQUE

SRL

Galaţi, str. Timişului nr. 1, jud. Galaţi

10.759,19 lei

10.759,19 lei

Creanţă înscrisă cu titlu

provizoriu, până la identificarea, inventarierea şi

întocmirea Raportului de

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr.

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

11

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

3587/11.12.2017, conform

dispoziţiilor art. 103 din Legea nr.

85/2014.

2 BANCA

TRANSILVANIA SA

Mun. Cluj Napoca, str.

George Bariţiu nr. 8,

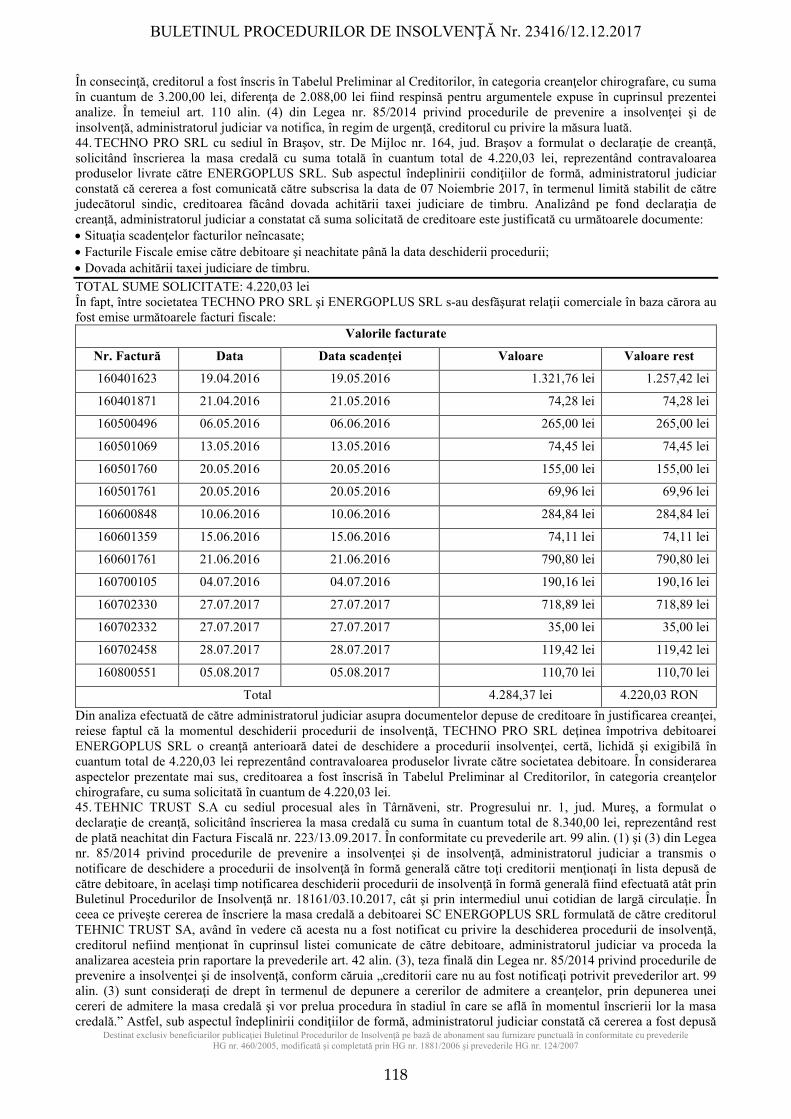

jud. Cluj

429.864,61 lei 1,09 €

427.500,00 lei

Creanţă înscrisă cu titlu

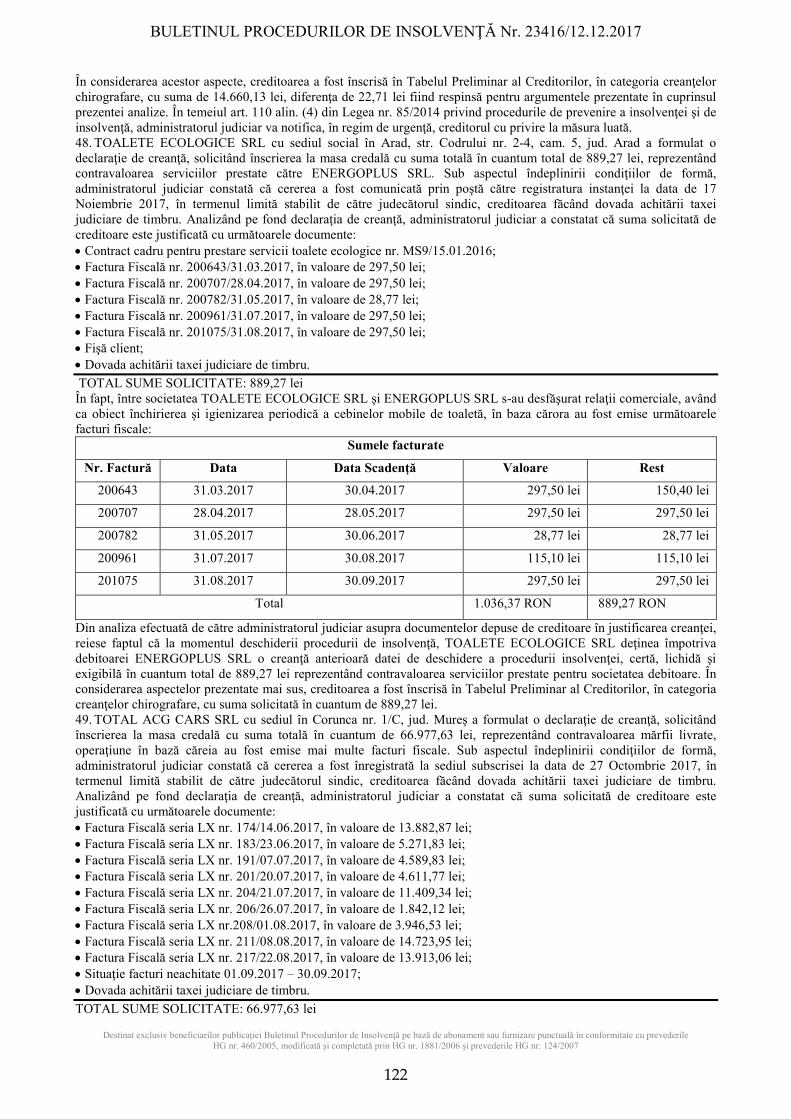

provizoriu, până la identificarea, inventarierea şi

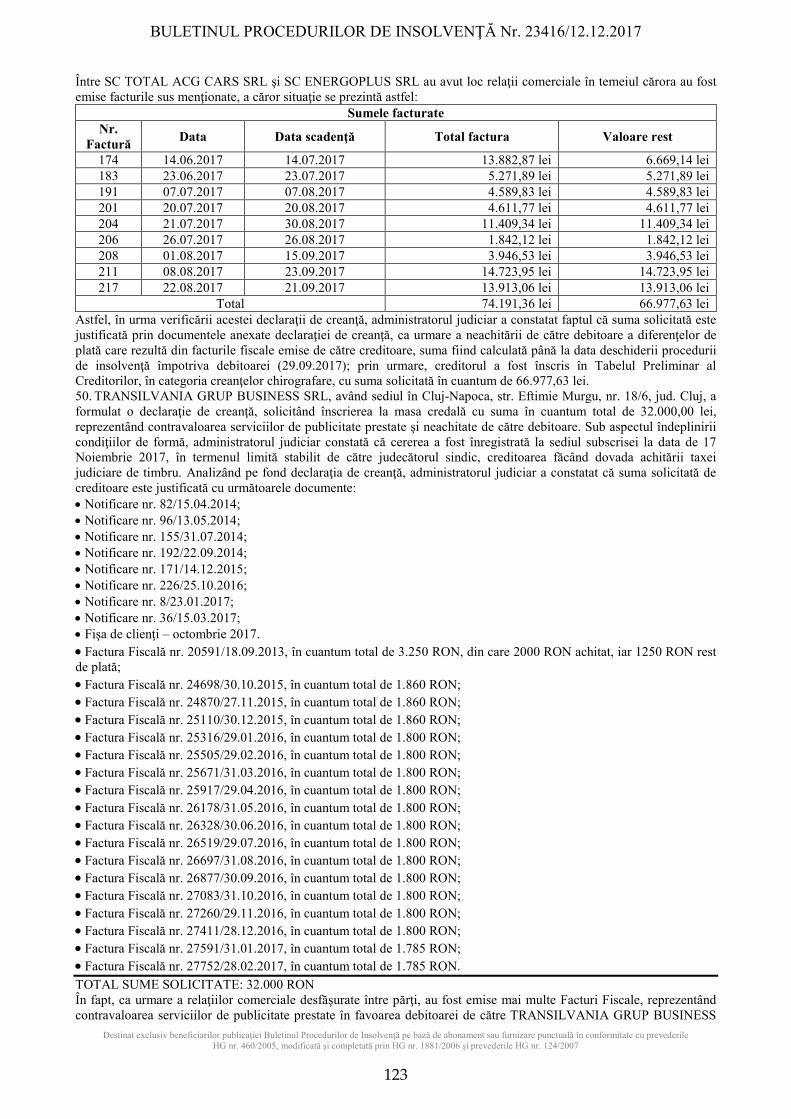

întocmirea Raportului de

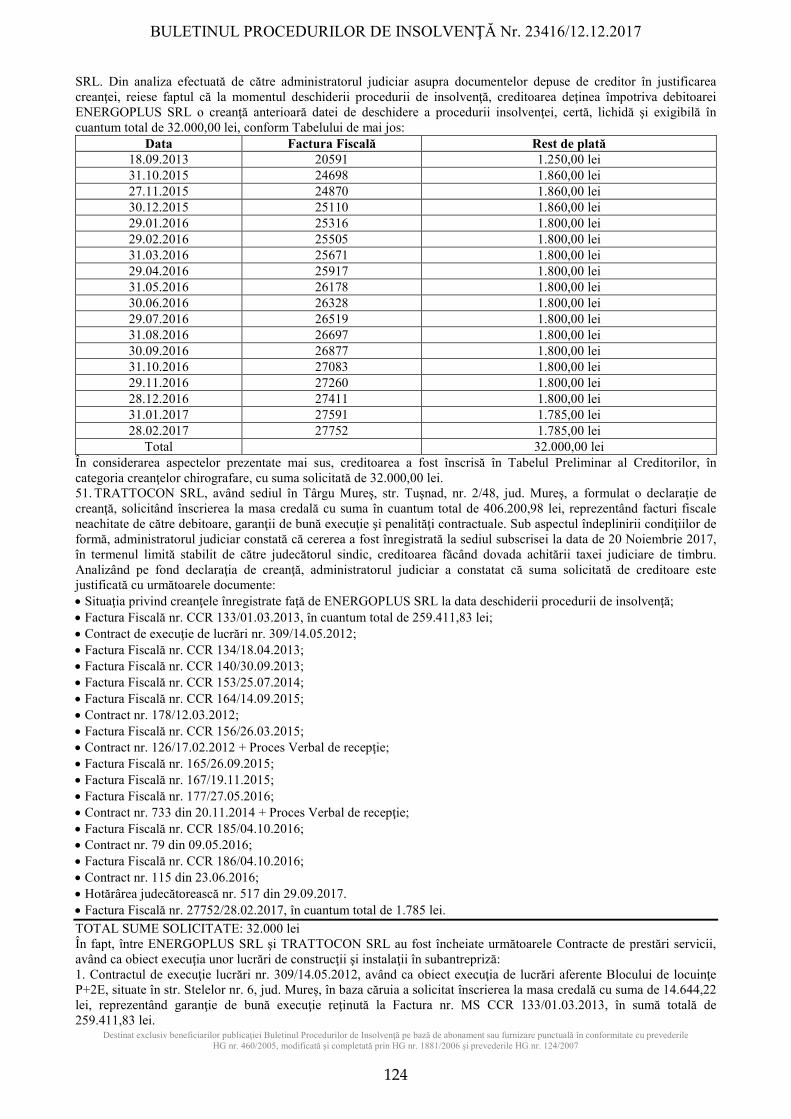

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017,

conform dispoziţiilor art.

103 din Legea nr. 85/2014. Creanţa este nescadentă, fiind afectată de

condiţia rezolutorie a

încasării de către Banca

Transilvania a acestor sume de la

debitoare, în conformitate cu prevederile art. 102 alin. (6) din

Legea nr. 85/2014

2.369,62 lei

Creanţă pură şi simplă, înscrisă cu

titlu provizoriu, până la

identificarea, inventarierea şi

întocmirea Raportului de

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017,

conform dispoziţiilor art.

103 din Legea nr. 85/2014.

3 BANCPOST SA Bucureşti, Bd. 117.706,51 lei

104.866,78 lei Creanţă înscrisă

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

12

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

Dimitrie Pompeiu nr. 6A, sector 2

cu titlu provizoriu, până la identificarea, inventarierea şi

întocmirea Raportului de

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017,

conform dispoziţiilor art.

103 din Legea nr. 85/2014. Creanţa este nescadentă, fiind afectată de

condiţia rezolutorie a

încasării de către Banca

Transilvania a acestor sume de la

debitoare, în conformitate cu prevederile art. 102 alin. (6) din

Legea nr. 85/2014

12.839,73 lei

Creanţă pură şi simplă, înscrisă cu

titlu provizoriu, până la

identificarea, inventarierea şi

întocmirea Raportului de

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017.,

conform dispoziţiilor art.

103 din Legea nr. 85/2014.

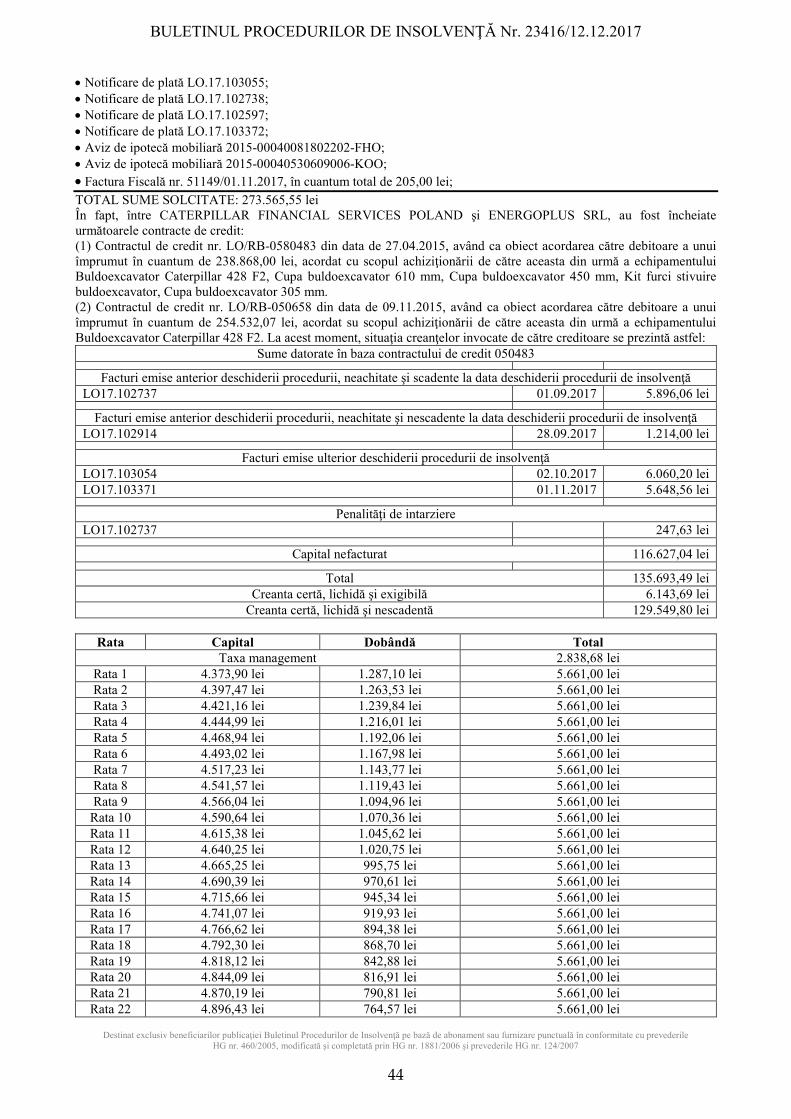

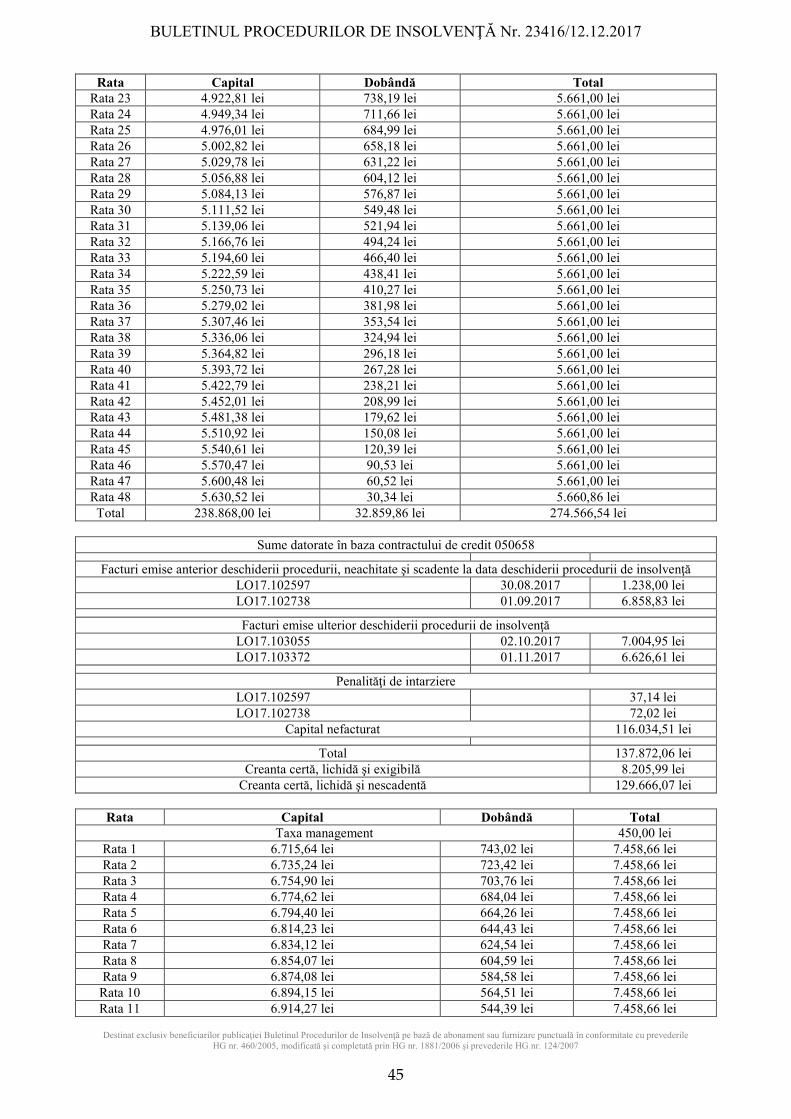

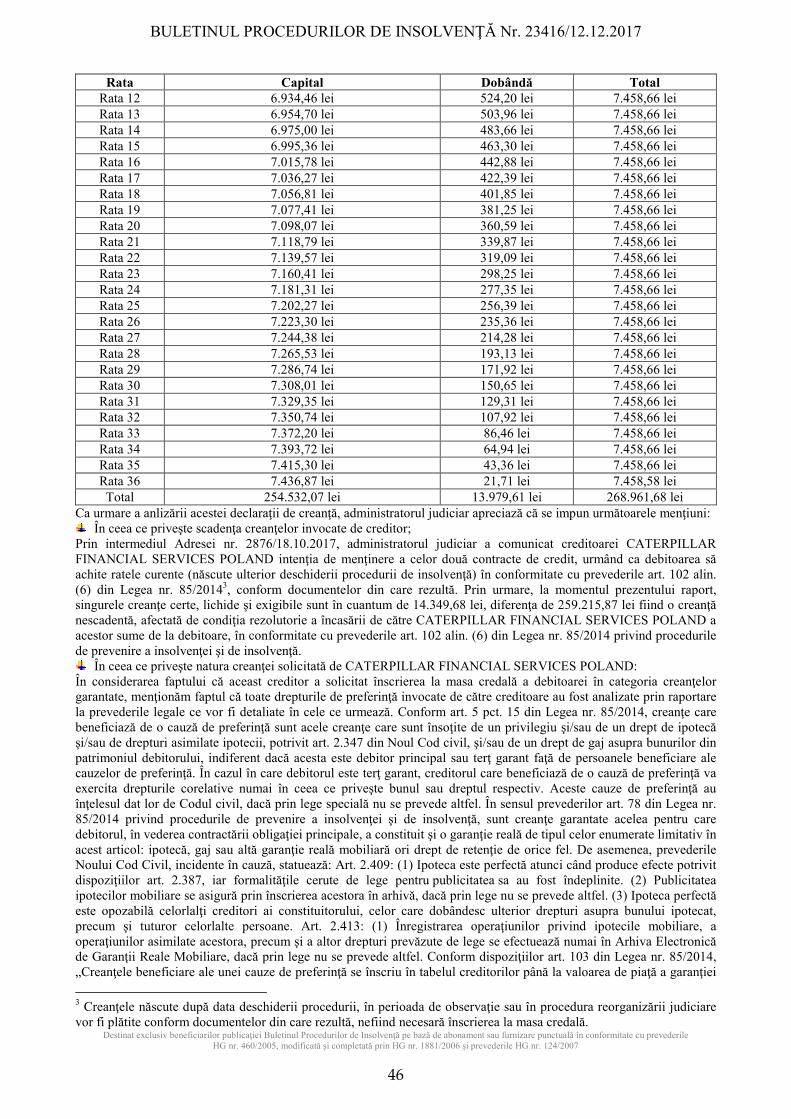

4

CATERPILLAR FINANCIAR SERVICES

POLAND SP ZOO

Reprezentată de Reff & Asociaţii SCA cu sediul în

Bucureşti, Şos. Nicolae

273.565,55 lei

259.215,87 lei

Creanţă înscrisă cu titlu

provizoriu, până la identificarea, inventarierea şi

întocmirea Raportului de

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

13

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

Titulescu nr. 4-8, Clădirea

America House, Aripa

Est, et. 3, sector 1

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017,

conform dispoziţiilor art.

103 din Legea nr. 85/2014. Creanţa este nescadentă, fiind afectată de

condiţia rezolutorie a

încasării de către creditoare a

acestor sume de la debitoare, în

conformitate cu prevederile art. 102 alin. (6) din

Legea nr. 85/2014

14.349,68 lei

Creanţă pură şi simplă, înscrisă cu

titlu provizoriu, până la

identificarea, inventarierea şi

întocmirea Raportului de

evaluare asupra bunurilor ce

constituie obiectul garanţiei

evidenţiate în Raportul de verificare a

creanţelor nr. 3587/11.12.2017,

conform dispoziţiilor art.

103 din Legea nr. 85/2014.

5

DIRECŢIA GENERALĂ

REGIONALĂ A FINANŢELOR

PUBLICE BRAŞOV

Braşov, str. Mihail

Kogălniceanu nr. 7, jud.

Braşov

2.020.759,00 lei

1.959.107,00 lei

Suma în cuantum de 61.652 lei a fost respinsă pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

TOTAL GRUPĂ 2.852.654,86 lei 1,09 € 2.791.007,87 lei

CREANŢE SALARIALE 1 ADORJAN- Loc. Sincraiu 306,24 lei

306,24 lei

Administrator

Highlight

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

22

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

str. Petru Maior nr. 11,

ap. 7, jud. Mureş

110 TOMA EUGEN

Loc. Band, str. Oroiului nr. 81, jud.

Mureş

1.244,80 lei

1.244,80 lei

111 TOMOIAGA

SERGIU

Târgu Mureş, str. Pandurilor

nr. 13, ap. 114, jud. Mureş

740,23 lei

740,23 lei

112 URCAN

GHEORGHE

Loc. Luduş, str.

Rândunelelor nr. 10, jud.

Mureş

851,80 lei

851,80 lei

113 UT IOAN

Loc. Sanger, str. Principală nr. 269, jud.

Mureş

382,80 lei

382,80 lei

114 UT ONISIE

Loc. Luduş, str. Republicii

nr. 32, jud. Mureş

833,80 lei

833,80 lei

115 VAJDA BALINT

Loc. Cuiesd nr. 102, jud.

Mureş 1.090,95 lei

1.090,95 lei

pe suma de 356,00 lei sunt

instituite popriri

116 VERES IOSIF

Loc. Bogata, str. Bogata nr.

134, jud. Mureş

660,00 lei

660,00 lei

117 VERESS

TIVADAR

Târgu Mureş, str. Iosif

Hodos nr. 6, ap. 13, jud.

Mureş

373,23 lei

373,23 lei

118 VIDAMI VASILE

Loc. Chirileu, str. Principală nr. 73B, jud.

Mureş

334,95 lei

334,95 lei

119 VIDAMI MATEI

Loc. Sînpaul nr. 158, jud.

Mureş 837,23 lei

837,23 lei

120 VIGH SANDOR Loc. Cuci jud.

Mureş 831,80 lei

831,80 lei

121 ZSIDO

FERENCZ

Târgu Mureş, str. Evreilor

Martiri nr. 14, ap. 31A, jud.

Mureş

418,80 lei

418,80 lei

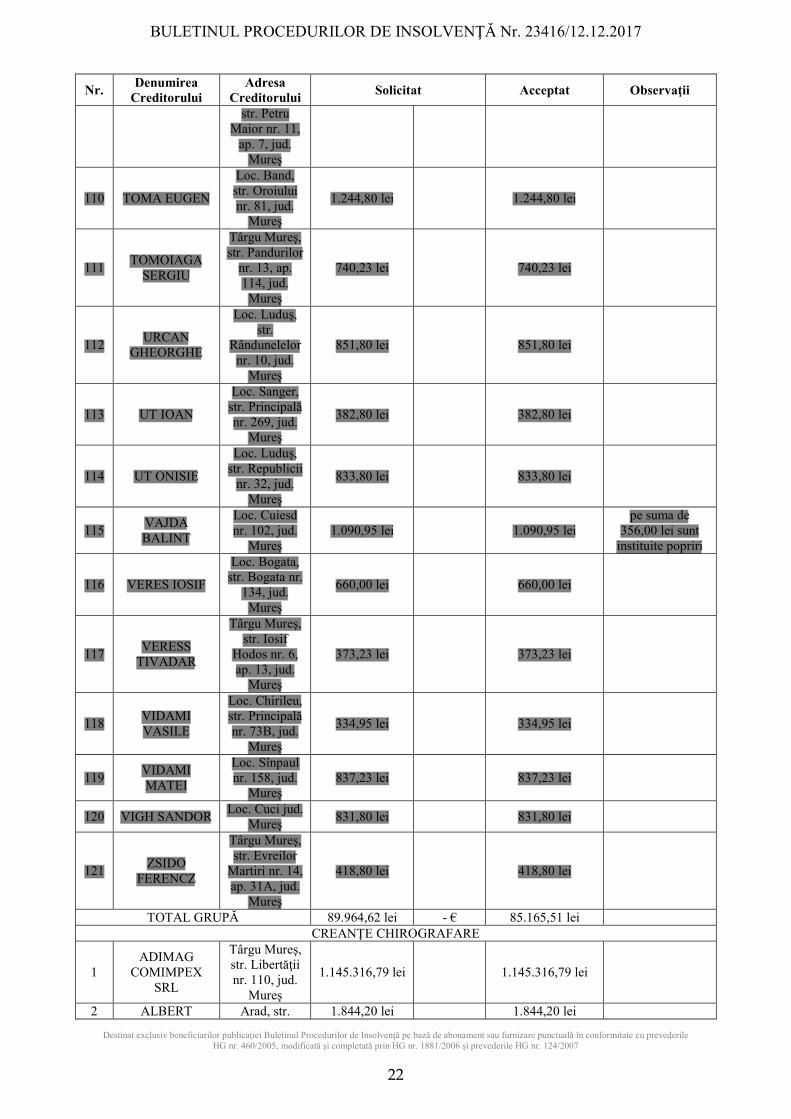

TOTAL GRUPĂ 89.964,62 lei - € 85.165,51 lei

CREANŢE CHIROGRAFARE

1 ADIMAG

COMIMPEX SRL

Târgu Mureş, str. Libertăţii nr. 110, jud.

Mureş

1.145.316,79 lei

1.145.316,79 lei

2 ALBERT Arad, str. 1.844,20 lei

1.844,20 lei

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

23

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

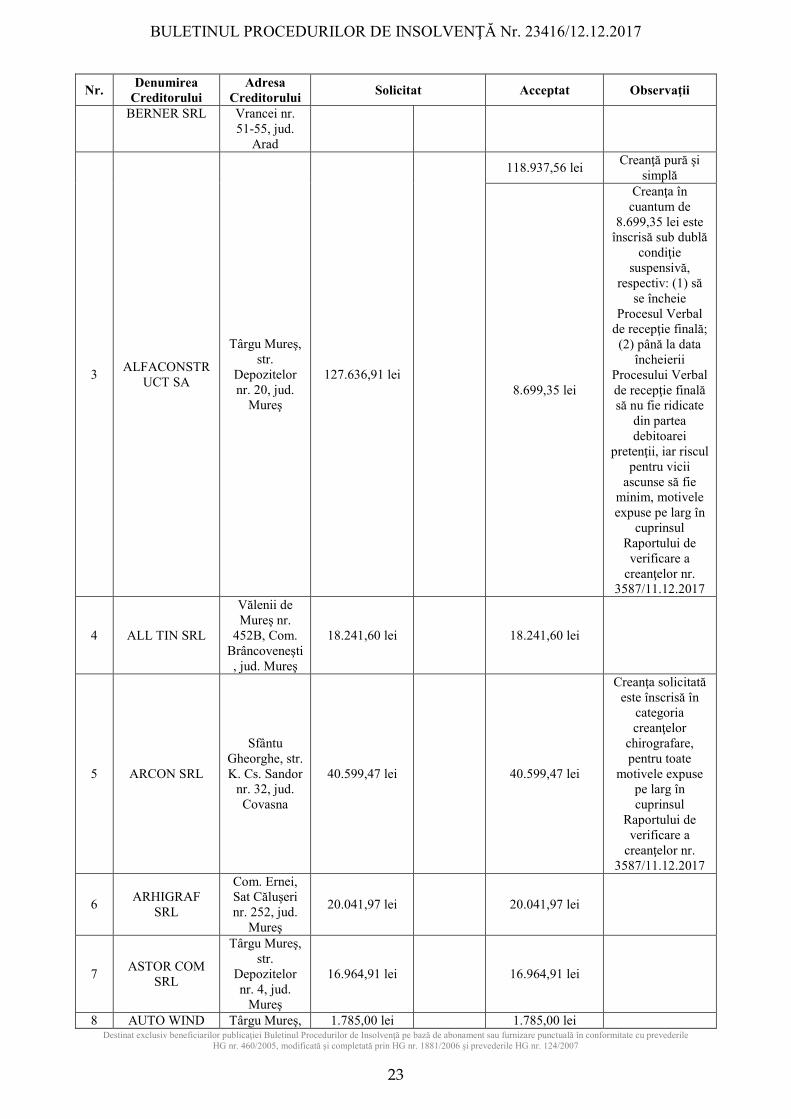

BERNER SRL Vrancei nr. 51-55, jud.

Arad

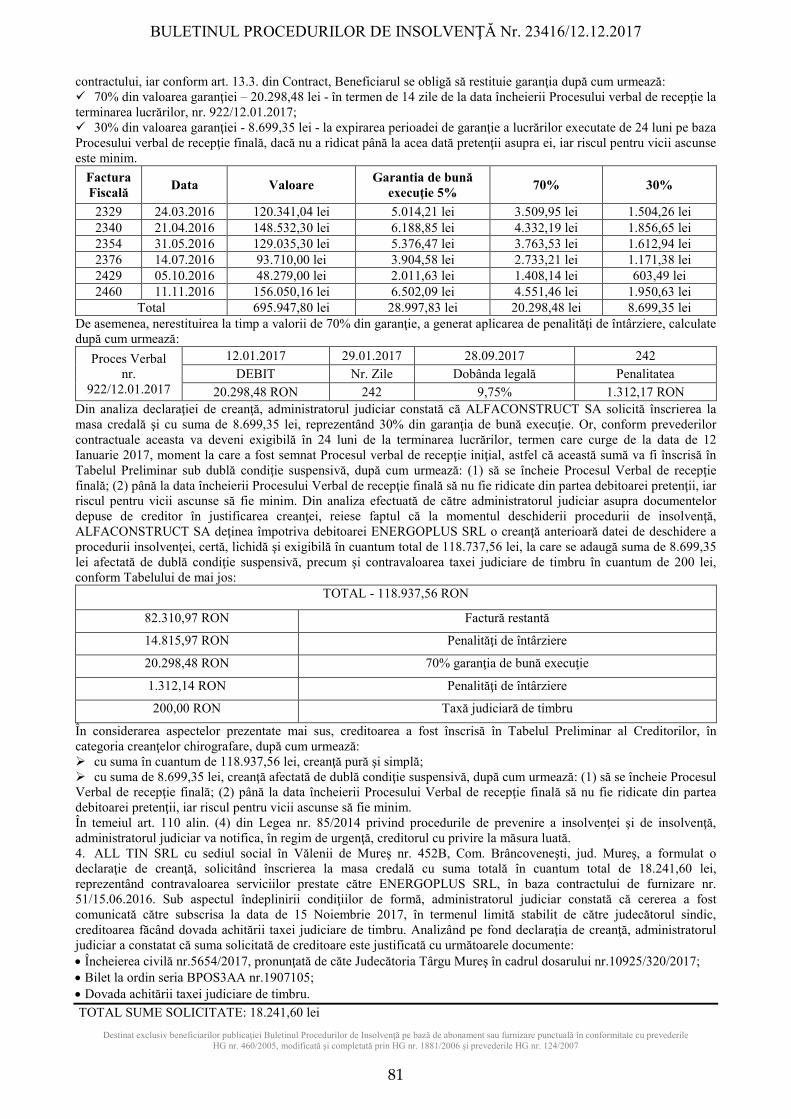

3 ALFACONSTR

UCT SA

Târgu Mureş, str.

Depozitelor nr. 20, jud.

Mureş

127.636,91 lei

118.937,56 lei Creanţă pură şi

simplă

8.699,35 lei

Creanţa în cuantum de

8.699,35 lei este înscrisă sub dublă

condiţie suspensivă,

respectiv: (1) să se încheie

Procesul Verbal de recepţie finală; (2) până la data

încheierii Procesului Verbal de recepţie finală să nu fie ridicate

din partea debitoarei

pretenţii, iar riscul pentru vicii

ascunse să fie minim, motivele expuse pe larg în

cuprinsul Raportului de verificare a

creanţelor nr. 3587/11.12.2017

4 ALL TIN SRL

Vălenii de Mureş nr.

452B, Com. Brâncoveneşti, jud. Mureş

18.241,60 lei

18.241,60 lei

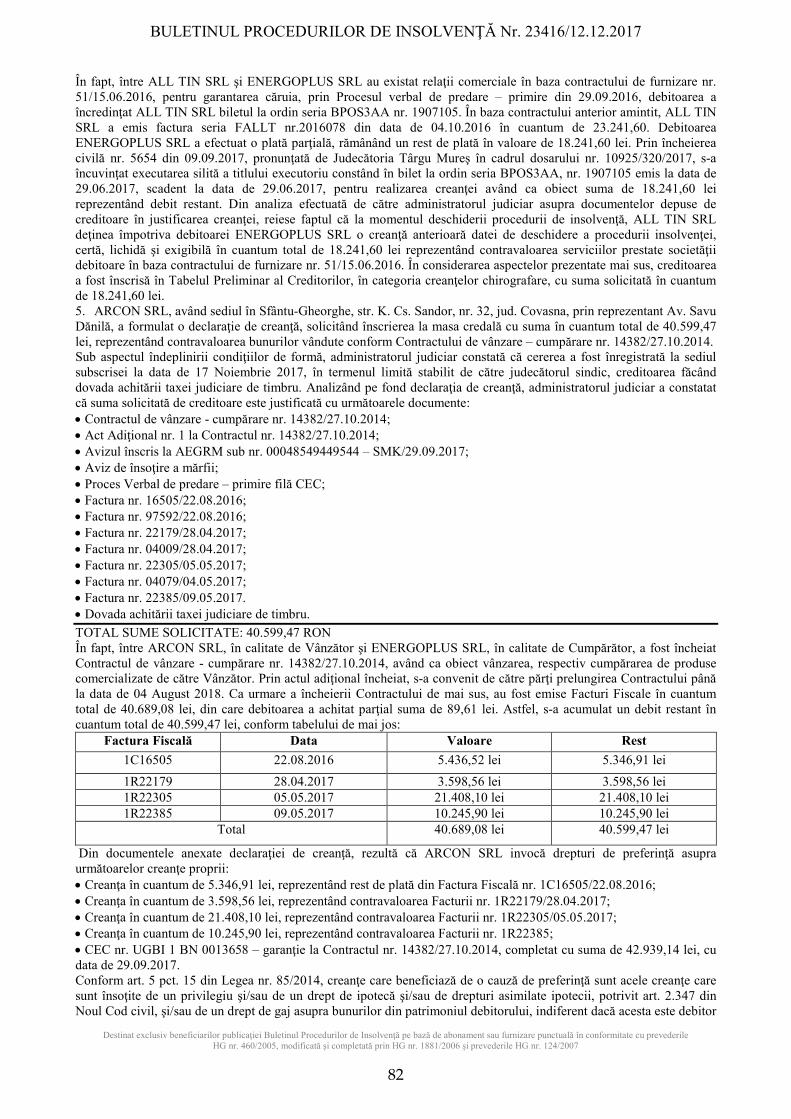

5 ARCON SRL

Sfântu Gheorghe, str. K. Cs. Sandor

nr. 32, jud. Covasna

40.599,47 lei

40.599,47 lei

Creanţa solicitată este înscrisă în

categoria creanţelor

chirografare, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

6 ARHIGRAF

SRL

Com. Ernei, Sat Căluşeri nr. 252, jud.

Mureş

20.041,97 lei

20.041,97 lei

7 ASTOR COM

SRL

Târgu Mureş, str.

Depozitelor nr. 4, jud.

Mureş

16.964,91 lei

16.964,91 lei

8 AUTO WIND Târgu Mureş, 1.785,00 lei

1.785,00 lei

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

24

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

SERVICE SRL str. Libertăţii nr. 143, jud.

Mureş

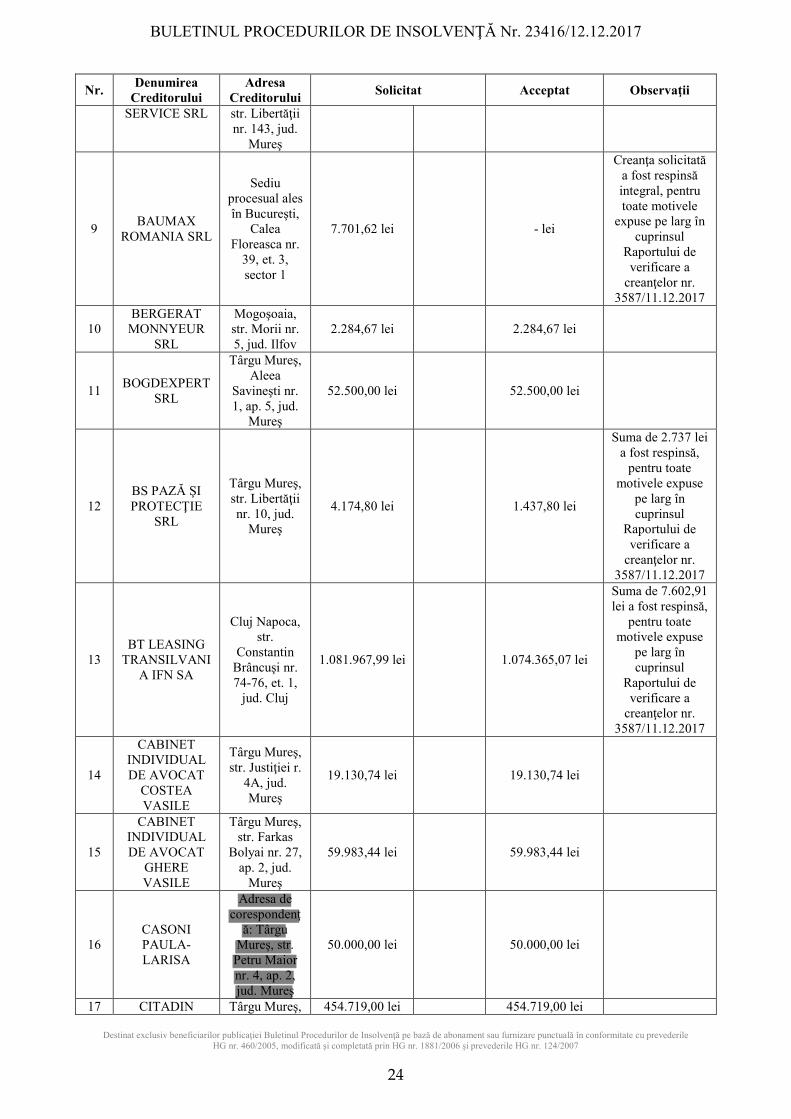

9 BAUMAX

ROMANIA SRL

Sediu procesual ales în Bucureşti,

Calea Floreasca nr.

39, et. 3, sector 1

7.701,62 lei

- lei

Creanţa solicitată a fost respinsă integral, pentru toate motivele

expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

10 BERGERAT

MONNYEUR SRL

Mogoşoaia, str. Morii nr. 5, jud. Ilfov

2.284,67 lei

2.284,67 lei

11 BOGDEXPERT

SRL

Târgu Mureş, Aleea

Savineşti nr. 1, ap. 5, jud.

Mureş

52.500,00 lei

52.500,00 lei

12 BS PAZĂ ŞI PROTECŢIE

SRL

Târgu Mureş, str. Libertăţii nr. 10, jud.

Mureş

4.174,80 lei

1.437,80 lei

Suma de 2.737 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

13 BT LEASING

TRANSILVANIA IFN SA

Cluj Napoca, str.

Constantin Brâncuşi nr. 74-76, et. 1,

jud. Cluj

1.081.967,99 lei

1.074.365,07 lei

Suma de 7.602,91 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

14

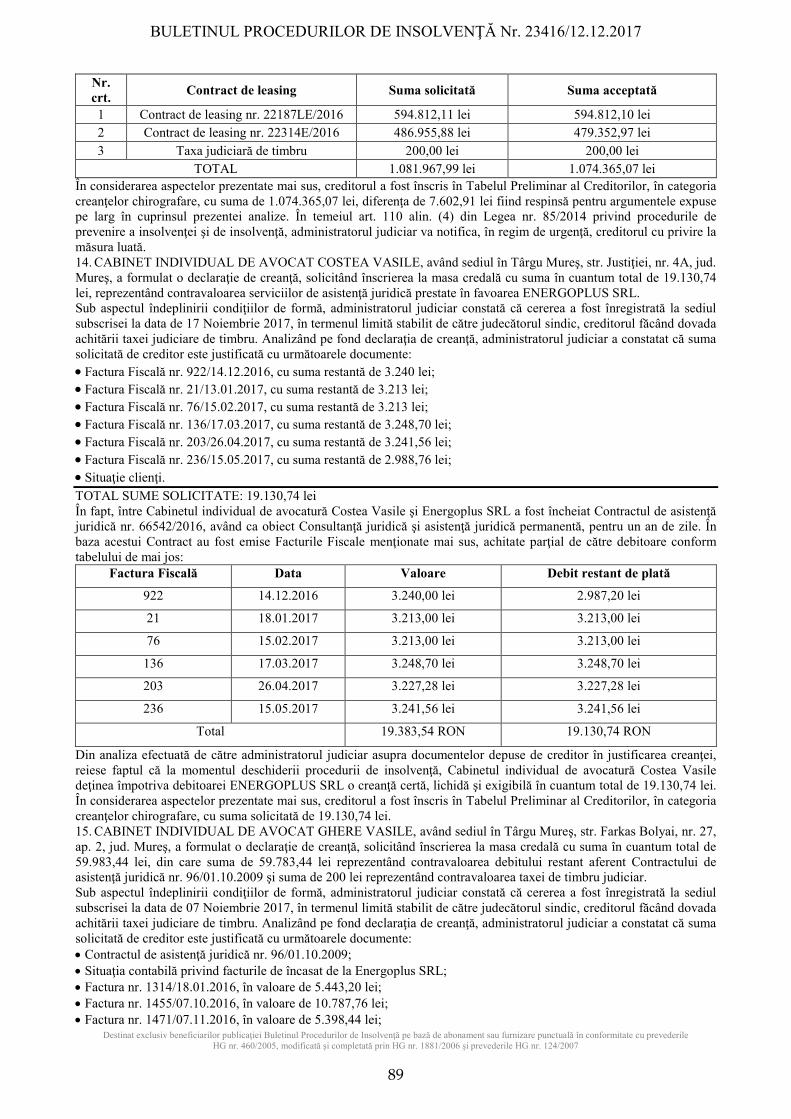

CABINET INDIVIDUAL DE AVOCAT

COSTEA VASILE

Târgu Mureş, str. Justiţiei r.

4A, jud. Mureş

19.130,74 lei

19.130,74 lei

15

CABINET INDIVIDUAL DE AVOCAT

GHERE VASILE

Târgu Mureş, str. Farkas

Bolyai nr. 27, ap. 2, jud.

Mureş

59.983,44 lei

59.983,44 lei

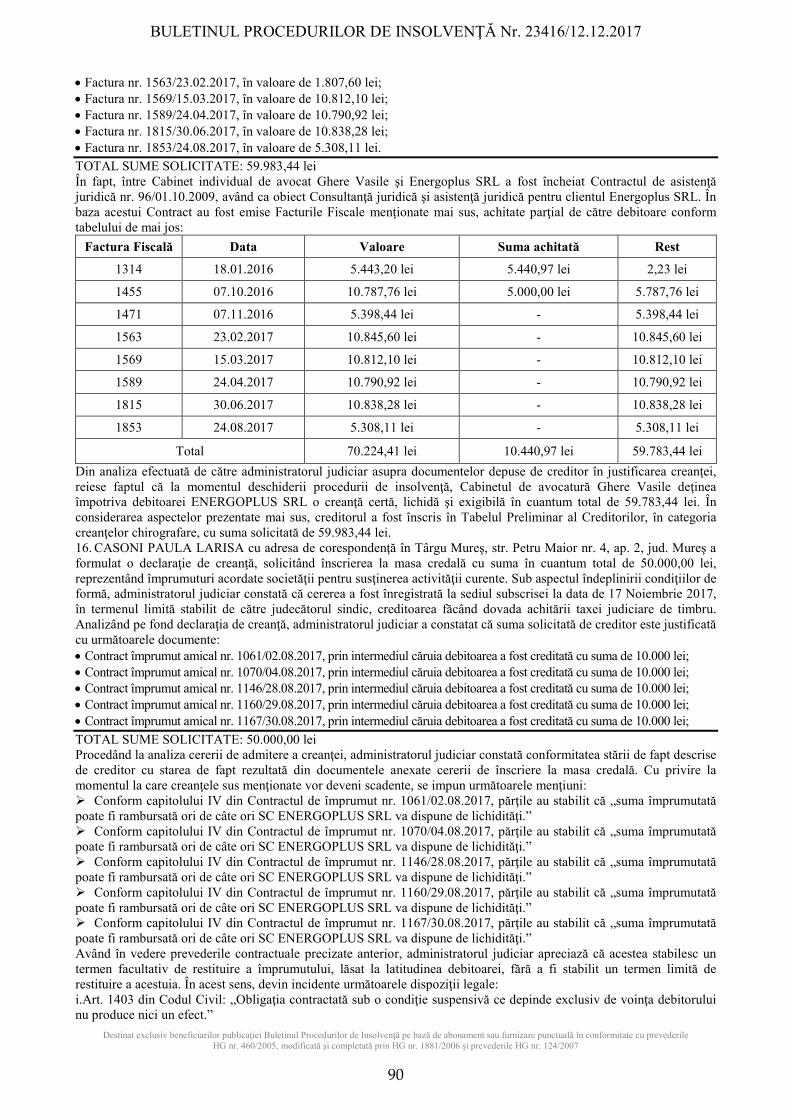

16 CASONI PAULA-LARISA

Adresa de corespondenţ

ă: Târgu Mureş, str.

Petru Maior nr. 4, ap. 2, jud. Mureş

50.000,00 lei

50.000,00 lei

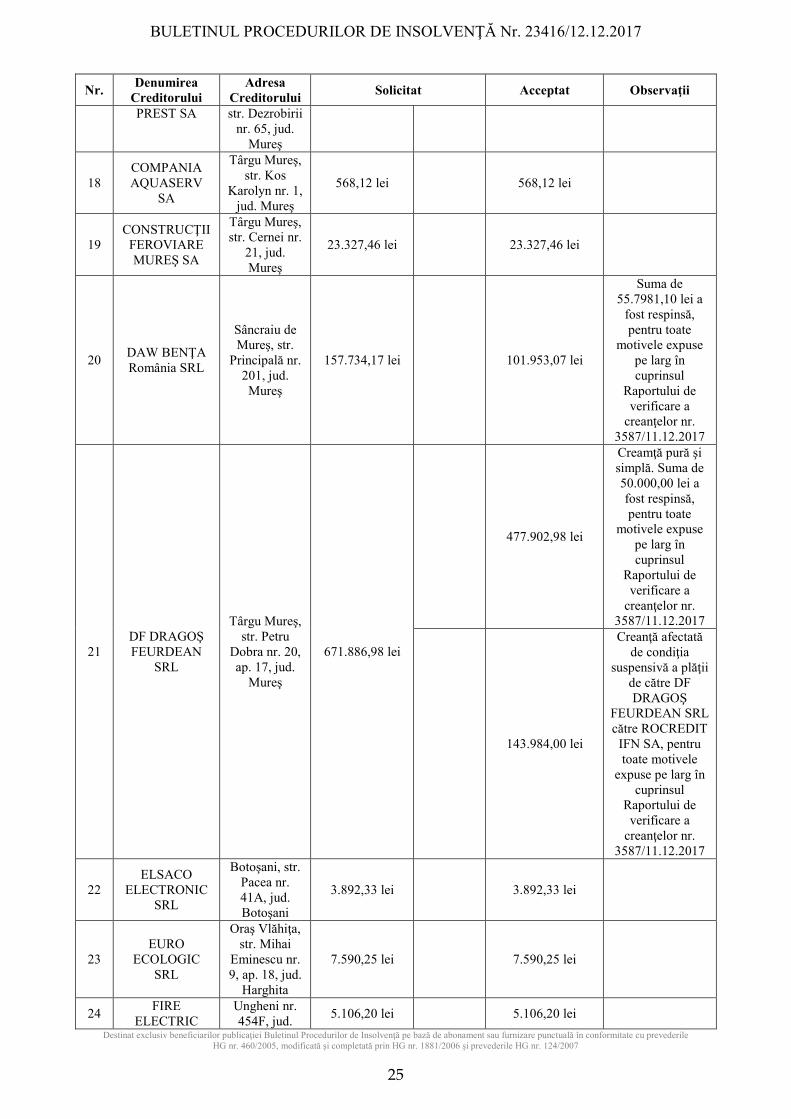

17 CITADIN Târgu Mureş, 454.719,00 lei

454.719,00 lei

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

25

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

PREST SA str. Dezrobirii nr. 65, jud.

Mureş

18 COMPANIA AQUASERV

SA

Târgu Mureş, str. Kos

Karolyn nr. 1, jud. Mureş

568,12 lei

568,12 lei

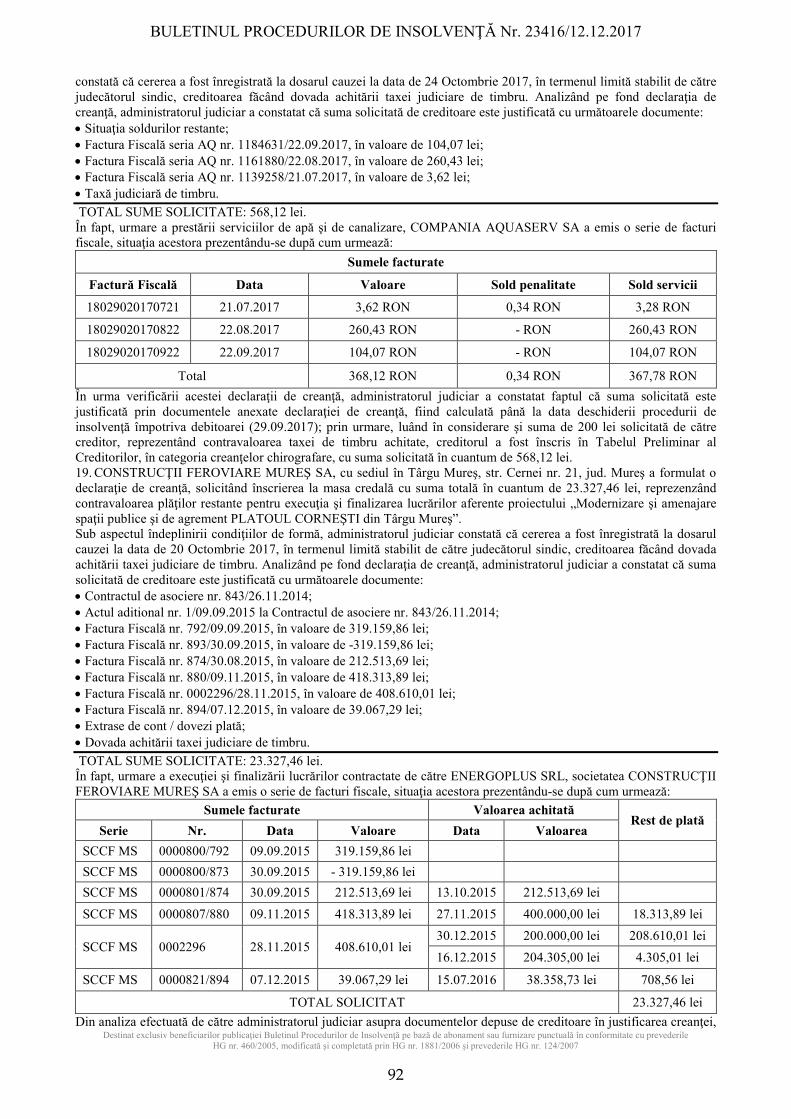

19 CONSTRUCŢII

FEROVIARE MUREŞ SA

Târgu Mureş, str. Cernei nr.

21, jud. Mureş

23.327,46 lei

23.327,46 lei

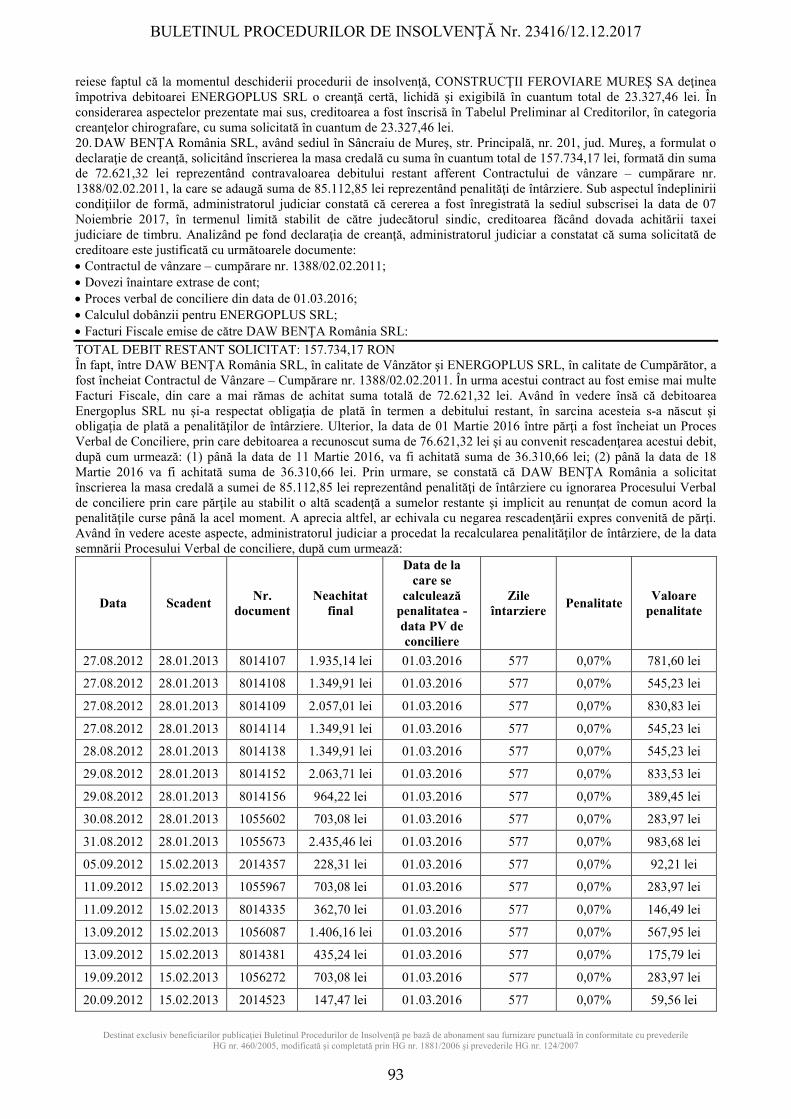

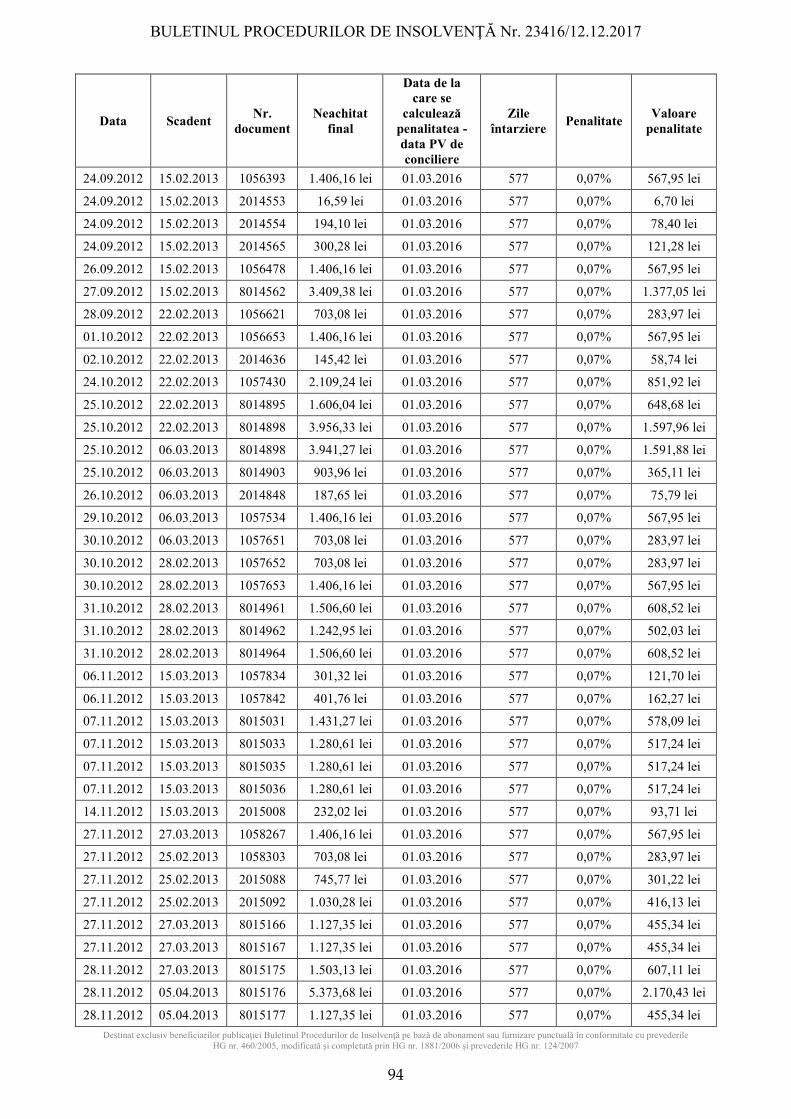

20 DAW BENŢA România SRL

Sâncraiu de Mureş, str.

Principală nr. 201, jud. Mureş

157.734,17 lei

101.953,07 lei

Suma de 55.7981,10 lei a

fost respinsă, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

21 DF DRAGOŞ FEURDEAN

SRL

Târgu Mureş, str. Petru

Dobra nr. 20, ap. 17, jud.

Mureş

671.886,98 lei

477.902,98 lei

Creamţă pură şi simplă. Suma de 50.000,00 lei a fost respinsă, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

143.984,00 lei

Creanţă afectată de condiţia

suspensivă a plăţii de către DF DRAGOŞ

FEURDEAN SRL către ROCREDIT

IFN SA, pentru toate motivele

expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

22 ELSACO

ELECTRONIC SRL

Botoşani, str. Pacea nr. 41A, jud. Botoşani

3.892,33 lei

3.892,33 lei

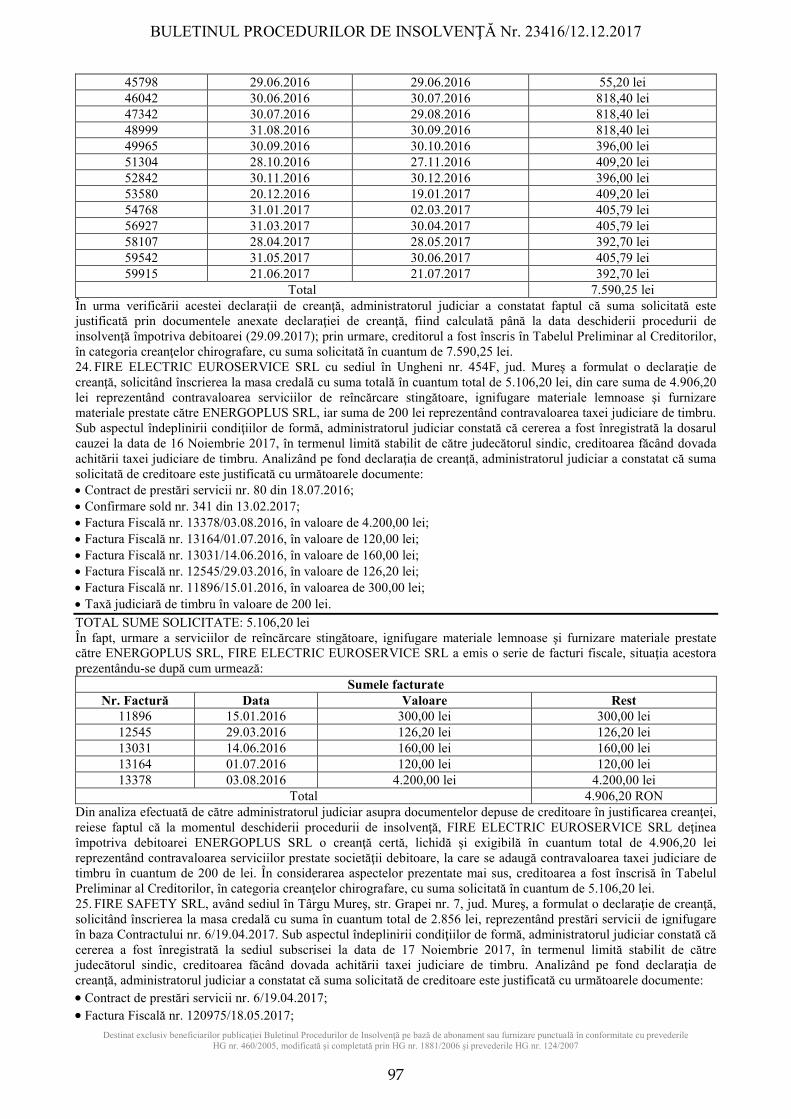

23 EURO

ECOLOGIC SRL

Oraş Vlăhiţa, str. Mihai

Eminescu nr. 9, ap. 18, jud.

Harghita

7.590,25 lei

7.590,25 lei

24 FIRE

ELECTRIC Ungheni nr. 454F, jud.

5.106,20 lei

5.106,20 lei

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

26

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

EUROSERVICE SRL

Mureş

25 FIRE SAFETY

SRL

Târgu Mureş, str. Grapei nr. 7, jud. Mureş

2.856,00 lei

2.856,00 lei

26 FUNDAŢIA

“ALĂTURI DE VOI” România

Cu sediul procesual ales la Cabinet de

avocat Magdalena Catargiu

situat în Mun. Iaşi, str. Grigore

Ureche nr. 1-3, Arpa

Office Center, Birou 01, jud.

Iaşi

18.432,05 lei

17.932,05 lei

Suma de 500 lei a fost respinsă, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 387/11.12.2017

27

ÎNTREPRINDEREA

INDIVIDUALĂ SZABO TOMA

– CAROL

Mun. Gheorgheni,

str. Ady Endre nr. 42, jud. Harghita

10.679,09 lei

10.679,09 lei

28

ÎNTREPRINDEREA

INDIVIDUALĂ TĂLMĂCEAN

MARIA

Brincoveneşti nr. 245, jud.

Mureş 10.962,00 lei

10.962,00 lei

Creanţă înscrisă sub condiţia suspensivă a achitării taxei judiciare de

timbru, până la primul termen de judecată stabilit în

dosarul nr. 359/1371/2017,

respectiv 10.01.2018, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

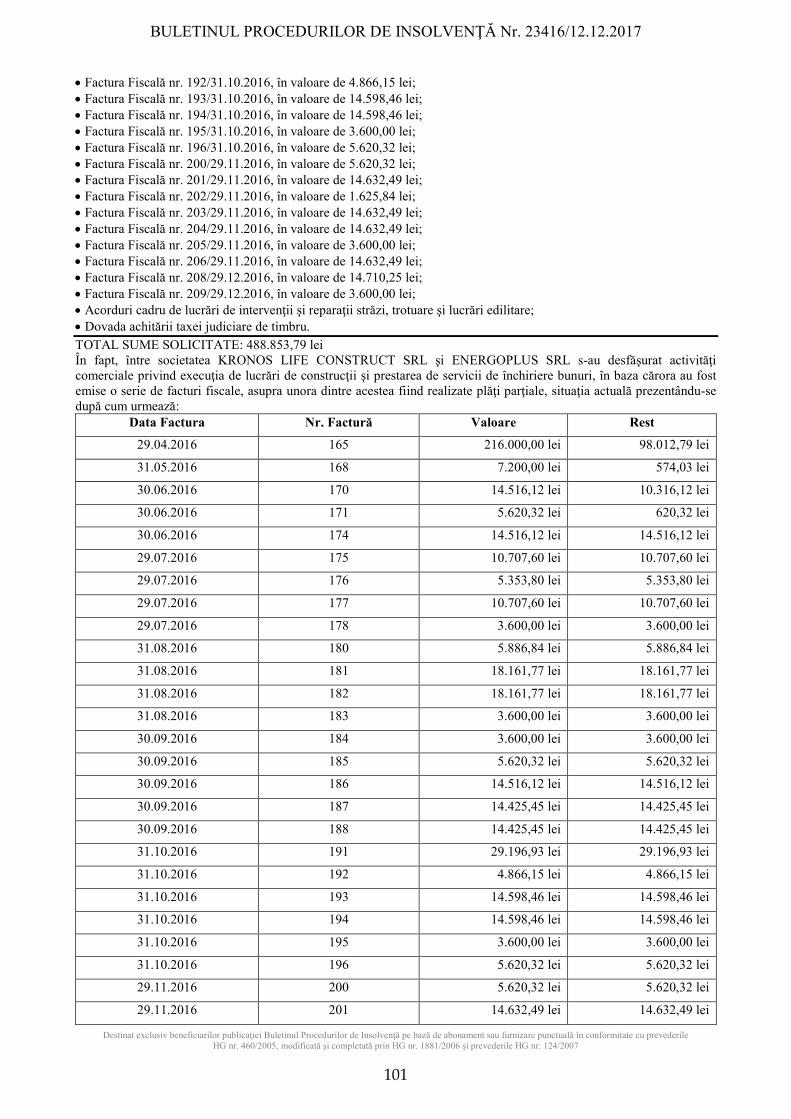

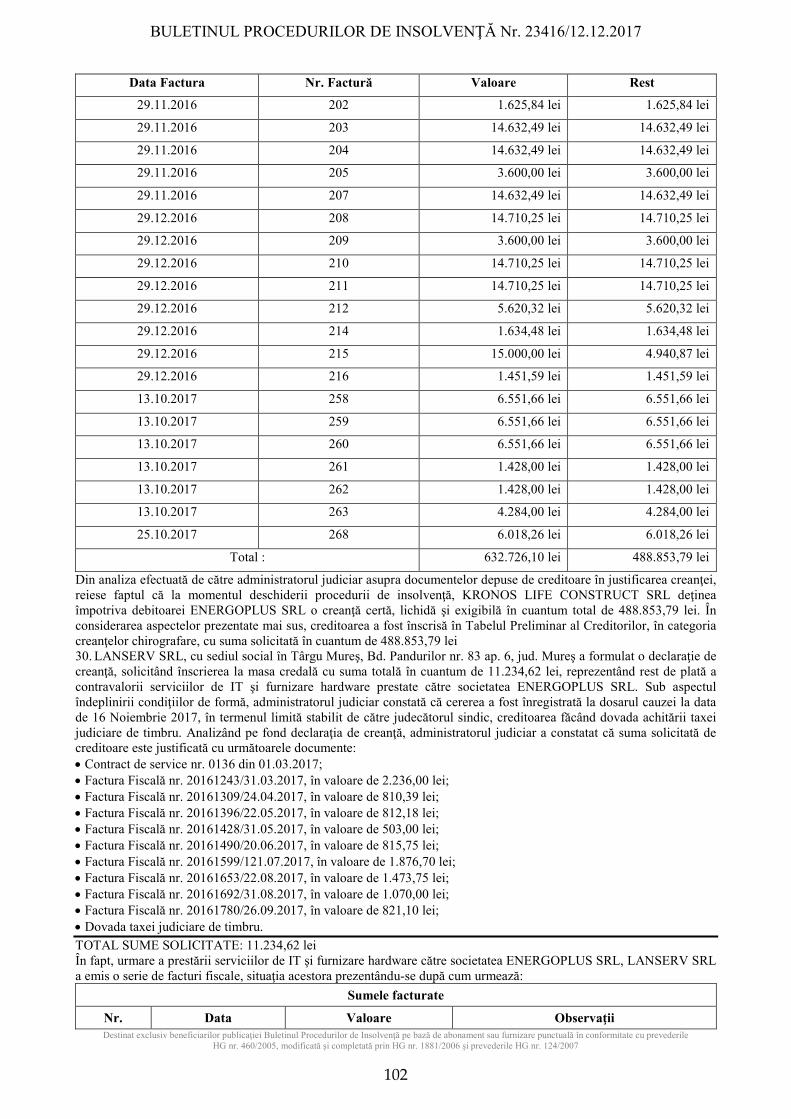

29 KRONOS LIFE CONSTRUCT

SRL

Târgu Mureş, str. Sf. Ştefan

nr. 16, jud Mureş

488.853,79 lei

488.853,79 lei

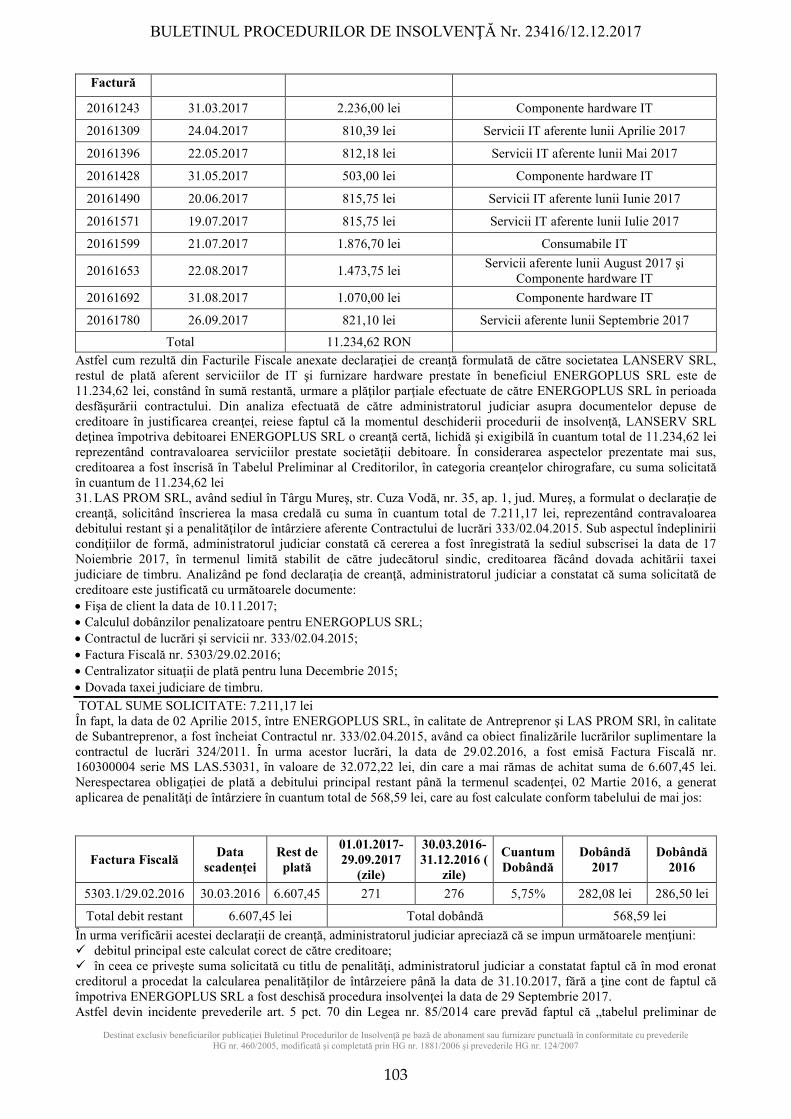

30 LANSERV SRL

Târgu Mureş, Bd.

Pandurilor nr. 83, ap. 6, jud.

Mureş

11.234,62 lei

11.234,62 lei

31 LAS PROM

SRL

Târgu Mureş, str. Cuza

Vodă nr. 35, ap. 1, jud.

Mureş

7.211,17 lei

7.176,04 lei

Suma de 35,13 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

27

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

verificare a creanţelor nr.

3587/11.12.2017

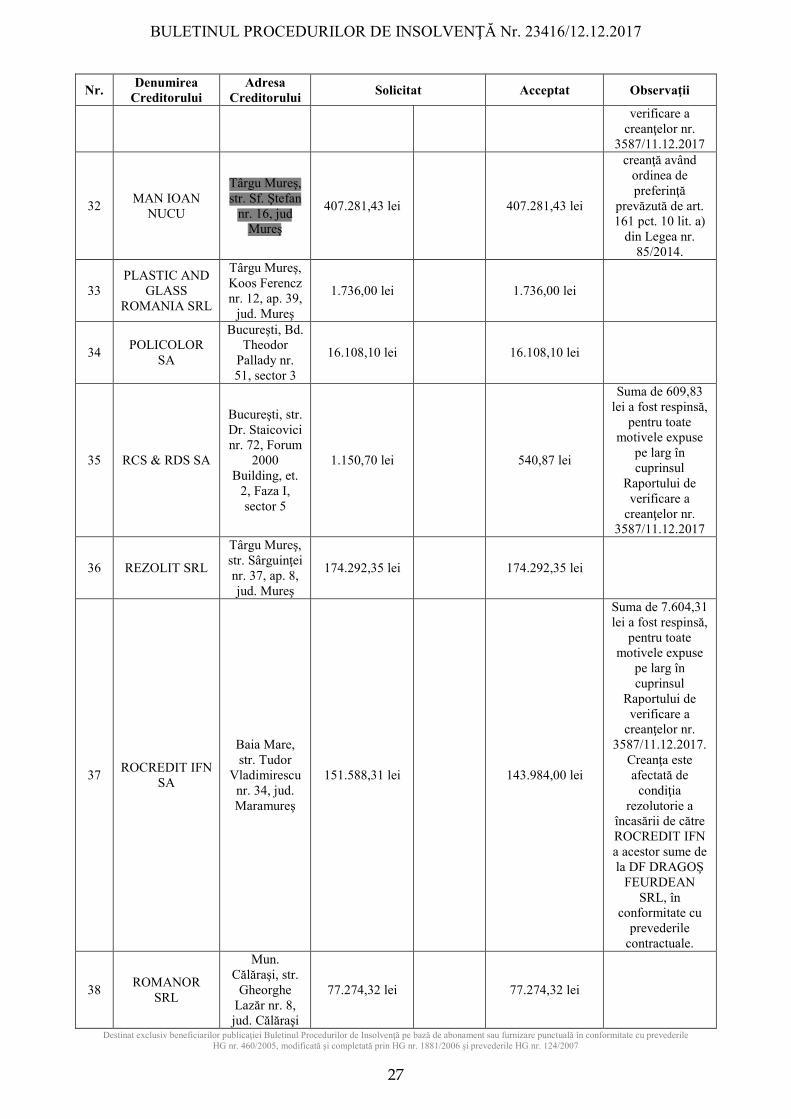

32 MAN IOAN

NUCU

Târgu Mureş, str. Sf. Ştefan

nr. 16, jud Mureş

407.281,43 lei

407.281,43 lei

creanţă având ordinea de preferinţă

prevăzută de art. 161 pct. 10 lit. a)

din Legea nr. 85/2014.

33 PLASTIC AND

GLASS ROMANIA SRL

Târgu Mureş, Koos Ferencz nr. 12, ap. 39,

jud. Mureş

1.736,00 lei

1.736,00 lei

34 POLICOLOR

SA

Bucureşti, Bd. Theodor

Pallady nr. 51, sector 3

16.108,10 lei

16.108,10 lei

35 RCS & RDS SA

Bucureşti, str. Dr. Staicovici nr. 72, Forum

2000 Building, et.

2, Faza I, sector 5

1.150,70 lei

540,87 lei

Suma de 609,83 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

36 REZOLIT SRL

Târgu Mureş, str. Sârguinţei nr. 37, ap. 8, jud. Mureş

174.292,35 lei

174.292,35 lei

37 ROCREDIT IFN

SA

Baia Mare, str. Tudor

Vladimirescu nr. 34, jud. Maramureş

151.588,31 lei

143.984,00 lei

Suma de 7.604,31 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017.

Creanţa este afectată de

condiţia rezolutorie a

încasării de către ROCREDIT IFN a acestor sume de la DF DRAGOŞ

FEURDEAN SRL, în

conformitate cu prevederile

contractuale.

38 ROMANOR

SRL

Mun. Călăraşi, str.

Gheorghe Lazăr nr. 8, jud. Călăraşi

77.274,32 lei

77.274,32 lei

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

28

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

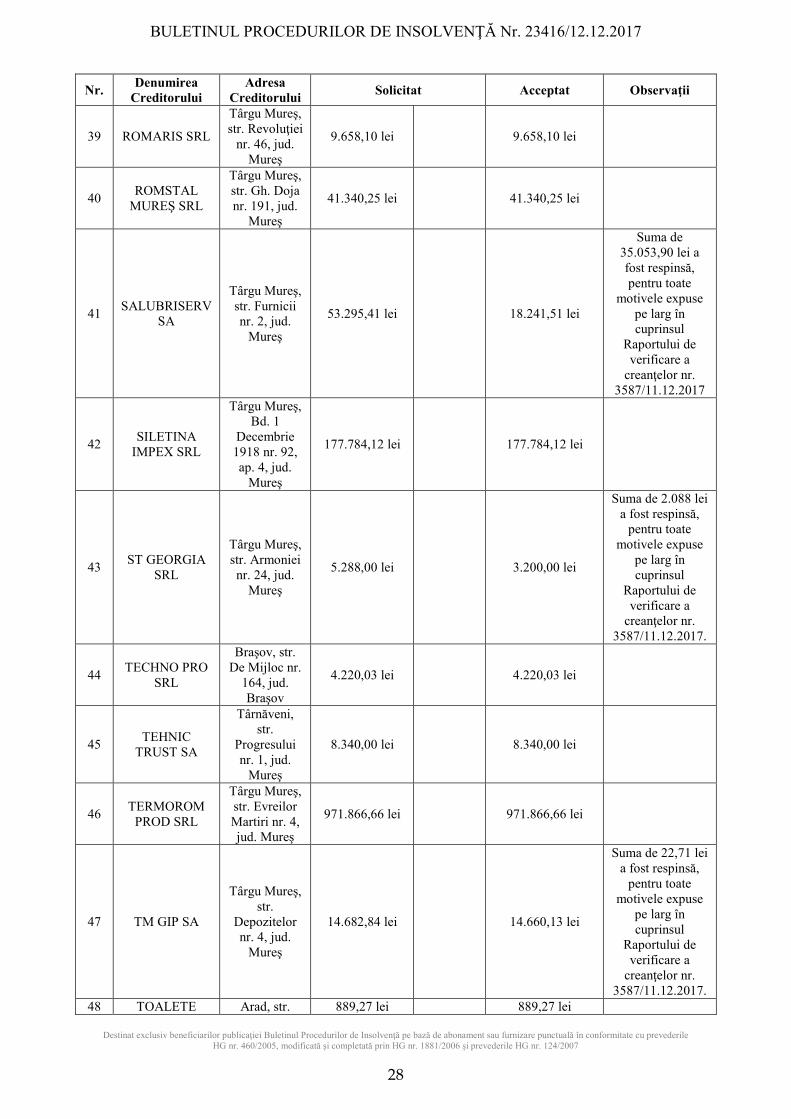

39 ROMARIS SRL

Târgu Mureş, str. Revoluţiei

nr. 46, jud. Mureş

9.658,10 lei

9.658,10 lei

40 ROMSTAL

MUREŞ SRL

Târgu Mureş, str. Gh. Doja nr. 191, jud.

Mureş

41.340,25 lei

41.340,25 lei

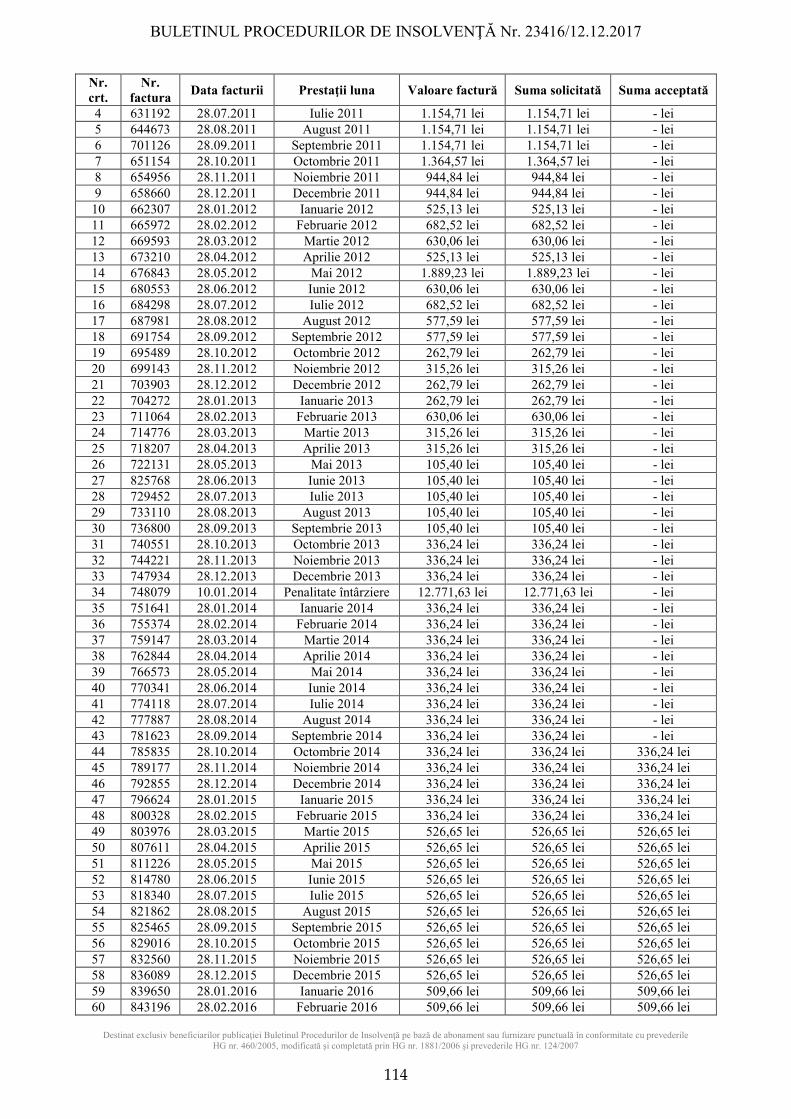

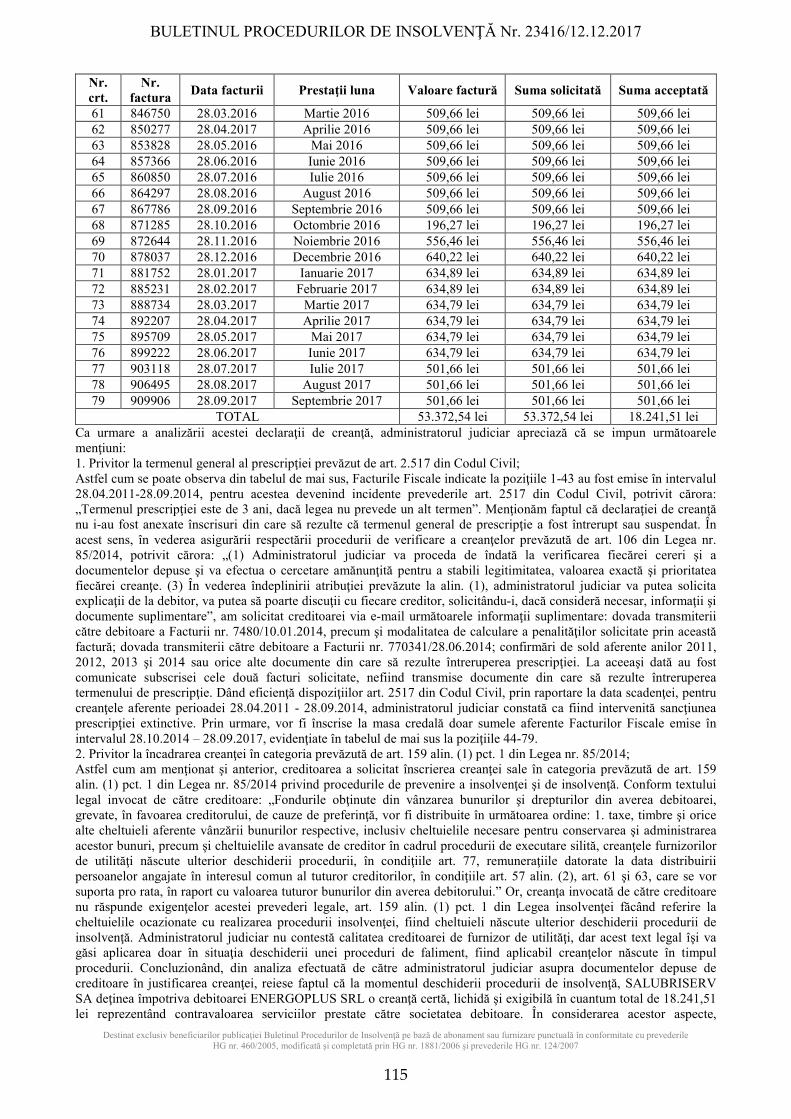

41 SALUBRISERV

SA

Târgu Mureş, str. Furnicii nr. 2, jud.

Mureş

53.295,41 lei

18.241,51 lei

Suma de 35.053,90 lei a fost respinsă, pentru toate

motivele expuse pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017

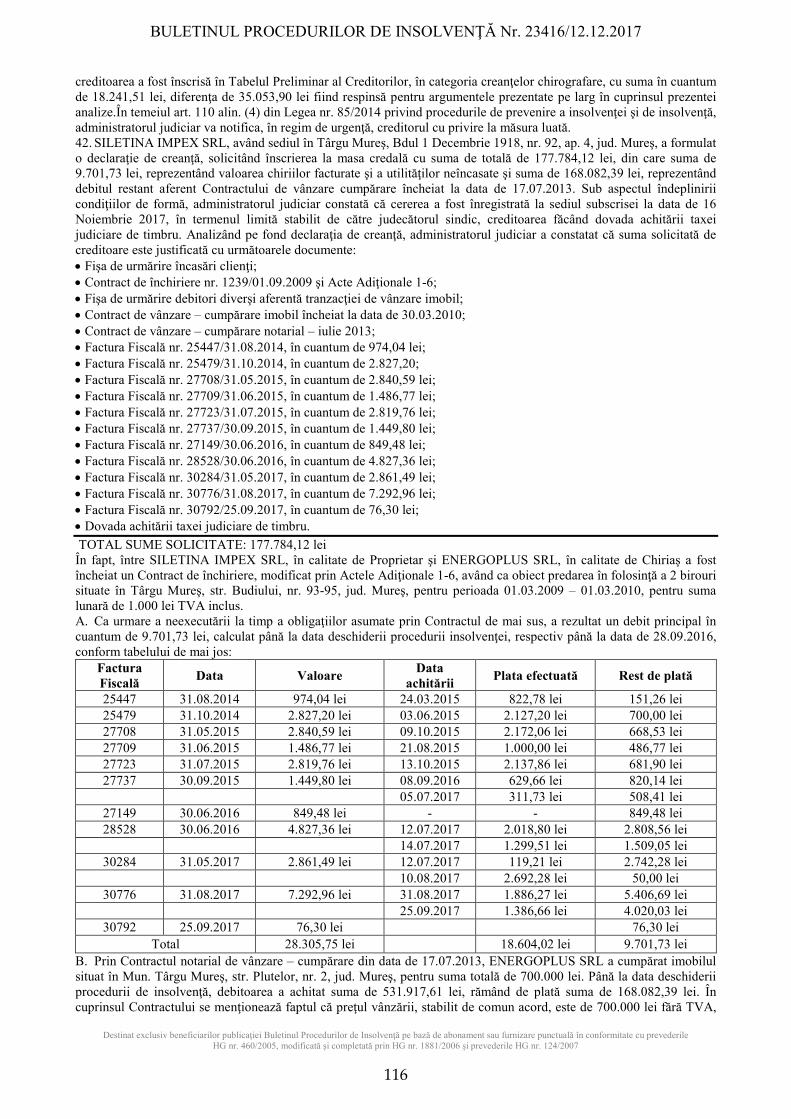

42 SILETINA

IMPEX SRL

Târgu Mureş, Bd. 1

Decembrie 1918 nr. 92, ap. 4, jud.

Mureş

177.784,12 lei

177.784,12 lei

43 ST GEORGIA

SRL

Târgu Mureş, str. Armoniei nr. 24, jud.

Mureş

5.288,00 lei

3.200,00 lei

Suma de 2.088 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017.

44 TECHNO PRO

SRL

Braşov, str. De Mijloc nr.

164, jud. Braşov

4.220,03 lei

4.220,03 lei

45 TEHNIC

TRUST SA

Târnăveni, str.

Progresului nr. 1, jud.

Mureş

8.340,00 lei

8.340,00 lei

46 TERMOROM

PROD SRL

Târgu Mureş, str. Evreilor Martiri nr. 4, jud. Mureş

971.866,66 lei

971.866,66 lei

47 TM GIP SA

Târgu Mureş, str.

Depozitelor nr. 4, jud.

Mureş

14.682,84 lei

14.660,13 lei

Suma de 22,71 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017.

48 TOALETE Arad, str. 889,27 lei

889,27 lei

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

29

Nr. Denumirea

Creditorului Adresa

Creditorului Solicitat Acceptat Observaţii

ECOLOGICE SRL

Codrului nr. 2-4, Cam. 5,

jud. Arad

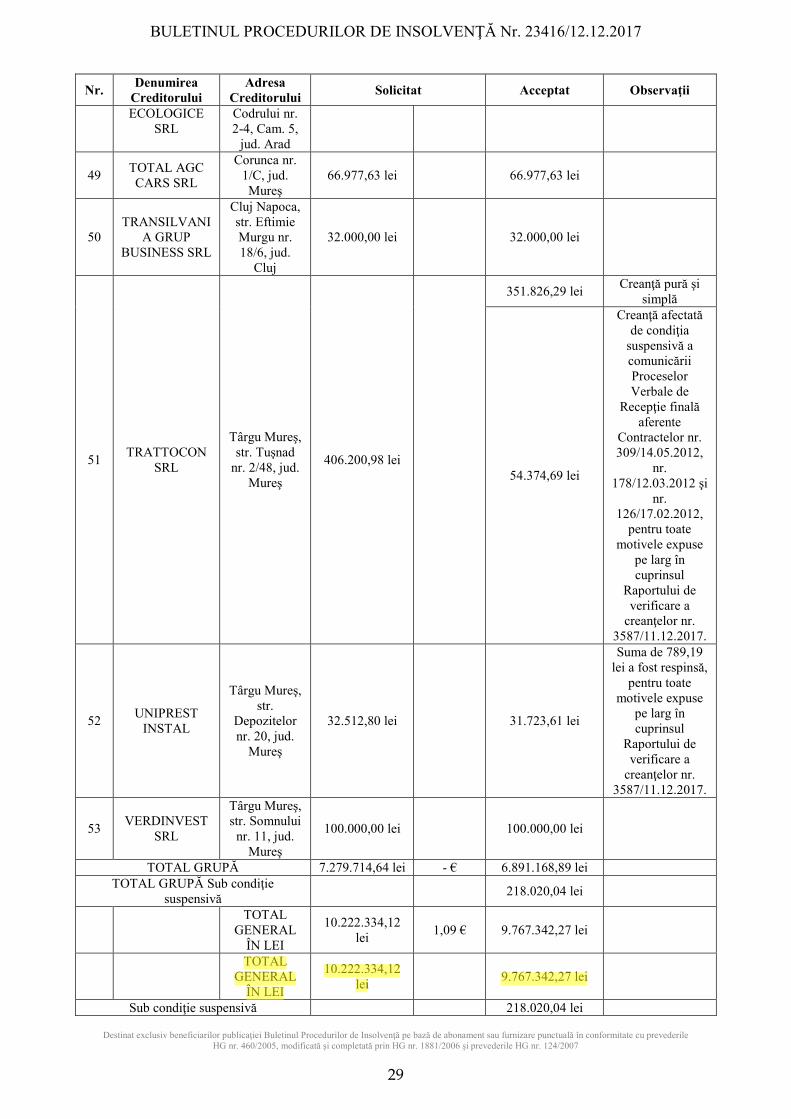

49 TOTAL AGC CARS SRL

Corunca nr. 1/C, jud. Mureş

66.977,63 lei

66.977,63 lei

50 TRANSILVANI

A GRUP BUSINESS SRL

Cluj Napoca, str. Eftimie Murgu nr. 18/6, jud.

Cluj

32.000,00 lei

32.000,00 lei

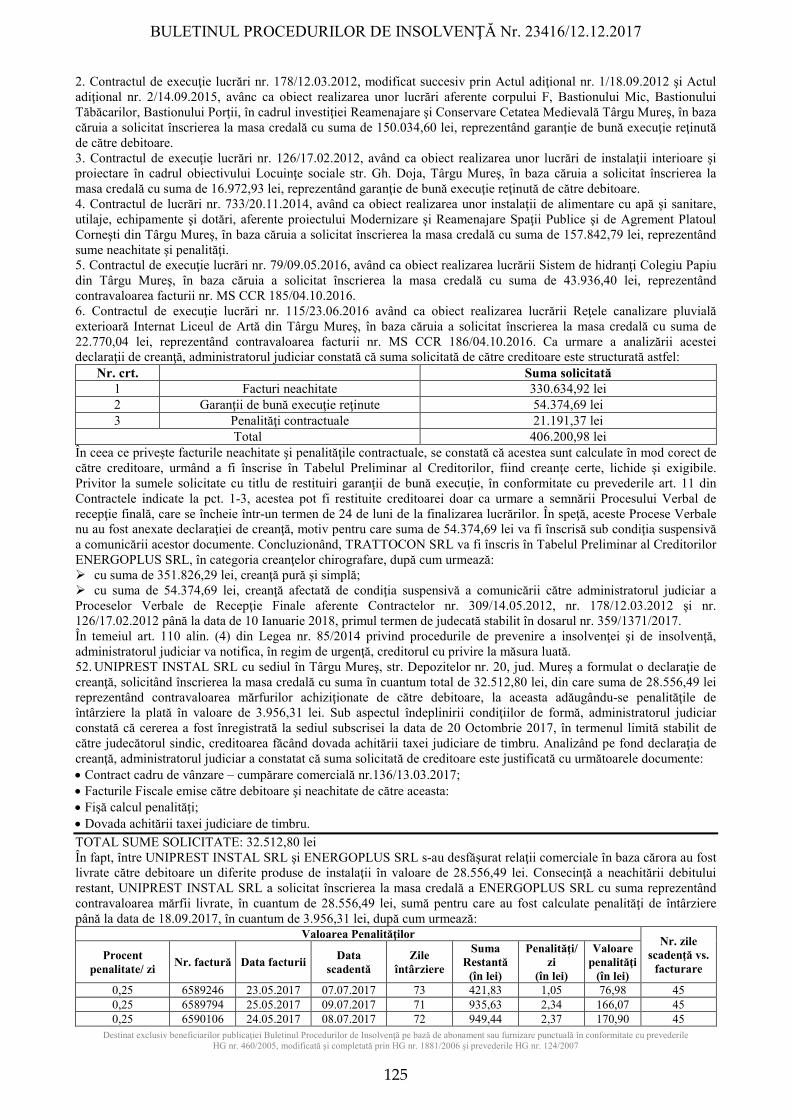

51 TRATTOCON

SRL

Târgu Mureş, str. Tuşnad

nr. 2/48, jud. Mureş

406.200,98 lei

351.826,29 lei Creanţă pură şi

simplă

54.374,69 lei

Creanţă afectată de condiţia

suspensivă a comunicării Proceselor Verbale de

Recepţie finală aferente

Contractelor nr. 309/14.05.2012,

nr. 178/12.03.2012 şi

nr. 126/17.02.2012,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017.

52 UNIPREST

INSTAL

Târgu Mureş, str.

Depozitelor nr. 20, jud.

Mureş

32.512,80 lei

31.723,61 lei

Suma de 789,19 lei a fost respinsă,

pentru toate motivele expuse

pe larg în cuprinsul

Raportului de verificare a

creanţelor nr. 3587/11.12.2017.

53 VERDINVEST

SRL

Târgu Mureş, str. Somnului

nr. 11, jud. Mureş

100.000,00 lei

100.000,00 lei

TOTAL GRUPĂ 7.279.714,64 lei - € 6.891.168,89 lei

TOTAL GRUPĂ Sub condiţie suspensivă

218.020,04 lei

TOTAL GENERAL

ÎN LEI

10.222.334,12 lei

1,09 € 9.767.342,27 lei

TOTAL GENERAL

ÎN LEI

10.222.334,12 lei

9.767.342,27 lei

Sub condiţie suspensivă

218.020,04 lei

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

30

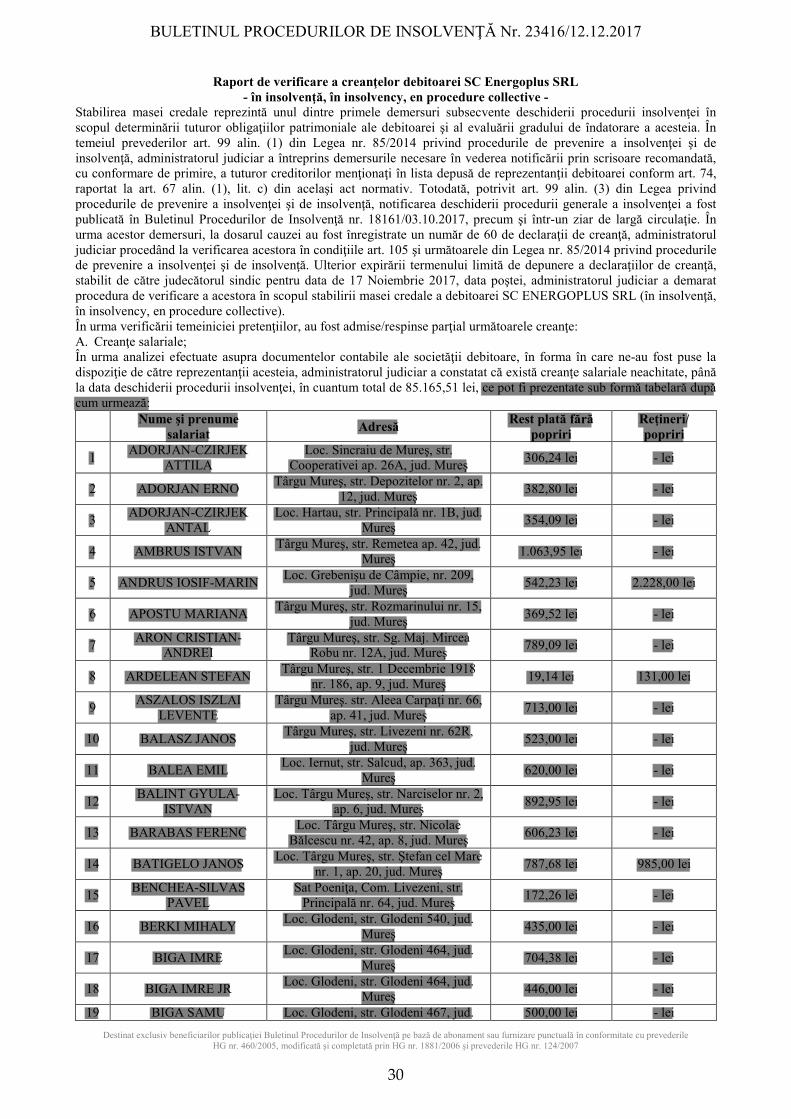

Raport de verificare a creanţelor debitoarei SC Energoplus SRL - în insolvenţă, în insolvency, en procedure collective -

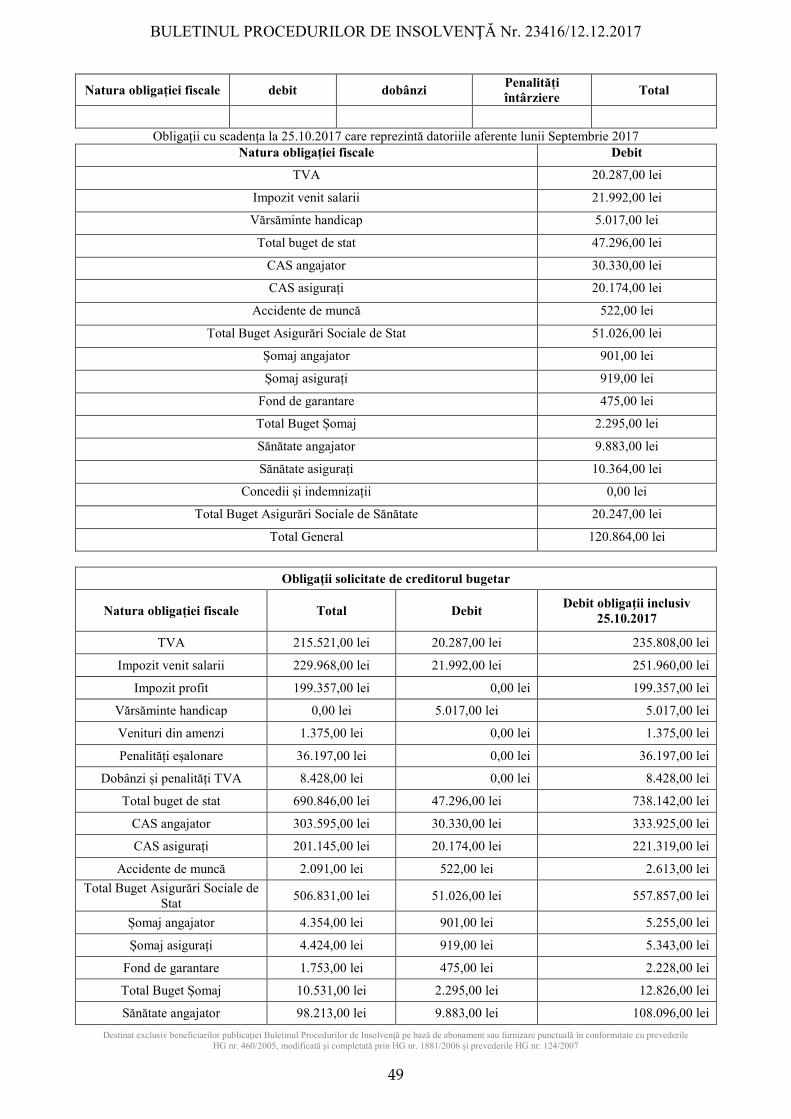

Stabilirea masei credale reprezintă unul dintre primele demersuri subsecvente deschiderii procedurii insolvenţei în scopul determinării tuturor obligaţiilor patrimoniale ale debitoarei şi al evaluării gradului de îndatorare a acesteia. În temeiul prevederilor art. 99 alin. (1) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, administratorul judiciar a întreprins demersurile necesare în vederea notificării prin scrisoare recomandată, cu conformare de primire, a tuturor creditorilor menţionaţi în lista depusă de reprezentanţii debitoarei conform art. 74, raportat la art. 67 alin. (1), lit. c) din acelaşi act normativ. Totodată, potrivit art. 99 alin. (3) din Legea privind procedurile de prevenire a insolvenţei şi de insolvenţă, notificarea deschiderii procedurii generale a insolvenţei a fost publicată în Buletinul Procedurilor de Insolvenţă nr. 18161/03.10.2017, precum şi într-un ziar de largă circulaţie. În urma acestor demersuri, la dosarul cauzei au fost înregistrate un număr de 60 de declaraţii de creanţă, administratorul judiciar procedând la verificarea acestora în condiţiile art. 105 şi următoarele din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă. Ulterior expirării termenului limită de depunere a declaraţiilor de creanţă, stabilit de către judecătorul sindic pentru data de 17 Noiembrie 2017, data poştei, administratorul judiciar a demarat procedura de verificare a acestora în scopul stabilirii masei credale a debitoarei SC ENERGOPLUS SRL (în insolvenţă, în insolvency, en procedure collective). În urma verificării temeiniciei pretenţiilor, au fost admise/respinse parţial următoarele creanţe: A. Creanţe salariale; În urma analizei efectuate asupra documentelor contabile ale societăţii debitoare, în forma în care ne-au fost puse la dispoziţie de către reprezentanţii acesteia, administratorul judiciar a constatat că există creanţe salariale neachitate, până la data deschiderii procedurii insolvenţei, în cuantum total de 85.165,51 lei, ce pot fi prezentate sub formă tabelară după cum urmează:

Nume şi prenume

salariat Adresă

Rest plată fără popriri

Reţineri/ popriri

1 ADORJAN-CZIRJEK

ATTILA Loc. Sincraiu de Mureş, str.

Cooperativei ap. 26A, jud. Mureş 306,24 lei - lei

2 ADORJAN ERNO Târgu Mureş, str. Depozitelor nr. 2, ap.

12, jud. Mureş 382,80 lei - lei

3 ADORJAN-CZIRJEK

ANTAL Loc. Hartau, str. Principală nr. 1B, jud.

Mureş 354,09 lei - lei

4 AMBRUS ISTVAN Târgu Mureş, str. Remetea ap. 42, jud.

Mureş 1.063,95 lei - lei

5 ANDRUS IOSIF-MARIN Loc. Grebenişu de Câmpie, nr. 209,

jud. Mureş 542,23 lei 2.228,00 lei

6 APOSTU MARIANA Târgu Mureş, str. Rozmarinului nr. 15,

jud. Mureş 369,52 lei - lei

7 ARON CRISTIAN-

ANDREI Târgu Mureş, str. Sg. Maj. Mircea

Robu nr. 12A, jud. Mureş 789,09 lei - lei

8 ARDELEAN STEFAN Târgu Mureş, str. 1 Decembrie 1918

nr. 186, ap. 9, jud. Mureş 19,14 lei 131,00 lei

9 ASZALOS ISZLAI

LEVENTE Târgu Mureş. str. Aleea Carpaţi nr. 66,

ap. 41, jud. Mureş 713,00 lei - lei

10 BALASZ JANOS Târgu Mureş, str. Livezeni nr. 62R,

jud. Mureş 523,00 lei - lei

11 BALEA EMIL Loc. Iernut, str. Salcud, ap. 363, jud.

Mureş 620,00 lei - lei

12 BALINT GYULA-

ISTVAN Loc. Târgu Mureş, str. Narciselor nr. 2,

ap. 6, jud. Mureş 892,95 lei - lei

13 BARABAS FERENC Loc. Târgu Mureş, str. Nicolae

Bălcescu nr. 42, ap. 8, jud. Mureş 606,23 lei - lei

14 BATIGELO JANOS Loc. Târgu Mureş, str. Ştefan cel Mare

nr. 1, ap. 20, jud. Mureş 787,68 lei 985,00 lei

15 BENCHEA-SILVAS

PAVEL Sat Poeniţa, Com. Livezeni, str.

Principală nr. 64, jud. Mureş 172,26 lei - lei

16 BERKI MIHALY Loc. Glodeni, str. Glodeni 540, jud.

Mureş 435,00 lei - lei

17 BIGA IMRE Loc. Glodeni, str. Glodeni 464, jud.

Mureş 704,38 lei - lei

18 BIGA IMRE JR Loc. Glodeni, str. Glodeni 464, jud.

Mureş 446,00 lei - lei

19 BIGA SAMU Loc. Glodeni, str. Glodeni 467, jud. 500,00 lei - lei

Administrator

Highlight

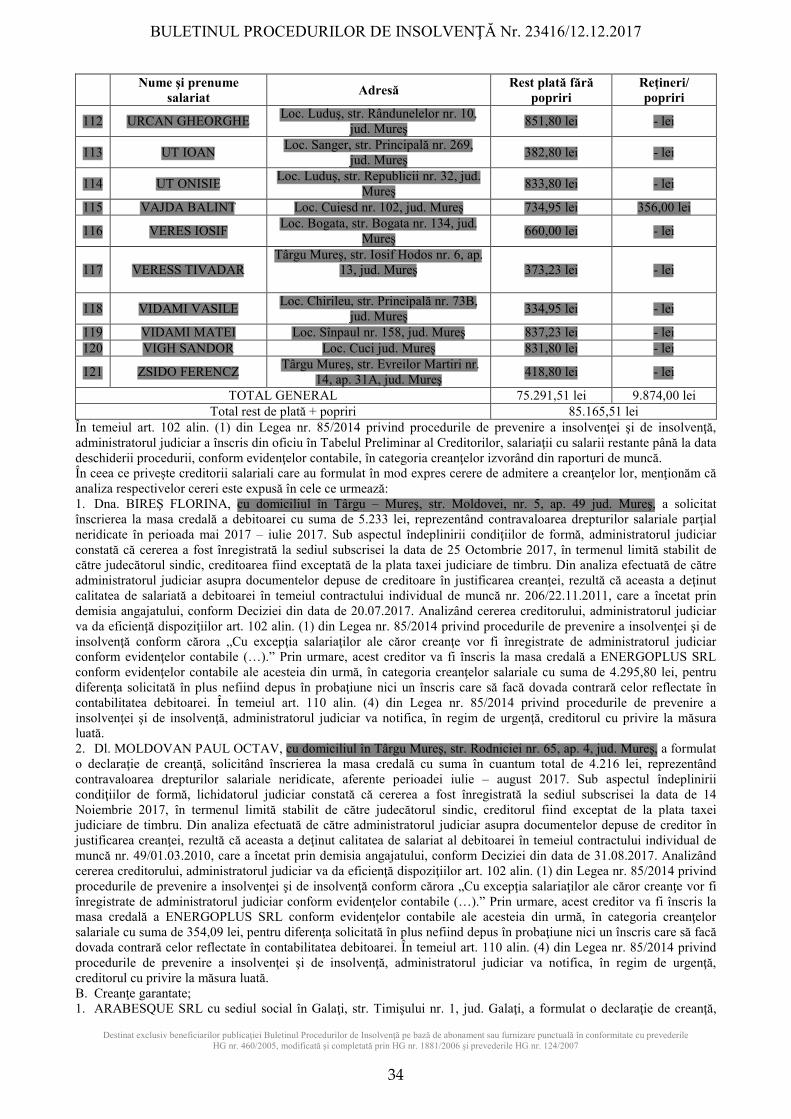

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

34

Nume şi prenume

salariat Adresă

Rest plată fără popriri

Reţineri/ popriri

112 URCAN GHEORGHE Loc. Luduş, str. Rândunelelor nr. 10,

jud. Mureş 851,80 lei - lei

113 UT IOAN Loc. Sanger, str. Principală nr. 269,

jud. Mureş 382,80 lei - lei

114 UT ONISIE Loc. Luduş, str. Republicii nr. 32, jud.

Mureş 833,80 lei - lei

115 VAJDA BALINT Loc. Cuiesd nr. 102, jud. Mureş 734,95 lei 356,00 lei

116 VERES IOSIF Loc. Bogata, str. Bogata nr. 134, jud.

Mureş 660,00 lei - lei

117 VERESS TIVADAR Târgu Mureş, str. Iosif Hodos nr. 6, ap.

13, jud. Mureş

373,23 lei - lei

118 VIDAMI VASILE Loc. Chirileu, str. Principală nr. 73B,

jud. Mureş 334,95 lei - lei

119 VIDAMI MATEI Loc. Sînpaul nr. 158, jud. Mureş 837,23 lei - lei 120 VIGH SANDOR Loc. Cuci jud. Mureş 831,80 lei - lei

121 ZSIDO FERENCZ Târgu Mureş, str. Evreilor Martiri nr.

14, ap. 31A, jud. Mureş 418,80 lei - lei

TOTAL GENERAL 75.291,51 lei 9.874,00 lei Total rest de plată + popriri 85.165,51 lei

În temeiul art. 102 alin. (1) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, administratorul judiciar a înscris din oficiu în Tabelul Preliminar al Creditorilor, salariaţii cu salarii restante până la data deschiderii procedurii, conform evidenţelor contabile, în categoria creanţelor izvorând din raporturi de muncă. În ceea ce priveşte creditorii salariali care au formulat în mod expres cerere de admitere a creanţelor lor, menţionăm că analiza respectivelor cereri este expusă în cele ce urmează: 1. Dna. BIREŞ FLORINA, cu domiciliul în Târgu – Mureş, str. Moldovei, nr. 5, ap. 49 jud. Mureş, a solicitat înscrierea la masa credală a debitoarei cu suma de 5.233 lei, reprezentând contravaloarea drepturilor salariale parţial neridicate în perioada mai 2017 – iulie 2017. Sub aspectul îndeplinirii condiţiilor de formă, administratorul judiciar constată că cererea a fost înregistrată la sediul subscrisei la data de 25 Octombrie 2017, în termenul limită stabilit de către judecătorul sindic, creditoarea fiind exceptată de la plata taxei judiciare de timbru. Din analiza efectuată de către administratorul judiciar asupra documentelor depuse de creditoare în justificarea creanţei, rezultă că aceasta a deţinut calitatea de salariată a debitoarei în temeiul contractului individual de muncă nr. 206/22.11.2011, care a încetat prin demisia angajatului, conform Deciziei din data de 20.07.2017. Analizând cererea creditorului, administratorul judiciar va da eficienţă dispoziţiilor art. 102 alin. (1) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă conform cărora „Cu excepţia salariaţilor ale căror creanţe vor fi înregistrate de administratorul judiciar conform evidenţelor contabile (…).” Prin urmare, acest creditor va fi înscris la masa credală a ENERGOPLUS SRL conform evidenţelor contabile ale acesteia din urmă, în categoria creanţelor salariale cu suma de 4.295,80 lei, pentru diferenţa solicitată în plus nefiind depus în probaţiune nici un înscris care să facă dovada contrară celor reflectate în contabilitatea debitoarei. În temeiul art. 110 alin. (4) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, administratorul judiciar va notifica, în regim de urgenţă, creditorul cu privire la măsura luată. 2. Dl. MOLDOVAN PAUL OCTAV, cu domiciliul în Târgu Mureş, str. Rodniciei nr. 65, ap. 4, jud. Mureş, a formulat o declaraţie de creanţă, solicitând înscrierea la masa credală cu suma în cuantum total de 4.216 lei, reprezentând contravaloarea drepturilor salariale neridicate, aferente perioadei iulie – august 2017. Sub aspectul îndeplinirii condiţiilor de formă, lichidatorul judiciar constată că cererea a fost înregistrată la sediul subscrisei la data de 14 Noiembrie 2017, în termenul limită stabilit de către judecătorul sindic, creditorul fiind exceptat de la plata taxei judiciare de timbru. Din analiza efectuată de către administratorul judiciar asupra documentelor depuse de creditor în justificarea creanţei, rezultă că aceasta a deţinut calitatea de salariat al debitoarei în temeiul contractului individual de muncă nr. 49/01.03.2010, care a încetat prin demisia angajatului, conform Deciziei din data de 31.08.2017. Analizând cererea creditorului, administratorul judiciar va da eficienţă dispoziţiilor art. 102 alin. (1) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă conform cărora „Cu excepţia salariaţilor ale căror creanţe vor fi înregistrate de administratorul judiciar conform evidenţelor contabile (…).” Prin urmare, acest creditor va fi înscris la masa credală a ENERGOPLUS SRL conform evidenţelor contabile ale acesteia din urmă, în categoria creanţelor salariale cu suma de 354,09 lei, pentru diferenţa solicitată în plus nefiind depus în probaţiune nici un înscris care să facă dovada contrară celor reflectate în contabilitatea debitoarei. În temeiul art. 110 alin. (4) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, administratorul judiciar va notifica, în regim de urgenţă, creditorul cu privire la măsura luată. B. Creanţe garantate; 1. ARABESQUE SRL cu sediul social în Galaţi, str. Timişului nr. 1, jud. Galaţi, a formulat o declaraţie de creanţă,

Administrator

Highlight

Administrator

Highlight

Administrator

Highlight

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

35

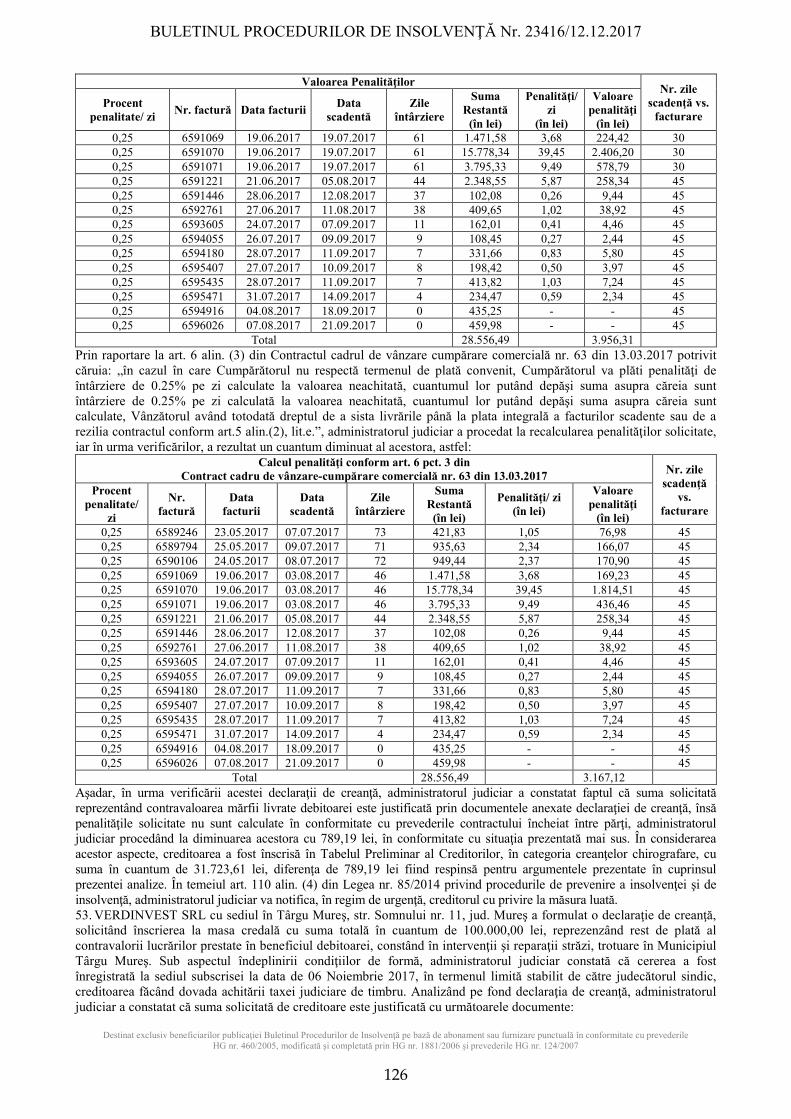

solicitând înscrierea la masa credală cu suma totală în cuantum total de total de 10.759,19 lei, reprezentând debit restant neachitat, penalităţi de întârziere calculate de la data scadenţei facturilor până la plata efectivă a acestora, penalităţi calculate conform prevederilor contractului de vânzare cumpărare produse nr. 499/11.02.2016, precum şi 200 lei, reprezentând taxă judiciară de timbru. Sub aspectul îndeplinirii condiţiilor de formă, administratorul judiciar constată că declaraţia de creanţă a fost înregistrată la sediul subscrisei la data de 07 Noiembrie 2017, în termenul limită stabilit de către judecătorul sindic, creditoarea făcând dovada achitării taxei judiciare de timbru. Analizând pe fond declaraţia de creanţă, administratorul judiciar a constatat că suma solicitată de creditoare este justificată cu următoarele documente: • Contract commercial de vânzare cumpărare nr. 499/11.02.2016; • Facturi Fiscale rămase neachitate de către debitoare la data deschiderii procedurii; • Fişa client; • Tabel calcul penalităţi; • Dovada înscrierii în AEGRM a contractului de vânzare cumpărare nr. 499/11.02.2016; • Sentinţa Civilă nr. 517/29.09.2017 pronunţată de către Tribunalul Specializat Mureş; • Taxă judiciară de timbru în valoare de 200 lei.

TOTAL SUME SOLICITATE: 10.759,19 lei Urmare a analizei efectuate, administratorul judiciar a observat faptul că suma de 10.759,19 lei este structurată după cum urmează:

Nr. Factură Data Data

scadenţă Total factura Valoare rest Penalitate

Zile intarziere

Valoare penalitate

MS8007444345 05.04.2017 04.06.2017 1.295,48 lei 1.170,80 lei 0,28% 117 383,55 lei

MS8007540688 18.05.2017 17.07.2017 185,05 lei 185,05 lei 0,28% 74 38,34 lei

MS8007540686 18.05.2017 17.07.2017 681,97 lei 681,97 lei 0,28% 74 141,30 lei

MS8007549917 22.05.2017 21.07.2017 2.990,47 lei 2.990,47 lei 0,28% 70 586,13 lei

MS8007554581 24.05.2017 23.07.2017 833,00 lei 833,00 lei 0,28% 68 158,60 lei

MS8007571173 30.05.2017 29.07.2017 419,28 lei 419,28 lei 0,28% 62 72,79 lei

MS8007584161 07.06.2017 06.08.2017 2.517,29 lei 2.517,29 lei 0,28% 54 380,61 lei

Total 8.922,54 lei 8.797,86 lei 1.761,33 lei

Penalităţile de întârziere sunt calculate conform art. 29 din Contractul comercial de vânzare - cumpărare nr. 499/11.02.2016, potrivit căruia vânzătorul este îndreptăţit să calculeze cumpărătorului penalităţi de întârziere la plată în procent de 0.28% pe zi de întârziere din valoarea facturii neachitate după data scadenţei. Menţionăm faptul că ARABESQUE SRL solicită înscrierea sumei de 10.759,19 lei în categoria creditorilor garantaţi. În susţinerea calităţii de creditor garantat, creditorul invocă următoarele aspecte: În baza art. 1 din Contractul comercial de vânzare-cumpărare nr. 499/11.02.2016, vânzătorul are dreptul de a înscrie contractul în Arhiva Electronică de Garanţii Reale Mobiliare astfel obiectul acestuia va constitui o garanţie reală mobiliară. Consecinţă a dreptului născut ca urmare a încheierii contractului de vânzare-cumpărare sus menţionat, ARABESQUE SRL a procedat la înscrierea ipotecii mobiliare deţinute împotriva ENERGOPLUS SRL în Arhiva Electronică de Garanţii Reale Mobiliare, înscriere care are număr de identificare 2016-00046312972221-LCD. Conform dispoziţiilor art. 103 din Legea nr. 85/2014, „Creanţele beneficiare ale unei cauze de preferinţă se înscriu în tabelul creditorilor până la valoarea de piaţă a garanţiei stabilită prin evaluare, dispusă de administratorul judiciar sau de lichidatorul judiciar, efectuată de un evaluator desemnat potrivit prevederilor art. 61”. În sensul prevederilor art. 78 din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, sunt creanţe garantate acelea pentru care debitorul, în vederea contractării obligaţiei principale, a constituit şi o garanţie reală de tipul celor enumerate limitativ în acest articol: ipotecă, gaj sau altă garanţie reală mobiliară ori drept de retenţie de orice fel. De asemenea, prevederile Noului Cod Civil incidente în cauză, statuează: Art. 2.409 (1) Ipoteca este perfectă atunci când produce efecte potrivit dispoziţiilor art. 2.387, iar formalităţile cerute de lege pentru publicitatea sa au fost îndeplinite. (2) Publicitatea ipotecilor mobiliare se asigură prin înscrierea acestora în arhivă, dacă prin lege nu se prevede altfel. (3) Ipoteca perfectă este opozabilă celorlalţi creditori ai constituitorului, celor care dobândesc ulterior drepturi asupra bunului ipotecat, precum şi tuturor celorlalte persoane. Art. 2.413 (1) Înregistrarea operaţiunilor privind ipotecile mobiliare, a operaţiunilor asimilate acestora, precum şi a altor drepturi prevăzute de lege se efectuează numai în Arhiva Electronică de Garanţii Reale Mobiliare, dacă prin lege nu se prevede altfel. Cu privire la bunurile asupra cărora creditoare deţine drept de preferinţă, acestea sunt evidenţiate în cuprinsul Facturilor Fiscale, după cum urmează: (1) Factura Fiscală MS108007584161/07.06.2017: a) 15 buc. plasă sudată 6X100X2000X60002010104006844; b) 16 kg. SMW D=1,2 MM 2010104007018. (2) Factura Fiscală MS108007571173/30.05.2017: a) 33.7 kg. folie transparentă 0,12 MM 201109113250. (3) Factura Fiscală MS108007554581/24.05.2017: a) 40 saci TENCO 40 kg. (4) Factura Fiscală MS108007549917/22.05.2017:

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

36

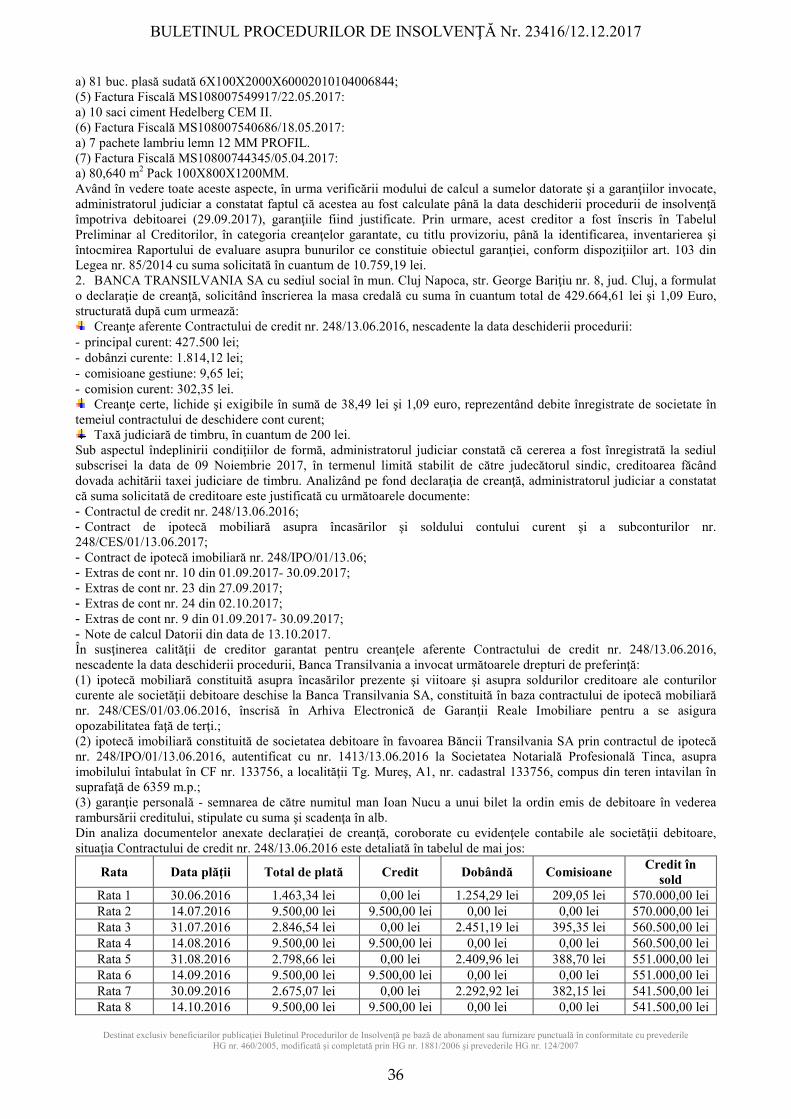

a) 81 buc. plasă sudată 6X100X2000X60002010104006844; (5) Factura Fiscală MS108007549917/22.05.2017: a) 10 saci ciment Hedelberg CEM II. (6) Factura Fiscală MS108007540686/18.05.2017: a) 7 pachete lambriu lemn 12 MM PROFIL. (7) Factura Fiscală MS10800744345/05.04.2017: a) 80,640 m2 Pack 100X800X1200MM. Având în vedere toate aceste aspecte, în urma verificării modului de calcul a sumelor datorate şi a garanţiilor invocate, administratorul judiciar a constatat faptul că acestea au fost calculate până la data deschiderii procedurii de insolvenţă împotriva debitoarei (29.09.2017), garanţiile fiind justificate. Prin urmare, acest creditor a fost înscris în Tabelul Preliminar al Creditorilor, în categoria creanţelor garantate, cu titlu provizoriu, până la identificarea, inventarierea şi întocmirea Raportului de evaluare asupra bunurilor ce constituie obiectul garanţiei, conform dispoziţiilor art. 103 din Legea nr. 85/2014 cu suma solicitată în cuantum de 10.759,19 lei. 2. BANCA TRANSILVANIA SA cu sediul social în mun. Cluj Napoca, str. George Bariţiu nr. 8, jud. Cluj, a formulat o declaraţie de creanţă, solicitând înscrierea la masa credală cu suma în cuantum total de 429.664,61 lei şi 1,09 Euro, structurată după cum urmează: Creanţe aferente Contractului de credit nr. 248/13.06.2016, nescadente la data deschiderii procedurii:

- principal curent: 427.500 lei; - dobânzi curente: 1.814,12 lei; - comisioane gestiune: 9,65 lei; - comision curent: 302,35 lei. Creanţe certe, lichide şi exigibile în sumă de 38,49 lei şi 1,09 euro, reprezentând debite înregistrate de societate în

temeiul contractului de deschidere cont curent; Taxă judiciară de timbru, în cuantum de 200 lei.

Sub aspectul îndeplinirii condiţiilor de formă, administratorul judiciar constată că cererea a fost înregistrată la sediul subscrisei la data de 09 Noiembrie 2017, în termenul limită stabilit de către judecătorul sindic, creditoarea făcând dovada achitării taxei judiciare de timbru. Analizând pe fond declaraţia de creanţă, administratorul judiciar a constatat că suma solicitată de creditoare este justificată cu următoarele documente: - Contractul de credit nr. 248/13.06.2016; - Contract de ipotecă mobiliară asupra încasărilor şi soldului contului curent şi a subconturilor nr. 248/CES/01/13.06.2017; - Contract de ipotecă imobiliară nr. 248/IPO/01/13.06; - Extras de cont nr. 10 din 01.09.2017- 30.09.2017; - Extras de cont nr. 23 din 27.09.2017; - Extras de cont nr. 24 din 02.10.2017; - Extras de cont nr. 9 din 01.09.2017- 30.09.2017; - Note de calcul Datorii din data de 13.10.2017. În susţinerea calităţii de creditor garantat pentru creanţele aferente Contractului de credit nr. 248/13.06.2016, nescadente la data deschiderii procedurii, Banca Transilvania a invocat următoarele drepturi de preferinţă: (1) ipotecă mobiliară constituită asupra încasărilor prezente şi viitoare şi asupra soldurilor creditoare ale conturilor curente ale societăţii debitoare deschise la Banca Transilvania SA, constituită în baza contractului de ipotecă mobiliară nr. 248/CES/01/03.06.2016, înscrisă în Arhiva Electronică de Garanţii Reale Imobiliare pentru a se asigura opozabilitatea faţă de terţi.; (2) ipotecă imobiliară constituită de societatea debitoare în favoarea Băncii Transilvania SA prin contractul de ipotecă nr. 248/IPO/01/13.06.2016, autentificat cu nr. 1413/13.06.2016 la Societatea Notarială Profesională Tinca, asupra imobilului întabulat în CF nr. 133756, a localităţii Tg. Mureş, A1, nr. cadastral 133756, compus din teren intavilan în suprafaţă de 6359 m.p.; (3) garanţie personală - semnarea de către numitul man Ioan Nucu a unui bilet la ordin emis de debitoare în vederea rambursării creditului, stipulate cu suma şi scadenţa în alb. Din analiza documentelor anexate declaraţiei de creanţă, coroborate cu evidenţele contabile ale societăţii debitoare, situaţia Contractului de credit nr. 248/13.06.2016 este detaliată în tabelul de mai jos:

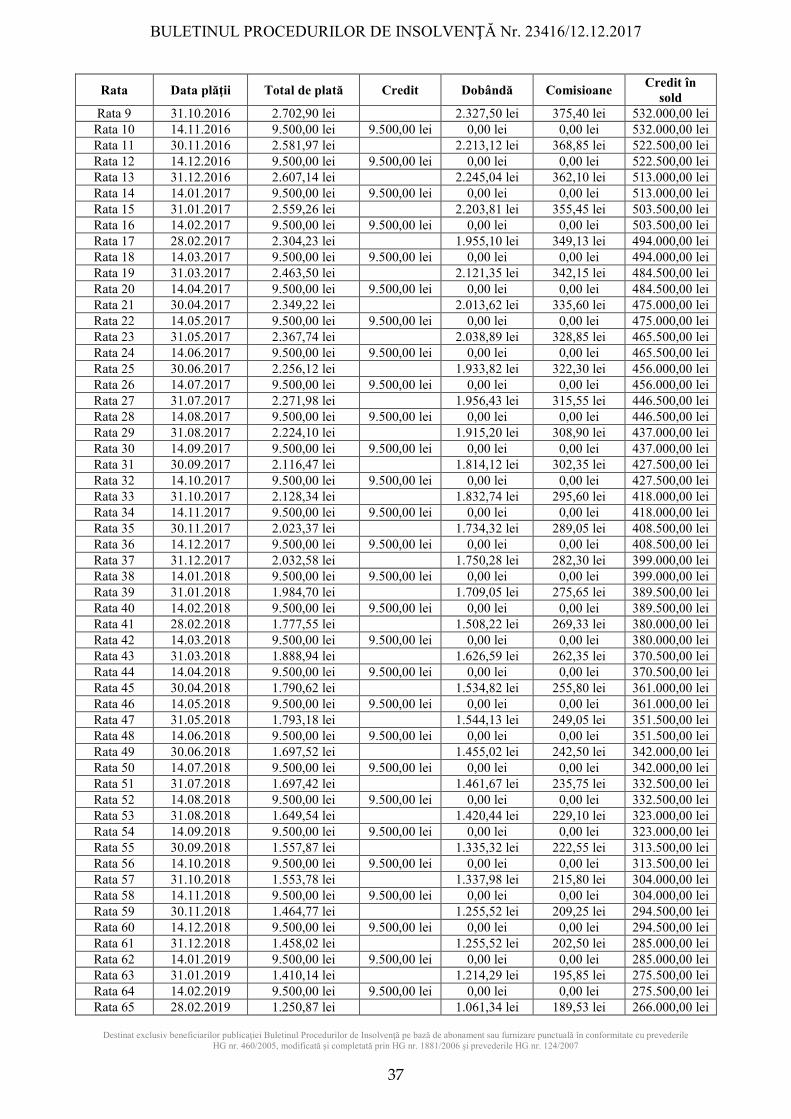

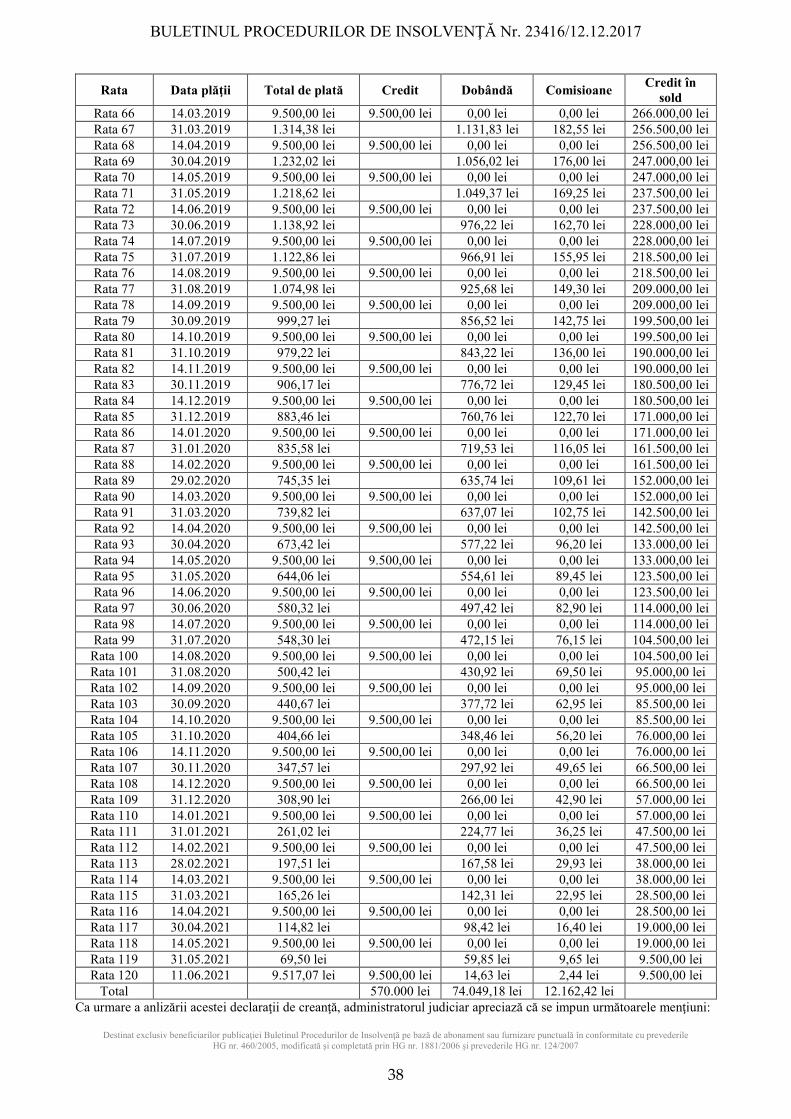

Rata Data plăţii Total de plată Credit Dobândă Comisioane Credit în

sold Rata 1 30.06.2016 1.463,34 lei 0,00 lei 1.254,29 lei 209,05 lei 570.000,00 lei Rata 2 14.07.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 570.000,00 lei Rata 3 31.07.2016 2.846,54 lei 0,00 lei 2.451,19 lei 395,35 lei 560.500,00 lei Rata 4 14.08.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 560.500,00 lei Rata 5 31.08.2016 2.798,66 lei 0,00 lei 2.409,96 lei 388,70 lei 551.000,00 lei Rata 6 14.09.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 551.000,00 lei Rata 7 30.09.2016 2.675,07 lei 0,00 lei 2.292,92 lei 382,15 lei 541.500,00 lei Rata 8 14.10.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 541.500,00 lei

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

37

Rata Data plăţii Total de plată Credit Dobândă Comisioane Credit în

sold Rata 9 31.10.2016 2.702,90 lei

2.327,50 lei 375,40 lei 532.000,00 lei

Rata 10 14.11.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 532.000,00 lei Rata 11 30.11.2016 2.581,97 lei

2.213,12 lei 368,85 lei 522.500,00 lei

Rata 12 14.12.2016 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 522.500,00 lei Rata 13 31.12.2016 2.607,14 lei

2.245,04 lei 362,10 lei 513.000,00 lei

Rata 14 14.01.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 513.000,00 lei Rata 15 31.01.2017 2.559,26 lei

2.203,81 lei 355,45 lei 503.500,00 lei

Rata 16 14.02.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 503.500,00 lei Rata 17 28.02.2017 2.304,23 lei

1.955,10 lei 349,13 lei 494.000,00 lei

Rata 18 14.03.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 494.000,00 lei Rata 19 31.03.2017 2.463,50 lei

2.121,35 lei 342,15 lei 484.500,00 lei

Rata 20 14.04.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 484.500,00 lei Rata 21 30.04.2017 2.349,22 lei

2.013,62 lei 335,60 lei 475.000,00 lei

Rata 22 14.05.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 475.000,00 lei Rata 23 31.05.2017 2.367,74 lei

2.038,89 lei 328,85 lei 465.500,00 lei

Rata 24 14.06.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 465.500,00 lei Rata 25 30.06.2017 2.256,12 lei

1.933,82 lei 322,30 lei 456.000,00 lei

Rata 26 14.07.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 456.000,00 lei Rata 27 31.07.2017 2.271,98 lei

1.956,43 lei 315,55 lei 446.500,00 lei

Rata 28 14.08.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 446.500,00 lei Rata 29 31.08.2017 2.224,10 lei

1.915,20 lei 308,90 lei 437.000,00 lei

Rata 30 14.09.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 437.000,00 lei Rata 31 30.09.2017 2.116,47 lei

1.814,12 lei 302,35 lei 427.500,00 lei

Rata 32 14.10.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 427.500,00 lei Rata 33 31.10.2017 2.128,34 lei

1.832,74 lei 295,60 lei 418.000,00 lei

Rata 34 14.11.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 418.000,00 lei Rata 35 30.11.2017 2.023,37 lei

1.734,32 lei 289,05 lei 408.500,00 lei

Rata 36 14.12.2017 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 408.500,00 lei Rata 37 31.12.2017 2.032,58 lei

1.750,28 lei 282,30 lei 399.000,00 lei

Rata 38 14.01.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 399.000,00 lei Rata 39 31.01.2018 1.984,70 lei

1.709,05 lei 275,65 lei 389.500,00 lei

Rata 40 14.02.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 389.500,00 lei Rata 41 28.02.2018 1.777,55 lei

1.508,22 lei 269,33 lei 380.000,00 lei

Rata 42 14.03.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 380.000,00 lei Rata 43 31.03.2018 1.888,94 lei

1.626,59 lei 262,35 lei 370.500,00 lei

Rata 44 14.04.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 370.500,00 lei Rata 45 30.04.2018 1.790,62 lei

1.534,82 lei 255,80 lei 361.000,00 lei

Rata 46 14.05.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 361.000,00 lei Rata 47 31.05.2018 1.793,18 lei

1.544,13 lei 249,05 lei 351.500,00 lei

Rata 48 14.06.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 351.500,00 lei Rata 49 30.06.2018 1.697,52 lei

1.455,02 lei 242,50 lei 342.000,00 lei

Rata 50 14.07.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 342.000,00 lei Rata 51 31.07.2018 1.697,42 lei

1.461,67 lei 235,75 lei 332.500,00 lei

Rata 52 14.08.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 332.500,00 lei Rata 53 31.08.2018 1.649,54 lei

1.420,44 lei 229,10 lei 323.000,00 lei

Rata 54 14.09.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 323.000,00 lei Rata 55 30.09.2018 1.557,87 lei

1.335,32 lei 222,55 lei 313.500,00 lei

Rata 56 14.10.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 313.500,00 lei Rata 57 31.10.2018 1.553,78 lei

1.337,98 lei 215,80 lei 304.000,00 lei

Rata 58 14.11.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 304.000,00 lei Rata 59 30.11.2018 1.464,77 lei

1.255,52 lei 209,25 lei 294.500,00 lei

Rata 60 14.12.2018 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 294.500,00 lei Rata 61 31.12.2018 1.458,02 lei

1.255,52 lei 202,50 lei 285.000,00 lei

Rata 62 14.01.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 285.000,00 lei Rata 63 31.01.2019 1.410,14 lei

1.214,29 lei 195,85 lei 275.500,00 lei

Rata 64 14.02.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 275.500,00 lei Rata 65 28.02.2019 1.250,87 lei

1.061,34 lei 189,53 lei 266.000,00 lei

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

38

Rata Data plăţii Total de plată Credit Dobândă Comisioane Credit în

sold Rata 66 14.03.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 266.000,00 lei Rata 67 31.03.2019 1.314,38 lei

1.131,83 lei 182,55 lei 256.500,00 lei

Rata 68 14.04.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 256.500,00 lei Rata 69 30.04.2019 1.232,02 lei

1.056,02 lei 176,00 lei 247.000,00 lei

Rata 70 14.05.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 247.000,00 lei Rata 71 31.05.2019 1.218,62 lei

1.049,37 lei 169,25 lei 237.500,00 lei

Rata 72 14.06.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 237.500,00 lei Rata 73 30.06.2019 1.138,92 lei

976,22 lei 162,70 lei 228.000,00 lei

Rata 74 14.07.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 228.000,00 lei Rata 75 31.07.2019 1.122,86 lei

966,91 lei 155,95 lei 218.500,00 lei

Rata 76 14.08.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 218.500,00 lei Rata 77 31.08.2019 1.074,98 lei

925,68 lei 149,30 lei 209.000,00 lei

Rata 78 14.09.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 209.000,00 lei Rata 79 30.09.2019 999,27 lei

856,52 lei 142,75 lei 199.500,00 lei

Rata 80 14.10.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 199.500,00 lei Rata 81 31.10.2019 979,22 lei

843,22 lei 136,00 lei 190.000,00 lei

Rata 82 14.11.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 190.000,00 lei Rata 83 30.11.2019 906,17 lei

776,72 lei 129,45 lei 180.500,00 lei

Rata 84 14.12.2019 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 180.500,00 lei Rata 85 31.12.2019 883,46 lei

760,76 lei 122,70 lei 171.000,00 lei

Rata 86 14.01.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 171.000,00 lei Rata 87 31.01.2020 835,58 lei

719,53 lei 116,05 lei 161.500,00 lei

Rata 88 14.02.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 161.500,00 lei Rata 89 29.02.2020 745,35 lei

635,74 lei 109,61 lei 152.000,00 lei

Rata 90 14.03.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 152.000,00 lei Rata 91 31.03.2020 739,82 lei

637,07 lei 102,75 lei 142.500,00 lei

Rata 92 14.04.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 142.500,00 lei Rata 93 30.04.2020 673,42 lei

577,22 lei 96,20 lei 133.000,00 lei

Rata 94 14.05.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 133.000,00 lei Rata 95 31.05.2020 644,06 lei

554,61 lei 89,45 lei 123.500,00 lei

Rata 96 14.06.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 123.500,00 lei Rata 97 30.06.2020 580,32 lei

497,42 lei 82,90 lei 114.000,00 lei

Rata 98 14.07.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 114.000,00 lei Rata 99 31.07.2020 548,30 lei

472,15 lei 76,15 lei 104.500,00 lei

Rata 100 14.08.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 104.500,00 lei Rata 101 31.08.2020 500,42 lei

430,92 lei 69,50 lei 95.000,00 lei

Rata 102 14.09.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 95.000,00 lei Rata 103 30.09.2020 440,67 lei

377,72 lei 62,95 lei 85.500,00 lei

Rata 104 14.10.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 85.500,00 lei Rata 105 31.10.2020 404,66 lei

348,46 lei 56,20 lei 76.000,00 lei

Rata 106 14.11.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 76.000,00 lei Rata 107 30.11.2020 347,57 lei

297,92 lei 49,65 lei 66.500,00 lei

Rata 108 14.12.2020 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 66.500,00 lei Rata 109 31.12.2020 308,90 lei

266,00 lei 42,90 lei 57.000,00 lei

Rata 110 14.01.2021 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 57.000,00 lei Rata 111 31.01.2021 261,02 lei

224,77 lei 36,25 lei 47.500,00 lei

Rata 112 14.02.2021 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 47.500,00 lei Rata 113 28.02.2021 197,51 lei

167,58 lei 29,93 lei 38.000,00 lei

Rata 114 14.03.2021 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 38.000,00 lei Rata 115 31.03.2021 165,26 lei

142,31 lei 22,95 lei 28.500,00 lei

Rata 116 14.04.2021 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 28.500,00 lei Rata 117 30.04.2021 114,82 lei

98,42 lei 16,40 lei 19.000,00 lei

Rata 118 14.05.2021 9.500,00 lei 9.500,00 lei 0,00 lei 0,00 lei 19.000,00 lei Rata 119 31.05.2021 69,50 lei

59,85 lei 9,65 lei 9.500,00 lei

Rata 120 11.06.2021 9.517,07 lei 9.500,00 lei 14,63 lei 2,44 lei 9.500,00 lei Total

570.000 lei 74.049,18 lei 12.162,42 lei

Ca urmare a anlizării acestei declaraţii de creanţă, administratorul judiciar apreciază că se impun următoarele menţiuni:

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

39

În ceea ce priveşte scadenţa creanţelor invocate de Banca Transilvania; Prin intermediul Adresei nr. 2925/26.10.2017, administratorul judiciar a comunicat Băncii Transilvania intenţia de menţinere a Contractului de Credit nr. 248/13.06.2016, încheiat între ENERGOPLUS SRL şi BANCA TRANSILVANIA – SUCURSALA MUREŞ, urmând ca debitoarea să achite ratele curente (născute ulterior deschiderii procedurii de insolvenţă) în conformitate cu prevederile art. 102 alin. (6) din Legea nr. 85/20141, conform documentelor din care rezultă. Prin urmare, la momentul prezentului raport, singurele creanţe certe, lichide şi exigibile sunt următoarele: - dobânzi curente: 1.814,12 lei; - comisioane gestiune: 9,65 lei; - comision curent: 302,35 lei. - debite înregistrate de societate în temeiul contractului de deschidere cont curent: 38,49 lei şi 1,09 euro. Privitor la creanţa în valută, devin aplicabile prevederile art. 107 alin. (2) din Legea nr. 85/2014, care dispun: „creanţele exprimate sau consolidate în valută vor fi înregistrate în tabelul preliminar la valoarea lor în lei, la cursul Băncii Naţionale a României existent la data deschiderii procedurii de insolvenţă”. În considerarea acestor aspecte, administratorul judiciar a procedat la conversia sumei exprimate în valută având în vedere cursul BNR valabil pentru data de 29.09.2017 (data deschiderii procedurii), respectiv 1 EUR = 4,5991 RON. Ca urmare a aplicării conversiei, rezultă următorul calcul: 1,09 €*4,5991=5,01 lei. Concluzionând, creanţa certă, lichidă şi exigibilă cu care Banca Transilvania va fi înscrisă la masa credală este în cuantum de 2.169,62 lei. Creanţa în cuantum de 427.500,00 lei aferentă Contractului de Credit nr. 248/13.06.2016 este una nescadentă, afectată de condiţia rezolutorie a încasării de către Banca Transilvania a acestor sume de la debitoare, în conformitate cu prevederile art. 102 alin. (6) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă. În ceea ce priveşte natura creanţei solicitată de Banca Transilvania:

În considerarea faptului că Banca Transilvania a solicitat înscrierea la masa credală a debitoarei în categoria creanţelor garantate, menţionăm faptul că toate drepturile de preferinţă invocate de către creditoare au fost analizate prin raportare la prevederile legale ce vor fi detaliate în cele ce urmează. Conform dispoziţiilor art. 103 din Legea nr. 85/2014, „Creanţele beneficiare ale unei cauze de preferinţă se înscriu în tabelul creditorilor până la valoarea de piaţă a garanţiei stabilită prin evaluare, dispusă de administratorul judiciar sau de lichidatorul judiciar, efectuată de un evaluator desemnat potrivit prevederilor art. 61”.În sensul prevederilor art. 78 din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, sunt creanţe garantate acelea pentru care debitorul, în vederea contractării obligaţiei principale, a constituit şi o garanţie reală de tipul celor enumerate limitativ în acest articol: ipotecă, gaj sau altă garanţie reală mobiliară ori drept de retenţie de orice fel. De asemenea, prevederile Noului Cod Civil incidente în cauză, statuează: Art. 2.409 (1) Ipoteca este perfectă atunci când produce efecte potrivit dispoziţiilor art. 2.387, iar formalităţile cerute de lege pentru publicitatea sa au fost îndeplinite. (2)Publicitatea ipotecilor mobiliare se asigură prin înscrierea acestora în arhivă, dacă prin lege nu se prevede altfel. (3) Ipoteca perfectă este opozabilă celorlalţi creditori ai constituitorului, celor care dobândesc ulterior drepturi asupra bunului ipotecat, precum şi tuturor celorlalte persoane. Art. 2.413 (1) Înregistrarea operaţiunilor privind ipotecile mobiliare, a operaţiunilor asimilate acestora, precum şi a altor drepturi prevăzute de lege se efectuează numai în Arhiva Electronică de Garanţii Reale Mobiliare, dacă prin lege nu se prevede altfel. În speţă, se constată că formalităţile de publicitate au fost efectuate de către creditoare, astfel încât cererea sa de înscriere a creanţei în categoria creditorilor ce beneficiază de un drept de preferinţă este întemeiată. Astfel: În susţinerea calităţii de creditor garantat pentru creanţele aferente Contractului de credit nr. 248/13.06.2016, nescadente la data deschiderii procedurii, Banca Transilvania a invocat următoarele drepturi de preferinţă, a căror publicitate a fost asigurată după cum urmează: 1. Publicitatea Contractului de ipotecă mobiliară nr. 248/CES/01/03.06.2016 asupra soldurilor creditoare ale conturilor curente ale societăţii debitoare deschise la Banca Transilvania S.A, a fost asigurată prin înscrierea în Arhiva Electronică de Garanţii Reale Mobiliare, conform Avizului cu nr. de înregistrare 2016-00045065482133-BUX. 2. Publicitatea Contractului de ipotecă nr. 248/IPO/01/13.06.2016, autentificat cu nr. 1413/13.06.2016 la Societatea Notarială Profesională Tinca, prin care s-a instituit ipotecă în favoarea băncii asupra Terenului intravilan (curţi construcţii) situat în Municipiul Târgu Mureş, str. Băneasa nr. 8, înscris în Cartea Funciară nr. 133756 a localităţii Târgu Mureş a fost asigurată prin înscrierea dreptului de preferinţă în Cartea Funciară, menţiunea fiind înregistrată sub nr. 41360/13.06.2016. Prin urmare, Banca Transilvania SA va fi înscrisă în Tabelul Preliminar al Creditorilor ENERGOPLUS SRL, în categoria creanţelor beneficiare ale unei cauze de preferinţă, cu titlu provizoriu, până la identificarea, inventarierea şi întocmirea Raportului de evaluare asupra bunurilor ce constituie obiectul garanţiei, conform dispoziţiilor art. 103 din Legea nr. 85/2014, după cum urmează: � cu suma de 427.500,00 lei, creanţă nescadentă afectată de condiţia rezolutorie a încasării de către Banca Transilvania a acestor sume de la debitoare, în conformitate cu prevederile art. 102 alin. (6) din Legea nr. 85/2014; � cu suma de 2.169,62 lei creanţă pură şi simplă; � cu suma de 200,00 lei, reprezentând taxă judiciară de timbru. În temeiul art. 110 alin. (4) din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă,

1 Creanţele născute după data deschiderii procedurii, în perioada de observaţie sau în procedura reorganizării judiciare vor fi plătite conform documentelor din care rezultă, nefiind necesară înscrierea la masa credală.

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

40

administratorul judiciar va notifica, în regim de urgenţă, creditorul cu privire la măsura luată. 3. BANCPOST SA, având sediul în Bucureşti, Bd. Dimitrie Pompeiu, nr. 6A, sector 2, a formulat o declaraţie de creanţă, solicitând înscrierea la masa credală, în categoria creditorilor garantaţi, cu suma în cuantum total de 117.706,51 lei, structurată după cum urmează:

113.785,86 lei Credit 3.419,29 lei Dobândă 479,36 lei Comision 22,00 lei Cheltuieli administrare cont

Sub aspectul îndeplinirii condiţiilor de formă, administratorul judiciar constată că cererea a fost depusă la Registratura instanţei la data de 17 Noiembrie 2017, în termenul limită stabilit de către judecătorul sindic, creditoarea făcând dovada achitării taxei judiciare de timbru. Analizând pe fond declaraţia de creanţă, administratorul judiciar a constatat că suma solicitată de creditoare este justificată cu următoarele documente: • Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 1/31.07.2012 la Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 2/20.09.2010 la Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 4/19.09.2013 la Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 5/05.10.2013 la Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 6/02.10.2014 la Contract de credit nr. 45244/01.08.2011; • Act Adiţional nr. 7/29.10.2014 la Contract de credit nr. 45244/01.08.2011; • Contract de garanţie reală mobiliară nr. RL15076/31.07.2012; • Contract de garanţie reală mobiliară nr. RL15303/20.09.2012; • Contract de garanţie reală mobiliară nr. BL45244/02.10.2014; • Contract de ipotecă autentificat sub nr. 1248/02.08.2011; • Modul de calcul al creanţei.

TOTAL SUME SOLICITATE: 117.706,51 lei În fapt, între BANCPOST SA şi ENERGOPLUS SRL a fost încheiat Contractul de credit nr. 45244/01.08.2011, având ca obiect acordarea de către Bancă a unei Linii de credit revolving în cuantum total de 275.000,00 lei, pentru o perioadă de 12 luni, având scadenţa stabilită pentru data de 31.07.2012. Prin intermediul Actelor Adiţionale semnate ulterior de către părţi, acestea au revizuit Contractul de credit iniţial, după cum urmează: Prin Actul Adiţional nr. 1 s-a prelungit scadenţa contractului cu o perioadă de 1 lună de la data semnării Actului

Adiţional; Prin Actul Adiţional nr. 2 s-a prelungit scadenţa contractului cu o perioadă de 12 luni de la data semnării Actului

Adiţional; Prin Actul Adiţional nr. 4 s-a stabilit scadenţa finală a contractului pentru data de 18.10.2013; Prin Actul Adiţional nr. 5 s-a prelungit scadenţa contractului cu o perioadă de 12 luni de la data semnării Actului

Adiţional; Prin Actul Adiţional nr. 6 s-a stabilit scadenţa finală a contractului pentru data de 01.11.2014; Prin Actul Adiţional nr. 7 s-a rescris contractul iniţial, rezultând un Credit în valoare totală de 242.000,00 lei şi

stabilit scadenţa finală a contractului pentru data de 26.10.2019, creditul urmând a fi rambursat în rate lunare, conform Anexei nr. 3. Astfel, pe parcursul desfăşurării Contractului, debitoarea a efectuat plăţi parţiale, care au stins o parte din suma totală datorată de către ENERGOPLUS SRL. În susţinerea calităţii de creditor garantat, pentru creanţele scadente şi nescadente aferente Contractului de Credit nr. 45244/01.08.2011, creditoarea a invocat următoarele drepturi de preferinţă: 1. ipotecă mobiliară asupra conturilor bancare nr. 3027606879014RON01 şi 6227606879014EUR01 deschise de Împrumutat la Creditor, respectiv asupra soldului creditor al acestui Cont, în conformitate cu termenii şi condiţiile contractului de garanţie – Contract de ipotecă mobiliară nr. RL15076 din data de 31.07.2012; Contract de ipotecă mobiliară nr. RL15303 din data de 20.09.2012; Contract de ipotecă mobiliară nr. BL45244 din data de 02.10.2014. 2. cesiunea în scop de garanţie a tuturor drepturilor de creanţă prezente şi viitoare rezultate din contractul de asigurare având ca obiect garanţia imobiliară a Creditului. Pentru a putea stabili care sunt stocurile asupra cărora creditoarea deţine ipotecă mobiliară la data deschiderii procedurii insolvenţei faţă de ENERGOPLUS SRL, administratorul judiciar a procedat la verificarea Arhivei Electronice de Garanţii Reale Mobiliare, ocazie cu care s-au constatat următoarele: � potrivit Avizului 2913 – 00031315971242-MOA, a fost înscrisă în Arhiva Electronică Cesiunea drepturilor rezultând din Poliţa de Asigurare PAD Seria RA-036 nr. 00016135652 din data de 19.09.2013 emisă de Grawe Romania Asigurare SA şi cesionată în favoarea BANCPOST SA pe întreaga perioadă de derulare a Contractului de credit BL45244 din 01.08.2011 cu toate modificările ulterioare. 3. ipotecă imobiliară asupra imobilului situat în Târgu Mureş, strada Ion Mihuţ, nr. 12, ap. 14, jud. Mureş – Contract de ipotecă imobiliară 1248/02.08.2011. În ceea ce priveşte ipoteca imobiliară, conform Extrasului de Carte Funciară nr. 40734, creditoarea BANCPOST SA

BULETINUL PROCEDURILOR DE INSOLVENŢĂ Nr. 23416/12.12.2017

Destinat exclusiv beneficiarilor publicaţiei Buletinul Procedurilor de Insolvenţă pe bază de abonament sau furnizare punctuală în conformitate cu prevederile HG nr. 460/2005, modificată şi completată prin HG nr. 1881/2006 şi prevederile HG nr. 124/2007

41

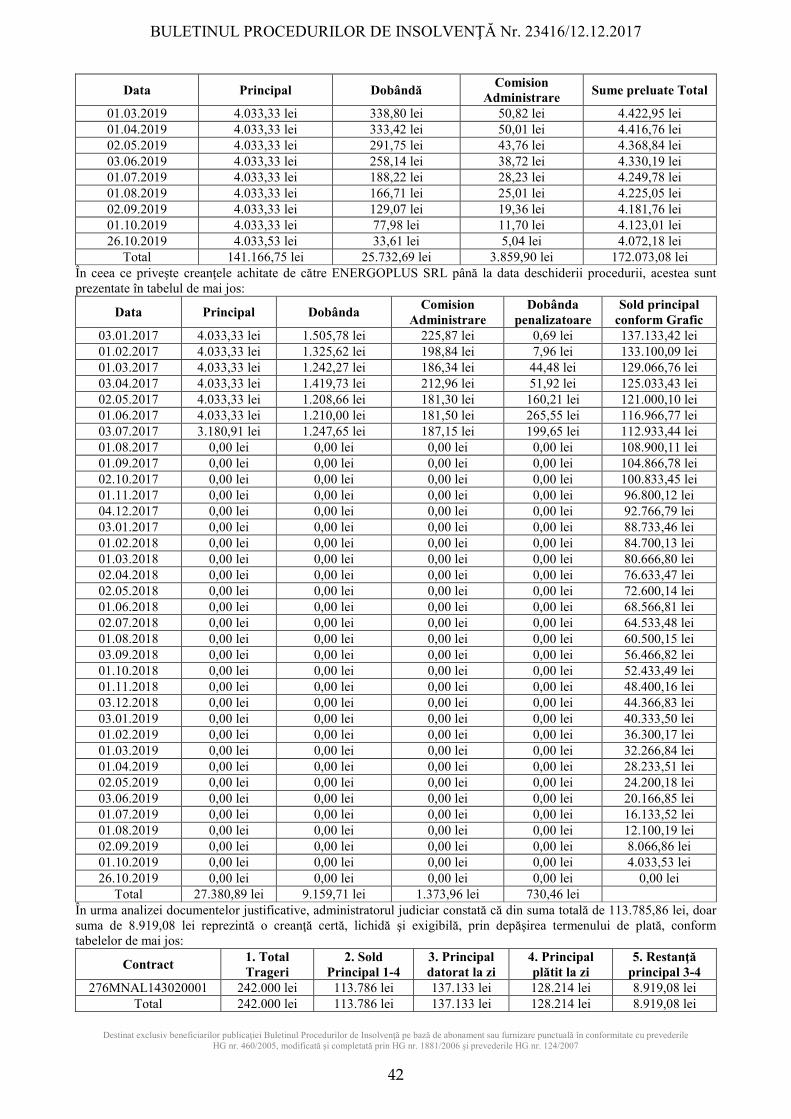

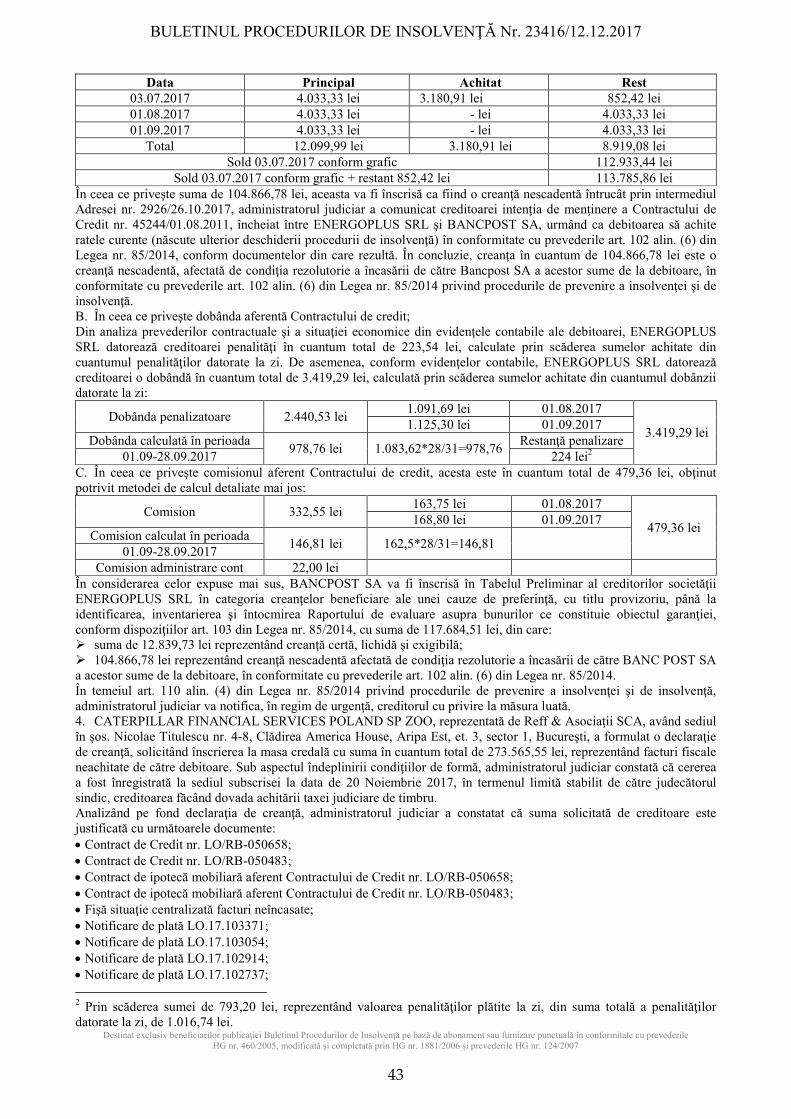

deţine o ipotecă de rang I pentru suma de 275.000 lei, precum şi pentru dobânzile şi celelelalte obligaţii de plată aferente contractului de credit. 4. ipotecă imobiliară asupra imobilului situat în Târgu Mureş, strada Horea, nr. 13, ap. 14, jud. Mureş – creditoarea nu a anexat nici un document justificativ în ceea ce priveşte aceast drept de ipotecă. Mai mult decât atât, învederăm faptul că în urma finalizării procedurii de inventariere a bunurilor aflate în patrimoniul societăţii ENERGOPLUS SRL, administratorul judiciar nu a identificat nici un imobil situat în Târgu Mureş, str. Horea nr. 13, ap. 14, jud. Mureş. În considerarea faptului că BANCPOST SA a solicitat înscrierea la masa credală a debitoarei în categoria creanţelor garantate, menţionăm faptul că toate drepturile de preferinţă invocate de către creditoare au fost analizate prin raportare la prevederile legale ce vor fi detaliate în cele ce urmează. Conform art. 5 pct. 15 din Legea nr. 85/2014, creanţe care beneficiază de o cauză de preferinţă sunt acele creanţe care sunt însoţite de un privilegiu şi/sau de un drept de ipotecă şi/sau de drepturi asimilate ipotecii, potrivit art. 2.347 din Noul Cod civil, şi/sau de un drept de gaj asupra bunurilor din patrimoniul debitorului, indiferent dacă acesta este debitor principal sau terţ garant faţă de persoanele beneficiare ale cauzelor de preferinţă. În cazul în care debitorul este terţ garant, creditorul care beneficiază de o cauză de preferinţă va exercita drepturile corelative numai în ceea ce priveşte bunul sau dreptul respectiv. Aceste cauze de preferinţă au înţelesul dat lor de Codul civil, dacă prin lege specială nu se prevede altfel. În sensul prevederilor art. 78 din Legea nr. 85/2014 privind procedurile de prevenire a insolvenţei şi de insolvenţă, sunt creanţe garantate acelea pentru care debitorul, în vederea contractării obligaţiei principale, a constituit şi o garanţie reală de tipul celor enumerate limitativ în acest articol: ipotecă, gaj sau altă garanţie reală mobiliară ori drept de retenţie de orice fel. De asemenea, prevederile Noului Cod Civil, incidente în cauză, statuează: Art. 2.409: (1) Ipoteca este perfectă atunci când produce efecte potrivit dispoziţiilor art. 2.387, iar formalităţile cerute de lege pentru publicitatea sa au fost îndeplinite. (2) Publicitatea ipotecilor mobiliare se asigură prin înscrierea acestora în arhivă, dacă prin lege nu se prevede altfel. (3) Ipoteca perfectă este opozabilă celorlalţi creditori ai constituitorului, celor care dobândesc ulterior drepturi asupra bunului ipotecat, precum şi tuturor celorlalte persoane. Art. 2.413: (1) Înregistrarea operaţiunilor privind ipotecile mobiliare, a operaţiunilor asimilate acestora, precum şi a altor drepturi prevăzute de lege se efectuează numai în Arhiva Electronică de Garanţii Reale Mobiliare, dacă prin lege nu se prevede altfel. Conform dispoziţiilor art. 103 din Legea nr. 85/2014, „Creanţele beneficiare ale unei cauze de preferinţă se înscriu în tabelul creditorilor până la valoarea de piaţă a garanţiei stabilită prin evaluare, dispusă de administratorul judiciar sau de lichidatorul judiciar, efectuată de un evaluator desemnat potrivit prevederilor art. 61”. A. În ceea ce priveşte debitul principal restant aferent Contractului de credit; Prin declaraţia de creanţă formulată, BANCPOST SA solicită înscrierea la masa credală cu suma totală de 113.785,86 lei, reprezentând diferenţa neachitată din valoarea totală de 242.000 lei a Contractului de Credit încheiat cu ENERGOPLUS SRL. Conform graficului de plăţi, obligaţiile de plată stabilite prin Actul Adiţional nr. 7/26.10.2014 la Contractul de Credit se prezintă în felul următor:

Data Principal Dobândă Comision

Administrare Sume preluate Total