BULETINI I SEKTORIT FINANCIAR...2 Buletini i Sektorit Financiar Numër 10 2. Ambienti Financiar...

42

BULETINI I SEKTORIT FINANCIAR Numër 10 Prishtinë, 2010 Zyra e Kryeekonomistit

Transcript of BULETINI I SEKTORIT FINANCIAR...2 Buletini i Sektorit Financiar Numër 10 2. Ambienti Financiar...

BULETINI I SEKTORIT FINANCIAR

Numër 10

Prishtinë, 2010

Zyra e Kryeekonomistit

BULETINI I BQK‐së Buletini Bilancit të Pagesave i Republikës së Kosovës

ii BQK‐ Banka qendrore e Republikës së Kosovës

i

Buletini i Sektorit Financiar

BANKA QENDRORE E REPUBLIKËS SË KOSOVËS

CENTRALNA BANKA REPUBLIKE KOSOVA CENTRAL BANK OF THE REPUBLIC OF KOSOVO

BULETINI I SEKTORIT FINANCIAR

ii

Buletini i Sektorit Financiar

BOTUES Banka Qendrore e Republikës së Kosovës Zyra e Kryeekonomistit 33 Garibaldi, Prishtinë 10000 Tel: ++381 38 222 243 Faksi ++381 38 243 763

Faqja e internetit www.bqk‐kos.org Adresa elektronike economicanalysis@bqk‐kos.org; statistics@bqk‐kos.org

KRYEREDAKTOR Gani GËRGURI

REDAKTORË Arben MUSTAFA Valentin TOÇI

Shtypur në “BLENDI” Prishtinë

Përdoruesit e të dhënave nga ky botim luten që të citojnë burimin. Shtypet në 100 kopje.

iii

Buletini i Sektorit Financiar

SHKURTESAT: AJN Asetet e Jashtme Neto

ATP Agjensioni për Transferimin e Parasë

BQK Banka Qendrore e Republikës së Kosovës

BQE Banka Qendrore Evropiane

FMN Fondi Monetar Ndërkombëtar

IHH Indeksi i Herfindahl‐Hirschman

IMF Institucionet Mikro‐Financiare

KJP Kreditë Jo Performuese

KMK Kthimi Mesatar në Kapital

PBB Produkti i Brendshëm Bruto

pp Pikë Përqindje

PPT Përgjegjësi ndaj Palës së Tretë

PTK Posta dhe Telekomi i Kosovës

TKPK Trusti i Kursimeve Pensionale të Kosovës

TMK Treguesi i Mjaftueshmërisë së Kapitalit

SIMBOLET KONVENCIONALE: ʺ ʺ dukuria nuk ekziston ʺ . ʺ dukuria ekziston, të dhënat nuk janë në dispozicion ʺ … ʺ zero ose afër zeros (e) e vlerësuar (p) e projektuar (r) e reviduar VËREJTJE: Për shkak të rrumbullakimeve, shumat mund të mos jenë plotësisht të sakta me pjesët e tyre.

iv

Buletini i Sektorit Financiar

v

Buletini i Sektorit Financiar

Lista e Tabelave:

Tabela 1. Norma vjetore e rritjes së kredive dhe depozitave ................................................................................ 3

Tabela 2. Numri i institucioneve financiare ............................................................................................................. 5

Tabela 3. Rrjeti i sektorit bankar .............................................................................................................................. 10

Tabela 4. Struktura e aseteve, në përqindje ............................................................................................................ 13

Tabela 5. Struktura e detyrimeve, në përqindje ..................................................................................................... 17

Tabela 6. Bilanci i suksesit, në milionë euro ........................................................................................................... 21

Tabela 7. Treguesit e efikasitetit të sektorit bankar ............................................................................................... 22

Lista e Figurave:

Figura 1. Norma Euribor ............................................................................................................................................ 2

Figura 2. Struktura e aseteve të sistemit financiar sipas sektorëve ....................................................................... 6

Figura 3. Pasqyra e sektorit financiar ........................................................................................................................ 7

Figura 4. Struktura e sistemit bankar sipas pronësisë ............................................................................................ 8

Figura 5. Struktura e tregut të sistemit bankar ........................................................................................................ 9

Figura 6. Shkalla e ndërmjetësimit financiar e sektorit bankar ........................................................................... 11

Figura 7. Rritja vjetore e aseteve, kredive dhe depozitave.................................................................................... 12

Figura 8. Struktura e kredive të ndërmarrjeve ...................................................................................................... 14

Figura 9. Struktura e kredive sipas afatit të maturimit ........................................................................................ 16

Figura 10. Struktura e depozitave sipas sektorëve ................................................................................................ 18

Figura 11. Faktorët që kanë ndikuar në ndryshimin e KMK‐së .......................................................................... 20

Figura 12. Normat e interesit ................................................................................................................................... 23

Figura 13. Kreditë jo përformuese dhe provizionet .............................................................................................. 25

Figura 14. Struktura e kredive sipas cilësisë .......................................................................................................... 25

Figura 15. Treguesit e likuiditetit ........................................................................................................................... 26

Figura 16. Çmimi i aksioneve të TKPK‐së dhe indeksi Dow Jones Industrial .................................................. 28

Figura 17. Krahasimi i përformancës së TKPK‐së me fondet pensionale nga disa vende të zgjedhura ........ 29

Figura 18. Struktura e primeve të pranuara .......................................................................................................... 30

Lista e Kutive:

Kutia 1. Zbërthimi i faktorëve që ndikojnë në Kthimin Mesatar në Kapital ..................................................... 19

Kutia 2. Norma e interesit ........................................................................................................................................ 22

Kutia 3. Rreziku kreditor .......................................................................................................................................... 26

Kutia 4. Rreziku i likuiditet ..................................................................................................................................... 27

vi

Buletini i Sektorit Financiar

vii

Buletini i Sektorit Financiar

1. PËRMBLEDHJE EKZEKUTIVE ........................................................................................................................................ 1

2. AMBIENTI FINANCIAR NDËRKOMBËTAR ............................................................................................................... 2

3. ZHVILLIMET MAKROEKONOMIKE NË KOSOVË ................................................................................................... 4

4. SEKTORI FINANCIAR NË KOSOVË .............................................................................................................................. 5

4.1. Karakteristikat e përgjithshme ................................................................................................................................... 5

5. STRUKTURA E SEKTORIT BANKAR ............................................................................................................................ 7

5.1. Aktiviteti i ndërmjetësimit financiar .......................................................................................................................... 10

5.2. Bilanci i gjendjes i sektorit bankar ............................................................................................................................. 12

5.3. Performanca e sektorit bankar .................................................................................................................................... 18

6. FONDET PENSIONALE ................................................................................................................................................... 27

7. KOMPANITË E SIGURIMEVE ....................................................................................................................................... 29

8. INSTITUCIONET MIKROFINANCIARE .................................................................................................................... 30

9. NDIHMËSIT FINANCIAR .............................................................................................................................................. 31

PËRMBAJTJA

viii

Buletini i Sektorit Financiar

1

Buletini i Sektorit Financiar

Numër 10

1. Përmbledhje Ekzekutive

Kriza në ekonominë botërore vazhdoi edhe gjatë vitit 2009. Një numër i madh i vendeve, përfshirë vendet e

eurozonës dhe të Evropës Jug‐Lindore, shënuan ngadalësim të aktivitetit ekonomik dhe rënie ekonomike.

Vështirësitë vazhduan të jenë prezentë edhe në sektorët financiar të këtyre vendeve. Megjithatë, qeveritë dhe

bankat qendrore pothuaj në të gjitha vendet ishin aktive në ndërmarrjen e masave për sanimin e pasojave të

krizës. Këto masa parandaluan thellimin e krizës në sektorin financiar dhe stimuluan aktivitetin e

përgjithshëm ekonomik. Si rezultat, në tremujorin e tretë të këtij viti, vendet e eurozonës dolën nga recesioni

duke shënuar normë pozitive të rritjes ekonomike.

Efektet e krizës globale u reflektuan edhe në ekonominë e Kosovës duke shkaktuar kështu një normë

më të ulët të rritjes ekonomike krahasuar me vitet e kaluara. Megjithatë, ekonomia e Kosovës është një ndër

ekonomitë e pakta në rajon që arriti të ketë normë pozitive të rritjes gjatë këtij viti. Ndikimi i krizës kryesisht

u manifestua me një nivel më të ulët të dërgesave të emigrantëve, investimeve të huaja direkte dhe

eksporteve të cilat ndikuan negativisht në konsum dhe investime. Kjo deri në një masë shkaktoi ngadalësim

të kreditimit të ekonomisë nga sektori bankar në anticipim të një performance më të dobët të ekonomisë gjatë

kësaj periudhe. Sidoqoftë, rritja e shpenzimeve qeveritare gjatë kësaj periudhe arriti të absorboj në një masë

efektet negative të krizës në ekonomi.

Për sa i përket sektorit financiar, deri në shtator 2009, efektet e krizës ishin mjaft të kufizuara dhe

kryesisht u manifestuan me një ngadalësim të aktivitetit ndërmjetësues të sektorit bankar, gjë që kryesisht i

atribuohet qasjes më konzervative të sektorit bankar ndaj zhvillimeve në sektorin real të ekonomisë dhe

rivlerësimit të risqeve. Megjithatë, sektori bankar edhe gjatë kësaj periudhe ka vazhduar të financojë

ekonominë e vendit përmes kreditimit dhe ka vazhduar të ruaj qëndrueshmërinë. Gjatë vitit 2009, sistemi

pensional, specifikisht Trusti i Kursimeve Pensionale të Kosovës (TKPK), realizoi norma pozitive të kthimit

në investime, për dallim nga viti i kaluar kur turbulencat në tregjet financiare globale shkaktuan rënie të

vlerës së investimeve. Zhvillime pozitive po ashtu u shënuan edhe në sektorët tjerë financiar siç janë

kompanitë e sigurimeve, institucionet mikro‐financiare dhe ndihmësit financiar të cilat vazhduan të zgjerojnë

aktivitetin e tyre edhe gjatë kësaj periudhe.

2

Buletini i Sektorit Financiar Numër 10

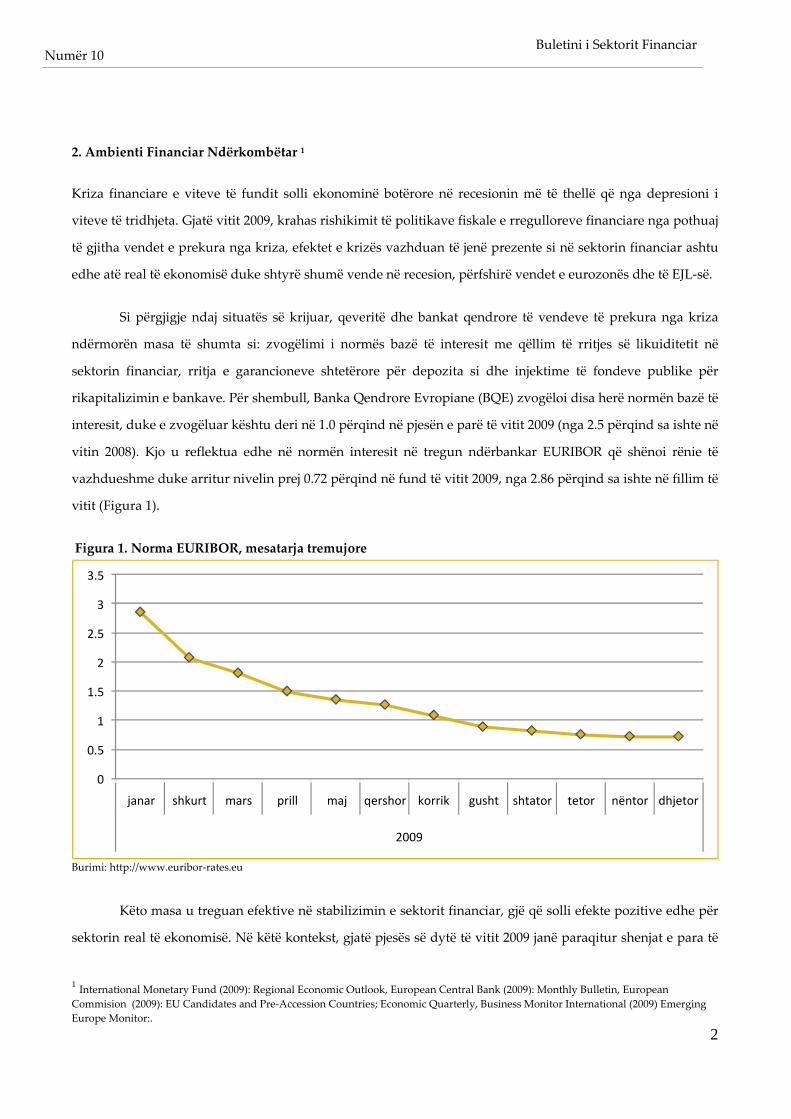

2. Ambienti Financiar Ndёrkombёtar 1 Kriza financiare e viteve të fundit solli ekonominё botёrore nё recesionin mё tё thellë që nga depresioni i

viteve të tridhjeta. Gjatё vitit 2009, krahas rishikimit të politikave fiskale e rregulloreve financiare nga pothuaj

të gjitha vendet e prekura nga kriza, efektet e krizës vazhduan të jenë prezente si në sektorin financiar ashtu

edhe atë real të ekonomisë duke shtyrë shumë vende në recesion, përfshirë vendet e eurozonës dhe të EJL‐së.

Si përgjigje ndaj situatës së krijuar, qeveritë dhe bankat qendrore të vendeve të prekura nga kriza

ndërmorën masa të shumta si: zvogëlimi i normës bazë të interesit me qëllim të rritjes së likuiditetit në

sektorin financiar, rritja e garancioneve shtetërore për depozita si dhe injektime tё fondeve publike pёr

rikapitalizimin e bankave. Për shembull, Banka Qendrore Evropiane (BQE) zvogëloi disa herë normën bazë të

interesit, duke e zvogëluar kështu deri në 1.0 përqind në pjesën e parë të vitit 2009 (nga 2.5 përqind sa ishte në

vitin 2008). Kjo u reflektua edhe në normën interesit në tregun ndërbankar EURIBOR që shënoi rënie të

vazhdueshme duke arritur nivelin prej 0.72 përqind në fund të vitit 2009, nga 2.86 përqind sa ishte në fillim të

vitit (Figura 1).

Figura 1. Norma EURIBOR, mesatarja tremujore

Burimi: http://www.euribor‐rates.eu

Këto masa u treguan efektive në stabilizimin e sektorit financiar, gjë që solli efekte pozitive edhe për

sektorin real të ekonomisë. Në këtë kontekst, gjatё pjesёs sё dytё tё vitit 2009 janё paraqitur shenjat e para tё

1 International Monetary Fund (2009): Regional Economic Outlook, European Central Bank (2009): Monthly Bulletin, European Commision (2009): EU Candidates and Pre‐Accession Countries; Economic Quarterly, Business Monitor International (2009) Emerging Europe Monitor:.

0

0.5

1

1.5

2

2.5

3

3.5

janar shkurt mars prill maj qershor korrik gusht shtator tetor nëntor dhjetor

2009

3

Buletini i Sektorit Financiar

Numër 10

daljes nga recesioni tё disa prej vendeve evropiane, si Gjermania dhe Franca, të cilat raportuan rritje pozitive

të Produktit të Brendshëm Bruto (PBB) prej 0.3%. Pas përfundimit të tremujorit të tretë të vitit 2009, zyrtarisht

u deklarua se eurozona doli nga recesioni duke regjistruar një rritje ekonomike prej 0.4%. Megjithatë, humbja

e besimit në tregje po vazhdon të reflektojë negativisht në aktivitetin ekonomik. Me gjithë masat e ndërmarra

nga bankat qendrore për të rritur ofertën e mjeteve likuide në tregje, rritja e kredisë vazhdon të jetë e ulët

duke u reflektuar në investime dhe aktivitetit ekonomik në përgjithësi. Përderisa ekonomia shënoi trende

pozitive, norma e papunësisë në vendet e eurozonës vazhdon të rritet. Në fund të shtatorit 2009, norma e

papunësisë në eurozonë arriti në 9.6%, nivel ky më i larti në dhjetëvjeçarin e fundit.

Efektet e krizës vazhduan të jenë prezente edhe në vendet e EJL‐së. Gjatë tremujorit të tretë 2009,

pjesa më e madhe e vendeve të EJL‐së raportuan norma negative të rritjes së PBB‐së. Të vetmet vende në të

cilat është vlerësuar se rritja ekonomike gjatë vitit 2009 do të jetë pozitive janë Shqipëria dhe Kosova. Zgjerimi

i krizës drejtë vendeve të EJL‐së kryesisht u manifestua me zvogëlim të eksporteve, investimeve të huaja

direkte, dërgesave të emigrantëve si dhe ngadalësim të kredidhënies që shkaktuan rënie të kërkesës së

përgjithshme. Si rezultat i zvogëlimit të eksporteve dhe zvogëlimit të tё hyrave buxhetore, disa vende u

detyruan tё marrin ndihmё financiare nga Fondi Monetar Ndёrkombёtar (FMN).

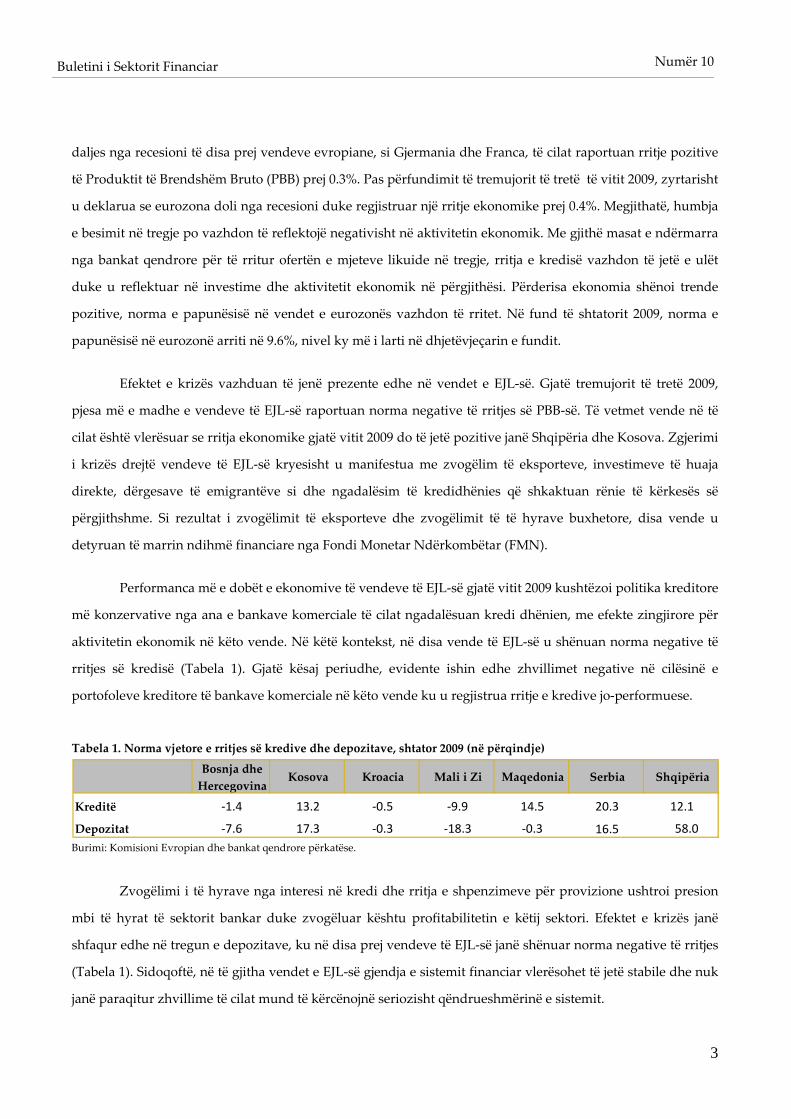

Performanca më e dobët e ekonomive të vendeve të EJL‐së gjatë vitit 2009 kushtëzoi politika kreditore

më konzervative nga ana e bankave komerciale të cilat ngadalësuan kredi dhënien, me efekte zingjirore për

aktivitetin ekonomik në këto vende. Në këtë kontekst, në disa vende të EJL‐së u shënuan norma negative të

rritjes së kredisë (Tabela 1). Gjatë kësaj periudhe, evidente ishin edhe zhvillimet negative në cilësinë e

portofoleve kreditore të bankave komerciale në këto vende ku u regjistrua rritje e kredive jo‐performuese.

Tabela 1. Norma vjetore e rritjes së kredive dhe depozitave, shtator 2009 (në përqindje)

Burimi: Komisioni Evropian dhe bankat qendrore përkatëse.

Zvogëlimi i të hyrave nga interesi në kredi dhe rritja e shpenzimeve për provizione ushtroi presion

mbi të hyrat të sektorit bankar duke zvogëluar kështu profitabilitetin e këtij sektori. Efektet e krizës janë

shfaqur edhe në tregun e depozitave, ku në disa prej vendeve të EJL‐së janë shënuar norma negative të rritjes

(Tabela 1). Sidoqoftë, në të gjitha vendet e EJL‐së gjendja e sistemit financiar vlerësohet të jetë stabile dhe nuk

janë paraqitur zhvillime të cilat mund të kërcënojnë seriozisht qëndrueshmërinë e sistemit.

Bosnja dhe Hercegovina

Kosova Kroacia Mali i Zi Maqedonia Serbia Shqipëria

Kreditë ‐1.4 13.2 ‐0.5 ‐9.9 14.5 20.3 12.1

Depozitat ‐7.6 17.3 ‐0.3 ‐18.3 ‐0.3 16.5 58.0

4

Buletini i Sektorit Financiar Numër 10

3. Zhvillimet Makroekonomike në Kosovë

Ekonomia e Kosovës gjatë vitit 2009 ishte një ndër ekonomitë e pakta në rajon që vazhdoi të ketë normë

pozitive të rritjes. Megjithatë, efektet e krizës globale u reflektuan edhe në Kosovë duke shkaktuar normë më

të ulët të rritjes ekonomike e cila në vitin 2009 është vlerësuar të jetë 3.8 përqind, krahasuar me normën e

rritjes prej 5.4 përqind në vitin 2008.2 Efektet e krizës kryesisht u reflektuan në zvogëlimin e konsumit dhe

investimeve të sektorit privat të cilat, në masën më të madhe, ishin pasojë e zvogëlimit të dërgesave të

emigrantëve, investimeve të huaja direkte si dhe shtrëngimit të kredidhënies nga sektori bankar. Dërgesat e

emigrantëve, të cilat janë burim shumë i rëndësishëm i financimit për ekonominë e Kosovës, u ndikuan

negativisht si pasojë e rritjes së normës së papunësisë në vendet ku janë të koncentruar emigrantët kosovarë.

Në gjysmën e parë të vitit 2009, dërgesat e emigrantëve ishin për rreth 9 përqind më të ulëta se sa në

periudhën e njëjtë të vitit të kaluar, duke ndikuar veçanërisht mbi konsumin e ekonomive familjare.

Kriza globale ndikoi negativisht mundësitë dhe planet investuese të shumë investitorëve të huaj

potencial duke bërë që investimet e huaja direkte në Kosovë gjatë gjysmës së parë të vitit 2009 të shënojnë një

rënie vjetore prej rreth 25 përqind. Po ashtu, kreditë e sektorit bankar, të cilat paraqesin një burim shumë të

rëndësishëm për financimin e bizneseve në Kosovë, në shtator 2008 shënuan një normë vjetore të rritjes prej

13.2 përqind. Kjo normë e rritjes është dukshëm më e ulët krahasuar me periudhën e njëjtë të vitit të kaluar

kur norma vjetore e rritjes së kredive ishte rreth 37 përqind. Kjo kryesisht për shkak të ndikimit të

perceptimeve të bankave komerciale mbi aftësinë paguese të kredimarrësve si pasojë e paraqitjes së efekteve

të krizës edhe në ekonominë e Kosovës dhe rivlerësimit të risqeve. Ngadalësimit të kredidhënies po ashtu

mund t’i ketë kontribuar edhe norma më e ulët e rritjes së depozitave që në shtator 2009 ishte 17.2 përqind

krahasuar me 32.1 përqind në shtator 2008. Kjo, deri në një masë, reflekton zvogëlimin e dërgesave të

emigrantëve si dhe aftësinë më të dobët të ekonomisë në përgjithësi për të gjeneruar kursime nacionale.

Sidoqoftë, efektet negative të krizës për ekonominë, deri në një masë, u zbutën nga rritja e

shpenzimeve qeveritare, të cilat në vitin 2009 shënuan një rritje vjetore prej rreth 20 përqind. Efekt pozitiv në

normën reale të rritjes ekonomike ka pasur edhe norma më e ulët e rritjes së deficitit tregtar që është paraqitur

edhe përkundër zvogëlimit të eksporteve, si dhe rënia e nivelit të përgjithshëm të çmimeve. Deri në shtator të

vitit 2009, eksportet e mallrave shënuan vlerën 108.8 milionë euro, një rënie vjetore prej 31.8 përqind. Në anën

tjetër, importet shënuan vlerën 1.35 miliard euro, një rënie vjetore prej 1.6 përqind, që paraqet një ngadalësim

të theksuar krahasuar me vitin e kaluar kur importet shënuan rritje vjetore prej 22.6 përqind. Rënia në nivelin

e eksporteve dhe importeve pasqyron efektet e krizës ekonomike globale e cila ndikoi negativisht si kërkesën

2 Vlerësimet e PBB‐së janë vlerësime të Fondit Monetar Ndërkombëtar të paraqitura në IMF Concluding Statment, Shtator 2009.

5

Buletini i Sektorit Financiar

Numër 10

e jashtme ashtu edhe kërkesën e brendshme. Recesioni që kaploi ekonominë globale kishte efekte negative

për nivelin e çmimeve si rrjedhojë e zvogëlimit të kërkesës së përgjithshme. Si rezultat i mbështetjes së lartë të

ekonomisë së Kosovës në importimin e mallrave, niveli i çmimeve në vend ka treguar ndjeshmëri të lartë ndaj

zhvillimeve globale duke u karakterizuar me deflacion gjatë pjesës më të madhe të vitit 2009.

4. Sektori Financiar Në Kosovë

4.1. Karakteristikat e përgjithshme Sektori financiar i Kosovës ka vazhduar funksionimin pa ndonjë tronditje edhe përkundër rrethanave jo të

favorshme në sektorin financiar global. Kjo si rezultat i aktivitetit financiar bazik që ushtrojnë institucionet

financiare që operojnë në Kosovë si dhe ekspozimit mjaft të ulët ndaj instrumenteve me risk më të lartë në

nivel global. Efektet e krizës financiare në shkallë më të theksuar u reflektuan në sistemin pensional,

konkretisht në Trustin e Kursimeve Pensionale të Kosovës (TKPK), që gjatë vitit 2008 regjistroi rënie të vlerës

së investimeve jashtë vendit. Sidoqoftë, performanca më e mirë e tregjeve financiare gjatë vitit 2009 u

reflektua pozitivisht në kthimin e investimeve të TKPK‐së. Një tjetër ndikim i krizës globale mund të

konsiderohet ngadalësimi i aktivitetit ndërmjetësues financiar të sektorit bankar kryesisht si përgjigje ndaj

efekteve të krizës në sektorin real të ekonomisë së vendit.

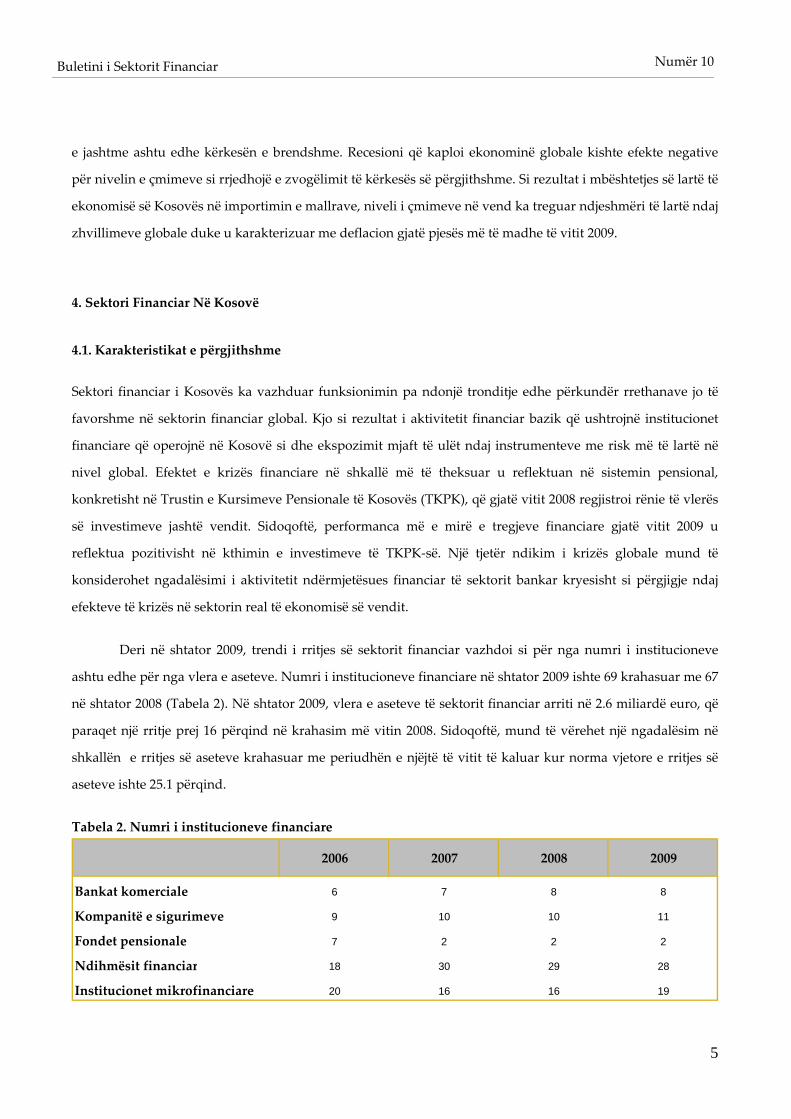

Deri në shtator 2009, trendi i rritjes së sektorit financiar vazhdoi si për nga numri i institucioneve

ashtu edhe për nga vlera e aseteve. Numri i institucioneve financiare në shtator 2009 ishte 69 krahasuar me 67

në shtator 2008 (Tabela 2). Në shtator 2009, vlera e aseteve të sektorit financiar arriti në 2.6 miliardë euro, që

paraqet një rritje prej 16 përqind në krahasim më vitin 2008. Sidoqoftë, mund të vërehet një ngadalësim në

shkallën e rritjes së aseteve krahasuar me periudhën e njëjtë të vitit të kaluar kur norma vjetore e rritjes së

aseteve ishte 25.1 përqind.

Tabela 2. Numri i institucioneve financiare

2006 2007 2008 2009

Bankat komerciale 6 7 8 8

Kompanitë e sigurimeve 9 10 10 11

Fondet pensionale 7 2 2 2

Ndihmësit financiar 18 30 29 28

Institucionet mikrofinanciare 20 16 16 19

6

Buletini i Sektorit Financiar Numër 10

Sektori bankar vazhdon të përfaqësojë shtyllën kryesore të sistemit financiar, duke menaxhuar rreth

74.8 përqind të gjithsej aseteve. Krahasuar me vitin 2008, pjesëmarrja aseteve të sistemit bankar në gjithsej e

asetet e sektorit financiar ka pësuar një rënie e cila i atribuohet normës më të ulët të rritjes së kreditimit. Në

anën tjetër, si rezultat i kthimeve pozitive në investimet e TKPK‐së gjatë këtij viti, në shtator 2009 pjesëmarrja

e aseteve të sistemit pensional arriti në 13.3 përqind të gjithsej aseteve të sektorit financiar (nga 12.7 përqind

sa ishte në shtator 2008). Institucionet mikro‐financiare kanë rritur pjesëmarrjen në tregun e kredisë në

Kosovë dhe si rezultat është rritur pjesëmarrja e tyre në gjithsej asetet e sektorit financiar nga 4.5 përqind në

shtator 2008 në 5.1 përqind në shtator 2009.

Figura 2. Struktura e aseteve të sistemit financiar sipas sektorëve

Bankat komercial

e79.2% Kompanit

ë e sigurimev

e3.4%

Fondet pensional

e12.7%

Ndihmësit financiar0.2%

Institucionet

mikrofinanciare4.5%

shtator 2008Bankat

komerciale

78.4%Kompanit

ë e sigurimev

e3.0%

Fondet pensional

e13.3%

Ndihmësit financiar0.1%

Institucionet

mikrofinanciare5.1%

shtator 2009

Një pjesë e konsiderueshme e aseteve të sektorit financiar, duke përfshirë asetet e BQK‐së, vazhon të

investohet në sektorin e jashtëm. Asetet e Jashtme Neto (AJN) të sektorit financiar të Kosovës në shtator 2009

shënuan vlerën prej 1.72 miliardë euro (45.3 përqind të PBB‐së për 2009), që është për 2.4 përqind më e ulët

krahasuar me shtator 2008. Pjesën më të madhe të aseteve të sektorit financiar të investuara në sektorin e

jashtëm e përfaqësojnë asetet e BQK‐së (65.6 përqind të gjithsej aseteve të investuara jashtë). Megjithatë, gjatë

periudhës së fundit vërehet një ngadalësim i rritjes së investimeve të institucioneve financiare që operojnë në

Kosovë (kryesisht të BQK‐së) dhe kjo kryesisht si rezultat i rritjes së shpejtë të shpenzimeve qeveritare. Në

anën tjetër, detyrimet e sektorit financiar të Kosovës ndaj sektorit të jashtëm janë rritur krahasuar vitin e

kaluar si rezultat i një shkalle më të lartë të shfrytëzimit të linjave kreditore nga bankat komerciale që

operojnë në Kosovë, duke shkaktuar kështu zvogëlim të aseteve të jashtme neto të sektorit financiar.

Deri në shtator 2009, kërkesat e sektorit financiar të Kosovës ndaj sektorit të jashtëm shënuan një rritje

vjetore prej 5.1 përqind, e cila është më e ulët se sa norma vjetore e rritjes prej 13.3 përqind e shënuar në

shtator 2008. Në strukturën e kërkesave të sektorit financiar ndaj sektorit të jashtëm dominojnë investimet në

7

Buletini i Sektorit Financiar

Numër 10

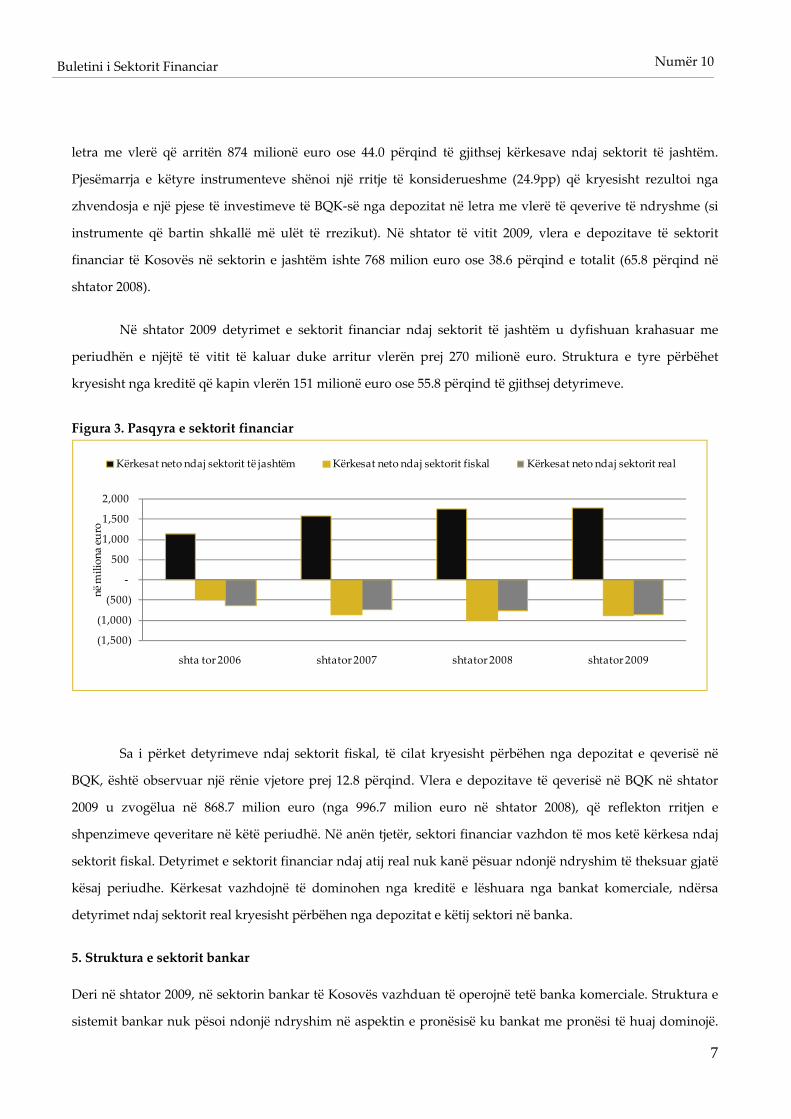

letra me vlerë që arritën 874 milionë euro ose 44.0 përqind të gjithsej kërkesave ndaj sektorit të jashtëm.

Pjesëmarrja e këtyre instrumenteve shënoi një rritje të konsiderueshme (24.9pp) që kryesisht rezultoi nga

zhvendosja e një pjese të investimeve të BQK‐së nga depozitat në letra me vlerë të qeverive të ndryshme (si

instrumente që bartin shkallë më ulët të rrezikut). Në shtator të vitit 2009, vlera e depozitave të sektorit

financiar të Kosovës në sektorin e jashtëm ishte 768 milion euro ose 38.6 përqind e totalit (65.8 përqind në

shtator 2008).

Në shtator 2009 detyrimet e sektorit financiar ndaj sektorit të jashtëm u dyfishuan krahasuar me

periudhën e njëjtë të vitit të kaluar duke arritur vlerën prej 270 milionë euro. Struktura e tyre përbëhet

kryesisht nga kreditë që kapin vlerën 151 milionë euro ose 55.8 përqind të gjithsej detyrimeve.

Figura 3. Pasqyra e sektorit financiar

(1,500)

(1,000)

(500)

‐

500

1,000

1,500

2,000

shta tor 2006 shtator 2007 shtator 2008 shtator 2009

në m

ilion

a eu

ro

Kërkesat neto ndaj sektorit të jashtëm Kërkesat neto ndaj sektorit fiskal Kërkesat neto ndaj sektorit real

Sa i përket detyrimeve ndaj sektorit fiskal, të cilat kryesisht përbëhen nga depozitat e qeverisë në

BQK, është observuar një rënie vjetore prej 12.8 përqind. Vlera e depozitave të qeverisë në BQK në shtator

2009 u zvogëlua në 868.7 milion euro (nga 996.7 milion euro në shtator 2008), që reflekton rritjen e

shpenzimeve qeveritare në këtë periudhë. Në anën tjetër, sektori financiar vazhdon të mos ketë kërkesa ndaj

sektorit fiskal. Detyrimet e sektorit financiar ndaj atij real nuk kanë pësuar ndonjë ndryshim të theksuar gjatë

kësaj periudhe. Kërkesat vazhdojnë të dominohen nga kreditë e lëshuara nga bankat komerciale, ndërsa

detyrimet ndaj sektorit real kryesisht përbëhen nga depozitat e këtij sektori në banka.

5. Struktura e sektorit bankar

Deri në shtator 2009, në sektorin bankar të Kosovës vazhduan të operojnë tetë banka komerciale. Struktura e

sistemit bankar nuk pësoi ndonjë ndryshim në aspektin e pronësisë ku bankat me pronësi të huaj dominojë.

8

Buletini i Sektorit Financiar Numër 10

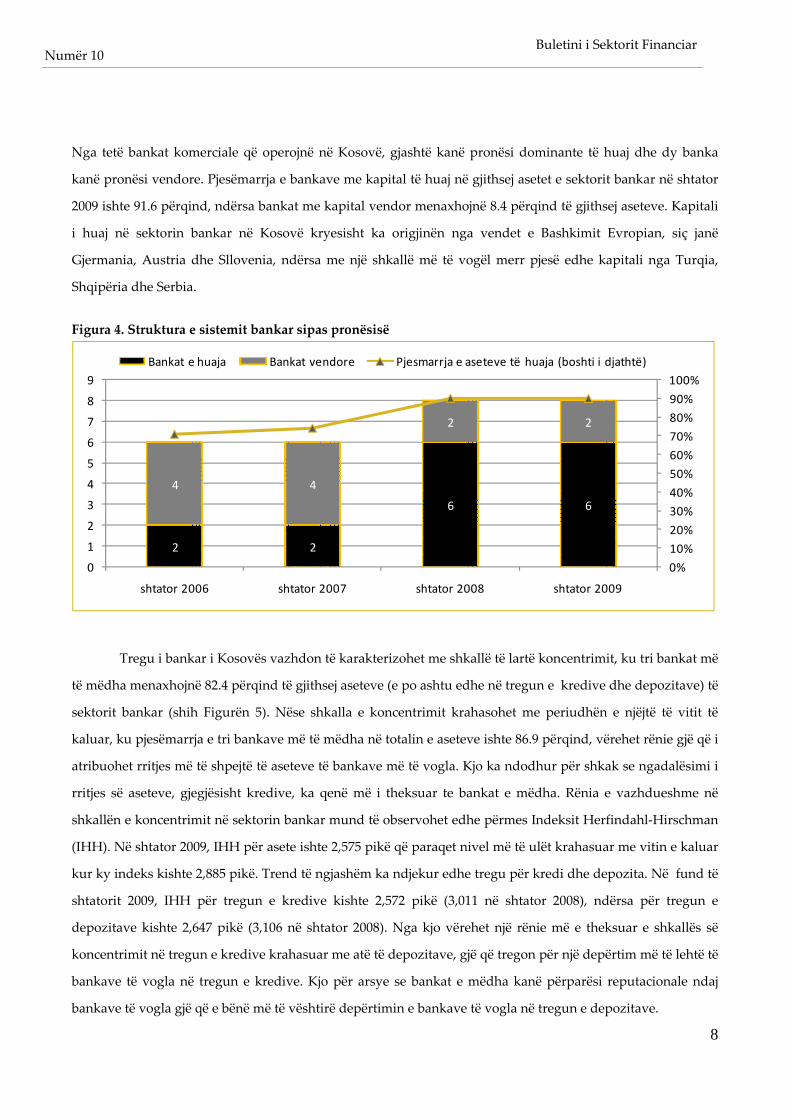

Nga tetë bankat komerciale që operojnë në Kosovë, gjashtë kanë pronësi dominante të huaj dhe dy banka

kanë pronësi vendore. Pjesëmarrja e bankave me kapital të huaj në gjithsej asetet e sektorit bankar në shtator

2009 ishte 91.6 përqind, ndërsa bankat me kapital vendor menaxhojnë 8.4 përqind të gjithsej aseteve. Kapitali

i huaj në sektorin bankar në Kosovë kryesisht ka origjinën nga vendet e Bashkimit Evropian, siç janë

Gjermania, Austria dhe Sllovenia, ndërsa me një shkallë më të vogël merr pjesë edhe kapitali nga Turqia,

Shqipëria dhe Serbia.

Figura 4. Struktura e sistemit bankar sipas pronësisë

2 2

6 6

4 4

2 2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

1

2

3

4

5

6

7

8

9

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Bankat e huaja Bankat vendore Pjesmarrja e aseteve të huaja (boshti i djathtë)

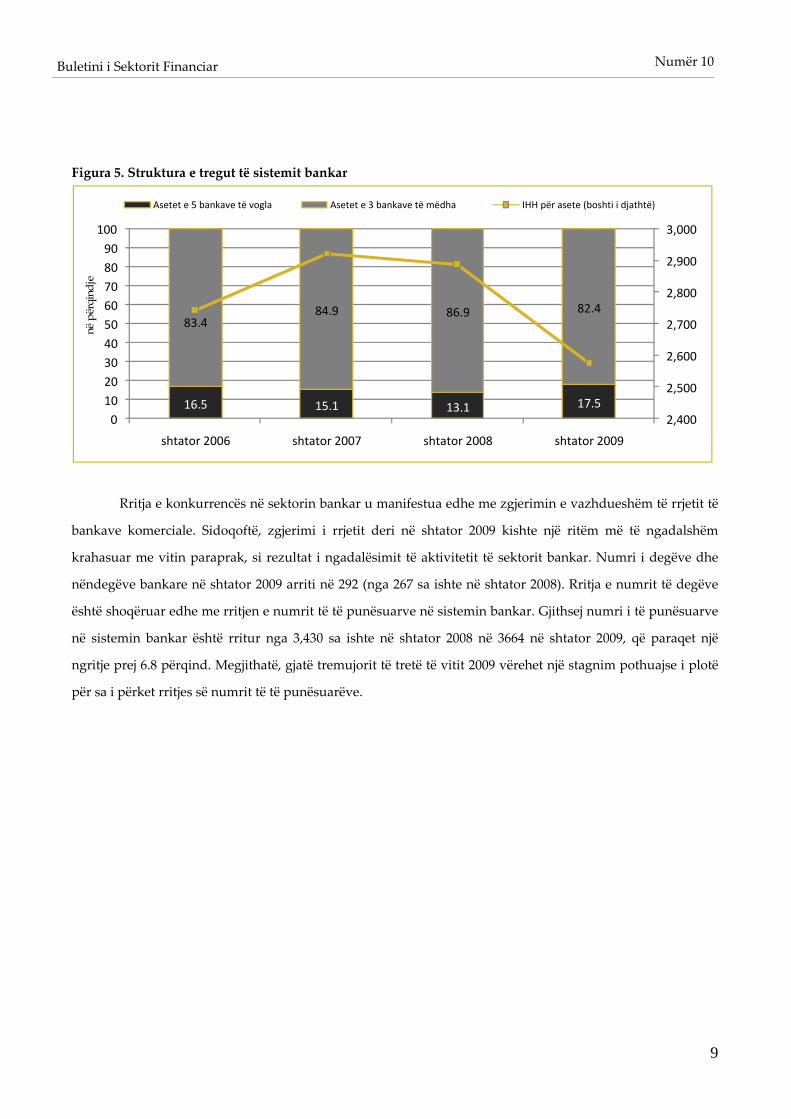

Tregu i bankar i Kosovës vazhdon të karakterizohet me shkallë të lartë koncentrimit, ku tri bankat më

të mëdha menaxhojnë 82.4 përqind të gjithsej aseteve (e po ashtu edhe në tregun e kredive dhe depozitave) të

sektorit bankar (shih Figurën 5). Nëse shkalla e koncentrimit krahasohet me periudhën e njëjtë të vitit të

kaluar, ku pjesëmarrja e tri bankave më të mëdha në totalin e aseteve ishte 86.9 përqind, vërehet rënie gjë që i

atribuohet rritjes më të shpejtë të aseteve të bankave më të vogla. Kjo ka ndodhur për shkak se ngadalësimi i

rritjes së aseteve, gjegjësisht kredive, ka qenë më i theksuar te bankat e mëdha. Rënia e vazhdueshme në

shkallën e koncentrimit në sektorin bankar mund të observohet edhe përmes Indeksit Herfindahl‐Hirschman

(IHH). Në shtator 2009, IHH për asete ishte 2,575 pikë që paraqet nivel më të ulët krahasuar me vitin e kaluar

kur ky indeks kishte 2,885 pikë. Trend të ngjashëm ka ndjekur edhe tregu për kredi dhe depozita. Në fund të

shtatorit 2009, IHH për tregun e kredive kishte 2,572 pikë (3,011 në shtator 2008), ndërsa për tregun e

depozitave kishte 2,647 pikë (3,106 në shtator 2008). Nga kjo vërehet një rënie më e theksuar e shkallës së

koncentrimit në tregun e kredive krahasuar me atë të depozitave, gjë që tregon për një depërtim më të lehtë të

bankave të vogla në tregun e kredive. Kjo për arsye se bankat e mëdha kanë përparësi reputacionale ndaj

bankave të vogla gjë që e bënë më të vështirë depërtimin e bankave të vogla në tregun e depozitave.

9

Buletini i Sektorit Financiar

Numër 10

Figura 5. Struktura e tregut të sistemit bankar

Rritja e konkurrencës në sektorin bankar u manifestua edhe me zgjerimin e vazhdueshëm të rrjetit të

bankave komerciale. Sidoqoftë, zgjerimi i rrjetit deri në shtator 2009 kishte një ritëm më të ngadalshëm

krahasuar me vitin paraprak, si rezultat i ngadalësimit të aktivitetit të sektorit bankar. Numri i degëve dhe

nëndegëve bankare në shtator 2009 arriti në 292 (nga 267 sa ishte në shtator 2008). Rritja e numrit të degëve

është shoqëruar edhe me rritjen e numrit të të punësuarve në sistemin bankar. Gjithsej numri i të punësuarve

në sistemin bankar është rritur nga 3,430 sa ishte në shtator 2008 në 3664 në shtator 2009, që paraqet një

ngritje prej 6.8 përqind. Megjithatë, gjatë tremujorit të tretë të vitit 2009 vërehet një stagnim pothuajse i plotë

për sa i përket rritjes së numrit të të punësuarëve.

16.5 15.1 13.1 17.5

83.4 84.9 86.9 82.4

2,400

2,500

2,600

2,700

2,800

2,900

3,000

0 102030405060708090

100

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Asetet e 5 bankave të vogla Asetet e 3 bankave të mëdha IHH për asete (boshti i djathtë)

në përqindje

10

Buletini i Sektorit Financiar Numër 10

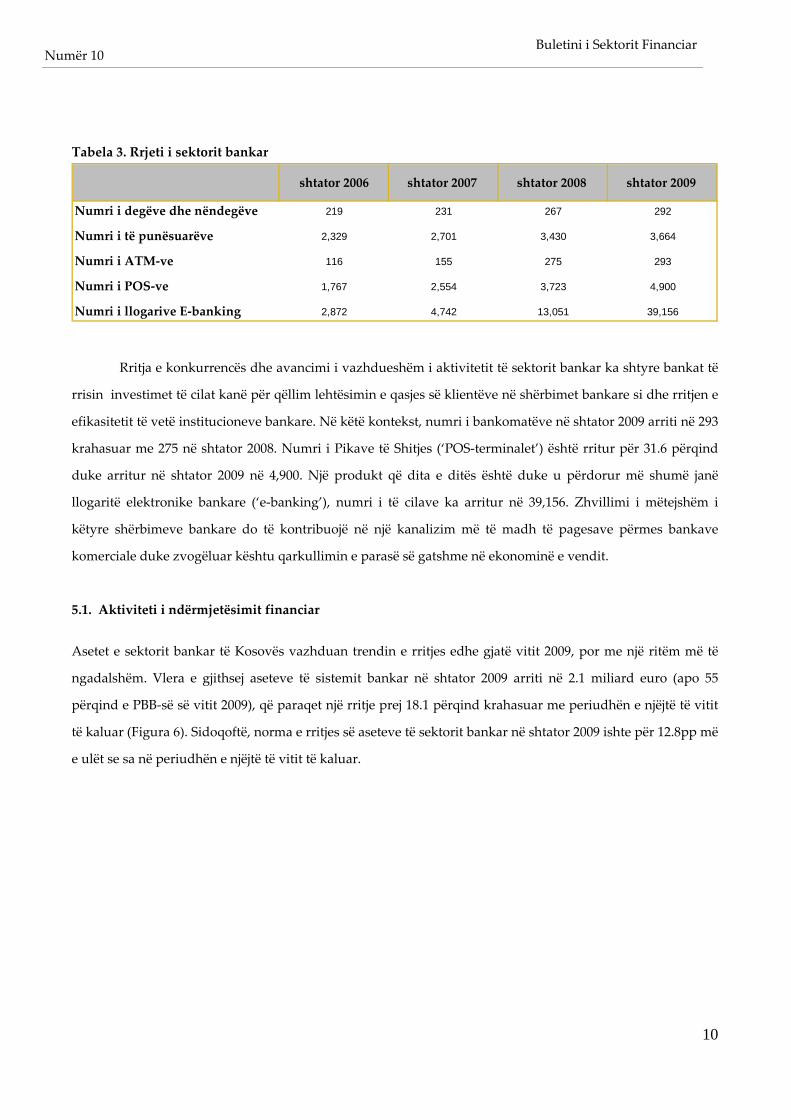

Tabela 3. Rrjeti i sektorit bankar

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Numri i degëve dhe nëndegëve 219 231 267 292

Numri i të punësuarëve 2,329 2,701 3,430 3,664

Numri i ATM‐ve 116 155 275 293

Numri i POS‐ve 1,767 2,554 3,723 4,900

Numri i llogarive E‐banking 2,872 4,742 13,051 39,156

Rritja e konkurrencës dhe avancimi i vazhdueshëm i aktivitetit të sektorit bankar ka shtyre bankat të

rrisin investimet të cilat kanë për qëllim lehtësimin e qasjes së klientëve në shërbimet bankare si dhe rritjen e

efikasitetit të vetë institucioneve bankare. Në këtë kontekst, numri i bankomatëve në shtator 2009 arriti në 293

krahasuar me 275 në shtator 2008. Numri i Pikave të Shitjes (‘POS‐terminalet’) është rritur për 31.6 përqind

duke arritur në shtator 2009 në 4,900. Një produkt që dita e ditës është duke u përdorur më shumë janë

llogaritë elektronike bankare (‘e‐banking’), numri i të cilave ka arritur në 39,156. Zhvillimi i mëtejshëm i

këtyre shërbimeve bankare do të kontribuojë në një kanalizim më të madh të pagesave përmes bankave

komerciale duke zvogëluar kështu qarkullimin e parasë së gatshme në ekonominë e vendit.

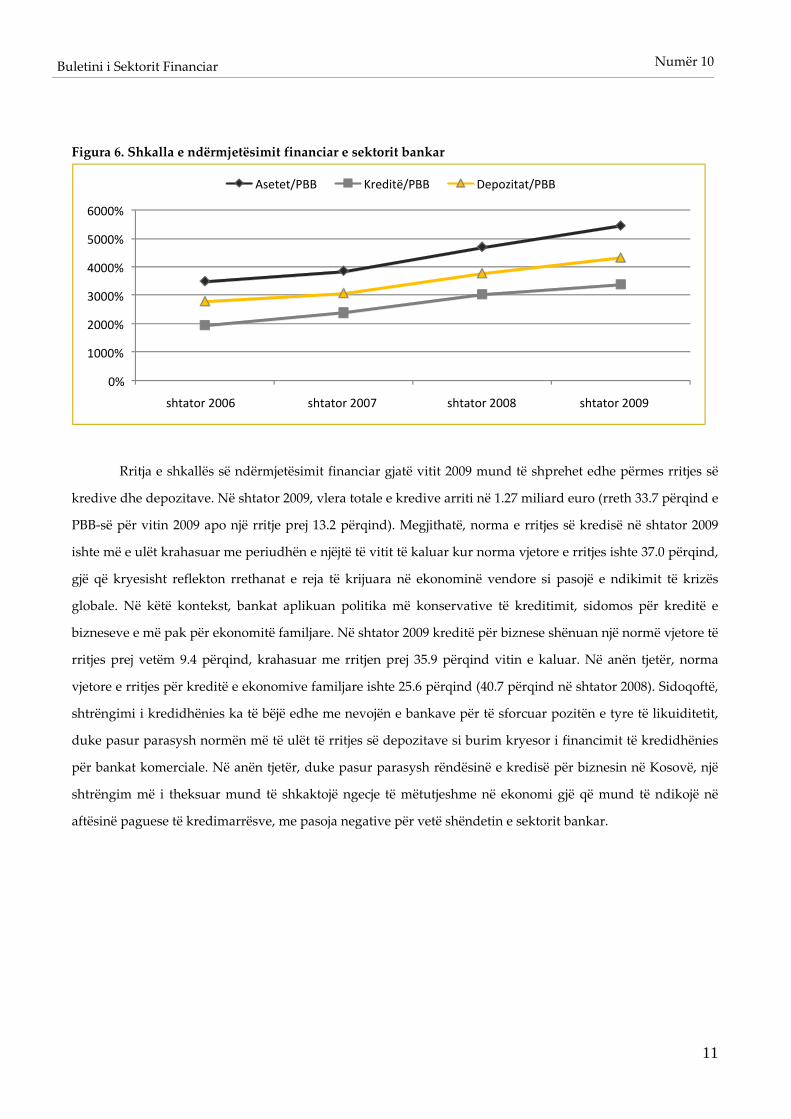

5.1. Aktiviteti i ndërmjetësimit financiar Asetet e sektorit bankar të Kosovës vazhduan trendin e rritjes edhe gjatë vitit 2009, por me një ritëm më të

ngadalshëm. Vlera e gjithsej aseteve të sistemit bankar në shtator 2009 arriti në 2.1 miliard euro (apo 55

përqind e PBB‐së së vitit 2009), që paraqet një rritje prej 18.1 përqind krahasuar me periudhën e njëjtë të vitit

të kaluar (Figura 6). Sidoqoftë, norma e rritjes së aseteve të sektorit bankar në shtator 2009 ishte për 12.8pp më

e ulët se sa në periudhën e njëjtë të vitit të kaluar.

11

Buletini i Sektorit Financiar

Numër 10

Figura 6. Shkalla e ndërmjetësimit financiar e sektorit bankar

Rritja e shkallës së ndërmjetësimit financiar gjatë vitit 2009 mund të shprehet edhe përmes rritjes së

kredive dhe depozitave. Në shtator 2009, vlera totale e kredive arriti në 1.27 miliard euro (rreth 33.7 përqind e

PBB‐së për vitin 2009 apo një rritje prej 13.2 përqind). Megjithatë, norma e rritjes së kredisë në shtator 2009

ishte më e ulët krahasuar me periudhën e njëjtë të vitit të kaluar kur norma vjetore e rritjes ishte 37.0 përqind,

gjë që kryesisht reflekton rrethanat e reja të krijuara në ekonominë vendore si pasojë e ndikimit të krizës

globale. Në këtë kontekst, bankat aplikuan politika më konservative të kreditimit, sidomos për kreditë e

bizneseve e më pak për ekonomitë familjare. Në shtator 2009 kreditë për biznese shënuan një normë vjetore të

rritjes prej vetëm 9.4 përqind, krahasuar me rritjen prej 35.9 përqind vitin e kaluar. Në anën tjetër, norma

vjetore e rritjes për kreditë e ekonomive familjare ishte 25.6 përqind (40.7 përqind në shtator 2008). Sidoqoftë,

shtrëngimi i kredidhënies ka të bëjë edhe me nevojën e bankave për të sforcuar pozitën e tyre të likuiditetit,

duke pasur parasysh normën më të ulët të rritjes së depozitave si burim kryesor i financimit të kredidhënies

për bankat komerciale. Në anën tjetër, duke pasur parasysh rëndësinë e kredisë për biznesin në Kosovë, një

shtrëngim më i theksuar mund të shkaktojë ngecje të mëtutjeshme në ekonomi gjë që mund të ndikojë në

aftësinë paguese të kredimarrësve, me pasoja negative për vetë shëndetin e sektorit bankar.

0%

1000%

2000%

3000%

4000%

5000%

6000%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Asetet/PBB Kreditë/PBB Depozitat/PBB

12

Buletini i Sektorit Financiar Numër 10

Figura 7. Rritja vjetore e aseteve, kredive dhe depozitave

Niveli i depozitave shënoi një rritje vjetore prej 17.2 përqind duke arritur vlerën prej 1.646 miliard

euro apo 43.3 përqind e PBB‐së, rritje kjo po ashtu më e ngadalshme në krahasim me periudhën e njejtë të vitit

të kaluar. Zvogëlimi i disa burimeve të rëndësishme të financimit për ekonominë e Kosovës (për shembull,

dërgesat e emigrantëve) kanë ndikuar negativisht nivelin e kursimeve në vend. Në këtë kontekst,

performanca më e dobët e ekonomisë së vendit në përgjithësi ka zvogëluar potencialin për gjenerim të

kursimeve duke rezultuar në një normë më të ulët të rritjes së depozitave në këtë periudhë. Duke pasur

parasysh se kredidhënia në Kosovë në masën më të madhe financohet nga depozitat vendore, një ngadalësim

i mëtejmë i rritjes së depozitave mund të shkaktojë shtrëngim të mëtejmë të kredidhënies në vend. Sidoqoftë,

gjatë kësaj periudhe depozitat kanë shënuar normë më të lartë të rritjes se sa kreditë. Ngritja e vazhdueshme e

normave të interesit në depozita ka kontribuar pozitivisht në rritjen e depozitave të sektorit bankar.

Sidoqoftë, një koordinim më i madh ndërinstitucional për zvogëlimin e informalitetit në ekonomi mund të

zvogëlojë transaksionet në para të gatshme me efekte pozitive për rritjen e mëtutjeshme të depozitave në

sektorin bankar. Kjo do të krijojë mundësi më të mëdha edhe për zgjerimin e kreditimit të ekonomisë.

5.2. Bilanci i Gjendjes i Sektorit Bankar

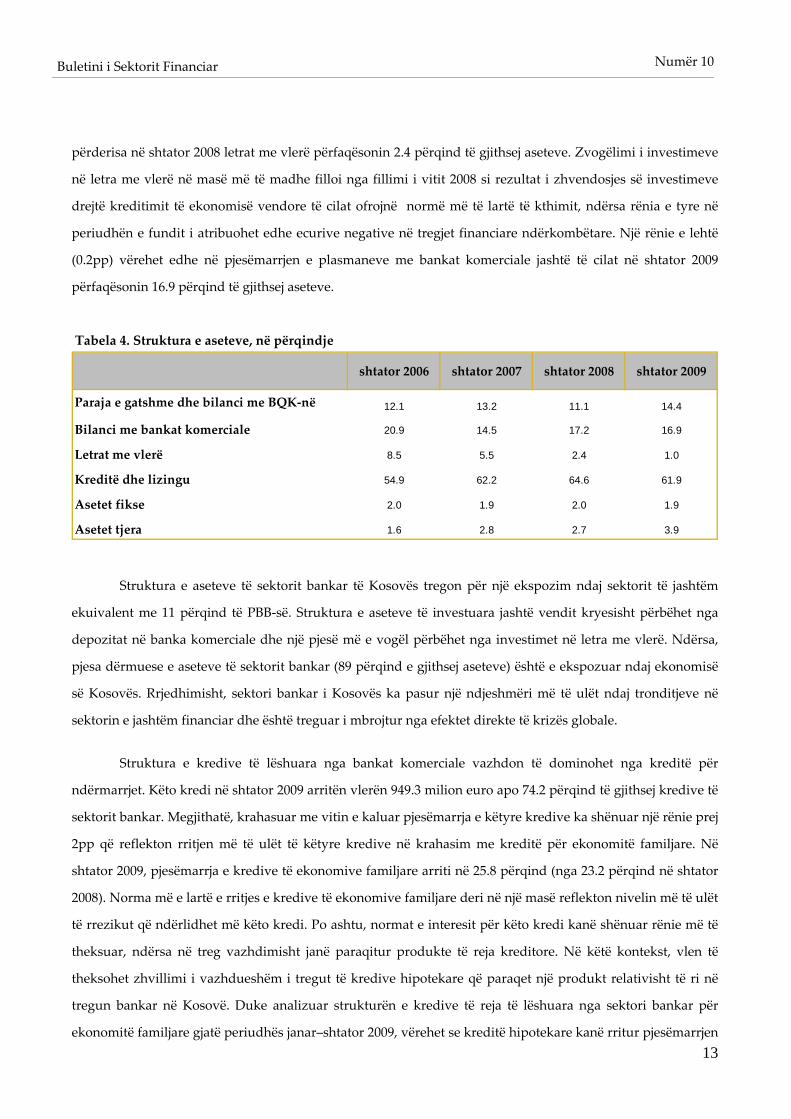

Struktura e aseteve të sektorit bankar deri në shtator 2009 nuk ka pësuar ndonjë ndryshim fundamental në

krahasim më vitin paraprak. Kreditë vazhdojnë të përbëjnë pjesën më të madhe të aseteve me një pjesëmarrje

prej rreth 62 përqind. Sidoqoftë, si pasojë e shtrëngimit të kredidhënies, pjesëmarrja e kredive në shtator në

2009 ka qenë për 2pp më e ulët krahasuar me shtator 2008. Në përbërjen e aseteve të sektorit bankar

pjesëmarrja e letrave me vlerë ka vazhduar të zvogëlohet dhe në shtator 2009 qëndroi në vetëm një përqind,

0.0% 5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Asetet Kreditë Depozitat

13

Buletini i Sektorit Financiar

Numër 10

përderisa në shtator 2008 letrat me vlerë përfaqësonin 2.4 përqind të gjithsej aseteve. Zvogëlimi i investimeve

në letra me vlerë në masë më të madhe filloi nga fillimi i vitit 2008 si rezultat i zhvendosjes së investimeve

drejtë kreditimit të ekonomisë vendore të cilat ofrojnë normë më të lartë të kthimit, ndërsa rënia e tyre në

periudhën e fundit i atribuohet edhe ecurive negative në tregjet financiare ndërkombëtare. Një rënie e lehtë

(0.2pp) vërehet edhe në pjesëmarrjen e plasmaneve me bankat komerciale jashtë të cilat në shtator 2009

përfaqësonin 16.9 përqind të gjithsej aseteve.

Tabela 4. Struktura e aseteve, në përqindje

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Paraja e gatshme dhe bilanci me BQK‐në 12.1 13.2 11.1 14.4

Bilanci me bankat komerciale 20.9 14.5 17.2 16.9

Letrat me vlerë 8.5 5.5 2.4 1.0

Kreditë dhe lizingu 54.9 62.2 64.6 61.9

Asetet fikse 2.0 1.9 2.0 1.9

Asetet tjera 1.6 2.8 2.7 3.9

Struktura e aseteve të sektorit bankar të Kosovës tregon për një ekspozim ndaj sektorit të jashtëm

ekuivalent me 11 përqind të PBB‐së. Struktura e aseteve të investuara jashtë vendit kryesisht përbëhet nga

depozitat në banka komerciale dhe një pjesë më e vogël përbëhet nga investimet në letra me vlerë. Ndërsa,

pjesa dërmuese e aseteve të sektorit bankar (89 përqind e gjithsej aseteve) është e ekspozuar ndaj ekonomisë

së Kosovës. Rrjedhimisht, sektori bankar i Kosovës ka pasur një ndjeshmëri më të ulët ndaj tronditjeve në

sektorin e jashtëm financiar dhe është treguar i mbrojtur nga efektet direkte të krizës globale.

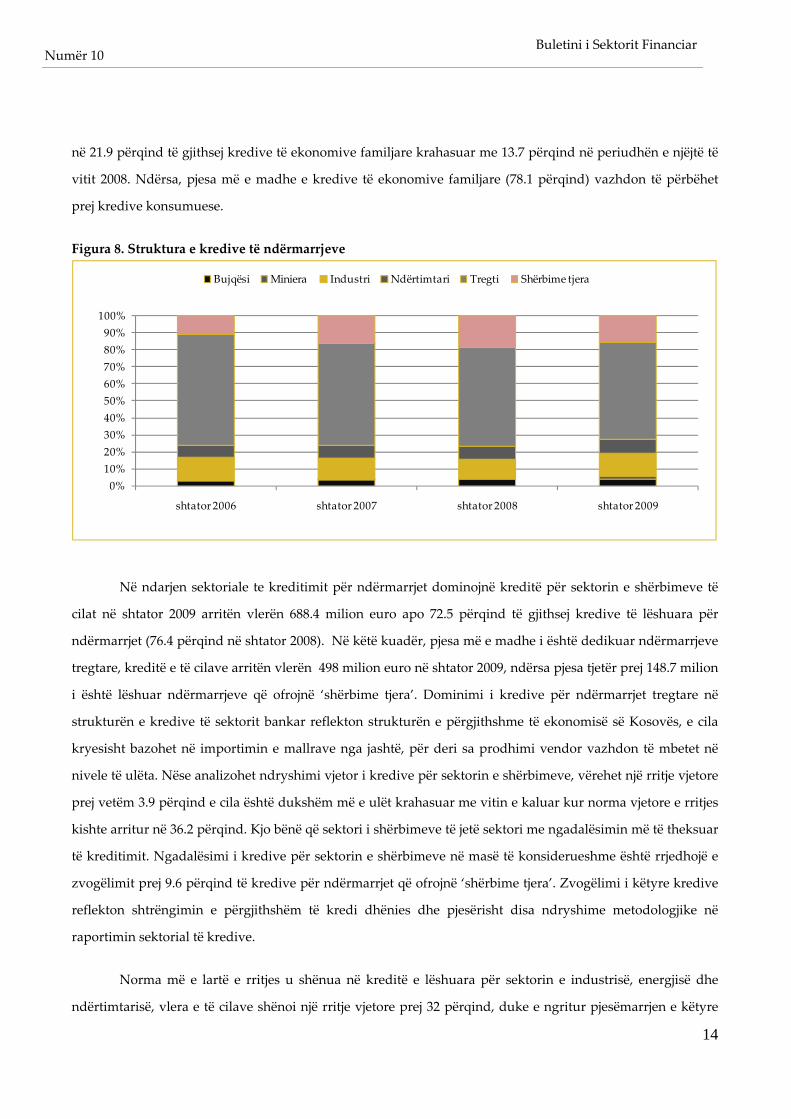

Struktura e kredive të lëshuara nga bankat komerciale vazhdon të dominohet nga kreditë për

ndërmarrjet. Këto kredi në shtator 2009 arritën vlerën 949.3 milion euro apo 74.2 përqind të gjithsej kredive të

sektorit bankar. Megjithatë, krahasuar me vitin e kaluar pjesëmarrja e këtyre kredive ka shënuar një rënie prej

2pp që reflekton rritjen më të ulët të këtyre kredive në krahasim me kreditë për ekonomitë familjare. Në

shtator 2009, pjesëmarrja e kredive të ekonomive familjare arriti në 25.8 përqind (nga 23.2 përqind në shtator

2008). Norma më e lartë e rritjes e kredive të ekonomive familjare deri në një masë reflekton nivelin më të ulët

të rrezikut që ndërlidhet më këto kredi. Po ashtu, normat e interesit për këto kredi kanë shënuar rënie më të

theksuar, ndërsa në treg vazhdimisht janë paraqitur produkte të reja kreditore. Në këtë kontekst, vlen të

theksohet zhvillimi i vazhdueshëm i tregut të kredive hipotekare që paraqet një produkt relativisht të ri në

tregun bankar në Kosovë. Duke analizuar strukturën e kredive të reja të lëshuara nga sektori bankar për

ekonomitë familjare gjatë periudhës janar–shtator 2009, vërehet se kreditë hipotekare kanë rritur pjesëmarrjen

14

Buletini i Sektorit Financiar Numër 10

në 21.9 përqind të gjithsej kredive të ekonomive familjare krahasuar me 13.7 përqind në periudhën e njëjtë të

vitit 2008. Ndërsa, pjesa më e madhe e kredive të ekonomive familjare (78.1 përqind) vazhdon të përbëhet

prej kredive konsumuese.

Figura 8. Struktura e kredive të ndërmarrjeve

0%10%20%30%40%50%60%70%80%90%100%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Bujqësi Miniera Industri Ndërtimtari Tregti Shërbime tjera

Në ndarjen sektoriale te kreditimit për ndërmarrjet dominojnë kreditë për sektorin e shërbimeve të

cilat në shtator 2009 arritën vlerën 688.4 milion euro apo 72.5 përqind të gjithsej kredive të lëshuara për

ndërmarrjet (76.4 përqind në shtator 2008). Në këtë kuadër, pjesa më e madhe i është dedikuar ndërmarrjeve

tregtare, kreditë e të cilave arritën vlerën 498 milion euro në shtator 2009, ndërsa pjesa tjetër prej 148.7 milion

i është lëshuar ndërmarrjeve që ofrojnë ‘shërbime tjera’. Dominimi i kredive për ndërmarrjet tregtare në

strukturën e kredive të sektorit bankar reflekton strukturën e përgjithshme të ekonomisë së Kosovës, e cila

kryesisht bazohet në importimin e mallrave nga jashtë, për deri sa prodhimi vendor vazhdon të mbetet në

nivele të ulëta. Nëse analizohet ndryshimi vjetor i kredive për sektorin e shërbimeve, vërehet një rritje vjetore

prej vetëm 3.9 përqind e cila është dukshëm më e ulët krahasuar me vitin e kaluar kur norma vjetore e rritjes

kishte arritur në 36.2 përqind. Kjo bënë që sektori i shërbimeve të jetë sektori me ngadalësimin më të theksuar

të kreditimit. Ngadalësimi i kredive për sektorin e shërbimeve në masë të konsiderueshme është rrjedhojë e

zvogëlimit prej 9.6 përqind të kredive për ndërmarrjet që ofrojnë ‘shërbime tjera’. Zvogëlimi i këtyre kredive

reflekton shtrëngimin e përgjithshëm të kredi dhënies dhe pjesërisht disa ndryshime metodologjike në

raportimin sektorial të kredive.

Norma më e lartë e rritjes u shënua në kreditë e lëshuara për sektorin e industrisë, energjisë dhe

ndërtimtarisë, vlera e të cilave shënoi një rritje vjetore prej 32 përqind, duke e ngritur pjesëmarrjen e këtyre

15

Buletini i Sektorit Financiar

Numër 10

kredive në 23.2 përqind të gjithsej kredive për ndërmarrjet (19.3 përqind në shtator 2008). Rritja e këtyre

kredive njëherësh paraqet kontribuuesin kryesor në rritjen e nivelit të përgjithshëm të kredive për

ndërmarrjet. Në kuadër të kredive për sektorin e industrisë, energjisë dhe ndërtimtarisë, pjesa më e madhe e

kredive i është lëshuar industrisë prodhuese (51.7 përqind e totalit të këtyre kredive), ndërsa një rritje të

konsiderueshme të pjesëmarrjes kanë shënuar kreditë për sektorin e minierave, të cilat në shtator 2009 arritën

vlerën 16.2 milion euro (7.3 përqind të gjithsej këtyre kredive) nga 0.6 milion euro në shtator 2008.

Sektori që absorbon pjesën më të vogël të kredive të lëshuara nga sistemi bankar vazhdon të jetë

sektori i bujqësisë me një pjesëmarrje prej 4.3 përqind të gjithsej kredive për ndërmarrjet. Vlera e kredive të

lëshuara për sektorin e bujqësisë në shtator 2009 arriti në 40.4 milion euro, që paraqet një rritje vjetore prej 7.4

përqind. Edhe në kreditë për këtë sektor vërehet ngadalësim krahasuar me vitin e kaluar kur norma vjetore e

rritjes kishte arritur në 41.3 përqind. Niveli i ulët i kreditimit për sektorin e bujqësisë mund t’i atribuohet

normave më të larta të interesit për kreditë e këtij sektori që deri në një masë e kufizojnë kërkesën për kredi, si

dhe kritereve më konservative të bankave për kreditë e sektorit të bujqësisë duke pasur parasysh një numër të

specifikave që e karakterizojnë këtë sektor në Kosovë. Në këtë kontekst, paqartësitë mbi të drejtat pronësore

paraqesin një problem të vazhdueshëm duke ndikuar kështu në ngritjen e nivelit të rrezikut kreditor të

perceptuar nga bankat. Për më tepër, pjesa më e madhe e fermave bujqësore në Kosovë nuk janë të

organizuara në formë të bizneseve dhe kanë mungesë të llogari‐mbajtjes. Në këtë aspekt, nevojitet avancim i

kapaciteteve planifikuese të kredi marrëseve potencial nga sektori i bujqësisë për të ngritur arsyeshmërinë

ekonomike të projekteve të tyre investuese.

Struktura e kredive të sektorit bankar sipas afatit të maturimit ka vazhduar të jetë e ngjashme me

periudhat paraprake. Pjesa më e madhe e kredive vazhdon të përfaqësohet nga kreditë me afat maturimi më

të gjatë se dy vite, të cilat në shtator 2009 përbënin 68.3 përqind të gjithsej kredive (68.0 përqind në shtator

2008). Kategoria e dytë për nga madhësia janë kreditë me afat maturimi deri në një vit të cilat në shtator 2009

përfaqësuan 20.6 përqind të gjithsej kredive, ndërsa kreditë me afat maturimi më të gjatë se një vit dhe më të

shkurtër se dy vite përfaqësuan 11.1 përqind të gjithsej kredive. Sidoqoftë, në strukturën e kredive të reja të

cilat janë lëshuar në periudhën janar–shtator 2009 vërehet një zvogëlim i pjesëmarrjes së kredive me afat më

të gjatë maturimi çka pasqyron rritjen e kujdesit të sektorit bankar për shkak të krizës.

16

Buletini i Sektorit Financiar Numër 10

Figura 9. Struktura e kredive sipas afatit të maturimit

24.6 21.9 18.7 20.6

25.6 17.5

13.3 11.1

49.8 60.6 68.0 68.3

0%

20%

40%

60%

80%

100%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Deri në 1 vit 1 deri në 2 vite Mbi 2 vite

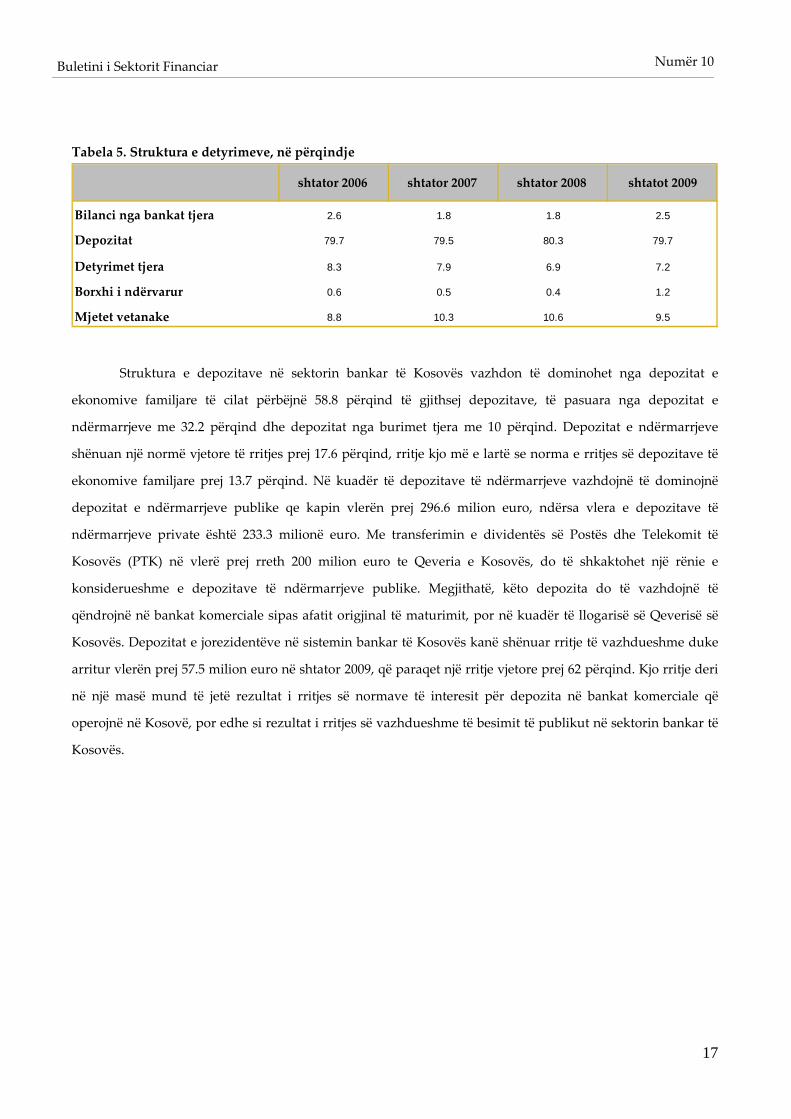

Sa i përket strukturës së detyrimeve të sektorit bankar, në periudhën raportuese nuk ka pasur ndonjë

ndryshim substancial në krahasim me periudhat paraprake. Depozitat vazhdojnë të përbëjnë pjesën më të

madhe të detyrimeve të sektorit bankar me pjesëmarrje prej 79.7 përqind të gjithsej detyrimeve (apo 1.646

milion euro). Kategoria e dytë për nga madhësia është kapitali vetanak i bankave që përfaqëson 9.2 përqind të

gjithsej detyrimeve. Kjo kategori ka shënuar një rritje vjetore prej 5.7 përqind, ku kontribuues kryesor ishte

kapitali aksionar që në shtator 2009 arriti në 154.9 milionë euro nga 131.9 milionë euro në shtator 2008. Në

kuadër të strukturës së detyrimeve të sektorit bankar mund të veçojmë rritjen e borxhit të ndërvarur nga 7

milionë euro sa ishte në shtator 2008 në 24 milionë në shtator 2009. Ky zhvillim tregon se bankat komerciale

kanë rritur kërkesën për financim nga jashtë si pasojë e rënies së normës së interesit në tregjet e jashtme

financiare, por edhe si rezultat i ngadalësimit të rritjes së depozitave në vend. Megjithatë, burimi kryesor i

financimit të aseteve të sektorit bankar mbeten depozitat në vend, prandaj ekspozimi ndaj kostos dhe ofertës

së kapitalit në tregjet e jashtme është i ulët. Si rezultat, evoluimi i krizës financiare në sektorin e jashtëm dhe

shtrëngimi i kushteve të financimit që pasoi me këtë rast nuk u reflektuan në mënyrë të drejtpërdrejtë në

burimet e financimit të sektorit bankar të Kosovës.

17

Buletini i Sektorit Financiar

Numër 10

Tabela 5. Struktura e detyrimeve, në përqindje

shtator 2006 shtator 2007 shtator 2008 shtatot 2009

Bilanci nga bankat tjera 2.6 1.8 1.8 2.5

Depozitat 79.7 79.5 80.3 79.7

Detyrimet tjera 8.3 7.9 6.9 7.2

Borxhi i ndërvarur 0.6 0.5 0.4 1.2

Mjetet vetanake 8.8 10.3 10.6 9.5

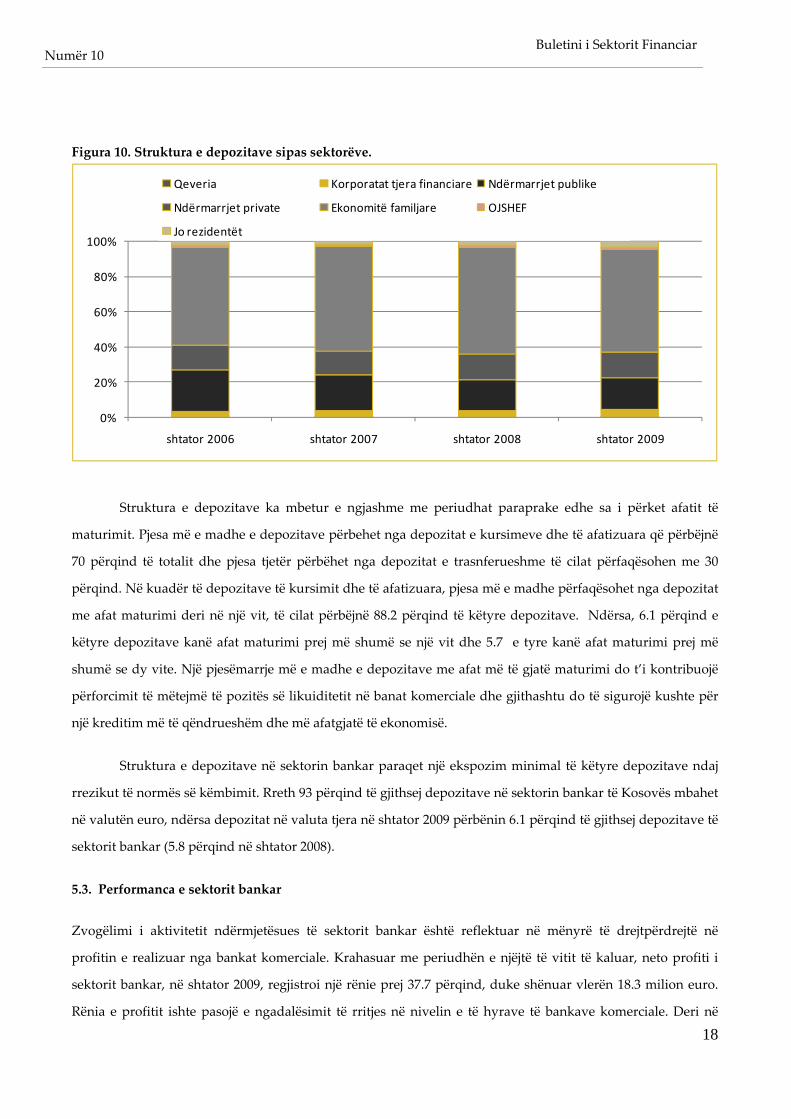

Struktura e depozitave në sektorin bankar të Kosovës vazhdon të dominohet nga depozitat e

ekonomive familjare të cilat përbëjnë 58.8 përqind të gjithsej depozitave, të pasuara nga depozitat e

ndërmarrjeve me 32.2 përqind dhe depozitat nga burimet tjera me 10 përqind. Depozitat e ndërmarrjeve

shënuan një normë vjetore të rritjes prej 17.6 përqind, rritje kjo më e lartë se norma e rritjes së depozitave të

ekonomive familjare prej 13.7 përqind. Në kuadër të depozitave të ndërmarrjeve vazhdojnë të dominojnë

depozitat e ndërmarrjeve publike qe kapin vlerën prej 296.6 milion euro, ndërsa vlera e depozitave të

ndërmarrjeve private është 233.3 milionë euro. Me transferimin e dividentës së Postës dhe Telekomit të

Kosovës (PTK) në vlerë prej rreth 200 milion euro te Qeveria e Kosovës, do të shkaktohet një rënie e

konsiderueshme e depozitave të ndërmarrjeve publike. Megjithatë, këto depozita do të vazhdojnë të

qëndrojnë në bankat komerciale sipas afatit origjinal të maturimit, por në kuadër të llogarisë së Qeverisë së

Kosovës. Depozitat e jorezidentëve në sistemin bankar të Kosovës kanë shënuar rritje të vazhdueshme duke

arritur vlerën prej 57.5 milion euro në shtator 2009, që paraqet një rritje vjetore prej 62 përqind. Kjo rritje deri

në një masë mund të jetë rezultat i rritjes së normave të interesit për depozita në bankat komerciale që

operojnë në Kosovë, por edhe si rezultat i rritjes së vazhdueshme të besimit të publikut në sektorin bankar të

Kosovës.

18

Buletini i Sektorit Financiar Numër 10

Figura 10. Struktura e depozitave sipas sektorëve.

0%

20%

40%

60%

80%

100%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Qeveria Korporatat tjera financiare Ndërmarrjet publike

Ndërmarrjet private Ekonomitë familjare OJSHEF

Jo rezidentët

Struktura e depozitave ka mbetur e ngjashme me periudhat paraprake edhe sa i përket afatit të

maturimit. Pjesa më e madhe e depozitave përbehet nga depozitat e kursimeve dhe të afatizuara që përbëjnë

70 përqind të totalit dhe pjesa tjetër përbëhet nga depozitat e trasnferueshme të cilat përfaqësohen me 30

përqind. Në kuadër të depozitave të kursimit dhe të afatizuara, pjesa më e madhe përfaqësohet nga depozitat

me afat maturimi deri në një vit, të cilat përbëjnë 88.2 përqind të këtyre depozitave. Ndërsa, 6.1 përqind e

këtyre depozitave kanë afat maturimi prej më shumë se një vit dhe 5.7 e tyre kanë afat maturimi prej më

shumë se dy vite. Një pjesëmarrje më e madhe e depozitave me afat më të gjatë maturimi do t’i kontribuojë

përforcimit të mëtejmë të pozitës së likuiditetit në banat komerciale dhe gjithashtu do të sigurojë kushte për

një kreditim më të qëndrueshëm dhe më afatgjatë të ekonomisë.

Struktura e depozitave në sektorin bankar paraqet një ekspozim minimal të këtyre depozitave ndaj

rrezikut të normës së këmbimit. Rreth 93 përqind të gjithsej depozitave në sektorin bankar të Kosovës mbahet

në valutën euro, ndërsa depozitat në valuta tjera në shtator 2009 përbënin 6.1 përqind të gjithsej depozitave të

sektorit bankar (5.8 përqind në shtator 2008).

5.3. Performanca e sektorit bankar Zvogëlimi i aktivitetit ndërmjetësues të sektorit bankar është reflektuar në mënyrë të drejtpërdrejtë në

profitin e realizuar nga bankat komerciale. Krahasuar me periudhën e njëjtë të vitit të kaluar, neto profiti i

sektorit bankar, në shtator 2009, regjistroi një rënie prej 37.7 përqind, duke shënuar vlerën 18.3 milion euro.

Rënia e profitit ishte pasojë e ngadalësimit të rritjes në nivelin e të hyrave të bankave komerciale. Deri në

19

Buletini i Sektorit Financiar

Numër 10

shtator 2009, niveli i përgjithshëm i të hyrave të sistemit bankar shënoi një rritje vjetore prej 9.6 përqind

krahasuar me rritjen vjetore prej 33.7 përqind të regjistruar deri në shtator 2008. Në anën tjetër, niveli i

përgjithshëm i shpenzimeve reagoi në masë më të vogël ndaj ngadalësimit të aktivitetit ndërmjetësues, duke

regjistruar kështu një rritje vjetore prej 29.4 përqind krahasuar me normën vjetore të rritjes prej 35.2 përqind

në shtator 2008. Zvogëlimi i profitit paraqet kontribuuesin kryesor të zvogëlimit të profitabilitetit të sektorit

bankar që, shprehur përmes treguesit të Kthimit Mesatar në Kapital (KMK) për vitin 2009 (i përvitësuar), u

përgjysmua krahasuar me periudhën e njëjtë të vitit të kaluar, duke shënuar nivelin prej 13.2 përqind (Kutia

1).

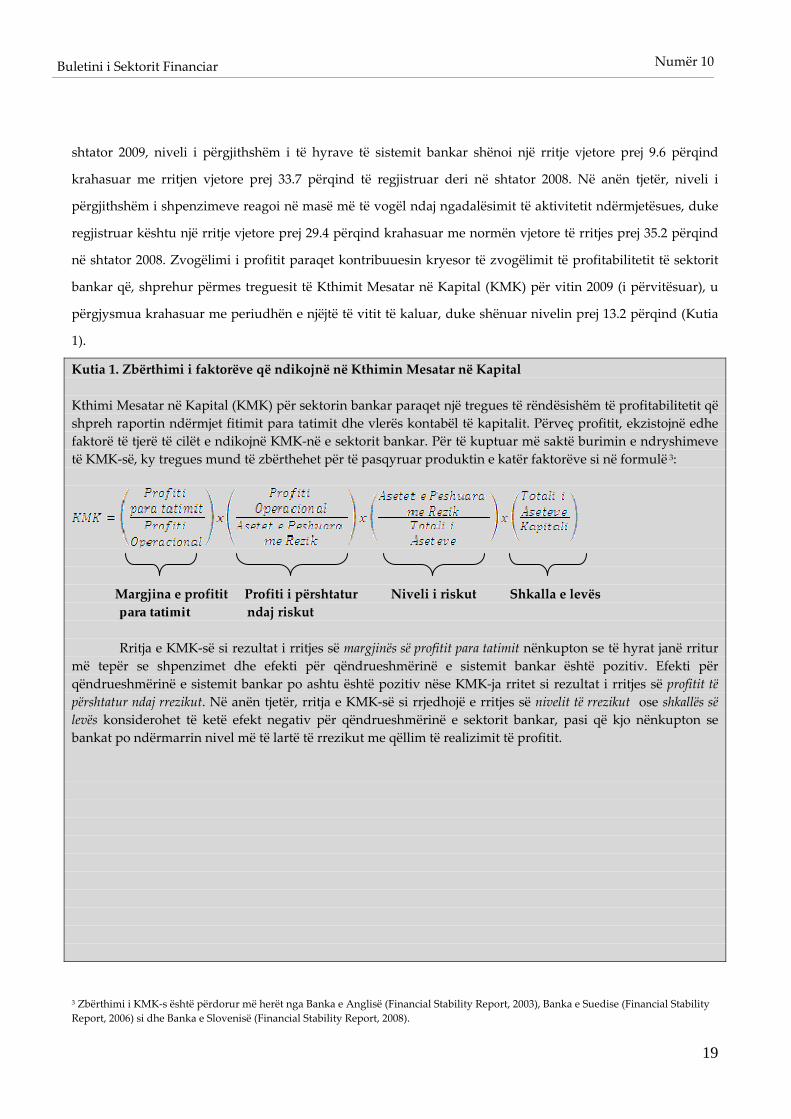

Kutia 1. Zbërthimi i faktorëve që ndikojnë në Kthimin Mesatar në Kapital Kthimi Mesatar në Kapital (KMK) për sektorin bankar paraqet një tregues të rëndësishëm të profitabilitetit që shpreh raportin ndërmjet fitimit para tatimit dhe vlerës kontabël të kapitalit. Përveç profitit, ekzistojnë edhe faktorë të tjerë të cilët e ndikojnë KMK‐në e sektorit bankar. Për të kuptuar më saktë burimin e ndryshimeve të KMK‐së, ky tregues mund të zbërthehet për të pasqyruar produktin e katër faktorëve si në formulë 3:

Margjina e profitit Profiti i përshtatur Niveli i riskut Shkalla e levës para tatimit ndaj riskut

Rritja e KMK‐së si rezultat i rritjes së margjinës së profitit para tatimit nënkupton se të hyrat janë rritur më tepër se shpenzimet dhe efekti për qëndrueshmërinë e sistemit bankar është pozitiv. Efekti për qëndrueshmërinë e sistemit bankar po ashtu është pozitiv nëse KMK‐ja rritet si rezultat i rritjes së profitit të përshtatur ndaj rrezikut. Në anën tjetër, rritja e KMK‐së si rrjedhojë e rritjes së nivelit të rrezikut ose shkallës së levës konsiderohet të ketë efekt negativ për qëndrueshmërinë e sektorit bankar, pasi që kjo nënkupton se bankat po ndërmarrin nivel më të lartë të rrezikut me qëllim të realizimit të profitit.

3 Zbërthimi i KMK‐s është përdorur më herët nga Banka e Anglisë (Financial Stability Report, 2003), Banka e Suedise (Financial Stability Report, 2006) si dhe Banka e Slovenisë (Financial Stability Report, 2008).

20

Buletini i Sektorit Financiar Numër 10

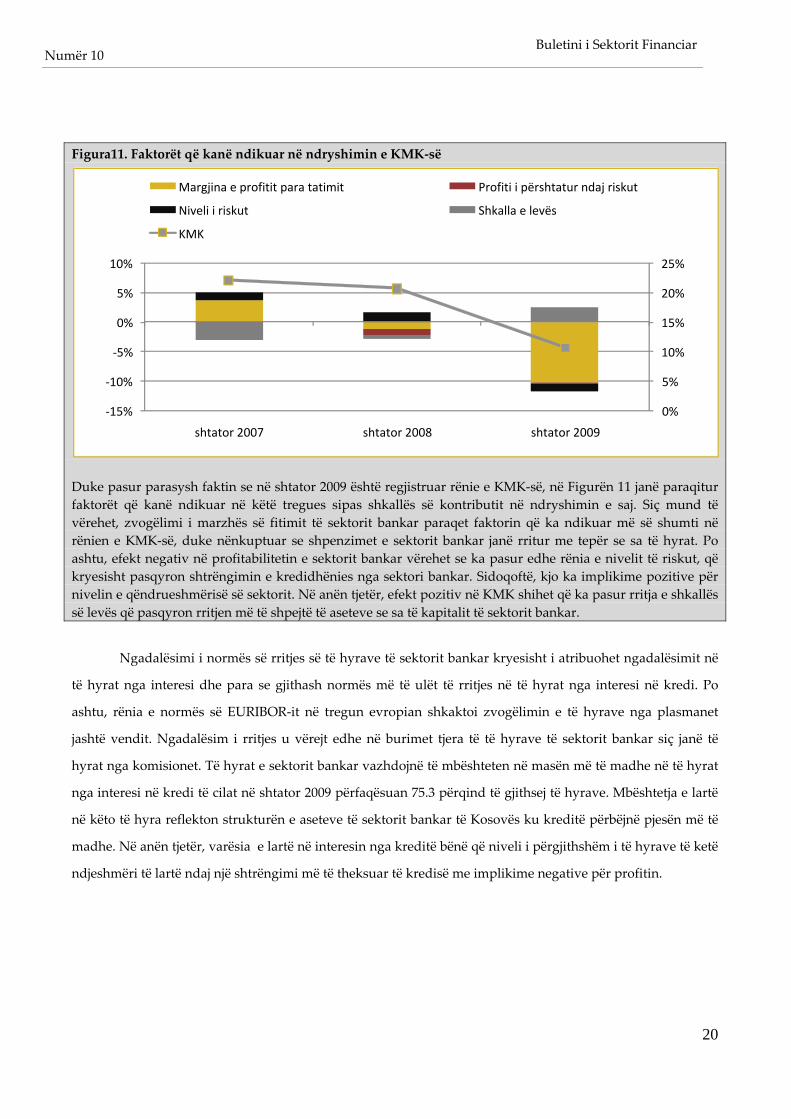

Figura11. Faktorët që kanë ndikuar në ndryshimin e KMK‐së

Duke pasur parasysh faktin se në shtator 2009 është regjistruar rënie e KMK‐së, në Figurën 11 janë paraqitur faktorët që kanë ndikuar në këtë tregues sipas shkallës së kontributit në ndryshimin e saj. Siç mund të vërehet, zvogëlimi i marzhës së fitimit të sektorit bankar paraqet faktorin që ka ndikuar më së shumti në rënien e KMK‐së, duke nënkuptuar se shpenzimet e sektorit bankar janë rritur me tepër se sa të hyrat. Po ashtu, efekt negativ në profitabilitetin e sektorit bankar vërehet se ka pasur edhe rënia e nivelit të riskut, që kryesisht pasqyron shtrëngimin e kredidhënies nga sektori bankar. Sidoqoftë, kjo ka implikime pozitive për nivelin e qëndrueshmërisë së sektorit. Në anën tjetër, efekt pozitiv në KMK shihet që ka pasur rritja e shkallës së levës që pasqyron rritjen më të shpejtë të aseteve se sa të kapitalit të sektorit bankar.

Ngadalësimi i normës së rritjes së të hyrave të sektorit bankar kryesisht i atribuohet ngadalësimit në

të hyrat nga interesi dhe para se gjithash normës më të ulët të rritjes në të hyrat nga interesi në kredi. Po

ashtu, rënia e normës së EURIBOR‐it në tregun evropian shkaktoi zvogëlimin e të hyrave nga plasmanet

jashtë vendit. Ngadalësim i rritjes u vërejt edhe në burimet tjera të të hyrave të sektorit bankar siç janë të

hyrat nga komisionet. Të hyrat e sektorit bankar vazhdojnë të mbështeten në masën më të madhe në të hyrat

nga interesi në kredi të cilat në shtator 2009 përfaqësuan 75.3 përqind të gjithsej të hyrave. Mbështetja e lartë

në këto të hyra reflekton strukturën e aseteve të sektorit bankar të Kosovës ku kreditë përbëjnë pjesën më të

madhe. Në anën tjetër, varësia e lartë në interesin nga kreditë bënë që niveli i përgjithshëm i të hyrave të ketë

ndjeshmëri të lartë ndaj një shtrëngimi më të theksuar të kredisë me implikime negative për profitin.

0%

5%

10%

15%

20%

25%

‐15%

‐10%

‐ 5%

0%

5%

10%

shtator 2007 shtator 2008 shtator 2009

Margjina e profitit para tatimit Profiti i përshtatur ndaj riskut

Niveli i riskut Shkalla e levës

KMK

21

Buletini i Sektorit Financiar

Numër 10

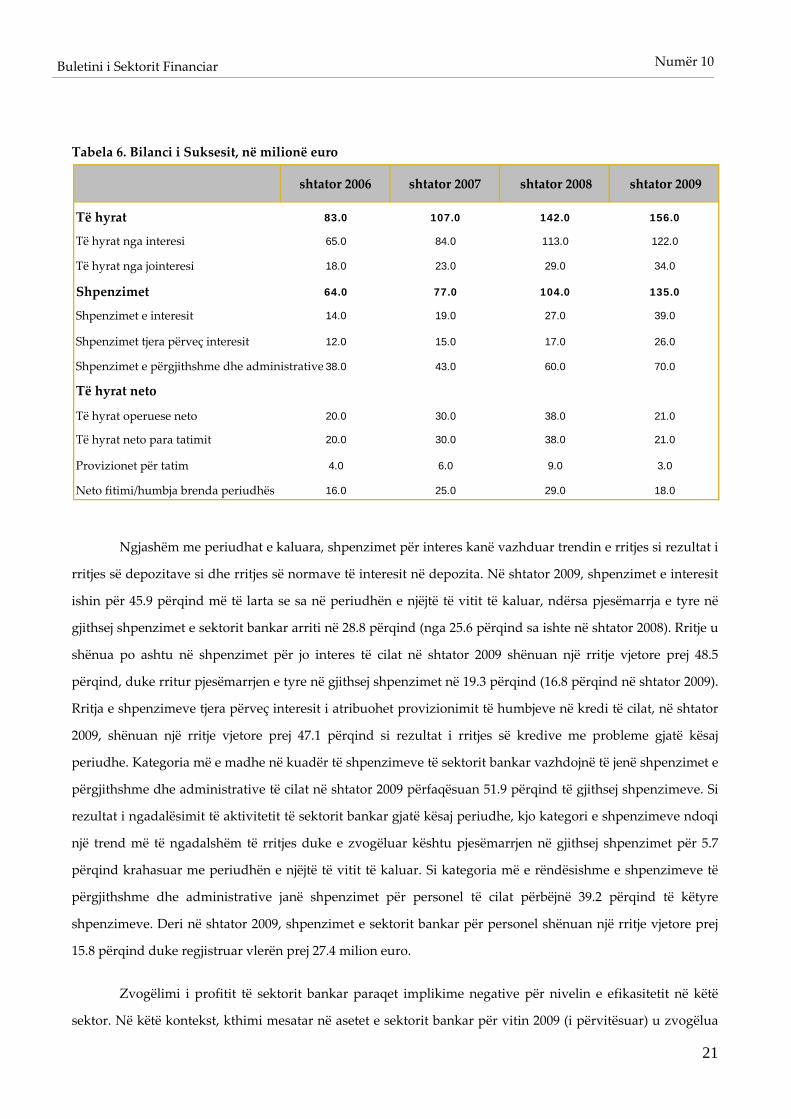

Tabela 6. Bilanci i Suksesit, në milionë euro

Ngjashëm me periudhat e kaluara, shpenzimet për interes kanë vazhduar trendin e rritjes si rezultat i

rritjes së depozitave si dhe rritjes së normave të interesit në depozita. Në shtator 2009, shpenzimet e interesit

ishin për 45.9 përqind më të larta se sa në periudhën e njëjtë të vitit të kaluar, ndërsa pjesëmarrja e tyre në

gjithsej shpenzimet e sektorit bankar arriti në 28.8 përqind (nga 25.6 përqind sa ishte në shtator 2008). Rritje u

shënua po ashtu në shpenzimet për jo interes të cilat në shtator 2009 shënuan një rritje vjetore prej 48.5

përqind, duke rritur pjesëmarrjen e tyre në gjithsej shpenzimet në 19.3 përqind (16.8 përqind në shtator 2009).

Rritja e shpenzimeve tjera përveç interesit i atribuohet provizionimit të humbjeve në kredi të cilat, në shtator

2009, shënuan një rritje vjetore prej 47.1 përqind si rezultat i rritjes së kredive me probleme gjatë kësaj

periudhe. Kategoria më e madhe në kuadër të shpenzimeve të sektorit bankar vazhdojnë të jenë shpenzimet e

përgjithshme dhe administrative të cilat në shtator 2009 përfaqësuan 51.9 përqind të gjithsej shpenzimeve. Si

rezultat i ngadalësimit të aktivitetit të sektorit bankar gjatë kësaj periudhe, kjo kategori e shpenzimeve ndoqi

një trend më të ngadalshëm të rritjes duke e zvogëluar kështu pjesëmarrjen në gjithsej shpenzimet për 5.7

përqind krahasuar me periudhën e njëjtë të vitit të kaluar. Si kategoria më e rëndësishme e shpenzimeve të

përgjithshme dhe administrative janë shpenzimet për personel të cilat përbëjnë 39.2 përqind të këtyre

shpenzimeve. Deri në shtator 2009, shpenzimet e sektorit bankar për personel shënuan një rritje vjetore prej

15.8 përqind duke regjistruar vlerën prej 27.4 milion euro.

Zvogëlimi i profitit të sektorit bankar paraqet implikime negative për nivelin e efikasitetit në këtë

sektor. Në këtë kontekst, kthimi mesatar në asetet e sektorit bankar për vitin 2009 (i përvitësuar) u zvogëlua

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Të hyrat 83.0 107.0 142.0 156.0

Të hyrat nga interesi 65.0 84.0 113.0 122.0

Të hyrat nga jointeresi 18.0 23.0 29.0 34.0

Shpenzimet 64.0 77.0 104.0 135.0

Shpenzimet e interesit 14.0 19.0 27.0 39.0

Shpenzimet tjera përveç interesit 12.0 15.0 17.0 26.0

Shpenzimet e përgjithshme dhe administrative 38.0 43.0 60.0 70.0

Të hyrat neto Të hyrat operuese neto 20.0 30.0 38.0 21.0

Të hyrat neto para tatimit 20.0 30.0 38.0 21.0

Provizionet për tatim 4.0 6.0 9.0 3.0

Neto fitimi/humbja brenda periudhës 16.0 25.0 29.0 18.0

22

Buletini i Sektorit Financiar Numër 10

në 1.3 përqind (nga 2.6 përqind në vitin 2008) që mund të interpretohet si efikasitet më i ulët i sistemit bankar

gjatë kësaj periudhe për të realizuar profit nga shfrytëzimi i aseteve të disponueshme. Rënia e efikasitetit

mund të vërehet edhe nga rritja e raportit ndërmjet shpenzimeve të përgjithshme e administrative

(shpenzimeve operacionale) dhe të hyrave të sektorit bankar që në shtator 2009 arriti në 44.8 përqind (42.1

përqind në shtator 2008). Megjithatë, numri i kredive për një punëtor të sektorit bankar shënoi normë pozitive

të rritjes, që mund të interpretohet si rritje e efikasitetit. Sidoqoftë, kjo normë e rritjes ishte dukshëm më e ulët

krahasuar me periudhat e kaluara. Në anën tjetër, vlera e kredive me probleme për një punëtor ka shënuar

rritje duke sugjeruar kështu një efikasitetit më të ulët të sektorit bankar në menaxhimin e rrezikut kreditor.

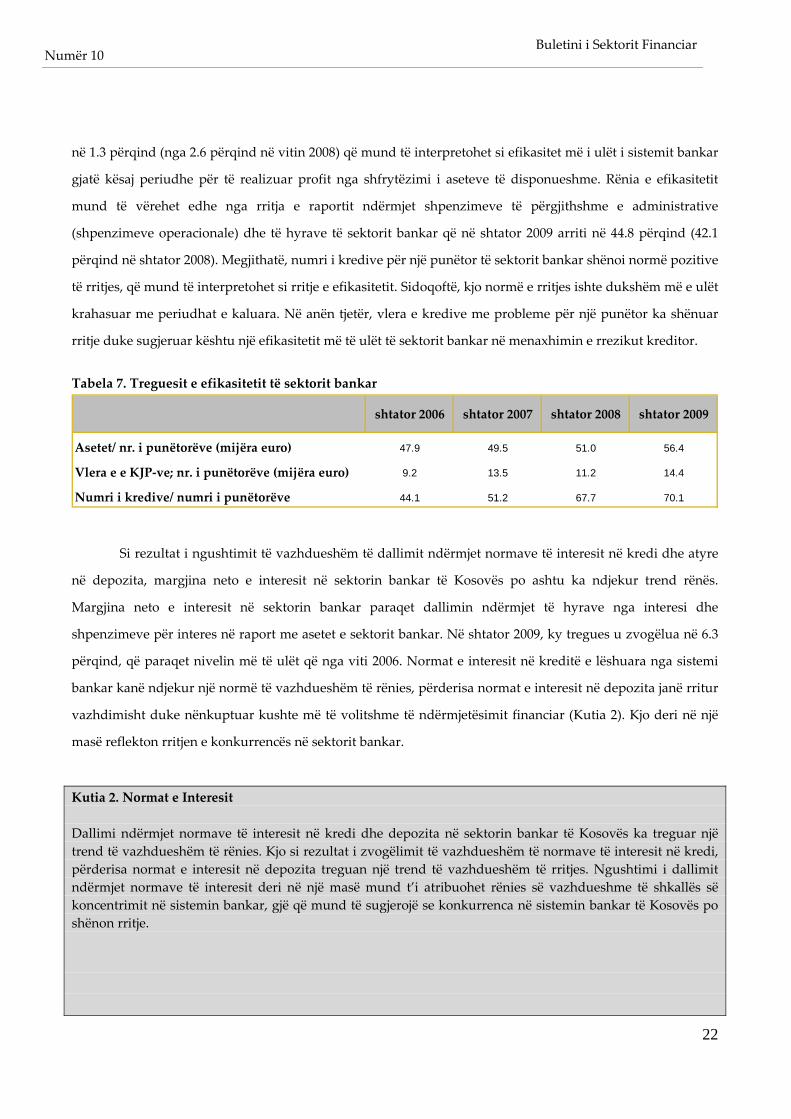

Tabela 7. Treguesit e efikasitetit të sektorit bankar

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Asetet/ nr. i punëtorëve (mijëra euro) 47.9 49.5 51.0 56.4

Vlera e e KJP‐ve; nr. i punëtorëve (mijëra euro) 9.2 13.5 11.2 14.4

Numri i kredive/ numri i punëtorëve 44.1 51.2 67.7 70.1

Si rezultat i ngushtimit të vazhdueshëm të dallimit ndërmjet normave të interesit në kredi dhe atyre

në depozita, margjina neto e interesit në sektorin bankar të Kosovës po ashtu ka ndjekur trend rënës.

Margjina neto e interesit në sektorin bankar paraqet dallimin ndërmjet të hyrave nga interesi dhe

shpenzimeve për interes në raport me asetet e sektorit bankar. Në shtator 2009, ky tregues u zvogëlua në 6.3

përqind, që paraqet nivelin më të ulët që nga viti 2006. Normat e interesit në kreditë e lëshuara nga sistemi

bankar kanë ndjekur një normë të vazhdueshëm të rënies, përderisa normat e interesit në depozita janë rritur

vazhdimisht duke nënkuptuar kushte më të volitshme të ndërmjetësimit financiar (Kutia 2). Kjo deri në një

masë reflekton rritjen e konkurrencës në sektorit bankar.

Kutia 2. Normat e Interesit Dallimi ndërmjet normave të interesit në kredi dhe depozita në sektorin bankar të Kosovës ka treguar një trend të vazhdueshëm të rënies. Kjo si rezultat i zvogëlimit të vazhdueshëm të normave të interesit në kredi, përderisa normat e interesit në depozita treguan një trend të vazhdueshëm të rritjes. Ngushtimi i dallimit ndërmjet normave të interesit deri në një masë mund t’i atribuohet rënies së vazhdueshme të shkallës së koncentrimit në sistemin bankar, gjë që mund të sugjerojë se konkurrenca në sistemin bankar të Kosovës po shënon rritje.

23

Buletini i Sektorit Financiar

Numër 10

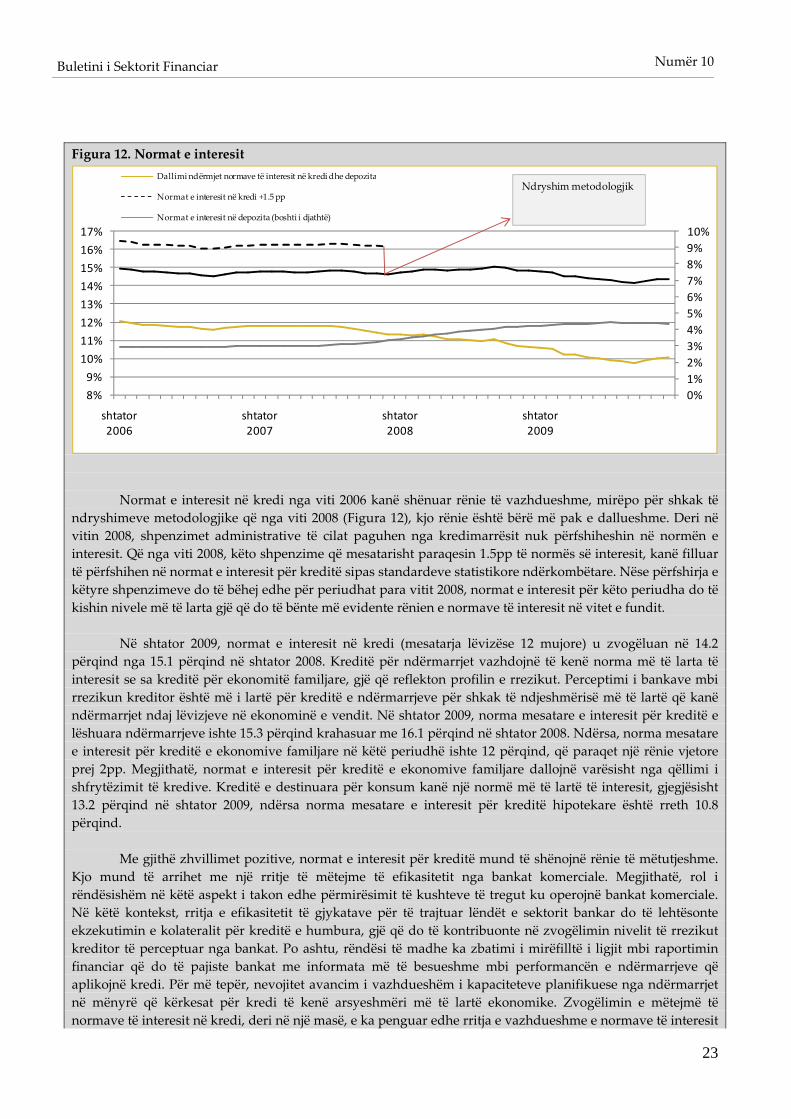

Figura 12. Normat e interesit

0%1%2%3%4%5%6%7%8%9%10%

8%

9%

10%

11%

12%

13%

14%

15%

16%

17%

shtator 2006

shtator 2007

shtator 2008

shtator 2009

Dallimi ndërmjet normave të interesit në kredi dhe depozita

Normat e interesit në kredi +1.5 pp

Normat e interesit në depozita (boshti i djathtë)

Ndryshimmetodologjik

Normat e interesit në kredi nga viti 2006 kanë shënuar rënie të vazhdueshme, mirëpo për shkak të ndryshimeve metodologjike që nga viti 2008 (Figura 12), kjo rënie është bërë më pak e dallueshme. Deri në vitin 2008, shpenzimet administrative të cilat paguhen nga kredimarrësit nuk përfshiheshin në normën e interesit. Që nga viti 2008, këto shpenzime që mesatarisht paraqesin 1.5pp të normës së interesit, kanë filluar të përfshihen në normat e interesit për kreditë sipas standardeve statistikore ndërkombëtare. Nëse përfshirja e këtyre shpenzimeve do të bëhej edhe për periudhat para vitit 2008, normat e interesit për këto periudha do të kishin nivele më të larta gjë që do të bënte më evidente rënien e normave të interesit në vitet e fundit.

Në shtator 2009, normat e interesit në kredi (mesatarja lëvizëse 12 mujore) u zvogëluan në 14.2 përqind nga 15.1 përqind në shtator 2008. Kreditë për ndërmarrjet vazhdojnë të kenë norma më të larta të interesit se sa kreditë për ekonomitë familjare, gjë që reflekton profilin e rrezikut. Perceptimi i bankave mbi rrezikun kreditor është më i lartë për kreditë e ndërmarrjeve për shkak të ndjeshmërisë më të lartë që kanë ndërmarrjet ndaj lëvizjeve në ekonominë e vendit. Në shtator 2009, norma mesatare e interesit për kreditë e lëshuara ndërmarrjeve ishte 15.3 përqind krahasuar me 16.1 përqind në shtator 2008. Ndërsa, norma mesatare e interesit për kreditë e ekonomive familjare në këtë periudhë ishte 12 përqind, që paraqet një rënie vjetore prej 2pp. Megjithatë, normat e interesit për kreditë e ekonomive familjare dallojnë varësisht nga qëllimi i shfrytëzimit të kredive. Kreditë e destinuara për konsum kanë një normë më të lartë të interesit, gjegjësisht 13.2 përqind në shtator 2009, ndërsa norma mesatare e interesit për kreditë hipotekare është rreth 10.8 përqind.

Me gjithë zhvillimet pozitive, normat e interesit për kreditë mund të shënojnë rënie të mëtutjeshme. Kjo mund të arrihet me një rritje të mëtejme të efikasitetit nga bankat komerciale. Megjithatë, rol i rëndësishëm në këtë aspekt i takon edhe përmirësimit të kushteve të tregut ku operojnë bankat komerciale. Në këtë kontekst, rritja e efikasitetit të gjykatave për të trajtuar lëndët e sektorit bankar do të lehtësonte ekzekutimin e kolateralit për kreditë e humbura, gjë që do të kontribuonte në zvogëlimin nivelit të rrezikut kreditor të perceptuar nga bankat. Po ashtu, rëndësi të madhe ka zbatimi i mirëfilltë i ligjit mbi raportimin financiar që do të pajiste bankat me informata më të besueshme mbi performancën e ndërmarrjeve që aplikojnë kredi. Për më tepër, nevojitet avancim i vazhdueshëm i kapaciteteve planifikuese nga ndërmarrjet në mënyrë që kërkesat për kredi të kenë arsyeshmëri më të lartë ekonomike. Zvogëlimin e mëtejmë të normave të interesit në kredi, deri në një masë, e ka penguar edhe rritja e vazhdueshme e normave të interesit

24

Buletini i Sektorit Financiar Numër 10

në depozita që ka shkaktuar ngritjen e kostos së financimit për bankat. Norma mesatare e interesit në depozita në shtator 2009 ishte 4.4 përqind krahasuar me 4.0 përqind në shtator 2008. Megjithatë, për shuma më të larta se 250,000 euro, norma mesatare e interesit në depozita gjatë kësaj periudhe ka arritur në 5 përqind, duke ndikuar kështu në rritjen e normës mesatare të interesit për shkak të peshës së madhe që kanë këto depozita.

Treguesit e sektorit bankar sugjerojnë se sistemi bankar i Kosovës vazhdon të ketë nivel të lartë të

qëndrueshmërisë. Një prej treguesve të rëndësishëm që determinon kapacitet e bankës për kryerjen e

detyrimeve dhe mbulimin e rezikut të kredive është Treguesi i Mjaftushmërisë së Kapitait (TMK) që paraqet

raportin ndërmjet kapitalit të bankave dhe aseteve të peshuara me rrezik. Në shtator 2009, në sistemin bankar

të Kosovës ky tregues shënoi 17.6 përqind që paraqet një nivel më të lartë se sa niveli minimal prej 12

përqind i kërkuar nga Banka Qendrore. Është inkurajues fakti se të gjitha bankat të cilat operojnë në Kosovë

janë mirë të kapitalizuara dhe pa ndonjë vështirësi arrijnë të kenë TMK‐në mbi nivelin prej 12 përqind. Niveli

prej aktual i TMK‐së paraqet një rritje prej 0.4pp krahasuar me shtator 2008 që kryesisht është rezultat i rritjes

së kapitalit të bankave. Në anën tjetër, rritje shënuan edhe asetet e peshuara me rrezik, por me një normë më

të ulët të rritjes krahasuar me gjithsej asetet e sektorit bankar. Si rezultat, pjesëmarrja e aseteve të peshuara me

rrezik në gjithsej asetet e sektorit bankar në shtator 2009 u zvogëlua në 67.4 përqind krahasuar me 70.3

përqind në shtator 2008.

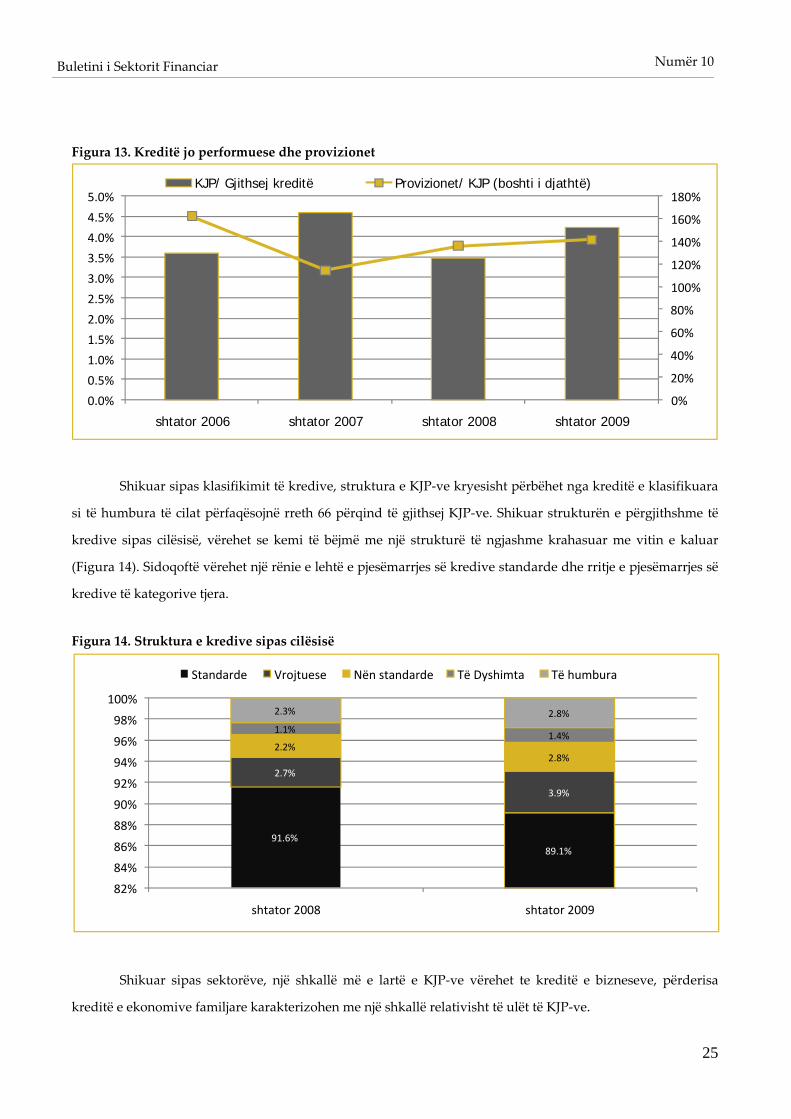

Një tregues mjaftë i rëndeshim për të vlerësuar qëndrueshmërinë e sektorit bankar është edhe cilësia

e portofolit kreditor. Sektori bankar i Kosovës vazhdimisht është karakterizuar me një cilësi të mirë të

portofolit kreditor, me një pjesëmarrje të kredive jo‐performuese (KJP) në gjithsej kreditë prej mesatarisht 3.4

përqind për periudhën ndërmjet viteve 2006–2009. 4 Sidoqoftë, ngadalësimi i aktivitetit të përgjithshëm

ekonomik në Kosovë deri në një masë ka ndikuar cilësinë e kredive, duke rritur pjesëmarrjen KJP‐ve në

gjithsej kreditë e sektorit bankar në 4.2 përqind në shtator 2009. Sektori bankar i Kosovës dhe Banka Qendrore

vazhdimisht kanë ndjekur një qasje konzervative për sa i përket mbulimit të KJP‐ve me provizione për

humbje nga kreditë. Me fjalë të tjera, kjo mund të pasqyrojë averzionin e bankave komerciale/bankës

qendrore ndaj riskut. Në këtë kontekst, mbulimi i KJP‐ve me provizione për humbje nga kreditë vazhdimisht

ka qenë mbi 100 përqind, ndërsa në shtator 2009 shkalla e mbulueshmërisë ishte rreth 140 përqind. Për më

tepër, rezultatet e nxjerra nga analiza e skenarëve të ndryshëm në kuadër të modelit ‘stress‐test’ sugjerojnë se

sektori bankar i Kosovës është në gjendje të përballojë edhe nivele më të larta të KJP‐ve të supozuara në këtë

analizë (Kutia 3).

4 Kredi në sektorin bankar të Kosovës klasifikohen në pesë kategori kryesore: standarde, vrojtuese, nënstandarde, të dyshimta dhe të humbura. Kreditë jo‐performuese konsiderohen kreditë që klasifikohen si të dyshimta dhe të humbura.

25

Buletini i Sektorit Financiar

Numër 10

Figura 13. Kreditë jo performuese dhe provizionet

Shikuar sipas klasifikimit të kredive, struktura e KJP‐ve kryesisht përbëhet nga kreditë e klasifikuara

si të humbura të cilat përfaqësojnë rreth 66 përqind të gjithsej KJP‐ve. Shikuar strukturën e përgjithshme të

kredive sipas cilësisë, vërehet se kemi të bëjmë me një strukturë të ngjashme krahasuar me vitin e kaluar

(Figura 14). Sidoqoftë vërehet një rënie e lehtë e pjesëmarrjes së kredive standarde dhe rritje e pjesëmarrjes së

kredive të kategorive tjera.

Figura 14. Struktura e kredive sipas cilësisë

Shikuar sipas sektorëve, një shkallë më e lartë e KJP‐ve vërehet te kreditë e bizneseve, përderisa

kreditë e ekonomive familjare karakterizohen me një shkallë relativisht të ulët të KJP‐ve.

91.6%89.1%

2.7%

3.9%

2.2%2.8%

1.1%1.4%

2.3% 2.8%

82%

84%

86%

88%

90%

92%

94%

96%

98%

100%

shtator 2008 shtator 2009

Standarde Vrojtuese Nën standarde Të Dyshimta Të humbura

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

KJP/ Gjithsej kreditë Provizionet/ KJP (boshti i djathtë)

26

Buletini i Sektorit Financiar Numër 10

Kutia 3. Rreziku kreditor Në kuadër të rrezikut kreditor është testuar aftësia e sistemit bankar për të mbajtur TMK‐në në apo mbi nivelin e kërkuar rregullativ prej 12% nën supozimet për devijimeve të mundshme në cilësinë e portofolit kreditor, gjegjësisht duke supozuar norma të ndryshme të rritjes së KJP‐ve.

Rezultatet e këtij testi sugjerojnë se sektori bankar është i aftë të mbajë treguesin e mjaftueshmërisë së kapitalit mbi nivelin prej 12 përqind edhe në rast të rritjes së vlerës së KJP‐ve për 30 përqind, 50 përqind, 100 përqind, dhe 150 përqind. Treguesi i mjaftueshmërisë së kapitalit zvogëlohet nën nivelin prej 12 përqind vetëm në rast të rritjes së vlerës së KJP‐ve për 200 përqind. Në këtë skenar, niveli i TMK‐së zvogëlohet në 11.4 përqind që është afër nivelit të kërkuar.

Një skenar tjetër që identifikon normën e KJP‐ve që do të shkaktonte rënien e TMK‐së nën nivelin e kërkuar, sugjeron se sistemi bankar është në gjendje të përballoj një ngritje të pjesëmarrjes së KJP‐ve në gjithsej kreditë deri në 12.1 përqind duke e mbajtur TMK‐në në 12 përqind. Këto rezultate tregojnë nivel të kënaqshëm të qëndrueshmërisë së sektorit bankar duke konsideruar faktin se norma aktuale e KJP‐ve është 4.2 përqind.

Gjithashtu, është konsideruar aftësia e sistemit bankar për të përballuar dështimin e kredimarrësve më të mëdhenj në secilën bankë, ku rezultatet po ashtu sugjerojnë gjendje të kënaqshme të qëndrueshmërisë së sistemit.

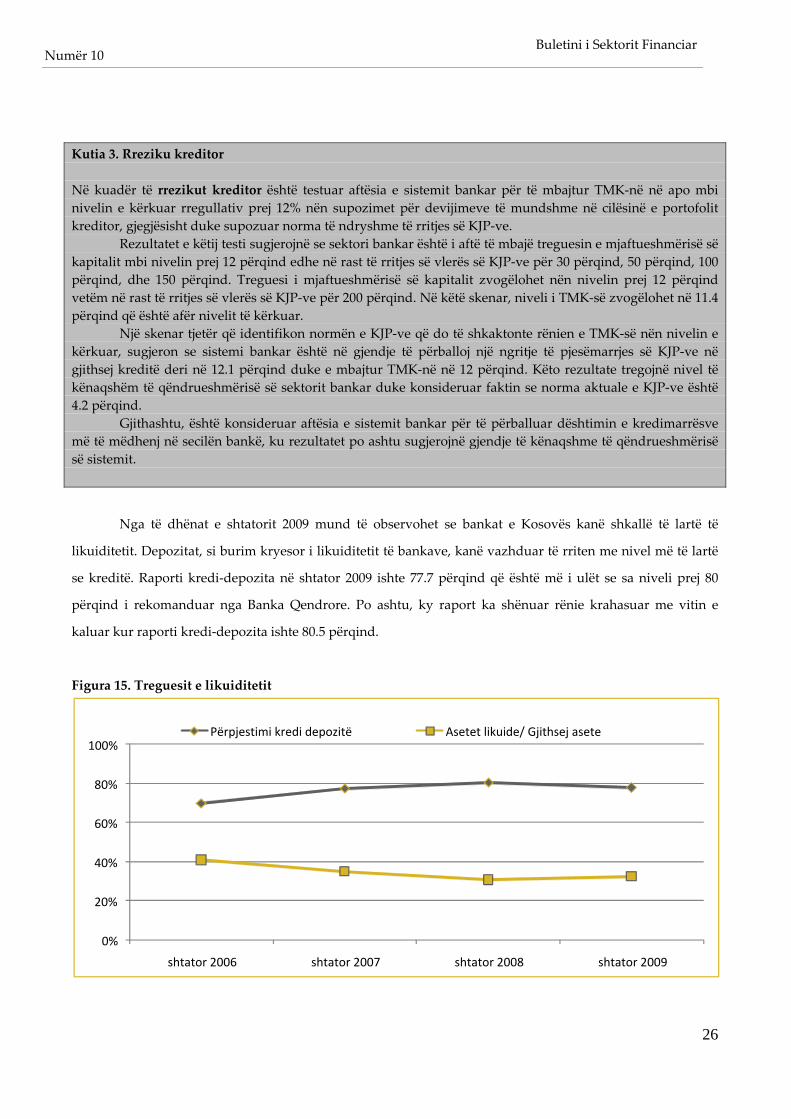

Nga të dhënat e shtatorit 2009 mund të observohet se bankat e Kosovës kanë shkallë të lartë të

likuiditetit. Depozitat, si burim kryesor i likuiditetit të bankave, kanë vazhduar të rriten me nivel më të lartë

se kreditë. Raporti kredi‐depozita në shtator 2009 ishte 77.7 përqind që është më i ulët se sa niveli prej 80

përqind i rekomanduar nga Banka Qendrore. Po ashtu, ky raport ka shënuar rënie krahasuar me vitin e

kaluar kur raporti kredi‐depozita ishte 80.5 përqind.

Figura 15. Treguesit e likuiditetit

0%

20%

40%

60%

80%

100%

shtator 2006 shtator 2007 shtator 2008 shtator 2009

Përpjestimi kredi depozitë Asetet likuide/ Gjithsej asete

27

Buletini i Sektorit Financiar

Numër 10

Përforcimi pozitës së likuiditetit në sistemin bankar të Kosovës vërehet edhe nga pjesëmarrja e

aseteve likuide në gjithsej asetet e sektorit bankar që në shtator 2009 arriti në 32.3 përqind ose 1.6 përqind më

shumë se vitin e kaluar. Duke analizuar raportin ndërmjet aseteve likuide dhe detyrimeve afat shkurta

vërehet se është shënuar një rritje modeste nga 43.1 përqind që ishte në vitin 2008 në 44.7 përqind në këtë vit.

Rritja e likuiditeti të bankave komerciale, përveç ngadalësimit të rritjes ës kredisë, po ashtu mund të ketë qenë

rezultat i anticipimit të tërheqjes së depozitave të PTK‐së të cilat nga tetori 2009 janë transferuar te Qeveria e

Kosovës në formë të dividentës. Tërheqja e këtyre depozitave mund të kufizojë kapacitetin e sektorit bankar

për të zgjeruar kredi dhënien. Me gjithë turbulencat në sektorin e jashtëm financiar, të gjitha bankat që

operojnë në Kosovë kanë gëzuar gjendje të kënaqshme të likuiditetit gjatë tërë periudhës së evoluimit të

krizës globale, duke plotësuar pa vështirësi të gjitha detyrimet. Gjendja e kënaqshme e likuiditetit të sektorit

bankar të Kosovës tregohet edhe përmes analizës së rezultateve të gjeneruara përmes modelit ‘stress‐test’ ku

bankat paraqiten në gjendje të kryejnë detyrimet e tyre edhe në rast të normave më të larta të tërheqjes së

depozitave të cilat janë supozuar në skenarë të ndryshëm (Kutia 4).

Kutia 4. Rreziku i likuiditetit Në kuadër të rrezikut të likuiditetit është testuar sensitiviteti i bankave ndaj tërheqjes së konsiderueshme të depozitave. Më konkretisht, është testuar mjaftueshmëria e mjeteve likuide në sistemin bankar për të përballuar norma të ndryshme të tërheqjes së depozitave. Rezultatet tregojnë se sistemi bankar është në gjendje të përballoj një tërheqje të depozitave deri në 17.4% pa pasur nevojë për mjete likuide shtesë, në rastin kur si mjete likuide në dispozicion (përpos mjeteve likuide bazë) konsiderohen edhe plasmanet dhe letrat me vlerë me maturitet deri në 7 ditë. Përderisa, në rastin kur si mjete likuide konsiderohen edhe plasmanet dhe letrat me vlerë me maturitet deri në 30 ditë, norma e përballueshme e tërheqjes së depozitave pa pasur nevojë për likuiditet shtesë arrinë në 28.2%.5 Gjendja e likuiditetit në sistemin bankar tregohet e kënaqshme edhe nën supozimin e tërheqjes së depozitave të tre depozitarëve më të mëdhenj në secilën bankë. Sistemi bankar tregohet likuid edhe në rast të tërheqjes së depozitave të qeverisë, duke respektuar maturitetin e depozitave të saj në secilën prej bankave. 6 Si mjete likuide në këtë skenar janë supozuar mjetet me afat maturitet të njëjtë me afatin e maturimit të depozitave të konsideruara për tërheqje. Depozitat e qeverisë përbëjnë 10.9 përqind të gjithsej depozitave të sistemit bankar.

6. Fondet Pensionale Sistemi pensional i Kosovës vazhdon të operojë në bazë të një skeme moderne e bazuar në tri shtylla

kryesore. Në këtë kuadër, shtylla e parë i referohet pensionit bazë që paguhet nga Qeveria e Kosovës për të

gjithë personat mbi moshën 65 vjeçare. Shtylla e dytë menaxhohet nga Trusti i Kursimeve Pensionale të

Kosovës (TKPK) dhe përfshinë kontributet e obligueshme që paguhen nga punëmarrësit dhe punëdhënësit (5

5 Në kuadër të mjeteve likuide nuk janë konsideruar plasmanet dhe letrat me vlerë jashtë vendit me afat maturimi më të gjatë se 30 ditë dhe po ashtu nuk është konsideruar mundësia e shfrytëzimit të ndonjë linje kreditore si burim likuiditeti. 6 Struktura e depozitave në këtë skenar pasqyron gjendjen pas transferimit të dividendës së PTK‐së te Qeveria e Kosovës në tetor 2009.

28

Buletini i Sektorit Financiar Numër 10

përqind secila palë). Shtylla e tretë përfaqëson skemat vullnetare të pensioneve, ku përveç TKPK‐së, operon

edhe Fondi Slloven‐Kosovar i Pensioneve.

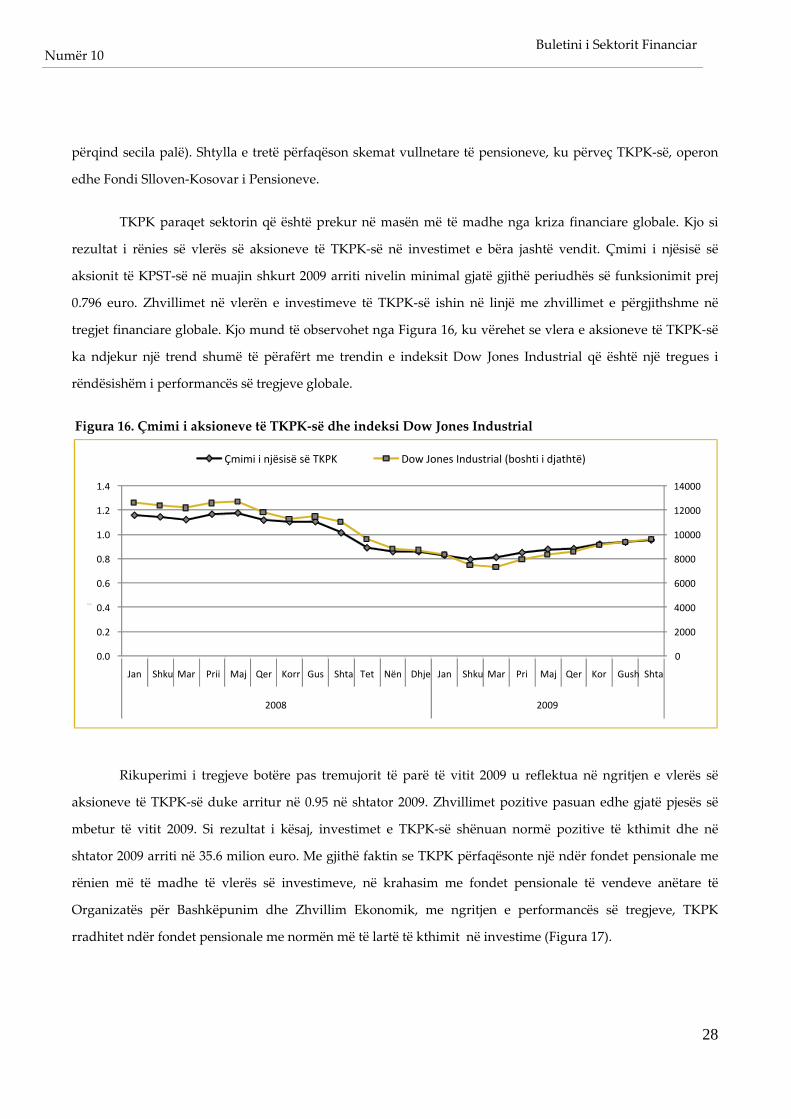

TKPK paraqet sektorin që është prekur në masën më të madhe nga kriza financiare globale. Kjo si

rezultat i rënies së vlerës së aksioneve të TKPK‐së në investimet e bëra jashtë vendit. Çmimi i njësisë së

aksionit të KPST‐së në muajin shkurt 2009 arriti nivelin minimal gjatë gjithë periudhës së funksionimit prej

0.796 euro. Zhvillimet në vlerën e investimeve të TKPK‐së ishin në linjë me zhvillimet e përgjithshme në

tregjet financiare globale. Kjo mund të observohet nga Figura 16, ku vërehet se vlera e aksioneve të TKPK‐së

ka ndjekur një trend shumë të përafërt me trendin e indeksit Dow Jones Industrial që është një tregues i

rëndësishëm i performancës së tregjeve globale.

Figura 16. Çmimi i aksioneve të TKPK‐së dhe indeksi Dow Jones Industrial

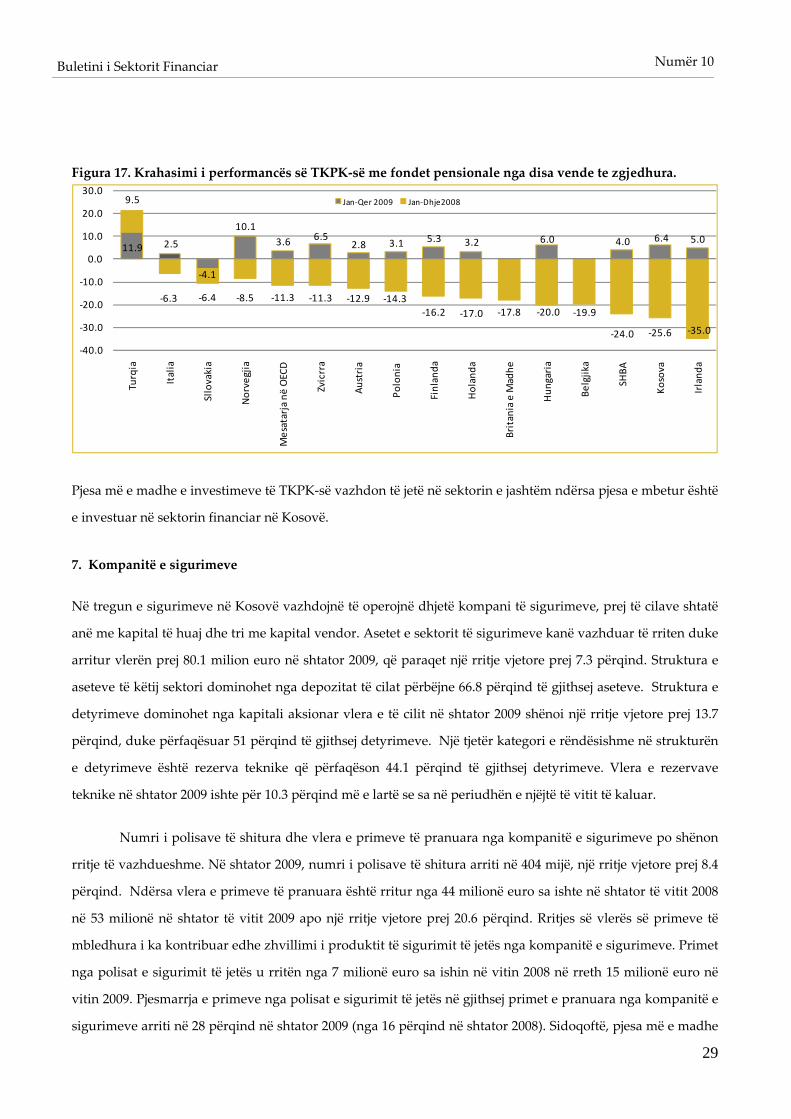

Rikuperimi i tregjeve botëre pas tremujorit të parë të vitit 2009 u reflektua në ngritjen e vlerës së

aksioneve të TKPK‐së duke arritur në 0.95 në shtator 2009. Zhvillimet pozitive pasuan edhe gjatë pjesës së

mbetur të vitit 2009. Si rezultat i kësaj, investimet e TKPK‐së shënuan normë pozitive të kthimit dhe në

shtator 2009 arriti në 35.6 milion euro. Me gjithë faktin se TKPK përfaqësonte një ndër fondet pensionale me

rënien më të madhe të vlerës së investimeve, në krahasim me fondet pensionale të vendeve anëtare të

Organizatës për Bashkëpunim dhe Zhvillim Ekonomik, me ngritjen e performancës së tregjeve, TKPK

rradhitet ndër fondet pensionale me normën më të lartë të kthimit në investime (Figura 17).

0

2000

4000

6000

8000

10000

12000

14000

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

Jan Shku Mar Prii Maj Qer Korr Gus Shta Tet Nën Dhje Jan Shku Mar Pri Maj Qer Kor Gush Shta

2008 2009

Çmimi i njësisë së TKPK Dow Jones Industrial (boshti i djathtë)

në euro

29

Buletini i Sektorit Financiar

Numër 10

Figura 17. Krahasimi i performancës së TKPK‐së me fondet pensionale nga disa vende te zgjedhura.

11.9 2.5

‐4.1

10.13.6 6.5

2.8 3.1 5.3 3.2 6.0 4.0 6.4 5.0

9.5

‐6.3 ‐6.4 ‐8.5 ‐11.3 ‐11.3 ‐12.9 ‐14.3‐16.2 ‐17.0 ‐17.8 ‐20.0 ‐19.9

‐24.0 ‐25.6 ‐35.0

‐40.0

‐30.0

‐20.0

‐10.0

0.0

10.0

20.0

30.0

Turqia

Italia

Sllovakia

Norvegjia

Mesatarja në OECD

Zvicrra

Austria

Polonia

Finlanda

Holanda

Britania e Madhe

Hun

garia

Belgjika

SHBA

Kosova