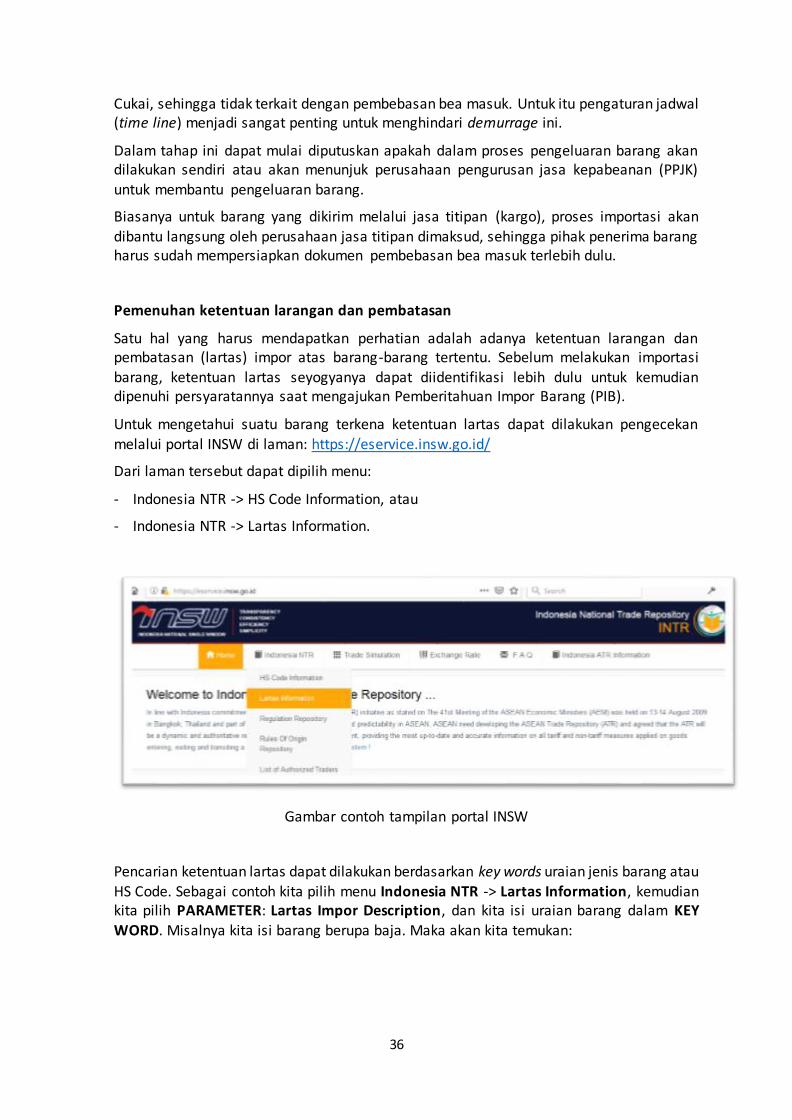

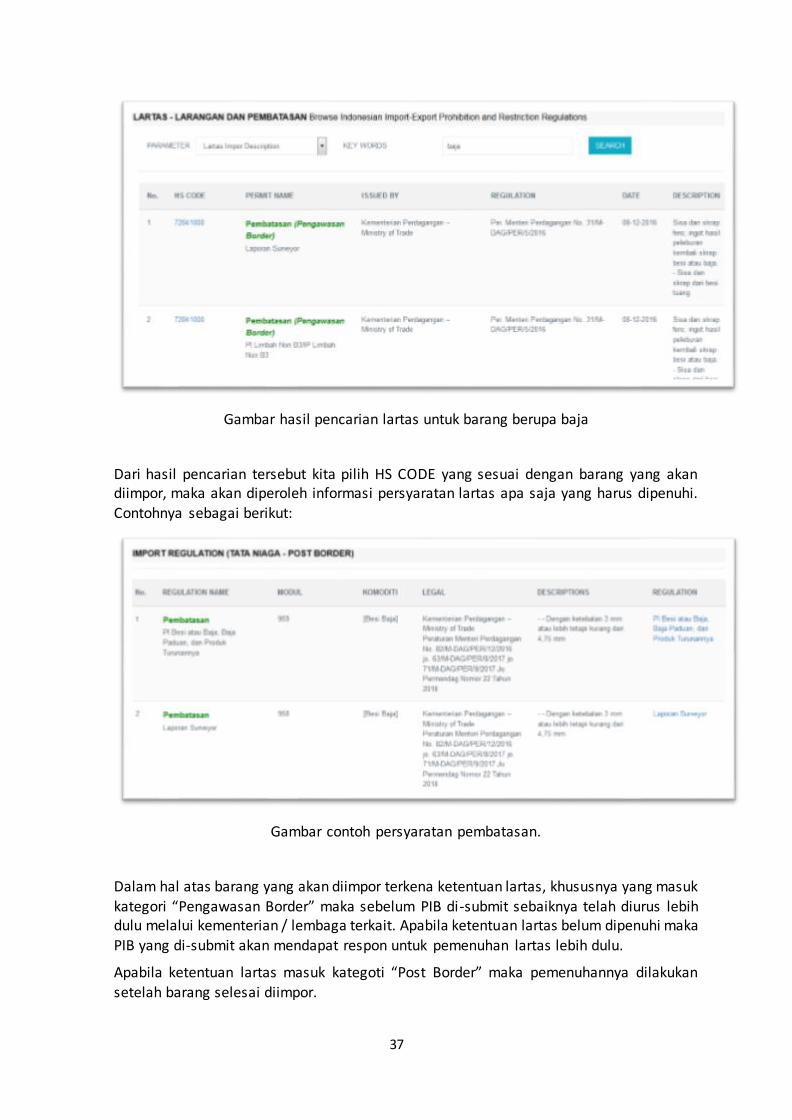

BUKU PANDUAN PEMBEBASAN BEA MASUK ATAS IMPOR...

41

1 BUKU PANDUAN PEMBEBASAN BEA MASUK ATAS IMPOR BARANG UNTUK KEPERLUAN PELAYANAN KESEHATAN Oleh Direktorat Jenderal Bea dan Cukai (2018) PENDAHULUAN Kesehatan merupakan kebutuhan dasar manusia yang sekaligus merupakan hak asasi setiap manusia. Indonesia telah mengakui hal ini sebagaimana dituangkan dalam Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan yang menegaskan bahwa setiap orang berhak untuk mendapatkan akses terhadap pelayanan kesehatan. Pelayanan kesehatan sangat luas cakupannya dan membutuhkan berbagai sumber daya untuk penyelengaraannya. Mulai dari sumber daya manusia sampai dengan peralatan, instrumen, alat bantu, dan bahan untuk pelayanan kesehatan. Barang-barang untuk pelayanan kesehatan dapat diperoleh dari dalam negeri maupun dari luar negeri dengan cara diimpor. Importasi barang-barang tersebut juga dapat dibagi menjadi dua yaitu barang yang diperoleh dari pembelian dan barang hibah. Impor barang-barang kesehatan secara normal akan dikenai pungutan fiskal berupa bea masuk dan pajak dalam rangka impor (PDRI). Tentunya hal ini akan menambah cost atau menaikkan harga barang yang diimpor. Untuk mendapatkan penghematan dan efisiensi, impor barang-barang kesehatan dapat diberikan fasilitas fiskal berupa pembebasan bea masuk dan PDRI sesuai peruntukannya. Untuk itu dalam buku ini akan kami bahas mengenai prosedur untuk melakukan importasi barang-barang kesehatan sekaligus prosedur untuk mendapatkan pembebasan bea masuk dan PDRI atas barang-barang kesehatan, sampai dengan pengeluan barang dari pelabuhan kepada penerima di dalam negeri Indonesia. Untuk memudahkan pembahasan berikutnya kami akan menggunakan istilah BARANG KESEHATAN untuk mewakili berbagai istilah umum dibidang kesehatan seperti alat kesehatan (alkes), alat medis, alat laboratorium kesehatan, obat-obatan, suplemen kesehatan, instrumen, bahan farmasi, alat farmasi, bahan / bahan pembantu, infrastruktur kesehatan, dan segala barang berkaitan dengan dunia kesehatan. SKEMA PEMBEBASAN BEA MASUK Prosedur pembebasan bea masuk atas impor barang-barang kesehatan dapat berbeda antara satu pihak dengan pihak yang lain. Yang membedakan adalah perbedaan Subyek (penerima barang), Obyek (jenis barang), dan peruntukan dari barang dimaksud. Sesuai Pasal 25 dan 26 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang Undang Nomor 10 Tahun 1995 tentang Kepabeanan, barang-barang kesehatan yang dapat diberikan pembebasan bea masuk antara lain menggunakan skema di bawah ini: a. Barang untuk keperluan amal dan sosial; b. Barang untuk kepentingan penanggulangan bencana alam;

Transcript of BUKU PANDUAN PEMBEBASAN BEA MASUK ATAS IMPOR...

1

BUKU PANDUAN PEMBEBASAN BEA MASUK ATAS IMPOR BARANG UNTUK KEPERLUAN PELAYANAN KESEHATAN

Oleh Direktorat Jenderal Bea dan Cukai

(2018)

PENDAHULUAN

Kesehatan merupakan kebutuhan dasar manusia yang sekaligus merupakan hak asasi setiap

manusia. Indonesia telah mengakui hal ini sebagaimana dituangkan dalam Undang-Undang Nomor 36 Tahun 2009 tentang Kesehatan yang menegaskan bahwa setiap orang berhak untuk

mendapatkan akses terhadap pelayanan kesehatan.

Pelayanan kesehatan sangat luas cakupannya dan membutuhkan berbagai sumber daya untuk

penyelengaraannya. Mulai dari sumber daya manusia sampai dengan peralatan, instrumen, alat bantu, dan bahan untuk pelayanan kesehatan.

Barang-barang untuk pelayanan kesehatan dapat diperoleh dari dalam negeri maupun dari

luar negeri dengan cara diimpor. Importasi barang-barang tersebut juga dapat dibagi menjadi dua yaitu barang yang diperoleh dari pembelian dan barang hibah.

Impor barang-barang kesehatan secara normal akan dikenai pungutan fiskal berupa bea masuk dan pajak dalam rangka impor (PDRI). Tentunya hal ini akan menambah cost atau

menaikkan harga barang yang diimpor. Untuk mendapatkan penghematan dan efisiensi, impor barang-barang kesehatan dapat diberikan fasilitas fiskal berupa pembebasan bea

masuk dan PDRI sesuai peruntukannya.

Untuk itu dalam buku ini akan kami bahas mengenai prosedur untuk melakukan importasi barang-barang kesehatan sekaligus prosedur untuk mendapatkan pembebasan bea masuk dan PDRI atas barang-barang kesehatan, sampai dengan pengeluan barang dari pelabuhan kepada penerima di dalam negeri Indonesia.

Untuk memudahkan pembahasan berikutnya kami akan menggunakan istilah BARANG

KESEHATAN untuk mewakili berbagai istilah umum dibidang kesehatan seperti alat kesehatan (alkes), alat medis, alat laboratorium kesehatan, obat-obatan, suplemen kesehatan,

instrumen, bahan farmasi, alat farmasi, bahan / bahan pembantu, infrastruktur kesehatan, dan segala barang berkaitan dengan dunia kesehatan.

SKEMA PEMBEBASAN BEA MASUK

Prosedur pembebasan bea masuk atas impor barang-barang kesehatan dapat berbeda antara

satu pihak dengan pihak yang lain. Yang membedakan adalah perbedaan Subyek (penerima barang), Obyek (jenis barang), dan peruntukan dari barang dimaksud.

Sesuai Pasal 25 dan 26 Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang Undang Nomor 10 Tahun 1995 tentang Kepabeanan, barang-barang kesehatan yang dapat diberikan pembebasan bea masuk antara lain menggunakan skema di bawah ini:

a. Barang untuk keperluan amal dan sosial;

b. Barang untuk kepentingan penanggulangan bencana alam;

2

c. Barang untuk penelitian dan pengembangan ilmu pengetahuan; d. Barang untuk keperluan penyandang disabilitas; e. Barang bagi pemerintah pusat atau pemerintah daerah untuk kepentingan umum; f. barang untuk keperluan proyek pemerintah yang dibiayai dengan pinjaman dan/atau

hibah dari luar negeri;

Dalam pembahasan berikut akan kami uraikan masing-masing skema pembebasan bea masuk tersebut.

3

A. BARANG UNTUK KEPERLUAN AMAL DAN SOSIAL

1. Dasar Hukum

a. Peraturan Menteri Keuangan Nomor 70/PMK.04/2012 tentang Pembebasan Bea Masuk dan/atau Cukai atas Impor Barang Kiriman Hadiah/Hibah untuk Keperluan Ibadah untuk

Umum, Amal, Sosial, atau Kebudayaan (PMK-70);

b. Peraturan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atas Impor Barang Kena Pajak Yang Dibebaskan dari Pungutan Bea Masuk, sebagaimana telah diubah terakhir

dengan Peraturan Menteri Keuangan nomor 196/PMK.010/2016;

c. Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 110/PMK.010/2018;

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- dikecualikan dari pemungutan PPh Pasal 22 Impor.

2. Subyek Pemberian Fasilitas Fiskal

Subyek yang dapat diberikan fasilitas fiskal berdasarkan PMK-70 adalah badan atau lembaga yang bergerak dibidang ibadah untuk umum, sosial, atau keagamaan. Badan atau lembaga tersebut harus:

a. merupakan badan hukum yang berkedudukan di dalam wilayah NKRI;

b. pendirian badan hukum tersebut dibuktikan dengan akta notaris;

c. badan atau lembaga tersebut bersifat non profit.

3. Obyek Pemberian Fasilitas Fiskal

Obyek atau barang kesehatan yang dapat diberikan fasilitas fiskal berdasarkan PMK-70 antara lain:

a. barang yang diperlukan untuk mendirikan atau memperbaiki bangunan rumah sakit, poliklinik, dan/atau sekolah;

b. mobil klinik, sara pengangkut orang sakit, atau sarana pengangkut petugas kesehatan;

c. peralatan operasi atau perkakas pengobatan yang digunakan untuk badan sosial;

d. makanan, obat-obatan, dan/atau pakaian untuk diberikan kepada masyarakat yang memerlukan.

4

4. Prosedur

a. Untuk mendapatkan fasilitas fiskal berdasarkan PMK-70, badan/lembaga mengajukan permohonan tertulis kepada Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan.

Permohonan disampaikan dengan dilampiri:

1) Rincian jumlah, jenis, perkiraan nilai pabean (harga), dan pelabuhan tempat

pembongkaran barang yang dimintakan fasilitas fiskal;

Dalam rincian barang ini harus disebutkan secara jelas:

- jenis, deskripsi, uraian, dan spesifikasi teknis barang;

- detail jumlah dan satuan barang;

- perkiraan nilai pabean (harga) barang;

- pelabuhan laut atau bandar udara tempat pembongkaran sekaligus tempat penyelesaian kewajiban pabeannya;

2) Surat keterangan dari pemberi hadiah/hibah dari luar negeri (gift certificate atau memorandum of understanding).

Dalam surat keterangan tersebut harus terdapat pernyataan bahwa barang adalah barang kiriman hadiah/hibah. Sebaiknya juga tercantum data pemberi hadiah/hibah, penerima hadiah/hibah, serta rincian jumlah dan jenis barang hadiah/hibah dimaksud. Pihak penerima hadiah/hibah akan menjadi consignee (importir) dan bertanggung jawab atas penyelesaian kewajiban kepabeanannya.

3) rekomendasi dari instansi teknis terkait.

Rekomendasi dari instasnsi terknis terkait terdiri dari dua macam, yaitu:

a) Rekomendasi terkait status penerima hibah/hadiah, dalam hal penerima hibah

adalah badan/lembaga sosial maka perlu mendapatkan rekomendasi dari Kementerian Sosial. Dalam hal penerima hibah adalah lembaga keagamaan maka

perlu mendapatkan rekomendasi dari kementerian agama.

b) Rekomendasi terkait barang yang akan diimpor, diperlukan dalam hal barang impor merupakan barang terkena aturan larangan dan/atau pembatasan;

Contoh izin dari instansi teknis terkait dalam hal barang impor termasuk barang

Iartas adalah:

- Izin impor barang bukan baru dari Kementerian Perdagangan.

- Izin impor alat kesehatan dari Kementerian Kesehatan.

- izin impor makanan dan obat dari Badan POM.

- Laporan Surveyor, dll.

b. Atas permohonan pembebasan bea masuk yang diajukan, Direktur Jenderal Bea dan Cukai atas nama Menteri Keuangan memberikan persetujuan atau penolakan.

c. Dalam hal permohonan disetujui, atas nama Menteri Keuangan, Direktur Jenderal Bea dan Cukai melalui Direktur Fasilitas Kepabeanan menerbitkan keputusan pembebasan

bea masuk dan tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari

5

pemungutan PPh Pasal 22, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat pembongkarannya.

d. Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

1) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal

permohonan tidak sesuai dengan ketentuan; atau

2) surat pengembalian berkas permohonan, dalam hal masih terdapat kekurangan

dokumen dan/atau kesalahan data dalam permohonan.

d. Direktorat Jenderal Bea dan Cukai harus menerbitkan keputusan berupa persetujuan atau penolakan tersebut dalam jangka waktu maksimal 14 (empat belas) hari kerja.

e. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

5. Frequently Asked Question (FAQ)

-

6. Study Kasus

Yayasan Sosial ABC yang diketuai oleh Bpk. Alfa Bravo Charly mendapatkan hibah bantuan dari XYZ Society New Zealand berupa obat mata dan kaca mata baca. Bantuan tersebut diperuntukkan bagi penyelenggaraan bakti sosial berupa operasi katarak gratis bagi warga tidak mampu.

Maka sebelum barang di kirim dari luar negeri yang harus dilakukan oleh yayasan sosial ABC adalah:

a. Yayasan ABC harus segera memperoleh gift certificate atas hibah barang tersebut dari XYZ Society New Zealand;

b. Karena barang yang diimpor berupa obat-obatan harus mendapat izin dari Badan POM, sehingga yayasan ABC harus mengurus izin dulu kepada Badan POM;

c. Sebagai badan sosial, yayasan ABC harus mendapatkan rekomendasi dari Kementerian Sosial (bukan Dinas Sosial). Rekomendasi ini untuk membuktikan bahwa yayasan ABC benar bergerak dibidang sosial, tidak berorientasi profit, dan layak diberikan pembebasan bea masuk.

d. Setelah mendapat izin dari BPOM dan rekomendasi dari Kementerian Sosial, baru diajukan permohonan pembebasan bea masuk dan pajak dalam rangka impor-nya.

Berikut ini contoh format surat permohonan pembebasan bea masuk atas barang untuk kepentingan sosial:

6

Nomor : 123/ABC/20xx Tanggal 12 November 20xx Lampiran : 1 (satu) berkas

Hal : Permohonan Pembebasan Bea Masuk dan Pajak Dalam Rangka Impor atas Impor Barang Kiriman Hadiah/Hibah untuk kepentingan

umum, amal, sosial, atau kebudayaan Yth. Direktur Jenderal Bea dan Cukai

u.p.Direktur Fasilitas Kepabeanan Di Jakarta

Yang bertanda tangan di bawah ini: Nama : Alfa Bravo Charly Jabatan : Ketua Yayasan Badan/Lembaga/Instansi : Yayasan Sosial ABC

Alamat : Jl . Diponegoro, Jakarta Telepon : 021-1234567890xx Faksimili : 021-1234567890xx

dengan ini mengajukan permohonan pembebasan bea masuk atas impor barang kiriman hadiah/hibah

untuk keperluan amal sosial sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 70/PMK.04/2012 tentang Pembebasan Bea Masuk dan/atau Cukai atas Impor Barang Kiriman Hadiah/Hibah untuk Kepentingan umum, amal, sosial, atau kebudayaan, atas barang kiriman hadiah/hibah

dengan rincian sebagai berikut:

No. Uraian Barang Jumlah Barang Harga Barang

Dokumen

Pelengkap Pabean

Pelabuhan Pemasukan

1. Obat Tetes Mata Katarak

500 botol USD 620 Bandara Soekarno

Hatta 2. Kaca Mata Baca Manula 500 Pcs USD 1.750

Barang kiriman hadiah/hibah yang dikirim oleh XYZ Society New Zealand tersebut, dimasukkan untuk kepentingan bantuan sosial dalam rangka mendukung operasi katarak gratis bagi warga tidak mampu di Kota/Kabupaten ...................., Provinsi .................. dan tidak untuk diperdagangkan.

Untuk melengkapi permohonan, bersama ini kami lampirkan dokumen sebagai berikut:

1. Akta Pendirian yayasan sosial 2. Surat Rekomendasi dari Kementerian Sosial Nomor xxx/x.x/PR.xx.xx/11/20xx tanggal 1 November

20xx 3. Surat SAS dari BPOM Nomor xxx/xxx/xxxx/20xx tanggal 10 November 20xx 4. Gift Certificate dari XYZ Society New Zealand Nomor xyz0123 tanggal 20 Oktober 20xx 5. Invoice Nomor xx/xyx/20xx tanggal 25 Oktober 20xx

Dengan ini kami menyatakan bahwa dokumen yang dilampirkan adalah valid dan benar.

Ketua Yayasan,

Alfa Bravo Charly

Disclaimer: Format contoh di atas hanya untuk ilustrasi. Kesamaan data dan informasi hanya untuk keperluan edukasi.

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

7

B. BARANG UNTUK KEPENTINGAN PENANGGULANGAN BENCANA ALAM

1. Dasar Hukum

a. Peraturan Menteri Keuangan Nomor 69/PMK.04/2012 tentang Pembebasan Bea Masuk dan/atau Cukai atas Impor Barang Kiriman Hadiah/Hibah untuk Kepentingan

Penanggulangan Bencana Alam (PMK-69);

b. Peraturan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atas Impor Barang Kena Pajak Yang Dibebaskan dari Pungutan Bea Masuk, sebagaimana telah diubah terakhir

dengan Peraturan Menteri Keuangan nomor 196/PMK.010/2016;

c. Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 110/PMK.010/2018;

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- dikecualikan dari pemungutan PPh Pasal 22 Impor.

2. Penggolongan kondisi penanggulangan bencana alam

Fasilitas fiskal atas barang impor berupa barang kesehatan yang digunakan untuk kepentingan penanggulangan bencana alam dapat diberikan dalam kondisi sebagai berikut:

a. masa Tanggap Darurat Bencana;

b. masa transisi menuju Rehabilitasi dan Rekonstruksi; atau

c. masa Rehabilitasi dan Rekonstruksi.

Yang dinyatakan secara tertulis oleh BNPB, BPBD, atau Pemerintah Daerah serta hanya

diberikan terhadap barang yang dimasukkan melalui pintu masuk (entry point) bantuan internasional yang telah ditetapkan oleh BNPB atau BPBD.

3. Subyek Pemberian Fasilitas Fiskal

Subyek yang dapat diberikan fasilitas fiskal berdasarkan PMK-69 dibagi berdasarkan penggolongan kondisi penanggulangan bencana alam, yaitu sebagai berikut:

a. Masa Tanggap Darurat Bencana dan masa transisi menuju Rehabilitasi dan

Rekonstruksi.

Subyek yang dapat diberikan fasilitas fiskal adalah:

1) badan atau lembaga yang bergerak di bidang ibadah untuk umum, amal, sosial, atau kebudayaan yang memenuhi persyaratan:

a) badan atau lembaga tersebut merupakan badan hukum yang berkedudukan dalam wilayah Negara Kesatuan Republik Indonesia;

8

b) pendirian badan hukum sebagaimana dimaksud pada huruf a dilakukan sesuai dengan peraturan perundang-undangan yang dibuktikan dengan akta notaris; dan

c) badan atau lembaga tersebut bersifat non profit.

2) Pemerintah Pusat atau Pemerintah Daerah.

3) lembaga internasional atau lembaga asing non pemerintah.

b. Masa Rehabilitasi dan Rekonstruksi. Subyek yang dapat diberikan fasilitas fiskal adalah:

1) badan atau lembaga yang bergerak di bidang ibadah untuk umum, amal, sosial, atau kebudayaan yang memenuhi persyaratan:

a) badan atau lembaga tersebut merupakan badan hukum yang berkedudukan dalam wilayah Negara Kesatuan Republik Indonesia;

b) pendirian badan hukum sebagaimana dimaksud pada huruf a dilakukan sesuai dengan peraturan perundang-undangan yang dibuktikan dengan akta notaris;

dan

c) badan atau lembaga tersebut bersifat non profit.

2) Pemerintah Pusat atau Pemerintah Daerah.

Apabila subjek yang mengajukan permohonan fasilitas fiskal adalah lembaga internasional atau lembaga asing non pemerintah, maka atas permohonan tersebut berlaku ketentuan mengenai fasiltas fiskal untuk badan internasional dan pejabatnya yang diatur dalam Peraturan Menteri Keuangan Nomor 149/PMK.04/2015 tentang Pembebasan Bea Masuk dan/atau Cukai atas Impor Barang Untuk Keperluan Badan Internasional Beserta Pejabatnya Yang Bertugas Di Indonesia

4. Obyek Pemberian Fasilitas Fiskal

Obyek atau barang kesehatan yang dapat diberikan fasilitas fiskal berdasarkan PMK-69 antara lain:

a. logistik;

b. peralatan, yang dikelompokkan menjadi:

1) kelompok kendaraan bermotor dan/atau alat berat; dan

2) kelompok barang selain kendaraan bermotor dan/atau alat berat.

5. Prosedur

a. Masa Tanggap Darurat Bencana dan masa transisi menuju Rehabilitasi dan Rekonstruksi.

1) Untuk mendapatkan fasilitas fiskal berdasarkan PMK-69 pada masa tanggap darurat bencana dan masa transisi menuju rehabilitasi dan rekonstruksi, pemohonan

mengajukan permohonan secara tertulis kepada Direktur Jenderal melalui Kepala Kantor Pabean tempat pemasukan barang dengan menggunakan format dalam

Lampiran I PMK-69 dengan dilampiri:

9

a) daftar barang yang diajukan fasilitas pembebasan bea masuk dan/atau cukai, yang telah ditandasahkan oleh BNPB, BPBD, atau Gubernur di daerah tertimpa bencana atau tempat pemasukan barang di luar lokasi Bencana Alam;

b) surat keterangan dari pemberi hadiah/hibah di luar negeri (gift certificate) yang dalam pengadaannya tidak menggunakan devisa Indonesia dan terdapat pernyataan bahwa barang tersebut adalah barang kiriman hadiah/hibah;

c) rekomendasi BNPB, BPBD, atau Gubernur di daerah tertimpa bencana atau tempat pemasukan barang di luar lokasi Bencana Alam

d) apabila barang impor merupakan barang yang terkena ketentuan larangan dan/atau pembatasan barang impor, permohonan juga harus dilampiri dengan: - surat rekomendasi dari instansi teknis terkait yang berwenang menetapkan

peraturan mengenai larangan dan/atau pembatasan barang impor; atau - daftar barang sebagaimana dimaksud pada ayat (2) huruf a yang

ditandasahkan oleh BNPB atau BPBD setelah mendapat pelimpahan wewenang dari instansi teknis terkait sebagaimana dimaksud pada huruf a.

2) Dalam hal pemohon tidak dapat melampirkan surat keterangan dari pemberi hadiah/hibah di luar negeri (gift certificate), pemohon dapat melampirkan surat

keterangan atau surat pernyataan barang kiriman hadiah/hibah dengan menggunakan format dalam Lampiran II PMK-69.

3) Atas permohonan pembebasan bea masuk yang diajukan, Kepala Kantor Pabean meneruskan permohonan kepada Direktur Jenderal atau Pejabat Bea dan Cukai yang ditunjuk.

4) Direktur Jenderal atau Pejabat Bea dan Cukai yang ditunjuk atas nama Menteri

memberikan persetujuan atau penolakan dalam jangka waktu paling lama 14 (empat belas) hari kerja terhitung sejak tanggal permohonan diterima secara

lengkap.

5) Dalam hal permohonan disetujui, Direktur Jenderal atau Pejabat Bea dan Cukai yang

ditunjuk atas nama Menteri menerbitkan keputusan pembebasan bea masuk dan tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari pemungutan PPh

Pasal 22, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat

pembongkarannya.

6) Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

a) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal permohonan tidak sesuai dengan ketentuan; atau

b) surat pengembalian berkas permohonan, dalam hal masih terdapat kekurangan dokumen dan/atau kesalahan data dalam permohonan.

b. Masa Rehabilitasi dan Rekonstruksi

1) Untuk mendapatkan fasilitas fiskal berdasarkan PMK-69 pada masa tanggap darurat

bencana dan masa transisi menuju rehabilitasi dan rekonstruksi, pemohonan mengajukan permohonan secara tertulis kepada Direktur Jenderal atau Pejabat Bea

dan Cukai yang ditunjuk dengan menggunakan format sebagaimana tercantum dalam Lampiran III PMK-69 dengan dilampiri:

10

a) rincian jumlah dan jenis barang yang dimintakan pembebasan bea masuk dan/atau cukai beserta nilai pabeannya;

b) surat keterangan dari pemberi hadiah/hibah di luar negeri (gift certificate) yang dalam pengadaannya tidak menggunakan devisa Indonesia dan terdapat pernyataan bahwa barang tersebut adalah barang kiriman hadiah/hibah;

c) rekomendasi dari BNPB atau BPBD; d) apabila barang impor merupakan barang yang terkena ketentuan larangan

dan/atau pembatasan barang impor, permohonan juga harus dilampiri dengan surat rekomendasi dari instansi teknis terkait yang berwenang menetapkan peraturan mengenai larangan dan/atau pembatasan barang impor.

2) Direktur Jenderal atau Pejabat Bea dan Cukai yang ditunjuk atas nama Menteri memberikan persetujuan atau penolakan dalam jangka waktu paling lama 14 (empat belas) hari kerja terhitung sejak tanggal permohonan diterima secara lengkap.

3) Dalam hal permohonan disetujui, Direktur Jenderal atau Pejabat Bea dan Cukai yang ditunjuk atas nama Menteri menerbitkan keputusan pembebasan bea masuk dan tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari pemungutan PPh Pasal 22, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat pembongkarannya.

4) Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur

Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

a) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan,

dalam hal permohonan tidak sesuai dengan ketentuan; atau b) surat pengembalian berkas permohonan, dalam hal masih terdapat

kekurangan dokumen dan/atau kesalahan data dalam permohonan.

d. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

6. Frequently Asked Question (FAQ)

a. Apakah yayasan dalam mengajukan permohonan dapat menggunakan rekomendasi

dari Kementerian Sosial?

Dalam pengajuan permohonan fasilitas fiskal atas impor barang yang digunakan untuk kepentingan penanggulangan bencana alam, yayasan harus melampirkan rekomendasi

dari BNPB dan tidak perlu melampirkan rekomendasi dari Kementerian Sosial.

b. Proses pengajuan permohonan fasilitas fiskal dapat langsung diajukan ke Kantor Pusat

DJBC?

Dalam masa Tanggap Darurat Bencana dan masa transisi menuju Rehabilitasi dan Rekonstruksi pengajuan permohonan fasilitas fiskal harus diajukan ke Kantor Pabean tempat pemasukan barang sedangkan dalam masa Rehabilitasi dan Rekonstruksi pengajuan permohonan fasilitas fiskal dapat langsung diajukan ke Kantor Pusat DJBC.

11

7. Contoh Format Surat Permohonan

Berikut ini contoh format surat permohonan pembebasan bea masuk atas barang untuk kepentingan penanggulangan bencana:

Nomor : ………… Tanggal ………… Lampiran : 1 (satu) berkas Hal : Permohonan Pembebasan Bea Masuk dan

Pajak Dalam Rangka Impor atas Impor Barang Kiriman Hadiah/Hibah untuk kepentingan umum, amal, sosial, atau kebudayaan

Yth. Direktur Jenderal Bea dan Cukai u.p.Direktur Fasilitas Kepabeanan

Di Jakarta

Yang bertanda tangan di bawah ini: Nama : …………

Jabatan : ………… Badan/Lembaga/Instansi : ………… Alamat : ………… Telepon : ………… Faksimili : …………

dengan ini mengajukan permohonan pembebasan bea masuk atas impor barang kiriman hadiah/hibah untuk keperluan amal sosial sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor

70/PMK.04/2012 tentang Pembebasan Bea Masuk dan/atau Cukai atas Impor Barang Kiriman Hadiah/Hibah untuk Kepentingan umum, amal, sosial, atau kebudayaan, atas barang kiriman hadiah/hibah dengan rincian sebagai berikut:

No. Uraian Barang Jumlah Barang Harga Barang Dokumen

Pelengkap

Pabean

Pelabuhan Pemasukan

1. …………

………… ………… ………… …………

2. …………

………… ………… ………… …………

Barang kiriman hadiah/hibah yang dikirim oleh ………… tersebut, dimasukkan untuk kepentingan

penanggulangan bencana alam di Kota/Kabupaten ...................., Provinsi .................. dan tidak untuk diperdagangkan.

Dengan ini kami menyatakan bahwa dokumen yang dilampirkan adalah valid dan benar.

(jabatan),

(…………)

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

12

C. BARANG UNTUK PENELITIAN DAN PENGEMBANGAN ILMU PENGETAHUAN (LITBANG)

1. Dasar Hukum

a. Keputusan Menteri Keuangan Nomor 143/KMK.05/1997 tentang tentang Pembebasan Bea Masuk dan Cukai atas Impor Barang Untuk Keperluan Penelitian dan Pengembangan

Ilmu Pengetahuan, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 51/PMK.04/2007 (KMK-143);

b. Peraturan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atas Impor Barang Kena

Pajak Yang Dibebaskan dari Pungutan Bea Masuk, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 196/PMK.010/2016;

c. Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 110/PMK.010/2018;

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- dikecualikan dari pemungutan PPh Pasal 22 Impor.

2. Subyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berdasarkan KMK-143 diberikan kepada Perguruan Tinggi, Lembaga, dan Badan.

Perguruan Tinggi, Lembaga, dan Badan dibedakan dua kategori yaitu:

a. Perguruan Tinggi, Lembaga, dan Badan yang telah ditetapkan dalam Lampiran KMK-143;

b. Perguruan Tinggi, Lembaga, dan Badan yang belum ditetapkan dalam Lampiran KMK-143.

Yang membedakan diantara kedua kategori di atas, adalah kewenangan pejabat dalam memberikan persetujuan pembebasan bea masuk sebagaimana dijelaskan pada butir 4.c. di bawah.

3. Obyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berdasarkan KMK-143 diberikan atas barang diimpor yang benar-benar

digunakan untuk memajukan ilmu pengetahuan termasuk untuk penyelenggaraan penelitian dengan tujuan untuk mempertinggi tingkat ilmu pengetahuan yang ada.

4. Prosedur

a. Untuk mendapatkan fasilitas fiskal berdasarkan KMK-143, Perguruang Tinggi, Lembaga, dan Badan mengajukan permohonan tertulis kepada Menteri Keuangan melalui Direktur

Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan.

13

Permohonan yang disampaikan harus mampu menjelaskan fungsi dan kegunaan barang yang dimintakan pembebasan, dalam kaitannya untuk memajukan ilmu pengetahuan termasuk untuk penyelenggaraan penelitian dengan tujuan untuk mempertinggi tingkat ilmu pengetahuan yang ada.

Permohonan disampaikan dengan dilampiri dengan:

1) Rincian jumlah dan jenis barang yang dimintakan pembebasan bea masuk beserta

nilai pabean dan pelabuhan tempat pembongkarannya, yang telah disahkan oleh pimpinan.

2) Rekomendasi dari kementerian teknis terkait yang mampu menjelaskan bahwa barang yang dimintakan pembebasan merupakan barang yang benar-benar

digunakan untuk penelitian dan pengembangan ilmu pengetahuan, serta direkomendasikan untuk diberikan pembebasan bea masuk dan PDRI.

3) Penjelasan tertulis mengenai fungsi dan kegunaan barang yang dimintakan pembebasan, dalam kaitannya dengan penelitian dan pengembangan ilmu pengetahuan, dalam hal permohonan belum menjelaskan fungsi dan kegunaan

barang.

b. Selanjutnya, dalam hal permohonan disetujui, atas nama Menteri Keuangan, Direktur

Jenderal Bea dan Cukai melalui Direktur Fasilitas Kepabeanan memberikan persetujuan atas permohonan pembebasan bea masuk dan PDRI.

Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

1) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal permohonan tidak sesuai dengan ketentuan; atau

2) surat pengembalian berkas permohonan, dalam hal terdapat kekurangan dan/atau kesalahan data.

c. Bagi Perguruan Tinggi, Lembaga, dan Badan yang telah ditetapkan dalam Lampiran KMK-143, pemberian persetujuan pembebasan bea masuk dan PDRI diberikan langsung oleh

Direktur Jenderal Bea dan Cukai, melalui Direktur Fasilitas Kepabeanan.

Bagi Perguruan Tinggi, Lembaga, dan Badan yang belum ditetapkan dalam Lampiran KMK-143, pemberian persetujuan pembebasan bea masuk dan PDRI diberikan oleh Direktur Jenderal Bea dan Cukai, melalui Direktur Fasilitas Kepabeanan setelah

mendapatkan persetujuan Menteri Keuangan.

d. Direktorat Jenderal Bea dan Cukai harus menerbitkan keputusan berupa persetujuan atau penolakan tersebut dalam jangka waktu maksimal 14 (empat belas) hari kerja.

e. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

5. Frequently Asked Question (FAQ)

a. Rekomendasi yang diberikan dalam pengurusan pembebasan bea masuk dan PDRI, apakah sama seperti rekomendasi lartas ?

14

Rekomendasi pembebasan bea masuk berbeda dengan rekomendasi dalam rangka pemenuhan ketentuan larangan dan pembatasan.

Sesuai dengan definisinya, rekomendasi terkait lartas adalah rekomendasi yang diberikan karena barang yang akan diimpor termasuk dalam daftar barang yang dilarang dan dibatasi, untuk itu diperlukan rekomendasi dari kementerian teknis terkait untuk memberikan ijin impor barang yang dilarang dan dibatasi.

Rekomendasi dalam pengurusan pembebasan bea masuk, merupakan rekomendasi dari kementerian teknis terkait yang mampu memberikan penjelasan bahwa barang yang

diimpor adalah barang yang benar-benar untuk keperluan penelitian dan pengembangan ilmu pengetahuan, sehingga direkomendasikan untuk diberikan

pembebasan bea masuk dan PDRI.

Dalam aspek waktu, rekomendasi pembebasan diperlukan saat pengurusan pengajuan

permohonan pembebasan bea masuk dan PDRI, yaitu sebelum importasi.

Sedangkan rekomendasi lartas diperlukan pada saat importasi, yaitu setelah pengurusan pembebasan fiskal.

b. Apabila barang penelitian diperlukan segera, bagaimana solusinya ?

Di pelabuhan/bandar udara tempat pemasukan barang terdapat mekanisme pengeluaran barang impor untuk dipakai dengan menggunakan jaminan karena sedang

menunggu Surat Keputusan pemberian Fasilitas Kepabeanan (SK Fasilitas) yang disebut vooruitslag. Dengan vooruitslag, importir dapat mempertaruhkan jaminan dengan

menunjukkan tanda terima pengurusan fasilitas dari Direktorat Fasilitas Kepabenaan, untuk mengeluarkan barang.

Masa berlaku vooruitsiag adalah 30 hari dan dapat diperpanjang 30 hari, apabila sampai akhir masa berlaku masih belum dapat menunjukkan SK Fasilitas, maka jaminan akan

dicairkan.

Mekanisme permohonan pengeluaran barang dengan jaminan secara vooruitslag diatur

dalam Peraturan Menteri Keuangan nomor 167/PMK.04/2015 tentang Penundaan Pembayaran Bea Masuk Dalam Rangka Pengeluaran Barang Impor Untuk Dipakai Dengan Jaminan.

Untuk standar operasi dan prosedur (SOP) pemberian izin vooruitslag, jenis-jenis

jaminan yang dapat dipertaruhkan, serta persyaratan dokumen yang diperlukan diatur lebih lanjut oleh Kantor Pabean tempat pemasukan barang.

c. Fasilitas ini untuk pembelian atau hibah '?

Pembebasan bea masuk atas impor barang untuk keperluan penelitian dan

pengembangan ilmu pengetahuan diberikan atas barang yang dibeli maupun yang berasal dari hibah.

Bagi barang yang impor untuk keperluan penelitian dan pengembangan ilmu pengetahuan yang diperoleh dari hibah, maka pada saat pengajuan dapat melampirkan Gift Certificate atas hibah tersebut.

15

d. Apakah pengurusan kepabeanan dan pembebasan dapat dikuasakan ke pihak lain ?

Pemberian kuasa ke Perusahaan Pengurusan Jasa Kepabenaan (PPJK) dapat dimungkinkan sesuai ketentuan, namun segala dokumentasi yang disampaikan tetap

atas nama subyek yang berhak menerima fasilitas pembebasan bea masuk dan cukai atas impor barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan.

Sehingga akan terdapat kesamaan informasi antara SK Fasilitas yang dimiliki, Pemberitahuan Pabean, rekomendasi, dan dokumen pelengkap kepabeanan lainnya.

6. Study Kasus

Fakultas Kedokteran, Universitas ABC, membeli peralatan laboratorium dari Jepang. Peralatan tersebut akan digunakan untuk melakukan penelitian penyebaran virus XYZ

yang mempengaruhi kesehatan masyarakat di daerah …..

Untuk mendapatkan pembebasan bea masuk, langkah yang harus ditempuh oleh Fakultas

Kedokteran Universitas ABC adalah:

a. Dekan Fakultas Kedokteran mengajukan surat permohonan rekomendasi pembebasan bea masuk kepada Kementerian Riset, Teknologi, dan Pendidikan Tinggi (Ristekdikti),

dalam hal ini ditujukannya kepada Sekretaris Jenderal Kementerian Ristekdikti.

b. Setelah mendapat rekomendasi dari Kementerian Ristekdikti baru diajukan

permohonan pembebasan bea masuk kepad Ditjen Bea dan Cukai.

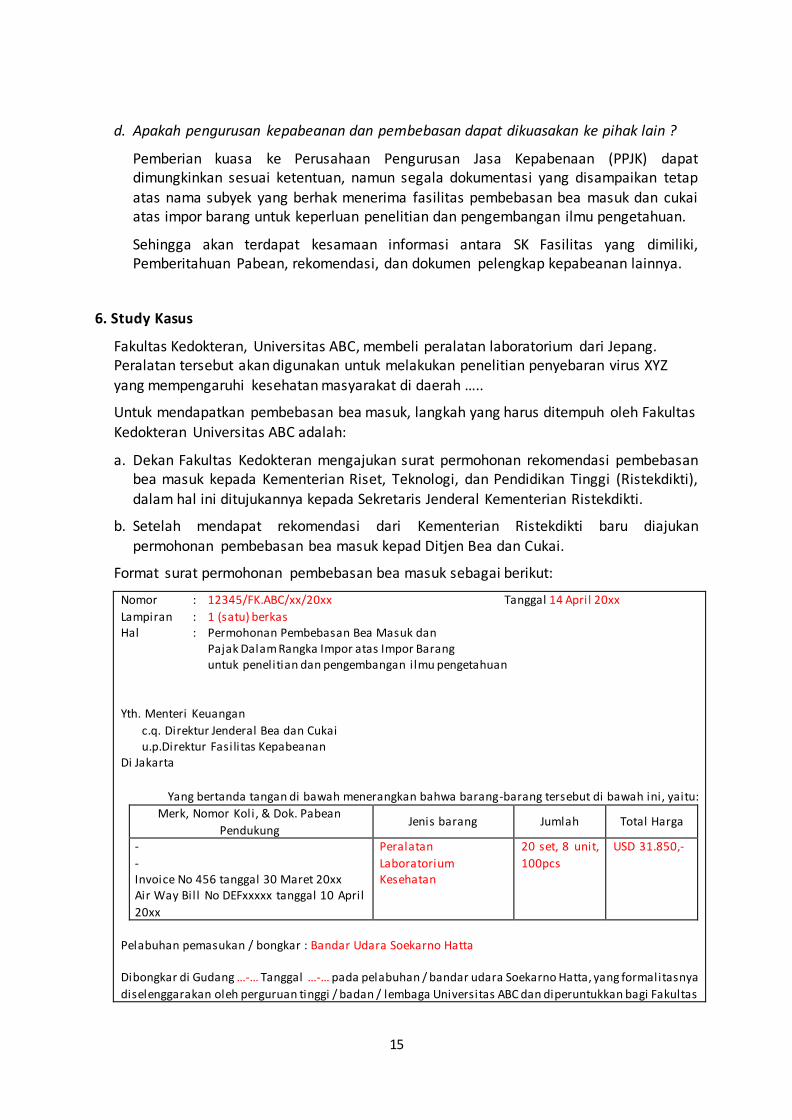

Format surat permohonan pembebasan bea masuk sebagai berikut:

Nomor : 12345/FK.ABC/xx/20xx Tanggal 14 April 20xx

Lampiran : 1 (satu) berkas Hal : Permohonan Pembebasan Bea Masuk dan

Pajak Dalam Rangka Impor atas Impor Barang untuk penelitian dan pengembangan ilmu pengetahuan

Yth. Menteri Keuangan

c.q. Direktur Jenderal Bea dan Cukai u.p.Direktur Fasilitas Kepabeanan Di Jakarta

Yang bertanda tangan di bawah menerangkan bahwa barang-barang tersebut di bawah ini, yaitu: Merk, Nomor Koli, & Dok. Pabean

Pendukung Jenis barang Jumlah Total Harga

-

- Invoice No 456 tanggal 30 Maret 20xx Air Way Bill No DEFxxxxx tanggal 10 April

20xx

Peralatan

Laboratorium Kesehatan

20 set, 8 unit,

100pcs

USD 31.850,-

Pelabuhan pemasukan / bongkar : Bandar Udara Soekarno Hatta Dibongkar di Gudang …-… Tanggal …-… pada pelabuhan / bandar udara Soekarno Hatta, yang formalitasnya

diselenggarakan oleh perguruan tinggi / badan / lembaga Universitas ABC dan diperuntukkan bagi Fakultas

16

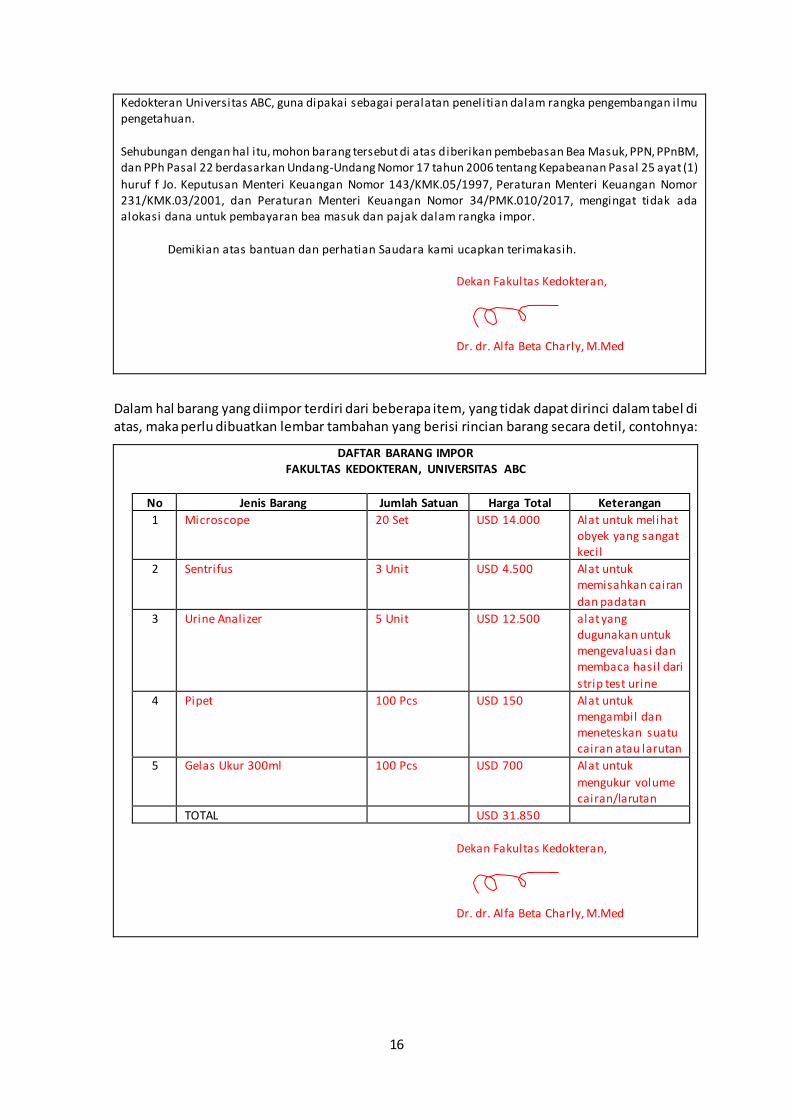

Kedokteran Universitas ABC, guna dipakai sebagai peralatan penelitian dalam rangka pengembangan ilmu pengetahuan.

Sehubungan dengan hal itu, mohon barang tersebut di atas diberikan pembebasan Bea Masuk, PPN, PPnBM, dan PPh Pasal 22 berdasarkan Undang-Undang Nomor 17 tahun 2006 tentang Kepabeanan Pasal 25 ayat (1)

huruf f Jo. Keputusan Menteri Keuangan Nomor 143/KMK.05/1997, Peraturan Menteri Keuangan Nomor 231/KMK.03/2001, dan Peraturan Menteri Keuangan Nomor 34/PMK.010/2017, mengingat tidak ada alokasi dana untuk pembayaran bea masuk dan pajak dalam rangka impor.

Demikian atas bantuan dan perhatian Saudara kami ucapkan terimakasih.

Dekan Fakultas Kedokteran,

Dr. dr. Alfa Beta Charly, M.Med

Dalam hal barang yang diimpor terdiri dari beberapa item, yang tidak dapat dirinci dalam tabel di atas, maka perlu dibuatkan lembar tambahan yang berisi rincian barang secara detil, contohnya:

DAFTAR BARANG IMPOR FAKULTAS KEDOKTERAN, UNIVERSITAS ABC

No Jenis Barang Jumlah Satuan Harga Total Keterangan

1 Microscope 20 Set USD 14.000 Alat untuk melihat obyek yang sangat kecil

2 Sentrifus 3 Unit USD 4.500 Alat untuk memisahkan cairan

dan padatan

3 Urine Analizer 5 Unit USD 12.500 alat yang dugunakan untuk mengevaluasi dan membaca hasil dari

strip test urine

4 Pipet 100 Pcs USD 150 Alat untuk mengambil dan meneteskan suatu cairan atau larutan

5 Gelas Ukur 300ml 100 Pcs USD 700 Alat untuk

mengukur volume cairan/larutan

TOTAL USD 31.850

Dekan Fakultas Kedokteran,

Dr. dr. Alfa Beta Charly, M.Med

17

Disamping itu perlu dibuatkan surat pernyataan mengenai penggunaan barang untuk penelitian dan pengembangan ilmu pengetahuan sebagai berikut:

SURAT PERNYATAAN

Yang bertandatangan di bawah ini: Nama : Dr. dr. Alfa Beta Charly, M.Med Instansi : Fakultas Kedokteran, Universitas ABC Jabatan : Dekan

Alamat : Kampus ABC, Jl D.I. Panjaitan No. 12345 Telepon : 082123456789xx Sehubungan dengan impor barang-barang keperluan laboratorium, dengan ini menyatakan bahwa:

Barang tersebut akan digunakan dan menjadi inventaris (aset) pada Fakultas Kedokteran, Universiatas ABC. Barang tersebut merupakan alat laboratioum yang akan ditempatkan di laboratorium Fakultas

Kedokteran, Universitas ABC, untuk digunakan oleh mahasiswa/peneliti dalam penelitian dan deteksi dalam wabah dan penyakit xxxxxxxxxxx di kota xxxxxxxxxxx. Hasil dari penelitan tersebut akan bermanfaat bagi pengembangan ilmu kedokteran dan akan menjadi bahan pembelajaran bagi mahasiswa Universitas ABC atau pihak eksternal yang berkepentingan.

Demikian surat pernyataan ini kami buat dengan sebenarnya.

Kota xxxxxx, 14 April 20xx Dekan Fakultas Kedokteran,

Dr. dr. Alfa Beta Charly, M.Med

Disclaimer: Format contoh di atas hanya untuk ilustrasi. Kesamaan data dan informasi hanya untuk keperluan edukasi.

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

18

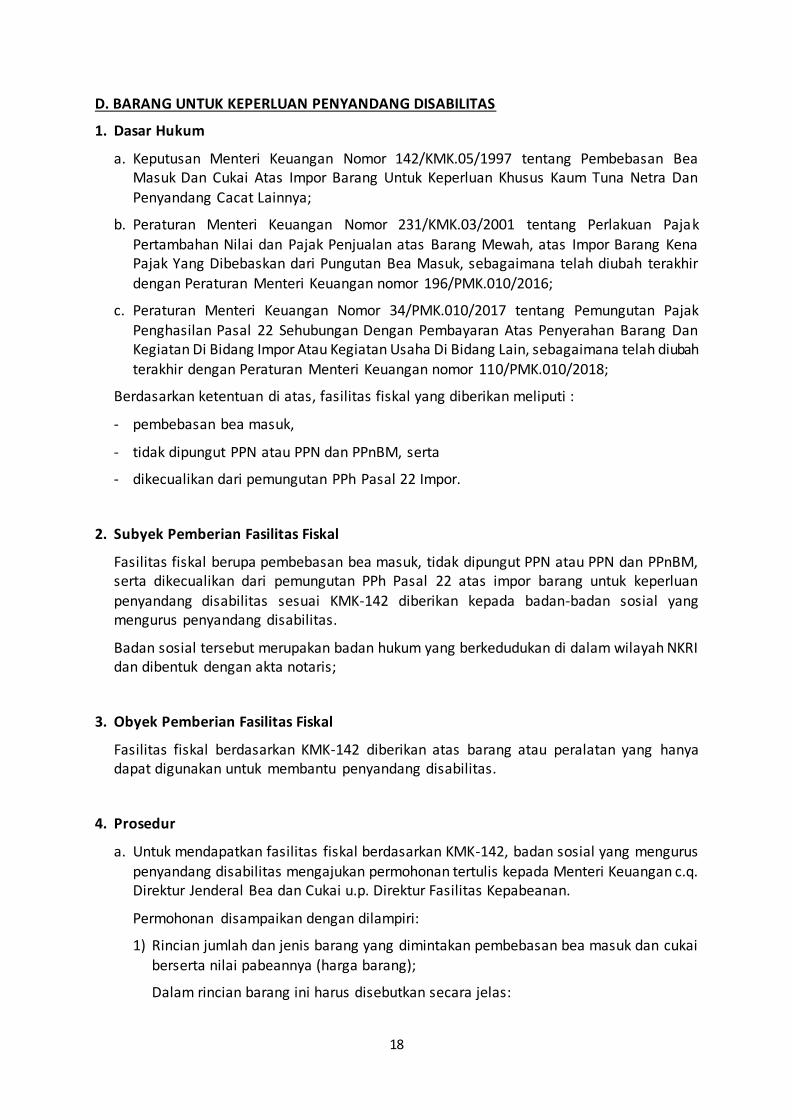

D. BARANG UNTUK KEPERLUAN PENYANDANG DISABILITAS

1. Dasar Hukum

a. Keputusan Menteri Keuangan Nomor 142/KMK.05/1997 tentang Pembebasan Bea Masuk Dan Cukai Atas Impor Barang Untuk Keperluan Khusus Kaum Tuna Netra Dan

Penyandang Cacat Lainnya;

b. Peraturan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atas Impor Barang Kena Pajak Yang Dibebaskan dari Pungutan Bea Masuk, sebagaimana telah diubah terakhir

dengan Peraturan Menteri Keuangan nomor 196/PMK.010/2016;

c. Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 110/PMK.010/2018;

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- dikecualikan dari pemungutan PPh Pasal 22 Impor.

2. Subyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berupa pembebasan bea masuk, tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari pemungutan PPh Pasal 22 atas impor barang untuk keperluan penyandang disabilitas sesuai KMK-142 diberikan kepada badan-badan sosial yang mengurus penyandang disabilitas.

Badan sosial tersebut merupakan badan hukum yang berkedudukan di dalam wilayah NKRI dan dibentuk dengan akta notaris;

3. Obyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berdasarkan KMK-142 diberikan atas barang atau peralatan yang hanya dapat digunakan untuk membantu penyandang disabilitas.

4. Prosedur

a. Untuk mendapatkan fasilitas fiskal berdasarkan KMK-142, badan sosial yang mengurus

penyandang disabilitas mengajukan permohonan tertulis kepada Menteri Keuangan c.q. Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan.

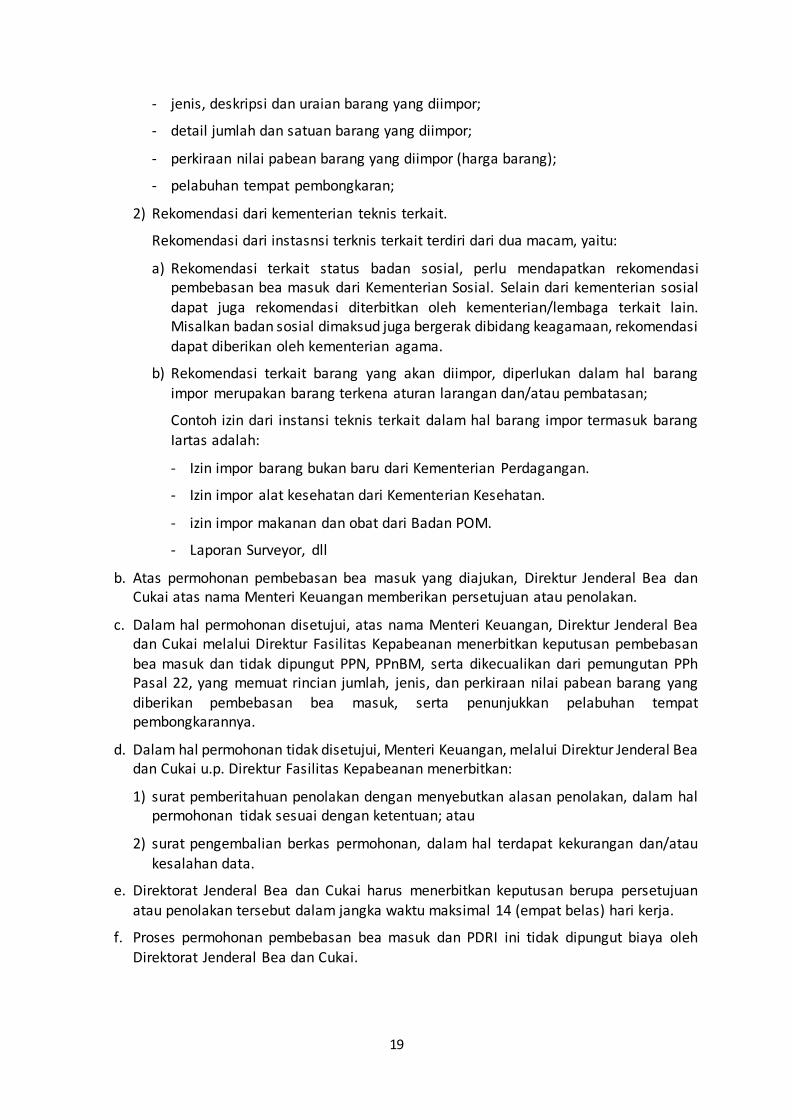

Permohonan disampaikan dengan dilampiri:

1) Rincian jumlah dan jenis barang yang dimintakan pembebasan bea masuk dan cukai berserta nilai pabeannya (harga barang);

Dalam rincian barang ini harus disebutkan secara jelas:

19

- jenis, deskripsi dan uraian barang yang diimpor;

- detail jumlah dan satuan barang yang diimpor;

- perkiraan nilai pabean barang yang diimpor (harga barang);

- pelabuhan tempat pembongkaran;

2) Rekomendasi dari kementerian teknis terkait.

Rekomendasi dari instasnsi terknis terkait terdiri dari dua macam, yaitu:

a) Rekomendasi terkait status badan sosial, perlu mendapatkan rekomendasi pembebasan bea masuk dari Kementerian Sosial. Selain dari kementerian sosial

dapat juga rekomendasi diterbitkan oleh kementerian/lembaga terkait lain. Misalkan badan sosial dimaksud juga bergerak dibidang keagamaan, rekomendasi

dapat diberikan oleh kementerian agama.

b) Rekomendasi terkait barang yang akan diimpor, diperlukan dalam hal barang

impor merupakan barang terkena aturan larangan dan/atau pembatasan;

Contoh izin dari instansi teknis terkait dalam hal barang impor termasuk barang Iartas adalah:

- Izin impor barang bukan baru dari Kementerian Perdagangan.

- Izin impor alat kesehatan dari Kementerian Kesehatan.

- izin impor makanan dan obat dari Badan POM.

- Laporan Surveyor, dll

b. Atas permohonan pembebasan bea masuk yang diajukan, Direktur Jenderal Bea dan Cukai atas nama Menteri Keuangan memberikan persetujuan atau penolakan.

c. Dalam hal permohonan disetujui, atas nama Menteri Keuangan, Direktur Jenderal Bea dan Cukai melalui Direktur Fasilitas Kepabeanan menerbitkan keputusan pembebasan bea masuk dan tidak dipungut PPN, PPnBM, serta dikecualikan dari pemungutan PPh Pasal 22, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat pembongkarannya.

d. Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

1) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal permohonan tidak sesuai dengan ketentuan; atau

2) surat pengembalian berkas permohonan, dalam hal terdapat kekurangan dan/atau

kesalahan data.

e. Direktorat Jenderal Bea dan Cukai harus menerbitkan keputusan berupa persetujuan

atau penolakan tersebut dalam jangka waktu maksimal 14 (empat belas) hari kerja.

f. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

20

5. Frequently Asked Question (FAQ)

a. Apakah boleh impor atas nama pribadi untuk barang-barang kebutuhan penyandang disabilitas?

Impor barang kebutuhan penyandang disabilitas dapat dilakukan oleh siapa saja, baik perorangan, lembaga, maupun perusahaan. Namun untuk mendapatkan fasilitas fiskal

yang harus mengajukan adalah badan sosial yang nyata-nyata berdasarkan akta pendiriannya memiliki misi atau tugas untuk mengelola / mengurus penyandang

disabilitas.

Importasi oleh perorangan dan perusahaan / lembaga yang bersifat komersial tidak dapat diberikan fasilitas fiskal berupa pembebasan bea masuk dan PDRI. Importasinya dilakukan secara normal dengan dikenakan bea masuk dan pajak dalam rangka impor.

6. Studi Kasus

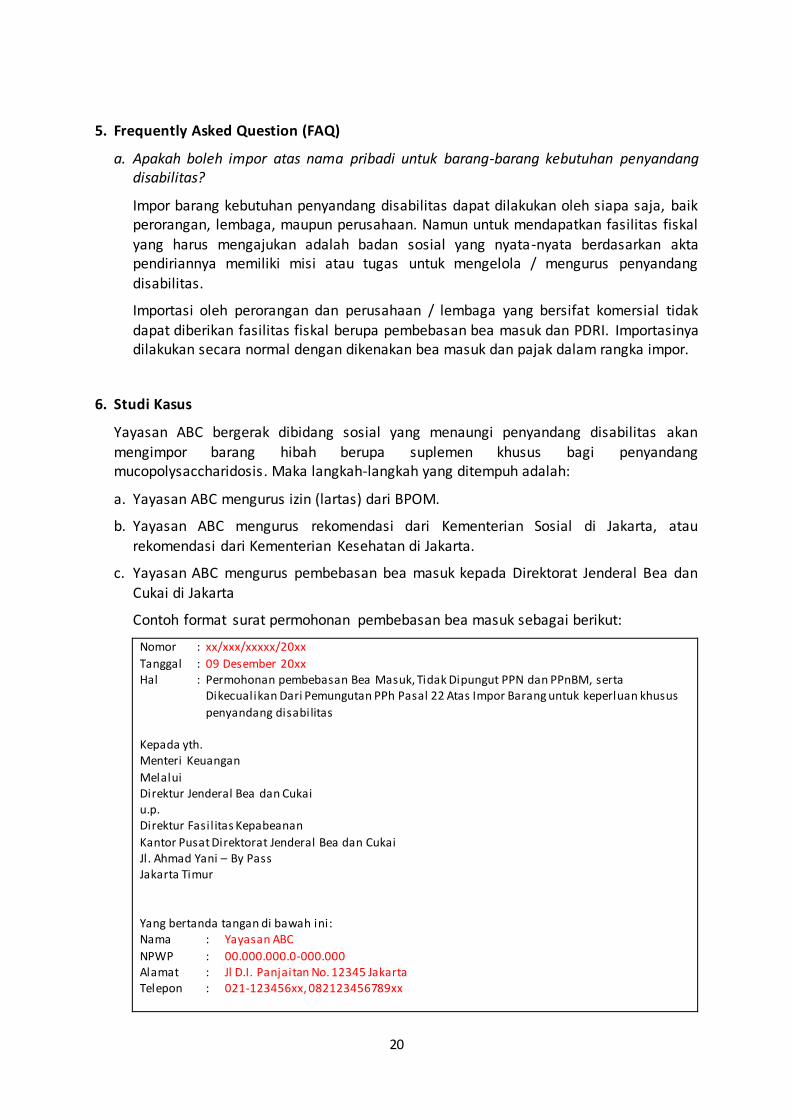

Yayasan ABC bergerak dibidang sosial yang menaungi penyandang disabilitas akan mengimpor barang hibah berupa suplemen khusus bagi penyandang mucopolysaccharidosis. Maka langkah-langkah yang ditempuh adalah:

a. Yayasan ABC mengurus izin (lartas) dari BPOM.

b. Yayasan ABC mengurus rekomendasi dari Kementerian Sosial di Jakarta, atau

rekomendasi dari Kementerian Kesehatan di Jakarta.

c. Yayasan ABC mengurus pembebasan bea masuk kepada Direktorat Jenderal Bea dan Cukai di Jakarta

Contoh format surat permohonan pembebasan bea masuk sebagai berikut:

Nomor : xx/xxx/xxxxx/20xx

Tanggal : 09 Desember 20xx Hal : Permohonan pembebasan Bea Masuk, Tidak Dipungut PPN dan PPnBM, serta

Dikecualikan Dari Pemungutan PPh Pasal 22 Atas Impor Barang untuk keperluan khusus

penyandang disabilitas Kepada yth. Menteri Keuangan

Melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasil itas Kepabeanan

Kantor Pusat Direktorat Jenderal Bea dan Cukai Jl. Ahmad Yani – By Pass Jakarta Timur

Yang bertanda tangan di bawah ini: Nama : Yayasan ABC

NPWP : 00.000.000.0-000.000 Alamat : Jl D.I. Panjaitan No. 12345 Jakarta Telepon : 021-123456xx, 082123456789xx

21

Dengan ini mengajukan permohonan pembebasan Bea Masuk, Tidak Dipungut PPN dan PPnBM, serta Dikecualikan Dari Pemungutan PPh Pasal 22 Atas Impor Barang untuk keperluan khusus penyandang

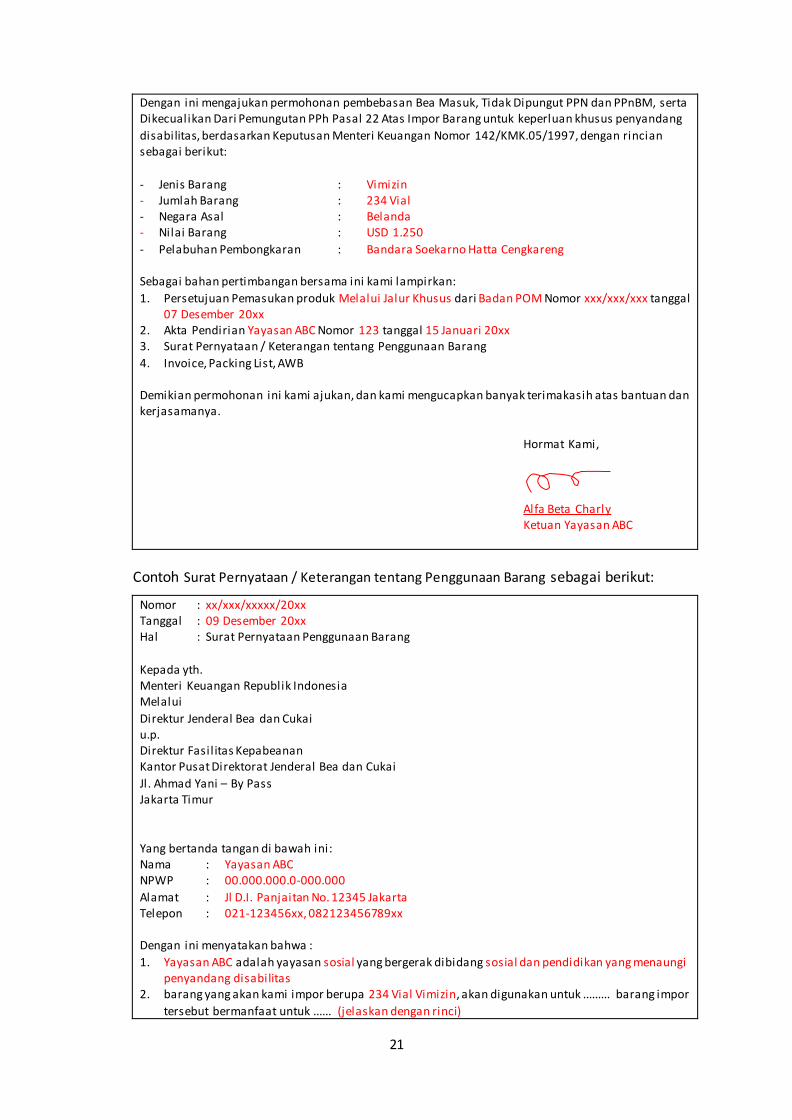

disabilitas, berdasarkan Keputusan Menteri Keuangan Nomor 142/KMK.05/1997, dengan rincian sebagai berikut:

- Jenis Barang : Vimizin - Jumlah Barang : 234 Vial - Negara Asal : Belanda - Nilai Barang : USD 1.250

- Pelabuhan Pembongkaran : Bandara Soekarno Hatta Cengkareng Sebagai bahan pertimbangan bersama ini kami lampirkan:

1. Persetujuan Pemasukan produk Melalui Jalur Khusus dari Badan POM Nomor xxx/xxx/xxx tanggal 07 Desember 20xx

2. Akta Pendirian Yayasan ABC Nomor 123 tanggal 15 Januari 20xx 3. Surat Pernyataan / Keterangan tentang Penggunaan Barang

4. Invoice, Packing List, AWB Demikian permohonan ini kami ajukan, dan kami mengucapkan banyak terimakasih atas bantuan dan kerjasamanya.

Hormat Kami,

Alfa Beta Charly Ketuan Yayasan ABC

Contoh Surat Pernyataan / Keterangan tentang Penggunaan Barang sebagai berikut:

Nomor : xx/xxx/xxxxx/20xx Tanggal : 09 Desember 20xx Hal : Surat Pernyataan Penggunaan Barang

Kepada yth. Menteri Keuangan Republik Indonesia Melalui

Direktur Jenderal Bea dan Cukai u.p. Direktur Fasil itas Kepabeanan Kantor Pusat Direktorat Jenderal Bea dan Cukai

Jl. Ahmad Yani – By Pass Jakarta Timur

Yang bertanda tangan di bawah ini: Nama : Yayasan ABC NPWP : 00.000.000.0-000.000

Alamat : Jl D.I. Panjaitan No. 12345 Jakarta Telepon : 021-123456xx, 082123456789xx Dengan ini menyatakan bahwa :

1. Yayasan ABC adalah yayasan sosial yang bergerak dibidang sosial dan pendidikan yang menaungi penyandang disabilitas

2. barang yang akan kami impor berupa 234 Vial Vimizin, akan digunakan untuk ......... barang impor

tersebut bermanfaat untuk ...... (jelaskan dengan rinci)

22

3. Bahwa impor barang tersebut dilakukan dengan pengawasan dokter Cahyo dari Rumah Sakit DEF yang bertanggung jawab terhadap penggunaan oba t yang didatangkan dan telah mendapatkan

rekomendasi dari Badan POM dengan Persetujuan Pemasukan Produk melalui Jalur Khusus (SAS). Demikian pernyataan ini dibuat dengan sebenarnya dan penuh tanggung jawab untuk dipergunakan

sebagaimana mestinya.

Hormat Kami,

Alfa Beta Charly

Ketuan Yayasan ABC

Disclaimer: Format contoh di atas hanya untuk ilustrasi. Kesamaan data dan informasi hanya untuk keperluan edukasi.

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

23

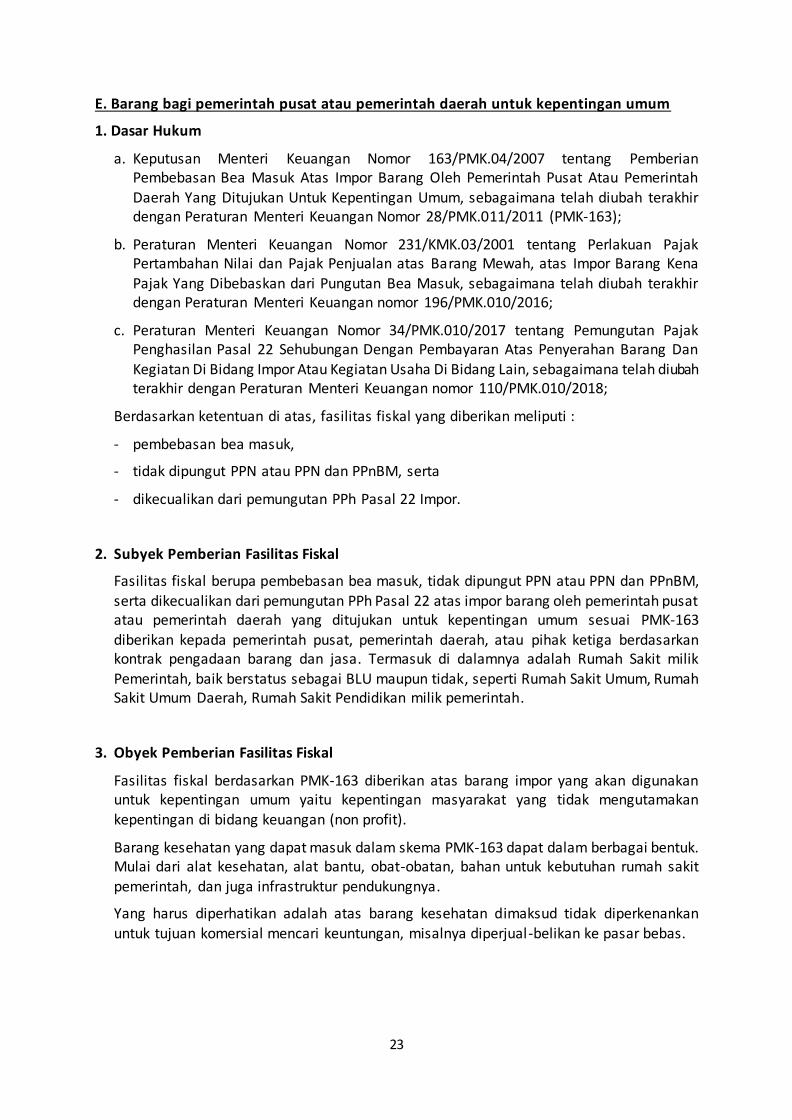

E. Barang bagi pemerintah pusat atau pemerintah daerah untuk kepentingan umum

1. Dasar Hukum

a. Keputusan Menteri Keuangan Nomor 163/PMK.04/2007 tentang Pemberian Pembebasan Bea Masuk Atas Impor Barang Oleh Pemerintah Pusat Atau Pemerintah

Daerah Yang Ditujukan Untuk Kepentingan Umum, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 28/PMK.011/2011 (PMK-163);

b. Peraturan Menteri Keuangan Nomor 231/KMK.03/2001 tentang Perlakuan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, atas Impor Barang Kena

Pajak Yang Dibebaskan dari Pungutan Bea Masuk, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 196/PMK.010/2016;

c. Peraturan Menteri Keuangan Nomor 34/PMK.010/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan Dengan Pembayaran Atas Penyerahan Barang Dan Kegiatan Di Bidang Impor Atau Kegiatan Usaha Di Bidang Lain, sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan nomor 110/PMK.010/2018;

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- dikecualikan dari pemungutan PPh Pasal 22 Impor.

2. Subyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berupa pembebasan bea masuk, tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari pemungutan PPh Pasal 22 atas impor barang oleh pemerintah pusat atau pemerintah daerah yang ditujukan untuk kepentingan umum sesuai PMK-163

diberikan kepada pemerintah pusat, pemerintah daerah, atau pihak ketiga berdasarkan kontrak pengadaan barang dan jasa. Termasuk di dalamnya adalah Rumah Sakit milik

Pemerintah, baik berstatus sebagai BLU maupun tidak, seperti Rumah Sakit Umum, Rumah Sakit Umum Daerah, Rumah Sakit Pendidikan milik pemerintah.

3. Obyek Pemberian Fasilitas Fiskal

Fasilitas fiskal berdasarkan PMK-163 diberikan atas barang impor yang akan digunakan untuk kepentingan umum yaitu kepentingan masyarakat yang tidak mengutamakan kepentingan di bidang keuangan (non profit).

Barang kesehatan yang dapat masuk dalam skema PMK-163 dapat dalam berbagai bentuk. Mulai dari alat kesehatan, alat bantu, obat-obatan, bahan untuk kebutuhan rumah sakit pemerintah, dan juga infrastruktur pendukungnya.

Yang harus diperhatikan adalah atas barang kesehatan dimaksud tidak diperkenankan untuk tujuan komersial mencari keuntungan, misalnya diperjual-belikan ke pasar bebas.

24

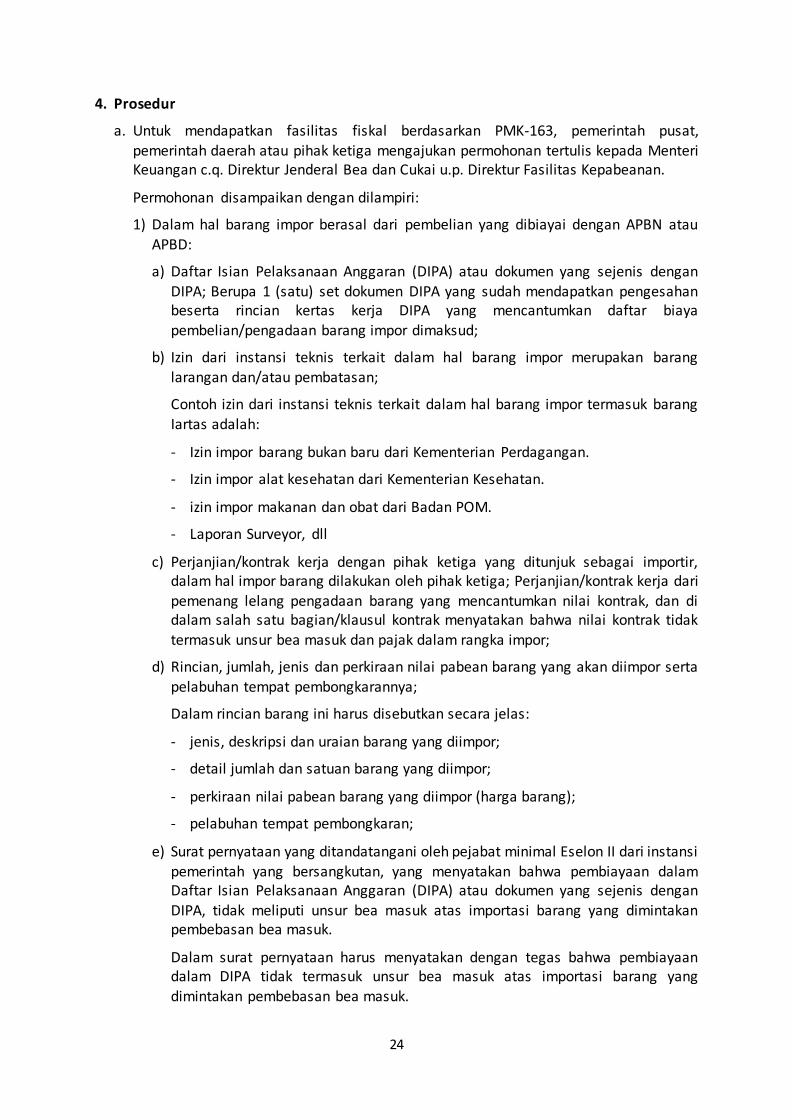

4. Prosedur

a. Untuk mendapatkan fasilitas fiskal berdasarkan PMK-163, pemerintah pusat, pemerintah daerah atau pihak ketiga mengajukan permohonan tertulis kepada Menteri Keuangan c.q. Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan.

Permohonan disampaikan dengan dilampiri:

1) Dalam hal barang impor berasal dari pembelian yang dibiayai dengan APBN atau

APBD:

a) Daftar Isian Pelaksanaan Anggaran (DIPA) atau dokumen yang sejenis dengan DIPA; Berupa 1 (satu) set dokumen DIPA yang sudah mendapatkan pengesahan beserta rincian kertas kerja DIPA yang mencantumkan daftar biaya pembelian/pengadaan barang impor dimaksud;

b) Izin dari instansi teknis terkait dalam hal barang impor merupakan barang larangan dan/atau pembatasan;

Contoh izin dari instansi teknis terkait dalam hal barang impor termasuk barang

Iartas adalah:

- Izin impor barang bukan baru dari Kementerian Perdagangan.

- Izin impor alat kesehatan dari Kementerian Kesehatan.

- izin impor makanan dan obat dari Badan POM.

- Laporan Surveyor, dll

c) Perjanjian/kontrak kerja dengan pihak ketiga yang ditunjuk sebagai importir, dalam hal impor barang dilakukan oleh pihak ketiga; Perjanjian/kontrak kerja dari pemenang lelang pengadaan barang yang mencantumkan nilai kontrak, dan di dalam salah satu bagian/klausul kontrak menyatakan bahwa nilai kontrak tidak

termasuk unsur bea masuk dan pajak dalam rangka impor;

d) Rincian, jumlah, jenis dan perkiraan nilai pabean barang yang akan diimpor serta

pelabuhan tempat pembongkarannya;

Dalam rincian barang ini harus disebutkan secara jelas:

- jenis, deskripsi dan uraian barang yang diimpor;

- detail jumlah dan satuan barang yang diimpor;

- perkiraan nilai pabean barang yang diimpor (harga barang);

- pelabuhan tempat pembongkaran;

e) Surat pernyataan yang ditandatangani oleh pejabat minimal Eselon II dari instansi

pemerintah yang bersangkutan, yang menyatakan bahwa pembiayaan dalam Daftar Isian Pelaksanaan Anggaran (DIPA) atau dokumen yang sejenis dengan

DIPA, tidak meliputi unsur bea masuk atas importasi barang yang dimintakan pembebasan bea masuk.

Dalam surat pernyataan harus menyatakan dengan tegas bahwa pembiayaan dalam DIPA tidak termasuk unsur bea masuk atas importasi barang yang

dimintakan pembebasan bea masuk.

25

2) Dalam hal barang impor berasal dari hibah/bantuan:

a) Surat keterangan dari pemberi hibah/bantuan di luar negeri (gift certificate atau memorandum of understanding) yang menyatakan bahwa barang untuk

kepentingan umum tersebut adalah hibah yang diberikan langsung kepada Pemerintah Pusat atau Pemerintah Daerah;

Dalam hal hibah ditujukan kepada Pemerintah Daerah, penerimaan hibah harus melalui Pemerintah Pusat, sebagaimana diatur dalam Peraturan Pemerintah

Nomor 2 Tahun 2012 tentang Hibah Daerah;

b) Izin dari instansi teknis terkait dalam hal barang impor merupakan barang larangan dan/atau pembatasan;

Contoh izin dari instansi teknis terkait dalam hal barang impor termasuk barang Iartas adalah:

- Izin impor barang bukan baru dari Kementerian Perdagangan.

- Izin impor alat kesehatan dari Kementerian Kesehatan.

- izin impor makanan dan obat dari Badan POM.

- Laporan Surveyor, dll

c) Rincian, jumlah, jenis dan perkiraan nilai pabean barang yang akan diimpor serta pelabuhan tempat pembongkarannya.

Dalam rincian barang ini harus disebutkan secara jelas:

- jenis, deskripsi dan uraian barang yang diimpor;

- detail jumlah dan satuan barang yang diimpor;

- perkiraan nilai pabean barang yang diimpor (harga barang);

- pelabuhan tempat pembongkaran;

b. Atas permohonan pembebasan bea masuk yang diajukan, Direktur Jenderal Bea dan

Cukai atas nama Menteri Keuangan memberikan persetujuan atau penolakan.

c. Dalam hal permohonan disetujui, atas nama Menteri Keuangan, Direktur Jenderal Bea

dan Cukai melalui Direktur Fasilitas Kepabeanan menerbitkan keputusan pembebasan bea masuk dan tidak dipungut PPN, PPnBM, serta dikecualikan dari pemungutan PPh

Pasal 22, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat

pembongkarannya.

d. Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

1) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal permohonan tidak sesuai dengan ketentuan; atau

2) surat pengembalian berkas permohonan, dalam hal terdapat kekurangan dan/atau kesalahan data.

26

e. Direktorat Jenderal Bea dan Cukai harus menerbitkan keputusan berupa persetujuan atau penolakan tersebut dalam jangka waktu maksimal 14 (empat belas) hari kerja.

f. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

5. Frequently Asked Question (FAQ)

a. Apa batasan definisi kepentingan umum?

Kepentingan umum belum didefinisikan secara baku. Yang dimaksud kepentingan umum menurut Undang-Undang Nomor 17 Tahun 2006 tentang Perubahan atas Undang-Undang Nomor 10 Tahun 1995 tentang Kepabeanan adalah kepentingan masyarakat yang tidak mengutamakan kepentingan di bidang keuangan, sebagai contoh proyek pemasangan lampu jalan umum.

b. Apakah atas barang hibah kepada pemerintah daerah dapat diajukan pembebasan bea

masuk, bagaimana prosesnya?

Atas barang hibah/bantuan dari luar negeri yang diberikan kepada pemerintah daerah dapat diberikan pembebasan bea masuk dan tidak dipungut PPN, PPnBM, serta

dikecualikan dari pemungutan PPh Pasal 22, namun proses penerimaan hibahnya tidak dapat langsung kepada pemerintah daerah, tetapi harus melalui pemerintah pusat.

Mekanisme penerimaan hibah diatur dalam Pasal 5 Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah yang menyebutkan bahwa hibah kepada pemerintah

daerah yang bersumber dari luar negeri dilakukan melalui pemerintah, yang dimaksud pemerintah yaitu pemerintah pusat.

c. Apakah atas barang impor yang mendapat pembebasan bea masuk, importasi dapat dilakukan oleh pihak ketiga?

Barang impor yang mendapat pembebasan bea masuk dan tidak dipungut PPN, PPnBM,

serta dikecualikan dari pemungutan PPh Pasal 22, importasinya dapat dilakukan oleh pihak ketiga berdasarkan perjanjian/kontrak kerja dengan pihak ketiga yang ditunjuk

sebagai importir, dan di dalam salah satu klausul dalam perjanjian/kontrak kerja tersebut harus menyebutkan bahwa nilai kontrak yang tercantum tidak termasuk unsur

bea masuk dan pajak dalam rangka impor.

d. Apakah pengurusan kepabeanan dan pembebasan dapat dikuasakan ke pihak lain

dalam hal ini PPJK?

Pemberian kuasa dapat dimungkinkan, namun segala dokumentasi yang disampaikan

tetap atas nama pemerintah pusat atau pemerintah daerah atau pihak ketiga yang ditunjuk.

27

e. Bagaimana proses penyelesaian formalitas kepabeanan dalam hal barang impor sudah tiba di pelabuhan bongkar namun surat keputusan pembebasan bea masuk belum terbit?

Dalam hal barang impor sudah tiba di pelabuhan bongkar sebelum surat keputusan pembebasan bea masuk terbit, penyelesaian formalitas kepabeanan dapat dilakukan dengan mekanisme vooruitsiag. Yang dimaksud dengan vooruitsiag adalah penundaan pembayaran bea masuk dalam rangka pengeluaran barang impor untuk dipakai dengan jaminan. Tata laksana vooruitsiag diatur dalam Peraturan Menteri Keuangan Nomor 167/PMK04/2015. Oleh karena itu, disarankan kepada pemerintah pusat atau pemerintah daerah atau pihak ketiga agar menyelesaikan proses pengurusan pembebasan bea masuk sebelum barang impor tiba di pelabuhan bongkar, sehingga meminimalkan timbulnya biaya penimbunan yang tinggi.

f. Dalam proses pengadaan barang, kami menggunakan referensi harga dalam negeri.

Pihak ketiga menyerahkan barang sesuai harga distributor di Indonesia. Apabila pihak

ketiga membeli langsung barang dari luar negeri, apakah pengadaan barang ini dapat memperoleh pembebasan bea masuk dan PDRI?

Rujukan yang digunakan DJBC untuk memberikan pembebasan bea masuk adalah dari Kontrak pengadaan barang atau jasa (KPBJ) antara pemerintah dengan pihak ketiga. Di

dalam KPBJ harus secara tegas menyebutkan bahwa harga kontrak tidak meliputi bea masuk dan pajak dalam rangka impor. Apabila tidak terdapat klausul tersebut maka

diasumsikan harga barang sudah termasuk bea masuk dan PDRI apabila barang diperoleh dari luar negeri.

Referensi harga di dalam negeri atau dari distributor di Indonesia dapat diasumsikan merupakah harga yang sudah termasuk bea masuk dan PDRI, sehingga tidak dapat

diberikan pembebasan bea masuk dan PDRI. Apabila ingin mendapatkan pembebasan bea masuk, maka dalam penyusunan KBPJ harus secara tegas menyebutkan bahwa harga barang tidak meliputi bea masuk dan PDRI.

5. Studi Kasus

Rumah Sakit Umum Daerah ABC mendapatkan hibah berupa hospital bed dan obat malaria dari Jepang. Langkah yang harus dilakukan:

a. RSUD ABC karena berada di bawah Pemerintah Kabupaten ABC termasuk sebagai bagian dari Pemerintah Daerah, sehingga untuk melakukan perikatan hibah dengan pihak luar

negeri harus melibatkan pemerintah pusat. Sebagai contoh RSUD ABC menggandeng Ditjen XXX di Kementerian Kesehatan. Untuk itu langkah pertama adalah

menandatangani Mou antara pemberi hibah dari Jepang, Kementerian Kesehatan, dan Bupati ABC / Direktur Utama RSUD ABC.

b. RSUD ABC mengurus persyaratan larangan/pembatasan (lartas) sesuai jenis barang yang diimpor. Contohnya disini izin edar dari Kementerian Kesehatan atas hospital bed, dan izin SAS dari BPOM.

c. RSUD ABC mengurus pembebasan bea masuk kepada Direktorat Jenderal Bea dan Cukai.

28

Contoh format surat permohonan pembebasan bea masuk sebagai berikut:

Nomor : xxx/xxx/xxxxxx Kabupaten ABC, 12 Maret 20xx Lampiran : 1 (satu) berkas Hal : Permohonan pembebasan bea masuk dan pajak dalam rangka

impor atas impor barang yang ditujukan untuk kepentingan umum

Yth. Menteri Keuangan

melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasil itas Kepabeanan

Dengan hormat,

Bersama ini kami mengajukan permohonan pembebasan bea masuk, tidak dipungut PPN atau PPN dan PPnBM, serta dikecualikan dari pemungutan PPh Pasal 22 atas impor barang yang ditujukan untuk kepentingan umum, dengan data sebagai berikut:

a. Nama Instansi : Rumah Sakit Umum Daerah ABC

b. NPWP Instansi : 00.000.000.0-000.000

c. Alamat Instansi : Jl . Jenderal Sudirman No 1, Kabupaten ABC

d. Nama Importir : Rumah Sakit Umum Daerah ABC

e. NPWP Importir : 00.000.000.0-000.000

f. Alamat Importir : Jl . Jenderal Sudirman No 1, Kabupaten ABC

g. Pihak yang dapat dihubungi : Bp. Anggit (08123456789xx, email

h. Nama program / proyek /

kegiatan

: Hibah peralatan kesehatan dari Jepang

i. Sumber perolehan barang : Hibah dari Jepang

j. Asal pengiriman / pemasukan barang

:

Jepang

k. Tujuan penggunaan barang : Untuk mendukung operasional RSUD ABC dalam

melayani masyarakat kabupaten ABC

l. Rincian barang : Terlampir

Dengan ini kami menyatakan bersedia untuk memenuhi segala ketentuan sebagaimana dimaksud dalam Peraturan Menteri Keuangan Nomor ....(17).... tentang Pembebasan Bea Masuk Atas Impor Barang Oleh Pemerintah Pusat Atau Pemerintah Daerah Yang Ditujukan Untuk Kepentingan Umum, serta peraturatan perundang-undangan dibidang perpajakan terkait.

Sebagai kelengkapan permohonan, bersama ini kami lampirkan:

1. Rincian barang yang ditujukan untuk kepentingan umum yang dimintakan pembebasan bea masuk;

2. Memorandum of Understanding antara pemberi hibang Jepang, Kementerian Kesehatan, dan RSUD ABC Nomor xxxx/xx/20xx tanggal 05 Februari 20xx

3. Surat Izin edar dari Kementerian Kesehatan Nomor xxx/xxx/xxxx/20xx tanggal 01 Maret 20xx 4. Surat SAS dari BPOM Nomor xxx/xxx/xxxx/20xx tanggal 10 Maret 20xx

5. Invoice, Packing List, dan Bill Of Lading

Demikian permohonan ini kami buat dengan sebenar-benarnya untuk dapat dipertimbangkan. Direktur Utama RSUD ABC

Dr. Alfa Beta Charly, S.T. M.Si.

Tembusan: 1. Bupati ABC;

29

2. Direktur Jenderal XXX Kemenkes;

Adapun rincian barang dapat dibuat dengan format sebagai berikut:

Lampiran Surat Nomor : xxx/xxx/xxxxxx

Tanggal : 12 Maret 20xx

RINCIAN BARANG DITUJUKAN UNTUK KEPENTINGAN UMUM YANG DIMINTAKAN PEMBEBASAN BEA MASUK

NO URAIAN

BARANG

JUMLAH

BARANG

SATUAN

BARANG

PERKIRAAN

HARGA

NEGARA

ASAL

PELABUHAN

PEMASUKAN

PERUNTUKAN

BARANG BAGI KEPENTINGAN

UMUM

1

Hospital Bed

Kondisi: Baru

10 Unit USD 5000 Jepang Tanjung Priok

Perlengkapan RSUD ABC

2

Obat malaria

200 Tab USD 2000 Jepang Tanjung Priok

Pengobatan malaria bagi masyarakan

kab. ABC

Direktur Utama RSUD ABC

Dr. Alfa Beta Charly, S.T. M.Si.

Disclaimer: Format contoh di atas hanya untuk ilustrasi. Kesamaan data dan informasi hanya untuk keperluan edukasi.

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

30

F. BARANG UNTUK KEPERLUAN PROYEK PEMERINTAH YANG DIBIAYAI DENGAN PINJAMAN DAN/ATAU HIBAH DARI LUAR NEGERI

1. Dasar Hukum

a. Peraturan Pemerintah Republik Indonesia Nomor 42 Tahun 1995 tentang Bea Masuk,

Bea Masuk Tambahan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah dan Pajak Penghasilan Dalam Rangka Pelaksanaan Proyek Pemerintah Yang

Dibiayai Dengan Hibah atau Dana Pinjaman Luar Negeri, sebagaimana telah diubah terakhir dengan Peraturan Pemerintah Republik Indonesia Nomor Nomor 25 tahun 2001

(PP-42);

b. Keputusan Menteri Keuangan Nomor 239/KMK.01/1996 tentang Pelaksanaan PP nomor

42 Tahun 1995 tentang Bea Masuk, Bea Masuk Tambahan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah dan Pajak Penghasilan dalam rangka Pelaksanaan

Proyek Pemerintah yang Dibiayai dengan Hibah atau Dana Pinjaman Luar Negeri , sebagaimana telah diubah terakhir dengan Keputusan Menteri Keuangan Nomor

486/KMK.04/2000;

c. Surat Edaran Bersama Direktur Jenderal Anggaran, Direktur Jenderal Pajak, Direktur Jenderal Bea dan Cukai nomor SE-64/A/71/0596, nomor SE-32/PJ/1996, nomor SE-

19/BC/1996 tanggal 13 Mei 1996 (SE Bersama) perihal pedoman pelaksanaan Keputusan Menteri Keuangan nomor 239/KMK.01/1996 tentang Pelaksanaan Peraturan

Pemerintah nomor 42 tahun 1995 tentang Bea Masuk, Bea Masuk Tambahan, PPN dan PPnBM, dan PPh dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan

hibah atau dana pinjaman luar negeri.

Berdasarkan ketentuan di atas, fasilitas fiskal yang diberikan meliputi :

- pembebasan bea masuk dan bea masuk tambahan,

- tidak dipungut PPN atau PPN dan PPnBM, serta

- PPh Pasal 22 Impor ditanggung pemerintah

2. Subyek Pemberian Fasilitas Fiskal

Subyek yang dapat diberikan fasilitas fiskal berdasarkan PP-42 adalah kementerian, badan,

atau lembaga yang melakukan pembangunan dalam rangka pelaksanaan proyek pemerintah yang dibiayai dari hibah luar negeri atau pinjaman luar negeri:

a. Pemerintah pusat atau pemerintah daerah;

b. BUMN atau BUMD.

3. Obyek Pemberian Fasilitas Fiskal

Obyek atau barang yang dapat diberikan fasilitas fiskal berdasarkan PP-42 adalah semua barang dan bahan baku yang akan diimpor pemanen dan digunakan untuk keperluan proyek pemerintah yang dibiayai dari hibah luar negeri atau pinjaman luar negeri.

31

4. Prosedur

a. Untuk mendapatkan fasilitas fiskal berdasarkan PP-42, kementerian/badan/lembaga mengajukan permohonan tertulis kepada Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan.

Permohonan disampaikan dengan dilampiri:

1) Fotokopi Kontrak Pengadaan Barang dan Jasa secara lengkap (di dalam kontrak

harus ada klausul yang menyatakan bahwa nilai kontrak tidak termasuk unsur bea masuk dan pajak dalam rangka impor);

2) Asli Masterlist / daftar rincian barang impor (3 rangkap) yang telah ditandatangani oleh pimpinan kementerian/badan/lembaga pemilik proyek dengan pimpinan

kontraktor; 3) Fotokopi Daftar Isian Pelaksanaan Anggaran (DIPA);

4) Fotokopi Surat Perintah Mulai Kerja (SPMK); 5) Fotokopi Loan Agreement;

6) Fotokopi Surat Kuasa Pembebanan (SKP) dalam hal pembiayaan dengan letter of

credit (L/C);

b. Atas permohonan pembebasan bea masuk yang diajukan, Direktur Jenderal Bea dan

Cukai melalui Direktur Fasilitas Kepabeanan atas nama Menteri Keuangan memberikan persetujuan atau penolakan.

c. Dalam hal permohonan disetujui, atas nama Menteri Keuangan, Direktur Jenderal Bea dan Cukai melalui Direktur Fasilitas Kepabeanan menerbitkan keputusan pembebasan bea masuk dan tidak dipungut PPN atau PPN dan PPnBM, serta PPh Pasal 22 ditanggung pemerintah, yang memuat rincian jumlah, jenis, dan perkiraan nilai pabean barang yang diberikan pembebasan bea masuk, serta penunjukkan pelabuhan tempat pembongkarannya.

d. Dalam hal permohonan tidak disetujui, Menteri Keuangan, melalui Direktur Jenderal Bea dan Cukai u.p. Direktur Fasilitas Kepabeanan menerbitkan:

1) surat pemberitahuan penolakan dengan menyebutkan alasan penolakan, dalam hal permohonan tidak sesuai dengan ketentuan; atau

2) surat pengembalian berkas permohonan, dalam hal masih terdapat kekurangan dokumen dan/atau kesalahan data dalam permohonan.

e. Direktorat Jenderal Bea dan Cukai harus menerbitkan keputusan berupa persetujuan

atau penolakan tersebut dalam jangka waktu maksimal 14 (empat belas) hari kerja.

f. Proses permohonan pembebasan bea masuk dan PDRI ini tidak dipungut biaya oleh Direktorat Jenderal Bea dan Cukai.

5. Frequently Asked Question (FAQ)

a. apakah bisa jika pihak ke-3 atau kontraktor yang mengajukan permohonan

pembebasan bea masuk?

Yang mengajukan permohonan harus dari pihak instansi pemerintah.

32

b. apakah jika hibah dalam bentuk barang dapat menggunakan skema ini?

Syarat pemberian fasilitas fiskal berdasarkan PP-42 adalah adanya pembiayaan dari hibah atau pinjaman luar negeri. Hibah dalam bentuk pembiayaan ini biasanya dikelompokkan dalam hibah terencana. Berbeda dengan hibah barang, hibah ini tidak masuk dalam kelompok hibah terencana atau hibah langsung.

Hibah dalam bentuk barang tidak dapat menggunakan skema PP-42, karena tidak ada

aliran dana melalui DIPA. Hibah dalam bentuk barang lebih baik menggunakan skema pembebasan yang lain, salah satunya skema PMK-163 (Pembebasan Bea Masuk Atas

Impor Barang Oleh Pemerintah Pusat Atau Pemerintah Daerah Yang Ditujukan Untuk Kepentingan Umum).

c. apakah alat-alat berat yang dipakai untuk proyek tersebut juga dibebaskan bea masuknya?

Alat-alat berat yang dipakai untuk menunjang jalannya proyek biasanya setelah proyek selesai akan dikembalikan lagi ke negara asal, sehingga proses pemasukan alat berat

tersebut menggunakan impor sementara. Alat-alat berat tidak termasuk dalam obyek yang diberikan pembebasan berdasarkan PP-42 sehingga apabila alat-alat berat yang

telah selesai dipergunakan tidak diekspor kembali ke negara asal namun akan digunakan untuk proyek lain di Indonesia, maka bea masuk dan pajak dalam rangka impornya harus dibayar atau menggunakan skema pembebasan yang lain.

d. apakah untuk barang-barang impor yang dikenai ketentuan larangan dan/ pembatasan (lartas), ketentuan lartasnya harus dipenuhi terlebih dahulu pada saat mengajukan

pembebasan?

Lartas ada 2 yaitu lartas border dan post border. Apabila barang impor terkena lartas

border, maka ketentuan lartasnya wajib dipenuhi sebelum barang keluar dari pelabuhan. Apabila barang impor terkena lartas post border, maka ketentuan lartasnya

bisa dipenuhi setelah barang keluar dari pelabuhan.

Pada saat pengajuan permohonan pembebasan bea masuk tidak dipersyaratkan untuk memenuhi ketentuan lartas baik border atau post border. Ketentuan lartas, terutama yang border, baru wajib dipenuhi pada saat clearance barang.

e. berapa lama proses dari pengajuan pembebasan bea masuk sampai diterbitkan skep pembebasan?

Untuk berkas yang telah diterima lengkap, janji layanan adalah 14 hari kerja.

6. Study Kasus

Rumah Sakit ABC, sebuah rumah sakit pemerintah, sedang melakukan pembangunan instalasi layanan kesehatan di rumah sakitnya. Biaya dianggarkan dalam DIPA tahun 20xx, yang bersumber dari pinjaman luar negeri (loan) dari Jepang.

Nilai loan total dari Jepang sebesar JPY 15.000.000.000,-

33

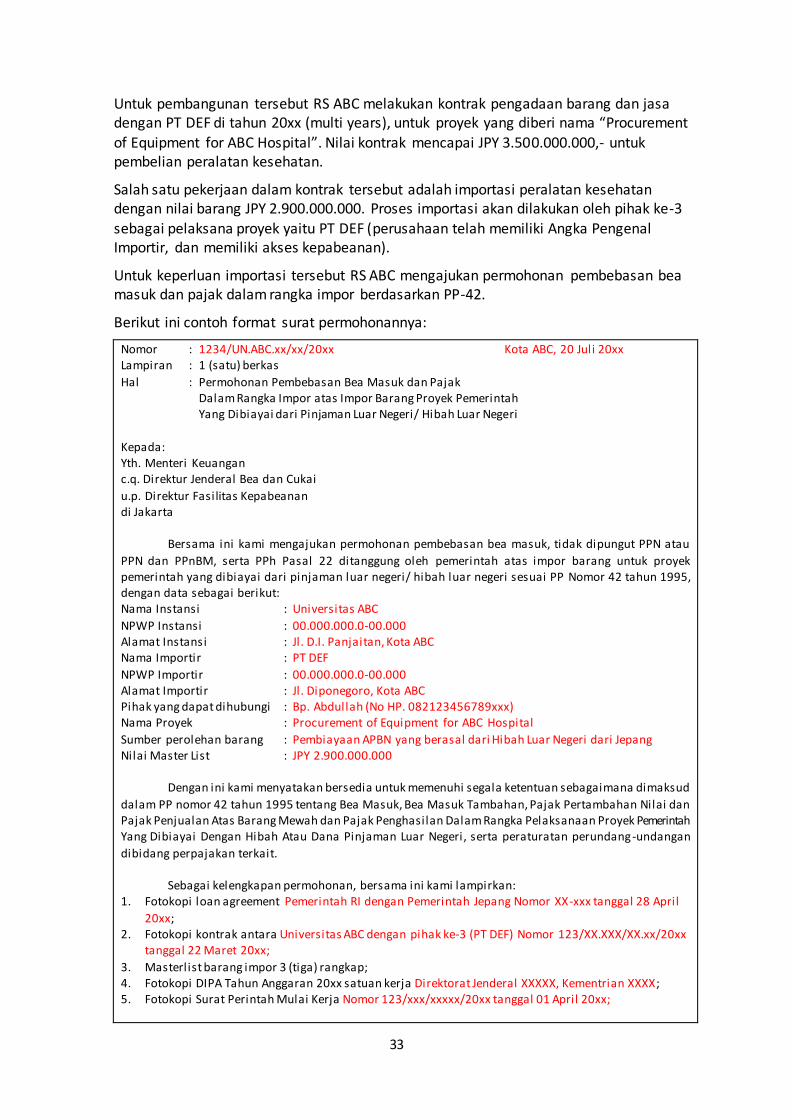

Untuk pembangunan tersebut RS ABC melakukan kontrak pengadaan barang dan jasa dengan PT DEF di tahun 20xx (multi years), untuk proyek yang diberi nama “Procurement of Equipment for ABC Hospital”. Nilai kontrak mencapai JPY 3.500.000.000,- untuk pembelian peralatan kesehatan.

Salah satu pekerjaan dalam kontrak tersebut adalah importasi peralatan kesehatan dengan nilai barang JPY 2.900.000.000. Proses importasi akan dilakukan oleh pihak ke-3 sebagai pelaksana proyek yaitu PT DEF (perusahaan telah memiliki Angka Pengenal Importir, dan memiliki akses kepabeanan).

Untuk keperluan importasi tersebut RS ABC mengajukan permohonan pembebasan bea masuk dan pajak dalam rangka impor berdasarkan PP-42.

Berikut ini contoh format surat permohonannya:

Nomor : 1234/UN.ABC.xx/xx/20xx Kota ABC, 20 Juli 20xx Lampiran : 1 (satu) berkas

Hal : Permohonan Pembebasan Bea Masuk dan Pajak Dalam Rangka Impor atas Impor Barang Proyek Pemerintah Yang Dibiayai dari Pinjaman Luar Negeri/ Hibah Luar Negeri

Kepada: Yth. Menteri Keuangan c.q. Direktur Jenderal Bea dan Cukai

u.p. Direktur Fasilitas Kepabeanan di Jakarta

Bersama ini kami mengajukan permohonan pembebasan bea masuk, tidak dipungut PPN atau

PPN dan PPnBM, serta PPh Pasal 22 ditanggung oleh pemerintah atas impor barang untuk proyek pemerintah yang dibiayai dari pinjaman luar negeri/ hibah luar negeri sesuai PP Nomor 42 tahun 1995, dengan data sebagai berikut: Nama Instansi : Universitas ABC

NPWP Instansi : 00.000.000.0-00.000 Alamat Instansi : Jl . D.I. Panjaitan, Kota ABC Nama Importir : PT DEF

NPWP Importir : 00.000.000.0-00.000 Alamat Importir : Jl . Diponegoro, Kota ABC Pihak yang dapat dihubungi : Bp. Abdullah (No HP. 082123456789xxx) Nama Proyek : Procurement of Equipment for ABC Hospital

Sumber perolehan barang : Pembiayaan APBN yang berasal dari Hibah Luar Negeri dari Jepang Nilai Master List : JPY 2.900.000.000

Dengan ini kami menyatakan bersedia untuk memenuhi segala ketentuan sebagaimana dimaksud

dalam PP nomor 42 tahun 1995 tentang Bea Masuk, Bea Masuk Tambahan, Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah dan Pajak Penghasilan Dalam Rangka Pelaksanaan Proyek Pemerintah Yang Dibiayai Dengan Hibah Atau Dana Pinjaman Luar Negeri, serta peraturatan perundang-undangan

dibidang perpajakan terkait.

Sebagai kelengkapan permohonan, bersama ini kami lampirkan: 1. Fotokopi loan agreement Pemerintah RI dengan Pemerintah Jepang Nomor XX-xxx tanggal 28 April

20xx; 2. Fotokopi kontrak antara Universitas ABC dengan pihak ke-3 (PT DEF) Nomor 123/XX.XXX/XX.xx/20xx

tanggal 22 Maret 20xx;

3. Masterlist barang impor 3 (tiga) rangkap; 4. Fotokopi DIPA Tahun Anggaran 20xx satuan kerja Direktorat Jenderal XXXXX, Kementrian XXXX; 5. Fotokopi Surat Perintah Mulai Kerja Nomor 123/xxx/xxxxx/20xx tanggal 01 April 20xx;

34

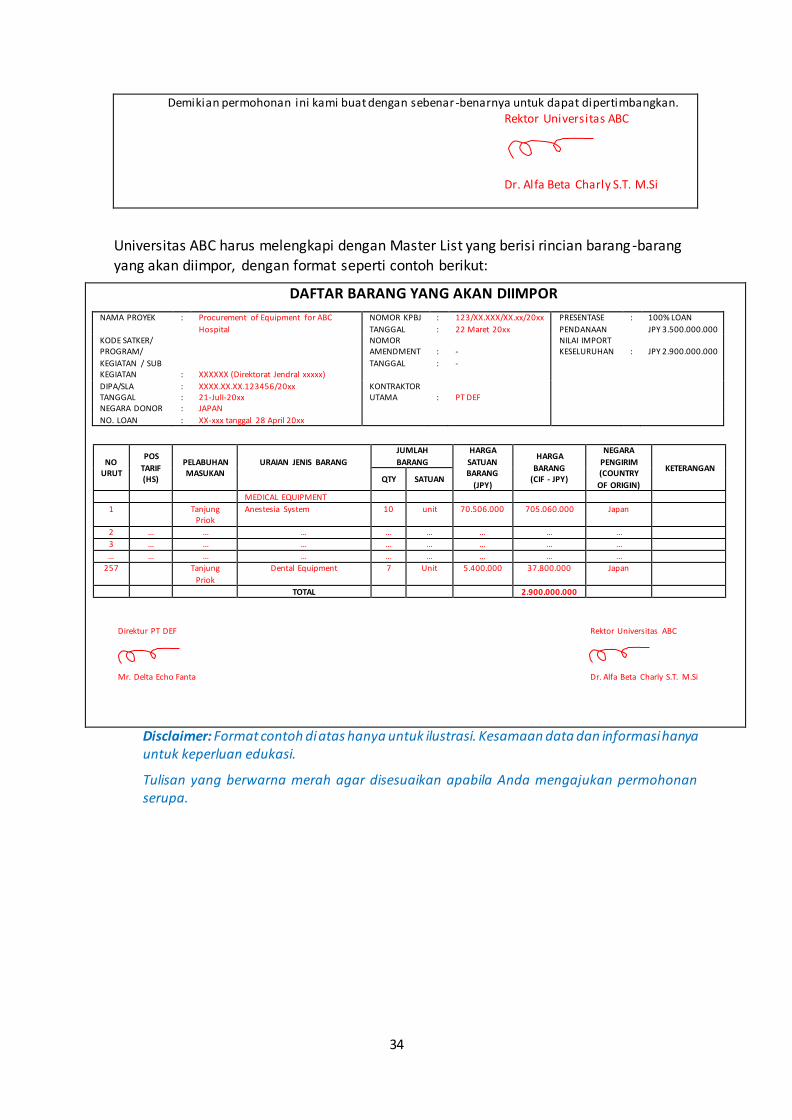

Demikian permohonan ini kami buat dengan sebenar-benarnya untuk dapat dipertimbangkan. Rektor Universitas ABC

Dr. Alfa Beta Charly S.T. M.Si

Universitas ABC harus melengkapi dengan Master List yang berisi rincian barang-barang yang akan diimpor, dengan format seperti contoh berikut:

DAFTAR BARANG YANG AKAN DIIMPOR

NAMA PROYEK : Procurement of Equipment for ABC

Hospital

NOMOR KPBJ

TANGGAL

:

:

123/XX.XXX/XX.xx/20xx

22 Maret 20xx

PRESENTASE

PENDANAAN

: 100% LOAN

JPY 3.500.000.000 KODE SATKER/ PROGRAM/

KEGIATAN / SUB KEGIATAN

:

XXXXXX (Direktorat Jendral xxxxx)

NOMOR AMENDMENT

TANGGAL

:

:

-

-

NILAI IMPORT KESELURUHAN

:

JPY 2.900.000.000

DIPA/SLA TANGGAL

: :

XXXX.XX.XX.123456/20xx 21-JulI-20xx

KONTRAKTOR UTAMA

:

PT DEF

NEGARA DONOR : JAPAN

NO. LOAN : XX-xxx tanggal 28 April 20xx

NO URUT

POS

TARIF (HS)

PELABUHAN MASUKAN

URAIAN JENIS BARANG

JUMLAH

BARANG

HARGA

SATUAN BARANG

(JPY)

HARGA

BARANG (CIF - JPY)

NEGARA

PENGIRIM (COUNTRY

OF ORIGIN)

KETERANGAN QTY SATUAN

MEDICAL EQUIPMENT

1 Tanjung Priok

Anestesia System 10 unit 70.506.000 705.060.000 Japan

2 … … … … … … … …

3 … … … … … … … …

… … … … … … … … …

257 Tanjung

Priok

Dental Equipment 7 Unit 5.400.000 37.800.000 Japan

TOTAL 2.900.000.000

Direktur PT DEF

Mr. Delta Echo Fanta

Rektor Universitas ABC

Dr. Alfa Beta Charly S.T. M.Si

Disclaimer: Format contoh di atas hanya untuk ilustrasi. Kesamaan data dan informasi hanya untuk keperluan edukasi.

Tulisan yang berwarna merah agar disesuaikan apabila Anda mengajukan permohonan serupa.

35

G. PROSEDUR IMPOR

Secara umum proses importasi atas barang-barang untuk keperluan kesehatan dapat dibagi dalam tiga tahapan:

1. Sebelum barang tiba di pelabuhan;

2. Setelah barang tiba di pelabuhan sampai dengan barang keluar dari pelabuhan;

3. Setelah barang keluar dari pelabuhan

Masing-masing tahapan perlu mendapat perhatian khusus, terutama untuk pengurusan

dokumen-dokumennya. Hal ini penting agar arus barang tidak sampai terhambat / tertahan / tertunda disebabkan kekurangan dokumen yang menjadi persyaratan dalam masing-masing

tahap.

1. Sebelum barang tiba di pelabuhan

Tahap ini dimulai ketika adanya keputusan untuk mengimpor barang dari luar negeri. Keputusan tersebut dapat berasal dari adanya putusan untuk pembelian atau untuk

menerima hibah dari luar negeri.

Dalam hal barang berasal dari pembelian, yang perlu dipersiapkan adalah dokumen-dokumen pembelian seperti sales contract, atau kontrak pengadaan barang dan jasa.

Dalam hal barang berasal dari hibah, perlu dipersiapkan dokumen hibah seperti gift certificate, Memorandum of Understanding dengan pihak donor, atau dokumen semacamnya.

Apabila memungkinkan dapat dimintakan pula dokumen proforma invoice untuk mendapatkan informasi urain jenis barang dan harga barang dalam incoterm FOB, C&F,

atau CIF.

Setelah ada dokumen pembelian atau dokumen hibah, penerima barang (sebagai

consignee) dapat mulai mengurus dokumen lain yang diperlukan untuk pembebasan bea masuk dan importasinya, antara lain:

a. Dokumen permohonan pembebasan bea masuk sesuai skema pembebasan bea masuk yang akan dimintakan.

b. Dokumen rekomendasi dari kementerian teknis terkait, baik untuk rekomendasi pembebasan bea masuk, maupun rekomendasi terkait ketentuan larangan dan

pembatasan impor atas barang kesehatan.