Brefs de juin 2010 - intendance03.fr · ces informations permettront de créer ou d’actualiser...

39

DIFIN – Bureau Aide et conseil aux EPLE Académie d’Aix-Marseille Juin 2010 Page 1 Les brefs de juin 2010 Diverses informations parues ou recueillies depuis la parution des brefs d’avril-mai 2010 ; certaines de ces informations permettront de créer ou d’actualiser les référentiels et fiches de procédure du contrôle interne comptable, d’autres d’apporter des éclaircissements sur les évolutions en cours. Informations COMPTABILITE – MOYENS DE REGLEMENT Sur le site du ministère, lire l’actualité de la semaine 18 sur Le virement SEPA SEPA signifie Single Euro Payment Area, c’est-à-dire Espace unique des paiements en euros. Le projet a pour but de doter les habitants de l’Union européenne de moyens de paiements scripturaux communs permettant de réaliser des transactions en euros dans des conditions identiques quel que soit le pays de l’Union concerné. Le projet est issu d’une initiative de la communauté bancaire européenne regroupée au sein d’une instance dénommée EPC (European Payements Council, Conseil européen des paiements), en charge de définir les règles de fonctionnement des moyens de paiement européen qui ont vocation à terme à se substituer aux moyens de paiement domestiques. L’une des caractéristiques essentielles des moyens de paiement SEPA est d’identifier les comptes bancaires et les banques selon un format international, c’est-à-dire respectivement sous la forme du couple IBAN (International Bank Account Number) + BIC (Business Identifier Code), alors que les virements domestiques utilisent les identifiants nationaux des comptes (en France, il s’agit du format RIB). Cette nouvelle architecture permettra de réaliser des paiements en euro, par virement, dans les pays qui ont adhéré à cet espace. Ainsi, les opérations internationales effectuées en euro à l’intérieur de la zone SEPA seront traitées comme des opérations nationales. La principale modification à apporter aux applications informatiques gérant des références bancaires est la transformation du RIB en IBAN et l’ajout du BIC. L’IBAN reprend pour la France les données contenues dans le RIB auxquelles on ajoute, en tête, un code Pays sur deux caractères (FR pour la France) et une clé de contrôle sur 2 caractères. Le BIC se décline en 2 longueurs de 8 ou 11 caractères selon le degré de précision désiré. Les 4 premiers caractères désignent la banque, les 2 caractères suivants identifient le pays d’implantation de la banque (code pays), les 2 derniers caractères correspondent à un code service, le plus souvent à vocation géographique. Contrairement au code IBAN, il n’existe pas de contrôle de saisie du BIC. Les systèmes d’information géreront en parallèle les deux formats de références bancaires RIB et les nouvelles normes (IBAN/BIC). La migration du RIB vers IBAN sera automatisée et un logiciel de contrôle de cohérence sera mis à disposition pour le contrôle du BIC. En fonctionnement courant, les applications informatiques proposeront la saisie des coordonnées bancaires en mode SEPA (IBAN/BIC). Le RIB, lorsqu’il sera nécessaire, sera déduit de l’IBAN. La DGFIP prévoit une généralisation du virement en mode SEPA en janvier 2012. Les applications migreront progressivement pour atteindre cet objectif. Outre GFC, d’autres applications sont impactées telles qu’EFCI, SCONET BEE et GFE, GOSPEL…. A une date, non encore définitive, les opérations de prélèvement s’effectueront également en mode SEPA. Lien utile SEPA : http://www.sepafrance.fr/

Transcript of Brefs de juin 2010 - intendance03.fr · ces informations permettront de créer ou d’actualiser...

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 1

Les brefs de juin 2010

Diverses informations parues ou recueillies depuis la parution des brefs drsquoavril-mai 2010 certaines de

ces informations permettront de creacuteer ou drsquoactualiser les reacutefeacuterentiels et fiches de proceacutedure du controcircle interne comptable drsquoautres drsquoapporter des eacuteclaircissements sur les eacutevolutions en cours

Informations

COMPTABILITE ndash MOYENS DE REGLEMENT

Sur le site du ministegravere lire lrsquoactualiteacute de la semaine 18 sur Le virement SEPA

SEPA signifie Single Euro Payment Area crsquoest-agrave-dire Espace unique des paiements en euros Le projet a pour but de doter les habitants de lrsquoUnion europeacuteenne de moyens de paiements scripturaux communs permettant de reacutealiser des transactions en euros dans des conditions identiques quel que soit le pays de lrsquoUnion concerneacute Le projet est issu drsquoune initiative de la communauteacute bancaire europeacuteenne regroupeacutee au sein drsquoune instance deacutenommeacutee EPC (European Payements Council Conseil europeacuteen des paiements) en charge de deacutefinir les regravegles de fonctionnement des moyens de paiement europeacuteen qui ont vocation agrave terme agrave se substituer aux moyens de paiement domestiques Lrsquoune des caracteacuteristiques essentielles des moyens de paiement SEPA est drsquoidentifier les comptes bancaires et les banques selon un format international crsquoest-agrave-dire respectivement sous la forme du couple IBAN (International Bank Account Number) + BIC (Business Identifier Code) alors que les virements domestiques utilisent les identifiants nationaux des comptes (en France il srsquoagit du format RIB) Cette nouvelle architecture permettra de reacutealiser des paiements en euro par virement dans les pays qui ont adheacutereacute agrave cet espace Ainsi les opeacuterations internationales effectueacutees en euro agrave lrsquointeacuterieur de la zone SEPA seront traiteacutees comme des opeacuterations nationales La principale modification agrave apporter aux applications informatiques geacuterant des reacutefeacuterences bancaires est la transformation du RIB en IBAN et lrsquoajout du BIC LrsquoIBAN reprend pour la France les donneacutees contenues dans le RIB auxquelles on ajoute en tecircte un code Pays sur deux caractegraveres (FR pour la France) et une cleacute de controcircle sur 2 caractegraveres Le BIC se deacutecline en 2 longueurs de 8 ou 11 caractegraveres selon le degreacute de preacutecision deacutesireacute Les 4 premiers caractegraveres deacutesignent la banque les 2 caractegraveres suivants identifient le pays drsquoimplantation de la banque (code pays) les 2 derniers caractegraveres correspondent agrave un code service le plus souvent agrave vocation geacuteographique Contrairement au code IBAN il nrsquoexiste pas de controcircle de saisie du BIC Les systegravemes drsquoinformation geacutereront en parallegravele les deux formats de reacutefeacuterences bancaires RIB et les nouvelles normes (IBANBIC) La migration du RIB vers IBAN sera automatiseacutee et un logiciel de controcircle de coheacuterence sera mis agrave disposition pour le controcircle du BIC En fonctionnement courant les applications informatiques proposeront la saisie des coordonneacutees bancaires en mode SEPA (IBANBIC) Le RIB lorsqursquoil sera neacutecessaire sera deacuteduit de lrsquoIBAN La DGFIP preacutevoit une geacuteneacuteralisation du virement en mode SEPA en janvier 2012 Les applications migreront progressivement pour atteindre cet objectif Outre GFC drsquoautres applications sont impacteacutees telles qursquoEFCI SCONET BEE et GFE GOSPELhellip A une date non encore deacutefinitive les opeacuterations de preacutelegravevement srsquoeffectueront eacutegalement en mode SEPA Lien utile SEPA httpwwwsepafrancefr

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 2

CONTRATS AIDES

Le contentieux des contrats aideacutes

- Revoir le PowerPoint des rencontres services acadeacutemiquesGestionnaires en EPLE

- Retrouver dans le BA ndeg469 du 28092010 des modegraveles de lettre de convocation agrave

lrsquoentretien preacutealable et agrave la notification du licenciement

- La compeacutetence des diffeacuterents ordres de juridiction avec une deacutecision reacutecente Jugement du

Tribunal des conflits ndeg3733 du 23 novembre 2009 - Universiteacute de Valenciennes et du

Hainaut-Cambreacutesis

Dans un contentieux engageacute par un agent public contractuel le juge judiciaire est compeacutetent pour les

peacuteriodes ougrave cet agent eacutetait recruteacute sur la base dun contrat solidariteacute et dun contrat emploi

jeune En revanche la juridiction administrative est seule compeacutetente pour statuer sur les

demandes de lagent concernant la peacuteriode ougrave le recrutement eacutetait fondeacute sur un contrat

administratif

CONTROLE INTERNE COMPTABLE DE LrsquoETAT

Retrouvez le rapport de la cour des comptes sur la CERTIFICATION DES COMPTES DE LrsquoETAT EXERCICE 2009 quelques extraits du rapport sur le controcircle interne comptable de lrsquoEtat pages 23 et suivantes laquo 77 La Cour reconduit au 31 deacutecembre 2009 une reacuteserve substantielle relative agrave lrsquoeffectiviteacute et agrave lrsquoefficaciteacute insuffisantes des dispositifs ministeacuteriels de controcircle interne et drsquoaudit interne 78 En deacutepit de lrsquoimportance des progregraves accomplis depuis trois exercices les responsables des ministegraveres ne sont toujours pas en mesure de porter une appreacuteciation eacutetayeacutee sur le degreacute de maicirctrise des risques comptables et financiers que leur apportent des dispositifs encore en cours de deacuteploiement dont les veacuterifications de la Cour illustrent par ailleurs les deacutefaillances persistantes raquo

CREDITS GLOBALISES PAPET

- Revoir le PowerPoint des rencontres services acadeacutemiquesGestionnaires en EPLE

- Les creacutedits dEtat sont partiellement globaliseacutes dans le cadre du dispositif PAPeacutet Comment

utiliser les creacutedits dEtat depuis la mise en place des creacutedits globaliseacutes autorisation

imputation eacutecritures deacutespeacutecialisation Consulter la gestion des creacutedits globaliseacutes PAPeacutet

20092010 valable eacutegalement pour lrsquoanneacutee scolaire 20102011 en lrsquoattente du nouveau

projet acadeacutemique

- Lrsquooutil PAPeacutet pour la campagne PAPeacutet 2010-2011 lire la circulaire de la DAEC494-60 [pdf

29427 Ko] du BA ndeg494 du mai 2010 pour eacutelaborer les nouvelles actions ainsi qursquoune

application informatique reacutenoveacutee

DELAI GLOBAL DE PAIEMENT

Au 1er juillet 2010 le deacutelai global de paiement passera agrave 30 jours Article 98 du code des marcheacutes

publics Voir le point sur le deacutelai global de paiement

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 3

EDUCATION NATIONALE

Un rapport de la Cour des Comptes Leacuteducation nationale face agrave lobjectif de la reacuteussite de tous les

eacutelegraveves

ENTRETIEN PROFESSIONNEL

Sur le site acadeacutemique consulter le cadre reacuteglementaire de lrsquoentretien professionnel ainsi que la

fiche de compte rendu pour lrsquoanneacutee scolaire 2009-2010

FONCTION PUBLIQUE - PERSONNES HANDICAPES

Le ministegravere de lrsquoeacutecologie de lrsquoeacutenergie du deacuteveloppement durable et de la mer vient de publier un document intituleacute Stationnement reacuteserveacute aux personnes handicapeacutees ou agrave mobiliteacute reacuteduite - Guide juridique et pratique agrave lusage des collectiviteacutes territoriales Certains aspects de ce guide peuvent inteacuteresser les eacutetablissements dans une deacutemarche de deacuteveloppement durable puisque une socieacuteteacute durable et moderne ne peut ecirctre qursquoune socieacuteteacute ougrave lrsquointeacutegration et la participation des personnes handicapeacutees ou agrave mobiliteacute reacuteduite agrave la vie de la citeacute sont pleines et entiegraveres

FOURNITURES SCOLAIRES

Aides aux eacutelegraveves et aux familles RLR 510-3 572-0 Au BO ndeg17 du 29 avril 2010 parution de la circulaire ndeg 2010-045 du 2-4-2010- NOR MENE1006112C sur les fournitures scolaires JURIDICTIONS

Publication du rapport annuel 2009 de la Cour de Cassation ainsi que du rapport public drsquoactiviteacutes du

Conseil drsquoEtat

Reacuteforme des juridictions financiegraveres et disparition des chambres reacutegionales des comptes sur lrsquoavenir

des chambres reacutegionales des comptes et leur eacuteventuelle disparition consulter la question eacutecrite ndeg

11943 de M Jean-Marc Pastor

LOLF ET EPLE

Les rapports annuels de performances annexeacutes au PLR viennent drsquoecirctre publieacutes pour consulter les

principaux programmes inteacuteressant les EPLE cliquer ci-dessous

141 - Enseignement scolaire public du second degreacute o Bilan strateacutegique du rapport annuel de performances o Preacutesentation des creacutedits et des deacutepenses fiscales o Rappel de la preacutesentation du programme o Objectifs et indicateurs de performance o Justification au premier euro o Analyse des coucircts du programme et des actions

(Eacuteducation

nationale)

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 4

230 - Vie de leacutelegraveve o Bilan strateacutegique du rapport annuel de performances o Preacutesentation des creacutedits et des deacutepenses fiscales o Rappel de la preacutesentation du programme o Objectifs et indicateurs de performance o Justification au premier euro o Analyse des coucircts du programme et des actions

(Eacuteducation nationale

214 - Soutien de la politique de leacuteducation nationale o Bilan strateacutegique du rapport annuel de performances o Preacutesentation des creacutedits et des deacutepenses fiscales o Rappel de la preacutesentation du programme o Objectifs et indicateurs de performance o Justification au premier euro o Opeacuterateurs o Analyse des coucircts du programme et des actions

(Eacuteducation nationale

REGIE ET RESPONSABILITE DU REGISSEUR reacutegiss

Responsabiliteacute du reacutegisseur en cas de vol des preacutecisions inteacuteressantes sont apporteacutees dans la question reacuteponse agrave lrsquoassembleacutee nationale de Mme Marie-Jo Zimmermann

laquo En application des dispositions de larticle 60 modifieacute de la loi ndeg 63-156 du 23 feacutevrier 1963 de finances pour 1963 et du deacutecret ndeg 2008-227 du 5 mars 2008 abrogeant et remplaccedilant le deacutecret ndeg 66-850 du 15 novembre 1966 relatif agrave la responsabiliteacute personnelle et peacutecuniaire des reacutegisseurs les reacutegisseurs des organismes publics sont responsables peacutecuniairement des opeacuterations quils accomplissent et doivent combler sur leurs propres deniers tout deacuteficit apparaissant dans la reacutegie Toutefois en cas de vol ou vol agrave main armeacutee la responsabiliteacute personnelle et peacutecuniaire du reacutegisseur nest pas mise en jeu En effet ces circonstances eacutetant consideacutereacutees comme reacutesultant de la force majeure le ministre du budget des comptes publics et de la reacuteforme de lEacutetat constate la force majeure au profit du reacutegisseur Il convient cependant de preacuteciser que mecircme en cas de vol il peut arriver que la force majeure ne puisse ecirctre constateacutee Ainsi chaque fois que le non-respect des regravegles de prudence (coffre ouvert caisse laisseacutee sans surveillance au cours du service etc) a faciliteacute la reacutealisation du vol la responsabiliteacute du reacutegisseur est mise en jeu Dans cette hypothegravese le reacutegisseur pourra neacuteanmoins solliciter une remise gracieuse de ces sommes aupregraves du ministre du budget des comptes publics et de la reacuteforme de lEacutetat qui prendra sa deacutecision conformeacutement agrave lavis de lorganisme public qui supporte budgeacutetairement le coucirct de la remise gracieuse En cas de deacutecision de rejet ou de remise gracieuse partielle le reacutegisseur sera dans lobligation dacquitter les sommes mises agrave sa charge Le reacutegisseur ne pourra obtenir de son assureur lindemnisation de ces sommes quagrave hauteur du plafond de deacutedommagement tel que preacutevu par son contrat dassurance raquo

RENTREE SCOLAIRE

Au Bulletin officiel n deg11 du 18 mars 2010 la circulaire sur la Preacuteparation de la rentreacutee 2010 (RLR

520-0) vient drsquoecirctre publieacutee Consulter la circulaire ndeg 2010-38 du 16-3-2010 (NOR gt MENE1006812C)

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 5

VIDEOSURVEILLANCE

Lrsquoarrecircteacute du 29 avril 2010 fixant les conditions de certification des installateurs de systegravemes de

videacuteosurveillance vient de preacuteciser dans son annexe les conditions et les exigences minimales agrave

respecter par tout demandeur de certification de son systegraveme de videacuteosurveillance

VOIES DrsquoEXECUTION

Une nouvelle voie dexeacutecution au profit de lEtat Le deacutecret ndeg 2010-433 du 29 avril 2010 pris en application de la loi du 12 mai 2009 de simplification et de clarification du droit creacutee la saisie agrave tiers deacutetenteur une voie dexeacutecution dont le reacutegime est voisin de celui de la saisie attribution existant au profit des creacuteanciers priveacutes Notice la loi du 12 mai 2009 de simplification et de clarification du droit et dallegravegement des

proceacutedures a creacuteeacute une nouvelle voie dexeacutecution au profit de lEtat la saisie agrave tiers deacutetenteur dont le

reacutegime est voisin de celui de lopposition agrave tiers deacutetenteur existant au profit des collectiviteacutes

territoriales et de celui de la saisie-attribution existant au profit des creacuteanciers priveacutes Le preacutesent

deacutecret a pour objet dadapter les dispositions reacuteglementaires du code du travail agrave ce nouveau

dispositif

Il ouvre eacutegalement la possibiliteacute aux huissiers de justice agrave la suite de leacutelargissement de la

compeacutetence territoriale de ces professionnels de confier la signification dun acte agrave un confregravere plus

proche du lieu de signification en preacutevoyant le partage des eacutemoluments correspondants Dans un

souci de meilleure lisibiliteacute il soumet leacutetablissement des actes des huissiers de justice au respect

dune norme de preacutesentation fixeacutee par arrecircteacute

Enfin le deacutecret preacutevoit les modaliteacutes de mise en œuvre du droit au reacuteexamen des deacutecisions de justice

preacutevu dans certaines hypothegraveses tregraves speacutecifiques par le regraveglement (CE) ndeg 8612007 du Parlement

europeacuteen et du Conseil du 11 juillet 2007 instituant une proceacutedure europeacuteenne de regraveglement des

petits litiges et rend immeacutediatement applicable la disposition de larticle 509-3 du code de

proceacutedure civile donnant compeacutetence aux notaires pour certifier les actes quils reccediloivent afin de

permettre leur exeacutecution selon les modaliteacutes preacutevues par le regraveglement (CE) ndeg 8052004 du

Parlement europeacuteen et du Conseil du 21 avril 2004 portant creacuteation dun titre exeacutecutoire europeacuteen

pour les creacuteances incontesteacutees

Reacutefeacuterences les textes modifieacutes par le preacutesent deacutecret peuvent ecirctre consulteacutes dans leur reacutedaction

issue de cette modification sur le site Leacutegifrance (httpwwwlegifrancegouvfr)

ACTUALITE DES MARCHES PUBLICS

Code des marcheacutes publics

Publication au JO du 28 avril 2010 du deacutecret ndeg 2010-406 du 26 avril 2010 relatif aux contrats de

concession de travaux publics et portant diverses dispositions en matiegravere de commande publique

Le deacutecret porte application de lordonnance ndeg 2009-864 du 15 juillet 2009 relative aux concessions

de travaux publics Il permet eacutegalement avec labrogation de larticle 73 et du IV des articles 74 et

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 6

168 du CMP de se conformer agrave larrecirct du 10 deacutecembre 2009 de la Cour de justice de lrsquoUnion

europeacuteenne qui a censureacute la proceacutedure des marcheacutes de deacutefinition

Deacutemateacuterialisation

La DAJ vient de mettre en ligne son guide pratique de la deacutemateacuterialisation Ce guide preacutesente la deacutemateacuterialisation en matiegravere de marcheacute public cadre juridique protection des informations publiciteacute profil acheteur mise en ligne des documents de consultation transmission des candidatures et des offres examen et conclusion des marcheacutes controcircle et exeacutecution des marcheacutes archivage etc

Contrat drsquoassurance contrat administratif et marcheacutes publics

Le Conseil drsquoEtat vient de rappeler qursquoun contrat dassurance passeacute par une des personnes morales

de droit public soumises aux dispositions du code des marcheacutes publics est un contrat administratif

Pour voir la Deacutecision du Conseil dEacutetat ndeg 333627 du 31 mars 2010 cliquer sur le lien httpwwwlegifrancegouvfraffichJuriAdmindooldAction=rechJuriAdminampidTexte=CETATEXT000022057646ampfastReqId=591068622ampfastPos=1

Clause de reacutevision de prix

Arrecirct du Conseil dEtat ndeg328803 du 9 deacutecembre 2009 - Deacutepartement de lEure

Lorsque la reacutealisation du marcheacute neacutecessite une part importante de fournitures dont le prix est

directement affecteacute par les fluctuations des cours mondiaux le contrat doit comporter une clause de

reacutevision des prix Labsence dune telle clause compte tenu de son incidence sur le prix et sa reacutevision

sur les offres des candidats constitue un manquement aux obligations de mise en concurrence

Question eacutecrite Seacutenat ndeg11667 - 6 mai 2010 - Reacutevision des prix et regraveglement de marcheacutes publics

Critegraveres de choix lieacutes agrave lorigine ou limplantation geacuteographique des candidats au marcheacute

Lintroduction dun critegravere de preacutefeacuterence locale dans le code des marcheacutes publics est donc

impossible car elle constituerait une meacuteconnaissance des regravegles communautaires de la commande

publique La jurisprudence communautaire a ainsi consideacutereacute quune reacuteglementation reacuteservant des

marcheacutes publics aux entreprises ayant leur siegravege social dans la reacutegion ougrave ils doivent ecirctre exeacutecuteacutes et

accordant dans le choix des attributaires une preacutefeacuterence aux associations temporaires ou

consortium comprenant des entreprises locales est discriminatoire (CJCE 3 juin 1992 aff C 36089

Commission c Reacutepublique italienne) Une obligation dimplantation geacuteographique si elle est justifieacutee

par lobjet du marcheacute ou par ses conditions dexeacutecution peut neacuteanmoins constituer une condition agrave

lobtention du marcheacute Un candidat qui sengage agrave simplanter en cas dattribution du marcheacute doit

ecirctre consideacutereacute comme satisfaisant agrave cette obligation au mecircme titre quun candidat deacutejagrave implanteacute

(CE 14 janvier 1998 Socieacuteteacute Martin-Fourquin ndeg 168 688)

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 7

Question eacutecrite AN ndeg70212 - 4 mai 2010 - Critegraveres de choix lieacutes agrave lorigine ou agrave limplantation

geacuteographique des candidats au marcheacute

Documents agrave fournir agrave loccasion dune candidature agrave un marcheacute public et allotissements laquo Pour les marcheacutes allotis les candidats peuvent soit preacutesenter un seul exemplaire des documents relatifs agrave leur candidats et scinder lot par lot les eacuteleacutements relatifs agrave leurs offres soit preacutesenter pour chacun des lots les eacuteleacutements relatifs agrave leurs candidatures et agrave leurs offres raquo Les candidatures soumissionnant agrave plusieurs lots ne sont donc pas tenus de remettre en plusieurs exemplaires leur dossier de candidature En revanche ils devront remettre une offre pour chaque lot Consulter la Question eacutecrite ndeg 11863 de M Jean Louis Masson Taux de TVA et appel doffres erreur sur le taux de la taxe sur la valeur ajouteacutee (TVA)

laquo Mecircme si lentreprise a fait une erreur sur le taux de la taxe sur la valeur ajouteacutee (TVA) dans son offre les prestations lieacutees agrave ce marcheacute devront ecirctre payeacutees sur la base dune facture comportant le taux de TVA rectifieacute En effet mecircme figurant dans un marcheacute exeacutecutoire les mentions relatives agrave la TVA (taux et montant) nont quune valeur indicative et ne simposent donc aucunement au comptable en cas de divergence de taux par rapport agrave la leacutegaliteacute fiscale En revanche le montant toutes taxes comprises (TTC) du marcheacute tel quil figure dans lacte dengagement simpose aux parties et au comptable Ainsi les prestations ne pourront ecirctre payeacutees que dans la limite du montant TTC du marcheacute tel quil a eacuteteacute preacutevu initialement raquo

Retrouver la reacuteponse agrave la Question eacutecrite ndeg 06957 de M Jean Louis Masson (Moselle - NI) publieacutee dans le JO Seacutenat du 29042010 - page 1063

Veacuterification des qualifications des candidats aux marcheacutes publics

Aux termes de larticle 45 du code des marcheacutes publics le pouvoir adjudicateur ne peut exiger des candidats que des renseignements ou documents permettant deacutevaluer leur expeacuterience leurs capaciteacutes techniques ou financiegraveres ainsi que les documents relatifs aux pouvoirs des personnes habiliteacutees agrave les engager Lorsque le pouvoir adjudicateur deacutecide de fixer des niveaux minimums de capaciteacute ces derniers doivent ecirctre lieacutes et proportionneacutes agrave lobjet dun marcheacute Lacheteur public doit donc permettre aux candidats dapporter tout moyen de preuve eacutequivalent Plus geacuteneacuteralement le Conseil dEacutetat a rappeleacute que les renseignements exigeacutes des candidats agrave lappui de leur candidature doivent ecirctre objectivement rendus neacutecessaires par lobjet du marcheacute et la nature des prestations agrave exeacutecuter (CE 26 mars 2008 Communauteacute urbaine de Lyon ndeg 303779) httpwwwlegifrancegouvfraffichJuriAdmindooldAction=rechJuriAdminampidTexte=CETATEXT000018503442ampfastReqId=331647485ampfastPos=1

Voir eacutegalement la Question eacutecrite ndeg 11666 de M Jean-Claude Carle

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 8

Le site de la DIFIN

Retrouvez les toutes derniegraveres informations et actualiteacutes agrave lrsquoadresse suivante sur le Site acadeacutemique Rubrique toutes les Actualiteacutes

Actualisation sur le site de lrsquoacadeacutemie acadeacutemique de la rubrique laquo Aide et conseil aux EPLE raquo DIFIN488-497 [PDF 21457 Ko]

Le PowerPoint sur les diffeacuterents thegravemes abordeacutes lors des rencontres Services acadeacutemiques Gestionnaires en EPLE notamment la gestion de lrsquoeacutevaluation des risques en EPLE avec le document unique lrsquooutil GERES Les creacutedits globaliseacutes PAPeacutet les soldes deacutebiteurs des CES et CEC le contrat unique drsquoinsertion (sur les dispositions de ce contrat et les modaliteacutes de recrutement relire les brefs de janvier 2010 ) le contentieux des contrats aideacutes avec le deacuteroulement drsquoune proceacutedure de licenciement lrsquoentretien personnel la PFR la formation continue des gestionnaires et de leurs collaborateurs

Le point sur

Le deacutelai global de paiement

Maitriser les actes relatifs aux sorties et voyages scolaires

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 9

DELAI GLOBAL DE PAIEMENT

Au 1er juillet 2010 le deacutelai global de paiement passera pour les collectiviteacutes territoriales et

les eacutetablissements publics locaux agrave 30 jours (Article 98 du code des marcheacutes publics) Les

eacutetablissements scolaires sont concerneacutes par cette disposition

La reacuteduction de ce deacutelai est lrsquooccasion de mettre en place un controcircle interne comptable avec

des fiches de reacuteveacutelation et drsquoanalyse de problegraveme ainsi qursquoune fiche de proceacutedure

DEFINITION

Le deacutelai global de paiement est preacutevu agrave lrsquoarticle 98 du code des marcheacutes publics

Le deacutelai global de paiement ouvre de plein droit et sans autre formaliteacute pour le titulaire du

marcheacute le beacuteneacutefice drsquointeacuterecircts moratoires agrave compter du jour suivant lrsquoexpiration du deacutelai

- Le deacutelai global de paiement est fixeacute agrave 30 jours

- Il nrsquoest pas possible contractuellement drsquoaugmenter ce deacutelai par contre il est possible contractuellement de le diminuer

Ce deacutelai va se reacutepartir entre lrsquoordonnateur et le comptable le comptable doit pouvoir disposer drsquoun deacutelai drsquoexamen du dossier de mandatement de 10 jours ce qui ne lrsquoempecircche pas srsquoil le faut de payer avant la fin de ce deacutelai Le comptable devra garder trace de la date de reacuteception des documents (registre reacuteceacutepisseacute tampon hellip) ce sera la date de deacutepart pour le comptable la fin du deacutelai sera la date drsquoenvoi en regraveglement au Treacutesor Public

- Le point de deacutepart du deacutelai global de paiement est la date de reacuteception de la demande de

paiement par le service de la deacutepense agrave deacutefaut la date du service fait si elle est posteacuterieure

Ceci neacutecessite lrsquoenregistrement de cette date

A deacutefaut de date pertinente (date de reacuteception de la facture date du service fait) la date de

la facture augmenteacutee de 2 jours fera foi

- Le terme du deacutelai global de paiement est le deacutecaissement par le comptable (Envoi du

paiement au Treacutesor Public)

Le comptable devra informer lrsquoordonnateur de cette date

REFERENCES

Le deacutecret ndeg2002-232 du 21 feacutevrier 2002 (JO du 22 feacutevrier 2002) et sa circulaire geacuteneacuterale

drsquoapplication du 13 mars 2002 (JO du 6 avril 2002) en fixent les modaliteacutes

Lrsquoarticle 33 du deacutecret ndeg2008-1355 du 19 deacutecembre 2008 a rameneacute ce deacutelai pour les

comptables de lrsquoEtat agrave 10 jours agrave compter du 1er juillet 2010

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 10

REPARTITION DU DELAI POUR UN EPLE

Au niveau des EPLE on ne peut quenvisager lapplication dun deacutelai conventionnel fixant des

modaliteacutes pratiques concernant ce partage le partage preacutevu par le deacutecret ndeg2008-1550 du 31

deacutecembre 2008 (10 jours pour le comptable agrave compter du 1er juillet 2010) peut effectivement servir

de reacutefeacuterence sans pour cela constituer une obligation

CALCUL DES INTERETS MORATOIRES

Lors de lrsquoexeacutecution drsquoun marcheacute public des peacutenaliteacutes financiegraveres sont appliqueacutees agrave lrsquoentiteacute publique en cas de deacutepassement du deacutelai maximum de paiement le titulaire du marcheacute ou le sous-traitant perccediloit alors des inteacuterecircts moratoires de plein droit et sans formaliteacute

Le deacutelai qui impose le paiement des sommes dues au contractant ne peut deacutepasser

30 jours pour lrsquoEacutetat et ses eacutetablissements publics autres que ceux ayant un caractegravere industriel et commercial (EPIC)

30 jours au 1er juillet 2010 pour les collectiviteacutes territoriales et les eacutetablissements publics locaux

Le taux des inteacuterecircts moratoires eacutetant actualiseacute deux fois par an (au 1er janvier et au 1er juillet) celui qui doit ecirctre pris en compte pour le calcul est celui qui est en vigueur agrave la date agrave laquelle les inteacuterecircts moratoires commencent agrave courir un seul taux srsquoapplique pour toute la dureacutee du marcheacute

Par exemple pour un deacutelai de paiement qui expire au 24 mars les inteacuterecircts moratoires qui sont dus agrave partir du 25 mars soit dans la peacuteriode entre le 1er janvier et le 1er juillet il faut calculer les inteacuterecircts en fonction du taux en vigueur le 1er janvier et ce pour toute la dureacutee de la dette restant agrave payer

Attention le taux est calculeacute en reacutefeacuterence agrave deux taux diffeacuterents

soit le taux marginal de la Banque centrale europeacuteenne (BCE) pour les marcheacutes de lrsquoEacutetat et ses eacutetablissements publics autres que ceux ayant un caractegravere industriel et commercial (EPIC) et des collectiviteacutes territoriales et leurs eacutetablissements publics

soit le taux leacutegal srsquoil srsquoagit drsquoun marcheacute passeacute par les eacutetablissements de santeacute des armeacutees et les eacutetablissements publics de santeacute

Un assistant de calcul permet de calculer en ligne les inteacuterecircts moratoires dus au sous-traitant

Les inteacuterecircts moratoires courent agrave compter du jour suivant lrsquoexpiration du deacutelai global de

paiement et ce jusqursquoagrave la date incluse de mise en paiement du principal (facture)

Ils sont mandateacutes par lrsquoordonnateur au compte 6711 laquo peacutenaliteacutes sur les marcheacutes et deacutebits

payeacutes sur achats et ventes raquo aussi est-il important que ce dernier ait connaissance et de la date

initiale deacuteterminant le point de deacutepart et de la date finale (deacutecaissement) pour chaque facture

Lrsquoassiette des inteacuterecircts moratoires sera le montant total des eacuteleacutements de liquidation

La formule de calcul des inteacuterecircts moratoires (IM) est la suivante

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 11

Nombre de jours de deacutepassement

Montant payeacute tardivement TTC x ------------------------------------------ x taux

365

Des inteacuterecircts moratoires compleacutementaires sont dus lorsque le mandatement des inteacuterecircts

moratoires initiaux nrsquoest pas intervenu au plus tard le 30eacuteme jour suivant la date de paiement du

principal

La formule de calcul est

Nombre de jours de retard

sur IM initiaux

Montant des inteacuterecircts moratoires initiaux x ------------------------------------------ x taux

365

Les inteacuterecircts moratoires ne sont pas soumis agrave la TVA le versement drsquointeacuterecircts moratoires

constitue non pas la contrepartie drsquoune prestation mais la reacuteparation drsquoun preacutejudice Conseil drsquoEtat

25 juin 2004 Steacute Philippe Filippini Ndeg 234687

Le comptable a une obligation de surveillance en cas de non mandatement des inteacuterecircts

moratoires dans un deacutelai de 30 jours le comptable devra alerter le preacutefet pour proceacuteder au

mandatement drsquooffice (article L 1612-18 du code geacuteneacuteral des collectiviteacutes territoriales)

En cas de litige sur lrsquoorigine des retards entre lrsquoordonnateur et le comptable lrsquoinstruction

ndeg04-020-MO-B1-B du 23 feacutevrier 2004 organise une proceacutedure de conciliation

Les inteacuterecircts moratoires drsquoun montant infeacuterieur agrave 5 euro ne sont pas mandateacutes

REFERENCES

Module de calcul des inteacuterecircts moratoires Ministegravere chargeacute de lrsquoeacutequipement

Taux applicables pour le calcul des inteacuterecircts moratoires Ministegravere du budget

Deacutecret ndeg2008-1550 du 31 deacutecembre 2008 JO du 1er janvier 2009 Leacutegifrance

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 12

FICHES DE REVELATION ET DrsquoANALYSE DES PROBLEMES

1

Mise en place drsquoun controcircle interne comptable

Problegraveme

Le deacutepassement du deacutelai de paiement ouvre de plein droit et sans formaliteacute le beacuteneacutefice drsquointeacuterecircts moratoires agrave compter du jour suivant lrsquoexpiration du deacutelai (article 98 du code des marcheacutes publics)

Les deacutefaillances constateacutees dans lrsquoorganisation du service ne permettent pas agrave lrsquoeacutetablissement de respecter le deacutelai global de paiement

Constat

La difficulteacute de calculer le deacutelai qui srsquoest eacutecouleacute entre la date drsquoarriveacutee de ces factures et la date de leur regraveglement

Causes

Absence de trace drsquoun enregistrement agrave lrsquoarriveacutee dans lrsquoeacutetablissement des factures

Conseacutequences

Le titulaire du marcheacute ou le sous-traitant ne beacuteneacuteficie pas conformeacutement agrave lrsquoarticle 98 du code des

marcheacutes publics de plein droit et sans autre formaliteacute dinteacuterecircts moratoires agrave compter du jour

suivant lexpiration du deacutelai

Recommandations

Apposer la date de reacuteception sur les factures degraves leur arriveacutee

Fiche de proceacutedure eacutelaboreacutee par lrsquoagent comptable en concertation avec lrsquoordonnateur

Courrier adresseacute agrave chaque ordonnateur pour rappeler si neacutecessaire cette obligation

Lu dans un rapport (Observations drsquoune chambre reacutegionale des comptes en 2010)

La deacutesorganisation du service concerneacute lieacute agrave la mutation drsquoun agent nrsquoest pas de nature agrave exoneacuterer lrsquoeacutetablissement de ses obligations

Recommandations

Apporter une attention toute particuliegravere pour les peacuteriodes de congeacutes scolaires

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 13

2

Calcul des inteacuterecircts moratoires

Problegraveme

Le deacutepassement du deacutelai de paiement ouvre de plein droit et sans formaliteacute le beacuteneacutefice drsquointeacuterecircts moratoires agrave compter du jour suivant lrsquoexpiration du deacutelai (article 98 du code des marcheacutes publics)

le montant des inteacuterecircts moratoires dus est rarement payeacute

Constat

La difficulteacute de calculer le deacutelai montant des inteacuterecircts moratoires dus

Causes

Absence de consigne donneacutee et drsquooutil

Conseacutequences

Le titulaire du marcheacute ou le sous-traitant ne beacuteneacuteficie pas conformeacutement agrave lrsquoarticle 98 du code des

marcheacutes publics de plein droit et sans autre formaliteacute dinteacuterecircts moratoires agrave compter du jour

suivant lexpiration du deacutelai

Recommandations

Apposer la date de reacuteception sur les factures degraves leur arriveacutee

Fiche de proceacutedure eacutelaboreacutee par lrsquoagent comptable avec un lien avec le module de calcul des inteacuterecircts moratoires

Information par courrier de lrsquoordonnateur

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 14

FICHE DE PROCEDURE

Veacuterification du deacutelai de paiement et calcul des inteacuterecircts moratoires

ACTIVITE ECHEANCE RESPONSABLE SUPPLEANT

Nom Nom

Veacuterification agrave opeacuterer sur les piegraveces justificatives syst

Existence drsquoune date drsquoarriveacutee sur la facture ou sur les

piegraveces justificatives

Veacuterification du deacutelai global de paiement de 30 jours

Si neacutecessaire

Liquidation avec lrsquoassistant de calcul des inteacuterecircts moratoires sur

lettre type de liquidation

Lettre agrave lordonnateur de demande de mandatement des

inteacuterecircts moratoires

si IM

Enregistrement de la lettre

Transfert de la lettre agrave lordonnateur

Mise agrave jour du fichier des IM lors de la mise en paiement

Information de lordonnateur et des autoriteacutes de tutelle

en cas dabsence de mise en paiement des IM

Validation du controcircle syst

Signaler par eacutecrit les anomalies constateacutees

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 15

Maicirctriser les actes relatifs aux sorties et voyages scolaires

Une sortie ou un voyage scolaire constitue un acte peacutedagogique complexe qui neacutecessite

une extrecircme vigilance Il y a en effet souvent derriegravere cet acte peacutedagogique de nombreux actes

administratifs obligatoires divers et varieacutes qui relegravevent de diffeacuterentes reacuteglementations drsquoougrave lrsquointeacuterecirct de

bien preacutevoir et programmer dans un cadre preacutealablement deacutefini ce type drsquoactiviteacute afin drsquoassurer la

meilleure seacutecuriteacute juridique possible

A coteacute du risque juridique inheacuterent agrave tout acte respect des regravegles de forme des regravegles de

compeacutetence des conditions de fond obligation ou non de transmission et des regravegles de publiciteacute de

nombreux autres risques existent la typologie des risques suivante peut ecirctre dresseacutee

- Risque juridique lieacute agrave lrsquoabsence des actes relatifs aux sorties et voyages neacutecessaires

- Mauvaise organisation du voyage ou absence drsquoorganisation

- Risque financier

- Maniement de deniers publics par une personne non habiliteacutee

- Meacuteconnaissance des principes de la commande publique

A travers divers constats il est possible de dresser une analyse sommaire des principaux risques

lieacutes aux actes

RISQUES ORGANISATIONNELS

Constats Principaux risques encourus

Actions Modaliteacutes

Le voyage est deacutecideacute et organiseacute par un enseignant laquo dans son coin raquo

Absence drsquoorganisation Inseacutecuriteacute juridique

Fixer un cadre Elaboration drsquoune charte interne ou drsquoun regraveglement inteacuterieur

Le voyage est deacutecideacute et organiseacute par un enseignant en cours de trimestre scolaire

Absence drsquoorganisation Inseacutecuriteacute juridique

Programmer dans le cadre de lrsquoanneacutee scolaire les sorties et voyages scolaires

Elaboration de lrsquoacte relatif agrave la programmation des voyages scolaires

Le voyage nrsquoest pas autoriseacute par le chef drsquoeacutetablissement

Risque juridique Preacutevoir un formulaire drsquoautorisation agrave compleacuteter X jours avant le deacutepart

Acte du chef drsquoeacutetablissement autorisant le voyage

Absence drsquoinformation des repreacutesentants leacutegaux etou drsquoacte arrecirctant la liste des eacutelegraveves participants

Risque juridique Preacutevoir une fiche drsquoinscription et drsquoautorisation parentale

Acte du chef drsquoeacutetablissement autorisant le voyage et arrecirctant la liste des eacutelegraveves participants

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 16

Voyage et assurance de lrsquoeacutelegraveve

Meacuteconnaissance du principe de gratuiteacute si la sortie est obligatoire

Information des parents

Absence drsquoacte autorisant le deacuteplacement des accompagnateurs

Risque juridique Etablir systeacutematiquement X jours avant le deacutepart les ordres de mission

Ordre de mission pour les accompagnateurs

RISQUES LIES AUX ACTES FINANCIERS

Constats Principaux risques encourus

Actions Modaliteacutes

La participation des familles nrsquoest pas arrecircteacutee par le conseil drsquoadministration

Risque financier Risque juridique Lrsquoagent comptable ne peut rien encaisser

Preacutesenter le budget du voyage en CA et fixer le tarif du voyage

Acte relatif au financement des voyages scolaires

Le budget du voyage nrsquoest pas arrecircteacute en eacutequilibre par le CA

Risque financier Preacutesenter le budget du voyage en CA et arrecircteacute un budget eacutequilibreacute

Budget du voyage

Le voyage nrsquoest pas budgeacutetiseacute

Aucun engagement (bon de commande bon de reacuteservation) ne peut ecirctre eacutetabli

Inscrire au budget la sortie ou le voyage

Budget de lrsquoEPLE DBM

Un don est attribueacute agrave lrsquoeacutetablissement

Risque lieacute agrave la notification du don

Preacutesenter au CA la notification du don

Acte relatif agrave lrsquoacceptation du don

Une Subvention est notifieacutee agrave lrsquoeacutetablissement

Risque lieacute agrave la subvention

Preacutesenter au CA la notification de la subvention avec les conditions drsquoutilisation et de compte rendu

Un eacutelegraveve ne part pas et demande le remboursement de son avance

Risque financier lieacute agrave lrsquoeacutequilibre du voyage

Elaborer une fiche de proceacutedure selon les eacuteleacutements deacutefinis dans la charte ou le regraveglement des voyages

Acte du chef drsquoeacutetablissement autorisant le remboursement

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 17

RISQUES LIES AU MANIEMENT DE DENIERS PUBLICS PAR UNE PERSONNE NON HABILITEE

Constats Principaux risques encourus

Actions Modaliteacutes

Lrsquoaccompagnateur demande des espegraveces pour des entreacutees de museacutee des tickets de meacutetro et des boissons

Maniement de deniers publics par des personnes non autoriseacutees

Creacuteer une reacutegie temporaire Acte de creacuteation de la reacutegie Nomination du reacutegisseur

Lrsquoenseignant reacutecupegravere dans sa classe lrsquoargent des familles

Maniement de deniers publics par des personnes non autoriseacutees

Creacuteer une reacutegie temporaire ou bien Autoriser lrsquoenseignant agrave collecter le montant de la participation des eacutelegraveves

Convention de mandat

RISQUES LIES A LrsquoACHAT PUBLIC EN EPLE

Constats Principaux risques encourus

Actions Modaliteacutes

Un enseignant commande et apporte un contrat avec un voyagiste

Incompeacutetence de lrsquoauteur de lrsquoacte

Obtenir lrsquoautorisation de signer un contrat

Inscription agrave lrsquoEPCP Autorisation donneacutee au CE par le CA de signer le contrat

Un enseignant commande et apporte un contrat avec un voyagiste

Meacuteconnaissance des principes de la commande publique

Deacutefinir le besoin deacuteterminer les seuils reacutediger un document de consultation effectuer la publiciteacute et mise en concurrence neacutecessaires seacutelectionner le candidat

Passation du marcheacute

Reacutefeacuterence

- Bulletin acadeacutemique speacutecial ndeg177 du 5 feacutevrier 2007 laquo Sorties et voyages scolaires dans le second degreacute raquo

- Bulletin acadeacutemique speacutecial ndeg 160 du 9 janvier 2006 laquo Les actes administratifs des EPLE raquo

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 18

Sommaire

Introduction Analyse des risques

La charte ou le regraveglement inteacuterieur des sorties et voyages scolaires

CA et programmation des sorties et voyages scolaires dans le cadre de lrsquoanneacutee scolaire

Les sorties et voyages scolaires obligatoires

Les sorties et voyages scolaires facultatifs

Les dons

Les reacutegies

- La creacuteation de la reacutegie

- La nomination du reacutegisseur

- La nomination drsquoun mandataire

La budgeacutetisation des sorties et voyages scolaires ouvertures de creacutedits et les preacutevisions de

recettes

- Les ouvertures de creacutedits et les preacutevisions de recettes pour les sorties et voyages

obligatoires non preacutevues au budget initial

- Les ouvertures de creacutedits et les preacutevisions de recettes pour les sorties et voyages

facultatifs non preacutevues au budget initial

Les contributions entre service

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 19

LA CHARTE OU LE REGLEMENT INTERIEUR DES SORTIES ET VOYAGES SCOLAIRES

Deacutefinition La Charte ou le regraveglement inteacuterieur des sorties et voyages scolaires constitue un cadre

peacutedagogique administratif et financier propre agrave chaque eacutetablissement ce cadre permettra de

deacutefinir les principes retenus pour lrsquoorganisation de toutes les sorties et voyages scolaires de

lrsquoeacutetablissement

Caracteacuteristiques et diffeacuterences entre ces deux notions

- La charte des sorties et voyages scolaires constitue un cadre qui nrsquoa aucune valeur juridique crsquoest un code de bonne conduite elle institue un ensemble de regravegles que les membres de la communauteacute eacuteducative srsquoengagent agrave respecter crsquoest un mode opeacuteratoire un modus vivendi qui est deacutefini Les manquements agrave une des regravegles fixeacutees par cette charte ne feront lrsquoobjet drsquoaucune sanction

- Le regraveglement inteacuterieur des sorties et voyages scolaires constitue un cadre qui a valeur juridique ce code de bonne conduite srsquoinscrit dans lrsquoordonnancement juridique il devient obligatoire et produit des effets juridiques tous les actes du chef drsquoeacutetablissement ou du conseil drsquoadministration relatifs agrave des sorties ou voyages scolaires devront respecter les regravegles eacutecrites dans ce regraveglement inteacuterieur Les manquements agrave une des regravegles fixeacutees par ce regraveglement inteacuterieur pourront faire lrsquoobjet de sanction

Organigramme drsquoune charte

Acteurs Rocircle

Actes

Chef drsquoeacutetablissement Composition du groupe de reacuteflexion (facultatif)

Groupe de reacuteflexion Propositions

Equipe de direction Instruction

Chef drsquoeacutetablissement Convocation de la commission permanente

Commission permanente Instruction

Chef drsquoeacutetablissement Convocation du conseil drsquoadministration

Conseil drsquoadministration 1deg Adoption de la charte Avis

Chef drsquoeacutetablissement Signature de la charte

Chef drsquoeacutetablissement Publiciteacute de la charte

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 20

La charte des sorties et voyages scolaires

- Type drsquoacte Avis relatif agrave lrsquoaction eacuteducatrice - Formaliteacute Consultation (instruction) de la commission permanente recommandeacutee - Forme Acte reacutedigeacute - Deacutecision nrsquoayant aucune force juridique - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

Contenu de la charte des sorties et voyages scolaires

La chartre constitue un cadre peacutedagogique administratif et financier propre agrave chaque

eacutetablissement du fait de son autonomie ce dernier est donc libre de fixer les points qui figureront ou

non dans sa charte en fonction de sa situation particuliegravere Pourront ecirctre inscrites dans la charte

plusieurs seacuteries de dispositions notamment des dispositions

- drsquoordre peacutedagogique o Principe de ladeacutequation des voyages au projet deacutetablissement o Principe de consultation systeacutematique du Conseil dadministration pour chaque sortie ou

voyage deacutefinition drsquoun seuil au dessous duquel le chef drsquoeacutetablissement autorise les sorties facultatives principe drsquoinformation du conseil drsquoadministration en deacutebut et fin drsquoanneacutee scolaire

- drsquoordre administratif o Deacutefinition drsquoun scheacutema relatif agrave lrsquoorganisation des sorties ou voyages o Deacutefinition des modaliteacutes drsquoorganisation des tacircches de la responsabiliteacute de chaque acteur o Deacutefinition du calendrier annuel drsquoorganisation des sorties et voyages o Elaboration de documents relatifs aux sorties et voyages facultatifs fiche projet fiches

drsquoinscription et autorisations obligatoires o Principe de diffusion systeacutematique de la charte aux familles dont lenfant participe agrave un

voyage

- drsquoordre financier o Principe de lrsquoeacutelaboration drsquoun budget pour chaque sortie ou voyage compte rendu au

conseil drsquoadministration agrave la fin de lrsquoanneacutee scolaire o Principe de la participation des familles (versement preacutealable au voyage eacutechelonnement des

versements) o Deacutefinition de regravegles pour la gestion des reliquats o Deacutefinition de regravegles en cas dannulation de voyage (reversement ou non des sommes deacutejagrave

verseacutees) o Deacutefinition de regravegles en cas de deacutesistement dun eacutelegraveve (situation variable selon que son

absence fait supporter un coucirct financier plus important ou non aux autres eacutelegraveves si oui restitution ou non des sommes deacutejagrave verseacutees)

o Regravegles et calendrier pour la constitution drsquoune reacutegie

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 21

Organigramme drsquoun regraveglement inteacuterieur

Acteurs Rocircle

Actes

Chef drsquoeacutetablissement Composition du groupe de reacuteflexion (facultatif)

Groupe de reacuteflexion Propositions

Equipe de direction Instruction

Chef drsquoeacutetablissement Convocation de la commission permanente

Commission permanente Instruction

Chef drsquoeacutetablissement Convocation du conseil drsquoadministration

Conseil drsquoadministration Adoption du regraveglement inteacuterieur Deacutelibeacuteration

Chef drsquoeacutetablissement Signature de la deacutelibeacuteration

Chef drsquoeacutetablissement Transmission de la deacutelibeacuteration

Controcircle de leacutegaliteacute Caractegravere exeacutecutoire de lrsquoacte

Chef drsquoeacutetablissement Publiciteacute de lrsquoacte

Acte relatif au regraveglement inteacuterieur des sorties et voyages scolaires

- Type drsquoacte Acte relatif agrave lrsquoaction eacuteducatrice - Formaliteacute Consultation (instruction) de la commission permanente - Forme Acte reacutedigeacute - Acte soumis agrave lrsquoobligation de transmission - Acte exeacutecutoire quinze jours apregraves lrsquoaccuseacute de reacuteception - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

Contenu de la deacutelibeacuteration relative au regraveglement des sorties et voyages scolaires

Le regraveglement inteacuterieur des sorties et voyages scolaires constitue un cadre peacutedagogique

administratif et financier propre agrave chaque eacutetablissement du fait de son autonomie ce dernier est

donc libre de fixer les points qui figureront ou non dans sa charte en fonction de sa situation

particuliegravere Pourront ecirctre inscrites dans ce regraveglement plusieurs seacuteries de dispositions notamment

des dispositions

- drsquoordre peacutedagogique o Principe de ladeacutequation des voyages au projet deacutetablissement

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 22

o Principe de consultation systeacutematique du Conseil dadministration pour chaque sortie ou voyage deacutefinition drsquoun seuil au dessous duquel le chef drsquoeacutetablissement autorise les sorties facultatives principe drsquoinformation du conseil drsquoadministration en deacutebut et fin drsquoanneacutee scolaire

- drsquoordre administratif o Deacutefinition drsquoun scheacutema relatif agrave lrsquoorganisation des sorties ou voyages o Deacutefinition des modaliteacutes drsquoorganisation des tacircches de la responsabiliteacute de chaque acteur o Deacutefinition du calendrier annuel drsquoorganisation des sorties et voyages o Elaboration de documents types relatifs aux sorties et voyages facultatifs fiche projet fiches

drsquoinscription et autorisations obligatoires o Principe de diffusion systeacutematique du regraveglement inteacuterieur aux familles dont lenfant participe

agrave un voyage - drsquoordre financier

o Principe de lrsquoeacutelaboration drsquoun budget pour chaque sortie ou voyage compte rendu au conseil drsquoadministration agrave la fin de lrsquoanneacutee scolaire

o Principe de la participation des familles (versement preacutealable au voyage eacutechelonnement des versements)

o Deacutefinition de regravegles pour la gestion des reliquats o Deacutefinition de regravegles en cas dannulation de voyage (reversement ou non des sommes deacutejagrave

verseacutees) o Deacutefinition de regravegles en cas de deacutesistement dun eacutelegraveve (situation variable selon que son

absence fait supporter un coucirct financier plus important ou non aux autres eacutelegraveves si oui restitution ou non des sommes deacutejagrave verseacutees)

o Regravegles et calendrier pour la constitution drsquoune reacutegie

Les bonnes pratiques

Lrsquoacte devra ecirctre rendu exeacutecutoire par lrsquoautoriteacute de controcircle avant tout autre acte relatif aux sorties et voyages

Lrsquoacte devra faire lrsquoobjet drsquoune large publiciteacute agrave chaque rentreacutee scolaire

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 23

Exemple drsquoune charte Charte ndash regraveglement inteacuterieur des sorties et voyages scolaires

Un modegravele de charte ndash regraveglement inteacuterieur des voyages organiseacutes par les EPLE est proposeacute ci-apregraves Il

ne srsquoagit pas drsquoun formulaire preacuteconiseacute mais drsquoune trame pouvant ecirctre adapteacutee aux circonstances

particuliegraveres

Article 1 Une sortie scolaire nrsquoa de justification que dans le cadre drsquoun projet peacutedagogique en relation avec les

enseignements obligatoires et les programmes Cet ancrage doit ecirctre expliciteacute dans la description du projet

Article 2 Toute sortie ne peut exceacuteder une dureacutee de 5 jours pris sur le temps scolaire Le conseil

drsquoadministration fixe le nombre de sorties facultatives agrave X par niveau ou classe dans lrsquoanneacutee

Article 3 Le conseil drsquoadministration fixe le montant de la contribution volontaire des familles Le conseil drsquoadministration tolegravere une variation de XX de la participation demandeacutee

Article 4 Le conseil drsquoadministration nrsquoexamine pas les projets dont la contribution volontaire des familles nrsquoexcegravede pas la somme de XX euros

Article 5 La sortie pourra se deacuterouler si XX des eacutelegraveves de la classe ou du niveau participent au deacuteplacement Le voyage linguistique se deacuteroule si XX des eacutelegraveves drsquoun niveau y participent

Article 6 Lrsquoeacutetablissement est autoriseacute agrave percevoir par avance les contributions volontaires des familles Les deacutepenses seront engageacutees dans la limite des sommes perccedilues

Article 7 Les financements envisageacutes par lrsquoeacutetablissement preacutelegravevement sur fonds de reacuteserves participation

drsquoun autre chapitre ou affectation de subvention de fonctionnement (sous reacuteserve drsquo instruction particuliegravere de

la collectiviteacute de rattachement) sont soumis agrave lrsquoapprobation du conseil drsquoadministration

Article 8 Les modaliteacutes de contribution financiegravere ne concernent pas les personnels drsquoencadrement du voyage puisque lrsquoensemble des accompagnateurs beacuteneacuteficie de la gratuiteacute Les charges ne devant pas ecirctre supporteacutees par les familles leur financement sera preacutevu sur le budget de lrsquoeacutetablissement (subventions diverses ressources propres etc)

Article 9 La participation aux charges communes est fixeacutee agrave hellip du montant du budget du voyage scolaire (frais de teacuteleacutephone reacuteception formaliteacutes administrativeshellip)

Article 10 Un bilan financier du voyage sera preacutesenteacute au conseil drsquoadministration

Article 11 Lrsquoeacuteventuel reliquat sera obligatoirement rembourseacute aux familles qui auront reacutegleacute lrsquointeacutegraliteacute de la participation demandeacutee excepteacute srsquoil est infeacuterieur agrave hellip Euros

Article 12 Les reliquats infeacuterieurs agrave 8 euros seront acquis deacutefinitivement agrave lrsquoeacutetablissement agrave lrsquoexpiration drsquoun deacutelai de 3 mois agrave compter de sa date de notification aux familles si celles-ci nrsquoen ont pas demandeacute le remboursement Article 13 Les conditions drsquoannulation du voyage seront notifieacutees aux familles par acte drsquoengagement Ces

conditions peuvent ecirctre deacutetermineacutees par lrsquoeacutetablissement Elles peuvent ecirctre eacutequivalentes agrave celles preacutevues dans

la convention de seacutejour

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 24

CA ET PROGRAMMATION DES SORTIES ET VOYAGES SCOLAIRES DANS LE CADRE DE LrsquoANNEE SCOLAIRE

Exemple de calendrier avec programmation des sorties et des voyages scolaires en deacutebut drsquoanneacutee

scolaire

Calendrier Actes du CA Anneacutee N

Anneacutee N+1

1er CA de lrsquoanneacutee

Elaboration de lrsquoacte relatif agrave la programmation des voyages scolaires

X

2eacuteme CA de lrsquoanneacutee

Acte relatif au financement des voyages scolaires et budget du

voyage

X

3eacuteme CA de lrsquoanneacutee

Budget de lrsquoEPLE

Inscription des sorties et voyages agrave lrsquoEPCP

X

4eacuteme CA de lrsquoanneacutee

5eacuteme CA de lrsquoanneacutee

Compte rendu du voyage et preacutesentation du bilan financier au CA

X

Exemple de calendrier sans programmation drsquoune sortie ou drsquoun voyage scolaire en deacutebut drsquoanneacutee

scolaire

Calendrier Actes du CA Anneacutee N

Anneacutee N+1

1er CA de lrsquoanneacutee

Elaboration de lrsquoacte relatif agrave la programmation des voyages

scolaires

2eacuteme CA de lrsquoanneacutee

Acte relatif au financement des voyages scolaires et budget du

voyage

3eacuteme CA de lrsquoanneacutee

Budget de lrsquoEPLE

4eacuteme CA de

lrsquoanneacutee

Acte relatif au financement des voyages scolaires et budget du

voyage DBM

Inscription des sorties et voyages agrave lrsquoEPCP

Ou Acte du CA autorisant le CE de signer le contrat

X

5eacuteme CA de lrsquoanneacutee

Compte rendu du voyage et preacutesentation du bilan financier au

CA

X

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 25

LES SORTIES ET VOYAGES SCOLAIRES OBLIGATOIRES

Deacutefinition Deacuteplacements collectifs drsquoeacutelegraveves hors de lrsquoeacutetablissement public local drsquoenseignement

accompagneacutes et organiseacutes sous lrsquoautoriteacute du chef drsquoeacutetablissement dans le cadre drsquoune action

eacuteducative ayant lieu tout ou partie pendant le temps scolaire

La sortie effectueacutee sur une journeacutee ou une demi-journeacutee ne comporte pas de nuiteacutee Le voyage

inclut au moins une nuiteacutee Tout voyage comportant une nuiteacutee est facultatif en application de

lrsquoarticle 371-3 du code civil

Le caractegravere obligatoire implique la gratuiteacute pour les eacutelegraveves et accompagnateurs

Critegraveres de la sortie obligatoire

La sortie obligatoire concerne la classe entiegravere ou un niveau deacutetermineacute La sortie srsquoinscrit dans le cadre des programmes officiels ou du projet drsquoeacutetablissement La sortie srsquoexeacutecute sur le temps scolaire

Reacutefeacuterence

- Circulaire ndeg79-186 du 12 Juin 1979 - Bulletin acadeacutemique speacutecial ndeg177 du 5 feacutevrier 2007 laquo Sorties et voyages scolaires dans le

second degreacute raquo

Organigramme

Les sorties et voyages obligatoires vont amener plusieurs actes

Un acte relatif agrave la programmation des voyages et sorties scolaires Un acte du chef drsquoeacutetablissement autorisant la sortie Un ordre de mission

Acteurs Rocircle

Actes

Enseignant Initiative du voyage

Chef drsquoeacutetablissement Faisabiliteacute

Equipe de direction Instruction

Conseil drsquoadministration Consultation et programmation Avis ou Deacutelibeacuteration

Chef drsquoeacutetablissement Autorisation du voyage Acte du chef drsquoeacutetablissement

Chef drsquoeacutetablissement Publiciteacute des actes Information des familles

Chef drsquoeacutetablissement Ordre de mission Acte du chef drsquoeacutetablissement

Chef drsquoeacutetablissement Publiciteacute des actes

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 26

Chronologie

1deg acte relatif agrave la programmation des voyages scolaires

- Type drsquoacte acte relatif agrave lrsquoaction eacuteducatrice - Forme acte reacutedigeacute - Deacutecision immeacutediatement exeacutecutoire - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

2deg acte du chef drsquoeacutetablissement autorisant le voyage et arrecirctant la liste des eacutelegraveves participants

- Type drsquoacte acte relatif agrave lrsquoaction eacuteducatrice - Forme acte reacutedigeacute - Acte immeacutediatement exeacutecutoire - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

3deg ordre de mission pour les accompagnateurs

- Type drsquoacte acte du chef drsquoeacutetablissement relatif agrave lrsquoorganisation et au fonctionnement de lrsquoeacutetablissement public local drsquoenseignement

- Forme acte reacutedigeacute - Acte immeacutediatement exeacutecutoire - Opposable apregraves publiciteacute notification agrave lrsquointeacuteresseacute

Les points agrave surveiller

Le respect de la charte ou du regraveglement inteacuterieur des sorties et voyages scolaires Le respect de la finaliteacute peacutedagogique et eacuteducative de la sortie Le respect des critegraveres de la sortie obligatoire elle ne peut pas concerner seulement que

quelques eacutelegraveves Lrsquoinformation des familles ou du repreacutesentant leacutegal (eacutecrite si besoin) Le caractegravere facultatif de lrsquoassurance pour la famille (La sortie constitue une activiteacute

obligatoire) La violation du principe de gratuiteacute de lrsquoenseignement pour les eacutelegraveves et les

accompagnateurs Lrsquoabsence drsquoacte du chef drsquoeacutetablissement Le caractegravere exeacutecutoire des actes La gestion financiegravere de la sortie incombe en totaliteacute sur le budget de lrsquoeacutetablissement

chapitre A1 J1 ou J31 J32 J38 ou J4 il nrsquoexiste aucun compte 7067 contribution des familles aux voyages scolaires

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 27

LES SORTIES ET VOYAGES SCOLAIRES FACULTATIFS

Deacutefinition Deacuteplacements collectifs drsquoeacutelegraveves hors de lrsquoEPLE accompagneacutes et organiseacutes sous

lrsquoautoriteacute du chef drsquoeacutetablissement dans le cadre drsquoune action eacuteducative ayant lieu tout ou partie

pendant le temps scolaire

La sortie effectueacutee sur une journeacutee ou une demi-journeacutee ne comporte pas de nuiteacutee Le voyage

inclut au moins une nuiteacutee Tout voyage comportant une nuiteacutee est facultatif en application de

lrsquoarticle 371-3 du code civil

Un voyage facultatif ne doit pas ecirctre discriminatoire ce caractegravere discriminatoire srsquoexamine au

regard du montant du coucirct du voyage coucirct discriminant pour certaines familles et au fait que le

coucirct du voyage des accompagnateurs ne doit pas ecirctre supporteacute par les familles

Les voyages scolaires vont amener plusieurs actes

Un acte relatif agrave la programmation des voyages et sorties scolaires Un acte du chef drsquoeacutetablissement autorisant le voyage Un acte relatif au financement des voyages scolaires Un ordre de mission pour les accompagnateurs

Chronologie

1deg acte relatif agrave la programmation des voyages scolaires

- Type drsquoacte acte relatif agrave lrsquoaction eacuteducatrice - Formaliteacute consultation (instruction) de la commission permanente - Forme acte reacutedigeacute - Deacutecision immeacutediatement exeacutecutoire - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

2deg acte du chef drsquoeacutetablissement autorisant le voyage et arrecirctant la liste des eacutelegraveves participants

- Type drsquoacte acte relatif agrave lrsquoaction eacuteducatrice - Forme acte reacutedigeacute - Acte immeacutediatement exeacutecutoire - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

3deg acte relatif au financement des voyages scolaires

- Type acte relatif agrave lrsquoorganisation et au fonctionnement de lrsquoeacutetablissement public local drsquoenseignement

- Forme acte reacutedigeacute - Acte soumis agrave lrsquoobligation de transmission - Acte exeacutecutoire quinze jours apregraves lrsquoaccuseacute de reacuteception - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 28

4deg ordre de mission pour les accompagnateurs

- Type drsquoacte acte du chef drsquoeacutetablissement relatif agrave lrsquoorganisation et au fonctionnement de lrsquoeacutetablissement public local drsquoenseignement

- Forme acte reacutedigeacute - Acte immeacutediatement exeacutecutoire - Opposable apregraves publiciteacute notification agrave lrsquointeacuteresseacute

Organigramme

Acteurs Rocircle

Actes

Enseignant Initiative du voyage

Chef drsquoeacutetablissement Faisabiliteacute

Equipe de direction Instruction

Commission permanente Instruction

Conseil drsquoadministration Consultation et programmation Deacutelibeacuteration

Chef drsquoeacutetablissement Autorisation et arrecirct de la liste des eacutelegraveves participant agrave la sortie ou au

voyage

Acte du chef drsquoeacutetablissement

Chef drsquoeacutetablissement Publiciteacute des actes

Enseignant Deacutetail du voyage programme

Equipe de direction

Projet de budget de financement remplacement des enseignants accompagnateurs accueil des eacutelegraveves ne participant pas au

voyage

Conseil drsquoadministration Deacutecision relative au financement du voyage autorisation de signer les conventions don DBM pour

vote si neacutecessaire

Deacutelibeacuteration

Chef drsquoeacutetablissement Signature de la deacutelibeacuteration

Chef drsquoeacutetablissement Transmission acte et DBM

Controcircle de leacutegaliteacute Caractegravere exeacutecutoire de lrsquoacte

Chef drsquoeacutetablissement Publiciteacute des actes

Chef drsquoeacutetablissement Ordre de mission Acte du chef drsquoeacutetablissement

Chef drsquoeacutetablissement Publiciteacute des actes

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 29

Contenu de la deacutelibeacuteration relative au financement des voyages scolaires

La reacutefeacuterence agrave la charte ou au regraveglement inteacuterieur des sorties et voyages scolaires La reacutefeacuterence de lrsquoacte relatif agrave la programmation des voyages scolaires La preacutesentation du voyage (destination date objet) Les classes concerneacutees Le nombre de participants et drsquoaccompagnateurs Le nom de lrsquoadulte responsable Le budget Lrsquoautorisation de signer les contrats et les conventions preacutesenteacutees simultaneacutement Le vote du montant maximum de la participation des familles Lrsquoeacutecheacuteancier des encaissements de la participation Les modaliteacutes de remboursement en cas de deacutesistement ou drsquoannulation Les modaliteacutes de remboursement en cas drsquoexceacutedent agrave la fin du voyage Les dons

Les bonnes pratiques

Lrsquoacte devra ecirctre rendu exeacutecutoire par lrsquoautoriteacute de controcircle avant drsquoencaisser de lrsquoargent des familles ou drsquoengager les deacutepenses relatives au voyage Le budget preacutevisionnel du voyage est joint agrave lrsquoacte

Lrsquoacte est agrave joindre au 1er mandatement relatif au paiement des deacutepenses ainsi qursquoagrave lrsquoordre de recettes des participants

Les points agrave surveiller

Le respect de la charte ou du regraveglement inteacuterieur des sorties et voyages scolaires Le respect de la finaliteacute peacutedagogique et eacuteducative de la sortie Lrsquoexistence des diffeacuterents actes La rupture de lrsquoeacutegaliteacute des participants au voyage (existence de diffeacuterents tarifs selon que

lrsquoeacutelegraveve est affilieacute ou non au foyer socio-eacuteducatif) La violation du principe de gratuiteacute de lrsquoenseignement (deacutepenses des accompagnateurs mis

directement ou indirectement agrave la charge des familles) Lrsquoabsence drsquoacte La gestion de fait par une association La compeacutetence du conseil drsquoadministration pour deacutelibeacuterer sur le financement des voyages si

cette attribution a eacuteteacute deacuteleacutegueacutee agrave la commission permanente (le conseil drsquoadministration ne peut plus deacutecider et la commission permanente nrsquoest pas compeacutetente pour voter une DBM)

Reacutefeacuterence - Bulletin acadeacutemique speacutecial ndeg177 du 5 feacutevrier 2007 laquo Sorties et voyages scolaires dans le

second degreacute raquo

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 30

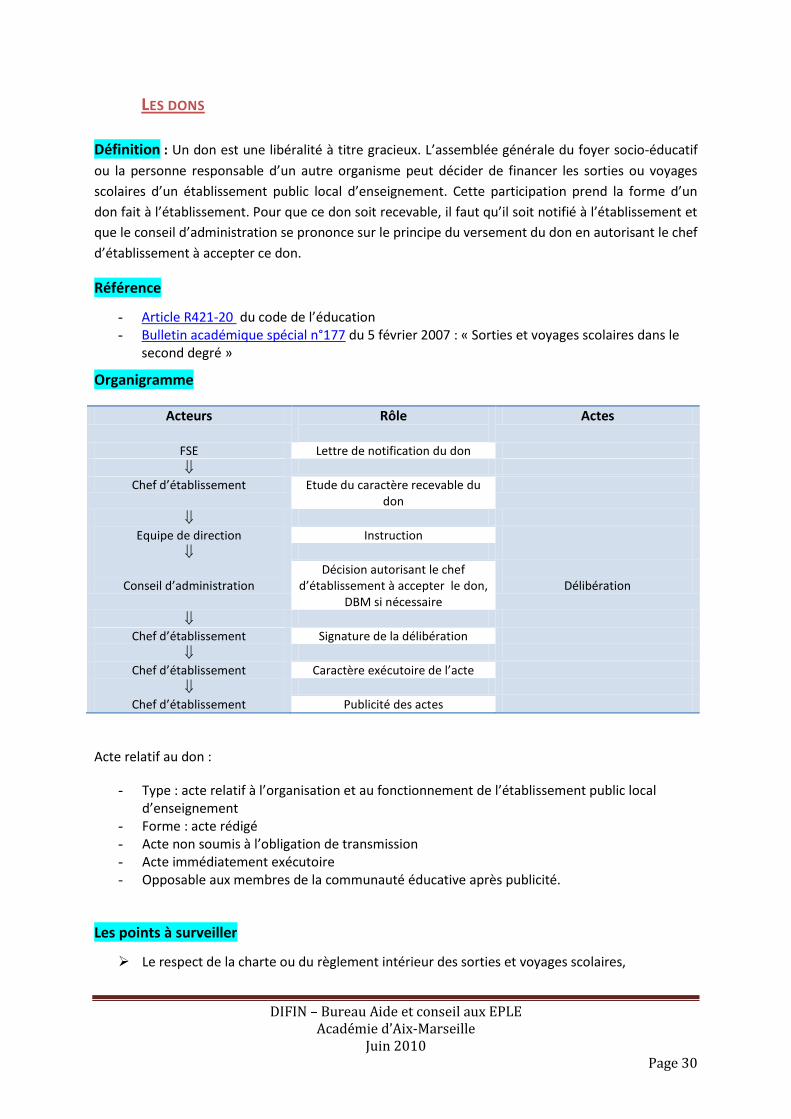

LES DONS

Deacutefinition Un don est une libeacuteraliteacute agrave titre gracieux Lrsquoassembleacutee geacuteneacuterale du foyer socio-eacuteducatif

ou la personne responsable drsquoun autre organisme peut deacutecider de financer les sorties ou voyages

scolaires drsquoun eacutetablissement public local drsquoenseignement Cette participation prend la forme drsquoun

don fait agrave lrsquoeacutetablissement Pour que ce don soit recevable il faut qursquoil soit notifieacute agrave lrsquoeacutetablissement et

que le conseil drsquoadministration se prononce sur le principe du versement du don en autorisant le chef

drsquoeacutetablissement agrave accepter ce don

Reacutefeacuterence

- Article R421-20 du code de lrsquoeacuteducation - Bulletin acadeacutemique speacutecial ndeg177 du 5 feacutevrier 2007 laquo Sorties et voyages scolaires dans le

second degreacute raquo

Organigramme

Acteurs Rocircle

Actes

FSE Lettre de notification du don

Chef drsquoeacutetablissement Etude du caractegravere recevable du don

Equipe de direction Instruction

Conseil drsquoadministration

Deacutecision autorisant le chef drsquoeacutetablissement agrave accepter le don

DBM si neacutecessaire

Deacutelibeacuteration

Chef drsquoeacutetablissement Signature de la deacutelibeacuteration

Chef drsquoeacutetablissement Caractegravere exeacutecutoire de lrsquoacte

Chef drsquoeacutetablissement Publiciteacute des actes

Acte relatif au don

- Type acte relatif agrave lrsquoorganisation et au fonctionnement de lrsquoeacutetablissement public local drsquoenseignement

- Forme acte reacutedigeacute - Acte non soumis agrave lrsquoobligation de transmission - Acte immeacutediatement exeacutecutoire - Opposable aux membres de la communauteacute eacuteducative apregraves publiciteacute

Les points agrave surveiller

Le respect de la charte ou du regraveglement inteacuterieur des sorties et voyages scolaires

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 31

Le respect des engagements en acceptant le don lrsquoeacutetablissement accepte les exigences du financeur fixeacutees dans la lettre de notification du don si le don est affecteacute au voyage agrave tel voyage il ne pourra pas servir pour un autre voyage Le don nrsquoest acquis que si le voyage se reacutealise (article R421-66 du code de lrsquoeacuteducation)

Lrsquoabsence de discrimination le don est affecteacute au voyage et non pas pour faire beacuteneacuteficier quelques participants drsquoun tarif diffeacuterent ou preacutefeacuterentiel

Le compte rendu financier du voyage Lrsquoexistence de lrsquoacte du CA Le caractegravere exeacutecutoire de lrsquoacte

LA TECHNIQUE DES RESSOURCES AFFECTEacuteES Cette technique est utiliseacutee pour des opeacuterations preacutevues par des contrats des conventions ou bien se rapportant agrave des dons legs et recettes leacutegales qui remplissent simultaneacutement les conditions suivantes

- signature drsquoune convention avec un financeur fixant les obligations ou acceptation de dons ou de recettes en contrepartie drsquoobligations

- obligation de rendre compte de lrsquoutilisation des creacutedits - obligation de restituer le solde non employeacute ou obtenir du bailleur de fonds le report de

ces creacutedits sur lrsquoexercice suivant La comptabiliteacute de ces opeacuterations srsquoexeacutecute du 1er janvier au 31 deacutecembre (il nrsquoexiste pas de peacuteriode drsquoinventaire)

DIFIN ndash Bureau Aide et conseil aux EPLE Acadeacutemie drsquoAix-Marseille

Juin 2010 Page 32

LES REGIES