Bootstrap methodology in claim reserving in Insurance

34

-- Bootstrap Methodology in Claim Reserving --- Arij BEN HARRATH --

-

Upload

arij-benharrath -

Category

Data & Analytics

-

view

575 -

download

1

Transcript of Bootstrap methodology in claim reserving in Insurance

--

Bootstrap Methodology in Claim Reserving ---

Arij BEN HARRATH --

Bootstrap Methodology in Claim Reserving

3 February 12, 2015

Table des matières

Table des figures .................................................................................................................................... 5

Résumé ................................................................................................................................................... 6

INTRODUCTION ................................................................................................................................. 7

CHAPITRE I : GENERALITES ......................................................................................................... 9

I. Les provisions techniques ......................................................................................................... 9

II. La liquidation du sinistre ...................................................................................................... 9

CHAPITRE 2 : FOCUS SUR LA METHODE CHAIN LADDER................................................. 13

I. L’estimation des provisions .................................................................................................... 13

II. La méthode Chain-Ladder ................................................................................................. 13

III. L’estimation de la provision ............................................................................................... 14

IV. Déroulement de la méthode ................................................................................................ 14

V. Intérêts et limites de la méthode............................................................................................. 15

1. Intérêts .................................................................................................................................. 15

2. Limites ................................................................................................................................... 17

CHAPITRE 3 : METHODES STOCHASTIQUES ......................................................................... 18

I. La méthode bootstrap ............................................................................................................. 18

II. Prédiction du triangle supérieur ........................................................................................ 20

III. Calcul des résidus de Pearson ............................................................................................ 21

IV. Mécanisme du Bootstrap .................................................................................................... 22

Bootstrap Methodology in Claim Reserving

4 February 12, 2015

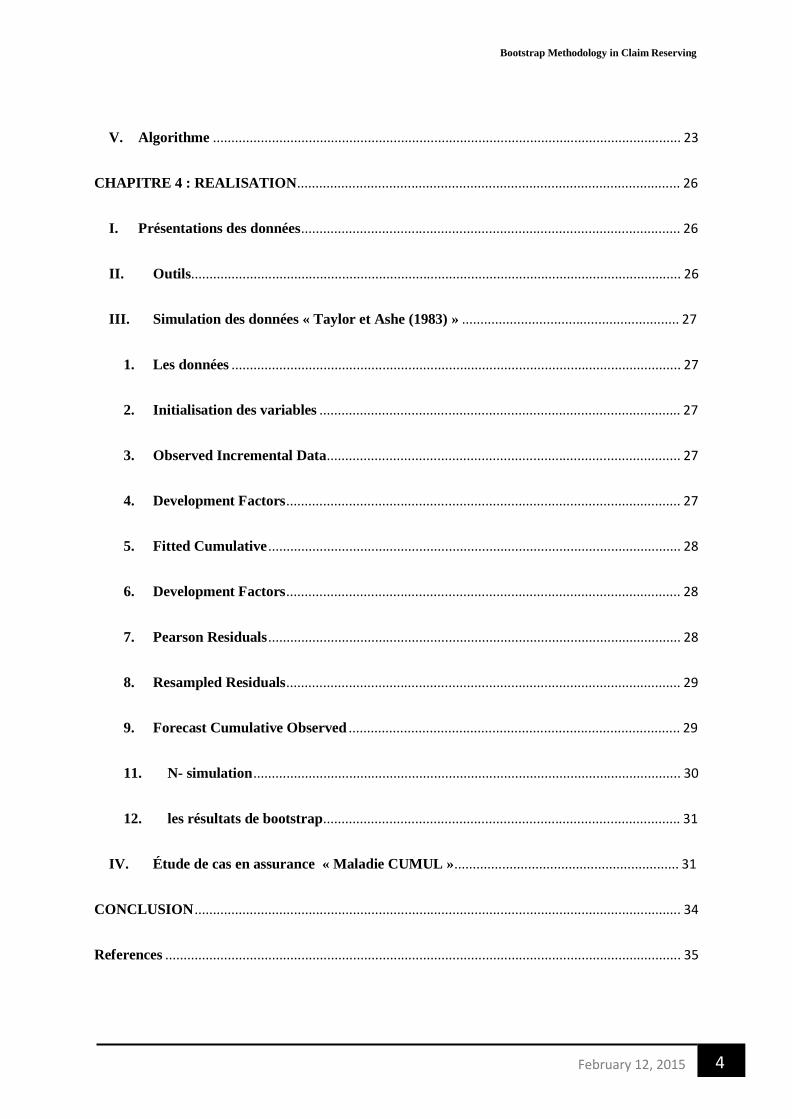

V. Algorithme ............................................................................................................................... 23

CHAPITRE 4 : REALISATION........................................................................................................ 26

I. Présentations des données....................................................................................................... 26

II. Outils..................................................................................................................................... 26

III. Simulation des données « Taylor et Ashe (1983) » ........................................................... 27

1. Les données .......................................................................................................................... 27

2. Initialisation des variables .................................................................................................. 27

3. Observed Incremental Data................................................................................................ 27

4. Development Factors........................................................................................................... 27

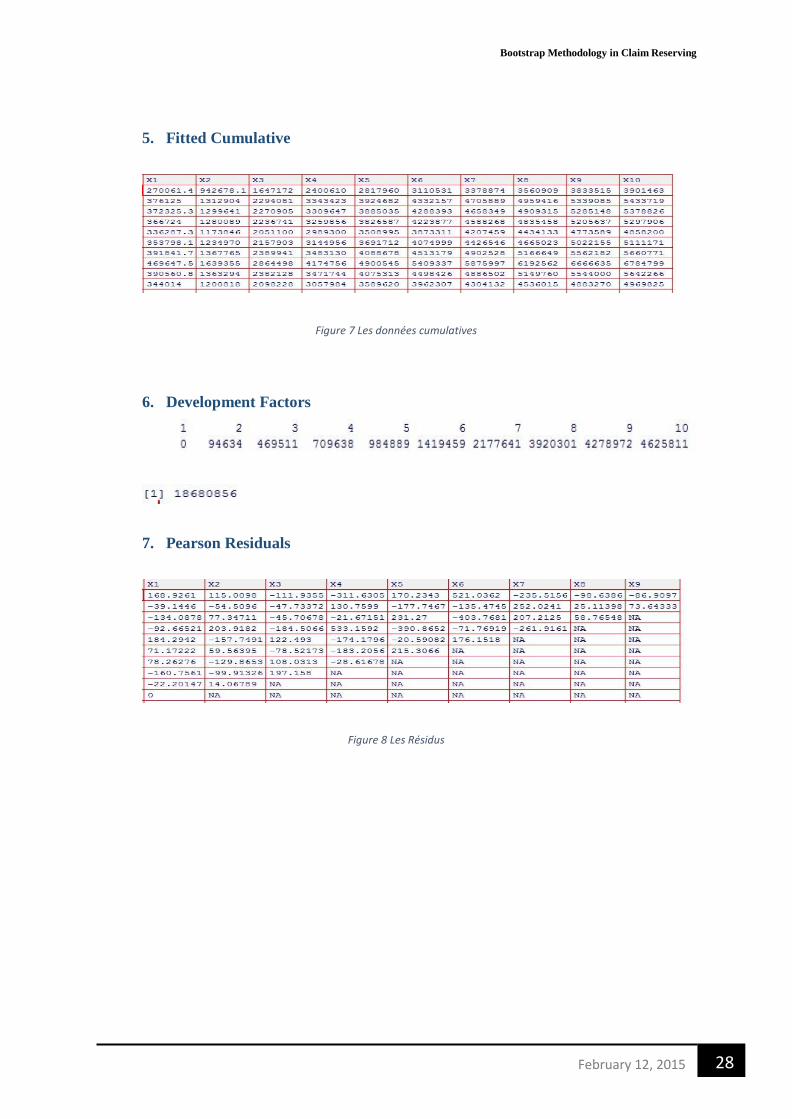

5. Fitted Cumulative ................................................................................................................ 28

6. Development Factors........................................................................................................... 28

7. Pearson Residuals................................................................................................................ 28

8. Resampled Residuals........................................................................................................... 29

9. Forecast Cumulative Observed .......................................................................................... 29

11. N- simulation .................................................................................................................... 30

12. les résultats de bootstrap................................................................................................. 31

IV. Étude de cas en assurance « Maladie CUMUL »............................................................. 31

CONCLUSION .................................................................................................................................... 34

References ............................................................................................................................................ 35

Bootstrap Methodology in Claim Reserving

5 February 12, 2015

Table des figures

Figure 1 Les notations d’un triangle de liquidation théorique et un exemple introductif.................... 10

Figure 2 Exemple de prise en compte d’une queue de développement .............................................. 16

Figure 3 Illustration de la procédure bootstrap de re-provisionnement à un an ................................. 20

Figure 4 Les données utilisées ............................................................................................................... 27

Figure 5 Les variables initiales ............................................................................................................... 27

Figure 6 Les données incrémentales ..................................................................................................... 27

Figure 7 Les données cumulatives......................................................................................................... 28

Figure 8 Les Résidus .............................................................................................................................. 28

Figure 9 Les Résidus ‘Resampled’.......................................................................................................... 29

Figure 10 Les Cumulatives observés...................................................................................................... 29

Figure 11 Les incrémentales observés.................................................................................................. 30

Bootstrap Methodology in Claim Reserving

6 February 12, 2015

Résumé

Dans ce projet, nous utilisons la méthode bootstrap pour obtenir des erreurs de prédiction pour

différents « claim reserving » méthodes, à savoir des procédés basés sur la technique de Chain

Ladder l'échelle de la chaîne. Nous discutons de plusieurs formes d'exécution de l'amorçage et

illustrer les différentes solutions en utilisant le jeu de plusieurs type de données comme

« Taylor et Ashe (1983) » qui a déjà été utilisée par plusieurs auteurs.

Mots-clés:

Claim reserving, bootstrap, stochastic, chain ladder

Bootstrap Methodology in Claim Reserving

7 February 12, 2015

INTRODUCTION

L’assurance est une activité économique singulière dont la spécificité est l’inversion du cycle

de production. En effet, l’organisme assureur touche une prime de la part de l’assuré et

s’engage, en contrepartie, à lui verser une prestation en cas de réalisation d’un risque aléatoire

prévu au contrat. L’assuré verse donc dans un premier temps une prime à l’assureur et, si un

sinistre survient pendant la période de couverture, l’assureur règle le sinistre. Pour honorer ses

engagements envers l’assuré en cas de réalisation du sinistre, l’assureur se doit alors de

constituer des provisions au passif de son bilan. Il existe différents types de provisions selon la

branche d’activité considérée et le risque couvert. Or, dans ce projet, on se place dans le cadre

de l’assurance non-vie. Les provisions pour sinistres à payer sont ainsi souvent les plus

importantes en montant et nécessitent, par conséquent, une évaluation très précise ; elles

correspondent aux sinistres survenus à la date d’inventaire mais qui n’ont pas encore été réglés.

Ces provisions sont des outils importants de solvabilité, de gestion du capital ou encore de

comptabilité. Il était donc nécessaire d’instaurer un certain cadre réglementaire.

Jusqu’à maintenant, les assureurs s’intéressaient uniquement à la variabilité à long terme des

provisions constituées à la date d’inventaire. En effet, de manière assez intuitive, on voulait

connaître l’incertitude liée au déroulement complet de la charge sinistre.

Désormais, les assurances instaurent une nouvelle vision du risque lié au provisionnement en

effectuant un profond changement de perspective : dorénavant, les assureurs doivent également

mesurer ce risque à horizon un an. Il s’agit alors d’étudier la variabilité de la prédiction de la

charge ultime à la date t = I par rapport à sa valeur un an plus tard, en t = I+1.

Les méthodes de provisionnement évoluent à la fois pour répondre à cette nouvelle exigence

réglementaire et en vue de satisfaire également à certains critères. En effet, de nombreuses

méthodes ont vu le jour.

Nomme « critères de performance » : données fiables ou nombreuses, branche peu volatile, etc.

Les méthodes progressent pour faire face à la non-réalisation d’un ou plusieurs de ces critères.

Bootstrap Methodology in Claim Reserving

8 February 12, 2015

Chain Ladder est incontestablement la méthode la plus utilisée en assurance non-vie ; elle est

devenue une référence pour la plupart des assureurs qui voient en elle une méthode simple et

relativement efficace par rapport à ces critères de performance.

Bootstrap Methodology in Claim Reserving

9 February 12, 2015

CHAPITRE I : GENERALITES

On introduit dans cette partie la notion de provisionnement en assurance, et notamment la

dynamique de liquidation des sinistres. En effet, l’activité d’assurance est marquée par un cycle

de production inversé qui nécessite ainsi la constitution de provisions au passif de la compagnie.

Si on se limitait jusqu’à présent à l’étude de la volatilité des provisions à l’ultime, c’est-à-dire

jusqu’au déroulement complet de la charge de sinistre, il s’agit désormais d’évaluer le risque

de provisionnement.

I. Les provisions techniques

Afin d’être en mesure d’honorer leurs engagements vis-à-vis des assurés, c’est-à-dire le

règlement des déroulés de sinistres relatifs aux contrats d’assurance et les frais afférents, les

assureurs doivent constituer des provisions comptables au passif du bilan : les provisions

techniques.

Le mode calculatoire des provisions techniques diffère en fonction du domaine d’activité : les

méthodologies sont en effet sensiblement différentes selon que les contrats sous-jacents sont

dits d’assurance « Vie » ou d’assurance « Non vie ».

II. La liquidation du sinistre

Les données sont très souvent présentées sous la forme d’un triangle qui reflète la dynamique

des sinistres. On introduit les notations usuelles liées à ce triangle dit de liquidation, ou triangle

run-off, et qui seront utilisées dans ce rapport.

– L’exercice de rattachement de la sinistralité est désigné par la lettre i, i ∈ {1,.. .,I}, et il

correspond, pour la plupart des contrats, à l’année de survenance du sinistre.

La prime acquise est la part de la prime destinée à couvrir les risques afférents à l’exercice

considéré. Dans d’autres cas, on peut parler d’année de souscription ou de déclaration.

– Les années de développement, ou de déroulé des sinistres sont désignées par la lettre j, j ∈ {1,

. . . , J}.

– I = J car on se place dans le cadre d’un triangle de liquidation.

–Xi,j désigne le paiement décumulé ou incrémental réglé l’année de développement j pour un

sinistre survenu l’année i,

Bootstrap Methodology in Claim Reserving

10 February 12, 2015

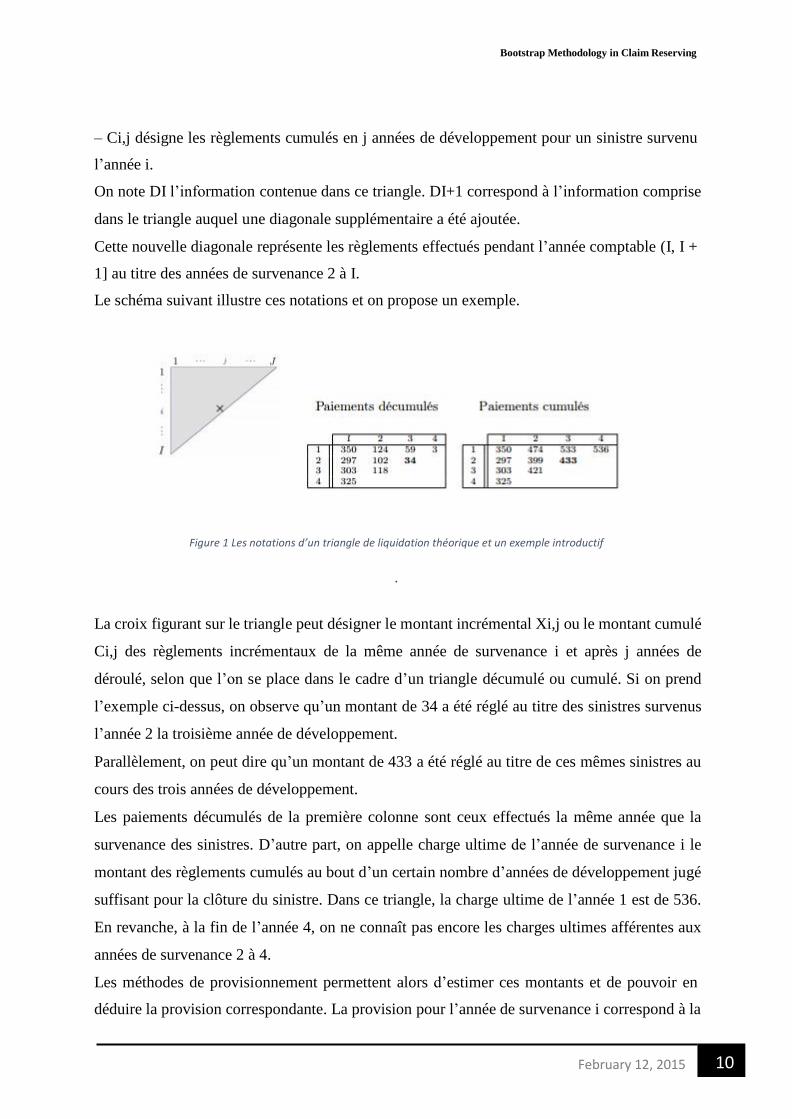

– Ci,j désigne les règlements cumulés en j années de développement pour un sinistre survenu

l’année i.

On note DI l’information contenue dans ce triangle. DI+1 correspond à l’information comprise

dans le triangle auquel une diagonale supplémentaire a été ajoutée.

Cette nouvelle diagonale représente les règlements effectués pendant l’année comptable (I, I +

1] au titre des années de survenance 2 à I.

Le schéma suivant illustre ces notations et on propose un exemple.

Figure 1 Les notations d’un triangle de liquidation théorique et un exemple introductif

.

La croix figurant sur le triangle peut désigner le montant incrémental Xi,j ou le montant cumulé

Ci,j des règlements incrémentaux de la même année de survenance i et après j années de

déroulé, selon que l’on se place dans le cadre d’un triangle décumulé ou cumulé. Si on prend

l’exemple ci-dessus, on observe qu’un montant de 34 a été réglé au titre des sinistres survenus

l’année 2 la troisième année de développement.

Parallèlement, on peut dire qu’un montant de 433 a été réglé au titre de ces mêmes sinistres au

cours des trois années de développement.

Les paiements décumulés de la première colonne sont ceux effectués la même année que la

survenance des sinistres. D’autre part, on appelle charge ultime de l’année de survenance i le

montant des règlements cumulés au bout d’un certain nombre d’années de développement jugé

suffisant pour la clôture du sinistre. Dans ce triangle, la charge ultime de l’année 1 est de 536.

En revanche, à la fin de l’année 4, on ne connaît pas encore les charges ultimes afférentes aux

années de survenance 2 à 4.

Les méthodes de provisionnement permettent alors d’estimer ces montants et de pouvoir en

déduire la provision correspondante. La provision pour l’année de survenance i correspond à la

Bootstrap Methodology in Claim Reserving

11 February 12, 2015

différence entre ce que l’on s’attend à payer au total pour cette année de survenance, à savoir

la charge ultime estimée, et ce que l’on a déjà réglé, c’est-à-dire le montant cumulé figurant sur

la dernière diagonale connue Ci,J−i+1.

Il existe différentes approches dans les méthodes de provisionnement.

Les méthodes liquidatives reposent sur des facteurs de développement fj et des cadences de

règlement pj définis de la manière suivante :

Il existe une correspondance entre ces deux types de paramètres. En effet

D’autres méthodes s’appuient quant à elles sur les ratios sinistres à primes, ou loss ratio.

Raisonner en termes de coût moyen constitue également un autre axe de méthodes.

Les triangles de liquidation ne sont pas toujours homogènes. En effet, il se peut qu’une

diagonale diffère des autres, ce qui peut traduire un changement dans le processus de gestion

des sinistres. Si un changement survient dans les lignes du triangle, le profil de risque de la

compagnie peut avoir été modifié à partir d’une certaine année de survenance.

Des sinistres dits graves peuvent également être observés à travers des règlements importants

singuliers dans le triangle. Ainsi, un triangle ne ressemble pas à un autre et il s’agit toujours

d’étudier les données avant d’appliquer une méthode en particulier.

D’autre part, certaines branches d’assurance ont des spécificités. En particulier, les sinistres des

branches à développement long, c’est-à-dire les branches où les règlements s’effectuent pendant

un grand nombre d’années, ne sont pas nécessairement clos à la fin des J années de

développement présentées dans le triangle de liquidation.

C’est pourquoi l’actuaire peut trouver intéressant d’insérer un facteur de queue de

développement, à savoir un facteur de développement supplémentaire qui permettrait d’assurer

la liquidation totale des sinistres.

On se place par la suite dans le cadre de triangles de paiements de sinistres et à la date 31/12/I.

Bootstrap Methodology in Claim Reserving

12 February 12, 2015

III. Méthodes stochastiques

Dans un modèle stochastique, les éléments composant le triangle de liquidation sont considérés

comme des réalisations de variables aléatoires réelles. L’estimation consiste alors à choisir les

distributions supposées de ces variables aléatoires, et de les calibrer tout en évaluant le risque

d’erreur de modèle.

L’estimation des paramètres, notamment, se base sur l’information fournie par le triangle

supérieur.

Une fois le modèle calibré, il est alors possible d’évaluer des informations supplémentaires sur

les réserves telles que leur variabilité ou encore leurs Value-at-Risk mesures de risque.

Les principales méthodes stochastiques utilisées à ce jour sont :

Le modèle non paramétrique du Bootstrap: sur base des résidus, ou selon l’hypothèse

de Poisson sur-dispersée.

L’objet de ce projet est d’étudier une toute nouvelle méthode stochastique, assez

novatrice : la méthode Chain Ladder Bootstrap, présentant la particularité par rapport

aux méthodes ci-dessus de pouvoir s’appliquer à des données incrémentales, et de

proposer un modèle différent pour les parties droites et gauches du triangle, complétant

ainsi les méthodes « classiques »

Bootstrap Methodology in Claim Reserving

13 February 12, 2015

CHAPITRE 2 : FOCUS SUR LA METHODE CHAIN LADDER

Dans cette partie, les méthodes de référence de l’approche Chain Ladder, à savoir et du

bootstrap, sont tout d’abord présentées. L’impact du jugement d’expert est également étudié à

travers l’insertion d’un facteur de queue de développement dans chacune de ces méthodes.

L’influence des données exogènes au triangle de liquidation sur le montant et la volatilité des

provisions est approfondie dans un second temps. Les méthodes déterministes sont introduites

pour l’estimation des provisions. Les méthodes stochastiques sont ensuite développées pour

déterminer l’incertitude à l’ultime des provisions.

I. L’estimation des provisions

On présente tout d’abord la méthode de provisionnement Chain Ladder et la détermination d’un

éventuel facteur de queue de développement.

II. La méthode Chain-Ladder

La méthode Chain-Ladder est la méthode déterministe de référence pour l’estimation des

provisions. Elle est très facile à appliquer et à comprendre, ce qui la rend très populaire. L’idée

de cette méthode est de supposer que la liquidation future est similaire à la liquidation passée.

Les hypothèses du modèle sont les suivantes :

– les règlements incrémentaux sont indépendants par année de survenance,

– les années de développement sont les variables explicatives du comportement des sinistres

futurs

Le déroulement des règlements est régi par des facteurs de développement strictement positifs

fj , j ∈ {1, . . . , J – 1}, qui ne dépendent que de l’année de développement j. Ces facteurs sont

tels que :

E[Ci,j |Ci,1, . . . , Ci,j−1] = fj−1 × Ci,j−1 pour i et j ∈ {2, . . . , J}. Les facteurs de développement fj sont estimés par :

Bootstrap Methodology in Claim Reserving

14 February 12, 2015

Une fois que ces facteurs ont été estimés, les règlements cumulés du triangle

inférieur sont déterminés par les estimations Cˆi,j suivantes pour i ∈ {2, . . . , I} et

j ∈ {2, . . . , J} :

III. L’estimation de la provision

L’estimation de la provision 𝑅̃ i par année de survenance i pour i ∈ {1, . . . , I} est

Définie par la relation suivante :

La provision Rˆ à constituer pour l’ensemble des années de survenance est égale à la

Somme des provisions pour chaque année de survenance :

IV. Déroulement de la méthode

La méthode Chain Ladder est une des méthodes les plus utilisées en provisionnement non-vie,

et ce notamment du fait de sa simplicité, et de la facilité d’interprétation de ses résultats.

Cette méthode, de type déterministe, est un modèle de développement par cadences qui se base

sur le triangle de liquidation cumulé.

Soit Ci,j le montant cumulé correspondant à l’année de survenance et l’année de développement

Les ratios qui lient deux périodes de développement consécutives sont notés

Bootstrap Methodology in Claim Reserving

15 February 12, 2015

La principale hypothèse de la méthode est l’indépendance des facteurs de développement par

rapport à l’année d’origine des sinistres. Il est alors possible de définir les coefficients de

passage suivants :

La méthode Chain Ladder propose une estimation de ces coefficients de développement par

différentes méthodes de calcul : moyenne simple, pondérée, maximum, minimum, etc., la

méthode la plus courante étant celle de la moyenne pondérée. On obtient alors les estimateurs

des coefficients de développement par la formule suivante :

Il est ensuite possible d’estimer les valeurs du triangle inférieur grâce aux estimateurs :

Une fois le triangle inférieur complété, les réserves par année d’origine et la réserve totale

peuvent alors être estimées par simple différence des éléments.

V. Intérêts et limites de la méthode

1. Intérêts

Le principal avantage de la méthode Chain Ladder est qu’elle n’est pas restrictive au niveau des

données d’entrée : les valeurs incrémentales négatives, notamment, sont acceptées donc elle est

applicable aux triangles de charges par exemple en effet les provisions comportant souvent une

marge de prudence, il est fréquent pour un assureur de constater des bonis de liquidation,

Bootstrap Methodology in Claim Reserving

16 February 12, 2015

pouvant impliquer ces fameuses valeurs incrémentales négatives.

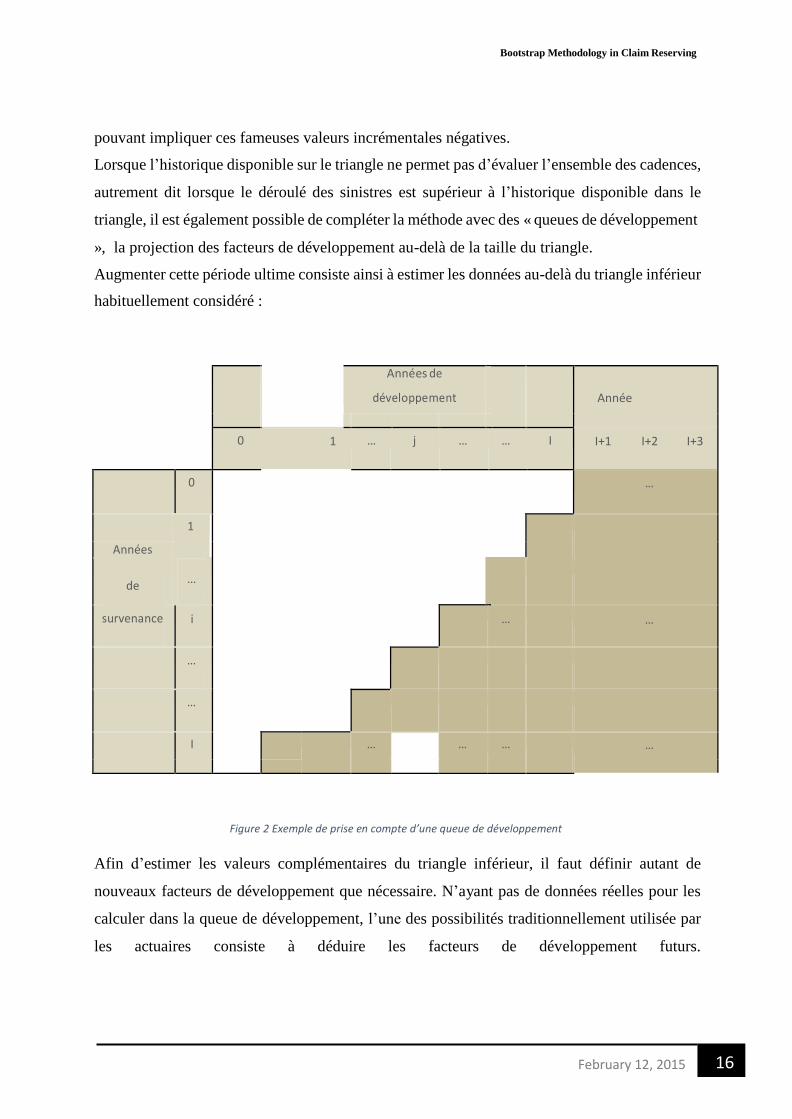

Lorsque l’historique disponible sur le triangle ne permet pas d’évaluer l’ensemble des cadences,

autrement dit lorsque le déroulé des sinistres est supérieur à l’historique disponible dans le

triangle, il est également possible de compléter la méthode avec des « queues de développement

», la projection des facteurs de développement au-delà de la taille du triangle.

Augmenter cette période ultime consiste ainsi à estimer les données au-delà du triangle inférieur

habituellement considéré : Années de

développement

Année

0 1 … j … … I I+1 I+2 I+3

0 …

1

Années

de

survenance

…

i … …

…

…

I … … … …

Figure 2 Exemple de prise en compte d’une queue de développement

Afin d’estimer les valeurs complémentaires du triangle inférieur, il faut définir autant de

nouveaux facteurs de développement que nécessaire. N’ayant pas de données réelles pour les

calculer dans la queue de développement, l’une des possibilités traditionnellement utilisée par

les actuaires consiste à déduire les facteurs de développement futurs.

Bootstrap Methodology in Claim Reserving

17 February 12, 2015

2. Limites La simplicité de mise en place de la méthode Chain Ladder est certes un atout majeur mais il

ne faut pas oublier l’hypothèse fondamentale sur laquelle elle repose : l’existence de

coefficients de passage entre les Ci,j et Ci,j+1 .

Cela suppose qu’elle ne prévoit pas d’ « effet diagonale » des valeurs : la progression des

règlements cumulés est supposée identique, quelle que soit l’année d’origine. Cette hypothèse

est facilement vérifiable graphiquement : pour chaque période de développement j . il faut

s’assurer que les points (Ci,j , Ci,j+1) sont sensiblement alignés.

L’actuaire peut opter pour l’approche Chain Ladder et apporter son jugement d’expert ; grâce

au facteur de queue de développement, il augmente l’incertitude sur les provisions. Il décide

alors quel modèle doit être privilégié en fonction de la robustesse des résultats ou d’une

incertitude moindre sur les provisions.

Bootstrap Methodology in Claim Reserving

18 February 12, 2015

CHAPITRE 3 : METHODES STOCHASTIQUES

Dans ce chapitre, nous analyserons la méthode de modélisation stochastique, basées sur Chain

Ladder et qui est fréquemment utilisée dans le cadre du provisionnement. C’est une méthode

non paramétrique : le Bootstrap.

I. La méthode bootstrap

La méthode du Bootstrap est plus facilement interprétable et plus robuste, et surtout ne

nécessite pas d’hypothèse à réaliser sur la distribution sous-jacente.

Comme son nom l’indique (idée de « s’auto hisser en utilisant ses lacets »), cette méthode

permet, à partir d’un échantillon initial, de simuler N nouveaux échantillons de même taille que

l’échantillon de départ. C’est pourquoi, le Bootstrap est aussi vu comme une méthode de « ré-

échantillonnage ».

Diers et Ohlsson & Lauzeningks introduisent la notion de méthode bootstrap de re

provisionnement qui est une adaptation directe de la méthode bootstrap à l’ultime dans le cadre

Chain Ladder.

Elle consiste à simuler N fois la diagonale future et à réestimer le montant des provisions par

Chain Ladder pour chacune de ces simulations. Le but est d’obtenir une distribution du Claims

Development Result défini précédemment.

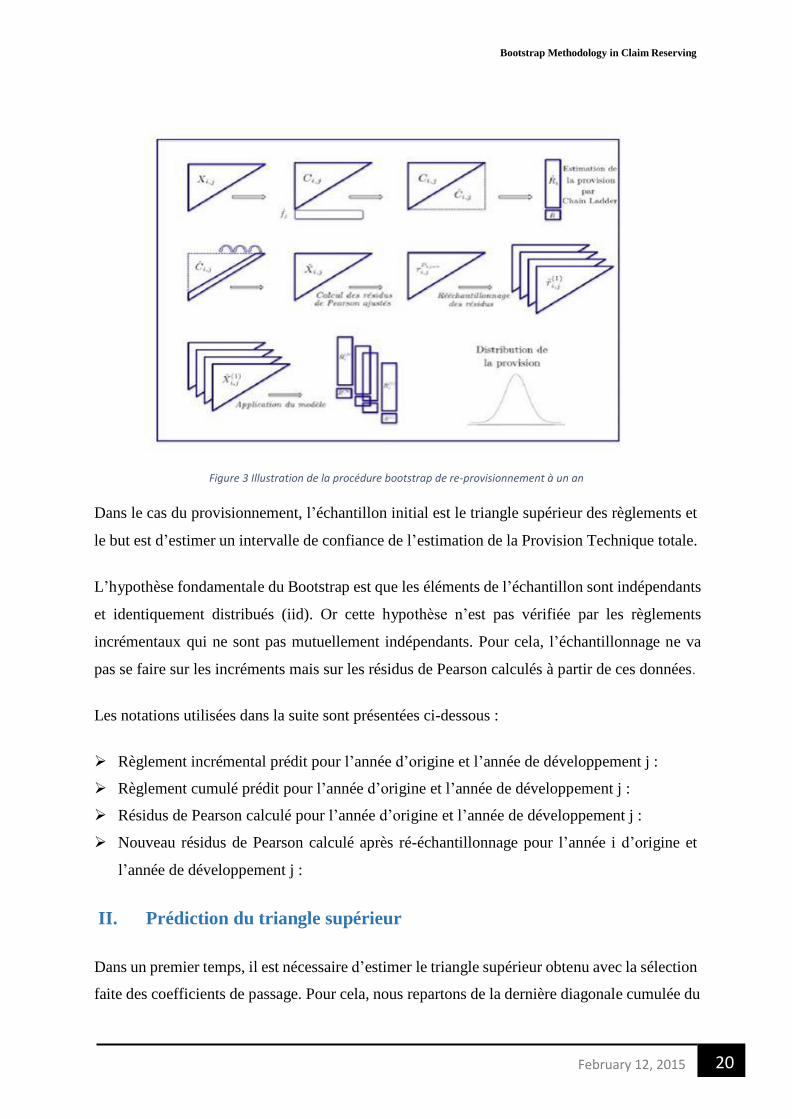

La procédure bootstrap est composée des trois étapes principales suivantes :

– Estimer les provisions à la date t = I par une méthode de provisionnement, en l’occurrence

Chain Ladder.

– Simuler les sinistres futurs pour l’année calendaire (I, I + 1], c’est-à-dire ceux de la diagonale

suivante.

– Estimer les provisions à la date t = I + 1 par une méthode de provisionnement sur le triangle

augmenté de cette diagonale.

Les premières étapes sont semblables à celles de la procédure à l’ultime et seule la boucle

bootstrap est différente :

Bootstrap Methodology in Claim Reserving

19 February 12, 2015

�,�

Les quatre premières étapes sont identiques à celles présentées dans la méthode classique du

bootstrap. On obtient une estimation des provisions 𝑅̂ à la date t = I par la méthode Chain

Ladder

Répéter N fois les étapes suivantes :

– Effectuer un rééchantillonnage aléatoire avec remise des résidus de Pearson ajustés.

On obtient un nouveau triangle de résidus r˜(�)

pour la k ieme boucle bootstrap.

– Reconstituer le pseudo-triangle des règlements incrémentaux par la relation suivante :

(�)=X˜

+r˜(�)

√X˜

pour i ∈ {1, . . . , I} et j ≤ J − i + 1.X˜�,� �,� � ,� �,�

– Calculer les facteurs de développement Chain Ladder à partir du nouveau pseudo-triangle des

sinistres cumulés.

– Estimer la diagonale suivante grâce à ces facteurs de développement.

-Estimer les sinistres incrémentaux de la diagonale dont les valeurs déterminent la moyenne

utilisée pour la simulation de l’étape suivante.

– Simuler les sinistres de la diagonale par une loi gamma de moyenne µ˜i,j et de variance φˆµ˜i,j

. On tient compte de l’erreur de processus dans cette étape.

– Estimer les provisions par la méthode Chain Ladder et stocker le résultat.

L’erreur d’estimation est prise en compte dans cette étape.

Obtenir les distributions de l’estimation de la provision et du CDR et déterminer Les erreurs

de prédiction qui leur sont associées.On illustre cette procédure par le schéma ci-après.

Cette méthode bootstrap de re-provisionnement fournit une distribution .

De plus,cette méthode repose sur des simulations et on peut l’étendre à horizon k années.

L’insertion d’un facteur de queue est possible dans cette procédure, tout comme le Fait

d’utiliser un modèle alternatif à Chain Ladder, ce qui fait également son intérêt.

Bootstrap Methodology in Claim Reserving

20 February 12, 2015

Figure 3 Illustration de la procédure bootstrap de re-provisionnement à un an

Dans le cas du provisionnement, l’échantillon initial est le triangle supérieur des règlements et

le but est d’estimer un intervalle de confiance de l’estimation de la Provision Technique totale.

L’hypothèse fondamentale du Bootstrap est que les éléments de l’échantillon sont indépendants

et identiquement distribués (iid). Or cette hypothèse n’est pas vérifiée par les règlements

incrémentaux qui ne sont pas mutuellement indépendants. Pour cela, l’échantillonnage ne va

pas se faire sur les incréments mais sur les résidus de Pearson calculés à partir de ces données.

Les notations utilisées dans la suite sont présentées ci-dessous :

Règlement incrémental prédit pour l’année d’origine et l’année de développement j :

Règlement cumulé prédit pour l’année d’origine et l’année de développement j :

Résidus de Pearson calculé pour l’année d’origine et l’année de développement j :

Nouveau résidus de Pearson calculé après ré-échantillonnage pour l’année i d’origine et

l’année de développement j :

II. Prédiction du triangle supérieur

Dans un premier temps, il est nécessaire d’estimer le triangle supérieur obtenu avec la sélection

faite des coefficients de passage. Pour cela, nous repartons de la dernière diagonale cumulée du

Bootstrap Methodology in Claim Reserving

21 February 12, 2015

triangle initial puis nous appliquons les coefficients de passage afin d’estimer la partie

supérieure gauche du triangle. Pour la dernière diagonale, nous appliquons la formule suivante :

Pour les autres termes du triangle supérieur gauche, nous utilisons les coefficients de passage

Utilisés à l’inverse par rapport au développement du triangle inférieur dans Chain Ladder :

A partir du triangle des règlements cumulés prédits, il est possible de prédire le triangle des

règlements incrémentaux. La première colonne des montants incrémentaux est égale à la

première colonne des montants cumulés :

Puis les montants incrémentaux restants du triangle supérieur sont calculés par la formule

suivante :

III. Calcul des résidus de Pearson

Les résidus de Pearson « bruts », sans ajustement, correspondent à la différence entre les

montants incrémentaux du triangle supérieur d’origine et les montants incrémentaux du triangle

supérieur prédit divisée par la racine carrée du montant incrémental prédit correspondant :

Les résidus des deux extrémités de la diagonale (r 0,I et r I,0 ) sont nuls par construction et non

iiᵖd : Actuaris International a ainsi choisi de les exclure par défaut du ré-échantillonnage, à

l’inverse des publications anglo-saxonnes qui les retiennent systématiquement.

Bootstrap Methodology in Claim Reserving

22 February 12, 2015

Il est aussi possible d’ajuster les résidus de Pearson en corrigeant chaque terme par le nombre

de degrés de liberté. Pour ce faire, chaque résidu est multiplié par le facteur suivant :

Où B correspond au nombre de résidus non exclus, dans le cas présent

Et ṕ correspond au nombre de paramètres, dans le cas présent :

IV. Mécanisme du Bootstrap

A chaque itération du Bootstrap, le triangle de résidus de Pearson est ré-échantillonné : pour

chaque cellule un tirage aléatoire avec remise est effectué parmi les valeurs des résidus non

exclus. De ce fait, une même valeur peut se retrouver plusieurs fois dans le triangle.

De nouveaux triangles supérieurs de montants incrémentaux sont alors calculés à chaque

itération. Chaque terme est estimé par la formule suivante :

Pour chaque itération, à partir du triangle incrémental supérieur, il est possible de calculer le

triangle cumulé supérieur correspondant et de le développer en utilisant la méthode classique

de Chain Ladder. Ceci permet alors d’obtenir un vecteur de réserves par année de survenance

ainsi que la réserve totale pour chaque itération.

En utilisant cette distribution probabiliste, il est non seulement possible de calculer la moyenne

des réserves mais aussi différentes mesures de risque telles que l’écart type, les VaR et TVaR

pour les niveaux de risque souhaités.

Bootstrap Methodology in Claim Reserving

23 February 12, 2015

V. Algorithme

Etape 1 : les préliminaires

L'estimation des paramètres du modèle

Le calcul des valeurs ajustées

Le calcul des résidus

Prévisions avec les données d'origine

Étape 2 – boucle bootstrap

Sous étape 2.1 - Bootstrap estimations

Rééchantillonnage des résidus obtenu au étape 1 (données d'origine) à l'aide de

remplacement

Créer les données pseudo yij *, résoudre

Estimer le modèle avec les données de pseudo et d'obtenir les prévisions bootstrap

et

Gardez les prévisions de bootstrap et

b étant l'indice du cycle.

Bootstrap Methodology in Claim Reserving

24 February 12, 2015

Sous étape 2.2 - réalité Pseudo (seulement pour la procédure 2)

Ré-échantillonnage nouveau les résidus obtenus à l'étape 1 et sélectionnez (avec remplacement)

des valeurs autant que il y a des prévisions "individuels" à faire

Créez le pseudo réalité, yij ** résolution

sont des prédictions obtenues dans l'étape 1.

Obtenir des erreurs de prédiction

et

et les garder.

Retour au début de l'étape 2 jusqu'à ce que les répétitions B sont terminées.

Étape 3 - analyse des données Bootstrap

Etape 3.1 - (essentiellement pour la procédure 1)

Obtenir l'estimation bootstrap var(𝑢̂ i ) et ( 𝑢̂ .) par μ moyenne de la variance empirique de

l’estimation bootstrap B correspondant. Angleterre et Verrall (1999) suggèrent que nous

pourrions corriger le

Polarisation de ces estimations en les multipliant par un facteur égal à

n / (n - p), n’étant le nombre de observations dans le triangle de données et p le nombre de

paramètres dans la structure linéaire.

Appliquer les expressions théoriques de l'erreur type de prévision et d'utiliser ces estimations.

Etape 3.2 (seulement pour la procédure 2)

Utilisez le centile k% des observations bootstrap de l'erreur de prédiction, par exemple

pour la total, et d'obtenir le percentile correspondant des dispositions en résolvant

𝑢̂ . est la prédiction avec les données d'origine (étape 1)

Bootstrap Methodology in Claim Reserving

25 February 12, 2015

La méthode est en effet relativement simple à implémenter et elle s’inscrit dans l’approche

Chain Ladder du provisionnement qui est utilisée dans la plupart des compagnies d’assurance

à l’heure actuelle. Plusieurs méthodes bootstrap ont ensuite été explicitées dans le but de trouver

une alternative simulatrice . La méthode de re-provisionnement paraît la plus intuitive mais la

méthode dite récursive .à le principal atout de pouvoir répliquer les résultats de chain Ladder

tout en bénéficiant des avantages de la procédure bootstrap.

Bootstrap Methodology in Claim Reserving

26 February 12, 2015

CHAPITRE 4 : REALISATION

L’objectif de cette partie est d’obtenir à la fois la provision pour sinistres à payer sur la branche

d’assurance n considérée pour les compagnies d’assurance.

I. Présentations des données

Il sera tout au long de ce document que les données sont sous la forme d'un triangle.

La méthode à d'autres formes de données. L'année où la politique est écrit sera appelé la

souscription année, année de l'accident ou de l'année de l'entreprise. Dans les années après la

politique a été écrit la société peut recevoir des réclamations liées à cette politique, et Les

revendications sont indexés par leur entreprise année et le retard. L'ensemble de données

suivant, qui est tiré de Taylor et Ashe (1983) sera USSD à titre illustratif application. Ces

données sont fournies sous la forme des revendications supplémentaires pour chaque année de

retard.

On dispose de triangles de liquidation relatifs à la branche obtenus à partir des états

réglementaires de deux compagnies d’assurance « Commar » & « al maghrebia » assurance .

Ces triangles concernent les années de survenance 2004. Et qui présente des données ‘Maladie

CUMUL’ , ‘Auto Materiel Non CUMUL’ et ‘Auto Corporel Non CUMUL’.

II. Outils

Les principaux outils informatiques à notre disposition sont de 2 types :

- un tableur : Excel

- un logiciel statistique : R

Notre outil principal sera plus particulièrement R car de par sa puissance et ses fonctionnalités

diverses, il nous permet d’effectuer tous types de calculs sur un volume de données important.

Bootstrap Methodology in Claim Reserving

27 February 12, 2015

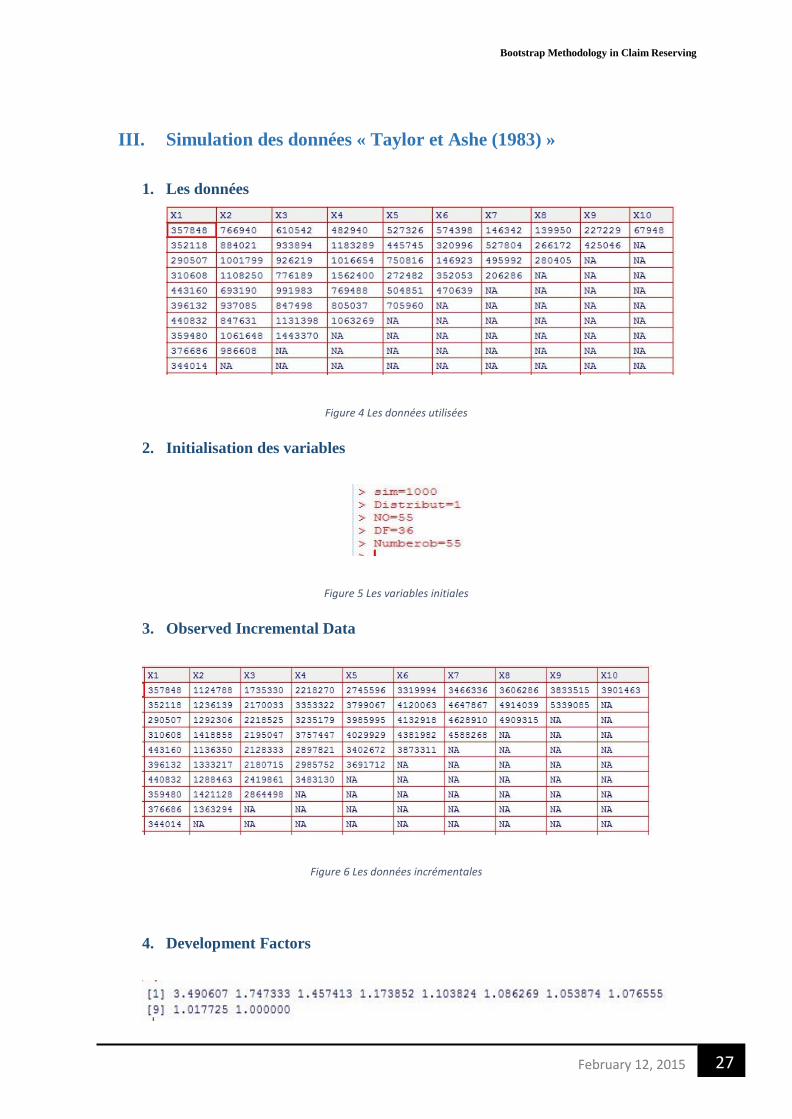

III. Simulation des données « Taylor et Ashe (1983) »

1. Les données

Figure 4 Les données utilisées

2. Initialisation des variables

Figure 5 Les variables initiales

3. Observed Incremental Data

Figure 6 Les données incrémentales

4. Development Factors

Bootstrap Methodology in Claim Reserving

28 February 12, 2015

5. Fitted Cumulative

Figure 7 Les données cumulatives

6. Development Factors

7. Pearson Residuals

Figure 8 Les Résidus

Bootstrap Methodology in Claim Reserving

29 February 12, 2015

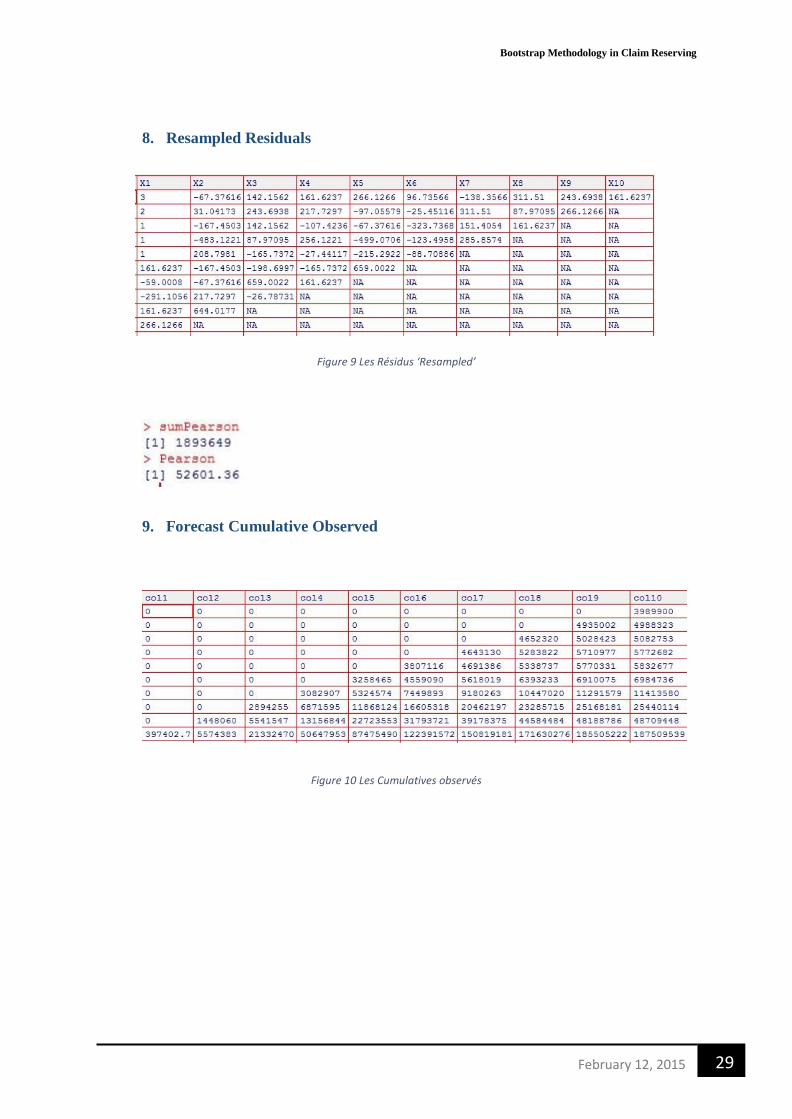

8. Resampled Residuals

Figure 9 Les Résidus ‘Resampled’

9. Forecast Cumulative Observed

Figure 10 Les Cumulatives observés

Bootstrap Methodology in Claim Reserving

30 February 12, 2015

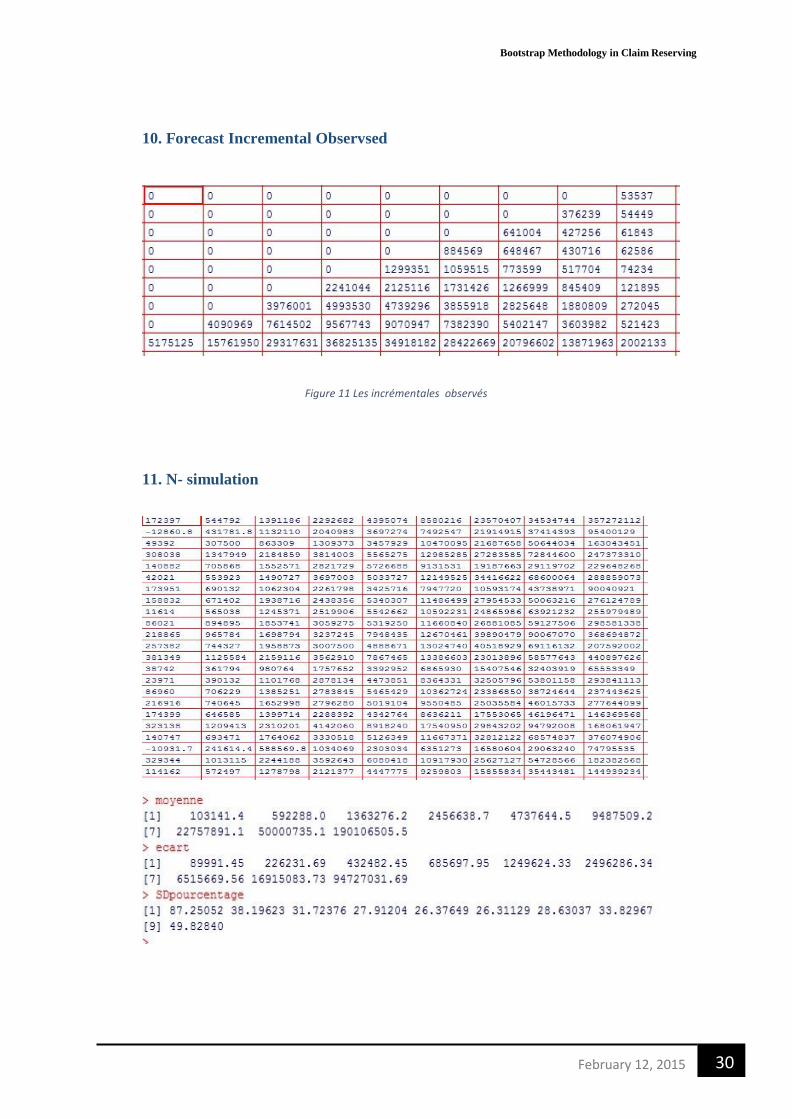

10. Forecast Incremental Observsed

Figure 11 Les incrémentales observés

11. N- simulation

Bootstrap Methodology in Claim Reserving

31 February 12, 2015

12. les résultats de bootstrap

IV. Étude de cas en assurance

« les données Maladie(2007-2013) »

February 12, 2015 32

Les Réserves ajusté incrémental

Bootstrap Methodology in Claim Reserving

Cas étude réelle « les données Maladie (2007-2009)

Extrait des données 2007-2009 Données cumulée observée Facteurs de développement ajusté cumulatif

ajusté incrémental

Les Réserves résidus de Pearson Prévisions cumulée

33 February 12, 2015

Résultats bootstrap

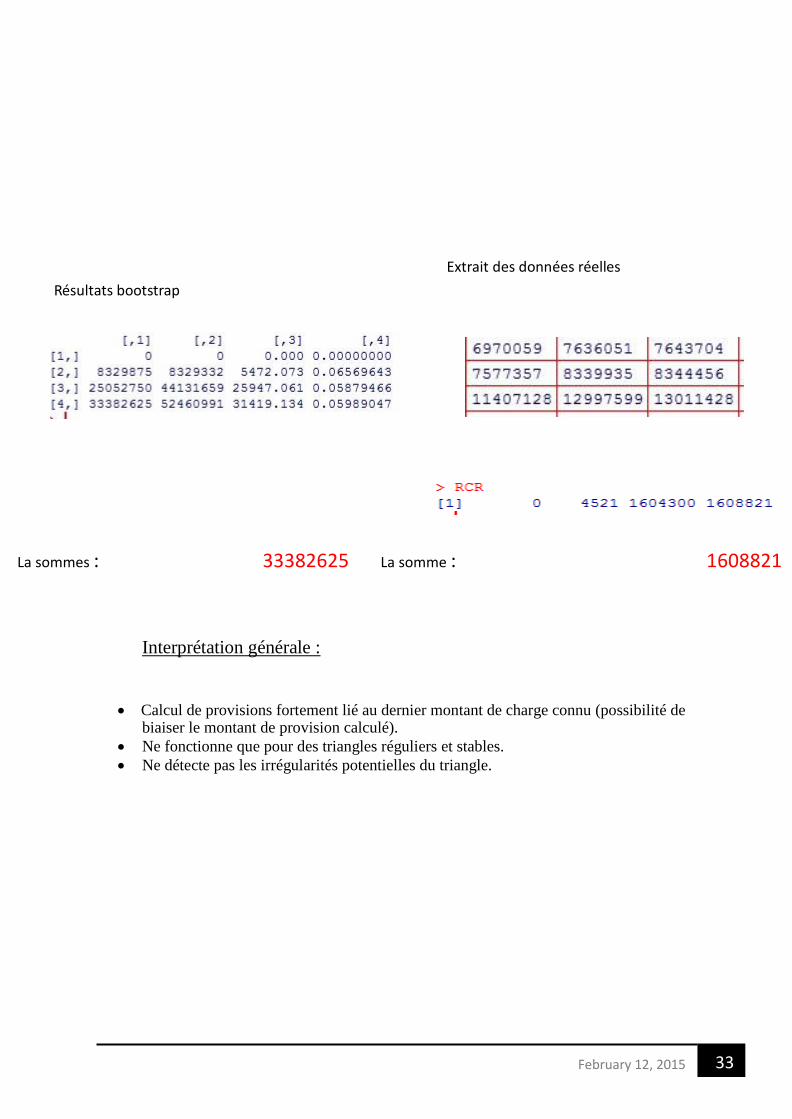

Extrait des données réelles

La sommes : 33382625 La somme : 1608821

Interprétation générale :

Calcul de provisions fortement lié au dernier montant de charge connu (possibilité de biaiser le montant de provision calculé).

Ne fonctionne que pour des triangles réguliers et stables.

Ne détecte pas les irrégularités potentielles du triangle.

34 February 12, 2015

CONCLUSION

Ce rapport a montré comment une approche de bootstrap peut être utilisée pour estimer la

distribution prédictive des revendications en suspens pour le modèle de chain Ladder.

Le modèle traite un ensemble de donnée, les triangles de sinistres payés et engagés, à des fins

générales d'assurance réservant.

Nous croyons que bootstrap est bien adapté à ces fins à partir d'un point de vue pratique, car

elle évite les calculs théoriques complexes et est facilement mis en œuvre dans une feuille de

calcul simple.

Ce rapport le procédé se adapte en tenant compte de la dépendance observée dans les données

et à le maintenir par ré-échantillonnage deux à deux.

Un certain nombre d'exemples ont été donnés, qui montrent que le modèle de CL ne produit

pas toujours des résultats supérieurs au modèle de l'échelle de la chaîne simple. En conséquence,

nous pensons qu'il est important que les données devant être soigneusement contrôlés pour

vérifier si les hypothèses de dépendance du modèle de CL sont valables pour chaque ensemble

avant d'être appliqué données.

35 February 12, 2015

References

[1]Efron, B. and Tibshirani R.J. (1993). An introduction to the bootstrap. New York: Chapman

and Hall.

[2]England, P.D. and Verrall, R.J. (1999). Analytic and bootstrap estimates of prediction errors

in claims reserving. Insurance: Mathematics and Economics 25, 281-293.

[3] England, P.D. and Verrall, R.J. (2002) Stochastic Claims Reserving in General Insurance.

[4]Pinheiro, PJR, Andrade e Silva, JM, Centeno, MLC (2003). Bootstrap methodology in claim

[5] England, P. D. and Verrall, R. J. (1999):Analytic and bootstrap estimates of prediction errors

in claims reserving. Insurance: Mathematics and Economics,

[6] England, P. D. and Verrall, R. J. (2002):Stochastic claims reserving in general insurance.

[7] Mémoire_Clémence-MICHAUD 5 sep 2012

![The “ChainLadder” package - Insurance claims reserving in R · 2008-08-20 · Implement further stochastic reserving methods, see for example [4] The bootstrap and log-normal](https://static.fdocuments.net/doc/165x107/5f1f1bf7357d3112692d0dbe/the-aoechainladdera-package-insurance-claims-reserving-in-r-2008-08-20-implement.jpg)