BÁO CÁO THƯỜNG NIÊN 2009 - assets.vfm.com.vn · thanh hoán nhằm hiện thực hóa lợi...

74

BÁO CÁO THƯỜNG NIÊN 2009 QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM VF1

Transcript of BÁO CÁO THƯỜNG NIÊN 2009 - assets.vfm.com.vn · thanh hoán nhằm hiện thực hóa lợi...

BÁO CÁO THƯỜNG NIÊN 2009QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM

VF1

2 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

BÁO CÁO THƯỜNG NIÊN 2009 | 3

NỘI DUNG

Chữ viết tắt 4

Điểm tài chính nổi bật 5

Phát biểu của Chủ tịch Ban Đại diện Quỹ 6

Phát biểu của Tổng Giám đốc Công ty Quản lý Quỹ 7

Tình hình hoạt động của Quỹ 9Báo cáo NAV 10

Danh mục đầu tư 11

Tình hình giải ngân 12

Tình hình thanh hoán 14

Kết quả hoạt động 16

Danh mục đầu tư điển hình 19

Hoạt động của Ban Đại diện Quỹ 31Giới thiệu Ban Đại diện Quỹ 32

Các hoạt động của Ban Đại diện Quỹ trong năm 2009 34

Công ty Quản lý Quỹ VietFund Management 36Giới thiệu chung 37

Sản phẩm & Dịch vụ 38

Quản trị doanh nghiệp 40

Văn hóa công ty VFM 41

Hoạt động chăm sóc nhà đầu tư (IR) 42

Hoạt động Công ty VFM 44

Báo cáo Tài chính 47

4 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

CHỮ VIẾT TẮT

Chỉ số VN-Index VN-Index

Chỉ số HNX-Index HNX-Index

Chứng chỉ quỹ ccq

Công ty Cổ phần Công ty CP

Công ty Cổ phần Quản lý Quỹ đầu tư Việt Nam Công ty VFM/ Công ty Quản lý Quỹ VFM

Giá trị tài sản ròng NAV

Quý I/2009 QI/09

Quỹ đầu tư Chứng khoán Việt Nam Quỹ đầu tư VF1

Quỹ đầu tư Tăng trưởng Việt Nam Quỹ VF2

Quỹ đầu tư Doanh nghiệp Hàng đầu Việt Nam Quỹ đầu tư VF4

Quỹ đầu tư Năng động Việt Nam Quỹ đầu tư VFA

Sở Giao dịch Chứng khoán Tp.HCM SGDCK Tp.HCM / HOSE

Sở Giao dịch Chứng khoán Hà Nội SGDCK Hà Nội / HNX

Thành phố Hồ Chí Minh Tp. HCM

Thị trường chứng khoán TTCK

Thương mại cổ phần TMCP

BÁO CÁO THƯỜNG NIÊN 2009 | 5

ĐIỂM TÀI CHÍNH NỔI BẬT

2009 2008 2007 2006 2005 2004

Quy mô quỹ (tỷ đồng) 1.000 1.000 1.000 500 300 300

NAV (tỷ đồng) 2.479,9* 1.697 3.837,1 1.564,1 381,6 304,5

NAV/ccq (đồng) 24.799* 16.970 38.371 31.281 12.718 10.158

NAV/ccq cao nhất 52-tuần (đồng) 29.158 37.569 52.041 33.552 12.850 10.158

NAV/ccq thấp nhất 52-tuần (đồng) 15.423 16.313 33.042 12.957 10.121 10.000

Chi phí/NAV bình quân (%) 2,15 1,9 2,3 14 4 1,5

Vòng quay vốn đầu tư (%) 63,1 17,9 19,4 45,7 51,5 53,7

Tăng trưởng năm (%) 46,0* (52,6) 28,1 157,8 27,7 1,6

VN-Index 56,8 (66) 23,3 144,5 28,5 (8,5)

Tăng trưởng lũy kế từ khi hoạt động (%) 159,8 81,7 300,7 227,8 29,7 1,6

VN-Index 89,1 20,7 254,4 187,4 17,6 (8,5)

1 năm 2 năm 3 năm 4 năm 5 năm Từ khi thành lập (20/05/2004)

Tăng trưởng lũy kế (%)

NAV 46,0(*) (32,3) (16,9) 104,3 155,8 159,8

VN-Index 56,8 (46,6) (34,2) 60,9 106,8 89,1

Tăng trưởng bình quân (%)

NAV 16,3(*) 14,5 50,1 63,4 20,1 3,9

VN-Index 12,5 4,4 44,8 54,8 12,1 (19,2)

(*) Chưa bao gồm cổ tức đợt 1/2009 là 1.200 đồng/ccq đã được thanh toán vào ngày 30 /12/ 2009.

6 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Thay mặt Ban Đại diện Quỹ, tôi trân trọng cảm ơn sự tin tưởng, tín nhiệm và tinh thần luôn ủng hộ của Quý nhà đầu tư, Quý đối tác đầu tư đã hỗ trợ nhiệt tình chúng tôi trong suốt thời khó khăn vừa qua. Đồng thời, tôi cũng cảm ơn những nỗ lực của ban đều hành và tập thể nhân viên Công ty VFM đã điều hành Quỹ đầu tư VF1 vượt qua cơn sóng tài chính trong năm 2009 để đạt được những kết quả khả quan. Tôi chúc Quỹ đầu tư VF1 luôn gặt hái được nhiều thành công và phát triển vững mạnh.

Trân trọng,

NGUYỄN THANH HÙNG

Chủ tịch Ban Đại diện

Kính thưa Quý nhà đầu tư,

Với chiến lược đầu tư năng động nhằm gia tăng giá trị đầu tư của Quỹ sau thời kỳ khủng hoảng kinh tế kéo dài từ đầu năm 2008, Quỹ đầu tư VF1 đã linh hoạt, mạnh dạn giải ngân đầu tư, tăng cường hoạt động giao dịch (trading) cổ phiếu nhằm tăng tỷ lệ quay vòng vốn, bắt kịp các đợt biến động của thị trường. Tổng giá trị giải ngân năm 2009 đạt 1.425,2 tỷ đồng, bằng 2,9 lần giá trị giải ngân của năm 2008 và bằng 1,1 lần tổng giá trị thanh hoán trong năm 2009. Song song với việc giải ngân, Quỹ đầu tư VF1 đã năng động thực hiện việc thanh hoán nhằm hiện thực hóa lợi nhuận cho danh mục, thanh hoán cho mục đích tái cơ cấu danh mục, và hoán đổi cổ phiếu trong danh mục. Kết thúc năm 2009, Quỹ đầu tư VF1 đã đạt được kết quả khích lệ khi giá trị tài sản ròng của Quỹ bao gồm cổ tức là 2.599,9 tỷ đồng, tăng 53,1% so với đầu năm.

Có được kết quả trên trước những biến động bất thường, khó lường của thị trường, trước những luồng thông tin bất ổn về sự hồi phục thị trường sau thời kỳ khủng hoảng, trước sự cạnh tranh khốc liệt của thị trường, chính là nhờ sự nỗ lực nhiệt tình của Ban điều hành Quỹ, Hội đồng đầu tư, Ban đại diện và sự ủng hộ, đóng góp nhiệt tình của nhà đầu tư chung tay giúp Quỹ vượt qua giai đoạn đầy thử thách.

Kinh tế Việt Nam vẫn đang trong giai đoạn hồi phục từ đợt suy thoái chung, hướng đến một tương lai sáng hơn trong năm 2010. Vì thế, Ban Đại diện Quỹ tiếp tục tận dụng cơ hội tăng trưởng của thị trưởng để tiếp tục mạnh dạn giải ngân vào một số ngành được hưởng lợi từ sự phục hồi của nền kinh tế thế giới như ngành năng lượng, bất động sản, ngành thực phẩm, nước giải khát và đặc biệt là ngành xây dựng các công trình thuỷ điện mang tính trọng điểm của quốc gia. Đồng thời, Quỹ sẽ tăng tỷ trọng cổ phiếu niêm yết, giảm tỷ trọng cổ phiếu OTC nhằm phản ánh sát giá trị thị trường, góp phần thu hẹp khoảng cách giữa NAV và giá giao dịch.

“ QUỸ ĐẦU TƯ VF1 ĐÃ NĂNG ĐỘNG THỰC HIỆN VIỆC THANH HOÁN NHẰM HIỆN THỰC HÓA LỢI NHUẬN CHO DANH MỤC, THANH HOÁN CHO MỤC ĐÍCH TÁI CƠ CẤU DANH MỤC, VÀ HOÁN ĐỔI CỔ PHIẾU TRONG DANH MỤC. KẾT THÚC NĂM 2009, QUỸ ĐẦU TƯ VF1 ĐÃ ĐẠT ĐƯỢC KẾT QUẢ KHÍCH LỆ KHI GIÁ TRỊ TÀI SẢN RÒNG CỦA QUỸ BAO GỒM CỔ TỨC LÀ 2.599,9 TỶ ĐỒNG, TĂNG 53,1% SO VỚI ĐẦU NĂM. “

BÁO CÁO THƯỜNG NIÊN 2009 | 7

Hơn nữa cùng với Quỹ đầu tư VF4, Quỹ đầu tư VF1 là một trong hai quỹ duy nhất trên thị trường thực hiện việc chi trả cổ tức cho nhà đầu tư. Đây không chỉ là trách nhiệm mà còn là sự tri ân của Ban điều hành Quỹ tới toàn thể nhà đầu tư, những người đã nhiệt tình ủng hộ chúng tôi trong suốt thời kỳ khủng hoảng vừa qua.

Năm 2010, tình hình kinh tế thế giới và trong nước vẫn còn nhiều bất ổn nhưng nhìn chung TTCK Việt Nam sẽ có nhiều dấu hiệu tốt hơn, phần lớn do nhiều yếu tố tác động tích cực của Chính phủ lên việc điều chỉnh nền kinh tế vĩ mô. Đối với Quỹ đầu tư VF1, Quỹ sẽ tiếp tục thực hiện tái cơ cấu danh mục, thanh hoán các cổ phiếu nhỏ, tập trung vào cổ phiếu chuẩn bị niêm yết nhằm tạo ra sức bật mang lại sự tăng trưởng cao cho cả danh mục.

Ngoài ra, công ty VFM đã năng động xây dựng đội ngũ chuyên nghiệp, cơ sở vật chất, hệ thống IT hiện đại và cơ sở dữ liệu toàn diện để chuẩn bị đón đầu thời kỳ hậu khủng hoảng - thời kỳ cạnh tranh khốc liệt. Tất cả sẵn sàng cho một thời kỳ mới, một giai đoạn mới nhằm hướng đến mục tiêu phát triển ngành quản lý quỹ nói chung và qua đó cũng để khẳng định vị thế hàng đầu, vững mạnh của công ty VFM nói riêng trên TTCK Việt Nam.

Trân trọng,

TRẦN THANH TÂN

Tổng Giám đốc

Kính thưa Quý Nhà đầu tư,

Đầu tiên, thay mặt Công ty Quản lý Quỹ VFM, tôi xin gửi lời cảm ơn chân thành đến quý nhà đầu tư đã tín nhiệm công ty VFM trong suốt thời gian vừa qua.

Ảnh hưởng từ cuộc khủng hoảng tài chính và suy thoái kinh tế thế giới năm 2008, năm 2009 là năm kinh tế Việt Nam đã trải qua nhiều khó khăn và thách thức. Nằm trong bối cảnh nền kinh tế thế giới tăng trưởng âm, Việt Nam là một trong số ít các nước có tốc độ tăng trưởng khá cao đạt 5,3%, kinh tế vĩ mô cơ bản được ổn định, an sinh và phúc lợi xã hội được chú trọng v.v…Kết quả này xuất phát từ sự điều hành sáng suốt và kịp thời của Chính phủ trong việc điều tiết các gói kích thích kinh tế mà hiệu quả và sự lan tỏa tới các thành phần kinh tế là không thể phủ nhận.

Hấp thu nhanh với các tín hiệu tích cực của nền kinh tế, TTCK Việt Nam đã có một năm ngoạn mục, đầy đủ các cung bậc thăng trầm khi xác lập cho mình nhiều thành tích đáng kể từ ngày thành lập đến nay. Điển hình là chỉ số VN-Index vượt qua mức đáy sâu nhất trong vòng 4 năm qua, đỉnh điểm có ngày tổng giá trị giao dịch lên đến hơn 9.500 tỷ đồng. Tuy nhiên trong những tháng cuối năm chỉ trong vòng 40 phiên, chỉ số VN-Index đã trượt dốc mất 190 điểm là khoảng cách sâu nhất trong vòng 4 năm trước đó. Tất cả những diễn biến trên cho thấy TTCK Việt Nam đang ở trong giai đoạn đầy biến động, điều chỉnh liên tục nhưng lại là kênh đầu tư vô cùng hấp dẫn.

Không nằm ngoài diễn biến chung của thị trường, Quỹ đầu tư VF1 cũng đã có một năm thành công, năng động bắt nhịp ngay với đà hồi phục của thị trường khi sự tăng trưởng chung của giá trị tài sản ròng (NAV) của Quỹ đã bám sát diễn biến của VN-Index. Đặc biệt, tỷ lệ chiết khấu giữa thị giá giao dịch và NAV cũng đã được thu hẹp phần lớn nhờ vào các công tác truyền thông chăm sóc nhà đầu tư đã phát huy hiệu quả giúp cho nhà đầu tư nắm rõ hơn kế hoạch hoạt động của quỹ.

“QUỸ ĐẦU TƯ VF1 ĐÃ CÓ MỘT NĂM THÀNH CÔNG, NĂNG ĐỘNG BẮT NHỊP NGAY VỚI ĐÀ HỒI PHỤC CỦA THỊ TRƯỜNG KHI SỰ TĂNG TRƯỞNG CHUNG CỦA GIÁ TRỊ TÀI SẢN RÒNG (NAV) CỦA QUỸ ĐÃ BÁM SÁT DIỄN BIẾN CỦA VN-INDEX. ĐẶC BIỆT, TỶ LỆ CHIẾT KHẤU GIỮA THỊ GIÁ GIAO DỊCH VÀ NAV CŨNG ĐÃ ĐƯỢC THU HẸP PHẦN LỚN NHỜ VÀO CÁC CÔNG TÁC TRUYỀN THÔNG CHĂM SÓC NHÀ ĐẦU TƯ ĐÃ PHÁT HUY HIỆU QUẢ GIÚP CHO NHÀ ĐẦU TƯ NẮM RÕ HƠN KẾ HOẠCH HOẠT ĐỘNG CỦA QUỸ. “

TÌNH HÌNH HOẠT ĐỘNG QUỸ

50

40

30

20

10

0

%

31/052004 2005

01/07200603/03 24/11

200730/06

200829/02 23/10

200931/05 31/12

10 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

BÁO CÁO NAV

Tăng trưởng lũy kế từ khi hoạt động

Khoảng cách giữa NAV & Giá thị trường (%)

Tăng trưởng năm

Kết thúc năm 2009, NAV là của VF1 2.479,9 tỷ đồng và NAV bao gồm cổ tức là 2.599,9 tỷ đồng, tương đương 25.999 đồng/ chứng chỉ quỹ. So với đầu năm, NAV của Quỹ đầu tư VF1 ghi nhận mức tăng 53,1% (bao gồm cổ tức đã trả), bằng 93,5% mức tăng của VN-Index và bằng 88,5% mức tăng của HNX-Index.

Đầu năm 2009, thị trường chứng khoán Việt Nam và thế giới liên tục giảm điểm, Quỹ đầu tư VF1 đã tăng tỷ lệ nắm giữ tài sản an toàn (trái phiếu, tiền mặt) trên 40% NAV giúp NAV VF1 giảm thấp hơn mức giảm của thị trường, khi VN-Index tăng mạnh trong QII/2009, Quỹ đầu tư VF1 đã thực hiện giải ngân, giảm tỷ trọng tiền mặt, tuy nhiên mức tăng của NAV VF1 thấp hơn VN-Index do trong cơ cấu tài sản Quỹ đầu tư VF1 vẫn còn duy trì tỷ lệ tiền mặt và trái phiếu nhất định.

Lũy kế từ khi hoạt động, tăng trưởng NAV VF1 đạt 147,8% (sau khi trừ cổ tức đã chia từ khi thành lập đến nay), tương đương 1,65 lần mức tăng trưởng 89,1% của VN-Index trong cùng kỳ.

Trong năm 2009, giá thị trường của chứng chỉ Quỹ đầu tư VF1 tiếp tục được giao dịch thấp hơn so với giá trị tài sản ròng/chứng chỉ quỹ (NAV/ccq). Tuy nhiên, tỷ lệ chiết khấu được cải thiện từ 54,6% đầu năm xuống còn 44,3% cuối năm 2009.

100

60

80

20

40

(40)

(20)

(60)

%

122004 2005

10200608

200804

200706

200902 12

BÁO CÁO THƯỜNG NIÊN 2009 | 11

Danh mục đầu tư của Quỹ đầu tư VF1 vào thời điểm 31/12/2009 gồm 37 khoản đầu tư, tăng 2 khoản so với 31/12/2008, phân bổ trong 11 nhóm ngành. So với năm 2008 thì tỷ trọng các ngành Bất động sản, Tài chính - Ngân hàng; Vật liệu khai khoáng tăng đáng

kể, là kết quả của việc linh động thay đổi cơ cấu danh mục cho phù hợp với điều kiện thị trường. Ngành Tài chính-Ngân hàng, Bất động sản, Thực phẩm & Nước giải khát và Vật liệu khai khoáng vẫn là 4 nhóm ngành chủ chốt chiếm 68,2% NAV (2008: 45,2%).

PHÂN BỔ TÀI SẢN & CƠ CẤU DANH MỤC

Cơ cấu danh mục đầu tư

Phân bổ tài sản

Trong năm 2009, tận dụng điều kiện thị trường cổ phiếu niêm yết phục hồi đồng thời có thêm nhiều công ty niêm yết, Quỹ đầu tư VF1 nâng tỷ trọng cổ phiếu niêm yết tăng mạnh từ 34,8% (tại ngày 31/12/2008)

lên 63,5% (tại ngày 31/12/2009). Vì thế, tỷ lệ các tài sản khác đều giảm so với cuối năm 2008. Tỷ lệ tiền mặt vẫn được duy trì ở mức 7,5% NAV để tận dụng cơ hội mới trong năm 2010.

12 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

TÌNH HÌNH GIẢI NGÂN

Quy mô giải ngân

Giải ngân trong năm 2009 được thực hiện thận trọng vì diễn biễn thị trường Chứng khoán Việt Nam và thế giới liên tục giảm điểm. Sáu tháng đầu năm 2009, giải ngân vào cổ phiếu của Quỹ đầu tư VF1 đạt 264,8 tỷ đồng, chiếm 19% tổng giá trị giải ngân năm 2009 và chiếm 20% giá trị giải ngân vào cổ phiếu của năm 2009. Khi thị trường đã xác định được xu hướng tăng điểm và các bất ổn kinh tế vĩ mô ở mức thấp, Quỹ đầu tư VF1 đã thực hiện giải ngân mạnh trong 6 tháng cuối năm, và chiếm 81% tổng giá trị giải ngân năm 2009.

Trong khi giải ngân trong năm 2008 tập trung vào nhóm ngành phòng thủ như ngành Thực phẩm & Nước giải khát thì năm 2009,

62% tổng giá trị giải ngân được tập trung vào 3 ngành Bất động sản, Tài chính & Ngân hàng và Vật liệu khai khoáng, những ngành có sức bật mạnh khi thị trường hồi phục.

Khối lượng giải ngân tăng đột biến trong năm 2009 so với năm 2008 do Quỹ đầu tư VF1 thực hiện tái cơ cấu danh mục - tăng tỷ trọng cổ phiếu niêm yết, chuyển đổi cổ phiếu trong danh mục, đồng thời thực hiện mạnh hoạt động mua bán tìm kiếm chênh lệch giá.

Giải ngân năm 2009 đạt 1.425,2 tỷ đồng, bằng 2,9 lần giá trị giải ngân của năm 2008 và bằng 1,1 lần tổng giá trị thanh hoán trong năm 2009.

BÁO CÁO THƯỜNG NIÊN 2009 | 13

Cơ cấu giải ngân lũy kế 2009

Cổ phiếu niêm yết với ưu điểm có tính thanh khoản cao, thông tin được minh bạch nên giải ngân trong năm 2009 tập trung vào đối tượng này với tỷ trọng 87,4%; trái phiếu được giải ngân 7,0% tổng giá trị giải ngân để tận dụng sự thay đổi lãi suất cơ bản trong năm.

Việc giải ngân trong năm chủ yếu tập trung cho đầu tư thêm nhằm xây dựng lại danh mục, giá trị giải ngân chiếm 71,1% tổng giá trị giải ngân của năm, giải ngân cho đầu tư mới chỉ chiếm 28,9%.

5 ngành chiếm 78,9% giá trị giải ngân trong năm 2009 là Thực phẩm - Nước giải khát, Vật liệu - Khai khoáng, Hạ tầng - Bất động sản, Bán lẻ và Tài chính - Ngân hàng.

Kết quả đạt được của việc tái cơ cấu danh mục trong năm 2009 là đã thanh hoán được 8 trong số 35 công ty tại thời điểm 31/12/2008 đồng thời đầu tư thêm 10 công ty mới, đưa số công ty tại thời điểm 31/12/2009 lên 37, trong đó bao gồm 22 công ty niêm yết và 15 công ty chưa niêm yết.

14 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

TÌNH HÌNH THANH HOÁN

Quy mô thanh hoán

Số lượng công ty giải ngân/thanh hoán bớt trong năm 2009

Song song với việc giải ngân, Quỹ đầu tư VF1 thực hiện việc thanh hoán nhằm hiện thực hóa lợi nhuận, tái cơ cấu cho danh mục, và hoán đổi cổ phiếu tập trung ở các cổ phiếu nhỏ, tiềm năng tăng trưởng thấp.

Thanh hoán năm 2009 đạt 1.365,3 tỷ đồng, gấp 2,5 lần giá trị thanh hoán năm 2008 và được thực hiện tập trung trong 6 tháng cuối năm 2009, thời điểmTTCK Việt Nam có mức tăng trưởng cao nhất. Với giá trị thanh hoán đạt được trong năm 2009, vòng quay vốn đầu tư (portfolio turnover ratio) của Quỹ năm 2009 đạt 63,1% gấp 3,5 lần vòng quay vốn đầu tư của năm 2008 (17,9%).

Trong năm 2009, giá trị thanh hoán cổ phiếu nhỏ, tăng trưởng thấp nhằm tái cơ cấu danh mục và hoán đổi cổ phiếu đạt 173,6 tỷ đồng chiếm 12,7%, trong khi thanh hoán cho mục đích mua/bán (trading) đạt 1.191,7 tỷ đồng, chiếm 87,3%.

0,06,6

0,01,7

0,10,9

6,76,6

3,20,0

2,80,0

0,90,0

18,70,0

1,92,2

3,56,2

3,120,6

9,016,3

7,411,5

32,116,9

10,610,5

2009 (%)2008 (%)

Hàng hóa CN

Hàng tiêu dùng

Ngân hàng

BÁO CÁO THƯỜNG NIÊN 2009 | 15

Cơ cấu thanh hoán lũy kế 2009

Cơ cấu thanh hoán theo ngành 2009

Thanh hoán cổ phiếu chưa niêm yết tiếp tục gặp khó khăn trong năm 2009 do thiếu thanh khoản, Quỹ đầu tư VF1 chỉ thực hiện thanh hoán 2 công ty trong số 18 công ty của năm 2008. Giá trị thanh hoán cổ phiếu chưa niêm yết năm 2009 chỉ chiếm 6,1% (gấp 3,1 lần năm 2008), 75,2% thuộc về cổ phiếu niêm yết, và trái phiếu chiếm 18,7%. Thanh hoán trái phiếu trong năm 2009 được thực hiện như một dạng mua bán chênh lệch lợi suất trái phiếu (yield).

Cổ phiếu nhỏ, tiềm năng tăng trưởng kém hoặc cổ phiếu trong các ngành tăng trưởng thấp như Hàng hóa công nghiệp, Dược phẩm, Dịch vụ y tế, Tiện ích công cộng và Ngân hàng đã được Quỹ đầu tư VF1 thanh hoán hết trong năm 2009, tổng giá trị thanh hoán cổ phiếu các ngành này chiếm 16,4%.

Mua/bán (trading) được thực hiện chủ yếu ở một số ngành: Hạ tầng - Bất động sản; Thực phẩm - Nước giải khát; Năng lượng; Tài chính - Ngân hàng; Bán lẻ và Vật liệu - khai khoáng và việc mua/bán này đã mang lại hiệu quả trong việc giảm giá vốn của các cổ phiếu và cũng mang lại một phần lợi nhuận cho danh mục.

Giá trị thanh hoán đối với ngành Cơ sở Hạ tầng – Bất động sản trong năm 2009 chiếm tỷ trọng cao nhất, 32,1% do cổ phiếu của ngành này có sự tăng trưởng đột biến về giá (và lợi nhuận), tạo thuận lợi cho hoạt động mua/bán chênh lệch giá.

NỘI DUNG 2009 2008 2007

Chênh lệch giá cổ phiếu thực hiện 226,5 (233,4) 352,8

Chênh lệch giá cổ phiếu chưa thực hiện 648,7 (1.868,1) 383,8

Cổ tức & Trái tức 61,8 98,5 31,5

Lãi/lỗ từ hoạt động đầu tư 937.0 (2.003,0) 774,1Lãi ngân hàng 16,9 35,4 39,2

Chi phí 51,0 52,6 63,4

Lợi nhuận ròng 902,9 (2.020,2) 749,9

16 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Trong năm 2009, lợi nhuận thực hiện là 226,5 tỷ đồng chủ yếu do việc thanh hoán các cổ phiếu nhỏ tăng trưởng thấp cũng như do mua/bán bình quân giá thấp cho các cổ phiếu trong danh mục. Với ảnh

hưởng của xu hướng tăng-xu hướng chủ đạo của thị trường chứng khoán Việt Nam trong năm 2009, lợi nhuận chưa thực hiện trong năm là 648,7 tỷ, đưa lợi nhuận ròng lên 902,9 tỷ đồng.

Lợi nhuận ròng

Tỷ suất lợi nhuận đầu tư của danh mục

Đến ngày 31/12/2009, tổng giá trị cổ phiếu trong danh mục chiếm 82,7% NAV và ghi nhận mức tăng 83,0%, cao hơn 26,2% so với mức tăng 56,8% của thị trường (VN-Index).

2 ngành chiếm tỷ trọng lớn nhất trong danh mục là ngành Bất Động Sản (24,9% NAV) và Tài chính - Ngân hàng (18,7% NAV) có mức tăng trưởng lần lượt là 82,6% và 192,1%, cao hơn mức tăng trưởng của thị trường là 47,8% và 125,2% và đóng góp 66,8% tổng lợi nhuận từ hoạt động đầu tư của Quỹ đầu tư VF1. Ngành Vật liệu & Khai khoáng với tỷ trọng cao thứ 3 trong danh mục (15,3% NAV) có mức tăng trưởng thấp hơn thị trường, tuy nhiên mức chênh lệch thấp hơn 9,6%. Những ngành còn lại có tỷ trọng nhỏ trong danh mục nên ảnh hưởng không nhiều đến danh mục.

KẾT QUẢ HOẠT ĐỘNG

2009 (%)2008 (%)

Ngân hàng

Hàng tiêu dùng

27,8 23,1

43,726,8

9,28,0

(0,3)7,6

8,413,4

3,84,7

1,42,9

2,74,3

3,00,2

1,20,3

0,00,6

0,03,3

0,01,2

2,4(1,0)

BÁO CÁO THƯỜNG NIÊN 2009 | 17

Cơ cấu lợi nhuận theo ngành

Trong năm 2008, ngành Ngân hàng và Bất động sản là 2 ngành đóng góp lớn trong tổng lỗ của danh mục (lần lượt chiếm 27,8% và 26,8%), sang năm 2009 thì hai ngành

này là 2 ngành đóng góp chính vào tổng lợi nhuận của danh mục, chiếm 66,8% tổng lợi nhuận.

DANH MỤC ĐẦU TƯ ĐIỂN HÌNH

60

50

40

30

20

0

10

01 02 03 04 05 06 07 08 09 10 11 122009

250

200

150

100

0

50

x100

0

ACB (c rái) HNX(c

Chỉ tiêu 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 28.990,45 17.796,28

Tổng tài sản (tỷ đồng) 172.113,44 105.306,13

Lợi nhuận sau thuế (tỷ đồng) 2.195,50 2.210,68

Cho vay/Huy động (%) 54,20 53,89

ROE (%) 21,75 28,46

Tăng EPS (%) (1,67) 5,30

P/E (x) 10,88 10,70

P/B (x) 3,00 3,00

Tỷ suất cổ tức (%) 0,40 8,90

(*) Số liệu chưa kiểm toán

20 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Ngân hàng Thương mại Cổ phần Á Châu (ACB)Ngân hàng bán lẻ hàng đầu Việt Nam

Biểu đồ biến động giá cổ phiếu ACB năm 2009

• Ngân hàng TMCP Á Châu đã trải qua 16 năm phát triển và hiện đang hướng tới mục tiêu trở thành tập đoàn tài chính hàng đầu Việt Nam vào năm 2015.

• Năm 2009, ACB đầu tư mạnh vào mạng lưới chi nhánh với số lượng chi nhánh hiện nay là 244 chi nhánh và phòng giao dịch với hơn 200 sản phẩm và dịch vụ.

• Hoạt động của ngân hàng tăng trưởng mạnh với tổng tài sản tăng trưởng trung bình 71%, cho vay và huy động tăng trưởng 59% giai đoạn 2004-2008. Lợi nhuận trước thuế tăng trưởng gần 11 lần so với năm 2004. Bình quân ACB tăng trưởng cao gấp 2 – 3 lần tốc độ tăng trưởng của ngành ngân hàng Việt Nam.

• Trong năm 2009, ACB là ngân hàng duy nhất của Việt Nam được nhận cả 6 giải thưởng Ngân hàng Tốt nhất do các tổ chức đánh giá quốc tế như Asiamoney, Fi-nanceAsia, Euromoney, Global Finance, The Asset và The Banker trao tặng.

• Việt Nam có tốc độ tăng trưởng khá cao và ổn định trong những năm gần đây. Năm 2009, năm được coi là “đáy khủng hoảng”, GDP của Việt Nam vẫn tăng vượt mong đợi của nhiều chuyên gia, đạt 5,32%. GDP năm 2010 được Chính phủ dự báo tăng 6,5%. Ngành tài chính – ngân hàng, với vai trò là huyết mạch của nền kinh tế, sẽ là động lực thúc đẩy tăng trưởng, đồng thời cũng sẽ được hưởng lợi từ tăng trưởng kinh tế.

• Dịch vụ ngân hàng tại Việt Nam đang trong giai đoạn phát triển ban đầu. Với mạng lưới gần 250 chi nhánh khắp cả nước, ACB sẽ có nhiều lợi thế hơn so với các ngân hàng TMCP khác trên thị trường ngân hàng bán lẻ.

• ACB là ngân hàng có tốc độ tăng trưởng cao và ổn định trong ngành ngân hàng với tổng tài sản lớn nhất trong khối ngân hàng thương mại cổ phần và thứ 5 trong ngành ngân hàng Việt Nam (sau 4 ngân hàng thương mại cổ phần quốc doanh).

• Năm 2010 sẽ được coi là năm ACB nâng cao năng lực cạnh tranh nội bộ, nhằm đón đầu cơ hội khi kinh tế thực sự hồi phục, hướng tới tầm nhìn “trở thành một trong ba tập đoàn tài chính hàng đầu Việt Nam, hoạt động có hiệu quả với hai trụ cột kinh doanh là ngân hàng thương mại và ngân hàng đầu tư”.

TRIỂN VỌNG

Ngân hàng bán lẻ hàng đầu Việt Nam

BÁO CÁO THƯỜNG NIÊN 2009 | 21

Công ty Cổ phần Sữa Việt Nam (Vinamilk)Doanh nghiệp sữa quy mô và tiềm năng nhất Việt Nam

• Doanh nghiệp hàng đầu trong ngành công nghiệp chế biến sữa và sản phẩm dinh dưỡng với hơn 200 mặt hàng;

• Các dòng sản phẩm chia thành 4 nhóm chính: sữa đặc, sữa nước, sữa bột và sữa chua với ưu thế vượt trội các đối thủ trong ngành về quy mô và sản lượng;

• Trong nước, Vinamilk chiếm 37% thị phần sữa tươi, 79% thị trường sữa đặc và 90% thị trường sữa chua.

• Là doanh nghiệp tuân thủ tốt các yêu cầu nghiêm ngặt về vệ sinh an toàn thực phẩm.

• Là doanh nghiệp hàng đầu với những yêu cầu khắt khe về vệ sinh an toàn thực phẩm, cùng với chất lượng sản phẩm được chứng minh trên thị trường tiêu dùng trong nhiều năm qua, tiềm lực tài chính mạnh, và chiến lược marketing táo bạo, sự tăng trưởng của Vinamilk được kỳ vọng là nhanh và bền vững trong tương lai.

• Niêm yết cổ phiếu tại sở GDCK Singapore - SGX khi có điều kiện thuận lợi.

• Tập trung vào ngành nghề kinh doanh chính nhằm xây dựng thương hiệu và tên tuổi của Vinamilk ngày một vững mạnh tại Việt Nam cũng như trong khu vực.

TRIỂN VỌNG

120

100

80

60

40

0

20

01 02 03 04 05 06 07 08 09 10 11 122009

700

600

500

400

200

300

100

0

x100

0

VNM (c rái)

Lợi nhuận 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 26.291,35 14.547,88

Doanh thu (tỷ đồng) 10.425,40 8.208,98

Lợi nhuận sau thuế (tỷ đồng) 2.113,40 1.250,12

Tỷ suất lợi nhuận ròng (%) 38,37 31,65

ROE (%) 41,51 28,12

Tăng EPS (%) (15,47) 23,74

P/E (x) 12,44 10,52

P/B (x) 4,77 2,82

Tỷ suất cổ tức (%) 4,00 3,86

(*) Ước tính của VFM Biểu đồ biến động giá cổ phiếu Vinamilk năm 2009

100

70

80

90

60

50

40

30

20

0

10

01 02 03 04 05 06 07 08 09 10 11 122009

700

500

400

600

200

300

0

100

x100

0

SJS (c rái)

Chỉ tiêu 2009(*) 2008

Vốn hóa thị trường (tỷ đồng) 8.000,00 2.160,00

Doanh thu (tỷ đồng) 1.141,25 314,15

Lợi nhuận sau thuế (tỷ đồng) 653,20 86,39

Tỷ suất lợi nhuận ròng (%) 57,24 27,50

ROE (%) 44,96 7,25

Tăng EPS (%) 207,57 (75,96)

P/E (x) 12,04 25,00

P/B (x) 4,38 1,94

Tỷ suất cổ tức (%) 15,00 15,00

(*) Ước tính của VFM

22 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Biểu đồ biến động giá cổ phiếu SJS năm 2009

Công ty CP Đầu tư Phát triển Đô thị & Khu Công nghiệp Sông Đà (SJS)Công ty bất động sản hàng đầu phía Bắc

TRIỂN VỌNG • Công ty CP Đầu Tư Phát triển Đô Thị & Khu Công Nghiệp Sông Đà (Sudico) là công ty bất động sản hàng đầu có thương hiệu tốt tại Miền Bắc cũng như ở Việt Nam với quỹ đất lớn, thương hiệu mạnh. Hoạt động chủ yếu của công ty là phát triển kinh doanh bất động sản. Những dự án tiềm năng của SJS là dự án Nam An Khánh 250 ha, dự án Văn Khê 12 ha, dự án Tiến Xuân 1.400 ha.

• Năm 2009, dự án đang triển khai Nam An Khánh mang lại lợi nhuận đột biến so với năm 2008 cho công ty. Với quỹ đất dồi dào còn lại của dự án Nam An Khánh, công ty đã bắt đầu triển khai xây dựng chung cư cao tầng tại dự án Nam An Khánh. Công ty dự kiến sẽ nâng cao doanh thu và lợi nhuận trong những năm tới khi nhu cầu cho bất động sản Miền Bắc vẫn còn rất lớn.

• Thu nhập của người dân tăng lên và nhu cầu đối với các căn hộ, biệt thự có chất lượng cao cũng tăng lên.

• Trong thời gian tới, việc quy hoạch, phát triển các khu đô thị được Nhà nước và các cấp chính quyền địa phương chú trọng.

• Hà Tây và một phần của tỉnh Hòa Bình sát nhập vào Hà Nội làm cho triển vọng giá đất ở khu vực này tăng cao.

• Sở hữu quỹ đất lớn cùng với đội ngũ cán bộ chuyên nghiệp, công ty có đủ khả năng để vươn lên và giữ vững thương hiệu là công ty bất động sản hàng đầu Việt Nam.

100

80

60

40

20

0

10

30

50

70

90

01 02 03 04 05 06 07 08 09 10 11 122009

700

500

600

300

400

200

0

100

x100

0

HAG(c rái)

Chỉ tiêu 2009(*) 2008

Vốn hóa thị trường (tỷ đồng) 21.056,35 11.328,31

Doanh thu (tỷ đồng) 4.406,11 1.880,74

Lợi nhuận sau thuế (tỷ đồng) 1.257,62 765,34

Tỷ suất lợi nhuận ròng (%) 28,54 40,69

ROE (%) 29,62 21,41

Tăng EPS (%) 62,58 (18,58)

P/E (x) 13,86 13,36

P/B (x) 4,44 3,74

Tỷ suất cổ tức (%) 3,85 1,92

(*) Số liệu ước tính

BÁO CÁO THƯỜNG NIÊN 2009 | 23

Biểu đồ biến động giá cổ phiếu HAG năm 2009

Công ty CP Hoàng Anh Gia Lai (HAGL)Công ty bất động sản có vốn hóa lớn nhất trên Sở Giao dịch Chứng khoán Tp.HCM

• Công Ty Cổ Phần Hoàng Anh Gia Lai là tập đoàn kinh tế tư nhân hàng đầu tại Việt Nam, chuyên phát triển và kinh doanh bất động sản, sản xuất đồ gỗ và đá gran-ite, trồng cao su, thủy điện và khai thác khoáng sản, với hoạt động trải rộng ở nhiều tỉnh thành lớn trên cả nước. Ngoài ra, công ty còn mở rộng lĩnh vực trồng cao su, khai thác khoáng sản sang các thị trường Campu-chia và Lào.

• HAGL là một trong mười doanh nghiệp có vốn hóa lớn nhất trên thị trường chứng khoán Việt Nam với giá trị vốn hóa trên 21 ngàn tỷ đồng, chiếm 4,23% vốn hóa thị trường tại sàn giao dịch chứng khoán thành phố Hồ Chí Minh.

• Công ty hiện đang sở hữu 26 dự án bất động sản, với tổng diện tích kinh doanh lên đến 2.5 triệu m2 , 31.000 ha đất rừng trồng cao su, trong đó công ty đã thực hiện trồng trên 12.000 ha, 13 dự án thủy điện với tổng công suất 420MW, các mỏ quặng sắt có trữ lượng lên đến 30 triệu tấn và nhiều khách sạn, khu nghỉ dưỡng cao cấp trên khắp cả nước.

• HAGL là một thương hiệu nổi tiếng tại Việt Nam trong lĩnh vực xây dựng và kinh doanh căn hộ. Bên cạnh nguồn lực tài chính vững mạnh và quỹ đất tốt, HAGL đang sở hữu một lợi thế so sánh tốt hơn so với nhiều công ty bất động sản khác bằng một chuỗi cung ứng kết hợp việc phát triển các dự án căn hộ với nguồn nguyên liệu gỗ đá sẵn có và công ty xây dựng. Do đó, các sản phẩm căn hộ của công ty luôn có giá thành thấp hơn so với đối thủ cạnh tranh cùng ngành.

• Công ty cũng sở hữu quyền khai thác các dự án thủy điện, các mỏ quặng sắt và đất trồng cao su tự nhiên, các dự án này sẽ mang đến nguồn thu ổn định dài hạn cho công ty. Năm 2010, công ty bắt đầu khai thác và sản xuất 1 triệu tấn quặng tinh và 2 thủy điện Dak Srong 1,2 với tổng công suất 42MW. Công ty cũng tiến hành trồng cao su, hoàn thành việc xây dựng các nhà máy thủy điện khác và tiếp tục khai thác các mỏ quặng sắt.

TRIỂN VỌNG

120

100

80

60

40

0

20

01 02 03 04 05 06 07 08 09 10 11 122009

AGPPS

Chỉ tiêu 2009(*) 2008

Vốn hóa thị trường (tỷ đồng) 2.349,0 1.056,0

Doanh thu (tỷ đồng) 2.965,18 2.353,31

Lợi nhuận sau thuế (tỷ đồng) 223,42 146,01

Tỷ suất lợi nhuận ròng (%) 26,50 24,64

ROE (%) 37,79 33,85

Tăng EPS (%) 2,01 27,40

P/E (x) 10,66 10,87

P/B (x) 4,39 4,06

Tỷ suất cổ tức (%) 3,40 4,53

(*) Ước tính của VFM

24 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Công ty CP Bảo vệ Thực vật An Giang - AGPPSNhà phân phối thuốc bảo vệ thực vật (BVTV) chất lượng cao tại Việt Nam

TRIỂN VỌNG • Là một trong hai nhà phân phối các sản phẩm thuốc BVTV của Syngenta tại Việt Nam và Campuchia;

• Dẫn đầu trong lĩnh vực phân phối nông dược, chiếm hơn 20% thị phần cả nước và vẫn đang tiếp tục thành công trong việc giành thị phần từ các đối thủ lớn như Bayer, VFC, HAI và ADC;

• Thương hiệu uy tín, hệ thống phân phối rộng khắp với 23 chi nhánh và gần 500 đại lý cấp 1. Công tác mở rộng hệ thống phân phối rất thành công trong năm 2009;

• Chương trình kích cầu nông thôn của Chính Phủ sẽ có những ảnh hưởng tích cực đến sản xuất và xuất khẩu nông sản;

• Ngành nông dược và vật tư nông nghiệp (giống, phân bón) còn nhiều tiềm năng phát triển đối với một nền kinh tế vẫn còn dựa vào nông nghiệp và xuất khẩu nông sản như Việt Nam;

• Đầu tư phát triển theo định hướng bao quát toàn bộ chuỗi giá trị nông nghiệp: có thể mở rộng lĩnh vực kinh doanh sang phân bón, dịch vụ nông nghiệp và tiêu thụ nông sản;

• Phát triển lĩnh vực phân phối giống nhiều tiềm năng trên cơ sở tận dụng nguồn khách hàng truyền thống và hệ thống phân phối sẵn có;

• Mở rộng thị trường xuất khẩu sang Campuchia thông qua việc thành lập văn phòng đại diện tại đây.

Biểu đồ biến động giá cổ phiếu AGPPS năm 2009

AN GIANG

CTY

CP BAO VE THUCVAT

180

120

140

160

100

80

60

40

0

20

01 02 03 04 05 06 07 08 09 10 11 122009

700

500

400

600

200

300

0

100

x100

0

NTL (c rái)

Chỉ tiêu 2009(*) 2008

Vốn hóa thị trường (tỷ đồng) 2.328,80 547,76

Doanh thu (tỷ đồng) 986,47 371,31

Lợi nhuận sau thuế (tỷ đồng) 402,13 61,81

Tỷ suất lợi nhuận ròng (%) 40,76 16,65

ROE (%) 64,97 23,83

Tăng EPS (%) 550,56 (65,85)

P/E (x) 5,79 8,86

P/B (x) 3,82 2,13

Tỷ suất cổ tức (%) 30,00 25,00

(*) Ước tính của VFM Biểu đồ biến động giá cổ phiếu NTL năm 2009

BÁO CÁO THƯỜNG NIÊN 2009 | 25

Công ty Cổ phần Phát triển Đô thị Từ Liêm (NTL)

TRIỂN VỌNG

Tiềm năng tăng trưởng trong ngành bất động sản

• Công ty đang là chủ đầu tư các dự án lớn như khu đô thị mới Dịch Vọng (Cầu Giấy) quy mô 22 ha, dự án khu đô thị mới tại Trạm Trôi (Hà Tây) 38 ha, khu đô thị mới (đô thị loại 1) Sơn Đồng – Hoài Đức 109 ha.

• Tình hình Bất động sản khu vực Tây Hà Nội sôi động trở lại trong Quý II/2009 do chính sách kích cầu và quy hoạch về hướng Tây, giá khu Trạm Trôi tăng từ 11 triệu đồng/m2 lên 16 – 17 triệu đồng/m2. Công ty đã bán thành công 6,7 ha đất thấp tầng với tổng giá trị hơn 850 tỷ đồng. Do đó kết quả 2009 rất tốt, dự kiến đạt hơn 400 tỷ lợi nhuận sau thuế.

• Công ty còn lại khoảng 10 ha của dự án Trạm Trôi để bán từ năm 2010 – 2013.

• Thị trường bất động sản Hà Nội về dài hạn vẫn trong tình trạng cầu vượt cung, nhu cầu bất động sản tăng cao.

• Các khu đất dự án của công ty nằm ở vị trí đắc địa, đặc biệt là những dự án ở khu Hà Tây và Tiến Xuân (Hòa Bình) – những khu vực thuộc Hà Nội mở rộng

• Các dự án của NTL có chi phí thấp do các dự án này được giao sớm nên giá đất thấp.

TRIỂN VỌNG

35

30

20

10

0

5

15

25

01 02 03 04 05 06 07 08 09 10 11 122009

EIB (c rái)

100

200

300

400

500

600

700Chỉ tiêu 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 21.120,19 12.425,62

Tổng tài sản (tỷ đồng) 64.267,62 48.247,82

Lợi nhuận sau thuế (tỷ đồng) 1.083,10 711,01

Cho vay/ Huy động (%) 69,80 61,46

ROE (%) 8,21 5,54

Tăng EPS (%) 29,70 (43,40)

P/E (x) 19,50 20,75

P/B (x) 1,60 1,35

Tỷ suất cổ tức (%) 3,30 0

(*) Số liệu ước tính của VFM

26 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Ngân hàng TMCP Xuất Nhập Khẩu Việt NamNgân hàng TMCP ngoài quốc doanh có vốn điều lệ lớn nhất

TRIỂN VỌNG • Ngân hàng TMCP Xuất Nhập Khẩu (Eximbank) được thành lập từ năm 1989, là một trong những ngân hàng thương mại đầu tiên của Việt Nam. Hiện nay, Eximbank là ngân hàng thương mại cổ phần ngoài quốc doanh có vốn điều lệ lớn nhất hiện nay.

• Eximbank hoạt động rộng khắp cả nước với trụ sở chính đặt tại Tp. HCM và 1 Sở giao dịch, 37 chi nhánh, 106 phòng giao dịch tại hầu hết các tỉnh thành lớn. Thêm vào đó, Eximbank đã thiết lập quan hệ đại lý với hơn 7 ngân hàng ở tại 72 quốc gia trên thế giới.

• Hoạt động của Eximbank tăng trưởng mạnh trong vòng ba năm gần đây, với tỷ lệ tăng trưởng tổng tài sản trung bình đạt 56%, vốn huy động tăng 50%, dư nợ tăng 45%, doanh thu tăng 81%, riêng lợi nhuận sau thuế tăng trung bình 314% giai đoạn 2005 – 2008.

• Việt Nam có tốc độ tăng trưởng khá cao và ổn định trong những năm gần đây. Năm 2009, năm được coi là “đáy khủng hoảng”, GDP của Việt Nam vẫn tăng “vượt mong đợi” của nhiều chuyên gia, đạt 5,32%. GDP năm 2010 được Chính phủ dự báo tăng 6,5%. Ngành tài chính – ngân hàng, với vai trò là huyết mạch của nền kinh tế, sẽ là động lực thúc đẩy tăng trưởng, đồng thời cũng sẽ được hưởng lợi từ tăng trưởng kinh tế.

• Dịch vụ ngân hàng tại Việt Nam đang trong giai đoạn phát triển ban đầu với tỷ lệ số dân tiếp cận dịch vụ ngân hàng ước tính khoảng 10%, thuộc hàng thấp nhất thế giới. Đây là cơ hội lớn để các ngân hàng phát triển mảng dịch vụ bán lẻ. Năm 2009, Eximbank đã hoàn thành việc tăng vốn điều lệ từ 7.220 tỷ đồng lên 8.800 tỷ đồng và giữ vị trí ngân hàng thương mại cổ phần ngoài quốc doanh có vốn điều lệ lớn nhất.

• Với lợi thế vốn lớn, cùng các đối tác chiến lược trong và ngoài nước là những tổ chức tài chính chuyên nghiệp, các tập đoàn kinh tế lớn đa ngành nghề, Eximbank đang có cơ hội vàng để tăng cường năng lực tài chính, hoàn thiện công nghệ, nâng cao trình độ quản lý nhằm tạo tiền đề cho sự phát triển nhanh và bền vững của ngân hàng trong giai đoạn sắp tới.

Biểu đồ biến động giá cổ phiếu EIB năm 2009

60

50

40

30

20

0

10

01 02 03 04 05 06 07 08 09 10 11 122009

700

500

400

600

200

300

0

100

x100

0

DPM (c rái)

Chỉ tiêu 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 12.920,00 13.110,00

Doanh thu (tỷ đồng) 7.087,02 6.475,36

Lợi nhuận sau thuế (tỷ đồng) 1.412,66 1.383,88

Tỷ suất lợi nhuận ròng (%) 28,10 28,60

ROE (%) 27,67 30,66

Tăng EPS (%) 1,98 4,20

P/E (x) 9,20 9,40

P/B (x) 2,30 2,70

Tỷ suất cổ tức (%) 3,80 5,80

(*) Ước tính của VFM

BÁO CÁO THƯỜNG NIÊN 2009 | 27

Tổng Công ty Phân bón và Hóa chất Dầu khí (DPM)Công ty đứng đầu Việt Nam về sản xuất & phân phối phân bón

TRIỂN VỌNG • Là doanh nghiệp đầu tiên ở Việt Nam áp dụng công nghệ sản xuất phân đạm (ure) từ khí đồng hành với quy trình khép kín, công nghệ hiện đại từ Châu Âu.

• Là doanh nghiệp hàng đầu trong sản xuất phân đạm với công suất 740.000 tấn/năm. Công ty cung ứng 80% sản lượng sản xuất trong nước và chiếm 40% thị phần phân ure của cả nước.

• Doanh thu và lợi nhuận có sự tăng trưởng đột biến, lần lượt là 113% và 102% trong giai đoạn 2005 - 2009. Giai đoạn 2010 - 2015 được dự báo là giai đoạn tăng trưởng lợi nhuận ổn định, bình quân 13%.

• Dự án nhà máy Đạm Phú Mỹ mở rộng để tăng năng lực sản xuất nhằm đáp ứng nhu cầu thiếu hụt ure trên thị trường, tăng sản lượng cung cấp từ 740.000 tấn/năm lên 800.000 tấn /năm với thời gian hoạt động dự kiến là năm 2011.

• Ngoài vai trò là nhà sản xuất, DPM đang tăng cường vai trò là một trong những công ty dẫn đầu trong ngành phân bón qua chiến lược phát triển mảng nhập khẩu phân ure từ thị trường nước ngoài, tạo thương hiệu riêng cho DPM cũng như tăng cường thị phần,vai trò của công ty trên thị trường nội địa, hướng tới việc chiếm lĩnh khoảng 60% thị phần toàn quốc.

• Mục tiêu chiến lược của DPM là cung cấp cho thị trường trong nước nguồn phân bón ổn định có chất lượng cao. Ngoài ure là sản phẩm chính của DPM, sản phẩm NH3, CO2 và điện thương phẩm đã góp phần đa dạng hóa sản phẩm cho công ty. Sản xuất và tiêu thụ một số sản phẩm mới như NPK và axit sunfuric càng gia tăng tiềm năng tăng trưởng cho công ty trong tương lai.

Biểu đồ biến động giá cổ phiếu DPM năm 2009

80

50

60

70

40

30

20

10

01 02 03 04 05 06 07 08 09 10 11 122009

700

500

400

600

200

300

100

0

x100

0

PVD (c rái) VNI(c

Chỉ tiêu 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 14.280,00 11.234,00

Doanh thu (tỷ đồng) 4.064,78 3.728,74

Lợi nhuận sau thuế (tỷ đồng) 910,47 922,25

Tỷ suất lợi nhuận ròng (%) 31,63 32,41

ROE (%) 27,31 44,14

Tăng EPS (%) (43,83) (47,17)

P/E (x) 14,22 7,99

P/B (x) 3,88 3,85

Tỷ suất cổ tức (%) 8,10 4,06

(*) Ước tính của VFM

28 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Công ty CP Khoan & Dịch vụ Khoan Dầu khí (PVD)Công ty hàng đầu trong ngành dịch vụ Dầu khí - đặc biệt dịch vụ Khoan

TRIỂN VỌNG • Một trong những doanh nghiệp hàng đầu về dịch vụ khoan và cho thuê giàn khoan tại Việt Nam với thị phần dịch vụ khoan và cho thuê thiết bị khoan chiếm lần lượt khoảng 10% và trên 80% tại Việt Nam.

• Dù tăng trưởng doanh thu và lợi nhuận không đạt mức đột biến do khó khăn chung của cả nền kinh tế nhưng năm 2009 đã đánh dấu sự lớn mạnh không ngừng của PVD với việc công ty đưa vào hoạt động hai giàn kho-an mới là PVD 2 và PVD 3 trong Quý III/2009, tạo tiềm năng tăng trưởng cao cho PVD trong năm 2010. Tốc độ tăng trưởng doanh thu và lợi nhuận bình quân trong giai đoạn 2007-2009 lần lượt là 49,4% và 150,7%.

• Chủ động phát triển theo chiều sâu các dịch vụ chuyên ngành liên quan đến dịch vụ Giàn Khoan để PVD trở thành một doanh nghiệp có giải pháp dịch vụ trọn gói trong lĩnh vực Dịch vụ Khoan.

• Trong 15 năm tới, Việt Nam sẽ có khoảng 900 giếng khoan thăm dò và khai thác dầu khí trên đất liền và thềm lục địa.

• Cho giai đoạn 2008-2012, thế giới cần thêm khoảng 700 giàn khoan mới. Riêng tại Châu Á, tỉ lệ sử dụng giàn khoan hiện tại là 90%. Trong giai đoạn 2008-2012, Đông Nam Á cần khoảng 42 giàn nâng tự động/năm, trong đó Việt Nam cần khoảng 8-10 giàn khoan/năm.

• Mục tiêu và định hướng lâu dài của PVD là trở thành nhà cung cấp hàng đầu về dịch vụ khoan và các dịch vụ liên quan tới khoan. Cùng định hướng này, PVD đã tiến hành đầu tư giàn TAD (nửa nổi nửa chìm – semi-submersible), với tổng giá trị đầu tư là 230 triệu USD, trong đó PVD góp 51% vốn đầu tư (cả vốn vay lẫn vốn chủ), 49% còn lại là các đối tác khác thuộc PVN. Hợp đồng (đầu ra) cam kết của Biển Đông JOC: 5 năm.

Biểu đồ biến động giá cổ phiếu PVD năm 2009

120

100

80

60

40

0

20

10 11 12 012009

700

600

500

400

200

300

0

100

x100

0

2010

ITC(c rái)

Chỉ tiêu 2009 (*) 2008

Vốn hóa thị trường (tỷ đồng) 1.831 603,5

Doanh thu (tỷ đồng) 696,00 560,22

Lợi nhuận sau thuế (tỷ đồng) 121,00 48,00

Tỷ suất lợi nhuận ròng (%) 17,45 13,58

ROE (%) 11,14 9,59

Tăng EPS (%) 59,56 (59,27)

P/E (x) 15,08 24,07

P/B (x) 1,40 1,49

Tỷ suất cổ tức (%) 3,00 2,00

(*) Số liệu ước tính

BÁO CÁO THƯỜNG NIÊN 2009 | 29

Quỹ đất lớn và giàu tiềm năng

Công ty CP Đầu tư - Kinh doanh Nhà

TRIỂN VỌNG • Công ty Đầu tư - Kinh doanh nhà (Intresco) là công ty chuyên đầu tư và kinh doanh bất động sản với gần 25 năm kinh nghiệm, cổ phần hóa từ tháng 01/2001 từ công ty thành viên của Tổng Công ty Địa Ốc Sài Gòn với vốn điều lệ ban đầu là 25 tỷ. Đến nay Intresco đã niêm yết trên Thị trường chứng khoán thành phố Hồ Chí Minh với vốn điều lệ 230 tỷ.

• Hoạt động chính của công ty là kinh doanh nhà và xây lắp. Intresco chuyên phát triển các dự án địa ốc, chủ yếu là khu dân cư, căn hộ, và văn phòng cho thuê, hướng đến phân khúc thị trường dành cho đối tượng khách hàng có thu nhập trung bình, khá.

• Công ty đã thực hiện gần 30 dự án bất động sản với tổng diện tích gần 250 ha trên địa bàn Quận 2, Quận 3, Quận 9, Nhà Bè, và Bình Chánh.

• Trong giai đoạn 2009 – 2013, Intresco sẽ thực hiện đầu tư và khai thác các dự án khu dân cư, các cao ốc văn phòng – trung tâm thương mại, chung cư cao tầng và các khu công nghiệp với tổng vốn đầu tư hơn 9.700 tỉ đồng. Công ty hiện đang sở hữu gần 280 ha đất phát triển khu dân cư, 700.000 m2 sàn xây dựng căn hộ - văn phòng, 350 ha đất khu công nghiệp và 28.000 m2 đất ở thuộc khu vực trung tâm thành phố. Intresco cũng đang nghiên cứu và lập dự án đầu tư cho nhiều dự án tiềm năng khác.

• Năm 2010, Intresco tiếp tục kinh doanh cao ốc An Khang, cao ốc Thịnh Vượng, khu dân cư Đa Phước, khu dân cư Long Thới. Ước tính năm 2010, công ty đạt doanh thu 950 tỷ và lợi nhuận sau thuế khoảng 150 tỷ, tăng trưởng khoảng 25% so với năm 2009.

Biểu đồ biến động giá cổ phiếu ITC năm 2009

HOẠT ĐỘNG CỦA BAN ĐẠI DIỆN QUỸ

GIỚI THIỆU BAN ĐẠI DIỆN QUỸ

Quỹ đầu tư Chứng khoán Việt Nam (VF1) tiếp tục được duy trì và vững mạnh từng ngày chính là nhờ vào sự quy tụ các thành viên Ban Đại diện quỹ với bề dày kinh nghiệm làm việc từ các tổ chức ngành nghề khác nhau. Với trình độ chuyên môn, tính chuyên nghiệp cao đặc biệt là sự tận tâm theo sát từng hoạt động của quỹ, Ban Đại diện Quỹ đã làm việc song song và không tách rời với Ban điều hành Quỹ, Hội đồng đầu tư với mục đích quản lý tốt nhất nguồn vốn đầu tư của Quỹ.

Ban đại diện Quỹ bao gồm 7 thành viên tham gia tích cực xuyên suốt 2 nhiệm kỳ từ năm 2004 đến nay, tuy nhiên, do điều kiện công tác xa không thể tham dự các cuộc họp định kỳ, ông Phan Đào Vũ - Chủ tịch Ban Đại diện Quỹ đã xin từ nhiệm khỏi Ban Đại diện trong phiên họp ngày 20/04/2009. Theo đó, ông Nguyễn Thanh Hùng, Phó Chủ tịch sẽ giữ chức vụ Chủ tịch Ban Đại diện Quỹ theo quyết định số 180.09/QĐ-BĐD/VF1 ngày 08/6/2009. Như vậy, Ban Đại diện Quỹ đầu tư VF1 gồm 6 thành viên sau:

ÔNG NGUYỄN THANH HÙNGChủ tịch

BÀ HUỲNH QUẾ HÀPhó chủ tịch

ÔNG PHAN MINH TUẤNThành viên

Trong hoàn cảnh thị trường đầy biến động, Ban Đại diện Quỹ đã năng động hơn, nhạy bén hơn và theo sát các hoạt động của quỹ. Trong từng phiên họp, từng thành viên với kinh nghiệm và trình độ chuyên môn cao đã đưa ra những nhận định, đánh giá tình hình thị trường kinh tế, thị trường tài chính, chứng khoán hiện tại, cũng như vạch ra những định hướng hoạt động chung cho Quỹ. Theo sát kỹ diễn biến của từng giai đoạn thị trường, từ lúc khởi sắc đến những phiên điều chỉnh giảm mạnh, các thành viên trong Ban Đại diện luôn ưu tiên dành khoảng thời gian quý báu của mình cùng Ban điều hành Quỹ phân tích cẩn thận đến từng tỷ lệ phân bổ cơ cấu tài sản trong danh mục, hoạt động giải ngân, thanh hoán, đánh giá hiệu quả ngành. Nhờ đó sự sụt giảm giá trị tài sản ròng (NAV) của Quỹ trong giai đoạn thị trường giảm mạnh đã được hạn chế đáng kể.

Bên cạnh đó, để giúp Ban Đại diện các quỹ có được một bức tranh chung về tình hình kinh tế vĩ mô, các thông tin thị trường cập nhật nhất cũng như nắm bắt xu hướng phát triển kinh tế chung giai đoạn hậu khủng hoảng, công ty VFM đã tổ chức buổi Hội thảo ”Cơ hội sau khủng hoảng kinh tế đối với các doanh nghiệp Việt Nam” với sự tham gia thuyết trình của Tiến sĩ Trần Du Lịch, Phó trưởng Đoàn Đại Biểu Quốc hội Tp. HCM, và ông John Hing Vong, Cố vấn cao cấp Tập đoàn Sacombank. Tại hội thảo, lãnh đạo của các doanh nghiệp được chia sẻ kinh nghiệm cũng như cơ hội để tìm ra lối đi cho doanh nghiệp của mình trước tình hình khủng hoảng.

ÔNG ĐẶNG THÁI NGUYÊNThành viên

ÔNG LÊ VĂN PHÚThành viên

ÔNG HOÀNG KIÊNThành viên

34 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

CÁC HOẠT ĐỘNG CỦA BAN ĐẠI DIỆN QUỸ TRONG NĂM 2009

Họp mặt Ban Đại diện lần thứ 28

Ngày 11/02/2009, Ban Đại diện Quỹ họp phiên đầu tiên của năm 2009, chủ yếu thông qua các báo cáo hoạt động năm 2008 và định hướng, kế hoạch hoạt động quỹ trong năm mới và thông qua các đề xuất điều chỉnh bổ sung điều lệ, tiến trình chuẩn bị báo cáo và đại hội thường niên của quỹ tổ chức vào ngày 20/03/2009. Cũng trong buổi họp, Ban Đại diện đã thông qua chủ trương tận dụng cơ hội biến động lãi suất trong năm để thanh hoán số trái phiếu lãi suất thấp và sẽ mua lại trái phiếu với lãi suất cao hơn đảm bảo giữ tỷ lệ trái phiếu và tiền mặt khoảng 30% NAV.

Ngày 20/04/2009, phiên họp lần thứ 28 của Ban Đại diện được tổ chức tại Tp.HCM. Qua báo cáo về tình hình hoạt động của Quỹ trong Quý I/2009, cũng như nhận định về tình hình kinh tế vĩ mô trong năm 2009, các thành viên Ban Đại diện đều nhất trí thông qua định hướng hoạt động của Quỹ trong cả năm 2009 nói chung và Quý II/09 như sau:

1. Xây dựng danh mục theo hướng Quỹ đầu tư cân bằng.

2. Thực hiện thanh hoán các cổ phiếu nhỏ, tiềm năng tăng trưởng thấp, đặc biệt các cổ phiếu chưa niêm yết.

3. Tiếp tục thực hiện giải ngân nhằm hoàn thành kế hoạch đã đề ra cho năm 2009.

4. Thực hiện việc mua/ bán (trading) để giảm giá vốn và tối đa hóa lợi nhuận cho danh mục.

Quỹ đầu tư VF1 trong QII/09 đã theo sát kế hoạch Hội đồng đầu tư và Ban Đại diện đưa ra, thời gian giải ngân và thanh hoán chính xác, hợp lý, giúp tối ưu hóa lợi nhuận trong lúc tình hình thị trường chưa thật sự ổn định.

BÁO CÁO THƯỜNG NIÊN 2009 | 35

Họp mặt Ban Đại diện lần thứ 30

Cuối Quý II/09, tại phiên họp ngày 16/07/2009, Ban Đại diện đã được nghe báo cáo về những thành tích đạt được trong hoạt động giải ngân, thanh hoán của Quỹ. Trong vòng 3 tháng (từ tháng 4 đến tháng 6/2009), Quỹ đầu tư VF1 đã tận dụng cơ hội phục hồi nóng của thị trường để nâng giá trị tài sản ròng, kéo giảm mức chiết khấu giữa giá VF1 và NAV từ 51,7% xuống còn 44,5% vào cuối tháng 5/2009. Ban Đại diện cũng đã thống nhất việc cơ cấu lại thành phần nhân sự thành viên trong Ban Đại diện với tổng số thành viên là 06 người, đồng thời nhất trí thông qua việc chọn công ty kiểm toán PWC làm công ty kiểm toán cho Quỹ trong năm 2009.

Trong phiên họp lần thứ 30, ngày 15/10/2009, Ban Đại diện đã thống nhất tỷ lệ tạm ứng cổ tức đợt 1 năm 2009 với mức 12% trên vốn điều lệ (1.200 đồng/chứng

chỉ quỹ), thực hiện trước ngày 31/12/2009. Công ty Quản lý Quỹ đầu tư Việt Nam (VFM) được ủy quyền thực hiện các thủ tục đăng ký và trả tạm ứng cổ tức với cơ quan có thẩm quyển, đồng thời thực hiện kế hoạch, công tác chuẩn bị cho Đại hội thường niên, Báo cáo thường niên năm 2009.

Với kết quả đầu tư, tính đến ngày 30/09/09, tổng giá trị đầu tư vào cổ phiếu chiếm 72,6% NAVVF1 và ghi nhận mức tăng trưởng 105,2% cao hơn 21,1% so với mức tăng 84,1 của VN-Index. Ngoài ra cùng với Ban điều hành Quỹ, Hội đồng đầu tư, các thành viên Ban Đại diện Quỹ cũng đã thống nhất định hướng hoạt động của Quỹ trong QIV/09: thực hiện cơ cấu danh mục, thanh hoán các cổ phiếu nhỏ, đưa các cổ phiếu chuẩn bị niêm yết vào danh mục để tăng trưởng danh mục và duy trì tỷ lệ tiền mặt hợp lý.

Tầm nhìnLà Công ty Quản lý Quỹ hàng đầu Việt Nam với tổng giá trị tài sản

quản lý lớn nhất, mang lại hiệu quả đầu tư cao nhất.

Sứ mệnhChúng tôi không ngừng nâng cao giá trị đầu tư thông qua quá

trình nghiên cứu chuyên sâu, đầu tư và giao dịch hiệu quả. Ngoài ra, chúng tôi thiết lập và luôn gìn giữ môi trường làm việc năng động, chuyên nghiệp, minh bạch dựa trên tinh thần đoàn kết, sáng tạo, trách nhiệm và tôn trọng văn hóa kinh doanh nhằm hướng đến mục tiêu cung cấp các dịch vụ tài chính đa dạng và hiệu quả nhất cho nhà đầu tư trong và ngoài nước.

Phương châm hoạt độngPhương châm hoạt động của chúng tôi là quản trị rủi ro, hướng

đến sự phát triển lâu dài và ổn định. Công ty VFM luôn lựa chọn và phát triển danh mục đầu tư hiệu quả với độ rủi ro thấp nhất cho nhà đầu tư. Trong điều kiện thị trường có nhiều biến động, công ty luôn đề ra chiến lược đầu tư rõ ràng và kiên định triển khai những chiến lược này hiệu quả nhất. Ngoài ra, chúng tôi xem việc xây dựng mối quan hệ chặt chẽ với khách hàng và các đối tác trong đầu tư là phương thức giám sát hoạt động công ty và gia tăng giá trị đầu tư hiệu quả nhất.

CÔNG TY CỔ PHẦN QUẢN LÝ QUỸ ĐẦU TƯ VIỆT NAMVIETFUND MANAGEMENT

Giới thiệu chungĐược thành lập vào tháng 7/2003, công ty CP Quản lý Quỹ đầu tư Việt Nam (VFM) tiền

thân là liên doanh giữa hai tổ chức tài chính lớn ở Việt Nam trong lĩnh vực ngân hàng và quản lý quỹ - Tập đoàn Sacombank và Dragon Capital.

Là đơn vị tiên phong trong lĩnh vực quản lý quỹ đầu tư tại Việt Nam, công ty VFM đang quản lý 2 quỹ công chúng niêm yết dạng đóng và một quỹ thành viên với quy mô vốn lớn nhất tại Việt Nam. Năm 2009, Công ty VFM phát hành Quỹ đầu tư năng động Việt Nam (VFA) - quỹ đầu tư dạng đóng thứ ba dự kiến niêm yết trên sàn HOSE đầu năm 2010, đưa tổng số vốn mà công ty VFM quản lý lên đến hơn 5.000 tỷ đồng.

Hoạt động kinh doanh chính của công ty là cung cấp dịch vụ quản lý quỹ đầu tư và dịch vụ quản lý danh mục đầu tư dành cho các cá nhân và tổ chức trong và ngoài nước. Các quỹ đầu tư của công ty phát hành dưới dạng quỹ công chúng và quỹ thành viên, được cấp phép bởi Ủy ban Chứng khoán Nhà nước. Tài sản của Quỹ được lưu ký và giám sát chặt chẽ bởi ngân hàng giám sát có uy tín, được kiểm toán định kỳ bởi tổ chức kiểm toán danh tiếng, và hoạt động của quỹ được báo cáo định kỳ đến nhà đầu tư. Với kinh nghiệm chuyên môn cao trong lĩnh vực quản lý quỹ và sự hợp tác chặt chẽ với các đối tác đầu tư, công ty VFM không những mang lại giá trị tăng trưởng cho các doanh nghiệp trong danh mục đầu tư mà hơn thế nữa là giá trị lợi nhuận cho các sản phẩm quỹ đầu tư mà chúng tôi quản lý.

Nhằm đáp ứng nhu cầu đầu tư đa dạng vào thị trường, công ty VFM hướng đến mục tiêu mở rộng quy mô hoạt động, thiết kế và cho ra đời các sản phẩm quỹ chuyên biệt hơn như quỹ hưu trí bổ sung theo mô hình quỹ mở, quỹ địa ốc, quỹ trái phiếu với mong muốn góp phần phát triển ngành quản lý quỹ nói chung và qua đó cũng để khẳng định vị thế hàng đầu, vững mạnh của công ty VFM nói riêng trên TTCK Việt Nam.

Với mục tiêu cao nhất là hiệu quả và an toàn trong các hoạt động đầu tư, công ty VFM áp dụng các nguyên tắc quản trị rủi ro dựa trên sự phối hợp đồng bộ giữa các bộ phận, bao gồm các quy trình nghiên cứu – đầu tư – giao dịch – kế toán – công bố thông tin, và các quy trình xác định và giải quyết các xung đột lợi ích trong hoạt động đầu tư, quy trình kiểm soát nội bộ của công ty. Bên cạnh đó, công ty đã tập trung nguồn vốn lớn vào việc xây dựng hệ thống phần mềm fund-core áp dụng trong các hoạt động quản lý quỹ, giao dịch và giao tiếp với nhà đầu tư, song song với việc tăng cường đào tạo nguồn nhân lực trẻ, chủ chốt cho sự phát triển chung của công ty.

38 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

QUẢN LÝ QUỸ ĐẦU TƯ

Các sản phẩm do công ty VFM phát hành và quản lý đã thu hút sự tham gia đông đảo của nhà đầu tư trong và ngoài nước thông qua các quỹ:

• Quỹ đầu tư Chứng khoán Việt Nam (VF1) – được niêm yết tại Sở Giao dịch Chứng khoán Tp. HCM từ tháng 11/2004.

• Quỹ đầu tư Tăng trưởng Việt Nam (VF2) – quỹ thành viên thành lập từ các tổ chức tài chính lớn của Việt Nam và quốc tế.

• Quỹ đầu tư Doanh nghiệp Hàng đầu Việt Nam (VF4) – được niêm yết tại Sở Giao dịch Chứng khoán Tp. HCM từ tháng 6/2008.

Trong năm 2009, công ty VFM đã năng động hơn trong việc cải tiến, áp dụng công cụ đầu tư ưu việt hơn, chuyên nghiệp hơn trong các hoạt động đầu tư với mục đích không chỉ đẩy mạnh hiệu quả các sản phẩm hiện tại vượt qua giai đoạn khủng hoảng kinh tế năm 2008 mà còn cho ra đời những sản phẩm mới nhằm đáp ứng kỳ vọng ngày càng cao của nhà đầu tư.

Vào những ngày cuối năm 2009, Quỹ đầu tư Năng động Việt

Nam (VFA) đã chính thức được Ủy ban Chứng khoán Nhà nước cấp phép phát hành chứng chỉ quỹ ra công chúng với số vốn huy động ban đầu là 300 tỷ đồng và đóng quỹ vào tháng 03/2010. Mục tiêu và chiến lược đầu tư của Quỹ là nắm bắt những cơ hội vàng của thị trường trong giai đoạn hậu khủng hoảng, đón đầu các xu hướng tăng trưởng của thị trường chứng khoán Việt Nam dựa trên mô hình đầu tư theo xu hướng (trend-following) thuộc mô hình đầu tư phân tích định lượng (Quant), nhằm mang lại lợi nhuận tối ưu cho quỹ. Bên cạnh đó, Quỹ đầu tư VFA luôn giữ vững mục tiêu bảo toàn vốn khi thị trường diễn biến không thuận lợi. Quỹ đầu tư VFA thừa hưởng các ưu điểm của các sản phẩm quỹ trước đó nổi bật là chiến lược chia cổ tức hiệu quả ở mức ít nhất 50% lợi nhuận thực hiện hàng năm cho nhà đầu tư.

SẢN PHẨM & DỊCH VỤ

QUẢN LÝ QUỸ ĐẦU TƯ LÀ HOẠT ĐỘNG KINH DOANH CỐT LÕI CỦA CÔNG TY VFM HƯỚNG ĐẾN GIÁ TRỊ LỢI NHUẬN BỀN VỮNG LÂU DÀI.

DỊCH VỤ QUẢN LÝ DANH MỤC ĐẦU TƯ

Đây là dịch vụ được công ty VFM thiết kế dành riêng cho các tổ chức và cá nhân có khối lượng tài sản lớn, với những chiến lược đầu tư chuyên biệt theo yêu cầu thông qua sự trao đổi, tư vấn, phân tích cho từng đối tượng đầu tư.

Chiến lược đầu tư năng động hướng tới việc đem lại lợi nhuận đầu tư tốt hơn lợi nhuận trung bình của thị trường hoặc một Benchmark được nhà đầu tư xác định trước. Chúng tôi năng động tìm kiếm thông tin những khoản đầu tư có giá trị cao, và lập chiến lược giao dịch tập trung vào các khoản đầu tư. Các trái phiếu, cổ phiếu hấp dẫn có tiềm năng tăng trưởng cao chiếm tỷ trọng lớn trong danh mục đầu tư. Tuy nhiên, điều kiện kinh tế và thị trường luôn luôn thay

BÊN CẠNH SỰ NĂNG ĐỘNG, CHUYÊN NGHIỆP HƠN TRONG CÔNG TÁC QUẢN LÝ ĐẦU TƯ CỦA CÁC QUỸ, CÔNG TY VFM CŨNG ĐẨY MẠNH XÂY DỰNG THÊM NHIỀU DANH MỤC ĐIỂN HÌNH CHO SẢN PHẨM NÀY NHẰM ĐÁP ỨNG NHU CẦU ĐẦU TƯ LINH ĐỘNG CỦA CÁ NHÂN, DOANH NGHIỆP SAU THỜI KỲ KHỦNG HOẢNG KINH TẾ.

đổi nên sẽ ảnh hưởng đến tính hấp dẫn của các loại tài sản này, vì vậy cơ cấu cổ phiếu và trái phiếu trong danh mục đầu tư được liên tục hoán đổi nhằm đem lại kết quả tối ưu.

Ngoài ra, sự năng động còn được áp dụng như là sự tổng hợp của nhiều kỹ thuật đầu tư phân tích khác nhau bao gồm phân tích cơ bản, phân tích kỹ thuật, phân tích vĩ mô nhằm xác định xu hướng lợi nhuận trong tương lai.

BÁO CÁO THƯỜNG NIÊN 2009 | 39

Quỹ đầu tư VFA là quỹ công chúng đầu tiên trên thị trường áp dụng mô hình Phân tích định lượng (Quant) để thực hiện các chiến lược đầu tư trên thị trường chứng khoán (TTCK) Việt Nam. Quant là sự phối hợp khoa học của cả ba loại phân tích cơ bản, phân tích kỹ thuật và phân tích thống kê. Bằng việc sử dụng những mô hình toán học thông minh, Quant tổng hợp phân tích và xử lý số liệu trên các hệ thống máy tính hiện đại để tìm kiếm các cơ hội đầu tư trên TTCK, xác định dấu hiệu mua bán và đưa ra chiến lược phân bổ đầu tư hợp lý. Mô hình Quant dựa trên hệ thống máy tính để xử lý khối lượng thông tin khổng lồ mà không bị chi phối bởi cảm tính của con người trong hoạt động đầu tư.

Việc sử dụng mô hình Quant vào TTCK Việt Nam thông qua Quỹ đầu tư VFA không những mang lại cho thị trường một công cụ đầu tư mới mà còn góp phần làm cho TTCK ngày càng sôi động, hấp dẫn.

Ngoài ra, công ty VFM tiếp tục cho ra đời nhiều sản phẩm ưu việt khác áp dụng các mô hình hoạt động mới, mô hình đầu tư tiên tiến nhằm đa dạng và tối ưu hóa nguồn vốn của nhà đầu tư.

Nhà đầu tư có thể lựa chọn cho mình một danh mục phù hợp với mục tiêu lợi nhuận kỳ vọng tương ứng với mức chấp nhận rủi ro trong số danh mục sau:

• Tối đa tăng trưởng giá của các cổ phiếu trong danh mục;

• Tăng trưởng giá và lợi nhuận: hướng tới thu nhập cân bằng giữa cổ tức & trái tức với lợi nhuận thu được từ tăng giá chứng khoán đầu tư;

• Tối đa an toàn vốn;

• Danh mục 100% trái phiếu;

• Danh mục năng động với mô hình Quant.

Hãy dành thời gian để tận hưởng cuộc sống của riêng mình – tài sản mà nhà đầu tư giao phó đã được công ty VFM quản lý một cách chuyên nghiệp nhất và nhà đầu tư hoàn toàn yên tâm vì điều đó.

40 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

HOẠT ĐỘNG TƯ VẤN DOANH NGHIỆP VÀ QUẢN TRỊ DOANH NGHIỆP LUÔN LÀ NHỮNG CAM KẾT CỦA CHÚNG TÔI NHẰM NÂNG CAO GIÁ TRỊ ĐẦU TƯ THÔNG QUA CÁC KHOẢN ĐẦU TƯ DO CÔNG TY VFM QUẢN LÝ.

VỚI ĐỘI NGŨ TƯ VẤN KINH NGHIỆM VÀ NĂNG ĐỘNG, CÔNG TY VFM LUÔN MANG ĐẾN NHỮNG DỊCH VỤ TƯ VẤN TỐT NHẤT CHO DOANH NGHIỆP, TRONG ĐÓ CHÚNG TÔI CHÚ TRỌNG VÀ HƯỚNG ĐẾN NHỮNG MỤC TIÊU CỤ THỂ CHO TỪNG DOANH NGHIỆP VÀ KHÁCH HÀNG CỦA MÌNH.

• Tạo giá trị gia tăng cho các Doanh nghiệp trong danh mục đầu tư các Quỹ do công ty VFM quản lý;

• Tạo hiệu quả quản lý, giới thiệu nguồn vốn và hỗ trợ thông tin tài chính giữa các thành viên trong cộng đồng đầu tư của công ty VFM, các quỹ do công ty VFM quản lý và các đối tác mà công ty VFM có mối liên hệ;

• Tạo cơ hội đầu tư, sự liên kết và chia sẻ thông tin đầu tư trong cộng đồng đầu tư của công ty VFM;

MỤC TIÊU

CÁC DỊCH VỤ TƯ VẤN DO CÔNG TY VFM CUNG CẤP1.Tư vấn Tài chính• Tư vấn dàn xếp vốn;• Tư vấn sử dụng nguồn vốn hiệu quả;• Tư vấn tái cơ cấu tài chính doanh nghiệp.

2.Tư vấn Quản trị Doanh nghiệp• Tư vấn quản trị chiến lược và phát triển kinh doanh;• Tư vấn tính hiệu quả quản trị công ty và Hội đồng Quản trị;• Tư vấn quản trị nguồn nhân lực;• Tư vấn tổ chức hoạt động sản xuất kinh doanh ;• Tư vấn và hỗ trợ các nhà đầu tư /khách hàng thông qua các buổi hội thảo chuyên đề.

3.Tư vấn Quản trị Tài chính• Tư vấn mua bán và sáp nhập doanh nghiệp;• Tư vấn tái cấu trúc doanh nghiệp;• Tư vấn quản trị dự án cho doanh nghiệp.

Hiện nay đội ngũ tư vấn chúng tôi bao gồm các chuyên gia nhiều năm kinh nghiệm trong lĩnh vực tư vấn tài chính và luôn cam kết cùng doanh nghiệp nâng cao giá trị gia tăng thông qua các dịch vụ tư vấn chuyên nghiệp và hiệu quả nhất.

Công ty VFM luôn và sẽ tiếp tục tập trung đẩy mạnh các hoạt động tư vấn doanh nghiệp cho các khách hàng và nhà đầu tư.

QUẢN TRỊ DOANH NGHIỆP

BÁO CÁO THƯỜNG NIÊN 2009 | 41

MÔI TRƯỜNG LÀM VIỆC VÀ PHÁT TRIỂN NGUỒN NHÂN LỰC

TRONG SUỐT CHẶNG ĐƯỜNG THÀNH LẬP VÀ PHÁT TRIỂN, ĐỂ ĐẠT ĐƯỢC VÀ GIỮ VỮNG VỊ THẾ CỦA CÔNG TY QUẢN LÝ QUỸ HÀNG ĐẦU VIỆT NAM VỚI TỔNG GIÁ TRỊ TÀI SẢN QUẢN LÝ LỚN NHẤT, MANG LẠI HIỆU QUẢ ĐẦU TƯ CAO NHẤT, CÔNG TY VFM LUÔN TIN TƯỞNG RẰNG MỘT TRONG NHỮNG YẾU TỐ QUYẾT ĐỊNH CHO SỰ THÀNH CÔNG CỦA MÌNH LÀ KHẢ NĂNG TUYỂN DỤNG VÀ DUY TRÌ NGUỒN NHÂN LỰC THỰC SỰ CHUYÊN NGHIỆP, NĂNG ĐỘNG VÀ SÁNG TẠO.

Với tiêu chí tuyển dụng “đúng người, đúng việc”, khuyến khích nhân viên chủ động, sáng tạo và học tập tạo tinh thần hăng say với công việc, gắn kết lâu dài với công ty, công ty VFM luôn xem trọng vấn đề tuyển dụng đúng người - những người có năng lực, phẩm chất và sở thích phù hợp với doanh nghiệp và với công việc mà họ sẽ làm. Công ty luôn đánh giá khách quan để tuyển dụng hiệu quả từ nguồn nhân sự bên ngoài, cũng như khơi gợi, phát hiện những khả năng tiềm ẩn của nhân viên trong nội bộ công ty để có chính sách đào tạo bổ sung phù hợp trong tương lai. Hiện tại, công ty VFM đang thực sự sở hữu được một “thế mạnh nhân sự” - một đội ngũ nhân viên, chuyên viên tài chính chuyên nghiệp và năng động.

Để duy trì và phát triển đội ngũ nhân viên thành thạo về nghiệp vụ, chuẩn mực trong đạo đức nghề nghiệp và chuyên nghiệp trong phong cách làm việc của mình, công ty luôn khuyến khích nhân viên phát huy năng lực bản thân, kiến thức tài chính mà mình đang sở hữu, và đồng thời luôn được tạo điều kiện để đào tạo chuyên sâu về nghiệp vụ chuyên môn, nâng cao các kỹ năng mềm và trao dồi kinh nghiệm. Hằng

năm, công ty liên tục tổ chức các khóa đào tạo về đầu tư - tài chính, về kỹ năng thuyết trình, lãnh đạo, tổ chức các buổi hội thảo chuyên đề về chuyên môn và tâm lý…, qua đó, có thể thực sự hiểu và cơ cấu hợp lý nguồn nhân sự của mình. Bên cạnh chủ trương hỗ trợ cho nhân viên phát huy tốt nhất hiệu quả làm việc của mỗi cá nhân, công ty VFM cũng yêu cầu các nhân viên phải đặc biệt năng động, sáng tạo, có khả năng nhìn xa trông rộng để xác định những vấn đề thích hợp nhất, có khả năng giải quyết các vấn đề khó khăn một cách độc lập nhằm thực hiện tốt các công việc và chuẩn bị cho những công việc có trách nhiệm cao hơn.

Với văn hóa tôn trọng giá trị nhân viên, đề cao tính chuyên nghiệp trong công việc, tinh thần đồng đội, sự tích cực trong chia sẻ và trao đổi thông tin, tự nguyện tham gia hoạt động xã hội và phát triển cộng đồng, công ty luôn ý thức xây dựng môi trường làm việc thân thiện, chuyên nghiệp với nhiều cơ hội học tập, thăng tiến và các chính sách đãi ngộ, khen thưởng xứng đáng dựa trên năng lực của mỗi cá nhân.

Bên cạnh đó, công ty luôn rà soát và ban hành kịp thời các quy định về đánh giá năng lực và kết quả công việc, các chính sách đãi ngộ dành cho nhân viên và gia đình. Công ty thường xuyên tổ chức những kỳ sinh hoạt chung như các chuyến đi tập thể cùng công ty, ngày gia đình VFM, … hoặc những giờ sinh hoạt tập thể vào cuối mỗi tháng để nhân viên, gia đình và công ty ngày càng gắn kết với nhau, tìm được những giây phút thư giãn sau những giờ làm việc căng thẳng. Qua đó, nhân viên công ty thực sự có được sự chia sẻ, ủng hộ của gia đình, thực sự được xem như là một thành viên của gia đình VFM, được khuyến khích để năng động hơn, nhiệt huyết hơn và cống hiến hết mình vì sự thành công chung của công ty.

Buồi tập huấn lãnh đạo Công ty VFM

42 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

HOẠT ĐỘNG CHĂM SÓC NHÀ ĐẦU TƯ (IR)

Buổi tọa đàm với nhà đầu tư tại CTCK Rồng Việt (VDSC) Tp.HCM

Hoạt động chăm sóc nhà đầu tư (IR) luôn là một trong những nhiệm vụ hàng đầu của công ty VFM trong việc xây dựng chiến lược hoạt động và phát triển lâu dài. Trong năm 2009, công ty VFM luôn nỗ lực trong việc xây dựng cầu nối giữa công ty, các quỹ do công ty quản lý và các nhà đầu tư. Trong thời kỳ khủng hoảng kinh tế, khi thị trường chứng khoán (TTCK) có những bước thăng trầm, việc thực hiện tốt công tác IR thực sự trở thành là nhiệm vụ cấp bách và thiết thực nhất giúp tăng cường niềm tin của nhà đầu tư vào quỹ cũng như đối với thị trường.

Sau khi hệ thống website www.vinafund.com mới đưa vào sử dụng, công cụ này đã trở thành cầu nối giao tiếp quan trọng và hiệu quả giữa các nhà đầu tư và công ty VFM. Chỉ cần truy cập vào trang Quan hệ Nhà đầu tư, nhà đầu tư có thể xem được toàn bộ thông tin về báo cáo NAV hàng tuần, hàng tháng, các điểm tin tháng, bản tin quý, báo cáo thường niên và toàn bộ các tin tức liên quan đến các quỹ cũng như các hoạt động của công ty quản lý quỹ một cách kịp thời và nhanh chóng.

Đường dây nóng (08) 3825 1480 phục vụ nhà đầu tư trong năm qua hoạt động rất hiệu quả nhờ thường xuyên giải đáp kịp thời những thắc mắc của nhà đầu tư cũng như cung cấp thông tin cụ thể liên quan đến

các hoạt động quỹ. Ngoài ra, địa chỉ email [email protected] luôn nhận được những chia sẻ, yêu cầu cũng như những góp ý chân thành từ Nhà đầu tư. Công ty VFM dự kiến sẽ nâng cấp bộ phận IR thành Trung tâm Chăm sóc nhà đầu tư để phục vụ nhà đầu tư được tốt hơn nữa.

Công ty VFM vẫn liên tục duy trì và tăng cường việc cung cấp các báo cáo thông qua các kênh sau: • Hệ thống gửi qua thư điện tử (email). • Theo đường bưu điện. • Tại quầy thông tin của các công ty chứng khoán. • Đăng tải trên website của công ty VFM và của các công ty chứng khoán.

Do cơ cấu các nhà đầu tư thường xuyên thay đổi, chúng tôi đề nghị các nhà đầu tư cập nhật thông tin liên hệ cũng như yêu cầu nhận bản tin thông qua phiếu tham khảo ý kiến, website hoặc gọi điện thoại trực tiếp. Thông qua những lần đăng kí này, chúng tôi có cơ hội hiểu rõ hơn yêu cầu từ nhà đầu tư, nâng cao chất lượng của các báo cáo, theo sát hơn yêu cầu cung cấp thông tin của nhà đầu tư.

BÁO CÁO THƯỜNG NIÊN 2009 | 43

CÁC SỰ KIỆN CHĂM SÓC NHÀ ĐẦU TƯ TRONG NĂM 2009

Buổi tọa đàm với nhà đầu tư tại CTCK Bảo Việt (BVSC) Hà Nội

Nhằm cung cấp đầy đủ thông tin liên quan đến hoạt động các quỹ cũng như để phục vụ nhà đầu tư được tốt hơn, trong tháng 6/2009, công ty VFM phối hợp với Sở Giao dịch chứng khoán Tp. HCM và các công ty chứng khoán tổ chức các buổi gặp gỡ, trao đổi trực tiếp với nhà đầu tư với chủ đề “Công ty VFM – Chia sẻ thông tin, đón đầu cơ hội” từ ngày 10/06/2009 – 25/06/2009 tại Tp.HCM và Hà Nội. Tại các buổi tọa đàm, Ban lãnh đạo của công ty VFM đã thân mật trao đổi, thảo luận với các nhà đầu tư về tình hình hoạt động của Quỹ đầu tư VF1 và Quỹ đầu tư VF4, đi sâu phân tích kết quả hoạt động đầu tư, thanh hoán cũng như định hướng của quỹ.

Qua các buổi hội thảo, các nhà đầu tư có được bức tranh toàn diện về hiệu quả hoạt động của các quỹ, hiểu rõ hơn giá trị tài sản mà mình đang nắm giữ và được giải đáp các thắc mắc liên quan đến các chính sách và định hướng hoạt động của quỹ trong thời gian tới.

Trong năm 2009, tình hình kinh tế và thị trường chứng khoán có những biến động không ngừng, để giúp các nhà đầu tư pháp nhân có được một bức tranh chung về tình

hình kinh tế vĩ mô, các thông tin cập nhật nhất về hoạt động của các quỹ cũng như nắm bắt được các cơ hội đầu tư trong giai đoạn hậu khủng hoảng, công ty VFM đã tổ chức buổi Hội thảo ”Cơ hội hậu khủng hoảng kinh tế đối với các Doanh nghiệp Việt Nam” dành cho các nhà đầu tư pháp nhân vào ngày 19/8/2009 tại Khách sạn Sofitel Saigon. Buổi hội thảo với sự tham gia của Tiến sĩ Trần Du Lịch, Phó trưởng Đoàn Chuyên trách Đoàn Đại Biểu Quốc hội Tp. HCM, và ông John Hing Vong, Cố vấn cao cấp Tập đoàn Sacombank đã thu hút hơn 50 lãnh đạo từ các doanh nghiệp lớn nhỏ.

Dự kiến, trong năm 2010, với việc nâng cấp hệ thống fund-core, công ty VFM sẽ tối ưu hóa hệ thống phần mềm Quản trị quan hệ khách hàng (CRM) với các công cụ máy tính hiện đại để giúp tăng cường hiệu quả của các dịch vụ chăm sóc khách hàng. Ngoài ra, công ty VFM sẽ tiếp tục thực hiện các buổi gặp gỡ trực tiếp với nhà đầu tư, các buổi tọa đàm để báo cáo tình hình hoạt động quỹ và cập nhật tình hình thị trường đến nhà đầu tư. Chương trình và thời gian cụ thể sẽ được chúng tôi liên tục cập nhật trên website, các phương tiện thông tin đại chúng.

44 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

Ngày 18/9/2009, công ty VFM tổ chức buổi hội thảo “Cơ hội sau khủng hoảng kinh tế với các doanh nghiệp Việt Nam” với sự tham gia diễn thuyết của Tiến sĩ Trần Du Lịch và Ông John Hing Vong - Cố vấn cao cấp Tập đoàn Sacombank.

HOẠT ĐỘNG CÔNG TY VFM

1. CÁC SỰ KIỆN TIÊU BIỂU TRONG NĂM

Hội thảo “Đón đầu cơ hội hậu khủng hoảng” được tổ chức vào 22/10/2009 giới thiệu về mô hình Phân tích định lượng Quant với sự tham dự đông đảo của Nhà đầu tư cá nhân, tổ chức, các công ty chứng khoán và cơ quan báo đài.

Lễ ra mắt Quỹ đầu tư Năng động Việt Nam (VFA) - quỹ đầu tiên tại Việt Nam sử dụng mô hình phân tích định lượng (Quant) trong đầu tư, được tổ chức vào ngày 8/01/2010, chính thức giới thiệu sản phẩm Quỹ đầu tư VFA ra công chúng.

Ngày 14/1/2010, Quỹ đầu tư VFA tiếp tục được giới thiệu tại Hà Nội, thu hút hơn 300 nhà đầu tư đến tham dự.

Quỹ đầu tư VFA cũng nhận được quan tâm của nhà đầu tư nước ngoài, đặc biệt là các doanh nhân Đài Loan đang làm việc tại Việt Nam.

BÁO CÁO THƯỜNG NIÊN 2009 | 45

2. CÁC HOẠT ĐỘNG XÃ HỘISau một năm thành lập Ban Từ thiện, gồm

các thành viên tình nguyện là nhân viên của công ty VFM, có nhiệm vụ tổ chức và tham gia các hoạt động xã hội trong năm. Như thường lệ chúng tôi đã tiếp tục ủng hộ bếp cơm từ thiện Bảo Hòa hàng quý nhằm giúp đỡ các bệnh nhân nghèo đang chữa bệnh tại các bệnh viện trong thành phố.

Trong Quý II/ 2009 công ty VFM đã tài trợ kinh phí xây một cây cầu mới cho một thôn nghèo vùng sâu, vùng xa thuộc tỉnh Đồng Nai. Cây cầu mới này như là một món quà nhỏ dành cho những người dân nghèo nơi đây giúp họ được đi lại thuận tiện hơn và nhất là các em học sinh nhỏ khi không phải chịu cảnh hiểm nguy mỗi khi mùa mưa đến.

Cứ vào dịp cuối năm, toàn thể nhân viên và gia đình VFM cùng tham gia chương trình chạy bộ từ thiện “Run for Children 2009” tại Hà Nội và Terry Fox Run tại Tp.HCM do Lãnh sự quán Canada tổ chức vào tháng 11 hàng năm. Đây không chỉ là hoạt động bổ ích nhằm rèn luyện sức khỏe, tinh thần gắn kết giữa các nhân viên và gia đình với nhau mà còn góp phần đóng góp chia sẻ cho những người kém may mắn với mong muốn họ sẽ có một cuộc sống tốt đẹp hơn.

Ngoài ra, trong suốt năm qua chúng tôi đã tham gia hoạt động tài trợ học bổng cho trẻ em khuyết tật nghèo được đến trường, thăm và tặng quà cho trại trẻ mồ côi ở khu công nghiệp Amatar cùng trẻ em nghèo, bệnh nhân đang điều trị tại BV truyền máu và huyết học TPHCM.

Chúng tôi hy vọng những hoạt động có ý nghĩa trên sẽ được tiếp tục thường xuyên và được nhân rộng hơn nữa trong cộng đồng các tổ chức và cá nhân có lòng hảo tâm. Năm 2010, chương trình từ thiện này sẽ được đẩy lên một bước phát triển mới khi công ty VFM thành lập một Quỹ từ thiện bao gồm sự tham gia của các tổ chức trong và ngoài nước. Trong đó, công ty VFM thực hiện các công tác tìm hiểu, lựa chọn và tổ chức các chương trình từ thiện hằng năm. Đặc biệt khối tài sản được đóng góp cho Quỹ sẽ được công ty VFM tự nguyện quản lý đầu tư sinh lời không lấy phí và nguồn thu đó sẽ tiếp tục đóng góp vào quỹ, giúp cho Quỹ được hoạt động ổn định và lâu dài.

Công ty VFM xây cầu từ thiện tại tỉnh Đồng Nai

Công VFM tham gia chạy từ thiện Terry Fox tháng 11 năm 2009

BÁO CÁO TÀI CHÍNHBÁO CÁO TÀI CHÍNH

CHO NIÊN ĐỘ KẾT THÚC NGÀY 31 THÁNG 12 NĂM 2009

48 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

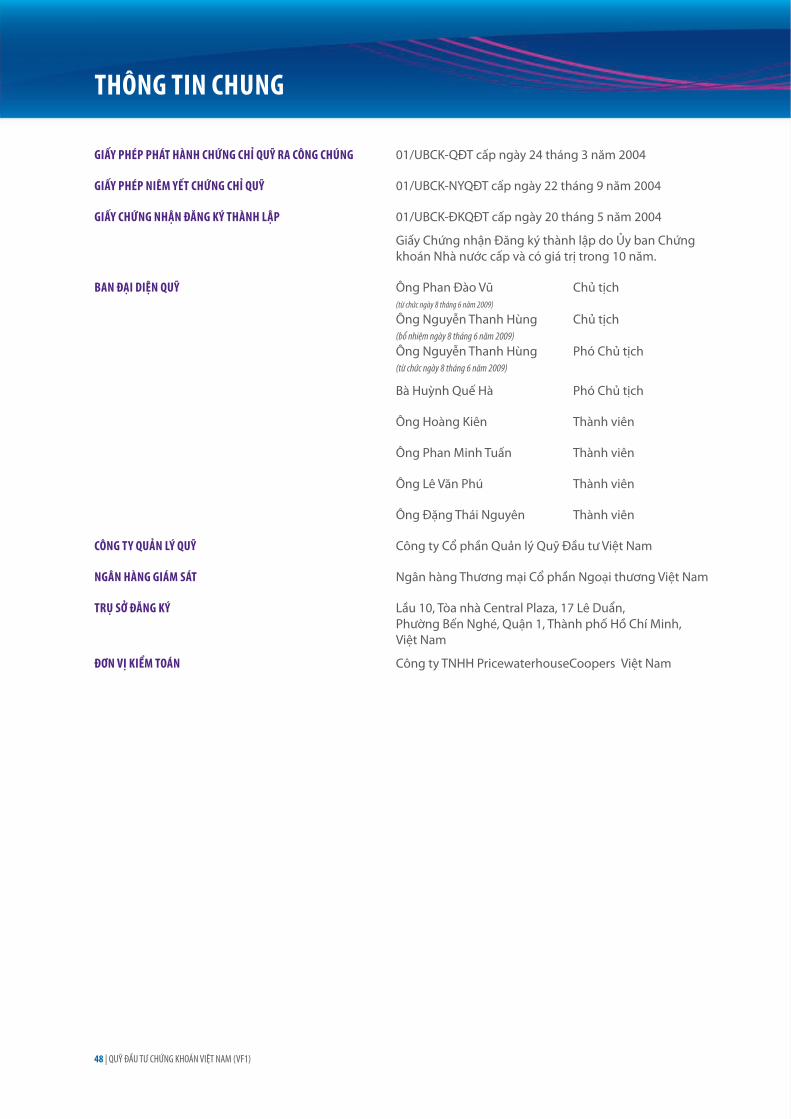

GIẤY PHÉP PHÁT HÀNH CHỨNG CHỈ QUỸ RA CÔNG CHÚNG 01/UBCK-QĐT cấp ngày 24 tháng 3 năm 2004

GIẤY PHÉP NIÊM YẾT CHỨNG CHỈ QUỸ 01/UBCK-NYQĐT cấp ngày 22 tháng 9 năm 2004

GIẤY CHỨNG NHẬN ĐĂNG KÝ THÀNH LẬP 01/UBCK-ĐKQĐT cấp ngày 20 tháng 5 năm 2004

Giấy Chứng nhận Đăng ký thành lập do Ủy ban Chứng khoán Nhà nước cấp và có giá trị trong 10 năm.

BAN ĐẠI DIỆN QUỸ Ông Phan Đào Vũ Chủ tịch (từ chức ngày 8 tháng 6 năm 2009)

Ông Nguyễn Thanh Hùng Chủ tịch (bổ nhiệm ngày 8 tháng 6 năm 2009)

Ông Nguyễn Thanh Hùng Phó Chủ tịch (từ chức ngày 8 tháng 6 năm 2009)

Bà Huỳnh Quế Hà Phó Chủ tịch

Ông Hoàng Kiên Thành viên

Ông Phan Minh Tuấn Thành viên

Ông Lê Văn Phú Thành viên

Ông Đặng Thái Nguyên Thành viên

CÔNG TY QUẢN LÝ QUỸ Công ty Cổ phần Quản lý Quỹ Đầu tư Việt Nam

NGÂN HÀNG GIÁM SÁT Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam

TRỤ SỞ ĐĂNG KÝ Lầu 10, Tòa nhà Central Plaza, 17 Lê Duẩn, Phường Bến Nghé, Quận 1, Thành phố Hồ Chí Minh, Việt Nam

ĐƠN VỊ KIỂM TOÁN Công ty TNHH PricewaterhouseCoopers Việt Nam

THÔNG TIN CHUNG

BÁO CÁO CỦA BAN ĐẠI DIỆN QUỸ

BÁO CÁO THƯỜNG NIÊN 2009 | 49

CÔNG BỐ TRÁCH NHIỆM CỦA CÔNG TY QUẢN LÝ QUỸ ĐỐI VỚI CÁC BÁO CÁO TÀI CHÍNH Ban Giám đốc Công ty Cổ phần Quản lý Quỹ Đầu tư Việt Nam chịu trách nhiệm đối với các báo cáo tài chính được trình bày theo các Chuẩn mực Kế toán Việt Nam, Quyết định 63/2005/QĐ-BTC và Quyết định 45/2007/QĐ-BTC do Bộ Tài chính ban hành về hệ thống kế toán và báo cáo tài chính áp dụng cho các quỹ đầu tư chứng khoán mà các báo cáo tài chính này phản ánh trung thực và hợp lý tình hình tài chính và kết quả hoạt động kinh doanh trong năm tài chính kết thúc ngày 31 tháng 12 năm 2009. Trong quá trình lập báo cáo tài chính này, Công ty Quản lý Quỹ được yêu cầu phải:

• Lựa chọn các chính sách kế toán phù hợp và áp dụng các chính sách này một cách nhất quán;• Thực hiện các đánh giá và ước tính một cách hợp lý và thận trọng; và • Lập các báo cáo tài chính trên cơ sở nguyên tắc hoạt động liên tục trừ trường hợp giả định Quỹ sẽ tiếp tục hoạt

động không còn phù hợp.

Ban Giám đốc Công ty quản lý Quỹ chịu trách nhiệm bảo đảm rằng các sổ sách kế toán đúng đắn đã được thiết lập và duy trì để thể hiện tình hình tài chính của Quỹ với độ chính xác hợp lý tại mọi thời điểm và để làm cơ sở để soạn lập các báo cáo tài chính tuân thủ theo chế độ kế toán được nêu ở Thuyết minh số 2 của các báo cáo tài chính. Ban Giám đốc Công ty quản lý Quỹ cũng chịu trách nhiệm đối với việc bảo vệ các tài sản của Quỹ và thực hiện các biện pháp hợp lý để phòng ngừa và phát hiện các gian lận và các sai phạm qui định khác.

Công ty Cổ phần Quản lý Quỹ Đầu tư Việt Nam cam kết rằng Công ty đã tuân thủ các yêu cầu nêu trên trong việc lập các báo cáo tài chính của Quỹ cho năm tài chính kết thúc ngày 31 tháng 12 năm 2009.

PHÊ DUYỆT CÁC BÁO CÁO TÀI CHÍNHTheo đây, chúng tôi phê chuẩn các báo cáo tài chính đính kèm từ trang 52 đến trang 72. Các báo cáo tài chính này trình bày trung thực và hợp lý tình hình tài chính của Quỹ tại ngày 31 tháng 12 năm 2009 và kết quả hoạt động kinh doanh của niên độ kết thúc ở ngày đó phù hợp với các Chuẩn mực Kế toán Việt Nam, Quyết định 63/2005/QĐ-BTC và Quyết định 45/2007/QĐ-BTC do Bộ Tài chính ban hành về hệ thống kế toán và báo cáo tài chính áp dụng cho các quỹ đầu tư chứng khoán.

Thay mặt Ban Đại diện Quỹ

Ông Nguyễn Thanh HùngChủ tịchNgày 29 tháng 1 năm 2010

50 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

BÁO CÁO THƯỜNG NIÊN 2009 | 51

Mã số Chỉ tiêu Thuyết minh

2009

VNĐ

2008

VNĐ

A. TÀI SẢN

110 1. Tiền gửi ngân hàng 3.1 146.471.377.499 287.741.562.949

120 2. Đầu tư chứng khoán 3.2 2.266.372.884.979 1.302.363.749.189

121 3. Đầu tư khác 3.3 81.500.000.000 81.500.000.000

130 4. Phải thu hoạt động đầu tư 3.4 17.790.076.200 25.188.226.400

131 5. Phải thu khác 3.5 15.896.257.889 12.724.274.444

200 TỔNG TÀI SẢN 2.528.030.596.567 1.709.517.812.982

B. NGUỒN VỐN

300 I. NỢ PHẢI TRẢ 48.160.042.446 12.545.769.634

311 1. Phải trả hoạt động đầu tư 3.6 38.036.770.514 8.755.648.212

314 2. Phải trả phụ cấp Ban Đại diện Quỹ 92.000.000 108.000.000

315 3. Phải trả cho Công ty Quản lý Quỹ và Ngân hàng Giám sát 3.7 4.312.825.480 3.003.289.755

316 4. Phải trả thuế TNDN trên cổ tức 3.8 3.985.166.812 -

318 5. Phải trả khác 3.9 1.733.279.640 678.831.667

400 II. NGUỒN VỐN CHỦ SỞ HỮU 2.479.870.554.121 1.696.972.043.348

410 1. Vốn góp của các nhà đầu tư 2.224.170.820.910 2.224.170.820.910

Trong đó:

411 1.1 Vốn góp 3.10.1 1.000.000.000.000 1.000.000.000.000

412 1.2 Thặng dư vốn 3.10.2 1.224.170.820.910 1.224.170.820.910

420 2. Kết quả hoạt động chưa phân phối 3.11 255.699.733.211 (527.198.777.562)

430 TỔNG CỘNG NGUỒN VỐN 2.528.030.596.567 1.709.517.812.982

52 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

BẢNG CÂN ĐỐI KẾ TOÁN TẠI NGÀY 31 THÁNG 12 NĂM 2009

Các thuyết minh từ trang 61 đến trang 72 là một phần cấu thành các báo cáo tài chính này.

Chỉ tiêu Thuyết minh2009

VNĐ

2008

VNĐ

Chứng khoán theo mệnh giá 600.940.930.000 661.213.260.000

BÁO CÁO THƯỜNG NIÊN 2009 | 53

CÁC CHỈ TIÊU NGOÀI BẢNG CÂN ĐỐI KẾ TOÁNTẠI NGÀY 31 THÁNG 12 NĂM 2009

Các thuyết minh từ trang 61 đến trang 72 là một phần cấu thành các báo cáo tài chính này.

Ngân hàng Thương mại Cổ phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt Nam Bà Hà Thị Thúy Vinh Bà Lê Thị ThànhTâmKế toán Trưởng Giám đốc Tài chính

Ngân hàng Thương mại Cổ Phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt NamBà Trương Thị Thúy Nga Ông Trần Thanh TânPhó Giám đốc Chủ Tịch kiêm Tổng Giám đốc

Mã số Chỉ tiêu Thuyết minh

2009

VNĐ

2008

VNĐ

(Trình bày lại)

A. XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG ĐÃ THỰC HIỆN

10 I. Thu nhập/(lỗ) từ hoạt động đầu tư 305.232.407.984 (99.470.138.652)

11 1. Cổ tức được nhận 45.755.232.898 71.614.552.445

12 2. Lãi trái phiếu được nhận 16.032.254.424 26.921.037.133

13 3. Lãi tiền gửi 16.938.535.078 35.442.400.356

14 4. Thu nhập/(lỗ) bán chứng khoán 226.505.685.919 (233.448.128.586)

18 5. Thu nhập khác 699.665 -

30 II. Chi phí 50.997.609.610 52.624.978.733

31 1. Phí quản lý Quỹ và thưởng hoạt động 3.13 (i) 43.724.806.268 44.204.136.713

32 2. Phí giám sát Quỹ 3.13 (ii) 1.856.576.787 2.652.248.203

33 3. Phí Đại hội thường niên 1.901.433.531 1.355.677.977

34 4. Chi phí kiểm toán 283.742.041 397.314.226

38 5. Phí và chi phí khác 3.12 3.231.050.983 4.015.601.614

50 III. Kết quả hoạt động ròng đã thực hiện 254.234.798.374 (152.095.117.385)

54 | QUỸ ĐẦU TƯ CHỨNG KHOÁN VIỆT NAM (VF1)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG CHO NĂM KẾT THÚC NGÀY 31 THÁNG 12 NĂM 2009

Các thuyết minh từ trang 61 đến trang 72 là một phần cấu thành các báo cáo tài chính này.

Mã

sốChỉ tiêu

Thuyết

minh

2009

VNĐ

2008

VNĐ

(Trình bày lại)B. XÁC ĐỊNH KẾT QUẢ CHƯA THỰC HIỆN

60 I. Thu nhập 737.508.533.359 12.654.184.552

61 1. Thu nhập đánh giá lại các khoản đầu tư 681.417.533.359 12.654.184.552

63 2. Lãi chưa thực hiện quyền mua cổ phiếu 56.091.000.000 -

70 II. Chi phí 88.844.820.960 1.880.728.554.933

71 1. Chênh lệch lỗ đánh giá các khoản đầu tư 88.844.820.960 1.863.403.554.933

73 2. Lỗ chưa thực hiện từ quyền mua cổ phiếu - 17.325.000.000

80 III. Kết quả hoạt động ròng chưa thực hiện 648.663.712.399 (1.868.074.370.381)

90 Lợi nhuận/(lỗ) trong năm 902.898.510.773 (2.020.169.487.766)

BÁO CÁO THƯỜNG NIÊN 2009 | 55

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG CHO NĂM KẾT THÚC NGÀY 31 THÁNG 12 NĂM 2009 (TIẾP THEO)

Các thuyết minh từ trang 61 đến trang 72 là một phần cấu thành các báo cáo tài chính này.

Ngân hàng Thương mại Cổ phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt Nam Bà Hà Thị Thúy Vinh Bà Lê Thị ThànhTâmKế toán Trưởng Giám đốc Tài chính

Ngân hàng Thương mại Cổ Phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt NamBà Trương Thị Thúy Nga Ông Trần Thanh TânPhó Giám đốc Chủ Tịch kiêm Tổng Giám đốc

Ngân hàng Thương mại Cổ phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt Nam Bà Hà Thị Thúy Vinh Bà Lê Thị ThànhTâmKế toán Trưởng Giám đốc Tài chính

Ngân hàng Thương mại Cổ Phần Ngoại Thương Công ty Cổ phần Quản lý Quỹ Đầu TưViệt Nam, Chi nhánh TP. Hồ Chí Minh Việt NamBà Trương Thị Thúy Nga Ông Trần Thanh TânPhó Giám đốc Chủ Tịch kiêm Tổng Giám đốc

Mã số Chỉ tiêu2009