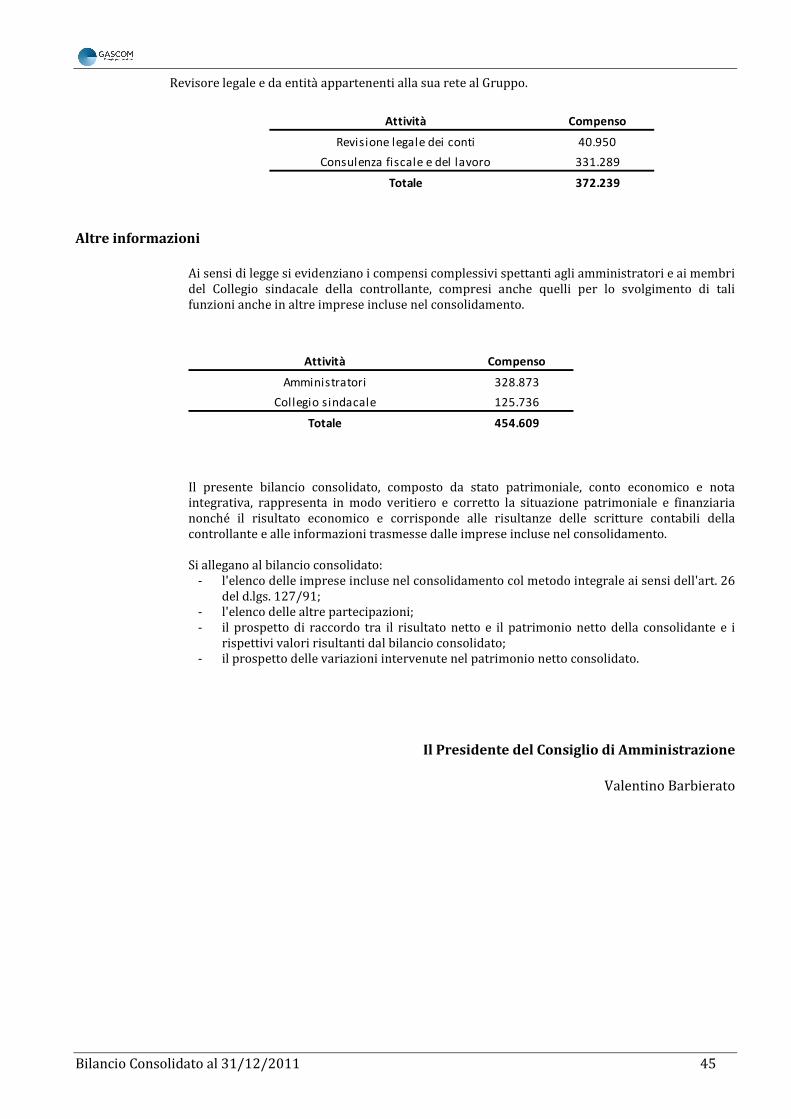

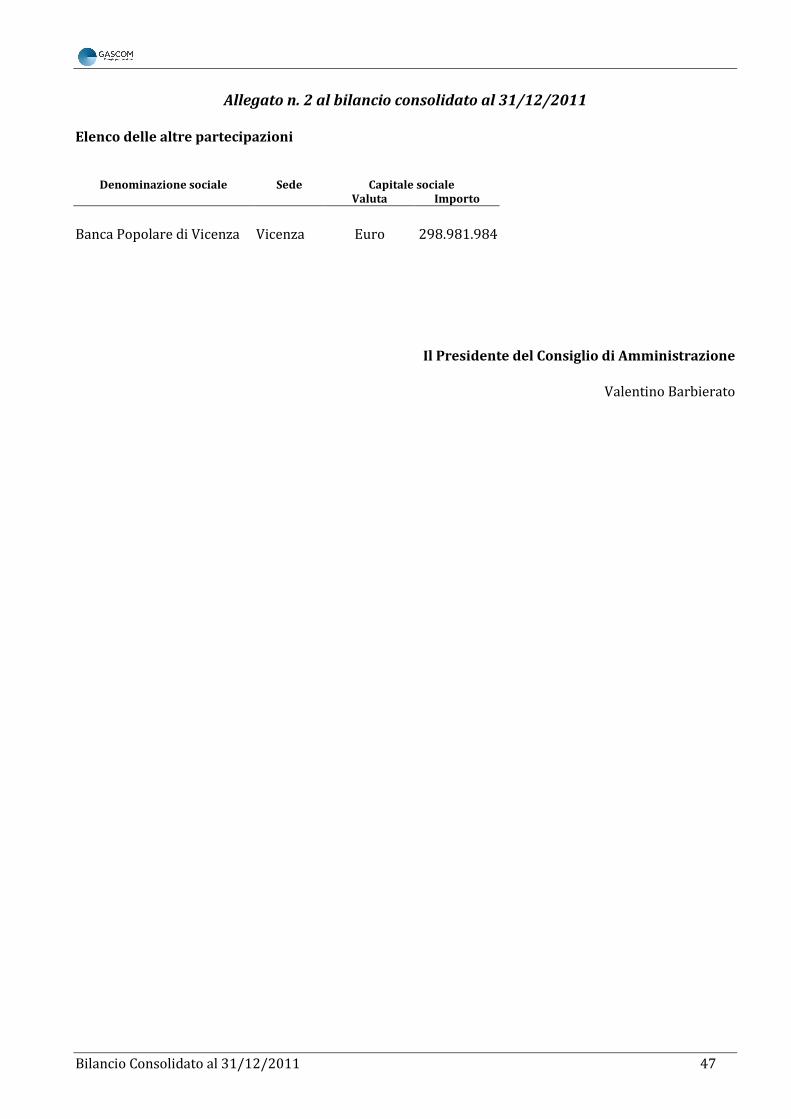

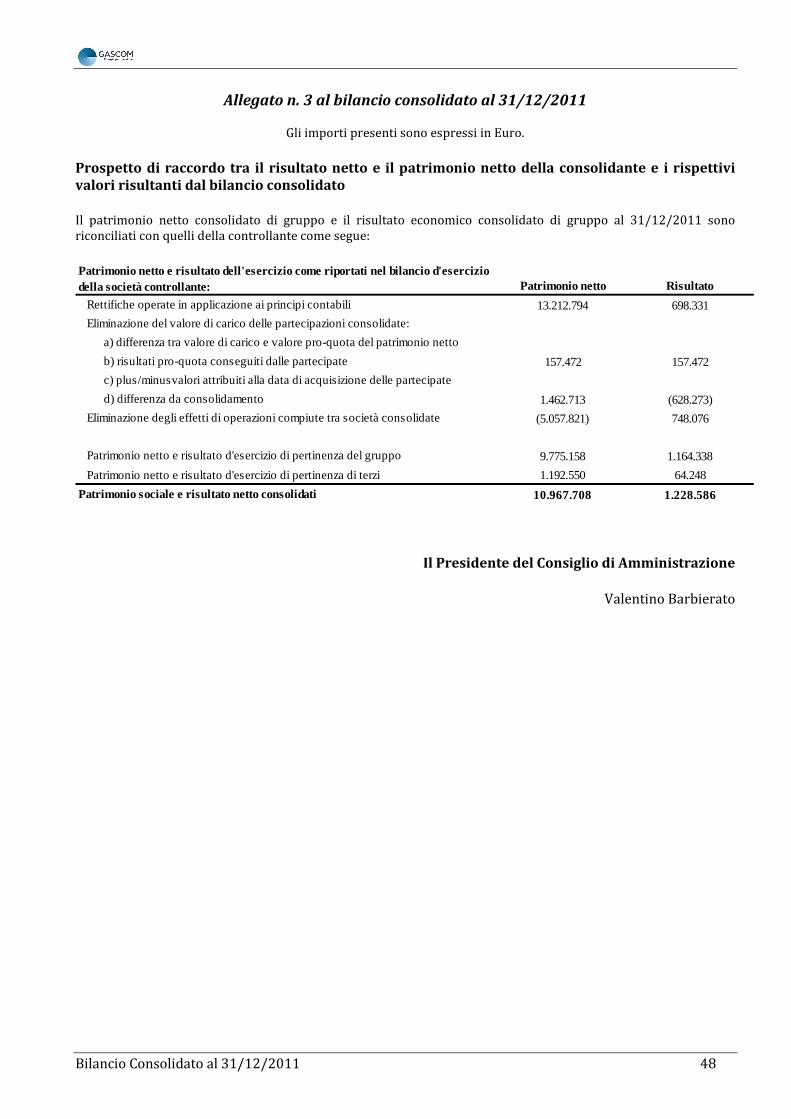

Bilancio Consolidato 2011

49

Bilancio Consolidato al 31/12/2011 1 Consolidato 2011 Bilancio, Relazione sulla Gestione e Nota Integrativa al 31/12/2011 Sede legale: P.zza A. Moro, 12 - 35100 PADOVA (PD) www.gascom.it

-

Upload

gascom-spa -

Category

Documents

-

view

215 -

download

0

description

Bilancio consolidato del gruppo, relativo alla divisione luce e gas e alle energie rinnovabili

Transcript of Bilancio Consolidato 2011

Bilancio Consolidato al 31/12/2011 1

Consolidato 2011

Bilancio, Relazione sulla Gestione e Nota Integrativa al

31/12/2011

Sede legale:

P.zza A. Moro, 12 - 35100 PADOVA (PD)

www.gascom.it

Bilancio Consolidato al 31/12/2011 2

Organi societari

Presidente Geom. Valentino Barbierato

Amministratore Delegato Ing. Francesco Marangon

Direttore generale Dott. Pierpaolo Urbinati

Collegio Sindacale

Presidente Rag. Federico Roberto

Sindaci effettivi Dott. Antonio Sbalchiero

Rag. Giorgio Fasol

Studi di consulenza Studio Ares Consulting S.r.l.

Modulo Marketing S.r.l.

Studio BCL

Revisore Unico Dott. Simone Salata

Bilancio Consolidato al 31/12/2011 3

GASCOM SPA

Bilancio consolidato al 31/12/2011

Sede in PIAZZA ALDO MORO, 12

35129 PADOVA (PD)

Capitale sociale Euro 5.500.000,00 i.v.

Reg. Imp. n. 08382071002

Rea 359840

Bilancio Consolidato al 31/12/2011 4

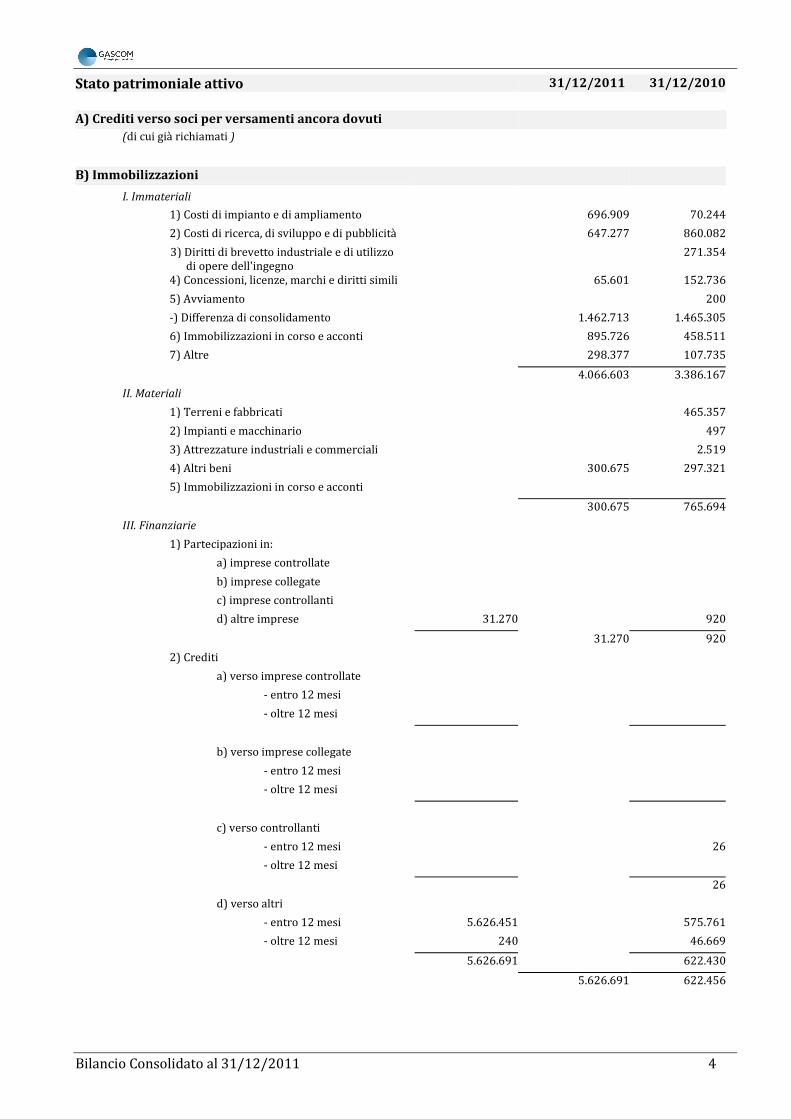

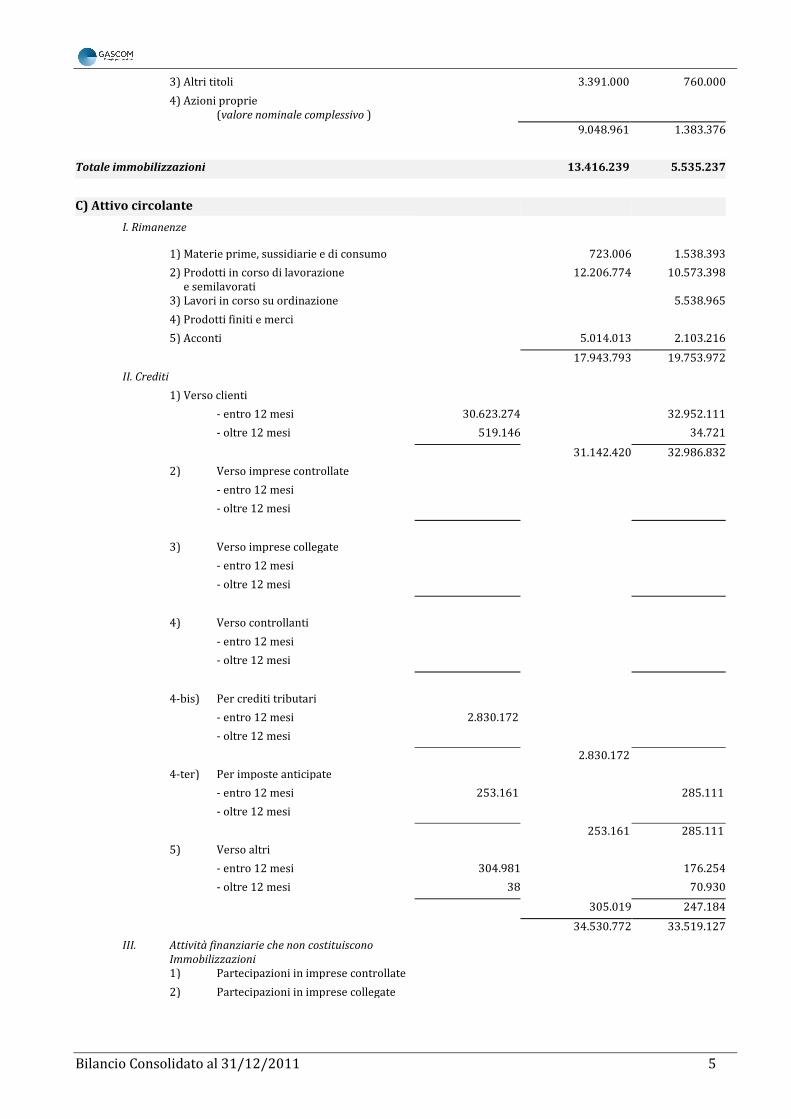

Stato patrimoniale attivo 31/12/2011 31/12/2010

A) Crediti verso soci per versamenti ancora dovuti (di cui già richiamati )

B) Immobilizzazioni

I. Immateriali 1) Costi di impianto e di ampliamento 696.909 70.244

2) Costi di ricerca, di sviluppo e di pubblicità 647.277 860.082

3) Diritti di brevetto industriale e di utilizzo

di opere dell'ingegno 271.354

4) Concessioni, licenze, marchi e diritti simili 65.601 152.736

5) Avviamento 200

-) Differenza di consolidamento 1.462.713 1.465.305

6) Immobilizzazioni in corso e acconti 895.726 458.511

7) Altre 298.377 107.735

4.066.603 3.386.167

II. Materiali

1) Terreni e fabbricati 465.357

2) Impianti e macchinario 497

3) Attrezzature industriali e commerciali 2.519

4) Altri beni 300.675 297.321

5) Immobilizzazioni in corso e acconti

300.675 765.694

III. Finanziarie

1) Partecipazioni in:

a) imprese controllate

b) imprese collegate

c) imprese controllanti

d) altre imprese 31.270 920

31.270 920

2) Crediti

a) verso imprese controllate

- entro 12 mesi

- oltre 12 mesi

b) verso imprese collegate

- entro 12 mesi

- oltre 12 mesi

c) verso controllanti

- entro 12 mesi 26

- oltre 12 mesi

26

d) verso altri

- entro 12 mesi 5.626.451 575.761

- oltre 12 mesi 240 46.669

5.626.691 622.430

5.626.691 622.456

Bilancio Consolidato al 31/12/2011 5

3) Altri titoli 3.391.000 760.000

4) Azioni proprie (valore nominale complessivo )

9.048.961 1.383.376

Totale immobilizzazioni 13.416.239 5.535.237

C) Attivo circolante

I. Rimanenze

1) Materie prime, sussidiarie e di consumo 723.006 1.538.393

2) Prodotti in corso di lavorazione

e semilavorati 12.206.774 10.573.398

3) Lavori in corso su ordinazione 5.538.965

4) Prodotti finiti e merci

5) Acconti 5.014.013 2.103.216

17.943.793 19.753.972

II. Crediti 1) Verso clienti - entro 12 mesi 30.623.274 32.952.111

- oltre 12 mesi 519.146 34.721

31.142.420 32.986.832

2) Verso imprese controllate - entro 12 mesi

- oltre 12 mesi

3) Verso imprese collegate - entro 12 mesi

- oltre 12 mesi

4) Verso controllanti - entro 12 mesi

- oltre 12 mesi

4-bis) Per crediti tributari - entro 12 mesi 2.830.172

- oltre 12 mesi

2.830.172

4-ter) Per imposte anticipate - entro 12 mesi 253.161 285.111

- oltre 12 mesi

253.161 285.111

5) Verso altri - entro 12 mesi 304.981 176.254

- oltre 12 mesi 38 70.930

305.019 247.184

34.530.772 33.519.127

III. Attività finanziarie che non costituiscono Immobilizzazioni

1) Partecipazioni in imprese controllate

2) Partecipazioni in imprese collegate

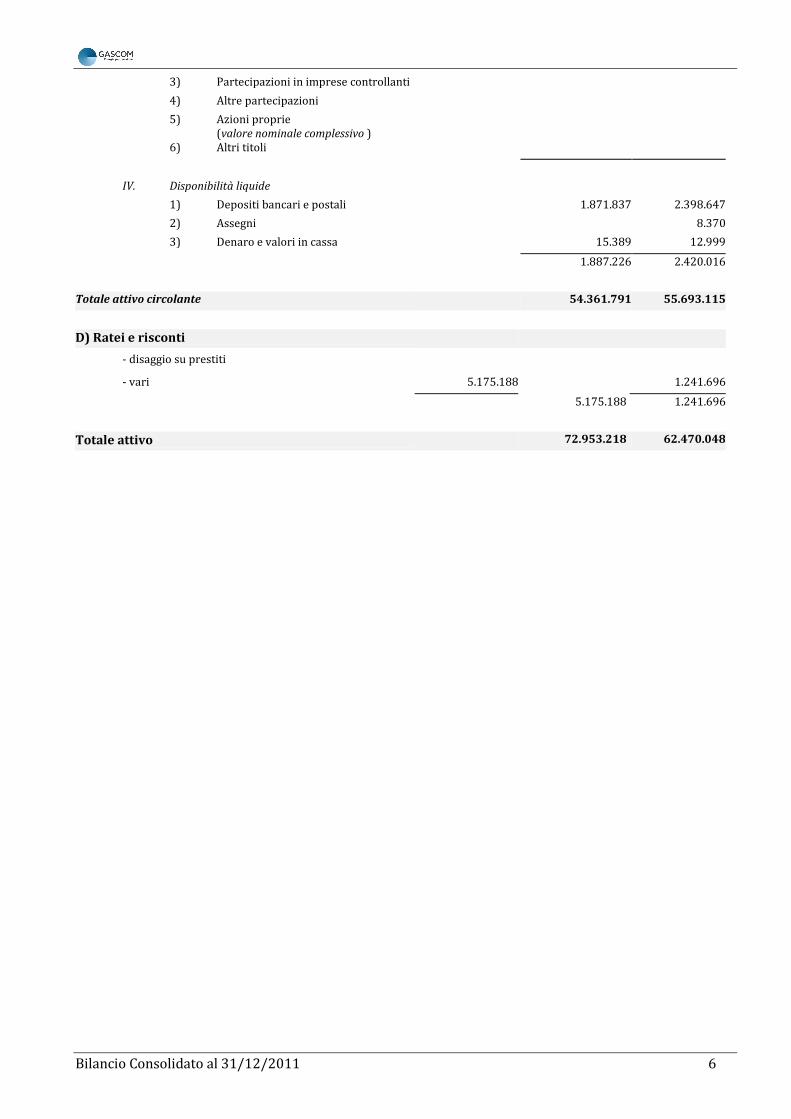

Bilancio Consolidato al 31/12/2011 6

3) Partecipazioni in imprese controllanti

4) Altre partecipazioni

5) Azioni proprie (valore nominale complessivo )

6) Altri titoli

IV. Disponibilità liquide 1) Depositi bancari e postali 1.871.837 2.398.647

2) Assegni 8.370

3) Denaro e valori in cassa 15.389 12.999

1.887.226 2.420.016

Totale attivo circolante 54.361.791 55.693.115

D) Ratei e risconti

- disaggio su prestiti

- vari 5.175.188 1.241.696

5.175.188 1.241.696

Totale attivo 72.953.218 62.470.048

Bilancio Consolidato al 31/12/2011 7

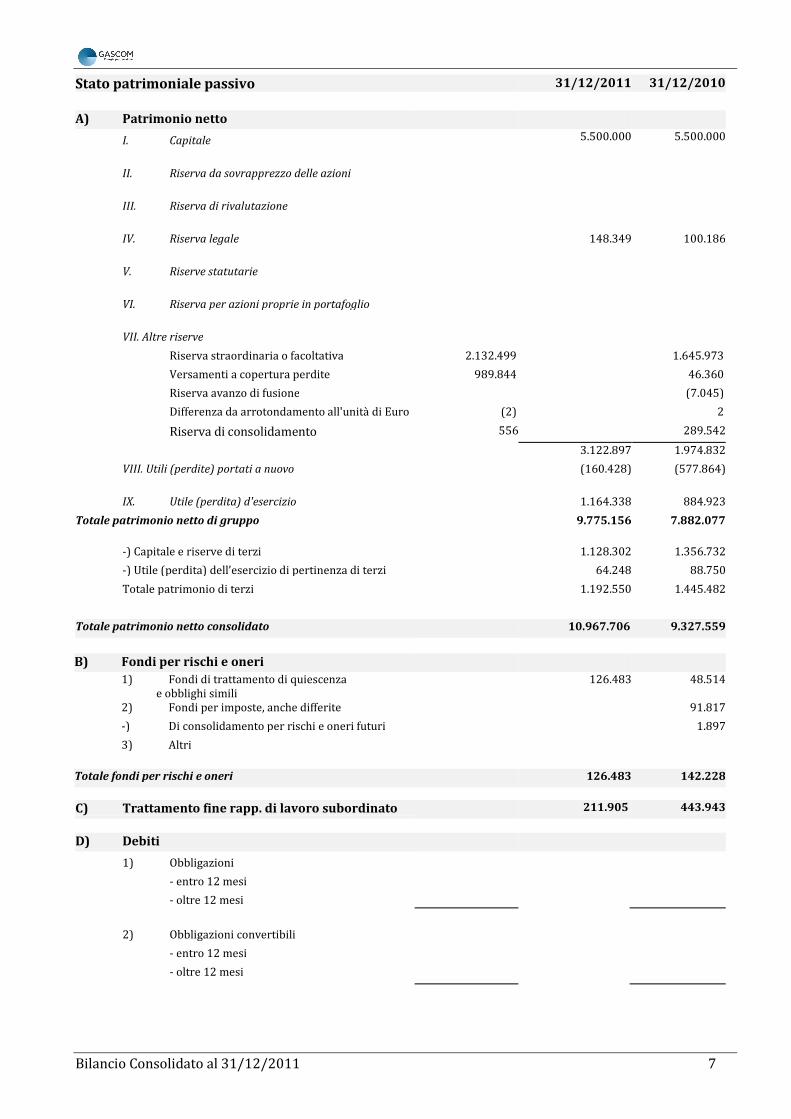

Stato patrimoniale passivo 31/12/2011 31/12/2010

A) Patrimonio netto

I. Capitale

5.500.000 5.500.000

II. Riserva da sovrapprezzo delle azioni

III. Riserva di rivalutazione

IV. Riserva legale

148.349 100.186

V. Riserve statutarie

VI. Riserva per azioni proprie in portafoglio

VII. Altre riserve Riserva straordinaria o facoltativa 2.132.499 1.645.973

Versamenti a copertura perdite 989.844 46.360

Riserva avanzo di fusione (7.045)

Differenza da arrotondamento all'unità di Euro (2) 2

Riserva di consolidamento 556 289.542

3.122.897 1.974.832

VIII. Utili (perdite) portati a nuovo

(160.428) (577.864)

IX. Utile (perdita) d'esercizio 1.164.338 884.923

Totale patrimonio netto di gruppo 9.775.156 7.882.077

-) Capitale e riserve di terzi 1.128.302 1.356.732

-) Utile (perdita) dell’esercizio di pertinenza di terzi 64.248 88.750

Totale patrimonio di terzi 1.192.550 1.445.482

Totale patrimonio netto consolidato 10.967.706 9.327.559

B) Fondi per rischi e oneri 1) Fondi di trattamento di quiescenza

e obblighi simili 126.483 48.514

2) Fondi per imposte, anche differite 91.817

-) Di consolidamento per rischi e oneri futuri 1.897

3) Altri

Totale fondi per rischi e oneri 126.483 142.228

C) Trattamento fine rapp. di lavoro subordinato 211.905 443.943

D) Debiti

1) Obbligazioni

- entro 12 mesi

- oltre 12 mesi

2) Obbligazioni convertibili

- entro 12 mesi

- oltre 12 mesi

Bilancio Consolidato al 31/12/2011 8

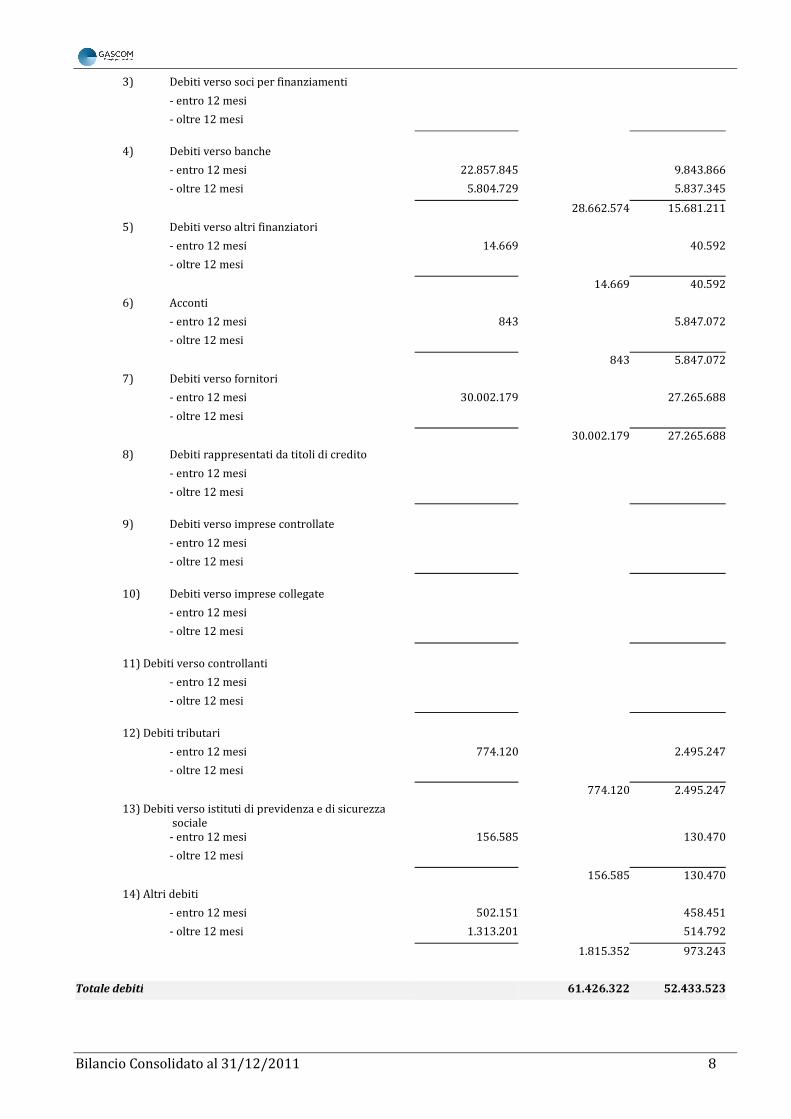

3) Debiti verso soci per finanziamenti - entro 12 mesi

- oltre 12 mesi

4) Debiti verso banche

- entro 12 mesi 22.857.845 9.843.866

- oltre 12 mesi 5.804.729 5.837.345

28.662.574 15.681.211

5) Debiti verso altri finanziatori

- entro 12 mesi 14.669 40.592

- oltre 12 mesi

14.669 40.592

6) Acconti

- entro 12 mesi 843 5.847.072

- oltre 12 mesi

843 5.847.072

7) Debiti verso fornitori

- entro 12 mesi 30.002.179 27.265.688

- oltre 12 mesi

30.002.179 27.265.688

8) Debiti rappresentati da titoli di credito

- entro 12 mesi

- oltre 12 mesi

9) Debiti verso imprese controllate

- entro 12 mesi

- oltre 12 mesi

10) Debiti verso imprese collegate

- entro 12 mesi

- oltre 12 mesi

11) Debiti verso controllanti

- entro 12 mesi

- oltre 12 mesi

12) Debiti tributari

- entro 12 mesi 774.120 2.495.247

- oltre 12 mesi

774.120 2.495.247

13) Debiti verso istituti di previdenza e di sicurezza sociale - entro 12 mesi 156.585 130.470

- oltre 12 mesi

156.585 130.470

14) Altri debiti

- entro 12 mesi 502.151 458.451

- oltre 12 mesi 1.313.201 514.792

1.815.352 973.243

Totale debiti 61.426.322 52.433.523

Bilancio Consolidato al 31/12/2011 9

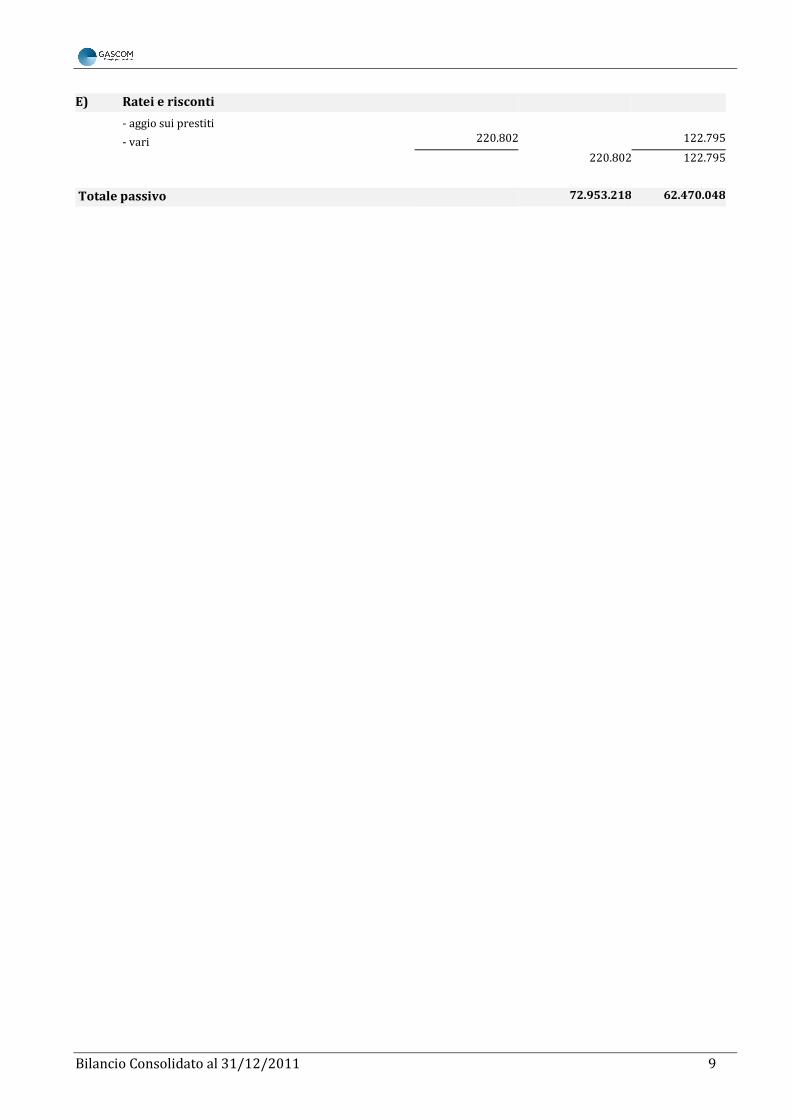

E) Ratei e risconti

- aggio sui prestiti

- vari 220.802 122.795

220.802 122.795

Totale passivo 72.953.218 62.470.048

Bilancio Consolidato al 31/12/2011 10

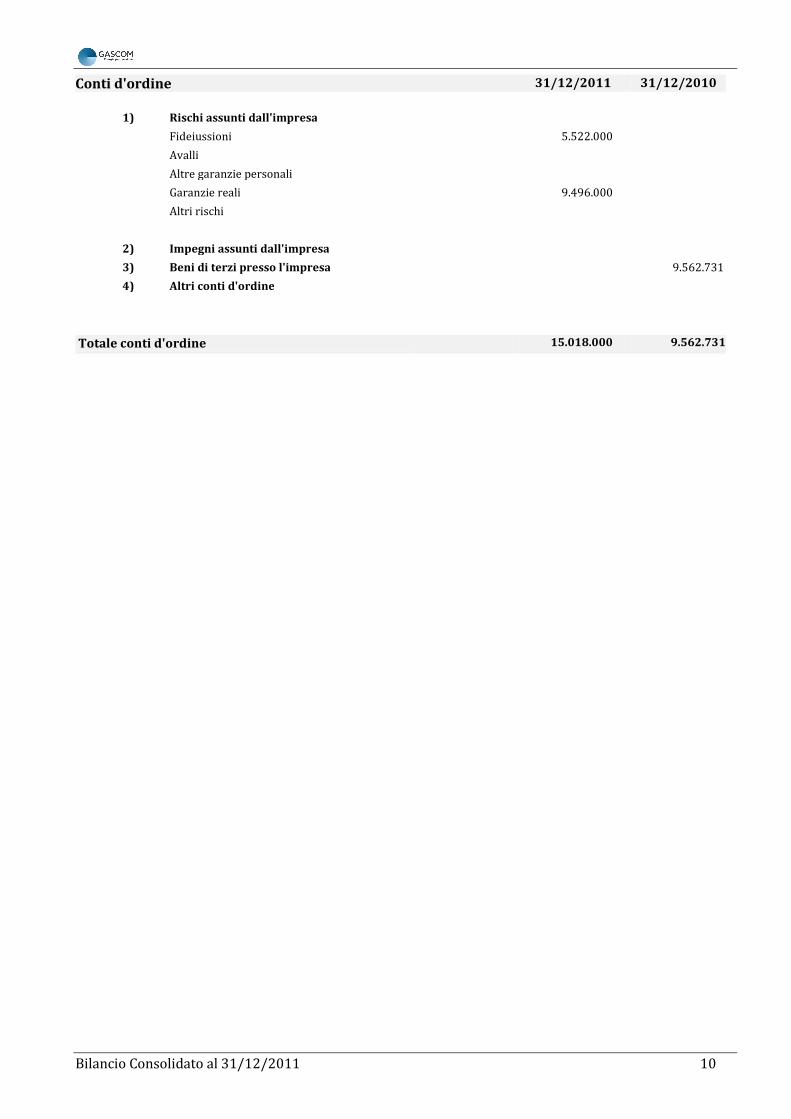

Conti d'ordine 31/12/2011 31/12/2010

1) Rischi assunti dall'impresa Fideiussioni 5.522.000 Avalli Altre garanzie personali Garanzie reali 9.496.000 Altri rischi

2) Impegni assunti dall'impresa

3) Beni di terzi presso l'impresa 9.562.731

4) Altri conti d'ordine

Totale conti d'ordine 15.018.000 9.562.731

Bilancio Consolidato al 31/12/2011 11

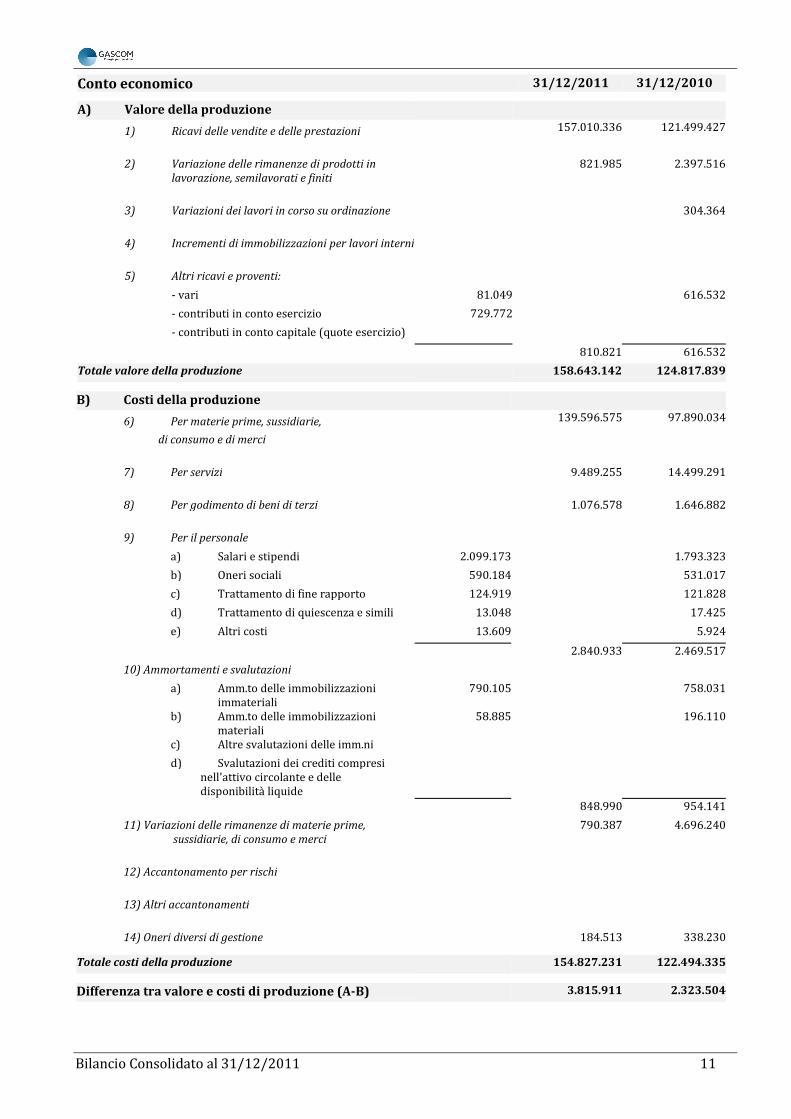

Conto economico 31/12/2011 31/12/2010

A) Valore della produzione

1) Ricavi delle vendite e delle prestazioni

157.010.336 121.499.427

2) Variazione delle rimanenze di prodotti in lavorazione, semilavorati e finiti

821.985 2.397.516

3) Variazioni dei lavori in corso su ordinazione

304.364

4) Incrementi di immobilizzazioni per lavori interni

5) Altri ricavi e proventi: - vari 81.049 616.532

- contributi in conto esercizio 729.772

- contributi in conto capitale (quote esercizio)

810.821 616.532

Totale valore della produzione 158.643.142 124.817.839

B) Costi della produzione

6) Per materie prime, sussidiarie,

di consumo e di merci

139.596.575 97.890.034

7) Per servizi

9.489.255 14.499.291

8) Per godimento di beni di terzi

1.076.578 1.646.882

9) Per il personale a) Salari e stipendi 2.099.173 1.793.323

b) Oneri sociali 590.184 531.017

c) Trattamento di fine rapporto 124.919 121.828

d) Trattamento di quiescenza e simili 13.048 17.425

e) Altri costi 13.609 5.924

2.840.933 2.469.517

10) Ammortamenti e svalutazioni a) Amm.to delle immobilizzazioni immateriali

790.105 758.031

b) Amm.to delle immobilizzazioni materiali

58.885 196.110

c) Altre svalutazioni delle imm.ni

d) Svalutazioni dei crediti compresi

nell'attivo circolante e delle

disponibilità liquide

848.990 954.141

11) Variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci

790.387 4.696.240

12) Accantonamento per rischi

13) Altri accantonamenti

14) Oneri diversi di gestione 184.513 338.230

Totale costi della produzione 154.827.231 122.494.335

Differenza tra valore e costi di produzione (A-B) 3.815.911 2.323.504

Bilancio Consolidato al 31/12/2011 12

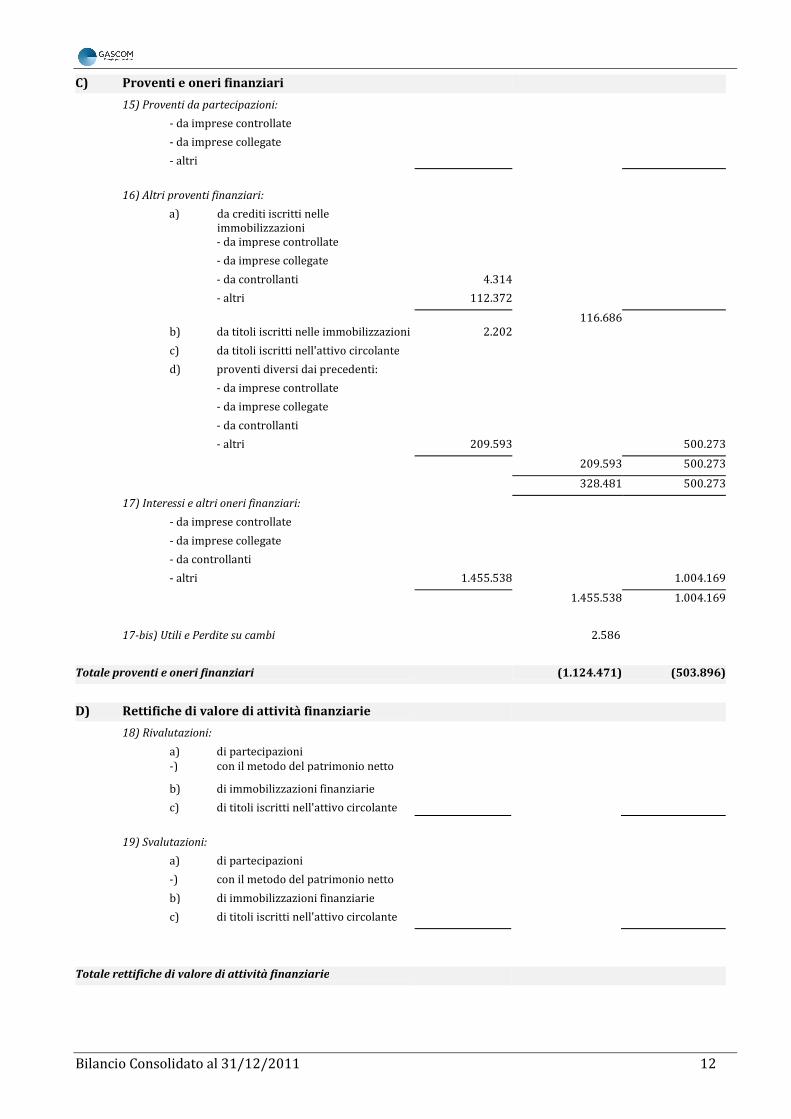

C) Proventi e oneri finanziari

15) Proventi da partecipazioni:

- da imprese controllate

- da imprese collegate

- altri

16) Altri proventi finanziari: a) da crediti iscritti nelle

immobilizzazioni

- da imprese controllate

- da imprese collegate

- da controllanti 4.314

- altri 112.372

116.686

b) da titoli iscritti nelle immobilizzazioni 2.202

c) da titoli iscritti nell'attivo circolante

d) proventi diversi dai precedenti: - da imprese controllate

- da imprese collegate

- da controllanti

- altri 209.593 500.273

209.593 500.273

328.481 500.273

17) Interessi e altri oneri finanziari: - da imprese controllate

- da imprese collegate

- da controllanti

- altri 1.455.538 1.004.169

1.455.538 1.004.169

17-bis) Utili e Perdite su cambi 2.586

Totale proventi e oneri finanziari (1.124.471) (503.896)

D) Rettifiche di valore di attività finanziarie

18) Rivalutazioni:

a) di partecipazioni -) con il metodo del patrimonio netto

b) di immobilizzazioni finanziarie

c) di titoli iscritti nell'attivo circolante

19) Svalutazioni:

a) di partecipazioni

-) con il metodo del patrimonio netto

b) di immobilizzazioni finanziarie

c) di titoli iscritti nell'attivo circolante

Totale rettifiche di valore di attività finanziarie

Bilancio Consolidato al 31/12/2011 13

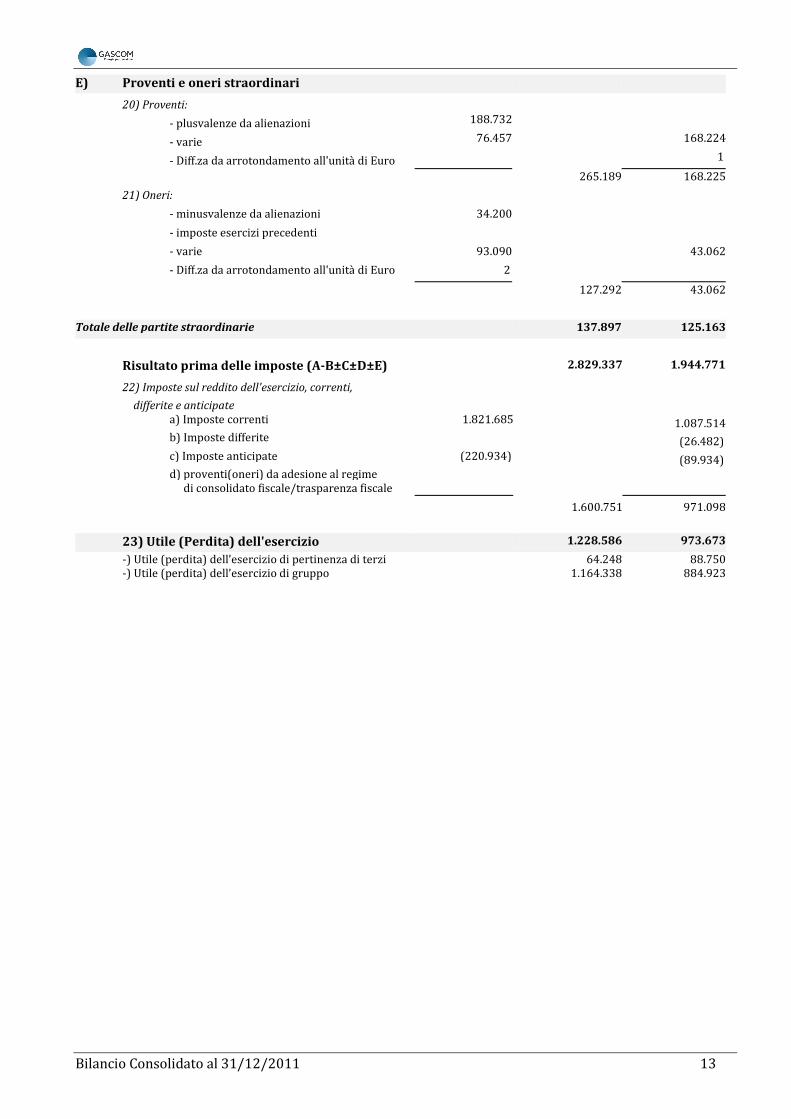

E) Proventi e oneri straordinari

20) Proventi:

- plusvalenze da alienazioni 188.732

- varie 76.457 168.224

- Diff.za da arrotondamento all'unità di Euro 1

265.189 168.225

21) Oneri:

- minusvalenze da alienazioni 34.200

- imposte esercizi precedenti

- varie 93.090 43.062

- Diff.za da arrotondamento all'unità di Euro 2

127.292 43.062

Totale delle partite straordinarie 137.897 125.163

Risultato prima delle imposte (A-B±C±D±E) 2.829.337 1.944.771

22) Imposte sul reddito dell'esercizio, correnti,

differite e anticipate

a) Imposte correnti 1.821.685 1.087.514

b) Imposte differite (26.482) c) Imposte anticipate (220.934) (89.934) d) proventi(oneri) da adesione al regime

di consolidato fiscale/trasparenza fiscale

1.600.751 971.098

23) Utile (Perdita) dell'esercizio 1.228.586 973.673

-) Utile (perdita) dell’esercizio di pertinenza di terzi 64.248 88.750

-) Utile (perdita) dell’esercizio di gruppo 1.164.338 884.923

Bilancio Consolidato al 31/12/2011 14

Bilancio Consolidato al 31/12/2011 15

GASCOM SPA

Bilancio consolidato al 31/12/2011

Relazione sulla Gestione

Sede in PIAZZA ALDO MORO, 12

35129 PADOVA (PD)

Capitale sociale Euro 5.500.000,00 i.v.

Reg. Imp. n. 08382071002

Rea 359840

Bilancio Consolidato al 31/12/2011 16

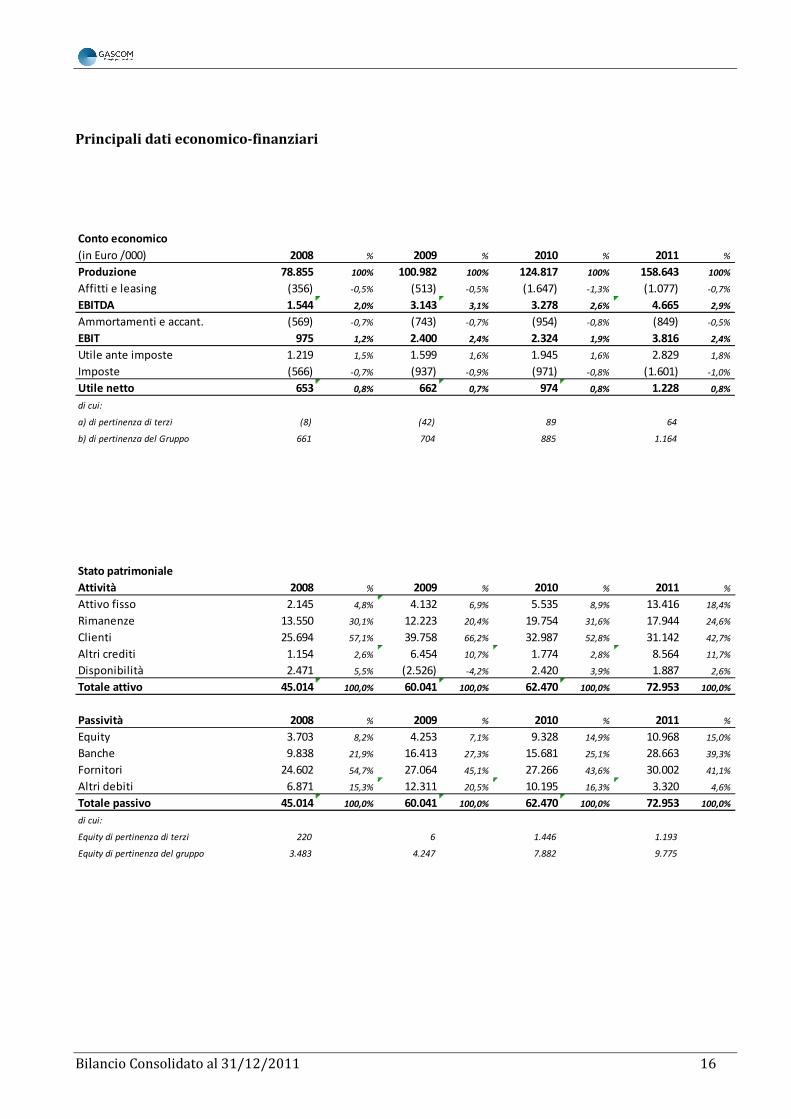

Principali dati economico-finanziari

Conto economico

(in Euro /000) 2008 % 2009 % 2010 % 2011 %

Produzione 78.855 100% 100.982 100% 124.817 100% 158.643 100%

Affitti e leasing (356) -0,5% (513) -0,5% (1.647) -1,3% (1.077) -0,7%

EBITDA 1.544 2,0% 3.143 3,1% 3.278 2,6% 4.665 2,9%

Ammortamenti e accant. (569) -0,7% (743) -0,7% (954) -0,8% (849) -0,5%

EBIT 975 1,2% 2.400 2,4% 2.324 1,9% 3.816 2,4%

Utile ante imposte 1.219 1,5% 1.599 1,6% 1.945 1,6% 2.829 1,8%

Imposte (566) -0,7% (937) -0,9% (971) -0,8% (1.601) -1,0%

Utile netto 653 0,8% 662 0,7% 974 0,8% 1.228 0,8%

di cui:

a) di pertinenza di terzi (8) (42) 89 64

b) di pertinenza del Gruppo 661 704 885 1.164

Stato patrimoniale

Attività 2008 % 2009 % 2010 % 2011 %

Attivo fisso 2.145 4,8% 4.132 6,9% 5.535 8,9% 13.416 18,4%

Rimanenze 13.550 30,1% 12.223 20,4% 19.754 31,6% 17.944 24,6%

Clienti 25.694 57,1% 39.758 66,2% 32.987 52,8% 31.142 42,7%

Altri crediti 1.154 2,6% 6.454 10,7% 1.774 2,8% 8.564 11,7%

Disponibilità 2.471 5,5% (2.526) -4,2% 2.420 3,9% 1.887 2,6%

Totale attivo 45.014 100,0% 60.041 100,0% 62.470 100,0% 72.953 100,0%

Passività 2008 % 2009 % 2010 % 2011 %

Equity 3.703 8,2% 4.253 7,1% 9.328 14,9% 10.968 15,0%

Banche 9.838 21,9% 16.413 27,3% 15.681 25,1% 28.663 39,3%

Fornitori 24.602 54,7% 27.064 45,1% 27.266 43,6% 30.002 41,1%

Altri debiti 6.871 15,3% 12.311 20,5% 10.195 16,3% 3.320 4,6%

Totale passivo 45.014 100,0% 60.041 100,0% 62.470 100,0% 72.953 100,0%

di cui:

Equity di pertinenza di terzi 220 6 1.446 1.193

Equity di pertinenza del gruppo 3.483 4.247 7.882 9.775

Bilancio Consolidato al 31/12/2011 17

Bilancio Consolidato al 31/12/2011 18

Relazione sulla gestione del bilancio consolidato al 31/12/2011

L’attività del Gruppo

Il Gruppo è attivo nel settore dell’energia, e in particolare:

- Nella forniture di gas e energia elettrica, sia per il mercato all’ingrosso (grossisti, consorzi,

municipalizzate) che nel mercato finale (imprese e privati).

- Nella realizzazione, in conto proprio e in conto terzi, di impianti per la produzione di energia

da fonte rinnovabile (eolica, fotovoltaica e biomassa).

- Nella produzione di energia da fonte rinnovabile.

- Nel settore immobiliare.

L’azionariato della Capogruppo

La Capogruppo Gascom S.p.A. presenta il seguente azionariato:

Socio Partecipazione Soggetto controllante Ruolo in Gascom

Fiuminvest Srl 70 % Valentino Barbierato Presidente del C.d.A.

Francesco Marangon 30 % Francesco Marangon Amministratore Delegato

Esso risulta formalmente modificato rispetto al 2010 per effetto della fusione intervenuta fra Fiuminvest Srl

(controllante di Due B Power Srl) e Due B Power Srl (controllante di Gascom SpA).

In virtù della titolarità del 70% del capitale sociale da parte di Fiuminvest Srl, Gascom S.p.A. risulta sottoposta alla

direzione e coordinamento di Fiuminvest Srl.

Le società del Gruppo

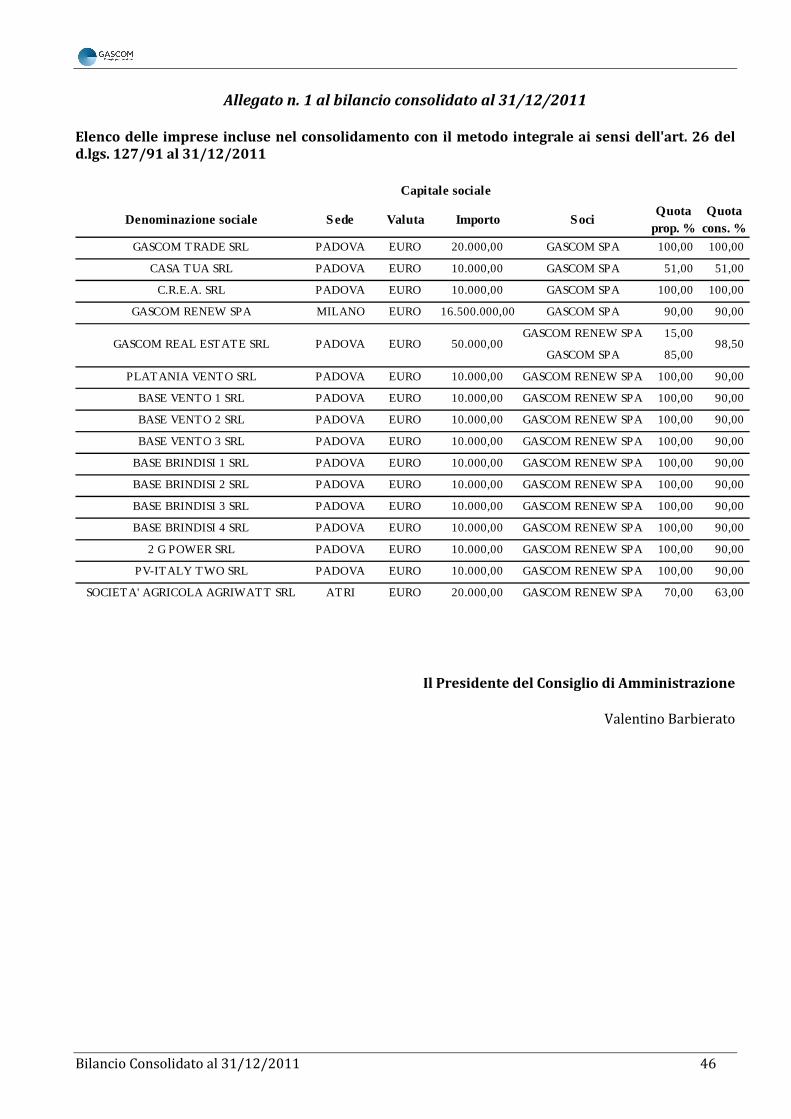

Gascom S.p.A. esercita sulla società un controllo diretto ed indiretto. In particolare Gascom S.p.A. controlla

direttamente le seguenti società, alcune delle quali operano in maniera ancillare alla Capogruppo e altre che

costituiscono subholding, svolgendo attività complementari e/o funzionali al core business del gruppo.

Società Partecipazione* Controllo Attività svolta

Gascom Trade S.r.l. 100% Si Servizi commerciali gas ed energia

Gascom Renew S.p.A. 90% Si Subholding settore produzione di impianti da fonte

rinnovabile

Gascom Real Estate

S.r.l.

85% Si Gestione immobiliare

C.R.E.A. S.r.l. 100% Si Ricerca & Sviluppo

Casa Tua S.r.l. 51% Si Servizi commerciali gas ed energia

* Partecipazione in capo alla Gascom S.p.A.

Bilancio Consolidato al 31/12/2011 19

Inoltre tramite la controllata Gascom Renew S.p.A. la capogruppo controlla le seguenti società:

Società Partecipazione** Controllo Attività svolta

P.V. Italy Two S.r.l. 100% Si Produzione di energia fotovoltaica

Liberi Vento S.r.l. 100% Si Sviluppo eolico

2G Power S.r.l. 100% Si Sviluppo eolico

Platania Vento S.r.l. 100% Si Sviluppo eolico

Base Vento 1 S.r.l. 100% Si Sviluppo eolico

Base Vento 2 S.r.l. 100% Si Sviluppo eolico

Base Vento 3 S.r.l. 100% Si Sviluppo eolico

Base Brindisi 1 S.r.l. 100% Si Sviluppo fotovoltaico

Base Brindisi 2 S.r.l. 100% Si Sviluppo fotovoltaico

Base Brindisi 3 S.r.l. 100% Si Sviluppo fotovoltaico

Base Brindisi 4 S.r.l. 100% Si Sviluppo fotovoltaico

Agriwatt S.r.l. 70% Si Sviluppo biomasse

Gascom Real Estate

S.r.l.

15% Si Gestione immobiliare

** Partecipazione in capo alla Gascom Renew S.p.A.

Rispetto alla situazione dell’anno precedente, a dicembre 2011 Gascom Renew S.p.A. ha ceduto la partecipazione

(100%) di Gascom Servizi Energia Srl, trasferendo quindi implicitamente anche le società a loro volta controllate al

100% da Gascom Servizi Energia Srl (Cecchinato Impianti Srl, So.Vit Srl, Sma Srl).

L’operazione è rientrata in una strategia tesa a rifocalizzarsi maggiormente sui due business principali, quali

Gas&Power e la progettazione e sviluppo, in taluni casi anche con il ruolo di temporary investor, nel settore delle

rinnovabili, pur riconoscendo al Gruppo di società cedute un buon posizionamento e notorietà.

Cenni sull’evoluzione economica generale e relativi effetti sulla situazione globale del Gruppo

Il gruppo è presente, come detto, in vari comparti economici, ciascuno con dinamiche macroeconomiche differenti,

ma soprattutto alcuni con interessanti prospettive gli anno a venire.

Infatti, se da un lato si ravvisano ancora difficoltà a livello di economie nazionali, i singoli settori in cui opera il

gruppo mostrano peculiarità interessanti.

In particolare:

a) Settore commodity Gas ed Energia: il comparto rappresenta uno dei segmenti economici nazionali più

interessanti, a maggior ragione a seguito della politica industriale intrapresa verso il retail.

b) Settore della produzione di impianti di energia da fonte rinnovabile: il settore in Italia ha mostrato nel

passato grandi opportunità; oggi invece la burocrazia e l’incertezza normativa rende l’attività poco certa. A

tal fine la divisione rinnovabili ha spostato il proprio focus sui mercati internazionali, su cui prevede di

realizzare il proprio fatturato. Nel mondo il tema dell’energia è considerato primario e in tale contesto si

presentano grandi spazi di intervento a prescindere dalle politiche di incentivazione tariffaria che

comunque permangono in molti paesi che mostrano interesse a far decollare la propria politica energetica.

c) Settore Real Estate: è il settore che ad oggi ancora soffre la congiuntura; tuttavia il gruppo sta pressoché

ultimando la locazione degli immobili di cui ha la disponibilità e ciò comunque garantisce economicità in

attesa di tempi migliori.

Bilancio Consolidato al 31/12/2011 20

Principali accadimenti nel corso dell’esercizio

Nel corso del 2011 il Gruppo si è dimostrato pro-attivo nel proseguire la finalizzazione delle scelte di fondo decise

durante lo scorso esercizio, così come nel rifocalizzarsi su nuove.

In particolare per quanto riguarda il settore Gas ed Energia:

a) Prosecuzione del piano di rimodulazione del proprio portafoglio clienti nel settore commodity

(Gas&Power)

Già dall’estate del 2010 Gascom S.p.A. ha deciso di superare il modello di business allora in

essere passando da una posizione di grossista ad una maggiormente tesa al settore del Retail.

In altri termini, si è scelto di mantenere, se ne esistono i presupposti, una clientela

caratterizzata da grossi volumi (municipalizzate, industrie grosse consumatrici di energia,

società di vendita) e orientarsi invece verso una clientela RETAIL (famiglie, condomini, piccole

attività economiche, aziende di piccole dimensioni), quindi di taglio in termini di volumi

unitari decisamente più modesti.

La scelta strategica non è di poco conto in quanto questo turnaround di portafoglio mira ad un

frazionamento del rischio commerciale, ad una maggiore stabilità di portafoglio – in parte

tipiche del settore Retail ma anche del fatto che le variabili di fidelizzazione non sono quasi

esclusivamente legate al prezzo – nonché ad una maggior redditività per unità di prodotto.

Inoltre, in una logica di più lungo periodo, quanto sopra indicato, porterà ad una maggior

valorizzazione dell’azienda grazie ad un maggior premio dato dalla stabilità del proprio

portafoglio di clientela rispetto ad una logica basata invece sui volumi intermediati.

Nel corso del 2011 dunque la Società ha accelerato sul piano industriale teso a turnare il

proprio portafoglio da clienti energivori verso il retail. La quota prioritaria, in termini di

volumi e di fatturato, viene ancora inevitabilmente, se non altro per la dinamica di messa a

reddito, dal mercato delle aziende energivore, ma il focus strategico si è spostato decisamente

sulla clientela retail.

Terminata la fase di start-up del piano l’obiettivo di 4.000 nuovi contratti/mese è stato

rispettato e addirittura con il continuo ampliamento della rete di vendita ogni mese si registra

un crescente numero di contratti raccolti. Essa avviene su scala nazionale, con una dinamica su

alcune aree molto lusinghiera. Il target di 150.000 utenze per fine 2013 si ritiene confermato.

b) Prosecuzione del piano di riorganizzazione aziendale Gas&Power, anche a seguito della

nuova impostazione strategica

Durante l’esercizio, in funzione del nuovo modello di business, è proseguito il piano strategico

che prevede importanti investimenti, sia in termini di risorse umane altamente qualificate che

in termini di infrastrutture, al fine di poter meglio affrontare la sfida rappresentata dal

mercato Retail, importante obiettivo strategico dell’azienda nel prossimo futuro.

A tal fine, nel corso del 2011 si è dunque ampliato l’organico operativo e manageriale tramite

Bilancio Consolidato al 31/12/2011 21

l’inserimento di figure professionali altamente qualificate.

Il nuovo piano sta infatti trascinando una sensibile trasformazione nell’organizzazione

aziendale, in linea evidentemente con le diverse esigenze commerciali ed operative. Le aree

che più ne risentono sono relative a quelle di natura commerciale (due nuovi responsabili di

zona, uno per il Centro-Sud ed uno per il Nord-Est, un nuovo responsabile per il mercato

retail) e nel customer care (assunzione di un responsabile e adeguamento della struttura

operativa). Sono occorsi nuovi ingressi in altri reparti (IT, amministrazione) e costituito un

ufficio marketing. In tema di assunzioni certamente Gascom è andato in controtendenza

rispetto al mercato nazionale.

Il livello occupazionale (dipendenti più interinali) è passato da 23 a 36 unità. Inoltre, a seguito

della riorganizzazione della funzione commerciale, passata da una logica orizzontale, per aree

geografiche, ad una per mercati, si sta maturando una maggiore specializzazione nello

specifico comparto di clientela; al responsabile di divisione sono fatti dipendere i responsabili

di mercato (direzionale, PMI e Retail) e specie per il mercato Retail sono stati inseriti dei capi

area per le zone Nielsen.

Inoltre è stato realizzato l’ampliamento su scala nazionale della rete di vendita che fa perno

principalmente sulle agenzie specializzate in tema di energia, senza tuttavia escludere anche

canali diversi.

A tal fine si segnala che Gascom S.p.A. si avvale, ancorché in via indiretta, per la raccolta di

contratti di fornitura elettrica e di gas, di una rete di circa 600 agenti, sparsi su tutto il

territorio nazionale.

La crescita commerciale ha comportato e sta tuttora comportando un importante impegno

finanziario, sostanzialmente proporzionale al numero di contratti raccolti anticipato rispetto

alla messa a reddito degli stessi.

A sostegno della notorietà del marchio e della rete vendita vanno letti anche gli investimenti

commerciali in tema di sponsorizzazioni di squadre di primo livello che nel territorio hanno

grosso seguito, quali sinteticamente il Calcio Padova (di cui la società è sponsor per la prima

squadra e sponsor principale per tutte le squadre dalla “Primavera” alle serie minori, fino ai

“Primi Calci”), l’Asiago Hockey, vincitore del campionato di Serie A, un circolo di pugilato di

Padova che organizza incontri nazionali ed internazionali.

Bilancio Consolidato al 31/12/2011 22

c) Attenzione particolare alla qualità del servizio e alla correttezza verso il cliente.

Un capitolo importante nell’attività commerciale, e non solo, è costituito dalla qualità e dalla

correttezza nei rapporti con la clientela, in essere e in acquisizione.

Ad oggi il numero di agenti che

vendono contratti per Gascom,

compresi i subagenti a cui tali

agenzie ricorrono, sono circa

seicento, e il numero è destinato

ad incrementarsi. Il settore, al

pari di altri che si rivolgono

pesantemente al retail (famiglie,

condomini,esercizi commerciali,

studi professionali) si

caratterizza per una raccolta

commerciale anche porta

a porta o comunque che implica

un avvicinamento al potenziale

cliente. A tal fine, nel corso del

2011 il servizio clienti ha

assunto sempre maggior rilievo nel realizzare l’obiettivo della società di essere non solo

società di vendita, e quindi di un bene, ma di fornitore di un servizio mirante a favorire un

risparmio di energia, oltre di tempo ed efficienza. Per comprendere l’evoluzione del reparto

“customer service” basti pensare che le chiamate in ingresso da parte dei clienti sono passate

da una media di 110 al giorno ad un costante superamento delle 350 chiamate giorno (con

picchi superiori a 600 chiamate) mantenendo però sempre oltre il 93% il livello del servizio

telefonico. A fine dicembre la media mensile mostrava un livello di servizio del 97%.

Il processo di formazione è continuo, al fine di sviluppare sempre maggior sensibilità e

attenzione nei confronti degli utenti.

In questi periodi è piuttosto di moda enfatizzare, anche per scoop giornalistici, comportamenti

di agenti truffaldini, volti al raggiro delle persone, specie anziane o più ingenue.

Consapevole che il fenomeno possa esistere, la società si è posta come obiettivo quello di

monitorare in tutti i modi possibili comportamenti non adeguati e poco trasparenti. A tal fine,

oltre ad accettare il "diritto di ripensamento" oltre i termini previsti per legge, ha messo in

essere un meccanismo (c.d. "Wellcome call") con cui filtrare i casi di contratti stipulati ma

senza la dovuta consapevolezza da parte del firmatario. Tale meccanismo , partito a settembre

2011, consiste in una verifica a tappeto, da parte di una società terza, sui contratti pervenuti,

con apposita telefonata al sottoscrittore del contratto, per constatare la reale consapevolezza

del passaggio dell'utenza ad un altro operatore/fornitore. Nei casi in cui il cliente non dovesse

manifestare tale intenzione (a qualsiasi titolo) questi contratti si intenderanno come mai

stipulati.

Con questo strumento di “ripensamento” una quota di contratti raccolti pertanto non ha

seguito. Tale percentuale risulta in linea con quello che, almeno ufficiosamente, dichiarano

altre società di vendita. Sul tema della correttezza, la società tiene alta l’attenzione al punto

che, in alcuni casi, di fronte a bad practices e a maggior ragione a denunce di clienti ritenuti

raggirati, la società ha provveduto ad allontanare gli agenti che evidentemente non hanno

Bilancio Consolidato al 31/12/2011 23

operato coerentemente con le linee etiche aziendali. In alcuni casi la società si è dichiarata

addirittura parte lesa e ha intentato causa all'agente.

Per quanto riguarda la divisione “Rinnovabili”, nel corso dell’esercizio i fatti più salienti sono

stati:

1) Cessione di tre rami d'azienda costituiti da tre impianti fotovoltaici da circa 1 Mwp ciascuno

localizzati a Brindisi. I tre rami sono stati ceduti ad una newco di un fondo italiano durante il

mese di giugno per l'importo complessivo di circa 12,3 milioni di Euro, di cui 12 milioni di Euro

per gli impianti e 0,3 milioni di Euro per la proprietà' dei terreni. Al momento gli impianti erano

finanziati full equity.

La cessione ha comportato la restituzione di un anticipo pari a 1,4 ml ad un precedente

pretendente compratore spagnolo che non ha portato a termine l'acquisto.

L'operazione prevede una opzione di earn out del valore fino a 600.000 euro connessa alla

capacità delle parti di porre in essere a specifiche condizioni una linea finanziaria sul nuovo

veicolo.

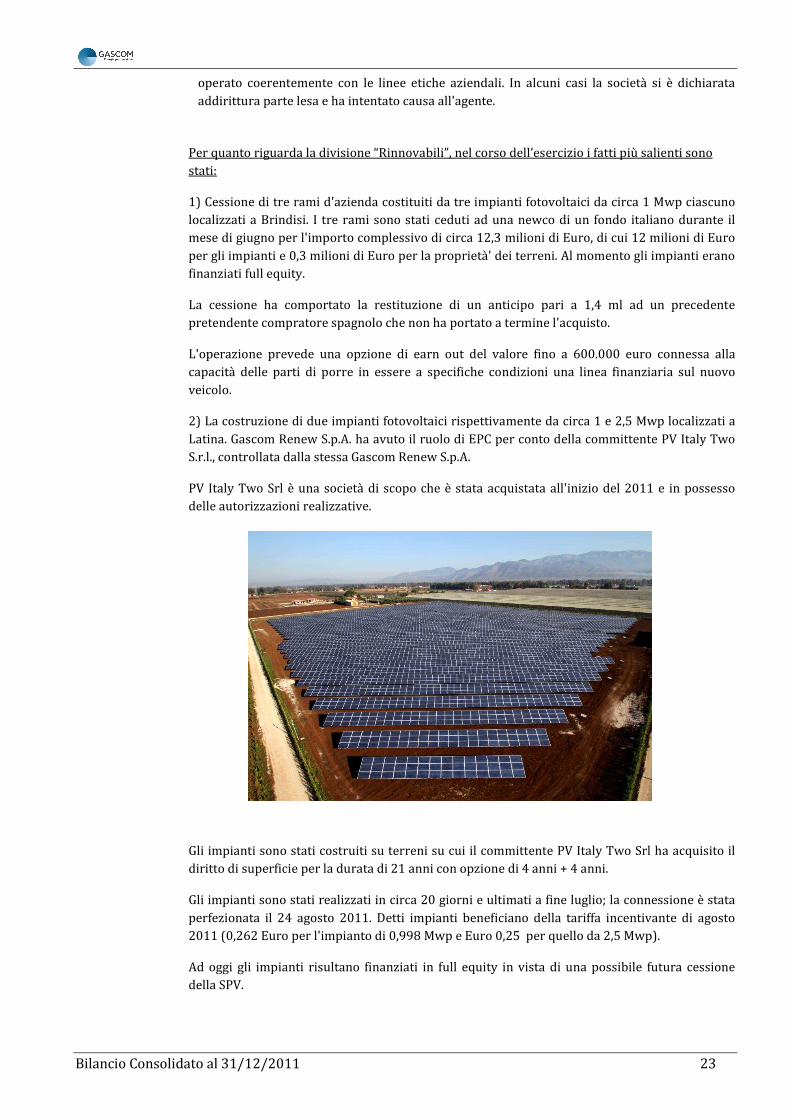

2) La costruzione di due impianti fotovoltaici rispettivamente da circa 1 e 2,5 Mwp localizzati a

Latina. Gascom Renew S.p.A. ha avuto il ruolo di EPC per conto della committente PV Italy Two

S.r.l., controllata dalla stessa Gascom Renew S.p.A.

PV Italy Two Srl è una società di scopo che è stata acquistata all'inizio del 2011 e in possesso

delle autorizzazioni realizzative.

Gli impianti sono stati costruiti su terreni su cui il committente PV Italy Two Srl ha acquisito il

diritto di superficie per la durata di 21 anni con opzione di 4 anni + 4 anni.

Gli impianti sono stati realizzati in circa 20 giorni e ultimati a fine luglio; la connessione è stata

perfezionata il 24 agosto 2011. Detti impianti beneficiano della tariffa incentivante di agosto

2011 (0,262 Euro per l'impianto di 0,998 Mwp e Euro 0,25 per quello da 2,5 Mwp).

Ad oggi gli impianti risultano finanziati in full equity in vista di una possibile futura cessione

della SPV.

Bilancio Consolidato al 31/12/2011 24

3) Effetti del cambiamento delle normative durante l'anno.

Durante l'anno sono intervenuti importanti provvedimenti operati dalla Pubblica

Amministrazione molto negativi per il settore e per le singole aziende. In particolare:

a) Modifica del Conto

Energia.

A marzo 2011 il D.lgs.

28/2011 ha bloccato il

sistema di agevolazioni

previste dal 3° Conto

Energia per il settore delle

rinnovabili introducendo,

circa due mesi dopo, un

nuovo sistema incentivante

( il IV Conto Energia) con il

quale la P.A. ha ridotto le

tariffe incentivanti e

penalizzato fortemente

(pressoché azzerandolo) il

mercato degli impianti a terra di potenza elevata (superiore a 1 Mwp).

Per Gascom Renew S.p.A. ha comportato l’impossibilità di realizzare circa 35 Mwp a terra che

aveva in sviluppo e su cui stava impostando la propria strategia di breve periodo. Di tutta la

pipeline ha potuto realizzare e connettere solamente 3,5 Mwp circa a Latina.

Il cambiamento normativo ha avuto effetti rilevanti anche nei confronti del sistema bancario che

ha bloccato qualsiasi operatività in attesa di approfondimenti, che in aggiunta alle scarse

liquidità del sistema, ha paralizzato l’attività per mesi in tutto il comparto rinnovabile.

b) Innalzamento della tassazione diretta.

In tema fiscale l’art. 7 del D.L. 138/2011 ha esteso anche a carico delle società impegnate nel

settore dell’energia rinnovabile (in cui rientra Gascom Renew) l'applicazione della "Robin Tax"

che prevede una maggiorazione della aliquota fiscale IRES dal 27,5% al 38%.

4) Cessione della partecipata Gascom Servizi Energia Srl.

A dicembre Gascom Renew S.p.A. ha ceduto a terzi la partecipazione di Gascom Servizi Energia

Srl, trasferendo quindi implicitamente anche le società Cecchinato Impianti Srl, So.Vit Srl, Sma

Srl tutte controllate al 100%.

Dette società, pur contando su un buon nome e possibilità per il futuro, non sono state più intese

come strategiche per Gascom Renew che invece intende focalizzarsi sulla parte più a monte

della filiera, in particolare quella della progettazione e sviluppo, in taluni casi anche con il ruolo

di temporary investor, ricorrendo al mercato per la fase più strettamente operativa.

Bilancio Consolidato al 31/12/2011 25

5) Preparazione dei progetti Sunny People

e Your Sun, partiti formalmente nel primo

trimestre del 2012, ma alla data di

approvazione del bilancio, sospesi in

attesa di capire i nuovi ambiti applicativi

delle tariffe incentivanti del nuovo V Conto

Energia.

Il progetto Sunny People (in capo ad una

ESCo costituita all'inizio del 2012) vede il

gruppo Gascom nel ruolo di investitore, e

prevede una proposta di realizzazione sul

tetto di abitazioni private di un impianto

fotovoltaico fino a 3 Kwp con totale

investimento in capo a Gascom Sunny

People e, in cambio della canalizzazione

dei flussi incentivanti erogati dal GSE e del

contributo per il cd. "scambio sul posto"

Gascom Sunny People si impegna a pagare

la bolletta elettrica del cliente per 20 anni,

fino ad un limite di 2.500 kw annui, che

specie al Sud d'Italia rappresenta un limite

ben sopra il normale consumo di una

famiglia media.

Il progetto Your Sun invece vede Gascom Renew come EPC per la realizzazione di impianti

fotovoltaici sempre su coperture residenziali. In tal caso la potenza installabile potrà anche

superare i 3 Kwp. La proposta commerciale prevede che il cliente possa beneficiare anche di un

finanziamento fino a 12 anni, per l'intero importo e a tal fine Gascom Renew ha stipulato con

alcune società di credito al consumo delle convenzioni per la possibilità di proporre detti

finanziamenti. Si tratta di un’operazione prevista in 25 mln di Euro con obiettivi per il biennio

2012-2013 di 3.000 impianti nella formula Sunny People e 7.000 impianti nella versione Your

Sun.

Come detto, ad oggi i progetti sono sospesi in attesa della nuova versione del Conto Energia, ma

è probabile che, con condizioni commerciali riviste, possano essere riattivati.

Per quanto riguarda la divisione “Real Estate”:

Come noto, il mercato immobiliare risente di una crisi profonda che probabilmente richiederà

qualche anno per essere superata. In tale contesto, in linea di massima si è optato su una

strategia volta alla locazione degli immobili, aspettando tempi migliori per altri tipi di

considerazioni.

Nel mese di giugno 2011 è stato riscattato dalla Banca Agrileasing l’immobile di Via Savelli a

Padova per essere ceduto a terzi.

A fine anno è stato rilevato un immobile di circa 700 metri quadri presso la Torre Net Center

avvenuto con accollo del relativo debito, verso società di leasing.

Infine si segnala che è stato dato mandato ad una agenzia specializzata affinché provveda alla

locazione/cessione degli immobili non utilizzati.

Bilancio Consolidato al 31/12/2011 26

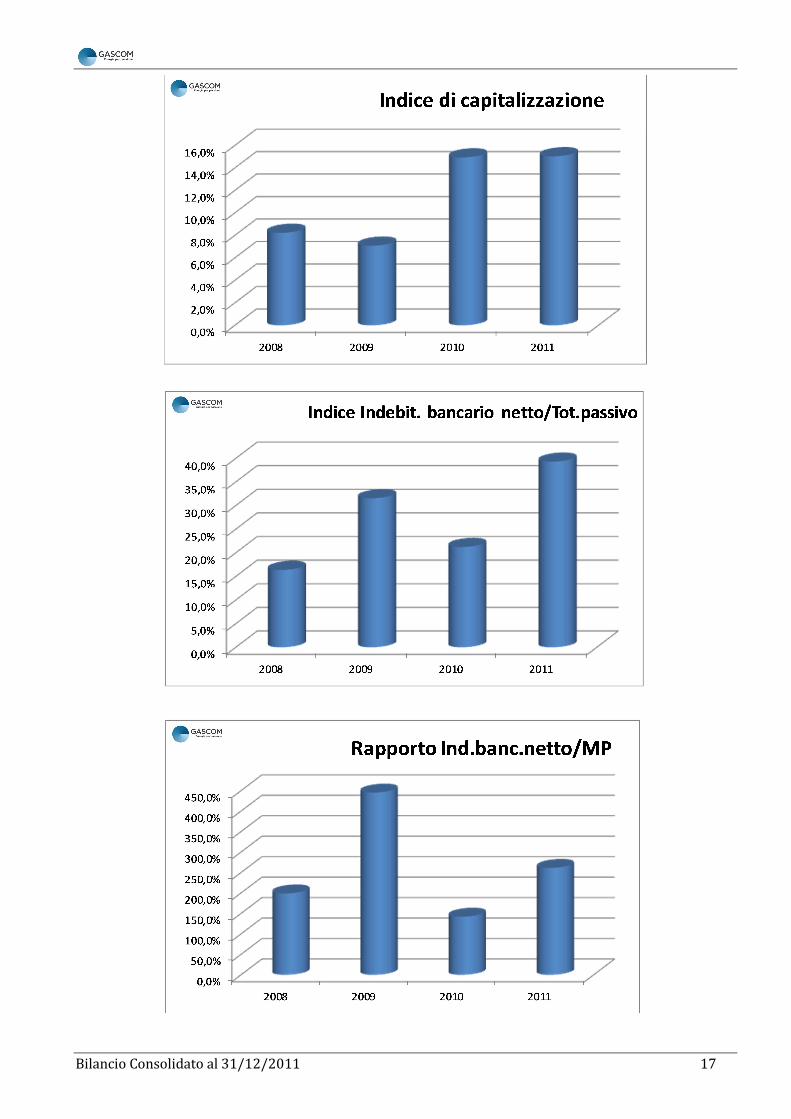

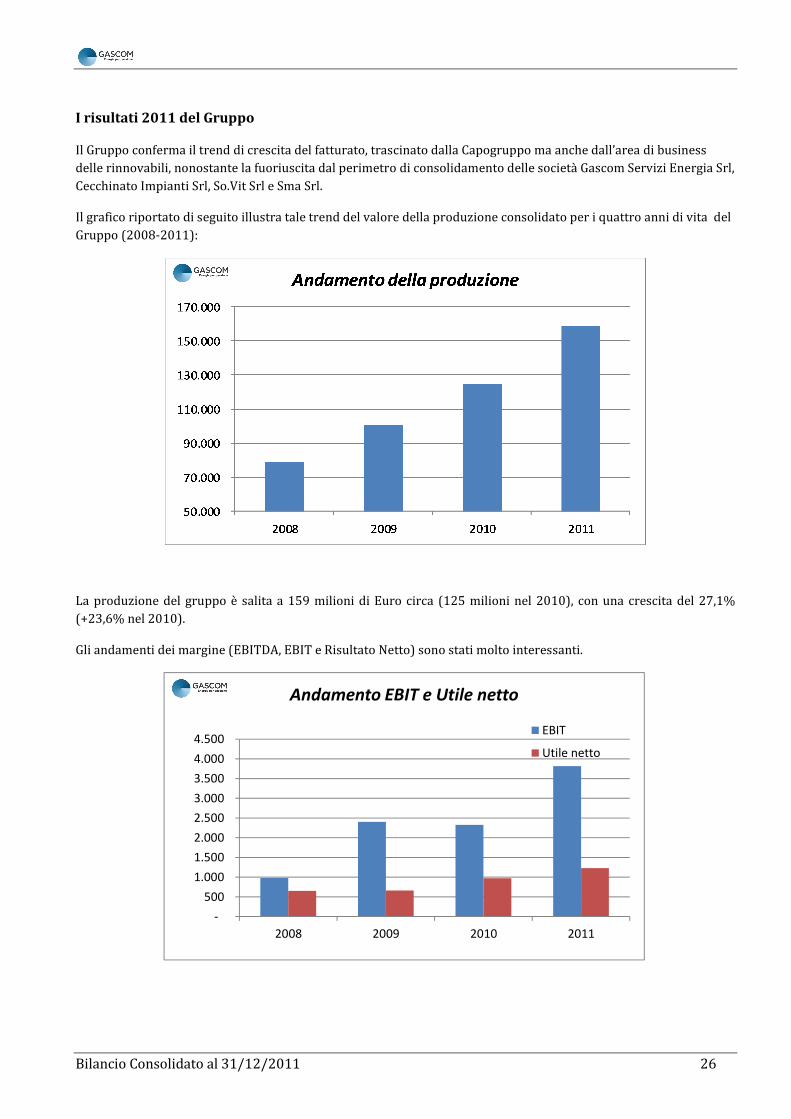

I risultati 2011 del Gruppo

Il Gruppo conferma il trend di crescita del fatturato, trascinato dalla Capogruppo ma anche dall’area di business

delle rinnovabili, nonostante la fuoriuscita dal perimetro di consolidamento delle società Gascom Servizi Energia Srl,

Cecchinato Impianti Srl, So.Vit Srl e Sma Srl.

Il grafico riportato di seguito illustra tale trend del valore della produzione consolidato per i quattro anni di vita del

Gruppo (2008-2011):

La produzione del gruppo è salita a 159 milioni di Euro circa (125 milioni nel 2010), con una crescita del 27,1%

(+23,6% nel 2010).

Gli andamenti dei margine (EBITDA, EBIT e Risultato Netto) sono stati molto interessanti.

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2008 2009 2010 2011

Andamento EBIT e Utile netto

EBIT

Utile netto

Bilancio Consolidato al 31/12/2011 27

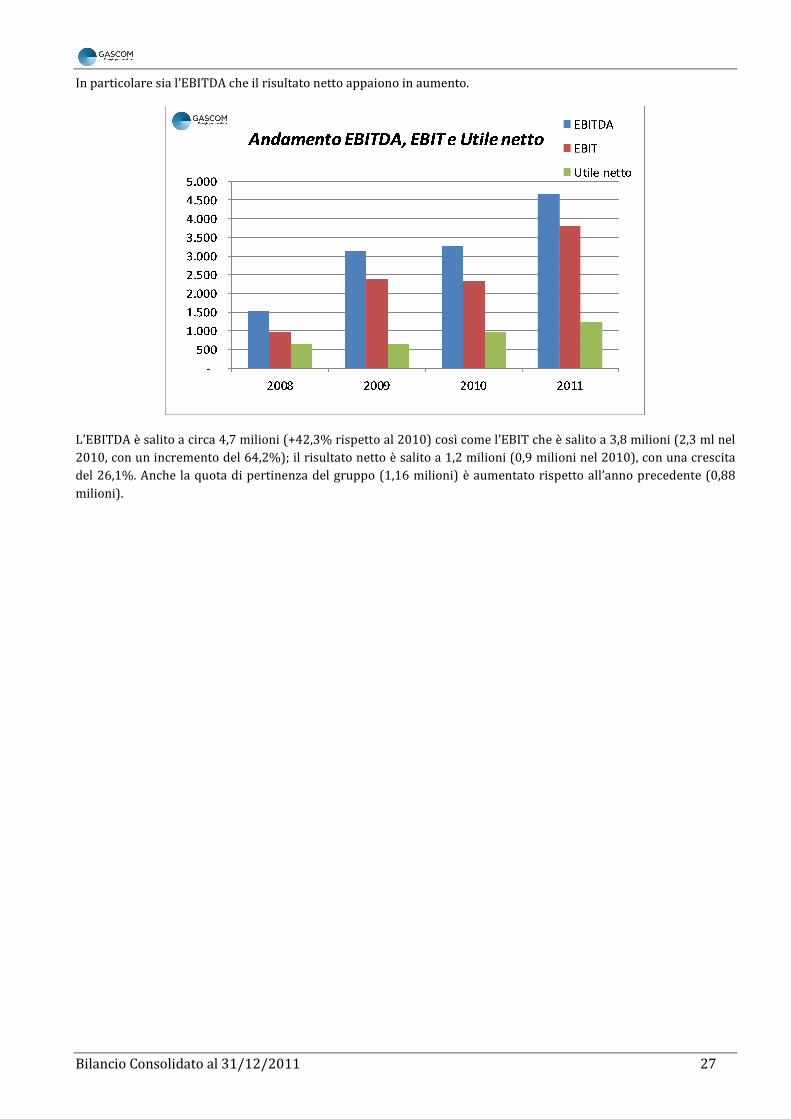

In particolare sia l’EBITDA che il risultato netto appaiono in aumento.

L’EBITDA è salito a circa 4,7 milioni (+42,3% rispetto al 2010) così come l’EBIT che è salito a 3,8 milioni (2,3 ml nel

2010, con un incremento del 64,2%); il risultato netto è salito a 1,2 milioni (0,9 milioni nel 2010), con una crescita

del 26,1%. Anche la quota di pertinenza del gruppo (1,16 milioni) è aumentato rispetto all’anno precedente (0,88

milioni).

Bilancio Consolidato al 31/12/2011 28

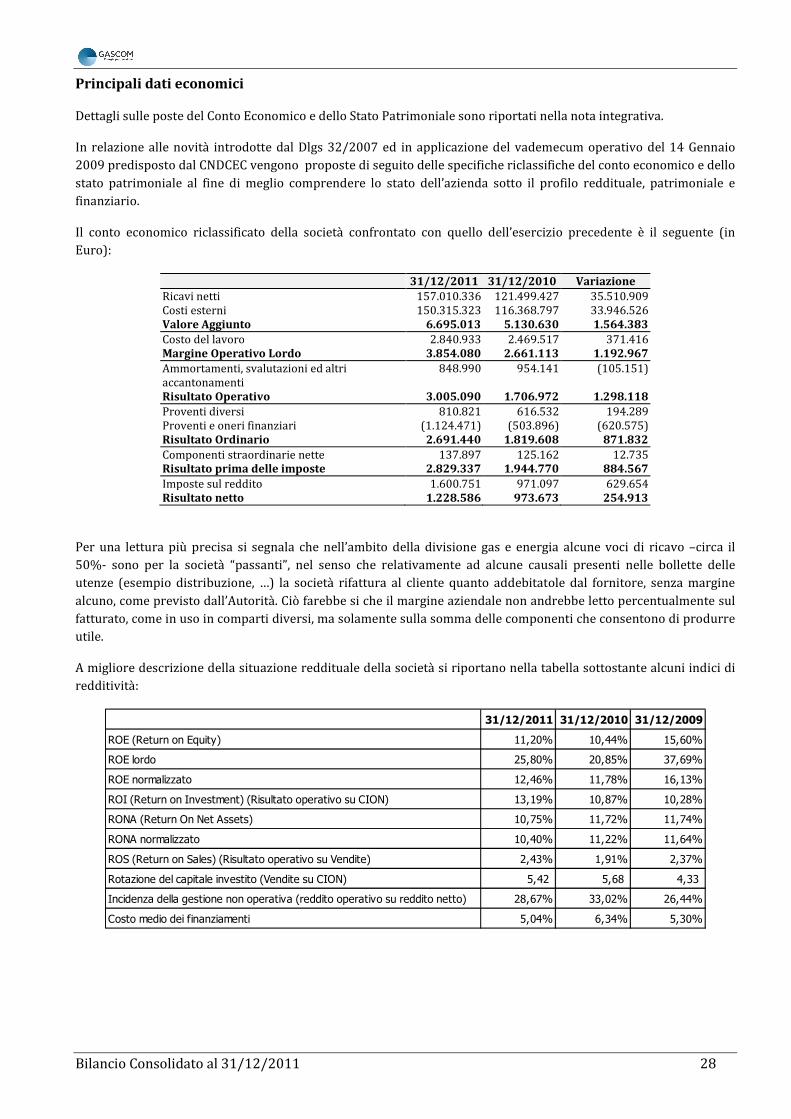

Principali dati economici

Dettagli sulle poste del Conto Economico e dello Stato Patrimoniale sono riportati nella nota integrativa.

In relazione alle novità introdotte dal Dlgs 32/2007 ed in applicazione del vademecum operativo del 14 Gennaio

2009 predisposto dal CNDCEC vengono proposte di seguito delle specifiche riclassifiche del conto economico e dello

stato patrimoniale al fine di meglio comprendere lo stato dell’azienda sotto il profilo reddituale, patrimoniale e

finanziario.

Il conto economico riclassificato della società confrontato con quello dell’esercizio precedente è il seguente (in

Euro):

31/12/2011 31/12/2010 Variazione

Ricavi netti 157.010.336 121.499.427 35.510.909

Costi esterni 150.315.323 116.368.797 33.946.526

Valore Aggiunto 6.695.013 5.130.630 1.564.383

Costo del lavoro 2.840.933 2.469.517 371.416

Margine Operativo Lordo 3.854.080 2.661.113 1.192.967

Ammortamenti, svalutazioni ed altri

accantonamenti

848.990 954.141 (105.151)

Risultato Operativo 3.005.090 1.706.972 1.298.118

Proventi diversi 810.821 616.532 194.289

Proventi e oneri finanziari (1.124.471) (503.896) (620.575)

Risultato Ordinario 2.691.440 1.819.608 871.832

Componenti straordinarie nette 137.897 125.162 12.735

Risultato prima delle imposte 2.829.337 1.944.770 884.567

Imposte sul reddito 1.600.751 971.097 629.654

Risultato netto 1.228.586 973.673 254.913

Per una lettura più precisa si segnala che nell’ambito della divisione gas e energia alcune voci di ricavo –circa il

50%- sono per la società “passanti”, nel senso che relativamente ad alcune causali presenti nelle bollette delle

utenze (esempio distribuzione, …) la società rifattura al cliente quanto addebitatole dal fornitore, senza margine

alcuno, come previsto dall’Autorità. Ciò farebbe si che il margine aziendale non andrebbe letto percentualmente sul

fatturato, come in uso in comparti diversi, ma solamente sulla somma delle componenti che consentono di produrre

utile.

A migliore descrizione della situazione reddituale della società si riportano nella tabella sottostante alcuni indici di

redditività:

31/12/2011 31/12/2010 31/12/2009

ROE (Return on Equity) 11,20% 10,44% 15,60%

ROE lordo 25,80% 20,85% 37,69%

ROE normalizzato 12,46% 11,78% 16,13%

ROI (Return on Investment) (Risultato operativo su CION) 13,19% 10,87% 10,28%

RONA (Return On Net Assets) 10,75% 11,72% 11,74%

RONA normalizzato 10,40% 11,22% 11,64%

ROS (Return on Sales) (Risultato operativo su Vendite) 2,43% 1,91% 2,37%

Rotazione del capitale investito (Vendite su CION) 5,42 5,68 4,33

Incidenza della gestione non operativa (reddito operativo su reddito netto) 28,67% 33,02% 26,44%

Costo medio dei finanziamenti 5,04% 6,34% 5,30%

Bilancio Consolidato al 31/12/2011 29

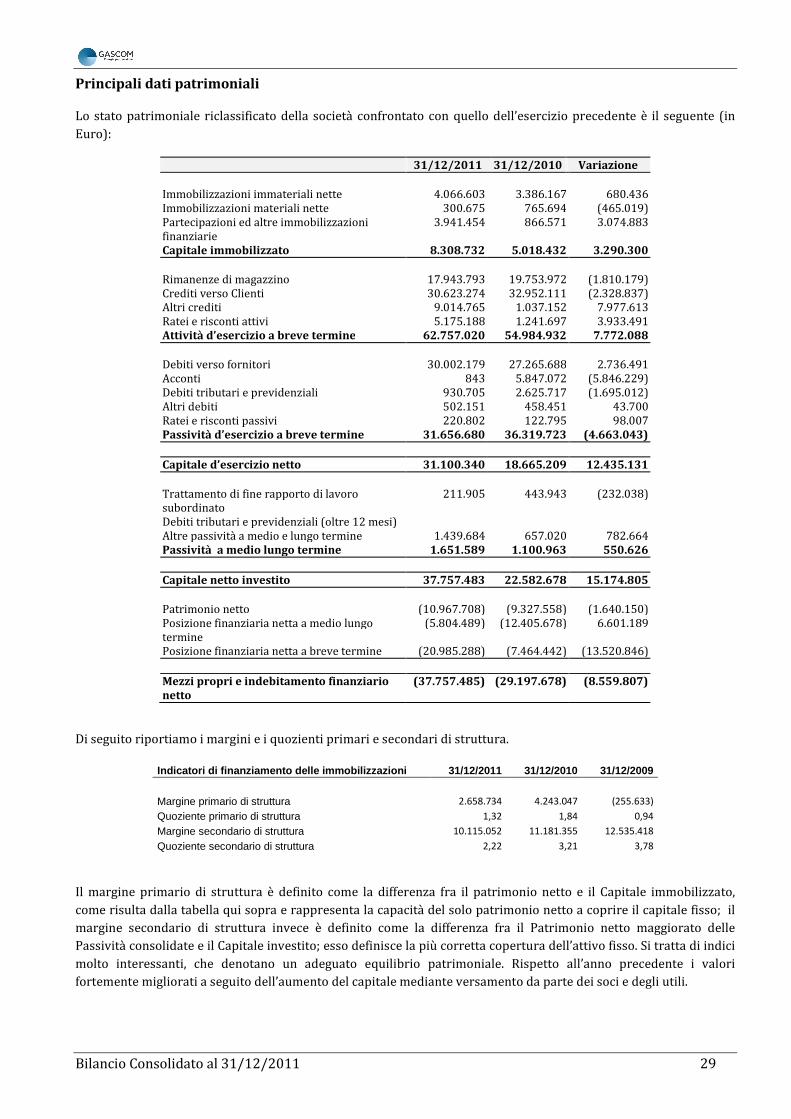

Principali dati patrimoniali

Lo stato patrimoniale riclassificato della società confrontato con quello dell’esercizio precedente è il seguente (in

Euro):

31/12/2011 31/12/2010 Variazione

Immobilizzazioni immateriali nette 4.066.603 3.386.167 680.436

Immobilizzazioni materiali nette 300.675 765.694 (465.019)

Partecipazioni ed altre immobilizzazioni

finanziarie

3.941.454 866.571 3.074.883

Capitale immobilizzato 8.308.732 5.018.432 3.290.300

Rimanenze di magazzino 17.943.793 19.753.972 (1.810.179)

Crediti verso Clienti 30.623.274 32.952.111 (2.328.837)

Altri crediti 9.014.765 1.037.152 7.977.613

Ratei e risconti attivi 5.175.188 1.241.697 3.933.491

Attività d’esercizio a breve termine 62.757.020 54.984.932 7.772.088

Debiti verso fornitori 30.002.179 27.265.688 2.736.491

Acconti 843 5.847.072 (5.846.229)

Debiti tributari e previdenziali 930.705 2.625.717 (1.695.012)

Altri debiti 502.151 458.451 43.700

Ratei e risconti passivi 220.802 122.795 98.007

Passività d’esercizio a breve termine 31.656.680 36.319.723 (4.663.043)

Capitale d’esercizio netto 31.100.340 18.665.209 12.435.131

Trattamento di fine rapporto di lavoro

subordinato

211.905 443.943 (232.038)

Debiti tributari e previdenziali (oltre 12 mesi)

Altre passività a medio e lungo termine 1.439.684 657.020 782.664

Passività a medio lungo termine 1.651.589 1.100.963 550.626

Capitale netto investito 37.757.483 22.582.678 15.174.805

Patrimonio netto (10.967.708) (9.327.558) (1.640.150)

Posizione finanziaria netta a medio lungo

termine

(5.804.489) (12.405.678) 6.601.189

Posizione finanziaria netta a breve termine (20.985.288) (7.464.442) (13.520.846)

Mezzi propri e indebitamento finanziario

netto

(37.757.485) (29.197.678) (8.559.807)

Di seguito riportiamo i margini e i quozienti primari e secondari di struttura.

Indicatori di finanziamento delle immobilizzazioni 31/12/2011 31/12/2010 31/12/2009

Margine primario di struttura 2.658.734 4.243.047 (255.633)

Quoziente primario di struttura 1,32 1,84 0,94

Margine secondario di struttura 10.115.052 11.181.355 12.535.418

Quoziente secondario di struttura 2,22 3,21 3,78

Il margine primario di struttura è definito come la differenza fra il patrimonio netto e il Capitale immobilizzato,

come risulta dalla tabella qui sopra e rappresenta la capacità del solo patrimonio netto a coprire il capitale fisso; il

margine secondario di struttura invece è definito come la differenza fra il Patrimonio netto maggiorato delle

Passività consolidate e il Capitale investito; esso definisce la più corretta copertura dell’attivo fisso. Si tratta di indici

molto interessanti, che denotano un adeguato equilibrio patrimoniale. Rispetto all’anno precedente i valori

fortemente migliorati a seguito dell’aumento del capitale mediante versamento da parte dei soci e degli utili.

Bilancio Consolidato al 31/12/2011 30

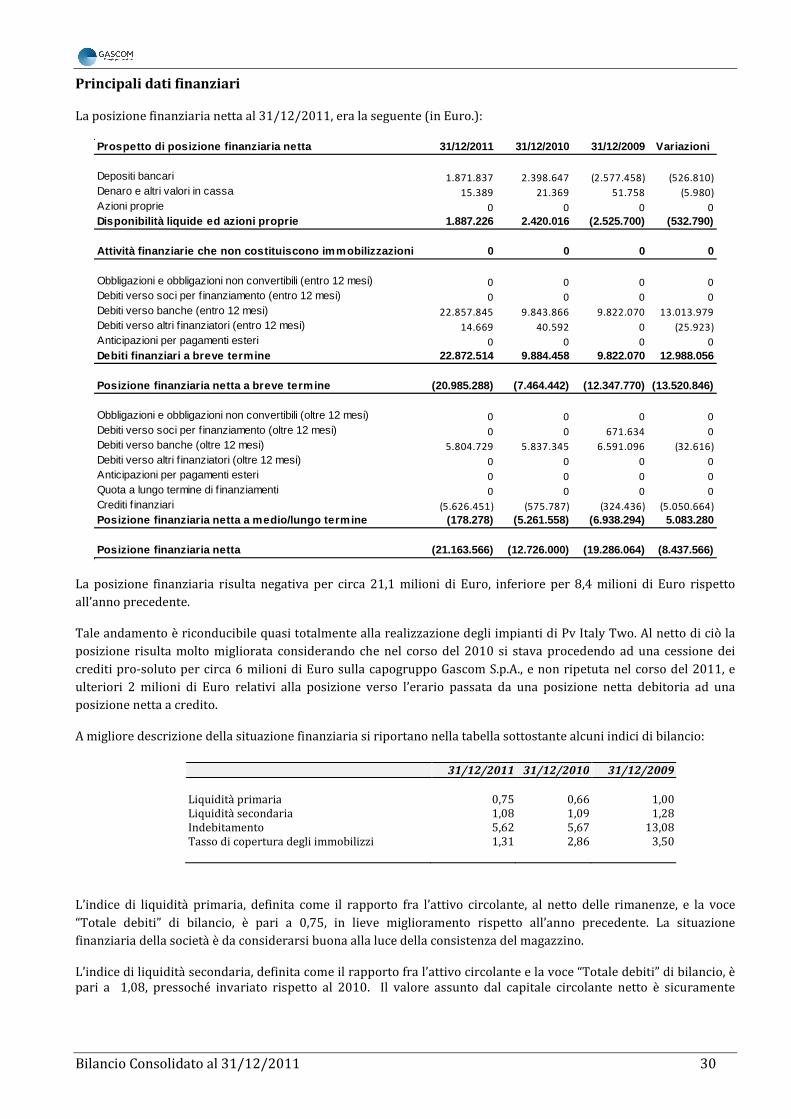

Principali dati finanziari

La posizione finanziaria netta al 31/12/2011, era la seguente (in Euro.):

La posizione finanziaria risulta negativa per circa 21,1 milioni di Euro, inferiore per 8,4 milioni di Euro rispetto

all’anno precedente.

Tale andamento è riconducibile quasi totalmente alla realizzazione degli impianti di Pv Italy Two. Al netto di ciò la

posizione risulta molto migliorata considerando che nel corso del 2010 si stava procedendo ad una cessione dei

crediti pro-soluto per circa 6 milioni di Euro sulla capogruppo Gascom S.p.A., e non ripetuta nel corso del 2011, e

ulteriori 2 milioni di Euro relativi alla posizione verso l’erario passata da una posizione netta debitoria ad una

posizione netta a credito.

A migliore descrizione della situazione finanziaria si riportano nella tabella sottostante alcuni indici di bilancio:

31/12/2011 31/12/2010 31/12/2009

Liquidità primaria 0,75 0,66 1,00

Liquidità secondaria 1,08 1,09 1,28

Indebitamento 5,62 5,67 13,08

Tasso di copertura degli immobilizzi 1,31 2,86 3,50

L’indice di liquidità primaria, definita come il rapporto fra l’attivo circolante, al netto delle rimanenze, e la voce

“Totale debiti” di bilancio, è pari a 0,75, in lieve miglioramento rispetto all’anno precedente. La situazione

finanziaria della società è da considerarsi buona alla luce della consistenza del magazzino.

L’indice di liquidità secondaria, definita come il rapporto fra l’attivo circolante e la voce “Totale debiti” di bilancio, è

pari a 1,08, pressoché invariato rispetto al 2010. Il valore assunto dal capitale circolante netto è sicuramente

Prospetto di posizione finanziaria netta 31/12/2011 3 1/12/2010 31/12/2009 Variazioni

Depositi bancari 1.871.837 2.398.647 (2.577.458) (526.810)

Denaro e altri valori in cassa 15.389 21.369 51.758 (5.980)

Azioni proprie 0 0 0 0

Disponibilità liquide ed azioni proprie 1.887.226 2.4 20.016 (2.525.700) (532.790)

Attività finanziarie che non costituiscono immobili zzazioni 0 0 0 0

Obbligazioni e obbligazioni non convertibili (entro 12 mesi) 0 0 0 0

Debiti verso soci per f inanziamento (entro 12 mesi) 0 0 0 0

Debiti verso banche (entro 12 mesi) 22.857.845 9.843.866 9.822.070 13.013.979

Debiti verso altri f inanziatori (entro 12 mesi) 14.669 40.592 0 (25.923)

Anticipazioni per pagamenti esteri 0 0 0 0

Debiti finanziari a breve termine 22.872.514 9.884.45 8 9.822.070 12.988.056

Posizione finanziaria netta a breve termine (20.985. 288) (7.464.442) (12.347.770) (13.520.846)

Obbligazioni e obbligazioni non convertibili (oltre 12 mesi) 0 0 0 0

Debiti verso soci per f inanziamento (oltre 12 mesi) 0 0 671.634 0

Debiti verso banche (oltre 12 mesi) 5.804.729 5.837.345 6.591.096 (32.616)

Debiti verso altri f inanziatori (oltre 12 mesi) 0 0 0 0

Anticipazioni per pagamenti esteri 0 0 0 0

Quota a lungo termine di f inanziamenti 0 0 0 0

Crediti f inanziari (5.626.451) (575.787) (324.436) (5.050.664)

Posizione finanziaria netta a medio/lungo termine (1 78.278) (5.261.558) (6.938.294) 5.083.280

Posizione finanziaria netta (21.163.566) (12.726.000) (19.286.064) (8.437.566)

Bilancio Consolidato al 31/12/2011 31

soddisfacente in relazione all'ammontare dei debiti correnti.

L’indice di indebitamento, definito come rapporto fra i debiti e i mezzi propri, è pari a 5,62. I mezzi propri sono da

ritenersi congrui in relazione all'ammontare dei debiti esistenti.

Dal tasso di copertura degli immobilizzi, pari a 1,31, risulta che l’ammontare dei mezzi propri e dei debiti

consolidati è da considerarsi appropriato in relazione all’ammontare degli immobilizzi.

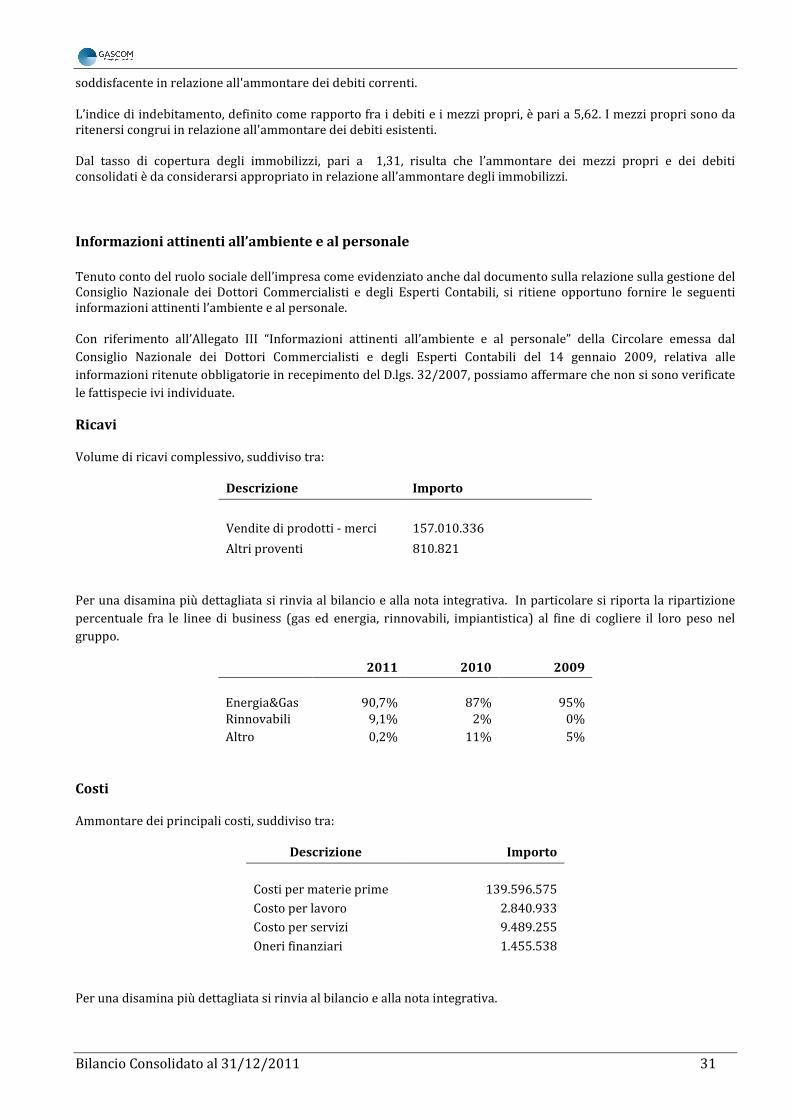

Informazioni attinenti all’ambiente e al personale

Tenuto conto del ruolo sociale dell’impresa come evidenziato anche dal documento sulla relazione sulla gestione del

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, si ritiene opportuno fornire le seguenti

informazioni attinenti l’ambiente e al personale.

Con riferimento all’Allegato III “Informazioni attinenti all’ambiente e al personale” della Circolare emessa dal

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili del 14 gennaio 2009, relativa alle

informazioni ritenute obbligatorie in recepimento del D.lgs. 32/2007, possiamo affermare che non si sono verificate

le fattispecie ivi individuate.

Ricavi

Volume di ricavi complessivo, suddiviso tra:

Descrizione Importo

Vendite di prodotti - merci 157.010.336

Altri proventi 810.821

Per una disamina più dettagliata si rinvia al bilancio e alla nota integrativa. In particolare si riporta la ripartizione

percentuale fra le linee di business (gas ed energia, rinnovabili, impiantistica) al fine di cogliere il loro peso nel

gruppo.

2011 2010 2009

Energia&Gas 90,7% 87% 95%

Rinnovabili 9,1% 2% 0%

Altro 0,2% 11% 5%

Costi

Ammontare dei principali costi, suddiviso tra:

Descrizione Importo

Costi per materie prime 139.596.575

Costo per lavoro 2.840.933

Costo per servizi 9.489.255

Oneri finanziari 1.455.538

Per una disamina più dettagliata si rinvia al bilancio e alla nota integrativa.

Bilancio Consolidato al 31/12/2011 32

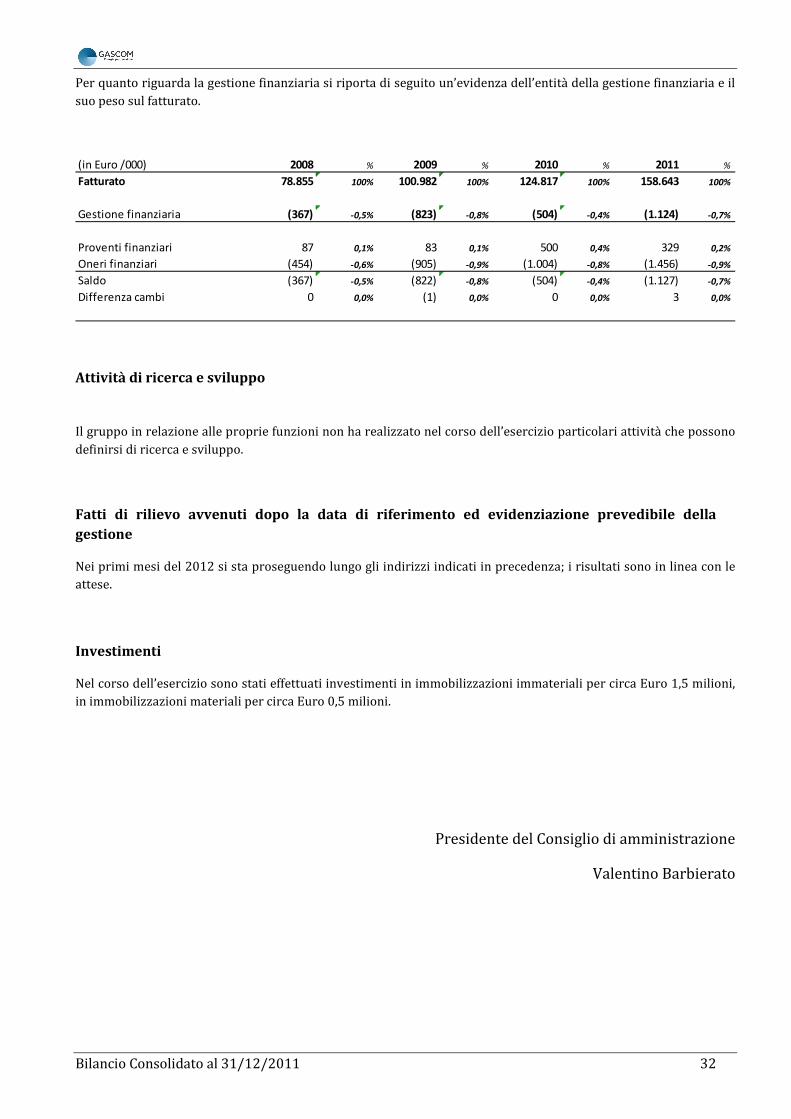

Per quanto riguarda la gestione finanziaria si riporta di seguito un’evidenza dell’entità della gestione finanziaria e il

suo peso sul fatturato.

Attività di ricerca e sviluppo

Il gruppo in relazione alle proprie funzioni non ha realizzato nel corso dell’esercizio particolari attività che possono

definirsi di ricerca e sviluppo.

Fatti di rilievo avvenuti dopo la data di riferimento ed evidenziazione prevedibile della

gestione

Nei primi mesi del 2012 si sta proseguendo lungo gli indirizzi indicati in precedenza; i risultati sono in linea con le

attese.

Investimenti

Nel corso dell’esercizio sono stati effettuati investimenti in immobilizzazioni immateriali per circa Euro 1,5 milioni,

in immobilizzazioni materiali per circa Euro 0,5 milioni.

Presidente del Consiglio di amministrazione

Valentino Barbierato

(in Euro /000) 2008 % 2009 % 2010 % 2011 %

Fatturato 78.855 100% 100.982 100% 124.817 100% 158.643 100%

Gestione finanziaria (367) -0,5% (823) -0,8% (504) -0,4% (1.124) -0,7%

Proventi finanziari 87 0,1% 83 0,1% 500 0,4% 329 0,2%

Oneri finanziari (454) -0,6% (905) -0,9% (1.004) -0,8% (1.456) -0,9%

Saldo (367) -0,5% (822) -0,8% (504) -0,4% (1.127) -0,7%

Differenza cambi 0 0,0% (1) 0,0% 0 0,0% 3 0,0%

Bilancio Consolidato al 31/12/2011 33

GASCOM SPA

Bilancio consolidato al 31/12/2011

Nota Integrativa

Sede in PIAZZA ALDO MORO, 12

35129 PADOVA (PD)

Capitale sociale Euro 5.500.000,00 i.v.

Reg. Imp. n. 08382071002

Rea 359840

Bilancio Consolidato al 31/12/2011 34

Signori azionisti, il presente documento sviluppa il bilancio consolidato chiuso al 31.12.2011 del

Gruppo GASCOM SPA. L’esercizio 2011 rappresenta il quarto esercizio nel quale, ai sensi degli

articoli 25 e seguenti del D. Lgs 127/91, vige l’obbligo di presentazione.

Attività svolte e fatti di rilievo riguardanti il Gruppo

Il Gruppo è attivo nel settore dell’energia, ed in particolare:

- Nella forniture di gas e energia elettrica, sia per il mercato all’ingrosso (grossisti, consorzi,

municipalizzate) che per il mercato finale (imprese e privati).

- Nella realizzazione, in conto proprio e in conto terzi, di impianti per la produzione di energia

da fonte rinnovabile (eolica, fotovoltaica e biomassa).

- Nella produzione di energia da fonte rinnovabile.

- Nel settore immobiliare.

Criteri di formazione

Il bilancio consolidato costituito da stato patrimoniale, conto economico e nota integrativa è

stato redatto in conformità al dettato dell'art. 29 del d.lgs. 127/91, come risulta dalla presente

nota integrativa, predisposta ai sensi dell'art. 38 dello stesso decreto. Ove necessario, sono stati

applicati i principi contabili disposti dal Consiglio nazionale dei Dottori commercialisti e

Ragionieri e, ove mancanti questi, i principi contabili raccomandati dallo I.a.s.c. e richiamati

dalla Consob.

Oltre agli allegati previsti dalla legge, vengono presentati prospetti di raccordo tra il risultato

netto e il patrimonio netto della consolidante e i rispettivi valori risultanti dal bilancio

consolidato.

Il bilancio consolidato presenta ai fini comparativi i valori relativi all'esercizio precedente.

Gli importi presenti sono espressi in Euro.

Con la presente nota integrativa si mettono in evidenza i dati e le informazioni previste dall'art.

38 dello stesso decreto.

Area e metodi di consolidamento

Il bilancio consolidato trae origine dai bilanci d'esercizio della GASCOM SPA (Capogruppo) e

delle Società nelle quali la Capogruppo detiene direttamente o indirettamente la quota di

controllo del capitale oppure esercita il controllo. I bilanci delle Società incluse nell'area di

consolidamento sono assunti con il metodo integrale. L'elenco di queste Società viene dato in

allegato.

Le Società in cui la partecipazione detenuta in modo indiretto dalla Capogruppo è inferiore alla

soglia del 20% e che costituiscono immobilizzazioni vengono valutate col metodo del costo e

sono riclassificate alla voce B.III.1.d) “Partecipazioni in altre imprese”.

Per il consolidamento sono stati utilizzati i bilanci d'esercizio delle singole Società, già approvati

dalle Assemblee/predisposti dai Consigli di Amministrazione per l'approvazione, riclassificati e

rettificati per uniformarli ai principi contabili e ai criteri di presentazione adottati dal Gruppo.

Criteri di consolidamento

Il valore contabile delle partecipazioni in Società consolidate viene eliminato contro la

corrispondente frazione di patrimonio netto. Le differenze risultanti dalla eliminazione sono

attribuite alle singole voci di bilancio che le giustificano e, per il residuo, se positivo, alla voce

dell'attivo immobilizzato denominata "Differenza da consolidamento”. Se negativa, la differenza

residua viene iscritta nella voce del patrimonio netto "Riserva di consolidamento" o in apposito

Bilancio Consolidato al 31/12/2011 35

"Fondo di consolidamento per rischi e oneri futuri", in osservanza del criterio dell'art. 33,

comma 3, del d.lgs. 127/91.

La "Differenza da consolidamento" e il "Fondo rischi e oneri" così determinati sono imputati al

conto economico in relazione all'andamento economico delle partecipate o ammortizzati

applicando il criterio indicato al successivo punto "Criteri di valutazione".

Le quote di patrimonio netto di competenza di azionisti terzi sono iscritte nell'apposita voce

dello stato patrimoniale. Nel conto economico viene evidenziata separatamente la quota di

risultato di competenza di terzi.

I rapporti patrimoniali ed economici tra le Società incluse nell'area di consolidamento sono

totalmente eliminati. Gli utili e le perdite emergenti da operazioni tra Società consolidate, che

non siano realizzati con operazioni con terzi, vengono eliminati. In sede di pre-consolidamento

sono state eliminate le poste di esclusiva rilevanza fiscale e sono state accantonate le relative

imposte differite.

Criteri di valutazione

I criteri utilizzati nella formazione del consolidato chiuso al 31/12/2011 sono quelli utilizzati

nel bilancio d'esercizio dell'impresa controllante che redige il bilancio consolidato e non si

discostano dai medesimi utilizzati per la formazione del consolidato del precedente esercizio, in

particolare nelle valutazioni e nella continuità dei medesimi principi.

La valutazione delle voci di bilancio è stata fatta ispirandosi a criteri generali di prudenza,

competenza e prospettiva della continuazione dell'attività.

In particolare, i criteri di valutazione adottati sono stati i seguenti.

Immobilizzazioni

Immateriali

Sono iscritte al costo di acquisto o di produzione, se del caso rivalutato a norma di legge, al netto

di ammortamenti e svalutazioni. L'ammortamento con il metodo diretto avviene secondo dettati

dalla controllante.

In particolare, la “differenza di consolidamento” emerge ogni qualvolta il valore della

partecipazione risultante dal bilancio d'esercizio della capogruppo differisce dal valore della

corrispondente frazione di patrimonio netto della controllata alla data in cui l’impresa è inserita

per la prima volta nel consolidamento (art. 33, c. 1, D.Lgs. 127/91).

La variazione rispetto al precedente esercizio è imputabile da un lato all’ammortamento della

stessa, previsto dal citato articolo del D.Lgs. 127/91, avvenuto in modo sistematico dalla data di

iscrizione; dall’altro, l’incremento è dovuto all’aumento del valore delle partecipazioni nel corso

dell’esercizio per rinuncia ai finanziamenti soci da parte delle società controllanti al fine di

coprire perdite di natura non durevole delle controllate. Per tale ragione si è alimentata una

maggior differenza tra valore della partecipazione e frazione di proprietà del patrimonio netto.

Tale differenza è stata ammortizzata sistematicamente in modo autonomo rispetto a quelle

generatasi negli esercizi precedenti.

Materiali

Sono iscritte al costo di acquisto o di produzione, se del caso rivalutato a norma di legge, al netto

di ammortamenti e svalutazioni. L'ammortamento sistematico avviene secondo dettati dalla

controllante.

Finanziarie

Le partecipazioni in altre imprese, non detenute con fini strategici e durevolmente, sono iscritte

al costo d'acquisto o sottoscrizione eventualmente rettificato per perdite durevoli di valore.

Bilancio Consolidato al 31/12/2011 36

Rimanenze magazzino

Materie prime, ausiliarie e prodotti finiti sono iscritti al minore tra il costo di acquisto o di

fabbricazione e il valore di realizzo desumibile dall'andamento del mercato, applicando il costo

medio ponderato

Opere e servizi in esecuzione sono iscritti, in ossequio al principio contabile nazionale OIC n. 23,

in base al:

- metodo percentuale stato avanzamento lavori, in presenza di S.A.L.

- metodo del costo specifico in mancanza di S.A.L.

Crediti

Sono esposti al presumibile valore di realizzo. L'adeguamento del valore nominale dei crediti al

valore presunto di realizzo è ottenuto mediante apposito fondo svalutazione crediti, tenendo in

considerazione le condizioni economiche generali, di settore e anche il rischio paese.

Titoli

I titoli immobilizzati, destinati a rimanere nel portafoglio della società fino alla loro naturale

scadenza, sono iscritti al costo di acquisto. Nel valore di iscrizione si è tenuto conto degli oneri

accessori di diretta imputazione.

Ratei e risconti

Sono stati determinati secondo il criterio dell'effettiva competenza temporale dell'esercizio.

Fondi per rischi e oneri

Sono stanziati per coprire perdite o debiti di esistenza certa o probabile, dei quali tuttavia alla

chiusura dell'esercizio non erano determinabili l'ammontare o la data di sopravvenienza.

Nella valutazione di tali fondi sono stati rispettati i criteri generali di prudenza e competenza e

non si è proceduto alla costituzione di fondi rischi generici privi di giustificazione economica.

Le passività potenziali sono state rilevate in bilancio e iscritte nei fondi in quanto ritenute

probabili ed essendo stimabile con ragionevolezza l'ammontare del relativo onere.

Fondo TFR

Rappresenta l'effettivo debito maturato verso i dipendenti in conformità di legge e dei contratti

di lavoro vigenti, considerando ogni forma di remunerazione avente carattere continuativo.

Il fondo corrisponde al totale delle singole indennità maturate a favore dei dipendenti alla data

di chiusura del bilancio, al netto degli acconti erogati, ed è pari a quanto si sarebbe dovuto

corrispondere ai dipendenti nell'ipotesi di cessazione del rapporto di lavoro in tale data.

Debiti

Sono rilevati al loro valore nominale, modificato in occasione di resi o di rettifiche di

fatturazione.

Bilancio Consolidato al 31/12/2011 37

Criteri di conversione dei valori espressi in valuta

I crediti e i debiti espressi originariamente in valuta estera sono allineati ai cambi correnti alla

chiusura di bilancio. Si tiene conto di eventuali operazioni di copertura.

Garanzie, impegni, beni di terzi e rischi

I rischi relativi a garanzie concesse, personali o reali, per debiti altrui sono stati indicati nei conti

d'ordine per un importo pari all'ammontare della garanzia prestata; l'importo del debito altrui

garantito alla data di riferimento del bilancio, se inferiore alla garanzia prestata, è indicato nella

presente nota integrativa.

I rischi per i quali la manifestazione di una passività è solo possibile sono descritti nella nota

integrativa, senza procedere allo stanziamento di fondi rischi secondo i principi contabili di

riferimento. Non si è tenuto conto dei rischi di natura remota.

Operazioni di locazione finanziaria (leasing)

Le operazioni di locazione finanziaria sono rappresentate in bilancio secondo il metodo

patrimoniale, contabilizzando a conto economico i canoni corrisposti secondo il principio di

competenza. In apposito prospetto della nota integrativa sono fornite le informazioni

complementari previste dalla legge relative alla rappresentazione dei contratti di locazione

finanziaria secondo il metodo finanziario.

Detta rappresentazione, oltre alla società consolidante, è stata adottata anche da tutte le società

consolidate, in applicazione dei principi contabili nazionali e più in particolare secondo il

dettame del documento OIC n. 17 il quale consente di rilevare nel consolidato il leasing

finanziario secondo il metodo patrimoniale illustrando però tutti gli effetti che si sarebbero

prodotti sulle diverse voci se si fosse applicato il metodo finanziario.

Di seguito saranno esposti utilizzando il metodo finanziario i prospetti riguardanti tutti i

contratti di leasing in essere presso le società partecipanti al consolidato.

Imposte sul reddito

Le imposte sono accantonate secondo il principio di competenza; rappresentano pertanto:

- gli accantonamenti per imposte liquidate o da liquidare per l'esercizio, determinate secondo

le aliquote e le norme vigenti;

- l'ammontare delle imposte differite o pagate anticipatamente in relazione a differenze

temporanee sorte o annullate nell'esercizio.

Deroghe

Non sono state adottate deroghe ai sopraelencati principi di redazione del bilancio.

Modifiche ai criteri di valutazione

Non sono stati modificati i criteri di valutazione.

Bilancio Consolidato al 31/12/2011 38

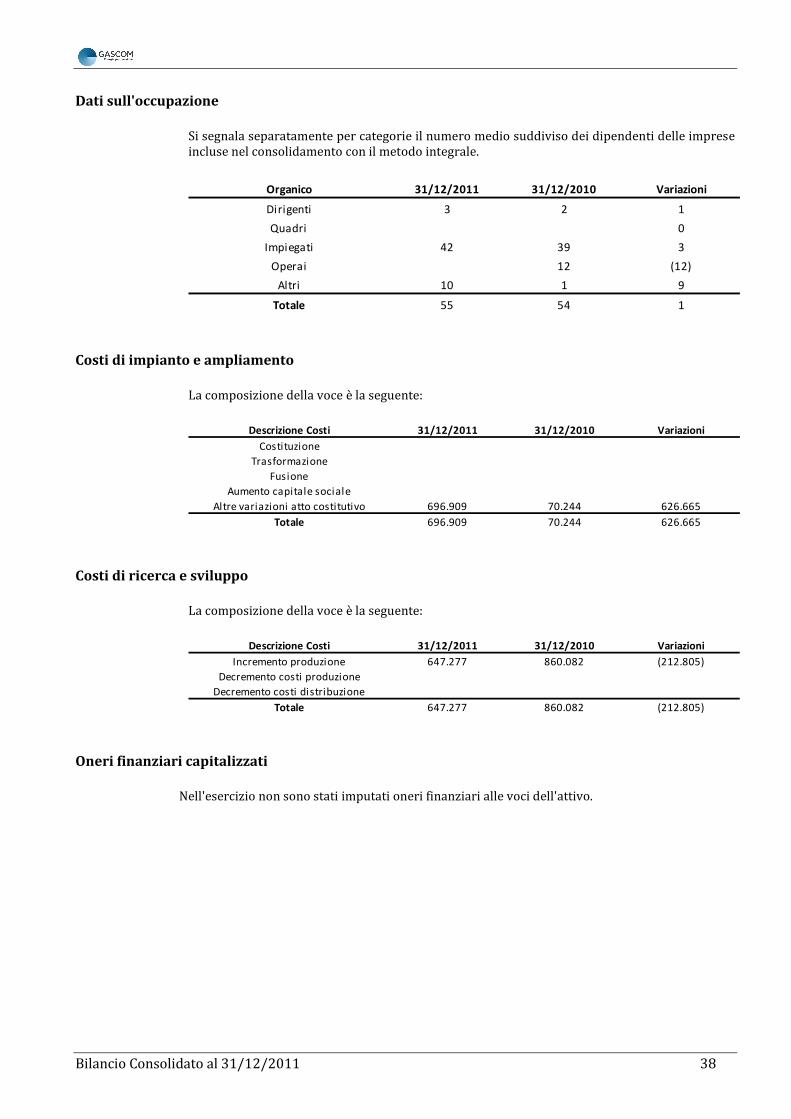

Dati sull'occupazione

Si segnala separatamente per categorie il numero medio suddiviso dei dipendenti delle imprese

incluse nel consolidamento con il metodo integrale.

Costi di impianto e ampliamento

La composizione della voce è la seguente:

Costi di ricerca e sviluppo

La composizione della voce è la seguente:

Oneri finanziari capitalizzati

Nell'esercizio non sono stati imputati oneri finanziari alle voci dell'attivo.

Organico 31/12/2011 31/12/2010 Variazioni

Dirigenti 3 2 1

Quadri 0

Impiegati 42 39 3

Operai 12 (12)

Altri 10 1 9

Totale 55 54 1

Descrizione Costi 31/12/2011 31/12/2010 Variazioni

Costituzione

Trasformazione

Fusione

Aumento capitale sociale

Altre variazioni atto costitutivo 696.909 70.244 626.665

Totale 696.909 70.244 626.665

Descrizione Costi 31/12/2011 31/12/2010 Variazioni

Incremento produzione 647.277 860.082 (212.805)

Decremento costi produzione

Decremento costi distribuzione

Totale 647.277 860.082 (212.805)

Bilancio Consolidato al 31/12/2011 39

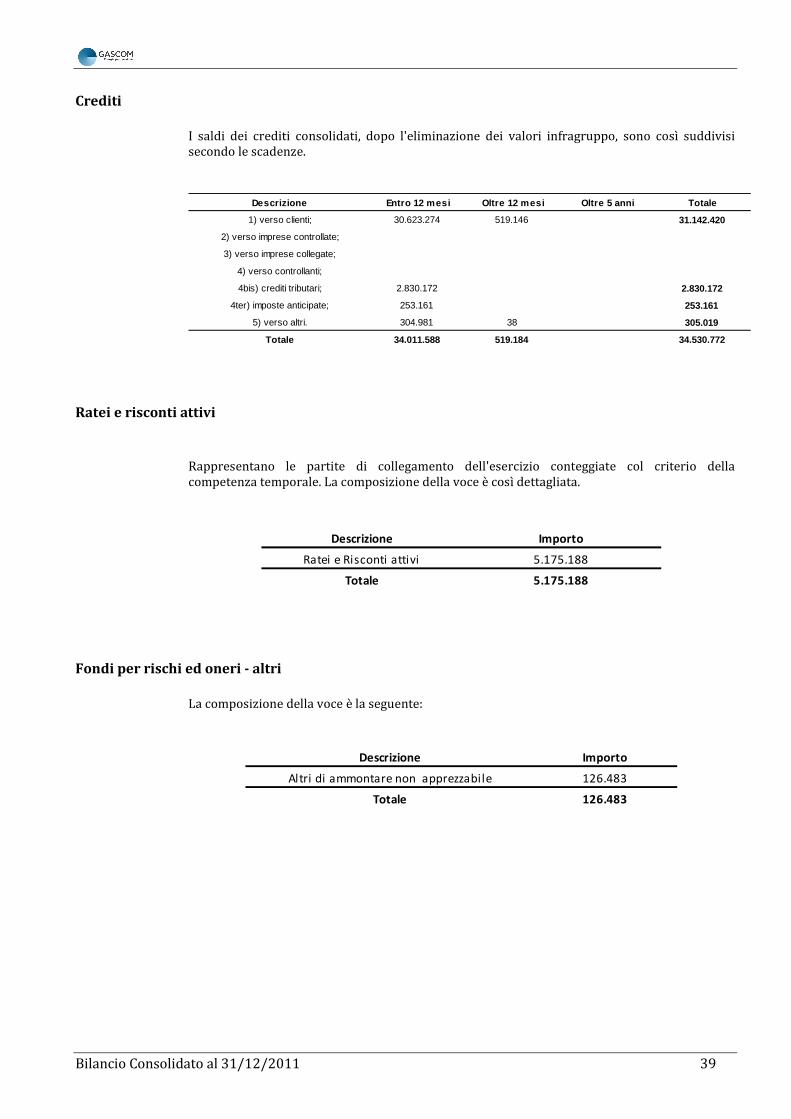

Crediti

I saldi dei crediti consolidati, dopo l'eliminazione dei valori infragruppo, sono così suddivisi

secondo le scadenze.

Ratei e risconti attivi

Rappresentano le partite di collegamento dell'esercizio conteggiate col criterio della

competenza temporale. La composizione della voce è così dettagliata.

Fondi per rischi ed oneri - altri

La composizione della voce è la seguente:

Descrizione Entro 12 mesi Oltre 12 mesi Oltre 5 anni To tale

1) verso clienti; 30.623.274 519.146 31.142.420

2) verso imprese controllate;

3) verso imprese collegate;

4) verso controllanti;

4bis) crediti tributari; 2.830.172 2.830.172

4ter) imposte anticipate; 253.161 253.161

5) verso altri. 304.981 38 305.019

Totale 34.011.588 519.184 34.530.772

Descrizione Importo

Ratei e Risconti attivi 5.175.188

Totale 5.175.188

Descrizione Importo

Altri di ammontare non apprezzabile 126.483

Totale 126.483

Bilancio Consolidato al 31/12/2011 40

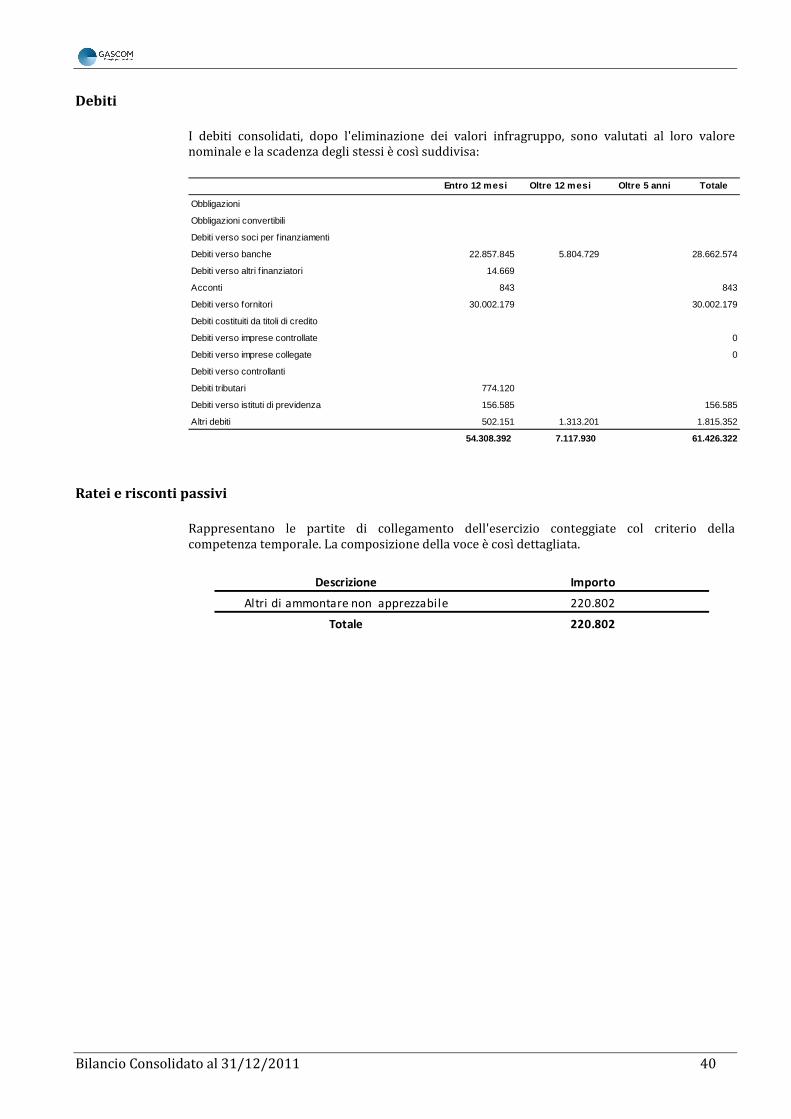

Debiti

I debiti consolidati, dopo l'eliminazione dei valori infragruppo, sono valutati al loro valore

nominale e la scadenza degli stessi è così suddivisa:

Ratei e risconti passivi

Rappresentano le partite di collegamento dell'esercizio conteggiate col criterio della

competenza temporale. La composizione della voce è così dettagliata.

Entro 12 mesi Oltre 12 mesi Oltre 5 anni Totale

Obbligazioni

Obbligazioni convertibili

Debiti verso soci per f inanziamenti

Debiti verso banche 22.857.845 5.804.729 28.662.574

Debiti verso altri f inanziatori 14.669

Acconti 843 843

Debiti verso fornitori 30.002.179 30.002.179

Debiti costituiti da titoli di credito

Debiti verso imprese controllate 0

Debiti verso imprese collegate 0

Debiti verso controllanti

Debiti tributari 774.120

Debiti verso istituti di previdenza 156.585 156.585

Altri debiti 502.151 1.313.201 1.815.352

54.308.392 7.117.930 61.426.322

Descrizione Importo

Altri di ammontare non apprezzabile 220.802

Totale 220.802

Bilancio Consolidato al 31/12/2011 41

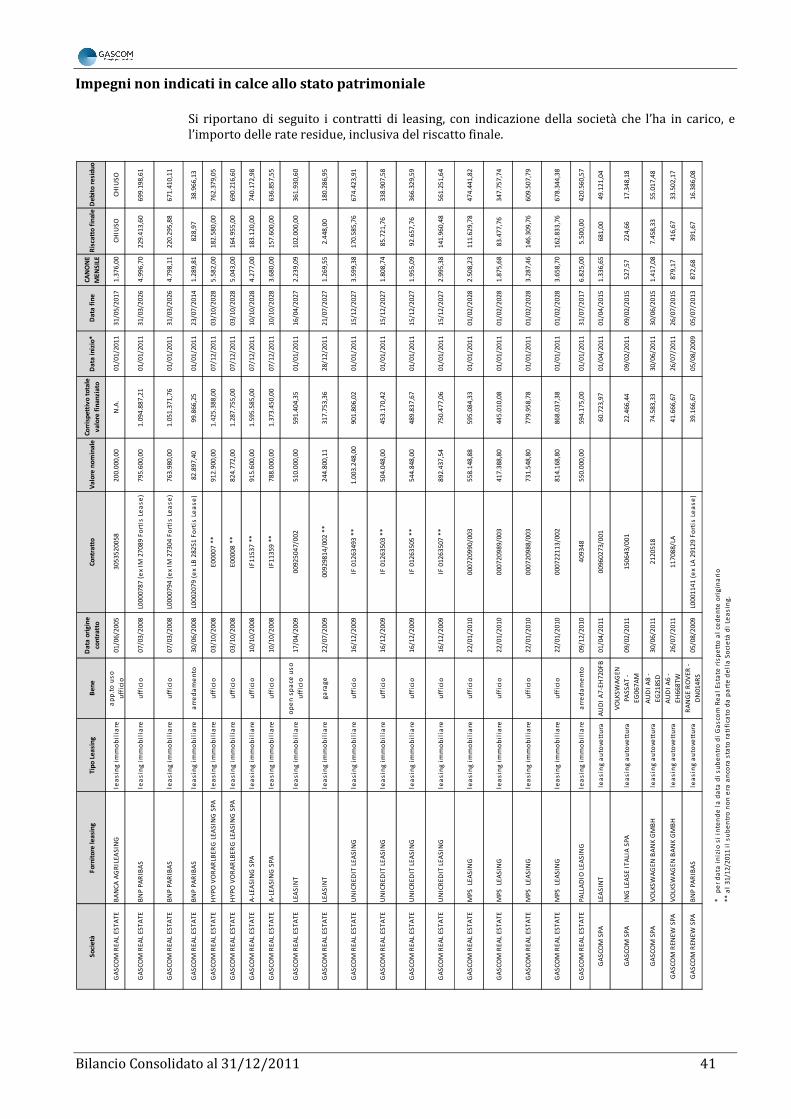

Impegni non indicati in calce allo stato patrimoniale

Si riportano di seguito i contratti di leasing, con indicazione della società che l’ha in carico, e

l’importo delle rate residue, inclusiva del riscatto finale.

So

cie

tàF

orn

ito

re l

ea

sin

gT

ipo

Le

asi

ng

Be

ne

Da

ta o

rig

ine

con

tra

tto

Co

ntr

att

oV

alo

re n

om

ina

leC

orr

isp

ett

ivo

to

tale

va

lore

fin

an

zia

to

Da

ta i

niz

io*

Da

ta f

ine

CA

NO

NE

ME

NS

ILE

Ris

catt

o f

ina

leD

eb

ito

re

sid

uo

GA

SC

OM

RE

AL

ES

TA

TE

BA

NC

A A

GR

ILE

AS

ING

lea

sin

g i

mm

ob

ilia

rea

pp

.to

us

o

uff

icio

01

/06

/20

05

30

53

52

00

58

20

0.0

00

,00

N.A

.0

1/0

1/2

01

13

1/0

5/2

01

71

.37

6,0

0C

HIU

SO

CH

IUS

O

GA

SC

OM

RE

AL

ES

TA

TE

BN

P P

AR

IBA

Sle

as

ing

im

mo

bil

iare

uff

icio

07

/03

/20

08

L00

00

78

7 (

ex

IM 2

70

89

Fo

rtis

Le

as

e)

79

5.6

00

,00

1.0

94

.88

7,2

10

1/0

1/2

01

13

1/0

3/2

02

64

.99

6,7

02

29

.41

3,6

06

99

.19

8,6

1

GA

SC

OM

RE

AL

ES

TA

TE

BN

P P

AR

IBA

Sle

as

ing

im

mo

bil

iare

uff

icio

07

/03

/20

08

L00

00

79

4 (

ex

IM 2

73

04

Fo

rtis

Le

as

e)

76

3.9

80

,00

1.0

51

.37

1,7

60

1/0

1/2

01

13

1/0

3/2

02

64

.79

8,1

12

20

.29

5,8

86

71

.41

0,1

1

GA

SC

OM

RE

AL

ES

TA

TE

BN

P P

AR

IBA

Sle

as

ing

im

mo

bil

iare

arr

ed

am

en

to3

0/0

6/2

00

8L0

00

20

79

(e

x LB

28

25

1 F

ort

is L

ea

se

)8

2.8

97

,40

99

.86

6,2

50

1/0

1/2

01

12

3/0

7/2

01

41

.28

9,8

18

28

,97

38

.96

6,1

3

GA

SC

OM

RE

AL

ES

TA

TE

HY

PO

VO

RA

RLB

ER

G L

EA

SIN

G S

PA

lea

sin

g i

mm

ob

ilia

reu

ffic

io0

3/1

0/2

00

8E

00

00

7 *

*9

12

.90

0,0

01

.42

5.3

88

,00

07

/12

/20

11

03

/10

/20

28

5.5

82

,00

18

2.5

80

,00

76

2.3

79

,05

GA

SC

OM

RE

AL

ES

TA

TE

HY

PO

VO

RA

RLB

ER

G L

EA

SIN

G S

PA

lea

sin

g i

mm

ob

ilia

reu

ffic

io0

3/1

0/2

00

8E

00

00

8 *

*8

24

.77

2,0

01

.28

7.7

55

,00

07

/12

/20

11

03

/10

/20

28

5.0

43

,00

16

4.9

55

,00

69

0.2

16

,60

GA

SC

OM

RE

AL

ES

TA

TE

A-L

EA

SIN

G S

PA

lea

sin

g i

mm

ob

ilia

reu

ffic

io1

0/1

0/2

00

8IF

11

53

7 *

*9

15

.60

0,0

01

.59

5.5

85

,00

07

/12

/20

11

10

/10

/20

28

4.2

77

,00

18

3.1

20

,00

74

0.1

72

,98

GA

SC

OM

RE

AL

ES

TA

TE

A-L

EA

SIN

G S

PA

lea

sin

g i

mm

ob

ilia

reu

ffic

io1

0/1

0/2

00

8IF

11

35

9 *

*7

88

.00

0,0

01

.37

3.4

50

,00

07

/12

/20

11

10

/10

/20

28

3.6

80

,00

15

7.6

00

,00

63

6.8

57

,55

GA

SC

OM

RE

AL

ES

TA

TE

LEA

SIN

Tle

as

ing

im

mo

bil

iare

op

en

sp

ace

us

o

uff

icio

17

/04

/20

09

00

92

50

47

/00

25

10

.00

0,0

05

91

.40

4,3

50

1/0

1/2

01

11

6/0

4/2

02

72

.23

9,0

91

02

.00

0,0

03

61

.93

0,6

0

GA

SC

OM

RE

AL

ES

TA

TE

LEA

SIN

Tle

as

ing

im

mo

bil

iare

ga

rag

e2

2/0

7/2

00

90

09

29

81

4/0

02

**

24

4.8

00

,11

31

7.7

53

,36

28

/12

/20

11

21

/07

/20

27

1.2

69

,55

2.4

48

,00

18

0.2

86

,95

GA

SC

OM

RE

AL

ES

TA

TE

UN

ICR

ED

IT L

EA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

16

/12

/20

09

IF 0

12

63

49

3 *

*1

.00

3.2

48

,00

90

1.8

06

,02

01

/01

/20

11

15

/12

/20

27

3.5

99

,38

17

0.5

85

,76

67

4.4

23

,91

GA

SC

OM

RE

AL

ES

TA

TE

UN

ICR

ED

IT L

EA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

16

/12

/20

09

IF 0

12

63

50

3 *

*5

04

.04

8,0

04

53

.17

0,4

20

1/0

1/2

01

11

5/1

2/2

02

71

.80

8,7

48

5.7

21

,76

33

8.9

07

,58

GA

SC

OM

RE

AL

ES

TA

TE

UN

ICR

ED

IT L

EA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

16

/12

/20

09

IF 0

12

63

50

5 *

*5

44

.84

8,0

04

89

.83

7,6

70

1/0

1/2

01

11

5/1

2/2

02

71

.95

5,0

99

2.6

57

,76

36

6.3

29

,59

GA

SC

OM

RE

AL

ES

TA

TE

UN

ICR

ED

IT L

EA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

16

/12

/20

09

IF 0

12

63

50

7 *

*8

92

.43

7,5

47

50

.47

7,0

60

1/0

1/2

01

11

5/1

2/2

02

72

.99

5,3

81

41

.96

0,4

85

61

.25

1,6

4

GA

SC

OM

RE

AL

ES

TA

TE

MP

S

LEA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

22

/01

/20

10

00

07

20

99

0/0

03

55

8.1

48

,88

59

5.0

84

,33

01

/01

/20

11

01

/02

/20

28

2.5

08

,23

11

1.6

29

,78

47

4.4

41

,82

GA

SC

OM

RE

AL

ES

TA

TE

MP

S

LEA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

22

/01

/20

10

00

07

20

98

9/0

03

41

7.3

88

,80

44

5.0

10

,08

01

/01

/20

11

01

/02

/20

28

1.8

75

,68

83

.47

7,7

63

47

.75

7,7

4

GA

SC

OM

RE

AL

ES

TA

TE

MP

S

LEA

SIN

Gle

as

ing

im

mo

bil

iare

uff

icio

22

/01

/20

10

00

07

20

98

8/0

03

73

1.5

48

,80

77

9.9

58

,78

01

/01

/20

11

01

/02

/20

28

3.2

87

,46

14

6.3

09

,76

60

9.5

07

,79

GA

SC

OM

RE

AL

ES

TA

TE

MP

S

LEA

SIN

Gle

as

ing

im

mo

bil