Biaya kepemilikan dan pengoperasian alat berat

39

BIAYA KEPEMILIKAN DAN PENGOPERASIAN ALAT BERAT Alat berat yang dimiliki sendiri oleh perusahaan konstruksi akan sangat menguntungkan dalam memenangkan tender proyek konstruksi dan menyelesaikan proyek yang ada. Akan tetapi dalam kepemilikan alat berat perlu suatu pertimbangan apakah perusahaan akan menggunakannya secara kontinu atau tidak. Jika alat digunakan secara terus menerus maka kepemilikan alat akan menjadi beban bagi perusahaan

description

Biaya kepemilikan dan pengoperasian alat berat. - PowerPoint PPT Presentation

Transcript of Biaya kepemilikan dan pengoperasian alat berat

BIAYA KEPEMILIKAN DAN PENGOPERASIAN ALAT BERAT

Alat berat yang dimiliki sendiri oleh perusahaan konstruksi akan sangat menguntungkan dalam memenangkan tender proyek konstruksi dan menyelesaikan proyek yang ada. Akan tetapi dalam kepemilikan alat berat perlu suatu pertimbangan apakah perusahaan akan menggunakannya secara kontinu atau tidak. Jika alat digunakan secara terus menerus maka kepemilikan alat akan menjadi beban bagi perusahaan

Sumber Alat BeratDidalam dunia konstruksi alat berat yang dipakai berasa yang dari bermacam – macam sumber :1. Alat berat yang dibeli kontraktor

Perusahaan konstruksi dapat membeli alat berat sebagai aset perusahaan. Keuntungan dari pembelian ini adalah biaya pemakaian per jam yang sangat kecil jika alat tersebut di pergunakan secara optimal. Keuntungan lain adalah dalam proyek tender, pemilik proyek melihat kemampuan kontraktor berdasarkan alat yang dimilikinya

Sumber Alat Berat 2. Alat Berat yang disewa – beli (leasing)

oleh kontraktorYang dimaksud dengan sewa beli adalah pengadaan alat berat dengan pembayaran perusahaan leasing dalam jangka waktu yang lama dan diakhir masa sewa beli tersebut alat menjadi milik pihak penyewa. Biaya pemakaian umumnya lebih tinggi dari pada memiliki alat tersebut, namun terhindar dari resiko investasi alat yang besar di awal

Sumber Alat Berat 3. Alat Berat yang disewa oleh Kontraktor

Perusahaan konstruksi juga dapat mengadakan alat berat dari perusahaan penyewaan. Alat berat yang disewa umumnya dalam jangka waktu yang tidak lama. Biaya pemakaian alat berat sewa adalah yang tertinggi, akan tetapi tidak akan berlangsung lama karena penyewaan dilakukan pada waktu yang singkat. Pada metode ini juga perusahaan konstruksi terbebas dari biaya investasi alat yang cukup besar

Biaya Alat Berat Biaya alat berat dapat dibagi dalam dua

karegori :1. Biaya Kepemilikan Alat2. Biaya Pengoperasian AlatKontraktor yang memiliki alat berat harus menanggung biaya yang disebut biaya kepemilikan alat berat (ownership cost) dan pada saat alat berat dioperasikan maka akan ada biaya pengoperasian (Operation Cost)Perhitungan didasarkan pada ilmu ekonomi rekayasa

Biaya Alat Berat1. Nilai Waktu terhadap uang

Dalam ilmu ekonomi rekayasa dikenal beberapa istilah :a. Nilai pada tahun sekarang (P, Present)b. Nilai pada tahun n yang akan datang (F, Future)c. Nilai serangkaian seragam (A, Annual)d. Nilai sisa aset pada tahun ke n (S, Salvage) e. Jumlah tahun (n)

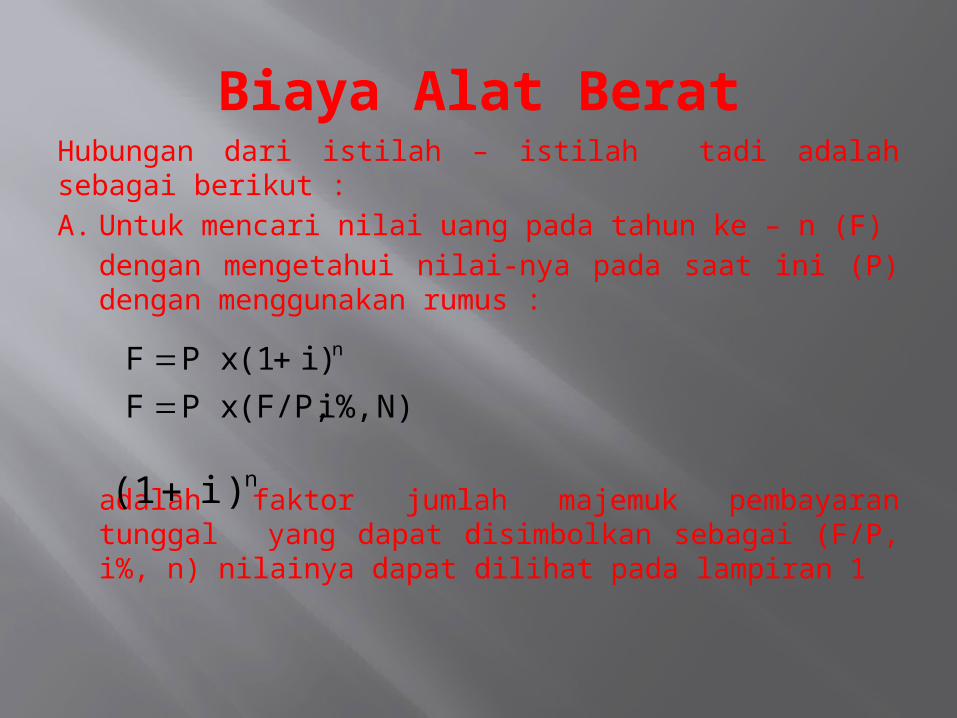

Biaya Alat BeratHubungan dari istilah – istilah tadi adalah sebagai berikut :A. Untuk mencari nilai uang pada tahun ke – n (F)

dengan mengetahui nilai-nya pada saat ini (P) dengan menggunakan rumus :

adalah faktor jumlah majemuk pembayaran tunggal yang dapat disimbolkan sebagai (F/P, i%, n) nilainya dapat dilihat pada lampiran 1

N) i%, (F/P, x P F

) i (1 x P F n

n) i (1

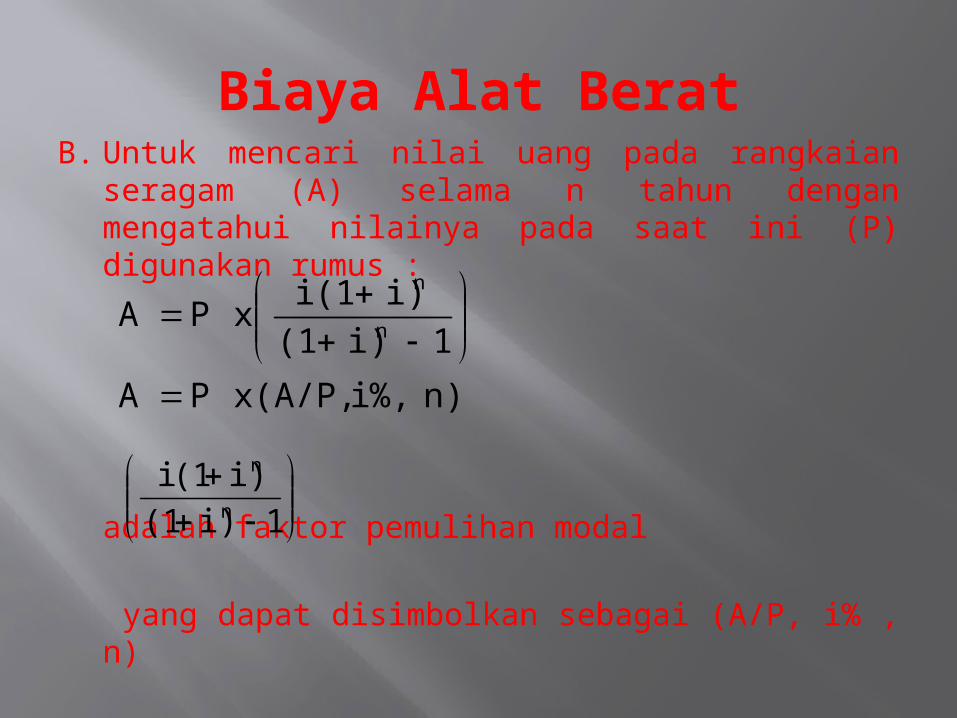

Biaya Alat BeratB. Untuk mencari nilai uang pada rangkaian seragam

(A) selama n tahun dengan mengatahui nilainya pada saat ini (P) digunakan rumus :

adalah faktor pemulihan modal

yang dapat disimbolkan sebagai (A/P, i% , n)

n) %, i (A/P, x P A

1i) (1

i) (1 i x P A

n

n

1i) (1

i) (1 in

n

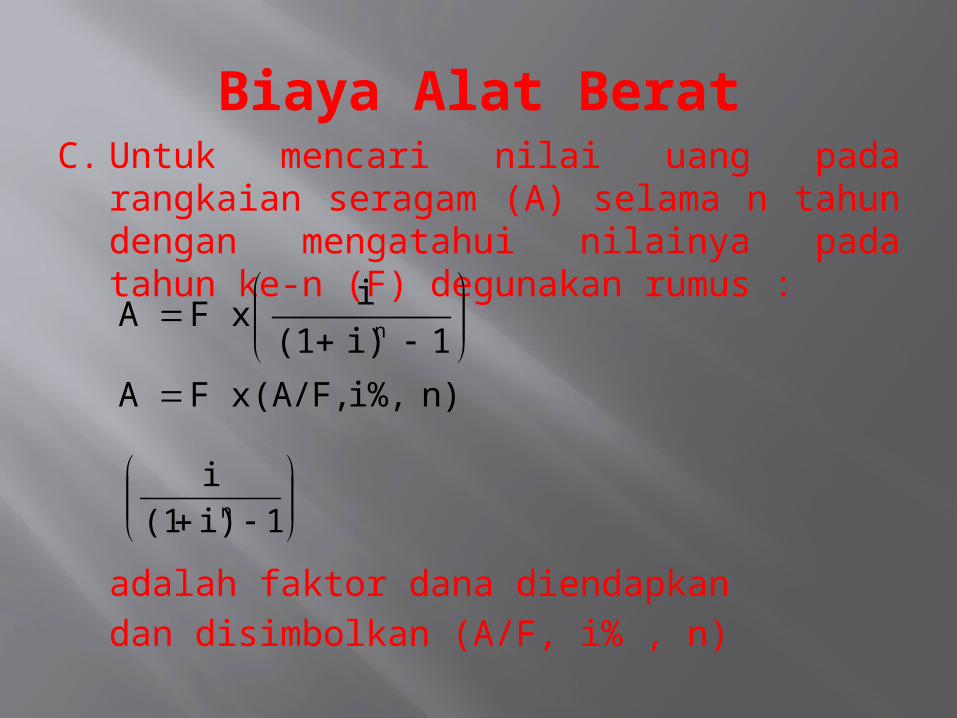

Biaya Alat BeratC. Untuk mencari nilai uang pada rangkaian

seragam (A) selama n tahun dengan mengatahui nilainya pada tahun ke-n (F) degunakan rumus :

adalah faktor dana diendapkandan disimbolkan (A/F, i% , n)

n) %, i (A/F, x F A

1i) (1

i x F A

n

1i) (1

in

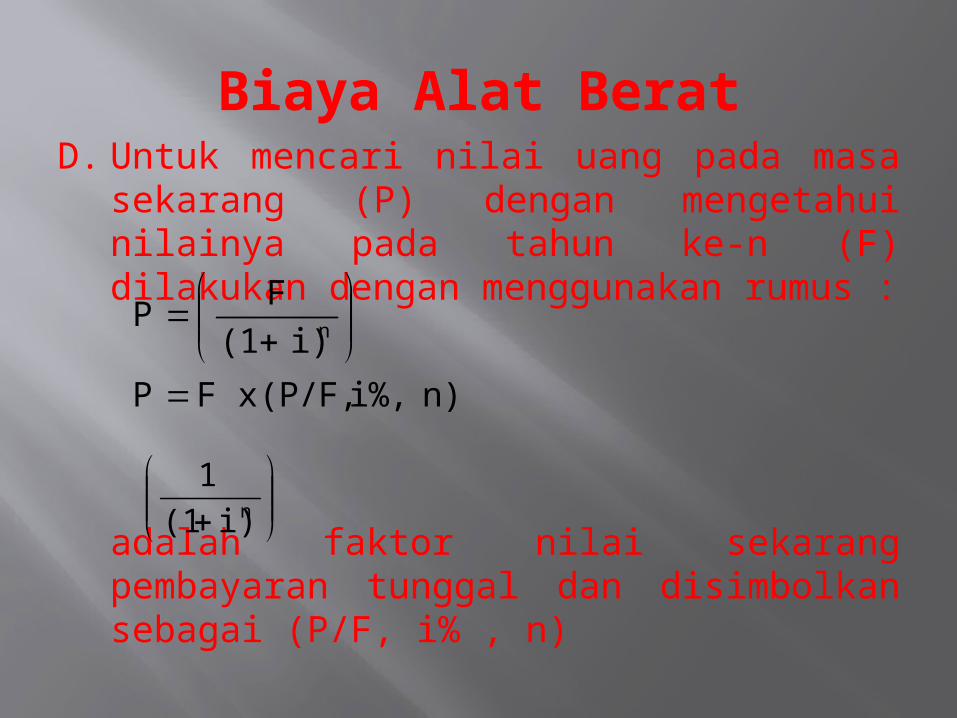

Biaya Alat BeratD. Untuk mencari nilai uang pada masa

sekarang (P) dengan mengetahui nilainya pada tahun ke-n (F) dilakukan dengan menggunakan rumus :

adalah faktor nilai sekarang pembayaran tunggal dan disimbolkan sebagai (P/F, i% , n)

n) %, i (P/F, x F P

i) (1

F P

n

n i) (1

1

Biaya Alat Berat S adalah nilai sisa suatu alat yang

merupakan akibat dari penyusutan alat atau depresiasi, dengan demikian nilai S tidak sama dengan nilai F.

2. Biaya Kepemilikan Alat BeratTerdiri dari 5 faktor :a. Biaya Investasi Pembelian Alat, jika pemilik meminjam uang dari bank untuk membeli alat tersebut maka akan ada biaya bunga pinjaman.

Biaya Alat Beratb. Depresiasi atau penurunan nilai alat yang disebabkan bertambahnya umur alat.c. Pajak.d. Biaya yang harus dikeluarkan pemilik untuk membayar asuransi alat.e. Biaya yang harus dikeluarkan untuk

menyediakan tempat penyimpanan alat.

DepresiasiDepresiasi adalah penurunan nilai alat yang dikarenakan adanya kerusakan, pengurangan dan harga pasaran alat. Penurunan nilai alat ini berkaitan erat dengan semakin meningkat umur alat atau juga out of date. Perhitungan depresiasi diperlukan untuk mengetahui nilai alat setelah pemakaian alat tersebut pada masa tertentu. Bagi pemilik alat dengan menghitung depresiasi alat tersebut maka pemilik dapat memperhitungkan modal yang akan dikeluarkan di masa alat sudah tidak dapat digunakan dan alat baru harus dibeli.

DepresiasiDilihat dari jenisnya ada tiga jenis penyusutan :1. Penyusutan fisik adalah berkurangnya

kemampuan fisik suatu aset karena aus, akibat penyusutan fisik adalah meningkatnya biaya operasional dan pemeliharaan yang pada akhirnya akan menurunkan produktifitas dan keuntungan

2. Penyusutan fungsional biasanya terjadi karena alat dianggap telah kuno sehingga penentuannya lebih sulit dibandingkan penyusutan fisik

DepresiasiPenyusutan fungsional salah satunya diakibatkan oleh berubahnya permintaan pasar karena munculnya mesin dengan teknologi baru.

3. Penyusutan akibat perubahan ekonomi sangat sulit diramalkan.

Ada beberapa cara yang dipake untuk menghitung depresiasi alat antara lain : 1. Metode Garis Lurus (Straight Line Methode) 2. Metode Penjumlahan Tahun (Sum of the years methode3. Metode Penurunan Seimbang (Declining Balance Methode)

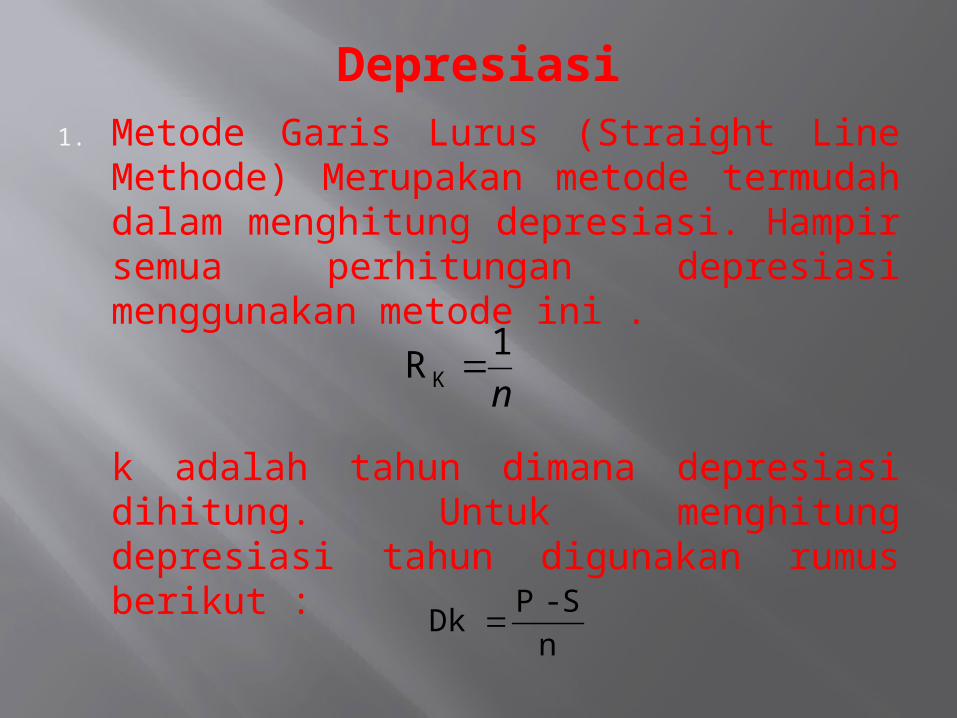

Depresiasi1. Metode Garis Lurus (Straight Line

Methode) Merupakan metode termudah dalam menghitung depresiasi. Hampir semua perhitungan depresiasi menggunakan metode ini .

k adalah tahun dimana depresiasi dihitung. Untuk menghitung depresiasi tahun digunakan rumus berikut :

n

1R K

n

S - P Dk

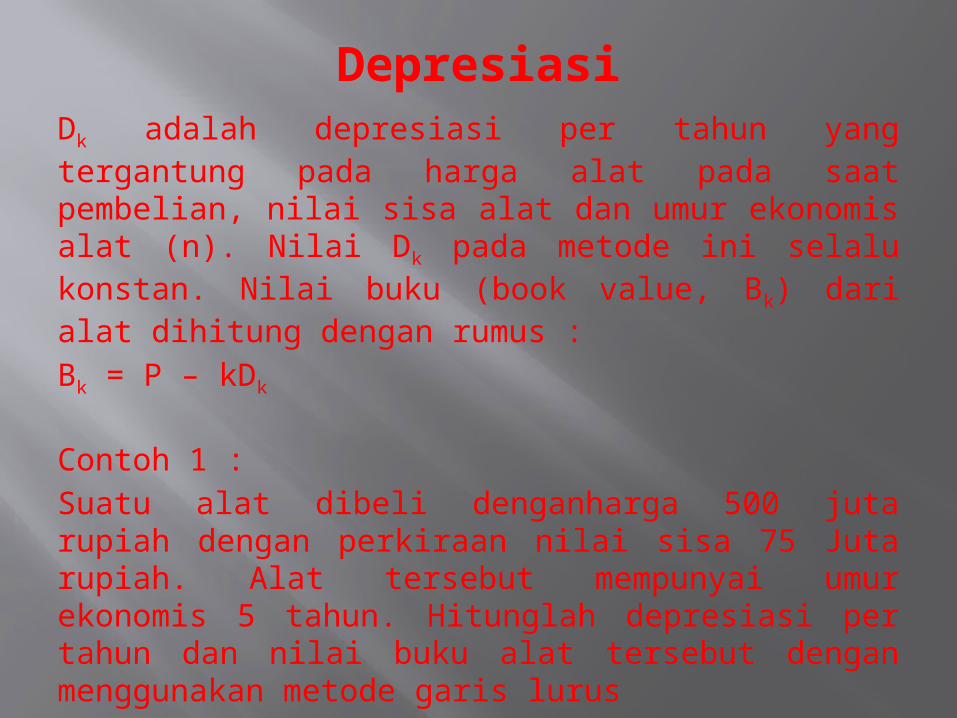

DepresiasiDk adalah depresiasi per tahun yang tergantung pada harga alat pada saat pembelian, nilai sisa alat dan umur ekonomis alat (n). Nilai Dk pada metode ini selalu konstan. Nilai buku (book value, Bk) dari alat dihitung dengan rumus :

Bk = P – kDk

Contoh 1 :Suatu alat dibeli denganharga 500 juta rupiah dengan perkiraan nilai sisa 75 Juta rupiah. Alat tersebut mempunyai umur ekonomis 5 tahun. Hitunglah depresiasi per tahun dan nilai buku alat tersebut dengan menggunakan metode garis lurus

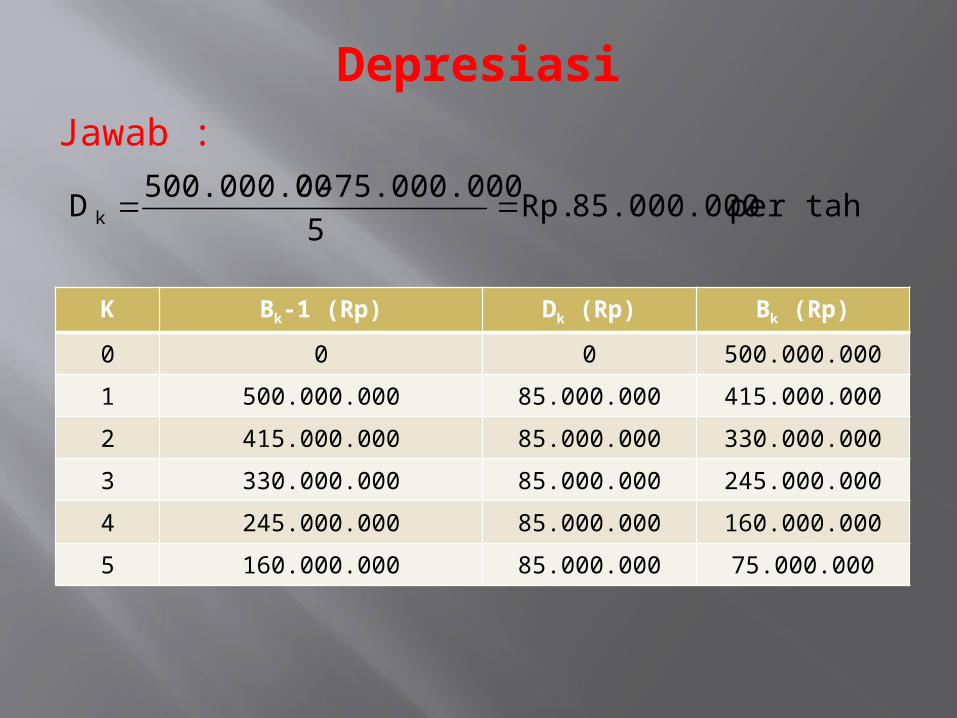

DepresiasiJawab :

per tahun 85.000.000 Rp. 5

75.000.000 - 0500.000.00 Dk

per tahun 85.000.000 Rp. 5

75.000.000 - 0500.000.00 Dk

K Bk-1 (Rp) Dk (Rp) Bk (Rp)

0 0 0 500.000.000

1 500.000.000 85.000.000 415.000.000

2 415.000.000 85.000.000 330.000.000

3 330.000.000 85.000.000 245.000.000

4 245.000.000 85.000.000 160.000.000

5 160.000.000 85.000.000 75.000.000

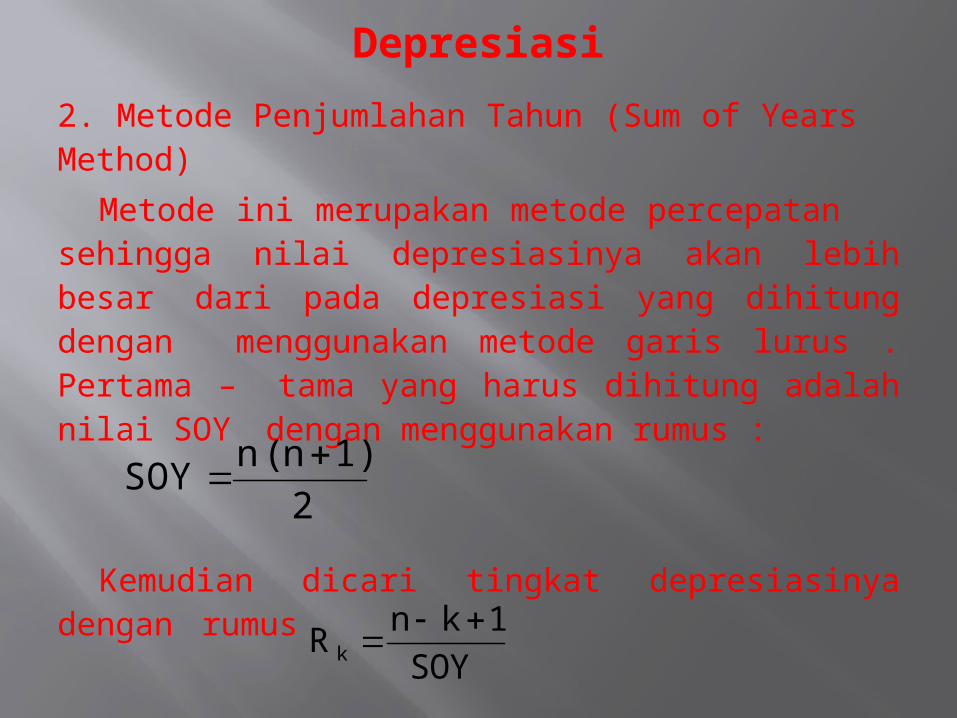

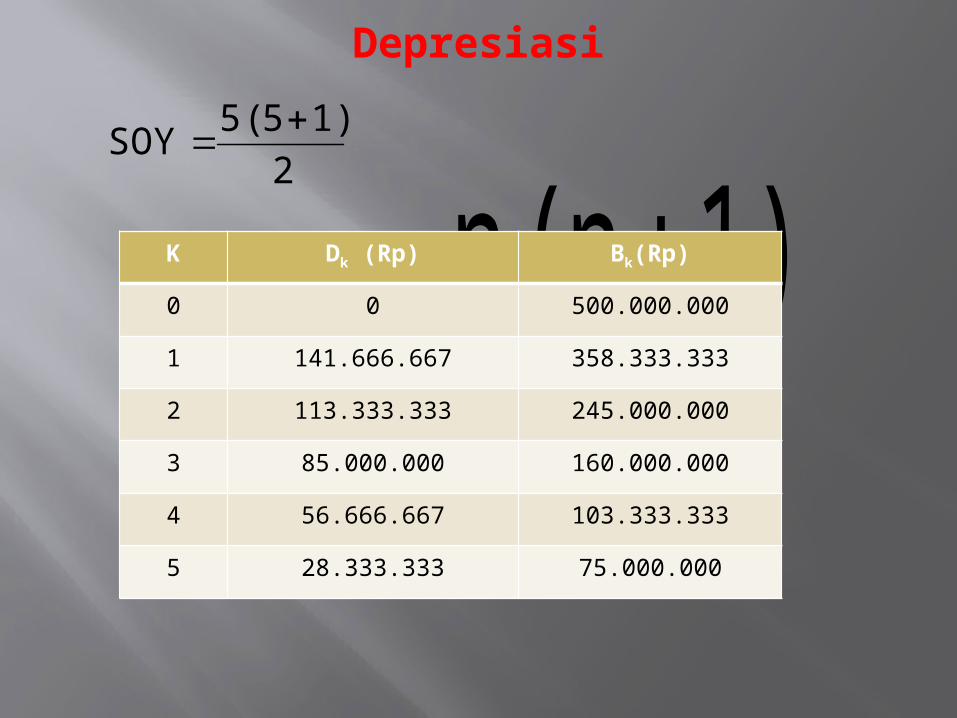

Depresiasi2. Metode Penjumlahan Tahun (Sum of Years Method)

Metode ini merupakan metode percepatan sehingga nilai depresiasinya akan lebih besar dari pada depresiasi yang dihitung dengan menggunakan metode garis lurus . Pertama – tama yang harus dihitung adalah nilai SOY dengan menggunakan rumus :

Kemudian dicari tingkat depresiasinya dengan rumus

2

1) n (n SOY

SOY

1knR k

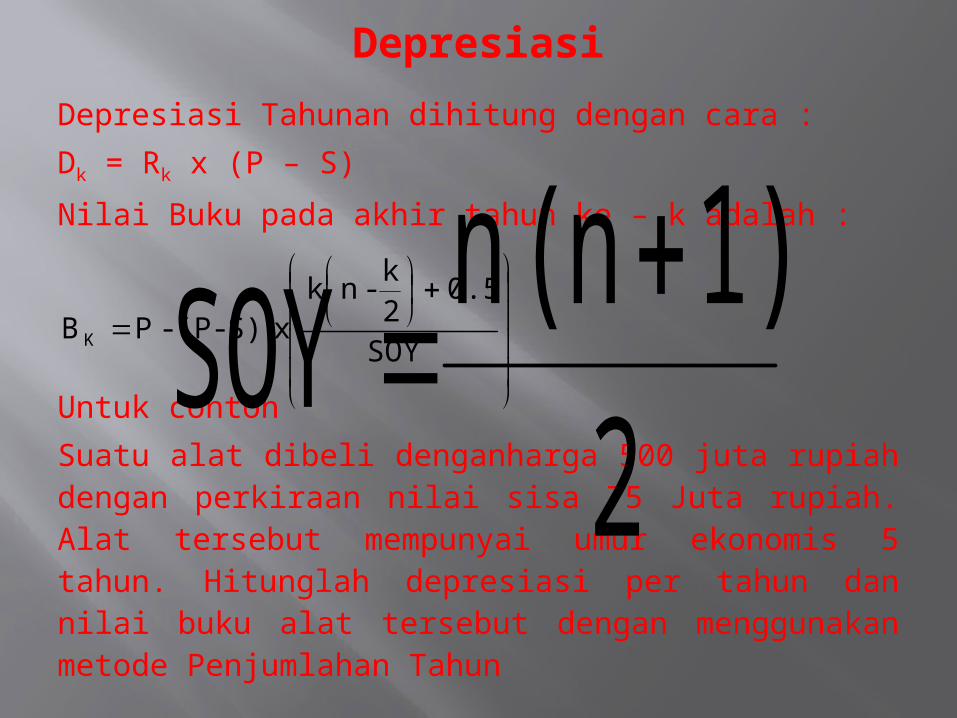

DepresiasiDepresiasi Tahunan dihitung dengan cara :Dk = Rk x (P – S)

Nilai Buku pada akhir tahun ke – k adalah :

Untuk contoh Suatu alat dibeli denganharga 500 juta rupiah dengan perkiraan nilai sisa 75 Juta rupiah. Alat tersebut mempunyai umur ekonomis 5 tahun. Hitunglah depresiasi per tahun dan nilai buku alat tersebut dengan menggunakan metode Penjumlahan Tahun

2

1) n (n SOY

SOY

0.52k

-nk x S) - (P - P BK

Depresiasi

2

1) n (n SOY

2

1) 5 ( 5 SOY

K Dk (Rp) Bk(Rp)

0 0 500.000.000

1 141.666.667 358.333.333

2 113.333.333 245.000.000

3 85.000.000 160.000.000

4 56.666.667 103.333.333

5 28.333.333 75.000.000

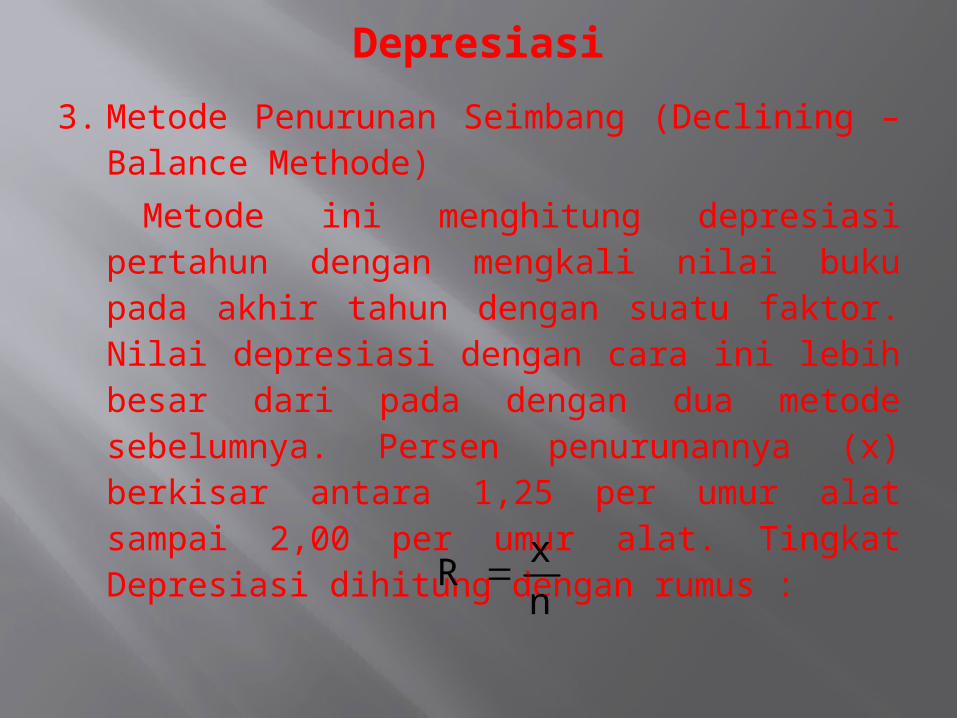

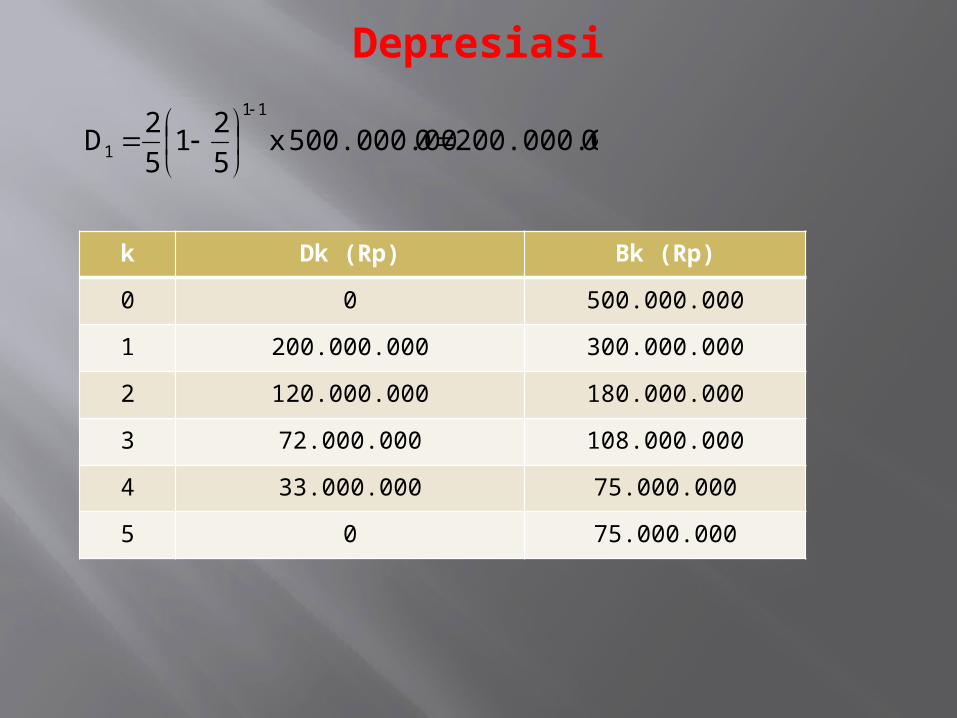

Depresiasi3. Metode Penurunan Seimbang (Declining –

Balance Methode) Metode ini menghitung depresiasi

pertahun dengan mengkali nilai buku pada akhir tahun dengan suatu faktor. Nilai depresiasi dengan cara ini lebih besar dari pada dengan dua metode sebelumnya. Persen penurunannya (x) berkisar antara 1,25 per umur alat sampai 2,00 per umur alat. Tingkat Depresiasi dihitung dengan rumus :

n

x R

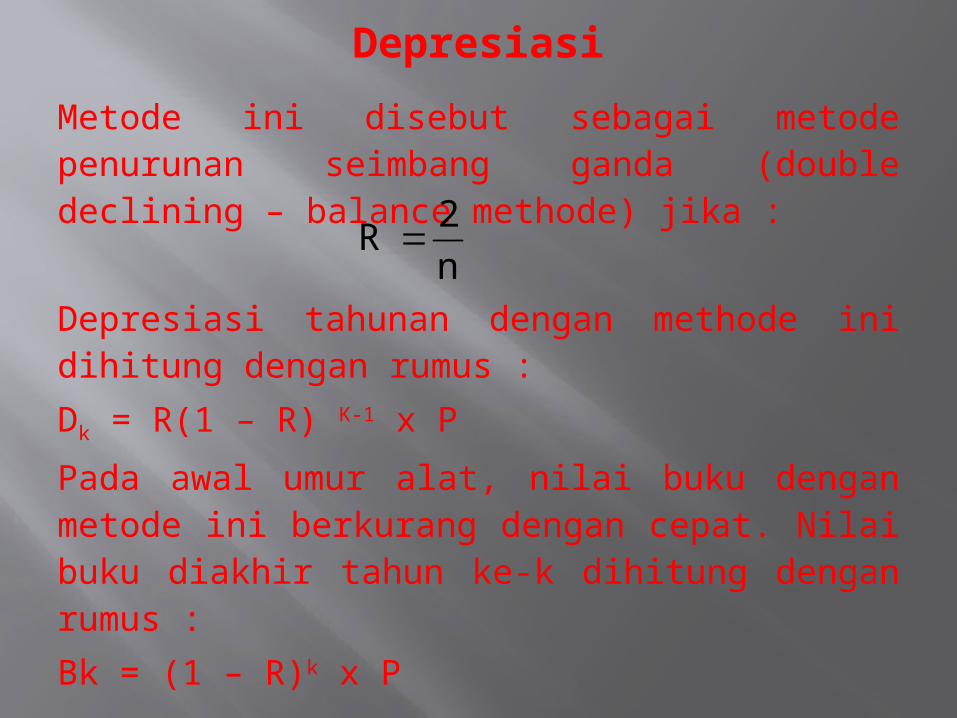

DepresiasiMetode ini disebut sebagai metode penurunan seimbang ganda (double declining – balance methode) jika :

Depresiasi tahunan dengan methode ini dihitung dengan rumus :Dk = R(1 – R) K-1 x P

Pada awal umur alat, nilai buku dengan metode ini berkurang dengan cepat. Nilai buku diakhir tahun ke-k dihitung dengan rumus :Bk = (1 – R)k x P

n

2 R

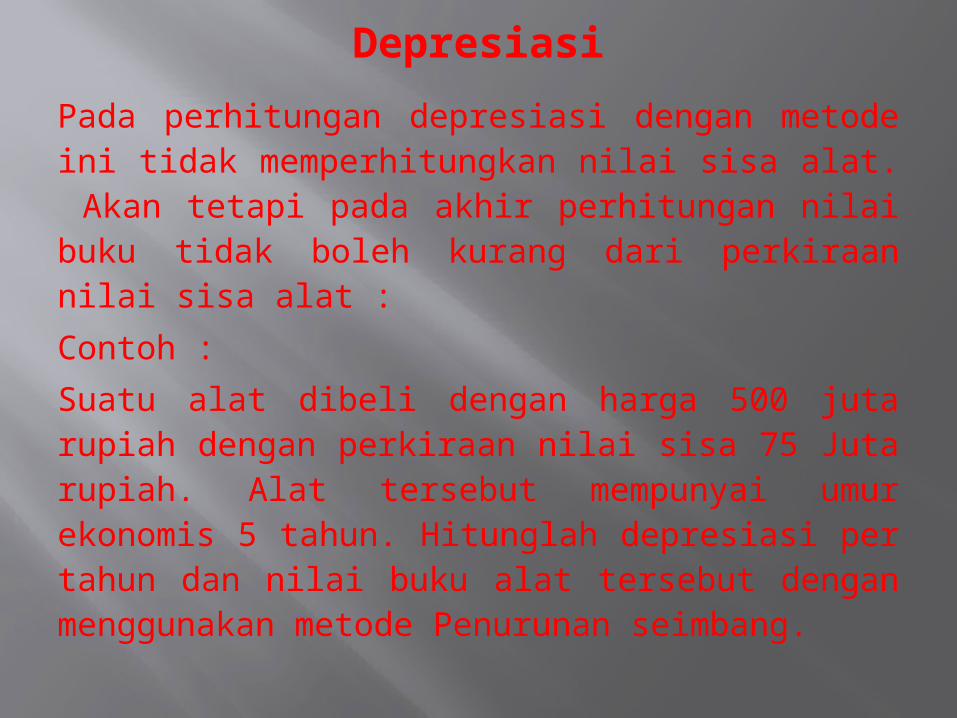

DepresiasiPada perhitungan depresiasi dengan metode ini tidak memperhitungkan nilai sisa alat. Akan tetapi pada akhir perhitungan nilai buku tidak boleh kurang dari perkiraan nilai sisa alat :Contoh :Suatu alat dibeli dengan harga 500 juta rupiah dengan perkiraan nilai sisa 75 Juta rupiah. Alat tersebut mempunyai umur ekonomis 5 tahun. Hitunglah depresiasi per tahun dan nilai buku alat tersebut dengan menggunakan metode Penurunan seimbang.

Depresiasi

0200.000.00 0500.000.00x 5

21

5

2D

11

1

k Dk (Rp) Bk (Rp)

0 0 500.000.000

1 200.000.000 300.000.000

2 120.000.000 180.000.000

3 72.000.000 108.000.000

4 33.000.000 75.000.000

5 0 75.000.000

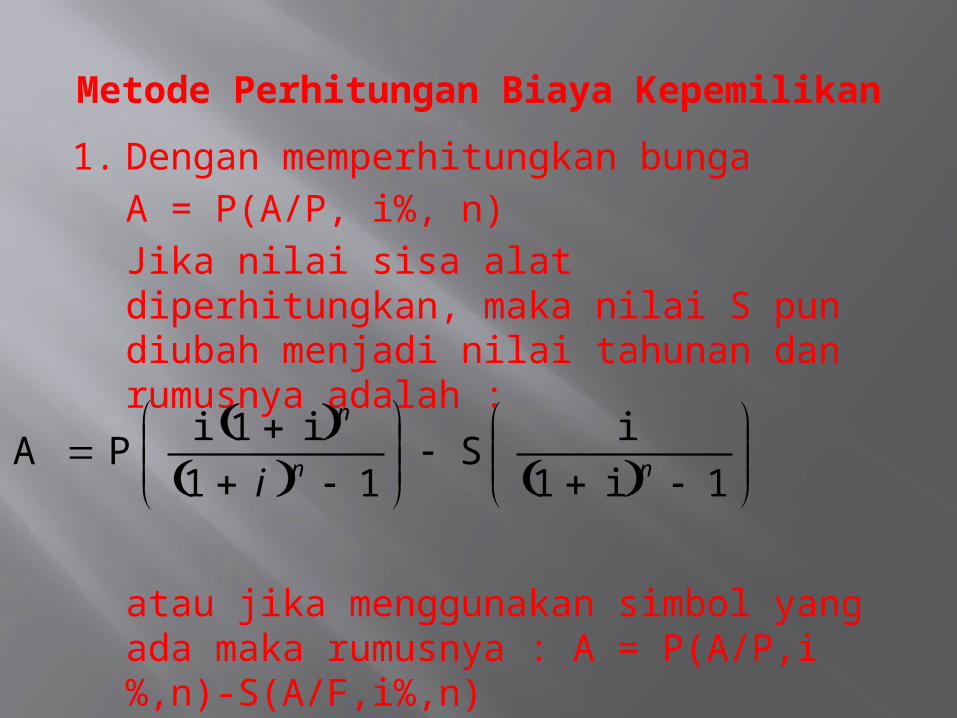

Metode Perhitungan Biaya Kepemilikan

1. Dengan memperhitungkan bungaA = P(A/P, i%, n)Jika nilai sisa alat diperhitungkan, maka nilai S pun diubah menjadi nilai tahunan dan rumusnya adalah :

atau jika menggunakan simbol yang ada maka rumusnya : A = P(A/P,i%,n)-S(A/F,i%,n)

1i1

iS

11

i1 iP A nn

n

i

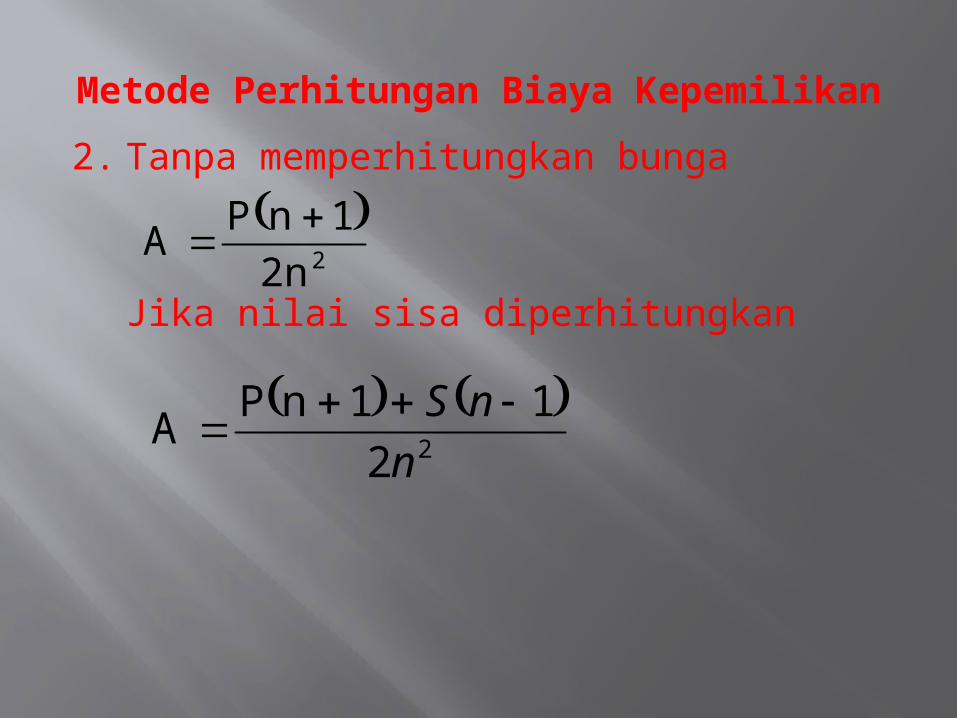

Metode Perhitungan Biaya Kepemilikan

2. Tanpa memperhitungkan bunga

Jika nilai sisa diperhitungkan

2n2

1nP A

22

11 n PA

n

nS

Biaya Pengoperasian Alat Berat

Biaya pengoperasian meliputi : Biaya bahan bakar, gemuk, pelumas, perawatan dan perbaikan, serta alat penggerak. Operator yang menggerakkan alat termasuk dalam biaya pengoperasian alat. Selian itu mobilisasi dan demobilisasi alat juga merupakan biaya pengoperasian alat. Yang dimaksud mobilisasi adalah pengadaan alat ke proyek konstruksi. Sedangkan demobilisasi adalah pengembalian alat dari proyek setelah alat tersebut tidak digunakan kembali

Biaya Pengoperasian Alat Berat

1. Bahan BakarJumlah bahan bakar untuk alat berat yang menggunakan bensin atau solar berbeda – beda. Rata – rata alat yang menggunakan bahan bakar bensin 0,06 galon per horse-power per jam, sedangkan alat yang menggunakan bahan bakar solar mengonsumsi bahan bakar 0,04 galon per horse-power per jam. Nilai yang didapat kemudian dikalikan dengan faktor pengoperasian.

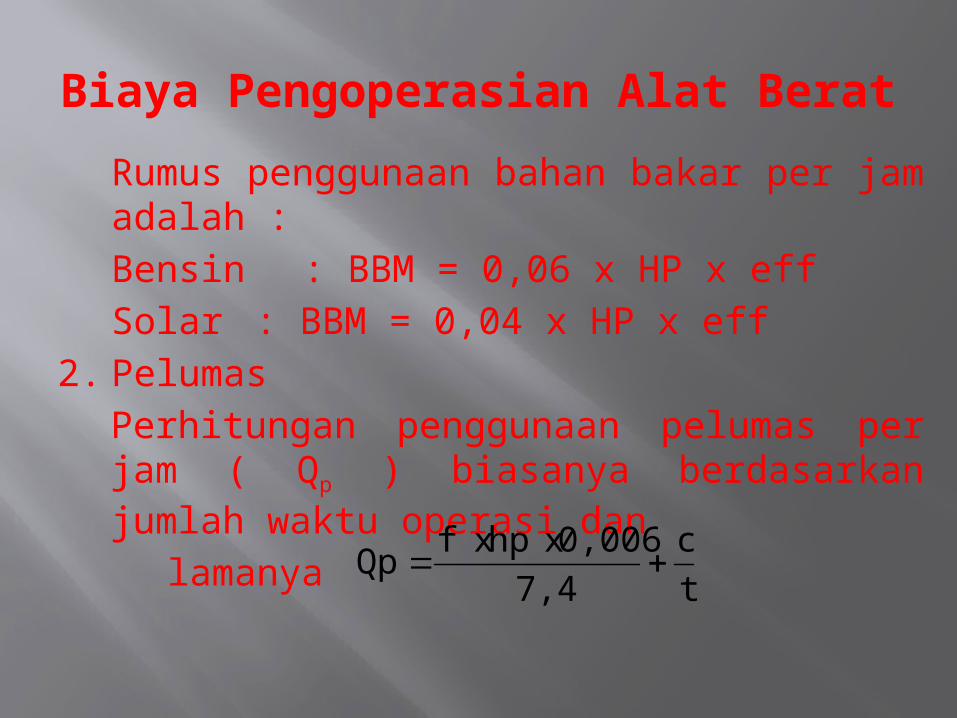

Biaya Pengoperasian Alat Berat

Rumus penggunaan bahan bakar per jam adalah :Bensin : BBM = 0,06 x HP x effSolar: BBM = 0,04 x HP x eff

2. PelumasPerhitungan penggunaan pelumas per jam ( Qp ) biasanya berdasarkan jumlah waktu operasi dan

lamanya t

c

7,4

0,006 x hp x f Qp

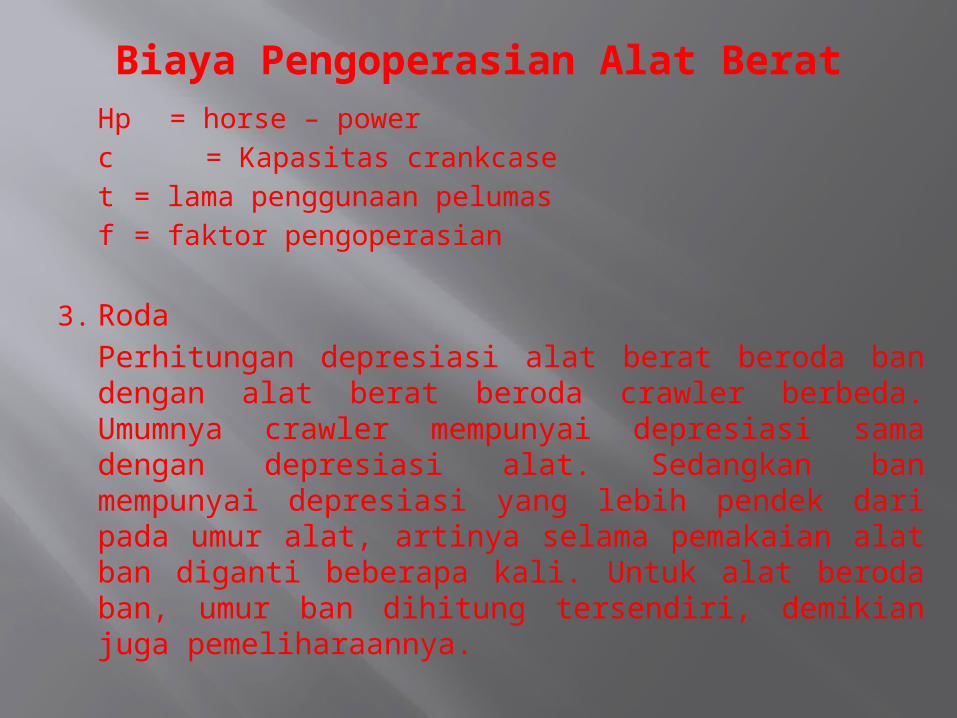

Biaya Pengoperasian Alat BeratHp = horse – powerc = Kapasitas crankcaset = lama penggunaan pelumasf = faktor pengoperasian

3. RodaPerhitungan depresiasi alat berat beroda ban dengan alat berat beroda crawler berbeda. Umumnya crawler mempunyai depresiasi sama dengan depresiasi alat. Sedangkan ban mempunyai depresiasi yang lebih pendek dari pada umur alat, artinya selama pemakaian alat ban diganti beberapa kali. Untuk alat beroda ban, umur ban dihitung tersendiri, demikian juga pemeliharaannya.

Biaya Pengoperasian Alat Berat

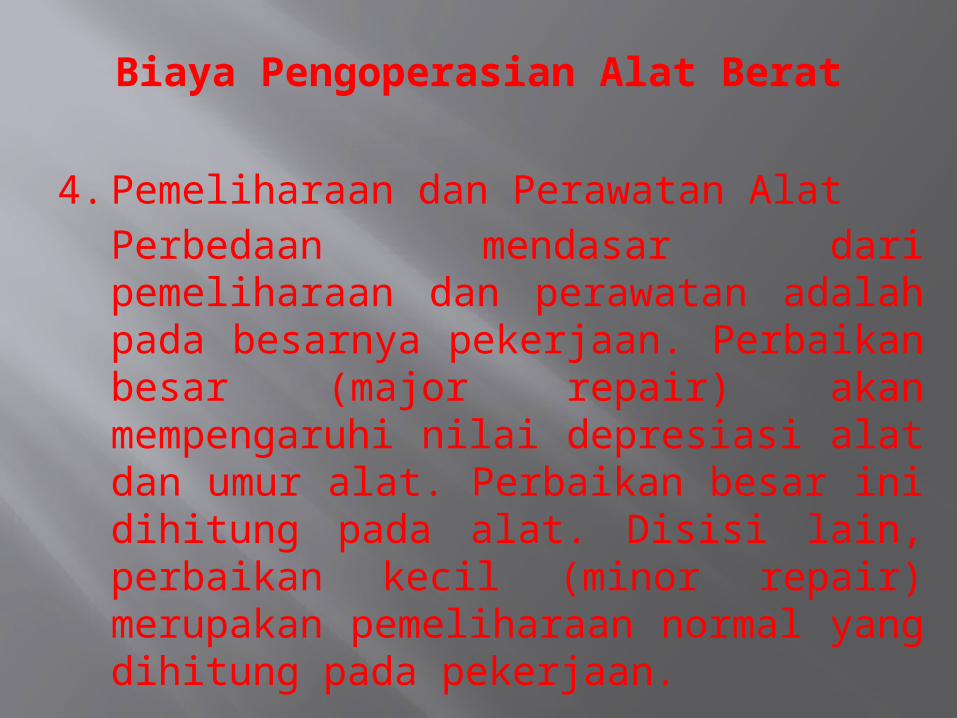

4. Pemeliharaan dan Perawatan AlatPerbedaan mendasar dari pemeliharaan dan perawatan adalah pada besarnya pekerjaan. Perbaikan besar (major repair) akan mempengaruhi nilai depresiasi alat dan umur alat. Perbaikan besar ini dihitung pada alat. Disisi lain, perbaikan kecil (minor repair) merupakan pemeliharaan normal yang dihitung pada pekerjaan.

Biaya Pengoperasian Alat Berat

5. Mobilisasi dan Demobilisasi AlatBiaya ini merupakan biaya yang dikeluarkan untuk mengangkut alat antara proyek dan garasi atau tempat penyimpanan alat. Biaya ini perlu diperhitungkan karena alat – alat berat umumnya kecuali truk tidak berjalan sendiri menuju lokasi proyek tetapi diangkut dengan menggunakan lowbed trailer

Biaya Pengoperasian Alat Berat

Contoh :Hitung biaya perjam alat beroda crawler

dengan ketentuan seperti di bawah ini :- Mesin diesel 160 hp- Kapasitas crankcase 6 gal- Pelumas diganti setiap 100 jam- Faktor pengoperasian 0,6- Harga alat 400.000.000 rupiah tanpa nilai

sisa alat- Pemakaian gemuk perjam 0,25 kg

Biaya Pengoperasian Alat Berat

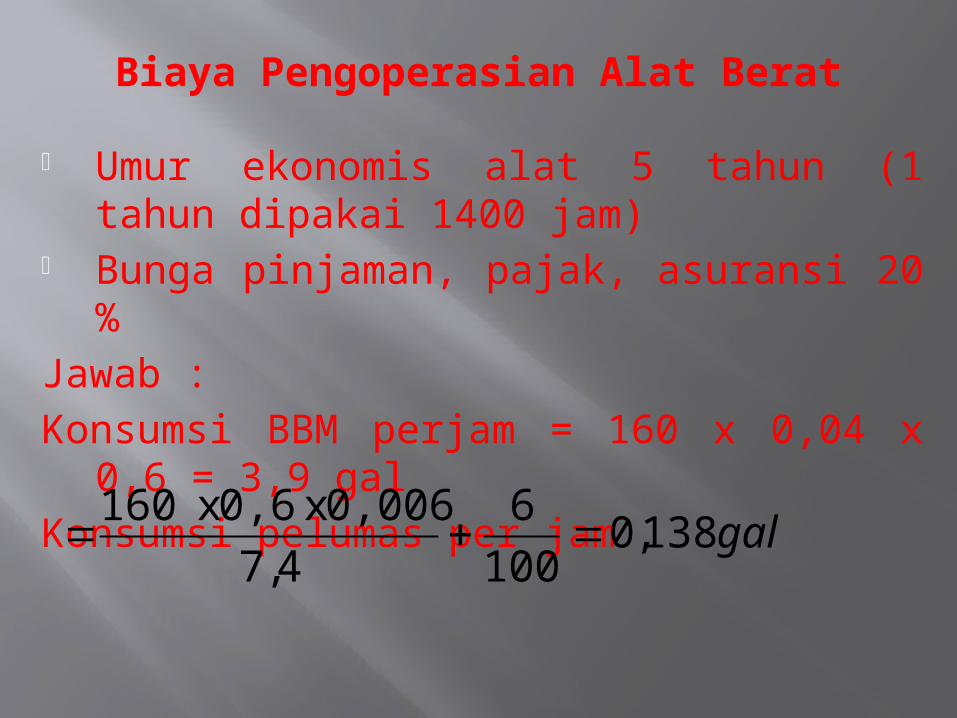

- Umur ekonomis alat 5 tahun (1 tahun dipakai 1400 jam)

- Bunga pinjaman, pajak, asuransi 20 %Jawab :Konsumsi BBM perjam = 160 x 0,04 x 0,6 =

3,9 galKonsumsi pelumas per jam

gal138,0100

6

4,7

0,006 x 0,6 x 160

Biaya Pengoperasian Alat Berat

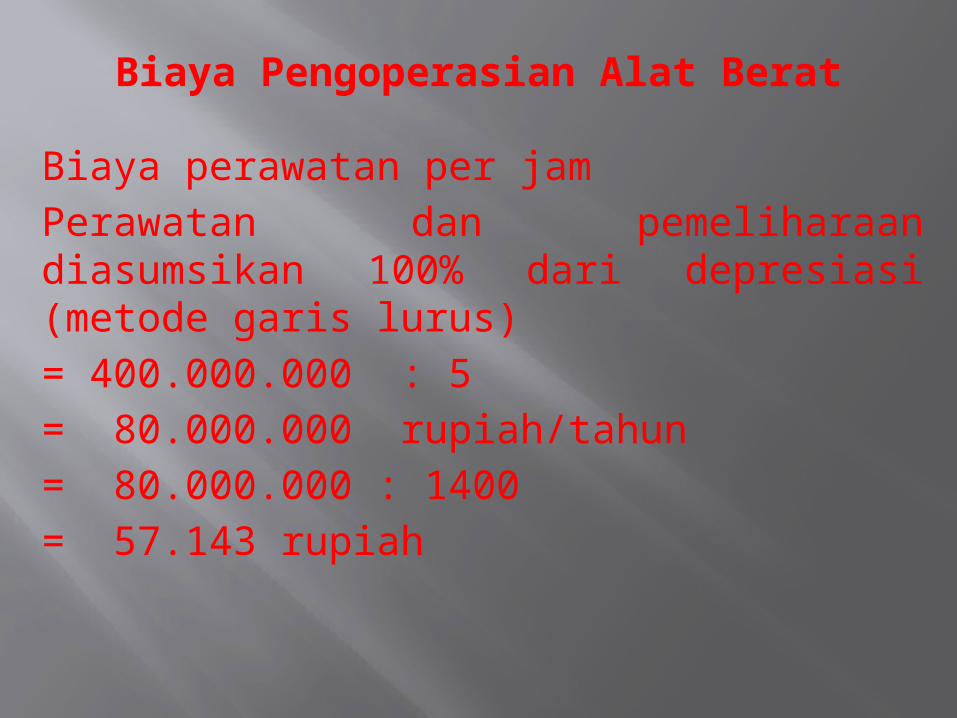

Biaya perawatan per jamPerawatan dan pemeliharaan diasumsikan 100% dari depresiasi (metode garis lurus) = 400.000.000 : 5= 80.000.000 rupiah/tahun= 80.000.000 : 1400= 57.143 rupiah

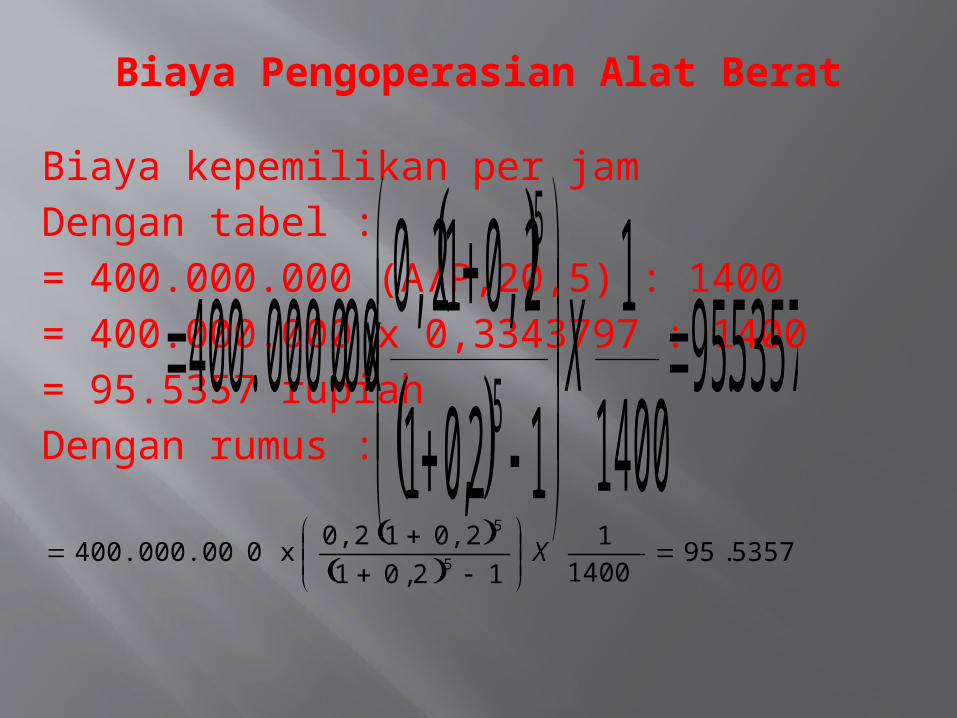

Biaya Pengoperasian Alat Berat

Biaya kepemilikan per jamDengan tabel := 400.000.000 (A/P,20,5) : 1400= 400.000.000 x 0,3343797 : 1400= 95.5357 rupiahDengan rumus :

5357.951400

1

12,01

0,21 0,2 x 0400.000.00 5

5

X

5357.95

1400

1

12,01

0,21 0,2 x 0400.000.00 5

5

X

Biaya Pengoperasian Alat Berat

Uraian Rp/Jam

Pemeliharaan dan Perawatan 57.143

BBM 3,9 gal @ 2.500 9.750

Pelumas 0,138 gal @ Rp. 60.000

8.280

Gemuk 0,25 kg @ Rp. 2.000 500

Biaya Pengoperasian 75.673

Biaya total / jam = 75.673 + 95.537 = 171.210 rupiah

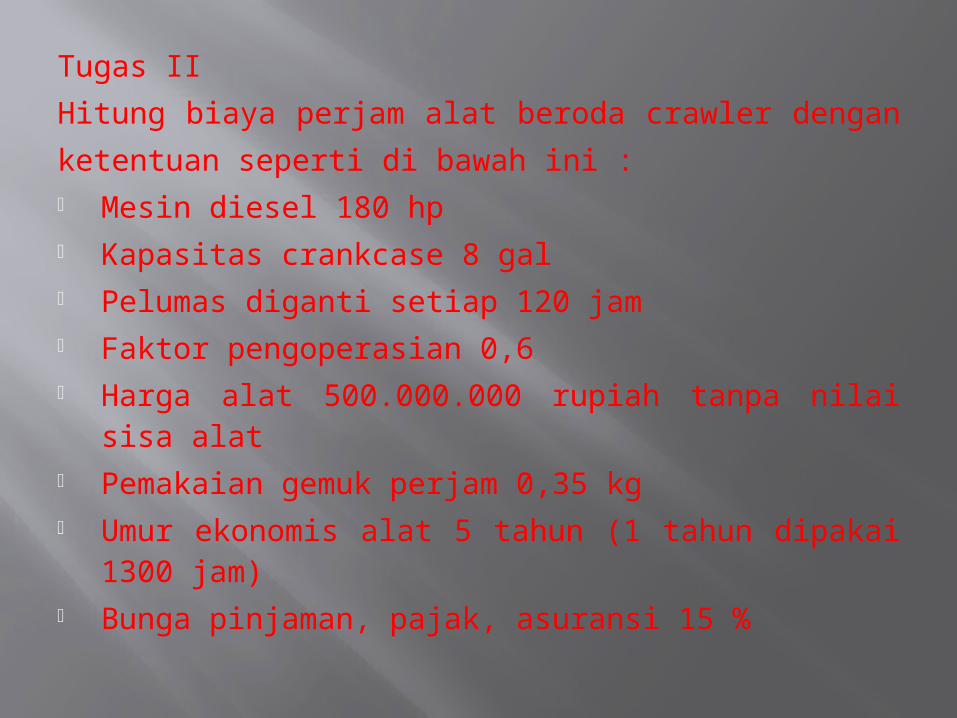

Tugas IIHitung biaya perjam alat beroda crawler dengan ketentuan seperti di bawah ini :- Mesin diesel 180 hp- Kapasitas crankcase 8 gal- Pelumas diganti setiap 120 jam- Faktor pengoperasian 0,6- Harga alat 500.000.000 rupiah tanpa nilai

sisa alat- Pemakaian gemuk perjam 0,35 kg- Umur ekonomis alat 5 tahun (1 tahun dipakai

1300 jam)- Bunga pinjaman, pajak, asuransi 15 %