BÀI 3 RỦI RO TÍN DỤNG

17

Bài 3: Rủi ro tín dụng 34 TXNHTM08_Bai3_v1.0015112212 BÀI 3 RỦI RO TÍN DỤNG Hướng dẫn học Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau: Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia thảo luận trên diễn đàn. Đọc tài liệu: 1. Nguyễn Văn Nam và Hoàng Xuân Quyến (2002), Rủi ro tài chính - Thực tiễn và phương pháp đánh giá, NXB Tài chính. 2. Ngân hàng Nhà nước Việt Nam, quyết định 493/2005/QĐ – NHNN về việc ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của tổ chức tín dụng. 3. Joel Bessis, Risk Management in Banking, A John Wiley and Sons, Ltd, Publication. 4. Bernd Engelmann, Robert Rauhmeier (2011), The Basel II Risk Parameters – Estimation, Validation, Stress Testing with Application to Loan Risk Management, Second Edition, Spinger, Heidelberg. Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc qua email. Tham khảo các thông tin từ trang Web môn học. Nội dung Ở bài trước, chúng ta đã xem xét chi tiết và cụ thể về rủi ro thị trường và các phương pháp để đo lường rủi ro thị trường. Trong bài này, chúng ta sẽ tìm hiểu sâu về rủi ro tín dụng, các mô hình dùng để lượng hóa rủi ro tín dụng và cách kiểm soát loại rủi ro này. Với các ngân hàng thương mại Việt Nam thì rủi ro tín dụng đang là rủi ro lớn nhất và phức tạp nhất mà họ phải đối mặt do trên 80% lợi nhuận của các ngân hàng Việt Nam thu được là từ hoạt động tín dụng. Mục tiêu Mục tiêu đầu tiên của bài học là giới thiệu và hướng dẫn sinh viên hiểu được về rủi ro tín dụng và vai trò của quản trị rủi ro tín dụng trong toàn bộ quy trình tín dụng. Tiếp theo, sinh viên được hướng dẫn các phương pháp đo lường rủi ro tín dụng và ưu nhược điểm của mỗi phương pháp đó. Một số vấn đề quan trọng đang được các ngân hàng thương mại Việt Nam đặc biệt quan tâm như thẻ điểm tín dụng, xác suất vỡ nợ, tổn thất dự kiến, tổn thất ngoài dự kiến… sẽ được tìm hiểu cặn kẽ trong nội dung bài này.

Transcript of BÀI 3 RỦI RO TÍN DỤNG

Bài 3: Rủi ro tín dụng

34 TXNHTM08_Bai3_v1.0015112212

BÀI 3 RỦI RO TÍN DỤNG

Hướng dẫn học

Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia thảo luận trên diễn đàn.

Đọc tài liệu:

1. Nguyễn Văn Nam và Hoàng Xuân Quyến (2002), Rủi ro tài chính - Thực tiễn và phương pháp đánh giá, NXB Tài chính.

2. Ngân hàng Nhà nước Việt Nam, quyết định 493/2005/QĐ – NHNN về việc ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của tổ chức tín dụng.

3. Joel Bessis, Risk Management in Banking, A John Wiley and Sons, Ltd, Publication.

4. Bernd Engelmann, Robert Rauhmeier (2011), The Basel II Risk Parameters –Estimation, Validation, Stress Testing with Application to Loan Risk Management, Second Edition, Spinger, Heidelberg.

Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc qua email.

Tham khảo các thông tin từ trang Web môn học.

Nội dung

Ở bài trước, chúng ta đã xem xét chi tiết và cụ thể về rủi ro thị trường và các phương pháp để đo lường rủi ro thị trường. Trong bài này, chúng ta sẽ tìm hiểu sâu về rủi ro tín dụng, các mô hình dùng để lượng hóa rủi ro tín dụng và cách kiểm soát loại rủi ro này. Với các ngân hàng thương mại Việt Nam thì rủi ro tín dụng đang là rủi ro lớn nhất và phức tạp nhất mà họ phải đối mặt do trên 80% lợi nhuận của các ngân hàng Việt Nam thu được là từ hoạt động tín dụng.

Mục tiêu

Mục tiêu đầu tiên của bài học là giới thiệu và hướng dẫn sinh viên hiểu được về rủi ro tín dụng và vai trò của quản trị rủi ro tín dụng trong toàn bộ quy trình tín dụng. Tiếp theo, sinh viên được hướng dẫn các phương pháp đo lường rủi ro tín dụng và ưu nhược điểm của mỗi phương pháp đó. Một số vấn đề quan trọng đang được các ngân hàng thương mại Việt Nam đặc biệt quan tâm như thẻ điểm tín dụng, xác suất vỡ nợ, tổn thất dự kiến, tổn thất ngoài dự kiến… sẽ được tìm hiểu cặn kẽ trong nội dung bài này.

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 35

Tình huống dẫn nhập Có nên thắt chặt tín dụng một cách đồng đều?

Tín dụng là nghiệp vụ mang lại nguồn thu nhập chính đồng thời cũng tiềm ẩn nhiều rủi ro nhất cho các ngân hàng thương mại. Trong bối cảnh kinh tế khó khăn, các ngân hàng thương mại thường áp dụng chính sách thắt chặt tín dụng nhằm đảm bảo an toàn vốn, tuy nhiên việc thắt chặt đồng đều cho mọi đối tượng khách hàng gây thiệt hại không những cho cả các khách hàng tốt có nhu cầu vay vốn phát triển kinh doanh mà chính bản thân ngân hàng cũng bị thiệt hại do đã từ chối nhầm khách hàng tốt. Vì thế quản trị rủi ro tín dụng bằng phương pháp định lượng, nhằm phân loại và đánh giá khách hàng, từ đó có chính sách tín dụng phù hợp là vô cùng quan trọng.

1. Vậy rủi ro tín dụng là gì? 2. Những mô hình nào được sử dụng để đo lường loại rủi ro này?

Bài 3: Rủi ro tín dụng

36 TXNHTM08_Bai3_v1.0015112212

3.1. Rủi ro tín dụng là gì?

Theo quan điểm Việt Nam:

o Quyết định 493 Ngân hàng Nhà nước: Rủi ro tín dụng là khả năng xảy ra tổn thất trong hoạt động ngân hàng của tổ chức tín dụng do khách hàng không thực hiện hoặc không có khả năng thực hiện các nghĩa vụ của mình theo cam kết.

o Thông tư 02 Ngân hàng Nhà nước: Rủi ro tín dụng là tổn thất có khả năng xảy ra đối với nợ của tổ chức tín dụng do khách hàng không thực hiện hoặc không có khả năng thực hiện một phần hoặc toàn bộ nghĩa vụ của mình theo cam kết.

Theo quan điểm quốc tế:

Rủi ro tín dụng là khả năng xảy ra tổn thất về thu nhập hoặc vốn của định chế tài chính do khách hàng không thực hiện đúng các cam kết trên hợp đồng tín dụng ngoài dự kiến.

Hai khái niệm: tổn thất dự kiến và tổn thất ngoài dự kiến

o Tổn thất dự kiến (EL): là những tổn thất có khả năng xảy ra nhưng được ngân hàng dự tính được trước.

o Tổn thất ngoài dự kiến (UL): là những tổn thất có khả năng xảy ra nhưng không/chưa được ngân hàng dự tính được trước.

EL không phải là bộ phận của rủi ro tín dụng vì nó được ngân hàng dự tính được nên đã được ngân hàng chuyển vào lãi suất cấp tín dụng.

Lãi suất cấp tín dụng = Lãi suất đầu vào + Chi phí hoạt động ngân hàng + Phần bù rủi ro + Lợi nhuận ngân hàng

Phần bù rủi ro = EL.

Ngân hàng tính được tổn thất dự kiến (EL) càng chính xác thì khả năng xảy ra tổn thất ngoài dự kiến (UL) càng nhỏ.

Nội dung nghiên cứu của Quản lý rủi ro tín dụng: Nghiên cứu khả năng xảy ra tổn thất dự kiến – Nghiên cứu EL.

3.2. Quản trị rủi ro tín dụng

Quản trị rủi ro tín dụng của ngân hàng thương mại là quá trình xây dựng và thực thi các chiến lược, các chính sách quản lý và kinh doanh tín dụng nhằm đạt được các mục tiêu an toàn, hiệu quả và phát triển bền vững.

Quản trị rủi ro đối với một khoản tín dụng: Hệ thống các hoạt động Ngân hàng

đánh giá rủi ro cũng như lợi nhuận kỳ vọng khi ngân hàng cấp tín dụng cho khách hàng.

Quản trị rủi ro đối với 1 khoản tín dụng là một phần của quản trị rủi ro tín dụng chung của cả ngân hàng.

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 37

Quản trị rủi ro tín dụng đối với danh mục tín dụng: Hệ thống các hoạt động

Ngân hàng nhận biết, đo lường rủi ro của cả danh mục tín dụng Ngân hàng xác định được tương quan giữa rủi ro mà ngân hàng có thể chấp nhận và lợi nhuận kỳ

vọng chiến lược để giảm thiểu rủi ro.

3.2.1. Mục tiêu của quản trị rủi ro tín dụng

Đánh giá chính xác nguy cơ gây tổn thất của khác hàng trước khi cho vay, làm cơ sở để đưa ra quyết định phù hợp.

Sớm phát hiện được những rủi ro từ những khách hàng đang vay vốn, nhanh chóng xử lý những rủi ro khi mới xuất hiện.

Đảm bảo an toàn cho hoạt động của ngân hàng.

Góp phần gia tăng lợi nhuận từ hoạt động tín dụng của ngân hàng, giảm thiểu khả năng mất vốn và lãi, nếu quản lý và đánh giá tốt rủi ro.

Mục tiêu nào quan trọng nhất?

Nội dung quản lý rủi ro tín dụng: Nhận diện → Đo lường → Kiểm soát → Xử lý

Nhận diện rủi ro tín dụng

o Nhận diện rủi ro tín dụng là quá trình xác định liên tục và có hệ thống trong hoạt động kinh doanh của ngân hàng.

o Bao gồm: theo dõi, xem xét, nghiên cứu môi trường hoạt động tín dụng và toàn bộ hoạt động tín dụng của ngân hàng.

o Mục đích: thống kê tất cả các rủi ro, không chỉ những loại rủi ro đã và đang xảy ra, mà còn dự báo được những dạng rủi ro mới có thể xuất hiện đối với ngân hàng, trên cơ sở đó đề xuất các giải pháp đo lường, kiểm soát và tài trợ rủi ro tín dụng phù hợp.

o Để nhận diện rủi ro, nhà quản trị phải lập được bảng liệt kê tất cả các dấu hiệu rủi ro đã, đang và có thể xảy ra đối với ngân hàng:

Lập bảng câu hỏi nghiên cứu về rủi ro và tiến hành điều tra;

Phân tích tình hình tài chính của khách hàng;

Thanh tra hiện trường;

Phân tích hợp đồng;

Phân tích lưu đồ;

Thu thập thông tin;

Làm việc với các cơ quan quản lý nhà nước có liên quan.

3.2.2. Đo lường rủi ro tín dụng

Phương pháp đo lường:

o Phương pháp định tính;

o Phương pháp định lượng.

Bài 3: Rủi ro tín dụng

38 TXNHTM08_Bai3_v1.0015112212

Đánh giá rủi ro: Xác định mức độ nghiêm trọng của rủi ro đối với toàn bộ hoạt động kinh doanh tín dụng của ngân hàng thông qua

o Tỷ lệ mất vốn (ví dụ 1% thì đã nghiêm trọng chưa?);

o Tỷ lệ dự phòng rủi ro tín dụng;

o Khả năng bù đắp các khoản cho vay bị mất vốn;

o Khả năng bù đắp rủi ro tín dụng của tổ chức tín dụng.

Các mô hình đo lường rủi ro tín dụng:

o Mô hình xếp hạng tín dụng nội bộ (credit rating);

o Mô hình ước tính tổn thất dự kiến (EL);

o Mô hình điểm số Z.

3.3. Mô hình xếp hạng tín dụng nội bộ

Được xây dựng trên cơ sở xây dụng các bảng chấm điểm: các chỉ tiêu tài chính và chỉ tiêu phi tài chính của khách hàng nhằm lượng hóa các rủi ro mà ngân hàng có khả năng phải đối mặt.

Hệ thống xếp hạng tín dụng nội bộ sử dụng phương pháp chấm điểm và xếp hạng riêng đối với từng nhóm khách hàng.

Thường được chia thành 2 nhóm:

o Khách hàng cá nhân;

o Khách hàng doanh nghiệp.

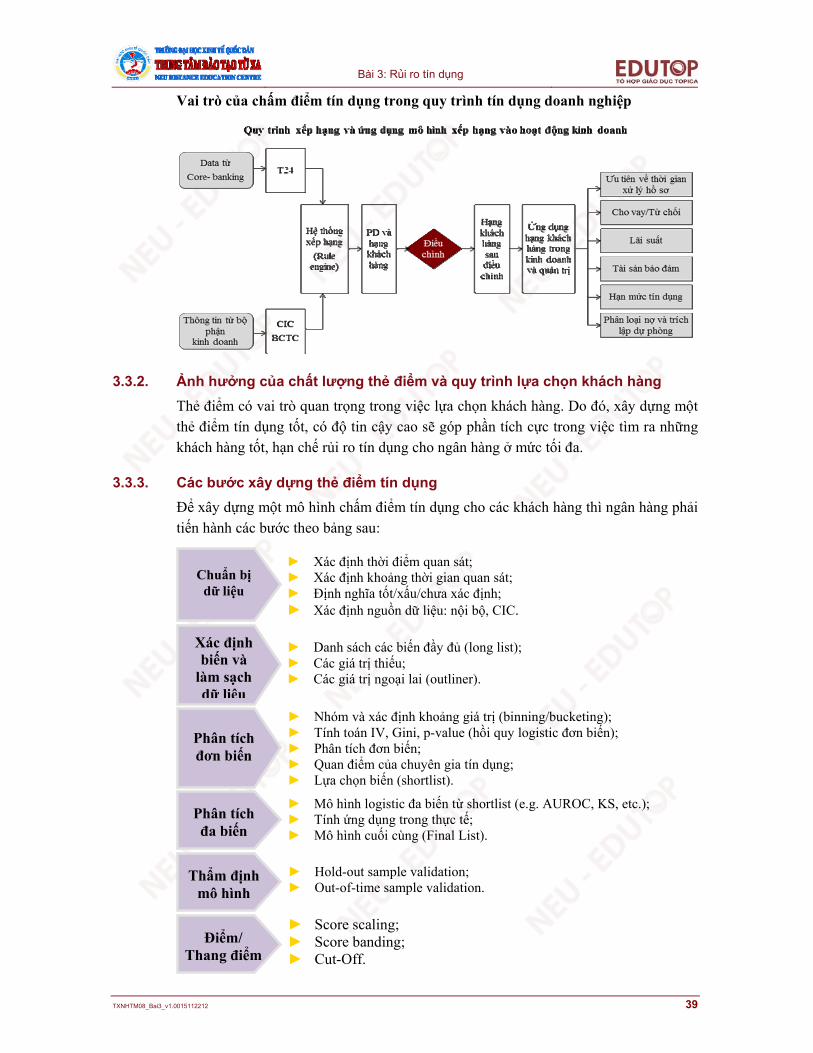

3.3.1. Vai trò của chấm điểm tín dụng trong quy trình tín dụng

Vai trò của chấm điểm tín dụng trong quy trình tín dụng cá nhân

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 39

Vai trò của chấm điểm tín dụng trong quy trình tín dụng doanh nghiệp

3.3.2. Ảnh hưởng của chất lượng thẻ điểm và quy trình lựa chọn khách hàng

Thẻ điểm có vai trò quan trọng trong việc lựa chọn khách hàng. Do đó, xây dựng một thẻ điểm tín dụng tốt, có độ tin cậy cao sẽ góp phần tích cực trong việc tìm ra những khách hàng tốt, hạn chế rủi ro tín dụng cho ngân hàng ở mức tối đa.

3.3.3. Các bước xây dựng thẻ điểm tín dụng

Để xây dựng một mô hình chấm điểm tín dụng cho các khách hàng thì ngân hàng phải tiến hành các bước theo bảng sau:

Chuẩn bị dữ liệu

► Xác định thời điểm quan sát; ► Xác định khoảng thời gian quan sát; ► Định nghĩa tốt/xấu/chưa xác định; ► Xác định nguồn dữ liệu: nội bộ, CIC.

Xác định biến và

làm sạch dữ liệu

Phân tích đơn biến

Phân tích đa biến

Thẩm định mô hình

Điểm/ Thang điểm

► Danh sách các biến đầy đủ (long list); ► Các giá trị thiếu; ► Các giá trị ngoại lai (outliner).

► Nhóm và xác định khoảng giá trị (binning/bucketing); ► Tính toán IV, Gini, p-value (hồi quy logistic đơn biến); ► Phân tích đơn biến; ► Quan điểm của chuyên gia tín dụng; ► Lựa chọn biến (shortlist).

► Mô hình logistic đa biến từ shortlist (e.g. AUROC, KS, etc.); ► Tính ứng dụng trong thực tế; ► Mô hình cuối cùng (Final List).

► Hold-out sample validation; ► Out-of-time sample validation.

► Score scaling; ► Score banding; ► Cut-Off.

Bài 3: Rủi ro tín dụng

40 TXNHTM08_Bai3_v1.0015112212

3.3.4. Định nghĩa khách hàng tốt và khách hàng xấu (Good/Bad)

Theo Basel II Paragraph 452 – Định nghĩa bad

“Vỡ nợ” được định nghĩa xảy ra đối với một khách hàng cụ thể khi một trong hai hoặc cả hai sự kiện sau xảy ra:

Ngân hàng cho rằng khách hàng không thể thanh toán toàn bộ khoản vay;

Khách hàng có nợ quá hạn trên 90 ngày.

Trong thực tế, tùy theo khẩu vị rủi ro của từng ngân hàng hoặc trường hợp tốt/xấu không đủ dữ liệu. Định nghĩa tốt/xấu có thể được xem xét lại. Ví dự như sau:

Ngân hàng Entrofine

Tốt Chưa bao giờ quá hạn trên 30 ngày

Chưa bao giờ quá hạn quá 10 ngày

Xấu Đã từng quá hạn trên 60 ngày

Đã từng quá hạn trên 90 ngày

Chưa xác định Đã từng quá hạn từ 30 - 59 ngày

Đã từng quá hạn từ 10 - 89 ngày

3.3.5. Xác định các biến số sử dụng trong mô hình chấm điểm tín dụng

Để tính toán xác suất vỡ nợ của khách hàng thì ngoài việc xác định được biến phụ thuộc là biến Good/Bad như ở mục 3.3.4 thì phần quan trọng cần xác định các biến độc lập tác động lên xác suất xảy ra Good hay Bad trong mô hình Logistic. Các biến độc lập thường được phân thành 5 nhóm thông tin như sau:

Thông tin chung: ví dụ như tuổi, giới tính, số năm làm việc…

Thông tin tín dụng: loại hàng hóa, độ lớn khoản vay…

Thông tin “có thể có” khác: hợp đồng lao động dài hạn, chênh lệch thu nhập khai báo và thu nhập thực…

Thông tin về hành vi tín dụng: ví dụ như ngoại hình khách hàng…

Các thông tin nội bộ khác của khách hàng: số ngày quá hạn tối đa, tỷ lệ nợ đã trả của khoản nợ hiện tại.

3.3.6. Mô hình xếp hạng

Với các thông tin đầu vào thu được từ mục 3.3.4 và 3.3.5, sử dụng mô hình Logistic để mô tả mối quan hệ giữa các biến độc lập đến xác suất vỡ nợ của khách hàng.

Mô hình logistic được hình thành như sau:

Giả sử Y là các biến phụ thuộc (biến định tính – qualitative variable):

X1, X2,…, Xn là các biến độc lập được lựa chọn trong bước 1 và bước 2 (tuổi, thu nhập, giao dịch, tài sản đảm bảo…).

Khi đó, có thể lượng hóa các biến định tính như sau: Y = 1: Tài khoản xấu (default).

Y = 0: Tài khoản tốt (non – default).

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 41

Quan tâm đến xác suất p = P(Y = 1|X1, X2,…, Xn) và tác động của X1, X2,…, Xn lên xác suất này thông qua các trọng số của mô hình.

3.3.7. Ví dụ về thẻ điểm

Biến Giá trị Điểm

Nam 0 Giới tính

Nữ 8

20 – 25 0 25 – 35 2 35 – 50 4

Tuổi

> 50 8

Độc thân 0 Ly hôn/Góa 0 Tình trạng hôn nhân

Đã kết hôn 2

0 – 6 tháng 0 6 – 12 tháng 2 1 – 3 năm 4

Thời gian làm việc tại công ty hiện tại

Hơn 3 năm 8

Loại C (rủi ro cao) 0 Loại B (rủi ro trung bình) 3 Rủi ro công việc

Loại A (rủi ro thấp) 6

Từ các thông tin của khách hàng mới sẽ tính được điểm số tương ứng của khách

hàng mới như sau:

Ví dụ: Điểm của khách hàng mới

Thông tin đăng ký Điểm

Nam 0

25 – 35 2

Đã kết hôn 2

Hai năm làm công việc hiện tại 4

Nghề nghiệp: lái xe (loại B) 3

Total score 11

3.4. Mô hình dự báo tổn thất (EL)

3.4.1. Nội dung mô hình

Dựa trên hệ thống dữ liệu nội bộ để xác định khả năng tổn thất tín dụng:

EL = PD EDA LGD

Bài 3: Rủi ro tín dụng

42 TXNHTM08_Bai3_v1.0015112212

Trong đó:

PD: Probability of Default: xác suất khách hàng không trả được nợ;

LGD: Loss Given Default – tỷ trọng tổn thất ước tính;

EAD: Exposure at Default – tổng dư nợ của khách hàng tại thời điểm khách hàng không trả được nợ;

EL: Expected Loss – tổn thất có thể ước tính.

3.4.2. Cách xác định PD

PD: dựa trên các số liệu về các khoản nợ trong quá khứ của khách hàng, gồm: Các khoản nợ đã trả, khoản nợ trong hạn và các khoản nợ không thu hồi được.

Theo Basel, để tính được PD trong 1 năm thì phải tính trên dữ liệu dư nợ của khách

hàng trong vòng 5 năm trước đó, gồm:

Nhóm dữ liệu tài chính (các hệ số tài chính và đánh giá của các tổ chức xếp hạng).

Nhóm dữ liệu phi tài chính: năng lực quản lý, khả năng tăng trưởng của ngành…

Nhóm dữ liệu mang tính cảnh báo: (khả năng trả nợ) hạn mức thấu chi, số dư

tiền gửi…

Tính PD dựa trên mô hình Logistic.

3.4.3. Cách xác định LGD và EAD

LGD: tỷ trọng phần vốn bị tổn thất/tổng dư nợ tại thời điểm khách hàng không trả được nợ.

LGD gồm: Gốc, lãi chưa trả được, chi phí phát sinh…

LGD = (EAD – Số tiền có thể thu hồi)/EAD

Số tiền có thể thu hồi phụ thuộc: Tài sản bảo đảm + Cơ cấu tài sản của khách hàng + Yếu tố vĩ mô

Có 3 phương pháp tính LGD:

o Market LGD: Sử dụng với các khoản tín dụng được mua bán trên thị trường. LGD bằng giá của khoản tín dụng đó trên thị trường = hiện tại hoá tất cả các dòng tiền có thể thu hồi được của khoản tín dụng trong tương lai.

o Workout LGD: LGD căn cứ vào việc xử lý các khoản tín dụng không trả được nợ. Ngân hàng ước tính các dòng tiền trong tương lai, khoảng thời gian dự kiến thu hồi được các dòng tiền đó và chiết khấu về hiện tại. Khó khăn: dự tính tính chính xác CF, t, DR.

o Implied Market LGD: căn cứ vào giá các trái phiếu rủi ro trên thị trường.

3.5. Mô hình điểm số Z

Người ta sử dụng mô hình điểm số Z để tính toán ngưỡng phá sản của các doanh nghiệp.

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 43

Mô hình sử dụng các biến sau:

X1 = Vốn lưu động trên Tổng tài sản (Working Capitals/Total Assets).

X2 = Lợi nhuận giữ lại trên Tổng tài sản (Retain Earnings/Total Assets).

X3 = Lợi nhuận trước lãi vay và thuế trên Tổng tài sản (EBIT/Total Assets).

X4 = Vốn chủ sở hữu trên Tổng nợ (Total Equity/Total Liabilities).

X5 = Doanh số trên Tổng tài sản (Sales/Total Assets).

3.5.1. Mô hình 1: Đối với doanh nghiệp đã cổ phần hóa, ngành sản xuất

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,64X4 + 1,00X5

Nếu Z > 2,99 Doanh nghiệp nằm trong vùng an toàn, chưa có nguy cơ phá sản

Nếu 1,8 < Z < 2,99 Doanh nghiệp nằm trong vùng cảnh báo, có thể có nguy cơ phá sản

Nếu Z < 1,8 Doanh nghiệp nằm trong vùng nguy hiểm, nguy cơ phá sản cao

3.5.2. Mô hình 2: Đối với doanh nghiệp chưa cổ phần hóa, ngành sản xuất

Z’= 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,998X5

Nếu Z’ > 2,9 Doanh nghiệp nằm trong vùng an toàn, chưa có nguy cơ phá sản

Nếu 1,23 < Z’ < 2,9 Doanh nghiệp nằm trong vùng cảnh báo, có thể có nguy cơ phá sản

Nếu Z’ < 1,23 Doanh nghiệp nằm trong vùng nguy hiểm, nguy cơ phá sản cao

3.5.3. Mô hình 3: Đối với doanh nghiệp khác

Z”= 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4

Nếu Z” > 2,6 Doanh nghiệp nằm trong vùng an toàn, chưa có nguy cơ phá sản

Nếu 1,2 < Z” < 2,6 Doanh nghiệp nằm trong vùng cảnh báo, có thể có nguy cơ phá sản

Nếu Z” < 1,1 Doanh nghiệp nằm trong vùng nguy hiểm, nguy cơ phá sản cao

Bài 3: Rủi ro tín dụng

44 TXNHTM08_Bai3_v1.0015112212

3.6. Kiểm soát rủi ro tín dụng

- Phân tán rủi ro tín dụng; - Thực hiện tốt việc thẩm định khách hàng và khả năng trả nợ; giám sát và hỗ trợ

khách hàng trong quá trình sử dụng vốn đúng mục đích và hiệu quả; - Bảo hiểm tiền vay; - Chính sách tín dụng hợp lý và duy trì các khoản dự phòng để đối phó với rủi ro,

chấp hành tốt trích lập dự phòng để xử lý rủi ro; - Nâng cao trình độ và phẩm chất cán bộ tín dụng.

Sử dụng các công cụ phái sinh

o Hợp đồng trao đổi tín dụng (Credit swap): Là hình thức trao đổi một phần các khoản thanh toán theo các hợp đồng tín dụng giữa các ngân hàng khi cho khách hàng vay vốn.

Ví dụ: Ngân hàng A và B tiến hành trao đổi 2 hợp đồng tín dụng A1 và B1 với thời hạn và khối lượng thanh toán khác nhau. Vì vậy, Ngân hàng A có thể thu được lãi và gốc của hợp đồng tín dụng B1; tương tự với Ngân hàng B, sẽ thu lãi và gốc của A1. Việc trao đổi này có thể được thực hiện thông qua trung gian tài chính hoặc trực tiếp.

Ưu điểm của công cụ: các ngân hàng có thể nâng cao tính đa dạng hoá của danh mục tín dụng, đặc biệt nếu các ngân hàng hoạt động trong những thị trường khác nhau, các món vay với tính chất biến động của lãi suất khác nhau và bằng đồng tiền khác nhau.

Sơ đồ hoán đổi các khoản tín dụng

o Hợp đồng trao đổi các khoản tín dụng rủi ro (Risky credit swap): thông qua

môi giới, ngân hàng sẽ mua một hợp đồng quyền bán đối với một bộ phận của

danh mục tín dụng hay đầu tư, hoặc tìm một tổ chức đảm bảo cho các khoản

vay ngay cả trong trường hợp không thể thu hồi vốn: Mua – Bán nợ.

NGÂN HÀNG A NGÂN HÀNG B

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 45

o Hợp đồng hoán đổi tổng thu nhập

o Trái phiếu ràng buộc (Credit–lined notes – CLN)

Là sự kết hợp giữa các khoản nợ thông thường và hợp đồng quyền tín dụng.

Giúp cho các ngân hàng có thể linh hoạt hơn trong quá trình thanh toán và

quyền được giảm mức thanh toán nếu có những thay đổi lớn trong một số

yếu tố.

Ví dụ về sử dụng trái phiểu ràng buộc:

Ngân hàng phát hành trái phiếu huy động vốn để dự phòng cho một nhóm các khoản vay với mức lãi coupon 10%/năm.

Trái phiếu ràng buộc này có quy định rằng nếu các tỷ lệ tổn thất tín dụng (do nợ quá hạn) là quá lớn (ví dụ 7% trên tổng dư nợ), ngân hàng sẽ chỉ phải thanh toán cho các nhà đầu tư một tỷ lệ lãi coupon là 7%.

Do đó, ngân hàng được sự đảm bảo từ phía người đầu tư đối với các khoản tín dụng của mình cả về chi phí và sự giám sát.

Tỷ lệ trích lập dự phòng căn cứ vào xác suất gặp phải rủi ro của món vay và được tính theo số nợ chưa thanh toán. Cụ thể:

Nợ quá hạn dự kiến xảy ra từ 1–30 ngày: Xác suất rủi ro ở mức 10%.

Nợ quá hạn dự kiến xảy ra từ 31–60 ngày: Xác suất rủi ro ở mức 25%.

Nợ quá hạn dự kiến xảy ra từ 61–180 ngày: Xác suất rủi ro ở mức 50%.

Nợ quá hạn dự kiến xảy ra từ 181–360 ngày: Xác suất rủi ro ở mức 75%.

Nợ quá hạn dự kiến xảy ra từ trên 360 ngày: Xác suất rủi ro ở mức 100%.

Liên hệ thực tế: Giới thiệu mô hình xếp hạng tín dụng nội bộ của Ngân hàng Công thương Việt Nam.

o Với khách hàng doanh nghiệp:

Bước 1: Thu thập thông tin khách hàng;

Bước 2: Xác định ngành nghề, lĩnh vực kinh doanh của doanh nghiệp;

Các khoản tín dụng

Các khoản tín dụng

TỔ CHỨC TRUNG GIAN CUNG CẤP

DỊCH VỤ HOÁN ĐỔI

Bài 3: Rủi ro tín dụng

46 TXNHTM08_Bai3_v1.0015112212

Bước 3: Chấm điểm quy mô doanh nghiệp;

Bước 4: Chấm điểm các chỉ tiêu tài chính;

Bước 5: Chấm điểm các chỉ tiêu phi tài chính;

Bước 6: Tổng hợp điểm và xếp hạng.

o Với khách hàng cá nhân:

Bước 1: thu thập thông tin khách hàng;

Bước 2: Chấm điểm thông tin cá nhân cơ bản;

Bước 3: Chấm điểm tiêu chí quan hệ với ngân hàng;

Bước 4: Tổng hợp và xếp hạng.

Trích Quy định của Basel II về Rủi ro tín dụng

Mục 2.1: Rủi ro tín dụng

Rủi ro tín dụng được nghĩa một cách đơn giản là khả năng mà bên vay hoặc đối tác không hoàn thành nghĩa vụ của mình theo các điều khoản đã thỏa thuận trong hợp đồng. Mục tiêu của quản lý rủi ro tín dụng là tối đa hóa tỷ lệ lợi nhuận sau điều chỉnh rủi ro của ngân hàng bằng cách duy trì các thông số của tài sản có rủi ro tín dụng trong mức độ chấp nhận được. Các ngân hàng cần quản lý rủi ro tín dụng trên toàn danh mục cũng như rủi ro trên từng khách hàng hoặc từng khoản vay. Ngoài ra, các ngân hàng cũng phải hiểu mối quan hệ giữa rủi ro tín dụng và các loại hình rủi ro khác. Quản lý rủi ro tín dụng hiệu quả là một phần quan trọng trong phương pháp quản lý rủi ro toàn diện và cần thiết cho sự thành công lâu dài của bất kỳ ngân hàng nào.

Mục 2.1.1 Phương pháp tiêu chuẩn

Phương pháp tiêu chuẩn là phương pháp đơn giản nhất trong ba phương pháp của rủi ro tín dụng. Theo phương pháp tiêu chuẩn, hệ số rủi ro được xác định theo quy định và được hỗ trợ bởi đánh giá của các tổ chức xếp hạng bên ngoài (Ví dụ: Standard & Poor, Moody và Fitch) để tính vốn cần thiết cho rủi ro tín dụng. Ở nhiều quốc gia, cơ quan thanh tra, giám sát chỉ dùng phương pháp này để phê duyệt trong giai đoạn đầu triển khai Basel II. Tham khảo thêm Phụ lục I về Bảng tóm tắt Hệ số rủi ro.

Mục 2.1.2 Phương pháp dựa trên đánh giá nội bộ (IRB)

IRB được chia thành hai phương pháp: IRB cơ bản (FIRB) và IRB cao cấp (AIRB). Theo cả hai phương pháp FIRB và AIRB, các ngân hàng cung cấp cho cơ quan thanh tra, giám sát ước tính nội bộ về PD. Đối với các ngân hàng áp dụng phương pháp FIRB (ngân hàng IFRB), các thông số khác sẽ được xác định bởi cơ quan thanh tra, giám sát. Các ngân hàng sử dụng phương pháp AIRB (ngân hàng AIRB) sẽ tính toán tất cả các thông số rủi ro (PD, LGD, EAD và thời hạn hiệu lực (M)) bằng cách sử dụng mô hình nội bộ của họ. Khi tính PD, LGD, EAD và M, một ngân hàng IRB có thể dựa vào dữ liệu dài hạn có được từ kinh nghiệm của họ, hoặc từ các nguồn khác bên ngoài nếu ngân hàng có thể chứng minh nguồn dữ liệu đó phù hợp với hoạt động của mình.

Các tổn thất dự kiến và tổn thất ngoài dự kiến là hai cấu phần quan trọng trong phương pháp IRB. Ngân hàng IRB phải đánh giá tổn thất dự kiến (EL) và sử dụng EL khi định giá các khoản cho vay, xác định dự phòng và xử lý rủi ro. Bất kỳ chênh lệch

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 47

âm giữa số dự phòng thực tế của ngân hàng và EL phải được trừ đều vào vốn cấp 1 (phần lớn là vốn chủ sở hữu) và vốn cấp 2 (phần lớn là các khoản nợ thứ cấp) và nếu chênh lệch dương sẽ được tính vào vốn cấp 2 theo một giới hạn nhất định được quy định bởi cơ quan thanh tra, giám sát. Các tổn thất ngoài dự kiến (UL) cũng được yêu cầu trong các quy định về vốn.

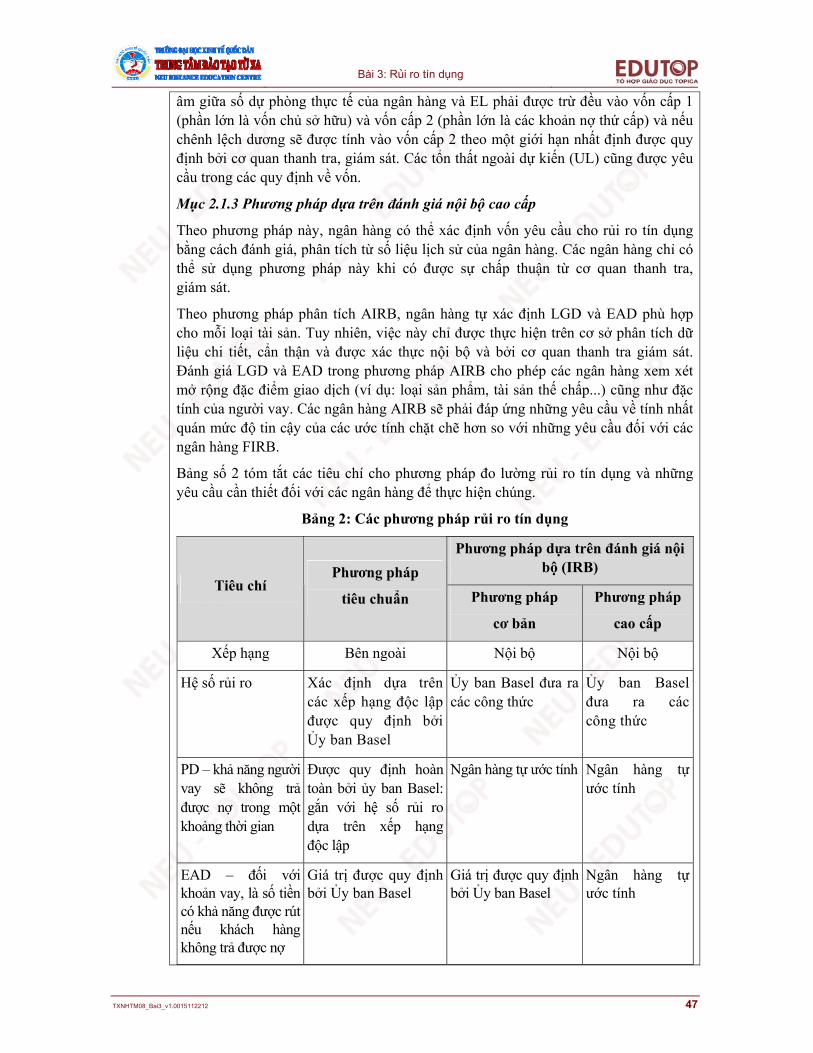

Mục 2.1.3 Phương pháp dựa trên đánh giá nội bộ cao cấp

Theo phương pháp này, ngân hàng có thể xác định vốn yêu cầu cho rủi ro tín dụng bằng cách đánh giá, phân tích từ số liệu lịch sử của ngân hàng. Các ngân hàng chỉ có thể sử dụng phương pháp này khi có được sự chấp thuận từ cơ quan thanh tra,giám sát.

Theo phương pháp phân tích AIRB, ngân hàng tự xác định LGD và EAD phù hợp cho mỗi loại tài sản. Tuy nhiên, việc này chỉ được thực hiện trên cơ sở phân tích dữ liệu chi tiết, cẩn thận và được xác thực nội bộ và bởi cơ quan thanh tra giám sát. Đánh giá LGD và EAD trong phương pháp AIRB cho phép các ngân hàng xem xét mở rộng đặc điểm giao dịch (ví dụ: loại sản phẩm, tài sản thế chấp...) cũng như đặc tính của người vay. Các ngân hàng AIRB sẽ phải đáp ứng những yêu cầu về tính nhất quán mức độ tin cậy của các ước tính chặt chẽ hơn so với những yêu cầu đối với các ngân hàng FIRB.

Bảng số 2 tóm tắt các tiêu chí cho phương pháp đo lường rủi ro tín dụng và những yêu cầu cần thiết đối với các ngân hàng để thực hiện chúng.

Bảng 2: Các phương pháp rủi ro tín dụng

Phương pháp dựa trên đánh giá nội bộ (IRB)

Tiêu chí Phương pháp

tiêu chuẩn Phương pháp

cơ bản

Phương pháp

cao cấp

Xếp hạng Bên ngoài Nội bộ Nội bộ

Hệ số rủi ro Xác định dựa trên các xếp hạng độc lập được quy định bởi Ủy ban Basel

Ủy ban Basel đưa ra các công thức

Ủy ban Basel đưa ra các công thức

PD – khả năng người vay sẽ không trả được nợ trong một khoảng thời gian

Được quy định hoàn toàn bởi ủy ban Basel: gắn với hệ số rủi ro dựa trên xếp hạng độc lập

Ngân hàng tự ước tính Ngân hàng tự ước tính

EAD – đối với khoản vay, là số tiền có khả năng được rút nếu khách hàng không trả được nợ

Giá trị được quy định bởi Ủy ban Basel

Giá trị được quy định bởi Ủy ban Basel

Ngân hàng tự ước tính

Bài 3: Rủi ro tín dụng

48 TXNHTM08_Bai3_v1.0015112212

LGD: tỷ lệ tổn thất nếu khách hàng không trả được nợ

Được quy định hoàn toàn bởi ủy ban Basel: gắn với hệ số rủi ro dựa trên xếp hạng độc lập

Giá trị được quy định bởi Ủy ban Basel

Ngân hàng tự ước tính; yêu cầu về kiểm soát nội bộ và quy trình chặt chẽ

Thời hạn: thời hạn kinh tế còn lại của tài sản

Quy định hoàn toàn Giá trị được quy định bởi Ủy ban Basel Hoặc Thuộc quyền quyết định quốc gia, do ngân hàng tự ước tính (cho phép ngoại trừ một số loại tài sản)

Ngân hàng tự ước tính (cho phép ngoại trừ một số loại tài sản)

Yêu cầu về dữ liệu

Ngày lập dự phòng Sự kiện không trả được nợ Số liệu tài sản có rủi ro Phân loại khách hàng Phân loại dữ liệu tài sản bảo đảm Xếp hạng độc lập Dữ liệu tài sản bảo đảm

Dữ liệu xếp hạng Sự kiện không trả được nợ Dữ liệu lịch sử để ước tính PD (5 năm) Dữ liệu tài sản bảo đảm

Giống như FIRB, và thêm: Dữ liệu lịch sử để ước tính LGD (7 năm) Dữ liệu lịch sử để ước tính EAD (7 năm)

Biện pháp giảm thiểu rủi ro tín dụng (CRMT)

Được xác định bởi cơ quan thanh tra, giám sát; bao gồm cả tài sản bảo đảm tài chính, bảo lãnh, phái sinh tín dụng, "cấn trừ" (trong và ngoại bảng cân đối) và bất động sản

Tất cả các tài sản bảo đảm trong phương pháp tiêu chuẩn, các khoản phải thu từ bán hàng và cung cấp dịch vụ, các chứng khoán khác nếu đáp ứng được tiêu chí nhất định

Tất cả các loại tài sản bảo đảm nếu ngân hàng có ước tính nội bộ về biện pháp giảm thiểu rủi ro tín dụng

Yêu cầu quy trình (việc tuân thủ với yêu cầu tối thiểu phải được soát xét theo Trụ cột II)

Các yêu cầu tối thiểu đối với quản lý tài sản bảo đảm (quản lý/định giá)

Quy trình dự phòng

Giống phương pháp tiêu chuẩn; và thêm các yêu cầu tối thiểu để bảo đảm chất lượng của ước lượng xếp hạng và PD nội bộ và việc áp dụng trong quá trình quản lý rủi ro

Giống như phương pháp IRB cơ bản, và thêm các yêu cầu tối thiểu để đảm bảo chất lượng của tất cả các tham số

Bài 3: Rủi ro tín dụng

TXNHTM08_Bai3_v1.0015112212 49

Tóm lược cuối bài Toàn bộ bài này, chúng ta hiểu rõ được về rủi ro tín dụng và các mô hình để đo lường rủi ro tín dụng trong các tổ chức tài chính theo tiêu chuẩn quốc tế và phù hợp với điều kiện của Việt Nam.

Bài 3: Rủi ro tín dụng

50 TXNHTM08_Bai3_v1.0015112212

Câu hỏi ôn tập 1. Rủi ro tín dụng là gì? Nêu sự khác nhau trong quan niệm của Việt Nam và thế giới về rủi ro

tín dụng.

2. Mục tiêu của quản trị rủi ro tín dụng là gì?

3. Giả sử có hai yếu tố sau tác động đến hành vi không trả được nợ trong quá khứ của các khách hàng vay là tỉ số nợ trên vốn chủ sở hữu (D/E) và tỉ số doanh thu trên tổng tài sản (S/A). Dựa trên số liệu vỡ nợ trong quá khứ, người ta ước lượng được mô hình hồi quy tuyến tính như sau:

PDi = 0,5 (D/Ei) + 0,1 (S/Ai)

Giả thiết rằng 1 khách hàng tiềm năng có D/E = 0,3 và S/A = 2,0. Tính xác suất vỡ nợ của khách hàng đó.

4. Giả sử rằng ước lượng được mô hình xác suất tuyến tính sau: 1 2 30,3 0, 2 0,5PD X X X

Trong đó:

X1 = 0,75 là tỉ số nợ trên vốn chủ sở hữu của khách hàng vay;

X2 = 0,25 là độ biến động thu nhập của khách hàng vay;

X3 = 0,1 là chỉ số lợi nhuận của khách hàng vay.

a. Tính xác suất vỡ nợ (PD) của khách hàng trên? b. Tính xác suất vỡ nợ nếu tỉ số nợ trên vốn chủ sở hữu là 2,5? Trong trường hợp này điều

kiện rằng buộc giữa X2 và X3 như thế nào? c. Hạn chế của mô hình xác suất tuyến tính là gì?

5. Mô hình điểm số Z như sau: Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Trong đó:

X1 = tỷ số “vốn lưu động ròng/tổng tài sản”;

X2 = tỷ số “lợi nhuận giữ lại/tổng tài sản”;

X3 = tỷ số “lợi nhuận trước thuế và tiền lãi/tổng tài sản”;

X4 = tỷ số “thị giá cổ phiếu/giá trị ghi sổ của nợ dài hạn”;

X5 = tỷ số “doanh thu/tổng tài sản”.

Giả sử các chỉ số tài chính của 1 doanh nghiệp vay vốn tại ngân hàng như sau:

X1 = 0,2; X2 = 0; X3 = –0,2; X4 = 0,1; X5 = 2,0. Nêu nhận xét về các chỉ số tài chính của doanh nghiệp nào? Tính điểm số Z và đánh giá.

6. Ngân hàng A nắm giữ 1 danh mục gồm 10 trái phiếu xếp hạng AA với tổng giá trị là 200 triệu đồng. Xác suất vỡ nợ trong 1 năm của mỗi nhà phát hành trái phiếu là 5% và tỷ lệ thu hồi tiền mặt của mỗi nhà phát hành bằng 40% Yêu câu: Tính EL.