Betriebswirtschaftliche Steuerlehre Umsatzsteuer · 16.11.2009 1 Betriebswirtschaftliche...

39

16.11.2009 1 Betriebswirtschaftliche Steuerlehre Umsatzsteuer Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann Consulting GmbH StBG und der Advisor Dokument GmbH WPG Bürgerstraße 21 -Haus der IHK – 37073 Göttingen Telefon 0551 / 38 48 17 – 0 Fax 0551 / 38 48 17 – 20 [email protected] www.Goldmann-StBG.de [email protected] www.Advisor-WPG.de Gliederung (1) A. Einführung in die Steuerlehre B. Überblick über die Gebiete und Gesetze der Steuerrechtsordnung C. Rechtsnormen des Steuerrechts und Steuerverwaltung D. Grundzüge des allgemeinen Steuerrechts E. Einführung in das besondere Steuerschuldrecht F. Grundzüge der Einkommensteuer 2

Transcript of Betriebswirtschaftliche Steuerlehre Umsatzsteuer · 16.11.2009 1 Betriebswirtschaftliche...

16.11.2009

1

BetriebswirtschaftlicheSteuerlehre

Umsatzsteuer

Ingrid Goldmann WP/StBGesellschafterin und Geschäftsführerin derGoldmann Consulting GmbH StBGund derAdvisor Dokument GmbH WPGBürgerstraße 21-Haus der IHK –37073 Göttingen

Telefon 0551 / 38 48 17 – 0Fax 0551 / 38 48 17 – [email protected]@Advisor-WPG.dewww.Advisor-WPG.de

Gliederung (1)

A. Einführung in die SteuerlehreB. Überblick über die Gebiete und Gesetze der

SteuerrechtsordnungC. Rechtsnormen des Steuerrechts und

SteuerverwaltungD. Grundzüge des allgemeinen SteuerrechtsE. Einführung in das besondere

SteuerschuldrechtF. Grundzüge der Einkommensteuer

2

16.11.2009

2

Gliederung (2)

G. Grundzüge der KörperschaftsteuerH. Grundzüge der GewerbesteuerI. Grundzüge der UmsatzsteuerJ. Grundzüge der

bewertungsgesetzabhängigen SteuerartenK. Grundzüge der Verkehrssteuern

3

4

I. Grundzüge der Umsatzsteuer (1/2)

I. Einführung II. SteuersubjektIII. SteuerobjektIV. Steuerbarkeit gem. § 1 Abs. 1 Nr. 1 UStGV. Steuerbarkeit gem. § 1 Abs. 1 Nr. 4 UStGVI. Steuerbarkeit gem. § 1 Abs. 1 Nr. 5 UStGVII. GeschäftsveräußerungVIII. Ort des UmsatzesIX. Steuerbefreiungen

16.11.2009

3

5

I. Grundzüge der Umsatzsteuer (2/2)

X. BemessungsgrundlageXI. SteuersätzeXII. Entstehung der Umsatzsteuer und

SteuerschuldnerXIII. Ausstellung von RechnungenXIV. VorsteuerabzugXV. BesteuerungsverfahrenXVI. AufzeichnungspflichtenXVII. Sonderregelungen

6

I. Grundzüge der Umsatzsteuer

I. Einführung

Ø Klassifikation der Umsatzsteuer ist umstrittenØ nach der technischen Anknüpfung -- allgemeine

Verkehrssteuer Ø nach dem Zweck und der Belastungswirkung --

allgemeine VerbrauchsteuerØ " Verbrauchsteuer im Gewande einer

Verkehrsteuer"

16.11.2009

4

7

Rechtsgrundlagen

Gesetze und RechtsverordnungenØ Abgabenordnung (AO)ØUmsatzsteuergesetz (UStG)ØUmsatzsteuerdurchführungsverordnung (UStDV)

VerwaltungsanweisungenØUmsatzsteuer-Richtlinien (EStR)Ø Erlasse, Verfügungen, BMF-Schreiben

8

System der Umsatzsteuer

Prüfungsschema zur Lösung umsatzsteuerlicher Vorgänge

Ø Liegt ein steuerbarer Umsatz vor (§ 1 Abs. 1 UStG)?Ø Ist der steuerbare Umsatz steuerfrei (§ 4 UStG)?Ø Ist der steuerbare Umsatzsteuer steuerpflichtig?Ø Wie hoch ist die Bemessungsgrundlage für den

steuerpflichtigen Umsatz (§10 UStG)?Ø Welcher Steuersatz ist anzuwenden (§ 12 UStG)?Ø Wann entsteht die Umsatzsteuer (§ 13, § 13 b Abs. 1

UStG)?Ø Wer ist Steuerschuldner (§ 13a, § 13b Abs. 2 UStG)?Ø Wie hoch ist die abziehbare Vorsteuer (§ 15 UStG)?Ø Ergibt sich eine Umsatzsteuerschuld oder ein

Erstattungsbetrag (§ 18 UStG)?

16.11.2009

5

9

I. Grundzüge der Umsatzsteuer

II. Steuersubjekt

Steuersubjekt (Steuerschuldner) ist grundsätzlich der Unternehmer, der die Lieferung oder sonstige Leistung ausführt § 13a Abs. 1 Nr. 1 UStG

Unternehmerbegriff § 2 UStG

Unternehmen § 2 UStG

10

Unternehmerfähigkeit

Persönliches Kriterium:Ø natürliche Personen

Ø Personengesellschaften (OHG, KG, GbR)

Ø juristische Personen des Privatrechts (AG, GmbH, KGaA, e.V., e.G.)

Ø juristische Personen des öffentlichen Rechts im Rahmen ihrer Betriebe gewerblicher Art, bei der Ausübung bestimmter in § 2 Abs. 3 UStG abschließend aufgeführter Tätigkeiten

16.11.2009

6

11

Sachliche Kriterien des Unternehmerbegriffs:Ø Gewerbliche oder berufliche Tätigkeit: jede nach-

haltige Tätigkeit zur Erzielung von Einnahmen (auch ohne Gewinnerzielungsabsicht) § 2 Abs. 1 S. 3 UStG

Ø Selbständigkeit: Tätigkeit auf eigene Rechnung und Verantwortung (Beurteilung nach dem Innenverhältnis zum Auftraggeber) --(Unselbständig: natürliche Personen, die einem Unter-nehmen so eingegliedert sind, dass sie den Weisungen des Unternehmers zu folgen verpflichtet sind)§ 2 Abs. 2 UStG

12

Beginn und Ende der Unternehmereigenschaft

Beginn: Aufnahme der Tätigkeit(auch Vorbereitungshandlungen)

Ende: Aufgabe aller mit dem Betrieb im Zusammenhang stehenden Rechtsbeziehungen Endet erst mit dem letzten Tätig werden(Abmeldezeitpunkt spielt keine Rolle)

16.11.2009

7

13

Unternehmen (Rahmen des Unternehmens)

Das Unternehmen umfasst die gesamte gewerbliche oder berufliche Tätigkeit des Unternehmers § 2 Abs. 2 S. 2 UStG

Folge: Ein Unternehmer kann nur ein Unternehmen haben (Grundsatz der Unternehmenseinheit)

14

Nicht-Unternehmen als Schuldner der Umsatzsteuer

Ø Schuldner der Einfuhrumsatzsteuer können nicht nur Unternehmer sondern auch nicht Unternehmer sein § 1 Abs. 1 Nr. 4 UStG

Ø Scheinunternehmer § 14c UStG (zu unrechter UStG-Ausweis)

Erwerber als Steuerschuldner der Umsatzsteuer

Ø Schuldner der Umsatzsteuer beim innergemeinschaft-lichen Erwerb (§ 1 Abs. 1 Nr. 5 UStG) ist grundsätzlich der Erwerber (§ 13a Abs. 1 Nr. 2 UStG)

Ø Gem. 13b UStG schuldet in bestimmten Fällen der Leistungs-empfänger als Steuerschuldner die Umsatzsteuer, sofern er Unternehmer ist

16.11.2009

8

15

16

I. Grundzüge der Umsatzsteuer

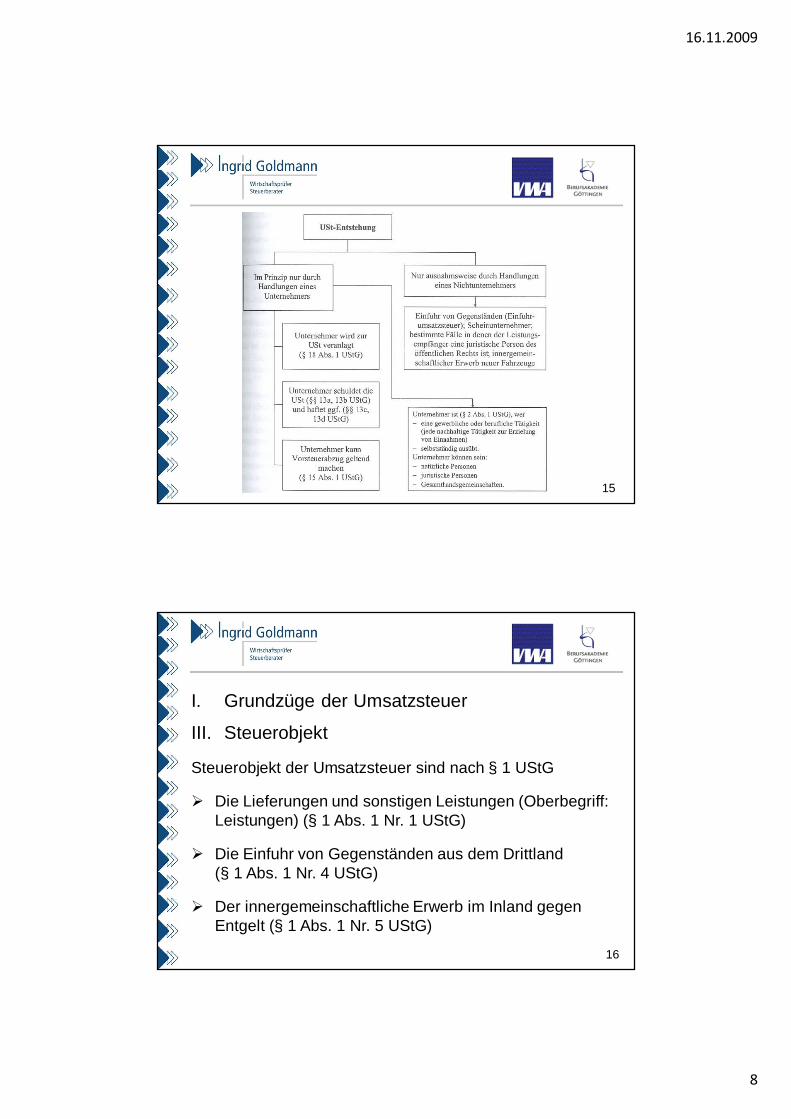

III. Steuerobjekt

Steuerobjekt der Umsatzsteuer sind nach § 1 UStG

Ø Die Lieferungen und sonstigen Leistungen (Oberbegriff: Leistungen) (§ 1 Abs. 1 Nr. 1 UStG)

Ø Die Einfuhr von Gegenständen aus dem Drittland (§ 1 Abs. 1 Nr. 4 UStG)

Ø Der innergemeinschaftliche Erwerb im Inland gegen Entgelt (§ 1 Abs. 1 Nr. 5 UStG)

16.11.2009

9

17

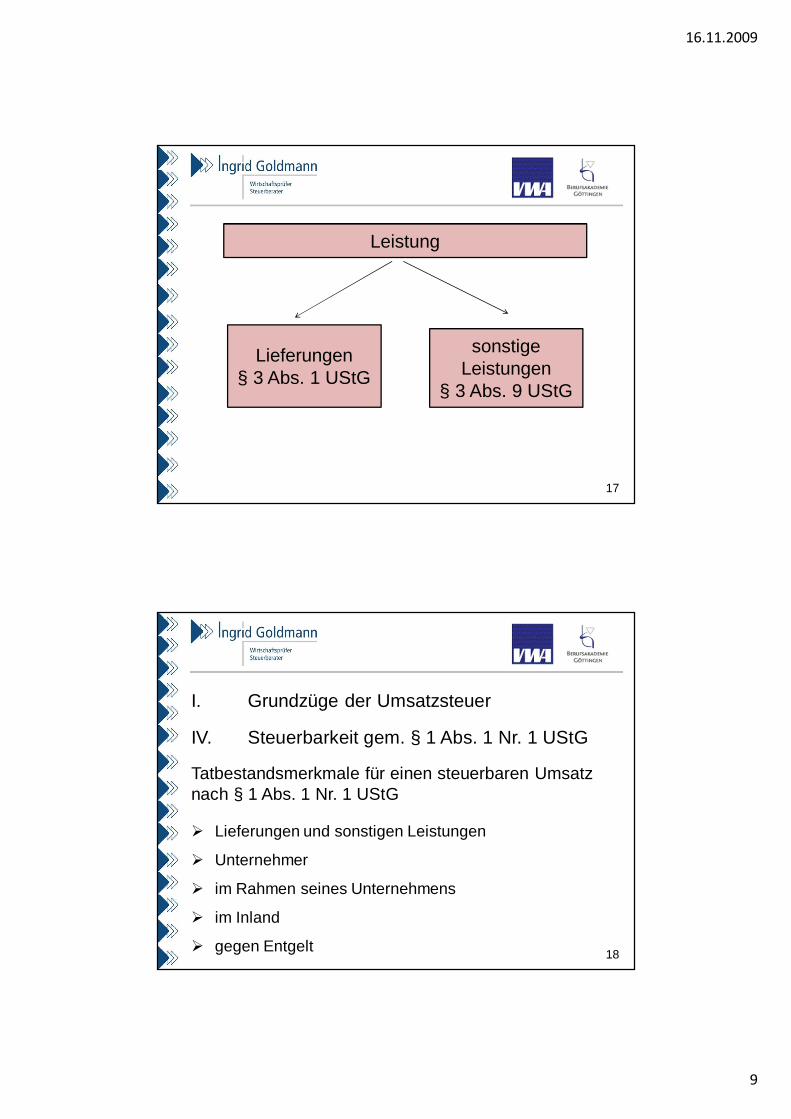

Leistung

sonstige Leistungen

§ 3 Abs. 9 UStG

Lieferungen§ 3 Abs. 1 UStG

18

I. Grundzüge der Umsatzsteuer

IV. Steuerbarkeit gem. § 1 Abs. 1 Nr. 1 UStG

Tatbestandsmerkmale für einen steuerbaren Umsatz nach § 1 Abs. 1 Nr. 1 UStG

Ø Lieferungen und sonstigen Leistungen

Ø Unternehmer

Ø im Rahmen seines Unternehmens

Ø im Inland

Ø gegen Entgelt

16.11.2009

10

19

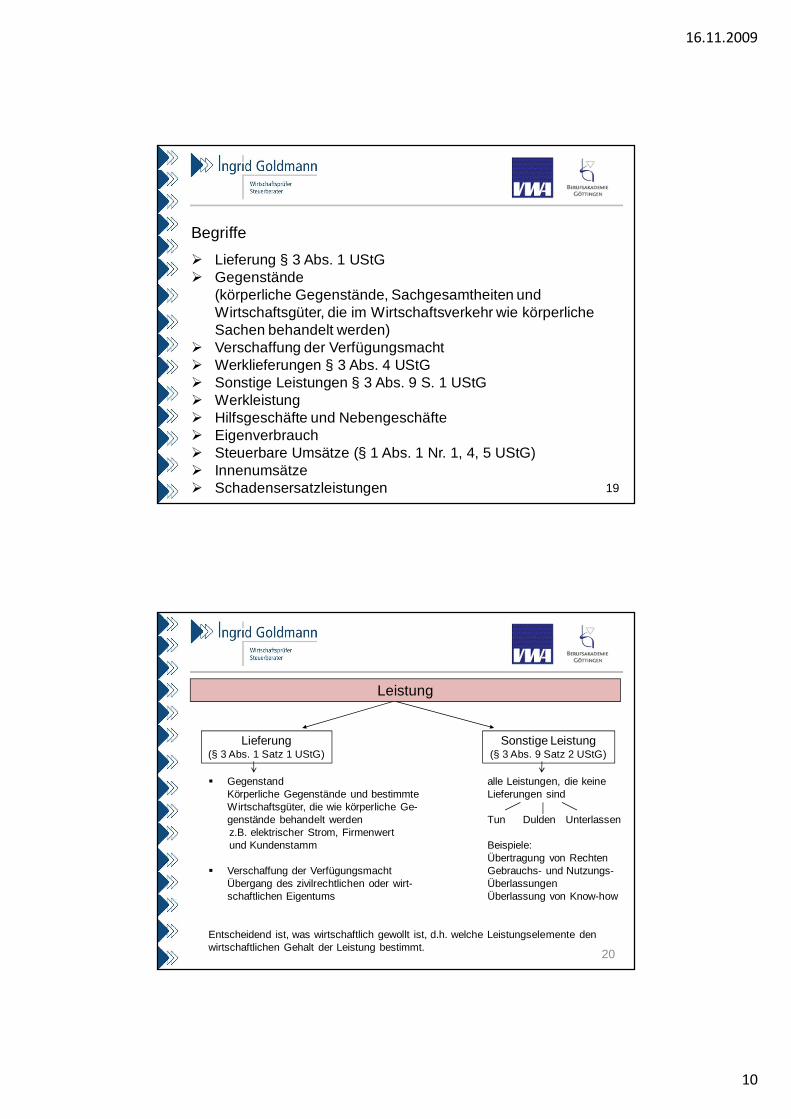

Begriffe Ø Lieferung § 3 Abs. 1 UStGØ Gegenstände

(körperliche Gegenstände, Sachgesamtheiten und Wirtschaftsgüter, die im Wirtschaftsverkehr wie körperliche Sachen behandelt werden)

Ø Verschaffung der VerfügungsmachtØ Werklieferungen § 3 Abs. 4 UStGØ Sonstige Leistungen § 3 Abs. 9 S. 1 UStGØ WerkleistungØ Hilfsgeschäfte und NebengeschäfteØ EigenverbrauchØ Steuerbare Umsätze (§ 1 Abs. 1 Nr. 1, 4, 5 UStG)Ø InnenumsätzeØ Schadensersatzleistungen

20

Leistung

Lieferung(§ 3 Abs. 1 Satz 1 UStG)

Sonstige Leistung(§ 3 Abs. 9 Satz 2 UStG)

§ GegenstandKörperliche Gegenstände und bestimmteWirtschaftsgüter, die wie körperliche Ge-genstände behandelt werdenz.B. elektrischer Strom, Firmenwertund Kundenstamm

§ Verschaffung der VerfügungsmachtÜbergang des zivilrechtlichen oder wirt-schaftlichen Eigentums

Entscheidend ist, was wirtschaftlich gewollt ist, d.h. welche Leistungselemente denwirtschaftlichen Gehalt der Leistung bestimmt.

alle Leistungen, die keineLieferungen sind

Tun Dulden Unterlassen

Beispiele:Übertragung von RechtenGebrauchs- und Nutzungs-ÜberlassungenÜberlassung von Know-how

16.11.2009

11

21

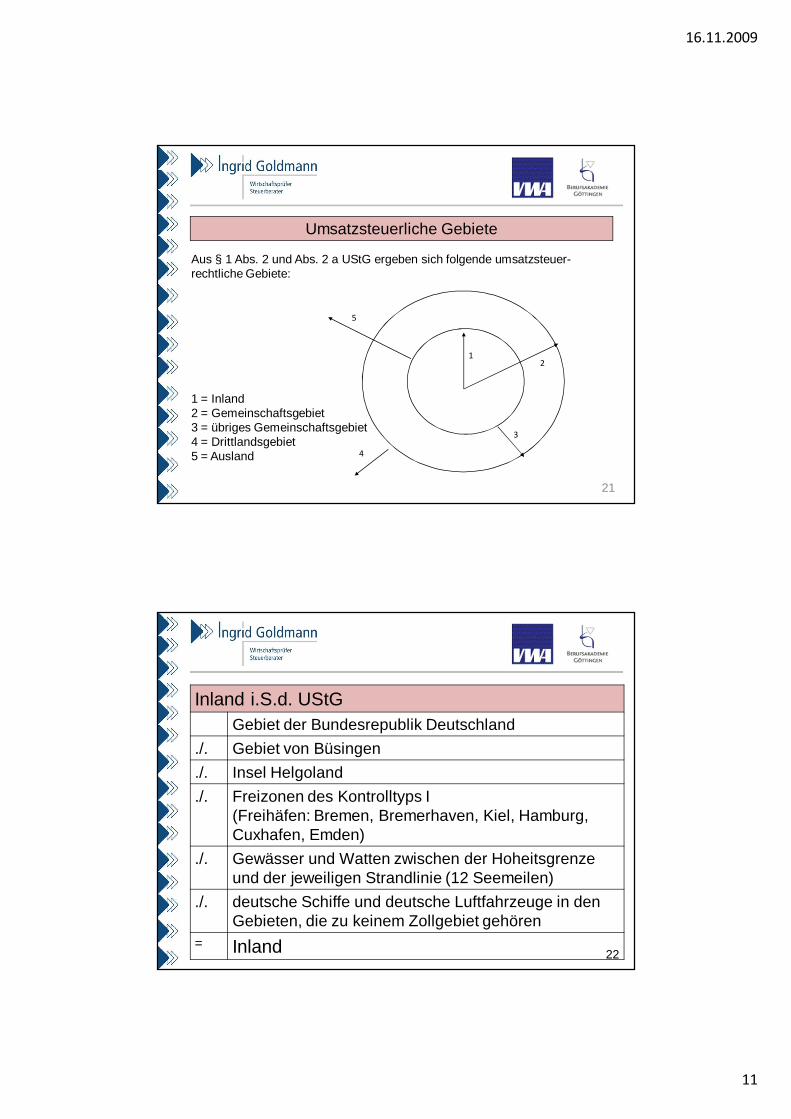

Umsatzsteuerliche Gebiete

Aus § 1 Abs. 2 und Abs. 2 a UStG ergeben sich folgende umsatzsteuer-rechtliche Gebiete:

12

3

4

5

1 = Inland2 = Gemeinschaftsgebiet3 = übriges Gemeinschaftsgebiet4 = Drittlandsgebiet5 = Ausland

22

Inland i.S.d. UStGGebiet der Bundesrepublik Deutschland

./. Gebiet von Büsingen

./. Insel Helgoland

./. Freizonen des Kontrolltyps I(Freihäfen: Bremen, Bremerhaven, Kiel, Hamburg, Cuxhafen, Emden)

./. Gewässer und Watten zwischen der Hoheitsgrenzeund der jeweiligen Strandlinie (12 Seemeilen)

./. deutsche Schiffe und deutsche Luftfahrzeuge in den Gebieten, die zu keinem Zollgebiet gehören

= Inland

16.11.2009

12

23

Entgelt ist alles, was der Leistungsempfänger aufwendet um die Leistung zu erhalten, jedochabzüglich der Umsatzsteuer (§ 10 Abs. 1 Satz 2). Die Umsatzsteuer gehört demnach nichtzum Entgelt.

Leistung

Kaufpreis

(Entgelt + USt)

LeistenderU

LeistungsempfängerA

Wo kein Entgelt feststellbar ist, kann grundsätzlich kein Leistungsaustausch und damit keinesteuerbare Leistung vorliegen (z. B. bei einer Schenkung).

Ein Leistungsaustausch setzt voraus (Abschn. 1 Abs. 1 UStR 2005)

Ø zwei verschiedene Personen,Ø eine Leistung und eine Gegenleistung undØ einen wirtschaftlichen Zusammenhang zwischen Leistung und

Gegenleistung

Liegen alle drei Voraussetzungen vor, ist die Steuerbarkeitsvoraussetzung „Entgelt“ erfüllt.Fehlt eine dieser Voraussetzungen, ist der Vorgang mangels Leistungsaustausch nichtsteuerbar i. S. d. § 1 Abs. 1 Nr. 1.

Entgelt

24

I. Grundzüge der Umsatzsteuer

V. Steuerbarkeit gem. § 1 Abs. 1 Nr. 4 UStG

Steuerbar ist die Einfuhr von Gegenständen im Inland

Einfuhrumsatzsteuer ist Teil der Umsatzsteuer

Einfuhr vom Drittlandsgebiet in das Inland

16.11.2009

13

25

I. Grundzüge der Umsatzsteuer

VI. Steuerbarkeit gem. § 1 Abs. 1 Nr. 5 UStG

Steuerbar ist der innergemeinschaftliche Erwerb im Inland gegen Entgelt

Tatbestandsmerkmale für die SteuerbarkeitØ Innergemeinschaftlicher Erwerb

Ø im Inland

Ø gegen Entgelt

26

Übersicht über die für die Erwerbsbesteuerung wichtigen Vorschriften (1/2)§ 1 Abs. 1 Nr. 5 UStG Steuerbar ist der innergemeinschaftliche

Erwerb im Inland (= Umsatzart)§ 1a UStG Definition des Erwerbstatbestandes§ 3d UStG Ortsbestimmung für den innergemeinschaft-

lichen Erwerb§ 4b UStG Steuerbefreiung des innergemeinschaftlichen

Erwerbs§ 10 Abs. 1 UStG Bemessungsgrundlage für den innergemein-

schaftlichen erwerb ist grundsätzlich das Entgelt

§ 12 UStG Steuersatz in Abhängigkeit des erworbenen Gegenstand

16.11.2009

14

27

Übersicht über die für die Erwerbsbesteuerung wichtigen Vorschriften (2/2)§ 13 Abs. 1 Nr. 6 UStG Erwerbssteuer entsteht grundsätzlich mit

Ausstellung der Rechnung§ 15 Abs. 1 S. 1 Nr. 3 UStG

Erwerbssteuer kann grundsätzlich als Vorsteuer abgezogen werden

§ 16 Abs. 6 UStG Regelung für die Umrechnung von in ausländischer Währung erstellten Rechnungen

§ 22 Abs. 2 Nr. 7 UStG Besondere Aufzeichnungspflichten für innergemeinschaftliche Erwerbe

28

I. Grundzüge der Umsatzsteuer

VII. Geschäftsveräußerung

Die Umsätze im Rahmen einer Geschäftsveräußerung an einen anderen Unternehmer für dessen Unternehmen unterliegen nicht der USt (§ 1 Abs. 1a S. 1 UStG)

Unternehmen oder ein in der Gliederung eines Unter-nehmens gesondert geführter Betrieb wird im Ganzen entgeltlich oder unentgeltlich übereignet oder in eine Gesellschaft eingebracht

16.11.2009

15

29

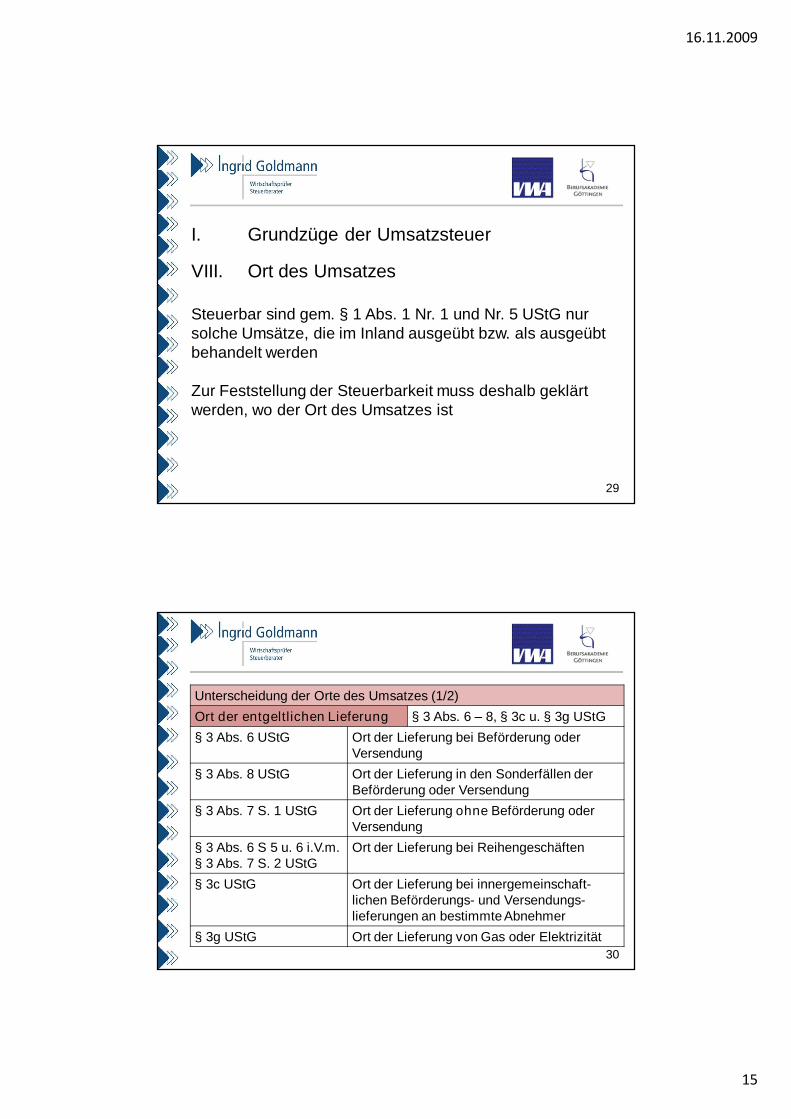

I. Grundzüge der Umsatzsteuer

VIII. Ort des Umsatzes

Steuerbar sind gem. § 1 Abs. 1 Nr. 1 und Nr. 5 UStG nur solche Umsätze, die im Inland ausgeübt bzw. als ausgeübt behandelt werden

Zur Feststellung der Steuerbarkeit muss deshalb geklärt werden, wo der Ort des Umsatzes ist

30

Unterscheidung der Orte des Umsatzes (1/2)Ort der entgeltlichen Lieferung § 3 Abs. 6 – 8, § 3c u. § 3g UStG§ 3 Abs. 6 UStG Ort der Lieferung bei Beförderung oder

Versendung§ 3 Abs. 8 UStG Ort der Lieferung in den Sonderfällen der

Beförderung oder Versendung§ 3 Abs. 7 S. 1 UStG Ort der Lieferung ohne Beförderung oder

Versendung§ 3 Abs. 6 S 5 u. 6 i.V.m. § 3 Abs. 7 S. 2 UStG

Ort der Lieferung bei Reihengeschäften

§ 3c UStG Ort der Lieferung bei innergemeinschaft-lichen Beförderungs- und Versendungs-lieferungen an bestimmte Abnehmer

§ 3g UStG Ort der Lieferung von Gas oder Elektrizität

16.11.2009

16

31

Unterscheidung der Orte des Umsatzes (2/2)Ort der entgeltlichen sonstigen Leistung §§ 3a u. 3b UStG§ 3a Abs. 1 UStG Ort der sonstigen Leistung im Allgemeinen§ 3a Abs. 2 u. 3 UStG Ort der sonstigen Leistung im Besonderen§ 3b UStG Ort der Beförderungsleistungen und der

damit zusammenhängenden sonstigen Leistungen

Ort der unentgeltlichen Leistung § 3f UStG§ 3f UStG Ort der unentgeltlichen Lieferung§ 3f UStG Ort der unentgeltlichen sonstigen LeistungenOrt des innergemeinschaftlichen Erwerbs § 3d UStG

32

Bestimmung des Lieferortes

Bewegte / unbewegte Lieferung

Lieferort für eine bewegte Lieferung bestimmt sich grundsätzlich nach § 3 Abs. 6 S. 1 UStG

Lieferort bei Beförderung § 3 Abs. 6 S. 2 UStG

Lieferort bei Versendung § 3 Abs. 6 S. 3 UStG

Lieferort bei unbewegte (ruhende) Lieferung § 3 Abs. 7 S. 1 UStG

16.11.2009

17

33

Fallgruppen für unbewegte Lieferungen

Ø GrundstückslieferungenØ Lieferung durch bloße EinigungØ Lieferung durch Vereinbarung eines Besitzmittlungs-

verhältnissesØ Lieferung durch Abtretung des Herausgabe-

anspruchsØ Lieferung durch Übergabe von TraditionspapierenØ Werklieferung (z.B. Gebäude)Ø Lieferung durch Leitung (z.B. Gas)

34

Voraussetzungen für die Anwendung des § 3c UStG

Ø LieferungØ Beförderung oder Versendung (§ 3 Abs. 6 UStG)Ø aus dem Gebiet eines MitgliedstaatesØ in das Gebiet eines anderen Mitgliedstaates

(Bestimmungsmitgliedstaat)Ø Abnehmer (Privatperson oder Halbunternehmer)Ø Lieferschwelle muss durch den liefernden

Unternehmer überschritten sein oder Lieferer muss für die Besteuerung im Bestimmungsland optiert haben

16.11.2009

18

35

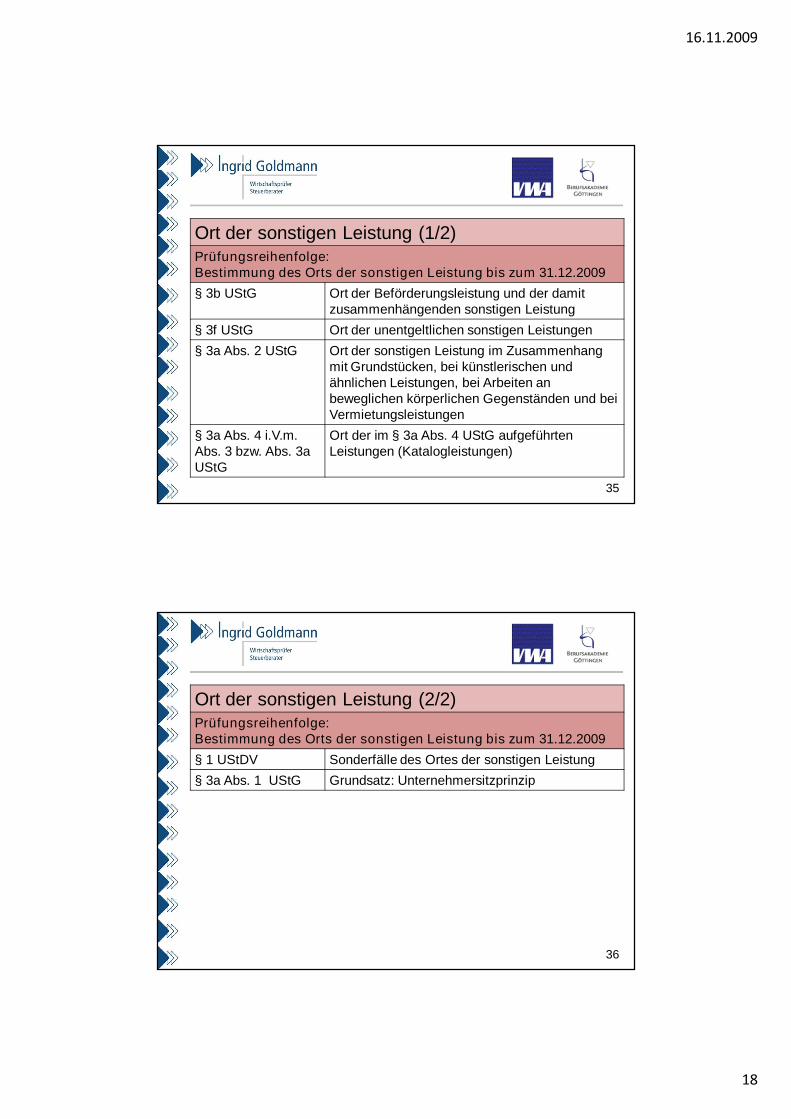

Ort der sonstigen Leistung (1/2)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung bis zum 31.12.2009§ 3b UStG Ort der Beförderungsleistung und der damit

zusammenhängenden sonstigen Leistung§ 3f UStG Ort der unentgeltlichen sonstigen Leistungen§ 3a Abs. 2 UStG Ort der sonstigen Leistung im Zusammenhang

mit Grundstücken, bei künstlerischen und ähnlichen Leistungen, bei Arbeiten an beweglichen körperlichen Gegenständen und bei Vermietungsleistungen

§ 3a Abs. 4 i.V.m. Abs. 3 bzw. Abs. 3a UStG

Ort der im § 3a Abs. 4 UStG aufgeführten Leistungen (Katalogleistungen)

36

Ort der sonstigen Leistung (2/2)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung bis zum 31.12.2009§ 1 UStDV Sonderfälle des Ortes der sonstigen Leistung§ 3a Abs. 1 UStG Grundsatz: Unternehmersitzprinzip

16.11.2009

19

37

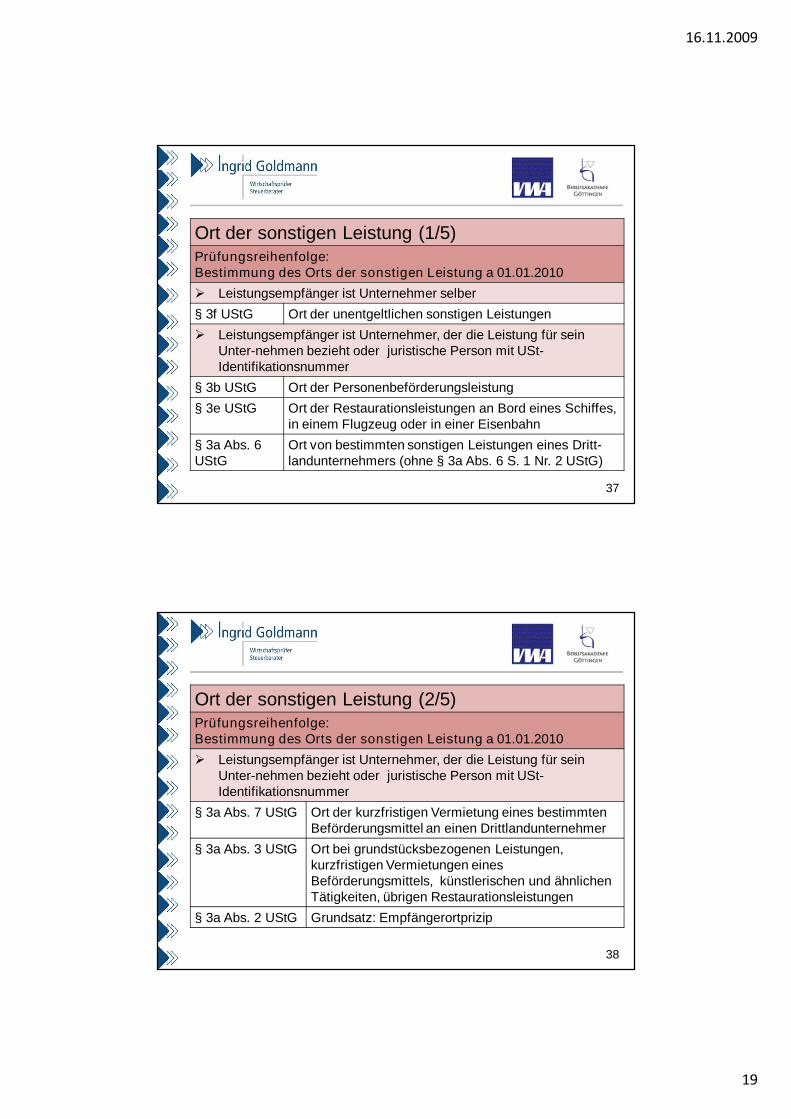

Ort der sonstigen Leistung (1/5)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung a 01.01.2010Ø Leistungsempfänger ist Unternehmer selber§ 3f UStG Ort der unentgeltlichen sonstigen LeistungenØ Leistungsempfänger ist Unternehmer, der die Leistung für sein

Unter-nehmen bezieht oder juristische Person mit USt-Identifikationsnummer

§ 3b UStG Ort der Personenbeförderungsleistung§ 3e UStG Ort der Restaurationsleistungen an Bord eines Schiffes,

in einem Flugzeug oder in einer Eisenbahn§ 3a Abs. 6 UStG

Ort von bestimmten sonstigen Leistungen eines Dritt-landunternehmers (ohne § 3a Abs. 6 S. 1 Nr. 2 UStG)

38

Ort der sonstigen Leistung (2/5)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung a 01.01.2010Ø Leistungsempfänger ist Unternehmer, der die Leistung für sein

Unter-nehmen bezieht oder juristische Person mit USt-Identifikationsnummer

§ 3a Abs. 7 UStG Ort der kurzfristigen Vermietung eines bestimmten Beförderungsmittel an einen Drittlandunternehmer

§ 3a Abs. 3 UStG Ort bei grundstücksbezogenen Leistungen, kurzfristigen Vermietungen eines Beförderungsmittels, künstlerischen und ähnlichen Tätigkeiten, übrigen Restaurationsleistungen

§ 3a Abs. 2 UStG Grundsatz: Empfängerortprizip

16.11.2009

20

39

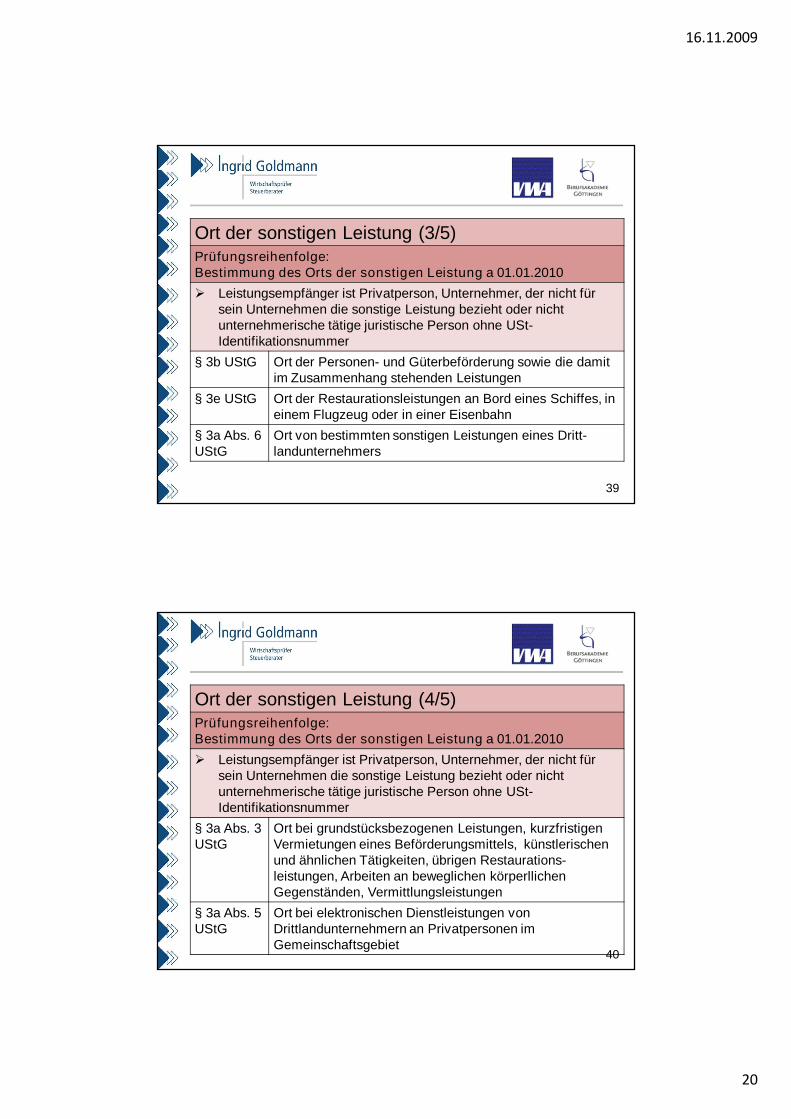

Ort der sonstigen Leistung (3/5)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung a 01.01.2010Ø Leistungsempfänger ist Privatperson, Unternehmer, der nicht für

sein Unternehmen die sonstige Leistung bezieht oder nicht unternehmerische tätige juristische Person ohne USt-Identifikationsnummer

§ 3b UStG Ort der Personen- und Güterbeförderung sowie die damit im Zusammenhang stehenden Leistungen

§ 3e UStG Ort der Restaurationsleistungen an Bord eines Schiffes, in einem Flugzeug oder in einer Eisenbahn

§ 3a Abs. 6 UStG

Ort von bestimmten sonstigen Leistungen eines Dritt-landunternehmers

40

Ort der sonstigen Leistung (4/5)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung a 01.01.2010Ø Leistungsempfänger ist Privatperson, Unternehmer, der nicht für

sein Unternehmen die sonstige Leistung bezieht oder nicht unternehmerische tätige juristische Person ohne USt-Identifikationsnummer

§ 3a Abs. 3 UStG

Ort bei grundstücksbezogenen Leistungen, kurzfristigen Vermietungen eines Beförderungsmittels, künstlerischen und ähnlichen Tätigkeiten, übrigen Restaurations-leistungen, Arbeiten an beweglichen körperllichenGegenständen, Vermittlungsleistungen

§ 3a Abs. 5 UStG

Ort bei elektronischen Dienstleistungen von Drittlandunternehmern an Privatpersonen im Gemeinschaftsgebiet

16.11.2009

21

41

Ort der sonstigen Leistung (5/5)Prüfungsreihenfolge: Bestimmung des Orts der sonstigen Leistung a 01.01.2010Ø Leistungsempfänger ist Privatperson, Unternehmer, der nicht für

sein Unternehmen die sonstige Leistung bezieht oder nicht unternehmerische tätige juristische Person ohne USt-Identifikationsnummer

§ 3a Abs. 4 UStG

Ort der Katalogleistungen an Privatpersonen im Drittland

§ 3a Abs. 1 UStG

Grundsatz: Unternehmersitzprinzip

42

Beispiel: für die Anwendung des § 3 a Abs. 1 UStG bzw. § 3a Abs. 2 UStG

Ø Leistung der Vermögensverwalter und Testaments-vollstrecker

Ø Leistungen der Notare, soweit sie nicht Grundstücks-geschäfte beurkunden oder nicht selbständige Beratungsleistungen an Privatpersonen aus dem Drittland erbringen

Ø sonstige Leistungen i.S.d. § 3a Abs. 4UStG, wenn der Leistungsempfänger kein Unternehmer und innerhalb der EU ansässig ist

Ø Leistungen der Ärzte, Zahnärzte und Tierärzte

16.11.2009

22

43

Beispiel:

Ø A ist al Arzt für Allgemeinmedizin in Göttingen selbständig tätig. Während seines Urlaubsaufent-halts in Österreich erbringt A eine entgeltliche Behandlungsleistung gegenüber einer Privatperson.

Die sonstige Leistung, die Behandlungsleistung, wird am Sitz des Unternehmens, in Göttingen, ausge-führt. Die sonstige Leistung ist in Deutschland steuerbar.

44

Beispiel:

Ø Der kanadischer Staatsbürger, Fritz Müller (Privat-person), tritt eine Europareise in München an und mietet langfristig ein Kraftfahrzeug bei der Firma Max Mustermann GmbH in München an.

Die Vermietung des Kraftfahrzeugs durch einen im Inland ansässigen Unternehmer (Max Mustermann GmbH) ist insgesamt steuerbar, und zwar auch dann, wenn das vermietete Beförderungsmittel während der Vermietung im Ausland genutzt wird.

16.11.2009

23

45

Beispiel: für die Anwendung des § 3 a Abs. 3 UStG Leistungen i.Z.m. einem Grundstück (1/2)

Ø Vermietung und Verpachtung von Grundstücken oder Grundstücksteilen (steuerfrei und steuerpflichtig)

Ø Bestellung und Veräußerung von Dauerwohnrechten und Dauernutzungsrechten

Ø Sonstige Leistungen i.Z.m. der Veräußerung oder dem Erwerb von Grundstücken

Ø Sonstige Leistungen der Grundstücksmakler, Grundstückssachverständigen, Notare für die Beurkundung des Kaufvertrages und anderer Verträge, die auf die Veränderung von Rechten an einem Grundstück gerichtet sind

46

Beispiel: für die Anwendung des § 3 a Abs. 3 UStG Leistungen i.Z.m. einem Grundstück (2/2)

Ø ErschließungsmaßnahmenØ Ausführung von BauleistungenØ Architektenleistungen, BauträgergesellschaftenØ Bauingenieure, Vermessungsingenieure,Ø Einräumung dinglicher Rechte (Nießbrauch, Erbbaurecht)Ø Vermittlung von VermietungenØ Reparaturarbeiten, Gartenarbeiten

16.11.2009

24

47

Beispiel: für die Anwendung des § 3 a Abs. 3 UStG kurzfristige Vermietung eines BeförderungsmittelsØ Unternehmer Max Mustermann GmbH mit Sitz in Kiel vermietet

einen Pkw für die Dauer von 10 Tagen an den dänischen Unternehmer D, der den Pkw für Geschäftsreisen im Inland benötigt. Bei der Auftragserteilung hat D seine dänische USt-Identifikationsnummer angegeben.

Da es sich um eine kurzfristige Vermietung eines Beför-derungsmittels handelt, richtet sich der Leistungsort nach § 3a Abs. 3 Nr. 2 UStG und ist dort, wo das Beförderungs-mittel dem Empfänger D, tatsächlich zur Verfügung gestellt wird. Das ist in Kiel, so dass der Umsatz im Inland steuerbar ist.

48

Beispiel:Langfristige Vermietung eines BeförderungsmittelsØ Unternehmer Max Mustermann GmbH mit Sitz in Kiel vermietet

einen Pkw für die Dauer von 40 Tagen an den dänischen Unternehmer D, der den Pkw für Geschäftsreisen im Inland benötigt. Bei der Auftragserteilung hat D seine dänische USt-Identifikationsnummer angegeben.

Da es sich um eine langfristige Vermietung eines Beför-derungsmittels handelt, findet § 3a Abs. 3 Nr. 2 UStG keine Anwendung. Auch § 3aAbs. 6 und Abs. 7 UStG kommen nicht zur Anwendung. Der Leistungsort bestimmt sich nach 3 3a Abs. 2 S. 1 UStG und ist dort, wo der Leistungsempfänger sein Unternehmen betreibt. Dies ist in Dänemark, so dass der Umsatz in Deutschland nicht steuerbar ist.

16.11.2009

25

49

§ 3a Abs. 3 Nr. 3 UStG Ort an dem die Tätigkeit tatsächlich erbracht wird (Tätigkeit selbst bestimmt den Ort der sonstigen Leistung)

Ø Künstlerische und ähnliche Leistungen Ø Leistungen i.Z.m. Messen und AusstellungenØ RestaurationsleistungenØ Arbeiten an beweglichen körperlichen GegenständenØ WartungsleistungenØ Begutachtung beweglicher körperlicher Gegen-

stände

50

Ort der sonstigen Leistung nach § 3a Abs. 4 UStG und § 3a Abs. 5 UStG

Ø § 3a Abs. 4 UStG (Katalog von sonstigen Leistungen)Ø Leistungsempfänger kein Unternehmer oderØ Leistungsempfänger eine nicht unternehmerisch

tätige juristische Person Ø Wohnsitz oder Sitz im Drittlandsgebiet

Leistungsort, wo der Leistungsempfänger seinen Wohnsitz oder Sitz hat

Sonst Anwendung § 3a Abs. 1 oder Abs. 2 UStG

16.11.2009

26

51

Beispiele:Ort der sonstigen Leistung nach § 3a Abs. 4 UStG

Ø Leistungen die der Werbung dienen

Ø Sonstige Leistungen der Steuerberater, Rechtsan-wälte, Wirtschaftsprüfer, Aufsichtsratsmitglieder, Dolmetscher, Ingenieure

Ø Datenverarbeitung

52

I. Grundzüge der Umsatzsteuer

IX. Steuerbefreiungen

§ 4 UStG enthält einen Katalog von Steuerbefreiungen

§ 5 UStG Regelungen zur Einfuhrbefreiungen

§ 4b UStG Regelung für innergemeinschaftlichen Erwerb

Die Befreiungen beruhen auf sozial-, kultur- oder wirtschaftspolitischen Gründen

16.11.2009

27

53

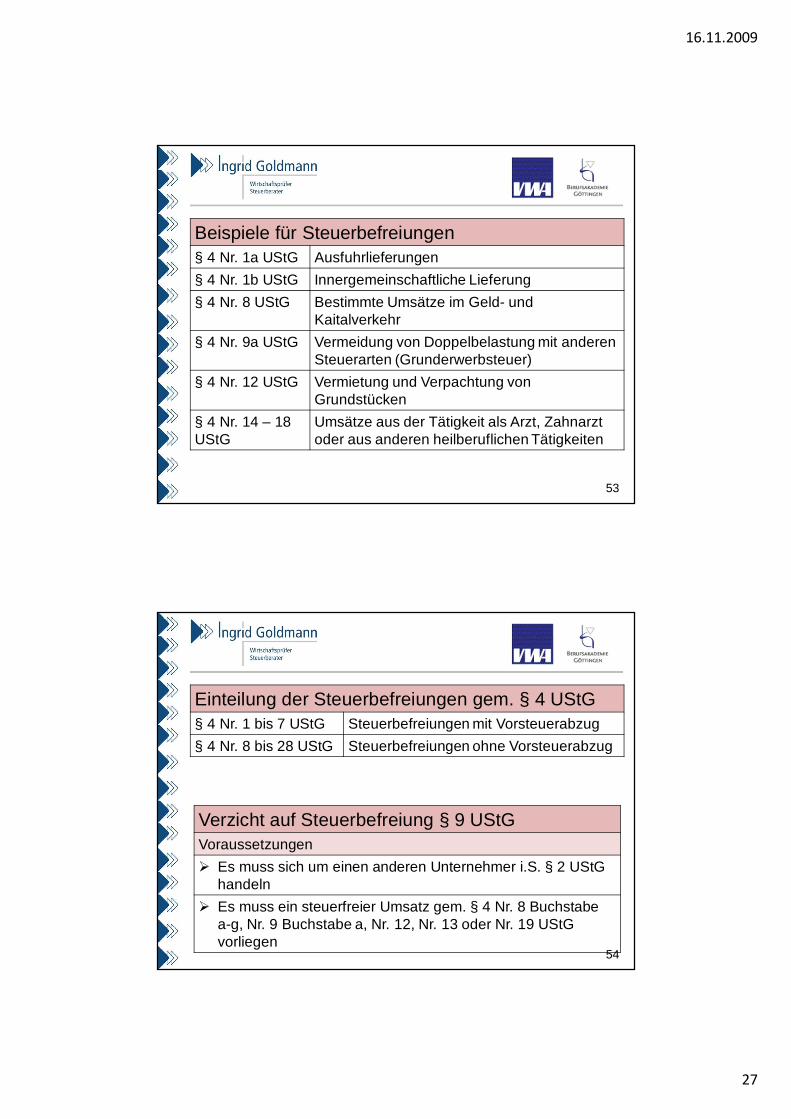

Beispiele für Steuerbefreiungen§ 4 Nr. 1a UStG Ausfuhrlieferungen§ 4 Nr. 1b UStG Innergemeinschaftliche Lieferung§ 4 Nr. 8 UStG Bestimmte Umsätze im Geld- und

Kaitalverkehr§ 4 Nr. 9a UStG Vermeidung von Doppelbelastung mit anderen

Steuerarten (Grunderwerbsteuer)§ 4 Nr. 12 UStG Vermietung und Verpachtung von

Grundstücken§ 4 Nr. 14 – 18 UStG

Umsätze aus der Tätigkeit als Arzt, Zahnarzt oder aus anderen heilberuflichen Tätigkeiten

54

Einteilung der Steuerbefreiungen gem. § 4 UStG§ 4 Nr. 1 bis 7 UStG Steuerbefreiungen mit Vorsteuerabzug§ 4 Nr. 8 bis 28 UStG Steuerbefreiungen ohne Vorsteuerabzug

Verzicht auf Steuerbefreiung § 9 UStGVoraussetzungenØ Es muss sich um einen anderen Unternehmer i.S. § 2 UStG

handelnØ Es muss ein steuerfreier Umsatz gem. § 4 Nr. 8 Buchstabe

a-g, Nr. 9 Buchstabe a, Nr. 12, Nr. 13 oder Nr. 19 UStG vorliegen

16.11.2009

28

55

I. Grundzüge der Umsatzsteuer

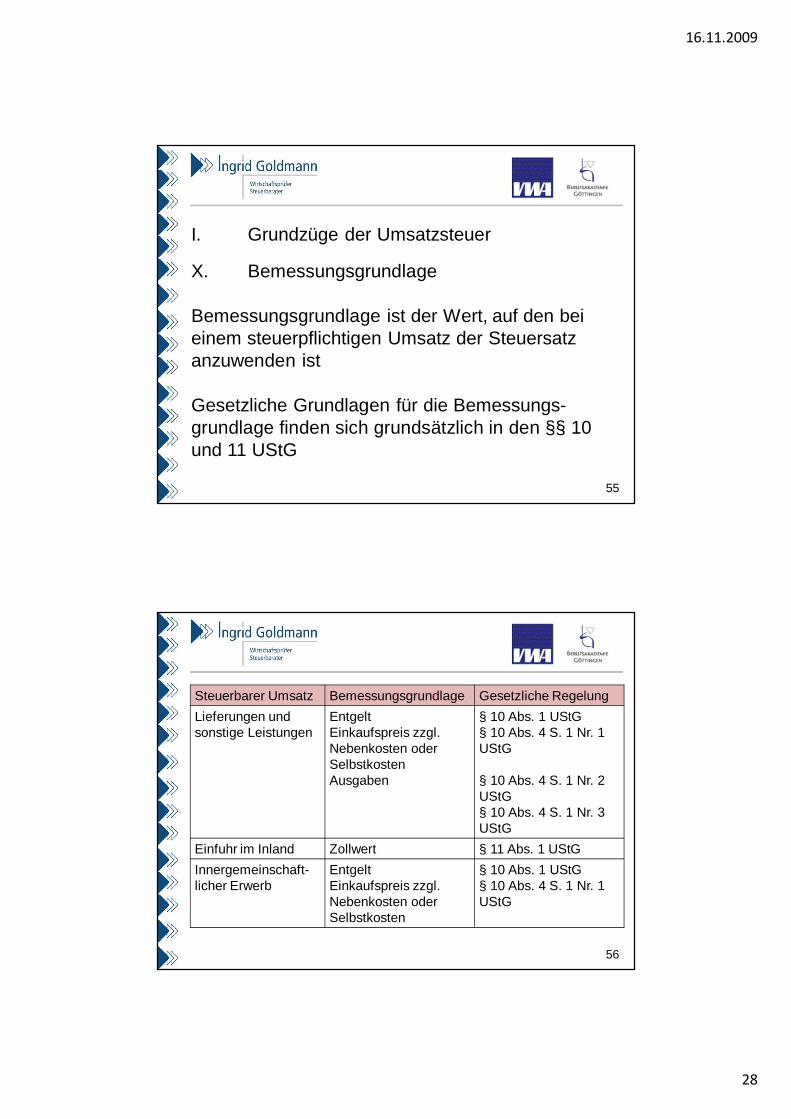

X. Bemessungsgrundlage

Bemessungsgrundlage ist der Wert, auf den bei einem steuerpflichtigen Umsatz der Steuersatz anzuwenden ist

Gesetzliche Grundlagen für die Bemessungs-grundlage finden sich grundsätzlich in den §§ 10 und 11 UStG

56

Steuerbarer Umsatz Bemessungsgrundlage Gesetzliche RegelungLieferungen und sonstige Leistungen

EntgeltEinkaufspreis zzgl. Nebenkosten oder SelbstkostenAusgaben

§ 10 Abs. 1 UStG§ 10 Abs. 4 S. 1 Nr. 1 UStG

§ 10 Abs. 4 S. 1 Nr. 2 UStG§ 10 Abs. 4 S. 1 Nr. 3 UStG

Einfuhr im Inland Zollwert § 11 Abs. 1 UStGInnergemeinschaft-licher Erwerb

EntgeltEinkaufspreis zzgl. Nebenkosten oder Selbstkosten

§ 10 Abs. 1 UStG§ 10 Abs. 4 S. 1 Nr. 1 UStG

16.11.2009

29

57

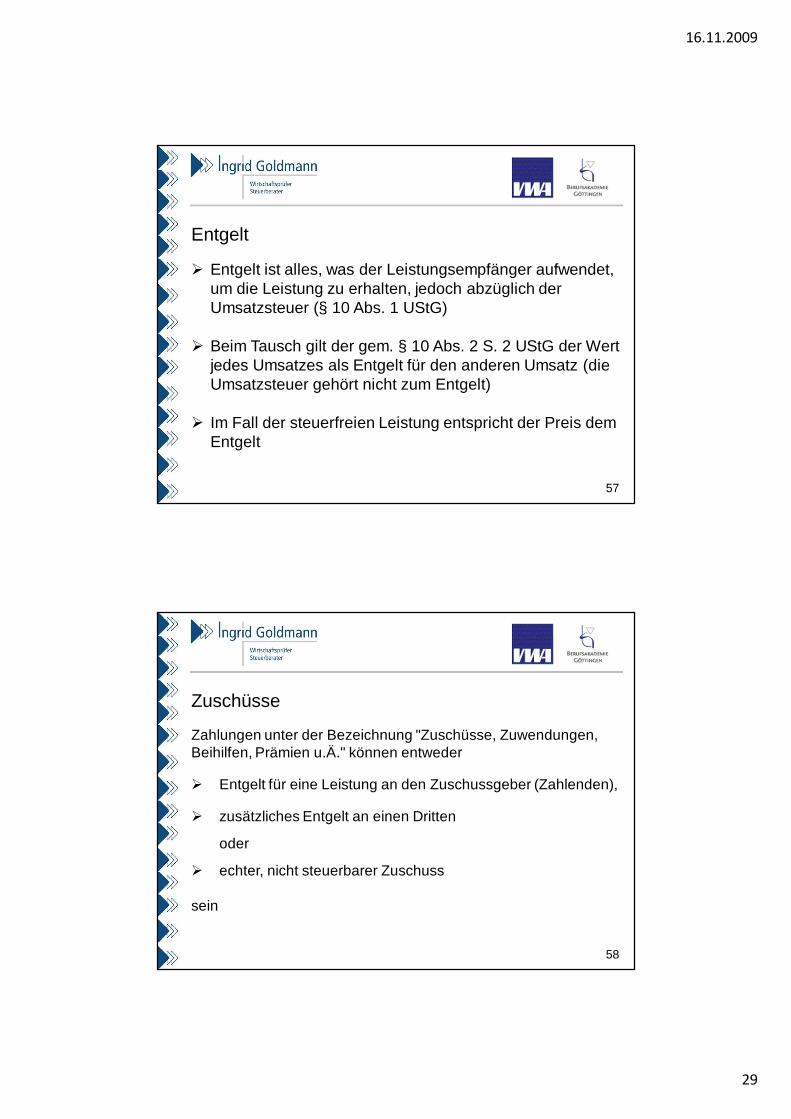

Entgelt

Ø Entgelt ist alles, was der Leistungsempfänger aufwendet, um die Leistung zu erhalten, jedoch abzüglich der Umsatzsteuer (§ 10 Abs. 1 UStG)

Ø Beim Tausch gilt der gem. § 10 Abs. 2 S. 2 UStG der Wert jedes Umsatzes als Entgelt für den anderen Umsatz (die Umsatzsteuer gehört nicht zum Entgelt)

Ø Im Fall der steuerfreien Leistung entspricht der Preis dem Entgelt

58

Zuschüsse

Zahlungen unter der Bezeichnung "Zuschüsse, Zuwendungen, Beihilfen, Prämien u.Ä." können entweder

Ø Entgelt für eine Leistung an den Zuschussgeber (Zahlenden),

Ø zusätzliches Entgelt an einen Dritten

oder

Ø echter, nicht steuerbarer Zuschuss

sein

16.11.2009

30

59

Bemessungsgrundlage für unentgeltliche Leistungen

Lieferungen gleichgestellten Entnahmen

Ø Einkaufspreis zzgl. der Nebenleistung (i.d.R. Wiederbe-schaffungskosten)

Ø Selbstkosten

Sonstigen Leistungen gleich gestellten Entnahmen

Ø Entstandenen Ausgaben

Wiederbeschaffungskosten: Im Wesentlichen Anschaffungs-kosten i.S.d. Ertragssteuerrechts

60

I. Grundzüge der Umsatzsteuer

XI. Steuersätze

Gem. § 12 UStG zwei Steuersätze

Ø Regelsteuersatz (ab 01.01.2007: 19 %)

Ø Ermäßigter Steuersatz (7%)

16.11.2009

31

61

I. Grundzüge der Umsatzsteuer

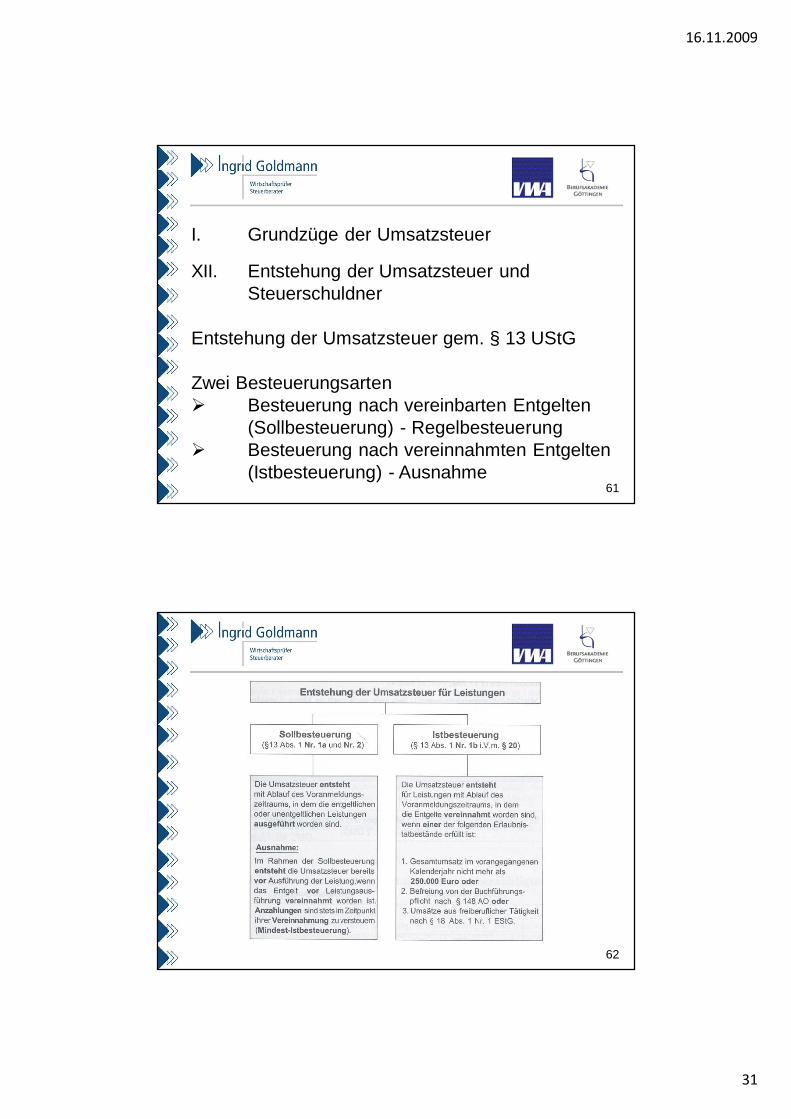

XII. Entstehung der Umsatzsteuer und Steuerschuldner

Entstehung der Umsatzsteuer gem. § 13 UStG

Zwei BesteuerungsartenØ Besteuerung nach vereinbarten Entgelten

(Sollbesteuerung) - RegelbesteuerungØ Besteuerung nach vereinnahmten Entgelten

(Istbesteuerung) - Ausnahme

62

16.11.2009

32

63

64

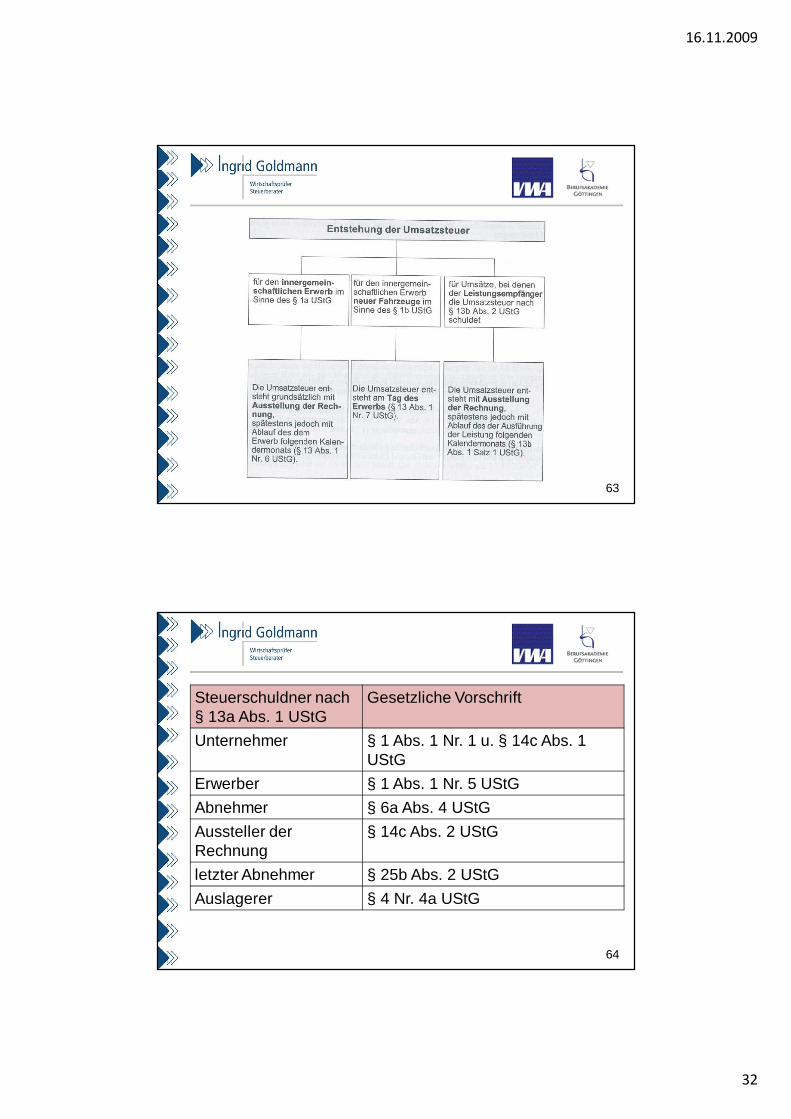

Steuerschuldner nach § 13a Abs. 1 UStG

Gesetzliche Vorschrift

Unternehmer § 1 Abs. 1 Nr. 1 u. § 14c Abs. 1 UStG

Erwerber § 1 Abs. 1 Nr. 5 UStGAbnehmer § 6a Abs. 4 UStGAussteller der Rechnung

§ 14c Abs. 2 UStG

letzter Abnehmer § 25b Abs. 2 UStGAuslagerer § 4 Nr. 4a UStG

16.11.2009

33

65

I. Grundzüge der Umsatzsteuer

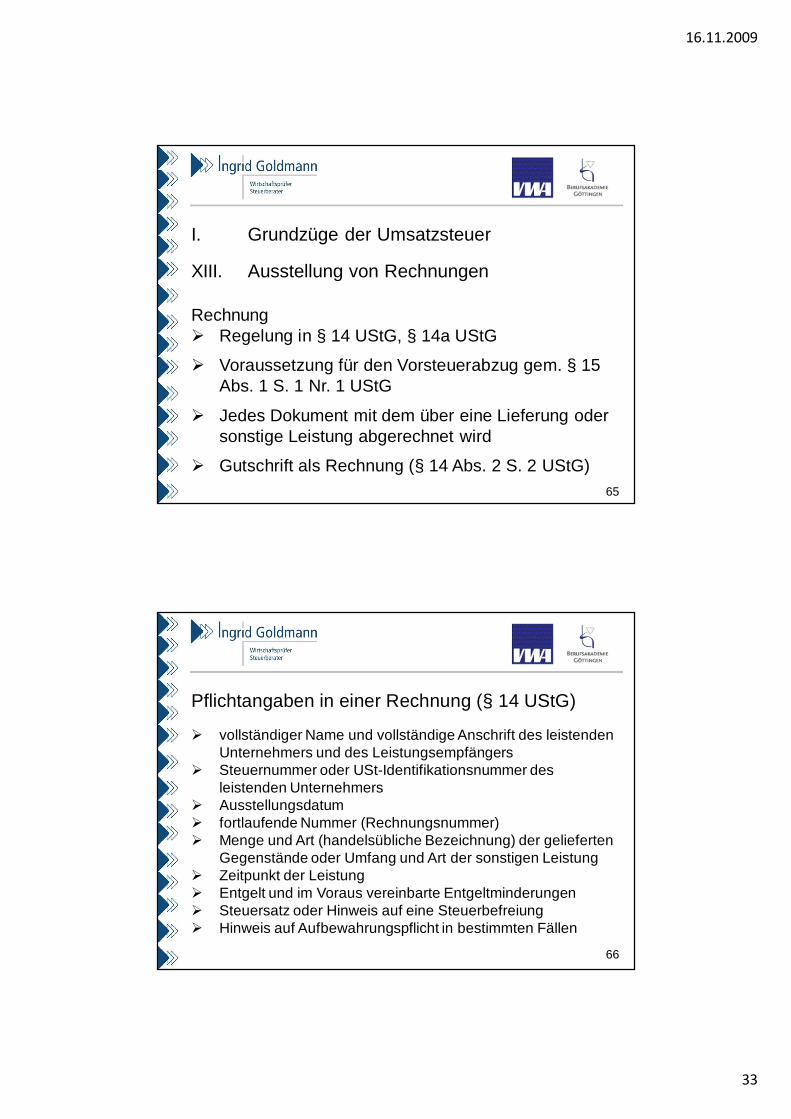

XIII. Ausstellung von Rechnungen

RechnungØ Regelung in § 14 UStG, § 14a UStG

Ø Voraussetzung für den Vorsteuerabzug gem. § 15 Abs. 1 S. 1 Nr. 1 UStG

Ø Jedes Dokument mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird

Ø Gutschrift als Rechnung (§ 14 Abs. 2 S. 2 UStG)

66

Pflichtangaben in einer Rechnung (§ 14 UStG)

Ø vollständiger Name und vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers

Ø Steuernummer oder USt-Identifikationsnummer des leistenden Unternehmers

Ø AusstellungsdatumØ fortlaufende Nummer (Rechnungsnummer)Ø Menge und Art (handelsübliche Bezeichnung) der gelieferten

Gegenstände oder Umfang und Art der sonstigen LeistungØ Zeitpunkt der LeistungØ Entgelt und im Voraus vereinbarte EntgeltminderungenØ Steuersatz oder Hinweis auf eine SteuerbefreiungØ Hinweis auf Aufbewahrungspflicht in bestimmten Fällen

16.11.2009

34

67

Angaben in Rechnung über Kleinbeträge

Ø den vollständiger Name und vollständige Anschrift des leistenden Unternehmers

Ø AusstellungsdatumØ Menge und Art (handelsübliche Bezeichnung) der

gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung

Ø das Entgelt und den darauf entfallenden Steuersatz für die Lieferung oder sonstige Leistung in einer Summe sowie den anzuwendenden Steuersatz oder im Fall einer Steuerbe-freiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt

68

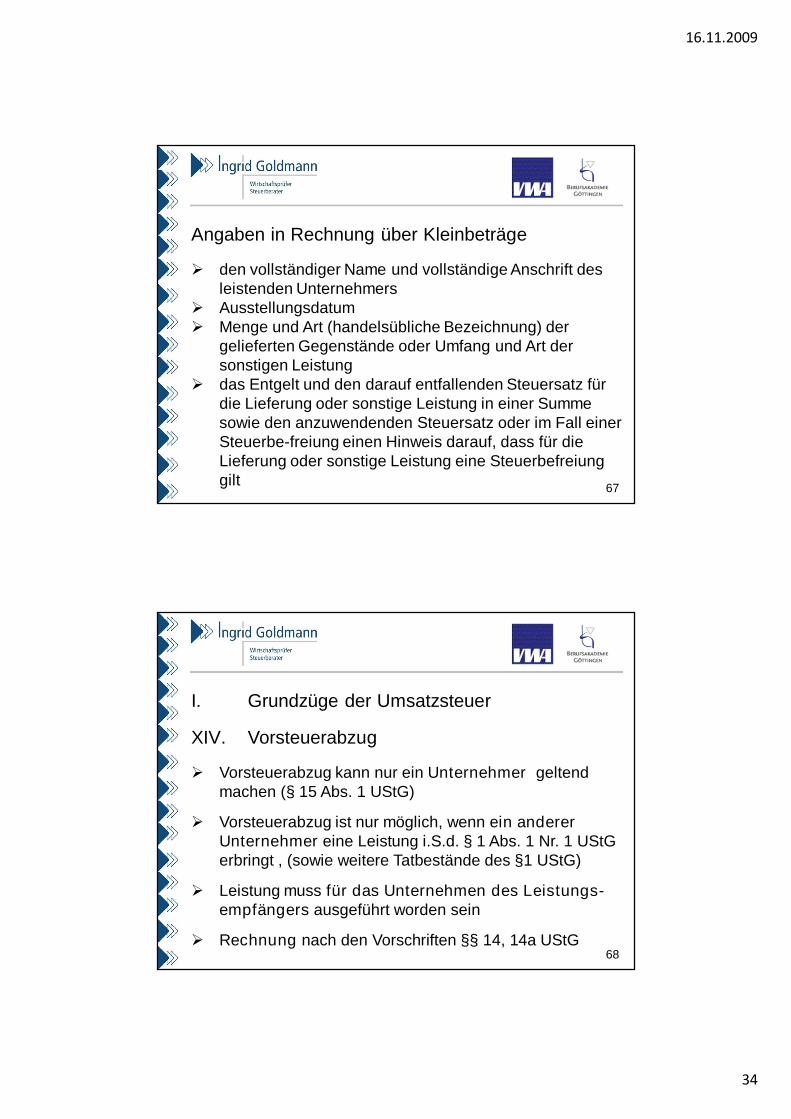

I. Grundzüge der Umsatzsteuer

XIV. Vorsteuerabzug

Ø Vorsteuerabzug kann nur ein Unternehmer geltend machen (§ 15 Abs. 1 UStG)

Ø Vorsteuerabzug ist nur möglich, wenn ein anderer Unternehmer eine Leistung i.S.d. § 1 Abs. 1 Nr. 1 UStG erbringt , (sowie weitere Tatbestände des §1 UStG)

Ø Leistung muss für das Unternehmen des Leistungs-empfängers ausgeführt worden sein

Ø Rechnung nach den Vorschriften §§ 14, 14a UStG

16.11.2009

35

69

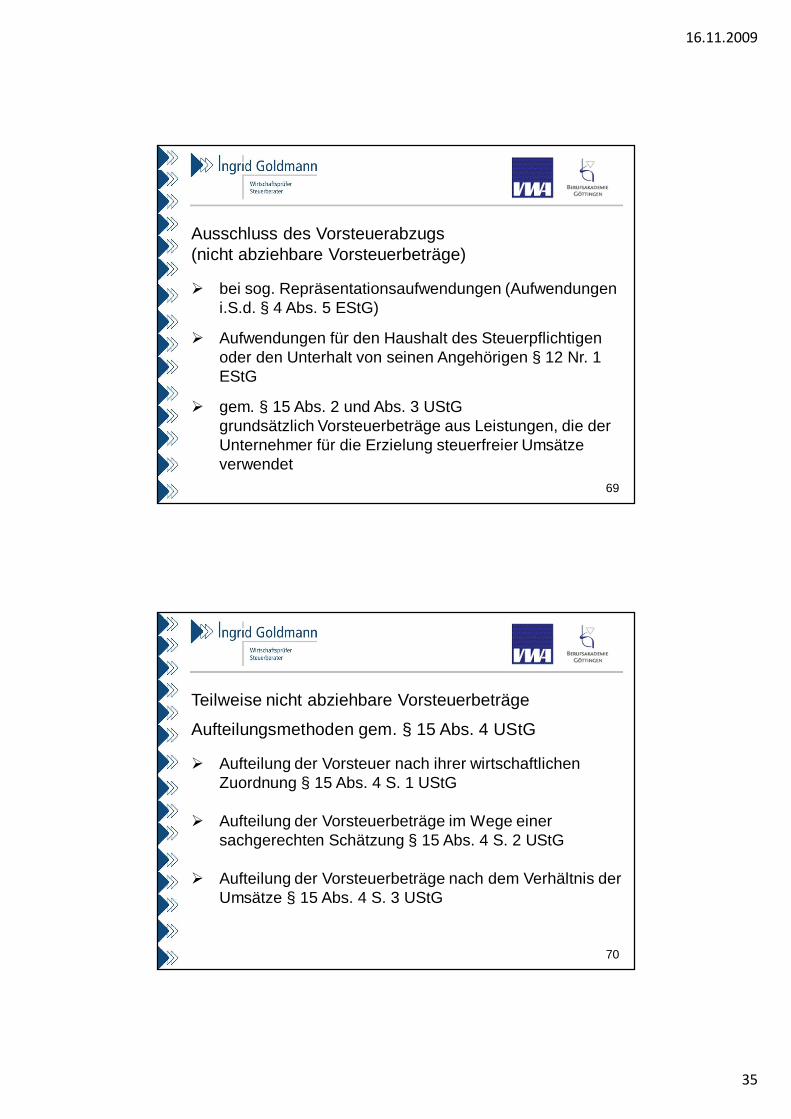

Ausschluss des Vorsteuerabzugs (nicht abziehbare Vorsteuerbeträge)

Ø bei sog. Repräsentationsaufwendungen (Aufwendungen i.S.d. § 4 Abs. 5 EStG)

Ø Aufwendungen für den Haushalt des Steuerpflichtigen oder den Unterhalt von seinen Angehörigen § 12 Nr. 1 EStG

Ø gem. § 15 Abs. 2 und Abs. 3 UStG grundsätzlich Vorsteuerbeträge aus Leistungen, die der Unternehmer für die Erzielung steuerfreier Umsätze verwendet

70

Teilweise nicht abziehbare Vorsteuerbeträge

Aufteilungsmethoden gem. § 15 Abs. 4 UStG

Ø Aufteilung der Vorsteuer nach ihrer wirtschaftlichen Zuordnung § 15 Abs. 4 S. 1 UStG

Ø Aufteilung der Vorsteuerbeträge im Wege einer sachgerechten Schätzung § 15 Abs. 4 S. 2 UStG

Ø Aufteilung der Vorsteuerbeträge nach dem Verhältnis der Umsätze § 15 Abs. 4 S. 3 UStG

16.11.2009

36

71

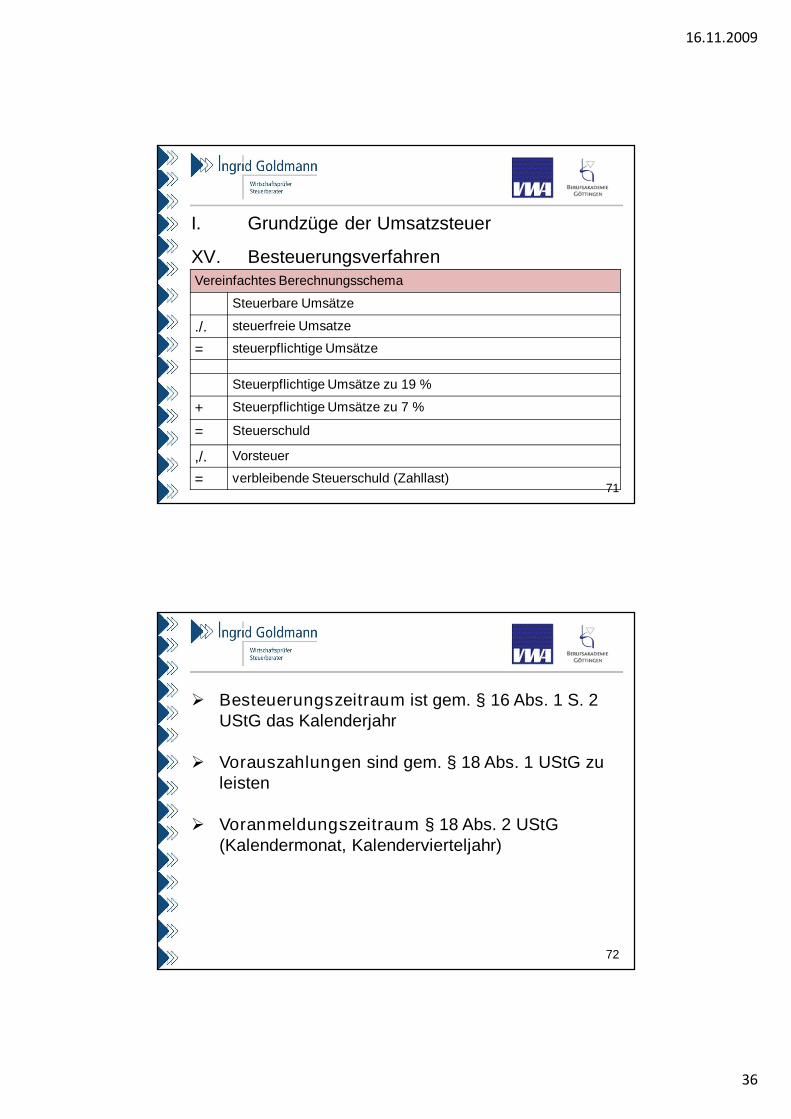

I. Grundzüge der Umsatzsteuer

XV. BesteuerungsverfahrenVereinfachtes Berechnungsschema

Steuerbare Umsätze

./. steuerfreie Umsatze

= steuerpflichtige Umsätze

Steuerpflichtige Umsätze zu 19 %

+ Steuerpflichtige Umsätze zu 7 %

= Steuerschuld

,/. Vorsteuer

= verbleibende Steuerschuld (Zahllast)

72

Ø Besteuerungszeitraum ist gem. § 16 Abs. 1 S. 2 UStG das Kalenderjahr

Ø Vorauszahlungen sind gem. § 18 Abs. 1 UStG zu leisten

Ø Voranmeldungszeitraum § 18 Abs. 2 UStG (Kalendermonat, Kalendervierteljahr)

16.11.2009

37

73

I. Grundzüge der Umsatzsteuer

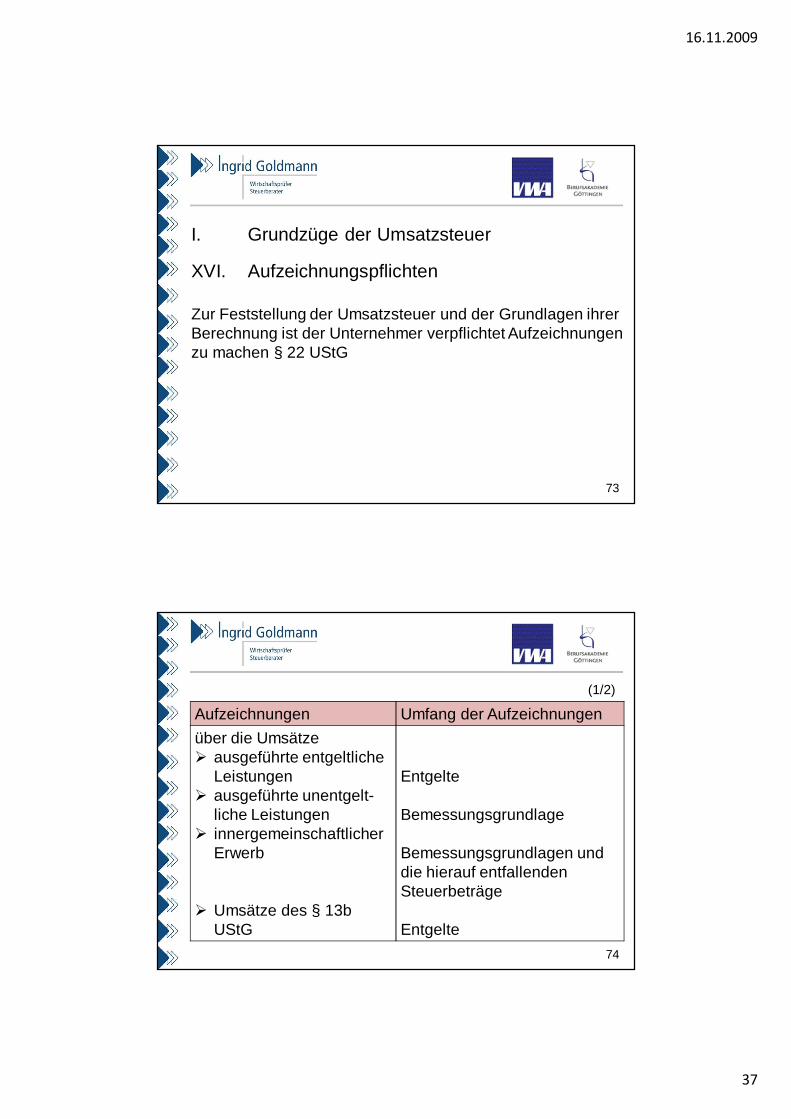

XVI. Aufzeichnungspflichten

Zur Feststellung der Umsatzsteuer und der Grundlagen ihrer Berechnung ist der Unternehmer verpflichtet Aufzeichnungen zu machen § 22 UStG

74

Aufzeichnungen Umfang der Aufzeichnungenüber die UmsätzeØ ausgeführte entgeltliche

LeistungenØ ausgeführte unentgelt-

liche LeistungenØ innergemeinschaftlicher

Erwerb

Ø Umsätze des § 13bUStG

Entgelte

Bemessungsgrundlage

Bemessungsgrundlagen und die hierauf entfallenden Steuerbeträge

Entgelte

(1/2)

16.11.2009

38

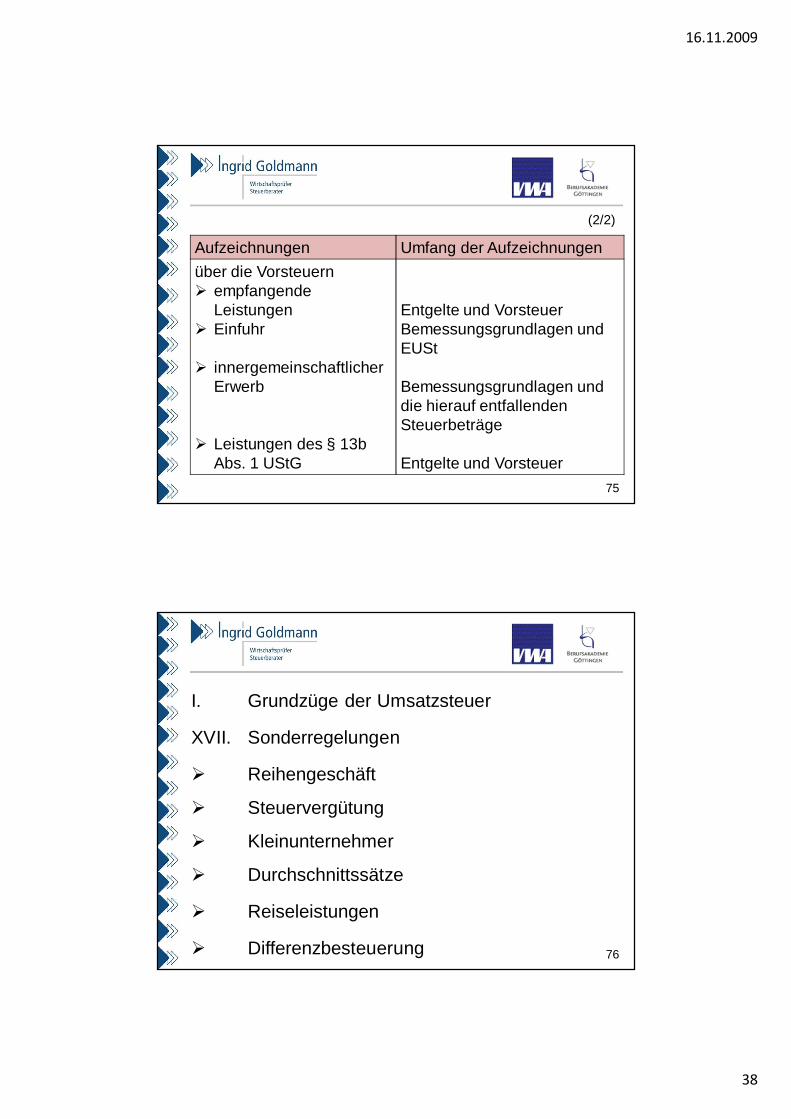

75

Aufzeichnungen Umfang der Aufzeichnungenüber die VorsteuernØ empfangende

LeistungenØ Einfuhr

Ø innergemeinschaftlicher Erwerb

Ø Leistungen des § 13b Abs. 1 UStG

Entgelte und VorsteuerBemessungsgrundlagen und EUSt

Bemessungsgrundlagen und die hierauf entfallenden Steuerbeträge

Entgelte und Vorsteuer

(2/2)

76

I. Grundzüge der Umsatzsteuer

XVII. Sonderregelungen

Ø Reihengeschäft

Ø Steuervergütung

Ø Kleinunternehmer

Ø Durchschnittssätze

Ø Reiseleistungen

Ø Differenzbesteuerung

16.11.2009

39

77