Betriebswirtschaftliche Konzepte und deren Umsetzung in ... fileKapitel 2 Betriebswirtschaftliche...

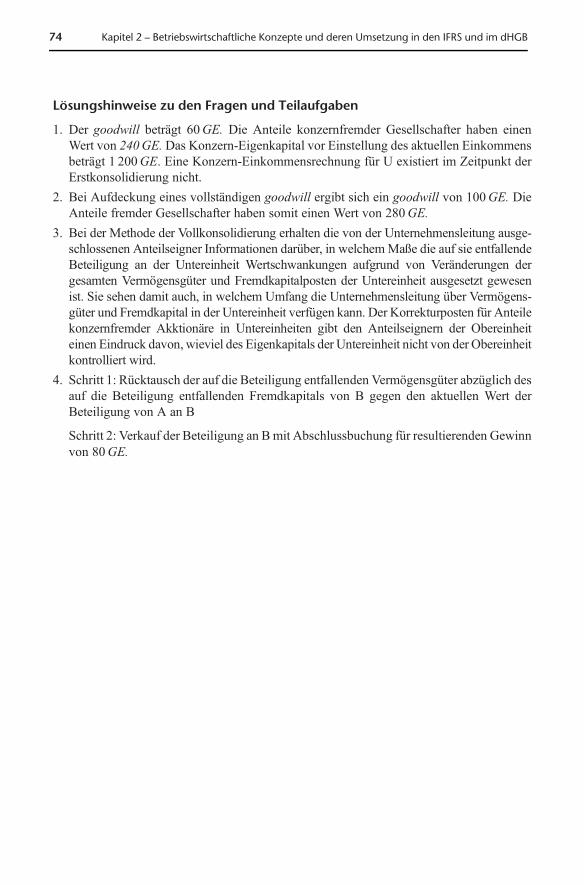

36

Kapitel 2 Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB Lernziele Nach dem Studium dieses Kapitels sollten Sie wissen, – welche betriebswirtschaftlichen Konzepte es für die Rechnungs- legung von Konzernen gibt, – wie man bei welchem Konzept im Prinzip vorgeht, um Konzern- Finanzberichte zu erstellen und – wie die verschiedenen Konzepte zu beurteilen sind. Schließlich beschreiben wir den Sachverhalt, den wir den Beispielen der folgenden Kapitel zu Grunde legen. Überblick Das Kapitel dient der Darstellung der verschiedenen Konzepte, die im Zusammenhang mit der Erstellung von Konzern-Finanzberichten für die Erst-, die Folge- und die Entkonsolidierung 1 entwickelt wur- den. Die gängigen Methoden werden aus betriebswirtschaftlicher Sicht dargestellt, losgelöst von gesetzlichen oder anderen (regulato- rischen) Vorgaben, bevor wir die Ausgangsdaten für unsere Beispiele vorstellen, mit denen wir in den nachfolgenden Kapiteln die Kon- solidierungsmethoden detailliert erläutern. 1 In der Literatur findet man für den Prozess der Entkonsolidierung auch andere Ausdrücke, beispielsweise Endkonsolidierung oder Dekonsolidierung. Betriebswirtschaft- liche Grundlagen dargestellt an Beispielen H.P. Möller et al., Konzernrechnungslegung, Springer-Lehrbuch, DOI 10.1007/978-3-642-18176-4_2, Ó Springer-Verlag Berlin Heidelberg 2011 39

Transcript of Betriebswirtschaftliche Konzepte und deren Umsetzung in ... fileKapitel 2 Betriebswirtschaftliche...

Kapitel 2BetriebswirtschaftlicheKonzepte und derenUmsetzung in den IFRSund im dHGB

LernzieleNach dem Studium dieses Kapitels sollten Sie wissen,

– welche betriebswirtschaftlichen Konzepte es für die Rechnungs-legung von Konzernen gibt,

– wie man bei welchem Konzept im Prinzip vorgeht, um Konzern-Finanzberichte zu erstellen und

– wie die verschiedenen Konzepte zu beurteilen sind.

Schließlich beschreiben wir den Sachverhalt, den wir den Beispielender folgenden Kapitel zu Grunde legen.

ÜberblickDas Kapitel dient der Darstellung der verschiedenen Konzepte, dieim Zusammenhang mit der Erstellung von Konzern-Finanzberichtenfür die Erst-, die Folge- und die Entkonsolidierung1 entwickelt wur-den. Die gängigen Methoden werden aus betriebswirtschaftlicherSicht dargestellt, losgelöst von gesetzlichen oder anderen (regulato-rischen) Vorgaben, bevor wir die Ausgangsdaten für unsere Beispielevorstellen, mit denen wir in den nachfolgenden Kapiteln die Kon-solidierungsmethoden detailliert erläutern.

1 In der Literatur findet man für den Prozess der Entkonsolidierungauch andere Ausdrücke, beispielsweise Endkonsolidierung oderDekonsolidierung.

Betriebswirtschaft-liche Grundlagendargestellt anBeispielen

H.P. Möller et al., Konzernrechnungslegung, Springer-Lehrbuch,DOI 10.1007/978-3-642-18176-4_2, � Springer-Verlag Berlin Heidelberg 2011

39

Begonnen wird mit der Annahme der Interessenzusammenführung.Es schließt sich ein Überblick über die verschiedenen Varianten derKonsolidierung unter der Annahme des Erwerbs an. Dabei kann manvier unterschiedliche Vorgehensweisen voneinander unterscheiden:

– eine oben bereits kurz erwähnte Vorgehensweise, bei der man nurden Wert der Beteiligung der Obereinheit an der Untereinheit umdie Eigenkapitalveränderungen in der Untereinheit modifiziert,

– eine Vorgehensweise, bei der man in den Konzern-Finanzberich-ten anstatt der Beteiligung der Obereinheit an der Untereinheit dieanteilig auf die Beteiligung entfallenden Vermögensgüter undFremdkapitalposten der Untereinheit sowie einen Restpostenerfasst,

– eine Vorgehensweise, bei der man in den Konzern-Finanzberich-ten anstatt der Beteiligung der Obereinheit an der Untereinheit diegesamten Vermögensgüter und das gesamte Fremdkapital derUntereinheit zusammen mit einem Restposten für den auf Kon-zernfremde in Untereinheiten entfallenden Teil des Eigenkapitalsdarstellt. Zugleich zeigt man die Unterschiede zwischen einerseitsdem Marktwert der Beteiligung und andererseits dem Marktwertder erworbenen Vermögensgüter und Fremdkapitalposten, der aufdie Beteiligung entfällt.

– eine Vorgehensweise, bei der man in den Konzern-Finanzberich-ten anstatt der Beteiligung der Obereinheit an der Untereinheit diegesamten Vermögensgüter und das gesamte Fremdkapital derUntereinheit zusammen mit einem Restposten für den auf Kon-zernfremde in Untereinheiten entfallenden Teil darstellt. Dabeiführt man die Unterschiede zurück auf die Differenz zwischendem Marktwert der Beteiligung einerseits und andererseits demMarktwert der erworbenen Vermögensgüter und Fremdkapitalpos-ten mit demjenigen Restwert, der auf eine Beteiligung von 100%entfallen würde.

Für jede dieser Vorgehensweisen zeigen wir in späteren Kapiteln mitjeweils einem Beispiel, welche Konsolidierungsschritte vorzuneh-men sind und wie diese im Rahmen von Finanzberichten verarbeitetwerden.

Vorgehensweisen beider Konsolidierung

40 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

2.1 BetriebswirtschaftlicheKonzepte zurKonzernrechnungslegung

2.1.1 Grundlagen

2.1.1.1 KonzerninternesBilanzierungshandbuch alswesentliche Ergänzung der Vorgaben

Buchführung und Finanzberichte werden weltweit für Unternehmenvorgeschrieben, die man jeweils als rechtlich selbständige Einheitenversteht.2 Für den Fall eines Unternehmens, das ökonomisch eineEinheit darstellt, die jedoch nicht aus einer einzigen, sondern ausmehreren rechtlich selbständigen und ökonomisch unselbständigenEinheiten besteht, für so genannte Konzerne, gibt es dagegen keineausgeprägten Buchführungsregeln. Für solche Unternehmen lassensich Konzern-Finanzberichte nur aus den Finanzberichten der recht-lich selbständigen Einheiten des Konzerns herleiten. Bei Konzernenwird lediglich mehr oder weniger genau vorgeschrieben, wie aus denFinanzberichten der rechtlich selbständigen Einheiten die Konzern-Finanzberichte zu erstellen sind. In Konzernen werden in der Regelzusätzlich zu den vorgegebenen Buchführungs- und Bilanzierungs-regeln der rechtlich selbständigen Einheiten umfangreiche konzern-interne Bilanzierungsrichtlinien oder Konzern-Bilanzierungshand-bücher erstellt und angewendet. Mögliche Ermessensspielräume,die im Rahmen der jeweils zu beachtenden regulatorischen Vorgabenbestehen, sind dabei derart einzuengen, dass alle rechtlich selbstän-digen Einheiten eines Konzerns diese Spielräume einheitlich nutzen.Die Einheitlichkeit über die Konzerneinheiten hinweg erscheintwichtig, wenn man gleiche Sachverhalte im Konzern immer gleichabbilden möchte. Eine solches konzerneinheitliches Bilanzierungs-handbuch ermöglicht es somit, den Konzernberichtspflichten effizi-ent, einheitlich und nebenbei auch noch zeitgerecht nachkommen zukönnen. Ohne solche konzerninternen Vorgaben gestaltet sich dieHerleitung einheitlicher und damit aussagefähiger Konzern-Finanz-berichte als ein sehr schwieriges Unterfangen. Wir unterstellen hier,dass alle Vereinheitlichungen so weit wie möglich von den rechtlich

2 Vgl. hierzu beispielsweise die Ausführungen in Möller undHüfner (2009), S. 45–76.

Buchführung undFinanzberichte vonKonzernen

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 41

selbständigen Einheiten durchgeführt werden, bevor diese ihreFinanzberichte zur Erstellung von Konzern-Finanzberichten bei derKonzernzentrale einreichen.

2.1.1.2 Annahmen für die Erstellungvon Konzern-Finanzberichten

Vier Annahmen werden für die Erstellung von Konzern-Finanzbe-richten diskutiert: (1) die Annahme der Interessenzusammenführung( pooling of interests, dabei steht interest für Anteil), (2) dieAnnahme der Neugründung ( fresh start method), (3) die Annahmedes Erwerbs ( purchase method oder acquisition method) sowie (4)die Annahme eines umgekehrten Erwerbs (reverse aquisition

method).3

Im Fall der Annahme der Interessenzusammenführung wird unter-stellt, mehrere ökonomisch selbständige Unternehmen vereinbarten,sich für die Zukunft zu verbinden und gemeinsam leiten zu lassen.Wenn es vor dem Zusammenschluss keine ökonomischen Beziehun-gen zwischen den Einheiten gegeben hat, ist die Erstellung vonKonzern-Finanzberichten relativ einfach. Man addiert für alle Postendie eventuell wegen des Zusammengehens vereinheitlichten undeventuell neu bewerteten Posten der zusammengehenden Einheiten.Darüber hinausgehende Posten können erst bei Folgekonsolidierun-gen entstehen.

Die Annahme der Neugründung unterstellt unabhängig von ökono-mischen Vorgängen, dass mit dem Konzern ein neues Unternehmenentsteht, das nicht mehr durch Beteiligungen, sondern durch eineNeubewertung aller seiner Vermögensgüter und Fremdkapitalpostengekennzeichnet ist.

Bei der Annahme des Erwerbs unterstellt man, die Obereinheithabe die Untereinheit erworben, sie besitze also nicht die Anteilean der Untereinheit, sondern deren Vermögensgüter und Fremdkapi-talposten. Dieser Fall unterstellt gewissermaßen eine Hierarchiezwischen der erwerbenden und der erworbenen Einheit. DieAnnahme des Erwerbs legt es zudem nahe, die Vermögensgüterund das Fremdkapital der Untereinheit vor einer Addition mitihren fiktiven Kaufpreisen anzusetzen und diese fiktiven Kauf-preise wie die Anschaffungsausgaben der Vermögensgüter und

3 Vgl. insbesondere Busse von Colbe et al. (2010), S. 197–199.

KonzeptionelleÜberlegungen zur

Konzernbilanzierung

Interessenzu-sammenführungs-

annahme

Neugründungs-annahme

Erwerbsannahme

42 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Fremdkapitalposten zum Zeitpunkt der Konzernentstehung zubehandeln.

Bei der umgekehrten Erwerbsmethode unterstellt man, dass dieerworbene Einheit finanziell bedeutender ist als die erwerbende Ein-heit und deswegen die Rollen beider Einheiten zu tauschen seien. DieBegründung wäre nur nachvollziehbar, wenn man die Bedeutungeiner Einheit im Konzernverbund zum Kriterium für die Konsolidie-rung erheben würde, was aber nicht der Fall ist.

In der Praxis spielt heute die Erwerbsmethode eine große Rolle.Bis vor einigen Jahren war auch die Interessenzusammenführungs-methode bedeutsam. Die Neugründungsmethode wird erst disku-tiert, seitdem die US-GAAP und die IFRS die Anwendung derInteressenzusammenführungsmethode untersagt haben. Die umge-kehrte Erwerbsmethode wird erwogen, wenn dadurch ein größerergoodwill entsteht. Die Begründungen der Neugründungs- und derumgekehrten Erwerbsmethode erscheinen problematisch undhauptsächlich durch die Interessen eines oder mehrerer Beteiligtergeprägt zu sein. Wir betrachten deswegen im Folgenden nur dieInteressenzusammenführungsmethode und die Erwerbsmethodenäher.

2.1.1.3 Konzept derInteressenzusammenführung

Im Fall der Interessenzusammenführung, bei dem sich zwei ökono-misch voneinander unabhängige Unternehmen zu einem Konzernzusammenschließen, werden die unterschiedlichen Gruppen vonAnteilseignern sich über den jeweiligen Wert ihrer Anteile verstän-digen und diese dann gegen Anteile der neuen Einheit tauschen. DieVermögensgüter, das Fremd- und somit auch das Eigenkapital derneuen Einheit ergeben sich durch Addition der Vermögens- undFremdkapitalposten der rechtlich selbständigen Einheiten. Damitdie Addition der Posten der verschiedenen Einheiten sinnvoll ist,sind etwaige Ansatz- und Bewertungsunterschiede zwischen inhalt-lich gleichen Posten unterschiedlicher Einheiten zunächst entspre-chend der Absprachen zwischen den Anteilseignern der zusammen-gehenden Einheiten zu vereinheitlichen. Je nach den Vereinbarungenwird die Interessenzusammenführungsmethode oder die Neugrün-dungsmethode das angebrachte Verfahren sein. Wir unterstellen fürdie weiteren Ausführungen, dass die Ineressenzusammenführungs-methode angewendet wird.

UmgekehrteErwerbsannahme

Relevanz derMethoden in derPraxis

Zusammenfassungeventuell neubewerteter Vermö-gensgüter- undFremdkapitalposten

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 43

2.1.1.4 Konzepte des Erwerbs

Wenn man im Fall eines Konzerns der formalen rechtlichen Gestal-tung sehr nahe steht und nicht wissen möchte, wie sich das in Unter-einheiten eingesetzte Eigenkapital verändert hat, wird man inKonzern-Finanzberichten vielleicht mit dem Hinweis auf dieAnschaffungsausgaben für die Beteiligung der Obereinheit an derUntereinheit zufrieden sein. Unter dieser Bedingung entsprichtdas Eigenkapital der Obereinheit dem Eigenkapital des Konzerns.Realistisch erscheint dagegen der Wunsch, auch die nach Anschaf-fung der Untereinheiten eingetretenen Eigenkapitalveränderungender Untereinheiten im Konzern-Finanzbericht zu zeigen, damit mansehen kann, ob beziehungsweise wie sich die Investition in dieUntereinheiten gelohnt hat. Das geschieht bei Anwendung der sogenannten Erwerbsmethode.

Bei der Erwerbsmethode unterstellt man immer, eine Obereinheithabe die Untereinheit erworben. Dem entsprechend verändert manin den Konzern-Finanzberichten (1) den Wert der erworbenenBeteiligung um die Eigenkapitalveränderungen in der Untereinheit.Alternativ dazu kann man (2) anstatt der Beteiligung den Anteil deraktuell bewerteten Vermögensgüter und des Fremdkapitals derUntereinheit zeigen. Eine weitere Möglichkeit besteht (3) darin,statt des erworbenen Teils der aktuell bewerteten Vermögensgüterund Fremdkapitalposten der Untereinheit deren Gesamtheit anzu-geben und gleichzeitig einen Posten für den Teil der Untereinheit zuzeigen, der nicht demKonzern gehört. Hat man für die Anschaffungder Beteiligung einen vom Marktwert des Eigenkapitals derUntereinheit abweichenden Betrag gezahlt, was in der Praxis fastimmer der Fall sein dürfte, dann kommt es weiterhin zu einemRestposten, wenn man statt des Anschaffungswertes der Beteili-gung die Buchwerte der Vermögensgüter und Fremdkapitalpostender Untereinheit, eventuell anteilig, in die Konzern-Finanzberichteeinsetzt. Wenn die Posten der Untereinheit mit ihren Marktwertenbewertet sind, wird dieser Restposten als goodwill bezeichnet.Diesen kann man (3a) nur für den Anteil angeben, den man erwor-ben hat (Aufdeckung des anteiligen goodwill) oder (3b) auf diegesamte Untereinheit hochrechnen und angeben (Aufdeckung desgesamten goodwill ). Der goodwill ergibt sich zum Kaufzeitpunktder Beteiligung nur, wenn die Vermögensgüter und Fremdkapital-posten der Untereinheit zu ihren Marktwerten bewertet sind. Istdies nicht der Fall, besteht der Restposten aus dem goodwill pluseinem Posten für die Abweichungen der Buchwerte der Vermö-gensgüter und Fremdkapitalposten der Untereinheit von ihrenMarktwerten.

Vorgehen abhängigvon den Informati-

onswünschen

Zusammenfassungeventuell neu

bewerteter Vermö-gensgüter- und

Fremdkapitalpostenim Unterordnungs-

konzern

44 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

2.1.2 Vorgehenskonzepte bei derKonzernrechnungslegung

2.1.2.1 Vorgehen bei Konzernentstehung und-auflösung beziehungsweise beiZugang oder Abgang einer Einheit

So wie die ersten Finanzberichte einer rechtlich selbständigen Ein-heit bei Gründung dieser Einheit erstellt werden, bildet man dieersten Konzern-Finanzberichte anlässlich der Entstehung eines Kon-zerns. Wenn beispielsweise die rechtlich selbständigen Einheiten dasKalenderjahr als Wirtschaftsjahr verwenden und der Konzern zum1. Januar eines Wirtschaftsjahres entsteht, sind die ersten Konzern-Finanzberichte zum 1. Januar des gleichen Wirtschaftsjahres zuerstellen. Die Einkommensrechnungen der rechtlich selbständigenEinheiten des Vorjahres sind für den Konzern bedeutungslos, weilder Konzern im Vorjahr noch nicht bestanden hat. Entsteht der Kon-zern dagegen im Laufe des Wirtschaftsjahres der rechtlich selbstän-digen Einheiten, so muss man von diesen zum Entstehungszeitpunktdes Konzerns Zwischen-Finanzberichte verlangen. Kümmert mansich erst zum Ende des Wirtschaftsjahres um solche Zwischen-Finanzberichte, so muss man den Zustand zum Entstehungszeitpunktdes Konzerns – eventuell durch Schätzung – ermitteln und nurdiejenigen Ereignisse dem Konzern zurechnen, die nach dem Kon-zernentstehungszeitpunkt stattgefunden haben.4 Ahnliche Überle-gungen gelten für die Auflösung eines Konzerns.

Wenn ein Konzern im Rahmen der Interessenzusammenführung ent-stehen soll, werden die beteiligten Gruppen von Anteilseignern sichüber die Ansätze und Bewertungen ihrer Vermögensgegenstände undihres Fremdkapitals einigen und dann die vereinbarten Konzernnormenanwenden. Im Fall der Annahme eines Erwerbs muss das nicht der Fallsein. Die Vermögensgüter und das Fremdkapital der Untereinheit sindbei Konzernentstehung mit ihrem Marktwert anzusetzen, weil unter-stellt wird, die Untereinheit werde erworben. Dann entsteht die Not-wendigkeit, dieMarktwerte der Vermögensgüter und des Fremdkapitalszu ermitteln. Darin sehen wir den ersten Schritt der Konsolidie-rung. Führt man diese Neubewertung nicht durch, können die

4 Vgl. zu den Grundlagen einer Konzernrechnungslegung beispiels-weise Baetge et al. (2009), S. 39–82, Busse von Colbe et al.(2010), S. 34–56, Coenenberg et al. (2009), S. 594–598, Kütingund Weber (2010), S. 1–160, Schildbach (2008), S. 51–68.

Relevanz desZeitpunktes derKonzernentstehung

UnterschiedlicheSituation beiInteressenzusam-menführung und beiErwerb

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 45

Konzern-Finanzberichte irreführend werden, weil der Restpostendann nicht nur den goodwill enthält, sondern auch die positivenoder negativen Unterschiede zwischen den Buchwerten und denMarktwerten der zugehörigen Vermögensgüter und Fremdkapi-talposten der Untereinheiten. Die Konsequenzen, die sich darausfür das Management und für die Anteilseigner ergeben können,werden hier nicht diskutiert.5

2.1.2.2 Inhaltliche Vereinheitlichung derFinanzberichte der Einheiten

Vor Herleitung der Konzern-Finanzberichte muss man die Buchfüh-rungszahlen der rechtlich selbständigen Einheiten des Konzernsinhaltlich – gegebenenfalls unter Verwendung eines Konzern-Bilan-zierungshandbuchs – mit denen des Konzerns vereinheitlichen.Möchte man, dass die Konzern-Finanzberichte aussagefähig sind,so hat man dafür zu sorgen, dass die zusammenzufassenden Finanz-berichte einheitlich aufgebaut sind. Dies bedeutet über die unter-schiedlichen Einheiten hinweg einheitliche Gliederungen, einheitli-che Ansätze und Bewertungen, eine einheitlicheWährung sowie eineeinheitliche Behandlung gleichartiger Sachverhalte. Vereinheitli-chungen betreffen zum Teil nur eine einzige Einheit und zum Teilmehrere Einheiten. In der Praxis erreicht man die Vereinheitlichungdurch die Anpassung der Finanzberichte der Einheiten an eine Kon-zernnorm. Man spricht im Zusammenhang mit dem dHGB auch vonder Erstellung der Handelsbilanz II, mit der man einheitliche Finanz-berichte der einen Konzern bildenden Einheiten anstrebt.

Konzerne sollten bei der Buchführung darauf bestehen, dass diese inden einzelnen Einheiten nach konzerneinheitlichen Normen erfolgt.Man muss eine Vereinheitlichung durch Modifikation der Buchfüh-rungen der rechtlich selbständigen Einheiten herbeiführen, bevor mandie Finanzberichte des Konzerns mit vertretbarem Arbeitsaufwand

5 Siehe beispielsweise Arques Industries AG, ein Unternehmen, dassich auf den Erwerb von (notleidenden) Unternehmen spezialisierthat. Dieses Unternehmen unterstellt in einer Reihe von Fällen, dieBuchwerte der erworbenen Einheiten entsprächen deren Markt-werten. Es vergleicht sie mit dem (niedrigeren) Kaufpreis in seinenKonzern-Finanzberichten, so dass ein negativer goodwill entsteht,der dann einkommenswirksam aufgelöst wird. Der Grund für dieseBilanzierung könnte darin liegen, dass ein solches Vorgehen fürdie Erfolgsprämien der involvierten Manager ähnlich positiveWirkungen aufweist wie für die Anteilseigner.

Vereinheitlichungvon Gliederung,

Ansatz undBewertung

Anwendungkonzerneinheitlicher

Normen

46 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

herleiten kann. Soweit die Information für solche Vereinheitlichungenganz bei einer Einheit liegt, sollte diese Einheit die Vereinheitlichungihrer Finanzberichte durchführen.

In der Fachliteratur zur Konzernrechnungslegung wird meist vorge-schlagen, zwei Schritte der Vereinheitlichung zu unterscheiden:Wahlmöglichkeiten einheitlich auszuüben und eine Vereinheitli-chung durch Neubewertung zum Konzernentstehungszeitpunkt vor-zunehmen. Die Aufgabe erfordert eine spezielle Sachkunde, wennauch solche Vermögensgüter angesetzt und bewertet werden sollen,die vor dem Erwerb in den Büchern der Untereinheit gar nichterschienen sind, beispielsweise von der Untereinheit selbst erstelltePatente. Weil das Personal der erwerbenden Einheit damit häufigüberfordert ist, empfiehlt es sich, einen sachkundigen Dritten, bei-spielsweise einen Wirtschaftsprüfer oder Unternehmensberater, hin-zuzuziehen. Wir meinen, beide Schritte sollten vor der Summenbil-dung vorgenommen werden, weil sie beide nur den Finanzberichtjuristisch selbständiger Einheiten betreffen. Zudem befindet sich eingroßer Teil desWissens um eine sinnvolle Darstellung einzelner Sach-verhalte bei den Leitungen der jeweiligen Untereinheiten und nicht beider Konzernleitung. Es gibt allerdings auch Situationen, beispiels-weise die Wertermittlung von Marken, mit denen die Leitung derUntereinheit überfordert sein könnte. Dann sind die Konzernleitungund eventuell unternehmensexterne Berater gefordert.

2.1.2.3 Vermeidung von Falscherfassungen

Haben die rechtlich selbständigen Einheiten nichts anderes mitein-ander zu tun, als dass ihre Anteile der gleichen Person gehören, soreicht es aus, alle Zahlen postenweise über alle Einheiten zu addie-ren, eventuell nach Korrektur um Ansatz- und Bewertungsunter-schiede in den einbezogenen Untereinheiten. Wenn die rechtlichselbständigen Einheiten aber so miteinander verknüpft sind, dasseine Einheit Anteile an einer anderen besitzt, so führt das beschrie-bene Verfahren der postenweisen Addition zu Doppelrechnungen.Beispielsweise steht in der Buchführung der Obereinheit die Beteili-gung an der Untereinheit und in der Buchführung der Untereinheitsteht das Eigenkapital, auf das sich die Beteiligung in der Bilanz derObereinheit bezieht. Wenn man für jeden Bilanzposten die Summeüber alle Einheiten des Konzerns bildet, hat man in der Summenbi-lanz sowohl die Beteiligungen (aus der Bilanz der Obereinheit) alsauch die Eigenkapitalien aus den Untereinheiten berücksichtigt. Manhat also eine Doppelerfassung vorgenommen. Tatsächlich nimmtman beim Unterordnungskonzern keine postenweise Addition überalle Zahlen vor; man tauscht vielmehr die Beteiligungen an allen

Anderes Vorgehen alsin der Fachliteratur

MöglicheDoppelerfassungen

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 47

Untereinheiten gegen die anteiligen Vermögensgüter und Fremdka-pitalposten dieser Untereinheiten oder gegen die anteiligen Eigen-kapitalposten aus.

Bei der Summenbildung kann man, wie oben beschrieben, (1) denanteiligen Eigenkapitalposten der Untereinheiten verwenden oder(2) die anteiligen Vermögensgüter abzüglich der anteiligen Fremd-kapitalposten der Untereinheiten. Bei beiden Varianten kann es dazukommen, dass die beiden fortzulassenden Komponenten, der Buch-wert der Beteiligung der Obereinheit und der Buchwert des antei-ligen Eigenkapitals der Untereinheit oder der anteiligen Vermögens-güter und Fremdkapitalposten der Untereinheit, sich betragsmäßignicht entsprechen. Dann entsteht ein goodwill, den man bei dererworbenen Untereinheit abbildet, also in die Untereinheit »drückt«(push down-Methode). Dadurch entspricht zum Erwerbszeitpunktder Wert der Beteiligung immer dem anteiligen Eigenkapital derUntereinheit. Dieser Posten wird in nachfolgenden Kapiteln nochnäher erläutert. Zu späteren Zeitpunkten kann es auch vorkommen,dass in den Finanzberichten einzelner Einheiten Abschreibungenoder Zuschreibungen zum Beteiligungswert gemacht wurden. Sol-che Buchungen sind für die Konzern-Finanzberichte irrelevant, wennman die Beteiligungsbuchwerte bei Konzernentstehung ganz heraus-gerechnet hat. Wir beschreiben im Folgenden beim Unterordnungs-konzern nur noch diese zuletzt beschriebene Methode.

2.1.2.4 Berücksichtigung eines eventuellenPostens für den goodwill

Wenn man bei einer Beteiligung von 100% die Beteiligung derObereinheit an einer Untereinheit eliminiert und statt dessen dieMarktwerte der Vermögensgüter abzüglich der Marktwerte desFremdkapitals der Untereinheit bei Konzernentstehung, also derenMarktwert des Eigenkapitals, einbezieht, entsprechen sich die fort-gelassenen und die einbezogenen Teile normalerweise nicht. DieKonsequenz besteht darin, im Konzern-Finanzbericht einen Postenfür diese Differenz vorzusehen. Dieser Posten wird bei vorgegebenerBerechnung je nach seinemmathematischen Vorzeichen als positivergoodwill oder als negativer goodwill bezeichnet. War der Marktwertder fortgelassenen Beteiligung bei Konzernentstehung höher als derMarktwert des anteiligen Eigenkapitals der Untereinheit, so handeltes sich um einen positiven goodwill. Er spiegelt den Betrag wider,den die Obereinheit beim Erwerb der Beteiligung über den Markt-wert des Eigenkapitals der Untergesellschaft hinaus bezahlt hat. Imumgekehrten Fall spricht man von einem negativen goodwill.

Vorgehen imUnterordnungs-

konzern

Posten für dengoodwill bei 100%

Beteiligung

48 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Ein möglicher Grund für das Bezahlen eines Preises für die Beteili-gung an der Untereinheit, der am Tage der Anschaffung über demMarktwert des Eigenkapitals der Untereinheit liegt, mag darinbegründet sein, dass dieser Marktwert nicht sämtliche Informationenreflektiert, welche die kaufende Obereinheit als werthaltig ansieht.Beispielsweise kann es sein, dass sich die Obereinheit auf Grund derbesonderen Struktur des Kundenstamms der Untereinheit positiveAbsatzerwartungen verspricht, für die sie bereit ist, einen entspre-chend hohen Preis beim Beteiligungserwerb zu zahlen. Der resultie-rende Ausgleichsposten für die Differenz zwischen dem Kaufpreisund dem Marktwert des Eigenkapitals zum Anschaffungszeitpunkterscheint dann in Form des goodwill auf der Aktivseite der Konzern-Bilanz. Er wird auch als Geschäfts- oder Firmenwert bezeichnet. Einweiterer, allerdings kaum diskutierter Grundmag darin zu sehen sein,dass die Konzernleitung mehr als den Marktwert bezahlt hat, ohnedass weitere Vorteile zu erwarten sind. In so einem Fall hätte sie zuviel für die Beteiligung gezahlt. Hat die Obereinheit für die Beteili-gung dagegen weniger bezahlt als den Marktwert des Eigenkapitalsder Untereinheit, beispielsweise bei befürchteten, aber noch nicht imRechnungswesen und damit im Eigenkapital erfassten zukünftigenVerlusten aus der Untereinheit, so handelt es sich um einen negativengoodwill.Wenn die angewendeten Bilanzierungsregeln kein spezifi-sches anderes Vorgehen verlangen, kann der negative goodwill aufder Passivseite der Konzern-Bilanz stehen oder auch auf der Aktiv-seite, wenn er aus anderen Erwerben stammt und vom positivengoodwill abgezogen wird.

Es bereitet normalerweise wegen Unsicherheiten bei der Bestim-mung des aktuellen Marktwertes von Vermögensgütern und Fremd-kapitalposten große Schwierigkeiten, den positiven goodwill oderden negativen goodwill zu ermitteln. Die Höhe des Postens hängtdavon ab, mit welchem Wert die Beteiligung der Obereinheit ange-setzt ist. Wenn sie mit Bargeld erworben wurde, ergeben sich kaumProbleme; aber wie sieht es aus, wenn sie durch einen Aktientauscherworben wurde? Die Höhe des goodwill hängt auch davon ab, wieman den Marktwert der Vermögensgüter und des Fremdkapitals derUntereinheit zum Erwerbszeitpunkt ermittelt. Dem entsprechendenthält der Posten unterschiedliche Inhalte. Werden jeweils dieMarktwerte bei der Konzernentstehung angesetzt, so zeigt derPosten für den goodwill den Unterschied zwischen dem Marktwertder Beteiligung und dem Marktwert des Eigenkapitals der Unter-einheit an. Wir unterstellen, dass die Untereinheit bei Konzern-entstehung Finanzberichte liefert, die auf den Marktwertenberuhen.

Gründe für dengoodwill

Höhe des goodwillnicht eindeutigbestimmbar

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 49

Ist die Beteiligung niedriger als 100%, so kann das je nach gewähl-tem Konsolidierungsverfahren zu Auswirkungen auf die Höhe desgoodwill führen. Darauf gehen wir bei der Beschreibung der einzel-nen Verfahren in den folgenden Kapiteln ein.

2.1.2.5 Ergänzung um einen eventuellenPosten für konzernfremdeAnteilseigner in Untereinheiten

Wenn die Obereinheit nur einen Anteil an einer Untereinheit besitzt,man aber die gesamte Untereinheit mit Marktwerten für deren Ver-mögensgüter und Fremdkapitalposten in den Konzern-Finanzbe-richt einbeziehen möchte, muss man für den jeweiligen Eigenkapi-talanteil der Untereinheit, der nicht auf die Obereinheit entfällt,einen weiteren Posten vorsehen. Der Grund dafür kann darin gese-hen werden, dass man alle Vermögensgüter und Fremdkapitalpos-ten der Untereinheit abbilden möchte, über welche die Konzernlei-tung möglicherweise verfügen kann. Dieser weitere Posten wird als»Anteil von konzernfremden Anteilseignern in Untereinheiten«bezeichnet. In der Praxis spricht man auch vom »Anteil fremderGesellschafter« oder im Kontext vieler Regelungssysteme vom»Minderheitenanteil«. Er wird als separate Zeile im Eigenkapitaloder zwischen dem Eigen- und Fremdkapital ausgewiesen. Er bein-haltet in einem Betrag den Anteil der Vermögensgüter- und Fremd-kapitalposten, welcher der Obereinheit nicht gehört.

2.1.2.6 Stornierung gebuchter, aberkonzerninterner Ereignisse

Vorgänge, die nur zwischen den rechtlich selbständigen Einheitendes Konzerns stattgefunden haben, gelten als konzernintern undsind für das Eigenkapital des Konzerns irrelevant. Solche Vorgängekönnen beispielsweise entstehen, wenn eine rechtlich selbständigeEinheit des Konzerns einer anderen ein Darlehen gewährt oderwenn eine solche Einheit einer anderen etwas verkauft. Zur Herlei-tung von Konzern-Finanzberichten sind solche konzerninternenVorgänge nicht so abzubilden, wie wenn sie konzernextern gewe-sen wären. Das hängt damit zusammen, dass man jetzt nicht mehrauf die rechtliche Einheit abstellt, sondern auf den Konzern. Erstellt als ökonomische Einheit das Objekt der Finanzberichte dar.Man interpretiert nun einige Vorgänge anders als sie in den rechtlichselbständigen Einheiten gesehen wurden; manche Vorgänge elimi-niert man sogar. Die Buchungen, die tatsächlich auf Grund der

Posten für dengoodwill bei wenigerals 100% Beteiligung

Posten fürKonzernfremde

Eigenkapitalgeber inUntereinheiten

Modifikation derBuchführungen der

rechtlichselbständigenEinheiten für

Konzernzwecke

50 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Ereignisse in den rechtlich selbständigen Einheiten vorgenommenwurden, sind für die Konzern-Finanzberichte rückgängig zumachen, also zu stornieren, und durch diejenigen zu ersetzen, dieaus Konzernsicht angefallen wären. Dabei kann es durchaus dazukommen, dass ein Vorgang über mehrere Abrechnungszeiträumehinweg Korrekturen nach sich zieht. Wir beschreiben in unserenBeispielen aus Vereinfachungsgründen allerdings nur Fälle, indenen sich die Korrekturen auf einen einzigen Abrechnungszeit-raum beziehen.

Aus didaktischen Gründen behandeln wir solche Fälle so, dass wirzunächst die vorgenommenen Buchungen rückgängig machen, stor-nieren, und anschließend diejenigen Buchungen durchführen, diestatt dessen hätten vorgenommen werden sollen. In der Praxis gehtman anders vor, indem man nur diejenigen Konzern-Posten korri-giert, die tatsächlich falsch sind.

Beispiel eines Verkaufs von Ware innerhalb des Konzerns

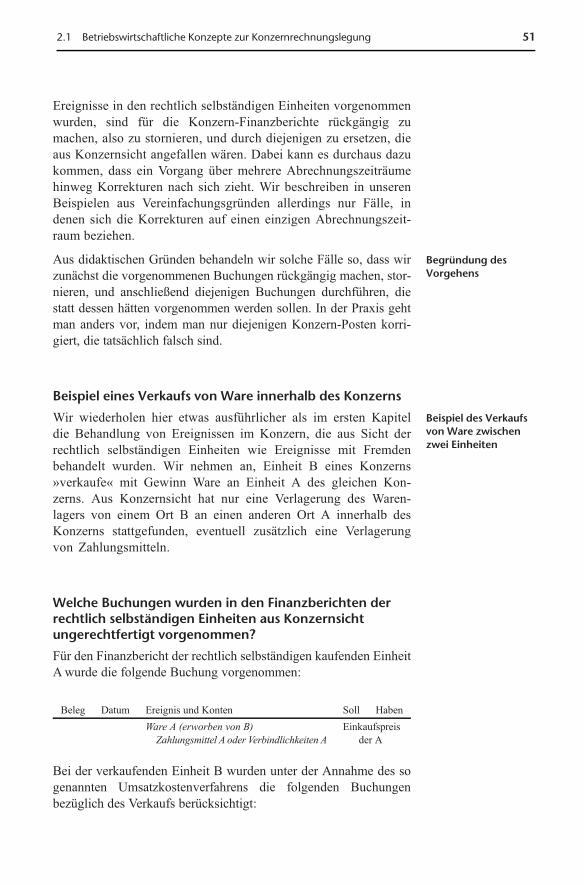

Wir wiederholen hier etwas ausführlicher als im ersten Kapiteldie Behandlung von Ereignissen im Konzern, die aus Sicht derrechtlich selbständigen Einheiten wie Ereignisse mit Fremdenbehandelt wurden. Wir nehmen an, Einheit B eines Konzerns»verkaufe« mit Gewinn Ware an Einheit A des gleichen Kon-zerns. Aus Konzernsicht hat nur eine Verlagerung des Waren-lagers von einem Ort B an einen anderen Ort A innerhalb desKonzerns stattgefunden, eventuell zusätzlich eine Verlagerungvon Zahlungsmitteln.

Welche Buchungen wurden in den Finanzberichten derrechtlich selbständigen Einheiten aus Konzernsichtungerechtfertigt vorgenommen?

Für den Finanzbericht der rechtlich selbständigen kaufenden EinheitAwurde die folgende Buchung vorgenommen:

Beleg Datum Ereignis und Konten Soll Haben

Ware A (erworben von B)

Zahlungsmittel A oder Verbindlichkeiten A

Einkaufspreisder A

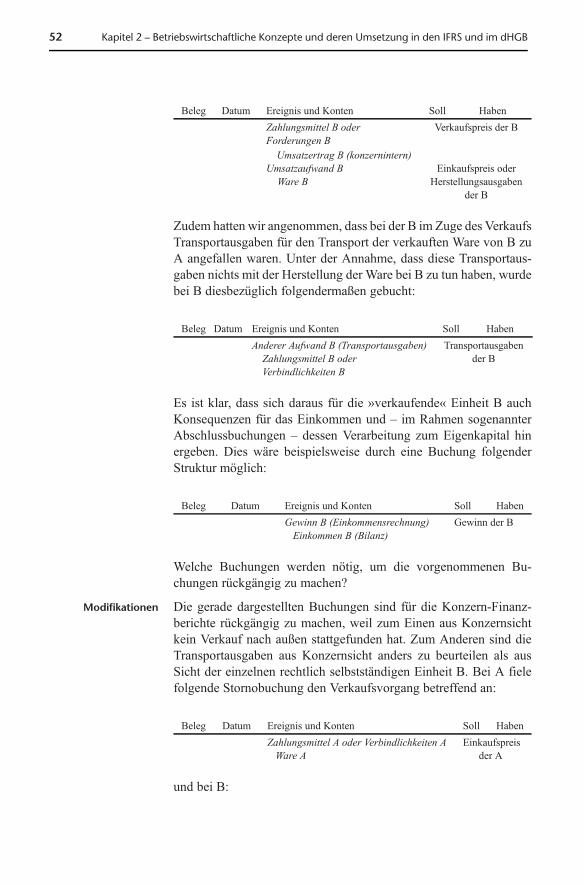

Bei der verkaufenden Einheit B wurden unter der Annahme des sogenannten Umsatzkostenverfahrens die folgenden Buchungenbezüglich des Verkaufs berücksichtigt:

Begründung desVorgehens

Beispiel des Verkaufsvon Ware zwischenzwei Einheiten

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 51

Beleg Datum Ereignis und Konten Soll Haben

Zahlungsmittel B oder

Forderungen B

Umsatzertrag B (konzernintern)

Verkaufspreis der B

Umsatzaufwand B

Ware B

Einkaufspreis oderHerstellungsausgaben

der B

Zudem hatten wir angenommen, dass bei der B im Zuge des VerkaufsTransportausgaben für den Transport der verkauften Ware von B zuA angefallen waren. Unter der Annahme, dass diese Transportaus-gaben nichts mit der Herstellung der Ware bei B zu tun haben, wurdebei B diesbezüglich folgendermaßen gebucht:

Beleg Datum Ereignis und Konten Soll Haben

Anderer Aufwand B (Transportausgaben)

Zahlungsmittel B oder

Verbindlichkeiten B

Transportausgabender B

Es ist klar, dass sich daraus für die »verkaufende« Einheit B auchKonsequenzen für das Einkommen und – im Rahmen sogenannterAbschlussbuchungen – dessen Verarbeitung zum Eigenkapital hinergeben. Dies wäre beispielsweise durch eine Buchung folgenderStruktur möglich:

Beleg Datum Ereignis und Konten Soll Haben

Gewinn B (Einkommensrechnung)

Einkommen B (Bilanz)

Gewinn der B

Welche Buchungen werden nötig, um die vorgenommenen Bu-chungen rückgängig zu machen?

Die gerade dargestellten Buchungen sind für die Konzern-Finanz-berichte rückgängig zu machen, weil zum Einen aus Konzernsichtkein Verkauf nach außen stattgefunden hat. Zum Anderen sind dieTransportausgaben aus Konzernsicht anders zu beurteilen als ausSicht der einzelnen rechtlich selbstständigen Einheit B. Bei A fielefolgende Stornobuchung den Verkaufsvorgang betreffend an:

Beleg Datum Ereignis und Konten Soll Haben

Zahlungsmittel A oder Verbindlichkeiten A

Ware A

Einkaufspreisder A

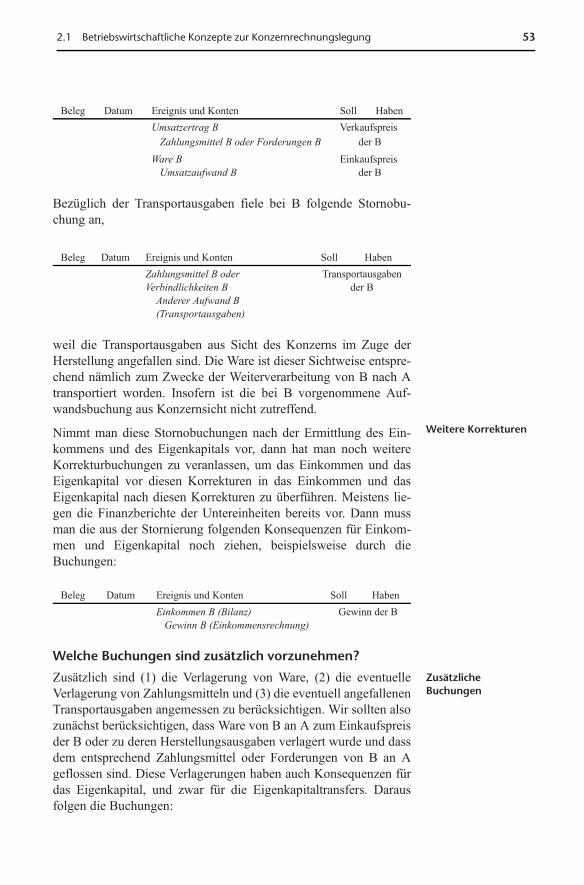

und bei B:

Modifikationen

52 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Beleg Datum Ereignis und Konten Soll Haben

Umsatzertrag B

Zahlungsmittel B oder Forderungen B

Verkaufspreis

der B

Ware B

Umsatzaufwand B

Einkaufspreisder B

Bezüglich der Transportausgaben fiele bei B folgende Stornobu-chung an,

Beleg Datum Ereignis und Konten Soll Haben

Zahlungsmittel B oder

Verbindlichkeiten B

Anderer Aufwand B

(Transportausgaben)

Transportausgabender B

weil die Transportausgaben aus Sicht des Konzerns im Zuge derHerstellung angefallen sind. Die Ware ist dieser Sichtweise entspre-chend nämlich zum Zwecke der Weiterverarbeitung von B nach Atransportiert worden. Insofern ist die bei B vorgenommene Auf-wandsbuchung aus Konzernsicht nicht zutreffend.

Nimmt man diese Stornobuchungen nach der Ermittlung des Ein-kommens und des Eigenkapitals vor, dann hat man noch weitereKorrekturbuchungen zu veranlassen, um das Einkommen und dasEigenkapital vor diesen Korrekturen in das Einkommen und dasEigenkapital nach diesen Korrekturen zu überführen. Meistens lie-gen die Finanzberichte der Untereinheiten bereits vor. Dann mussman die aus der Stornierung folgenden Konsequenzen für Einkom-men und Eigenkapital noch ziehen, beispielsweise durch dieBuchungen:

Beleg Datum Ereignis und Konten Soll Haben

Einkommen B (Bilanz)

Gewinn B (Einkommensrechnung)

Gewinn der B

Welche Buchungen sind zusätzlich vorzunehmen?

Zusätzlich sind (1) die Verlagerung von Ware, (2) die eventuelleVerlagerung von Zahlungsmitteln und (3) die eventuell angefallenenTransportausgaben angemessen zu berücksichtigen. Wir sollten alsozunächst berücksichtigen, dass Ware von B an A zum Einkaufspreisder B oder zu deren Herstellungsausgaben verlagert wurde und dassdem entsprechend Zahlungsmittel oder Forderungen von B an Ageflossen sind. Diese Verlagerungen haben auch Konsequenzen fürdas Eigenkapital, und zwar für die Eigenkapitaltransfers. Darausfolgen die Buchungen:

Weitere Korrekturen

ZusätzlicheBuchungen

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 53

Beleg Datum Ereignis und Konten Soll Haben

Ware A

Eigenkapitaltransfer A

Eigenkapitaltransfer B

Ware B

Zahlungsmittel B

Eigenkapitaltransfer B

Eigenkapitaltransfer A

Zahlungsmittel A

Einkaufspreis oderHerstellungsausgaben bei B

Verkaufspreis derWare bei B

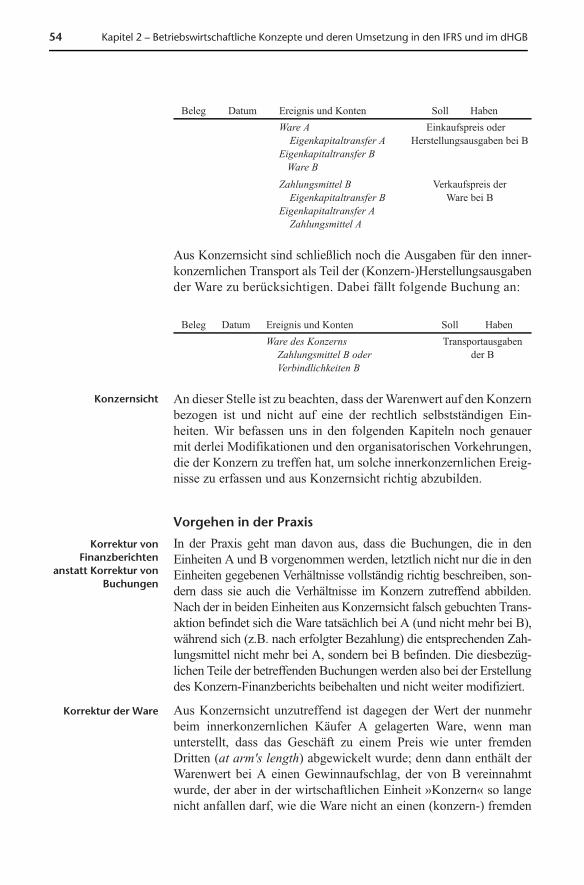

Aus Konzernsicht sind schließlich noch die Ausgaben für den inner-konzernlichen Transport als Teil der (Konzern-)Herstellungsausgabender Ware zu berücksichtigen. Dabei fällt folgende Buchung an:

Beleg Datum Ereignis und Konten Soll Haben

Ware des Konzerns

Zahlungsmittel B oder

Verbindlichkeiten B

Transportausgabender B

An dieser Stelle ist zu beachten, dass derWarenwert auf den Konzernbezogen ist und nicht auf eine der rechtlich selbstständigen Ein-heiten. Wir befassen uns in den folgenden Kapiteln noch genauermit derlei Modifikationen und den organisatorischen Vorkehrungen,die der Konzern zu treffen hat, um solche innerkonzernlichen Ereig-nisse zu erfassen und aus Konzernsicht richtig abzubilden.

Vorgehen in der Praxis

In der Praxis geht man davon aus, dass die Buchungen, die in denEinheiten A und B vorgenommen werden, letztlich nicht nur die in denEinheiten gegebenen Verhältnisse vollständig richtig beschreiben, son-dern dass sie auch die Verhältnisse im Konzern zutreffend abbilden.Nach der in beiden Einheiten aus Konzernsicht falsch gebuchten Trans-aktion befindet sich die Ware tatsächlich bei A (und nicht mehr bei B),während sich (z.B. nach erfolgter Bezahlung) die entsprechenden Zah-lungsmittel nicht mehr bei A, sondern bei B befinden. Die diesbezüg-lichen Teile der betreffenden Buchungen werden also bei der Erstellungdes Konzern-Finanzberichts beibehalten und nicht weiter modifiziert.

Aus Konzernsicht unzutreffend ist dagegen der Wert der nunmehrbeim innerkonzernlichen Käufer A gelagerten Ware, wenn manunterstellt, dass das Geschäft zu einem Preis wie unter fremdenDritten (at arm's length) abgewickelt wurde; denn dann enthält derWarenwert bei A einen Gewinnaufschlag, der von B vereinnahmtwurde, der aber in der wirtschaftlichen Einheit »Konzern« so langenicht anfallen darf, wie die Ware nicht an einen (konzern-) fremden

Konzernsicht

Korrektur vonFinanzberichten

anstatt Korrektur vonBuchungen

Korrektur der Ware

54 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Dritten veräußert ist. Das bedeutet, dass der aus Konzernsicht nichtrealisierte Gewinnaufschlag für die Konzernberichterstattung elimi-niert werdenmuss, sowohl aus demWarenwert bei A als auch aus demEinkommen der Einheit B. Zu eliminieren ist gleichzeitig der bei Bgebuchte (innerkonzernliche) Umsatzertrag sowie der dort ebenfallsgebuchte Umsatzaufwand, der mit dem konzerninternen Geschäftverbunden ist. Falls die Ware noch nicht bezahlt ist, sind überdiesper Konsolidierungsbuchung sowohl die Forderung aus Lieferung undLeistung bei B (gegenüberA) als auch die in gleicherHöhe bestehendeVerbindlichkeit bei A (gegenüber B) zu eliminieren. Das Vorgehen derPraxis besteht darin, nur diejeniegen Buchungen zu stornieren odervorzunehmen, die sich nicht gegenseitig aufheben.

Das Verständnis dieser Buchungen ist insofern schwierig als es sichum Konsolidierungsbuchungen handelt. Die Soll- und die Haben-seite einer einzigen Buchung betreffen unter Umständen zwei ver-schiedene rechtlich selbständige Einheiten. Dies resultiert aus derTatsache, dass für die Konzernberichterstattung nicht mehr die fürdie Buchung in der jeweils betroffenen rechtlich selbständigen Ein-heit gegebenen Verhältnisse relevant sind, sondern dass alle Sach-verhalte so abzubilden sind, als gäbe es nur die ökonomisch selb-ständige Einheit Konzern. Damit solche Konsolidierungsbuchungenohne Probleme durchgeführt werden können, ist es unabdingbar,bereits in den Einheiten A und B bei jeder einzelnen Buchung danachzu unterscheiden, ob der betreffende Sachverhalt eine bestimmteKonzerngesellschaft oder einen konzernfremden Dritten betrifft.Das bedeutet für das obige Beispiel im einzelnen: Die von B bezo-gene Ware muss bei A von Anfang an als »Konzernvorrat, bezogenvon B« gebucht werden, damit diese Ware – soweit sie zum Bilanz-stichtag noch nicht an Dritte weiterverkauft ist – in der an die zentraleKonsolidierung berichteten modifizierten Handelsbilanz (Handels-bilanz II) entsprechend identifiziert werden kann. Überdies ist diedaraus resultierende Verbindlichkeit ebenfalls ausdrücklich als Ver-bindlichkeit gegenüber der Einheit B zu erfassen. Entsprechend istbei der liefernden Gesellschaft B die konzerninterne Warenlieferungexplizit als Forderung gegenüber der Einheit A einerseits und alskonzerninterner Umsatzertrag (von A) zu buchen.

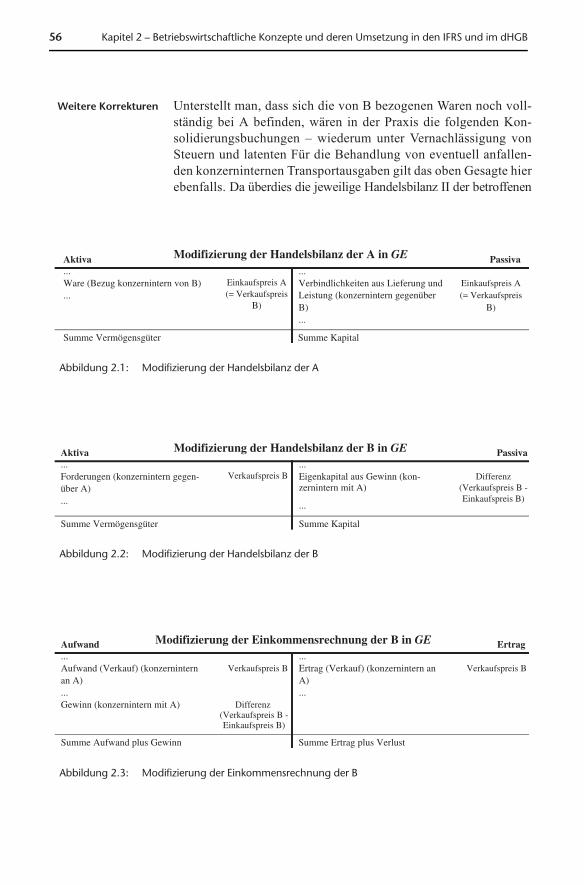

Ausgehend von den oben angeführten Buchungen in den Einheiten Aund B werden die betreffenden Sachverhalte – unter Berücksichti-gung ihres konzerninternen Charakters und, der Einfacheit halber,unter Vernachlässigung steuerlicher Aspekte – so wie in Abbildung2.1, Seite 56, in der modifizierten Handelsbilanz sowie gegebenen-falls der korrespondierenden Einkommensrechnung von A, Abbil-dung 2.2, Seite 56, beziehungsweise B, Abbildung 2.3, Seite 56,erfasst (Annahme: Zahlung ist noch nicht erfolgt).

Zum Verständnis derBuchungen

Ergebnis

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 55

Unterstellt man, dass sich die von B bezogenen Waren noch voll-ständig bei A befinden, wären in der Praxis die folgenden Kon-solidierungsbuchungen – wiederum unter Vernachlässigung vonSteuern und latenten Für die Behandlung von eventuell anfallen-den konzerninternen Transportausgaben gilt das oben Gesagte hierebenfalls. Da überdies die jeweilige Handelsbilanz II der betroffenen

Modifizierung der Handelsbilanz der A in GEAktiva Passiva...Ware (Bezug konzernintern von B)...

Einkaufspreis A(= Verkaufspreis

B)

...Verbindlichkeiten aus Lieferung und Leistung (konzernintern gegenüber B)...

Einkaufspreis A(= Verkaufspreis

B)

Summe Vermögensgüter Summe Kapital

Abbildung 2.1: Modifizierung der Handelsbilanz der A

Modifizierung der Handelsbilanz der B in GE Passiva...Forderungen (konzernintern gegen-über A)...

Verkaufspreis B...Eigenkapital aus Gewinn (kon-zernintern mit A)

...

Differenz(Verkaufspreis B -Einkaufspreis B)

Summe Vermögensgüter Summe Kapital

Aktiva

Abbildung 2.2: Modifizierung der Handelsbilanz der B

Modifizierung der Einkommensrechnung der B in GEAufwand Ertrag...Aufwand (Verkauf) (konzernintern an A)...Gewinn (konzernintern mit A)

Verkaufspreis B

Differenz (Verkaufspreis B -Einkaufspreis B)

...Ertrag (Verkauf) (konzernintern an A)...

Verkaufspreis B

Summe Aufwand plus Gewinn Summe Ertrag plus Verlust

Abbildung 2.3: Modifizierung der Einkommensrechnung der B

Weitere Korrekturen

56 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

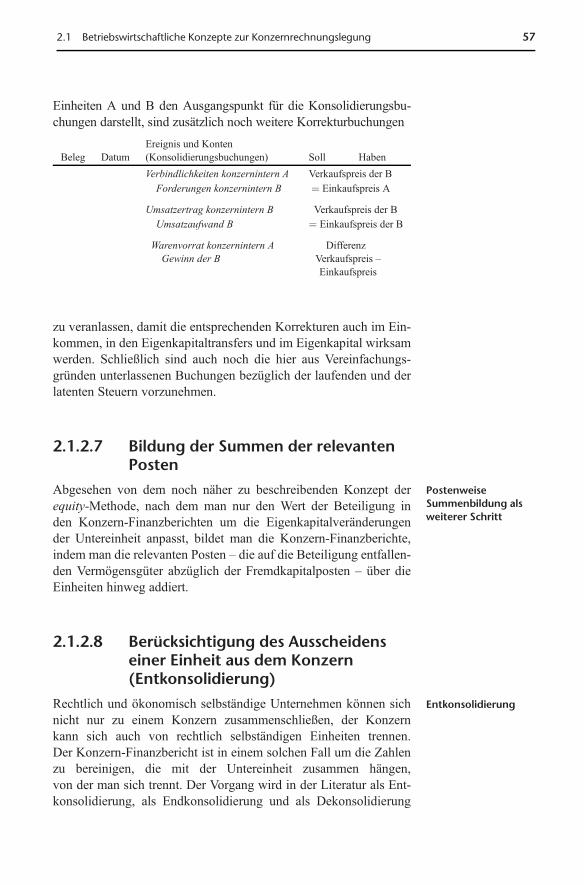

Einheiten A und B den Ausgangspunkt für die Konsolidierungsbu-chungen darstellt, sind zusätzlich noch weitere Korrekturbuchungen

Beleg DatumEreignis und Konten(Konsolidierungsbuchungen) Soll Haben

Verbindlichkeiten konzernintern A Verkaufspreis der B

Forderungen konzernintern B ¼ Einkaufspreis A

Umsatzertrag konzernintern B Verkaufspreis der B

Umsatzaufwand B ¼ Einkaufspreis der B

Warenvorrat konzernintern A

Gewinn der B

DifferenzVerkaufspreis –Einkaufspreis

zu veranlassen, damit die entsprechenden Korrekturen auch im Ein-kommen, in den Eigenkapitaltransfers und im Eigenkapital wirksamwerden. Schließlich sind auch noch die hier aus Vereinfachungs-gründen unterlassenen Buchungen bezüglich der laufenden und derlatenten Steuern vorzunehmen.

2.1.2.7 Bildung der Summen der relevantenPosten

Abgesehen von dem noch näher zu beschreibenden Konzept derequity-Methode, nach dem man nur den Wert der Beteiligung inden Konzern-Finanzberichten um die Eigenkapitalveränderungender Untereinheit anpasst, bildet man die Konzern-Finanzberichte,indem man die relevanten Posten – die auf die Beteiligung entfallen-den Vermögensgüter abzüglich der Fremdkapitalposten – über dieEinheiten hinweg addiert.

2.1.2.8 Berücksichtigung des Ausscheidenseiner Einheit aus dem Konzern(Entkonsolidierung)

Rechtlich und ökonomisch selbständige Unternehmen können sichnicht nur zu einem Konzern zusammenschließen, der Konzernkann sich auch von rechtlich selbständigen Einheiten trennen.Der Konzern-Finanzbericht ist in einem solchen Fall um die Zahlenzu bereinigen, die mit der Untereinheit zusammen hängen,von der man sich trennt. Der Vorgang wird in der Literatur als Ent-konsolidierung, als Endkonsolidierung und als Dekonsolidierung

PostenweiseSummenbildung alsweiterer Schritt

Entkonsolidierung

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 57

bezeichnet. Wir verwenden hier einheitlich die Bezeichnung Ent-konsolidierung.6

Findet die Entkonsolidierung während des Abrechnungszeitraumsstatt, so sind zum Entkonsolidierungszeitpunkt Zwischen-Finanzbe-richte zu erstellen. Um das zu vermeiden unterstellen wir, die Ent-konsolidierung fände unmittelbar nach dem Ende eines Abrech-nungszeitraums statt.

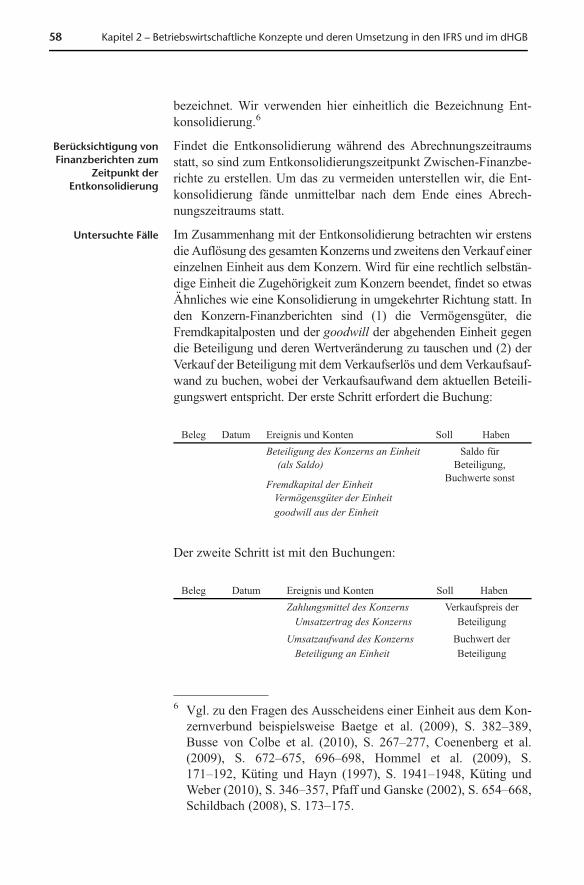

Im Zusammenhang mit der Entkonsolidierung betrachten wir erstensdie Auflösung des gesamten Konzerns und zweitens den Verkauf einereinzelnen Einheit aus dem Konzern. Wird für eine rechtlich selbstän-dige Einheit die Zugehörigkeit zum Konzern beendet, findet so etwasAhnliches wie eine Konsolidierung in umgekehrter Richtung statt. Inden Konzern-Finanzberichten sind (1) die Vermögensgüter, dieFremdkapitalposten und der goodwill der abgehenden Einheit gegendie Beteiligung und deren Wertveränderung zu tauschen und (2) derVerkauf der Beteiligung mit dem Verkaufserlös und dem Verkaufsauf-wand zu buchen, wobei der Verkaufsaufwand dem aktuellen Beteili-gungswert entspricht. Der erste Schritt erfordert die Buchung:

Beleg Datum Ereignis und Konten Soll Haben

Beteiligung des Konzerns an Einheit

(als Saldo)

Saldo fürBeteiligung,

Buchwerte sonstFremdkapital der Einheit

Vermögensgüter der Einheit

goodwill aus der Einheit

Der zweite Schritt ist mit den Buchungen:

Beleg Datum Ereignis und Konten Soll Haben

Zahlungsmittel des Konzerns Verkaufspreis der

Umsatzertrag des Konzerns Beteiligung

Umsatzaufwand des Konzerns Buchwert der

Beteiligung an Einheit Beteiligung

6 Vgl. zu den Fragen des Ausscheidens einer Einheit aus dem Kon-zernverbund beispielsweise Baetge et al. (2009), S. 382–389,Busse von Colbe et al. (2010), S. 267–277, Coenenberg et al.(2009), S. 672–675, 696–698, Hommel et al. (2009), S.171–192, Küting und Hayn (1997), S. 1941–1948, Küting undWeber (2010), S. 346–357, Pfaff und Ganske (2002), S. 654–668,Schildbach (2008), S. 173–175.

Berücksichtigung vonFinanzberichten zum

Zeitpunkt derEntkonsolidierung

Untersuchte Fälle

58 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

verbunden. Erfolgt die Buchung vor der Erstellung der Finanzbe-richte, so ergeben sich die Konsequenzen für die Finanzberichteautomatisch. Andernfalls folgen weiterhin Konsequenzen für dasEinkommen und dessen Verarbeitung im Rechnungswesen des Kon-zerns und der ausscheidenden Einheiten. Diese lernen wir späternoch genauer kennen.

2.1.2.9 Umfang der Abbildung

Die skizzierten Verfahren zur Zusammenfassung von Finanzberich-ten rechtlich selbständiger Einheiten zu Konzern-Finanzberichtenunterscheiden sich deutlich voneinander. Es fällt auf, dass man imSchrifttum zur Interessenzusammenführung viel weniger Beiträgefindet als zum Erwerb. Das mag daran liegen, dass die Partner imRahmen der Interessenzusammenführung einen fairen Ausgleichihrer Interessen anstreben. Beim Erwerb besteht dagegen, wie obenbereits erwähnt, für die von der Unternehmensleitung ausgeschlos-senen Eigenkapitalgeber eine viel größere Gefahr der Informations-verzerrung durch das Management.

Die Skala der Möglichkeiten zur Konsolidierung von Unterord-nungskonzernen ist sehr breit. Bei der Neubewertung von Beteili-gungen, die auch als equity-Methode bezeichnet wird, hat die Unter-nehmensleitung im Prinzip die gleichen Aufgaben zu bewältigen wiebei den anderen Verfahren. Oft verfügt sie aber nur über einge-schränkte Informationen. Der Leser der Finanzberichte erhält weni-ger Informationen als bei den anderen Möglichkeiten zur Konsoli-dierung. Diese Informationslieferung nimmt mit den anderenVerfahren laufend zu, bis hin zur Abbildung eines goodwill aus derSicht aller Anteilseigner einer Untereinheit.

2.1.2.10 Beschränkung auf wenige Konzepteder Konzernrechnungslegung

Ein grundsätzliches Problem wird hier in den beiden häufig verwen-deten konzeptionellen Grundlagen der Konzernrechnungslegunggesehen, weil in der Realität auch viele andere Sachverhalte zueinem Konzern führen können. So sind neben dem freiwilligenZusammengehen mehrerer Einheiten und dem Kauf einer Einheitdurch ein anderes Unternehmen noch viele weitere Sachverhaltedenkbar, die zu einem Konzern führen können. Man denke bei-spielsweise an die bewusste Aufgliederung eines Unternehmens inmehrere rechtlich selbständige Einheiten. Wir gehen darauf nichtnäher ein.

Generelle Aussagen

Zu denMethoden derKonsolidierung vonUnterordnungskon-zernen

Konzeptionen alsProblem

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 59

Es ist zudem fraglich, ob man in der Realität immer deutlich zwi-schen Situationen unterscheiden kann, in denen die Interessenzusam-menführung oder der Erwerb unterstellt werden sollte. Selbst wennman die Bedingungen für die Anwendung der Interessenzusammen-führung formalisiert, ist es relevanten Einheiten möglich, dieseBedingungen zu umgehen. Die Bedingungen für die Interessenzu-sammenführung lassen sich genau so wie die eines Erwerbs kon-struieren, wenn die Beteiligten dies wollen. Als Beispiel mag dieDaimler Benz AG herhalten, die 1998 ihren Einfluss auf die ChryslerCorporation unter der Annahme der Interessenzusammenführungabgebildet hat. Es wäre wohl gegenüber den Anteilseignern derChrysler Corporation schwierig gewesen, die Anteile der ChryslerCorporation mehrheitlich zu erwerben und diese Einheit dann alsErwerb des Konzerns zu betrachten.

Auch die generelle Annahme des Erwerbs von Untereinheitenerscheint problematisch, weil viele Unternehmen ihre Untereinheitennicht kaufen, sondern durch eine formale Abspaltung von der Ober-einheit erzeugen. Wird nichts gekauft, gibt es auch keinen Kaufpreis.Die Deutsche Bahn AG ist beispielsweise ein solches Unternehmen,das sich aus einer einzigen rechtlich selbständigen Einheit zu einemGebilde aus vielen rechtlich selbständigen Einheiten entwickelt hat,von denen die meisten nicht durch Kauf erworben wurden. DieBewertung solcher Einheiten und damit die Ermittlung des goodwillsolcher Unternehmen erscheint dann problematisch.

2.1.2.11 Umfang der Konsolidierungsschritte

Als notwendige Konsolidierungsschritte ergeben sich bei Konzern-entstehung andere Arbeiten als während der Laufzeit des Konzernsund noch andere als bei dessen Auflösung.

Bei der erstmaligen Konsolidierung im Entstehungszeitpunkt desKonzerns, der so genannten Erstkonsolidierung, geht es darum, dieDifferenz zwischen dem Kaufpreis der Beteiligung und dem mitMarktwerten bewerteten anteiligen Eigenkapital der Untereinheitzu ermitteln. Zuvor sind Ansatz- und Bewertungsunterschiede zwi-schen den Konzerneinheiten aufzulösen. Ein eventueller Rest ist alspositiver oder negativer goodwill zu berücksichtigen.

Zu späteren Bilanzstichtagen, bei der so genannten Folgekonsolidie-rung, sind mehrere Arten von Buchungen durchzuführen. Wir gehenin diesem Buch nach dem nächsten Kapitel von den vereinheitlichtenFinanzberichten aus, haben also die bei der Konzernentstehung neubewerteten Vermögensgüter und Fremdkapitalposten der rechtlichselbständigen Einheiten zu berücksichtigen. Es sind die Buchungen

Zuordnung zu einerder Gruppen ist

gestaltbar

Abspaltung ausObereinheit

Konsolidierungs-schritte abhängig von

Zeitraum

Erstkonsolidierung

Folgekonsolidierung

60 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

rückgängig zu machen, die Ereignisse abbilden, welche ausKonzernsicht nicht stattgefunden haben. Erst dann sollten die Bu-chungen durchgeführt werden, welche die tatsächlich statfindendenVorgänge aus Konzernsicht abbilden. Wertveränderungen der Betei-ligung gehören ebenso dazu wie innerkonzernliche Geschäfte.Zudem sind hier die Sachverhalte abzubilden, die aus Konzernsichtanders beziehungsweise zusätzlich zu buchen sind. Schließlich sindbei Beteiligungen von weniger als 100% die Eigenkapitalposten, dasEinkommen sowie die Eigenkapitaltransfers der Untereinheit aufdie Konzernaktionäre und auf die konzernfremden Aktionäreaufzuteilen.

Bei Ausscheiden einer Einheit aus dem Konzern, bei der so genann-ten Entkonsolidierung, erfolgt schließlich der Vergleich des Ertragsaus der Veräußerung der Beteiligung mit dem Aufwand aus derVeräußerung, der sich aus dem Saldo der abgehenden Vermögens-güter- und Fremdkapitalposten der Untereinheit ergibt.

2.1.2.12 Aussagegehalt

Den Aussagegehalt von Konzern-Finanzberichten können wir ausSicht unterschiedlicher Interessentengruppen betrachten. Wirbeschränken uns hier auf diejenigen, welche die Konzern-Finanz-berichte erstellen, prüfen und lesen sollten. Dies sind die Unterneh-mensleitung, die Finanzberichtsprüfer sowie die von der Unterneh-mensleitung ausgeschlossenen Anteilseigner.

Die dargestellten Methoden besitzen vor allem für die von derUnternehmensleitung ausgeschlossenen Anteilseigner einen unter-schiedlichen Aussagegehalt. Bei der Neubewertung von Beteili-gungen erfahren sie zwar am wenigsten, aber immerhin das für sieWichtigste: die im abgelaufenen Abrechnungszeitraum entstandeneEigenkapitalveränderung in der Untereinheit. Insofern kann mandie Wertentwicklung einer Investition in eine Untereinheit beob-achten. Wenn im Anhang zu den Finanzberichten nicht entspre-chende Zusatzangaben gemacht werden, können die Anteilseigneraus dem Konzern-Finanzbericht aber nicht ersehen, in welchemMaße Veränderungen von Vermögensgütern und Fremdkapital derUntereinheit zur Entstehung von Erträgen und Aufwendungen oderEinlagen und Entnahmen beigetragen haben. Man erkennt im Zah-lenwerk also nur, dass es eine Veränderung des anteiligen Eigen-kapitals der Untereinheit gegeben hat; die Gründe dafür bleibenaber unerkannt. Diese Situation ändert sich, sobald der Konzerneine der anderen Methoden anwendet.

Entkonsolidierung

EinbezogeneSichtweisen

Von derUnternehmenslei-tung ausgeschlosseneAnteilseigner

2.1 Betriebswirtschaftliche Konzepte zur Konzernrechnungslegung 61

Auch für die Unternehmensleitungen besitzen die verschiedenenMethoden unterschiedliche Konsequenzen. Sie bieten allen von derKonzernleitung ausgeschlossenen Anteilseignern in unterschiedli-chemMaße Informationen über den Konzern. Bei der Neubewertungvon Beteiligungen liefern sie am wenigsten Informationen, bei derVollkonsolidierung mit Aufdeckung eines vollständigen goodwill diemeisten Informationen. Zudem ergeben sich Unterschiede bei derBeurteilung von Konzernen, weil sich die Kennzahlen wie Eigen-kapitalquote oder -rendite durch die Wahl der Methode ändern.

Für die Finanzberichtsprüfer bereitet die Wahl der Konsolidierungs-methode durch den Konzern kein großes Problem. Sie müssen injedem Fall alle Informationen zur Verfügung haben, um ihre Prüfun-gen vorzunehmen und ihren Bericht zu erstellen.

2.2 Umsetzung der Konzeptein den IFRS und im dHGB

2.2.1 Grundlagen

Die offiziellen Regelungen sehen nicht vor, dass nur eine einzigeMethode angewendet wird. Vielmehr werden verschieden Arten vonBeteiligungen in den Einheiten eines Konzerns unterschieden undunterschiedliche Arten von Beteiligungen mit unterschiedlichenMethoden konsolidiert. Das führt dazu, dass normalerweise die ver-öffentlichten Konzern-Finanzberichte eines Unternehmens gleich-zeitig mehrere Konzepte verwenden. Zusätzlich wird in diesemBuch generell unterstellt, die erworbenen Vermögensgüter undFremdkapitalposten seien im Erwerbszeitpunkt mit ihremMarktwertangesetzt.

2.2.2 Umsetzung in den IFRS

Im Rahmen der IFRS werden besondere Verfahrensweisen für Betei-ligungen vorgesehen. Anteile von weniger als 20% werden gemäßIAS 39 als Finanzinstrumente bilanziert; sie bleiben normalerweisemit ihrem Anschaffungswert in der Bilanz stehen, wenn die betref-fenden Einheiten nicht börsennotiert sind und damit ein Marktwertnicht ermittelt werden kann und wenn darüber hinaus auch keineWertminderung (impairment) vorliegt. Bei Beteiligungen von

Konzernleitung

Finanzberichtsprüfer

Anwendungunterschiedlicher

Konzepte derKonsolidierung für

unterschiedlicheArten von

Beteiligungen

DreiBeteiligungsartensind anders als inunkonsolidiertenFinanzberichten

anzusetzen

62 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Obereinheiten an Untereinheiten kann man vier unterschiedlicheArten der Behandlung unterscheiden. Drei davon führen in den Kon-zern-Finanzberichten zu anderen Werten als in den Finanzberichtender rechtlich selbständigen Einheiten.

2.2.2.1 Vollkonsolidierung mit Aufdeckungeines vollständigen goodwill

Die Methode der Vollkonsolidierung mit Aufdeckung des vollstän-digen goodwill stellt die Methode dar, die normalerweise für Betei-ligungen an beherrschten Einheiten anzuwenden ist (IFRS 3). Dergoodwill ergibt sich aus der Differenz des aus dem Kaufpreis derBeteiligung errechneten Wertes einer Beteiligung von 100% unddem Saldo aus den zu Marktwerten angesetzten gesamten Vermö-gensgütern und den gesamten Fremdkapitalposten der Einheit, diehinter der Beteiligung stehen.

2.2.2.2 Vollkonsolidierung mit Aufdeckungeines anteiligen goodwill

Nach IFRS 3 kann bei der Vollkonsolidierung der goodwill auchlediglich anteilig angegeben werden.

2.2.2.3 Quotale Konsolidierung

Das Vorgehen der quotalen Konsolidierung kann auf Beteiligungenan so genannten Gemeinschaftsunternehmen angewendet (IAS 31)werden. Die alternativ dazu ebenfalls anwendbare equity-Methodesoll im übrigen zukünftig ausnahmslos für Joint ventures vorge-schrieben werden (vgl. ED 9, Joint Arrangements).

2.2.2.4 Konsolidierung durch Umbewertungder Beteiligung (equity-Methode)

Die Konsolidierung nach der equity-Methode bleibt schließlich fürBeteiligungen an Unternehmen übrig, die nicht vom Konzernbeherrscht werden und keine Gemeinschaftsunternehmen sind, andenen der Konzern aber mindestens 20% besitzt (IAS 28.13). EineBeteiligung an einem solchen »assoziierten« Unternehmen wird beider Erstkonsolidierung mit ihrem Anschaffungswert angesetzt. Beiden Folgekonsolidierungen erfolgt eine Korrektur dieses Wertes um

2.2 Umsetzung der Konzepte in den IFRS und im dHGB 63

die auf die Beteiligung entfallenden Eigenkapitalveränderungen die-ses Unternehmens.

2.2.3 Umsetzung im dHGB

Das deutsche Handelsrecht unterscheidet ebenfalls vier Arten vonBeteiligungen. Die Hauptrolle spielen Beteiligungen, die eine ein-heitliche Leitung oder eine Beherrschung ermöglichen. Weiterhinwerden Beteiligungen an Gemeinschaftsunternehmen aufgeführt.Auch werden Beteiligungen genannt, die keine einheitliche Leitungoder Beherrschung, aber immerhin einen maßgeblichen Einflusssicher stellen. Schließlich werden andere Wertpapiere aufgeführt,für die sich keine Anderungen aus der Aufstellung von Konzern-Finanzberichten ergeben.

2.2.3.1 Vollkonsolidierung mit Aufdeckungeines vollständigen goodwill

Es war bisher in Deutschland unüblich, einen vollständigen goodwillaufzudecken. Ob das Verfahren mit den Vorgaben des dHGB ver-träglich ist, wäre zu prüfen.

2.2.3.2 Vollkonsolidierung mit Aufdeckungeines anteiligen goodwill

Die Methode der Vollkonsolidierung mit Aufdeckung eines denKonzern betreffenden (anteiligen) goodwill stellt die Methode dar,die normalerweise für Beteiligungen an beherrschten Einheitenanzuwenden ist (x301 dHGB). Der goodwill ergibt sich aus derDifferenz des Kaufpreises der Beteiligung und dem Saldo aus denzu Marktwerten angesetzten anteiligen Vermögensgütern und denanteiligen Fremdkapitalposten der Einheit, die hinter der Beteili-gung steht.

2.2.3.3 Quotale Konsolidierung

DieMethode der quotalen Konsolidierung wird auf Beteiligungen anso genannten Gemeinschaftsunternehmen angewendet (x310dHGB).

Arten vonBeteiligungen

Bestimmung desgoodwill

64 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

2.2.3.4 Konsolidierung durch Umbewertungder Beteiligung (equity-Methode)

Die Konsolidierung nach der equity-Methode bleibt schließlich fürBeteiligungen an Unternehmen übrig, die nicht vom Konzernbeherrscht werden und keine Gemeinschaftsunternehmen sind, andenen der Konzern aber einen maßgeblichen Einfluss von mindes-tens 20% besitzt (x311 dHGB). Eine Beteiligung an einem solchenassoziierten Unternehmen wird bei der Erstkonsolidierung mit ihremAnschaffungswert angesetzt. Bei den Folgekonsolidierungen erfolgteine Korrektur dieses Wertes um die auf die Beteiligung entfallendenEigenkapitalveränderungen der Untereinheit, soweit diese von derObereinheit ermittelbar sind.

2.3 Zusammenfassung

Im vorliegenden Kapitel befassen wir uns näher mit den betriebswirt-schaftlichen Konzepten zur Konzernrechnungslegung.Wir diskutieren,zunächst noch ohne Beispiele, wie man unter der Annahme der Interes-senzusammenführung und unter der Annahme eines Erwerbs aussage-fähige Konzern-Finanzberichte erstellen könnte und welche Vorgabenvon den Regelungen des dHGB und der IFRS gemacht werden.

2.4 Übungsmaterial

2.4.1 Fragen mit Antworten

Fragen Antworten

Hat die Organisation eines Unternehmens inKonzernform etwas mit Rechnungslegungbeziehungsweise mit derhandelsrechtlichen Pflicht zuBuchführung zu tun?

Es gibt keine speziell für Konzerne erstellten Buchfüh-rungs- und Rechnungslegungsregeln. Vielmehr sind dieVorgaben für rechtlich selbständige Einheitenweitgehend analog anzuwenden und zusätzlich fürKonzerne durch Konsolidierungen zu modifizieren. Vonder handelsrechtlichen Buchführungspflicht sind kleineUnternehmen befreit.

Welche wesentlichen Annahmen zur Erstellungvon Konzern-Finanzberichten unterscheidet man?

Man unterscheidet als wesentliche Annahme dieInteressenzusammenführung (method of pooling of

interests) vom Erwerb (purchase method). Darüberhinaus werden die Annahmen der Neugründung und diedes umgekehrten Erwerbs in der Literatur erwähnt.

2.4 Übungsmaterial 65

Fragen Antworten

Welche Anforderungen ergeben sich aus derErstellung von Konzern-Finanzberichten fürFinanzberichte rechtlich selbständiger (Unter-)Einheiten des Konzerns?

Übereinstimmung der Bilanzstichtage, Modifikation derBuchführung der rechtlich selbständigen Einheiten wegender Konzernorientierung, formelle und materielleVereinheitlichung der Finanzberichte der rechtlichselbständigen Einheiten, Summierung, Bildung vonKorrekturposten für unterschiedlicheEigenkapitalmessungen aus Sicht des Konzerns und ausSicht von konzernfremden Aktionären in denUntereinheiten.

Welche wesentlichen Konsolidierungsartenkann man voneinander unterscheiden?

Die Interessenzusammenführungsmethode ist von vierunterschiedlichen Erwerbsmethoden zu unterscheiden.Im Unterordnungskonzern lassen sich alsErwerbsmethoden die (1) Neubewertung vonBeteiligungen (at equity), (2) die quotaleKonsolidierung, (3) die Vollkonsolidierung mitAufdeckung eines anteiligen goodwill und (4) dieVollkonsolidierung mit Aufdeckung eines vollständigengoodwill voneinander unterscheiden.

Worin zeigt sich die Eigenkapitaländerungeiner Untereinheit bei derKonsolidierungsmethode der Neubewertung vonBeteiligungen (equity-Methode)?

Die Eigenkapitaländerung einer Untereinheit entsprichtgenau dem Betrag, um den man die Beteiligung und denErtrag des Konzerns gegenüber den Zahlen in derObereinheit erhöht. Dabei entsteht kein goodwill.

Wodurch ist der Ablauf einer quotalenKonsolidierung gekennzeichnet?

Bei der quotalen Konsolidierung enthalten die Konzern-Finanzberichte anstatt der Beteiligung und desBeteiligungsertrages die anteiligen Vermögensgüter unddas anteilige Fremdkapital, anteilige Erträge undAufwendungen der Untereinheit. Wenn sich dieBeteiligungen und Eigenkapitalbeträge nichtentsprechen, entsteht ein aktiver oder passiverUnterschiedsbetrag zu Gunsten oder zu Lasten desKonzern-Eigenkapitals.

Wodurch ist der Ablauf der beidenVorgehensweisen bei der Vollkonsolidierunggekennzeichnet?

Bei beiden Methoden der Vollkonsolidierung enthaltendie Konzern-Finanzberichte anstatt der Beteiligung unddes Beteiligungsertrages die gesamten Vermögensgüterund das gesamte Fremdkapital, Erträge undAufwendungen der Untereinheit sowie einenAusgleichposten für die Anteile von konzernfremdenAktionären in Untereinheiten. Wenn sich dieBeteiligungen und Eigenkapitalbeträge nichtentsprechen, entsteht ein aktiver oder passiver goodwillzu Gunsten oder zu Lasten des Konzern-Eigenkapitals.

Was kann sich hinter dem goodwill verbergen? Ist der goodwill positiv, so kann das darauf hindeuten,dass die Obereinheit für die Beteiligung zu viel bezahlthat oder dass sie neben den in der Untereinheitbilanzierten Posten weitere Vorteile für sich erworbenhat. Ist der goodwill negativ, dann hat die Obereinheitentweder einen für sie günstigen Kaufpreis derBeteiligung erzielt oder in der Untereinheit sind nochnicht gebuchte künftige Nachteile zu erwarten.

66 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

2.4.2 Verständniskontrolle

1. Gibt es Vorschriften für die Buchführung von Konzernen?

2. Wie geht man bei der Erstellung von Finanzberichten für Konzerne normalerweise vor?

3. Was ist die Aufgabe eines Konzern-Bilanzierungshandbuchs?

4. Welche Konzepte unterscheidet man beim traditionellen Vorgehen für die Erstellungvon Konzern-Finanzberichten?

5. Kann man die unterschiedlichen Konzepte der Konzern-Finanzberichterstellung aufbeliebig strukturierte Konzerne anwenden?

6. Welche Ansätze zur Erstellung von Konzern-Finanzberichten kann man voneinanderunterscheiden?

7. WelcheAnsätze vonKonzern-Finanzberichten unterscheidet man bei der Erwerbsmethode?

8. Wodurch unterscheidet sich die Erstkonsolidierung von der Folgekonsolidierung undvon der Entkonsolidierung?

9. Welche Vorgänge berücksichtigt man bei der Erstkonsolidierung, welche Veränderun-gen der Summenzahlen werden fällig?

10. Welche Vorgänge erfasst man bei der Folgekonsolidierung?

11. Welche Vereinheitlichungen können notwendig sein, bevor man eine Konsolidierungsinnvoll vornehmen kann?

12. Welche Typen von Veränderungen der Summenzahlen kann man bei der Folgekon-solidierung unterscheiden?

13. Was macht man bei der Entkonsolidierung?

14. Welche Buchungen am unmittelbar vorhergehenden Konzernab-schluss werden fällig,wenn eine Untereinheit aus dem Konzern ausscheidet?

15. Wie unterscheiden sich im Unterordnungskonzern die vier Methoden der Konsolidie-rung hinsichtlich ihres Aussagegehaltes voneinander?

16. Welche Konsequenzen besitzen die vier Methoden der Konsolidierung von Unterord-nungskonzernen auf die Kennzahlen der so genannten Bilanzanalyse?

2.4.3 Aufgaben zum Selbststudium

Aufgabe 2.1 Konsolidierung unter der Annahme der Interessenzusammenfüh-rung

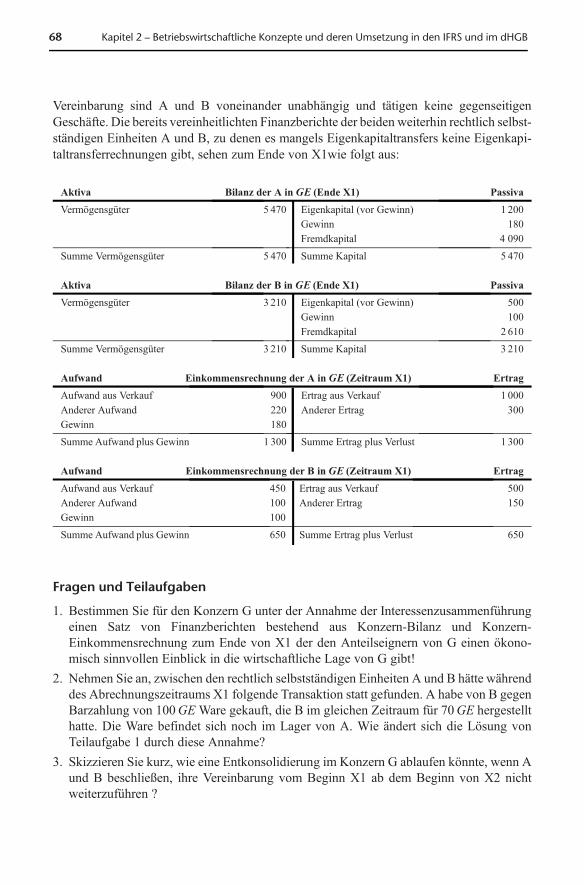

Sachverhalt

Die rechtlich und ökonomisch selbstständigen Unternehmen A und B vereinbaren, ihreunternehmerische Tätigkeit ab dem Beginn von X1 im Rahmen eines Konzerns G alsökonomisch unselbständige Einheiten dieses Konzerns fortzusetzen. Abgesehen von dieser

2.4 Übungsmaterial 67

Vereinbarung sind A und B voneinander unabhängig und tätigen keine gegenseitigenGeschäfte. Die bereits vereinheitlichten Finanzberichte der beiden weiterhin rechtlich selbst-ständigen Einheiten A und B, zu denen es mangels Eigenkapitaltransfers keine Eigenkapi-taltransferrechnungen gibt, sehen zum Ende von X1wie folgt aus:

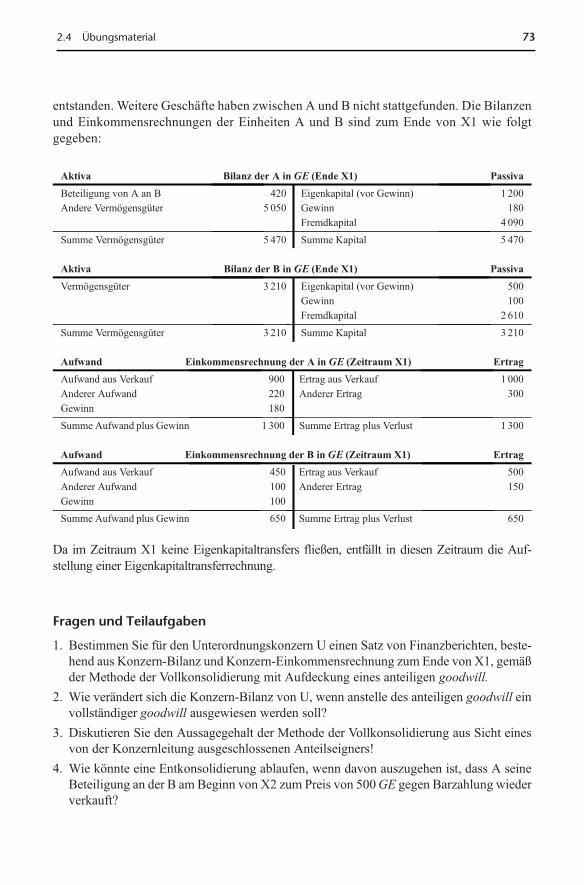

Aktiva Bilanz der A in GE (Ende X1) Passiva

Vermögensgüter 5 470 Eigenkapital (vor Gewinn) 1 200

Gewinn 180

Fremdkapital 4 090

Summe Vermögensgüter 5 470 Summe Kapital 5 470

Aktiva Bilanz der B in GE (Ende X1) Passiva

Vermögensgüter 3 210 Eigenkapital (vor Gewinn) 500

Gewinn 100

Fremdkapital 2 610

Summe Vermögensgüter 3 210 Summe Kapital 3 210

Aufwand Einkommensrechnung der A in GE (Zeitraum X1) Ertrag

Aufwand aus Verkauf 900 Ertrag aus Verkauf 1 000

Anderer Aufwand 220 Anderer Ertrag 300

Gewinn 180

Summe Aufwand plus Gewinn 1 300 Summe Ertrag plus Verlust 1 300

Aufwand Einkommensrechnung der B in GE (Zeitraum X1) Ertrag

Aufwand aus Verkauf 450 Ertrag aus Verkauf 500

Anderer Aufwand 100 Anderer Ertrag 150

Gewinn 100

Summe Aufwand plus Gewinn 650 Summe Ertrag plus Verlust 650

Fragen und Teilaufgaben

1. Bestimmen Sie für den Konzern G unter der Annahme der Interessenzusammenführungeinen Satz von Finanzberichten bestehend aus Konzern-Bilanz und Konzern-Einkommensrechnung zum Ende von X1 der den Anteilseignern von G einen ökono-misch sinnvollen Einblick in die wirtschaftliche Lage von G gibt!

2. Nehmen Sie an, zwischen den rechtlich selbstständigen Einheiten A und B hätte währenddes Abrechnungszeitraums X1 folgende Transaktion statt gefunden. A habe von B gegenBarzahlung von 100GEWare gekauft, die B im gleichen Zeitraum für 70GE hergestellthatte. Die Ware befindet sich noch im Lager von A. Wie ändert sich die Lösung vonTeilaufgabe 1 durch diese Annahme?

3. Skizzieren Sie kurz, wie eine Entkonsolidierung im Konzern G ablaufen könnte, wenn Aund B beschließen, ihre Vereinbarung vom Beginn X1 ab dem Beginn von X2 nichtweiterzuführen ?

68 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

Lösungshinweise zu den Fragen und Teilaufgaben

1. Das Konzern-Eigenkapital beträgt vor Einstellung des aktuellen Einkommens 1 700GE.Das Konzern-Einkommen beträgt 280GE.

2. Das Einkommen von G beträgt nun 250GE. Darüber hinaus sind die Verlagerung derWare und der Zahlungsmittel zwischen A und B zu berücksichtigen.

3. Eine Entkonsolidierung würde im vorliegenden Konzern G zum Beginn von X2 einfachdadurch bewerkstelligt, dass man keine weiteren Konzern-Finanzberichte (außer demzum Ende von X1) erstellt.

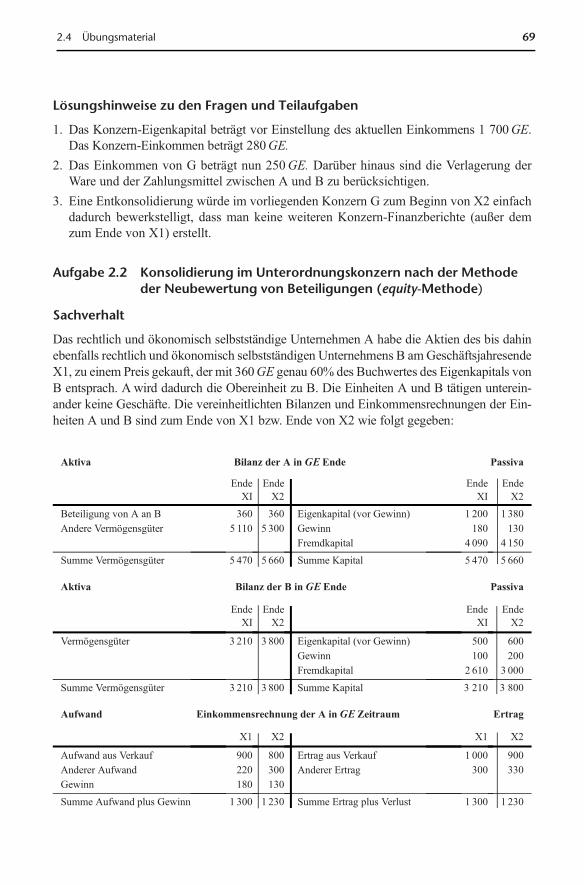

Aufgabe 2.2 Konsolidierung im Unterordnungskonzern nach der Methodeder Neubewertung von Beteiligungen (equity-Methode)

Sachverhalt

Das rechtlich und ökonomisch selbstständige Unternehmen A habe die Aktien des bis dahinebenfalls rechtlich und ökonomisch selbstständigen Unternehmens B amGeschäftsjahresendeX1, zu einem Preis gekauft, der mit 360GE genau 60% des Buchwertes des Eigenkapitals vonB entsprach. A wird dadurch die Obereinheit zu B. Die Einheiten A und B tätigen unterein-ander keine Geschäfte. Die vereinheitlichten Bilanzen und Einkommensrechnungen der Ein-heiten A und B sind zum Ende von X1 bzw. Ende von X2 wie folgt gegeben:

Aktiva Bilanz der A in GE Ende Passiva

EndeXI

EndeX2

EndeXI

EndeX2

Beteiligung von A an B 360 360 Eigenkapital (vor Gewinn) 1 200 1 380

Andere Vermögensgüter 5 110 5 300 Gewinn 180 130

Fremdkapital 4 090 4 150

Summe Vermögensgüter 5 470 5 660 Summe Kapital 5 470 5 660

Aktiva Bilanz der B in GE Ende Passiva

EndeXI

EndeX2

EndeXI

EndeX2

Vermögensgüter 3 210 3 800 Eigenkapital (vor Gewinn) 500 600

Gewinn 100 200

Fremdkapital 2 610 3 000

Summe Vermögensgüter 3 210 3 800 Summe Kapital 3 210 3 800

Aufwand Einkommensrechnung der A in GE Zeitraum Ertrag

X1 X2 X1 X2

Aufwand aus Verkauf 900 800 Ertrag aus Verkauf 1 000 900

Anderer Aufwand 220 300 Anderer Ertrag 300 330

Gewinn 180 130

Summe Aufwand plus Gewinn 1 300 1 230 Summe Ertrag plus Verlust 1 300 1 230

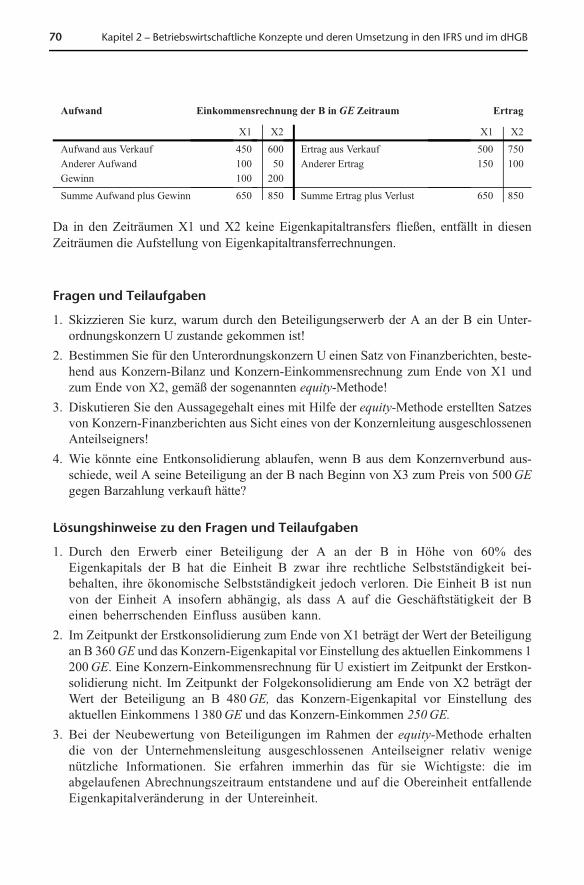

2.4 Übungsmaterial 69

Aufwand Einkommensrechnung der B in GE Zeitraum Ertrag

X1 X2 X1 X2

Aufwand aus Verkauf 450 600 Ertrag aus Verkauf 500 750

Anderer Aufwand 100 50 Anderer Ertrag 150 100

Gewinn 100 200

Summe Aufwand plus Gewinn 650 850 Summe Ertrag plus Verlust 650 850

Da in den Zeiträumen X1 und X2 keine Eigenkapitaltransfers fließen, entfällt in diesenZeiträumen die Aufstellung von Eigenkapitaltransferrechnungen.

Fragen und Teilaufgaben

1. Skizzieren Sie kurz, warum durch den Beteiligungserwerb der A an der B ein Unter-ordnungskonzern U zustande gekommen ist!

2. Bestimmen Sie für den Unterordnungskonzern U einen Satz von Finanzberichten, beste-hend aus Konzern-Bilanz und Konzern-Einkommensrechnung zum Ende von X1 undzum Ende von X2, gemäß der sogenannten equity-Methode!

3. Diskutieren Sie den Aussagegehalt eines mit Hilfe der equity-Methode erstellten Satzesvon Konzern-Finanzberichten aus Sicht eines von der Konzernleitung ausgeschlossenenAnteilseigners!

4. Wie könnte eine Entkonsolidierung ablaufen, wenn B aus dem Konzernverbund aus-schiede, weil A seine Beteiligung an der B nach Beginn von X3 zum Preis von 500GEgegen Barzahlung verkauft hätte?

Lösungshinweise zu den Fragen und Teilaufgaben

1. Durch den Erwerb einer Beteiligung der A an der B in Höhe von 60% desEigenkapitals der B hat die Einheit B zwar ihre rechtliche Selbstständigkeit bei-behalten, ihre ökonomische Selbstständigkeit jedoch verloren. Die Einheit B ist nunvon der Einheit A insofern abhängig, als dass A auf die Geschäftstätigkeit der Beinen beherrschenden Einfluss ausüben kann.

2. Im Zeitpunkt der Erstkonsolidierung zum Ende von X1 beträgt der Wert der Beteiligungan B 360GE und das Konzern-Eigenkapital vor Einstellung des aktuellen Einkommens 1200GE. Eine Konzern-Einkommensrechnung für U existiert im Zeitpunkt der Erstkon-solidierung nicht. Im Zeitpunkt der Folgekonsolidierung am Ende von X2 beträgt derWert der Beteiligung an B 480GE, das Konzern-Eigenkapital vor Einstellung desaktuellen Einkommens 1 380GE und das Konzern-Einkommen 250GE.

3. Bei der Neubewertung von Beteiligungen im Rahmen der equity-Methode erhaltendie von der Unternehmensleitung ausgeschlossenen Anteilseigner relativ wenigenützliche Informationen. Sie erfahren immerhin das für sie Wichtigste: die imabgelaufenen Abrechnungszeitraum entstandene und auf die Obereinheit entfallendeEigenkapitalveränderung in der Untereinheit.

70 Kapitel 2 – Betriebswirtschaftliche Konzepte und deren Umsetzung in den IFRS und im dHGB

4. Die Entkonsolidierung von B besteht lediglich darin, dass der Konzern die Buchung, dieim Zusammenhang mit dem Beteiligungsverkauf bei A entsteht, übernimmt. Der Gewinnaus dem Beteiligungsverkauf beträgt 20GE.

Aufgabe 2.3 Konsolidierung im Unterordnungskonzern nach der Methodeder quotalen Konsolidierung

Sachverhalt

Das rechtlich und ökonomisch selbstständige Unternehmen A habe die Aktien des bis dahinebenfalls rechtlich und ökonomisch selbstständigen Unternehmens B am Geschäftsjahres-ende von X1, zu einem Preis gekauft, der mit 360GE genau 60% des Buchwertes desEigenkapitals von B entsprach. Dadurch sei der Unterordnungskonzern U mit den EinheitenA und B entstanden. Weitere Geschäfte haben zwischen A und B nicht stattgefunden. DieBilanzen und Einkommensrechnungen der Einheiten A und B sind zum Ende von X1 wiefolgt gegeben:

Aktiva Bilanz der A in GE (Ende X1) Passiva

Beteiligung von A an B 360 Eigenkapital (vor Gewinn) 1 200

Andere Vermögensgüter 5 110 Gewinn 180

Fremdkapital 4 090

Summe Vermögensgüter 5 470 Summe Kapital 5 470

Aktiva Bilanz der B in GE (Ende X1) Passiva

Vermögensgüter 3 210 Eigenkapital (vor Gewinn) 500

Gewinn 100

Fremdkapital 2 610

Summe Vermögensgüter 3 210 Summe Kapital 3 210

Aufwand Einkommensrechnung der A in GE Zeitraum Ertrag

Aufwand aus Verkauf 900 Ertrag aus Verkauf 1 000

Anderer Aufwand 220 Anderer Ertrag 300

Gewinn 180

Summe Aufwand plus Gewinn 1300 Summe Ertrag plus Verlust 1 300

Aufwand Einkommensrechnung der B in GE Zeitraum Ertrag

Aufwand aus Verkauf 450 Ertrag aus Verkauf 500

Anderer Aufwand 100 Anderer Ertrag 150

Gewinn 100

Summe Aufwand plus Gewinn 650 Summe Ertrag plus Verlust 650

Da im Zeitraum X1 keine Eigenkapitaltransfers fließen, entfällt in diesen Zeitraum die Auf-stellung einer Eigenkapitaltransferrechnung.

2.4 Übungsmaterial 71

Fragen und Teilaufgaben

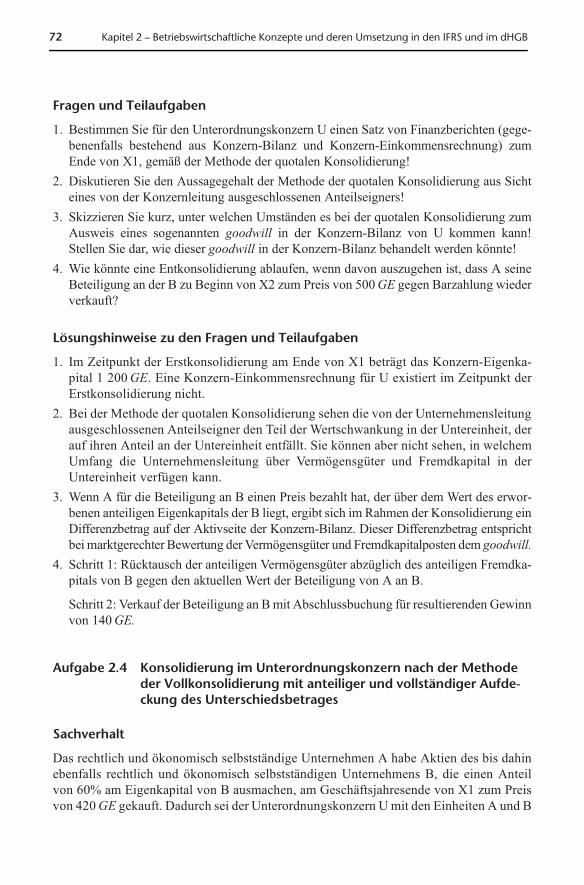

1. Bestimmen Sie für den Unterordnungskonzern U einen Satz von Finanzberichten (gege-benenfalls bestehend aus Konzern-Bilanz und Konzern-Einkommensrechnung) zumEnde von X1, gemäß der Methode der quotalen Konsolidierung!

2. Diskutieren Sie den Aussagegehalt der Methode der quotalen Konsolidierung aus Sichteines von der Konzernleitung ausgeschlossenen Anteilseigners!

3. Skizzieren Sie kurz, unter welchen Umständen es bei der quotalen Konsolidierung zumAusweis eines sogenannten goodwill in der Konzern-Bilanz von U kommen kann!Stellen Sie dar, wie dieser goodwill in der Konzern-Bilanz behandelt werden könnte!

4. Wie könnte eine Entkonsolidierung ablaufen, wenn davon auszugehen ist, dass A seineBeteiligung an der B zu Beginn von X2 zum Preis von 500GE gegen Barzahlung wiederverkauft?

Lösungshinweise zu den Fragen und Teilaufgaben

1. Im Zeitpunkt der Erstkonsolidierung am Ende von X1 beträgt das Konzern-Eigenka-pital 1 200GE. Eine Konzern-Einkommensrechnung für U existiert im Zeitpunkt derErstkonsolidierung nicht.