BARMER GEK Einblicke - steuerberater-aschaffenburg.eu · BARMER GEK Einblicke – Seminar zur...

83

Seminar zur Jahreswende 2013/2014 BARMER GEK Einblicke

Transcript of BARMER GEK Einblicke - steuerberater-aschaffenburg.eu · BARMER GEK Einblicke – Seminar zur...

Seminar zur Jahreswende 2013/2014BARMER GEK Einblicke

1. Aktuelles zur Sozialversicherung2. SEPA 3. Jahresarbeitsentgeltgrenze – JAEG 4. Nebenjobs im Sozialversicherungsrecht 5. Studenten, Praktikanten, Schüler6. Steuerliche Änderungen 7. Neue Werte und Rechengrößen in der Sozialversicherung 20148. Arbeitsunfähigkeit und Krankschreibung 9. Firmenangebot Gesundheit – Umgang mit Belastungen 10. Sonstiges

Inhalt

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 1

1. Aktuelles zur Sozialversicherung

n Durchschnittlicher Zusatzbeitrag voraussichtlich auch für 2014 = EUR 0,00

n Daher auch weiter keine Durchführung des Sozialausgleichs.

1.1 Durchführung des Sozialausgleichs in 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 2

1. Aktuelles zur Sozialversicherung

Folgende Punkte sind verpflichtend vorgegeben:n Versicherungsnummer und persönliche Angaben des

Arbeitnehmersn Bescheinigter Abrechnungszeitraumn Beschäftigungsbeginnn Anzahl der Sozialversicherungs- und Steuertagen Beitragsgruppenschlüsseln Angaben, ob der Beschäftigte den Kinderlosenzuschlag nach

§ 55 Abs. 3 SGB XI zur Pflegeversicherung entrichten mussn Beschäftigungsende mit Datum

1.2 Entgeltbescheinigungen verbindlich geregelt

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 3

1. Aktuelles zur Sozialversicherung

Der Korrektur-Beitragsnachweis im Beitragsnachweisverfahren von Arbeitgebern und Zahlstellen fällt ab 01.01.2014 weg. Ersatz- und Differenzbeitragsnachweise sind weiterhin zulässig.

Die Beitragsnachweis-Datensätze werden entsprechend angepasst. Dies gilt für alle Beitragsnachweise der Arbeitgeber und Zahlstellen.

Bereits genehmigte Beitragsnachweis-Grundsätze sind ab 01.01.2014 weiterhin gültig.

1.3 Beitragsnachweisverfahren: Änderungen zur Beitragskorrektur teilweise aufgehoben

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 4

1. Aktuelles zur Sozialversicherung

n Der Arbeitgeber hat der Einzugsstelle jeden Kalendermonat zwei Arbeitstage vor Fälligkeit der Beiträge einen Beitragsnachweis einzureichen. Er kann den Datensatz als Dauer-Beitragsnachweis kennzeichnen –vorausgesetzt, es fallen bei festem Entgelt für mehrere Entgeltabrechnungszeiträume Abgaben in gleicher Höhe an. Der Dauer-Beitragsnachweis bleibt gültig, bis der Arbeitgeber einen neuen Datensatz übermittelt oder sich zum Jahreswechsel die Beitrags- oder Umlagesätze ändern.

1.3 Beitragsnachweisverfahren: Änderungen zur Beitragskorrektur teilweise aufgehoben

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 5

1. Aktuelles zur Sozialversicherung

n Vom Beitragsmonat Januar 2014 an ist der Beitragsnachweis-Datensatz in der Version 10 zu verwenden. Auch dann, wenn Beiträge für Zeiträume bis Dezember 2013 nachgewiesen werden.

1.3 Beitragsnachweisverfahren: Änderungen zur Beitragskorrektur teilweise aufgehoben

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 6

1. Aktuelles zur Sozialversicherung

n Seit seiner Einführung 2009 fließen alle anfallenden Krankenversicherungsbeiträge in den Gesundheitsfonds. Beiträge für Beschäftigungszeiträume bis 31.12.2008 waren weiterhin der jeweiligen Krankenkasse zuzurechnen. Bis Ende 2013 mussten Arbeitgeber diese „Altbeiträge“gesondert nachweisen. Ab 01.01.2014 entfällt diese „Rechnungsabgrenzung“. Ab diesem Zeitpunkt fließen alle Krankenversicherungsbeiträge – unabhängig davon, wann sie entstanden sind – in den Gesundheitsfonds.

1.3 Beitragsnachweisverfahren: Änderungen zur Beitragskorrektur teilweise aufgehoben

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 7

1. Aktuelles zur Sozialversicherung

n Ab 01.01.2014 sind Beitragskorrekturen für vergangene Zeiträume grundsätzlich im laufenden Beitragsnachweis vorzunehmen. Alternative: Der bereits übermittelte Beitragsnachweis wird für den betreffenden Monat storniert, ein neuer Beitragsnachweis eingereicht.

1.3 Beitragsnachweisverfahren: Änderungen zur Beitragskorrektur teilweise aufgehoben

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 8

1. Aktuelles zur Sozialversicherung

Das Bundessozialgericht hat mit mehreren Urteilen klargestellt:n Bei einem Arbeitgeberwechsel hat eine einmal

ausgesprochene Befreiung von der Rentenversicherungspflicht keine Gültigkeit mehr.

n Die Befreiung ist beim Rentenversicherungsträger erneut zu beantragen.

n Wird kein Befreiungsbescheid vorgelegt, ist der Beschäftigte bei der gesetzlichen Rentenversicherung anzumelden. Beiträge sind zu entrichten.

1.4 Rentenbefreiung für berufsständisch Versicherte endet bei Jobwechsel

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 9

1. Aktuelles zur Sozialversicherung1.5 Vorverlegung der Abgabefrist von Jahresmeldungen

Bisher galt als Abgabefrist für DEÜV-Jahresmeldungender 15.04. des Folgejahres. Diese Frist wurde auf den 15.02. des Folgejahres verkürzt. Für die Jahresmeldungen 2013 gilt erstmals die neue Abgabefrist 15.02.2014.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 10

1. Aktuelles zur Sozialversicherung

Wie lassen sich Nachzahlungen und Säumniszuschläge vermeiden?n Erstattungsanträge so früh wie möglich einreichen.n Mit dem BARMER GEK Firmenberater ggf. klären, ob der

Erstattungsantrag vorliegt.n Geht der Erstattungsantrag verspätet ein, kann es zu

Nachzahlungen und Säumniszuschlägen kommen.

1.6 AAG-Erstattung: Eingangsdatum zählt

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 11

1. Aktuelles zur Sozialversicherung

Für das AAG-Verfahren bedeutet die Einführung von SEPA:n Die Grundsätze zum maschinellen Antragsverfahren auf

Erstattung nach dem AAG-Verfahren sowie die Verfahrensbeschreibung im Hinblick auf die Angaben im Datenbaustein Bankverbindung (DBBV) werden ab 01.01.2014 entsprechend angepasst.

n Im Datenbaustein DBBV werden die Felder „Kontonummer“ und „Bankleitzahl“ in „IBAN“ und „BIC“ geändert.

1.7 Neue Datensatzbeschreibung im AAG-Verfahren und in der BN-Verarbeitung

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 12

n Erstattungsanträge mit nationalen Kontonummern und Bankleitzahlen werden abgewiesen.

n Mit dem Entgeltabrechnungsprogramm ist die neue Version 03 des AAG-Antrags an die Krankenkasse zu verschicken.

1. Aktuelles zur Sozialversicherung1.7 Neue Datensatzbeschreibung im AAG-Verfahren

und in der BN-Verarbeitung

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 13

2. SEPA

n Ab Februar 2014 gelten europaweit die Richtlinien der SEPA – Single Euro Payments Area.

n SEPA gilt für Privatpersonen und Unternehmen.n Überweisungen und Lastschriften werden europaweit

einheitlich und schneller.

2.1 Der Zahlungsverkehr im Euro-Raum wird neu geordnet

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 14

2. SEPA

IBANn Nationale Kontoangaben werden durch eine

internationale Kennzeichnung ersetzt.n Die deutsche IBAN besteht aus

– dem Ländercode DE – einer zweistelligen Prüfziffer– der achtstelligen Bankleitzahl– der 10-stelligen Kontonummer, ggf. mit vorangestellten Nullen

z. B. DE21 7005 1995 0000 0072 29

2.2 Aus Kontonummer und Bankleitzahl werden IBAN und BIC

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 15

2. SEPA

BICn Mit dem BIC sind Banken und Sparkassen eindeutig

identifiziert.1. – 4. Stelle: Bankcode5. + 6. Stelle: Ländercode 7. + 8. Stelle: Codierung des Ortes9. – 11. Stelle: Kennzeichnung der Filiale

z. B. PBNK DE FF XXX

2.2 Aus Kontonummer und Bankleitzahl werden IBAN und BIC

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 16

2. SEPA

n BARMER GEK stellt im Dezember 2013 auf das SEPA-Lastschriftverfahren um.

n Nur noch IBAN und BIC sind relevant.

2.3 SEPA-Umstellung gilt für alle

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 17

2. SEPA

n Lastschriftverfahren wird geändert.n Es ist ein SEPA Lastschriftmandat zu erteilen.n Bestehende Einzugsermächtigungen werden automatisch

auf SEPA umgestellt. n Das SEPA Lastschriftmandat wird mit einer

Mandatsreferenznummer und einer Gläubiger-Identifikationsnummer hinterlegt.

n Gläubiger-Identifikationsnummer: DE91ZZZ00000008807.

2.4 Statt Einzugsermächtigung = SEPA Lastschriftmandat

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 18

2. SEPA

n Einzugsermächtigung wird automatisch an das neue SEPA Lastschriftmandat angepasst.

n Rufen Sie an, wenn Sie den BARMER GEK Lastschriftservice nutzen wollen oder füllen Sie ein Formular aus: www.barmer-gek.de/101465

n Abbuchungstermine und Beitragshöhe ändern sich durch SEPA nicht.

2.5 Profitieren Sie vom BARMER GEK Service

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 19

3. Jahresarbeitsentgeltgrenze – JAEG

n Ab 01.01.2014 ist derjenige krankenversicherungsfrei, dessen regelmäßiges Jahresarbeitsentgelt in 2014 die Jahresarbeitsentgeltgrenze (JAEG) von EUR 53.550,00* jährlich bzw. EUR 4.462,50* monatlich übersteigen wird und dessen regelmäßiges Jahresarbeitsentgelt in 2013 über der JAEG von EUR 52.200,00 jährlich bzw. EUR 4.350,00 monatlich gelegen hat.

* vorläufige Werte

3.1 Versicherungspflicht/Versicherungsfreiheit bei Beurteilung, ob die JAEG überschritten wird

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 20

3.1 Versicherungspflicht/Versicherungsfreiheit bei Beurteilung, ob die JAEG überschritten wird

3. Jahresarbeitsentgeltgrenze – JAEG

n Für die am 31.12.2002 privat krankenversicherten Bestandsfälle gilt eine besondere JAEG. Sie beträgt für das Kalenderjahr 2013 EUR 47.250,00 bzw. EUR 3.937,50 monatlich. Für das Kalenderjahr 2014 sind es EUR 48.600,00* bzw. EUR 4.050,00* monatlich.

* vorläufige Werte

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 21

3. Jahresarbeitsentgeltgrenze – JAEG

Wann ist die JAEG zu prüfen?

n Entgelterhöhung im Laufe des Beschäftigungsverhältnisses

n Zum Jahreswechsel

n Aufnahme einer neuen Beschäftigung

n Aufnahme einer erstmaligen Beschäftigung

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 22

3. Jahresarbeitsentgeltgrenze – JAEG

Wie ist das Jahresarbeitsentgelt zu ermitteln?

Monatlicher Lohn / monatliches Gehalt mit 12 multiplizieren

Bei Stundenlöhnern: Stundenlohn x individuelle

wöchentliche Arbeitszeit ohne Überstundenx 13 : 3 x 12

+ Bezüge, die mindestens einmal im Jahr zufließen

davon

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 23

4.1 Aktuelle Zahlen4. Nebenjobs im Sozialversicherungsrecht

Sozialversicherungspflichtig Beschäftigte insgesamt29,269 Mio.

geringfügig entlohnte Beschäftigte insgesamt7,469 Mio.

ausschließlich geringfügig entlohnte Beschäftigte

4,832 Mio.

im Nebenjob geringfügig entlohnte Beschäftigte

2,638 Mio.Stand: Juni 2013 (Quelle: Bundesagentur für Arbeit, Datenbestand August 2013)

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 24

4.2 Wann wird aus einem Minijob eine sozialversicherungspflichtige Tätigkeit?

4. Nebenjobs im Sozialversicherungsrecht

Minijobs sindn in der Kranken-, Pflege- und Arbeitslosenversicherung

versicherungsfrei.Voraussetzung:Das regelmäßige Arbeitsentgelt übersteigt monatlich nicht die Grenze von EUR 450,00.

n seit 01.01.2013 in der Rentenversicherung versicherungspflichtig.Auf Antrag ist es möglich, sich von der Rentenversicherungspflicht befreien zu lassen.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 25

4.2 Wann wird aus einem Minijob eine sozialversicherungspflichtige Tätigkeit?

4. Nebenjobs im Sozialversicherungsrecht

Entscheidend sind die regelmäßigen Bezüge.Dazu gehören auch einmalige Einnahmen (z. B. Weihnachtsgeld), sofern sie mit „hinreichender Sicherheit“, z. B. aufgrund eines Tarifvertrages oder durch betriebliche Übung mindestens einmal im Jahr zu erwarten sind.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 26

4.2 Wann wird aus einem Minijob eine sozialversicherungspflichtige Tätigkeit?

4. Nebenjobs im Sozialversicherungsrecht

BeispielEntgelt monatlich: EUR 425,00Weihnachtsgeld: EUR 425,00Regelmäßige Bezüge: EUR 425,00 x 13 : 12 = EUR 460,42

Beurteilung: Der Job ist versicherungspflichtig.

Wenn der Arbeitnehmer auf die einmalige Einnahme zuvor schriftlich verzichtet hat, wird sie nicht angerechnet. (Verzichtserklärung zu den Lohnunterlagen nehmen!)

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 27

4.2 Wann wird aus einem Minijob eine sozialversicherungspflichtige Tätigkeit?

4. Nebenjobs im Sozialversicherungsrecht

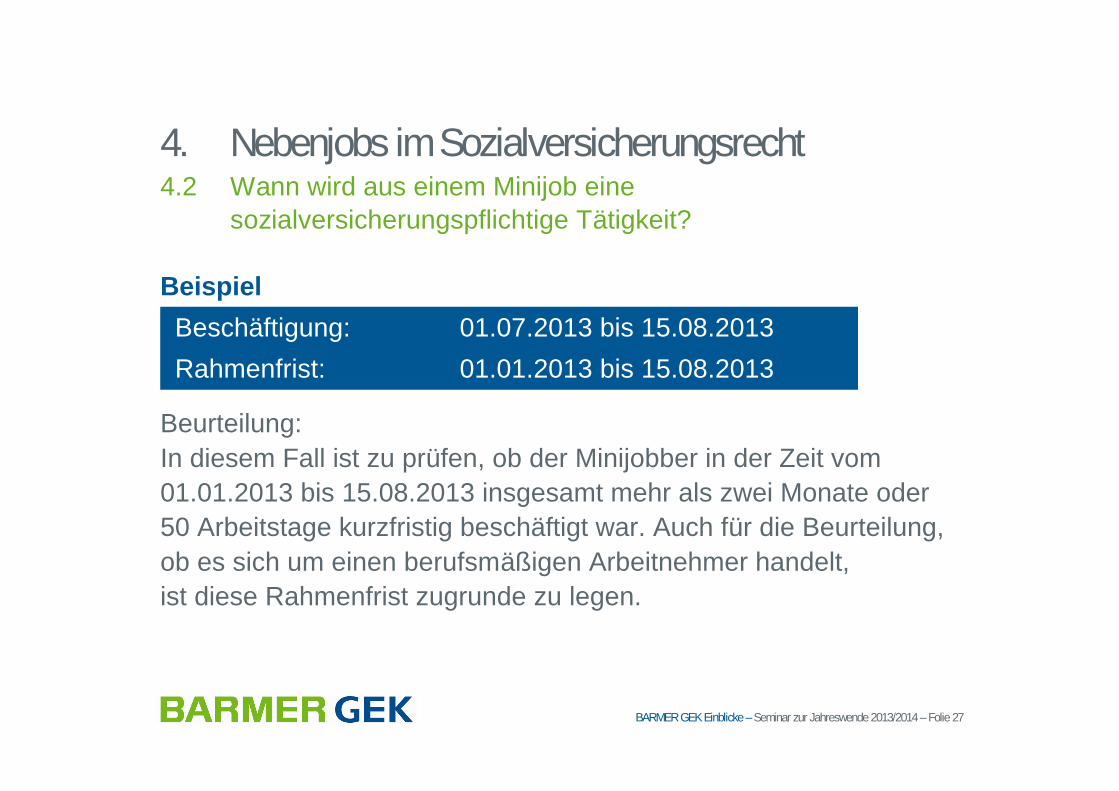

BeispielBeschäftigung: 01.07.2013 bis 15.08.2013 Rahmenfrist: 01.01.2013 bis 15.08.2013

Beurteilung:In diesem Fall ist zu prüfen, ob der Minijobber in der Zeit vom 01.01.2013 bis 15.08.2013 insgesamt mehr als zwei Monate oder 50 Arbeitstage kurzfristig beschäftigt war. Auch für die Beurteilung, ob es sich um einen berufsmäßigen Arbeitnehmer handelt, ist diese Rahmenfrist zugrunde zu legen.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 28

4.2 Wann wird aus einem Minijob eine sozialversicherungspflichtige Tätigkeit?

4. Nebenjobs im Sozialversicherungsrecht

SpezialfallWenn es sich um einen Beschäftigten handelt, der mehr als EUR 450,00 monatlich verdient und gleichzeitig ALG-I (Arbeitslosengeld 1) oder ALG-II (Arbeitslosengeld 2) bezieht, kann er dennoch versicherungsfrei in der Arbeitslosenversicherung sein. Vorausgesetzt, er arbeitet weniger als 15 Stunden in der Woche. Dann handelt es sich um eine „kurzzeitige Beschäftigung“ im Sinne der Arbeitslosenversicherung.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 29

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

Mehrere MinijobsBeispielEntgelt bei Arbeitgeber A: ab 01.07.2014 = EUR 300,00Entgelt bei Arbeitgeber B: ab 01.09.2014 = EUR 250,00

Beurteilung:In der Kranken-, Pflege- und Arbeitslosenversicherung besteht n vom 01.07.2014 bis 31.08.2014 Versicherungsfreiheitn ab 01.09.2014 sind beide Minijobs versicherungspflichtig

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 30

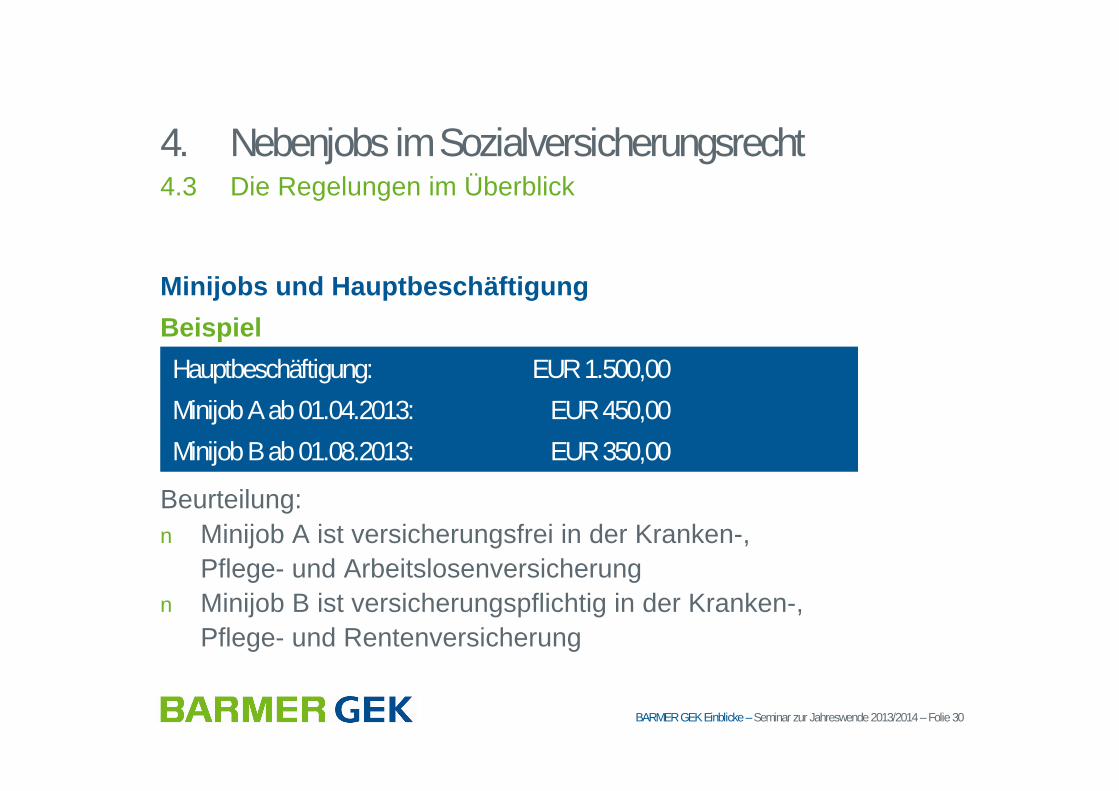

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

Minijobs und Hauptbeschäftigung Beispiel

Hauptbeschäftigung: EUR 1.500,00Minijob A ab 01.04.2013: EUR 450,00Minijob B ab 01.08.2013: EUR 350,00

Beurteilung:n Minijob A ist versicherungsfrei in der Kranken-,

Pflege- und Arbeitslosenversicherungn Minijob B ist versicherungspflichtig in der Kranken-,

Pflege- und Rentenversicherung

Minijobs und Gleitzone Berechnung des reduzierten Beitragsanteils für Niedriglöhner:n Das beitragspflichtige Arbeitsentgelt für den Arbeitnehmer wird

vermindert.n Der für die Berechnung maßgebliche Faktor F* beträgt 0,7605.n Die vereinfachte Gleitzonenformel lautet:

Beitragspflichtige Einnahme = 1,2694375 x Arbeitsentgelt – 229,021875

* Voraussichtlicher Wert; die offiziellen Bekanntmachungen standen bei Redaktionsschluss aus.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 31

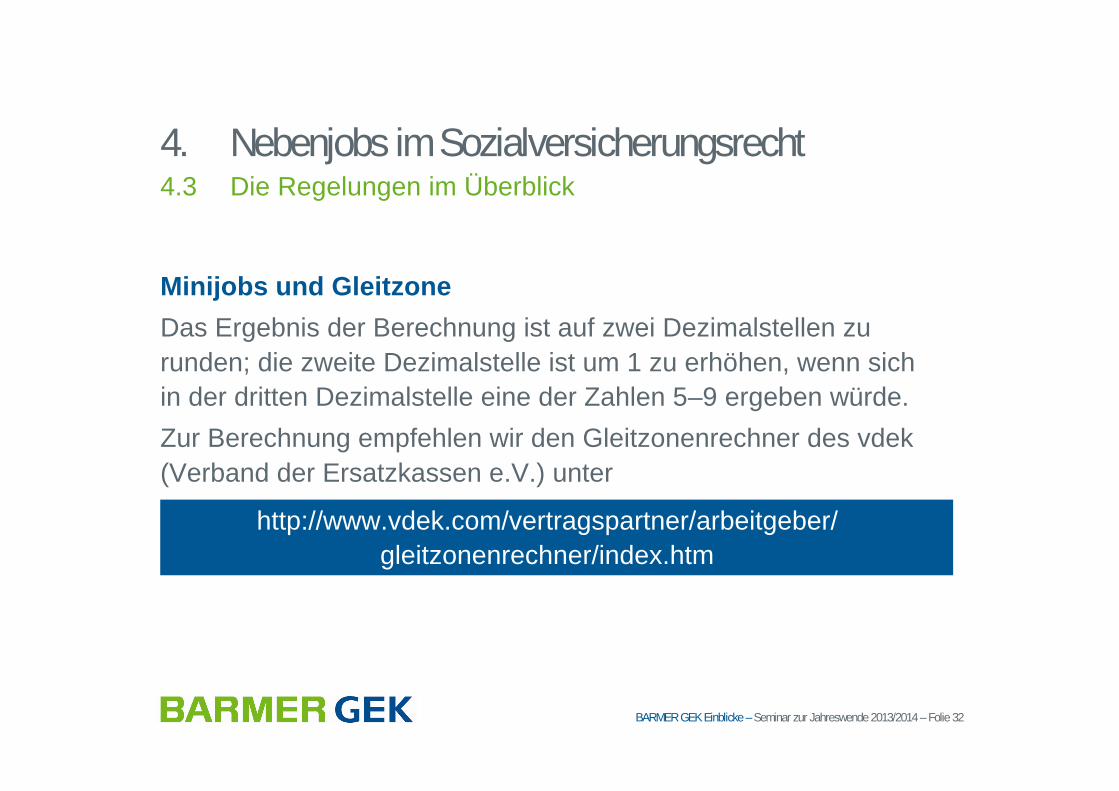

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

Minijobs und Gleitzone Das Ergebnis der Berechnung ist auf zwei Dezimalstellen zu runden; die zweite Dezimalstelle ist um 1 zu erhöhen, wenn sich in der dritten Dezimalstelle eine der Zahlen 5–9 ergeben würde.Zur Berechnung empfehlen wir den Gleitzonenrechner des vdek(Verband der Ersatzkassen e.V.) unter

http://www.vdek.com/vertragspartner/arbeitgeber/gleitzonenrechner/index.htm

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 32

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

Anspruch auf Regelaltersrente

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 33

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

Versicherte des Geburtsjahres Anspruch auf Regelaltersrente mit 1947 65 Jahren + 1 Monat1948 65 Jahren + 2 Monate 1949 65 Jahren + 3 Monate1950 65 Jahren + 4 Monate

1958 66 Jahren Ab 1959 wird die Altersgrenze schrittweise um jeweils 2 Monate angehoben: 1959 = 66 Jahre + 2 Monate, 1960 = 66 Jahre + 4 Monate etc.

BeispielEin 67-jähriger Bezieher einer Regelaltersrente wird als versicherungspflichtigerArbeitnehmer an 15 Stunden pro Woche beschäftigt.Als Beitragsgruppenschlüssel gilt: BGR 3321 (Personengruppe 119).n Wegen Bezugs einer Altersvollrente besteht kein Anspruch auf Krankengeld.

Für die Krankenversicherung gilt der ermäßigte Beitragssatz (= BGR 3).n In der Rentenversicherung besteht wegen der Altersvollrente Versicherungs-

freiheit für den Arbeitnehmer, nicht jedoch für den Arbeitgeber. Es gilt die BGR 3.n In der Arbeitslosenversicherung besteht wegen Erreichen der Regelaltersgrenze

Beitragsfreiheit für den Arbeitnehmer, nicht jedoch für den Arbeitgeber. Es gilt die BGR 2 (= ½ Beitrag).

n In der Pflegeversicherung gilt der volle Beitrag (BGR 1).

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 34

4.3 Die Regelungen im Überblick4. Nebenjobs im Sozialversicherungsrecht

5. Studenten, Praktikanten, Schüler

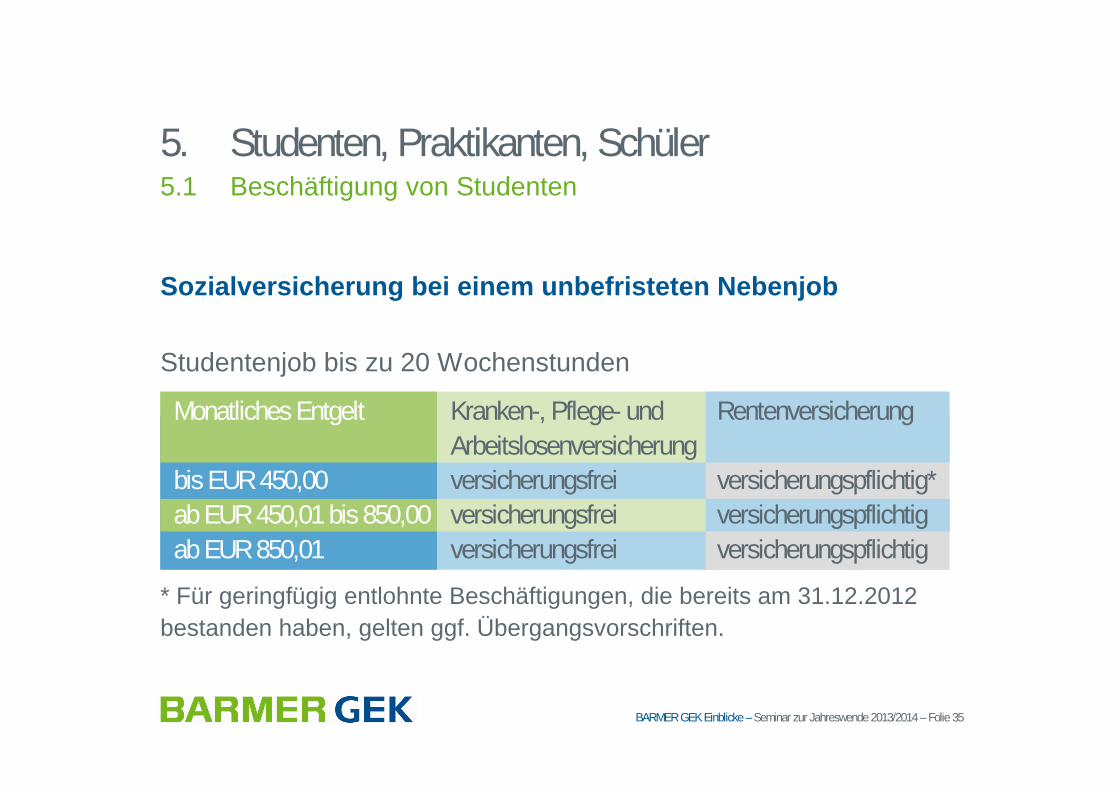

Sozialversicherung bei einem unbefristeten Nebenjob

Studentenjob bis zu 20 Wochenstunden

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 35

5.1 Beschäftigung von Studenten

Monatliches Entgelt

bis EUR 450,00ab EUR 450,01 bis 850,00ab EUR 850,01

Kranken-, Pflege- und Arbeitslosenversicherungversicherungsfreiversicherungsfreiversicherungsfrei

Rentenversicherung

versicherungspflichtig*versicherungspflichtigversicherungspflichtig

* Für geringfügig entlohnte Beschäftigungen, die bereits am 31.12.2012 bestanden haben, gelten ggf. Übergangsvorschriften.

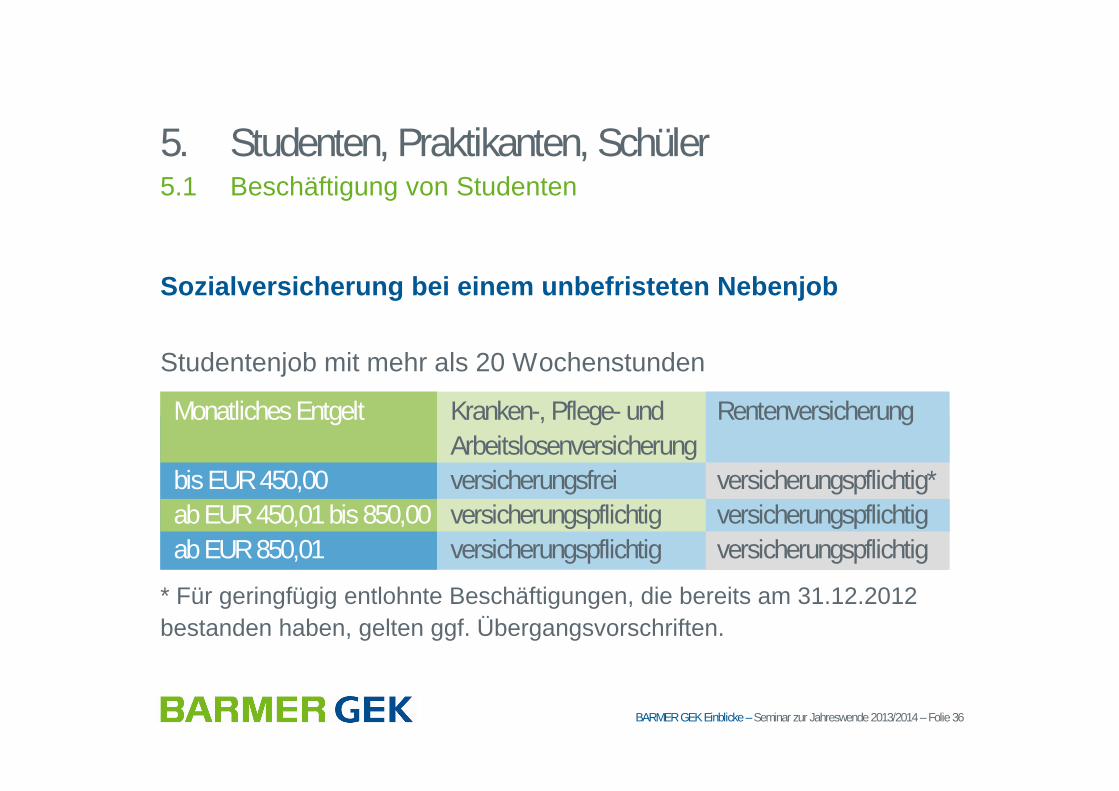

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei einem unbefristeten Nebenjob

Studentenjob mit mehr als 20 Wochenstunden

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 36

5.1 Beschäftigung von Studenten

Monatliches Entgelt

bis EUR 450,00ab EUR 450,01 bis 850,00ab EUR 850,01

Kranken-, Pflege- und Arbeitslosenversicherungversicherungsfreiversicherungspflichtigversicherungspflichtig

Rentenversicherung

versicherungspflichtig*versicherungspflichtigversicherungspflichtig

* Für geringfügig entlohnte Beschäftigungen, die bereits am 31.12.2012 bestanden haben, gelten ggf. Übergangsvorschriften.

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei einem Semesterferien-Job

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 37

5.1 Beschäftigung von Studenten

n Rentenversicherung– bei kurzfristiger Beschäftigung

n Kranken-, Pflege- und Arbeits-losenversicherung auch bei mehr als 20 Wochenstunden

n Kranken-, Pflege-, Renten-, Arbeits-losenversicherung bei Beschäftigung während Urlaubssemestern

versicherungspflichtigversicherungsfreiversicherungsfrei

versicherungspflichtig

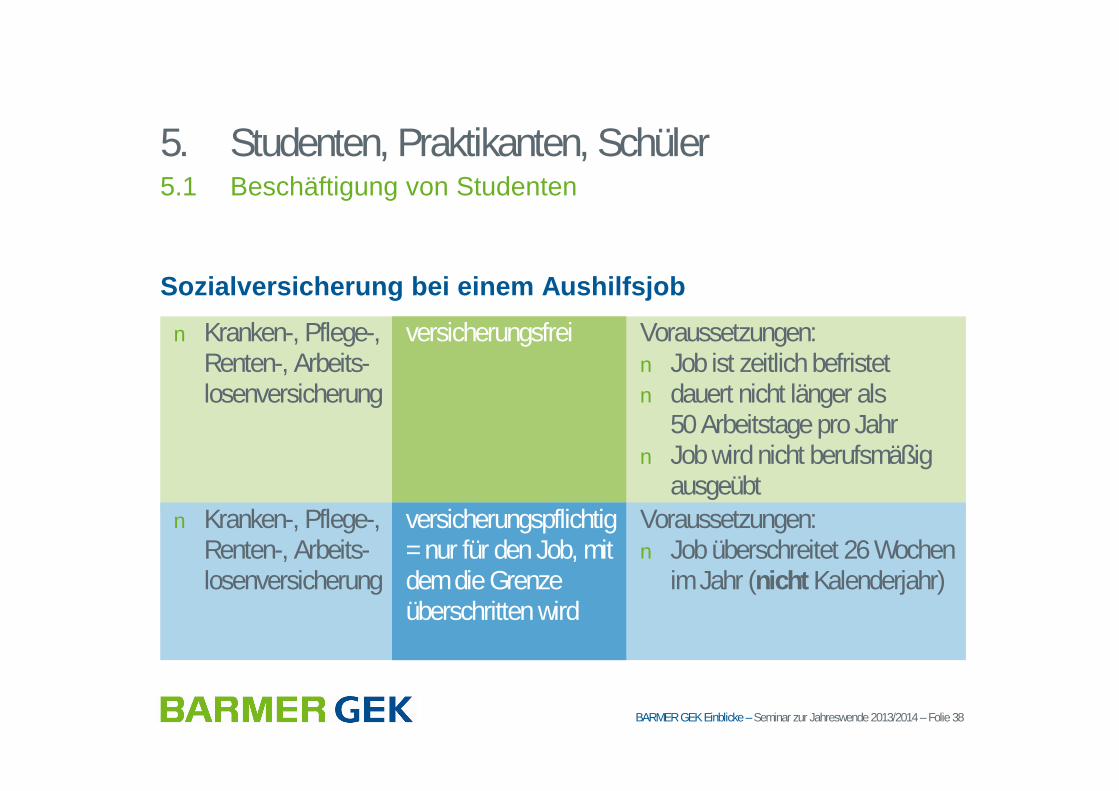

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei einem Aushilfsjob

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 38

5.1 Beschäftigung von Studenten

n Kranken-, Pflege-, Renten-, Arbeits-losenversicherung

n Kranken-, Pflege-, Renten-, Arbeits-losenversicherung

versicherungsfrei

versicherungspflichtig= nur für den Job, mit dem die Grenze überschritten wird

Voraussetzungen:n Job ist zeitlich befristetn dauert nicht länger als

50 Arbeitstage pro Jahrn Job wird nicht berufsmäßig

ausgeübt Voraussetzungen:n Job überschreitet 26 Wochen

im Jahr (nicht Kalenderjahr)

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei Praktika

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 39

5.2 Beschäftigung von Praktikanten

Vorgeschriebene Vor- bzw. Nachpraktikaes wird kein Arbeitsentgelt bezahlt

n grundsätzlich versicherungspflichtig in allen Zweigen der Sozialversicherung

n versicherungsfrei in der Kranken- und Pflegeversicherung

n versicherungspflichtig in der Renten- und Arbeitslosenversicherung (Arbeitgeber zahlt die Beiträge)

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei Praktika

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 40

5.2 Beschäftigung von Praktikanten

Nicht vorgeschriebene Vor- und Nachpraktikabei geringfügig entlohnter Beschäftigung (Entgelt bis EUR 450,00 monatlich)bei kurzfristiger Beschäftigung

n grundsätzlich versicherungspflichtig in allen Zweigen der Sozialversicherung

n versicherungspflichtig in der Rentenversiche-rung, versicherungsfrei in der Kranken-, Pflege-und Arbeitslosenversicherung

n versicherungsfrei in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei Praktika

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 41

5.2 Beschäftigung von Praktikanten

Vorgeschriebene ZwischenpraktikaDuale Studiengänge

n versicherungsfrei in allen Zweigen der Sozialversicherung

n grundsätzlich versicherungspflichtig

5. Studenten, Praktikanten, Schüler

Sozialversicherung bei Praktika

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 42

5.2 Beschäftigung von Praktikanten

Nicht vorgeschriebene ZwischenpraktikaIm Rahmen der WerkstudentenregelungBei kurzfristiger Beschäftigung

n grundsätzlich versicherungspflichtig in allen Zweigen der Sozialversicherung

n grundsätzlich versicherungsfrei in der Kranken-, Pflege- und Arbeitslosenversicherung

n versicherungsfrei in der Rentenversicherung

6. Steuerliche Änderungen

Zweistufige Staffelung der Verpflegungspauschalen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 43

6.1 Reisekostenreform 2014

Abwesenheit ab 8 Stunden ab 14 Stunden 24 StundenPauschale 2014 EUR 12,00 – . – EUR 24,00Pauschale 2013 EUR 6,00 EUR 12,00 EUR 24,00

„Erste Tätigkeitsstätte“n Ersetzt den Begriff „regelmäßige Arbeitsstätte“n Wird vom Arbeitgeber festgelegtn Wirkt ein auf die Besteuerung des geldwerten Vorteils des

Dienstwagensn Nur für die Strecke zum „Ersten Tätigkeitsort“ gilt die

Pendlerpauschalen Für andere Fahrten gilt die Kilometerpauschale

6. Steuerliche Änderungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 44

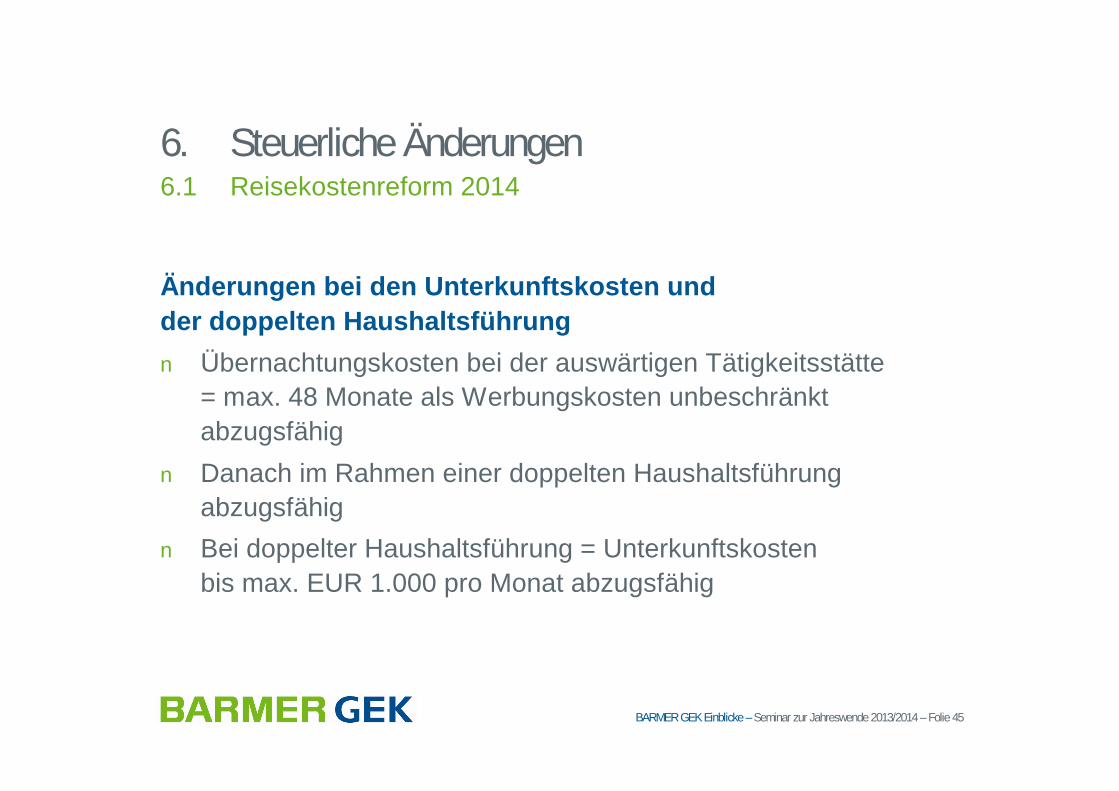

6.1 Reisekostenreform 2014

Änderungen bei den Unterkunftskosten und der doppelten Haushaltsführungn Übernachtungskosten bei der auswärtigen Tätigkeitsstätte

= max. 48 Monate als Werbungskosten unbeschränkt abzugsfähig

n Danach im Rahmen einer doppelten Haushaltsführung abzugsfähig

n Bei doppelter Haushaltsführung = Unterkunftskosten bis max. EUR 1.000 pro Monat abzugsfähig

6. Steuerliche Änderungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 45

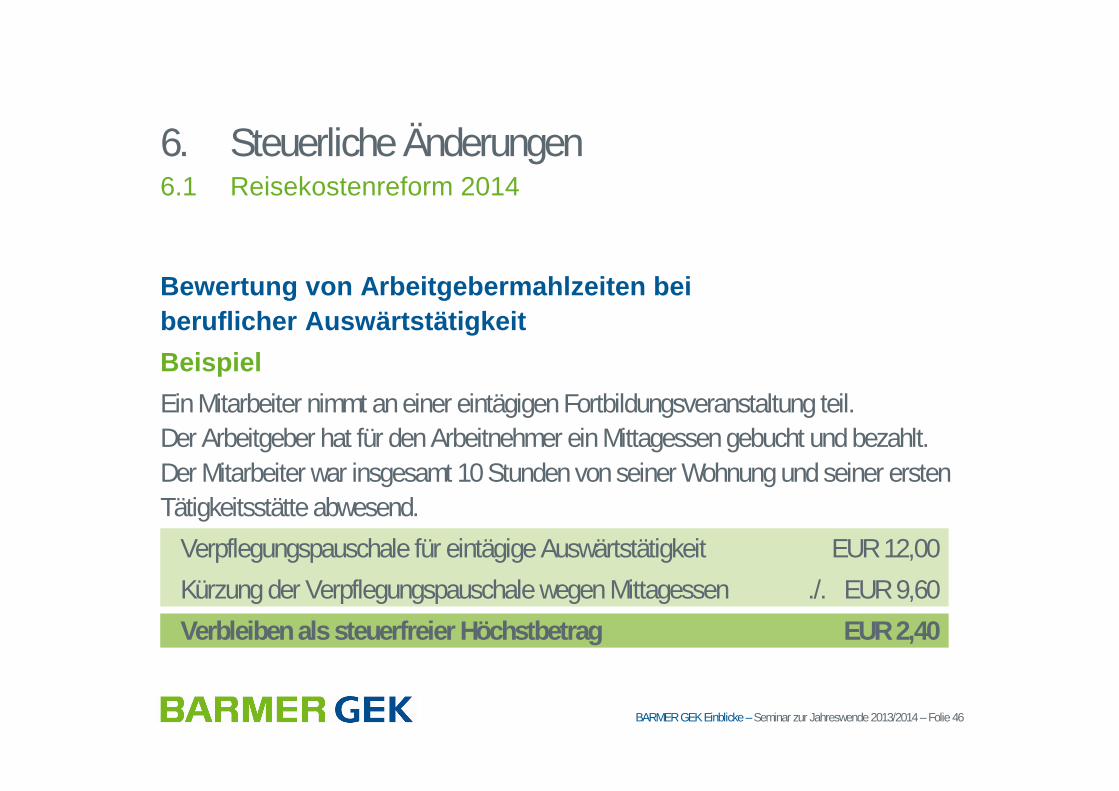

6.1 Reisekostenreform 2014

Bewertung von Arbeitgebermahlzeiten bei beruflicher AuswärtstätigkeitBeispielEin Mitarbeiter nimmt an einer eintägigen Fortbildungsveranstaltung teil. Der Arbeitgeber hat für den Arbeitnehmer ein Mittagessen gebucht und bezahlt. Der Mitarbeiter war insgesamt 10 Stunden von seiner Wohnung und seiner ersten Tätigkeitsstätte abwesend.

Verpflegungspauschale für eintägige Auswärtstätigkeit EUR 12,00Kürzung der Verpflegungspauschale wegen Mittagessen ./. EUR 9,60Verbleiben als steuerfreier Höchstbetrag EUR 2,40

6. Steuerliche Änderungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 46

6.1 Reisekostenreform 2014

BeispielBruttolistenpreis eines Elektrofahrzeugs mit einer Speicherkapazität der Batterie von 16 kwh EUR 53.000abzüglich 16 kwh x 500 Euro EUR 8.000Bruttolistenpreis für steuerliche Behandlung (2013) EUR 45.000

Der geldwerte Vorteil für die Privatnutzung beträgt bei Anwendung der 1 %-Regelung monatlich 450 Euro.

6. Steuerliche Änderungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 47

6.3 Privat genutzte Elektro-Dienstwagen

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 48

Werte und Rechengrößen 2014*(Werte in Euro) West Ost

Bezugsgröße Sozialversicherung Jahr 33.180,00 28.140,00(in der KV/PV gilt auch für die neuen Monat 2.765,00 2.345,00Bundesländer die Bezugsgröße West)Jahresarbeitsentgeltgrenze in der KV Jahr 53.550,00 53.550,00

Monat 4.462,50 4.462,50Jahresarbeitsentgeltgrenze in der KV Jahr 48.600,00 48.600,00für PKV-Versicherte am 31.12.2002 Monat 4.050,00 4.050,00* Werte unter Vorbehalt

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 49

Werte und Rechengrößen 2014*(Werte in Euro) West Ost

Beitragsbemessungsgrenze KV/PV Jahr 48.600,00 48.600,00Monat 4.050,00 4.050,00

Tag 135,00 135,00Beitragsbemessungsgrenze RV/ALV Jahr 71.400,00 60.000,00

Monat 5.950,00 5.000,00Tag 198,33 166,67

Beitragsbemessungsgrenze Jahr 87.600,00 73.800,00knappschaftliche RV Monat 7.300,00 6.150,00

Tag 243,33 205,00* Werte unter Vorbehalt

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 50

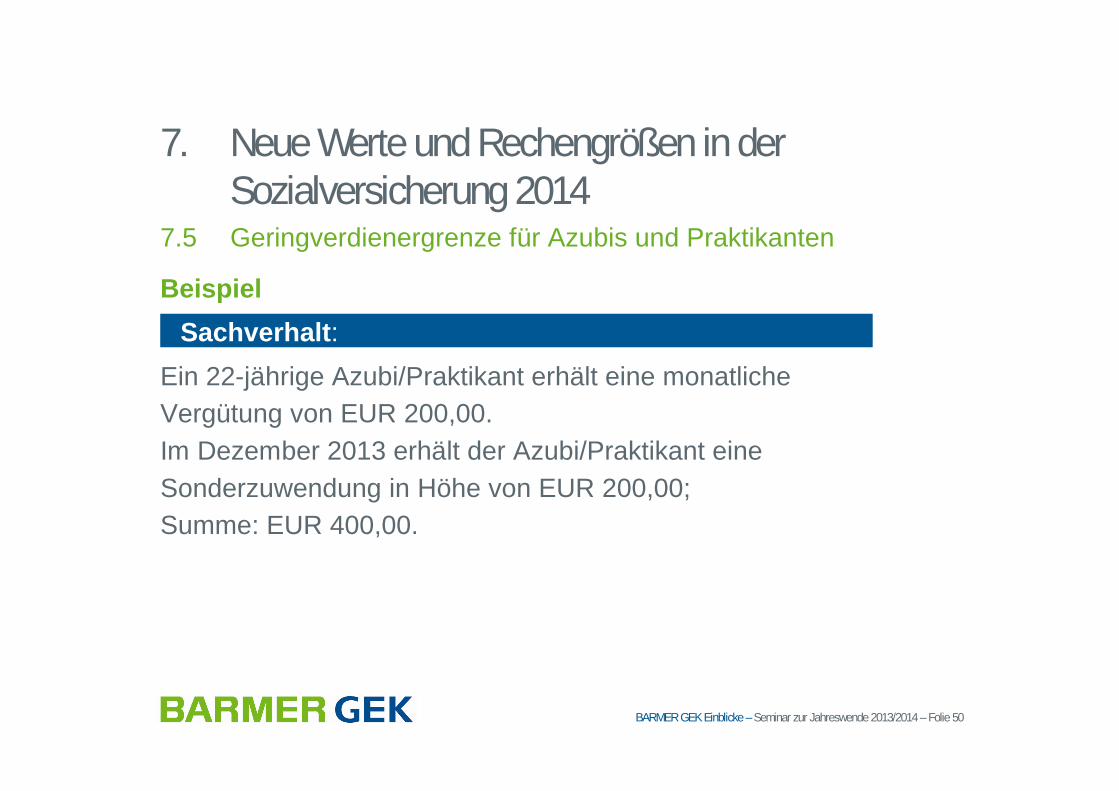

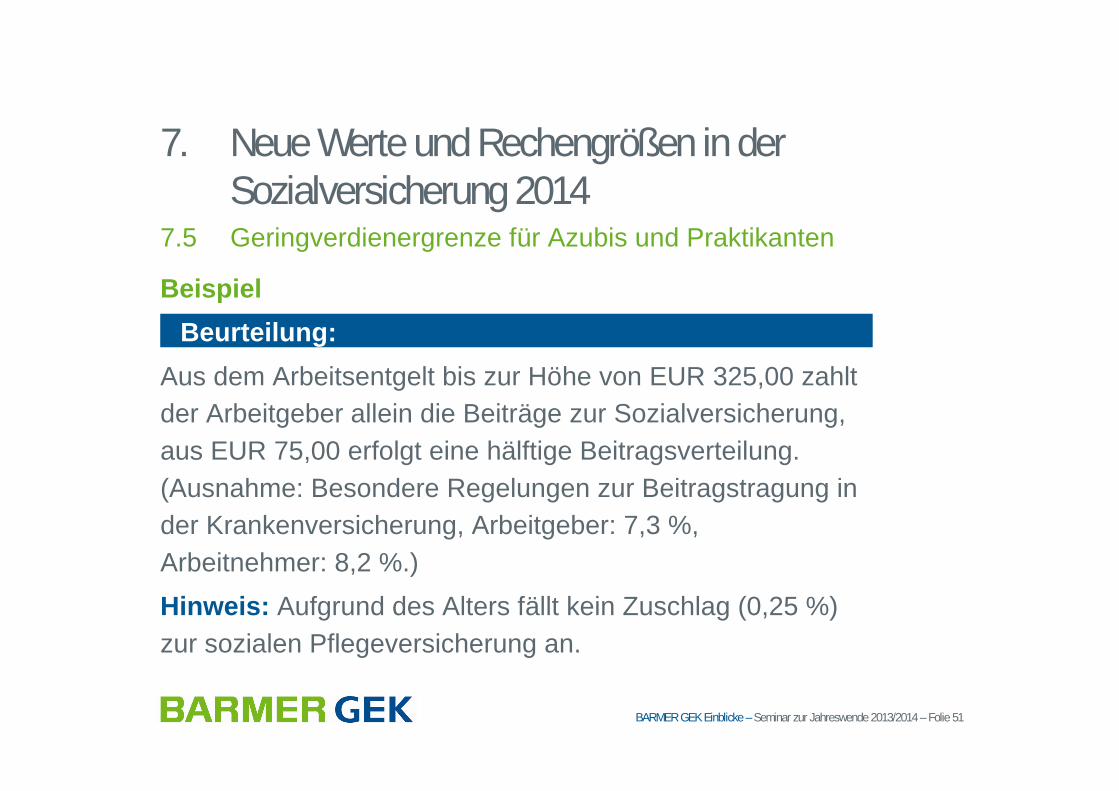

7.5 Geringverdienergrenze für Azubis und Praktikanten

BeispielSachverhalt:

Ein 22-jährige Azubi/Praktikant erhält eine monatliche Vergütung von EUR 200,00. Im Dezember 2013 erhält der Azubi/Praktikant eine Sonderzuwendung in Höhe von EUR 200,00; Summe: EUR 400,00.

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 51

7.5 Geringverdienergrenze für Azubis und Praktikanten

BeispielBeurteilung:

Aus dem Arbeitsentgelt bis zur Höhe von EUR 325,00 zahlt der Arbeitgeber allein die Beiträge zur Sozialversicherung, aus EUR 75,00 erfolgt eine hälftige Beitragsverteilung.(Ausnahme: Besondere Regelungen zur Beitragstragung in der Krankenversicherung, Arbeitgeber: 7,3 %, Arbeitnehmer: 8,2 %.)Hinweis: Aufgrund des Alters fällt kein Zuschlag (0,25 %) zur sozialen Pflegeversicherung an.

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 52

7.6 Beitragssätze in der Kranken-, Pflege-, Renten-und Arbeitslosenversicherung

Krankenversicherung

Allgemein 15,5 %

• Arbeitgeberanteil 7,3 %

• Arbeitnehmeranteil 8,2 %

Ermäßigt 14,9 %

• Arbeitgeberanteil 7,0 %

• Arbeitnehmeranteil 7,9 %

* Wert unter Vorbehalt

Pflegeversicherung

2,05 %*

• Beitragszuschlag für Kinderlose 0,25 %

Rentenversicherung

18,9 %*

Arbeitslosenversicherung

3,0 %

7. Neue Werte und Rechengrößen in der Sozialversicherung 2014

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 53

7.7 Umlagesätze*

U1-Krankheitsaufwendungen

• bei 50 % Erstattung 1,2 %

• bei 65 % Erstattung (Regelsatz) 1,7 %

• bei 80 % Erstattung 3,1 %

* Werte unter Vorbehalt

U2-Mutterschaftsaufwendungen

• bei 100 % Erstattung 0,38 %

Künstlersozialabgabe

• für das Jahr 2014 5,2 %

Insolvenzgeldumlage

• für das Jahr 2014 0,15 %

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 54

8. Arbeitsunfähigkeit und Krankschreibung

n Den Arbeitgeber sofort informieren.n Krankmeldung muss zum üblichen Dienstbeginn vorliegen.

8.1 Der Arbeitnehmer wird krank – Was muss er tun?

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 55

8. Arbeitsunfähigkeit und Krankschreibung

n Das ärztliche Attest muss spätestens nach drei Kalendertagen dem Arbeitgeber vorliegen.

n Der Arbeitgeber kann verlangen, dass die Krankschreibung schon am ersten Tag vorliegt.

8.2 Wann wird ein ärztliches Attest benötigt?

Beispiel:Wer am Freitag krank wird und nicht zur Arbeit erscheint, muss die Bescheinigung des Arztes am Montag vorlegen. Vorausgesetzt, die Arbeitnehmerin bzw. der Arbeitnehmer ist an diesem Tag immer noch krank.

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 56

8. Arbeitsunfähigkeit und Krankschreibung

n Arbeitgeber bezahlt grundsätzlich für max. sechs Wochen – auch Minijobbern und Teilzeitarbeitskräften.

n Angestellte, die länger als sechs Wochen krank geschrieben sind, erhalten Krankengeld von ihrer Krankenkasse.

8.3 Wird das Gehalt weiterbezahlt?

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 57

8. Arbeitsunfähigkeit und Krankschreibung

n Wer im Urlaub krank wird, hat sich am ersten Tag beim Arbeitgeber krank zu melden.

8.4 Was passiert bei Krankheit im Urlaub?

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 58

8. Arbeitsunfähigkeit und Krankschreibung

n Ja, wenn z. B. ein Arbeitnehmer mehrere Jahre lang regelmäßig mehr als sechs Wochen krankgeschrieben ist.

8.5 Ist eine krankheitsbedingte Kündigung durch den Arbeitgeber möglich?

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 59

9. Firmenangebot Gesundheit –Umgang mit Belastungen

„Nicht erst seit gestern lässt sich eigentlich klar sagen, dass psychische Erkrankungen die neue, aber auch versteckte Volkskrankheit bei uns sind.“(Dr. Rolf-Ulrich Schlenker, stellv. Vorstandsvorsitzender BARMER GEK 2011)

Eine gesunde Herausforderung für jedes Unternehmen und alle Beschäftigten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 60

9. Firmenangebot Gesundheit –Umgang mit Belastungen

FehlzeitenKrankheitsbedingte Fehltage 2011 durch psychische Erkrankungen und Verhaltensstörungen: 16,5 % aller FehlzeitenDurchschnittliche Erkrankungsdauer: 41,8 TageQuelle: BARMER GEK Gesundheitsreport, 2012

KrankheitsursachenPsychische Erkrankungen sind neben Rückenbeschwerden und Atemwegerkrankungen die häufigste Krankheitsursache.

9.1 Psychische Erkrankungen: Daten und Fakten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 61

Frührente2010 erhielten 900.000 Personen Rente wegen Minderung der Erwerbsfähigkeit, mehr als ¼ fielen auf psychische Erkrankungen.Inzwischen wird mehr als jede dritte Rente (37,7 %) durch eine psychische Störung verursacht.(Bundespsychotherapeutenkammer)

9. Firmenangebot Gesundheit –Umgang mit Belastungen

9.1 Psychische Erkrankungen: Daten und Fakten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 62

Durchschnittsalter bei Berentung wegen Erwerbsunfähigkeit aufgrund psychischer Erkrankungen liegt bei 48 Jahren(Statistik der Deutschen Rentenversicherung)

„Deutsche Krankenkassen schlagen Alarm: Immer mehr Berufstätige werden psychisch krank. Krankheitstage aufgrund von Burnout Syndrom seien innerhalb von acht Jahren um das 18-fache gestiegen“(„Welt am Sonntag“, Januar 2013)

9. Firmenangebot Gesundheit –Umgang mit Belastungen

9.1 Psychische Erkrankungen: Daten und Fakten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 63

AlterSowohl jüngere als auch ältere Arbeitnehmer sind von psychischen Störungen betroffen.Die höchsten Erkrankungshäufigkeiten und Ausfallzeiten treten bei den über 55-jährigen auf.

(Bundesministerium für Arbeit und Soziales, Psychische Gesundheit im Betrieb, Arbeitsmedizinische Empfehlung, Ausschuss für Arbeitsmedizin, 2011)

9. Firmenangebot Gesundheit –Umgang mit Belastungen

9.1 Psychische Erkrankungen: Daten und Fakten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 64

BerufsgruppenBesonders verbreitet sind psychische Erkrankungen im Gesundheits- und Sozialwesen, aber auch innerhalb von Branchen mit niedrigen Krankenständen (Banken, Versicherungen, Informationsdienstleistungen, Erziehungs- und Unterrichtswesen u. a.). Schwerpunkt generell: der Dienstleistungsbereich

(Bundesministerium für Arbeit und Soziales, Psychische Gesundheit im Betrieb, Arbeitsmedizinische Empfehlung, Ausschuss für Arbeitsmedizin, 2011)

9. Firmenangebot Gesundheit –Umgang mit Belastungen

9.1 Psychische Erkrankungen: Daten und Fakten

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 65

Belastungsfaktoren oder Stressorenn Arbeitshetze: 52 % der Beschäftigten fühlen sich bei der Arbeit sehr

häufig oder oft gehetztn Arbeitsintensivierung: 63 % der Beschäftigten schätzen ein,

dass sie seit Jahren immer mehr in der gleichen Zeit leisten müssenn Abschalten in der Freizeit: 34 % der Beschäftigten fällt es schwer,

nach der Arbeit abzuschaltenn Überstunden: 20 % der Beschäftigten leisten 10 oder mehr

Überstunden pro Wochen Krank zur Arbeit: 49 % der Beschäftigten sind innerhalb eines Jahres

wiederholt auch dann arbeiten gegangen, wenn sie sich krank fühlten(DGB Index Gute Arbeit GmbH 2011)

9.2 Herausforderungen unserer Arbeitswelt

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 66

Belastungsfaktoren oder Stressorenn Lebenslange Fortbildung: Der Wert einmal erworbener Qualifikationen

relativiert sich heutzutage durch Arbeitsverdichtung und -intensivierung; lebenslanges Lernen ist ein Muss.

n Atypische Beschäftigungsverhältnisse: Heute arbeiten ca. ¼ allerErwerbstätigen in atypischen Beschäftigungsverhältnissen, viele davon prekär (befristete Arbeitsverträge, niedrigeres Einkommen, geringere Arbeitszeiten, eingeschränkte Arbeitnehmerschutzrechte).

(Statistisches Bundesamt, 2009)

9.2 Herausforderungen unserer Arbeitswelt

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 67

Belastungsfaktoren oder Stressorenn Flexible Arbeitszeitmodelle: Über • aller deutschen Unternehmen haben

flexible Arbeitszeitmodelle. Knapp 60 % aller Erwerbstätigen arbeiten mehr als 40 h/Woche. Knapp 5 % arbeiten mehr als 60 h/Woche.

(Bundesanstalt für Arbeitsschutz und Arbeitsmedizin, 2010)

n Räumliche Mobilität: Immer mehr Erwerbstätige müssen tägliche Geschäftsreisen, wöchentliches Pendeln zum Arbeitsort, Entsendungen über längere Zeit kompensieren.Folgen: Entwurzelung, Vereinsamung

9.2 Herausforderungen unserer Arbeitswelt

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 68

Belastungsfaktoren oder Stressorenn Arbeitsaufgaben, Arbeitsunterbrechungen und Multitasking:

Durch die neuen Kommunikationswege erfolgt eine starke Fragmentierung der Arbeitsvollzüge und Informationsüberlastung. 59 % der Erwerbstätigen geben an, verschiedene Aufgaben gleichzeitig erledigen zu müssen.Über Arbeitsunterbrechungen klagen 46 % der Befragten

(Beermann u. a. 2008; Mark Gonzalez u. a. 2005)

Folgen: negative Gefühle wie Kontrollverlust, höhere Depressivität, höhere Erschöpfung, eingeschränkte Schlafqualität, fortwährende gedankliche Beschäftigung mit der Aufgabe, nächtliche Rückstellung der kardiovaskulärenAktivität

9.2 Herausforderungen unserer Arbeitswelt

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 69

Umgang mit Belastungsfaktoren oder StressorenPositiver Stress ist situativ gebunden, hat eine belebende Wirkung, fördert Kreativität und Vitalität, ist die Grundlage, Herausforderungen zu meistern. Negativer Stress (maligner Dauerstress) ist meist als dauerhafter Zustand vorhanden und wird vom Betroffenen anfänglich oft nicht erkannt. Leistungsgrenzen werden wiederholt überschritten. Erfolgsergebnisse führen nicht zur Entlastung oder werden nicht wahrgenommen.Folgen: Ernsthafte Beeinträchtigungen in körperlicher, kognitiv-emotionaler und sozialer Hinsicht, nachlassende Arbeitsleistung und Belastbarkeit, psychische, physische und soziale Beeinträchtigungen.

9.2 Herausforderungen unserer Arbeitswelt

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 70

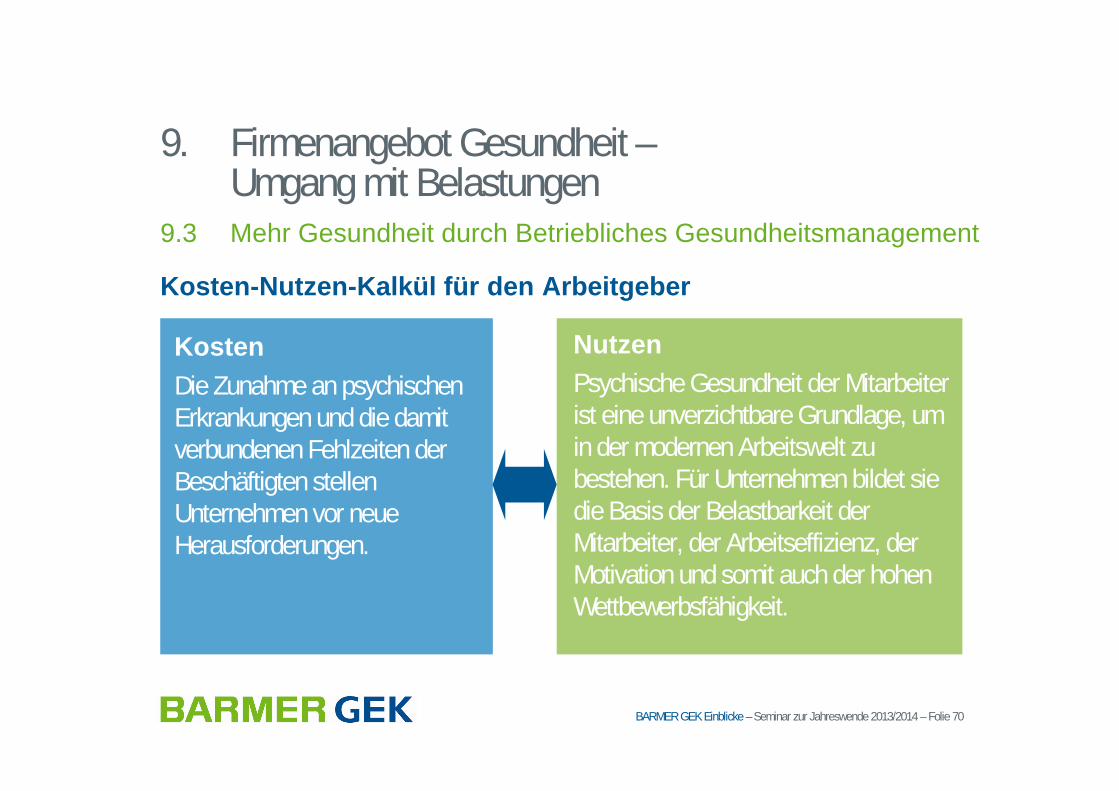

Kosten-Nutzen-Kalkül für den Arbeitgeber

9.3 Mehr Gesundheit durch Betriebliches Gesundheitsmanagement

KostenDie Zunahme an psychischen Erkrankungen und die damit verbundenen Fehlzeiten der Beschäftigten stellen Unternehmen vor neue Herausforderungen.

NutzenPsychische Gesundheit der Mitarbeiter ist eine unverzichtbare Grundlage, um in der modernen Arbeitswelt zu bestehen. Für Unternehmen bildet sie die Basis der Belastbarkeit der Mitarbeiter, der Arbeitseffizienz, der Motivation und somit auch der hohen Wettbewerbsfähigkeit.

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 71

Prävention – eine lohnende InvestitionBetriebliches Gesundheitsmanagement (BGM) birgt die Chance in sich, den gesetzlichen Pflichtauftrag nach ASiG und Arbeitsschutzgesetz und das unternehmerische Interesse an ge-sunden, motivierten und leistungsfähigen Mitarbeitern zu verbinden. n BGM heißt gemeinsame Ziele von Arbeitgeber, Betriebs- und

Personalrat aushandeln.n BGM setzt auf der Ebene der einzelnen Mitarbeiter

(Verhaltensprävention) und des betrieblichen Systems (Verhältnisprävention) an.

9.3 Mehr Gesundheit durch Betriebliches Gesundheitsmanagement

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 72

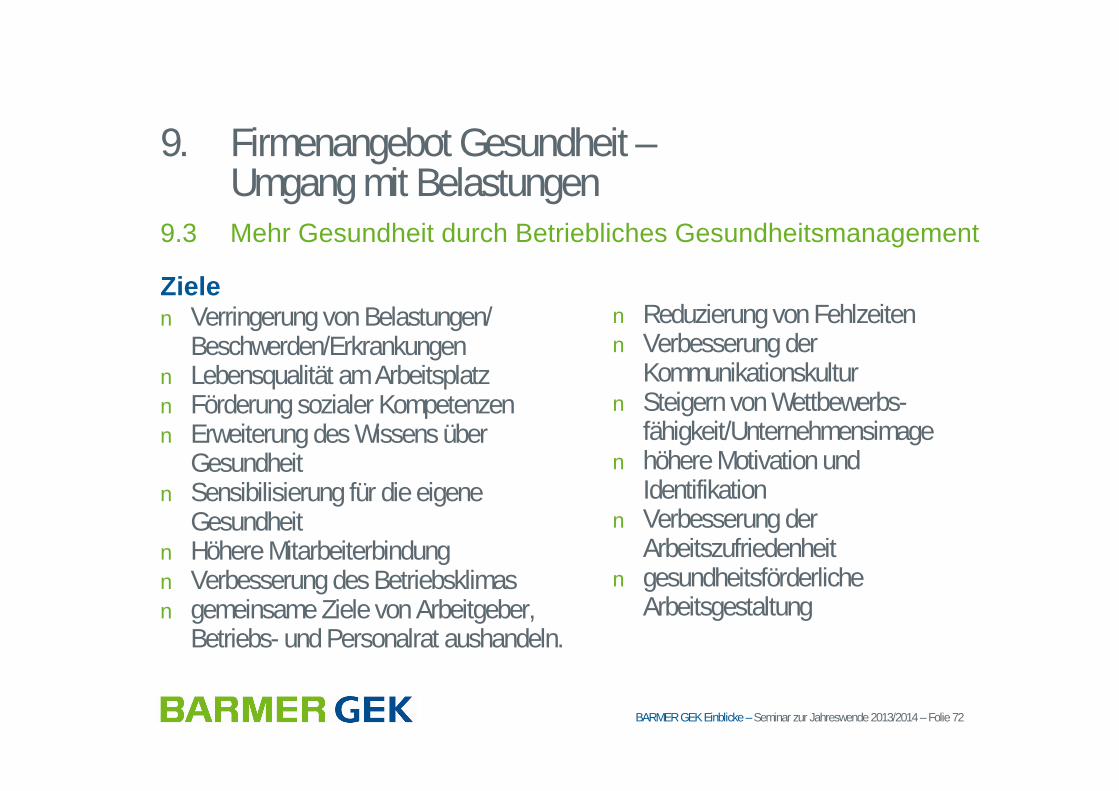

Zielen Verringerung von Belastungen/

Beschwerden/Erkrankungenn Lebensqualität am Arbeitsplatzn Förderung sozialer Kompetenzenn Erweiterung des Wissens über

Gesundheitn Sensibilisierung für die eigene

Gesundheitn Höhere Mitarbeiterbindungn Verbesserung des Betriebsklimasn gemeinsame Ziele von Arbeitgeber,

Betriebs- und Personalrat aushandeln.

n Reduzierung von Fehlzeitenn Verbesserung der

Kommunikationskulturn Steigern von Wettbewerbs-

fähigkeit/Unternehmensimagen höhere Motivation und

Identifikationn Verbesserung der

Arbeitszufriedenheitn gesundheitsförderliche

Arbeitsgestaltung

9.3 Mehr Gesundheit durch Betriebliches Gesundheitsmanagement

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BGM

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 73

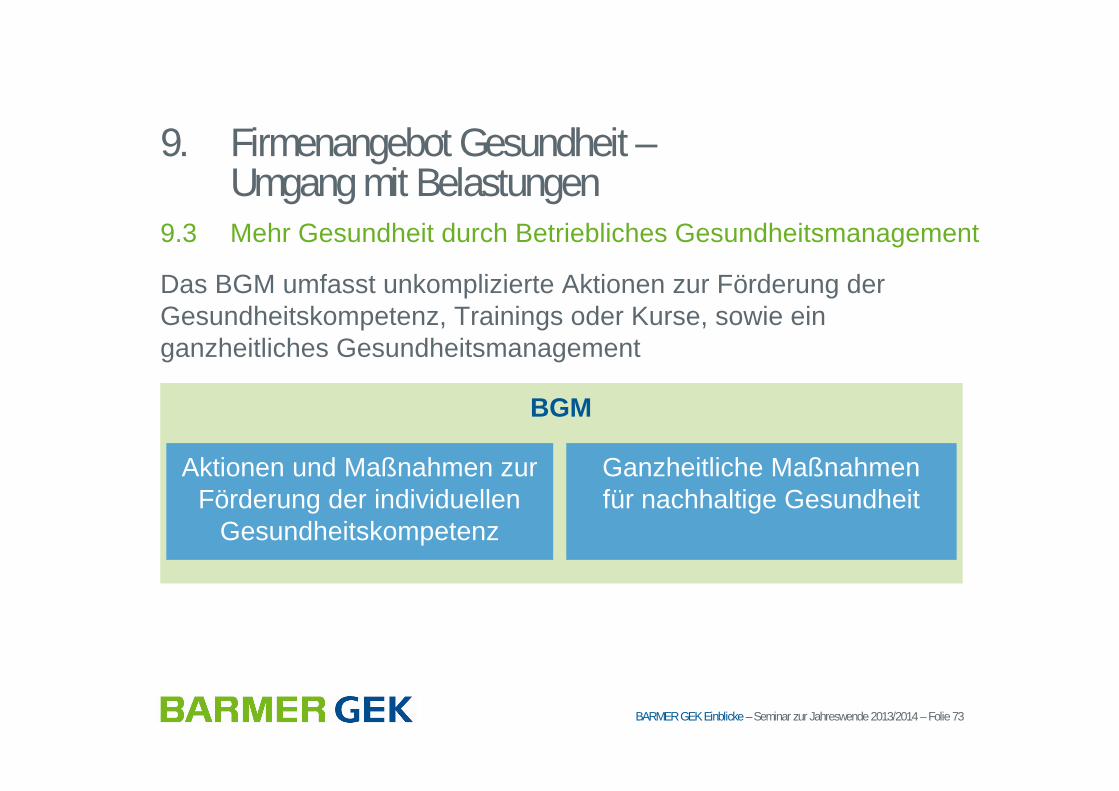

Das BGM umfasst unkomplizierte Aktionen zur Förderung der Gesundheitskompetenz, Trainings oder Kurse, sowie ein ganzheitliches Gesundheitsmanagement

Aktionen und Maßnahmen zur Förderung der individuellen

Gesundheitskompetenz

Ganzheitliche Maßnahmen für nachhaltige Gesundheit

9.3 Mehr Gesundheit durch Betriebliches Gesundheitsmanagement

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 74

Systematisches Vorgehen für effiziente LösungenDer Management-Zyklus als Grundlage

Analyse: Erhebung Ist-Zustand

Unternehmensreport/Befragung

Evaluation: Überprüfung

Planung: Festlegung von

Zielen und Maßnahmen

Intervention: Durchführung

9.3 Mehr Gesundheit durch Betriebliches Gesundheitsmanagement

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 75

9.4 Unterstützung durch die BARMER GEK

Maßgeschneiderte VeranstaltungenVorträge, Diskussionen, Workshops, Führungskräftetraining, Seminare, MitmachangeboteStärkung der Gesundheitskompetenz

AktionsfeldBewegung

AktionsfeldStress-

bewältigung

AktionsfeldErnährung

AktionsfeldMotivation

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 76

Gesundheitstag: Kein Stress mit Stressn Vortrag: Achtung Stressfallen Test: Balance-Check –

Überprüfung Stressbelastung und Regenerationsfähigkeit

n Workshop: Gelassen und sicher im Stressn Kurs: Entspannungstraining

„Der Mann, der zu beschäftigt ist, sich um seine Gesundheit zu kümmern, ist wie ein Handwerker, der keine Zeit hat, seine Werkzeuge zu pflegen.“

aus Spanien

9.4 Unterstützung durch die BARMER GEK

9. Firmenangebot Gesundheit –Umgang mit Belastungen

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 77

10. Sonstiges

Dann wirken Sie mit beim größten Fußballturnier Deutschlands und gewinnen Sie einen von vielen wertvollen Preisen!Mehr Informationen unter www.dasfussballwunder.de

Verfügen Sie über eine Betriebs-Fußballmannschaft?

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 78

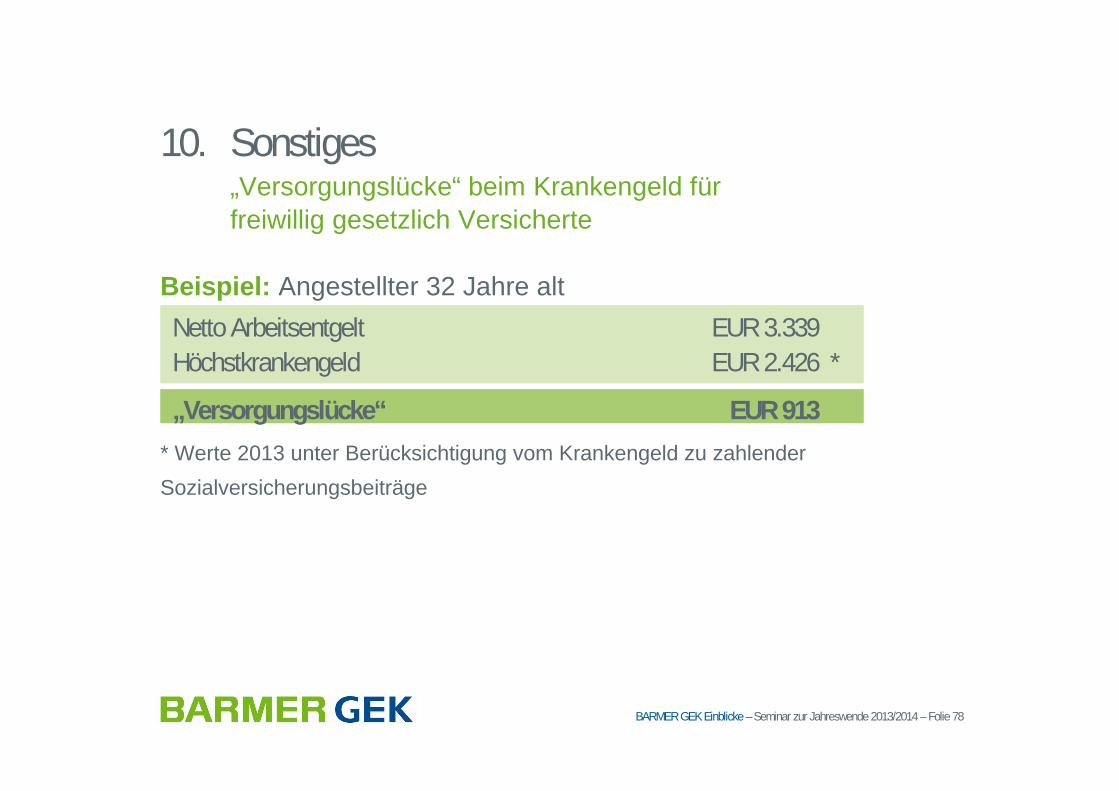

10. Sonstiges

Beispiel: Angestellter 32 Jahre altNetto Arbeitsentgelt EUR 3.339Höchstkrankengeld EUR 2.426 *

„Versorgungslücke“ EUR 913* Werte 2013 unter Berücksichtigung vom Krankengeld zu zahlender Sozialversicherungsbeiträge

„Versorgungslücke“ beim Krankengeld für freiwillig gesetzlich Versicherte

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 79

10. Sonstiges

Lösungsmöglichkeit für BARMER GEK VersicherteUnser langjähriger Kooperationspartner HUK-COBURG bietet eine Krankentagegeldversicherung an. Gegen eine monatliche Prämie von EUR 7,50 würde bei unserem „Modellkunden“ ein monatliches Krankentagegeld in Höhe von EUR 900 abgesichert und die „Versorgungslücke“geschlossen.Der Tarif wurde im Juli 2013 von Stiftung Warentest mit der Gesamtnote 1,8 als Testsieger beurteilt.

„Versorgungslücke“ beim Krankengeld für freiwillig gesetzlich Versicherte

BARMER GEK Einblicke – Seminar zur Jahreswende 2013/2014 – Folie 80

10. Sonstiges

Nähere Informationen:

Krankentagegeld

Das Seminar ist ein Service der BARMER GEK.

Wichtiger Hinweis:

Die Inhalte für das Seminar wurden sorgfältig recherchiert und

zusammengestellt. Einige Daten und Fakten waren zum Redaktionsschluss

nur vorläufig bekannt. Spätere Änderungen können daher nicht berücksichtigt

werden. Viele aktuelle Zahlen sowie sonstige Angebote für Firmen finden Sie

auf unserer Internetseite unter www.barmer-gek.de/500000.