Banka botërore -...

98

Standardet ndërkombëtare të raportimit financiar Banka botërore GDLN Projekti REPARIS 11 nentor 2010 Copyright © 2010 IFRS Foundation. Të gjitha të drejtat të rezervuara.

Transcript of Banka botërore -...

1 Standardet ndërkombëtare të raportimit financiar

Banka botërore GDLN

Projekti REPARIS

11 nentor 2010

Copyright © 2010 IFRS Foundation. Të gjitha të drejtat të rezervuara.

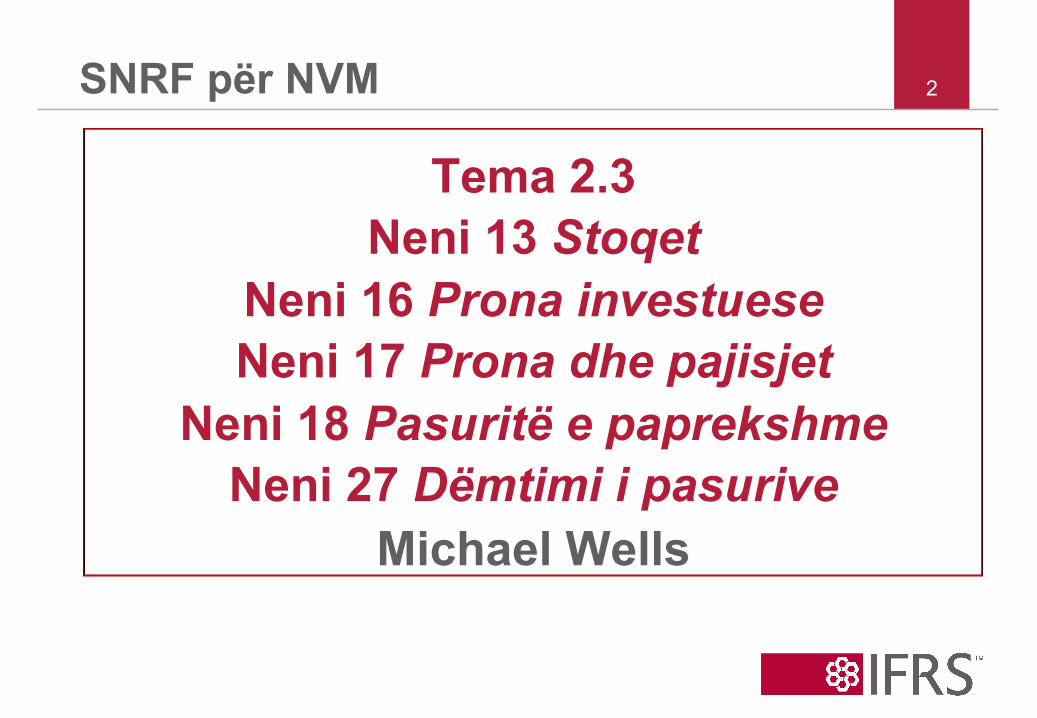

2 SNRF për NVM

Tema 2.3 Neni 13 Stoqet

Neni 16 Prona investuese Neni 17 Prona dhe pajisjet

Neni 18 Pasuritë e paprekshme Neni 27 Dëmtimi i pasurive

Michael Wells

3 The IFRS for SMEs

Fushëveprimi i Neneve 13 dhe 16–18

4 Neni 13 – Fushëveprimi Invetarët(Stoqet) janë pasuri:

– Të mbajtura deri në shitje për rrjedhën e zakonshme të një biznesi (të mirat e përfunduara)

– në proces për prodhim të shitjeve të tilla (puna në proces), apo

– Në formë të materialeve apo furnizimeve që konsumohen në procesin e prodhimit apo në shtijen e shërbimeve(lënda e pare dhe të materialet e konsumueshme).

• Neni 13 specifikon kontabilitetin dhe raportimit për stoqe

Neni 13 – Fushëveprimi, përjashtimet

• Neni 13 është i aplikueshëm për të gjitha stoqet, përpos – Punës në progres që vie si rezultat i

kontratave të ndërtimit – Instrumenteve financiare – Pasurive biologjike që lidhen me aktivitetet

bujqësore dhe prodhimeve sezonale

5

6 Neni 17 – definimi i PP Prona dhe pajisjet (PP) janë pasuri të

tundshme: • Që mbahen për

– Përdorim në prodhim apo furnizim të mallërave dhe shërbimeve,

– Për qiradhënie tek të tjerët, apo – Për qëllime administrativë;

• & dhe priten të përdoren në periudhën e rradhës.

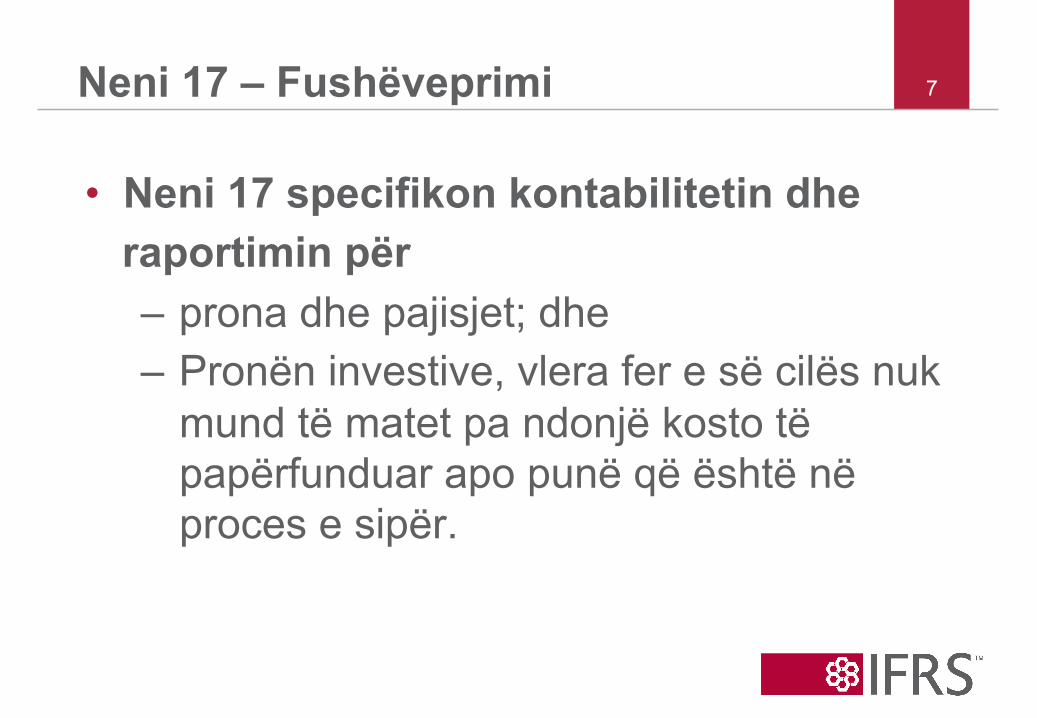

7 Neni 17 – Fushëveprimi

• Neni 17 specifikon kontabilitetin dhe raportimin për – prona dhe pajisjet; dhe – Pronën investive, vlera fer e së cilës nuk

mund të matet pa ndonjë kosto të papërfunduar apo punë që është në proces e sipër.

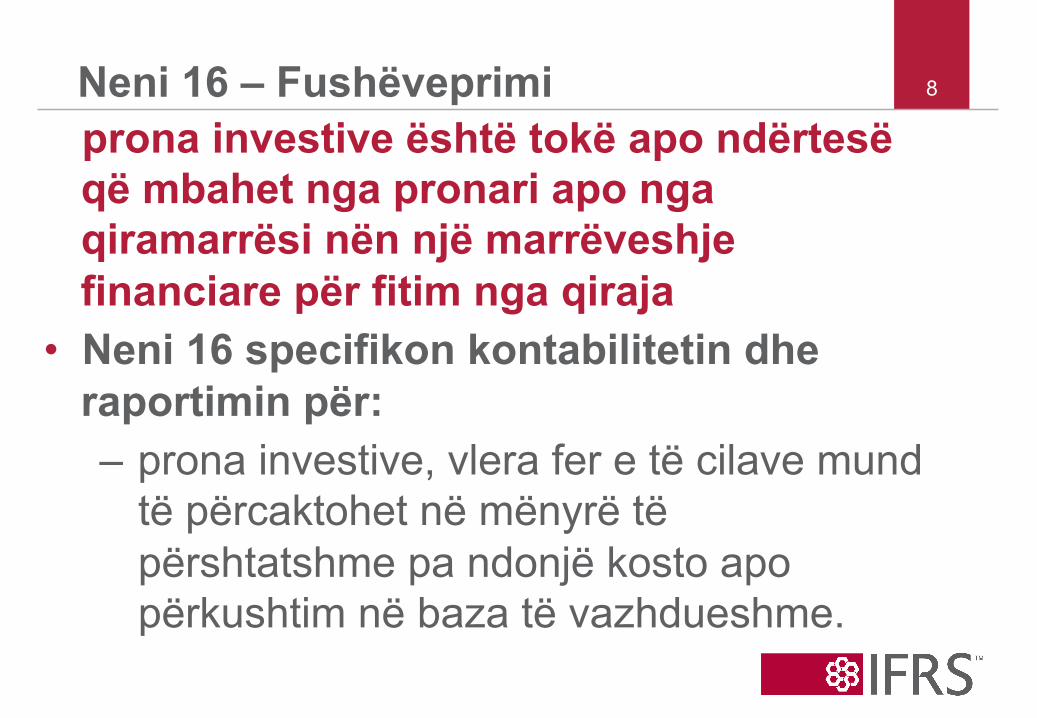

8 Neni 16 – Fushëveprimi prona investive është tokë apo ndërtesë që mbahet nga pronari apo nga qiramarrësi nën një marrëveshje financiare për fitim nga qiraja

• Neni 16 specifikon kontabilitetin dhe raportimin për: – prona investive, vlera fer e të cilave mund

të përcaktohet në mënyrë të përshtatshme pa ndonjë kosto apo përkushtim në baza të vazhdueshme.

9

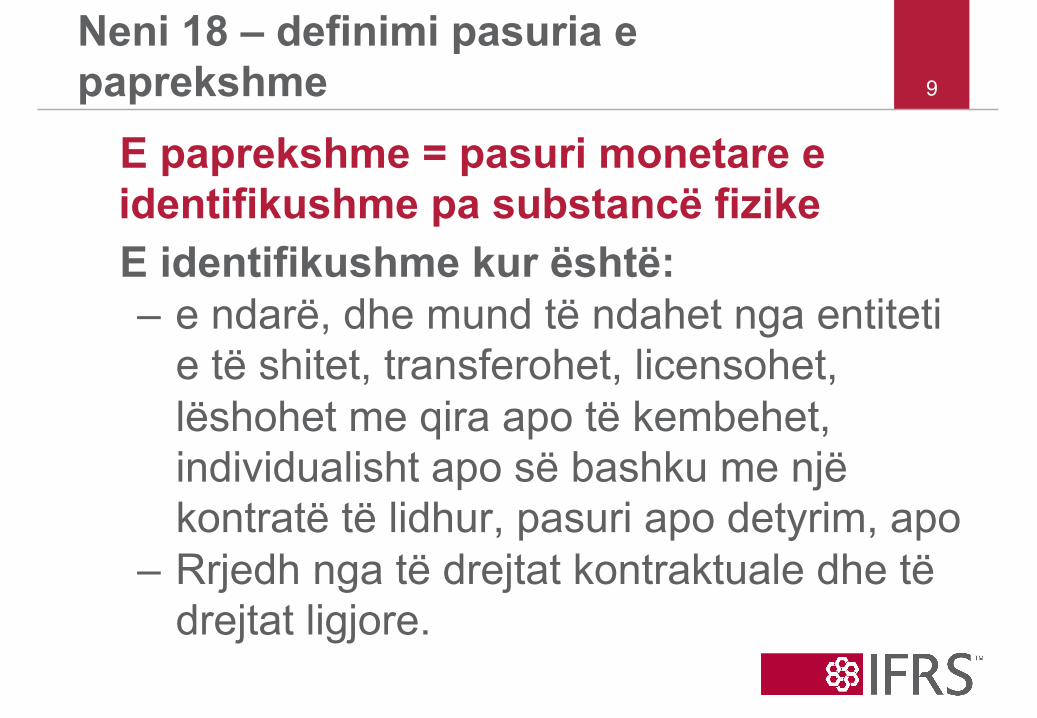

Neni 18 – definimi pasuria e paprekshme

E paprekshme = pasuri monetare e identifikushme pa substancë fizike E identifikushme kur është:

– e ndarë, dhe mund të ndahet nga entiteti e të shitet, transferohet, licensohet, lëshohet me qira apo të kembehet, individualisht apo së bashku me një kontratë të lidhur, pasuri apo detyrim, apo

– Rrjedh nga të drejtat kontraktuale dhe të drejtat ligjore.

10 Neni 18 – Fushëveprimi

• Neni 18 specifikon kontabilitet dhe raportim për pasuritë e paprekshme, duke mos përfshirë – Gudvillin(emrin e mirë apo namin) – Pasuritë financiare – Të drejtat minerale apo rezervat minerale,

siq janë nafta, gazi natyror, dhe të burimet e tjera të paregjenerueshme

Nenet 13 & 16–18 – Fushëveprimi shembuj

Fushëveprimi i N13, N16, N17 apo N18? • Sh 1*: A tregëton me prona(blen prona

për t’i shitur ato sipas fitimit afatshkurtër)

• Sh 2*: B tregëton me licenca të transferushme të taksive

• Sh 3*: C prodhon verë nga rrushi i rritur nga vreshtat më një cikël prodhimi 3 vjeçar

* Referohuni shembullit me numër të njejtë në Modulin 13 të materialit të trajnimit të fondacionit SNRF.

11

Nenet 13 & 16–18 –shembuj vazhdim

Fushëveprimi i N13, N16, N17 apo N18? • Sh 4*: D mban lubrifikues që janë të

konsumuar nga makina e tij në prodhimin e të mirave

• Sh 6*: E mban fabrikën duke përdor: – Një makinë pastruesë afatgjatë; dhe – Një grup të mjeteve me vlerë të ulët që

janë blerë nga një dyqan lokal i harduerëve.

* Referohuni shembullit me numër të njejtë në Modulin 13 të materialit të trajnimit të fondacionit SNRF

12

Nenet 13 & 16–18 –shembuj vazhdim

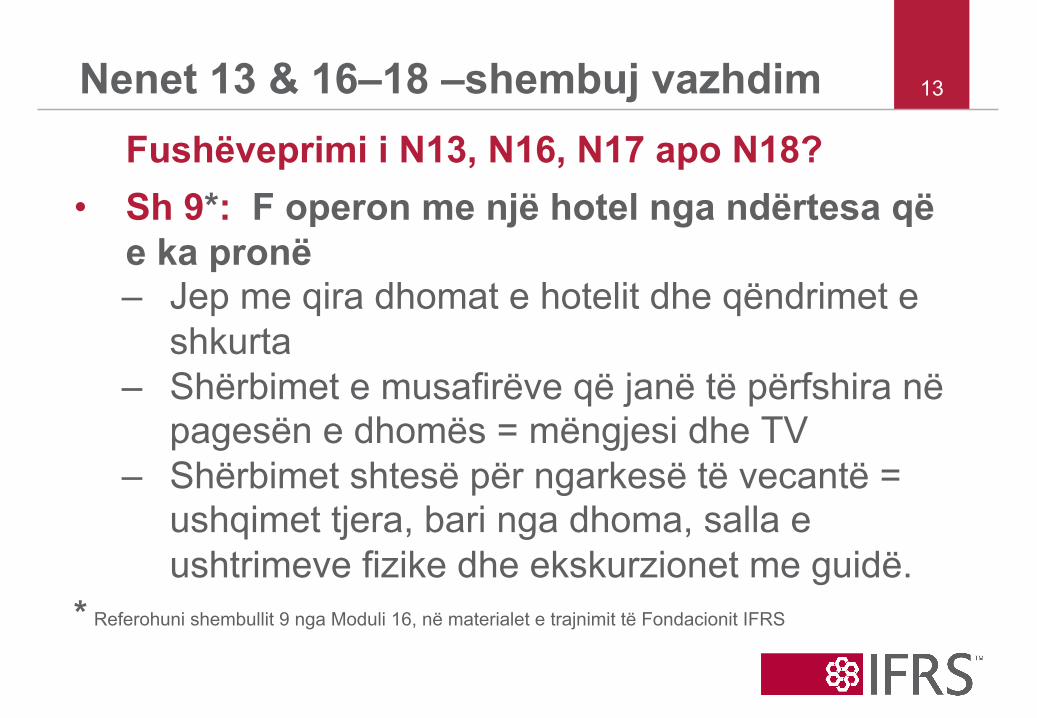

Fushëveprimi i N13, N16, N17 apo N18? • Sh 9*: F operon me një hotel nga ndërtesa që

e ka pronë – Jep me qira dhomat e hotelit dhe qëndrimet e

shkurta – Shërbimet e musafirëve që janë të përfshira në

pagesën e dhomës = mëngjesi dhe TV – Shërbimet shtesë për ngarkesë të vecantë =

ushqimet tjera, bari nga dhoma, salla e ushtrimeve fizike dhe ekskurzionet me guidë.

* Referohuni shembullit 9 nga Moduli 16, në materialet e trajnimit të Fondacionit IFRS

13

Nenet 13 & 16–18 –shembuj të vazhduar

Fushëveprimi i N13, N16, N17 apo N18? Sh 3*: G blen ndërtesë për të fituar qira nën

një hua operative nga dega e tij. Dega shet produktet nga ndërtesa

Sh 7*: H posedon – Një kope dhenësh – që riprodhohen dhe

merren si aktivitete bujqësore – Traktor i cili përdoret për transport për të

ushqyer kopenë * Referohuni shembullit me numër të njejtë në Modulin 17 të materialit të trajnimit të

fondacionit SNRF

14

Nenet 13 & 16–18 –shembuj vazhdim

Fushëveprimi i N13, N16, N17 apo N18? • Sh 1: I posedon filma digjital dhe incizime

të zërit të cilat i licenson për klientët e tij • Sh 12: Në kontabilitet për blerjen e

pasurive neto dhe operacioneve të një konkurrenti, J ka vërëejtur përfitime ekonomike në të ardhmen që vijnë nga pasuritë që nuk janë individualisht të njohura si pasuri.

15

Shembuj të gjykimeve klasifikuese – Kur është e pakjartë se për cfarë qëllimi

blehet pasuria (stoqe, ppt apo pp?) – Kur poseduesi i pronës ofrojnë shërbime

shtesë për shfrytëzuesit e pronës (PPT apo PP)

– Pronë më përdorim të përzier (stoqe, ppt apo pp?)

– Kur kostoja apo puna e nvojshme për të matur vlerën fer të një PPT në bazë të vazhdueshme (stoqe, ppt apo pp?)

16

17 SNRF për NVM

Neni 13 Stoqet dhe

Paragrafet 27.2–27.4 (dëmtimi i pasurive)

18 Neni 13 – matja

• Stoqet në fushëveprimin e Nenit 13 janë të matura në kufirin e ulët të: – Kostos; dhe – Cmimit të vlerësuar të shitjes minus

kostoja për të përfunduar dhe shitur.

Neni 13 – përjashitmet e matjes

• Neni 13 nuk aplikohet për matjen e stoqeve për – Prodhuesit e produkteve bujqësore dhe të

pylltarisë, produktet bujqësore pas vjeljes, dhe produkteve minerale si dhe

– Për brokerët dhe dilerët Kur maten në vlerën fer minus kostoja për

të shitur nëpërmes fitimit apo humbjes.

19

Neni 13 – shembuj të matjes

A janë këto stoqe të matura në pjatueshmëti me Nenin 13?

• Sh 7*: Një broket blen grurë duke konsideruar se mund ta shet në një periudhë të shkurtër. Brokeri-tregëtari mat stoqet e tilla në vlerë fer minus kostos së shitjes.

• Sh 8*: Njëlloj si Sh 7 përpos që brokeri mat sotqet në kosto

20

21 Neni 13 – kostoja

• Kostoja = kostoja e blerjes + kostoja e konversionit + kostot tjera që ndodhin dhe sjellin stoqet në lokacionin dhe gjendjen e tyre primare

22 Neni 13 – kostoja e blerjes • Kostoja e blerjes = cmimi i blerjes + detyrimet

e importit + tatimet tjera (të pa refundueshme) + kostot tjera direkte – Kostoja e blerjes pas zbritjes së zbritjeve të lirimeve,

etj. – Nëse marrëveshja e blerjes në mënyrë efektive

përmban një element financues, dhe një dallim në mes të cmimit të blerjes për kreditë normale dhe të vlerës së shtyer të barazimit, dallimi njihet si një shpenzim i interesit gjatë periudhës së financimit

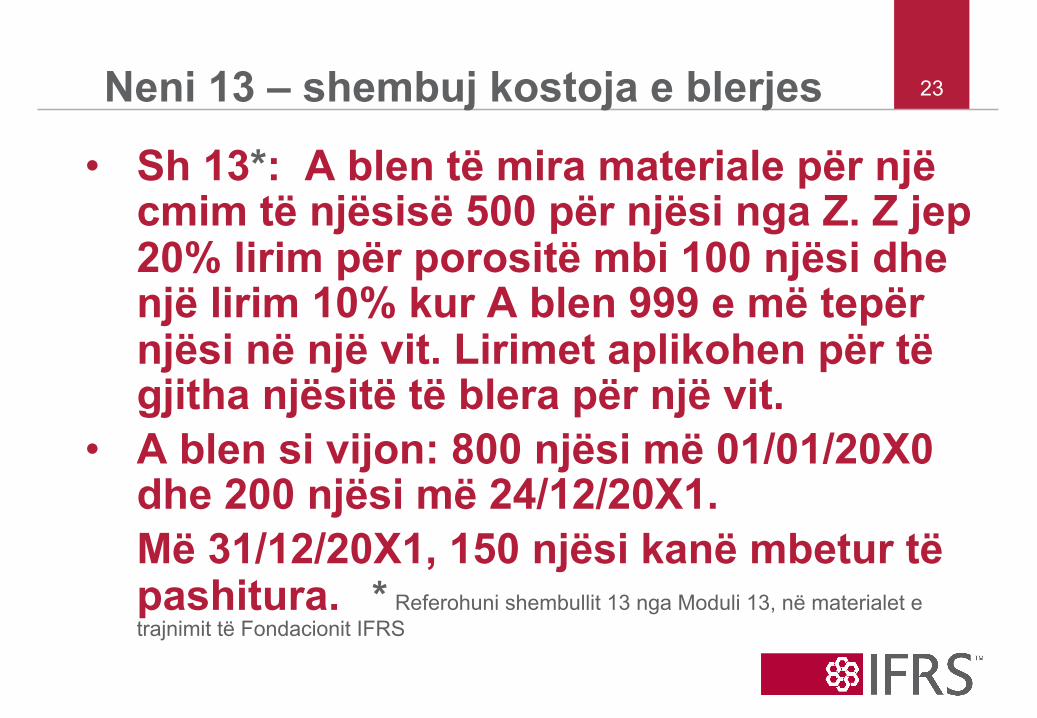

23 Neni 13 – shembuj kostoja e blerjes

• Sh 13*: A blen të mira materiale për një cmim të njësisë 500 për njësi nga Z. Z jep 20% lirim për porositë mbi 100 njësi dhe një lirim 10% kur A blen 999 e më tepër njësi në një vit. Lirimet aplikohen për të gjitha njësitë të blera për një vit.

• A blen si vijon: 800 njësi më 01/01/20X0 dhe 200 njësi më 24/12/20X1. Më 31/12/20X1, 150 njësi kanë mbetur të pashitura. * Referohuni shembullit 13 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

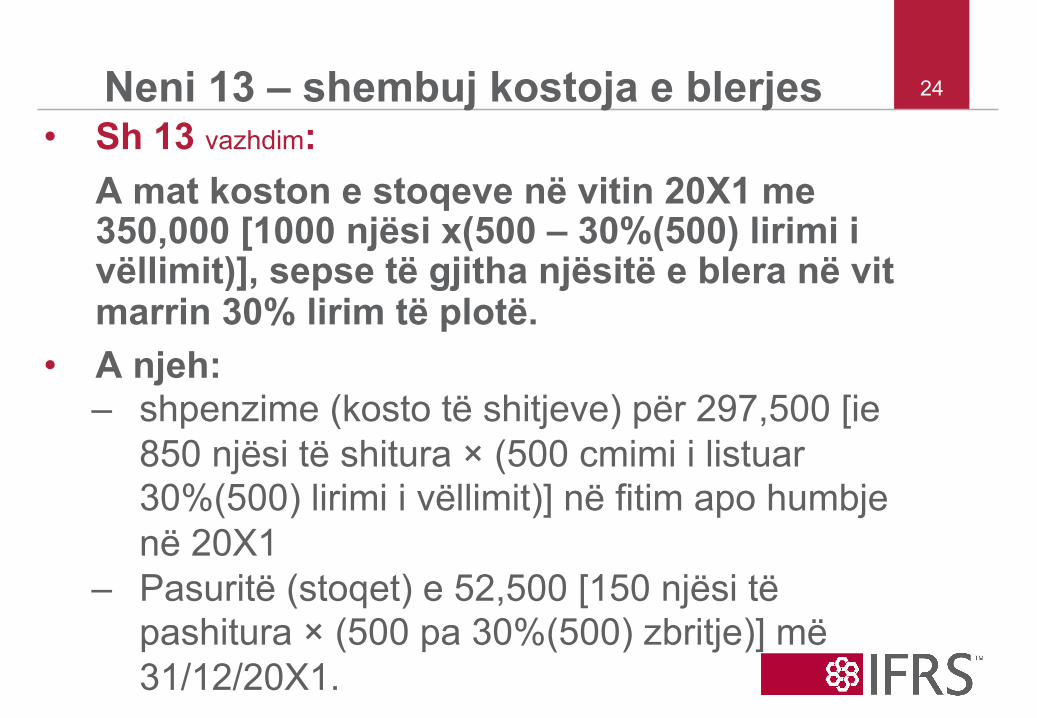

24 Neni 13 – shembuj kostoja e blerjes • Sh 13 vazhdim:

A mat koston e stoqeve në vitin 20X1 me 350,000 [1000 njësi x(500 – 30%(500) lirimi i vëllimit)], sepse të gjitha njësitë e blera në vit marrin 30% lirim të plotë.

• A njeh: – shpenzime (kosto të shitjeve) për 297,500 [ie

850 njësi të shitura × (500 cmimi i listuar 30%(500) lirimi i vëllimit)] në fitim apo humbje në 20X1

– Pasuritë (stoqet) e 52,500 [150 njësi të pashitura × (500 pa 30%(500) zbritje)] më 31/12/20X1.

25 Neni 13 – shembuj kostoja e blerjes • Sh 17*: A blen stoqe për 2,000,000 me

kredi 2 vjecare pa interes. Shkalla e përshtatshme e zbritjes = 10% në vit.

kostoja e stoqeve është 1,652,893 (vlera aktuale e pagesave në të ardhment). Kalkulimi: CU2,000,000 pagesa në të ardhmen ÷ (1.1)2.

* Referohuni shembullit 17 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

26 Neni 13 – kostoja e konverzionit • Kostoja e konverzionit = kostoja direkte +

kostoja indirekte (shpenzimet e përgjithshme të alokuara) – Shpgj të alokuara të prodhimit = shpgj

fikse të prodhimit + shpgj variabile të prodhimit

27

Neni 13 – shembujt e kostove të konverzionit

• Sh 18*: A bën blloqe të betonit në forma. Blloqet thahen në një dhome tharëse për 2 javë. Blloqet e thara & lënda e parë janë të vendosura në dhoma të ndara.

• Një person që ngarkon (1) shton materialet tek maqina përzierëse që operohet nga personi 2. Punëtorët e krahut largojnë blloqet nga format. Personi 3 mbikqyr fabrikën. Personi 4 bën financat, administratën dhe shitjet.

• A operon nga zyret e marra me qira (pagesa fikse) * Referohuni shembullit 18 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

28

Neni 13 – shembujt e kostove të konverzionit

• Sh 18 vazhdim: Kostoja e konversionit përfshin: – Koston direkte: punëtorët e krahut – Shpenzimet e përgjithshme të prodhimit: qiraja

e fabrikës(duke përfshirë edhe dhomën e lëndës së parë dhe dhomën e tharjes por duke mos përfshirë dhomën e produkteve përfundimtare); koston e stafit për personat 1, 2 dhe 3; zhvleërsimin e pajisjeve (nga ngarkuesi përfundimtar, maqina e përzierjes dhe formave)

29 Neni 13 – alokimi i shp. Përgjithshme të prodhimit

• Alokimi i shp. përgj. të prodhimit mbi – Kapaciteti i zakonshëm nëse prodhimi

është i ulët – Njësitë aktuale nëse prodhimi është

jashtëzakonisht i lartë – Shenim: shpenzimet e përgjithshme të

paalokuara janë shpenzuar kur kanë ndodh

• Alokimi i prodhimit variabël mbi prodhimin aktual

30

Neni 13 – shenime të shp. përgj. të prodhimit

• Sh 20*: Shp. Përgjithshme të prodhimit fiks = 900,000. 200,000 njësi të prodhuara.

• Kapaciteti normal = 250,000 njësi. Shkalla e alokimit: 900,000 ÷ 250,000 njësi të kapcitetit normal = 3.6 për njësi të prodhuara. Alokimi për stoqe: 3.6 × 200,000 njësi = 720,000. Shpenzime të përgjithshme të shp.përgj 180,000 janë shpenzime(900,000 minus 720,000 ne stoqe). * Referohuni shembullit 20 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

31 Neni 13 – example FP overheads

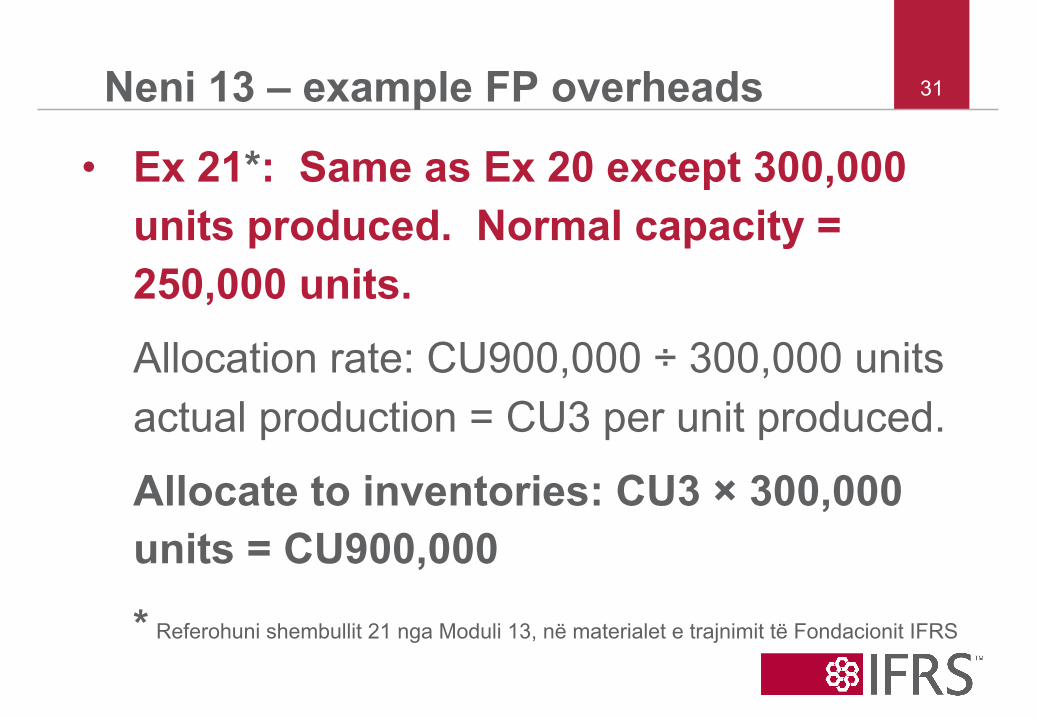

• Ex 21*: Same as Ex 20 except 300,000 units produced. Normal capacity = 250,000 units. Allocation rate: CU900,000 ÷ 300,000 units actual production = CU3 per unit produced.

Allocate to inventories: CU3 × 300,000 units = CU900,000

* Referohuni shembullit 21 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

32 Neni 13 – shembull i humbjes • Sh 27*: Kostoja totale e një xhiroje të

prodhimit = 100,000 (duke përfshirë edhe koston e një një humbje normale prej 2000). Dobësimi i kontrollit operativ derisa pronari ishte në spital ka ndikuar që humbja e lëndës së parë të shkon deri në 7,000 për xhiro.

• Humja jonormale prej 5,000 (7,000 – 2,000) nuk është e përfshirë në koston e stoqeve por është e njohur si shpenzim.

Referohuni shembullit 27 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

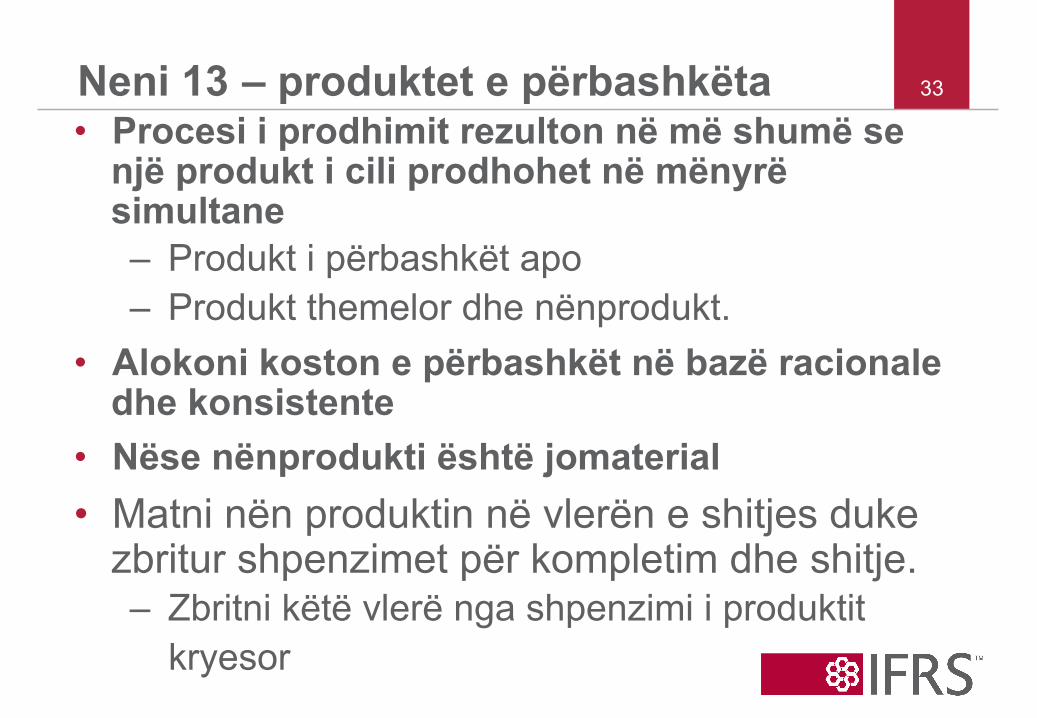

33 Neni 13 – produktet e përbashkëta • Procesi i prodhimit rezulton në më shumë se

një produkt i cili prodhohet në mënyrë simultane – Produkt i përbashkët apo – Produkt themelor dhe nënprodukt.

• Alokoni koston e përbashkët në bazë racionale dhe konsistente

• Nëse nënprodukti është jomaterial • Matni nën produktin në vlerën e shitjes duke

zbritur shpenzimet për kompletim dhe shitje. – Zbritni këtë vlerë nga shpenzimi i produktit

kryesor

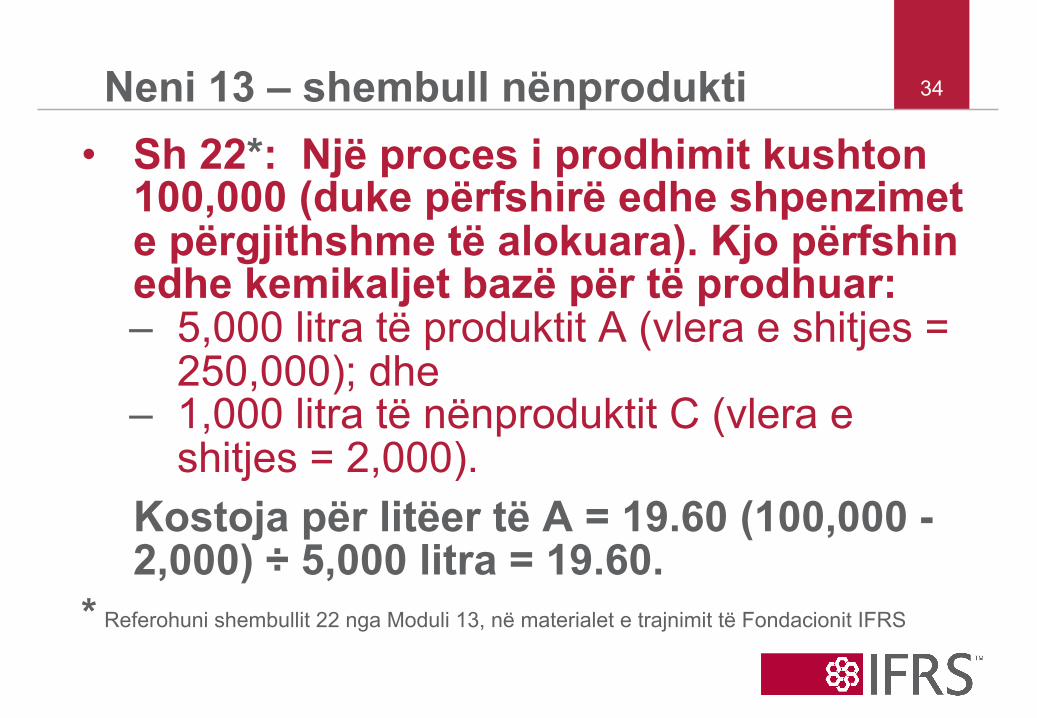

34 Neni 13 – shembull nënprodukti • Sh 22*: Një proces i prodhimit kushton

100,000 (duke përfshirë edhe shpenzimet e përgjithshme të alokuara). Kjo përfshin edhe kemikaljet bazë për të prodhuar: – 5,000 litra të produktit A (vlera e shitjes =

250,000); dhe – 1,000 litra të nënproduktit C (vlera e

shitjes = 2,000). Kostoja për litëer të A = 19.60 (100,000 - 2,000) ÷ 5,000 litra = 19.60.

* Referohuni shembullit 22 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

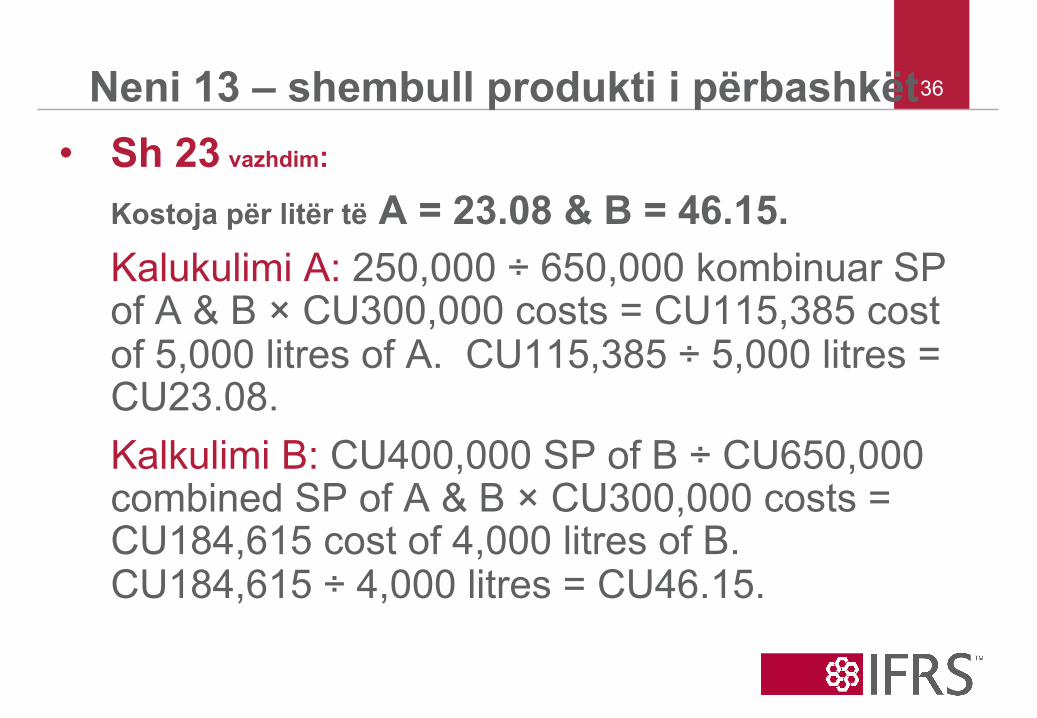

35 Neni 13 – shembull produkti i përbashkët • Sh 23*: Njëlloj si në Sh 22, përveç se në

nënproduktin C ekziston edhe një produkt i përbashkët B.

• Kostoja totale = 300,000 për të prodhuar • 5,000 litra të A (vlera e shitjes =

250,000); dhe – 4,000 litra të B (vlera e shitjes = 400,000).

Alokimi i procesit të kostove mbi vlerat relative të shitjes. * Referohuni shembullit 23 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

36 Neni 13 – shembull produkti i përbashkët • Sh 23 vazhdim:

Kostoja për litër të A = 23.08 & B = 46.15. Kalukulimi A: 250,000 ÷ 650,000 kombinuar SP of A & B × CU300,000 costs = CU115,385 cost of 5,000 litres of A. CU115,385 ÷ 5,000 litres = CU23.08. Kalkulimi B: CU400,000 SP of B ÷ CU650,000 combined SP of A & B × CU300,000 costs = CU184,615 cost of 4,000 litres of B. CU184,615 ÷ 4,000 litres = CU46.15.

37 Neni 13 – shpenzimet tjera • Përfshirja e shpenzimeve tjera për koston

e stoqeve deri në atë masë që ato ndodhin në sjellen e stoqeve në lokacionin dhe gjendjen e tyre aktuale.

• Sh 25*: A prodhon lapsa të paketuar ndamas. Kostoja e inventarit që përfshin koston e përpunimit të lapsave dhe të paketimit individual në bazë të cilit ato janë të paraqitura për shitje.

* Referohuni shembullit 25 nga Moduli 13, në materialet e trajnimit të Fondacionit IFRS

38 Neni 13 – formulat e kostos • Identifikimi specifik i kostos nëse

– Të mirat nuk janë të ndryshueshme apo të ndara për projektet specifike

• Inventarët tjerë – FIFO apo – Mesatarja e ponderuar

• Mund të përdoren edhe metoda tjera nëse paraqiten si kosto – Ksotoja standarde – Metoda e blerjes me pakicë – Cmimi më aktual i blerjes

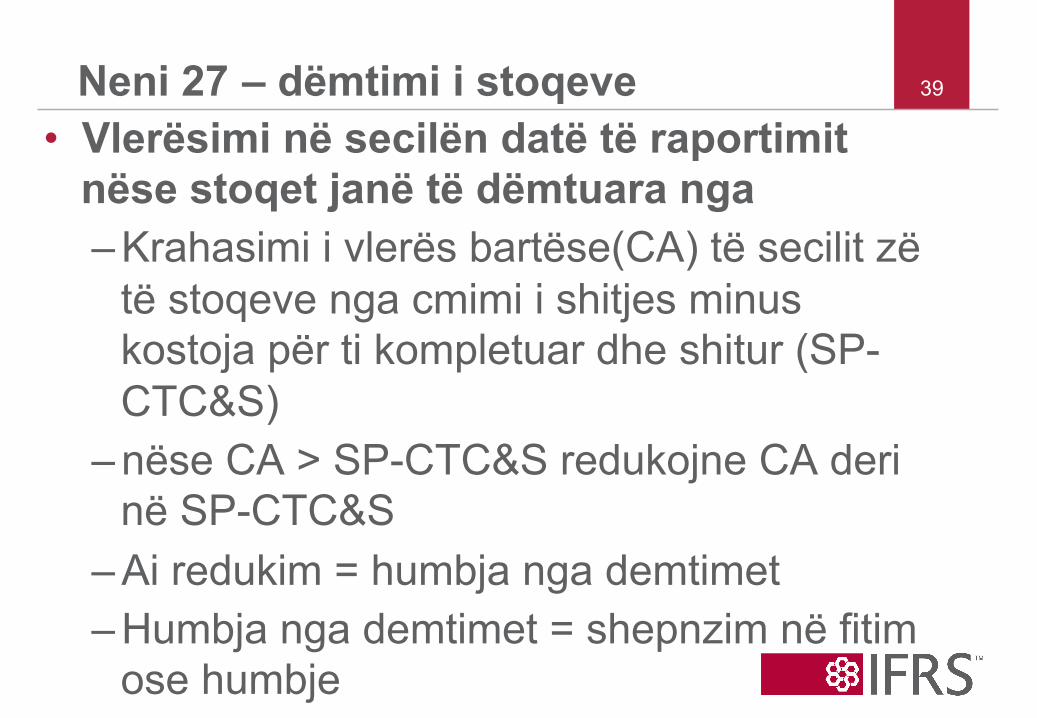

39 Neni 27 – dëmtimi i stoqeve • Vlerësimi në secilën datë të raportimit

nëse stoqet janë të dëmtuara nga – Krahasimi i vlerës bartëse(CA) të secilit zë

të stoqeve nga cmimi i shitjes minus kostoja për ti kompletuar dhe shitur (SP-CTC&S)

– nëse CA > SP-CTC&S redukojne CA deri në SP-CTC&S

– Ai redukim = humbja nga demtimet – Humbja nga demtimet = shepnzim në fitim

ose humbje

40 Neni 27 – shembuj të demtimit • Sh 1: Në daten e raportimit

– CA (kostoja) e lëndës së parë = 100 – Kostoja e zëvendësimit = 80 – Mesatarja e cmimit të shitjes për produktet e

përfunduara = 200 – Mesatarja . E kostos për të konvertuar lëndën e

parë në të mallëra përfundimtare = 60 – Kostoja e vlerësuar për shitjen e produkteve

përfundimtare = 30

• Sh 2: Njëlloj si Sh 1 përpos SP = 180

41 Neni 27 – lejimi për dëmtime • Stoqet janë të vlerësuara për dëmtim zë për zë

– Vetëm nëse është jorpaktike që të përcaktohet SP-CTC&S zë për zë

– Lidhen me të njetin produkt i cili ka përdorim dhe qëllime të njejta dhe – Janë të prodhuara dhe të tregëtuara në të

njejtën hapsirë gjeografike Jane grupuar për qëllime të vlerësimit të

dëmtimeve.

42 Neni 27 – shembuj të dëmtimit

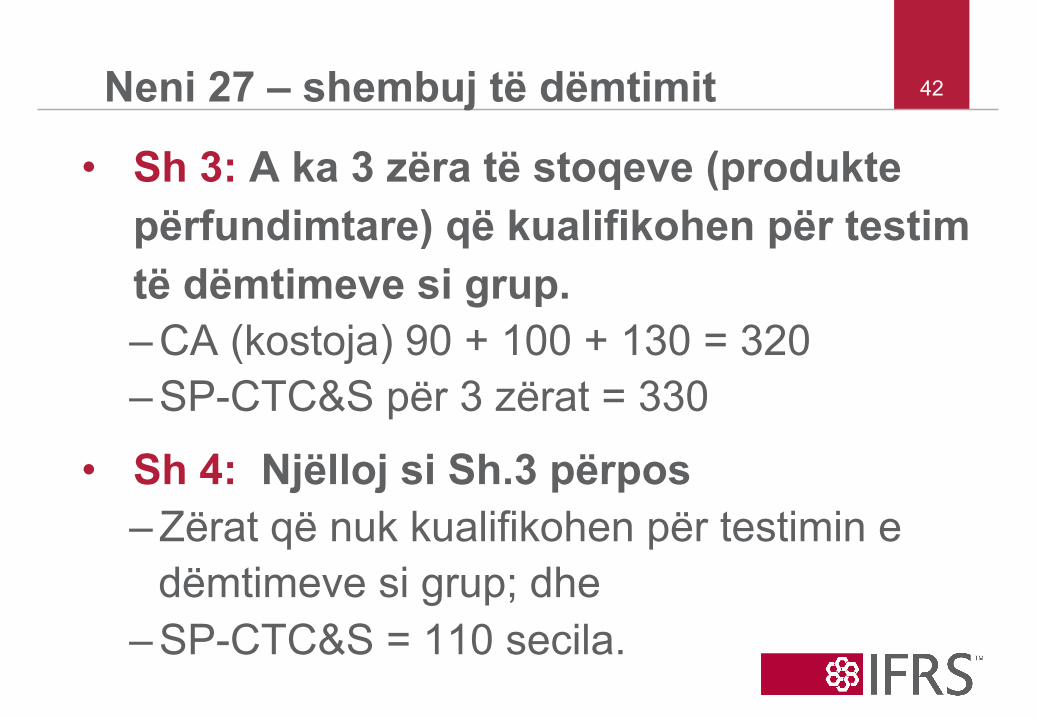

• Sh 3: A ka 3 zëra të stoqeve (produkte përfundimtare) që kualifikohen për testim të dëmtimeve si grup. – CA (kostoja) 90 + 100 + 130 = 320 – SP-CTC&S për 3 zërat = 330

• Sh 4: Njëlloj si Sh.3 përpos – Zërat që nuk kualifikohen për testimin e

dëmtimeve si grup; dhe – SP-CTC&S = 110 secila.

Neni 27 – kthimi i dëmtimeve

• Ktheni dëmtimet kur: – Rerthanat të cilat kanë shkaktuar që zërat

të jenë dëmtuar nuk ekzistojnë më, apo – Ka dëshmi të kjarta që ka një rritje në SP-

CTC&S për shkak të rrethanave ekonomike të ndryshuara

• Vlera e kthimit është e limituar deri në vlerën e humjes origjinale nga dëmtimet

– Psh. CA nuk mund të jetë > kostoja

43

44 Neni 27 – shembuj kthimi i dëmtimeve • Sh 5: Më 31/12/20X1

– Për shkak të rënies së rrethanave ekonomike, është regjistruar nëj humbje në dëmtim për një zë të stoqeve prej 30 (psh kostoja = 100 & SP-CTC&S = 70)

Më 31/12/20X2

– për shkak të përmirësimit të rrethanave ekonomike, SP-CTC&S i atij zëri është 120

45 Neni 13 – gjykimet e matjeve

• Për kosto, shembujt përfshijnë – Përcaktimi i kapaciteteve normale – Ndarja e mbeturinave të zakonshme dhe

pazakonshme – Alokimi i kostos së përbashkët

– Nëse nuk ka treg për produkte të përbashkëta tek ndarja

– Nëse produktet e përbashkëta të shumëfishta dhe produktet e jashtme të përbashkëta në faza të ndryshme

• Për dëmtime – Vlerësimi SP-CTC&S

46 Neni 13 – mosnjohja

• Shpenzimi i stoqeve kur – Dëmtohen – Nuk njihem (shiten)

• Alokimi i stoqeve tek një pasuri tjetër – Psh zëri i përdorur si kompnente e një

PP&E të vetndërtuar.

47 Neni 13 – shpalosja

• Shpalosja – Politikat kontabël për matjen e zërave – Vlera bartëse për zërat që analizohen

sipas klasës – Vlera e shpenzuar në periudhë – Humbjet e dëmtimeve që njihen apo

kthehen – Vlera si sigurim për detyrimet

48 SNRF për NVM

Neni 17 prona dhe pajisjet

(përfshirë prona investive, vlera fer e së cilës nuk mund të matet në baza të

vazhdueshme)

49 Neni 17 – njohja

Të njihet kostoja e një zëri për PP&E si një pasuri nëse: – Kostoja mund të matet me

besueshëmëri.

50 Neni 17 – matja

• Matja fillestare e PP&E = kostoja – kostoja = vlera e blerjes + kostoja direkte për

PP&E bëhen operative sipas qëllimit + vlerësimi fillestar për obligimin për të larguar

– Cmimi i keshit i barabartë me datën e njohjes – Nëse pagesa është shtyer përtej kushteve

normale kredituese, kostoja = vlera aktuale e pagaesave në të ardhmen

– Matja e vazhdueshme = kostoja minus zhvlerësimi dhe humbjet e dëmtimit

51 Neni 17 – zëvendësimi i pjesëve

• Pjesët që kërkojnë zëvendësim në intervalet e rregullta (psh. izolimi i kulmeve dhe furrave) – Të shtohet kostoja e zëvendësimit për vlerën

bartëse të mjetit nëse zëvendësimi shton përfitime

– Nëse konsumimi është i ndryshëm, zhvlerëson komponentën ndamas nga jeta e përdorshme

– Mosnjohja e pjesëve të zëvendësuara.

• Kostot e shërbimeve ditore = shpenzime

52 Neni 17 – këmbimi i pasurive

• Kostoja e PP&E së blerë në këmbim për një pasuri jomonetar = vlera fer vetëm nëse transaksioni nuk ka substancë komerciale

• Nese vlera fer nuk mund të matet besueshëm, kostoja = vlera e bartur e pasurisë së hequr

53 Neni 17 – kostoja • Kostoja e PP&E përbehet nga:

– Vlera e blerjes (përfshirë pagesat, detyrimet & tatimet e blerjes pas zbritjes së uljeve)

– Kostoja direkt është e atribueshme për të sjellur PP&E deri tek lokacioni dhe gjendja për të qenë i aftë për operim sipas qëllimeve të menaxhmentit:

– Kostoja e përgatitjes të vendit, dorëzimi, instalimi dhe testimi.

– Vlerësimi fillestar për koston e lëvizjes dhe rrëgullimit të vendeve në fjalë.

54 Neni 17 – shembuj kostoja • Sh 15*: Kostoja paraprake e gatshme për

përdorim sipas nevojës: • Vlera blerëse = 600 (50 tatim i refundueshëm)

– ksotoja 120 për të blerë pajisjet dhe për ti instaluar ato

– në 10 vite toka (PV = 100) – kostoja 135 për modifikim të pajisjeve për të

operuar me to sipas nevojës – Ksotoja 10 për tajnim të stafit – kostoja 37 për testim dhe modifikime

përfundimtare 23 = humbja operative pas gatishmërisë për përdorim

55 Neni 17 – zhvlerësimi • Për alokimin i vlerës së zbritshme për

zërat përdorni gjykimin për vleresim të: – Jetës së përdorimit – Vlërës së mbetur – Metodës së zhvlerësimit (vija e drejtë,

balanci, njësitë e prodhimit) • Reevaluimi i vlerësimeve nëse indikatori

i ndryshimit – Ndryshimi është ndryshim në vlerësimin

kontabël

56 Neni 17 – zhvlerësimi – vazhd.

• Zhvlerësimi fillon kur PP&E është gati për përdorim – Dmth. Kur është në lokacion dhe gjendje

të nevojshme për të operuar në mënyrën e caktuar nga menaxhmenti

• Zhvlerësimi ndalet kur PP&E është i panjohur

57 Neni 17 – shembull zhvlerësimi • Sh 20*: Më 1/1/20X1 bleu maqinë për

CU100,000. Vlërësimet fillestare dhe gjykimet: – Jeta e përdorshme = 10 vite & vlera residuale =

0 – Zhvlerësimi i drejtë është i përshtatshëm

Më 31/12/20X5 vlerësimi në fund të vitit: – Jeta e përdorshme = 24 vite dhe vlera e mbetur

= CU20,000 – Zhvlerësimi i drejtë është i përshtatshëm

58 Neni 17 – mosnjohja

• PP&E nuk njihen më pasi që nuk ka më përfitim nga përdorimi i tyre

• Fitim apo humbje = mbetjet neto minus vlera bartëse – Të tregohet fitimi apo humbja në f/h – Fitimi nuk është e hyrë

59 Neni 17 – shembuj

• Sh 35*: Më 1/11/20X5 u shit ndërtesa për 3,500. Vlera bartëse = 2,000. Kostoja e shitjes = 350 komision & 10 pagesa ligjore.

Më 1/11/20X5 njohja e fitimit për CU1,140 në fitim apo humbje [kalkulimi: 3,500 pa (2,000 + 350 + 10)]

60 Neni 17 - shpalosjet • Shpalos për secilën klasë të PP&E

– Bazat e matjes – Metodat zhvlerësuese – Jetën e përdorshme – Vlera bartëse bruto & zhvlerësimi i

akumuluar (përf. Humbjet e dëmtimeve) në periudhën fillestare dhe përfundimtare

– Harmonizimi i vlerës bartëse në fillim dhe fund të peridhës raportuese që tergon zërat specifik

61 Neni 17 – shpalosjet tjera

• Gjithashtu përfshihen: – Ekzistenca dhe vlerat bartësë për PP&E kur entiteti ka titull të kufizuar apo ka siguri

për detyrime. – Vlera e përkushtimeve kontraktuale për

blerjen e PP&E

62 SNRF për NVM

Neni 18 Pasuritë e paprekeshme përpos

gudvillit

63 Neni 18 – njohja Të njihet kostoja e një pasurie të paprekshme nëse:

– Ka fitime të mundshme në të ardhshme, dhe – Kostoja mund të matet besueshëm – Zëri nuk rezulton nga shpenzimet që ndodhin

brenda një zëri të paprekshëm – Nuk mund të njihen shpenzimet hulumtuese;

logot; titujt publikues, listat e klientëve; shpenzimet për të hapur lokacione të reja apo të lansohen produkte të reja, aktivitetet e trajnimeve, marketingu, realokimi apo kostoja e riorganizimit.

64 Neni 18 – a e njihni këtë brend?

• Sh 1: Një brend i zhvilluar i cili lejon që të ngarkojë premi për produktet e veta. A mban dhe kultivon brendin e vet duke sponzorizuar evenimente lokale dhe reklama.

• Sh 2: Njëlloj si Sh 1 përpos se A ka blerë brend nga konkurrenca në një blerje të ndarë.

65 Neni 18 – të paprekshmet në biznes • Pasuria e paprekshme është e blerës në

bus com – është normalisht e njohur si pasuri e

ndarë – Vlera fer mund të matet me

besueshmëri, megjithatë nuk matet kur shfaqet nga marrëveshjet kontraktuale & vlera fer nuk mund të matet me besueshmëri sepse pasuri është:

– E pandashme nga gudvilli, apo – është e ndashme por nuk ka

transaksione te tilla ne histori.

66 Neni 18 – matja fillestare • Matja fillestare e të paprekshmes =

kostoja – Nëse blehen ndamas, kostoja = cmimi

blerës + kostoja direkt e atribueshme për përgatitje për qëllim të caktuar

– Nëse blehet në një kombinim biznesor, kostoja = vlera fer e blerjes

– Nëse blehet në një grant qeveritar, kostoja = vlera fer në datën e pranimit të grantit

Të paprekshmet e gjeneruara përbrenda nuk janë të njohura dhe për këtë nuk maten

67 Neni 18 – shembull biznes com Sh 3: A blen B kur të paprekshmet e B ishin:

A ka caktuar 200 për të kompletuar projektin e R&D dhe vendos për zhvilluar produktin në fjalë në mënyrë komerciale.

CA FV Lista e klientëve" 0 50 Projekti i hulumtimit në proces" 0 80 Licenca" 100 150 Brendi" 0 300

68 Neni 18 – gjykimet për koston • Gjykimet për matjen e kostos përfshijnë:

– Pagesën e shtyrë – përcaktuesin e shkallës së zbritjes

– Transaksioni i këmbimit – vlerësimi i vlerës fer nëse asnjë treg për pasurinë e pranuar apo të pasurinë e dorëzuar

– Blerja në një kombinim biznesi – vlerësimi i vlerës fer nëse nuk ka tregje aktive & vlerësimi nëse vlera fer mund të matet në mënyrë të besushme

– Blerja nga një grant qeveritar – vlera fer pa treg aktiv

69 Neni 18 – matja përcjellëse • Pas njohjes fillestare, të maten të paprekshmet

sipas kostos pa amortizim dhe humbje të dëmtimeve

• Ngjashëm me PP&E por – Të gjitha të paprekshet konsiderohen të kenë jetë të

përdorueshme – Jeta e përdorueshme nuk është > se e drejta

kontraktuale/ligjore – Jeta e përdorueshme përfshin periudha të

rigjenerimit vetëm nëse ka dëshmi të përkrahen rigjenerime pa kosto të rëndësishme

– Jeta e përdorshme = 10 vite nëse nuk mund të vlerësohet besueshëm

– Vlera residuale është 0, përpos në rrethanat e specifikuara

70 Neni 18 – vlerësimi i jetës së përdorshme • Sh 4: A kërkon një listë të klientëve Pritet që të

përfitohet nga lista për 1-3 vite. • Sh 5: B blen një linjë të fluturimeve për 5 vite e

cila është e rigjenerueshme për 5 vite pa kosto rigjenerimi është rutinë nëse respektohen rregullat dhe ligjet

B është në rregull kah aspekti ligjor dhe pret të operojë pafundësisht – Një analizë e kërkesës dhe rrjedhës së arkës

përkrah këto supozime

71 Neni 18 – mosnjohja • Mosnjohja e të paprekshmeve në humbje apo

kur nuk ka përfitime të cilat janë të pritura nga përdorimi apo humbja

• Fitimi apo humbja = humbja neto vazhdon (nëse ka ndonjë) pa vlerën bartëse – Të tregohet fitimi apo humbja në fitimin dhe

humbjen (përvec disa shitjeve) – Fitimi nuk është e hyrë

72 Neni 18 – shpalosjet • Shpalosje për secilën klasë të

paprekshmeve – Zëri në pasqyrën e të ardhurave ku

amorizimi është përfshirë – Metodat e amortizimit – Jeta e përdorueshme apo shkallët e

amortizimit – Vlera neto e bartur & amoritzimi i

akumuluar (përfshirë edhe humbjet e dëmtimeve) në fillim dhe fund të periudhës

– Harmonizimi i vlerës bartëse për fillim dhe fund të periudhës raportuese që tregon zërat specifik

73 Neni 18 – shpalosjet tjera – Shepnzimet e hulumtimeve në periudhë – Ekzistenca dhe vlerat bartëse të

paprekshmeve me tituj të kufizuar apo si sigurim për detyrime

– Vlera e përkushtimeve kontraktuale për blerjen e të paprekshmeve

– (i) përshkrimi, (ii) vlera bartëse (iii) amortizimi i mbetur për zërin individual të pasurisë së paprekshme që është materiale për pasqyrën financiare të entitetit

– Nëse blehet si grant qeveritar apo njihet fillimisht në vlerën fer – vlera fer dhe vlera bartëse

74 SNRF për NVM

Neni 27 Dëmtimi i pasurive

75 Neni 27 – Fushëveprimi

• Neni 27 specifikon kontabilitetin dhe raportimin e humbjeve të dëmtimeve të të gjitha pasurive përpos: – Pasuritë tatimore të shtyera – Pasuritë nga përfitimet e të punësuarve – Pasuritë financiare në fushëveprimin e

Neneve 11 & 12 – Pasuritë e matura në vlerën fer

76 Neni 27 – principet e përgjithshme • Pasuritë përpos stoqeve:

– Në datën e raportimit të vlerësohet nëse ka ndonjë indikator që pasuria është dëmtuar

– Nëse ka ndonjë indikacion të tillë, të vlerësohet shuma e rikthyeshme e pasurisë (RA)

– Të dëmtohet vlera bartëse (CA) > RA – Të njihet vlera e dëmtimit në fitim apo humbje

• Shënim: nëse dëmtimi paraqitet: – Të rishikohet jeta e përdorueshme e mbetur,

dhe metoda e zhvlerësimit për vlerën residuale për pasurinë edhe nëse nuk gjindet humbje nga dëmtimi

77 Neni 27 – niveli i testimit të dëmtimit • Testi i dëmtimit në nivel të:

– Pasurisë individuale (nëse është e mundur)

– Përndryshe njësiti i gjenerimit të keshit (CGU)

Psh. Kur është nevoja të kalkulohet vlera në përdorim dhe pasuritë individuale që nuk gjenerojnë kesh

CGU është grupi më i vogël i identifikueshëm për pasuritë që gjenrojnë kesh dhe janë të mvarura nga të hyrat e keshit prej pasurive apo grupeve të pasurive tjera.

78 Neni 27 – indikatëorët e dëmtimit • Të konsiderohet si minimum:

• Burimet e jashtme të informatave në një periudhë – Vlera e tregut e pasurive ka zbritur dukshëm >

pritet – Ndryshimet e rëndësishme ne mjedisin

teknologjik, tregëtar, ekonomik apo ligjor – Shkallët e tregut janë rritur (psh efekti në

shkallën e zbritjes) – CA e pasurive neto > vlera fer e një entiteti

79 C Neni 27 – indikatëorët e dëmtimit vazhdim • Burimet e brendshme të informatave

– Pasuritë e vjetruara apo dëmtuara – Ndryshimet e rëndësishme deri në

masën në të cilën një pasuri përdoret – Planet për të mos vazhduar apo për të

ristrukturuar operacionet, planet për ti hudhur ato para kohe, dhe rivlerësimi i jetës së përdorshme të një pasurie si përfundimtar

– Raportimi i brendshëm paraqet performancat ekonomike sipas të cilave pasuria është më keq se sa që është pritur

80 Neni 27 – vlera e rikuperueshme

• Vlera e rikuperueshme = më e madhe se vlera në përdorim (VIU) & vlera fer minus kostoja për shitje (FV-CTS) – nëse VIU apo FV-CTS > CA atëhere nuk

ka nevojë të përcaktohet tjetër – Nëse nuk ka arsye të besohet VIU > FV-

CTS, atëhere FV-CTS mund të përdoret si RA

81 Neni 27 – vlerësimi FV-CTS • FV-CTS = vlera e fituar nga shitja e pasurisë në

një transaksion duarlirë në mes të palëve me vullnet, pa koston e nxerrjes jashtë përdorimit – Dëshmia më e mirë është cmimi në një

marrëveshje të shitjes në një transaksion duarlirë apo një cmimi të tregut në një treg aktiv

– Nëse nuk është në dispozicion, vlerësoni duke përdorur informatat më të mira në dispozicion duke konsideruar rezultatet e transaksioneve për pasuritë e ngjashme në kuadër të industrisë së njejtë.

82 Neni 27 – vlerësimi VIU • VIU = vlera aktuale e rrjedhës së parasë së

gatshme që pritet nga një pasuri.

• Hapat për të kalkuluar VIU: – Të vlësohet rrjedha e parasë së gatshme në të

ardhmen (in & out) nga përdorimi i vazhdueshëm I pasurisë dhe hudhjes së tij përfundimtare

– Aplikoni shkallë të përshtatshme për rrjedhën e parasë së gatshme në të ardhmen

83 Neni 27 – vlerësimi i VIU • Të reflektohet kalkulimi i VIU:

– Rrjedha e parasë së gatshme në të ardhmen (FCFtë) pritja e entitetit

– Pritjet mbi variacionet e mundshme në vlerën apo kohën e atyre FCFve

– Vlera kohore e parasë – Cmimi për pasiguri – Faktorë tjerë(likuiditeti) Shmanguni nga numërimi i dyfishtë i FCF

dhe shkallëeve të zbritjes.

84 Neni 27 –VIU rrjedha e parasë së gatshme • Vlerësimet e FCFs përfshijnë:

– Të hyrat kesh nga përdorimi i vazhdueshëm – Të dalat kesh të nevojshme për të gjeneruar

kesh – Rrjedhat kesh, nesë ka ndonjë, të pritura për

heqje nga përdorimi në fund të jetës së përdorshme

• Mund: – Të përdoren buxhete për të vlerësuar rrjedhën e

parasë së gatshme – Ekstapolimi përtej vlerësimit periudhën që

përdor shkallën e rritjes në rritje apo rënie, përpos nëse ndonjë tjetër është justifikuar

85

Neni 27 – VIU rrjedha e parasë së gatshme vazhdim

• FCFtë për pasuritë në gjendjen e tanishme • FCFtë num përfshijnë hyrjet dhe daljet nga:

– Ristrukturimi në të ardhment në të cilin një entitet ende nuk është përkushtuar, apo

– Përmirësimi i performancës së pasurisë • FCF gjithashtu nuk përfshijnë:

– Rrjedhat e keshit nga aktivitetet financuese, dhe – Pagesat e tatimit në të hyra.

86 Neni 27 – shkalla e zbritjes VIU

• Shkalla e zbritjes është një shkallë paratatimore që reflekton vlerësimet aktuale të tregut për: – Vlerën kohore të parave dhe – Riskun specifik për pasurinë për të cilën

rrjedha e parasë së gatshme nuk është rregulluar (shmanguni numërimit të dyfishtë)

87 Neni 27 – Njësiti i gjenerimi të parasë së gatshme

• Alokimi i humbjes së dëmtimeve: – I pari për ndonjë gudvill të alokuar për

CGU – I dyti për pasuritë tjera në bazë të CA të

secilës pasuri në CGU – Megjithatë nuk mund të redukohet CA e

ndonjë pasurie – Realokimi i pasurive tjera për CGU

88 Neni 27 – Shembull dëmtimi i CGU • Sh 1: Më 31/12/20X1 CA e një CGU = 210

(ie 150 taksi, 50 licenca për taksi & 10 gudvilli) Dëmtimi i paraqitur & RA = 170. Vlera fer e taksive = 140. Humbja e dëmtimit = 40 (psh 210 CA pa 170 RA) 1. Alokoni 10 humbje në gudvill 2. Alokoni 30 humbje, psh 22.5 për taksi & 7.5 për licencë 3. realokoni 12.5 humbje prej taksive për licencë

89 Neni 27 – gudvilli

• Në ditën e blerjës, gudvilli është alokuar për secilën njësi të gjenerimit të keshit që pritet të përfitojë nga sinergjitë e kombinimeve biznesore

• CA e një CGU që është pjesërisht e poseduar është e rregulluar për aksionet e NCIs para se të karahasohet me RA

90 Neni 27 – shembull gudvilli • Sh 2: Gudvilli në CU40 të blerjes nga A

për 75% të aksioneve të B më 1/1/20X1 Të reflektohet sinergjia e grupit të aplokuar për gudvill 10 për CGU të A-se dhe 30 për CGu të B-së

• Për testimin e dëmtimeve vetëm gudvilli i B-së është i ngritur deri në 40

91 Neni 27 – gudvilli vazhdim

• Nëse gudvilli nuk mund të alokohet për GCU në një bazë joarbitrare, atëhere për qëllime të testimit, gudvilli për dëmtime, entiteti përcakton që vlera e rikuperueshme është: – Entiteti i blerës është i përgjithshëm – Grupi I përgjithshëm I entiteteve, duke

mos përfshirë të gjitha entitetet që nuk janë integruar.

92 Neni 27 – kthimi i humbjes së dëmtimeve • Principet e përgjithshme:

– Në datë të raportimit të vlerësohet nëse ka ndonjë indikator që dëmtimi është kthyer mbrapsht

– Nëse ka indikacione të tilla të vlerësohet RA – Të kthehet dëmtimi në fitim apo humbje nëse CA <

RA, por – Kthimi nuk mund të rritet nëse CA është përtej CA

e cila do të mund të përcaktohej (netoja e amortizimit) poqëse nuk është njohur ndonjë humbje e dëmtimit nga vitet e kaluara

– Dëmtimi i gudvillit nuk mund të kthehet

93 Neni 27 – shembull dëmtimi kthyer

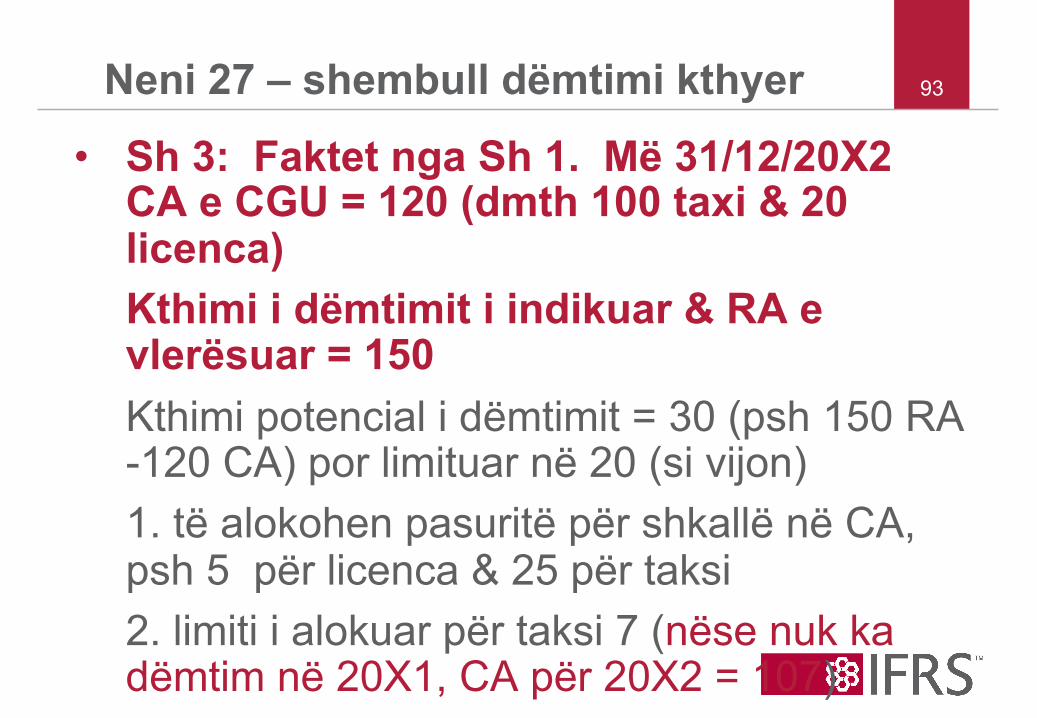

• Sh 3: Faktet nga Sh 1. Më 31/12/20X2 CA e CGU = 120 (dmth 100 taxi & 20 licenca) Kthimi i dëmtimit i indikuar & RA e vlerësuar = 150 Kthimi potencial i dëmtimit = 30 (psh 150 RA -120 CA) por limituar në 20 (si vijon) 1. të alokohen pasuritë për shkallë në CA, psh 5 për licenca & 25 për taksi 2. limiti i alokuar për taksi 7 (nëse nuk ka dëmtim në 20X1, CA për 20X2 = 107)

94

Neni 27 – – shembull dëmtimi kthyer vazhdim

• Sh 3 vazhdim: 3.realokoni 18 kthime nga taksitë në licenca Kthimi total i alokuar në mënyrë provizionale = 23 (ie 5 + 18) 4. të limitohet alokimi për licenca në 13 (nëse nuk ka dëmtim në 20X1, CA në 20X2 = 33) 5. Nëse nuk ka pasuri tjera të realokohen 10 të palokuara(ie 23 - 13) të kthehen, tek limiti i kthimit të përgjithshëm të dëmtimit deri në 20 (7 për taksi dhe 13 për licenca)

95 Neni 27 – pas kthimit

• Pas kthimit të dëmtimit të humbjes – Rregullimi i zhvlerësimit për një pasuri në

të ardhmen për të alokuar CAnë e rishikuar të pasurisë , minus vlera e mbetur, në baza sistematike kundrejt jetës së mbetur të përdorshme.

96 Neni 27 – shpalosjet e dëmtimeve • Shpalosni ndamas për secilën – (a)

stoqet; (b) PP&E; (c) gudvilli; (d) të paprekshmet tjera përpos gudvilli; (e) investimet në shoqëri/ortakëti; (f) investimet në shoqëri të përbashkët – Vlera e humbjeve në dëmtime të njohura

në fitim apo humbje & zërat në pasqyrën e të hyrave (or SOCI or SOI&RE) ku janë përfshirë.

– Njësoj për kthimet.

© 2010 IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK | www.ifrs.org

97 Pyetje apo komente?

Inkurajohet shprehja e pikëpamjeve individuale nga anëtarët të IASB. Pikëpamjet në këtë prezentim janë të prezentuesit. Qëndrimet zyrtare të IASB në cështjet e kontabilitetit janë të përcaktuara vetëm pas një procesi të caktuar.

98

Ky prezantim mund të modifikohet nga koha në kohë. Versioni i fundit mund të

shkarkohet nga: http://www.ifrs.org/Conferences+and+ëorkshops/IFRS+for+SMEs+Train+the+trainer+ëorkshops.htm

Kërkesat e kontabilitetit të zbatueshme për entitetet e vogla dhe të mesme

(NVM), janë të përcaktuara me Standardet Ndërkombëtare të Raportimit Financiar (SNRF) për NVM-të, që janë lëshuar nga BSNK në korrik të vitit 2009. Fondacioni SNRF, autorët, prezantuesit dhe botuesit nuk pranojnë përgjegjësi për humbjen e shkaktuar për ndonjë person që vepron ose lë pa vepruar në mbështetje të materialit në këtë prezantim, apo nëse humbja e tillë është shkaktuar nga pakujdesia apo ndonjë akt tjetër.