Banco Primus, S.A. · Comité de gestão de activos e passivos (doravante ALCO) Departamento de...

28

DISCIPLINA DE MERCADO 31 de Dezembro de 2008 Banco Primus, S.A.

Transcript of Banco Primus, S.A. · Comité de gestão de activos e passivos (doravante ALCO) Departamento de...

DISCIPLINA DE MERCADO

31 de Dezembro de 2008

Banco Primus, S.A.

ÍNDICE

1. Âmbito

Com o objectivo de contribuir para a estabilidade e solidez do sistema financeiro português, e

na sequência do previsto no Aviso nº 10/2007 do Banco de Portugal, sendo esta uma transposição do

enquadramento normativo do Pilar III do Acordo Basileia II, pretende-se com o presente relatório a

divulgação de informação detalhada sobre a solvabilidade do Banco Primus (doravante também

designado como Banco ou Instituição).

O detalhe dos resultados apresentados pretende divulgar de forma fidedigna a importância

relativa da actividade, resultados e riscos na globalidade de acção do Banco, destacando-se todos os

aspectos relevantes considerando a dimensão e características da actividade.

O conteúdo do presente documento foi elaborado numa óptica predominantemente prudencial,

uma vez que se pretende disponibilizar o maior volume de informação, que permita aos agentes

económicos envolvidos uma avaliação eficaz e eficiente.

2. Declaração de Responsabilidades

O Banco Primus compromete-se com a fidedignidade, veracidade e qualidade da informação

disponibilizada, incluindo a informação referente às sucursais de Espanha e Hungria.

A instituição compromete-se também a divulgar, tempestivamente, quaisquer alterações

significativas que ocorram no suceder do exercício subsequente àquele a que se refere o presente

relatório.

3. Âmbito da Aplicação e Políticas de Gestão de Risco

A gestão de riscos constitui no Banco Primus uma actividade de primordial relevância, para os

quais estão definidos princípios e processos de cobertura e monitorização dos mesmos. Revelando a

extrema importância com que o Conselho de Administração do Banco Primus avalia o processo de

gestão e controlo de riscos, assistiu-se durante o ano corrente à continuação do reforço substancial de

meios humanos, financeiros e informáticos ao serviço das actividades relacionadas com esta área.

Uma vez que a concessão de crédito é a actividade principal da Instituição, o Conselho de

Administração fomenta fortemente a procura sistemática do aperfeiçoamento de métodos para a

adequação do preço aos riscos incorridos, tal como a adequação das regras e exclusões a praticar no

mercado, em cada produto e país e de acordo com o ciclo económico. Este objectivo reflecte-se na

aquisição ou desenvolvimento interno e aperfeiçoamento de aplicativos e modelos de decisão que

suportam as decisões de financiamento, tendo em conta o valor creditício de cada cliente e a origem do

pedido de financiamento, e para o estabelecimento de procedimentos de controlo interno de forma a

assegurar a fiabilidade das informações que suportam as decisões e a segurança dos fluxos monetários e

verificação documental envolvidos nos processos de pagamento e cobrança dos financiamentos.

Sendo assim, existe no Banco o princípio base da cobertura prudencial das perdas projectadas

para cada produto financeiro disponibilizado, directamente nos preços praticados, de acordo com as

segmentações de produto aplicáveis em cada mercado e produto e com a disponibilização aos decisores

de crédito das ferramentas necessárias à avaliação global dos riscos envolvidos.

A actividade do Banco está diferenciada em quatro segmentos distintos, nomeadamente Crédito

automóvel, Leasing automóvel, Locação automóvel, Consolidação de créditos / Crédito Hipotecário

com garantia hipotecárias, sendo concedido crédito tanto a clientes particulares como a empresas.

Existem ainda produtos associados à fidelização e apoio à actividade comercial de parceiros, sendo

exemplo disso, os produtos Cash Advance e Credit Stock.

Dada a natureza do core business do Banco, a gestão do risco de crédito é uma actividade

transversal a vários estratos da organização, sendo estes:

Conselho de Administração;

Comissão Executiva;

Direcção de Risco;

Departamento de Compliance;

Direcção de Auditoria Interna.

Comité de risco

Os restantes riscos financeiros a que o Banco se encontra exposto, são acompanhados numa

base mensal pelos seguintes órgãos:

Conselho de Administração;

Comissão Executiva;

Comité de gestão de activos e passivos (doravante ALCO)

Departamento de Planeamento e Controlo de Gestão

Direcção de risco

3.1.1. Estratégias e Processos de Gestão de Riscos

Apesar do perfil de risco prudencial da instituição e da tolerância ao risco ser estabelecido de

acordo com a natureza inerente a cada produto em cada país onde é comercializado, o principal

objectivo a médio e longo prazo é a rentabilidade dos activos investidos pelos seus accionistas.

A estratégia da instituição, para proporcionar uma rendibilidade adequada aos objectivos dos

accionistas, assenta numa forte gestão dos riscos, originando e gerindo carteiras de crédito em produtos

diversificados por mercado geográfico e tipo de objectivo e bem financiado, com os pressupostos

basilares do risco de perda de capital estar salvaguardado em cada segmento da carteira e o rácio de

créditos vencidos em carteira ser mantido num nível razoável e adequado às estruturas de gestão de

carteira e equipas de cobrança do Banco a cada momento.

Assim, são admitidos como significativos para as operações do Banco as seguintes classes de

riscos:

Risco de Crédito

Risco de Liquidez

Risco de Taxa de Juro

Risco Cambial

Risco Operacional

Adicionalmente, o risco estratégico será também considerado como relevante, considerando a

continuidade futura da relação risco/retorno perspectivado pelo Conselho de Administração para os seus

actuais objectivos.

Todos os riscos acima indicados serão abordados no presente relatório.

Riscos Financeiros

Risco Não Financeiro

3.1.2. Risco de Crédito

O Banco tem uma política de gestão de riscos operacionalmente e culturalmente disseminada

por toda a organização, materializada em regulamentos e manuais internos, que permitem uma melhor

classificação do risco associado a cada um dos produtos e mercados. O processo de identificação do

risco de crédito é transversal a toda a instituição e às várias funções envolvidas no processo, que estão

devidamente identificadas nos manuais do banco.

Nestes manuais estão definidos com clareza todas as directrizes operacionais, nomeadamente

no que se refere a:

Processo de concessão de crédito

Acompanhamento da carteira

Recuperação/controlo do risco de crédito

Todo o conhecimento empírico, adquirido no decorrer dos anos de actividade da instituição,

bem como a política de monitorização contínua de processos, permitem actualizações nas directrizes

definidas, optimizando todo o processo de análise e decisão, proporcionando simultaneamente um

maior controlo das operações de crédito em todas as fases.

As operações de financiamento são avaliadas pelo conjunto formado pelas três principais

componentes de cada operação: o perfil de risco do(s) proponente(s) e avalista(s) da operação, a

adequação e avaliação do bem objecto do financiamento ou dado como garantia do financiamento, e a

origem comercial da operação.

Para melhor apoiar as decisões de crédito, é aplicado um modelo de classificação de perfis de

risco, o qual atribui uma classe de risco à operação de financiamento conforme a qualidade creditícia

projectada para a operação, avaliada através de um conjunto de informações internas e externas (por

exemplo: recurso à base de dados da central de risco de crédito do Banco de Portugal, sector de

actividade do proponente, relação entre a avaliação do valor do bem e o montante do financiamento,

etc.) à data de entrada da operação.

Importa ainda referir que o nível de protecção, redução e mitigação do risco de crédito é um

elemento fulcral em todo o processo de concessão, ajustando-se os valores de pricing e de acções de

análise, conforme a classe de risco em que cada uma das operações se insere.

No crédito de base hipotecária estão sempre associadas garantias reais (hipoteca de bens

imóveis) e no crédito automóvel pressupõe-se a reserva ou hipoteca da propriedade do bem a financiar,

à excepção dos casos de ALD em que o bem a financiar é efectivamente propriedade do banco, o que

resulta no impedimento da sua livre transacção pelo proprietário. O valor das garantias é sustentado no

caso de garantias hipotecárias por avaliações elaboradas por entidades externas certificadas e nos bens

associados ao produto automóvel, sustentado por avaliações médias assentes em bases estatísticas

fornecidas por uma entidade independente (EUROTAX).

São igualmente desenvolvidos pelo Departamento de Risco, com periodicidade semestral,

cenários hipotéticos/excepcionais, cujo objectivo é o de mensurar os embates resultantes de alterações

de factores de risco, permitindo assim avaliar impactos potenciais na adequação dos fundos próprios.

O Banco avalia (mensalmente desde Junho de 2009 e trimestralmente em datas anteriores) o

valor da imparidade na sua carteira de crédito, não só no âmbito do reporte periódico para o Banco de

Portugal e Conselho de Administração, mas também como uma forma de avaliar a consistência e

regularidade da sua exposição ao risco de crédito da carteira viva.

Um outro modo de controlo, acompanhamento e identificação de medidas correctivas e/ou

preventivas do risco de crédito é feito através de Comités de Risco, os quais são constituídos pela

Comissão Executiva e pelas Direcções de Risco, Operações, Comercial, Cobranças e Financeira.

Estas reuniões realizam-se com uma periodicidade mínima trimestral, podendo ocorrer reuniões

extraordinárias do Comité sempre que surjam mudanças inesperadas no enquadramento de risco da

Instituição ou sempre que exista informação julgada pertinente para partilhar.

Temas abordados pelo Comité:

Actividade de activação de novos parceiros, concentração de produção por canais de angariação

e relação entre qualidade de propostas de financiamento recebidas e concretizadas

Análise das fraudes prevenidas e não prevenidas e concentração de fraudes prevenidas por

parceiro;

Evolução dos índices mensais de cobrança normal e de recuperação de clientes em situação de

morosos;

Análise dos segmentos de risco de concessão das carteiras de crédito, globalmente, por

delegação comercial e parceiro comercial;

Análise da evolução por mês ou ano de produção (Vintage de Risco). Comparação entre a perda

actual e a cobertura de risco a priori;

Resumo de produção e risco, segmentada por factores da carteira em observação sistemática ou

pontual, nomeadamente classificações de risco dos proponentes (Perfil de risco de aceitação) e

classificações de risco dos parceiros comerciais.

Destes Comités resulta a alteração de regras/limites/exclusões de crédito, novos controlos

regulares, estudos pontuais para esclarecimento de pontos de alerta, inactivação de parcerias

comerciais e/ou adequação das classificações de risco dos parceiros comerciais.

3.1.3. Risco de Liquidez

O risco de liquidez está associado à incapacidade futura do Banco cumprir com as suas

obrigações, sem incorrer em perdas significativas decorrentes de uma degradação das condições de

financiamento (custo de financiamento).

Uma vez que a exposição do Banco no crédito hipotecário de longo prazo é a mais

significativa, o risco de liquidez assume uma relevância elevada no modelo de rentabilidade da

instituição.

No âmbito da monitorização do risco de liquidez, são elaborados mapas de liquidez numa

óptica estática, que permitem a análise de prazos residuais de activos e passivos. Para cada intervalo

definido, procede-se ao cálculo do gap de liquidez associado, sendo a sua mensuração efectuada com

recurso a indicadores regulamentares definidos pelas autoridades de supervisão, bem como indicadores

internos.

A elaboração dos mapas de liquidez é efectuada através da categorização dos activos e

passivos, de acordo com:

Natureza dos instrumentos;

Grau de liquidez

Horizontes temporais;

Contexto institucional.

São também efectuados, mensalmente, planos de necessidades de financiamento de curto-

prazo, de acordo com as expectativas de negócio expressas no business plan de cada exercício.

O risco de incapacidade de obtenção de liquidez no mercado é reduzido, dado que o Banco é

financiado na íntegra pelo seu principal accionista, Groupe Credit Foncier de France. Apesar deste

facto, existe um plano de contingência de liquidez. As necessidades de liquidez são planeadas e

comunicadas antecipadamente tendo em conta as projecções do negócio.

No ALCO, órgão responsável pela gestão e controlo de riscos, procede-se, à discussão das

necessidades de liquidez existentes num horizonte temporal de 5 anos e à atribuição de linhas

confirmadas de crédito por parte do Credit Foncier de France de acordo com as referidas necessidades.

3.1.4. Risco de Taxa de Juro

O risco de taxa de juro tem relevância quando são contratadas operações com fluxos financeiros

futuros sensíveis a variações da taxa de juro. O risco de taxa de juro define-se como a perda potencial

na margem financeira decorrente de alterações de taxas de juro de mercado.

Mensalmente, o risco de taxa de juro é mensurado pelo modelo de repricing gap, o qual permite

estimar a potencial perda incorrida pela exposição a este risco. Adicionalmente, são realizadas análises

de sensibilidade, aplicando uma variação das taxas de juros em 200 basis points de forma a avaliar os

impactos na margem financeira.

Tendo presente as principais directrizes estratégicas estabelecidas para a actividade do Banco

Primus, foi definida uma politica de reduzida sensibilidade da margem financeira. Para isso os créditos

concedidos são financiados de acordo com a sua indexação e respectiva duração.

A definição da estratégia e políticas de gestão do risco de taxa de juro é da responsabilidade do

Conselho de Administração. A função de gestão e controlo deste risco encontra-se delegada na

Direcção Financeira e discutido no ALCO.

3.1.5. Risco Cambial

A exposição da Instituição ao Risco cambial ocorreu aquando a abertura da sucursal Húngara.

Este evento despoletou a implementação de rigorosas políticas de gestão de risco para mensuração e

acompanhamento da exposição do Banco Primus ao Risco Cambial. Mensalmente é elaborado um

balanço por moeda, sendo que são extrapoladas as posições futuras com base no desenvolvimento da

actividade de acordo com o plano de negócio. Assim, são identificadas as perdas potenciais aquando

uma variação da taxa de câmbio de forma a definir estratégias de cobertura.

Numa óptica de monitorização, são elaborados vários cenários de evolução cambial das divisas

nas quais o Banco tem exposição no mercado Húngaro, por forma a identificar o impacto decorrente de

situações extremas de mercado.

Com o objectivo de mitigar o risco associado ao impacto de variações cambiais, o Banco

Primus, realiza operações de troca de moeda, de forma a manter uma reduzida exposição ao franco

suíço e ao florint.

A gestão e controlo deste risco encontra-se delegada na Direcção Financeira e é discutida no

ALCO, sendo neste definida a estratégia de mitigação de risco a seguir.

3.1.6. Risco de Mercado

A instituição não detém carteira própria de títulos pelo que não tem que alocar fundos próprios

a este risco. No entanto, o banco está exposto a risco cambial e de taxa de juro, tal como descrito nos

pontos anteriores.

3.1.7. Risco Operacional

De acordo com as práticas comummente aceites no mercado, o Banco Primus está a

desenvolver um modelo/ciclo de gestão. Actualmente a instituição aplica uma abordagem de Indicador

Básico.

Esta abordagem converge para o conhecimento aprofundado dos eventos de Risco Operacional

- sejam estes advindos de falhas em processos, pessoas, sistemas de informação ou de factores externos

– para posterior eliminação conforme o seu nível de prioridade para além do reconhecimento efectivo

de perdas financeiras.

O ciclo de Risco Operacional passa pelo mapeamento dos processos significativos de negócio e

pela atribuição de ownership sobre a gestão dos mesmos em termos do risco operacional, de forma a

assegurar a responsabilização pela identificação dos eventos, monitorização e controlo de Risco

Operacional de forma transversal na instituição.

Por forma a mitigar os riscos, o Banco Primus reúne os eventos identificados pelos

coordenadores de risco operacional de cada área. A recolha de eventos, reporting e follow up permite a

implementação de novos controlos e a reengenharia de processos de modo a garantir níveis de risco de

acordo com o perfil da instituição.

Actualmente estão em curso as adaptações necessárias para responder aos requisitos dos

modelos internos de gestão e reporting do seu accionista principal - Credit Foncier de France. Estima-se

que este a finalização deste processo ocorra no ano de 2010.

3.1.8. Risco de Compliance

A gestão do risco de Compliance é efectuada pelo Departamento de Compliance que tem como

objectivos a garantia do cumprimento do normativo externo e do normativo interno, este último

enquadrado no anterior, que regulam a actividade do Banco Primus. Com a execução destes objectivos

são evitados prejuízos financeiros.

Uma das áreas onde existe uma monitorização constante do risco de conformidade é a da

prevenção do branqueamento de capitais/financiamento do terrorismo, sendo realizada periodicamente

uma formação a todos os elementos da instituição.

As ocorrências que se traduzem em riscos de Compliance são monitorizados permanentemente

e apresentados trimestralmente à Comissão Executiva. Anualmente é elaborado um relatório que tem

como objectivo conseguir uma perspectiva agregada da materialidade e relevância deste risco.

4. Adequação de Capitais

Nesta secção serão apresentados os fundos próprios actuais, a sua evolução bem como a

adequação do capital interno.

4.1. Informação Qualitativa

A política de gestão de capital interno é gerida directamente pela administração que efectua um

acompanhamento mensal destes indicadores.

Os fundos próprios do banco são apurados de acordo com as normas regulamentares descritas

no Aviso n.º 12/92 do Banco de Portugal, a qual define o conceito de capital regulamentar.

Conforme o estabelecido neste aviso, os fundos próprios são constituídos pelos fundos próprios

de base (comummente designado como Tier I), pelos fundos próprios complementares (também

designado por Tier II) e pelos fundos próprios suplementares (Tier III).

Em Novembro de 2008, o Credit Foncier de France, accionista do Banco Primus desde a sua

fundação, reforçou a sua participação em 47,63% (através da aquisição de 14.289.218 acções), para

85% do capital social do banco. No seguimento deste reforço de capital, também o accionista, João

Manuel Pinto da Cunha Rosa, reforçou a sua posição em 7,89% (através da aquisição de 2.365.832

acções) para 15%.

Durante o exercício de 2009, para fazer face ao crescimento da actividade e de modo a colmatar

a necessidade de fundos próprios existentes, o Banco Primus efectuou um aumento de capital de 21

Milhões de Euros, permitindo assim assegurar o valor mínimo de fundos próprios estabelecido pelo

Banco de Portugal.

Os principais elementos que constituíam os fundos próprios de base do Banco Primus a 31 de

Dezembro de 2008, eram o capital elegível e as reservas elegíveis1.

O Banco Primus, à data de 31 de Dezembro de 2008, não detinha fundos próprios

complementares nem fundos próprios suplementares.

Para o cálculo de requisitos de fundos próprios, o banco utiliza o método padrão, assegurando a

cobertura das exigências regulamentares da actividade - nomeadamente no que se refere ao rácio de

solvabilidade - como também as necessidades estratégicas do crescimento susceptíveis às alterações do

mercado.

1 Sobre estas rubricas ver Relatório e Contas de 2008

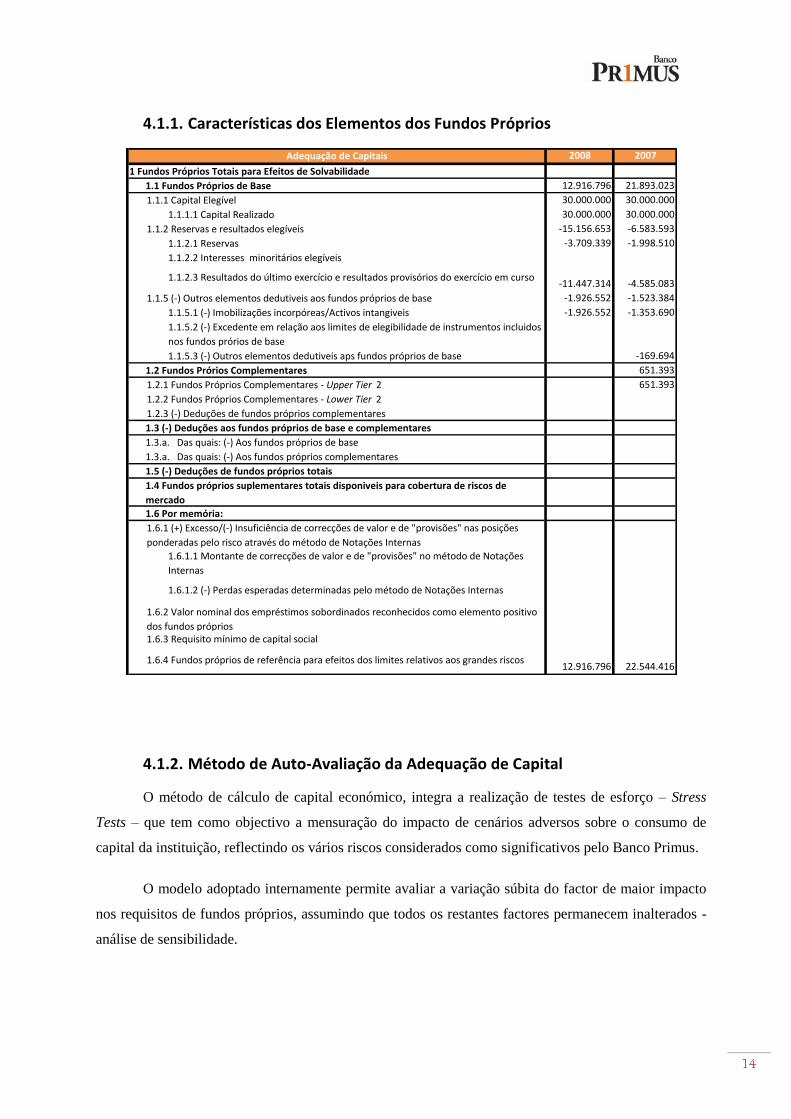

4.1.1. Características dos Elementos dos Fundos Próprios

4.1.2. Método de Auto-Avaliação da Adequação de Capital

O método de cálculo de capital económico, integra a realização de testes de esforço – Stress

Tests – que tem como objectivo a mensuração do impacto de cenários adversos sobre o consumo de

capital da instituição, reflectindo os vários riscos considerados como significativos pelo Banco Primus.

O modelo adoptado internamente permite avaliar a variação súbita do factor de maior impacto

nos requisitos de fundos próprios, assumindo que todos os restantes factores permanecem inalterados -

análise de sensibilidade.

2008 2007

1 Fundos Próprios Totais para Efeitos de Solvabilidade

1.1 Fundos Próprios de Base 12.916.796 21.893.023

1.1.1 Capital Elegível 30.000.000 30.000.000

1.1.1.1 Capital Realizado 30.000.000 30.000.000

1.1.2 Reservas e resultados elegíveis -15.156.653 -6.583.593

1.1.2.1 Reservas -3.709.339 -1.998.510

1.1.2.2 Interesses minoritários elegíveis

-11.447.314 -4.585.083

1.1.5 (-) Outros elementos dedutiveis aos fundos próprios de base -1.926.552 -1.523.384

1.1.5.1 (-) Imobilizações incorpóreas/Activos intangiveis -1.926.552 -1.353.690

1.1.5.3 (-) Outros elementos dedutiveis aps fundos próprios de base -169.694

1.2 Fundos Prórios Complementares 651.393

1.2.1 Fundos Próprios Complementares - Upper Tier 2 651.393

1.2.2 Fundos Próprios Complementares - Lower Tier 2

1.2.3 (-) Deduções de fundos próprios complementares

1.3 (-) Deduções aos fundos próprios de base e complementares

1.3.a. Das quais: (-) Aos fundos próprios de base

1.3.a. Das quais: (-) Aos fundos próprios complementares

1.5 (-) Deduções de fundos próprios totais

1.6 Por memória:

1.6.3 Requisito mínimo de capital social

12.916.796 22.544.416

1.6.2 Valor nominal dos empréstimos sobordinados reconhecidos como elemento positivo

dos fundos próprios

1.6.4 Fundos próprios de referência para efeitos dos limites relativos aos grandes riscos

1.4 Fundos próprios suplementares totais disponiveis para cobertura de riscos de

mercado

Adequação de Capitais

1.6.1 (+) Excesso/(-) Insuficiência de correcções de valor e de "provisões" nas posições

ponderadas pelo risco através do método de Notações Internas

1.1.2.3 Resultados do último exercício e resultados provisórios do exercício em curso

1.1.5.2 (-) Excedente em relação aos limites de elegibilidade de instrumentos incluidos

nos fundos prórios de base

1.6.1.1 Montante de correcções de valor e de "provisões" no método de Notações

Internas

1.6.1.2 (-) Perdas esperadas determinadas pelo método de Notações Internas

Após o apuramento do capital económico são definidas oportunidades de melhoria no âmbito

do ICAAP, sendo comparados os valores apurados e os montantes de fundos próprios disponíveis.

4.2. Informação Quantitativa

Para os testes realizados considerou-se a informação disponibilizada a 31 de Dezembro de

2008, contudo, foram incorporados dados conhecidos à data, informação do orçamento 2009/2010 bem

como a evolução do negócio no corrente ano.

2008 2007

2 Requisitos de Fundos Próprios

2.1.1 Método Padrão 12.391.204 5.036.811

12.391.204

2.1.1.1.1 Créditos ou créditos condicionais sobre admnistrações centrais ou sobre

bancos centrais

2.1.1.1.2 Créditos ou créditos condicionais sobre admnistrações regionais ou

autoridades locais

2.1.1.1.3 Créditos ou créditos condicionais sobre organismos admnistrativos e

empresas sem fins lucrativos

2.1.1.1.4 Créditos ou créditos condicionais sobre bancos mulitlaterais de

desenvolvimento

2.1.1.1.5 Créditos ou créditos condicionais sobreorganizações internacionais

2.1.1.1.6 Créditos ou créditos condicionais sobre intituições 168.643

2.1.1.1.7 Créditos ou créditos condicionais sobre empresas

2.1.1.1.8 Créditos ou créditos condicionais sobre a carteira de retalho 2.942.945

2.1.1.1.9 Créditos ou créditos condicionais com garantias de bens imóveis 6.501.079

2.1.1.1.10 Elementos Vencidos 2.096.214

2.1.1.1.11 Elementos pertencentes a categorias regulamentares de risco elevado

2.1.1.1.12 Créditos sob a forma de obrigações hipotecárias ou obrigações sobre o

sector público

2.1.1.1.13 Créditos sob a forma de organismos de investimento colectivo (OIC)

2.1.1.1.14 Outros Elementos 682.323

5.036.811

2.1.1.3 Posições de titularização no método padrão

282.447

282.447

710.770

2.6 Requisitos transitórios de fundos próprios e outros requisitos de fundos prórpios

2.5 Requisitos de fundos próprios - Despesas gerais fixas

2.3.1 Método Padrão

2.3.1.1 Instrumentos de dívida

2.3.1.2 Titulos de capital

2.3.1.3 Riscos câmbiais

2.3.1.4 Riscos sobre mercadorias

2.3.2 Método de Modelos Internos

2.3.1 Método do Indicador básico

2.3.1 Método Standard

2.4.1 Métodos de Medição avançada

2.3 Requisitos de fundos próprios para riscos de posição, riscos câmbiais e riscos sobre

2.1.1.2 Risco de crédito (Aviso n.º 1/93) - derrogação transitória do método padrão

2.1 Para risco de crédito de contraparte, risco de redução dos valores a receber e risco de

2.1.1.1 Classes de risco no Método Padrão, excluindo posições de titularização

Adequação de Capitais

Com o objectivo de colmatar o défice de fundos próprios apurado em Dezembro de 2008 e

de acompanhar o crescimento da actividade planeada, o Banco Primus realizou um aumento do capital

social durante o exercício de 2009 de 21 Milhões de Euros. Esta operação permitirá também assegurar

que o Banco disponha dos fundos próprios acima dos 17,5 milhões de euros, valor mínimo estabelecido

pelo Banco de Portugal e um rácio de Solvabilidade acima dos 8%. Foram disponibilizados 7 Milhões

de Euros que poderão ser transformados em dívida perpétua subordinada, incluídos em Tier I, ou

capitais próprios.

A política de gestão de capital interno é gerida directamente pela Administração que

assegura que são tomadas as medidas necessárias para que os capitais internos sejam adequados às

necessidades do Banco e aos níveis regulamentares exigidos pelo supervisor.

5. Risco de Crédito

5.1. Informação Qualitativa

5.1.1. Definições

Crédito vencido: São considerados créditos vencidos, todos os financiamentos com atrasos no

pagamento de alguma das suas obrigações há mais de 30 dias.

Crédito em incumprimento: Definem-se por créditos em incumprimentos todos os contratos com

crédito vencido (superior a 30 dias), cujo montante em atraso ascende a 10% do valor de uma prestação

sendo este valor superior a €20,80 (valor que resulta da comissão de atraso).

Crédito com imparidade: Seguem-se as descrições devidamente distintas por unidade de negócio.

Crédito Automóvel

Para os contratos de crédito automóvel considera-se a distinção entre responsabilidades

“Individualmente significativas” e “Com Incumprimento”.

2008 2007

Excesso (+) / Insuficiência (-) de fundos próprios -306.970 17.507.605

Rácio de Solvabilidade (%) 7,81% 35,81%

Adequação de fundos próprios ao nível do conglomerado financeiro -306.970 17.507.605

Adequação de Capitais

Um cliente é considerado com responsabilidades “Individualmente significativas” se a

exposição de responsabilidade perante o Banco Primus for igual ou superior a 100.000€.

Um cliente é considerado como pertencente ao grupo “Com incumprimento”, se cumprir pelo

menos um dos seguintes critérios:

Em qualquer dos financiamentos no Banco Primus, existir pelo menos um contrato

com uma prestação considerada em incumprimento;

O cliente ter contratos de financiamento automóvel em fase de Contencioso;

O cliente ter contratos de financiamento automóvel incluídos no grupo de “Fraudes

não prevenidas”, independentemente de ter ou não valores vencidos;

O segmento de clientes anterior é dividido em subsegmentos, por tipologia de contrato de

crédito: Crédito e Leasing Financeiro (Leasing) / Leasing Operacional (Locação/ALD), sendo a cada

um dos segmentos aplicado regras de cálculo para a imparidade.

Crédito Hipotecário

O Banco considerou, como indicador da existência de imparidade, todos os contratos com

atraso de capital e juros superiores a 30 dias.

A imparidade na carteira de crédito Hipotecário é avaliada:

Numa base Individual para:

Créditos de montante significativo (exposições de montante de capital e juros

em dívida, à data da análise, superior a € 1.000 milhares e exposições

superiores a 300.000€ com crédito vencido) e

Contratos em processo de contencioso e para os quais foi instaurada uma acção

executiva;

Colectivamente para os restantes casos.

5.1.2. Descrição dos Modelos de Imparidade

Crédito Automóvel

No modelo de imparidade, cada operação de crédito automóvel é classificada com uma Notação

de Rating interna, com esta notação pretende-se traduzir diferentes níveis de probabilidade de

incumprimento (PD) por parte de um cliente. Foram assim definidas cinco classes de rating de

incumprimento, baseadas nas notações entre AAA a BBB- e uma classe suplementar para os clientes

envolvidos na fase de litígio judicial, doravante designada como Contencioso.

Os clientes envolvidos em situações classificadas como Fraudes, estando ou não na fase

Contencioso, são classificados num segmento independente.

Para segmentos homogéneos em clientes “Sem incumprimento”, considerando o princípio da

prudência no cálculo do valor da imparidade, designado por imparidade IBNR – Incurred But Not

reported, aplicar-se-á uma taxa de perda ao crédito vivo de acordo com a probabilidade destes poderem

demonstrar imparidade à data do próximo exercício.

Crédito Hipotecário

O modelo utilizado para quantificar a perda por imparidade assenta no método de “discounted

cash flow” (DCF) e em estimativas de valor recuperável.

O montante da perda por imparidade corresponde à diferença entre a quantia registada nos

livros contabilísticos do Banco à data do cálculo e o valor recuperável, sendo este o valor presente dos

“cash-flows” esperados, descontados à taxa efectiva das operações.

Os pressupostos considerados na metodologia aplicada são:

Identificação dos “cash flows esperados” da carteira com imparidade;

Cálculo da taxa de desconto – Taxa de juro efectiva implícita nas respectivas carteiras;

Descontos dos “cash flows” esperados às respectivas taxas de desconto para cálculo do valor

recuperável.

Importa referir que o Banco aplica nas suas contas as NCA pelo que, de acordo com o definido

nos nº 2 e nº 3 do Aviso nº 1/2005 do Banco de Portugal, a valorimetria e provisionamento do crédito

concedido mantém o regime definido pelas regras do Banco de Portugal. De acordo com o Aviso nº

3/95 do Banco de Portugal, e outras disposições emitidas pelo mesmo, o Banco constitui as seguintes

provisões para riscos de crédito:

Provisão para crédito e juros vencidos

Destina-se a fazer face aos riscos de realização de créditos concedidos que apresentem

prestações vencidas e não pagas de capital ou juros. As percentagens provisionadas do crédito e

juros vencidos dependem do tipo de garantias existentes e são crescentes em função do período

decorrido desde a data de incumprimento.

Provisão para créditos de cobrança duvidosa

Destina-se à cobertura dos riscos de realização do capital vincendo relativo a créditos

concedidos que apresentem prestações vencidas e não pagas de capital ou juros, ou que estejam

afectos a clientes que tenham outras responsabilidades vencidas.

Consideram-se créditos de cobrança duvidosa, os seguintes:

Todos os contratos cujas prestações vincendas de uma mesma operação de crédito em que

se verifique, relativamente às respectivas prestações em mora de capital e juros, pelo menos

uma das seguintes condições:

i) Excederem 25% do capital em dívida, acrescido de juros;

ii) Estarem em incumprimento há mais de:

Seis meses (para operações com prazo inferior a cinco anos);

Doze meses (para operações com prazo igual ou superior a cinco anos mas inferior

a dez anos);

Vinte e quatro meses (para operações com prazo igual ou superior a dez anos).

Os créditos vincendos sobre um mesmo cliente se, de acordo com a classificação acima

definida, o crédito e juros vencidos de todas as operações relativas a esse cliente excederem

25% do crédito total, acrescido de juros. Os créditos nestas condições são provisionados

com base em metade das taxas de provisão aplicáveis aos créditos vencidos.

Esta provisão é apresentada a deduzir à rubrica de crédito a clientes no activo. Os créditos

considerados incobráveis são anulados por contrapartida das respectivas provisões específicas

constituídas. A anulação de créditos (write-off) é efectuada após terem sido tomadas todas as medidas

possíveis de recuperação e ter sido determinado o montante da perda. As recuperações posteriores são

reconhecidas em proveitos no exercício em que ocorrem.

Provisão para riscos gerais de crédito

Esta provisão é calculada por aplicação das seguintes percentagens genéricas à totalidade do

crédito não vencido:

0,5%, relativamente ao crédito garantido por hipoteca sobre imóvel, ou operações de

locação financeira imobiliária, em ambos os casos quando o imóvel se destine a

habitação do mutuário;

1,5%, no caso de se tratar de crédito ao consumo;

1%, no que se refere ao restante crédito concedido, incluindo o representado por

aceites, garantias e outros instrumentos de natureza análoga.

5.1.3. Risco de Concentração

À semelhança do que foi referido em secções anteriores, a exposição ao risco de crédito bem

como a sua mensuração é gerida de forma regular, com o objectivo de detectar precocemente situações

de alertas de incumprimento. Neste âmbito, foram definidos indicadores de alerta, tais como níveis de

incumprimento a 30 e 90 dias por produto, níveis de incumprimento por canal de origem da proposta,

que, de acordo com a respectiva frequência e gravidade, conduzem à revisão da atribuição das

classificações de risco do parceiro e ao estabelecimento de planos de acção nomeadamente “watch

lists”.

Mensalmente, são seguidos e analisados os limites de concentração e exposição. Estes limites

são, não só estabelecidos em função dos limites regulamentares, mas também definidos em função do

segmento do Cliente, produto, contraparte, garantias, entre outros.

Numa óptica de vigilância individual são estudados mensalmente os créditos considerados mais

problemáticos, nas suas mais diversas vertentes: canal de entrada, potencial situação de fraude,

perspectiva de recuperação e estimação da perda esperada.

A segmentação da carteira de crédito hipotecário, de acordo com as classes internas de risco, é a

seguinte:

Prime

Standard monitoring

Special monitoring

Sub-standard

As categorias apresentadas resultam da combinação de dois factores:

1. Evidência de incidentes;

2. Nível de cobertura dos empréstimos por garantias hipotecárias.

Atendendo ao tipo de Clientes em questão, particulares e pequenas empresas, não estão

disponíveis classificações de rating externas.

Relativamente ao Produto Automóvel, a segmentação considerada é semelhante à do produto

hipotecário, contudo estas categorias resultam da combinação dos seguintes factores:

1. Classificação interna de concessão de financiamento (scoring de concessão);

2. Classificação interna de seguimento, tendo por base o tipo de financiamento (crédito /

locações), maturidade do crédito e grau de incumprimento.

5.1.4. Técnicas de redução do risco de crédito

O Banco Primus define e estabelece os tipos de garantias aceites e a forma como são avaliadas,

de acordo com o produto financiamento em causa.

São aceites como garantia reais as hipotecas e avales pessoais, sendo que relativamente ao

produto crédito automóvel existem ainda as reservas de propriedade ou hipotecas relativa ao bem alvo

de financiamento, que não sendo consideradas como garantias reais, são usadas como forma de

avaliação do risco de crédito incorrido e sua mitigação no processo de avaliação das imparidades. O

Banco Primus promove ainda a aquisição, por partes dos clientes, de seguros de protecção de

pagamentos que asseguram o pagamento das suas obrigações de crédito durante um período de tempo

determinado e de acordo com pressupostos pré-estabelecidos.

Os empréstimos com garantia hipotecária são constituídos por créditos à habitação e por

créditos consolidados com cobertura por garantias hipotecárias, de habitação ou outras.

O Banco Primus recorre a entidades independentes e especializadas na avaliação dos colaterais

no momento da análise do financiamento, e posteriormente, de acordo com as regras estabelecidas pelas

entidades supervisores ou sempre que é entendido que existiu uma alteração significativa da envolvente

de mercado ou do cliente relacionado com a garantia.

O Banco Primus construiu e gere um aplicativo onde regista informação relativa às garantias

hipotecárias, à sua avaliação iniciais e posteriores correcções de avaliação. Este aplicativo relaciona

cada garantia com a operação de financiamento em causa.

Nenhuma das garantias ou instrumentos mencionados nos pontos anteriores constitui factor de

ajustamento para o cálculo do rácio de solvabilidade do banco.

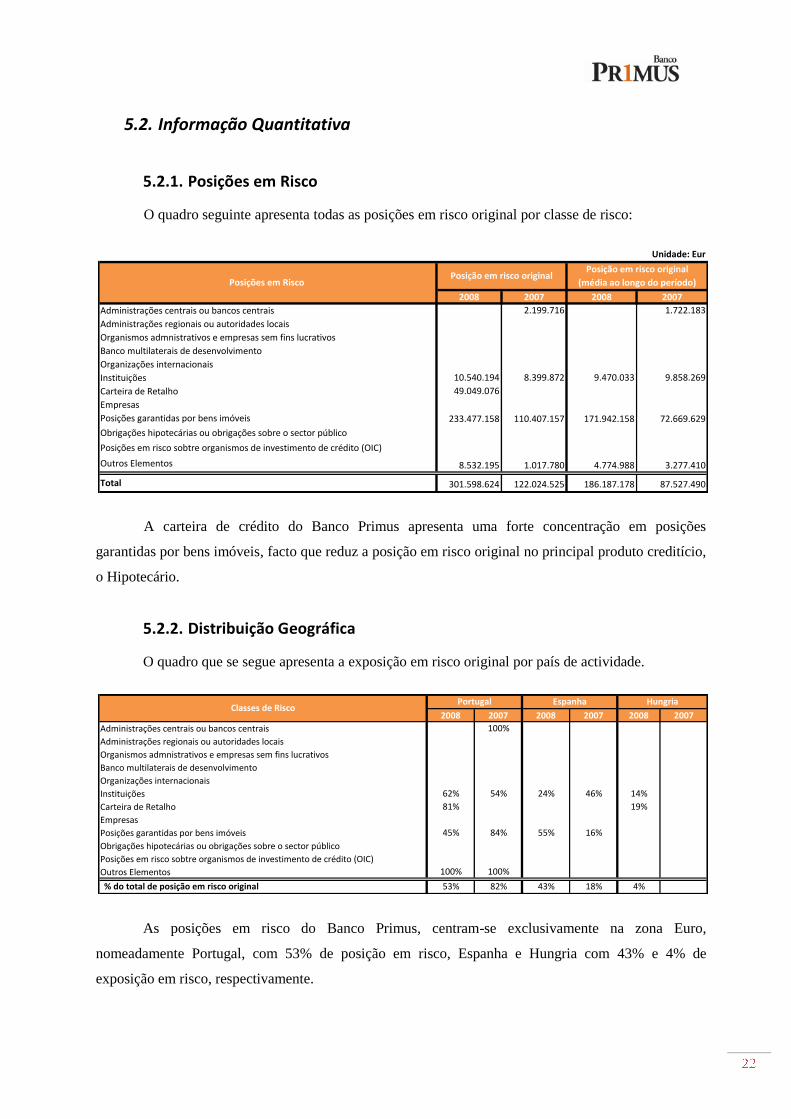

5.2. Informação Quantitativa

5.2.1. Posições em Risco

O quadro seguinte apresenta todas as posições em risco original por classe de risco:

A carteira de crédito do Banco Primus apresenta uma forte concentração em posições

garantidas por bens imóveis, facto que reduz a posição em risco original no principal produto creditício,

o Hipotecário.

5.2.2. Distribuição Geográfica

O quadro que se segue apresenta a exposição em risco original por país de actividade.

As posições em risco do Banco Primus, centram-se exclusivamente na zona Euro,

nomeadamente Portugal, com 53% de posição em risco, Espanha e Hungria com 43% e 4% de

exposição em risco, respectivamente.

2008 2007 2008 2007

2.199.716 1.722.183

10.540.194 8.399.872 9.470.033 9.858.269

49.049.076

233.477.158 110.407.157 171.942.158 72.669.629

8.532.195 1.017.780 4.774.988 3.277.410

Total 301.598.624 122.024.525 186.187.178 87.527.490

Administrações centrais ou bancos centrais

Obrigações hipotecárias ou obrigações sobre o sector público

Unidade: Eur

Posições em Risco

Administrações regionais ou autoridades locais

Organismos admnistrativos e empresas sem fins lucrativos

Banco multilaterais de desenvolvimento

Organizações internacionais

Instituições

Carteira de Retalho

Empresas

Posições garantidas por bens imóveis

Posições em risco sobtre organismos de investimento de crédito (OIC)

Outros Elementos

Posição em risco originalPosição em risco original

(média ao longo do período)

2008 2007 2008 2007 2007

100%

62% 54% 24% 46%

81%

45% 84% 55% 16%

100% 100%

53% 82% 43% 18%

14%

19%Carteira de Retalho

Empresas

Posições garantidas por bens imóveis

Obrigações hipotecárias ou obrigações sobre o sector público

Posições em risco sobtre organismos de investimento de crédito (OIC)

Organizações internacionais

Administrações centrais ou bancos centrais

Administrações regionais ou autoridades locais

Organismos admnistrativos e empresas sem fins lucrativos

Banco multilaterais de desenvolvimento

EspanhaPortugal

2008

HungriaClasses de Risco

Instituições

4%% do total de posição em risco original

Outros Elementos

5.2.3. Distribuição Sectorial

Esta tabela apresenta as posições em risco por sector de actividade.

5.2.4. Correcções de Valor

O quadro apresenta um resumo dos movimentos ocorridos nas provisões do Banco Primus nos

anos de 2007 e 2008.

Em baixo apresenta-se a Repartição das Posições de Risco Vencidas e Objecto de Imparidade.

2008 2007 2007 2008 2007

2.199.716

10.540.194 8.399.872

233.477.158 110.407.157

8.532.195 1.017.780

77% 90% 6% 10%% do total de posição em risco original

Administrações regionais ou autoridades locais

Outros

Outros Elementos

16%

Posições garantidas por bens imóveis

49.049.076

Obrigações hipotecárias ou obrigações sobre o sector público

Banco multilaterais de desenvolvimento

Classes de RiscoCrédito Hipotecário Crédito ao Consumo

2008

Dsitribuição Sectorial das Posições em Risco

Posições em risco sobtre organismos de investimento de crédito (OIC)

Instituições

Carteira de Retalho

Empresas

Organismos admnistrativos e empresas sem fins lucrativos

Organizações internacionais

2008 2007

766.392,00 374.748,00

1.470.964,00 716.101,00

Utilizações

-221.867,00 -324.475,00

-7.305,00

2.008.184,00 766.374,00Saldo Final

Unidade: Eur

Outros Ajustamentos:

- Ajustamentos por diferenças câmbiais

- Trânsferências de provisões

- Combinações de actividades

- Aquisições e alienações de filiais

- Outros

Saldo Inicial

Dotações

Provisões gerais de risco de crédito

Reposições/Anulações

2008 2007

380.009,00 4.460,00

4.976.677,00 483.630,00

Utilizações

-6.878,00 -108.081,00

-3.367,00

5.346.441,00 380.009,00Saldo Final

Unidade: Eur

Provisões especificas de risco de crédito

Saldo Inicial

Dotações

Reposições/Anulações

Outros Ajustamentos:

- Ajustamentos por diferenças câmbiais

- Trânsferências de provisões

- Combinações de actividades

- Aquisições e alienações de filiais

- Outros

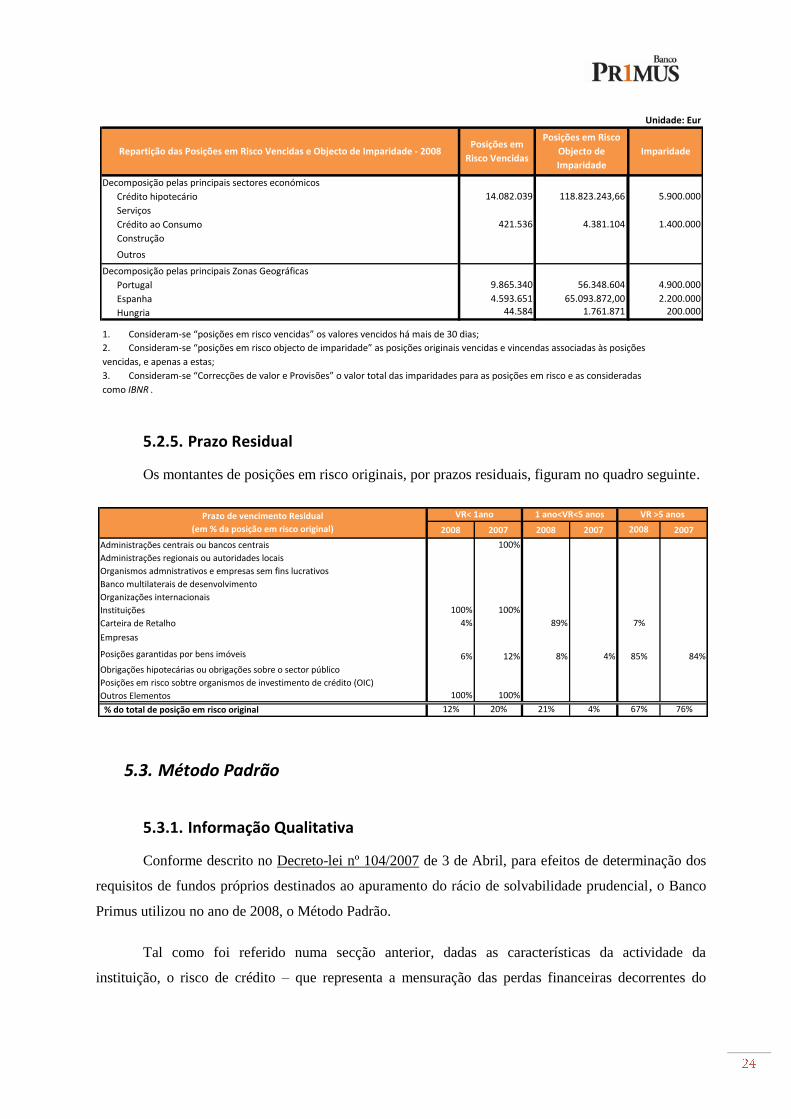

5.2.5. Prazo Residual

Os montantes de posições em risco originais, por prazos residuais, figuram no quadro seguinte.

5.3. Método Padrão

5.3.1. Informação Qualitativa

Conforme descrito no Decreto-lei nº 104/2007 de 3 de Abril, para efeitos de determinação dos

requisitos de fundos próprios destinados ao apuramento do rácio de solvabilidade prudencial, o Banco

Primus utilizou no ano de 2008, o Método Padrão.

Tal como foi referido numa secção anterior, dadas as características da actividade da

instituição, o risco de crédito – que representa a mensuração das perdas financeiras decorrentes do

14.082.039 118.823.243,66

Serviços

Crédito ao Consumo 421.536 4.381.104

Construção

Outros

Portugal 9.865.340 56.348.604

Espanha 4.593.651 65.093.872,00

Hungria 44.584 1.761.871

1.400.000

Decomposição pelas principais sectores económicos

5.900.000

Repartição das Posições em Risco Vencidas e Objecto de Imparidade - 2008

Crédito hipotecário

Posições em

Risco Vencidas

Posições em Risco

Objecto de

Imparidade

1. Consideram-se “posições em risco vencidas” os valores vencidos há mais de 30 dias;

2. Consideram-se “posições em risco objecto de imparidade” as posições originais vencidas e vincendas associadas às posições

vencidas, e apenas a estas;

3. Consideram-se “Correcções de valor e Provisões” o valor total das imparidades para as posições em risco e as consideradas

como IBNR .

Imparidade

Unidade: Eur

200.000

Decomposição pelas principais Zonas Geográficas

4.900.000

2.200.000

2008 2007 2008 2007 2007

100%

100% 100%

4% 89%

6% 12% 8% 4% 84%

100% 100%

12% 20% 21% 4% 76%

Outros Elementos

Carteira de Retalho 7%

Empresas

85%Posições garantidas por bens imóveis

Banco multilaterais de desenvolvimento

Organizações internacionais

Instituições

Administrações centrais ou bancos centrais

Administrações regionais ou autoridades locais

Organismos admnistrativos e empresas sem fins lucrativos

Prazo de vencimento Residual

(em % da posição em risco original)

VR< 1ano 1 ano<VR<5 anos VR >5 anos

2008

67%% do total de posição em risco original

Posições em risco sobtre organismos de investimento de crédito (OIC)

Obrigações hipotecárias ou obrigações sobre o sector público

incumprimento dos clientes relativamente às suas obrigações - apresenta-se como o mais relevante a

que o Banco se encontra exposto.

O Banco Primus não utiliza nenhuma avaliação de crédito de agências de notação externa ou de

agências de crédito à exportação.

5.3.2. Informação Quantitativa

O quadro abaixo contempla os seguintes pontos:

1) Informação das posições em risco originais por classe de risco e por ponderador a usar;

2) São apresentados os valores das posições ponderadas pelo risco;

3) Indicam os valores das posições ponderadas de acordo com o ponderador anunciado

anteriormente que multiplicados por 8% representam os requisitos de capital do Banco

Primus por classes de risco.

0% 100%Outros

Ponderadores

10.540.194 10.540.194

49.049.076

34.225.760 175.901.952 233.477.158

3.162 8.529.034 8.532.195

10.543.356 42.754.794 175.901.952 301.598.624

36.786.807

34.225.760 61.565.683 107.466.166

8.529.034 8.529.034

42.754.794 61.565.683 152.782.007

2.942.945

2.738.061 4.925.255 8.597.293

682.323 682.323

3.420.384 4.925.255 12.222.561Total de posição em risco alocada aos fundos próprios

Activos Ponderados pelo Risco - Método Padrão75%

1. Posição em risco original por classe de risco:

Total de posição em risco

original

10.543.356

Instituições

Carteira de Retalho

Posições garantidas por bens imóveis

Outros Elementos

49.049.076

2. Posição em risco original por classe de risco (base de incidência Ponderada):

Instituições

Carteira de Retalho 36.786.807

Posições garantidas por bens imóveis

3. Posição em risco alocados aos fundos próprios por classe de risco:

Outros Elementos

Total de posição em risco 10.543.356

Instituições

Unidade: Eur

2.942.945

TOTAL

Ponderadores de Risco

Outros Elementos

Posições garantidas por bens imóveis

2.942.945Carteira de Retalho

6. Risco de Taxa de Juro

6.1. Informação Qualitativa

A taxa de juro define os custos associados à compra e venda de moeda sendo, tal como já foi

referido na secção 3.1.4 Risco de Taxa de Juro um factor de risco relevante.

6.1.1. Metodologia de Avaliação

A tomada de risco de taxa de juro ocorre sempre que, no desenvolvimento da sua actividade, o

Banco Primus contrata operações com fluxos financeiros futuros sensíveis a variações da taxa de juro.

O risco de taxa de juro implica uma potencial perda sempre que exista um gap, entre activos e passivos

sensíveis à taxa de juro, em termos de montante e prazo de refixação.

No Banco Primus o risco de taxa de juro é mensurado mensalmente pelo modelo de repricing

gap e pela realização de análises de sensibilidade, sobre os activos e passivos sensíveis à taxa de juro.

Em linhas gerais, o modelo consiste no agrupamento de activos e passivos sensíveis à taxa de

juro por datas de refixação em intervalos de tempo.

7. Risco Cambial

7.1. Informação Qualitativa

No que se refere aos riscos cambiais e de mercado, o Banco Primus utiliza o método padrão.

2007 2008

+ -278.972 -2.153.549

- 278.972 2.153.549

+ -1,27% -12,48%

- 1,27% 12,48%

Efeito na situação Líquida de um

choque de 200 p.b. na taxa de

juro:

Valor

% Situação Líquida

Unidade: Eur

Risco de Taxa de Juro (Carteira Bancária)

Impacto

7.2. Stress Tests

7.2.1. Âmbito

Dado que actualmente a posição líquida em Florim Húngaro é superior a 2% dos fundos

Próprios, surgiu a necessidade de alocar fundos próprios para o risco de mercado na vertente cambial.

7.2.2. Descrição dos Cenários

Dada a realidade acima descrita, surgiu a necessidade de realizar testes de stress sobre as

posições curtas e longas em moeda estrangeira, sendo mensurados os cenários extremos de valorização

ou desvalorização em 30%.

Para o cálculo dos cenários de stress seguiu-se a seguinte metodologia:

1. Apuramento dos valores do activo e passivo em moeda estrangeira de acordo com o Plano de

Negócio;

2. As posições são reavaliadas com as novas taxas de câmbio simuladas para os cenários de stress

definidos;

3. Avaliação se a posição liquida ainda é superior a 2% dos Fundos Próprios;

4. Se se mantiver a necessidade de alocar fundos próprios, os mesmos são englobados nas

necessidades globais em cenário de stress, assumindo o valor do pior cenário possível entre a

desvalorização e valorização da moeda.

O mapa seguinte indica os valores dos requisitos de fundos próprios calculados de acordo com

a metodologia anteriormente descrita e aplicada ao actual Plano de Negócios para os anos de 2009-

2010.

2010 2009

Impacto Requisitos 1.779.569 668.835

Impacto Requisitos 106.470 40.016

Riscos Cambial e de MercadoriasRequisitos de fundos Próprios

Unidade: Eur

1) Cenário de valorização do Eur/Huf e Eur/CHF em 30%

2) Cenário de desvalorização do Eur/Huf e Eur/CHF em 30%

8. Risco Operacional

8.1. Informação qualitativa

O Banco Primus calcula os requisitos de fundos próprios para efeitos de capital prudencial para

cobertura de risco operacional a partir do método do indicador básico.

8.1.1. Metodologia

Uma vez que a instituição utilizou o método do indicador básico, o capital regulamentar é dado

por uma percentagem fixa da média dos últimos 3 anos de resultado operacional positivo. Assim sendo,

os requisitos de fundos próprios para cobertura do risco operacional correspondem a 15% (parâmetro

fornecido pelo supervisor) deste indicador relevante.

2006 2007 2008

1. Método do Indicador Básico 1.833.423 4.404.971 7.977.008

Unidade: Eur

Risco Operacional

Indicador Relevante