“Banca de Segundo Piso y su Contribución al Desarrollo” 1 Bancos de... · 2016-09-29 ·...

57

CRÉDITOS PARA EL DESARROLLO DEL PARAGUAY “Banca de Segundo Piso y su Contribución al Desarrollo” Bancos de Desarrollo: La Visión Tradicional versus la Nueva Visión en Bancos de Desarrollo Rural Luis Noel Alfaro INCAE 6 de agosto, 2015

Transcript of “Banca de Segundo Piso y su Contribución al Desarrollo” 1 Bancos de... · 2016-09-29 ·...

CRÉDITOS PARA EL DESARROLLO

DEL PARAGUAY

“Banca de Segundo Piso y su Contribución al Desarrollo”

Bancos de Desarrollo:La Visión Tradicional versus la Nueva Visión en

Bancos de Desarrollo RuralLuis Noel Alfaro

INCAE6 de agosto, 2015

Bancos de Desarrollo:La Visión Tradicional versus la

Nueva Visión en Bancos de Desarrollo Rural

Luis Noel Alfaro Gramajo, Ph.D.

Profesor Pleno INCAE Business School

Presidente Enterprise and Development (E&D)

Enterprise and Development (E&D)

Derechos reservados del autor. Paraguay, 6 de agosto de 2015.

Contenido

• Introducción

• La Visión Tradicional versus La Nueva Visión en Bancos de Desarrollo Rural (BDR)

• La Nueva Visión: Algunos Resultados

• De Visión Tradicional a Nueva Visión: Factores Clave de Exito

Introducción

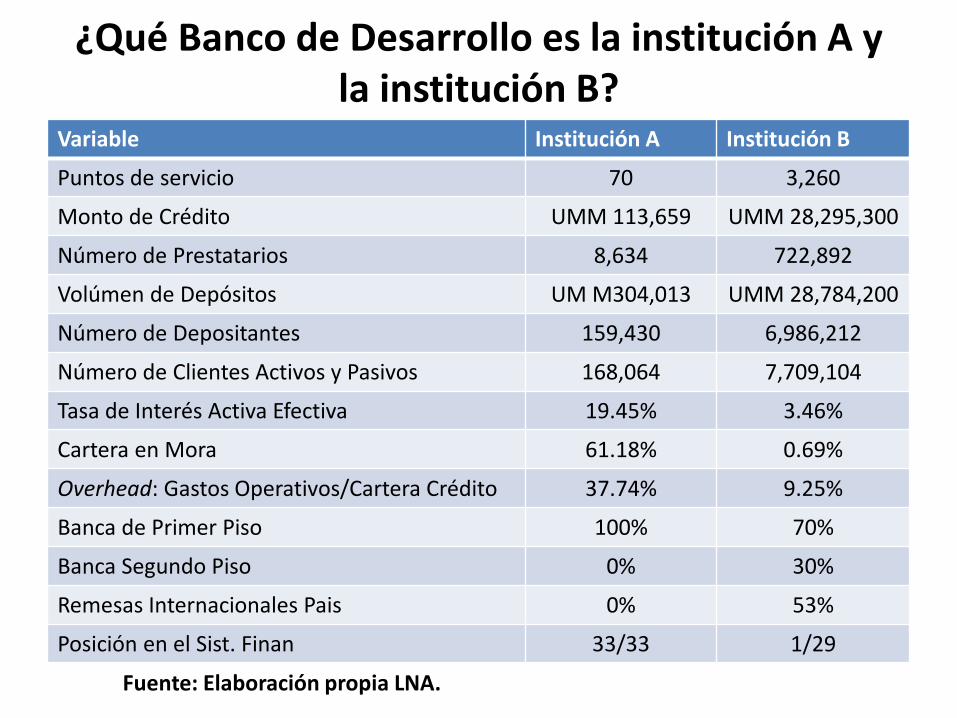

¿Qué Banco de Desarrollo es la institución A y la institución B?

Variable Institución A Institución B

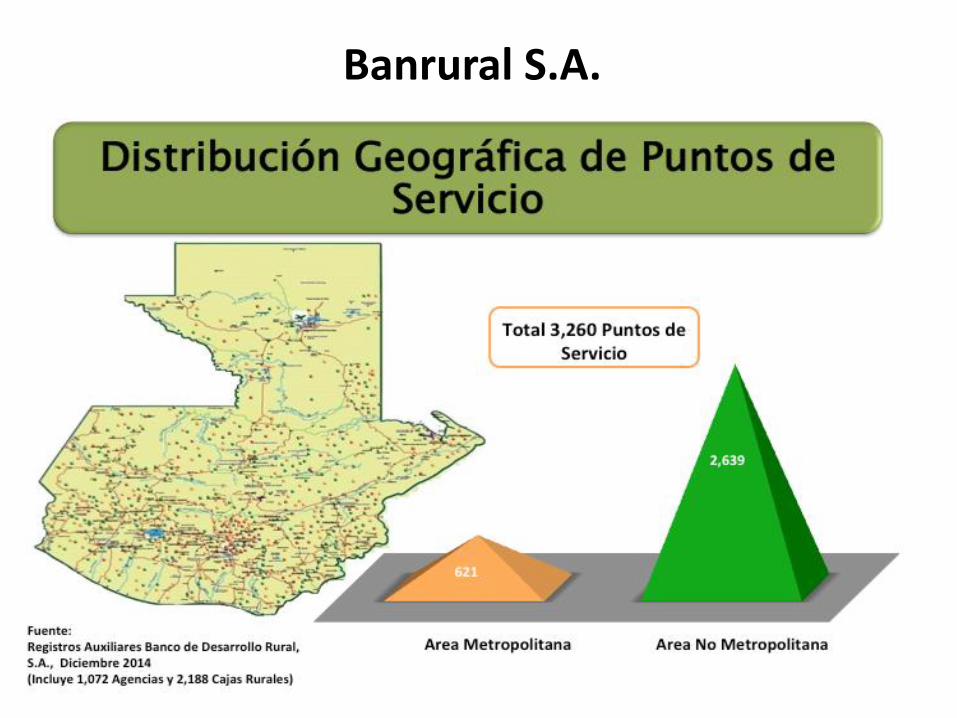

Puntos de servicio 70 3,260

Monto de Crédito UMM 113,659 UMM 28,295,300

Número de Prestatarios 8,634 722,892

Volúmen de Depósitos UM M304,013 UMM 28,784,200

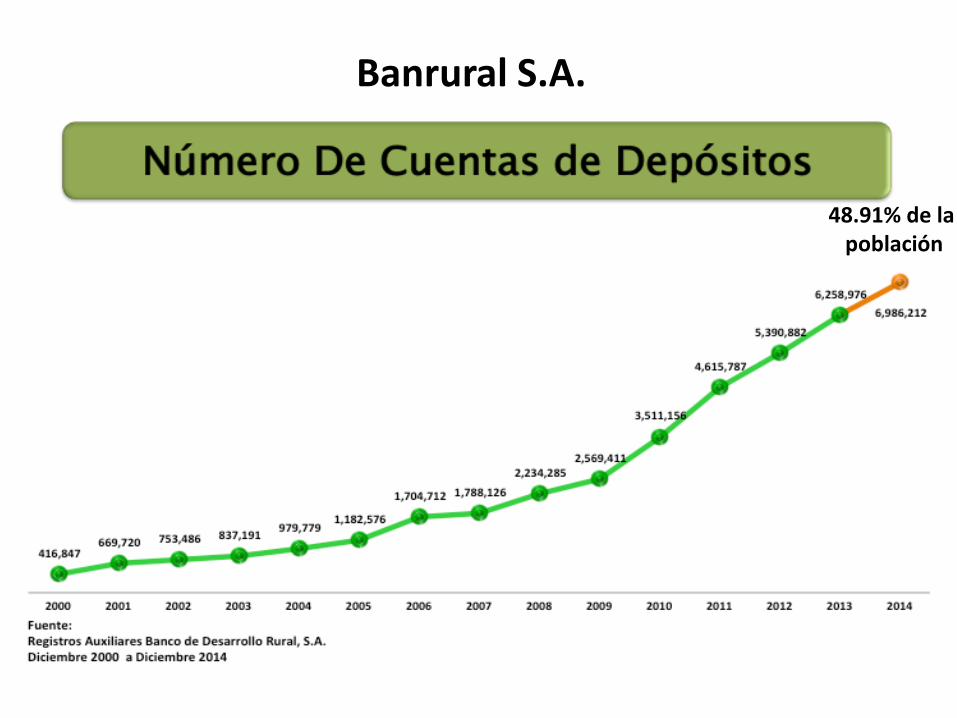

Número de Depositantes 159,430 6,986,212

Número de Clientes Activos y Pasivos 168,064 7,709,104

Tasa de Interés Activa Efectiva 19.45% 3.46%

Cartera en Mora 61.18% 0.69%

Overhead: Gastos Operativos/Cartera Crédito 37.74% 9.25%

Banca de Primer Piso 100% 70%

Banca Segundo Piso 0% 30%

Remesas Internacionales Pais 0% 53%

Posición en el Sist. Finan 33/33 1/29

Fuente: Elaboración propia LNA.

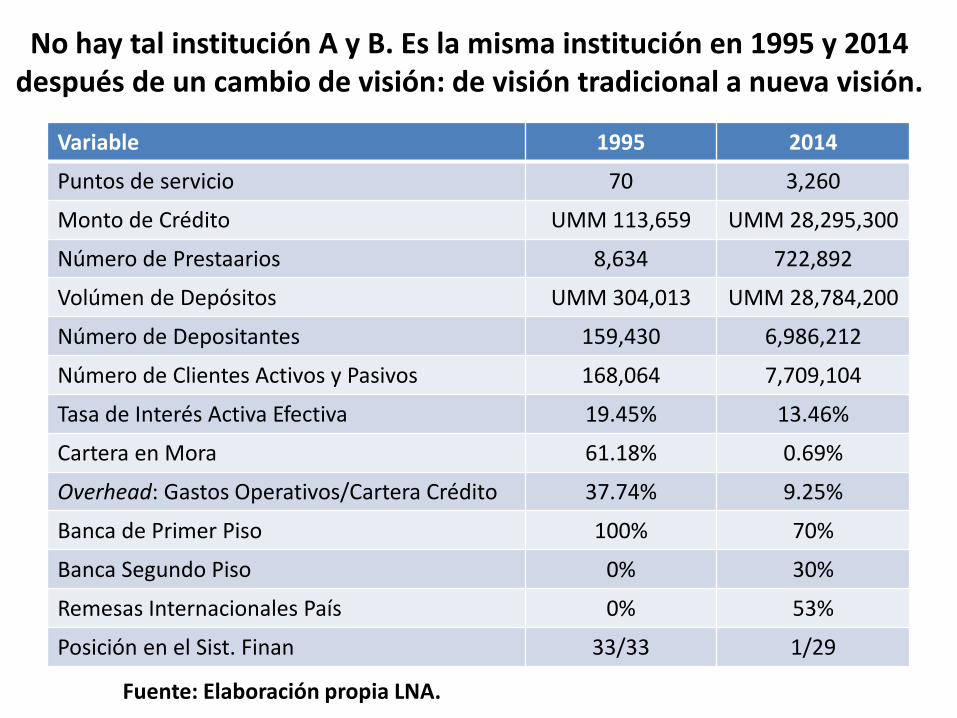

No hay tal institución A y B. Es la misma institución en 1995 y 2014 después de un cambio de visión: de visión tradicional a nueva visión.

Variable 1995 2014

Puntos de servicio 70 3,260

Monto de Crédito UMM 113,659 UMM 28,295,300

Número de Prestaarios 8,634 722,892

Volúmen de Depósitos UMM 304,013 UMM 28,784,200

Número de Depositantes 159,430 6,986,212

Número de Clientes Activos y Pasivos 168,064 7,709,104

Tasa de Interés Activa Efectiva 19.45% 13.46%

Cartera en Mora 61.18% 0.69%

Overhead: Gastos Operativos/Cartera Crédito 37.74% 9.25%

Banca de Primer Piso 100% 70%

Banca Segundo Piso 0% 30%

Remesas Internacionales País 0% 53%

Posición en el Sist. Finan 33/33 1/29

Fuente: Elaboración propia LNA.

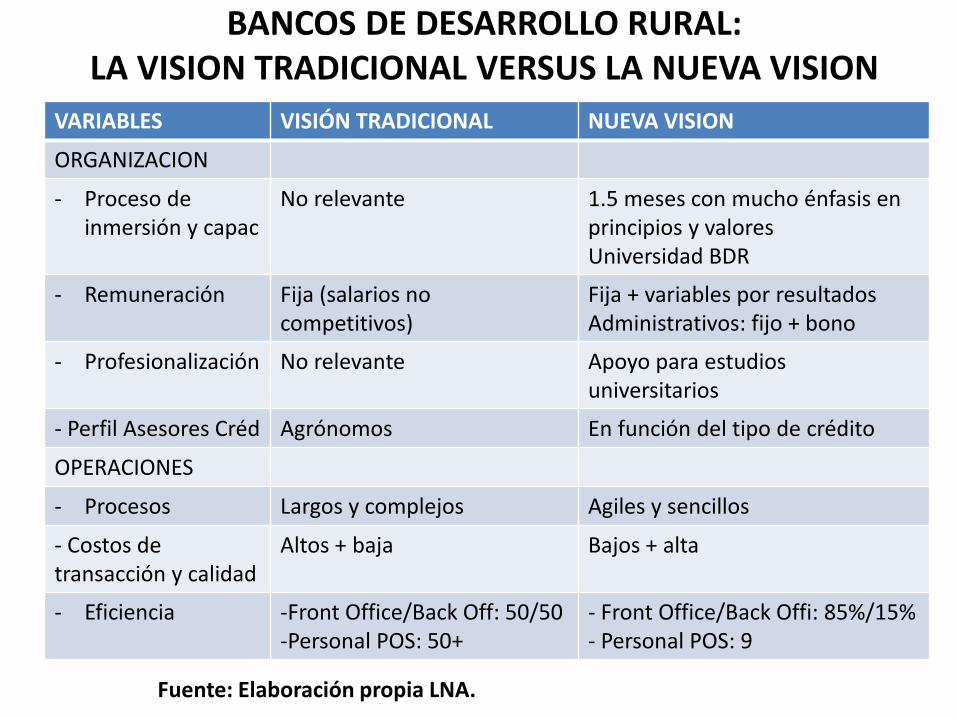

Bancos de Desarrollo Rural: La Visión Tradicional versus la

Nueva Visión

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

MISION Prestar servicios de crédito dirigido

Dar acceso a servicios financieros

ENFOQUE Sector agrícolaCrédito directo (Banca de Primer Piso)

Sector ruralCrédito directo + Banca de Segundo Piso (efecto multiplicador)

NICHOS DE MERCADO

Pequeños agricultores (usuarios de crédito)

Diversificación de segmentos de mercado- Banca de Primer Piso: MIPYMEs de todos los sectores de la economía en el área rural (clientes valiosos)- Banca de Segundo Piso: Cooperativas + Grupos Asociativos institucionalmente viables. No cuotas. Participación en la cartera total = f (viabilidad institucional de los intermediarios)

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

PRODUCTOS Y SERVICIOS

Estrategia de Monoproducto (el principal producto crédito dirigido)

Estrategia de Multiproductos: serviciosfinancieros (préstamos, ahorros, y otros productos relevantes). “Mall de Ser. Fin.” Economías de ScopeBanca de primer piso + Banca de segundo piso

COBERTURAGEOGRAFICA

Cobertura geográfica limitada

Amplia cobertura geográfica (estrategia de expansión geográfica). Infraestructura estándarizada

ORGANIZACION

- Estructura Pesada/muchos niveles Liviana/horizontal

- Selección + promoción RH

Por conéctes/amistades Por méritos

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

ORGANIZACION

- Proceso de inmersión y capac

No relevante 1.5 meses con mucho énfasis en principios y valoresUniversidad BDR

- Remuneración Fija (salarios no competitivos)

Fija + variables por resultadosAdministrativos: fijo + bono

- Profesionalización No relevante Apoyo para estudios universitarios

- Perfil Asesores Créd Agrónomos En función del tipo de crédito

OPERACIONES

- Procesos Largos y complejos Agiles y sencillos

- Costos de transacción y calidad

Altos + baja Bajos + alta

- Eficiencia -Front Office/Back Off: 50/50-Personal POS: 50+

- Front Office/Back Offi: 85%/15%- Personal POS: 9

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

OPERACIONES

- Metodología de crédito

Crédito de avío Crédito individual, grupos solidarios, metodología Grameen, préstamos PYME, cadenas de valor

- Colocaciones y recuperaciones

Bajas – Bajas Altas – Altas (99%+)

- Incentivos para los clientes

No relevantes Buena paga: mayores montos, mayores plazos y menores tasas

- Tasas de interés act Subsidiadas Menores que las de mercado

- Eco. Escala y Scope No aprovechamiento Altas

- Cajeros automát. No existencia Multilingues + tec biométrica

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

MERCADEO Empuje Empuje + Jale en medios eidiomas locales

CONTROL GERENCIAL

- Organización para el control

No relevante Centros de Responsabilidad + Precios de Transferencia

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

CONTROL GERENC

- Core tecnológico Caduco y obsoleto De punta en función de la estrategia

- Monitoreo y control

Con resago Constante y oportuno

- Gerencia De gabinete Alto porcentaje del tiempo en el campo (apoyando)

FINANZAS

- Fondeo Agencias Internacionales de Desarrollo + Sector Público

Depósitos (92% pasivos), reinversión excedentes, aportes de accionistas

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

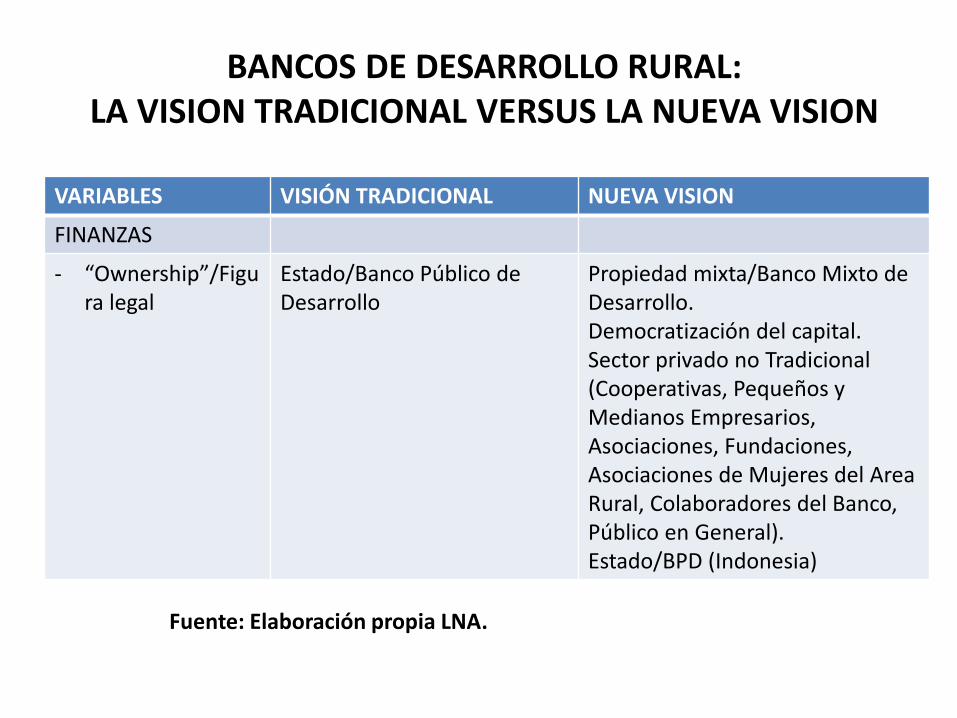

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

FINANZAS

- “Ownership”/Figura legal

Estado/Banco Público de Desarrollo

Propiedad mixta/Banco Mixto de Desarrollo. Democratización del capital.Sector privado no Tradicional (Cooperativas, Pequeños y Medianos Empresarios, Asociaciones, Fundaciones, Asociaciones de Mujeres del AreaRural, Colaboradores del Banco, Público en General). Estado/BPD (Indonesia)

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

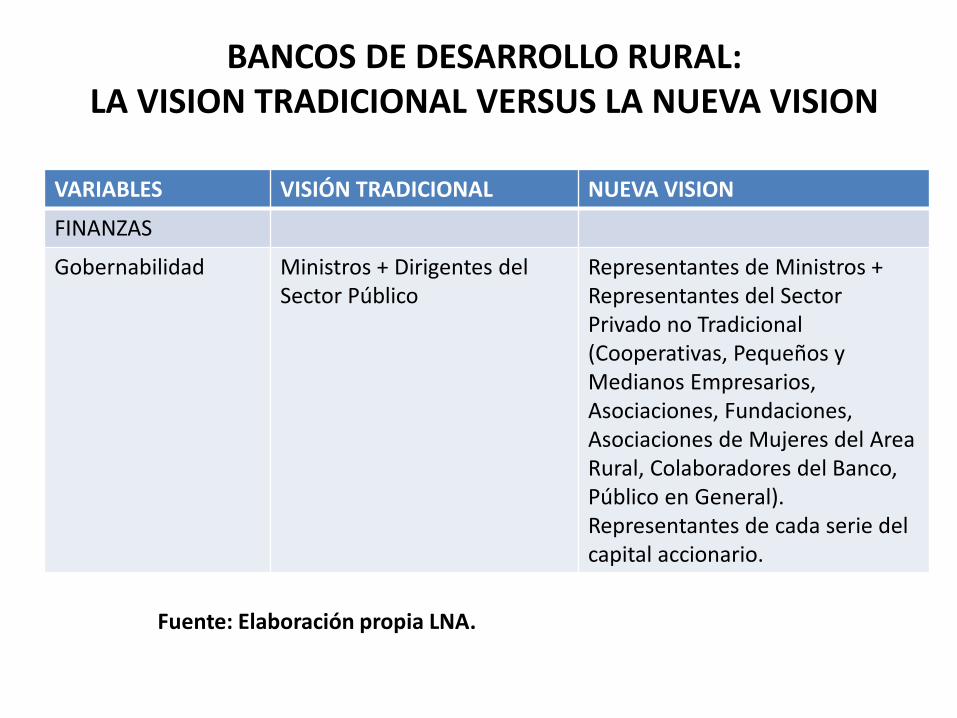

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

FINANZAS

Gobernabilidad Ministros + Dirigentes del Sector Público

Representantes de Ministros + Representantes del Sector Privado no Tradicional (Cooperativas, Pequeños y Medianos Empresarios, Asociaciones, Fundaciones, Asociaciones de Mujeres del AreaRural, Colaboradores del Banco, Público en General). Representantes de cada serie del capital accionario.

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

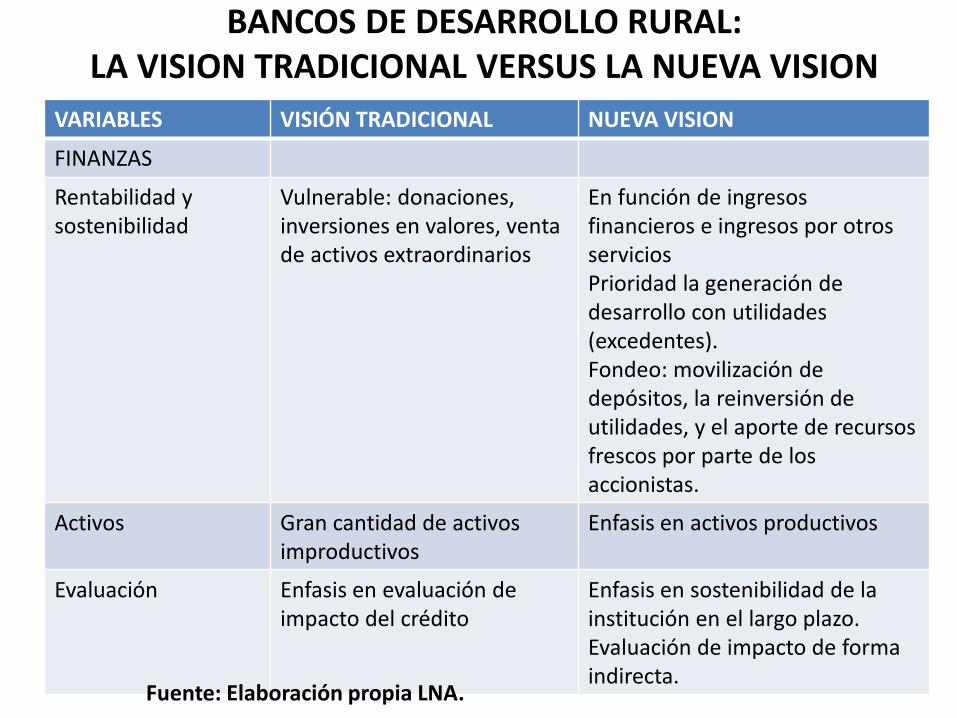

VARIABLES VISIÓN TRADICIONAL NUEVA VISION

FINANZAS

Rentabilidad y sostenibilidad

Vulnerable: donaciones, inversiones en valores, venta de activos extraordinarios

En función de ingresos financieros e ingresos por otros serviciosPrioridad la generación de desarrollo con utilidades (excedentes). Fondeo: movilización de depósitos, la reinversión de utilidades, y el aporte de recursos frescos por parte de los accionistas.

Activos Gran cantidad de activos improductivos

Enfasis en activos productivos

Evaluación Enfasis en evaluación de impacto del crédito

Enfasis en sostenibilidad de la institución en el largo plazo.Evaluación de impacto de forma indirecta.

BANCOS DE DESARROLLO RURAL:LA VISION TRADICIONAL VERSUS LA NUEVA VISION

Fuente: Elaboración propia LNA.

La Nueva Visión: Algunos Resultados

Productos de Colocación

Banrural S.A, Guatemala

Banrural S.A, Guatemala

5.13% de lapoblación.

Captaciones

Banrural S.A.

Banrural S.A.

48.91% de lapoblación

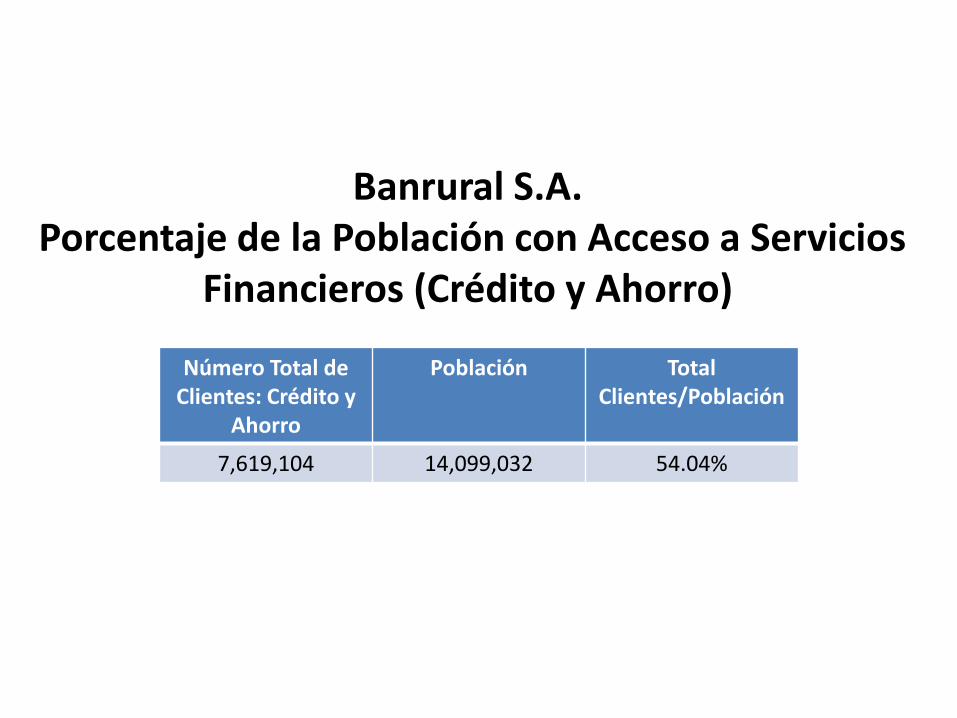

Banrural S.A.

Banrural S.A.Porcentaje de la Población con Acceso a Servicios

Financieros (Crédito y Ahorro)

Año 2014

Número Total de Clientes: Crédito y

Ahorro

Población Total Clientes/Población

7,619,104 14,099,032 54.04%

Banrural S.A.

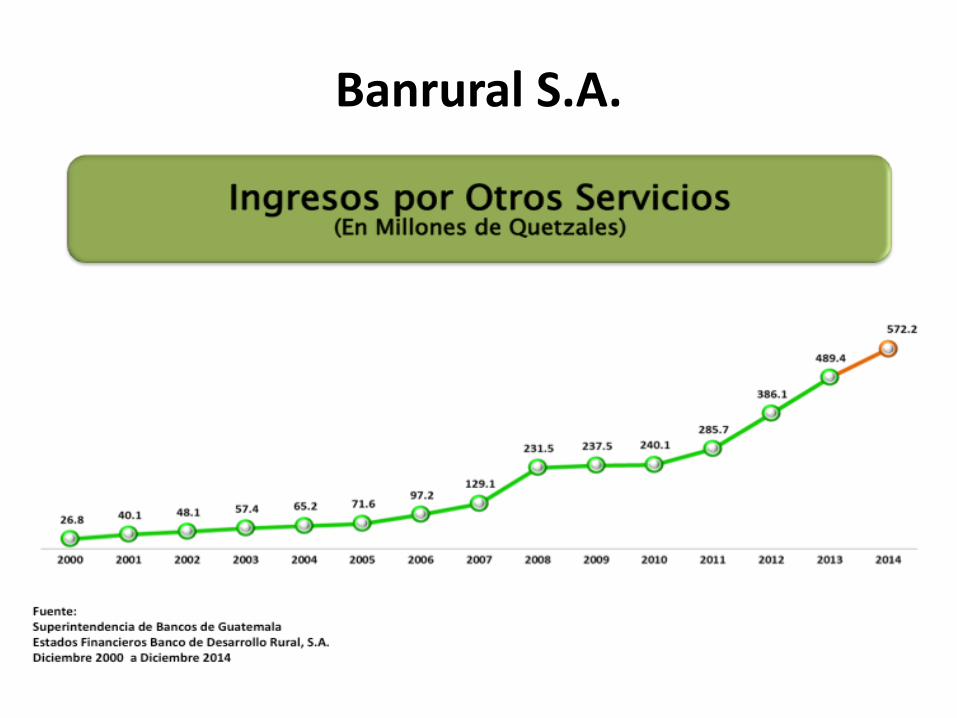

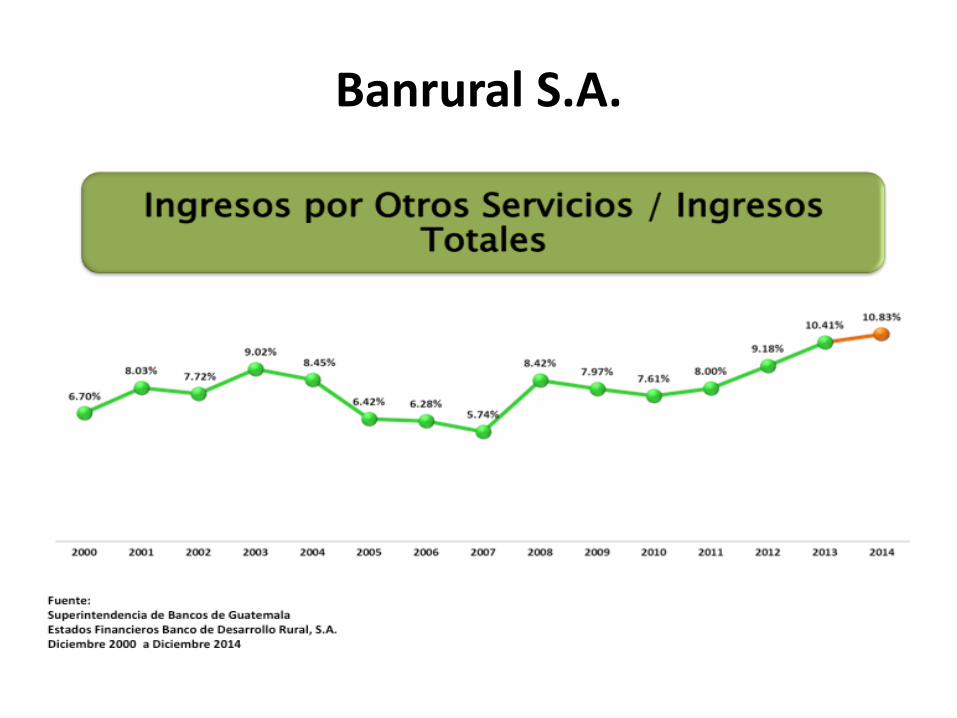

Ingresos por Otros Servicios

Banrural S.A.

Banrural S.A.

GuatemalaRemesas Pagadas

Banrural S.A.Capital Pagado: Participación del Sector Privado y del Estado

Banrural S.A.Democratización del Capital y Gobernabilidad

Serie Descripción Participación %

Asientos en el Consejo de

Administración

A Estado de Guatemala 17.28 3

B Cooperativas 30.31 2

C Organizaciones Mayas, Garífunas, Xincas y Campesinas legalmente reconocidas

4.41 2

D Organizaciones No Gubernamentales (ONGs) legalmente reconocidas

4.48 1

E Asociaciones, Federaciones o Grupos de Micro, Pequeños y Medianos Empresarios

20.32 1

F Público en General 23.20 1

Total 100 10

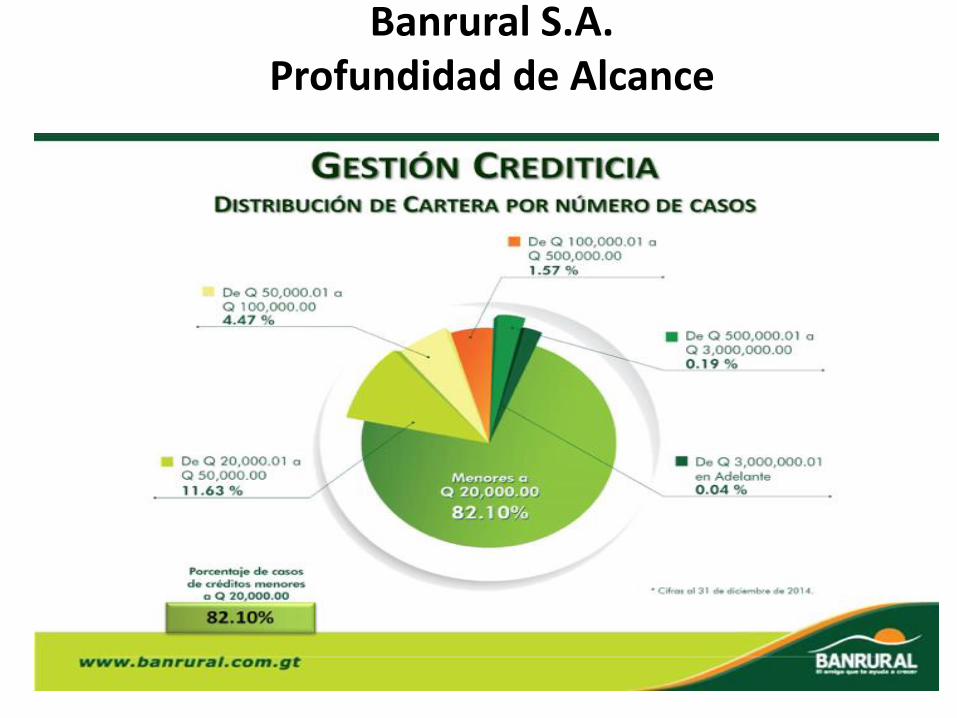

Profundidad de los Servicios de Crédito

Banrural S.A.Profundidad de Alcance

Profundidad de los Servicios de Ahorro

Banrural S.A.

¿Dónde?: Conveniencia de la Inclusión Financiera

Banrural S.A.

¿Cómo?

Relevancia de los Productos Financieros

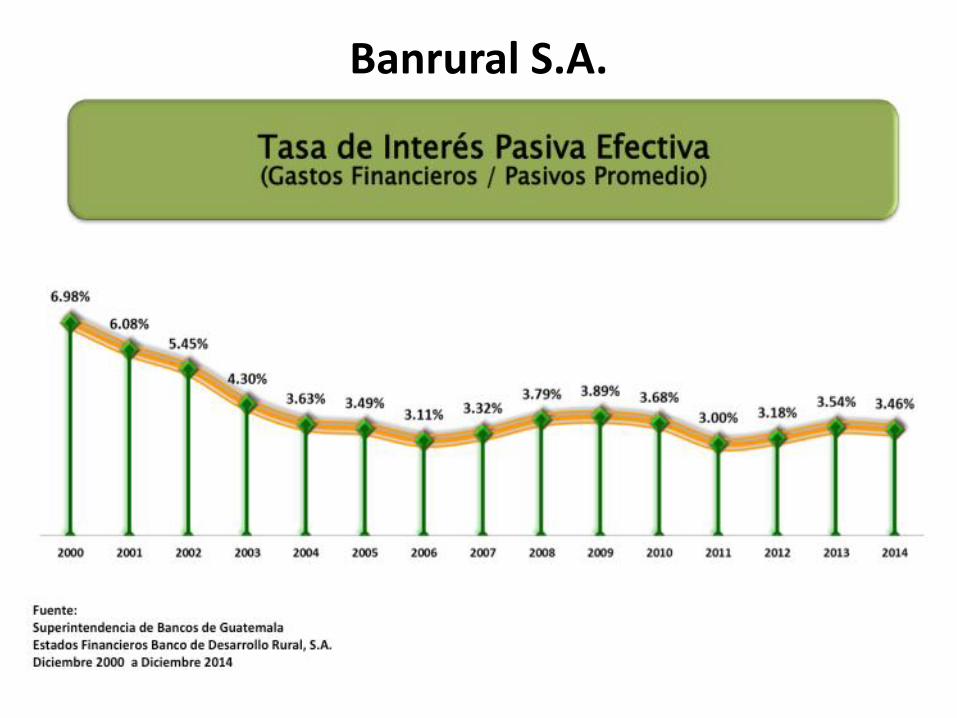

El Precio: Las Tasas de Interés

Banrural S.A.

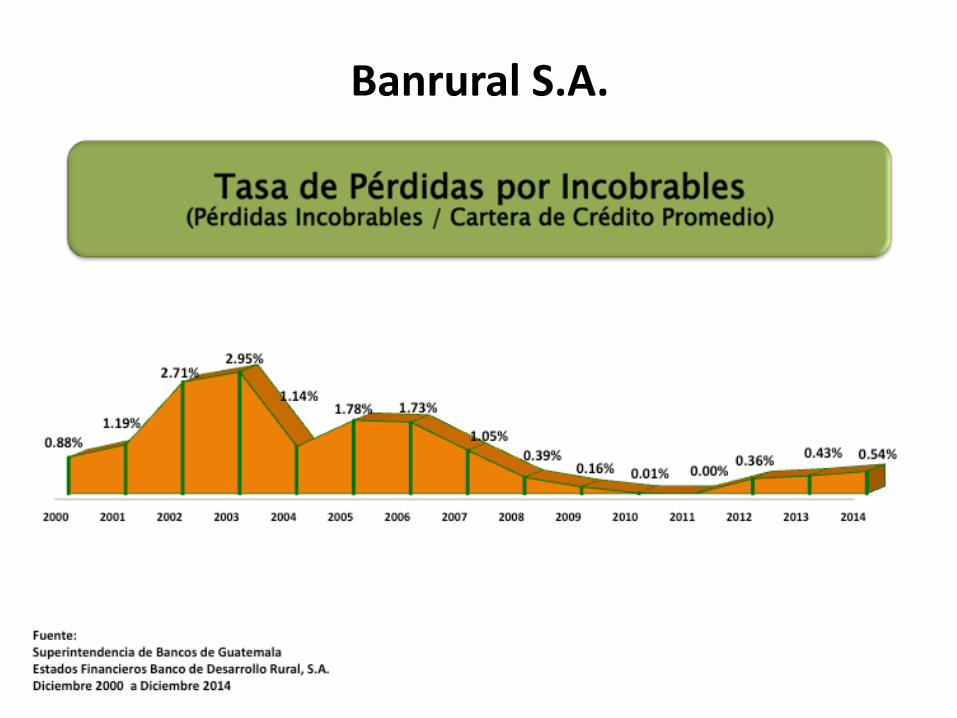

Administración de Riesgos

Banrural S.A.

Banrural S.A.

Eficiencia

Banrural S.A.

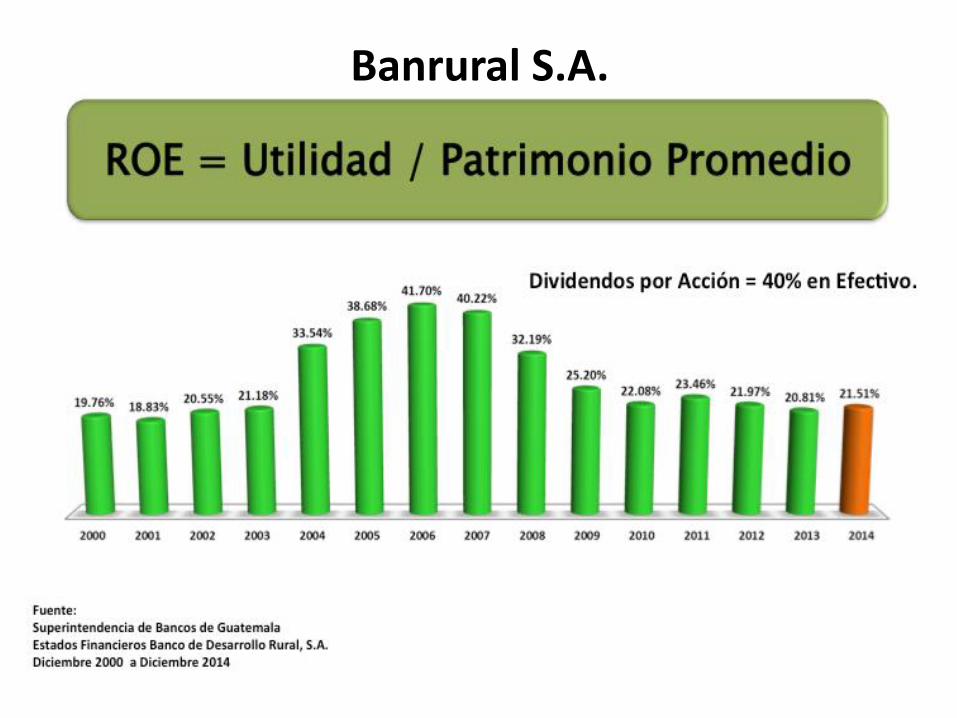

¿Permanencia de la Inclusión Financiera?

Banrural S.A.

Banrural S.A.

Índice de Independencia de Subsidios

Explícitos

Fuente:Superintendencia de Bancos de GuatemalaEstados Financieros Banco de Desarrollo Rural, S.A.Diciembre 2000 a Diciembre 2014

Cuadro de Posicionamiento de Banrural en el Sistema

Bancario Nacional

Fuente:Superintendencia de Bancos de Guatemala.Estados Financieros Banco de Desarrollo Rural, S.A.Diciembre 2006 a Diciembre 2014

Variables 2006 2007 2008 2009 2010 2011 2012 2013 2014

Activos 3 3 3 3 3 3 3 2 2

Capital Contable 3 3 2 2 2 1 1 1 1

Volumen Cartera Créditos 2 2 2 2 2 2 2 2 2

Ingresos Operaciones 2 2 2 3 3 3 3 3 2

Cartera al Día 2 2 2 2 2 2 2 2 2

Gastos Administración 1 2 2 1 1 1 1 1 1

Depósitos 2 3 2 3 2 2 2 2 2

Utilidad Antes de ISR 1 1 1 1 1 1 1 1 1

Banco Utilidades US$ M

Ranking ROE Ranking

Banrural S.A. 92.3 1 20.69 1

Banco Industrial 78.8 2 16.77 2

Banco Agrícola 75.78 3 13.13 3

Banco Nacional CR 58.45 4 8.51 5

G&T Continental 48.1 5 13.05 4

BCR 41 6 13.05 4

Ranking de Bancos de Centro America2010

Fuente: Revista Summa, Abril de 2011.

Banrural S.A.Porcentaje de la Población con Acceso a Servicios

Financieros (Crédito y Ahorro)

Año 2014Número Total de

Clientes: Crédito y Ahorro

Población Total Clientes/Población

7,619,104 14,099,032 54.04%

De Visión Tradicional a Nueva Visión en Bancos de Desarrollo

Rural:Factores Clave de Éxito

Procesos de Reestructuración, Ajuste y Cambioen Bancos de Desarrollo Rural:Factores Clave de Exito (LNA c)

La oportunidad

La compatibilidad conla misión, visión y valores

El apoyo político(apoyo de la alta

dirección)

El liderazgo(“Champion”)

Los recursos $

La capacidad institucional

¡Muchas gracias!

Luis Noel Alfaro Gramajo, Ph.D.

00 (505) 88795456