BÀI PHÂN TÍCH TÌNH TÀI CHÍNH CỦA CTY TNHH THIEN XANH - Copy

66

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai SVTH: Trịnh Trần Thụy Trân Trang 1 I. Mục lục Mục lục…………………………………………………………………………….1 Các từ viết tắt khi sử dụng…………………………………………………………5 Danh sách các bảng sử dụng ...................................................................................... 6 Lờ i cảm ơn .................................................................................................................. 7 Nhận xét của đơn vị thực tập ...................................................................................... 8 Nhận xét của giáo viên hƣớ ng dẫn.............................................................................. 9 Lờ i nói đầu ................................................................................................................ 10 1. Lí do chọn đề tài..................................... ................................................. ......... 10 2. Mục tiêu nghiên cứu ............................................... ......................................... 10 3. Đối tƣợng và phạm vi nghiên cứu ........................................... ......................... 11 4. Phƣơng pháp nghiên cứ u…………………………………………………...11 5. Kết cấu các chƣơng của chuyên đề tốt nghiệp ................................................. 11 Chƣơng 1 : LÝ LUẬN CHUNG VỀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH THÔNG QUA HỆ THỐNG BÁO CÁO TÀI CHÍNH KẾ TOÁN TRONG DOANH NGHI ỆP 1.1 Tài chính doanh nghi ệp, sự cần thiết phải phân tích tình hình báo cáo tài chính c ủa doanh nghi ệp……………………………………………………………………………12 1.1.1 Khái niệm về tài chính doanh nghi ệp và các mối quan hệ tài chính chủ yếu của doanh nghiệp ………………………………………………………………. ..12 1.1.1.1 Khái niệm về tài chính doanh nghi ệp ......................................................12 1.1.1.2. Các mối quan hệ tài chính chủ yếu của doanh nghiệp…………………. 13 1.1.1.2.1. Quan hệ giữa doanh nghiệp với Nhà nƣớc…………………………….13 1.1.1.2.2. Quan hệ giữa doanh nghiệp vớ i các t ổ chức trung gian tài chính ……...13 1.1.1.2.3 Quan hệ giữa doanh nghiệp vớ i thị trƣờng……………………………..14 1.1.1.2.4 Quan hệ phát sinh trong nội bộ doanh nghiệp………………………..14 1.1.1.2.5 Quan hệ giữa doanh nghiệp vớ i hộ gia đình…………………………...14 1.1.1.2.6 Quan hệ giữa doanh nghiệp với các đối tác nƣớ c ngoài………………..14 1.1.2. Sự cần thiết phải phân tích tình hình tài chính của doanh nghiệp………15

-

Upload

tran-trinh -

Category

Documents

-

view

5.842 -

download

0

Transcript of BÀI PHÂN TÍCH TÌNH TÀI CHÍNH CỦA CTY TNHH THIEN XANH - Copy

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 1

I. Mục lục

Mục lục…………………………………………………………………………….1

Các từ viết tắt khi sử dụng…………………………………………………………5

Danh sách các bảng sử dụng ...................................................................................... 6

Lờ i cảm ơn .................................................................................................................. 7

Nhận xét của đơn vị thực tập ...................................................................................... 8

Nhận xét của giáo viên hƣớ ng dẫn .............................................................................. 9

Lờ i nói đầu ................................................................................................................ 10

1. Lí do chọn đề tài............................................................................................... 10

2. Mục tiêu nghiên cứu ........................................................................................ 10

3. Đối tƣợng và phạm vi nghiên cứu.................................................................... 11

4. Phƣơng pháp nghiên cứu…………………………………………………...11

5. Kết cấu các chƣơng của chuyên đề tốt nghiệp ................................................. 11

Chƣơng 1 : LÝ LUẬN CHUNG VỀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH THÔNG

QUA HỆ THỐNG BÁO CÁO TÀI CHÍNH KẾ TOÁN TRONG DOANH NGHIỆP

1.1 Tài chính doanh nghiệp, sự cần thiết phải phân tích tình hình báo cáo tài chính của

doanh nghiệp……………………………………………………………………………12

1.1.1 Khái niệm về tài chính doanh nghiệp và các mối quan hệ tài chính chủ yếu

của doanh nghiệp ………………………………………………………………...12

1.1.1.1 Khái niệm về tài chính doanh nghiệp ......................................................12

1.1.1.2. Các mối quan hệ tài chính chủ yếu của doanh nghiệp………………….13

1.1.1.2.1. Quan hệ giữa doanh nghiệp với Nhà nƣớc…………………………….13

1.1.1.2.2. Quan hệ giữa doanh nghiệp vớ i các tổ chức trung gian tài chính……...13

1.1.1.2.3 Quan hệ giữa doanh nghiệp vớ i thị trƣờng……………………………..14

1.1.1.2.4 Quan hệ phát sinh trong nội bộ doanh nghiệp………………………..14

1.1.1.2.5 Quan hệ giữa doanh nghiệp vớ i hộ gia đình…………………………...14

1.1.1.2.6 Quan hệ giữa doanh nghiệp với các đối tác nƣớ c ngoài………………..14

1.1.2. Sự cần thiết phải phân tích tình hình tài chính của doanh nghiệp………15

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 2

1.2 Khái niệm và mục đích của việc lập báo cáo tài chính………………………16

1.2.1 Khái niệm báo cáo tài chính …………………………………………….....16

1.2.2 Mục đích của việc lập báo cáo tài chính …………………………………...17

1.3 Bản chất, vai trò của báo cáo tài chính……………………………………171.3.1 Bản chất của báo cáo tài chính …………………………………………….17

1.3.2 Vai trò của báo cáo tài chính ………………………………………………17

1.4 Nội dung của báo cáo tài chính18

1.4.1 Bảng cân đối kế toán ( B01 - DN)……… …………………………………18

1.4.2 Báo cáo kết quả hoạt động kinh doanh (B02-DNN) ……………………..18

1.4.3 Báo cáo lƣu chuyển tiền tệ (B03 - DN)…… ………………………………19

1.4.4 Thuyết minh báo cáo tài chính (B09 – DN) ………………………………191.4.5 Một số chỉ tiêu chủ yếu trong thuyết minh báo cáo ……………………....19

1.5 Phƣơng pháp phân tích tình hình tài chính của doanh nghiệp…………...20

1.5.1 Nội dung phân tích tình hình tài chính doanh nghiệp……………………..21

1.5.1.1 Phân tích khái quát tình hình tài chính của doanh nghiệp ……………….22

1.5.1.1.1 Phân tích mối quan hệ giữa các khoản mục trong BCĐKT…………...22

1.5.1.1.2 Phân tích cơ cấu tài sản và cơ cấu nguồn vốn ………………………..23

a) Phân tích tình hình biến động và cơ cấu tài sản ………………………………..

b) Phân tích cơ cấu và tình hình biến động của nguồn vốn …………………….

1.5.1.1.3 Phân tích tình hình và hiệu quả sử dụng TSCĐ của doanh nghiệp …..25

1.5.1.1.4 Phân tích tình hình và hiệu quả sử dụng TSLĐ ……………………….25

1.5.1.2 Phân tích tình hình công nợ và khả năng thanh toán của doanh

nghiệp……………………………………………………..………………………25

1.5.1.3 Phân tích khả năng sinh lợ i của doanh nghiệp …………………………26

1.5.2 Các hệ số tài chính đặc trƣng của doanh nghiệp26

1.5.2.1 Các hệ số về khả năng thanh toán …………………………………….26

1.5.2.2 Các hệ số về cơ cấu tài chính và tình hình đầu tƣ ……………………27

1.5.2.3 Các chỉ số về hoạt động ……………………………………………….28

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 3

1.5.2.4 Các chỉ số sinh lời ………………………………………..………………29

1.6 Các biện phá nâng cao hiệu quả sử dụng vốn ……………………………29

Chƣơng 2:THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY TNHH THIÊN XANH

2.1. Vài nét về công ty TNHH Thiên Xanh……………………..…………….33

2.1.1. Sự hình thành và phát triển của công ty TNHH Thiên Xanh ………….….33

2.1.1.1. Nền tảng của công ty ………………………………………………...….33

2.1.1.2 Giới thiệu về công ty TNHH Thiên Xanh ………………………………33

2.1.2 Vai trò và nhiệm vụ của công ty …………………………………………..34

2.1.3 Thuận lợi, khó khăn …………………………………………………….…35

2.1.4 Bộ máy quản lý của công ty …………………………………………….…35

2.1.5 Định hƣớng phát triển của công ty …………………………………….…37

2.2. Thực trạng về lập báo cáo tài chính công ty …………………………….38

2.3. Phân tích tình hình tài chính tại công ty TNHH Thiên Xanh …………....38

2.3.1. Đánh giá khái quát về tình hình tài chính doanh nghiệp …………………39

2.3.1.1. Đánh giá tình hình tài chính qua bảng cân đối kế toán ……………….…48

2.3.1.2. Phân tích các chỉ tiêu tài chính qua báo cáo kết quả kinh doanh ..............48

2.3.2. Phân tích các chỉ tiêu tài chính đặc trƣng ..................................................53

2.3.2.1. Tỷ số về khả năng sinh lời ......................................................................53

Chƣơng 3: MỘT SỐ BIỆN PHÁP CỤ THỂ NHẰM NÂNG CAO HIỆU QUẢ

HOẠT ĐỘNG TÀI CHÍNH TẠI CÔNG TY TNHH THIÊN XANH

3.1 Các kiến nghị đối vớ i Công ty .................................................................55

3.1.1. Kiến nghị về công tác quản lý ................................................................. 55

3.1.2. Kiến nghị về công tác kế toán ..................................................................563.1.3. Kiến nghị về công tác phân tích tài chính ................................................57

3.1.3.1 Một số kiến nghị về hệ thống các chỉ tiêu phân tích tình hình tài chính

............................................................................................................................57

3.1.3.2 Một số kiến nghị về thực hiện phân tích tình hình tài chính ...................57

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 4

3.1.4. Phƣơng hƣớ ng nhằm cải thiện tình hình tài chính của Công ty ................58

3.1.5. Phƣơng hƣớ ng nhằm nâng cao hơn nữa hiệu quả sử dụng vốn của Công

ty........................................................................................................................59

3.1.5.1 Tăng cƣờng huy động vốn để mở rộng hoạt động kinh doanh ..............603.1.5.2 Nâng cao lợ i nhuận .................................................................................61

3.1.5.3 Nâng cao các chỉ tiêu đánh giá hiệu quả sử dụng vốn .............................62

3.1.5.4 Bảo toàn và phát triển vốn kinh doanh ...................................................63

3.2 Đối với Nhà nƣớ c ....................................................................................63

3.3 Tăng cƣờng tham gia hoạt động trên thị trƣờng tài chính .......................64

Phần kết luận .........................................................................................................65

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 5

II. CÁC TỪ VIẾT TẮT SỬ DỤNG

BQ Bình quân

DNTN Doanh nghiệp tƣ nhân DT Doanh thu

DV Dịch vụ

ĐTDH Đầu tƣ dài hạn

ĐTNH Đầ tƣ ngắn hạn

HTK Hàng tồn kho

LN Lợ i nhuận

NDH Nợ dài hạnNH Ngắn hạn

NNH Nợ ngắn hạn

ST Số tiền

TM Tiền mặt

TNHH Trách nhiệm hữu hạn

TS Tài sản

TSCĐ Tài sản cố định

TSLĐ Tài sản lƣu động

VCĐ Vốn cố định

VCSH Vốn chủ sở hữu

BCDKT Bảng cân đối kế toán

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 6

III. DANH SÁCH CÁC BẢNG SỬ DỤNG

Bảng 2.1 Bảng cân đối kế toán của công ty TNHH Thiên Xanh trong

2 năm 2010 và 2011. Bảng 2.2 Cơ cấu tài sản Bảng 2.3 Cơ cấu về nguồn vốn

Bảng 2.4 Báo cáo kết quả hoạt động kinh doanh

Bảng 2.5. Sự chênh lệch về kết quả hoạt động kinh doang của công ty năm

2009 và năm 2010

Bảng 2.6 Tỷ số về khả năng sinh lời

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 7

IV. LỜI CẢM ƠN

Em xin chân thành cám ơn, công ty TNHH Thiên Xanh và các anh chị trong công ty suốt thời gian qua đã tận tình hƣớ ng dẫn, tạo điều kiện dể em học

hỏi và tích lũy đƣợ c nhiều kiến thức để thực hiện xong bản báo cáo thực tập này.

Và cũng xin cám ơn sự giảng dạy nhiệt tình thầy cô của trƣờ ng Cao Đẳng công

nghệ thông tin trong suốt thờ i gian em học tập ở trƣờng, để em có đủ kiến thức

hoàn thành bản báo cáo này.

Cũng xin cám ơn sự hƣớ ng dẫn chu đáo, tận tình của cô Phƣơng Mai rất

nhiều trong việc giúp em hoàn thành tốt bản báo cáo thực tập này.Cuối cùng, em xin chúc các anh chị trong công ty TNHH Thiên Xanh và

thầy cô trƣờng CĐ Công Nghệ Thông Tin TP.HCM luôn có nhiều sức khỏe, và

luôn thành công trong công việc.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 8

V. NHẬN XÉT CỦA ĐƠN VỊ THỰ C TẬP

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................................................................................................

....................................................

…………., Ngày ….. tháng …. Năm 2011

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 9

VI. NHẬN XÉT CỦA GIÁO VIÊN HƢỚNG DẨN:

………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………………………………………………………

………………………………………….

…………., Ngày ….. tháng …. Năm 2011

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 10

LỜI NÓI ĐẦU:

1. Lý do chọn đề tài:

Hiện nay,cùng với sự đổi mới của nền kinh tế thị trƣờng và sự cạnh tranh

ngày càng quyết liệt giữa các thành phần kinh tế đã gây ra khó khăn và thử tháchcho mỗi doanh nghiệp. Trong bối cảnh đó, để có thể khẳng định đƣợc mình mỗi

doanh nghiệp cần phải nắm vững tình hình cũng nhƣ kết quả hoạt động kinh

doanh. Để đạt đƣợc điều đó doanh nghiệp phải luôn quan tâm đến tình hình tài

chính vì nó có quan hệ trực tiếp tới hoạt động sản xuất kinh doanh của doanh

nghiệp và ngƣợc lại.

Việc thƣờng xuyên tiến hành phân tích tình hình tài chính sẽ giúp cho doanh

nghiệp và các cơ quan chủ quản cấp trên thấy rõ thực trạng hoạt động tài chính,kết quả hoạt động sản xuất kinh doanh trong kỳ của doanh nghiệp cũng nhƣ xác

định đƣợc một cách đầy đủ, đúng đắn nguyên nhân và mức độ ảnh hƣởng của các

nhân tố thông tin có thể đánh giá đƣợc tiềm năng, hiệu quả sản xuất kinh doanh

cũng nhƣ rủi ro và triển vọng trong tƣơng lai của doanh nghiệp để họ có thể đƣa ra

những giải pháp hữu hiệu, những quyết định chính xác nhằm nâng cao chất lƣợng

công tác quản lý kinh tế, nâng cao hiệu quả sản xuất kinh doanh của doanh nghiệp.

Báo cáo tài chính là tài liệu chủ yếu dùng để phân tích tình hình tài chính

doanh nghiệp vì nó phản ánh một cách tổng hợp nhất về tình hình công sự, nguồn

vốn, tài sản các chi tiêu về tình hình tài chính cũng nhƣ kết quả hoạt động sản xuất

kinh doanh của doanh nghiệp. Tuy nhiên, những thông tin mà báo cáo tài chính

cung cấp là chƣa đầy đủ vì nó không giải thích đƣợc cho ngƣời quan tâm biết rõ về

thực trạng hoạt động tài chính, những rủi ro, triển vọng và xu hƣớng phát triển của

doanh nghiệp. Phân tích tài chính sẽ bổ khuyết cho sự thiếu hụt này.

2. Mục tiêu nghiên cứu:

Thứ nhất, mục tiêu ban đầu của việc phân tích báo cáo tài chính là nhằm để

"hiểu đƣợc các con số" hoặc để "nắm chắc các con số", tức là sử dụng các công cụ

phân tích tài chính nhƣ là một phƣơng tiện hỗ trợ để hiểu rõ các số liệu tài chính

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 11

trong báo cáo. Nhƣ vậy, ngƣời ta có thể đƣa ra nhiều biện pháp phân tích khác

nhau nhằm để miêu tả những quan hệ có nhiều ý nghĩa và chắt lọc thông tin từ các

dữ liệu ban đầu.

Thứ hai, do sự định hƣớng của công tác phân tích tài chính nhằm vào việc raquyết định, một mục tiêu quan trọng khác là nhằm đƣa ra một cơ sở hợp lý cho

việc dự đoán tƣơng lai. Trên thực tế, tất cả các công việc ra quyết định, phân tích

tài chính hay tất cả những việc tƣơng tự đều nhằm hƣớng vào tƣơng lai. Do đó,

ngƣời ta sử dụng các công cụ và kĩ thuật phân tích báo cáo tài chính nhằm cố gắng

đƣa ra đánh giá có căn cứ về tình hình tài chính tƣơng lai của công ty, dựa trên

phân tích tình hình tài chính trong quá khứ và hiện tại, và đƣa ra ƣớc tính tốt nhất

về khả năng của những sự cố kinh tế trong tƣơng lai.

3. Đối tƣợng và phạn vi nghiên cứu.

Tình hình tài chính của công ty TNHH Thiên Xanh qua báo cáo tài chính

năm 2010– 2011.

4. Phƣơng pháp nghiên cứu.

Trên cơ sở hệ thống chi tiết, số liệu và phƣơng pháp phân tích, cần xác định

hệ thống chỉ tiêu phân tích và phƣơng pháp phân tích phù hợp. Khi phân tích tài

chính ta sử dụng các phƣơng pháp chủ yếu:

- Phƣơng pháp tỷ lệ

- Phƣơng pháp so sánh.

5. Kết cấu các chƣơng của chuyên đề tốt nghiệp.

Chƣơng 1: Lý luận chung về báo cáo tài chính và phân tích tình hình tài chính của

công ty.

Chƣơng 2: Tình hình tài chính công ty.

Chƣơng 3: Đề xuất giải pháp cải thiện tài chính công ty

Phần kết luận

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 12

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA

CÔNG TY TNHH THIÊN XANH TRONG 2

NĂM 2010 – 2011

CHƢƠNG 1:

LÝ LUẬN CHUNG VỀ PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

THÔNG QUA HỆ THỐNG BÁO CÁO TÀI CHÍNH KẾ

TOÁN TRONG DOANH NGHIỆP

---------------&---------------

1.1. Tài chính doanh nghiệp, sự cần thiết phải phân tích tình hình báo cáo tài

chính của doanh nghiệp.

1.1.1 Khái niệm về tài chính doanh nghiệp và các mối quan hệ tài chính chủ

yếu của doanh nghiệp.

1.1.1.1 Khái niệm về tài chính doanh nghiệp :

Tài chính doanh nghiệp đóng vai tr ò quan trọng không chỉ trong bản thân

doanh nghiệp mà cả trong nền kinh tế, nó là động lực thúc đẩy sự phát triển của

mỗi quốc gia mà tại đây diễn ra quá trình sản xuất kinh doanh : Đầu tƣ, tiêu thụ và

phân phối, trong đó sự tru chuyển của vốn luôn gắn liền vớ i sự vận động của vật

tƣ hàng hoá.

Hoạt động tài chính là một trong những nội dung cơ bản thuộc hoạt động

sản xuất kinh doanh của doanh nghiệp nhằm giải quyết các mối quan hệ kinh tế

phát sinh trong quá trình sản xuất kinh doanh đƣợ c biểu hiện dƣớ i hình thái tiền tệ.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 13

Nói cách khác, trên giác độ kinh doanh vốn, hoạt động tài chính là những quan hệ

tiền tệ gắn trực tiếp vớ i việc tổ chức, huy động, phân phối, sử dụng và quản lý vốn

một cách có hiệu quả.

Để nắm đƣợ c tình hình tài chính của doanh nghiệp mình cũng nhƣ tình hìnhtài chính của các đối tƣợ ng quan tâm thì việc phân tích tài chính là rất quan trọng.

Thông qua việc phân tích tình hình tài chính, ngƣờ i ta có thể sử dụng thông tin

đánh giá tiềm năng, hiệu quả kinh doanh cũng nhƣ rủi ro trong tƣơng lai và triển

vọng của doanh nghiệp. Bở i vậy, việc phân tích tình hình tài chính của doanh

nghiệp là mối quan tâm của nhiều nhóm đối tƣợ ng khác nhau nhƣ Ban giám đốc

(Hội đồng quản trị) các nhà đầu tƣ, các cổ đông, các chủ nợ , các nhà cho vay tín

dụng, nhân viên ngân hàng, các nhà bảo hiểm và kể cả cơ quan Nhà nƣớc cũngnhƣ ngƣời lao động. Mỗi nhóm ngƣờ i này có nhu cầu thông tin khác nhau, do vậy

mỗi nhóm có những xu hƣớ ng tập trung

vào các khía cạnh riêng trong bức tranh tài chính của một doanh nghiệp.

1.1.1.2 Các mối quan hệ tài chính chủ yếu của doanh nghiệp:

Hoạt động tài chính của doanh nghiệp rất phức tạp, phong phú và đa dạng,

muốn phân tích tình hình tài chính của doanh nghiệp thì trƣớ c hết phải hiểu rõ

đƣợ c các mối quan hệ tài chính chủ yếu của doanh nghiệp:

1.1.1.2.1 Quan hệ giữ a doanh nghiệp với Nhà nƣớ c:

Quan hệ này phát sinh dƣớ i hình thái tiền tệ, theo hai chiều vận động ngƣợ c

nhau. Đó là: Ngân sách Nhà nƣớ c góp phần hình thành vốn sản xuất kinh doanh

(tuỳ theo mức độ và loại hình sở hữu doanh nghiệp); Ngƣợ c lại doanh nghiệp phải

nộp các khoản thuế, phí, lệ phí theo quy định để hình thành Ngân sách Nhà nƣớ c.

1.1.1.2.2 Quan hệ giữ a doanh nghiệp vớ i các tổ chứ c trung gian tài chính:

Các trung gian tài chính (chủ yếu là ngân hàng ) là cầu nối giữa ngƣờ i có

vốn tạm thờ i nhàn rỗi với ngƣờ i cần vốn để đầu tƣ kinh tế. Quan hệ này phát sinh

khi doanh nghiệp đi vay vốn của các tổ chức tín dụng đồng thờ i trả chi phí cho

việc sử dụng vốn đi vay đó .

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 14

1.1.1.2.3 Quan hệ giữ a doanh nghiệp vớ i thị trƣờ ng:

Với tƣ cách là một chủ thể kinh doanh, doanh nghiệp có quan hệ vớ i thị

trƣờ ng cung cấp các yếu tố đầu vào và thị trƣờ ng phân phối đầu ra.Thông qua thị

trƣờ ng, doanh nghiệp có thể xác định nhu cầu sản phẩm và dịch vụ cung ứng, từ đó doanh nghiệp xác định số tiền đầu tƣ cho kế hoạch sản xuất và tiêu thụ nhằm

thoả mãn nhu cầu xã hội và thu đƣợ c lợ i nhuận tối đa với lƣợ ng chi phí bỏ ra thấp

nhất , đứng vững và liên tục mở rộng thị trƣờ ng trong môi trƣờ ng cạnh tranh khốc

liệt.

Trong nền kinh tế thị trƣờ ng, ngoài các yếu tố nêu trên, các doanh nghiệp

còn phải tiếp cận vớ i thị trƣờ ng vốn. Doanh nghiệp có thể tạo ra đƣợ c nguồn vốn

dài hạn bằng việc phát hành chứng khoán nhƣ kỳ phiếu, cổ phiếu, đồng thờ i có thể kinh doanh chứng khoán để kiếm lờ i trên thị trƣờ ng này.

1.1.1.2.4 Quan hệ phát sinh trong nội bộ doanh nghiệp:

Biểu hiện của quan hệ này là sự luân chuyển vốn trong doanh nghiệp. Đó là

các quan hệ tài chính giữa các bộ phận sản xuất kinh doanh vớ i nhau, giữa các đơn

vị thành viên vớ i nhau, giữa quyền sử dụng vốn và sở hữu vốn. Các quan hệ này

đƣợ c biểu hiện thông qua các chính sách tài chính của doanh nghiệp nhƣ chính

sách phân phối thu nhập, chính sách về cơ cấu vốn, về đầu tƣ và cơ cấu đầu tƣ.

1.1.1.2.5 Quan hệ giữ a doanh nghiệp vớ i hộ gia đ ình:

Quan hệ này phát sinh khi doanh nghiệp thu hút sức lao động, tiền vốn của

các thành viên hộ gia đình để phục vụ cho mục tiêu kinh doanh, đồng thờ i doanh

nghiệp phải trả tiền lƣơng, lãi suất cho họ.

1.1.1.2.6 Quan hệ giữ a doanh nghiệp với các đối tác nƣớ c ngoài:

Quan hệ này phát sinh khi doanh nghiệp vay, cho vay, trả nợ và đầu tƣ vớ i

các tổ chức kinh tế nƣớ c ngoài.

Tóm lại, thông qua các mối quan hệ trên cho thấy tài chính doanh nghiệp đã

góp phần hình thành nên nền kinh tế quốc dân. Vì vậy, các doanh nghiệp phải sử

dụng đúng đắn và có hiệu quả các công cụ tài chính nhằm thúc đấy doanh nghiệp

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 15

không ngừng hoàn thiện các phƣơng thức kinh doanh để đạt hiệu quả cao hơn, nếu

không sẽ kìm hãm sự phát triển của toàn bộ hệ thống tài chính quốc gia.

1.1.2 Sự cần thiết phải phân tích tình hình tài chính của doanh nghiệp.

Trong môi trƣờ ng cạnh tranh gay gắt trên nhiều lĩnh vực khác nhau của nềnkinh tế thị trƣờ ng hiện nay, các doanh nghiệp muốn đứng vững và phát triển đƣợ c

thì phải bảo đảm một tình hình tài chính vững chắc và ổn định. Muốn vậy phải

phân tích đƣợ c tình hình tài chính của doanh nghiệp. Phân tích tài chính là nghiên

cứu khám phá hoạt động tài chính đã đƣợ c biểu hiện bằng con số. Cụ thể hơn ,

phân tích tình hình tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh số

liệu về tài chính hiện hành vớ i quá khứ mà nếu không phân tích thì các con số đó

chƣa có ý nghĩa lớn đối vớ i những ngƣời quan tâm đến tình hình tài chính củadoanh nghiệp. Nhiệm vụ của phân tích tình hình tài chính của doanh nghiệp là sử

dụng các công cụ, phƣơng pháp và kỹ thuật để làm các con số nói lên thực chất

của tình hình tài chính của doanh nghiệp. Các quyết định của ngƣờ i quan tâm sẽ

chính xác hơn nếu nhƣ họ nắm bắt đƣợc cơ chế hoạt động tài chính thông qua việc

sử dụng thông tin của phân tích tài chính. Mặc dù việc sử dụng thông tin tài chính

của một nhóm ngƣờ i trên những góc độ khác nhau, song phân tích tình hình tài

chính cũng nhằm thoả mãn một cách duy nhất cho các đối tƣơng quan tâm, cụ thể

là:

Đối vớ i bản thân doanh nghiệp: Việc phân tích tình hình tài chính sẽ giúp

cho các nhà lãnh đạo và bộ phận tài chính doanh nghiệp thấy đƣợ c tình hình tài

chính của đơn vị mình và chuẩn bị lập kế hoạch cho tƣơng lai cũng nhƣ đƣa ra các

kết quả đúng đắn kịp thờ i phục vụ quản lý. Qua phân tích, nhà lãnh đạo doanh

nghiệp thấy đƣợ c một cách toàn diện tình hình tài chính trong doanh nghiệp trong

mối quan hệ nội bộ vớ i mục đích lợ i nhuận và khả năng thanh toán để trên cơ sở

đó dẫn dắt doanh nghiệp theo một chiều hƣớ ng sao cho chỉ số của chỉ tiêu tài

chính thoả mãn yêu cầu của chủ nợ cũng nhƣ của các chủ sở hữu.

Đối vớ i các chủ Ngân hàng và các nhà cho vay tín dụng: Phân tích tình

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 16

hình tài chính cho thấy khả năng thanh toán của doanh nghiệp về các khoản nợ và

lãi. Đồng thờ i, họ quan tâm đến số lƣợ ng vốn của chủ sở hữu, khả năng sinh lờ i

của doanh nghiệp để đánh giá đơn vị có trả nợ đƣợc hay không trƣớ c khi quyết

định cho vay. Đối vớ i nhà cung cấp: Doanh nghiệp là khách hàng của họ trong hiện tại và

tƣơng lai. Họ cần biết khả năng thanh toán có đúng hạn và đầy đủ của doanh

nghiệp đối vớ i món nợ hay không. Từ đó họ đặt ra vấn đề quan hệ lâu dài đối vớ i

doanh nghiệp hay từ chối quan hệ kinh doanh .

Đối với các nhà đầu tƣ : Phân tích tình hình tài chính giúp cho họ thấy khả

năng sinh lợ i, mức độ rủi ro hiện tại cũng nhƣ trong tƣơng lai của doanh nghiệp để

quyết định xem có nên đầu tƣ hay không. Đối vớ i công nhân viên trong doanh nghiệp: Nhóm ngƣời này cũng muốn

biết về thu nhập của mình có ổn định không và khả năng sinh lờ i của doanh

nghiệp.

Đối với Nhà nƣớ c: Cần thông tin cho việc áp dụng các chính sách quản lý

vĩ mô, để điều tiết nền kinh tế.

Nhƣ vậy, hoạt động tài chính tập trung vào việc mô tả mối quan hệ mật thiết

giữa các khoản mục và nhóm các khoản mục nhằm đạt đƣợ c mục tiêu cần thiết

phục vụ cho chủ doanh nghiệp và các đối tƣợ ng quan tâm khác nhằm đƣa ra quyết

định hợ p lý, hiệu quả phù hợ p vớ i mục tiêu của đối tƣợ ng này. Mục đích tối cao và

quan trọng nhất của phân tích tình hình tài chính là giúp cho nhà quản trị lựa chọn

đƣợc phƣơng án kinh doanh tối ƣu và đánh giá chính xác tiềm năng của doanh

nghiệp. Để phân tích tình hình tài chính của doanh nghiệp thì hệ thống báo cáo tài

chính kế toán của doanh nghiệp chính là cơ sở tài liệu hết sức quan trọng .

1.2. Khái niệm và mục đích của việc lập báo cáo tài chính

1.2.1. Khái niệm báo cáo tài chính

Báo cáo tài chính là những báo cáo tổng hợ p nhất về tình hình tài sản,

nguồn vốn chủ sở hữu và công nợ cũng nhƣ tình hình tài chính, kết quả kinh

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 17

doanh trong thờ i kỳ của doanh nghiệp. Nói cách khác, báo cáo kế toán tài chính là

phƣơng tiện trình bày khả năng sinh lờ i và thực trạng tài chính của doanh nghiệp

cho những ngƣờ i quan tâm (chủ doanh nghiệp, nhà đầu tƣ, nhà cho vay, cơ quan

thuế và các cơ quan chức năng.) 1.2.2. Mục đích của việc lập báo cáo tài chính

Hệ thống báo cáo tài chính của doanh nghiệp đƣợ c lập vớ i mục đích sau:

- Tổng hợ p và trình bày một cách tổng quát, toàn diện tình hình tài sản,

công nợ , nguồn vốn và kết quả hoạt động sản xuất kinh doanh của doanh nghiệp

trong một kỳ hạch toán.

- Cung cấp các thông tin kinh tế tài chính chủ yếu phục vụ cho việc đánh

giá tình hình và kết quả hoạt động của doanh nghiệp đồng thời đánh giá thực trạngtài chính của doanh nghiệp trong kỳ đã qua và những dự đoán cho tƣơng lai.

Thông tin của báo cáo tài chính là căn cứ quan trọng cho việc đề ra các quyết định

về quản lý điều hành hoạt động sản xuất kinh doanh hay đầu tƣ vào doanh nghiệp,

các chủ sở hữu, các nhà đầu tƣ, các chủ nợ hiện tại và tƣơng lai của doanh nghiệp.

1.3 Bản chất, vai trò của báo cáo tài chính

1.3.1 Bản chất của báo cáo tài chính

Báo cáo kế toán quản trị cung cấp cho các nhà quản lý những thông tin cần

thiết để lập kế hoạch, đánh giá và kiểm soát hoạt động của doanh nghiệp, nó tồn

tại vì lợ i ích của nhà quản lý. Nói một cách tổng quát, nó cung cấp những thông tin

phục vụ cho việc ra quyết định của nhà quản lý và chủ yếu mang tính định hƣớ ng

cho tƣơng lai. Báo cáo kế toán quản trị đƣợ c lập ra theo yêu cầu quản lý cụ thể của

doanh nghiệp, không mang tính pháp lệnh.

1.3.2 Vai trò của báo cáo tài chính

Báo cáo tài chính là nguồn thông tin quan trọng không chỉ đối vớ i doanh

nghiệp mà còn phục vụ chủ yếu cho các đối tƣợ ng bên ngoài doanh nghiệp nhƣ

các cơ quan quản lý của Nhà nƣớc, các nhà đầu tƣ hiện tại và đầu tƣ tiềm năng,

các chủ nợ , các nhà kiểm toán viên độc lập...

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 18

1.4 Nội dung của báo cáo tài chính

Theo quy định hiện hành (theo Quyết định 167/2000/QĐ-BTC ngày

25/10/2000) báo cáo tài chính quy định bắt buộc cho các doanh nghiệp gồm 4 biểu

mẫu sau:- Bảng cân đối kế toán (Balance Sheet)

- Báo cáo kết quả hoạt động kinh doanh (Outcome Statement)

- Báo cáo lƣu chuyển tiền tệ (Cash Flows)

- Thuyết minh báo cáo tài chính (Explaination of Financial Statements)

1.4.1 Bảng cân đối kế toán ( B01 - DN)

Bảng cân đối kế toán là báo cáo tài chính tổng hợ p phản ánh tổng quát tình

hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định dƣớ i hìnhthái tiền tệ theo giá trị tài sản và nguồn hình thành.

Bảng cân đối kế toán là tài liệu quan trọng nhất để đánh giá ,nghiên cứu

một cách tổng quát tình hình và kết quả kinh doanh trình độ sử dụng vốn và những

triển vọng kinh tế, tài chính của doanh nghiệp.

1.4.2 Báo cáo kết quả hoạt động kinh doanh (B02-DNN)

Báo cáo kết quả hoạt động kinh doanh là báo cáo tài chính tổng hợ p, phản

ánh tổng quát tình hình và kết quả kinh doanh trong kỳ kế toán của doanh nghiệp

chi tiết theo từng loại hoạt động kinh doanh và tình hình thực hiện nghĩa vụ vớ i

nhà nƣớ c về thuế, các khoản phải nộp khác .

Căn cứ vào số liệu trên báo cáo kết quả hoạt động kinh doanh của doanh

nghiệp, ngƣờ i sử dụng thông tin có thể nhận xét và đánh giá khái quát tình hình

và kết quả kinh doanh cuả doanh nghiệp cũng nhƣ tình hình thanh toán các khoản

với nhà nƣớ c.Thông qua việc phân tích số liệu trên báo cáo này, ta có thể biết

đƣợc xu hƣớ ng phát triển và hiệu quả kinh doanh của doanh nghiệp kỳ này so vớ i

kỳ trƣớ c.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 19

1.4.3 Báo cáo lƣu chuyển tiền tệ (B03 - DN).

Báo cáo lƣu chuyển tiền tệ là báo cáo tài chính tổng hợ p phản ánh việc hình

thành và sử dụng lƣợ ng tiền phát sinh trong kỳ báo cáo của doanh nghiệp. Dựa

vào báo cáo lƣu chuyển tiền tệ, ngƣờ i sử dụng có thể đánh giá đƣợ c khả năng tạora tiền sự biến động tài sản thuần của doanh nghiệp khả năng thanh toán của doanh

nghiệp và dự đoán đƣợ c luồng tiền trong kỳ tiếp theo của doanh nghiệp.

1.4.4 Thuyết minh báo cáo tài chính (B09 - DN).

Thuyết minh báo cáo tài chính là một bộ phận hợ p thành hệ thống báo cáo

tài chính của doanh nghiệp, đƣợ c lập nhằm cung cấp các thông tin về hoạt động

sản xuất kinh doanh chƣa có trong hệ thống báo cáo tài chính đồng thờ i giải thích

thêm một số chỉ tiêu mà trong các báo cáo tài chính chƣa trình bày một cách rõràng và cụ thể đƣợ c.

1.4.5 Một số chỉ tiêu chủ yếu trong thuyết minh báo cáo

- Chi phí sản xuất, kinh doanh đƣợ c lập theo các yếu tố:

+ Chi phí nguyên vật liệu

+ Chi phí dịch vụ mua ngoài

+ Chi phí nhân công

+ Chi phí khác bằng tiền

+ Chi phí khấu hao tài sản cố động

+ Chi phí khác bằng tiền

-Tình hình tăng, giảm tài sản cố định.

- Tình hình thu nhập của cộng nhân viên.

- Tình hình tăng, giảm vốn chủ sở hữu.

- Tình hình tăng, giảm các khoản đầu tƣ vào các đơn vị khác.

- Các khoản phải thu và nợ phải trả.

- Một số chỉ tiêu đánh giá khái quát tình hình tài chính doanh nghiệp

+ Bố trí cơ cấu tài sản và cơ cấu vốn

+ Khả năng thanh toán

+ Tỷ suất sinh lờ i

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 20

1.5 Phƣơng pháp phân tích tình hình tài chính của doanh nghiệp.

Phƣơng pháp phân tích báo cáo tài chính kế toán là một hệ thống các công

cụ, biện pháp, các kỹ thuật và cách thức nhằm tiếp cận, nghiên cứu các hiện tƣợ ngvà các mối liên hệ bên trong và bên ngoài, các luồng chuyển dịch và biến đổi tài

chính, các chỉ tiêu tài chính tổng hợ p và chi tiết nhằm đánh giá tình hình tài chính

của một doanh nghiệp tại một thời điểm nhất định. Từ đó giúp các đối tƣợ ng sử

dụng báo cáo tài chính kế toán có các quyết định phù hợ p tuỳ theo mục đích và

yêu cầu của từng đối tƣợng. Để đáp ứng nhu cầu của mọi đối tƣợ ng sử dụng báo

cáo tài chính kế toán, ngƣờ i ta có nhiềuphƣơng pháp phân tích khác nhau nhƣ:

phƣơng pháp so sánh, phƣơng pháp loại trừ, phƣơng pháp liên hệ, phƣơng pháphồi quy tƣơng quan ... để có thể nắm đƣợ c thực trạng tài chính của doanh nghiệp

dƣớ i nhiều góc độ, phục vụ cho nhiều mục đích khác nhau. Tuy nhiên, phƣơng

pháp so sánh là phƣơng pháp chủ yếu đƣợ c dùng trong nội dung phân tích tình

hình tài chính của doanh nghiệp, điều này đƣợ c thể hiện:

So sánh số thực hiện kỳ này vớ i số thực hiện kỳ trƣớc để thấy rõ xu hƣớ ng

thay đổi tình hình tài chính doanh nghiệp. Đánh giá sự tăng trƣở ng hay tụt lùi

trong hoạt động kinh doanh của doanh nghiệp.

So sánh số thực hiện vớ i số kế hoạch để thấy rõ đƣợ c mức độ phấn đấu của

doanh nghiệp.

So sánh giữa số liệu của doanh nghiệp vớ i số trung bình của ngành, của các

doanh nghiệp khác để đánh giá tình hình tài chính của doanh nghiệp mình là tốt

hay xấu, đƣợc hay chƣa đƣợ c.

So sánh có ba hình thức : so sánh theo chiều dọc, so sánh theo chiều ngang

và so sánh theo xu hƣớ ng.

+ So sánh theo chiều dọc để xem xét tỷ trọng của từng chỉ tiêu so vớ i tổng thể

+ So sánh theo chiều ngang của nhiều kỳ để thấy đƣợ c sự biến đổi cả về số tƣơng

đối và số tuyệt đối của một chỉ tiêu nào đó qua các kỳ liên tiếp.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 21

+ So sánh xu hƣớng thƣờ ng dùng số liệu từ ba năm trở lên để thấy đƣợ c sự tiến

triển của các chỉ tiêu so sánh và đặt trong mối liên hệ vớ i chỉ tiêu khác để làm nổi

bật sự biến động về tình hình tài chính của doanh nghiệp.

Khi tiến hành so sánh phải giải quyết các vấn đề về điều kiện so sánh vàtiêu chuẩn so sánh:

Điều kiện so sánh đƣợ c: khi so sánh theo thờ i gian, các chỉ tiêu cần thống

nhất về nội dung kinh tế, về phƣơng pháp và đơn vị tính. Khi so sánh về không

gian, thƣờ ng là so sánh trong một ngành nhất định nên cần phải quy đổi về cùng

một quy mô với các điều kiện kinh doanh tƣơng tự nhau.

Tiêu chuẩn so sánh: là các chỉ tiêu đƣợ c chọn làm căn cứ so sánh (còn gọi

là kỳ gốc). Tuỳ theo mục đích, yêu cầu của phân tích mà chọn các tiêu chuẩnso sánh thích hợ p.

1.5.1 Nội dung phân tích tình hình tài chính doanh nghiệp:

Xuất phát từ nhu cầu thông tin về tình hình tài chính của chủ doanh nghiệp

và các đối tƣợ ng quan tâm khác nhau, phân tích tình hình tài chính phải đạt đƣợ c

các mục tiêu sau:

Phân tích tình hình tài chính phải cung cấp thông tin để đánh giá rủi ro từ

hoạt động đầu tƣ cho vay của nhà đầu tƣ, ngân hàng.

Phân tích tình hình tài chính phải cung cấp thông tin về khả năng tạo ra tiền

và tình hình sử dụng vốn kinh doanh của doanh nghiệp.

Phân tích tình hình tài chính phải làm rõ sự biến đổi của tài sản, nguồn vốn

và các tác nhân gây ra sự biến đổi đó.

Trên cơ sở đó, ta có thể đề xuất các biện pháp hữu hiệu và ra các quyết định

cần thiết để nâng cao chất lƣợ ng công tác quản lý kinh doanh và nâng cao hiệu quả

kinh doanh. Để cung cấp đầy đủ các thông tin cần thiết có giá trị về xu thế phát

triển của doanh nghiệp, về các mặt mạnh, mặt yếu của hoạt động tài chính chúng

ta sẽ tiến hành phân tích các nội dung chủ yếu về tình hình tài chính của doanh

nghiệp sau đây:

- Đánh giá khái quát tình hình tài chính của doanh nghiệp.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 22

-Phân tích tình hình sử dụng và hiệu quả sử dụng TSLĐ của doanh nghiệp.

- Phân tích tình hình sử dụng và hiệu quả sử dụng TSCĐ của doanh nghiệp.

-Phân tích tình hình và khả năng thanh toán của doanh nghiệp.

-Phân tích khả năng sinh lờ i của doanh nghiệp.Sau đây chúng ta đi sâu vào phân tích cụ thể:

1.5.1.1 Phân tích khái quát tình hình tài chính của doanh nghiệp:

Phân tích khái quát tình hình tài chính của doanh nghiệp sẽ cung cấp một

cách tổng quát nhất tình hình tài chính trong kỳ kinh doanh là khả quan hay không

khả quan. Điều đó sẽ cho phép các nhà quản lý, chủ doanh nghiệp thấy rõ thực

chất của quá trình hoạt động sản xuất kinh doanh và dự đoán đƣợ c khả năng phát

triển hay chiều hƣớ ng suy thoái của doanh nghiệp .Trên cơ sở đó có những biệnpháp hữu hiệu để quản lý doanh nghiệp.

Phân tích khái quát tình hình tài chính trƣớ c hết là căn cứ vào số liệu đã

phản ánh trên BCĐKT để so sánh tổng số tài sản (vốn) và tổng số nguồn vốn giữa

cuối kỳ và đầu năm để thấy đƣợ c quy mô vốn mà đơn vị đã sử dụng trong kỳ cũng

nhƣ khả năng huy động vốn từ các nguồn khác nhau của doanh nghiệp. Từ đó xác

định sự biến đổi nào là hợ p lý, tích cực ngƣợ c lại đâu là bất hợ p lý, tiêu cực để có

phƣơng án phân tích chi tiết và hoạch định những giải pháp trong quản lý và điều

hành. Cần lƣu ý là số tổng cộng của “tài sản” và “nguồn vốn” tăng giảm cho nhiều

nguyên nhân nên chƣa thể biểu hiện đầy đủ tình hình tài chính của doanh nghiệp.

Giả sử tổng tài sản trong kỳ tăng, chƣa thể kết luận là quy mô sản xuất kinh

doanh đƣợ c mở rộng, mà quy mô sản xuất kinh doanh đƣợ c mở rộng có thể là do

vay nợ thêm, đầu tƣ hoặc kinh doanh có lãi. Vì thế cần phân tích mối quan hệ giữa

các chỉ tiêu trong BCĐKT.

1.5.1.1.1 Phân tích mối quan hệ giữ a các khoản mục trong BCĐKT:

Để nắm bắt đầy đủ thực trạng tài chính cũng nhƣ tình hình sử dụng tài sản

của doanh nghiệp, cần thiết phải đi sâu xem xét mối quan hệ và tình hình biến

động của các khoản mục trong BCĐKT.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 23

Theo quan điểm luân chuyển vốn, tài sản của doanh nghiệp bao gồm hai

loại cơ bản:

Tài sản lƣu động( loại A. Tài sản).

Tài sản cố định ( loại B. Tài sản).Nguồn hình thành lên hai loại tài sản cơ bản trên chủ yếu bằng nguồn vốn chủ

sở hữu (loạiB. Nguồn vốn). Bở i vậy ta có cân đối (1) sau đây: (I+IV) A. TS +(I)

B.TS = B.NV (1)

1.5.1.1.2 Phân tích cơ cấu tài sản và cơ cấu nguồn vốn:

Trong nền kinh tế thị trƣờ ng, thế mạnh trong cạnh tranh sẽ phụ thuộc vào

tiềm lực về nguồn vốn và quy mô tài sản đồng thờ i phải đảm bảo nâng cao hiệu

quả sử dụng vốn. Muốn vậy chúng ta phải xem xét cơ cấu tài sản và cơ cấu nguồnvốn của doanh nghiệp có hợ p lý hay không.

a) Phân tích tình hình biến động và cơ cấu tài sản:

Phân tích cơ cấu tài sản, ngoài việc so sánh tổng số tài sản cuối kỳ với đầu

năm còn phải xem xét tỷ trọng của từng loại tài sản chiếm trong tống số tài sản dễ

thấy mức độ bảo đảm cho quá trình sản xuất kinh doanh của doanh nghiệp. Tuỳ

theo từng loại hình hoạt động sản xuất kinh doanh để xem xét tỷ trọng từng loại tài

sản là cao hay thấp. Nếu là doanh nghiệp sản xuất thì cần phải có lƣợ ng dự trữ

nguyên vật liệu đầy đủ nhằm đáp ứng nhu cầu sản xuất sản phẩm. Nếu là doanh

nghiệp thƣơng mại thì cần phải có lƣợ ng hàng hoá dự trữ đầy đủ để cung cấp cho

nhu cầu bán ra...

Đối vớ i các khoản nợ phải thu, tỷ trọng càng cao thể hiện doanh nghiệp bị

chiếm dụng vốn càng nhiều. Do đó, hiệu quả sử dụng vốn thấp. Ngoài ra khi

nghiên cứu đánh giá phải xem xét tỷ suất đầu tƣ trang bị TSCĐ, đầu tƣ ngắn hạn

và dài hạn.

Căn cứ vào số liệu trên BCĐKT vào ngày cuối kỳ (quý, năm) ta lập bảng

phân tích cơ cấu tài sản.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 24

b) Phân tích cơ cấu và tình hình biến động của nguồn vốn:

Đối vớ i nguồn hình thành tài sản, cần xem xét tỷ trọng của từng loại chiếm

trong tổng số cũng nhƣ xu hƣớ ng biến động của chúng. Nếu nguồn vốn chủ sở hữu

chiếm tỷ trọng cao trong tổng số nguồn vốn thì doanh nghiệp có khả năng tự bảođảm về mặt tài chính và mức độ độc lập của doanh nghiệp đối vớ i các chủ nợ là

cao và ngƣợ c lại, nếu công nợ phải trả chiếm chủ yếu trong tổng số nguồn vốn thì

khả năng đảm bảo về mặt tài chính của doanh nghiệp sẽ thấp. Điều này đƣợ c thể

hiện qua chỉ tiêu tỷ suất tự tài trợ :

Tỷ suất tự tài trợ = Nguồn vốn chủ sở hữu/ tổng nguồn vốn * 100%

Tỷ suất tài trợ này càng cao chứng tỏ khả năng độc lập về mặt tài chính hay

mức độ tự tài trợ của doanh nghiệp càng tốt. Tỷ suất này bằng 0.5 đƣợ c coi là bìnhthƣờ ng.

Dựa vào BCĐKT cuối kỳ ta lập bảng phân tích cơ cấu nguồn vốn sau đây:

Hai tỷ suất này cho biết tỷ lệ giữa nợ dài hạn và nợ phải trả so vớ i nguồn vốn chủ

sở hữu là cao hay thấp. Nếu là cao chứng tỏ khả năng tự tài trợ của doanh nghiệp

là kém và doanh nghiệp khó có thể chủ động trong hoạt động sản xuất kinh doanh

và ngƣợ c lại.

Sau khi phân tích khái quát tình hình tài chính của doanh nghiệp , ta có thể

đƣa ra kết luận sơ bộ về việc phân bổ vốn (tài sản) và nguồn vốn của doanh

nghiệp. Cụ thể là việc phân bổ đó có hợ p lý hay không, các khoản nợ phải thu tăng

hay giảm, tình hình đầu tƣ có khả quan hay không, khả năng tự tài trợ của doanh

nghiệp nhƣ thế nào... Từ đó đƣa ra kết luận chung về tình hình tài chính của doanh

nghiệp là tốt hay xấu.

Tài sản cố định đóng vai trò hết sức quan trọng trong quá trình hoạt động

sản xuất kinh doanh. Nó phản ánh trình độ sản xuất kinh doanh của doanh nghiệp

và của nền kinh tế. Tài sản cố định tham gia vào nhiều chu kỳ kinh doanh, sau mỗi

quá trình kinh doanh nó vẫn giữ nguyên hình thái vật chất và giá trị của sản phẩm,

dịch vụ.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 25

1.5.1.1.3 Phân tích tình hình và hiệu quả sử dụng TSCĐ của doanh nghiệp:

Hiệu quả sử dụng tài sản cố định là chỉ tiêu phản ánh khả năng kinh doanh

của doanh nghiệp trong dài hạn. Dù đƣợc đầu tƣ bằng bất kỳ nguồn vốn nào thì

việc sử dụng tài sản cố định đều phải bảo đảm tiết kiệm và đạt hiệu quả cao.Hiệu quả sử dụng tài sản cố định đƣợc đánh giá qua nhiều chỉ tiêu, nhƣng

phổ biến là các chỉ tiêu sau:

Sức sản xuất của TSCĐ = Doanh thu thuần/ Nguyên giá bình quân TSCĐ

Chỉ tiêu này phản ánh một đồng nguyên giá bình quân tài sản cố định dùng

vào hoạt động sản xuất kinh doanh trong kỳ phân tích đem lại bao nhiêu đồng

doanh thu thuần. Chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng tài sản cố định

càng tốt. Do đó, để nâng cao chỉ tiêu này, đồng thờ i vớ i việc tăng lƣợ ng sản phẩmbán ra, doanh nghiệp phải giảm tuyệt đối những tài sản cố định thừa, không cần

dùng vào sản xuất, bảo đảm tỷ lệ cân đối giữa tài sản cố định tích cực và không

tích cực, phát huy và khai thác tối đa năng lực sản xuất hiện có của tài sản cố định.

1.5.1.1.4 Phân tích tình hình và hiệu quả sử dụng TSLĐ:

Để quá trình sản xuất kinh doanh diễn ra thì không chỉ cần có TSCĐ mà

tiền, nguyên vật liệu, sản phẩm… cũng hết sức cần thiết. Do đó, trong hoạt động

sản xuất kinh doanh, tài sản lƣu động đóng một vai trò quan trọng trong việc phân

tích và đánh giá hiệu quả sản xuất kinh doanh của doanh nghiệp.

Để đánh giá hiệu quả sử dụng tài sản lƣu động, ta dựa vào các chỉ tiêu phân

tích sau:

Sức sản xuất của VLĐ= Tổng doanh thu thuần/ VLĐ bình quân

1.5.1.2 Phân tích tình hình công nợ và khả năng thanh toán của doanh

nghiệp.

Tình hình công nợ và khả năng thanh toán của doanh nghiệp phản ánh rõ

nét chất lƣợ ng công tác tài chính. Nếu nhƣ tình hình tài chính tốt, doanh nghiệp sẽ

ít công nợ , khả năng thanh toán dồi dào, ít bị chiếm dụng vốn cũng nhƣ ít đi chiếm

dụng vốn. Ngƣợ c lại, nếu tình hình tài chính kém thì dẫn đến tình trạng chiếm

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 26

dụng vốn lẫn nhau, các khoản công nợ phải thu, phải trả sẽ dây dƣa kéo dài. Tài

liệu chủ yếu đƣợ c sử dụng để phân tích là bảng CĐKT.

1.5.1.3 Phân tích khả năng sinh lợ i của doanh nghiệp:

Ngoài việc xem xét hiệu quả kinh doanh dƣới góc độ sử dụng TSCĐ và TSLĐ, khi phân tích tình hình tài chính phải xem xét vả hiệu quả sử dụng vốn nhà

đầu tƣ, các nhà tín dụng quan tâm đặc biệt vì nó gắn liền vớ i lợ i ích của họ trong

cả hiện tại và tƣơng lai. Để đánh giá khả năng sinh lờ i của vốn, ngƣờ i ta dùng các

chỉ tiêu sau đây:

Hệ số doanh lợ i của vốn kinh doanh= Lợ i nhuận/ vốn kinh doanh

Chỉ tiêu này cho biết 1 đồng vốn kinh doanh đem lại bao nhiêu đồng lợ i

nhuận.Hệ số doanh lợ i của doanh thu thuần= Lợ i nhuận/ doanh thu thuần

Chỉ tiêu này phản ánh một đồng doanh thu đem lại bao nhiêu đồng lợ i

nhuận trong các chỉ tiêu trên, lợ i nhuận thƣờ ng là lãi rồng trƣớ c thuế hoặc lợ i tức

gộp, còn vốn kinh doanh có là tổng số nguồn vốn chủ sở hữu.

1.5.2 Các hệ số tài chính đặc trƣng của doanh nghiệp

1.5.2.1 Các hệ số về khả năng thanh toán

Hệ số khả năng thanh toán tổng quát

Hệ số khả năng thanh toán tạm thời

Hệ số khả năng thanh toán tức thờ i

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 27

Hệ số thanh toán lãi vay

1.5.2.2 Các hệ số về cơ cấu tài chính và tình hình đầu tƣ

Hệ số và tỷ suất tài trợ

Tỷ suất đầu tƣ

Tỷ suất tự tài trợ TSCĐ

1.5.2.3 Các chỉ số về hoạt động

Số vòng vay tồn kho

Trong đó :

Số ngày một vòng quay hàng tồn kho

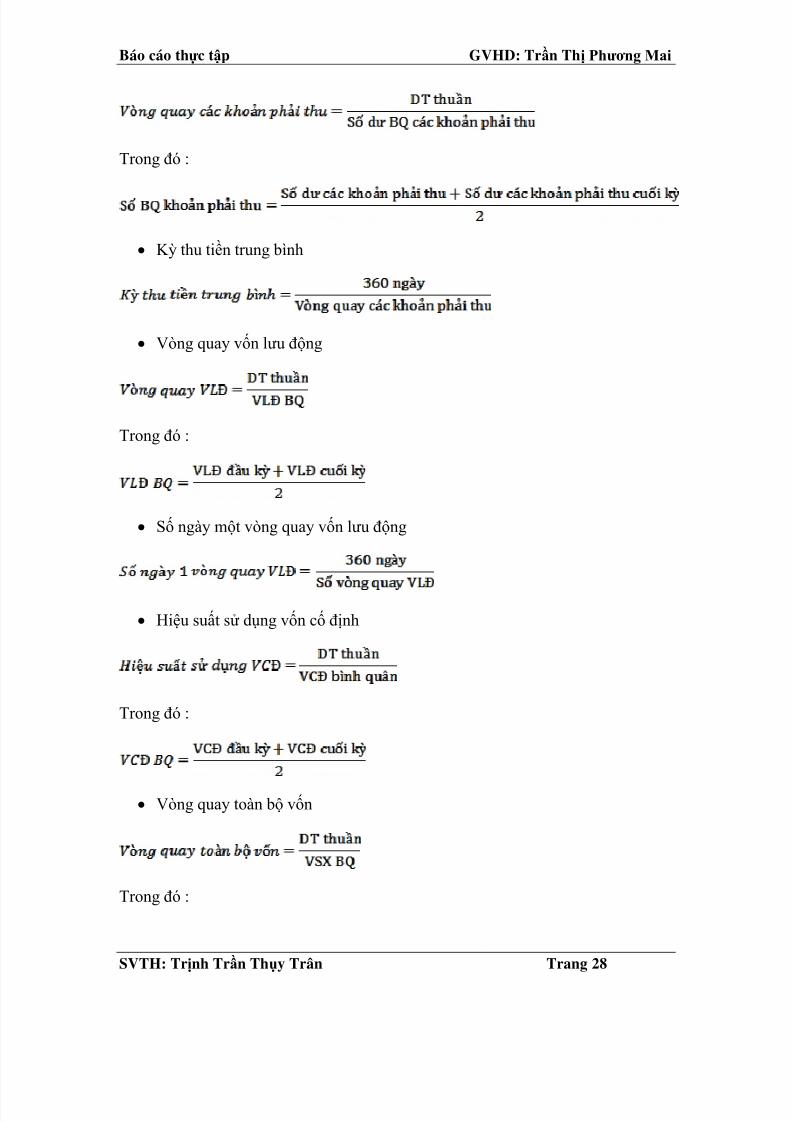

Vòng quay các khoản phải thu

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 28

Trong đó :

Kỳ thu tiền trung bình

Vòng quay vốn lƣu động

Trong đó :

Số ngày một vòng quay vốn lƣu động

Hiệu suất sử dụng vốn cố định

Trong đó :

Vòng quay toàn bộ vốn

Trong đó :

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 29

1.5.2.4. Các chỉ số sinh lời

Tỷ suất doanh lợi doanh thu

Tỷ suất doanh lợi tổng vốn

Doanh lợi vốn chủ sỡ hữu

Tỷ suất lợi nhuận vốn lƣu động

Tỷ suất lợi nhuận vốn cố định

1.6 Các biện pháp nâng cao hiệu quả sử dụng vốn :

Nguồn vốn kinh doanh của doanh nghiệp bao nguồn vốn cố định và nguồn

vốn lƣu động.các nguồn này đƣợ c hình thành từ các chủ sở hữu, các nhà đầu tƣ và

các cổ đông.ngoài ra còn đƣợ c hình thành từ các nguồn lợ i tức của doanh nghiệp

đƣợ c sử dụng để bổ sung cho nguồn vốn.vốn cố định đƣợ c sử dụng để trang trải

cho các tài sản cố định nhƣ mua sắm tài sản cố định,đầu tƣ xây dựng cơ bản…

nguồn vốn lƣu động chủ yếu để đảm bảo cho tài sản lƣu động nhƣ nguyên vật liệu,

công cụ, để dùng lao động thành phẩm, hàng hoá.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 30

Bất kỳ một doanh nghiệp nào khi tiến hành các hoạt động sản xuất kinh

doanh thực hiện mục tiêu tối đa hoá lợ i nhuận cũng đều phải hƣớng đến hiệu quả

kinh doanh. Hiệu quả kinh doanh có liên quan chặt chẽ vớ i hiệu quả sử dụng vốn

kinh doanh . Do đó , nâng cao hiệu quả sử dụng vốn kinh doanh là một yêu cầu vàđòi hỏi luôn luôn đặt ra cho mỗi doanh nghiệp . Để nâng cao hiệu quả kinh doanh

nói chung , nâng cao hiệu quả sử dụng vốn kinh doanh nói riêng , chúng ta phải

phân tích đánh giá hiệu quả sử dụng vốn kinh doanh của doanh nghiệp qua các chỉ

tiêu phản ánh nó ; Từ đó mớ i có thể đƣa ra đƣợ c các biện pháp hữu hiệu nhằm

nâng cao hiệu quả sử dụng vốn kinh doanh của doanh nghiệp . Để phân tích hiệu

quả sử dụng vốn kinh doanh của doanh nghiệp , ta dùng chỉ tiêu sau :

Hiệu quả sử dụng vốn kinh doanh = kết quả đầu ra / vốn kinh doanh (hayvốn sản xuất bình quân)

Chỉ tiêu này phản ánh cứ một đồng vốn sản xuất bình quân dùng vào sản

xuất kinh doanh trong kỳ thì tạo ra bao nhiêu đồng kết quả đầu ra. Chỉ tiêu này

càng cao chứng tỏ hiệu quả sử dụng vốn kinh doanh càng cao và doanh nghiệp

luôn luôn tìm cách nâng cao chỉ tiêu này. Để nâng cao chỉ tiêu hiệu quả sử dụng

vốn kinh doanh thì doanh nghiệp phải thực hiện các biện phá p sau đây:

Tăng quy mô kết quả đầu ra.

Sử dụng tiết kiệm và hợ p lý về cơ cấu vốn sản xuất kinh doanh. Kết quả đầu

ra đƣợc đo bằng các chỉ tiêu nhƣ : giá trị tổng sản lƣợ ng, tổng doanh thu thuần và

lợ i nhuận thuần hoặc lợ i tức gộp,… Doanh nghiệp muốn tăng kết quả đầu ra thì

phải tăng giá trị tổng sản lƣợng, tăng doanh thu thuần, và tăng lợ i nhuận . Để nâng

cao các chỉ tiêu trên, cần phải nâng cao tốc độ tiêu thụ sản phẩm hàng hoá , thông

qua các biện pháp nâng cao chất lƣợ ng sản phẩm , luôn luôn phải nghiên cứu thay

đổi mẫu mã , quy cách sản phẩm để đáp ứng nhu cầu đòi hỏi ngày càng cao của

ngƣờ i tiêu dùng . Doanh nghiệp phải có những biện pháp nhằm mở rộng thị trƣờ ng

tiêu thụ sản phẩm , kích thích nhu cầu tiêu dùng để tiêu thụ đƣợ c nhiều sản phẩm

hàng hoá của mình . Những biện pháp đó sẽ tăng nhanh doanh thu bán hàng thuần

lên và từ đó mà nâng cao đƣợ c mức lợ i nhuận của doanh nghiệp . Đi đôi vớ i kết

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 31

quả đầu ra tăng , để nâng cao hiệu quả sử dụng vốn kinh doanh thì doanh nghiệp

phải sử dụng tiết kiệm và hợ p lý cơ cấu vốn kinh doanh . Nhu đã phân tích ở trên ,

vốn kinh doanh của doanh nghiệp gồm vốn cố định và nguồn vốn lƣu động . Khi

tăng hiệu quả sử dụng vốn kinh doanh nói chung phải động thờ i nâng cao hiệu quả sử dụng vốn cố định và hiệu quả sử dụng vốn lƣu động . Để nâng cao hiệu quả

việc sử dụng vốn cố định doanh nghiệp phải sử dụng tiết kiệm và hợ p lý vốn cố

định bằng cách giảm tuyệt đối những tài sản cố định thừa , không cần dùng , bảo

đảm tỷ lệ cân đối giữa tài sản cố định tích cực và tài sản cố định tiêu cực , phát

huy và khai thác triệt để năng lực hiện có của tài sản cố định . Đối vối việc nâng

cao hiệu quả sử dụng vốn lƣu động, doanh nghiệp phải đẩy nhanh tốc độ chu

chuyển của vốn lƣu động bằng việc tăng số vòng quay của vốn lƣu động thông quaviệc rút ngắn chu kỳ sản xuất kinh doanh đẩy nhanh tốc độ tiêu thụ sản phẩm hàng

hoá,đảm bảo nguồn vốn lƣu động trong việc dự trữ hợ p lý tài sản lƣu động của

doanh nghiệp .

Một vẫn đề nữa cũng không kém phần quan trọng trong việc nâng cao hiệu

quả sử dụng vốn kinh doanh đó của doanh nghiệp phải bảo toàn và phát triển vốn

kinh doanh của mình. Lý do mà doanh nghiệp phải bảo toàn và phát triển vốn kinh

doanh là do sự chuyển đổi sang cơ chế thị trƣờ ng các doanh nghiệp phải hoạt động

theo phƣơng thức hạch toán kinh doanh độc lập, Nhà nƣớ c không tiếp tục bao cấp

vốn nhƣ trƣớc đây, cũng nhƣ trong điều kiện nền kinh tế thị trƣờ ng hiện nay có

lạm phát, giá cả biến động lớ n, sức mua của đồng tiền có nhiều biến động nhìn

chung là suy giảm, nếu duy trì cơ chế nhƣ trƣớ c thì số vốn sản xuất kinh doanh

của doanh nghiệp thể hiện bằng đồng tiền Việt nam sẽ lại giảm dần giá trị trên

thực tế, sức mua của vốn bị thu hẹp, hậu quả sẽ không tránh khỏi lãi giả lỗ thật.

Do đó , để duy trì và phát triển sản xuất kinh doanh, các doanh nghiệp phải giữ gìn

và bảo toàn số vốn đƣợc Nhà nƣớc đầu tƣ và phải giữ gìn, quản lý, phát triển tăng

vốn để nâng cao hiệu quả của vốn sản xuất kinh doanh đồng thờ i nâng cao hiệu

quả kinh doanh của doanh nghiệp. Bảo toàn và phát triển vốn doanh nghiệp phải

bảo toàn và phát triển cả VLĐ và VCĐ.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 32

Đối vớ i việc bảo toàn và phát triển VCĐ:

Doanh nghiệp phải xác định đúng nguyên giá TSCĐ để trên cơ sở đó tính

đúng, tính đủ khấu hao cơ bản, khấu hao sửa chữa lớn để tạo nguồn thay thế và

duy trì năng lực sản xuất của TSCĐ. Doanh nghiệp có thể bảo toàn VCĐ trên cơ sở hệ số trƣợ t giá, số bảo toàn VCĐ còn bao gồm cả số vốn Ngân sách cấp hoặc

doanh nghiệp tự bổ sung trong kỳ nếu có.

Bên cạnh việc bảo toàn vốn, các doanh nghiệp phải phát triển VCĐ trên cơ sở

quỹ khuyến khích phát triển sản xuất trích từ lợ i nhuận để lại của doanh nghiệp và

vốn khấu hao cơ bản để lại doanh nghiệp để đầu tƣ XDCB cho doanh nghiệp.

Đối vớ i việc bảo toàn và phát triển VLĐ: Doanh nghiệp phải bảo toan và phát triển VLĐ ngay trong quá trình sản xuất

kinh doanh trên cơ sở mức tăng giảm giá trị TSLĐ thực tế tồn kho tại doanh

nghiệp có thay đổi về giá. Số VLĐ sau khi đã thực hiện điều chỉnh giá trị TSLĐ

thực tế tồn kho và ghi tăng nguồn vốn lƣu động ở thời điểm cuối năm là số vốn

thực tế đã bảo toàn đƣợ c của doanh nghiệp.

Bên cạnh việc bảo toàn VLĐ, doanh nghiệp phải phát triển vốn từ quỹ khuyến

khích phát triển sản xuất trích từ lợ i nhuận để lại của doanh nghiệp.

Nhƣ vậy, thông qua nghiên cứu lý luận đã cho ta thấy đƣợ c phân tích tình hình

tài chính là việc làm cần thiết đối vớ i bất kỳ doanh nghiệp nào, việc phân tích tình

hình tài chính của doanh nghiệp đƣợ c tiến hành trên cơ sở hệ thống báo cáo tài

chính kế toán của doanh nghiệp. Mỗi loại báo cáo tài chính kế toán đều có vai trò

và ý nghĩa nhất định trong việc phân tích tình hình tài chính của doanh nghiệp,

song việc phân tích thƣờng đƣợ c tiến hành chủ yếu trên BCĐKT và BCKQKD và

vấn để này sẽ đƣợ c làm rõ trong phần II của chuyên đề này.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 33

Chƣơng 2:

THỰC TRẠNG TÀI CHÍNH CỦA CÔNG TY TNHH THIÊN XANH

2.1 Vài nét về công ty TNHH Thiên Xanh.

2.1.1 Sự hình thành và phát triển của công ty TNHH Thiên Xanh.

2.1.1.1 Nền tảng của công ty.

Tên của doanh nghiệp: Công ty TNHH Thiên Xanh.

Loại hình kinh doanh: Công ty TNHH

Địa chỉ: 704/69 Nguyễn Đình Chiểu, P.1, Q3, Tp.HCM.

Điện thoại: (083) 8338959

Fax: 3.8338959

Email: : [email protected]

Mã số thuế: 0305908082

Web: www.mucinirex.com

2.1.1.2 Giới thiệu về công ty TNHH Thiên Xanh

Công ty Thiên Xanh đƣợ c thành lập vào năm 2004 theo quyết định

4102064346 do sở kế hoạch và đầu tƣ TPHCM cấp, vớ i chức năng:

- Sản xuất, mua bán mực in

- Kinh doanh mua bán thiết bị và linh kiện điện tử, viễn thông

- Kinh doanh mua bán máy vi tính, phần mềm, văn phòng phẩm

- Đại lý mua bán ký gửi hàng hóa

Triết lý của công ty

Khách hàng là giá trị cơ bản của bất kỳ doanh nghiệp nào, là lý do duy nhất

để doanh nghiệp tồn tại và phát triển. Chính sách "khách hàng là trung tâm" chỉ lối

dẫn đƣờng cho mọi hoạt động của công ty.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 34

Chúng tôi lắng nghe, phân tích và thấu hiểu nhu cầu của từng khách hàng

và áp dụng kinh nghiệm, kỹ năng, tƣ duy của mình để giải quyết tối ƣu những nhu

cầu đó, giúp chủ doanh nghiệp tập trung vào các hoạt động kinh doanh cốt lõi của

mình. Mỗi khách hàng là một viên gạch xây lên giá trị của công ty.Với đội ngũ kỹ thuật trẻ, đầy sáng tạo và năng động, chịu khó và ham học

hỏi. Cùng sự góp sức của các chuyên gia dày dặn kinh nghiệm Thiên Xanh tự hào

cho ra Thƣơng hiệu Mực in Rex, dòng sản phẩm mang tính ƣu việt, chất lƣợ ng,

cho ra bản in đẹp tối ƣu, hoàn toàn phù hợ p vớ i các dòng máy in laser: HP,

CANON, SAMSUNG, BROTHER, XEROX, EPSON, LEXMARK,...

Song song đó, chúng tôi còn cung cấp các dịch vụ sửa chữa mực in, máy in, nâng

cấp hệ thống máy vi tính, thi công mạng, lắp đặt camera an ninh đáp ứng các nhucầu đa dạng của khách hàng.

2.1.1.3 Vai trò và nhiệm vụ của công ty:

Vai trò của công ty.

Trƣớc pháp luật, công ty đƣợc xem là 1 chủ thể có đầy đủ tƣ cách pháp nhân

riêng biệt với các chủ sở hữu công ty. Công ty là 1 đơn vị kinh tế, là tế bào của

nền kinh tế quốc dân. Công ty hoạt động theo pháp luật, đảm bảo sự thống nhất

đời sống vật chất và tinh thần, bồi dƣỡng và nâng cao trình độ văn hóa, khoa học

kĩ thuật và chuyên môn cho công nhân viên chức, công ty còn có trách nhiệm làm

tốt các vấn đề xã hội nhƣ bảo vệ môi trƣờng, giữ gìn ann ninh chính trị, trật tự an

toàn xã hội, làm tròn các nhiệm vụ đối với xã hội.

Nhiệm vụ của công ty

-Mua bán và bán lẻ các mặt hàng

-Trao đổi mua bán với các đối tác kinh tế trong nƣớc thông qua hợp đồng kinh

tế đã ký kết.

-Có bảng cân đối tài sản riêng để đơn vị và các cấp trên đáng giá kết quả hoạt

động tài chính của doanh nghiệp.

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 35

-Đƣợc quyền sử dụng hợp lý nguồn vốn ngân sách cấp và tự bổ sung vốn để

hoạt động.

-Công ty đƣợc quyền xét thƣởng, kỷ luật, đề bạt nâng cao bật lƣơng tay nghề

của cán bộ công nhân viên.

2.1.1.4 Thuận lợi, khó khăn :

Thuận lợi:

-Công ty có đội ngũ quản lý, nhân viên nhiệt tình, năng nổ có kinh nghiệm.

-Phƣơng pháp sử dụng nguồn vốn linh hoạt cùng với những chiến lƣợc kinh

doanh có hiệu quả nên tạo đƣợc kết quả kinh doanh khả quan.

-Với chinh sách mở và thông thoáng của nhà nƣớc nên tạo điều kiện cho cácdoanh nghiệp phát triển.

Khó khăn:

-Sự cạnh tranh khốc liệt giữa các doanh nghiệp, nên đòi hỏi công ty phải có

chiến lƣợc mới và phải luôn đổi mới trong tình hình hiện nay.

2.1.1.5 Bộ máy quản lý của công ty:

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 36

Sơ đồ quản lý của công ty TNHH Thiên Xanh :

Giám đốc : Là ngƣờ i chịu trách nhiệm trƣớc cơ quan trách nhiệm trƣớ c

pháp luật trƣớc nhà nƣớ c về quản lý tài sản tiền vốn,lao động và toàn bộ hoạt động

kinh doanh của công ty .

Bộ phận hành chính : phụ trách điều hành các công việc sau : Tổ chức nhân sự , lao động tiền lƣơng , văn thƣ đánh máy , tiếp tân tiếp khách ,

thƣờ ng trực ban ngày , bảo vệ ban đêm .

Bộ phận bán hàng : Giúp giám đốc điều hành công việc kinh doanh và

quản lý kinh doanh của công ty .

Giám đốc

Bộ phậnhành chính Bộ phận

bán hàng

Quản lýnhân sự

Kế toán tàichính Thƣơng mại

trong nƣớ cXuất – nhậpkhẩu

Kế toánbánhàng

Kế toánhàng tồnkho

Thủ quỹ Marke

ting – PR

Giámsát bánhàng

Bộ phậnnhậpkhẩu

Bộ phậnxuấtkhẩu

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 37

Phòng kho : lƣu trữ những mặt hàng mớ i nhập,và những mặt hàng tồn kho

của công ty .

2.1.1.6 Định hƣớ ng phát triển của công ty.

Nghiên cứu và cập nhập thông tin: Hiện nay trong tình hình kinh tế, hàng triệu công ty đang tham gia vào các

hoạt động thƣơng mại quốc tế trên toàn thế giới, cạnh tranh ngày càng trở nên gay

gắt. Do đó, việc nghiên cứu thị trƣờng là một vấn đề cần thiết cho doanh nghiệp để

đề xuất kế hoạch chiến lƣợc và cách tiếp thị. Để nhận thức đƣợc tầm quan trọng

này, công ty sẽ xây dựng một bộ phận tiếp thị lớn hơn trong tƣơng lai có thể nắm

bắt đƣợc thông tin thị trƣờng một cách nhanh chóng, kịp thời, và hiệu quả. Theo

đó mà công ty có thể đáp ứng đƣợc nhu cầu và mong muốn của khách hàng trongxu thế hiện đại của thị trƣờng.

Thông qua việc nghiên cứu thị trƣờng, công ty sẽ lựa chọn sản phẩm phù

hợp cho các nhóm khách hàng mục tiêu khác nhau. Việc nghiên cứu thị trƣờng

nhằm mục đích tìm hiểu các tiềm năng, dự báo nhu cầu trong tƣơng lai và đáp ứng

nhu cầu đó.

Chủ động tiếp cận khách hàng mục tiêu :

Một khi việc nghiên cứu thị trƣờng đƣợc thực hiện, công ty sẽ chủ động

trong việc tiếp cận khách hàng mục tiêu. Điều này sẽ giúp công ty có lợi thế hơn

trong việc canh tranh với các công ty khác.

Khi chủ động tiếp cận đƣợc mục tiêu của khách hàng, sản phẩm của công ty

sẽ đƣợc phân phối trực tiếp cho khách hàng mà không cần thông qua các cơ quan,

các nhà môi giới, điều này sẽ làm giảm một phần chi phí và hoa hồng, và làm cho

giá của các sản phẩm của công ty thấp hơn so với đối thủ cạnh tranh.

Mở rộng thị trƣờng khách hàng :

Hiện tại, công ty chỉ xuất và nhập khẩu các sản phẩm giới hạn tại các thị

trƣờng truyền thống và khách hàng tại Châu Âu và Châu Á. Do đó, công ty mong

muốn mở rộng thị trƣờng khách hàng của mình trong tƣơng lai. Sau khi chủ động

tiếp cận khách hàng mục tiêu, nắm bắt đƣợc thông tin chính xác, công ty sẽ thiết

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 38

lập nhiều mối quan hệ kinh doanh mới, điều nay sẽ giúp công ty mở rộng thị

trƣờng với những khách hàng khác nhau.

Đa dạng hóa sản phẩm của công : Đến nay, sản phẩm của công vẫn còn rất hạn chế. Vì vậy, công ty cần phải

đa dạng hóa sản phẩm của mình để thu hút nhiều khách hang, và làm tăng lợi

nhuận của công ty. Để làm đƣợc điều này, công ty phải dựa vào nhu cầu của thị

trƣờng thế giới ở các quốc gia khác nhau cho ra những sản phẩm khác nhau, dự

báo xu hƣớng phát triển thị trƣờng của các nƣớc thông qua việc quảng cáo quốc tế,

và xác định đƣợc nhu cầu chính yếu trên thị trƣờng.

Mặt khác, công ty phải tăng cƣờng các hạng mục chính, mở rộng các mặthàng khác để đáp ứng nhu cầu của khách hàng trong nƣớc và quốc tế.

2.2 Thực trạng về lập báo cáo tài chính công ty.

Trong nền kinh tế thị trƣờng với sự phát triển của nhiều thành phần kinh tế,

các doanh nghiệp đều cố gắng giữ vững vị trí của mình và luôn tìm biện pháp

nhằm mở rộng thị trƣờng. Để có thể làm đƣợc điều đó, các doanh nghiệp không

những phải nghiên cứu thị trƣờng mà đồng thời phải đánh giá đƣợc thực lực hiện

có của mình qua việc phân tích các báo cáo tài chính. Mục đích này chỉ đạt đƣợc

khi các báo cáo tài chính đƣợc lập một cách trung thực. Hàng quý công ty thực

hiện chế độ các báo cáo bao gồm : Bảng cân đối kế toán, báo cáo kết quả hoạt

động kinh doanh, báo cáo lƣu chuyển tiền tệ, thuyết minh báo cáo tài chính và các

phụ biểu khác.

2.3 Phân tích tình hình tài chính tại công ty TNHH Thiên Xanh.

2.3.1. Đánh giá khái quát về tình hình tài chính doanh nghiệp.

Đánh giá tình hình tài chính doanh nghiệp sẽ giúp cho ta nhận định một cách

tổng quát về tình hình tài chính trong kỳ của doanh nghiệp là tốt hay xấu. Điều đó

cho phép Giám đốc công ty thấy rõ đƣợc thực chất của quá trình hoạt động kinh

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 39

doanh thƣơng mại và dự đoán đƣợc khả năng phát triển hay xu hƣớng suy thoái

của công ty TNHH Thiên Xanh và trên cơ sở đó đề ra biện pháp quản lý hữu hiệu.

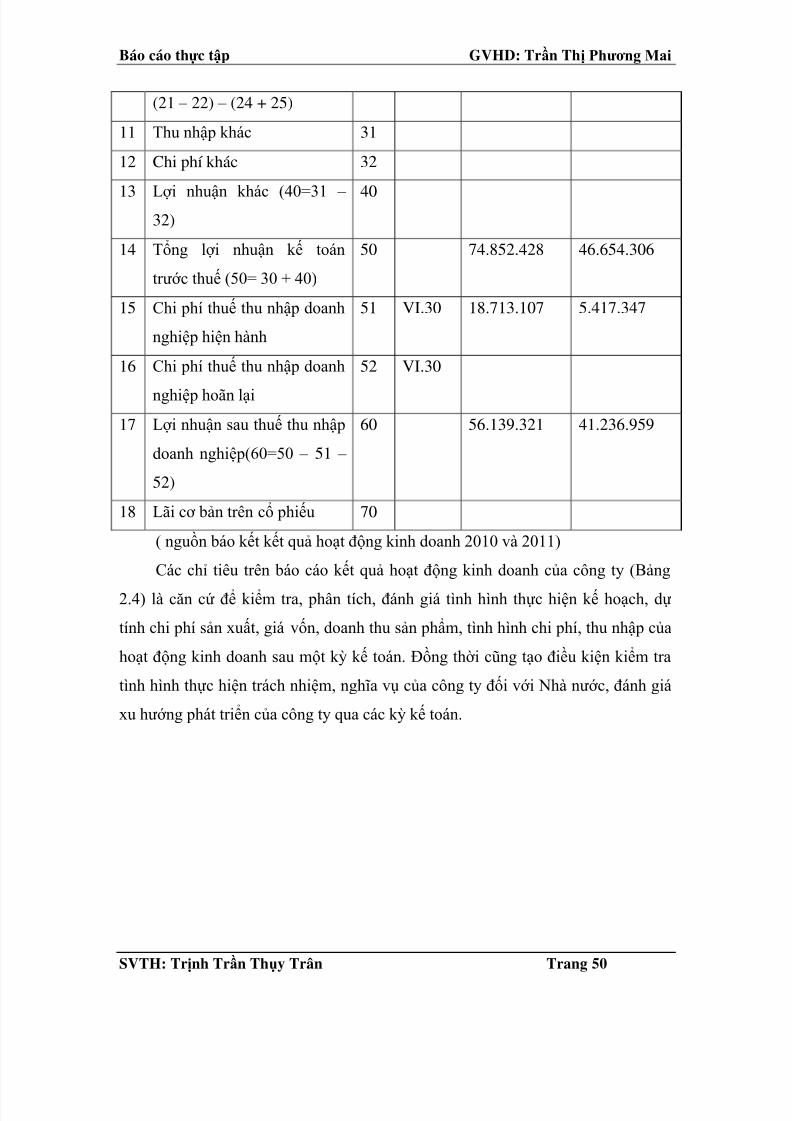

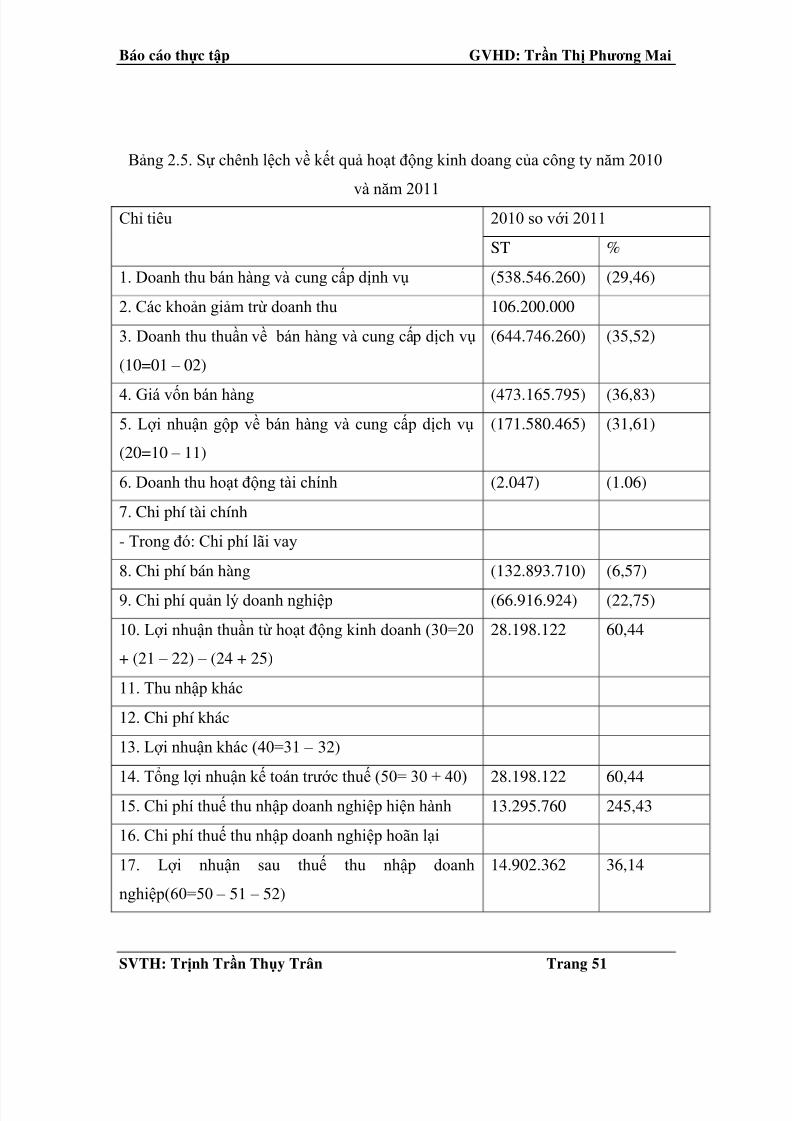

2.3.1.1 Đánh giá tình hình tài chính qua bảng cân đối kế toán

Bảng 2.1. bảng cân đối kế toán của công ty TNHH Thiên Xanh tron 2 năm 2010và 2011.

Đvt: Đồng Việt Nam

ST

T

Chỉ tiêu Mã Thuyế

t minh

2010 2011

(1) (2) (3) (4) (5) (6)

TÀI SẢN

A A – TÀI SẢN NGẮN HẠN (100=110 + 120 + 130 + 140 +

150)

100 731.739.415

772.416.124

I I. Tiền và các khoản tƣơng

đƣơng tiền (110=111 + 112)

110 382.935.28

3

436.182.45

5

1 1. Tiền 111 V.I

2 2. Các khoản tƣơng đƣơng tiền 112 V.I

II II. Các khoản đầu tƣ tài chính

ngắn hạn (120=121 + 129)

120

1 1. Đầu tƣ ngắn hạn 121 V.XI

2 2. Dự phòng giảm giá đầu tƣ

ngắn hạn (*) (2)

129

III III. Các khoản thu ngắn hạn

(130=131 + 132 + 133 + 134 +

135 + 139)

130 78.877.769 95.561.745

1 1. Phải thu khách hàng 131 V.II 79.877.769 95.561.745

2 2. Trả trƣớc cho ngƣời bán 132

3 3. Phải thu nội bộ ngắn hạn 133 V.II

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 40

4 4. Phải thu theo tiến độ kế

hoạch hợp đồng xây dựng

134

5 5. Các khoản phải thu khác 135 V.II

6 6. Dự phòng phải thu ngắn hạnkhó đòi(*)

139 V.II

IV IV. Hàng tồn kho (140= 141 +

149)

140 258.073.36

8

240.671.92

4

1 1. Hàng tồn kho 141 V.III 258.073.36

8

240.671.92

4

2 2. Dự phòng giảm giá hàng tồn

kho(*)

149

V V. Tài sản ngắn hạn khác

(150= 151 + 152 + 154 + 158)

150 10.852.995

1 1. Chi phí trả trƣớc ngắn hạn 151

2 2. Thuế GTGT đƣợc khấu trừ 152 V.IV

3 3. Thuế và các khoản khác phải

thu Nhà nƣớc

154 10.852.995

5 5. Tài sản ngắn hạn khác 158

B B – TÀI SẢN DÀI HẠN

(200=210 + 220 + 240 + 250 +

260)

200 24.069.538

I I. Các khoản hải thu dài hạn

(210=211 + 212 + 213 + 218 +

219)

210 10.729.500

1 1. Phải thu dài hạn của khách

hàng

211 V.V

2 2. Vốn kinh doanh ở đơn vị trực

thuộc

212

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 41

3 3. Phải thu dài hạn nội bộ 213

4 4. Phải thu dài hạn khác 218

5 5. Dự phòng phải thu dài hạn

khó đòi(*)

219

II II. Tài sản cố định (220=221 +

224 +227 + 230)

220 10.729.500 24.069.538

1 1. Tài sản cố định hữu

hình(221=222 + 223)

221 V.VI 10.729.500 24.069.538

- - Nguyên giá 222 11.497.500 27.406.538

- - Giá trị hao mòn lũy kế (*) 223 (768.000) (3.337.000)

2 2. Tài sản cố định thuê tài

chính(224=225 + 226)

224 V.VII

- - Nguyên giá 225

- - Giá trị hao mòn lũy kế (*) 226

3 3. Tài sản cố định vô

hình(227=228 + 229)

227 V.III

- - Nguyên giá 228

- - Giá trị hao mòn lũy kế(*) 229

4 4. Chi phí xây dựng cơ bản dở

dang

230 V.IX

III III. Bất động sản đầu

tƣ(240=241 + 242)

240 V.X

- - Nguyên giá 241

- - Giá trị hao mòn lũy kế(*) 242IV VI. Các khoản đầu tƣ tài chính

dài hạn(250=251 + 252 + 258 +

259)

250 V.XI

1 1. Đầu tƣ vào công ty con 251

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 42

2 2. Đầu tƣ vào công ty liên kết,

kinh doanh

252

3 3. Đầu tƣ dài hạn khác 258

4 4. Dự phòng giảm giá đầu tƣ tàichính dài hạn(*)

259

V V. Tài sản dài hạn

khác(260=261 + 262 +268)

260

1 1. Chi phí trả trƣớc dài hạn 261 V.XII

2 2. Tài sản thuế thu nhập hoản

lại

262 V.XIII

3 3. Tài sản dài hạn khác 268

TỔNG CỘNG TÀI SẢN (270=

100 + 200)

270 742.468.91

5

796.458.66

2

NGUỒN VỐN

A A – NỢ PHẢI TRẢ (300= 310

+ 330)

300 374.017.03

8

371.894.46

3

I I. Nợ ngắn hạn(310=311 + 312

+ … + 319 + 320)

310 374.017.03

8

371.894.46

3

1 1. Vay và nợ ngắn hạn 311 V.XIV 300.000.00

0

3000.000.0

00

2 2. Phải trả ngƣời bán 312 V.XV

3 3. Ngƣời mua trả tiền trƣớc 313 V.XV

4 4. Thuế và các khoản phải nộp

nhà nƣớc

314 V.XVI 5.088.968 12.559.053

5 5. Phải trả ngƣời lao động 315 30.700.000 9.300.000

6 6. Chi phí phải trả 316 V.XVI

I

7 7. Phải trả nội bộ 317

5/14/2018 BÀI PHÂN T CH T NH TÀI CH NH C A CTY TNHH THIEN XANH - Copy - slidepdf.com

http://slidepdf.com/reader/full/bai-phan-tich-tinh-tai-chinh-cua-cty-tnhh-thien-xanh-copy

Báo cáo thự c tập GVHD: Trần Thị Phƣơng Mai

SVTH: Trịnh Trần Thụy Trân Trang 43

8 8. Phải trả theo tiến độ kế hoạch

hộp đồng xây dựng

318