BÀI 5: KẾ TOÁN HÀNG TỒN KHO -...

34

Bài 5: Kế toán hàng tồn kho ACC301_Bai5_Bai4_v2.0013107203 89 BÀI 5: KẾ TOÁN HÀNG TỒN KHO Nội dung Kế toán nguyên vật liệu. Kế toán công cụ, dụng cụ. Kế toán chi phí sản xuất kinh doanh dở dang. Kế toán thành phẩm, hàng hóa. Kế toán hàng gửi đi bán. Kế toán dự phòng giảm giá hàng tồn kho. Giới thiệu Mục tiêu Bài này sẽ hướng dẫn bạn nguyên tắc và phương pháp kế toán của đối tượng kế toán hàng tồn kho. Hàng tồn kho là một phần tài sản ngắn hạn của doanh nghiệp biểu hiện dưới các hình thức như nguyên vật liệu, công cụ dụng cụ, thành phẩm, hàng hóa và hàng gửi đi bán. Giá trị hàng hóa tồn kho ảnh hưởng rất lớn đến kết quả hoạt động kinh doanh của doanh nghiệp, do vậy, công tác kế toán hàng tồn kho có ý nghĩa rất lớn và quan trọng đối với doanh nghiệp. Thời lượng học 12 tiết. Học xong bài này, các bạn sẽ: Hiểu được nội dung các loại hàng tồn kho và các quy định liên quan tới kế toán hàng tồn kho. Nắm vững các chứng từ, tài khoản kế toán áp dụng và phương pháp kế toán các loại hàng tồn kho.

Transcript of BÀI 5: KẾ TOÁN HÀNG TỒN KHO -...

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 89

BÀI 5: KẾ TOÁN HÀNG TỒN KHO

Nội dung

Kế toán nguyên vật liệu.

Kế toán công cụ, dụng cụ.

Kế toán chi phí sản xuất kinh doanh dở dang.

Kế toán thành phẩm, hàng hóa.

Kế toán hàng gửi đi bán.

Kế toán dự phòng giảm giá hàng tồn kho.

Giới thiệu Mục tiêu

Bài này sẽ hướng dẫn bạn nguyên tắc và phương pháp kế toán của đối tượng kế toán hàng tồn kho.

Hàng tồn kho là một phần tài sản ngắn hạn của doanh nghiệp biểu hiện dưới các hình thức như nguyên vật liệu, công cụ dụng cụ, thành phẩm, hàng hóa và hàng gửi đi bán. Giá trị hàng hóa tồn kho ảnh hưởng rất lớn đến kết quả hoạt động kinh doanh của doanh nghiệp, do vậy, công tác kế toán hàng tồn kho có ý nghĩa rất lớn và quan trọng đối với doanh nghiệp.

Thời lượng học

12 tiết.

Học xong bài này, các bạn sẽ:

Hiểu được nội dung các loại hàng tồn kho và các quy định liên quan tới kế toán hàng tồn kho.

Nắm vững các chứng từ, tài khoản kế toán áp dụng và phương pháp kế toán các loại hàng tồn kho.

Bài 5: Kế toán hàng tồn kho

90 ACC301_Bai4_v2.0013107203

TÌNH HUỐNG DẪN NHẬP

Tình huống

Hiện nay, các doanh nghiệp trong nước thường xuyên đứng trước một bài toán nan giải: giải quyết lượng hàng hóa, tài sản tồn kho, chậm luân chuyển. Đó có thể là hàng dư dôi từ các đơn hàng xuất khẩu, hàng bán trái mùa, máy móc thiết bị đã khấu hao hết, hoặc đơn giản là hàng hóa khách hàng trả lại, hoặc tài sản không sử

dụng đến.

Câu hỏi

Đôi khi, các bạn đi trên đường hay gặp các quảng cáo như xả hàng tồn kho, thanh lý hàng tồn

kho... Vậy Hàng tồn kho là gì?

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 91

Hàng tồn kho là những tài sản:

Được giữ để bán trong kỳ sản xuất kinh doanh bình thường;

Đang trong quá trình sản xuất kinh doanh dở dang;

Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụng trong quá trình sản xuất kinh doanh hoặc cung cấp dịch vụ

Hàng tồn kho bao gồm:

Hàng hóa mua về để bán: Hàng hóa tồn kho, hàng mua đang đi trên đường, hàng gửi đi bán, hàng hóa gửi đi gia công, chế biến;

Thành phẩm tồn kho và thành phẩm gửi đi bán;

Sản phẩm dở dang: Sản phẩm chưa hoàn thành và sản phẩm hoàn thành chưa làm thủ tục nhập kho thành phẩm;

Nguyên liệu, vật liệu, công cụ, dụng cụ tồn kho, gửi đi gia công chế biến và đã mua đang đi trên đường;

Chi phí dịch vụ dở dang.

Bí quyết kiểm soát hàng tồn kho

Thương mại quốc tế càng phát triển nhanh thì đòi hỏi các doanh nghiệp phải tăng tốc hội nhập. Tuy nhiên, đối với các nhà cung ứng muốn hội nhập được họ cần phải có phương pháp kiểm soát hàng tồn kho một cách hợp lý.

Ben Chang, Giám đốc điều hành Hãng IDS Group Management, chuyên cung ứng hàng hóa, phân phối sản phẩm cho nhiều công ty lớn trên thế giới, làm việc trong Công ty Havi Group và tại đây ông đã cung ứng hàng cho hãng Mc Donald"s xuyên suốt khu vực châu Á, giúp hãng này phát triển mạnh mẽ và trở thành hãng bán đồ ăn nhanh thống trị thị trường từ Thái Lan đến Trung Quốc.

Chang cho biết "Việc cung ứng hàng hóa nhanh chóng và hiệu quả cho phép các công ty có thể phát triển nhanh chóng và tập trung vào việc mở rộng quy mô kinh doanh", Chang nhận xét. Tại Havi, Chang thực hiện việc giữ tối đa hàng tồn kho là 11 ngày và thời gian giao hàng trong vòng 7 ngày. "Hàng tồn kho là điều tối kỵ với nhiều doanh nghiệp", ông nói. Số lượng hàng tồn kho càng nhiều thì rắc rối càng tăng. Hàng hóa được cung ứng đúng thời điểm ra thị trường là điều lý tưởng nhất đối với các nhà cung ứng hàng.

Áp dụng kinh nghiệm học được từ Havi khi cung ứng hàng cho hãng Mac Donald"s, Chang đã sử dụng các phương pháp này khi phân phối sản phẩm cho Nike, Unilever, Pfizer và Kellogg, giúp các hãng này yên tâm đầu vào, mở rộng sản xuất để củng cố, phát triển thương hiệu của mình tại châu Á, đặc biệt là tại thị trường Trung Quốc.

Tuy nhiên, ông cũng khuyên rằng, việc tăng tốc di chuyển hàng tồn kho cần phải được doanh nghiệp tính toán cẩn thận và họ phải chắc chắn rằng sản phẩm đến công ty trong thời điểm cần thiết thật sự.

(Theo DĐDN)

Các phương pháp kiểm kê hàng tồn kho:

Tuỳ theo đặc điểm của hàng tồn kho, mỗi doanh nghiệp áp dụng một trong hai phương pháp sau đây để kiểm kê và tương ứng với từng cách kiểm kê khác nhau là các phương pháp kế toán khác nhau.

CHÚ Ý

Phương pháp kê khai thường xuyên: thích hợp áp dụng cho các doanh nghiệp sản xuất và các đơn vị kinh doanh các mặt hàng có giá trị lớn.

Phương pháp kiểm kê định kỳ: áp dụng ở những doanh nghiệp có nhiều chủng loại vật tư, giá trị thấp và được xuất thường xuyên.

Bài 5: Kế toán hàng tồn kho

92 ACC301_Bai4_v2.0013107203

Phương pháp kê khai thường xuyên:

Đây là phương pháp theo dõi, phản ánh thường xuyên, liên tục tình hình nhập, xuất, tồn kho vật tư, hàng hoá trên sổ kế toán.

Trong trường hợp này, các tài khoản phản ánh hàng tồn kho một cách thường xuyên, liên tục mỗi khi có sự biến động của hàng tồn kho nên giá trị hàng tồn kho có thể xác định bất cứ thời điểm nào trong kỳ. Phương pháp này thích hợp áp dụng cho các doanh nghiệp sản xuất và các đơn vị kinh doanh các mặt hàng có giá trị lớn.

Phương pháp kiểm kê định kỳ:

Đây là phương pháp kiểm kê giá trị thực tế trong kho của vật tư, hàng hoá vào cuối mỗi kỳ và tính ra giá trị của chúng đã xuất trong kỳ theo công thức:

Theo phương pháp này, mọi biến động vật tư, hàng hoá được phản ánh vào một tài khoản riêng, sau đó đến cuối kỳ mới hạch toán để xác định giá trị hàng hoá tồn kho thực tế và phản ánh vào các tài khoản hàng tồn kho. Phương pháp này thường được áp dụng ở những doanh nghiệp có nhiều chủng loại vật tư, giá trị thấp và được xuất thường xuyên. Phương pháp này giảm nhẹ được khối lượng hạch toán nhưng độ chính xác phụ thuộc công tác quản lý tại kho, quầy, bến bãi...

5.1. Kế toán Nguyên vật liệu

Nguyên vật liệu là những đối tượng lao động mua ngoài hoặc tự chế biến dùng cho mục đích sản xuất, kinh doanh của doanh nghiệp. Khi tham gia vào hoạt động sản xuất, nguyên vật liệu bị tiêu hao và chuyển dịch toàn bộ giá trị của chúng vào giá trị mới của sản phẩm và dịch vụ.

Để theo dõi và quản lý nguyên vật liệu, kế toán thường phân loại nguyên vật liệu theo các tiêu thức sau:

Phân loại theo nội dung kinh tế : Theo cách phân loại này, nguyên vật liệu bao gồm:

o Nguyên vật liệu chính: Thuộc nhóm này bao gồm các loại nguyên vật liệu tạo thành thực thể của sản phẩm và thường có giá trị lớn như: Sắt, thép, xi măng trong xây dựng hay vải cho ngành may, thức ăn cho ngành chăn nuôi.

o Nguyên vật liệu phụ: Thuộc nhóm này bao gồm các loại nguyên vật liệu có tác dụng làm tăng chất lượng cho sản phẩm về độ bền, thẩm mỹ hoặc có tính chất xúc tác như sơn, ve, vecni trong xây dựng, gia vị,...

o Nhiên liệu: Thuộc nhóm này bao gồm các vật liệu cung cấp năng lượng dưới thể rắn như than, củi hoặc thể lỏng như xăng, dầu, khí đốt.

o Phụ tùng: Thuộc nhóm này bao gồm các chi tiết, linh kiện được sử dụng để thay thế các bộ phận chi tiết hư hỏng.

Giá trị hàng tồn kho xuất trong kỳ

Tổng giá trị hàng tồn kho nhập trong kỳ

Giá trị hàng tồn kho đầu kỳ

Giá trị hàng tồn kho cuối kỳ

= + –

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 93

o Thiết bị xây dựng cơ bản: Thuộc nhóm này bao gồm các thiết bị vệ sinh, thông gió,..

o Vật liệu khác: Thuộc nhóm này gồm các vật liệu như vật liệu thu gom, phế liệu thu hồi,..

Phân loại theo mục đích, công dụng: Theo cách phân loại này, nguyên vật liệu bao gồm:

o Nguyên vật liệu trực tiếp: Thuộc nhóm này bao gồm nguyên vật liệu được sử dụng trực tiếp vào chế tạo sản phẩm và cung cấp dịch vụ.

o Nguyên vật liệu dùng cho mục đích khác: Thuộc nhóm này bao gồm các nguyên vật liệu dùng cho hoạt động quản lý sản xuất, bán hàng và quản lý doanh nghiệp.

Phân loại theo nguồn gốc hình thành: Theo cách phân loại này, nguyên vật liệu được hình thành từ các nguồn:

o Mua ngoài.

o Thuê gia công.

o Tự chế biến.

o Nhận góp vốn liên doanh, cổ phần.

o Thu gom phế liệu.

Ghi nhớ

Cách phân loại NVL theo nội dung kinh tế nhằm mục đích quản lý nguyên vật liệu theo từng yếu tố để dễ dàng cho công tác thu mua, dự trữ, phục vụ cho hoạt động sản xuất kinh doanh.

Cách phân loại NVL theo mục đích, công dụng nhằm mục đích tập hợp chi phí nguyên vật liệu đúng đối tượng sử dụng.

Cách phân loại NVL theo nguồn hình thành nhằm mục đích xác định chính xác trị giá vốn của nguyên vật liệu.

5.1.1. Tính giá nguyên vật liệu

Tính giá nguyên vật liệu là dùng tiền để biểu hiện giá trị của các loại nguyên vật liệu theo nguyên tắc nhất định. Theo quy định hiện hành, việc xác định giá trị ghi sổ của nguyên vật liệu khi nhập kho hay xuất kho chính là việc xác định giá thực tế (giá gốc).

Giá thực tế nhập kho được xác định theo nguồn hình thành như sau:

Giá thực tế nguyên vật liệu nhập kho do mua ngoài:

Giá thực tế nguyên vật liệu nhập kho do tự chế biến:

Giá thực tế nguyên vật liệu nhập kho do thuê ngoài gia công chế biến:

Giá thực tế nguyên vật liệu nhập kho

Giá mua ghi trên hóa đơn

Các chi phí liên quan

Các loại thuế không được hoàn lại

= + +

Giá thực tế nguyên vật liệu nhập kho

Giá thành sản xuất thực tế =

Bài 5: Kế toán hàng tồn kho

94 ACC301_Bai4_v2.0013107203

Giá thực tế nguyên vật liệu nhập kho do nhận góp vốn liên doanh, cổ phần:

Ví dụ (ĐVT: Nghìn đồng)

Trong kỳ, doanh nghiệp A thu mua một số vật liệu theo tổng giá thanh toán (giá cả thuế GTGT 10%) là 110.000. Chi phí vận chuyển bốc dỡ đã trả bằng tiền mặt là 420 (gồm cả thuế GTGT là 20). Doanh nghiệp đã thanh toán toàn bộ tiền hàng bằng tiền mặt. Khoản giảm giá hàng mua do người bán giao chậm hàng được hưởng 1% là 1.100 (trong đó thuế GTGT là 100) đã nhận lại bằng tiền mặt.

Yêu cầu: Hãy tính giá thực tế số vật liệu nhập kho của doanh nghiệp A

Lời giải: Giá thực tế nhập kho của số vật liệu trên = 100.000 + 400 - 1.000 = 99.400

Giá thực tế xuất kho

Do mỗi thứ vật tư nhập kho vào có đơn giá khác nhau, nên khi xuất kho, giá thực tế xuất kho được tính theo các phương pháp sau:

o Phương pháp giá thực tế đích danh:

Phương pháp này tính giá xuất kho của lô nguyên vật liệu nào thì tính theo giá thực tế đích danh của lô đó. Cách tính giá này có ưu điểm theo dõi được kịp thời thời hạn bảo quản của từng lô nguyên vật liệu.

o Phương pháp nhập trước, xuất trước (First in, First out (FIFO)):

Phương pháp này tính giá nguyên vật liệu xuất kho trên cơ sở giả định là lô nguyên vật liệu nào nhập vào kho trước sẽ được xuất dùng trước, vì vậy giá thực tế nguyên vật liệu xuất kho sẽ được tính theo đơn giá nhập của lô nguyên vật liệu nhập cũ nhất. Cách tính giá này có ưu điểm tính giá theo trình tự và cần có đủ hoá đơn về giá của các lần nhập kho trước đó nên chỉ thích hợp áp dụng trong trường hợp doanh nghiệp có ít loại nguyên vật liệu và số lần nhập kho không nhiều.

o Phương pháp nhập sau, xuất trước (Last in, First out (LIFO)):

Phương pháp này tính giá nguyên vật liệu trên cơ sở giả định là lô nguyên vật liệu nào nhập vào kho sau sẽ được xuất dùng trước, vì vậy giá thực tế nguyên vật liệu xuất kho sẽ được tính theo đơn giá nhập của lô nguyên vật

CHÚ Ý

6 phương pháp tính giá thực tế xuất kho

Phương pháp giá thực tế đích danh

Phương pháp nhập trước, xuất trước FIFO

Phương pháp nhập sau, xuất trước LIFO

Phương pháp giá bình quân cố định

Phương pháp giá bình quân liên hoàn

Phương pháp đơn giá thực tế bình quân cuối kỳ trước

Giá thực tế nguyên vật liệu nhập kho

Giá thực tế xuất kho thuê ngoài chế biến

Chi phí vận chuyển tới nơi chế biến và từ nơi chế biến về DN

Tiền thuê ngoài chế biến

= + +

Giá thực tế nguyên vật liệu nhập kho

Giá thỏa thuận do các bên xác định

Các chi phí tiếp nhận (nếu có) = +

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 95

liệu nhập gần nhất. Cách tính giá này có ưu nhược điểm giống như phương pháp FIFO nhưng phương pháp này còn có một ưu điểm hơn phương pháp FIFO là nó phản ứng nhanh với giá cả thị trường.

o Phương pháp giá bình quân cả kỳ dự trữ:

Phương pháp này tính giá thực tế xuất kho theo giá thực tế của nguyên vật liệu tồn đầu kỳ và nhập trong kỳ, theo công thức:

Phương pháp này giảm nhẹ được việc hạch toán chi tiết nguyên vật liệu nhưng phương pháp này lại dồn công việc tính giá thực tế nguyên vật liệu xuất kho vào cuối kỳ hạch toán nên ảnh hưởng đến tiến độ của các khâu kế toán khác.

o Phương pháp giá bình quân liên hoàn:

Phương pháp này cho phép xác định đơn giá bình quân của từng loại nguyên vật liệu theo mỗi lần nhập. Căn cứ vào đơn giá bình quân và lượng nguyên vật liệu xuất kho giữa hai lần nhập kế tiếp để xác định giá thực tế của nguyên vật liệu xuất kho. Phương pháp này tính giá nguyên vật liệu xuất kho kịp thời nhưng khối lượng tính toán khá nhiều và phải phân loại nguyên vật liệu theo danh điểm.

o Phương pháp đơn giá thực tế bình quân cuối kỳ trước:

Phương pháp này sử dụng đơn giá nguyên vật liệu tồn cuối kỳ trước làm đơn giá để tính giá trị thực tế nguyên vật liệu xuất kho trong kỳ. Phương pháp này đơn giản nhưng độ chính xác không cao khi giá thị trường nguyên vật liệu có sự biến động mạnh.

Ví dụ (ĐVT: Nghìn đồng)

Trích tài liệu kế toán của một doanh nghiệp xây dựng nộp thuế GTGT theo phương pháp khấu trừ, có tình hình nhập xuất xi măng trong tháng 1/2008 như sau:

(1) Ngày 1/1/2008, xi măng tồn kho 600kg, giá trị 100/kg.

(2) Ngày 6/1/2008, xuất kho 400kg dùng cho xây dựng toà nhà Building Láng Hoà Lạc.

(3) Ngày 11/1/2008, mua chịu nhập kho 1.000kg với giá thanh toán 132.000 (trong đó thuế GTGT 10%), chi phí vận chuyển bốc dỡ bằng tiền mặt là 2.000 (chưa kể thuế GTGT 5%).

(4) Ngày 18/1/2008, xuất kho cho xây dựng 400 kg.

(5) Ngày 24/1/2008, xuất kho cho xây dựng 600kg.

(6) Ngày 28/1/2008, mua bằng tiền mặt 200kg với giá chưa thuế 115/kg.

Yêu cầu: Tính giá thực tế xi măng xuất kho theo các phương pháp.

Phương pháp FIFO:

Theo phương pháp này, giá thực tế mỗi lần xuất kho của xi măng được tính như sau:

Giá thực tế nguyên vật liệu xuất kho

Giá bình quân của một đơn vị nguyên vật liệu trong kỳ

Số lượng nguyên vật liệu xuất = x

Bài 5: Kế toán hàng tồn kho

96 ACC301_Bai4_v2.0013107203

o Ngày 6/1/2008: 400 x 100 = 40.000

o Ngày 18/1/2008: 200 x 100 + 200 x 122 = 44.400

o Ngày 24/1/2008: 600 x 122 = 73.200

Tổng giá trị xi măng xuất dùng trong kỳ: 157.600

Phương pháp LIFO:

Theo phương pháp này, giá thực tế mỗi lần xuất kho của xi măng được tính như sau:

o Ngày 6/1/2008: 400 x 100 = 40.000

o Ngày 18/1/2008: 400 x 122 = 48.800

o Ngày 24/1/2008: 600 x 122 = 73.200

Tổng giá trị xi măng xuất dùng trong kỳ: 165.000

Phương pháp bình quân gia quyền cả kỳ:

Đơn giá bình quân gia quyền cả kỳ 60.000 + 120.000 + 2.000 + 23.000

113,89600 + 1.000 + 200

Giá trị thực tế vật liệu xuất kho:

o Ngày 6/1/2008: 400 x 113,89 = 45.556

o Ngày 18/1/2008: 400 x 113,89 = 45.556

o Ngày 24/1/2008: 600 x 113,89 = 68.334

Tổng giá trị xuất dùng trong kỳ: 159.446

Phương pháp bình quân gia quyền liên hoàn:

Đơn giá bình quân sau lần nhập ngày 6 20.000 + 120.000 + 2.000

118,33200 + 1000

Đơn giá bình quân sau lần nhập ngày 18 200 x 118,33 + 200 x 115

116,665200 + 200

Giá trị thực tế vật liệu xuất kho:

o Ngày 6/1/2008: 400 x 100 = 40.000

o Ngày 18/1/2008: 400 x 118,33 = 47.332

o Ngày 24/1/2008: 600 x 118,33 = 70.998

Tổng giá trị xuất dùng trong kỳ: 158.330

Phương pháp đơn giá bình quân cuối kỳ trước:

Đơn giá bình quân sau lần nhập ngày 6 = 100

Giá trị thực tế vật liệu xuất kho:

o Ngày 6/1/2008: 400 x 100 = 40.000

o Ngày 18/1/2008: 400 x 100 = 40.000

o Ngày 24/1/2008: 600 x 100 = 60.000

Tổng giá trị xuất dùng trong kỳ: 140.000

5.1.2. Chứng từ kế toán

Mọi nghiệp vụ kinh tế tài chính phát sinh liên quan tới nguyên vật liệu đều được kế toán

ghi nhận kèm các chứng từ gốc là phiếu nhập kho và phiếu xuất kho.

Phiếu nhập kho được lập thành 3 liên và phải được giám đốc ký duyệt trước khi nhập nguyên vật liệu vào kho. Phiếu xuất kho cũng được lập thành 3 liên và chỉ khi có đủ

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 97

chữ ký của người lập phiếu, kế toán trưởng, thủ kho, kế toán vật tư mới được xuất nguyên vật liệu. Phiếu nhập kho và phiếu xuất kho được đóng thành quyển và được đánh số liên tục trong một kỳ kế toán.

Ngoài ra, kế toán còn sử dụng các loại chứng từ kế toán liên quan như:

Bảng phân bổ vật liệu, công cụ, dụng cụ (mẫu 07 - VT),

Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hóa (mẫu 03 - VT),

Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa (mẫu 05 - VT),

Phiếu báo vật tư còn lại cuối kỳ (mẫu 04 - VT)

5.1.3. Tài khoản kế toán

Đối với các doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên: Kế toán sử dụng tài khoản 152 để phản ánh tình hình hiện có, nhập, xuất các loại nguyên vật liệu.

Tài khoản 152 theo bảng hệ thống tài khoản kế toán thống nhất chỉ có tài khoản cấp 1, các tài khoản cấp 2, 3 được mở chi tiết theo yêu cầu quản lý, ví dụ:

Tài khoản 1521: Nguyên vật liệu chính.

Tài khoản 1522: Nguyên vật liệu phụ.

Nội dung và kết cấu của tài khoản 152 được trình bày trong sơ đồ 5.1

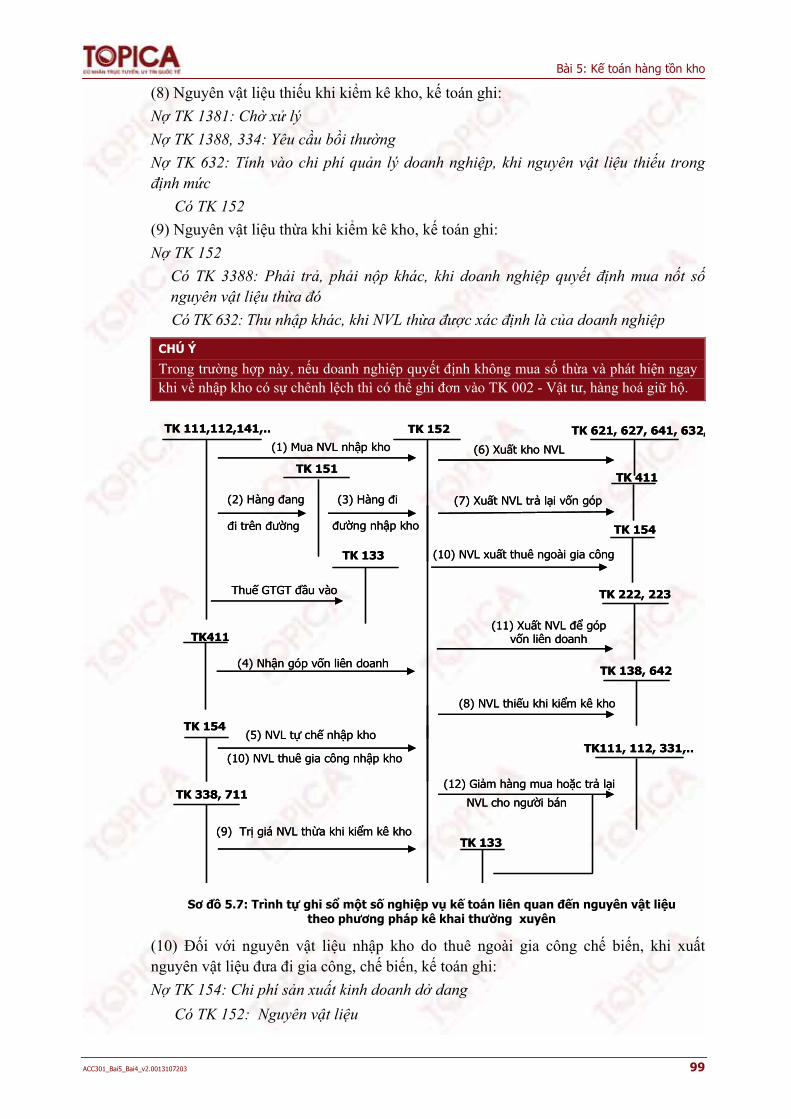

Tài khoản 152

SDĐK: - Giá trị thực tế NVL nhập kho - Giá trị NVL thừa khi kiểm kê

- Giá trị thực tế NVL xuất kho - Giá trị NVL thiếu khi kiểm kê

SDCK: Giá trị thực tế nguyên vật liệu tồn kho cuối kỳ

Sơ đồ 5.1: Kết cấu của tài khoản 152 “Nguyên vật liệu”

Ngoài ra, khi hạch toán nguyên vật liệu, kế toán còn sử dụng tài khoản 151 – Hàng mua đang đi trên đường.

Nội dung và kết cấu của tài khoản 151 được phản ánh trong sơ đồ 5.2:

Tài khoản 151

SDĐK: - Giá trị nguyên vật liệu đang đi trên đường - Giá trị nguyên vật liệu đã được nhập kho, đưa

vào sử dụng hoặc bán thẳng

SDCK: Giá trị thực tế nguyên vật liệu còn đang đi trên đường cuối kỳ

Sơ đồ 5.2: Kết cấu của tài khoản 151 “Hàng mua đang đi trên đường”

CHÚ Ý

Nếu trong tháng, kế toán nhận được hoá đơn nhưng vật tư, hàng hoá chưa về nhập kho có thể

tạm giữ các hoá đơn đó vào tập hoá đơn chờ xử lý và nếu cuối tháng vật tư, hàng hoá vẫn đang

đi trên đường mới xử lý và hạch toán vào tài khoản 151 để đơn giản cho công việc ghi chép.

CHÚ Ý

Phiếu nhập kho được lập trong trường hợp nguyên vật liệu nhập kho tăng lên. Phiếu xuất kho được lập trong trường hợp xuất kho nguyên vật liệu cho những mục đích khác nhau.

Bài 5: Kế toán hàng tồn kho

98 ACC301_Bai4_v2.0013107203

Đối với các doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ: Kế toán sử dụng tài khoản TK 611 – Mua hàng để phản ánh tình hình nhập xuất nguyên vật liệu trong kỳ.

Tài khoản 611 không có số dư và được chi tiết thành các tài khoản cấp 2:

TK 6111: Mua nguyên vật liệu

TK 6112: Mua hàng hoá

Kết cấu của tài khoản 611 được phản ánh trên sơ đồ 5.3:

Tài khoản 611

- Giá trị thực tế nguyên vật liệu tồn kho đầu kỳ. - Giá trị thực tế nguyên vật liệu tăng thêm trong kỳ.

- Giá trị thực tế nguyên vật liệu xuất dùng, xuất bán, thiếu hụt,... trong kỳ. - Giá trị thực tế nguyên vật liệu tồn cuối kỳ.

Sơ đồ 5.3: Kết cấu của tài khoản 611 “Mua hàng”

5.1.4. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến nguyên vật liệu

Theo phương pháp kê khai thường xuyên

(1) Mua nguyên vật liệu nhập kho, kế toán ghi:

Nợ TK 152: Giá mua chưa có thuế GTGT

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 111, 112, 141,…: Tổng giá thanh toán

(2) Hàng mua đang đi trên đường, đã nhận được hoá đơn nhưng chưa về nhập kho, kế toán ghi:

Nợ TK 151: Hàng đang đi trên đường

Nợ TK 1331: Thuế GTGT được khấu trừ

Có TK 111, 112, 141,…: Các hình thức thanh toán

(3) Hàng mua đang đi trên đường nhập kho, kế toán ghi:

Nợ TK 152: Nguyên vật liệu

Có TK151: Hàng đang đi trên đường

(4) Nhận góp vốn liên doanh bằng nguyên vật liệu, kế toán ghi:

Nợ TK 152: Nguyên vật liệu

Có TK 411: Nguồn vốn kinh doanh

(5) Nhập kho nguyên vật liệu tự sản xuất, kế toán ghi:

Nợ TK 152: Nguyên vật liệu

Có TK 154: Giá trị kinh doanh dở dang

(6) Xuất kho nguyên vật liệu, kế toán ghi:

Nợ TK 621, 627, 641,… : Chi phí phát sinh tại bộ phận sử dụng

Có TK 152: Nguyên vật liệu

(7) Xuất kho nguyên vật liệu trả lại vốn góp liên doanh, kế toán ghi:

Nợ TK 411: Nguồn vốn kinh doanh

Có TK 152: Nguyên vật liệu

Hàng mua đang trên đường

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 99

(8) Nguyên vật liệu thiếu khi kiểm kê kho, kế toán ghi:

Nợ TK 1381: Chờ xử lý

Nợ TK 1388, 334: Yêu cầu bồi thường

Nợ TK 632: Tính vào chi phí quản lý doanh nghiệp, khi nguyên vật liệu thiếu trong định mức

Có TK 152

(9) Nguyên vật liệu thừa khi kiểm kê kho, kế toán ghi:

Nợ TK 152

Có TK 3388: Phải trả, phải nộp khác, khi doanh nghiệp quyết định mua nốt số nguyên vật liệu thừa đó

Có TK 632: Thu nhập khác, khi NVL thừa được xác định là của doanh nghiệp

CHÚ Ý

Trong trường hợp này, nếu doanh nghiệp quyết định không mua số thừa và phát hiện ngay khi về nhập kho có sự chênh lệch thì có thể ghi đơn vào TK 002 - Vật tư, hàng hoá giữ hộ.

TK 411

(7) Xuất NVL trả lại vốn góp

TK 152TK 111,112,141,..

(1) Mua NVL nhập kho

TK 151

(2) Hàng đang

đi trên đường

(3) Hàng đi

đường nhập kho

TK 133

Thuế GTGT đầu vào

TK411

(4) Nhận góp vốn liên doanh

TK 154

TK 338, 711

(5) NVL tự chế nhập kho

(9) Trị giá NVL thừa khi kiểm kê khoTK 133

TK 154

(10) NVL xuất thuê ngoài gia công

TK 222, 223

(11) Xuất NVL để gópvốn liên doanh

(8) NVL thiếu khi kiểm kê kho

(12) Giảm hàng mua hoặc trả lại

NVL cho người bán

(6) Xuất kho NVL

(10) NVL thuê gia công nhập kho

TK 621, 627, 641, 632,

TK 138, 642

TK111, 112, 331,..

TK 411

(7) Xuất NVL trả lại vốn góp

TK 152TK 111,112,141,..

(1) Mua NVL nhập kho

TK 151

(2) Hàng đang

đi trên đường

(3) Hàng đi

đường nhập kho

TK 133

Thuế GTGT đầu vào

TK411

(4) Nhận góp vốn liên doanh

TK 154

TK 338, 711

(5) NVL tự chế nhập kho

(9) Trị giá NVL thừa khi kiểm kê khoTK 133

TK 154

(10) NVL xuất thuê ngoài gia công

TK 222, 223

(11) Xuất NVL để gópvốn liên doanh

(8) NVL thiếu khi kiểm kê kho

(12) Giảm hàng mua hoặc trả lại

NVL cho người bán

(6) Xuất kho NVL

(10) NVL thuê gia công nhập kho

TK 621, 627, 641, 632,

TK 138, 642

TK111, 112, 331,..

Sơ đồ 5.7: Trình tự ghi sổ một số nghiệp vụ kế toán liên quan đến nguyên vật liệu theo phương pháp kê khai thường xuyên

(10) Đối với nguyên vật liệu nhập kho do thuê ngoài gia công chế biến, khi xuất nguyên vật liệu đưa đi gia công, chế biến, kế toán ghi:

Nợ TK 154: Chi phí sản xuất kinh doanh dở dang

Có TK 152: Nguyên vật liệu

Bài 5: Kế toán hàng tồn kho

100 ACC301_Bai4_v2.0013107203

Chi phí phát sinh trong quá trình gia công, hoặc tự chế nguyên vật liệu, kế toán ghi:

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 334, 338: Chi phí lương, trích lương cho nhân viên

Có TK 331: Tiền thuê gia công

Khi nhập lại kho, kế toán ghi:

Nợ TK 152: Nguyên vật liệu

Có TK 154: Chi phí sản xuất, kinh doanh dở dang

(11) Xuất nguyên vật liệu để góp vốn vào cơ sở liên doanh đồng kiểm soát, kế toán ghi:

Nợ TK 222: Vốn góp liên doanh

Nợ TK 811: Chênh lệch giá đánh giá nhỏ hơn giá trị ghi sổ của nguyên vật liệu

Có TK 152: Nguyên vật liệu

Có TK 711: Chênh lệch giá đánh giá lớn hơn giá trị ghi sổ của nguyên vật liệu tương ứng với phần lợi ích của các bên khác trong liên doanh

Có TK 3387: Chênh lệch giá đánh giá lớn hơn giá trị ghi sổ của nguyên vật liệu tương ứng với phần lợi ích của mình trong liên doanh

(12) Giảm giá hàng mua hoặc trả lại nguyên vật liệu cho người bán, kế toán ghi:

Nợ TK 111, 112, 331: Giá thanh toán của hàng giảm giá hoặc trả lại

Có TK 152: Giá mua chưa có thuế GTGT

Có TK 1331: Thuế GTGT được khấu trừ

Ví dụ (ĐVT: Nghìn đồng)

Định khoản các nghiệp vụ kinh tế phát sinh sau:

(1) Doanh nghiệp A áp dụng phương pháp kê khai thường xuyên đối với hàng tồn kho, kế toán thuế GTGT theo phương pháp khấu trừ, nhập kho một số nguyên vật liệu tự chế biến, nâng cao phẩm cấp, giá trị xuất kho là 30.000. Chi phí tự chế biến gồm:

Tiền lương phải trả 2.000

Khấu hao tài sản cố định 500

Dịch vụ mua ngoài 220 (cả thuế GTGT 10%) và tiền mặt là 100

(2) Công ty B kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, xuất kho vật liệu dùng cho sản xuất sản phẩm là 5.000 và dùng cho quản lý sản xuất là 3.000.

Các nghiệp vụ trên được định khoản như sau:

(1) Phản ánh giá trị xuất kho:

Nợ TK 154: 30.000

Có TK 152 30.000

Chi phí tự chế biến:

Nợ TK 154: 2.800

Nợ TK 133: 20

Có TK 334: 2.000

Có TK 214: 500

Có TK 331: 220

Có TK 111: 100

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 101

Khi nhập vật liệu lại kho:

Nợ TK 152: 32.800

Có TK 154: 32.800

(2) Phản ánh nghiệp vụ xuất kho vật liệu cho các bộ phận:

Nợ TK 621: 5.000

Nợ TK 627: 3.000

Có TK 152 8.000

Theo phương pháp kiểm kê định kỳ

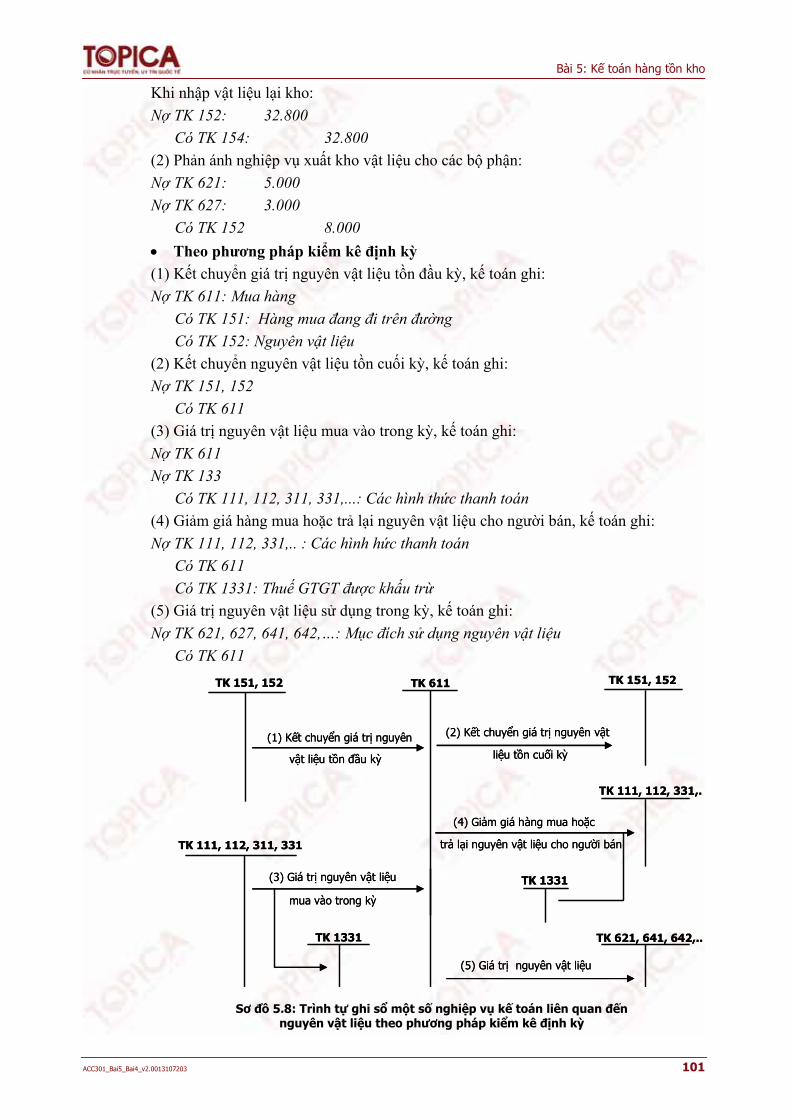

(1) Kết chuyển giá trị nguyên vật liệu tồn đầu kỳ, kế toán ghi:

Nợ TK 611: Mua hàng

Có TK 151: Hàng mua đang đi trên đường

Có TK 152: Nguyên vật liệu

(2) Kết chuyển nguyên vật liệu tồn cuối kỳ, kế toán ghi:

Nợ TK 151, 152

Có TK 611

(3) Giá trị nguyên vật liệu mua vào trong kỳ, kế toán ghi:

Nợ TK 611

Nợ TK 133

Có TK 111, 112, 311, 331,...: Các hình thức thanh toán

(4) Giảm giá hàng mua hoặc trả lại nguyên vật liệu cho người bán, kế toán ghi:

Nợ TK 111, 112, 331,.. : Các hình hức thanh toán

Có TK 611

Có TK 1331: Thuế GTGT được khấu trừ

(5) Giá trị nguyên vật liệu sử dụng trong kỳ, kế toán ghi:

Nợ TK 621, 627, 641, 642,…: Mục đích sử dụng nguyên vật liệu

Có TK 611

TK 111, 112, 311, 331

TK 611

(1) Kết chuyển giá trị nguyên

vật liệu tồn đầu kỳ

TK 151, 152

TK 1331

(3) Giá trị nguyên vật liệu

TK 151, 152

(2) Kết chuyển giá trị nguyên vật

liệu tồn cuối kỳ

TK 111, 112, 331,.

TK 1331

(4) Giảm giá hàng mua hoặc

trả lại nguyên vật liệu cho người bán

TK 621, 641, 642,..

(5) Giá trị nguyên vật liệu

mua vào trong kỳ

TK 111, 112, 311, 331

TK 611

(1) Kết chuyển giá trị nguyên

vật liệu tồn đầu kỳ

TK 151, 152

TK 1331

(3) Giá trị nguyên vật liệu

TK 151, 152

(2) Kết chuyển giá trị nguyên vật

liệu tồn cuối kỳ

TK 111, 112, 331,.

TK 1331

(4) Giảm giá hàng mua hoặc

trả lại nguyên vật liệu cho người bán

TK 621, 641, 642,..

(5) Giá trị nguyên vật liệu

mua vào trong kỳ

Sơ đồ 5.8: Trình tự ghi sổ một số nghiệp vụ kế toán liên quan đến nguyên vật liệu theo phương pháp kiểm kê định kỳ

Bài 5: Kế toán hàng tồn kho

102 ACC301_Bai4_v2.0013107203

Ví dụ (ĐVT: nghìn đồng)

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh sau:

(1) Công ty C kiểm kê hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế GTGT theo phương pháp khấu trừ thuế, mua chịu vật liệu của công ty K với giá thanh toán 66.000 (gồm thuế GTGT 10%), chi phí vận chuyển bốc dỡ trả bằng tiền mặt là 2.200 (cả thuế GTGT 10%).

(2) Công ty D kiểm kê hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế GTGT theo phương pháp khấu trừ, xuất vật liệu dùng trực tiếp cho sản xuất sản phẩm là 2.000 và dùng cho bán hàng là 500.

Các nghiệp vụ trên được định khoản như sau:

(1) Mua chịu vật liệu:

Nợ TK 6111 (VL) : 60.000

Nợ TK 1331: 6.000

Có TK 331 (K): 66.000

Chi phí vận chuyển:

Nợ TK 6111 (VL) : 2.000

Nợ TK 1331: 200

Có TK 111: 2.200

(2) Xuất kho vật liệu dùng cho các bộ phận:

Nợ TK 621: 2.000

Nợ TK 641: 500

Có TK 6111 (VL): 2.500

5.1.5. Sổ kế toán

Kế toán nguyên vật liệu sử dụng các loại sổ sau để phản ánh tình hình nhập, xuất, tồn nguyên vật liệu trong kỳ

Sổ chi tiết vật liệu (mẫu số S10 - DN)

Bảng tổng hợp chi tiết vật liệu (mẫu số S11 - DN)

Sổ chi tiết tài khoản 152 (mẫu số S38 - DN)

5.2. Kế toán công cụ, dụng cụ

Công cụ, dụng cụ là những tư liệu lao động tham gia nhiều chu kỳ kinh doanh, không thay đổi hình thái vật chất nhưng không đủ tiêu chuẩn của TSCĐ.

Một số phương pháp phân bổ giá trị của công cụ, dụng cụ vào chi phí sản xuất kinh doanh.

Phương pháp phân bổ một lần: Kế toán phân bổ toàn bộ giá trị của công cụ, dụng cụ vào chi phí sản xuất kinh doanh của kỳ xuất dùng. Phương pháp này sử dụng trong trường hợp giá trị của công cụ, dụng cụ nhỏ, thời gian sử dụng ngắn.

Phương pháp phân bổ 50%: Khi xuất dùng công cụ, dụng cụ, kế toán tiến hành phân bổ 50% giá trị vào chi phí của kỳ xuất dùng. Khi các bộ phận báo hỏng, giá trị còn lại được phân bổ vào chi phí của kỳ báo hỏng theo công. thức:

2

Giá trị còn lại của công cụ, dụng cụ

báo hỏng

Giá trị CC, DC hỏng Phế liệu thu hồi

Tiền bồi thường = – –

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 103

Phương pháp phân bổ dần dần (nhiều lần): Giá trị phân bổ một lần hay một kỳ dựa vào số lần dự kiến phân bổ

5.2.1. Chứng từ kế toán

Một số chứng từ sử dụng chủ yếu bao gồm:

Phiếu xuất kho (mẫu 02 - VT)

Phiếu nhập kho (mẫu 01 - VT)

Bảng phân bổ công cụ, dụng cụ (mẫu 07 - VT)

Biên bản kiểm nghiệm công cụ, dụng cụ (mẫu 03 - VT)

Biên bản kiểm kê công cụ, dụng cụ (mẫu 05 - VT)

5.2.2. Tài khoản kế toán

Để hạch toán công cụ, dụng cụ, kế toán sử dụng tài khoản 153 – Công cụ, dụng cụ. Tài khoản 153 có 3 tài khoản cấp 2 tương ứng với các loại công cụ, dụng cụ là:

TK 1531 - Công cụ, dụng cụ

TK 1532 – Bao bì luân chuyển

TK 1533 - Đồ dùng cho thuê

Đối với công cụ dụng cụ loại phân bổ nhiều lần, kế toán sử dụng TK 142 - Chi phí trả trước; TK 242 – Chi phí trả trước dài hạn để hạch toán.

Nội dung và kết cấu của tài khoản 153 được thể hiện trong sơ đồ 5.9:

Tài khoản 153

SDĐK

Giá trị thực tế công cụ dụng cụ tăng trong kỳ Giá trị thực tế công cụ, dụng cụ giảm trong kỳ

SDCK Giá trị thực tế công cụ, dụng cụ tồn kho cuối kỳ

Sơ đồ 5.9: Kết cấu của tài khoản 153 “Công cụ, dụng cụ”

Với phương pháp kiểm kê định kỳ, kế toán vẫn sử dụng tài khoản 611 – Mua hàng để hạch toán. Nội dung và kết cấu của tài khoản 611 được thể hiện giống phần kế toán nguyên vật liệu theo phương pháp kiểm kê định kỳ.

5.2.3. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến công cụ, dụng cụ

Theo phương pháp kê khai thường xuyên

(1) Giá thực tế công cụ, dụng cụ xuất dùng thuộc loại phân bổ 100%, kế toán ghi:

Nợ TK 627, 641, 642,..: Mục đích sử dụng công cụ, dụng cụ

Có TK 153

(2) Giá thực tế công cụ, dụng cụ xuất dùng theo phương pháp 50%, kế toán ghi:

Nợ TK 142, 242: Chi phí trả trước

Có TK 153

(3) Phân bổ 50% giá trị công cụ, dụng cụ xuất dùng vào chi phí, kế toán ghi:

Nợ TK 627, 641, 642,...: Chi phí bộ phận xuất dùng

Mức phân bổ giá trị CCDC Giá trị công cụ, dụng cụ xuất dùng

trong 1 kỳ Số kỳ hoặc số lần sử dụng dự kiến

=

Bài 5: Kế toán hàng tồn kho

104 ACC301_Bai4_v2.0013107203

Nợ TK 152, 153: Phế liệu thu hồi

Có TK 142, 242

(4) Giá thực tế công cụ, dụng cụ xuất dùng theo phương pháp phân bổ dần, kế toán ghi:

Nợ TK 142, 242

Có TK 153

(5) Phân bổ dần giá trị công cụ, dụng cụ xuất dùng vào chi phí, kế toán ghi:

Nợ TK 627, 641, 642,...

Có TK 142, 242

Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến công cụ, dụng cụ theo phương pháp kiểm kê định kỳ

Các nghiệp vụ trong việc nhập kho công cụ, dụng cụ và hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ giống như hạch toán nguyên vật liệu.

TK 153 TK 627, 641, 642,..

TK 142

(1) Giá thực tế công cụ, dụng cụ xuất dùng 100%

(2) Giá thực tế CCDC xuất dùng

Phương pháp 50%

Phương pháp phân bổ dần

TK 152, 153

(3) 50% phân bổ chi phí

(5) Phân bổ chi phí từng kỳ(4) Giá thực tế CCDC xuất dùng

(3) Phế liệu thu hồi

TK 153 TK 627, 641, 642,..

TK 142

(1) Giá thực tế công cụ, dụng cụ xuất dùng 100%

(2) Giá thực tế CCDC xuất dùng

Phương pháp 50%

Phương pháp phân bổ dần

TK 152, 153

(3) 50% phân bổ chi phí

(5) Phân bổ chi phí từng kỳ(4) Giá thực tế CCDC xuất dùng

(3) Phế liệu thu hồi

Sơ đồ 5.10: Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến công cụ, dụng cụ theo phương pháp kê khai thường xuyên

Ví dụ (ĐVT: Nghìn đồng)

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

(1) Công ty A kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, kế toán thuế GTGT theo phương pháp khấu trừ, nhập kho một lô hàng công cụ, dụng cụ với giá mua bao gồm cả thuế GTGT 10% là 60.500.

(2) Công ty B kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, kế toán thuế GTGT theo phương pháp khấu trừ, xuất kho một công cụ dùng cho phân xưởng sản xuất có trị giá 5.000 và phân bổ 2 lần. Sau đó, phân xưởng sản xuất báo hỏng công cụ, phế liệu thu hồi nhập kho có giá trị 500.

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 105

Các nghiệp vụ trên được ghi sổ như sau:

(1) Nhập kho công cụ, dụng cụ:

Nợ TK 153: 55.000

Nợ TK 1331: 5.500

Có TK 331: 60.500

(2) Xuất kho công cụ loại phân bổ 2 lần:

Nợ TK 142: 5.000

Có TK 153: 5.000

Nợ TK 627: 2.500

Có TK 142: 2.500

Công cụ hỏng, phế liệu thu hồi:

Nợ TK 627: 2.000

Nợ TK 152: 500

Có TK 142: 2.500

5.2.4. Sổ kế toán

Các sổ kế toán liên quan đến công cụ, dụng cụ gồm một số loại sổ chủ yếu sau:

Sổ tổng hợp xuất, nhập, tồn (mẫu số S04b8 - DN)

Sổ chi tiết công cụ, dụng cụ (mẫu số S11 - DN)

Sổ theo dõi TSCĐ, công cụ, dụng cụ tại nơi sử dụng (mẫu số S22 - DN)

Sổ chi tiết tài khoản 142 - Chi phí trả trước (mẫu số S38 - DN)

Sổ chi tiết tài khoản 153 - Công cụ, dụng cụ (mẫu số S38 - DN)

5.3. Kế toán chi phí sản xuất kinh doanh dở dang

Sản phẩm dở dang là những sản phẩm chưa kết thúc giai đoạn chế biến cuối cùng, còn đang nằm trong quá trình sản xuất.

Chi phí sản xuất kinh doanh dở dang là biểu hiện bằng tiền của toàn bộ giá trị các sản phẩm dở dang.

5.3.1. Các phương pháp xác định giá trị sản phẩm dở dang cuối kỳ.

Để xác định giá thành sản phẩm, doanh nghiệp cần phải kiểm kê và đánh giá sản phẩm dở dang theo các phương pháp sau, tuỳ theo loại hình doanh nghiệp yêu cầu:

Xác định giá trị sản phẩm dở dang theo phương pháp tính theo chi phí nguyên vật liệu chính: Theo phương pháp này, giá trị sản phẩm dở dang chỉ tính theo chi phí nguyên vật liệu chính còn các chi phí khác như chi phí nguyên vật liệu phụ, chi phí nhân công trực tiếp, chi phí sản xuất chung (chi phí chế biến) được tính vào toàn bộ sản phẩm hoàn thành.

GHI CHÚ

Trường hợp đặc biệt của phương pháp này là phương pháp tính theo giá thành của giai đoạn trước, áp dụng trong trường hợp quá trình sản xuất phải trải qua nhiều giai đoạn và sản phẩm của giai đoạn trước được coi là vật liệu chính của giai đoạn sau.

Phương pháp tính theo chi phí nguyên vật liệu trực tiếp cũng là một trường hợp khác của phương pháp này, chỉ thay vật liệu chính bằng nguyên vật liệu trực tiếp.

Bài 5: Kế toán hàng tồn kho

106 ACC301_Bai4_v2.0013107203

Công thức tính giá trị sản phẩm dở dang cuối kỳ theo phương pháp tính theo chi phí vật liệu chính:

đk psck dd

ht dd

SD CSD Q

Q Q

Trong đó:

o SDck: Giá trị sản phẩm dở dang cuối kỳ.

o SDđk: Giá trị sản phẩm dở dang đầu kỳ.

o Cps: Chi phí phát sinh trong kỳ.

o Qht: Số lượng sản phẩm hoàn thành.

o Qdd: Số lượng sản phẩm dở dang cuối kỳ.

Xác định giá trị phẩm dở dang theo mức độ hoàn thành: Phương pháp này quy đổi sản phẩm dở dang thành sản phẩm hoàn thành tương đương theo hệ số phụ thuộc vào mức độ chế tạo dở dang của sản phẩm dở dang. Có 2 trường hợp trong phương pháp này được tính khác nhau, phụ thuộc vào nguyên vật liệu chính được bỏ một lần đầu hay được bỏ dần dần trong quá trình sản xuất:

o Trường hợp 1: Nguyên vật liệu chính được bỏ 1 lần đầu của quy trình sản xuất.

o Trường hợp 2: Nguyên vật liệu chính được bỏ dần dần theo quy trình sản xuất.

Trường hợp đặc biệt của phương pháp này là phương pháp tính theo 50% chi phí chế biến trong trường hợp quá trình sản xuất có các sản phẩm dở dang nằm rải rác ở các bộ phận khác nhau.

Công thức xác định giá trị sản phẩm dở dang trong cả 2 trường hợp như sau: Bảng 5.1: Công thức tính giá trị sản xuất kinh doanh dở dang

Nguyên vật liệu chính được bỏ một lần đầu của quy trình sản xuẩt

Nguyên vật liệu chính được bỏ dẫn dần theo quy trình sản xuẩt

Chi phí vật liệu chính dk ps

ddht dd

C CQ

Q Q

đk ps

ddht dd

C CkQ

Q k Q

Chi phí khác (VL phụ, chi phí SX chung chế biến

đk psdd

ht dd

C CkQ

Q kQ

Trong đó:

o Cdk: Chi phí đầu kỳ

o Cck: Chi phí cuối kỳ

o Cps: Chi phí phát sinh trong kỳ.

o Qht: Số lượng sản phẩm hoàn thành.

o Qdd: Số lượng sản phẩm dở dang cuối kỳ

o k là hệ số mức độ hoàn thành

Xác định giá trị sản phẩm dở dang theo chi phí định mức hoặc kế hoạch:

Phương pháp này căn cứ vào định mức tiêu hao cho các sản phẩm trong quá trình chế tạo để xác định giá trị sản phẩm dở dang. Phương pháp này thích hợp áp dụng với các doanh nghiệp có hệ thống định mức kinh tế kỹ thuật đầy đủ, chính xác và điều kiện thuận lợi cho việc tính giá thành của từng sản phẩm.

CHÚ Ý

Sản phẩm dùng để chỉ một giai đoạn của quá trình sản xuất được hoàn thành.

CHÚ Ý

Phương pháp này được áp dụng trong trường hợp chi phí về vật liệu chính chiếm tỷ trọng lớn và được bỏ ngay một lần ở đầu quá trình sản xuất.

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 107

5.3.2. Chứng từ kế toán

Để hạch toán các khoản chi phí sản xuất kinh doanh dở dang, kế toán sử dụng các chứng từ: Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa (mẫu số 05 - VT)

5.3.3. Tài khoản kế toán

Để hạch toán chi phí sản xuất kinh doanh dở dang, người ta sử dụng tài khoản 154 - Chi phí sản xuất kinh doanh dở dang.

Tài khoản 154 được mở chi tiết theo từng ngành sản xuất, từng nơi phát sinh chi phí hay từng loại sản phẩm, nhóm sản phẩm, chi tiết sản phẩm, từng loại dịch vụ,... của các bộ phận sản xuất kinh doanh.

Nội dung và kết cấu của tài khoản 154 được phản ánh trong sơ đồ 5.11 dưới đây: Tài khoản 154

SDĐK - Tập hợp chi phí nguyên vật liệu trực tiếp phát sinh trong kỳ. - Tập hợp chi phí nhân công trực tiếp phát sinh trong kỳ. - Tập hợp chi phí sản xuất chung phát sinh trong kỳ.

- Các khoản ghi giảm chi phí sản xuất như: Vật liệu xuất dùng không hết. - Giá trị sản phẩm hỏng,... - Chi phí thực tế của sản phẩm, dịch vụ hoàn thành.

SDCK Chi phí thực tế của sản phẩm, dịch vụ dở dang chưa hoàn thành

Sơ đồ 5.11: Kết cấu cuả tài khoản 154 “Chi phí sản xuất kinh doanh dở dang”

Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, thì tài khoản phản ánh chi phí sản xuất kinh doanh dở dang là tài khoản 631 - Giá thành sản xuất để phản ánh tạm thời chi phí sản xuất kinh doanh, sau đó cuối kỳ kết chuyển vào TK 154.

Nội dung và kết cấu của tài khoản 631 được thể hiện trong sơ đồ 5.12 như sau: Tài khoản 631

- Giá trị sản phẩm dở dang đầu kỳ. - Chi phí sản xuất phát sinh trong kỳ liên quan đến chế tạo sản phẩm hay thực hiện dịch vụ.

- Kết chuyển giá trị sản phẩm dở dang cuối kỳ vào tài khoản 154. - Tổng giá thành sản phẩm, dịch vụ hoàn thành.

Sơ đồ 5.12: Kết cấu của tài khoản 631 “Giá thành sản phẩm”

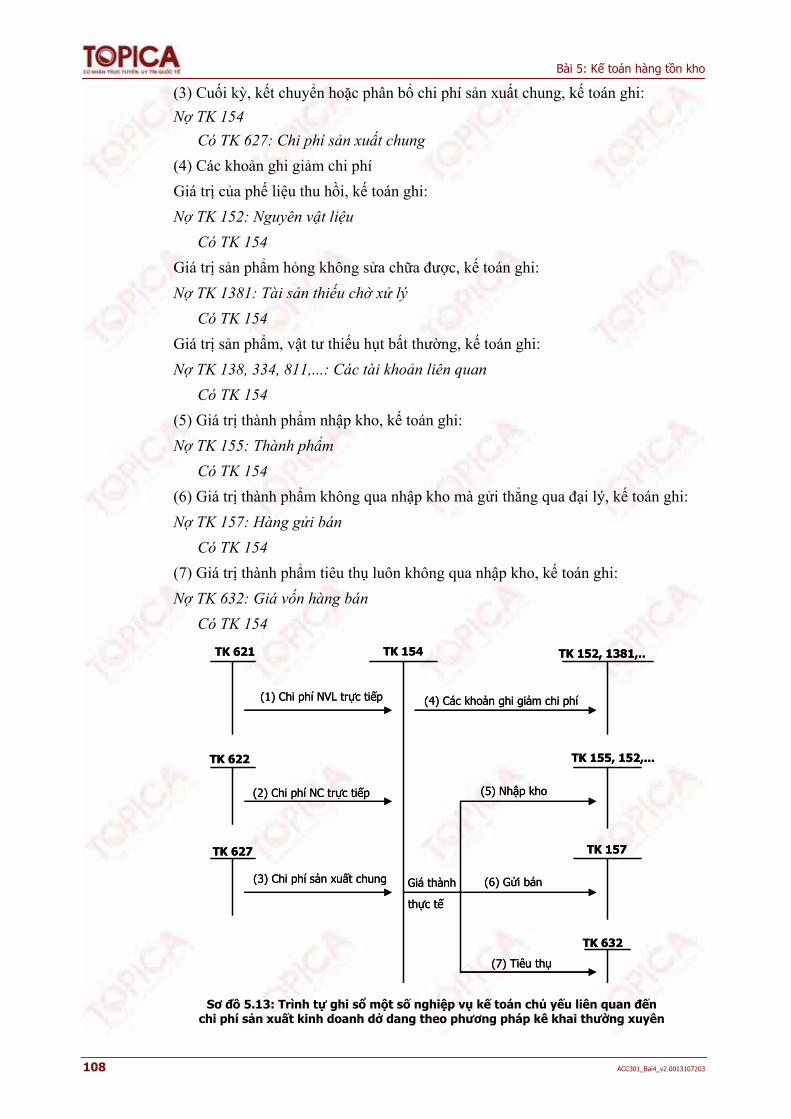

5.3.4. Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến chi phí sản xuất kinh doanh dở dang

Theo phương pháp kê khai thường xuyên

(1) Cuối kỳ, kết chuyển chi phí nguyên vật liệu (NVL) trực tiếp (chi tiết cho từng loại sản phẩm, từng phân xưởng, từng đối tượng,...), kế toán ghi:

Nợ TK 154: Chi phí sản xuất kinh doanh dở dang

Có TK 621: Chi phí nguyên vật liệu trực tiếp

(2) Cuối kỳ, kết chuyển hoặc phân bổ chi phí nhân công (NC) trực tiếp, kế toán ghi:

Nợ TK 154

Có TK 622: Chi phí nhân công trực tiếp

Bài 5: Kế toán hàng tồn kho

108 ACC301_Bai4_v2.0013107203

(3) Cuối kỳ, kết chuyển hoặc phân bổ chi phí sản xuất chung, kế toán ghi:

Nợ TK 154

Có TK 627: Chi phí sản xuất chung

(4) Các khoản ghi giảm chi phí

Giá trị của phế liệu thu hồi, kế toán ghi:

Nợ TK 152: Nguyên vật liệu

Có TK 154

Giá trị sản phẩm hỏng không sửa chữa được, kế toán ghi:

Nợ TK 1381: Tài sản thiếu chờ xử lý

Có TK 154

Giá trị sản phẩm, vật tư thiếu hụt bất thường, kế toán ghi:

Nợ TK 138, 334, 811,...: Các tài khoản liên quan

Có TK 154

(5) Giá trị thành phẩm nhập kho, kế toán ghi:

Nợ TK 155: Thành phẩm

Có TK 154

(6) Giá trị thành phẩm không qua nhập kho mà gửi thẳng qua đại lý, kế toán ghi:

Nợ TK 157: Hàng gửi bán

Có TK 154

(7) Giá trị thành phẩm tiêu thụ luôn không qua nhập kho, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 154

TK 154TK 621 TK 152, 1381,..

TK 622

TK 627

TK 155, 152,...

TK 157

TK 632

(1) Chi phí NVL trực tiếp

(2) Chi phí NC trực tiếp

(3) Chi phí sản xuất chung

(4) Các khoản ghi giảm chi phí

(6) Gửi bán

(5) Nhập kho

(7) Tiêu thụ

Giá thành

thực tế

TK 154TK 621 TK 152, 1381,..

TK 622

TK 627

TK 155, 152,...

TK 157

TK 632

(1) Chi phí NVL trực tiếp

(2) Chi phí NC trực tiếp

(3) Chi phí sản xuất chung

(4) Các khoản ghi giảm chi phí

(6) Gửi bán

(5) Nhập kho

(7) Tiêu thụ

Giá thành

thực tế

Sơ đồ 5.13: Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến chi phí sản xuất kinh doanh dở dang theo phương pháp kê khai thường xuyên

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 109

Ví dụ (ĐVT: Nghìn đồng)

(1) Công ty K kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Cuối tháng, tổng hợp các chi phí:

- Chi phí vật liệu xuất dùng là 12.000.

- Chi phí nhân công trực tiếp là 8.000. Chi phí nhân viên quản lý phân xưởng là 5.000 (Các chế độ trích theo lương như quy định ).

- Hao mòn tài sản cố định tại phân xưởng là 1.500.

(2) Doanh nghiệp D kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ thuế. Cuối tháng, nhập kho giá trị thành phẩm là 62.000 và giá trị gửi bán đại lý là 15.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Các nghiệp vụ trên được ghi sổ như sau:

(1) Phản ánh các chi phí

Phản ánh chi phí vật liệu:

Nợ TK 621: 12.000

Có TK 152: 12.000

Phản ánh chi phí nhân công trực tiếp và nhân viên quản lý phân xưởng:

Nợ TK 622: 8.000

Nợ TK 627: 5.000

Có TK 334: 13.000

Phản ánh các khoản trích theo lương

Nợ TK 622: 1.520 = 19% 8.000

Nợ TK 627: 950 =19% 5.000

Có TK 338: 2.470 = 19% 13.000

Nợ TK 334: 780 = 6% 13.000

Có TK 338: 780 = 6% 13.000

Phản ánh chi phí khấu hao tài sản cố định:

Nợ TK 627: 1.500

Có TK 214: 1.500

Tổng hợp chi phí phát sinh trong tháng:

Nợ TK 154: 28.970

Có TK 621: 12.000

Có TK 622: 9.520

Có TK 627: 7.450

(2) Giá trị thành phẩm nhập kho:

Nợ TK 155: 62.000

Có TK 154: 62.000

Giá trị hàng gửi đi bán đại lý:

Nợ TK 157: 15.000

Có TK 154: 15.000

Bài 5: Kế toán hàng tồn kho

110 ACC301_Bai4_v2.0013107203

Theo phương pháp kiểm kê định kỳ:

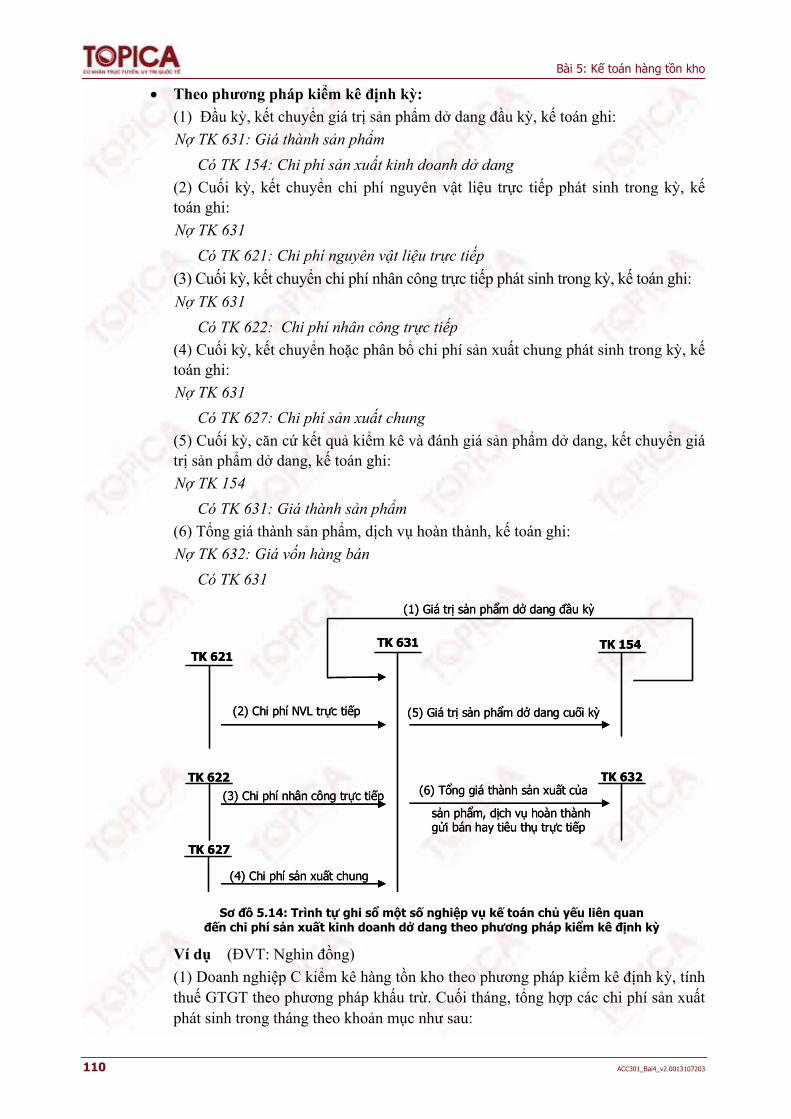

(1) Đầu kỳ, kết chuyển giá trị sản phẩm dở dang đầu kỳ, kế toán ghi:

Nợ TK 631: Giá thành sản phẩm

Có TK 154: Chi phí sản xuất kinh doanh dở dang

(2) Cuối kỳ, kết chuyển chi phí nguyên vật liệu trực tiếp phát sinh trong kỳ, kế toán ghi:

Nợ TK 631

Có TK 621: Chi phí nguyên vật liệu trực tiếp

(3) Cuối kỳ, kết chuyển chi phí nhân công trực tiếp phát sinh trong kỳ, kế toán ghi:

Nợ TK 631

Có TK 622: Chi phí nhân công trực tiếp

(4) Cuối kỳ, kết chuyển hoặc phân bổ chi phí sản xuất chung phát sinh trong kỳ, kế toán ghi:

Nợ TK 631

Có TK 627: Chi phí sản xuất chung

(5) Cuối kỳ, căn cứ kết quả kiểm kê và đánh giá sản phẩm dở dang, kết chuyển giá trị sản phẩm dở dang, kế toán ghi:

Nợ TK 154

Có TK 631: Giá thành sản phẩm

(6) Tổng giá thành sản phẩm, dịch vụ hoàn thành, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 631

TK 631TK 621

TK 622

TK 627

TK 154

TK 632

(2) Chi phí NVL trực tiếp

(3) Chi phí nhân công trực tiếp

(4) Chi phí sản xuất chung

(5) Giá trị sản phẩm dở dang cuối kỳ

(1) Giá trị sản phẩm dở dang đầu kỳ

(6) Tổng giá thành sản xuất của

sản phẩm, dịch vụ hoàn thànhgửi bán hay tiêu thụ trực tiếp

TK 631TK 621

TK 622

TK 627

TK 154

TK 632

(2) Chi phí NVL trực tiếp

(3) Chi phí nhân công trực tiếp

(4) Chi phí sản xuất chung

(5) Giá trị sản phẩm dở dang cuối kỳ

(1) Giá trị sản phẩm dở dang đầu kỳ

(6) Tổng giá thành sản xuất của

sản phẩm, dịch vụ hoàn thànhgửi bán hay tiêu thụ trực tiếp

Sơ đồ 5.14: Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến chi phí sản xuất kinh doanh dở dang theo phương pháp kiểm kê định kỳ

Ví dụ (ĐVT: Nghìn đồng)

(1) Doanh nghiệp C kiểm kê hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế GTGT theo phương pháp khấu trừ. Cuối tháng, tổng hợp các chi phí sản xuất phát sinh trong tháng theo khoản mục như sau:

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 111

- Chi phí vật liệu trực tiếp: 8.000

- Chi phí nhân công trực tiếp: 6.720

- Chi phí sản xuất chung: 15.000

(2) Công ty E kiểm kê hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế GTGT theo phương pháp khấu trừ, có giá trị sản phẩm dở dang đầu kỳ là 6.000 và giá trị sản phẩm dở dang cuối kỳ là 8.000.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh?

Các nghiệp vụ trên được phản ánh như sau:

(1) Tổng hợp các chi phí sản xuất cuối tháng:

Nợ TK 631: 29.720

Có TK 621: 8.000

Có TK 622: 6.720

Có TK 627: 15.000

(2) Kết chuyển giá trị sản phẩm dở dang đầu kỳ:

Nợ TK 631: 6.000

Có TK 154: 6.000

Kết chuyển giá trị sản phẩm dở dang cuối kỳ:

Nợ TK 154: 8.000

Có TK 631: 8.000

5.3.5. Sổ sách kế toán

Khi hạch toán và ghi chép các khoản chi phí kinh doanh dở dang, kế toán sử dụng các loại sổ sau:

Sổ chi tiết tài khoản 154 (mẫu số S38 - DN)

Sổ chi phí sản xuất, kinh doanh (mẫu số S36 - DN)

Sử dụng một số loại sổ khác tuỳ theo đặc thù của từng doanh nghiệp.

5.4. Kế toán thành phẩm, hàng hóa, hàng gửi bán

5.4.1. Đánh giá, hạch toán chi tiết thành phẩm, hàng hoá, hàng gửi bán

Thành phẩm là những sản phẩm đã được chế tạo xong ở giai đoạn chế biến cuối cùng của quy trình công nghệ trong doanh nghiệp, được kiểm nghiệm đủ tiêu chuẩn kỹ thuật quy định và nhập kho.

Bán thành phẩm là những sản phẩm kết thúc ở quy trình công nghệ sản xuất nhất định (trừ công đoạn cuối cùng) được nhập kho hay chuyển giao để tiếp tục chế biến hoặc có thể bán ra ngoài.

Hàng hoá là những sản phẩm được trao đổi qua các đơn vị thương mại.

Hạch toán nhập, xuất kho thành phẩm, hàng hoá phải được phản ánh qua giá thực tế. Giá thực tế nhập kho của thành phẩm được tính theo giá thành thực tế nhập kho còn giá thực tế xuất kho của thành phẩm và giá thực tế nhập kho và xuất kho của hàng hoá được tính như các phương pháp tính giá nhập kho và xuất kho của nguyên vật liệu và các loại hàng tồn kho khác.

Hàng gửi bán gồm 2 phương thức tiêu thụ là phương thức tiêu thụ hàng qua đại lý (hàng ký gửi) và phương thức chuyển hàng qua hợp đồng.

Bài 5: Kế toán hàng tồn kho

112 ACC301_Bai4_v2.0013107203

5.4.2. Chứng từ kế toán

Chứng từ kế toán sử dụng trong hạch toán thành phẩm, hàng hoá bao gồm: Phiếu nhập kho (01 – VT) và phiếu xuất kho (02 - VT).

Ngoài ra, còn có một số chứng từ liên quan như thẻ kho (06 - VT), biên bản kiểm kê sản phẩm, hàng hoá (mẫu 05 - VT), phiếu xuất kho hàng gửi bán đại lý (mẫu 04 HDL – 3LL).

5.4.3. Tài khoản kế toán

Tài khoản kế toán sử dụng để hạch toán thành phẩm, hàng hoá trong phương pháp kê khai thường xuyên là tài khoản 155 - Thành phẩm và tài khoản 156 - Hàng hoá. Tài khoản 155 phải chi tiết đến từng loại thành phẩm. Tài khoản 157 sử dụng để hạch toán hàng gửi đi bán. Tài khoản 156 có 3 tài khoản cấp 2:

Tài khoản 1561: Giá mua hàng hoá

Tài khoản 1562: Chi phí thu mua hàng hoá

Tài khoản 1567: Hàng hoá bất động sản

Nội dung và kết cấu của tài khoản 155 được phản ánh trong sơ đồ 5.15 như sau:

Tài khoản 155

SDĐK

- Giá trị thực tế của thành phẩm nhập kho - Giá trị thực tế của thành phẩm xuất kho

- Giá trị của thành phẩm thiếu hụt

SDCK: Giá trị thực tế của thành phẩm tồn kho cuối kỳ

Sơ đồ 5.15: Kết cấu của tài khoản 155 “Thành phẩm”

Nội dung và kết cấu của tài khoản156 được phản ánh trong sơ đồ 5.16 như sau:

Tài khoản 156

SDĐK

- Giá trị thực tế của hàng hoá nhập kho - Giá trị thực tế của hàng hoá xuất kho

- Giá trị của hàng hoá thiếu hụt

SDCK: Giá trị thực tế của hàng hoá tồn kho cuối kỳ

Sơ đồ 5.16: Kết cấu của tài khoản 156 “Hàng hóa”

Nội dung và kết cấu của tài khoản 157 được phản ánh trong sơ đồ 5.17 như sau:

Tài khoản 157

SDĐK

- Giá vốn của số hàng đã xuất kho chuyển cho người mua theo hợp đồng.

- Giá vốn hàng hoá đã xuất kho giao cho đai lý.

- Giá vốn của số hàng bán bị trả lại đã được chấp nhận nhưng chưa chuyển về nhập kho.

- Giá vốn của số hàng gửi bán từ trước đã được ghi nhận doanh thu.

- Giá vốn số hàng mà đại lý đã thanh toán.

- Nhập kho số hàng gửi bán bị trả lại đã được chấp nhận.

SDCK: Giá trị hàng gửi bán chưa được chấp nhận

Sơ đồ 5.17: Kết cấu của tài khoản 157 “Hàng gửi đi bán”

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 113

Tài khoản sử dụng để hạch toán thành phẩm, hàng hoá trong phương pháp kiểm kê định kỳ là tài khoản 632 - Giá vốn hàng bán.

Nội dung và kết cấu của tài khoản 632 được thể hiện trên sơ đồ 5.18 như sau:

Tài khoản 632

- Giá trị vốn hàng bán chưa tiêu thụ đầu kỳ

- Tổng giá thành sản phẩm, dịch vụ sản xuất hoàn thành trong kỳ

- Kết chuyển giá vốn hàng chưa tiêu thụ cuối kỳ

- Kết chuyển giá vốn hàng tiêu thụ trong kỳ

Sơ đồ 5.18: Kết cấu của tài khoản 632 “Giá vốn hàng bán”

5.4.4. Trình tự ghi sổ kế toán một số nghiệp vụ kế toán chủ yếu liên quan đến thành phẩm và hàng hoá, hàng gửi bán

Theo phương pháp kê khai thường xuyên

(1) Giá trị thành phẩm nhập kho từ sản xuất, kế toán ghi:

Nợ TK 155: Thành phẩm

Có TK 154: Chi phí sản xuất kinh doanh dở dang

(2) Giá trị thành phẩm, hàng hoá đã bán bị khách hàng trả lại, DN nhập lại kho, kế toán ghi:

Nợ TK 155, 156

Có TK 157: Hàng gửi bán

Có TK 632: Giá vốn hàng bán

(3) Giá trị thành phẩm, hàng hoá thừa khi kiểm kê, kế toán ghi:

Nợ TK 155, 156

Có TK 632: Chi phí quản lý doanh nghiệp

Có TK 3381: Tài sản thừa chờ giải quyết

(4) Giá trị thành phẩm, hàng hoá thiếu khi kiểm kê, kế toán ghi:

Nợ TK 138: Phải thu khác

Có TK 155, 156

(5) Đánh giá tăng giá trị thành phẩm, hàng hoá, kế toán ghi:

Nợ TK 155, 156

Có TK 412: Chênh lệch đánh giá tăng tài sản

(6) Đánh giá giảm thành phẩm, hàng hoá, kế toán ghi:

Nợ TK 412

Có TK 155, 156

(7) Giá trị sản phẩm xuất bán , trao đổi , biếu tặng, trả lương, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán trong các trường hợp xuất bán, trao đổi trực tiếp tại kho, biếu tặng, trả lương, trả thưởng cho công nhân viên

Nợ TK 157: Gửi đi trao đổi

Có TK 155, 156

Bài 5: Kế toán hàng tồn kho

114 ACC301_Bai4_v2.0013107203

TK 157, 632

TK 412

TK 155, 156TK 154

TK 157, 632

TK 632, 3381

TK 412

TK 138

TK 222, 223

(1) Giá trị thành phẩm nhập kho

(2) Giá trị thành phẩm

(3) Giá trị thành phẩm, hàng hoá

thừa khi kiểm kê

(5) Đánh giá tăng thành phẩm,

(7) Giá trị xuất bán, trao đổi

biếu, tặng, trả lương CNV

(4) Giá trị thành phẩm, hàng hóa

(8) Góp vốn liên doanh

bằng thành phẩm, hàng hoá

(6) Đánh giá giảm thành phẩm,

thiếu khi kiểm kê

hàng hóa bị trả lại

hàng hóa hàng hóa

TK 157, 632

TK 412

TK 155, 156TK 154

TK 157, 632

TK 632, 3381

TK 412

TK 138

TK 222, 223

(1) Giá trị thành phẩm nhập kho

(2) Giá trị thành phẩm

(3) Giá trị thành phẩm, hàng hoá

thừa khi kiểm kê

(5) Đánh giá tăng thành phẩm,

(7) Giá trị xuất bán, trao đổi

biếu, tặng, trả lương CNV

(4) Giá trị thành phẩm, hàng hóa

(8) Góp vốn liên doanh

bằng thành phẩm, hàng hoá

(6) Đánh giá giảm thành phẩm,

thiếu khi kiểm kê

hàng hóa bị trả lại

hàng hóa hàng hóa

Sơ đồ 5.18: Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến thành phẩm, hàng hóa theo phương pháp kê khai thường xuyên

Ví dụ (ĐVT: Nghìn đồng)

(1) Doanh nghiệp H kiểm kê hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Khi kiểm kê thành phẩm trong kho, phát hiện thừa số thành phẩm với giá trị là 6.400, chưa rõ nguyên nhân

(2) Công ty P nhập kho 1000 thành phẩm Q với đơn giá thực tế nhập kho là 200/ chiếc

Yêu cầu: Định khoản các nghiệp vụ sau:

Các nghiệp vụ trên được phản ánh như sau:

(1) Giá trị thành phẩm thừa khi kiểm kê:

Nợ TK 155: 6.400

Có TK 3381: 6.400

(2) Giá trị thành phẩm nhập kho

Nợ TK 155: 1000 200 = 200.000

Có TK 154: 200.000

Theo phương pháp kiểm kê định kỳ

(1) Kết chuyển giá trị thành phẩm, hàng hoá đầu kỳ, kế toán ghi:

Nợ TK632: Giá vốn hàng bán

Có TK 155, 156: Thành phẩm, hàng hoá

(2) Giá trị thành phẩm, hàng hoá hoàn thành trong kỳ nhập kho hoặc đem đi tiêu thụ ngay, kế toán ghi:

Nợ TK 632

Có TK 631: Giá thành sản xuất

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 115

(3) Cuối kỳ, tiến hành kiểm kê và xác định giá trị thành phẩm, hàng hoá tồn kho cuối kỳ, kế toán ghi:

Nợ TK 155, 156

Có TK 632

(4) Xác định giá trị thành phẩm, hàng hoá đã tiêu thụ trong kỳ, kế toán ghi:

Nợ TK 911: Kết quả hoạt động kinh doanh

Có TK 632: Giá vốn hàng bán

TK 155, 156 TK 632 TK 155, 156

(3) Kết chuyển giá trịthành phẩm

hàng hóa tồn khocuối kỳ

(1) Kết chuyển giá trịthành phẩm

hàng hóa tồn khođầu kỳ

(2) Giá thành sảnphẩm sản xuất xong

nhập kho

(4) Giá trị thành phẩm

hàng hóa đã tiêu thụ

TK 631 TK 911

TK 155, 156 TK 632 TK 155, 156

(3) Kết chuyển giá trịthành phẩm

hàng hóa tồn khocuối kỳ

(1) Kết chuyển giá trịthành phẩm

hàng hóa tồn khođầu kỳ

(2) Giá thành sảnphẩm sản xuất xong

nhập kho

(4) Giá trị thành phẩm

hàng hóa đã tiêu thụ

TK 631 TK 911

Sơ đồ 5.19: Trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan đến thành phẩm, hàng hóa theo phương pháp kiểm kê định kỳ

Ví dụ (ĐVT: Nghìn đồng)

Doanh nghiệp M thực hiện ghi sổ kế toán hàng tồn kho theo phương pháp kiểm kê định kỳ, tính thuế GTGT theo phương pháp khấu trừ. Trong kỳ, doanh nghiệp có các nghiệp vụ phát sinh như sau: (1) Số dư đầu tháng của thành phẩm là 2.500.

(2) Báo cáo về kết quả sản xuất trong tháng: Trong tháng, sản xuất hoàn thành nhập kho 100 sản phẩm, giá thành đơn vị thực tế là 50/sản phẩm.

(3) Tài liệu kiểm kê cuối kỳ về thành phẩm có:

- Cuối tháng trước: 60 sản phẩm

- Cuối tháng này: 20 sản phẩm Giá trị thành phẩm tồn kho được tính theo phương pháp bình quân gia quyền.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Lời giải:

Đơn giá bình quân thành phẩm2500 5000

46,87560 100

Giá trị thành phẩm tồn kho = 20 x 46, 875 = 937,5

Các nghiệp vụ được định khoản như sau: (1) Kết chuyển giá trị thành phẩm tồn kho đầu kỳ:

Nợ TK 632: 2.500

Có TK 155: 2.500

(2) Phản ánh giá thực tế thành phẩm hoàn thành nhập kho: Nợ TK 632: 5.000

Có TK 631: 5.000

Bài 5: Kế toán hàng tồn kho

116 ACC301_Bai4_v2.0013107203

(3) Kết chuyển giá trị thành phẩm tồn kho cuối kỳ:

Nợ TK 155: 937,5

Có TK 632: 937,5

Liên quan đến hàng gửi bán Kế toán tại đơn vị có hàng đem ký gửi: (1) Khi đem thành phẩm, hàng hoá gửi đi bán, kế toán ghi:

Nợ TK 157: Hàng gửi đi bán

Có TK 154: Chi phí sản xuất kinh doanh dở dang (đối với thành phẩm, hàng hoá không qua nhập kho)

Có TK 155: Thành phẩm

Có TK 156: Hàng hoá (2) Khi đại lý ký gửi thanh quyết toán cho Doanh nghiệp về doanh thu của số hàng giao đại lý, ký gửi, kế toán ghi:

Nợ TK 111, 112, 131: Tổng giá thanh toán chưa kể tiền hoa hồng Nợ TK 641: Chi phí bán hàng (tiền hoa hồng trả cho đại lý)

Nợ TK 133: Thuế GTGT tính trên hàng hóa

Có TK 511: Doanh thu bán hàng

Có TK 3331: Thuế GTGT phải nộp (3) Cuối kỳ, kết chuyển giá vốn của số hàng gửi bán, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 157: Hàng gửi đi bán.

Kế toán tại đơn vị đại lý: (1) Khi nhận hàng ký gửi, kế toán ghi đơn TK 003

Nợ TK 003: Hàng hoá nhận bán hộ, ký gửi

(2) Khi bán được hàng ký gửi, kế toán ghi các bút toán sau:

(2a) Xoá sổ hàng ký gửi:

Có TK 003 (2b) Phản ánh số tiền phải trả và hoa hồng được hưởng:

Nợ TK 111, 112, 131: Toàn bộ số tiền thu được

Có TK 511: Hoa hồng được hưởng

Có TK 333(1): Thuế GTGT phải nộp tính trên hàng hóa Có TK 331: Số tiền phải trả

(2c) Thanh toán tiền cho đơn vị gửi hàng:

Nợ TK 331: Số tiền hàng đã thanh toán

Có TK 111, 112: Phương thức thanh toán Ví dụ (ĐVT: Nghìn đồng)

(1) Công ty A hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, kế toán thuế GTGT theo phương pháp khấu trừ gửi bán cho đại lý Q số hàng trị giá 5.600 (2) Công ty B hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, kế toán thuế GTGT theo phương pháp khấu trừ. Đại lý M thanh toán số hàng bán được cho B với trị giá lô hàng là 2.200 bằng tiền mặt (bao gồm cả thuế GTGT 10%) và được hưởng hoa hồng 1% trên số hàng bán được.

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 117

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh.

Các nghiệp vụ trên được định khoản như sau:

(1) Đối với công ty A:

Nợ TK 157 (Q ): 5.600

Có TK 156: 5.600

Đối với đại lý Q:

Nợ TK 003: 5.600

(2) Đối với công ty B:

Nợ TK 111: 2.180

Nợ TK 641: 20

Có TK 511: 2.000

Có TK 3331: 200

Đối với đại lý M

– Xoá sổ hàng ký gửi:

Có TK 003: 2.200

– Phản ánh hoa hồng được hưởng:

Nợ TK 131: 2.200 (tổng giá bán gồm cả VAT)

Có TK 511: 200 (hoa hồng được hưởng 1% trên giá bán chưa thuế)

Có TK 333: 20 (VAT của hoa hồng đại lý)

Có TK 331: 1980 (Số tiền còn lại phải trả cho bên chủ hàng = 2.200 – 200 – 20)

5.4.5. Sổ kế toán Khi hạch toán thành phẩm, hàng hoá, kế toán sử dụng các loại sổ sau:

Sổ chi tiết tài khoản 155, 156, 157 (mẫu số S38 - DN)

Sổ chi tiết các loại thành phẩm, hàng hoá (mẫu số S10 - DN)

Bảng tổng hợp chi tiết các loại thành phẩm, hàng hoá (mẫu số S11 - DN)

Thẻ tính giá thành sản phẩm (mẫu số S37 - DN)

5.5. Kế toán dự phòng giảm giá hàng tồn kho

Kế toán lập dự phòng giảm giá hàng tồn kho nhằm mục đích đề phòng các loại hàng tồn kho giảm giá trị so với giá gốc khi chuyển nhượng, cho vay, thanh lý, xử lý,... Số dự phòng được lập trên số lượng của mỗi loại hàng tồn kho theo kiểm kê và thực tế diễn biến giá trong năm kết hợp với dự báo giá trong năm tiếp theo, theo công thức:

5.5.1. Chứng từ kế toán

Khi hạch toán các khoản dự phòng giảm giá hàng tồn kho, tuỳ theo yêu cầu quản lý của từng doanh nghiệp mà sử dụng các chứng từ khác nhau cho phù hợp.

5.5.2. Tài khoản kế toán

Để phản ánh việc trích lập, hoàn nhập và xử lý các khoản dự phòng giảm giá hàng tồn kho, kế toán sử dụng tài khoản 159 - Dự phòng giảm giá hàng tồn kho. Nội dung và kết cấu của tài khoản 159 được thể hiện trên sơ đồ 5.21 như sau:

Mức dự phòng cần phải lập cho năm sau =

Số lượng hàng tồn kho mỗi loại (năm nay)

x Mức chênh lệch giảm giá của

mỗi loại hàng tồn kho

Bài 5: Kế toán hàng tồn kho

118 ACC301_Bai4_v2.0013107203

Tài khoản 159

SDĐK

- Hoàn nhập số dự phòng đã trích ở cuối năm trước.

- Lập dự phòng giảm giá hàng tồn kho.

SDCK

Dự phòng giảm giá hàng tồn kho hiện có

Sơ đồ 5.21: Kết cấu của tài khoản 159 “Dự phòng giảm giá hàng tồn kho”

5.5.3. Trình tự ghi sổ kế toán dự phòng giảm giá hàng tồn kho

Sau đây là trình tự ghi sổ một số nghiệp vụ kế toán chủ yếu liên quan các khoản dự phòng giảm giá hàng tồn kho: (1) Cuối kỳ kế toán, khi lập dự phòng giảm giá hàng tồn kho lần đầu tiên, kế toán ghi: Nợ TK 632: Giá vốn hàng bán

Có TK 159: Dự phòng giảm giá hàng tồn kho

(2) Cuối kỳ kế toán tiếp theo, căn cứ vào khoản chênh lệch giữa khoản dự phòng giảm giá hàng tồn kho phải lập ở cuối kỳ kế toán năm nay với khoản dự phòng giảm giá hàng tồn kho đã lập ở cuối kỳ trước chưa sử dụng :

Nếu lớn hơn, kế toán ghi: Nợ TK 632: Giá vốn hàng bán

Có TK 159: Dự phòng giảm giá hàng tồn kho

Nếu nhỏ hơn, kế toán ghi: Nợ TK 159: Dự phòng giảm giá hàng tồn kho

Có TK 632: Giá vốn hàng bán

TK 159

(1) Cuối năm, Doanh nghiệp trích lập dự phòng

(2) Nếu nhỏ hơn

(2) Cuối năm, ghi giảm chi phí số trích thừa (nếu số đã trích lập lớn hơn

TK 632TK 159

(1) Cuối năm, Doanh nghiệp trích lập dự phòng

(2) Nếu nhỏ hơn

(2) Cuối năm, ghi giảm chi phí số trích thừa (nếu số đã trích lập lớn hơn

TK 632

Sơ đồ 5.22: Kế toán dự phòng giảm giá hàng tồn kho

Ví dụ (ĐVT: Nghìn đồng) (1) Doanh nghiệp F có số trích lập dự phòng năm trước là 30.000. Số phải trích lập năm nay là 12.000 (2) Doanh nghiệp J trích lập dự phòng năm nay là 45.000 Yêu cầu: Định khoản các nghiệp vụ Các nghiệp vụ trên được phản ánh được định khoản như sau: (1) Nợ TK 159: 18.000

Có TK 632: 18.000

(2) Trích lập dự phòng: Nợ TK 632: 45.000

Có TK 159: 45.000

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 119

TÓM LƯỢC CUỐI BÀI

Bài này đã hướng dẫn các bạn về trình tự ghi sổ kế toán các nghiệp vụ phát sinh liên quan đến các loại hàng tồn kho như: Nguyên vật liệu, công cụ, dụng cụ, sản phẩm kinh doanh dở dang, thành phẩm, hàng hoá, hàng ký gửi… Trước khi tiến hành ghi sổ kế toán, các bạn cần lưu ý về việc xác định giá trị ghi sổ của các loại hàng tồn kho nhằm đảm bảo cho việc ghi sổ được chính xác.

Bài 5: Kế toán hàng tồn kho

120 ACC301_Bai4_v2.0013107203

CÂU HỎI ÔN TẬP

1. Kế toán các hàng tồn kho sử dụng các chứng từ gốc nào làm căn cứ ghi sổ kế toán? Sử dụng tài khoản nào để định khoản? Trình bày phương pháp kế toán nguyên vật liệu và công

cụ,dụng cụ?

2. Kế toán chi phí sản xuất kinh doanh dở dang sử dụng các chứng từ gốc nào làm căn cứ ghi sổ kế toán? Sử dụng tài khoản nào để định khoản? Trình bày phương pháp kế toán chi phí sản

xuất kinh doanh dở dang?

3. Kế toán thành phẩm, hàng hoá sử dụng các chứng từ gốc nào làm căn cứ ghi sổ kế toán? Sử

dụng tài khoản nào để định khoản? Trình bày phương pháp kế toán thành phẩm, hàng hoá?

4. Kế toán hàng gửi đi bán sử dụng các chứng từ gốc nào làm căn cứ ghi sổ kế toán? Sử dụng

tài khoản nào để định khoản? Trình bày phương pháp kế toán hàng gửi đi bán?

5. Trình bày cách xác định các khoản lập dự phòng giảm giá hàng tồn kho? Kế toán sử dụng tài

khoản nào để trích lập dự phòng?

BÀI TẬP

Bài 1: (ĐVT: Nghìn đồng)

Công ty A là doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, kế

toán thuế GTGT theo phương pháp khấu trừ. Có số dư đầu kỳ của các tài khoản:

TK 152: 15.500, trong đó vật liệu chính: 11.200 và vật liệu phụ là 6.300

TK 153: 16.800

Trong tháng 12/2005 phát sinh các nghiệp vụ kinh tế sau:

1. Mua chịu vật liệu chính của công ty B với giá thanh toán theo hoá đơn GTGT là 61.600 (cả thuế GTGT 10%). Khi nhập kho, thiếu hụt 2.000, xử lý vào chi phí của doanh nghiệp.

2. Mua nhập kho một số công cụ, dụng cụ loại phân bổ 2 lần với giá mua chưa thuế GTGT 10% là 15.000.

3. Anh N là nhân viên thu mua thanh toán tạm ứng:

Mua vật liệu phụ với giá thanh toán 5.720 (bao gồm cả thuế GTGT 10%), vật liệu vẫn

chưa về đến kho.

Chi phí vận chuyển là 400 ( thuế GTGT 10%)

4. Nhận được hoá đơn GTGT của công ty C về 1 lô vật tư với giá chưa thuế: Công cụ, dụng cụ là 15.000, vật liệu phụ là 18.000 (thuế GTGT 10%), vật tư chưa về nhập kho.

5. Phát hành séc bảo chi thanh toán công ty B ở nghiệp vụ 1 và được công ty chiết khấu thanh

toán là 0,5%.

6. Nhập kho vật tư theo hoá đơn GTGT về tháng trước của công ty D:

Vật liệu phụ: 16.000

Vật liệu chính: 44.000

Thuế VAT: 6.000

Bài 5: Kế toán hàng tồn kho

ACC301_Bai5_Bai4_v2.0013107203 121

Tình hình xuất vật tư trong tháng như sau:

1. Ngày 2/12/2005, xuất kho vật liệu chính cho sản xuất sản phẩm A là 18.000, sản phẩm B

là 12.000.

2. Ngày 10/12/2005, xuất kho vật liệu phụ cho sản xuất sản phẩm A là 8.000, sản phẩm B là 5.000.

3. Ngày 12/12/2005, xuất kho vật liệu phụ cho quản lý phân xưởng là 2.300, quản lý doanh nghiệp 4.500.

4. Ngày 15/12/2005, xuất kho vật liệu chính cho sản xuất sản phẩm A là 30.000, sản phẩm B là

16.000.

5. Ngày 17/12/2005, xuất kho vật liệu phụ cho quản lý phân xưởng là 3.500, cho bán hàng là 500.

6. Ngày 25/12/2005, xuất kho vật liệu chính cho quản lý phân xưởng là 14.000, cho quản lý doanh nghiệp là 10.000.

7. Ngày 27/12/2005, xuất dùng dụng cụ loại phân bổ 2 lần đã nhập kho kỳ này vào sản xuất sản phẩm, mỗi sản phẩm xuất dùng với tỷ lệ giá trị xuất dùng là sản phẩm A : sản phẩm B = 3 : 1

8. Tổng giá trị công cụ dụng cụ đã xuất dùng trong tháng là 10.000, trong đó:

Xuất cho quản lý phân xưởng là 5.000

Xuất cho quản lý doanh nghiệp là 3.000

Chi phí trả trước là 2.000

Yêu cầu:

1. Định khoản các nghiệp vụ nhập kho trong tháng.

2. Định khoản các nghiệp vụ xuất kho trong tháng.

Bài 2 (ĐVT: Nghìn đồng)

Tháng 12/2007, doanh nghiệp K xuất một số thành phẩm trực tiếp tại bộ phận sản xuất chuyển đến cho đại lý L theo giá vốn là 120.000, tổng giá thanh toán là 275.000 (bao gồm cả thuế GTGT 10%). Đại lý đã bán được 60% số hàng (thu bằng tiền mặt), 40% còn lại không bán được, đại lý trả lại, doanh nghiệp K đã kiểm nhận, nhập kho. Sau khi trừ phần hoa hồng được hưởng 5%, đại lý đã thanh toán cho doanh nghiệp toàn bộ tiền hàng bằng tiền mặt. Hãy định khoản nghiệp vụ

gửi bán trên tại doanh nghiệp K và đại lý L.

Đến cuối tháng 12/2007, doanh nghiệp K có phát sinh nghiệp vụ hoàn nhập dự phòng giảm giá hàng tồn kho của năm 2005 là 65.000 và lập dự phòng dựa trên các thông tin thu thập được về

biến động thị trường năm 2008 là 98.000. Hãy định khoản nghiệp vụ trên.

Bài 3

Doanh nghiệp H tiến hành sản xuất sản phẩm Z. Chi phí sản xuất phát sinh trong kỳ như sau:

(ĐVT: Nghìn đồng)

1. Xuất kho vật liệu chính để chế tạo sản phẩm Z là 50.000

2. Xuất kho vật liệu phụ cho sản xuất sản phẩm Z: 12.000 và cho nhu cầu chung của phân xưởng là 1.500.

Bài 5: Kế toán hàng tồn kho

122 ACC301_Bai4_v2.0013107203

3. Tiền lương công nhân trực tiếp sản xuất sản phẩm D: 32.000, nhân viên phân xưởng: 5.400.

4. Trích KPCĐ, BHXH, BHYT theo tỷ lệ quy định.

5. Chi phí về điện mua ngoài phục vụ cho sản xuất ở phân xưởng là 6.050 (cả thuế VAT 10%).

6. Khấu hao TSCĐ ở phân xưởng: 12.500.

7. Nhập kho 430 sản phẩm D hoàn thành, còn dở dang 70 sản phẩm.

Cho biết: Đầu kỳ không có sản phẩm dở dang

Yêu cầu:

Đánh giá sản phẩm dở dang cuối kỳ, biết tính giá trị sản xuất kinh doanh dở dang cuối kỳ theo chi phí vật liệu chính.