BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pemilihan...

14

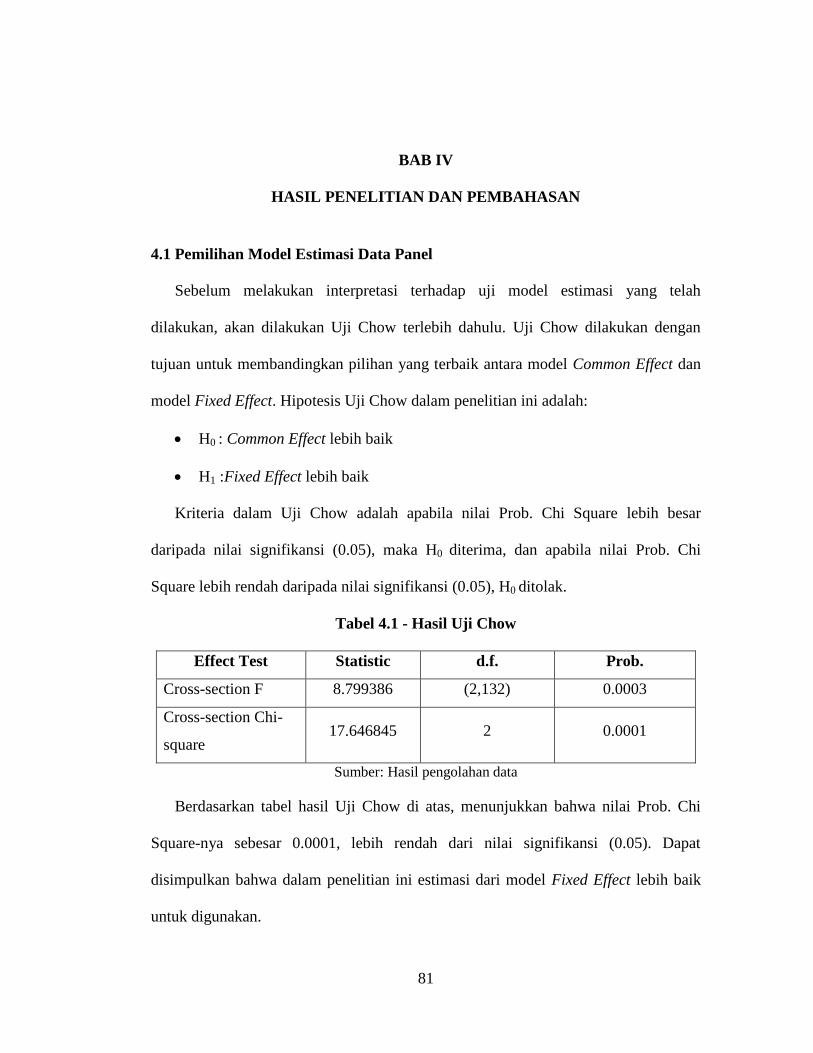

81 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pemilihan Model Estimasi Data Panel Sebelum melakukan interpretasi terhadap uji model estimasi yang telah dilakukan, akan dilakukan Uji Chow terlebih dahulu. Uji Chow dilakukan dengan tujuan untuk membandingkan pilihan yang terbaik antara model Common Effect dan model Fixed Effect. Hipotesis Uji Chow dalam penelitian ini adalah: H 0 : Common Effect lebih baik H 1 :Fixed Effect lebih baik Kriteria dalam Uji Chow adalah apabila nilai Prob. Chi Square lebih besar daripada nilai signifikansi (0.05), maka H 0 diterima, dan apabila nilai Prob. Chi Square lebih rendah daripada nilai signifikansi (0.05), H 0 ditolak. Tabel 4.1 - Hasil Uji Chow Effect Test Statistic d.f. Prob. Cross-section F 8.799386 (2,132) 0.0003 Cross-section Chi- square 17.646845 2 0.0001 Sumber: Hasil pengolahan data Berdasarkan tabel hasil Uji Chow di atas, menunjukkan bahwa nilai Prob. Chi Square-nya sebesar 0.0001, lebih rendah dari nilai signifikansi (0.05). Dapat disimpulkan bahwa dalam penelitian ini estimasi dari model Fixed Effect lebih baik untuk digunakan.

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pemilihan...

81

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Pemilihan Model Estimasi Data Panel

Sebelum melakukan interpretasi terhadap uji model estimasi yang telah

dilakukan, akan dilakukan Uji Chow terlebih dahulu. Uji Chow dilakukan dengan

tujuan untuk membandingkan pilihan yang terbaik antara model Common Effect dan

model Fixed Effect. Hipotesis Uji Chow dalam penelitian ini adalah:

H0 : Common Effect lebih baik

H1 :Fixed Effect lebih baik

Kriteria dalam Uji Chow adalah apabila nilai Prob. Chi Square lebih besar

daripada nilai signifikansi (0.05), maka H0 diterima, dan apabila nilai Prob. Chi

Square lebih rendah daripada nilai signifikansi (0.05), H0 ditolak.

Tabel 4.1 - Hasil Uji Chow

Effect Test Statistic d.f. Prob.

Cross-section F 8.799386 (2,132) 0.0003

Cross-section Chi-

square 17.646845 2 0.0001

Sumber: Hasil pengolahan data

Berdasarkan tabel hasil Uji Chow di atas, menunjukkan bahwa nilai Prob. Chi

Square-nya sebesar 0.0001, lebih rendah dari nilai signifikansi (0.05). Dapat

disimpulkan bahwa dalam penelitian ini estimasi dari model Fixed Effect lebih baik

untuk digunakan.

82

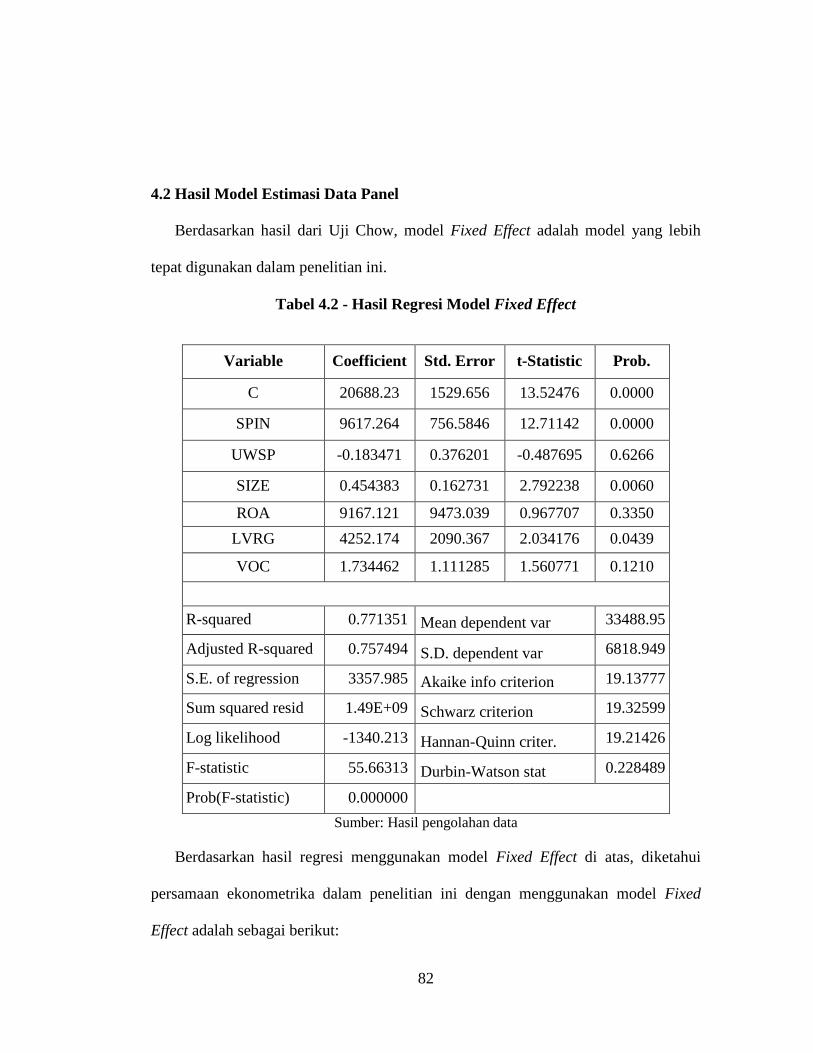

4.2 Hasil Model Estimasi Data Panel

Berdasarkan hasil dari Uji Chow, model Fixed Effect adalah model yang lebih

tepat digunakan dalam penelitian ini.

Tabel 4.2 - Hasil Regresi Model Fixed Effect

Variable Coefficient Std. Error t-Statistic Prob.

C 20688.23 1529.656 13.52476 0.0000

SPIN 9617.264 756.5846 12.71142 0.0000

UWSP -0.183471 0.376201 -0.487695 0.6266

SIZE 0.454383 0.162731 2.792238 0.0060

ROA 9167.121 9473.039 0.967707 0.3350

LVRG 4252.174 2090.367 2.034176 0.0439

VOC 1.734462 1.111285 1.560771 0.1210

R-squared 0.771351 Mean dependent var 33488.95

Adjusted R-squared 0.757494 S.D. dependent var 6818.949

S.E. of regression 3357.985 Akaike info criterion 19.13777

Sum squared resid 1.49E+09 Schwarz criterion 19.32599

Log likelihood -1340.213 Hannan-Quinn criter. 19.21426

F-statistic 55.66313 Durbin-Watson stat 0.228489

Prob(F-statistic) 0.000000

Sumber: Hasil pengolahan data

Berdasarkan hasil regresi menggunakan model Fixed Effect di atas, diketahui

persamaan ekonometrika dalam penelitian ini dengan menggunakan model Fixed

Effect adalah sebagai berikut:

83

ASETit = 20688.23+ 9617.264 SPINit – 0.183471 UWSPit + 0.454383 SIZEit +

9167.121 ROAit + 4252.174 LVRGit + 1.734462 VOCit

Nilai tiap variabel dari hasil regresi model Fixed Effect di atas dapat

diinterpretasikan sebagai berikut:

20688.23, artinya tanpa dipengaruhi variabel apa pun dan sebelum perusahaan

perasuransian melakukan proses spin-off, kenaikan aset industri asuransi

syariah adalah sebesar Rp. 20,688 miliar atau sebesar Rp. 20.7 triliun.

9617.264 SPIN, artinya apabila perusahaan perasuransian telah melakukan

proses spin-off, maka jumlah aset industri asuransi syariah akan bertambah

sebesar Rp. 9,617 miliar atau sebesar Rp. 9.6 triliun.

–0.183471 UWSP, artinya peningkatan Underwriting Surplus perusahaan

perasuransian syariah sebesar Rp 1 miliar akan mengurangi jumlah aset

industri asuransi syariah sebesar Rp. 183 juta atau sebesar Rp. 0.183 miliar.

0.454383 SIZE, artinya peningkatan aset perusahaan perasuransian syariah

sebesar Rp. 1 miliar akan menaikkan aset industri asuransi syariah sebesar

Rp.454 juta rupiah atau sebesar Rp. 0.45 miliar.

9167.121 ROA, artinya peningkatan Return on Asset perusahaan

perasuransian syariah sebesar Rp. 1 miliar akan menaikkan jumlah aset

industri asuransi syariah sebesar Rp. 9,167 miliar atau sebesar Rp. 9.1 triliun.

84

4252.174 LVRG, artinya peningkatan Leverage perusahaan perasuransian

syariah sebesar 1% akan menaikkan jumlah aset industri asuransi syariah

sebesar Rp. 4,252 miliar atau sebesar Rp. 4.2 triliun.

1.734462 VOC, artinya peningkatan Volume of Capital perusahaan

perasuransian syariah sebesar Rp. 1 miliar akan menaikkan jumlah aset

industri asuransi syariah sebesar Rp. 1.73 miliar.

Dari penjelasan hasil regresi menggunakan model Fixed Effect di atas dapat

diketahui bahwa hipotesis pertama dari penelitian ini yaitu Spin-Off memengaruhi

aset industri asuransi syariah, dapat diterima dan hal ini sejalan dengan penelitian Al

Arif (2015) dan Nasuha (2012) di mana proses spin-off memengaruhi industri

perbankan syariah secara agregat. Sama seperti hasil regresi model Random Effect,

dalam hasil regresi model Fixed Effect juga terdapat satu variabel kinerja keuangan

perusahaan perasuransian syariah hasil spin-off yang berpengaruh negatif atau

mengurangi variabel dependen, yaitu variabel Underwriting Surplus.

4.3 Uji Asumsi Klasik

Setelah model dalam penelitian ini terpilih, selanjutnya dilakukan Uji Asumsi

Klasik tehadap data dalam model yang akan diestimasi. Uji Asumsi Klasik dalam

penelitian ini adalah Uji Normalitas, Heteroskedastisitas dan Multikolinearitas.

85

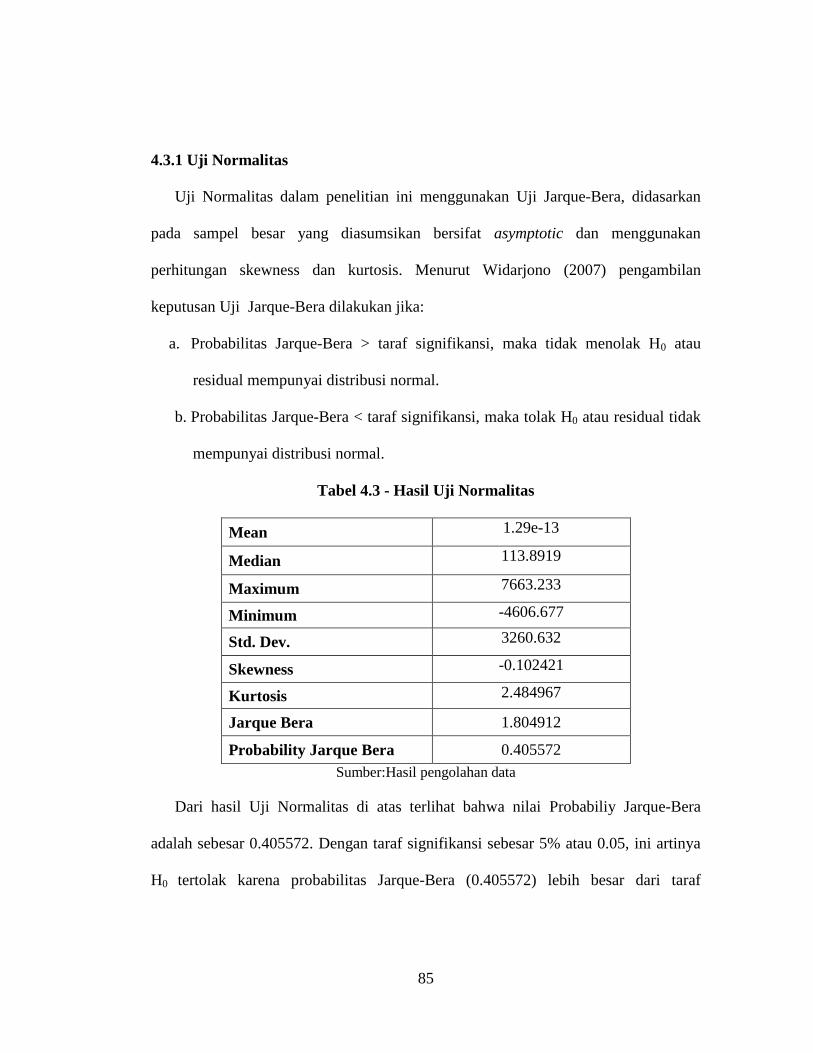

4.3.1 Uji Normalitas

Uji Normalitas dalam penelitian ini menggunakan Uji Jarque-Bera, didasarkan

pada sampel besar yang diasumsikan bersifat asymptotic dan menggunakan

perhitungan skewness dan kurtosis. Menurut Widarjono (2007) pengambilan

keputusan Uji Jarque-Bera dilakukan jika:

a. Probabilitas Jarque-Bera > taraf signifikansi, maka tidak menolak H0 atau

residual mempunyai distribusi normal.

b. Probabilitas Jarque-Bera < taraf signifikansi, maka tolak H0 atau residual tidak

mempunyai distribusi normal.

Tabel 4.3 - Hasil Uji Normalitas

Mean 1.29e-13

Median 113.8919

Maximum 7663.233

Minimum -4606.677

Std. Dev. 3260.632

Skewness -0.102421

Kurtosis 2.484967

Jarque Bera 1.804912

Probability Jarque Bera 0.405572

Sumber:Hasil pengolahan data

Dari hasil Uji Normalitas di atas terlihat bahwa nilai Probabiliy Jarque-Bera

adalah sebesar 0.405572. Dengan taraf signifikansi sebesar 5% atau 0.05, ini artinya

H0 tertolak karena probabilitas Jarque-Bera (0.405572) lebih besar dari taraf

86

signifikansi (0.05). Dapat disimpulkan bahwa data dalam penelitian ini berdistribusi

normal.

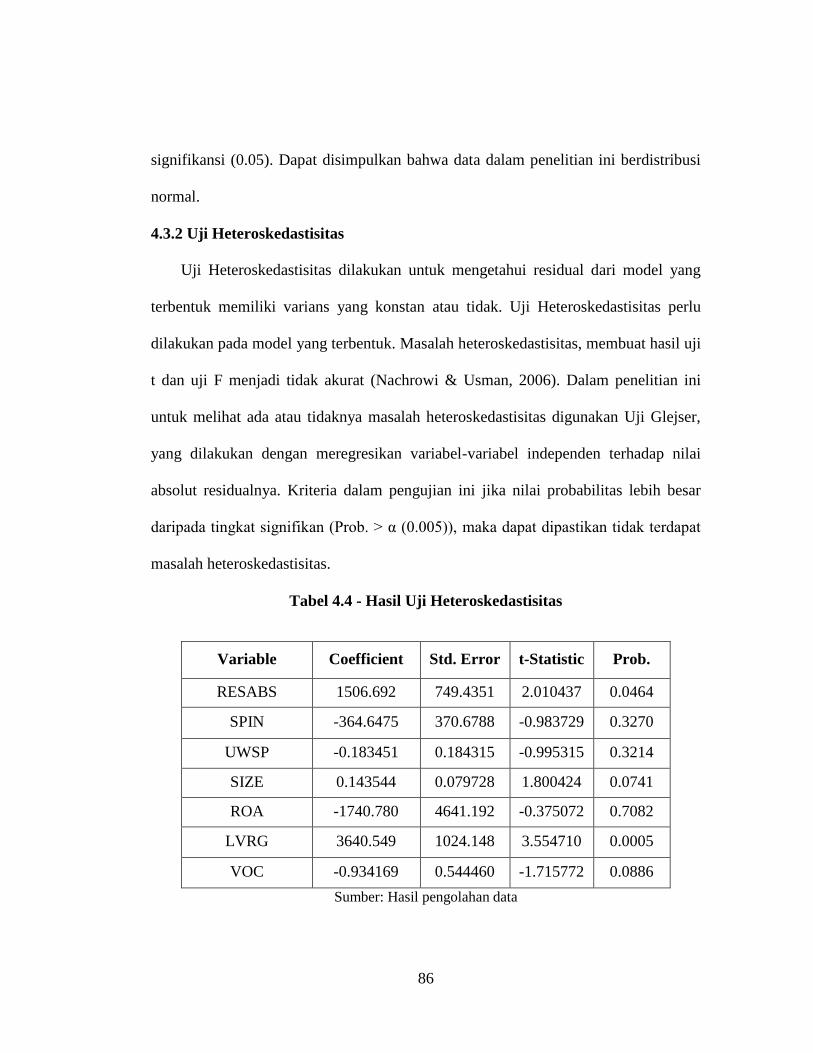

4.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui residual dari model yang

terbentuk memiliki varians yang konstan atau tidak. Uji Heteroskedastisitas perlu

dilakukan pada model yang terbentuk. Masalah heteroskedastisitas, membuat hasil uji

t dan uji F menjadi tidak akurat (Nachrowi & Usman, 2006). Dalam penelitian ini

untuk melihat ada atau tidaknya masalah heteroskedastisitas digunakan Uji Glejser,

yang dilakukan dengan meregresikan variabel-variabel independen terhadap nilai

absolut residualnya. Kriteria dalam pengujian ini jika nilai probabilitas lebih besar

daripada tingkat signifikan (Prob. > α (0.005)), maka dapat dipastikan tidak terdapat

masalah heteroskedastisitas.

Tabel 4.4 - Hasil Uji Heteroskedastisitas

Variable Coefficient Std. Error t-Statistic Prob.

RESABS 1506.692 749.4351 2.010437 0.0464

SPIN -364.6475 370.6788 -0.983729 0.3270

UWSP -0.183451 0.184315 -0.995315 0.3214

SIZE 0.143544 0.079728 1.800424 0.0741

ROA -1740.780 4641.192 -0.375072 0.7082

LVRG 3640.549 1024.148 3.554710 0.0005

VOC -0.934169 0.544460 -1.715772 0.0886

Sumber: Hasil pengolahan data

87

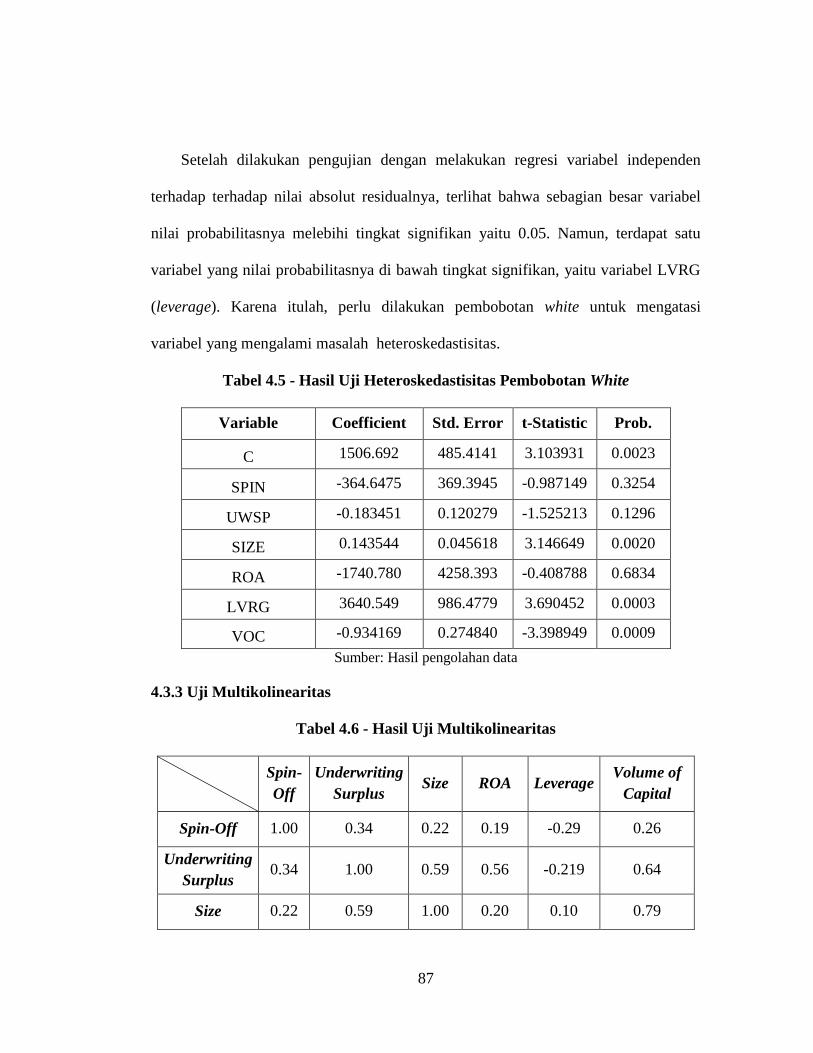

Setelah dilakukan pengujian dengan melakukan regresi variabel independen

terhadap terhadap nilai absolut residualnya, terlihat bahwa sebagian besar variabel

nilai probabilitasnya melebihi tingkat signifikan yaitu 0.05. Namun, terdapat satu

variabel yang nilai probabilitasnya di bawah tingkat signifikan, yaitu variabel LVRG

(leverage). Karena itulah, perlu dilakukan pembobotan white untuk mengatasi

variabel yang mengalami masalah heteroskedastisitas.

Tabel 4.5 - Hasil Uji Heteroskedastisitas Pembobotan White

Variable Coefficient Std. Error t-Statistic Prob.

C 1506.692 485.4141 3.103931 0.0023

SPIN -364.6475 369.3945 -0.987149 0.3254

UWSP -0.183451 0.120279 -1.525213 0.1296

SIZE 0.143544 0.045618 3.146649 0.0020

ROA -1740.780 4258.393 -0.408788 0.6834

LVRG 3640.549 986.4779 3.690452 0.0003

VOC -0.934169 0.274840 -3.398949 0.0009

Sumber: Hasil pengolahan data

4.3.3 Uji Multikolinearitas

Tabel 4.6 - Hasil Uji Multikolinearitas

Spin-

Off

Underwriting

Surplus Size ROA Leverage

Volume of

Capital

Spin-Off 1.00 0.34 0.22 0.19 -0.29 0.26

Underwriting

Surplus 0.34 1.00 0.59 0.56 -0.219 0.64

Size 0.22 0.59 1.00 0.20 0.10 0.79

88

Spin-

Off

Underwriting

Surplus Size ROA Leverage

Volume of

Capital

ROA 0.20 0.56 0.20 1.00 -0.07 0.05

Leverage -0.29 -0.22 0.10 -0.07 1.00 0.05

Volume of

Capital

0.26 0.64 0.79 0.05 0.05 1.00

Sumber: Hasil pengolahan data

Dapat dikatakan terdapat masalah multikolinearitas apabila korelasi antara tiap

variabel bebas bernilai lebih dari 0.80. Berdasarkan hasil Uji Multikolinearitas di

atas, tidak terdapat hubungan atau korelasi setiap variabel bebas yang lebih dari 0.80

yang berarti H0 diterima. Karena itu, dapat disimpulkan bahwa dalam penelitian ini

tidak terdapat masalah multikolinearitas.

4.4 Uji Hipotesis

Untuk mengetahui dampak dari kebiajakan spin-off terhadap industri asuransi

syariah di Indonesia, diperlukan beberapa uji untuk membuktikannya (uji kelayakan

model estimasi). Uji kelayakan model estimasi dalam penelitian ini adalah Uji F, Uji t

dan Koefisien Determinasi.

4.4.1 Uji F (Simultan)

Uji F dilakukan untuk membuktikan apakah semua variabel independen yang

dimaksudkan dalam model memiliki keterkaitan atau pengaruh secara bersamaan

(simultan) terhadap variabel dependen. Pengujian dilakukan dengan menggunakan

89

significance level sebesar 0.05 (α=5%). Ketentuan peneriman atau penolakan

hipotesis adalah sebagi berikut:

a. Jika nilai Prob. F-Statistic > 0.05 maka hipotesis diterima (koefisien regresi

tidak signifikan). Ini membuktikan bahwa secara bersamaan atau simultan

keenam variabel independen tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen.

b. Jika nilai Prob. F-Statistic ≤ 0.05 maka hipotesis ditolak (koefisien regresi

signifikan). Ini membuktikan bahwa secara bersamaan atau simultan keenam

variabel independen mempunyai pengaruh yang signifikan terhadap variabel

dependen.

Tabel 4.7 – Hasil Uji F Model Fixed Effect

Model F-Statistic Prob. (F-statistic) Keterangan

Regresi 55.66313 0.000000 Signifikan

Sumber: Hasil pegolahan data

Berdasarkan tabel hasil Uji F model Fixed Effect di atas, nilai Prob. F-statistic

yang didapat adalah 0.000000. Nilai ini lebih kecil dari tingkat signifikansi yaitu

0.05, artinya secara bersamaan atau simultan keenam variabel independen yaitu

variabel Spin-Off, Underwriting Surplus, Size, Return on Asset, Leverage, dan

Volume of Capital memiliki pengaruh yang signifikan terhadap variabel dependen.

4.4.2 Uji t (Parsial)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel dependen.

90

Pengujian dilakukan dengan menggunakan significance level sebesar 0.05 (α=5%).

Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a. Jika nilai Probability > 0.05 maka hipotesis ditolak (koefisien regresi tidak

signifikan). Ini berarti bahwa secara parsial variabel independen tersebut tidak

mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika nilai Probability ≤ 0.05 maka hipotesis diterima (koefisien regresi

signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai

pengaruh yang signifikan terhadap variabel dependen.

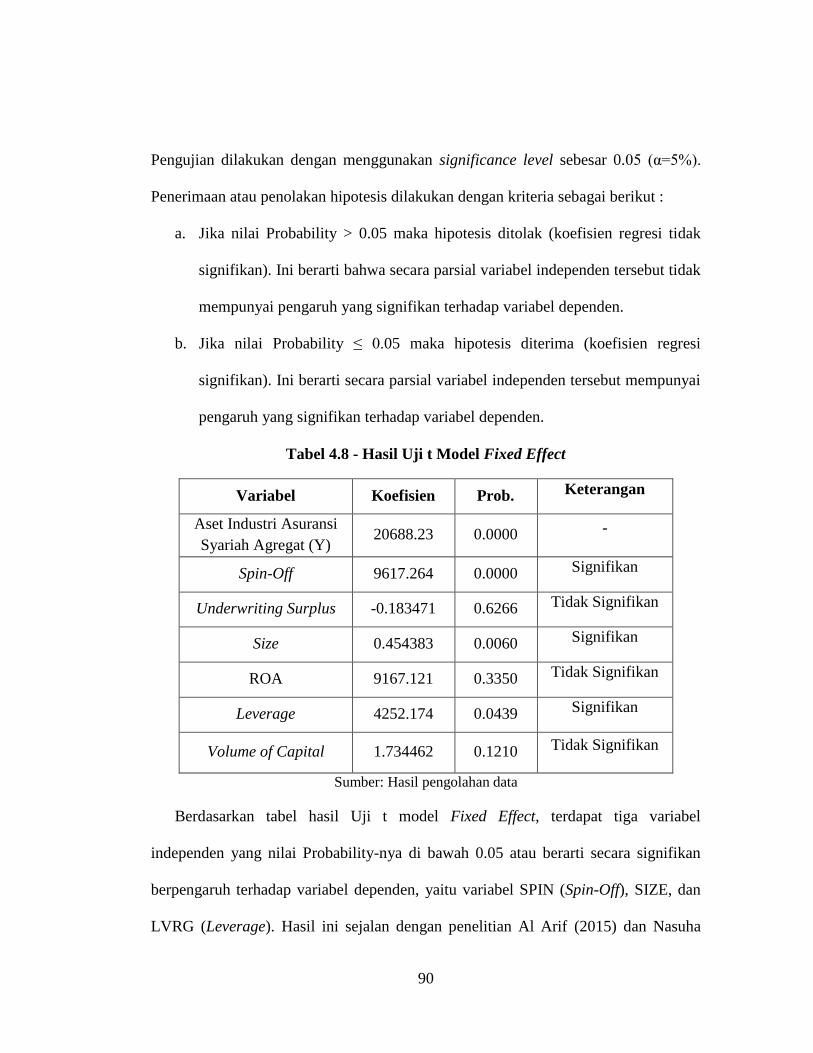

Tabel 4.8 - Hasil Uji t Model Fixed Effect

Variabel Koefisien Prob. Keterangan

Aset Industri Asuransi

Syariah Agregat (Y) 20688.23 0.0000 -

Spin-Off 9617.264 0.0000 Signifikan

Underwriting Surplus -0.183471 0.6266 Tidak Signifikan

Size 0.454383 0.0060 Signifikan

ROA 9167.121 0.3350 Tidak Signifikan

Leverage 4252.174 0.0439 Signifikan

Volume of Capital 1.734462 0.1210 Tidak Signifikan

Sumber: Hasil pengolahan data

Berdasarkan tabel hasil Uji t model Fixed Effect, terdapat tiga variabel

independen yang nilai Probability-nya di bawah 0.05 atau berarti secara signifikan

berpengaruh terhadap variabel dependen, yaitu variabel SPIN (Spin-Off), SIZE, dan

LVRG (Leverage). Hasil ini sejalan dengan penelitian Al Arif (2015) dan Nasuha

91

(2012) di mana variabel Spin-Off memengaruhi secara positif industri perbankan

syariah secara agregat.

Kemudian terdapat tiga variabel yang memiliki nilai Probability di atas 0.05 atau

berati tidak memiliki pengaruh signifikan terhadap variabel dependen, variabel

tersebut adalah UWSP (Underwriting Surplus), ROA (Return on Asset) dan VOC

(Volume of Capital).

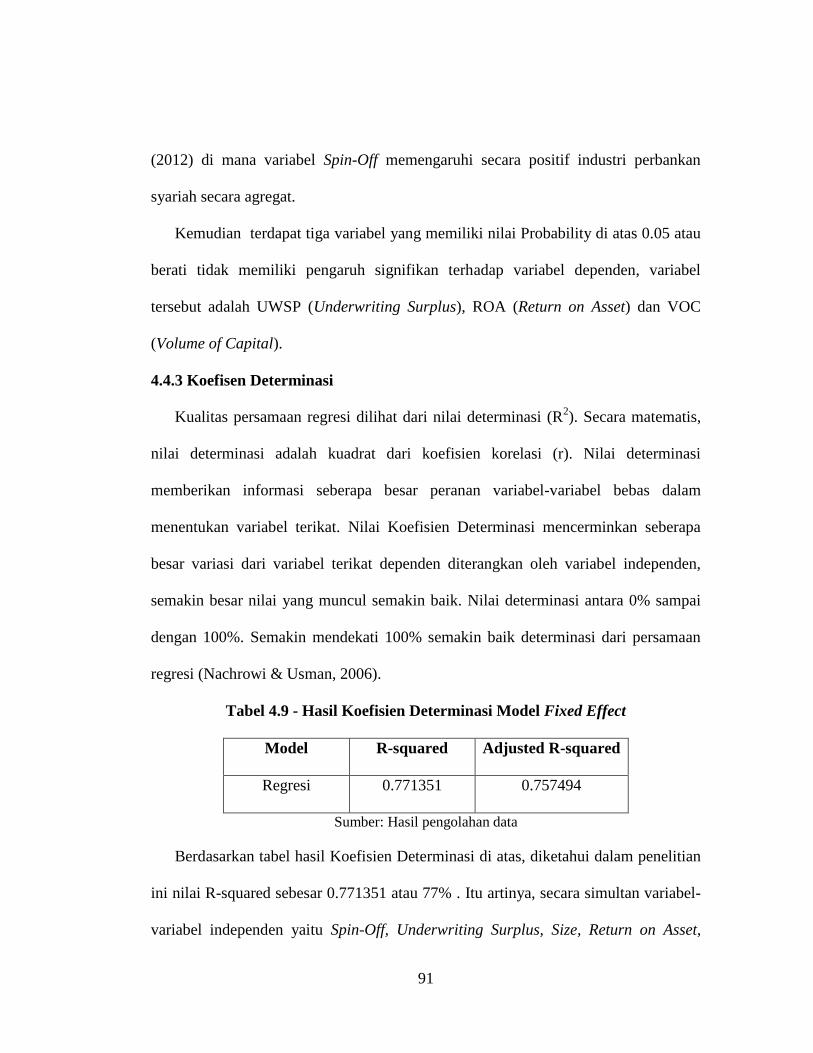

4.4.3 Koefisen Determinasi

Kualitas persamaan regresi dilihat dari nilai determinasi (R2). Secara matematis,

nilai determinasi adalah kuadrat dari koefisien korelasi (r). Nilai determinasi

memberikan informasi seberapa besar peranan variabel-variabel bebas dalam

menentukan variabel terikat. Nilai Koefisien Determinasi mencerminkan seberapa

besar variasi dari variabel terikat dependen diterangkan oleh variabel independen,

semakin besar nilai yang muncul semakin baik. Nilai determinasi antara 0% sampai

dengan 100%. Semakin mendekati 100% semakin baik determinasi dari persamaan

regresi (Nachrowi & Usman, 2006).

Tabel 4.9 - Hasil Koefisien Determinasi Model Fixed Effect

Model R-squared Adjusted R-squared

Regresi 0.771351 0.757494

Sumber: Hasil pengolahan data

Berdasarkan tabel hasil Koefisien Determinasi di atas, diketahui dalam penelitian

ini nilai R-squared sebesar 0.771351 atau 77% . Itu artinya, secara simultan variabel-

variabel independen yaitu Spin-Off, Underwriting Surplus, Size, Return on Asset,

92

Leverage, dan Volume of Capital berpengaruh terhadap variabel dependen sebesar

77%, dan sisanya dijelaskan oleh variabel lain di luar penelitian ini.

4.5 Dampak Kebijakan Spin-Off terhadap Industri Asuransi Syariah di

Indonesia Periode 2015 – 2018

Berdasarkan Uji F atau Uji Simultan, didapatkan hasil bahwa secara bersamaan

variabel independen yang terdiri dari variabel dummy Spin-Off dan variabel kinerja

keuangan perusahaan perasuransian syariah seperti Underwriting Surplus, Size,

Leverage, Return on Asset, dan Volume of Capital memengaruhi variabel dependen

yaitu aset agregat industri asuransi syariah di Indonesia periode 2015 – 2018. Dalam

hasil Uji t atau Uji Parsial, variabel dummy spin-off juga menunjukkan signifikansi

yang positif dengan variabel aset agregat industri asuransi syariah di Indonesia

periode 2015 – 2018. Berdasarkan hasil pengujian menunjukkan bahwa unit syariah

perusahaan perasuransian yang telah melakukan proses spin-off, maka jumlah aset

industri asuransi syariah akan bertambah sebesar Rp. 9,617 miliar atau sebesar Rp.

9.6 triliun. Hal ini menunjukkan bahwa kebijakan yang diambil oleh pemerintah

untuk mewajibkan unit syariah perusahaan perasuransian melakukan pemisahan atau

spin-off telah tepat, karena telah berdampak langsung secara positif terhadap kondisi

asuransi syariah di Indonesia yang ditunjukkan oleh aset agregat. Hasil ini sesuai

dengan penelitian yang dilakukan oleh Al-Arif (2015), spin-off berpengaruh secara

pengaruh positif terhadap tingkat efisiensi operasional pada bank syariah di

Indonesia. Hal ini berkaitan dengan tujuan spin-off diungkapkan oleh Anshori &

93

Dasopang (2015) yaitu untuk mengembangkan ekspansi industri syariah agar

semakin efektif dan efisien, serta meningkatkan kemandirian dan kapasitas unit

syariah dalam menjalankan usahanya, sehingga menimbulkan peningkatan dalam

pangsa pasar aset industri keuangan syariah (Fitriyani, 2014).

Pada variabel kinerja keuangan, hasil Uji t atau Uji Parsial menunjukkan bahwa

hanya 2 dari 5 variabel yang secara signifikan berpengaruh pada aset agregat industri

asuransi syariah di Indonesia pada periode 2015 – 2018, yaitu variabel Size dan

Leverage. Setiap peningkatan Size atau aset perusahaan perasuransian syariah hasil

spin-off sebesar Rp. 1 miliar akan menaikkan aset industri asuransi syariah sebesar

Rp.454 juta Pada variabel Leverage, peningkatan sebesar 1% akan menaikkan jumlah

aset industri asuransi syariah sebesar sebesar Rp. 4.2 triliun. Berdasarkan penelitian

Nasuha (2012), kegiatan spin-off yang dilakukan oleh industri keuangan syariah

memang menimbulkan perbedaan terhadap kinerja keuangan yang dimiliki meskipun

tidak secara keseluruhan.

Dalam penelitian ini terdapat 3 variabel yang tidak signifikan yaitu Underwriting

Surplus, Return on Asset dan Volume of Capital. Underwriting Surplus didapat dari

kumpulan dana peserta yang diinvestasikan kemudian dikurangi biaya atau beban

asuransi seperti klaim dan reasuransi (Sula, 2004). Surplus underwriting menurut

Mokhtar, Aziz & Hilal (2015) memang berpengaruh positif terhadap eksistensi

perusahaan perasuransi syariah dalam jangka panjang, namun tidak terhadap jumlah

aset secara agregat secara nasional. Berdasarkan hasil penelitian variabel

Underwriting Surplus perusahaan perasuransian syariah hasil spin-off sebesar Rp 1

94

miliar akan mengurangi jumlah aset industri asuransi syariah sebesar Rp. 183 juta,

tidak secara signifikan. Ini berarti peningkatan Underwriting Surplus perusahaan

dapat meningkatkan jumlah aset agregat. Return on Asset yang merupakan rasio

profitabilitas secara signifikan tidak memengaruhi aset industri asuransi syariah di

Indonesia secara agregat. Hal ini seperti yang ditunjukkan oleh hasil penelitian

Nasuha (2012) pada industri perbankan syariah di mana variabel Return on Asset

tidak memilki perbedaan karena adanya proses spin-off. Hasil ini menunjukkan

bahwa perusahaan yang memiliki jumlah aset besar namun tingkat return yang kecil

tetap dapat memengaruhi aset agregat industri asuransi syariah di Indonesia. Variabel

Volume of Capital tidak signifikan mempengaruhi asuransi syariah di Indonesia, hasil

ini seperti yang ditemukan oleh penelitian Nurlatifah & Mardian (2016). Ini

menunjukkan bahwa perusahaan perasuransian syariah yang tidak memiliki modal

besar dapat memengaruhi kondisi industri asuransi syariah di Indonesia, dalam hal ini

adalah aset secara agregat.