BAB | II LANDASAN TEORI II 1 BAB II LANDASAN TEORI Konsep ...

5

BAB II

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi

Laporan Keuangan yang dibuat perusahaan haruslah sesuai dengan tujuannya,

menggunakan asumsi, konsep dasar, prinsip akuntansi, metode dan prosedur yang

berlaku. Konsep dasar akuntansi menurut (Effendi, 2015) yaitu sebagai berikut :

1. Dasar Akrual (Accrual Basic)

Pada konsep dasar akrual, suatu peristiwa usaha langsung diamati dan dikaitkan

dengan waktu terjadinya peristiwa. Bila peristiwanya sudah terjadi, pengaruhnya

sudah harus diakui tanpa memperhatikan pembayarannya sudah dilakukan atau

belum.

2. Dasar Kas (Cash Basic)

Transaksi atau peristiwa ekonomi diakui pada saat terjadinya pembayaran atau

penerimaan kas dan dicatat dalam buku akuntansi serta dilaporkan dalam laporan

keuangan pada waktu/periode transaksi kas berlangsung.

3. Konsep Kesatuan Usaha (Business Entity Concept)

Konsep kesatuan usaha adalah informasi keuangan perusahaan yang hanya

menginformasikan masalah keuangan perusahaan itu sendiri. Keuangan

perusahaan terpisah dari pemilik, keuangan karyawan, dan dari keuangan para

direksi. Dengan demikian, perusahaan dianggap sebagai badan atau organisasi

yang berdiri sendiri.

6

4. Kesinambungan (Going Concern)

Perusahaan dalam melakukan kegiatan usahanya berusaha berjalan terus-menerus

sepanjang masa. Dalam proses usaha tersebut, senantiasa dibuat laporan keuangan

perusahaan. Laporan keuangan perusahaan yang disusun secara periodik dapat

dibandingkan sehingga diperoleh informasi kemajuan atau kemunduran usaha.

Dengan membandingkan laporan keuangan dari suatu periode ke periode lainnya,

dapat diperoleh suatu data akurat mengenai naik turunnya pendapatan dan beban.

Dari perbandingan laporan keuangan itu, jika dipandang perlu dibuatlah strategi

dan kebijaksanaan untuk pengembangan usaha.

5. Penetapan Beban dan Pendapatan (Matching Concept)

Penetapan beban dan pendapatan perusahaan hanya diakui dalam periode yang

bersangkutan sehingga beban dan pendapatan yang terjadi benar-benar sudah

direalisasikan. Perhitungan laba rugi yang dilaporkan menggambarkan keadaan

yang sebenarnya dalam jangka waktu yang tertentu atau periode tertentu.

6. Harga Perolehan (Cost)

Transaksi usaha yang terjadi dalam pembelian yang dilakukan perusahaan dicatat

sebesar harga perolehan barang tersebut. Misalnya, dibeli sebuah mesin seharga

Rp 10.000.000,-. Mesin tersebut kemudian dipasang di pabrik. Ternyata masih

dikeluarkan beban pemasangan mesin sebesar Rp 1.200.000,-. Maka, harga

perolehan menjadi Rp 11.200.000,- (Rp 10.000.000,- + Rp 1.200.000,-). Nilai

inilah yang dicatat dalam akuntansi. Harga perolehan adalah jumlah uang yang

dikeluarkan untuk memperoleh sebuah barang atau jasa dalam pertukaran.

7. Periode Akuntansi (Periodicity)

Informasi keuangan perusahaan harus dilaporkan secara berkala, misalnya per tiga

bulan, enam bulan, sembilan bulan atau satu tahun. Pelaporan informasi keuangan

7

secara berkala ini disebut periode akuntansi. Tujuan diadakannya pelaporan secara

berkala ini adalah untuk menentukan strategi dan kebijakan perusahaan pada masa

yang akan datang.

8. Pengukuran Nilai Uang (Money as Unit of Measurement)

Transaksi-transaksi usaha harus dapat diukur dengan satuan uang tertentu.

Demikian juga dengan harta, utang, dan modal yang terdapat dalam perusahaan.

Dengan adanya pengukuran dengan nilai uang ini, maka seluruh kekayaan

perusahaan dapat dihitung nilainya.

2.1.1. Akuntansi

Menurut American Institute of Certified Public Accountants (AICPA) dalam

(Kartikahadi, Sinaga, Syamsul, Siregar, & Wahyuni, 2016) mengemukakan bahwa

“Accounting is a service activity, its function is it to provide quantitative information,

primarily financial in nature, about economic entities that is intended to be useful in

making economic decisions, in making reasoned choices among alternative course of

action”. AICPA menjelaskan pengertian akuntansi sebagai suatu aktivitas atau

kegiatan pelayanan, yang fungsinya terutama untuk memberikan informasi kuantitatif,

terutama bersifat keuangan, dari suatu entitas ekonomi dengan maksud berguna untuk

pengambilan keputusan ekonomi, dalam memilih secara bijak diantara alternatif

tindakan.

Menurut George A. Mac Farland (1980) dalam (Hutauruk, 2017)

mendefinisikan “Akuntansi adalah suatu seni pencatatan, penggolongan, penyajian,

serta penafsiran secara sistematis dari data keuangan perusahaan atau perseorangan”.

Sebagaimana kelaziman suatu sistem, akuntansi mempunyai suatu tujuan yang

akan dicapai, yakni menghasilkan dan melaporkan informasi yang relevan. Sebagai

8

suatu sistem informasi keuangan, jelas informasi yang diproses dan dilaporkan adalah

yang bersifat keuangan. Sedangkan sifat dari informasinya adalah relevan. Pengertian

relevan harus dikaitkan dengan penerima laporan (siapa), tujuannya (apa), tempat

(dimana), dan waktu (bilamana). Relevansi informasi berkaitan erat dengan

kepentingan penerima laporan.

Menurut (Sujarweni, 2015), “Akuntansi adalah proses dari transaksi yang

dibuktikan dengan faktur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur,

sehingga menghasilkan informasi dalam bentuk laporan keuangan yang dapat

digunakan oleh pihak-pihak tertentu”.

Tujuan utama akuntansi adalah menyajikan informasi ekonomi (economic

information) dari suatu kesatuan ekonomi (economy entity) kepada pihak-pihak yang

berkepentingan (Saryoko, Janah, Sukmana, & Hidayat, 2018).

2.1.2. Pengguna Informasi Akuntansi

Kegunaan akuntansi adalah memberikan informasi yang sangat dibutuhkan

baik oleh pihak-pihak yang memerlukan baik pihak internal sendiri maupun pihak

eksternal. Pihak-pihak tersebut antara lain :

1. Manajer-manajer perusahaan.

Memerlukan akuntansi dalam hal pengambilan keputusan-keputusan

perusahaan yang sangat penting untuk mencapai tujuan perusahaan tersebut.

Misalnya untuk mengetahui perkembangan perusahaan sendiri, untuk

mengembangkan perusahaan tersebut dan lainnya.

9

2. Pemilik perusahaan.

Menanamkan ekuitasnya ke perusahaannya pada suatu waktu pasti

memerlukan informasi akuntansi. Hal ini dibutuhkan untuk mengetahui posisi

keuangan sampai dengan hasil yang dicapai oleh perusahaannya.

3. Investor dan Kreditur.

Investor ini yang akan menanamkan modalnya ke perusahaan-perusahaan yang

diminati tentu dalam rangka untuk mendapatkan keuntungan. Oleh karena itu

investor sebelum menanamkan modalnya ke perusahaan tersebut atau kreditor

sebelum meminjamkan kreditnya kepada perusahaan tersebut, maka investor

atau kreditur tersebut memerlukan akuntansi perusahaan tersebut lebih dahulu

untuk dianalisis. Hal ini untuk mengetahui apakah perusahaan tersebut

menguntungkan atau tidak menguntungkan.

4. Pemerintah.

Pemerintah menghendaki bahkan ada yang diwajibkan kepada setiap

perusahaan untu menyelenggarakan akuntansi, agar pemerintah dapat

mengetahui besarnya penghasilan yang akan dikenakan pajak dalam laporan

Surat Pemberitahuan Tahunan (SPT) yang dibuat oleh perusahaan.

Menurut Ikhsan dalam (Mulyani, 2018) mengemukakan bahwa “Informasi

akuntansi sangat diperlukan oleh pihak manajemen perusahaan dalam merumuskan

berbagai keputusan dalam memecahkan segala permasalahan yang dihadapi

perusahaan”.

2.1.3. Akuntansi dan Jenis Usaha

Usaha kegiatan ekonomi yang dilakukan oleh para pelaku ekonomi dapat

melakukan kegiatan-kegiatan usahanya untuk memenuhi kebutuhan konsumen.

10

Rangka usaha memenuhi kebutuhan konsumen, maka perusahaan bisa melakukan

jenis-jenis usaha. Jenis-jenis usaha secara umum ada tiga macam, yaitu :

1. Perusahaan Jasa.

Yaitu perusahaan yang bergerak dalam bidang menawarkan jasa untuk

mendapatkan keuntungan. Seperti jasa konsultan, usaha salon, dan lainnya.

2. Perusahaan Dagang.

Yaitu perusahaan yang bergerak dibidang membeli barang dagangan dan

menjual kembali barang tersebut untuk mendapatkan keuntungan. Seperti

supermarket, toko klontong, dan lainnya.

3. Perusahaan Industri.

Yaitu perusahaan yang bergerak dalam bidang mengolah bahan baku menjadi

barang jadi yang kemudian dijualnya untuk mendapatkan keuntungan. Seperti

perusahaan mebel, perusahaan textil, dan lain sebagainya.

2.1.4. Persamaan Dasar Akuntansi

Menurut (Kartikahadi et al., 2016) persamaan dasar akuntansi dapat diartikan

sebagai berikut :

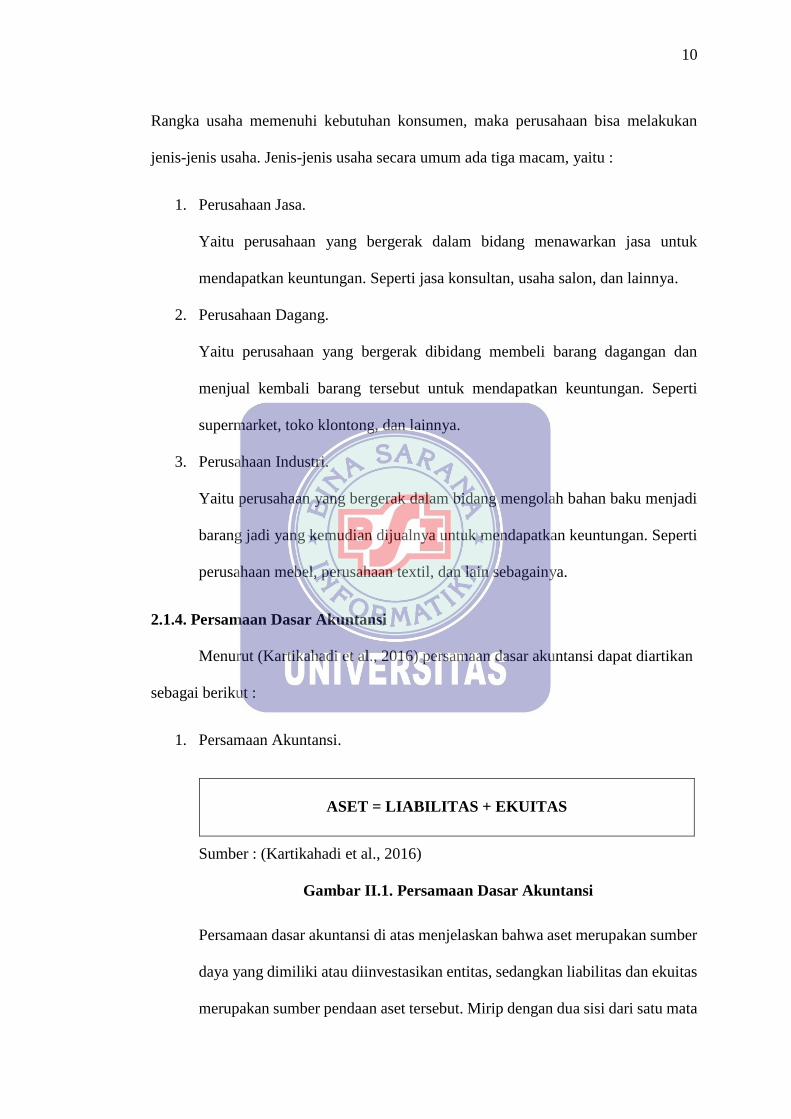

1. Persamaan Akuntansi.

ASET = LIABILITAS + EKUITAS

Sumber : (Kartikahadi et al., 2016)

Gambar II.1. Persamaan Dasar Akuntansi

Persamaan dasar akuntansi di atas menjelaskan bahwa aset merupakan sumber

daya yang dimiliki atau diinvestasikan entitas, sedangkan liabilitas dan ekuitas

merupakan sumber pendaan aset tersebut. Mirip dengan dua sisi dari satu mata

11

uang, dimana nilai aset yang dimiliki atau diinvestasikan tentu harus sama pula

dengan nilai total sumber pendanaannya. Persamaan dasar di atas yang semula

hanya memuat tiga unsur neraca : aset, liabilitas, dan ekuitas, dapat diperluas

dengan memasukkan dua unsur laporan laba rugi yakni pendapatan (revenue

atau income) dan beban (expense). Dengan demikian persamaan dasar

akuntansi dapat dimodifikasi menjadi sebagai berikut :

ASET = LIABILITAS + EKUITAS + (PENDAPATAN - BEBAN)

Sumber : (Kartikahadi et al., 2016)

Gambar II.2 Persamaan Dasar Akuntansi Lengkap

2. Tata Buku Berpasangan (Double Entry Bookkeeping)

Ilustrasi di atas adalah yang paling sederhana. Kenyataan dunia usaha, jumlah

transaksi dan kejadian lazimnya adalah sangat banyak dan sangan kompleks.

Pencatatan, pembukuan, dan perhitungan tentunya menjadi sangat kompleks

dan rumit. Untuk mengatasi kerumitan tersebut, kemudian ditemukan metode

tata buku berpasangan (double entry bookkeeping). Penemuan metode tata

buku berpasangan sering dipersamakan dengan penemuan “0” dalam ilmu

berhitung, dianggap berperan sangat besar dalam memajukan peradaban

manusia. Tata buku berpasangan berlandaskan pada pemberian pengertian

pasangan Debit dan Kredit. Pasangan “debit” dan “kredit” telah memudahkan

dan menyederhanakan pencatatan setiap transaksi dan kejadian dan

dampaknya atas kelima unsur laporan keuangan yaitu : aset, liabilitas, ekuitas,

pendapatan, dan beban.

12

3. Debit dan Kredit.

Metode tata buku berpasangan terancang berdasarkan atas perjanjian atau

konvensi penggunaan simbol debit dan kredit. Penjelasan tentang debit dan

kredit dapat didasarkan atas persamaan dasar akuntansi yang telah dikenal.

Sebelah kiri dari laporan posisi keuangan disebut “debit” dan sebelah kanannya

disebut “kredit”. Aset atau sumber daya yang diinvestasikan, disajikan di

sebelah kiri laporan posisi keuangan. Sedangkan sumber pendanaannya yang

terdiri dari ekuitas dan liabilitas disajikan di sebelah kanan laporan posisi

keuangan. Saat ini, kebanyakan laporan keuangan disajikan dengan susunan ke

bawah, yaitu aset disajikan bagian atas, kemudia dibagian bawah liabilitas dan

ekuitas. Hubungan debit dan kredit untuk kelima unsur laporan keuangan dapat

digambarkan sebagai berikut :

Tabel II.1.

Aturan Debit dan Kredit

Golongan Akun Bertambah Berkurang Saldo Normal

Aset Debit Kredit Debit

Liabilitas Kredit Debit Kredit

Ekuitas Kredit Debit Kredit

Pendapatan Kredit Debit Kredit

Beban Debit Kredit Debit

Sumber : (Kartikahadi et al., 2016)

2.1.5. Siklus Akuntansi

Menurut (Kartikahadi et al., 2016) menjelaskan bahwa “Siklus akuntansi

adalah suatu lingkaran proses akuntansi untuk membukukan transaksi dan kejadian,

selama suatu periode akuntansi tertentu sampai tersusun laporan keuangan”. Dengan

diawali dari mengidentifikasi transaksi dan kejadian yang harus dibukukan dan atau

diperhitungkan dalam berbagai media akuntansi sampai akhirnya tersusun laporan

13

keuangan untuk suatu periode tertentu dan kemudia dilanjutkan proses akuntansi untuk

periode berikutnya.

Sumber : (Effendi, 2015)

Gambar II.3. Proses Siklus Akuntansi

Menurut Hery dalam (Taufik & Widianto, 2018) mengatakan bahwa “Siklus

Akuntansi (Accounting Cycle) adalah proses akuntansi yang diawali dengan

menganalisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan”.

2.1.6. Laporan Keuangan

Laporan keuangan dapat dikatakan sebagai suatu penyajian yang terstruktur

tentang posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus

kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam

membuat keputusan ekonomi. Laporan keuangan juga merupakan wujud

pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan

kepada mereka dalam mengelola suatu entitas.

Laporan keuangan menyediakan informasi tentang suatu entitas yang terdiri

dari : aset, liabilitas, ekuitas, pendapatan dan beban serta kontribusi dan distribusi

14

kepada pemilik dalam kapasitasnya sebagai pemilik, serta arus kas. Informasi tersebut

beserta informasi lain yang terdapat dalam catatan atas laporan keuangan membantu

pengguna laporan keuangan dalam prediksi arus kas masa depan dan kinerja entitas.

Adapun komponen laporan keuangan untuk mencapai tujuan tersebut, laporan

keuangan yang lengkap menurut (Kartikahadi et al., 2016) terdiri dari komponen

berikut :

1. Laporan Posisi Keuangan (Neraca) Pada Akhir Periode.

Laporan Posisi Keuangan atau Neraca (Statement of Financial Position) adalah

suatu daftar yang menunjukkan posisi keuangan, yaitu komposisi dan jumlah

aset, liabilitas, dan ekuitas dari suatu entitas tertentu pada suatu tanggal

tertentu. PSAK 1 memperkenalkan adanya komponen laporan keuangan

keenam, yang merupakan laporan posisi keuangan pada awal periode

komparatif dalam hal entitas melakukan penerapan retrospektif atau

mereklasifikasi pos-pos laporan keuangan.

2. Laporan Laba Rugi Komprehensif (Statement of Comprehensif Income).

PSAK 1 memperkenalkan laporan laba rugi komprehensif yaitu laporan yang

memberika informasi mengenai kinerja entitas yang menimbulkan perubahan

pada jumlah ekuitas entitas, yang bukan berasal dari transaksi dengan atau

kepada pemilik dalam kapasitasnya sebagai pemilik, misalnya setoran modal

atau pembagian dividen. Laporan laba rugi komprehensif terdiri dari :

a. Laba Rugi.

Yaitu memberika informasi mengenai pendapatan, beban, dan laba rugi

suatu entitas selama suatu periode tertentu. Laporan ini memberikan

15

informasi mengenai hasil bersih entitas, sama dengan jumlah laba bersih

yang dilaporkan dalam Laporan Laba Rugi yang selama ini dikenal.

b. Penghasilan Komprehensif Lain.

Yaitu penghasilan komprehensif lain atau biasa disebut OCI (other

comprehensif income) berisi pos-pos pendapatan dan beban yang tidak

diakui dalam laba rugi seperti perubahan dalam surplus revaluasi aset tetap

dan aset tidak berwujud, keuntungan dan kerugian aktuarial atas program

manfaat pasti, dan lain-lain yang diatur dalam PSAK 55, PSAK 10, PSAK

16, PSAK 19, dan PSAK 24.

3. Laporan Perubahan Ekuitas Selama Periode (Statement of Changes in Equity).

Suatu entitas usaha berbentuk perseroan terbatas (PT), laba yang ditahan dan

tidak atau belum dibagikan sebagai dividen disajikan dalam neraca sebagai

bagian dari ekuitas, selain itu juga sering kali terjadi macam-macam transaksi

dan kejadian yang menyebabkan terjadinya perubahan saldo awal ekuitas

sehingga sampai pada saldo akhir ekuitas. Pemangku kepentingan dapat

mengikuti perubahan yang terjadi atas setiap komponen ekuitas dari masa ke

masa secara transaparan, maka perlu disusun laporan tersendiri dalam suatu

Laporan Perubahan Ekuitas. Laporan ini disusun dengan melakukan analisis

atas kelompok akun ekuitas serta dokumen dan catatan yng berkaitan dengan

ekuitas, antara lain keputusan Rapat Umum Pemegang Saham tentang

pembayaran dividen, koreksi laba rugi tahun lalu, perubahan struktur modal,

dan perubahan pada komponen ekuitas lainnya, seperti penghasilan

komprehensif lainnya.

16

4. Laporan Arus Kas Selama Periode (Statement of Cash Flow)

Informasi tentang kas dan setara kas serta arus penerimaan dan penggunaan

dana kas dan setara kas adalah informasi yang sangat penting dan berguna

untuk dilaporkan kepada dan dipahami oleh para pemangku kepentingan.

Penyusunan laporan arus kas dapat dilakukan berdasarkan metode langsung

atau metode tak langsung. Metode langsung disusun berdasarkan jurnal

penerimaan kas dan bank, serta data pendukung lainnya. Sedangkan metode

tak langsung menyusun laporan arus kas dengan membandingkan neraca awal

dan neraca akhir, laporan laba rugi, serta data pendukung lainnya. Laporan arus

kas diatur dalam PSAK 24 Laporan Arus Kas.

5. Catatan Atas Laporan Keuangan, berisi ringkasan kebijakan akuntansi penting

dan informasi penjelasan lain, dan informasi komparatif mengenai periode

sebelumnya. Catatan atas laporan keuangan berisi informasi tambahan atas apa

yang disajikan dalam laporan posisi keuangan, laporan laba rugi dan

penghasilan komprehensif lain, laporan perubahan ekuitas, dan laporan arus

kas. Catatan atas laporan keuangan memberikan penjelasan naratif atau

pemisahan pos-pos yang disajikan dalam laporan keuangan tersebut dan

informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam

laporan keuangan.

6. Laporan Posisi Keuangan Pada Awal Periode Komparatif, yang disajikan

ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau

membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas

mereklasifikasi pos-pos dalam laporan keuangannya.

17

2.1.7. Analisa Laporan Keuangan

Menurut (Munawir, 2014) mengatakan bahwa “Mengadakan analisa hubungan

dari pos dalam suatu laporan keuangan adalah merupakan dasar untuk dapat

menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaan”. Ratio

menggambarkan suatu hubungan atau perimbangan (mathematical relationship)

antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat

analisa berupa ratio ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu

perusahaan terutama apabila angka ratio tersebut dibandingkan dengan angka ratio

pembanding yang digunakan sebagai standard.

Tujuan utama dari analisis laporan keuangan menurut (Erica, 2018), adalah :

1. Sebagai alat barometer untuk melakukan forecasting atau memproyeksikan

posisi keuangan dimasa yang akan datang.

2. Mer-review kondisi perusahaan saat ini, permasalahan dalam manajemen,

operasional maupun keuangan.

3. Alat ukur untuk melakukan efisiensi di semua departemen perusahaan.

Macam-macam ratio keuangan adalah sebagai berikut :

1. Ratio Likuiditas

Ratio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam

membayar atau melunasi hutang atau kewajiban jangka pendek yang harus

segera dipenuhi. Berikut ini beberapa analisa dalam mengukur ratio likuiditas

yang dapat digunakan, yaitu :

a. Ratio Lancar (Current Ratio)

18

Mengukur kemampuan perusahaan dalam menutup atau membayar

kewajiban lancar dengan menggunakan aktiva lancarnya.

Curret Ratio = Aktiva Lancar X 100%

Hutang Lancar

b. Ratio Cepat (Quick Ratio)

Mengukur kemampuan perusahaan dalam menutup atau membayar

kewajiban lancar dengan menggunakan aktiva lancar tanpa memasukkan

nilai persediaannya.

Quick Ratio = Aktiva Lancar – Persediaan X 100%

Hutang Lancar

c. Ratio Kas (Cash Ratio)

Membandingkan antara kas dan aktiva lancar setara kas dengan kewajiban

lancar. Yang dimaksud dengan aktiva lancar setara kas adalah aktiva yang

dapat segera diuangkan.

Cash Ratio = Kas + Aktiva Setara Kas X 100%

Hutang Lancar

2. Ratio Profitabilitas

Ratio profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam

menghasilkan keuntungan. Berikut ini beberapa ukuran ratio profitabilitas

yang digunakan, diantaranya :

a. Margin Laba Kotor (Gross Profit Margin)

Membandingkan laba kotor dengan penjualan. Semakin besar persentase

maka semakin baik kondisi keuangan perusahaan.

Gross Profit Margin = Laba Kotor

Penjualan

b. Margin Laba Operasi (Operating Profit Margin)

19

Ukuran dari laba yang telah dikurangi dengan semua biaya dan

pengeluaran kecuali bunga dan pajak, dibagi dengan pendapatan.

Operating Profit Margin = Laba Sebelum Bunga dan Pajak

Penjualan

c. Margin Laba Bersih (Net Profit Margin)

Digunakan untuk mengukur persentase atau rasio laba bersih setelah

dikurangi bunga dan pajak yang dihasilkan dari setiap rupiah penjualan

atau pendapatan. Semakin tinggi rasionya maka semakin baik perusahaan

dalam menghasilkan laba.

Net Profit Margin = Laba Bersih Setelah Bunga dan Pajak

Penjualan

d. Return On Assets (ROA)

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba dengan semua aktiva atau aset yang dimiliki. Laba yang dihitung

adalah laba sebelum bunga dan pajak atau EBIT (Earning Before Interest

and Tax).

Return On Asset = Laba Sebelum Bunga dan Pajak

Total Aset

e. Return On Investment (ROI)

Digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba terhadap investasi yang dikeluarkan. Laba yang digunakan adalah laba

yang telah dikurangi pajak atau EAT (Earning After Tax).

Return On Investment = Laba Setelah Pajak

Investasi

3. Ratio Solvabilitas

Ratio solvabilitas digunakan untuk mengukur kemampuan perusahaan dalam

melunasi semua kewajibannya, baik kewajiban jangka panjang maupun jangka

20

pendek, utamanya apabila disaat perusahaan harus dilikuidasi. Berikut ini

beberapa analisa dalam mengukur ratio solvabilitas, yaitu :

a. Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Digunakan untuk mengukur persentase besarnya dana yang berasal dari

hutang, baik hutang jangka pendek maupun jangka panjang. Semakin

rendah rasio ini semakin baik bagi keuangan perusahaan.

Debt to Assets Ratio = Total Hutang X 100%

Total Aktiva

b. Rasio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Digunakan untuk mengukur hutang yang dimiliki dengan modal sendiri.

Semakin kecil rasio ini maka semakin baik untuk perusahaan.

Total Debt to Equity Ratio = Total Hutang X 100%

Modal

4. Ratio Aktivitas

Ratio aktivitas digunakan untuk mengukur keefektifan atau efisiensi

perusahaan dalam menggunakan aktiva-aktiva yang dimiliki. Berikut ini

beberapa analisa dalam mengukur rasio aktivitas, yaitu :

a. Rasio Perputaran Piutang

Digunakan untuk mengukur efektivitas pengelolaan piutang. Semakin

tinggi perputarannya maka semakin baik untuk perusahaan.

Perputaran Piutang = Penjualan Kredit

Rata-Rata Piutang

b. Rasio Perputaran Persediaan

Digunakan untuk menggambarkan likuiditas perusahaan. Semakin tinggi

rasio perputaran persediaan maka semakin baik pengelolaan

persediaannya.

21

Perputaran Persediaan = Harga Pokok Penjualan

Persediaan

c. Rasio Perputaran Aktiva Tetap

Digunakan untuk melihat sejauh mana perusahaan dapat menghasilkan

penjualan dengan aktiva tetap yang dimiliki. Semakin besar rasio maka

semakin baik bagi perusahaan.

Perputaran Aktiva Tetap = Penjualan

Aktiva Tetap

d. Rasio Perputaran Total Aktiva

Rasio ini hampir sama dengan rasio perputaran aktiva tetap, hanya saja

yang dibedakan adalah pada perhitungan yang dihitung yaitu total aktiva

yang dimiliki perusahaan.

Perputaran Total Aktiva = Penjualan

Total Aktiva

2.1.8. Sistem Informasi Akuntansi

Menurut (Romney & Steinbart, 2014) mengemukakan bahwa Sistem Informasi

Akuntansi adalah “Suatu sistem yang mengumpulkan, mencatat, menyimpan, dan

mengolah data untuk menghasilkan informasi bagi pengambil keputusan. Sistem ini

meliputi orang, prosedur dan instruksi, data, perangkat lunak, infrastuktur teknologi

informasi, serta pengendalian internal dan untuk keamanan”.

Sistem Informasi Akuntansi (SIA) dapat menjadi sistem manual pensil dan

kertas, sistem kompleks yang menggunakan Teknologi Informasi terbaru, atau sesuatu

di antara keduanya. SIA harus mengumpulkan, memasukkan, memproses,

menyimpan, dan melaporkan data dan informasi. Kertas dan pensil atau perangkat

keras dan perangkat lunak komputer adalah alat yang digunakan untuk menghasilkan

informasi.

22

Ada enam komponen dari SIA menurut (Romney & Steinbart, 2014), yaitu :

1. Orang yang menggunakan sistem.

2. Prosedur dan instruksi yang digunakan untuk mengumpulkan, memproses, dan

menyimpan data.

3. Data mengenai organisasi dan aktivitas bisnisnya.

4. Perangkat lunak yang digunakan untuk mengolah data.

5. Infrastruktur teknologi informasi, meliputi komputer, perangkat periferal, dan

perangkat jaringan komunikasi yang digunakan dalam SIA.

6. Pengendalian internal dan pengukuran keamanan yang menyimpan data SIA.

Enam komponen tersebut memungkinkan SIA untuk memenuhi tiga fungsi

bisnis penting sebagai berikut :

a. Mengumpulkan dan menyimpan data mengenai aktivitas, sumber daya, dan

personel organisasi. Organisasi memiliki sejumlah proses bisnis, seperti

melakukan penjualan atau membeli bahan baku, yang sering diulang.

b. Mengolah data menjadi informasi sehingga manajemen dapat merencanakan,

mengeksekusi, mengendalikan, dan mengevaluasi aktivitas, sumber daya, dan

personel organisasi.

c. Memberikan pengendalian yang memadai untuk mengamankan aset dan data

organisasi.

Oleh karena data akuntansi berasal dari SIA, pengetahuan dan kemampuan

mengecek sangat penting untuk kesuksesan karir seorang akuntan. Berinteraksi

dengan SIA adalah salah satu aktivitas terpenting yang dilakukan akuntan. Aktivitas

terkait SIA yang penting lainnya adalah mendesain sistem informasi dan

meningkatkan proses bisnis.

23

Sumber sistem informasi dalam perusahaan menurut (Rahmawati, 2015) terdiri

dari :

1. Manual Information System, bersumber dari proses manual dimana manusia

lebih berperan.

2. Mechanical Information System, bersumber dari proses peralatan atau mesin-

mesin pembukuan dimana manusia lebih berperan.

3. Computer Based Information System, bersumber dari proses EDP (Entry Data

Processing) dimana manusi sudah kurang berperan dan diambil alih oleh

komputer.

2.2. Tools Aplikasi

2.2.1. Sejarah Zahir Accounting

Menurut (Hutauruk, 2017:23), Zahir Accounting salah satu software akuntansi

terbaik yang dilahirkan oleh putra Indonesia dan mampu mengantisipasi dan

memberikan solusi kepada penggunanya. PT Zahir Internasional ialah perusahaan

pembuat dan pengembang peranti lunak akuntansi dengan nama Zahir Accounting

sejak tahun 1996 yang diazaskan oleh putra bangsa Indonesia. Zahir Accounting

diberdayakan oleh tim terbaik dan inovator cerdas meliputi programmer andal yang

membuat produk hebat, tim implementasi yang berpengalaman membangun sistem di

berbagai bisnis, dan staf dukungan pelanggan yang memberi pelayanan terbaik. Zahir

Accounting Versi 1.0 dibuat kali pertama pada tahun 1996. Pada tahun 1997 ia

dikembangkan menjadi versi 2.0 dan dipasarkan pada tahun 1999. Sejak dipasarkan,

Zahir Accounting menjadi perhatian bagi para pengusaha yang memang memerlukan

software akuntansi untuk menunjang pencatatan keuangan bisnisnya dengan mudah,

cepat, dan tepat.

24

Seiring dengan semakin tingginya kebutuhan perusahaan akan software bisnis,

pengembangan software dan layanan purnajual pun terus dilakukan secara

berkesinambungan. PT Zahir Internasional telah menciptakan beragam software

berdasarkan fungsinya masing-masing antara lain : Zahir Accounting 6, Zahir Point

of Sale (POS), Zahir POS Mobile, Zahir Report Server 6, dan Zahir Sales Order

Mobile. Dikenal dengan sebutan sebagai The Best Business Management Software.

Zahir telah memperoleh beberapa anugerah di tingkat nasional, hingga saat ini

Zahir Accounting selalu mengikuti perkembangan kemajuan teknologi terkini dengan

meng-upgrade software-software Zahir Accounting yang terdahulu. Saat ini software

Zahir Accounting telah hadir di 40 kota yang ada di Indonesia serta di Malaysia dan

Australia.

2.2.2. Peran Zahir Accounting

Menurut (Hutauruk, 2017), Zahir Accounting merupakan software manajemen

bisnis dan keuangan berbahasa Indonesia dan bahasa Inggris, fleksibel, berfasilitas

lengkap, dan berdaya guna tinggi, yang dirancang agar tepat dengan kebutuhan

perusahaan kecil, menengah, dan besar di Indonesia bahkan mancanegara.

PT Zahir Internasional juga turut berperan serta dalam bidang pendidikan

dengan giat menyediakan software Zahir Accounting ke sekolah menengah

(SMA/MA/SMK) dan perguruan tinggi sebagai bentuk tanggung jawab sosial

perusahaan (Corporate Social Responsibility/CSR). Sampai dengan saat ini Zahir

Accounting telah digunakan di lebih 30 perguruan tinggi ternama di Indonesia

2.2.3. Antar Muka Zahir Accounting Versi 6

Zahir Accounting mempunyai beberapa keunggulan dibandingkan dengan

software sejenisnya. Tampilan yang menarik dan mudah digunakan membuat Zahir

25

Accounting banyak digunakan. Berikut ini adalah tampilan beberapa menu yang ada

didalam Zahir Accounting Versi 6 menurut (Hutauruk, 2017) antara lain :

1. Modul Program

Modul program dirancang untuk memudahkan dalam mengakses data dan meng-

input transaksi.

Sumber : (Hutauruk, 2017)

Gambar II.4. Menu Utama Software Zahir Accounting Versi 6

2. Menu Dashboard

Menu dashboard untuk menampilkan analisis dalam bentuk grafik atas seluruh

transaksi keuangan yang telah dibuat. Menu dashboard ini juga terdiri dari :Laba

Rugi, Neraca, Saldo Bank, Analisa Ratio, dan Break Even atas analisis titik impas.

Setiap tampilan menu dilengkapi oleh “optione” yang jika diklik, di dalamnya akan

tampil lagi pilihan : Grafik Batang, Grafik Pie, Menampilkan Nilai, Generate To

Clipboard, Print dan Max.

3. Menu Data-Data

Menu data-data untuk menampilkan menu master data, menu ini terdiri dari

beberapa submenu sebagai berikut :

a. Data Nama Alamat

Berfungsi untuk membuat data dan meng-edit data pelanggan (customer),

supplier (vendor), dan karyawan (employee). Menampilkan transaksi secara

detail per pelanggan, supplier, salesman dan juga menampilkan grafik analisa

penjualan pelanggan, pembeliam supplier dan kinerja salesman.

26

b. Data Rekening Perkiraan

Data rekening perkiraan adalah di mana akan menampilkan daftar rekening

perkiraan (Chart of Account), untuk membuat, meng-edit, dan menghapus data

rekening.

c. Data Produk

Menampilkan daftar barang atau persediaan, membuat, meng-edit, dan

menghapus data barang, melihat pergerakan barang kartu stok, serta grafik

analisa penjualan barang.

d. Data Satuan Pengukuran

Yaitu untuk membuat satuan pengukuran dan konversi satuan (misalnya 1 kg

= 1.000 gram).

e. Data Proyek

Yaitu untuk mengelola data proyek, membuat data proyek baru, membuat

tahapan pekerjaan, membuat anggaran biaya per proyek dan melihat rincian

per proyek.

f. Data Harta Tetap

Data harta tetap untuk mengelola harta tetap atau aktiva tetap, mencatat nilai

perolehan dan menghitung beban penyusutan per bulan secara otomatis.

g. Data Pajak

Data pajak untuk mengelola data pajak, menentukan rekening transaksi pajak

masukan, pajak keluaran serta penentuan nilai persentase pajaknya.

h. Data Mata Uang

Data mata uang untuk mengelola mata uang yang akan digunakan dalam

transaksi, menentukan rekening-rekening yang akan digunakan dalam

transaksi menggunakan mata uang tersebut, dan menentukan nilai tukarnya.

27

i. Klasifikasi Alamat dan Tabel Komisi Penjualan

Klasifikasi alamat dan tabel komisi penjualan untuk mengelompokkan

pelanggan dan supplier.

j. Kelompok dan Grup Produk

Kelompok dan grup produk untuk memudahkan di dalam pengelompokan

barang.

k. Data Pendukung

Berupa data pendukung lainnya seperti data departemen, data gudang lokasi,

dan data biaya pengiriman dengan fasilitas pengalokasian biaya.

l. Fixed Asset

Data pendukung fasilitas harta tetap, seperti daftar kelompok harta tetap dan

penyusutan.

m. Data Proyek

Data pendukung proyek, seperti fase pengerjaan (tahapan proyek), data kode

biaya serta data status proyek.

n. Catatan Transaksi

Mengelola catatan transaksi, seperti catatan termin penjualan, catatan termin

pembelian, yang diperlukan, fasilitas sales order dan pengadaan barang.

28

Sumber : (Hutauruk, 2017)

Gambar II.5. Menu Data-Data Software Zahir Accounting Versi 6

4. Menu Buku Besar

Menu buku besar untuk meng-input transaksi jurnal umum dan menampilkan buku

besar per rekening perkiraan.

Sumber : (Hutauruk, 2017)

Gambar II.6. Menu Buku Besar Zahir Accounting Versi 6

5. Menu Penjualan

29

Menu penjualan untuk meng-input transaksi yang terkait dengan penjualan dan

piutang usaha menampilkan daftar transaksi penjualan, kartu piutang usaha,

mencetak faktur dan lain-lain.

Sumber : (Hutauruk, 2017)

Gambar II.7. Menu Penjualan Zahir Accounting Versi 6

6. Menu Pembelian

Menu pembelian untuk meng-input transaksi yang terkait dengan pembelian dan

utang usaha, menampilkan daftar transaksi pembelian, kartu utang usaha,

mencetak faktur dan lain-lain.

30

Sumber : (Hutauruk, 2017)

Gambar II.8. Menu Pembelian Zahir Accounting Versi 6

7. Menu Kas dan Bank

Menu kas dan bank untuk meng-input transaksi yang terkait dengan kas dan bank

seperti transaksi kas masuk dan kas keluar, transfer kas, rekonsiliasi bank.

Sumber : (Hutauruk, 2017)

Gambar II.9. Menu Kas dan Bank Zahir Accounting Versi 6

8. Menu Persediaan

Menu persediaan untuk meng-input transaksi yang terkait dengan persediaan,

seperti transaksi pemakaian barang, pemindahan barang, perakitan, penyesuaian,

stock opname dan lain-lain.

31

Sumber : (Hutauruk, 2017)

Gambar II.10. Menu Persediaan Zahir Accounting Versi 6

9. Menu Laporan

Menu laporan untuk menampilkan daftar laporan yang tersedia, seperti untuk

mencetak Laporan Posisi Keuangan, Laporan Laba Rugi Komprehensif dan

Penghasilan Lainnya, Laporan Arus Kas dan lain-lain.

Sumber : (Hutauruk, 2017)

Gambar II.11. Menu Laporan Zahir Accounting Versi 6