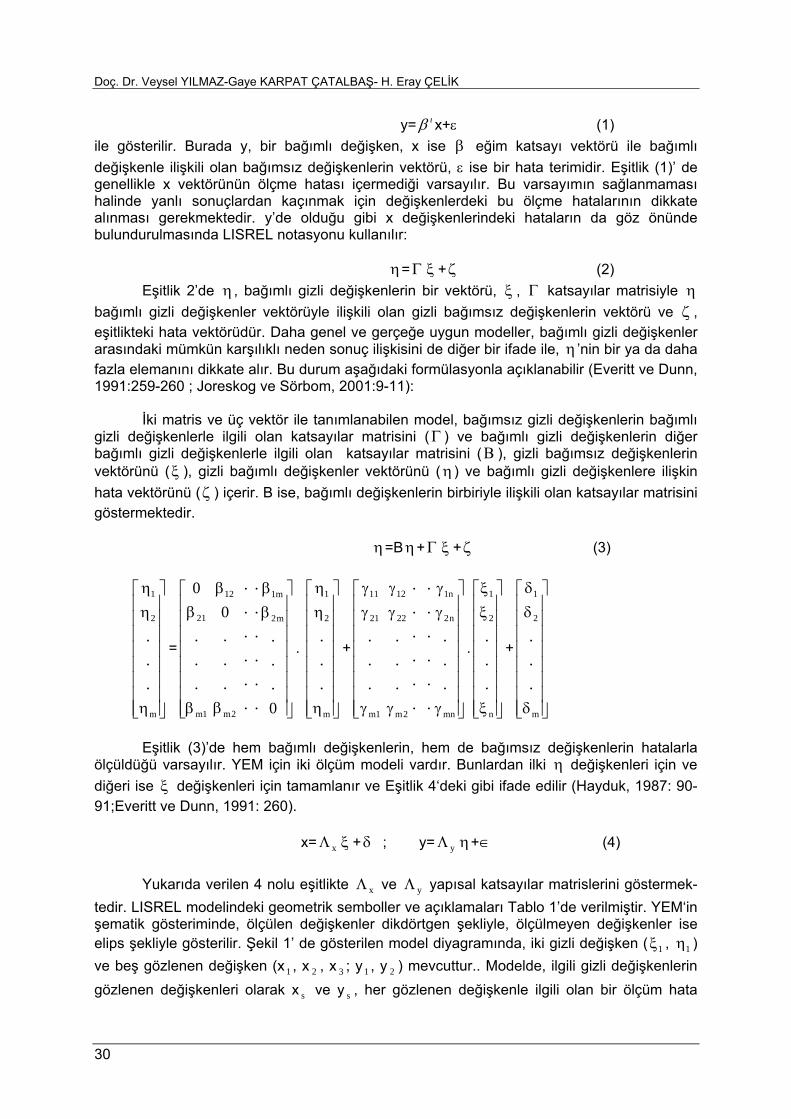

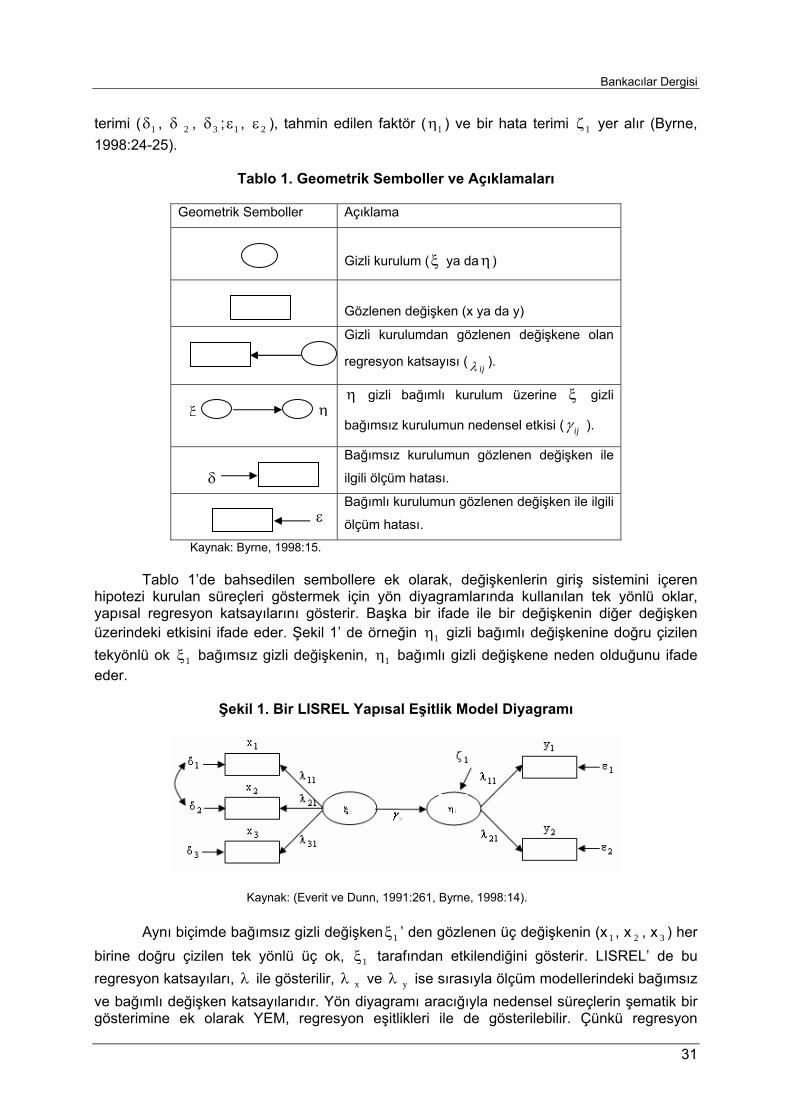

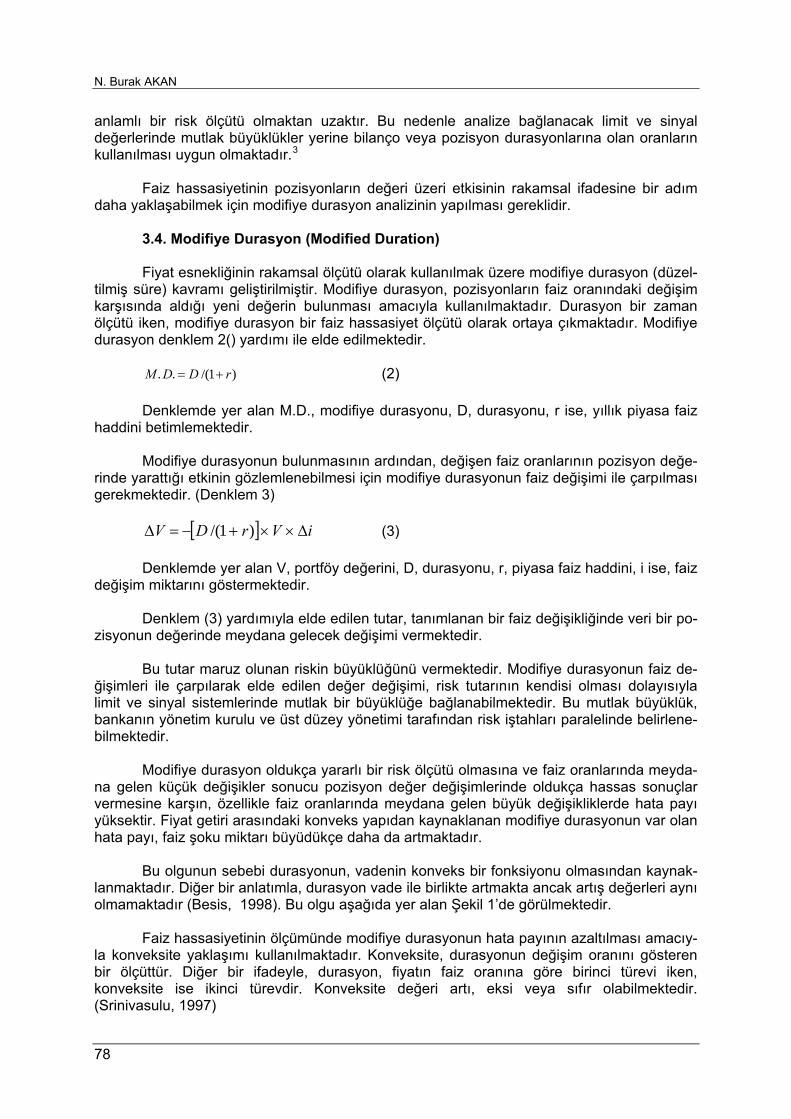

B ANKACILAR Bankacılar Dergisi İ - tbb.org.tr · Bankacılar Dergisi, Sayı 64, 2008 1 ......

93

BANKACILAR Yayın türü : Yerel süreli Basım yeri : İstanbul Yılı : 19 Sayısı : 64 - Mart 2007 Türkiye Bankalar Birliği adına İmtiyaz Sahibi ve Sorumlu Yazı İşleri Müdürü: Doç. Dr. Ekrem KESKİN Genel Yayın Yönetmeni: Melike MUMCU Yayın Danışmanları: Tülin ERSEL Ali GÜNGÖR Prof. Dr. Ahmet KIRMAN Prof. Dr. Seza REİSOĞLU B. Cahit SABIR Abdullah TAŞÇIOĞLU Özcan ULUDAĞ İdare Merkezi: Nispetiye Caddesi Akmerkez B3 Blok Kat:13 34340 Etiler-İSTANBUL Tel : 212-282 09 73 Faks : 212-282 09 46 Web sitesi: www.tbb.org.tr Baskı-Yapım Graphis Matbaa San. ve Tic. Ltd Şirketi Yüzyıl Mahallesi Matbaacılar Sitesi 1. Cadde No.139 Bağcılar 34560, İstanbul Bankacılar Dergisi 3 ayda bir yayımlanır. Para ile satılmaz. Bu yayın TBB internet sayfasında (http://www.tbb.org.tr/v12/asp/dergi.asp) yer almaktadır. ISSN 1300-0217 (Basılı) ISSN 1307-8631 (Elektronik) Sertifika No: 1107-34-009143 Bankacılar Dergisi - Bankacılar dergisi, finans ve bankacılık konularında yapılan çalışmaları ilgili çevre- lerin bilgisine sunmak amacıyla yayımlan- maktadır. - Dergide yayımlanacak yazılara karar ve- rilmesinde, Yayın Danışmanları ve Birlik uzmanlarının değerlendirmelerine ve/veya konunun uzmanı hakemlerin görüşlerine başvurulabilir. - Dergiye gönderilecek yazının daha önce hiçbir yerde yayımlanmamış olması ge- rekmektedir. - Basılması istenilen yazılar derginin arka iç kapağında belirtilen biçim kurallarına uygun olarak hazırlanmalı ve değerlendir- meye girmek üzere, Bankacılar Dergisi Türkiye Bankalar Birliği Bankacılık ve Araştırma Grubu Başkanlığı Nispetiye Cad. Akmerkez B3 Blok Kat.13 Etiler- İSTANBUL adresine gönderilmelidir. - Dergide yayımlanan yazılar Türkiye Ban- kalar Birliği’nin resmi görüşlerini yansıt- maz, yazar ve görüş sahiplerini bağlar. - Dergide yer alan çalışmalar kaynak gös- terilmek suretiyle izinsiz yayımlanabilir. - Yayımlanacak yazılarda yazım kuralları- na ve biçime ilişkin değişiklikler yapılabilir veya bunların yapılması yazardan istene- bilir. - Dergide yayımlanmayan yazılar geri gön- derilmez. - Yazılar yayımlanmak üzere kabul edildiği takdirde Bankacılar dergisi yazılı ve elekt- ronik ortamda olmak üzere tüm yayın hak- larına sahiptir.

Transcript of B ANKACILAR Bankacılar Dergisi İ - tbb.org.tr · Bankacılar Dergisi, Sayı 64, 2008 1 ......

BANKACILAR Yayın türü : Yerel süreli Basım yeri : İstanbul Yılı : 19 Sayısı : 64 - Mart 2007 Türkiye Bankalar Birliği adına İmtiyaz Sahibi ve Sorumlu Yazı İşleri Müdürü: Doç. Dr. Ekrem KESKİN Genel Yayın Yönetmeni: Melike MUMCU Yayın Danışmanları: Tülin ERSEL Ali GÜNGÖR Prof. Dr. Ahmet KIRMAN Prof. Dr. Seza REİSOĞLU B. Cahit SABIR Abdullah TAŞÇIOĞLU Özcan ULUDAĞ İdare Merkezi: Nispetiye Caddesi Akmerkez B3 Blok Kat:13 34340 Etiler-İSTANBUL Tel : 212-282 09 73 Faks : 212-282 09 46 Web sitesi: www.tbb.org.tr Baskı-Yapım Graphis Matbaa San. ve Tic. Ltd Şirketi Yüzyıl Mahallesi Matbaacılar Sitesi 1. Cadde No.139 Bağcılar 34560, İstanbul Bankacılar Dergisi 3 ayda bir yayımlanır. Para ile satılmaz. Bu yayın TBB internet sayfasında (http://www.tbb.org.tr/v12/asp/dergi.asp) yer almaktadır. ISSN 1300-0217 (Basılı) ISSN 1307-8631 (Elektronik) Sertifika No: 1107-34-009143

Bankacılar Dergisi - Bankacılar dergisi, finans ve bankacılık konularında yapılan çalışmaları ilgili çevre-lerin bilgisine sunmak amacıyla yayımlan-maktadır. - Dergide yayımlanacak yazılara karar ve-rilmesinde, Yayın Danışmanları ve Birlik uzmanlarının değerlendirmelerine ve/veya konunun uzmanı hakemlerin görüşlerine başvurulabilir. - Dergiye gönderilecek yazının daha önce hiçbir yerde yayımlanmamış olması ge-rekmektedir. - Basılması istenilen yazılar derginin arka iç kapağında belirtilen biçim kurallarına uygun olarak hazırlanmalı ve değerlendir-meye girmek üzere, Bankacılar Dergisi Türkiye Bankalar Birliği Bankacılık ve Araştırma Grubu Başkanlığı Nispetiye Cad. Akmerkez B3 Blok Kat.13 Etiler- İSTANBUL adresine gönderilmelidir. - Dergide yayımlanan yazılar Türkiye Ban-kalar Birliği’nin resmi görüşlerini yansıt-maz, yazar ve görüş sahiplerini bağlar. - Dergide yer alan çalışmalar kaynak gös-terilmek suretiyle izinsiz yayımlanabilir. - Yayımlanacak yazılarda yazım kuralları-na ve biçime ilişkin değişiklikler yapılabilir veya bunların yapılması yazardan istene-bilir. - Dergide yayımlanmayan yazılar geri gön-derilmez. - Yazılar yayımlanmak üzere kabul edildiği takdirde Bankacılar dergisi yazılı ve elekt-ronik ortamda olmak üzere tüm yayın hak-larına sahiptir.

Bankacılar Dergisi, Sayı 64, 2008

1

İçindekiler

MAKALE Yrd. Doç. Dr. K. Batu TUNAY Türk Bankacılık Sektöründe Mevduatların ve Kredilerin Dinamik Uzay Zaman Veri Yöntemiyle Modellenmesi ve Tahmini 3 Doç. Dr. Veysel YILMAZ Yapısal Eşitlik Modellemesi ile Algılanan Değer-Memnuniyet-Sadakat Arasındaki İlişkinin Araştırılması: Kredi Kartı Kullanımı Üzerine Bir Uygulama 27 KONFERANS-SEMİNER Suç Gelirlerinin Aklanması ve Terörizmin Finansmanının Önlenmesine Dair Yeni Düzenlemeler ve Uygulamaya İlişkin Tereddütler: Adnan ERTÜRK Açılış Konuşması 39 Oktay ÜSTÜN 5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun İle Getirilen Temel Değişiklikler 43 Aysel YILDIRIM Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik Kapsamında Getirilen Temel Değişiklikler 51 Alpaslan ÇAKIR Bankacılık Uygulamaları Açısından Değerlendirme 63 BANKACILIK UYGULAMALARI Arif BELGİN - Cemal ERDOĞDU Uluslararası Banka Hesap Numarası (IBAN) 68 RİSK YÖNETİMİ N. Burak AKAN Yapısal Faiz Oranı Riski Ölçümü 73 MEVZUAT Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler 88

Türkiye Bankalar Birliği’nin 2007 yılındaki yayınlarında (yayımlanan ya da yayımlanmayan)

hakemlik yaptıkları ve değerli katkıları nedeniyle teşekkürlerimizi sunarız.*

Alparslan Çakır, Türk Ekonomi Bankası A.Ş. Yönetici

Birol Deper, Türk Ekonomi Bankası A.Ş. Yönetici

Buket Himmetoğlu, T. İş Bankası A.Ş. Hukuk Müşaviri

Cihat Madanoğlu, Türk Ekonomi Bankası A.Ş. Yönetim Kurulu Üyesi

Coşkun Küçüközmen, TC Merkez Bankası Dış İlişkiler Genel Müdürlüğü, Uzman

Gürman Tevfik, İş Portföy Yönetimi A.Ş. Genel Müdür

Hasan Candan, T. İş Bankası A.Ş. Risk Yönetimi, Müdür

Hülya Fidanboy, T. Vakıflar Bankası T.A.O. Daire Başkanı

Prof. Dr. Mehmet Baha Karan, Hacettepe Üniversitesi Öğretim Üyesi

Mesut Saygılı, TC Merkez Bankası Araştırma Genel Müdürlüğü, Ekonomist

Nurgün Özdeş, T. İş Bankası A.Ş. Grup Müdürü

Olcay Doğan, T. Halk Bankası A.Ş. Daire Başkanı

Dr. Özgür Arslan, Hacettepe Üniversitesi Öğretim Üyesi

Remzi Süha Dede, Akbank T.A.Ş. Müdür

Soner Benli, T. İş Bankası A.Ş. Grup Müdürü

*İsimler alfabetik olarak sıralanmıştır.

Bankacılar Dergisi, Sayı 64, 2008

3

Türk Bankacılık Sektöründe Mevduatların ve Kredilerin Dinamik Uzay-Zaman Panel Veri Yöntemiyle

Modellenmesi ve Tahmini

Yrd. Doç. Dr. K. Batu TUNAY * Giriş Bilindiği gibi; birçok ekonomik, finansal veya firma düzeyindeki değişken ya da gös-

terge, farklı coğrafi bölgelerden belirli zaman aralıklarıyla derlenen verilerle ölçülmektedir. Genellikle bu nitelikteki değişkenler, çeşitli yöntemlerle toplulaştırılarak analiz edilebilir hale getirilmektedir. Örneğin makro bağlamda fiyat endeksleri, ülkelerin farklı yerleşim bölgelerin-de önceden seçilmiş ve belirli nitelikteki bir grup mala ve/veya hizmete ilişkin anketler yoluyla derlenmekte, genel kabul görmüş istatistiksel endeks hesaplama formülleriyle fiyat endeksi haline getirilmekte ve ardından tüm yörelerin endeksleri toplulaştırılarak bütün ülkedeki fiyat düzeyini yansıtan tek bir diziye indirgenmektedir. Üretim endeksleri, istihdam ve işsizlik ista-tistikleri ve daha birçok önemli ekonomik değişken benzer bir yaklaşımla hesaplanmaktadır. Diğer yandan mikro bağlamda, şube ve temsilcilik ağları ile coğrafi yaygınlık gösteren firma-ların üretim, satış, finansman gibi verileri için de aynı yaklaşım geçerlidir.

Geleneksel olarak, ekonomik, finansal ve firma düzeyindeki değişkenlerin

ekonometrik yöntemlerle modellenmesinde ve tahmininde tek bir diziye indirgenmiş yapıla-rından ötürü zaman boyutu esas alınmaktadır. Oysa, özde bu değişkenler çeşitli zaman di-limlerinde şehirler, bölgeler ve ülkeler gibi farklı coğrafi alanlardan derlenen gözlemlere da-yandığından, zaman boyutuna ek olarak bir de mekan ya da teknik deyimle uzay boyutu ta-şırlar. Bahsedilen nitelikleri göz önüne alındığında verilerin tüm yönleriyle analiz edilebilmesi için, zaman boyutu kadar uzay boyutunun da dikkate alınması gerekmektedir. Ancak uygu-lamalı ekonomi alanındaki çalışmalarda, gerek bilişim teknolojilerindeki gerekse coğrafi veri tabanlarındaki yetersizlikler nedeniyle bugüne kadar değişkenler hep uzay boyutları ihmal edilerek analiz edilebilmiştir. Günümüzde söz konusu yetersizliklerin büyük ölçüde aşılmasıy-la, ekonomik değişkenlerin tüm boyutlarıyla analiz edilebileceği yeni bir ekonometrik modelleme döneminin başlamış olduğu söylenebilir.

Bu bağlamda; kesit ve/veya panel verileri analiz edebilmek için oluşturulan regresyon

modellerindeki uzaysal yapıyı ve uzaysal etkileşimi inceleyen ekonometrinin bir alt dalı olarak “uzaysal ekonometri” (spatial econometrics) doğmuştur. Uzaysal ekonometri, coğrafyacılar tarafından kullanılan “coğrafi istatistik” (geostatistics) ve fizikçiler tarafından kullanılan “uzay-sal istatistiğe” (spatial statistics) benzemektedir. Bununla birlikte, geleneksel ekonometrinin istatistikten farklı olması gibi, uzaysal ekonometri de uzaysal istatistikten farklıdır. Uzaysal ekonometrinin ilgi odağında geleneksel ekonometride olduğu gibi verilerden çok modeller yer almaktadır (Anselin, 1999:1).

Bilindiği gibi ticari bankaların hem ayırd edici özellikleri hem de operasyonlarının te-

mel unusuru mevduat toplayarak kredi kullandırmalarıdır. Bu itibarla, geçmişte olduğu gibi günümüzde hatta gelecekte de mevduat ve kredi portföylerinin yönetiminin ticari banka yöne-

* Yıldız Teknik Üniversitesi, Meslek Yüksekokulu, İktisadi ve İdari Programlar Bölümü, Bankacılık ve Sigortacılık Programı Öğretim Üyesi; [email protected]

Yrd. Doç. Dr. K. Batu TUNAY

timinin merkezindeki önemli konumunu sürdüreceğini rahatlıkla söyleyebiliriz. Doğal olarak, banka yöneticileri için karar alırken mevduatlara ve kredilere ilişkin gelişmeleri yakından iz-lemek, yönelimlerini belirlemek ve bunların gelecekteki seyirlerini başarılı bir şekilde tahmin etmek son derece önemlidir. Uzay-zaman ekonometrisi, ticari bankalar gibi dağıtım kanalları ulusal ve uluslararası olarak geniş bir coğrafi alana yayılan işletmelerde şubelerden derlenen her türlü verinin konsolide edilmeksizin modellenmesine ve karar alma sürecinde kullanılma-sına olanak vermektedir. Bu yaklaşım, verilerin konsolide edilerek analiz edilmesine dayanan geleneksel yaklaşıma göre önemli teknik üstünlükler taşımakta ve daha başarılı bir modelleme kabiliyeti ile karar alma sürecini etkinleştirmektedir. Farklı coğrafi bölgelerde yer alan banka şubelerinin performansları kaçınılmaz olarak o bölgeye has karakteristiklerden önemli oranda etkilenmektedir. Bu nitelikteki çok sayıda şubeden derlenen verileri toplulaştı-rarak değerlendirmek; önemli bazı yerel özelliklerin performans üstündeki etkilerini ve birbiri-ne komşu yerleşim alanlarındaki şubelerin etkileşimlerini gözardı etmeye neden olacaktır. Dolayısıyla banka üst yönetimlerinin karar alma süreçlerini belirli ölçüde zayıflatacaktır. Böl-gesel olarak şubelere verilecek mevduat ve kredi hedefleri olması gerekenden bazı sapmalar gösterecek ve bu hedefler gerçekleştirilmeye çalışılırken verim kadar performans da düşe-cektir.

Bu çalışma, öncelikle uzay-zaman ekonometrisini ve özellikle dinamik uzay-zaman

panel veri yöntemini karar alma sürecini etkinleştiren bir analiz aracı olarak ticari bankacılık çevrelerine tanıtmayı hedeflemektedir. Bunun yanı sıra, Türk bankacılık sektörünün bölgesel mevduat ve kredi verilerinin modellenmesi ve tahmini sonucunda elde edilen bulguların da paylaşılması hedeflenmektedir. Çalışmanın önemli bir özelliği, analiz yönteminin sektörün bütününü analiz etmekte kullanılmasına karşın münferit bir ticari bankanın verilerini analiz etmekte de kullanılabilme esnekliğine sahip olmasıdır. Dolayısıyla, banka yöneticileri çalış-mada izlenen süreci kendi bankaları için uygulamak suretiyle genel analizi kendi özellerine indirgeyebilirler. Ayrıca, mevduat ya da kredilerin yanında hemen her tür yerel veri için analizi uygulama imkanı bulunmaktadır.

Çalışma, giriş ve sonuç bölümleri haricinde dört alt bölümden meydana gelmektedir.

Önce uzaysal ekonometrinin zaman içindeki gelişimine kısaca değinilmekte, uzaysal bağlılık olgusu ve bunu modellere yansıtmakta kullanılan uzaysal ağırlık matrisleri açıklanmakta, ardından dinamik uzay-zaman panel veri yöntemi incelenmektedir. Son olarak Türkiye’de Türkiye Bankalar Birliği (TBB) tarafından her yıl yayınlanan iller bazındaki mevduat ve kredi verileri kullanılarak bölgesel mevduat ve kredilerin değişim oranları analiz edilmektedir.

2. Uzaysal Ekonometrinin Gelişimi Uzayda bir konumu olan değişkenler arasında, hem zamansal değerleme (temporal

evaluation) hem de karşılıklı ilişkileri tanımlamayı amaçlayan istatistiksel ve ekonometrik mo-deller, uzay-zaman modelleri (space-time models) olarak adlandırılmaktadır (Kamarianakis ve Practacos, 2001). Hem uzay hem zaman boyutları olan veri setlerinin modellenmesinde; değişkenlerin uzay-zaman etkileşimlerini belirlemek büyük önem taşır. Uzay-zaman modellemesinde karşılaşılan en önemli sorun da, bu karşılıklı etkileşimleri doğru bir biçimde tanımlayabilmektir. Değişkenlerin uzaysal davranışları zamanın farklı anlarında değişebil-mektedir. Öte yandan, zamana ait neden ve etkiler de uzaydaki farklı konumlarda farklılaşa-bilmektedir. Bunlara ek olarak; ekonomik süreçler modellendiğinde, bölgesel “komşuluk ilişki-leri”nin (neighbourhood relations) etkisiyle başka sorunlarla da karşılaşılabilmektedir. Yakın coğrafi bölgeler arasındaki komşuluk ilişkilerinin etkilerinin hesaplanabilmesine karşın, bu etkilerin büyüklüğünü ve gücünü hesaplamak o kadar da kolay değildir (Kamarianakis ve Prastacos, 2001). Bu alandaki yöntemler, son yirmi yılda önemli gelişmeler göstermesine rağmen, uzay-zaman modelleri henüz geleneksel zaman serisi analizinde kullanılan yöntem-ler gibi entegre bir teorik yapıya ulaşmamıştır. Genellikle, uygulamanın yapılacağı alana göre kullanılan uzay-zaman teknikleri değişmektedir.

4

Bankacılar Dergisi

Cliff ve Ord (1975), değişkenler arasında uzaysal (spatial) ve zamansal (temporal) ilişkileri birlikte analiz edebilen regresyon yapısındaki ilk çalışmayı gerçekleştirmişlerdir. 1980’lerin başlarında, Pfeifer ve Deutsch (1980a, 1980b, 1981a, 1981b ve 1981c), tek değiş-kenli zaman serileri için Box-Jenkins yöntemine benzeyen ve uzay-zaman modellemesi için kullanılabilecek “uzay zaman ardışık bağlanımlı bütünleşik hareketli ortalama/UZABBHO” (space-time autoregressive integrated moving average/STARIMA) modellerini geliştirmişler-dir. Bu tür modeller; çevresel konularda (Pfeifer ve Deutsch, 1981a; Stoffer, 1986), salgın hastalıklara ait araştırmalarda (Pfeifer ve Deutsch, 1980a), ekonometrik çalışmalarda (Pfeifer ve Bodily, 1990) ve trafik akışı analizlerinde (Kamarianakis ve Practacos, 2002 ve 2003) kul-lanılmaktadır.

Bölgesel bağlamda uygulamalı ekonomik analizler için gereksinim duyulan

modellemeler, özellikle yeterli kapsamda ve uzunlukla veri setleri bulunmadığından, araştır-macıları UZABBHO modellerinden farklı uzay-zaman modelleri geliştirmeye itmiştir. Bu an-lamda, çok sayıda örnek verilebilir. Lüketpohl (1987) tarafından geliştirilen “vektör ardışık bağlanım hareketli ortalama modelleri/VABHO” (vector autoregressive moving average / VARMA), LeSage ile Krivelyova (1999) tarafından geliştirilen “Bayesyen vektör ardışık bağ-lanım modelleri/BVAB” (Bayesian vector autoregressive models/BVAR), Elhorst (2001) tara-fından geliştirilen ve anlık uzaysal etkileşimi (instantaneous spatial interaction) temel alan “dinamik uzay-zaman modelleri” (dynamic space-time models) ve yine Elhorst’un (2005) ge-liştirdiği “dinamik uzay-zaman panel veri modelleri” (dynamic space-time panel data models) başlıca örneklerdendir. Son dönemde coğrafi veri tabanlarındaki gelişmelerle UZABBHO türü modellerin yeniden önem kazandığı gözlenmektedir. Özellikle, Giacomini ve Granger’ın (2004) çeşitli uzay zaman tekniklerinin tahmin ve kestirim güçlerini karşılaştırmalı inceledikle-ri çalışma bu anlamda belirleyici olmuştur. Giacomini ve Granger, UZABBHO türü modellerin geleneksel ABBHHO türü modeller ile VABHO ve BVAB gibi daha modern modellere oranla tahmin ve kestirimde çok daha başarılı olduklarını ispatlamıştır.

Konuma ve uzaysal etkileşime odaklı bu yeni ekonometri yaklaşımı, uygulamalı eko-

nomi alanında da büyük önem kazanmıştır. Geçmişte; uzaysal ekonometri modelleri uzaya veya coğrafyaya yönelik olduğundan, yapılan uygulamalı ekonomi çalışmaları da bölge-bilim (regional science), şehir ve emlak ekonomisi (urban and real estate economy) ve ekonomik coğrafya (economic geography) alanlarında yoğunlaşmaktaydı. Ancak sonraları, uzay ve zaman boyutlarının bağdaştırılmasıyla uzaysal ekonometri yöntemleri yaygın bir şekilde ve artan oranda ekonominin diğer alanlarına da uygulanmaya başlamıştır. Bu anlamda; talep analizi (Case, 1991), uluslararası ekonomi (Aten, 1996), kamu ekonomisi ve finansı (Case, Rosen ve Hines, 1993; Murdoch, Rahmatian ve Thayer, 1993; Holtz-Eakin, 1994; Brueckner, 1998), tarım ve çevre ekonomisi (Bebirschka ve Binkley, 1994; Murdoch, Sandler ve Sargent, 1997; Nelson ve Hellerstein, 1997; Bell ve Bockstael, 2000) konularındaki çalışma-lar sayılabilir. Ayrıca uzaysal etkileşimin varlığına yönelik ekonometrik çalışmalar geliştikçe; önceden sadece teorik modellerle analiz edilebilen ekonomik hipotezlerin belirleme, tahmin ve sınama süreçlerine tabi tutularak açıklanması konusunda önemli ilerlemeler kaydedildiği de belirtilmelidir. Örnek olarak, münferit ekonomik birimlerin tercihleri ve fayda fonksiyonları gibi konularda diğer ekonomik birimlerle olan etkileşimlerini hesaba katarak karar alma sü-reçlerinin analizi gösterilebilir. Uzaysal ekonometriyle; ekonomik birimler arasında sosyal normların şekli, komşuluk ilişkileri ve diğer grup etkileri dikkate alınarak doğrudan etkileşimler belirlenmekte ve bunların kolektif davranışa olan yansımaları analiz edilebilmektedir. Aoki’nin (1994 ve 1996) yeni makro ekonomi, Brok ve Durlauf (1995) ile Akerlof’un (1997) sosyal etki-leşimlerin teorik modellemesi, Alessie ve Kapteyn’in (1991) bağımsız tercihler alanındaki çalışmaları ilk akla gelenlerdendir.

Uzay-zaman modellerinin son dönemde en yaygın olarak kullanıldığı alanlardan birisi

de bölgesel yakınsama olgusudur. Ülke içi ve ülkeler arası yakınsama üzerine yapılan uygu-lamalı çalışmalar, özellikle ekonomik büyüme yakınsaması ve enflasyon yakınsaması konu-

5

Yrd. Doç. Dr. K. Batu TUNAY

larında yoğunlaşmaktadır. Bu alanlarda, dinamik uzay-zaman panel veri modelleri kullanıl-maktadır (Arbia, Elhorst ve Piras, 2005). Dinamik uzay zaman panel veri modellerinin bir başka önemli kullanım alanı da büyük dağıtım ağlarıyla geniş bir coğrafyaya yayılan ulusal ve/veya uluslararası firmaların karar alma süreçlerinde kritik önemi olan verilerin modellenmesi ve analizidir. Üretim, satış, gelir, maliyet, performans, vb. verilerin zamana göre toplulaştırılarak değil de uzay ve zamanı birlikte ele alan bir anlayış içinde analiz edil-mesi karar alma süreçlerindeki etkinliği hiç kuşkusuz çok arttıracaktır. Daha “sağlam” (robust) tahminler, daha isabetli kararlara zemin oluşturacaktır.

3. Uzaysal Bağlılık ve Uzaysal Ağırlık Matrisi

Kesitsel bağlılık, farklı coğrafi bölgelerden elde edilen veriler farklı kesitlerde toplandı-ğından uzaysal bağlılık (spatial dependence) olarak da adlandırılmaktadır ve uzaysal eko-nometri modelleri ile geleneksel ekonometri modelleri arasındaki en temel farkı oluşturmak-tadır. Kesitsel veya uzaysal bağlılığın yapısını ortaya koyan uzaysal ağırlık matrisi (spatial weight matrix) konusunda önsel (priori) bir bilginin olmadığı durumlarda, Breusch ve Pagan (1980) tarafından geliştirilen Lagranj Çarpanı testi (Lagrange Multiplier / LM Test) kullanılabi-lir. LM testi, sınırlı sayıdaki denklemden ve sınırsız sayıda zaman boyutundan meydana ge-len regresyonlarda kesitsel bağlılığı belirlemekte son derece yararlıdır. Ancak, denklem sayı-sı ya da kesitler arttığında, ki kare dağılımına uyan orijinal LM testinin uygulanması yararsız-dır. Bunun yerine, basit bir dönüşümle LM testinin çok denklemi kapsayacak şekilde yeni-lenmesi ve normal dağılıma uygun hale getirilmesi gerekmektedir (Das ve Bhattackarya, 2005: 2-3).

Uzaysal bağlılık yapısını tasvir eden bir ağırlık matrisi oluşturulabilirse, LM testi yapıl-

masına gerek olmayacaktır. Uzaysal bağlılık matrisinin nasıl oluşturulduğunun açıklanabil-mesi için, öncelikle uzaysal bağlılık olgusunun teorik olarak açıklanması gerekir. Bu amaçla basit bir örnekten yararlanılabilir. xt’nin birbirlerine komşu olan i−1, i ve i+1 olarak simgeleye-ceğimiz üç coğrafi bölgede zaman içinde ölçülen bir ekonomik değişken olduğunu kabul ede-lim. Bölgelerin uzaysal yakınlığından ötürü, i bölgesinde t zamanındaki değişkenin değerinin aynı değişkenin t−1 zamanında sözü edilen üç bölgeden elde edilen verilerine bağlı olduğunu varsayabiliriz. Bunu aşağıdaki gibi gösterebiliriz (Giacomini ve Granger, 2004: 9):

1,1 −− tix 1, −tix 1,1 −+ tix

tix , xi,t; t zamanında i−1 ve i+1 bölgelerinden elde edilen x değerlerinin gecikmeleri ile i böl-

gesinden elde edilen x değerinin gecikmesinin fonksiyonudur. Örnekte, kenar etkileri (edge effects) adı verilen ve xi’nin iki yanında yer alan bölgelerin diğer olası bölgelerle ilişkilerinin analizi basitlik sağlamak için kasten ihmal edilmiştir. Değinilen varsayımlar altında, uzaysal bağlılık aşağıdaki gibi ifade edilebilir:

tititititi xxxx ,1,121,111,, εψψφ +++= −+−−− (1)

(1) numaralı eşitlikte; εt ortalaması sıfır ve bölgeler arasında ilişkisiz olan beyaz gürültü (white noise) hata terimidir. x değerlerinin t zamanında i bölgesindeki uzaysal toplamı

şeklinde gösterilirse; aşağıdaki ifadeyi yazabiliriz: ∑+

−==

1

1 ,, )(i

ik tkti xxS

)()()()()( ,1,121,11,, εψψφ titittititi SxSxSxSxS +++= −+−−− (2)

Kenar etkilerinin ihmal edilebilir olduğu varsayımı altında, Si,t-1, Si-1,t-1 ve Si+1,t-1 toplamla-rı yaklaşık olarak birbirlerine eşittir ve dolayısıyla (2) numaralı eşitlik aşağıdaki gibi de yazıla-bilir:

)()()()( 121 εψψφ ttt SxSxS +++= − (3)

6

Bankacılar Dergisi

Özetle, (3) numaralı eşitlikle ifade edilen süreç yaklaşık olarak birinci dereceden bir ar-dışık bağlanım (AB(1)) sürecidir ve uzaysal bağlılık katsayıları olan ψ1 ile ψ2 ardışık bağlanım katsayısına dahil edilmiştir.

Böylece, yapılan “toplulaştırma” ile ele alınan örnekte sürecin dinamik özellikleri basit

bir biçimde ifade edilebilmektedir (Giacomini ve Granger, 2004: 10). Bir uzay-zaman modeli, hem uzay hem de zamanda değişkenler arasındaki doğrusal

bağlılığı (linear dependence) hesaplamakta kullanılan bir zaman serisi modelidir. xit’nin N sayıda sabit bölgeden (i=1,2,…,N) elde edilen ve birden fazla döneme ait (t=1,2,…,T) göz-lemlerden meydana gelen bir ekonomik değişken olduğunu varsayalım. Bölgelerden kastedi-len; iller, çok sayıda ilden meydana gelen coğrafi bölgeler veya ülkeler olabilir. Uzay-zaman modellerinin tasarımı, bölgeler arasındaki nispi uzaklığa sistematik bir bağlılık olduğu kabulü altında çeşitli bölgelerden elde edilen veriler arasında ilişkiler bulunduğu varsayımına daya-nır. Böylece xit değişkeninin koşullu ortalaması (conditional mean), i ve buna komşu bölge-lerden sağlanan söz konusu değişkenin geçmiş değerlerinin doğrusal bir fonksiyonu olarak modellenebilir.

Dolayısıyla bir bölgedeki değişkenin diğer bölgelerde aynı değişkenin gözlemleriyle iliş-

kili olabilmesi için, uzaysal gecikme (spatial lag) düşüncesinin açıklanması gerekmektedir. Ancak uzaysal gecikme yaklaşımı, zaman gecikmesi (time lag) veya zamansal gecikme (temporal lag) kadar kolay tanımlanamaz (Giacomini ve Granger, 2004: 10).

Zamansal gecikme işlemcisi (temporal lag operator) incelenen değişkenin zamanın bir

veya daha fazla dönemleri için tek bir doğrultuda yer değiştirmesine yol açarken; uzayda aynı değişkenin yer değiştirmesinin tek bir doğrultusu yoktur. Dolayısıyla, uzaysal gecikmenin tanımlaması verilerin uzaysal düzenine bağlı olarak değişiklik gösterecektir. Uzay gecikmele-rinin tanımlanmasının ilk adımı, bazı önsel belirleme kriterlerine göre her bir komşu bölgenin belirlenmesi ve komşuluk setleri (neighboring sets) halinde bunların gruplandırılmasıdır. Da-ha açık bir deyişle; önce bölgelerin sınırları saptanacak ve ardından birinci, ikinci ve daha yüksek dereceden komşular tanımlanacaktır (Lee, 2004: 18).

Her bölgenin belirli dereceden komşuluk seti bir defa tanımlandığında, uzaysal ge-

cikme işlemcisi veri alınan komşuluk setindeki tüm gözlemlerin ağırlıklı bir ortalaması olarak hesaplanabilir. xi i bölgesindeki gözlemleri ve Js s’nci dereceden komşuların setini simgeler-se; s’inci derece uzay gecikmesi aşağıdaki gibi ifade edilebilir (Giacomini ve Granger, 2004:10):

∑∈

=sJj

js

ijis xwxL )()( (4) ,...2,1=s

Uygulamada, uzaysal gecikmeler dağıtılmış gecikmelere (distributed lags) benzemek-tedir. Ancak zaman serisi analizinde kullanılan dağıtılmış gecikme yapısından farklı olarak, uzaysal gecikmeler tek bir doğrultuda değildir. (4) numaralı eşitlikte ( )s

ijw ağırlıklarının seçimi, uzaysal ekonometride son derece önemlidir.

Bu ağırlıkların genellikle dışsal olduğu, stokastik olmadığı (non-stochastic) ve aşağıdaki özellikleri gösterdiği varsayılmaktadır (Giacomini ve Granger, 2004: 10-11):

∑ ∈=

=

≥

sJjs

ij

sii

sij

w

w

w

1

,0

,0

)(

)(

)(

(5)

7

Yrd. Doç. Dr. K. Batu TUNAY

8

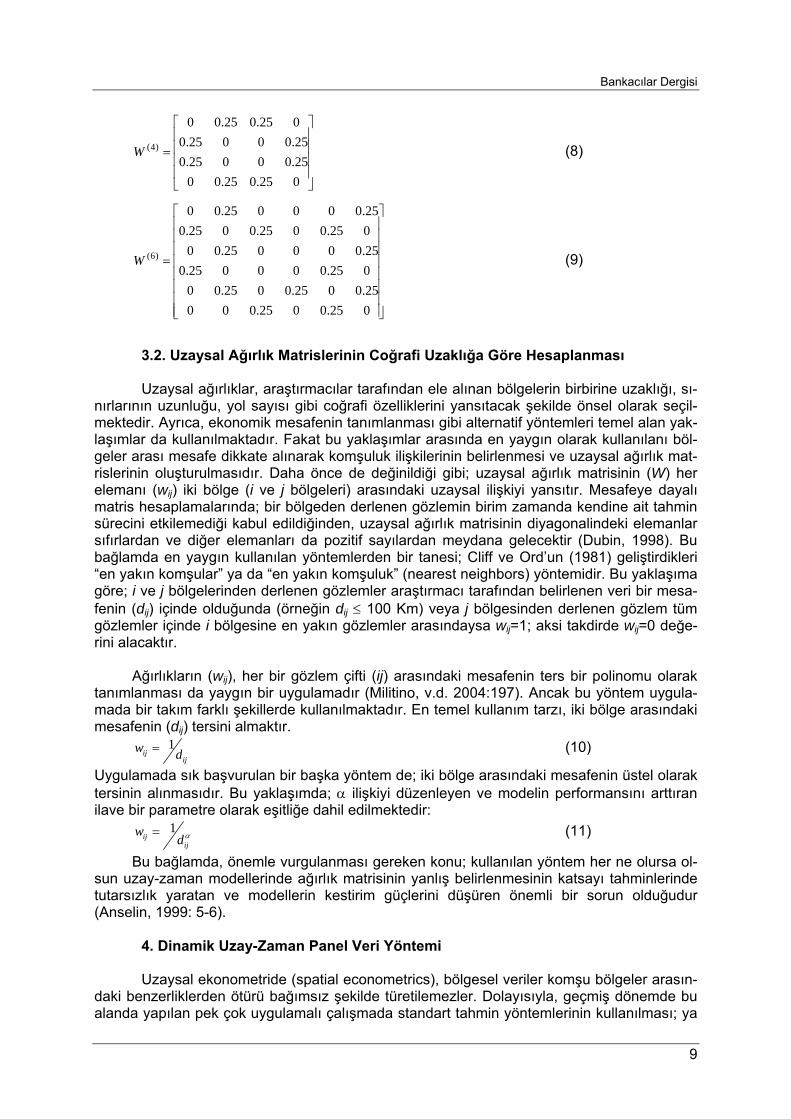

3.1. Uzaysal Ağırlık Matrislerinin Teorik Bölgesel İlişkiler Tanımlanarak Hesaplanması Yukarıda özellikleri tanımlanan ağırlıklardan meydana gelen matrislerin oluşturulabil-

mesi için, öncelikle incelenecek bölgelerin ve bunların birbirleriyle bağlantılarının teorik olarak iki boyutlu uzayda (x,y koordinat ekseninde) veya coğrafi enlem ve boylam olarak tanımlan-ması gerekmektedir. Örnek olarak, dört (N=4), altı (N=6) ve dokuz (N=9) bölgeden oluşan düzenli yapılar şeklinde tasarlanmış alanlar aşağıdaki gibi gösterilebilir (Giacomini ve Granger, 2004: 17):

Bölgelerin münferit uzaysal düzenlerinden dolayı, ele alınan sistemler kenar etkileri ta-

rafından etkilenebilecektir. Örneğin N=9 için, 5 numaralı bölge sistemde 4 birinci derece komşusu olan tek bölgedir. Diğer bölgeler kenarda kalmaktadır ve bundan ötürü sistemde yer almayan birimler tarafından etkilenmektedir (Giacomini ve Granger, 2004: 17-18).

Uzaysal ağırlık matrisi W’nin iki alternatif yöntemle belirlenmesi mümkündür. Birincisi,

her birimin (bölgenin) tüm s’inci derece komşuları arasında ağırlıkların eşit olarak paylaştırıl-masıyla elde edilir. Dolayısıyla, her satırdaki ağırlıklar toplamı bire eşit olacaktır. Bu yöntem-de, her satır sırasıyla bir bölgeyi simgelemektedir (birinci satır birinci bölge, üçüncü satır ü-çüncü bölge v.b.) ve satırda o bölgenin s’inci dereceden komşuları hariç tüm elemanlar sıfır olacaktır. Örnek olarak; N=4 ve N=6 için birinci derece komşuluk ilişkileri çerçevesinde ağılık matrisleri (W) aşağıdaki gibi oluşturulabilir (Giacomini ve Granger, 2004: 18):

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

=

05.05.005.0005.05.0005.0

05.05.00

)4(W (6)

⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

05.005.00033.0033.0033.0005.00005.05.00005.00

033.0033.0033.05.00005.00

)6(W (7)

(6) numaralı eşitlikte; ilk satır bölge 1’in birinci derece komşularının ağırlıklarını, satır 2 bölge 2’nin birinci derece komşularının ağırlıklarını içerir. 3 ve 4 nolu bölgeler için de aynı mantık geçerlidir. Aslında N=4 matrisi özel bir durumdur. Çünkü sadece N=4 olması halinde, ağırlık matrisinin kolon toplamları eşit olmaktadır. “Havuzlanabilirlik koşulu” (poolability condition) adı verilen bu durum, N’in tüm diğer değerleri için söz konusu değildir.

İkinci yöntemde, her bir bölgenin kendi aralarında eşit olarak paylaşılan ağırlıklarla n

sayıda s’inci derece komşuya sahip olduğu varsayılarak bir ağırlık matrisi oluşturulur. Dolayı-sıyla, ağırlık matrisleri bunlardaki her sıfır olmayan eleman 0.25’e eşit olacak şekilde tasarla-nır. Şekil 1’de tasvir edilen yapı çerçevesinde, dördüncü ve daha üst dereceden komşular için matriste belirlenen ağırlıklar komşu eleman sayısı arttığı oranda düşmektedir. Örneğin dördüncü derece komşular veya uzay gecikmeleri sekiz tane olacağından, her ağırlık 1/8=0.125 olarak belirlenecektir.1 Aşağıda, N=4 ve N=6 durumları için ikinci yönteme göre oluşturulmuş birinci derece komşuluk ilişkilerinin ağırlık matrisleri görülmektedir (Lee, 2004: 27-28):

1 2

3 4

1 2

4 5

3

6N=4 : N=6 : N=9 :

1 2

4 5

3

6

7 8 9

Bankacılar Dergisi

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

=

025.025.0025.00025.025.00025.0025.025.00

)4(W (8)

⎥⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

025.0025.00025.0025.0025.00025.000025.025.000025.00025.0025.0025.025.000025.00

)6(W (9)

3.2. Uzaysal Ağırlık Matrislerinin Coğrafi Uzaklığa Göre Hesaplanması

Uzaysal ağırlıklar, araştırmacılar tarafından ele alınan bölgelerin birbirine uzaklığı, sı-

nırlarının uzunluğu, yol sayısı gibi coğrafi özelliklerini yansıtacak şekilde önsel olarak seçil-mektedir. Ayrıca, ekonomik mesafenin tanımlanması gibi alternatif yöntemleri temel alan yak-laşımlar da kullanılmaktadır. Fakat bu yaklaşımlar arasında en yaygın olarak kullanılanı böl-geler arası mesafe dikkate alınarak komşuluk ilişkilerinin belirlenmesi ve uzaysal ağırlık mat-rislerinin oluşturulmasıdır. Daha önce de değinildiği gibi; uzaysal ağırlık matrisinin (W) her elemanı (wij) iki bölge (i ve j bölgeleri) arasındaki uzaysal ilişkiyi yansıtır. Mesafeye dayalı matris hesaplamalarında; bir bölgeden derlenen gözlemin birim zamanda kendine ait tahmin sürecini etkilemediği kabul edildiğinden, uzaysal ağırlık matrisinin diyagonalindeki elemanlar sıfırlardan ve diğer elemanları da pozitif sayılardan meydana gelecektir (Dubin, 1998). Bu bağlamda en yaygın kullanılan yöntemlerden bir tanesi; Cliff ve Ord’un (1981) geliştirdikleri “en yakın komşular” ya da “en yakın komşuluk” (nearest neighbors) yöntemidir. Bu yaklaşıma göre; i ve j bölgelerinden derlenen gözlemler araştırmacı tarafından belirlenen veri bir mesa-fenin (dij) içinde olduğunda (örneğin dij ≤ 100 Km) veya j bölgesinden derlenen gözlem tüm gözlemler içinde i bölgesine en yakın gözlemler arasındaysa wij=1; aksi takdirde wij=0 değe-rini alacaktır.

Ağırlıkların (wij), her bir gözlem çifti (ij) arasındaki mesafenin ters bir polinomu olarak

tanımlanması da yaygın bir uygulamadır (Militino, v.d. 2004:197). Ancak bu yöntem uygula-mada bir takım farklı şekillerde kullanılmaktadır. En temel kullanım tarzı, iki bölge arasındaki mesafenin (dij) tersini almaktır.

1ij

ijw d= (10)

Uygulamada sık başvurulan bir başka yöntem de; iki bölge arasındaki mesafenin üstel olarak tersinin alınmasıdır. Bu yaklaşımda; α ilişkiyi düzenleyen ve modelin performansını arttıran ilave bir parametre olarak eşitliğe dahil edilmektedir:

1ij

ijw dα= (11)

Bu bağlamda, önemle vurgulanması gereken konu; kullanılan yöntem her ne olursa ol-sun uzay-zaman modellerinde ağırlık matrisinin yanlış belirlenmesinin katsayı tahminlerinde tutarsızlık yaratan ve modellerin kestirim güçlerini düşüren önemli bir sorun olduğudur (Anselin, 1999: 5-6).

4. Dinamik Uzay-Zaman Panel Veri Yöntemi Uzaysal ekonometride (spatial econometrics), bölgesel veriler komşu bölgeler arasın-

daki benzerliklerden ötürü bağımsız şekilde türetilemezler. Dolayısıyla, geçmiş dönemde bu alanda yapılan pek çok uygulamalı çalışmada standart tahmin yöntemlerinin kullanılması; ya

9

Yrd. Doç. Dr. K. Batu TUNAY

10

bölgelerarası etkileşimlerin tahmininde yetersiz kalmış ya da tahminler ciddi eğilim (bias) gösterdiğinden etkinliği çok düşük olmuştur. Bahsedilen uzaysal etkilerin panel veri tekniğiyle birleştirilmesi oldukça yeni ve fazla bilinmeyen bir konudur. Elhorst’un (2003), panel veri mo-dellerine uzaysal etkilerin dahil edilebileceğini ispatlayan çalışmasından sonra bu konuda yeni araştırmalar yapılmaya başlanmıştır. Ancak yazında hala bu tekniğe dayanan çalışmalar son derece azdır.

Panel veri yöntemiyle yapılacak bir bölgesel yakınsama analizinde, hem uzaysal hem

de zamansal etkiler dikkate alınmalıdır. Arbia, Elhorst ve Piras’ın (2005: 13) gösterdiği gibi, zamansal etkilerin seri olarak değerlendirilmesi ve analize dahil edilmesi gerekmektedir. Böl-gesel yakınsama sürecinde hem uzay hem de zaman etkileri belirleyici olduğundan; bağımlı değişkenin gerek kendi gecikmeli değerlerinin gerekse komşu bölgelerdeki değerlerin gecik-melerinin bağımsız değişkenler olarak modelde yer alması gerekecektir. Spesifik olarak bir bölgeden elde edilen veri; kendi başlangıç değerinin, önceki dönemlerde yine bu bölgeden toplanan verilerin, komşu bölgelerin verilerinin ve komşu bölgelerin önceki dönemlerdeki veri-lerinin bir fonksiyonudur. Bu çerçevede; gecikmeli veriler “seri gecikmeleri”, komşu bölgelerin cari verileri “uzay gecikmeleri”ni ve komşu bölgelerin verilerinin gecikmeleri de “uzay-zaman gecikmeleri”ni oluşturacaktır. Bağımlı değişkenin kendi başlangıç değeri ise, yakınsama dü-zeyini ölçmek için fonksiyona dahil edilen ilave bir bağımsız değişkendir.

Uzay-zaman panel veri tahmininde, “en yüksek olabilirlik” (maximum likelihood) tekniği

kullanılmaktadır. Bilindiği gibi, geleneksel panel veri modellerinin en yüksek olabilirlikle yapı-lan tahminleri “dinamik” olarak nitelendirilmektedir. Bu nedenle, modelleme ve tahmin süreci aslında “dinamik uzaysal panel veri yöntemi”ne (dynamic spatial panel data method) dayan-maktadır. Elhorst (2005: 14) tarafından geliştirilen bu yöntem, daha önce Arbia ve Piras’ın (2004: 3-6) geliştirdikleri yöntemin dinamik bir türüdür. Arbia, Elhorst ve Piras (2005: 13) tara-fından ekonomik büyümenin bölgesel yakınsamasının analizi amacıyla, söz konusu yöntem iki farklı model kalıbı çerçevesinde kullanılmıştır. İlk model kalıbı aşağıdaki gibi ifade edilebi-lir:

, , , 1 ,i t t i t i t i t i tx x x W x ,μ β φ ρ ε−Δ = + + Δ + Δ + (12) (12) numaralı eşitlikte; xi,t ele alınan değişkeni, Δ fark işlemcisini, Δxi,t ele alınan değiş-

kenin birinci farkı konumundaki bağımlı değişkeni, W uzaysal ağırlık matrisini, WΔxi,t bağımlı değişkenin uzaysal gecikmelerini, ve εi,t hata terimini simgeler. Modelde; μt, β, φ, ρ katsayı-lardır ve yakınsamanın analizi açısından özel anlamlar taşırlar. μt bölgesel sabit etkileri sim-geleyen model sabitidir. β katsayısı, “yakınsama hızı”nı (speed of convergence) ölçer ve ilgili yazında genelde “beta yakınsama katsayısı” (beta convergence coefficient) olarak adlandırı-lır. φ katsayısı, komşu bölgelerin ele alınan bölgeyi önceki dönemlerde de etkilediği varsayımı altında, komşuluk etkilerini de içeren bağımlı değişkenin geçen dönemdeki etkisini ölçmekte-dir. ρ katsayısı ise; komşu bölgelerden derlenen verilerin ele alınan bölgedeki verilere etkisini veya teknik adıyla “taşma etkisini” (spillover effect) ölçer.

İkinci model kalıbı da şöyle ifade edilebilir: , , , 1 , , 1i t t i t i t i t i t i tx x x W x W x ,μ β φ ρ λ ε−Δ = + + Δ + Δ + Δ +−

,

(13) (13) numaralı eşitlik; λWΔxi,t-1 terimi eklenerek (12) numaralı eşitliğin genişletilmiş hali-

dir. Bu terim, bağımlı değişkenin uzaysal gecikmelerinin seri gecikmesinden oluşur. λ katsa-yısı, önceki dönemde komşu bölgelerdeki taşma etkisini ölçmektedir. Fazla sayıda bölge ve uzun bir zaman dilimi söz konusu olduğunda kuşkusuz uzay ve zaman gecikmelerinin sayısı arttırılabilir. Yukarıda açıklanan mantık dokusuna sadık kalınarak daha geniş kapsamlı bir modelin genel hali aşağıdaki gibi yazılabilir:

( ) ( ), , , , , ,

1 1 1 1

N M N Mm m

i t t i t n i t n m i t n m i t n i tn m n m

x x x W x W xμ β φ ρ λ− −= = = =

Δ = + + Δ + Δ + Δ +∑ ∑ ∑∑ ε (14)

(14) numaralı eşitlik örneklem döneminin uzunluğuna bağlı olarak seri gecikmelerin ve komşuluk ilişkisi içindeki bölge sayısına bağlı olarak da taşma etkisinin istendiği kadar geniş

Bankacılar Dergisi

bir bantta (hem uzay hem de zaman olarak) analiz edilebileceğini göstermektedir. Modelin kapsamına araştırmacı örneklemin özelliklerine ve gereksinimlerine göre karar verecektir.

5. Ticari Bankalarda Mevduatların ve Kredilerin Modellenmesi

5.1. Yazındaki Çalışmaların Kısa Bir Değerlendirmesi Giriş bölümünde de kısmen değinildiği gibi, ticari bankaları karakterize etmesi ve ticari banka operasyonlarının merkezinde yer alması nedenleriyle mevduat ve krediler karar alma-da çok önem taşıyan değişkenlerin başında gelmektedir. Bugüne kadar banka yöneticileri, mevduat ve kredi rakamlarını zaman içindeki gelişimlerini izleyerek değerlendiriyorlardı. Bu-nun anlamı, geniş şube ve temsilcilik ağlarından derlenen verilerin ya bölgesel ya da ulusal anlamda toplulaştırarak çeşitli kalitatif ve kantitatif tekniklerle analiz edilmesidir. Geleneksel olarak nitelendirilebilecek bu yaklaşımın en önemli eksikliği zaman boyutunu dikkate alması-na karşın uzay ya da mekan boyutunu ihmal etmesidir. Yazında pek rastlanmamakla birlikte, bölgesel ya da yerel verilerin analizinde statik veya dinamik panel veri yöntemlerinin kulla-nılması bir dereceye kadar daha etkin sonuçlar verebilmektedir. Ancak bu tür yöntemler de uzaysal bağlılığı dikkate almadığından, daha açık bir deyişle uzaysal ağırlık matrislerini he-saplamalarda kullanmadığından sonuçlarının etkinliği tartışmaya açık olacaktır. Bankacılık sektöründe mevduatların ve kredilerin gelişimi üzerine yapılan kayda de-ğer çalışmaların neredeyse tümü TBB mensuplarınca yapılmıştır. Bu bağlamda, Tulay’ın (2001) iller ve bölgeler itibariyle kredi ve mevduatları değerlendiren ve İnan’ın (2005) 1998-2004 döneminde şubeleri mevduatları ve kredileri coğrafi bölgelerin gelişmişlik farklılıkları ve 2001 krizi çerçevesinde ele alan çalışmaları ilk akla gelenlerdir. Ayrıca, TBB Bankacılık ve Araştırma Grubunca (2007) yapılan mevduat ve kredilerin illere ve bölgelere göre değerlendi-rildiği çalışma da bu anlamda önemlidir. Tulay (2001), nüfus, milli gelir ve bankacılık sektörü verilerini kullanarak 1990-1999 dönemi itibariyle Türkiye genelinde illerin ve bölgelerin ekonomik gelişmelerini karşılaştırmak-tadır. Türkiye’de yüksek ve kronik enflasyon koşullarının geçerli olduğu 2001 krizi öncesi dönemi kapsayan bu çalışmada toplam kredi hacminin neredeyse yarısının Marmara bölge-sine tahsis edildiğine, il bazında ise yüzde 40.5’lik oranla İstanbul’un birinci sırada geldiğine dikkat çekilmiştir. İncelenen dönemde ihtisas kredilerinin azalmasına karşın ihtisas dışı kredi-ler de artış gözlenmiştir. İhtisas dışı kredilerin toplam krediler içindeki payı yüzde 82’ler civa-rındadır. İhtisas dışı kredilerin önemli bir bölümü yine Marmara bölgesine aktarılmıştır. Buna karşın ihtisas kredilerinde Orta Kuzey Anadolu öne çıkmaktadır. İhtisas dışı kredilerde İstan-bul, ihtisas kredilerinde ise Ankara en yoğun kredi kullanan il konumundadır. Söz konusu dönemde, toplam mevduat hacminin yıllık ortalama yüzde 11 artışla 1990’da 31.7 milyar do-lardan 1999 sonunda 82 milyar dolara ulaştığına dikkati çeken Tulay, mevduat hacminde de Marmara bölgesinin ve İstanbul’un ilk sırada geldiğini belirtmektedir. Gerek Türk Lirası ge-rekse yabancı para cinsinden mevduatlarda bu sıralama değişmemektedir.

İnan (2005), şubeleşmenin gelişmiş bölgelerde yoğunlaştığını bunun söz konusu böl-gelerin finansal potansiyellerinin doğal bir sonucu olduğunu, mevduat ve kredi rakamlarının bu yörelerde neden yüksek olduğunu açıkladığını vurgulamaktadır. Şube dağılımında, o böl-gedeki gelir düzeyinin nüfus yoğunluğundan daha önemli olduğunu ifade eden İnan, belirli iller itibariyle yüksek olan mevduat ve kredi yoğunluğunun bir düşüş eğilimi gösterdiğini tespit etmiştir. Turizm de, şubeleşme açısından önemli bir kriterdir. İnan’a göre, turizm bölgelerin-deki banka şubesi sayısı daha fazla mevduat ve kredi işlemleri yoğundur. 2001 krizi nedeniy-le, Türkiye genelinde mevduatın krediye dönüş oranının düştüğü, krizin il bazında görülen kredi stoğu yoğunlaşmasını arttırdığı gözlenmiştir. Buna karşın krizden sonraki dönemde mevduatların il bazındaki yoğunluğu düşmüştür. İnan, bu gelişmeleri sıcak paranın yurtdışına

11

Yrd. Doç. Dr. K. Batu TUNAY

12

kaçışına bağlamaktadır. Ayrıca yabancı para cinsinden mevduatın krizden sonra toplam mevduat içindeki payının artmış olmasına da dikkat çekmektedir.

Bankacılık ve Araştırma Grubunun (2007) çalışmasında; Türkiye’de 2006 sonu itiba-

riyle bankaların illere ve coğrafi bölgelere göre dağılımları ile mevduat ve kredilerin durumu analiz edilmektedir. Bankaların neredeyse tamamının İstanbul’da ve Marmara bölgesinde faaliyet göstermesine karşın diğer il ve bölgelerde buna rastlanmamaktadır. Gelişmiş ve gelir düzeyi yüksek bölgeler bankaların cazibe merkezi konumundadır. Kişibaşına düşen şube sayısı, en fazla şube sayısı, mevduat ve kredilerin dağılımı gibi tüm alanlarda gelişmiş iller ve bölgeler açıkara üstün durumdadır. YTL ve yabancı para cinsinden mevduatlarda ve ihtisas veya ihtisas dışı krediler açısından bu manzara pek değişmemektedir. En belirgin gelişme ihtisas dışı kredilerin toplam kredilerin yüzde 93’üne ulaşmış olmasıdır. Mevduatların krediye dönüşme oranı yüzde 65’tir. Tüm bu tespitler, İnan’ın (2005) değindiği eğilimlerin güçlenerek sürdüğünü göstermektedir.

5.2. Kullanılan Modeller, Veri Seti ve Yazılımlar Çalışmamız 4 numaralı alt bölümde belirtilen (14) numaralı model kalıbının sırasıyla

dokuz farklı coğrafi bölgeye ait mevduat ve kredi rakamları için ayrı ayrı tahmin edilmesi esa-sına dayanmaktadır. Bu bağlamda (14) numaralı eşitlik sırasıyla mevduatlar (mv) ve krediler (kr) için aşağıdaki şekilde ifade edilebilir:

( ) ( ), , , , , ,

1 1 1 1

N M N Mm m

i t t i t n i t n m i t n m i t n i tn m n m

mv mv mv W mv W mv ,μ β φ ρ λ− −= = = =

Δ = + + Δ + Δ + Δ +∑ ∑ ∑∑ ε

,

(15)

( ) ( ), , , , , ,

1 1 1 1

N M N Mm m

i t t i t n i t n m i t n m i t n i tn m n m

kr kr kr W kr W krμ β φ ρ λ− −= = = =

Δ = + + Δ + Δ + Δ +∑ ∑ ∑∑ ε (16)

(14) numaralı model kalıbının bir yansıması olarak (15) ve (16) numaralı modellerin bağımlı değişkenleri olan mevduatların ve kredilerin birinci fark konumunda oldukları gözden uzak tutulmamalıdır. Bu özellik literatürden gelmektedir ve 4 numaralı alt bölümde açıklanan teorik anlamları bir yana bırakılacak olursa, uygulama açısından hem mevduatların hem de kredilerin zaman içindeki değişimlerinin modellenmesine imkan vermesi nedeniyle önemlidir. Daha açık bir deyişle, dinamik bölgesel modelleme serilerin düzey hallerinden çok birinci farklarını ya da önceki döneme göre değişmelerini esas almaktadır.

Çalışmada TBB tarafından “İllere ve Bölgelere Göre Bilgiler” başlığı altında yayınla-

nan Türk bankacılık sektörüne ait 1988-2006 verileri kullanılmıştır. Ancak söz konusu dö-nemde bazı ilçelerin il olması ve TBB verilerinin bölge tasnifinin değişmesi gibi nedenlerle il bazındaki verilerden hareketle bölgesel bazdaki veriler yeniden hesaplanmıştır. Bu çerçeve-de; Türkiye’nin 81 ilinden TBB’nin derlediği veriler Marmara, Batı Karadeniz, Doğu Karade-niz, Ege, İç Anadolu, Doğu Anadolu, Batı Akdeniz, Doğu Akdeniz ve Güneydoğu Anadolu olarak dokuz coğrafi bölge bazında toplulaştırılmıştır. Teknik bir deyişle analizlerde 19’ar gözlemlik 9 kesitten oluşan toplam 171 gözlemlik bir veri seti kullanılmıştır.

Çalışmada panel birim kök testleri Eviews 5.0 paket programıyla model tahminleri ise;

Yıldız Teknik Üniversitesi Meslek Yüksekokulu öğretim elemanları K.Batu Tunay ve Serkan Kurt tarafından geliştirilen ve henüz deneysel anlamda kullanılan KÜRE 1.0.1 uzay-zaman ekonometri modelleme ve tahmin yazılımı ile yapılmıştır. Küre 1.0.1 yazılımı şu an için çok değişkenli doğrusal regresyon ve doğrusal panel veri modellerine ek olarak dinamik uzay-zaman panel veri modellerini de tahmin edebilmektedir. Küre 1.0.1. uzaysal ağırlık matrisleri-ni coğrafi uzaklığa göre hesaplamakta ve bunlardan hareketle (14) numaralı model kalıbını araştırmacının belirlediği şekilde çözebilmektedir. Halen yedi uzaysal yedi de zamansal ge-cikmeye kadar tahmin yapabilmektedir. Başta “en yüksek olabilirlik” (maximum likelihood) olmak üzere eğer istenirse “sabit katsayı”, “kesite göre sabit etkiler” (fixed effects) ve “genel-leştirilmiş en küçük kareler” (generalized least squares) yöntemleriyle tahmin yapmak müm-kündür.

Bankacılar Dergisi

5.3. Elde Edilen Bulgular ve Bunların Değerlendirilmesi 5.3.1. Veri Yapısının Analizi

Analizlere temel oluşturan (14) numaralı model kalıbının mevduat ve kredi serilerinin hem düzey hallerini hem de birinci farklarını içermesi nedeniyle veri yapısının analizi yapılır-ken verilerin düzey halleri kadar birinci farklarının da incelenmesi gerekmektedir. Diğer taraf-tan, kullanılan yöntem özde panel veri yapısında olduğundan, yani kesit ve zaman serilerini birlikte içerdiğinden; veri yapısı analiz edilirken bu özelliklerinin dikkate alınması gerekmek-tedir. Daha açık bir deyişle, tanımsal istatistikler panel veri formunda hesaplanarak değerlen-dirilmelidir. Kullanılan verilerin yapısal analizi bu değinilen esaslar çerçevesinde yapılmıştır. Elde edilen sonuçlar Tablo 1’de sunulmaktadır.

Tablo 1. Mevduat ve Kredi Verilerinin Yapısının Analizi

Ölçütler

Mevduat Mevduatların

1. Farkı

Kredi Kredilerin 1. Farkı

Ortalama 7349253.0 1.679195 3256839.0 1.702103 Medyan 535854.0 1.687351 296873.0 1.666117 Maksimum 1.54E+08 2.738038 98717787.0 7.319231 Minimum 664.0000 1.100987 397.0 0.119919 Std. Sapma 20352712.0 0.386774 10654653.0 0.639772 Çarpıklık 4.561297 0.356510 6.398512 3.999966 Basıklık 26.64481 2.485802 49.75819 38.15250 Jarque-Bera Testi 4576.377 5.216392 16744.41 8772.954 Testin Anlamlılığı 0.000000 0.073667 0.000000 0.000000 Gözlem Sayısı 171 162 171 162

Tablo 1’deki sonuçlar incelendiğinde, mevduat ve kredi serilerinin gerek düzey gerek-se birinci fark hallerinde kendi ortalamaları etrafında bir normal dağılım gösterdiği gözlen-mektedir. Jarque-Bera test istatistiklerinin mevduatların düzey kredilerin ise hem düzey hem de birinci fark durumları için yüzde 1 düzeyinde ve mevduatların birinci farkı için de yüzde 10 düzeyinde anlamlı olması serilerin normal dağıldığını açıkça ortaya koymaktadır. Grafik 1 ve Grafik 2’de serilerin düzey hallerindeki dağılımları incelendiğinde de aynı sonuca ulaşılmak-tadır.

Çarpıklık (skewness) değerlerinin tüm seriler için pozitif olmasına bakılarak dağılımla-rın sağ kuyruğu olduğu söylenebilir. Gerçekten Grafik 1 ve 2’de yer alan olasılık yoğunluk fonksiyonları sağ kuyruk taşımaktadır.

Diğer yandan, basıklık (kurtosis) değerleri incelendiğinde genel olarak serilerin dağı-

lımlarının bombeli (leptokurtic) olduğu söylenebilir. Bilindiği gibi basıklığın normal dağılım değeri üçtür ve bir serinin basıklık değeri üçü aşarsa dağılım normale nazaran daha şişkin bir yapı gösterir. Buna karşın, basıklık değerinin üçün altında olduğu bir serinin dağılımı daha yassı (playkurtic) bir görünümde olacaktır. Bu bağlamda, mevduat serisinin düzey hali ile kredilerin düzey ve birinci fark halleri için basıklık değerleri üçün hayli üstündedir ve bu serile-rin dağılımları nispeten bombeli bir yapıdadır. Oysa, mevduatların birinci farkının basıklık değeri üçün altındadır ve buna bakılarak dağılımının yassı olduğu söylenebilir. Bu tespitler, Grafik 1 ve Grafik 2 tarafından da desteklenmektedir.

Son olarak, standart sapma değerlerine bakılarak mevduat ve kredilerin kendi düzey

hallerinde ortalamalarına göre daha yayılmış buna karşılık birinci fark konumunda daha az yaygın yapıları olduğu söylenebilir.

13

Yrd. Doç. Dr. K. Batu TUNAY

Grafik 1. Mevduatların Veri Yapısı

0 1e7 2e7 3e7

1e-7

2e-7

3e-7

4e-7

Olasilik Yogunluk Fonksiyonu

Mevduat

0 1e7 2e7 3e7

-1e7

0

1e7

2e7

3e7

Dagilim

Mevduat

0 5e7 1e8 1.5e8

2.5e-8

5e-8

7.5e-8

Olasilik Yogunluk Fonksiyonu

Mevduat_1._Fark

0 5e7 1e8 1.5e8

0

5e7

1e8

1.5e8

Dagilim

Mevduat_1._Fark

Grafik 2. Kredilerin Veri Yapısı

-2e7 -1e7 0 1e7 2e7 3e7

1e-7

2e-7

3e-7

4e-7

Olasilik Yogunluk Fonksiyonu

Kredi

-2e7 -1e7 0 1e7 2e7 3e7

-1e7

0

1e7

2e7

3e7

Dagilim

Kredi

0 2.5e7 5e7 7.5e7 1e8

5e-8

1e-7

1.5e-7Olasilik Yogunluk Fonksiyonu

Kredi_1._Fark

0 2.5e7 5e7 7.5e7 1e8

0

5e7

1e8Dagilim

Kredi_1._Fark

Tüm bu ölçütler birlikte değerlendirildiğinde, 1988-2006 dönemini kapsayan yıllık fre-

kanslı mevduat ve kredi serileri ile bunların birinci farklarını kapsayacak (14) numaralı model kalıbında yapılacak bir analizin çok boyutlu bir veri yapısına dayanacağı söylenebilir. Düzey ve fark hallerinin aynı model kalıbında birlikte oluşu, ister istemez serilerin farklı basıklık ve farklı sapma özelliklerini aynı yapıda buluşturmaktadır. Ancak, bu modelleme ve tahmin sü-

14

Bankacılar Dergisi

15

recini başarısız kılacak bir dezavantaj olmayıp, dinamik uzay-zaman panel veri modellemesinin çok yönlü doğasının bir göstergesidir.

5.3.2. Uzaysal Bağlılığın Araştırılması Bu çalışmada, farklı coğrafi bölgelerden elde edilen veriler farklı kesitlerde toplandı-

ğından uzaysal ilişkiler kesitsel bağlılık veya uzaysal bağlılık mantığı içinde araştırılmalıdır. Bu çerçevede, Levin, Lin ve Chu (2002), Im, Pesaran ve Shin (2003), Breitung(2000) ve Breitung ve Das (2003) gibi araştırmacıların geliştirdikleri panel birim kök testleri hem uzay-sal hem de zamansal bağlılığı belirlemek için kullanılmıştır. Bu testlerin model kalıbı (17) numaralı genel modele uymaktadır. Yokluk hipotezi H0: θ=0 tüm serilerin rassal yürüyüş gös-terdiğini belirtmektedir. Alternatif hipotez ise; H1: θ<0’dır ve incelenen serilerin durağan olduk-larını kabul eder.

, 1 ,1

ip

it i i t ij i t j itj

x x xω θ ν− −=

Δ = + + Δ +∑ ε (17)

Bu bağlamda; Breitung (2000) tarafından geliştirilen ve kendi adıyla anılan t testi; Levin, Lin ve Chu’nun (2002) geliştirdikleri t testi ve Im, Pesaran ve Shin (2003) tarafından geliştirilen W testi hesaplanmıştır. Gecikme uzunlukları Schwartz bilgi kriterine göre belirlen-miştir. Modellere sabitin yanı sıra münferit trend değişkeni de eklenmiştir. Testlerin özet so-nuçları Tablo 2’de sunulmaktadır.

Tablo 2. Panel Birim Kök Testlerinin Özet Sonuçları

Panel – A: Mevduatların Panel Birim Kök Testi Sonuçları

, 1 ,1

ip

it i i t ij i t j itj

m m mω θ ν− −=

Δ = + + Δ +∑ ε

Yöntem t Testi p Değeri Kesit Sayısı Gözlem Sayısı

Breitung t Testi -1.27838 0.1006 9 143 Levin, Lin ve Chu t Testi -5.41429 0.0000 9 152 Im, Pesaran ve Shin W Testi -2.65530 0.0040 9 152 Panel – B: Kredilerin Panel Birim Kök Testi Sonuçları

, 1 ,1

ip

it i i t ij i t j itj

k k kω θ ν− −=

Δ = + + Δ +∑ ε

Yöntem t Testi p Değeri Kesit Sayısı Gözlem Sayısı

Breitung t Testi -5.9695 0.0000 9 149 Levin, Lin ve Chu t Testi -4.0563 0.0000 9 140 Im, Pesaran ve Shin W Testi -4.2529 0.0000 9 149

Tablo 2’deki, sonuçlar farklı coğrafi bölgelerden derlenen mevduat ve kredi verilerinin

birbiriyle etkileşim içinde olduğunu ve bu etkileşimin süreklilik (persistency) gösterdiğini orta-ya koymaktadır. Bir bakıma bu sonuçlar Türkiye’de yerel bankacılık piyasalarının son derece bütünleşik yapısı göz önüne alındığında hiç de şaşırtıcı değildir. Özellikle mevduatların ve kredilerin ciddi dalgalanmalar gösterdiği dönemlerde, bölgelerarası karşılıklı bağlılık karar alma sürecinde daha belirleyici bir konuma gelecektir.

Panel birim kök testlerinin sonuçları bu açıdan değerlendirildiğinde, mevduatların ve

kredilerin uzay-zaman anlayışı içinde modellenmesi ve tahmin edilmesinin gerekliliğini ve önemini vurgulamaktadır. Diğer yandan, yapılan birim kök testleri bölgesel mevduat ve kredi serilerinin durağan olduğunu da göstermektedir. Bu da, modelleme ve tahmin için elverişli bir yapıda oldukları anlamına gelmektedir.

Yrd. Doç. Dr. K. Batu TUNAY

16

5.3.3. Tahmin Süreci ve Bulguların Değerlendirmesi

Tahmin süreci ve bulgular, 4. bölümde açıklanan dinamik uzay-zaman panel veri mo-delleri çerçevesinde (15) ve (16) numaralı model kalıplarının en yüksek olabilirlik (maximum likelihood) tekniği ile tahmin edilmesine dayanmaktadır. Bu bağlamda öncelikle 1988-2006 dönemi bir bütün olarak ele alınmış ve buna ilişkin tahminler yapılmıştır. Bir sonraki aşama-da, 1988-2006 dönemi birbirine eşit üç alt döneme ayrılarak incelenmiştir. Böylece, alt dö-nemler itibariyle meydana gelen önemli değişmelerin etkilerinin ortaya çıkartılması ve genel eğilimle dönemsel eğilimlerin bir paralellik gösterip göstermediklerinin incelenmesi hedeflen-miştir.

Çalışma kapsamında sadece dokuz coğrafi bölge ele alındığından olası en fazla

komşuluk ilişkisinin ikinci derece ile sınırlandırılması gerektiğine karar verilmiştir. Daha açık bir deyişle, ilgili bölgenin en yakın komşuları ile bu komşuların en yakın komşularının etkile-şim içinde olabileceği varsayılmıştır. Ancak kuşkusuz bölge ya da kesit sayısının çok olduğu çalışmalarda daha yüksek dereceden komşuluk ilişkileri de analize dahil edilebilir. Oysa böl-ge sayısının az ve bölgeler arası mesafelerin fazla olduğu bu tür çalışmalarda, nispeten yük-sek komşuluk ilişkileri belirlemek modellerin başarısını ve doğruluğunu olumsuz etkileyebile-cektir.

Diğer taraftan, yine üstte değinilen nedenlerle birinci derece komşu bölgeler arası or-

talama mesafenin 450 km olduğu varsayılmıştır.

Tablo 2. Bölgesel Ticari Banka Mevduatlarının Dinamik Uzay- Zaman Panel Veri Tahmin Sonuçları

1, , 1 , 1 2 , 2 1 ,

2 1 1 2 22 , 1,1 , 1 1,2 , 2 2,1 , 1 2,2 , 2

i t t i t i t i t i t

i t i t i t i t i t i t

mv mv mv mv W mv

W mv W mv W mv W mv W mv

μ β φ φ ρ

,ρ λ λ λ λ− −

− − − −

Δ = + + Δ + Δ + Δ

+ Δ + Δ + Δ + Δ + Δ +ε

Bağımlı Değiş. : Δmv Yöntem: EYO Gözlem Sayısı : 162 Kesit Sayısı: 9 R Kare: 0.812301654 Akaike Bilgi Kriteri: -0.61760573Düz. R Kare: 0.813460286 Bayesyen Bilgi Kriteri: -0.42701337Varyans: 0.027905273 Hannan-Quinn B.K.: -0.54022234Log Olabilirlik: 60.02606476 F Değeri: 94.19557756

Değişkenler Katsayı Std.Hata z Testi p Değeri μ 0.132046291 0.065654739 2.011222543 0.046069595β -5.90807E-10 6.76973E-10 -0.872719431 0.384192579φ1 0.634343069 0.123154886 5.150774693 7.93177E-07φ2 0.282173567 0.121031048 2.331414727 0.021044809ρ1 0.468390655 0.074374701 6.297714773 3.08806E-09ρ2 0.429250364 0.073254797 5.859689499 2.77613E-08λ1,1 -0.334434907 0.101671171 -3.289377935 0.001247846λ1,2 -0.130201803 0.095867018 -1.358150137 0.176428546λ2,1 -0.291765432 0.09630268 -3.029670939 0.002877893λ2,2 -0.131495641 0.091689265 -1.434144342 0.153585137

Ele alınan dönemin bütününü kapsayan modellerin tahminlerin sonuçları sırasıyla

Tablo 3 ve Tablo 4’de listelenmiştir. Bunlara ilişkin cari ve tahmin serilerinin seyirleri de Gra-fik 3 ve Grafik 4’de sunulmaktadır. En anlamlı sonuçlar gerek mevduatlar gerekse krediler için hem birinci hem de ikinci derece komşuluk ilişkilerini içeren nispeten daha kapsamlı bir model kalıbında elde edilmiştir. Bu sonuçların ilk çağrıştırdığı, bölgesel mevduatların ve kre-dilerin coğrafi olarak yakın bölgelerle olduğu kadar nispeten uzak bölgelerle de güçlü bir etki-leşim gösterdiğidir.

Bankacılar Dergisi

Her iki modelde de bölgesel yakınsama etkisini gösteren β katsayılarının önemli o-randa farklı değerler aldığı gözlenmektedir. Mevduatlar için bu katsayının değeri negatifken krediler için pozitiftir. Ancak her iki katsayı da sıfıra çok yakın değerlerdedir. Bunun teknik anlamı yakınsama ya da yayılma hızının yavaş olmasıdır. Ancak yıllık verilerle çalışıldığın-dan bunun yanıltıcı olabileceği gözden uzak tutulmamalıdır. Aylık ya da üç aylık verilerle ya-pılacak analizlerde yayılma hızı daha net ve kesin bir sonuç verecektir.

Bağımlı değişkenin seri gecikmelerini nitelendiren φ katsayılarının yüksek değerleri

ciddi bir geçmişe bağlılık etkisini ifade etmektedir. Bir başka deyimle, geçmişteki mevduat ve kredi gelişmeleri cari dönemdekileri yakından etkilemektedir. Ancak her iki modelde de, geç-mişe gidildikçe katsayı değerinin düştüğü görülmektedir. Bunun anlamı, geçmişe bağlılığın birkaç yılla sınırlı olduğu ve özellikle yakın dönemdeki gelişmelerin cari dönem için bir etken olarak anlam ifade ettiğidir.

Taşma ya da yayılma etkisini gösteren ρ katsayıları iki modelde de yüzde 50’ler ora-nındadır. Bu katsayıların modellerde her iki uzaysal gecikme bazında da yüksek değerler alması birinci ve ikinci derece komşu bölgelerle olan yüksek etkileşimi kuşkuya yer bırakma-yacak şekilde göstermektedir. Uzay-zaman gecikmeli açıklayıcı değişkenlerin katsayısı olan λ’ların her iki modelde de negatif ve yakın değerler aldıkları gözlenmektedir. Yayılma ya da taşma etkisinin geçmişe bağlılığını gösteren bu katsayıların negatif olmaları bir yana bırakıla-cak olursa yakın komşu ve zamanda nispeten güçlü oldukları zamanda ve mekanda uzaklaşıldıkça tesirlerinin zayıfladığı söylenebilir.

Tablo 3 ve 4’de sunulan tahmin sonuçlarının, istatistik açıdan oldukça anlamlı ve a-

çıklayıcı güçlerinin yüksek olduğu açıkça görülmektedir. Uzay zaman panel veri yöntemiyle Türk bankacılık sektörünün bölgesel bazlı mevduat ve kredi serilerinin tahmin performansla-rının yüksek olmasına bakılarak bu modellerin gelecekteki mevduat ve kredi gelişmelerini kestirmekte başarıyla kullanılabilecekleri söylenebilir. Grafik 3 ve Grafik 4 incelenirse, sözü edilen yüksek tahmin performansının modellerin örneklem içi kestirim gücüne de yansıdığı görülebilir.

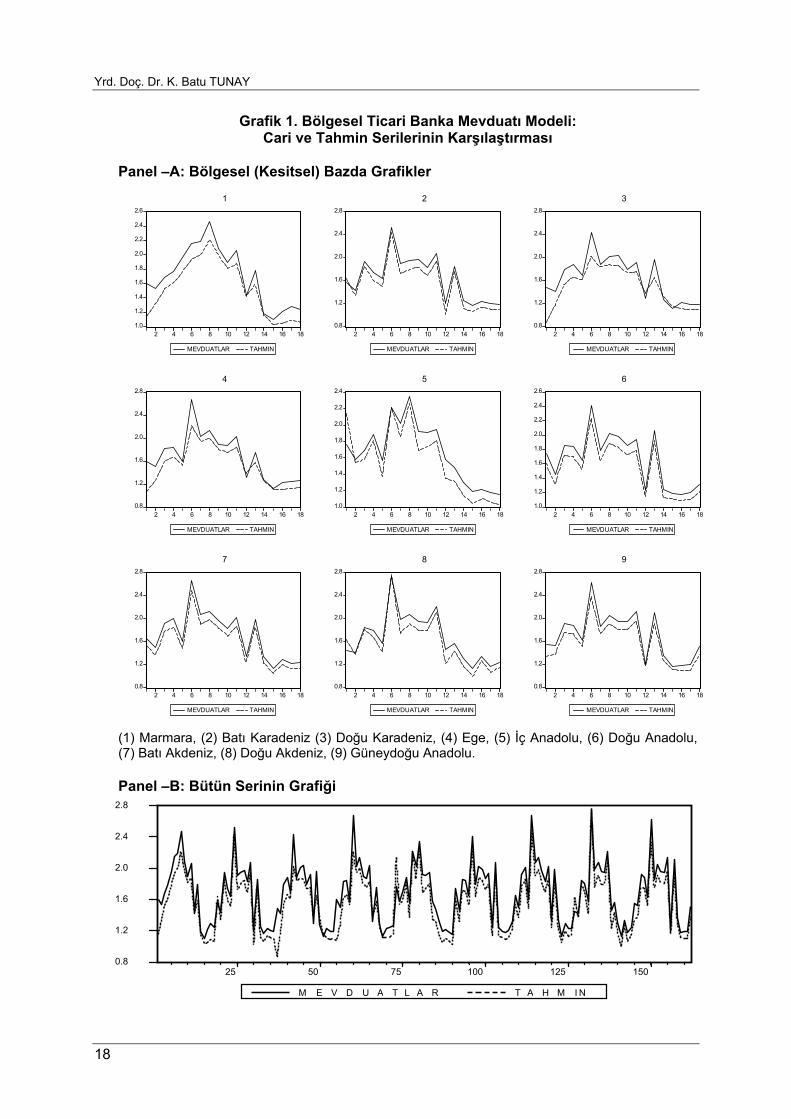

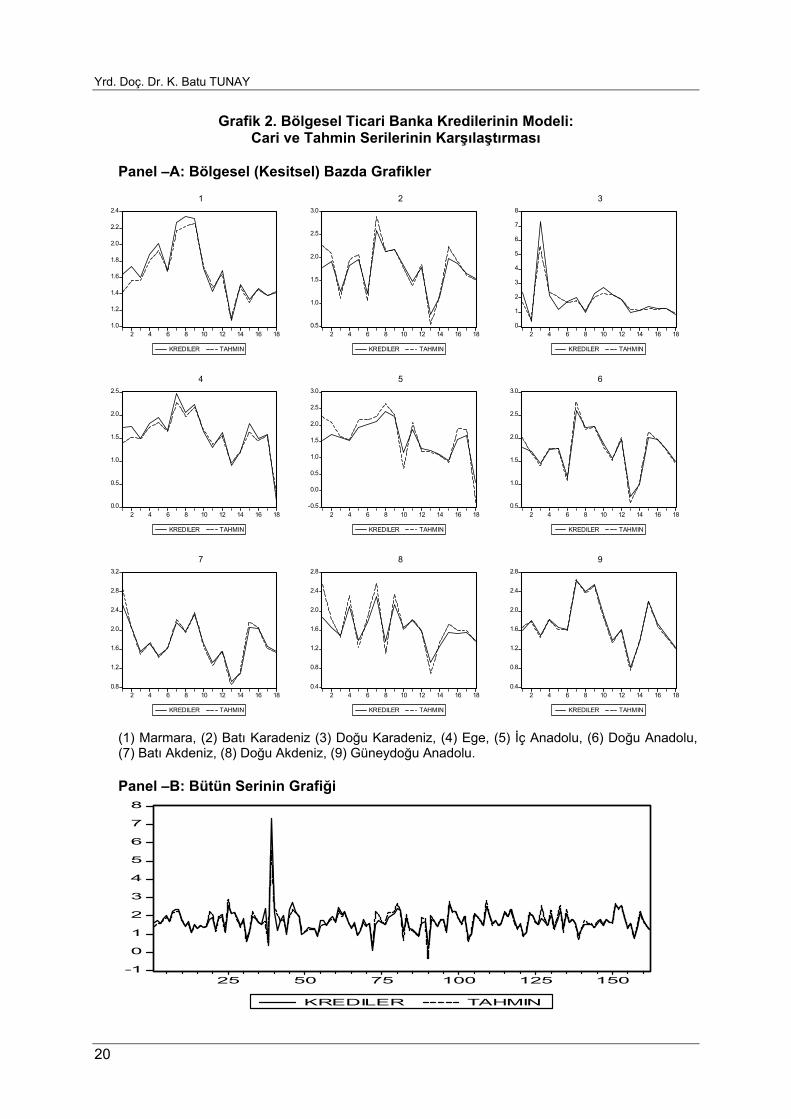

Grafik 3’de Tablo 3’deki sonuçların Grafik 4’de ise, Tablo 4’deki sonuçların cari ve

tahmin serileri olarak hem 9 coğrafi bölge bazındaki seyirleri (Panel A) hem de bütünsel se-yirleri (Panel B) sunulmaktadır. Her iki grafiğin de A panelinde mevduat ve kredi gelişmeleri ile bunların (15) ve (16) numaralı yapıdaki modellemelerinin ilgili bölge bazında karşılaştırıl-ması söz konusudur. Her iki modelin de gerçek seriyi oldukça iyi tasvir ettiği gözlenmektedir. Açıklayıcı gücü nispeten yüksek olan kredi modelinin örneklem içi kestirim gücünün de daha yüksek olduğu Grafik 2’nin A panelinden anlaşılmaktadır. Grafiklerin B panellerinde mevduat-ların ve kredilerin bir bütün olarak yani sinyal formunda cari halleri ile tahminleri karşılaştırıl-maktadır. Bütünsel grafikler, farklı bölgelerdeki mevduatların gelişiminin birbirine çok benzer ve sinüs formunda, buna karşılık kredilerin seyrinin bölgeden bölgeye ciddi şekilde farklılaşan bir yapıda olduğunu göstermektedir. Ayrıca yine modellerin cari serilerin dinamiklerini yan-sıtma güçlerinin yüksekliğini ifade etmektedir.

1988-2006 döneminde Türk bankacılık sektöründe mevduatların ve kredilerin gelişimi üç alt bölüme ayrılarak analiz edilebilir. Birincisi, yüksek ve hızlanan enflasyon koşullarının geçerli olduğu ve 1994 krizi ile noktalanan 1988-1994 dönemidir. İkincisi, 1994 krizi ve 5 Ni-san ekonomik istikrar kararları sonrası yüksek enflasyon ve makro ekonomik istikrarsızlıkla-rın nispeten şiddetini azaltmakla birlikte aslında yeni ve daha büyük bir krizin temellerinin atıldığı 1995-2000 dönemidir. Bu dönem bir geçiş dönemi olarak da nitelendirilebilir. Üçüncü-sü ise, 2001 krizi ile başlayan köklü ekonomik ve finansal reformlarla bir dönüşüm dönemi olarak nitelenebilecek ve etkileri günümüzde de süren 2001-2006 dönemidir.

17

Yrd. Doç. Dr. K. Batu TUNAY

Grafik 1. Bölgesel Ticari Banka Mevduatı Modeli: Cari ve Tahmin Serilerinin Karşılaştırması

Panel –A: Bölgesel (Kesitsel) Bazda Grafikler

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

1

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

2

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

3

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

4

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

5

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

6

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

7

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

8

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

MEVDUATLAR TAHMIN

9

(1) Marmara, (2) Batı Karadeniz (3) Doğu Karadeniz, (4) Ege, (5) İç Anadolu, (6) Doğu Anadolu, (7) Batı Akdeniz, (8) Doğu Akdeniz, (9) Güneydoğu Anadolu. Panel –B: Bütün Serinin Grafiği

0.8

1.2

1.6

2.0

2.4

2.8

25 50 75 100 125 150

M E V D U A T L A R T A H M I N

18

Bankacılar Dergisi

19

Tablo 3. Bölgesel Ticari Banka Kredilerinin Dinamik Uzay-Zaman Panel Veri Tahmin Sonuçları

1, , 1 , 1 2 , 2 1 ,

2 1 1 2 22 , 1,1 , 1 1,2 , 2 2,1 , 1 2,2 , 2 ,

i t t i t i t i t i t

i t i t i t i t i t i t

kr kr kr kr W kr

W kr W kr W kr W kr W kr

μ β φ φ ρ

ρ λ λ λ λ− −

− − − −

Δ = + + Δ + Δ + Δ

+ Δ + Δ + Δ + Δ + Δ +ε

Bağımlı Değiş.: Δkr Yöntem: EYO Gözlem Sayısı: 162 Kesit Sayısı: 9 R Kare: 0.872508219 Akaike Bilgi Kriteri: 0.00215139Düz. R Kare: 0.873295205 Bayesyen Bilgi Kriteri: 0.19274375Varyans: 0.051861298 Hannan-Quinn B.K.: 0.07953478Log Olabilirlik: 9.825737428 F Değeri: 115.58235170Değişkenler Katsayı Std.Hata z Testi p Değeri

μ 0.001127067 0.074624113 0.015103256 0.987969609β 4.62857E-10 1.67746E-09 0.275926914 0.782978988φ1 0.512042677 0.077529531 6.604485722 6.30484E-10φ2 0.378713203 0.077432933 4.890854407 2.53084E-06ρ1 0.575106489 0.081117614 7.089785540 4.72725E-11ρ2 0.514337335 0.083893765 6.130817165 7.20477E-09λ1,1 -0.337289088 0.114548162 -2.944517678 0.003743214λ1,2 -0.180487747 0.096982014 -1.861043501 0.064669570λ2,1 -0.268629287 0.111490942 -2.409427007 0.017173361λ2,2 -0.198698756 0.093304686 -2.129568888 0.034817832

1988-1994 döneminde; bir yandan 1980’lerin ortalarından beri süren büyük hacimli

altyapı yatırımlarının sonucu olarak artan kamu açıklarının körüklediği enflasyonist baskılar başta olmak üzere makro ekonomik dengesizlikler, diğer yandan finans piyasalarında artan liberalleşmenin sonucu olarak ticari bankacılık sektöründe şiddetlenen rekabet belirleyici un-surlardır. Yüksek ve kronik enflasyonist baskıların mevduat ve kredi faizlerini yükseltmesi ve makro ekonomik istikrarsızlıkların 1994’de kurlarda büyük bir artışla krize dönüşmesi mevdu-at ve kredi hacmini ciddi şekilde etkilemiştir.

1995-2000 dönemi, istikrar arayışları içinde geçmiş olsa da köklü ekonomik tedbirlerin

alınamadığı ve bu nedenle istikrarsızlıkların ortadan kaldırılmadığı sadece baskılandığı ya da ertelendiği yıllar olmuştur. 2001 krizinin temellerinin bu dönemde atıldığını söylemek yanlış olmayacaktır. Yüksek enflasyonist baskıların devam ettiği, buna bağlı olarak döviz kurlarının ve faiz oranlarının hayli yüksek seyrettiği bu dönemde ticari bankacılık sektöründe ölçeklerin büyümeye başladığı, bankaların klasik bankacılıktan uzaklaşarak ayakta kalabilmek için ka-mu finansmanında etkin bir rol üstlendikleri görülür. Mevduat ve kredilerin hacmi bu gelişme-lerden yakından etkilenmiş, mevduatta hayli yüksek faiz oranları uygulanırken kredi satmak pahalı ve riskli olduğundan kamu borçlanma kağıtlarına dönük plasman stratejileri öne çık-mıştır.

2001-2006 döneminin kuşkusuz belirleyicisi 2001 krizi olmuştur. Bu kriz, 1999 yılında

başlanan istikrar arayışları ve bu bağlamda IMF ile yapılan işbirliğine rağmen önlenememiş-tir. Uzun yıllardır süre gelen makro ekonomik dengesizlikler ve yüksek enflasyon nedeniyle güçlü enflasyonist beklentilerin kırılamaması, yapısal dönüşümlerin uygulanması için geç kalınmış olması gibi nedenlerle kriz ortamı oluşmuştur. Aslında 2000 yılının Kasım ayında kurda gözlenen artışla bir öncü şok yaşanmış, ama ekonominin bu kırılganlığını önlemek için gerekli tedbirler alınamadığından 2001 Şubat’ında kriz patlak vermiştir. Krizin bankacılık sek-törü açısından en önemli yansıması, kriz sonrası dönüşüm sürecinde mali bünyesi bozulmuş bankaların sistemdeki yükünün kaçınılmaz şekilde kaldırılması ihtiyacı ve bunun sonucu ola-rak banka tasfiyeleridir.

Yrd. Doç. Dr. K. Batu TUNAY

20

Grafik 2. Bölgesel Ticari Banka Kredilerinin Modeli: Cari ve Tahmin Serilerinin Karşılaştırması

Panel –A: Bölgesel (Kesitsel) Bazda Grafikler

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

1

0.5

1.0

1.5

2.0

2.5

3.0

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

2

0

1

2

3

4

5

6

7

8

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

3

0.0

0.5

1.0

1.5

2.0

2.5

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

-0.5

4

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

0.5

5

1.0

1.5

2.0

2.5

3.0

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

6

0.8

1.2

1.6

2.0

2.4

2.8

3.2

Panel –B: Bütün Serinin Grafiği

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

7

0.4

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

8

0.4

0.8

1.2

1.6

2.0

2.4

2.8

2 4 6 8 10 12 14 16 18

KREDILER TAHMIN

9

(1) Marmara, (2) Batı Karadeniz (3) Doğu Karadeniz, (4) Ege, (5) İç Anadolu, (6) Doğu Anadolu, (7) Batı Akdeniz, (8) Doğu Akdeniz, (9) Güneydoğu Anadolu.

-1

0

1

2

3

4

5

6

7

8

25 50 75 100 125 150

KREDILER TAHMIN

Bankacılar Dergisi

21

Tablo 5. Bölgesel Ticari Banka Mevduatlarının Alt Dönemler İtibariyle Dinamik Uzay-Zaman Panel Veri Tahmin Sonuçları

1 1mv mv mv W mv W mv, , , 1 , , 1 t,i t t i t i t i t i t iμ β φ ρ λ ε− −Δ = + + Δ + Δ + Δ +

Yöntem: EYO Bağımlı Değişken: Δmv Gözlem Sayısı: 54 Kesit Sayısı: 9 1988-1994 Alt Dönemi 1995-2000 Alt Dönemi 2001-2006 Alt Dönemi

Değişkenler Katsayı Std.Hata z Testi p değeri Katsayı Std.Hata z Testi p değeri Katsayı Std.Hata z Testi p değeri μ 0.97728553 0.102669 9.518784 0.00000 0.845571 0.199902 4.229916 0.00010 1.034216 0.115596 8.946786 0.00000 β -3.4909E-07 2.13E-07 -1.641810 0.10716 -3.90E-09 5.60E-09 -0.693490 0.49127 -2.60E-10 4.75E-10 -0.547430 0.58700 φ 0.48946282 0.074011 6.613385 0.00000 0.520635 0.119722 4.348707 0.00007 0.158314 0.089264 1.773540 0.08250 ρ 0.38739226 0.058051 6.673343 0.00000 0.573311 0.093138 6.155517 0.00000 0.094716 0.071261 1.329146 0.19000 λ -0.44175856 0.071112 -6.212190 0.00000 -0.538770 0.108539 -4.963820 0.00001 -0.096730 0.075723 -1.277430 0.20800

gölge 0.51486049 0.069758 7.380616 0.00000 -- -- -- -- 0.637833 0.104929 6.078702 0.00000 R Kare: 0.878590 A.B.K.: -1.16976 R Kare: 0.258792 A.B.K.: 0.160430 R Kare: 0.815489 A.B.K.: -1.38368 D.R Kare: 0.880838 B.B.K.: -0.94876 D.R Kare: 0.272518 B.B.K.: 0.344595 D.R Kare: 0.818906 B.B.K.: -1.16268

Varyans: 0.014555 H-Q. B.K.: -1.08452

Varyans: 0.057118

H-Q. B.K.: 0.231455

Varyans: 0.011752

H-Q. B.K.: -1.29844

Log Olab.: 37.58339

F Değeri: 70.15162

Log Olab.: 0.668396

F Değeri: 14.50652

Log Olab.: 43.35923

F Değeri: 44.34224

Tablo 6. Bölgesel Ticari Banka Kredilerinin Alt Dönemler İtibariyle Dinamik Uzay-Zaman Panel Veri Tahmin Sonuçları 1 1kr kr kr W kr W kr, , , 1 , , 1 t,i t t i t i t i t i t iμ β φ ρ λ ε− −Δ = + + Δ + Δ + Δ +

Yöntem: EYO Bağımlı Değişken: Δkr Gözlem Sayısı: 54 Kesit Sayısı: 9 1988-1994 Alt Dönemi 1995-2000 Alt Dönemi 2001-2006 Alt Dönemi

Değişkenler Katsayı Std.Hata z Testi p değeri Katsayı Std.Hata z Testi p değeri Katsayı Std.Hata z Testi p değeri μ -0.0748251 0.1827619 -0.40941 0.68405 0.807553 0.213446 3.783402 0.00042 0.215435 0.173820 1.239416 0.22122 β -2.199E-07 1.03E-060 -0.21358 0.83177 -1.50E-08 1.62E-08 -0.902350 0.37128 2.93E-10 2.11E-09 0.139043 0.89000 φ 0.8359329 0.1114746 7.49886 0.00000 0.564452 0.120867 4.670021 0.00002 0.793022 0.159955 4.957768 0.00001 ρ 1.2091649 0.0867333 13.94118 0.00000 0.634464 0.08701 7.291848 0.00000 0.763935 0.080232 9.521545 0.00000 λ -1.0384468 0.1235085 -8.40790 0.00000 -0.608540 0.104957 -5.798000 0.00000 -0.70463 0.125234 -5.626490 0.00000

gölge 0.1279041 0.1517055 0.84310 0.40335 -- -- -- -- -0.00285 0.173178 -0.016440 0.98695 R Kare: 0.7924657 A.B.K.: 1.093764 R Kare: 0.466329 A.B.K.: 0.655027 R Kare: 0.625302 A.B.K.: 0.365036 D.R Kare: 0.7963089 B.B.K.: 1.314762 D.R Kare: 0.476212 B.B.K.: 0.839192 D.R Kare: 0.632241 B.B.K.: 0.586034

Varyans: 0.1399689 H-Q. B.K.: 1.178994

Varyans: 0.093665

H-Q. B.K.: 0.726052

Varyans: 0.067538

H-Q. B.K.: 0.450266

Log Olab.: -23.53163

F Değeri: 37.425410

Log Olab.: -12.6857

F Değeri: 20.391740

Log Olab.: -3.855960

F Değeri: 29.214910

Yrd. Doç. Dr. K. Batu TUNAY

Bu süreçte, sektörde 1990’ların ortalarından sonra gözlenen yoğunlaşma eğilimi iyice güçlenmiş ve sayıca az ama mali yapısı güçlü bankalardan oluşan bir sektör ortaya çıkmıştır. Mevduat ve krediler bu gelişmelerden ciddi şekilde etkilenmiştir. Dönem başında krizin etki-siyle önemli oranda azalan mevduat ve kredi hacmi, dönemin sonlarında yeniden yükselmiş-se de kriz öncesi dönemdeki hacmine ulaşamamıştır. Bunda katı sermaye yeterliliği düzen-lemelerinin bankaların kaldıraç etkisinden yararlanma imkanlarını azaltmasının ve bunun mevduat hacminde neden olduğu daralmanın da etkisi önemlidir.

Tüm bu gelişmelerin mevduat ve krediler üzerindeki en temel etkileri 1994 ve 2001

krizleri esnasında yaşanan ciddi gerilemelerdir. Bu sapma ya da kırılmaların modelleme sü-recinde etkilerinin dikkate alınması gerekmektedir. 1988-1994 dönemi modellenirken, 1994=1 diğer yıllar 0 olacak şekilde bir gölge değişken dizisinin, 2001-2006 dönemi modellenirken de 2001=1 diğer yıllar 0 olacak şekilde bir başka gölge değişken dizisinin açıklayıcı değişken olarak modellere eklenmesi gerekmektedir. Öte yandan, söz konusu alt dönemlerin modellenmesinde (15) ve (16) numaralı model kalıplarının daha sınırlı bir türü kullanılacaktır. 1988-2006 döneminin üç eşit parçaya ayrılması, kesit başına düşen gözlem sayısının altıya düşmesine neden olacaktır. Bu durumda, serbestlik derecesi çok düşeceğinden yüksek za-man ve uzay gecikmeleri kullanılamayacaktır. Bilindiği gibi, modele eklenecek her zaman gecikmesi uzay gecikmelerinin de zaman gecikmesinin alınmasına yol açtığından modeldeki açıklayıcı değişken sayısını geometrik olarak arttırmaktadır. Gözlem sayısı azaldıkça bu ö-nemli bir sorun halini alacak ve istatistik doğruluğu olumsuz etkileyecektir. Dolayısıyla, alt dönemlerin modellenmesinde önceki modellerin aksine bir uzay ve bir de zaman gecikmesi dikkate alınmıştır. 1995-2000 dönemi dışındaki iki dönemde de meydana gelen krizlerin etki-sini yansıtmak için modellere kriz gölgeleri ilave edilmiştir.

Alt dönemler itibariyle elde edilen sonuçlar, Tablo 5’de ve Tablo 6’da sunulmaktadır

ve dönemin genelini yansıtan sonuçlarla ciddi bir tutarlılık göstermektedir. Buna göre; gerek mevduatların gerekse kredilerin tüm alt dönemler itibariyle sıfıra çok yakın negatif değerler aldıkları görülmektedir. Yani incelenen dönemin genelinde olduğu gibi alt dönemlerde de yakınsama hızı yavaştır.

Bağımlı değişkenin seri gecikmesi olan φ katsayısının mevduat ve krediler için olduk-

ça farklı değerler aldığı gözlenmektedir. Geçmişe bağımlılık etkisini yansıtan bu değişkenin mevduatlarda kredilere oranla daha düşük olduğu ve özellikle 2001-2006 döneminde mev-duatların geçmişe bağlılığının çok düştüğü görülmektedir. 1988-1994 ve 1995-2000 alt dö-nemlerinde yaklaşık yüzde 50’ler civarındaki geçmişe bağımlılık, 2001-2006 alt döneminde yüzde 15’e gerilemiştir. Geçmişe bağlılık etkisi açısından kredilerde farklı bir tablo söz konu-sudur. 1988-1994 alt döneminde yüzde 80’i aşan bu oran 1995-2000 alt döneminde yüzde 60’lara düşmüş ve 2001-2006 alt döneminde yeniden yüzde 80’lere tırmanmıştır. Genel ola-rak kredilerin hemen her alt dönemde geçmişe bağımlılığının yüksek olduğunu söylemek yanlış olmayacaktır.

Taşma ya da yayılma etkisini gösteren ρ katsayılarının değeri hemen tüm alt dönem-

lerde mevduatlar için oldukça düşüktür. 1988-1994 alt döneminde yüzde 40 civarındaki bu oran, takip eden iki alt dönemde yüzde 10’lara düşmüştür. Oysa bu oran krediler için tüm alt dönemlerde son derece yüksektir. Daha açık bir deyişle, taşma veya yayılma etkisi mevduat-lar için düşerken krediler için yüksekliğini büyük oranda korumaktadır.

Uzay-zaman gecikmeli açıklayıcı değişken olan ve yayılma ya da taşma etkisinin

geçmişe bağlılığını gösteren λ katsayısının hem mevduatlar hem de krediler için tüm alt dö-nemlerde negatif değerler aldığı gözlenmektedir. Bu dönemin tümünü kapsayan modellerin sonuçları ile örtüşmektedir. Ancak, mevduatlarda 1988-1994 ve 1995-2000 alt dönemlerinde yüzde 50’ler civarındaki bu oran 2001-2006 döneminde yüzde 10’a düşmüştür. Bu sonuçlar mutlak anlamda değerlendirilirse, mevduatlar için yayılma etkisinin geçmişe bağlılığının son

22

Bankacılar Dergisi

dönemde düştüğü söylenebilir. Kredilerde ise; 1988-1994 alt döneminde oldukça yüksek olan bu oranın diğer alt dönemlerde düşmekle birlikte yüzde 60-70’lik değeri ile önemini yine de korumaktadır. Mevduatların aksine, kredilerin yayılma etkisinin yüksek oranda geçmişe bağlı-lığı devam etmektedir.

Elde edilen sonuçlar topluca değerlendirildiğinde, mevduat ve kredi gelişmelerinde

komşu bölgeler arasındaki etkileşimlerin önemini açıkça ortaya koymaktadır. Modellerin yük-sek anlamlılıkları ve açıklayıcı güçleri, birbirlerine komşu olan bölgelerdeki mevduat toplama ve kredi verme faaliyetlerinin hacmindeki değişmelerin karşılıklı etkileşim içinde olduğunu göstermektedir. Dolayısıyla banka yöneticileri karar alma sürecinde yapacakları analizlerde bölgesel komşulukların etkisini önemli bir değişken olarak dikkate almalıdır.

Mevduatlar ve kredilerin yakınsama katsayılarının sıfıra olan yakınlıkları, bir bölgede

meydana gelen mevduat ve kredi gelişmelerinin diğer bölgelere çok yavaş yayıldığını ortaya koymaktadır. Bununla birlikte, mevduatlar ve krediler geçmişe olduğu kadar komşu bölgeler-deki gelişmelere de yakından bağlıdır. Pek çok ekonomik ve finansal değişkenin kendi geç-miş değerlerine güçlü bir bağlılık gösterdiği bilinmektedir. Dolayısıyla, mevduatların ve kredi-lerin geçmişe bağlılıkları doğal karşılanabilir. Ancak güçlü yayılma ya da taşma etkilerinin varlığı, veri bir bölgede hem mevduatların hem de kredilerin komşu bölgelerle yüksek bir etki-leşim içinde şekillendiğini ortaya koymaktadır. Bu yeni bir bulgudur. Diğer yandan modeller-deki uzay-zaman gecikmeleri uzaysal ve zamansal etkilerin kopuk olmadığını, analizin ba-şında panel birim kök testleri ile tespit edildiği gibi yüksek bir karşılıklı bağlılık içinde oldukla-rını göstermektedir. Bütün bunlar birlikte değerlendirildiğinde, bir bölgedeki mevduat ya da kredi gerçekleşmelerinin zamana, komşu bölgelerdeki mevduat ya da kredi gelişmelerine ve zaman ile mekansal gelişmelerin etkileşimine bağlı olduğu anlaşılmaktadır. Ancak bu karma-şık ve güçlü etkileşimlerin sonuçlarının bir bölgeden diğerine yayılmasının nispeten yavaş olduğu gözlenmiştir. Fakat bu yavaşlık düşük frekanslı (yıllık) veri setinin bir sonucu olabilir. Yayılma etkisi konusunda daha net yargılara varılabilmesi için yüksek frekanslı (aylık ya da üç aylık) verilerle analizlerin yinelenmesi gerekmektedir.

6. Sonuç Ticari bankaların en önemli karakteristikleri; kaynaklarının büyük bölümünü mevduat-

ların oluşturması ve topladıkları mevduatların önemli bölümünü de kredi olarak kullandırma-larıdır. Ticari bankaların bu temel özelliklerinin geçmişte ve bugün olduğu gibi gelecekte de önemini koruyacağı rahatlıkla söylenebilir. Bu bağlamda, ticari banka faaliyetlerinin merke-zinde yer alan mevduat ve kredilerin banka yönetimi ve karar alma süreçlerindeki rollerinin ne denli büyük olduğu da ortadadır. Günümüz ticari bankacılığında son yirmi yılda güçlenen yoğunlaşma eğiliminin de etkisiyle, büyük ölçekli ve geniş bir coğrafyaya yayılmış çok şubeli bankalar hakim yapı konumundadır. Mevduat ve kredi operasyonlarının önemli bölümünün şubeler tarafından gerçekleştirilmektedir. Dolayısıyla, banka yönetimlerinin şube bazlı verileri işlemek ve analiz etmek suretiyle karar alma sürecine dahil etmeleri gerekliliği doğmaktadır. Bu çalışmanın iki temel amacı vardır. İlki yerel bazlı verilerin analizinde modern teknikleri tanıtarak banka yöneticilerine yeni bir araçlar seti sunmak. İkincisi ise, Türk bankacılık sektö-rünün yaklaşık son yirmi yıllık mevduat ve kredi gelişimlerini modellemektir.

Hem uzay hem de zamanda tahmin yapabilen ekonometrik analiz tekniklerinin gelişti-

rilmesi ve bunların uygulanmasını olası kılan veri setlerinin oluşturulması ile yerel ölçekte verileri; özellikle de mevduat ve kredi gibi şube bazlı verileri daha sağlıklı bir şekilde analiz etmek mümkün olmuştur. Bu çalışma Türk bankacılık sektörünün bölgesel mevduat ve kredi-lerini bir bütün olarak modellemekte ise de, temel amacı banka yönetimi ve karar alma süre-cini etkinleştiren uzay-zaman modellerini tanıtmaktır. Bu tür modeller, özellikle çalışmada tanıtılan ve kullanılan dinamik uzay-zaman panel veri modelleri, analistlere bütün bir sektör için olduğu kadar tek bir banka için de analiz yapmakta kullanılabilecek ölçüde esnek bir ana-

23

Yrd. Doç. Dr. K. Batu TUNAY

liz aracı sunmaktadır. Son derece fazla sayıda bölgeden derlenen uzun zaman dilimlerini kapsayan veriler bu yeni yaklaşımla rahatlıkla modellenebilmektedir.

Çalışmada 1988-2006 döneminde bankacılık sektörünün mevduat ve kredi değişme-