Baromètre Politique Odoxa-L'Express-Presse Régionale-France Inter - Avri...

Upload

ramadana-avriansyahCategory

view

31download

0

RAMADANA AFRIANSYAHC1C109075

Dosen PembimbingDR. Fadli, SE.,M.si.,Ak

Jurusan AkuntansiFakultas Ekonomi

Universitas Bengkulu2013

Latar BelakangPembuatan anggaran dalam organisasi sektor publik

terutama pemerintah merupakan suatu proses yang cukup rumit dan banyak mengandung muatan politik karena berbeda dengan anggaran seperti pada perusahaan swasta yang mengandung muatan politisnya relatif lebih kecil. Nordiawan (2006) mengatakan bahwa proses penganggaran adalah sebuah proses penting yang seringkali menjadi perhatian tersendiri bagi sebuah organisasi sektor publik dan pendekatan dalam penyusunan anggaran juga telah berkembang sedemikian rupa mengikuti perkembangan zaman dan dinamika kebutuhan organisasi sektor publik sendiri.

Nordiawan (2006) menyatakan peranan penting anggaran dalam organisasi sektor publik yaitu sebagai alat perencanaan, sebagai alat pengendalian dan sebagai alat kebijakan. Kemudian Pemerintah daerah harus dapat menunjukan kinerja yang baik dan harus dapat mengelola anggaran sebaik mungkin untuk menciptakan akuntabilitas terhadap masyarakat karena anggaran dalam organisasi sektor publik merupakan anggaran yang dijalankan dengan dana publik dan kembali dipertanggungjawabkan kepada publik.

BAB IPENDAHULUAN

Rumusan Masalah1. Apakah terdapat pengaruh positif partisipasi anggaran terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas? 2. Apakah terdapat pengaruh positif komitmen organisasi terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas?3. Apakah terdapat pengaruh positif job relevant information (JRI) terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas?

1. Pengaruh positif partisipasi anggaran terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas.2. Pengaruh positif komitmen organisasi terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas.3. Pengaruh positif job relevant information (JRI) terhadap kinerja manajerial pada Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Musi Rawas.

Tujuan masalah yaitu untuk memberikan bukti empiris :

Manfaat Penelitian

• Bagi pemegang kebijakan

• Bagi akademisi

• Bagi penelitian selanjutnya

Penelitian ini terdiri dari variabel independen yaitu Partisipasi Anggaran, Komitmen organisasi dan Job Relevant Information, sedangkan variabel dependen yaitu Kinerja Manajerial. Responden penelitian ini dibatasi hanya pada pejabat eselon III dan eselon IV atau manajer tingkat menengah/operasional yang dianggap lebih memahami kondisi lingkungan organisasi dan mampu menggambarkan kinerja dari tiap SKPD. Disamping itu penelitian ini merupakan studi empiris yang hanya berfokus pada SKPD Pemerintah Kabupaten Musi Rawas.

Ruang lingkup Penelitian

BAB IIKAJIAN PUSTAKA

Komitmen Organisasi

Komitmen organisasi merupakan dorongan yang tercipta dari dalam individu untuk berbuat sesuatu agar dapat meningkatkan keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi dibandingkan kepentingan individu serta berusaha menjadikan organisasi lebih baik lagi (Sardjito dan Muthaher, 2007). Job relevant information

(JRI)

Omupusunggu dan Bawono (2006) mengartikan job relevant information (JRI) sebagai informasi yang memfasilitasi pembuatan keputusan yang berhubungan dengan tugas. JRI membantu para manajer dalam pembuatan keputusan yang berhubungan dengan tugas karena pengungkapan informasi yang relevant dengan tugas dan informasi yang memberikan pemahaman tentang kondisi yang sebenarnya sehingga dapat diputuskan tindakan efektif yang terbaik untuk mencapai tujuan organisasi.

kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain; perencanaan, investigasi, koordinasi, evaluasi, pengawasan dan negosiasi (Nurcahyani, 2010)

H1 : Partisipasi penyusunan anggaran berpengaruh positif terhadap kinerja manajerial.

H2 : Komitmen Organisasi berpengaruh positif terhadap kinerja manajerial.

H3 :Job Relevant Information berpengaruh positif terhadap kinerja manajerial.

Kinerja Manajerial

Hipotesis Penelitian

Kerangka KonseptualKerangka Konseptual

Partisipasi Anggaran (X1)

Kinerja Manajerial (Y)

Komitmen Organisasi (X2)

Job Relevant Information (X3)

H1

H2

H3

BAB IIIMetode Penelitian

Jenis Penelitian Jenis penelitian ini yaitu penelitian empiris.

Operasional Variabel PenelitianVariabel Independen: Partisipasi Anggaran, Komitmen Organisasi dan Job Relevant information Varibel Dependen:

Kinerja Manajerial

Populasi dan Sampel Populasi dalam penelitian ini adalah pejabat eselon II,

III dan IV. Sedangkan sampel diambil berdasarkan metode purposive sampling yaitu merupakan pejabat pejabat eselon III dan IV selaku pengguna anggaran dan terlibat dalam penyusunan anggaran karena penelitian ini lebih memfokuskan pada manajer tingkat operasional yaitu kepala bagian, kepala sub bagian, kepala bidang dan kepala seksi yang digambarkan mampu menggambarkan kinerja dari tiap SKPD yang ada pada Pemerintah Kabupaten Musi Rawas (51 SKPD).

Metode pengumpulan dataJenis data yang digunakan dalam penelitian ini

adalah data primer sedangkan sumber data dalam penelitian ini diperoleh dari Satuan Kerja Perangkat Daerah Kabupaten Musi Rawas.

Metode analisis dataUji Kualitas Data

1. Uji Validitas

2. Uji Reliabilitas

Uji asumsi klasik

1. Uji Normalitas 3. Uji Heteroskedastisitas

2. Uji Multikolinieritas

Uji Hipotesis Dalam analisinya ada beberapa kriteria ketepatan yaitu- Uji Koefisien Determinan (Uji R2)- Uji F- Uji T

BAB IVHasil Penelitian dan Pembahasan

HASIL PENELITIAN DAN PEMBAHASANStatistik Deskriptif

Variabel Kisaran Teoritis Mean Teoritis Kisaran Aktual Mean Aktual Standar Deviasi

Partisipasi Anggaran 6-30 13 18-27 22.6721 1.67054

Komitmen Organisasi 9-45 27 33-42 37.4590 1.91114

Job Relevant Information 10-50 30 35-46 41.2131 2.75145

Kinerja Manajerial6-30 13 18-26 23.0328 1.67299

Statistik Deskriptif : Dari tabel terlihat bahwa nilai standar deviasi untuk setiap variabel lebih kecil dari nilai mean atau rata-ratanya, hal ini berarti jawaban responden pada penelitian ini kurang bervariasi.

VariabelPearson Colleration

(Validitas)Keterangan

Partisipasi Anggaran 0,344** - 0,502**Valid

Komitmen Organisasi 0,263* - 0,520**Valid

Job Relevant Information 0,349** - 0,692**Valid

Kinerja Manajerial 0,425** - 0,708**Valid

Hasil Uji Validitassetiap skor total

variabel partisipasi anggaran, komitmen organisasi, jri dan kinerja manajerial dalam penelitian ini dinyatakan valid dengan tingkat

signifikansi 0,05.

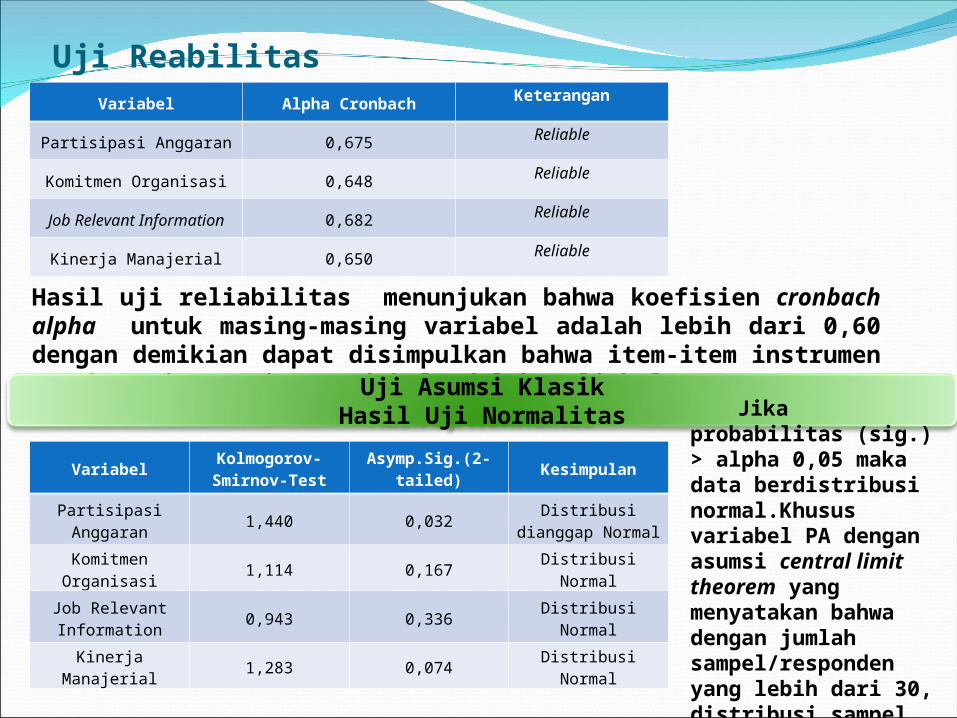

Uji Reabilitas

Hasil uji reliabilitas menunjukan bahwa koefisien cronbach alpha untuk masing-masing variabel adalah lebih dari 0,60 dengan demikian dapat disimpulkan bahwa item-item instrumen untuk masing-masing variabel adalah reliabel.

Variabel Alpha Cronbach Keterangan

Partisipasi Anggaran 0,675 Reliable

Komitmen Organisasi 0,648 Reliable

Job Relevant Information 0,682 Reliable

Kinerja Manajerial 0,650 Reliable

Uji Asumsi KlasikHasil Uji Normalitas

Jika probabilitas (sig.) > alpha 0,05 maka data berdistribusi normal.Khusus variabel PA dengan asumsi central limit theorem yang menyatakan bahwa dengan jumlah sampel/responden yang lebih dari 30, distribusi sampel dianggap normal

VariabelKolmogorov-Smirnov-Test

Asymp.Sig.(2-tailed) Kesimpulan

Partisipasi Anggaran 1,440 0,032Distribusi dianggap

Normal

Komitmen Organisasi 1,114 0,167 Distribusi Normal

Job Relevant Information

0,943 0,336 Distribusi Normal

Kinerja Manajerial 1,283 0,074 Distribusi Normal

Berdasarkan hasil uji, melalui Variance Inflation Factor (VIF) masing-masing variabel independen mempunyai nilai Tolerance > 0,1 dan nilai Variance Inflation Factor (VIF) < 10. Dengan demikian dapat disimpulkan dalam model regresi ini tidak terjadi multikolinearitas antar variabel independen tersebut.

Hasil Uji Heteroskedastisitas Berdasarkan hasil pengujian Heteroskedastisitas diatas menunjukkan nilai signifikansi koefisien korelasi semua variabel terhadap residual > 0,05 sehingga dapat disimpulkan bahwa pada model regresi tidak terjadi heteroskedastisitas atau dengan kata lain merupakan model regresi yang baik.

Variabel Signifikansi Keterangan

Partisipasi Anggaran .599 Bebas Heteroskedastisitas

Komitmen Organisasi .704Bebas Heteroskedastisitas

Job Relevat Information .439Bebas Heteroskedastisitas

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Partisipasi Anggaran 0,984 1,017 Bebas Multikolinieritas

Komitmen Organisasi 0,881 1,135Bebas Multikolinieritas

Job Relevant Information 0,893 1,120Bebas Multikolinieritas

hasil uji melalui Variance Inflation Factor (VIF) masing-masing variabel independen mempunyai nilai Tolerance > 10% atau 0,1 dan nilai Variance Inflation Factor (VIF) < 10. Dengan demikian dapat disimpulkan dalam model regresi ini tidak terjadi multikolinearitas antar variabel independen tersebut.

Analisis Regresi Linear Berganda

Variabel Koef Regresi t hitung Sig

Konstanta 12,039 2,595 0,012

Partisipasi Anggaran (X1)

0,230 2,030 0,047

Komitmen Organisasi (X2)

0,377 3,602 0,001

Job Relevant Information (X3)

-0,203 -2,805 0,007

R Square 0,282

Adjusted R2 0,244

F 7,499

Sig 0,000

Pengujian HipotesisH1 : Partisipasi anggaran berpengaruh positif

terhadap kinerja manajerial. semakin tinggi tingkat keterlibatan dan keikutsertaan para

manajer tingkat menengah/operasional dalam penyusunan anggaran maka semakin tinggi kinerja yang dihasilkan.

H1 diterima Hasil penelitian ini sejalan dengan hasil penelitian

Yusfaningrum (2005) dan Nurcahyani (2010) H2 : Komitmen organisasi berpengaruh positif terhadap

kinerja manajerial. Hal ini mengindikasikan bahwa komitmen organisasi yang

kuat akan mendorong individu dalam hal ini manajer tingkat menengah untuk berusaha keras mencapai tujuan organisasi yang menghasilkan tingkat kinerja yang lebih tinggi.

H2 diterima mendukung hasil penelitian Sumarno (2005) dan hasil

penelitian Armilia (2012)

H3 : Job relevant information berpengaruh positif terhadap kinerja manajerial.

informasi yang dihasilkan tidak meningkatkan kinerja manajerial dalam penentuan tindakan yang akan dipilih.

H3 ditolakTidak mendukung hasil penelitian afandi (2012)

Kesimpulan1. Partisipasi anggaran berpengaruh positif terhadap kinerja

manajerial.2. komitmen organisasi berpengaruh positif terhadap kinerja

manajerial.3. job relevant information tidak berpengaruh positif terhadap

kinerja manajerial

Keterbatasan Penelitian ini tidak mempertimbangkan variabel lain yang

mungkin dapat mempengaruhi kinerja manajerial dan hanya terbatas pada variabel partisipasi anggaran, komitmen organisasi dan job relevant information.

Dengan menggunakan kuesioner maka memungkinkan adanya respon bias dari responden karena tidak serius ataupun tidak jujur dalam menjawab pertanyaan yang ada dalam kuesioner.

TERIMA KASIH

![ECE Professional Seminar.ppt [Read-Only]](https://static.fdocuments.net/doc/165x107/61efbcea58f2216ece4d9321/ece-professional-read-only.jpg)

![@EQKA КЊИГОВОДСТВЕНА АГЕНЦИЈА AVRI]: ЛУМЕНИС …media1.m-novine.com/2017/03/Broj-758-29-jun.pdf · 2017-03-03 · Јавно комунално предузеће](https://static.fdocuments.net/doc/165x107/5e323879c53f356e91354d88/eqka-avri-oe-media1m-.jpg)