Avalik loeng. Eesti Panga detsembriprognoos

30

Eesti Panga detsembriprognoos 15. detsember 2016

-

Upload

eesti-pank -

Category

Economy & Finance

-

view

53 -

download

10

Transcript of Avalik loeng. Eesti Panga detsembriprognoos

Eesti Panga detsembriprognoos15. detsember 2016

2014 2015 2016 2017 2018 2019-2%

0%

2%

4%

6%

8%

-2%

0%

2%

4%

6%

8%

Hiina Jaapan Ameerika Ühendriigid

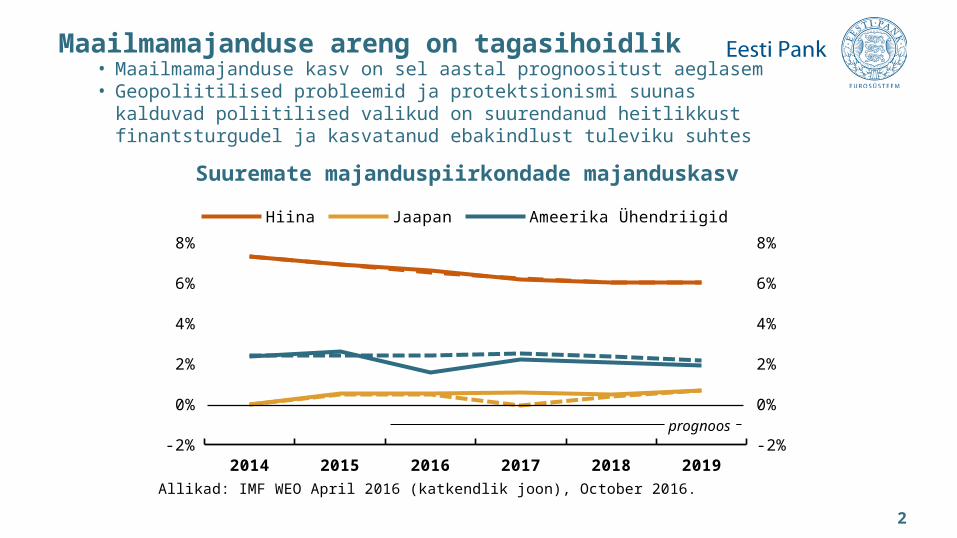

Allikad: IMF WEO April 2016 (katkendlik joon), October 2016.

Suuremate majanduspiirkondade majanduskasv

Maailmamajanduse areng on tagasihoidlik• Maailmamajanduse kasv on sel aastal prognoositust aeglasem• Geopoliitilised probleemid ja protektsionismi suunas kalduvad poliitilised valikud on

suurendanud heitlikkust finantsturgudel ja kasvatanud ebakindlust tuleviku suhtes

prognoos

2

2014

2015

2016

2017

2018

2019

0

20

40

60

80

100

120

0

20

40

60

80

100

120

nafta, USA dollarit barreli kohta toidutoormed, EUR, indeks: jaanuar 2014 = 100

Toormete hinnad

Allikad: IMF, Bloomberg ja Euroopa Keskpank.

Toormete hinnalangus on asendunud tõusuga

• Nafta hind on viimasel ajal olnud väga heitlik ja see kätkeb endas nii inflatsiooni kiirendada kui ka aeglustada võivaid riske

prognoos

3

2013 2014 2015 2016 2017 2018 2019-1%

0%

1%

2%

3%

-1%

0%

1%

2%

3%

Allikas: Euroopa Keskpank.

Euroala majanduse väljavaade pole oluliselt muutunud• Tööturunäitajad on olnud paremad kui varasemates prognoosides • Euroopa Keskpanga viimase prognoosi järgi kiireneb inflatsioon 2019. aastaks 1,7%ni ja

majanduskasv on järgmistel aastatel 1,6%–1,7%

ÜTHI-inflatsioon

4

2013 2014 2015 2016 2017 2018 2019-1%

0%

1%

2%

3%

-1%

0%

1%

2%

3%

Allikas: Euroopa Keskpank.

Majanduskasv

prognoosprognoos

Aeglase inflatsiooni tingimustes toetavad euroala majanduskasvu rekordmadalad intressimäärad

• Euroala keskpankade rahapoliitika hoiab rahaturu intressimäärad rekordmadalal• Juba rakendatud rahapoliitiliste meetmete mõju ülekandumine reaalsektorisse jätkub

prognoos

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019-2%

-1%

0%

1%

2%

3%

4%

5%

6%

Allikas: Euroopa Keskpank.Viimane vaatlus: 30. november 2016.

3 kuu EURIBOR

prognoos

5

2012

2013

2014

2015

2016

2017

2018

2019

-2

-1

0

1

2

3

4

-2

-1

0

1

2

3

4

toit (pp) teenused ja tööstuskaubad (pp) energia (pp) THI (%)

Allikad: statistikaamet, Eesti Pank.

Tarbijahindade kasv

Eesti tarbijahindade inflatsioon kiireneb• Prognoosiperioodi teises pooles pidurdab inflatsiooni toormete aeglasem hinnakasv

prognoos

6

2012

2013

2014

2015

2016

2017

2018

2019

0

1

2

3

4

-2

-1

0

1

2

3

4

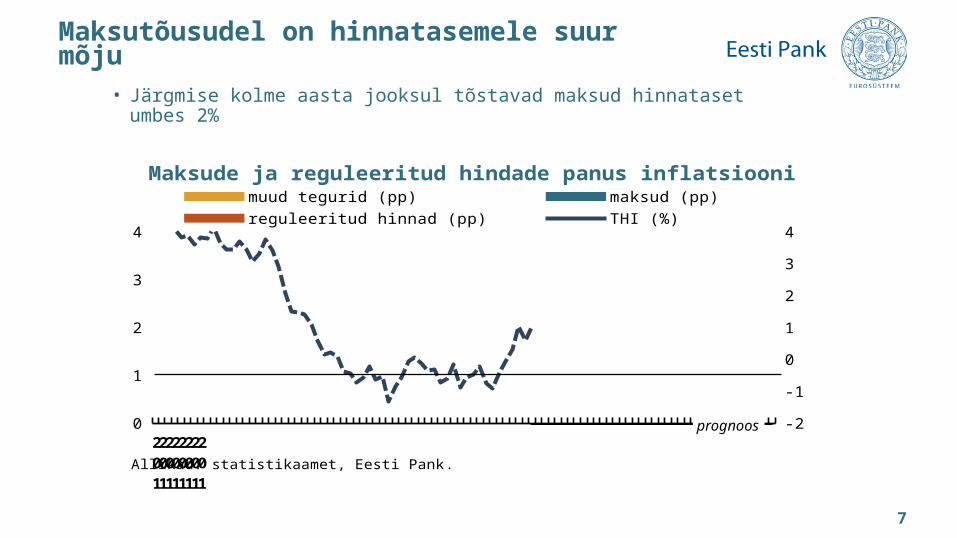

muud tegurid (pp) maksud (pp) reguleeritud hinnad (pp) THI (%)

Allikad: statistikaamet, Eesti Pank.

Maksude ja reguleeritud hindade panus inflatsiooni

Maksutõusudel on hinnatasemele suur mõju

• Järgmise kolme aasta jooksul tõstavad maksud hinnataset umbes 2%

prognoos

7

Hinnakasvu seos majandusaktiivsusega on nõrgenenud

• Eesti inflatsioon kujuneb siinse kulusurve toimel siiski euroala keskmisest kiiremaks

8

2006

2008

2010

2012

2014

2016

-4%

0%

4%

8%

12%

16%

alusinflatsioon alusinflatsioon (v.a administratiivsed hinnad) alusinflatsioon (v.a administratiivsed hinnad, side, autod)

Alusinflatsioon

Allikad: statistikaamet, Eesti Panga arvutused.

SKP

lõhe

reaa

lne

palg

afon

d tö

ötaj

a ko

hta

kesk

min

e re

aalp

alk

SKP

aast

akas

v

tööp

uudu

s

- 0.1

0.0

0.1

0.2

0.3

2001-2011

2001-2016

Phillipsi kõvera tõus

Allikas: Eesti Pank

2012 2013 2014 2015 2016 2017 2018 20190%

2%

4%

6%

8%

0%

2%

4%

6%

8%

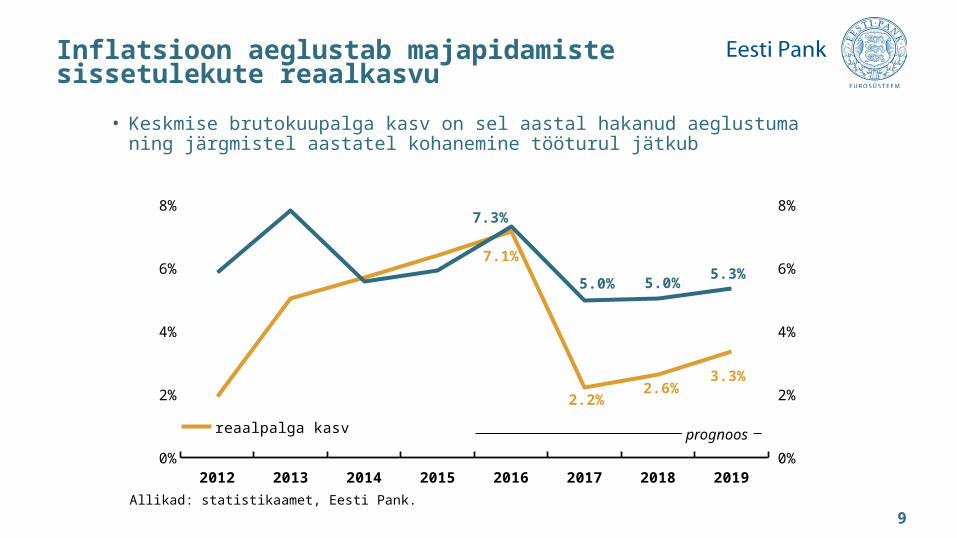

7.1%

2.2%2.6%

3.3%

7.3%

5.0% 5.0% 5.3%

reaalpalga kasvkeskmise brutokuupalga kasv

Allikad: statistikaamet, Eesti Pank.

Inflatsioon aeglustab majapidamiste sissetulekute reaalkasvu

• Keskmise brutokuupalga kasv on sel aastal hakanud aeglustuma ning järgmistel aastatel kohanemine tööturul jätkub

prognoos

9

Surve tööjõukulude kasvuks püsib

• Täitmata töökohtade kasv viitab sellele, et ettevõtete nõudlus tööjõu järele püsib suur

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20160%

1%

2%

3%

4%

0%

1%

2%

3%

4%tööstussektorteenindussektor (va avaliku sektori töökohad)

Allikas: statistikaamet.

Täitmata töökohtade osakaal

Märkus. Andmed on hooajaliselt tasandatud.

Tööturul osalemise suurem aktiivsus on tööjõupuuduse probleemi seni leevendanud

• Töövõimereformiga lisandub tööturule inimesi ja majanduslikult aktiivsete inimeste osa tööealiste hulgas suureneb veelgi

• Hõive endises tempos enam ei kasva

11

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

50%

55%

60%

65%

70%

75%

50%

55%

60%

65%

70%

75%

tööturul aktiivsete inimeste osakaal tööealises elanikkonnas (15-74 aastased)... neist hõivatute osakaal

Tööealiste inimeste osalemine tööturul

Allikad: Statistikaamet, Eesti Pank.

prognoos

2012 2013 2014 2015 2016 2017 2018 20190%

1%

2%

3%

4%

5%

6%

7%

0%

1%

2%

3%

4%

5%

6%

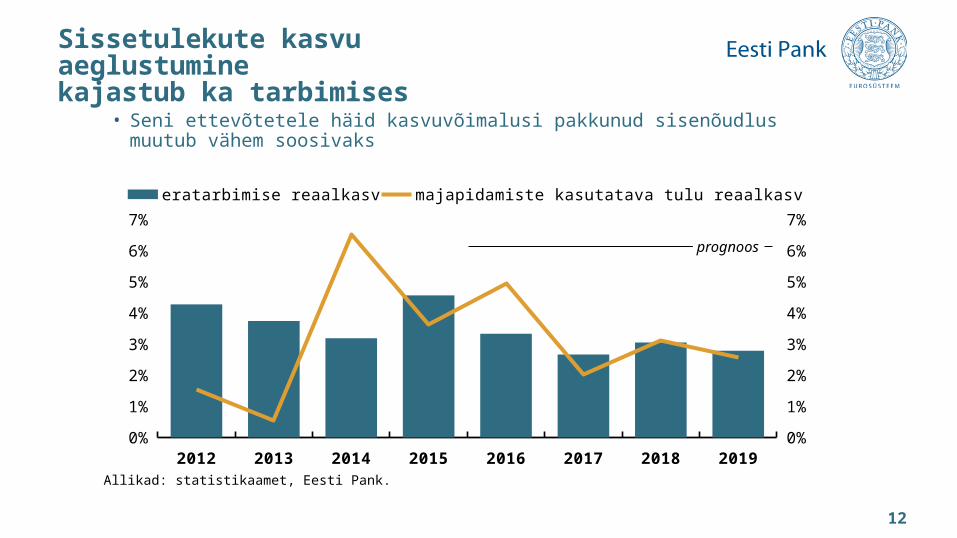

7%eratarbimise reaalkasv majapidamiste kasutatava tulu reaalkasv

Allikad: statistikaamet, Eesti Pank.

Sissetulekute kasvu aeglustumine kajastub ka tarbimises

• Seni ettevõtetele häid kasvuvõimalusi pakkunud sisenõudlus muutub vähem soosivaks

prognoos

12

Majapidamised tähtsustavad säästmist varasemast enam

2004 2006 2008 2010 2012 2014 201678

80

82

84

86

88

40

46

52

58

64

70

peab säästmist oluliseks (vasak telg) perel on rahalisi sääste (parem telg)

% le

ibko

ndad

est %

leibkondadestEesti leibkondade säästmiskäitumine

Allikas: TNS EMORi Eesti leibkondade finantskäitumise uuring.

13

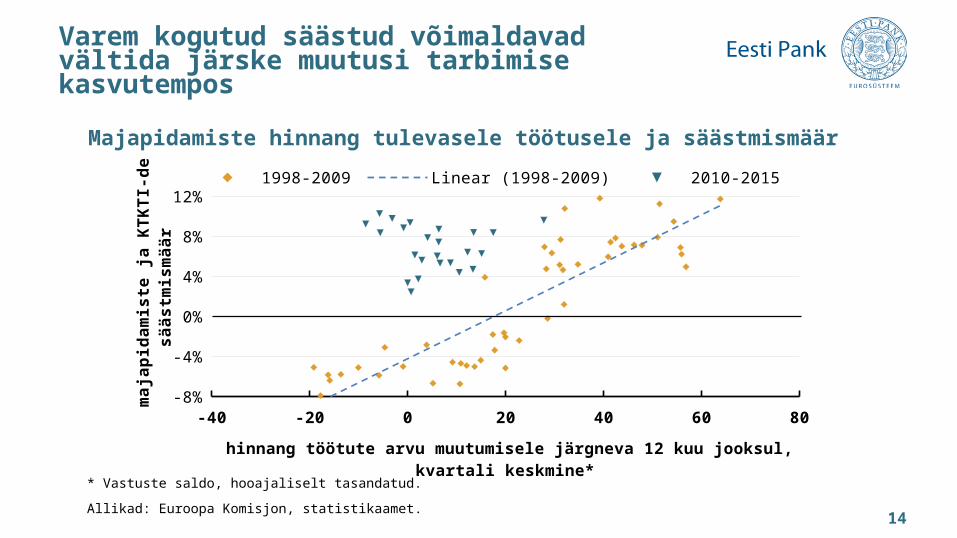

Varem kogutud säästud võimaldavad vältida järske muutusi tarbimise kasvutempos

14

-40 -20 0 20 40 60 80-8%

-4%

0%

4%

8%

12%1998-2009 Linear (1998-2009) 2010-2015

hinnang töötute arvu muutumisele järgneva 12 kuu jooksul, kvartali keskmine*

maj

apid

amist

e ja

KTK

TI-d

e sä

ästm

ismää

r Majapidamiste hinnang tulevasele töötusele ja säästmismäär

Allikad: Euroopa Komisjon, statistikaamet.

* Vastuste saldo, hooajaliselt tasandatud.

2014 2015 2016 2017 2018 2019-3

-2

-1

0

1

2

3

4

-3

-2

-1

0

1

2

3

4

Venemaa (pp) Läti (pp) Leedu (pp) Soome (pp) Rootsi (pp) muud (pp) välisnõudlus (%)

Allikad: Eurostat, Euroopa Keskpank, Eesti Pank.

Välisnõudluse kasv

Ekspordivõimalused paranevad tasahaaval

• Ettevõtete jaoks jääb nii sise- kui ka välisnõudluse kasv järgnevatel aastatel pigem tagasihoidlikuks

prognoos

15

Eksportijad on suutnud peamistel turgudel turuosa juurde haarata

• Eesti kaubanduspartnerite impordinõudluse kasv jääb maailmakaubanduse kasvutempole alla, mistõttu võime globaalses kontekstis siiski turuosa kaotada

16

2005-2008 2011-2015 2013-2015 2014-2016 2017-2019-4

-2

0

2

4

6

8

-4

-2

0

2

4

6

8

kaubad teenused kaubad v.a mineraalsed tooted ja eksport Venemaale kogu eksport

prot

send

ipun

ktide

s

Ekspordi ja välisnõudluse kasvu vahe

Allikad: statistikaamet, Eesti Pank.

prot

send

ipun

ktid

es

prognoos

Kaubaeksporti on pidurdanud üksikud tooted ja turud

17

2012 2013 2014 2015 2016 I-III kv-8

-6

-4

-2

0

2

4

6

-8

-6

-4

-2

0

2

4

6

mineraalkütused, sh põlevkivitooted pp kommunikatsioonitooted jms pp eksport Venemaale pp ülejäänud turud ja tooted pp kaubaekspordi kasv %

Allikad: statistikaamet, Eesti Pank.

Dekomponeeritud kaubaekspordi kasv

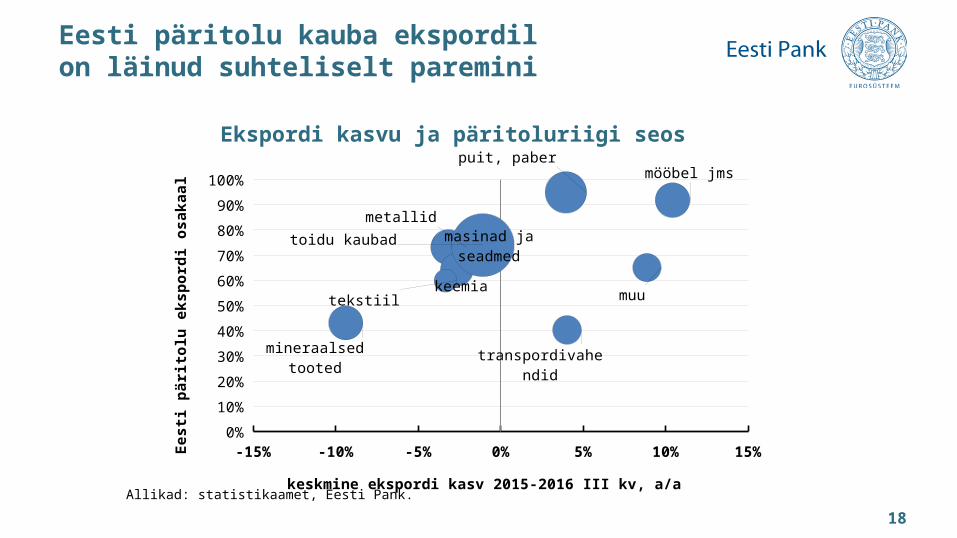

Eesti päritolu kauba ekspordil on läinud suhteliselt paremini

18

-15% -10% -5% 0% 5% 10% 15%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

metallid

mineraalsed tooted

keemiatekstiil

puit, paber

toidu kaubad masinad ja seadmed

transpordivahendid

mööbel jms

muu

keskmine ekspordi kasv 2015-2016 III kv, a/a

Eesti

pär

itolu

eks

pord

i osa

kaal

Ekspordi kasvu ja päritoluriigi seos

Allikad: statistikaamet, Eesti Pank.

Eksportivate ettevõtete küsitlusandmed ei viita konkurentsivõime halvenemisele

19

Eksportööride hinnang konkurentsivõimele

Euroopa Liidusväljaspool Euroopa LiituEestis

Allikas: Euroopa Komisjon

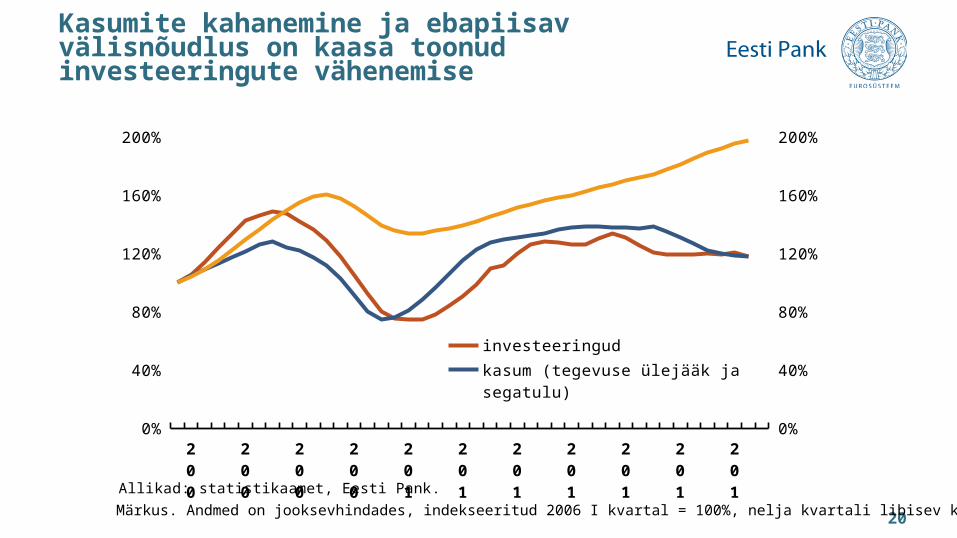

Kasumite kahanemine ja ebapiisav välisnõudlus on kaasa toonud investeeringute vähenemise

20

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

0%

40%

80%

120%

160%

200%

0%

40%

80%

120%

160%

200%

investeeringud kasum (tegevuse ülejääk ja segatulu) hüvitised töötajatele

Allikad: statistikaamet, Eesti Pank.

Märkus. Andmed on jooksevhindades, indekseeritud 2006 I kvartal = 100%, nelja kvartali libisev keskmine.

Kolmel järjestikusel aastal kahanenud investeeringud on kahjustanud Eesti majanduse kasvuvõimekust

21

detsembri-prognoos 2014

juuni-prognoos 2015

detsembri-prognoos 2015

juuni-prognoos 2016

detsembri- prognoos 2016

0

1

2

3

4

0

1

2

3

4

kogutootlikkus ppkapital pptööjõud pppotentsiaalse majanduskasvu hinnang %

2016-2019. aasta potentsiaalse majanduskasvu hinnangu muutus

Allikad: statistikaamet, Eesti Pank.

2013 2014 2015 2016 2017 2018 2019-12

-9

-6

-3

0

3

6

-12

-9

-6

-3

0

3

6

valitsemissektor (pp)ettevõtted (pp)majapidamised (pp) investeeringud kokku (%)

Allikad: statistikaamet, Eesti Pank.

Investeeringute kasv

Investeeringud kasvavad järgmisel aastal tänu valitsemissektorile

• Ootustele vastupidiselt ettevõtete investeeringud selle aasta kolmandas kvartalis hoopis vähenesid

• Nõudluse vaoshoitud kasv ja ebakindlus tuleviku suhtes pidurdavad investeeringuid

prognoos

22

2016. aasta majanduskasv kujuneb kriisijärgse aja aeglaseimaks

• Selle aasta kasvuprognoosi langetamise suurim põhjus oli SKP statistika revideerimine

2013 2014 2015 2016 2017 2018 2019-3

-2

-1

0

1

2

3

4

5

-3

-2

-1

0

1

2

3

4

5

1,0%2,6%

3,0% 2,9%

valitsemissektori invest. ja tarbimine pp netoeksport pp erasektori investeeringud pp varud ja statistiline vahe pp eratarbimine pp SKP kasv püsivhindades %

Allikad: statistikaamet, Eesti Pank.

prognoos

23

2011 2012 2013 2014 2015 2016 2017 2018 2019-2%

0%

2%

4%

6%

8%

-2%

0%

2%

4%

6%

8%tootlikkus hõiveSKP kasv püsihinnas

Allikad: statistikaamet, Eesti Pank.

Hõive ja tootlikkuse panus majanduskasvu

Majanduse elavnemise eelduseks on tootlikkuse kasv• Tootlikkusele peaks andma tõuke töötundide suurenemine, hõivepõhise

majanduskasvu võimaluse ammendumine ja vajadus tööjõukulude tõusuga toime tulla• Ettevõtted võiksid kasutada soodsaid rahastamistingimusi uute investeeringute

tegemiseks ja olemasolevate toomisprotsesside tõhustamiseks

prognoos

24

2013 2014 2015 2016 2017 2018 2019-1%

0%

1%

2%

-1%

0%

1%

2%

tsükliline komponent ajutised meetmed struktuurne eelarvepositsioon nominaalne eelarvepositsioon

Allikad: statistikaamet, Eesti Pank.

Valitsemissektori eelarvepositsioon (suhtena SKPsse)

Valitsemissektori eelarve langeb puudujääki

• Uue valitsuskoalitsiooni ekspansiivne eelarvepoliitika hoiab struktuurse eelarvepositsiooni puudujäägis

• Planeeritavad, kuid seni täpselt formuleerimata tulu- ja kulumeetmed võivad nominaalset puudujääki suurendada täiendavalt 0,5─1,0 protsendi ulatuses SKPst

Märkus. Struktuurse tasakaalu leidmisel on kasutatud Eesti Panga metoodikat.

prognoos

25

Majandusprognoosist lähtuvad järeldused

• Maailmamajanduse hetkeolukorda ja väljavaadet kujundab poliitiline ebakindlus, mis kajastub finantsturgude heitlikkuses

• Protektsionismi levik võib hakata kahandama rahvusvahelist kaubandust ja kasvuvõimalusi

• Euroopa Liidu riikides on kasvu elavdavate majandusreformide elluviimine takerdunud ja leebe rahapoliitika ei suuda nende reformide pikaajalist mõju asendada

• Eesti jaoks olulised välisturud kasvavad järgmisel aastal tagasihoidlikult, kuid Eesti suhteliselt väikeste tootmismahtude juures on võimalik edu saavutada ka toodete ja teenuste konkurentsivõime parandamisega

• Sisetarbimise aeglasema kasvu tõttu on ekspordi roll majanduskasvu kiirendamisel varasemast suurem

Poliitiline ebakindlus kahjustab maailmamajandust

27

• Osaliselt seletab majanduskasvust kiiremat palgakasvu see, et tööjõumahukatel tegevusaladel on läinud viimase aasta jooksul suhteliselt hästi

• Palkade jõulist kasvu ei saa käsitleda Eesti sissetulekutaseme tõusuna, sest see on suures osas tulnud ettevõtlustulu arvelt

• Juhul kui investeeringute kahanemise põhjuseks on olnud ettevõtete kasumite vähenemine, siis järeldub sellest, et tööturul valitsevad pinged on Eesti majanduse kasvuvõimekust juba halvanud

• Töövõimereform toob turule inimesi, kes tõenäoliselt leevendavad tööjõupuudust madalama palgaga töökohtadel, kus probleem on teravaim

• Kuna tööjõu hulka ei saa olulisel määral suurendada, siis on majandusarengu seisukohalt peamine, kuidas luua olemasolevate inimestega rohkem väärtust

Tööjõukulude kasv taltub, ent pinged tööturul jäävad püsima

28

• Euroopa majandusruumi ja Eesti eksporditurgude arengut võivad ebasoodsas suunas mõjutada eelseisvad valimised mitmes Euroopa riigis

• Liiga optimistlikel ootustel ja teravnenud konkurentsil põhinev palgaralli võib anda tagasilöögi

• Võimalik kinnisvara hinnamull Rootsis ja selle lõhkemine võib hakata piirama siinsete pankade rahastamisvõimet, kahjustada saaksid ka ekspordivõimalused

• Eesti kinnisvaraturuga seotud riskid on vähenenud, kuid madala intressitaseme ning kasvavate sissetulekute tõttu on liigkiire hinnakasvu oht endiselt olemas

Niigi kesist majanduskasvu võivad ohustada mitmed riskid

29

Eesti Panga majandusprognoosi põhinäitajad

Allikad: statistikaamet, Eesti Pank.

2015 2016* 2017* 2018* 2019*

SKP jooksevhindades (mld eurodes) 20,25 20,78 21,73 22,98 24,25

SKP muutus püsivhindades (%) 1,4 1,0 2,6 3,0 2,9

SKP muutus püsivhindades töötaja kohta (%) -1,4 0,6 3,2 3,4 2,7

THI-inflatsioon (%) -0,5 0,2 2,8 2,4 2,0

Töötuse määr (%) 6,2 6,8 8,2 9,8 10,2

Keskmise brutokuupalga muutus (%) 5,9 7,3 5,0 5,0 5,3

Eelarvetasakaal (% SKPst) 0,1 0,3 -0,4 -0,4 -0,3

* prognoos

30