“El Valor Razonable, ¿el fin del modelo contable tradicional?”

NIT: 800.245.067-7Bogotá D.C.

Código Entidad: 630010049601Cifras expresadas en miles de pesos colombianos

Estados Financieros comparativos a 31 de diciembre de:

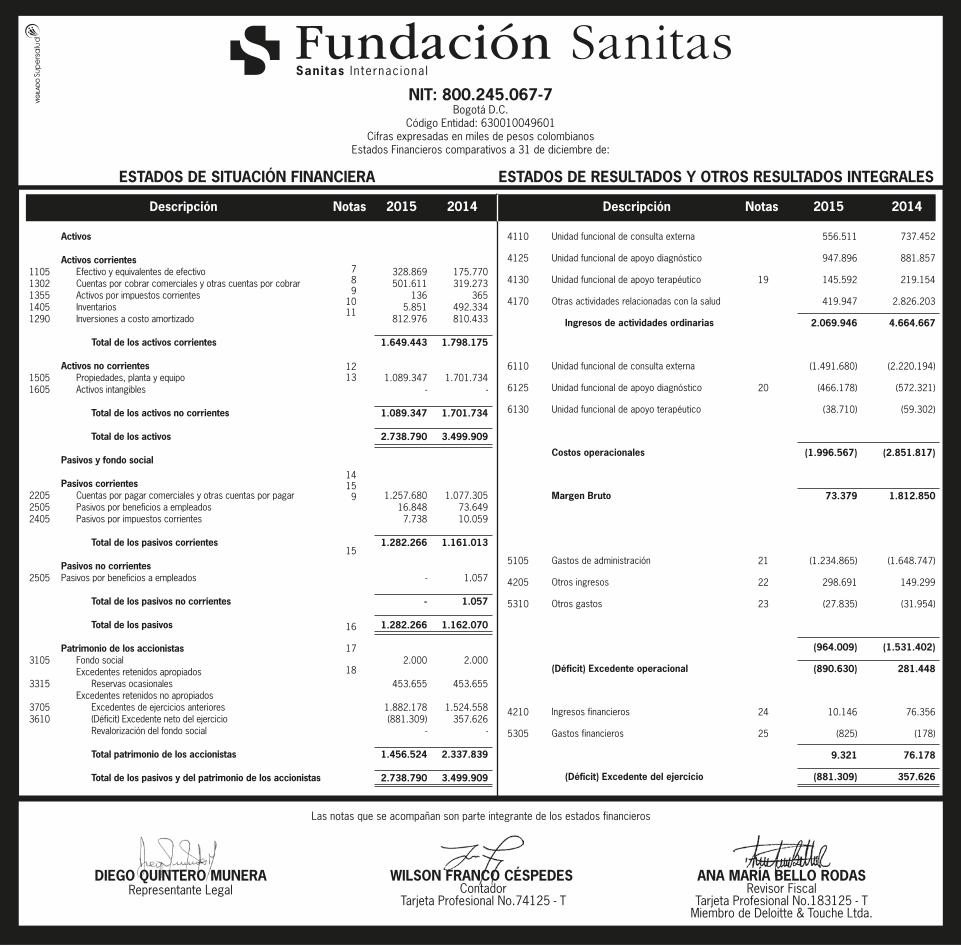

328.869 501.611

136 5.851

812.976

1.649.443

1.089.347 -

1.089.347

2.738.790

1.257.680 16.848

7.738

1.282.266

-

-

1.282.266

2.000

453.655

1.882.178 (881.309)

-

1.456.524

2.738.790

2015

789

1011

1213

1415

9

15

16

17

18

Notas

19

20

21

22

23

24

25

Notas

175.770 319.273

365 492.334 810.433

1.798.175

1.701.734 -

1.701.734

3.499.909

1.077.305 73.649 10.059

1.161.013

1.057

1.057

1.162.070

2.000

453.655

1.524.558 357.626

-

2.337.839

3.499.909

2014

556.511

947.896

145.592

419.947

2.069.946

(1.491.680)

(466.178)

(38.710)

(1.996.567)

73.379

(1.234.865)

298.691

(27.835)

(964.009)

(890.630)

10.146

(825)

9.321

(881.309)

2015

737.452

881.857

219.154

2.826.203

4.664.667

(2.220.194)

(572.321)

(59.302)

(2.851.817)

1.812.850

(1.648.747)

149.299

(31.954)

(1.531.402)

281.448

76.356

(178)

76.178

357.626

2014

11051302135514051290

15051605

220525052405

2505

3105

3315

37053610

Activos

Activos corrientes Efectivo y equivalentes de efectivo Cuentas por cobrar comerciales y otras cuentas por cobrar Activos por impuestos corrientes Inventarios Inversiones a costo amortizado

Total de los activos corrientes

Activos no corrientes Propiedades, planta y equipo Activos intangibles

Total de los activos no corrientes

Total de los activos

Pasivos y fondo social

Pasivos corrientes Cuentas por pagar comerciales y otras cuentas por pagar Pasivos por beneficios a empleados Pasivos por impuestos corrientes

Total de los pasivos corrientes

Pasivos no corrientesPasivos por beneficios a empleados

Total de los pasivos no corrientes

Total de los pasivos

Patrimonio de los accionistas Fondo social Excedentes retenidos apropiados Reservas ocasionales Excedentes retenidos no apropiados Excedentes de ejercicios anteriores (Déficit) Excedente neto del ejercicio Revalorización del fondo social

Total patrimonio de los accionistas

Total de los pasivos y del patrimonio de los accionistas

Descripción

4110

4125

4130

4170

6110

6125

6130

5105

4205

5310

4210

5305

Unidad funcional de consulta externa

Unidad funcional de apoyo diagnóstico

Unidad funcional de apoyo terapéutico

Otras actividades relacionadas con la salud

Ingresos de actividades ordinarias

Unidad funcional de consulta externa

Unidad funcional de apoyo diagnóstico

Unidad funcional de apoyo terapéutico

Costos operacionales

Margen Bruto

Gastos de administración

Otros ingresos

Otros gastos

(Déficit) Excedente operacional

Ingresos financieros

Gastos financieros

(Déficit) Excedente del ejercicio

Descripción

Las notas que se acompañan son parte integrante de los estados financieros

ESTADOS DE RESULTADOS Y OTROS RESULTADOS INTEGRALESESTADOS DE SITUACIÓN FINANCIERA

WILSON FRANCO CÉSPEDES Contador

Tarjeta Profesional No.74125 - T

DIEGO QUINTERO MUNERARepresentante Legal

ANA MARÍA BELLO RODASRevisor Fiscal

Tarjeta Profesional No.183125 - TMiembro de Deloitte & Touche Ltda.

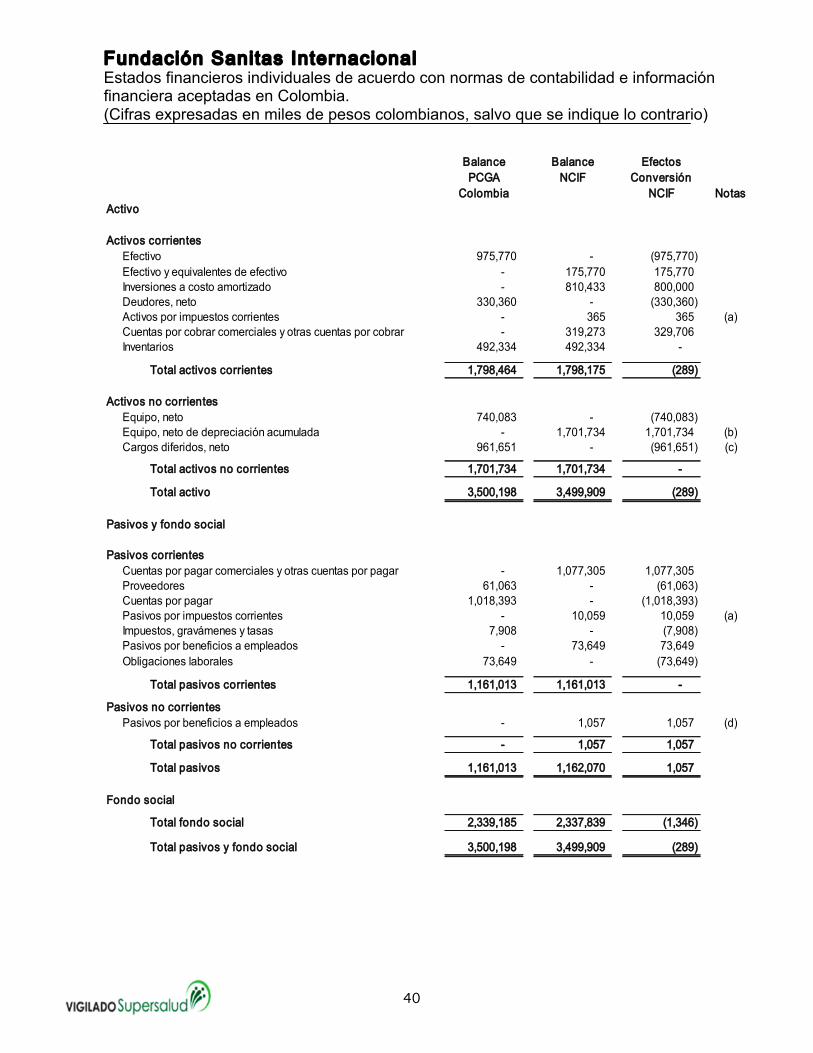

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

2

Notas a los estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia

1. INFORMACIÓN GENERAL Fundación Sanitas Internacional (en adelante la “Fundación”), es una persona jurídica de carácter civil, sin ánimo de lucro con objetivos de utilidad pública e interés general, constituida bajo leyes colombianas el 28 de enero de 1997 con número 1532 del libro I de las Entidades Sin Ánimo de Lucro de la Alcaldía Mayor de Bogotá y registrada como Institución de Utilidad Común, con domicilio principal en la ciudad de Bogotá D.C.; su término de duración es indefinido. La Fundación tiene como fin fomentar la salud y brindar asistencia económica para la prestación de servicios de salud a personas de escasos recursos, buscando siempre una función social. En desarrollo de su objeto y con el propósito de recolectar fondos, la Fundación puede efectuar toda clase de operaciones y negocios jurídicos, recibir donaciones, realizar eventos sociales, culturales, artísticos, académicos, deportivos, científicos y en general todo tipo de actividades tendientes a desarrollar su objeto, tanto en Colombia como en el exterior. La Fundación es un prestador de servicios de salud que opera en la ciudad de Armenia, la cual mediante constancia del 2 de junio de 2012 y vigente hasta el 17 de mayo de 2024, del Instituto Seccional de Salud de la Gobernación del Quindío se encuentra plenamente habilitada en cumplimiento de la totalidad de los estándares determinados en los anexos técnicos No. 1 y 2 de la Resolución 1043 de 2006, anexo técnico No. 1 de la Resolución 2680, y 3763 de 2007 y demás normas legales complementarias para la prestación de los siguientes servicios de salud intramural ambulatorios: cirugía general, endodoncia, enfermería, fisioterapia, ginecobstetricia, medicina familiar, medicina general, nutrición y dietética, odontología general, ortopedia y traumatología psicología, psiquiatría, rehabilitación oral, urología, laboratorio clínico, radiología e imágenes, toma de muestras de laboratorio, toma de muestras citologías, ultrasonido, toma e interpretación de radiologías, sala general, vacunación, atención preventiva oral, planificación familiar, promoción en salud (código de habilitación 6300100496). Conforme al artículo 23 del Estatuto Tributario, la Fundación no es contribuyente del impuesto sobre la renta por considerarse una persona jurídica sin ánimo de lucro que realiza actividades de salud, con permiso de funcionamiento habilitado y los beneficios o excedentes que obtienen, se destinan en su totalidad al desarrollo de los programas de salud. Para obtener la exención sobre el beneficio neto o excedente, la ley establece que este también se puede ejecutar de manera indirecta mediante donaciones a Entes que cumplan con los requisitos señalados en el artículo 4 del Decreto 4400 de 2004. El beneficio neto o excedente puede ser destinado a la constitución de

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

3

reservas ocasionales de destinación especial, para realizar inversiones en bienes y derechos con el objeto de que sus rendimientos posibiliten el mantenimiento y desarrollo permanente de alguna de las actividades del objeto. La Fundación está obligada a llevar libros de contabilidad debidamente registrados de conformidad con las normas legales vigentes, ante la Administración de Impuestos con competencia en el domicilio principal de la Fundación, o ante la Alcaldía de Bogotá la cual por medio de sus facultades reconoció su personería jurídica.

2. BASES PARA LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS INDIVIDUALES

2.1 Normas contables aplicadas - Los estados financieros de la Fundación se han preparado de acuerdo con las Normas de Contabilidad e Información Financiera Aceptadas en Colombia (NCIF), fundamentadas en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, marco de referencia conceptual, los fundamentos de conclusión y las guías de aplicación autorizadas y emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) hasta el 31 de diciembre de 2012 y publicadas en español hasta el mes de Agosto de 2013; y otras disposiciones legales aplicables para las entidades vigiladas y/o controladas por la Superintendencia de Sociedades que pueden diferir en algunos aspectos de los establecidos por otros organismos de control del Estado. 2.2 Bases de preparación – La Fundación tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, el 31 de diciembre. Para efectos legales en Colombia, los estados financieros principales son los estados financieros individuales, los cuales se expresan en pesos colombianos, por ser la moneda de presentación o reporte para todos los efectos. La moneda funcional es el peso colombiano, que corresponde a la moneda del entorno económico principal en el que opera la Fundación. Los estados financieros de la Fundación al 31 de diciembre de 2015, corresponden a los primeros estados financieros preparados de acuerdo con las normas de contabilidad y de información financiera aceptadas en Colombia (NCIF). Estos estados financieros han sido preparados sobre la base del costo histórico, excepto por la revaluación de ciertas propiedades e instrumentos financieros que son medidos a valores revaluados o a valores razonables al final de cada período de reporte, como se explica en las políticas contables. El costo histórico esta generalmente basado sobre el valor razonable de la contraprestación entregada en el intercambio de bienes y servicios. Hasta el ejercicio finalizado el 31 de diciembre de 2014 inclusive, la Fundación preparó sus estados financieros anuales de acuerdo con los principios de contabilidad generalmente aceptados en Colombia (PCGA Colombianos). La

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

4

información financiera correspondiente al ejercicio finalizado el 31 de diciembre de 2014, incluida en los presentes estados financieros individuales con propósitos comparativos, ha sido modificada y se presenta de acuerdo las NCIF. Los efectos de los cambios de los PCGA Colombianos aplicados al 31 de diciembre de 2014 y al 1 de enero de 2014 (fecha de transición) y las NCIF se explican en las conciliaciones detalladas en la Nota 31. La Fundación ha aplicado las políticas contables, los juicios, estimaciones y supuestos contables significativos descritos en la Nota 3. Así mismo, la Fundación ha contemplado las excepciones y exenciones previstas en la NIIF 1, que se describen en la Nota 31.1. 2.3 Bases de medición - Los estados financieros han sido preparados sobre la base del costo histórico. Los efectos de adopción por primera vez de NCIF fueron reconocidos en otras reservas en el fondo social de la Fundación.

Costo histórico - El costo histórico generalmente se basa en el valor razonable de la contraprestación entregada a cambio de bienes y servicios.

i. Valor razonable - El valor razonable se define como el precio que se recibiría

por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes en el mercado a la fecha de valuación independientemente de si ese precio es observable o estimado utilizando directamente otra técnica de valuación. Al estimar el valor razonable de un activo o un pasivo, la Entidad tiene en cuenta las características del activo o pasivo, si los participantes del mercado tomarían esas características al momento de fijar el precio del activo o pasivo en la fecha de medición. El valor razonable para propósitos de medición y/o revelación de estos estados financieros. Además, para efectos de información financiera, las mediciones de valor razonable se clasifican en Nivel 1, 2 ó 3 con base en el grado en que son observables los datos de entrada en las mediciones y su importancia en la determinación del valor razonable en su totalidad, las cuales se describen de la siguiente manera:

� Nivel 1: Se consideran precios de cotización en un mercado activo para

activos o pasivos idénticos que la entidad puede obtener a la fecha de la valuación.

� Nivel 2: Datos de entrada observables distintos de los precios de cotización del Nivel 1, sea directa o indirectamente.

� Nivel 3: Considera datos de entrada no observables. 2.4 Material idad (o importancia relativa) - Las omisiones o inexactitudes de partidas son materiales o tienen importancia relativa si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

5

de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante. 2.5 Uniformidad - La Fundación mantendrá la presentación y clasificación de las partidas en los estados financieros de un ejercicio a otro, a menos que:

� Tras un cambio significativo en la naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropiada otra presentación u otra clasificación, tomando en consideración los criterios para la selección y aplicación de políticas contables de la NIC 8.

� Una NIIF requiera un cambio en la presentación.

2.6 Período contable - La Fundación prepara y difunde estados financieros de propósito general una vez al año con corte al 31 de diciembre y eventualmente prepara estados financieros intermedios para fines específicos. 2.7 Negocio en marcha - La administración de la Fundación, estima que no tiene incertidumbre significativas, eventos subsecuentes significativos, o indicadores de deterioro fundamentales que pudieran afectar la hipótesis de empresa en marcha a la fecha de presentación de los presentes estados financieros. 2.8 Compensación de saldos y transacciones - Como norma general en los estados financieros no se compensan los activos y pasivos, ni los ingresos y gastos, salvo en aquellos casos en que la compensación sea requerida o este permitida por alguna norma y esta presentación sea el reflejo del fondo de la transacción. Los ingresos o gastos con origen en transacciones que, contractualmente o por intermedio de una norma legal, contemplan la posibilidad de compensación y la Fundación tiene la intención de liquidar por su importe neto o de realizar el activo y proceder al pago del pasivo de forma simultánea, se presentan netos. 2.9 Clasif icación de saldos en corrientes y no corrientes - La Fundación presenta como categorías separadas dentro del estado de situación financiera los activos corrientes y no corrientes, así como los pasivos corrientes y no corrientes. En el estado de situación financiera se clasificarán los activos y pasivos en función de su vencimiento; serán corrientes los activos y pasivos que cumplan las siguientes condiciones: � Se espera realizar el activo o liquidar el pasivo, en su ciclo normal de

operación.

� Se mantiene el activo o pasivo, principalmente, con fines de negociación.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

6

� Se espera realizar el activo o liquidar el pasivo dentro de los doce meses siguientes, contados a partir de la fecha de su adquisición.

� El activo es efectivo o equivalente al efectivo a menos que este se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa.

� No tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del período sobre el que se informa.

Se clasificarán todas las demás partidas como activos y pasivos no corrientes. El activo o pasivo por impuesto diferido se clasifica como no corriente. 2.10 Presentación del estado de resultado del período - La Fundación presenta el estado de resultados del período de acuerdo al método “función de los gastos” o del “costo de ventas”, ya que este método puede proporcionar a los usuarios una información más relevante que la clasificación de gastos por naturaleza. 2.10.1 Utilidad neta por acción - La Fundación como información adicional presenta el excedente neta por acción, basándose en el procedimiento de la NIC 33, para tal fin divide el excedente neta atribuible a los fundadores de la Fundación por el promedio de acciones en circulación del año. El promedio de acciones en circulación del año 2015 y 2014 es de 80,000. 2.11 Presentación del estado de flujos de efectivo - El estado de flujo de efectivo se presenta por el método indirecto. Los flujos de efectivo por dividendos recibidos y pagados, así como lo pagos relacionados con el impuesto a las ganancias, se incluyen como flujos por actividades de operación, a menos que puedan ser específicamente asociados con actividades de inversión o financiación.

3. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES Las políticas contables establecidas han sido aplicadas consistentemente a todos los períodos presentados en estos estados financieros por la Fundación, y son descritas a continuación: 3.1 Transacciones en moneda extranjera - Las transacciones en moneda extranjera se registran a la tasa de cambio vigente a la fecha de la transacción. Los saldos en moneda extranjera están expresados en la moneda funcional de la Fundación. Los excedentes o déficit en cambio resultantes de la liquidación de tales

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

7

transacciones denominados en monedas extranjeras se contabilizan al cierre del balance así: • Las partidas monetarias en moneda extranjera se convierten a la tasa de cambio de cierre; • Las partidas no monetarias en moneda extranjera que se registren al costo histórico se convierten a la tasa de cambio vigente en la fecha de la transacción; • Los efectos de las diferencias en cambio se reconocen en los resultados del período. Los excedentes o déficit por diferencias de cambio relativas a préstamos y efectivo y equivalentes al efectivo se presentan en la cuenta de déficit y excedentes en la línea de “Ingresos o gastos financieros”. Los efectos de diferencias en cambio se reconocen en los resultados del período. 3.2 Efectivo y equivalentes de efectivo - El efectivo y equivalentes de efectivo son reconocidos en el balance a su costo y corresponden al efectivo en caja y bancos. El efectivo en bancos se presenta neto de sobregiros bancarios en el balance. 3.3 Inventarios - El costo de los inventarios incluye los desembolsos en la adquisición de inventarios y otros costos incurridos en su traslado a su ubicación y condiciones actuales. Los inventarios se valúan al costo o a su valor neto realizable, el que sea el menor. El costo se determina usando el método promedio ponderado. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costos estimados para poner las existencias en condiciones de uso en la prestación del servicio. Por las reducciones del valor en libros de los inventarios a su valor neto realizable se constituye una provisión para desvalorización de existencias con cargo a los resultados del ejercicio en que ocurren tales reducciones. Periódicamente se analiza la rotación y obsolescencia del inventario con el fin de establecer si es necesario el reconocimiento de un déficit por deterioro, por este concepto.

3.4 Instrumentos f inancieros - Los activos y pasivos financieros se reconocen cuando la Compañía se convierte en una parte de las disposiciones contractuales de los instrumentos.

Los activos y pasivos financieros se valúan inicialmente a su valor razonable. Los costos de la transacción que son directamente atribuibles a la adquisición o emisión de activos y pasivos financieros (distintos de los activos financieros a valor razonable con cambios en resultados) se suman o reducen del valor razonable de los activos o pasivos financieros, en su caso, en el reconocimiento inicial. Los costos de transacción directamente atribuibles a la adquisición de activos y pasivos

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

8

financieros a su valor razonable con cambios en resultados se reconocen inmediatamente en resultados. 3.5 Activos f inancieros - Inicialmente, un activo financiero es clasificado como medido a costo amortizado o valor razonable. Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes:

� El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales.

� Las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal.

Si un activo financiero no cumple estas dos condiciones, será medido a valor razonable. La medición posterior de los activos financieros es a costo amortizado. Si un activo financiero es medido a costo amortizado, se sumarán los costos transaccionales directamente atribuibles a su emisión, siempre y cuando cumpla con los criterios de materialidad. Activos financieros medidos a costo amortizado - Cuentas por cobrar comerciales y otras cuentas por cobrar. Son activos financieros no derivativos con pagos fijos o determinables que no se encuentran en un mercado activo. Ellos son incluidos en activos corrientes, salvo los que tienen un vencimiento mayor a 12 meses después de la fecha del balance, que son clasificados como activos no corrientes. Los saldos de las cuentas por cobrar se registran a su valor nominal, el cual es similar a su valor presente, neto de la provisión efectuada para el deterioro de su valor. El saldo de la provisión para el deterioro del valor de las cuentas por cobrar es establecido por la Gerencia cuando se considera que existe evidencia objetiva para no recaudar los montos de acuerdo con los términos originales de las cuentas por cobrar. Las cuentas incobrables se castigan cuando se identifican como tales. La provisión de las cuentas por cobrar de clientes se realiza según los siguientes criterios:

Nomenclatura ConceptoE Entidades del sector oficialL Entidad en liquidaciónA Otos clientes externos

De acuerdo con la clasificación, se definieron los siguientes rangos y porcentajes para la determinación del déficit por deterioro:

Nomenclatura Concepto Método de cálculo de deterioro

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

9

E Entidades del sector

oficial Análisis individual

L Entidades en liquidación Se reconoce deterioro del 100%

A Otros clientes externos Basado en el análisis individual de la recuperación de cartera

3.5.2 Pasivos financieros - Inicialmente, un pasivo financiero es clasificado como medido al valor razonable, y en la medición posterior se miden al costo amortizado utilizando el método de interés efectivo, menos los costos transaccionales directamente atribuibles a su adquisición, siempre y cuando cumpla con los criterios de materialidad. Las cuentas por pagar comerciales son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en el curso ordinario de los negocios. Las cuentas por pagar se clasifican como pasivos corrientes, si el pago debe ser efectuado en un período de un año o menos (o en el ciclo normal de explotación de la empresa si es más largo). Si el pago debe ser efectuado en un período superior a un año se presentan como pasivos no corrientes. Las cuentas por pagar comerciales se reconocen inicialmente a su valor razonable y posteriormente se miden a su costo amortizado usando el método de interés efectivo. 3.6 Equipo - 3.6.1 Reconocimiento y medición – El equipo se medirá inicialmente por su costo, el costo comprende su precio de compra, incluyendo aranceles e impuestos de compra no reembolsables y cualquier costo directamente atribuible para ubicar y dejar al activo en condiciones de uso. Cuando un activo está conformado por diferentes componentes importantes, los cuales poseen vidas útiles distintas, son registrados como partidas separadas en la cuenta de equipo. La vida útil estimada, valor residual y método de depreciación son revisados al final de cada período sobre el que se informa, siendo el efecto de cualquier cambio en el estimado registrado sobre una base prospectiva. Los costos por intereses directamente atribuibles a la adquisición de activos, son capitalizados, formando parte del costo del activo, siempre que sea probable que generen beneficios económicos futuros a la entidad y puedan ser medidos con suficiente fiabilidad. Los demás costos por intereses se reconocen como gastos del período en que se incurran.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

10

3.6.2 Costos posteriores - Costos subsecuentes son incluidos en el monto registrado del activo o reconocidos como un activo separado, si es apropiado, solo cuando es probable que fluyan beneficios económicos futuros asociados con el ítem y este pueda ser medido razonablemente. El valor en libros de la parte reemplazada se da de baja. Todas las demás reparaciones y mantenimientos son cargadas al estado de resultados en el período en el cual son incurridos. 3.6.3 Depreciación - La depreciación se calcula sobre el monto depreciable, que corresponde al costo de un activo, u otro monto que se substituye por el costo, menos su valor residual. La depreciación es reconocida en resultados con base en el método de depreciación lineal sobre las vidas útiles estimadas de cada parte de una partida de equipo, puesto que éstas reflejan con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros relacionados con el activo. Los activos arrendados son depreciados en el período más corto entre el arrendamiento y sus vidas útiles, a menos que sea razonablemente seguro que la Fundación obtendrá la propiedad al final del período de arrendamiento. La depreciación de los otros equipo se calcula con base en el método de línea recta para distribuir su costo o valor revaluado a sus valores residuales sobre sus vidas útiles estimadas, así:

� Maquinaria y equipo, y equipo médico-científico (10-50 años). � Equipo de oficina (5-10 años). � Equipos de cómputo y comunicaciones (3-5 años). � Mejoras a propiedades ajenas (Vida Útil o termino del contrato, el menor).

Los activos mantenidos bajo arrendamiento financiero son depreciados por el plazo de su vida útil estimada igual a los activos poseídos. Sin embargo, cuando no existe una seguridad razonable de que se obtendrá la propiedad al final del período de arrendamiento, los activos son depreciados sobre el término más corto entre su plazo de arrendamiento y su vida útil. Los métodos de depreciación, las vidas útiles y valores residuales son revisados en la fecha de cada balance y se ajustan si es necesario. 3.6.4 Venta o retiro de activos - Se dará de baja una partida de propiedad, planta y equipos al momento de su disposición o cuando ya no se espera que surjan beneficios económicos futuros del uso continuado del activo. La ganancia o pérdida que surja del retiro o desincorporación de un activo de propiedad, planta y equipo es calculada como la diferencia entre las ganancias por ventas y el importe en libros del activo, y reconocida en ganancias o pérdidas.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

11

3.7. Activos intangibles - Los activos intangibles que son adquiridos por la Fundación tales como licencias tienen una vida útil, son valorizados al costo menos la amortización acumulada y las pérdidas acumuladas por deterioro. 3.7.1 Amortizaciones - La amortización se basa en el costo de un activo menos su valor residual. Los activos intangibles se amortizan en resultado con base en el método de amortización lineal durante la vida útil estimada. La vida útil estimada para los períodos en curso y los comparativos son los siguientes: Licencias de los programas de cómputo (5-10 años) Los métodos de amortización, vidas útiles y valores residuales son revisados en cada ejercicio financiero y se ajustan si es necesario. 3.8 Arrendamientos - Los arrendamientos se clasifican como financieros cuando los términos del arrendamiento transfieren sustancialmente a los arrendatarios todos los riesgos y ventajas inherentes a la propiedad. Todos los demás arrendamientos se clasifican como operativos. 3.8.1 La Fundación como arrendatario - Los activos mantenidos bajo arrendamientos financieros se reconocen como activos de la Fundación a su valor razonable, al inicio del arrendamiento, o si éste es menor, al valor actual de los pagos mínimos del arrendamiento. El pasivo correspondiente al arrendador se incluye en el estado de situación financiera como una obligación bajo arrendamiento financiero. Los pagos de arrendamientos operativos se reconocen como un gasto empleando el método de línea recta, durante el plazo correspondiente al arrendamiento, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del arrendamiento para el usuario. Las cuotas contingentes por arrendamiento se reconocen como gastos en los períodos en los que sean incurridos. En caso de que se reciban incentivos por arrendamientos operativos, dichos incentivos se reconocerán como pasivos. El beneficio agregado de los incentivos se reconoce como una reducción del gasto por concepto de alquiler de forma lineal, salvo que resulte más representativa otra base sistemática de reparto por reflejar más adecuadamente el patrón temporal de los beneficios del arrendamiento para el usuario. 3.8.2 La Fundación como arrendador - Un contrato de arrendamiento es un acuerdo por el cual el arrendador cede al arrendatario, a cambio de un pago o una serie de pagos, el derecho a utilizar un activo durante un período de tiempo determinado. Cuando los activos son arrendados bajo la modalidad de arrendamiento financiero, el valor presente de los pagos futuros del arrendamiento se reconoce como una cuenta por cobrar. La diferencia entre el importe bruto a cobrar y el valor presente de la cuenta por cobrar se reconoce como ingresos financieros.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

12

La cuenta por cobrar es amortizada asignando cada uno de los cánones entre los ingresos financieros y la amortización del capital en cada período contable, de tal manera que el reconocimiento de los ingresos financieros, refleje en cada uno de los períodos, una tasa de rendimiento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrendamiento financiero. Cuando los activos son arrendados en régimen de arrendamiento operativo, el activo se incluye en el estado de situación financiera según la naturaleza del bien. Los ingresos de arrendamientos operativos se reconocen durante el término del contrato de arrendamiento sobre una base de línea recta. 3.9 Deterioro del valor de los activos no financieros - El valor en libros de los activos no financieros, se revisan en cada fecha de balance para determinar si existe algún indicio de deterioro. Si existen tales indicios, entonces se estima el importe recuperable del activo, que es comparado con el valor en libros y si es necesario se reconoce una pérdida por deterioro con cargo a los resultados del ejercicio. Esta pérdida es el monto en el que el valor en libros del activo es reducido a su valor recuperable. El valor recuperable de los activos corresponde al mayor valor entre el monto neto que se obtendría de su venta y su valor de uso. El valor de venta neto corresponde al monto que se obtendría de la venta del activo en una transacción entre partes no relacionadas, siendo el precio el de referencia en un mercado activo o el de transacciones similares recientes. El valor en uso corresponde al valor presente de los flujos futuros estimados que se obtendría del uso continuo del activo y su disposición final al término de su vida útil. 3.10 Provisiones - Las provisiones se reconocen cuando la Fundación tiene una obligación presente (ya sea legal o implícita) como resultado de un suceso pasado, es probable que la Fundación tenga que desprenderse de recursos que comporten beneficios económicos para cancelar la obligación, y puede hacerse una estimación fiable del importe de la obligación. El importe reconocido como provisión debe ser la mejor estimación del desembolso necesario para cancelar la obligación presente, al final del período sobre el que se informa, teniendo en cuenta los riesgos y las incertidumbres correspondientes. Cuando se mide una provisión usando el flujo de efectivo estimado para cancelar la obligación presente, su importe en libros representa el valor actual de dicho flujo de efectivo (cuando el efecto del valor del dinero en el tiempo es material). Cuando se espera la recuperación de algunos o todos los beneficios económicos requeridos para cancelar una provisión, se reconoce una cuenta por cobrar como un activo si es virtualmente seguro que se recibirá el desembolso y el monto de la cuenta por cobrar puede ser medido con fiabilidad. 3.10.1 Beneficios a empleados -

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

13

3.10.1.1 Beneficios al corto plazo - Los beneficios a los empleados a corto plazo son medidos en base no descontada y son reconocidos como gastos cuando se presta el servicio relacionado. Se reconoce una obligación por el monto que se espera pagar si la Fundación posee una obligación legal o implícita actual de pagar este monto como resultado de un servicio entregado por el empleado en el pasado y la obligación puede ser estimada con fiabilidad. 3.10.1.2 Beneficios al largo plazo - post empleo - La Fundación otorga a los hijos de sus empleados becas estudiantiles en caso de muerte del trabajador, siempre y cuando cumplas las siguientes condiciones:

� Este beneficio solamente es aplicable a los empleados que tienen contrato a término Indefinido.

� Es aplicable a los empleados que hayan laborado como mínimo cinco (5) años en la empresa.

� Este beneficio se otorgará a los hijos de los empleados cuya edad sea menor o igual a 25 años.

Se pueden considerar tres tipos de beneficios dependiendo de la antigüedad del empleado fallecido:

� Cinco años de antigüedad.

� Diez años de antigüedad.

� Quince años de antigüedad.

3.10.1.3 Cinco años de antigüedad - Los empleados a término indefinido que fallezcan, estando laborando y tengan 5 años de antigüedad tienen derecho a que sus hijos disfruten de una beca educativa del período que están cursando (primaria, bachillerato o universidad); es decir, si en el momento de fallecer el empleado, sus hijos están cursando primaria, la beca cubre los siguientes años de primaria, si están en bachillerato, la beca cubre los siguientes años de bachillerato y si están en la universidad, cubre los siguientes semestres de la universidad. 3.10.1.4 Diez años de antigüedad - Los empleados a término indefinido que fallezcan, estando laborando y tengan 10 años de antigüedad tienen derecho a que sus hijos disfruten de una beca educativa del período que están cursando más el siguiente. Es decir, si en el momento de fallecer el empleado, sus hijos están cursando primaria, la beca cubre los siguientes años de primaria y los años del bachillerato; si están en bachillerato, la beca cubre los siguientes años de bachillerato y los semestres de la universidad y si están en la universidad, cubre los siguientes semestres de la universidad.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

14

3.10.1.5 Quince años de antigüedad - Los empleados a término indefinido que fallezcan, estando laborando y tengan, 15 años de antigüedad se le pagan todos los períodos hasta la Universidad. Es decir, si en el momento de fallecer el empleado, sus hijos están cursando primaria, la beca cubre los siguientes años de primaria, los años del bachillerato y los semestres de la universidad; si están en bachillerato, la beca cubre los siguientes años de bachillerato y los semestres de la universidad y si están en la universidad, cubre los siguientes semestres de la universidad. El pasivo reconocido en el balance respecto de estos beneficios es el valor presente de la obligación prestacional definida a la fecha del balance, calculada anualmente usando el método de crédito unitario proyectado y tasa de interés de bonos del Gobierno Colombiano de largo plazo. Para las ganancias y pérdidas actuariales, se tiene como política que los costos de servicios pasados y cambios en las asunciones actuariales se reconocen en resultados. Los déficits y excedentes actuariales que surgen de ajustes por la experiencia, y los cambios en las hipótesis actuariales se cargan o abonan en el fondo social neto en el otro resultado integral en el período en que las mismas se originan. Estas obligaciones se valoran anualmente por actuarios cualificados. Variables que se determinaron el valor de la provisión a 31 de diciembre de 2015:

� Tipo de Contrato: Este beneficio solamente es aplicable a los empleados que tienen contrato a Término Indefinido.

� Antigüedad: Es aplicable a los empleados que hayan laborado como mínimo cinco (5) años en la empresa.

� Beneficios Actuales: Valores pagados por los beneficiarios actuales.

� IPC Educación: Para cada año, se aplica el promedio de la inflación del sector educación de los últimos diez años.

� Tabla Mortalidad: Con base en las tablas de mortalidad de la resolución 1555 de 2010 de la Superintendencia Financiera de Colombia.

� Tasa de Descuento: Se tiene como tasa de descuento, la tasa promedio del DTF a 90 días registrado por el Banco de la República (Últimos 10 años).

� Cantidad de hijos y edad actual de los hijos.

3.11 Reconocimiento de ingresos - Los ingresos se calculan al valor razonable de la contraprestación cobrada o por cobrar. Los ingresos se reducen por los descuentos o rebajas y otras asignaciones similares estimadas para los clientes. 3.11.1 Ingresos por prestación de servicios - Los ingresos generados por la prestación de servicios asistenciales, médicos, hospitalarios y de diagnóstico médico son

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

15

reconocidos cuando los servicios son prestados a los usuarios. Para los pacientes que se encuentre a final de mes hospitalizados y cuyos servicios no han sido facturados se reconocerá el ingreso sobre una estimación con base a la prestación del servicio. La Fundación reconoce los ingresos por otros servicios que prestan por el sistema de causación en el período contable en el cual los servicios son prestados a los usuarios. 3.11.2 Ingresos por intereses - Los ingresos por intereses de un activo financiero se reconocen cuando sea probable que la Fundación reciba los beneficios económicos asociados con la transacción y el importe de los ingresos de actividades ordinarias pueda ser medido de forma fiable. Los ingresos por intereses son registrados sobre una base de tiempo, con referencia al capital pendiente y a la tasa de interés efectiva aplicable, que es la tasa de descuento que nivela exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero con el importe neto en libros del activo financiero sobre el reconocimiento inicial. 3.12 Reconocimiento de costos y gastos - Los costos y gastos se contabilizan

por el sistema de causación. Los costos por intereses se llevan al gasto en el período que se causan, salvo por los intereses atribuibles préstamos adquiridos para la construcción de inmuebles, los cuales se capitalizan como un mayor valor del activo.

4 NORMAS EMITIDAS POR EL IASB AÚN NO VIGENTES 4.1 Incorporadas en Colombia a partir del 1 de enero de 2016 - Decreto 2420 de 2015 - Con este decreto, a partir del 1 de enero de 2016 entrarán a regir las siguientes normas en el marco técnico normativo que contiene las normas que están vigentes al 31 de diciembre de 2013 con su respectivas enmiendas emitidas por el IASB, permitiendo su aplicación anticipada:

CINIIF 21 – Gravámenes Esta interpretación de la NIC 37 ”provisiones, activos contingentes y pasivos contingentes”, proporciona una guía sobre cuándo una entidad debe reconocer un pasivo por un gravamen impuesto por el gobierno, distinto al impuesto a la renta, en sus estados financieros. NIC 36 – Deterioro en el valor de los activos

La enmienda a clara en alcance de las revelaciones sobre el valor recuperable de los activos deteriorados, limitando los requerimientos de información al monto recuperable que se basa en el valor razonable menos los costos de disposición. NIC 39 – Instrumentos Financieros: Reconocimiento y

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

16

medición

A través de esta enmienda, se incorpora en la Norma los criterios que se deben cumplir para no suspender la contabilidad de coberturas, en los casos en que el instrumento de cobertura sufre una novación. Mejoras a las NIIF (Ciclos 2010 – 2012 y 2011 – 2013) Corresponde a una serie de mejoras, necesarias pero no urgentes, que modifican las siguientes normas: NIIF 2, NIIF 3, NIIF 8, NIIF 13, NIC 16, NIC 24, NIC 38 y NIC 40.

4.2 Incorporadas en Colombia a partir del 1 de enero de 2017 - Decreto 2496 de 2015 - Con este decreto, a partir del 1 de enero de 2017 entrarán a regir las siguientes normas en el marco técnico normativo que contiene las normas que están vigentes al 31 de diciembre de 2014 con su respectivas enmiendas emitidas por el IASB, permitiendo su aplicación anticipada:

Enmienda a NIC 19 – Beneficios a los empleados Esta modificación al alcance de la NIC tiene por objetivo simplificar la contabilidad de las contribuciones que son independientes de los años de servicio del empleado, por ejemplo, contribuciones de los empleados que se calculan de acuerdo a un porcentaje fijo del sueldo. Enmienda a NIC 32 – Instrumentos f inancieros: Presentación

Aclara los requisitos para la compensación de activos financieros y pasivos financieros, con el fin de eliminar las inconsistencias de la aplicación del actual criterio de compensaciones de NIC 32. Enmienda a NIIF 10,12 y NIC 27 – Entidades de Inversión

Bajo los requerimientos de las NIIF 10, las entidades informantes están obligadas a consolidar todas las sociedades sobre las cuales poseen control. La enmienda establece una excepción a estos requisitos, permitiendo que las Entidades de Inversión midan sus inversiones a valor razonable con cambio en resultados de acuerdo a NIIF 9, un lugar de consolidarlas. Enmienda a NIC 1 – Iniciativa de Divulgación

El IASB emitió enmiendas a las NIC 1, como parte de su principal iniciativa para mejorar la presentación y revelación de información en los estados financieros. Estas modificaciones están diseñadas para alentar

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

17

aún más a las empresas a aplicar el juicio profesional para determinar qué tipo de información revelar en sus estados financieros. Enmienda a NIC 16 y NIC 38 – Métodos aceptables de depreciación y amortización La enmienda a NIC 16 prohíbe de manera explícita la depreciación basada en los ingresos ordinarios para propiedades, plantas y equipos. En el caso de la NIC 38, la enmienda introduce la presunción refutable de que para los activos intangibles el método de amortización basado en los ingresos ordinarios es inapropiado, establecido dos excepciones limitadas. Enmienda a NIC 27 – Método de la participación en los estados financieros separados Permite a las entidades utilizar el método de la participación para contabilizar las inversiones en filiales, negocios conjuntos y asociados en sus estados financieros separados. El objetivo de esta enmienda es minimizar los costos de cumplir con las NIIF, especialmente para quienes aplican NIIF por primera vez, sin reducir la información disponible para los inversores. Enmienda a NIIF 10, NIIF 12 y NIC 28 – Entidades de inversión, aplicación de la excepción de consolidación

Las modificaciones de alcance restringido introducen aclaraciones a los requisitos para la contabilización de las entidades de inversión. Las modificaciones también proporcionan alivio en circunstancias particulares, lo que reducirá los costos de la aplicación de las Normas. Enmienda a NIIF 10 y NIC 28 – Venta y aportación de activos

La enmienda corrige una inconsistencia existente entre la NIIF 10 y la NIC 28 respecto al tratamiento contable de la venta y aportaciones entre un inversionista y su asociada o negocio conjunto. Enmienda a NIIF 11– Acuerdos Conjuntos

Esta enmienda requiere que los principios relevantes de la contabilidad de las combinaciones de negocios, contenidos en la NIIF 3 y otros estándares, deben ser aplicados en la contabilidad para la adquisición de un interés en una operación conjunta, cuando la operación constituye un negocio.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

18

NIIF 14 – Cuentas regulatorias diferidas

El objetivo de este estándar intermedio es reducir las barreras a la adopción de las NIIF por parte de entidades que desarrollan actividades de tarifa regulada. Esta norma permite a quienes adoptan por primera vez las NIIF, y que cumplan los requisitos, continuar con sus anteriores políticas de contabilidad PCGA relacionados con tarifa regulada, establece requerimientos específicos de presentación de saldos y de revelaciones de información. NIIF 9 – Instrumentos Financieros

Corresponde a la versión final de la norma, publicada en julio de 2014, y completa el proyecto del IASB de reemplazar a la NIC 39 “Instrumentos financieros: reconocimiento y medición”. Este proyecto fue dividido en tres etapas: Fase 1 – Clasificación y medición de los activos y pasivos financieros: introduce un enfoque lógico para la clasificación de los activos financieros, basado en las características del flujo de efectivo y en el modelo de negocio. Este nuevo modelo también resulta en un único modelo de deterioro para todos los instrumentos financieros. Fase 2 – Metodología del deterioro de valor: con el objetivo de reconocer las pérdidas crediticias de manera oportuna, la norma exige a las entidades dar cuenta de las pérdidas crediticias esperadas desde el momento en que los instrumentos financieros son reconocidos en los estados financieros. Fase 3 – Contabilidad de coberturas: establece un nuevo modelo que está orientado a reflejar una mejor alineación entre la contabilidad y la gestión de los riesgos. Se incluyen además mejoras en las revelaciones requeridas. Esta versión de la NIIF 9 reemplaza a las versiones anteriores de la norma. Mejoras a las NIIF (Ciclo 2012 – 2014) Corresponde a una serie de mejoras, necesarias pero no urgentes, que modifican las siguientes normas: NIIF 5, NIIF 7, NIC 19 y NIC 34.

4.3 Incorporadas en Colombia a partir del 1 de enero de 2018 - Decreto 2496 de 2015 - Con este decreto, a partir del 1 de enero de 2018 entrará a regir la NIIF 15 “Ingresos procedentes de los contratos con los clientes”, la cual establece un modelo extenso y detallado para que las entidades lo utilicen en

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

19

la contabilidad de ingresos procedentes de contratos con clientes, para esta norma se permite su aplicación anticipada. La Compañía anticipa que la adopción de estos estándares e interpretaciones emitidas por el IASB aún no vigentes en Colombia, mencionadas anteriormente, no tendría un impacto material sobre los estados financieros.

5 ESTIMADOS CONTABLES Y JUICIOS EN LA APLICACIÓN DE

PRINCIPIOS CONTABLES En la aplicación de las políticas contables, las cuales se describen en la nota 3, la Administración debe hacer juicios, estimados y presunciones sobre los importes en libros de los activos y pasivos que aparentemente no provienen de otras fuentes. Los estimados y presunciones asociados se basan en la experiencia histórica y otros factores que se consideran como relevantes. Los resultados reales podrían diferir de dichos estimados. Los estimados y presunciones subyacentes se revisan regularmente. Las revisiones a los estimados contables se reconocen en el período de la revisión si la revisión sólo afecta ese período, o en períodos futuros si la revisión afecta tanto al período actual como a períodos subsecuentes. 5.1. Estimación de déficit por deterioro de activos financieros y no financieros - Se reconoce un déficit por el deterioro del valor correspondiente al importe en libros del activo que excede su importe recuperable. El importe recuperable es el mayor entre el valor razonable de un activo menos los costos de venta, y el valor en uso. La Fundación hizo pruebas de pérdidas por deterioro de cuentas de cartera de dudoso recaudo, equipos disponibles para la venta de acuerdo con la política establecida en la nota 3. 5.2 Depreciación de equipo - La depreciación se calcula sobre el monto depreciable, que corresponde a costo de un activo, u otro monto que se substituye por el costo, menos su valor residual. La determinación de la vida útil económica y los valores residuales de las propiedades, planta y equipo está sujeta a la estimación de la administración de la Fundación respecto del nivel de utilización de los activos, así como de la evolución tecnológica esperada. La Fundación revisa regularmente la totalidad de sus tasas de depreciación y los valores residuales para tener en cuenta cualquier cambio respecto del nivel de utilización, marco tecnológico y su desarrollo futuro, que son eventos difíciles de prever, y cualquier cambio podría afectar los futuros cargos de depreciación y los montos en libros de los activos. 5.3 Beneficios a empleados - El objetivo de estos análisis es calcular el valor presente neto del gasto de los beneficios como auxilio de matrimonio, auxilio de

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

20

nacimiento, incapacidades empleados OSI con salario integral y plan huérfanos, a que tienen derecho los empleados de la Fundación. El valor presente neto se calcula con base a información estadística de la compañía de años anteriores, el número de empleados de la Fundación que cumplen con las parámetros establecidos para cada estudio y la tasa de descuento calculada con el promedio de la DTF de los últimos 10 años. 5.4 Impuesto de renta diferido - La Fundación está sujeta a las regulaciones Colombianas en materia de impuestos. Juicios significativos son requeridos en la determinación de las provisiones para impuestos. Existen transacciones y cálculos para los cuales la determinación de impuestos es incierta durante el curso ordinario de las operaciones. La Fundación evalúa el reconocimiento de pasivos por discrepancias que puedan surgir con las autoridades de impuestos sobre la base de estimaciones de impuestos adicionales que deban ser cancelados. Si los pagos finales de estos asuntos difieren de los montos inicialmente reconocidos, tales diferencias impactan las provisiones de impuesto de renta en el período de su determinación.

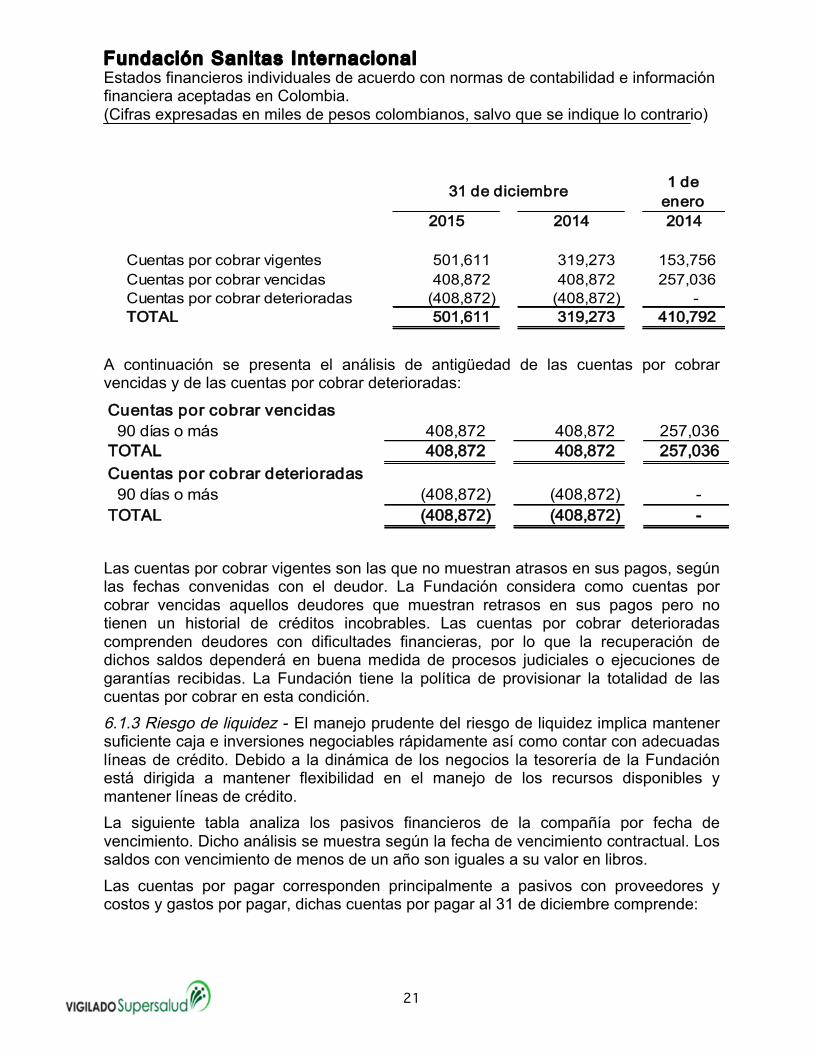

6. MANEJO DE RIESGOS La Fundación está expuesta a una variedad de riesgos financieros a través de sus activos y pasivos financieros. Los riesgos más importantes son riesgo de cambio, de liquidez, de tasa de interés y de crédito. La Fundación tiene diseñados programas para monitorear estos riesgos y minimizar los efectos en el desempeño financiero. 6.1 Riesgo de mercado 6.1.1 Riesgo de precios - La Fundación está expuesta al riesgo de precio de los bienes y servicios que adquiere para el desarrollo de sus operaciones. La Fundación efectúa la negociación de contratos de compra para asegurar un suministro continuó y en algunos casos a precios fijos. 6.1.2 Riesgo de crédito - Debido a la naturaleza de su negocio, la Fundación no tiene importantes concentraciones de riesgo de crédito. Para las demás cuentas por cobrar las políticas establecidas por la Fundación aseguran que los servicios son prestados a clientes con una apropiada historia de créditos. Las cuentas por cobrar comerciales incluyen cuentas vigentes, vencidas y deterioradas, como se indica a continuación:

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

21

31 de diciembre 1 de enero

2015 2014 2014

Cuentas por cobrar vigentes 501,611 319,273 153,756 Cuentas por cobrar vencidas 408,872 408,872 257,036 Cuentas por cobrar deterioradas (408,872) (408,872) - TOTAL 501,611 319,273 410,792

A continuación se presenta el análisis de antigüedad de las cuentas por cobrar vencidas y de las cuentas por cobrar deterioradas:

Cuentas por cobrar vencidas90 días o más 408,872 408,872 257,036

TOTAL 408,872 408,872 257,036 Cuentas por cobrar deterioradas

90 días o más (408,872) (408,872) - TOTAL (408,872) (408,872) -

Las cuentas por cobrar vigentes son las que no muestran atrasos en sus pagos, según las fechas convenidas con el deudor. La Fundación considera como cuentas por cobrar vencidas aquellos deudores que muestran retrasos en sus pagos pero no tienen un historial de créditos incobrables. Las cuentas por cobrar deterioradas comprenden deudores con dificultades financieras, por lo que la recuperación de dichos saldos dependerá en buena medida de procesos judiciales o ejecuciones de garantías recibidas. La Fundación tiene la política de provisionar la totalidad de las cuentas por cobrar en esta condición. 6.1.3 Riesgo de liquidez - El manejo prudente del riesgo de liquidez implica mantener suficiente caja e inversiones negociables rápidamente así como contar con adecuadas líneas de crédito. Debido a la dinámica de los negocios la tesorería de la Fundación está dirigida a mantener flexibilidad en el manejo de los recursos disponibles y mantener líneas de crédito. La siguiente tabla analiza los pasivos financieros de la compañía por fecha de vencimiento. Dicho análisis se muestra según la fecha de vencimiento contractual. Los saldos con vencimiento de menos de un año son iguales a su valor en libros. Las cuentas por pagar corresponden principalmente a pasivos con proveedores y costos y gastos por pagar, dichas cuentas por pagar al 31 de diciembre comprende:

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

22

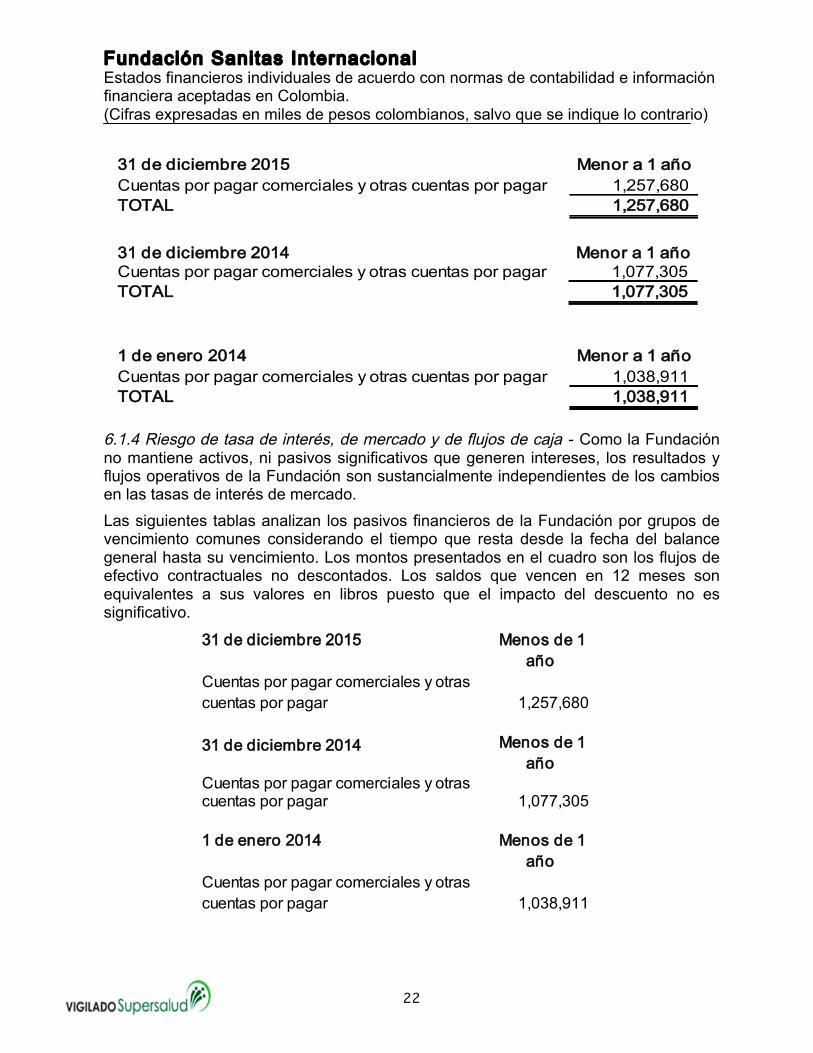

31 de diciembre 2015 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 1,257,680 TOTAL 1,257,680

31 de diciembre 2014 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 1,077,305 TOTAL 1,077,305

1 de enero 2014 Menor a 1 añoCuentas por pagar comerciales y otras cuentas por pagar 1,038,911 TOTAL 1,038,911

6.1.4 Riesgo de tasa de interés, de mercado y de flujos de caja - Como la Fundación no mantiene activos, ni pasivos significativos que generen intereses, los resultados y flujos operativos de la Fundación son sustancialmente independientes de los cambios en las tasas de interés de mercado. Las siguientes tablas analizan los pasivos financieros de la Fundación por grupos de vencimiento comunes considerando el tiempo que resta desde la fecha del balance general hasta su vencimiento. Los montos presentados en el cuadro son los flujos de efectivo contractuales no descontados. Los saldos que vencen en 12 meses son equivalentes a sus valores en libros puesto que el impacto del descuento no es significativo.

31 de diciembre 2015

Cuentas por pagar comerciales y otras cuentas por pagar 1,257,680

Menos de 1 año

31 de diciembre 2014

Cuentas por pagar comerciales y otras cuentas por pagar 1,077,305

Menos de 1 año

1 de enero 2014

Cuentas por pagar comerciales y otras cuentas por pagar 1,038,911

Menos de 1 año

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

23

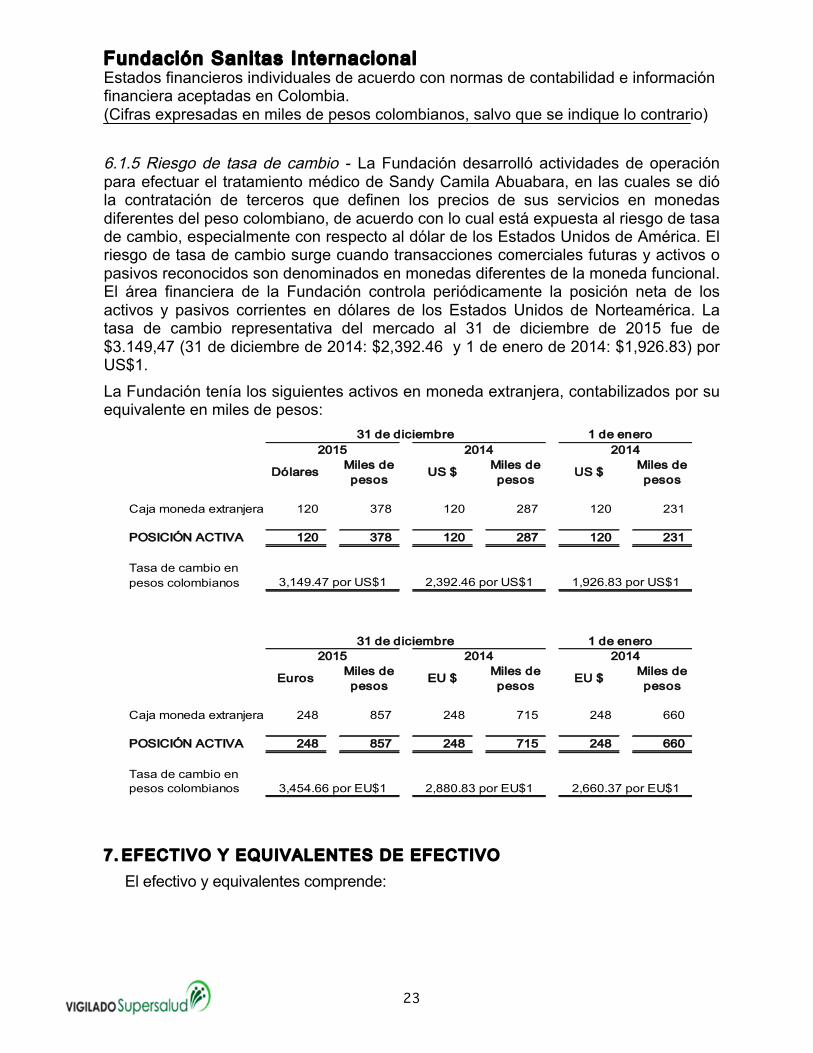

6.1.5 Riesgo de tasa de cambio - La Fundación desarrolló actividades de operación para efectuar el tratamiento médico de Sandy Camila Abuabara, en las cuales se dió la contratación de terceros que definen los precios de sus servicios en monedas diferentes del peso colombiano, de acuerdo con lo cual está expuesta al riesgo de tasa de cambio, especialmente con respecto al dólar de los Estados Unidos de América. El riesgo de tasa de cambio surge cuando transacciones comerciales futuras y activos o pasivos reconocidos son denominados en monedas diferentes de la moneda funcional. El área financiera de la Fundación controla periódicamente la posición neta de los activos y pasivos corrientes en dólares de los Estados Unidos de Norteamérica. La tasa de cambio representativa del mercado al 31 de diciembre de 2015 fue de $3.149,47 (31 de diciembre de 2014: $2,392.46 y 1 de enero de 2014: $1,926.83) por US$1. La Fundación tenía los siguientes activos en moneda extranjera, contabilizados por su equivalente en miles de pesos:

31 de diciembre 1 de enero2015 2014 2014

Dólares Miles de pesos

US $ Miles de pesos

US $ Miles de pesos

Caja moneda extranjera 120 378 120 287 120 231

POSICIÓN ACTIVA 120 378 120 287 120 231

Tasa de cambio en pesos colombianos

31 de diciembre 1 de enero2015 2014 2014

Euros Miles de pesos

EU $ Miles de pesos

EU $ Miles de pesos

Caja moneda extranjera 248 857 248 715 248 660

POSICIÓN ACTIVA 248 857 248 715 248 660

Tasa de cambio en pesos colombianos

2,392.46 por US$1 1,926.83 por US$1

3,454.66 por EU$1 2,880.83 por EU$1 2,660.37 por EU$1

3,149.47 por US$1

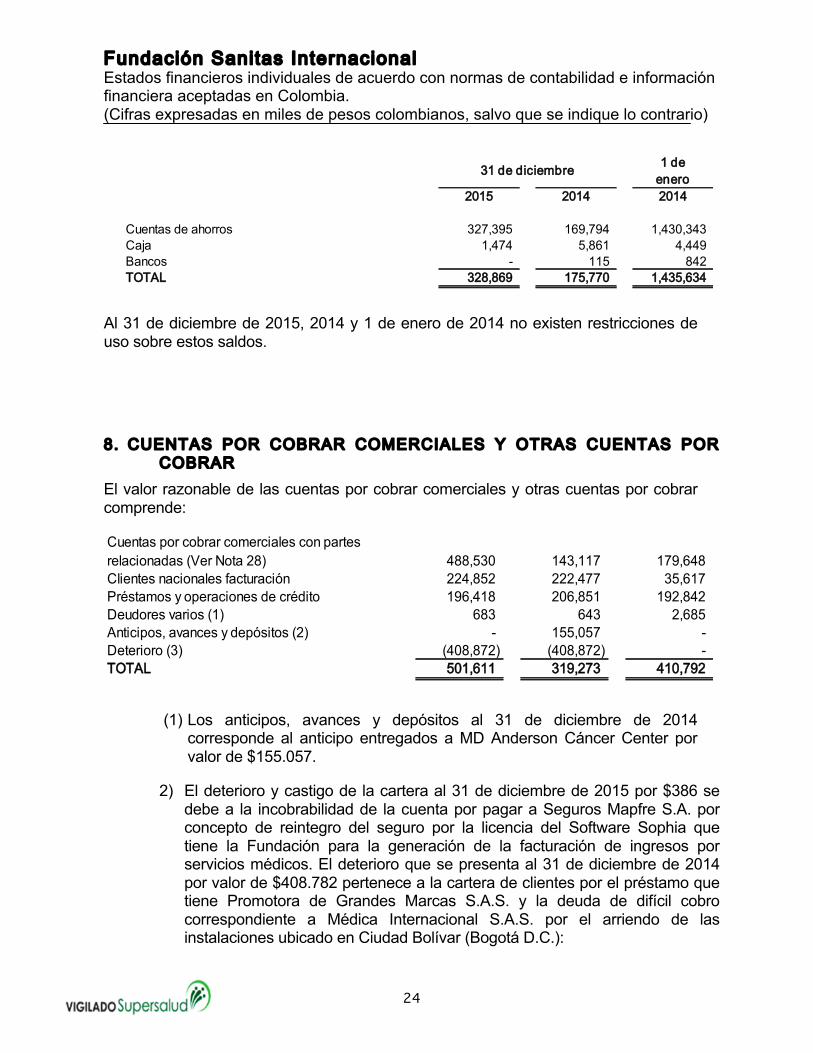

7. EFECTIVO Y EQUIVALENTES DE EFECTIVO El efectivo y equivalentes comprende:

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

24

31 de diciembre 1 de enero

2015 2014 2014

Cuentas de ahorros 327,395 169,794 1,430,343 Caja 1,474 5,861 4,449 Bancos - 115 842 TOTAL 328,869 175,770 1,435,634

Al 31 de diciembre de 2015, 2014 y 1 de enero de 2014 no existen restricciones de uso sobre estos saldos.

8. CUENTAS POR COBRAR COMERCIALES Y OTRAS CUENTAS POR COBRAR

El valor razonable de las cuentas por cobrar comerciales y otras cuentas por cobrar comprende:

Cuentas por cobrar comerciales con partes relacionadas (Ver Nota 28) 488,530 143,117 179,648 Clientes nacionales facturación 224,852 222,477 35,617 Préstamos y operaciones de crédito 196,418 206,851 192,842 Deudores varios (1) 683 643 2,685 Anticipos, avances y depósitos (2) - 155,057 - Deterioro (3) (408,872) (408,872) - TOTAL 501,611 319,273 410,792

(1) Los anticipos, avances y depósitos al 31 de diciembre de 2014

corresponde al anticipo entregados a MD Anderson Cáncer Center por valor de $155.057.

2) El deterioro y castigo de la cartera al 31 de diciembre de 2015 por $386 se debe a la incobrabilidad de la cuenta por pagar a Seguros Mapfre S.A. por concepto de reintegro del seguro por la licencia del Software Sophia que tiene la Fundación para la generación de la facturación de ingresos por servicios médicos. El deterioro que se presenta al 31 de diciembre de 2014 por valor de $408.782 pertenece a la cartera de clientes por el préstamo que tiene Promotora de Grandes Marcas S.A.S. y la deuda de difícil cobro correspondiente a Médica Internacional S.A.S. por el arriendo de las instalaciones ubicado en Ciudad Bolívar (Bogotá D.C.):

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

25

31 de diciembre 1 de enero

2015 2014 2014Saldo al inicio del año 408,872 - - Deterioro de cuentas por cobrar corrientes 386 408,872 - Castigo cartera (386) - - Saldo al final del año 408,872 408,872 -

9. ACTIVOS Y PASIVOS POR IMPUESTOS CORRIENTES Los activos y pasivos por impuestos corrientes comprende:

ACTIVOS POR IMPUESTOSRetefuente impuesto a las ventas 136 365 2,345 SUB TOTAL 136 365 2,345

PASIVOS POR IMPUESTOSimpuesto sobre las ventas por pagar 5,772 7,334 17,498 Retención en la fuente 999 2,069 2,441 Impuesto de industria y comercio 913 574 792 Impuesto de industria y comercio retenido 46 82 328 Impuesto a las ventas retenido 8 - - SUB TOTAL 7,738 10,059 21,059

NETO ACTIVOS Y PASIVOS POR IMPUESTOS (7,602) (9,694) (18,714)

Impuesto sobre la renta y complementario de ganancia ocasional - Las disposiciones fiscales vigentes aplicables a la Fundación estipulan que:

a. La compañía está catalogada como no contribuyente del impuesto de renta, por tanto no liquida impuesto, únicamente está obligada a presentar su declaración de Ingresos y Patrimonio de acuerdo al artículo 23 del Estatuto Tributario.

b. La Administración de la Fundación y sus asesores legales consideran que las sumas contabilizadas como pasivo por impuestos por pagar son

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

26

suficientes para atender cualquier reclamación que se pudiera establecer con respecto al año 2015.

10. INVENTARIOS Los inventarios comprendía:

31 de diciembre 1 de enero

2015 2014 2014

Inventarios en transito 4,264 461,789 5,689 Materiales no fabricadas por la empresa 1,587 3,991 - Materiales reactivos y laboratorio - 13,132 8,237 Medicamentos - 6,180 9,078 Materiales odontológicos - 5,255 8,886 Materiales medico quirúrgicos - 1,987 1,825 TOTAL 5,851 492,334 33,715

11. INVERSIONES A COSTO AMORTIZADO Las inversiones a costo amortizado comprendía:

Certificados de depósito a término en entidades financieras (1) 812,976 810,433 410,100 TOTAL 812,976 810,433 410,100

(1) Los certificados de depósito a término en entidades financieras

comprende:

1 de enero 2014Tasa Fecha Fecha Monto Intereses

Compañía Concepto nominal inicial vencimiento inversión generadosBanco de occidente CDT 4.15 13/08/2013 13/02/2014 400,000 10,100

Saldo al 1 de enero 2014 400,000 10,100

31 de diciembre 2014Tasa Fecha Fecha Monto Intereses

Compañía Concepto nominal inicial vencimiento inversión generadosBanco de occidente CDT 4.35 13/11/2014 13/02/2015 400,000 6,751 Banco de occidente CDT 4.60 17/10/2014 17/01/2015 400,000 3,682

Saldo al 31 de diciembre 2014 800,000 10,433

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

27

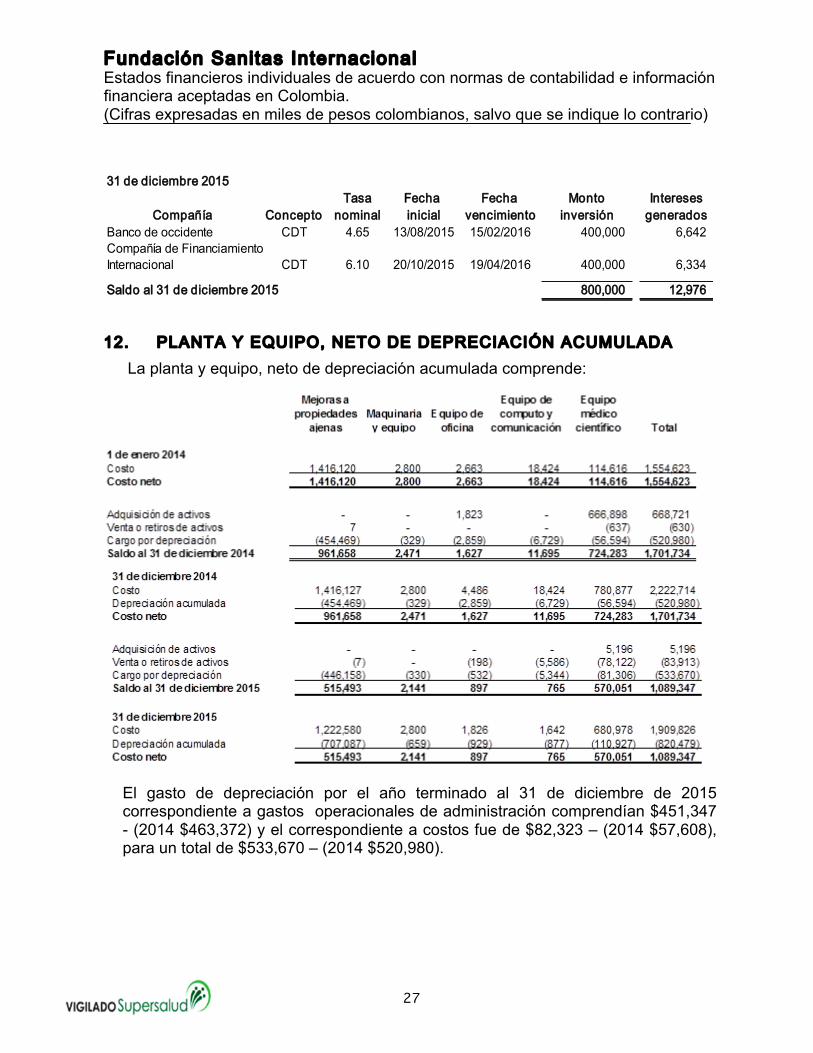

31 de diciembre 2015

Tasa Fecha Fecha Monto InteresesCompañía Concepto nominal inicial vencimiento inversión generados

Banco de occidente CDT 4.65 13/08/2015 15/02/2016 400,000 6,642 Compañía de Financiamiento Internacional CDT 6.10 20/10/2015 19/04/2016 400,000 6,334

Saldo al 31 de diciembre 2015 800,000 12,976

12. PLANTA Y EQUIPO, NETO DE DEPRECIACIÓN ACUMULADA La planta y equipo, neto de depreciación acumulada comprende:

El gasto de depreciación por el año terminado al 31 de diciembre de 2015 correspondiente a gastos operacionales de administración comprendían $451,347 - (2014 $463,372) y el correspondiente a costos fue de $82,323 – (2014 $57,608), para un total de $533,670 – (2014 $520,980).

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

28

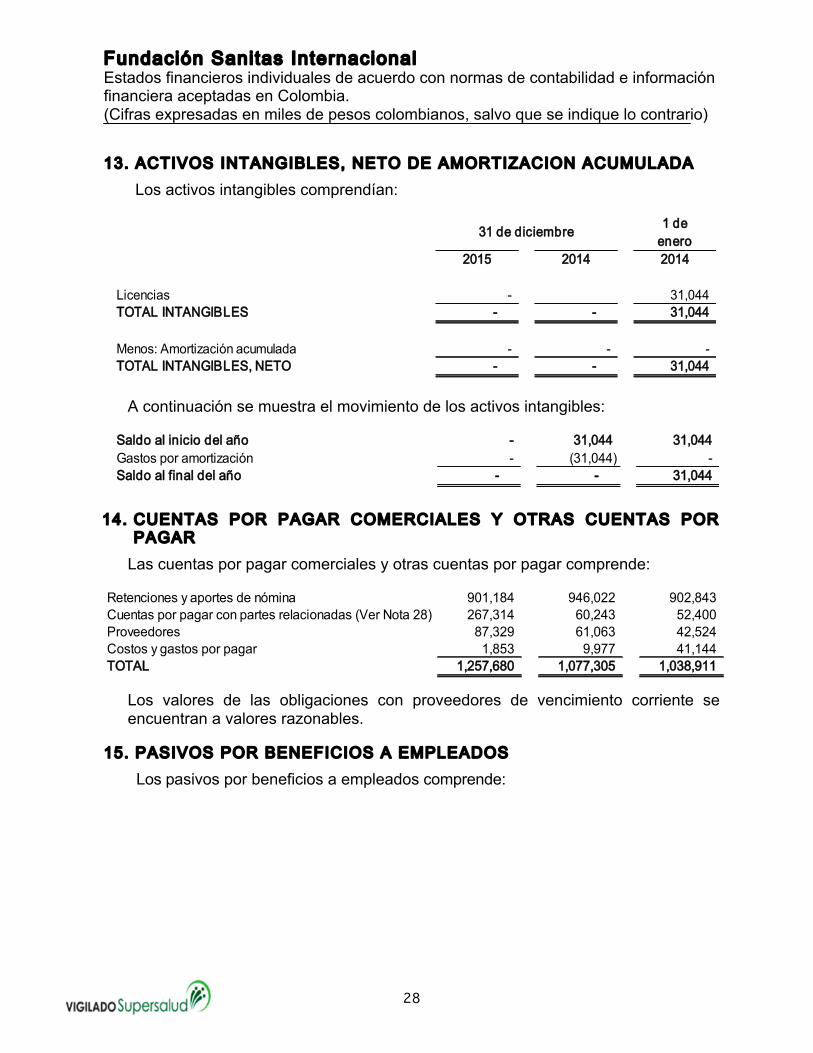

13. ACTIVOS INTANGIBLES, NETO DE AMORTIZACION ACUMULADA Los activos intangibles comprendían:

31 de diciembre 1 de enero

2015 2014 2014

Licencias - 31,044 TOTAL INTANGIBLES - - 31,044

Menos: Amortización acumulada - - - TOTAL INTANGIBLES, NETO - - 31,044

A continuación se muestra el movimiento de los activos intangibles:

Saldo al inicio del año - 31,044 31,044 Gastos por amortización - (31,044) - Saldo al final del año - - 31,044

14. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR

Las cuentas por pagar comerciales y otras cuentas por pagar comprende:

Retenciones y aportes de nómina 901,184 946,022 902,843 Cuentas por pagar con partes relacionadas (Ver Nota 28) 267,314 60,243 52,400 Proveedores 87,329 61,063 42,524 Costos y gastos por pagar 1,853 9,977 41,144 TOTAL 1,257,680 1,077,305 1,038,911

Los valores de las obligaciones con proveedores de vencimiento corriente se encuentran a valores razonables.

15. PASIVOS POR BENEFICIOS A EMPLEADOS Los pasivos por beneficios a empleados comprende:

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

29

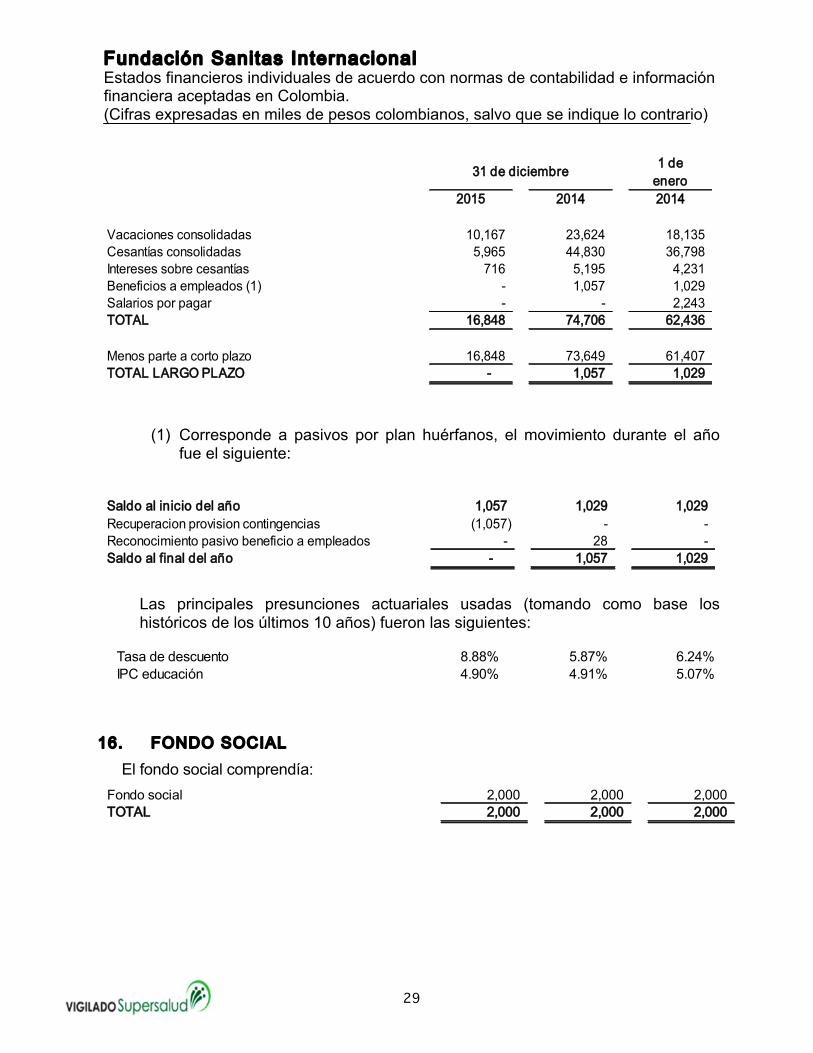

31 de diciembre 1 de enero

2015 2014 2014

Vacaciones consolidadas 10,167 23,624 18,135 Cesantías consolidadas 5,965 44,830 36,798 Intereses sobre cesantías 716 5,195 4,231 Beneficios a empleados (1) - 1,057 1,029 Salarios por pagar - - 2,243 TOTAL 16,848 74,706 62,436

Menos parte a corto plazo 16,848 73,649 61,407 TOTAL LARGO PLAZO - 1,057 1,029

(1) Corresponde a pasivos por plan huérfanos, el movimiento durante el año fue el siguiente:

Saldo al inicio del año 1,057 1,029 1,029 Recuperacion provision contingencias (1,057) - - Reconocimiento pasivo beneficio a empleados - 28 - Saldo al final del año - 1,057 1,029

Las principales presunciones actuariales usadas (tomando como base los históricos de los últimos 10 años) fueron las siguientes:

Tasa de descuento 8.88% 5.87% 6.24%IPC educación 4.90% 4.91% 5.07%

16. FONDO SOCIAL El fondo social comprendía:

Fondo social 2,000 2,000 2,000 TOTAL 2,000 2,000 2,000

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

30

17. EXCEDENTES RETENIDOS APROPIADOS El detalle de los excedentes retenidos apropiados comprendían:

31 de diciembre 1 de enero

2015 2014 2014

Reservas ocasionales 453,655 453,655 1,006,442 TOTAL 453,655 453,655 1,006,442

En las reservas ocasionales se reconoce la revalorización del fondo social por $453,655, el cual no puede distribuirse como excedentes, por lo tanto el Consejo de la Fundación autoriza dicho rubro para que sea constituido como una reserva de asignación permanente mediante el Acta 25 de la asamblea de fundadores del 31 de marzo del año 2014.

18. EXCEDENTES RETENIDOS NO APROPIADOS El detalle de los excedentes retenidos no apropiados comprendían:

Efectos adopción por primera vez NCIF 1,524,558 1,524,558 1,524,558 Excedentes de ejercicios anteriores 357,620 - - Revalorización del fondo social - - 453,655 (Déficit) Excedente neto del periodo (881,309) 357,626 (230,808) TOTAL 1,000,869 1,882,184 1,747,405

19. INGRESOS DE ACTIVIDADES ORDINARIAS Los ingresos de actividades ordinarias por los años terminados el 31 de diciembre comprende:

2015 2014

Unidad funcional de apoyo diagnóstico 947,896 881,857 Unidad funcional de consulta externa 556,511 737,453 Otras actividades relacionadas con la salud 419,947 2,826,203 Unidad funcional de apoyo terapéutico 145,592 219,154 TOTAL 2,069,946 4,664,667

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

31

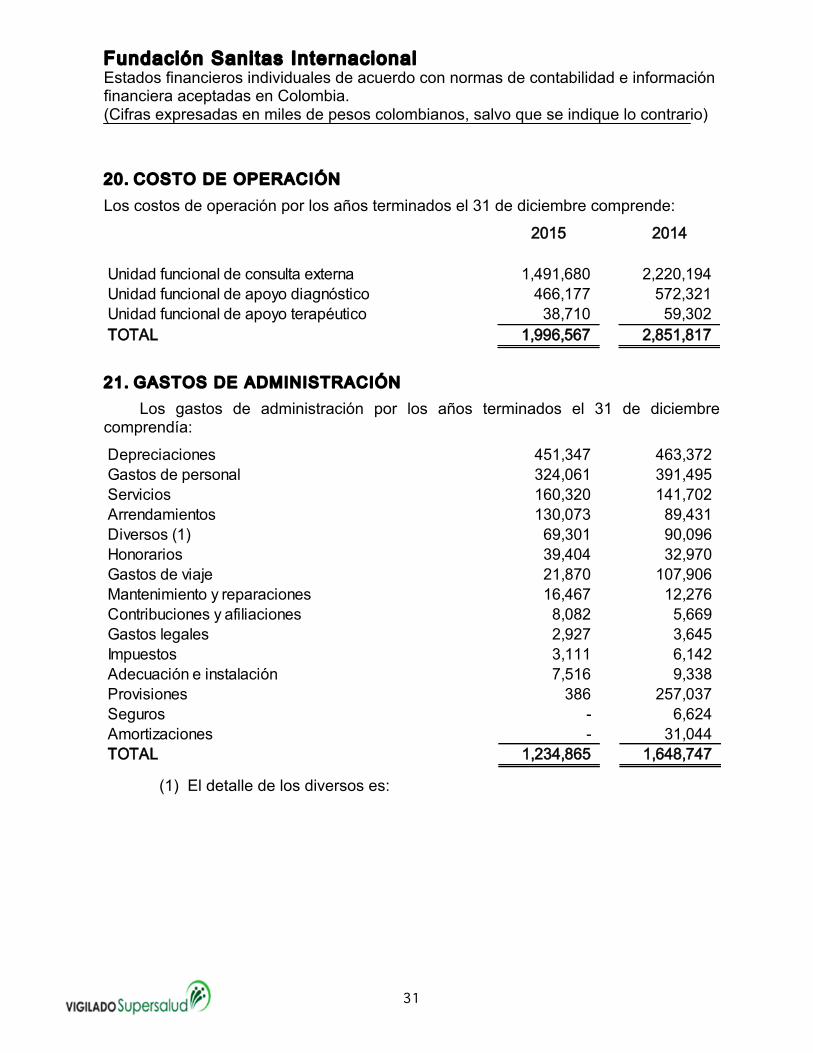

20. COSTO DE OPERACIÓN Los costos de operación por los años terminados el 31 de diciembre comprende:

2015 2014

Unidad funcional de consulta externa 1,491,680 2,220,194 Unidad funcional de apoyo diagnóstico 466,177 572,321 Unidad funcional de apoyo terapéutico 38,710 59,302 TOTAL 1,996,567 2,851,817

21. GASTOS DE ADMINISTRACIÓN Los gastos de administración por los años terminados el 31 de diciembre

comprendía:

Depreciaciones 451,347 463,372 Gastos de personal 324,061 391,495 Servicios 160,320 141,702 Arrendamientos 130,073 89,431 Diversos (1) 69,301 90,096 Honorarios 39,404 32,970 Gastos de viaje 21,870 107,906 Mantenimiento y reparaciones 16,467 12,276 Contribuciones y afiliaciones 8,082 5,669 Gastos legales 2,927 3,645 Impuestos 3,111 6,142 Adecuación e instalación 7,516 9,338 Provisiones 386 257,037 Seguros - 6,624 Amortizaciones - 31,044 TOTAL 1,234,865 1,648,747

(1) El detalle de los diversos es:

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

32

2015 2014

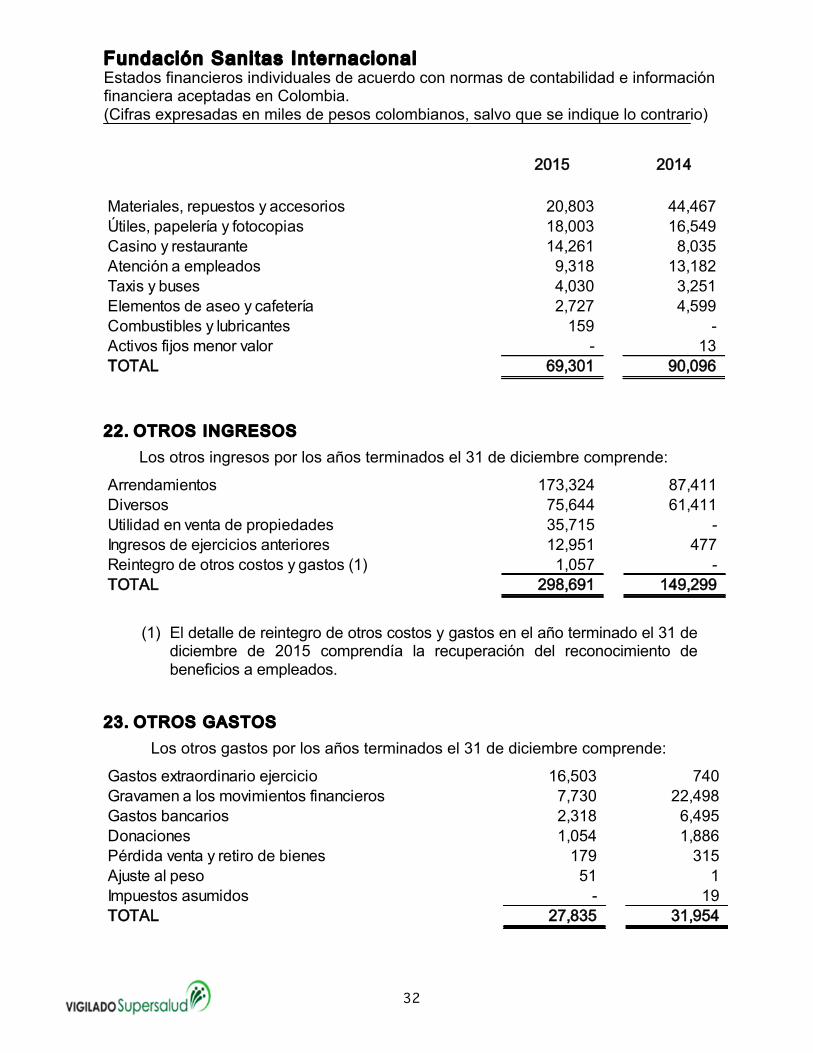

Materiales, repuestos y accesorios 20,803 44,467 Útiles, papelería y fotocopias 18,003 16,549 Casino y restaurante 14,261 8,035 Atención a empleados 9,318 13,182 Taxis y buses 4,030 3,251 Elementos de aseo y cafetería 2,727 4,599 Combustibles y lubricantes 159 - Activos fijos menor valor - 13 TOTAL 69,301 90,096

22. OTROS INGRESOS Los otros ingresos por los años terminados el 31 de diciembre comprende:

Arrendamientos 173,324 87,411 Diversos 75,644 61,411 Utilidad en venta de propiedades 35,715 - Ingresos de ejercicios anteriores 12,951 477 Reintegro de otros costos y gastos (1) 1,057 - TOTAL 298,691 149,299

(1) El detalle de reintegro de otros costos y gastos en el año terminado el 31 de diciembre de 2015 comprendía la recuperación del reconocimiento de beneficios a empleados.

23. OTROS GASTOS Los otros gastos por los años terminados el 31 de diciembre comprende:

Gastos extraordinario ejercicio 16,503 740 Gravamen a los movimientos financieros 7,730 22,498 Gastos bancarios 2,318 6,495 Donaciones 1,054 1,886 Pérdida venta y retiro de bienes 179 315 Ajuste al peso 51 1 Impuestos asumidos - 19 TOTAL 27,835 31,954

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

33

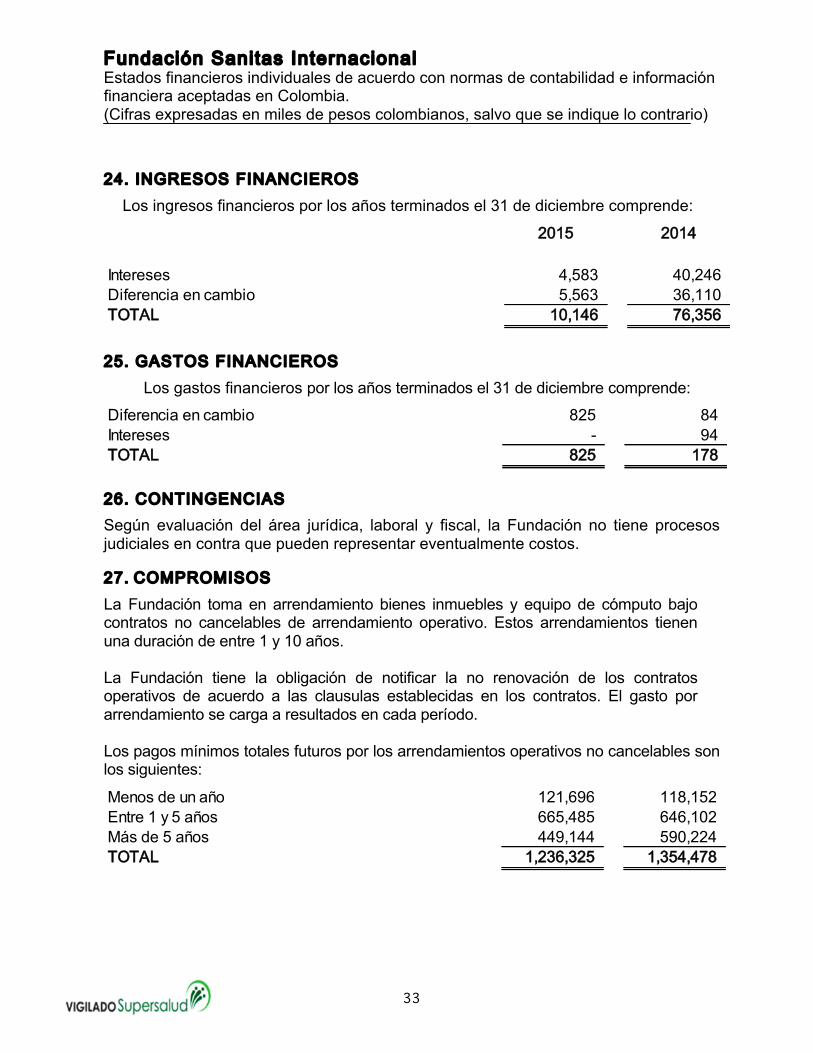

24. INGRESOS FINANCIEROS Los ingresos financieros por los años terminados el 31 de diciembre comprende:

2015 2014

Intereses 4,583 40,246 Diferencia en cambio 5,563 36,110 TOTAL 10,146 76,356

25. GASTOS FINANCIEROS Los gastos financieros por los años terminados el 31 de diciembre comprende:

Diferencia en cambio 825 84 Intereses - 94 TOTAL 825 178

26. CONTINGENCIAS Según evaluación del área jurídica, laboral y fiscal, la Fundación no tiene procesos judiciales en contra que pueden representar eventualmente costos.

27. COMPROMISOS La Fundación toma en arrendamiento bienes inmuebles y equipo de cómputo bajo contratos no cancelables de arrendamiento operativo. Estos arrendamientos tienen una duración de entre 1 y 10 años.

La Fundación tiene la obligación de notificar la no renovación de los contratos operativos de acuerdo a las clausulas establecidas en los contratos. El gasto por arrendamiento se carga a resultados en cada período.

Los pagos mínimos totales futuros por los arrendamientos operativos no cancelables son los siguientes:

Menos de un año 121,696 118,152 Entre 1 y 5 años 665,485 646,102 Más de 5 años 449,144 590,224 TOTAL 1,236,325 1,354,478

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

34

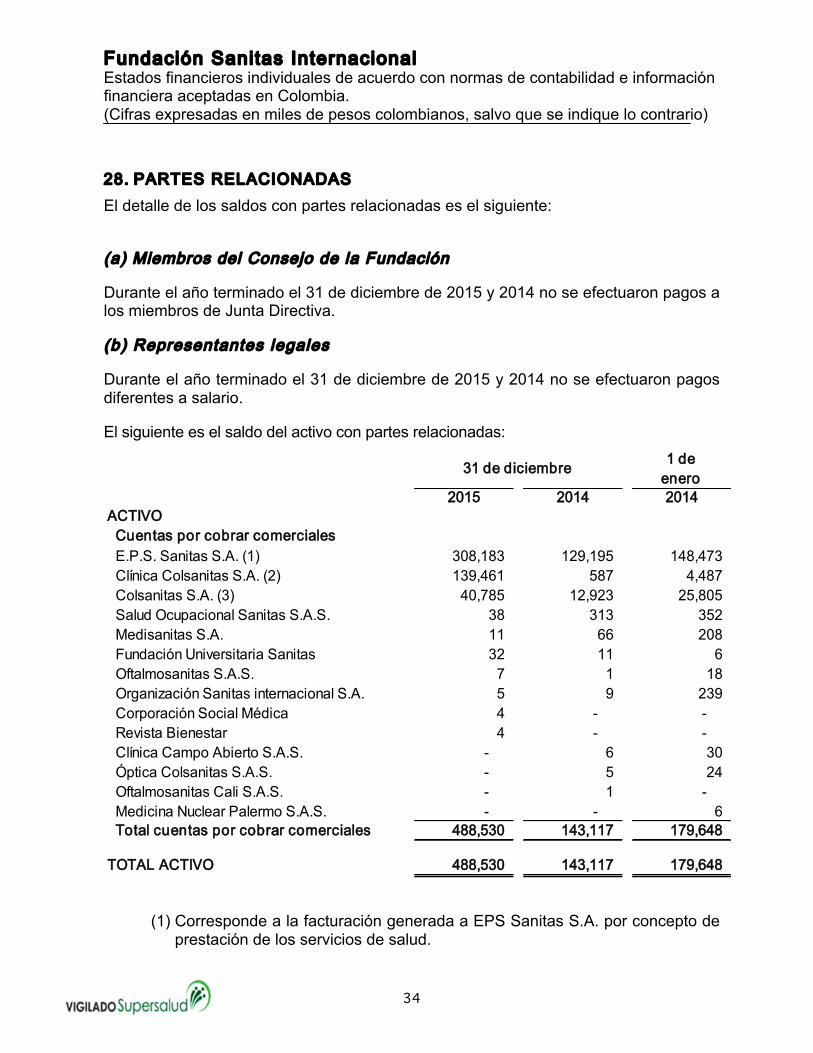

28. PARTES RELACIONADAS El detalle de los saldos con partes relacionadas es el siguiente: (a) Miembros del Consejo de la Fundación

Durante el año terminado el 31 de diciembre de 2015 y 2014 no se efectuaron pagos a los miembros de Junta Directiva.

(b) Representantes legales

Durante el año terminado el 31 de diciembre de 2015 y 2014 no se efectuaron pagos diferentes a salario.

El siguiente es el saldo del activo con partes relacionadas:

31 de diciembre 1 de enero

2015 2014 2014ACTIVO

Cuentas por cobrar comercialesE.P.S. Sanitas S.A. (1) 308,183 129,195 148,473 Clínica Colsanitas S.A. (2) 139,461 587 4,487 Colsanitas S.A. (3) 40,785 12,923 25,805 Salud Ocupacional Sanitas S.A.S. 38 313 352 Medisanitas S.A. 11 66 208 Fundación Universitaria Sanitas 32 11 6 Oftalmosanitas S.A.S. 7 1 18 Organización Sanitas internacional S.A. 5 9 239 Corporación Social Médica 4 - - Revista Bienestar 4 - - Clínica Campo Abierto S.A.S. - 6 30 Óptica Colsanitas S.A.S. - 5 24 Oftalmosanitas Cali S.A.S. - 1 - Medicina Nuclear Palermo S.A.S. - - 6 Total cuentas por cobrar comerciales 488,530 143,117 179,648

TOTAL ACTIVO 488,530 143,117 179,648

(1) Corresponde a la facturación generada a EPS Sanitas S.A. por concepto de

prestación de los servicios de salud.

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

35

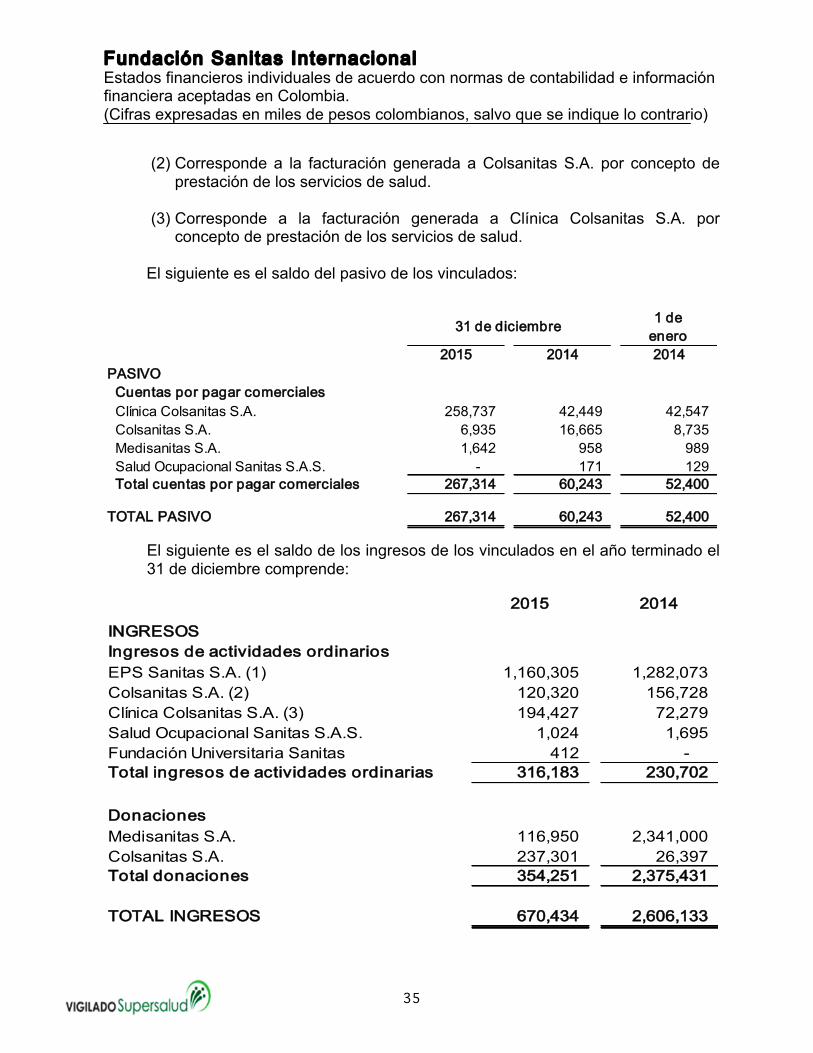

(2) Corresponde a la facturación generada a Colsanitas S.A. por concepto de prestación de los servicios de salud.

(3) Corresponde a la facturación generada a Clínica Colsanitas S.A. por

concepto de prestación de los servicios de salud.

El siguiente es el saldo del pasivo de los vinculados:

31 de diciembre 1 de enero

2015 2014 2014PASIVO

Cuentas por pagar comercialesClínica Colsanitas S.A. 258,737 42,449 42,547 Colsanitas S.A. 6,935 16,665 8,735 Medisanitas S.A. 1,642 958 989 Salud Ocupacional Sanitas S.A.S. - 171 129 Total cuentas por pagar comerciales 267,314 60,243 52,400

TOTAL PASIVO 267,314 60,243 52,400 El siguiente es el saldo de los ingresos de los vinculados en el año terminado el 31 de diciembre comprende:

2015 2014

INGRESOSIngresos de actividades ordinariosEPS Sanitas S.A. (1) 1,160,305 1,282,073 Colsanitas S.A. (2) 120,320 156,728 Clínica Colsanitas S.A. (3) 194,427 72,279 Salud Ocupacional Sanitas S.A.S. 1,024 1,695 Fundación Universitaria Sanitas 412 - Total ingresos de actividades ordinarias 316,183 230,702

DonacionesMedisanitas S.A. 116,950 2,341,000 Colsanitas S.A. 237,301 26,397 Total donaciones 354,251 2,375,431

TOTAL INGRESOS 670,434 2,606,133

Fundación Sanitas Internacional Estados financieros individuales de acuerdo con normas de contabilidad e información financiera aceptadas en Colombia. (Cifras expresadas en miles de pesos colombianos, salvo que se indique lo contrario)

36

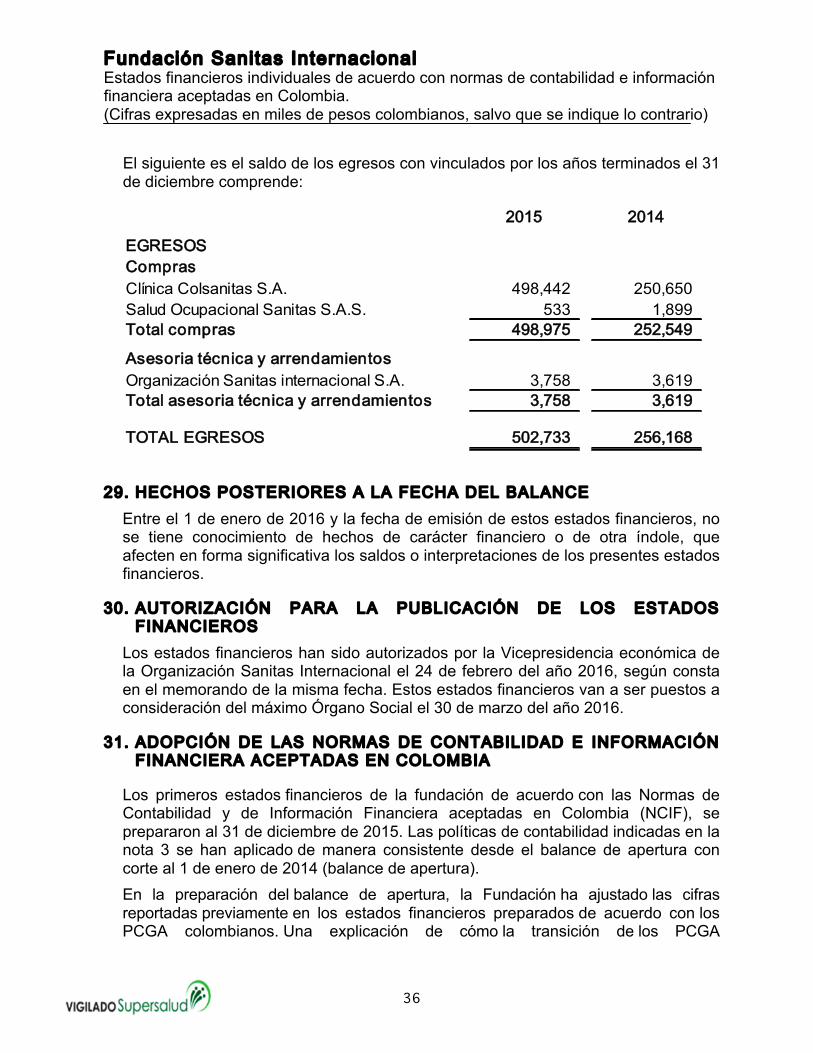

El siguiente es el saldo de los egresos con vinculados por los años terminados el 31 de diciembre comprende:

2015 2014