Petrol Piyasalarının Yapısı, Petrolün Etkileşim Ağları ve Petrol ...

Upload

eduardo-diaz-rodriguezCategory

view

235download

3description

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

Página 1

PLU

SPET

RO

L LO

TE

56

S.A

.

EVALUACIÓN TRIBUTARIA Y CONTABLEProf.: Vásquez Tarazona, Catya

INTEGRANTES:

Carrasco Romaní, Marina

Fernández Portilla, Jesús

La Rosa Aguilar, Anny

Núñez Mucha, Carlos

Palomino Ninapaytan, Shirley

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

Escuela Académica

Profesional de Contabilidad

Facultad de Ciencias Contables

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

INTRODUCCIÓN

Nuestro país es productor de hidrocarburos; compuestos orgánicos que contienen diferentes

combinaciones de carbono e hidrógeno presentándose como gases, líquidos, grasas y a veces

sólidos; estos son una fuente importante de generación de energía para las industrias, nuestros

hogares y para el desarrollo de nuestra vida diaria, siendo el petróleo crudo y el gas natural los

principales.

Afortunadamente en nuestro país tenemos 18 cuencas sedimentarias, que cubren un área total de

81 millones de hectáreas. Actualmente existe una Sociedad Peruana de Hidrocarburos la cual

cuanta con 17 miembros donde se busca trabajar de la mano con el Ministerio de Energía y Minas

para fomentar el desarrollo del sector por medio del aprovechamiento sostenible de los recursos

naturales y a su vez promueva el desarrollo de las comunidades y pueblos indígenas mediante

proyectos de responsabilidad social.

Página 2

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

CONOCIMIENTO DEL NEGOCIO

La Sociedad Peruana de Hidrocarburostiene como uno de sus miembros a PLUSPETROL,

incursionando en nuestro país desde el año 1996. Opera en la Amazonía Peruana con el Proyecto

Camisea, el cual representa un icono por la complejidad del entorno socio ambiental, el desarrollo

logístico requerido y el planteo de la estructura necesaria para la operación.

Además desarrolla la operación del Lote 1AB y del lote 8 provee la mayor producción de Petróleo

del Perú, puesto que viene desarrollándose durante 30 años siendo sus principios el operar en

ámbitos de gran complejidad por el entorno físico recurriendo a las mejores tecnologías y

respetando el ambiente, la cultura local y el patrimonio arqueológico en cada operación.

Dentro de esta empresa encontramos al Lote 56 S.A, una subsidiaria de Pluspetrol Resources

Corporation; la cual se constituyó en el Perú el 1 de junio de 2005 en virtud del acuerdo de escisión

de la Junta General de Accionistas con fecha 13 de abril del mismo año.

Ubicada en las Islas Caimán, tiene como actividades la exploración, explotación y venta de gas

natural y líquidos de gas natural provenientes de su Lote. Además la compañía participa del 25%

del Contrato de Licencia para la Explotación de Hidrocarburos del Lote 56 suscrito el 7 de setiembre

de 2004,teniendo como plazo para la fase de explotación de petróleo 30 años y de explotación de

gas natural no asociado y condensado de 40 años.

Presenta como visión el destacarse como empresa de referencia entre las compañías

internacionales de energía por medio de sus valores; como el pensar másallá de las posibilidades,

el ser persistentes, el trabajo en equipo, la preservación del medio ambiente entre otros.

Cabe resaltar que el ente regulador del Sector es el Organismo Supervisor de la Inversión en

Energía y Minería (OSINERGMIN); quien emitió una resolución en el 2008 indicando que las ventas

del gas natural están afectas al pago de un aporte por regulación; pero recién en el 2013 se publica

el D.S. Nº127-2013-PCM

La compañía considera que la afectación es ilegal por lo que ha efectuado el pago dejando

constancia de su discrepancia y solicitando su devoluciónpor el por el periodo 2008 - 2013.

Página 3

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

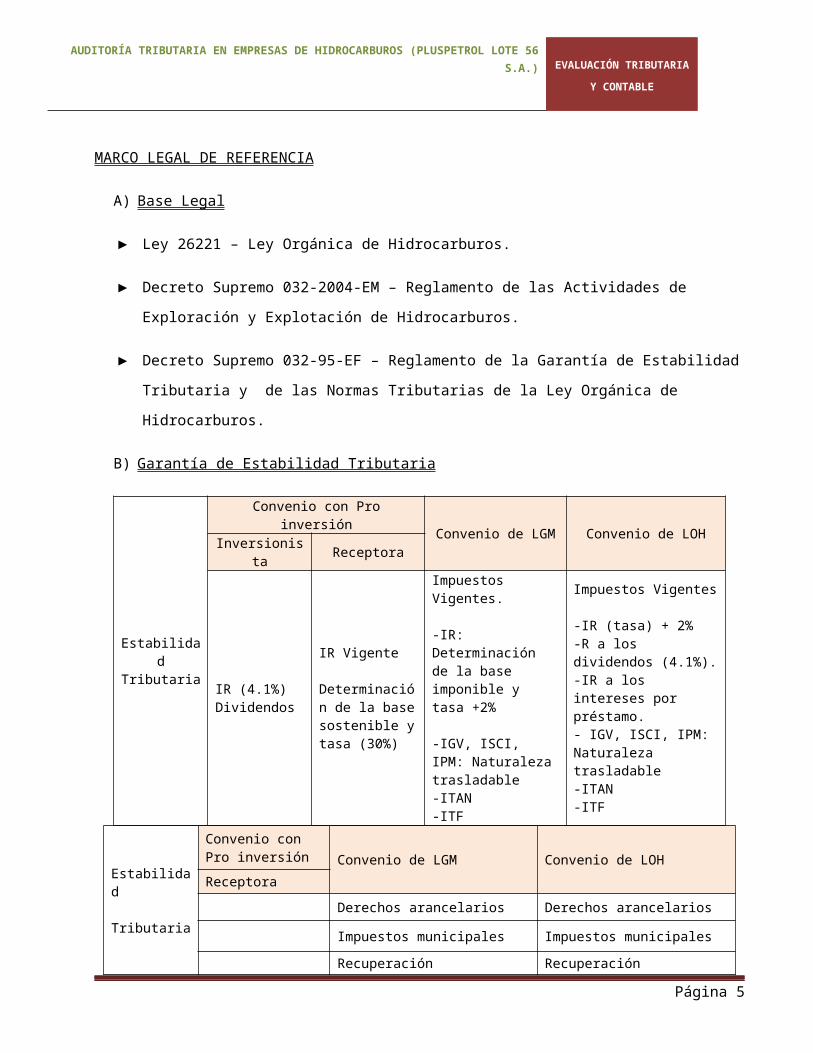

MARCO LEGAL DE REFERENCIA

A) Base Legal

► Ley 26221 – Ley Orgánica de Hidrocarburos.

► Decreto Supremo 032-2004-EM – Reglamento de las Actividades de Exploración y

Explotación de Hidrocarburos.

► Decreto Supremo 032-95-EF – Reglamento de la Garantía de Estabilidad Tributaria y de las

Normas Tributarias de la Ley Orgánica de Hidrocarburos.

B) Garantía de Estabilidad Tributaria

EstabilidadTributaria

Convenio con Pro inversiónConvenio de LGM Convenio de LOH

Inversionista Receptora

IR (4.1%) Dividendos

IR Vigente

Determinación de la base sostenible y tasa (30%)

Impuestos Vigentes.

-IR: Determinación de la base imponible y tasa +2%

-IGV, ISCI, IPM: Naturaleza trasladable-ITAN-ITF

Impuestos Vigentes

-IR (tasa) + 2%-R a los dividendos (4.1%).-IR a los intereses por préstamo.- IGV, ISCI, IPM: Naturaleza trasladable-ITAN-ITF

Estabilidad Tributaria

Convenio con Pro inversión Convenio de LGM Convenio de LOH

Receptora

Derechos arancelarios Derechos arancelarios

Impuestos municipales Impuestos municipales

Recuperación definitiva/anticipada del IGV

Recuperación definitiva/anticipada del IGV

ExportaciónRegímenes suspensivos y temporales.Exportaciones

Regímenes suspensivos y temporales.Exportaciones

Página 4

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

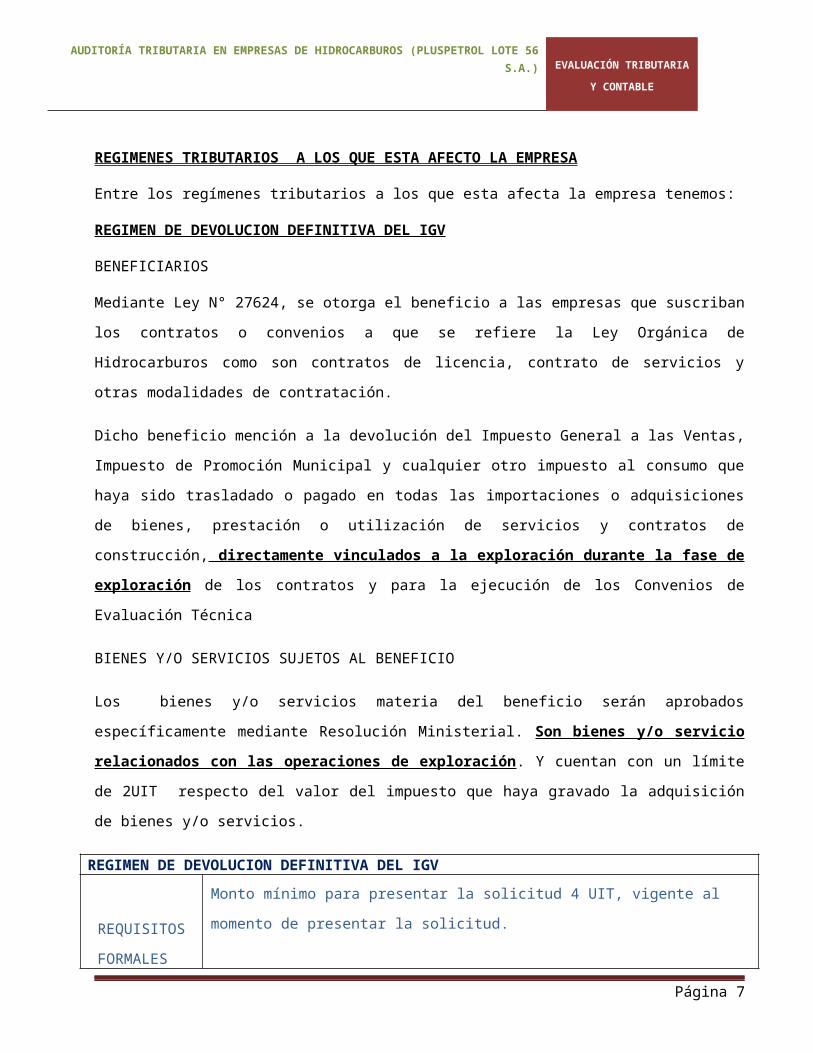

REGIMENES TRIBUTARIOS A LOS QUE ESTA AFECTO LA EMPRESA

Entre los regímenes tributarios a los que esta afecta la empresa tenemos:

REGIMEN DE DEVOLUCION DEFINITIVA DEL IGV

BENEFICIARIOS

Mediante Ley N° 27624, se otorga el beneficio a las empresas que suscriban los contratos o

convenios a que se refiere la Ley Orgánica de Hidrocarburos como son contratos de licencia,

contrato de servicios y otras modalidades de contratación.

Dicho beneficio mención a la devolución del Impuesto General a las Ventas, Impuesto de

Promoción Municipal y cualquier otro impuesto al consumo que haya sido trasladado o pagado en

todas las importaciones o adquisiciones de bienes, prestación o utilización de servicios y contratos

de construcción, directamente vinculados a la exploración durante la fase de exploración de

los contratos y para la ejecución de los Convenios de Evaluación Técnica

BIENES Y/O SERVICIOS SUJETOS AL BENEFICIO

Los bienes y/o servicios materia del beneficio serán aprobados específicamente mediante

Resolución Ministerial. Son bienes y/o servicio relacionados con las operaciones de

exploración. Y cuentan con un límite de 2UIT respecto del valor del impuesto que haya gravado la

adquisición de bienes y/o servicios.

REGIMEN DE DEVOLUCION DEFINITIVA DEL IGV

REQUISITOS

FORMALES

Monto mínimo para presentar la solicitud 4 UIT, vigente al momento de presentar

la solicitud.

Podrá solicitarse mensualmente a partir del mes siguiente de la fecha de anotación

en el registro de compras.

Página 5

Info

rme

No

. 154

-20

04-S

UN

AT

/2B

000

La cobertura del régimen de devolución establecido por la Ley 27624,

no comprende aquellas operaciones de importación y/o adquisición

local de bienes, prestación o utilización de servicios y contratos de

construcción realizadas antes del 9.1.2002.

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

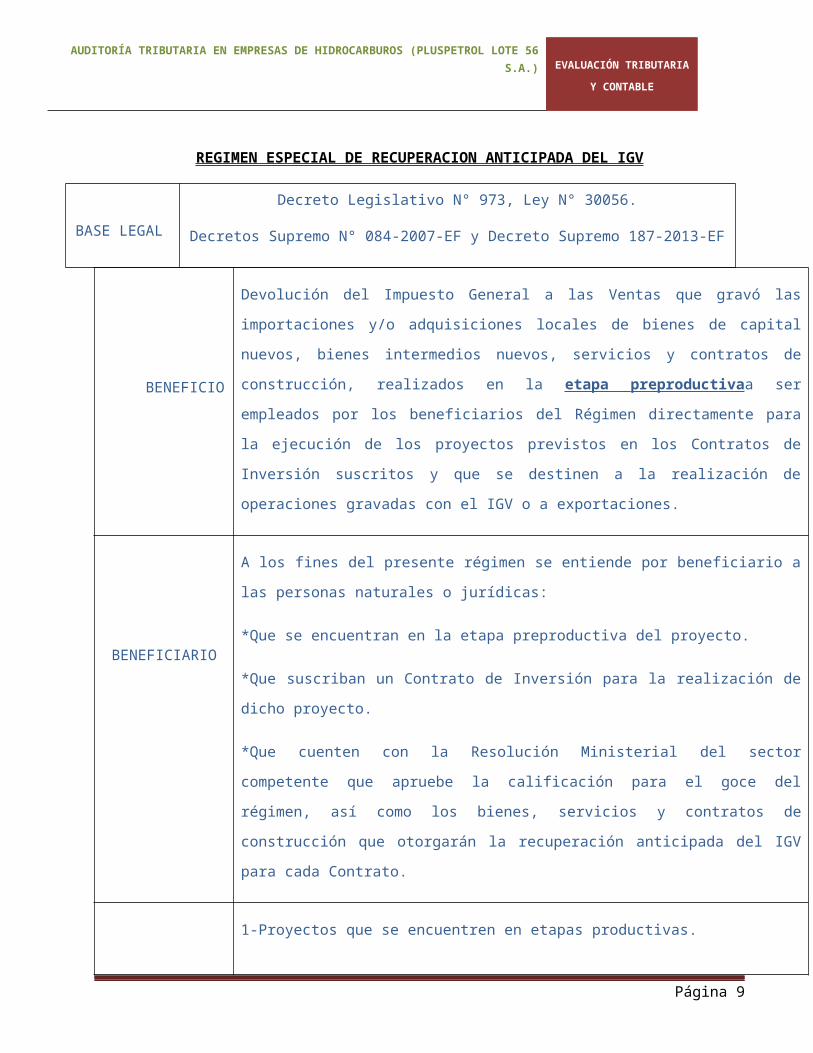

REGIMEN ESPECIAL DE RECUPERACION ANTICIPADA DEL IGV

BASE LEGAL

Decreto Legislativo N° 973, Ley N° 30056.

Decretos Supremo N° 084-2007-EF y Decreto Supremo 187-2013-EF

BENEFICIO

Devolución del Impuesto General a las Ventas que gravó las importaciones y/o

adquisiciones locales de bienes de capital nuevos, bienes intermedios nuevos,

servicios y contratos de construcción, realizados en la etapa preproductiva a ser

empleados por los beneficiarios del Régimen directamente para la ejecución de los

proyectos previstos en los Contratos de Inversión suscritos y que se destinen a la

realización de operaciones gravadas con el IGV o a exportaciones.

BENEFICIARIO

A los fines del presente régimen se entiende por beneficiario a las personas naturales

o jurídicas:

*Que se encuentran en la etapa preproductiva del proyecto.

*Que suscriban un Contrato de Inversión para la realización de dicho proyecto.

*Que cuenten con la Resolución Ministerial del sector competente que apruebe la

calificación para el goce del régimen, así como los bienes, servicios y contratos de

construcción que otorgarán la recuperación anticipada del IGV para cada Contrato.

IMPROCEDENCIA DEL REGIMEN

1-Proyectos que se encuentren en etapas productivas.

2-Proyectos por los cuales ya se hubiera suscrito un Contrato de Inversión.

3-Cuando no se cumpla con los requisitos y condiciones establecidas.

Página 6

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

BENEFICIOS A LA IMPORTACION DE BIENES DEL SECTOR HIDROCARBUROS

Exoneración del pago de tributos

La normatividad especial (Ley Orgánica de Hidrocarburos, en adelante LOH) ha establecido que:

La importación de bienes requeridos en la fase de exploración de

cada Contrato, para las actividades de exploración, se encuentra

EXONERADA DE TODO TRIBUTO, incluyendo aquellos que

requieren mención expresa, por el plazo que dure dicha fase.

Garantía de estabilidad del Régimen Tributario

► El Estado garantiza a los contratistas que los regímenes tributarios vigentes a la fecha de

celebración del Contrato, permanecerán inalterables durante la vigencia del mismo, para efectos de

cada contrato.

► El régimen tributario que gozan los contratistas en virtud de la garantía de estabilidad

tributaria, será también de aplicación a quien, con posterioridad, asuma la condición de contratista.

Artículos de la Ley Orgánica que le son aplicables para la determinación de los impuestos

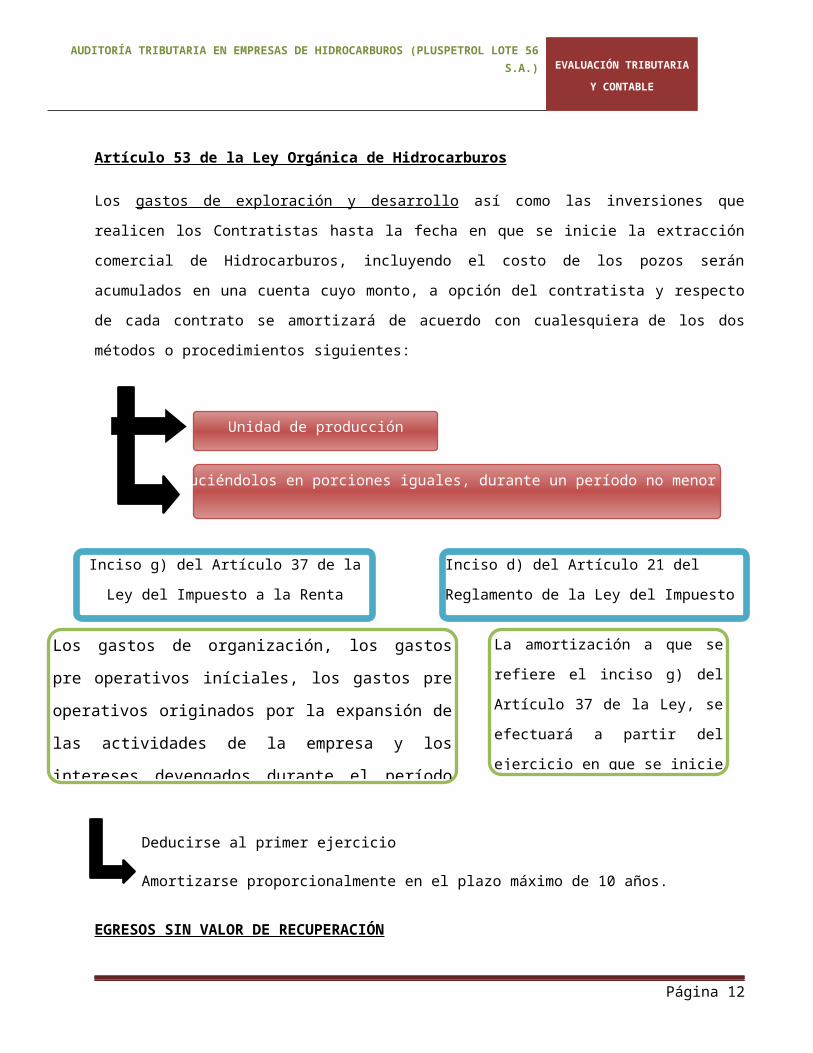

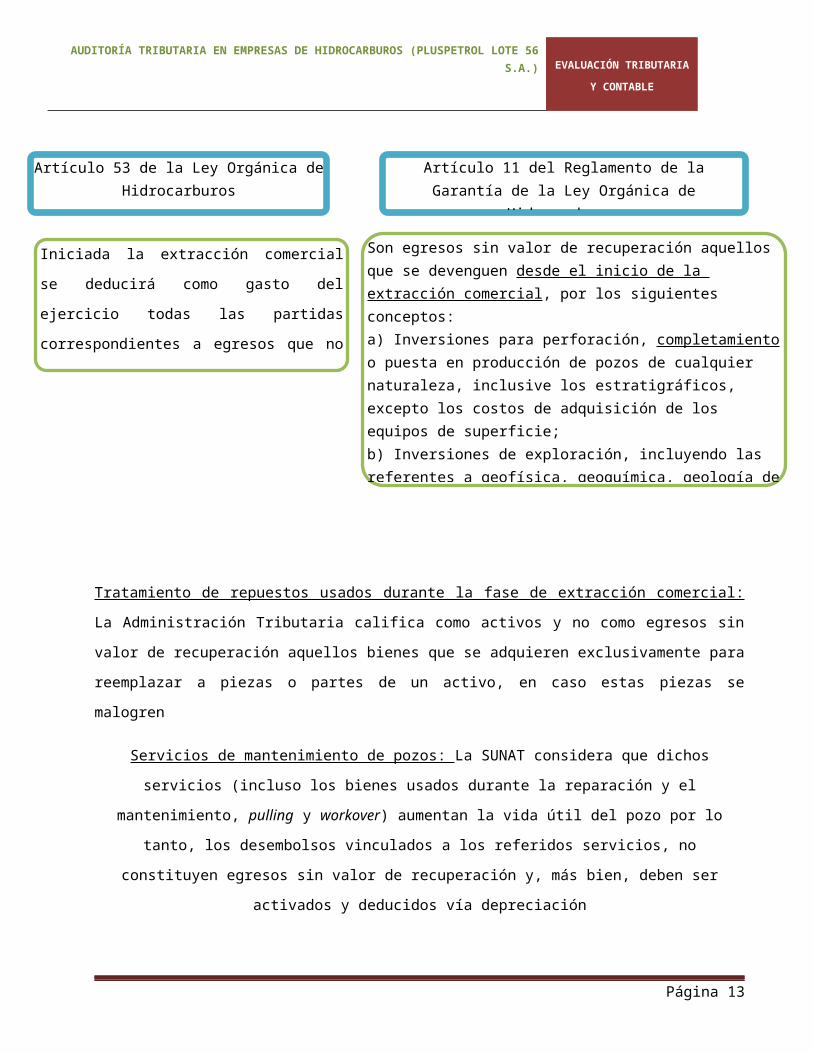

Artículo 53 de la Ley Orgánica de Hidrocarburos

Los gastos de exploración y desarrollo así como las inversiones que realicen los Contratistas hasta

la fecha en que se inicie la extracción comercial de Hidrocarburos, incluyendo el costo de los pozos

serán acumulados en una cuenta cuyo monto, a opción del contratista y respecto de cada contrato

se amortizará de acuerdo con cualesquiera de los dos métodos o procedimientos siguientes:

Página 7

BENEFICIO 1

BENEFICIO 2

BENEFICIO 3

Exoneración de, pago de tributos en la importación de bienes

requeridos en la etapa de exploración.

Libre disponibilidad de los bienes importados con exoneración del

pago de tributos.

Admisión Temporal de bienes destinados a la actividad del sector.

Admisión Temporal de bienes destinados a la actividad del sector.BENEFICIO 4

Unidad de producción

Amortización lineal, deduciéndolos en porciones iguales, durante un período no menor de 5 ejercicios anuales.

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

Deducirse al primer ejercicio

Amortizarse proporcionalmente en el plazo máximo de 10 años.

EGRESOS SIN VALOR DE RECUPERACIÓN

Página 8

Inciso g) del Artículo 37 de la Ley del

Impuesto a la Renta

Artículo 53 de la Ley Orgánica de Hidrocarburos

Iniciada la extracción comercial se deducirá

como gasto del ejercicio todas las partidas

correspondientes a egresos que no tengan

valor de recuperación.

Artículo 11 del Reglamento de la Garantía de la Ley Orgánica de Hidrocarburos

Son egresos sin valor de recuperación aquellos que se devenguen desde el inicio de la extracción comercial, por los siguientes conceptos:a) Inversiones para perforación, completamiento o puesta en producción de pozos de cualquier naturaleza, inclusive los estratigráficos, excepto los costos de adquisición de los equipos de superficie; b) Inversiones de exploración, incluyendo las referentes a geofísica, geoquímica, geología de campo, gravimetría, levantamientos aerofoto gráficos y levantamiento, procesamiento e interpretación sísmica.

Inciso d) del Artículo 21 del Reglamento de la

Ley del Impuesto a la Renta

Los gastos de organización, los gastos pre operativos

iníciales, los gastos pre operativos originados por la

expansión de las actividades de la empresa y los

intereses devengados durante el período pre operativo,

a opción del contribuyente.

La amortización a que se refiere el

inciso g) del Artículo 37 de la Ley,

se efectuará a partir del ejercicio

en que se inicie la producción.

Artículo 53 de la Ley Orgánica de Hidrocarburos

Artículo 11 del Reglamento de la Garantía de la Ley Orgánica de Hidrocarburos

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

Tratamiento de repuestos usados durante la fase de extracción comercial: La Administración

Tributaria califica como activos y no como egresos sin valor de recuperación aquellos bienes que se

adquieren exclusivamente para reemplazar a piezas o partes de un activo, en caso estas piezas se

malogren

Servicios de mantenimiento de pozos: La SUNAT considera que dichos servicios (incluso los bienes

usados durante la reparación y el mantenimiento, pulling y workover) aumentan la vida útil del pozo

por lo tanto, los desembolsos vinculados a los referidos servicios, no constituyen egresos sin valor

de recuperación y, más bien, deben ser activados y deducidos vía depreciación

Página 9

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

APLICACIONES DE NIIF EN PLUSPETROL LOTE 56 S.A.

PLUS PETROL LOTE 56 (La Compañía) prepara sus EEFF de acuerdo a las Normas

Internacionales de Información Financiera (NIIF) emitidas al 31 de Diciembre del 2013, en el cual la

gerencia es responsable de su preparación.

NIIF APLICABLES MÁS IMPORTANTES POR LA COMPAÑÍA:

NIC 16: PROPIEDAD, PLANTA Y EQUIPO.

La Compañía, registra las partidas de propiedad, planta y equipo, al costo menos su depreciación

acumulada y el importe acumulado de las pérdidas de deterioro de valor, si las hubiere.(P30 NIC

16). El cargo por depreciación es reconocido como Costo de producción. (P49 NIC 16)

Su estimado se sustenta en supuestos sobre la cotización internacional del gas y de los líquidos de

gas, los niveles de producción mundial y los estimados de reservas probadas por la Compañía.

Desde un punto de vista tributario; el artículo 38° del TUO de la LIR señala que la depreciación

debe computarse anualmente, y cuando se afecte parcialmente a la producción de rentas, en el

cual su reglamento dispone el inicio de computo, el cual es a partir del mes en que son utilizados o

explotados en las actividades de la empresa generadoras de rentas gravadas. O Que Esta situación

podría generar diferencias temporales respecto al tratamiento contable, originando en principio se

repare (vía agregado en la Declaración Jurada), la depreciación que corresponda al periodo en el

que los bienes depreciables no se encontraban en uso todavía.

Para efectos del Impuesto a la renta, en el tema de las depreciaciones de los bienes del activo fijo

que el contribuyente utiliza en la generación de rentas gravadas con este impuesto; se debe

manifestar;

I. El importe depreciable es el costo del bien. (para fines tributarios, la base a depreciar, no

toma en cuenta ningún valor residual y el costo computable incluye diferencia de

cambio- en conformidad al literal f artículo 61 del TUO de la LIR)

II. No existe una vida útil establecida expresamente; y

III. No existe prohibición respecto al método a emplear, salvo el límite del porcentaje

máximo señalado para bienes distintos de edificios y construcciones (5% anual - art°39

del TUO de LIR), sujetos de acuerdo al artículo 40° del TUO de la LIR, a las

Página 10

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

disposiciones del reglamento. De conformidad con el Reglamento de la LIR, sin tener en

cuenta el método se establecen las siguientes condiciones:

No se acepta la parte que corresponde al exceso del porcentaje de depreciación

máximo anual permitido señalado en el literal b) del art° 22.

Debe encontrarse contabilizado en libros y registros Contables del periodo.

No se aceptan depreciaciones que correspondan a ejercicios anteriores (art 38° del

TUO de la LIR), ni ajustes a depreciaciones de ejercicios anteriores.

NIC 2: INVENTARIOS.

La compañía constituye una provisión para desvalorización de materiales con cargo a resultados

del ejercicio en casos en el que el valor de libros exceda su valor recuperable. Las Existencias por

recibir se registran al costo por el método de identificación específica.

Cuando los inventarios se vendan generando ingresos gravados, se considera como monto

deducible para efectos tributarios en concordancia con art. 20° y 21° de la LIR, el costo computable

del mismo, que puede ser el costo de adquisición o valor del último inventario, dependiendo del

método de valuación empleado. De esta forma independientemente se hubiera disminuido el valor

de las existencias (desvalorización), cuando efectivamente se destruyan o se vendan se

reconocerán el importe de su costo.

NIC 37: PROVISIONES, PASIVOS CONTINGENTES Y ACTIVOS CONTINGENTES

La Compañía reconoce las provisiones cuando tienen una obligación presente legal o asumida

como resultado de hechos pasados, es más que probable que se requerirá la aplicación de los

recursos para cancelar la obligación y es posible estimar su monto de manera confiable. (P14 NIC

37).

Se debe entender que de conformidad con el inciso f) del artículo 44° de la ley del Impuesto a la

Renta no se admite como deducción las asignaciones destinadas a la constitución de reservas o

provisiones cuya deducción no admite esta ley. En este sentido estaríamos ante una diferencia

temporal, en la cual el gasto será aceptado en la medida que ocurra el hecho futuro.

Página 11

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

NIC 12: IMPUESTO A LAS GANANCIAS.

El gasto por impuesto a la renta del ejercicio de la Compañía, comprende al impuesto a la renta

corriente y al diferido (P6 NIC12). El impuesto se reconoce el Estado Resultados integrales. El

cargo por Impuesto a la Renta se calcula sobre la base de las leyes tributarias, vigentes a la fecha

de suscripción del Contrato de licencia.(P7 NIC12).

La Compañía no refleja pérdidas a la fecha de presentación de ser el caso de acuerdo al art 50° del

TUO de la LIR, en el que se determinan dos sistemas de compensación.

NIC 21: EFECTOS DE LAS VARIACIONESEN LAS TASA DE CAMBIO DE MONEDA

EXTRANJERA.

La Compañía ha sido autorizada por La Administración Tributaria (Sunat), para llevar su

contabilidad en moneda extranjera, por lo que no es aplicable la Normas de ajuste por inflación.

Las transacciones efectuadas en moneda diferente a la moneda funcional, son traducidas a la fecha

de cambio a la fecha en que se realizan. Las ganancias y pérdidas por diferencia de cambio que

resulten las transacciones y de la traducción a los tipos de cambio al cierre de años de activos y

pasivos monetarios denominados en la moneda diferente a la moneda funcional se reconocen en el

estado de resultados integrales.

El art 61° del TUO de la LIR, señala que las diferencias de Cambio, originadas por operaciones

que fuesen objeto habitual de la actividad gravada y las que se produzcan por razones de los

crédito obtenidos para financiarlas constituyen resultados computables a efectos de la

determinación de la Renta Neta.

Para efectos Tributarios, el tipo de cambio publicado por la SBS en la fecha del nacimiento de la

Obligación Tributaria del IGV. Así se utiliza el tipo de Cambio Venta, tanto para operaciones de

compra como para operaciones de Venta, en virtud al numeral 17 artículo 5° de Reglamento de la

Ley del Impuesto General a las Ventas.

Página 12

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

Importe % Importe %ACTIVOACTIVO CORRIENTEEFECTIVO Y EQUIVALENTES 38,050,000 8.67 87,775,000 21.48INVERSIONES FINANCIERAS 0.00 0.00CUENTAS POR COBRAR COMERCIALES (NETO) 32,231,000 7.34 24,750,000 6.06OTRAS CUENTAS POR COBRAR (NETO) 3,188,000 0.73 7,592,000 1.86CUENTAS POR COBRAR A PARTES RELACIONADAS (NETO) 81,658,000 18.60 124,000 0.03ANTICIPOS 0.00INVENTARIOS (NETO) 13,235,000 3.02 7,899,000 1.93OTROS ACTIVOS NO FINANCIEROS 1,017,000 0.23 1,053,000 0.26TOTAL ACTIVO CORRIENTE 169,379,000 38.59 129,193,000 31.62

ACTIVO NO CORRIENTEOTROS ACTIVOS FINANCIEROS 0.00 0.00CUENTAS POR COBRAR COMERCIALES 0.00 0.00OTRAS CUENTAS POR COBRAR (NETO) 0.00 0.00PROPIEDAD PLANTA Y EQUIPO (NETO) 265,187,000 60.42 274,563,000 67.20ACTIVOS INTANGIBLES 78,000 0.02 50,000 0.01OTROS ACTIVOS NO FINANCIEROS 4,288,000 0.98 4,751,000 1.16TOTAL ACTIVO NO CORRIENTE 269,553,000 61.41 279,364,000 68.38TOTAL ACTIVO 438,932,000 100.00 408,557,000 100.00

PASIVOPASIVO CORRIENTEOTROS PASIVOS FINANCIEROS 23,947,000 5.46 116,013,000 28.40CUENTAS POR PAGAR COMERCIALES 18,550,000 4.23 7,222,000 1.77OTRAS CUENTAS POR PAGAR 16,555,000 3.77 20,109,000 4.92CUENTAS POR PAGAR A ENTIDADES RELACIONADAS 2,340,000 0.53 2,185,000 0.53INGRESOS DIFERIDOS 0.00 0.00OTRAS PROVISIONES 0.00 0.00PASIVOS POR IMPUESTOS A LAS GANANCIAS 7,131,000 1.62 23,774,000 5.82TOTAL PASIVO CORRIENTE 68,523,000 15.61 169,303,000 41.44

PASIVO NO CORRIENTEOTROS PASIVOS FINANCIEROS 90,533,000 20.63 67,296,000 16.47OTRAS CUENTAS POR PAGAR 2,625,000 0.60 2,716,000 0.66PROVISIÓN POR BENEFICIOS A LOS EMPLEADOS 0.00 0.00OTRAS PROVISIONES 0.00 0.00PASIVOS POR IMPUESTOS DIFERIDOS 50,240,000 11.45 43,695,000 10.69TOTAL PASIVO NO CORRIENTE 143,398,000 32.67 113,707,000 27.83TOTAL PASIVO 211,921,000 48.28 283,010,000 69.27

PATRIMONIOCAPITAL EMITIDO 50,517,000 11.51 50,517,000 12.36OTRAS RESERVAS DE CAPITAL 10,103,000 2.30 10,103,000 2.47RESULTADOS ACUMULADOS 166,845,000 38.01 65,361,000 16.00OTRAS RESERVAS DE PATRIMONIO (454,000) (0.10) (434,000) (0.11)TOTAL PATRIMONIO 227,011,000 51.72 125,547,000 30.73TOTAL PASIVO Y PATRIMONIO 438,932,000 100.00 408,557,000 100.00

ANÁLISIS VERTICAL

Al 31 de Diciembre del 2013ESTADO DE SITUACIÓN FINANCIERA

( Expresado en Dólares Americanos )

PLUSPETROL LOTE 56 S.A.

20132012

Página 13

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

2012 2013Importe % Importe %

INGRESOSVENTAS NETAS 482,174,000 100.00 472,922,000 100.00COSTO DE VENTASCOSTO DE VENTAS (237,398,000) (49.23) (224,692,000) (47.51)TOTAL COSTO DE VENTAS (237,398,000) (49.23) (224,692,000) (47.51)UTILIDAD BRUTA 244,776,000 50.77 248,230,000 52.49GASTOS DE VENTAS Y DISTRIBUCIÓN (5,648,000) (1.17) (6,368,000) (1.35)GASTOS DE ADMINISTRACIÓN (2,463,000) (0.51) (1,145,000) (0.24)OTROS INGRESOS OPERATIVOS 632,000 0.13 45,000 0.01OTROS GASTOS OPERATIVOS (7,701,000) (1.60) (10,849,000) (2.29)OTRAS GANANCIAS (PÉRDIDAS) 0.00 0.00TOTAL GASTOS OPERACIONALES (15,180,000) (3.15) (18,317,000) (3.87)UTILIDAD OPERATIVA 229,596,000 47.62 229,913,000 48.62OTROS INGRESOS Y GASTOSINGRESOS FINANCIEROS 1,652,000 0.34 1,602,000 0.34GASTOS FINANCIEROS (4,880,000) (1.01) (4,104,000) (0.87)DIFERENCIAS DE CAMBIO NETO 134,000 0.03 778,000 0.16TOTAL OTROS INGRESOS Y GASTOS (3,094,000) (0.64) (1,724,000) (0.36)RESULTADO ANTES DE IMPTO. RENTA 226,502,000 46.98 228,189,000 48.25GASTO POR IMPUESTO A LAS GANANCIAS (68,408,000) (14.19) (69,223,000) (14.64)UTILIDAD (PÉRDIDA) NETA DE ACTIVIDADES CONTINUAS 158,094,000 32.79 158,966,000 33.61RESULTADO NETO DEL EJERCICIO 158,094,000 32.79 158,966,000 33.61

Al 31 de Diciembre del 2013ESTADO DE RESULTADOS

( Expresado en Dólares Americanos )

PLUSPETROL LOTE 56 S.A.

ANÁLISIS VERTICAL

Página 14

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

2012 2013Variación relativa

Importe Importe %ACTIVOACTIVO CORRIENTEEFECTIVO Y EQUIVALENTES 38,050,000 87,775,000 1.31INVERSIONES FINANCIERASCUENTAS POR COBRAR COMERCIALES (NETO) 32,231,000 24,750,000 (0.23)OTRAS CUENTAS POR COBRAR (NETO) 3,188,000 7,592,000 1.38OTRAS CUENTAS POR COBRAR A PARTES RELACIONADAS (NETO) 81,658,000 124,000 (1.00)ANTICIPOSINVENTARIOS (NETO) 13,235,000 7,899,000 (0.40)GASTOS PAGADOS POR ANTICIPADO 1,017,000 1,053,000 0.04TOTAL ACTIVO CORRIENTE 169,379,000 129,193,000 (0.24)

ACTIVO NO CORRIENTEOTROS ACTIVOS FINANCIEROSCUENTAS POR COBRAR COMERCIALESOTRAS CUENTAS POR COBRAR (NETO)PROPIEDAD PLANTA Y EQUIPO (NETO) 265,187,000 274,563,000 0.04ACTIVOS INTANGIBLES 78,000 50,000 (0.36)OTROS ACTIVOS NO FINANCIEROS 4,288,000 4,751,000 0.11TOTAL ACTIVO NO CORRIENTE 269,553,000 279,364,000 0.04TOTAL ACTIVO 438,932,000 408,557,000 (0.07)

PASIVOPASIVO CORRIENTEOTROS PASIVOS FINANCIEROS 23,947,000 116,013,000 3.84CUENTAS POR PAGAR COMERCIALES 18,550,000 7,222,000 (0.61)OTRAS CUENTAS POR PAGAR 16,555,000 20,109,000 0.21CUENTAS POR PAGAR A ENTIDADES RELACIONADAS 2,340,000 2,185,000 (0.07)INGRESOS DIFERIDOSOTRAS PROVISIONESPASIVOS POR IMPUESTOS A LAS GANANCIAS 7,131,000 23,774,000 2.33TOTAL PASIVO CORRIENTE 68,523,000 169,303,000 1.47

PASIVO NO CORRIENTEOTROS PASIVOS FINANCIEROS 90,533,000 67,296,000 (0.26)OTRAS CUENTAS POR PAGAR 2,625,000 2,716,000 0.03PROVISIÓN POR BENEFICIOS A LOS EMPLEADOSOTRAS PROVISIONESPASIVOS POR IMPUESTOS DIFERIDOS 50,240,000 43,695,000 (0.13)TOTAL PASIVO NO CORRIENTE 143,398,000 113,707,000 (0.21)TOTAL PASIVO 211,921,000 283,010,000 0.34

PATRIMONIOCAPITAL EMITIDO 50,517,000 50,517,000 0.00OTRAS RESERVAS DE CAPITAL 10,103,000 10,103,000 0.00RESULTADOS ACUMULADOS 166,845,000 65,361,000 (0.61)OTRAS RESERVAS DE PATRIMONIO (454,000) (434,000) (0.04)TOTAL PATRIMONIO 227,011,000 125,547,000 (0.45)TOTAL PASIVO Y PATRIMONIO 438,932,000 408,557,000 (0.07)

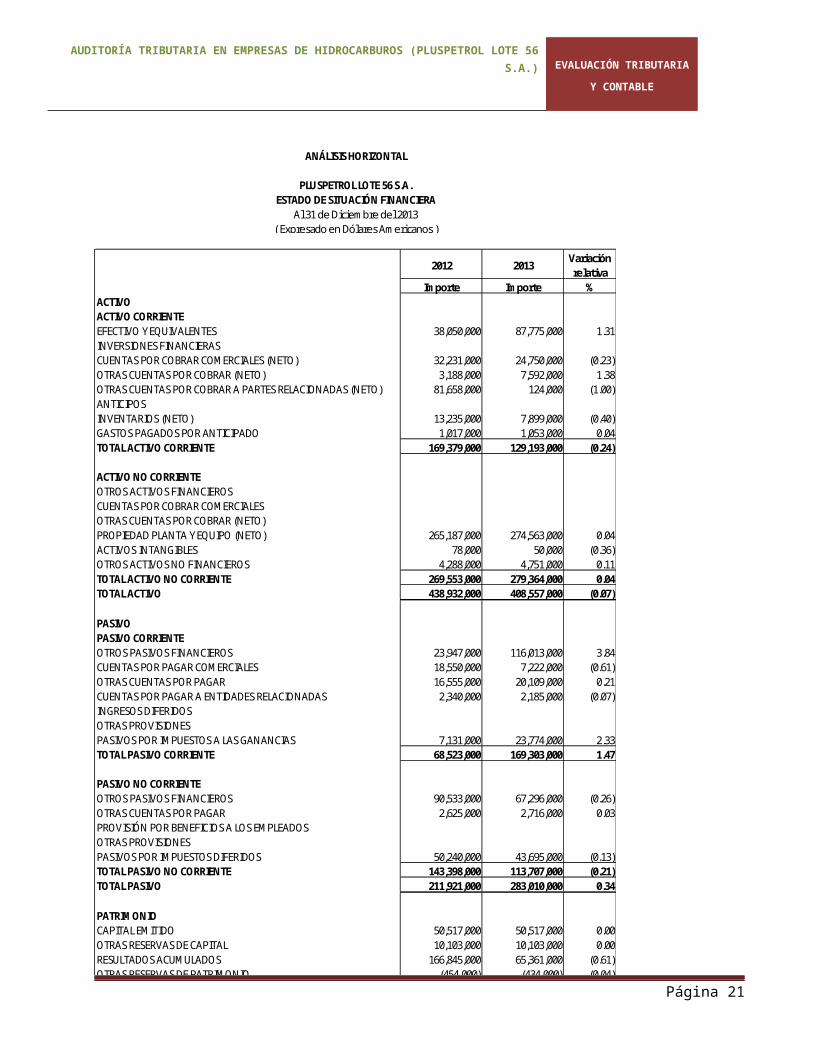

ANÁLISIS HORIZONTAL

PLUSPETROL LOTE 56 S.A.ESTADO DE SITUACIÓN FINANCIERA

Al 31 de Diciembre del 2013( Expresado en Dólares Americanos )

Página 15

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

2012 2013Variación relativa

Importe Importe %INGRESOSVENTAS NETAS 482,174,000 472,922,000 (0.02)COSTO DE VENTAS 0 0COSTO DE VENTAS (237,398,000) (224,692,000) (0.05)TOTAL COSTO DE VENTAS (237,398,000) (224,692,000) (0.05)UTILIDAD BRUTA 244,776,000 248,230,000 0.01GASTOS DE VENTAS Y DISTRIBUCIÓN (5,648,000) (6,368,000) 0.13GASTOS DE ADMINISTRACIÓN (2,463,000) (1,145,000) (0.54)OTROS INGRESOS OPERATIVOS 632,000 45,000 (0.93)OTROS GASTOS OPERATIVOS (7,701,000) (10,849,000) 0.41OTRAS GANANCIAS (PÉRDIDAS) 0 0TOTAL GASTOS OPERACIONALES (15,180,000) (18,317,000) 0.21UTILIDAD OPERATIVA 229,596,000 229,913,000 0.00OTROS INGRESOS Y GASTOS 0 0INGRESOS FINANCIEROS 1,652,000 1,602,000 (0.03)GASTOS FINANCIEROS (4,880,000) (4,104,000) (0.16)DIFERENCIAS DE CAMBIO NETO 134,000 778,000 4.81TOTAL OTROS INGRESOS Y GASTOS (3,094,000) (1,724,000) (0.44)RESULTADO ANTES DE IMPTO. RENTA 226,502,000 228,189,000 0.01GASTO POR IMPUESTO A LAS GANANCIAS (68,408,000) (69,223,000) 0.01UTILIDAD (PÉRDIDA) NETA DE ACTIVIDADES CONTINUAS 158,094,000 158,966,000 0.01RESULTADO NETO DEL EJERCICIO 158,094,000 158,966,000 0.01

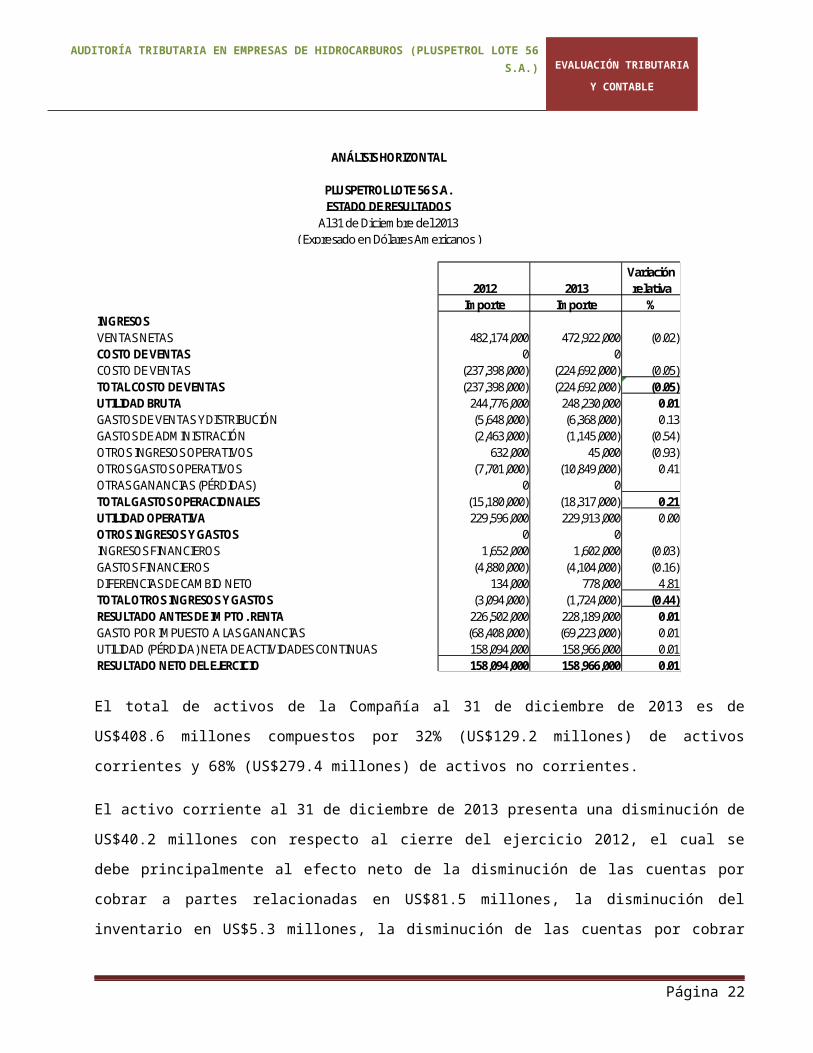

ANÁLISIS HORIZONTAL

PLUSPETROL LOTE 56 S.A.ESTADO DE RESULTADOS

Al 31 de Diciembre del 2013( Expresado en Dólares Americanos )

El total de activos de la Compañía al 31 de diciembre de 2013 es de US$408.6 millones

compuestos por 32% (US$129.2 millones) de activos corrientes y 68% (US$279.4 millones) de

activos no corrientes.

El activo corriente al 31 de diciembre de 2013 presenta una disminución de US$40.2 millones con

respecto al cierre del ejercicio 2012, el cual se debe principalmente al efecto neto de la disminución

de las cuentas por cobrar a partes relacionadas en US$81.5 millones, la disminución del inventario

en US$5.3 millones, la disminución de las cuentas por cobrar comerciales en US$7.5 millones y el

incremento de efectivo y equivalente de efectivo en US$49.7 millones.

La disminución de las cuentas por cobrar a partes relacionadas se debe a la cobranza del préstamo

otorgado a Pluspetrol Camisea S.A. por US$80.4 millones. La disminución de las cuentas por

Página 16

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

cobrar comerciales se debe al efecto neto de: i) la disminución de saldos por cobrar por la venta de

gas, nafta, propano / butano y MDBS en US$5.5, US$2.3, US$2.6 y US$1.8 millones,

respectivamente y ii) el incremento de las cuentas por cobrar de GLP en US$4.7 millones. El

incremento del rubro efectivo y equivalente de efectivo se debe principalmente a losnuevos

préstamos bancarios de corto plazo obtenidos por US$147.3 millones, el cobrodel préstamo

efectuado a Pluspetrol Camisea S.A. por US$80.4 millones y de las cuentaspor cobrar comerciales

a terceros, compensados por los pagos del impuesto a la rentapor US$59.1 millones, el pago de

dividendos US$260.5 millones y la amortización de obligaciones financieras de US$78.3 millones.

En el mismo periodo, el activo no corriente presenta un incremento de US$9.8 millones, el cual se

debe al aumento del rubro de propiedad, planta y equipo debido a las adiciones de las obras en

curso del periodo por US$31.6 millones correspondientes principalmente a las compresoras de los

pozos de Pagoreni y los trabajos de perforación, construcción de locaciones de Mipaya. Dicho

efecto se ve contrarrestado por la depreciación del periodo US$22.2 millones.

El total de pasivos de la Compañía al cierre del cuarto trimestre de 2013 es de US$283 millones

compuestos por 60% (US$169.3 millones) de pasivos corrientes y 40% (US$113.7 millones) de

pasivos no corrientes.

El pasivo corriente presenta un incremento de US$100.8 millones en comparación al cierre del

ejercicio 2012. Este aumento es producto del efecto neto de incremento de las obligaciones

financieras en US$92.1 millones, del impuesto a la renta corriente US$16.6 millones y de otr.as

cuentas por pagar en US$3.6 millones, contrarrestado por la disminución de las cuentas por pagar

comerciales y a partes relacionadas por US$11.5 millones. El incremento de las obligaciones

financieras se debe a los nuevos préstamos obtenidos de entidades locales a corto plazo por

US$147.3 millones para la cobertura de los gastos operativos e inversiones (cash calls) y la

amortización de las obligaciones relacionadas a los bonos corporativos por US$23.0 millones y a

los préstamos corto plazo por US$55.3 millones. El incremento del impuesto a la renta corriente

corresponde a una mayor utilidad imponible del ejercicio por US$78.3 millones compensada por los

pagos a cuenta del año 2013 por US$59.1 millones y el ajuste de la determinación del impuesto a la

renta del ejercicio 2012 por US$2.5 millones.

El pasivo no corriente presenta una disminución de US$29.7 millones debido a la reclasificación de

la parte corriente de la deuda a largo plazo de US$23.0 millones y a la disminución del impuesto a

la renta a la renta diferido pasivo en US$6.5 millones.

Página 17

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

La disminución del patrimonio respecto al cierre del ejercicio 2012 en US$101.5 millones, se debe

principalmente al efecto neto de la distribución de dividendos por US$260.5 millones y la utilidad del

ejercicio por US$159.0 millones.

Principales indicadores de gestión

Los indicadores de gestión presentan un rendimiento sostenido de la Compañía durante los últimos

dos años.

PLUSPETROL LOTE 56 S.A.

(INDICADORES) 2013 2012

Indicadores de liquidez

Liquidez General 0.76 2.47

Indicadores de solvencia

Apalancamiento 43% 25%

Indicadores de rentabilidad

Rentabilidad / ventas

Rentabilidad / activos

34%

39%

33%

36%

Indicadores de gestión

Margen bruto

Margen operativo

52%

49%

51%

48%

La Compañía mitiga el riesgo de liquidez. Los indicadores de liquidez muestran que por cada US$.1

dólar de deuda, la Compañía cuenta con US$0.76 dólares para cumplir con la obligación contraída.

Además, monitorea su capital sobre la base del ratio de apalancamiento. El capital total es

calculado como el patrimonio más la deuda neta. El ratio de apalancamiento es de 43% para el año

2013.

Los indicadores de rentabilidad de la Compañía reflejan que por cada US$. 1 dólar reconocido

como ingreso por venta, se obtiene US$. 0.34 dólares de utilidad. Asimismo, por cada US$. 1 dólar

invertido en los activos de la Compañía, éste genera US$.0.39 dólares de utilidad.

Página 18

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

Los indicadores de gestión muestran que la utilidad operativa representa el 49% del importe

reconocido como ingreso por venta.

Página 19

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.) EVALUACIÓN TRIBUTARIA Y

CONTABLE

IDENTIFICACIÓN Y ÁREAS CRITICAS Y SIGNIFICATIVAS

CUENTA TOTAL %

RIESGOFACTORES DE RIESGO

ENFOQUE DE

AUDITORIA

PROCEDIMIENTOS DE AUDITORIA A APLICARCONTROL

INHERENTE

COMBINADO

EFECTIVO Y EQUIVALENTES 21.48% Alto Alto Alto

Comprende el efectivo disponible que se reconoce al costo y los depósitos a la vista en bancos con vencimiento menor a tres meses, más los intereses devengados al cierre del ejercicio.

Enfoque Sustantivo

♦Evaluar que hayan sido aplicadas y reveladas consistentemente las políticas contables.♦Verificar las conciliaciones bancarias al 31 dic. 2013. ♦Solicitar la confirmación de saldos a los bancos y verificar que no existan restricciones a los fondos.

OTRAS CUENTAS POR

COBRAR6.06% Medio Medio Medio

Se reconocen a su valor razonable y las no corrientes a su valor razonable determinado en base al valor presente de los flujos futuros de fondos estimados, menos la previsión por incobrabilidad.

Enfoque Sustantivo

♦Evaluar que hayan sido aplicadas y reveladas consistentemente las políticas contables.♦Examinar el listado de documentos por cobrar en poder de la Entidad, al final del ejercicio.♦Determinar si los documentos por cobrar están siendo cobrados conforme a las condiciones originales de los mismos.♦Realizar la confirmación de saldos de los deudores a la Entidad al 31.Dic.2013.♦Determinar si se han hecho provisiones adecuadas para documentos de cobro dudoso.

Página 20

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.) EVALUACIÓN TRIBUTARIA Y

CONTABLE

OTRAS CUENTAS POR

COBRAR A PARTES

RELACIONADAS

0.03% Bajo Bajo Bajo

Los saldos por cobrar con las demás entidades

relacionadas corresponden a operaciones comerciales que no generan intereses y cuyos vencimientos son en el corto

plazo.

Enfoque Sustantivo

♦Evaluar que hayan sido aplicadas y reveladas consistentemente las políticas contables.♦Examinar el listado de documentos por cobrar en poder de la Entidad, al final del ejercicio.♦Determinar si los documentos por cobrar están siendo cobrados conforme a las condiciones originales de los mismos.♦Realizar la confirmación de saldos de los deudores a la Entidad al 31.Dic.2013.

Página 21

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.) EVALUACIÓN TRIBUTARIA Y

CONTABLE

CUENTATOTAL

%

RIESGO FACTORES DE RIESGO

ENFOQUE DE

AUDITORIA PROCEDIMIENTOS DE AUDITORIA A APLICARCONTR

OLINHEREN

TECOMBINAD

O

INVENTARIOS 1.93% Medio Medio Medio

Los productos terminados se valorizan a su valor neto de realización (VNR) debido a que son bienes fungibles

(commodities) con mercado transparente y de

comercialización casi inmediata.

Enfoque Sustantivo

♦Evaluar que hayan sido aplicadas y reveladas consistentemente las políticas contables.♦Estudio y evaluación de la Directiva para la toma de inventarios. ♦Verificar la toma de inventarios físicos en calidad de observadores.♦Contrastar el saldo contable con el total de inventario físico al 31 de diciembre del 2013.♦Verificar selectivamente la valorización de los bienes del inventario físico.

PROPIEDAD PLANTA Y EQUIPO

67.20% Alto Alto Alto

Han sido registradas al costo menos su

depreciación acumulada y el importe acumulado de las pérdidas por deterioro

de valor, si las hubiere.

Enfoque Sustantivo

♦Evaluar que hayan sido aplicadas y reveladas consistentemente las políticas contables.♦Verificar las sumas de los registros analíticos de Activo Fijo de la Entidad y cotejar los totales con el libro mayor.♦Examinar la evidencia (factura) que muestre derechos de propiedad de los inmuebles, maquinaria y equipo.♦Examinar la documentación sustentatoria relacionado con activos dados de baja durante el año.

Página 22

AUDITORÍA TRIBUTARIA EN EMPRESAS DE HIDROCARBUROS (PLUSPETROL LOTE 56 S.A.)

EVALUACIÓN

TRIBUTARIA Y

CONTABLE

CONCLUSIONES Y RECOMENDACIONES

► La auditoría A los estados financieros es un compromiso realizado por un auditor

el cual ofrece garantías y seguridad que los estados financieros de una empresa

se presentan conformidad con las NIC NIIF.

► Cada auditoria es personalizada para satisfacer las necesidades de la empresa sin

embargo el planteamiento general es el mismo. Es el mismo debido a que

cumplen las 3 fases planeación, ejecución e informe.

► Existe desconocimiento de las empresas respecto a las normas tributarias, el cual

se evidencian en las auditorias tributarias efectuadas por SUNAT, las que en su

gran mayoría devienen en reparos tributarios, por erradas interpretaciones de las

normas tributarias, desconocimiento de su aplicación o una deficiente

implementación de sus controles internos.

► La Implicancia más importante de las NIIF, tributariamente, es que generan

diferencias temporales y/o Permanentes.

► El Sector Hidrocarburos, enfrentan principalmente riesgos; Ambientales,

tecnológicos, sociales, desabastecimiento(puertos) , entre otros; por ende es

importante tener en cuenta 3 puntos; La ley de Hidrocarburos, Las Concesiones y

Los Contratos ley

Página 23

![Untitled-2 [petrol-is.org.tr]petrol-is.org.tr/sites/default/files/akademi.pdf · PROTOKOL TARAFLAR A-Petrol- i; Sendikasl Türkiye Petrol Kimya Lastik i;çileri Sendikast "PETROL-i$](https://static.fdocuments.net/doc/165x107/5e032b70d9e2ea2f204214f9/untitled-2-petrol-isorgtrpetrol-isorgtrsitesdefaultfiles-protokol-taraflar.jpg)