Auditoria eBook RFB 2012

283

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti 1 Senhores, É com imenso prazer que desenvolvo este e-book voltado para aqueles que almejam o cargo de Auditor Fiscal da Receita Federal do Brasil (AFRFB). Para a elaboração deste material utilizei como referência o conteúdo abordado pelo edital da prova de 2009. Optei por lançar de forma “independente”, para poder reduzir o seu valor (chegando aos R$50,00), possibilitando que todos consigam ter acesso a este material. Este material contém toda teoria esquematizada (Normas Brasileiras de Contabilidade), além de 154 exercícios comentados da ESAF e outras bancas (inclusive as provas do ISS BH, ISS SP de 2012, e outras atuais). Informações sobre o autor: Formação : Administração de Empresas pela Universidade Federal de Mato Grosso do Sul - UFMS (2008) Concursos aprovado : 41º lugar - Banco do Brasil (2006) - Aprovado com 18 anos 11º lugar - Auditor Fiscal de Tributos Estaduais de Rondônia - ICMS RO 2010 - Aprovado com 22 anos 19º lugar - Auditor Fiscal da Receita Estadual do Rio de Janeiro - ICMS RJ 2010 - Aprovado com 22 anos Cursos online, livros e outras atividades: 1) Vídeo-Aula: www.euvoupassar.com.br (gravarei em breve) 2) Curso para Agente Fiscal de Rendas de SP em PDF: http://www.canaldosconcursos.com.br/curso_pdf/subcategoria_info.p hp?id_categoria=559&id_subcategoria=15079&tipo=v&area=20 3) Livro 1001 questões comentadas de auditoria ESAF, pela Ed. Método (previsão da lançamento: até 15 de julho de 2012) 4) Professor de auditoria no: http://www.tecconcursos.com.br/ 5) Colaborador no: http://www.forumconcurseiros.com/forum/ *Depoimento de como fui aprovado nos certames acima, assim como dicas de planejamento, estratégia e ciclo de estudo: http://www.forumconcurseiros.com/forum/showthread.php?t=27622 5

Transcript of Auditoria eBook RFB 2012

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

1

Senhores,

É com imenso prazer que desenvolvo este e-book voltado para

aqueles que almejam o cargo de Auditor Fiscal da Receita Federal

do Brasil (AFRFB). Para a elaboração deste material utilizei como

referência o conteúdo abordado pelo edital da prova de 2009.

Optei por lançar de forma “independente”, para poder reduzir o seu

valor (chegando aos R$50,00), possibilitando que todos consigam ter

acesso a este material. Este material contém toda teoria

esquematizada (Normas Brasileiras de Contabilidade), além de 154

exercícios comentados da ESAF e outras bancas (inclusive as

provas do ISS BH, ISS SP de 2012, e outras atuais).

Informações sobre o autor:

Formação: Administração de Empresas pela Universidade Federal de

Mato Grosso do Sul - UFMS (2008)

Concursos aprovado:

41º lugar - Banco do Brasil (2006) - Aprovado com 18 anos

11º lugar - Auditor Fiscal de Tributos Estaduais de Rondônia - ICMS

RO 2010 - Aprovado com 22 anos

19º lugar - Auditor Fiscal da Receita Estadual do Rio de Janeiro -

ICMS RJ 2010 - Aprovado com 22 anos

Cursos online, livros e outras atividades:

1) Vídeo-Aula: www.euvoupassar.com.br (gravarei em breve)

2) Curso para Agente Fiscal de Rendas de SP em PDF:

http://www.canaldosconcursos.com.br/curso_pdf/subcategoria_info.p

hp?id_categoria=559&id_subcategoria=15079&tipo=v&area=20

3) Livro 1001 questões comentadas de auditoria ESAF, pela Ed.

Método (previsão da lançamento: até 15 de julho de 2012)

4) Professor de auditoria no: http://www.tecconcursos.com.br/

5) Colaborador no: http://www.forumconcurseiros.com/forum/

*Depoimento de como fui aprovado nos certames acima, assim como

dicas de planejamento, estratégia e ciclo de estudo:

http://www.forumconcurseiros.com/forum/showthread.php?t=27622

5

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

2

Como adquirir este e-book:

Basta enviar um email com seu nome completo para:

[email protected] , em seguida, você receberá as instruções

de como efetuar o pagamento.

*obs. O email deve ser enviado do usuário (endereço) que receberá o

material.

Porque adquirir este e-book:

1º São (02) dois cursos em (01)um - teoria e exercícios comentados.

2º Menor valor de mercado (R$50,00)

3º Contempla todo o edital da RFB (baseado na prova de 2009),

sendo elaborado com base nas Normas Brasileiras de Contabilidade

Atualizadas em 2012.

4º Conteúdo todo atualizado, esquematizado e organizado conforme

as NBCs e demais citações doutrinárias.

5º Característica do e-book: 283 páginas, 154 questões comentadas

(ESAF + prova recentes de outras bancas).

6º Garantia de complementação do conteúdo caso o edital

apresente alterações.

Material complementar sugerido:

Livro 1001 questões comentadas de auditoria ESAF, pela Ed.

Método (previsão da lançamento: até 15 de julho de 2012)

Instrução para leitura:

Os objetivos tratados no início de cada capítulo são os objetivos

específicos (conforme definem as NBCs). É sempre importante ter

em mente tais objetivos quando forem estudar o assunto já que, em

uma eventual dúvida, ter em mente qual é o objetivo do auditor com

isso (assunto) vai ajuda-los a resolver as questões de prova mais

facilmente.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

3

Vamos agora falar da estrutura deste e-book:

Capítulo Assunto Fonte

01 Aspectos Gerais. Normas de Auditoria.

Ética Profissional, Responsabilidade Legal,

Objetivo, Controle de Qualidade

NBC TA 200,

NBC PA 01,

NBC TA 220.

02 Auditoria Interna Versus Auditoria

Externa. Conceito, Objetivos,

Responsabilidades, Funções, Atribuições

NBC TI 01,

NBC PI 01

03 Desenvolvimento do Plano de Auditoria.

Estratégia de Auditoria, Sistema de

Informações, Controle Interno, Risco de

Auditoria

NBC TA 300,

NBC TA 315,

NBC TA 200

04 Testes de Auditoria: Substantivos, de

Observância

NBC TA 330

05 Procedimentos de Auditoria: Inspeção,

Observação,Investigação, Confirmação,

Cálculo, Procedimentos Analíticos

NBC TA 500,

NBC TA 505,

NBC TA 520

06 Tipos de Teste em Áreas Específicas das

Demonstrações Contábeis: Caixa e

Bancos, Clientes, Estoques,

Investimentos, Imobilizado, Fornecedores,

Advogados, Seguros, Folha de

Pagamentos

NBC TA 501

07 Amostragem NBC TA 530

08 Carta de Responsabilidade da

Administração: objetivo, conteúdo;

Documentação de Auditoria (papéis de

trabalho)

NBC TA 580

NBC TA 230

09 Uso do Trabalho de Outros Profissionais:

outro Auditor Independente, Auditor

Interno, Especialista de Outra Área

NBC TA 610,

NBC TA 620,

NBC P1.8

10 Transações e eventos subsequentes NBC TA 560

11 Relatório (parecer) de Auditoria. NBC TA 700,

NBC TA 705,

NBC TA 706

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

4

CAPÍTULO 01 – Aspectos Gerais. Normas de Auditoria. Ética

Profissional, Responsabilidade Legal, Objetivo, Controle de

Qualidade.

1 – Normas de execução dos trabalhos de

auditoria

1.1 – Objetivos Gerais do Auditor.

Ao conduzir a auditoria de demonstrações contábeis, os

objetivos gerais do auditor são:

I) obter segurança razoável de que as demonstrações contábeis

como um todo estão livres de distorção relevante,

independentemente se causadas por fraude ou erro, possibilitando

assim que o auditor expresse sua opinião sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro aplicável; e

II) apresentar relatório sobre as demonstrações contábeis e

comunicar-se como exigido pelas NBC TAs, em conformidade com as

constatações do auditor.

Em todos os casos em que não for possível obter segurança

razoável e a opinião com ressalva no relatório do auditor for

insuficiente nas circunstâncias, as NBC TAs requerem que o auditor

se abstenha de emitir sua opinião ou renuncie ao trabalho,

quando a renúncia for possível de acordo com lei ou regulamentação

aplicável.

1.2 – Requisitos Éticos Relacionados à Auditoria de

Demonstrações Contábeis.

Como já abordado na aula anterior, o auditor deve cumprir as

exigências éticas relevantes, inclusive as pertinentes à

independência, no que se refere aos trabalhos de auditoria de

demonstrações contábeis.

Os princípios fundamentais de ética profissional relevantes para

o auditor estão implícitos no Código de Ética Profissional do

Contabilista e na NBC PA 01, que trata do controle de qualidade.

Esses princípios são:

a) Integridade; b) Objetividade; c) Competência e zelo profissional;

d) Confidencialidade; e) Comportamento (ou conduta) profissional.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

5

Vale a pena lembrar o conceito e definição trazida pela NBC PA

290 (Resolução CFC nº 1.311/2010), com relação ao termo

“independência”, conforme abaixo:

“Independência é:

a) independência de pensamento – postura mental que permite a

apresentação de conclusão que não sofra efeitos de influências

que comprometam o julgamento profissional, permitindo que a

pessoa atue com integridade e exerça objetividade e ceticismo

profissional;

b) aparência de independência – evitar fatos e circunstâncias que

sejam tão significativos a ponto de que um terceiro com

experiência, conhecimento e bom senso provavelmente concluiria,

pesando todos os fatos e circunstâncias específicas, que a

integridade, a objetividade ou o ceticismo profissional da firma, ou

de membro da equipe de auditoria ou asseguração seriam

comprometidos.”

1.3 – Ceticismo Profissional.

O auditor deve planejar e executar a auditoria com ceticismo

profissional, reconhecendo que podem existir circunstâncias que

causam distorção relevante nas demonstrações contábeis.

O ceticismo profissional inclui estar alerta, por

exemplo, a:

evidências de auditoria que contradigam outras evidências

obtidas

informações que coloquem em dúvida a confiabilidade dos documentos e respostas a

indagações a serem usadas como evidências de auditoria

condições que possam indicar possível fraude

circunstâncias que sugiram a necessidade de procedimentos de auditoria além dos exigidos pelas

NBC TAs

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

6

A manutenção do ceticismo profissional ao longo de toda

a auditoria é necessária, por exemplo, para que o auditor reduza

os riscos de ignorar circunstâncias não usuais; generalização

excessiva ao tirar conclusões das observações de auditoria; uso

inadequado de premissas ao determinar a natureza, a época e a

extensão dos procedimentos de auditoria e ao avaliar os resultados

destes.

O ceticismo profissional é necessário para a avaliação crítica

das evidências de auditoria. A crença de que a administração e os

responsáveis pela governança são honestos e têm integridade não

livra o auditor da necessidade de manter o ceticismo profissional.

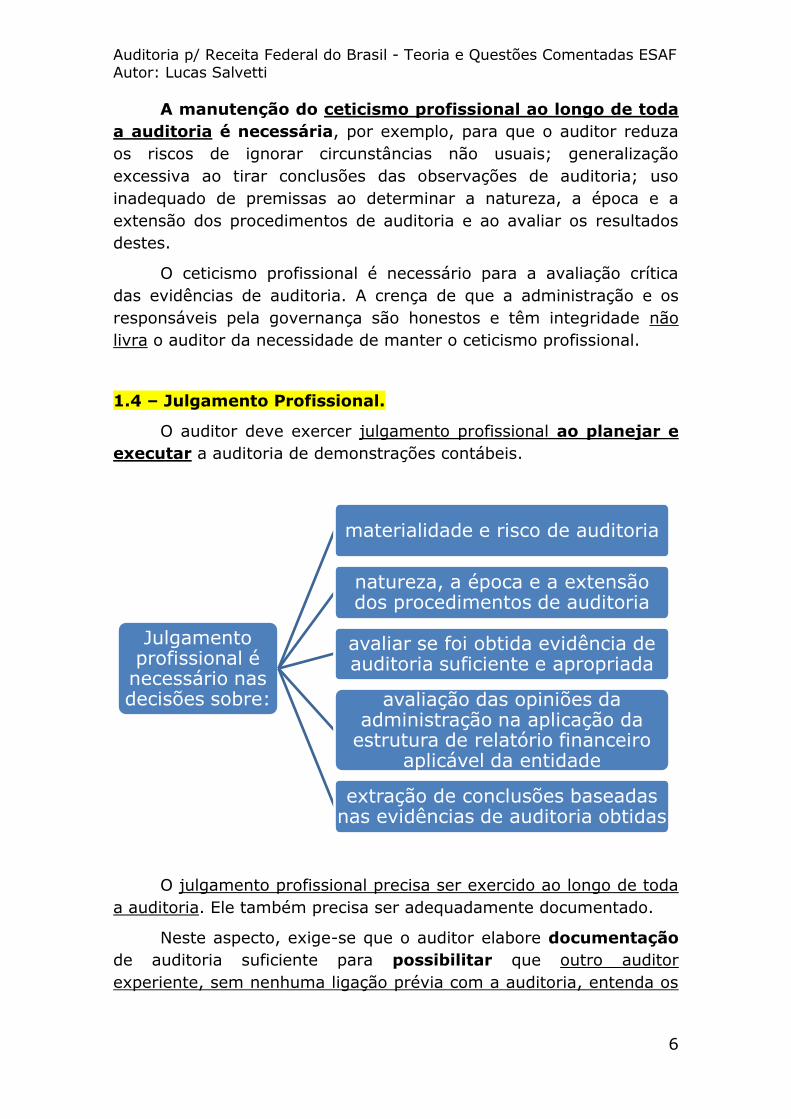

1.4 – Julgamento Profissional.

O auditor deve exercer julgamento profissional ao planejar e

executar a auditoria de demonstrações contábeis.

O julgamento profissional precisa ser exercido ao longo de toda

a auditoria. Ele também precisa ser adequadamente documentado.

Neste aspecto, exige-se que o auditor elabore documentação

de auditoria suficiente para possibilitar que outro auditor

experiente, sem nenhuma ligação prévia com a auditoria, entenda os

Julgamento profissional é

necessário nas decisões sobre:

materialidade e risco de auditoria

natureza, a época e a extensão dos procedimentos de auditoria

avaliar se foi obtida evidência de auditoria suficiente e apropriada

avaliação das opiniões da administração na aplicação da

estrutura de relatório financeiro aplicável da entidade

extração de conclusões baseadas nas evidências de auditoria obtidas

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

7

julgamentos profissionais significativos exercidos para se atingir as

conclusões sobre assuntos significativos surgidos durante a auditoria.

ATENÇÃO!!!! O julgamento profissional não deve ser usado como

justificativa para decisões que, de outra forma, não são

sustentados pelos fatos e circunstâncias do trabalho nem por

evidência de auditoria apropriada e suficiente.

1.5 – Condução da Auditoria em conformidade com NBC Tas.

O auditor deve observar todas as NBC TAs relevantes para a

auditoria. Uma NBC TA é relevante para a auditoria quando ela está

em vigor e as circunstâncias tratadas nela existem na situação

específica. As NBC TAs, consideradas em conjunto, fornecem as

normas para o trabalho do auditor no cumprimento dos seus

objetivos gerais.

O auditor deve entender o texto inteiro de cada NBC TA,

inclusive sua aplicação e outros materiais explicativos para entender

os seus objetivos e aplicar as suas exigências adequadamente. O

texto inteiro da NBC TA é relevante para o entendimento dos

objetivos formulados em uma norma e a aplicação apropriada dos

requisitos da NBC TA.

Para atingir os objetivos gerais do auditor, ele deve utilizar os

procedimentos estabelecidos nas NBC TAs relevantes ao planejar e

executar a auditoria, considerando as inter-relações entre as NBC

TAs, para:

a) determinar se são necessários quaisquer procedimentos de

auditoria, além dos exigidos pelas NBC TAs, na busca dos

objetivos formulados nas NBC TAs; e

b) avaliar se foi obtida evidência de auditoria apropriada e

suficiente.

O auditor deve cumprir com cada exigência de uma NBC TA, a

menos que, nas circunstâncias da auditoria:

i) a NBC TA inteira não seja relevante; ou

ii) a exigência não seja relevante por ser condicional e a

condição não existir.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

8

Em circunstâncias excepcionais, o auditor pode julgar

necessário não considerar uma exigência relevante em uma

NBC TA. Espera-se que a necessidade do auditor não considerar uma

exigência relevante surja apenas quando a exigência for a execução

de um procedimento específico e, nas circunstâncias específicas da

auditoria, esse procedimento seria ineficaz no cumprimento do

objetivo da exigência

Se um objetivo em uma NBC TA relevante não pode ser

cumprido, o auditor deve avaliar se isso o impede de cumprir os

objetivos gerais de auditoria e se isso exige que ele, em

conformidade com as NBC TAs, modifique sua opinião ou renuncie ao

trabalho.

2 – Controle de qualidade para firmas de

auditores independentes e da auditorias de

demonstrações contábeis.

2.1 – Objetivo.

No que se refere a qualidade das firmas de auditores

independentes, o objetivo é estabelecer e manter um sistema de

controle de qualidade para obter segurança razoável que:

a) a firma e seu pessoal cumprem as normas técnicas,

exigências regulatórias e legais aplicáveis; e

b) os relatórios sobre as demonstrações contábeis (e outros

relatórios) emitidos pelas firmas são apropriados nas

circunstâncias.

Já no que se refere ao controle de qualidade das auditorias de

demonstrações contábeis, o objetivo do auditor é implementar

procedimentos de controle de qualidade no nível do trabalho que

forneçam ao auditor segurança razoável de que:

(a) a auditoria está de acordo com normas profissionais e

técnicas e exigências legais e regulatórias aplicáveis; e

(b) os relatórios emitidos pelo auditor são apropriados nas

circunstâncias.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

9

2.2 – Aplicação e Cumprimento de Exigências Relevantes.

A firma (de auditoria) deve cumprir todos os requisitos desta

norma, a menos que tal requisito não seja relevante para os

serviços fornecidos, por exemplo, nas circunstâncias de um único

auditor independente – pessoa física, sem quadro técnico.

Exemplo de requisitos não relevantes neste caso:

i) políticas e procedimentos para a designação de pessoal

apropriado para a equipe de trabalho;

ii) a responsabilidade de revisão;

iii) comunicação anual dos resultados do monitoramento aos

sócios encarregados do trabalho da firma.

Considerando que as circunstâncias podem ter grande variação e

todas essas circunstâncias não podem ser previstas, a firma deve

verificar se há determinados assuntos ou situações que requerem que

ela estabeleça políticas e procedimentos além daqueles exigidos por

esta Norma para alcançar o objetivo estabelecido.

2.3 – Elementos do Sistema de Controle de Qualidade.

A firma deve documentar suas políticas e procedimentos e

comunicá-las ao pessoal da firma. A documentação e comunicação,

Elementos a serem tratados pelo sistema de

controle de qualidade

responsabilidades da liderança pela qualidade na firma

exigências éticas relevantes

aceitação e continuidade do relacionamento com clientes

recursos humanos

execução do trabalho

monitoramento

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

10

tratando-se de firmas menores, podem ser menos formais e menos

extensas.

Em geral, a comunicação inclui a descrição das políticas e

procedimentos de controle de qualidade e dos objetivos que devem

alcançar, e a mensagem de que cada pessoa tem responsabilidade

pessoal pela qualidade e que se espera que ela cumpra essas políticas

e procedimentos.

2.4 – Sistema de controle de qualidade e função da equipe de

trabalho.

Os sistemas, as políticas e os procedimentos de controle de

qualidade são de responsabilidade da firma de auditoria. A firma

tem por obrigação estabelecer e manter sistema de controle de

qualidade para obter segurança razoável que:

(a) a firma e seu pessoal cumprem com as normas

profissionais e técnicas e as exigências legais e

regulatórias; aplicáveis; e

(b) os relatórios emitidos pela firma ou pelos sócios do

trabalho são apropriados nas circunstâncias.

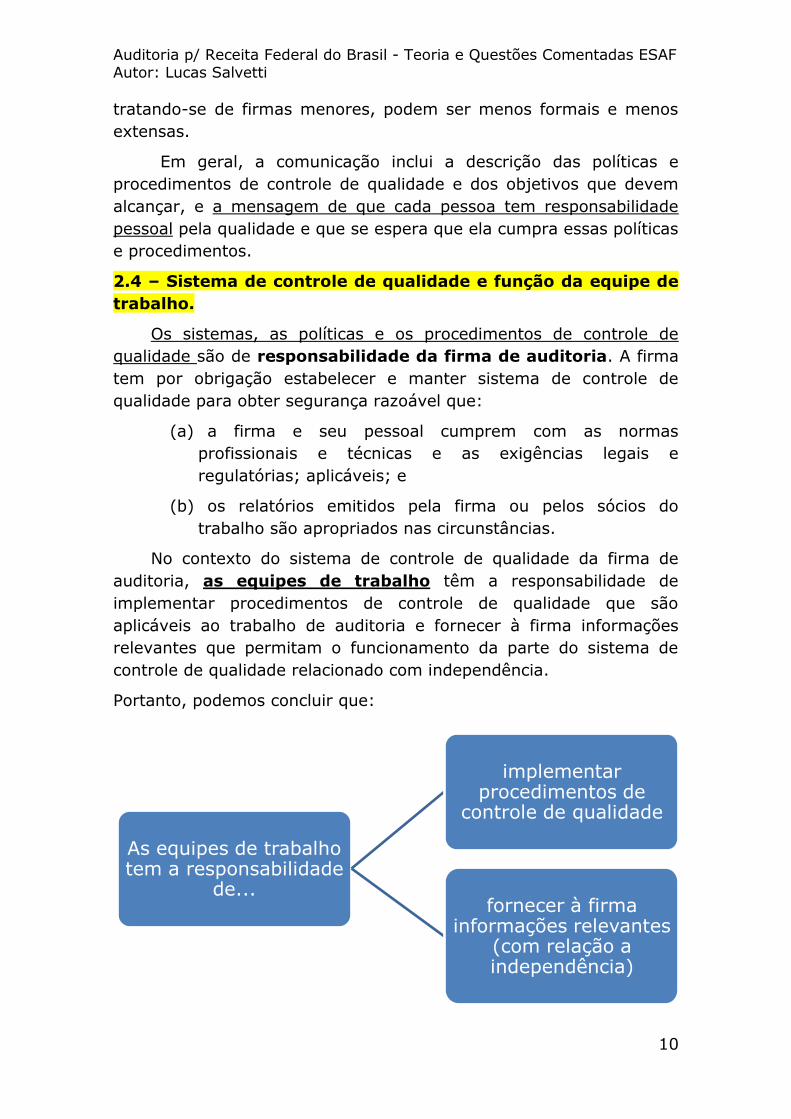

No contexto do sistema de controle de qualidade da firma de

auditoria, as equipes de trabalho têm a responsabilidade de

implementar procedimentos de controle de qualidade que são

aplicáveis ao trabalho de auditoria e fornecer à firma informações

relevantes que permitam o funcionamento da parte do sistema de

controle de qualidade relacionado com independência.

Portanto, podemos concluir que:

As equipes de trabalho tem a responsabilidade

de...

implementar procedimentos de

controle de qualidade

fornecer à firma informações relevantes

(com relação a independência)

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

11

2.4.1 – Responsabilidade da Liderança pela qualidade na

Firma.

A firma deve estabelecer políticas e procedimentos para

promover uma cultura interna que reconheça que a qualidade é

essencial na execução dos trabalhos, requerendo que o presidente

da firma ou, se apropriado, a diretoria executiva da firma,

assumam a responsabilidade final pelo sistema de controle de

qualidade da firma.

A liderança da firma e os exemplos que ela dá influenciam de

maneira significativa à cultura interna da firma e depende de ações e

mensagens consistentes e frequentes de todos os níveis da

administração da firma que enfatizem as políticas e procedimentos de

controle de qualidade da firma.

Essas ações e mensagens podem ser comunicadas por meio

de seminários de treinamento, reuniões, conversas formais ou

informais, declarações de missão, boletins informativos ou

memorandos informativos.

A firma deve estabelecer políticas e procedimentos de modo

que qualquer pessoa a quem o presidente ou a diretoria executiva

atribui a responsabilidade operacional pelo sistema de controle de

qualidade tenha experiência e capacidade suficiente e apropriada

(identificar e entender os assuntos) e autoridade necessária, para

assumir essa responsabilidade.

2.4.2 – Responsabilidade da liderança pela qualidade nos

trabalhos de auditoria.

O sócio encarregado do trabalho deve assumir a

responsabilidade pela qualidade de todos os trabalhos de auditoria

para os quais foi designado.

As ações do sócio encarregado do trabalho e as mensagens

apropriadas para os outros membros da equipe de trabalho, ao

assumir a responsabilidade pela qualidade geral do trabalho de

auditoria, enfatizam:

(a) a importância da qualidade da auditoria em:

(i) realizar trabalhos de acordo com as normas técnicas e

exigências legais e regulatórias aplicáveis;

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

12

(ii) cumprir as políticas e procedimentos de controle de

qualidade da firma conforme aplicável;

(iii) emitir relatórios que são apropriados nas

circunstâncias; e

(iv) a capacidade da equipe de trabalho de levantar

assuntos sem receio de represálias; e

(b) o fato de que qualidade é essencial na execução de

trabalhos de auditoria.

2.4.3 – Exigências Éticas Relevantes

i) Integridade

Integridade é utilizada no sentido de ser franco e honesto em todos

os relacionamentos profissionais e comerciais.

ATENÇÃO PARA PEGADINHA: Integridade não é a mesma coisa

de Integralidade.

ii) Objetividade

Não permitir que comportamento tendencioso, conflito de

interesse ou influência indevida de outros afetem o julgamento

profissional ou de negócio.

iii) Competência e zelo profissional

Competência faz referência a capacidade do auditor em realizar

o seu trabalho (além da graduação e registro no CRC, o

contador/auditor deve passar por programas de educação

continuada, entre outros).

Principios fundamentais da ética profissional

do auditor

integridade

objetividade

competência profissional e devido zelo

confidencialidade

comportamento profissional

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

13

Zelo profissional significa ser cuidadoso, minucioso, proteger o

seu trabalho para que ele esteja de acordo com as normas, ou seja, o

auditor deve manter esforços constates para desempenhar seu

trabalho com qualidade.

iv) Confidencialidade

Respeitar o sigilo das informações obtidas em decorrência de

relacionamentos profissionais e comerciais e, portanto, não divulgar

nenhuma dessas informações a terceiros, a menos que haja algum

direito ou dever legal ou profissional de divulgação, nem usar as

informações para obtenção de vantagem pessoal ilícita pelo auditor

ou por terceiros.

v) Comportamento (ou conduta) profissional

Cumprir as leis e os regulamentos pertinentes e evitar qualquer

ação que desacredite a profissão.

Estes princípios são reforçados por:

i) liderança da firma;

ii) educação e treinamento;

iii) monitoramento; e

iv) processo para tratar das não conformidades.

Além destes princípios, a firma deve fornecer segurança

razoável de que mantêm a independência requerida por exigências

éticas relevantes, comunicando os requisitos de independência a seu

pessoal e identificando e avaliando circunstâncias e relações que

criam ameaças à independência, tomando as medidas apropriadas

para manutenção dela.

As políticas e procedimentos sobre independência devem

requerer que:

a) os sócios encarregados do trabalho forneçam à firma informações

relevantes sobre trabalhos de clientes;

b) o pessoal notifique prontamente a firma sobre as circunstâncias e

relações que criam uma ameaça à independência;

c) as informações relevantes sejam compiladas e comunicadas ao

pessoal apropriado, de modo que:

c.1) a firma e o seu pessoal possam rapidamente determinar se

elas satisfazem os requisitos de independência;

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

14

c.2) a firma possa manter e atualizar seus registros referentes

à independência;

c.3) a firma possa tomar as medidas apropriadas em relação às

ameaças identificadas à independência.

Pelo menos uma vez por ano, a firma deve obter

confirmação por escrito (papel ou formato eletrônico) do

cumprimento de suas políticas e procedimentos sobre independência

de todo o pessoal da firma.

A ameaça de familiaridade pode ser criada quando se usa o

mesmo pessoal sênior em trabalho de asseguração por um longo

período de tempo, sendo necessário o rodízio do sócio do trabalho

e das pessoas responsáveis pela revisão do controle de qualidade do

trabalho, após o período de cinco anos.

2.4.4 – Aceitação e Continuidade do Relacionamento com

Clientes.

A firma deve obter segurança razoável de que aceitará ou continuará

esse relacionamento e trabalho, apenas nos casos em que ela:

a) é competente para executar o trabalho e possui habilidades,

incluindo tempo e recursos, para isso;

b) consegue cumprir as exigências éticas relevantes; e

c) considerou a integridade do cliente, e não tem informações

que a levariam a concluir que o cliente não é íntegro.

O grau de conhecimento sobre a integridade do cliente em geral

aumenta no contexto de relacionamento contínuo com esse cliente.

Decidir sobre continuar o relacionamento com o cliente inclui

considerar os assuntos significativos levantados durante os trabalhos

atuais ou anteriores e suas implicações para essa continuidade.

A firma deve estabelecer políticas e procedimentos levando em

consideração:

a) as responsabilidades profissionais e legais que se aplicam às

circunstâncias, incluindo se há uma exigência para que a firma

se reporte à pessoa ou às pessoas que fizeram a indicação ou,

em alguns casos, às autoridades reguladoras.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

15

b) a possibilidade de se retirar do trabalho ou de ambos,

trabalho e relacionamento com o cliente.

2.4.5 – Recursos Humanos

A firma deve estabelecer políticas e procedimentos para

fornecer segurança razoável de que ela possui pessoal suficiente

com competência, habilidade e compromisso com os princípios

éticos.

A contínua competência do pessoal da firma depende, em

grande parte, de um nível apropriado de desenvolvimento profissional

contínuo, que vise à manutenção do conhecimento e da habilidade do

pessoal, podendo ser desenvolvida por diversos métodos, incluindo os

seguintes:

i) educação profissional;

ii) desenvolvimento profissional contínuo;

iii) experiência de trabalho;

iv) orientação de pessoal mais experiente;

v) educação sobre independência;

A firma pode usar uma pessoa externa adequadamente qualificada,

por exemplo, quando não há recursos técnicos e de treinamento

internos disponíveis.

Ao considerar a competência e a habilidade apropriadas

esperadas da equipe de trabalho como um todo, o sócio encarregado

do trabalho pode levar em consideração assuntos como se a equipe:

entende e possui experiência prática de trabalhos de

natureza e complexidade semelhantes por meio de

treinamento e participação apropriados;

entende as normas técnicas e as exigências legais e

regulamentares;

possui especialização técnica, incluindo especialização em

tecnologia da informação pertinente e áreas especializadas

de contabilidade ou auditoria;

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

16

possui conhecimentos relevantes sobre o setor/indústria

em que o cliente opera.

possui capacidade para aplicar julgamento profissional;

entende as políticas e procedimentos de controle de

qualidade da firma.

2.4.6 – Execução do Trabalho.

2.4.6.1 - Direção, supervisão. execução e revisão

A firma deve estabelecer políticas e procedimentos para

fornecer segurança razoável de que está cumprindo com o objetivo

desta norma, sendo incluído nas políticas e procedimentos:

a) assuntos relevantes para promover consistência na qualidade

da execução dos trabalhos;

b) responsabilidades pela supervisão;

c) responsabilidades pela revisão.

O sócio encarregado do trabalho deve assumir a

responsabilidade pela:

(a) direção, supervisão e execução do trabalho de auditoria

de acordo com as normas técnicas e exigências legais e

regulatórias aplicáveis; e

(b) emissão do relatório apropriado nas circunstâncias.

As políticas e procedimentos da firma sobre responsabilidade pela

revisão devem ser determinados com base no fato de que o trabalho

dos membros menos experientes da equipe é revisado por membros

da equipe mais experientes.

O sócio encarregado do trabalho deve assumir a

responsabilidade de realizar as revisões de acordo com as

políticas e procedimentos de revisão da firma.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

17

2.4.6.2 - Consultas

A firma deve estabelecer políticas e procedimentos para

fornecer segurança razoável de que:

a) é feita uma consulta apropriada no caso de assuntos difíceis

ou controversos;

b) há recursos disponíveis suficientes para permitir que uma

consulta apropriada seja feita;

c) a natureza e o alcance dessas consultas e as conclusões

resultantes são documentadas e acordadas pela pessoa que faz

a consulta e pela pessoa consultada;

d) as conclusões resultantes das consultas são implementadas.

Consultas incluem discussão no nível profissional apropriado

com pessoas de dentro e de fora da firma que têm experiência

especializada

2.4.6.3 - Revisão de controle de qualidade do trabalho

É um processo estabelecido para fornecer uma avaliação

objetiva, na data ou antes da data do relatório, dos julgamentos

relevantes feitos pela equipe de trabalho e das conclusões atingidas

ao elaborar o relatório.

As firmas devem estabelecer políticas e procedimentos para

efetuar a revisão de controle de qualidade do trabalho, de forma

a:

a) requerer a revisão do controle de qualidade do trabalho para

todas as auditorias de demonstrações contábeis de companhias

abertas;

b) especificar critérios a serem usados para avaliar todas as

outras auditorias e revisões de informações contábeis históricas.

Exemplo de critérios:

b.1) natureza do trabalho;

b.2) identificação de circunstâncias ou riscos incomuns;

b.3) se as leis ou regulamentos requerem a revisão do controle

de qualidade do trabalho.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

18

A firma deve especificar a natureza, época e extensão da

revisão de controle de qualidade do trabalho, de forma que a data do

relatório do trabalho não seja anterior a conclusão da revisão do

controle de qualidade do trabalho.

A firma deve considerar na indicação de revisor do controle

de qualidade do trabalho e estabelecimento de sua elegibilidade:

i) as qualificações técnicas exigidas para desempenhar o papel,

incluindo a experiência e autoridade necessária;

ii) até que nível o revisor de controle de qualidade do trabalho

pode ser consultado sobre o trabalho sem comprometer a sua

objetividade.

O revisor do controle de qualidade do trabalho deve realizar

uma avaliação objetiva dos julgamentos significativos feitos pela

equipe de trabalho e as conclusões atingidas ao elaborar o relatório.

Procedimentos eficazes encorajam a identificação de diferenças

de opinião em uma etapa inicial, fornecem orientações claras sobre

as providências a serem adotadas posteriormente, e requerem

documentação relativa à resolução das diferenças e à implementação

das conclusões obtidas.

As equipes de trabalho devem completar a montagem dos

arquivos finais do trabalho no momento oportuno, depois da

finalização dos relatórios do trabalho. No caso de auditoria, por

exemplo, esse limite de tempo seria normalmente de no máximo 60

dias após a data do relatório do auditor independente.

ATENÇÃO!!! ASSUNTO MUITO COBRADO EM PROVA!!!!

O período de retenção da documentação do trabalho é de pelo

menos cinco anos, a partir da data do relatório do auditor

independente.

A documentação do trabalho é de propriedade da firma de

auditoria. Ela pode, a seu critério, disponibilizar partes ou trechos da

documentação do trabalho aos clientes, desde que essa divulgação

não prejudique a validade do trabalho realizado ou a independência

da firma ou do seu pessoal.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

19

2.4.7 – Monitoramento.

A firma deve estabelecer um processo de monitoramento para

fornecer segurança razoável de que as políticas e os

procedimentos relacionados com o sistema de controle de

qualidade são relevantes, adequados e estão operando de maneira

efetiva.

A firma deve avaliar o efeito das deficiências observadas em

decorrência do processo de monitoramento e determinar se elas são:

a) casos que não necessariamente indicam que o sistema de

controle de qualidade da firma é insuficiente;

b) deficiências sistêmicas, repetitivas ou significativas, que

requerem uma medida corretiva imediata.

A firma deve comunicar, pelo menos uma vez por ano, os

resultados do monitoramento de seu sistema de controle de

qualidade aos sócios encarregados dos trabalhos e outras pessoas

apropriadas na firma, incluindo o presidente ou, se apropriado, a

diretoria executiva da firma.

Objetivo do monitoramento é fornecer avaliação

sobre:

aderência às normas técnicas e às exigências regulatórias e

legais aplicáveis

se o sistema de controle de qualidade foi adequadamente

projetado e efetivamente implementado

se os procedimentos foram adequadamente aplicados (de

modo que os relátorios emitidos sejam apropriados nas

circunstâncias)

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

20

A origem de reclamações e alegações (que não incluem

aquelas claramente frívolas) pode ser interna ou externa. Elas

podem ser feitas pelo pessoal da firma, por clientes ou terceiros e

podem ser recebidas por membros da equipe de trabalho ou por

outra pessoa da firma.

2.5 – Documentação do Sistema de Controle de Qualidade.

O auditor deve incluir na documentação de auditoria:

(a) assuntos identificados referentes ao cumprimento das

exigências éticas relevantes e como foram resolvidos;

(b) conclusões sobre o cumprimento dos requisitos de

independência, que se aplicam ao trabalho de auditoria, e

quaisquer discussões relevantes com a firma que suportam

essas conclusões;

(c) conclusões obtidas com relação à aceitação e

continuidade de relacionamentos com clientes e trabalhos

de auditoria;

(d) a natureza e o alcance das consultas, e as conclusões

delas resultantes, feitas no curso do trabalho de auditoria.

A documentação suficientemente completa e detalhada das

consultas a outros profissionais sobre assuntos complexos ou

controversos contribui para o entendimento de:

assunto que levou à consulta; e

resultados da consulta, incluindo quaisquer decisões

tomadas, a base para essas decisões e como elas foram

implementadas.

O revisor do controle de qualidade do trabalho deve

documentar, para o trabalho de auditoria revisado, que:

(a) os procedimentos exigidos pelas políticas da firma sobre

revisão do controle de qualidade do trabalho foram

realizados;

(b) a revisão do controle de qualidade do trabalho foi

concluída na data ou antes da data do relatório; e

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

21

(c) o revisor não tomou conhecimento de assuntos não

resolvidos que poderiam levar o revisor a acreditar que os

julgamentos importantes feitos pela equipe de trabalho e

as conclusões obtidas não eram apropriados.

A documentação apropriada relacionada com o monitoramento

inclui, por exemplo:

a) procedimentos de monitoramento, incluindo o procedimento de

seleção dos trabalhos concluídos a serem inspecionados;

b) registro da avaliação:

b.1) de aderência às normas técnicas e às exigências

regulatórias e legais aplicáveis;

b.2) se o sistema de controle de qualidade foi adequadamente

projetado e efetivamente implementado; e

b.3) se as políticas e procedimentos de controle de qualidade da

firma foram adequadamente aplicados.

c) identificação das deficiências observadas, avaliação do seu efeito,

e a base para determinar se e qual medida adicional é necessária.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

22

Exercícios Comentados - Capítulo 01:

01. (ESAF / AFRFB / 2003) A ética profissional é condição para o

exercício de qualquer profissão. Na execução do trabalho de

auditoria, o auditor externo deve atender aos seguintes princípios

éticos profissionais:

a) integridade, eficiência, confidencialidade e dependência

b) independência, integridade, eficiência e confidencialidade

c) dependência, integridade, imparcialidade e ineficiência

d) confidencialidade, integridade, eficiência e negligência

e) eficiência, confidencialidade, integridade e parcialidade

Resolução:

O auditor está sujeito a exigências éticas relevantes, inclusive as

relativas à independência, no que diz respeito a trabalhos de

auditoria de demonstrações contábeis.

De acordo com o item A15, da NBC TA 200, "os princípios

fundamentais estão implícitos no Código de Ética Profissional do

Contabilista e na NBC PA 01. Esses princípios são:

a) Integridade;

b) Objetividade;

c) Competência e zelo profissional;

d) Confidencialidade; e

e) Comportamento (ou conduta) profissional".

Sendo assim, dependência, ineficiência, negligência e parcialidade

são os itens que tornam as alternativas "a, c, d, e" erradas, sendo o

gabarito da questão a alternativa "B".

02. (ESAF / AFRFB / 2003) A empresa Restrição S.A. contratou

empresa de auditoria independente somente para emitir parecer

sobre seu Balanço Patrimonial. A empresa disponibilizou acesso

ilimitado a todas as áreas da empresa, a todos os relatórios,

registros, dados, informações e demais demonstrações contábeis, de

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

23

forma a serem possíveis todos os procedimentos de auditoria. Assim,

podemos classificar esta auditoria como sendo:

a) uma limitação na extensão do trabalho.

b) um trabalho de objetivo ilimitado.

c) uma indeterminação na extensão do trabalho.

d) um trabalho de objetivo limitado.

e) uma restrição na extensão do trabalho.

Resolução:

O caso exposto trata-se de um trabalho com objetivo limitado (emitir

parecer sobre o Balanço Patrimonial, apenas). Veja que não é caso de

limitação na extensão do trabalho, já que este caso acontece quando

a administração da empresa impõe barreiras e limita os acessos do

auditor no desempenho do seu trabalho. Como a questão afirma que

foi disponibilizado acesso ilimitado, não há no que se falar em

limitação de extensão, o que nos leva ao gabarito da questão,

alternativa "D".

03. (ESAF / AFRFB / 2003) O auditor externo deve recusar o

serviço de auditoria, sempre que:

a) possuir ações ou debêntures da entidade auditada.

b) for independente em relação à entidade auditada.

c) tiver conhecimento da atividade da entidade auditada.

d) identificar e compreender as atividades da empresa.

e) estiver capacitado para exercer o trabalho.

Resolução:

Alternativa "A" - Certo. A norma vigente atualmente no que se

refere ao tema "independência" é a NBC PA 290 (Resolução CFC nº

1.311/2010). Vejamos algumas definições necessárias para

responder a questão:

"Interesse financeiro é a participação em ações ou outros títulos,

debênture, empréstimo ou outro instrumento de dívida da

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

24

entidade.

Interesse financeiro direto − interesse financeiro:

1. de propriedade direta ou controlado por pessoa ou entidade

2. de usufruto por meio de veículo coletivo de investimento,

espólio, trust (tem controle ou capacidade de influenciar as

decisões de investimento). "

Assim, temos no item 104 desta norma que:

"104. Se um membro da equipe de auditoria, um familiar imediato

dessa pessoa, ou uma firma tiver interesse financeiro direto ou

interesse financeiro indireto relevante no cliente de auditoria, a

ameaça de interesse próprio criada seria tão significativa que

nenhuma salvaguarda poderia reduzir a ameaça a um nível

aceitável."

Ou seja, se o auditor possuir interesse financeiro direto (aquele no

qual ele tem o controle do investimento), ou possuir interesse

financeiro indireto relevante (não controla o investimento, mas é

relevante no cliente de auditoria), é gerado perda de independência,

o que faz com que o auditor deva recursar o trabalho.

Alternativa "B" - Errado. O auditor deve ser independente, ou seja,

não é motivo de recuso do serviço.

Alternativa "C" - Errado. Ter conhecimento da atividade da

entidade auditada é um pré-requisito para aceitar o trabalho, e não

uma motivo de recusa.

Alternativa "D" - Errado. Vide alternativa letra "C".

Alternativa "E" - Errado. Se o auditor está capacitado para exercer

o trabalho, não é um motivo de recusa para o mesmo.

04. (ESAF / AFRFB / 2009) O auditor da empresa Negócios S.A.

estabeleceu três procedimentos obrigatórios para emissão do

parecer. O primeiro, que a empresa renovasse o contrato de auditoria

para o próximo ano, o segundo, que a empresa emitisse a carta de

responsabilidade da administração e o terceiro, que o parecer seria

assinado por sócio do escritório de contabilidade, cuja única formação

é administração de empresas. Pode-se afirmar, com relação aos

procedimentos, respectivamente, que:

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

25

a) é ético, não é procedimento de auditoria e atende as normas de

auditoria e da pessoa do auditor.

b) não é ético, não é procedimento de auditoria e não atende as

normas de auditoria e da pessoa do auditor.

c) é ético, não deve ser considerado para emissão do parecer e

atende as normas de auditoria e da pessoa do auditor.

d) é ético, considera-se apenas em alguns casos para emissão do

parecer e não atende as normas de auditoria e pessoa do auditor.

e) não é ético, é procedimento de auditoria e não atende as normas

de auditoria e da pessoa do auditor.

Resolução:

Empresa renovasse o contrato de auditoria para o próximo

ano: O auditor ao estabelecer a necessidade da empresa renovar o

contrato para que o mesmo emita sua opinião, não está tendo um

comportamento ético, tendo em vista o constrangimento gerado

diante da empresa, além do "condicionamento" do tipo de opinião

que ele emitirá, em decorrência da renovação ou não do contrato.

Empresa emitisse a carta de responsabilidade da

administração: Trata-se de um procedimento de auditoria, exigido

pela NBC TA 200 e NBC TA 580. Atualmente o termo utilizado é

"representação formal".

Parecer seria assinado por sócio do escritório de

contabilidade, cuja única formação é administração de

empresas: Este procedimento não atende as normas de auditoria,

tendo em vista que auditor é um contador com registro no CRC.

Portanto, gabarito letra "E".

05. (ESAF / AFTE-RN / 2005) Na ética profissional do auditor

independente, a integridade é a qualidade na qual a confiança do

usuário de seus serviços se norteia. Para isso, o auditor não pode

a) questionar os fatos contabilizados.

b) renunciar aos trabalhos.

c) ser imparcial em sua opinião.

d) subordinar-se a julgamento.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

26

e) cometer erros não intencionais.

Resolução:

A única ação que vai contra os princípios éticos fundamentais a serem

observados pelo auditor no exercício de sua função é o descrito na

alternativa D: "subordinar-se a julgamento".

O auditor independente não é subordinado na empresa, o mesmo é

independente e deve emitir sua opinião através de seu relatório de

forma imparcial e objetiva.

Temos na NBC PA 290, em seu item 4, que:

"4. No caso de trabalhos de auditoria, é do interesse do público e,

portanto, requerido por esta Norma que os membros das equipes de

auditoria, firmas e firmas em rede sejam independentes dos clientes

de auditoria."

Portanto, gabarito da questão alternativa D.

06. (ESAF / Auditor Fiscal do Tesouro – RN / 2005) No controle

da qualidade dos seus serviços, o auditor deverá ___________,

supervisionar e revisar o trabalho em todas as suas etapas, de modo

a garantir aos usuários de seus serviços a certeza __________ de

que o trabalho foi realizado de acordo com as ___________ de

controle de qualidade requeridas nas circunstâncias.

a) planejar / razoável / normas

b) reestruturar / parcial / normas

c) organizar / mínima / leis

d) elaborar / total / regulamentações

e) auditar / razoável / leis

Resolução:

A alternativa que preenche as lacunas de forma apropriada é a letra

“A”, como se pode observar ao ler o item 11 da NBC PA 01:

“11. O objetivo da firma é estabelecer e manter um sistema de

controle de qualidade para obter segurança razoável que:

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

27

(a) a firma e seu pessoal cumprem as normas técnicas e as

exigências regulatórias e legais aplicáveis; e

(b) os relatórios sobre demonstrações contábeis e demais relatórios

emitidos pela firma e pelos sócios encarregados do trabalho são

apropriados nas circunstâncias”.

Portanto, gabarito da questão é a alternativa A.

07. (ESAF / Analista de Auditoria – SERPRO / 2001) O Conselho

Federal de Contabilidade determina que o auditor independente avalie

permanentemente sua carteira de clientes, considerando aspectos

como grau de independência existente, capacidade de atendimento

ao cliente e outros aspectos. Essa obrigação refere-se ao:

a) Programa de Avaliação dos Sistemas de Controles Internos.

b) Programa de Acompanhamento da Continuidade Operacional da

Entidade.

c) Programa de Capacitação e Atualização de Profissionais.

d) Programa de Controle de Qualidade dos Trabalhos de Auditoria.

e) Programa de Educação Profissional Continuada.

Resolução:

De acordo com o item A1 da NBC TA 220, temos que:

“A1.O sistema de controle de qualidade inclui políticas e

procedimentos que tratam dos seguintes elementos:

responsabilidades da liderança pela qualidade na firma;

exigências éticas relevantes;

aceitação e continuidade de relacionamentos com clientes

e trabalhos específicos;

recursos humanos;

execução do trabalho; e

monitoramento.”.

De acordo com o item 14 da NBC TA 200, pode-se afirmar que o

“auditor deve cumprir as exigências éticas relevantes, inclusive as

pertinentes à independência, no que se refere aos trabalhos de

auditoria de demonstrações contábeis”.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

28

Já no item A15 da NBC TA 200, temos que:

“A15. Os princípios fundamentais de ética profissional relevantes para

o auditor quando da condução de auditoria de demonstrações

contábeis são:

(a) Integridade;

(b) Objetividade;

(c) Competência e zelo profissional;

(d) Confidencialidade; e

(e) Comportamento (ou conduta) profissional”.

Portanto, podemos concluir com tranquilidade que a questão está se

referindo ao sistema de controle de qualidade das firmas de auditoria,

alternativa D.

08. (ESAF / AFRFB / 2002) Os auditores independentes devem ter

política definida para rotação de responsáveis técnicos, de forma a

evitar questionamentos relacionados à independência. O período de

atendimento de um responsável técnico a um cliente não deve

ultrapassar a:

a) dois anos.

b) três anos.

c) quatro anos.

d) cinco anos.

e) sete anos.

Resolução:

A alternativa “D” é o gabarito da questão, pois está de acordo com o

item A14 da NBC PA 01, onde temos que:

“A14. A norma profissional que trata da independência do auditor

independente reconhece que a ameaça de familiaridade é

especialmente relevante no contexto de auditoria de demonstrações

contábeis de modo que requer o rodízio do sócio do trabalho

após o período de cinco anos”.

09. (ESAF / Analista de Finanças e Controle CGU / 2002) Para

fins de fiscalização do exercício profissional, o auditor deve manter a

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

29

boa guarda de toda a documentação pelo prazo de:

a) três anos, a partir da data-base das demonstrações contábeis

publicadas.

b) quatro anos, a partir da data de emissão do parecer de auditoria.

c) cinco anos, a partir da data de emissão do parecer de auditoria.

d) cinco anos, a partir da data-base das demonstrações contábeis.

e) três anos, a partir da data de publicação das demonstrações

contábeis.

Resolução:

De acordo com a NBC P1, item 1.5.1, o auditor deve manter a guarda

da documentação por cinco anos, a partir da da da emissão do

parecer de auditoria.

"1.5.1 − O auditor, para fins de fiscalização do exercício profissional,

deve conservar a boa guarda, pelo prazo de 5 (cinco) anos, a

partir da data de emissão do seu parecer, de toda a

documentação, papéis de trabalho, relatórios e pareceres

relacionados com os serviços realizados".

No entanto, com a vinda da NBC PA 01, temos em seu item A61 uma

ligeira diferença, conforme exposto abaixo:

"No caso específico de trabalho de auditoria, o período de retenção

seria normalmente de pelo menos cinco anos, a partir da data do

relatório do auditor independente ou, se superior, da data do

relatório do auditor independente do grupo".

Portanto, gabarito da questão, alternativa "C".

10. (ESAF / AFRE-CE / 2007) O programa de controle de

qualidade deve ser estabelecido de acordo com a estrutura da equipe

técnica do auditor e a complexidade dos serviços; assim, se o auditor

não possuir equipe, em trabalho desta natureza,

a) não poderá aceitar o trabalho visto ser de fundamental

importância à existência de estrutura técnica da equipe.

b) terá limitação na execução de parte do trabalho, tendo de compor

parceria com firma de auditoria maior.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

30

c) o auditor deverá de forma obrigatória constar de seu parecer a

limitação da equipe técnica, ficando sob sua responsabilidade os

trabalhos.

d) o controle de qualidade é inerente à qualificação profissional do

auditor, a qual confirmará sua competência para a execução do

trabalho.

e) a qualidade do trabalho fica sempre comprometida, sendo passível

de punição ética pelo Conselho Federal de Contabilidade.

Resolução:

De acordo com a NBC T 11 (vigente à época deste certame), temos

no seu item 11.2.4.3 que:

"11.2.4.3 - O programa de controle de qualidade deve ser

estabelecido de acordo com a estrutura da equipe técnica do auditor

e a complexidade dos serviços que realizar. No caso do auditor atuar

sem a colaboração de assistentes, o controle da qualidade é inerente

à qualificação profissional do auditor".

Atualmente, devo destacar o item A1 da NBC PA 01:

"A1. Esta Norma não requer o cumprimento de requisitos que não são

relevantes, por exemplo, nas circunstâncias de um único auditor

independente - pessoa física, sem quadro técnico".

Portanto, gabarito da questão é a alternativa D.

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

31

CAPÍTULO 02 – Auditoria Interna Versus Auditoria Externa.

Conceito, Objetivos, Responsabilidades, Funções, Atribuições.

1 – Auditoria Independente (de

Demonstrações Contábeis).

De acordo com a NBC TA 200, o objetivo da auditoria é

aumentar o grau de confiança nas demonstrações contábeis por parte

dos usuários. Isso é alcançado mediante a expressão de uma opinião

pelo auditor sobre se as demonstrações contábeis foram elaboradas,

em todos os aspectos relevantes, em conformidade com uma

estrutura de relatório financeiro aplicável.

Agora, os senhores sabem o que é o “relatório financeiro

aplicável”? Pois bem, no Brasil, nada mais é do que o conjunto

completo de demonstrações contábeis, ou seja: balanço patrimonial,

demonstração do resultado, demonstração das mutações do

patrimônio liquido, demonstração dos fluxos de caixa e respectivas

notas explicativas. Devo ressaltar que para as companhias abertas,

inclui-se a demonstração do valor adicionado.

É sempre importante salientar que a auditoria conduzida em

conformidade com as normas de auditoria e exigências éticas

relevantes capacita o auditor a formar essa opinião.

ATENÇÃO!!!!! A opinião do auditor não assegura, por exemplo, a

viabilidade futura da entidade nem a eficiência ou eficácia com a qual

a administração conduziu os negócios da entidade.

1.1 – Responsabilidade da administração da entidade

As NBC TAs não impõem responsabilidades à administração ou

aos responsáveis pela governança e não se sobrepõe às leis e

regulamentos que governam as suas responsabilidades. Contudo, a

auditoria em conformidade com as normas de auditoria é conduzida

com base na premissa de que a administração e, quando

apropriado, os responsáveis pela governança têm conhecimento de

certas responsabilidades que são fundamentais para a condução da

auditoria, que são:

a) pela elaboração das demonstrações contábeis em

conformidade com a estrutura de relatório financeiro aplicável,

incluindo quando relevante sua apresentação adequada;

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

32

b) pelo controle interno que os administradores e, quando

apropriado, os responsáveis pela governança determinam ser

necessário para permitir a elaboração de demonstrações contábeis

que estejam livres de distorção relevante, independentemente se

causada por fraude ou erro;

c) por fornecer ao auditor:

i) acesso a todas as informações, que a administração e,

quando apropriado, os responsáveis pela governança tenham

conhecimento e que sejam relevantes para a elaboração e

apresentação das demonstrações contábeis tais como: registros

e documentação, e outros assuntos;

ii) informações adicionais que o auditor possa solicitar da

administração e, quando apropriado, dos responsáveis pela

governança para a finalidade da auditoria; e

iii) acesso irrestrito às pessoas da entidade, que o auditor

determine ser necessário obter evidências de auditoria.

Além de outra condições prévias para uma auditoria,

estabelecida pela NBC TA 210, exige-se que o auditor obtenha a

concordância da administração e, quando apropriado, dos

Responsabilidades da Administração

Elaboração das demonstrações contábeis

Controle Interno

Fornecer ao auditor

Acesso a todas informações

Informações adicionais

Acesso irrestrito as

pessoas

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

33

responsáveis pela governança, de que eles têm responsabilidades

(descritas acima).

A estrutura de relatório financeiro aplicável muitas vezes

abrange normas de contabilidade estabelecidas por organização

normatizadora autorizada ou reconhecida ou por exigências

legislativas ou regulamentares.

No caso do Brasil, “práticas contábeis adotadas no Brasil”

compreendem:

a) a legislação societária brasileira;

b) as Normas Brasileiras de Contabilidade, emitidas pelo CFC;

c) os pronunciamentos, as interpretações e as orientações

emitidos pelo CPC e homologados pelos órgãos reguladores; e

d) as práticas adotadas pelas entidades em assuntos não

regulados, desde que atendam à Estrutura Conceitual para a

Elaboração e Apresentação das Demonstrações Contábeis

emitida pelo CFC e, por conseguinte, em consonância com as

normas contábeis internacionais.

Quando existem conflitos entre a estrutura de relatório

financeiro aplicável e as fontes em que orientação sobre sua

aplicação pode ser obtida, ou entre as fontes que abrangem a

estrutura de relatório financeiro, a fonte com a mais alta

autoridade prevalece.

As exigências da estrutura de relatório financeiro aplicável

determinam a forma e o conteúdo das demonstrações contábeis.

O auditor deve obter segurança razoável de que as

demonstrações contábeis como um todo estão livres de distorção

relevante, independentemente se causadas por fraude ou erro.

ATENÇÃO!!!! Asseguração razoável não é um nível absoluto de

segurança porque há limitações inerentes em uma auditoria.

Além disso, a opinião do auditor considera as demonstrações

contábeis como um todo e, portanto, o auditor não é responsável

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

34

pela detecção de distorções que não sejam relevantes para as

demonstrações contábeis como um todo.

As NBC TAs exigem que o auditor exerça o julgamento profissional e

mantenha o ceticismo profissional ao longo de todo o

planejamento e na execução da auditoria e, entre outras coisas:

a) Identifique e avalie os riscos de distorção relevante,

independentemente se causados por fraude ou erro, com base

no entendimento da entidade e de seu ambiente, inclusive o

controle interno da entidade;

b) Obtenha evidência de auditoria apropriada e suficiente para

concluir se existem distorções relevantes por meio do

planejamento e aplicação de respostas (procedimentos de

auditoria) apropriadas aos riscos avaliados;

c) Forme uma opinião a respeito das demonstrações contábeis com

base em conclusões obtidas das evidências de auditoria obtidas.

A forma da opinião expressa pelo auditor depende da estrutura de

relatório financeiro aplicável e de lei ou regulamentos aplicáveis.

1.2 – Objetivos Gerais do Auditor.

Ao conduzir a auditoria de demonstrações contábeis, os

objetivos gerais do auditor são:

I) obter segurança razoável de que as demonstrações contábeis

como um todo estão livres de distorção relevante,

independentemente se causadas por fraude ou erro, possibilitando

assim que o auditor expresse sua opinião sobre se as demonstrações

contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro aplicável; e

II) apresentar relatório sobre as demonstrações contábeis e

comunicar-se como exigido pelas NBC TAs, em conformidade com as

constatações do auditor.

Em todos os casos em que não for possível obter segurança

razoável e a opinião com ressalva no relatório do auditor for

insuficiente nas circunstâncias, as NBC TAs requerem que o auditor

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

35

se abstenha de emitir sua opinião ou renuncie ao trabalho, quando a

renúncia for possível de acordo com lei ou regulamentação aplicável.

1.3 – Competência Técnico-Profissional do Auditor

Independente

O auditor independente deve manter seu nível de competência

profissional pelo conhecimento atualizado dos(as):

i) Princípios Fundamentais de Contabilidade;

ii) Normas Brasileiras de Contabilidade;

iii) Técnicas contábeis (especialmente na área de auditoria);

iv) Legislação inerente à profissão;

v) Conceitos e técnicas administrativas; e

vi) Legislação específica aplicável à entidade auditada.

Para aceitar o trabalho de auditoria, o auditor deve ter

conhecimento da atividade da entidade auditada, conseguindo

identificar e compreender as transações e práticas contábeis

utilizadas que possam ter efeitos relevantes.

O auditor deve obter conhecimento preliminar da atividade da

entidade, junto à administração, conforme exposto abaixo:

O auditor deve recusar o trabalho quando sempre que reconhecer

não estar adequadamente capacitado para desenvolvê-los.

Conhecimento preliminar da atividade

da empresa

Estrutura Organizacional

Complexidade das operações

Grau de exigência requerido

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

36

1.4 – Independência

O termo Independência compreende, segundo a NBC PA 290, a

Independência de pensamento e a aparência de independência, como

destaco abaixo:

1) Independência de pensamento

Postura que permite a apresentação de conclusão que não sofra

efeitos de influências que comprometam o julgamento profissional,

permitindo que a pessoa atue com integridade, objetividade e

ceticismo profissional.

2) Aparência de independência

Evitar fatos e circunstâncias que sejam tão significativos a ponto de

que um terceiro com experiência, conhecimento e bom senso

provavelmente concluiria, ponderando todos os fatos e circunstâncias

específicas, que a integridade, a objetividade ou o ceticismo

profissional da firma, ou de membro da equipe de auditoria ficaram

comprometidos.

Independência

Independência de pensamento

Não sofrer influência para

concluir

Aparência de independência

Permitir terceiros com experiência, conhecimento e

bom-senso

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

37

Os conceitos sobre a independência devem ser aplicados por

auditores para:

Quando o auditor avalia que salvaguardas apropriadas não

estão disponíveis ou não podem ser aplicadas para eliminar as

ameaças ou reduzi-las a um nível aceitável, o auditor deve

eliminar a circunstância ou relacionamento que cria as

ameaças, declinar ou descontinuar o trabalho de auditoria. O

auditor deve usar julgamento profissional ao aplicar estes conceitos

sobre a independência.

1.4.1 – Ameaças à independência

Identificar as ameaças

Avaliar a importância das

ameaças identificadas

Aplicar as salvaguardas

Categorias

Interesse Próprio

Influenciará de forma não apropriada o julgamento ou

comportamento

Autorrevisão Não avaliar apropriadamente

por ter sido feito por ele mesmo (ou mesma equipe)

Defesa de interesse do

cliente

Auditor defenderá o cliente de forma a comprometer sua

objetividade

Familiaridade Relacionamento longo ou

próximo com o cliente

Intimidação Pressões reais ou aparentes (indevidas) sobre o auditor

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

38

Ameaças podem ser criadas por ampla gama de relações e

circunstâncias. Quando um relacionamento ou circunstância cria uma

ameaça, essa ameaça pode comprometer, ou pode ser vista como se

comprometesse, o cumprimento dos princípios fundamentais por um

auditor. Uma circunstância ou relacionamento podem criar mais de

uma ameaça, e uma ameaça pode afetar o cumprimento de mais de

um princípio fundamental.

As ameaças se enquadram em uma ou mais de uma das categorias a

seguir:

a) ameaça de interesse próprio é a ameaça de que interesse

financeiro ou outro interesse influenciará de forma não

apropriada o julgamento ou o comportamento do auditor;

b) ameaça de autorrevisão é a ameaça de que o auditor não

avaliará apropriadamente os resultados de julgamento dado

ou serviço prestado anteriormente por ele, ou por outra

pessoa da firma dele, nos quais o auditor confiará para

formar um julgamento como parte da prestação do serviço

atual;

c) ameaça de defesa de interesse do cliente é a ameaça de

que o auditor promoverá ou defenderá a posição de seu

cliente a ponto em que a sua objetividade fique

comprometida;

d) ameaça de familiaridade é a ameaça de que, devido ao

relacionamento longo ou próximo com o cliente, o auditor

tornar-se-á solidário aos interesses dele ou aceitará seu

trabalho sem muito questionamento;

e) ameaça de intimidação é a ameaça de que o auditor será

dissuadido de agir objetivamente em decorrência de pressões

reais ou aparentes, incluindo tentativas de exercer influência

indevida sobre o auditor.

1.5 – Honorários

Estabelecer honorários profissionais de auditoria independente

de demonstrações contábeis é geralmente uma questão de cunho

comercial, entretanto, existem aspectos éticos a serem observados.

O auditor deve estabelecer e documentar seus honorários,

considerando os seguintes fatores:

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

39

O estabelecimento dos honorários de auditoria pode, em

determinados casos, ferir a ética, produzir o conflito de interesses e

até se caracterizar como perda de independência;

Os honorários dos serviços de auditoria devem ser

compatíveis com a avaliação de risco do trabalho em perspectiva,

com os investimentos em formação e tecnologia, com a remuneração

dos profissionais que irão participar dos trabalhos.

O exercício da atividade de auditoria independente requer:

i) Formação do curso superior em Ciências Contábeis;

ii) Exame de Suficiência;

iii) registro no Conselho Regional de Contabilidade;

iv) Exame de qualificação técnica;

v) Educação profissional continuada obrigatória;

vi) Outros conhecimentos correlatos.

*Não é admitida a cobrança de honorários que não leve em conta

todo o investimento mencionado.

Fatores a serem considerados

Relevância, vulto, complexidade, custo dos serviços

Número de horas estimadas para realização

Ser cliente eventual, habitual ou permanente

Qualificação técnica dos profissionais

Lugar (custo de viagens e estadas)

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

40

O estabelecimento de honorários inferiores àqueles que

considerem os aspectos descritos acima, caracterizar-se-á como

comportamento inadequado do auditor independente, constituindo

infração ao Código de Ética Profissional do Contabilista.

Não é admitida a cobrança de honorários para serviços de

auditoria inferiores aos considerados adequados nos termos

desta Interpretação Técnica, visando a sua recuperação ou

compensação com outros serviços já prestados ou a serem prestados

ao cliente pelo auditor independente, ou quaisquer partes a ele

relacionadas.

Além disso, de acordo com a NBC PA 290, não é permitido a

cobrança de Honorários Contingentes, conforme transcrevo

abaixo:

“224. Honorários contingentes são honorários calculados sobre

uma base pré-determinada relacionada com o resultado de

transação ou o resultado dos serviços prestados pela firma.

Para fins desta Norma, os honorários não são considerados

contingentes se estabelecidos por tribunal ou outra autoridade

pública.

225. Honorários contingentes cobrados direta ou indiretamente

pela firma, por exemplo, por meio de intermediário, em relação

ao trabalho de auditoria criam ameaça de interesse próprio tão

significativa que nenhuma salvaguarda poderia reduzir a

ameaça a um nível aceitável. Consequentemente, a firma

não deve firmar qualquer acordo de honorários desse

tipo.” (meu grifo)

1.6 – Sigilo.

O sigilo profissional deve ser observado na relação entre:

a) o auditor e a entidade auditada;

b) os auditores;

c) os auditores e os organismos reguladores e fiscalizadores; e

d) o auditor e demais terceiros.

Exceção: De acordo com o item 1.6.2.4 da NBC P1.6, temos que:

“1.6.2.4 O Auditor Independente, quando solicitado, por escrito e

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

41

fundamentadamente, pelo Conselho Federal de Contabilidade

e Conselhos Regionais de Contabilidade, deve exibir as

informações obtidas durante o seu trabalho, incluindo a fase de pré-

contratação dos serviços, a documentação, papéis de trabalho,

relatórios e pareceres, de modo a demonstrar que o trabalho foi

realizado de acordo com as Normas de Auditoria Independente das

Demonstrações Contábeis, da presente norma e das demais normas

legais aplicáveis”.

O auditor deve manter sigilo com relação às informações

obtidas durante o seu trabalho, não as divulgando, sob nenhuma

circunstância, sem autorização expressa da entidade, salvo

quando houver obrigação legal de fazê-lo. Esta autorização deve ser

dada, por escrito, pela administração da entidade, contendo de

forma clara e objetiva os limites das informações a serem fornecidas.

Contendo esta autorização, o auditor deverá fornecer as

informações que forem julgadas necessárias ao trabalho do auditor

independente que o suceder.

Portanto, podemos resumir conforme abaixo:

O dever de manter o sigilo prevalece para os auditores,

mesmo após terminados os compromissos contratuais.

Fornecer informação quando autorizado por escrito pela entidade...

Auditor independente que o suceder

Demais terceiros

Fornecer informação sem necessidade de

autorização da entidade..

Conselho Federal e Regional de

Contabilidade (CFC e CRC)

Obs. Deve ser feita solicitação

por escrita e fundamentada

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

42

2 – Auditoria Interna

Conceito: Auditoria interna compreende os exames,

análises, avaliações, estruturados para a avaliação da integridade,

adequação, eficácia, eficiência e economicidade dos processos, dos

sistemas de informações e de controles internos integrados ao

ambiente, e de gerenciamento de risco, com vistas a assistir à

administração da entidade no cumprimento de seus objetivos.

Objetivo: Agregar valor ao resultado da organização,

apresentando subsídios para o aperfeiçoamento dos processos, da

gestão e dos controles internos, por meio da recomendação de

soluções para as não-conformidades apontadas nos relatórios.

2.1 – Relatório da Auditoria Interna

É o documento pelo qual a Auditoria Interna apresenta o

resultado dos seus trabalhos, sendo entregue a quem tenha

solicitado o trabalho ou a quem este autorizar.

Caso necessário, pode ser emitido um Relatório Parcial,

quando constatar impropriedades, irregularidades ou ilegalidades que

necessitem providências imediatas da administração (não podendo

aguardar o final dos exames).

Exames, Análises,

Avaliações da...

Integridade, Adequação, Eficácia, Eficiência,

Economicidade dos...

Processos

Sistemas de informações

Controles internos

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

43

2.2 - Aspectos Profissionais do Auditor Interno

2.2.1 - Autonomia Profissional

O auditor interno, não obstante sua posição funcional, deve

preservar sua autonomia profissional.

2.2.2 - Responsabilidade na execução dos trabalhos

O auditor interno deve ter o máximo de cuidado, imparcialidade

e zelo, sendo que sua responsabilidade está limitada à sua área de

atuação. Além disso, pode ser prestada assessoria ao Conselho Fiscal

ou órgãos equivalentes, quando solicitado.

2.2.3 - Sigilo

O auditor não pode divulgar a terceiros, informações obtidas

durante o seu trabalho, sob nenhuma circunstância, sem autorização

expressa da Entidade em que atua, continuando tal sigilo após o

término do vínculo empregatício ou contratual.

Características do auditor interno

Competência Técnico-

Profissional:

Manter-se atualizado

com as NBCs, técnicas

contábeis, legislações,

etc.

Autonomia Profissional:

Não obstante sua posição funcional,

deve preservar sua

autonomia profissional

Responsabilidade na execução dos

trabalhos:

Ter o máximo de imparcialidade, zelo, cuidado,

sendo que ela está limitada à sua área

de atuação.

Sigilo:

Não divulgar a terceiros,

informações obtidas

durante o seu trabalho sem autorização expressa da

entidade

Cooperação com o auditor independente:

Quando previamente estabelecido,

deve apresentar

seus papéis de trabalho ao

auditor independente

Auditoria p/ Receita Federal do Brasil - Teoria e Questões Comentadas ESAF Autor: Lucas Salvetti

44

2.2.4 - Cooperação com o Auditor Independente

O auditor interno, quando previamente estabelecido com a

administração da entidade em que atua, deve apresentar os seus

papéis de trabalho ao auditor independente.

3 - Distinção entre auditoria interna, auditoria

independente.

Características do Auditor Independente

1) Não possui vínculo empregatício;

2) É independente com relação a entidade auditada;

3) Realiza auditoria contábil;

4) A verificação é pontual;

5) O objetivo é emitir opinião (através de relatório) sobre a

adequação das demonstrações contábeis;

6) Deve ser Contador com registro no CRC.

7) SUSEP, BACEN, CVM, entre outros podem solicitar registro

também para realizar auditoria em empresas sob sua jurisdição.

Características do Auditor Interno

1) Possui vínculo empregatício (é subordinado a administração);

2) Tem autonomia profissional (tem um grau de independência

menor);

3) Realiza auditoria contábil e operacional;

4) A verificação é contínua;

5) Tem por objetivo agregar valor ao resultado da organização

apresentando subsídios para o aperfeiçoamento dos processos, da

gestão e dos controles internos;