Audit Financiar - Caiet de Seminar

233

- Caiet de seminar - Dr. ec. Constantin Iaţco

-

Upload

saccontala -

Category

Documents

-

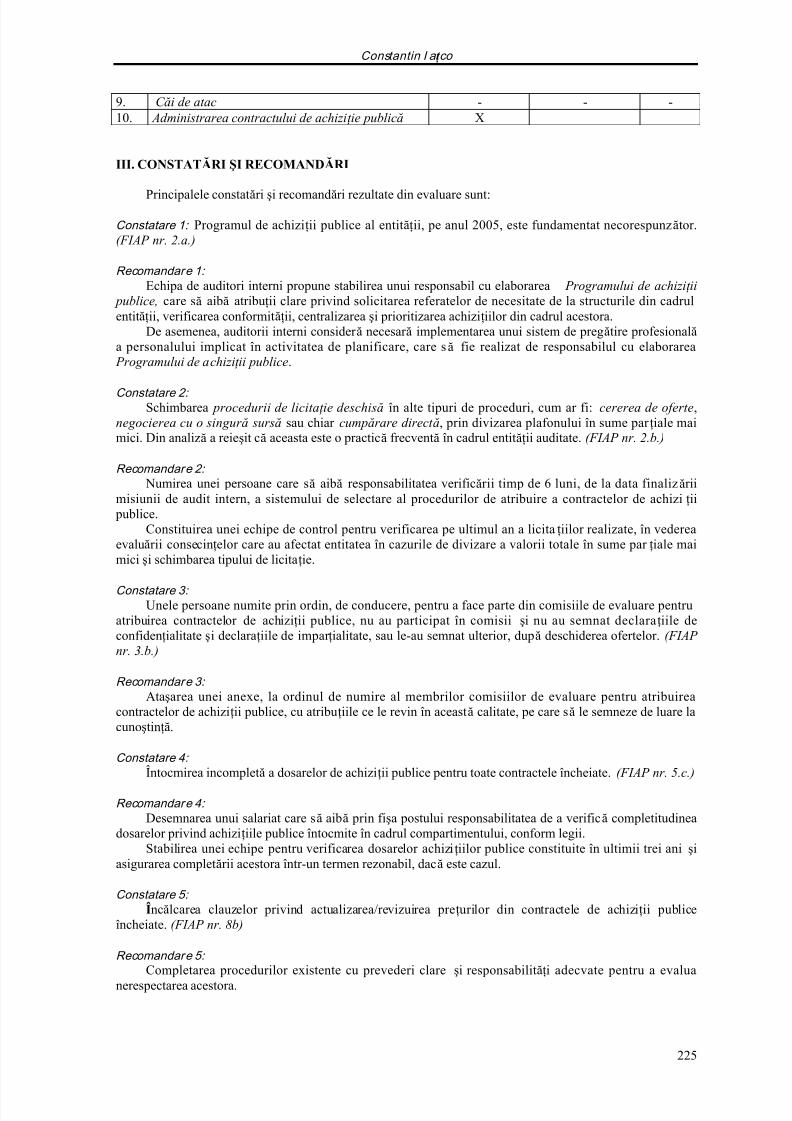

view

238 -

download

2

Transcript of Audit Financiar - Caiet de Seminar

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 1/233

- Caiet de seminar -

Dr. ec. Constantin Iaţco

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 2/233

Audit financiar –Caiet de seminar

2

CUPRINS

Capitolul 1 Planificarea auditului intern ……………………………………………………………………………31.1. Conceptul de planificare al auditului ………………………………….............................................. 31.2. Sistemul de planificare al activităţilor de audit intern ……………………………………………….31.3. Reglementări noi în evaluarea riscurilor în vederea planificării auditului anual …………………… 51.4 Metodologia de evaluare a riscurilor pentru întocmirea planului de audit intern …………………….6

Capitolul 2 Metodologia derulării misiunii de audit pe exemplul activităţii serviciului juridic ………………...17

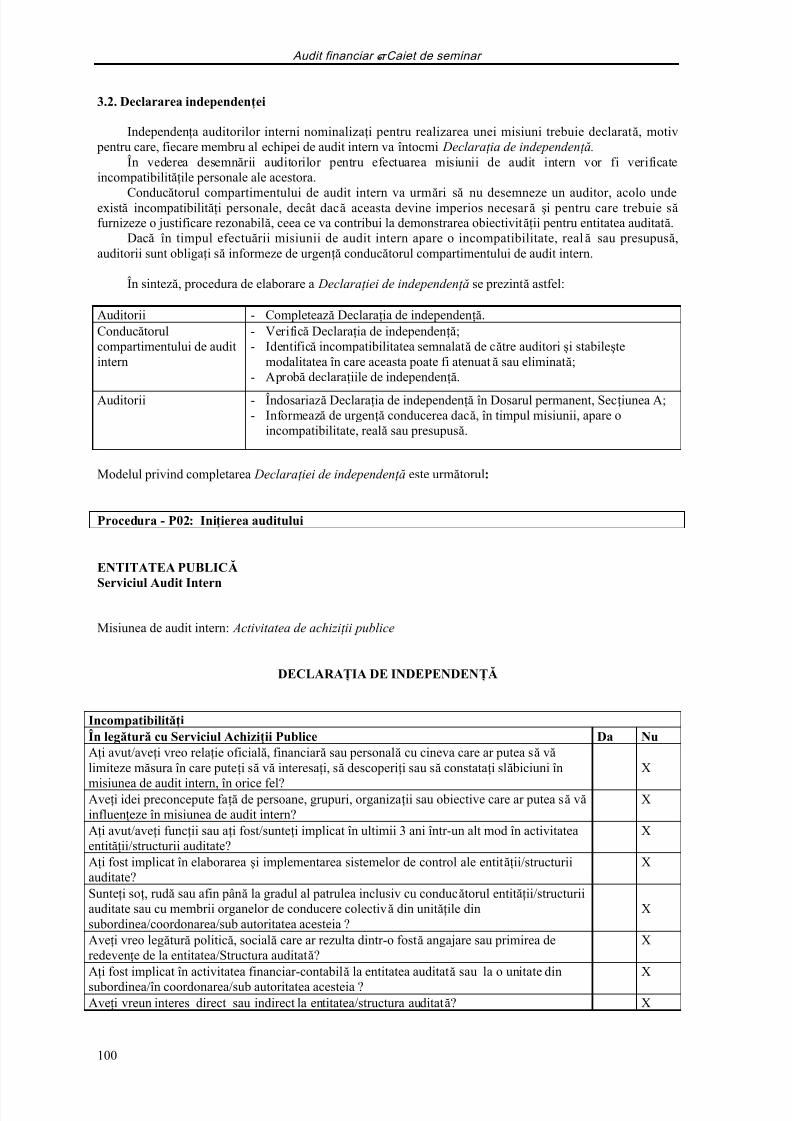

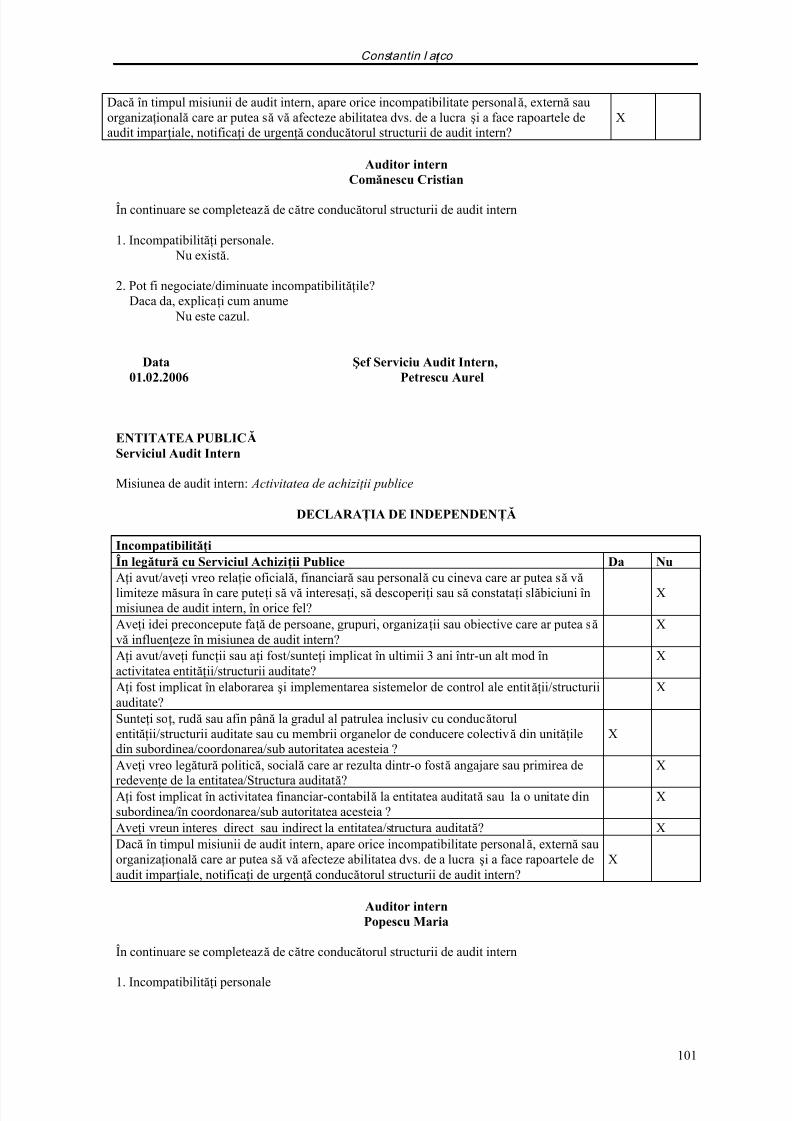

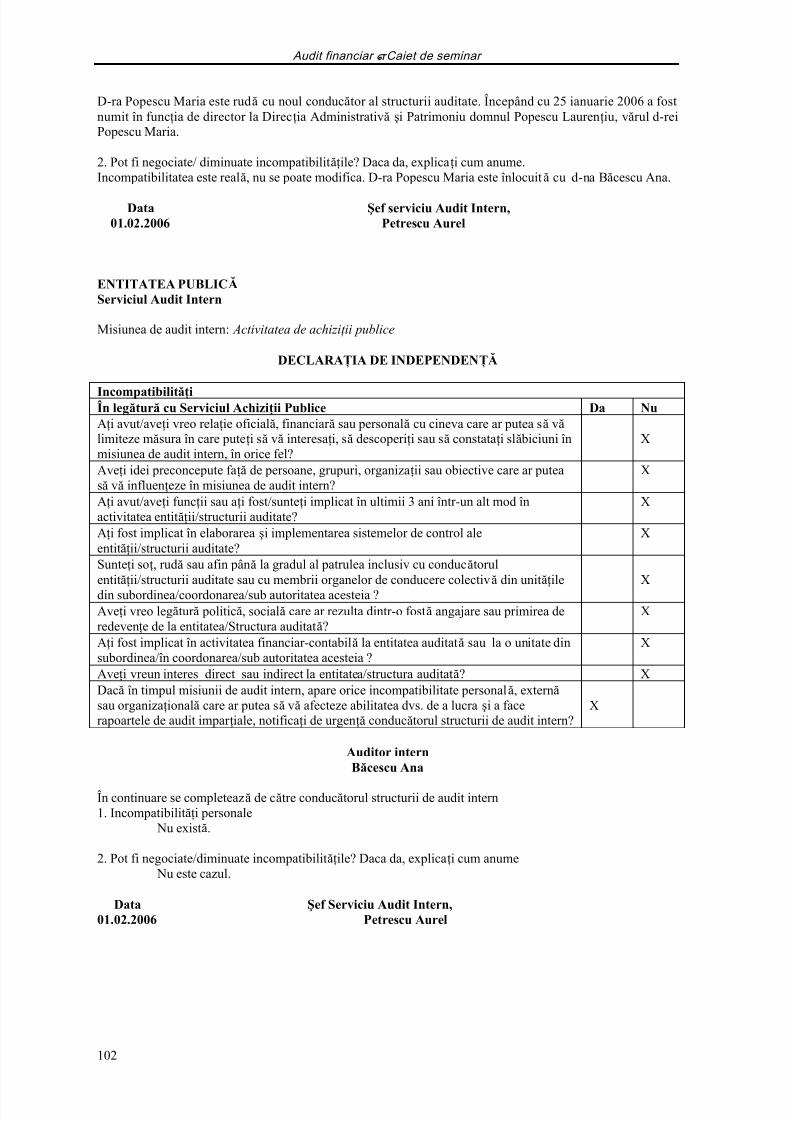

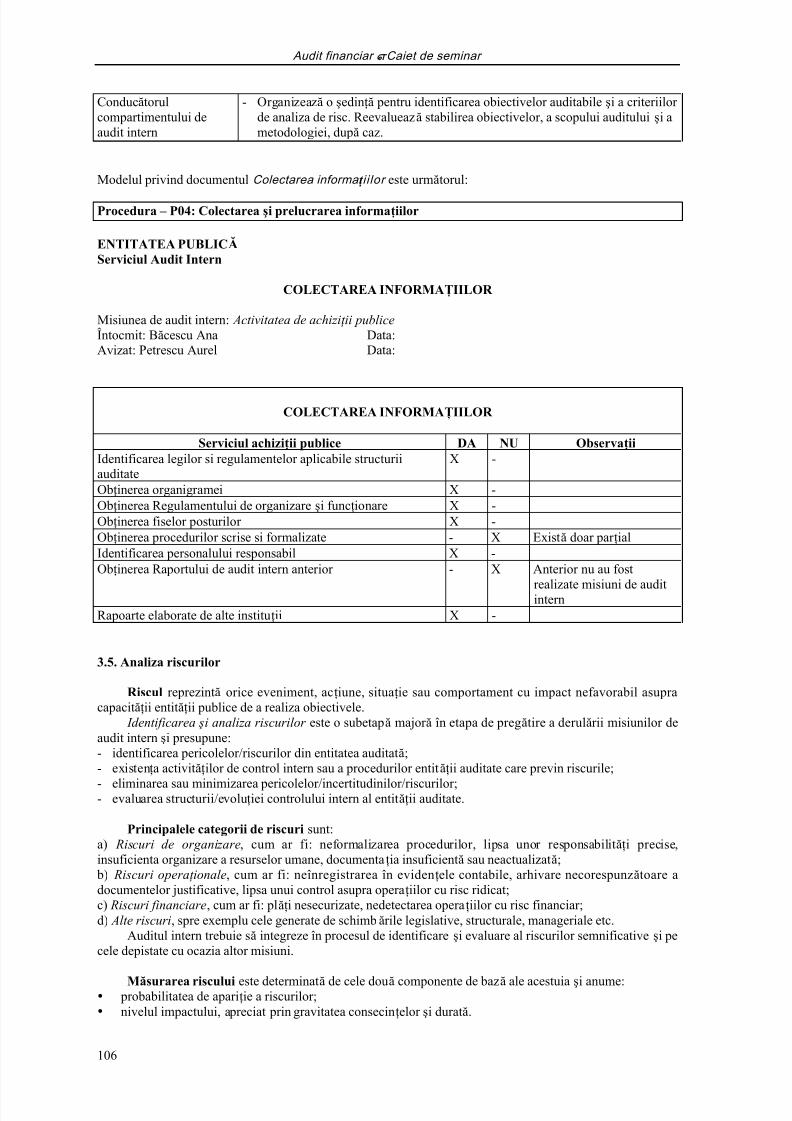

Capitolul 3 Auditul privind achiziţiile publice ……………………………………………………………………...973.1. Emiterea ordinului de serviciu ……………………………………………………………………….973.2. Declararea independenţei …………………………………………….................................................1003.3. Notificarea privind declanşarea misiunii de audit intern …………….................................................1033.4. Colectarea şi prelucrarea informaţiilor ………………………………………………………………104

3.4.1. Colectarea informaţiilor ………………………………………………………………………. 1043.4.2. Prelucrarea informaţiilor ………………………………………................................................ 105

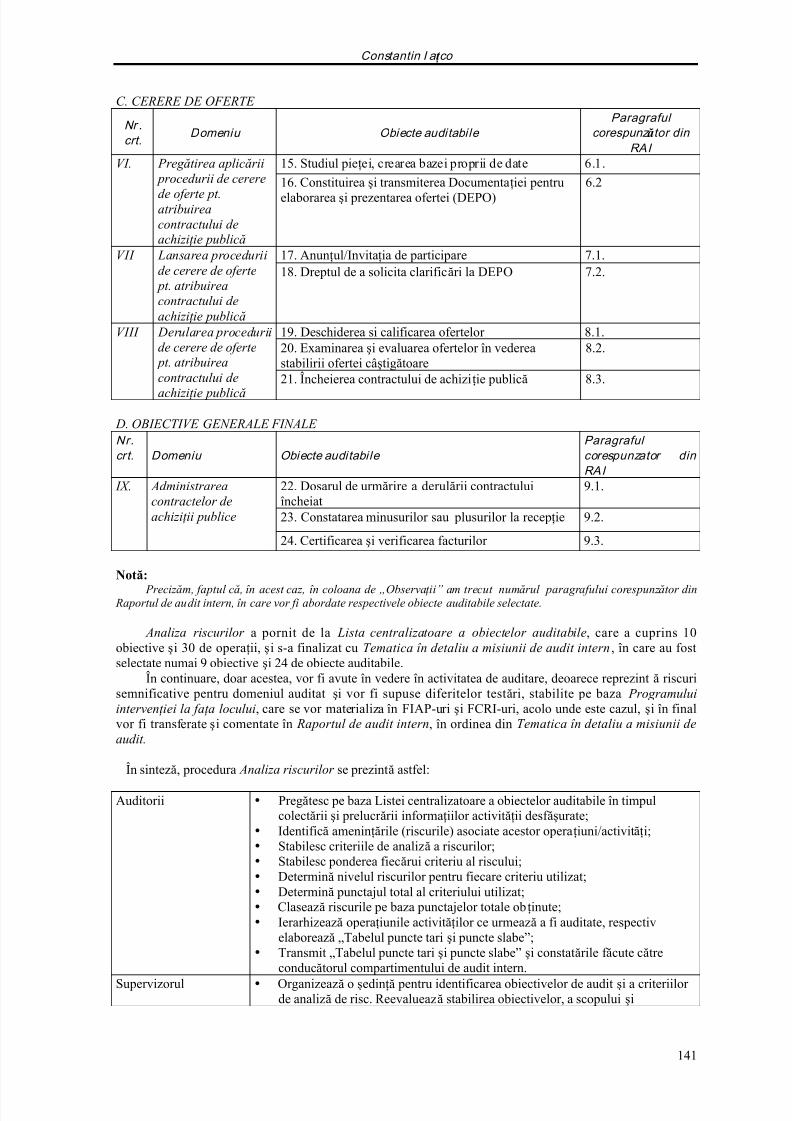

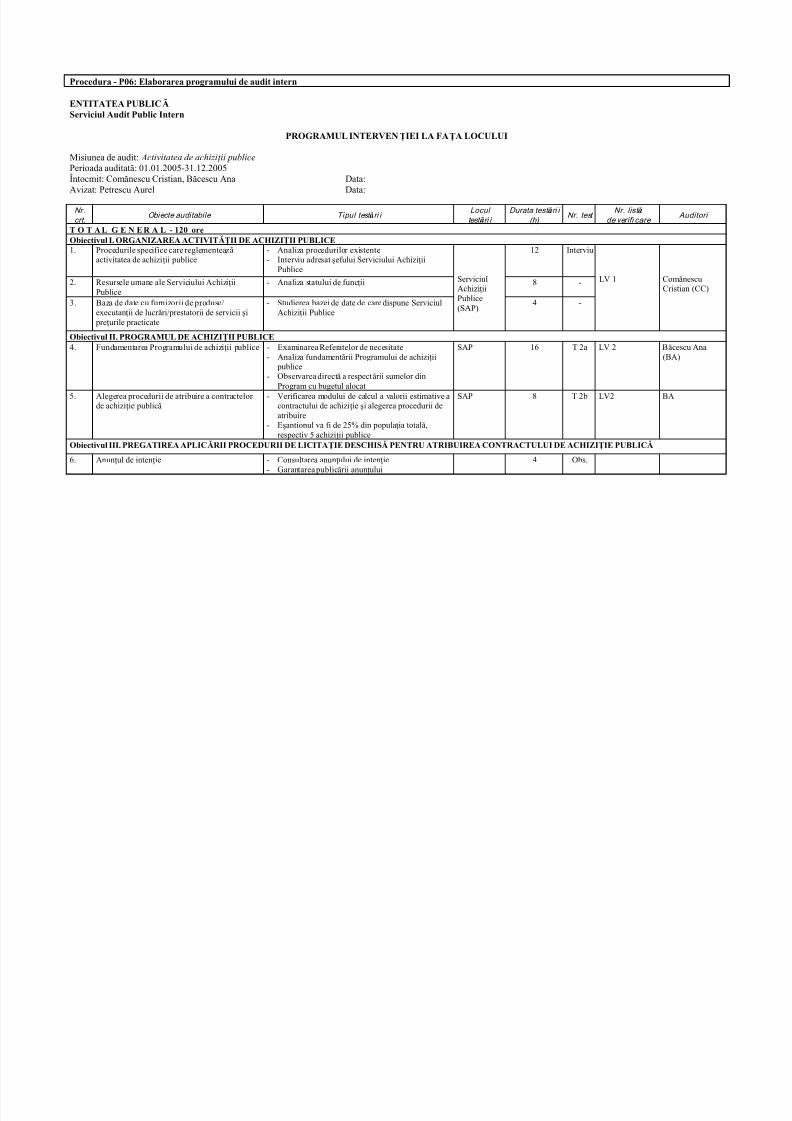

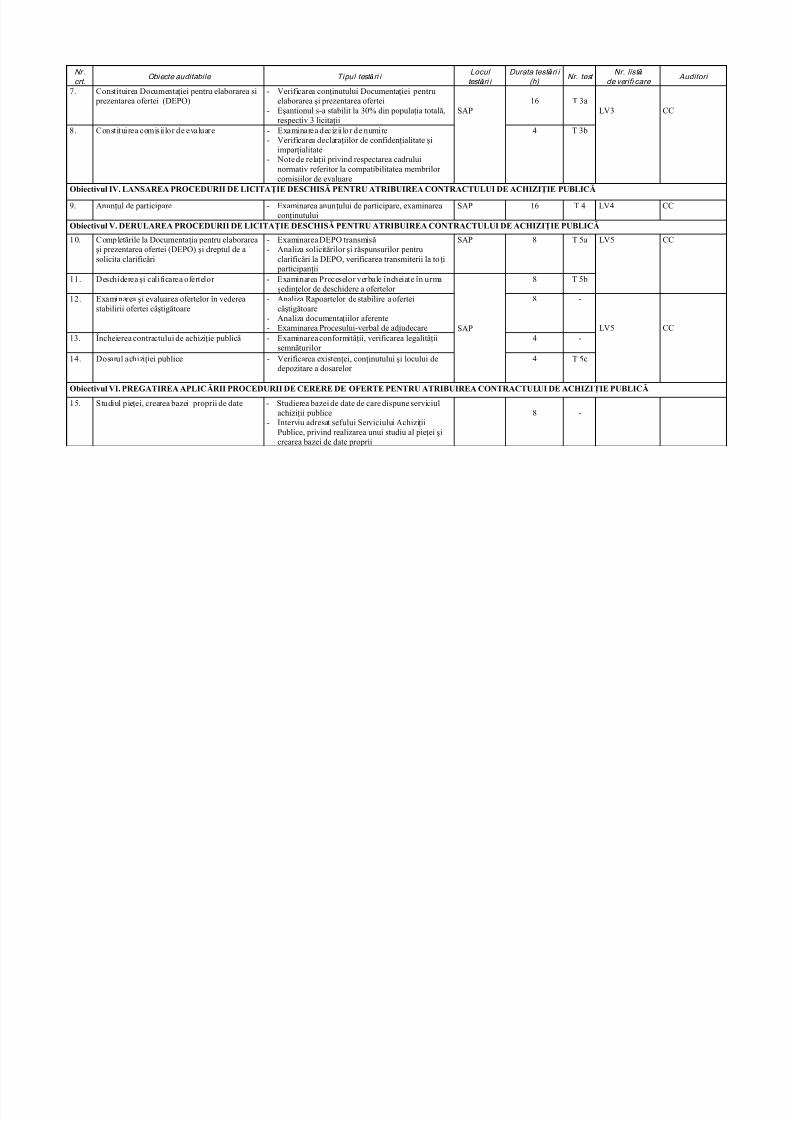

3.5. Analiza riscurilor ……………………………………………………................................................. 1063.6. Întocmirea programului de audit intern …………………………………………............................... 1423.7. Întocmirea programului preliminar al intervenţiei la faţa locului …………………………………... 1463.8. Şedinţa de deschidere ………………………………………………………………………………. 1503.9. Intervenţia la faţa locului …………………………………………….................................................151

3.9.1. Colectarea dovezilor …………………………………………………………………………... 1523.9.2. Tehnici şi instrumente utilizate ……………………………………………………………….. 1523.9.3. Alte testări …………………………………………………………………………………….. 1533.9.4. Probele de audit intern ………………………………………………………………………… 1533.9.5. Eşantionarea ……………………………………………………………………………………1533.9.6. Tabloul de prezentare al circuitului auditului intern ………………………………………….. 1543.9.7. Formularele constatărilor de audit intern ………………………………………………………154

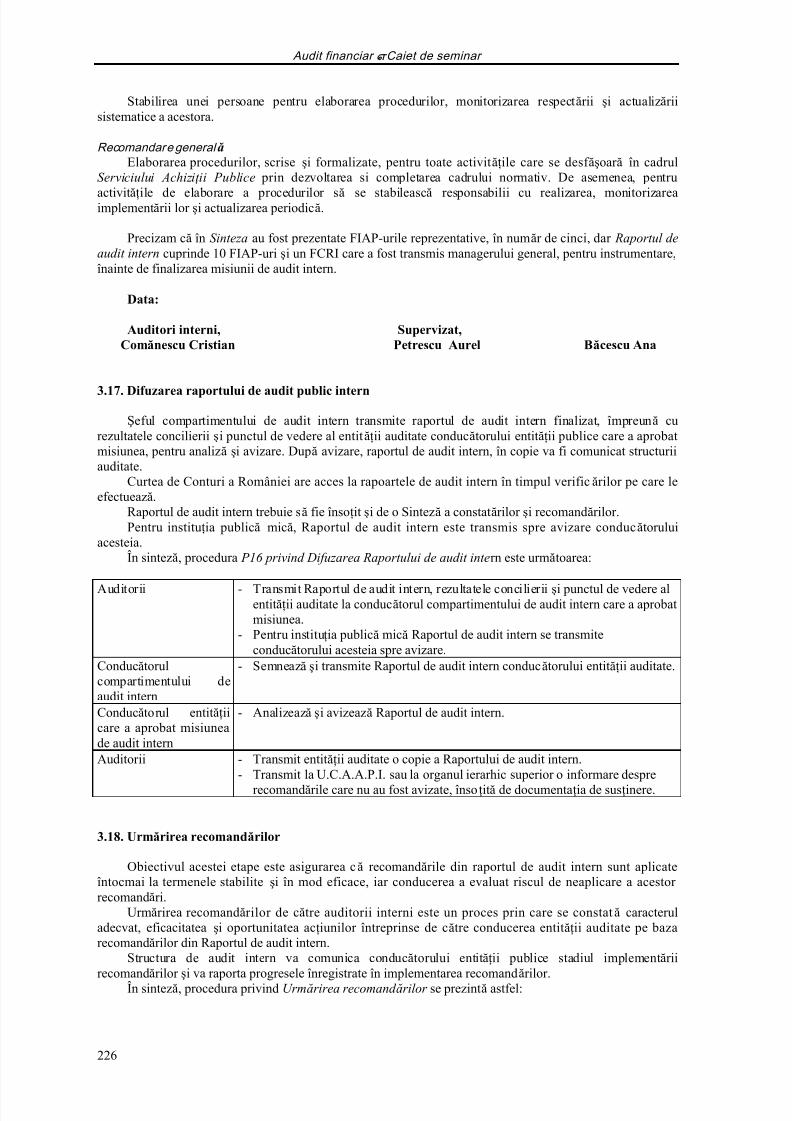

3.10. Constituirea dosarelor de audit intern ………………………………………………………………2013.11. Revizuirea documentelor de lucru …………………………………................................................ 2013.12. Şedinţa de închidere ……………………………………………………………………………….. 2033.13. Elaborarea proiectului raport de audit intern ……………………………………………………….2063.14. Transmiterea proiectului raportului de audit intern ……………………………...............................2233.15. Reuniunea de conciliere …………………………………………………………………………… 2233.16. Raportul de audit intern ……………………………………………………………………………. 2233.17. Difuzarea raportului de audit public intern …………………………………………………………226

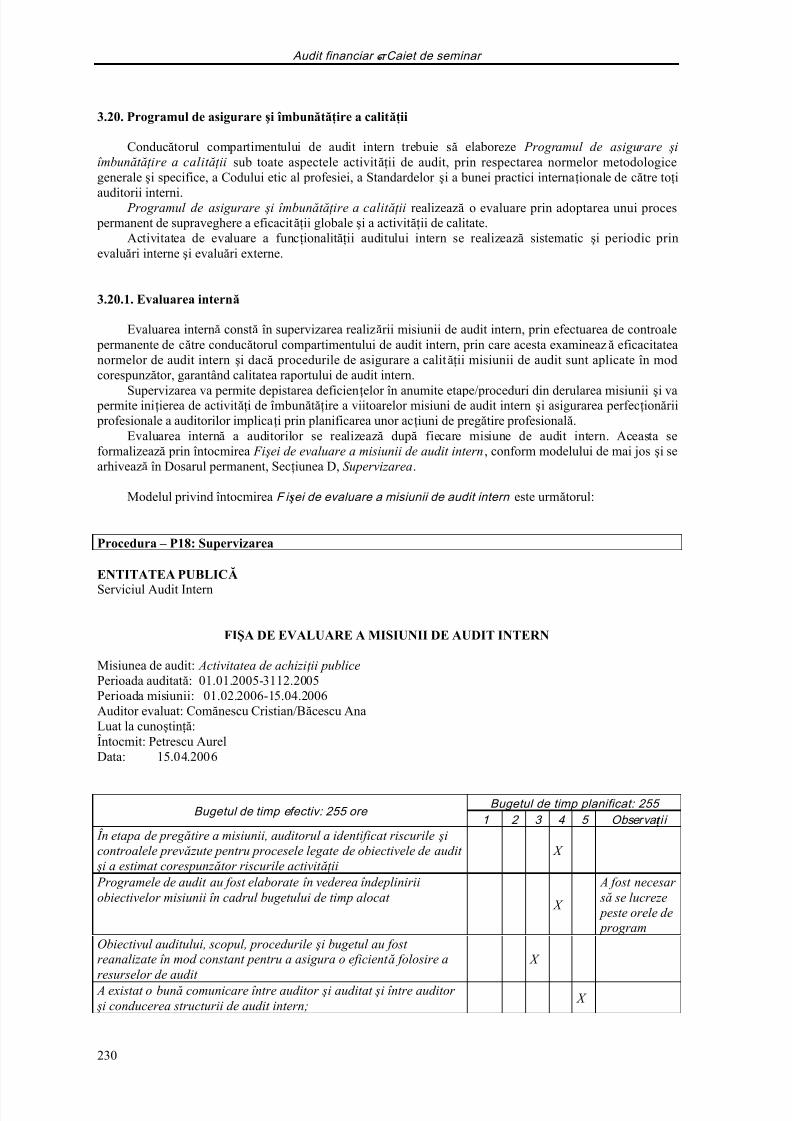

3.18. Urmărirea recomandărilor …………………………………………………………………………. 2263.19. Supervizarea …………………………………………………………………….............................. 2293.20. Programul de asigurare şi îmbunătăţire a calităţii …………………................................................ 230

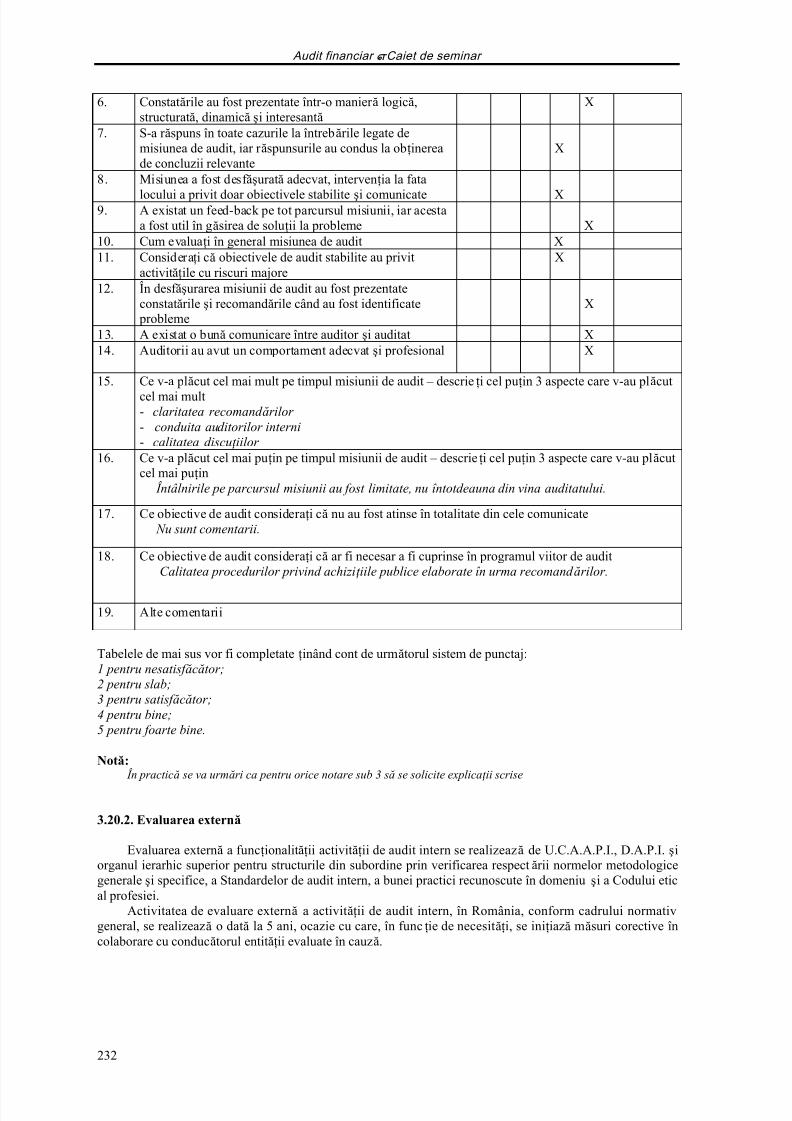

3.20.1. Evaluarea internă ……………………………………………………………………………...2303.20.2. Evaluarea externă …………………………………………………………..............................232

Bibliografie ……………………………………………………………………………………………. 233

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 3/233

Constantin I a ţ co

3

Capitolul 1

PLANIFICAREA AUDITULUI INTERN

1.1. Conceptul de planificare al auditului

Activitatea de audit intern este o activitate planificată, proces care se realizează pe baza analizeiriscurilor asociate activităţilor şi este menită să adauge valoare entităţii auditate.

Auditorul trebuie să planifice auditul într-o manier ă care să asigure că misiunea va fi îndeplinită încondiţii de economicitate, eficienţă, eficacitate şi la termenul convenit.

Planificarea auditului constă în construirea unei strategii generale dar şi unor abordări detaliate cu privire la natura, durata şi gradul de cuprindere preconizat al auditului.

Activitatea de planificare a auditului comportă următoarele caracteristici:

● Raţionalitatea. Procesul de planificare şi rezultatele acestuia permit auditorului evaluarea logică aîndeplinirii sarcinilor, precum şi stabilirea de obiective clare;● Anticiparea. Procesul de planificare permite dimensionarea sarcinilor în timp, astfel încât priorităţile să fiemai clar scoase în evidenţă;● Coordonarea. Planificarea permite coordonarea, de către instituţiile de audit, atât a politicilor de audit, cuauditurile realizate efectiv, cât şi a activităţilor desf ăşurate de alţi auditori sau exper ţi. Activitatea de

planificare este funcţie de mărimea entităţii auditate, complexitatea auditului, experienţa auditorului şi gradulde cunoaştere a activităţii entităţii.

1.2. Sistemul de planificare al activităţilor de audit intern

Planificarea activităţii de audit intern se realizează pe trei nivele:

• planificarea strategica pe termen lung are în vedere activitatea de evaluare a funcţiei auditului intern astructurilor din subordine care şi-au organizat compartimente de audit, o dată la 5 ani, conform cadruluinormativ al auditului intern;

• planificarea strategică pe termen mediu are în vedere faptul că, conform legii, toate activităţileauditabile trebuie să fie auditate cel puţin o dată la 3 ani. În funcţie de importanţa unei activităţi în cadrulentităţii, de pericolul producerii unor evenimente sau chiar pagube, cât şi de gradul de apariţie şiimportanţă al riscului aceasta poate fi cuprinsă în auditare;

• planificarea anual ă cuprinde misiunile ce se vor realiza pe parcursul anului viitor ţinând cont de bugetulde timp disponibil în cadrul planului şi de resursele alocate anual. Fiecare misiune de audit va cuprindeobiectivele, identificarea activităţilor adiacente, orele lucrate, personalul şi planificarea orar ă pentruactivităţile şi departamentele entităţii publice supuse examinării.

Realizarea activităţii de planificare presupune determinarea domeniilor majore ale auditului. O planificare incorectă sau incompletă conduce la pierderea unor activităţi purtătoare de riscuri. Practica

impune selectarea cu atenţie a activităţilor din domeniile auditabile cu risc crescut pe baza analizei riscurilor asociate acestor activităţi.Tipologia riscurilor şi respectiv criteriile de evaluare a riscurilor trebuie să fie eficientă şi să ne asigure

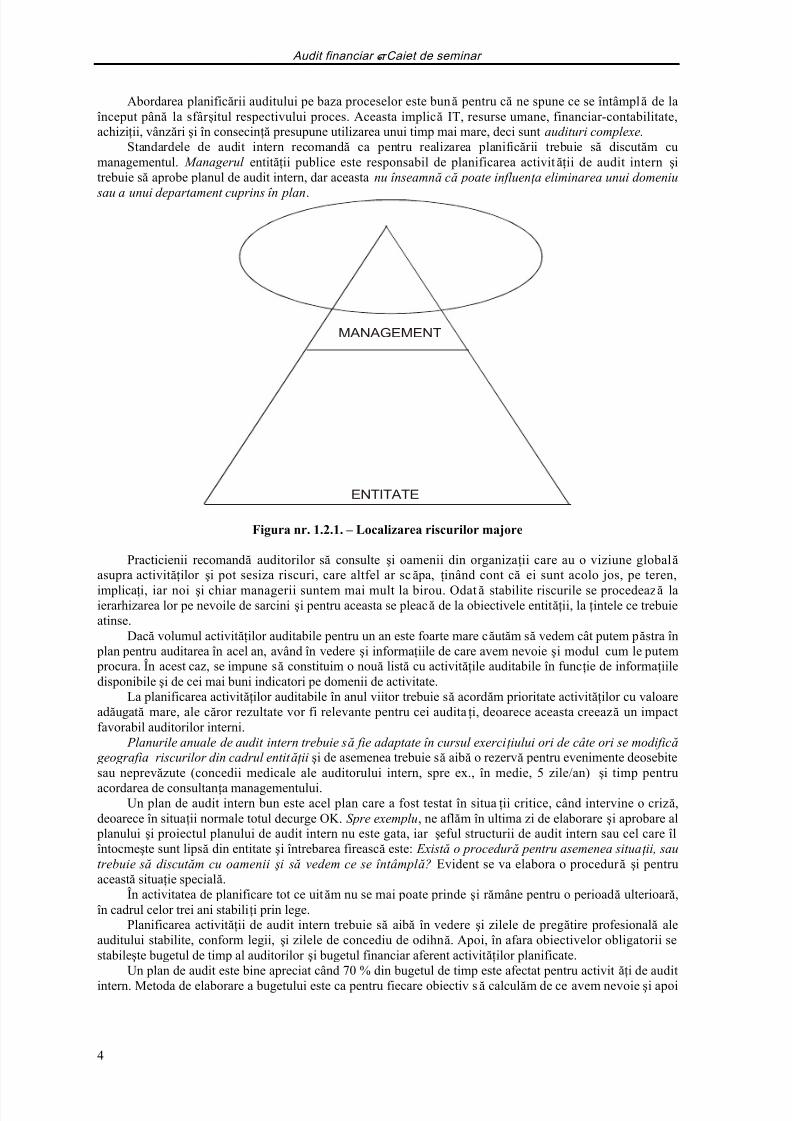

păstrarea unei viziuni generale asupra ansamblului.Riscurile majore, de regulă, se concentrează spre vârful organizaţiei, aşa cum rezultă din Figura nr. 1.2.1. – Localizarea riscurilor majore, şi de aceea este recomandat să începem activitatea de planificare de sus în jos.Pornind de jos în sus vom constata că unele activităţi le vom repeta de mai multe ori. Totuşi nu există osoluţie garantată. Filing-ul şi experien ţă auditorilor interni r ămâne un element cu pondere în activitatea de planificare.

Important este să ne planificăm auditurile pentru riscurile majore, iar pe cele minore în mai micămăsur ă sau deloc.

Consider ăm că , orice planificare am face nu trebuie să uit ăm departamentele IT şi achizi ţ ii publicecare sunt, în general, purt ătoare de riscuri. Din practică rezultă că este necesar să ne hotărâm dacă integr ăm

activităţi IT şi achiziţii la toate domeniile auditate sau le audităm separat.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 4/233

Audit financiar –Caiet de seminar

4

Abordarea planificării auditului pe baza proceselor este bună pentru că ne spune ce se întâmplă de laînceput până la sfâr şitul respectivului proces. Aceasta implică IT, resurse umane, financiar-contabilitate,achiziţii, vânzări şi în consecinţă presupune utilizarea unui timp mai mare, deci sunt audituri complexe.

Standardele de audit intern recomandă ca pentru realizarea planificării trebuie să discutăm cumanagementul. Managerul entităţii publice este responsabil de planificarea activităţii de audit intern şitrebuie să aprobe planul de audit intern, dar aceasta nu înseamnă că poate influen ţ a eliminarea unui domeniu

sau a unui departament cuprins în plan.

MANAGEMENT

ENTITATE

Figura nr. 1.2.1. – Localizarea riscurilor majore

Practicienii recomandă auditorilor să consulte şi oamenii din organizaţii care au o viziune globalăasupra activităţilor şi pot sesiza riscuri, care altfel ar scă pa, ţinând cont că ei sunt acolo jos, pe teren,

implicaţi, iar noi şi chiar managerii suntem mai mult la birou. Odată stabilite riscurile se procedează laierarhizarea lor pe nevoile de sarcini şi pentru aceasta se pleacă de la obiectivele entităţii, la ţintele ce trebuieatinse.

Dacă volumul activităţilor auditabile pentru un an este foarte mare căutăm să vedem cât putem păstra în plan pentru auditarea în acel an, având în vedere şi informaţiile de care avem nevoie şi modul cum le putem procura. În acest caz, se impune să constituim o nouă listă cu activităţile auditabile în funcţie de informaţiiledisponibile şi de cei mai buni indicatori pe domenii de activitate.

La planificarea activităţilor auditabile în anul viitor trebuie să acordăm prioritate activităţilor cu valoareadăugată mare, ale căror rezultate vor fi relevante pentru cei auditaţi, deoarece aceasta creează un impactfavorabil auditorilor interni.

Planurile anuale de audit intern trebuie să fie adaptate în cursul exerci ţ iului ori de câte ori se modifică geografia riscurilor din cadrul entit ăţ ii şi de asemenea trebuie să aibă o rezervă pentru evenimente deosebitesau neprevăzute (concedii medicale ale auditorului intern, spre ex., în medie, 5 zile/an) şi timp pentru

acordarea de consultanţa managementului.Un plan de audit intern bun este acel plan care a fost testat în situaţii critice, când intervine o criză,

deoarece în situaţii normale totul decurge OK. Spre exemplu, ne aflăm în ultima zi de elaborare şi aprobare al planului şi proiectul planului de audit intern nu este gata, iar şeful structurii de audit intern sau cel care îlîntocmeşte sunt lipsă din entitate şi întrebarea firească este: Exist ă o procedur ă pentru asemenea situa ţ ii, sautrebuie să discut ăm cu oamenii şi să vedem ce se întâmpl ă? Evident se va elabora o procedur ă şi pentruaceastă situaţie specială.

În activitatea de planificare tot ce uităm nu se mai poate prinde şi r ămâne pentru o perioadă ulterioar ă,în cadrul celor trei ani stabiliţi prin lege.

Planificarea activităţii de audit intern trebuie să aibă în vedere şi zilele de pregătire profesională aleauditului stabilite, conform legii, şi zilele de concediu de odihnă. Apoi, în afara obiectivelor obligatorii sestabileşte bugetul de timp al auditorilor şi bugetul financiar aferent activităţilor planificate.

Un plan de audit este bine apreciat când 70 % din bugetul de timp este afectat pentru activit ăţi de audit

intern. Metoda de elaborare a bugetului este ca pentru fiecare obiectiv să calculăm de ce avem nevoie şi apoi

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 5/233

Constantin I a ţ co

5

prin însumare şi cu serviciile aferente să stabilim valoarea noastr ă. Raportarea să se facă având în vederescopurile stabilite, modalităţile utilizate şi rezultatele aşteptate.

Conform standardelor I.I.A. (2000, 2010) şeful auditului intern trebuie să realizeze o planificare bazată pe riscuri pentru a stabili priorităţile în acord cu obiectivele organizaţiei.

Programul misiunilor de audit intern trebuie la rândul lor să se bazeze pe o evaluare a riscurilor realizate cel pu ţ in o dat ă pe an şi să se ţ ină cont de punctul de vedere al managementului general.

În situaţiile în care avem propuneri de realizare şi a unei misiuni de consiliere, şeful structurii de auditintern înainte de a o accepta, trebuie să ia în calcul în ce măsur ă aceasta poate aduce un plus de valoare şicontribuie la îmbunătăţirea managementului riscurilor în funcţionarea organizaţiei. Misiunile de consilierecare au fost acceptate trebuie să fie integrate în planul audit intern anual, care va fi transmis apoi manageruluigeneral pentru aprobare.

1.3. Reglementări noi în evaluarea riscurilor în vederea planificării auditului anual

Obiectivul modelului de risc este să optimizeze alocarea resurselor de audit printr-o înţelegerecuprinzătoare a universului domeniului de audit şi riscurile asociate cu fiecare element al acestuia.

Bunele practici interna ţ ionale, adoptate de I.I.A., începând cu elaborarea Planului de audit pentru anul 2003, recomand ă un model de audit al riscului pentru a cuantifica nivelul de risc al fiecărei unităţi de audit,

în vederea programării auditurilor conform priorităţilor stabilite. Aceasta reprezintă o despăr ţire de practiciletrecute care se bazau mai puţin pe judecată formală a riscului şi mai mult pe perioada de timp scursă de laultimul audit.

Ultimul model de analiză a riscului, recomandat de I.I.A., în 2003, se bazează pe 6 factori de risc, şianume:

F1 - Constatările anterioare ale auditului;F2 - Sensibilitatea sistemului, aşa cum este percepută;F3 - Mediul de control;F4 - Încrederea în managementul operaţional;F5 - Schimbările de oameni sau de sisteme;F6 - Complexitatea.Fiecare element din universul de audit va fi cuantificat dup ă aceşti 6 factori folosind o scar ă numerică

de la 1 la 3, unde:

1 înseamnă ”probabil că nu prezint ă probleme”,2 înseamnă ”posibil o problemă”,3 înseamnă ”probabil o problemă”.Rezultatele acestor analize sunt totalizate şi apoi multiplicate cu un „ factor de vârst ă” a auditului, cum

ar fi:- 100 % dacă un audit similar a fost f ăcut în ultimele 24 de luni;- 125 % dacă auditul a fost f ăcut în urmă cu 25-36 luni;- 150 % dacă auditul a fost f ăcut în urmă cu 37/60 de luni;- 200 % dacă auditul e mai vechi de 60 de luni. Nivelele rezultatelor se vor întinde pe o plajă de valori cuprinse între 6-36, care după încheierea acestui

proces de notare vor fi grupate pe 4 categorii, în funcţie de factorul de risc prezentat, astfel:- stratul de 10%, de sus, reprezintă nivelul de risc maxim;- stratul de 30% reprezintă nivelul de risc sensibil;

- stratul de 40% reprezintă nivelul de risc moderat;- ultimul strat de 20% reprezintă nivelul de risc scăzut.Cadrul pentru planul anual de audit intern este apoi construit din mostre din cele 4 straturi folosind

următoarele ţinte de acoperire.- entităţile de audit considerate de risc mare vor fi auditate în propor ţie de 100 %;- stratul de risc sensibil va fi auditat în propor ţie de 50%;- mostr ă de 25% va fi auditată din stratul de risc moderat;- stratul de risc scăzut va fi auditat selectând elemente în propor ţie de 10 %.Grupurile de risc mai scăzut sunt eşantionate pentru a vedea dacă procesul de notare funcţionează şi

confirmă că nivelurile de risc sunt în mod corespunzător clasificate.În timp ce modelul de risc încă necesită judecăţi, nivelurile individuale sunt documentate şi pot fi

analizate critic şi polemizate.Modelul, de asemenea, promovează definirea uniformă a universului de audit al fiecărui segment.

Astfel, riscurile de audit la fiecare locaţie ale entităţii publice pot fi comparate cu cele de la celelalte loca ţii pe o bază obiectivă. Aceasta va ghida folosirea şi repartizarea geografică a personalului.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 6/233

Audit financiar –Caiet de seminar

6

Definirea universului de audit este prima cerinţă prealabilă a ierarhizării riscurilor. Această determinarea domeniului auditului va fi bazată pe cunoaşterea planului strategic al organizaţiei şi activităţile acesteia şidiscuţiile cu responsabilul compartimentului de resurse umane.

Modelul de evaluare a riscurilor recomandă liniile directoare de stabilire a criteriilor de ierarhizare ariscurilor, care sunt:

i) Constat ările anterioare ale auditului – sunt un indicator al disciplinei de control intern. Problemele

sunt adeseori caracterizate de deficienţe semnificative ale controlului, modificări (ajustări) importante, unnumăr de constatări mai mare decât normal, iar constatările repetitive nu sunt fixe. Dimpotrivă, lipsa deconstatări şi corectarea periodică a constatărilor anterioare indică o disciplină a controlului.

ii) Sensibilitatea – reprezintă evaluarea riscurilor inerente asociate cu entităţile evaluate. Aceasta este oevaluare a ceea ce potenţial ar putea produce nereguli în viitor şi care va fi reacţia asociată, care poate ficonectată, din punct de vedere al riscului, cu pierderea sau descompletarea activelor, cu erorile nedetectate,cu datoriile nerecunoscute sau necuantificate exact sau riscul de publicitate adversă, obligaţii legale etc.Cuantificarea sensibilităţii va trebui să ţină seama şi de mărimea entităţii analizate, expunerea potenţială şi

probabilitatea.iii) Mediul de control – reprezintă politicile colective, procedurile, regulile obişnuite, măsurile de

protecţie fizică a patrimoniului şi personalul folosit în acest scop. Esenţial pentru un mediu favorabil decontrol este tonul de la vârf, aderenţa la politicile şi procedurile cuprinse în documente, sisteme sigure,

prompta detectare şi corectare a erorilor, dotarea adecvată cu personal şi asigurarea unui număr (de personal)

ţinut sub control. Dimpotrivă, lipsa de supraveghere, ratele mari de eroare, lipsa de documentare, cantităţimari de muncă nenormată, insuficient gestionată, un mare număr de personal şi operaţiuni nereglementate,sunt simptome ale unui mediu slab de control.

iv) Rela ţ ii bune, atmosfer ă destinsă cu managementul executiv - reflectă încrederea conducătorilor auditului în managementul direct responsabil cu unitatea auditată şi implicarea managementului în controlulintern. Confortul este caracterizat de factori cum ar fi colaborarea în auditurile anterioare, experienţamanagementului în mediul de muncă şi percepţiile privind calitatea şi nivelul de dotare cu personal.

v) Schimbări ale oamenilor/sistemelor. Practica indică faptul că schimbările au impact asupracontroalelor interne şi raportărilor financiare. Schimbări apar de obicei pentru a avea efect pe termen lung,dar adeseori schimbările pe termen scurt necesită o mai mare atenţie din partea auditului. Schimbărilecuprind reorganizări, modificări ale ciclurilor de afaceri, creşteri rapide, noi linii de produse, noi sisteme,achiziţii şi vânzări ale unor păr ţi din firmă (capital), noi reglementări sau legi şi fluctuaţia personalului.Unităţile de audit mai puţin afectate de schimbări vor fi mai puţin auditate.

vi) Complexitatea. Acest factor de risc reprezintă potenţialul pentru a comite erori sau inadecvări carear putea trece neobservate (nedetectate) din cauza complexităţii mediului. Cuantificarea şi nivelulcomplexităţii va depinde de mai mulţi factori. Extinderea automatizării, calculaţii complexe, activităţiinterdependente, număr mare de produse sau servicii, orizontul de timp al estimărilor, dependenţa de un ter ţ,cererile clienţilor, timpii de procesare, legile şi reglementările aplicabile şi mulţi alţi factori, unii dintre einecunoscuţi, influenţează judecăţile despre complexitatea unui anumit audit

Perfecţionarea modelului de cuantificare a riscurilor r ămân o prioritate permanentă a funcţiei audituluiintern.

Obiectivele auditorilor interni reprezintă alocarea de resurse de audit într-o manier ă optimă, cătreauditurile cu cel mai mare risc, pentru însănătoşirea activităţilor/subactivităţilor entităţii, iar economisirea deresurse pe baza analizei riscurilor să r ămână o prioritate..

1.4 Metodologia de evaluare a riscurilor pentru întocmirea planului de audit intern

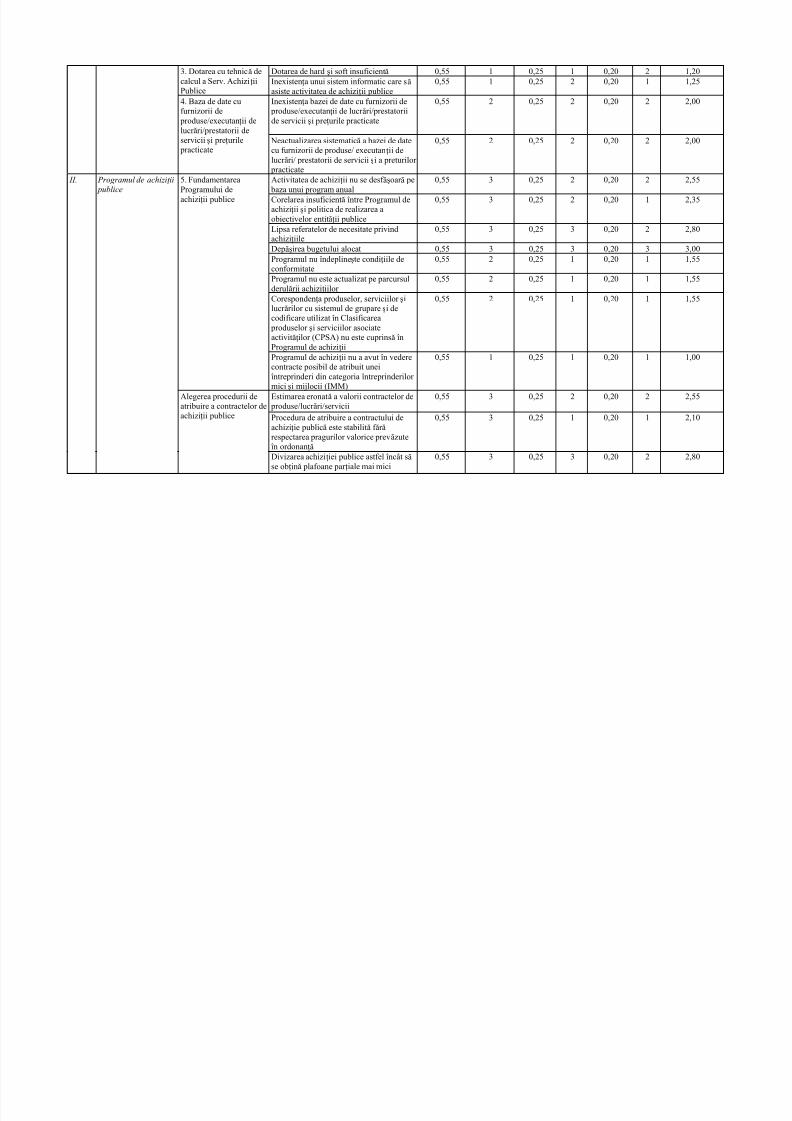

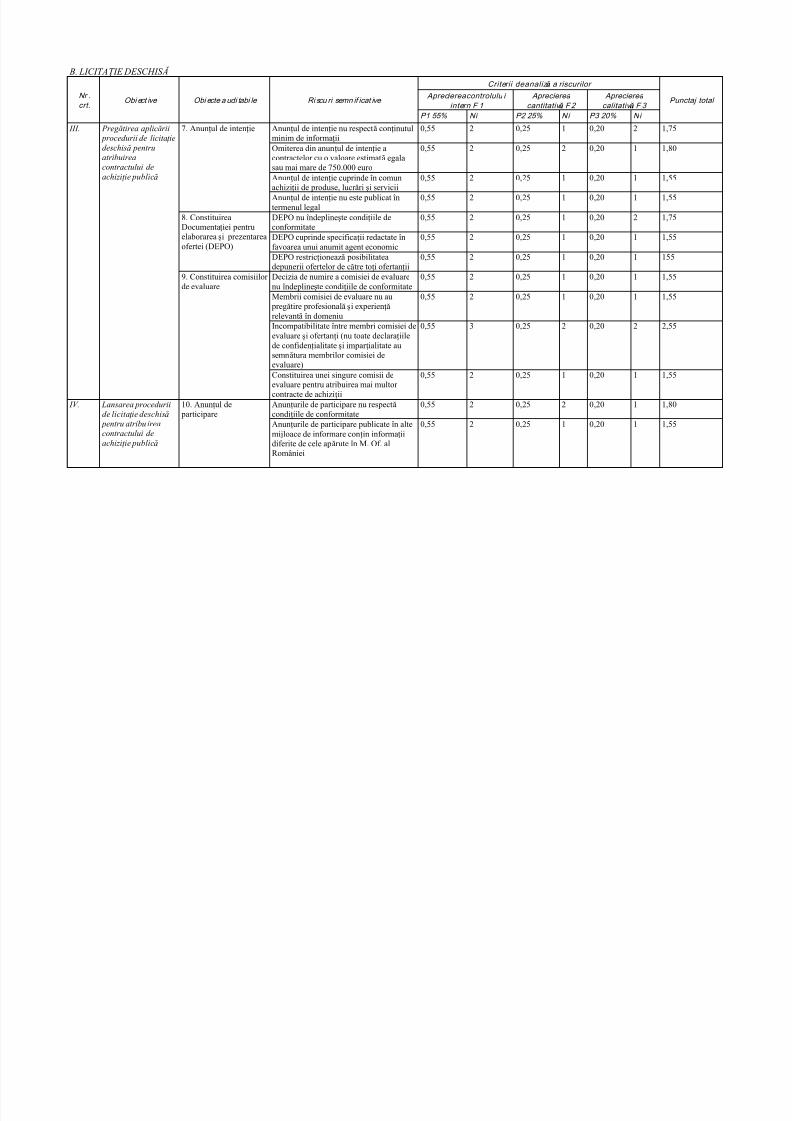

Normele generale de aplicare a auditului public intern conţin o metodologie comună pentru evaluareariscurilor, atât pentru procedura de întocmire a Planului de audit public intern, cât şi pentru derularea uneimisiuni de audit în faza de elaborare a Programului de audit, şi presupun parcurgerea următoarelor etape:

1. Identificarea activităţilor auditabile;2. Identificarea riscurilor inerente asociate activităţilor;3. Stabilirea factorilor de analiză a riscurilor şi nivelele de apreciere ale acestora;4. Stabilirea nivelului riscului pe criteriile de apreciere;5. Determinarea punctajului total al riscului;6. Clasarea activităţilor pe baza analizei riscurilor;7. Ierarhizarea activităţilor care urmează a fi auditate;8. Elaborarea tematicii în detaliu a activităţilor auditabile;

9. Elaborarea planului de audit intern anual.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 7/233

Constantin I a ţ co

7

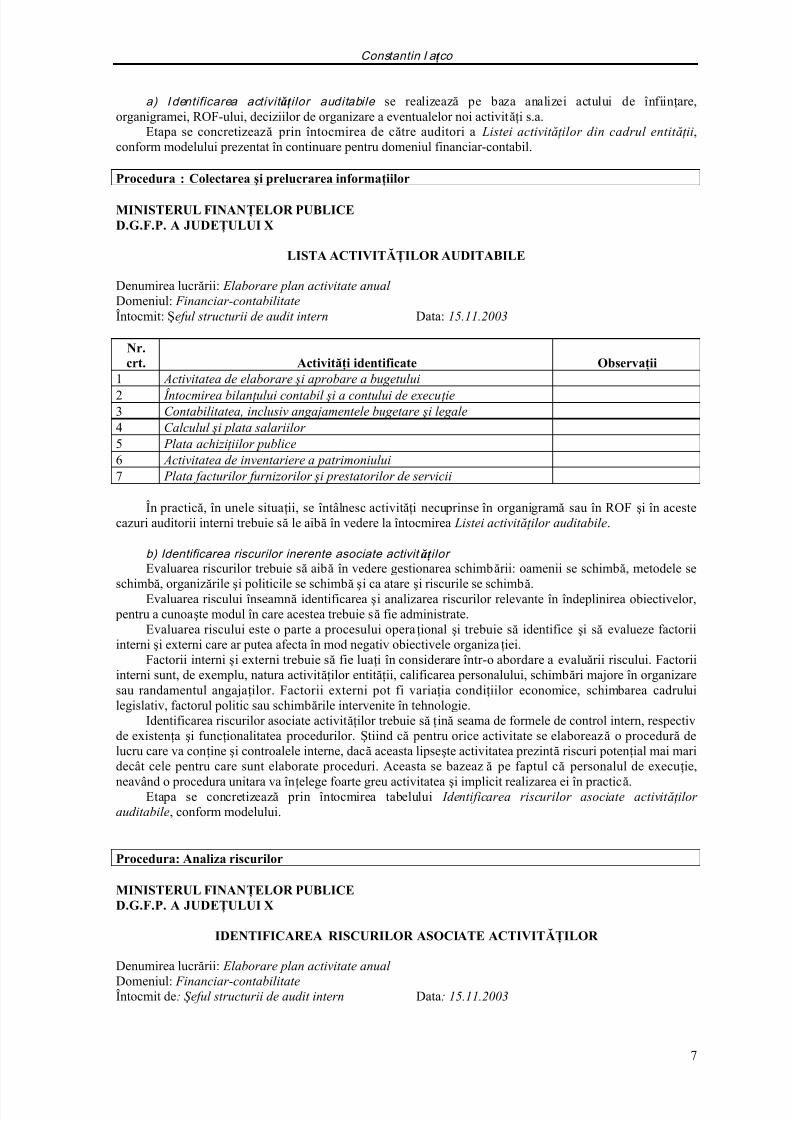

a) I dentificarea activit ăţ i lor auditabile se realizează pe baza analizei actului de înfiinţare,organigramei, ROF-ului, deciziilor de organizare a eventualelor noi activităţi s.a.

Etapa se concretizează prin întocmirea de către auditori a Listei activit ăţ ilor din cadrul entit ăţ ii,conform modelului prezentat în continuare pentru domeniul financiar-contabil.

Procedura : Colectarea şi prelucrarea informaţiilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

LISTA ACTIVITĂŢILOR AUDITABILE

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Şeful structurii de audit intern Data: 15.11.2003

Nr.crt. Activităţi identificate Observaţii

1 Activitatea de elaborare şi aprobare a bugetului

2 Întocmirea bilan ţ ului contabil şi a contului de execu ţ ie3 Contabilitatea, inclusiv angajamentele bugetare şi legale4 Calculul şi plata salariilor 5 Plata achizi ţ iilor publice6 Activitatea de inventariere a patrimoniului7 Plata facturilor furnizorilor şi prestatorilor de servicii

În practică, în unele situaţii, se întâlnesc activităţi necuprinse în organigramă sau în ROF şi în acestecazuri auditorii interni trebuie să le aibă în vedere la întocmirea Listei activit ăţ ilor auditabile.

b) Identificarea riscurilor inerente asociate activit ăţ ilor Evaluarea riscurilor trebuie să aibă în vedere gestionarea schimbării: oamenii se schimbă, metodele se

schimbă, organizările şi politicile se schimbă şi ca atare şi riscurile se schimbă.Evaluarea riscului înseamnă identificarea şi analizarea riscurilor relevante în îndeplinirea obiectivelor, pentru a cunoaşte modul în care acestea trebuie să fie administrate.

Evaluarea riscului este o parte a procesului operaţional şi trebuie să identifice şi să evalueze factoriiinterni şi externi care ar putea afecta în mod negativ obiectivele organizaţiei.

Factorii interni şi externi trebuie să fie luaţi în considerare într-o abordare a evaluării riscului. Factoriiinterni sunt, de exemplu, natura activităţilor entităţii, calificarea personalului, schimbări majore în organizaresau randamentul angajaţilor. Factorii externi pot fi variaţia condiţiilor economice, schimbarea cadruluilegislativ, factorul politic sau schimbările intervenite în tehnologie.

Identificarea riscurilor asociate activităţilor trebuie să ţină seama de formele de control intern, respectivde existenţa şi funcţionalitatea procedurilor. Ştiind că pentru orice activitate se elaborează o procedur ă delucru care va conţine şi controalele interne, dacă aceasta lipseşte activitatea prezintă riscuri potenţial mai maridecât cele pentru care sunt elaborate proceduri. Aceasta se bazează pe faptul că personalul de execuţie,

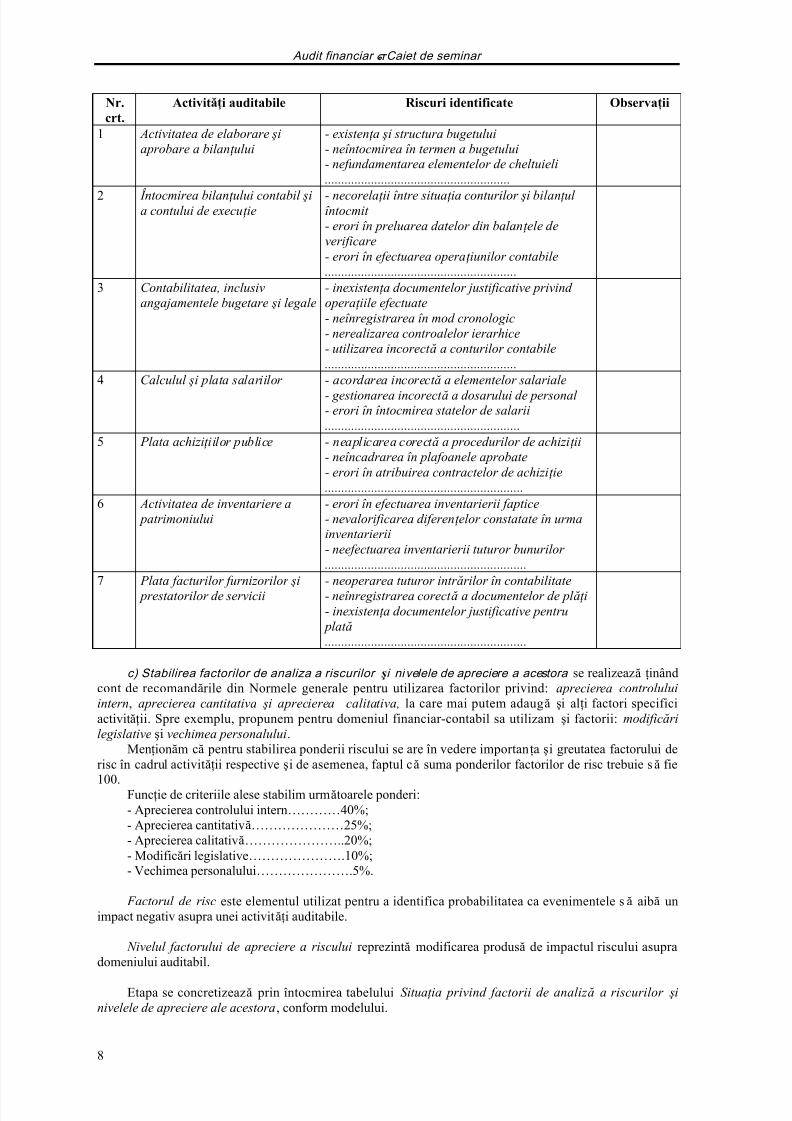

neavând o procedura unitara va înţelege foarte greu activitatea şi implicit realizarea ei în practică.Etapa se concretizează prin întocmirea tabelului Identificarea riscurilor asociate activit ăţ ilor auditabile, conform modelului.

Procedura: Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

IDENTIFICAREA RISCURILOR ASOCIATE ACTIVITĂŢILOR

Denumirea lucr ării: Elaborare plan activitate anual

Domeniul: Financiar-contabilitateÎntocmit de: Ş eful structurii de audit intern Data: 15.11.2003

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 8/233

Audit financiar –Caiet de seminar

8

Nr.crt.

Activităţi auditabile Riscuri identificate Observaţii

1 Activitatea de elaborare şiaprobare a bilan ţ ului

- existen ţ a şi structura bugetului- neîntocmirea în termen a bugetului- nefundamentarea elementelor de cheltuieli........................................................

2 Întocmirea bilan ţ ului contabil şia contului de execu ţ ie

- necorela ţ ii între situa ţ ia conturilor şi bilan ţ ul întocmit - erori în preluarea datelor din balan ţ ele deverificare- erori în efectuarea opera ţ iunilor contabile..........................................................

3 Contabilitatea, inclusivangajamentele bugetare şi legale

- inexisten ţ a documentelor justificative privind opera ţ iile efectuate- neînregistrarea în mod cronologic- nerealizarea controalelor ierarhice- utilizarea incorect ă a conturilor contabile..........................................................

4 Calculul şi plata salariilor - acordarea incorect ă a elementelor salariale

- gestionarea incorect ă a dosarului de personal - erori în întocmirea statelor de salarii...........................................................

5 Plata achizi ţ iilor publice - neaplicarea corect ă a procedurilor de achizi ţ ii- neîncadrarea în plafoanele aprobate- erori în atribuirea contractelor de achizi ţ ie............................................................

6 Activitatea de inventariere a patrimoniului

- erori în efectuarea inventarierii faptice- nevalorificarea diferen ţ elor constatate în urmainventarierii- neefectuarea inventarierii tuturor bunurilor .............................................................

7 Plata facturilor furnizorilor şi prestatorilor de servicii

- neoperarea tuturor intr ărilor în contabilitate- neînregistrarea corect ă a documentelor de pl ăţ i- inexisten ţ a documentelor justificative pentru plat ă.............................................................

c) Stabilirea factorilor de analiza a riscurilor şi ni velele de apreciere a acestora se realizează ţinândcont de recomandările din Normele generale pentru utilizarea factorilor privind: aprecierea controluluiintern, aprecierea cantitativa şi aprecierea calitativa, la care mai putem adaugă şi alţi factori specificiactivităţii. Spre exemplu, propunem pentru domeniul financiar-contabil sa utilizam şi factorii: modificărilegislative şi vechimea personalului.

Menţionăm că pentru stabilirea ponderii riscului se are în vedere importanţa şi greutatea factorului derisc în cadrul activităţii respective şi de asemenea, faptul că suma ponderilor factorilor de risc trebuie să fie

100. Funcţie de criteriile alese stabilim următoarele ponderi:- Aprecierea controlului intern…………40%;- Aprecierea cantitativă…………………25%;- Aprecierea calitativă…………………..20%;- Modificări legislative………………….10%;- Vechimea personalului………………….5%.

Factorul de risc este elementul utilizat pentru a identifica probabilitatea ca evenimentele să aibă unimpact negativ asupra unei activităţi auditabile.

Nivelul factorului de apreciere a riscului reprezintă modificarea produsă de impactul riscului asupradomeniului auditabil.

Etapa se concretizează prin întocmirea tabelului Situa ţ ia privind factorii de analiză a riscurilor şinivelele de apreciere ale acestora, conform modelului.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 9/233

Constantin I a ţ co

9

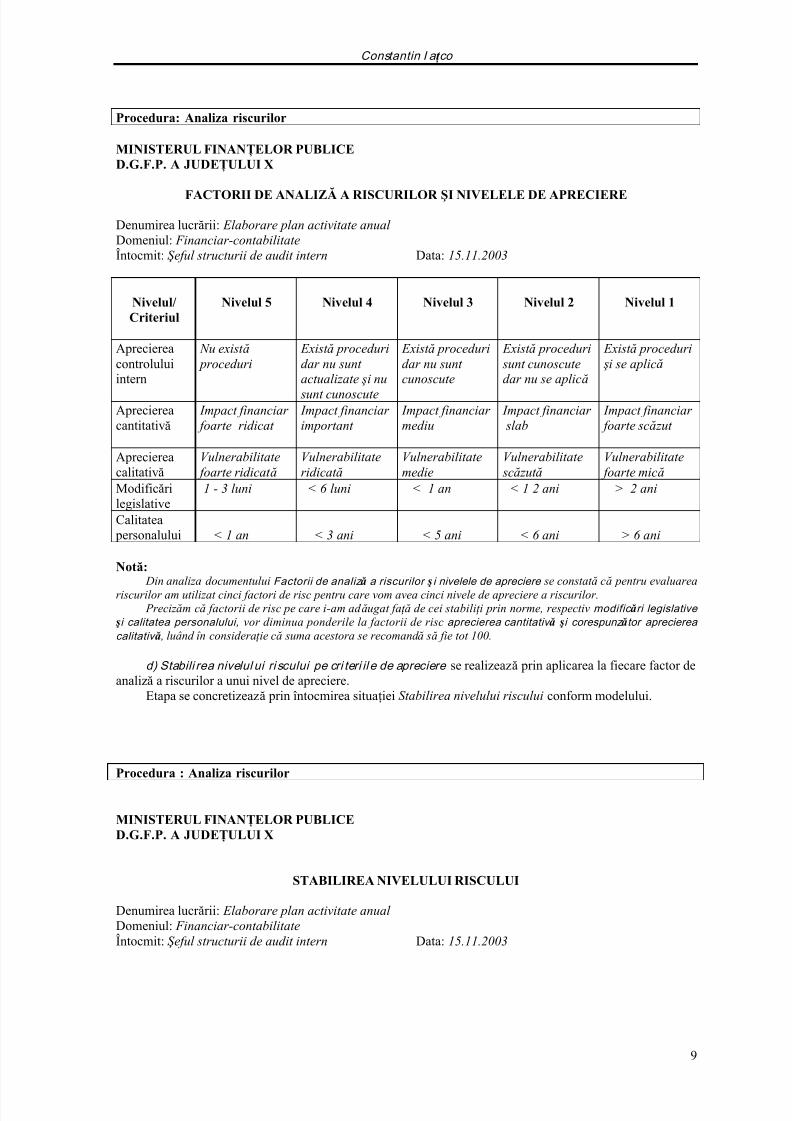

Procedura: Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

FACTORII DE ANALIZĂ A RISCURILOR ŞI NIVELELE DE APRECIERE

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Ş eful structurii de audit intern Data: 15.11.2003

Nivelul/Criteriul

Nivelul 5 Nivelul 4 Nivelul 3 Nivelul 2 Nivelul 1

Apreciereacontroluluiintern

Nu exist ă proceduri

Exist ă proceduridar nu sunt actualizate şi nu

sunt cunoscute

Exist ă proceduridar nu sunt cunoscute

Exist ă proceduri sunt cunoscutedar nu se aplică

Exist ă proceduri şi se aplică

Apreciereacantitativă

Impact financiar foarte ridicat

Impact financiar important

Impact financiar mediu

Impact financiar slab

Impact financiar foarte scă zut

Apreciereacalitativă

Vulnerabilitate foarte ridicat ă

Vulnerabilitateridicat ă

Vulnerabilitatemedie

Vulnerabilitate scă zut ă

Vulnerabilitate foarte mică

Modificărilegislative

1 - 3 luni < 6 luni < 1 an < 1 2 ani > 2 ani

Calitatea personalului < 1 an < 3 ani < 5 ani < 6 ani > 6 ani

Notă: Din analiza documentului Factorii de analiz ă a riscurilor ş i nivelele de apreciere se constat ă că pentru evaluarea

riscurilor am utilizat cinci factori de risc pentru care vom avea cinci nivele de apreciere a riscurilor. Precizăm că factorii de risc pe care i-am ad ăugat fa ţă de cei stabili ţ i prin norme, respectiv modific ări legislative

şi calitatea personalului, vor diminua ponderile la factorii de risc aprecierea cantitativ ă şi corespunz ător aprecierea

calitativ ă , luând în considera ţ ie că suma acestora se recomand ă să fie tot 100.

d) Stabili rea nivelul ui ri scului pe cri teri il e de apreciere se realizează prin aplicarea la fiecare factor deanaliză a riscurilor a unui nivel de apreciere.

Etapa se concretizează prin întocmirea situaţiei Stabilirea nivelului riscului conform modelului.

Procedura : Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

STABILIREA NIVELULUI RISCULUI

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Ş eful structurii de audit intern Data: 15.11.2003

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 10/233

Audit financiar –Caiet de seminar

10

Nr.crt.

Activităţiauditabile Riscuri identificate

P140%F1

P225%F2

P320%

F3

P410%

F4

P55%F5

1 Activitatea deelaborare şiaprobare a

bilan ţ ului

- existen ţ a şi structura bugetului- neîntocmirea în termen a bugetuluinefundamentarea elementelor de

cheltuieli.....................................................

4 3 2 2 3

2 Întocmireabilan ţ uluicontabil şi acontului deexecu ţ ie

- necorela ţ ii între situa ţ ia conturilor şibilan ţ ul întocmit - erori în preluarea datelor din balan ţ elede verificare- erori în efectuarea opera ţ iunilor contabile.....................................................

3 2 2 2 2

3 Contabilitatea,inclusivangajamentelebugetare şi legale

- inexisten ţ a documentelor justificative privind opera ţ iile efectuate- neînregistrarea în mod cronologic- nerealizarea controalelor ierarhice

- utilizarea incorect ă a conturilor contabile.....................................................

4 3 4 3 2

4 Calculul şi plata salariilor

- acordarea incorect ă a elementelor salariale- gestionarea incorect ă a dosarului de personal - erori în întocmirea statelor de salarii.....................................................

5 4 5 4 4

5 Plata achizi ţ iilor publice

- neaplicarea corect ă a procedurilor deachizi ţ ii- neîncadrarea în plafoanele aprobate- erori în atribuirea contractelor deachizi ţ ie.....................................................

4 5 4 4 3

6 Activitatea deinventariere a patrimoniului

- erori în efectuarea inventarierii faptice- nevalorificarea diferen ţ elor constatateîn urma inventarieri- neefectuarea inventarierii tuturor bunurilor ....................................................

5 3 4 3 3

7 Plata facturilor furnizorilor şi prestatorilor de servicii

- neoperarea tuturor intr ărilor încontabilitate- neînregistrarea corect ă a documentelor de pl ăţ i- inexisten ţ a documentelor justificative pentru plat ă.............................................................

2 2 3 2 2

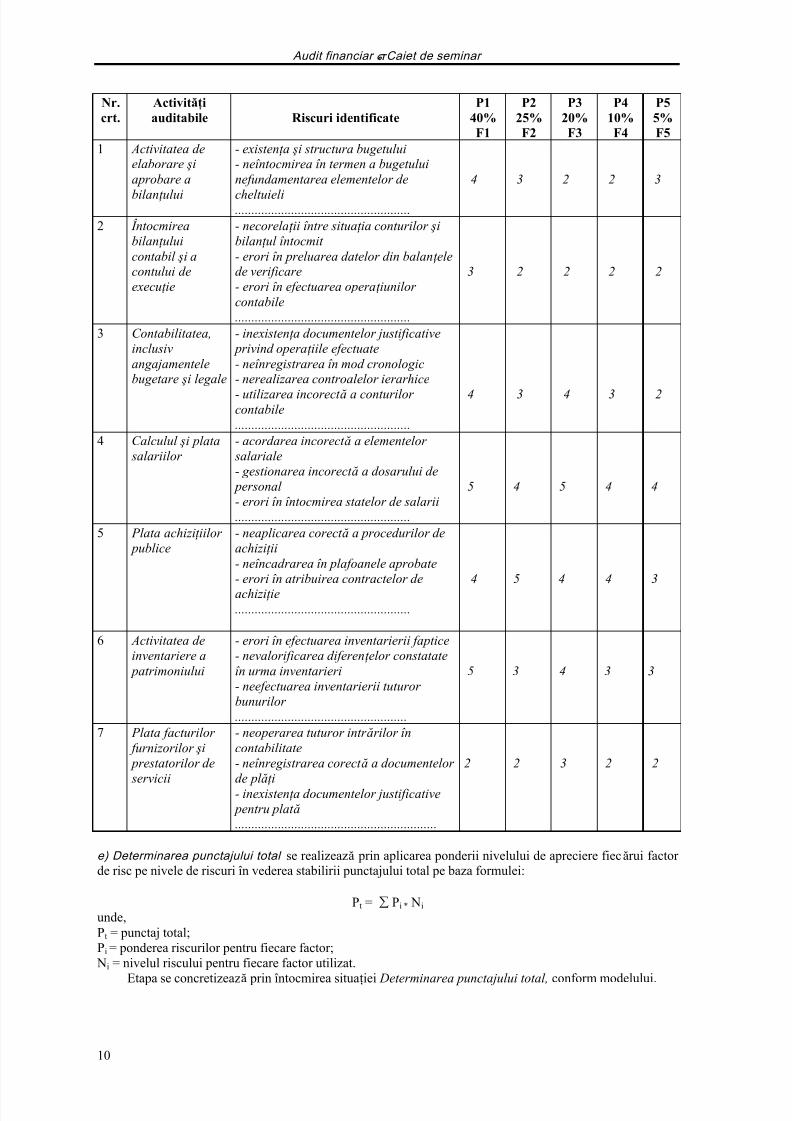

e) Determinarea punctajului total se realizează prin aplicarea ponderii nivelului de apreciere fiecărui factor de risc pe nivele de riscuri în vederea stabilirii punctajului total pe baza formulei:

Pt = Pi * Ni

unde,Pt = punctaj total;Pi = ponderea riscurilor pentru fiecare factor;

Ni = nivelul riscului pentru fiecare factor utilizat.

Etapa se concretizează prin întocmirea situaţiei Determinarea punctajului total, conform modelului.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 11/233

Constantin I a ţ co

11

Procedura: Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

DETERMINAREA PUNCTAJULUI TOTAL

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Ş eful structurii de audit intern Data: 15.11.2003

Nr.crt.

Activităţiauditabile Riscuri identificate

P140%

F1

P225%

F2

P320%

F3

P410%

F4

P55%F5

Punctajtotal

1 Activitatea deelaborare şiaprobare a

bilan ţ ului

- existen ţ a şi structura bugetului- neîntocmirea în termen abugetului

- nefundamentarea elementelor decheltuieli...........................................

4 3 2 2 3 3,00

2 Întocmireabilan ţ uluicontabil şi acontului deexecu ţ ie

- necorela ţ ii între situa ţ iaconturilor şi bilan ţ ul întocmit - erori în preluarea datelor dinbalan ţ ele de verificare- erori în efectuarea opera ţ iunilor contabile...........................................

3 2 2 2 2 2,30

3 Contabilitatea,inclusivangajamentelebugetare şilegale

- inexisten ţ a documentelor ustificative privind opera ţ iile

efectuate- neînregistrarea în mod cronologic- nerealizarea controalelor ierarhice- utilizarea incorect ă a conturilor contabile...........................................

4 3 4 3 2 3,55

4 Calculul şi plata salariilor

- acordarea incorect ă aelementelor salariale- gestionarea incorect ă adosarului de personal - erori în întocmirea statelor de salarii............................................

5 4 5 4 4 4,60

5 Plata achizi ţ iilor publice

- neaplicarea corect ă arocedurilor de achizi ţ ii

- neîncadrarea în plafoaneleaprobate- erori în atribuirea contractelor de achizi ţ ie.............................................

4 5 4 4 3 4,20

6 Activitatea deinventariere a patrimoniului

- erori în efectuarea inventarieriiaptice

- nevalorificarea diferen ţ elor constatate în urma inventarieri

- neefectuarea inventarieriituturor bunurilor .............................................

5 3 4 3 3 4,00

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 12/233

Audit financiar –Caiet de seminar

12

Nr.crt.

Activităţiauditabile Riscuri identificate

P140%F1

P225%F2

P320%F3

P410%

F4

P55%F5

Punctajtotal

7 Plata facturilor urnizorilor şi

prestatorilor de

servicii

- neoperarea tuturor intr ărilor încontabilitate- neînregistrarea corect ă a

documentelor de pl ăţ i- inexisten ţ a documentelor justificative pentru plat ă..........................................

2 2 3 2 2 2,05

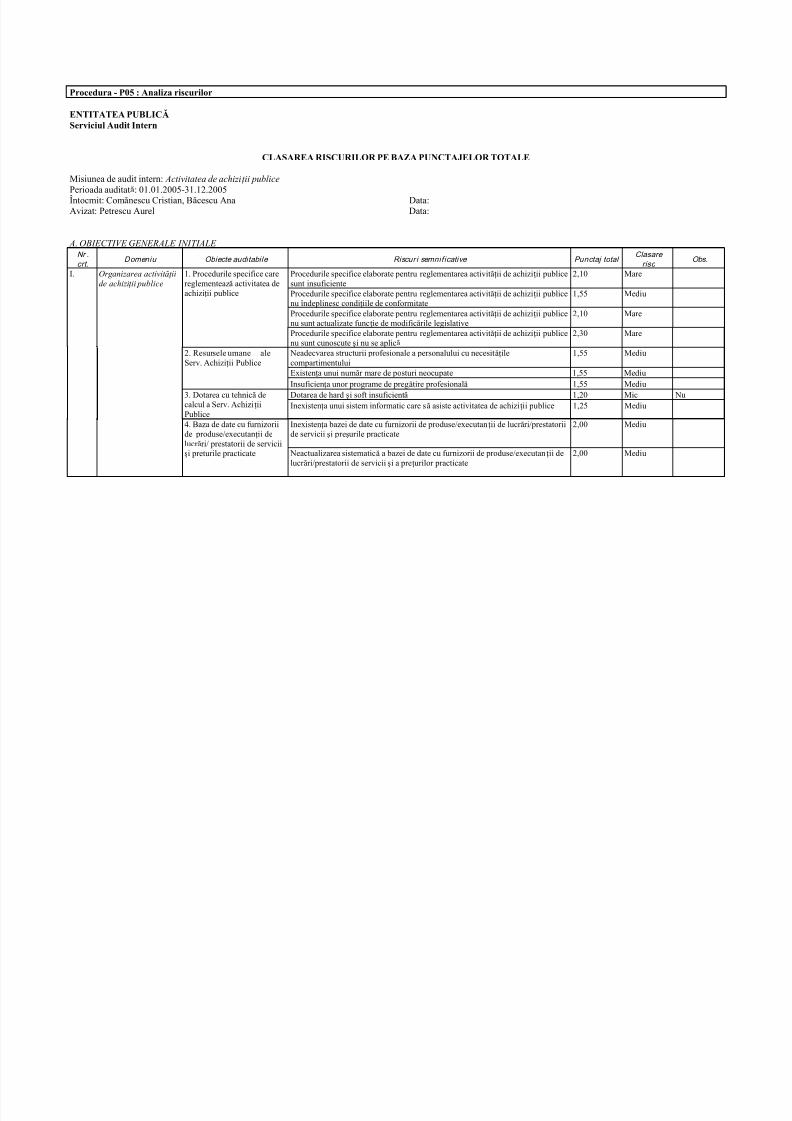

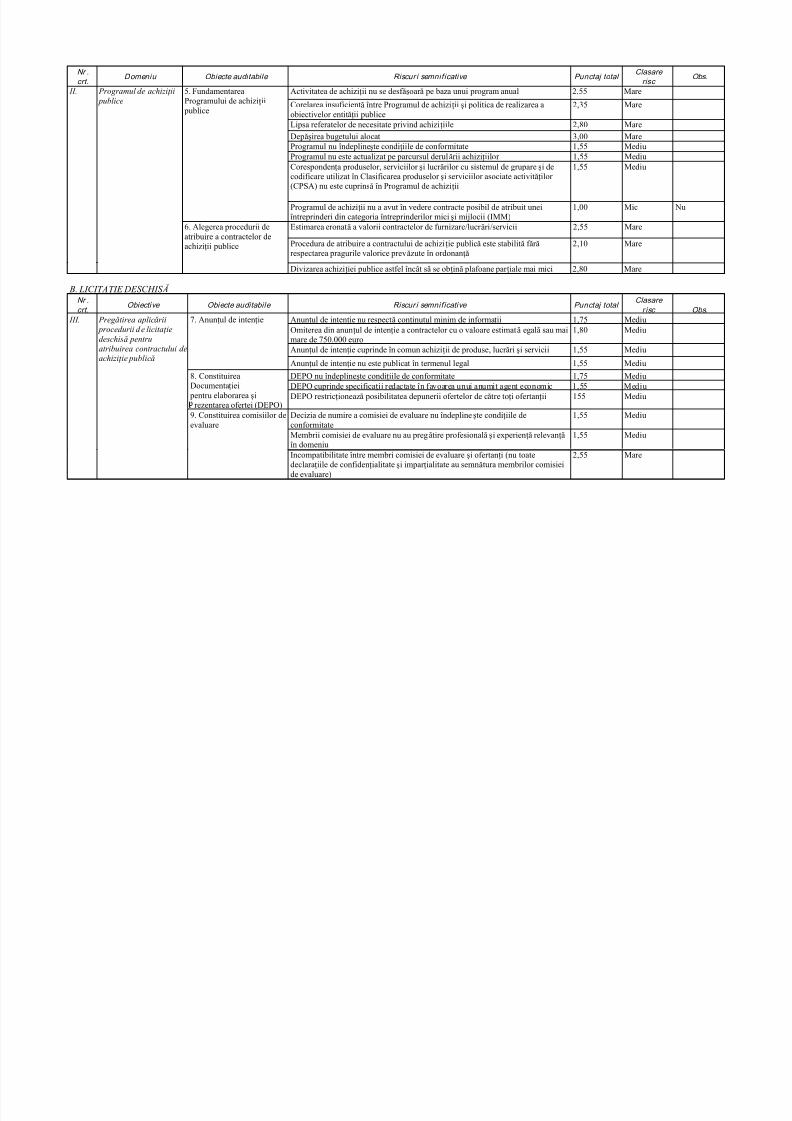

f) Clasarea activit ăţ ilor pe baza analizei riscurilor se realizează pe baza punctajelor totale obţinute anterior,stabilite în ordinea impactului produs asupra domeniului auditabil şi se departajează pe o scar ă cu trei nivele:mari, medii şi mici.

Etapa se concretizează prin întocmirea situaţiei Clasarea activit ăţ ilor conţine activităţile identificatedin cadrul domeniului financiar-contabil, în funcţie de riscuri , conform modelului:

Procedura : Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

CLASAREA ACTIVITĂŢILOR

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Ş eful structurii de audit intern Data: 15.11.2003

Nr.crt.

Activităţiauditabile Riscuri identificate Clasare

1 Calculul şi plata salariilor

- acordarea incorect ă a elementelor salariale- gestionarea incorect ă a dosarului de personal - erori în întocmirea statelor de salarii.........................................................

Mare

2 Plata achizi ţ iilor publice

- neaplicarea corect ă a procedurilor de achizi ţ ii- neîncadrarea în plafoanele aprobate- erori în atribuirea contractelor de achizi ţ ie........................................................

Mare

3 Activitatea deinventariere a patrimoniului

- erori în efectuarea inventarierii faptice- nevalorificarea diferen ţ elor constatate în urma inventarieri- neefectuarea inventarierii tuturor bunurilor .........................................................

Mare

4 Contabilitate,inclusiv

angajamentelebugetare şi legale

- inexisten ţ a documentelor justificative privind opera ţ iile efectuate- neînregistrarea în mod cronologic

- nerealizarea controalelor ierarhice- utilizarea incorect ă a conturilor contabile........................................................

Mediu

5 Activitatea deelaborare şiaprobare abugetului

- existen ţ a şi structura bugetului- neîntocmirea în termen a bugetului- nefundamentarea elementelor de cheltuieli..........................................................

Mediu

6 Întocmireabilan ţ ului contabil şi a contului deexecu ţ ie

- necorela ţ ii intre situa ţ ia conturilor şi bilan ţ ul întocmit - erori în preluarea datelor din balan ţ ele de verificare- erori în efectuarea opera ţ iunilor contabile..........................................................

Mediu

7 Plata facturilor furnizorilor şi

prestatorilor de servicii

- neoperarea tuturor intr ărilor în contabilitate- neînregistrarea corect ă a documentelor de pl ăţ i

- inexisten ţ a documentelor justificative pentru plat ă.......................................................... Mic

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 13/233

Constantin I a ţ co

13

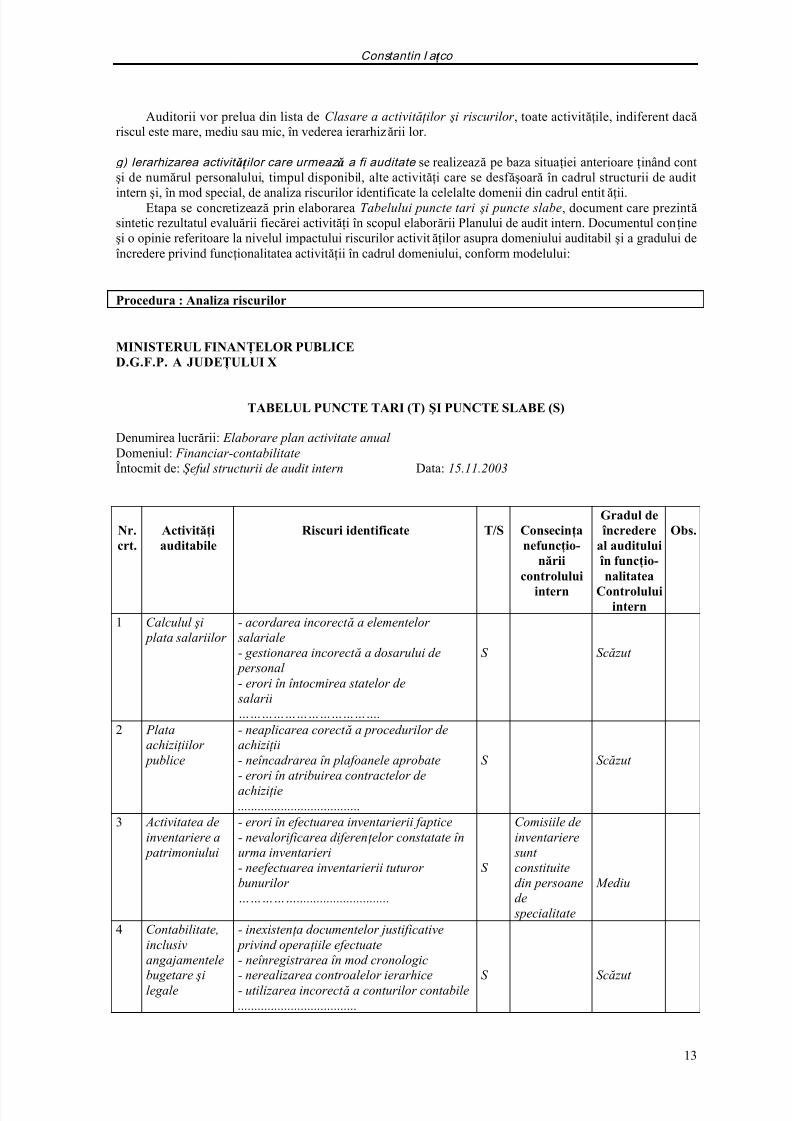

Auditorii vor prelua din lista de Clasare a activit ăţ ilor şi riscurilor , toate activităţile, indiferent dacăriscul este mare, mediu sau mic, în vederea ierarhizării lor.

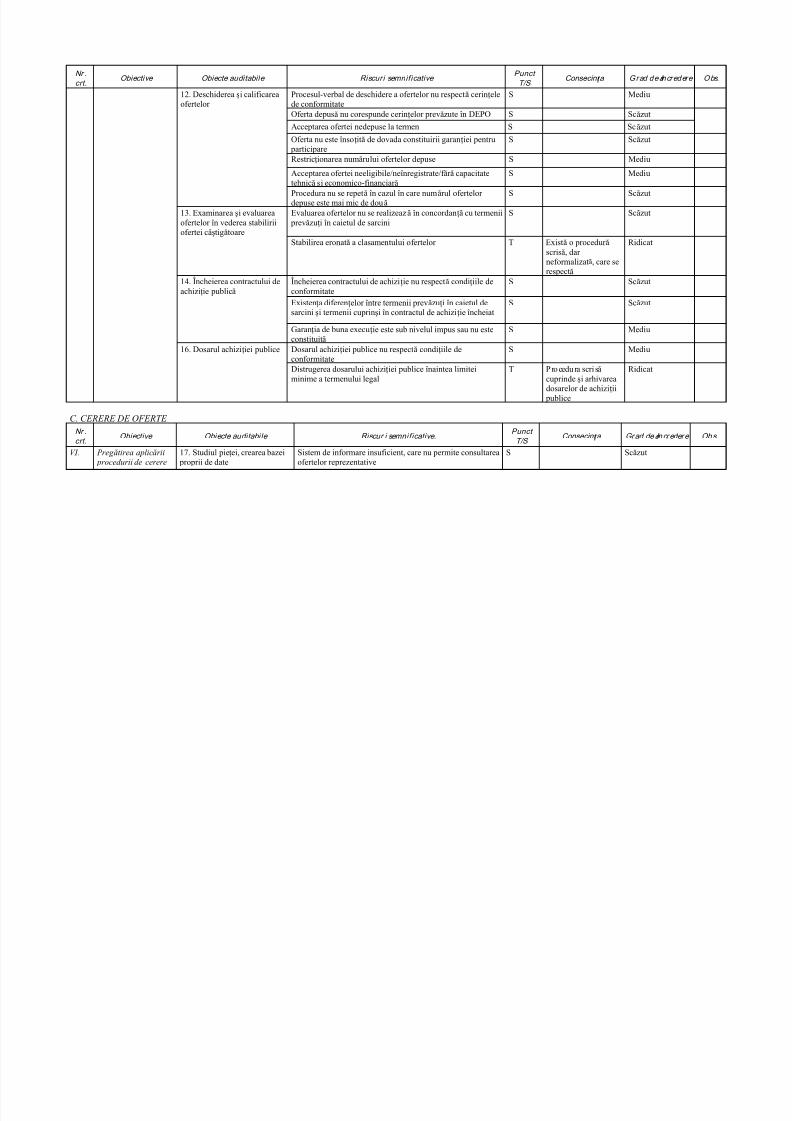

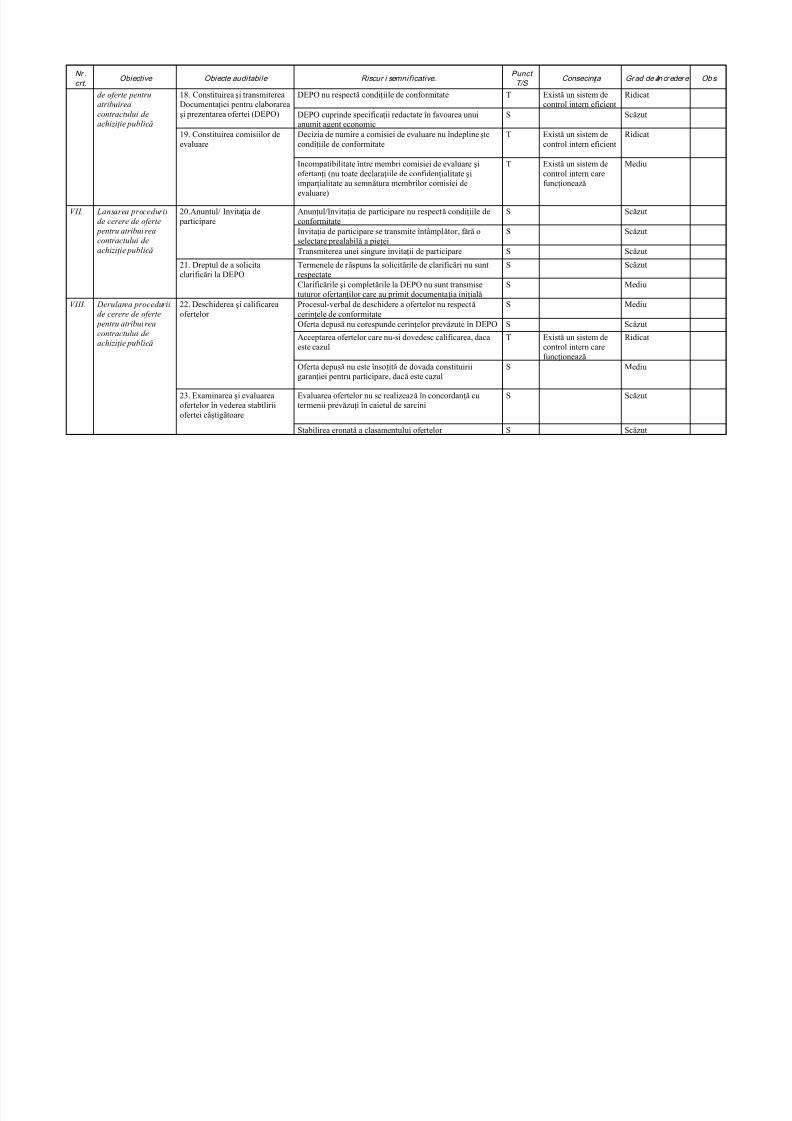

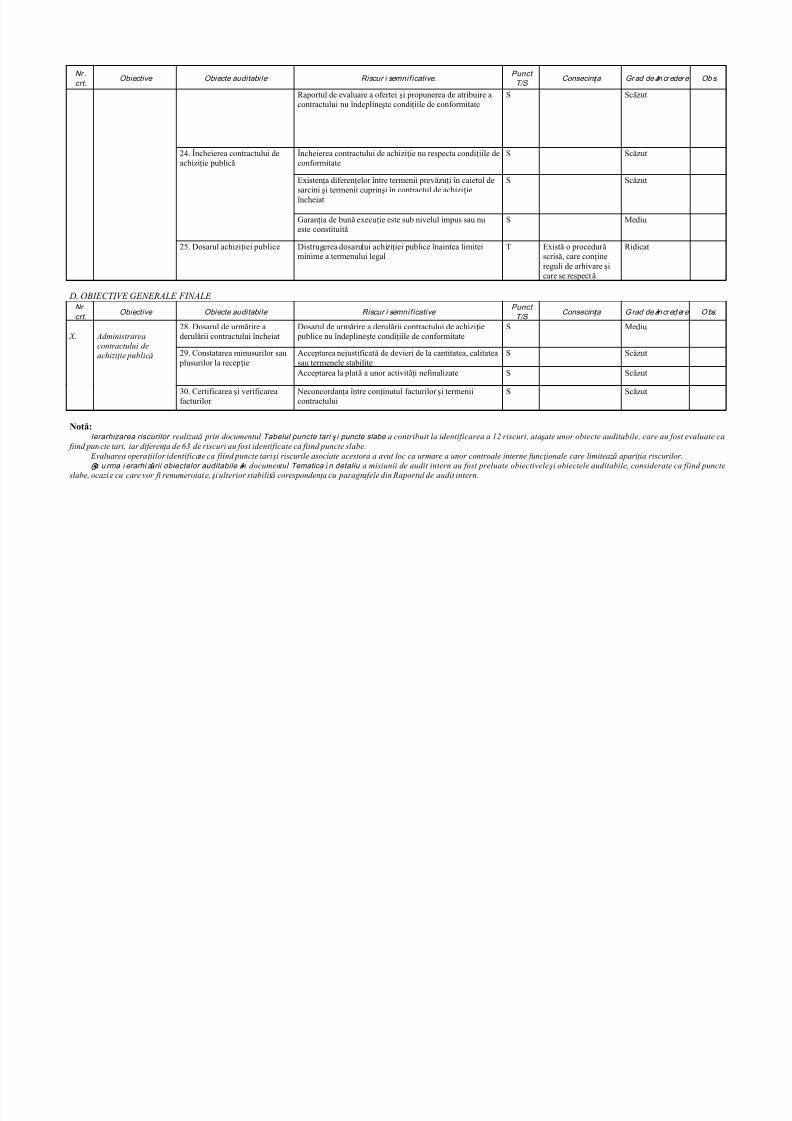

g) Ierarhizarea activit ăţ ilor care urmeaz ă a fi auditate se realizează pe baza situaţiei anterioare ţinând contşi de numărul personalului, timpul disponibil, alte activităţi care se desf ăşoar ă în cadrul structurii de audit

intern şi, în mod special, de analiza riscurilor identificate la celelalte domenii din cadrul entităţii.Etapa se concretizează prin elaborarea Tabelului puncte tari şi puncte slabe, document care prezintăsintetic rezultatul evaluării fiecărei activităţi în scopul elabor ării Planului de audit intern. Documentul conţineşi o opinie referitoare la nivelul impactului riscurilor activităţilor asupra domeniului auditabil şi a gradului deîncredere privind funcţionalitatea activităţii în cadrul domeniului, conform modelului:

Procedura : Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

TABELUL PUNCTE TARI (T) ŞI PUNCTE SLABE (S)

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit de: Ş eful structurii de audit intern Data: 15.11.2003

Nr.crt.

Activităţiauditabile

Riscuri identificate T/S Consecinţanefuncţio-

năriicontrolului

intern

Gradul de încredereal auditului în funcţio-

nalitatea

Controluluiintern

Obs.

1 Calculul şi plata salariilor

- acordarea incorect ă a elementelor salariale- gestionarea incorect ă a dosarului de personal - erori în întocmirea statelor de salarii……………………………….

S Scă zut

2 Plataachizi ţ iilor publice

- neaplicarea corect ă a procedurilor deachizi ţ ii- neîncadrarea în plafoanele aprobate- erori în atribuirea contractelor deachizi ţ ie.....................................

S Scă zut

3 Activitatea deinventariere a patrimoniului

- erori în efectuarea inventarierii faptice- nevalorificarea diferen ţ elor constatate înurma inventarieri- neefectuarea inventarierii tuturor bunurilor ……………............................

S

Comisiile deinventariere sunt constituitedin persoanede specialitate

Mediu

4 Contabilitate,inclusivangajamentelebugetare şilegale

- inexisten ţ a documentelor justificative privind opera ţ iile efectuate- neînregistrarea în mod cronologic- nerealizarea controalelor ierarhice- utilizarea incorect ă a conturilor contabile....................................

S Scă zut

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 14/233

Audit financiar –Caiet de seminar

14

Nr.crt.

Activităţiauditabile

Riscuri identificate T/S Consecinţanefuncţio-

năriicontrolului

intern

Gradul de încredereal auditului în funcţio-

nalitateaControlului

intern

Obs.

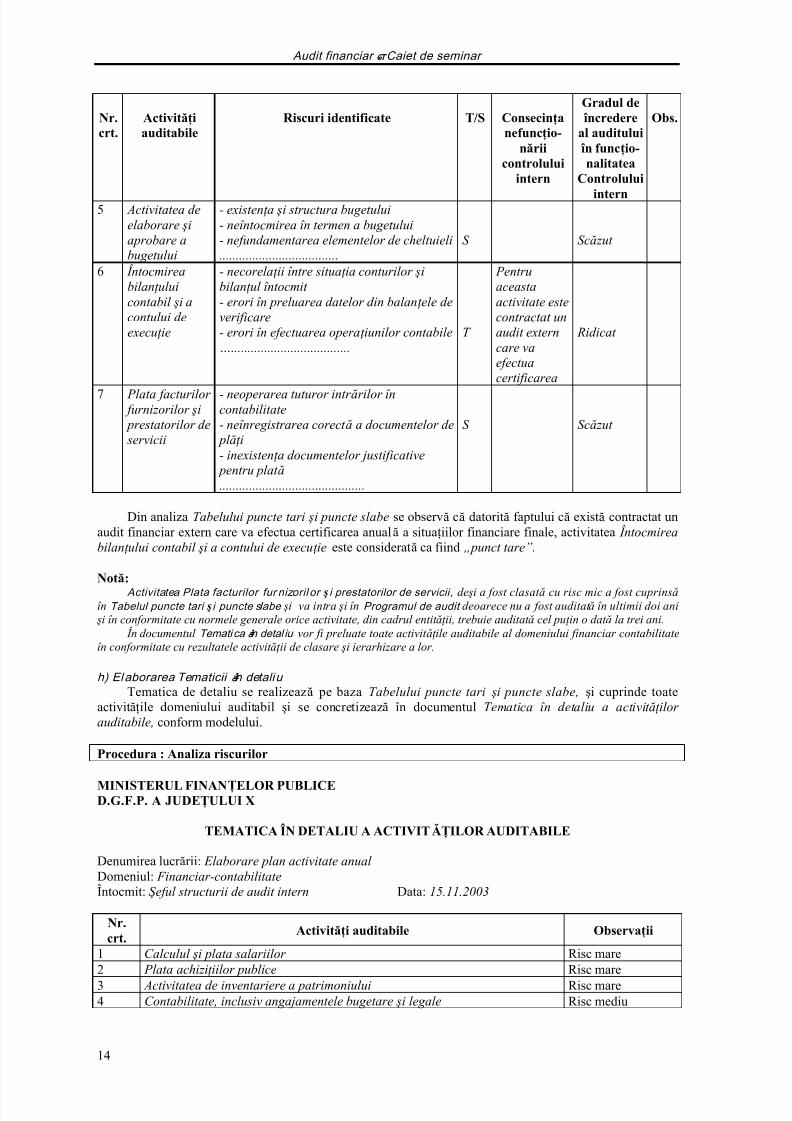

5 Activitatea deelaborare şiaprobare abugetului

- existen ţ a şi structura bugetului- neîntocmirea în termen a bugetului- nefundamentarea elementelor de cheltuieli....................................

S Scă zut

6 Întocmireabilan ţ uluicontabil şi acontului deexecu ţ ie

- necorela ţ ii între situa ţ ia conturilor şibilan ţ ul întocmit - erori în preluarea datelor din balan ţ ele deverificare- erori în efectuarea opera ţ iunilor contabile…....................................

T

Pentruaceastaactivitate estecontractat unaudit externcare vaefectuacertificarea

Ridicat

7 Plata facturilor furnizorilor şi prestatorilor de servicii

- neoperarea tuturor intr ărilor încontabilitate- neînregistrarea corect ă a documentelor de pl ăţ i- inexisten ţ a documentelor justificative pentru plat ă............................................

S Scă zut

Din analiza Tabelului puncte tari şi puncte slabe se observă că datorită faptului că există contractat unaudit financiar extern care va efectua certificarea anuală a situaţiilor financiare finale, activitatea Întocmireabilan ţ ului contabil şi a contului de execu ţ ie este considerată ca fiind „punct tare”.

Notă:Activitatea Plata facturilor fur nizoril or ş i prestatorilor de servicii , de şi a fost clasat ă cu risc mic a fost cuprinsă

în Tabelul puncte tari şi puncte slabe şi va intra şi în Programul de audit deoarece nu a fost auditat ă în ultimii doi ani şi în conformitate cu normele generale orice activitate, din cadrul entit ăţ ii, trebuie auditat ă cel pu ţ in o dat ă la trei ani.

În documentul Temati ca în detal iu vor fi preluate toate activit ăţ ile auditabile al domeniului financiar contabilitateîn conformitate cu rezultatele activit ăţ ii de clasare şi ierarhizare a lor.

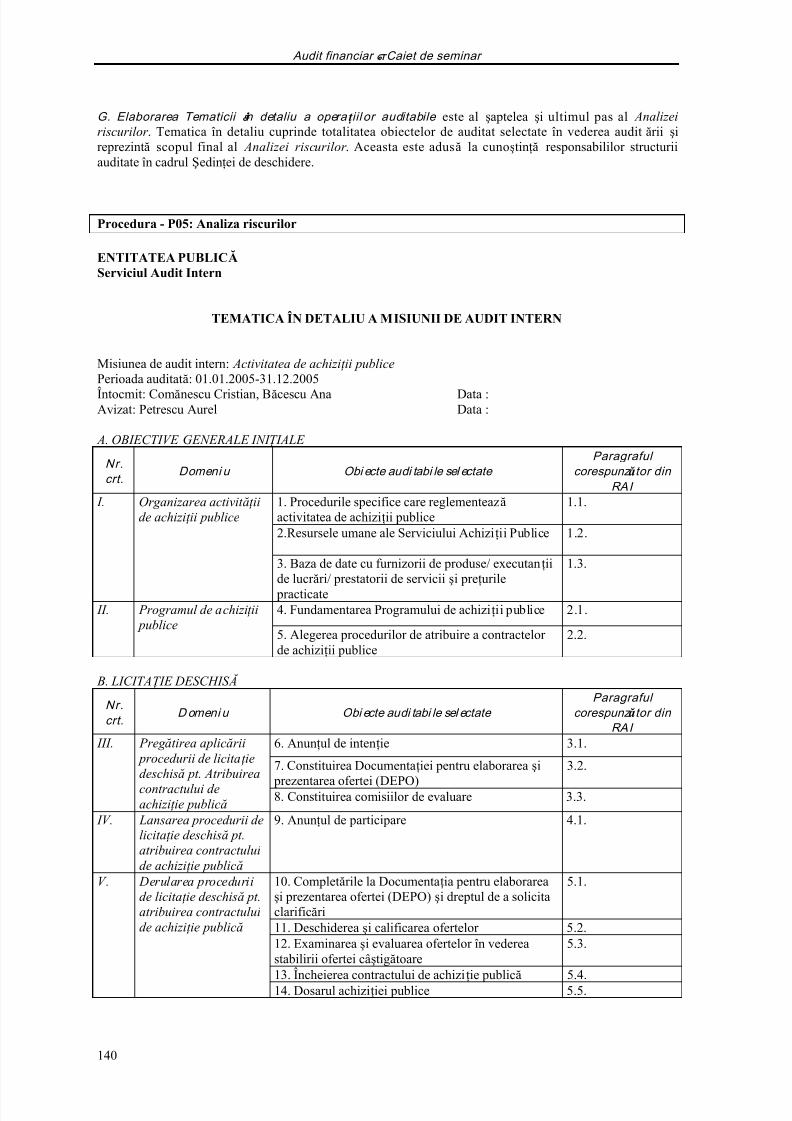

h) El aborarea Tematicii în detali u Tematica de detaliu se realizează pe baza Tabelului puncte tari şi puncte slabe, şi cuprinde toate

activităţile domeniului auditabil şi se concretizează în documentul Tematica în detaliu a activit ăţ ilor auditabile, conform modelului.

Procedura : Analiza riscurilor

MINISTERUL FINANŢELOR PUBLICED.G.F.P. A JUDEŢULUI X

TEMATICA ÎN DETALIU A ACTIVITĂŢILOR AUDITABILE

Denumirea lucr ării: Elaborare plan activitate anual Domeniul: Financiar-contabilitateÎntocmit: Ş eful structurii de audit intern Data: 15.11.2003

Nr.crt.

Activităţi auditabile Observaţii

1 Calculul şi plata salariilor Risc mare2 Plata achizi ţ iilor publice Risc mare

3 Activitatea de inventariere a patrimoniului Risc mare4 Contabilitate, inclusiv angajamentele bugetare şi legale Risc mediu

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 15/233

Constantin I a ţ co

15

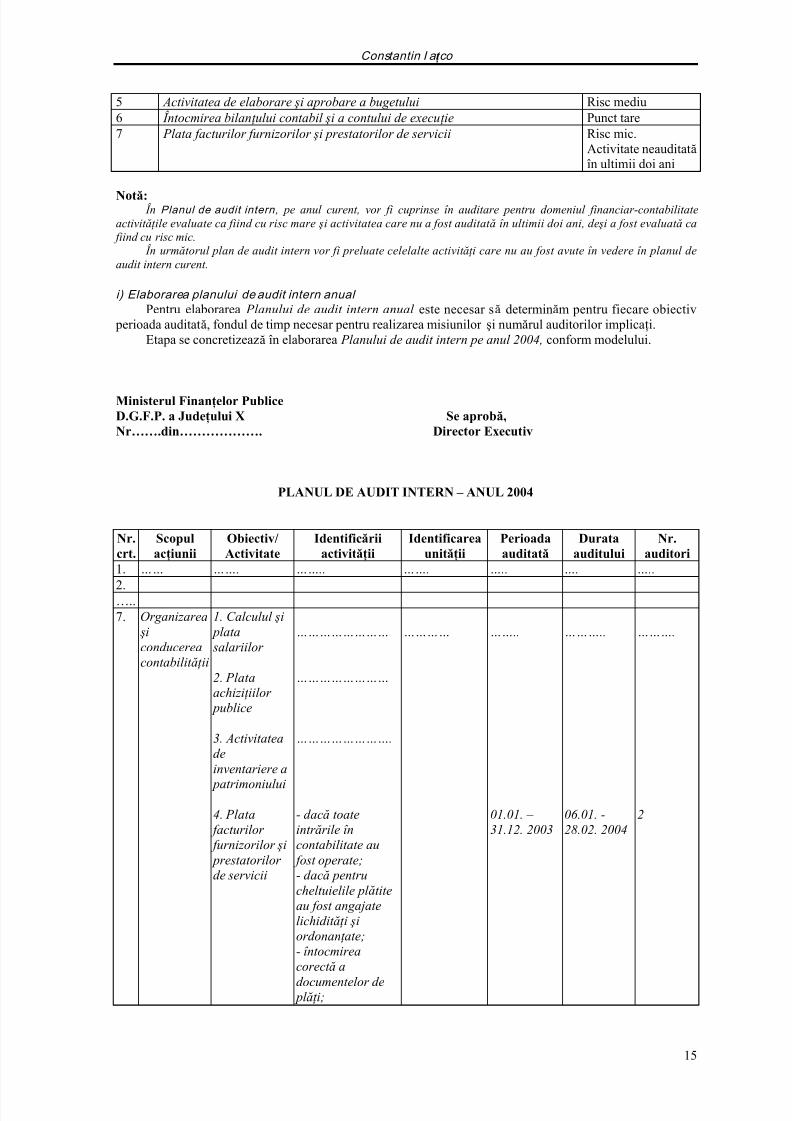

5 Activitatea de elaborare şi aprobare a bugetului Risc mediu6 Întocmirea bilan ţ ului contabil şi a contului de execu ţ ie Punct tare7 Plata facturilor furnizorilor şi prestatorilor de servicii Risc mic.

Activitate neauditatăîn ultimii doi ani

Notă: În Planul de audit intern , pe anul curent, vor fi cuprinse în auditare pentru domeniul financiar-contabilitateactivit ăţ ile evaluate ca fiind cu risc mare şi activitatea care nu a fost auditat ă în ultimii doi ani, de şi a fost evaluat ă ca

fiind cu risc mic. În următorul plan de audit intern vor fi preluate celelalte activit ăţ i care nu au fost avute în vedere în planul de

audit intern curent.

i) Elaborarea planului de audit intern anual Pentru elaborarea Planului de audit intern anual este necesar să determinăm pentru fiecare obiectiv

perioada auditată, fondul de timp necesar pentru realizarea misiunilor şi numărul auditorilor implicaţi.Etapa se concretizează în elaborarea Planului de audit intern pe anul 2004, conform modelului.

Ministerul Finanţelor PubliceD.G.F.P. a Judeţului X Se aprobă,Nr…….din………………. Director Executiv

PLANUL DE AUDIT INTERN – ANUL 2004

Nr.crt.

Scopulacţiunii

Obiectiv/Activitate

Identificăriiactivităţii

Identificareaunităţii

Perioadaauditată

Durataauditului

Nr.auditori

1. …… ……. …….. ……. ….. …. …..

2.…..7. Organizarea

şiconducereacontabilit ăţ ii

1. Calculul şi plata salariilor

2. Plataachizi ţ iilor publice

3. Activitateadeinventariere a

patrimoniului

4. Plata facturilor furnizorilor şi prestatorilor de servicii

……………………

……………………

…………………….

- dacă toateintr ările încontabilitate au fost operate;- dacă pentrucheltuielile pl ătiteau fost angajatelichidit ăţ i şiordonan ţ ate;- întocmireacorect ă a

documentelor de pl ăţ i;

………… ……..

01.01. – 31.12. 2003

………..

06.01. -28.02. 2004

……….

2

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 16/233

Audit financiar –Caiet de seminar

16

Nr.crt.

Scopulacţiunii

Obiectiv/Activitate

Identificăriiactivităţii

Identificareaunităţii

Perioadaauditată

Durataauditului

Nr.auditori

- existen ţ acreditelor bugetaredeschiserepartizate şi a

disponibilit ăţ ilor înconturi;- existen ţ adocumentelor ustificative pentru

plat ă;- întocmireacorect ă adocumentelor de pl ăţ i;

- dacă sumadatorat ă este cea

corect ă;- eficacitateacontroalelor interne privind pl ăţ ile;- dacă pl ăţ ile sunt înregistrate corect în contabilitate;…………………”…

8. ……”……. ………”……. ……..”………… ……………. ……….. ………. ……..… ……”…… ……..”……… ………”……….31.32.

Întocmit,Şeful serviciului de audit intern

Planul de audit întocmit de departamentul de audit intern pe baza analizei riscurilor se supune aprobăriiconducerii entităţii. Ulterior, în funcţie de necesităţi poate fi actualizat, dar tot pe baza analizei riscurilor şi cuaprobarea conducerii entităţii.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 17/233

Constantin I a ţ co

17

Capitolul 2

METODOLOGIA DERULĂRII MISIUNII DE AUDIT PE EXEMPLULACTIVITĂŢII SERVICIULUI JURIDIC

D.G.F.P. a Judeţului XServiciul de Audit Intern Se aprobă,Nr……….din…………… Director executiv

PLANUL DE AUDIT INTERN – ANUL 2005

Nr.crt.

Domeniulauditabil

Activităţileauditabile(din ROF)

Identificarea obiectivelorauditabile

(din cadrul normativsi din proceduri)

Stabilireastructuriiauditate

Perioadaauditată

Durataauditului

Numărauditori

1. Eviden ţ aobliga ţ iilor fiscale

- înregistrare fiscal ă şieviden ţ a pl ătitorilor de impozite şitaxe

- întocmireaîn ştiin ţărilor de plat ă

- urmărireacolect ăriiobliga ţ iilor bugetarerestante

- primirea declara ţ iilor deînregistrare fiscal ă şi a celor de men ţ iuni;- atribuirea codului deînregistrare fiscal ă;- emiterea certificatului deînregistrare fiscal ă;

- constituirea bazelor dedate;deschiderea dosarelor iscale şi transmiterea lor în

teritoriu;- modul de întocmire aîn ştiin ţărilor de plat ă pentrudiferen ţ ele de debite,major ări de întârziere şi penalit ăţ i aferente;- transmiterea acestora spreexecutare silit ă în cazul nepl ăţ ii;

modul de eviden ţă adebitorilor restan ţ i;- urmărirea şi încasareaveniturilor fiscale şinefiscale în cazul nerespect ării termenelor de plat ă;- calculul major ărilor deîntârziere şi penalit ăţ ilor (instituirea major ărilor deîntârziere şi a penalit ăţ ilor;urmărirea şi încasareamajor ărilor de întârziere şi a penalit ăţ ilor).

01.01 – 31.122004

06.01 - 28.022005

3

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 18/233

Audit financiar –Caiet de seminar

18

Nr.crt.

Domeniulauditabil

Activităţileauditabile(din ROF)

Identificarea obiectivelorauditabile

(din cadrul normativsi din proceduri)

Stabilireastructuriiauditate

Perioadaauditată

Durataauditului

Numărauditori

2. Executare silit ă

-recuperareaobliga ţ iilor

bugetarerestante prinaplicareamodalit ăţ ilor de executare silit ă

- întocmirea dosarelor deexecutare silit ă;

- parcurgerea procedeelor şietapelor de executare silit ă;modul de întocmire şicomunicare a documentelor de executare silit ă;- existen ţ a titlului de crean ţă şi a în ştiin ţării de plat ă;- modul de întocmire şicomunicare a soma ţ iilor şiînfiin ţ area popririlor;- modul de înfiin ţ are a sechestrelor şi identificare abunurilor imobile;

- modul de aplicare amă surilor asiguratorii;- organizarea publicit ăţ ii, alicita ţ iilor şi distribuirea sumelor încasate;

01.01.2004 –

30.06.2005

15.07 - 30.082005

2

3. Achizi ţ ii publice

………”……. …………………..”……………

…. ……”…… ……..”……… ………………….”……………

7. Organizarea şi conducereacontabilit ăţ ii

………”……

- calculul şi plata salariilor

- plata facturilor furnizorilor şi prestatorilor de servicii

inventarierea patrimoniului şivalorificarearezultatelor

……..”……

- angajarea, lichidarea şiordonan ţ area cheltuielilor;- existen ţ a creditelor şi a

disponibilit ăţ ilor în conturi;- existen ţ a documentelor justificative pentru plat ă;- întocmirea corect ă adocumentelor de pl ăţ i;- corectitudinea sumelor datorate;- eficacitatea controalelor interne privind pl ăţ ile;contabilizarea corect ă a pl ăţ ilor;- înregistrarea şi eviden ţ atuturor bunurilor;

- inventarierea patrimoniului;- valorificarea rezultatelor inventarierii;- completarea Registruluiinventar.…………..”……………… ……………

01.01.2004 – 31.03.

2005

01.01.2004 –

30.04.2005

01.04 – 15.052005

01.05.-15.06. 2005

2

2

31. Activitatea deeviden ţă şicontrol casede marcat

- activitateacomisiei cuatribu ţ ii îndomeniul caselor demarcat

- modul de eviden ţă laagen ţ ii economici;- modul de întocmire aactelor de control;modul de valorificare aactelor de control;

2

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 19/233

Constantin I a ţ co

19

Nr.crt.

Domeniulauditabil

Activităţileauditabile(din ROF)

Identificarea obiectivelorauditabile

(din cadrul normativsi din proceduri)

Stabilireastructuriiauditate

Perioadaauditată

Durataauditului

Numărauditori

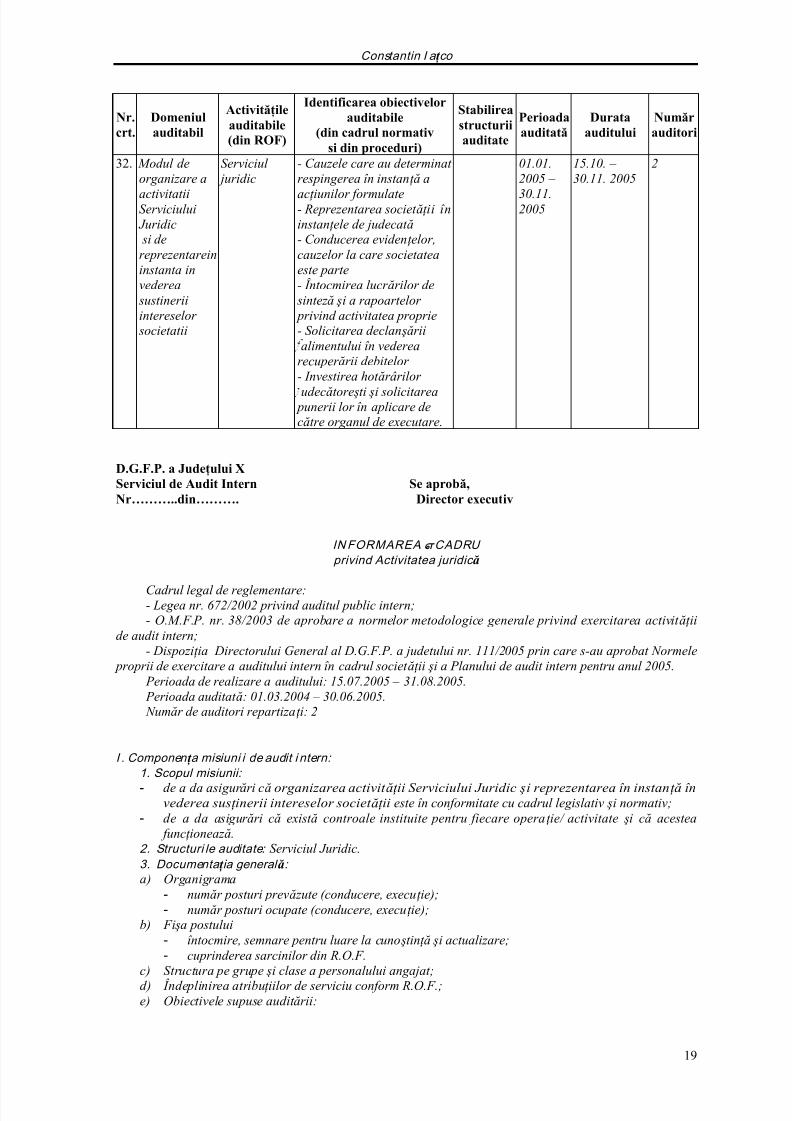

32. Modul deorganizare a

activitatiiServiciului Juridic si dereprezentareininstanta invederea sustineriiintereselor societatii

Serviciul juridic

- Cauzele care au determinat respingerea în instan ţă a

ac ţ iunilor formulate- Reprezentarea societ ăţ ii îninstan ţ ele de judecat ă- Conducerea eviden ţ elor,cauzelor la care societateaeste parte- Întocmirea lucr ărilor de sinteză şi a rapoartelor privind activitatea proprie- Solicitarea declan şăriialimentului în vederea

recuper ării debitelor - Investirea hot ărârilor

udecătore şti şi solicitarea punerii lor în aplicare decătre organul de executare.

01.01.2005 –

30.11.2005

15.10. – 30.11. 2005

2

D.G.F.P. a Judeţului XServiciul de Audit Intern Se aprobă,Nr………..din………. Director executiv

IN FORMAREA –CADRU privind Activitatea juridic ă

Cadrul legal de reglementare:- Legea nr. 672/2002 privind auditul public intern;- O.M.F.P. nr. 38/2003 de aprobare a normelor metodologice generale privind exercitarea activit ăţ ii

de audit intern;- Dispozi ţ ia Directorului General al D.G.F.P. a judetului nr. 111/2005 prin care s-au aprobat Normele

proprii de exercitare a auditului intern în cadrul societ ăţ ii şi a Planului de audit intern pentru anul 2005. Perioada de realizare a auditului: 15.07.2005 – 31.08.2005. Perioada auditat ă: 01.03.2004 – 30.06.2005. Număr de auditori repartiza ţ i: 2

I . Componen ţ a misiuni i de audit i ntern: 1. Scopul misiunii:

- de a da asigur ări că organizarea activit ăţ ii Serviciului Juridic şi reprezentarea în instan ţă învederea sus ţ inerii intereselor societ ăţ ii este în conformitate cu cadrul legislativ şi normativ;

- de a da asigur ări că exist ă controale instituite pentru fiecare opera ţ ie/ activitate şi că acestea func ţ ionează.

2. Structuri le auditate: Serviciul Juridic.3. Documenta ţ ia general ă: a) Organigrama

- număr posturi prevă zute (conducere, execu ţ ie);- număr posturi ocupate (conducere, execu ţ ie);

b) Fi şa postului- întocmire, semnare pentru luare la cuno ştin ţă şi actualizare;- cuprinderea sarcinilor din R.O.F.

c) Structura pe grupe şi clase a personalului angajat;

d) Îndeplinirea atribu ţ iilor de serviciu conform R.O.F.;e) Obiectivele supuse audit ării:

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 20/233

Audit financiar –Caiet de seminar

20

- Cauzele care au determinat respingerea în instan ţă a ac ţ iunilor formulate;- Reprezentarea societ ăţ ii în instan ţ ele de judecat ă;- Conducerea eviden ţ elor, cauzelor la care societatea este parte;- Întocmirea lucr ărilor de sinteză şi a rapoartelor privind activitatea proprie;- Solicitarea declan şării falimentului în vederea recuper ării debitelor;- Investirea hot ărârilor judecătore şti şi solicitarea punerii lor în aplicare de către organul de

executare.

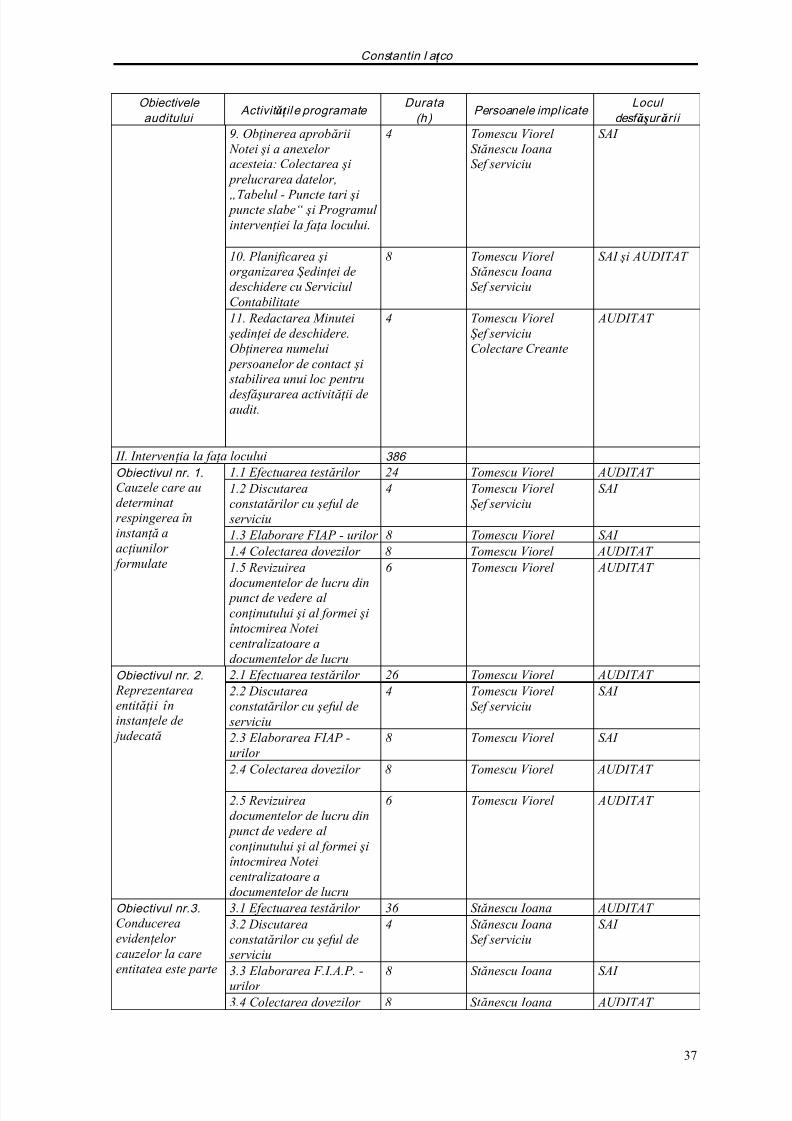

Calendarul misiunii

Perioada Obiective Auditor i

30.06 –15.07.2005 1.Preg ătirea misiunii Tomescu Viorel

St ănescu Ioana

16.07 –15.08.2005 2.Efectuarea misiunii Tomescu Viorel

St ănescu Ioana

16.08 – 22.08.2005 3.Evaluarea par ţ ial ă Tomescu Viorel

St ănescu Ioana

23.08 – 31.08.2005 4.Evaluarea final ă Tomescu Viorel

St ănescu Ioana

Resursele umane afectate;- Tomescu Viorel - auditor A I/1 – coordonator - St ănescu Ioana – auditor A I/1

Proceduri recomandate:- documentare,- verificari,- analiză;- sinteză.

Fazele misiunii:- preg ătirea;- interventia pe teren,- elaborarea raportului ,- urmarirea recomandarilor.

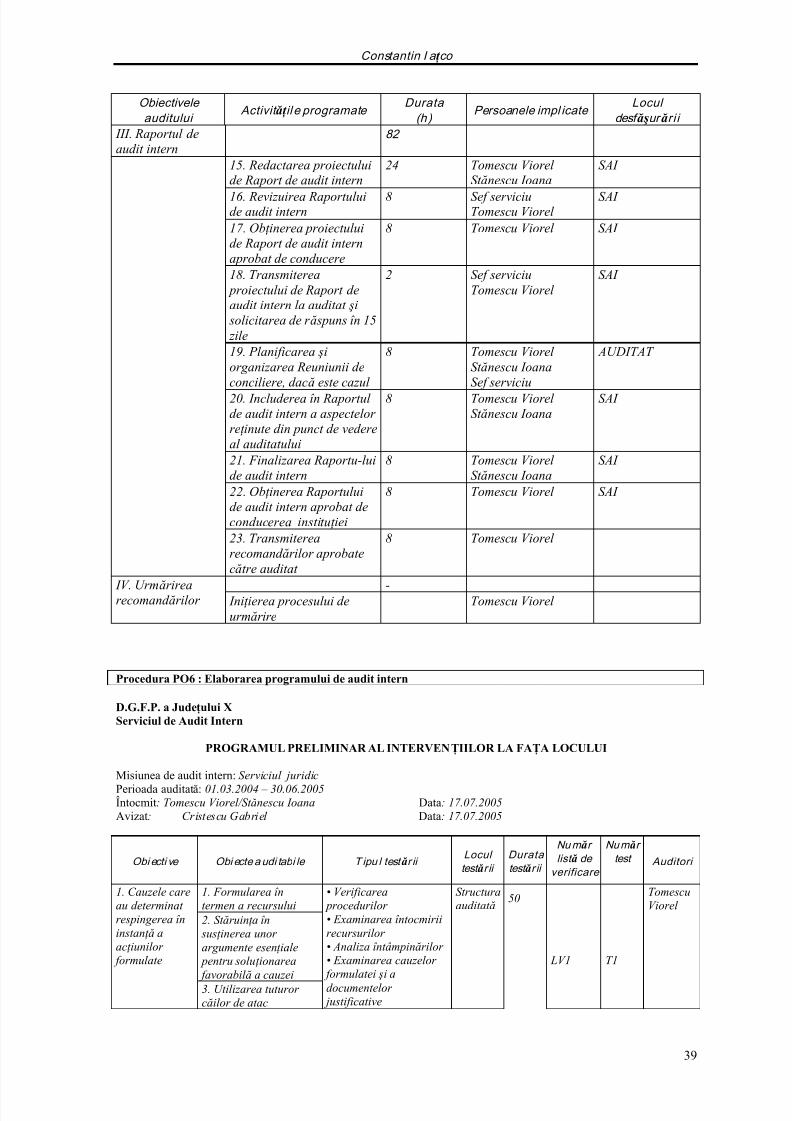

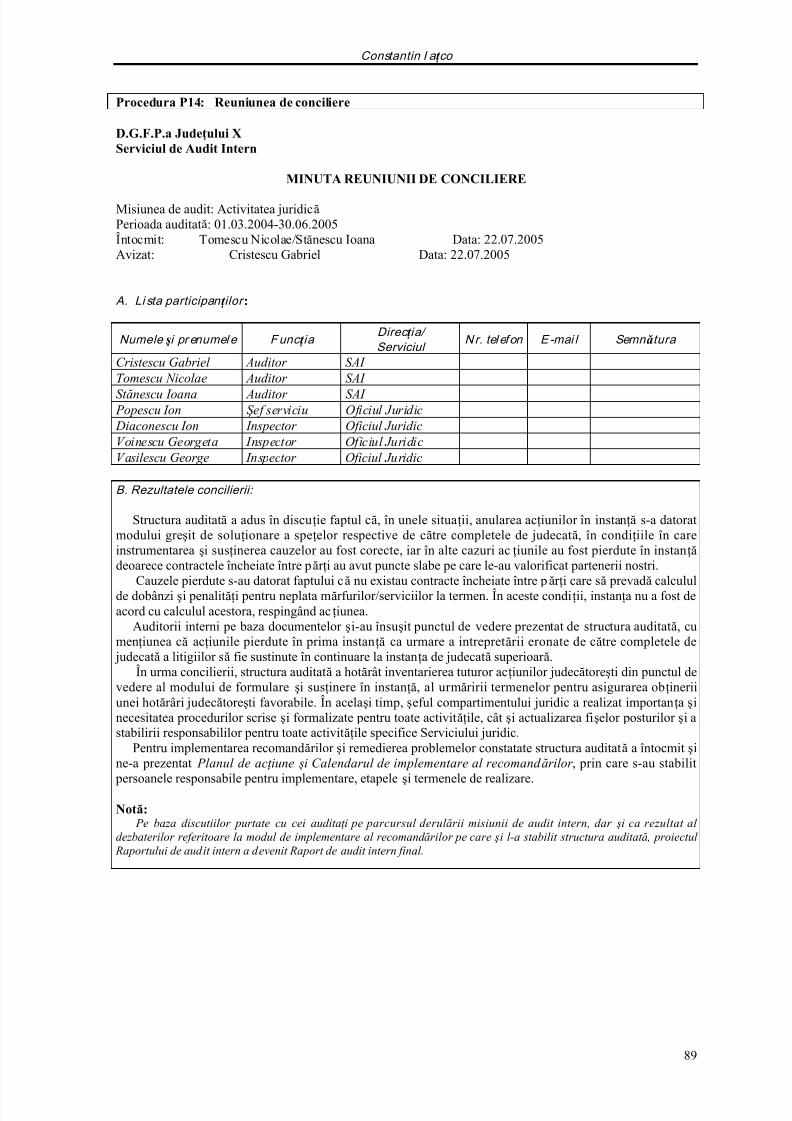

Concluzii: ● Rezultatele auditului vor face obiectul unui Raport de audit intern;● Pentru explicitarea unor aspecte, acolo unde va fi cazul, vor fi solicitate note de relatii si interviuri

de la persoanele autorizate sau/sau copii dupa documentele în cauză. Respectarea termenelor şi perioadelor de întocmire a documentelor de lucru, inclusiv a raportului, este

obligatorie cu excep ţ ia cazurilor de întârziere temeinic justificate, în caz contrar se va considera că lucr ărilenu au fost realizate în termen.

Ş EF SERVICIU,Cristescu Gabriel

Procedura PO1 : Iniţierea auditului

D.G.F.P. a Judeţului XServiciul de Audit InternNr……. din………

ORDI N DE SERVI CIU

În conformitate cu prevederile Legii nr. 672/2002 privind auditul public intern, a O.M.F.P. nr. 38/2003de aprobare a normelor metodologice generale privind exercitarea activit ăţ ii de audit intern, a Dispozi ţ iei D.G.F.P. a judetului X nr. 111/2005 prin care s-au aprobat Normele proprii de exercitare a auditului internîn cadrul societ ăţ ii şi a Planului de audit intern pentru anul 2005, se va efectua o misiune de audit intern a

Serviciului juridic, în perioada 15.07.2005 – 31.08.2005.

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 21/233

Constantin I a ţ co

21

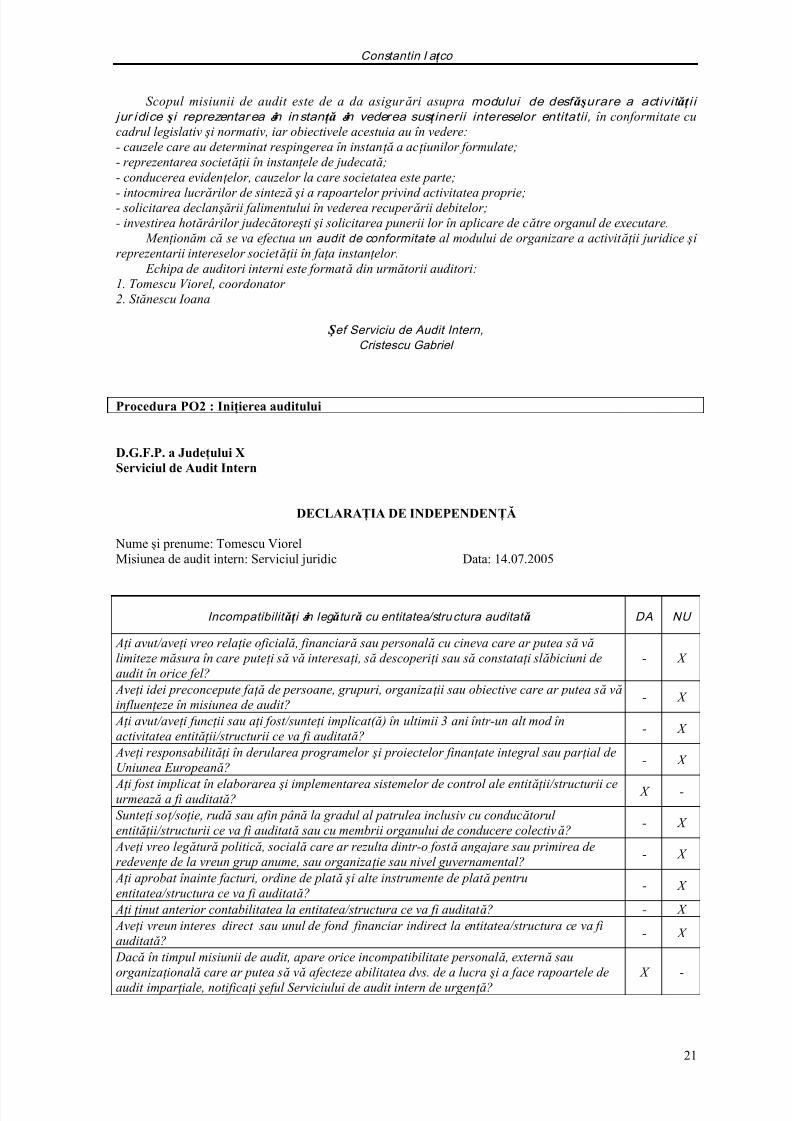

Scopul misiunii de audit este de a da asigur ări asupra modului de desf ăşurare a activit ăţ i i

j ur i di ce şi reprezentar ea în in stan ţă în veder ea sus ţ inerii intereselor entitatii, în conformitate cucadrul legislativ şi normativ, iar obiectivele acestuia au în vedere:- cauzele care au determinat respingerea în instan ţă a ac ţ iunilor formulate;- reprezentarea societ ăţ ii în instan ţ ele de judecat ă;- conducerea eviden ţ elor, cauzelor la care societatea este parte;

- intocmirea lucr ărilor de sinteză şi a rapoartelor privind activitatea proprie;- solicitarea declan şării falimentului în vederea recuper ării debitelor;- investirea hot ărârilor judecătore şti şi solicitarea punerii lor în aplicare de către organul de executare.

Men ţ ionăm că se va efectua un audit de conformitate al modului de organizare a activit ăţ ii juridice şireprezentarii intereselor societ ăţ ii în fa ţ a instan ţ elor.

Echipa de auditori interni este format ă din următorii auditori:1. Tomescu Viorel, coordonator 2. St ănescu Ioana

Ş ef Serviciu de Audit Intern,Cristescu Gabriel

Procedura PO2 : Iniţierea auditului

D.G.F.P. a Judeţului XServiciul de Audit Intern

DECLARAŢIA DE INDEPENDENŢĂ

Nume şi prenume: Tomescu ViorelMisiunea de audit intern: Serviciul juridic Data: 14.07.2005

Incompatibilit ăţ i în leg ătur ă cu entitatea/stru ctura auditat ă DA NU

A ţ i avut/ave ţ i vreo rela ţ ie oficial ă , financiar ă sau personal ă cu cineva care ar putea să vălimiteze mă sura în care pute ţ i să vă interesa ţ i, să descoperi ţ i sau să constata ţ i sl ăbiciuni deaudit în orice fel?

- X

Ave ţ i idei preconcepute fa ţă de persoane, grupuri, organiza ţ ii sau obiective care ar putea să văinfluen ţ eze în misiunea de audit?

- X

A ţ i avut/ave ţ i func ţ ii sau a ţ i fost/sunte ţ i implicat( ă ) în ultimii 3 ani într-un alt mod înactivitatea entit ăţ ii/structurii ce va fi auditat ă?

- X

Ave ţ i responsabilit ăţ i în derularea programelor şi proiectelor finan ţ ate integral sau par ţ ial deUniunea Europeană?

- X

A ţ i fost implicat în elaborarea şi implementarea sistemelor de control ale entit ăţ ii/structurii ceurmează a fi auditat ă? X -

Sunte ţ i so ţ /so ţ ie, rud ă sau afin până la gradul al patrulea inclusiv cu conducătorul entit ăţ ii/structurii ce va fi auditat ă sau cu membrii organului de conducere colectivă?

- X

Ave ţ i vreo leg ătur ă politică , social ă care ar rezulta dintr-o fost ă angajare sau primirea deredeven ţ e de la vreun grup anume, sau organiza ţ ie sau nivel guvernamental?

- X

A ţ i aprobat înainte facturi, ordine de plat ă şi alte instrumente de plat ă pentruentitatea/structura ce va fi auditat ă?

- X

A ţ i ţ inut anterior contabilitatea la entitatea/structura ce va fi auditat ă? - X Ave ţ i vreun interes direct sau unul de fond financiar indirect la entitatea/structura ce va fiauditat ă?

- X

Dacă în timpul misiunii de audit, apare orice incompatibilitate personal ă , externă sauorganiza ţ ional ă care ar putea să vă afecteze abilitatea dvs. de a lucra şi a face rapoartele deaudit impar ţ iale, notifica ţ i şeful Serviciului de audit intern de urgen ţă?

X -

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 22/233

Audit financiar –Caiet de seminar

22

Auditor, Ş ef serviciu Tomescu Viorel Cristescu Gabriel

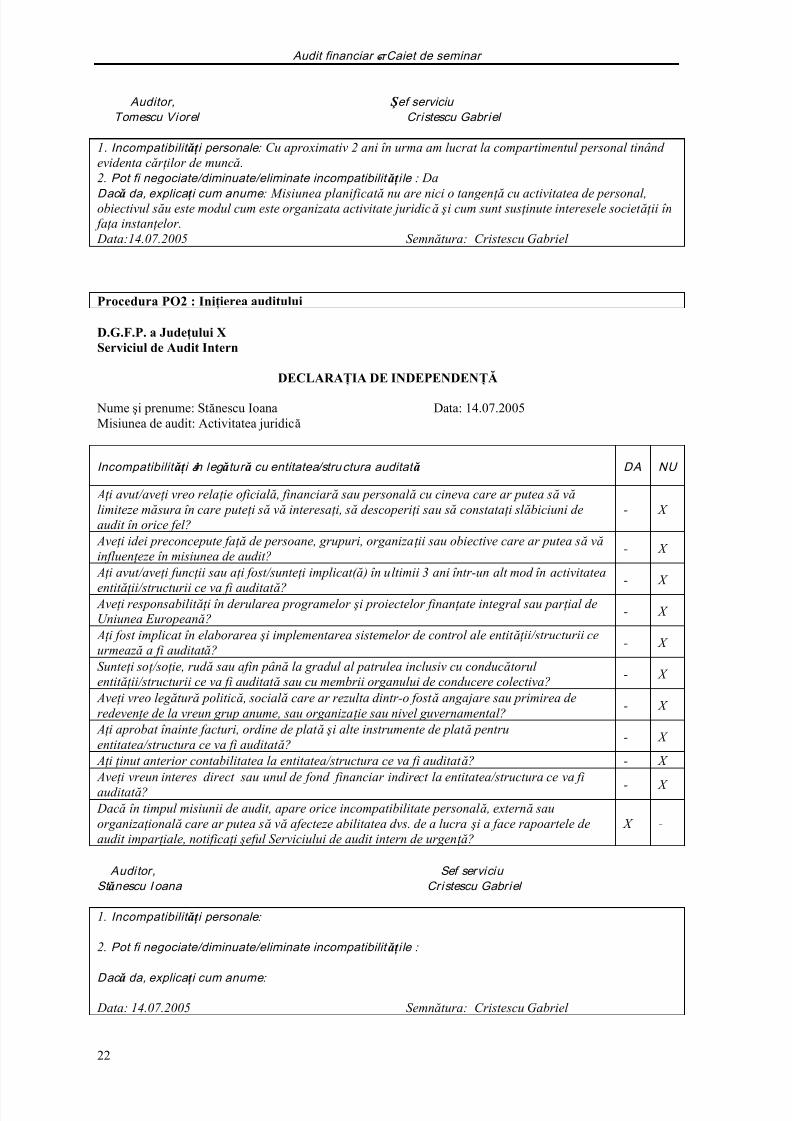

1. Incompatibilit ăţ i personale : Cu aproximativ 2 ani în urma am lucrat la compartimentul personal tinând evidenta căr ţ ilor de muncă.2. Pot fi negociate/diminuate/eliminate incompatibilit ăţ i le : Da

Dac ă da, explica ţ i cum anume : Misiunea planificat ă nu are nici o tangen ţă cu activitatea de personal,obiectivul său este modul cum este organizata activitate juridică şi cum sunt sus ţ inute interesele societ ăţ ii în fa ţ a instan ţ elor. Data:14.07.2005 Semnătura: Cristescu Gabriel

Procedura PO2 : Iniţierea auditului

D.G.F.P. a Judeţului XServiciul de Audit Intern

DECLARAŢIA DE INDEPENDENŢĂ

Nume şi prenume: Stănescu Ioana Data: 14.07.2005Misiunea de audit: Activitatea juridică

Incompatibilit ăţ i în leg ătur ă cu entitatea/stru ctura auditat ă DA NU

A ţ i avut/ave ţ i vreo rela ţ ie oficial ă , financiar ă sau personal ă cu cineva care ar putea să vălimiteze mă sura în care pute ţ i să vă interesa ţ i, să descoperi ţ i sau să constata ţ i sl ăbiciuni deaudit în orice fel?

- X

Ave ţ i idei preconcepute fa ţă de persoane, grupuri, organiza ţ ii sau obiective care ar putea să văinfluen ţ eze în misiunea de audit?

- X

A ţ i avut/ave ţ i func ţ ii sau a ţ i fost/sunte ţ i implicat( ă ) în ultimii 3 ani într-un alt mod în activitatea

entit ăţ ii/structurii ce va fi auditat ă? - X

Ave ţ i responsabilit ăţ i în derularea programelor şi proiectelor finan ţ ate integral sau par ţ ial deUniunea Europeană?

- X

A ţ i fost implicat în elaborarea şi implementarea sistemelor de control ale entit ăţ ii/structurii ceurmează a fi auditat ă?

- X

Sunte ţ i so ţ /so ţ ie, rud ă sau afin până la gradul al patrulea inclusiv cu conducătorul entit ăţ ii/structurii ce va fi auditat ă sau cu membrii organului de conducere colectiva?

- X

Ave ţ i vreo leg ătur ă politică , social ă care ar rezulta dintr-o fost ă angajare sau primirea deredeven ţ e de la vreun grup anume, sau organiza ţ ie sau nivel guvernamental?

- X

A ţ i aprobat înainte facturi, ordine de plat ă şi alte instrumente de plat ă pentruentitatea/structura ce va fi auditat ă?

- X

A ţ i ţ inut anterior contabilitatea la entitatea/structura ce va fi auditat ă? - X Ave ţ i vreun interes direct sau unul de fond financiar indirect la entitatea/structura ce va fiauditat ă? - X Dacă în timpul misiunii de audit, apare orice incompatibilitate personal ă , externă sauorganiza ţ ional ă care ar putea să vă afecteze abilitatea dvs. de a lucra şi a face rapoartele deaudit impar ţ iale, notifica ţ i şeful Serviciului de audit intern de urgen ţă?

X -

Auditor, Sef serviciu St ănescu I oana Cristescu Gabriel

1. Incompatibilit ăţ i personale :

2. Pot fi negociate/diminuate/eliminate incompatibilit ăţ i le :

Dac ă da, explica ţ i cum anume :

Data: 14.07.2005 Semnătura: Cristescu Gabriel

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 23/233

Constantin I a ţ co

23

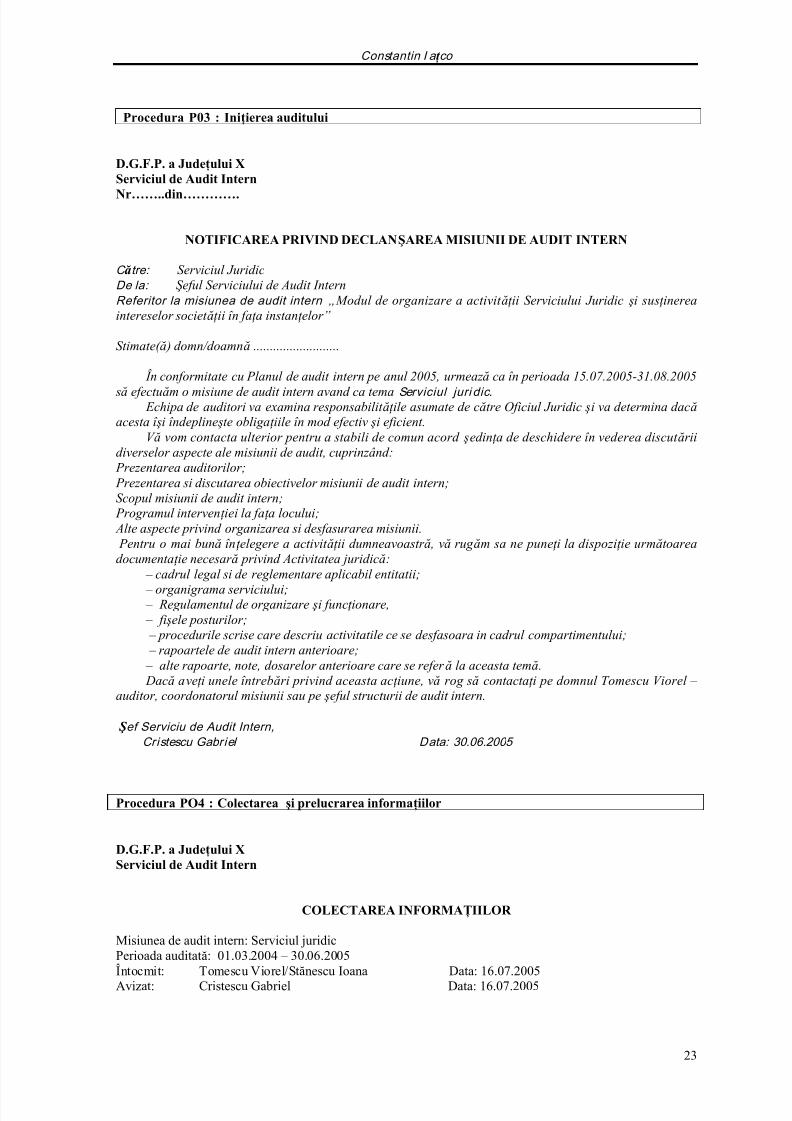

Procedura P03 : Iniţierea auditului

D.G.F.P. a Judeţului XServiciul de Audit Intern

Nr……..din………….

NOTIFICAREA PRIVIND DECLANŞAREA MISIUNII DE AUDIT INTERN

C ătre: Serviciul JuridicDe la: Ş eful Serviciului de Audit InternReferitor la misiunea de audit intern „Modul de organizare a activit ăţ ii Serviciului Juridic şi sus ţ inereaintereselor societ ăţ ii în fa ţ a instan ţ elor”

Stimate( ă ) domn/doamnă ..........................

În conformitate cu Planul de audit intern pe anul 2005, urmează ca în perioada 15.07.2005-31.08.2005

să efectuăm o misiune de audit intern avand ca tema Serviciul juri dic. Echipa de auditori va examina responsabilit ăţ ile asumate de către Oficiul Juridic şi va determina dacă

acesta î şi îndepline şte obliga ţ iile în mod efectiv şi eficient.V ă vom contacta ulterior pentru a stabili de comun acord şedin ţ a de deschidere în vederea discut ării

diverselor aspecte ale misiunii de audit, cuprinzând: Prezentarea auditorilor; Prezentarea si discutarea obiectivelor misiunii de audit intern;Scopul misiunii de audit intern; Programul interven ţ iei la fa ţ a locului; Alte aspecte privind organizarea si desfasurarea misiunii. Pentru o mai bună în ţ elegere a activit ăţ ii dumneavoastr ă , vă rug ăm sa ne pune ţ i la dispozi ţ ie următoareadocumenta ţ ie necesar ă privind Activitatea juridică:

– cadrul legal si de reglementare aplicabil entitatii;

– organigrama serviciului; – Regulamentul de organizare şi func ţ ionare, – fi şele posturilor; – procedurile scrise care descriu activitatile ce se desfasoara in cadrul compartimentului; – rapoartele de audit intern anterioare;

– alte rapoarte, note, dosarelor anterioare care se refer ă la aceasta temă. Dacă ave ţ i unele întrebări privind aceasta ac ţ iune, vă rog să contacta ţ i pe domnul Tomescu Viorel –

auditor, coordonatorul misiunii sau pe şeful structurii de audit intern.

Ş ef Serviciu de Audit Intern,Cristescu Gabriel Data: 30.06.2005

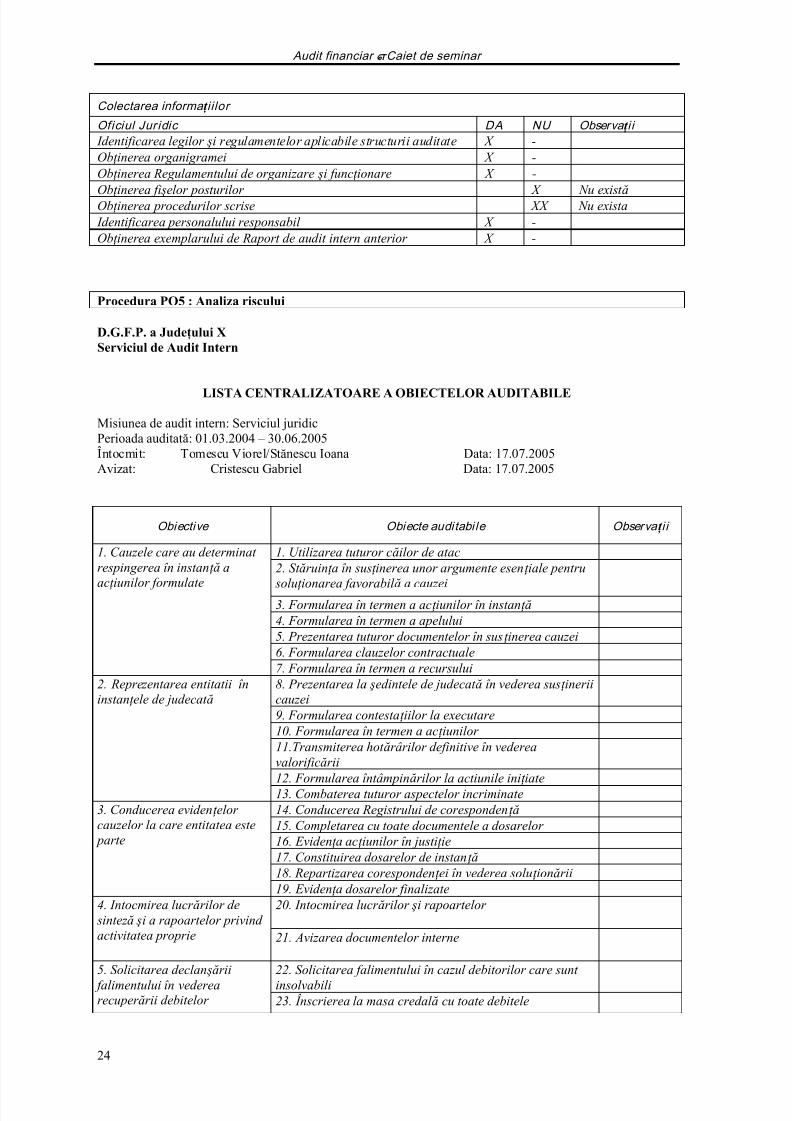

Procedura PO4 : Colectarea şi prelucrarea informaţiilor

D.G.F.P. a Judeţului XServiciul de Audit Intern

COLECTAREA INFORMAŢIILOR

Misiunea de audit intern: Serviciul juridicPerioada auditată: 01.03.2004 – 30.06.2005Întocmit: Tomescu Viorel/Stănescu Ioana Data: 16.07.2005

Avizat: Cristescu Gabriel Data: 16.07.2005

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 24/233

Audit financiar –Caiet de seminar

24

Colectarea informa ţ i i lor

Oficiul Jur idic DA NU Observa ţ i i Identificarea legilor şi regulamentelor aplicabile structurii auditate X -Ob ţ inerea organigramei X -Ob ţ inerea Regulamentului de organizare şi func ţ ionare X -

Ob ţ inerea fi şelor posturilor X Nu exist ăOb ţ inerea procedurilor scrise XX Nu exista Identificarea personalului responsabil X -Ob ţ inerea exemplarului de Raport de audit intern anterior X -

Procedura PO5 : Analiza riscului

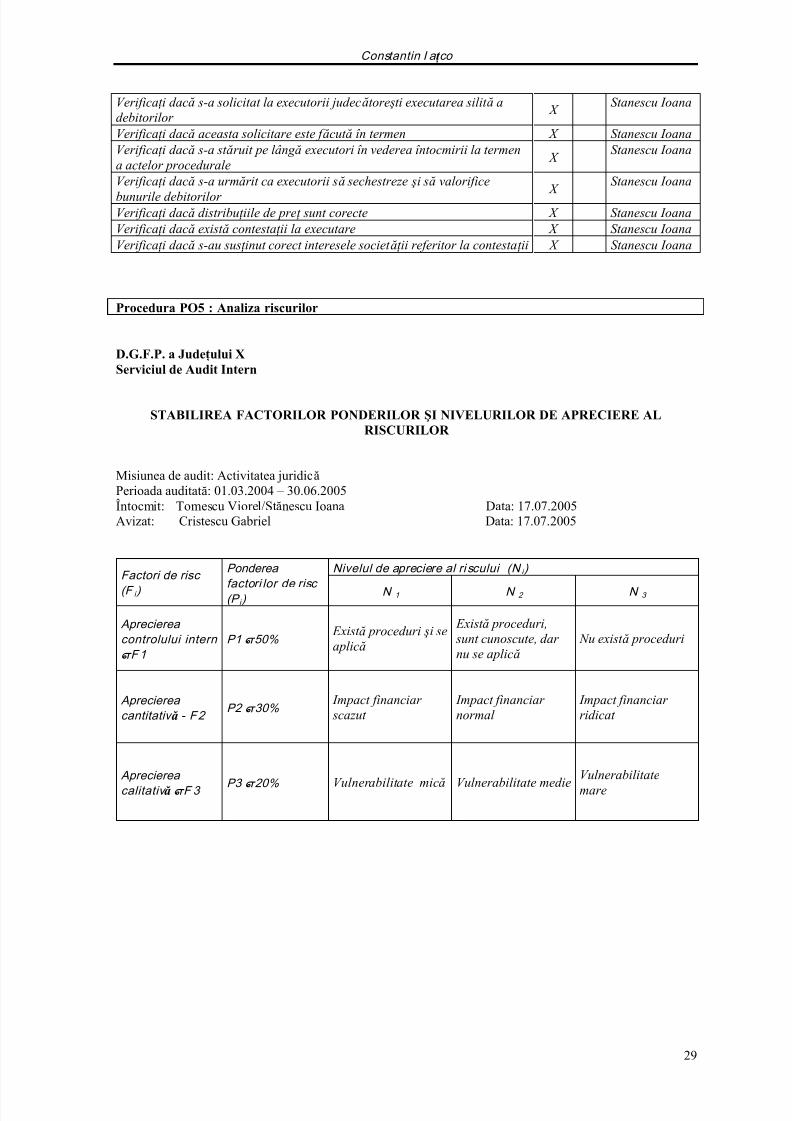

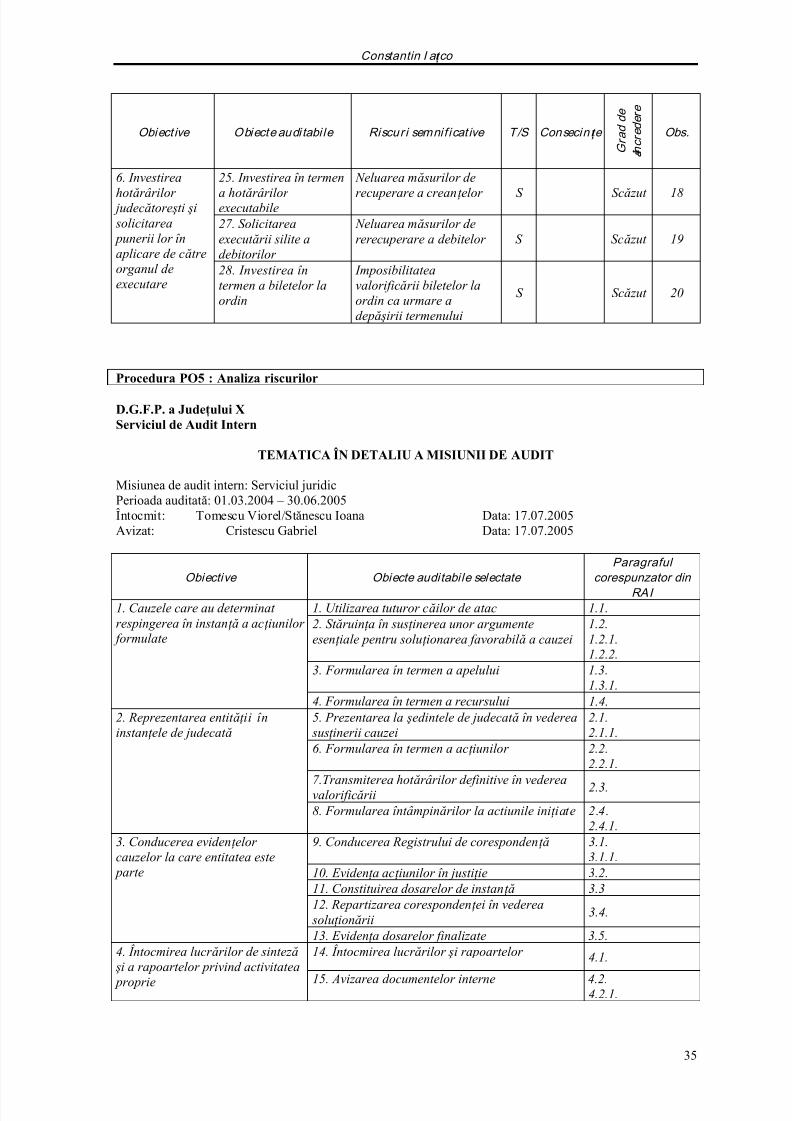

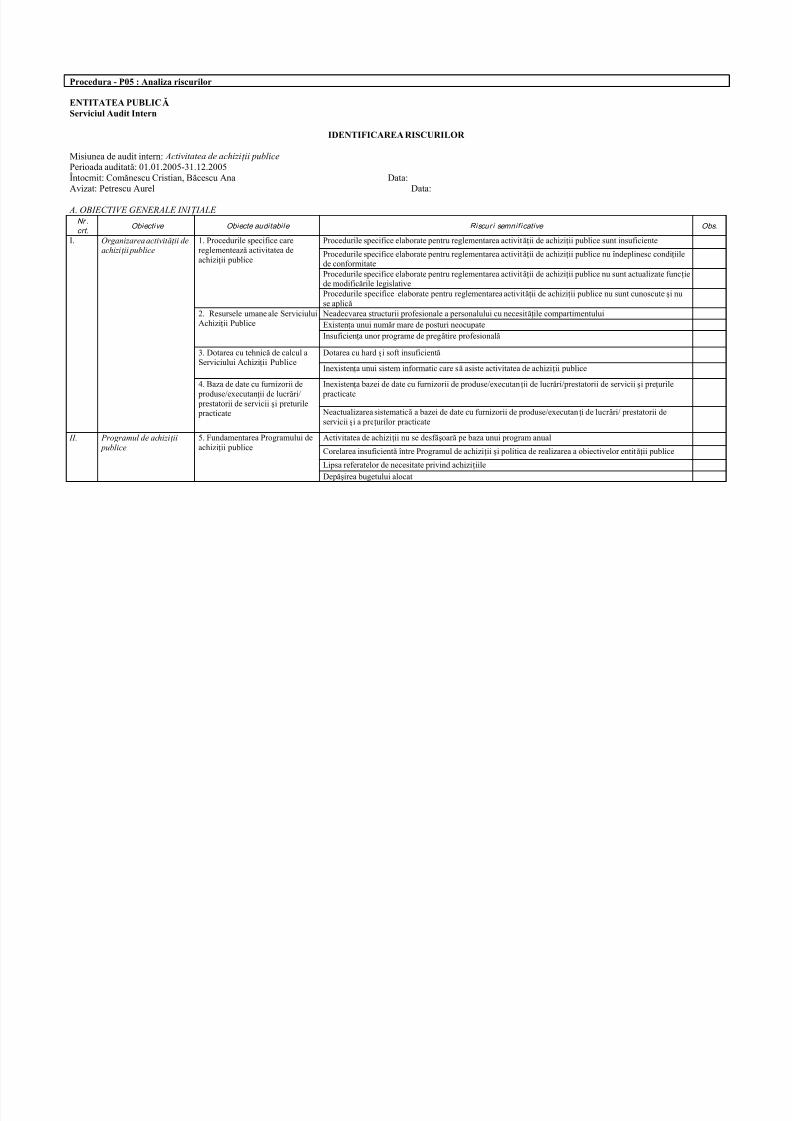

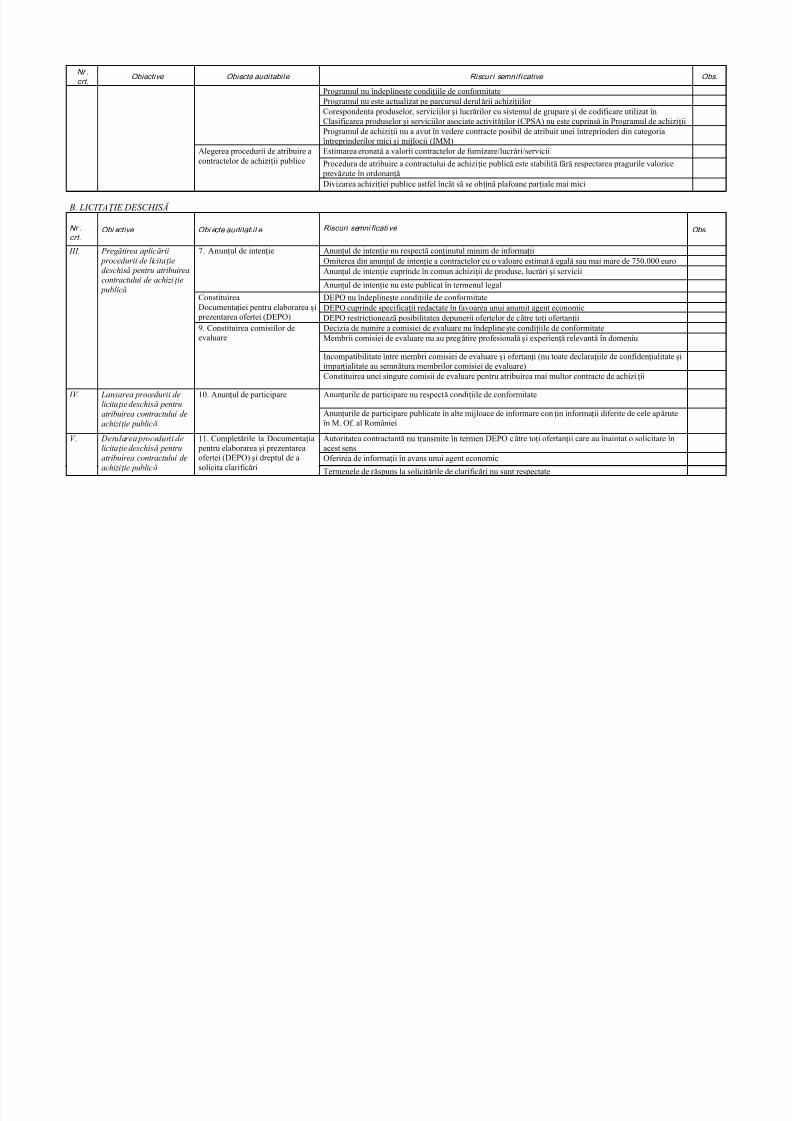

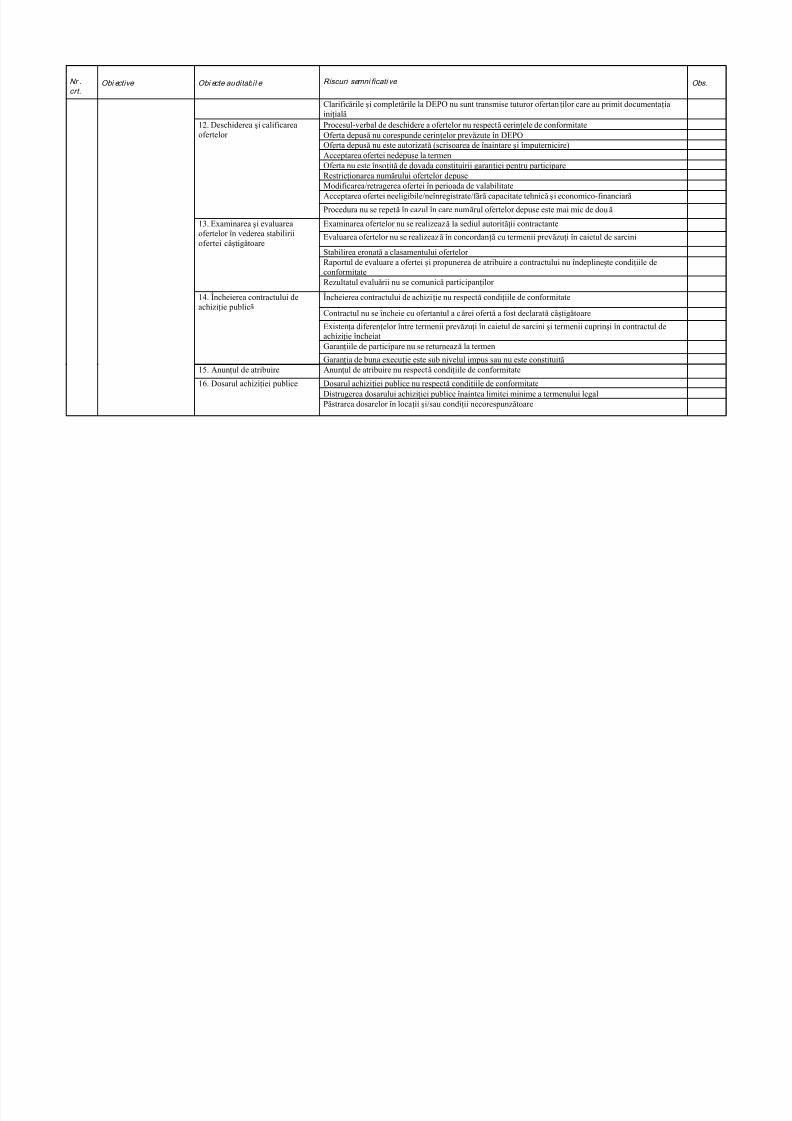

D.G.F.P. a Judeţului XServiciul de Audit Intern

LISTA CENTRALIZATOARE A OBIECTELOR AUDITABILE

Misiunea de audit intern: Serviciul juridicPerioada auditată: 01.03.2004 – 30.06.2005Întocmit: Tomescu Viorel/Stănescu Ioana Data: 17.07.2005Avizat: Cristescu Gabriel Data: 17.07.2005

Obiective Obiecte auditabi le Observa ţ i i

1. Utilizarea tuturor căilor de atac2. St ăruin ţ a în sus ţ inerea unor argumente esen ţ iale pentru

solu ţ ionarea favorabil ă a cauzei3. Formularea în termen a ac ţ iunilor în instan ţă4. Formularea în termen a apelului5. Prezentarea tuturor documentelor în sus ţ inerea cauzei6. Formularea clauzelor contractuale

1. Cauzele care au determinat respingerea în instan ţă a

ac ţ iunilor formulate

7. Formularea în termen a recursului8. Prezentarea la şedintele de judecat ă în vederea sus ţ ineriicauzei9. Formularea contesta ţ iilor la executare10. Formularea în termen a ac ţ iunilor 11.Transmiterea hot ărârilor definitive în vedereavalorificării12. Formularea întâmpinărilor la actiunile ini ţ iate

2. Reprezentarea entitatii îninstan ţ ele de judecat ă

13. Combaterea tuturor aspectelor incriminate14. Conducerea Registrului de coresponden ţă15. Completarea cu toate documentele a dosarelor 16. Eviden ţ a ac ţ iunilor în justi ţ ie17. Constituirea dosarelor de instan ţă18. Repartizarea coresponden ţ ei în vederea solu ţ ionării

3. Conducerea eviden ţ elor cauzelor la care entitatea este parte

19. Eviden ţ a dosarelor finalizate20. Intocmirea lucr ărilor şi rapoartelor 4. Intocmirea lucr ărilor de

sinteză şi a rapoartelor privind activitatea proprie 21. Avizarea documentelor interne

22. Solicitarea falimentului în cazul debitorilor care sunt

insolvabili

5. Solicitarea declan şării

falimentului în vederearecuper ării debitelor 23. Înscrierea la masa credal ă cu toate debitele

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 25/233

Constantin I a ţ co

25

Obiective Obiecte auditabi le Observa ţ i i

24. Formularea contesta ţ iilor la deciziile nefavorabile

25. Investirea în termen a hot ărârilor executabile26. Formularea eventualelor contesta ţ ii la executare

27. Solicitarea execut ării silite a debitorilor 28. Investirea în termen a biletelor la ordin

6. Investirea hot ărârilor judecătore şti şi solicitarea

punerii lor în aplicare de cătreorganul de executare29. St ăruin ţ a în efectuarea în termen a execut ărilor

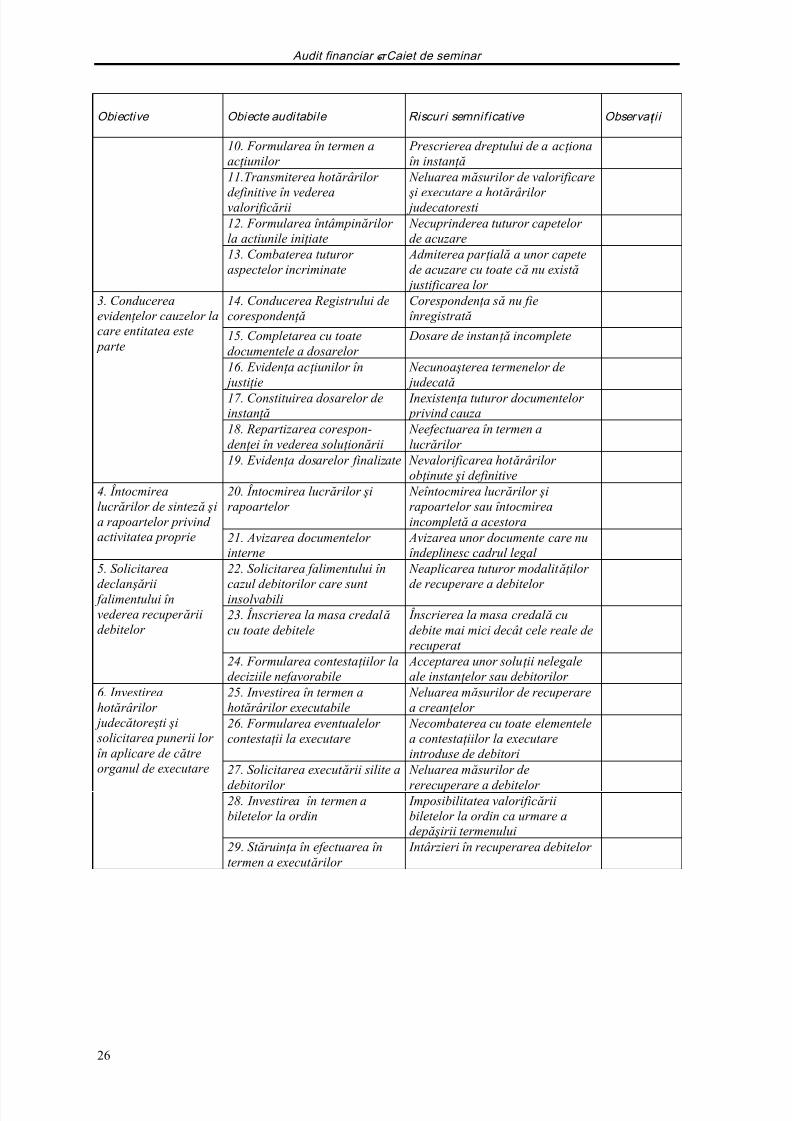

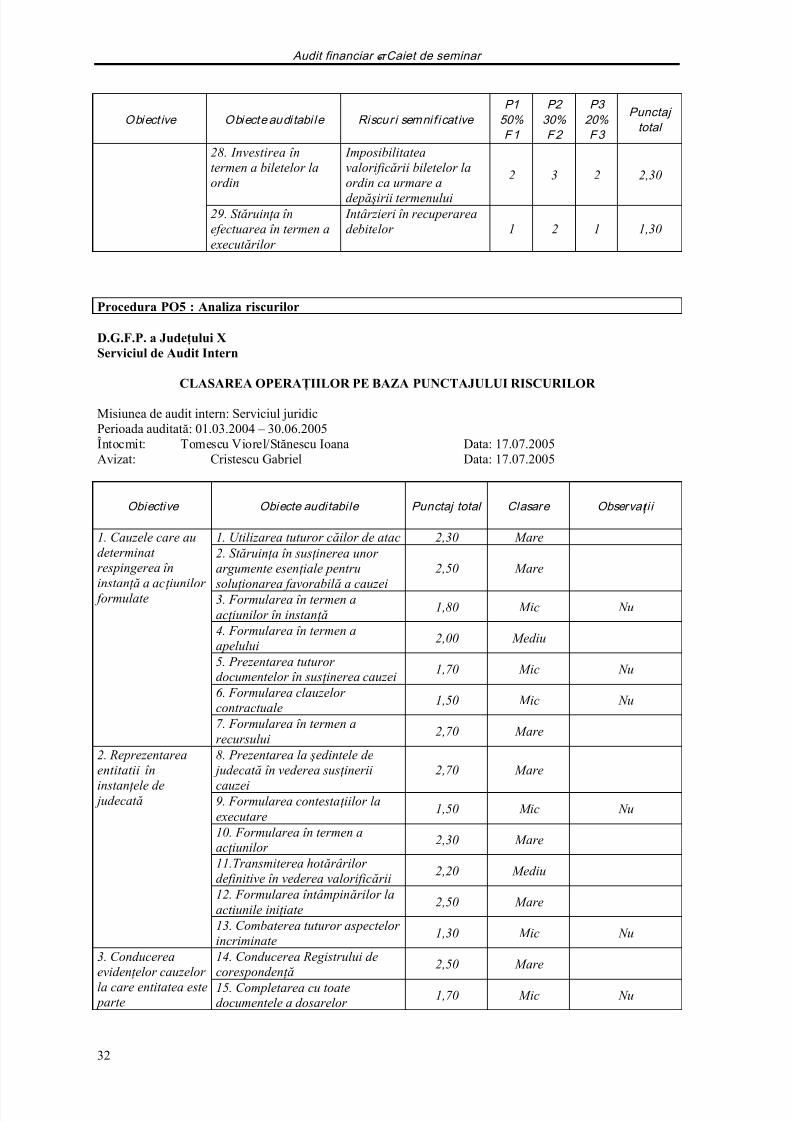

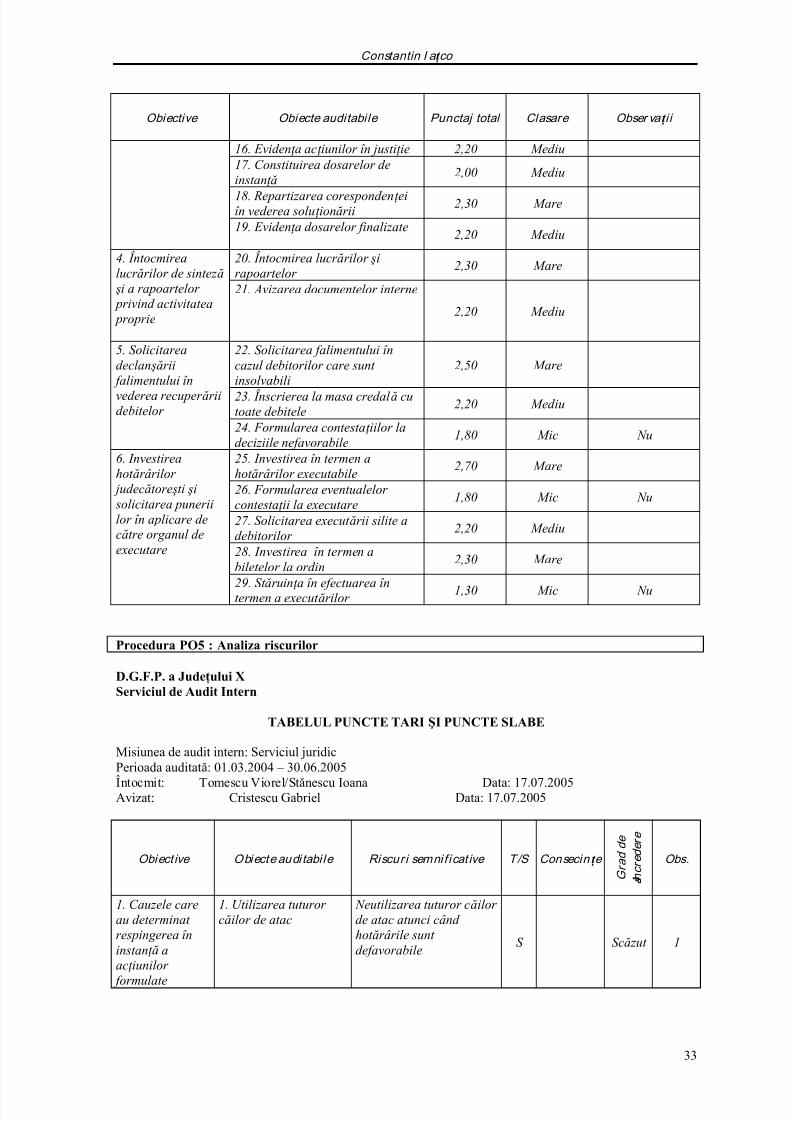

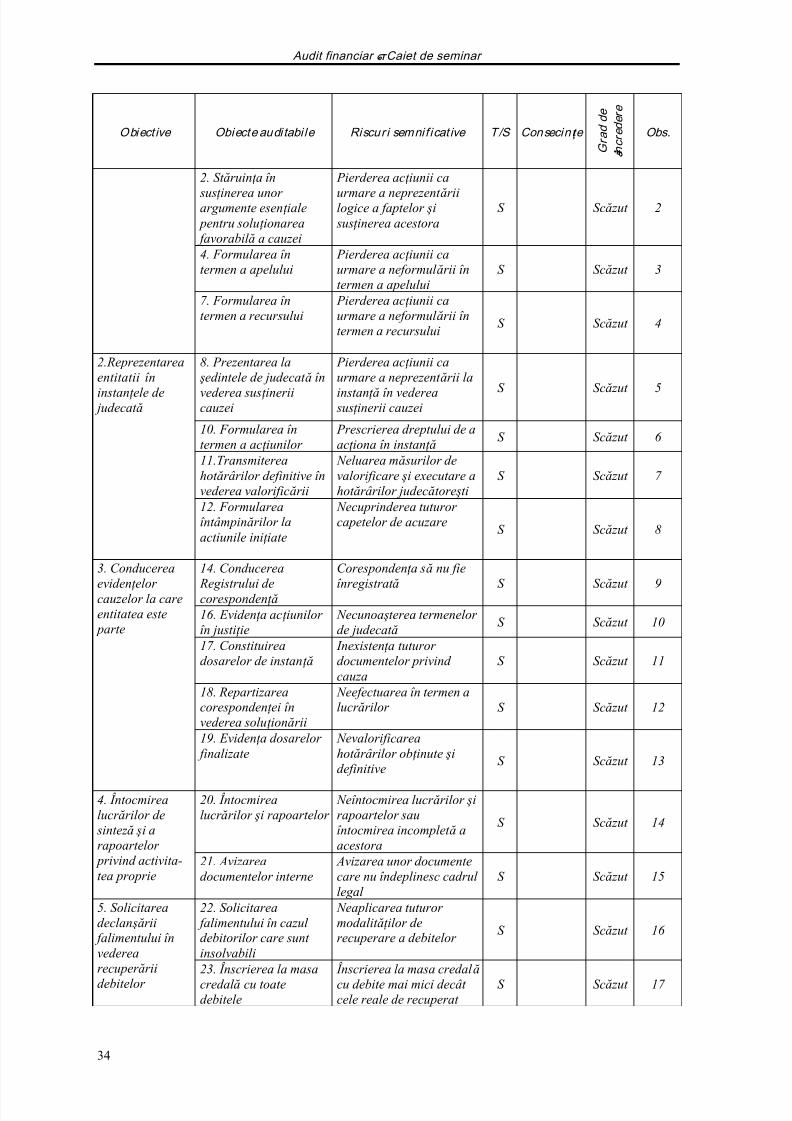

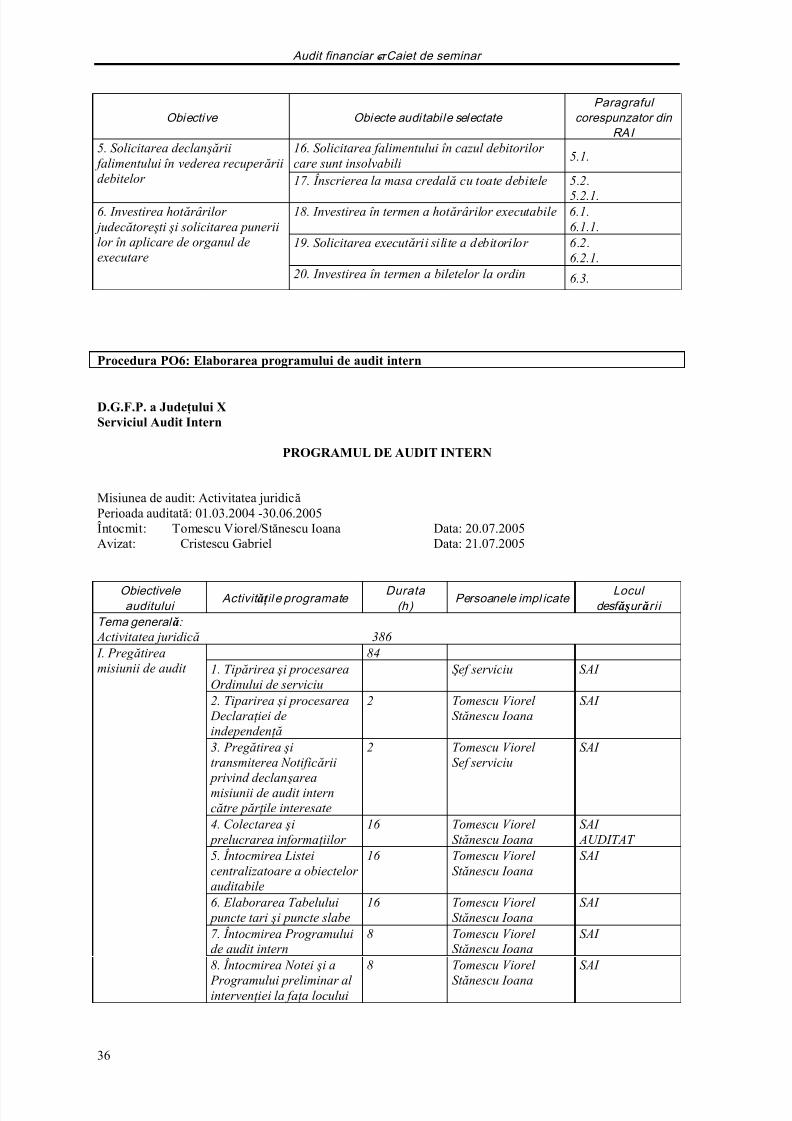

Procedura PO5 : Analiza riscurilor

D.G.F.P. a Judeţului XServiciul de Audit Intern

IDENTIFICAREA RISCURILOR

Misiunea de audit: Activitatea juridicăPerioada auditată: 01.03.2004 – 30.06.2005Întocmit: Tomescu Viorel/Stănescu Ioana Data: 17.07.2005Avizat: Cristescu Gabriel Data: 17.07.2005

Obiective Obiecte auditabi le Riscuri semnif icative Observa ţ i i

1. Utilizarea tuturor căilor deatac

Neutilizarea tuturor căilor de atacatunci când hot ărârile sunt defavorabile

2. St ăruin ţ a în sus ţ inerea unor argumente esen ţ iale pentru solu ţ ionarea favorabil ă a cauzei

Pierderea ac ţ iunii ca urmare aneprezent ării logice a faptelor şi sus ţ inerea acestora

3. Formularea în termen aac ţ iunilor în instan ţă

Întârzieri în recuperarea debitelor

4. Formularea în termen aapelului

Pierderea ac ţ iunii ca urmare aneformul ării în termen a apelului

5. Prezentarea tuturor documentelor în sus ţ inerea

cauzei

Emiterea de hot ărâri nefavorabiledatorit ă necunoa şterii în totalitate

de către instan ţ a a adevărului6. Formularea clauzelor contractuale

Imposibilitatea solicit ării îninstan ţă a unor dobânzi, penalit ăţ ietc. deoarece nu sunt prevă zute încontract

1. Cauzele care audeterminat respingerea îninstan ţă a ac ţ iunilor formulate

7. Formularea în termen arecursului

Pierderea ac ţ iunii ca urmare aneformul ării în termen a recursului

8. Prezentarea la şedintele de judecat ă în vederea sus ţ ineriicauzei

Pierderea ac ţ iunii ca urmare aneprezent ării la instan ţă în vederea sus ţ inerii cauzei

2. Reprezentareaentitatii în instan ţ elede judecat ă

9. Formularea contesta ţ iilor laexecutare

Nesolicitarea suspend ăriiexecut ării silite în cazul creditorilor care nu au respectat

procedurile de executare

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 26/233

Audit financiar –Caiet de seminar

26

Obiective Obiecte auditabi le Riscuri semnif icative Observa ţ i i

10. Formularea în termen aac ţ iunilor

Prescrierea dreptului de a ac ţ ionaîn instan ţă

11.Transmiterea hot ărârilor

definitive în vedereavalorificării

Neluarea mă surilor de valorificare

şi executare a hot ărârilor judecatoresti12. Formularea întâmpinărilor la actiunile ini ţ iate

Necuprinderea tuturor capetelor de acuzare

13. Combaterea tuturor aspectelor incriminate

Admiterea par ţ ial ă a unor capetede acuzare cu toate că nu exist ă justificarea lor

14. Conducerea Registrului decoresponden ţă

Coresponden ţ a să nu fieînregistrat ă

15. Completarea cu toatedocumentele a dosarelor

Dosare de instan ţă incomplete

16. Eviden ţ a ac ţ iunilor în justi ţ ie

Necunoa şterea termenelor de judecat ă

17. Constituirea dosarelor deinstan ţă

Inexisten ţ a tuturor documentelor privind cauza

18. Repartizarea corespon-den ţ ei în vederea solu ţ ionării

Neefectuarea în termen alucr ărilor

3. Conducereaeviden ţ elor cauzelor lacare entitatea este parte

19. Eviden ţ a dosarelor finalizate Nevalorificarea hot ărârilor ob ţ inute şi definitive

20. Întocmirea lucr ărilor şirapoartelor

Neîntocmirea lucr ărilor şirapoartelor sau întocmireaincomplet ă a acestora

4. Întocmirealucr ărilor de sinteză şia rapoartelor privind activitatea proprie 21. Avizarea documentelor

interne Avizarea unor documente care nuîndeplinesc cadrul legal

22. Solicitarea falimentului în

cazul debitorilor care sunt insolvabili

Neaplicarea tuturor modalit ăţ ilor

de recuperare a debitelor

23. Înscrierea la masa credal ăcu toate debitele

Înscrierea la masa credal ă cudebite mai mici decât cele reale derecuperat

5. Solicitarea

declan şării falimentului învederea recuper ăriidebitelor

24. Formularea contesta ţ iilor ladeciziile nefavorabile

Acceptarea unor solu ţ ii nelegaleale instan ţ elor sau debitorilor

25. Investirea în termen ahot ărârilor executabile

Neluarea mă surilor de recuperarea crean ţ elor

26. Formularea eventualelor contesta ţ ii la executare

Necombaterea cu toate elementelea contesta ţ iilor la executareintroduse de debitori

27. Solicitarea execut ării silite a

debitorilor

Neluarea mă surilor de

rerecuperare a debitelor 28. Investirea în termen abiletelor la ordin

Imposibilitatea valorificăriibiletelor la ordin ca urmare adepăşirii termenului

6. Investireahot ărârilor judecătore şti şi solicitarea punerii lor în aplicare de cătreorganul de executare

29. St ăruin ţ a în efectuarea întermen a execut ărilor

Intârzieri în recuperarea debitelor

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 27/233

Constantin I a ţ co

27

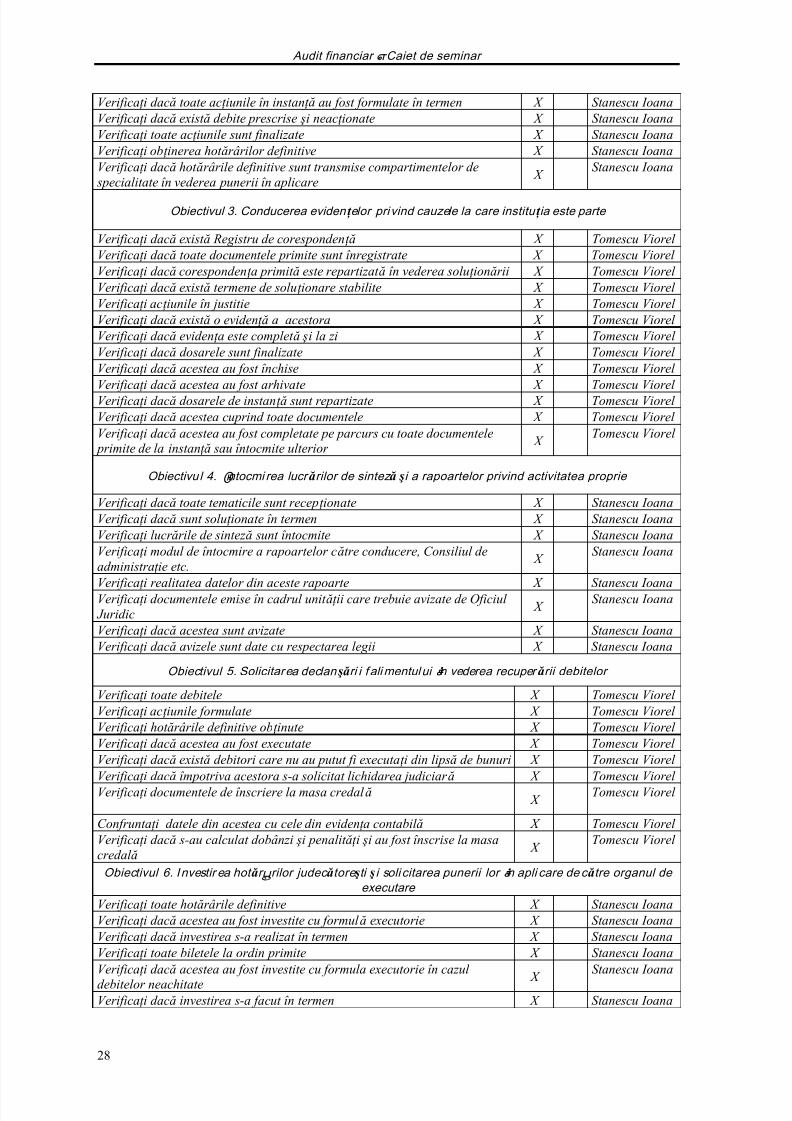

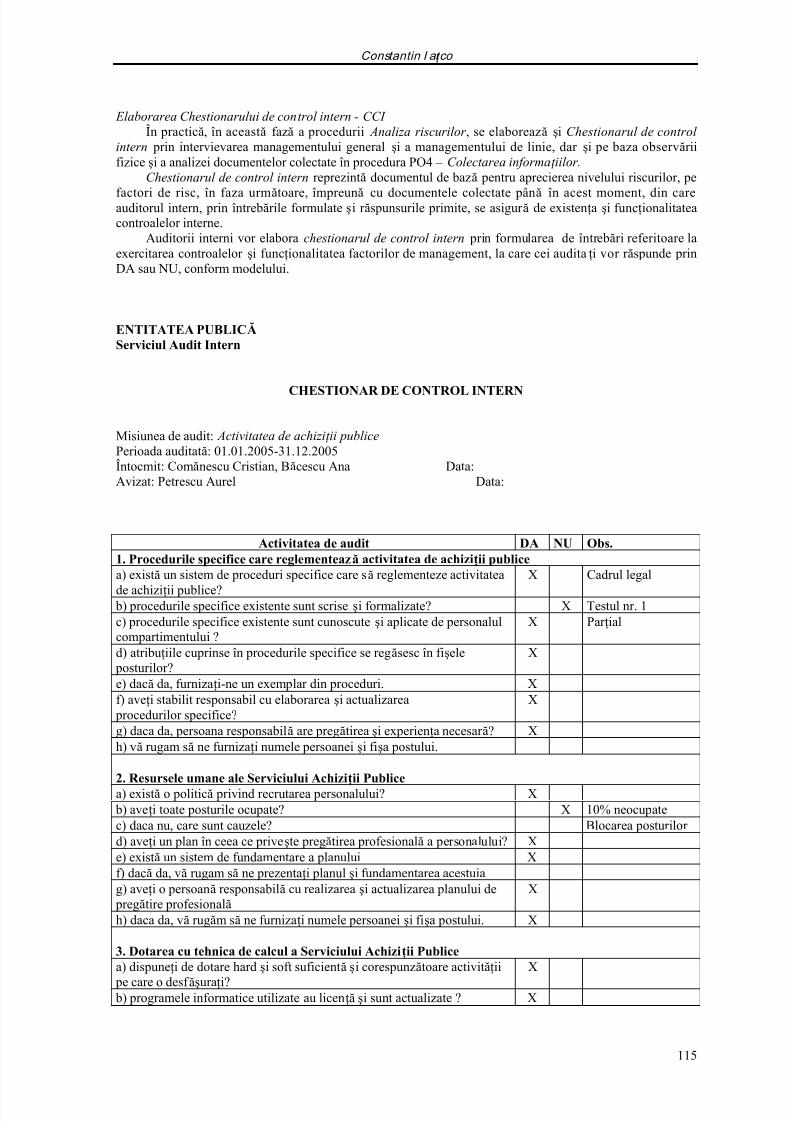

CHESTIONARUL DE CONTROL INTERN

A. Într eb ăr i adresate managementului gener al DA NU Auditorii

Exist ă proceduri scrise privind activitatea Oficiului Juridic? X

Tomescu Viorel Stanescu Ioana

Exist ă proceduri scrise privind modul de reprezentare în instan ţă? X Tomescu Viorel Stanescu Ioana

Exist ă proceduri scrise privind modul de eviden ţ iere a dosarelor de judecat ă? X

Tomescu Viorel Stanescu Ioana

Exist ă proceduri scrise privind valorificarea hot ărârilor judecătore şti? X

Tomescu Viorel Stanescu Ioana

Exist ă concluzii scrise anexate la dosare? X

Tomescu Viorel Stanescu Ioana

Hot ărârile definitive sunt transmise compartimentelor de specialitate învederea punerii în aplicare?

X Tomescu Viorel

Stanescu Ioana Exist ă Registru de coresponden ţă?

X Tomescu Viorel

Stanescu Ioana

S-au calculat dobânzi şi penalit ăţ i şi au fost înscrise la masa credal ă? X Tomescu Viorel Stanescu Ioana Investirea s-a realizat în termen?

X Tomescu Viorel

Stanescu IoanaVerifica ţ i dacă biletele la ordin au fost investite cu formula executorie în cazul debitelor neachitate?

X Tomescu Viorel

Stanescu Ioana In protocol, s-a urmărit ca executorii să sechestreze şi să valorifice bunuriledebitorilor?

X Tomescu Viorel

Stanescu Ioana In instante, s-au sus ţ inut corect interesele societ ăţ ii referitoare la contesta ţ ii?

X Tomescu Viorel

Stanescu Ioana

B. Întrebari adresate managementului de l inie DA NU Auditor i i

Obiectivul 1. Cauzele care au determi nat respin gerea în in stan ţă a ac ţ iunilor formulate

Verifica ţ i toate ac ţ iunile pierdute X Tomescu Viorel Verifica ţ i întocmirea recursului X Tomescu Viorel Verifica ţ i dacă recursul este formulat în termen X Tomescu Viorel Verifica ţ i dacă recursul cuprinde toate exceptiile X Tomescu Viorel Verifica ţ i modul de formulare a ac ţ iunii X Tomescu Viorel Verifica ţ i dacă s-a staruit în sus ţ inerea intereselor X Tomescu Viorel Verifica ţ i dacă exist ă concluzii scrise X Tomescu Viorel Verifica ţ i dacă concluziile sunt formulate la obiect şi combat din toate punctele de vedere cauza

X Tomescu Viorel

Verifica ţ i dacă s-a insistat pe re ţ inerea de către instan ţă a anumitor aspecte în sus ţ inerea cauzei X

Tomescu Viorel

Verifica ţ i dacă la ac ţ iunile pierdute au fost utilizate toate căile de atac X Tomescu Viorel

Verifica ţ i dacă la ac ţ iunile pierdute în prima instan ţă s-a formulat apel X

Tomescu Viorel

Verifica ţ i dacă apelul este formulat în termen X Tomescu Viorel Verifica ţ i dacă apelul a fost înso ţ it de sus ţ inerea scrisă a men ţ iunilor X Tomescu Viorel

Obiectivu l 2. Reprezentar ea societ ăţ i i în i nstan ţ ele de judecat ăVerifica ţ i dosarele de instan ţă X Stanescu IoanaVerifica ţ i cita ţ iile primite X Stanescu IoanaVerifica ţ i hot ărârile emise la fiecare şedin ţă X Stanescu IoanaVerifica ţ i dacă institu ţ ia a fost reprezentat ă în instan ţă la fiecare şedin ţă X Stanescu Ioana

Verifica ţ i dacă au fost sus ţ inute interesele la fiecare şedin ţă X Stanescu IoanaVerifica ţ i dacă sunt formulate întâmpinări X Stanescu IoanaVerifica ţ i dacă întâmpinările combat în totalitate problemele X Stanescu Ioana

7/22/2019 Audit Financiar - Caiet de Seminar

http://slidepdf.com/reader/full/audit-financiar-caiet-de-seminar 28/233

Audit financiar –Caiet de seminar

28

Verifica ţ i dacă toate ac ţ iunile în instan ţă au fost formulate în termen X Stanescu IoanaVerifica ţ i dacă exist ă debite prescrise şi neac ţ ionate X Stanescu IoanaVerifica ţ i toate ac ţ iunile sunt finalizate X Stanescu IoanaVerifica ţ i ob ţ inerea hot ărârilor definitive X Stanescu IoanaVerifica ţ i dacă hot ărârile definitive sunt transmise compartimentelor de specialitate în vederea punerii în aplicare

X Stanescu Ioana

Obiectivul 3. Conducerea eviden ţ elor pri vind cauzele la care institu ţ ia este parte