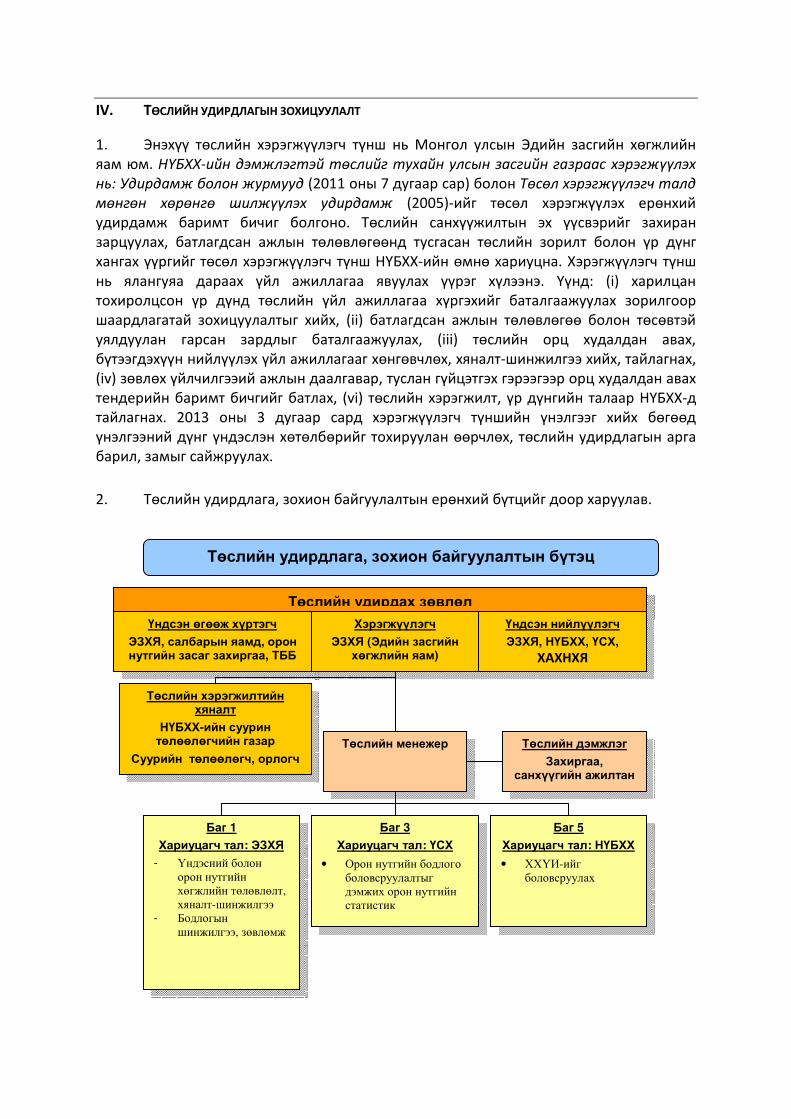

Atlas (Н Гарын авлагаас харна уу · 2020-02-02 · Уг баримт...

42

Нэр Үндэсн бэхжүү Баримт бичгийн хэл Англи Хариуцах нэгж Хүний х Баталсан (н.) То захирал Боловсруулсан (хувь хүн) (х.) Жам Сэдэв (таксаноми) Atlas (Н Гарын Баталсан огноо 2013 он Орлуулсан баримт бичиг Хөгжли тусламж эхний х Бусад баримт бичгийн салшгүй хэсэг НҮБХХ- төлөвлө 2016 Нийцсэн Хамааралтай баримт бичиг НҮБ-ын НҮБХХ- гарын а уялдсан Баримт бичгийн байршил НҮБХХ- хөгжил ний хөгжлийн стратеги боловсруулах, төлөвлөх Зас үлэх хөгжлийн болон МХЗ-ын нэгж омас Эриксон, НҮБХХ-ийн Суурин төлөөлөгчийн л [email protected] мбалын Должинсүрэн [email protected] НҮБХХ-ийн үр дүнд суурилсан төслийн удирдла авлагаас харна уу ны 2 дугаар сар ийн бодлого, төлөвлөлтийг сайжруулахад жийн зорилго, хамрах хүрээг тодорхойлсон Төс хувилбар юм. -ийн 2012-2016 оны Тусламжийн хөтөлбөрий өгөө, Үндэсний хөтөлбөр, НҮБ-ын Хөгжлийн Туслам н Хөгжлийн группын жилийн ажлын төлөвлөгөө бо -ийн Хэрэглэгчийн гарын авлага, НҮБХХ-ийн Үн авлага, НҮБ-ын Хөгжлийн группын Мөнгөн шилж н хандлага -ийн Монгол дахь Суурин төлөөлөгчийн байр, Хөт л болон МХЗ-ын нэгж, Төслийн баримт бичгийн хад сгийн газрын чадавхийг н орлогч/Хөтөлбөрийн g агын тогтолцоо)–ын чиглэсэн НҮБХХ-ийн слийн баримт бичгийн йн Үйл ажиллагааны мжийн Хөтөлбөр 2012- оловсруулах удирдамж, ндэсний хэрэгжилтийн жүүлгийн удирдамжийн төлбөрийн хэсэг, Хүний дгаламж

Transcript of Atlas (Н Гарын авлагаас харна уу · 2020-02-02 · Уг баримт...

Нэр Үндэсний хбэхжүү

Баримт бичгийн хэл Англи

Хариуцах нэгж Хүний х

Баталсан (н.) Томас Эриксон, Нзахирал

Боловсруулсан (хувь хүн)

(х.) Жамбалын Должинс

Сэдэв (таксаноми) Atlas (Н

Гарын авлагаас харна уу

Баталсан огноо 2013 оны 2 дугаар сар

Орлуулсан баримт бичиг

Хөгжлийн бодлого, ттусламжийн зорилго, хамрах хэхний хувилбар юм

Бусад баримт бичгийн салшгүй хэсэг

НҮБХХ-төлөвлө2016

Нийцсэн

Хамааралтай баримт бичиг

НҮБ-ын ХНҮБХХ-гарын авлага, Нуялдсан хандлага

Баримт бичгийн байршил

НҮБХХ-хөгжил болон МХЗ

ндэсний хөгжлийн стратеги боловсруулах, төлөвлөх Засгийн газрын чадавхийг үүлэх

ний хөгжлийн болон МХЗ-ын нэгж

Томас Эриксон, НҮБХХ-ийн Суурин төлөөлөгчийн орлогчзахирал [email protected]

Жамбалын Должинсүрэн [email protected]

НҮБХХ-ийн үр дүнд суурилсан төслийн удирдлагын тогтолцоо

Гарын авлагаас харна уу

оны 2 дугаар сар

гжлийн бодлого, төлөвлөлтийг сайжруулахад чиглэсэн Нтусламжийн зорилго, хамрах хүрээг тодорхойлсон Төслийн баримт бичгийн эхний хувилбар юм.

-ийн 2012-2016 оны Тусламжийн хөтөлбөрийн өгөө, Үндэсний хөтөлбөр, НҮБ-ын Хөгжлийн Тусламжийн Х

ын Хөгжлийн группын жилийн ажлын төлөвлөгөө боловсруулах удирдамж, -ийн Хэрэглэгчийн гарын авлага, НҮБХХ-ийн Үндэсний хэрэгжилтийн

гарын авлага, НҮБ-ын Хөгжлийн группын Мөнгөн шилжуялдсан хандлага

-ийн Монгол дахь Суурин төлөөлөгчийн байр, Хөтгжил болон МХЗ-ын нэгж, Төслийн баримт бичгийн хадгала

х Засгийн газрын чадавхийг

гчийн орлогч/Хөтөлбөрийн

слийн удирдлагын тогтолцоо)–ын

лтийг сайжруулахад чиглэсэн НҮБХХ-ийн слийн баримт бичгийн

рийн Үйл ажиллагааны гжлийн Тусламжийн Хөтөлбөр 2012-

боловсруулах удирдамж, ндэсний хэрэгжилтийн

шилжүүлгийн удирдамжийн

төлбөрийн хэсэг, Хүний слийн баримт бичгийн хадгаламж

2

Нэгдсэн Үндэстний Байгууллагын Хөгжлийн Хөтөлбөр Улс: МОНГОЛ

Төслийн баримт бичиг

Төсөл 1.0

1 April 2013

3

Хөтөлбөрийн хамрах хугацаа: 2012-2016 Гол үр дүн (Стратеги төлөвлөлт) ______________

Atlas (НҮБХХ-ийн төслийн удирдлагын тогтолцоо)-ын

бүртгэлийн дугаар: ______________

Эхлэх огноо: 2012 оны 9 дүгээр сарын xx Дуусах огноо: 2015 оны 9 дүгээр сарын хх Хөтөлбөрийн зөвшилцлийн хороо (PAC)-ийн уулзалтын огноо 2013.2.28 Удирдлагын тохиролцоо NIM буюу үндэсний хэрэгжүүлэх хэлбэр-

өөрөө хэрэгжүүлэх

Төслийн нэр Үндэсний хөгжлийн стратеги боловсруулах, төлөвлөх Засгийн газрын чадавхийг бэхжүүлэх

НҮБ-ын Хөгжлийн Тусламжийн Хөтөлбөр (UNDAF)-ийн үр дүн:

Эдийн засгийн хөгжил нь нийтийг хамарсан, эрх тэгш бөгөөд ядуурлыг бууруулахад хувь нэмэр оруулсан байх

Үндэсний хөтөлбөрийн үр дүн: (тухайн төсөлтэй холбоотой бөгөөд

Үндэсний хөтөлбөрөөс авсан)

Эдийн засгийн хөгжил нь нийтийг хамарсан, эрх тэгш бөгөөд ядуурлыг бууруулахад хувь нэмэр оруулсан байх

Хүлээгдэж буй бүтээгдэхүүн: (Төслийг хэрэгжүүлснээр бий болох

бүтээгдэхүүн)

Үндэсний хөгжлийн бодлого болон төлөвлөлтийн сайжирсан тогтолцоо

Хэрэгжүүлэгч: Монгол улсын Эдийн засгийн хөгжлийн яам

Зөвшөөрөв (Хэрэгжүүлэгч):

Н. Батбаяр, Монгол улсын Эдийн засгийн хөгжлийн сайд

Зөвшөөрөв (НҮБХХ):

Сезин Синаноглү, НҮБХХ-ийн Суурин төлөөлөлгч

2013 оны 3 дугаар сарын 1

Товч танилцуулга

Төслийн зорилго нь үндэсний болон орон нутгийн түвшинд эдийн засгийн бодлого боловсруулах,

стратеги төлөвлөлт болон хяналт-шинжилгээг хийх, улсын богино болон урт хугацааны

төлөвлөлтийг илүү уялдаатай, зохицуулалттай болгох зорилгоор төлөвлөлтийн төрөл бүрийн

баримт бичгийг боловсруулах Монгол улсын Засгийн газрын чадавхийг сайжруулахад туслалцаа

үзүүлэхэд оршино. Төсөл хэрэгжүүлснээр тогтвортой, чадварлаг үндэсний хөгжлийн бодлого,

төлөвлөлтийг бий болгох, төсвийн төвлөрлийг сааруулах зорилгыг хангах Засгийн газрын чадавхи

бүрдэх бөгөөд төрөөс үзүүлж буй үйлчилгээ сайжирч, уул уурхайн салбараас олж буй орлогыг зохистой

удирдана.

Төсөл нь 2 бүтээгдэхүүнтэй. Үүнд: (i) Засгийн газрын байгууллагын хөгжлийн бодлого, төлөвлөлтийг

хийх чадавхийг бэхжүүлсэн байна (ii) Нотолгоонд суурилсан бодлогод шаардагдах бодлогын шинжилгээ,

зөвлөмж боловсруулсан байна.

Шаардлагатай эх үүсвэрийн дүн 2,800,000

Хуваарилсан эх үүсвэрийн дүн: xx

• Байнгын 1,500,000 o Бусад: НҮБХХ-ийн төсөв (TRAC) o Хандивлагч __________ o Засгийн газар __________

Санхүүжээгүй төсөв: 1,300,000

Мөнгөн бус хувь нэмэр _________

Төсөл 1.0

1 April 2013

4

I. НӨХЦӨЛ, БАЙДЛЫН ШИНЖИЛГЭЭ

Ерөнхий нөхцөл, байдал

Монгол улсын одоогийн хөгжлийн сорилтыг дараахаар илэрхийлж болно. Үүнд:

• МХЗ-д суурилсан Үндэсний хөгжлийн цогц бодлого (ҮХЦБ)-ыг хэрэгжүүлэх чиглэлээр

Засгийн газар ихээхэн чармайж ажиллаж байгаа боловч мянганы хөгжлийн нилээн

хэдэн зорилтын хувьд хэрэгжилт удааширсан байна (энэ талаар тусад нь

боловсруулсан тайлангаас харна уу).

• Уул уурхайн салбарын нөлөөгөөр эдийн засгийн дундаж өсөлт сүүлийн арваад

жилийн хувьд 9% байна. 2012 оны хүлээгдэж буй гүйцэтгэлээр эдийн засгийн өсөлт

12.3% байх бөгөөд томоохон уул уурхайн төслүүд хэрэгжиж, эдийн засгийн

эргэлтэнд орсноор ирэх жилүүдийн дундаж өсөлт 14% байх таамаглалтай байна.

Хүн амын 30% нь амьжиргааны түвшнээс доогуур орлоготой, орлогын тэгш бус

хуваарилалт ихсэж, бүс нутгийн хөгжлийн ялгаа гүнзгийрч, хүрээлэн буй орчны

доройтол нэмэгдсээр байна.

• 1992 онд шинэ Үндсэн хуулийг баталсны дараа нутгийн өөрөө удирдах

байгууллагуудыг байгуулсан боловч төсвийн төвлөрлийг сааруулах үйл ажиллагаа

тууштай байж чадаагүй. 2002 онд Төсвийн байгууллагын удирдлага, санхүүжилтын

тухай хууль батлагдсанаар төсвийн санхүүжилтын удирдлагын тогтолцоо эргээд

төвлөрсөн бөгөөд орон нутгийн төсвийн санхүүгийн эрх мэдэл багасч, нийтийн

үйлчилгээ үзүүлэхэд гүйцэтгэх үүрэг нь хязгаарлагдмал болсон.

2008 онд улсын хөрөнгө оруулалтын хөтөлбөрөөр хэрэгжүүлэх арга хэмжээ 211 тэрбум төгрөг байсан бол 2012 онд улсын төсөв болон Хөгжлийн банкны санхүүжилтаар хийх хөрөнгө оруулалтын дүн даруй 10 дахин нэмэгдэж, 2.1 их наяд төгрөгт хүржээ.1 Монгол улсын Засгийн газар дэд бүтэц, боловсрол, эрүүл мэндийн салбарт хөрөнгө оруулалт хийх замаар уул уурхайн салбараас олж буй орлогоо бүхнийг хамарсан өсөлтийг хангах, ядуурлыг бууруулах, хүний хөгжлийг сайжруулах чиглэлд зарцуулах зорилготой байна. Байгалийн баялаг ихтэй улс орнууд Голланд өвчнөөс сэргийлэх, “газрын хэвлийд байгаа баялгаа үр бүтээлтэй хөрөнгө болгох хувиргах” 2-ын тулд улсын хөрөнгө оруулалтын үр өгөөжийг сайжруулах шаардлагатай.

Улсын хөрөнгө оруулалтын чадварлаг тогтолцоо нь үндэсний төлөвлөлтийг шаарддаг. МХЗ-д суурилсан ҮХЦБ нь 2007-2021 оны урт хугацааны хөгжлийн зорилтыг хангах өргөн цар хүрээ бүхий стратегийг тодорхойлсон. Энэ оны эхээр боловсруулсан 2012-2016 оны Хөгжлийн дунд хугацааны тэргүүлэх чиглэл нь стратеги төлөвлөлтийг бэхжүүлэх, хөгжлийг дэмжих хөрөнгө оруулалтын төслүүдийг уялдуулан зохицуулах, хэрэгжүүлэхэд чиглэсэн бодлогын суурийг бий болгохыг зорьжээ. Эдгээр болон

12008 оны төсвийн гүйцэтгэлийн тайлан, Монгол улсын Засгийн газар 2009, Сангийн Яам (нийтэд зориулан

хэвлэгдээгүй тайлан). 2 Дэлхийн Банк, 2010, “Монгол улс: Улсын хөрөнгө оруулалтын төлөвлөлт болон төсөв боловсруулалт”, Зүүн Ази

болон Номхон Далайн Бүс.

Төсөл 1.0

1 April 2013

5

төлөвлөлтийн бусад баримт бичгийг улсын төсөвтэй нягт уялдуулах шаардлагатай байна. Түүнчлэн улсын хөрөнгө оруулалтанд орон нутгийн тэргүүлэх ач холбогдол бүхий арга хэмжээг тусгах шаардлагатай байгаа бөгөөд хүсэн хүлээж байгаа үр дүнд хүргэх эсэх нь орон нутгийн тэнцвэртэй, тэгш өсөлт болон тэнд үзүүлж буй үйлчилгээний хүртээмжээс шалтгаална. Тиймээс шаардлагатай бусад арга хэмжээнээс гадна орон нутгийн төсөв, улс төр, захиргааны харилцааны хүрээнд шинэчлэл хийх шаардлагатай байна.3

Монгол улс нь төсвийн төвлөрлийг сааруулах чиглэлээр далайцтай арга хэмжээ авч хэрэгжүүлж байгаа бөгөөд орон нутгийн өөрөө удирдах байгууллага (аймаг, сумын иргэдийн төлөөлөгчдийн хурал) нь төсвийн эх үүсвэрийг захиран зарцуулах илүү их эрх мэдэлтэй болж байна. 2011 оны 12 дугаар сард батлагдсан Төсвийн тухай хуулийн гол заалтуудаар орон нутгийн хөгжлийн сан (ОНХС)-г захиран зарцуулах эрхийг иргэдийн төлөөлөгчдийн хуралд олгосноор иргэдийн оролцоог нэмэгдүүлж, төсвийн эх үүсвэрийг захиран зарцуулахтай холбогдсон хариуцлагыг орон нутагт шилжүүлж, нийтийн үйлчилгээний хүртээмж сайжирна.

Уул уурхайн салбараас олж буй орлогоо үндэсний тэргүүлэх хч холбогдол бүхий асуудлуудыг шийдвэрлэх зорилгоор зарцуулахын тулд Засгийн газрын болон орон нутгийн төлөвлөлтийг нэгтгэх шаардлагатай. Төсвийн төвлөрлийг сааруулахын тулд орон нутгийн хөгжлийн хөтөлбөрийг боловсруулж, эдгээр хөтөлбөрийг үндэсний хөгжлийн төлөвлөлтөнд нэгтгэх хэрэгтэй байна. Одоо тулгараад байгаа гол сорилт

нь үндэсний хэмжээнд төлөвлөх, төсөв боловсруулах, төсвийн төвлөрлийг

сааруулах зэрэг харилцан хамааралтай үйл ажиллагааг нэгтгэн хөгжлийн хамгийн

зохистой үр дүнд хүргэхэд оршино.

1. ҮНДЭСНИЙ БОДЛОГО, ТӨЛӨВЛӨЛТ БОЛОН ТӨСӨВ БОЛОВСРУУЛАХ БҮТЭЦ

Үндэсний хөгжлийн бодлого боловсруулах нь аливаа засгийн газрын үндсэн үйл ажиллагааны нэг юм. Үндэсний төлөвлөгөөнд цөм стратеги болон хөрөнгө оруулалтын чиглэлийг тодорхойлсоноор нь төрийн бодлогыг илүү ойлгомжтой болгодог. Стратегийн зорилтоо хэрэгжүүлэхэд шаардагдах төсвийн эх үүвэрийг хуваарилах үндсэн хэрэгсэл нь улсын төсөв юм. Төлөвлөлт болон төсөв боловсруулах үйл ажиллагаатай бодлого боловсруулах үйл явцыг сулхан уялдуулсанаар хөгжлийн ядмаг үр дүн гарахад нөлөөлдөг үндсэн хүчин зүйл үүсдэг.

Үндэсний хөгжлийн бодлого нь бодлогын ерөнхий зорилтуудаас бүрддэг бөгөөд бодлогын зорилт болон үзүүлэх үйлчилгээний бэнчмарк (буюу харьцуулах шалгуур үзүүлэлт) болон хэрэгжүүлэх арга замыг тодорхойлсон салбарын бодлогуудад суурилдаг. Богино хугацааны буюу жилийн зорилтуудыг урт хугацааны стратегит тусгасан, шаардагдах эх үүсвэрээ тодорхойлсоныг дунд хугацааны төсвийн хүрээний мэдэгдэл баталгаажуулдаг. Ингэснээр төсвийн тогтвортой байдлыг хангахад чиглэсэн төсвийн санхүүжилтын удирдлагын гол бодлогыг дэмжиж, төсвийн хуваарилалтын үр ашгийг сайжруулж, үргүй зардлыг багасгахад тусална.

3Дэлхийн Банк, 2001, “Төвлөрлийг саруулах бодлого болон орон нутгийн эдийн засаг”.

Төсөл 1.0

1 April 2013

6

1990-ээд онд төвлөрсөн төлөвлөлтийн асуудал эрхэлсэн байгууллагуудыг татан буулгаснаар Монгол улсын стратеги төлөвлөлт, ерөнхий бодлого боловсруулалтын чадавхи ихээр суларсан юм. Зарим жилүүдэд энэхүү үүргийг Сангийн Яам хариуцаж байв. 2009-өөс 2012 оны дунд үе хүртэл үйл ажиллагаа явуулсан Үндэсний хөгжил шинэтгэлийн хороо (ҮХШХ) нь эдийн засгийн болон хөгжлийн бодлогыг тодорхойлох, засгийн газрын мөрийн хөтөлбөр, стратеги төлөвлөлт, улсын хөрөнгө оруулалтын хөтөлбөрийг боловсруулах, МХЗ-ын хэрэгжилтийн явцыг хянах зэрэг олон чиг үүрэгтэй байв. Яамны статусгүй байсан нь төлөвлөгөөг мөрдлөг болгон хэрэгжүүлэх ҮХШХ-ны боломжийг хязгаарлаж байв.

Засгийн газрын бүтцэнд төлөвлөлтийн ач холбогдол чухал гэдгийг хүлээн зөвшөөрсний дараа 2012 оны 7 дугаар сард шинээр үүсгэн байгуулсан Засгийн газар төлөвлөлтийн асуудал эрхэлсэн Эдийн засгийн хөгжлийн яам (ЭЗХЯ)-ыг шинээр байгуулсан. Шинэ яамнаас төлөвлөлт болон төсөвлөлт, ялангуяа хөрөнгө оруулалтын төлөвлөлтийн давхардал, харилцан уялдаагүй байдлыг арилгаж, сайжруулна гэж хүлээж байна.

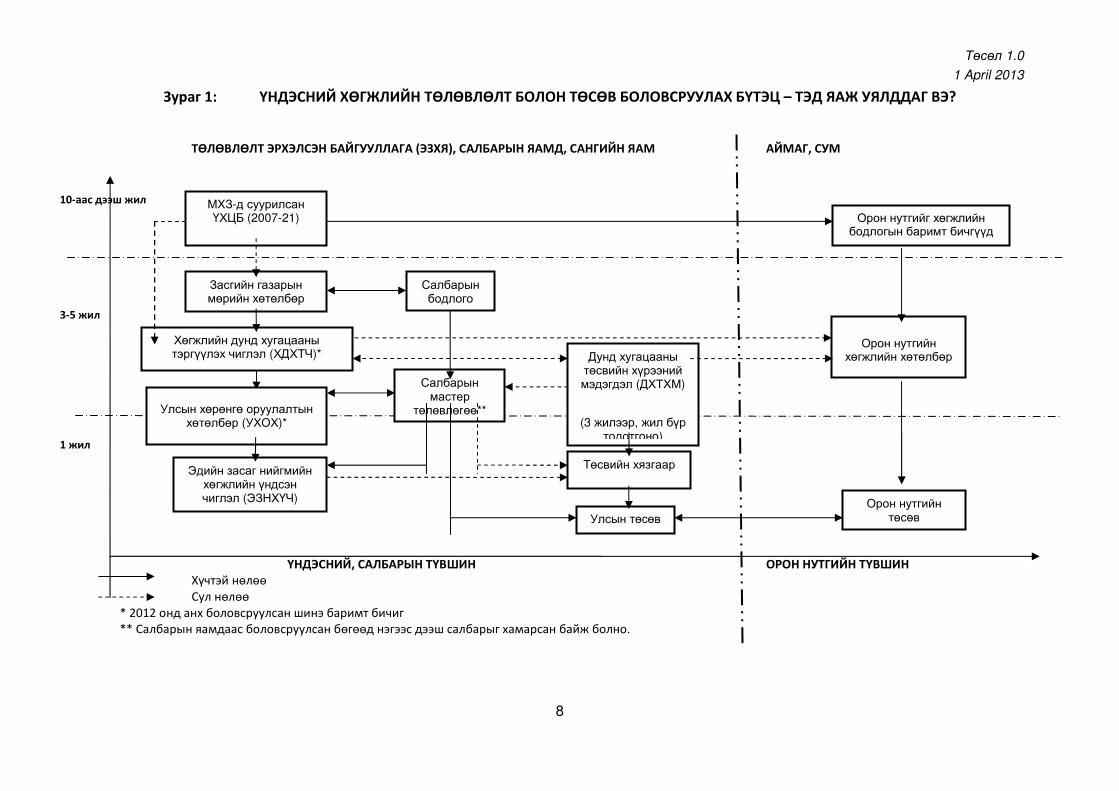

Үндэсний төлөвлөлтийн болон төсөв боловсруулах бүтцийг Зураг 1-т харуулж, доор тайлбарлав. 1.1 Бодлого болон Төлөвлөлт

Төлөвлөлтийн асуудал эрхэлсэн байгууллага (өмнөх ҮХШХ, одоогийн ЭЗХЯ) болон салбарын яамд төлөвлөх чиг үүргийг хэрэгжүүлдэг. 2013 оны 1 дүгээр сараас Төсвийн тухай хууль бүрэн хэмжээгээр хүчин төгөлдөр үйлчилж эхэлснээр үндэсний хэмжээний төлөвлөлтөнд орон нутгийг хамруулна. Төсвийн төвлөрлийг сааруулах төлөвлөгөөний талаар 4-р хэсгээс үзнэ үү.

2007-2021 оны МХЗ-д суурилсан Үндэсний хөгжлийн цогц бодлого нь урт хугацааны хөгжлийн зорилтыг тодорхойлсон баримт бичиг юм. Баримт бичигт 6 тэргүүлэх чиглэлийг хураангуйлан тодорхойлжээ. Нийт 35 үр дүнг тодорхойлсны 5 нь МХЗ-уудтай шууд холбоотой боловч хэрэгжилтэнд хяналт-шинжилгээ хийдэггүй байна. УИХ-ын тогтоол (2008 оны 2 дугаар сард баталсан)-оор дунд хугацааны бодлогын баримт бичгүүд, зорилтот төсөл, хөтөлбөрүүдийг боловсруулж МХЗ-д суурилсан ҮХЦБ-ын стратегийн зорилтыг хэрэгжүүлэх, Засгийн газрын мөрийн хөтөлбөр, жил бүрийн улсын төсөв, эдийн засаг нийгмийг хөгжүүлэх үндсэн чиглэлд тусгахыг даалгажээ.

Улс төрийн дээд түвшинд МХЗ-д суурилсан ҮХЦБ-ыг дэмжиж байна гэж эндээс ойлгогдож байна. Гэвч ҮХЦБ-ыг хангалтгүй боловсруулсан гэж үздэг. НҮБХХ-ийн тусламжаар хийсэн ҮХЦБ-ын дунд хугацааны хэрэгжилтийн үнэлгээ (НҮБХХ, 2010)-д дараахыг онцлон тэмдэглэжээ. Үүнд:

• ҮХЦБ-оор стратегийг бүрдүүлж чадаагүй. Уг баримт бичиг нь тунхаглалын чанартай

бөгөөд зорилтыг хангах замын зураглал биш байна.

• ҮХЦБ нь “амьд” буюу байнга хэрэглэгдэж, шинэчлэгдэж байдаг баримт бичиг биш.

Яам, агентлагын хөтөлбөрүүдийг урагш нь хөтлөх хөдөлгүүр болох ёстой байсан

Төсөл 1.0

1 April 2013

7

боловч хэрэгжүүлсэн хөтөлбөрүүдэд ҮХЦБ-ын тэргүүлэх чиглэлийг үргэлж

тусгадаггүй.

• ҮХЦБ-ыг салбарын түвшинд боловсруулсан учир төсөл, хөтөлбөрүүдийг хамтад нь

уялдуулан нэгтгэж, тодорхой үр дүнд хүргэх боломжгүй.

• Хамтын ажиллагаа, нэгдсэн зохицуулалт шаардлагатай хөтөлбөрийн хэрэгжилтийн

хувьд олон яамдын ажлын уялдаа, зохицуулалт сул эсвэл байхгүй.

• Төсвийг ҮХЦБ-ын тэргүүлэх чиглэлтэй уялдуулах ёстой боловч ийм холбоос багатай,

эсвэл байхгүй. Ихэнх яамдын ажлын цар хүрээ, улсын төсвийн хуваарилалт ямар

байхыг салбарын мастер төлөвлөгөө чиглүүлдэг. Салбарын мастер төлөвлөгөөнд

ҮХЦБ-ын тэргүүлэх чиглэл шууд тусдаггүй.

Засгийн газрын мөрийн хөтөлбөр (ЗГМХ)–ийг Ерөнхий сайдын ажлын албанаас шинээр Засгийн газрын үйл ажиллагааны эхэнд 4 жилийн хугацаатай боловсруулдаг. ЗГМХ нь засгийн газрын бодлогын өргөн цар хүрээ бүхий зорилтуудын улс төрийн ерөнхий тунхаглал юм. Энэхүү баримт бичиг нь ҮХЦБ-той харьцуулахад илүү тодорхой боловч тэргүүлэх чиглэлийг нийгэм эдийн засгийн үнэлгээтэй уялдуулаагүй, гарах зардлын үзүүлэх нөлөөг тооцоогүй учир “хүслийн жагсаалт” гэж хэлж болно. Төсөөлвөл, ЗГМХ-ийг ҮХЦБ-д үндэслэн боловсруулах ёстой боловч өнгөрсөн жилүүдэд ийм байдал ажиглагдаагүй.

Засгийн газрын 2012-2016 оны мөрийн хөтөлбөрийг УИХ 2012 оны намрын чуулганаар баталсан. ЗГМХ нь хэд хэдэн шинэлэг санаачилгыг агуулсан боловч ҮХЦБ-ын урт хугацааны зорилттой сулхан уялдсан, хүслийн жагсаалт болжээ. Мөрийн хөтөлбөрт тусгасан арга хэмжээг одоо боловсруулж буй хөгжлийн дунд хугацааны тэргүүлэх чиглэл болгон нийцүүлэх эсэх нь тодорхойгүй байна.

Салбарын яамдын боловсруулсан мастер төлөвлөгөөнд ихэнхдээ гарах зардлыг тооцдог. Салбарын яамнаас төлөвлөлтийн асуудал эрхэлсэн байгууллагад (одоогийн ЭЗХЯ) ирүүлсэн саналыг нэгтгэн жил бүрийн Эдийн засаг нийгмийг хөгжүүлэх үндсэн чиглэл (ЭЗНХҮЧ)-ийг боловсруулдаг. Энэхүү баримт бичигт үндэсний стратегийн зорилтууд болон арга хэмжээний зардлыг заадаг.

Жил бүрийн ЭЗНХҮЧ нь дараа жилийн төсвийн баримт бичигт тусгагдах богино хугацааны тэргүүлэх чиглэлийг онцолж, дунд хугацааны төлөвлөлт болон бодлогын асуудлууд, ялангуяа ЗГМХ-т тусгасан стратегийг хэрэгжүүлэх ерөнхий арга хэмжээг танилцуулдаг.

Салбарын яамд тухайн салбарын үндэсний хөтөлбөрүүд хэрэгжүүлдэг. Одоогийн байдлаар УИХ-аас баталсан 400 илүү үндэсний хөтөлбөр байна. Төсвийн тухай хууль хэрэгжсэнээр бодлого болон төсвийн холбогдолтой бүх шийдвэрийг гарах үр дүн, үр өгөөжид үндэслэн гаргах, салбарын үндэсний хөтөлбөрт суурилсан өнөөгийн төлөвлөлтөөс хөтөлбөрт суурилсан төсөв боловсруулах үйл ажиллагаанд шилжих байх гэж итгэж байна. Ингэснээр салбарын төлөвлөлт, төсөв боловсруулах үйл явцад салбарын мастер төлөвлөгөөг удирдамж болгодог байдал сэргэнэ.

Төсөл 1.0

1 April 2013

8

Зураг 1: ҮНДЭСНИЙ ХӨГЖЛИЙН ТӨЛӨВЛӨЛТ БОЛОН ТӨСӨВ БОЛОВСРУУЛАХ БҮТЭЦ – ТЭД ЯАЖ УЯЛДДАГ ВЭ?

ТӨЛӨВЛӨЛТ ЭРХЭЛСЭН БАЙГУУЛЛАГА (ЭЗХЯ), САЛБАРЫН ЯАМД, САНГИЙН ЯАМ АЙМАГ, СУМ

10-аас дээш жил

3-5 жил

1 жил

ҮНДЭСНИЙ, САЛБАРЫН ТҮВШИН ОРОН НУТГИЙН ТҮВШИН

Хүчтэй нөлөө Сул нөлөө

* 2012 онд анх боловсруулсан шинэ баримт бичиг ** Салбарын яамдаас боловсруулсан бөгөөд нэгээс дээш салбарыг хамарсан байж болно.

МХЗ-д суурилсан ҮХЦБ (2007-21)

Засгийн газарын мөрийн хөтөлбөр

Салбарын мастер

төлөвлөгөө**

Эдийн засаг нийгмийн хөгжлийн үндсэн чиглэл (ЭЗНХҮЧ)

Дунд хугацааны төсвийн хүрээний мэдэгдэл (ДХТХМ)

(3 жилээр, жил бүр тодотгоно)

Улсын төсөв

Төсвийн хязгаар

Орон нутгийг хөгжлийн бодлогын баримт бичгүүд

Орон нутгийн

хөгжлийн хөтөлбөр

Орон нутгийн төсөв

Хөгжлийн дунд хугацааны тэргүүлэх чиглэл (ХДХТЧ)*

Салбарын бодлого

Улсын хөрөнгө оруулалтын хөтөлбөр (УХОХ)*

Салбарын мастер төлөвлөгөөг ЗГМХ-тэй нягт уялдуулах талаар Засгийн газараас сүүлийн үед тууштай байр суурь баримтлан салбарын яамд холбогдох мастер төлөвлөгөөг ЗГМХ-д нийцүүлэн боловсруулж/өөрчилж байна. Ингэснээр салбарын бодлого нь ЗГМХ-ийн хэрэгжилтэнд хувь нэмрээ оруулна.

ЗГХМ нь Монгол улсын бодлого боловсруулалтанд давамгайлах байр суурь эзэлдэг. Уг баримт бичиг нь сонгуулийн үр дүнд шинээр байгуулсан засгийн газрын ирэх 4 жилд баримтлах үндэсний хөгжлийн бодлого/стратегийн хүрээ бөгөөд жил бүрийн хэрэгжүүлэх төлөвлөгөөтэй, хэрэгжилтийг дунд хугацааны төсвийн хүрээний мэдэглийн дагуу улсын төсвөөс санхүүжүүлдэг. Бодлого гаргагчид болон салбарын яамд үйл ажиллагааны чиглэлээ ЗГМХ-тэй уялдуулдаг. Мөрийн хөтөлбөр нь авах арга хэмжээний төлөвлөгөө, жил бүрийн ЭЗНХҮЧ, салбарын мастер төлөвлөгөө, үндэсний хөтөлбөрийг боловсруулах удирдамж болно. Түүнчлэн ЗГМХ-т заасан арга хэмжээ нь төсвийн төсөл боловсруулах явцад тусгагдах зардлын шинэ саналуудыг бий болгоно.

Салбарын мастер төлөвлөгөө, ЭЗНХҮЧ нь ҮХЦБ-той сулхан уялдсан. Бусад улс орны баримталдаг 5 жилийн төлөвлөгөөтэй төстэй хөгжлийн дунд хугацааны стратегийг саяхнаас боловсруулж эхэлжээ. 2012-2017 оны Хөгжлийн дунд хугацааны тэргүүлэх чиглэл (ХДХТЧ)–ийг ҮХШХ-оос боловсруулж, өмнөх Засгийн газараар 2012 оны 5 дугаар сард батлуулсан боловч шинэ Засгийн газараас бодлогын баримт бичгүүдийг шинэчлэн өөрчилөх явцад нэмэлт өөрчлөлт орж магадгүй. ХДХТЧ нь улсын хөрөнгө оруулалтын хөтөлбөрийг боловсруулах чухал орц болж болох юм. Тиймээс ДХТХМ-д тусгагдаж, төсөв боловсруулах үйл явцад хамрагдаж, бодлого болон хэрэгжилтийн зохистой үр дагавартай байхаа харуулахын тулд энэхүү баримт бичигт зардлыг заавал тооцсон байх шаардлагатай. Өмнө нь боловсруулсан 2012-2017 оны Хөгжлийн дунд хугацааны тэргүүлэх чиглэлд

тэргүүлэх ач холбогдол болон зардлыг тусгасан. 5 тэргүүлэх чиглэлийг тодорхойлж,

хэрэгжүүлэхэд нийт 48.3 их наяд төгрөг шаардлагатай гэж тооцжээ. Эх үүсвэрийн

боломжийг 42.7 их наяд төгрөг гэж таамаглаж, санхүүжилтын эх үүсвэрийн зөрүүг 5.6

их наяд гэж үзжээ. Баримт бичгийг шинэчлэх хүрээнд зардлын тооцоог дахин хийвэл

зохино.

1.1.1 Улсын хөрөнгө оруулалтын хөтөлбөр

Улсын хөрөнгө оруулалтын хөтөлбөрийг боловсруулах үүрэгтэй тусдаа агентлаг саяхныг хүртэл Монголд байгаагүй. Хөрөнгө оруулалтын төсвийг Сангийн яам (СЯ)-ны Хөрөнгө оруулалтын хэлтэс салбарын яамдтай хамтран боловсруулж, эх үүсвэрийг жил бүр хуваарилаж байв. Төслийн эдийн засгийн үнэлгээ хийлгэхийг шаардах зохицуулалтгүй, улсын хөрөнгө оруулалтаар санхүүжүүлэх төслүүдийг боловсруулах, эрэмбэлэх журам нь бүрэн бус. Санал болгож буй төслүүд үндэслэлтэй эсэх, салбар хоорондын болон салбар доторхи эрэмбэ буюу тэргүүлэх ач холбогдлыг тодорхойлоход төвөгтэй. Уул уурхайн салбараас орох орлого нэмэгдэж, шийдвэр гаргачдын хувьд санхүүжилтын төрөл бүрийн хувилбарууд (Хөгжлийн банкнаас, төр хувийн хэвшлийн түншлэлээр гм) боломжтой болсон учир төсвийн хөрөнгө оруулалтын төслүүдийг удирдах, төсвийн эх үүсвэрийг зарцуулах олон боломжит хувилбаруудаас сонгохдоо төслийн орлогыг эн

Төсөл 1.0

1 April 2013

10

тэргүүний шалгуур үзүүлэлт болгоход урт хугацааны Улсын хөрөнгө оруулалтын хөтөлбөрийн ач холбогдол их юм. 2009 оноос хойш ҮХШХ нь хөрөнгө оруулалтыг төлөвлөх, эдийн засгийн урт хугацааны өсөлтийг хангах хөрөнгө оруулалтын төслийг үнэлэх чиг үүрэгтэй ажиллажээ. Төсвийн төвлөрлийг сааруулах чиглэлээр авч хэрэгжүүлж буй арга хэмжээ, орон нутгийн засаг захиргаа нь ОНХС-ийн хөрөнгийг захиран зарцуулах эрхтэй болж байгаатай холбогдон харъяалах орон нутагт хэрэгжих хөрөнгө оруулалтын төслийн шийдвэр гаргахад тэдний оролцоо мөн нэмэгдэнэ. Төсвийн тухай хууль (2011) нь УХОХ болон хөрөнгө оруулалтыг төсөвлөх талаар цогц зохицуулалтыг нэвтрүүлсэн. ЭЗХЯ одоогийн байдлаар 30 тэрбум төгрөгөөс илүү өртөгтэй хөрөнгө оруулалтын төслийн үндэслэлийг үнэлэх үүрэгтэй. Үүнээс бага өртөгтэй хөрөнгө оруулалтын төслийн хувьд салбарын яамд өөрсдөө үнэлэн СЯ-д төслийн саналаа өгнө. Ажил үүргийг ийнхүү хуваарилсан нь хоёр яамны хооронд санал зөрөлдөх нөхцөл болсон бөгөөд одоогоор шийдэгдээгүй байна.

Эрэмблэх – тэргүүлэх ач холбогдлоор нь эрэмблэх, дэс дарааллуулах, төсвийн хуваарилалтын үр ашгийг сайжруулж, үргүй зардлыг багасгах нь төлөвлөлтийн чухал асуудлууд юм. Эрэмблэх гэдэг нь өрсөлдөх үзүүлэлтүүд, цаг хугацаа зэрэг хүчин зүйлийг үндэслэн арга хэмжээг ач холбогдлоор нь дэс дарааллуулах юм. ДХТХМ-ийн хүрээнд эрэмбэ нь урт хугацааны стратегийг боловсруулан батлах боломжийг олгоно. Төсвийн хуваарилалтын үр ашиг нь тухайн салбарт эсвэл дэд салбарт олгосон санхүүгийн эх үүсвэрийг төлөвлөгөө болон төсвийн зориулалтын дагуу зарцуулж байгааг баталгаажуулэа. Үргүй зардлыг багасгах гэдэгт хэрэгжүүлэх арга хэмжээний өртөг зардлыг хэмнэх, худалдан авалтын үйл ажиллагааны журам нь хамгийн сайн чанартай бараа, бүтээгдэхүүн худалдан авах, эсвэл үйлчилгээ үзүүлэх боломжийг хамааруулан ойлгоно.

Салбарын үйлчилгээ үзүүлэх чадавхийг сайжруулах үндсэн хүчин зүйл нь эрэмблэх, эрэмбийн шийдвэр гаргахад ашиглах шалгуур үзүүлэлтүүд бөгөөд эдийн засгийн өсөлт болон ядуурлыг бууруулахад саад болж байгаа хүчин зүйлийг тодорхойлон арилгах зорилготой. Эрэмблэх нь зохистой, хэрэгжүүлэх боломжтой үндэсний болон салбарын хөгжлийн стратегийг боловсруулахад чухал ач холбогдолтой учир төсвийн эх үүсвэрийн хуваарилалын үр ашгийг нэмэгдүүлж, салбар хоорондын болон тухайн салбарт хийх интервенцын цаг хугацааны дэс дарааллыг тогтооно. Эрэмблэх нь улс төрийн болон техникийн үйл явц бөгөөд боломжит хувилбаруудын аль үр дүн нь илүү хэрэгцээтэй болохыг үнэлэхийг шаардана. 2010 оноос хойш улсын төсвийн хөрөнгө оруулалтыг төлөвлөх, хэрэгжүүлэх, хяналт-шинжилгээ буюу мониторинг хийх харилцааг Сангийн сайдын 2010 оны 135 дугаар тушаалын хавсралтаар баталсан журмаар зохицуулж ирсэн. Гэхдээ уг журамд хөрөнгө оруулалтын төслийг удирдах үе шатуудыг хэрхэн зохицуулахыг зааж өгсөнгүй. Хөрөнгө оруулалтын төслүүдийг үнэлэх, эрэмблэх, УХОХ-т оруулахын тулд боловсруулах аргачлалыг ҮХШХ-ны даргын 2010 оны 137 дугаар тушаалаар баталжээ. Уг аргачлал нь төвөгтэй, ойлгоход ихээхэн цаг хугацаа шаардсан. Хөрөнгө оруулалтын төсвийг төлөвлөх одоогийн үйл ажиллагааг судлан шинжлэх шаардлагатай байгаа бөгөөд Дэлхийн Банкны захиалгаар үндэсний зөвлөх баг уг судалгааг хийж байна.

Төсөл 1.0

1 April 2013

11

1.2 Төсөвлөх

Төлөвлөх болон төсөвлөх үйл явц нь тусдаа үйл ажиллагаа боловч боловсруулах, хэрэгжүүлэх, тайлагнах үе шатанд нягт хамтын ажиллагаа шаарддаг. Саяхныг хүртэл төсөв боловсруулах болон хэрэгжүүлэх үйл ажиллагаа нь СЯ-ны үүрэг байв. Төсөв боловсруулах үйл явц нь завсрын боловч чухал ач холбогдолтой олон үе шатаас бүрддэг. Дунд хугацааны төсвийн хүрээний мэдэгдэл (ДХТХМ) нь Монгол улсын санхүүгийн төлөвлөлтөд ихээхэн ач холбогдолтой нэмэлт баримт бичиг болж чадсан бөгөөд бодлого, төлөвлөлт, төсөвлөлтийн үйл ажиллагааг уялдуулна. 2002 оноос өмнө төсвийн төслийг нэг жилээр боловсруулдаг байсан нь төсөв боловсруулах үйл ажилагааг төлөвлөлт, бодлоготой уялдуулах боломжийг хааж байв. ДХТХМ нь төсвийн орлого болон зарлагын нэгтгэсэн үзүүлэлтүүдийг (“санхүүгийн дугтуй” гэж бас нэрлэдэг) 3 жилээр харуулдаг. Энэхүү баримт бичгийг жил болгон боловсруулж, эхний жилийн хүрээг дараах 2 жилийн төсөөллийн хамт баталдаг.

Төсөвт бүх байгууллагаас 3 жилийн төсвийн санал болон стратегийн төлөвлөгөө боловсруулахыг ДХТХМ шаарддаг. ДХТХМ-ийг баталмагц жил бүрийн төсвийн хягзаарыг тогтоох бөгөөд жил бүрийн улсын төсвийг тогтоосон хязгаарын хүрээнд боловсруулна. ДХТХМ-ээр тодорхойлсон төсвийн хязгаарыг байгалийн гамшиг тохиолдох, эдийн засгийн уналт гүнзгийрэх гэх мэт нөхцөл байдал үүсэхээс бусад тохиолдолд улсын төсөв боловсруулахдаа мөрдлөг болгоно. Төсвийг ерөнхийдөө салбарын мастер төлөвлөгөөнд үндэслэн боловсруулдаг. Салбарын зарим яамд төсвийн саналаа ирүүлэхдээ төсвийн хязгаартай уялдуулдаггүй тохиолдол байв. Заримдаа төсвийн төслийг боловсруулсны дараа ЭЗНХҮЧ-тэй тохирох эсэхийг хянадаг үзэгдэл нь энэхүү хоёр баримт бичгийг харилцан хамааралтай боловсруулах үйл явцыг алдагдуулж байгаа юм.

2013-15 оны ДХТХМ-ийг баталсан. Шинэ ЗГМХ нь энэ жил (2013) боловсруулах 2014-2016 оны ДХТХМ-д нөлөөлнө. ЗГМХ-ийн бодлогын шийдвэрүүд нь төсвийн хуваарилалтанд нөлөөлөх боловч ДХТХМ-д хараахан тусгагдаагүй байна. 9 дүгээр сарын сүүлийн 2-3 долоо хоногт төсвийн төслийг Засгийн газрын хуралаар хэлэлцэх үед шийдэгдэх байх.

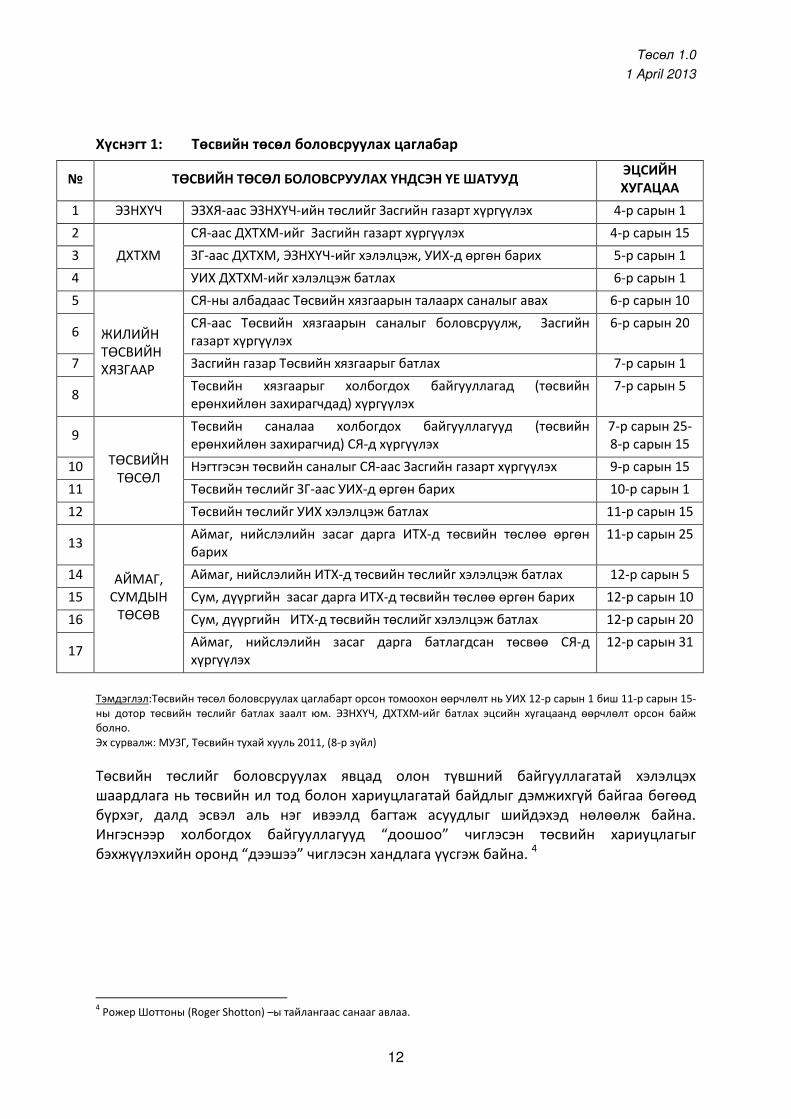

Хүснэгт 1 “Төсвийн төсөл боловсруулах цаглабар”-аас харахад төлөвлөлт болон жилийн төсвийг боловсруулах үйл явцын уялдаа нь ЭЗНХҮЧ-ээс эхэлж байна. Салбарын төлөвлөгөө болон эдийн засаг нийгмийг хөгжүүлэх үндсэн чиглэлийг тодорхойлох үйл явц олон үе шаттай. Тиймээс ЭЗНХҮЧ-д үндэсний тэргүүлэх ач холбогдолтой арга хэмжээ, тэднийг хэрэгжүүлэхэд шаардагдах хангалттай эх үүсвэрийг зааж өгөх нь чухал ач холбогдолтой.

Гэхдээ орон нутгийн асуудал төсвийн төсөл боловсруулах үйл явцад нөлөөлж байгаа эсэх, хэрэв нөлөөлж байгаа ямар хэмжээнд нөлөөлж байгааг илүү гүнзгий судлах хэрэгтэй. Хүснэгт 1-ээс харахад УИХ-аас улсын төсвийг баталсны дараа аймаг, сумын төсвийг шийдвэрлэдэг. Аймаг, сум нь зарим тодорхой нэг төслийг хэрэнгжүүлэх зардлыг улсын төсөвт суулгахын тулд Засгийн газрын яамдаас тухайн салбарт хэрэгжүүлэх арга хэмжээ байдлаар оруулж өгөхийг хүсэн лоббиддог. Орон нутгийн төсвийг хянаж үздэг боловч СЯ-аас хянаж санал болгодог “суурь зарлага”-д эцэслэн тусгагддаггүй учир улсын төсөвт ямар нэгэн байдлаар нөлөөлдөггүй.

Төсөл 1.0

1 April 2013

12

Хүснэгт 1: Төсвийн төсөл боловсруулах цаглабар

Тэмдэглэл:Төсвийн төсөл боловсруулах цаглабарт орсон томоохон өөрчлөлт нь УИХ 12-р сарын 1 биш 11-р сарын 15-ны дотор төсвийн төслийг батлах заалт юм. ЭЗНХҮЧ, ДХТХМ-ийг батлах эцсийн хугацаанд өөрчлөлт орсон байж болно. Эх сурвалж: МУЗГ, Төсвийн тухай хууль 2011, (8-р зүйл)

Төсвийн төслийг боловсруулах явцад олон түвшний байгууллагатай хэлэлцэх шаардлага нь төсвийн ил тод болон хариуцлагатай байдлыг дэмжихгүй байгаа бөгөөд бүрхэг, далд эсвэл аль нэг ивээлд багтаж асуудлыг шийдэхэд нөлөөлж байна. Ингэснээр холбогдох байгууллагууд “доошоо” чиглэсэн төсвийн хариуцлагыг бэхжүүлэхийн оронд “дээшээ” чиглэсэн хандлага үүсгэж байна. 4

4 Рожер Шоттоны (Roger Shotton) –ы тайлангаас санааг авлаа.

№ ТӨСВИЙН ТӨСӨЛ БОЛОВСРУУЛАХ ҮНДСЭН ҮЕ ШАТУУД ЭЦСИЙН ХУГАЦАА

1 ЭЗНХҮЧ ЭЗХЯ-аас ЭЗНХҮЧ-ийн төслийг Засгийн газарт хүргүүлэх 4-р сарын 1

2

ДХТХМ

СЯ-аас ДХТХМ-ийг Засгийн газарт хүргүүлэх 4-р сарын 15

3 ЗГ-аас ДХТХМ, ЭЗНХҮЧ-ийг хэлэлцэж, УИХ-д өргөн барих 5-р сарын 1

4 УИХ ДХТХМ-ийг хэлэлцэж батлах 6-р сарын 1

5

ЖИЛИЙН ТӨСВИЙН ХЯЗГААР

СЯ-ны албадаас Төсвийн хязгаарын талаарх саналыг авах 6-р сарын 10

6 СЯ-аас Төсвийн хязгаарын саналыг боловсруулж, Засгийн газарт хүргүүлэх

6-р сарын 20

7 Засгийн газар Төсвийн хязгаарыг батлах 7-р сарын 1

8 Төсвийн хязгаарыг холбогдох байгууллагад (төсвийн ерөнхийлөн захирагчдад) хүргүүлэх

7-р сарын 5

9

ТӨСВИЙН ТӨСӨЛ

Төсвийн саналаа холбогдох байгууллагууд (төсвийн ерөнхийлөн захирагчид) СЯ-д хүргүүлэх

7-р сарын 25-8-р сарын 15

10 Нэгтгэсэн төсвийн саналыг СЯ-аас Засгийн газарт хүргүүлэх 9-р сарын 15

11 Төсвийн төслийг ЗГ-аас УИХ-д өргөн барих 10-р сарын 1

12 Төсвийн төслийг УИХ хэлэлцэж батлах 11-р сарын 15

13

АЙМАГ, СУМДЫН

ТӨСӨВ

Аймаг, нийслэлийн засаг дарга ИТХ-д төсвийн төслөө өргөн барих

11-р сарын 25

14 Аймаг, нийслэлийн ИТХ-д төсвийн төслийг хэлэлцэж батлах 12-р сарын 5

15 Сум, дүүргийн засаг дарга ИТХ-д төсвийн төслөө өргөн барих 12-р сарын 10

16 Сум, дүүргийн ИТХ-д төсвийн төслийг хэлэлцэж батлах 12-р сарын 20

17 Аймаг, нийслэлийн засаг дарга батлагдсан төсвөө СЯ-д хүргүүлэх

12-р сарын 31

Төсөл 1.0

1 April 2013

13

Хэсгийн хураангуй

• 1990-ээд оноос хойш Монгол улсын бодлого боловсруулах, төлөвлөх, төсөв

боловсруулах үйл явц аажмаар хөгжиж иржээ.

• МХЗ-д суурилсан ҮХЦБ нь урт хугацааны баримт бичиг, зохих эрэмбэ болон зардлын

тооцоог агуулсан Хөгжлийн дунд хугацааны тэргүүлэх чиглэл болон ЭЗНХҮЧ нь дунд

хугацааны баримт бичиг болно. Эдгээр баримт бичигт үндэслэн жил бүрийн

төлөвлөгөөг боловсруулна. Уул уурхайн салбараас олох орлогыг улсын хөрөнгө

оруулалтанд чиглүүлэх суваг болгон УХОХ-ийг хөгжүүлнэ.

• Салбарын яамд төсвийн хүрээний мэдэгдлийн үндэс болох салбарын дунд

хугацааны төлөвлөгөө болон ДХТХМ-ийн маягтуудыг боловсруулж хүргүүдэг.

• Шаардлагатай бүтцийн бүх бүрэлдэхүүн хэсгүүд байгаа боловч бүрэлдэхүүн

хэсгүүдийн хоорондын уялдаа сул.

• Нийт үр нөлөөг бууруулах хэд хэдэн сөрөг хүчин зүйл байна. Үүнд: (i) ЗГМХ нь бодит

байдалд тухайн засгийн газрын үйл ажиллагаа дуусах хүртэл хугацааны улс төрийн

хүслийн жагсаалт юм. Өөрийн үйлчлэх хугацаандаа ЗГМХ нь урт хугацааны хэтийн

төлөвийг тодорхойлсон бодлогын баримт бичиг болох ҮХЦБ, стратегийн баримт

бичиг болох ХДХТЧ-ийн орон зайд халдаж, Монгол улсын бодлогыг боловсруулах

чиглэлийг заадаг. Дунд хугацааны бодлогын орон зай нь хэт бөөгнөрсөн буюу ЗГМХ

болон ХДХТЧ гэсэн 2 баримт бичигтэй байх шаардлага бага учир ЗГМХ нь ХДХТЧ-т

орон зайгаа тавьж өгөх хэрэгтэй. (ii) Үндэсний хөтөлбөрүүд салбарын

төлөвлөгөөний тэргүүлэх байр суурийг алдагдуулж байгаа учир хасагдах ёстой.

• Чухал ач холбогдол бүхий 2 баримт бичиг байна. ДХТХМ болон УХОХ-ийг саяхнаас

нэвтрүүлсэн учир бодлого болон хөрөнгө оруулалтыг удирдан чиглүүлэхэд үзүүлж

буй нөлөөг судлаагүй. Эдгээр баримт бичгийг цаашид түлхүү дэмжих шаардлагатай.

2. ТӨЛӨВЛӨЛТ БОЛОН ТӨСӨВЛӨЛТИЙН ХУУЛЬ ЭРХ ЗҮЙН ОРЧИН

Монгол улсын төлөвлөлт болон төсөвлөлтийн үүргийг оновчтой болгох, зохицуулахад чиглэсэн хууль эрх зүйн орчин нь энэ оноос (2013) хүчин төгөлдөр үйлчилж байгаа болон удахгүй батлагдах 3 чухал хуулиас бүрдэж байна. Эдгээрийн хоёр нь буюу Төсвийн тогтвортой байдлын тухай хууль (2010) болон Төсвийн тухай хууль (2011)-ийг УИХ-аас баталсан. Хөгжлийн бодлого болон төлөвлөлтийн тухай хуулийн төслийг 2012 оны эхний хагаст батлах хүлээлт байсан боловч төсөлд зарим өөрчлөлт оруулсны дараа 2013 онд батлах магадлалтай байна.

Макро-эдийн засгийн тогтвортой орчинг байгалийн баялаг ихтэй оронд бий болгох нь хэцүү сорилт юм. Төсвийн тогтвортой байдлын тухай хууль (ТТБТХ)–ийг 2010 оны 6

Төсөл 1.0

1 April 2013

14

дугаар сард баталсан бөгөөд төсвийн сахилга батыг5 3 журмаар (тусгай шаардлагаар) хадгална. Үүнд: (i) тэнцвэржүүлсэн журмын дагуу төсвийн зарлагыг тогтворжуулахын тулд нэгдсэн төсвийн тэнцвэржүүлсэн тэнцэлийг 2013 оны ДНБ-ий 2%-иас илүүгүй алдагдалтай байлгах, (ii) зарлагын өсөлтийг хязгаарлах журмаар төсвийн нийт зарлагын жилийн өсөлтийг хязгаарлах, (iii) зээлийг хязгаарлах журмаар дотоодын нийт бүтээгдэхүүний 40 хувиас хэтрэхгүй байх хязгаар тогтоосон.

Төсвийн тогтвортой байдлын тухай хууль нь өнөөг хүртэл дэлхийн зах зээл дээрх зэсийн үнийн хэлбэлзлийн мөчлөгийг даган хувирч байсан төсвийн зарлагын өөрчлөлтүүдийг тогтворжуулахад тусална. Ийм хэлбэлзэл нь төсвийг урт хугацаанд салбаруудад хуваарилах, тогтвортой ДХТХМ-ийг боловсруулахад хүндрэл учруулж байв.

2011 оны 12 дугаар сард баталсан Төсвийн тухай хууль нь улсын хөрөнгө оруулалтын хуваарилалтын үр ашгийг нэмэгдүүлэх болон үргүй зардлыг бууруулах, төсвийн төвлөрлийг сааруулах, үйлчилгээний чанар, хүртээмжийг сайжруулахад ихээхэн дэмжлэг болно. 2011 оны Төсвийн тухай хууль нь наад зах нь:

(i) 2002 онд батлагдсан Нэгдсэн төсвийн тухай хууль болон Төсвийн байгууллагын

удирдлага, санхүүжилтын тухай хуулийн уялдаагүй байдал, хязгаарлалтыг

арилгасан,

(ii) Улсын хөрөнгө оруулалтын хөтөлбөрийг төлөвлөх үйл явцад гарч байсан сул

талуудыг шийдвэрлэж, хөрөнгө оруулалтыг төсөвлөх үр нөлөөтэй, сайтар уялдан

зохицсон тогтолцоог санал болгосон,

(iii) Орон нутгийн түвшинд хэрэгжүүлэн гүйцэтгэх багц үүргийг нэмэгдүүлж,

хэрэгжүүлэхэд шаардагдах эх үүсвэрээр хангаснаар төсвийн төвлөрлийг

сааруулахыг дэмжсэн,

(iv) Төв болон орон нутгийн засаг захиргааны хооронд буюу Орон нутгийн хөгжлийн

нэгдсэн сангаас Орон нутгийн хөгжлийн санд эх үүсвэр шилжүүлэх ил тод,

томъёонд үндэслэсэн тогтолцоог нэвтрүүлсэн,

(v) Төсвийн хариуцлагыг нэмэгдүүлэх, үзүүлэх үйлчилгээний чанарыг сайжруулахын

тулд орон нутгийн төсвийг боловсруулах үйл явцад иргэд оролцох орон зайг бий

болгосон.

Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийн төсөл нь дараах зорилготой. Үүнд: (i) эдийн засгийн бодлого боловсруулалт, стратегийн төлөвлөлт, улсын хөрөнгө оруулалтын хөтөлбөр боловсруулах үйл явцыг сайжруулах, бэхжүүлэх, (ii) төлөвлөлтийн төрөл бүрийн баримт бичгийг боловсруулах удирдамжаар хангах, (iii) хөрөнгө оруулалтын төслийн үнэлгээг хийх, (iv) төлөвлөлтийн асуудлаар салбарын яам хоорондын зохицуулалт болон Засгийн газар, орон нутгийн засаг захиргааны хоорондох зохицуулалтыг хэрэгжүүлж, улсын хөгжлийн төлөвлөгөөг боловсруулах удирдамж, стратегийн орон зайгаар хангах.

Эдгээр 3 хууль нь нэг нэгнээ дэмжсэн бөгөөд хуулийн хэрэгжилтийн явцад Монгол улсын бодлого боловсруулалт, төлөвлөлт, төсөвлөлтийг шинэчлэн хувиргах боломжтой. Гэхдээ Төсвийн тухай хууль болон Хөгжлийн бодлого, төлөвлөлтийн тухай

5зохистой үзүүлэлтийн түвшин, харьцаа, хязгаарлалтыг тогтоох замаар

Төсөл 1.0

1 April 2013

15

хуулийн төслийн уялдахгүй байгаа дараах асуудлыг шийдэх шаардлагатай. Үүнд: (i) санхүү, төсвийн асуудал эрхэлсэн (CЯ) болон хөгжлийн бодлого, төлөвлөлтийн асуудал эрхэлсэн (ЭЗХЯ) байгууллагын чиг үүрэг болон үйл ажиллагааг тодорхой болгох, (ii) Техник эдийн засгийн үндэслэл хийх шаардлагатай хөрөнгө оруулалтын төслийн өртөг, зардлын босгыг тодорхойлохтой холбоотой асуудал, (iii) төлөвлөлтийн баримт бичгийг боловсруулах цаглабарыг няг уялдуулах.

3. ОРОН НУТГИЙН ТӨЛӨВЛӨЛТ БОЛОН ТӨСӨВЛӨЛТ

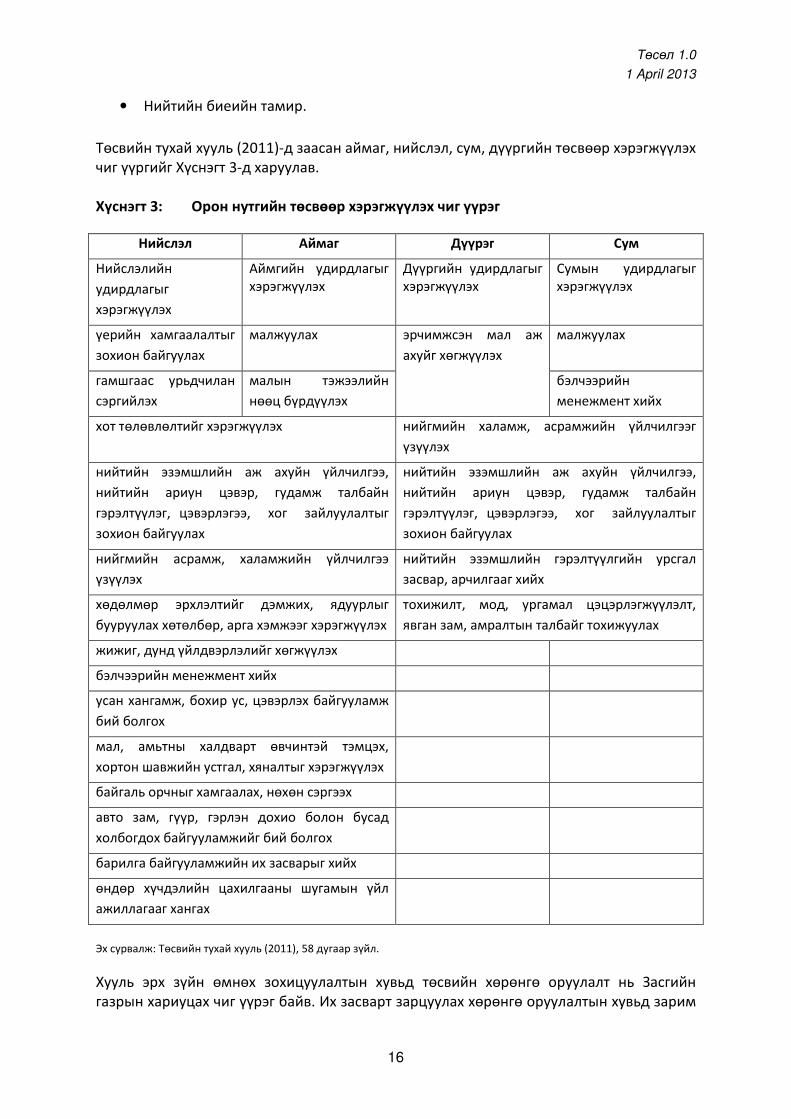

Эдийн засаг хурдацтай өсч, төсвийн орлогын урсгал нэмэгдэх болсноор иргэдийн оролцоог нэмэгдүүлэх, бүхнийг хамруулах, орон нутагт үзүүлэх үйлчилгээг сайжруулах нь засгийн газраас зайлшгүй авч хэрэгжүүлэх арга хэмжээ болжээ. Тиймээс эх үүсвэр болон түүнийг зарцуулах шийдвэр илүү хяналтыг шаардана. Хэт их төвлөрсөн төсвийн санхүүгийн удирдлагын тогтолцоотой одоо үед орон нутгийн төсвийн нэг загварыг тууштай баримтлах нь орон нутгаас төсвөө боловсруулах, хэрэгжүүлэхэд уян хатан байх боломжийг үгүйсгэж байгаа юм. Орон нутгийн засаг захиргаа болон иргэдийн төлөөлөгчдийн хурал нь харъяа нутаг дэвсгэрийн хөгжилд зарцуулах төсвийн зарлагад нөлөөлөх боломж бага байна. Орон нутгийн чиг үүргийн хязгаарлагдмал байдлыг Зураг 1-ийн баруун талд төлөвлөлт, төсөвлөлттэй холбоотой арга хэмжээ цөөн байгаагаас харж болно. Аймаг нь урт хугацааны хөгжлийн баримт бичигтэй, дунд хугацааны хөгжлийн хөтөлбөртэй боловч аймаг бүр цаг хугацааны өөр цаглабартай байна. Улсын төсөв босоо удирдлагатай учир холбогдох хөгжлийн болон хөрөнгө оруулалтын төлөвлөгөө боловсруулахад орон нутаг ямар ч эрх мэдэлгүй. Зөвхөн тусгай зориулалтын сангийн эх үүсвэр орон нутагт хүрдэг боловч захиран зарцуулах талаар ямар нэгэн санал хэлэх боломжгүй. Тиймээс төсөвлөлт нь орон нутгийн бодлогын тэргүүлэх чиглэлд нийцдэггүй бөгөөд орон нутгийн хэрэгцээг төсөвт ховорхон тусгадаг. 2013 оноос дээр дурьдсан зүйлс өөрчлөгдөхөөр байна. Төсвийн тухай хуулиар орон нутгийн түвшинд хэрэгжүүлэх чиг үүрэг, хариуцлагыг ихээр нэмэгдүүлсэн, томъёонд үндэслэн Засгийн газараас орон нутагт эх үүсвэр шилжүүлэх механизмтай болсон, төсөв боловсруулах үйл явцад иргэдийн оролцох боломжийг бүрдүүлж, төсвийн хариуцлага болон үйлчилгээний хүртээмжийг сайжруулсааар төсвийн төвлөрлийг сааруулах үйл явцад ихээхэн хувь нэмэр оруулна. Аймаг, нийслэлийн засаг захиргаанаас төлөөлөн хэрэгжүүлэх дараах 7 чиг үүргийг улсын төсвийн тусгай зориулалтын шилжүүлгээр санхүүжүүлэх бөгөөд шилжүүлэх үнийн дүнг холбогдох гэрээнд заадаг. Үүнд:

• Сургуулийн өмнөх боловсролын үйлчилгээ,

• Ерөнхий боловсролын үйлчилгээ,

• Соёлын үйлчилгээ,

• Эрүүл мэндийн анхан шатны тусламж үйлчилгээ,

• Газрын харилцаа, кадастрын үйлчилгээ,

• Хүүхдийн хөгжил, хамгааллын үйлчилгээ,

Төсөл 1.0

1 April 2013

16

• Нийтийн биеийн тамир.

Төсвийн тухай хууль (2011)-д заасан аймаг, нийслэл, сум, дүүргийн төсвөөр хэрэгжүүлэх чиг үүргийг Хүснэгт 3-д харуулав. Хүснэгт 3: Орон нутгийн төсвөөр хэрэгжүүлэх чиг үүрэг

Нийслэл Аймаг Дүүрэг Сум

Нийслэлийн

удирдлагыг

хэрэгжүүлэх

Аймгийн удирдлагыг хэрэгжүүлэх

Дүүргийн удирдлагыг хэрэгжүүлэх

Сумын удирдлагыг хэрэгжүүлэх

үерийн хамгаалалтыг

зохион байгуулах

малжуулах эрчимжсэн мал аж

ахуйг хөгжүүлэх

малжуулах

гамшгаас урьдчилан

сэргийлэх

малын тэжээлийн

нөөц бүрдүүлэх

бэлчээрийн

менежмент хийх

хот төлөвлөлтийг хэрэгжүүлэх нийгмийн халамж, асрамжийн үйлчилгээг

үзүүлэх

нийтийн эзэмшлийн аж ахуйн үйлчилгээ,

нийтийн ариун цэвэр, гудамж талбайн

гэрэлтүүлэг, цэвэрлэгээ, хог зайлуулалтыг

зохион байгуулах

нийтийн эзэмшлийн аж ахуйн үйлчилгээ,

нийтийн ариун цэвэр, гудамж талбайн

гэрэлтүүлэг, цэвэрлэгээ, хог зайлуулалтыг

зохион байгуулах

нийгмийн асрамж, халамжийн үйлчилгээ

үзүүлэх

нийтийн эзэмшлийн гэрэлтүүлгийн урсгал

засвар, арчилгааг хийх

хөдөлмөр эрхлэлтийг дэмжих, ядуурлыг

бууруулах хөтөлбөр, арга хэмжээг хэрэгжүүлэх

тохижилт, мод, ургамал цэцэрлэгжүүлэлт,

явган зам, амралтын талбайг тохижуулах

жижиг, дунд үйлдвэрлэлийг хөгжүүлэх

бэлчээрийн менежмент хийх

усан хангамж, бохир ус, цэвэрлэх байгууламж

бий болгох

мал, амьтны халдварт өвчинтэй тэмцэх,

хортон шавжийн устгал, хяналтыг хэрэгжүүлэх

байгаль орчныг хамгаалах, нөхөн сэргээх

авто зам, гүүр, гэрлэн дохио болон бусад

холбогдох байгууламжийг бий болгох

барилга байгууламжийн их засварыг хийх

өндөр хүчдэлийн цахилгааны шугамын үйл

ажиллагааг хангах

Эх сурвалж: Төсвийн тухай хууль (2011), 58 дугаар зүйл.

Хууль эрх зүйн өмнөх зохицуулалтын хувьд төсвийн хөрөнгө оруулалт нь Засгийн газрын хариуцах чиг үүрэг байв. Их засварт зарцуулах хөрөнгө оруулалтын хувьд зарим

Төсөл 1.0

1 April 2013

17

эрхийг аймаг, нийслэлд өгсөн боловч сум, дүүрэг эрх мэдэлгүй байв. Төсвийн тухай шинэ хуулиар хөрөнгө оруулалттай холбоотой чиг үүргийг аймаг, нийслэлд шилжүүлсэн бөгөөд их засвартай холбоотой зарим эрх мэдлийг сум, дүүрэгт өгчээ. Эдгээр шилжүүлсэн чиг үүргийн талаар Хүснэгт 4-т харуулав. Хүснэгт 4: Орон нутгийн төсвийн зарлагын хуваарилалт

Эх үүсвэр → Суурь зарлага Тусгай зориулалтын

шилжүүлэг Орон нутгийн хөгжлийн сан

Зориулалт →

Зөвхөн нийгмийн халамж, байгаль

орчныг хамгаалах үйлчилгээнд

Нийслэл, аймаг, дүүрэг, сумын

удирдлагыг хэрэгжүүлэх

Хуулийн 61.1-д заасан ЗГ-ын зарим

чиг үүргийг орон нутагт төлөөлөн

хэрэгжүүлэх

Хүснэгт 3-т заасан бусад чиг үүрэг*

Аймаг, нийслэл Урсгал Урсгал + Хөрөнгө

оруулалт Урсгал Урсгал + Хөрөнгө

оруулалт Сум, дүүрэг

Тэмдэглэл: * Төсвийн тухай хуулийн 60.2-т зааснаас бусад

4. ХЯЗГААРЛАХ ГОЛ ХҮЧИН ЗҮЙЛС

Өмнөх хэсгүүдэд Монгол улсын өмнө тулгараад байгаа үндэсний (болон орон нутгийн) төлөвлөлт болон төсөвлөлтийн сорилтууд, 2013 оноос хойш тулгарах сорилтуудын талаар товч танилцуулсан.

4.1 Чадавхи

Монгол улсын эдийн засаг хурдацтай өсч, уул уурхайн салбараас олох орлого ихээр нэмэгдэж байгаа үед зохистой төлөвлөлт, төсвийн хөрөнгө оруулалтын удирдлагын болон хяналт-шинжилгээний чадварлаг тогтолцоо нь улс орны хөгжлийн сорилтуудыг даван туулахын тулд боломжтой эх үүсвэрээ үр өгөөжтэй ашиглахыг баталгаажуулна. Гэхдээ үндэсний төлөвлөлтийн бүх үе шатанд буюу үндсэн чиг үүргийн яам (ЭЗХЯ, СЯ), салбарын яам, агентлаг, орон нутгийн засаг захиргаанд (аймаг, сумын) чадавхи ихээр дутагдаж байна. Орон нутгийн засаг захиргаа нь төвлөрсөн бус байдлаар төрийн үйлчилгээг үзүүлэх нэгжүүд болно. Төвлөрлийг сааруулснаар боловсрол, эрүүл мэндийн анхан шатны үйлчилгээ, усан хангамж, цэвэрлэх байгууламжийн үйлчилгээ, зам, хөдөө аж ахуйн салбарын тэлэлт сайжрах ёстой. Түүнчлэн үйлчилгээний хүртээмжийг сайжруулах, төсвийн хариуцлагыг орон нутагт шилжүүлэхэд чиглэсэн захиргаа, улс төрийн засаглалын асуудалд иргэд түлхүү оролцох боломжийг нэмэгдүүлнэ. Ийм нөхцлийг бий болгохын тулд Төсвийн тухай хууль болон Төлөвлөлтийн тухай хуулийн төсөлд заасан төлөвлөлт болон төсөвлөлтийн нэмэгдсэн чиг үүргийг аймаг, сумын удирдлага хэрэгжүүлнэ. Сумын төлөвлөгөөг тусгасан орон нутгийн дунд хугацааны хөгжлийн цогц, нэгдсэн төлөвлөгөөг аймгууд боловсруулна. Түүнчлэн төсөл, арга хэмжээний санал боловсруулах, үнэлэх, төслийн урьдчилсан ТЭЗҮ болон ТЭЗҮ

Төсөл 1.0

1 April 2013

18

боловсруулсны үндсэн дээр улсын хөрөнгө оруулалттай төслүүдийг үнэлэх, тэргүүлэх ач холбогдлоор нь эрэмблэх, улсын төсөв боловсруулах, хэрэгжүүлэх, санхүүгийн удирдлагыг хэрэгжүүлэх шаардлагатай болно. Орон нутгийн ИТХ-ын төлөвлөлт болон төсвийн гүйцэтгэлд тавих хяналтын6 үүрэг нэмэгдэж байгаатай холбогдон засаг даргын тамгын газар нь ИТХ, яамд, ялангуяа ЭЗХЯ болон СЯ-д байнга мэдээлэл өгч байх болно. Орон нутгийн удирдлага улсын хөрөнгө оруулалтын төлөвлөлтөнд ямар нэгэн оролцоо, гүйцэтгэх үүрэгггүй, эсвэл багахан нөлөөтэй, зөвхөн харъяалах нутаг дэвсгэрийн төлөвлөлтийн хувьд туслах үүрэгтэй явж ирсэн бөгөөд шинээр нэмэгдсэн олон төрлийн чиг үүргийг хэрэгжүүлэхэд шаардагдах сургагдсан боловсон хүчин цөөнтэй. Засгийн газараас баримтлаж буй төсвийн төвлөрлийг сааруулах бодлогын

хэрэгжилтийн амжилтанд сөргөөр нөлөөлөх магадлал ихтэй хамгийн чухал хүчин

зүйл нь орон нутгийн буюу доод шатанд ноцтой дутагдаж байгаа чадавхи юм. Чадавхийн дутагдал нь зөвхөн орон нутгаар хязгаарлагдахгүй. Үндэсний түвшинд, ЭЗХЯ болон салбарын яамдад дараах чиглэлээр чадавхийг бэхжүүлэх ихээхэн шаардлагатай байна. Үүнд:

• Эдийн засгийн шинжилгээ, бодлогын судалгаа,

• Хөгжлийн болон стратегийн төлөвлөлт,

• Салбарын яамдын салбарын төлөвлөлт,

• Салбарын яамдын урьдчилсан ТЭЗҮ, ТЭЗҮ-д суурилсан хөрөнгө оруулалтын

төлөвлөлт,

• Төслийн төлөвлөлт, үнэлгээ, хэрэгжүүлэлт,

• Хяналт-шинжилгээ, хэрэгжилтийн үнэлгээ.

4.2 Мэдээлэл

Орон нутгийн удирдлагаас өөрийн харъяадах асуудлаар тогтмол боловсруулдаг, үнэн зөв мэдээлэлд үндэслэн иргэдийн үр өгөөжтэй оролцоог бий болгохыг шаардаж байна. Холбогдох яамдаас УХОХ-ийн саналыг боловсруулахад шаардагдах орц мэдээллийг мөн гаргаж өгөх үүрэг хүлээнэ. Жишээ нь, Төсвийн тухай хуулийн 28.3-т заасан “орон нутгийн хөгжлийн хэрэгцээ” нь хөрөнгө оруулалтын эрэмбийг шаардах бөгөөд үүнийг тодорхойлохын тулд орон нутгийн түвшний найдвартай мэдээлэл хэрэгтэй.

Түүнчлэн төсөв боловсруулах үйл явцад иргэдийн оролцоог нэмэгдүүлэхийн тулд орон нутгийн төлөвлөгөө, төсвийн талаар иргэдийн санал, тэдний тэргүүлэх ач холбогдлыг тусгах хэрэгтэй. Төсвийн тухай хуулийн 63 дугаар зүйлд зааснаар баг хорооны засаг дарга нь:

6 Рожер Шоттон (Орон нутгийн засаглалыг дэмжих хөтөлбөр (LGSP)-ийн гадаад зөвлөх)-ы тайланд болон НҮБХХ-ийн

Засаглалын багийн боловсруулсан төслийн баримт бичгээс дэлгэрэнгүй харна уу.

Төсөл 1.0

1 April 2013

19

• ОНХС-ийн хөрөнгөөр хэрэгжүүлэх хөрөнгө оруулалт, хөтөлбөр, төсөл, арга хэмжээний талаар олон нийтийн нээлттэй санал асуулга явуулна,

• тэргүүлэх ач холбогдол бүхий төсөл, арга хэмжээг эрэмбэлэн сонгож, иргэдийн нийтийн хурал дээр танилцуулна,

• үр дүнг төсвийн төсөлд тусган дээд шатны (сум дүүргийн) ИТХ-д өргөн мэдүүлнэ.

Эдгээр ажил үүргийг хэрэгжүүлэхийн тулд санал асуулгын загварыг боловсруулах, гарсан үр дүнд шинжилгээ хийх орон нутгийн чадавхитай байх ёстой. Гэвч орон нутагт мэдээлэл тогтмол системчлэн авдаг, шинжилдэг, нийтийн хүртээл болгодог чадварлаг бүтэц байхгүй. 4.3 Мониторинг буюу хяналт-шинжилгээ

Монгол улсын хөгжлийн төлөвлөгөөний хэрэгжилтэнд хяналт-шинжилгээ хийх тогтолцоо нь сайжирсан боловч хөгжлийн бодлогын хэрэгжилтийн хяналт-шинжилгээ болон үнэлгээг хэрхэн хийх, хэрэгжилтийн явцад илрүүлсэн алдааг яаж засан залруулах талаарх чадавхи ихээр дутагдаж байна. Өгөгдөл болон бодлого, төлөвлөлт болон төсөвлөлт, хяналт-шинжилгээний хоорондажлын уялдаагүй байхгүй, эсвэл багатай байна.

Гүйцэтгэл буюу үр дүнд үндэслэсэн хяналт-шинжилгээ, үнэлгээний хэрэглээ маш хязгаарлагдмал бөгөөд таамаглалд бус бодит гүйцэтгэлд үндэслэн тогтмол хийх системчилсэн үнэлгээ байхгүй. Тиймээс МХЗ-д суурилсан ҮХЦБ, ХДХТЧ, ЭЗНХҮЧ болон төлөвлөлтийн бусад баримт бичгийн хэрэгжилтэнд хяналт-шинжилгээ хийх чадавхийг яаралтай бэхжүүлэх шаардлагатай. Ингэснээр арга хэмжээ эсвэл орцод үндэслэн үр дүнг үнэлэх тогтолцооноос үр дүн буюу гүйцэтгэлд суурилсан үнэлгээнд шилжинэ.

Хяналт-шинжилгээний чадварлаг тогтолцоо нь ЭЗХЯ, Үндэсний статистикийн хороо, салбарын яамд, аймгуудын орон нутгийн хөгжлийн бодлого хариуцсан мэргэжилтэн, мэдээлэл цуглуулах, шинжлэх, нийтийн хүртээл болгох асуудал хариуцсан ажилтнуудын чадавхийг бэхжүүлэх, нягт хамтран ажиллахыг шаардана.

4.4 Уялдаа холбоо сул

Орон нутгийн төлөвлөлтийн тогтолцоо нь бас нэг сорилт болж байна. Нэг талаас үндэсний хөгжлийн төлөвлөгөөнд орон нутгийн тэргүүлэх ач холбогдолтой төсөл, арга хэмжээг тусгах шаардлага байгаа боловч орон нутгийн доод түвшинд багц тусламжийн санхүүгийн эх үүсвэрийг захиран зарцуулах болон хэрэгжүүлэх эрх мэдлийг өгснөөр үндэсний тэргүүлэх ач холбогдолтой арга хэмжээг хэрэгжүүлэхэд бэрхшээл үүсч болно.

Орон нутгийн төлөвлөлтийн санаачилгыг үндэсний тэргүүлэх ач холбогдолтой арга хэмжээнд тусгах нь өнөөгийн сорилт болж байна. Засгийн газрын болон орон нутгийн засаг захиргааны төлөвлөлтийг нэгтгэх нь төвлөрлийг сааруулах үйл явцын гол асуудал билээ. Төсвийн төвлөрлийг сааруулахын тулд орон нутгийн хөгжлийн хөтөлбөрүүдийг боловсруулж, үндэсний хэмжээнд нэгтгэх шаардлагатай. Нэг чиг үүргийн хүрээнд ажиллаж буй төрөл бүрийн байгууллагын нэгжүүд үйл ажиллагаагаа уялдуулж, орон

Төсөл 1.0

1 April 2013

20

нутгийн хэрэгцээ болон тэргүүлэх чиглэлийн арга хэмжээг улсын төсөвт суулгахад цаашид анхаарах хэрэгтэй.

Төрөл бүрийн нэгжийн уялдааг захиргааны бүтцийн өөрчлөлтийг хэрэгжүүлэх, төрийн байгууллагуудын чиг үүрэг, хариуцлагыг оновчтой тодорхойлох, төсөвлөх болон төлөвлөх үйл явцын дэс дарааллыг өөрчлөн тохируулах үйл ажиллагааг хослуулах замаар хангаж болно.

Байгууллага бүрийн чиг үүрэг тодорхой бус, гүйцэтгэх үүргийг дутуу ойлгосон зэрэг нөхцөл байдлын улмаас өмнө нь төлөвлөлт болон төсөвлөлтийн чиг үүргийг хэрэгжүүлэгч нэгжүүдийн ажлын уялдаа сул байсныг 2011 оны Төсвийн тухай хууль болон Хөгжлийн бодлого болон төлөвлөлтийн тухай хуулийн төслийг анхааралтай уншихад илэрхий байна. Эхний хуульд төлөвлөлтийн асуудал эрхэлсэн байгууллагын (өмнөх ҮХШХ, одоогийн ЭЗХЯ) 2 чиг үүргийг заасан бол сүүлийн хуулийн төсөлд 8 төрлийн чиг үүргийг заажээ.

ЭЗХЯ-ны удирдлага, зохион байгуулалтын бүтцийг авч үзвэл шинэлэг бөгөөд бусад байгууллагад өмнө нь харъяалагдаж байсан зарим чиг үүргийг яамны мэдэлд авчээ. Үндэсний төлөвлөлтийн (урт хугацааны хөгжлийн хэтийн төлөв, ҮХЦБ, ХДХТЧ, ЗГМХ-ийг боловсруулах) болон хөрөнгө оруулалтын бодлого одоо нэг яаманд төвлөрч байгаа бөгөөд ажлын уялдаа холбоо сайжрах магадлалтай байна. Орон нутгийн захиргааны бүтцэд олон тооны өөрчлөлт оруулах мөн шаардлагатай. Өмнө нь өгүүлсэн чадавхийн дутагдалаас гадна орон нутагт боловсон хүчин дутмаг байна. Жишээ нь, аймгийн түвшинд ОНХС хариуцсан ажилтан одоогоор байхгүй байгаа бөгөөд тэднийг томилсны дараа сургах шаардлагатай. Түүнчлэн сумын түвшинд төлөвлөлт хариуцсан ажилтан байхгүй бөгөөд төрийн сан хариуцсан ганц ажилтан бий. Тиймээс сумын түвшний төлөвлөгөөг хэн боловсруулах нь тодорхойгүй байна.

Орон нутгийн засаг захиргааг удирдах яам байхгүй бөгөөд Засгийн газрын Хэрэг эрхлэх газар (ЗГХЭГ)-ын Орон нутгийн удирдлага, хөгжлийн газараас орон нутгийн засаг захиргаанаас боловсруулсан бодлогыг хянах, хэрэгжилтэнд нь хяналт-шинжилгээ хийх үүрэгтэй ажиллаж байна. Тус газар нь салбарын яам болон орон нутгийн удирдлагын төлөөлөн хэрэгжүүлэх чиг үүргийн тухай гэрээг байгуулах үүрэгтэй.

Төсвийн төвлөрлийг сааруулах санаачилгыг Төвлөрлийг сааруулах стратегид үндэслээгүй. Тиймээс орон нутгийн асуудалд тууштай анхаарч, төвлөрлийг

сааруулах арга хэмжээг боловсруулах эхний үед үүсч болох аливаа асуудлыг

шийдвэрлэх зорилгоор Орон нутгийн засаг захиргааны байнгын хороог (УИХ-д)

байгуулах нь зүйтэй.

Төсвийн төвлөрлийг сааруулах нь төвөгтэй, аажмаар шийдвэрлэдэг үйл явц гэдгийг хүлээн зөвшөөрөх шаардлагатай байна. Богино хугацаанд ялалт байгуулах боломжгүй бөгөөд орон нутгийн төсвийн хараат бус байдал, орон нутагт иргэдийн оролцоог үндэслүүлэх, орон нутгийн засаг захиргаа, ИТХ, иргэд тэдэнд ногдуулсан шинэ үүрэг, хариуцлагыг ухамсарлан ойлгохтой холбогдсон олон бэрхшээл байна. Итгэл найдвар төрүүлэн зоригжуулж байгаа нэг зүйл бол 1990-ээд оных шиг төвлөрлийг сааруулна, сааруулахгүй гэсэн “зогс-яв” хэлбэрийн үйл явцаас татгалзаж, шинэ замаар

Төсөл 1.0

1 April 2013

21

тууштай явж, төлөвлөлт болон төсөвлөлтийн чанарыг сайжруулж, улмаар уялдаа холбоог бэхжүүлэхийг зорьж байгаа явдал юм. Ингэснээр хэрэгжилт сайжирч, төлөвлөлт болон хэрэгжилтийн хяналт-шинжилгээнд оролцогчид нэмэгдэж, уул уурхайн салбараас олж буй орлогыг үр өгөөжтэй зарцуулж, улмаар бүхнийг хамарсан эдийн засгийн өсөлтийг хангаж, ядуурлыг бууруулах, хүний хөгжлийг хангах боломж бүрдэнэ.

II. СТРАТЕГИ

НҮБХХ-ээс туслалцаа үзүүлэх үндэслэл

2012 оны 6 дугаар сарын УИХ-ын сонгуулийн дараа эмхлэн байгуулсан шинэ Засгийн газар байгууллагын бүтцийн суурь өөрчлөлт болон институцын шинэчлэлийг эхлүүлсэн. ҮХШХ болон бусад яамдын зарим газрыг нэгтгэн шинээр байгуулсан ЭЗХЯ нь улсын хөрөнгө оруулалтын төлөвлөлтийг сайжруулах, төлөвлөлт болон төсөвлөлтийг уялдуулахад чиглэсэн Засгийн газрын бодлогыг манлайлж, эдийн засгийн бодлого боловсруулах үйл ажиллагааг хөдөлгөгч хүч болох ёстой юм. Энэхүү шинэчлэл нь хууль эрх зүйн орчны өөрчлөлт (шинээр үйлчлэх/2013 оноос хэрэгжих 3 хууль)-тэй хамт хэрэгжсэн. Эдгээр хууль нь хамтдаа засгийн газрын үйл ажиллагааг улам сайжруулж, орон нутгийн хэрэгцээг илүү анхаарч тэднээс санаачилгын дагуу хариу арга хэмжээ авдаг болох юм. Тиймээс НҮБХХ-өөс засгийн газартай нягт хамтран ажиллах, хөгжлийн зорилтуудаа хангаж, тогтвортой, чадварлаг үндэсний хөгжлийн төлөвлөлтийн хүрээтэй болж, төсвийн төвлөрлийг сааруулан иргэдэд үзүүлж буй үйлчилгээг сайжруулж, уул уурхайн салбараас олох орлогыг илүү үр өгөөжтэй захиран зарцуулахад нь Засгийн газарт тусламж үзүүлэх боломжтой сонирхолтой цаг үе мөн билээ.

НҮБХХ-ийн Орон нутгийн засаглалыг дэмжих хоёр дахь үе шатны төслийн хүрээнд ИТХ-ын чадавхийг бэхжүүлэхээр төлөвлөж байна. Зарим хандивлагчид, үүний дотор Щвейцарын хөгжлийн агентлагын Засаглалыг дэмжих, төвлөрлийг сааруулах хөтөлбөр, Дэлхийн Банкны Тогтвортой амьжиргаа төслийн III үе шат энэ чиглэлээр мөн техник туслалцаа үзүүлэх юм. Орон нутгийн засаг даргын тамгын газар нь нэг талаар ИТХ-д, нөгөө талаар яамд, ялангуяа ЭЗХЯ болон СЯ-д байнга мэдээлж, харилцан ажиллана. Орон нутгийн удирдлага улсын хөрөнгө оруулалтын төлөвлөлтөнд ямар нэгэн оролцоо, гүйцэтгэх үүрэгггүй, эсвэл багахан нөлөөтэй, зөвхөн харъяалах нутаг дэвсгэрийн төлөвлөлтийн хувьд туслах үүрэгтэй явж ирсэн бөгөөд шинээр нэмэгдсэн олон төрлийн чиг үүргийг хэрэгжүүлэхэд шаардагдах сургагдсан боловсон хүчин цөөнтэй. Орон нутгийн удирдлагын доод түвшинд орон нутгийн төлөвлөлтийг боловсруулах, эрэмблэх, хөрөнгө оруулалтын төслийн саналын үнэлгээг хийх чадавхи ихээр дутагдаж байна. Чадавхийн дутагдал нь зөвхөн орон нутгаар хязгаарлагдахгүй. Үндэсний түвшинд, ЭЗХЯ болон салбарын яамдад дараах чиглэлээр чадавхийг бэхжүүлэх ихээхэн шаардлагатай байна. Үүнд:

• Эдийн засгийн шинжилгээ, бодлогын судалгаа,

• Хөгжлийн болон стратегийн төлөвлөлт,

• Салбарын яамдын салбарын төлөвлөлт,

Төсөл 1.0

1 April 2013

22

• Салбарын яамдын урьдчилсан ТЭЗҮ, ТЭЗҮ зэргийг агуулсан хөрөнгө оруулалтын

төлөвлөлт,

• Төслийн төлөвлөлт, үнэлгээ, хэрэгжүүлэлт,

• Хяналт-шинжилгээ, хэрэгжилтийн үнэлгээ.

Одоогийн байдлаар үндэсний төлөвлөлийг бэхжүүлэхэд чиглэсэн цогц туслалцаа үзүүлж буй аль нэг хандивлагч байхгүй байна.

ГАРАХ ҮР ДҮН БОЛОН БҮТЭЭГДЭХҮҮН

НҮБХХ нь төв болон орон нутгийн засаг захиргааны түвшинд хөгжлийн бодлого боловсруулах, төлөвлөх цогц тогтолцоог бий болгох замаар Монгол улсын Засгийн газарт хөгжлийн зорилтоо хангахад нь туслах юм. Төслийг хэрэгжүүлсний дараа Монгол улс нь хөгжлийн төлөвлөлтийн харилцан уялдсан тогтолцоотой болсон байх бөгөөд дараахаар илэрхийлэгдэнэ. Үүнд:

o Мэдлэг олгох замаар чадавхийг бэхжүүлсэн байна,

o Удирдан чиглүүлэх арга, хэрэгсэлтэй болно,

o Хэрэгжилтийг дэмжих хууль эрх зүйн болон институцын хүрээтэй болсон байна.

Дараах хоёр бүтээгдэхүүнээр дамжуулан төслийн хүсэн хүлээж буй үр дүнд хүрнэ. Үүнд:

- Засгийн газрын байгууллагын хөгжлийн бодлого, төлөвлөлтийг хийх чадавхийг бэхжүүлэх

- Нотолгоонд суурилсан бодлогод шаардагдах бодлогын шинжилгээ, зөвлөмж боловсруулах.

Бүтээгдэхүүн бүр нь үр дүнгийн дэд зорилгыг агуулсан бөгөөд доор тайлбарлав.

Бүтээгдэхүүн 1: Засгийн газрын байгууллагын хөгжлийн бодлого, төлөвлөлтийг хийх чадавхийг бэхжүүлэх

Төслийн энэхүү бүтээгдэхүүн нь үндэсний болон орон нутгийн бодлого боловсруулах, төлөвлөх чадавхийг бэхжүүлэх зорилготой. Үндэсний болон орон нутгийн түвшний бодлого, төлөвлөлтийг уялдуулж, хэрэгжилтийг хангах хууль эрх зүйн орчин бий болгох Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийн төслийг шинэчлэх, батлуулахад төслөөс тусална. Бодлого боловсруулах, төлөвлөх чиглэлээр байгууллагуудын одоогийн чиг үүргийг чадавхийг бэхжүүлэх шаардлагатай холбон үнэлэж, олон улсын хамгийн сайн туршлагаас суралцана. Үндэсний болон орон нутгийн төлөвлөлтөнд оролцогч талууд хамтран, илүү үр бүтээлтэй ажиллах, урт хугацааны нийтлэг зорилтуудаа тодорхойлоход нь хувь нэмэр оруулах зорилгоор төлөвлөлтийн чиглэл, удирдамжийг боловсруулна. Эдгээр удирдамжууд нь жендерийн тодорхой бүрэлдэхүүн хэсгийг агуулах бөгөөд эрэгтэй, эмэгтэй хүн, охид хөвгүүдийн хэрэгцээний ялгаа, эдгээр хэрэгцээг хангах төсвийн шаардлагыг тусгана. Хэрэгжилтийн туршлага, боловсруулсан зөвлөмжүүд дээр үндэслэн үндэсний болон орон нутгийн түвшний төлөвлөлт хариуцсан мэргэжилтнүүдэд зориулсан цуврал сургалтууд зохион байгуулах бөгөөд үр дүнд нь урт, дунд болон богино хугацааны бодлогыг уялдуулах, хяналт-шинжилгээ хийх чадавхи сайжирна. Ттөсөв боловсруулахад жендерийн асуудлыг хэрхэн авч үзэх

Төсөл 1.0

1 April 2013

23

сэдвийг сургалтанд оруулж, ялангуяа эмэгтэйчүүдийн оролцоонд түлхүү анхаарч, тэдний хэрэгцээг зохистой шийдвэрлэх талаар онцгой ач холбогдол өгнө. Дунд хугацааны хөгжлийн тэргүүлэх ач холбогдлыг агуулсан 2013-2017 оны Хөгжлийн дунд хугацааны тэргүүлэх чиглэлийг шинэчлэх бөгөөд энэхүү баримт бичгийн салшгүй хэсэг болгон үр дүн буюу гүйцэтгэлд үндэслэсэн хяналт-шинжилгээ, үнэлгээний хүрээг боловсруулна.

Цахим нэгдсэн мэдээллийн сан бий болгох, хөрөнгө оруулалтын төлөвлөлт болон төсөл боловсруулах чиглэлээр бодит амьдралд хэрэглэж болох сургалтыг төв болон орон нутгийн засаг захиргаанд зориулан зохион байгуулах замаар Засгийн газараас тэргүүлэх ач холбогдол өгч буй Улсын хөрөнгө оруулалтын хөтөлбөр (УХОХ)-ийг дэмжинэ.

Зээл, тусламжийг зохицуулах засгийн газрын чадавхи дутмаг бөгөөд төслөөс тусламжийн үр өгөөжийг сайжруулах богино хугацааны интервенц, урт хугацааны бодлого бололвсруулахад туслана.

НҮБХХ нь 2012 онд (Т-21) загвар боловсруулахад тусалсан. Монгол улсын Засгийн газар нь ЭЗХЯ-аар дамжуулан уг загварыг хэрэгжүүлэн мөрдлөг болгохоор тууштай арга хэмжээ авч байгаа бөгөөд уул уурхайн салбараас олох орлогыг үр өгөөжтэй зарцуулахын тулд үндэсний болон орон нутгийн төлөвлөлтийг дэмжихэд загварыг ашиглах гэж байна. Шинэ төслөөр загварыг хэрэгжүүлэн мөрдлөг болгох үйл ажиллагааг үргэлжлүүлэн дэмжиж, загварыг ашиглах засгийн газрын чадавхийг нэмэгдүүлнэ. Одоо хэрэгжүүлж буй үйл ажиллагааны цар хүрээг тэлснээр салбарын болон орон нутгийн төлөвлөгөөг үндэсний түвшний төлөвлөлтийн үйл ажиллагаатай уялдуулан боловсруулахад шаардагдах судалгаа, шинжилгээний суурь бүрэлдэх юм. Төслөөс ЭЗХЯ-д загварчлах төв бий болгож, (i) нотолгоонд суурилсан төлөвлөлтийн хэрэгцээг хүлээн зөвшөөрүүлж, өргөн цар хүрээнд ойлголтыг бий болгох, бодлого боловсруулахад үзүүлэх нөлөөг харуулах, (ii) орон нутгийн статистикийн чадавхийг бэхжүүлэх замаар МХЗ-уудын үзүүлэлтүүдийг хангах үйл явцад орон нутгаас хийх хяналт-шинжилгээг сайжруулах, (iii) шаардлагатай бол шинэ салбаруудыг загварт нэмэх (цаг уурын өөрчлөлт гэх мэт), (iv) салбар хооронд, орон нутгийн хооронд, мөн олон улсын мэдлэг шилжүүлэх замаар дэд загваруудыг хөгжүүлэх.

Хөгжлийн бодлого болон төлөвлөлтөнд макро-эдийн засгийн загвар ямар ач холбогдолтой вэ? Ийм загвар нь бодлогын болон стратегийн боломжит хувилбаруудын үр дүнг тооцон харьцуулж, тогтвортой хөгжлийн стратеги болон бодлогыг боловсруулахад тусалдаг. Түүнчлэн загварын бүрэлдэхүүн хэсгүүдийг ашиглан тухайн улсын онцлог хэрэгцээг хангах зорилгоор өөрчлөн тохируулах боломжтой бөгөөд МХЗ-ын бараг бүх үзүүлэлтээр үр дүнг таамаглан боловсруулах боломжтой. Түүнчлэн хөгжлийн стратегийг хэрэгжүүлэхэд дутагдах санхүүгийн эх үүсвэрийг тооцох, санхүүжүүлэх стратегийг боловсруулах, макро бодлогын хувирлбаруудыг бий болгох боломжийг засгийн газарт олгоно.

Орон нутгийн бодлого боловсруулахад шаардагдах өгөгдөл болон мэдээллийн хэрэгцээний шинжилгээг хийж, орон нутгийн түвшний өгөгдлийг цуглуулж шинжилнэ. Монгол улсын хувьд хүйсээр задалсан мэдээлэл байдаггүй нь нэг асуудал боловч жендэрийн тусгай хэрэгцээг одоо байгаа тоон мэдээлэл хэрхэн тусгаж байгааг үнэлнэ.

Төсөл 1.0

1 April 2013

24

Түүнчлэн хэрэгцээтэй байгаа өгөгдөл мэдээллээ цуглуулж авах, мэдээлэлд хэрхэн тусгах асуудлыг шийдвэрлэнэ. Нотолгоонд суурилсан орон нутгийн бодлого боловсруулахад нь бодлого гаргагчдад туслах зорилгоор орон нутгийн статистикийн ажилтнуудад системчилсэн сургалтыг зохион байгуулж, шаардлагатай мэдээллийг гаргаж өгөх боломжийг бүрдүүлнэ.

Энэхүү бүтээгдэхүүний хүрээнд дараах дэд зорилтын үр дүнд хүрнэ. Үүнд:

- Үндэсний болон орон нутгийн бодлого боловсруулах, төлөвлөх чадавхи бэхжинэ. o Хөгжлийн бодлого болон төлөвлөлтийн тухай хуулийн төсөл холбогдох

бусад хууль эрх зүйн актууд батлагдана. o Хөгжлийн дунд хугацааны тэргүүлэх чиглэл (ХДХТЧ) шинэчлэгдэнэ. o Төлөвлөлт, төсөвлөлт, хяналт шинжилгээний удирдамж, гарын авлагыг

боловсруулна o Үндэсний болон орон нутгийн ажилтнуудын төлөвлөлтийн чадавхи

сайжирна - УХОХ-ийн хэрэгжилт сайжирна

o УХОХ-ийн нэгдсэн мэдээллийн сан байгуулагдана o Төв болон орон нутгийн засаг захиргааны хөрөнгө оруулалтын

төлөвлөлтийн чадавхи бэхжинэ - Зээл, тусламжийн үр өгөөжийг дээшлүүлэхэд чиглэсэн засгийн газрын чадавхи

бэхжсэн байна o Албан ёсны хөгжлийн тусламжаар санхүүжих хөрөнгө оруулалтын

хөтөлбөр хэрэгжиж, хүний хөгжилд тусламжийн үзүүлэх нөлөөг үнэлнэ o Тусламжийн бодлогыг боловсруулна

- T-21 загварыг хэрэгжүүлэн мөрдлөг болгож, аймгийн түвшинд хүрээгээ тэлнэ o ЭЗХЯ-д (салбарын яамдын загвар боловсруулагчдыг оролцуулан)

загварчлах төв байгуулна o Загварыг ашиглах, шинэчлэх, өргөжүүлэх байгууллагын чадавхи бэхжинэ

o Макро-эдийн засгийн шинжилгээг загварчлах, төсөөлөл боловсруулах урт хугацааны чадавхийг бий болгоно

- Нотолгоонд суурилсан орон нутгийн бодлого, хөтөлбөр боловсруулахад шаардагдах мэдээллийг гаргаж өгөх орон нутгийн статистикийн чадавхи сайжирна

o Орон нутгийн статистик мэдээллийн боломжит болон дутмаг байдлыг үнэлэж, хэрэгцээг тодорхойлно,

o Бодлогын шинжилгээ болон төлөвлөлтөнд шаардагдах найдвартай, чанартай өгөгдөл болон статистикийн мэдээлэлтэй болно

- Төлөвлөлтийн төрөл бүрийн үе шатанд хяналт-шинжилгээ болон үнэлгээ хийх цогц хүрээг дэмжинэ

o Төлөвлөлтийн бүх үе шатанд хяналт-шинжилгээ, үнэлгээ хийх хүрээг тодорхойлж, батлуулсан байна

Бүтээгдэхүүн 2: Нотолгоонд суурилсан бодлогод шаардагдах бодлогын шинжилгээ, зөвлөмж боловсруулах

Хөгжлийн гол асуудлаар хэлэлцүүлгийн байр сууриа илэрхийлэх, судалгаа, шинжилгээний баримт солилцох, олон улсын хамгийн сайн туршлагаас суралцах замаар Монгол улсад нотолгоонд суурилсан бодлого боловсруулах үйл явцыг дэмжих

Төсөл 1.0

1 April 2013

25

зорилгоор 2012-13 онд НҮБХХ-өөс засгийн газрын оролцогч талуудтай хамтран хөгжлийн хэлэлцүүлэг зохион байгуулсан.

Хэлэлцүүлэг нь засгийн газар, хөгжлийн түншүүд, иргэний нийгэм, хувийн салбар, их дээд сургуулийн багш, профессоруудыг хамтад нь уулзуулж, харилцан зөвлөлдөх нөхцлийг бүрдүүлэн гол асуудлууд, сорилтуудын талаар нэг ойлголттой болгож, улмаар хөгжлийн бодлогын идэвхжүүлэх нөлөө үзүүлсэн.

Хэлэлцүүлгийг жил бүр зохион байгуулах бөгөөд дараах нөлөө үзүүлэхээр байна. Үүнд:

• Олон улсын хөгжлийн чиг хандлагатай уялдан хөгжлийн тэргүүлэх чиглэлийг нухацтай хэлэлцэх,

• Бодлого гаргагчдад өөр боломжит хувилбаруудыг танилцуулах,

• Үндэсний шинжилгээ судалгаа хийх чадавхид зохих хувь нэмэр оруулах, үүний үр дүнд

• Монгол улсын ирээдүйн хөгжлийн хэмнэл, хэтийн төлөвийн талаар улс даяар нэгдмэл ойлголттой болоход хувь нэмэр оруулна.

НҮБХХ-ийн энэхүү санаачилгыг шинэ төслөөр үргэлжлүүлж, бодлогын цуврал хэлэлцүүлгийг хөгжлийн тулгамдсан асуудлаар жилд хэд хэдэн удаа зохион байгуулна. Эдгээр санаачилгыг “өмчлөх” буюу өөрийн болгох, манлайлах үүргийг эцэст нь үндэсний оролцогч талуудад шилжүүлнэ.

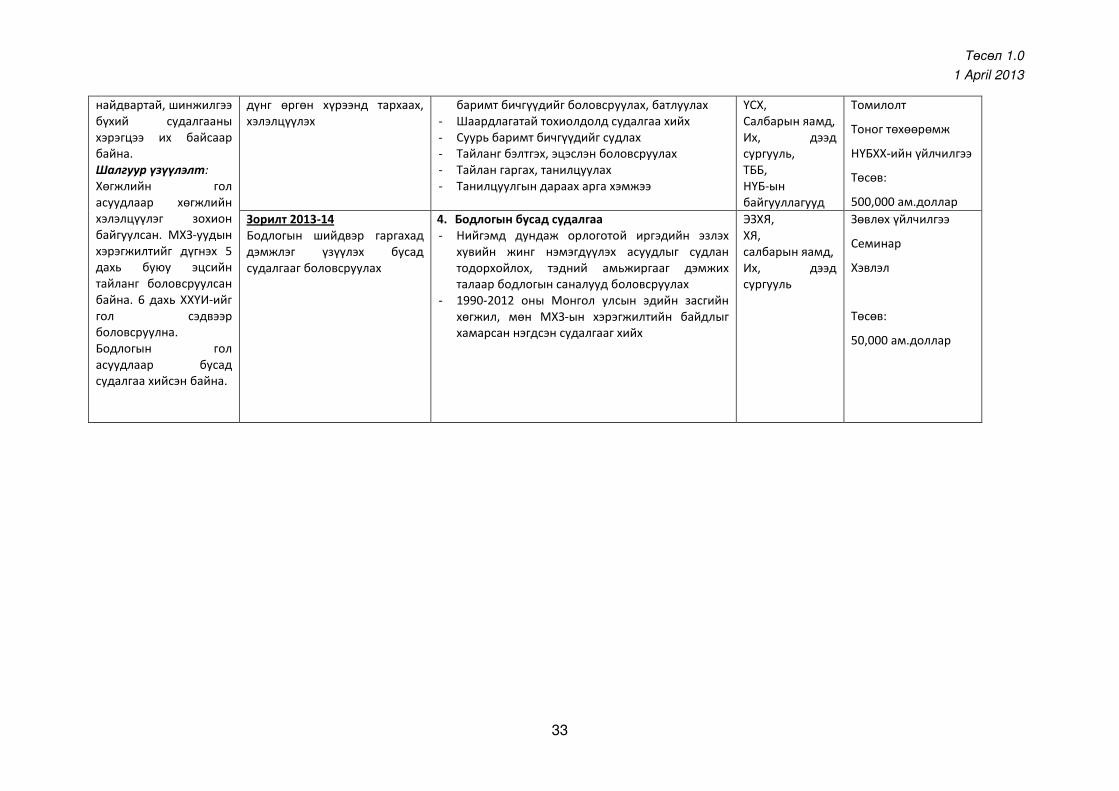

Хүний хөгжлийн үндэсний тав дахь илтгэл (ХХҮИ)-ийг дэлхий нийтийн болон бүс нутгийн хүний хөгжлийн илтгэлийн нэгэн адил хянан тохиолдуулж боловсруулна. Монгол улсын санаачилсан зөвлөгөөнд оролцуулах, судалгаа хийлгэх, тайлан боловсруулах замаар холбогдох асуудлаар хараат бус хөндлөнгийн судалгаа шинжилгээг ХХҮИ нэгтгэнэ. ХХҮИ-ийг улс төрчид, иргэний нийгэм, их дээд сургуулийн багш, профессорууд, хөгжлийн түншүүд, олон улсын санхүүгийн байгууллагууд, нийт иргэд хэрэглэнэ. Хүний хөгжлийн үндэсний тав дахь илтгэлийг “Залуучууд” сэдвээр боловсруулна.

МХЗ-уудын зорилтот он (2015) удахгүй ирнэ. Гэвч зарим үзүүлэлтийн хувьд уялдсан тоон мэдээлэл байхгүй, хэрэгжилт нь хоцорч буй МХЗ-уудын талаар нэгдсэн ойлголт байхгүй байгаа талаар оролцогч талууд санаа зовниж байна. НҮБХХ нь хэрэгжилт нь хоцорч буй МХЗ-уудын талаар үндэсний ойлголт бий болгохын тулд яам, агентлаг, ТББ, олон улсын байгууллагуудыг оролцуулан хэлэлцүүлэг зохион байгуулсан. 2013 оны 5 дугаар сард сүүлийн хэлэлцүүлгийг зохион байгуулсан бөгөөд нэгдсэн ойлголтонд хүрнэ гэсэн хүлээлт бий. Хэрэгжилт удааширсан МХЗ-уудад түлхүү анхаарсан МХЗ-ын үндэсний дараагийн тайланг 2013 оны 2 дугаар улиралд гаргахаар төлөвлөж байна. НҮБХХ нь энэхүү тайланг боловсруулах техник туслалцааг үзүүлэхийн тулд НҮБ-ын бусад төрөлжсөн байгууллагатай хамтран ажиллана.

Бодлого боловсруулалтыг мэдээллээр хангах зорилгоор бусад бодлогын судалгааг хийхэд төсөл тусална.

Түүнчлэн бодлогын шинжилгээний хүрээнд жендэрийн шинжилгээ хийхийг төсөл баталгаажуулж, үр дүнг тайланд тусгана.

Төсөл 1.0

1 April 2013

26

Энэхүү бүтээгдэхүүний хүрээнд дараах дэд зорилтын үр дүнд хүрнэ. Үүнд:

- 2013-15 онд нотолгоонд суурилсан бодлого боловсруулах үйл явцыг дэмжих зорилгоор хөгжлийн цуврал хэлэлцүүлгийг зохион байгуулна

- Мэдлэгт суурилсан бүтээгдэхүүн o Үндэсний МХЗ-ын тайланг боловсруулахад туслах техникийн

тайлангуудыг гаргана o Монгол улсын хүний хөгжлийн үндсэн асуудлуудаар ХХҮИ-г боловсруулж,

үр дүнг олон нийтэд ил тод болгож, хэлэлцүүлнэ; o Бодлогын бусад асуудлаар дэмжлэг үзүүлнэ

Төслийг 2 үе шатаар хэрэгжүүлнэ. Эхний үе шатыг 2013 оны эцэс гэхэд дуусгах (2013 оны жилийн зорилтот түвшинг оруулах) бөгөөд хоёрдахь үе шат (2014-16)-ны үйл ажиллагаа, хүлээх үр дүнг эхний үе шатын үр дүнгээс хамааран тохируулан өөрчилж болно.

III. ҮР ДҮН, САНХҮҮГИЙН ЭХ ҮҮСВЭРИЙН ТОЙМ

НҮБ-ын Тусламжийн хөтөлбөрийн Үйл ажиллагааны төлөвлөгөө (НҮБТХҮАТ)-нд тусгасан төлөвлөсөн үр дүн: Эдийн засгийн хөгжлийн үр шимийг тэгш хүртээх замаар ядуурлыг бууруулах

Үндэсний/ Бүсийн/ Дэлхийн тусламжийн хөтөлбөрт тусгагдсан суурь болон зорилтот түвшин зэрэг үр дүнгийн шалгуур үзүүлэлт:

Үндэсний хөгжлийн бодлого, төлөвлөлтийн систем сайжирсан байна. Суурь үзүүлэлт: Үндэсний хөгжлийн цогц бодлого (ҮХЦБ)-ыг Мянганы хөгжлийн зорилт (МХЗ)-уудтай уялдуулах шаардлагатай. Бодлого, төлөвлөлтын уялдаа сул. Зорилтот түвшин: ҮХЦБ-ын хэрэгжилт сайжирсан, МХЗ-уудын хэрэгжилтийг эрчимжүүлэх болон хяналт-шинжилгээ, үнэлгээ хийх хүрээний төлөвлөгөө боловсруулсан. Урт, дунд болон богино хугацааны бодлогууд уялдсан байна.

Урт хугацааны санхүүжилтийн тоймын зардлын ангилал: МХЗ-уудад хүрэх, хүний хөгжил, ядуурлыг бууруулахад дэмжлэг үзүүлэх

Түншлэлийн стратеги: ЭЗХЯ, УИХ, ҮСХ, ЗГХЭГ, салбарын яамд, орон нутгийн засаг захирагаа, Их, дээд сургууль, хөгжлийн хоёр болон олон талт хамтын ажиллагааны түншүүдтэй түншлэх

Төслийн нэр, дугаар: (ATLAS (НҮБХХ-ийн төслийн удирдлагын тогтолцоо)-ын бүртгэлийн дугаар):

Зорилтот бүтээгдэхүүн Бүтээгдэхүүний зорилтот түвшин (он)

Авч хэрэгжүүлэх арга хэмжээ Хариуцах талууд

Орц

Бүтээгдэхүүн 1: Засгийн газрын байгууллагын хөгжлийн бодлого, төлөвлөлтийг хийх чадавхийг бэхжүүлэх Суурь үзүүлэлт: Үндэсний төлөвлөлт, хяналт-шинжилгээ, үнэлгээний бүх түвшин дэх боловсон хүчний чадавхи маш сул, үндэсний хэмжээнд орон нутгийн түвшний мэдээллийг орон нутгийн бодлого

Зорилт 2013 - Хөгжлийн бодлого,

төлөвлөлтийн тухай хуулийн төслийг батлуулсан байх

- Бусад хууль тогтоомжийн нэмэлт өөрчлөлтүүд хийгдсэн байх

- Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийг хэрэгжүүлэхэд шаардлагатай хүчин чадлын үнэлгээг хийсэн байх

Зорилт 2014 - 2013-2017 оны Хөгжлийн

дунд хугацааны тэргүүлэх

1. Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийн төслийг батлуулах, хэрэгжүүлэхэд дэмжлэг үзүүлэх

- Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийн төслийг шинэчлэн боловсруулах, батлуулах

- Хөгжлийн бодлого, төлөвлөлтийн тухай хуулийн хэрэгжилтэд дэмжлэг үзүүлэх эрх зүйн бусад нэмэлт өөрчлөлтийг боловсруулах, бэлтгэх

- Төв болон орон нутгийн түвшинд хөгжлийн төлөвлөлт, бодлогын зохицуулалт хийх институцийн бүтцийг судлах

- Салбарын яамд, орон нутгийн засаг захиргааны чадавхийг хөгжүүлэх хэрэгцээг тодорхойлох

- Үндэсний хөгжлийн төлөвлөлтөд олон улсын

ЭЗХЯ Хамтрах

боломжтой

талууд:

Салбарын яамд, Орон нутгийн засаг захиргаад, Их, дээд сургууль

Техник туслалцаа

Семинар

Сургалт

Хэвлэл

Томилолтын зардал

Зөвлөх үйлчилгээ

Тоног төхөөрөмж

НҮБХХ-ийн дэмжлэгийн үйлчилгээ Төсөв:

Төсөл 1.0

1 April 2013

28

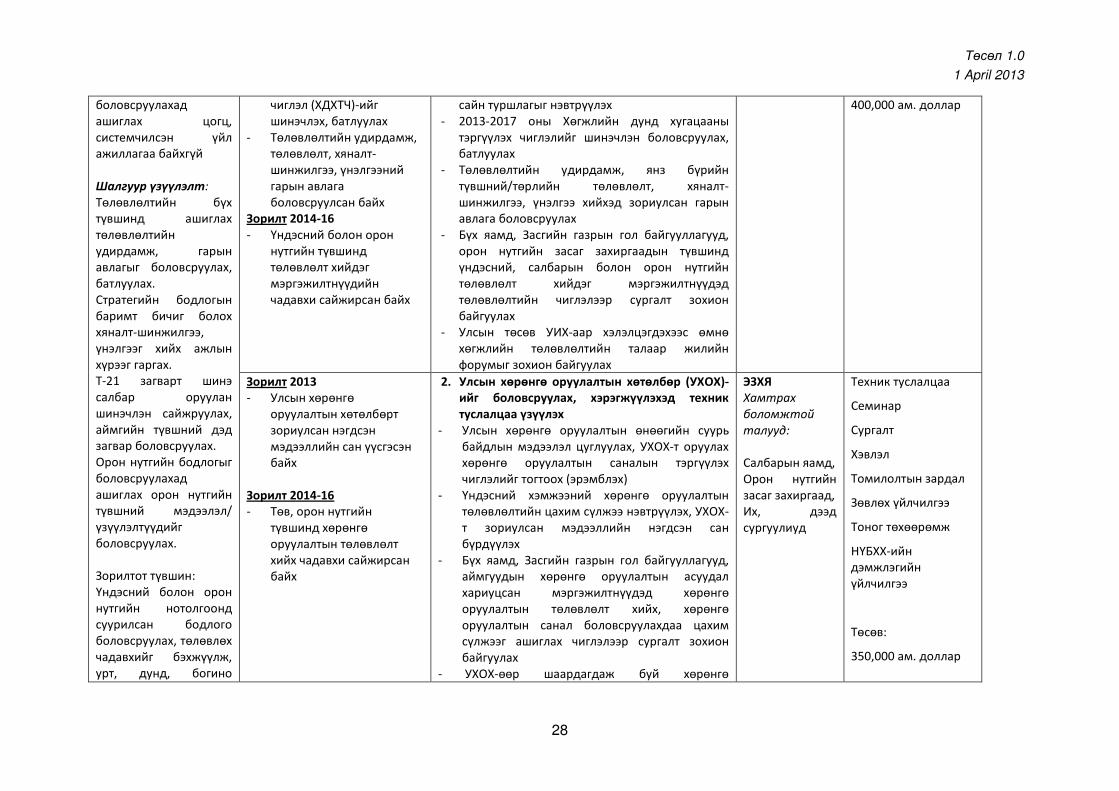

боловсруулахад ашиглах цогц, системчилсэн үйл ажиллагаа байхгүй Шалгуур үзүүлэлт: Төлөвлөлтийн бүх түвшинд ашиглах төлөвлөлтийн удирдамж, гарын авлагыг боловсруулах, батлуулах. Стратегийн бодлогын баримт бичиг болох хяналт-шинжилгээ, үнэлгээг хийх ажлын хүрээг гаргах. T-21 загварт шинэ салбар оруулан шинэчлэн сайжруулах, аймгийн түвшний дэд загвар боловсруулах. Орон нутгийн бодлогыг боловсруулахад ашиглах орон нутгийн түвшний мэдээлэл/ үзүүлэлтүүдийг боловсруулах. Зорилтот түвшин: Үндэсний болон орон нутгийн нотолгоонд суурилсан бодлого боловсруулах, төлөвлөх чадавхийг бэхжүүлж, урт, дунд, богино

чиглэл (ХДХТЧ)-ийг шинэчлэх, батлуулах

- Төлөвлөлтийн удирдамж, төлөвлөлт, хяналт-шинжилгээ, үнэлгээний гарын авлага боловсруулсан байх

Зорилт 2014-16 - Үндэсний болон орон

нутгийн түвшинд төлөвлөлт хийдэг мэргэжилтнүүдийн чадавхи сайжирсан байх

сайн туршлагыг нэвтрүүлэх - 2013-2017 оны Хөгжлийн дунд хугацааны

тэргүүлэх чиглэлийг шинэчлэн боловсруулах, батлуулах

- Төлөвлөлтийн удирдамж, янз бүрийн түвшний/төрлийн төлөвлөлт, хяналт-шинжилгээ, үнэлгээ хийхэд зориулсан гарын авлага боловсруулах

- Бүх яамд, Засгийн газрын гол байгууллагууд, орон нутгийн засаг захиргаадын түвшинд үндэсний, салбарын болон орон нутгийн төлөвлөлт хийдэг мэргэжилтнүүдэд төлөвлөлтийн чиглэлээр сургалт зохион байгуулах

- Улсын төсөв УИХ-аар хэлэлцэгдэхээс өмнө хөгжлийн төлөвлөлтийн талаар жилийн форумыг зохион байгуулах

400,000 ам. доллар

Зорилт 2013 - Улсын хөрөнгө

оруулалтын хөтөлбөрт зориулсан нэгдсэн мэдээллийн сан үүсгэсэн байх

Зорилт 2014-16 - Төв, орон нутгийн

түвшинд хөрөнгө оруулалтын төлөвлөлт хийх чадавхи сайжирсан байх

2. Улсын хөрөнгө оруулалтын хөтөлбөр (УХОХ)-ийг боловсруулах, хэрэгжүүлэхэд техник туслалцаа үзүүлэх

- Улсын хөрөнгө оруулалтын өнөөгийн суурь байдлын мэдээлэл цуглуулах, УХОХ-т оруулах хөрөнгө оруулалтын саналын тэргүүлэх чиглэлийг тогтоох (эрэмблэх)

- Үндэсний хэмжээний хөрөнгө оруулалтын төлөвлөлтийн цахим сүлжээ нэвтрүүлэх, УХОХ-т зориулсан мэдээллийн нэгдсэн сан бүрдүүлэх

- Бүх яамд, Засгийн газрын гол байгууллагууд, аймгуудын хөрөнгө оруулалтын асуудал хариуцсан мэргэжилтнүүдэд хөрөнгө оруулалтын төлөвлөлт хийх, хөрөнгө оруулалтын санал боловсруулахдаа цахим сүлжээг ашиглах чиглэлээр сургалт зохион байгуулах

- УХОХ-өөр шаардагдаж буй хөрөнгө

ЭЗХЯ Хамтрах

боломжтой

талууд: Салбарын яамд, Орон нутгийн засаг захиргаад, Их, дээд сургуулиуд

Техник туслалцаа

Семинар

Сургалт

Хэвлэл

Томилолтын зардал

Зөвлөх үйлчилгээ

Тоног төхөөрөмж

НҮБХХ-ийн дэмжлэгийн үйлчилгээ

Төсөв:

350,000 ам. доллар

Төсөл 1.0

1 April 2013

29

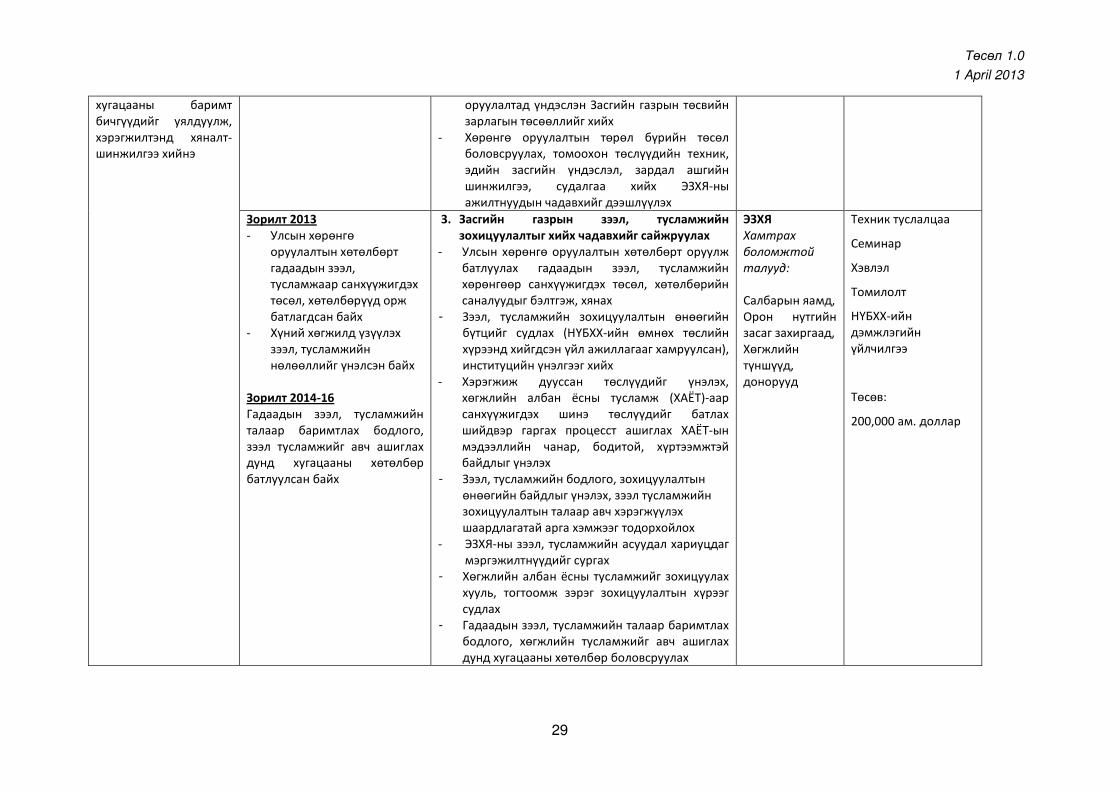

хугацааны баримт бичгүүдийг уялдуулж, хэрэгжилтэнд хяналт-шинжилгээ хийнэ

оруулалтад үндэслэн Засгийн газрын төсвийн зарлагын төсөөллийг хийх

- Хөрөнгө оруулалтын төрөл бүрийн төсөл боловсруулах, томоохон төслүүдийн техник, эдийн засгийн үндэслэл, зардал ашгийн шинжилгээ, судалгаа хийх ЭЗХЯ-ны ажилтнуудын чадавхийг дээшлүүлэх

Зорилт 2013 - Улсын хөрөнгө

оруулалтын хөтөлбөрт гадаадын зээл, тусламжаар санхүүжигдэх төсөл, хөтөлбөрүүд орж батлагдсан байх

- Хүний хөгжилд үзүүлэх зээл, тусламжийн нөлөөллийг үнэлсэн байх

Зорилт 2014-16 Гадаадын зээл, тусламжийн талаар баримтлах бодлого, зээл тусламжийг авч ашиглах дунд хугацааны хөтөлбөр батлуулсан байх

3. Засгийн газрын зээл, тусламжийн зохицуулалтыг хийх чадавхийг сайжруулах

- Улсын хөрөнгө оруулалтын хөтөлбөрт оруулж батлуулах гадаадын зээл, тусламжийн хөрөнгөөр санхүүжигдэх төсөл, хөтөлбөрийн саналуудыг бэлтгэж, хянах

- Зээл, тусламжийн зохицуулалтын өнөөгийн бүтцийг судлах (НҮБХХ-ийн өмнөх төслийн хүрээнд хийгдсэн үйл ажиллагааг хамруулсан), институцийн үнэлгээг хийх

- Хэрэгжиж дууссан төслүүдийг үнэлэх, хөгжлийн албан ёсны тусламж (ХАЁТ)-аар санхүүжигдэх шинэ төслүүдийг батлах шийдвэр гаргах процесст ашиглах ХАЁТ-ын мэдээллийн чанар, бодитой, хүртээмжтэй байдлыг үнэлэх

- Зээл, тусламжийн бодлого, зохицуулалтын өнөөгийн байдлыг үнэлэх, зээл тусламжийн зохицуулалтын талаар авч хэрэгжүүлэх шаардлагатай арга хэмжээг тодорхойлох

- ЭЗХЯ-ны зээл, тусламжийн асуудал хариуцдаг мэргэжилтнүүдийг сургах

- Хөгжлийн албан ёсны тусламжийг зохицуулах хууль, тогтоомж зэрэг зохицуулалтын хүрээг судлах

- Гадаадын зээл, тусламжийн талаар баримтлах бодлого, хөгжлийн тусламжийг авч ашиглах дунд хугацааны хөтөлбөр боловсруулах

ЭЗХЯ Хамтрах

боломжтой

талууд: Салбарын яамд, Орон нутгийн засаг захиргаад, Хөгжлийн түншүүд, донорууд

Техник туслалцаа

Семинар

Хэвлэл

Томилолт

НҮБХХ-ийн дэмжлэгийн үйлчилгээ

Төсөв:

200,000 ам. доллар

Төсөл 1.0

1 April 2013

30

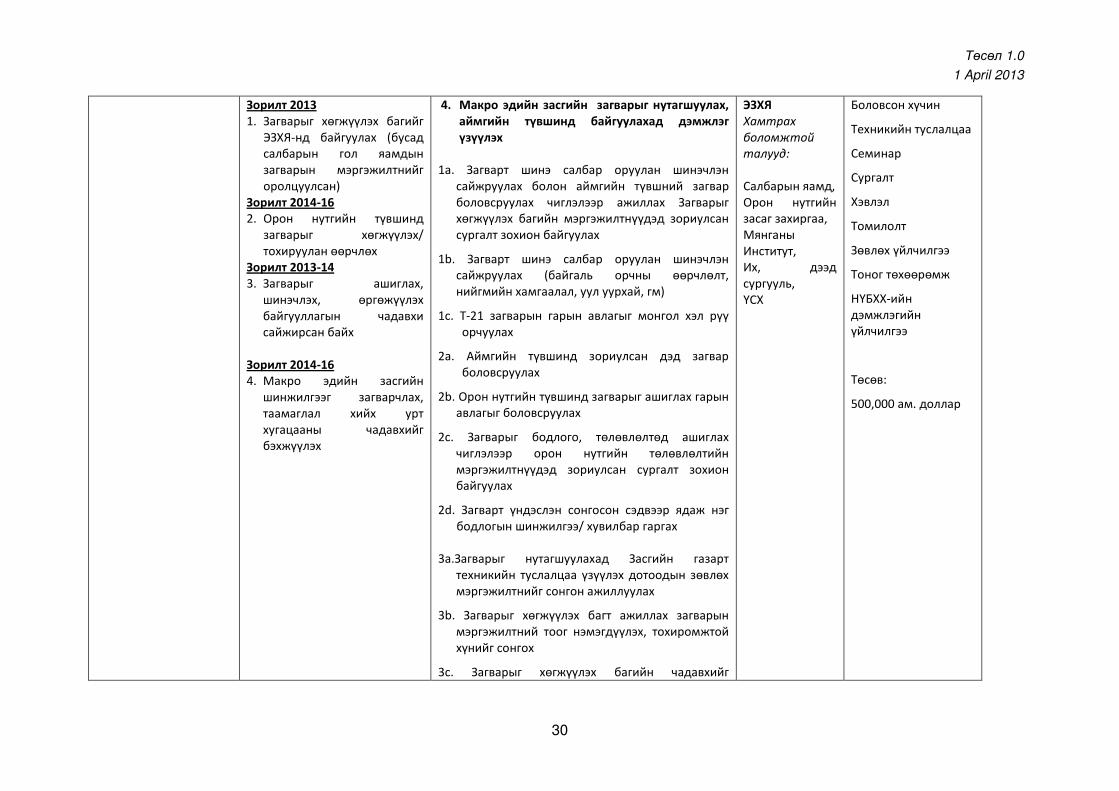

Зорилт 2013 1. Загварыг хөгжүүлэх багийг

ЭЗХЯ-нд байгуулах (бусад салбарын гол яамдын загварын мэргэжилтнийг оролцуулсан)

Зорилт 2014-16 2. Орон нутгийн түвшинд

загварыг хөгжүүлэх/ тохируулан өөрчлөх

Зорилт 2013-14 3. Загварыг ашиглах,

шинэчлэх, өргөжүүлэх байгууллагын чадавхи сайжирсан байх

Зорилт 2014-16 4. Макро эдийн засгийн

шинжилгээг загварчлах, таамаглал хийх урт хугацааны чадавхийг бэхжүүлэх

4. Макро эдийн засгийн загварыг нутагшуулах, аймгийн түвшинд байгуулахад дэмжлэг үзүүлэх

1a. Загварт шинэ салбар оруулан шинэчлэн сайжруулах болон аймгийн түвшний загвар боловсруулах чиглэлээр ажиллах Загварыг хөгжүүлэх багийн мэргэжилтнүүдэд зориулсан сургалт зохион байгуулах

1b. Загварт шинэ салбар оруулан шинэчлэн сайжруулах (байгаль орчны өөрчлөлт, нийгмийн хамгаалал, уул уурхай, гм)

1c. T-21 загварын гарын авлагыг монгол хэл рүү орчуулах

2a. Аймгийн түвшинд зориулсан дэд загвар боловсруулах

2b. Орон нутгийн түвшинд загварыг ашиглах гарын авлагыг боловсруулах

2c. Загварыг бодлого, төлөвлөлтөд ашиглах чиглэлээр орон нутгийн төлөвлөлтийн мэргэжилтнүүдэд зориулсан сургалт зохион байгуулах

2d. Загварт үндэслэн сонгосон сэдвээр ядаж нэг бодлогын шинжилгээ/ хувилбар гаргах

3a.Загварыг нутагшуулахад Засгийн газарт

техникийн туслалцаа үзүүлэх дотоодын зөвлөх мэргэжилтнийг сонгон ажиллуулах

3b. Загварыг хөгжүүлэх багт ажиллах загварын мэргэжилтний тоог нэмэгдүүлэх, тохиромжтой хүнийг сонгох

3c. Загварыг хөгжүүлэх багийн чадавхийг

ЭЗХЯ Хамтрах

боломжтой

талууд: Салбарын яамд, Орон нутгийн засаг захиргаа, Мянганы Институт, Их, дээд сургууль, ҮСХ

Боловсон хүчин

Техникийн туслалцаа

Семинар

Сургалт

Хэвлэл

Томилолт

Зөвлөх үйлчилгээ

Тоног төхөөрөмж

НҮБХХ-ийн дэмжлэгийн үйлчилгээ

Төсөв:

500,000 ам. доллар

Төсөл 1.0

1 April 2013

31

дээшлүүлэх чиглэлээр Мянганы Институтээс техникийн туслалцаа авах

4a. МУИС болон ЭЗХЯ/Загварыг хөгжүүлэх багийг холбосон техникийн экспертизээр хангах хосолсон зохицуулалтыг бий болгох

4b. Макро эдийн засгийн загварыг МУИС-ийн сургалтын хөтөлбөрт оруулах

Зорилт 2013 Орон нутгийн түвшин дэх статистик мэдээллийн өнөөгийн боломж, дутагдалтай байдлыг үнэлж, хэрэгцээг тодорхойлсон байх

Зорилт 2014-16 Бодлогын судалгаа, төлөвлөлтөд ашиглах боломжтой найдвартай, чанартай статистик мэдээлэл

5. Нотолгоонд суурилсан орон нутгийн бодлогын шийдвэр гаргах, хөтөлбөр гаргахад дэмжин ажиллах орон нутгийн статистикийн чадавхийг сайжруулах

- Аймгийн түвшний төлөвлөлт, төсөвлөлт боловсруулахад шаардлагатай мэдээ, мэдээллийн хэрэгцээг үнэлэх, мэдээллээр хангах өнөөгийн боломжийг судлах

- Хэрэгцээний үнэлгээнд үндэслэн сургалтын гарын авлага/ хөтөлбөр боловсруулах

- Орон нутгийн статистикийн мэргэжилтнүүдэд зориулсан системчилсэн сургалт явуулах

- Орон нутгийн түвшинд судалгаа шинжилгээ хийх, мэдээлэл цуглуулах

ҮСХ Хамтрах

боломжтой

талууд: Орон нутгийн засаг захиргаа, Их, дээд сургууль

Техникийн туслалцаа

Семинар

Сургалт

Хэвлэл

Томилолт

Мэдээлэл цуглуулах

НҮБХХ-ийн дэмжлэгийн үйлчилгээ

Төсөв:

300,000 ам. доллар

Зорилт 2013 Хяналт-үнэлгээний гарын авлага боловсруулсан байх Зорилт 2014 Хөгжлийн дунд хугацааны тэргүүлэх чиглэл зэрэг бодлогын баримт бичигт хяналт-шинжилгээ, үнэлгээ хийх гарын авлагыг боловсруулах

6. Төлөвлөлтийн үе шат бүрд нарийвчилсан хяналт-шинжилгээ, үнэлгээг хийх ажлын хүрээг сайжруулж, хөгжүүлэх

- Хяналт-шинжилгээ, үнэлгээний өнөөгийн байдалд дүн шинжилгээ хийх, олон улсын сайн туршлагад үндэслэн Хяналт-шинжилгээ, үнэлгээний гарын авлага боловсруулах

- Хөгжлийн дунд хугацааны тэргүүлэх чиглэл зэрэг бодлогын баримт бичигт хяналт-шинжилгээ, үнэлгээ хийх ажлын хүрээг боловсруулах

ЭЗХЯ Хамтрах

боломжтой

талууд: Засгийн газрын Хэрэг эрхлэх газар, ҮСХ, Салбарын яамд, Орон нутгийн засаг захиргаа,;

Техник туслалцаа

Семинар

Сургалт

Хэвлэл

Томилолт

Зөвлөх үйлчилгээ

Тоног төхөөрөмж

НҮБХХ-ийн

Төсөл 1.0

1 April 2013

32

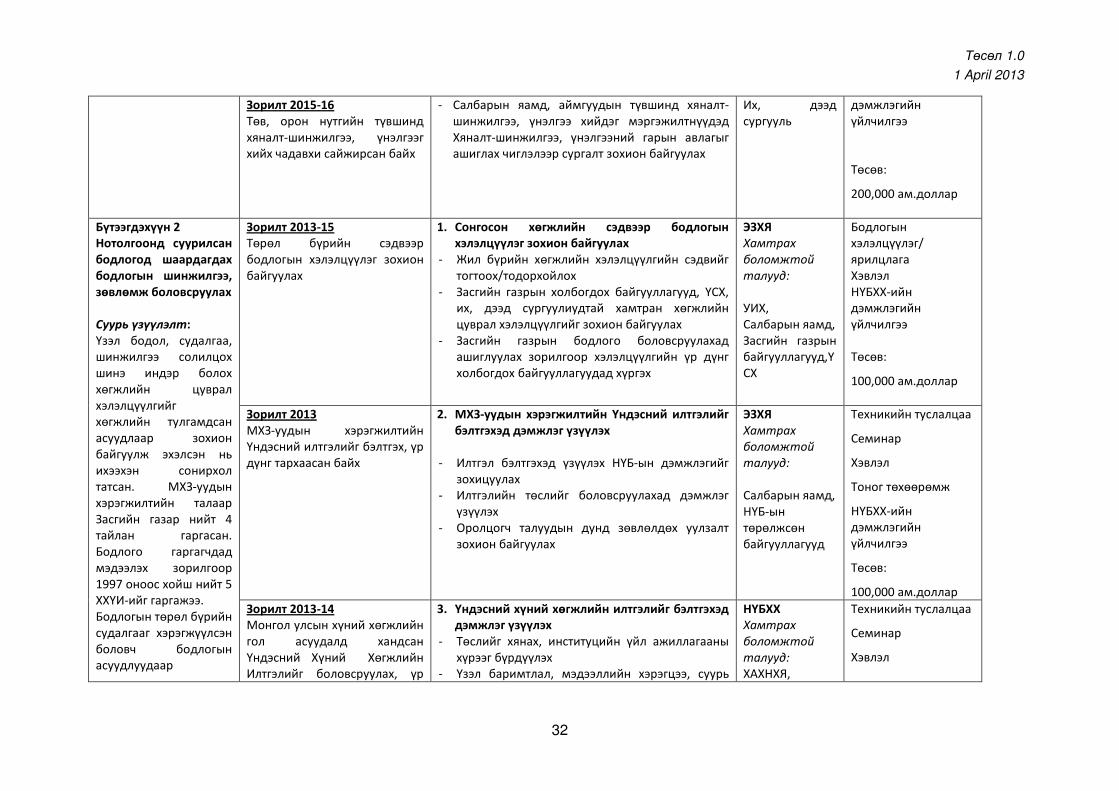

Зорилт 2015-16 Төв, орон нутгийн түвшинд хяналт-шинжилгээ, үнэлгээг хийх чадавхи сайжирсан байх

- Салбарын яамд, аймгуудын түвшинд хяналт-шинжилгээ, үнэлгээ хийдэг мэргэжилтнүүдэд Хяналт-шинжилгээ, үнэлгээний гарын авлагыг ашиглах чиглэлээр сургалт зохион байгуулах

Их, дээд сургууль

дэмжлэгийн үйлчилгээ

Төсөв:

200,000 ам.доллар

Бүтээгдэхүүн 2 Нотолгоонд суурилсан бодлогод шаардагдах бодлогын шинжилгээ, зөвлөмж боловсруулах Суурь үзүүлэлт: Үзэл бодол, судалгаа, шинжилгээ солилцох шинэ индэр болох хөгжлийн цуврал хэлэлцүүлгийг хөгжлийн тулгамдсан асуудлаар зохион байгуулж эхэлсэн нь ихээхэн сонирхол татсан. МХЗ-уудын хэрэгжилтийн талаар Засгийн газар нийт 4 тайлан гаргасан. Бодлого гаргагчдад мэдээлэх зорилгоор 1997 оноос хойш нийт 5 ХХҮИ-ийг гаргажээ. Бодлогын төрөл бүрийн судалгааг хэрэгжүүлсэн боловч бодлогын асуудлуудаар

Зорилт 2013-15 Төрөл бүрийн сэдвээр бодлогын хэлэлцүүлэг зохион байгуулах

1. Сонгосон хөгжлийн сэдвээр бодлогын хэлэлцүүлэг зохион байгуулах

- Жил бүрийн хөгжлийн хэлэлцүүлгийн сэдвийг тогтоох/тодорхойлох

- Засгийн газрын холбогдох байгууллагууд, ҮСХ, их, дээд сургуулиудтай хамтран хөгжлийн цуврал хэлэлцүүлгийг зохион байгуулах

- Засгийн газрын бодлого боловсруулахад ашиглуулах зорилгоор хэлэлцүүлгийн үр дүнг холбогдох байгууллагуудад хүргэх

ЭЗХЯ Хамтрах

боломжтой

талууд: УИХ, Салбарын яамд, Засгийн газрын байгууллагууд,ҮСХ