Association pour le Management des Risques et des...

47

Association pour le Management des Risques et des Assurances de l’Entreprise © AMRAE LE JEUDI 22 SEPTEMBRE 2011 SESSION SPECIALE Impacts de SOLVENCY 2 sur vos contrats d’assurances

Transcript of Association pour le Management des Risques et des...

Association pour le Management des Risques et des Assurances de l’Entreprise

© AMRAE

LE JEUDI 22 SEPTEMBRE 2011

SESSION SPECIALE

Impacts de SOLVENCY 2 sur vos contrats d’assurances

PLAN DE L’INTERVENTION

Présentation et Modération - Mr Stéphane Yvon, Analyste Financier Senior chez EDF

Impacts opérationnels de Solvency 2 sur les organismes d'assurances, mutuelles et instituts de prévoyance - Mr Marc Azouz, Directeur AON Global Risk Consulting

Restitution des résultats de la 5ème étude quantitative d'impact (QIS 5), visant à contrôler les exigences quantitatives inscrites au pilier I de la Directive Solvency 2 - Mme Marine Charbonnier, Directeur ART chez Gras Savoye

-2-

Association pour le Management des Risques et des Assurances de l’Entreprise

© AMRAE

LE JEUDI 22 SEPTEMBRE 2011

INTRODUCTION –

SESSION SPECIALE - SOLVENCY II

Mr Stéphane Yvon - EDF

Point sur l’Omnibus II

Omnibus II: Nouvelle Directive proposée par

la Commission Européenne en vue de mettre

en œuvre Solvency II; doit être ratifiée par le

Parlement Européen.

Accorde des pouvoirs étendus à l’European

Insurance and Occupational Pensions

Authority (EIOPEA).

La mise en place de Solvency II est confirmée

pour le 01 Janvier 2013, mais de plein effet

pour les compagnies le 01 Janvier 2014.

-2-

PERIODE DE TRANSITION

Au 01 Janvier 2013 les responsabilités des

régulateurs et de l’EIOPEA prendraient effet.

Pendant l’année 2013, les compagnies seraient

soumises à Solvency I, avec deux variantes

possibles:

-3-

OMNIBUS II : VARIANTES

1. « best efforts Solvency II reporting »: les compagnies

devraient reporter les indicateurs clé de leur état de

préparation, permettant aux régulateurs de piloter la

mise en place de Solvency II.

2. « full Solvency II reporting »: Les compagnies feraient

leur reporting complet au régulateur, mais pourraient

déroger aux obligations de SCR pendant la première

année, sans être obligées d’en faire état publiquement.

-4-

Plénière AMRAE Commission Financement Alternatif des Risques 22 septembre 2011

Impacts Solvency 2 sur vos contrats d'assurances

Impacts opérationnels de Solvabilité 2

sur les organismes d'assurance, mutuelles et instituts de prévoyance

Marc Azouz

2

1. Banque, Assurance et réglementation

2. Solvabilité 2 – Quelques rappels

3. S2 – Conséquences opérationnelles pour les assureurs

4. S2 – Conséquences possibles pour les clients

Sommaire

3

1. Banque, Assurance et réglementation

2. Solvabilité 2 – Quelques rappels

3. S2 – Conséquences opérationnelles pour les assureurs

4. S2 – Conséquences possibles pour les clients

4

1. Banque, Assurance et réglementation Les rôles dans l'économie

Deux secteurs essentiels au fonctionnement de l'économie, représentant donc un risque systémique

Dans un contexte d'asymétrie d'information, 2 concepts sont communs aux activités risquées des banques et des assureurs

Banques Assurances

Missions Transfert du risque Mutualisation du risque Allocation de risque (responsabilisation) Indirectement, financement de l'économie par l'investissement

3 types d'activités Assurance vie Assurance non vie (IARD) Réassurance

La spécificité du secteur assurance tient dans son aspect social. Il permet de réduire l’incertitude des ménages et des entreprises qui peuvent se spécifier dans leur rôle, créer des initiatives personnelles et investir dans des projets. Son activité est également spécifique, via l'inversion du "cycle de production".

Code des assurances

Superviseur : ACP (ACAM)

Missions (intermédiation et transformation) Financement de l'économie Gestion des disponibilités monétaires Gestion des instruments de paiement

Les activités Financements (retail) Financements (corporate) Gestion des moyens de paiement Activités de marché Asset management Autres services

Les banques gèrent les dépôts et collectent l’épargne des clients, accordent des prêts, pilotent des instruments de paiements, et offrent des services financiers. Elles assurent pour l'État la traçabilité des opérations financières et contribuent à la lutte contre les trafics.

Code monétaire et financier

Superviseur : ACP (Commission bancaire)

1 La sélection adverse La sélection adverse ou anti-sélection, concept largement utilisé en gestion des risques, est un phénomène statistique et économique par lequel une offre faite sur un marché

aboutit à des résultats inverses de ceux souhaités, du fait d'asymétries d'information.

L'aléa moral L’aléa moral surgit lorsqu'un individu ou une institution ne supporte pas pleinement les conséquences et les responsabilités de ses faits et gestes et a donc une tendance ou une

motivation à agir moins scrupuleusement.

2

5

La frontière entre les banques, les fonds de placement et les assureurs s'estompe

– Le secteur des assurances évolue rapidement

• Les compagnies d'assurance proposent l'une des solutions d'épargne les plus plébiscitées

• En assurance santé, il y a un transfert de compétences et de prestations entre l'État et les compagnies d'assurance ("délégation d'État providence")

• En assurance non vie, les risques progressent de manière significative (augmentation des valeurs assurées, vulnérabilité des "supply chains" des clients…)

• Le secteur de la réassurance est résilient mais peut connaître des limites de capacité

– Une partie des risques auxquels les assurances sont exposées sont comparables à ceux que connaissent les banques

• Illiquidité (des passifs au lieu des actifs)

• Expositions aux risques financiers (notamment actions) substantielles, y compris sur des profils exotiques

• Prégnance des risques de panique (réputation) et du risque systémique

Dès lors, en matière réglementaire, le secteur des assurances tend vers le secteur bancaire si bien que la distinction entre les 2 intermédiaires financiers est plus ténue

– A l'instar de ce qui existe dans d'autres pays (Royaume-Uni – FSA, Allemagne – BaFin…), un même superviseur en France, l'ACP

– Dans le domaine bancaire, après de nombreuses faillites survenues au cours des années 80, Bâle 1 (1988) puis Bâle 2 (2008) ont restructuré la réglementation de ce secteur

– La réglementation des assurances suit le même chemin, puisque la directive Solvabilité 2 entreprend de mieux lier le capital des entreprises avec leur risque réel

1. Banque, Assurance et réglementation La convergence réglementaire

6

1. Banque, Assurance et réglementation Bâle 2 et Solvabilité 2

Bâle 2/3 et Solvabilité 2, illustration de la question des périmètres, les filiales d'assurance des conglomérats

financiers étant, dans Bâle 2 / 3, exclues du périmètre réglementaire

Holding Conglomérat financier

Filiale étrangère Banque

Filiale crédit spécialisé

Filiale gestion d'actifs

Filiale banque privée

Périmètre réglementaire Bâle 2 / 3

Périmètre consolidation

Périmètre réglementaire Solvabilité 2

Ret

ail

Cor

pora

te

Act

ivité

s de

m

arch

é

Moy

ens

de

paie

men

t

Ser

vice

s

…

Filiale Assurance IARD

Filiale Assurance vie

Bâle 2 Solvabilité 2

Les risques couverts Souscription (vie / non vie / santé) Investissement (risque de marché) Risque de crédit Risque opérationnel

Les modèles internes sont explicitement prévus dans Solvabilité 2 Solvabilité 2 est plutôt "principle-based" Solvabilité 2 distingue explicitement le MCR et le SCR Le quantile retenu pour le calibrage du SCR est de 99,5% Prise en compte des effets de diversification

Les risques couverts Pilier 1 – Crédit, Marché, Opérationnel Pilier 2 – Risques Pilier 1 plus ALM et autres risques

Les modèles internes ne sont pas encouragés par Bâle 2 (sauf pour le risque opérationnel), notamment pas pour le risque de crédit

Bâle 2 est "rule-based" Bâle 2 ne prévoit explicitement qu'un MCR Le quantile retenu pour le calibrage des modèles est souvent de 99,9% Effets de diversification très peu pris en compte

Un même objectif : Calcul du capital réglementaire pour l’ensemble des risques afin d’améliorer la stabilité du système financier, la protection des consommateurs Une structure articulée autour de trois piliers : Pilier 1 - Calcul des provisions techniques et des fonds propres / Pilier 2 : les règles de supervision (exigences qualitatives et règles de

contrôle) / Pilier 3 : la transparence et la diffusion d’information Techniques de quantification communes (Value-at-Risk, actualisation des flux systématiques, scénarios, stress-tests…) Introduction d'un cadre de gestion et d'une charge de fonds propres au titre du risque opérationnel

7

1. Banque, Assurance et réglementation

2. Solvabilité 2 – Quelques rappels

3. S2 – Conséquences opérationnelles pour les assureurs

4. S2 – Conséquences possibles pour les clients

8

Premières directives européennes 1973 en non-vie et 1979 en vie

A partir de 1997, début des travaux de la Commission sur la solvabilité, travaux en deux temps

– Solvency 1 – Revue du régime actuel (aboutie en 2002), changements principaux pour la non vie • Fonds de garantie augmente de 300 K€ à 2 M€

• Augmentations des seuils dans le calcul de la marge de solvabilité (de 10 à 50 M€ pour les primes et de 7 à 35 M€ pour les sinistres)

– Solvency 2 (revoir les règles prudentielles du monde de l’assurance avec pour objectif de créer un régime de solvabilité plus sensible aux risques encourus par les compagnies d’assurance et ainsi de permettre au régulateur de protéger les intérêts des assurés le plus efficacement et de la manière la plus homogène possible) – Une approche fondamentalement nouvelle

• Processus Lamfalussy (démarche utilisée par l'Union Européenne pour concevoir les réglementations du secteur de la finance ) inspiré de Bâle 2 avec un processus consultatif impliquant les parties prenantes

• Quelques jalons – QIS 1(2005): Etude du niveau de prudence des provisions techniques

– QIS 2 (Mai 2006) : Etude focalisée sur 2 points précis : le niveau des provisions techniques (suite du QIS 1) et premier calcul des montants de fonds propres nécessaires (MCR - Minimum Capital Requirement et SCR - Solvency Capital Requirement)

– QIS 3 (Juin 2007) : Calibrage des formules standards pour le calcul du MCR et du SCR, et introduction de la problématique des groupes

– QIS 4 (juillet 2008) : Raffiner et détailler les mesures quantitatives de deuxième niveau

– QIS 5 (octobre 2010) : Dernière opportunité d’évaluer l’adaptation de l’ensemble des processus par tous les acteurs concernés et détermination des derniers ajustements en termes de calibrage

Éléments d'actualité – Le 19 Janvier, la Commission Européenne a proposé (validation à venir) la directive Omnibus II suggérant des modifications de la directive

Solvabilité 2 et une adaptation de son rythme d'entrée en vigueur (description des rôle et pouvoirs d’EIOPA (European Insurance and Occupational Pensions Authority), périodes de transitions possibles)

– Les États Membres envisagent de retarder la mise en œuvre nationale au 31 Mars 2013 avec mise en place effective au 1er Janvier 2014.

– Le modèle standard final correspondra en grande partie aux spécifications QIS5, les spécifications finales pouvant être néanmoins modifiées sur certains points spécifiques jusqu'à Septembre 2012

– Les dirigeants des compagnies d’assurance doivent porter leur attention vers les exigences du Pilier 2 pour : 1) Créer un Système de Gouvernance conforme à Solvabilité 2, 2) mettre en place un système de gestion des risques comprenant notamment l’évaluation des risques propres et de la solvabilité (ORSA), 3) documenter la stratégie, les politiques et les processus

2. Solvabilité 2 Historique et actualité

9

Actifs en valeur nette

comptable

Excédent

de FP*

Marge de Solvabilité

Provisions

Techniques

prudentes et non

escomptées

Actifs Passifs

Actifs en valeur de

marché

Excédent de FP*

SCR **

MCR***

« Best Estimate » des

provisions

techniques

(actualisation)

Plus-values latentes

Marge de Risque

* FP : Fonds propres

** SCR : Solvency Capital Requirement

*** MCR : Minimum Capital Requirement

Actifs Passifs

Bilan Solvabilité 1 Bilan Solvabilité 2

Pour illustrer le Pilier 1 de S2, notons que, dans le QIS, le SCR se compose de 6 classes de risques

– Le risque de souscription non-vie couvrant les risques de réserves, de rachat, de risque catastrophique

– Le risque de marché couvrant les risques action, de taux d’intérêt, immobilier, de taux de change, de spread, d’illiquidité

– Le risque de défaut

– Le risque opérationnel couvrant les erreurs humaines et informatiques

– Le risque de souscription vie couvrant les risques de mortalité, de longévité, d’invalidité, de dépenses de frais, de révision, catastrophique

– Le risque de souscription santé couvrant les risques de santé long terme, d’ accident et santé cour t terme, de santé accident du travail

Illustration le la comparaison entre S1 et S2

2. Solvabilité 2 Comparaison Solvabilité 1 et Solvabilité 2

Montant de capital

nécessaire pour conserver

une probabilité de ruine à 1

an < 0,5%

Montant de capital

minimum en dessous

duquel les autorités

interviennent

automatiquement

10

1. Banque, Assurance et réglementation

2. Solvabilité 2 – Quelques rappels

3. S2 – Conséquences opérationnelles pour les assureurs

4. S2 – Conséquences possibles pour les clients

11

Les conséquences opérationnelles finales de S2 pour les assureurs dépendent encore des derniers arbitrages (mesures d'application de niveau 2), en l'état, on peut anticiper ou imaginer quelques éléments

– Conséquences positives • Solvabilité 2 permet d'harmoniser la réglementation et de rendre comparables les compagnies entre elles

• La résilience d'un secteur de l'économie qui a un impact systémique sera renforcée

• Les distorsions de concurrence au niveau européen seront atténuées

• Solvabilité 2 est l'occasion pour les compagnies de repenser leur gouvernance et leur gestion des risques

• Synergies, mises en commun de moyens et rapprochements entre les acteurs du marché peuvent renforcer les acteurs

• Modification des relations avec le superviseur puisque 1) les marges de manœuvre nationales seront très limitées (les normes ayant la valeur juridique d’un règlement) et 2) l'EIOPA veille à la convergence opérationnelle des pratiques des superviseurs

• Possibilité d'arbitrage formule standard / modèles internes, dans un souci de simplicité des relations avec le superviseur, choix de la formule standard – déjà complexe – et développement de modèles internes aux fins de pilotage et de gestion des risques

• La Suisse, les Bermudes et le Japon ont demandé l'équivalence des réglementations (impact positif pour la réassurance)

– Conséquences négatives ou perçues comme telles • Augmentation potentielle du niveau des exigences minimales de fonds propres réglementaires et des exigences de marge

– Dégradation de la rentabilité des assureurs

– Réduction des nouveaux investissements dans l’assurance, à terme baisse de la capacité de souscription et augmentation des coûts de financement

• Le manque de diversification dans l’activité des mutuelles et des instituts de prévoyance risque d’impliquer un fort impact en termes de capital réglementaire, ce qui peut se traduire par une augmentation de la tarification de ces acteurs

• Moindre capacité des réassureurs également sujets à l'augmentation de l'exigence en fonds propres et conséquemment, progression des primes et éventuelles tensions sur les capacités

• Possibles besoins de levée de fonds sur les marchés financiers

• La modification des stratégies d'investissement des assureurs : découragement possible de l'investissement en actions, avec des impacts macro-économiques potentiels (rôle essentiel et indirect dans le financement de l'économie)

• Risque d’exclusion des assureurs de leurs activités de long terme et d'introduction d'une forme de procyclicité

• Risques sur les fonds en € du fait de la juste valeur et de l'horizon d'un an peu cohérent avec la durée des engagements

Pour l'heure, dans le cadre de la mise en œuvre de Solvabilité 2 sur les 3 piliers, c'est le Pilier 2 qui doit mobiliser en tant que vecteur d'une véritable révision de la gouvernance des compagnies

3. S2 – Conséquences opérationnelles pour les assureurs Tableau général

12

La Directive (niveau 1), adoptée le 25 novembre 2009, donne l’essentiel du cadre du Pilier 2

– Système de contrôle interne et de gestion des risques

– Fonctions clés indépendantes (a minima les fonctions conformité, audit interne, actuarielle et gestion des risques)

– Compétence et honorabilité (fit and proper)

– Évaluation interne des risques et de la solvabilité (own risk and solvency assessment ou ORSA)

– Exigence de capital supplémentaire (add-on)

– Principe de la personne prudente

Ces dispositions seront complétées (niveau 2) et précisées par des mesures de niveau 3 (recommandations)

La réforme S2 étant "principle based", elle donne une relative liberté et donc une responsabilité accrue aux dirigeants et le Pilier 2 fait de la mise en œuvre d’une gouvernance et d’une gestion des risques robustes une exigence aussi forte que le calcul du SCR

L'ORSA doit conduire les compagnies à réaliser une fois l'an une analyse de leur profil de risque et des impacts que son évolution peut avoir sur la marge de solvabilité

– Comme dans le cadre du Pilier 2 de Bâle 2 pour les banques, l'ORSA correspond pour les compagnies à un exercice de sincérité sur les risques

– Il doit permettre de faire le point sur l'adéquation entre la capitalisation de la compagnie et les risques auxquelles elle est exposée à raison de ses activités

– L'ORSA devra permettre de faire la démonstration à l'ACP de la correcte capitalisation de la compagnie

Incidemment, le Pilier 2 de S2 invite à la création, au sein de la compagnie, d'un cadre conceptuel de tolérance au risque

3. S2 – Conséquences opérationnelles pour les assureurs Le Pilier 2 de Solvabilité 2

13

Article 41

Cadre général de

gouvernance Article 42 & 43

Exigence d’honorabilité et de compétence

Article 44

Gestion des risques

Article 48

Fonction Actuarielle

Article 49

Sous - Traitance

Article 45

Évaluation interne des

risques et de la solvabilité Article 46

Contrôle Interne

Article 47

Audit Interne

Pilier 2 Articles

clés de la législation

3. S2 – Conséquences opérationnelles pour les assureurs Cadre législatif du Pilier 2

Les principaux articles Solvabilité 2 (2009/138/CE) relatifs au Pilier 2

14

La structure de gouvernance doit prendre en compte les principes suivants

– Transparence de la structure organisationnelle

– Responsabilités clairement attribuées et bien séparées

– Flux d'information efficaces au sein de la structure organisationnelle

– Documentation et mise à jour des processus et des procédures

– Disponibilité des plans de continuité d’activités et de gestion de crise

– Respect des principes définis ci-dessus et suivi par l'audit interne

Chaque société doit mettre en place une structure organisationnelle claire appuyée par un manuel de

gouvernance précisant les rôles, les responsabilités et les processus

Les activités sous-traitées et la politique d'externalisation doivent également être clairement identifiées

L'application du principe de proportionnalité est essentielle pour que les structures de gouvernance restent en

ligne avec la nature, la taille et la complexité des compagnies d’assurance

Une approche très structurée est requise comprenant un nombre limité de livrables rassemblés dans un

manuel de gouvernance concis, cohérent et exhaustif (simplifier sans réduire)

3. S2 – Conséquences opérationnelles pour les assureurs Système de gouvernance conforme au Pilier 2 de Solvabilité 2

15

La mise en œuvre de cette nouvelle structure de gouvernance doit être gérée à l’aide de 3 actions essentielles

– Une analyse des écarts par rapport au système cible

– Un plan d’action couvrant la spécification du Manuel de Gouvernance

– Le déploiement des nouveaux processus assurant la conformité avec Solvabilité 2

Situation Actuelle 2011

Compagnie

Gouvernance

- Stratégie

- Gestion des Risques

- Contrôles

- Audit Interne

- …...

Situation Future 2013

Système de Gouvernance Conforme à Solvabilité II

Stratégie Globale & Gouvernance Article 41

Système de Gestion des Risques Article 41; 42; 43; 44; 48; 49

Registre des Risques Article 44; 45

Architecture des Processus Article 41; 46; 47; 48; 49

Passage à Solvabilité 2 Analyse des écarts &

Plan d’Action

Compagnie

Article 41

Cadregénéral de

gouvernanceArticle 42 & 43

Exigence d’honorabilité et de compétence

Article 44

Gestion des risques

Article 48

Fonction Actuarielle

Article 49

Sous -Traitance

Article 45

Évaluation interne des

risques et de la solvabilité

Article 46

Contrôle Interne

Article 47

Audit Interne

Pilier 2Articles

clés de la législation

3. S2 – Conséquences opérationnelles pour les assureurs Pilier 2 – Gestion de transition

4 livrables

essentiels

16

Il est sans doute prématuré d'évoquer les conséquences de l'effet conjugué de Solvabilité 2 et des normes comptables pour les assureurs

Cela étant, il est possible de mettre en exergue quelques points

– L'utilisation de la valeur de marché conduit les assureurs à déprécier un certain nombre de leurs actifs réputés liquides

et sûrs, du fait des dégradations des notations des titres, ceci pourrait se traduire par des pertes substantielles qui

obéreront la rentabilité des compagnies

– L'augmentation du risque associé aux investissements, notamment sur créances souveraines, devraient conduire à une

consommation de fonds propres réglementaires plus élevées

– Les notations des compagnies d'assurance sont susceptibles d'être dégradées s'il apparaît que leur niveau de fonds

propres n'est pas suffisant pour assumer leurs expositions aux actifs malmenés (actions, dettes souveraines…), dans

ces circonstance les coûts de refinancement seront plus élevés

– Les effets procycliques de S2 devraient se faire sentir sur le marché de la réassurance, particulièrement dans une

période de progression des risques (progression des primes et, à terme, éventuel tassement des capacités)

– Pour les assureurs-vie, les rendements à servir aux épargnants devraient être moindres, ce qui peut aller jusqu'à la

décollecte si des placements se révèlent comparativement plus avantageux

3. S2 – Conséquences opérationnelles pour les assureurs Solvabilité 2, les assureurs et la crise actuelle

17

1. Banque, Assurance et réglementation

2. Solvabilité 2 – Quelques rappels

3. S2 – Conséquences opérationnelles pour les assureurs

4. S2 – Conséquences possibles pour les clients

18

Là encore, l'exercice est difficile, car, comme l'indique la FFSA elle-même, S2 devrait modifier le marché de l'assurance mais d'une manière qu'il n'est à ce jour pas aisé de prévoir

– Concentration possible au sein du secteur qui, dès lors, moins atomisé, sera possiblement moins concurrentiel

– Augmentation des tarifs (de certaines primes, notamment sur les produits à forte intensité de capital), pour préserver la

rentabilité des compagnies, une possible réduction du champ des couvertures, voire un fléchissement des capacités de

souscription pour les branches les plus touchées

– La procyclicité supposée de S2 risque de restreindre les capacités, sélectivement en fonction des segments de

clientèles et de risques assurés, certains clients devraient donc être plus touchés que d'autres

– Modification possible sur le marché de l'assurance-vie où, pour compenser les coûts de l’augmentation des exigences

de fonds propres, les rentes versées pourraient diminuer, les assureurs vie pouvant être amenés – particulièrement en

des temps troublés – à revoir leur stratégie de placement au profit d’actifs moins risqués ayant un rendement inférieur

– Cette situation ferait que les assurés bénéficieraient de compléments de retraite réduits les conduisant, durant leur vie

active, à réduire leurs dépenses et à augmenter leur taux d'épargne

– Renchérissement du coût de l'assurance non-vie qui pourrait progresser, du fait des exigences en fonds propres, en

moyenne de 5 % à 20 % pour les produits à forte intensité de capital

4. S2 – Conséquences possibles pour les clients Système

Association pour le Management des Risques et des Assurances de l’Entreprise

© AMRAE

LE JEUDI 22 SEPTEMBRE

Impacts de Solvency 2 sur vos

contrats d’assurances

Marine Charbonnier, Directeur A.R.T , Gras Savoye

Introduction

Retour QIS 5 tous acteurs

Rappel des Principes

Résultats UE

Focus sur les captives

Enjeux sur les actifs (impact crise)

Dialogue avec les entités de contrôle

Pilier 2 !

Principes

PILIER 1

Exigences quantitatives

Calcul de la marge

de solvabilité et du

capital minimum requis

PILIER 2

Exigences qualitatives

Règles de gestion des risques :

Gouvernance, contrôle

interne…

PILIER 3

Discipline de marché

Publication des

informations financières et

reporting superviseurs

et marché

QIS1

QIS2

QIS3 : 1.027 participants solos

QIS4 : 1.412 participants solos, 106 groupes

QIS5 : 2.520 participants solos, 167 groupes

Quantitative Impact Study 2005

2010

SCR = Capital de solvabilité requis

MCR = minimum

Provisions Techniques

Actifs couvrants

les provisions

techniques, le

MCR et le SCR

Marge de risque

Best estimate

Passif évalué en valeur de

marché

Capital

disponible

Pour les risques

n’ayant pas de

valeur de marché

Nouveau mode d’évaluation du bilan Actifs et Passifs

estimation en « fair value »

PASSIFS ACTIFS

Principes

BILAN

PRUDENTIEL :

Principes

MCR : Minimum Capital Requirement

Niveau de capital minimum que l’entreprise doit détenir ; le passage en

dessous de ce niveau plancher entrainera une intervention des

autorités de contrôle jusqu’au rétablissement du capital minimum

SCR : Solvency Capital Requirement

Reflète le niveau de capital qui permet à un assureur d’absorber des

pertes significatives et imprévues

BEST ESTIMATE :

montant d’actifs qu’un tiers exigerait pour reprendre l’engagement =

meilleure estimation des flux futurs + marge de risque

SCR

AJUSTEMENTS BASIC SCR RISQUE

OPERATIONNEL

SCR

NON VIE

SCR

MARCHE

SCR

DEFAUT

SCR

SANTE

SCR

VIE

RISQUE DE PRIMES

ET DE RESERVES

RISQUE

CATASTROPHE

Principes

CALCUL DU SCR SELON LA FORMULE STANDARD, dite

« modulaire » avec 30 facteurs de risques)

Résultats QIS 5 - UE

Participation

2.520 assureurs et réassureurs (soit +78% par rapport à QIS 4)

Soit plus de 95% des provisions techniques brutes et 85% des primes

émises brutes

Résultats

1. Une augmentation moyenne des fonds propres (SCR) de 27% par

rapport à Solvabilité 1

2. SCR moyen : 165%

3. Distribution des résultats :

% captives <75% 75%-120% 120%-200% >200%

SCR 9% 14% 29% 48%

MCR 2% 7% 33% 58%

Résultats QIS 5 - UE

4. Principaux risques :

Décomposition du SCR25%

16%

9%

8%

6%5% 5% 5% 5%

4%3%

2%1% 1%

0,00%

10,00%

20,00%

Mar

ket e

quity

Mar

ket s

pread

Mar

ket i

ntere

st ra

te

NL

Prem

ium

& R

eser

ve

Mar

ket p

rope

rty

Cou

terp

arty

Oper

atio

nal r

isk

NL

Cat

astroph

e

Life la

pse

Mar

ket c

urren

cy

Life lo

ngevity

Life e

xpen

ses

Mar

ket I

lliqu

idity

Pre

miu

m

Mar

ket c

oncen

trat

ion

Résultats QIS 5 - UK

Participation

267 Sociétés et 35 Groupes, soit plus de 70% du Marché en nombre

Résultats

1. Le marché UK obtient en moyenne un ratio de solvabilité de 282%, et

plus spécifiquement de 203% en Non Vie

2. 80% des Assureurs Non Vie remplissent leurs obligations de SCR sous

QIS 5

Commentaires (FSA)

Risque de défaut « very high » pour réassureurs non notés

Risque Cat « higher than firm own assessments »

…

Résultats QIS 5 - Ireland

Participation

220 réponses, soit 81% des compagnies impactées par Solvency 2

Résultats

1. 80% des

compagnies

remplissent les

obligations de SCR

2. 5% sont en

dessous du MCR

3. Décomposition du

SCR pour les

compagnies Non

Vie :

IRELAND : Décomposition du SCR (en % du SCR)

21%16%

2% 4%

79%

20%

0%

102%

9% 11%

100%

120%

0%

20%

40%

60%

80%

100%

120%

140%

Ris

que de

mar

ché

Ris

que de

défau

t de

contre

partie

Ris

que de

sous

crip

tion V

ie

Ris

que de

Souscrip

tion S

anté

Ris

que de

sous

crip

tion N

on Vie

TOTA

L AVA

NT D

IVER

SIF

ICATIO

N

Div

ersi

ficat

ion

Ris

ques in

corp

orel

sBSC

R

Ris

ques o

péra

tionnel

s

Aju

stem

ent (pr c

apac

ité d

'abso

rbtio

n des

per

tes) SC

R

Résultats QIS 5 - France

Résultats

1. 20% des participants ont un

surplus de SCR compris

entre 25% et 100% du SCR

2. 60% des participants ont un

surplus de capital > 150%

du SCR

3. Décomposition du BSCR :

Décomposition du BSCR (en % du BSCR)

75,1%

3,3%

19,8%

6,3%15,9%

120,4%

20,5%

0,1%

100,0%

5,5% 3,7%

54,5%

0%

20%

40%

60%

80%

100%

120%

140%

Ris

que de

mar

ché

Ris

que de

défau

t de

contre

partie

Ris

que de

sous

crip

tion V

ie

Ris

que de

Souscrip

tion S

anté

Ris

que de

sous

crip

tion N

on Vie

TOTA

L AVA

NT D

IVER

SIF

ICATIO

N

Div

ersi

ficat

ion

Ris

ques in

corp

orel

sBSC

R

Ris

ques o

péra

tionnel

s

Aju

stem

ent (p

r cap

acité

d'a

bsorb

tion

des p

erte

s) SCR

Participation

546 réponses soit 90% des provisions techniques du marché

1er contributeur européen

Résultats QIS 5 - France

Conclusions : « Solidité d’ensemble du marché français » & « Capacité à passer Solvabilité II sans difficultés majeures »

Difficultés (ACP / FFSA)

• Elaboration du bilan prudentiel (provisions techniques, créances sur

réassureurs…)

• Formule standard « trop complexe » ou « inadaptée »

• …

Commentaires (ACP / FFSA)

• « Calibrage des risques longs pénalisants »

• « Traitement du risque catastrophe démesuré »

• « Prévoir des mesures de transition adaptées »

• « Les résultats de la formule standard très sensibles à

l’environnement »

• …

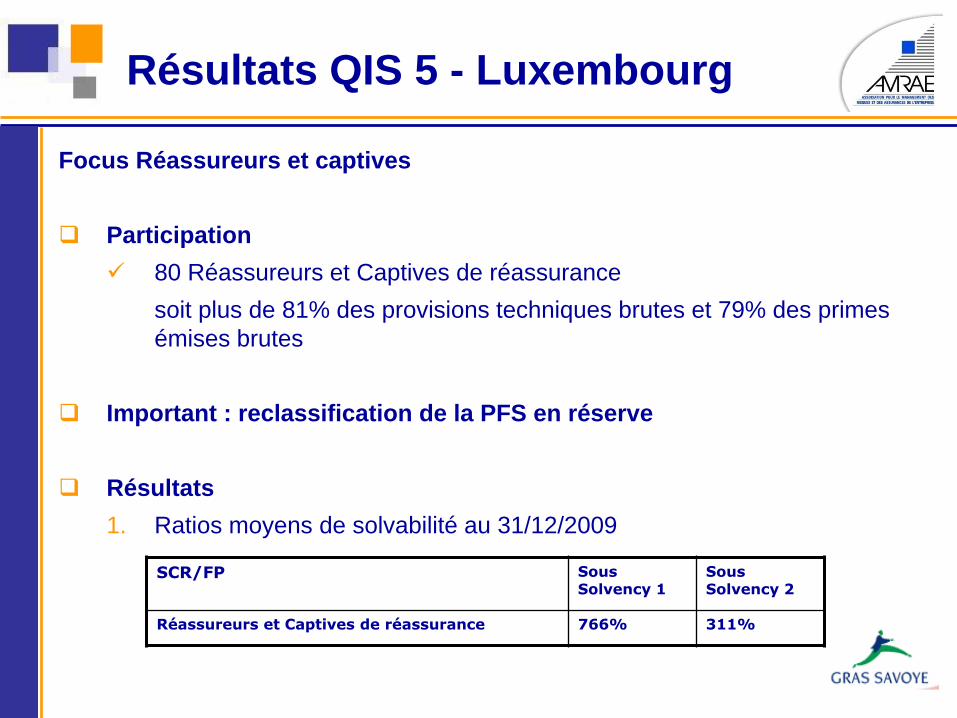

Résultats QIS 5 - Luxembourg

Focus Réassureurs et captives

Participation

80 Réassureurs et Captives de réassurance

soit plus de 81% des provisions techniques brutes et 79% des primes

émises brutes

Important : reclassification de la PFS en réserve

Résultats

1. Ratios moyens de solvabilité au 31/12/2009

SCR/FP Sous Solvency 1

Sous Solvency 2

Réassureurs et Captives de réassurance 766% 311%

Résultats QIS 5 - Luxembourg

Focus Réassureurs & captives

2. 69 (86%) Réassureurs / Captives de réassurance ont un ratio de solvabilité

supérieur à 100%

3. 2 Réassureurs / Captives de réassurance ne couvrent pas leur MCR

4. Principaux risques des Réassureurs / Captives de réassurance

• Risque de catastrophe (non-vie) : 40% du SCR

• Risque de primes et de réserves : 31% du SCR

Commentaires (CAA)

Le capital requis par le module de souscription non vie peut être supérieur

au plafond annuel contractuel !

Risque Cat « excessif »

…

Source ECIROA

Participation : 132 captives

51 d’assurance / 78 de réassurance / 3 les deux

39 Ireland / 58 Luxembourg…

Résultats

1. 20% des captives ont un SCR <75% (moyenne UE 9%)

2. 30% des captives ont un SCR < 100% (moyenne UE 15%)

3. 3% des captives ont un MCR < 100% (moyenne UE 4,6%)

4. Les captives d’assurance directes ont de moins bons résultats que

les captives de réassurance

Résultats QIS 5- Captives UE

0

7

13

75%-120% SCR

112Malte

61313Irlande

24147Luxembourg

>200%SCR120%-200 SCR<75% SCRNombre de captives

0

7

13

75%-120% SCR

112Malte

61313Irlande

24147Luxembourg

>200%SCR120%-200 SCR<75% SCRNombre de captives

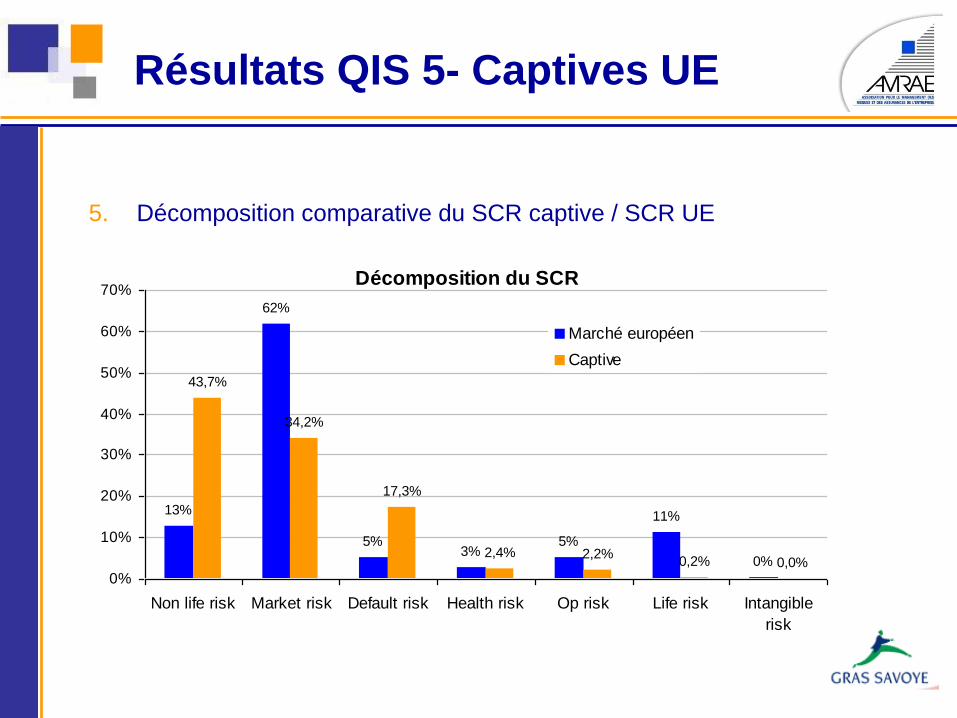

5. Décomposition comparative du SCR captive / SCR UE

Résultats QIS 5- Captives UE

Décomposition du SCR

13%

62%

5%3%

5%

11%

0%

43,7%

34,2%

17,3%

2,4% 2,2%0,2% 0,0%

0%

10%

20%

30%

40%

50%

60%

70%

Non life risk Market risk Default risk Health risk Op risk Life risk Intangible

risk

Marché européen

Captive

Commentaires (ECIROA) :

Le risque Catastrophe est « too complex » et « over-estimated »

Le risque de Concentration n’est pas approprié et « over sized » (cf

prêts sans rating intragroupe)

…

Résultats QIS 5- Captives UE

SCR

AJUSTEMENTS BASIC SCR RISQUE

OPERATIONNEL

SCR

NON VIE

SCR

MARCHE SCR

DEFAUT

SCR

SANTE

SCR

VIE

RISQUE DE PRIMES

ET DE RESERVES

RISQUE CATASTROPHE

COURS BOURSIERS

SPREAD DE CREDIT

TAUX D’INTERET

VALEURS

IMMOBILIERES

TAUX DE CHANGE

CONCENTRATION

LA CRISE

Focus Risque de marché

LA CRISE

Enjeux sur les actifs

Actifs au Bilans prudentiels QIS5 au 31/12/09 :

• Obligations souveraines : 24% France / 19% UE

• Actions : 6% France / 10% UE

• Obligations privées : 30% France / 22,5% UE…

Les obligations souveraines OCDE étaient considérées comme des actifs faiblement risqués, celles des états de l’UE assimilées à des actifs sans risques => traitement dérogatoire !

• Or PLAN DE SAUVETAGE DE LA GRECE =

rééchelonnement de la dette => moins values latentes + augmentation de la duration => perte en valeur de marché => baisse des fonds propres

Donc nécessité de besoin de fonds propres face à un risque « réel » de défaillance

LA CRISE

Stress test en juillet 2011

Participants : 21 cies d’assurance et de réassurance UE (60% du

marché)

Chocs majeurs sur inflation, taux d’intérêt, risques de souscriptions

Résultats : 90% continuent de satisfaire au SCR

DIALOGUE AVEC LES AUTORITES DE

CONTRÔLES / LOBBYS

Autorités de contrôle => UE

ECIROA => UE

AMICE => UE

Thématiques :

Risques sur Actifs financiers…

Principe de proportionnalité

Prêt intragroupe

Risque Cat

Impacts des analyses ORSA sur modèle standard

LE PILIER 2 !

ORSA (Own Risk and

Solvency Assessment) :

évaluation interne des risques

et de la solvabilité

Gestion

des risques

Contrôle

interne

Audit

interne

Fonction

actuarielle ORSA

Définir objectifs stratégiques

Etablir :

Procédures écrites

Contrôles

Identifier & quantifier les risques

Suivre et gérer les besoins en fonds

propres

SOURCES

Autorités de contrôle :

UE : EIOPA / CEIOPS

UK : FSA – Financial Services

Authority

France : ACP- Autorité de

Contrôle Prudentiel

Luxembourg : CAA Commissariat

Aux Assurances

Ireland : CBI Central Bank of

Ireland

« Associations » :

CEA – European (Re)Insurance

Federation

AMICE – Association des

Assureurs Mutuels et des

Coopératives d’Assurance en

Europe

ECIROA – European Captive

Insurance and Reinsurance

Owners Association

FFSA – Fédération Française

d’Assurance

![A21final [Mode de compatibilité] - amrae.fr · Souscription Non-Vie SCR Souscription Catégor Vie risq Risque de primes/réserves Ri Risque de Concentration Risque de Taux d’intérêt](https://static.fdocuments.net/doc/165x107/5b9ace2a09d3f22d2a8c1d36/a21final-mode-de-compatibilite-amraefr-souscription-non-vie-scr-souscription.jpg)