Aspetti introduttivi e regole di bilancio - Mauro Paoloni 1 7... · DEI CONTI INVENTARIO DEGLI...

56

Paola Paoloni 1 1 Aspetti introduttivi e regole di bilancio

-

Upload

nguyenduong -

Category

Documents

-

view

218 -

download

0

Transcript of Aspetti introduttivi e regole di bilancio - Mauro Paoloni 1 7... · DEI CONTI INVENTARIO DEGLI...

Paola Paoloni

1 1

Aspetti introduttivi e regole di

bilancio

Paola Paoloni

2 2

I DUE ASPETTI − CHIAVE DEL BILANCIO

BILANCIO D’ESERCIZIO

LA SOSTANZA LA FORMA

Paola Paoloni

3 3

LA FORMA

STRUTTURA E

CONTENUTO

NOTA INTEGRATIVA CONTO ECONOMICO STATO PATRIMONIALE

Paola Paoloni

4 4

LA SOSTANZA

CONTO ECONOMICO STATO PATRIMONIALE

MISURAZIONE E

QUANTIFICAZIONE DEI

VALORI DA INSERIRE

Paola Paoloni

5 5

IL PROCESSO DI REDAZIONE DEL BILANCIO

CONTABILITÀ

GENERALE

ASSESTAMENTO

DEI CONTI

INVENTARIO

DEGLI ELEMENTI

PATRIMONIALI

VALUTAZIONI

Paola Paoloni

6

LE REGOLE DEL BILANCIO

NAZIONALI

COMUNITARIE

• CIVILISTICHE

• TECNICHE

(PRINCIPI CONTABILI)

• FISCALI

• Direttive

• Regolamenti

• IAS/IFRS

• US/GAAP

Criteri e interpretazioni

elaborati dallo standard setter

nazionale (prima Commissione

per la statuizione dei Principi

contabili ora OIC)

INTERNAZIONALI

COMUNITARIE

Paola Paoloni

7

ARTT. 2214 - 2220 c.c. ART. 2426 c.c.

ARTT. 2214 - 2220 c.c. ART. 2423 – 2435 BIS c.c.

ARTT. 2214 - 2220 c.c. ART. 2435 BIS c.c.

CO.GE

DITTE

INDIVIDUALI E

SOCIETÀ DI

PERSONE

SOCIETÀ DI

CAPITALI

SOCIETÀ DI

CAPITALI MINORI

LE REGOLE CIVILISTICHE

BILANCIO

Paola Paoloni

8 8

COSTITUISCONO LA BASE

NORMATIVA NAZIONALE

(ARTT. 2423-2435 BIS)

RECEPIMENTO DELLA IV

DIRETTIVA CEE

D.LGS. 127/91

Successivamente modificata dal

D.LGS 6/2003 (riforma del

diritto societario)

Le norme civilistiche concernono le

modalità di rilevazione contabile,

l’esposizione e la valutazione delle poste

di bilancio ma non risolvono tutte le

possibili problematiche contabili

LE REGOLE CIVILISTICHE

E ALLORA

Paola Paoloni

9

Metodo della P.D. applicato al

sistema del capitale e del

risultato economico.

PRINCIPI CONTABILI

NAZIONALI (Commissione per

la statuizione dei Principi

contabili e OIC)

Metodo della P.D. applicato al

sistema del capitale e del

risultato economico.

PRINCIPI CONTABILI

NAZIONALI (Commissione per

la statuizione dei Principi

contabili e OIC) E IAS/IFRS PER

ALCUNE TIPOLOGIE DI

IMPRESE (D.LGS 38/2005)

Metodo della P.D. applicato al

sistema del capitale e del

risultato economico

PRINCIPI CONTABILI

NAZIONALI (Commissione per

la statuizione dei Principi

contabili e OIC)

DITTE

INDIVIDUALI E

SOCIETÀ DI

PERSONE

SOCIETÀ DI

CAPITALI

SOCIETÀ DI

CAPITALI MINORI

LE REGOLE TECNICHE

CO.GE BILANCIO

Paola Paoloni

10

ARTT. 13 – 22

DPR 600/73

.

T.U.I.R

ARTT. 13 – 22

DPR 600/73

T.U.I.R

ARTT. 13 – 22

DPR 600/73

T.U.I.R

DITTE

INDIVIDUALI E

SOCIETÀ DI

PERSONE

SOCIETÀ DI

CAPITALI

SOCIETÀ DI

CAPITALI MINORI

LE REGOLE FISCALI

CO.GE BILANCIO

Paola Paoloni

11

Il bilancio d’esercizio: evoluzione

funzionale e clausole generali

Paola Paoloni 12

LA FUNZIONE

INFORMATIVA DI

BILANCIO

EVOLUZIONE

Funzione

bilancio

RENDICONTO Redatto dagli amministratori per

mostrare ai soci il risultato di gestione

Inesistenti funzioni pubbliche

Carattere riservato, assenza di regole

Ambiente

imprese

Privato, interno

Paola Paoloni

13

RENDICONTO +

STRUMENTO DI

TUTELA INTERESSI

ESTERNI

In quanto espressione di

interesse pubblico il

legislatore sia civilistico che

fiscale vi pone la sua

attenzione

Difficoltà per soddisfare le diverse esigenze conoscitive, il bilancio non le soddisfa tutte

Creazione di diversi bilanci interni

“Razionalmente composto solo se in relazione ad un dato fine o a più fini tra loro

compatibili” (Onida)

Paola Paoloni

14

RENDICONTO +

STRUMENTO DI

TUTELA INTERESSI

ESTERNI

+

STRUMENTO DI

COMUNICAZIONE

In grado di informare e comunicare con i soggetti direttamente

o indirettamente interessati all’azienda

Continuando ad essere strumento di comportamento da parte di

chi governa l’impresa

Il ruolo di bilancio non si esaurisce in una dimensione passiva di rendiconto del passato

ma implica scelte e decisioni con impatto sulla gestione futura e sulle relative condizioni di

equilibrio

Paola Paoloni

15

1882 Codice di Commercio

Ispirato semplicemente al criterio della “giusta valutazione”

Lasciare agli amministratori la scelta di qualunque criterio di valutazione

La motivazione era legata all’assunto che ogni regola tassativa sarebbe

stata incompleta e perciò dannosa

Paola Paoloni 16

1942 Legislatore del 1942

Ispirato ai principi generali della chiarezza e precisione per eliminare la

lacuna cui dava luogo, nel passato, l’unico precetto, contenuto nell’art. 176

del codice di commercio, sull’evidenza e verità del bilancio

Gran parte della dottrina giuridica riconobbe nell’espressione “chiarezza”

di cui all’art. 2423 c.c. un sinonimo dell’evidenza già imposta dall’art. 176

cod. com. e riaffermata nell’art.2217 c.c. ( Colombo, Bocchino, Cattaneo)

I principi succitati venivano attuati da una disciplina che regolava la

struttura minima di bilancio (chiarezza) e prevedeva una serie di regole

di valutazione (art. 2424 c.c.) piuttosto generali ed incomplete

Paola Paoloni

17

1974 L. 8/6/74 n. 216 miniriforma

Innovazioni più significative in tema di bilancio

Introduce il 2425 bis – Profitti e perdite

ed il 2429 bis – relazione degli amministratori

Paola Paoloni

18

1978 IV Direttiva CEE

La normativa comunitaria fissa per la prima volta e

finalmente con una logica aziendalistica

Un fine

•True and fair view

•Image fidèle

•Quadro fedele

Da cui scaturiscono criteri o principi generali di valutazione e criteri o

principi particolari di valutazione

Paola Paoloni 19

1991 D. Lgs. 127/991

La legge dopo lunga preparazione recepisce la IV Direttiva

CEE (Commissione D’Alessandro con un solo economista

aziendale Prof. Superti Furga)

Il fine da quadro fedele diviene rappresentazione veritiera e

corretta con criteri generali e particolari

L’idea consolidata negli studi economici aziendali, della correlazione tra

fini di bilancio e criteri di valutazione (generali e particolari) sembra

aver trovato espressione normativa.

Paola Paoloni

20

E’ utile affermare, tuttavia, che pur essendo arrivati ad uno schema di

correlazione che, quantomeno sul piano formale, rispetta le logiche

economico aziendali

Tale schema presenta una lacuna fondamentale; il fine manca di

una indicazione chiara

Ed allora;

• fino alla direttiva era assente nella normativa perfino uno schema di

correlazione chiaro

•Con la direttiva e la relativa normativa di riferimento viene finalmente

costruito uno schema di correlazione

FINE

PRINCIPI

GENERALI

PRINCIPI

PARTICOLAR

FINE

CRITERI GENERALI

CRITERI PARTICOLARI

Paola Paoloni

21

Con il D.lgs 6 del 17 gennaio 2003 la normativa civilistica, anche in

materia di bilancio, è stata oggetto di cambiamenti riconducibili al

verificarsi di due eventi principali:

1. l’emanazione della direttiva 65/2001 concernente

l’introduzione del criterio valutativo del fair value,

recepita parzialmente dal D.lgs 394/2003

2. L’emanazione del regolamento comunitario 1606/2002 con

il quale in tutti i paesi europei, e quindi anche in Italia, si

rende obbligatorio l’uso dei principi contabili internazionali

dall’ International Accounting Standard Board per le società

quotate nella redazione dei bilanci consolidati.

Paola Paoloni

22

Regolamento 1606/02

- Obbligo società quotate in EU adozione

IAS nella redazione dei consolidati dal

1/1/05

- Facoltà agli stati membri di autorizzare

o imporre uso IAS per redazione del

B.O.E. delle soc. quotate in UE e per la

redazione dei consolidati delle non quotate

Legge Comunitaria 2003

(L. 31/10/03 n. 306) Delega il governo per esercizio delle opzioni

contenute nel Reg. 1606/02

Paola Paoloni

23

Società quotate

Società con strumenti

finanziari diffusi

Banche

Enti finanziari vigilati

IAS facoltativi dal 2005

IAS obbligatori dal 2006

Bilancio d’esercizio

IAS obbligatori dal 2005

Bilancio consolidato

Assicurazioni quotate e

non quotate

IAS obbligatori dal 2006

per le quotate che non

redigono il consolidato

Bilancio d’esercizio

IAS obbligatori dal 2005

Bilancio consolidato

Società incluse nel

consolidato delle società

precedenti.

Altre società che

redigono il consolidato e

loro controllate e

collegate

IAS facoltativi dal 2005

Bilancio d’esercizio

IAS facoltativi dal 2005

Bilancio consolidato

Altre società

(ad esclusione di quelle

minori)

IAS facoltativi a partire

da esercizio da definirsi

Bilancio d’esercizio

IAS esclusi

Bilancio consolidato

D.Lgs. 38/05

Paola Paoloni

24

Quadro normativo NAZIONALE di riferimento per l’elaborazione del

bilancio di esercizio

Fine - Art. 2423

Principi generali di redazione - Art. 2423 bis

Principi di valutazione - Art. 2426

ASPETTI SOSTANZIALI

Contenuto dello stato patrimoniale - Art. 2424

Contenuto del conto economico - Art. 2425

Contenuto della nota integrativa - Art. 2427

ASPETTI FORMALI

Struttura dello SP e del CE

Art. 2423 ter

Disposizioni relative alle

singole voci dello stato

patrimoniale

Art. 2424 bis

Iscrizione dei ricavi, proventi

ed oneri

Art. 2425 bis

ASPETTI COLLATERALI

Paola Paoloni

25

I PRINCIPI GENERALI DEL BILANCIO

PRINCIPI GENERALI

(o postulati)

PRINCIPI DI REDAZIONE

(art. 2423 bis c.c.)

CLAUSOLE GENERALI

(art. 2423 2° comma c.c.)

Paola Paoloni

26

LE CLAUSOLE GENERALI

CLAUSOLE GENERALI

(art. 2423 2° comma c.c.)

RAPPRESENTAZIONE

VERITIERA E

CORRETTA

(true and fair view)

CHIAREZZA

- obbligo di rispettare gli schemi

di bilancio previsti dagli artt.

2424 e 2425 c.c.

- divieto di compensi di partite

- divieto di raggruppare le voci

se ciò pregiudica la chiarezza e

la significatività del bilancio

Strumento di informazione

trasparente e capace di offrire

una corretta interpretazione della

situazione patrimoniale,

finanziaria e il risultato

economico dell’esercizio

Paola Paoloni

27

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

COMPETENZA ECONOMICA

PREVALENZA DELLA SOSTANZA SULLA FORMA

SEPARATEZZA NELLA VALUTAZIONE

COSTANZA NELL’APPLICAZIONE DEI CRITERI DI

VALUTAZIONE

Paola Paoloni

28

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

PRUDENZA

Devono essere imputati al periodo i rischi e le

perdite di competenza anche se conosciuti dopo la

sua chiusura, mentre non vanno presi in

considerazione gli utili non ancora realizzati.

Paola Paoloni

29

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

La valutazione degli elementi patrimoniali deve essere

effettuata nella prospettiva della continuazione dell’attività

dell’impresa (going concern), cioè in ipotesi di normale

funzionamento. Da questo principio discendono i criteri di

valutazione delle voci di bilancio esposti nell’art. 2426 C.C.

Paola Paoloni

30

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

PREVALENZA DELLA SOSTANZA SULLA FORMA

Questo principio, introdotto implicitamente dal D.Lgs.

6/2003 (Riforma del Diritto societario), rafforza la clausola

della rappresentazione veritiera e corretta. L’informazione

risulta idonea a rappresentare correttamente le operazioni

aziendali quando queste sono rilevate e iscritte in bilancio

in funzione della loro sostanza economica e non

dell’aspetto formale. La sostanza delle operazioni, infatti,

non è sempre in linea con ciò che risulta da un loro esame

formale.

Paola Paoloni

31

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

COMPETENZA ECONOMICA

PREVALENZA DELLA SOSTANZA SULLA FORMA

Si devono attribuire al periodo costi e ricavi che si

riferiscono a operazioni che si sono in esso concluse dando

luogo alla realizzazione di ricavi.

Paola Paoloni

32

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

COMPETENZA ECONOMICA

PREVALENZA DELLA SOSTANZA SULLA FORMA

SEPARATEZZA NELLA VALUTAZIONE

I differenti elementi compresi nelle singole voci devono

essere valutati separatamente. Tale disposizione tende a

evitare la valutazione complessiva degli elementi eterogenei

compresi in una specifica voce patrimoniale. I crediti, ad

esempio, devono essere valutati separatamente,

considerando le differenti caratteristiche di solvibilità di

ciascun debitore.

Paola Paoloni

33

I PRINCIPI DI REDAZIONE

PRINCIPI DI

REDAZIONE

CONTINUAZIONE DELL’ATTIVITA’ AZIENDALE

PRUDENZA

COMPETENZA ECONOMICA

PREVALENZA DELLA SOSTANZA SULLA FORMA

SEPARATEZZA NELLA VALUTAZIONE

COSTANZA NELL’APPLICAZIONE DEI CRITERI DI

VALUTAZIONE

I criteri di valutazione, di norma, non possono essere

modificati da un esercizio all’altro. Questo principio

costituisce il presupposto indispensabile per la comparazione

dei risultati dei bilanci di più esercizi consecutivi; esso limita

la possibilità di attuare le cosiddette politiche di bilancio, che

derivano dall’utilizzazione, da parte degli amministratori, di

accorgimenti valutativi tendenti a pilotare i risultati

economici d’esercizio.

Paola Paoloni

34

Il bilancio d’esercizio: struttura e

contenuto dello Stato patrimoniale,

conto economico e nota integrativa

Paola Paoloni

35

IL BILANCIO D’ESERCIZIO

BILANCIO D’ESERCIZIO

NOTA INTEGRATIVA CONTO ECONOMICO STATO PATRIMONIALE

Paola Paoloni

36

STATO PATRIMONIALE: SCHEMA SINTETICO

___________________________________

A - CREDITI VERSO SOCI

B - IMMOBILIZZAZIONI

C - ATTIVO CIRCOLANTE

D - RATEI E RISCONTI

ATTIVO

___________________________________

A - PATRIMONIO NETTO

B - FONDI PER RISCHI E ONERI

C - TFR

D - DEBITI

E - RATEI E RISCONTI

PASSIVO

STATO PATRIMONIALE

Paola Paoloni

37

Il primo raggruppamento dell’Attivo è costituito dai CREDITI

VERSO SOCI PER VERSAMENTI ANCORA DOVUTI in

seguito alla sottoscrizione del Capitale sociale; l’importo

eventualmente già richiamato dagli amministratori deve essere

distintamente indicato.

A - CREDITI VERSO SOCI

ATTIVO

Paola Paoloni

38

Le Immobilizzazioni immateriali e materiali comprendono i beni immateriali e materiali destinati a

rimanere a lungo presso l’azienda, nonché i costi a utilità pluriennale, l’avviamento e gli anticipi ai

fornitori di immobilizzazioni immateriali e materiali.

Le Immobilizzazioni finanziarie comprendono i titoli e le partecipazioni, azionarie e non azionarie,

destinati ad essere mantenuti durevolmente nel patrimonio aziendale, nonché i crediti di natura finanziaria

(ad esempio mutui attivi). Sono distinte in:

● 1) partecipazioni in collegate, controllate, controllanti e in altre imprese;

● 2) crediti finanziari, con separata indicazione degli importi esigibili entro l’esercizio successivo;

● 3) altri titoli;

● 4) azioni proprie.

B – IMMOBILIZZAZIONI

Il secondo raggruppamento dell’attivo – IMMOBILIZZAZIONI – si può distinguere in

● I Immobilizzazioni immateriali;

● II Immobilizzazioni materiali;

● III Immobilizzazioni finanziarie.

ATTIVO

Paola Paoloni

39

C - ATTIVO CIRCOLANTE

L’ATTIVO CIRCOLANTE comprende i seguenti sotto raggruppamenti:

● I Rimanenze;

● II Crediti, con separata indicazione degli importi esigibili oltre l’esercizio successivo;

● III Attività finanziarie che non costituiscono immobilizzazioni;

● IV Disponibilità liquide.

ATTIVO

Paola Paoloni

40

D - RATEI E RISCONTI

L’ultimo raggruppamento dell’Attivo è rappresentato da RATEI E

RISCONTI nei quali sono indicati i proventi di competenza dell’esercizio

ma esigibili in esercizi successivi e i costi sostenuti entro la chiusura

dell’esercizio ma di competenza degli esercizi successivi, l’entità dei quali

varia in ragione del tempo. In questo raggruppamento deve essere incluso

e separatamente indicato l’eventuale disaggio su prestiti.

ATTIVO

Paola Paoloni

41

PASSIVO

A - PATRIMONIO NETTO

Include il Capitale sociale, le riserve, gli utili e le perdite portati a

nuovo e dell’esercizio.

Paola Paoloni

42

B - FONDI PER RISCHI E ONERI

Hanno origine da accantonamenti destinati soltanto a coprire perdite o

debiti di natura determinata, di esistenza certa o probabile, dei quali

tuttavia alla chiusura dell’esercizio sono indeterminati o l’ammontare o

la data di sopravvenienza (art. 2424 bis, 3° comma, C.C.). Sono esclusi

da questa voce i fondi svalutazione (ad esempio Fondo svalutazione

crediti), che per definizione costituiscono poste di rettifica delle

corrispondenti voci dell’Attivo.

PASSIVO

Paola Paoloni

43

C - TFR

In questo raggruppamento figurano le somme spettanti ai dipendenti nel

caso di cessazione del rapporto lavorativo, calcolate in base all’articolo

2120 C.C. e non accantonate nei Fondi pensione.

PASSIVO

Paola Paoloni

44

PASSIVO

D - DEBITI

Comprende tutti i debiti dell’azienda indipendentemente dalla loro

scadenza

Paola Paoloni

45

E - RATEI E RISCONTI

In questo raggruppamento devono essere iscritti i costi di competenza

dell’esercizio da sostenere in esercizi successivi e i proventi percepiti

entro la chiusura dell’esercizio ma di competenza di esercizi successivi,

la cui entità varia in ragione del tempo; in questo raggruppamento deve

essere separatamente indicato l’eventuale aggio su prestiti.

PASSIVO

Paola Paoloni

46

CONTO ECONOMICO: SCHEMA SINTETICO

A VALORE DELLA PRODUZIONE

B - COSTI DELLA PRODUZIONE

_______________________________________________________

DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE

C +/- PROVENTI E ONERI FINANZIARI

D +/- RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

E +/- PROVENTI E ONERI STRAORDINARI

_______________________________________________________

RISULTATO PRIMA DELLE IMPOSTE

- IMPOSTE SUL REDDITO DELL’ESERCIZIO

_______________________________________________________

UTILE (PERDITA) DELL’ESERCIZIO

CONTO ECONOMICO

Paola Paoloni

47

A VALORE DELLA PRODUZIONE

E’ formato da componenti positivi di reddito relativi alla gestione

principale dell’impresa (gestione tipica) e anche da componenti accessori

(gestione atipica) che non abbiano natura finanziaria o straordinaria.

B - COSTI DELLA PRODUZIONE

Comprende i componenti negativi di reddito inerenti l’attività

caratteristica (tipica e atipica) dell’azienda.

C +/- PROVENTI E ONERI FINANZIARI

In esso affluiscono i ricavi derivanti da investimenti effettuati nel

settore finanziario e gli oneri che rappresentano il costo dei

finanziamenti di capitale di credito contratti dall’azienda, nonché gli

utili e le perdite su cambi.

Paola Paoloni

48

D +/- RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE

Comprende due categorie analitiche:

18) rivalutazioni e 19) svalutazioni.

Le rivalutazioni sono rappresentate dai ripristini di valore di attività

finanziarie quando vengono meno i motivi di una precedente svalutazione;

non si tratta, quindi, di rivalutazioni di natura monetaria.

E +/- PROVENTI E ONERI STRAORDINARI

In esso affluiscono proventi e oneri straordinari. Ricordiamo che la

straordinarietà dei proventi e degli oneri riguarda l’estraneità all’attività

ordinaria della fonte del provento o dell’onere.

La somma algebrica dei quattro risultati parziali del Conto economico

rappresenta il risultato economico prima delle imposte; sottraendo da

questo la voce 22 - Imposte sul reddito d’esercizio, correnti, differite e

anticipate, si perviene alla voce 23 - Utile (perdita) dell’esercizio.

Paola Paoloni

49

LA NOTA INTEGRATIVA

LA NOTA INTEGRATIVA

MOVIMENTI DELLE IMMOBILIZZAZIONI

CRITERI DI VALUTAZIONE

VARIAZIONI INTERVENUTE NELLE ALTRE POSTE DELL’ATTIVO E DEL PASSIVO

ANALISI DI RATEI E RISCONTI E ALTRI FONDI

SE DI AMMONTARE APPREZZABILE

RIPARTIZIONE DEI RICAVI DELLE VENDITE E DELLE PRESTAZIONI SECONDO CATEGORIE DI ATTIVITÀ E

SECONDO AREE GEOGRAFICHE

COMPOSIZIONE DELLE VOCI “PROVENTI STRAORDINARI” E “ONERI STRAORDINARI”

NUMERO MEDIO DEI DIPENDENTI

Paola Paoloni

50

FUNZIONI DELLA NOTA INTEGRATIVA

● Rendere comprensibili determinati valori iscritti negli schemi

contabili del Bilancio d’esercizio che, in caso contrario, sarebbero poco

significativi, in quanto privi del corredo di informazioni necessarie per

comprenderne il contenuto

● Fornire informazioni complementari di carattere patrimoniale,

finanziario ed economico

Paola Paoloni

51

GLI ALLEGATI AL BILANCIO D’ESERCIZIO

ALLEGATI

AL

BILANCIO

Relazione del collegio sindacale

Relazione sulla gestione

Relazione del soggetto incaricato del controllo contabile

Copie dei bilanci delle società controllate

Prospetto riepilogativo dei dati essenziali dell’ultimo

bilancio delle società collegate

Copia del verbale di approvazione del bilancio

Elenco dei soci o azionisti

Informazioni e prospetti richiesti dalle norme tributarie

Informativa complementare prevista o raccomandata

dal CNDCEC, dall’OIC,dallo IASB e dalla CONSOB

Paola Paoloni

52

Il bilancio di esercizio in forma

abbreviata

Paola Paoloni

53

IL BILANCIO IN FORMA ABBREVIATA

LIMITI

TOTALE ATTIVO = Euro 3.650.000

RICAVI VENDITE E PRESTAZIONI = Euro 7.300.000

DIPENDENTI OCCUPATI IN MEDIA DURANTE

L’ESERCIZIO: 50 unità

Può essere redatto solo dalle società che nel primo esercizio o, successivamente, per 2

esercizi consecutivi non abbiano superato congiuntamente 2 dei limiti sottoindicati

Paola Paoloni

54

STATO PATRIMONIALE IN FORMA ABBREVIATA

Paola Paoloni

55

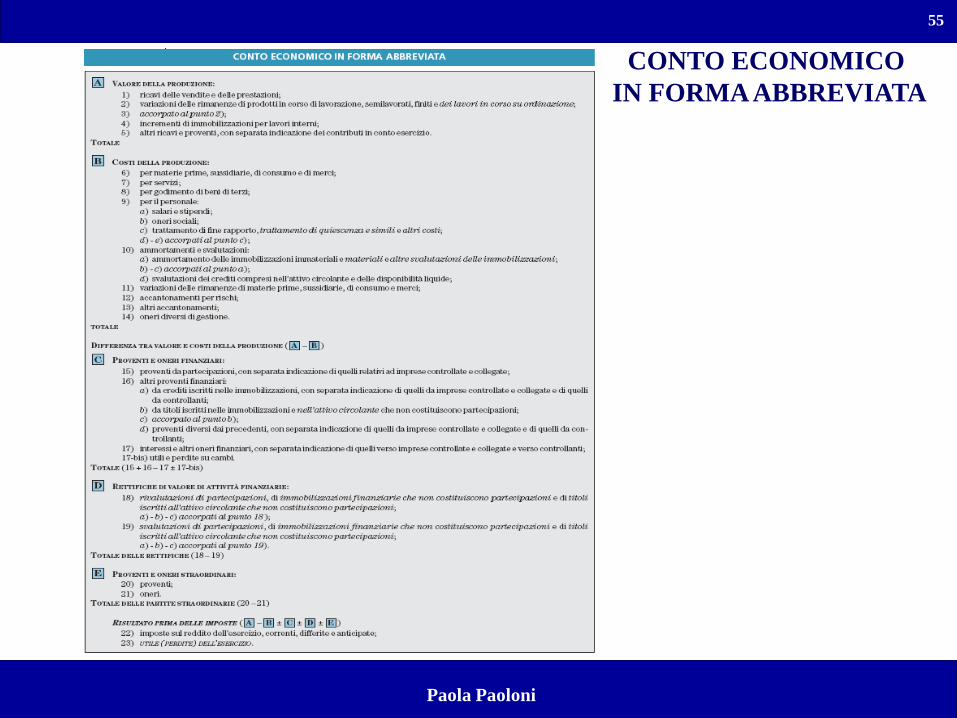

CONTO ECONOMICO

IN FORMA ABBREVIATA

Paola Paoloni

56

NOTA INTEGRATIVA IN FORMA ABBREVIATA

La Nota integrativa in forma abbreviata contiene soltanto le indicazioni più

significative previste dall’art. 2427 C.C. È possibile, infatti, sintetizzare e

addirittura omettere numerose informazioni. La redazione del Bilancio in forma

abbreviata esonera inoltre gli amministratori dalla compilazione della Relazione

sulla gestione, a condizione che nella Nota integrativa siano esposte alcune

indicazioni previste dall’art. 2428 C.C., e cioè:

● il numero e il valore nominale delle azioni proprie e delle azioni e quote delle

società controllanti possedute dalla società;

● gli acquisti e le alienazioni di azioni proprie e di azioni o quote delle società

controllanti avvenute durante l’esercizio, i corrispettivi e i motivi delle

operazioni.