Aspectos Ambientales en los Reportes de Sostenibilidad de … · lineamientos creando la guía...

23

1 Aspectos Ambientales en los Reportes de Sostenibilidad de entidades argentinas: un análisis comparativo de la transición de las guías GRI G4 a los nuevos GRI Standards. Environmental Aspects in the Sustainability Reports of Argentine Companie: a comparative analysis of the transition from the GRI G4 guides to the new GRI standards. Autores Rodriguez Maria Emilia- Baccega Yanet Maribel- Sastre María Fernanda- Sastre Betiana Carolina E-mail [email protected] Eje Temático CONTABILIDAD, AUDITORÍA Y TRIBUTACIÓN Modalidad Trabajos Científicos Académicos Palabras claves: Aspectos ambientales, Responsabilidad Social, Reportes de sostenibilidad, GRI Standards. Resumen El cambio climático hace que se exacerbe la variación natural del clima, enfrentándonos a una realidad en la que existen y existirán episodios extremos cada vez más frecuentes, amenazando la vida actual en sus dimensiones ambientales, sociales, económicas, distributivas y políticas. Resulta de significativa importancia que la información no financiera que brindan las empresas presente una mayor apertura hacia la divulgación de los aspectos ambientales y la rendición de cuentas se torna esencial tanto para stakeholders como para los shareholders. A partir del mes de Julio de 2018, la GRI propone la actualización de sus lineamientos creando la guía “GRI Standards”, expresando que representa las mejores prácticas a nivel global para informar públicamente los impactos

Transcript of Aspectos Ambientales en los Reportes de Sostenibilidad de … · lineamientos creando la guía...

1

Aspectos Ambientales en los Reportes de Sostenibilidad de entidades argentinas: un análisis comparativo de la transición de las guías GRI G4 a

los nuevos GRI Standards.

Environmental Aspects in the Sustainability Reports of Argentine Companie: a comparative analysis of the transition from the GRI G4

guides to the new GRI standards. Autores Rodriguez Maria Emilia- Baccega Yanet Maribel- Sastre María Fernanda- Sastre Betiana Carolina E-mail [email protected] Eje Temático

CONTABILIDAD, AUDITORÍA Y TRIBUTACIÓN Modalidad Trabajos Científicos Académicos Palabras claves: Aspectos ambientales, Responsabilidad Social, Reportes de

sostenibilidad, GRI Standards. Resumen

El cambio climático hace que se exacerbe la variación natural del clima, enfrentándonos a una realidad en la que existen y existirán episodios extremos cada vez más frecuentes, amenazando la vida actual en sus dimensiones

ambientales, sociales, económicas, distributivas y políticas.

Resulta de significativa importancia que la información no financiera que brindan las empresas presente una mayor apertura hacia la divulgación de los aspectos ambientales y la rendición de cuentas se torna esencial tanto para

stakeholders como para los shareholders.

A partir del mes de Julio de 2018, la GRI propone la actualización de sus lineamientos creando la guía “GRI Standards”, expresando que representa las mejores prácticas a nivel global para informar públicamente los impactos

2

económicos, ambientales y sociales de una organización, siendo más flexible su uso respecto a la versión anterior.

El estudio se centra en los aspectos ambientales reportados en los RS de empresas argentinas, presentados bajo los GRI Standards y disponibles en la base de datos GRI.

El presente trabajo tiene como objetivo realizar un análisis comparativo de la información no financiera sobre aspectos ambientales en los Reportes de Sostenibilidad (RS) de empresas argentinas, publicados en la base de datos del Global Reporting Iniciative (GRI), teniendo en cuenta la transición de las guías

GRI G4 a los nuevos GRI Standards.

Se plantea una investigación descriptiva cualitativa transversal de los aspectos ambientales informados en RS de entidades argentinas emitidos y publicados en la base de datos del Global Reporting Iniciative (GRI) al mes de Agosto 2018. Se utiliza la técnica cualitativa de análisis de contenido para determinar las características de las memorias, los indicadores de RSE del aspecto Medio Ambiente informados y sus tendencias.

Comparando las guías GRI-G4 y GRI Standards se espera observar que la transición a los nuevos lineamientos GRI impliquen una mejora en la calidad de la presentación de la información no financiera contribuyendo a elaborar RS con una representación equilibrada y razonable de las contribuciones positivas y negativas de las organizaciones en los aspectos medio ambientales.

1. Introducción. Marco Teórico.

El estudio de los cambios en los patrones climáticos a nivel global ha

generado a lo largo de las últimas décadas discusiones y controversias, especialmente cuando se pretende otorgar un origen antrópico al llamado Calentamiento global o Cambio climático. La Convención Marco de las Naciones Unidas sobre el Cambio Climático define al Cambio Climático como “un cambio de clima atribuido directa o indirectamente a la actividad humana que altera la composición de la atmósfera mundial y que se suma a la variabilidad natural del

clima observada durante períodos de tiempo comparables” (CMCC, 1992).

Más allá de la discusión por sus causas (Compagnucci, 2011), profundizada desde el cuarto informe del Grupo Intergubernamental de Expertos del Cambio Climático (IPCC, 2007), las reconstrucciones de temperatura que demuestran un aumento global en los últimos años, sumado al notable incremento de episodios

3

meteorológicos extremos, generan un escenario de aceptación del calentamiento en el sistema climático como un hecho inequívoco (IPCC, 2013): la atmósfera y el océano se han calentado, los volúmenes de nieve y hielo han disminuido y el nivel del mar se ha elevado.

En Argentina, estudios sostienen que la temperatura y la precipitación media anual han aumentado en toda la región húmeda desde el comienzo de la segunda mitad del siglo pasado (Barros et al, 2015; Dickie & Coronel, 2016). Esto se traduce en eventos climáticos con alternancia de períodos de sequía e inundaciones, reiterados desbordes de cauces de agua, anegaciones en

caminos, que generan perjuicios a las economías regionales.

Ante este escenario, resulta impostergable comenzar a adoptar medidas estructurales que contribuyan a mitigar los eventos climáticos producidos en el marco del calentamiento global. Las ciudades deben afrontar un desarrollo que posibilite la adaptación y la resiliencia ante los impactos propios de la variabilidad climática, en especial en aquellas poblaciones, actividades productivas y ecosistemas particularmente vulnerables (Ludueña et al.; 2012). Es imprescindible entonces que los estados tengan una estrategia de desarrollo sostenible, con directrices claras (apoyo a la innovación tecnológica de energías renovables, a la investigación, desalentando inversiones en activos altos en

carbono, etc) que luego se plasmen en leyes y reglamentaciones.

El marco político e institucional no existe sólo para evitar malas prácticas, sino también para alentar las mejores prácticas, para estimular la creatividad que busca nuevos caminos, para facilitar las iniciativas personales y colectivas. (Papa Francisco, 2015, p.136)

El Acuerdo de París1, exige a los países firmantes (más de 150, entre ellos Argentina) colaborar en la mitigación ambiental, tomando en cuenta la meta comprometida de reducción de un 30% de emisiones de gases de efecto invernadero al año 2030. Ante ello, puede percibirse que los países están, de diferentes maneras, avanzando en incorporar esta meta en su tecnología, en sus sectores productivos, con un compromiso de trabajo a largo plazo.

En algunos países hay ejemplos positivos de logros en la mejora del ambiente, como la purificación de algunos ríos que han estado contaminados durante muchas décadas, o la recuperación de bosques autóctonos, o el embellecimiento de paisajes con obras de saneamiento ambiental, o proyectos edilicios de gran valor estético, o avances en la producción de energía no 1En la XXI sesión de la Conferencia de las Partes de la Convención Marco de Naciones Unidas sobre el Cambio Climático, realizada en diciembre de 2015, se celebró el Acuerdo de Paris.

4

contaminante, en la mejora del transporte público. Estas acciones no resuelven los problemas globales, pero confirman que el ser humano todavía es capaz de

intervenir positivamente. (Papa Francisco, 2015, p. 46)

El desarrollo sostenible hace referencia a intereses ambientales y sociales más amplios, en lugar de intereses de organizaciones específicas. (Glosario de los Estándares GRI, 2016, 5). Pero para lograr una transformación profunda de la economía mundial en este sentido es necesario que prevalezca en las

decisiones qué bienes y servicios son producidos, distribuidos y consumidos.

Para las organizaciones, existe una relación directa entre “alta contaminación, baja eficiencia productiva”, por lo tanto, en tema de competitividad, les implica ser más eficientes no sólo en horas hombre trabajadas sino en el uso de materias primas, emisión de gases de efecto invernadero2, gestión de residuos, en la reducción del uso de fuentes de energía

no renovables3, entre otras.

El mito de que “ser sostenible es más costoso para las empresas y puede no generar las ganancias que pretenden” se ha ido destruyendo. Hace más de 50 años atrás, las tecnologías existentes no fueron pensadas para reducir las emisiones y era efectivamente costoso agregarle al proceso filtros, por ejemplo. Hoy, gran parte de la innovación tecnológica se hace pensando en ser más “amables” con el medio ambiente. La tecnología del futuro será entonces

aquellas que sean compatibles con el desarrollo sostenible4.

La sustentabilidad de las empresas es un proceso evolutivo, ellas están dispuestas a poner en discusión sus problemas para evaluarse y evolucionar. “Las empresas que lo hicieron bien históricamente desde el punto de vista financiero, desde un punto de vista laboral, después lo empiezan a ser muy bien desde el punto de vista ambiental y por tanto se perpetúan en el tiempo” (Schneider, 2011)

Como sociedad estamos más informados y los riesgos ambientales inciden en los mercados. Por consiguiente, es importante que la información no

2 Gases que contribuyen al efecto invernadero al absorber la radiación infrarroja. (Glosario de los Estándares GRI, 2016,9) 3 Fuente de energía que no se puede reponer, reproducir, desarrollar o generar en un período de tiempo corto a través de ciclos ecológicos o procesos agrícolas. (Glosario de los Estándares GRI, 2016,7) 4Desarrollo sostenible/sostenibilidad: Desarrollo que satisface las necesidades del presente sin poner en riesgo la capacidad de las generaciones futuras para satisfacer sus propias necesidades. (Glosario de los Estándares GRI, 2016)

5

financiera que brindan las empresas presente una mayor apertura hacia la divulgación de los aspectos ambientales.

La rendición de cuentas realizada mediante la generación de información pública referida al desempeño económico, social y ambiental, resulta de vital importancia tanto para stakeholders5 como para los shareholders, que exigen descripciones más abarcativas de los riesgos e impactos generados por la organización (Skouloudis et al., 2010).

Dentro de la normativa vigente para la presentación de información sobre sus impactos económicos, ambientales o sociales y sus contribuciones (positivas o negativas) al objetivo de desarrollo sostenible, los Estándares GRI son de los más utilizados y aceptados a nivel mundial. En sus Fundamentos se espera que sean aplicables por organizaciones de cualquier tamaño, tipo, sector o ubicación geográfica, para elaborar un RS con dicha normativa o bien que se pretenda utilizar ciertos Estándares GRI o parte de su contenido para la elaboración de informes sobre los impactos relacionados con temas económicos, sociales y/o

ambientales específicos.

La elaboración de informes de sostenibilidad basados en los Estándares GRI debería proporcionar una representación equilibrada y razonable de las contribuciones positivas y negativas de las organizaciones al cumplimiento del objetivo de desarrollo sostenible. (GRI 101: FUNDAMENTOS, 2016, 3). En este sentido, se considera conveniente analizar cómo en los RS se divulgan sus aspectos ambientales como por ejemplo los planteados por el Glosario de los Estándares GRI (2016):¿existen Iniciativas de conservación y eficiencia (en el rediseño de procesos, en la conversión y readaptación de equipos de iluminación energéticamente eficientes y la eliminación del uso innecesario de energía por cambios en la conducta), se utilizan Insumos reciclados, materiales renovables, energía, agua y biodiversidad, mecanismos de eliminación de residuos, la información y etiquetado de los productos o servicios que comercializan incluyen instrucciones que suministran sus características y usos eficiente contribuyendo al desarrollo sostenible?.

Considerando un estudio comparativo, ¿se observan sustanciales diferencias en los RS la divulgación de la información de aspectos ambientales teniendo en

5Stakeholders o Grupo de Interés: Entidad o individuo que podría verse afectado significativamente por las actividades, productos y servicios de la organización informante o cuyas acciones podrían afectar a la capacidad de la organización para aplicar con éxito sus estrategias y alcanzar sus objetivos. (Glosario de los Estándares GRI, 2016,9)

6

cuenta la transición de las guías GRI G4 a los nuevos GRI standards, vigentes a partir del 1 de julio de 2018?

2. Objetivos:

El presente trabajo tiene como objetivo realizar un análisis comparativo de la información no financiera sobre aspectos ambientales en los Reportes de Sostenibilidad de empresas argentinas, publicados en la base de datos del Global Reporting Iniciative (GRI), teniendo en cuenta la transición de las guías

GRI G4 a los nuevos GRI standards, vigentes a partir de julio 2018.

3. Metodología:

Para el presente trabajo se plantea una investigación descriptiva cualitativa transversal de los aspectos climáticos informados en RS de entidades argentinas emitidos y publicados en la base de datos del Global Reporting Iniciative (GRI) desde el mes de julio 2018 al mes de agosto 2018.

Se utiliza la técnica cualitativa de análisis de contenido, la cual permite formular, a partir de la información relevada, “inferencias reproducibles y válidas que puedan aplicarse a su contexto” (Krippendorff, 1990, p.28). Esta técnica es la más aplicada en este tipo de investigaciones sobre reportes de sostenibilidad (Gray et al., 1995), teniendo como objetivo conocer el grado de información que presentan las organizaciones en cuanto a aspectos vinculados con el medio ambiente.

En una primera instancia se consulta la base de datos del GRI a los fines de identificar los RS de entidades argentinas emitidos y publicados bajo los nuevos GRI standards, teniendo en cuenta su aplicación a partir de julio de 2018, en reemplazo de la guía G4.

Se seleccionan dichos RS dado que en los fundamentos de los GRI standards destacan que los mismos se han diseñado para fomentar la comparabilidad y calidad de la información sobre estos impactos y posibilitar una mayor

transparencia y rendición de cuentas para las organizaciones.

Posteriormente, se analizan y comparan dichos RS con los reportes inmediatos anteriores elaborados bajo la guía G4, en forma individual de cada entidad y luego en conjunto. Los Estándares GRI están estructurados como un

7

conjunto de Estándares interrelacionados y, dentro de ellos, se enfoca el estudio en la sección Estándar Temático Ambiental (GRI 300). Este análisis de contenido permite determinar las características de las memorias, los indicadores de RSE del aspecto Medio Ambiente informados y sus tendencias.

4. Análisis e Interpretación de resultados:

En la primera instancia, la búsqueda en la base de datos del GRI, determina

como resultado que sólo tres organizaciones argentinas presentaron su último RS bajo los nuevos GRI standards: Bancor - Banco de la Provincia de Córdoba, Grupo Sancor Seguros y TRASUS Argentina. De dichos RS, uno es descartado, correspondiente a la empresa TRASUS Argentina, debido a que presenta su primer RS año 2016-2017 con GRI Standards no permitiendo su comparación con GRI-G4. Se obtiene de esta forma una muestra de dos empresas para

analizar sus RS 2017 y 2016.

Se procede a exponer los resultados de los datos generales analizados de los RS de las entidades que conforman la muestra y luego los indicadores de los aspectos ambientales reportados, con la información más relevante que se obtuvo para su análisis:

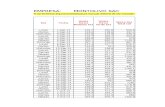

En la Tabla I se observa que las dos empresas analizadas pertenecen al sector económico servicios.

Siguiendo a Navarro García (2011), la Responsabilidad Social Corporativa (RSC) tiene que expresarse en las tres esferas en la que opera la empresa: económico, social y medioambiental, dando como resultado una triple información hacia los distintos stakeholders generando un reporte integrado y completo. La gestión de RS supone la integración entre la gestión y las operaciones financieras de la organización, prestando atención a los factores externos sociales, ambientales, laborales y económicos, para generar políticas y acciones que satisfagan y mitiguen los efectos que ocasionan. En cuanto a la denominación del RS, los reportes analizados tienen nombres similares, sólo que

Bancor remarca la palabra integrado, y aspectos social y económico.

8

Tabla I- Análisis comparado de empresas analizadas

Fuente: Elaboración propia en base de los datos de los RS

Análisis del aspecto Medio Ambiente de los reportes Como se puede observar en la Tabla II, el eje más reportado por las

empresas analizadas es el “Eje Temático Energía” (90%) y en segundo lugar el “Eje Temático Materiales” (67%). Esto se debe a la naturaleza de actividades que desarrollan las empresas analizadas, donde el foco de atención son los usuarios de los servicios que brindan. Grupo Sancor Seguros tiene como estrategia de sustentabilidad “la creación de valor económico, social y ambiental, considerando a todos sus grupos de interés y el desarrollo sustentable de su comunidad y las futuras generaciones”; mientras que la política de Bancor es “la RSE como modelo de gestión integral, basado en el comportamiento ético y la transparencia, asentados en el vínculo con los distintos grupos de interés, negocios rentables con acciones que equilibren la perspectiva económica, social y ambiental”.

Si bien por la actividad que realizan, estas empresas no generan un impacto nocivo en el medio ambiente, tienden a realizar actividades y proyectos socialesque involucran a los usuarios de sus servicios, accionistas y empleados, para realizar campañas, colectas y demás actividades, interrelacionándose con otras organizaciones para contribuir al desarrollo social y mejorar el cuidado del medio ambiente. Un ejemplo de dichas acciones se expone en la GRI- Estándar año 2017 de la empresa Bancor. Dicha organización, recolecta y recicla insumos de oficina; desechos originados por la actividad del banco o en la vida de sus empleados y colabora con la Asociación del Hospital Infantil (AHI) Alta Córdoba, apoyando las campañas de recolección de tapitas plásticas y de papel. Por su

Nombre Entidad

Sector Económico

Actividad Denominación de la MS

Ultimo Año

reportado

Gruía Utilizada

Bancor- Banco de la Provincia de

Córdoba

Servicios Operaciones Bancarias

Reporte Integrado de

Responsabilidad Social y

Económica 2017

2017 Gri- Estándar

Grupo Sancor

Seguros

Servicios Seguridad personal y patrimonial

Reporte de Sustentabilidad

2016/2017

2017 Gri- Estándar

9

parte Grupo Sancor Seguros, cuenta con el programa “Compromiso con el ambiente”, en donde se busca sensibilizar y racionalizar el uso de recursos y la disposición sustentable de los residuos generados en la empresa, involucrando a entidades locales para gestionar el destino final de los residuos.

Los ejes menos informados son: Eje Temático Biodiversidad (13%), Eje Temático Agua (17%), Eje Temático Emisiones (29%), Eje Temático Efluentes y Residuos (30%), Eje Temático Evaluación ambiental de los proveedores (50%),

Eje Temático Productos y Servicios (50%) y Eje Temático Transporte (50%).

Tabla II- Indicadores de la categoría Medio Ambiente de la Guía GRI-G4 informados por

las organizaciones

Ejes Temáticos

Indicador Denominación Reportado por

% Promedio reportado

por eje

Agua

EN10 Agua reciclada y reutilizada. No reportado

17% EN8 Extracción de agua por fuente. Grupo Sancor

EN9 Fuentes de agua significativamente afectadas por la extracción de agua. No reportado

Biodiversidad

EN11 Sitios operacionales ady. Áreas protegidas y áreas de alto valor de biodiversidad. No reportado

13% EN12

Impactos más significativos en la biodiversidad, derivados de las actividades, los productos y los servicios. Grupo Sancor

EN13 Hábitats protegidos o restaurados. No reportado

EN14 Especies con hábitats en áreas afectadas por lasop. No reportado

Efluentes y Residuos

EN22 Descarga de agua por calidad y destino. No reportado

30%

EN23 Residuos por tipo y método de eliminación

Ambas Empresas

EN24 Derrames Significativos. Grupo Sancor

EN25 Transporte de residuos peligrosos No reportado

EN26 Cuerpos de agua afectados por descargas de agua y efl. No reportado

Emisiones

EN15 Emisiones directas de gases de efecto invernadero. Bancor

29% EN16

Emisiones indirectas de gases de efecto invernadero Bancor

EN17 Otras emisiones indirectas No reportado

10

EN18 Intensidad de las emisiones de gases de efecto invernadero. Bancor

EN19 Reducción de las emisiones de gases de efecto invernadero. Bancor

EN20 Emisiones que agotan el ozono. No reportado

EN21 Nox, sox y otras emisiones atmosféricas significativas. No reportado

Energía

EN3 Consumo de energía dentro de la organización Ambas Empresas

90%

EN4 Consumo de energía fuera de la organización Grupo Sancor

EN5 Intensidad energética Ambas Empresas

EN6 Reducción del consumo de energía Ambas Empresas

EN7 Reducciones de los requisitos energéticos de los productos y servicios.

Ambas Empresas

Evaluación ambiental de

los proveedores

EN32 Nuevos proveedores que se examinaron en función de criterios ambientales Bancor

50%

EN33

Impactos ambientales negativos, en la cadena de suministro, y medidas al respecto.

Grupo Sancor

Materiales

EN1 Materiales por peso o volumen (papel) Ambas Empresas

67% EN2 Materiales de entrada reciclados utilizados

Ambas Empresas

EN28 Produc. Rec y sus embalajes No reportado

Productos y Servicios

EN27 Grado de mitigación del impacto ambiental de los productos y servicios Grupo Sancor

50%

Transporte EN30

Imp. ambientales significativos del transporte de prod. , bs y mat. utilizados Grupo Sancor

50%

Aspecto General EN31

Desglose de los gastos y las inversiones ambientales. No reportado

0%

Cumplimiento ambiental EN29 Incumplimiento de la legislación y n. ambiental No reportado

0%

Fuente: Elaboración propia en base de los datos de las RS

En el próximo apartado, luego de una breve contextualización, se presenta el análisis y comparación de los RS de la muestra bajo GRI Standards con los reportes inmediatos anteriores elaborados bajo guía G4, en forma individual para cada entidad y posteriormente en conjunto.

11

Aplicación de Nuevos Estándares GRI.

El organismo Global Sustainability Standards Board (GSSB), quien emite las normas GRI, dictó el GRI-Estándar un nuevo lineamiento a aplicar por las empresas que presentan RS, proponiendo su aplicación a partir del mes de Julio de 2018.

Estos lineamientos, abarcan los mismos contenidos contemplados en el GRI-G4, pero con un nuevo formato y estructura, basado en módulos independientes

pero interrelacionados entre sí, facilitando su uso y actualización.

El nuevo GRI-Estándar está conformado por tres módulos universales (Fundamentos, Contenidos Generales y Enfoque de Gestión) y tres módulos

específicos (Economía, Ambiental y Social).

La categoría Medio Ambiente del GRI- G4, se refleja en el GRI-Estándar dentro de la serie GRI 300, que incluye 8 estándares específicos- materiales, energía, agua, biodiversidad, emisiones, efluentes y residuos, cumplimiento ambiental y evaluación ambiental de los proveedores; para informar los impactos ambientales de una organización. Los indicadores Productos y servicios, Cumplimiento regulatorio, Transporte, General y Mecanismos de reclamación en materia ambiental que formaban parte de la categoría Medio Ambiental en GRI-G4, fueron eliminados para reducir la duplicación de información.

Respecto a la comparación de los diferentes lineamientos GRI-G4 y GRI-Estándar en el aspecto Medio Ambiente, en forma individual de cada empresa,

se puede apreciar lo siguiente:

*GRUPO SANCOR SEGUROS (Tabla III): En ambos RS, la organización informa las mismas acciones, programas, etc. sin importantes variaciones enel contenido y formato de la información. En el RS con GRI-Estándar, se aprecia una diferencia de exposición y agregado de algunas medidas que la empresa realiza para mitigar y eliminar los impactos ambientales que genera. Se hace hincapié, a través de diferentes títulos separados y ordenados, las actividades y acciones llevadas a cabo principalmente para reducir el uso del papel y energía. Además, remarca el uso sustentable de los residuos, relacionándose para tal fin con otras instituciones, generando alianzas estratégicas y agrega las “Prácticas de economía circular” referidas a la gestión para disponer y dar uso a los bienes materiales que surgen al dar de baja vehículos siniestrados. Como última diferencia, se destaca que el RS con lineamientos estándar está abocado a las

12

acciones que la empresa realiza de adentro hacia afuera, dejando de lado los indicadores externos, ajenos a las instalaciones de Sancor, pero que al estar relacionados a la actividad de la empresa son de su control como ser: el consumo de energía externo realizado por los empleados de la empresa, tanto aquellos que usan las oficinas así como los asesores de seguros-viajantes. Este indicador se ve explicado y demostrado en el RS de GRI-G4.

Tabla III- Cuadro comparativo sobre información contenida en los RS respecto al eje

Medio Ambiente de Grupo Sancor Seguros

Ejes Temáticos

Guía G4

Denominación

2016 Estándares Temáticos

2017

G4- GRI Estándar-GRI

Materiales EN1 Materiales por peso o volumen (papel)

Informa en kg. 301-1 Informa en kg.

Energía EN7 Reducciones de los requisitos energéticos de los productos y servicios.

Mecanismos para optimizar el uso de la energía.

302-5 Mecanismos para optimizar el uso de la energía.

Agua EN8 Extracción de agua por fuente.

Solo lo menciona en el informe, no como indicador GRI.

303-1 No informa.

Biodiversidad EN11 Sitios operacionales ady. áreas protegidas y áreas de alto valor de biodiversidad.

No informa. 304-1 No informa.

EN12 Impactos más significativos en la biodiversidad, derivados de las actividades,

Habla de forma general de la contaminación. (no en indicador GRI)

304-2 Habla de forma general de la contaminación, remarcando el uso del papel y

13

los productos y los servicios.

emisión de CO2. (no en indicador GRI)

EN13 Hábitats protegidos o restaurados.

No informa. 304-3 No informa.

EN14 Especies con hábitats en áreas afectadas por lasop.

No informa. 304-4 No informa.

Efluentes y Residuos

EN24 Derrames Significativos.

Informa cantidad de residuos que se generan y el uso que se les da.(no en indicador GRI)

306-3 Informa cantidad de residuos que se generan y el uso que se les da.(no en indicador GRI)

Evaluación ambiental de los proveedores

EN32 Nuevos proveedores que se examinaron en función de criterios ambientales

No informa. 308-1 No informa.

EN33 Impactos ambientales negativos, en la cadena de suministro, y medidas al respecto.

Solo lo menciona en el informe, no como indicador GRI.

308-2 Solo lo menciona en el informe, no como indicador GRI.

Indicadores que presentan modificaciones en los nuevos estándares respecto de la guía G4

Materiales EN2 Materiales de entrada reciclados utilizados

Informa unidades de materiales reciclados

301-2 Informa unidades de materiales reciclados: papel, autos siniestrados.

14

EN28 Produc. Rec y sus embalajes

No informa. 301-3 No informa.

Energía EN3 Consumo de energía dentro de la organización

Informa Tn y GJ en cuadros.

302-1 Informa Tn y GJ en cuadros.

EN4 Consumo de energía fuera de la organización

Informa en kg de empleados.

302-2 No informa.

EN5 Intensidad energética

Informa GJ por empleado en índice GRI.

302-3 Informa GJ por empleado en índice GRI.

EN6 Reducción del consumo de energía

Informa cantidad y medidas.

302-4 Informa cantidad y medidas.

Agua EN9 Fuentes de agua significativamente afectadas por la extracción de agua.

No informa. 303-2 No informa.

EN10 Agua reciclada y reutilizada.

No informa. 303-3 No informa.

Emisiones EN15 Emisiones directas de gases de efecto invernadero.

No informa. 305-1 Solo CO2.

EN16 Emisiones indirectas de gases de efecto invernadero

No informa. 305-2 No informa.

EN17 Otras emisiones indirectas

No informa. 305-3 No informa.

EN18 Intensidad de las emisiones de gases de

No informa. 305-4 No informa.

15

efecto invernadero.

EN19 Reducción de las emisiones de gases de efecto invernadero.

No informa. 305-5 No informa.

EN20 Emisiones que agotan el ozono.

No informa. 305-6 No informa.

EN21 Nox, sox y otras emisiones atmosféricas significativas.

No informa. 305-7 No informa.

Efluentes y Residuos

EN22 Descarga de agua por calidad y destino.

No informa. 306-1 No informa.

EN23 Residuos por tipo y método de eliminación

Informa cantidad de residuos que se generan y el uso que se les da.(no en indicador GRI)

306-2 Informa cantidad de residuos que se generan y el uso que se les da.(no en indicador GRI)

EN25 Transporte de residuos peligrosos

No informa. 306-4 No informa.

EN26 Cuerpos de agua afectados por descargas de agua y efl.

No informa. 306-5 No informa.

Cumplimiento ambiental

EN29 Incumplimiento de la legislación y n. ambiental

No informa. 307-1 No informa.

Indicadores suprimidos del Estándar Medio Ambiente

16

Productos y Servicios

EN27 Grado de mitigación del impacto ambiental de los productos y servicios

Emisión de CO2, disminución de contaminación, uso responsable

Transporte EN30 Imp. ambientales significativos del transporte de prod. , bs y mat. utilizados

Emisión de CO2, "La basura sirve", principios de Pacto Global de Nac. Unidas

Aspecto General

EN31 Desglose de los gastos y las inversiones ambientales.

No informa.

Fuente: Elaboración propia en base de los datos de las RS

*BANCOR-Banco de la Provincia de Córdoba (Tabla IV): Al igual que en Sancor, la organización informa las mismas acciones y programas en ambos RS. En lo que respecta a la exposición y desagregado de la información, podemos decir que el RS con GRI-Estándar presenta una organizaciónesquemática, haciendo uso de títulos resúmenes, donde se expone claramente el ahorro en el uso de papel y energía, convirtiendo esas medidas (Kw, CO2) en equivalencias cotidianas fáciles de visualizar. En lo que respecta a los Productos Financieros, ambos reportes hacen referencia a créditos ecosustentables (destinados a la compra de luminarias led, paneles solares, entre otros), medida de acción que realiza la empresa de adentro hacia afuera. Y por último en lo que refiere a la política de la empresa para con terceros, el RS GRI-G4 desarrolla de forma más detallada, la política de evaluación de clientes que lleva adelante la empresa a la hora de otorgar crédito, controlando que cumplan con las normativas en materia ambiental, sanitaria y de seguridad.

Tabla IV- Cuadro comparativo sobre información contenida en los RS respecto al eje Medio Ambiente de Bancor- Banco de la Provincia de Córdoba

Ejes Temáticos

Guía G4 Denominación 2016 Estándares

Temáticos 2017

G4- GRI Estándar-GRI

17

Materiales

EN1

Materiales por peso o volumen (papel)

Informa Consumo de Papel en Kg. Resumen Digital 301-1

Informa Consumo de Papel en Kg. Resumen Digital

Energía

EN7

Reducciones de los requisitos energéticos de los productos y servicios.

Informa medidas para reducir el uso de energía

302-5

Acciones tendientes a reducir el consumo energético (luminarias)

Agua

EN8

Extracción de agua por fuente. No se Informa 303-1 No se Informa

Biodiversidad

EN11

Sitios operacionales ady. áreas protegidas y áreas de alto valor de biodiversidad. No se Informa 304-1 No se Informa

EN12

Impactos más significativos en la biodiversidad, derivados de las actividades, los productos y los servicios. No se Informa 304-2 No se Informa

EN13

Hábitats protegidos o restaurados. No se Informa 304-3 No se Informa

EN14

Especies con hábitats en áreas afectadas por lasop. No se Informa 304-4 No se Informa

Efluentes y Residuos EN24

Derrames Significativos. No se Informa 306-3 No se Informa

Evaluación ambiental de los proveedores

EN32

Nuevos proveedores que se examinaron en función de

Lo hacen con los clientes. Reglamento Único del Banco 308-1

Lo hacen con los clientes

18

criterios ambientales

EN33

Impactos ambientales negativos, en la cadena de suministro, y medidas al respecto. No se Informa 308-2 No se Informa

Indicadores que presentan modificaciones en los nuevos estándares respecto de la guía G4

Materiales

EN2

Materiales de entrada reciclados utilizados

Informa Kg de Papel Reciclado 301-2

Informa Tn de Papel Reciclado

EN28 Produc. Rec y sus embalajes No Informa 301-3 No Informa

Energía

EN3

Consumo de energía dentro de la organización

Consumo de gas, gasoil, nafta, electricidad 302-1

Consumo de gas, gasoil, nafta, electricidad

EN4

Consumo de energía fuera de la organización No Informa 302-2 No Informa

EN5 Intensidad energética KWh/GJ Año 302-3 KWh/GJ Año

EN6

Reducción del consumo de energía

Aumenta, mayor nivel de actividad 302-4

Aumenta, mayor nivel de actividad

Agua

EN9

Fuentes de agua significativamente afectadas por la extracción de agua. No Informa 303-2 No Informa

EN10 Agua reciclada y reutilizada. No Informa 303-3 No Informa

19

Emisiones

EN15

Emisiones directas de gases de efecto invernadero.

Informa Tn CO2 equivalente 305-1

Informa Tn CO2 equivalente

EN16

Emisiones indirectas de gases de efecto invernadero

Informa Tn CO2 equivalente 305-2

Informa Tn CO2 equivalente

EN17

Otras emisiones indirectas No informa 305-3 No Informa

EN18

Intensidad de las emisiones de gases de efecto invernadero.

Informa Tn CO2 equivalente 305-4

Informa Tn CO2 equivalente

EN19

Reducción de las emisiones de gases de efecto invernadero.

Reducción de energía en combustible fósil. No informa porcentajes 305-5

% reducción de energía en combustible fósil

EN20

Emisiones que agotan el ozono. No Informa 305-6 No Informa

EN21

Nox, sox y otras emisiones atmosféricas significativas. No Informa 305-7 No Informa

Efluentes y Residuos

EN22

Descarga de agua por calidad y destino. No Informa 306-1 No Informa

EN23

Residuos por tipo y método de eliminación

Se gestionan los residuos electrónicos y son enviados a empresas especializadas para su reutilización o eliminación.

306-2

Se gestionan los residuos electrónicos y son enviados a empresas especializadas para su reutilización o eliminación.

20

EN25

Transporte de residuos peligrosos No Informa 306-4 No Informa

EN26

Cuerpos de agua afectados por descargas de agua y efl. No Informa 306-5 No Informa

Cumplimiento ambiental EN29

Incumplimiento de la legislación y n. ambiental No Informa 307-1 No Informa

Indicadores suprimidos del Estándar Medio Ambiente

Productos y Servicios EN27

Grado de mitigación del impacto ambiental de los productos y servicios No Informa

Transporte EN30

Imp. ambientales significativos del transporte de prod. , bs y mat. utilizados No Informa

Aspecto General EN31

Desglose de los gastos y las inversiones ambientales. No Informa

Fuente: Elaboración propia en base de los datos de las RS

Comparando los diferentes lineamientos GRI-G4 y GRI-Estándar en el aspecto Medio Ambiente, en conjunto, se puedo apreciar aun falta de homogenización y unificación de la información que presentan, aspecto clave para reportes que se brinde a terceros.

5. Conclusión:

El cambio climático hace que se exacerbe la variación natural del clima, enfrentándonos a una realidad en la que existen y existirán episodios extremos cada vez más frecuentes, amenazando la vida actual en sus dimensiones

ambientales, sociales, económicas, distributivas y políticas.

21

Las Partes deberían proteger el sistema climático en beneficio de las generaciones presentes y futuras, sobre la base de la equidad y de conformidad con sus responsabilidades comunes pero diferenciadas y sus respectivas capacidades. (Convención Marco de las Naciones Unidas sobre el Cambio

Climático, 1992, art. 3)

Resulta de significativa importancia que la información no financiera que brindan las empresas presente una mayor apertura hacia la divulgación de los aspectos ambientales y la rendición de cuentas se torna esencial tanto para stakeholders como para los shareholders.

A partir del mes de Julio de 2018, la GRI propone la actualización de los lineamientos creando la guía “GRI Standards”, expresando que representa las mejores prácticas en RS a nivel global para informar públicamente los impactos económicos, ambientales y sociales de una organización, siendo más flexible su

uso respecto a las guías G4.

El estudio se centró en los aspectos ambientales reportados en los RS de empresas argentinas, presentados bajo los GRI Standards y disponibles en la base de datos GRI. Dado que los GRI standards son de aplicación reciente para el presente trabajo fue posible el análisis de los RS de Bancor - Banco de la Provincia de Córdoba y Grupo Sancor Seguros, y su comparación en referencia a exposición, formato y contenido de los lineamientos GRI-Estándar 2017 y GRI-

G4 2016.

En GRI 101: FUNDAMENTOS (2016, p.4) se expone: “La elaboración de un informe de conformidad con los Estándares GRI demuestra que el informe proporciona una imagen completa y equilibrada de los temas materiales de una organización y los impactos relacionados, así como la gestión de estos

impactos”.

Observamos que la GRI- Estándar muestra la misma información, sin cambios sustanciales, en cuanto a los aspectos ambientales, sin agregar nuevos conceptos e indicadores para analizar dentro de cada organización.

Por su parte, en lo referido al eje Medio Ambiente y en relación a la comparación realizada entre estándares es posible afirmar que los contenidos, los gráficos utilizados y la calidad de la información es prácticamente la misma en los RS con lineamientos GRI- G4 y con lineamientos GRI-Estándar. Salvo aspectos menores, fue posible observar cambios principalmente en la exposición de la información (modificaciones del tamaño de la letra, distinta organización de la información, entre otras).

22

Comparando los diferentes lineamientos GRI-G4 y GRI-Estándar en el aspecto Medio Ambiente, en conjunto, se pudo apreciar que aún falta trabajar en los aspectos relacionados con la homogenización y unificación de la información a presentar aspectos claves para lograr reportes útiles para la toma de

decisiones, tanto para usuarios internos como externos.

A la hora de comenzar la investigación se esperó encontrar diferencias notables entre estos nuevos lineamientos y las GRI- G4 que mejoren la presentación de la información no financiera en aspectos ambientales, pero parecería ser que aún queda mucho camino por recorrer.

Consideramos que aún sigue siendo un desafío lograr guías estándares para la presentación de información no financiera con parámetros más eficientes que permiten elaborar RS con información homogénea y útil para los grupos de interés. Pero es un desafío que vale la pena afrontar.

6. Bibliografía:

Barros, V; Vera, C; Agosta, E; Araneo, D; Camilloni, I; Carril, A; Doyle, M; Frumento, O; Nuñez, M; Ortiz de Zárate, M; Penalba, O; Rusticucci, M; Saulo, C; Solman, S. (2015). “Cambio Climático en Argentina; tendencias y proyecciones” 3° Comunicación Nacional de la República Argentina a la Convención Marco de las Naciones Unidas sobre Cambio Climático. Centro de Investigaciones del Mar y la Atmósfera.

Comité Intergubernamental de Negociación de una Convención Marco sobre el Cambio Climático, (1992). Convención Marco de las Naciones Unidas sobre el Cambio Climático. En: Informe del Comité Intergubernamental de Negociación de una Convención Marco sobre el Cambio Climático sobre la labor de la segunda parte del quinto período de sesiones, celebrado en Nueva York del 30 de abril al 9 de mayo de 1992. Addendum. A/AC.237/18(Parte II)/Add.1, anexo I. Naciones Unidas, Nueva York.

Compagnucci, R. H. (2011). Historia del cambio climático o calentamiento global. Sociedad Argentina de Estudios Geográficos; Contribuciones Científicas GÆA; 23; -1-2011; 13-19.

Dickie, M. J., & Coronel, A. (2016). Cambio Climático: breve historia y tendencias en la Región Húmeda. Published in: Revista" Para Mejorar la Producción, (54).

Entrevista a Heloísa Schneider, Directora de Sustentabilidad y Cambio climático KPMG. CNN Chile, Publicado el 14/11/2011.

Glosario de los Estándares GRI (2016)

GRI 101: FUNDAMENTOS (2016)

GRI 300 a 308: Sección Estándar Temático Ambiental (2016)

GRI: https://www.globalreporting.org

23

Guerrero, E. L., &Agnolin, F. L. (2016). Recent changes in plant and animal distribution in the southern extreme of the Paranaense biogeographical province (northeastern Buenos Aires province, Argentina): Ecological responses to climate change?.Revista del Museo Argentino de Ciencias Naturales, 18(1), 75-83.

Informe del Grupo Intergubernamental de Expertos sobre el Cambio Climático (2007). Cambio climático 2007

Ludeña, Carlos E.; Wilk, David; Quiroga, Ricardo (2012). Argentina: Mitigación y adaptación al cambio climático. Marco de la preparación de la Estrategia 2012-2016 del BID en Argentina. BID.

Navarro García, F. (2011). Responsabilidad Social Corporativa: Teoría y Práctica. Madrid, España: ESIC Editorial

Papa Francisco (2015). Carta Encíclica “Laudato Si”. Roma.

Rodríguez-Cravero, J. F., Grossi, M. A., Fuentes-Castillo, T., & Gutiérrez, D. G. (2017). Cambio climático y modelado de distribución de especies de Stevia (Asteraceae) en el noroeste de la Argentina. Ecología Austral, 27(3), 462-473.

Skouloudis, Evangelinos, Kourmousis. (2010). “Assessing non-financial reports according to the Global Reporting Initiative guidelines: evidence from Greece”. Journal of Cleaner Production 18, 426–438.