ASOCIACION SOLIDARISTA DE TRABAJADORES … · Las inversiones de estos recursos, se encuentran en...

22

1 ASOCIACION SOLIDARISTA DE TRABAJADORES DEL BANCO POPULAR Y AFINES INFORME DE TESORERIA OCTUBRE 2016 A SETIEMBRE 2017 NOVIEMBRE 2017

-

Upload

truongngoc -

Category

Documents

-

view

230 -

download

0

Transcript of ASOCIACION SOLIDARISTA DE TRABAJADORES … · Las inversiones de estos recursos, se encuentran en...

1

ASOCIACION SOLIDARISTA DE TRABAJADORES DEL BANCO POPULAR Y AFINES

INFORME DE TESORERIA

OCTUBRE 2016 A SETIEMBRE 2017

NOVIEMBRE 2017

2

INTRODUCCION

En el marco de la de la transparencia y ética que distingue a nuestra organización, se presenta el Informe de la Tesorería de la Asociación Solidarista de Empleados del Banco Popular y Afines, según se establece en el Capítulo 7, Artículo 46 de los Estatutos. En este informe, se analiza el comportamiento de las principales cuentas del Balance de Situación y de Resultados de la Asociación, mediante una comparación de los Activos-Pasivos y Patrimonio al 30 de Setiembre del 2017, así como una comparación de los resultados financieros de este período con el año anterior. Los estados financieros mensualmente se presentaron para conocimiento y aprobación ante la Junta Directiva. Además, se incorporan aspectos relevantes relacionados con la gestión del Comité de Inversiones para la administración de las inversiones. Deseo manifestar mi agradecimiento a los compañeros de la Junta Directiva, a los Asociados miembros del Comité de Inversiones y de Estados Financieros y Auditoría, por su apoyo en el logro de la gestión de la Tesorería en este período 2016-2017.

3

INFORME SOBRE ESTADOS FINANCIEROS

PERIODO OCTUBRE 2016 A SETIEMBRE 2017 ANALISIS DEL BALANCE DE SITUACION

En este período fiscal 2016-2017, los activos totales de ASEBANPO se calculan en ¢20.172 millones, con un crecimiento del 5.54 % respecto a setiembre 2016, que ascendían a ¢19.053 millones. En términos absolutos, los activos totales crecieron en ¢1.119 millones durante este período. Al mes de setiembre del 2017, los pasivos totales ascendieron a un monto de ¢1.735 millones, lo que representa una disminución de 32.16% respecto a setiembre 2016, con una disminución absoluta de ¢558 millones, el cual corresponde en su mayoría a las disminuciones en las captaciones de las diferentes modalidades de ahorros de nuestros afiliados y de contar con obligaciones por recompras. El patrimonio creció un 9 % con respecto a setiembre 2016, mostrando al 30 de setiembre 2017 un saldo de ¢18.437 millones, en términos absolutos el crecimiento fue de ¢1.677 millones. Al cierre del período fiscal 2016-2017 ASEBANPO presenta excedentes por ¢1.317 millones. En el siguiente gráfico se muestra la composición del Balance de Situación al 30 de setiembre de 2017:

4

PRINCIPALES ASPECTOS DEL ACTIVO

El Activo de ASEBANPO, al cierre al 30 de setiembre del 2017, alcanzó un monto de ¢20.172 millones, con un incremento nominal de ¢1.119 millones, lo que representa un crecimiento relativo del 5.54%, con respecto al año anterior. En el siguiente gráfico se muestra la composición del activo para los períodos 2017 y 2016:

DETALLE DE LAS CUENTAS DE ACTIVO

DISPONIBILIDADES E INSTRUMENTOS FINANCIEROS Al mes de setiembre 2017, el saldo de las disponibilidades asciende a un monto de ¢30 millones, que en conjunto con los Instrumentos financieros (Inversiones a la Vista), que muestran un saldo de ¢ 340 mil, presentan una disminución con relación al año 2016 de un 75%, producto de la permanente revisión de los flujos de efectivo, así como de la aplicación de la política de mantener los saldos en las cuentas corrientes necesarios para atender el flujo del efectivo de una semana. Los dineros restantes requeridos a plazos mayores, se invierten en fondos de inversión a la vista.

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

Inversiones Créditos Disponibles y otros

14,671

5,332

168

13,547

5,305

202

2017

2016

Detalle de los Activos (en millones de colones)

5

INVERSIONES Las tasas de interés locales se mantuvieron en niveles bajos durante una parte importante del período fiscal, correspondiente a los meses de Octubre 2016 a Setiembre 2017. En este lapso, se pudo apreciar que la tasa básica pasiva se mantuvo durante 8 meses en un promedio simple de 4.56 % y posteriormente se incrementa aproximadamente en 1.30 puntos porcentuales en los últimos 4 meses del período en análisis. La explicación a el comportamiento de las tasas de interés en el último año, debe verse en dos dimensiones, inicialmente y producto de la tendencia que ya se venía mostrando del año anterior corresponde con los eventos relacionados a la disminución de la Tasa de Política Monetaria (TPM), el cambio metodológico del cálculo de la Tasa Básica Pasiva (TPB), gestión activa de la deuda del Gobierno Central, disminución marginal del déficit fiscal, bajo nivel de precios al Consumidor, disminución de los precios internacionales de materias primas ( combustible ), tipo de cambio relativamente estable, entre otros aspectos. Posteriormente a partir del mes de junio 2017, se comenzó a evidenciar un repunte significativo de las tasas de interés locales producto del aumento del tipo de cambio, la necesidad de restaurar el premio por invertir en colones y reducir la demanda en dólares, el aumento de las tasas de interés de referencia internacional y menor disponibilidad de financiamiento internacional, menores disponibilidades de moneda nacional, imposibilidad gubernamental de financiar su déficit con recursos externos, necesidad gubernamental de financiarse con recursos internos, aumento del nivel general de precios al consumidor y posibilidad de incremento de los precios internacionales de las materias primas (petróleo), persistente déficit fiscal; en consecuencia aumento de la deuda pública y servicio de la deuda, incremento de la Tasa de Política Monetaria, calculada por el Banco Central de Costa Rica, habilitación al público en general de la plataforma de depósitos electrónicos Central Directo, e incremento de las tasas de interés de los depósitos electrónicos. A continuación se presenta un comparativo de la rentabilidad anualizada de las inversiones y la evolución de la tasa básica pasiva, para el período de octubre 2016 a setiembre 2017:

6

Como puede apreciarse, durante los primeros 8 meses la tasa básica pasiva se ubicó entre 4.45% y 4.65% y a partir de junio 2017 empieza un aumento hasta llegar a un 5.85% a setiembre 2017; realizando un promedio simple de la Tasa Básica Pasiva de estos 12 meses, se obtiene un valor de 4.99% versus el promedio del rendimiento anualizado de las inversiones del 7.60%, tendría que hacer referencia a un spread financiero positivo de un 2.61 puntos porcentuales, siendo que en los primeros 8 meses la diferencia es mayor, y se acorta como resultado del aumento de tasas de interés locales y que el ajuste del rendimientos de las inversiones no puede ser realizado a la misma velocidad. Sin embargo, en medio de este entorno económico nacional, el Comité de Inversiones de ASEBANPO, realizó una adecuada gestión en el manejo de las inversiones nuevas así como la de los vencimientos, con el propósito de maximizar el rendimiento de los asociados y no perder valor del portafolio, dentro del marco de la normativa interna.

7.71% 7.47% 7.52% 7.50%

7.29% 7.32% 7.51%

7.62% 7.58%

7.76% 7.89% 8.05%

4.65% 4.60% 4.45%

4.55% 4.60% 4.50% 4.60% 4.55%

5.70% 5.95% 5.95%

5.85%

oct-1

6

no

v-16

dic-1

6

ene

-17

feb

-17

mar-1

7

abr-1

7

may-1

7

jun

-17

jul-1

7

ago-1

7

sep-1

7Comparativo Rendimiento Inversiones vrs

Tasa Básica Pasiva 2016-2017

Rendimiento Inversiones

Tasa Básica Pasiva

7

A continuación el detalle de las Inversiones: Las inversiones a setiembre del 2017, ascienden a ¢14.307 millones, este monto incluye los productos por cobrar pendientes a la fecha. Esta cifra representa un aumento de 8 %, por un monto de ¢1.145 millones. En el siguiente cuadro se muestra la variación en el monto de las Inversiones:

Inversiones Rubro 30/09/2016 30/09/2017 Variación

Recursos de Cesantía 9,163,904,939.00 10,429,983,221.07 1,266,078,282.07

Recursos de Asociación 3,278,964,527.90 3,144,133,611.58 (134,830,916.32)

Reserva de Liquidez 718,942,790.22 733,158,654.47 14,215,864.25

Seguidamente un gráfico con la composición de las Inversiones por tipo de recurso:

-

2,000

4,000

6,000

8,000

10,000

12,000

Cesantía Recursos deAsociación

Reserva de Liquidez

9,164

3,279

719

10,430

3,144

733

2016

2017

Inversiones (en millones de colones)

8

El monto de las Inversiones, está compuesta por inversiones con Recursos de la Cesantía en un monto de ¢ 10.430 millones, con Recursos de la Asociación (Ahorro de los Asociados) por un monto de ¢ 3.144 millones y el monto de inversiones destinadas a la Reserva de Liquidez, asciende a ¢733 millones, para un monto total de Inversiones por ¢ 14.307 millones, cifra que presenta un aumento de ¢1.145 millones con respecto al saldo del período 2016.

Inversiones Cesantía Al 30 de setiembre de 2017 las inversiones por cesantía, sin el producto acumulado, ascendieron a ¢10.430 millones. El detalle por emisor se muestra en el siguiente gráfico:

Los recursos invertidos en cooperativas y mutuales, ascienden a un monto de ¢ 3.024 millones, de los ¢ 526 millones corresponden a inversiones en Mutual Alajuela. Esto significa que las inversiones con recursos de cesantía en este grupo representan un 29 %, con lo cual se cumple con lo establecido en artículo 21 de los Estatutos. Del total de las inversiones de cesantía, el 84.04 % está invertido a plazos menores a 1 año y un 15.96 % a más de un año.

9

Inversiones con Recursos Asociación En este período de Octubre 2016 al 30 de setiembre 2017, las Inversiones con Recursos de Asociación ascienden a ¢3.144 millones, mostrando una disminución de ¢ 135 millones, con relación al período anterior, debido a la desafiliación y afiliación automática, en donde se aplican estos recursos a los saldos de créditos, para mejorar la liquidez de los asociados. Las inversiones de estos recursos, se encuentran en su mayoría en Coopeande con un 60.64 %, por un monto de ¢ 1.907 millones, con un 4.35% en títulos de Gobierno, por un monto de ¢ 137 millones, y en Banco Popular, un 7.48 % por un monto de ¢ 235 millones, Coopeservidores ¢ 95 millones que representan un 3.02 % y por un monto de ¢ 770 millones en Coopenae que representa un 24.50 %. En estas inversiones, los montos que se invierten en las cooperativas, en su mayoría, se destinan a la devolución de excedentes, por lo que vencen en noviembre del 2017 y a la devolución del salario escolar, que vence en enero 2018. El detalle por emisor de las inversiones con recursos de la Asociación se muestra a continuación:

235 137

770

95

1,907

Banco Popular Títulos Gobierno Coopenae

Coopeservidores Coopeande

4.35%

3.02%

24.50%

7.48%

60.64%

Septiembre 2017 (en millones de colones)

Recursos de Asociación por Emisor

10

Inversiones Reserva Liquidez Las Inversiones de la Reserva de Liquidez, que corresponden al 15% del total de los ahorros de nuestros asociados, incluyendo capitalizaciones, se debe mantener en el Banco Central o títulos emitidos por el Banco Central, ésta asciende a ¢733 millones. En este período la reserva de liquidez, se encuentra en títulos del Banco Central de Costa Rica, con diferentes vencimientos con la finalidad de obtener una mejor rentabilidad, lográndose un 5.35 % de rentabilidad de ese portafolio.

Otros aspectos sobre inversiones Dentro de los aspectos importantes de indicar, es que el Comité de Inversiones, con el fin de dar seguimiento, control y supervisión a las inversiones y con una permanente consideración de los riesgos, realizó sesiones de trabajo con las cooperativas y la mutual, con el propósito de analizar sus estados financieros y las tendencias de sus indicadores financieros. Así que, con el propósito de obtener la mejor rentabilidad y seguridad por cada colón invertido, se realizan estudios financieros periódicos de los indicadores y resultados de los distintos emisores en que se invierte. CARTERA DE CREDITO El portafolio crediticio de ASEBANPO para este período presenta un saldo de ¢ 5.332 millones a setiembre 2017, presentando un aumento de ¢27 millones con respecto al saldo del año anterior, siendo un aumento relativo de 0.51%. Las líneas crediticias que mostraron incrementos son Crédito Automático con ¢ 170 millones, Personal Hipotecario con ¢ 9.9 millones, Créditos Rápidos ¢ 4.3 millones y Crédito Back to Back con ¢ 1.1 millones. Por su parte, los de mayor disminución son: Crédito Ordinario con un monto de ¢ 140.3 millones, Crédito de Excedentes con un monto de ¢ 6.5 millones, Crédito de Aguinaldo por ¢ 2.7 millones.

11

Seguidamente se muestra gráfico que muestra las principales líneas de crédito al 30 de setiembre 2017 y 2016:

Las tasas de crédito durante este período, se ajustaron hacia la baja, con la finalidad de ser más competitivos y lograr aumentar el saldo de la cartera crediticia. En el siguiente gráfico se muestra la rentabilidad de la cartera de crédito bruta anualizada:

11.95%

11.88%

11.80% 11.80% 11.81% 11.80% 11.79% 11.80% 11.82%

11.84%

11.87% 11.88%

11.70%

11.75%

11.80%

11.85%

11.90%

11.95%

12.00%

oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17

Rentabilidad mensual de la Cartera de Crédito

12

Según se puede observar en el gráfico anterior, el período se inicia con una tasa de rentabilidad de 11.95 %, presentándose una disminución del .015 puntos porcentuales a partir del mes de diciembre y se mantiene durante 6 meses, siendo a partir del mes de junio que se inicia un leve repunte hasta cerrar en un 11.88 %, esto debido a las cancelaciones anticipadas de las líneas de crédito y a los ajustes en las líneas de crédito hacia la baja, por lo que la rentabilidad anualizada es de 11.84 %.. Las tasas vigentes de las diferentes líneas de crédito se muestran a continuación:

MOROSIDAD DE LA CARTERA DE CREDITO El indicador de morosidad a setiembre 2017 se ubica en 1.98 %, con un aumento de e 0.15 puntos porcentuales con respecto a setiembre 2016.

PréstamoordinarioFiduciari

o

PréstamoVivienda9.25%

PréstamoConsumoHipoteca

rio

Créditoespecial

Préstamos

Excedentes

Prétamoeducación y salud

PréstamoAguinald

o

Créditoautomático 100%

Créditoautomático 125%

Créditoautomático 150%

PrestamoComercia

lHipoteca

rio

Porcentaje 15.00% 9.25% 11.25% 16.00% 14.00% 10.00% 18.00% 12.00% 13.00% 14.00% 11.25%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

Tít

ulo

del

eje

Tasas de los créditos activos período 2016-2017

13

Este aumento, se presenta debido a que se trasladaron más operaciones a cobro judicial por un monto de 7 millones con respecto al año anterior, y la recuperación de créditos para este período ha sido menor debido a que los procesos en cobro judicial, por parte de los juzgados han presentado un atraso en las notificaciones y resolución de casos. A continuación se muestra el gráfico con el comportamiento del indicador durante este período:

La Estimación de la Cartera de Crédito, se presenta en términos absolutos al 30 de setiembre 2017 un monto de ¢ 107, un aumento de ¢ 9 millones con respecto al 30 de setiembre de 2016. Cabe destacar, que la Junta Directiva, ante este aumento, decidió crea una Comisión especial para analizar la situación de las operaciones en Cobro Judicial, en conjunto con los Abogados que gestionan las operaciones, así como la solicitud ante la Administración de mantener el seguimiento de dichas operaciones, tanto en la vía administrativa como judicial con la finalidad de lograr la recuperación de esos recursos.

1.91%

1.83%

1.92% 1.90%

2.07%

2.00%

1.88%

1.93%

1.91% 1.90%

1.99% 1.98%

oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17

Estimación de la Cartera de Crédito Indicardor de morosidad

Octubre 2016- Septiembre 2017

14

A continuación un gráfico que muestra el comportamiento de la Estimación de la Cartera de Crédito al 30 de setiembre del 2017:

En este gráfico se muestra el comportamiento de las variaciones de la Estimación de la Cartera Crediticia, en el que se puede observar que durante los 12 meses de este período, se presentaron variaciones con aumentos y descensos, debido a que créditos que se atrasan por situaciones de incapacidades de asociados y pasan a cobro administrativo, así como las operaciones de crédito que se trasladan a cobro judicial, y producen impacto en los resultados de la Asociación.

PRINCIPALES ASPECTOS DEL PASIVO Los pasivos totales de ASEBANPO al 30 de setiembre del 2017, ascienden a ¢ 1.734 millones, mostrando una disminución nominal de ¢559 millones con respecto al 30 de setiembre del 2016, en términos porcentuales la variación fue de 32%.

15

Seguidamente se presenta la composición del pasivo para el 30 de setiembre 2017-2016:

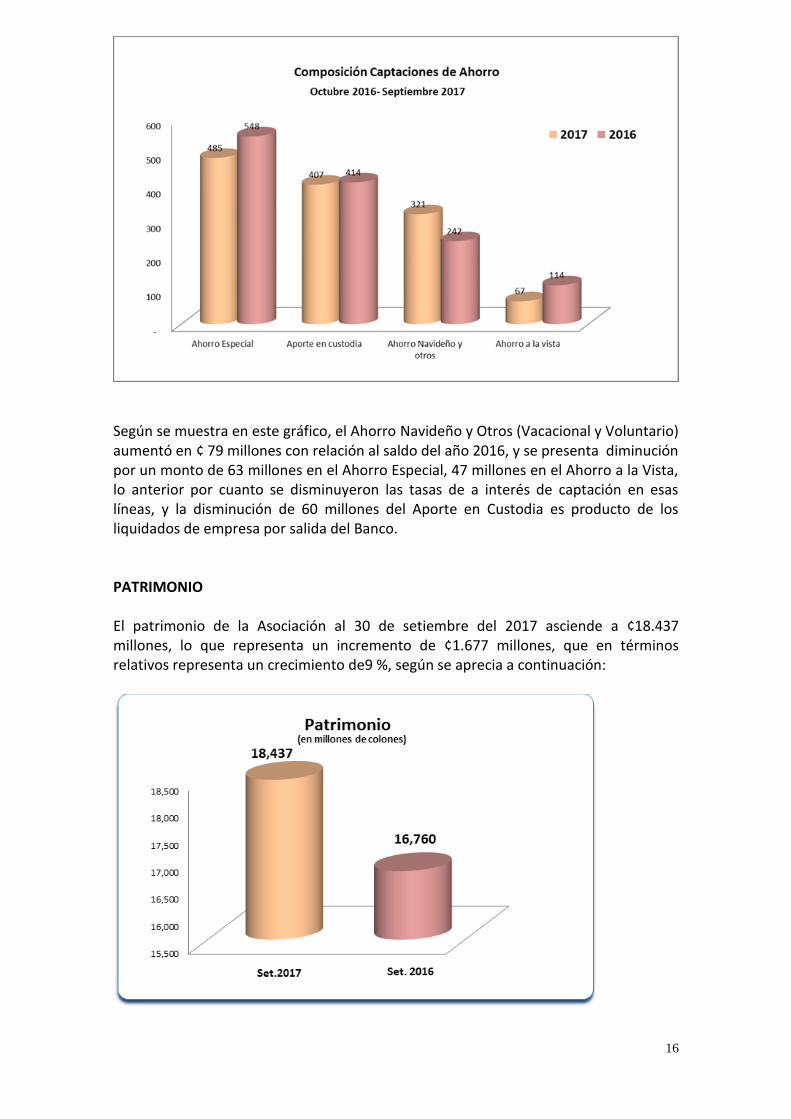

Los ahorros de los afiliados en este período, presentan una disminución de ¢ 39 millones, lo que en términos porcentuales representa un 2.93%, una razón importante fue por cuanto se disminuyó la tasa de interés de los ahorros especiales así reintegros por vencimientos. En este período, ASEBANPO canceló en el mes de Febrero, las recompras que se tenían y no se utilizó más este instrumento financiero de inversión durante el resto del período, por lo que para el cierre se quedó en saldo 0 que es un elemento más de la disminución del saldo del Pasivo. Las Cuentas por pagar, comprenden las obligaciones como honorarios notariales, impuesto de renta por pagar, las provisiones y retenciones por pagar y otras, como cargas sociales por un monto por un 406 A continuación un gráfico que muestra la composición de las distintas captaciones de Asociados comparativo 2016-2017:

-

200

400

600

800

1,000

1,200

1,400

Ahorros Afiliados Cuentas por pagar Recompras por pagar

1,328

406

-

1,367

380 546

2017

2016

Detalle de los Pasivos

(en millones de colones)

Octubre 2016- Septiembre 2017

16

Según se muestra en este gráfico, el Ahorro Navideño y Otros (Vacacional y Voluntario) aumentó en ¢ 79 millones con relación al saldo del año 2016, y se presenta diminución por un monto de 63 millones en el Ahorro Especial, 47 millones en el Ahorro a la Vista, lo anterior por cuanto se disminuyeron las tasas de a interés de captación en esas líneas, y la disminución de 60 millones del Aporte en Custodia es producto de los liquidados de empresa por salida del Banco. PATRIMONIO El patrimonio de la Asociación al 30 de setiembre del 2017 asciende a ¢18.437 millones, lo que representa un incremento de ¢1.677 millones, que en términos relativos representa un crecimiento de9 %, según se aprecia a continuación:

17

El incremento en el Patrimonio a setiembre del 2017 se compone de los incrementos en Ahorro Obligatorio en ¢ 477 millones, Cesantía en ¢ 1.289 millones, Capitalizaciones en ¢ 34 millones y una disminución de ¢ 123 millones en Excedentes, lo cual se puede apreciar en el siguiente gráfico:

USO DE LOS RECURSOS DE CESANTIA El uso de los Recursos de la Cesantía, se establece en el artículo 21 de los Estatutos de ASEBANPO, al menos el 40% de la cesantía de los asociados debe colocarse en inversiones, y hasta un 60% se podrá destinar para créditos con garantía real, por lo que a continuación se muestra el cumplimiento de esta normativa. Al 30 de setiembre del 2017 la cesantía y el aporte en custodia ascienden a ¢13.837 millones según se muestra en el siguiente gráfico.

18

Del total de la cesantía y el aporte en custodia, los ¢ 13.837 millones, están colocados en inversiones (incluye en producto por cobrar) con un 77.13 % y ¢ 3.164 millones corresponden a créditos con garantía hipotecaria, que representan un 22.87 %, por lo que las inversiones más los créditos con garantía real, cumple lo normado en el estatuto.

ANÁLISIS DE LOS RESULTADOS En el período fiscal 2016-2017 ASEBANPO obtuvo excedentes por ¢1.317 millones, resultado de los productos por cobrar de las inversiones, así como las colocaciones de créditos entre los asociados y otros ingresos de descuento de facturas.

19

Antes de realizar los análisis de los resultados comparativos 2016-2017, es importante señalar los siguientes aspectos relevantes que impactaron los ingresos y gastos de este período como son:

Se inició con la implementación del Acuerdo de Junta Directiva, Acuerdo no.3659-536: de fecha 08 de setiembre 2016, en el que se elimina el cobro de comisiones de formalización de los créditos, a partir del 1 de Octubre del 2016, esto como resultado del análisis del registro contable que se venía realizando en los períodos anteriores de esa comisión y los gastos relacionados con actividades sociales, los cuales se registraban en una cuenta de un Fondo y que durante el ejercicio se compensaban directamente. Es así, que en la aplicación correcta de lo que indica la norma conocida como la NIIF 39, la cual versa sobre diferir las comisiones en el tiempo de la operación crediticia, se deja de percibir un ingreso aproximado de ¢ 42 millones y se registra directamente en el gastos las actividades sociales por ese mismo monto.

Además, se debe de considerar que en este período por mandato de la Asamblea se inicia con el gasto mensual de ¢ 750 mil colones para el Fondo de Ayuda Mutua, por un monto de ¢ 9 millones.

A continuación se presenta el comparativo de ingresos y gastos:

De acuerdo con el cuadro anterior, los Ingresos al 30 de Setiembre 2017, ascienden a la suma de ¢ 1.679 millones, con una disminución de ¢ 92 millones, con respecto al período anterior, producto de la baja en las tasas de interés de los títulos financieros, de la eliminación del cobro de la comisión de desembolsos de los créditos. En este período, además, ya no se presenta una recuperación masiva de los intereses y cuotas morosas, que se cobraron por medio del pago de los excedentes de los asociados en el año 2015, que se presentaron en los resultados del 2016.

20

Los ingresos por Inversiones y Depósitos, representaron una mayor participación en el monto total de los Ingresos, de un aumento de 1.25 puntos porcentuales con relación al año anterior, seguido de la cuenta de ingresos por Diferencial Cambiario, que presenta una variación positiva de 0.77 puntos porcentuales y la partida de Otros (convenios diversos, comisiones de retiro anticipado, descuento de facturas),presentaron un aumento de 0.23 puntos porcentuales con relación al período anterior. Con relación a los Ingresos por Préstamos, en este período, se realizó una variación de tasas a la baja, lo que, incide en una baja en los ingresos por este rubro, a continuación las tasas vigentes a las fecha Con respecto a los gastos, en términos porcentuales como participación sobre los ingresos, se presentan los aspectos relevantes: Al 30 de setiembre de 2017, los gastos tuvieron un incremento de ¢30.6 millones con respecto al año anterior. Los gastos de administración y financiero son los que representan el mayor porcentaje, con un 9.43% y 10.79 % respectivamente. La participación de los gastos generales pasó de un 4.68 % en el 2016 a un 7.24 % en el 2017, con un aumento de 2.56 puntos porcentuales. Esto debido, al registro de la provisión del gasto de asamblea y actividades sociales (caminatas, festividades de fechas especiales (madre, padre), plan de fidelización y actividad de fin de año), producto del cambio de registro contable de esos gastos. Con respecto a los gastos financieros, presentaron una disminución por ¢ 4.12 millones, por la disminución de los intereses pagados a los ahorros especiales. Los gastos administrativos tuvieron un incremento en este período de ¢ 6.7 millones, pasando de ¢117.49 millones en el 2016 a ¢124.23 millones en el 2017, por el aumento en el costo de la planilla de ASEBANPO. En el periodo 2017 por cada cien colones de ingreso, ASEBANPO obtuvo ¢72.74 de excedentes. Esto significa que para generar ¢100 de ingresos se requirió destinar ¢27.46 en gastos, desglosado así: ¢9.43 en administrativos, ¢7.24 en generales y ¢10.79 en financieros.

21

ASPECTOS GENERALES El rendimiento sobre el patrimonio fue de 8.07% ,( el asociado que permaneció durante todo el período en la organización obtuvo un excedente del 8.20 %) Si se comparamos este rendimiento con la inflación interanual al 30 de setiembre 2017, de 1.64 %, los resultados obtenidos durante este período son positivos, así como si esa comparación se realiza con las tasas promedios de los títulos financieros en el mercado. En el siguiente gráfico se muestra el rendimiento del patrimonio anualizado.

22

CONCLUSIONES En el período 2015-2016, la Tesorería, se enfocó su labor para el logro de que los estados financieros sean confiables, con sus partidas y un estricto control del gasto. . Dentro de las tareas de la Tesorería, se encuentra el tema relacionado con la revisión de los resultados contables, por lo que se cuenta con un Comité de Estados Financieros y Auditoría de la Asociación, que colabora en esta gestión, y que participaron activamente con su conocimiento al presentarse la revisión de la Auditoría Externa, se lograra un dictamen limpio, lo cual efectivamente se concretó al recibir el dictamen limpio. por parte del Despacho Carvajal y Asociados, despacho que nos auditó en este período 2017-2016. Las Inversiones se realizaron de acuerdo a la Reglamentación vigente y a las pautas dictadas por la Junta Directiva. En esta tarea, se contó con la colaboración del Comité de Inversiones, lo que permitió obtener las mejores tasas de interés en las condiciones actuales del mercado, procurando un manejo adecuado en cuanto a riesgos y plazos, dentro de estas sesiones se realizaron sesiones de trabajo con personeros de las cooperativas donde tenemos inversiones, para analizar la situación financiera de cada una de ellas. El Comité de Inversiones además realiza estudios sobre los diferentes productos que ofrece la Asociación, en especial los ahorros, con el propósito de que sean productos competentes y que la tasa de interés que se paga se ajuste a la modalidad de ahorro, siempre procurando un beneficio adicional para nuestros asociados. Es así como, resultado de la buena gestión de la Asociación para este período 2016-2017, se generaron excedentes por la suma de ¢1.317 millones, monto que evidencia la muy buena gestión del Comité de Inversiones en el fortalecimiento de nuestra organización que busca mejorar la calidad de vida de los asociados y a sus familias. Es así, que aprovecho esta oportunidad, para agradecer a los asociados miembros de los Comités de Inversiones y Estados Financieros y Auditoría, su apoyo en las labores de la Tesorería, y a ustedes por la confianza depositada en mi persona, les deseo una linda navidad y bendiciones para el año 2018.