ÅRSREGNSKAP 2013 · 2015-10-28 · Noter til årsregnskapet 2013 Gol kommune. Note 0 –...

38

ÅRSREGNSKAP 2013 Innholdsfortegnelse - Balansen Side 1 - Revisjonsberetning for 2013 Side 2-3 Økonomiske oversikter - Driftsregnskap hovedtall Side 4 - Driftsregnskap – skjema 1A Side 5-6 - Investeringsregnskap – skjema 1B Side 7-8 - Anskaffelse og anvendelse av midler Side 9 - Regnskap pr avdeling Side 10-15 - Felles og ekstraordinært - Politiske organ og kyrkja - Rådmannen med stab - Totalt UKL - Totalt UNN - Totalt interkommunal verksemd – Gol er vert - Totalt interkommunal verksemd – Gol er kunde - Total energisektor Pliktige noter - Note 0. Regnskapsprinsipper m.v. Side 16 - Note 1. Endring i arbeidskapitalen – Balansen Side 17 - Note 1. Endring i arbeidskapitalen – Bev. regnsk. Side 18 - Note 2. Pensjonsordninga Pensjonsmidler og forpliktelser Side 19 - Note 3. Garantier gitt av kommunen Side 20 - Note 4. Fordringer og gjeld til kommunale foretak og interkommunalt samarbeide Side 20 - Note 5. Finansielle anleggsmidler Side 21 - Note 6. Fond Side 22 - Note 8. Salg av finansielle anleggsmidler Side 23 - Note 15. Kapitalkonto Side 24 Andre oversikter - Prosjektoversikt Side 25-34 - Selvkostregnskap Side 35-36

-

Upload

vuongtuyen -

Category

Documents

-

view

212 -

download

0

Transcript of ÅRSREGNSKAP 2013 · 2015-10-28 · Noter til årsregnskapet 2013 Gol kommune. Note 0 –...

ÅRSREGNSKAP 2013 Innholdsfortegnelse

- Balansen Side 1 - Revisjonsberetning for 2013 Side 2-3

Økonomiske oversikter

- Driftsregnskap hovedtall Side 4 - Driftsregnskap – skjema 1A Side 5-6 - Investeringsregnskap – skjema 1B Side 7-8 - Anskaffelse og anvendelse av midler Side 9 - Regnskap pr avdeling Side 10-15

- Felles og ekstraordinært - Politiske organ og kyrkja - Rådmannen med stab - Totalt UKL - Totalt UNN - Totalt interkommunal verksemd – Gol er vert - Totalt interkommunal verksemd – Gol er kunde - Total energisektor Pliktige noter

- Note 0. Regnskapsprinsipper m.v. Side 16 - Note 1. Endring i arbeidskapitalen – Balansen Side 17 - Note 1. Endring i arbeidskapitalen – Bev. regnsk. Side 18 - Note 2. Pensjonsordninga

Pensjonsmidler og forpliktelser Side 19 - Note 3. Garantier gitt av kommunen Side 20 - Note 4. Fordringer og gjeld til kommunale

foretak og interkommunalt samarbeide Side 20 - Note 5. Finansielle anleggsmidler Side 21 - Note 6. Fond Side 22 - Note 8. Salg av finansielle anleggsmidler Side 23 - Note 15. Kapitalkonto Side 24

Andre oversikter

- Prosjektoversikt Side 25-34 - Selvkostregnskap Side 35-36

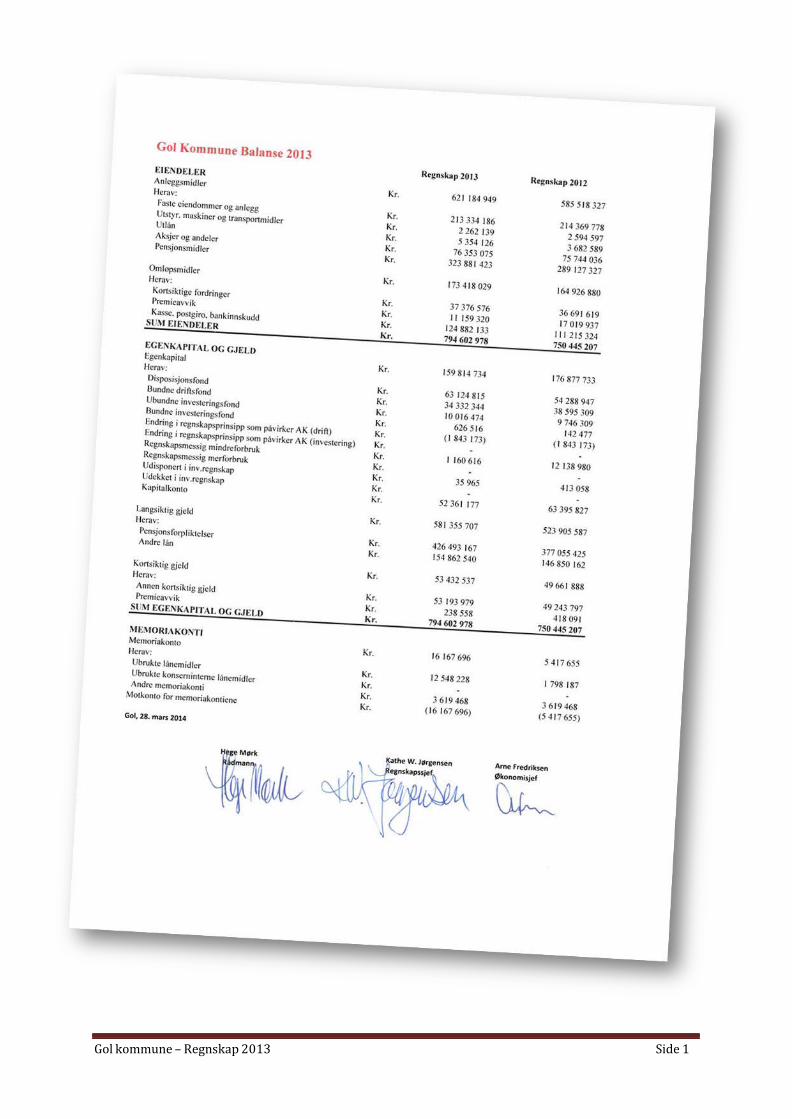

Gol kommune – Regnskap 2013 Side 1

Gol kommune – Regnskap 2013 Side 2

Gol kommune – Regnskap 2013 Side 3

Gol kommune – Regnskap 2013 Side 4

Gol kommune – Regnskap 2013 Side 5

Gol kommune – Regnskap 2013 Side 6

Gol kommune – Regnskap 2013 Side 7

Gol kommune – Regnskap 2013 Side 8

Gol kommune – Regnskap 2013 Side 9

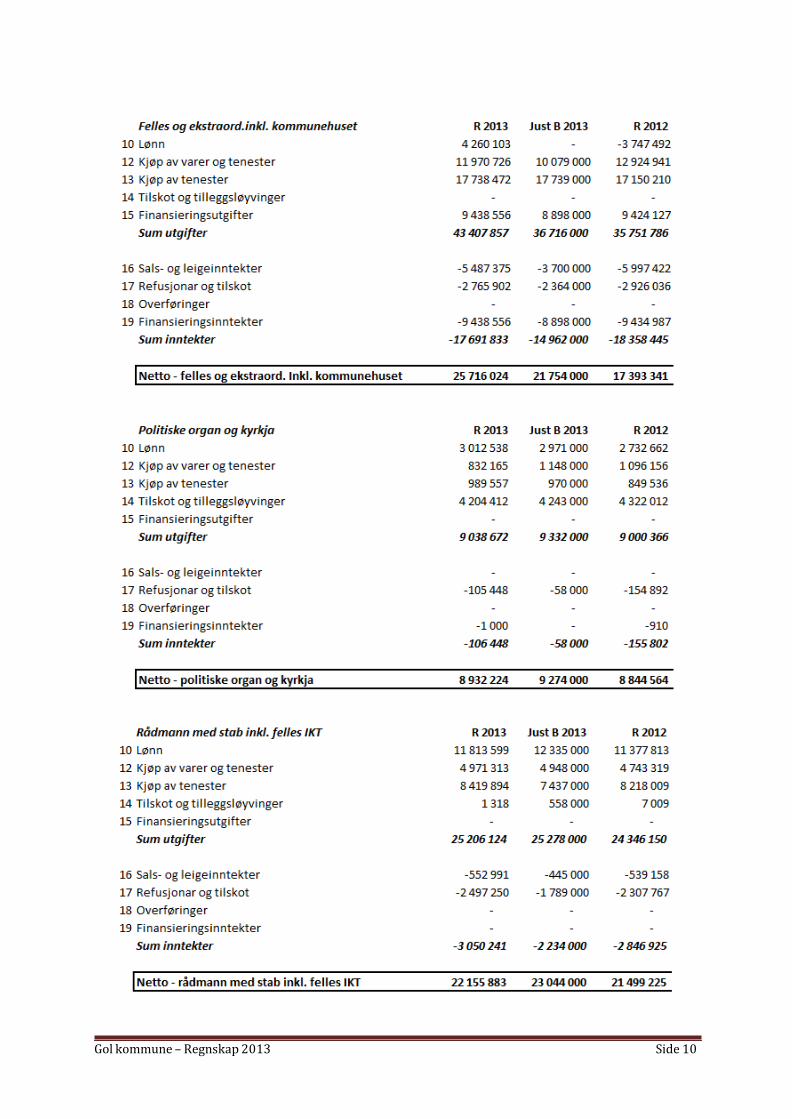

Gol kommune – Regnskap 2013 Side 10

Gol kommune – Regnskap 2013 Side 11

Gol kommune – Regnskap 2013 Side 12

Gol kommune – Regnskap 2013 Side 13

Gol kommune – Regnskap 2013 Side 14

Gol kommune – Regnskap 2013 Side 15

Noter til årsregnskapet 2013 Gol kommune

Note 0 – Regnskapsprinsipp, vurderingsregler og organisering (jfr. KRS 6)

Kommunerekneskapen er finansielt orientert og skal vise alle økonomiske midler som er tilgjengelige i året og hvordan disse er brukt. Inntekter og utgifter skal bokføres i samsvar med anordningsprinsippet, dvs. at alle kjente utgifter og utbetalinger, kjente inntekter og innbetalinger som gjelder kommunen sin drift gjennom året skal gå fram i drifts- eller investeringsregnskapet. Regnskapet er lagt fram i samsvar med god kommunal regnskapsskikk og i samsvar med KRS - (Kommunal RegnskapsStandarder) som gitt ut av Foreningen for god kommunal regnskapsskikk (GKRS) Som følge av endringer i forskrift om årsregnskap og årsberetning skal evt. konsekvenser av endring i regnskapsprinsipp føres mot egen egenkapitalkonto for endring av regnskapsprinsipp. Gol kommune har ikke markedsbaserte verdipapirer som inngår i en handelsportefølje. Kommunen sine omløpsmidler er vurdert etter laveste verdis prinsipp av anskaffelseskost og virkelig verdi, så langt det lar seg gjøre. Kommunen har som tidligere år ikke periodisert variabel lønn for desember. Regnskapet for 2013 inkluderer 12 måneder med variabel lønn. Fakturering av vesentlige inntekter for vann, avløp og egenbetaling er periodisert til riktig regnskapsår så langt som mulig slik at inntekter tilhørende 2013 er regnskapsført i 2013. Gol kommune praktiserer ikke å legge påløpte renteutgifter til anskaffelseskost, slik KRS 2 gir mulighet for.

Organisering av kommunens virksomhet Den samlede aktiviteten til kommunen er organisert innenfor kommunen sin ordinære organisasjon med unntak av Kommunerevisjon IKS, Hallingdal Renovasjon IKS og Hallingdal Brann- og redningsteneste IKS. Disse selskapene legger fram separate regnskap og årsmeldinger. Gol Byggdrift KF legger fram separat regnskap og årsmelding. Det samme gjør Gol Kommunale Eigdomar AS. Gol kommune er vertskap for PPT og OT Nedre Hallingdal IKS. Selskapet legger fram separat regnskap og årsmelding. Gol kommune er vertskap for en virtuell organisering i form av IKT Hallingdal. Videre er kommunee vertskap for Skatteoppkreveren i Hallingdal, Miljøretta helsevern, og Hallingdal Etablerersenter. Gol kommune er også med som deltaker i interkommunalt samarbeid på flere områder. Gol kommune er deltaker i barnevernssamarbeidet i Hallingdal, der Ål kommune er vertskap

Gol kommune – Regnskap 2013 Side 16

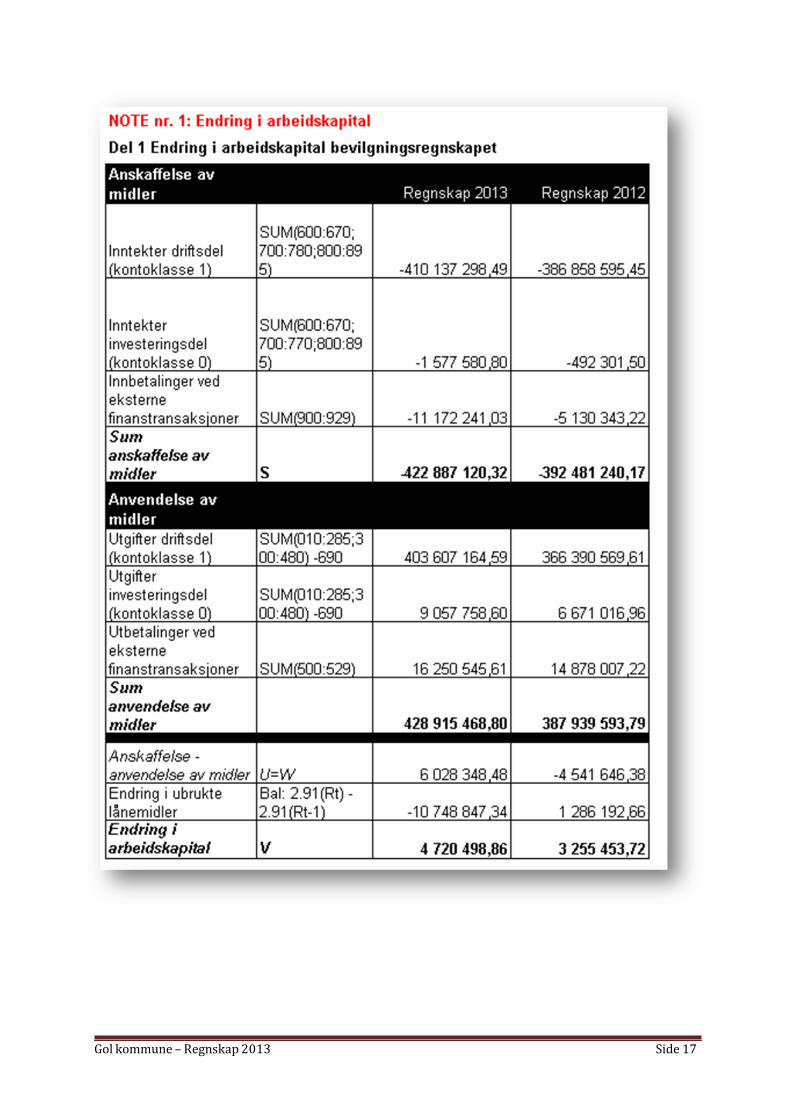

Gol kommune – Regnskap 2013 Side 17

Gol kommune – Regnskap 2013 Side 18

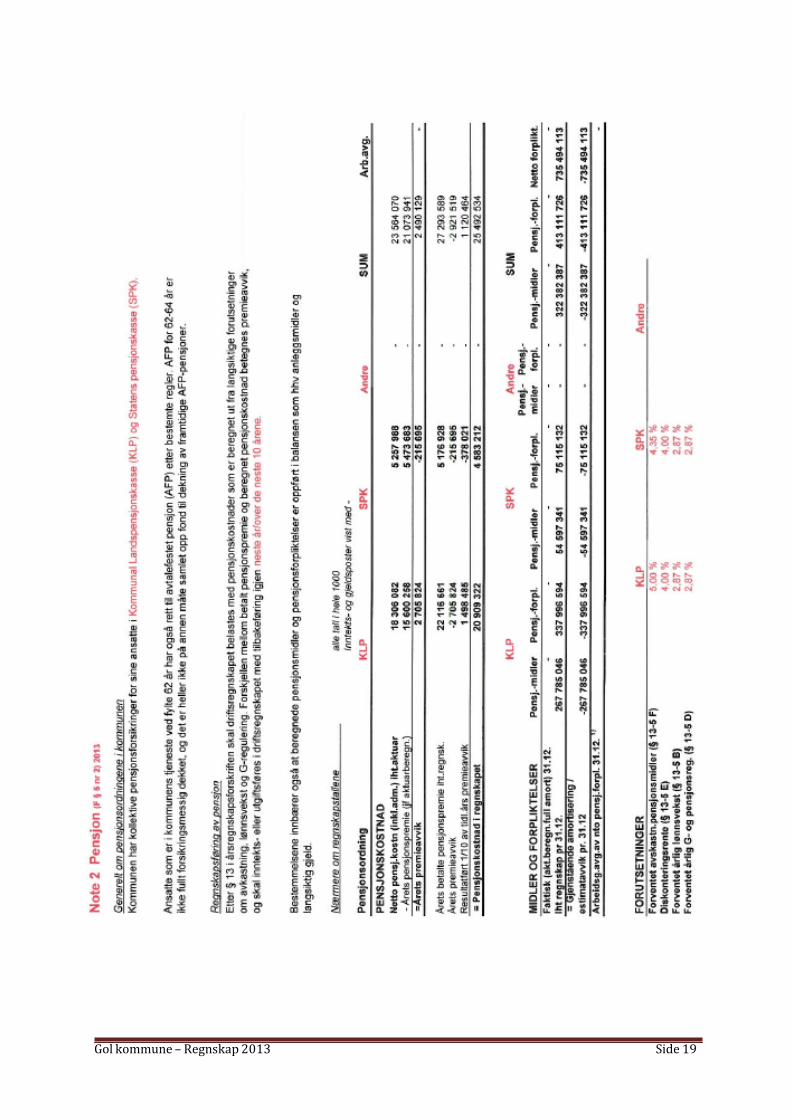

Gol kommune – Regnskap 2013 Side 19

Gol kommune – Regnskap 2013 Side 20

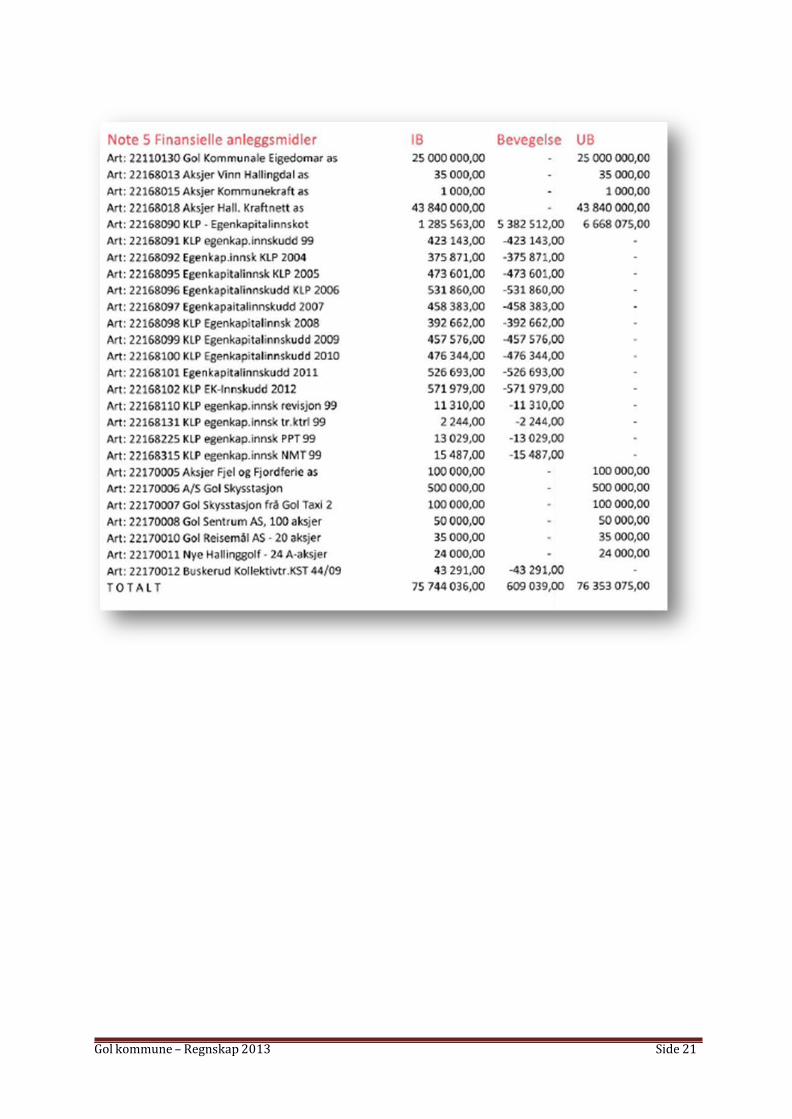

Gol kommune – Regnskap 2013 Side 21

NOTE 6 - Fond

Gol kommune – Regnskap 2013 Side 22

Gol kommune – Regnskap 2013 Side 23

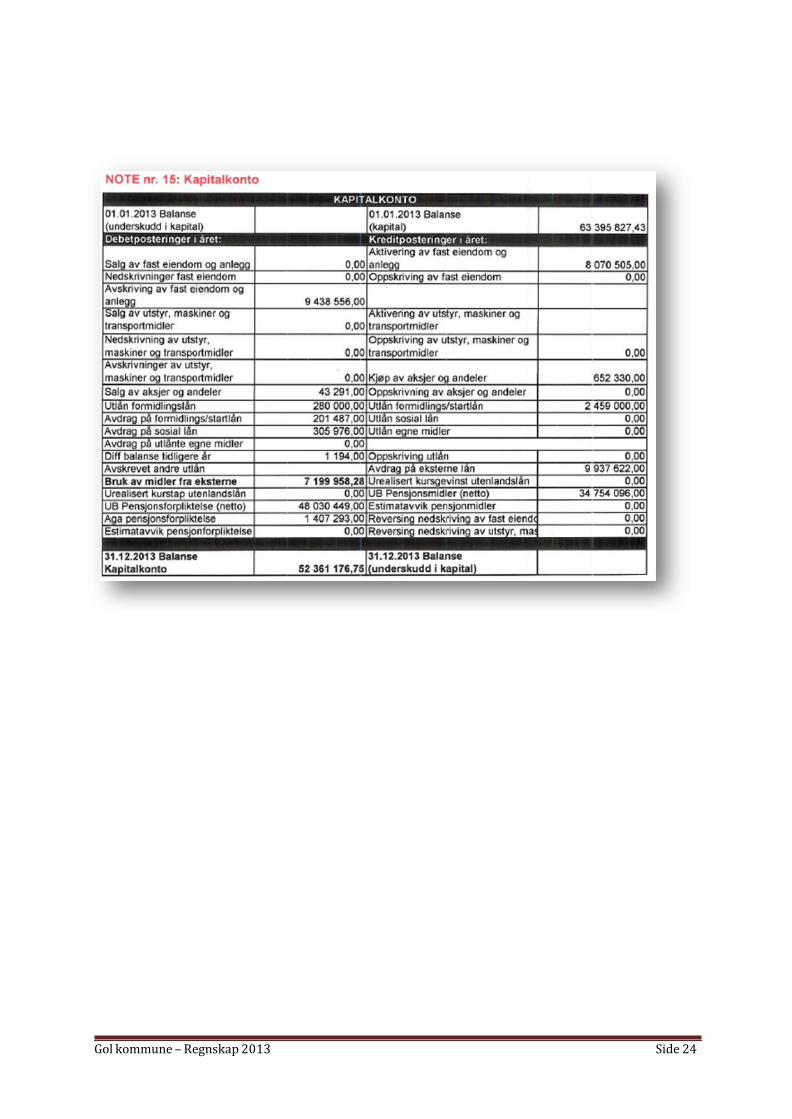

Gol kommune – Regnskap 2013 Side 24

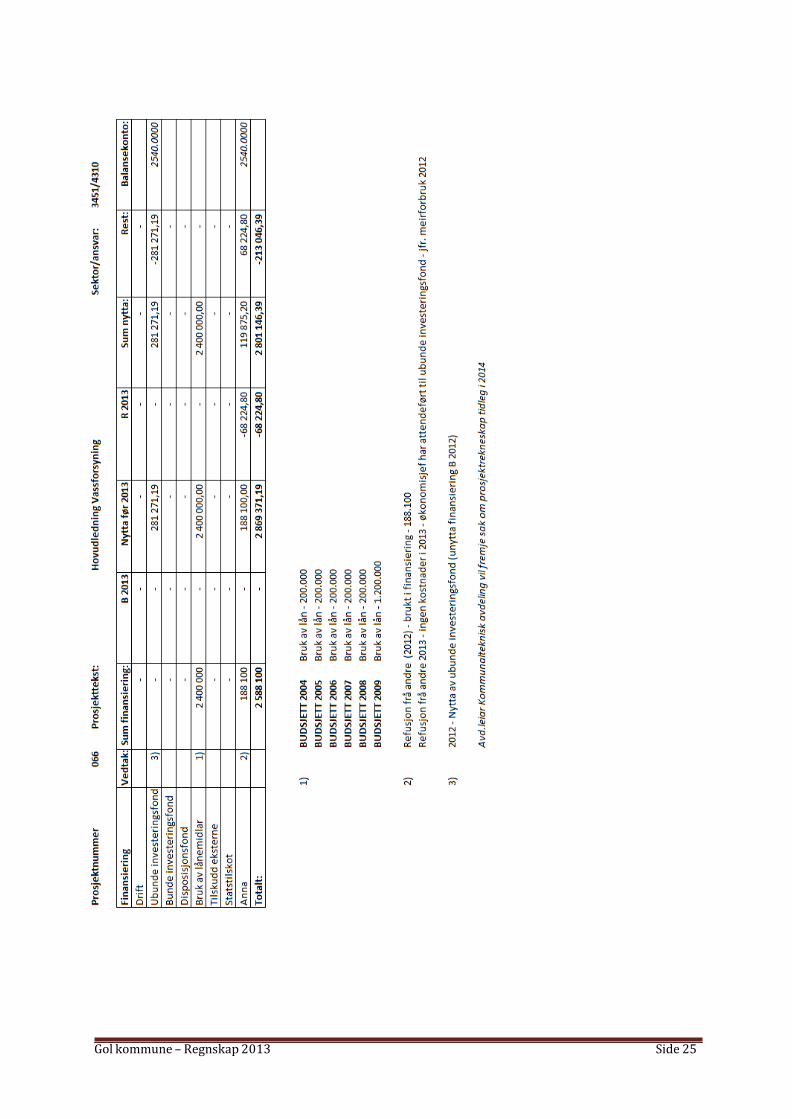

Gol kommune – Regnskap 2013 Side 25

Gol kommune – Regnskap 2013 Side 26

Gol kommune – Regnskap 2013 Side 27

Gol kommune – Regnskap 2013 Side 28

Gol kommune – Regnskap 2013 Side 29

Gol kommune – Regnskap 2013 Side 30

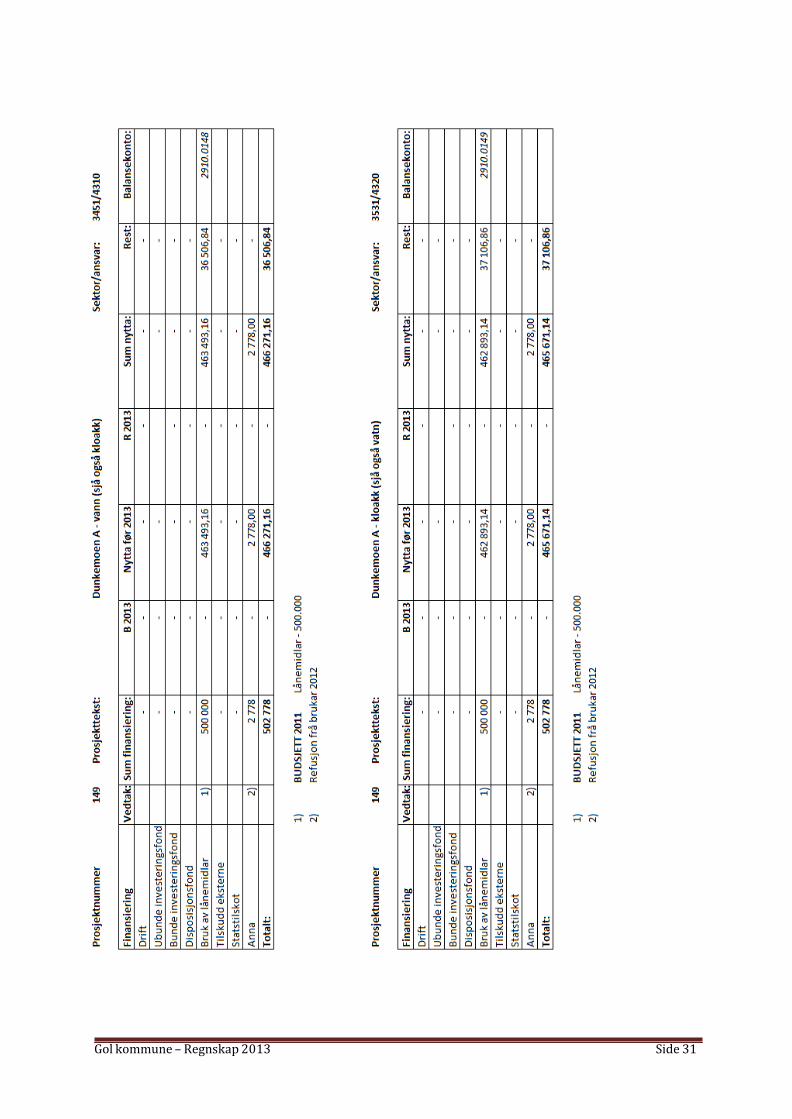

Gol kommune – Regnskap 2013 Side 31

Gol kommune – Regnskap 2013 Side 32

Gol kommune – Regnskap 2013 Side 33

Gol kommune – Regnskap 2013 Side 34

Gol kommune – Regnskap 2013 Side 35

Gol kommune – Regnskap 2013 Side 36