Arbeidsmarktbeleid Harderwijk

85

1 ARBEIDSMARKTVISIE HARDERWIJK een optimaal vestigingsklimaat gericht op banen van de toekomst Erik Jan van Dijk Adviseur Economie & Arbeidsmarkt

-

Upload

erik-jan-van-dijk -

Category

Documents

-

view

182 -

download

2

Transcript of Arbeidsmarktbeleid Harderwijk

1

ARBEIDSMARKTVISIE

HARDERWIJK

een optimaal vestigingsklimaat gericht op

banen van de toekomst

Erik Jan van Dijk

Adviseur Economie & Arbeidsmarkt

2

INHOUDSOPGAVE

1. Aanpak .............................................................................. 3

1.1. Een overzicht van het plan van aanpak .................................................................. 3

2. Leeswijzer ......................................................................... 4

3. Inleiding ............................................................................. 5

3.1. Een prioriteit in het collegeprogramma ..................................................................5

3.2. De Participatiewet en de Wet banenafspraak .........................................................5

3.3. Flankerend beleid gemeente Harderwijk ............................................................... 6

3.4. Een opmaat naar nieuw Arbeidsmarktbeleid ........................................................... 7

4. Beleidsuitgangspunten, ambitie en doelstellingen ............... 9

4.1. Waarom participatie in de vorm van arbeid zo belangrijk is ...................................... 9

4.2. Ambitie: niemand op de reservebank en participatie naar vermogen ......................... 10

4.3. Doelstellingen ................................................................................................. 10

5. Arbeidsmarktvraagstukken ............................................... 12

5.1. Een inventarisatie van de mismatch op de arbeidsmarkt ......................................... 12

5.2. Een mismatch tussen de kwantiteit in de vraag naar arbeid en het aanbod ervan ....... 12

5.3. Een mismatch in de kwaliteit van het aanbod aan arbeid en de vraag naar arbeid ....... 13

5.4. Een mismatch in de verwachtingen en mogelijkheden waarop mensen in staat zijn om

(volwaardig) deel te nemen aan het arbeidsproces .......................................................... 15

6. Actielijn versterken & herstellen economie ......................... 16

6.1. Versterken: meer vestigingen en arbeidsplaatsen .................................................. 19

6.2. Herstellen: oplossen van de mismatch op de arbeidsmarkt ...................................... 24

6.3. Monitoring en evaluatie .................................................................................... 30

7. Verdieping A: Sociaal-demografische analyse Harderwijk .... 31

7.1. Bevolkingsontwikkeling .................................................................................... 31

7.2. Ontwikkeling van het aantal niet-werkenden werkzoekenden ................................. 36

7.3. Ontwikkeling van vacatures .............................................................................. 45

7.4. Discrepantieanalyse: verhouding tussen aanbod van en vraag naar arbeid ................ 47

8. Verdieping B: Economische analyse Harderwijk .................. 50

8.1. Ontwikkeling in vestigingen en werkgelegenheid ................................................... 50

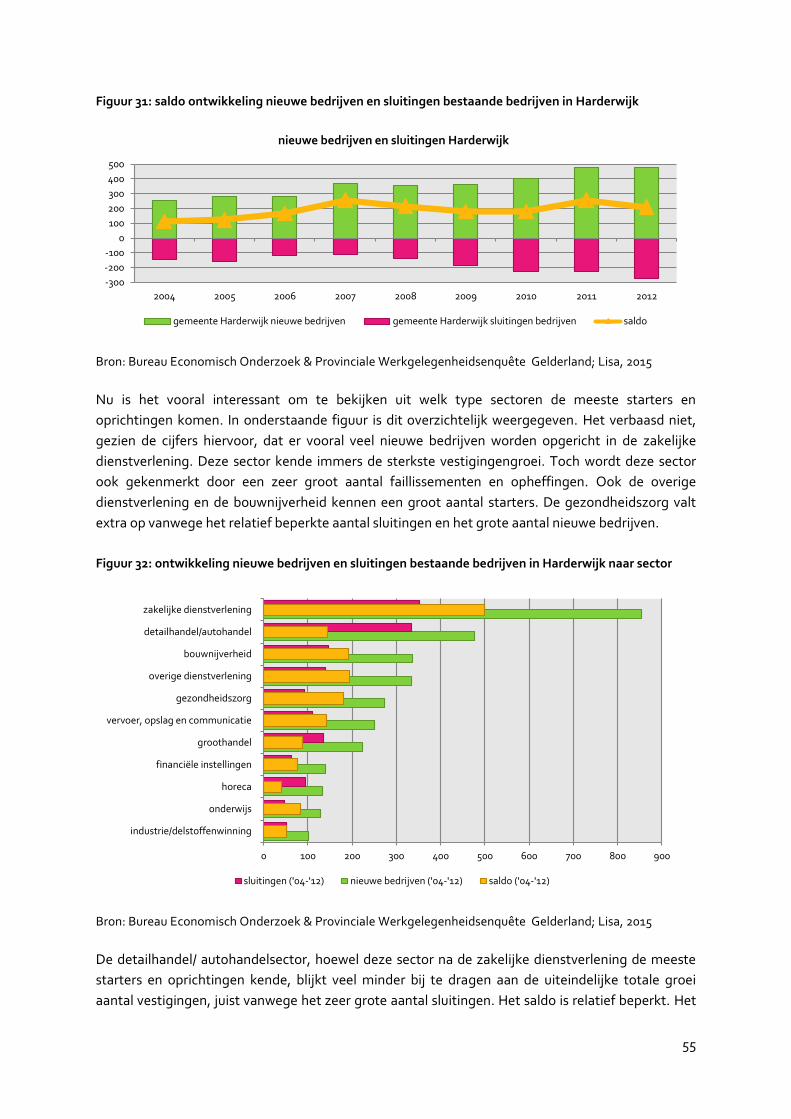

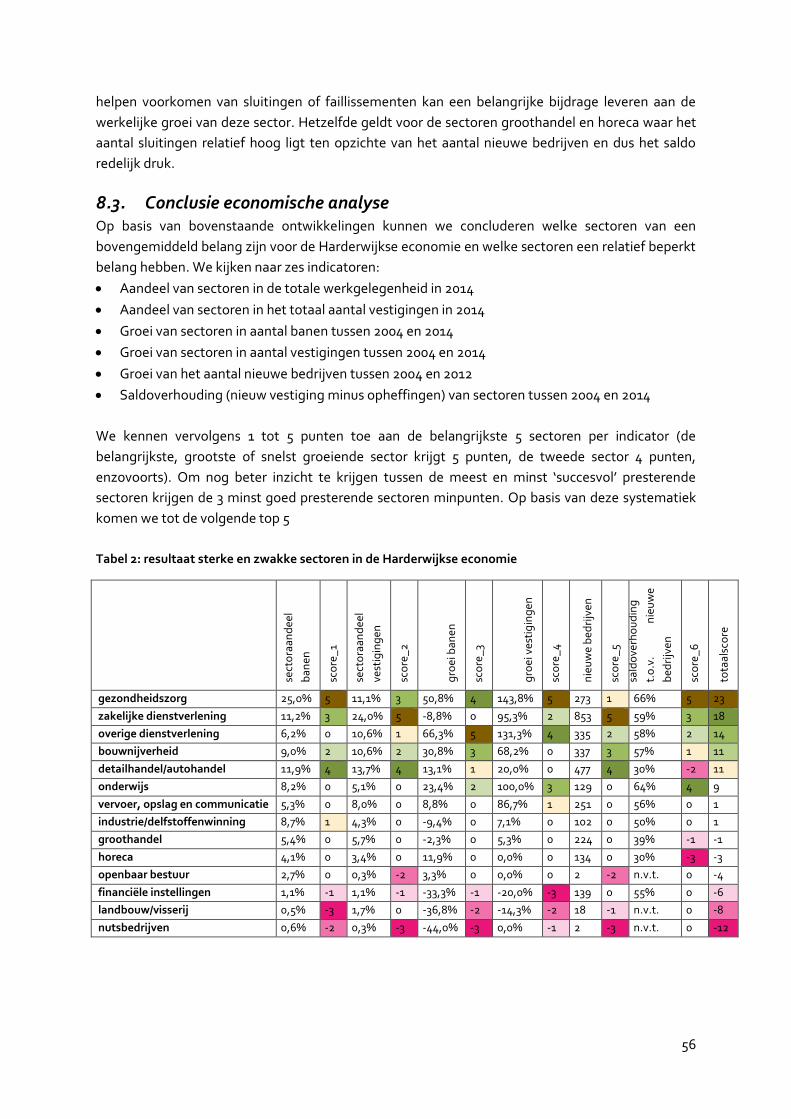

8.2. Ontwikkeling nieuwe bedrijvigheid...................................................................... 54

8.3. Conclusie economische analyse .......................................................................... 56

9. Verdieping C: Sociaal-economische macrotrends ................ 59

9.1. Schaarste aan grondstoffen .............................................................................. 59

9.2. Vergrijzing bevolking ........................................................................................ 61

9.3. Boost informatietechnologie .............................................................................. 63

9.4. Verschuiving Wereldhandelsbalans .................................................................... 65

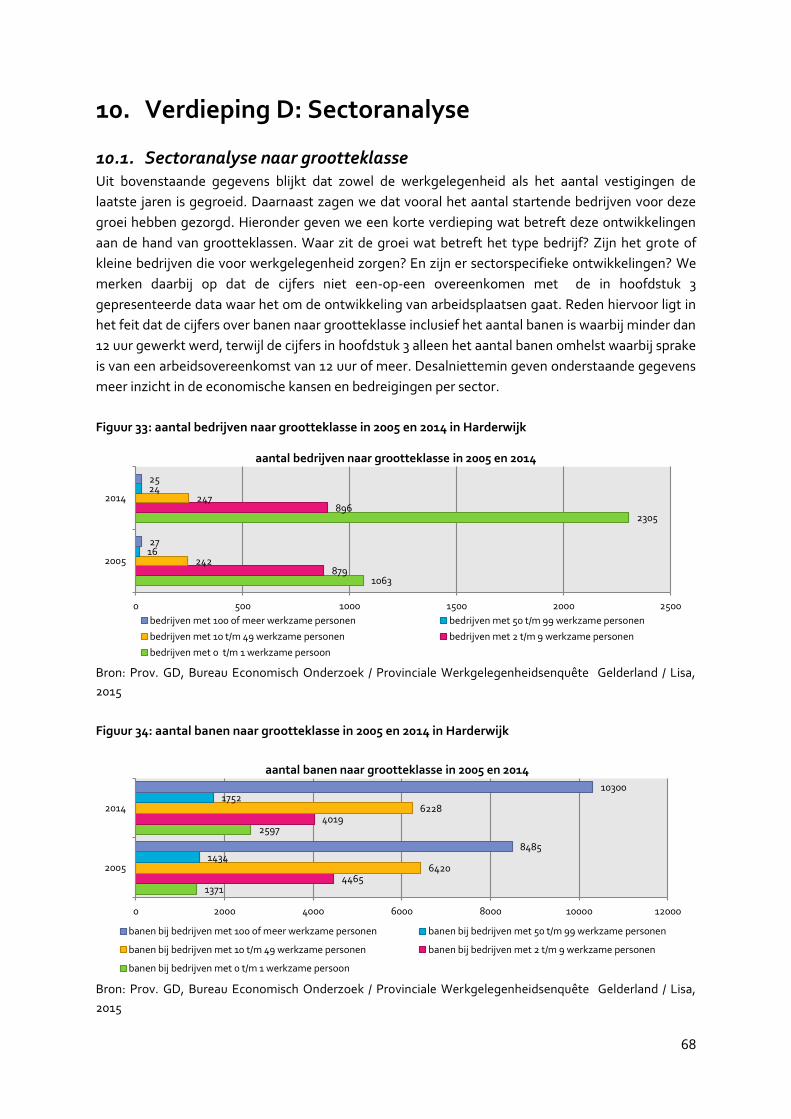

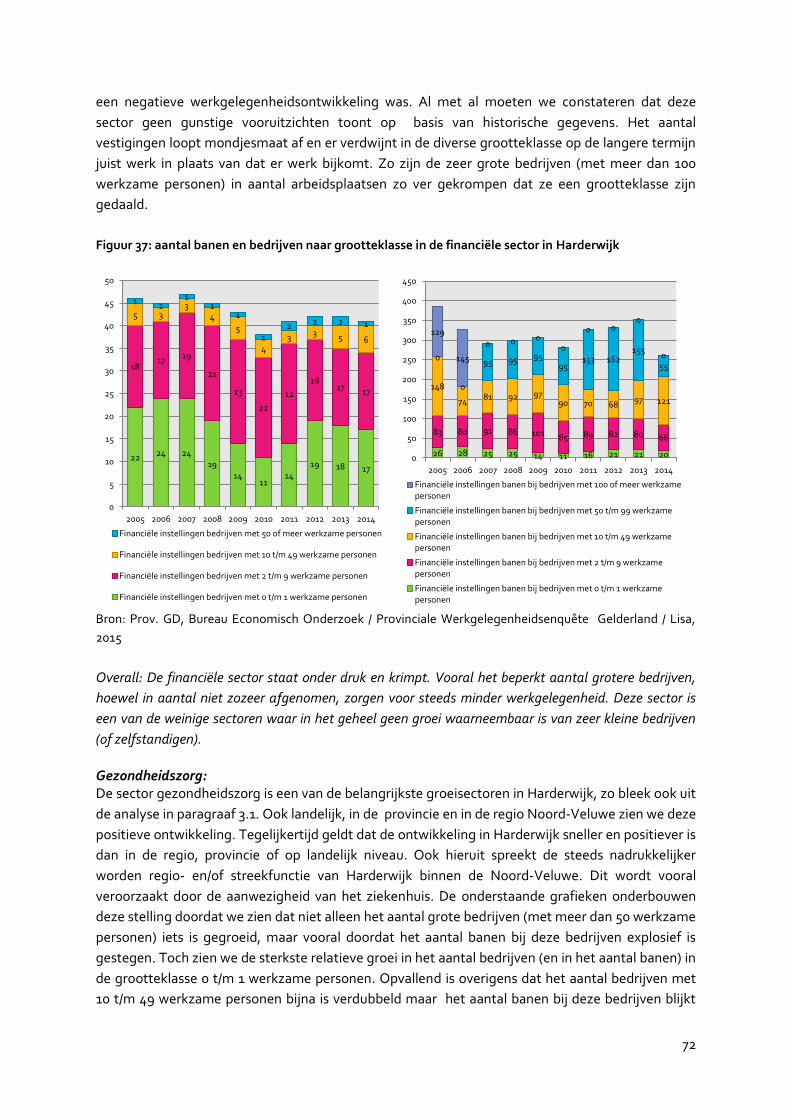

10. Verdieping D: Sectoranalyse ............................................. 68

10.1. Sectoranalyse naar grootteklasse ....................................................................... 68

3

1. Aanpak

1.1. Een overzicht van het plan van aanpak Het Arbeidsmarktbeleid is in een relatief korte periode tot stand gekomen. We zijn medio 2015

gestart met een interne en externe inventarisatieronde met belangrijke stakeholders op de

arbeidsmarkt (denk aan Sociale Dienst Veluwerand, Werkgeversdienstverlening, Onderwijs, Sociale

Werkvoorziening, et cetera).

In juni 2015 is gestart met de kwantitatieve en kwalitatieve analyse van de lokale en regionale

economie en arbeidsmarkt, te weten een uitgebreide sectoranalyse, analyse van de ontwikkeling

van vestigingen en arbeidsplaatsen, startersmarktanalyse, analyse van de bevolkingsontwikkeling,

analyse potentiële beroepsbevolking en ‘kaartenbak’(NNW-ers) in combinatie met een kwalitatieve

trendanalyse. Ook is gekeken naar aanvullende informatie en het Regionaal Arbeidsmarktbeleid

2010-2013 (SEO Noord Veluwe).

Vervolgens heeft zowel een brede interne als externe consultatie plaatsgevonden waarbij de

kwantitatieve en kwalitatieve analyse het uitgangspunt is geweest. Op 4 februari 2016 zijn de

uitkomsten gepresenteerd aan de Commissie Beleid Algemeen. Ook is tussen 2 en 10 februari 2016

een viertal sectorale toekomsttafels (ontbijtbijeenkomsten) georganiseerd met diverse werkgevers

om de uitkomsten van de analyse te bespreken en te inventariseren hoe ondernemers tegen de

toekomst van Harderwijk aan kijken in relatie tot de arbeidsmarkt.

Al deze input heeft uiteindelijk geleid tot een vertaling in het hier voor u liggende

Arbeidsmarktbeleid. Het beleid geeft een heldere visie aan hoe wij de arbeidsmarkt willen

versterken en herstellen. Het biedt ook concrete handvatten voor op te pakken programma’s en

acties. De uitwerking van de diverse actielijnen volgt na vaststelling van het beleidsdocument.

Dit beleidsstuk is het vertrekpunt en brengt focus aan, maar is geen definitief blauwdruk van alles

wat we de komende jaren willen en kunnen ondernemen. De arbeidsmarkt is dynamisch en wordt

steeds flexibeler. Het beleid moet vooral gezien worden als de kapstok waaraan we ook de

komende jaren nieuwe programma’s en acties kunnen ophangen.

4

2. Leeswijzer

In hoofdstuk 3 wordt ingegaan op de reden voor de totstandkoming van dit Arbeidsmarktbeleid en

de context, inclusief flankerend beleid. Hoofdstuk 4 geeft inzicht in de beleidsuitgangspunten, de

ambitie die we als gemeente hebben en de doelstellingen die we nastreven. In hoofdstuk 5 gaan we

dieper op de materie in en onderzoeken we de belangrijkste arbeidsmarktvraagstukken waarop we

in dit beleidsdocument een antwoord geven. We sluiten dit Arbeidsmarktbeleid in hoofdstuk 6 af

met de twee actielijnen (versterken en herstellen) waarin we laten zien hoe we de

arbeidsmarktvraagstukken de komende periode gaan tacklen. Hoofdstuk 7 tot 10 betreffende

bijlagemateriaal. Het betreft alle achtergrondinformatie en relevante gegevens en cijfermateriaal

die een belangrijke basis vormen voor het beleid.

5

3. Inleiding

3.1. Een prioriteit in het collegeprogramma Met de Participatiewet (2015) zijn drie regelingen tot één regeling samengevoegd: de Wet werk en

bijstand (Wwb), de Wet sociale werkvoorziening (Wsw) en een deel van de Wet werk en

arbeidsondersteuning jonggehandicapten (Wajong). Het doel van de Participatiewet is om zo veel

mogelijk mensen aan het werk te helpen of de kansen op arbeidsparticipatie op de langere termijn

te verbeteren. De gemeente heeft door de invoering (en uitvoering) van de nieuwe Wet Werken

naar Vermogen (2013), opgevolgd door de Participatiewet (2015), nieuwe taken, bevoegdheden en

verantwoordelijkheden gekregen. Mede daarom is in het collegeprogramma 2014-2018 van de

gemeente Harderwijk het opstellen van integraal Arbeidsmarktbeleid als een van de prioriteiten

benoemd. We hechten als gemeente Harderwijk aan een sterke economie waar kansen zijn voor

iedereen en waar iedereen naar vermogen participeert in de samenleving: een inclusieve

arbeidsmarkt.

3.2. De Participatiewet en de Wet banenafspraak Het creëren van een inclusieve arbeidsmarkt is ook een belangrijke doelstelling van de

banenafspraak, die tot stand kwam als onderdeel van het Sociaal Akkoord en de Participatiewet

ondersteunt. De Wet banenafspraak houdt in dat er tot en met 2025 125.000 extra banen voor

mensen met een arbeidsbeperking worden gerealiseerd; in totaal 100.000 banen in de marktsector

en 25.000 bij de overheid. Deze extra banen moeten gerealiseerd worden voor mensen behorende

tot de doelgroep van de banenafspraak:

1) mensen die onder de Participatiewet vallen en geen wettelijk minimumloon (WML) kunnen

verdienen;

2) mensen met een Wsw-indicatie (sociale werkvoorziening);

3) Wajongers met arbeidsvermogen;

4) mensen met een Wiw-baan of ID-baan;

5) en leerlingen uit het VSO-onderwijs.

Het Sociaal Akkoord is binnen de arbeidsmarktregio1, waartoe Harderwijk behoort, vertaald in een

“Sociaal akkoord regio Stedenvierkant: samen werken aan meer werk!”. Een van de uitkomsten is de

oprichting van het Regionaal Werkbedrijf Stedendriehoek en Noord-Veluwe dat door veertien

gemeenten, UWV, werkgevers en vakbonden op 27 maart 2015 bij Omnisport Apeldoorn is

bekrachtigd. Het nieuwe Regionaal Werkbedrijf vormt de schakel tussen inwoners met een

arbeidsbeperking en de werkgevers die extra banen creëren op basis van de afspraken uit het

sociaal akkoord. Het Werkbedrijf wil zoveel mogelijk drempels wegnemen om openstaande

vacatures zo snel mogelijk in te vullen en nieuwe kansen op de arbeidsmarkt te creëren.

De banenafspraak vertaald naar de Arbeidsmarktregio Stedenvierkant, waartoe Harderwijk

behoort, betekent een realisatie van iets meer dan 5.000 extra banen: ruim 3.700 in het

bedrijfsleven en 1.300 bij de overheid. Het Regionaal Werkbedrijf is echter afhankelijk van haar

partners (lokale overheidsdiensten en werkgevers). In het Concept Arbeidsmarktbewerkingsplan

1 Om de banenafspraak te helpen realiseren zijn 35 arbeidsmarktregio’s gedefinieerd, waarbij elke regio een Regionaal

Werkbedrijf heeft opgericht

6

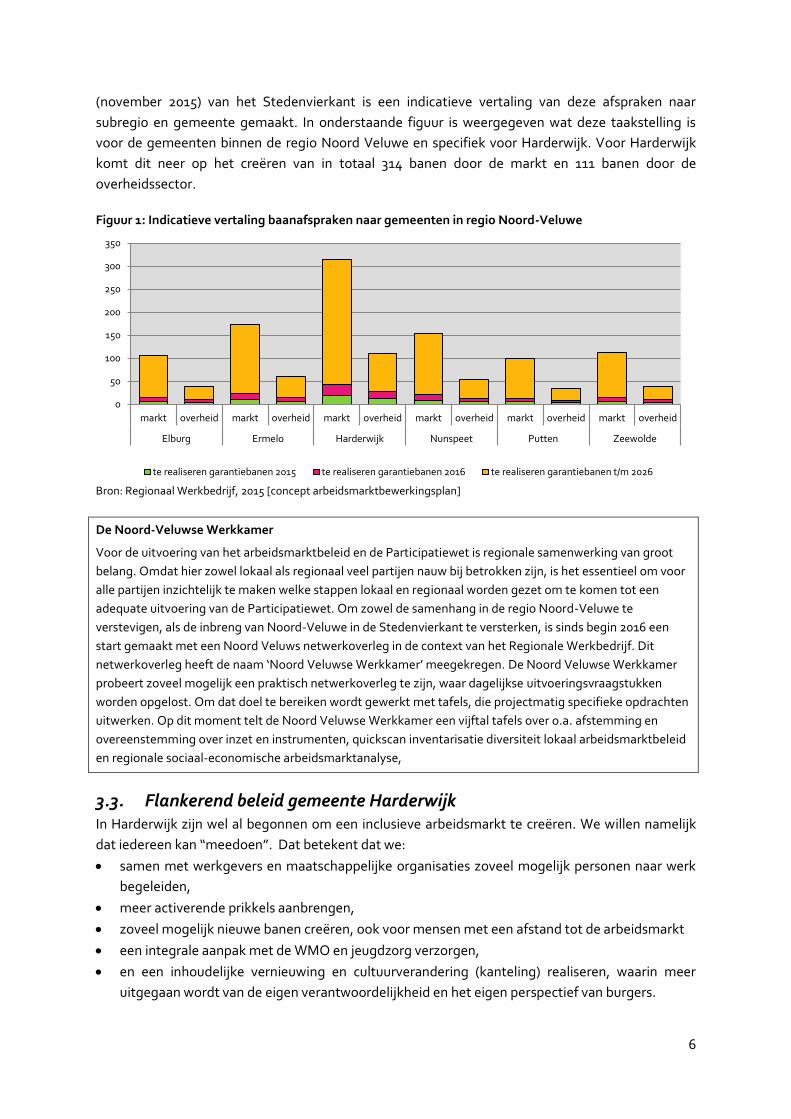

(november 2015) van het Stedenvierkant is een indicatieve vertaling van deze afspraken naar

subregio en gemeente gemaakt. In onderstaande figuur is weergegeven wat deze taakstelling is

voor de gemeenten binnen de regio Noord Veluwe en specifiek voor Harderwijk. Voor Harderwijk

komt dit neer op het creëren van in totaal 314 banen door de markt en 111 banen door de

overheidssector.

Figuur 1: Indicatieve vertaling baanafspraken naar gemeenten in regio Noord-Veluwe

Bron: Regionaal Werkbedrijf, 2015 [concept arbeidsmarktbewerkingsplan]

De Noord-Veluwse Werkkamer

Voor de uitvoering van het arbeidsmarktbeleid en de Participatiewet is regionale samenwerking van groot

belang. Omdat hier zowel lokaal als regionaal veel partijen nauw bij betrokken zijn, is het essentieel om voor

alle partijen inzichtelijk te maken welke stappen lokaal en regionaal worden gezet om te komen tot een

adequate uitvoering van de Participatiewet. Om zowel de samenhang in de regio Noord-Veluwe te

verstevigen, als de inbreng van Noord-Veluwe in de Stedenvierkant te versterken, is sinds begin 2016 een

start gemaakt met een Noord Veluws netwerkoverleg in de context van het Regionale Werkbedrijf. Dit

netwerkoverleg heeft de naam ‘Noord Veluwse Werkkamer’ meegekregen. De Noord Veluwse Werkkamer

probeert zoveel mogelijk een praktisch netwerkoverleg te zijn, waar dagelijkse uitvoeringsvraagstukken

worden opgelost. Om dat doel te bereiken wordt gewerkt met tafels, die projectmatig specifieke opdrachten

uitwerken. Op dit moment telt de Noord Veluwse Werkkamer een vijftal tafels over o.a. afstemming en

overeenstemming over inzet en instrumenten, quickscan inventarisatie diversiteit lokaal arbeidsmarktbeleid

en regionale sociaal-economische arbeidsmarktanalyse,

3.3. Flankerend beleid gemeente Harderwijk In Harderwijk zijn wel al begonnen om een inclusieve arbeidsmarkt te creëren. We willen namelijk

dat iedereen kan “meedoen”. Dat betekent dat we:

samen met werkgevers en maatschappelijke organisaties zoveel mogelijk personen naar werk

begeleiden,

meer activerende prikkels aanbrengen,

zoveel mogelijk nieuwe banen creëren, ook voor mensen met een afstand tot de arbeidsmarkt

een integrale aanpak met de WMO en jeugdzorg verzorgen,

en een inhoudelijke vernieuwing en cultuurverandering (kanteling) realiseren, waarin meer

uitgegaan wordt van de eigen verantwoordelijkheid en het eigen perspectief van burgers.

0

50

100

150

200

250

300

350

markt overheid markt overheid markt overheid markt overheid markt overheid markt overheid

Elburg Ermelo Harderwijk Nunspeet Putten Zeewolde

te realiseren garantiebanen 2015 te realiseren garantiebanen 2016 te realiseren garantiebanen t/m 2026

7

In 2015 zijn we daarom als gemeente Harderwijk al gestart met de vaststelling van het beleidsplan

“Niemand op de Reservebank”. Met dit beleid creëren we nieuwe randvoorwaarden om een

koppeling mogelijk te maken tussen de vraag naar en het aanbod aan arbeid. Een belangrijk

onderdeel van het beleidsplan is een nieuwe visie op de werkgeversdienstverlening die er voor moet

zorgen dat er geen burgers op de reservebank meer zitten, maar dat iedereen een kans heeft om te

werken. Echter, niet voor alle burgers is het mogelijk om betaald werk te verrichten. Als betaald

werk (nog) niet mogelijk is dan zetten we in op maatschappelijke participatie: bijvoorbeeld

vrijwilligerswerk, mantelzorg, het verrichten van een tegenprestatie of (arbeidsmatige)

dagbesteding.

Dit jaar (2016) kijken we ook naar het minimabeleid of de minimaregelingen. Er is een nieuwe nota

in ontwikkeling die dit beleid en de regelingen omvormt naar “Bestaanszekerheid en

inkomensondersteuning”. Beleid gericht op mensen die in (dreigende) armoede leven. Ook in dit

beleidsstuk is het uitgangspunt dat iedereen de kans moet hebben (en nemen) om mee te kunnen

doen. Uit een armoedesituatie komen en bestaanszekerheid opbouwen is een proces en géén

regeling: dit gaat over gezamenlijke plannen die gericht zijn op meer welzijn waarbij iedereen zo

veel mogelijk verantwoordelijkheid neemt voor de eigen situatie en voor elkaar.

3.4. Een opmaat naar nieuw Arbeidsmarktbeleid De Participatiewet en de Wet banenafspraak uit het Sociaal Domein brengen voor de gemeente

Harderwijk een belangrijke verandering teweeg in het denken over, en omgaan met mensen die

(nog) niet altijd naar vermogen (kunnen) meedoen. We moeten herdefiniëren hoe wij als gemeente

onze rol zien en het hebben van Arbeidsmarktbeleid helpt daarbij.

Het laatste Arbeidsmarktbeleid is echter een regionaal beleid en dateert uit 2009. Het betreft het

“Arbeidsmarktbeleid Noord-Veluwe” en er werd vooral teruggekeken op een periode waarin

geprofiteerd is van de gunstige economische ontwikkelingen. Zo kende de regio een relatief lage

werkloosheid en een laag aantal uitkeringen ten opzichte van de rest van Nederland en Gelderland.

De samenwerkende partijen hebben in 2010 een projectplan opgesteld voor de implementatie van

het regionale Arbeidsmarktbeleid (Vitale Arbeidsmarkt Noord Veluwe: Duurzaam kansen benutten

voor vraag en aanbod op de arbeidsmarkt). In 2009 brak echter de economische crisis uit, die zelfs

een recessie veroorzaakte (in 2009 en in 2012). Pas sinds 2014 kent de Nederlandse economie weer

een (voorzichtige groei). Het regionale Arbeidsmarktbeleid was niet voorbereid op een dergelijke

crisis. Ook de invoering van de nieuwe Wet Werken naar Vermogen (2012), opgevolgd door de

Participatiewet (2015) zorgden voor een veranderde context waar door het regionale

Arbeidsmarktbeleid te weinig op geanticipeerd kon worden. Het ontbrak aan een lokale

doorvertaling, implementatie en uitvoering van het regionaal Arbeidsmarktbeleid.

Daarom zetten we in op nieuw Arbeidsmarktbeleid. We kijken daarbij niet alleen naar het aanbod

aan arbeid, waar de Participatiewet de focus op legt, maar ook naar de vraag naar arbeid. Het

Arbeidsmarktbeleid is er op gericht zijn om meer mensen te activeren en zo de participatie te

vergroten. Om activatie en participatie te stimuleren is het nodig om een goede infrastructuur te

creëren waarin de kansen om te participeren vergroot worden. Dat betekent dat Harderwijk een

zeer aantrekkelijke vestigingsplaats voor bedrijven wil zijn en blijven, en dat de samenwerking

tussen onderwijs en arbeidsmarkt verbeterd moet worden. Zo proberen we enerzijds er voor te

8

zorgen dat niemand meer op de reservebank zit en anderzijds dat bedrijven kunnen groeien en

bloeien en zodoende meer werkgelegenheid creëren om zoveel mogelijk mensen aan een baan te

helpen. Om dit te realiseren is het van belang dat wij ook onze visie op de economie van Harderwijk

verbinden met ontwikkelingen in het sociale domein: de zorg-, welzijn- en onderwijssector.

9

4. Beleidsuitgangspunten, ambitie en doelstellingen

4.1. Waarom participatie in de vorm van arbeid zo belangrijk is Veel van het nieuwe beleid2 is erop gericht om de arbeidsparticipatie te verhogen en vergroten. Ook

dit Arbeidsmarktbeleid beoogt om zoveel mogelijk personen naar arbeid te begeleiden. En hoewel

we primair inzetten op betaalde arbeid, telt onbetaalde arbeid ook volwaardig mee. Maar waarom

is participatie in de vorm van (onbetaalde) arbeid zo belangrijk? Er zijn drie fundamentele

uitgangspunten:

1. Arbeid helpt om financieel minder afhankelijkheid te worden

Een van de meeste basale redenen om te werken (arbeid in de vorm van werk) is om geld te

verdienen. Iedereen moet immers in zijn of haar levensonderhoud voorzien: onderdak, voedsel,

water, energie, kleding, vervoer, persoonlijke verzorging, medische hulp, et cetera. Geld maakt het

echter ook mogelijk om keuzes te maken en in zekere zin minder afhankelijk te worden van anderen

(mensen, organisaties, instituties). Het geld kan immers worden gebruikt om te kiezen welke

producten of diensten iemand wil kopen of afnemen. Denk daarbij aan allerlei (luxe) goederen maar

ook vakanties, recreatie of cursussen en opleidingen. Door met onze arbeid geld te verdienen

stellen we onszelf in staat om vrijer en onafhankelijker te leven.

2. Arbeid helpt om de kwaliteit van onze omgeving te verbeteren

Het verrichten van arbeid heeft ook nut voor de directe omgeving of voor de maatschappij in haar

geheel. Zo wordt dankzij werk onze ruimte ingericht (weg- en waterbouw, bouw van woningen,

kantoren en bedrijfsruimten, et cetera), maar ook producten vervaardigd en diensten verleend waar

behoefte aan is (het maken en verkopen van voedsel, het geven van onderwijs, het ophalen en

verwerken van afval). Praktisch alle typen arbeid helpen om de kwaliteit van onze omgeving en

samenleving te verbeteren. De idee hierbij is: hoe meer mensen deelnemen aan het arbeidsproces

des te meer wordt collectief geïnvesteerd in een verbetering van de kwaliteit van onze omgeving.

Verder geldt dat het inkomen dat met de inzet van arbeid verworven wordt, ook weer wordt

uitgeven. Dit zorgt voor een economische impuls in de gemeente (en de regio). Immers, een hoger

besteedbaar inkomen verschaft mensen meer vrijheid om het geld te besteden aan extra diensten

en producten. Deze producten en diensten zullen voor een belangrijk deel lokaal ingekocht worden.

Bedrijven kunnen dus meer afzetten en zullen groeien waardoor er meer arbeidsplaatsen gecreëerd

worden. Op deze manier ontstaat een positieve sociaal-economische spiraal die helpt om ons

vestigingsklimaat te verbeteren en te vergroten.

3. Arbeid helpt om de kwaliteit van ons welzijn te verbeteren

Arbeid wordt echter niet alleen gezien als middel om in het levensonderhoud te voorzien. Het

verrichten van arbeid bestaat namelijk uit (interactieve) handelingen die we niet alleen voor ons

zelf doen, maar ook voor anderen. Arbeid zorgt voor voldoening en trots: op het product dat we

maken of de dienst die we leveren. Aan arbeid ontlenen we ook een deel van onze identiteit. Het

zorgt voor persoonlijke ontwikkeling en groei en is een middel om jezelf te ontplooien, om bij te

2 Zowel landelijke beleid en wet- en regelvering (e.g. Participatiewet, Wet banenafspraak) als lokaal beleid en

wet- en regelgeving (e.g. Niemand op de Reservebank).

10

dragen, te ontdekken en te leren. Uiteindelijk verschaft arbeid ons een plek in de maatschappij.

Arbeid kan er voor zorgen dat iemand meedoet en meetelt. Het tegenovergestelde is echter ook

waar. Werkloosheid vergroot de kans op maatschappelijke uitsluiting en op een lage kwaliteit van

ons welzijn doordat we ons niet meer gewaardeerd voelen en niet meer meetellen, naast het feit

dat het een financiële nekslag kan betekenen waardoor er ook geen brood meer op de plank komt.

Er blijkt dat werkloosheid kan zorgen voor maatschappelijke uitval of uitsluiting. Dat vergroot weer

de kansen op criminaliteit, verslaging, zelfverwaarlozing, et cetera. De gevolgen zijn hogere

maatschappelijke kosten onder andere in de vorm van activerings- en participatiekosten, hogere

veiligheidskosten, onderhoudskosten en zorgkosten.

4.2. Ambitie: niemand op de reservebank en participatie naar vermogen We willen dus de arbeidsparticipatie verhogen en vergroten. We kunnen dit op twee manieren

bewerkstelligen. Het gaat enerzijds om het versterken en anderzijds het herstellen van de

Arbeidsmarkt. Met herstellen bedoelen we dat we de potentiële mismatch op de arbeidsmarkt

tussen de vraag naar en het aanbod aan arbeid zo klein mogelijk willen maken en houden.

Daarnaast bedoelen we met herstel van de arbeidsmarkt ook het helpen oplossen en waar mogelijk

voorkomen van werkloosheid. Met het versterken bedoelen we dat we simpelweg meer

bedrijfsvestigingen willen aantrekken, starters willen faciliteren en doorstarters willen stimuleren te

groeien. We willen dat er meer en duurzame banen gecreëerd worden, ook voor mensen met een

afstand tot de arbeidsmarkt.

Onze gemeentelijke ambitie is om, in de geest van de Participatiewet, een samenleving te

creëren waar niemand meer op de reservebank zit en iedereen naar vermogen participeert door

een goed functionerend vestigingsklimaat realiseren, waar bedrijven kunnen groeien en

bloeien en de (lokale) economie stimuleren.

We benadrukken dat iedereen de kans moet krijgen om naar vermogen te kunnen participeren. Dat betekent dat we inzetten op een individuele en vraaggerichte benadering, waarbij maatwerk centraal staat. Dit sluit ook aan bij onze visie “niemand op de reservebank” waarin we stellen dat onze dienstverlening gericht is op maatwerk, het helpen oplossen van knelpunten en het activeren van individuen. Door te kijken naar de kracht, talenten, kennis en vaardigheden van het individu kan een betere ‘match’ gemaakt en gevonden worden tussen de vraag naar en het aanbod aan arbeid. Wetende waar iemands mogelijkheden (en indirect dus ook beperkingen) liggen, maakt maatwerk mogelijk om deze of gene richting arbeid te activeren. Het inzetten van een breed scala aan instrumenten (denk bijvoorbeeld aan diverse opleidings- en scholingsmogelijkheden) vergroot de kansen op de arbeidsmarkt, maar is per definitie op maat gesneden

voor elk individu.

4.3. Doelstellingen Hieronder een vertaling van onze ambitie in een drie heldere, meetbare en realistische

doelstellingen:

1) We willen tegen 2020 het werkloosheidspercentage terugdringen naar het niveau van voor

2008;

2) We gaan voor een verhoging van de arbeidsparticipatie van de inwoners van Harderwijk naar

gemiddeld 75% tegen 2020 (een verhoging van 2% over 5 jaar);

11

3) We zetten daarbij ook in op een verhoging van de arbeidsparticipatie van kwetsbare groepen;

we gaan onze lokale bijdrage leveren aan de regionale verplichting voor het creëren van extra

banen, zoals samen met ondernemers overeengekomen in de banenafspraak (425 extra banen);

Om deze doelstellingen te helpen realiseren streven we naar:

een groei in arbeidsplaatsen van 5%, in combinatie met een groei in aantal vestigingen van

minimaal 15% tot en met 2020 ten opzichte van het 2015

een verbeterd opleidingsniveau van de werknemers in Harderwijk, waarbij de opleiding van

mensen beter aansluit op de vraag vanuit het bedrijfsleven en de mismatch tussen vraag en

aanbod verminderd wordt.

We merken op dat de arbeidsmarkt bovenal een niet-tastbare markt is waar de lokale overheid

beperkt invloed op kan uitoefenen. Het is de ‘markt’ die zorgt voor een vraag aan arbeid en deze

‘markt’ wordt deels door macro-economische ontwikkeling gestuurd. In het geval van sterke

negatieve marktontwikkelingen zullen beleidsambities en doelstellingen mogelijk niet gehaald

kunnen worden. Daar komt bij dat de bedrijven en ondernemers in zeer belangrijke mate zorgen

voor een groei aan arbeidsplaatsen. Als overheid kunnen wel middels het arbeidsmarktbeleid

nieuwe kaders stellen, partijen met elkaar verbinden en stimuleringsmaatregelen treffen die een

mismatch op de arbeidsmarkt kan helpen voorkomen en opheffen. De arbeidsmarkt blijkt namelijk

zelf niet goed in staat om de verhouding tussen vraag en aanbod, zowel kwantitatief als kwalitatief,

goed te organiseren.

Om deze ambitie te kunnen verwezenlijken gaan we in het volgende hoofdstuk in op de algemene

en specifieke arbeidsmarktvraagstukken die in Harderwijk leven. Deze vraagstukken geven ons

namelijk inzicht in aan welke knoppen we kunnen draaien om onze ambitie en doelstellingen te

verwezenlijken. In hoofdstuk 6 werken we daarna onze actielijnen uit. De actielijnen betreffen alle

acties, projecten en initiatieven die we gaan opzetten, stimuleren en faciliteren.

12

5. Arbeidsmarktvraagstukken

5.1. Een inventarisatie van de mismatch op de arbeidsmarkt Om erachter te komen in hoeverre we als gemeente nieuwe handvatten kunnen geven en

maatregelen kunnen nemen om de algemene arbeidsmarktvraagstukken te helpen oplossen,

hebben we een uitgebreid onderzoek gedaan naar de huidige stand van zaken van de economie

van Harderwijk. Willen we de kwantitatieve en kwalitatieve mismatch op de arbeidsmarkt

verminderen en meer mensen (volwaardig) laten deelnemen aan het arbeidsproces, dan moeten we

eerst inzicht hebben in hoe de mismatch op Harderwijks niveau eruit ziet en welke mensen op dit

moment niet volwaardig deel kunnen nemen. Hieronder leest u over de sociaal-economische

ontwikkelingen en trends in Harderwijk. We geven een overzichtelijke samenvatting van de huidige

stand van zaken van het Harderwijkse vestigingsklimaat en zoomen in de mismatch op de

arbeidsmarkt.

5.2. Een mismatch tussen de kwantiteit in de vraag naar arbeid en het

aanbod ervan Er zijn minder vacatures dan dat er werkzoekenden zijn. Dit heeft betrekking op het algemene

economische (vestigings)klimaat. Om een onevenwichtige situatie te helpen verbeteren is het voor

de gemeente daarom belangrijk in te zetten op een positief vestigingsklimaat waar voldoende

ruimte is voor bedrijven om te groeien en te bloeien. Immers, hoe meer bedrijven er zijn, des te

groter de vraag naar arbeid.

We moeten inzicht krijgen in wat onze topsectoren zijn – onder topsectoren verstaan we de

sectoren die het sterkst groeien in arbeidsplaatsen en vestigingen - maar ook in welke sectoren

onderhevig zijn aan grote (technologische) veranderingen en juist krimpen. Het is belangrijk te

achterhalen wat voor type bedrijven het zijn: groot of klein, flexibel en ‘footloose’ of juist sterk

gebonden aan plaats en plek. Dit inzicht kan ons helpen om ons vestigingsklimaat te verbeteren of

aan te passen om de groei te stimuleren en faciliteren en de krimp tegen te gaan.

Groei in Harderwijk, krimp in de regio! Harderwijk, met 46.000 in 2015, is relatief twee keer zo groot en groeit in de toekomst ook twee

keer zo hard als alle andere gemeenten in de regio. Indien de stagnatie in groei of zelfs krimp van

het aantal inwoners in buurgemeenten toeneemt, zullen de (inwoners van) buurgemeenten zich

voor steeds meer voorzieningen gaan richten op Harderwijk (naast ook de grote steden Amersfoort/

Zwolle). Dat betekent dat de centrale draagkracht voor bedrijven, voorzieningen, cultuur, recreatie,

et cetera sterker wordt in Harderwijk, maar mogelijk stagneert of afneemt in de buurgemeenten.

We zien dit nu al terug in het feit dat het aantal arbeidsplaatsen en vestigingen in Harderwijk

bovengemiddeld hard groeien ten opzichte van de regio of de provincie.

De belangrijkste groeisectoren wat betreft nieuwe bedrijvigheid, zijn de detail- en autohandel,

gezondheidszorg, overige dienstverlening, onderwijs en vervoer. De groothandelssector kent een

aparte ontwikkeling. We zien een groeiend aantal grotere bedrijven, maar tegelijkertijd juist een

afname van het aantal kleine bedrijven. De sector industrie, evenals de financiële sector en de

sector landbouw is krimpende.

13

Een belangrijke groei blijkt vooral te zitten in de ontwikkeling van bedrijven met maximaal 1

werkzame persoon (zzp’ers). In bijna alle sectoren, uitgezonderd de horecasector, de landbouw en

financiële sector, neemt het aantal zzp’ers toe met minimaal een verdubbeling.

Bekijken we de ontwikkeling van de werkgelegenheid (of het aantal arbeidsplaatsen) dan valt

allereerst op dat het midden- en kleinbedrijf overall relatief veel arbeidsplaatsen verliest, terwijl juist

de grotere bedrijven sterk groeien in aantal arbeidsplaatsen. Grote uitzondering is het midden- en

klein bedrijf in de culturele sector, sport en recreatie en toerisme, waar veel groei is waar te nemen.

Uiteindelijk hebben vooral de grote bedrijven, ondanks dat ze in aantallen niet of nauwelijks zijn

gegroeid, wel voor de grootste werkgelegenheidsgroei gezorgd. Dit geldt het sterkst in de

gezondheidszorg en het onderwijs. Maar ook een klein aantal grote bouwbedrijven heeft, tegen de

macro-economische trends in, juist veel banen gecreëerd. Wat als laatste opvalt is dat de grote

bedrijven in de zakelijke dienstverlening juist een enorm verlies aan arbeidsplaatsen hebben

moeten incasseren, mede als gevolg van de economische crisis van de afgelopen jaren.

Effecten van de crisis: een toenemende werkloosheid Wanneer we inzoomen op het arbeidsaanbod, en dan specifiek op de groep mensen die geen werk

heeft, dan blijkt het aantal sterk te zijn gestegen. Harderwijk staat hier overigens niet alleen in. In

heel de Noord-Veluwe, maar ook in andere gemeenten in de Provincie Gelderland, heeft zich de

laatste jaren dezelfde ontwikkeling voorgedaan. Deze ontwikkeling is grotendeels te wijten aan de

economische crisis. Het aantal mensen zonder werk (en met een uitkering) is sinds 2007 met ruim

30% toegenomen. Toch zien we een klein lichtpuntje. Sinds 2014 is er weer sprake van een positieve

ontwikkeling: het aantal uitkeringen en mensen zonder werk daalt. Overigens blijkt dat de groei van

het aantal mensen zonder baan vooral het gevolg is van de zeer sterke groei (bijna 250% tussen

2007 en 2014) van het aantal WW-ers en gerelateerd is aan de crisis en de transities in de zorg. Daar

staat tegenover dat tussen januari 2014 en mei 2o15 het aantal WW-uitkeringen ook weer zeer

sterk daalt. Relatief gezien is deze daling het hardst in Harderwijk ten opzichte van de regio’s

Noord-Veluwe en Stedendriehoek.

5.3. Een mismatch in de kwaliteit van het aanbod aan arbeid en de vraag

naar arbeid Er zijn meer mensen op zoek naar werk dan dat er vacatures zijn, Daarnaast blijkt dat hun kennis,

vaardigheden en capaciteiten niet altijd goed passen bij de vacatures die bedrijven aanbieden. Dit

heeft betrekking op de kwaliteit van het opleidingsniveau van werknemers. We gaan nog beter

mensen stimuleren, in samenwerking met de onderwijssector, om slimme (beroeps)keuzes te

maken waar het gaat om opleidingen. Ook kunnen we mensen stimuleren om te investeren in

zichzelf door goed onderwijs te volgen en af te maken. Dit verkleint de kans dat er een grote

kwalitatieve mismatch ontstaat.

Dat betekent dat het belangrijk is inzichtelijk te maken waar de kwalitatieve mismatch is. We

moeten inventariseren wat voor mensen geen werk kunnen vinden en waarom niet, of welke

mensen een verhoogde kans hebben op werkloosheid. Daarnaast is het ook belangrijk te weten

waar bij bedrijven dan wel behoefte aan is om de bemiddeling richting werk mogelijk te maken.

14

Confrontatie van de vraag en aanbod: de mismatch op de Harderwijkse arbeidsmarkt Hierboven werd al benoemt dat, hoewel we een groei in arbeidsplaatsen en vestigingen hebben

kunnen waarnemen het afgelopen decennia, de werkloosheid, mede door de crisis, ook is gestegen.

Er blijkt daarbij dat er een verschil zit in diverse doelgroepen. Vooral jonge mensen met een hoger

opleidingsniveau komen gemakkelijker weer aan het werk, terwijl er ook doelgroepen zijn die het

zeer lastig hebben op de arbeidsmarkt en waarvoor het toekomstperspectief ongunstig is. Met

name mensen vanaf middelbare leeftijd (maar ouder dan 45) met een laag opleidingsniveau in

elementaire beroepsgroepen hebben een grotere kans om werkloos te worden. Deze groep heeft

het ook moeilijker om opnieuw deel te nemen aan het arbeidsproces en blijft dus vaker langduriger

werkloos.

Uit de confrontatie van de vraag naar en het aanbod van arbeid (de discrepantieanalyse) blijkt dat in

Harderwijk (en ook de bredere regio) voor mensen zonder of met een laag opleidingsniveau er een

tekort aan banen is, ongeacht in welke beroepsgroep zij zitten. De enige uitzondering is de

(para)medische beroepsgroep waar juist een tekort aan arbeid is. Mensen met een middelbaar

opleidingsniveau hebben in de nabije toekomst een iets gunstiger uitgangspositie op de

arbeidsmarkt. De vooruitzichten zijn vooral positief voor mensen die opgeleid zijn voor banen in de

transport- en (para)medische sector. Praktisch alle andere sectoren hebben op dit moment nog een

overaanbod aan arbeid dat zich tegen 2017 neutraliseert: aanbod aan en vraag naar arbeid komen

meer in evenwicht. Mensen met een hoog of wetenschappelijk opleidingsniveau beschikken over de

meest gunstige uitgangspositie op de arbeidsmarkt. Alle beroepsgroepen, managementfuncties

uitgezonderd, laten een toekomstig tekort aan arbeid zien. Diverse macro-economische trends

versterken deze ontwikkelingen.

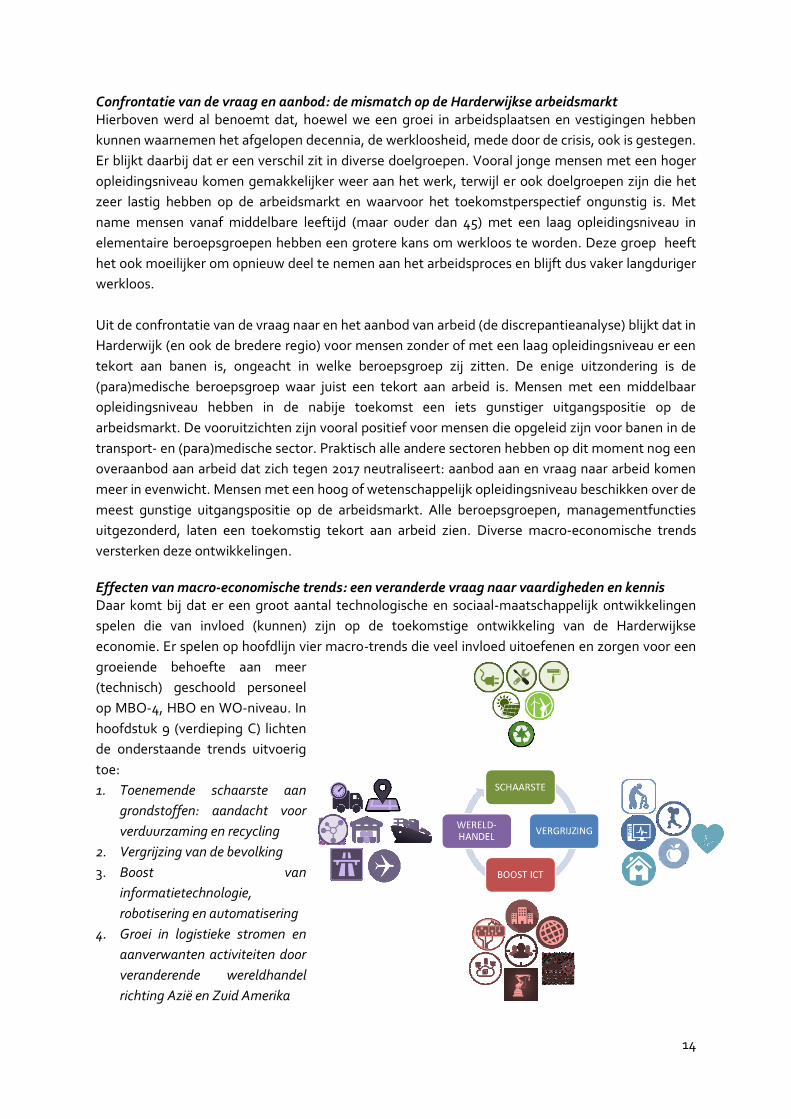

Effecten van macro-economische trends: een veranderde vraag naar vaardigheden en kennis Daar komt bij dat er een groot aantal technologische en sociaal-maatschappelijk ontwikkelingen

spelen die van invloed (kunnen) zijn op de toekomstige ontwikkeling van de Harderwijkse

economie. Er spelen op hoofdlijn vier macro-trends die veel invloed uitoefenen en zorgen voor een

groeiende behoefte aan meer

(technisch) geschoold personeel

op MBO-4, HBO en WO-niveau. In

hoofdstuk 9 (verdieping C) lichten

de onderstaande trends uitvoerig

toe:

1. Toenemende schaarste aan

grondstoffen: aandacht voor

verduurzaming en recycling

2. Vergrijzing van de bevolking

3. Boost van

informatietechnologie,

robotisering en automatisering

4. Groei in logistieke stromen en

aanverwanten activiteiten door

veranderende wereldhandel

richting Azië en Zuid Amerika

15

5.4. Een mismatch in de verwachtingen en mogelijkheden waarop mensen

in staat zijn om (volwaardig) deel te nemen aan het arbeidsproces Als laatste constateren we dat sommige mensen een zekere afstand (klein en groot) tot de

arbeidsmarkt hebben en daardoor niet altijd op een reguliere manier deel kunnen nemen aan het

arbeidsproces. We ontwikkelen als overheid instrumenten die het voor werkgevers aantrekkelijker

en gemakkelijker maken om voor deze mensen een arbeidsplek te organiseren. Denk bijvoorbeeld

aan een no-risk-polis, onderwijsvoucher of jobcoachingstrajecten. Samen met een groot aantal

partners, waaronder het Regionaal Werkbedrijf Stedendriehoek en Noord-Veluwe, de Sociale

Dienst Veluwerand en het UWV, werken we aan het realiseren en beschikbaar komen van deze

instrumenten. Dit vergroot de kans dat mensen met een afstand tot de arbeidsmarkt toch tot deze

markt kunnen toestromen. Het betreft namelijk vaak geen onwil bij beide partijen (werknemers en

werkgevers) maar eerder onbekendheid met mogelijkheden en kansen.

Dat betekent dat het helder en duidelijk moet zijn voor bedrijven wat mensen met een afstand tot

de arbeidsmarkt wel kunnen en hoe we als overheid de bedrijven kunnen helpen en ondersteunen

om deze mensen een kans te bieden of in dienst te nemen.

16

6. Actielijn versterken & herstellen economie

In dit hoofdstuk werken we uit hoe we onze ambitie en doelstellingen gaan halen. We formuleren

per actielijn (versterken en herstellen) uit naar welke toekomstige programma’s en projecten onze

aandacht uitgaat. Er geldt dat de invulling van de actielijnen in de toekomst mogelijk uitgebreid of

aangepast kunnen worden, bijvoorbeeld op basis van nieuwe inzichten uit pilotprojecten en/ of

programma’s of op basis van nieuwe (macro) sociaal-economische ontwikkelingen. We willen de

invulling van de actielijnen een zekere mate van flexibiliteit en dynamiek geven zodat we op de

beste manier kunnen inspelen op de veranderingen in de arbeidsmarkt.

Hieronder volgt een korte samenvatting (in tabelvorm) waarin we tevens een indicatie geven van de

kosten en planning. In de huidige meerjarenbegroting (2015-2018) is een stelpost opgenomen ter

ondersteuning van de uitvoering van het arbeidsmarktbeleid. Voor 2016 en 2017 is per jaar een

reservering gemaakt van €60.000,- (in totaal dus €120.000,- voor twee jaar). Wanneer we kijken

naar de indicatieve financiële opgave voor de uitvoering van het arbeidsmarktbeleid dan komen we

op een potentiële kostenpost €120.000,-.

Dit is exclusief de potentiële uitbreiding van capaciteit voor 3 specifieke projecten (hoogwaardig en

professioneel bedrijfsaccountmanagement, wijkeconomie en het stimuleren van (sociaal)

ondernemerschap en een sterke lokale werkgeversdienstverlening). We constateren nu dat de

huidige capaciteit ontoereikend is om extra activiteiten en diensten te leveren vanuit de

wijkaanpak, het bedrijfsaccountmanagement en de werkgeversdienstverlening. Een mogelijke

intensivering/ uitbreiding van capaciteit volgt op basis van een nader op te stellen projectplan of

plan van aanpak.

Naast de twee actielijnen die in dit hoofdstuk zijn uitgewerkt, werken we in de uitvoering ook actief

samen met de Sociale Dienst Veluwerand aan het opzetten van vernieuwende programma’s en

pilotprojecten om specifieke doelgroepen, waar de problematiek of kansen vergelijkbaar zijn, goed

te kunnen bedienen. Uit de sociaal-economische analyse en gesprekken met diverse stake- en

shareholders (opleidingsinstellingen, SDV, UWV, et cetera) bleek bijvoorbeeld dat met name

ouderen (45+ en 50+) met een relatief laag opleidingsniveau, (kwetsbare) jongeren en

statushouders in toenemende mate het lastig hebben/ krijgen om een (nieuwe) baan te vinden.

17

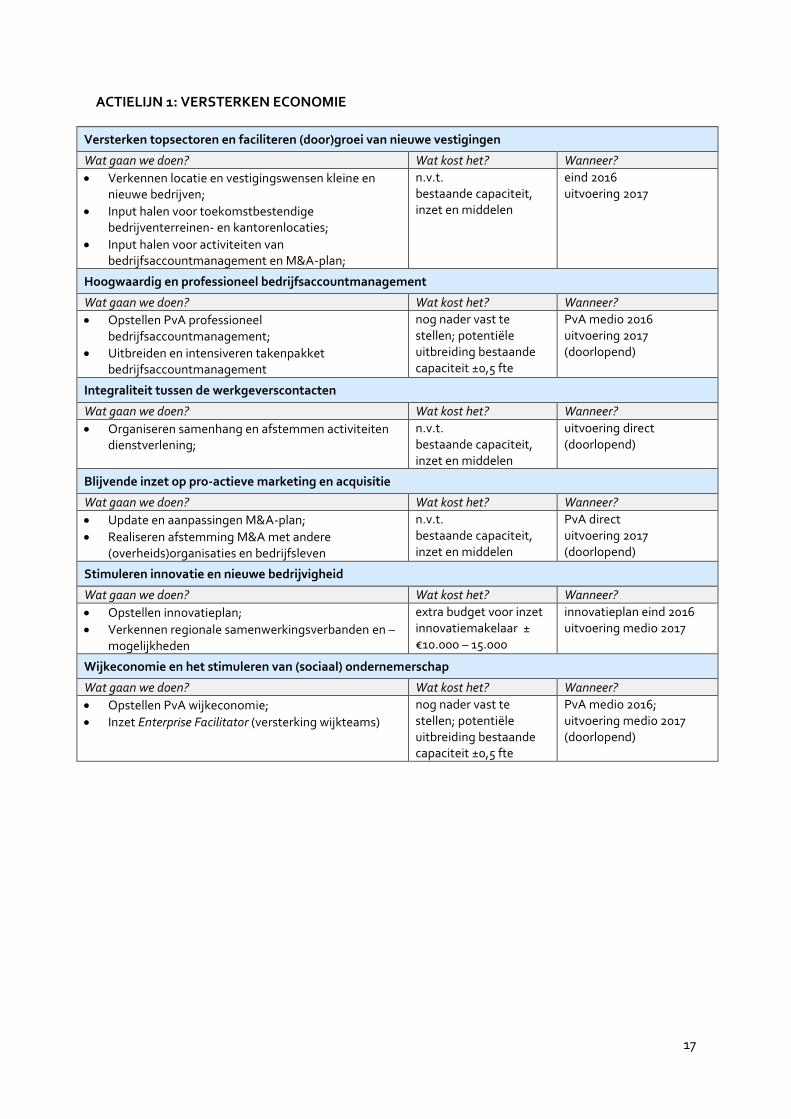

ACTIELIJN 1: VERSTERKEN ECONOMIE

Versterken topsectoren en faciliteren (door)groei van nieuwe vestigingen

Wat gaan we doen? Wat kost het? Wanneer?

Verkennen locatie en vestigingswensen kleine en nieuwe bedrijven;

Input halen voor toekomstbestendige bedrijventerreinen- en kantorenlocaties;

Input halen voor activiteiten van bedrijfsaccountmanagement en M&A-plan;

n.v.t. bestaande capaciteit, inzet en middelen

eind 2016 uitvoering 2017

Hoogwaardig en professioneel bedrijfsaccountmanagement

Wat gaan we doen? Wat kost het? Wanneer?

Opstellen PvA professioneel bedrijfsaccountmanagement;

Uitbreiden en intensiveren takenpakket bedrijfsaccountmanagement

nog nader vast te stellen; potentiële uitbreiding bestaande capaciteit ±0,5 fte

PvA medio 2016 uitvoering 2017 (doorlopend)

Integraliteit tussen de werkgeverscontacten

Wat gaan we doen? Wat kost het? Wanneer?

Organiseren samenhang en afstemmen activiteiten dienstverlening;

n.v.t. bestaande capaciteit, inzet en middelen

uitvoering direct (doorlopend)

Blijvende inzet op pro-actieve marketing en acquisitie

Wat gaan we doen? Wat kost het? Wanneer?

Update en aanpassingen M&A-plan;

Realiseren afstemming M&A met andere (overheids)organisaties en bedrijfsleven

n.v.t. bestaande capaciteit, inzet en middelen

PvA direct uitvoering 2017 (doorlopend)

Stimuleren innovatie en nieuwe bedrijvigheid

Wat gaan we doen? Wat kost het? Wanneer?

Opstellen innovatieplan;

Verkennen regionale samenwerkingsverbanden en –mogelijkheden

extra budget voor inzet innovatiemakelaar ± €10.000 – 15.000

innovatieplan eind 2016 uitvoering medio 2017

Wijkeconomie en het stimuleren van (sociaal) ondernemerschap

Wat gaan we doen? Wat kost het? Wanneer?

Opstellen PvA wijkeconomie;

Inzet Enterprise Facilitator (versterking wijkteams)

nog nader vast te stellen; potentiële uitbreiding bestaande capaciteit ±0,5 fte

PvA medio 2016; uitvoering medio 2017 (doorlopend)

18

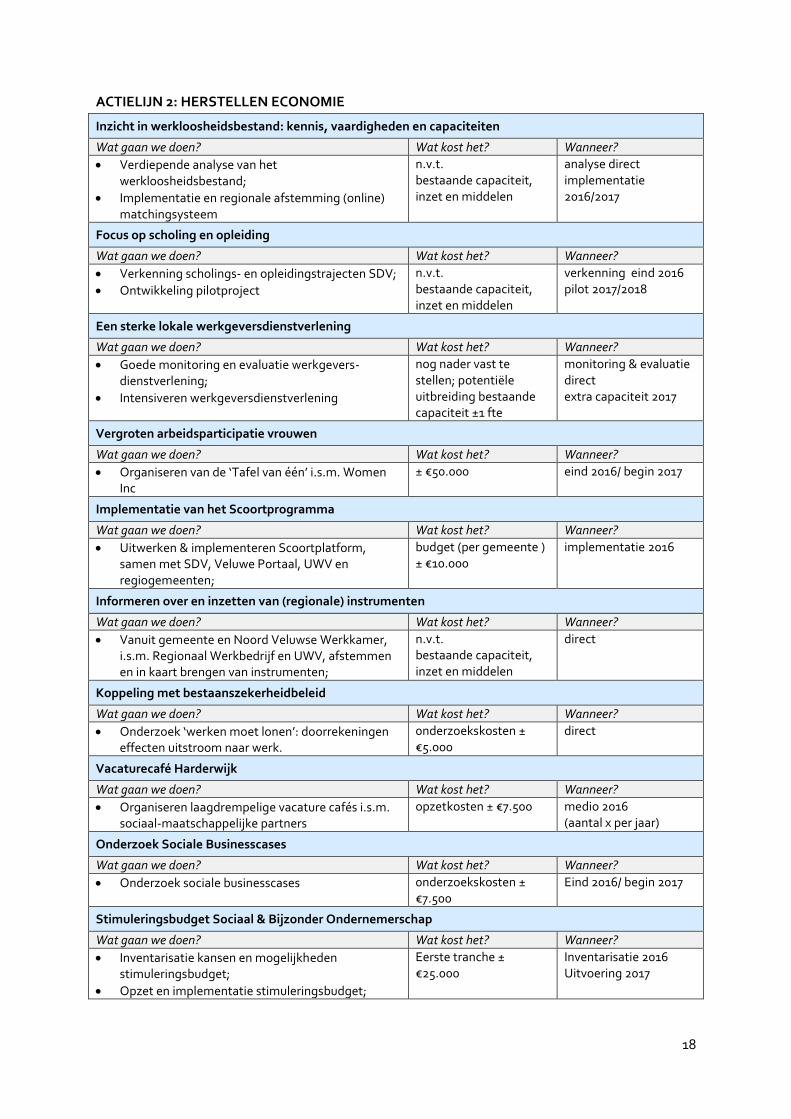

ACTIELIJN 2: HERSTELLEN ECONOMIE

Inzicht in werkloosheidsbestand: kennis, vaardigheden en capaciteiten

Wat gaan we doen? Wat kost het? Wanneer?

Verdiepende analyse van het werkloosheidsbestand;

Implementatie en regionale afstemming (online) matchingsysteem

n.v.t. bestaande capaciteit, inzet en middelen

analyse direct implementatie 2016/2017

Focus op scholing en opleiding

Wat gaan we doen? Wat kost het? Wanneer?

Verkenning scholings- en opleidingstrajecten SDV;

Ontwikkeling pilotproject

n.v.t. bestaande capaciteit, inzet en middelen

verkenning eind 2016 pilot 2017/2018

Een sterke lokale werkgeversdienstverlening

Wat gaan we doen? Wat kost het? Wanneer?

Goede monitoring en evaluatie werkgevers-dienstverlening;

Intensiveren werkgeversdienstverlening

nog nader vast te stellen; potentiële uitbreiding bestaande capaciteit ±1 fte

monitoring & evaluatie direct extra capaciteit 2017

Vergroten arbeidsparticipatie vrouwen

Wat gaan we doen? Wat kost het? Wanneer?

Organiseren van de ‘Tafel van één’ i.s.m. Women Inc

± €50.000 eind 2016/ begin 2017

Implementatie van het Scoortprogramma

Wat gaan we doen? Wat kost het? Wanneer?

Uitwerken & implementeren Scoortplatform, samen met SDV, Veluwe Portaal, UWV en regiogemeenten;

budget (per gemeente ) ± €10.000

implementatie 2016

Informeren over en inzetten van (regionale) instrumenten

Wat gaan we doen? Wat kost het? Wanneer?

Vanuit gemeente en Noord Veluwse Werkkamer, i.s.m. Regionaal Werkbedrijf en UWV, afstemmen en in kaart brengen van instrumenten;

n.v.t. bestaande capaciteit, inzet en middelen

direct

Koppeling met bestaanszekerheidbeleid

Wat gaan we doen? Wat kost het? Wanneer?

Onderzoek ‘werken moet lonen’: doorrekeningen effecten uitstroom naar werk.

0nderzoekskosten ± €5.000

direct

Vacaturecafé Harderwijk

Wat gaan we doen? Wat kost het? Wanneer?

Organiseren laagdrempelige vacature cafés i.s.m. sociaal-maatschappelijke partners

opzetkosten ± €7.500 medio 2016 (aantal x per jaar)

Onderzoek Sociale Businesscases

Wat gaan we doen? Wat kost het? Wanneer?

Onderzoek sociale businesscases 0nderzoekskosten ± €7.500

Eind 2016/ begin 2017

Stimuleringsbudget Sociaal & Bijzonder Ondernemerschap

Wat gaan we doen? Wat kost het? Wanneer?

Inventarisatie kansen en mogelijkheden stimuleringsbudget;

Opzet en implementatie stimuleringsbudget;

Eerste tranche ± €25.000

Inventarisatie 2016 Uitvoering 2017

19

6.1. Versterken: meer vestigingen en arbeidsplaatsen

Versterken topsectoren en faciliteren (door)groei van nieuwe vestigingen De sociaal-economische analyse laat zien dat er vooral veel groei zit in de sectoren

gezondheidszorg, zakelijke en overige dienstverlening, bouwnijverheid en de detail- en autohandel.

Groei in vestigingen betreft vooral de groei in kleinschalige bedrijven en zzp’ers, terwijl groei in

aantal arbeidsplaatsen vaker bij middelgrote of grote bedrijven zit. De opkomst van zzp’ers, blijft

doorzetten, al dan niet versterkt door crisis. Het lijkt daarom een logische stap om deze groei te

omarmen.

Gemiddeld werkt tussen de 70 en 80% van de zzp’ers vanuit huis. Dit aandeel is de laatste jaren

echter afgenomen, maar opvallend genoeg is het aandeel dat vanuit een extern kantoor of

bedrijfsruimte werkt gelijk gebleven. Steeds meer zzp’ers blijkt juist vanuit wisselende locaties te

werken: ‘co-working spaces’. Het betreft een nieuw type werkruimte voor zelfstandige

ondernemers (zie box 1)

BOX 1: Co-Working Spaces in het nieuws

Wat is een Co-working space? Een van de kenmerken van een Coworking-locatie is het aantrekkelijk maken van een werkomgeving door middel van randanimatie en/of bijeenkomsten. Coworking is dus meer dan alleen een fysieke ruimte, het is een community. Deze faciliteert sociale en informele bijeenkomsten van een groep geïnteresseerde mensen. Het uitgangspunt is dat iedereen zich openstelt voor contact met de medegebruikers om tips en kennis uit te wisselen. Deze manier van werken dient overigens niet verward te worden met het flexibel werken in coffeecorners of andere plekken met wifi, waar zakelijke gebruikers toevallig contact met elkaar kunnen hebben.

Startup co-working space TSO Munt Square geopend

4 september 2015; Banken.nl

ABN AMRO en The Startup Orgy (TSO) hebben op woensdag 2 september de co-working space “TSO Munt Square” in het hart van Amsterdam officieel geopend. In de space komen kennis, een omvangrijk netwerk en events gericht op groei en innovatie samen. De space biedt ruimte aan zo’n 15 startups en een grotere groep (50+) professionals. Gerrit Zalm (Voorzitter van de Raad van Bestuur van ABN AMRO), Jan-Kees de Jager (CFO van KPN), Kajsa Ollongren (wethouder en locoburgemeester van Amsterdam) en Neelie Kroes (Special Envoy bij StartupDelta) waren aanwezig bij de opening van "TSO Munt Square". “Wij zijn erg blij met deze eerste stap in de samenwerking met startups. Startups zijn in staat om in korte tijd nieuwe producten, technieken en diensten te ontwikkelen en maken Nederland op die manier innovatiever. Wij stellen daarom graag onze kennis, professionals en kantoorruimte aan hen ter beschikking”, zegt Gerrit Zalm, voorzitter van de Raad van Bestuur van ABN AMRO.

WeWork opent tweede co-working space in Amsterdam

3 nov 2015; B2B

WeWork opent vandaag aan de Amsterdamse Weesperstraat de tweede vestiging van de co-working space. Met 1.000 beschikbare werkplekken is de locatie bijna drie keer zo groot als de eerste vestiging op de Weteringschans. De organisatie brengt ondernemers uit alle richtingen samen binnen één groot internationaal netwerk om kennisuitwisseling en groei te stimuleren. Inmiddels telt WeWork ruim 35.000 leden verdeeld over 56 locaties in de Verenigde Staten, het Verenigd Koninkrijk, Israël en Nederland. ‘WeWork sluit aan op een nieuwe manier van werken die tekenend is voor het post-recessie tijdperk, waarin werk en privé in elkaar overvloeien’, vertelt Eugen Miropolski, regional director Europe. De co-working space WeWork faciliteert in alles wat ondernemers nodig hebben om hun droom te verwezenlijken: een fysieke werkplek, alle services en diensten die men als zelfstandige nodig heeft, en een groot internationaal netwerk van mede-ondernemers. Er zijn flexibele werkplekken, vaste werkplekken of hele kantoorruimtes te huren voor een vast bedrag per maand.

20

Ook gesprekken met ondernemers3 maken inzichtelijk dat er een verandering is waar te nemen in

de behoefte aan kantoor- en bedrijfsruimten. De realisatie van California Creatieve Industrie is een

voorbeeld dat goed inspeelt op deze veranderende ruimtewens en –behoefte. Ook de

doorontwikkeling van het voormalig belastingkantoor tot hotspot voor kleine kantoorachtige

bedrijvigheid is een voorbeeld. We gaan met marktpartijen verkennen hoe de doorontwikkeling

van de startersmarkt en het zelfstandig ondernemerschap van invloed is op de toekomstige

behoefteontwikkeling aan bestaand een nieuwe bedrijfs- en kantoorruimte. We zetten in op een

nieuwe faciliterende vastgoedstrategie waarbij de focus ligt op het creëren van een mix aan

kantoorachtige bedrijfsruimten voor dienstverlenende partijen (zakelijke, recreatieve en overige

dienstverlening) en meer flexibele kleinschalige bedrijfs- en opslagruimte voor de ambachtelijke en

traditionele partijen (handel, reparatie, bouw, installatietechniek).

Hoogwaardig en professioneel bedrijfsaccountmanagement Naast de zeer sterke groei in het zelfstandig ondernemerschap zien we ook dat een relatief klein

aantal grote bedrijven van belang blijft voor het behoud en de groei van werkgelegenheid. Deze

bedrijven willen we nu en in de toekomst graag in Harderwijk behouden. Door middel van een

hoogwaardige dienstverlening aan deze partijen zijn we in staat om knelpunten problemen, kansen

en mogelijkheden vroegtijdig op te sporen, opdat we negatieve ontwikkelingen kunnen helpen

voorkomen en positieve ontwikkelingen kunnen helpen verzilveren.

Het uitvoeren van hoogwaardig en professioneel bedrijfsaccountmanagement is daarbij cruciaal. De

bedrijfscontactfunctionaris is hét aanspreekpunt voor de ondernemers in Harderwijk. Daarmee

voorkomen we dat ondernemers met vragen naar allerlei loketten worden doorgestuurd. De

bedrijfscontactfunctionaris zet vragen waar niet direct antwoord op gegeven kan worden uit binnen

de organisatie en bij andere afdelingen. De bedrijfscontactfunctionaris staat met andere woorden

met het ene been in het gemeentehuis en met het andere been tussen de ondernemers. Een

bedrijfscontactfunctionaris anticipeert echter niet alleen op vragen vanuit ondernemers maar gaat

ook pro-actief bij ondernemers langs.

Door een betere focus en structuur aan te brengen in de bezoeken en contactmomenten met

bedrijven wordt het mogelijk gerichter informatie te achterhalen naar hoe we groeisectoren verder

kunnen helpen groeien (waarom groeien ze, wat trekt ze aan in Harderwijk, welke

randvoorwaarden en succesfactoren spelen een rol) en hoe we krimpsectoren kunnen ondersteunen

om verder krimp te voorkomen (waarom vertrekken bedrijven/ gaan ze failliet, welke pushfactoren

of faalfactoren spelen een rol). De huidige capaciteit en middelen zijn echter te beperkt om

enerzijds vraaggestuurd te kunnen blijven werken en anderzijds de dienstverlening te intensiveren

en uit te breiden. We starten daarom met een nieuw plan van aanpak

Integraliteit tussen de werkgeverscontacten Het is echter niet alleen de bedrijfscontactfunctionaris die bedrijven bezoekt en benadert. Er zijn

verschillende organisaties die contact hebben en zoeken met bedrijven. Vooral in de zoektocht naar

vacatures (ook voor mensen met een afstand tot de arbeidsmarkt) zijn er verschillende instanties

die bij bedrijven op zoek zijn naar werkplekken, ervaringsplekken, leerwerkplekken en stages. Denk

3 Daarmee verwijzen we o.a. naar de sectorale Toekomsttafels Arbeidsmarkt Harderwijk, gehouden op 2, 4, 9

en 10 februari 2016.

21

bijvoorbeeld aan het UWV, de Sociale Dienst en de diverse (re)integratie- en uitzendbureaus. Elk

contactmoment is waardevol en levert informatie op. Maar door de verscheidenheid aan

organisaties die bij de werkgevers langsgaan ontstaat de kans dat de werkgever wordt ‘lastig

gevallen’. Vooral ook omdat de verschillende organisaties vaak dezelfde of vergelijkbare doelen

nastreven: een optimale dienstverlening naar de werkgever toe en het ophalen van mogelijke

vacatures of kansen op werk. Afstemming tussen het accountmanagement van de verschillende

organisaties kan deze overdaad voorkomen en tegelijkertijd kan door de informatie en kennis over

de werkgevers te delen sneller ingespeeld worden op hun (veranderende) behoeften en wensen.

Blijvende inzet op pro-actieve marketing en acquisitie In het verlengde van het (bedrijfs)accountmanagement ligt marketing en acquisitie. Naast het

faciliteren en ondersteunen van onze bestaande bedrijven, zetten we namelijk ook in op het

aantrekken van nieuwe bedrijven van buiten Harderwijk en de regio. Daarbij willen we ons vooral

richten op de gebieden waar zich de beste marktkansen voordoen (groeisectoren), bedrijvigheid die

qua aard en omvang bij de vestigingsmogelijkheden van Harderwijk past en waarop Harderwijk

echt het verschil kan maken.

Als we naar onze vestigingskwaliteiten voor onze bedrijventerreinen kijken liggen de

acquisitiekansen vooral bij de logistiek (transport, vervoer en groothandel), installatietechniek en

onderhoudsbranche en bouw. Deze bedrijvigheid is groeiende in Harderwijk en er zijn volop

vestigingsmogelijkheden op Lorentz en Lorentzhaven. Zo zijn de bedrijventerreinen goed

bereikbaar, multimodaal ontsloten (via weg en water), is er een uitstekend digitaal netwerk

aanwezig en zijn er volop kavels beschikbaar (in diverse vormen en groottes). Ook de

doorontwikkeling van Lelystad Airport, die voorzien is operationeel te zijn rond 2018, biedt kansen

voor het aantrekken van nieuwe, of doorontwikkeling van bestaande bedrijvigheid (zie box 2).

We zien daarnaast ook aanvullende kansen om onze marketing en acquisitie aan te scherpen om

nieuwe doelgroepen en kansrijke sectoren en bedrijven te benaderen. Zo zijn er meerdere

organisaties in Harderwijk, waaronder bijvoorbeeld Inclusief Groep, die actief nieuwe bedrijven, of

bedrijfsonderdelen naar Harderwijk proberen te halen. De Inclusief Groep probeert via gerichte

benadering van bedrijven, die specifieke bedrijfsactiviteiten ontplooien waar veel eenvoudig en

laaggeschoolde arbeid voor nodig is, nieuw werk naar de gemeente en/ of regio te halen om meer

werkgelegenheid te creëren voor mensen met een afstand tot de arbeidsmarkt: denk aan

verpakken, inpakken, versnijden, recycling, schoonmaak, (groen)onderhoud, et cetera. We willen

graag inventariseren aan welke knoppen we kunnen draaien in onze marketing en acquisitie om de

succesverhalen aan te vullen en te vergroten. Door de krachten en inzet te bundelen kunnen we

onze gezamenlijke acquisitie intensiveren, de reikwijdte vergroten en kansen op het binnenhalen

van nieuwe bedrijven verstevigen.

22

BOX 2: Doorontwikkeling van Lelystad Airport en kansen voor Harderwijk

Op de website http://www.lelystadairport.nl/toekomst “Om de economische functie van Schiphol te behouden en versterken, is afgesproken Lelystad Airport in de periode tot circa 2043 selectief te ontwikkelen. De ontwikkeling van Lelystad Airport voorziet in een gefaseerde bouw van de benodigde infrastructuur en faciliteiten. Het Ondernemingsplan dat door Schiphol Group en Lelystad Airport is opgesteld voorziet in een gefaseerde groei in twee tranches, met een eerste tranche naar 25.000 vliegtuigbewegingen en in de eindfase circa 45.000 vliegtuigbewegingen met passagiersvliegtuigen. Uitgaande van de voor Schiphol verwachte groei moet Lelystad Airport per 2018 operationeel zijn. Met de geplande uitbreiding zal Lelystad Airport ook meer ruimte kunnen bieden aan vliegtuigonderhoudsbedrijven en zakenvluchten. De afgelopen jaren hebben al enkele grote onderhoudsbedrijven zich op Lelystad Airport gevestigd.”

Om van de luchthaven een volwaardige passagiersluchthaven te maken dienen er diverse voorinvesteringen gedaan te worden in onder andere de aanleg van een start- en landingsbaan, inclusief rijbanen en platform, systemen voor luchtverkeersleiding, terminal, parkeerfaciliteiten en beperkte voorzieningen voor landzijdige bereikbaarheid. Dit creëert een hoop tijdelijke arbeidsplaatsen, vooral in de bouw, transport en installatietechniek. Voor bedrijven in Harderwijk is het belangrijk kennis te nemen van en aangesloten te zijn op deze ontwikkeling om zodoende mee te dingen naar nieuwe opdrachten. Verder zijn er ook verbindingen mogelijk met het Bouw & Infrapark en de diverse opleidingscentra op het gebied van bouw en infrastructuur om te helpen in de aanleg en doorontwikkeling van de luchthaven.

Wanneer de luchthaven operationeel is ontstaan er vele nieuwe banen in de cargo handling, reparatie, onderhoud, schoonmaak, et cetera van gebouwen, ruimten, systemen en voertuigen (en vliegtuigen) alsook dienstverlenende banen in de horeca, service- en klantbehandeling, financiën, et cetera. Een zeer groot deel van de bedrijven die direct betrokken zijn bij luchthavengebonden activiteiten zal een plek krijgen op of naast het vliegveld. Nabijheid is voor deze bedrijven cruciaal. Hoewel voor de bedrijventerrein- en kantoorontwikkeling in Harderwijk dit wellicht geen grote kansen biedt, zal het wel kansen bieden voor mensen woonachtig in de Noord-Veluwe en specifiek Harderwijk. We willen daarom ons accountmanagement van bijvoorbeeld de Werkgeversdienstverlening ook laten aansluiten op vacaturemogelijkheden, stageplekken en leer- en werkervaringsplaatsen op Lelystad Airport.

Daarnaast maakt al de bedrijvigheid op en rondom Lelystad Airport ook gebruik van toeleveranciers van diensten en producten. Dit biedt wel weer extra kansen voor de doorontwikkeling, groei en het aantrekken van nieuwe bedrijvigheid in Harderwijk. Het is dus belangrijk dat we als Harderwijk niet alleen inzetten op het verknopen en verbinden van bestaande bedrijven en infrastructuur op de ontwikkeling van Harderwijk, maar ook dat ons woon-, leef- en ondernemersklimaat is voorbereid. Oftewel, we moeten ook inzetten op voldoende beschikbare ruimte voor nieuwe bedrijfsactiviteiten die mogelijk voortkomen uit de toelevering van diensten en producten aan bedrijvigheid die voortkomt uit de ontwikkeling van de Lelystad Airport

Stimuleren innovatie en nieuwe bedrijvigheid Als gemeente willen we dat er meer werkgelegenheid gecreëerd wordt en daarom stimuleren we

actief ondernemerschap. Succesvolle innovaties helpen hierbij. Als gemeente kunnen we een

faciliterende rol spelen bij het tot stand brengen van deze innovaties. We kunnen helpen om

innovatievraagstukken bij bedrijven op te halen, te verbinden en mogelijk verder uit te werken om

een echte innovatie te kunnen realiseren, samen met andere bedrijven, studenten, investeerders, et

cetera.

Bedrijven hebben soms proces- of projectmatige vraagstukken maar weten deze niet altijd

zelfstandig op te lossen. Vaak vormen deze vraagstukken geen bedreiging voor de continuïteit van

de bedrijfsvoering/ toekomst van het bedrijf. Daarom wordt er ook weinig of geen aandacht aan

besteed, terwijl het in potentie wel tot nieuwe innovaties kan leiden (in producten, diensten of

processen). Als gemeente willen we juist deze vraagstukken ophalen en proberen verder te brengen

en doen dit door.

Wij zien kansen voor een mogelijke samenwerking met De Diamant van Midden-Nederland in het

nieuw op te richten InnovatieCentrum. Graag willen we met hen verkennen of, en hoe we nieuwe

innovatievraagstukken kunnen ophalen, uitwerken en doorontwikkelen naar innovatieve

producten, processen en/of diensten met als doel groei van bedrijvigheid en meer werkgelegenheid.

Een mogelijkheid die uitgewerkt wordt is de prestatiegerichte inhuur of inzet van een

23

innovatiemakelaar: Een innovatiemakelaar gaat gericht binnen kansrijke groeisectoren nieuwe en

groeiende bedrijven langs om innovatievraagstukken op te halen. De innovatiemakelaar is

vervolgens verantwoordelijk voor het koppelen van bedrijven aan elkaar, aan investeerders en

bijvoorbeeld aan InnovatieClasses, om te verkennen of deze vraagstukken uitgediept kunnen

worden en mogelijk tot innovatieprojecten kunnen leiden (en dus tot nieuwe producten, diensten of

processen).

Wijkeconomie en het stimuleren van (sociaal) ondernemerschap Naast het stimuleren van innovatie willen we ook aangehaakt zijn en blijven bij de groeiende groep

zelfstandige ondernemers, startersbedrijven en doorstarters. We zien het aantal bedrijven dat niet

in kantoren, winkelcentra of op bedrijventerreinen gevestigd is verder toenemen. De wijkeconomie

is in opkomst. Met deze term bedoelen we "alle initiatieven die tot doel hebben om economische

functies in een specifieke wijk te realiseren dan wel te stimuleren." In het Handboek Wijkeconomie

(Ministerie van Economische Zaken, 2010) wordt opgemerkt dat “ondernemerschap en bedrijvigheid

wezenlijk bijdragen aan de kracht van een wijk. Naast het creëren van nieuwe werkgelegenheid en

economische groei, is ondernemerschap goed voor de integratie en arbeidsparticipatie en schept het

nieuwe perspectieven voor persoonlijke ontwikkeling. Verder dragen bedrijven bij aan de leefbaarheid

van een wijk door te investeren in hun pand en bedrijfsomgeving (schoon, heel en veilig) en door het

leveren van voorzieningen aan bewoners.” Als gemeente Harderwijk willen we daarom ook echt werk

gaan maken van nieuwe kansen in de wijk. We kunnen helpen bij het smeden van coalities, het

zorgen voor infrastructuren en bevorderen van samenhang. We willen daarbij in een klein aantal

wijken waar de economie niet centraal staat, maar waar op sociaal, ruimtelijk en maatschappelijk

gebied veel dynamiek starten met een pilottraject.

We hanteren daarbij een persoongerichte benadering. Binnen deze benadering gaat het om het

aanspreken van personen met als doel het creëren van nieuwe economische activiteiten. Het kan

dus gaan om het helpen van starters en startende ondernemingen. Maar ook om sociaal-

maatschappelijke initiatieven die tot doel hebben om mensen, bijvoorbeeld met een afstand tot de

arbeidsmarkt, werkervaring te laten op doen, of om de kans op arbeidsparticipatie te vergroten.

Daarbij is maatwerk het uitgangspunt. De specifieke kenmerken van de wijk, de historie, de al

aanwezige bedrijvigheid en voorzieningen en de identiteit vormen het startpunt. Door op sterke

kanten voort te bouwen kan een realistisch perspectief ontstaan. Centraal staan thema’s als

functiemenging, leegstand, nieuwe economie en (sociaal) ondernemerschap.

In Harderwijk werken we al langere tijd, en met succes, aan een ‘wijkaanpak’. Deze aanpak

(Wijkaanpak 2012 – 2015) kent vier pijlers: sociaal, economisch, fysiek en veiligheid. Aanvankelijk

ging de aandacht vooral uit naar beheer van de openbare ruimte en stadsvernieuwing, de fysieke

pijler, maar gaandeweg werden meer activiteiten ontplooid binnen de pijlers sociaal en veiligheid. In

de evaluatie van de wijkaanpak komt echter naar voren dat de economische pijler minder aandacht

heeft gekregen en niet goed uit de verf is gekomen. Deels doordat de vragen vanuit bewoners

gefocust waren op de andere pijlers en deels doordat er binnen de wijkaanpak beperkt capaciteit en

middelen aanwezig waren om de economische pijler goed uit te werken. Ook binnen het Sociaal

Domein werken we aan het opzetten en organiseren van een nieuwe wijkgerichte aanpak.

Hierbinnen richten we ons echter vooral op het opsporen en signaleren van sociaal-

maatschappelijke problemen en knelpunten.

24

We willen een nieuwe visie maken op hoe om te gaan met wijkeconomie. Deze visie moet wel goed

aansluiten bij de bestaande wijkaanpak. Door het inhuren van een sociaal-economische

transitiemanager, verbinder of enterprise facilitator willen we ons ook gaan richten op het opsporen

van economische vraagstukken en kansen binnen de wijk. Overigens sluit dit goed aan bij kansen/

knelpunten die uit het Onderzoek Sociale Businesscases (zie de volgende paragraaf) en de

mogelijkheden door inzet van het Stimuleringsbudget Sociaal & Bijzonder Ondernemerschap (zie de

volgende paragraaf)

6.2. Herstellen: oplossen van de mismatch op de arbeidsmarkt

Inzicht in het werkloosheidsbestand: kennis, vaardigheden en capaciteiten Het herstellen van de economie/ de arbeidsmarkt gaat enerzijds over het proberen terug te dringen

van de werkloosheid en anderzijds over de mismatch tussen vraag en aanbod aan arbeid proberen

te verhelpen. Deze twee zaken gaan voor een belangrijk deel hand in hand. Een deel van de

werkloosheid wordt immers veroorzaakt, of op zijn minst versterkt, vanwege de mismatch. Echter,

om goed zicht te krijgen op deze mismatch is het cruciaal om allereerst duidelijk te maken wie er

werkloos zijn, wat de kennis, kunde, vaardigheden en mogelijkheden van deze mensen zijn en waar

kansen op de arbeidsmarkt liggen. Dit laatste punt komt in dit beleidsstuk uitvoerig aan de orde

(ontwikkeling van de vraag naar arbeid, groei in vestigingen en arbeidsplaatsen, discrepantie-

analyse, et cetera).

De eerste twee punten zijn soms lastiger in kaart te brengen. We weten op hoeveel mensen

bijvoorbeeld een uitkering krijgen (WW, WWB, Wajong, et cetera), maar we hebben voor een deel

nog niet inzichtelijk wie deze mensen zijn, wat ze kunnen en vooral ook wat ze willen. Dit is vooral

belangrijk om mensen goed van dienst te zijn, om maatwerk te leveren en succesvolle leer- en

werktrajecten aan te bieden en zorg te dragen voor duurzame plaatsingen. Daarnaast is het ook

belangrijk om de vindbaarheid van mensen voor werkgevers die op zoek zijn naar nieuwe

medewerkers (ook met een afstand tot de arbeidsmarkt) te vergroten en vergemakkelijken.

Hier werken we, samen met de Sociale Dienst Veluwerand, hard aan. Zo investeren we in het

uitwerken en inzetten van een online matchingplatform. Het Platform helpt bij het matchen van de

vraag en het aanbod aan arbeid, specifiek voor mensen met een arbeidsbeperking. Het maakt de

kandidaten inzichtelijk en laat de kwaliteiten (en beperkingen) zien. Bedrijven kunnen makkelijker

kandidaten vinden en kandidaten kunnen makkelijker een bedrijf benaderen/ vinden. Vanuit de

Sociale Dienst Veluwerand wordt geïnvesteerd in het vullen en werken met het platform. Ook biedt

het platform kansen om (op termijn) gekoppeld te worden aan andere initiatieven zoals

bijvoorbeeld het Scoortprogramma of mogelijk Participatie Certificaten.

Focus op scholing en opleiding Een van de belangrijkste aandachtspunten, zo blijkt ook uit gesprekken met werkgevers, om de

kansen van werknemers op de arbeidsmarkt te vergroten, is de mate waarin iemand de juiste

kennis, kunde en vaardigheden heeft opgedaan. Werkgevers geven aan dat, specifiek in de

techniek, productie en industrie, een goede opleiding en voldoende kennis over producten en

(werk)processen van cruciaal belang is om kans te maken op een baan. Hoewel de werkloosheid de

laatste jaren is toegenomen blijkt dat er toch een groot aantal ondernemers is die het vinden van

geschikt personeel als zeer lastig ervaren.

25

Opleiden en scholen is een belangrijk middel om de uitgangspositie van werkzoekenden op de

arbeidsmarkt, specifiek mensen in de bijstand, te verbeteren. Zo blijkt dat mensen met een relatief

laag opleidingsniveau baat hebben bij het leren van praktische vaardigheden, vooral wanneer dat

gecombineerd wordt met werk. Opleidings- en scholingsprogramma's die specifiek gericht zijn op

ontbrekende vaardigheden werpen vaker vruchten af.

Daarom willen we, samen met de Sociale Dienst Veluwerand, verkennen in hoeverre het mogelijk

en wenselijk is om een sterke focus aan te brengen bij de reïntegratietrajecten op scholing en

opleiding. Daarbij staat een persoonlijke en vraaggestuurde aanpak centraal, passend bij de kennis,

kunde en capaciteiten van het individu. We zien vooral kansen binnen een aantal specifieke

doelgroepen om de inzet op opleiding en scholing te versterken: ouderen met een relatief laag

opleidingsniveau, jongeren, allochtonen en statushouders. Een nadere uitwerking volgt op basis

van de verkenning, waarbij we inzetten op een pilotproject om de effecten van opleiding en

scholing inzichtelijk te maken.

Een sterke lokale werkgeversdienstverlening Om een goede verbinding te kunnen leggen tussen vacatures van werkgever en werkzoekenden

werken we met een lokale werkgeversdienstverlening. Al in de visie “Niemand op de Reserverbank”

is vastgesteld dat ”gelet de groeiende omvang van de doelgroep de intensivering van de

werkgeversdienstverlening als onderdeel van het totale arbeidsmarktbeleid belangrijk, zo niet een

voorwaarde [is].” De kern van de lokale werkgeversdienstverlening is te doen wat nodig is om de

doelgroepen in hun nabijheid te bedienen, werkgevers in de lead te zetten en hen excellente

dienstverlening aan te bieden. De werkgeversdienstverlening staat voor een slim samenwerkend

lokaal netwerk met een hoge kwaliteit van vacaturevervulling en een naadloze plaatsing van

relevante kandidaten. Onder ‘hoge kwaliteit’ wordt verstaan: korte doorloop, één aanspreekpunt,

juiste persoon, een directe relatie met werkgever.

We zijn sinds half 2015 lokaal begonnen met deze nieuwe werkgeversdienstverlening. Op dit

moment is onze werkgeversdienstverlening volop bezig om de diverse doelgroepen richting

participatie te stimuleren. De lokale werkgeversdienstverlening richt zich primair op het verwerven

van opdrachten voor het vervullen van (deel)vacatures en detacheringsopdrachten voor het

plaatsen van personeel. Daarnaast wordt ook aandacht besteed aan het opsporen van

stageplekken, leerwerk- en werkervaringsplekken en vrijwilligerswerk. De focus ligt dus op het

binnenhalen van (al dan niet betaald) werk.

Met de huidige capaciteit is het behalen van onze doelstellingen, o.a. ten aanzien van de

banenafspraak uit het Sociaal Akkoord, ambitieus te noemen . Gelet onze (toenemende)

verantwoordelijkheid vinden we het daarom belangrijk om de dienstverlening goed te monitoren en

op korte termijn te evalueren. We willen de succes- en faalfactoren boven water halen en

benoemen. Indien noodzakelijk kunnen we op basis van deze evaluatie besluiten de dienstverlening

verder te intensiveren. Zo kunnen we enerzijds ondernemers en werkgevers en anderzijds onze

doelgroepen vanuit de Sociale Dienst Veluwerand effectiever en efficiënter bedienen.

Vergroten arbeidsparticipatie vrouwen

26

Hoewel het inzicht in ons volledige werkloosheidsbestand nog niet geheel up to date is blijkt al wel

uit eerdere verkenningen dat vooral vrouwen, en specifiek, vrouwen met kinderen, voor een

belangrijk deel (nog) niet werken. Zo bleek uit de sociaal-economische analyse dat de

participatiegraad onder vrouwen in de Noord-Veluwe, en ook in Harderwijk, relatief laag ligt. De

arbeidsparticipatie van vrouwen is slechts 65%, terwijl die van mannen boven de 80% ligt. Verder

geldt dat ongeveer een kwart van het bijstandsbestand mensen zijn met een alleenstaande ouder

uitkering betreft. Het grootste deel daarvan is vrouw. In het algemeen geldt dat een groot deel van

de vrouwen (52% in Nederland) niet economisch zelfstandig is. Daarom willen we samen met de

Sociale Dienst Veluwerand inzetten op het verbeteren van de sociale en economische

zelfredzaamheid van vrouwen, en specifiek vrouwen de kansen laten zien die participatie in het

arbeidsproces met zich meebrengen. We willen starten met het organiseren van ‘de tafel van één’.

Een project afkomstig van Women Inc.

Het doel van het organiseren van de tafel is om vrouwen (Harderwijk breed) te activeren, die nu niet

(of nauwelijks) participeren/ deelnemen aan de samenleving en in het arbeidsproces. De Tafel van

Eén bestaat uit een serie tafelgesprekken. Door de gesprekken raken vrouwen gemotiveerd een

nieuwe stap te zetten. Het activeren betreft vooral een bewustwordingsproces over wie ze zijn, wat

ze kunnen, en wat de mogelijkheden zijn. Het helpt vrouwen een doel te stellen en faciliteert in een

netwerk. We geloven met elkaar dat deze tafel ons enorm kan helpen om vrouwen, ook uit de

bijstand, te motiveren zich richting de arbeidsmarkt te bewegen. Uit onderzoek blijkt dat 20% van

de vrouwen die meedeed aan de tafel inmiddels aan het werk is, een opleiding is gaan volgen of een

eigen onderneming is begonnen. De tafel kan een goede stap zijn om vrouwen veel meer sociaal en

economisch onafhankelijk te maken. De tafel sluit daarnaast goed aan, als start, op de vele andere

trajecten die diverse organisaties (waaronder de SDV) aanbieden om tot participatie te komen.

Implementatie van het Scoortprogramma Niet alleen wij als gemeente zijn druk met het vergroten en stimuleren van de participatie en

activeren van diverse doelgroepen. Ook steeds meer bedrijven zijn actief met het onderwerp

‘sociaal-maatschappelijk verantwoord ondernemen’ of zoeken expertise om hier invulling aan te

geven. Ook waar het gaat om mensen met een afstand tot de arbeidsmarkt. Een groeiend aantal

bedrijven probeert een kans en invulling te geven aan de landelijke banenafspraak uit het Sociaal

Akkoord.

Om de kansen van MVO optimaal te benutten en Sociaal-maatschappelijk Ondernemerschap te

stimuleren is in Deventer een aantal jaar geleden gestart met een social community Deventer

Scoort: een online netwerkplatform waar alle kennis over maatschappelijk ondernemen samen

komt. Het Scoortprogramma is een online platform dat bedrijven helpt om o.a. de taakstelling uit

het Sociaal Akkoord te kunnen verwezenlijken. Het Scoortprogramma werkt net als LinkedIn,

waarbij ondernemers online kunnen netwerken, kennis delen en door middel van groepen

samenwerkingen kunnen opstarten op het gebied van sociaal-maatschappelijk ondernemen.

Vertegenwoordigers van organisaties kunnen zich kosteloos aanmelden als supporter. Belangrijkste

doel is om door middel van een bedrijvencompetitie en met het inzetten van het sterke netwerk van

ondernemers zoveel mogelijk arbeidsplaatsen te creëren voor mensen met een arbeidsbeperking of

een bijstandsuitkering.

27

Gemeente Harderwijk wil, mogelijk in samenwerking met de buurgemeenten, de Sociale Dienst

Veluwerand (SDV) , UWV Werkbedrijf en Veluwe Portaal het project verder handen en voeten

geven en implementeren in de Regio Noord-Veluwe. De ambitie is om in 2016 dit concept te

realiseren. Eén belangrijk onderdeel van het Scoortprogramma is de bedrijvencompetitie: een

ondernemerscompetitie die bedrijven stimuleert om hun expertise en netwerk in te zetten als

kruiwagen voor het vinden van werk voor mensen met een afstand tot werk, de spelers van de

teams. Denk daarbij aan het verspreiden van curriculum vitae’s van spelers, promotie op

bedrijfssite, het organiseren van snuffeldagen, rondleidingen, stageplekken,

werkervaringsplaatsen, training en een baan! Maar ook het arrangeren van

kennismakingsgesprekken bij collega’s, als buddy adviseren of coachen bij een gesprek. Ook de

spelers zelf kunnen punten verdienen door te beschrijven wat ze allemaal doen tijdens hun

zoektocht naar werk. Aan het einde van de competitie wint het beste team de Scoort-Cup (MVO-

prijs).

Informeren over en inzetten van (regionale) instrumenten We investeren in sub-regionale en lokale initiatieven en projecten om meer mensen, ook met een

afstand tot de arbeidsmarkt, de mogelijkheid te geven te participeren en zich richting of op de

arbeidsmarkt te bewegen. Maar om deze beweging echt op gang te brengen is het cruciaal dat we

ondernemers mee krijgen. Het zijn immers de ondernemers die werkgelegenheid creëren. Daarom

wordt, ook vanuit het Regionaal Werkbedrijf, fors ingezet op het faciliteren en ontzorgen van

ondernemers.

Om de vragen van de werkgevers te beantwoorden en een succesvolle duurzame match te kunnen

realiseren, zijn op dit moment zijn al veel instrumenten beschikbaar. Het regionale

basisarrangement van instrumenten die het voor een werkgever gemakkelijker maken om een

plaatsing te realiseren en die door de samenwerkingspartners van het Regionaal Werkbedrijf

georganiseerd worden, zijn:

No Risk polis

Een loonwaardesystematiek

Loonkostensubsidie

Job-coachvoorzieningen

Proefplaatsing, werkervaringsplaatsen en stages

(Groeps)detachering

Expertise rondom jobcreatie en jobcarving

Werkplekaanpassingen (kosten)

Continuering van de faciliteiten bij verhuizing

QuickScan (HRM)