Apresentação dos Resultados do Segundo Trimestre de 2008.

27

Divulgação de Resultados do 2T08 14 de agosto de 2008

-

Upload

mrvri -

Category

Investor Relations

-

view

118 -

download

0

Transcript of Apresentação dos Resultados do Segundo Trimestre de 2008.

Divulgação de Resultados do 2T08

14 de agosto de 2008

Comentários do 2T08

2

218,5 254,3

513,2

691,5

797,7

2T07 3T07 4T07 1T08 2T08

VGV R$ milhões (%MRV)

Taxa de Crescim. *

↑ 38,2%

145,8

191,0

249,8

340,1

480,7

2T07 3T07 4T07 1T08 2T08

Vendas R$ milhões (%MRV)

Taxa deCrescim. *

↑ 34,7%

17,5

31,4 32,1

44,4

68,8

2T07 3T07 4T07 1T08 2T08

EBITDA R$ milhões **

Taxa deCrescim. *

↑ 40,8%

*Ta

xa

de

Cre

scim

en

to T

rim

estr

al C

om

po

sta

** E

m 2

00

7, e

xclu

i g

asto

s d

o IP

O e

da

en

tra

da d

o n

ovo

acio

nis

ta

Rubens Menin – Presidente

80,3

113,3 128,9

184,0

277,1

2T07 3T07 4T07 1T08 2T08

Receita Líquida R$ milhões

Taxa deCrescim. *

↑ 36,3%

Crescimento Consistente

3

.

Indicadores Operacionais Sólidos

+

Altas Margens

Crescimento Consistente em

Incorporação, Vendas e Construção

Modelo Integrado de Negócio

+

Ciclo Operacional Curto

Comentários do 2T08

4

Leonardo Corrêa – Vice-Presidente Executivo e Diretor de Relações com Investidores

A pirâmide social brasileira

A / B

C

D / E

2005 2006 2007

15%

34%

51%

18%

15% da população

28 milhões de pessoas

36%46% da população

86,2 milhões de pessoas

46%

39% da população

72,9 milhões de

DISTRIBUIÇÃO DA POPULAÇÃO BRASILEIRA POR CLASSE

DE CONSUMO (%) 2005-2006-2007

FONTE: PESQUISA CETELEM – IPSOS 2005/2006/2007

A Classe C tem aumentado de forma consistente ao longo dos últimos anos...

5

-

50

100

150

200

250

300

350

400

450

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

A recuperação no poder de compra do salário minimo

... e o salário mínimo tem crescido em

termos reais...

FONTE: DIEESE

Valores Contratados SBPE + FGTS

R$ bilhões

3.066 2.6973.861

5.4786.768 6.919

3.199

9.7341.769 2.218

3.002

4.852

9.340

18.410

6.932

4.981

2002 2003 2004 2005 2006 2007 1S07 1S08

FGTS SBPEFonte: ABECIP, CBIC, Banco Central do Brasil,

*SBPE 2008 até Mai/08

R$

45,2%

6

O que pretende comprar no próximo ano a Classe C?

9

16

10

13

20

25

26

18

21

28

37

41

10

14

11

17

18

23

20

19

20

33

41

40

9

10

11

16

17

18

19

20

20

32

37

37

EQUIPAMENTOS ESPORTIVOS

PROPRIEDADES

MOTO

FERRAMENTAS PARA TRABALHOS GERAIS

DECORAÇÃO

COMPUTADOR PARA CASA

TELEFONE CELULAR

TV, HI-FI E VÍDEO

CARRO

LAZER/VIAGEM

MÓVEIS

ELETRODOMÉSTICOS

200520062007

“A intenção de adquirir

uma propriedade

continua em trajetória de

alta...

...e atinge o recorde de

16% com acesso ao

crédito facilitado.”

FONTE: Pesquisa CETELEM – iPSOS 2005/2006/2007

%

7

MRV LOG – Centros de Distribuição, Condomínios Industriais,

HUBs e Condomínios Logísticos

8

Compromisso de Capital: R$ 45 milhões.

Fatores de Sucesso: i) forte demanda e

mercado; ii) experiência no mercado de centros

de logística iii) expertise na compra de terrenos;

e iv) baixos custos

Emprendimentos:

MRV LOG I – Construção iniciada. Área

Bruta Locável - 54.500 m².

MRV LOG II – Início de Construção –

4T08. Área bruta locável - 11.500 m².

MRV LOG I

MRV LOG II

Correspondente Negocial CEF

9

1ª Construtora do país certificada

como Correspondente Negocial da

Caixa Econômica Federal

Larga experiência no

modelo Associativo

Parceira Ininterrupta com

a CEF há mais de 25 anos

Maior agilidade nas assinaturas e

Crescimento no Volume de Operações

Emissão de Debêntures + Financiamento à Construção

10

Emissão de R$300 milhões em Debêntures em Julho de 2008.

Volume Total R$ 300 milhões, em duas séries

Data de Emissão 15 de junho de 2008,

Prazo e Data de Vencimento Prazo final de 5 anos

Amortização 3º, 4º e 5º ano, em 3 parcelas iguais

Valor da 1ª série R$ 271,4 milhões

Remuneração 1ª série CDI + 1,5% a.a.

Pagamento Semestral

Valor da 2ª série R$ 28,6 milhões

Remuneração 2ª série IPCA + 10,8% a.a.

Pagamento Anual

Contratação de financiamentos à construção de vários projetos em

andamento totalizando o valor de R$ 164 milhões (ainda não sacados).

Desempenho Operacional e Financeiro

11

VGV (R$ milhões) (%MRV)

12

Lançamentos no 1S08 já alcançaram 56,2% do patamar médio do guidance ...

218,5

691,5

797,7

432,5

1.489,3

2T07 1T08 2T08 1S07 1S08

265,1%

15,4%

244,3%

Até R$ 80.00011%

De R$ 80.001 a R$ 130.000

71%

De R$ 130.001 a R$ 180.000

15%

Acima de R$ 180.000

3%

Até R$ 80.0009%

De R$ 80.001 a R$ 130.000

62%

De R$ 130.001 a R$ 180.000

27%

Acima de R$ 180.000

2%

VGV

13

Distribuição por Faixas de Preço - 1T08 Distribuição por Faixas de Preço - 2T08

A faixa de preço de R$80 mil a R$ 130 mil representa a maior participação no nosso

mix de lançamentos.

Vendas Contratadas (R$ milhões - %MRV)

14

8,0%8,9%

12,5% 11,9%10,9%

2005 2006 2007 1T08 2T08

Velocidade Média de Vendas (mês)

Vendas Contratadas no

1S08 alcançaram 43,2%

do patamar médio do

guidance ...

145,8

340,1

480,7

276,1

820,9

2Q07 1Q08 2Q08 1S07 1S08

229,7%

41,3%

197,3%

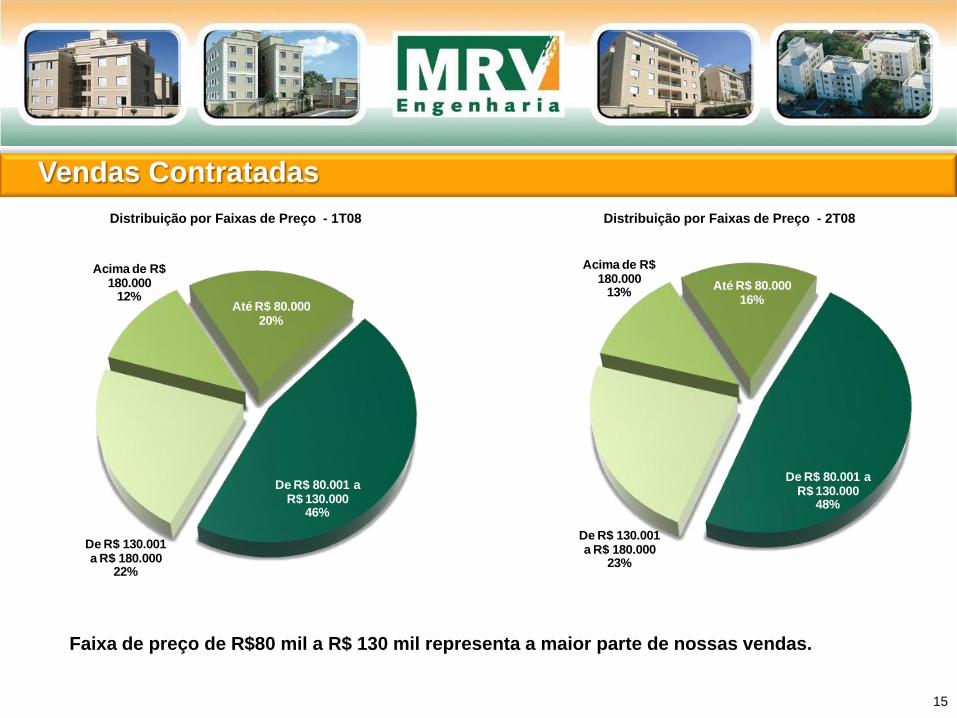

Até R$ 80.00020%

De R$ 80.001 a R$ 130.000

46%

De R$ 130.001 a R$ 180.000

22%

Acima de R$ 180.000

12%Até R$ 80.000

16%

De R$ 80.001 a R$ 130.000

48%

De R$ 130.001 a R$ 180.000

23%

Acima de R$ 180.000

13%

Vendas Contratadas

15

Faixa de preço de R$80 mil a R$ 130 mil representa a maior parte de nossas vendas.

Distribuição por Faixas de Preço - 1T08 Distribuição por Faixas de Preço - 2T08

Vendas Contratadas – Mix de Canais

16

Imobiliárias Parceiras

70%

Lojas Próprias

16%

Loja Virtual14%

A nossa diversificação

geográfica tem um forte

impacto na distribuição

de vendas contratadas

por canal de vendas...

... otimizamos nossos

canais conforme a

localidade em que nos

encontramos.

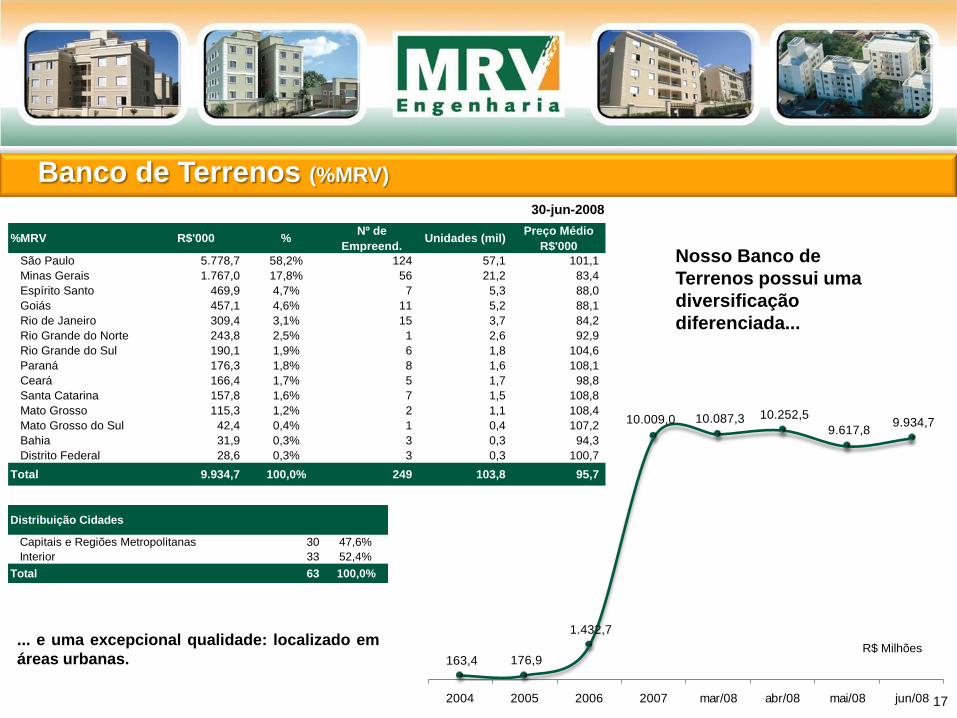

163,4 176,9

1.432,7

10.009,0 10.087,3 10.252,5

9.617,8 9.934,7

2004 2005 2006 2007 mar/08 abr/08 mai/08 jun/08

Banco de Terrenos (%MRV)

17

R$ Milhões... e uma excepcional qualidade: localizado em

áreas urbanas.

Nosso Banco de

Terrenos possui uma

diversificação

diferenciada...

Distribuição Cidades

Capitais e Regiões Metropolitanas 30 47,6%

Interior 33 52,4%

Total 63 100,0%

%MRV R$'000 %Nº de

Empreend.Unidades (mil)

Preço Médio

R$'000

São Paulo 5.778,7 58,2% 124 57,1 101,1

Minas Gerais 1.767,0 17,8% 56 21,2 83,4

Espírito Santo 469,9 4,7% 7 5,3 88,0

Goiás 457,1 4,6% 11 5,2 88,1

Rio de Janeiro 309,4 3,1% 15 3,7 84,2

Rio Grande do Norte 243,8 2,5% 1 2,6 92,9

Rio Grande do Sul 190,1 1,9% 6 1,8 104,6

Paraná 176,3 1,8% 8 1,6 108,1

Ceará 166,4 1,7% 5 1,7 98,8

Santa Catarina 157,8 1,6% 7 1,5 108,8

Mato Grosso 115,3 1,2% 2 1,1 108,4

Mato Grosso do Sul 42,4 0,4% 1 0,4 107,2

Bahia 31,9 0,3% 3 0,3 94,3

Distrito Federal 28,6 0,3% 3 0,3 100,7

Total 9.934,7 100,0% 249 103,8 95,7

30-jun-2008

Receita Operacional Líquida (R$ milhões )

18

O crescimento consistente de nossa receita reflete a força de nossa máquina de construção.

80,3

184,0

277,1

141,9

461,1

-

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

2T07 1T08 2T08 1S07 1S08

Receita Operacional Líquida (R$'MM)

244,9%

50,6%

225,0%

Lucro Bruto (R$ milhões ) e Margem Bruta (%)

19

Margem Bruta saudável em função da eficiência da Companhia e do forte mercado.

30,4

75,7

112,7

53,2

188,4

37,9%41,1% 40,7%

37,5%40,9%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

200,0

2T07 1T08 2T08 1S07 1S08

Lucro Bruto R$'MM e Margem Bruta %

Despesas Comerciais (R$’MM) e Despesas

Comerciais s/ Receita Líquida Operacional (%)

Indicadores de Produtividade – Despesas Comerciais

20

O crescimento das despesas comerciais reflete o crescimento das vendas contratadas...

Despesas Comerciais

s/ vendas contratadas (%)

4,4%

5,2%

5,5%

2T07 1T08 2T08

6,4

17,7

26,6

8,0%

9,6% 9,6%

2T07 1T08 2T08

G&A (R$’MM) e G&A s/ Receita Líquida

Operacional (%)

Indicadores de Produtividade – G&A

21

... e a gestão administrativa vem ganhando eficiência com a escala operacional crescente.

G&A s/ vendas contratadas (%)

7,2%

4,5% 4,4%

2T07 1T08 2T08

10,5

15,2

21,0 13,1%

8,2%

7,6%

2T07 1T08 2T08

EBITDA (R$ milhões ) e Margem EBITDA (%)

22Nota: No 2T07 e 1S07 o EBITDA excluí as despesas não recorrentes do IPO e da entrada do novo acionistas

A Margem EBITDA crescente demonstra o ganho de escala....

17,5

44,4

68,8

29,9

113,3

21,8%

24,2%24,8%

21,1%

24,6%

-

20,0

40,0

60,0

80,0

100,0

120,0

2T07 1T08 2T08 1S07 1S08

EBITDA Ajustado R$'MM e EBITDA Ajustado%

Lucro Líquido (R$ milhões) e Margem Líquida (%)

23

Nota: O Lucro líquido do 2T07 e do 1S07 excluí as despesas não recorrentes do IPO e da entrada do novo acionistas

... que também resulta em uma Margem Líquida extremamente saudável.

16,1

50,8

66,7

24,4

117,5

20,1%27,6% 24,1%

17,2%25,5%

-

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2T07 1T08 2T08 1S07 1S08

Lucro Líquido Ajustado R$'MM e MargemLíquida Ajustada %

Resultados a Apropriar

24

R$'000 2T08 1T08 2T07Var% 2T08 x

1T08

Var% 2T08 x

2T07

Receita de vendas a apropriar 811.745 606.988 242.048 33,7% 235,4%

Custo de unidades vendidas a apropriar (406.071) (298.010) (115.579) 36,3% 251,3%

Resultado a apropriar 405.674 308.978 126.469 31,3% 220,8%

Margem do Resultado a apropriar 50,0% 50,9% 52,2% -0,9 p.p. -2,3 p.p.

A MRV acredita fortemente no crescimento do mercado de construção civil. Esta crença tem

pautado o planejamento de nossa atividade. Abaixo fornecemos projeções para o ano de 2008:

Projeções

25

2008

VGV (% MRV) - R$ milhões 2.500 ~ 2.800

Vendas contratadas (% MRV) - R$ milhões 1.800 ~ 2.000

Margem bruta 40% ~ 44%

Margem EBITDA 24% ~ 28%

Margem líquida 21% ~ 25%

Esta apresentação contém declarações prospectivas. Tais informações não são apenas fatos históricos, mas refletem

as metas e as expectativas da direção da MRV Engenharia. As palavras "antecipa", "acredita", "espera", "prevê",

"pretende", "planeja", "estima", "projeta", "objetiva" e similares são declarações prospectivas. Embora acreditemos que

essas declarações prospectivas se baseiem em pressupostos razoáveis, essas declarações estão sujeitas a vários

riscos e incertezas, e são feitas levando em conta as informações às quais a MRV Engenharia atualmente tem acesso.

Esta apresentação está atualizada até o final do 2T08 e a MRV Engenharia não se obriga a atualizá-la mediante novas

informações e/ou acontecimentos futuros. A MRV Engenharia não se responsabiliza por operações ou decisões de

investimento tomadas com base nas informações contidas nesta apresentação.

O EBITDA, de acordo com o Oficio Circular CVM 1/2005, pode ser definido como lucros antes das receitas (despesas)

financeiras líquidas, imposto de renda e contribuição social, depreciação e amortização e resultados não operacionais. O

EBITDA é utilizado como uma medida de desempenho pela administração da Companhia e não é uma medida adotada

pelas Práticas Contábeis Brasileiras ou Americanas, não representa o fluxo de caixa para os períodos apresentados e

não deve ser considerado como um substituto para o lucro líquido, como indicador do desempenho operacional da MRV

ou como substituto para o fluxo de caixa, nem tampouco como indicador de liquidez.

A administração da MRV acredita que o EBITDA é uma medida prática para aferir seu desempenho operacional e

permitir uma comparação com outras companhias do mesmo segmento. Entretanto, ressalta-se que o EBITDA não é

uma medida estabelecida de acordo com os Princípios Contábeis Brasileiros (Legislação Societária ou BR GAAP) ou

Princípios Contábeis Norte-Americanos (US GAAP) e pode ser definido e calculado de maneira diversa por outras

companhias.

Aviso

26

Leonardo Corrêa

Vice-Presidente Executivo e Diretor de Relações com Investidores

Mônica Simão

Diretora Financeira

Tel.: (31) 3348-7150

E-mail: [email protected]

www.mrv.com.br/ri

Contatos

27