Apostila Legislação - 28.07

98

1 IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISSQN S U M Á R I O IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISSQN.......................................................................1 S U M Á R I O.........................................................................................................................................................................1 Competência Tributária - As Regras para o Pagam ento do ISS ....................................................... .............................3 • ISS devido no Local da Execução dos Serviços ......................................................................................................... 3 • ISS devido no local do Estabelecimento Prestador.....................................................................................................4 Regra Primária ...................................................................................................................................................... 4 Regra Secundária ..................................................................................................................... .............................5 Conclusão..............................................................................................................................................................5 • Posicionamento do Judiciário ...................................................................................................................................10 Responsabilidade Tributária ................................................................................................................ ...........................12 Sujeição Passiva Direta e Indireta.......................................................................................................................12 • Serviços Prestados sem emissão de Nota Fisc al - Obrigatoriedade de R etenção ..................................................... 13 • Hipóteses em que o contratante não deve reter o ISS...............................................................................................14 Locação de Bens Móveis ................................................................................................................... .................15 Emissão de Nota Fiscal de S erviços - Posição do Fisco Feder al ........................................................................15 “Locação” - Possibilidade de Enquadramento em outros itens da Lista ...................................................... .......16 1 - Locação de Veículo com Motorista ............................................................................................................... 16 2 - Locação de Equipamento com Operador.......................................................................................................16 Base de Cálculo do ISS.....................................................................................................................................................17 • Base de Cálculo do ISS - Município de São Paulo...................................................................................................17 • Preço do Serviço - Descontos Concedidos - Tratamento..........................................................................................17 1) Descontos Condicionados...............................................................................................................................18 2) Descontos Incondicionados ............................................................................................................................18 • Base de Cálcu lo - Regras Específic as - Município de São Paulo .................................................. ...........................18 Construção Civil .................................................................................................................................................18 Construção Civil - Base de Cálculo Empreitada.................................................................................................19 Dedução de materiais e mercadorias...................................................................................................................19 Valor das s ubempreitadas já tributadas pelo Imposto. ........................................................................................ 20 Construção Civil - Base de Cálculo Administração............................................................................................21 Registro na Nota Fiscal .......................................................................................................................................21 Agências de Publicidade .................................................................................................................... .................21 Armazéns Gerais.................................................................................................................................................22 Intermediação de Negócios.................................................................................................................................22 Transporte de Carga............................................................................................................................................22 Instituições Financeiras e Assemelhadas ............................................................................................................ 22 Serviços Prestados em mais de um Município....................................................................................................22 Hotéis e Congêneres ...........................................................................................................................................23 Despachantes e Congêneres ............................................................................................................... .................23 • Reembolso de Despesas............................................................................................................................................24 • A Base de Cálculo do ISS e a Possibilidade de Exclusão dos Chamados Reembolsos de Despesas........................24 • Fornecimento de Mão de Obra - Composição da Base de Cálculo...........................................................................28 Importação e Exportação de Serviços.............................................................................................................................30 Importação .......................................................................................................................................................... 30 Exportação .......................................................................................................................................................... 31 Doutrina .............................................................................................................................................................. 32 Posição do STJ....................................................................................................................................................32 RECURSO ESPECIAL Nº 831.124 - RJ - Relatório e Voto - Min istro José Delgado ....................................... 32 RECURSO ESPECIAL Nº 831.124 - RJ - Voto - Vencido - Min . Teori Albino Zavascki ................................ 40 Cadastramento de Empresas - São Paulo e Rio de Janeiro...........................................................................................41 Artigo - Pode o Município de São P aulo exigir Cadastramento dos Prestadores de Serviços de Outros Municípios? ................................................................................................................................................................ 41 Posicionamento do Judiciário ...................................................................................................................... .......44 Apelação Cível com Revisão n º. 656.905-5/8-00 ............................................................................................... 44 Agravo de Instrumento 556.850-5/7-00..............................................................................................................50

-

Upload

monizesantos -

Category

Documents

-

view

384 -

download

1

Transcript of Apostila Legislação - 28.07

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 1/98

1

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISSQN

S U M Á R I OIMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA - ISSQN.......................................................................1 S U M Á R I O.........................................................................................................................................................................1 Competência Tributária - As Regras para o Pagamento do ISS ....................................................... .............................3

• ISS devido no Local da Execução dos Serviços ......................................................... ................................................3 • ISS devido no local do Estabelecimento Prestador.....................................................................................................4

Regra Primária .................................................... ........................................................... .......................................4 Regra Secundária .......................................................... ........................................................... .............................5 Conclusão..............................................................................................................................................................5

• Posicionamento do Judiciário ....................................................... ........................................................... .................10 Responsabilidade Tributária ..................................................... ........................................................... ...........................12

Sujeição Passiva Direta e Indireta.......................................................................................................................12 • Serviços Prestados sem emissão de Nota Fiscal - Obrigatoriedade de Retenção .....................................................13 • Hipóteses em que o contratante não deve reter o ISS...............................................................................................14

Locação de Bens Móveis ........................................................ ........................................................... .................15 Emissão de Nota Fiscal de Serviços - Posição do Fisco Federal ....................................................... .................15 “Locação” - Possibilidade de Enquadramento em outros itens da Lista ...................................................... .......16 1 - Locação de Veículo com Motorista ....................................................... ........................................................16 2 - Locação de Equipamento com Operador.......................................................................................................16

Base de Cálculo do ISS.....................................................................................................................................................17 • Base de Cálculo do ISS - Município de São Paulo...................................................................................................17 • Preço do Serviço - Descontos Concedidos - Tratamento..........................................................................................17

1) Descontos Condicionados...............................................................................................................................18 2) Descontos Incondicionados .......................................................... ........................................................... .......18

• Base de Cálculo - Regras Específicas - Município de São Paulo .................................................. ...........................18 Construção Civil ........................................................... ........................................................... ...........................18 Construção Civil - Base de Cálculo Empreitada.................................................................................................19 Dedução de materiais e mercadorias...................................................................................................................19 Valor das subempreitadas já tributadas pelo Imposto. ................................................... .....................................20 Construção Civil - Base de Cálculo Administração............................................................................................21 Registro na Nota Fiscal ........................................................... ........................................................... .................21 Agências de Publicidade ......................................................... ........................................................... .................21 Armazéns Gerais.................................................................................................................................................22 Intermediação de Negócios.................................................................................................................................22 Transporte de Carga............................................................................................................................................22 Instituições Financeiras e Assemelhadas .................................................... ........................................................22 Serviços Prestados em mais de um Município....................................................................................................22 Hotéis e Congêneres ..................................................... ........................................................... ...........................23 Despachantes e Congêneres .................................................... ........................................................... .................23

•

Reembolso de Despesas............................................................................................................................................24

• A Base de Cálculo do ISS e a Possibilidade de Exclusão dos Chamados Reembolsos de Despesas........................24 • Fornecimento de Mão de Obra - Composição da Base de Cálculo...........................................................................28

Importação e Exportação de Serviços.............................................................................................................................30 Importação .......................................................... ........................................................... .....................................30 Exportação .......................................................... ........................................................... .....................................31 Doutrina .................................................... ............................................................ ..............................................32 Posição do STJ....................................................................................................................................................32 RECURSO ESPECIAL Nº 831.124 - RJ - Relatório e Voto - Ministro José Delgado.......................................32 RECURSO ESPECIAL Nº 831.124 - RJ - Voto - Vencido - Min. Teori Albino Zavascki ................................40

Cadastramento de Empresas - São Paulo e Rio de Janeiro...........................................................................................41 Artigo - Pode o Município de São Paulo exigir Cadastramento dos Prestadores de Serviços de Outros

Municípios? ...................................................... ............................................................ ..............................................41 Posicionamento do Judiciário ........................................................... ........................................................... .......44 Apelação Cível com Revisão nº. 656.905-5/8-00 .......................................................... .....................................44 Agravo de Instrumento 556.850-5/7-00..............................................................................................................50

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 2/98

2

Agravo de Instrumento n° 540 417-5/0-00 ........................................................... ..............................................52 ADIN - Município de Poá...................................................................................................................................53 Exigência de Cadastramento do Prestador de Serviço Estabelecido Fora do Município Paulista - Legalidade..54

Bibliografia........................................................................................................................................................................55 LEGISLAÇÃO......................................................................................................................................................................55

• Lei Complementar nº. 116/2003...............................................................................................................................55 • Lei n.º 13.701/2003...................................................................................................................................................58 • Lei nº 15.406/2011....................................................................................................................................................81

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 3/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Competência Tributária - As Regras para o Pagamento do ISS

A Lei Complementar estabelece as seguintes regras para definição do Município competente paraexigir o ISS.

ISS devido no Local da Execução dos Serviços

Descrição

3.04 - Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, deferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza.

03.05 - Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

07.02 - Execução por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica ede outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação,terraplenagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto ofornecimento de mercadorias produzidas pelo prestador de serviços, fora do local da prestação de serviços, que ficasujeito ao ICMS).

07.04 - Demolição.

07.05 - Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimentode mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços que fica sujeito aoICMS).

07.09 - Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos eoutros resíduos quaisquer.

07.10 - Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres.

07.11 - Decoração e jardinagem, inclusive corte e poda de árvores.

07.12 - Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e congêneres.

07.16 - Florestamento, reflorestamento, semeadura, adubação e congêneres.

07.17 - Escoramento, contenção de encostas e serviços congêneres.

07.18 - Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres.

07.19 - Acompanhamento e fiscalização da execução de obras d engenharia, arquitetura e urbanismo.

11.01 - Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações.

11.02 - Vigilância, segurança ou monitoramento de bens e pessoas.

11.04 - Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie.

12.01 - Espetáculos teatrais.12.02 - Exibições cinematográficas.12.03 - Espetáculos circenses.

12.04 - Programas de auditório.12.05 - Parques de diversões, centros de lazer e congêneres.12.06 - Boates, "taxi-dancing" e congêneres.12.07 - Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres.12.08 - Feiras, exposições, congressos e congêneres.12.09 - Bilhares, boliches e diversões eletrônicas ou não.12.10 - Corridas e competições de animais.12.11 - Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador.12.12- Execução de música.12.14 - Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo.12.15 - Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres.12.16 - Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competiçõesesportivas, de destreza intelectual ou congêneres.12.17 - Recreação e animação, inclusive em festas e eventos de qualquer natureza.

16.01 - Serviços de transporte de natureza estritamente municipal.

17.05 - Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores,avulsos ou temporários contratados pelo prestador de serviço.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 4/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

17.10 - Planejamento, organização e administração de feiras, exposições, congressos e congêneres.

20.01 - Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque deembarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem dequalquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentaçãoao largo, serviços de armadores, estiva, conferência, logística e congêneres.

20.02 - Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer

natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios,movimentação de mercadorias, logística e congêneres.

20.03 - Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias,inclusive suas operações, logística e congêneres.

22.01 - Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execuçãode serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito,operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou depermissão ou em normas oficiais.

ISS devido no local do Estabelecimento Prestador

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na

falta do estabelecimento, no local do domicílio do prestador.Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade

de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ouprofissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto deatendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a serutilizadas.

A existência de estabelecimento prestador que configure unidade econômica ou profissional éindicada pela conjugação, parcial ou total, dos seguintes elementos:

I - manutenção de pessoal, material, máquinas, instrumentos e equipamentos próprios ou deterceiros necessários à execução dos serviços;

II - estrutura organizacional ou administrativa;III - inscrição nos órgãos previdenciários;

IV - indicação como domicílio fiscal para efeito de outros tributos;

V - permanência ou ânimo de permanecer no local, para a exploração econômica de atividade deprestação de serviços, exteriorizada, inclusive, através da indicação do endereço em impressos,formulários, correspondências, "site" na internet, propaganda ou publicidade, contratos, contas de telefone,contas de fornecimento de energia elétrica, água ou gás, em nome do prestador, seu representante oupreposto.

A circunstância de o serviço, por sua natureza, ser executado habitual ou eventualmente fora doestabelecimento não o descaracteriza como estabelecimento prestador para os efeitos deste artigo.

São, também, considerados estabelecimentos prestadores, os locais onde forem exercidas asatividades de prestação de serviços de diversões públicas de natureza itinerante.

A Legislação apresenta o conceito de estabelecimento prestador, com o objetivo de dirimir e fixar acompetência de cada Município.

Importante notarmos que a mesma regra divide-se em duas, ou seja, regra primária e a regrasecundária.

Regra Primária

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador.Na nova definição temos:

...onde o contribuinte desenvolva a atividade de prestar serviços.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 5/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

A Lei exige participação efetiva na atividade de prestar serviços.

...que configure unidade econômica ou profissional.

a) Unidade Econômica

Pressupõe a existência de uma organização de fatores de produção, tais como: máquinas,equipamentos, capital, matéria-prima, funcionários, fisicamente localizada e capaz de prestar

serviços.b) Unidade Profissional

Caracterizada nas atividades em que a renda (remuneração) provém do trabalho e não dacombinação de fatores de produção.

Nesse mesmo sentido, manifestou-se BERNARDO RIBEIRO DE MORAES in “Doutrina e Prática doImposto sobre Serviços”, RT, 1975, pág. 489:

"Nada impede que o contribuinte tenha vários estabelecimentos. A lei faz referência a'estabelecimento prestador'. Assim, qualquer estabelecimento do contribuinte poderá determinar o local deincidência do ISS, pouco valendo a importância do estabelecimento (sede, matriz, filial, sucursal ouagência), ou o local onde esteja centralizada a escrita. O essencial é que o referido estabelecimento seja o

'prestador' do serviço e não outro. É o estabelecimento prestador do serviço que indicará o local a serlevado em conta para a incidência do ISS. Pode a empresa ter diversos estabelecimentos e nenhum delesser o 'estabelecimento prestador'.

Assim, o ISS é devido no local do estabelecimento prestador, seja o escritório do advogado, oatelier do alfaiate, a casa lotérica, o consultório médico ou dentário, a oficina do protético, o hospital, atinturaria, a escola, o armazém geral, a imobiliária, etc. “

Regra Secundária

O serviço considera-se prestado e o imposto devido no local do domicílio do prestador. (na faltado estabelecimento).

Veja que para aqueles casos em que o serviço (pela sua própria natureza) é prestado em mais deum Município, não caracterizando estabelecimento prestador em nenhum deles, o ISS será devido no localdo domicílio do prestador.

Conclusão

Todas essas definições permitem-nos concluir que:

“O Município competente para exigir o ISS é aquele onde o contribuinte desenvolva aatividade de prestar serviços, caracterizando o estabelecimento prestador. Na impossibilidade de secaracterizar estabelecimento prestador o ISS será devido no local do domicílio do prestador.”

No caso de serviços executados em águas marítimas, considera-se ocorrido o fato gerador doimposto no local do estabelecimento prestador.

A regra do Estabelecimento Prestador aplica-se aos seguintes serviços:Lista de Serviços cujo ISS é devido no local do Estabelecimento Prestador1 - Serviços de informática e congêneres.1.01 - Análise e desenvolvimento de sistemas.1.02 - Programação.1.03 - Processamento de dados e congêneres.1.04 - Elaboração de programas de computadores, inclusive de jogos eletrônicos.1.05 - Licenciamento ou cessão de direito de uso de programas de computação.1.06 - Assessoria e consultoria em informática.1.07 - Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e

bancos de dados.1.08 - Planejamento, confecção, manutenção e atualização de páginas eletrônicas.2 - Serviços de pesquisas e desenvolvimento de qualquer natureza.2.01 - Serviços de pesquisas e desenvolvimento de qualquer natureza.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 6/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

3 - Serviços prestados mediante locação, cessão de direito de uso e congêneres.3.01 - Cessão de direito de uso de marcas e de sinais de propaganda.3.02 - Exploração de salões de festas, centros de convenções, escritórios virtuais, "stands", quadras esportivas, estádios,ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ounegócios de qualquer natureza.4 - Serviços de saúde, assistência médica e congêneres.4.01 - Medicina e biomedicina.4.02 - Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância

magnética, radiologia, tomografia e congêneres.4.03 - Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios econgêneres.4.04 - Instrumentação cirúrgica.4.05 - Acupuntura.4.06 - Enfermagem, inclusive serviços auxiliares.4.07 - Serviços farmacêuticos.4.08 - Terapia ocupacional, fisioterapia e fonoaudiologia.4.09 - Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental.4.10 - Nutrição.4.11 - Obstetrícia.4.12 - Odontologia.4.13 - Ortóptica.4.14 - Próteses sob encomenda.

4.15 - Psicanálise.4.16 - Psicologia.4.17 - Casas de repouso e de recuperação, creches, asilos e congêneres.4.18 - Inseminação artificial, fertilização "in vitro" e congêneres.4.19 - Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres.4.20 - Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie.4.21 - Unidade de atendimento, assistência ou tratamento móvel e congêneres.4.22 - Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar,odontológica e congêneres.4.23 - Outros planos de saúde que se cumpram por meio de serviços de terceiros contratados, credenciados, cooperadosou apenas pagos pelo operador do plano mediante indicação do beneficiário.5 - Serviços de medicina e assistência veterinária e congêneres.5.01 - Medicina veterinária e zootecnia.

5.02 - Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária.5.03 - Laboratórios de análise na área veterinária.5.04 - Inseminação artificial, fertilização "in vitro" e congêneres.5.05 - Bancos de sangue e de órgãos e congêneres.5.06 - Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie.5.07 - Unidade de atendimento, assistência ou tratamento móvel e congêneres.5.08 - Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres.5.09 - Planos de atendimento e assistência médico-veterinária.6 - Serviços de cuidados pessoais, estética, atividades físicas e congêneres.6.01 - Barbearia, cabeleireiros, manicuros, pedicuros e congêneres.6.02 - Esteticistas, tratamento de pele, depilação e congêneres.6.03 - Banhos, duchas, sauna, massagens e congêneres.6.04 - Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas.6.05 - Centros de emagrecimento, "spa" e congêneres.

7 - Serviços relativos à engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meioambiente, saneamento e congêneres.7.01 - Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres.7.03 - Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obrase serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos deengenharia.7.06 - Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias,placas de gesso e congêneres, com material fornecido pelo tomador do serviço.7.07 - Recuperação, raspagem, polimento e lustração de pisos e congêneres.7.08 - Calafetação.7.13 - Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres.7.18 - Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos,geográficos, geodésicos, geológicos, geofísicos e congêneres.7.19 - Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e

outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais.7.20 - Nucleação e bombardeamento de nuvens e congêneres.8 - Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal dequalquer grau ou natureza.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 7/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

8.01 - Ensino regular pré-escolar, fundamental, médio e superior.8.02 - Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza.9 - Serviços relativos à hospedagem, turismo, viagens e congêneres.9.01 - Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flats, apart-hotéis, hotéis residência,residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada comfornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao ISS).9.02 - Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens,excursões, hospedagens e congêneres.

9.03 - Guias de turismo.10 - Serviços de intermediação e congêneres.10.01 - Agenciamento, corretagem ou intermediação de câmbio, seguros, cartões de crédito, planos de saúde e planosde previdência privada.10.02 - Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.10.03 - Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária.10.04 - Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil ("leasing"), de franquia("franchising") e de faturização ("factoring").10.05 - Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ousubitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios.10.06 - Agenciamento marítimo.10.07 - Agenciamento de notícias.10.08 - Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios.10.09 - Representação de qualquer natureza, inclusive comercial.

10.10 - Distribuição de bens de terceiros.11 - Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres.11.03 - Escolta, inclusive de veículos e cargas.12.13 - Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças,desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.13 - Serviços relativos à fonografia, fotografia, cinematografia e reprografia.13.01 - Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres.13.02 - Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres.13.03 - Reprografia, microfilmagem e digitalização.13.04 - Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotoli tografia.14 - Serviços relativos a bens de terceiros.14.01 - Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção econservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peçase partes empregadas, que ficam sujeitas ao ICMS).14.02 - Assistência técnica.14.03 - Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS).14.04 - Recauchutagem ou regeneração de pneus.14.05 - Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento,galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer.14.06 - Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados aousuário final, exclusivamente com material por ele fornecido.14.07 - Colocação de molduras e congêneres.14.08 - Encadernação, gravação e douração de livros, revistas e congêneres.14.09 - Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento.14.10 - Tinturaria e lavanderia.14.11 - Tapeçaria e reforma de estofamentos em geral.14.12 - Funilaria e lanternagem.

14.13 - Carpintaria e serralheria.15 - Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeirasautorizadas a funcionar pela União ou por quem de direito.15.01 - Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira declientes, de cheques pré-datados e congêneres.15.02 - Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta depoupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas.15.03 - Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens eequipamentos em geral.15.04 - Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidadefinanceira e congêneres.15.05 - Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro deEmitentes de Cheques sem Fundos - CCF ou em quaisquer outros bancos cadastrais.15.06 - Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e

entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamentoeletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.15.07 - Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive portelefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 8/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

banco e à rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, porqualquer meio ou processo.15.08 - Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo,análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência econgêneres; serviços relativos à abertura de crédito, para quaisquer fins.15.09 - Arrendamento mercantil ("leasing") de quaisquer bens, inclusive cessão de direitos e obrigações, substituição degarantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil("leasing").

15.10 - Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas oucarnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou pormáquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichasde compensação, impressos e documentos em geral.15.11 - Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, edemais serviços a eles relacionados.15.12 - Custódia em geral, inclusive de títulos e valores mobiliários.15.13 - Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa decontrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão,fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviçosrelativos à carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens emgeral relacionadas a operações de câmbio.15.14 - Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão dedébito, cartão salário e congêneres.

15.15 - Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, asaque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento.15.16 - Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito esimilares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos esimilares, inclusive entre contas em geral.15.17 - Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou portalão.15.18 - Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica,emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação edemais serviços relacionados a crédito imobiliário.17 - Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres.17.01 - Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame,pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro esimilares.

17.02 - Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição,interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres.17.03 - Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa.17.04 - Recrutamento, agenciamento, seleção e colocação de mão-de-obra.17.06 - Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas depublicidade, elaboração de desenhos, textos e demais materiais publicitários.17.07 - Franquia ("franchising").17.08 - Perícias, laudos, exames técnicos e análises técnicas.17.10 - Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito aoICMS).17.11 - Administração em geral, inclusive de bens e negócios de terceiros.17.12 - Leilão e congêneres.17.13 - Advocacia.17.14 - Arbitragem de qualquer espécie, inclusive jurídica.

17.15 - Auditoria.17.16 - Análise de Organização e Métodos.17.17 - Atuária e cálculos técnicos de qualquer natureza.17.18 - Contabilidade, inclusive serviços técnicos e auxiliares.17.19 - Consultoria e assessoria econômica ou financeira.17.20 - Estatística.17.21 - Cobrança em geral.17.22 - Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações,administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização ("factoring").17.23 - Apresentação de palestras, conferências, seminários e congêneres.18 - Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para coberturade contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.18.01 - Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos paracobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.

19 - Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons deapostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres.19.01 - Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons deapostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 9/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

21 - Serviços de registros públicos, cartorários e notariais.21.01 - Serviços de registros públicos, cartorários e notariais.23 - Serviços de programação e comunicação visual, desenho industrial e congêneres.23.01 - Serviços de programação e comunicação visual, desenho industrial e congêneres.24 - Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres.24.01 - Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres.25 - Serviços funerários.25.01 - Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico;

fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa eoutros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres.25.02 - Cremação de corpos e partes de corpos cadavéricos.25.03 - Planos ou convênios funerários.25.04 - Manutenção e conservação de jazigos e cemitérios.26 - Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive peloscorreios e suas agências franqueadas; courrier e congêneres.26.01 - Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusivepelos correios e suas agências franqueadas; courrier e congêneres.27 - Serviços de assistência social.27.01 - Serviços de assistência social.28 - Serviços de avaliação de bens e serviços de qualquer natureza.28.01 - Serviços de avaliação de bens e serviços de qualquer natureza.29 - Serviços de biblioteconomia.

29.01 - Serviços de biblioteconomia.30 - Serviços de biologia, biotecnologia e química.30.01 - Serviços de biologia, biotecnologia e química.31 - Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres.31.01 - Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres.32 - Serviços de desenhos técnicos.32.01 - Serviços de desenhos técnicos.33 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres.33.01 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres.34 - Serviços de investigações particulares, detetives e congêneres.34.01 - Serviços de investigações particulares, detetives e congêneres.35 - Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.35.01 - Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.

36 - Serviços de meteorologia.36.01 - Serviços de meteorologia.37 - Serviços de artistas, atletas, modelos e manequins.37.01 - Serviços de artistas, atletas, modelos e manequins.38 - Serviços de museologia.38.01 - Serviços de museologia.39 - Serviços de ourivesaria e lapidação.39.01 - Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço).40 - Serviços relativos a obras de arte sob encomenda.40.01 - Serviços relativos a obras de arte sob encomenda.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 10/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Posicionamento do Judiciário

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 11/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

RE nº. 41.867-4/RS, Primeira Turma, Rel. Min. Demócrito Reinaldo, unânime, julg. 04.04.94, RSTJnº. 62/409

“ Tributário. ISS. Sua exigência pelo município em cujo território se verificou o fato gerador.Interpretação do art. 12 do Decreto-Lei nº 406/68.

Embora a lei considere local da prestação de serviço o do estabelecimento prestador (art. 12

do Decreto-lei nº 406/68), ela pretende que o ISS pertença ao Município em cujo território se realizouo fato gerador.

É o local da prestação do serviço que indica o Município competente para a imposição do tributo(ISS), para que se não vulnere o princípio constitucional implícito que atribui àquele (município) opoder de tributar as prestações ocorridas em seu território.

"A lei municipal não pode ser dotada de extraterritorialidade, de modo a irradiar efeitos sobre umfato ocorrido no território de município onde não pode ter voga.”

No mesmo sentido temos ainda:

“EMBARGOS DE DIVERGÊNCIA. ISS. COMPETÊNCIA. LOCAL DA PRESTAÇÃO DE SERVIÇO.PRECEDENTES.

I - Para fins de incidência do ISS - Imposto Sobre Serviços - importa o local onde foi concretizado ofato gerador, como critério de fixação de competência do Município arrecadador e exigibilidade do créditotributário, ainda que se releve o teor do art. 12, alínea, 'a' do Decreto-Lei n°406/68.

II - -Embargos rejeitados.” (EREsp n°130.792/CE, R elª para o acórdão Minª Nancy Andrighi, DJUde 12.06.00).

“ISS - FATO GERADOR - DOMICÍLIO TRIBUTÁRIO - AGRAVO DESPROVIDO.

1.Interpretando-se o art. 12 do Decreto-Lei n. 406/68, para fins de cobrança do ISS, considera-se odomicílio tributário do local onde se realizou o fato gerador (prestação do serviço) e não o do

estabelecimento do prestador.2. Agravo Regimental desprovido.” (AgRgAg n°196.4 90/DF, relatora Ministra Eliana Calmon, DJU

de 29.11.99, p. 153).

“PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL. RECURSO ESPECIAL.

ISS. FATO GERADOR. LOCAL DA PRESTAÇÃO DO SERVIÇO. RECURSO ESPECIALTEMPESTIVO. SÚMULA Nº 07/STJ. INAPLICABILIDADE.

I - A Primeira Seção desta Corte já pacificou o entendimento de que, para fins de incidência do ISS,importa o local onde foi concretizado o fato gerador, como critério de fixação de competência e exigibilidade

do crédito tributário, ainda que se releve o teor do art. 12, alínea "a", do Decreto-Lei nº 406/68. 'Omissis'”(AGREsp 334188/RJ, rel. Min. Francisco Falcão, DJU de 23/06/03, p. 00245).

Outros precedentes:

Ag. 406.573/BA, rel. Min. Francisco Falcão, DJU de 26.02.2002;

Ag. 281.005/SP. Relª Minª. Eliana Calmon, DJU de 12.04.2000;

REsp. 115.337/ES, rel. Min. Garcia Vieira, DJU de 04.05.1998;

EDREsp. 168.023/CE, rel. Min. Paulo Gallotti, DJU de 03.11.1999;

REsp. 115.279/RJ - 2ªT., rel. Min. Francisco Peçanha Martins, DJU de 01.07.1999.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 12/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Comentário

“O Superior Tribunal de Justiça não poderia negar vigência ao Decreto-lei nº. 406 de 1968,utilizando-se do argumento de sua inconstitucionalidade, sem que a mesma fosse expressamentedeclarada, pois o juiz não pode deixar de aplicar uma lei que está em vigor, a não ser que a declareinconstitucional, incidentalmente ou pela via concentrada.”

Responsabilidade TributáriaSujeição Passiva Direta e Indireta

Sujeição Passiva Direta Sujeição Passiva Indireta

Contribuinte Por Substituição Por Transferência

Prestador de serviços - Solidariedade - art. 124 CTN

- Sucessão - Art. 131 CTN

- Responsabilidade- Art. 128 CTN

Transferência:

“A” pratica o fato gerador e deve pagar o imposto; Em virtude de fato posterior (morte, negócio jurídico, falência, inadimplemento ou insolvência etc.), a lei determina que a um terceiro seja transferido odever de pagar. Este terceiro, que podemos chamar de “B”, torna-se ex lege responsável pelo tributo,originariamente devido por “A”. Dá-se uma alteração na conseqüência da norma jurídica, no plano do sujeitopassivo. O responsável sub-roga-se na obrigação.

Substituição:

“A” pratica o fato gerador, e “B”, por isso, deve pagar o tributo; Inexiste sub-rogação. A norma não éalterada. A lei prevê desde logo que, se “A” pratica um fato jurígeno, “B” deve pagar. Em termos jurídicos,não há transferência de dever entre sujeitos passivos. Sacha Calmon Navarro Coelho

“ A classificação referida tem sua utilidade didática, não obstante algumas inconsistências técnicas,mercê das quais não foi, talvez, correspondida no Código, apesar do gosto manifesto desse diploma pelasdefinições e classificações.“ Luciano Amaro

Reproduzindo praticamente as mesmas disposições contidas no artigo 128 do Código TributárioNacional, o artigo 6º da Lei Complementar estabelece que:

Art. 6º - Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a

responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

§ 1º - Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido,multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte.

§ 2º - Sem prejuízo do disposto no caput e no § 1 o deste artigo, são responsáveis:

I - o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País;

II - a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa.

A técnica transfere para o tomador ou intermediário dos serviços a responsabilidade pelopagamento do ISS.

Manifestando-se sobre a questão, o Professor José Antônio Minatel expressou-se da seguinteforma:

“Essa prática tem sido adotada em nome da praticidade, economia e busca de eficiência da

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 13/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

administração tributária, assim como em nome do combate à evasão dos tributos e simplificação daarrecadação, fundamentos sempre relevantes quando está em jogo o crédito público, fonte de recursosnecessária para o custeio do interesse geral da sociedade. “

Lembramos no entanto que para a instituição dessa técnica devem ser observados os seguintesrequisitos:

1- Que a atribuição da responsabilidade ocorra por meio de Lei Municipal;

“portanto, “substituto” e “substituído” devem estar ao alcance da mesma autoridade administrativaque vai figurar no pólo ativo da relação jurídico tributária, ou seja, ambos devem estar submetidos aoimpério da lei que cria o tributo e implementa a técnica da substituição tributária.”

“a possibilidade de ser implantada a “substituição compulsória” prevista no inc. II do parágrafo 2º doart. 6º, da LC 116/03, unicamente para o tomador dos serviços (substituto) que estiver localizado noMunicípio de ocorrência dos fatos que caracterizam os serviços ali relacionados. A natureza dos serviçosali previstos (instalação de andaimes, coberturas, construção civil, varrição e limpeza de vias públicas,florestamento, adubação, vigilância, etc.) faz presumir a fácil identificação de um local físico para que sejamexecutados tais serviços, assim como pressupõe a existência de estabelecimento no território do Municípioonde são realizados.” José Antônio Minatel

2- Que seja para terceira pessoa, vinculada ao fato gerador da respectiva obrigação.Essa terceira pessoa a que se refere o artigo não precisa ser necessariamente o tomador dos

serviços. Exige-se apenas que ela (3ª pessoa) esteja vinculada, ainda que indiretamente, ao fato gerador.Esse é o entendimento que prevalece na Doutrina.

“A pessoa colhida pela lei para figurar como “substituto” não pode ser alheia ao fato tributável, oumelhor, deve ser partícipe do fato tributável com o “substituído”, ou, na linguagem do art. 128 do CTN,“vinculado do fato gerador”. José Antônio Minatel

No entanto, há que se cuidar para que essa atribuição não se caracterize como sanção para oresponsável, que pode não possuir o dever de cuidar da obrigação.

Há que se considerar também que a exigência de vinculação do responsável ao fato gerador (ainda

que indiretamente) se faz em obediência ao princípio da capacidade econômica, a fim de que por meio daretenção, aquele que recebe a atribuição possa se ressarcir do tributo pago.

Serviços Prestados sem emissão de Nota Fiscal - Obrigatoriedade de Retenção

Sempre que houver contratação de serviços e o prestador não emitir Nota Fiscal ou outrodocumento autorizado pelo Fisco Municipal, o contratante é responsável pelo ISS e deverá efetuar a suaretenção e o seu recolhimento.

O tomador do serviço deverá exigir Nota Fiscal de Serviços, Nota Fiscal-Fatura de Serviços, ou outrodocumento exigido pela Administração, cuja utilização esteja prevista em regulamento ou autorizada porregime especial.

Vejamos as disposições da Legislação quanto a retenção, especialmente os artigos 7º e 8º da Lei nº13.701/2003.

O tomador do serviço é responsável pelo Imposto, devendo reter e recolher o seu montante, quandoo prestador:

I - obrigado à emissão de Nota Fiscal de Serviços, Nota Fiscal-Fatura de Serviços, ou outrodocumento exigido pela Administração, não o fizer;

II - desobrigado da emissão de Nota Fiscal de Serviços, Nota Fiscal-Fatura de Serviços ou outrodocumento exigido pela Administração, não fornecer recibo de que conste, no mínimo, o nome docontribuinte, o número de sua inscrição no Cadastro de Contribuintes Mobiliários - CCM, seu endereço, adescrição do serviço prestado, o nome e número de inscrição no Cadastro de Pessoa Física - CPF ou noCadastro Nacional da Pessoa Jurídica - CNPJ do tomador, e o valor do serviço.

Redação dada pela Lei nº. 14.125, de 29.12.2005.

Redação Anterior: "II - desobrigado da emissão de Nota Fiscal de Serviços, Nota Fiscal-Fatura de Serviços, ou outro documento exigido pela Administração, não fornecer:"

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 14/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

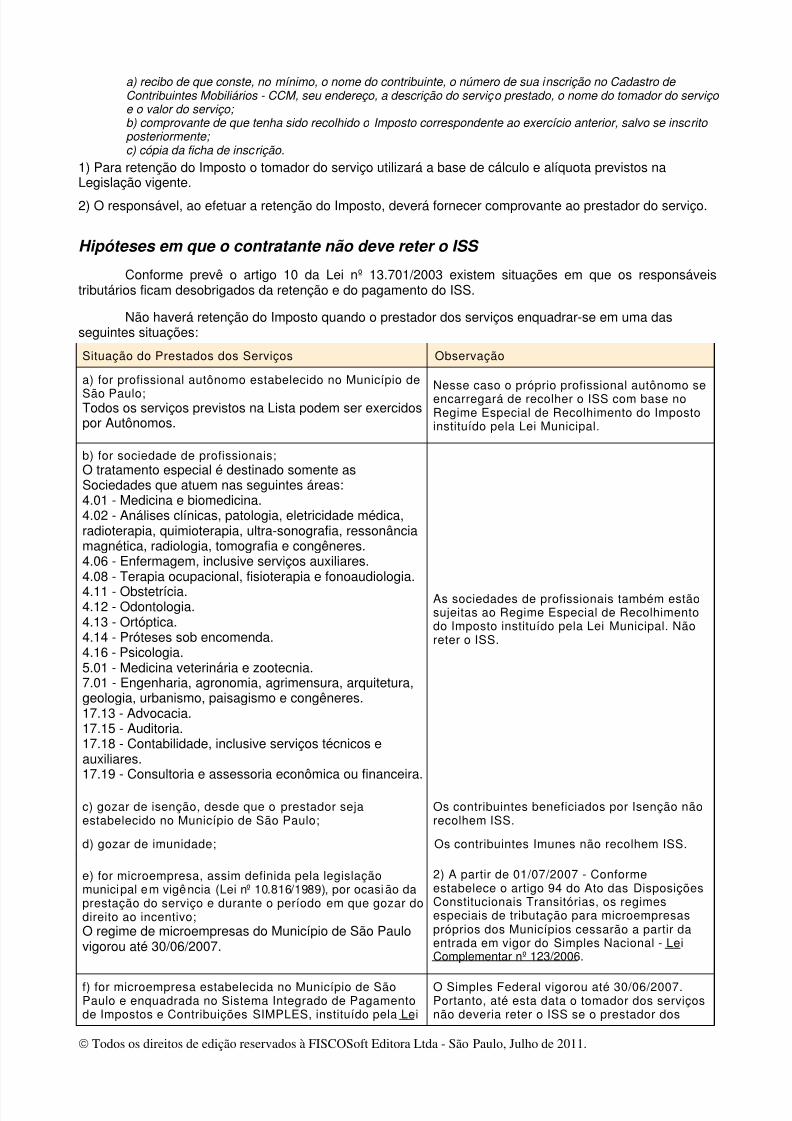

a) recibo de que conste, no mínimo, o nome do contribuinte, o número de sua inscrição no Cadastro de Contribuintes Mobiliários - CCM, seu endereço, a descrição do serviço prestado, o nome do tomador do serviço e o valor do serviço; b) comprovante de que tenha sido recolhido o Imposto correspondente ao exercício anterior, salvo se inscrito posteriormente; c) cópia da ficha de inscrição.

1) Para retenção do Imposto o tomador do serviço utilizará a base de cálculo e alíquota previstos naLegislação vigente.

2) O responsável, ao efetuar a retenção do Imposto, deverá fornecer comprovante ao prestador do serviço.

Hipóteses em que o contratante não deve reter o ISS

Conforme prevê o artigo 10 da Lei nº 13.701/2003 existem situações em que os responsáveistributários ficam desobrigados da retenção e do pagamento do ISS.

Não haverá retenção do Imposto quando o prestador dos serviços enquadrar-se em uma dasseguintes situações:

Situação do Prestados dos Serviços Observação

a) for profissional autônomo estabelecido no Município de

São Paulo;Todos os serviços previstos na Lista podem ser exercidospor Autônomos.

Nesse caso o próprio profissional autônomo seencarregará de recolher o ISS com base noRegime Especial de Recolhimento do Impostoinstituído pela Lei Municipal.

b) for sociedade de profissionais;O tratamento especial é destinado somente asSociedades que atuem nas seguintes áreas:4.01 - Medicina e biomedicina.4.02 - Análises clínicas, patologia, eletricidade médica,radioterapia, quimioterapia, ultra-sonografia, ressonânciamagnética, radiologia, tomografia e congêneres.4.06 - Enfermagem, inclusive serviços auxiliares.4.08 - Terapia ocupacional, fisioterapia e fonoaudiologia.4.11 - Obstetrícia.4.12 - Odontologia.4.13 - Ortóptica.4.14 - Próteses sob encomenda.4.16 - Psicologia.5.01 - Medicina veterinária e zootecnia.7.01 - Engenharia, agronomia, agrimensura, arquitetura,geologia, urbanismo, paisagismo e congêneres.17.13 - Advocacia.17.15 - Auditoria.17.18 - Contabilidade, inclusive serviços técnicos eauxiliares.17.19 - Consultoria e assessoria econômica ou financeira.

As sociedades de profissionais também estãosujeitas ao Regime Especial de Recolhimentodo Imposto instituído pela Lei Municipal. Nãoreter o ISS.

c) gozar de isenção, desde que o prestador sejaestabelecido no Município de São Paulo;

Os contribuintes beneficiados por Isenção nãorecolhem ISS.

d) gozar de imunidade; Os contribuintes Imunes não recolhem ISS.

e) for microempresa, assim definida pela legislaçãomunicipal em vigência (Lei nº 10.816/1989), por ocasião daprestação do serviço e durante o período em que gozar dodireito ao incentivo;O regime de microempresas do Município de São Paulovigorou até 30/06/2007.

2) A partir de 01/07/2007 - Conformeestabelece o artigo 94 do Ato das DisposiçõesConstitucionais Transitórias, os regimesespeciais de tributação para microempresaspróprios dos Municípios cessarão a partir daentrada em vigor do Simples Nacional - LeiComplementar nº 123/2006.

f) for microempresa estabelecida no Município de SãoPaulo e enquadrada no Sistema Integrado de Pagamentode Impostos e Contribuições SIMPLES, instituído pela Lei

O Simples Federal vigorou até 30/06/2007.Portanto, até esta data o tomador dos serviçosnão deveria reter o ISS se o prestador dos

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 15/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Federal nº 9.317, de 5 de dezembro de 1996, por ocas ião daprestação do serviço e enquanto vigente o convênio deadesão celebrado entre a União e a Prefeitura doMunicípio de São Paulo.

serviços estivesse enquadrado no SimplesFederal.

A partir de partir de 01/07/2007 entrou em vigoro Simples Nacional - Lei Complementar nº123/2006 - Os serviços prestados pelas Me eEPP, optantes pelo Simples Nacional instituídopela Lei Complementar nº 123/2006, estão

sujeitos à retenção do Imposto Sobre Serviçosde Qualquer Natureza - ISS na fonte.

1) O responsável tributário deverá exigir que o prestador dos serviços comprove seu enquadramento em umadas condições mencionadas;2) O prestador de serviços responde pelo recolhimento do Imposto integral, multa e demais acréscimos legaisnas seguintes situações:a) no período compreendido entre a data em que deixar de se enquadrar em qualquer das condiçõesmencionadas acima e a data da notificação do desenquadramento;b) quando a comprovação efetuada ao Responsável Tributário for prestada em desacordo com a legislaçãomunicipal."

Locação de Bens Móveis

Com a entrada em vigor da Lei Complementar nº 116 em 01 de agosto de 2003, a atividade de locaçãode bens móveis deixou de configurar hipótese de incidência do ISS. Possuindo caráter de norma reguladoraque estabelece limitações ao poder de tributar, a referida Lei Complementar cassou a eficácia das LeisMunicipais. Portanto, desde 1º de agosto de 2003 a atividade de locação de bens móveis está fora do campode incidência do Imposto sobre Serviços de Qualquer Natureza.

Importante destacarmos que a atividade que ficou fora do campo de incidência é a de locação de bensmóveis, ou seja, aquela cujo objeto do contrato esteja relacionado simplesmente com a disponibilização (uso egozo) de um bem móvel.

Portanto, quando a operação envolver apenas a disponibilização do equipamento (elevador), sem

nenhuma ação humana, não haverá incidência do ISS.

Emissão de Nota Fiscal de Serviços - Posição do Fisco Municipal

Manifestando-se sobre a questão em Processo de Consulta o Fisco Municipal afirmou que:

a) a Locação de Bens Móveis não é serviço e está fora do campo de incidência do tributo.

b) as disposições do Regulamento, consubstanciadas no Decreto Municipal 44.540/2004 aplicam-seúnica e exclusivamente a atividades que constam da Lista de Serviços vigente. Isto vale também para asobrigações acessórias a serem cumpridas pelos contribuintes, nelas incluída a emissão de Notas Fiscais deServiços.

c) a atividade de Locação de Bens Móveis não é isenta e tampouco não tributada. Na verdade está

fora da Lista vigente e portanto não está sujeita às disposições do Regulamento do ISS.

Diante disso, conclui o Fisco que não é possível emitir Nota Fiscal de Serviço, de qualquer espécie emodelo, para a atividade de locação de bens móveis.

Esclarece ainda que é ilegal a concessão de autorização para impressão de documentos fiscais com afinalidade de documentar a atividade de locação de bens móveis.

Emissão de Nota Fiscal de Serviços - Posição do Fisco Federal

DOCUMENTO DE RECEITA DIFERENTE DE NOTA FISCAL - POSSIBILIDADE

Tratando-se de serviço em que a legislação municipal dispense, não exija ou vede a emissão de NotaFiscal pelo prestador, aceita-se recibo ou documento equivalente, para fins da legislação tributária federal

"LOCAÇÃO DE IMÓVEIS. DOCUMENTO FISCAL - Na hipótese de impedimento da emissão de notas

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 16/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

fiscais, em decorrência de legislação ou ato municipal, recibos ou documentos equivalentes serão aceitos, para fins da legislação tributária federal, desde que a Lei não imponha forma especial. Esses recibos ou documentos devem possuir idoneidade indiscutível e conter os elementos definidores da operação. DISPOSITIVOS LEGAIS: art. 1º da Lei nº 8.846, de 1994; arts. 61, 62 e 63 da Lei nº 9.532, de 1997; Convênio ECF nº 1, de 1998, e alterações posteriores."

SRRF/10ªRF. Processo de Consulta nº 105/07. Data da Decisão: 28/05/2007. Data de Publicação: 20/07/2007

Embora pareça obvia, está é uma decisão importante, pois são comuns os casos em que a legislaçãotributária municipal dispensa ou até proíbe o prestador de serviços de emitir Nota Fiscal. Sempre se indagaqual documento, que não a Nota Fiscal, comprovaria a receita para o prestador do serviço ou eventualdespesa/custo para o tomador do serviço, para fins da legislação tributária federal.

Como se sabe, a legislação tributária federal, no tocante a documentos fiscais, apoia-se em legislaçõesestaduais e em convênios firmados no âmbito do SINIEF. Não há, propriamente, documento instituído pelaadministração tributária federal que tenha por finalidade fazer prova de receitas ou despesas. A Lei nº8.846/94, dispõe em seu artigo 1º que a emissão de nota fiscal, recibo ou documento equivalente, relativo àvenda de mercadorias, prestação de serviços ou operações de alienação de bens móveis, deverá serefetuada, para efeito da legislação do imposto sobre a renda e proventos de qualquer natureza, no momentoda efetivação da operação.

Dispõe o § 2º do referido artigo que o Ministro da Fazenda estabelecerá, para efeito da legislação doimposto sobre a renda e proventos de qualquer natureza, os documentos equivalentes à nota fiscal ou recibo

podendo dispensá-los quando os considerar desnecessários. Entretanto, até hoje referido documento não foiinstituído, assim como não foi ainda instituído o modelo de documento fiscal a ser emitido por profissionaisliberais a que se refere o artigo 37 da Lei nº 9.250/95. A resposta da Receita Federal à situação posta naConsulta, acertadamente, informa que recibos ou documentos equivalentes serão aceitos, para fins dalegislação tributária federal. Adverte a resposta que esses recibos ou documentos devem possuir idoneidadeindiscutível e conter os elementos definidores da operação.

“Locação” - Possibilidade de Enquadramento em outros itens da Lista

Vimos que a locação de bens móveis está fora do campo de incidência do ISS. Porém, o FiscoMunicipal entende que em algumas situações, dependendo das peculiaridades do caso concreto, é possívelenquadrar a atividade em outros sub-itens da Lista de Serviços.

1 - Locação de Veículo com Motorista

Isto tem acontecido com os contratos de locação de veículos acompanhado do motorista. Nestescasos é preciso analisar o seguinte:

Na Legislação anterior, o fato da locação do veículo estar ou não acompanhada do motorista erairrelevante para o enquadramento. Em ambos os casos os Municípios tributavam como locação de bensmóveis. Em vista disso, nunca se analisou a questão levando-se em conta o fato de que a cessão do motoristapudesse caracterizar serviços de transporte.

Para melhor elucidar o caso, imaginemos o seguinte exemplo:

Contrato de cessão de um veículo acompanhado de um motorista que ficará a disposição docontratante. Nessa hipótese, por conveniência, o contratante solicita ao motorista que se dirija até umdeterminado endereço e entregue uma correspondência. Veja que nesse exemplo a natureza do serviço (seuobjeto) adquire uma característica diferente, própria dos serviços de transporte. Fica evidenciado que ocontratante não visava a locação de um bem, mas a comodidade e as facilidades de um veículo devidamenteoperado por uma pessoa habilitada.

É evidente que tal entendimento não é pacífico e pode ser objeto de questionamento.

Cabe esclarecer que serviços de transporte somente estarão sujeitos ao ISS quando forem realizadosestritamente no território de um mesmo Município. Serviços de transporte Intermunicipal sujeitam-se ao ICMS.

2 - Locação de Equipamento com Operador

Também neste caso entende o Fisco Municipal que a atividade deve sujeitar-se à incidência do ISS.Vejamos a razão disso.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 17/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Neste casos, embora o contribuinte denomine sua atividade como "locação de bens móveis", o Fiscoenquadra tais serviços como construção civil. Os principais argumentos utilizados são:

1) Execução dos serviços sempre ocorre em canteiro de obra de construção civil.

2) A natureza jurídica do contrato, ou seja, o seu objeto, está relacionado justamente com aexperiência, especialização e conhecimento técnico do operador no manuseio do equipamento na obra de

construção civil. Em outras palavras, ao contratante interessa a prestação dos serviços e não o equipamento,que é mero instrumento necessário para a realização dos trabalhos.

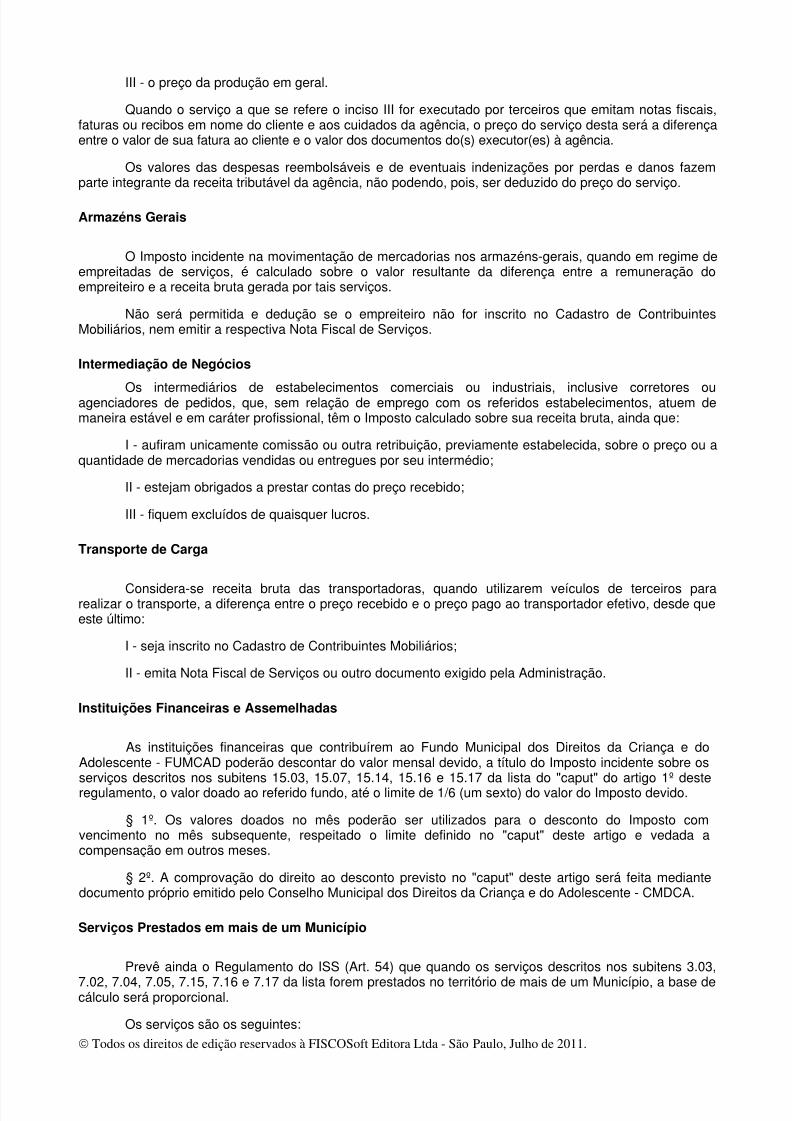

Nesse mesmo sentido, são pertinentes os seguintes comentários de Bernardo Ribeiro de Moraes:

Nos contratos de execução de obras de construção civil é praxe destacar-se do preço global umatabela de preços relativa a horários de aluguel de máquinas ou equipamentos (ferramentas, guinchos,compressores, máquinas de solda, perfuratrizes, guindastes, tratores, rompedores de concreto, lubrificadoresde linha, etc..). Tal forma de preço é assim estabelecida em razão de ser muito difícil saber-se, a priori, quaisas máquinas ou equipamentos que serão utilizados e o tempo da respectiva permanência na obra. Nahipótese, inexiste locação de bens móveis, mas simples forma de contratar preço (não muda de aspectoquando se contrata um aterro por empreitada, em razão do metro cúbico ou por hora de equipamentoutilizado). Evidentemente, não podemos deixar de reconhecer a existência, para certos casos, de verdadeiralocação de máquinas ou equipamentos, desde que tais bens fiquem na posse do locatário (quem desfruta dobem alugado), para seu uso e gozo, ficando este com a guarda. Não será locação de bens móveis, quando odono da máquina (locador) arca com as despesas de administração, operadores, combustíveis, lubrificantes,peças, manutenção, etc.- Doutrina e Prática do ISS - pág. 247.

Base de Cálculo do ISS

A Lei Complementar nº 116/2003 trata da base de cálculo do ISS em apenas um artigo. Vejamos:

“Art. 7º A base de cálculo do imposto é o preço do serviço.

§ 1º. Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

§ 2º. Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza: I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar;

II - (VETADO)

§ 3º. (VETADO).”

Base de Cálculo do ISS - Município de São Paulo

No Município de São Paulo, além destes casos, o Regulamento do ISS também disciplina acomposição da base de cálculo de outros serviços previstos na Lista.

É o que analisaremos a seguir:

“Art. 17. A base de cálculo do Imposto é o preço do serviço, como tal considerada a receita bruta a ele correspondente, sem nenhuma dedução, excetuados os descontos ou abatimentos concedidos independentemente de qualquer condição.

§ 1º - (...)

§ 2º - (...)

§ 3º - (...)

§ 4º - (…)

§ 5º - (…).”

Preço do Serviço - Descontos Concedidos - Tratamento

Como visto, do valor correspondente a receita bruta não deve ser aplicada nenhuma dedução.

Os descontos ou abatimentos porém possuem um tratamento especial. Admite-se na doutrina doistipos de descontos.

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 18/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

Os concedidos independentemente de qualquer condição e aqueles que estão vinculados aocumprimento de alguns requisitos (condições).

Analisaremos cada espécie de desconto separadamente.

1) Descontos Condicionados

Na prática a concessão desse tipo de desconto ocorre da seguinte forma:

As partes (prestador e tomador dos serviços) firmam contrato de prestação de serviços onde sãoestabelecidas as responsabilidades e principalmente o preço do serviço acompanhado das formas depagamento.

Estipula-se ainda que na hipótese de antecipação dos valores relativos aos pagamentos mensais seráconcedido um determinado desconto ou abatimento. A condição para concessão do desconto é a antecipaçãodo pagamento.

Veja que nessa hipótese o preço do serviço permanece inalterado. Ocorre simplesmente uma reduçãono valor a ser recebido, ocasionada por uma necessidade econômica ou até mesmo por mera liberalidade doprestador dos serviços.

Trata-se na verdade de um ajuste financeiro.

Por essa razão, o valor relativo a esse desconto condicionado a um evento futuro e incerto não poderáser excluído da base de cálculo do ISS.

2) Descontos Incondicionados

Nessa espécie de desconto fica caracterizada a alteração no preço do serviço. Bem ao contrário daespécie anterior, aqui o preço do serviço é fixado no contrato e não há previsão de concessão de nenhumdesconto.

No entanto, por ocasião da emissão da Nota Fiscal de Serviços o prestador concede um desconto ouabatimento desvinculado de quaisquer exigências (condições).

Note que nesse caso há uma alteração no preço do serviço, que deixa de ser o pactuadoanteriormente e passa a ser o registrado na Nota Fiscal.

Não estamos diante de um ajuste financeiro, mas de uma redefinição do preço do serviço prestado.

Ainda que por mera liberalidade, o certo é que o prestador dos serviços altera o preço que havia sido fixado.

Assim, a base de cálculo do ISS será o preço do serviço definido após a concessão do desconto.

Se for comprovado que a dedução decorreu de uma certa condição o Fisco Municipal poderá cobrar adiferença do ISS.

Base de Cálculo - Regras Específicas - Município de São Paulo

Construção Civil

Incluem-se no conceito de Construção Civil os seguintes serviços:Serviços7.02 - Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e deoutras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem,pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento demercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS).

7.04 - Demolição.

7.05 - Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento demercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

5/11/2018 Apostila Legisla o - 28.07 - slidepdf.com

http://slidepdf.com/reader/full/apostila-legislacao-2807 19/98

Todos os direitos de edição reservados à FISCOSoft Editora Ltda - São Paulo, Julho de 2011.

7.15 - Escoramento, contenção de encostas e serviços congêneres.