Apostila de Contabilidade Comercial e Financeira

64

Faculdade Estácio do Recife – FIR Graduação em Ciências Contábeis Disciplina: GST0035 – Contabilidade Comercial e Financeira Turma: 2ª Período Prof. Esp. Marcos Gomes de Lima Recife 2013

-

Upload

rosana-celina -

Category

Documents

-

view

382 -

download

10

Transcript of Apostila de Contabilidade Comercial e Financeira

Faculdade Estácio do Recife – FIR

Graduação em Ciências Contábeis

Disciplina: GST0035 – Contabilidade Comercial e Financeira

Turma: 2ª Período

Prof. Esp. Marcos Gomes de Lima

Recife

2013

PLANO DE ENSINO

CURSO: Ciências Contábeis

DISCIPLINA: GST0035 – Contabilidade Comercial e Financeira

TURMA: 2ª Período

CARGA HORÁRIA SEMANAL: 4h/aula – 73 horas

I – CONTEXTUALIZAÇÃO

O desenvolvimento econômico de uma sociedade capitalista se dá através da

exploração de atividades industriais, comerciais e de serviços. As empresas organizam-

se de modo a se especializarem naqueles econômicos, investem e almejam resultados.

Nesse contexto, a Contabilidade desempenha um importante papel na gestão de tais

empresas, fornecendo informações tempestivas e adequadas sobre as mutações

patrimoniais além da composição do resultado econômico daquelas organizações,

possibilitando aos gestores a tomada de decisão e a avalição de desempenho.

Reconhecendo a importância de cada uma das atividades econômicas (indústria,

comércio e serviços) focalizaremos nosso estudo, nessa disciplina, nos aspectos

comerciais. Assim, a disciplina Contabilidade Comercial e Financeira desenvolverá as

competências e habilidades necessárias a execução do registro, mensuração e

divulgação dos eventos econômicos atinentes as operações de uma empresa

mercantil. Será dado destaque as transações cotidianas de uma empresa comercial tais

como operações com mercadorias, operações financeiras e operações com ativo

imobilizado. Operações estas que constituem o cerne operacional da atividade

mercantil.

II – EMENTA

Operações com mercadorias – compras, vendas e ajustes; tributos incidentes sobre

compras e vendas de mercadorias; operações financeiras; ajustes a valor presente das

contas a receber e contas a pagar; Operações com ativo imobilizado; noções de

impairment.

III – OBJETIVO GERAL

Contribuir no desenvolvimento das habilidades e competências necessárias ao

profissional de contabilidade a fim de permitir a mensuração, avaliação e divulgação

das mutações patrimoniais das empresas comerciais sob o enfoque da contabilidade

financeira.

IV – OBJETIVOS ESPECÍFICOS

Compreender os principais métodos de contabilização bem como os regimes de

inventário para controle das operações com mercadorias. Aplicar os critérios para

valoração do inventário e simular os efeitos desses critérios sobre o resultado

operacional das empesas. Contabilizar os efeitos das transações que alteram o valor

das compras e vendas das mercadorias. Contabilizar, controlar e apurar os principais

tributos incidentes sobre as compras e vendas de mercadorias. Registrar as aplicações

e captações de recursos bem como os rendimentos e encargos incidentes sobre essas

operações. Ajustar e contabilizar o efeito cambial da moeda sobre operações

financeiras bem como seu valor no tempo. Apurar e registrar os gastos passíveis de

contabilização em relação aos ativos imobilizados bem como sua recuperação

econômica, seja por depreciação ou impairment. Registrar e apurar o resultado das

alienações de ativo imobilizado.

V – CONTEÚDO PROGRAMÁTICO

1. Operações com Mercadorias – Compras e vendas

1.1. Compra, venda e estoque de mercadorias;

1.2. Métodos de contabilização;

1.2.1. Conta mista de mercadorias;

1.2.2. Conta mercadorias com função desdobrada;

1.3. Regimes de inventário;

1.3.1. Inventário periódico;

1.3.1.1. Contagem física;

1.3.2. Inventário permanente;

1.3.2.1 Ficha de controle de estoques;

1.4. Critérios para valoração do inventário;

1.4.1. PEPS;

1.4.2. UEPS;

1.4.3. Custo médio ponderado móvel;

1.5. Apuração de resultado com mercadorias;

2. Operações com Mercadorias – Fatos que alteram o valor das compras e das vendas

2.1. Devolução e abatimentos;

2.2. Descontos comerciais e financeiros;

2.3. Fretes e seguros;

2.4. Apuração de resultado contábil;

3. Tributos incidentes sobre as compras e vendas

3.1. ICMS sobre as compras e vendas;

3.1.1. Base de cálculo do ICMS;

3.1.2. Apuração e contabilização do ICMS;

3.2. IPI sobre compras e vendas;

3.2.1. Base de cálculo do IPI;

3.2.2. Apuração e contabilização do IPI;

3.3. PIS e COFINS – regime cumulativo e não cumulativo;

3.3.1. Base de cálculo do PIS e COFINS;

3.3.2. Apuração e contabilização do PIS e COFINS;

3.4. Apuração da receita líquida de vendas;

4. Operações financeiras

4.1. Aplicações financeiras;

4.1.1. Rendimentos pré-fixados – contabilização;

4.1.2. Rendimentos pós-fixados – contabilização;

4.2. Empréstimos;

4.2.1. Encargos pré-fixados – contabilização;

4.2.2. Encargos pós-fixados – contabilização;

4.3. Desconto de duplicatas;

4.3.1. Encargos financeiros a vencer;

4.3.2. Baixa das contas a receber;

4.4. Variação cambial ativa e passiva – contabilização;

4.5. Ajuste a valor presente das contas a receber e contas a pagar;

5. Operações com Ativo Imobilizado

5.1. Aquisição do ativo imobilizado – gastos capitalizáveis;

5.2. Amortização, depreciação e exaustão;

5.3. Noções sobre impairment de ativo imobilizado;

5.4. Alienação de bens do ativo imobilizado.

PLANO DE AULA

1. INTRODUÇÃO

O estudo organizado de qualquer assunto deve começar por sua definição.

Dessa forma, para estudar Contabilidade Comercial e Financeira, torna-se inevitável

perguntar:

O que é bem como qual é a diferença entre Contabilidade Comercial e

Financeira?

Para responder a essa indagação, vamos levantar outros dois questionamentos:

afinal de contas, a Contabilidade é uma ciência ou uma técnica? A Contabilidade é

Ciência Exata ou Ciência Social?

A primeira vista, surge a equivocada classificação de Contabilidade como

técnica a partir da percepção do método das partidas dobradas como uma repetição

de registro. No entanto, a Contabilidade utiliza esse método para identificar e registrar

os elementos patrimoniais (aspectos qualitativos) e da mensuração, da identificação

do valor em moeda desses elementos (aspectos quantitativos). Desse modo, ainda

que a Contabilidade se utilize de métodos quantitativos, não podemos confundi-la com

as ciências exatas, que têm por objeto as quantidades consideradas abstratas que

independem das ações humanas. Na Contabilidade, as quantidades são simples

medidas dos fatos que ocorreram em razão da ação do homem.

Megale (1990, p. 42), define Ciência:

(...) é o conjunto de vários conhecimentos vinculados entre si, formando uma teoria que constantemente está sendo posta à prova, que foi gerada por investigação (estudo, pesquisa, busca de dados) criteriosa, metódica, dentro da lógica ou coerência, visando a verdade e retratando fielmente o objeto ou fenômeno estudado, sem a opinião pessoal do pesquisador, indicando que o conhecimento é fruto de experiência que assegura, com clareza, os seus resultados.

Conforme Iudícibus (2002, p. 68), “há inúmeras classificações de Ciências e elas

se dividem em dois grupos: Formais e Exatas; Factuais (que se desdobram em Naturais

e Sociais)”.

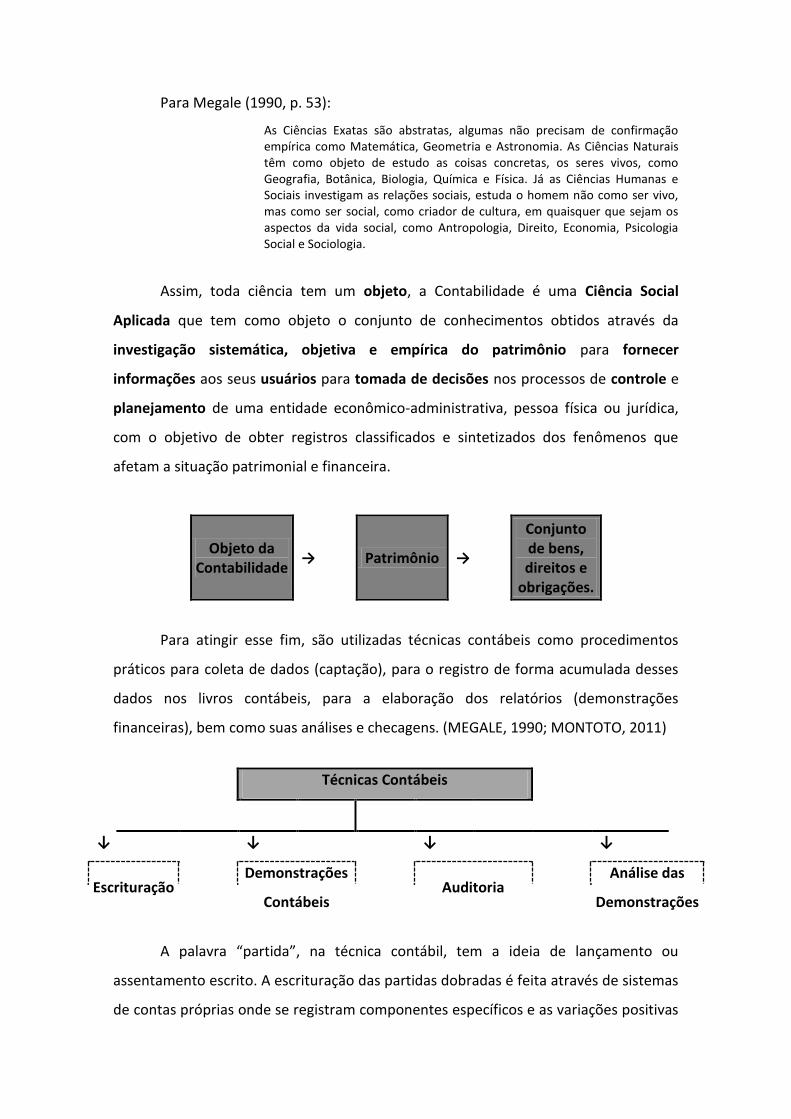

Para Megale (1990, p. 53):

As Ciências Exatas são abstratas, algumas não precisam de confirmação empírica como Matemática, Geometria e Astronomia. As Ciências Naturais têm como objeto de estudo as coisas concretas, os seres vivos, como Geografia, Botânica, Biologia, Química e Física. Já as Ciências Humanas e Sociais investigam as relações sociais, estuda o homem não como ser vivo, mas como ser social, como criador de cultura, em quaisquer que sejam os aspectos da vida social, como Antropologia, Direito, Economia, Psicologia Social e Sociologia.

Assim, toda ciência tem um objeto, a Contabilidade é uma Ciência Social

Aplicada que tem como objeto o conjunto de conhecimentos obtidos através da

investigação sistemática, objetiva e empírica do patrimônio para fornecer

informações aos seus usuários para tomada de decisões nos processos de controle e

planejamento de uma entidade econômico-administrativa, pessoa física ou jurídica,

com o objetivo de obter registros classificados e sintetizados dos fenômenos que

afetam a situação patrimonial e financeira.

Objeto da Contabilidade

→ Patrimônio →

Conjunto de bens, direitos e

obrigações.

Para atingir esse fim, são utilizadas técnicas contábeis como procedimentos

práticos para coleta de dados (captação), para o registro de forma acumulada desses

dados nos livros contábeis, para a elaboração dos relatórios (demonstrações

financeiras), bem como suas análises e checagens. (MEGALE, 1990; MONTOTO, 2011)

Técnicas Contábeis

↓

↓

↓

↓

Escrituração

Demonstrações

Contábeis Auditoria

Análise das

Demonstrações

A palavra “partida”, na técnica contábil, tem a ideia de lançamento ou

assentamento escrito. A escrituração das partidas dobradas é feita através de sistemas

de contas próprias onde se registram componentes específicos e as variações positivas

e negativas que modificam os valores absolutos dos elementos reais e também os seus

efeitos sobre os elementos derivados (CAMPIGLIA, 1966).

A respeito do conceito de Contabilidade, a Resolução CFC nº 774/94 relata a

seguinte definição:

A Contabilidade possui objeto próprio - o Patrimônio das Entidades - e consiste em conhecimentos obtidos por metodologia racional, com as condições de generalidade, certeza e busca das causas, em nível qualitativo semelhante às demais ciências sociais. A Resolução alicerça-se na premissa de que a Contabilidade é uma ciência social com plena fundamentação epistemológica. Por consequência, todas as demais classificações - método, conjunto de procedimentos, técnica, sistema, arte, para citarmos as mais correntes - referem-se a simples facetas ou aspectos da Contabilidade, usualmente concernentes à sua aplicação prática, na solução de questões concretas. (grifo nosso)

O aspecto da fundamentação epistemológica, citado na definição da Resolução

CFC nº 774/94, diz respeito a teoria do conhecimento, sendo o ramo filosofia

interessado na investigação da natureza, fontes e validade do conhecimento. Entre as

questões principais que ela tenta responder estão as seguintes. O que é o

conhecimento? Como nós o alcançamos? Podemos conseguir meios para defendê-lo

contra o desafio cético?

Em suma, para o entendimento do que venha a ser a ciência da Contabilidade,

podemos fazer uma analogia entre as três principais ciências envolvidas no universo

das entidades econômico-administrativas: um empreendimento, para obter o sucesso

esperado por seus investidores, deve sempre passar pelas etapas de Planejamento,

Execução e Controle de suas ações. Desta forma, temos a Economia no planejamento

das metas da empresa, a Administração na execução de suas estratégias e ações e a

Contabilidade no controle do resultado dessas ações.

Para que a Contabilidade possa controlar, é fundamental que ocorra o registro

de todos os fatos contábeis, isto é, de todos os eventos ou acontecimentos que

afetam o patrimônio da empresa ou entidade em questão.

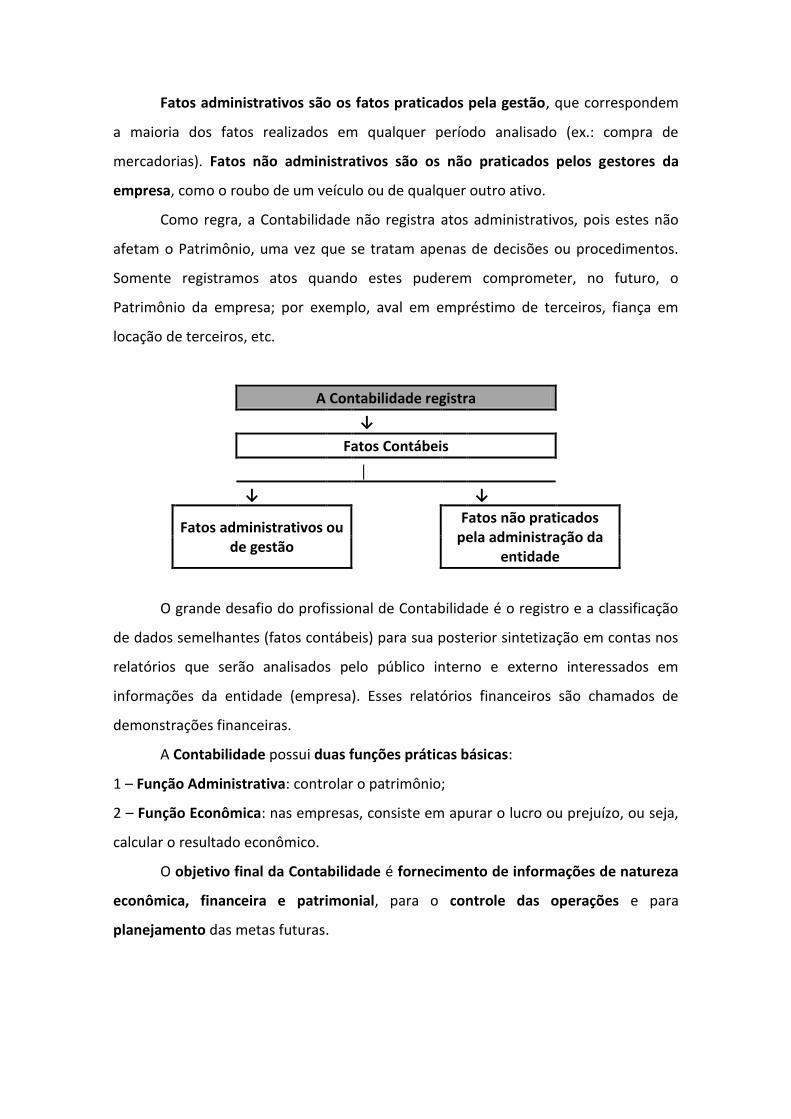

Um fato é uma ação feita. Fato contábil é todo acontecimento na entidade

contábil que possui expressão monetária e que afeta o patrimônio,

quantitativamente ou qualitativamente. Este tanto pode ser um fato administrativo

como não administrativo.

Fatos administrativos são os fatos praticados pela gestão, que correspondem

a maioria dos fatos realizados em qualquer período analisado (ex.: compra de

mercadorias). Fatos não administrativos são os não praticados pelos gestores da

empresa, como o roubo de um veículo ou de qualquer outro ativo.

Como regra, a Contabilidade não registra atos administrativos, pois estes não

afetam o Patrimônio, uma vez que se tratam apenas de decisões ou procedimentos.

Somente registramos atos quando estes puderem comprometer, no futuro, o

Patrimônio da empresa; por exemplo, aval em empréstimo de terceiros, fiança em

locação de terceiros, etc.

A Contabilidade registra

↓

Fatos Contábeis

│

↓ ↓

Fatos administrativos ou

de gestão

Fatos não praticados pela administração da

entidade

O grande desafio do profissional de Contabilidade é o registro e a classificação

de dados semelhantes (fatos contábeis) para sua posterior sintetização em contas nos

relatórios que serão analisados pelo público interno e externo interessados em

informações da entidade (empresa). Esses relatórios financeiros são chamados de

demonstrações financeiras.

A Contabilidade possui duas funções práticas básicas:

1 – Função Administrativa: controlar o patrimônio;

2 – Função Econômica: nas empresas, consiste em apurar o lucro ou prejuízo, ou seja,

calcular o resultado econômico.

O objetivo final da Contabilidade é fornecimento de informações de natureza

econômica, financeira e patrimonial, para o controle das operações e para

planejamento das metas futuras.

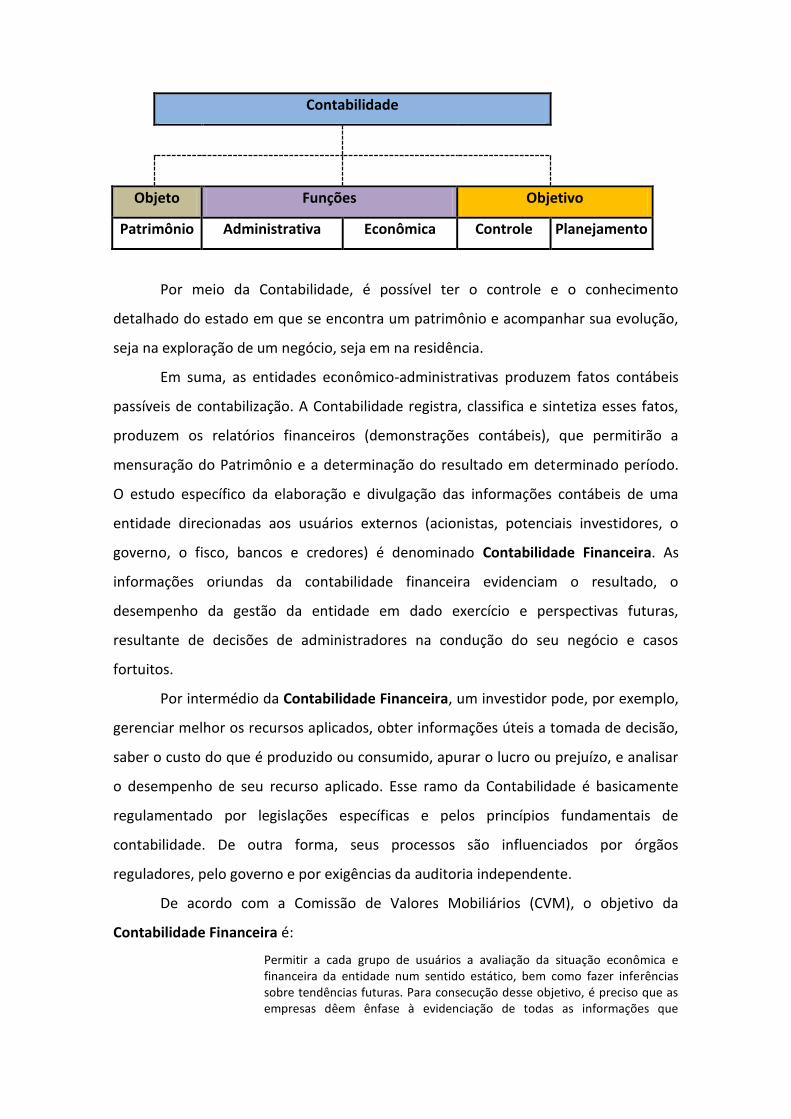

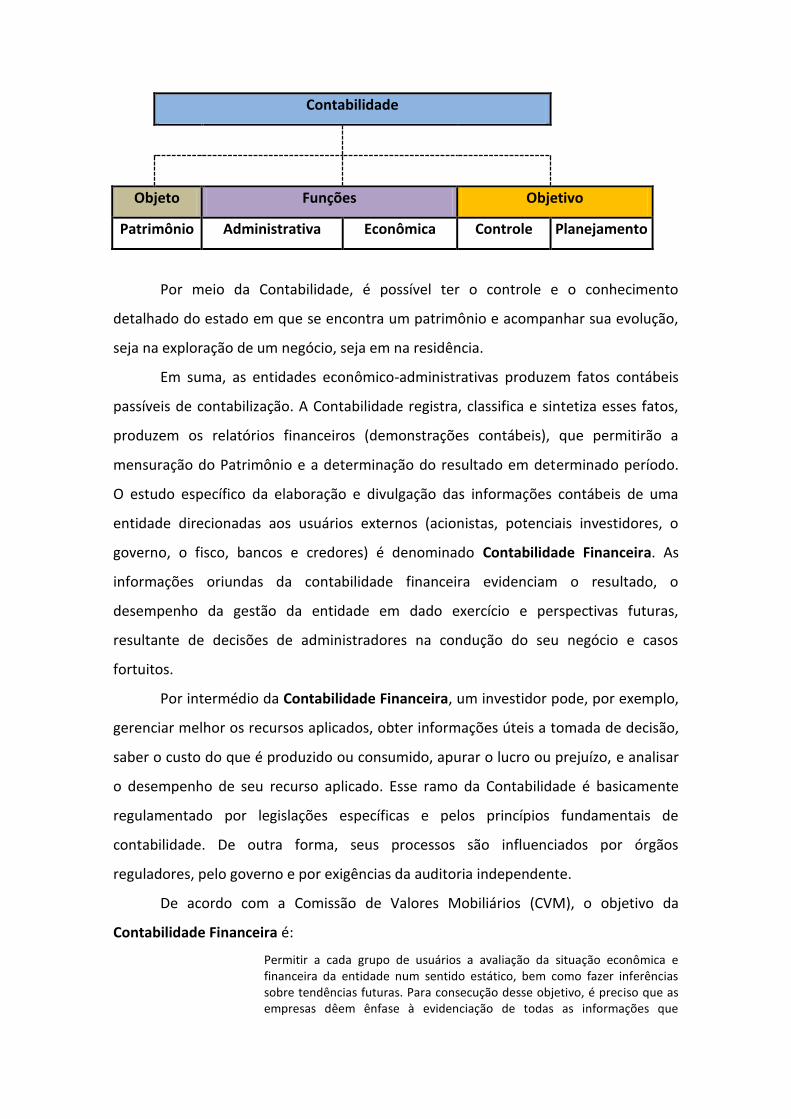

Contabilidade

Objeto Funções Objetivo

Patrimônio Administrativa Econômica Controle Planejamento

Por meio da Contabilidade, é possível ter o controle e o conhecimento

detalhado do estado em que se encontra um patrimônio e acompanhar sua evolução,

seja na exploração de um negócio, seja em na residência.

Em suma, as entidades econômico-administrativas produzem fatos contábeis

passíveis de contabilização. A Contabilidade registra, classifica e sintetiza esses fatos,

produzem os relatórios financeiros (demonstrações contábeis), que permitirão a

mensuração do Patrimônio e a determinação do resultado em determinado período.

O estudo específico da elaboração e divulgação das informações contábeis de uma

entidade direcionadas aos usuários externos (acionistas, potenciais investidores, o

governo, o fisco, bancos e credores) é denominado Contabilidade Financeira. As

informações oriundas da contabilidade financeira evidenciam o resultado, o

desempenho da gestão da entidade em dado exercício e perspectivas futuras,

resultante de decisões de administradores na condução do seu negócio e casos

fortuitos.

Por intermédio da Contabilidade Financeira, um investidor pode, por exemplo,

gerenciar melhor os recursos aplicados, obter informações úteis a tomada de decisão,

saber o custo do que é produzido ou consumido, apurar o lucro ou prejuízo, e analisar

o desempenho de seu recurso aplicado. Esse ramo da Contabilidade é basicamente

regulamentado por legislações específicas e pelos princípios fundamentais de

contabilidade. De outra forma, seus processos são influenciados por órgãos

reguladores, pelo governo e por exigências da auditoria independente.

De acordo com a Comissão de Valores Mobiliários (CVM), o objetivo da

Contabilidade Financeira é:

Permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade num sentido estático, bem como fazer inferências sobre tendências futuras. Para consecução desse objetivo, é preciso que as empresas dêem ênfase à evidenciação de todas as informações que

permitam não só a avaliação da sua situação patrimonial e das mutações desse patrimônio, mas, além disso, que possibilitem a realização de inferências sobre o seu futuro.

Em resumo, a principal finalidade da contabilidade é controlar a movimentação

do patrimônio das entidades para fornecer informações de ordem patrimonial,

econômica e financeira que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício. Essas informações, utilizadas tanto

por contabilistas quanto por outros usuários, são elaboradas com base nos registros

contábeis da entidade e apresentados em forma de mapas, relatórios, gráficos ou de

outros quadros sintéticos ou analíticos.

O estudo feito pela Contabilidade abrange todo e qualquer patrimônio, seja ele

pertencente a um indivíduo ou a uma entidade de qualquer natureza. Desse modo, a

Contabilidade Geral aplicada as empresas comerciais denomina-se Contabilidade

Comercial, ou seja, é a Contabilidade no que se refere ao estudo dos patrimônios

pertencentes as empresas mercantis.

Na primeira parte dessa disciplina, serão estudados assuntos concernentes a

Contabilidade Comercial, abordando os aspectos que envolvem os estoques, item

importante numa empresa que possui atividade comercial.

Na segunda parte de nossos estudos, serão apresentados os tópicos da

Contabilidade Financeira, ramo das Ciências Contábeis característico pela elaboração

das demonstrações contábeis e financeiras, a observância dos princípios fundamentais

da contabilidade, a apuração do custo das mercadorias vendidas, através da

contabilidade de custos, e a avaliação do passado. No entanto, nessa disciplina serão

focados apenas os aspectos relacionados a gestão financeira de operações

financeiras, instrumentos financeiros e do ativo não circulante permanente.

PLANO DE AULA

1. INTRODUÇÃO

O estudo organizado de qualquer assunto deve começar por sua definição.

Dessa forma, para estudar Contabilidade Comercial e Financeira, torna-se inevitável

perguntar:

O que é bem como qual é a diferença entre Contabilidade Comercial e

Financeira?

Para responder a essa indagação, vamos levantar outros dois questionamentos:

afinal de contas, a Contabilidade é uma ciência ou uma técnica? A Contabilidade é

Ciência Exata ou Ciência Social?

A primeira vista, surge a equivocada classificação de Contabilidade como

técnica a partir da percepção do método das partidas dobradas como uma repetição

de registro. No entanto, a Contabilidade utiliza esse método para identificar e registrar

os elementos patrimoniais (aspectos qualitativos) e da mensuração, da identificação

do valor em moeda desses elementos (aspectos quantitativos). Desse modo, ainda

que a Contabilidade se utilize de métodos quantitativos, não podemos confundi-la com

as ciências exatas, que têm por objeto as quantidades consideradas abstratas que

independem das ações humanas. Na Contabilidade, as quantidades são simples

medidas dos fatos que ocorreram em razão da ação do homem.

Megale (1990, p. 42), define Ciência:

(...) é o conjunto de vários conhecimentos vinculados entre si, formando uma teoria que constantemente está sendo posta à prova, que foi gerada por investigação (estudo, pesquisa, busca de dados) criteriosa, metódica, dentro da lógica ou coerência, visando a verdade e retratando fielmente o objeto ou fenômeno estudado, sem a opinião pessoal do pesquisador, indicando que o conhecimento é fruto de experiência que assegura, com clareza, os seus resultados.

Conforme Iudícibus (2002, p. 68), “há inúmeras classificações de Ciências e elas

se dividem em dois grupos: Formais e Exatas; Factuais (que se desdobram em Naturais

e Sociais)”.

Para Megale (1990, p. 53):

As Ciências Exatas são abstratas, algumas não precisam de confirmação empírica como Matemática, Geometria e Astronomia. As Ciências Naturais têm como objeto de estudo as coisas concretas, os seres vivos, como Geografia, Botânica, Biologia, Química e Física. Já as Ciências Humanas e Sociais investigam as relações sociais, estuda o homem não como ser vivo, mas como ser social, como criador de cultura, em quaisquer que sejam os aspectos da vida social, como Antropologia, Direito, Economia, Psicologia Social e Sociologia.

Assim, toda ciência tem um objeto, a Contabilidade é uma Ciência Social

Aplicada que tem como objeto o conjunto de conhecimentos obtidos através da

investigação sistemática, objetiva e empírica do patrimônio para fornecer

informações aos seus usuários para tomada de decisões nos processos de controle e

planejamento de uma entidade econômico-administrativa, pessoa física ou jurídica,

com o objetivo de obter registros classificados e sintetizados dos fenômenos que

afetam a situação patrimonial e financeira.

Objeto da Contabilidade

→ Patrimônio →

Conjunto de bens, direitos e

obrigações.

Para atingir esse fim, são utilizadas técnicas contábeis como procedimentos

práticos para coleta de dados (captação), para o registro de forma acumulada desses

dados nos livros contábeis, para a elaboração dos relatórios (demonstrações

financeiras), bem como suas análises e checagens. (MEGALE, 1990; MONTOTO, 2011)

Técnicas Contábeis

↓

↓

↓

↓

Escrituração

Demonstrações

Contábeis Auditoria

Análise das

Demonstrações

A palavra “partida”, na técnica contábil, tem a ideia de lançamento ou

assentamento escrito. A escrituração das partidas dobradas é feita através de sistemas

de contas próprias onde se registram componentes específicos e as variações positivas

e negativas que modificam os valores absolutos dos elementos reais e também os seus

efeitos sobre os elementos derivados (CAMPIGLIA, 1966).

A respeito do conceito de Contabilidade, a Resolução CFC nº 774/94 relata a

seguinte definição:

A Contabilidade possui objeto próprio - o Patrimônio das Entidades - e consiste em conhecimentos obtidos por metodologia racional, com as condições de generalidade, certeza e busca das causas, em nível qualitativo semelhante às demais ciências sociais. A Resolução alicerça-se na premissa de que a Contabilidade é uma ciência social com plena fundamentação epistemológica. Por consequência, todas as demais classificações - método, conjunto de procedimentos, técnica, sistema, arte, para citarmos as mais correntes - referem-se a simples facetas ou aspectos da Contabilidade, usualmente concernentes à sua aplicação prática, na solução de questões concretas. (grifo nosso)

O aspecto da fundamentação epistemológica, citado na definição da Resolução

CFC nº 774/94, diz respeito a teoria do conhecimento, sendo o ramo filosofia

interessado na investigação da natureza, fontes e validade do conhecimento. Entre as

questões principais que ela tenta responder estão as seguintes. O que é o

conhecimento? Como nós o alcançamos? Podemos conseguir meios para defendê-lo

contra o desafio cético?

Em suma, para o entendimento do que venha a ser a ciência da Contabilidade,

podemos fazer uma analogia entre as três principais ciências envolvidas no universo

das entidades econômico-administrativas: um empreendimento, para obter o sucesso

esperado por seus investidores, deve sempre passar pelas etapas de Planejamento,

Execução e Controle de suas ações. Desta forma, temos a Economia no planejamento

das metas da empresa, a Administração na execução de suas estratégias e ações e a

Contabilidade no controle do resultado dessas ações.

Para que a Contabilidade possa controlar, é fundamental que ocorra o registro

de todos os fatos contábeis, isto é, de todos os eventos ou acontecimentos que

afetam o patrimônio da empresa ou entidade em questão.

Um fato é uma ação feita. Fato contábil é todo acontecimento na entidade

contábil que possui expressão monetária e que afeta o patrimônio,

quantitativamente ou qualitativamente. Este tanto pode ser um fato administrativo

como não administrativo.

Fatos administrativos são os fatos praticados pela gestão, que correspondem

a maioria dos fatos realizados em qualquer período analisado (ex.: compra de

mercadorias). Fatos não administrativos são os não praticados pelos gestores da

empresa, como o roubo de um veículo ou de qualquer outro ativo.

Como regra, a Contabilidade não registra atos administrativos, pois estes não

afetam o Patrimônio, uma vez que se tratam apenas de decisões ou procedimentos.

Somente registramos atos quando estes puderem comprometer, no futuro, o

Patrimônio da empresa; por exemplo, aval em empréstimo de terceiros, fiança em

locação de terceiros, etc.

A Contabilidade registra

↓

Fatos Contábeis

│

↓ ↓

Fatos administrativos ou

de gestão

Fatos não praticados pela administração da

entidade

O grande desafio do profissional de Contabilidade é o registro e a classificação

de dados semelhantes (fatos contábeis) para sua posterior sintetização em contas nos

relatórios que serão analisados pelo público interno e externo interessados em

informações da entidade (empresa). Esses relatórios financeiros são chamados de

demonstrações financeiras.

A Contabilidade possui duas funções práticas básicas:

1 – Função Administrativa: controlar o patrimônio;

2 – Função Econômica: nas empresas, consiste em apurar o lucro ou prejuízo, ou seja,

calcular o resultado econômico.

O objetivo final da Contabilidade é fornecimento de informações de natureza

econômica, financeira e patrimonial, para o controle das operações e para

planejamento das metas futuras.

Contabilidade

Objeto Funções Objetivo

Patrimônio Administrativa Econômica Controle Planejamento

Por meio da Contabilidade, é possível ter o controle e o conhecimento

detalhado do estado em que se encontra um patrimônio e acompanhar sua evolução,

seja na exploração de um negócio, seja em na residência.

Em suma, as entidades econômico-administrativas produzem fatos contábeis

passíveis de contabilização. A Contabilidade registra, classifica e sintetiza esses fatos,

produzem os relatórios financeiros (demonstrações contábeis), que permitirão a

mensuração do Patrimônio e a determinação do resultado em determinado período.

O estudo específico da elaboração e divulgação das informações contábeis de uma

entidade direcionadas aos usuários externos (acionistas, potenciais investidores, o

governo, o fisco, bancos e credores) é denominado Contabilidade Financeira. As

informações oriundas da contabilidade financeira evidenciam o resultado, o

desempenho da gestão da entidade em dado exercício e perspectivas futuras,

resultante de decisões de administradores na condução do seu negócio e casos

fortuitos.

Por intermédio da Contabilidade Financeira, um investidor pode, por exemplo,

gerenciar melhor os recursos aplicados, obter informações úteis a tomada de decisão,

saber o custo do que é produzido ou consumido, apurar o lucro ou prejuízo, e analisar

o desempenho de seu recurso aplicado. Esse ramo da Contabilidade é basicamente

regulamentado por legislações específicas e pelos princípios fundamentais de

contabilidade. De outra forma, seus processos são influenciados por órgãos

reguladores, pelo governo e por exigências da auditoria independente.

De acordo com a Comissão de Valores Mobiliários (CVM), o objetivo da

Contabilidade Financeira é:

Permitir a cada grupo de usuários a avaliação da situação econômica e financeira da entidade num sentido estático, bem como fazer inferências sobre tendências futuras. Para consecução desse objetivo, é preciso que as empresas dêem ênfase à evidenciação de todas as informações que

permitam não só a avaliação da sua situação patrimonial e das mutações desse patrimônio, mas, além disso, que possibilitem a realização de inferências sobre o seu futuro.

Em resumo, a principal finalidade da contabilidade é controlar a movimentação

do patrimônio das entidades para fornecer informações de ordem patrimonial,

econômica e financeira que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício. Essas informações, utilizadas tanto

por contabilistas quanto por outros usuários, são elaboradas com base nos registros

contábeis da entidade e apresentados em forma de mapas, relatórios, gráficos ou de

outros quadros sintéticos ou analíticos.

O estudo feito pela Contabilidade abrange todo e qualquer patrimônio, seja ele

pertencente a um indivíduo ou a uma entidade de qualquer natureza. Desse modo, a

Contabilidade Geral aplicada as empresas comerciais denomina-se Contabilidade

Comercial, ou seja, é a Contabilidade no que se refere ao estudo dos patrimônios

pertencentes as empresas mercantis.

Na primeira parte dessa disciplina, serão estudados assuntos concernentes a

Contabilidade Comercial, abordando os aspectos que envolvem os estoques, item

importante numa empresa que possui atividade comercial.

Na segunda parte de nossos estudos, serão apresentados os tópicos da

Contabilidade Financeira, ramo das Ciências Contábeis característico pela elaboração

das demonstrações contábeis e financeiras, a observância dos princípios fundamentais

da contabilidade, a apuração do custo das mercadorias vendidas, através da

contabilidade de custos, e a avaliação do passado. No entanto, nessa disciplina serão

focados apenas os aspectos relacionados a gestão financeira de operações

financeiras, instrumentos financeiros e do ativo não circulante permanente.

PARTE I – CONTABILIDADE COMERCIAL

Legislações para estudo:

▪ Lei 6.404/76 alterada pelas leis 11.638/07 e 11.941/09

▪ CPC 16 (R1) – Estoques

▪ CFC - NBC TG 16 - Resolução nº. 1.170/09 alterada pela Resolução nº. 1.273/10;

1. OPERAÇÕES COM MERCADORIAS – COMPRAS E VENDAS

As operações com mercadorias, produtos ou serviços são, em essência, o

objetivo da existência de uma empresa. Todos os investimentos em infraestrutura,

pessoal, treinamento, tecnologia, etc. são realizados para que a empresa consiga

conquistar sua principal finalidade: vender suas mercadorias, produtos os serviços.

No entanto, na primeira parte dessa disciplina, serão abordadas as operações

de compra e venda de mercadorias por empresas comerciais, industriais e de serviços,

sendo que, especialmente, serão tratadas apenas operações de empresas comerciais,

objetivo principal da Contabilidade Comercial; uma vez que as operações que

envolvam os produtos em uma indústria e em empresas prestadoras de serviços são

similares e serão tratadas na Contabilidade de Custos, um ramo especial da

Contabilidade.

A Contabilidade Comercial é um ramo das Ciências Contábeis aplicado ao

estudo e ao controle do patrimônio das empresas comerciais, com o fim de oferecer

informações sobre sua composição e suas variações, bem como sobre o resultado

decorrente da atividade mercantil. Para acompanhar a variação qualitativa e

quantitativa do patrimônio de tais entidades, é importante também entender o

quadro econômico e jurídico mais amplo dentro do qual operam, bem como algumas

características essenciais de sua gestão.

O entendimento do que vamos estudar nessa primeira parte dessa disciplina,

exige que saibamos a distinção entre os tipos de empresas: INDUSTRIAL, COMERCIAL

e PRESTADORA DE SERVIÇOS. Essa distinção de atividades das empresas é

fundamental para ter conhecimento dos tributos de que a empresa é contribuinte.

Ser contribuinte de um tributo define a capacidade de recuperar um imposto quando

há compra de mercadorias ou matérias- primas, e a obrigação de recolhimento

quando há a venda de mercadorias ou prestação de serviços.

Uma Empresa Industrial é aquela que transforma uma matéria-prima em

outro tipo de matéria-prima ou uma matéria-prima em um produto acabado ou

semiacabado.

EXEMPLOS:

COMPRA

TRANSFORMA

VENDA

Minério de ferro

→

Companhia Siderúrgica Nacional

→ Chapa de aço

Chapa de aço

→

Montadora (Ex. GM)

→ Veículos

Produtos Semiacabados

Uma empresa industrial é contribuinte dos seguintes impostos e contribuições

sobre vendas:

1) IPI (imposto sobre Produtos Industrializados);

2) ICMS (Imposto sobre Circulação de Mercadorias em Geral e Serviços de

transporte interestadual, intermunicipal, serviços de comunicação e energia

elétrica);

3) PIS/PASEP (Programa de Integração Social/ Programa de Formação do

Patrimônio do Servidor Público);

4) COFINS (Contribuição para Financiamento da Seguridade Social).

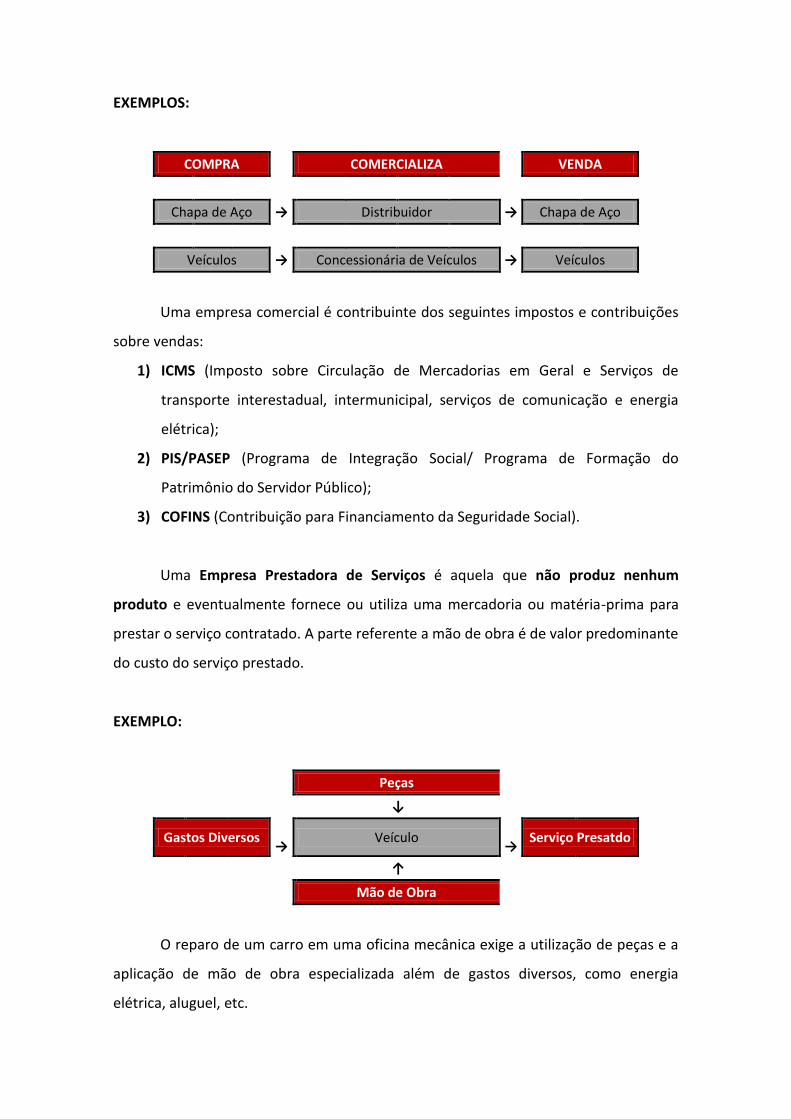

Uma Empresa Comercial ou Mercantil é aquela que não realiza nenhuma

modificação nos produtos comercializados. Compra matéria-prima e a vende ou

compra produto acabado e o vende exatamente como o adquiriu. A operação de

compra e venda é também chamada de mercantil.

EXEMPLOS:

COMPRA

COMERCIALIZA

VENDA

Chapa de Aço → Distribuidor → Chapa de Aço

Veículos → Concessionária de Veículos → Veículos

Uma empresa comercial é contribuinte dos seguintes impostos e contribuições

sobre vendas:

1) ICMS (Imposto sobre Circulação de Mercadorias em Geral e Serviços de

transporte interestadual, intermunicipal, serviços de comunicação e energia

elétrica);

2) PIS/PASEP (Programa de Integração Social/ Programa de Formação do

Patrimônio do Servidor Público);

3) COFINS (Contribuição para Financiamento da Seguridade Social).

Uma Empresa Prestadora de Serviços é aquela que não produz nenhum

produto e eventualmente fornece ou utiliza uma mercadoria ou matéria-prima para

prestar o serviço contratado. A parte referente a mão de obra é de valor predominante

do custo do serviço prestado.

EXEMPLO:

Peças

↓

Gastos Diversos

→

Veículo

→ Serviço Presatdo

↑

Mão de Obra

O reparo de um carro em uma oficina mecânica exige a utilização de peças e a

aplicação de mão de obra especializada além de gastos diversos, como energia

elétrica, aluguel, etc.

Uma empresa de serviços é contribuinte dos seguintes impostos e

contribuições sobre vendas:

1) ISS (Imposto sobre Serviços);

2) PIS/PASEP (Programa de Integração Social/ Programa de Formação do

Patrimônio do Servidor Público);

3) COFINS (Contribuição para Financiamento da Seguridade Social).

1.1. COMPRA, VENDA E ESTOQUE DE MERCADORIAS

Para melhor entendimento do reflexo das operações com mercadorias no

patrimônio e resultado das empresas, é fundamental conhecer alguns conceitos:

COMPRA: é o ato pelo qual uma empresa adquire o direito de propriedade sobre

mercadorias para revenda ou de bens para uso.

As compras de mercadorias ou insumos devem ser contabilizadas sem os

tributos, considerando as devoluções de compras (descontando) e agregando ao valor

os gastos com frete, seguro ou qualquer gasto que tenha sido realizado para colocar e

manter a mercadoria em estoque.

VENDA: é o ato pelo qual uma empresa revende as mercadorias adquiridas de seus

fornecedores. Assim, em uma venda, a empresa irá transferir a propriedade ao

cliente.

RECEITA: Nem toda entrada ou promessa de entrada de recursos em uma empresa é

receita. Quando uma empresa contrata um empréstimo ou quando um sócio

integraliza capital, entram recursos, mas não constituem uma receita.

No pronunciamento CPC 30 aprovado pelo CFC por meio de Resolução CFC N.º

1.412/12 e transformado em Norma Técnica Brasileira de Contabilidade (NBC-TG-30),

está definido com clareza o que pode ser considerado receita e o que pode deve ser

excluído das operações de venda para obtenção da receita efetiva da empresa,

chamada receita líquida. De acordo com o CPC 30, item 7:

Receita é o ingresso bruto de benefícios econômicos durante o período observado no curso das atividades ordinárias da entidade que resultam no aumento do seu patrimônio líquido, exceto os aumentos de patrimônio líquido relacionados às contribuições dos proprietários.

As atividades ordinárias da entidade são as principais da empresa, e as

contribuições dos proprietários formam o capital social destes, ou seja, ingressos que

nada têm a ver com as operações.

Na maior parte dos casos, a contraprestação é feita na forma de Caixa ou

equivalente de Caixa, enquanto o valor da receita é o valor recebido ou a receber.

A contraprestação é a forma de pagamento, enquanto que equivalente de caixa

é qualquer valor em dinheiro ou equivalente a dinheiro aceito pela entidade que

ganhou a receita.

Assim, receitas são ganhos que têm origem nas seguintes transações:

1) Vendas de bens;

2) Prestação de serviços;

3) Utilização por terceiros de ativos da empresa – item 5 do CPC 30 (R1):

A utilização, por parte de terceiros, de ativos da entidade dá origem a receitas na forma de: (a) juros – encargos pela utilização de caixa e equivalentes de caixa ou de quantias devidas à entidade; (b) royalties – encargos pela utilização de ativos de longo prazo da entidade, como, por exemplo, patentes, marcas, direitos autorais e software de computadores; e (c) dividendos – distribuição de lucros a detentores de instrumentos patrimoniais na proporção das suas participações em uma classe particular do capital.

A receita formal de uma empresa é chamada de receita bruta, é obtida

totalizando os valores que constam nas notas fiscais de venda. A partir dela, existem

valores que devem ser deduzidos:

As quantias cobradas por conta de terceiros – tais como tributos sobre vendas, tributos sobre bens e serviços e tributos sobre valor adicionado não são benefícios econômicos que fluam para a entidade e não resultam em aumento do patrimônio líquido. Portanto, são excluídos da receita (Item 8, CPC 30).

1 - Devolução de Vendas

2 - Cancelamentos de serviços

3 - Descontos

4 - Abatimentos

5 - Impostos e contribuições

Os itens 1 e 2 são eventos que ocorrem após a emissão das notas fiscais e

entrega das mercadorias, é comum acontecerem devoluções ou cancelamentos de

serviços por diversas razões;

O item 3 refere-se a descontos especificados nas notas fiscais, significando que

existe um valor de tabela para o preço do produto, mas que o comprador irá pagar um

valor menor, normalmente porque está comprando uma quantidade maior;

O item 4 diz respeito a descontos dados ao cliente após a emissão da nota fiscal;

O item 5 é referente aqueles impostos que não são valores da empresa, mas das

entidades públicas, uma vez que a empresa é apenas uma recolhedora de tributos.

O montante da receita proveniente de uma transação é geralmente estabelecido entre a entidade e o comprador ou usuário do ativo. É mensurado pelo valor justo da contraprestação recebida, ou a receber, deduzida de quaisquer descontos comerciais (trade discounts) e/ou bonificações (volume rebates) concedidos pela entidade ao comprador (Item 10, CPC 30).

Na maioria das situações, os tributos são cobrados pela empresa aos seus

clientes, mas esses valores têm que ser repassados ao fisco, portanto, devem ser

deduzidos da receita, assim como todo e qualquer tipo de desconto comercial

concedido no ato da emissão da nota fiscal, devolução de mercadorias ou serviços

feitos pelos clientes.

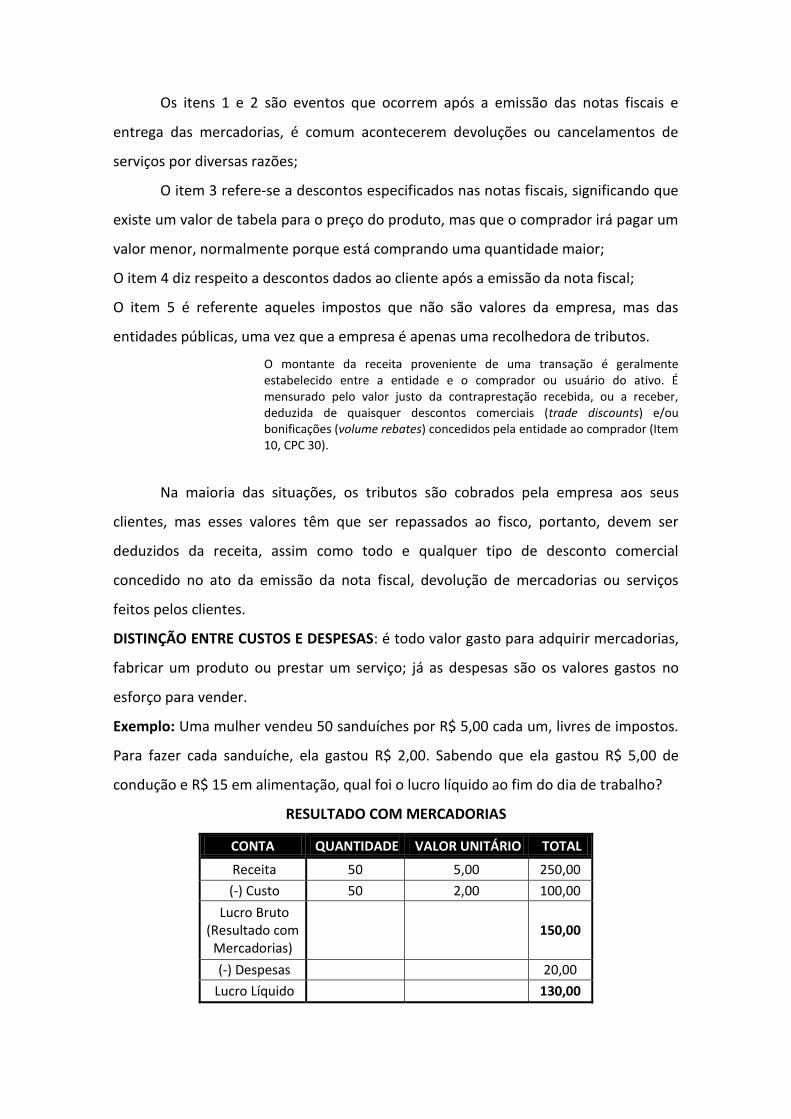

DISTINÇÃO ENTRE CUSTOS E DESPESAS: é todo valor gasto para adquirir mercadorias,

fabricar um produto ou prestar um serviço; já as despesas são os valores gastos no

esforço para vender.

Exemplo: Uma mulher vendeu 50 sanduíches por R$ 5,00 cada um, livres de impostos.

Para fazer cada sanduíche, ela gastou R$ 2,00. Sabendo que ela gastou R$ 5,00 de

condução e R$ 15 em alimentação, qual foi o lucro líquido ao fim do dia de trabalho?

RESULTADO COM MERCADORIAS

CONTA QUANTIDADE VALOR UNITÁRIO TOTAL

Receita 50 5,00 250,00

(-) Custo 50 2,00 100,00

Lucro Bruto (Resultado com

Mercadorias) 150,00

(-) Despesas 20,00

Lucro Líquido 130,00

A determinação do lucro bruto é fundamental na vida das empresas porque se

a empresa não conseguir êxito na obtenção do lucro bruto, não terá como honrar

sequer os gatos de suas vendas. O lucro bruto é um lucro obtido preliminarmente, que

deverá ser suficiente para suportar as despesas da empresa.

DEVOLUÇÃO: é ato pelo qual mercadorias compradas retornam do cliente ao

fornecedor, por estarem em desacordo com o período ou por qualquer motivação de

ordem comercial. No ato da devolução, é necessária que o cliente faça uma

formalização, normalmente uma nota fiscal, a fim de acompanhá-las. Desta forma, o

vendedor irá creditar os tributos quando houver a devolução.

ABATIMENTO: é um tipo de desconto dado após a emissão da nota, geralmente para

evitar uma devolução ou por imposição para pagamento no dia do vencimento. Se o

cliente estiver insatisfeito com a mercadoria adquirida, por culpa do fornecedor, e não

julgar necessário devolvê-la, este pode entrar em acordo com o fornecedor e exigir um

abatimento, a fim de evitar a devolução. Os fatos mais comuns que podem levar ao

abatimento são: deterioração, perda de qualidade, divergências nas especificações

técnicas e atraso na entrega. Tendo em vista que tal abatimento é posterior ao ato da

venda, o mesmo não esteve e nem estará em nenhuma nota fiscal e, por conseguinte,

não há ICMS no abatimento, visto que a mercadoria não circula.

DESCONTO INCONDICIONAL (ou COMERCIAL): é o desconto dado incondicionalmente

pelo fornecedor ao cliente, visto que não depende das condições de pagamento, e

sim de outros fatores, tais como grande quantidade adquirida, interesse promocional

ou cliente preferencial. Tendo em vista que tal desconto é concedido no ato da venda

das mercadorias, este aparece na nota fiscal.

Esse tipo de desconto precisa ser indicado na nota fiscal porque a legislação do

IPI determina que a alíquota do IPI seja sempre calculada pelo valor sem desconto. Já

O ICMS, PIS e CONFINS terão suas alíquotas caliculadas pelo valor com o desconto.

Exemplo: Uma empresa vende 1.500 unidades de seu único produto ao preço unitário

de R$ 10,00. O IPI é de 10%, o ICMS é de 20%, o PIS é de 1% e o COFINS é de 4%.

Vamos calcular o valor da venda e o valor dos tributos sobre vendas lançados nas

contas-correntes de cada tipo de tributo, sabendo que foi concedido um desconto

comercial de 10%.

CONTA QUANTIDADE VALOR UNITÁRIO TOTAL

Valor da venda 1500 10 15.000,00

Desconto comercial (10%) 1.500,00

Base de cálculo para ICMS, PIS e COFINS. 13.500,00

IPI (10% sobre 15.000) 1.500,00

ICMS (20% sobre 13.500) 2.700,00

PIS (1% sobre 13.500) 135,00

COFINS (4% sobre 13.500) 540,00

DECONTO CONDIOCIONAL: é diferente do desconto comercial, que é dado no ato da

compra e é uma dedução da receita. É um tipo de desconto obtido pelo comprador ou

concedido pelo vendedor. Normalmente este ocorre pelo cumprimento de um prazo

de pagamento ou sua antecipação. É comum recebemos um título com a condição

dizendo “se pagar até o dia 31, desconto de 5%”. Quando um vendedor de

mercadorias ou prestador de serviços oferece uma condição deste tipo, o vendedor

não sabe se o cliente irá optar por ela; só saberá quando o comprador pagar.

Título a receber

Banco

Desconto comercial (despesa financeira)

10.000,00

10.000,00

9.500,00

500,00

RESULTADO OPERCAIONAL BRUTO: o resultado operacional bruto é também chamado

de resultado com mercadorias, ou seja, é o resultado preliminar que uma empresa

obtém em seus negócios.

O preço de uma mercadoria é a base da receita bruta. O regulamento do IPI

determina que este não pode integrar o preço do produto, devendo ser calculado

sobre o preço do item em questão.

Para conciliar as legislações fiscais e contábeis, a maneira sugerida pelo manual

das sociedades por ações, no Capítulo 28, é criar a conta “faturamento bruto”, que é a

receita bruta adicionada do IPI.

O regulamento do imposto de renda define que: a receita líquida de vendas e

serviços será a receita bruta diminuída das vendas canceladas, dos descontos

concedidos incondicionalmente e dos impostos incidentes sobre vendas (Decreto-Lei

n. 1.598, de 1997, art. 12, parágrafo 1ª).

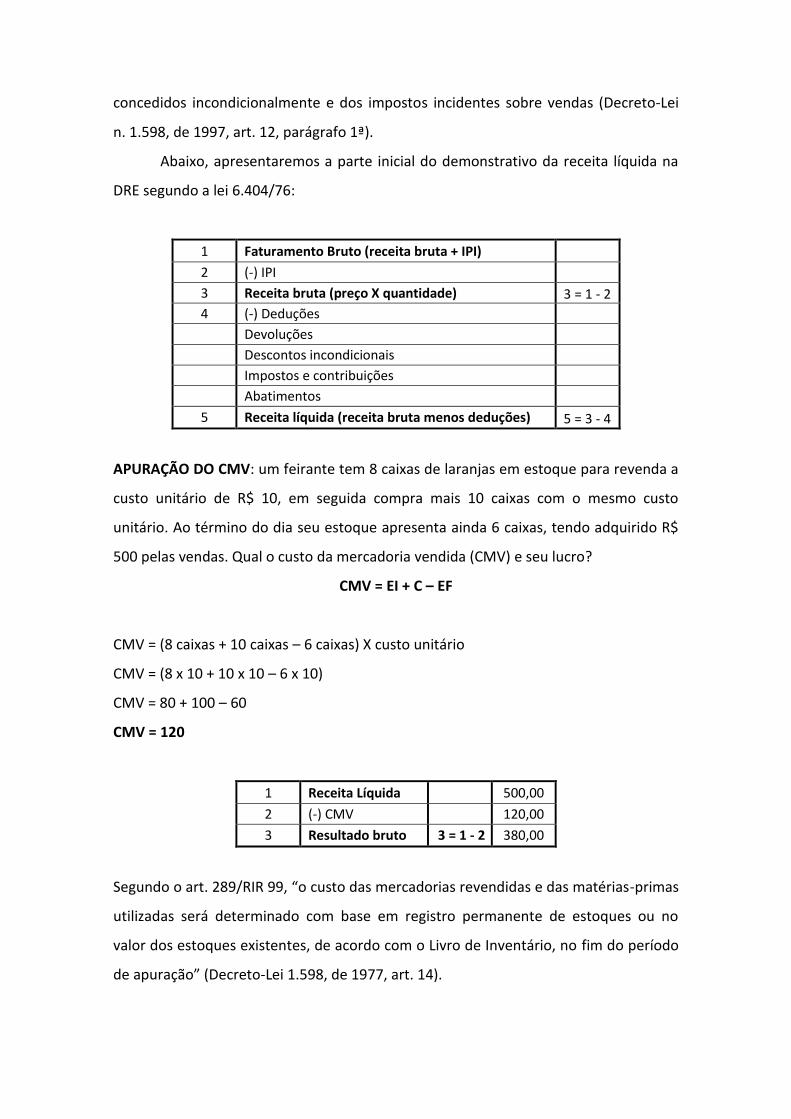

Abaixo, apresentaremos a parte inicial do demonstrativo da receita líquida na

DRE segundo a lei 6.404/76:

1 Faturamento Bruto (receita bruta + IPI)

2 (-) IPI

3 Receita bruta (preço X quantidade) 3 = 1 - 2

4 (-) Deduções

Devoluções

Descontos incondicionais

Impostos e contribuições

Abatimentos

5 Receita líquida (receita bruta menos deduções) 5 = 3 - 4

APURAÇÃO DO CMV: um feirante tem 8 caixas de laranjas em estoque para revenda a

custo unitário de R$ 10, em seguida compra mais 10 caixas com o mesmo custo

unitário. Ao término do dia seu estoque apresenta ainda 6 caixas, tendo adquirido R$

500 pelas vendas. Qual o custo da mercadoria vendida (CMV) e seu lucro?

CMV = EI + C – EF

CMV = (8 caixas + 10 caixas – 6 caixas) X custo unitário

CMV = (8 x 10 + 10 x 10 – 6 x 10)

CMV = 80 + 100 – 60

CMV = 120

1 Receita Líquida 500,00

2 (-) CMV 120,00

3 Resultado bruto 3 = 1 - 2 380,00

Segundo o art. 289/RIR 99, “o custo das mercadorias revendidas e das matérias-primas

utilizadas será determinado com base em registro permanente de estoques ou no

valor dos estoques existentes, de acordo com o Livro de Inventário, no fim do período

de apuração” (Decreto-Lei 1.598, de 1977, art. 14).

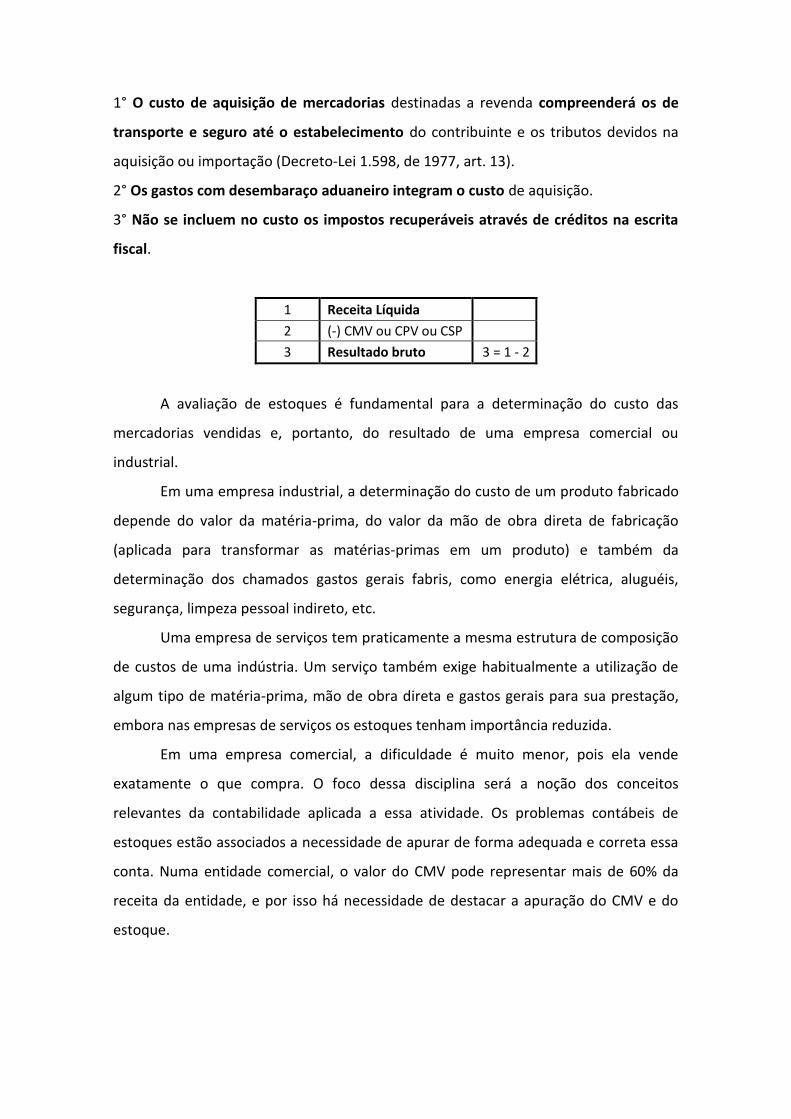

1° O custo de aquisição de mercadorias destinadas a revenda compreenderá os de

transporte e seguro até o estabelecimento do contribuinte e os tributos devidos na

aquisição ou importação (Decreto-Lei 1.598, de 1977, art. 13).

2° Os gastos com desembaraço aduaneiro integram o custo de aquisição.

3° Não se incluem no custo os impostos recuperáveis através de créditos na escrita

fiscal.

1 Receita Líquida

2 (-) CMV ou CPV ou CSP

3 Resultado bruto 3 = 1 - 2

A avaliação de estoques é fundamental para a determinação do custo das

mercadorias vendidas e, portanto, do resultado de uma empresa comercial ou

industrial.

Em uma empresa industrial, a determinação do custo de um produto fabricado

depende do valor da matéria-prima, do valor da mão de obra direta de fabricação

(aplicada para transformar as matérias-primas em um produto) e também da

determinação dos chamados gastos gerais fabris, como energia elétrica, aluguéis,

segurança, limpeza pessoal indireto, etc.

Uma empresa de serviços tem praticamente a mesma estrutura de composição

de custos de uma indústria. Um serviço também exige habitualmente a utilização de

algum tipo de matéria-prima, mão de obra direta e gastos gerais para sua prestação,

embora nas empresas de serviços os estoques tenham importância reduzida.

Em uma empresa comercial, a dificuldade é muito menor, pois ela vende

exatamente o que compra. O foco dessa disciplina será a noção dos conceitos

relevantes da contabilidade aplicada a essa atividade. Os problemas contábeis de

estoques estão associados a necessidade de apurar de forma adequada e correta essa

conta. Numa entidade comercial, o valor do CMV pode representar mais de 60% da

receita da entidade, e por isso há necessidade de destacar a apuração do CMV e do

estoque.

ESTOQUES: o item 6 do CPC 16 (R1) define que Estoques como ativos que estejam:

(a) mantidos para venda no curso normal dos negócios;

(b) em processo de produção para venda; ou

(c) na forma de materiais ou suprimentos a serem consumidos ou transformados no

processo de produção ou na prestação de serviços.

Assim, os estoques são compostos por bens adquiridos e destinados a venda,

incluindo, por exemplo, mercadorias compradas por um varejista para revenda ou

terrenos e outros imóveis para revenda.

Os estoques também compreendem produtos acabados e produtos em

processo de produção pela entidade e incluem matérias-primas e materiais

aguardando utilização no processo de produção, tais como: componentes, embalagens

e material de consumo. No caso de prestador de serviços, os estoques devem incluir os

custos de serviços.

Os estoques devem ser mensurados pelo valor:

1) de custo; ou

2) de mercado (valor realizável líquido), dos dois o menor.

Valor Realizável Líquido é o preço de venda estimado no curso normal dos

negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados

necessários para se concretizar a venda.

Exemplo: venda de um apartamento por R$ 500.000,00 e comissão de venda de R$

40.000,00:

Valor de venda de um imóvel 500.000,00

(-) Custo de venda - comissões 40.000,00

Valor realizável líquido 460.000,00

Uma entidade geralmente compra estoques com condição para pagamento a

prazo. Quando a negociação contém efetivamente um elemento de financiamento,

esse elemento, por exemplo, uma diferença entre o preço de aquisição em condição

normal de pagamento e o valor pago, deve ser reconhecido como despesa de juros

durante o período do financiamento.

Exemplo:

a) Aquisição a prazo ................................... Produto X

b) Preço de Venda Normal (a vista).............

30.000,00

c) Preço a ser pago (a prazo)........................

45.000,00

d) Juros (diferença)......................................

15.000,00

Lançamento Contábil:

D - Produto X (AC)................................... 30.000,00

D - Juros a Transcorrer (CRPNC)............... 15.000,00

C - Fornecedor (PNC)............................... 45.000,00

(CRPNC = conta redutora do passivo não circulante)

1.2. MÉTODOS DE CONTABILIZAÇÃO.

O grande problema contábil em operações com mercadorias envolve a

necessidade de determinar qual o custo da mercadoria que está sendo vendida por

uma entidade. Em certos tipos de entidade, é possível determinar isso de forma clara e

precisa quando se pode “rastrear” o produto. É o caso de uma concessionária de

veículos, na qual cada veículo possui uma especificação clara e precisa (número da

placa, por exemplo), e a empresa pode determinar quanto custou cada veículo. Nesses

casos, é possível, a cada venda do produto, determinar o seu valor do custo.

Entretanto, essa situação é possível em setores nos quais o valor unitário do produto

que está sendo comercializado é relativamente alto, como acontece com um veículo.

Em outros setores, em que o valor do produto é reduzido, o “rastreamento” de

cada item pode ser muito caro. E temos aqui problemas contábeis que necessitamos

resolver.

A base desta Unidade é mostrar como acontece a contabilidade de uma

entidade que gera receita por meio da comercialização de mercadorias. Nessa

situação, a entidade possui algumas alternativas de mensuração que podem ser

usadas. Comecemos pela escolha do sistema de inventário.

Operações na compra

Quando uma entidade compra uma mercadoria, essa operação pode ser à vista

ou a prazo. Se a compra é a prazo, isso gera um passivo para a entidade, que será mais

adiante quitado.

Um exemplo de lançamento da compra de mercadoria é apresentado a seguir:

Entretanto, diversos fatos podem ocorrer a partir desse momento.

Vamos considerar os mais comuns e relevantes, quais sejam: devolução: a

devolução de mercadoria ocorre quando o comprador não está satisfeito com a

qualidade ou a especificação do estoque recebido. Em tais casos, a entidade poderá

devolver o produto, sendo necessário retirá-lo do estoque e reduzir a dívida, caso a

compra tenha sido a prazo. Um exemplo de tal operação encontra-se a seguir:

Abatimento: acontece quando o comprador não está satisfeito com a

aquisição, mas o fornecedor não deseja receber a mercadoria novamente. Por esse

motivo, reduz o seu preço, incentivando o comprador a ficar com o estoque. O

estoque permanece na entidade, mas com um valor menor. O lançamento contábil é

igual ao realizado na devolução:

Frete: o frete para entrega da mercadoria pode ser pago pelo comprador ou

pelo vendedor. Dependendo da situação, teremos lançamentos distintos. Caso o frete

seja pago pelo comprador, o valor deve constar do custo do estoque. Nesse caso, o

valor pago (se for à vista) deve ser somado ao que já foi pago pela entidade:

Já se o frete for pago pelo vendedor, seu valor já está inserido no custo do

produto. O lançamento contábil só deverá ocorrer na empresa vendedora (não na

compradora), como despesa operacional;

Desconto: é diferente do abatimento, pois não existe a insatisfação do

comprador. Se o desconto ocorre no momento da compra, temos o desconto

comercial. O desconto comercial é aquele obtido no ato da compra, quando o

comprador “chora” uma redução no preço, seja por que é um cliente antigo, seja por

estar comprando em grande quantidade. No desconto comercial, não existe nenhum

lançamento contábil, já que o valor constante já deve incluir o desconto (nem sempre

o desconto financeiro é bom).

O desconto financeiro ocorre depois de a entidade ter realizado a compra,

normalmente ao antecipar o pagamento. Nesse momento, o fornecedor concede um

desconto pela antecipação.

Isso reduz o custo do estoque e também diminui a dívida do comprador com

seu fornecedor. Naturalmente que necessitamos fazer um lançamento para corrigir o

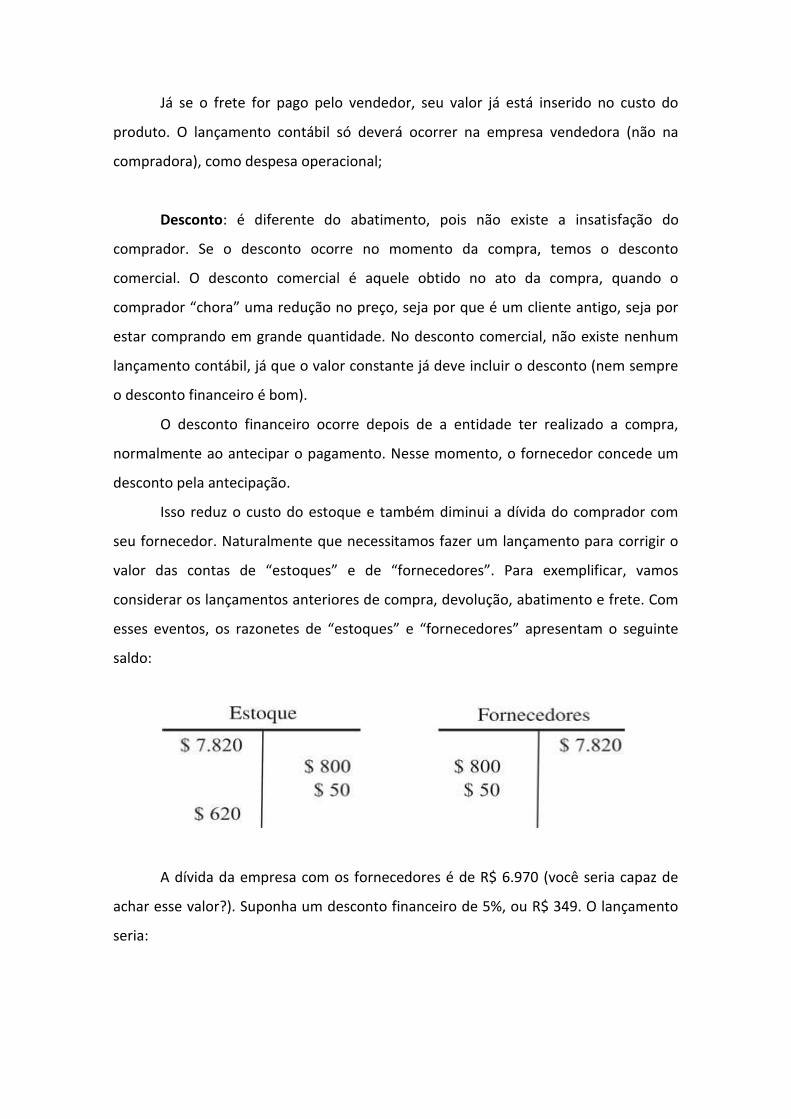

valor das contas de “estoques” e de “fornecedores”. Para exemplificar, vamos

considerar os lançamentos anteriores de compra, devolução, abatimento e frete. Com

esses eventos, os razonetes de “estoques” e “fornecedores” apresentam o seguinte

saldo:

A dívida da empresa com os fornecedores é de R$ 6.970 (você seria capaz de

achar esse valor?). Suponha um desconto financeiro de 5%, ou R$ 349. O lançamento

seria:

Com os seguintes razonetes:

Operações na venda

Na operação de venda no inventário permanente, são realizados dois

lançamentos: o primeiro, referente à venda, e o segundo, à baixa do estoque:

O primeiro lançamento é o da venda, no qual o valor é aquele que o cliente

pagará pela mercadoria. Inclui, portanto, a margem de lucro. O segundo lançamento

são a baixa do estoque e o reconhecimento do custo do produto vendido. A diferença

entre o primeiro valor e o segundo representa o lucro obtido com a operação de

venda.

Agora, vamos mostrar como é feita a contabilização de situações específicas da

operação de venda de mercadorias, mostrando o efeito contábil de devoluções,

descontos, abatimentos e fretes. Esses lançamentos diferem um pouco daqueles

mostrados na compra de estoques.

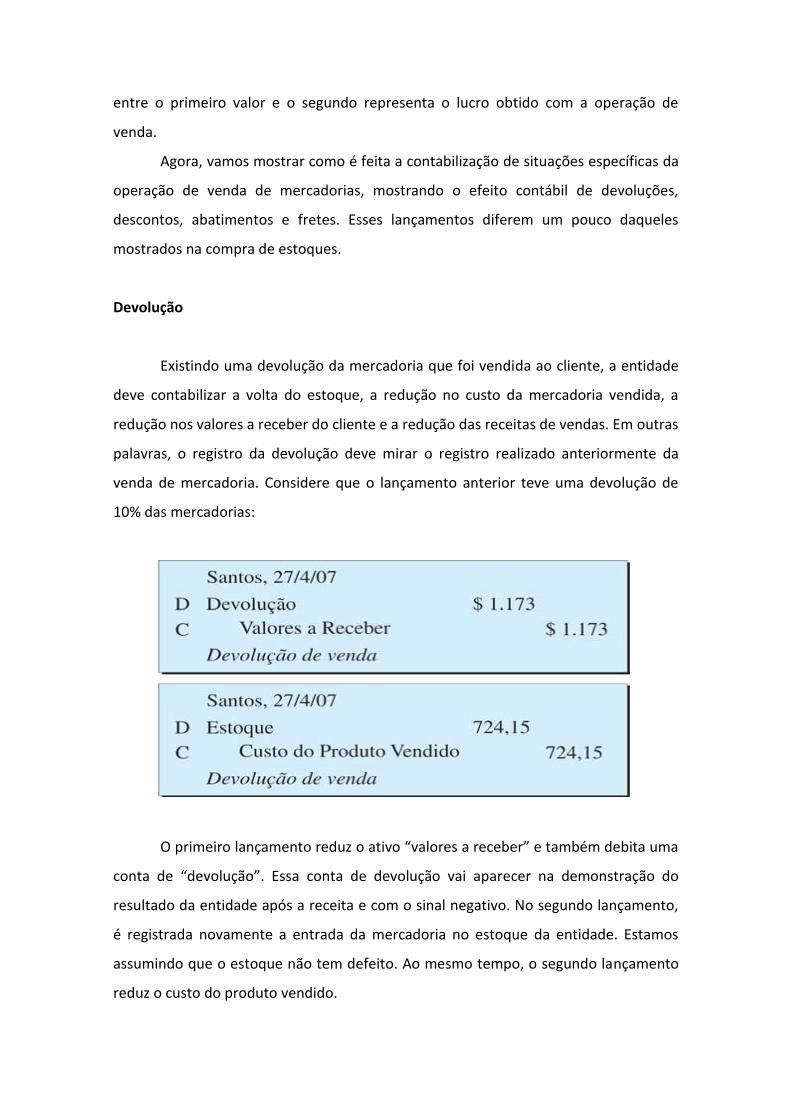

Devolução

Existindo uma devolução da mercadoria que foi vendida ao cliente, a entidade

deve contabilizar a volta do estoque, a redução no custo da mercadoria vendida, a

redução nos valores a receber do cliente e a redução das receitas de vendas. Em outras

palavras, o registro da devolução deve mirar o registro realizado anteriormente da

venda de mercadoria. Considere que o lançamento anterior teve uma devolução de

10% das mercadorias:

O primeiro lançamento reduz o ativo “valores a receber” e também debita uma

conta de “devolução”. Essa conta de devolução vai aparecer na demonstração do

resultado da entidade após a receita e com o sinal negativo. No segundo lançamento,

é registrada novamente a entrada da mercadoria no estoque da entidade. Estamos

assumindo que o estoque não tem defeito. Ao mesmo tempo, o segundo lançamento

reduz o custo do produto vendido.

Abatimento

O abatimento na venda possui um tratamento similar ao que aprendemos na

compra. Caso a entidade queira um controle à parte do volume de abatimento, é

possível utilizar uma conta específica de abatimento, que na demonstração do

resultado vai subtrair a conta de receita. O lançamento seria o seguinte:

Frete

Existindo frete na venda pago pela entidade, deve ser considerada despesa

operacional, não sendo parte da receita ou do CMV. Nessas situações, o registro será:

Desconto

Quando a entidade concede desconto para o seu cliente, para que este pague

sua dívida com antecedência, temos a figura do desconto financeiro. Nessas situações,

temos o seguinte lançamento:

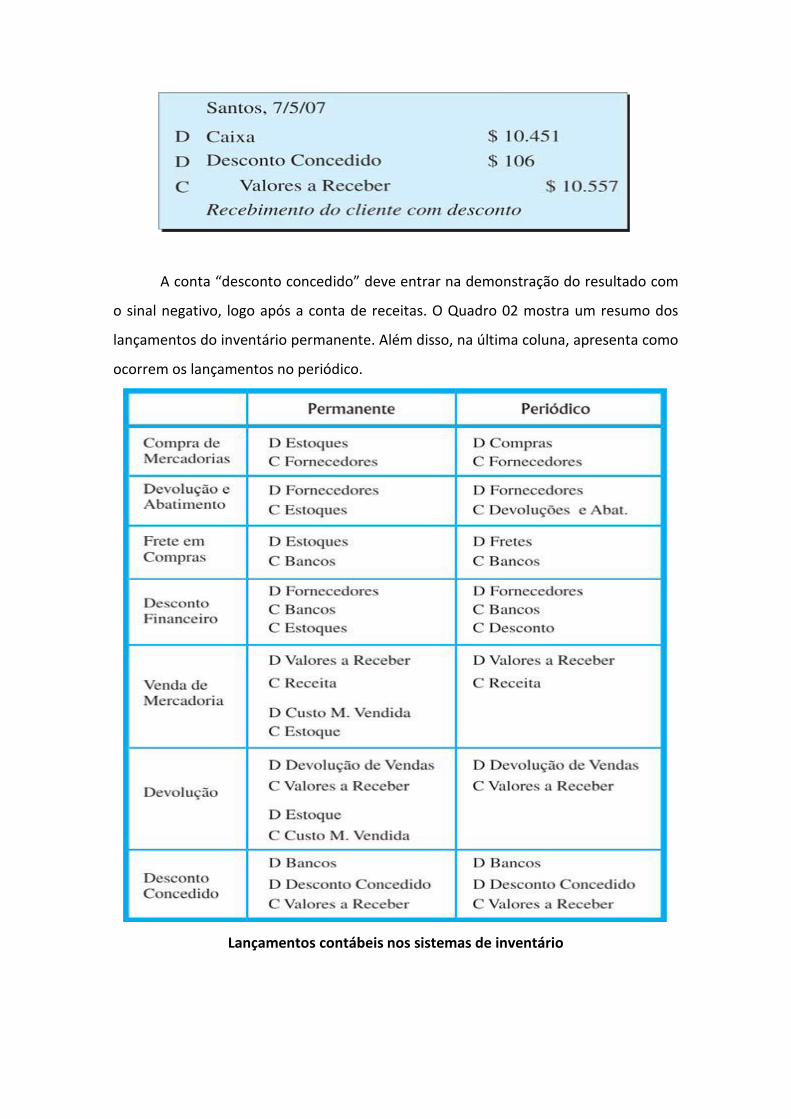

A conta “desconto concedido” deve entrar na demonstração do resultado com

o sinal negativo, logo após a conta de receitas. O Quadro 02 mostra um resumo dos

lançamentos do inventário permanente. Além disso, na última coluna, apresenta como

ocorrem os lançamentos no periódico.

Lançamentos contábeis nos sistemas de inventário

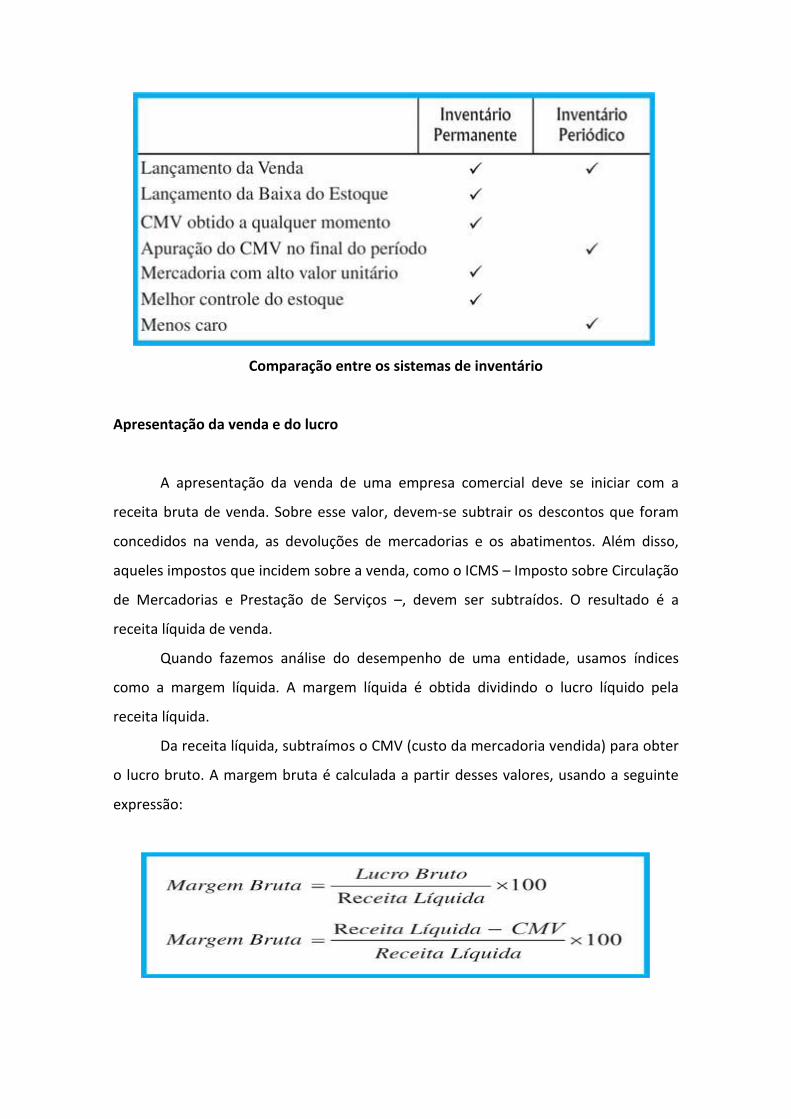

1.3. SISTEMA DE INVENTÁRIO

Existem dois sistemas de inventário que uma entidade pode adotar:

1) Sistema de inventário permanente; e

2) Sistema de inventário periódico.

1.3.1. Sistema de inventário permanente

O sistema de inventário permanente registra, de forma detalhada, cada operação

com mercadorias. Esse registro detalhado permite que a entidade possa ter, a

qualquer momento, a quantidade e o valo do estoque. Nesse sistema, toda vez que se

faz uma operação de venda, ocorrem dois lançamentos contábeis:

1) da venda: no qual se considera o evento venda da mercadoria, utilizando como

valor do lançamento o preço de venda; e

2) da baixa da mercadoria no estoque: no qual se considera o evento redução do

estoque da mercadoria que acabou de ser vendida, sendo usado nesse

lançamento o custo da mercadoria. Desse modo, o razonete do custo da

mercadoria vendida está sendo sempre atualizado.

1.3.2. Sistema de inventário periódico

O inventário periódico difere do permanente por não registrar de maneira

detalhada cada operação com mercadorias. Ocorrendo uma venda de mercadoria, o

inventário periódico só faz o lançamento da receita, não efetuando nenhum

lançamento do custo do estoque que foi vendido. Nesse caso, o custo da mercadoria

vendida é determinado somente no final do período, isto é, periodicamente. Para

obter o custo da mercadoria vendida (CMV), é necessário fazer os seguintes passos:

▪ determinar o estoque inicial;

▪ adicionar o valor comprado no período; e

▪ subtrair o estoque existente no final do período.

1.3.2.1. Conta Mista de Mercadorias

Existe apenas uma única conta, a de Mercadorias, que registra todos os fatos

pertinentes ao RCM: – Vendas, Compras, Estoque e CMV. É denominada conta mista,

pois mescla em seu interior contas patrimoniais (estoque) e de resultado (RCM).

1.3.2.2 Conta Mercadorias Desdobrada

Nesta forma de registrar os fatos que envolvem mercadorias, cinco contas são

utilizadas para se registrarem as operações que envolvem mercadorias. Deste modo,

são utilizadas as contas Mercadorias, Compras, Vendas, CMV e RCM.

Considerações adicionais

O sistema de inventário permanente tem sido usado por entidades que

possuem mercadorias de maior valor unitário. A expansão recente do uso de

computadores e scanners tem levado as entidades a mudarem para esse sistema, já

que o custo de sua implantação tem reduzido nos últimos anos, e a qualidade da

informação tem sido maior. Outra vantagem desse sistema é a possibilidade de

exercer um melhor controle sobre as operações com mercadorias, mostrando, a

qualquer momento, a quantidade de estoque existente na entidade.

Em alguns tipos de negócio, ainda é interessante usar o inventário periódico,

uma vez que não é econômico fazer um controle muito apurado do CMV a cada

operação. Pequenos estabelecimentos comerciais usam o periódico em virtude do

baixo custo de implantação desse sistema.

Um comparativo entre os dois sistemas é apresentado no Quadro 01.

Qual sistema usar? Não existe uma resposta geral para essa pergunta, sendo

necessário fazer uma análise de cada entidade. Por existir uma tendência nos últimos

anos a se adotar o inventário permanente, será dada uma ênfase a esse sistema.

Comparação entre os sistemas de inventário

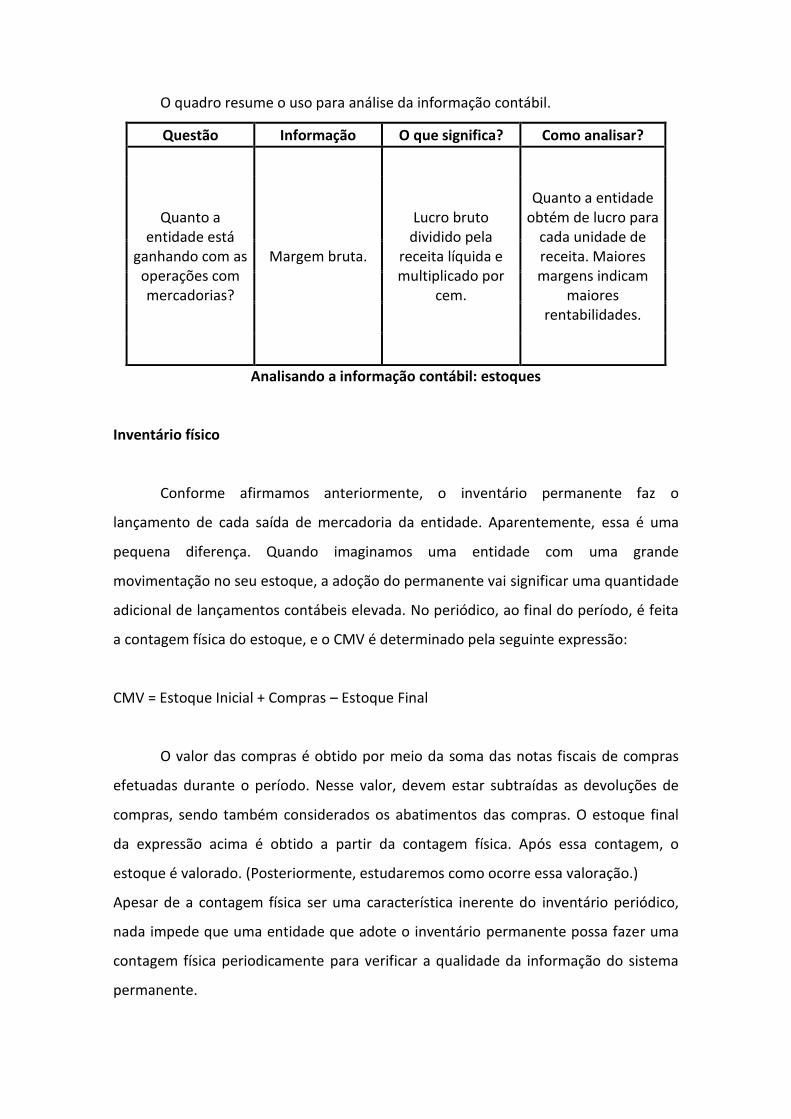

Apresentação da venda e do lucro

A apresentação da venda de uma empresa comercial deve se iniciar com a

receita bruta de venda. Sobre esse valor, devem-se subtrair os descontos que foram

concedidos na venda, as devoluções de mercadorias e os abatimentos. Além disso,

aqueles impostos que incidem sobre a venda, como o ICMS – Imposto sobre Circulação

de Mercadorias e Prestação de Serviços –, devem ser subtraídos. O resultado é a

receita líquida de venda.

Quando fazemos análise do desempenho de uma entidade, usamos índices

como a margem líquida. A margem líquida é obtida dividindo o lucro líquido pela

receita líquida.

Da receita líquida, subtraímos o CMV (custo da mercadoria vendida) para obter

o lucro bruto. A margem bruta é calculada a partir desses valores, usando a seguinte

expressão:

O quadro resume o uso para análise da informação contábil.

Questão Informação O que significa? Como analisar?

Quanto a entidade está

ganhando com as operações com mercadorias?

Margem bruta.

Lucro bruto dividido pela

receita líquida e multiplicado por

cem.

Quanto a entidade obtém de lucro para

cada unidade de receita. Maiores margens indicam

maiores rentabilidades.

Analisando a informação contábil: estoques

Inventário físico

Conforme afirmamos anteriormente, o inventário permanente faz o

lançamento de cada saída de mercadoria da entidade. Aparentemente, essa é uma

pequena diferença. Quando imaginamos uma entidade com uma grande

movimentação no seu estoque, a adoção do permanente vai significar uma quantidade

adicional de lançamentos contábeis elevada. No periódico, ao final do período, é feita

a contagem física do estoque, e o CMV é determinado pela seguinte expressão:

CMV = Estoque Inicial + Compras – Estoque Final

O valor das compras é obtido por meio da soma das notas fiscais de compras

efetuadas durante o período. Nesse valor, devem estar subtraídas as devoluções de

compras, sendo também considerados os abatimentos das compras. O estoque final

da expressão acima é obtido a partir da contagem física. Após essa contagem, o

estoque é valorado. (Posteriormente, estudaremos como ocorre essa valoração.)

Apesar de a contagem física ser uma característica inerente do inventário periódico,

nada impede que uma entidade que adote o inventário permanente possa fazer uma

contagem física periodicamente para verificar a qualidade da informação do sistema

permanente.

As eventuais diferenças entre a contagem física e os valores constantes do

razonete no inventário permanente devem ser corrigidas. Naturalmente que a

existência de uma diferença significativa necessita de uma investigação mais detalhada

para achar as razões.

Na maioria das entidades, a contagem física do estoque é realizada no mínimo

uma vez por ano, geralmente no momento do fechamento do exercício social. Para

fazer essa contagem física, geralmente a entidade fecha suas portas; daí a expressão

“fechado para balanço”.

Como a grande maioria das entidades tem o exercício social coincidindo com o

ano civil, a contagem física é realizada no dia 31 de dezembro ou no dia 2 de janeiro.

Outra razão para fazer a contagem física nesse momento é a quantidade menor de

estoque.

E as mercadorias furtadas? No inventário permanente, as mercadorias furtadas

farão com que exista diferença entre a contagem física e o valor existente no razonete

antes dela. Já no inventário periódico, como não é possível determinar essa diferença,

as mercadorias furtadas estão sendo contadas como custo da mercadoria vendida.

Existem dois outros problemas que podem ocorrer na contagem física:

Produtos em trânsito: são aqueles que foram adquiridos pela entidade e que ainda

não foram recebidos ou que foram vendidos e ainda não foram entregues. A regra

geral é que deve ser considerada a propriedade dos produtos. O produto em trânsito

deve ser incluído no inventário se a entidade possui a sua propriedade; e

Produtos com venda em consignação: são aqueles que estão fisicamente na entidade,

mas não são de sua propriedade.

Um comércio pode aceitar manter um produto em consignação para tentar

vendê-lo. Não tendo sucesso na sua venda, a empresa poderá devolver o produto para

seu proprietário. Os produtos em consignação reduzem o risco da entidade que tenta

vendê-lo.

Os problemas contábeis com os estoques podem ser relevantes. Um caso

clássico ocorreu na década de 1960, quando uma empresa norte-americana de

importação de azeite passou a dar seus estoques como garantia de empréstimos. Suas

demonstrações eram auditadas, incluindo a verificação dos estoques. Quando os

bancos tiveram dificuldade de receber da empresa e resolveram lançar mão da

garantia, os barris estavam cheios de água e um filete de azeite. O auditor, ao fazer a

auditoria, não percebeu, pois o azeite bóia na água.

Apuração do custo da mercadoria

Mostramos os dois sistemas de inventário que uma entidade pode adotar.

Mostramos também algumas situações que podem ocorrer na compra e venda de

mercadorias. Vimos, nas Unidades anteriores, que a contabilidade utiliza o custo como

determinação do valor. Vamos, a partir deste momento, discutir como mensuramos o

valor do custo da mercadoria que está sendo vendida pela entidade.

Para melhor desenvolver os aspectos contábeis, usaremos um exemplo de uma

empresa comercial, a Jatos Impressora, que possuía quatro impressoras no início do

ano, que foram compradas no final do ano anterior por R$ 250,00 cada. No dia 7 de

janeiro, a empresa comprou mais três impressoras no valor de R$ 260,00 cada. Vamos

admitir, para fins de simplificação, que todas as impressoras são de um único modelo.

No dia 10 de janeiro, um cliente adquiriu cinco impressoras. Vamos discutir as quatro

maneiras de mensurar o valor do custo da mercadoria vendida e do valor do estoque.

Adotaremos que a empresa usa o inventário permanente.

Preço específico

No inventário específico, cada produto é identificado. Isso significa dizer que a

venda do produto por parte da entidade está associada a uma determinada

especificação que permite que o custo do produto seja imediatamente identificado.

Na situação de uma entidade que adota o preço específico, o custo da mercadoria

vendida pode ser obtido facilmente. Considere o exemplo da empresa Jatos

Impressora e suponha que o Quadro 03 apresente a situação que ocorreu nessa

empresa.

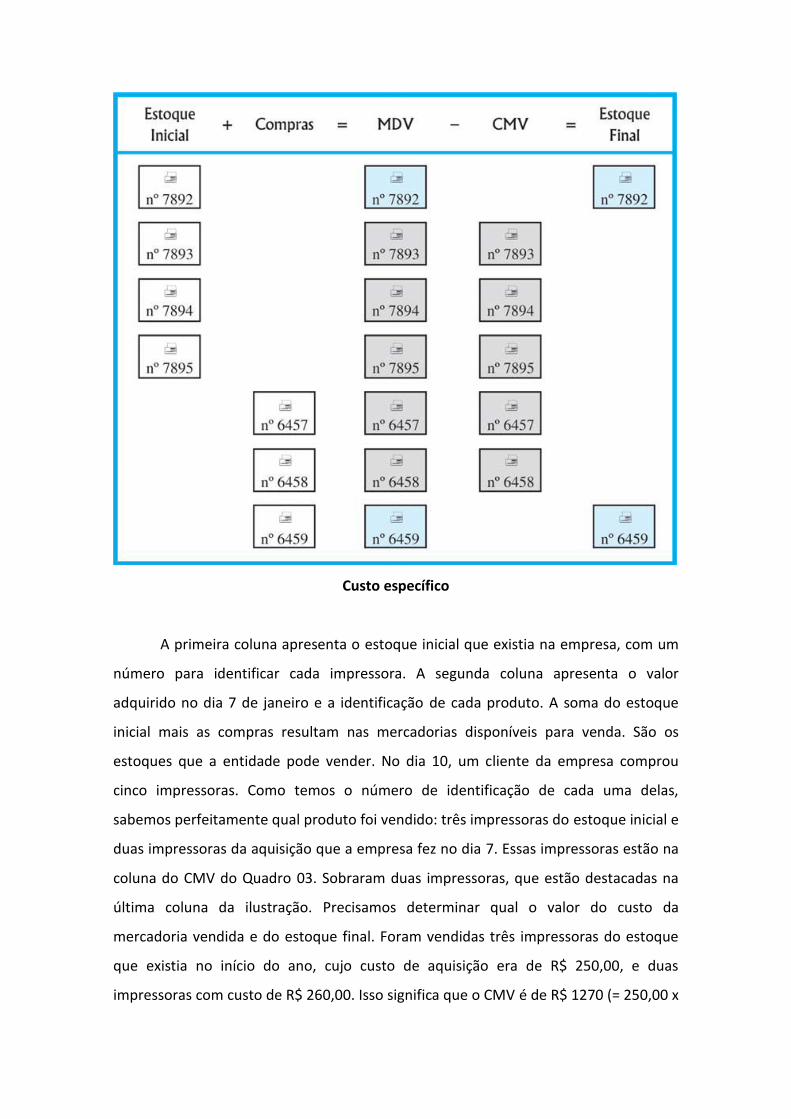

Custo específico

A primeira coluna apresenta o estoque inicial que existia na empresa, com um

número para identificar cada impressora. A segunda coluna apresenta o valor

adquirido no dia 7 de janeiro e a identificação de cada produto. A soma do estoque

inicial mais as compras resultam nas mercadorias disponíveis para venda. São os

estoques que a entidade pode vender. No dia 10, um cliente da empresa comprou

cinco impressoras. Como temos o número de identificação de cada uma delas,

sabemos perfeitamente qual produto foi vendido: três impressoras do estoque inicial e

duas impressoras da aquisição que a empresa fez no dia 7. Essas impressoras estão na

coluna do CMV do Quadro 03. Sobraram duas impressoras, que estão destacadas na

última coluna da ilustração. Precisamos determinar qual o valor do custo da

mercadoria vendida e do estoque final. Foram vendidas três impressoras do estoque

que existia no início do ano, cujo custo de aquisição era de R$ 250,00, e duas

impressoras com custo de R$ 260,00. Isso significa que o CMV é de R$ 1270 (= 250,00 x

3 + 260,00 x 2). Esse é o valor que deverá constar do lançamento de baixa do estoque

(débito de CMV e crédito de estoque) no instante da venda. O estoque final é de R$

510,00, que corresponde a uma impressora do estoque antigo (R$ 250,00) e outra do

estoque mais recente (R$ 260,00).

Primeiro a entrar, primeiro a sair (PEPS)

Ao contrário do preço específico, os próximos três métodos possuem suposição

sobre qual mercadoria foi vendida. A suposição está implícita na denominação do

método.

O “primeiro a entrar, primeiro a sair” (também conhecido pela sigla PEPS, por

first-in, first-out ou FIFO) é o método em que assumimos que a mercadoria que foi

vendida é aquela que entrou primeiro no estoque da entidade. Em outras palavras,

ocorrendo uma venda, a mercadoria que foi vendida é a mais antiga.

Considere o exemplo da empresa Jatos Impressora. Usando o PEPS, temos que

o estoque inicial eram quatro impressoras a R$ 250 cada e compras de três

impressoras a R$ 260 cada, o que leva a um valor de mercadorias disponíveis para

venda de R$ 1.780 (vide Quadro 58).

PEPS

Como foram vendidas cinco impressoras, temos que aplicar a regra do

“primeiro a entrar, primeiro a sair”. Em outras palavras, as impressoras que foram

vendidas são as mais antigas no estoque, ou seja, quatro impressoras com custo de R$

250,00 e uma impressora com o custo de R$ 260,00 – totalizando R$ 1.260,00 de CMV.

O estoque final pode ser obtido facilmente subtraindo o valor das mercadorias

disponíveis para venda (MDV) pelo custo da mercadoria vendida.

Observe o Quadro 58 com os valores que obtivemos usando o PEPS. O PEPS é

uma boa aproximação da realidade, quando temos um estabelecimento comercial no

qual o cliente não tem acesso ao estoque. Geralmente, a empresa tenta vender os

produtos que entraram primeiro (mais antigos) para evitar obsolescência ou perda.

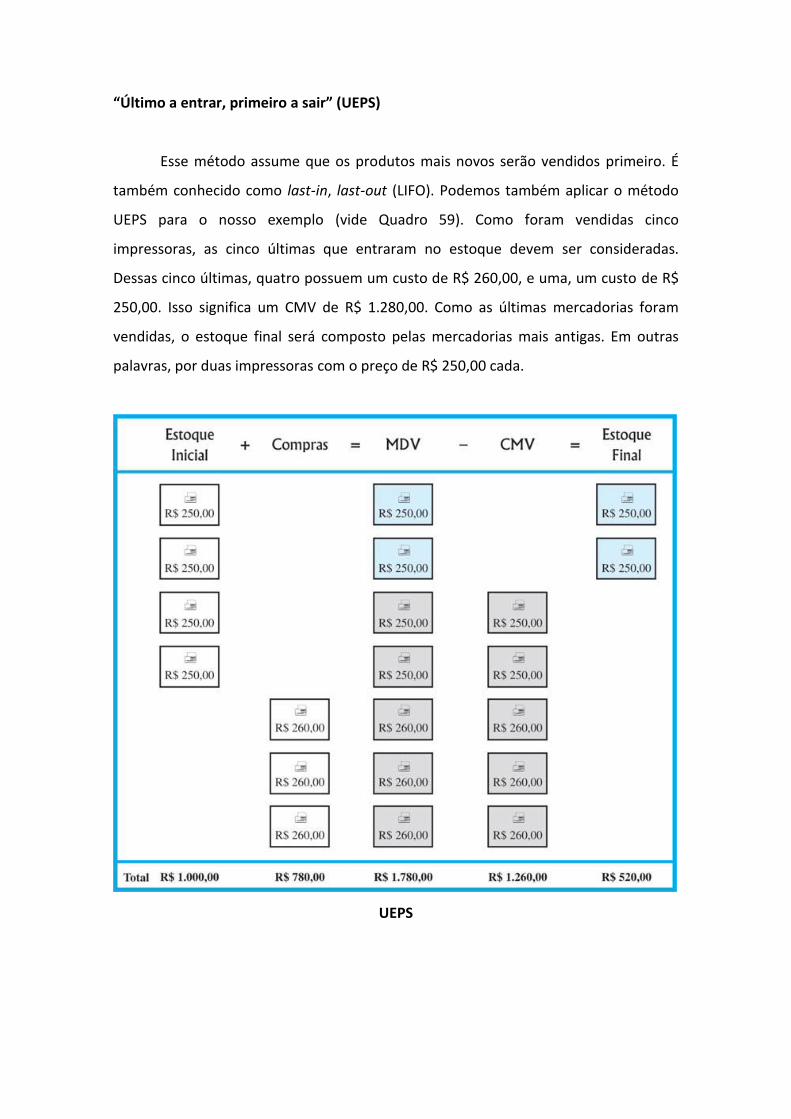

“Último a entrar, primeiro a sair” (UEPS)

Esse método assume que os produtos mais novos serão vendidos primeiro. É

também conhecido como last-in, last-out (LIFO). Podemos também aplicar o método

UEPS para o nosso exemplo (vide Quadro 59). Como foram vendidas cinco

impressoras, as cinco últimas que entraram no estoque devem ser consideradas.

Dessas cinco últimas, quatro possuem um custo de R$ 260,00, e uma, um custo de R$

250,00. Isso significa um CMV de R$ 1.280,00. Como as últimas mercadorias foram

vendidas, o estoque final será composto pelas mercadorias mais antigas. Em outras

palavras, por duas impressoras com o preço de R$ 250,00 cada.

UEPS

O método UEPS pode ser adequado para situações nas quais o estoque é não

perecível e geralmente armazenado em pilhas. Ocorrendo a venda, o produto que fica

no topo, que entrou por último, é retirado.

Média ponderada

A média ponderada considera como o custo da mercadoria vendida o custo

médio ponderado. Toda vez que a entidade efetua uma compra, isso afeta a média

ponderada. Para cálculo dessa média, basta utilizar a seguinte expressão:

No exemplo apresentado, antes da venda a empresa tinha sete impressoras

com um custo de R$ 1.780,00. Usando a expressão, temos:

Como a empresa vendeu cinco impressoras e restaram duas em estoque, o

valor do CMV e do estoque final é obtido da seguinte forma:

A média ponderada é um método interessante quando existe uma mistura dos

produtos antigos com os novos. Um exemplo ocorre num posto de gasolina. Nesse

exemplo, o caminhão deposita o combustível recém-adquirido no tanque, misturando

o produto antigo e novo.

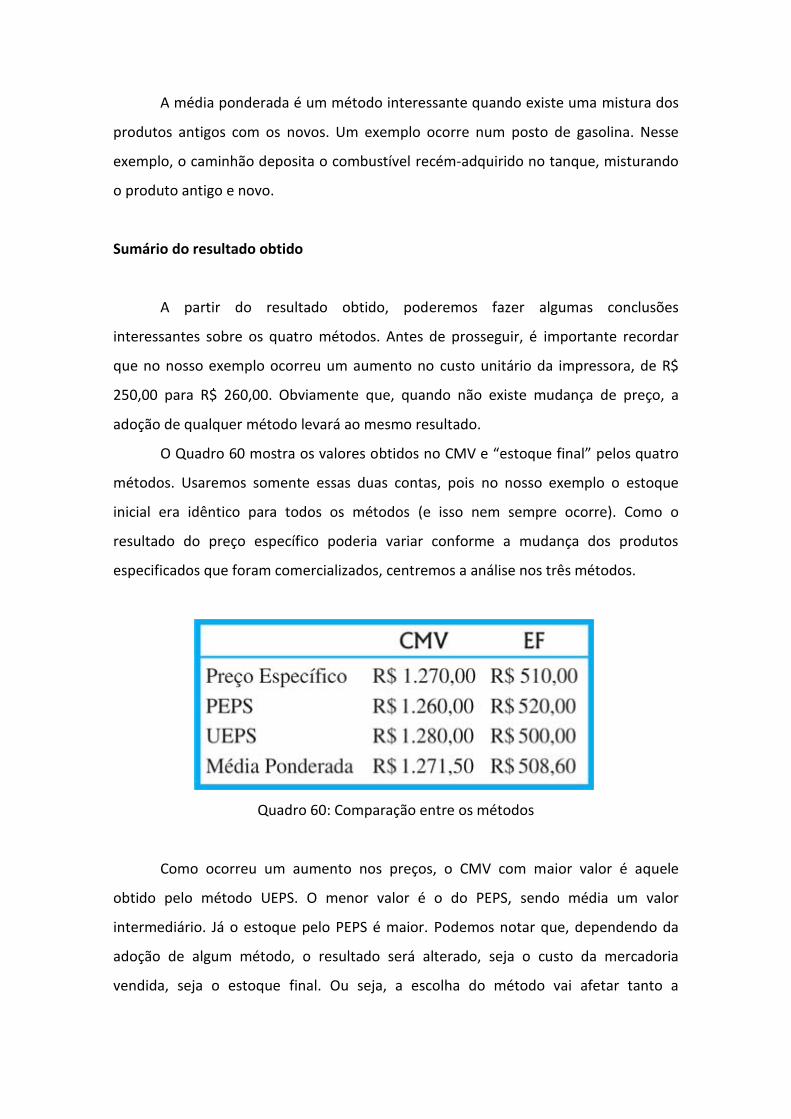

Sumário do resultado obtido

A partir do resultado obtido, poderemos fazer algumas conclusões

interessantes sobre os quatro métodos. Antes de prosseguir, é importante recordar

que no nosso exemplo ocorreu um aumento no custo unitário da impressora, de R$

250,00 para R$ 260,00. Obviamente que, quando não existe mudança de preço, a

adoção de qualquer método levará ao mesmo resultado.

O Quadro 60 mostra os valores obtidos no CMV e “estoque final” pelos quatro

métodos. Usaremos somente essas duas contas, pois no nosso exemplo o estoque

inicial era idêntico para todos os métodos (e isso nem sempre ocorre). Como o

resultado do preço específico poderia variar conforme a mudança dos produtos

especificados que foram comercializados, centremos a análise nos três métodos.

Quadro 60: Comparação entre os métodos

Como ocorreu um aumento nos preços, o CMV com maior valor é aquele

obtido pelo método UEPS. O menor valor é o do PEPS, sendo média um valor

intermediário. Já o estoque pelo PEPS é maior. Podemos notar que, dependendo da

adoção de algum método, o resultado será alterado, seja o custo da mercadoria

vendida, seja o estoque final. Ou seja, a escolha do método vai afetar tanto a

demonstração do resultado quanto o balanço patrimonial. Essa influência do método

escolhido será maior quando existe uma variação contínua nos preços dos produtos.

No exemplo, ocorreu um aumento nos preços, que levou o CMV do método UEPS a ser

o maior. Isso, naturalmente, reduz o lucro da empresa. Podemos, então, estabelecer a

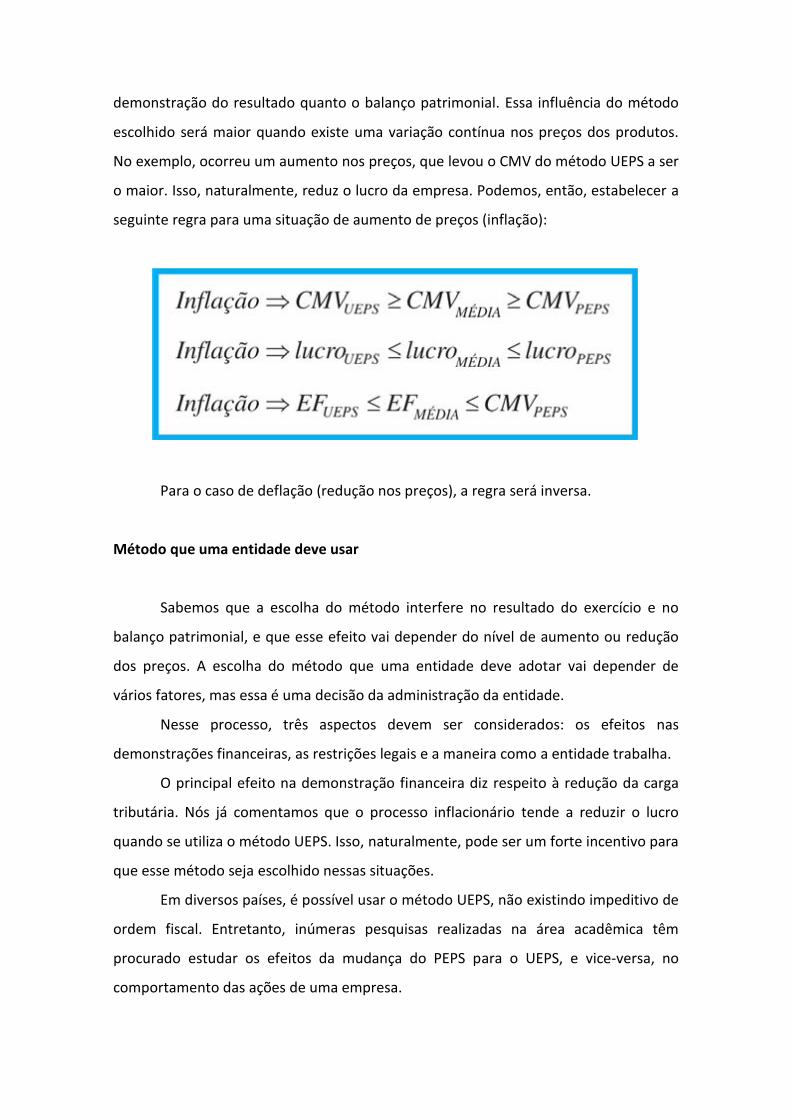

seguinte regra para uma situação de aumento de preços (inflação):

Para o caso de deflação (redução nos preços), a regra será inversa.

Método que uma entidade deve usar

Sabemos que a escolha do método interfere no resultado do exercício e no

balanço patrimonial, e que esse efeito vai depender do nível de aumento ou redução

dos preços. A escolha do método que uma entidade deve adotar vai depender de

vários fatores, mas essa é uma decisão da administração da entidade.

Nesse processo, três aspectos devem ser considerados: os efeitos nas

demonstrações financeiras, as restrições legais e a maneira como a entidade trabalha.

O principal efeito na demonstração financeira diz respeito à redução da carga

tributária. Nós já comentamos que o processo inflacionário tende a reduzir o lucro

quando se utiliza o método UEPS. Isso, naturalmente, pode ser um forte incentivo para

que esse método seja escolhido nessas situações.

Em diversos países, é possível usar o método UEPS, não existindo impeditivo de

ordem fiscal. Entretanto, inúmeras pesquisas realizadas na área acadêmica têm

procurado estudar os efeitos da mudança do PEPS para o UEPS, e vice-versa, no

comportamento das ações de uma empresa.

De uma maneira geral, é preciso tomar muito cuidado com uma entidade que

altera a mensuração dos estoques sem uma justificativa adequada.

Entretanto, nosso país não permite para fins fiscais o uso do UEPS, exatamente

pelos motivos expostos no parágrafo anterior. Uma entidade pode até adotar a UEPS

para fins gerenciais e outro método para fins fiscais. Mas isso representa um custo no

qual, provavelmente, uma entidade não está disposta a incorrer.

Finalmente, a maneira como a entidade trabalha pode ser um excelente razão

para justificar a escolha de um método. Comentamos, anteriormente, algumas

situações em que é mais coerente a adoção de um método, mas não de outro.

Observar o processo produtivo da entidade pode ser um bom guia para a escolha da

forma como vamos mensurar o custo da mercadoria vendida e o estoque.

Um aspecto importante diz respeito à continuidade de uso de um método

previamente escolhido. Existe uma regra contábil que diz que, sempre que possível,

devemos manter uma uniformidade nos procedimentos de mensuração para não

prejudicar a comparação. Isso significa dizer que não é muito adequado usar num

determinado ano a média ponderada, no outro o PEPS e no seguinte o preço

específico, sem uma razão adequada para essas contínuas mudanças. Mesmo que

ocorra uma mudança na mensuração, a entidade deveria informar, em notas

explicativas, os efeitos dessa mudança.

Analisando os estoques

Na Unidade anterior, vimos que os estoques fazem parte do ciclo operacional

de uma entidade. Nesta Unidade, vamos mostrar como podemos analisar a política de

estocagem de uma entidade.

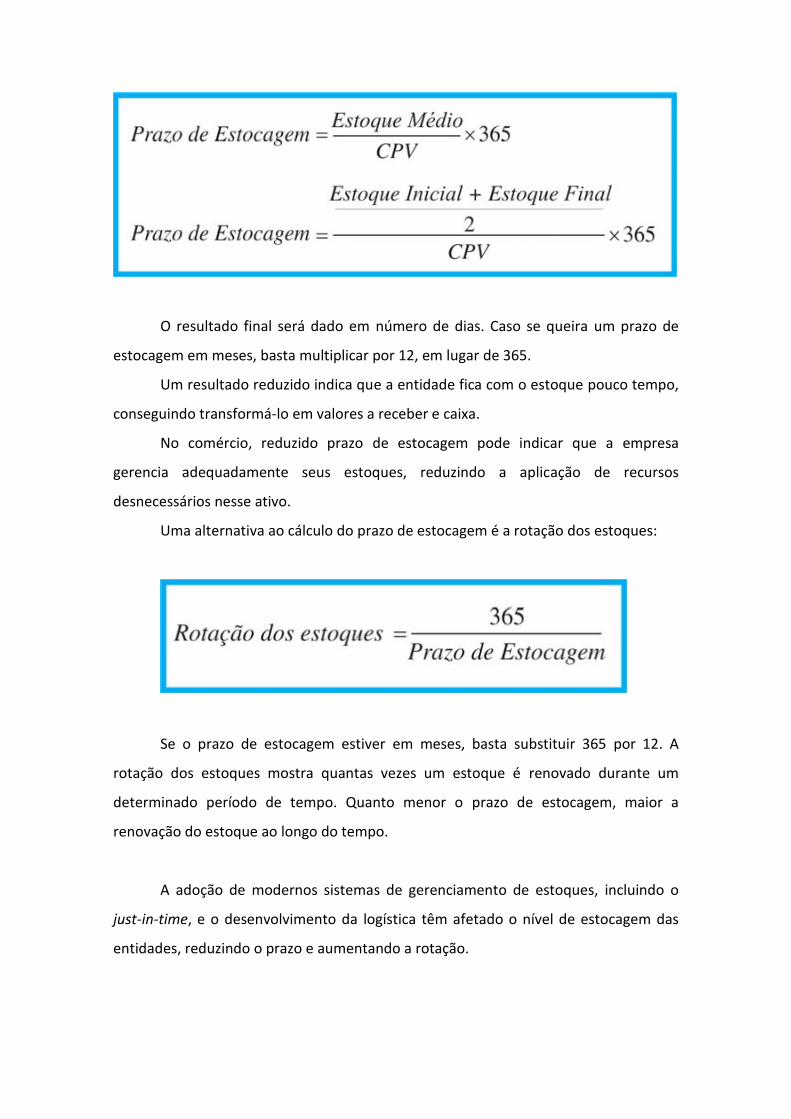

O principal índice é o prazo de estocagem (ou prazo médio de estocagem), que

mostra quanto tempo o estoque fica na entidade. Indica, portanto, se um estoque

demora muito ou pouco tempo na entidade.

Seu cálculo é obtido da seguinte forma:

O resultado final será dado em número de dias. Caso se queira um prazo de

estocagem em meses, basta multiplicar por 12, em lugar de 365.

Um resultado reduzido indica que a entidade fica com o estoque pouco tempo,

conseguindo transformá-lo em valores a receber e caixa.

No comércio, reduzido prazo de estocagem pode indicar que a empresa

gerencia adequadamente seus estoques, reduzindo a aplicação de recursos

desnecessários nesse ativo.

Uma alternativa ao cálculo do prazo de estocagem é a rotação dos estoques: