Apostila administracao financeira-e_orçamentaria

173

-

Upload

fabiola-derossi -

Category

Economy & Finance

-

view

129 -

download

4

Transcript of Apostila administracao financeira-e_orçamentaria

Administração Financeira e Orçamentária – Fábio Gondim 2

Administração Financeira e Orçamentária – Fábio Gondim 3

TÍTULO I – FINANÇAS PÚBLICAS, CIÊNCIA DAS FINANÇAS E DIREITO FINANCEIRO....................................................................................................................................9 1. Finanças Públicas - As atribuições econômicas do Estado.....................................................9

Conceito ...........................................................................................................................................9 Objetivos, Abrangência e Metas ......................................................................................................9 Funções do Estado ...........................................................................................................................9 Bens públicos e bens privados .......................................................................................................10

Consumo Não-rival ....................................................................................................................11 Consumo Não-excludente..........................................................................................................11

Função alocativa ............................................................................................................................11 Função distributiva.........................................................................................................................12 Função estabilizadora.....................................................................................................................12

2. Ciência das Finanças................................................................................................................13 Conceito .........................................................................................................................................13 Objeto.............................................................................................................................................13

3. Direito Financeiro ....................................................................................................................13 Conceito .........................................................................................................................................13 Objeto.............................................................................................................................................13 A Constituição Orçamentária.........................................................................................................14 Natureza Jurídica das Normas Financeiras ....................................................................................14 Fontes .............................................................................................................................................15

TÍTULO II – ORÇAMENTO PÚBLICO...................... ................................................................17 4. Conceito ....................................................................................................................................17 5. Aspectos Históricos do Orçamento Público...........................................................................17

Estado Patrimonial .........................................................................................................................17 Estado Fiscal ..................................................................................................................................18 Estado do Bem-estar Social ...........................................................................................................18 Estado Social Fiscal .......................................................................................................................19

6. Evolução Conceitual ................................................................................................................20 Orçamento Tradicional ou Clássico...............................................................................................20 Orçamento de Desempenho ou de Realizações .............................................................................20 Orçamento-Programa.....................................................................................................................21 Orçamento Base-Zero (zero-based budgeting) ..............................................................................21

7. Princípios orçamentários.........................................................................................................22

Administração Financeira e Orçamentária – Fábio Gondim 4

Princípio da anualidade ou periodicidade ......................................................................................22 Princípio da unidade ou totalidade.................................................................................................22 Princípio da universalidade............................................................................................................22 Princípio do orçamento bruto.........................................................................................................23 Princípio da não-afetação ou não-vinculação das receitas.............................................................23 Princípio da discriminação ou especialização................................................................................23 Princípio da exclusividade .............................................................................................................23 Princípio do equilíbrio ...................................................................................................................24

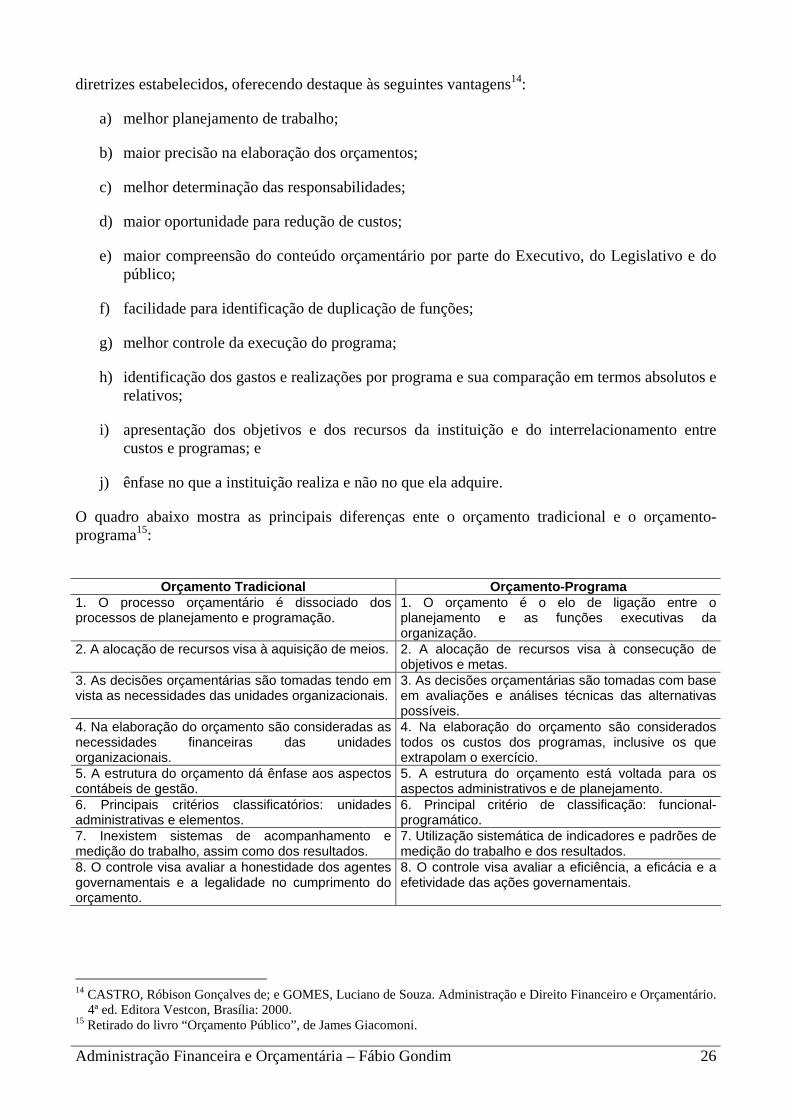

TÍTULO III – ORÇAMENTO-PROGRAMA .................... ..........................................................25 8. Orçamento-Programa..............................................................................................................25 TÍTULO IV – DESPESA PÚBLICA..............................................................................................27 9. Despesa Pública........................................................................................................................27

Conceito .........................................................................................................................................27 Estágios da Despesa.......................................................................................................................27

Empenho ....................................................................................................................................27 Conceito .................................................................................................................................27 Modalidades...........................................................................................................................27 Anulação ................................................................................................................................28 Características ........................................................................................................................28

Liquidação..................................................................................................................................28 Conceito .................................................................................................................................28 Objetivos ................................................................................................................................28

Pagamento..................................................................................................................................29 Conceito .................................................................................................................................29 Características ........................................................................................................................29

Classificação ..................................................................................................................................29 Despesas Orçamentárias e Extra-orçamentárias ........................................................................29

Orçamentárias ........................................................................................................................29 Extra-orçamentárias ...............................................................................................................30

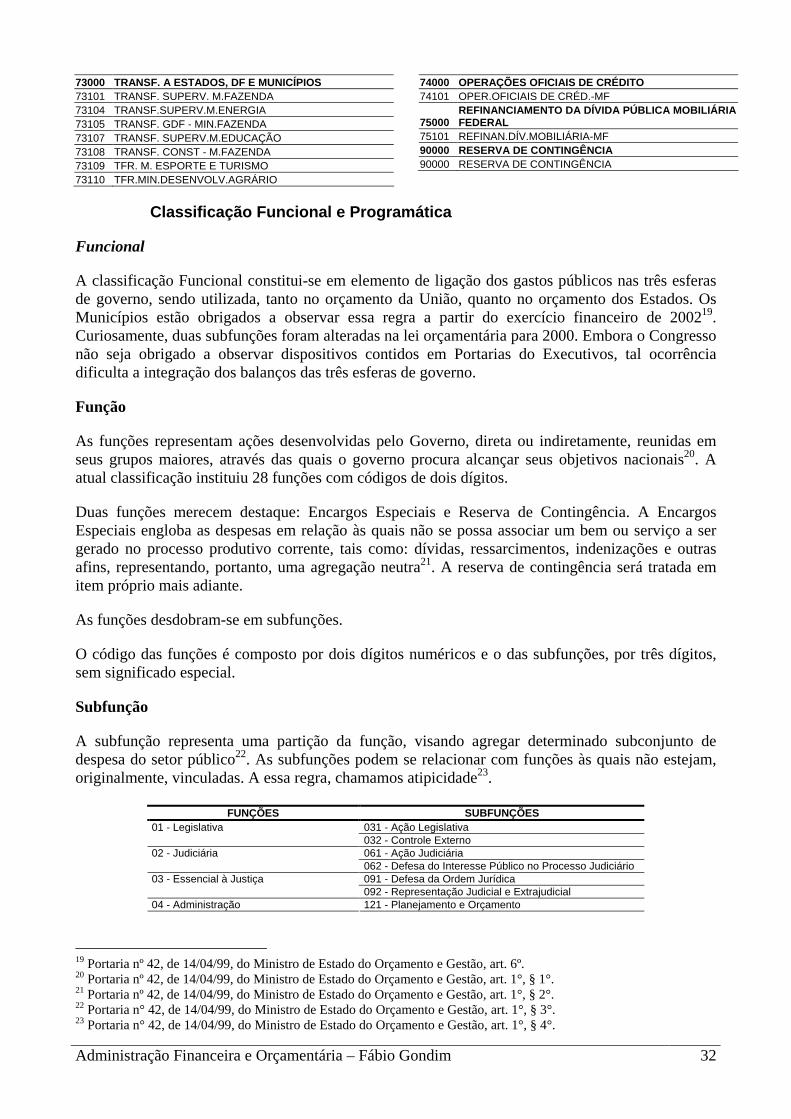

Classificação Institucional .........................................................................................................30 Classificação Funcional e Programática ....................................................................................32

Funcional................................................................................................................................32 Programática ..........................................................................................................................34

Classificação por Categoria Econômica ....................................................................................38 Despesas Correntes ................................................................................................................38 Despesas de Capital ...............................................................................................................39

Classificação por Grupo de Natureza de Despesa .....................................................................40 Classificação por Fonte de Recursos .........................................................................................41 Classificação por Modalidade de Aplicação..............................................................................42 Classificação por Elemento de Despesa.....................................................................................44 Classificação por Natureza de Despesa .....................................................................................45 Classificação Regional...............................................................................................................45

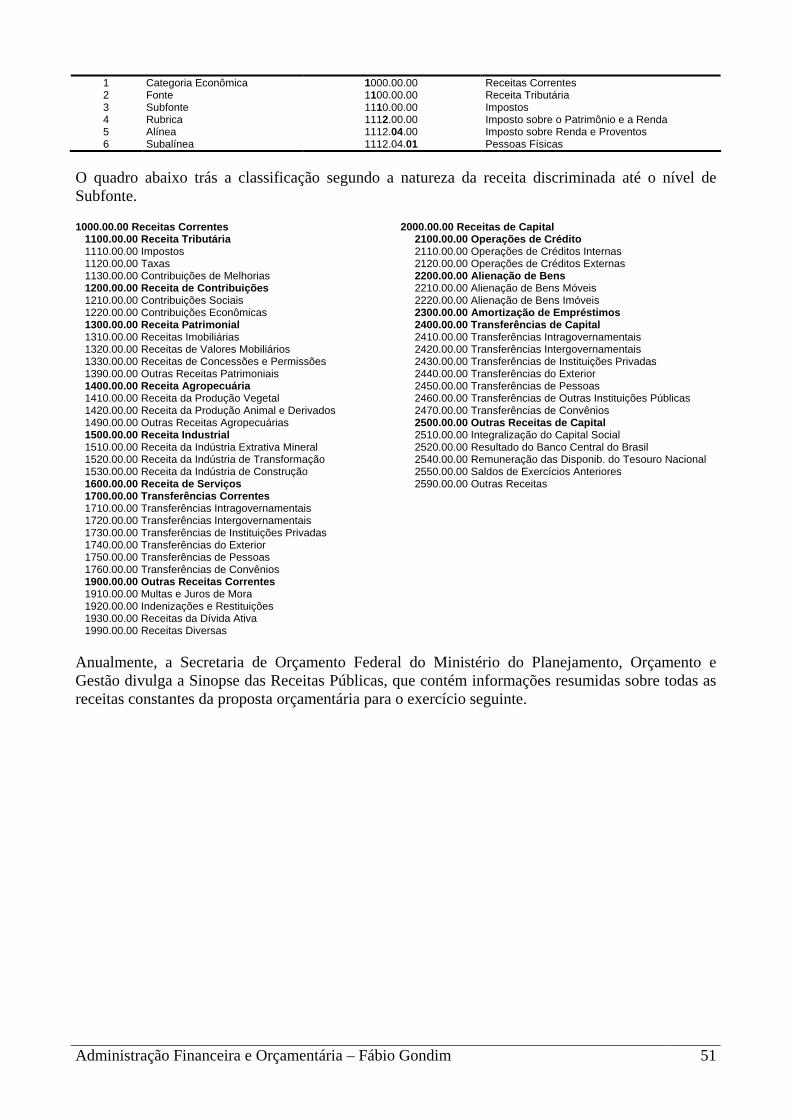

TÍTULO V – RECEITA PÚBLICA...............................................................................................46 10. Receita Pública .........................................................................................................................46

Conceito .........................................................................................................................................46 Estágios da Receita ........................................................................................................................46

Previsão......................................................................................................................................46 Lançamento................................................................................................................................46 Arrecadação ...............................................................................................................................47 Recolhimento .............................................................................................................................47

Classificação ..................................................................................................................................47 Receitas Orçamentárias e Extra-orçamentárias..........................................................................47

Administração Financeira e Orçamentária – Fábio Gondim 5

Orçamentárias ........................................................................................................................47 Extra-orçamentárias ...............................................................................................................47

Receitas Originárias e Derivadas ...............................................................................................48 Receita Originária ..................................................................................................................48 Receita Derivada....................................................................................................................48

Classificação por Categoria Econômica ....................................................................................49 Receitas correntes ..................................................................................................................49 Receitas de capital..................................................................................................................49

Classificação por Fontes de Receita ..........................................................................................49 Classificação por Natureza de Receita.......................................................................................50

TÍTULO VI – O ORÇAMENTO DA UNIÃO NA CONSTITUIÇÃO DE 1988........................52 11. Introdução ................................................................................................................................52 12. O Orçamento na Constituição de 1988 ..................................................................................52 TÍTULO VII – O CICLO ORÇAMENTÁRIO AMPLO............ .................................................71

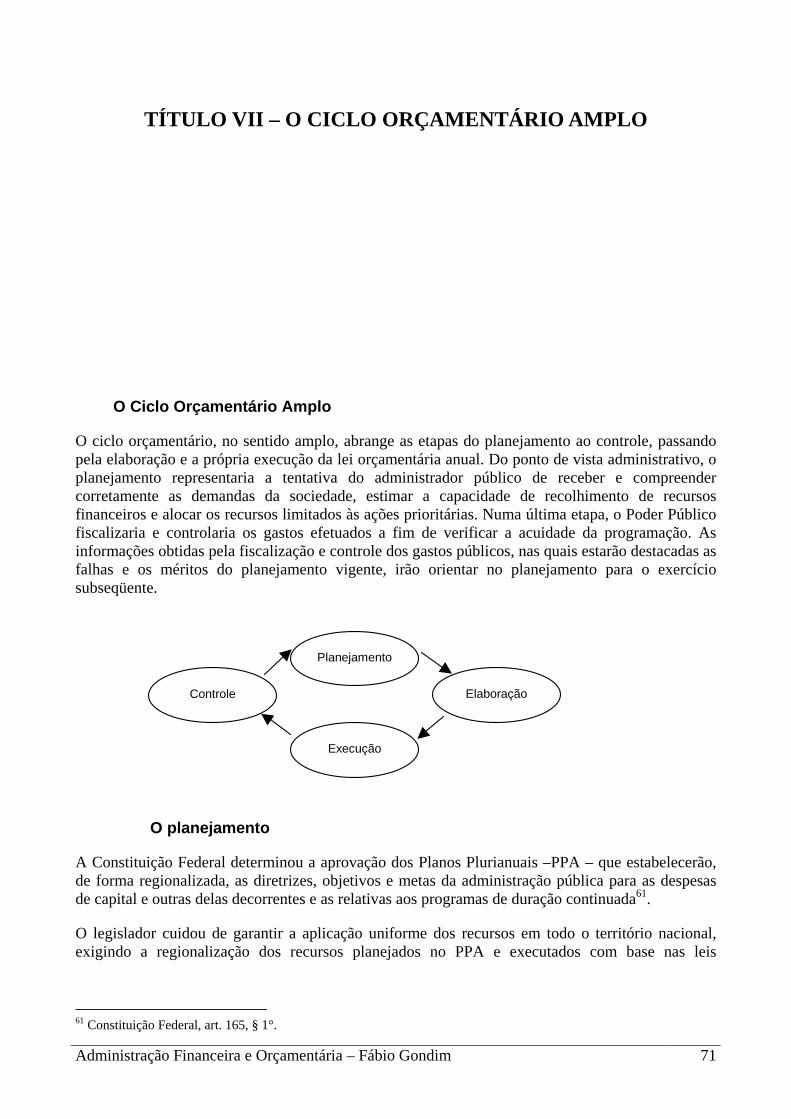

O Ciclo Orçamentário Amplo ........................................................................................................71 O planejamento ..........................................................................................................................71 A elaboração do orçamento .......................................................................................................72 A execução orçamentária...........................................................................................................74 O controle...................................................................................................................................75 A Comissão prevista no art. 166, § 1º........................................................................................75 A Incompatibilidade taxionômica até 1999 ...............................................................................76 Modelo Orçamentário até 1999 .................................................................................................76

Plano Plurianual .....................................................................................................................76 Lei Orçamentária Anual.........................................................................................................77

O Novo Modelo Orçamentário ..................................................................................................77 Plano Plurianual .....................................................................................................................77 Lei Orçamentária para 2000...................................................................................................77

TÍTULO VIII – O CICLO DO PLANEJAMENTO.............. .......................................................79 13. Introdução ................................................................................................................................79 14. Elaboração do Plano Plurianual.............................................................................................79

Pressupostos e Princípios do Plano Plurianual ..............................................................................80 Características ................................................................................................................................81

15. Sistema de Planejamento e Orçamento Federal – SPOF .....................................................81 Órgão Central do SPOF .................................................................................................................81 Secretaria de Planejamento e Investimentos Estratégicos – SPI....................................................82 Secretaria de Orçamento Federal – SOF........................................................................................82 Órgãos Setoriais do SPOF..............................................................................................................83

16. Os Programas ...........................................................................................................................83 Atributos do Programa...............................................................................................................84 Atributos do Indicador ...............................................................................................................85 Atributos da Ação ......................................................................................................................85

Inventário de Ações e Criação dos Programas...............................................................................86 Criação dos Programas – Etapas....................................................................................................86 Validação dos Programas e Consolidação do PPA........................................................................87

17. Gerenciamento .........................................................................................................................87 18. Avaliação...................................................................................................................................88 TÍTULO IX – O CICLO DA ELABORAÇÃO.................. ...........................................................90 19. A Lei de Diretrizes Orçamentárias – LDO............................................................................90

Finalidades .....................................................................................................................................90 Conteúdo Básico ............................................................................................................................91 Articulação PPA x LDO x LOA ....................................................................................................92 O papel de Lei Complementar Exercido pela LDO.......................................................................93

Administração Financeira e Orçamentária – Fábio Gondim 6

Vigência das Normas Financeiras..................................................................................................94 20. A Lei Orçamentária Anual – LOA.........................................................................................96

Finalidade.......................................................................................................................................96 Estrutura Básica: Fiscal, Seguridade Social e Investimento das Estatais ......................................96 O Processo Orçamentário no Congresso Nacional ........................................................................96

Nota Técnica Conjunta...........................................................................................................97 Parecer Preliminar..................................................................................................................97 Apresentação de Emendas .....................................................................................................98 Banco de Fontes...................................................................................................................100

Sanção e Vetos à Lei Orçamentária Anual ..................................................................................100 21. Créditos Adicionais................................................................................................................101

Créditos Suplementares e Especiais.............................................................................................102 Créditos Extraordinários ..............................................................................................................103 A abrangência dos projetos de créditos adicionais ......................................................................103

TÍTULO X – O CICLO DA EXECUÇÃO ..................................................................................105 22. Execução Orçamentária ........................................................................................................105

Descentralização de créditos........................................................................................................105 Descentralização Externa (Destaque) ......................................................................................105 Descentralização Interna (Provisão) ........................................................................................105

Programação Financeira...............................................................................................................105 Cota ..........................................................................................................................................106 Repasse ....................................................................................................................................106 Sub-Repasse.............................................................................................................................106 Transferências Financeiras para Atender a Restos a Pagar......................................................106

Suprimento de Fundos .................................................................................................................106 Conceito ...................................................................................................................................107 Concessão ................................................................................................................................107 Restrições de concessão...........................................................................................................107 Prestação de contas ..................................................................................................................108 Contabilização..........................................................................................................................108

Restos a Pagar ..............................................................................................................................108 Conceito ...................................................................................................................................108 Classificação ............................................................................................................................109

Processados ..........................................................................................................................109 Não-processados ..................................................................................................................109

Pagamento................................................................................................................................109 Cancelamento...........................................................................................................................109 Prescrição.................................................................................................................................109

Despesas de exercícios anteriores ................................................................................................109 Conceito ...................................................................................................................................109 Ocorrência................................................................................................................................109 Prescrição.................................................................................................................................110

23. Execução Financeira..............................................................................................................110 Limitação de Empenho (Contingenciamentos)............................................................................110 Movimentação de Recursos Financeiros: despesas e receitas .....................................................111

Despesas...................................................................................................................................111 Receita......................................................................................................................................111

Transferências ..............................................................................................................................111 Definições ................................................................................................................................111 Transferências Constitucionais ................................................................................................112 Transferências legais................................................................................................................113

Transferência automática .....................................................................................................113

Administração Financeira e Orçamentária – Fábio Gondim 7

Transferência fundo a fundo ................................................................................................113 Transferências voluntárias .......................................................................................................113

Convênio ..............................................................................................................................113 Contrato de repasse ..............................................................................................................114

Previsão no Orçamento Geral da União...................................................................................115 Requisitos e exigências legais para pleitear transferências voluntárias...................................115

Requisitos.............................................................................................................................116 Exigências ............................................................................................................................116

TÍTULO XI – O CICLO DO CONTROLE.................... .............................................................119 24. Controle Interno.....................................................................................................................119 25. Controle Externo....................................................................................................................119 26. O Tribunal de Contas da União............................................................................................119 TÍTULO XII – LEI DE RESPONSABILIDADE FISCAL........ ................................................120 27. Lei de Responsabilidade Fiscal .............................................................................................120 TÍTULO XIII - DIREITO TRIBUTÁRIO ................... ...............................................................146 28. Direito Tributário ..................................................................................................................146

Tributação e Eqüidade .................................................................................................................146 O princípio do Benefício..........................................................................................................146

Dificuldades na Implementação do Princípio do Benefício.................................................147 O princípio da Capacidade de Pagamento ...............................................................................147

Capacidade de Pagamento e Eqüidade.................................................................................148 Tipos de Tributos .........................................................................................................................148

Tributos Progressivos...............................................................................................................148 Tributos Proporcionais.............................................................................................................148 Tributos Regressivos................................................................................................................149

Princípios Teóricos da Tributação ...............................................................................................149 Rentabilidade ...........................................................................................................................149 Elasticidade ..............................................................................................................................149 Economicidade.........................................................................................................................149 Simplicidade ............................................................................................................................149

Federalismo Fiscal .......................................................................................................................149 Competência para instituição de impostos...............................................................................149 Repartição da Receita Tributária .............................................................................................150

TÍTULO XIV – OS REGISTROS DA EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA 152 29. A Contabilidade Pública........................................................................................................152

Conceito .......................................................................................................................................152 Objeto...........................................................................................................................................152 Objetivo........................................................................................................................................152 Regime contábil ...........................................................................................................................152

Regime contábil da receita.......................................................................................................153 Regime contábil da despesa .....................................................................................................153

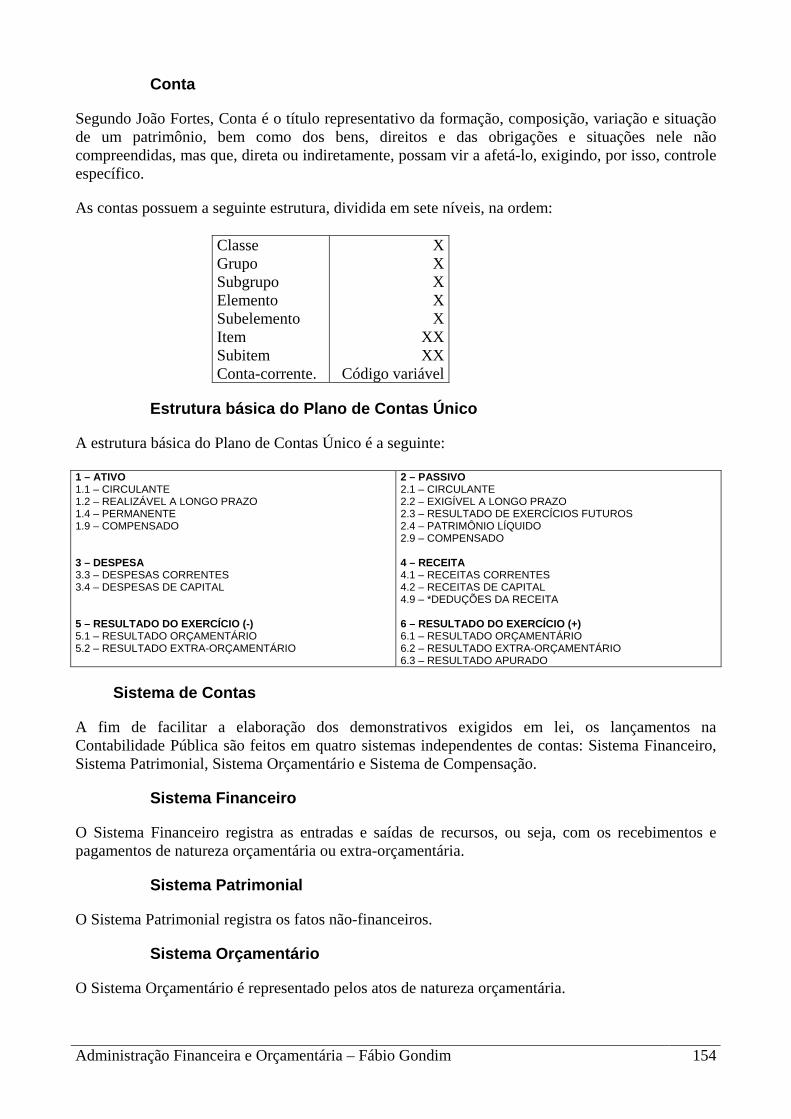

Campo de aplicação .....................................................................................................................153 O Plano de Contas Único do Governo Federal ............................................................................153

Conta ........................................................................................................................................154 Estrutura básica do Plano de Contas Único .............................................................................154

Sistema de Contas ........................................................................................................................154 Sistema Financeiro...................................................................................................................154 Sistema Patrimonial .................................................................................................................154 Sistema Orçamentário..............................................................................................................154 Sistema de Compensação.........................................................................................................155

Os Balanços..................................................................................................................................155 Balanço Orçamentário .............................................................................................................155

Administração Financeira e Orçamentária – Fábio Gondim 8

Balanço Financeiro ..................................................................................................................155 Balanço Patrimonial.................................................................................................................155 Balanço das Variações Patrimoniais........................................................................................156

30. Sistema Integrado de Administração Financeira do Governo Federal – SIAFI..............156 Objetivos ......................................................................................................................................156

Objetivos de Caráter Geral.......................................................................................................156 Objetivos de Caráter Específico...............................................................................................156

Abrangência .................................................................................................................................156 Nível Central ............................................................................................................................156 Nível Setorial ...........................................................................................................................157 Nível Seccional ........................................................................................................................157 Nível de Execução ...................................................................................................................157

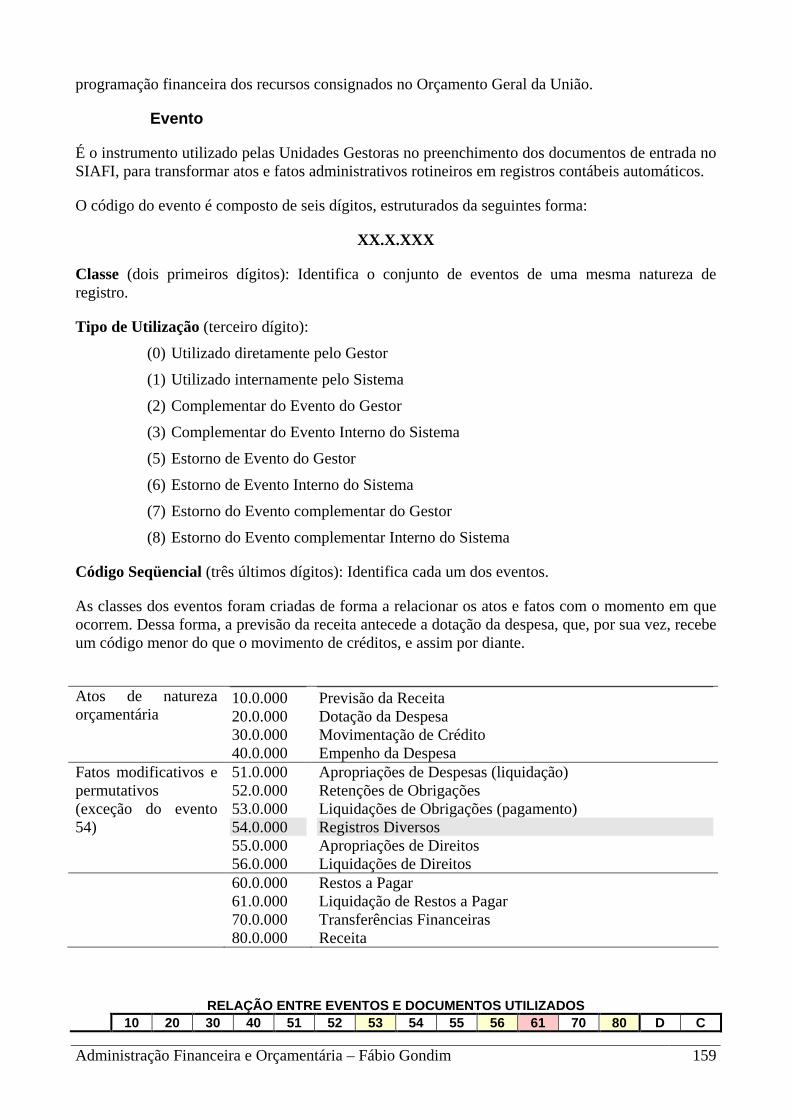

Conceitos básicos.........................................................................................................................157 Órgãos ......................................................................................................................................157 Subórgão ..................................................................................................................................157 Unidade Gestora.......................................................................................................................157 Conta Única .............................................................................................................................157 Compartilhamento....................................................................................................................158 Disponibilidades Financeiras ...................................................................................................158 Plano Interno............................................................................................................................158 Documentos de Entrada de Dados no Sistema ........................................................................158 Evento ......................................................................................................................................159

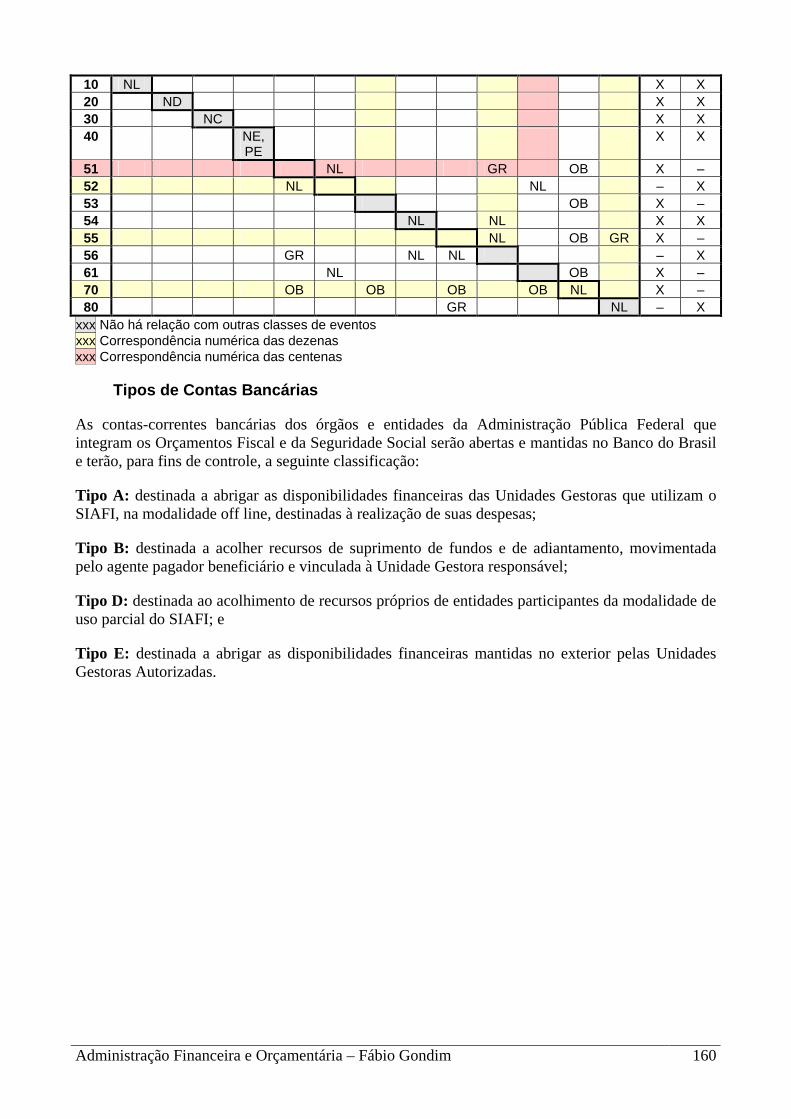

Tipos de Contas Bancárias...........................................................................................................160 TÍTULO XV – TÓPICOS ESPECIAIS .......................................................................................161 31. Natureza Jurídica das Normas Financeiras ........................................................................161 32. Crédito Público e Dívida Pública..........................................................................................162

Crédito Público ............................................................................................................................162 Dívida Pública..............................................................................................................................162

Dívida Pública Flutuante e Fundada ........................................................................................163 Dívida Pública Mobiliária e Contratual ...................................................................................164 Dívida Pública Interna e Externa .............................................................................................165 Dívida Ativa.............................................................................................................................165

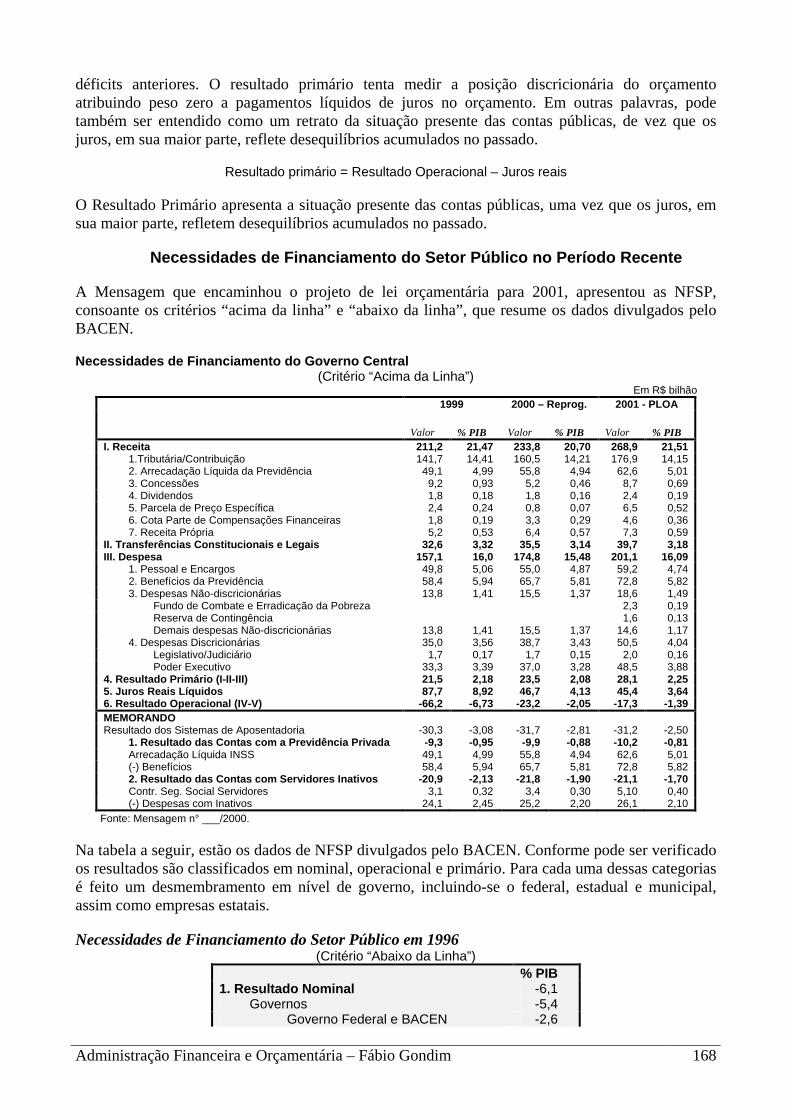

33. Necessidades de Financiamento do Setor Público - NFSP .................................................165 Conceitos Básicos ........................................................................................................................166

Resultado Nominal...................................................................................................................167 Resultado Operacional .............................................................................................................167 Resultado Primário...................................................................................................................167 Necessidades de Financiamento do Setor Público no Período Recente...................................168

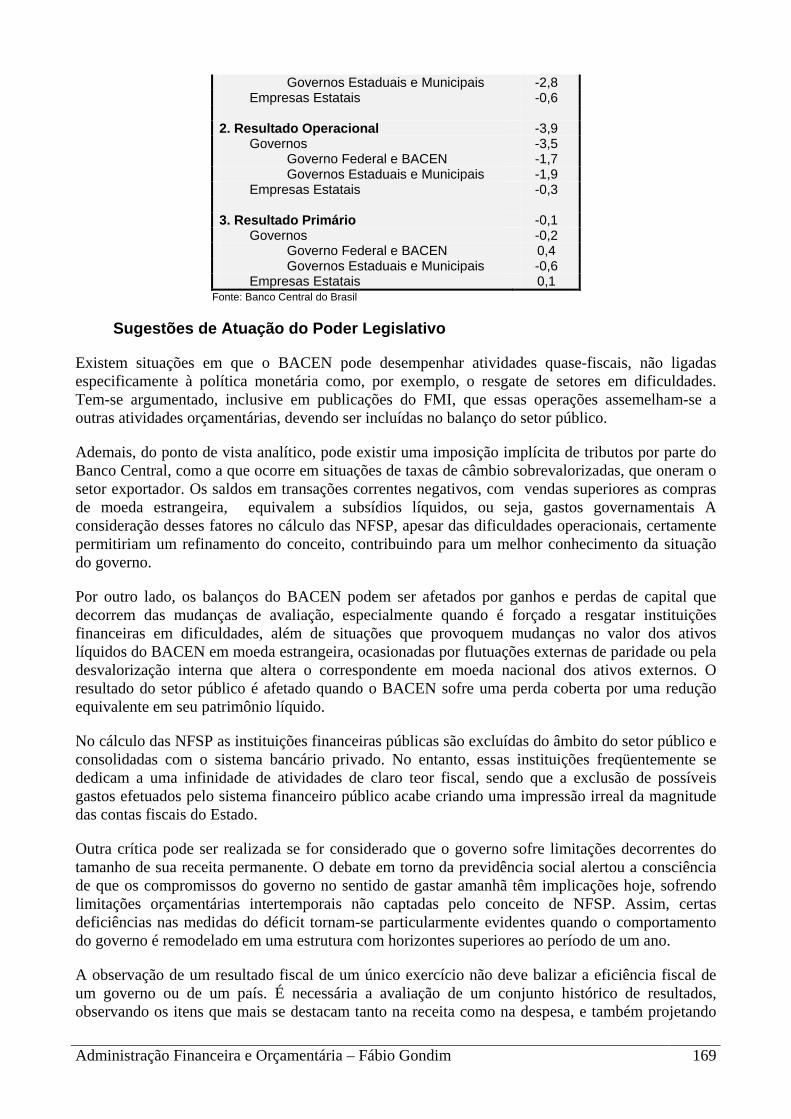

Necessidades de Financiamento do Setor Público em 1996 ................................................168 Sugestões de Atuação do Poder Legislativo ................................................................................169

BIBLIOGRAFIA............................................................................................................................172

Administração Financeira e Orçamentária – Fábio Gondim 9

TÍTULO I – FINANÇAS PÚBLICAS, CIÊNCIA DAS FINANÇAS E DIREITO FINANCEIRO

1. Finanças Públicas - As atribuições econômicas do Estado

Conceito

“ Finanças Públicas é a terminologia que tem sido tradicionalmente aplicada ao conjunto de problemas da política econômica que envolvem o uso de medidas de tributação e de dispêndios públicos” .(Richard Musgrave, 1980)

Objetivos, Abrangência e Metas

A abrangência das Finanças Públicas corresponde à atuação política do Estado no setor econômico, utilizando-se, por vezes, de políticas fiscais, tributárias e monetárias como métodos de intervenção estatal que objetive compensar as falhas do sistema de mercado.

A Economia do Setor Público, ou Finanças Públicas, “representa uma tentativa de fechar a análise dos sistemas de interação social. Nesse aspecto, ela pode ser comparada e contrastada com o familiar sistema ‘aberto’ analisado na teoria econômica tradicional, sendo este último uma teoria altamente desenvolvida da interação de mercado. Contudo, além dos limites do comportamento de mercado, a análise é deixada ‘aberta’. (...) Os indivíduos se comportam em interações de mercado, em interações político-governamentais e em outros arranjos. O fechamento do sistema comportamental, como estou utilizando o termo, significa apenas que a análise deve ser estendida às ações das pessoas em suas diferentes capacidades”. (Buchanan, 1972)

Funções do Estado

Na economia atual do Brasil, as despesas da União representam 34% do PIB. Uma participação tão grande do Estado na economia poderia levar ao questionamento da real necessidade da intervenção do Estado no sistema de mercado.

A participação do Estado na economia, a princípio, poderia ser considerada desnecessária, sendo a iniciativa privada e a livre concorrência, suficientes para ditar as regras da economia. Esse pensamento parte do princípio de que o livre mercado induz à produção mais eficiente e, conseqüentemente, ao aumento da economia com os benefícios que o acompanham. É bem verdade que vários aspectos, dentre eles o social e o político, podem contribuir para o aumento ou redução

Administração Financeira e Orçamentária – Fábio Gondim 10

do Estado, independentemente de necessidade por parte do sistema de mercado.

Ocorre que os arranjos contratuais e comerciais necessários para a própria operação do sistema de mercado não poderiam existir sem a proteção e a imposição de uma estrutura legal fornecida pelo governo1.

Além disso, a afirmação de que o mecanismo de mercado proporciona a produção mais eficiente é baseada na concorrência perfeita, o que significa a inexistência de obstáculos para a entrada de novos agentes no mercado, bem como no pleno conhecimento, por parte dos consumidores e produtores, das condições vigentes nos mercados. Uma regulamentação estatal seria necessária para assegurar tais condições.

Ademais, alguns bens necessários à sociedade possuem características e custos de produção que inviabilizam seu fornecimento pelo sistema de mercado o que nos leva à necessidade de soluções através do setor público.

O valor das taxas de juros definidas pela iniciativa privada poderia divergir do valor tido como ideal pelo Estado. Dessa forma, a iniciativa privada poderia tender a adotar taxas de juros mais baixas, de forma a facilitar o acesso ao crédito para os consumidores, induzindo, assim, o crescimento da demanda agregada e da economia. Por outro lado, o Estado poderia querer adotar taxas de juros mais altas para tentar conter uma tendência inflacionária causada pelo excesso de demanda.

Deve-se observar, também, que o sistema de mercado não implica, necessariamente em um elevado nível de emprego, na estabilidade dos preços e na obtenção automática da taxa de crescimento econômico desejada pela sociedade.

Finalmente, os valores éticos podem requisitar ajustes na distribuição de renda e riqueza resultante do funcionamento do sistema de mercado e da transmissão através de herança dos direitos de propriedade.

Pelo exposto, concluímos que a intervenção do Estado no sistema de mercado é necessária para o funcionamento do próprio sistema, bem como para a proteção dos consumidores contra as imperfeições do mercado. O Estado, para desempenhar seu papel de tentar atenuar as distorções na economia desempenha três funções principais: a função alocativa, a distributiva e a estabilizadora.

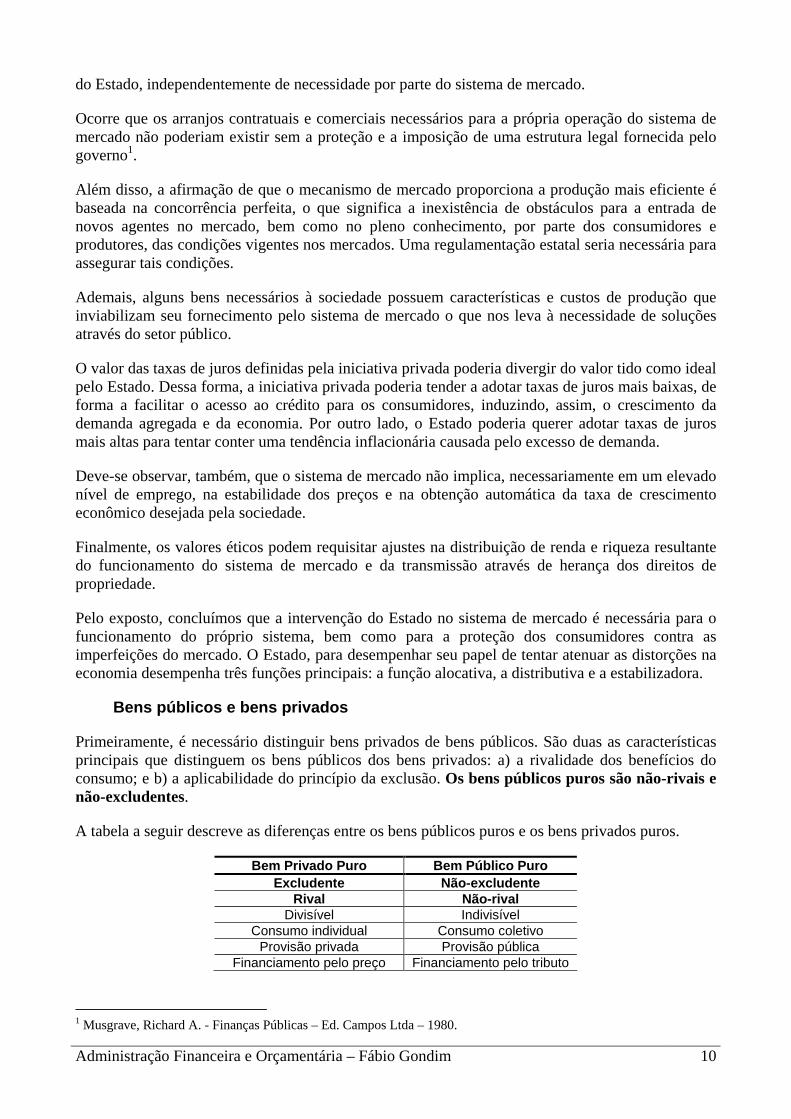

Bens públicos e bens privados

Primeiramente, é necessário distinguir bens privados de bens públicos. São duas as características principais que distinguem os bens públicos dos bens privados: a) a rivalidade dos benefícios do consumo; e b) a aplicabilidade do princípio da exclusão. Os bens públicos puros são não-rivais e não-excludentes.

A tabela a seguir descreve as diferenças entre os bens públicos puros e os bens privados puros.

Bem Privado Puro Bem Público Puro Excludente Não-excludente

Rival Não-rival Divisível Indivisível

Consumo individual Consumo coletivo Provisão privada Provisão pública

Financiamento pelo preço Financiamento pelo tributo

1 Musgrave, Richard A. - Finanças Públicas – Ed. Campos Ltda – 1980.

Administração Financeira e Orçamentária – Fábio Gondim 11

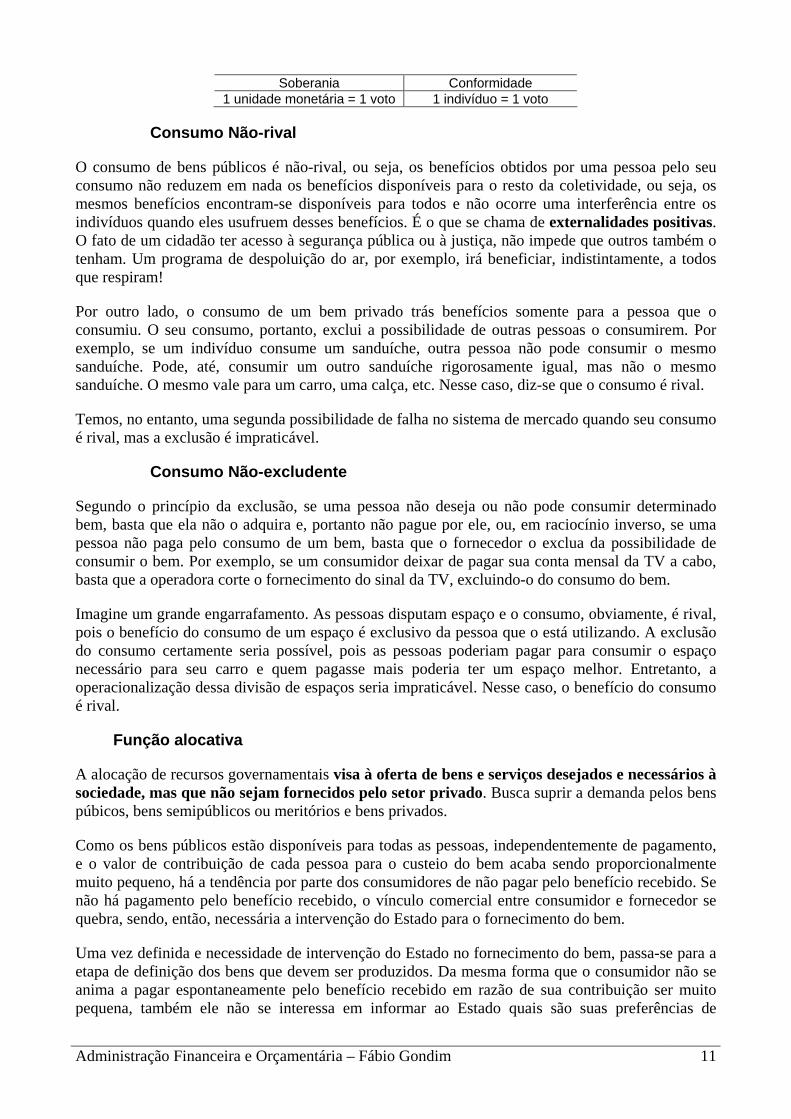

Soberania Conformidade 1 unidade monetária = 1 voto 1 indivíduo = 1 voto

Consumo Não-rival

O consumo de bens públicos é não-rival, ou seja, os benefícios obtidos por uma pessoa pelo seu consumo não reduzem em nada os benefícios disponíveis para o resto da coletividade, ou seja, os mesmos benefícios encontram-se disponíveis para todos e não ocorre uma interferência entre os indivíduos quando eles usufruem desses benefícios. É o que se chama de externalidades positivas. O fato de um cidadão ter acesso à segurança pública ou à justiça, não impede que outros também o tenham. Um programa de despoluição do ar, por exemplo, irá beneficiar, indistintamente, a todos que respiram!

Por outro lado, o consumo de um bem privado trás benefícios somente para a pessoa que o consumiu. O seu consumo, portanto, exclui a possibilidade de outras pessoas o consumirem. Por exemplo, se um indivíduo consume um sanduíche, outra pessoa não pode consumir o mesmo sanduíche. Pode, até, consumir um outro sanduíche rigorosamente igual, mas não o mesmo sanduíche. O mesmo vale para um carro, uma calça, etc. Nesse caso, diz-se que o consumo é rival.

Temos, no entanto, uma segunda possibilidade de falha no sistema de mercado quando seu consumo é rival, mas a exclusão é impraticável.

Consumo Não-excludente

Segundo o princípio da exclusão, se uma pessoa não deseja ou não pode consumir determinado bem, basta que ela não o adquira e, portanto não pague por ele, ou, em raciocínio inverso, se uma pessoa não paga pelo consumo de um bem, basta que o fornecedor o exclua da possibilidade de consumir o bem. Por exemplo, se um consumidor deixar de pagar sua conta mensal da TV a cabo, basta que a operadora corte o fornecimento do sinal da TV, excluindo-o do consumo do bem.

Imagine um grande engarrafamento. As pessoas disputam espaço e o consumo, obviamente, é rival, pois o benefício do consumo de um espaço é exclusivo da pessoa que o está utilizando. A exclusão do consumo certamente seria possível, pois as pessoas poderiam pagar para consumir o espaço necessário para seu carro e quem pagasse mais poderia ter um espaço melhor. Entretanto, a operacionalização dessa divisão de espaços seria impraticável. Nesse caso, o benefício do consumo é rival.

Função alocativa

A alocação de recursos governamentais visa à oferta de bens e serviços desejados e necessários à sociedade, mas que não sejam fornecidos pelo setor privado. Busca suprir a demanda pelos bens púbicos, bens semipúblicos ou meritórios e bens privados.

Como os bens públicos estão disponíveis para todas as pessoas, independentemente de pagamento, e o valor de contribuição de cada pessoa para o custeio do bem acaba sendo proporcionalmente muito pequeno, há a tendência por parte dos consumidores de não pagar pelo benefício recebido. Se não há pagamento pelo benefício recebido, o vínculo comercial entre consumidor e fornecedor se quebra, sendo, então, necessária a intervenção do Estado para o fornecimento do bem.

Uma vez definida e necessidade de intervenção do Estado no fornecimento do bem, passa-se para a etapa de definição dos bens que devem ser produzidos. Da mesma forma que o consumidor não se anima a pagar espontaneamente pelo benefício recebido em razão de sua contribuição ser muito pequena, também ele não se interessa em informar ao Estado quais são suas preferências de

Administração Financeira e Orçamentária – Fábio Gondim 12

consumo, uma vez que sua opinião individual terá significado muito reduzido na definição das prioridades de toda população.

Dessa forma, a intermediação de representantes eleitos passa a ser a forma mais adequada de definição das prioridades nacionais dos gastos públicos. Essa vontade será expressa por meio das leis orçamentárias, que irão alocar recursos públicos para a obtenção de bens necessários para a população.

A função alocativa pode ser exercida, seja por meio da produção direta dos bens e serviços demandados pela sociedade, seja por qualquer tipo de estímulo à produção, como a concessão de subsídios, financiamentos a juros subsidiados, isenção de impostos, etc.

Função distributiva

A função distributiva objetiva o ajuste da distribuição de renda e riqueza na sociedade. A concentração de rendas, que pode ser pessoal, regional ou setorial, provoca deseconomia de escala e inibição da demanda agregada.

O preço de mercado dos fatores de produção, entre eles o pagamento dos salários, não é justo em função de distorções do sistema de mercado. Para que houvesse justiça, o preço dos fatores de produção deveria corresponder ao preço competitivo dos produtos, determinado pela concorrência perfeita e pelo valor atribuído pelas pessoas ao bem produzido. Obviamente, isso não é possível.

Além disso, as capacidades individuais determinam salários diferentes, ainda que o bem produzido pelas pessoas seja o mesmo. A herança recebida também não está sujeita à distribuição entre os demais indivíduos. Finalmente, a definição de justiça na distribuição de renda e riqueza, tanto pessoal, quanto regional ou setorialmente, passa por conceitos puramente filosóficos da sociedade. Todos esses fatores fazem com que seja necessária a intervenção do Estado para redistribuir a renda e a riqueza.

A função distributiva, normalmente, é exercida por meio da tributação progressiva, que aplica alíquotas maiores para as camadas sociais mais ricas, e transferências, que buscam redistribuir a renda e a riqueza entre as regiões do País, mas também pode ser através da normatização e da própria função alocativa.

Função estabilizadora

A função estabilizadora é um instrumento de política macroeconômica. Ela busca propiciar à sociedade um nível de pleno emprego, estabilidade de preços, equilíbrio no balanço de pagamentos e razoável taxa de crescimento econômico, não controláveis pelo livre mercado.

A demanda agregada, que tem relação direta com o nível de pleno emprego, estabilidade de preços, etc, depende da renda presente e passada do indivíduo, da riqueza, do acesso aos créditos e de suas expectativas em relação ao futuro.

O Estado deve controlar a demanda agregada, utilizando-se, principalmente, de instrumentos fiscais, monetários e cambiais para a consecução da estabilidade econômica. Vale-se, também, de controle de preços e salários, importação e controle de produtividade para alcançar seu objetivo. Assim, numa situação em que a demanda agregada diminua, levando à paralisação de parte do parque industrial e ao desemprego, o Governo deve adotar medidas que aumentem a demanda agregada. Ao contrário, se a demanda agregada cresce a ponto de superar a capacidade produtiva do parque instalado, levando à inflação, o Governo deve adotar medidas restritivas da demanda agregada.

Administração Financeira e Orçamentária – Fábio Gondim 13

2. Ciência das Finanças

Conceito

A ciência das finanças é a disciplina que estuda a atividade financeira do Estado. Situa-se na linha divisória entre a Economia e a Política.

Objeto

O Estado, para cumprir suas atribuições, deve obter, despender, gerir e criar recursos. A obtenção de recursos corresponde à receita; o dispêndio, à despesa; a gestão, ao orçamento; e a criação, aos créditos financeiros. O objeto da Ciência das Finanças é a atividade financeira do Estado.

Enquanto a Ciência das Finanças estuda a atividade financeira do Estado, o Direito Financeiro fornece o suporte legal para que essa atividade seja colocada em prática.

3. Direito Financeiro

O Direito Financeiro é ramo do Direito Público Interno, autônomo. O Direito Financeiro e o Direito Administrativo se relacionam de forma intensa, complementar; um realiza, o outro fornece os meios para a realização, garantindo, juntos, a existência da própria Administração Pública.

No entanto, as peculiaridades na aplicação e vigência das leis orçamentárias, dos créditos orçamentários, o trâmite diferenciado na elaboração das leis orçamentárias no Congresso, as regras diferenciadas para registro da execução dos orçamentos, o relacionamento entre os entes estatais motivado pelos orçamentos, etc, evidenciam que, embora se relacione intimamente com os Direitos Administrativo e Tributário, o Direito Financeiro constitui um ramo independente do Direito Público Interno.

Não bastassem esses argumentos, a Constituição Federal de 1988 assim o quis, explicitamente, no seu art. 24, in verbis: “Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I – direito tributário, financeiro, ...” (grifo nosso).

A competência da União para legislar sobre normas gerais não exclui a competência dos Estados, que poderão exercer a competência legislativa plena para atender a suas peculiaridades caso a União não promulgue lei com normas gerais. A superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual no que lhe for contrário.

Conceito

O Direito Financeiro é ramo do direito público interno que disciplina a atividade financeira do Estado, ou seja, a receita, a despesa, o orçamento e o crédito públicos.

Objeto

O objeto do Direito Financeiro é a atividade financeira do Estado.

No entanto, o Estado pode auferir receitas originárias de seu próprio patrimônio ou derivadas do patrimônio e atividades dos particulares. As receitas originárias são decorrentes de atividade empresarial do Estado e são obtidas na forma de preços públicos aplicados a bens ou serviços produzidos, enquanto as derivadas são obtidas por meio da força coercitiva do Estado, na forma de tributação e são objeto do Direito Tributário.

Administração Financeira e Orçamentária – Fábio Gondim 14

Pode-se considerar, contudo, o Direito Tributário como um subsistema legal do Direito Financeiro de forma que o objeto do Direito Financeiro também englobasse o do Direito Tributário, incorporando a receita tributária ao objeto do Direito Financeiro.

A Constituição Orçamentária

A Constituição Orçamentária, subsistema da Constituição Financeira, deveria ser a síntese da Constituição Tributária e da que disciplinasse os gastos públicos, tratando, de forma equilibrada, a receita e despesa públicas. Na falta de um subsistema na Constituição de 1988 que trate do tema, a Constituição Orçamentária assume o papel regulador dos gastos públicos. Os créditos públicos, por sua vez, são regulados pela Constituição Econômica.

A Constituição Orçamentária relaciona-se intimamente com outros subsistemas da Constituição Federal, principalmente, com as Constituições Política e Econômica. O relacionamento entre o orçamento e a política é sempre muito tenso, uma vez que o orçamento exerce a função de controle político do Poder Executivo pelo Poder Legislativo. Dessa forma, a Constituição Orçamentária depende da separação e equilíbrio entre os Poderes para desempenhar suas funções. Toda a luta que se travou na discussão entre a natureza da lei orçamentária teve por base a luta entre Legislativo e Executivo para o controle do Estado.

O relacionamento do orçamento com a economia é muito intenso. Embora não seja função do Estado produzir bens e serviços, o volume de recursos alocados pelos orçamentos federais no Brasil (R$ 451,3 bilhões) são da ordem de 34% do PIB (R$ 1.325,5 bilhões), o que demonstra o poder de influência na economia dessa peça legal. Portanto, é questão orçamentária constitucional o relacionamento entre o setor público e o setor privado da economia.

A relação entre os sistemas orçamentário, político e econômico constitui o superorçamento, que transforma o orçamento num instrumento poderoso para a solução dos problemas sociais, manutenção do Estado e promoção do desenvolvimento econômico.

Natureza Jurídica das Normas Financeiras

Quanto às leis orçamentárias anuais, no meio orçamentário das três esferas de Governo pairam algumas dúvidas acerca de sua natureza jurídica. Sendo o orçamento anual uma lei, não seria obrigatória sua execução para que a lei fosse cumprida? A ausência de execução não seria desobediência ao mandamento legal? A compatibilidade entre PPA, LDO e LOA não especifica se as dotações são limites máximos, mínimos, ou apenas indicativos. Portanto, a programação contida no PPA deveria indicar o máximo ou o mínimo que a Administração pretende fazer no período de sua vigência? E a LDO?

A questão acerca da natureza jurídica do orçamento encontra divergências entre os estudiosos quanto a que tipo de norma são as leis orçamentárias. Seriam atos de efeito normativo ou atos de efeito concreto, ou seja, possuem eficácia plena de normatização ou são lei apenas sob o ponto de vista puramente formal? A lei em sentido material é o ato jurídico que estabelece uma regra de direito. Em oposição a esse conceito a lei em seu sentido formal não estabelece normas, mas é tão-somente um ato emanado de forma solene.

O Supremo Tribunal Federal vem entendendo que as leis orçamentárias são atos de efeito concreto. Dessa forma, a execução integral das leis orçamentárias não seria necessária, sendo a lei simples autorização de gastos. Dessa forma, o orçamento, embora do ponto de vista formal seja uma lei, não passaria de um ato de gestão do Estado, pois não possui regra jurídica, proibição, ordem; contém apenas cifras. Além disso, seria uma lei vinculada, posto que não pode revogar outras leis preexistentes, pois não se pode negar que a simples existência do orçamento pressupõe a existência

Administração Financeira e Orçamentária – Fábio Gondim 15

de outras leis que, por sua vez, criaram a estrutura do Estado. Tampouco a existência das leis orçamentárias cria direitos para os indivíduos. O fato de estar prevista a execução de determinada despesa no Orçamento Geral da União não cria direito para o indivíduo, pessoa física ou jurídica, prestador do serviço.

Dessa forma, apesar da previsão constitucional, o Congresso não poderia simplesmente rejeitar o projeto de lei orçamentária pretendendo que, com isso, cessasse a cobrança de impostos e a realização de despesas2. A recusa poderia acontecer, mas com o sentido de não reconhecimento da regularidade da conta proposta. Na verdade, a lei complementar prevista no art. 165, § 9°, da Lei Maior deverá regular a execução orçamentária nesses casos. A LDO vinha autorizando a execução por duodécimos da proposta orçamentária.

Fontes

Fonte é aquilo que origina, que produz. As fontes de direito são entendidas como a forma de manifestação externa das normas jurídicas, podendo ser materiais ou formais. As fontes materiais referem-se aos acontecimentos reais que justificam e balizam o aparecimento das normas. As fontes formais restringem-se à normatização em si, podendo se manifestar na forma de leis, doutrina, jurisprudência ou costumes.

O Direito Financeiro possui as seguintes fontes formais:

a) Constituição Federal e Emendas Constitucionais:

• Título VI – Capítulos II – Das Finanças Públicas;

• Título IV – Capítulo I – Seção IX – Da Fiscalização, Contábil, Financeira e Orçamentária.

b) Leis complementares:

• Lei n° 4.320/1964 – Lei ordinária recepcionada pela atual Constituição com o status de lei complementar. A Lei Maior, no seu art. 165, §9°, prevê a edição de lei complementar que a sucederá. Aplica-se à União, aos Estados, ao Distrito Federal e aos Municípios.

• Lei complementar n° 101/2000 – Lei de responsabilidade fiscal, que Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Aplica-se à União, aos Estados, ao Distrito Federal e aos Municípios.

c) Leis ordinárias, leis delegadas, decretos-lei e medidas provisórias:

• Lei orçamentárias anuais – LOA;

• Lei de diretrizes orçamentárias – LDO;

• Plano Plurianual – PPA;

d) Outras normas:

• Decretos Legislativos;

• Resoluções do Congresso Nacional e do Senado Federal;

• Portarias Ministeriais (em especial, Portaria n° 42, de 14/04/1999, do Ministério do Orçamento e Gestão, que aplica-se à União, aos Estados, ao Distrito Federal e aos Municípios).

2 Constituição Federal, art. 166, § 8°.

Administração Financeira e Orçamentária – Fábio Gondim 16

Resoluções do Congresso Nacional servem para autorizar leis delegadas3 e regimento interno. A Resolução n° 01/2001, por exemplo, é do Congresso Nacional. A norma foi aprovada como Resolução e não Decreto Legislativo, porque trata de regimento interno do Congresso.

A partir da Resolução n° 01/2001, os Decretos Legislativos do Congresso Nacional tramitam em Sessão Conjunta e não mais nas duas Casas separadamente. Servem, por exemplo, para liberar a execução das obras irregulares e apreciar a Prestação de Contas do Presidente da República.

3 Constituição Federal, art. 68, § 2°.

Administração Financeira e Orçamentária – Fábio Gondim 17

TÍTULO II – ORÇAMENTO PÚBLICO

4. Conceito

“Documento que prevê as quantias de moeda que, num período determinado (normalmente um ano), devem entrar e sair dos cofres públicos (receitas e despesas públicas), com especificação de suas principais fontes de financiamento e das categorias de despesas mais relevantes”.

Osvaldo Maldonado Sanches

5. Aspectos Históricos do Orçamento Público

Estado Patrimonial

• Estado proprietário das terras e dos bens de produção.

• Ilimitado poder discricionário do Rei em matéria tributária.

• Os recursos do Reino se confundiam com os recursos do Rei.

O art. 12 da Magna Carta de 1217, outorgada pelo Rei João Sem Terra, da Inglaterra, rezava que “Nenhum tributo ou auxílio será instituído no Reino, senão pelo seu conselho comum, exceto com o fim de resgatar a pessoa do Rei, fazer seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios para esse fim serão razoáveis em seu montante.”

Tal dispositivo foi conseguido mediantes pressões dos barões feudais, que integravam o Common Counsel. Aos nobres interessava escapar do ilimitado poder discricionário do rei em matéria tributária.

Mesmo não envolvendo o lado da despesa pública, o art. 12 da Magna Carta inglesa é considerado pelos tratadistas o embrião do orçamento público.

No Brasil, a Inconfidência Mineira tentou conquistar a soberania para o País, usando como motivação o descontentamento em face às disposições tributárias emanadas de Portugal.

Em 1922, por ato do Congresso Nacional brasileiro, foi baixado o Código de Contabilidade da

Administração Financeira e Orçamentária – Fábio Gondim 18

União, que constituiu uma importante conquista técnica.

Estado Fiscal

“Le meilleur de tous les plans de finance est de dépenser peu, et le meilleur de tous les impôts est le plus petit.” Jean-Baptiste Say

Estado “Guarda Noturno”. Guerra, Justiça e intervenção mínima na vida social e econômica dos países.

Não conseguia atender às reivindicações sociais, nem garantir o pleno funcionamento do mercado.

No Brasil, com a vinda do Rei D. João VI, o Brasil iniciou um processo de organização de suas finanças. Em 1808, foram criados o Erário Público e o regime de contabilidade.

A Constituição Imperial de 1824, em seu art. 172, estabelecia a obrigatoriedade de apresentação anual de um “orçamento geral de todas as despesas públicas do ano futuro e da importância de todas as contribuições e rendas públicas”. O dispositivo, avançado para a época, não pôde ser implementado imediatamente por causa da dificuldade de comunicação, conflitos com normas legais, etc. Em 1827, surgiu a primeira lei orçamentária, com vigência em 1828, mas, também, não pôde ser implementada em sua plenitude, de forma que a primeira lei orçamentária brasileira, de fato, foi o Decreto Legislativo de 15/12/1830, que fixava a despesa e orçava a receita para o exercício de 1831. Ao Executivo competia a elaboração da proposta orçamentária; à Assembléia Geral, a aprovação da lei orçamentária e à Câmara dos Deputados a iniciativa da lei sobre impostos.

Com a Proclamação da República, em 1889, o Congresso Nacional passou a ter maior importância na elaboração orçamentária. A Constituição de 1891 atribuiu ao Congresso Nacional a competência para elaborar a proposta orçamentária e para tomar contas do Poder Executivo. Para auxiliar o Congresso Nacional no controle da execução orçamentária, foi criado o Tribunal de Contas da União.

Estado do Bem-estar Social

1930 – Keynes. Orçamento “anticíclico”. Orçamento deficitário, a fim de que o Estado pudesse aplicar em investimentos públicos, gerando o pleno emprego e combatendo as crises cíclicas do capitalismo.

Aumento das prestações públicas, da seguridade social e da assistência social.

O Estado assumiu os custos com estratégias de mercado, demanda de bens improdutivos, como armamentos e viagens espaciais; infra-estrutura de produção, como transporte, comunicação, progresso técnico-científico e treinamento vocacional; consumo social, como construção de casas, transporte pessoal, assistência médica, lazer e educação e previdência social; e bem-estar social, como desemprego e assistência social.

Os políticos aumentam permanentemente a despesa pública para atender às demandas dos eleitores, mas não querem se envolver com o aspecto negativo da criação de tributos para financiar os gastos.

Esses fatores levaram ao aumento nos gastos públicos sem aumento correspondente da arrecadação, com conseqüente desmantelamento do serviço público e endividamento do Estado.

No Brasil, a revolução de 1930 representou o rompimento com o passado e a proposta de nova ordem em inúmeros aspectos, inclusive na modernização do aparelho do Estado.

Administração Financeira e Orçamentária – Fábio Gondim 19

A autonomia dos Estados e o federalismo da Constituição de 1891 cederam lugar à centralização da maior parte das funções públicas na área federal. Na Constituição de 1934 o orçamento é tratado com destaque, sendo classificado em uma seção própria.

Assim como nos dias atuais, a competência para elaboração da proposta orçamentária era do Presidente da República. Ao Congresso Nacional competia a votação do orçamento e julgamento das Contas do Presidente da República, com auxilia do Tribunal de Contas da União.

Veio o autoritarismo do Estado Novo e, com ele, uma nova Constituição, decretada em 1937. Embora a constituição previsse a participação da Câmara dos Deputados, na prática, os orçamentos do Estado Novo foram todos elaborados e decretados pelo Presidente da República.

Com a redemocratização do País, o orçamento voltou a ser do tipo misto, ou seja, proposto pelo Poder Executivo e alterado e votado pelo Congresso Nacional. Os princípios da unidade, universalidade, exclusividade e especialização foram consagrados na Constituição de 1946.

Com o golpe militar de 1964, a participação do Congresso Nacional no processo orçamentário, foi, novamente, limitada. A Constituição outorgada em 1967 praticamente impediu que emenda importantes fossem apresentadas à proposta orçamentária encaminhada pelo Poder Executivo. O art. 67, § 1º, daquela Carta dispunha que “não serão objeto de deliberação emendas de que decorra aumento da despesa global ou de cada órgão, projeto ou programa, ou as que visem a modificar o seu montante, natureza e objetivo.”

Apenas em 1988, quando o Brasil recebeu sua sétima constituição, o Legislativo recebeu de volta a prerrogativa de propor emendas ao projeto de lei orçamentária anual. A Carta Magna explicita o princípio da universalidade orçamentária, destacando quais são as despesas e receitas públicas que devem integrar o orçamento público e, portanto, merecer a aprovação legislativa. Além disso, foi criada a lei de diretrizes orçamentárias, que compreenderá as metas e prioridades da administração pública federal, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Estado Social Fiscal

Redução das receitas patrimoniais e parafiscais. Fim da crença na inesgotabilidade dos recursos públicos, da possibilidade de atendimento a todas as demandas sociais e da garantia de felicidade do povo.

O Estado Social Fiscal trouxe o orçamento equilibrado, o redirecionamento da despesa do Estado e alguma regulação do social e do econômico. É a época da austeridade.

O orçamento deixa de ser apenas o instrumento de previsão da receita e de autorização dos gastos públicos em um sistema financeiro aberto para os empréstimos.

“O orçamento público passa a ser o documento de quantificação dos valores éticos, a conta corrente dos princípios constitucionais, o plano contábil da justiça social, o balanço das escolhas dramáticas por políticas públicas em um universo fechado de recursos financeiros escassos e limitados.” Ricardo Lobo Torres

No Brasil, foi sancionada a Lei de Responsabilidade Fiscal. Ela criou mais atribuições para a lei de diretrizes orçamentárias,

Administração Financeira e Orçamentária – Fábio Gondim 20

6. Evolução Conceitual

Os orçamentos públicos podem ser analisados sob diversos aspectos: político, econômico, social, administrativo, jurídico, etc. De acordo com a evolução da sociedade e com a variação de suas necessidades, um ou outro aspecto surgia como o mais importante do orçamento naquele momento.

Orçamento Tradicional ou Clássico

O Orçamento tradicional surgiu na Inglaterra, em 1822, juntamente com o Estado Liberal, preocupado em manter o equilíbrio financeiro e evitar, ao máximo, o aumento dos gastos públicos. Foi instituído com a finalidade de possibilitar aos órgãos de representação um controle político sobre o Poder Executivo. No orçamento tradicional, os aspectos econômico, social, contábil, administrativo, jurídico, etc. tinham papel secundário.

No orçamento tradicional, ou clássico, os diversos órgãos e entidades da Administração Pública Federal eram contemplados com recursos suficientes para o pagamento de pessoal e aquisição de material de consumo e permanente para um exercício financeiro. Não eram adotados programas de trabalho ou objetivos a atingir, como, por exemplo, redução do analfabetismo, melhoria dos índices sociais de determinada região, etc. O principal critério para distribuição de recursos era o montante de gastos do exercício anterior, não se levando em conta novas realizações futuras. Preocupava-se com os meios e não com os fins das funções governamentais.

O controle da execução orçamentária no orçamento tradicional limitava-se a verificação da honestidade do agente público e da adequação do produto público às necessidades coletivas.

No Brasil, a Constituição Imperial de 1824 continha as primeiras exigências para adoção de orçamentos formais por parte das instituições imperiais. No entanto, em virtude de dificuldades de comunicação e certos conflitos com normas legais da época, os orçamentos públicos não puderam ser adotados nos primeiros anos. Alguns autores consideram a Lei de 14/12/1827 como a primeira lei de orçamento no Brasil.

Orçamento de Desempenho ou de Realizações

Mais importante do que saber com o que o Governo gasta, contudo, era saber para que serviam os gastos. Dessa forma, houve a evolução para o orçamento de desempenho ou de realizações.

O orçamento de desempenho consiste numa das primeiras modalidades de orçamentação moderna (em oposição à orçamentação tradicional), posteriormente identificado como a expressão inicial do que viria a ser chamado orçamento-programa.

Constitui um processo orçamentário que inova em relação ao orçamento tradicional por incluir, além da explicitação dos itens de gasto de cada unidade, uma dimensão programática, ou seja, a explicitação do programa de trabalho (programa e ações) que deve ser realizado com os recursos que estão sendo destinados à unidade.

No orçamento de desempenho, a ênfase passa a ser a da busca de eficiência e de economia nas repartições públicas e não na adequação dos seus produtos à necessidades coletivas.

Ainda não havia, contudo, vinculação dos orçamentos anuais com um sistema de planejamento, que resultasse na consecução dos objetivos governamentais de longo prazo.

Administração Financeira e Orçamentária – Fábio Gondim 21

Orçamento-Programa

O orçamento-programa consiste em um método de orçamentação por meio do qual as despesas públicas são fixadas a partir da identificação das necessidades públicas sob a responsabilidade de um certo nível de governo e da sua organização segundo níveis de prioridades e estruturas apropriadas de classificação da programação.

As despesas públicas são discriminadas de modo a:

a) dar ênfase aos fins (e não aos meios);

b) indicar as ações em que o setor público gastará seus recursos;

c) definir os responsáveis pela execução; e

d) especificar os resultados esperados.

Esse método surgiu nos EUA no final da década de 1950, sob a denominação PPBS (Planning, Programming and Budgeting System).

As principais características desse modelo de orçamentação são:

a) propiciar a integração ente o planejamento e o orçamento;

b) realizar a quantificação dos objetivos e metas;

c) basear as decisões em relações de insumo-produto e na pluralidade de alternativas programáticas; e

d) empregar instrumentos aperfeiçoados para a mensuração de resultados.

Com o advento da Lei n° 4.320, de 17/03/64, o orçamento-programa foi instituído no Brasil. O orçamento programa põe em destaque os objetivos, metas e prioridades do Governo. Constitui-se em um instrumento de planejamento. Os aspectos administrativo e econômico se sobrepõem ao aspecto político.

O orçamento deve se compatibilizar com o planejamento estatal, na forma do Plano Plurianual. Não são admitidas, por exemplo, emendas às leis orçamentárias que não sejam compatíveis com o Plano Plurianual.

Orçamento Base-Zero (zero-based budgeting)

O orçamento base-zero consiste em uma abordagem orçamentária desenvolvida nos EUA em 1969 pela empresa Texas Instruments Co. e adaptada para uso no setor público pelo Estado da Geórgia, na elaboração do orçamento para o exercício de 1973.

A principal característica desta metodologia orçamentária é exigir que todas as despesas de cada repartição pública sejam justificadas detalhadamente como se cada item programático se tratasse de uma nova iniciativa. Durante a elaboração da proposta orçamentária para o exercício seguinte, todo conhecimento prévio acerca das execuções em exercícios anteriores seriam desconsideradas, ou seja, não existem direitos adquiridos sobre despesas anteriormente autorizadas. Todo o estudo começaria do estágio inicial, revendo a necessidade e eficácia de cada despesa.

Administração Financeira e Orçamentária – Fábio Gondim 22

A grande vantagem deste método é sua evidente orientação para a eliminação de empreendimentos de reduzida prioridade, por envolver, em relação a cada programa, a resposta a três questões básicas: a) ele está sendo eficiente e eficaz? b) podem suas operações ser reduzidas ou eliminadas de forma a liberar recursos para novas programações? c) existem elementos que justifiquem a expansão de suas atividades?

7. Princípios orçamentários

Os princípios orçamentários não devem ser interpretados como mandamentos imutáveis, dogmas orçamentários. São, outrossim, produto da evolução do processo de elaboração e execução orçamentária, refletindo as alterações na legislação correlata. São úteis, contudo, para orientar o estudo sobre alguns aspectos orçamentários.

Princípio da anualidade ou periodicidade

O princípio da anualidade reza que a previsão das receitas e a fixação das despesas devem referir-se a um exercício financeiro. No Brasil, o exercício financeiro coincide com o ano civil4.

O caráter anual das leis orçamentárias pode ser observado em vários dispositivos legais. A Constituição Federal, em seus arts. 165, III, e §§ 5° e 8°; art. 166, caput, e §§ 3°, 6° e 8°; e art. 167, I, entre outros, se refere a leis orçamentárias e orçamentos anuais. A Lei n° 4.320/64, em seu art. 2°, refere-se explicitamente aos princípios da unidade, universalidade e anualidade. Diversos outros dispositivos limitam os atos e fatos orçamentários ou correlatos, como programas de governo, prestação de contas, etc, a períodos anuais.

A lei orçamentária, cujo projeto é encaminhado ao Congresso Nacional até o dia 31 de agosto de cada ano, deve conter a previsão de receita. A previsão de receita, por outro lado, deve levar em consideração as alterações na legislação tributária, como, por exemplo, a instituição de um novo tributo. É lógico que se as alterações tributárias forem implementadas nos últimos dias do exercício financeiro, poderá a lei orçamentária já ter sido aprovada e os efeitos da alteração na legislação não computados.

Princípio da unidade ou totalidade

Deve existir apenas um orçamento para cada exercício financeiro. Dessa forma, evita-se a elaboração de orçamentos paralelos, que poderiam servir para burlar a programação e o controle da despesa.

A divisão constitucional em orçamento fiscal, da seguridade social e de investimentos5 não significa inobservância ao princípio, uma vez que a lei orçamentária anual, cuja apresentação, tramitação e execução ocorrem indivisivelmente, engloba os três orçamentos.

Princípio da universalidade

O orçamento deve conter todas as receitas e despesas referentes aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, sendo vedado o início de programas e projetos não incluídos na lei orçamentária anual6.

4 Lei n° 4.320/64, art. 34. 5 Constituição Federal, arts. 165, § 5°, e 167, I. 6 Constituição Federal, art. 165, § 5°.

Administração Financeira e Orçamentária – Fábio Gondim 23

O fato de as receitas e despesas operacionais das empresas estatais não constarem da lei orçamentária não implica em inobservância ao princípio da universalidade.

Princípio do orçamento bruto

O princípio do orçamento bruto, como vem sendo interpretado pelos tratadistas, determina que todas as parcelas de receitas e despesas devem constar do orçamento pelos seus totais, vedadas quaisquer deduções7. A regra busca dar transparência no processo orçamentário, impedindo a simples apresentação dos valores líquidos da confrontação entre receitas e despesas relativas a determinado serviço público, constituindo condição essencial ao controle financeiro.

Princípio da não-afetação ou não-vinculação das rec eitas

O princípio da não-afetação das receitas determina que nenhuma receita poderá ser reservada ou comprometida para atender a despesas previamente determinadas8.

A aplicação desse princípio deve observar inúmeras exceções. Alguns tipos de receitas públicas são vinculados, como, por exemplo o produto da arrecadação de taxas, que depende da prestação de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição9. As despesas de capital decorrentes de empréstimos igualmente se vinculam a determinadas finalidades, como aplicação em investimentos ou atendimento á situações emergenciais, etc. Os fundos são um outro exemplo de afetação de receitas.