apoFokus - apobank.de · Riesiger Binnenmarkt Das wichtigste Element der US-Wirtschaft ist der...

36

Ausgabe 4│2011 apoFokus apoResearch Anlageinformation USA – Ausdauernd trotz Gegenwind > Amerika bleibt wirtschaftlich und politisch die globale Supermacht > Staatsverschuldung als größte Herausforderung > US-Unternehmen gehören in jedes Aktiendepot

Transcript of apoFokus - apobank.de · Riesiger Binnenmarkt Das wichtigste Element der US-Wirtschaft ist der...

Ausgabe 4│2011

apoFokus apoResearch Anlageinformation

USA – Ausdauernd trotz Gegenwind > Amerika bleibt wirtschaftlich und politisch die globale Supermacht

> Staatsverschuldung als größte Herausforderung

> US-Unternehmen gehören in jedes Aktiendepot

apoFokus apoResearch Anlageinformation

2

Die Deutsche Apotheker- und Ärztebank eG, Düsseldorf, unterliegt der Aufsicht der Bundesanstalt für Finanzdienstleis-tungsaufsicht (BaFin), Bonn/Frankfurt.

Die in diesem apoFokus enthaltenen Informationen stellen keine Anlageberatung dar. Sie zielen nicht auf das individu-elle Anlageprofil des Empfängers ab, sondern enthalten allgemeine Informationen, die eine selbstständige Anlageent-scheidung erleichtern sollen. Mit dem apoFokus ist keine Aufforderung zum Kauf oder Verkauf verbunden.

Der apoFokus beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten. Die vorliegende Publikation gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder. Die Inhalte sind sorgfältig recherchiert. Eine Haftung/Gewähr für die Richtigkeit und Voll-ständigkeit kann im Einzelfall aber nicht übernommen werden.

Nachdruck nur mit Genehmigung der Deutschen Apotheker- und Ärztebank.

USA – Ausdauernd trotz Gegenwind

3

Inhalt

Überblick und Bedeutung 4

Wirtschaftliche Basis 6

Konsum 8

Arbeitsmarkt 10

Wohnimmobilien 12

Unternehmen 16

Regierung und Staatsverschuldung 20

Notenbank 25

Währung und Wechselkurs 26

Aktienmarkt 29

Fazit 31

apoFokus apoResearch Anlageinformation

Überblick und Bedeutung

4

Überblick und Bedeutung Schuldenstreit belastet die

Stimmung und die Konjunktur

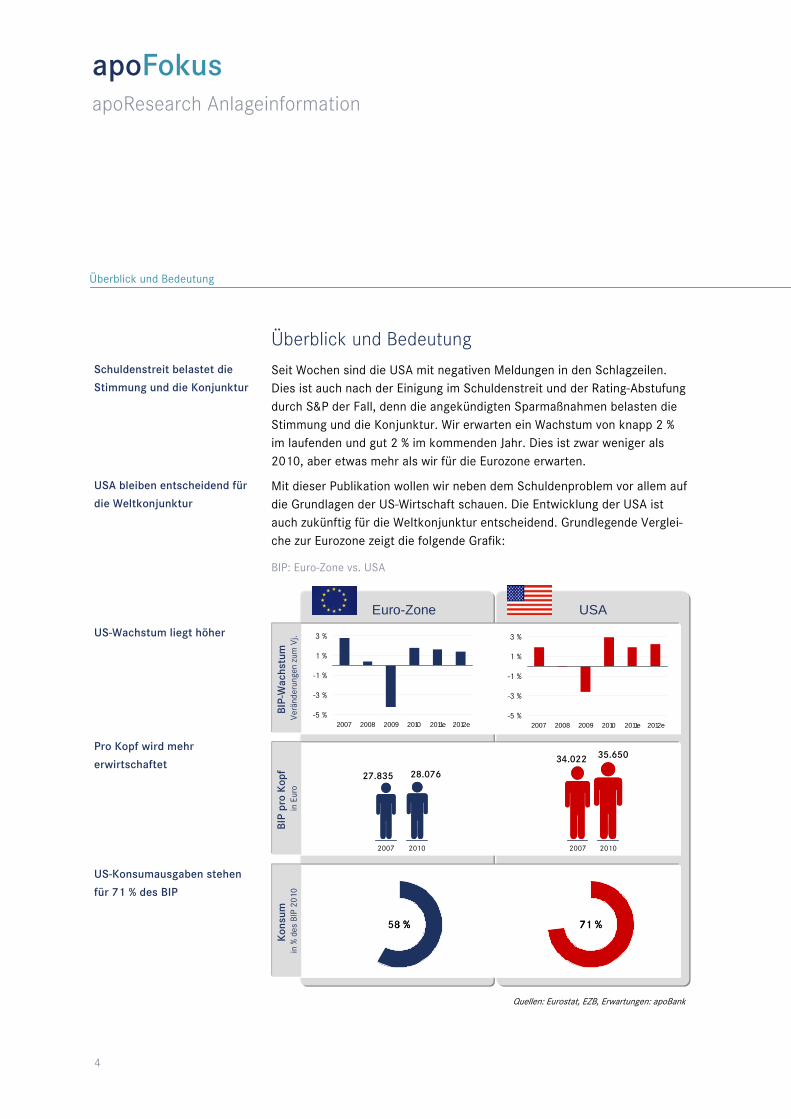

Seit Wochen sind die USA mit negativen Meldungen in den Schlagzeilen. Dies ist auch nach der Einigung im Schuldenstreit und der Rating-Abstufung durch S&P der Fall, denn die angekündigten Sparmaßnahmen belasten die Stimmung und die Konjunktur. Wir erwarten ein Wachstum von knapp 2 % im laufenden und gut 2 % im kommenden Jahr. Dies ist zwar weniger als 2010, aber etwas mehr als wir für die Eurozone erwarten.

USA bleiben entscheidend für

die Weltkonjunktur Mit dieser Publikation wollen wir neben dem Schuldenproblem vor allem auf die Grundlagen der US-Wirtschaft schauen. Die Entwicklung der USA ist auch zukünftig für die Weltkonjunktur entscheidend. Grundlegende Verglei-che zur Eurozone zeigt die folgende Grafik:

BIP: Euro-Zone vs. USA

US-Wachstum liegt höher

Pro Kopf wird mehr

erwirtschaftet

US-Konsumausgaben stehen

für 71 % des BIP

-5 %

-3 %

-1 %

1 %

3 %

2007 2008 2009 2010 2011e 2012e-5 %

-3 %

-1 %

1 %

3 %

2007 2008 2009 2010 2011e 2012e

Euro-Zone USA

2007 2010

27.835 28.076

2007 2010

34.022 35.650

BIP

pro

Kop

f in

Eur

oBI

P-W

achs

tum

Ve

ränd

erun

gen

zum

Vj.

Kon

sum

in

% d

es B

IP 2

010

71 %71 %58 %58 %

Quellen: Eurostat, EZB, Erwartungen: apoBank

USA – Ausdauernd trotz Gegenwind

Überblick und Bedeutung

5

Lange marktwirtschaftliche

Tradition Die USA haben das Weltgeschehen der vergangenen 100 Jahre dominiert. Sie sind die einzig verbliebene Supermacht. Dabei hat das Prinzip Wettbe-werb geholfen. Als konsequente Marktwirtschaft wird der Großteil des US-Sozialprodukts von privaten Unternehmen erwirtschaftet, während die Re-gierung das wirtschaftliche Geschehen vergleichsweise wenig beeinflusst. Ein Anzeichen dafür ist die Abgabenquote: Der Anteil von Steuern und Sozialabgaben an der Wirtschaftsleistung der USA umfasst etwa 29 %, wäh-rend dieser z. B. in Deutschland bei rund 40 % liegt. In kaum einem europäi-schen Staat ist das Wirtschaftssystem so stark an der Marktwirtschaft aus-gerichtet wie in den USA.

USA sind die größte

Volkswirtschaft der Welt Die USA haben einen Anteil von 20 % am BIP der Welt. China wächst zwar schnell, hat aber nur einen Anteil von 4 %, wie auch Japan. Deutschland ist mit einem Anteil von 2,5 % die global viertgrößte Volkswirtschaft.

Unternehmen haben hohe

Gewinne Die Gewinne aller US-Unternehmen dürften im laufenden Jahr um ca. 8 % steigen und 2012 um weitere 5 % zulegen. Dies ist umso erstaunlicher, als es 2010 bereits ein Plus von 29 % gab. Die Zahlen unterstreichen die Pro-duktivität des Unternehmenssektors.

BIP-Wachstum

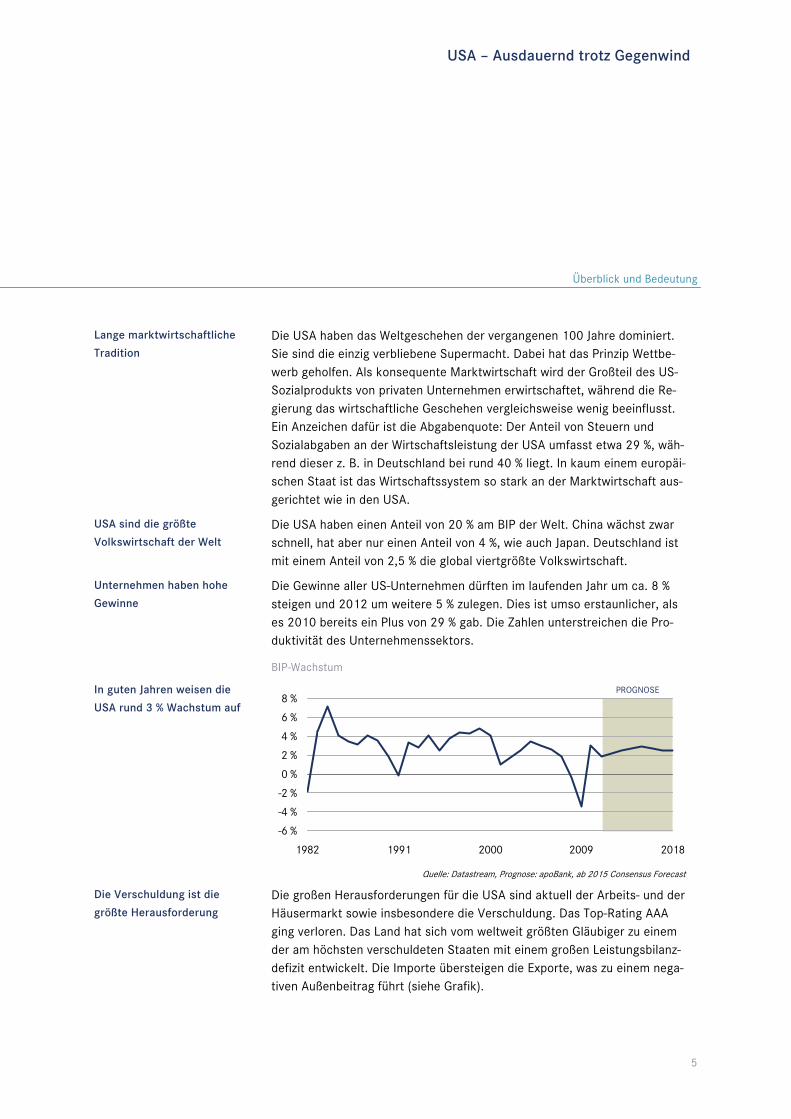

In guten Jahren weisen die

USA rund 3 % Wachstum auf

PROGNOSE

-6 %

-4 %

-2 %

0 %

2 %

4 %

6 %

8 %

1982 1991 2000 2009 2018

Quelle: Datastream, Prognose: apoBank, ab 2015 Consensus Forecast

Die Verschuldung ist die

größte Herausforderung Die großen Herausforderungen für die USA sind aktuell der Arbeits- und der Häusermarkt sowie insbesondere die Verschuldung. Das Top-Rating AAA ging verloren. Das Land hat sich vom weltweit größten Gläubiger zu einem der am höchsten verschuldeten Staaten mit einem großen Leistungsbilanz-defizit entwickelt. Die Importe übersteigen die Exporte, was zu einem nega-tiven Außenbeitrag führt (siehe Grafik).

apoFokus apoResearch Anlageinformation

Wirtschaftliche Basis

6

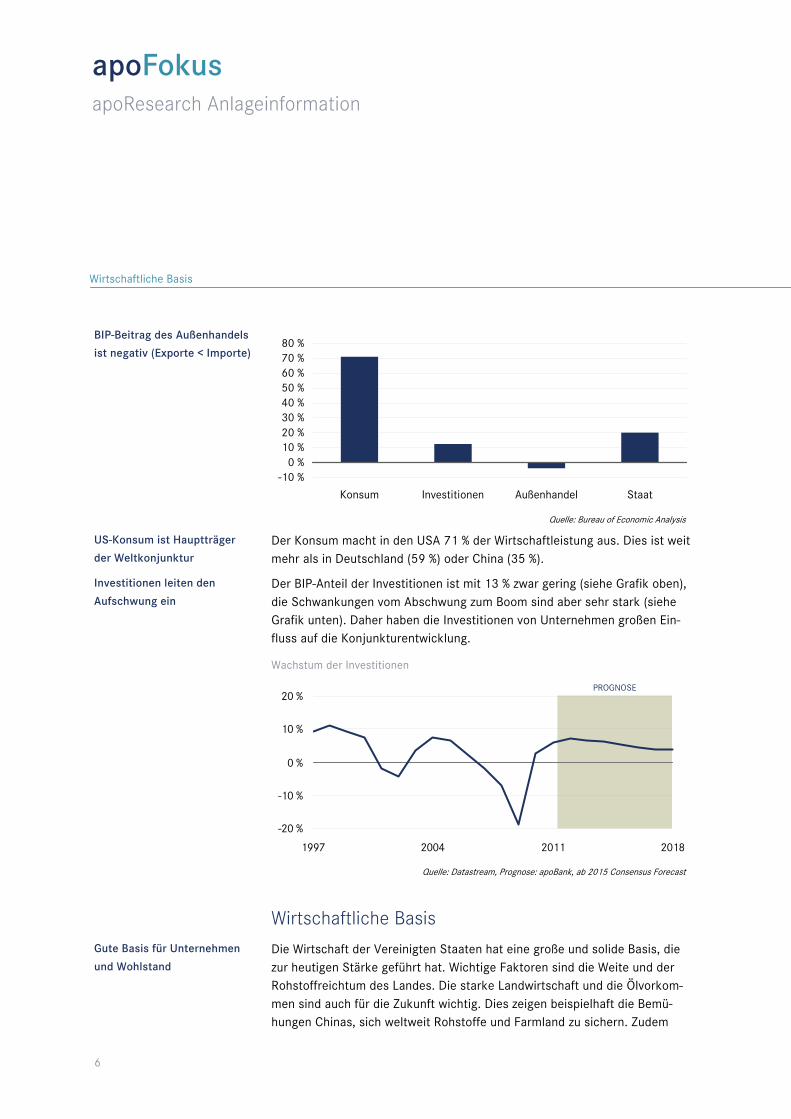

BIP-Beitrag des Außenhandels

ist negativ (Exporte < Importe)

-10 %0 %

10 %20 %30 %40 %50 %60 %70 %80 %

Konsum Investitionen Außenhandel Staat

Quelle: Bureau of Economic Analysis

US-Konsum ist Hauptträger

der Weltkonjunktur Der Konsum macht in den USA 71 % der Wirtschaftleistung aus. Dies ist weit mehr als in Deutschland (59 %) oder China (35 %).

Investitionen leiten den

Aufschwung ein Der BIP-Anteil der Investitionen ist mit 13 % zwar gering (siehe Grafik oben), die Schwankungen vom Abschwung zum Boom sind aber sehr stark (siehe Grafik unten). Daher haben die Investitionen von Unternehmen großen Ein-fluss auf die Konjunkturentwicklung.

Wachstum der Investitionen

-20 %

-10 %

0 %

10 %

20 %

1997 2004 2011 2018

PROGNOSE

Quelle: Datastream, Prognose: apoBank, ab 2015 Consensus Forecast

Wirtschaftliche Basis Gute Basis für Unternehmen

und Wohlstand Die Wirtschaft der Vereinigten Staaten hat eine große und solide Basis, die zur heutigen Stärke geführt hat. Wichtige Faktoren sind die Weite und der Rohstoffreichtum des Landes. Die starke Landwirtschaft und die Ölvorkom-men sind auch für die Zukunft wichtig. Dies zeigen beispielhaft die Bemü-hungen Chinas, sich weltweit Rohstoffe und Farmland zu sichern. Zudem

USA – Ausdauernd trotz Gegenwind

Wirtschaftliche Basis

7

immigrierten Millionen von Einwandern, insbesondere aus England, Irland und Deutschland in die Vereinigten Staaten. Bis heute und auch zukünftig bleiben die USA ein attraktives Einwanderungsland. Einwanderer bringen neue Ideen und tragen durch das Bemühen, etwas Neues aufzubauen, zum Wachstum bei. In der US-Wirtschaftsgeschichte gab es viele revolutionäre technische Neuerungen, wie Stromversorgung, Automobil, Agrochemie, mo-derne Medien und Kommunikation. Dies hat den Lebensstandard von 1900 bis 1960 grundlegend angehoben. In den Zukunftstechnologien, wie z. B. Luftfahrt und Informationstechnologie, ist das Land gegenwärtig stark auf-gestellt.

Flexibilität und Demokratie Von ihrer Gründung an waren die USA eine Demokratie. Gesellschaftliche Freiheit ist eine wichtige Grundlage für stabile politische Verhältnisse und wirtschaftliche Freizügigkeit. Hinzu kommt eine traditionell streng markt-wirtschaftliche Orientierung, die dabei hilft, Wohlstand zu schaffen. Unter-nehmensgründungen sind leicht möglich und es gibt gute Finanzierungs-chancen. Besonders strategische Finanzinvestoren (Private Equity) bieten US-Gründern traditionell Eigenkapital und gleichzeitig Hilfe bei der Unter-nehmensführung. Der scharfe Wettbewerb führt zu einem schnellen Wandel der Wirtschaft, was aber den betroffen Arbeitnehmern hohe Flexibilität ab-verlangt. Der Strukturwandel in der Montanindustrie fand beispielsweise Jahrzehnte vor dem in Europa statt. Dazu kommt der US-Dollar als globale Leitwährung, auf die wir später noch eingehen.

Die Säulen der US-Wirtschaft

Dem

okra

tieD

emok

ratie

Ries

iger

Binn

enm

arkt

Ries

iger

Binn

enm

arkt

Mar

ktw

irtsc

haft

Mar

ktw

irtsc

haft

Tech

nolo

gie

Tech

nolo

gie

Bild

ung

und

Einw

ande

rung

Bi

ldun

g un

dEi

nwan

deru

ng

Glo

bale

Leitw

ähru

ngG

loba

leLe

itwäh

rung

US-Wirtschaft

Dem

okra

tieD

emok

ratie

Ries

iger

Binn

enm

arkt

Ries

iger

Binn

enm

arkt

Mar

ktw

irtsc

haft

Mar

ktw

irtsc

haft

Tech

nolo

gie

Tech

nolo

gie

Bild

ung

und

Einw

ande

rung

Bi

ldun

g un

dEi

nwan

deru

ng

Glo

bale

Leitw

ähru

ngG

loba

leLe

itwäh

rung

US-Wirtschaft

Neue Erfindungen sind für die

Zukunft wichtig Die Herausforderung ist, technische Innovationen auch in der Zukunft auf einem hohen Niveau zu halten, um Wohlstand und Wachstum zu schaffen. Die akademische Stärke und das Wirtschaftssystem bilden dafür eine gute Grundlage.

apoFokus apoResearch Anlageinformation

Konsum

8

Konsum Riesiger Binnenmarkt Das wichtigste Element der US-Wirtschaft ist der gigantische Binnenmarkt.

Dabei sind es neben den Investitionen und dem Staatsverbrauch insbeson-dere die Konsumausgaben, welche die Wirtschaft auch in Zukunft wachsen lassen dürften.

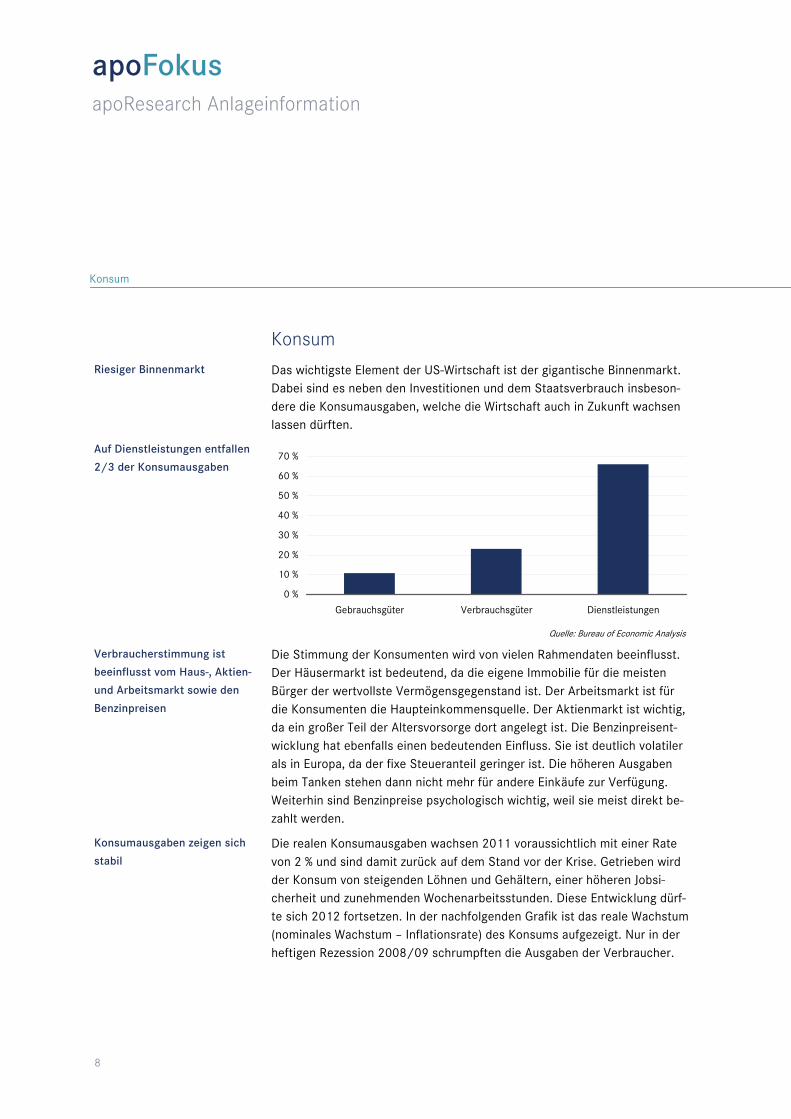

Auf Dienstleistungen entfallen

2/3 der Konsumausgaben

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

Gebrauchsgüter Verbrauchsgüter Dienstleistungen

Quelle: Bureau of Economic Analysis

Verbraucherstimmung ist

beeinflusst vom Haus-, Aktien-

und Arbeitsmarkt sowie den

Benzinpreisen

Die Stimmung der Konsumenten wird von vielen Rahmendaten beeinflusst. Der Häusermarkt ist bedeutend, da die eigene Immobilie für die meisten Bürger der wertvollste Vermögensgegenstand ist. Der Arbeitsmarkt ist für die Konsumenten die Haupteinkommensquelle. Der Aktienmarkt ist wichtig, da ein großer Teil der Altersvorsorge dort angelegt ist. Die Benzinpreisent-wicklung hat ebenfalls einen bedeutenden Einfluss. Sie ist deutlich volatiler als in Europa, da der fixe Steueranteil geringer ist. Die höheren Ausgaben beim Tanken stehen dann nicht mehr für andere Einkäufe zur Verfügung. Weiterhin sind Benzinpreise psychologisch wichtig, weil sie meist direkt be-zahlt werden.

Konsumausgaben zeigen sich

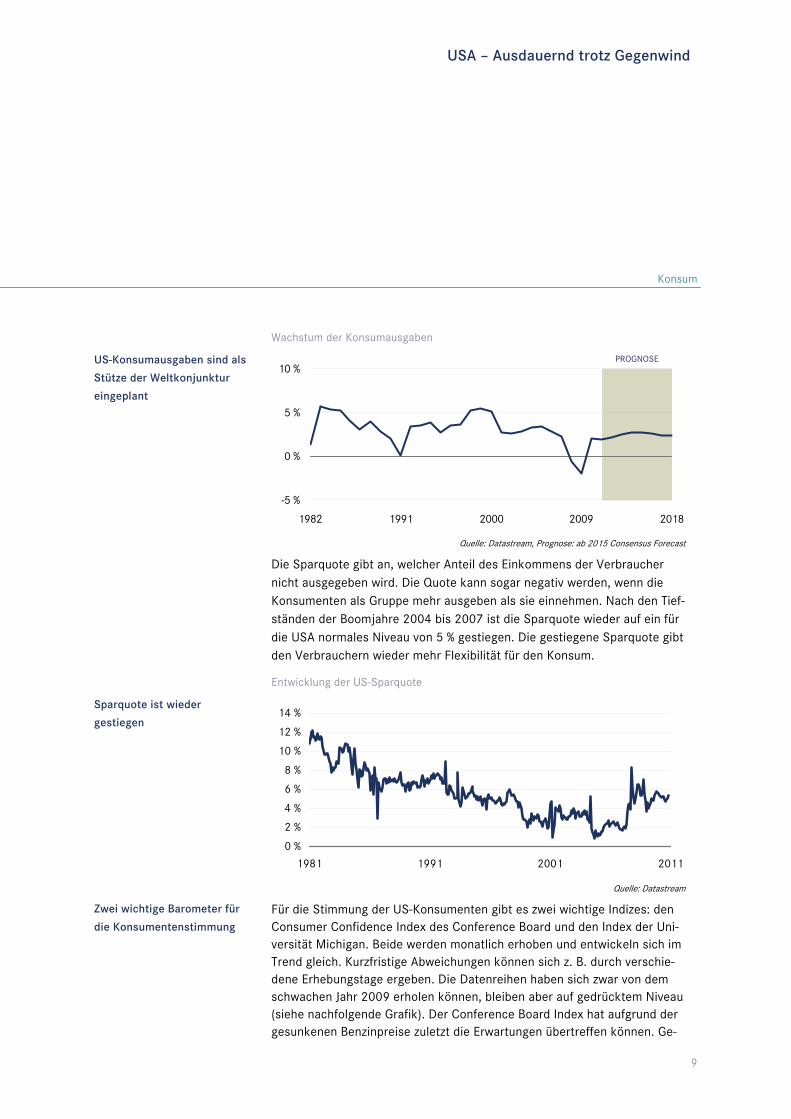

stabil Die realen Konsumausgaben wachsen 2011 voraussichtlich mit einer Rate von 2 % und sind damit zurück auf dem Stand vor der Krise. Getrieben wird der Konsum von steigenden Löhnen und Gehältern, einer höheren Jobsi-cherheit und zunehmenden Wochenarbeitsstunden. Diese Entwicklung dürf-te sich 2012 fortsetzen. In der nachfolgenden Grafik ist das reale Wachstum (nominales Wachstum – Inflationsrate) des Konsums aufgezeigt. Nur in der heftigen Rezession 2008/09 schrumpften die Ausgaben der Verbraucher.

USA – Ausdauernd trotz Gegenwind

Konsum

9

Wachstum der Konsumausgaben

US-Konsumausgaben sind als

Stütze der Weltkonjunktur

eingeplant

PROGNOSE

-5 %

0 %

5 %

10 %

1982 1991 2000 2009 2018

Quelle: Datastream, Prognose: ab 2015 Consensus Forecast

Die Sparquote gibt an, welcher Anteil des Einkommens der Verbraucher nicht ausgegeben wird. Die Quote kann sogar negativ werden, wenn die Konsumenten als Gruppe mehr ausgeben als sie einnehmen. Nach den Tief-ständen der Boomjahre 2004 bis 2007 ist die Sparquote wieder auf ein für die USA normales Niveau von 5 % gestiegen. Die gestiegene Sparquote gibt den Verbrauchern wieder mehr Flexibilität für den Konsum.

Entwicklung der US-Sparquote

Sparquote ist wieder

gestiegen

0 %

2 %

4 %

6 %

8 %

10 %

12 %

14 %

1981 1991 2001 2011

Quelle: Datastream

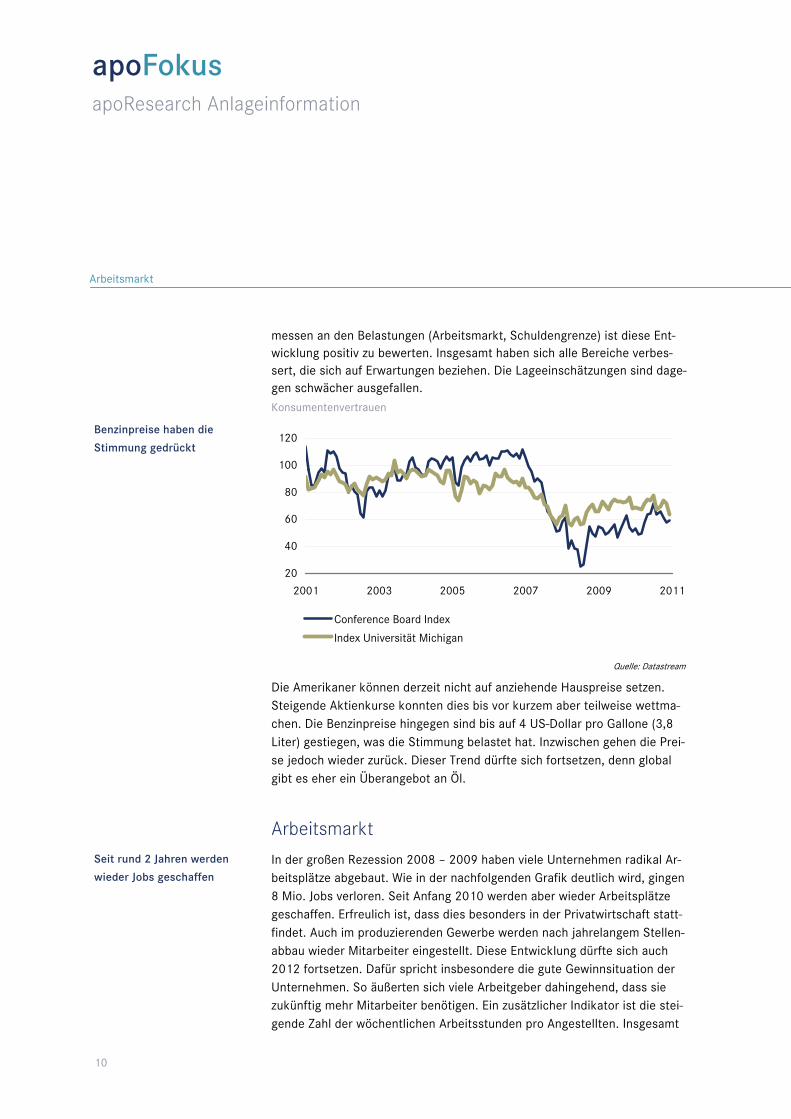

Zwei wichtige Barometer für

die Konsumentenstimmung Für die Stimmung der US-Konsumenten gibt es zwei wichtige Indizes: den Consumer Confidence Index des Conference Board und den Index der Uni-versität Michigan. Beide werden monatlich erhoben und entwickeln sich im Trend gleich. Kurzfristige Abweichungen können sich z. B. durch verschie-dene Erhebungstage ergeben. Die Datenreihen haben sich zwar von dem schwachen Jahr 2009 erholen können, bleiben aber auf gedrücktem Niveau (siehe nachfolgende Grafik). Der Conference Board Index hat aufgrund der gesunkenen Benzinpreise zuletzt die Erwartungen übertreffen können. Ge-

apoFokus apoResearch Anlageinformation

Arbeitsmarkt

10

messen an den Belastungen (Arbeitsmarkt, Schuldengrenze) ist diese Ent-wicklung positiv zu bewerten. Insgesamt haben sich alle Bereiche verbes-sert, die sich auf Erwartungen beziehen. Die Lageeinschätzungen sind dage-gen schwächer ausgefallen.

Konsumentenvertrauen

Benzinpreise haben die

Stimmung gedrückt

20

40

60

80

100

120

2001 2003 2005 2007 2009 2011

Conference Board Index

Index Universität Michigan

Quelle: Datastream

Die Amerikaner können derzeit nicht auf anziehende Hauspreise setzen. Steigende Aktienkurse konnten dies bis vor kurzem aber teilweise wettma-chen. Die Benzinpreise hingegen sind bis auf 4 US-Dollar pro Gallone (3,8 Liter) gestiegen, was die Stimmung belastet hat. Inzwischen gehen die Prei-se jedoch wieder zurück. Dieser Trend dürfte sich fortsetzen, denn global gibt es eher ein Überangebot an Öl.

Arbeitsmarkt Seit rund 2 Jahren werden

wieder Jobs geschaffen In der großen Rezession 2008 – 2009 haben viele Unternehmen radikal Ar-beitsplätze abgebaut. Wie in der nachfolgenden Grafik deutlich wird, gingen 8 Mio. Jobs verloren. Seit Anfang 2010 werden aber wieder Arbeitsplätze geschaffen. Erfreulich ist, dass dies besonders in der Privatwirtschaft statt-findet. Auch im produzierenden Gewerbe werden nach jahrelangem Stellen-abbau wieder Mitarbeiter eingestellt. Diese Entwicklung dürfte sich auch 2012 fortsetzen. Dafür spricht insbesondere die gute Gewinnsituation der Unternehmen. So äußerten sich viele Arbeitgeber dahingehend, dass sie zukünftig mehr Mitarbeiter benötigen. Ein zusätzlicher Indikator ist die stei-gende Zahl der wöchentlichen Arbeitsstunden pro Angestellten. Insgesamt

USA – Ausdauernd trotz Gegenwind

Arbeitsmarkt

11

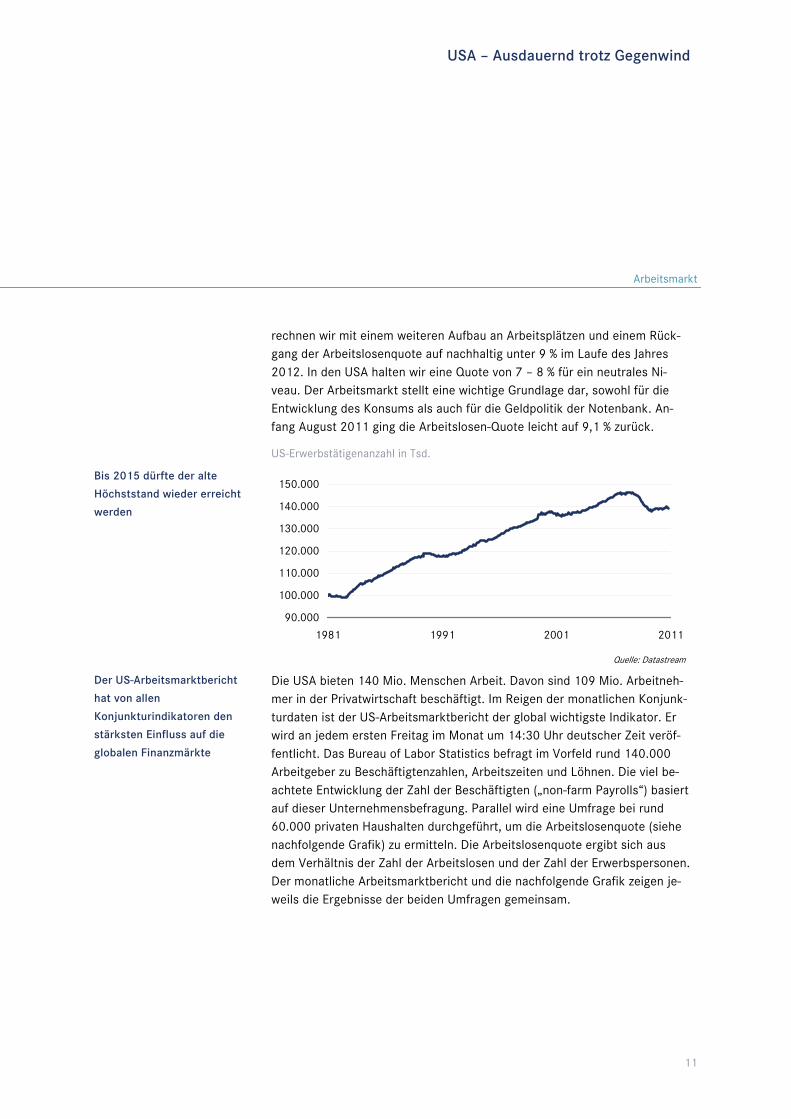

rechnen wir mit einem weiteren Aufbau an Arbeitsplätzen und einem Rück-gang der Arbeitslosenquote auf nachhaltig unter 9 % im Laufe des Jahres 2012. In den USA halten wir eine Quote von 7 – 8 % für ein neutrales Ni-veau. Der Arbeitsmarkt stellt eine wichtige Grundlage dar, sowohl für die Entwicklung des Konsums als auch für die Geldpolitik der Notenbank. An-fang August 2011 ging die Arbeitslosen-Quote leicht auf 9,1 % zurück.

US-Erwerbstätigenanzahl in Tsd.

Bis 2015 dürfte der alte

Höchststand wieder erreicht

werden

90.000

100.000

110.000

120.000

130.000

140.000

150.000

1981 1991 2001 2011

Quelle: Datastream

Der US-Arbeitsmarktbericht

hat von allen

Konjunkturindikatoren den

stärksten Einfluss auf die

globalen Finanzmärkte

Die USA bieten 140 Mio. Menschen Arbeit. Davon sind 109 Mio. Arbeitneh-mer in der Privatwirtschaft beschäftigt. Im Reigen der monatlichen Konjunk-turdaten ist der US-Arbeitsmarktbericht der global wichtigste Indikator. Er wird an jedem ersten Freitag im Monat um 14:30 Uhr deutscher Zeit veröf-fentlicht. Das Bureau of Labor Statistics befragt im Vorfeld rund 140.000 Arbeitgeber zu Beschäftigtenzahlen, Arbeitszeiten und Löhnen. Die viel be-achtete Entwicklung der Zahl der Beschäftigten („non-farm Payrolls“) basiert auf dieser Unternehmensbefragung. Parallel wird eine Umfrage bei rund 60.000 privaten Haushalten durchgeführt, um die Arbeitslosenquote (siehe nachfolgende Grafik) zu ermitteln. Die Arbeitslosenquote ergibt sich aus dem Verhältnis der Zahl der Arbeitslosen und der Zahl der Erwerbspersonen. Der monatliche Arbeitsmarktbericht und die nachfolgende Grafik zeigen je-weils die Ergebnisse der beiden Umfragen gemeinsam.

apoFokus apoResearch Anlageinformation

Wohnimmobilien

12

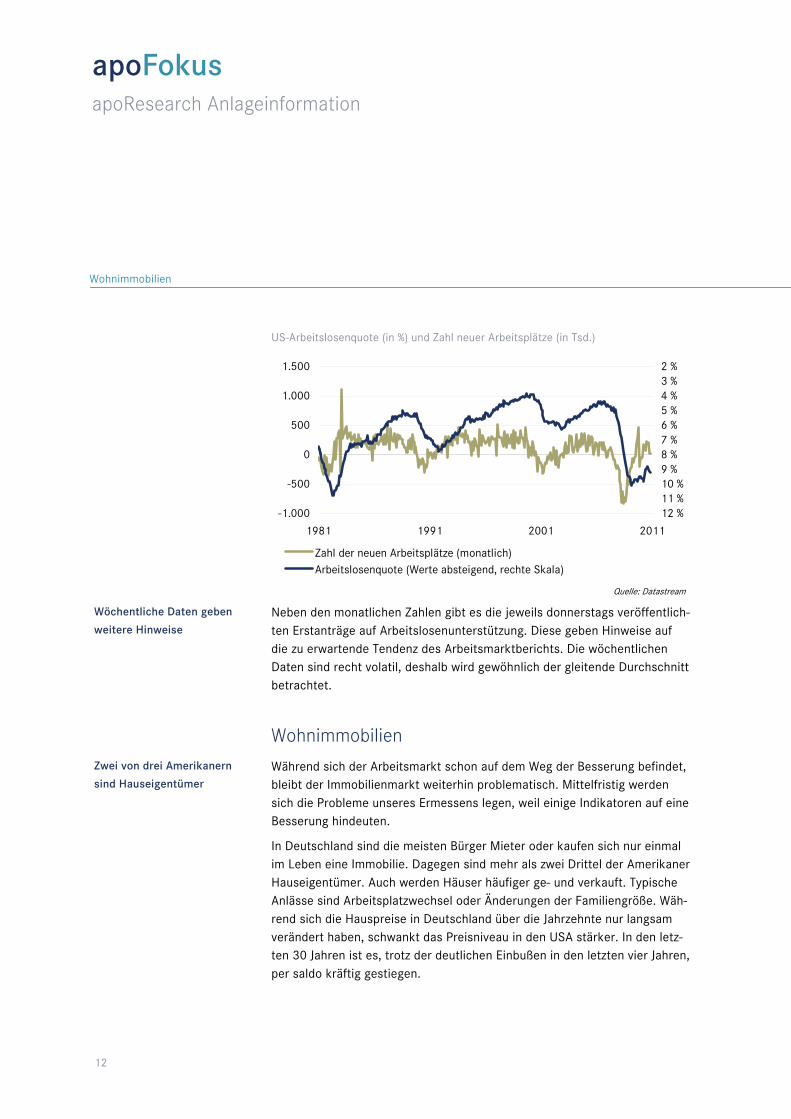

US-Arbeitslosenquote (in %) und Zahl neuer Arbeitsplätze (in Tsd.)

-1.000

-500

0

500

1.000

1.500

1981 1991 2001 2011

2 %3 %4 %5 %6 %7 %8 %9 %10 %11 %12 %

Zahl der neuen Arbeitsplätze (monatlich)Arbeitslosenquote (Werte absteigend, rechte Skala)

Quelle: Datastream

Wöchentliche Daten geben

weitere Hinweise Neben den monatlichen Zahlen gibt es die jeweils donnerstags veröffentlich-ten Erstanträge auf Arbeitslosenunterstützung. Diese geben Hinweise auf die zu erwartende Tendenz des Arbeitsmarktberichts. Die wöchentlichen Daten sind recht volatil, deshalb wird gewöhnlich der gleitende Durchschnitt betrachtet.

Wohnimmobilien Zwei von drei Amerikanern

sind Hauseigentümer Während sich der Arbeitsmarkt schon auf dem Weg der Besserung befindet, bleibt der Immobilienmarkt weiterhin problematisch. Mittelfristig werden sich die Probleme unseres Ermessens legen, weil einige Indikatoren auf eine Besserung hindeuten.

In Deutschland sind die meisten Bürger Mieter oder kaufen sich nur einmal im Leben eine Immobilie. Dagegen sind mehr als zwei Drittel der Amerikaner Hauseigentümer. Auch werden Häuser häufiger ge- und verkauft. Typische Anlässe sind Arbeitsplatzwechsel oder Änderungen der Familiengröße. Wäh-rend sich die Hauspreise in Deutschland über die Jahrzehnte nur langsam verändert haben, schwankt das Preisniveau in den USA stärker. In den letz-ten 30 Jahren ist es, trotz der deutlichen Einbußen in den letzten vier Jahren, per saldo kräftig gestiegen.

USA – Ausdauernd trotz Gegenwind

Wohnimmobilien

13

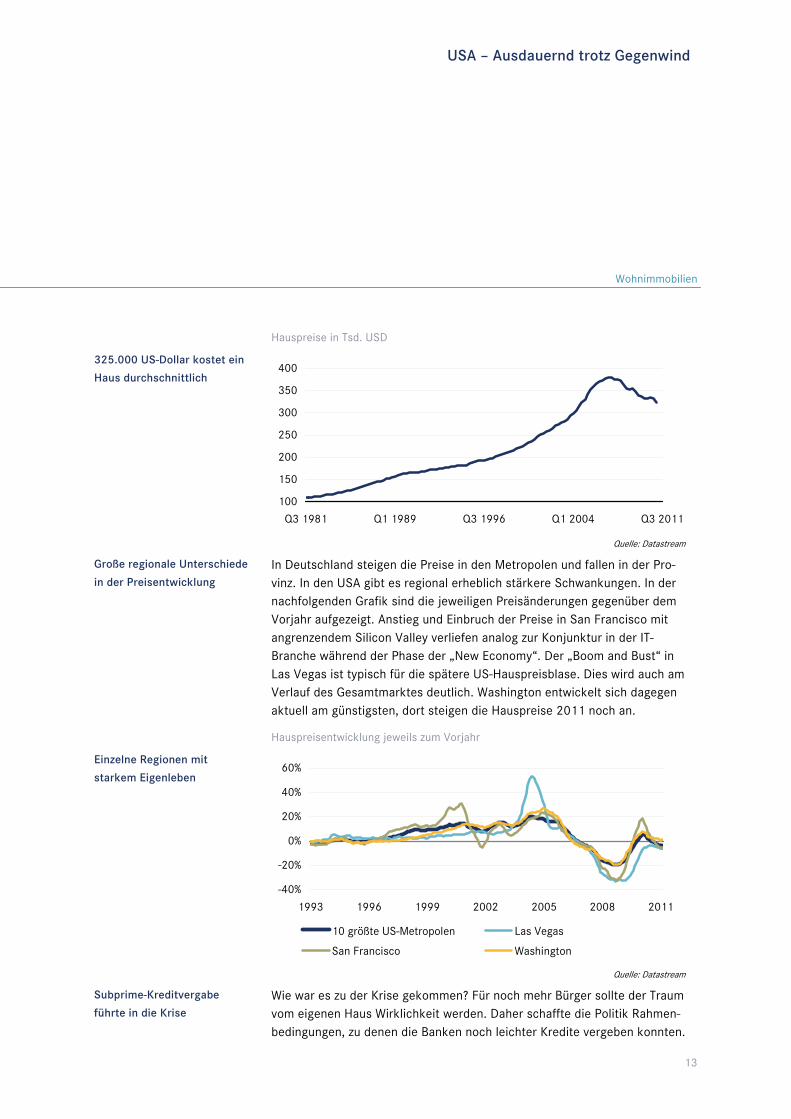

Hauspreise in Tsd. USD

325.000 US-Dollar kostet ein

Haus durchschnittlich

100

150

200

250

300

350

400

Q3 1981 Q1 1989 Q3 1996 Q1 2004 Q3 2011

Quelle: Datastream

Große regionale Unterschiede

in der Preisentwicklung In Deutschland steigen die Preise in den Metropolen und fallen in der Pro-vinz. In den USA gibt es regional erheblich stärkere Schwankungen. In der nachfolgenden Grafik sind die jeweiligen Preisänderungen gegenüber dem Vorjahr aufgezeigt. Anstieg und Einbruch der Preise in San Francisco mit angrenzendem Silicon Valley verliefen analog zur Konjunktur in der IT-Branche während der Phase der „New Economy“. Der „Boom and Bust“ in Las Vegas ist typisch für die spätere US-Hauspreisblase. Dies wird auch am Verlauf des Gesamtmarktes deutlich. Washington entwickelt sich dagegen aktuell am günstigsten, dort steigen die Hauspreise 2011 noch an.

Hauspreisentwicklung jeweils zum Vorjahr

Einzelne Regionen mit

starkem Eigenleben

-40%

-20%

0%

20%

40%

60%

1993 1996 1999 2002 2005 2008 2011

10 größte US-Metropolen Las Vegas

San Francisco Washington

Quelle: Datastream

Subprime-Kreditvergabe

führte in die Krise Wie war es zu der Krise gekommen? Für noch mehr Bürger sollte der Traum vom eigenen Haus Wirklichkeit werden. Daher schaffte die Politik Rahmen-bedingungen, zu denen die Banken noch leichter Kredite vergeben konnten.

apoFokus apoResearch Anlageinformation

Wohnimmobilien

14

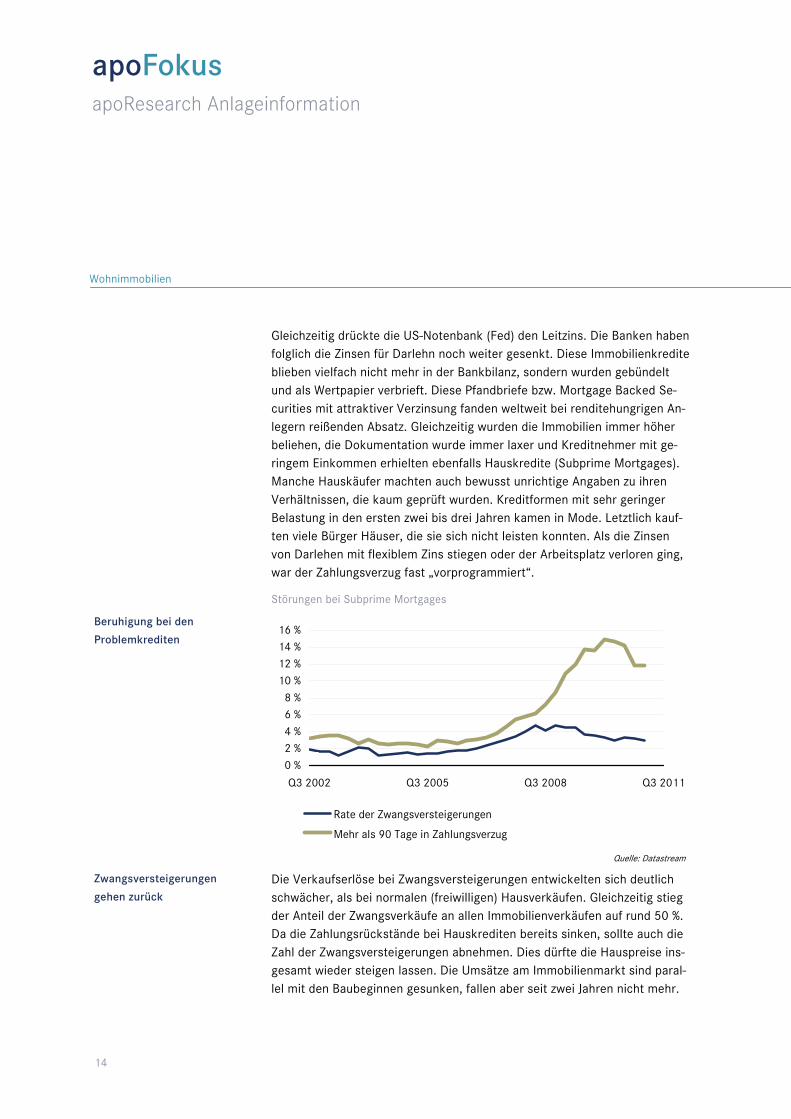

Gleichzeitig drückte die US-Notenbank (Fed) den Leitzins. Die Banken haben folglich die Zinsen für Darlehn noch weiter gesenkt. Diese Immobilienkredite blieben vielfach nicht mehr in der Bankbilanz, sondern wurden gebündelt und als Wertpapier verbrieft. Diese Pfandbriefe bzw. Mortgage Backed Se-curities mit attraktiver Verzinsung fanden weltweit bei renditehungrigen An-legern reißenden Absatz. Gleichzeitig wurden die Immobilien immer höher beliehen, die Dokumentation wurde immer laxer und Kreditnehmer mit ge-ringem Einkommen erhielten ebenfalls Hauskredite (Subprime Mortgages). Manche Hauskäufer machten auch bewusst unrichtige Angaben zu ihren Verhältnissen, die kaum geprüft wurden. Kreditformen mit sehr geringer Belastung in den ersten zwei bis drei Jahren kamen in Mode. Letztlich kauf-ten viele Bürger Häuser, die sie sich nicht leisten konnten. Als die Zinsen von Darlehen mit flexiblem Zins stiegen oder der Arbeitsplatz verloren ging, war der Zahlungsverzug fast „vorprogrammiert“.

Störungen bei Subprime Mortgages

Beruhigung bei den

Problemkrediten

0 %2 %4 %6 %8 %

10 %12 %14 %16 %

Q3 2002 Q3 2005 Q3 2008 Q3 2011

Rate der Zwangsversteigerungen

Mehr als 90 Tage in Zahlungsverzug

Quelle: Datastream

Zwangsversteigerungen

gehen zurück Die Verkaufserlöse bei Zwangsversteigerungen entwickelten sich deutlich schwächer, als bei normalen (freiwilligen) Hausverkäufen. Gleichzeitig stieg der Anteil der Zwangsverkäufe an allen Immobilienverkäufen auf rund 50 %. Da die Zahlungsrückstände bei Hauskrediten bereits sinken, sollte auch die Zahl der Zwangsversteigerungen abnehmen. Dies dürfte die Hauspreise ins-gesamt wieder steigen lassen. Die Umsätze am Immobilienmarkt sind paral-lel mit den Baubeginnen gesunken, fallen aber seit zwei Jahren nicht mehr.

USA – Ausdauernd trotz Gegenwind

Wohnimmobilien

15

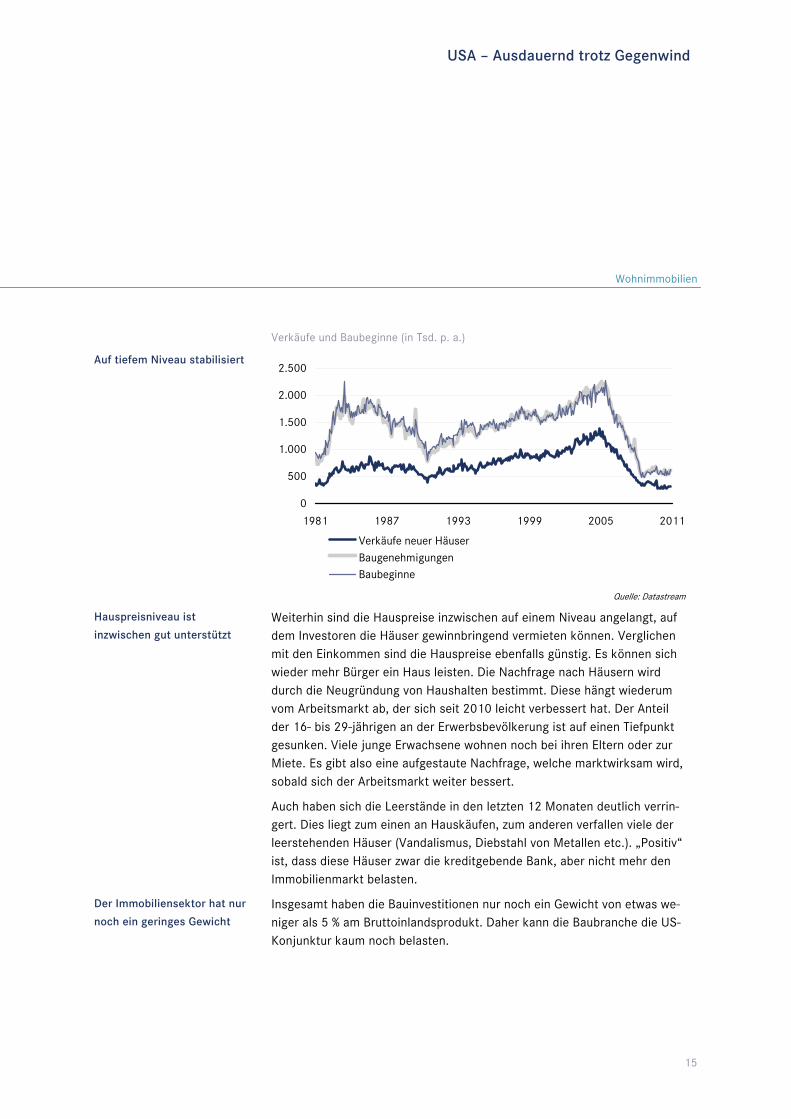

Verkäufe und Baubeginne (in Tsd. p. a.)

Auf tiefem Niveau stabilisiert

0

500

1.000

1.500

2.000

2.500

1981 1987 1993 1999 2005 2011

Verkäufe neuer HäuserBaugenehmigungenBaubeginne

Quelle: Datastream

Hauspreisniveau ist

inzwischen gut unterstützt Weiterhin sind die Hauspreise inzwischen auf einem Niveau angelangt, auf dem Investoren die Häuser gewinnbringend vermieten können. Verglichen mit den Einkommen sind die Hauspreise ebenfalls günstig. Es können sich wieder mehr Bürger ein Haus leisten. Die Nachfrage nach Häusern wird durch die Neugründung von Haushalten bestimmt. Diese hängt wiederum vom Arbeitsmarkt ab, der sich seit 2010 leicht verbessert hat. Der Anteil der 16- bis 29-jährigen an der Erwerbsbevölkerung ist auf einen Tiefpunkt gesunken. Viele junge Erwachsene wohnen noch bei ihren Eltern oder zur Miete. Es gibt also eine aufgestaute Nachfrage, welche marktwirksam wird, sobald sich der Arbeitsmarkt weiter bessert.

Auch haben sich die Leerstände in den letzten 12 Monaten deutlich verrin-gert. Dies liegt zum einen an Hauskäufen, zum anderen verfallen viele der leerstehenden Häuser (Vandalismus, Diebstahl von Metallen etc.). „Positiv“ ist, dass diese Häuser zwar die kreditgebende Bank, aber nicht mehr den Immobilienmarkt belasten.

Der Immobiliensektor hat nur

noch ein geringes Gewicht Insgesamt haben die Bauinvestitionen nur noch ein Gewicht von etwas we-niger als 5 % am Bruttoinlandsprodukt. Daher kann die Baubranche die US-Konjunktur kaum noch belasten.

apoFokus apoResearch Anlageinformation

Unternehmen

16

Unternehmen Industrie Hochtechnologie und F&E

prägen die US-Unternehmen Amerikanische Unternehmen investieren einen höheren Anteil des Umsatzes in Forschung und Entwicklung (F&E) als europäische Firmen. Sie sind welt-weit sogar führend (siehe Grafik). D. h., dass sich US-Unternehmen auf Pro-dukte und Dienstleitungen mit höherem technologischen Gehalt spezialisie-ren. Zudem ist die Struktur der Industrie in den USA weit stärker auf Hochtechnologiesektoren und forschungsintensive Sektoren fokussiert, als in der EU. Beispielsweise sind im Softwarebereich neun der zehn besten und größten Unternehmen amerikanisch, eine Ausnahme bildet lediglich die SAP AG.

USA führt bei Forschung und Entwicklung

Anteile an den gesamten FuE-Ausgaben der 1.000 größten Unternehmen in 2008

US-Unternehmen sind sehr

innovativ

Sonstige: 8,1 %Schweden: 1,5 %

Finnland: 1,5 %Niederlande: 2,2 %

Südkorea: 2,2 %Schweiz: 4,2 %

Großbritannien: 4,2 %

Frankreich: 6,0 %Deutschland: 10,4 %

Japan: 22,5 %

USA: 37,7 %

Quelle: Department for Business

Gewinne treiben die

Investitionen Die Stimmung der Industrie hatte im Frühjahr bereits ein recht optimisti-sches Niveau erreicht. Dieser Optimismus wurde nach der Katastrophe in Japan und dem Schuldenstreit wieder abgeschwächt. In der ersten Jahres-hälfte wurde das Wachstum in den USA von der ungünstigen Witterung zu Beginn des Jahres und den Auswirkungen der Erdbeben in Japan gedrückt. Es gibt aber auch positive Aspekte: Die Probleme im Bankensystem nehmen nach und nach ab. Die Gewinnsituation ist gut. Dies begünstigt eine stetige Investitionstätigkeit der Unternehmen, da sie den erschöpften Kapitalstock ersetzen müssen.

USA – Ausdauernd trotz Gegenwind

Unternehmen

17

China verliert an

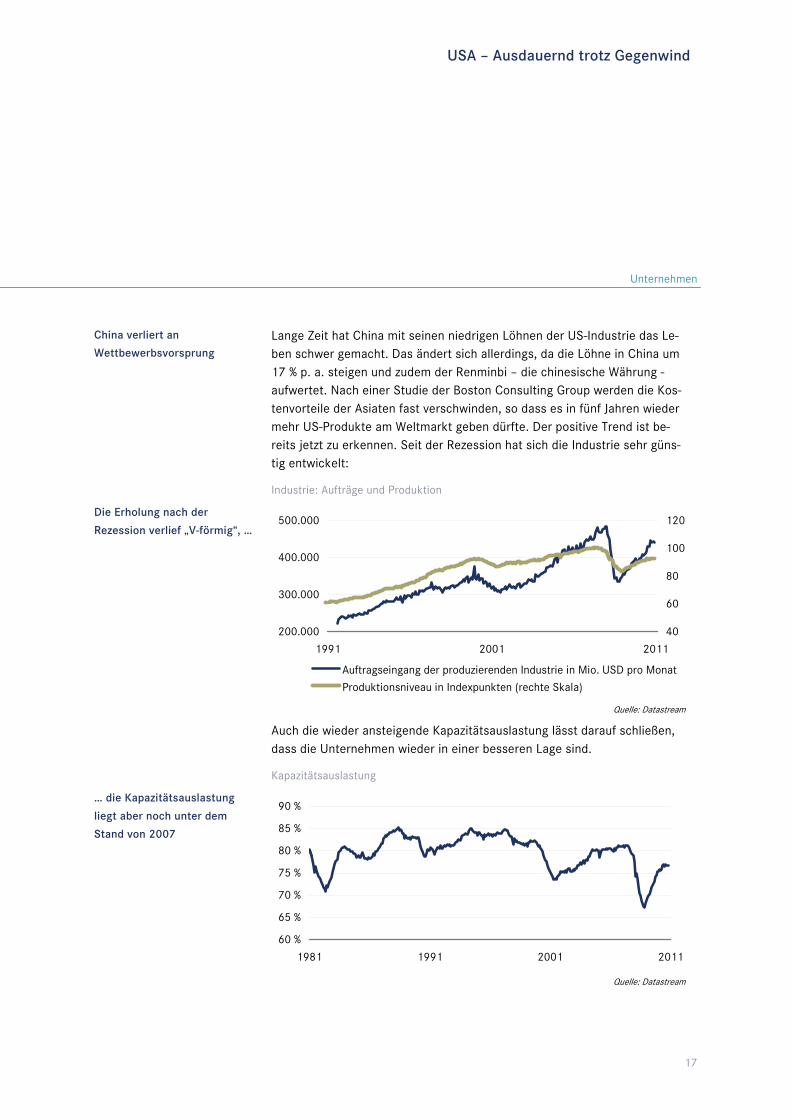

Wettbewerbsvorsprung Lange Zeit hat China mit seinen niedrigen Löhnen der US-Industrie das Le-ben schwer gemacht. Das ändert sich allerdings, da die Löhne in China um 17 % p. a. steigen und zudem der Renminbi – die chinesische Währung - aufwertet. Nach einer Studie der Boston Consulting Group werden die Kos-tenvorteile der Asiaten fast verschwinden, so dass es in fünf Jahren wieder mehr US-Produkte am Weltmarkt geben dürfte. Der positive Trend ist be-reits jetzt zu erkennen. Seit der Rezession hat sich die Industrie sehr güns-tig entwickelt:

Industrie: Aufträge und Produktion

Die Erholung nach der

Rezession verlief „V-förmig“, …

200.000

300.000

400.000

500.000

1991 2001 2011

40

60

80

100

120

Auftragseingang der produzierenden Industrie in Mio. USD pro Monat

Produktionsniveau in Indexpunkten (rechte Skala)

Quelle: Datastream

Auch die wieder ansteigende Kapazitätsauslastung lässt darauf schließen, dass die Unternehmen wieder in einer besseren Lage sind.

Kapazitätsauslastung

… die Kapazitätsauslastung

liegt aber noch unter dem

Stand von 2007

60 %

65 %

70 %

75 %

80 %

85 %

90 %

1981 1991 2001 2011

Quelle: Datastream

apoFokus apoResearch Anlageinformation

Unternehmen

18

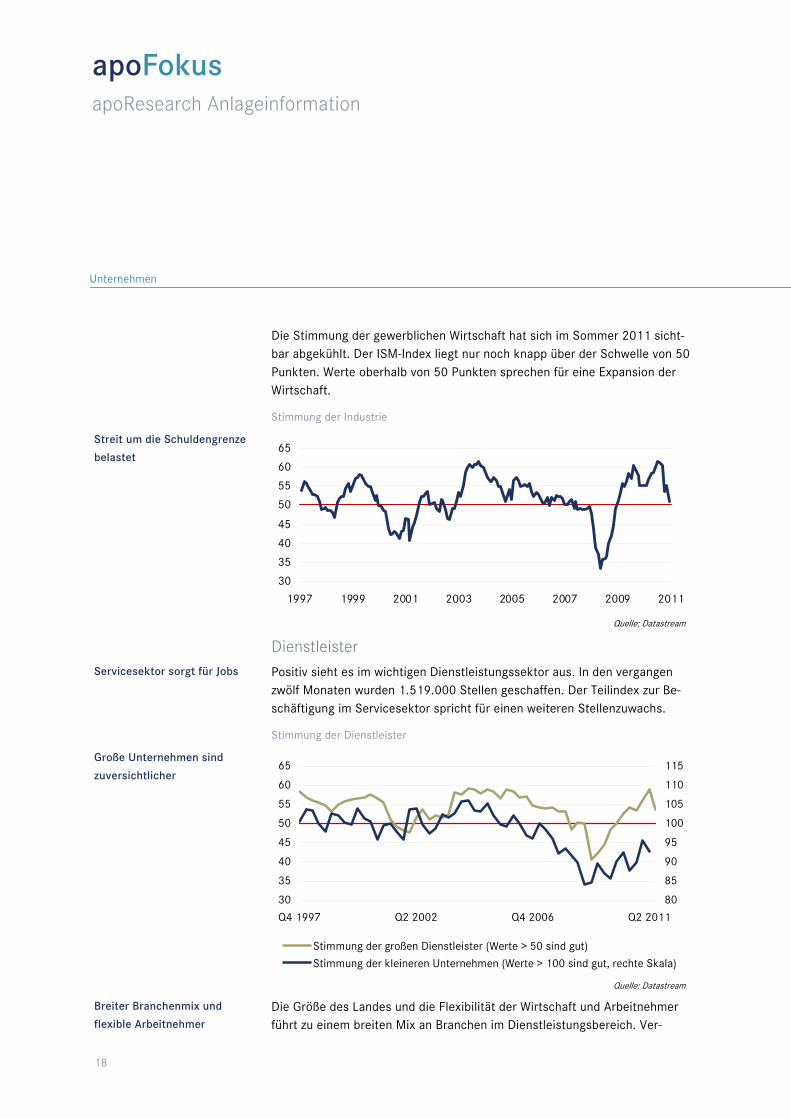

Die Stimmung der gewerblichen Wirtschaft hat sich im Sommer 2011 sicht-bar abgekühlt. Der ISM-Index liegt nur noch knapp über der Schwelle von 50 Punkten. Werte oberhalb von 50 Punkten sprechen für eine Expansion der Wirtschaft.

Stimmung der Industrie

Streit um die Schuldengrenze

belastet

30

35

40

45

50

55

60

65

1997 1999 2001 2003 2005 2007 2009 2011

Quelle: Datastream

Dienstleister Servicesektor sorgt für Jobs Positiv sieht es im wichtigen Dienstleistungssektor aus. In den vergangen

zwölf Monaten wurden 1.519.000 Stellen geschaffen. Der Teilindex zur Be-schäftigung im Servicesektor spricht für einen weiteren Stellenzuwachs.

Stimmung der Dienstleister

Große Unternehmen sind

zuversichtlicher

30

35

40

45

50

55

60

65

Q4 1997 Q2 2002 Q4 2006 Q2 2011

80

85

90

95

100

105

110

115

Stimmung der großen Dienstleister (Werte > 50 sind gut)

Stimmung der kleineren Unternehmen (Werte > 100 sind gut, rechte Skala)

Quelle: Datastream

Breiter Branchenmix und

flexible Arbeitnehmer Die Größe des Landes und die Flexibilität der Wirtschaft und Arbeitnehmer führt zu einem breiten Mix an Branchen im Dienstleistungsbereich. Ver-

USA – Ausdauernd trotz Gegenwind

Unternehmen

19

schlechtern sich die Aussichten in einem Bereich, orientieren sich die Un-ternehmen und Arbeitnehmer relativ schnell um. Da das soziale Netz nicht so ausgebaut ist und zukünftig eher noch schwächer wird, müssen viele Menschen schnell einen neuen Job finden. Oft beginnen auch ältere Arbeit-nehmer erfolgreich eine neue Karriere im Dienstleistungsbereich. Wichtige Branchen sind Informationstechnologie, Finanzen, Versicherungen, Einzel-handel, Gesundheit, Bildung und Immobilien.

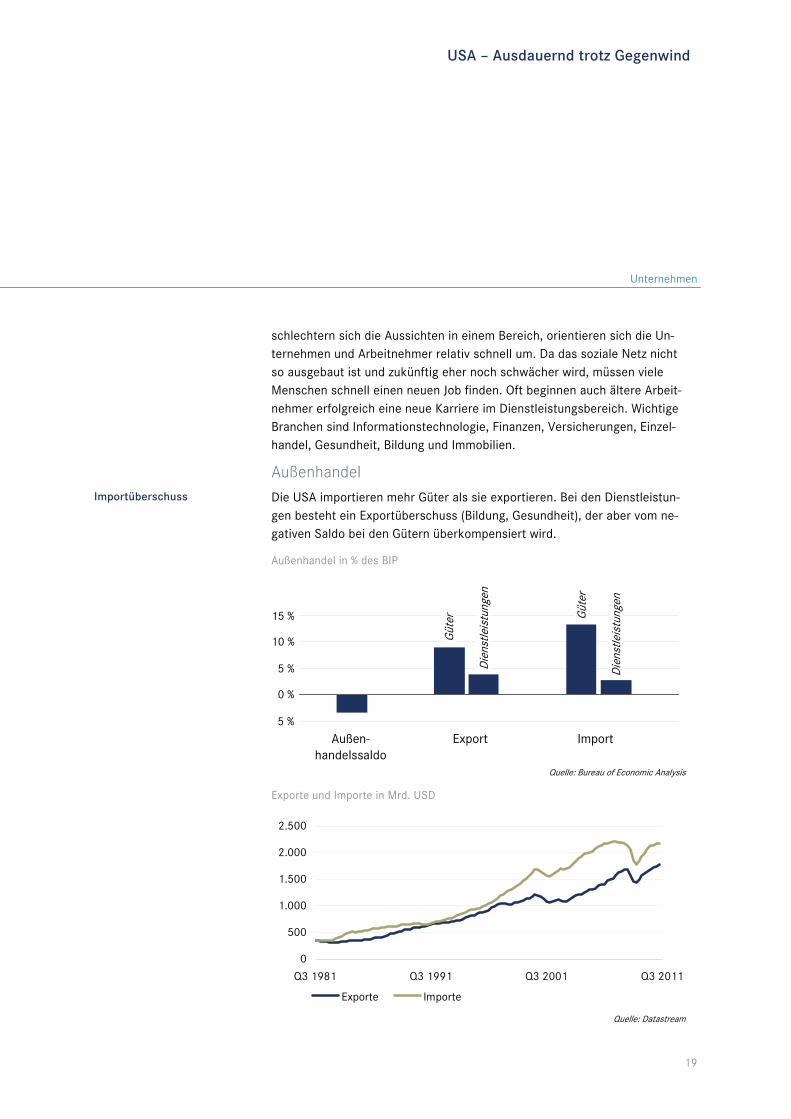

Außenhandel Importüberschuss Die USA importieren mehr Güter als sie exportieren. Bei den Dienstleistun-

gen besteht ein Exportüberschuss (Bildung, Gesundheit), der aber vom ne-gativen Saldo bei den Gütern überkompensiert wird.

Außenhandel in % des BIP

5 %

0 %

5 %

10 %

15 %

Außen-handelssaldo

Export

Güt

er

Die

nstle

istu

ngen

Import

Güt

er

Die

nstle

istu

ngen

Quelle: Bureau of Economic Analysis

Exporte und Importe in Mrd. USD

0

500

1.000

1.500

2.000

2.500

Q3 1981 Q3 1991 Q3 2001 Q3 2011

Exporte Importe

Quelle: Datastream

apoFokus apoResearch Anlageinformation

Regierung und Staatsverschuldung

20

US-Investoren erzielen hohe

Rendite mit Auslandsanlagen Wussten Sie, dass die Amerikaner weniger Vermögensanlagen im Ausland besitzen als Ausländer in den USA? Trotzdem erzielen die Amerikaner ein höheres Einkommen aus ihren Investitionen als die Ausländer mit ihren US-Anlagen. Wenn Amerikaner im Ausland anlegen, geht es grundsätzlich um eine möglichst hohe Rendite. Anlagen in den USA werden dagegen oft auch aufgrund der Sicherheit vorgenommen. Die US-Staatsanleihen mit der rela-tiv geringen Rendite (z. B. in den Händen Chinas und Japans) sind ein gutes Beispiel hierfür.

Regierung und Staatsverschuldung Struktur Gewaltenteilung ist sehr

ausgeprägt Die amerikanischen Verfassungsregelungen haben das Ziel, die Macht auf-zuteilen. Dazu gehört das System der „Checks and Balance“ (Machtkontrolle und Machtausbalancierung). Die relative Schwäche des Zentralstaates ist bewusst gewollt. Dies widerspricht der Vorstellung von der Allmacht des US-Präsidenten. Selbst im Vergleich zum deutschen Kanzler ist die Stellung des ersten Mannes der USA weitaus schwächer und angreifbarer. Im Kon-gress hat er meist keine Mehrheit und wird von diesem, von der Justiz, von der Öffentlichkeit und auch von den eigenen Regierungsbehörden in seinem Möglichkeiten begrenzt und kontrolliert.

Budget und Staatsverschuldung Staatsquote geringer als in

Deutschland Die Staatsquote war 2010 in den USA mit 43,2 % etwas geringer als in Deutschland (46,6 %). Trotzdem sind die Ausgaben hoch. Schwerpunkt sind die Sozialausgaben (siehe nachfolgende Grafik), zu denen die Empfänger gesetzlich berechtigt sind, sogenannte „Entitlements“. Bei den nicht gesetz-lich gebundenen Ausgaben hat das Militär-Budget einen hohen Anteil, wor-auf wir später noch gesondert eingehen.

USA – Ausdauernd trotz Gegenwind

Regierung und Staatsverschuldung

21

US-Budget 2010

Wenig Handlungsspielraum

beim Budget

gesetzlich gebunden: 59 %(u. a. Soziales, Medizin)

Zinsen: 7 %

frei gestaltbar: 34 % (davon 58 % für Militär)

Quelle: ftd, nationalpriorities.org

Einigung bei der Anhebung der

Schuldengrenze In den USA existiert eine verfassungsmäßig festgelegte Schulden-Ober-grenze, welche 1917 eingeführt wurde. Diese lag bisher bei 14,3 Billionen Dollar und soll bis 2013 um mindestens 2,1 Billionen Dollar angehoben werden. Damit haben die Demokraten ihr Ziel erreicht und die nächste An-hebung aus dem Wahlkampf 2012 herausgehalten.

Riesige Ausgabekürzungen

werden die Konjunktur

belasten

Die Ausgabenkürzungen sollen mit 2,4 Billionen Dollar über zehn Jahre noch etwas höher ausfallen. In einem ersten Schritt sollen die Staatsausgaben für die nächsten zehn Jahre um 0,9 Billionen Dollar gekürzt werden. Gespart wird u. a. beim Militärhaushalt und im Gesundheitssystem. Der zweite Schritt soll von einem Sonderausschuss, dem „Super Congress“ bis Novem-ber präzisiert werden. Dabei wird es auch um Kürzungen der Renten und Sozialbezüge gehen. Die große Frage liegt in den konjunkturellen Auswir-kungen einer Budgetkonsolidierung. Sollte das US-Wachstum 2012 wieder einbrechen und die Inflation entsprechend sinken, würden auch die Zinsen in den USA kaum steigen. Unser Hauptszenario ist jedoch, dass moderate Budgetkürzungen und leichte Steuererhöhungen die US-Konjunktur zwar belasten werden, aber nicht abwürgen. Vielmehr dürfte die US-Wirtschaft 2011 knapp 2 % und 2012 gut 2 % Wachstum erreichen.

Steuersenkungen reduzierten

die Einkommensbasis des

Staates

Die Steuersätze sind in den vergangenen Jahren so stark gesenkt worden, dass die Basis für die Staatseinkünfte nun zu niedrig ist. Gegen Steuererhö-hungen wehrt sich aber der „Tea-Party“-Flügel der Republikaner. Trotzdem wird im „Super Congress“ auch über Steuererhöhungen für Wohlhabende gesprochen werden.

apoFokus apoResearch Anlageinformation

Regierung und Staatsverschuldung

22

Potenzial für

Steuererhöhungen Steuererhöhungen stehen vor allem politische Vorbehalte entgegen. Die Wirtschaftskraft der USA bietet das Potenzial für kräftige Steuererhöhun-gen. 2002 bis 2009 lagen die Einnahmen aus Steuern und Sozialbeiträgen nur bei 24 % des BIP. Bei allen OECD Ländern waren es im Schnitt 35 %. Besonders bei indirekten Steuern ist der Spielraum groß. Es gibt keine lan-desweite Mehrwertsteuer und Benzin wird kaum belastet.

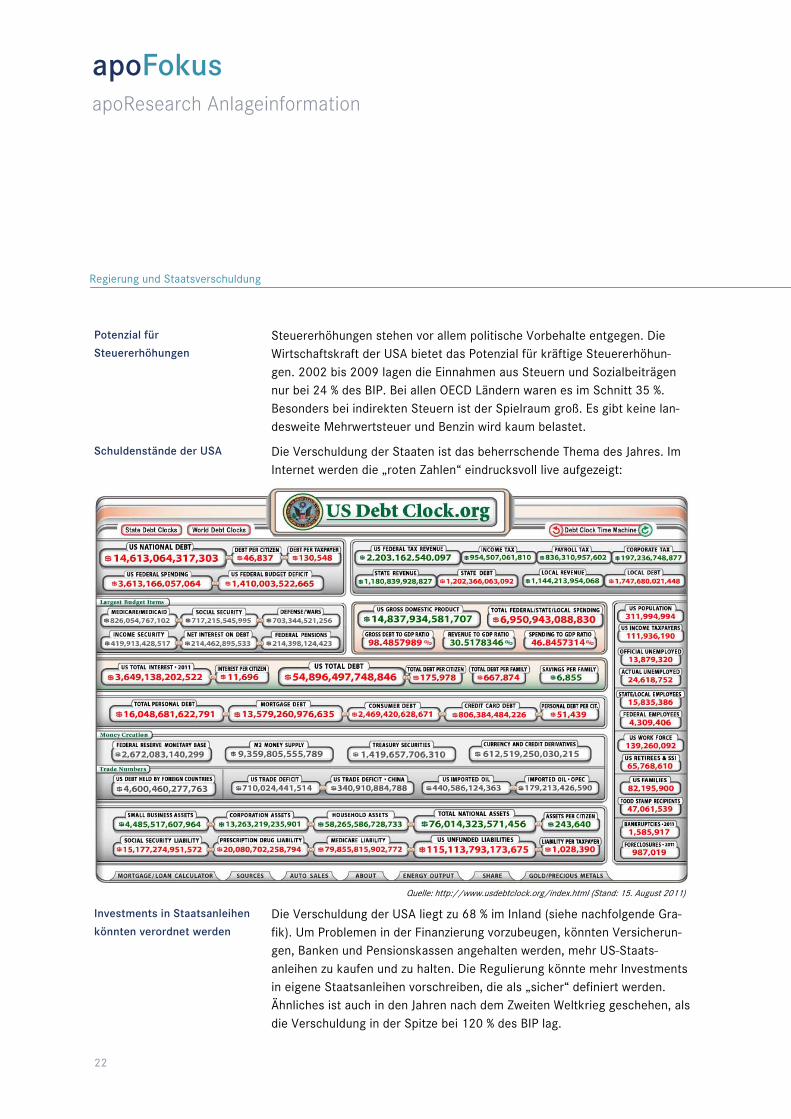

Schuldenstände der USA Die Verschuldung der Staaten ist das beherrschende Thema des Jahres. Im Internet werden die „roten Zahlen“ eindrucksvoll live aufgezeigt:

Quelle: http://www.usdebtclock.org/index.html (Stand: 15. August 2011)

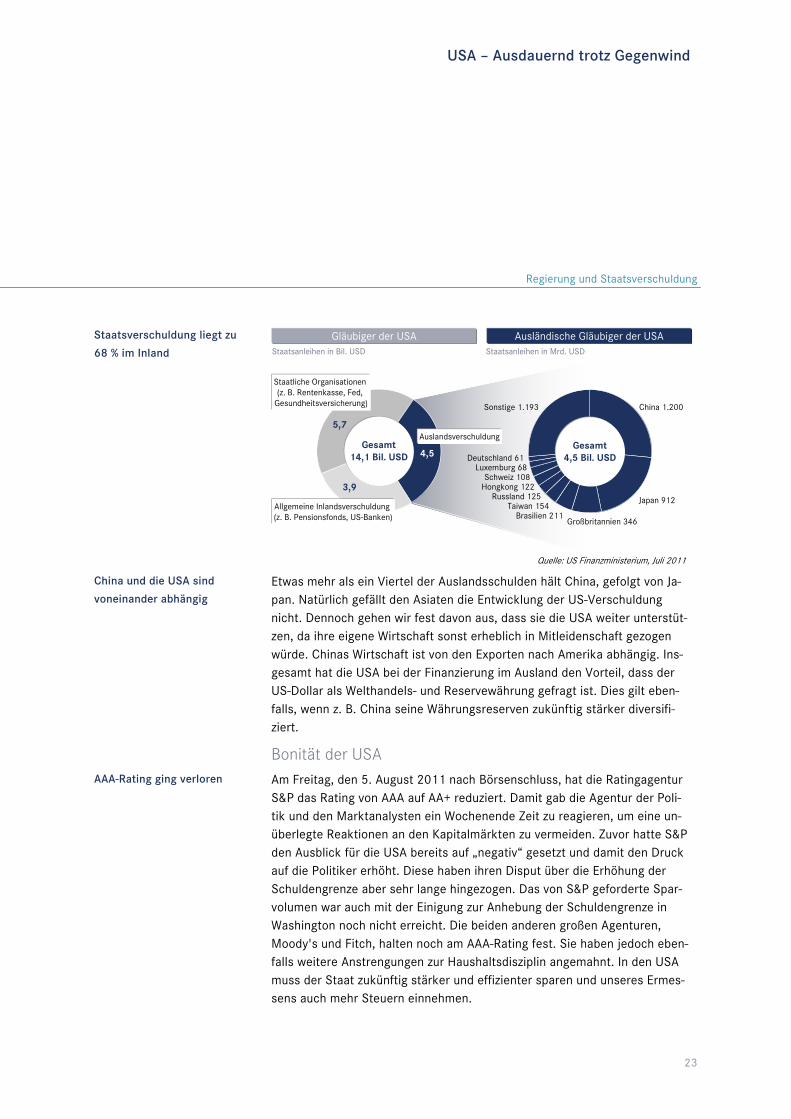

Investments in Staatsanleihen

könnten verordnet werden Die Verschuldung der USA liegt zu 68 % im Inland (siehe nachfolgende Gra-fik). Um Problemen in der Finanzierung vorzubeugen, könnten Versicherun-gen, Banken und Pensionskassen angehalten werden, mehr US-Staats-anleihen zu kaufen und zu halten. Die Regulierung könnte mehr Investments in eigene Staatsanleihen vorschreiben, die als „sicher“ definiert werden. Ähnliches ist auch in den Jahren nach dem Zweiten Weltkrieg geschehen, als die Verschuldung in der Spitze bei 120 % des BIP lag.

USA – Ausdauernd trotz Gegenwind

Regierung und Staatsverschuldung

23

Staatsverschuldung liegt zu

68 % im Inland Gläubiger der USA Ausländische Gläubiger der USA

Gesamt14,1 Bil. USD

Auslandsverschuldung

Staatliche Organisationen (z. B. Rentenkasse, Fed,

Gesundheitsversicherung) China 1.200

Japan 912

Großbritannien 346Brasilien 211

Taiwan 154Russland 125

Hongkong 122Schweiz 108

Luxemburg 68Deutschland 61

Sonstige 1.193

Gesamt4,5 Bil. USD

Staatsanleihen in Bil. USD Staatsanleihen in Mrd. USD

Allgemeine Inlandsverschuldung (z. B. Pensionsfonds, US-Banken)

5,7

3,9

4,5

Quelle: US Finanzministerium, Juli 2011

China und die USA sind

voneinander abhängig Etwas mehr als ein Viertel der Auslandsschulden hält China, gefolgt von Ja-pan. Natürlich gefällt den Asiaten die Entwicklung der US-Verschuldung nicht. Dennoch gehen wir fest davon aus, dass sie die USA weiter unterstüt-zen, da ihre eigene Wirtschaft sonst erheblich in Mitleidenschaft gezogen würde. Chinas Wirtschaft ist von den Exporten nach Amerika abhängig. Ins-gesamt hat die USA bei der Finanzierung im Ausland den Vorteil, dass der US-Dollar als Welthandels- und Reservewährung gefragt ist. Dies gilt eben-falls, wenn z. B. China seine Währungsreserven zukünftig stärker diversifi-ziert.

Bonität der USA AAA-Rating ging verloren

Am Freitag, den 5. August 2011 nach Börsenschluss, hat die Ratingagentur S&P das Rating von AAA auf AA+ reduziert. Damit gab die Agentur der Poli-tik und den Marktanalysten ein Wochenende Zeit zu reagieren, um eine un-überlegte Reaktionen an den Kapitalmärkten zu vermeiden. Zuvor hatte S&P den Ausblick für die USA bereits auf „negativ“ gesetzt und damit den Druck auf die Politiker erhöht. Diese haben ihren Disput über die Erhöhung der Schuldengrenze aber sehr lange hingezogen. Das von S&P geforderte Spar-volumen war auch mit der Einigung zur Anhebung der Schuldengrenze in Washington noch nicht erreicht. Die beiden anderen großen Agenturen, Moody's und Fitch, halten noch am AAA-Rating fest. Sie haben jedoch eben-falls weitere Anstrengungen zur Haushaltsdisziplin angemahnt. In den USA muss der Staat zukünftig stärker und effizienter sparen und unseres Ermes-sens auch mehr Steuern einnehmen.

apoFokus apoResearch Anlageinformation

Regierung und Staatsverschuldung

24

AA+ -- die zweitbeste Note

US-Staatsanleihen bleiben

„sicherer Hafen“

In der Terminologie von S&P bedeutet ein Rating von AA+, dass der Schuld-ner zwar nicht wie bei einem AAA ein „äußerst“, aber immerhin noch ein „sehr“ starkes Leistungsvermögen hat, um seinen Zahlungsverpflichtungen nachzukommen. Die Herabstufung kam für die USA auch nicht überra-schend. Japan (Rating: AA-) hat diesen Schritt schon hinter sich und in Großbritannien und Frankreich kann er ebenfalls kommen. Wir erwarten, dass US-Staatspapiere weiterhin der Maßstab für die weltweiten Renten-märkte und ein „sicherer Hafen“ in stürmischen Phasen bleiben. Die große Liquidität, die herausragende Stellung im globalen Finanzsystem, die immer noch sehr hohe Bonität sowie das Fehlen einer wirklichen Alternative spre-chen dafür.

Militär und Außenpolitik Vormachtstellung stützt sich

auch auf das Militär Die Streitkräfte sind ein zentrales Instrument der Außenpolitik und für die Hegemonialstellung der USA von entscheidender Bedeutung. Die Anzahl von 1,5 Mio. aktiven Soldaten wird nur von der chinesischen Armee übertroffen.

Die Außenpolitik hat Sicherheit, Frieden, Wohlstand sowie stabile und de-mokratische politische Verhältnisse der Amerikaner zum Ziel. Das Militär hilft oft allein schon durch seine Präsenz, wirtschaftliche und geostrategi-sche Interessen durchzusetzen.

Historisch gab es Phasen der Konzentration auf das eigene Land, besonders bis zum Zweiten Weltkrieg. Auch in den letzten Jahren gab es immer wieder Stimmen, die propagierten, auch aus Kostengründen Auslandseinsätze zu-rückzufahren. Die USA werden unseres Ermessens die meisten Missionen (z. B. Afghanistan) beenden.

US-Streitkräfte sind teuer,

aber global schlagkräftig Es besteht ein allgemeiner Konsens, dass die USA über die schlagkräftigs-ten und mobilsten Streitkräfte der Welt verfügen. Diese Schlagkraft fußt auf dem mit Abstand größten Militärbudget, aus dem die umfangreichsten An-teile in Aufklärung, Information, Ausrüstung und Technologie fließen. Es ent-fallen 43 % der globalen Militärausgaben auf die USA, für China wird der Wert auf 7 % geschätzt. Russland, Frankreich und Großbritannien liegen bei 4 %. Trotz der hohen Verschuldung wurde Anfang Juli 2011 für das kom-mende Jahr ein neuer Rekordetat von 649 Mrd. US-Dollar beschlossen. Dies entspricht 4,3 % des BIP. Die Einigung im Schuldenstreit beinhaltet aller-dings die erste Kürzung der Verteidigungsausgaben seit den 90er Jahren.

USA – Ausdauernd trotz Gegenwind

Notenbank

25

Notenbank Aufbau und Aufgabe Die Fed wird 2013 einhundert

Jahre alt

Mit der Politik verbunden

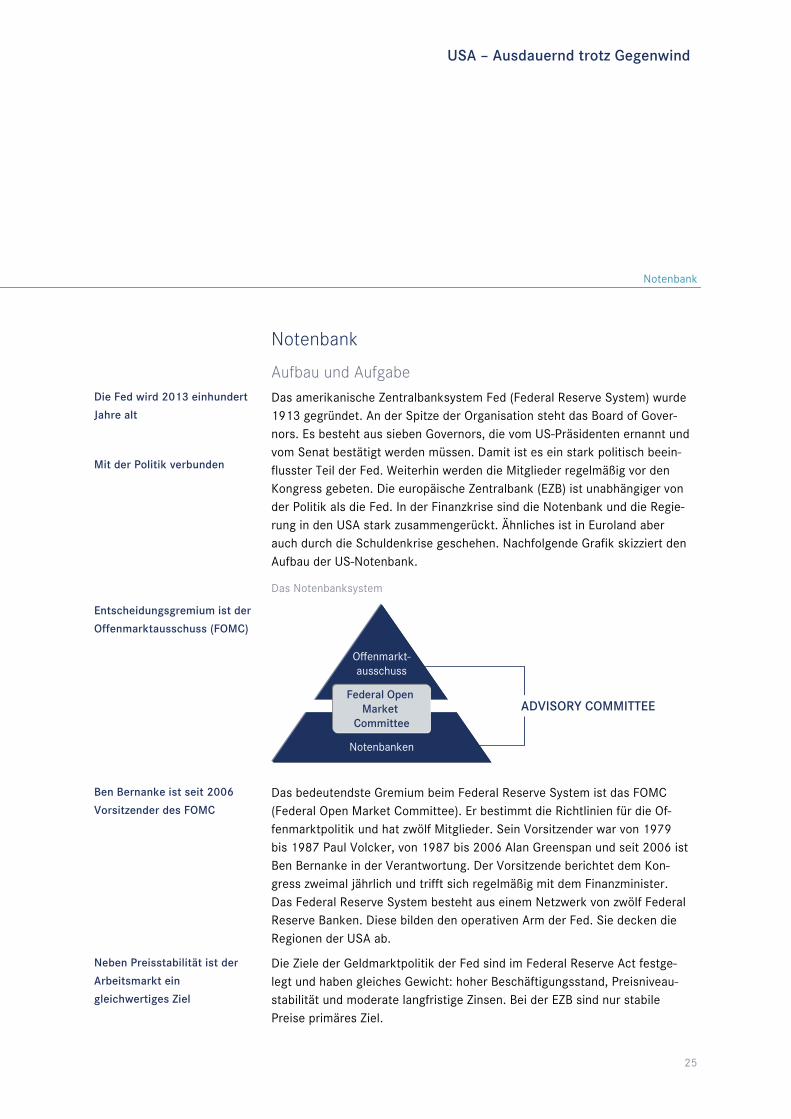

Das amerikanische Zentralbanksystem Fed (Federal Reserve System) wurde 1913 gegründet. An der Spitze der Organisation steht das Board of Gover-nors. Es besteht aus sieben Governors, die vom US-Präsidenten ernannt und vom Senat bestätigt werden müssen. Damit ist es ein stark politisch beein-flusster Teil der Fed. Weiterhin werden die Mitglieder regelmäßig vor den Kongress gebeten. Die europäische Zentralbank (EZB) ist unabhängiger von der Politik als die Fed. In der Finanzkrise sind die Notenbank und die Regie-rung in den USA stark zusammengerückt. Ähnliches ist in Euroland aber auch durch die Schuldenkrise geschehen. Nachfolgende Grafik skizziert den Aufbau der US-Notenbank.

Das Notenbanksystem

Entscheidungsgremium ist der

Offenmarktausschuss (FOMC)

Offenmarkt-ausschuss

Notenbanken

Federal Open Market

CommitteeADVISORY COMMITTEE

Ben Bernanke ist seit 2006

Vorsitzender des FOMC Das bedeutendste Gremium beim Federal Reserve System ist das FOMC (Federal Open Market Committee). Er bestimmt die Richtlinien für die Of-fenmarktpolitik und hat zwölf Mitglieder. Sein Vorsitzender war von 1979 bis 1987 Paul Volcker, von 1987 bis 2006 Alan Greenspan und seit 2006 ist Ben Bernanke in der Verantwortung. Der Vorsitzende berichtet dem Kon-gress zweimal jährlich und trifft sich regelmäßig mit dem Finanzminister. Das Federal Reserve System besteht aus einem Netzwerk von zwölf Federal Reserve Banken. Diese bilden den operativen Arm der Fed. Sie decken die Regionen der USA ab.

Neben Preisstabilität ist der

Arbeitsmarkt ein

gleichwertiges Ziel

Die Ziele der Geldmarktpolitik der Fed sind im Federal Reserve Act festge-legt und haben gleiches Gewicht: hoher Beschäftigungsstand, Preisniveau-stabilität und moderate langfristige Zinsen. Bei der EZB sind nur stabile Preise primäres Ziel.

apoFokus apoResearch Anlageinformation

Währung und Wechselkurs

26

Leitzins bleibt bis 2013 auf

Rekordtief Die Fed hat viel Geld durch Ankäufe von Anleihen in Umlauf gebracht, zu-letzt mit dem zweiten „Quantitative Easing“-Programm (QE2). Dieses lief Mitte 2011 aus. Es ist aber kein abrupter Wechsel der Geldpolitik zu erwar-ten. Eine Leitzinswende, wie wir sie in der Eurozone erlebt haben, ist in wei-ter Ferne. Die Fed hat am 9. August 2011 konkretisiert, dass die Leitzinsen bis Mitte 2013 auf dem derzeitigen Rekordtief (0 - 0,25 %) bleiben. Das FOMC signalisiert seine grundsätzliche Bereitschaft, weitere Stimulusmaß-nahmen zu ergreifen und hat über einen erneuten Ankauf von Staatsanlei-hen diskutiert.

Inflation Ölpreis trieb die Preise

Restrisiko Deflation

Die Kerninflation, bei der Lebensmittel- und Energiekosten aus der Berech-nung ausgeschlossen werden, hat im Hebst 2010 noch +0,6 % betragen und Befürchtungen ausgelöst, dass in den Folgemonaten ein Absturz in die De-flation drohen könnte. Im Frühjahr 2011 stieg die Kerninflation, sie lag im Juni bei 1,6 %. Die Gesamtinflation kletterte, bedingt durch den hohen Öl-preis, sogar auf 3,6 %. Trotzdem gibt es keine vollständige Entwarnung für eine Deflation. Die aktuelle Wachstumsschwäche vergrößert die Gefahr so-gar wieder. Die Amerikaner haben weniger Sorgen vor einer Inflation als vor einer Deflation, wie sie in der großen Depression vorgekommen ist.

Währung und Wechselkurs US-Dollar bleibt Leitwährung Immer wieder fragen sich die Anleger: Wird der US-Dollar die Leitwährung

der Welt bleiben? Gründe sind der Aufstieg Chinas und die Verschuldungs-probleme der USA. In diesem Zusammenhang muss dann jedoch auch die Frage gestattet sein, welche Währung den US-Dollar ablösen könnte. Der Euro hat in den vergangenen Jahren an Bedeutung gewonnen, z. B. als Re-servewährung. Trotzdem wird er nicht halb so oft wie der US-Dollar zu Han-dels- oder Reservezwecken eingesetzt. Auch die Schuldenprobleme man-cher Euroländer fördern die Chancen des Euros als Leitwährung nicht. Chinas Währung, der Renminbi, ist selbst an den US-Dollar gekoppelt. Hinzu kommt, dass der Renminbi nicht frei gehandelt werden kann. Noch schwe-rer wirkt aber die fehlende Historie an Eigentumsrechten in China. Währun-gen wie der Schweizer Franken, das Britische Pfund oder die Schwedische Krone sind hingegen volumensbedingt zu gering. Entscheidend für die Funk-tion als Weltwährung ist auch die Liquidität, die nirgendwo so groß ist wie auf den US-Finanzmärkten. Dies betrifft nicht nur den Handel mit dem US-

USA – Ausdauernd trotz Gegenwind

Währung und Wechselkurs

27

Dollar, sondern auch mit Anleihen und Aktien. Zu guter Letzt sind 200 Jahre Demokratie und ein sehr ausgeprägtes Eigentumsrecht eine wichtige Basis. Außerdem sind und bleiben die USA das wirtschaftlich, politisch und militä-risch mächtigste Land der Welt.

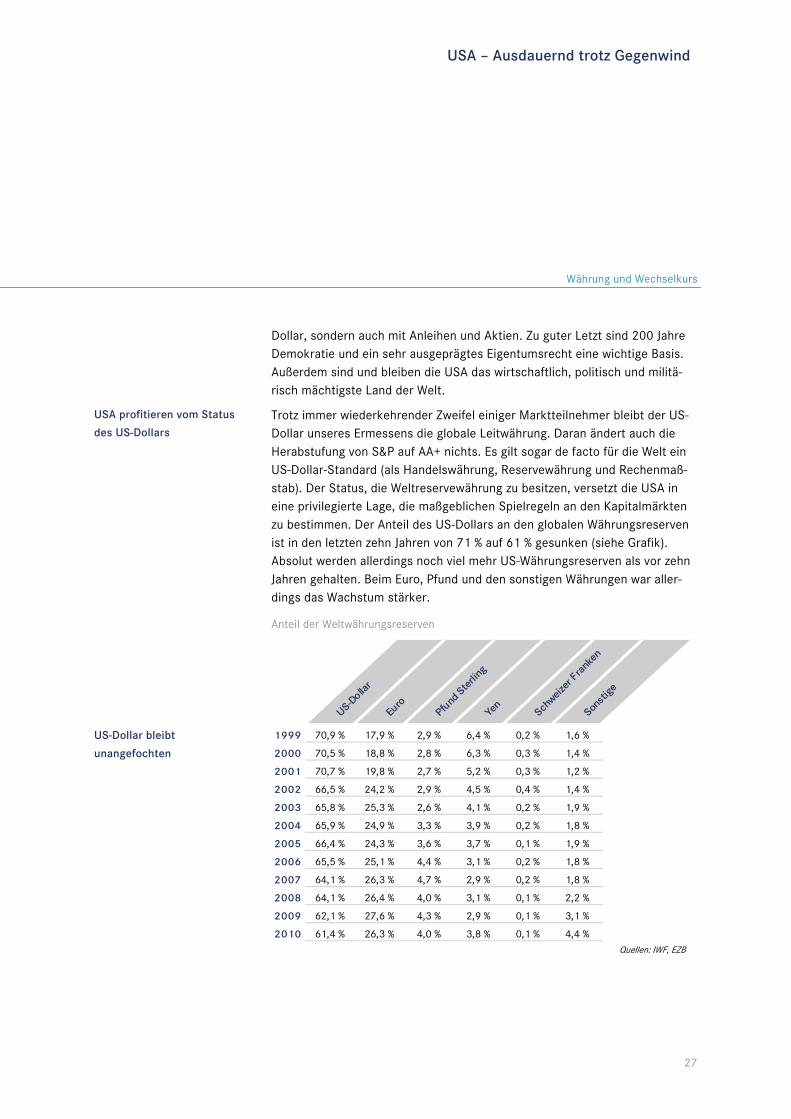

USA profitieren vom Status

des US-Dollars Trotz immer wiederkehrender Zweifel einiger Marktteilnehmer bleibt der US-Dollar unseres Ermessens die globale Leitwährung. Daran ändert auch die Herabstufung von S&P auf AA+ nichts. Es gilt sogar de facto für die Welt ein US-Dollar-Standard (als Handelswährung, Reservewährung und Rechenmaß-stab). Der Status, die Weltreservewährung zu besitzen, versetzt die USA in eine privilegierte Lage, die maßgeblichen Spielregeln an den Kapitalmärkten zu bestimmen. Der Anteil des US-Dollars an den globalen Währungsreserven ist in den letzten zehn Jahren von 71 % auf 61 % gesunken (siehe Grafik). Absolut werden allerdings noch viel mehr US-Währungsreserven als vor zehn Jahren gehalten. Beim Euro, Pfund und den sonstigen Währungen war aller-dings das Wachstum stärker.

Anteil der Weltwährungsreserven

US-Dollar bleibt

unangefochten

US-D

ollar

Euro

Pfu

nd S

terli

ng

Yen

Sch

weizer

Fra

nken

Son

stige

1999 70,9 % 17,9 % 2,9 % 6,4 % 0,2 % 1,6 %

2000 70,5 % 18,8 % 2,8 % 6,3 % 0,3 % 1,4 %

2001 70,7 % 19,8 % 2,7 % 5,2 % 0,3 % 1,2 %

2002 66,5 % 24,2 % 2,9 % 4,5 % 0,4 % 1,4 %

2003 65,8 % 25,3 % 2,6 % 4,1 % 0,2 % 1,9 %

2004 65,9 % 24,9 % 3,3 % 3,9 % 0,2 % 1,8 %

2005 66,4 % 24,3 % 3,6 % 3,7 % 0,1 % 1,9 %

2006 65,5 % 25,1 % 4,4 % 3,1 % 0,2 % 1,8 %

2007 64,1 % 26,3 % 4,7 % 2,9 % 0,2 % 1,8 %

2008 64,1 % 26,4 % 4,0 % 3,1 % 0,1 % 2,2 %

2009 62,1 % 27,6 % 4,3 % 2,9 % 0,1 % 3,1 %

2010 61,4 % 26,3 % 4,0 % 3,8 % 0,1 % 4,4 % Quellen: IWF, EZB

apoFokus apoResearch Anlageinformation

Währung und Wechselkurs

28

Argumente pro US-Dollar > Die Schuldenkrise der Euro-Peripherieländer belastet den Euro.

> Der US-Dollar ist die Weltleitwährung (Handels-, Krisenwährung etc.).

> Die Kaufkraftparität (ca. 1,10 USD/Euro) spricht für den Greenback.

> Die Flexibilität der US-Wirtschaft hilft auch ihrer Währung.

> Die Entschlossenheit der US-Geld- und Wirtschaftspolitik (z. B. 2008) sind ein Pluspunkt der Amerikaner.

> Euroland ist uneinig, zu vielstimmig und belastet so den Euro.

Argumente pro Euro > Die Zinserhöhungen der EZB vs. Fed mit Nullzinspolitik und damit der Zinsvorsprung des Euro von derzeit 1,5 % sind das Hauptargument für den Euro.

> Die Eurozone hat noch eine gute Konjunktur in den Kernländern.

> Die USA bevorzugen einen schwachen US-Dollar, sagen dies aber nicht öffentlich.

> Eine mögliche Entspannung der Euro-Schuldenkrise könnte den Euro stärken.

> Die Euroländer sparen, konsolidieren und verbessern ihre Staatsfinanzen langsam.

> Die US-Probleme (Arbeitsmarkt, Immobilien) sprechen für den Euro.

> Die USA haben ein Leistungsbilanzdefizit, Euroland hingegen kaum.

> Die US-Staatsverschuldung übertrifft die der Eurozone (2012e 103 % vs. 89 %).

> Die weltweit steigende Diversifikation der Devisenreserven (z. B. China) stärkt den Euro.

Wettrennen der „Schwäche-

Argumente“ Das Wettrennen, welche Währung die schwächere ist, geht weiter. Der Zins-vorsprung des Euro ist für uns ausschlaggebend. Wir sehen bis Mitte 2012 einen Wechselkurs von 1,50 USD/EUR.

USA – Ausdauernd trotz Gegenwind

Aktienmarkt

29

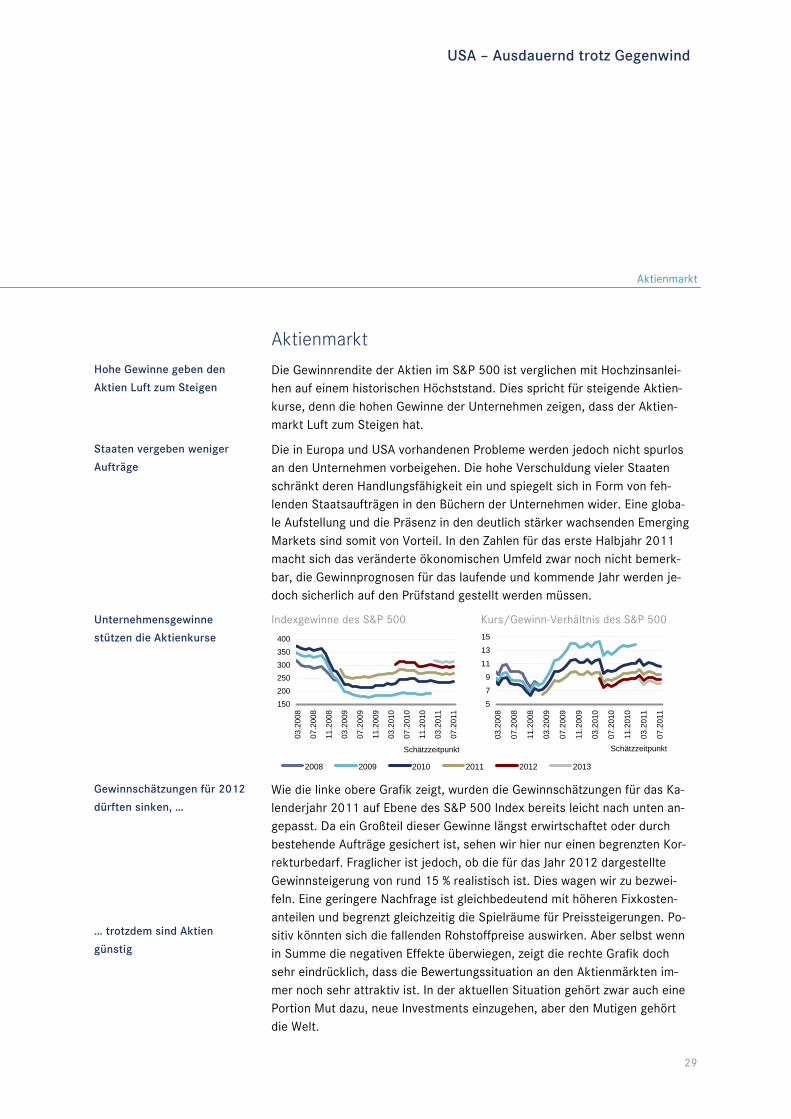

Aktienmarkt Hohe Gewinne geben den

Aktien Luft zum Steigen Die Gewinnrendite der Aktien im S&P 500 ist verglichen mit Hochzinsanlei-hen auf einem historischen Höchststand. Dies spricht für steigende Aktien-kurse, denn die hohen Gewinne der Unternehmen zeigen, dass der Aktien-markt Luft zum Steigen hat.

Staaten vergeben weniger

Aufträge Die in Europa und USA vorhandenen Probleme werden jedoch nicht spurlos an den Unternehmen vorbeigehen. Die hohe Verschuldung vieler Staaten schränkt deren Handlungsfähigkeit ein und spiegelt sich in Form von feh-lenden Staatsaufträgen in den Büchern der Unternehmen wider. Eine globa-le Aufstellung und die Präsenz in den deutlich stärker wachsenden Emerging Markets sind somit von Vorteil. In den Zahlen für das erste Halbjahr 2011 macht sich das veränderte ökonomischen Umfeld zwar noch nicht bemerk-bar, die Gewinnprognosen für das laufende und kommende Jahr werden je-doch sicherlich auf den Prüfstand gestellt werden müssen.

Unternehmensgewinne

stützen die Aktienkurse

Indexgewinne des S&P 500 Kurs/Gewinn-Verhältnis des S&P 500

150200250300350400

03.2

008

07.2

008

11.2

008

03.2

009

07.2

009

11.2

009

03.2

010

07.2

010

11.2

010

03.2

011

07.2

011

Schätzzeitpunkt

5

7

9

11

13

15

03.2

008

07.2

008

11.2

008

03.2

009

07.2

009

11.2

009

03.2

010

07.2

010

11.2

010

03.2

011

07.2

011

Schätzzeitpunkt 2008 2009 2010 2011 2012 2013

Gewinnschätzungen für 2012

dürften sinken, …

… trotzdem sind Aktien

günstig

Wie die linke obere Grafik zeigt, wurden die Gewinnschätzungen für das Ka-lenderjahr 2011 auf Ebene des S&P 500 Index bereits leicht nach unten an-gepasst. Da ein Großteil dieser Gewinne längst erwirtschaftet oder durch bestehende Aufträge gesichert ist, sehen wir hier nur einen begrenzten Kor-rekturbedarf. Fraglicher ist jedoch, ob die für das Jahr 2012 dargestellte Gewinnsteigerung von rund 15 % realistisch ist. Dies wagen wir zu bezwei-feln. Eine geringere Nachfrage ist gleichbedeutend mit höheren Fixkosten-anteilen und begrenzt gleichzeitig die Spielräume für Preissteigerungen. Po-sitiv könnten sich die fallenden Rohstoffpreise auswirken. Aber selbst wenn in Summe die negativen Effekte überwiegen, zeigt die rechte Grafik doch sehr eindrücklich, dass die Bewertungssituation an den Aktienmärkten im-mer noch sehr attraktiv ist. In der aktuellen Situation gehört zwar auch eine Portion Mut dazu, neue Investments einzugehen, aber den Mutigen gehört die Welt.

apoFokus apoResearch Anlageinformation

Aktienmarkt

30

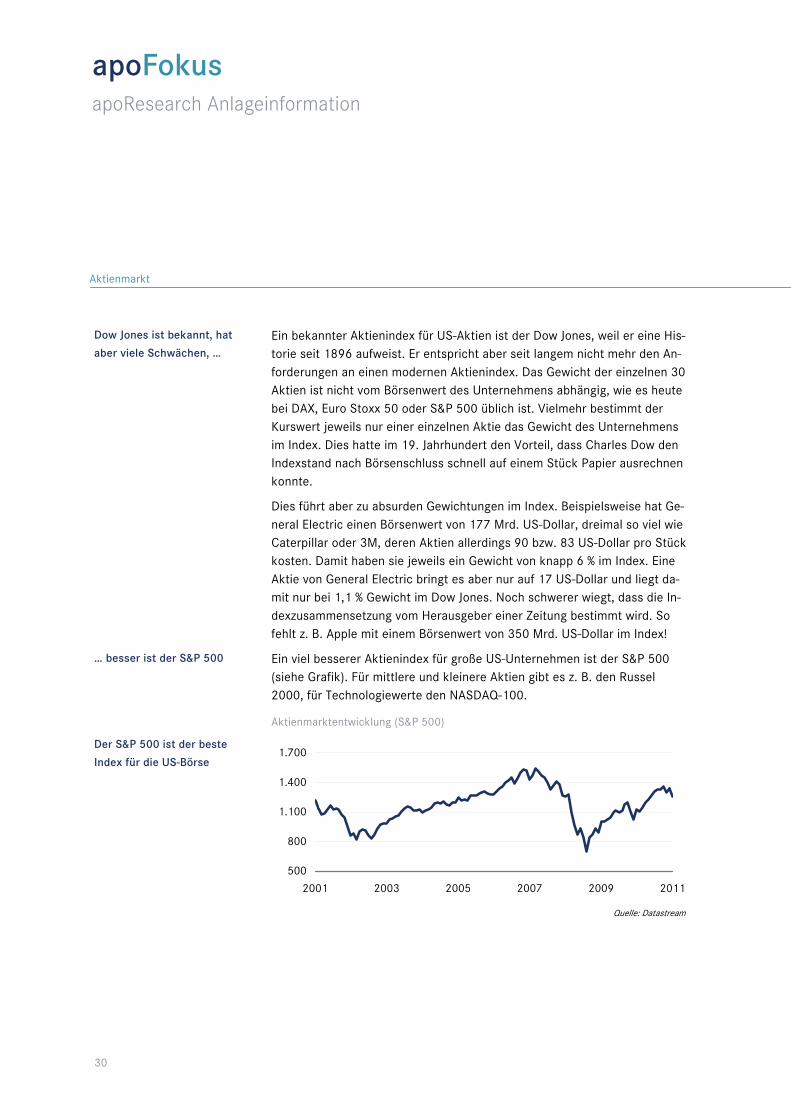

Dow Jones ist bekannt, hat

aber viele Schwächen, … Ein bekannter Aktienindex für US-Aktien ist der Dow Jones, weil er eine His-torie seit 1896 aufweist. Er entspricht aber seit langem nicht mehr den An-forderungen an einen modernen Aktienindex. Das Gewicht der einzelnen 30 Aktien ist nicht vom Börsenwert des Unternehmens abhängig, wie es heute bei DAX, Euro Stoxx 50 oder S&P 500 üblich ist. Vielmehr bestimmt der Kurswert jeweils nur einer einzelnen Aktie das Gewicht des Unternehmens im Index. Dies hatte im 19. Jahrhundert den Vorteil, dass Charles Dow den Indexstand nach Börsenschluss schnell auf einem Stück Papier ausrechnen konnte.

Dies führt aber zu absurden Gewichtungen im Index. Beispielsweise hat Ge-neral Electric einen Börsenwert von 177 Mrd. US-Dollar, dreimal so viel wie Caterpillar oder 3M, deren Aktien allerdings 90 bzw. 83 US-Dollar pro Stück kosten. Damit haben sie jeweils ein Gewicht von knapp 6 % im Index. Eine Aktie von General Electric bringt es aber nur auf 17 US-Dollar und liegt da-mit nur bei 1,1 % Gewicht im Dow Jones. Noch schwerer wiegt, dass die In-dexzusammensetzung vom Herausgeber einer Zeitung bestimmt wird. So fehlt z. B. Apple mit einem Börsenwert von 350 Mrd. US-Dollar im Index!

… besser ist der S&P 500 Ein viel besserer Aktienindex für große US-Unternehmen ist der S&P 500 (siehe Grafik). Für mittlere und kleinere Aktien gibt es z. B. den Russel 2000, für Technologiewerte den NASDAQ-100.

Aktienmarktentwicklung (S&P 500)

Der S&P 500 ist der beste

Index für die US-Börse

500

800

1.100

1.400

1.700

2001 2003 2005 2007 2009 2011

Quelle: Datastream

USA – Ausdauernd trotz Gegenwind

Fazit

31

Fazit Aktuell befinden sich die USA in einer schwächeren Phase, wir erwarten

2011 knapp 2 % und 2012 gut 2 % Wachstum. Durch den Streit um die Ver-schuldung hat sich die Stimmung eingetrübt. Der Häusermarkt zeigt sich noch mit tiefen Preisen. Im Frühjahr gab es Produktionsverzögerungen in der Industrie aufgrund der Erdbebenkatastrophe in Japan. In einem negati-ven Szenario ist ein Rückfall in eine Rezession nicht auszuschließen. Dies gilt aber auch für die Eurozone und manche großen Schwellenländer.

Die Einigung im Washingtoner Schuldenstreit ist positiv zu werten. Die Spar-maßnahmen drücken allerdings auf die Stimmung und belasten die Konjunk-tur. Das Top-Rating AAA wurde von S&P entzogen. Beim aktuellen AA+ han-delt es sich aber nach wie vor um ein sehr gutes Rating. Auch Japan hat schon mehrere Herabstufungen hinter sich. In Großbritannien und Frank-reich ist jeweils das AAA-Rating gefährdet.

Positive Meldungen kommen aus dem US-Dienstleistungssektor. Es werden seit Anfang 2010 viele Arbeitsplätze geschaffen und die Umfragen bei den Unternehmen sprechen für einen weiteren Stellenaufbau.

Im kommenden Jahr rechnen wir mit einer besser laufenden US-Wirtschaft, wenn die Produktionsstörungen durch die Japan-Katastrophe bis dahin über-wunden werden und die Öl- und Benzinpreise wieder nachgeben.

Amerikas Unternehmen profitieren weiterhin von niedrigen Steuern und bil-ligem Geld - der Fed sei Dank. Aufgrund des tendenziell schwachen US-Dollars sind die Margen sehr gut. Um als Anleger die Chancen der Schwel-lenländer vorteilhaft zu nutzen, sind auch Investitionen in amerikanische Konzerne sinnvoll. Die Aktien sind entsprechend aussichtsreich.

Um an der US-Wirtschaftskraft zu partizipieren, eignet sich ein breit aufge-stellter Investmentfonds. In unserer aktuellen Ausgabe der apoStrategie empfehlen wir, die USA in einem Aktiendepot mit 30 % zu gewichten. US-Aktien sind günstig bewertet und ihre Kurse schwanken weniger als bei den europäischen Pendants. Nach dem Einbruch der Weltbörsen verlangt der Aktienkauf Mut, jetzt sind die Aktien aus unserer Sicht aber besonders günstig und haben damit mehr Potenzial für Kursanstiege. Wir bevorzugen große Unternehmen mit soliden Bilanzen. Gerne beraten wir Sie bei der Wahl des Fonds.

Studie abgeschlossen am 15. August 2011 Peter Wirth, Finanzanalyst, CEFA, CCrA

apoFokus apoResearch Anlageinformation

32

apoFokus – zuletzt erschienen

Juni 2011

Wer frisst wen? M&A-Aktivitäten im HealthCare Segment > Was treibt die Unternehmen zu den Übernahmen? > Übernahmeprämien = ein lukratives Investment! > Wie kann ein Anleger partizipieren?

März 2011

Rohstoffe gehören in jedes Depot! > Was ist an Rohstoffen „anders“? > Welchen Vorteil bieten sie? > Wie ist die aktuelle Situation?

Februar 2011

Automobilmarkt: Mit Vollgas aus der Krise – Wohin die Reise geht > Märkte: Der Konjunkturmotor BRIC brummt > Alternative Antriebe: Aufbruch in eine neue E-Poche > Autohersteller: Wer ist auf der Überholspur?

Dezember 2010

Ausblick 2011 – Wachstum der zwei Geschwindigkeiten? > Deutschland und Schwellenländer versus Europa und USA > Gewinne und Liquidität sprechen für Aktien > Emerging Markets sind auch bei Renten interessant

September 2010

Offene Immobilienfonds – Die Unterschiede liegen im Detail > Abgrenzungen der Wettbewerber untereinander > Unterschiedliche Managementansätze und –stile > Anleger profitieren von der Vielfalt an Offenen Immobilienfonds

August 2010

Keine Angst vor dem Staatsbankrott? > Unterschied zu einer Privat- und Firmeninsolvenz > Ist ein Pleite-Staat tatsächlich wirtschaftlich ruiniert? > Auswirkungen auf die Börse und das Anlageverhalten

Unsere bisher erschienenen Exemplare können Sie im Internet unter http://www.apobank.de/40geldanlagen/50apo_research/45_apo_fokus/index.html abrufen.

USA – Ausdauernd trotz Gegenwind

33

apoFokus apoResearch Anlageinformation

34

USA – Ausdauernd trotz Gegenwind

35

36

Deutsche Apotheker- und Ärztebank Hauptverwaltung

apoResearch Richard-Oskar-Mattern-Straße 6 40547 Düsseldorf

Telefon: (0211) 5998-0 Internet: http://www.apobank.de

V.i.S.d.P.: Uwe Zeidler

Layout und Produktion: CIO Publikationsmanagement

Druck: SD Service-Druck GmbH & Co. KG Bussardweg 5 41468 Neuss

Aufsichtsbehörde: Bundesanstalt für Finanzdiensleistungsaufsicht Graurheindorfer Straße 108 53117 Bonn