Aplikasi RKAKL

19

HAL-HAL YANG PERLU DIPERHATIKAN DALAM PENGGUNAAN APLIKASI RKA-KL 2015 TERKAIT DENGAN BERLAKUNYA SPAN SECARA PENUH PADA TAHUN ANGGARAN 2015 PADA TAHUN ANGGARAN 2015

Transcript of Aplikasi RKAKL

HAL-HAL YANG PERLU DIPERHATIKAN DALAMPENGGUNAAN APLIKASI RKA-KL 2015TERKAIT DENGAN BERLAKUNYA SPAN

SECARA PENUHPADA TAHUN ANGGARAN 2015

HAL-HAL YANG PERLU DIPERHATIKAN DALAMPENGGUNAAN APLIKASI RKA-KL 2015TERKAIT DENGAN BERLAKUNYA SPAN

SECARA PENUHPADA TAHUN ANGGARAN 2015

POKOK BAHASAN

I. PENCANTUMAN VOLUME KPJM PADA OUTPUT DANSUBOUTPUT

II. PENCANTUMAN JENIS BIAYA, SIFAT BIAYA DAN INDEKS KPJMIII. PENCANTUMAN TARGET PENDAPATANIV. PENCANTUMAN RENCANA PENARIKAN DAN PENDAPATANV. PENULISAN NAMA PEGAWAI PADA APLIKASI GPPVI. BACK UP DATA RKA-KL UNTUK SPAN

I. PENCANTUMAN VOLUME KPJM PADA OUTPUT DANSUBOUTPUT

II. PENCANTUMAN JENIS BIAYA, SIFAT BIAYA DAN INDEKS KPJMIII. PENCANTUMAN TARGET PENDAPATANIV. PENCANTUMAN RENCANA PENARIKAN DAN PENDAPATANV. PENULISAN NAMA PEGAWAI PADA APLIKASI GPPVI. BACK UP DATA RKA-KL UNTUK SPAN

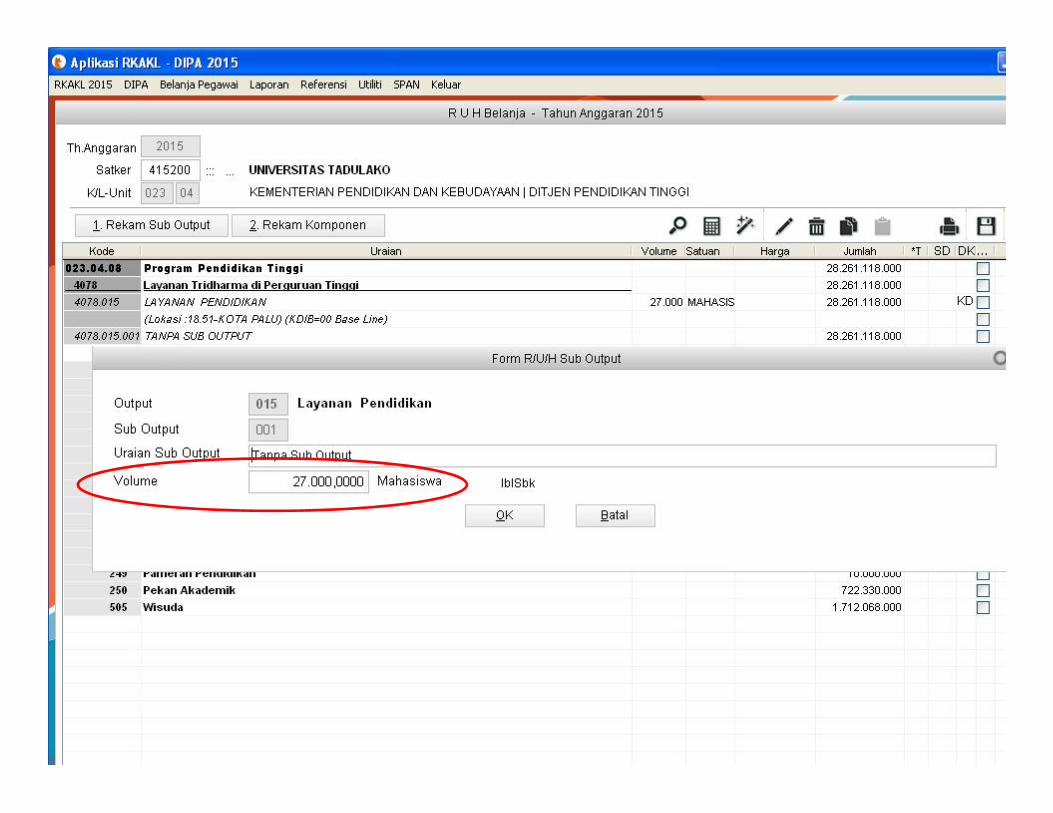

I. PENCANTUMAN VOLUME KPJM

Pencantuman volume KPJM ini terdapat pada menu perekamanOutput dan Suboutput.Hal-hal yang perlu diperhatikan dalam perekaman pada menu :a. Output adalah : Tahun anggaran awal dan tahun anggaran akhir untuk suatu

kegiatan yang akan direncanakan yang disesuaikan denganRenstra Satker

Volume yang direncanakan untuk tahun anggaranselanjutanya

Penghitungan volume secara otomatis atau manualb. Suboutput adalah pengisian volume untuk kegiatan yang

direncanakan pada tahun anggaran berjalan sesuai denganjumlah volume yang tercantum pada TOR dan RAB.

Pencantuman volume KPJM ini terdapat pada menu perekamanOutput dan Suboutput.Hal-hal yang perlu diperhatikan dalam perekaman pada menu :a. Output adalah : Tahun anggaran awal dan tahun anggaran akhir untuk suatu

kegiatan yang akan direncanakan yang disesuaikan denganRenstra Satker

Volume yang direncanakan untuk tahun anggaranselanjutanya

Penghitungan volume secara otomatis atau manualb. Suboutput adalah pengisian volume untuk kegiatan yang

direncanakan pada tahun anggaran berjalan sesuai denganjumlah volume yang tercantum pada TOR dan RAB.

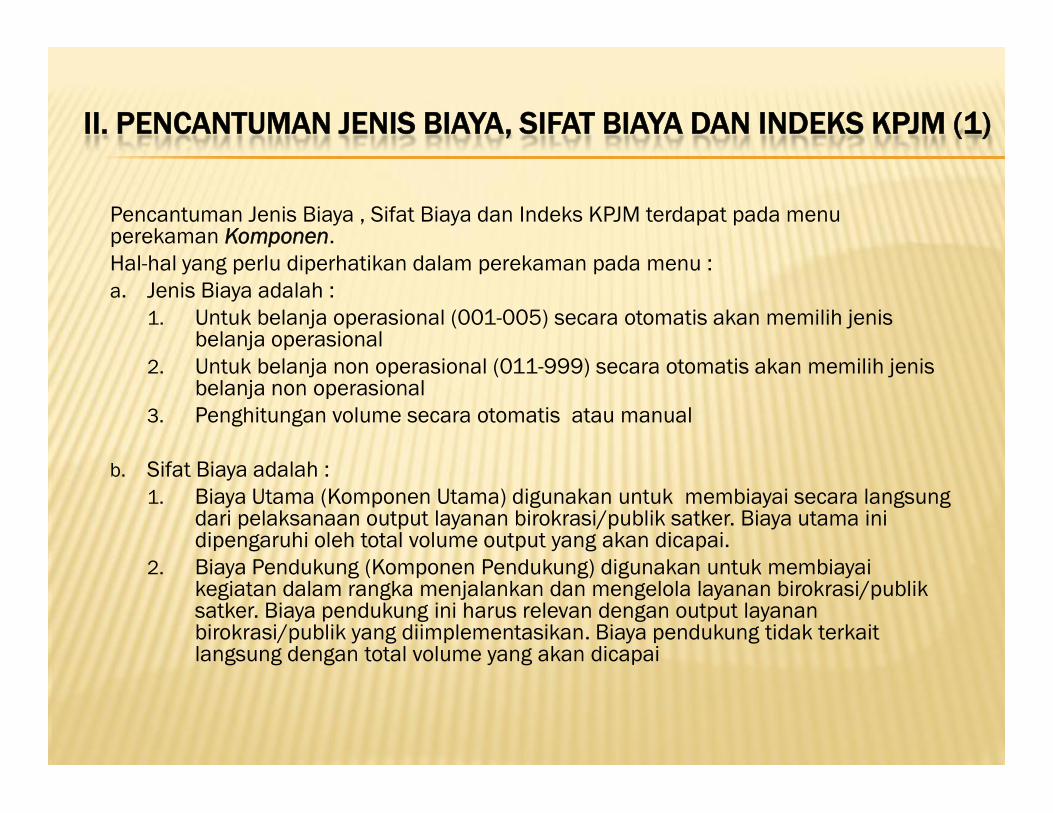

II. PENCANTUMAN JENIS BIAYA, SIFAT BIAYA DAN INDEKS KPJM (1)

Pencantuman Jenis Biaya , Sifat Biaya dan Indeks KPJM terdapat pada menuperekaman Komponen.Hal-hal yang perlu diperhatikan dalam perekaman pada menu :a. Jenis Biaya adalah :

1. Untuk belanja operasional (001-005) secara otomatis akan memilih jenisbelanja operasional

2. Untuk belanja non operasional (011-999) secara otomatis akan memilih jenisbelanja non operasional

3. Penghitungan volume secara otomatis atau manual

b. Sifat Biaya adalah :1. Biaya Utama (Komponen Utama) digunakan untuk membiayai secara langsung

dari pelaksanaan output layanan birokrasi/publik satker. Biaya utama inidipengaruhi oleh total volume output yang akan dicapai.

2. Biaya Pendukung (Komponen Pendukung) digunakan untuk membiayaikegiatan dalam rangka menjalankan dan mengelola layanan birokrasi/publiksatker. Biaya pendukung ini harus relevan dengan output layananbirokrasi/publik yang diimplementasikan. Biaya pendukung tidak terkaitlangsung dengan total volume yang akan dicapai

Pencantuman Jenis Biaya , Sifat Biaya dan Indeks KPJM terdapat pada menuperekaman Komponen.Hal-hal yang perlu diperhatikan dalam perekaman pada menu :a. Jenis Biaya adalah :

1. Untuk belanja operasional (001-005) secara otomatis akan memilih jenisbelanja operasional

2. Untuk belanja non operasional (011-999) secara otomatis akan memilih jenisbelanja non operasional

3. Penghitungan volume secara otomatis atau manual

b. Sifat Biaya adalah :1. Biaya Utama (Komponen Utama) digunakan untuk membiayai secara langsung

dari pelaksanaan output layanan birokrasi/publik satker. Biaya utama inidipengaruhi oleh total volume output yang akan dicapai.

2. Biaya Pendukung (Komponen Pendukung) digunakan untuk membiayaikegiatan dalam rangka menjalankan dan mengelola layanan birokrasi/publiksatker. Biaya pendukung ini harus relevan dengan output layananbirokrasi/publik yang diimplementasikan. Biaya pendukung tidak terkaitlangsung dengan total volume yang akan dicapai

II. PENCANTUMAN JENIS BIAYA, SIFAT BIAYA DAN INDEKS KPJM(2)

c. Indeks KPJM adalah :1. Dikalikan dengan Indeks KPJM apabila kegiatan

tersebut sifat biayanya pendukung (komponenpendukung)

2. Dikalikan dengan Indeks Output apabila kegiatantersebut sifat biayanya utama(komponen utama)

3. Pencantuman alokasi biaya apakah kegiatan tersebutakan berlanjut atau berhenti, sesuai dengan renstrasatker.

c. Indeks KPJM adalah :1. Dikalikan dengan Indeks KPJM apabila kegiatan

tersebut sifat biayanya pendukung (komponenpendukung)

2. Dikalikan dengan Indeks Output apabila kegiatantersebut sifat biayanya utama(komponen utama)

3. Pencantuman alokasi biaya apakah kegiatan tersebutakan berlanjut atau berhenti, sesuai dengan renstrasatker.

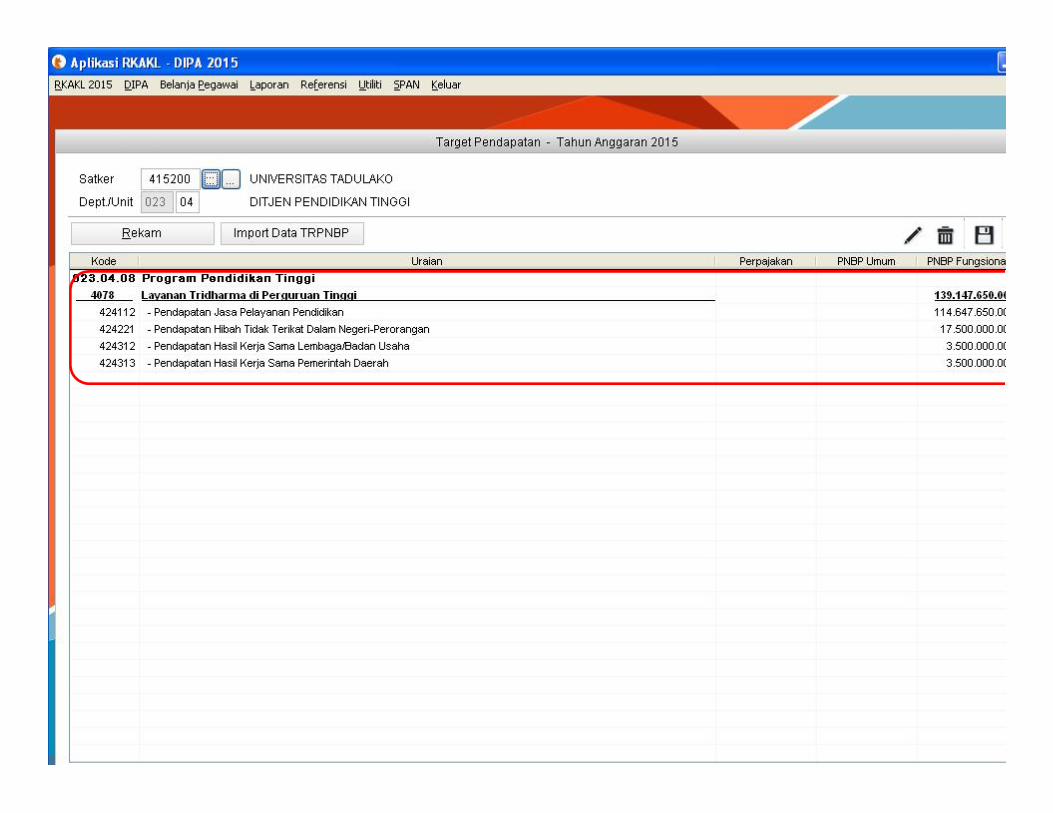

III. PENCANTUMAN TARGET PENDAPATAN

Dalam pencantuman /perekaman target penerimaan PNBP, yangperlu diperhatikan adalah Jenis Penerimaan. Ada 2 jenispenerimaan yang bisa direkam dalam menu Target Pendapatanyaitu :1. Penerimaan Umum yaitu penerimaan PNBP yang tidak terkait

dengan tugas dan fungsi dari satker tersebut.Misal : penerimaan bunga rekening giro, sewa gedung, dokumenlelang dsb.

2. Penerimaan Fungsional yaitu penerimaan PNBP yang terkaitdengan tugas dan fungsi dari satker tersebut.Misal : penerimaan jasa layanan pendidikan, kerjasama samadengan pihak ketiga, uang ujian masuk dsb.

Untuk satker BLU kedua jenis pendapatan tersebut bisa digunakanlangsung sedangkan untuk satker PNBP biasa, penerimaan PNBPyang bisa digunakan hanya penerimaan fungsional.

Dalam pencantuman /perekaman target penerimaan PNBP, yangperlu diperhatikan adalah Jenis Penerimaan. Ada 2 jenispenerimaan yang bisa direkam dalam menu Target Pendapatanyaitu :1. Penerimaan Umum yaitu penerimaan PNBP yang tidak terkait

dengan tugas dan fungsi dari satker tersebut.Misal : penerimaan bunga rekening giro, sewa gedung, dokumenlelang dsb.

2. Penerimaan Fungsional yaitu penerimaan PNBP yang terkaitdengan tugas dan fungsi dari satker tersebut.Misal : penerimaan jasa layanan pendidikan, kerjasama samadengan pihak ketiga, uang ujian masuk dsb.

Untuk satker BLU kedua jenis pendapatan tersebut bisa digunakanlangsung sedangkan untuk satker PNBP biasa, penerimaan PNBPyang bisa digunakan hanya penerimaan fungsional.

IV. PENCANTUMAN RENCANA PENARIKAN DAN PENDAPATAN

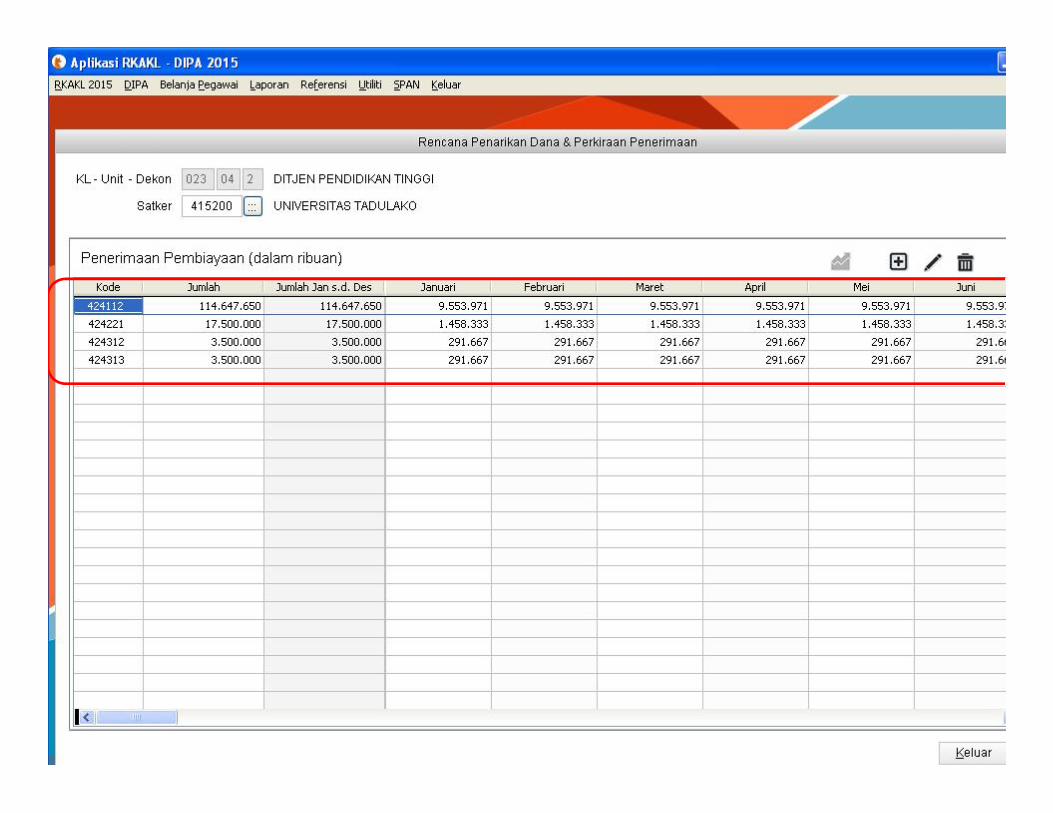

Dalam pencantuman /perekaman rencana penarikan danadan pendapatan, hal yang perlu diperhatikan adalahperkiraan penarikan dana setiap bulannya yang didasarkanpada rencana pelaksanaan kegiatan.

Sedangkan untuk pencantuman/perekaman rencanapendapatan didasarkan trend tahunan penerimaan PNBP.Misal untuk pendapatan uang kuliah pada awal semesterbulan September dan Februari.

Dalam pencantuman /perekaman rencana penarikan danadan pendapatan, hal yang perlu diperhatikan adalahperkiraan penarikan dana setiap bulannya yang didasarkanpada rencana pelaksanaan kegiatan.

Sedangkan untuk pencantuman/perekaman rencanapendapatan didasarkan trend tahunan penerimaan PNBP.Misal untuk pendapatan uang kuliah pada awal semesterbulan September dan Februari.

V. PENULISAN NAMA PEGAWAI PADA APLIKASI GPP

Untuk menghindari data yang tidak valid pada saat dilakukanupload data ke SPAN yang disebabkan adanya karakter yangtidak dikenali dalam bahasa pemrograman pada SPAN,hendaknya dalam penulisan nama pegawai dalam AplikasiGPP dihindari penggunaan karakter antara lain &,“, <,>

V. BACK UP DATA RKA-KL UNTUK SPAN

Mulai tahun anggaran 2015, backup data untuk aplikasi RKA-KLyang akan digunakan hanya backup data untuk SPAN. Menutersebut terdapat pada menu SPAN-> Kirim Data ke SPAN.Adapun file hasil backup dari Aplikasi RKA-KL adalahd01_02304_00_XXXXXX_2.s15 . Arsip Data Komputer (ADK) hasilbackup ini digunakan apabila akan mengajukan revisi DIPA di DJAmaupun di Kanwil Ditjen Perbendaharaan.

Mulai tahun anggaran 2015, backup data untuk aplikasi RKA-KLyang akan digunakan hanya backup data untuk SPAN. Menutersebut terdapat pada menu SPAN-> Kirim Data ke SPAN.Adapun file hasil backup dari Aplikasi RKA-KL adalahd01_02304_00_XXXXXX_2.s15 . Arsip Data Komputer (ADK) hasilbackup ini digunakan apabila akan mengajukan revisi DIPA di DJAmaupun di Kanwil Ditjen Perbendaharaan.

TerimaKasihTerimaKasih