Aplicatii Hedging

28

2. UTILIZAREA HEDGINGULUI – APLICAŢII Următoarele exemple ilustrează diferite situaţii de aplicare a hedging-ului pe piaţa bursieră. Menţionez că toate exemplele au ca sursă operaţiuni executate de brokeri la Bursa de Mărfuri din Sibiu, iar datele sunt modificate aleator, datorită dorinţei acestora de a nu se divulga sumele reale tranzacţionate. Cazul 1: Fixarea preţului la recolta viitoare Să presupunem că între octombrie şi februarie un fermier vinde pe piaţa la termen o parte din recolta sa viitoare, cu scadenţa septembrie, la un preţ ferm şi definitiv de 100 $/tonă. Cantitatea vândută este de 35.000 tone, dintr-o recoltă estimată la 110.000 tone. Indiferent de evoluţia cursului, fermierul va încasa 100 $/tonă pentru 35000 tone; el îşi stabileşte (fixează) un preţ. În funcţie de evoluţia preţului pe piaţă, pot apărea două variante ale operaţiunii de hedging: Tabelul 2.1 Hedging vizând fixarea preţului la recolta viitoare Data Piaţa cash Piaţa futures Între 1.11.2008 şi 28.02.2009 15.06.2008 15.09.2008 a. Vinde 35.000 tone de grâu unui client Preţ: 90 $/tonă Rezultat final: 90 $ + 10 $ câştig realizat pe piaţa la termen-futures. b. Vinde 35.000 tone de grâu unui client Vinde 7 contracte futures Septembrie Preţ: 100 $/tonă Cumpără 7 contracte futures Septembrie Preţ: 90 $/tonă Rezultat: câştig 10 $/tonă (diferenţa dintre vânzarea la 100 $ şi cumpărarea la 90 $. Cumpără 7 contracte

Transcript of Aplicatii Hedging

2. UTILIZAREA HEDGINGULUI – APLICAŢII

Următoarele exemple ilustrează diferite situaţii de aplicare a hedging-ului pe piaţa bursieră. Menţionez că toate exemplele au ca sursă operaţiuni executate de brokeri la Bursa de Mărfuri din Sibiu, iar datele sunt modificate aleator, datorită dorinţei acestora de a nu se divulga sumele reale tranzacţionate.

Cazul 1: Fixarea preţului la recolta viitoare

Să presupunem că între octombrie şi februarie un fermier vinde pe piaţa la termen o parte din recolta sa viitoare, cu scadenţa septembrie, la un preţ ferm şi definitiv de 100 $/tonă. Cantitatea vândută este de 35.000 tone, dintr-o recoltă estimată la 110.000 tone.

Indiferent de evoluţia cursului, fermierul va încasa 100 $/tonă pentru 35000 tone; el îşi stabileşte (fixează) un preţ. În funcţie de evoluţia preţului pe piaţă, pot apărea două variante ale operaţiunii de hedging:

Tabelul 2.1 Hedging vizând fixarea preţului la recolta viitoare

Data Piaţa cash Piaţa futures

Între 1.11.2008 şi 28.02.2009

15.06.2008

15.09.2008

a. Vinde 35.000 tone de grâu unui client Preţ: 90 $/tonă Rezultat final: 90 $ + 10 $ câştig realizat pe piaţa la termen-futures.

b. Vinde 35.000 tone de grâu unui client Preţ: 110 $/tonă Rezultat final: 110 $/tonă -10 $/tonă (pierdere realizată pe piaţa la termen - futures).

Vinde 7 contracte futures Septembrie Preţ: 100 $/tonă

Cumpără 7 contracte futures Septembrie Preţ: 90 $/tonă Rezultat: câştig 10 $/tonă (diferenţa dintre vânzarea la 100 $ şi cumpărarea la 90 $.

Cumpără 7 contracte futures Septembrie Preţ: 110 $/tonă Rezultat: pierde 10 $/tonă (diferenţa dintre vânzarea la 100 $ şi recumpărarea la 110 $).

În varianta (a) fermierul vinde imediat după recoltare o parte din recoltă la preţul spot (90$/tonă); în varianta (b) fermierul vinde în septembrie la un preţ spot mai bun (110 $/tonă). În ambele cazuri el trebuie să-şi închidă poziţia pe piaţa la termen-futures, dând ordin de cumpărare la bursă. Din operaţiunea de acoperire la termen va rezulta o diferenţă de preţ: în prima varianta această diferenţă este pozitivă, fiind de 10 $/tonă (a vândut la termen cu 100 $ şi şi-a închis poziţia, adică a cumpărat la 90 $), iar in a doua variantă această diferenţă este negativă (a vândut la 100 $ şi a cumpărat la 110 $).

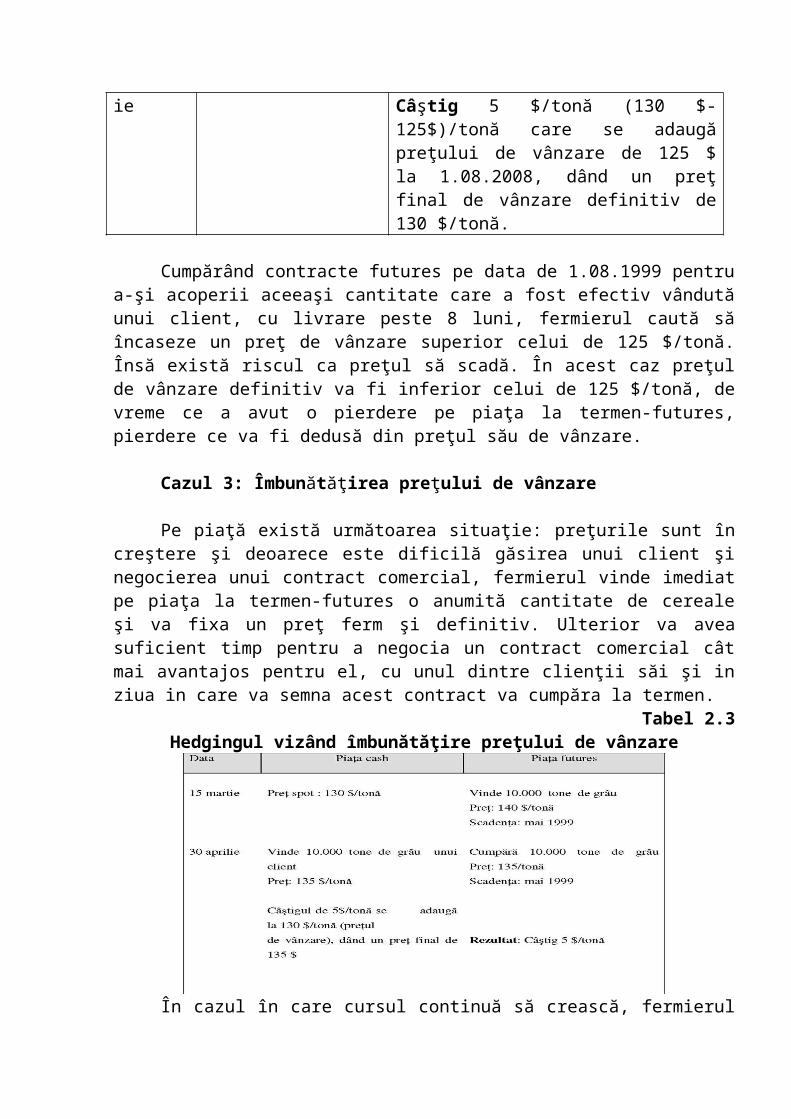

Cazul 2: Îmbunătăţirea preţului de vânzare din stoc Fermierul trebuie să vândă cantitatea de grâu existentă în stoc pentru a face loc în

siloz pentru noua recoltă, dar preţul de vânzare la începutul lunii august nu este satisfăcător.

Folosind pieţele la termen-futures, el va putea vinde fără a fixa un preţ definitiv.

Tabelul 2.2Hedging vizând îmbunătăţirea preţului de vânzare din stoc

Data Piaţa cash Piaţa futures

1 august

2 februarie

Vinde 20000 tone de grâu Preţ: 125$/tonă

Cumpără 20.000 tone de grâu Preţ: 125 $/tonă Scadenţa: martie 2000

Vinde 20.000 tone de grâu Preţ: 130 $/tonă

Câştig 5 $/tonă (130 $125$)/tonă care se adaugă preţului de vânzare de 125 $ la 1.08.2008, dând un preţ final de vânzare definitiv de 130 $/tonă.

Cumpărând contracte futures pe data de 1.08.1999 pentru a-şi acoperii aceeaşi cantitate care a fost efectiv vândută unui client, cu livrare peste 8 luni, fermierul caută să încaseze un preţ de vânzare superior celui de 125 $/tonă. Însă există riscul ca preţul să scadă. În acest caz preţul de vânzare definitiv va fi inferior celui de 125 $/tonă, de vreme ce a avut o pierdere pe piaţa la termen-futures, pierdere ce va fi dedusă din preţul său de vânzare.

Cazul 3: Îmbunătăţirea preţului de vânzare

Pe piaţă există următoarea situaţie: preţurile sunt în creştere şi deoarece este dificilă găsirea unui client şi negocierea unui contract comercial, fermierul vinde imediat pe piaţa la termen-futures o anumită cantitate de cereale şi va fixa un preţ ferm şi definitiv. Ulterior va avea suficient timp pentru a negocia un contract comercial cât mai avantajos pentru el, cu unul dintre clienţii săi şi in ziua in care va semna acest contract va cumpăra la termen.

Tabel 2.3Hedgingul vizând îmbunătăţire preţului de vânzare

În cazul în care cursul continuă să crească, fermierul nu va beneficia de cresterea suplimentară, deoarece în acest caz preţul de vânzare (145$, de exemplu) va fi diminuat de o pierdere de 5$/tonă pe piaţa la termen-futures.

Cazul 4: Hedging de vânzare într-o piaţă normală, în care hedger-ul încearcă să protejeze valoarea mărfii sale şisă-şi acopere parţial sau total cheltuielile cu marfa (cost of carry) până când aceasta poate fi vândută.

Să presupunem că un comerciant de grâu cumpără la 1 iulie pe piaţa comercială locală, în vederea unei revânzări ulterioare, 15.000 busheli de grâu roşu de iarnă nr. 2 la 3.50 $/bu. Comerciantul, care va stoca grâul până când va găsi un cumpărător, estimează

la 0.085 $/bu costul total lunar cu depozitarea şi păstrarea grâului (cost of carry -cc).

La acea dată contractul futures pe grâu Decembrie la CBOT cotează 3.75 $/bu, ceea ce înseamnă că el a cumpărat la o bază de – 0.25 $/bu. Comerciantul consideră că această bază îi poate oferi posibilitatea să-şi acopere o parte din cc totale, care sunt de 0.425 $/bu (= 4 luni x 0.085 $/bu lunar) şi, pentru a se proteja de o eventuală scădere a preţului grâului în perioada de stocare a mărfii, el deschide o poziţie short Decembrie la 3.75 $/bu.

La data de 1 octombrie, când găseşte un cumpărător pentru marfa sa, preţul cash local a scăzut la 3.35 $/bu, iar contractul futures Decembrie cotează 3.52 $/bu, reflectând perioada de timp mai scurtăşi cc mai mici din octombrie până în decembrie, comparativ cu iulie – decembrie.

Baza s-a micşorat la – 0.17 $/bu rezultatul hedging-ului este prezentat în tabel.

Tabelul 2.4Hedging vizând protejarea valorii mărfii şi acoperirea cheltuielilor cost of carry

(preţurile scad)Ziua Piaţa cash Piaţa futures Baza

1 iulie

1 octombrie

Rezultatul

Cumpără 15.000 bu grâu la 3.50 $/bu. Valoarea contractului este de 52.500 $.

Vinde 15.000 bu grâu la 3.35 $/bu. Valoarea contractului este de 50.250 $.

– 0.15 $/bu – 2.250 $ per total

Vinde 15.000 bu grâu Decembrie la CBOT la 3.75 $/bu.

Lichidează poziţia futures la 3.52 $/bu.

+ 0.23 $/bu+ 3.450 $ per total

– 0.25 $

– 0.17 $

0.08 (variaţia bazei)

Rezultat net Profit = 1.200 $ (minus comisioane bursiere)

Prin această operaţiune comerciantul a reuşit să protejeze valoarea mărfii sale, cu toată scăderea pieţei în perioada iulie – octombrie, deoarece baza s-a redus, şi să-şi acopere o parte din costul depozitării şipăstrării mărfii (cost of carry) pe parcursul aceleiaşi perioade. Într-adevăr, el vinde la un preţ real de 3.58 $/bu (3.35 + 0.23) şi nu la 3.35 $/bu, cât este preţul cash din octombrie. Altfel spus, el a obţinut un preţ de vânzare pentru octombrie de 3.58 $/bu (3.50 + 0.08). Pe lângă acoperirea riscului, comerciantul obţine în urma operaţiunii şi un profit de 0.08 $/bu, egal cu variaţia bazei (0.23 – 0.15), adică 1.200 $ per total (din care se deduc comisioanele bursiere), pe care îi economiseşte sau acoperă cheltuielile de stocare a mărfii pe perioada celor 3 luni.

Să presupunem acum, folosind acelaşi exemplu, că preţurile urcă în perioada 1 iulie – 1 octombrie şi operatorul vinde grâul la 3.65 $/bu şiîşi lichidează poziţia futures decembrie la 3.85 $/bu. Rezultatul hedging-ului este prezentat în tabelul următor (tabelul 4.5).

Tabelul 2.5Hedging vizând protejarea valorii mărfii şi acoperirea cheltuielilor cost of carry

(preţurile cresc).Ziua/Luna Piaţa cash Piaţa futures Baza

1 iulie

1 octombrie

Rezultatul

Cumpără 15.000 bu grâu la 3.50 $/bu. Valoarea contractului este de 52.500 $.

Vinde 15.000 bu grâu la 3.65 $/bu. Valoarea contractului este de 54.750$.

+ 0.15 $/bu + 2.250 $ per total

Vinde 15.000 bu grâu Decembrie la CBOT la 3.75 $/bu.

Cumpără 15.000 bu grâu Decembrie la 3.85 $/bu.

– 0.10 $/bu – 1.500 $ per total

– 0.25 $

– 0.20 $

0.05 (variaţia bazei)

Rezultat net

Profit = 750 $ (minus comisioane bursiere)

În această situaţie câştigul din tranzacţia cash se compensează parţial cu pierderea din poziţia futures. Hedger-ul ar fi obţinut un câştig mai mare (2.250 $) dacă nu ar fi apelat la operaţiunea de acoperire; totuşi, în acest caz el ar fi trebuit să îşi asume riscul scăderii preţului. Baza s-a micşorat datorită reducerii cc, sporind eficienţa hedging-ului.

Cazul 5: Hedging de cumpărare pe o piaţă normală, efectuat în scopul aprovizionării cu materie primă necesară hranei animalelor.

Un crescător de porcine estimează în ianuarie că în luna aprilie va avea nevoie de 10.000 busheli de porumb. Din cauza cererii de export presante, datorate previzionării unor recolte slabe în Statele Unite şi America de Sud, preţurile cash locale fac primă faţă de preţurile contractelor futures cu expirare mai îndepărtată. Pe 20 ianuarie preţul porumbului pe piaţa locală este cu 0.25 $/bu peste cotaţia contractului futures Mai. Costul porumbului deţine un procent semnificativ în costul total al producătorului, de aceea orice creştere de preţ la porumbul furajer ar putea diminua considerabil marja anticipată a profitului. Producătorul consideră că poate obţine o marjă de profit rezonabilă dacă fixează preţul curent de 2.75 $/bu la contractului futures Mai. Iniţierea unui hedging de cumpărare se întrevede mai convenabilă în comparaţie cu alternativa cumpărării cash la un preţ mai mare, urmată de suportarea costurilor suplimentare cu depozitarea (cost of carry).

Estimarea unei baze la lichidarea hedge-ului şi a unui preţ cash corespunzător este foarte dificilă deoarece nu există limită a primei pe care preţul cash o poate menţine peste futures pe perioada de viaţă a contractului.

Producătorul anticipează o micşorare a bazei faţă de nivelul său curent de 0.25 $/bu (prima cash peste futures), odată ce contractul mai futures devine contractul futures cu expirarea cea mai apropiată.

Bazat pe analiza evoluţiei bazei în perioade din trecut, similare actualelor condiţii de piaţă, producătorul estimează că baza la lichidarea hedging-ului va fi de 0.10 $/bu cash peste futures Mai.

Hedgerul caută să fixeze un preţ cash estimat echivalent cu 2.85 $/bu. El iniţiază pe 21 ianuarie un hedging de cumpărare, adoptând o poziţie long pe contractul futures Mai, la 2.75 $/bu. La 15 aprilie, când producătorul cumpără porumbul, preţul acestuia este de 3.10 $/bu pe piaţa locală iar contractul futures mai cotează 3.05 – preţ ce denotă o creştere puternică,căci el reflectă înrăutăţirea condiţiilor de pe piaţamărfii fizice faţă de situaţia existentă cu 3 luni înainte.

Poziţia futures long este lichidată la 3.05 $/bu, adică la o bază de 0.05 $, mai mică decât cea iniţială, de 0.10 $.

Tabelul 2.6Hedging de cumpărare efectuat în scopul aprovizionării cu materie primă

– preţurile la bursă cresc.

Data Piaţa cash Piaţa futures Baza

21 ianuarie

15 aprilie

Rezultat

Producătorul anticipează să cumpere în aprilie 10.000 bu de porumb galben nr.2 la 2.85 $/bu. Costul total anticipat este de 28.500$.

Cumpără 10.000 bu porumb nr. 2 de pe piaţa locală la 3.10 $/bu. Costul total este de 31.000 $.

- 0.25 $/bu- 2.500 $ per total

Cumpără 10.000 bu porumb futures Mai la 2.75 $/bu.

Lichidează poziţia futures la 3.05 $/bu

+0.30 $/bu+3.000 $ per total

0.10 $

0.05

-0.05 $ (variaţia bazei)

Rezultat net Profit = 500 $ (minus comisioane de brokeraj)

Situaţia din tabelul de mai sus arată că poziţia futures long s-a dovedit eficientă în compensarea creşterii costului mărfii, micşorarea bazei generând şi un profit suplimentar de 500 $. Acelaşi rezultat net ar fi fost obţinut dacă din ianuarie până în aprilie preţurile ar fi scăzut, menţinând aceeaşi bază de 0.05 $ la lichidare. De exemplu, dacă pe 15 aprilie preţul de cumpărare cash este de 2.70 $/bu şi poziţia futures Mai este lichidată la 2.65 $/bu, pierderea de 1.000 $ din poziţia futures este compensată de reducerea cu 1.500 $ a preţului de cumpărare a porumbului, rezultând acelaşi câştig net de 500 $.

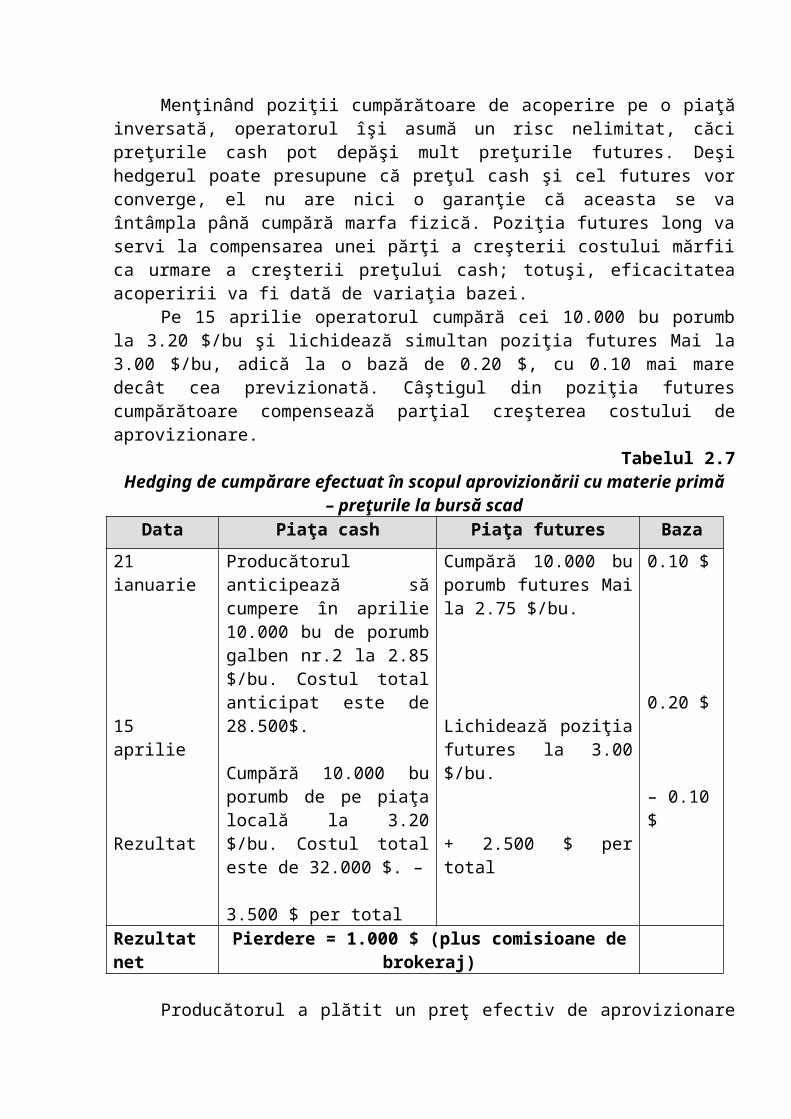

Menţinând poziţii cumpărătoare de acoperire pe o piaţă inversată, operatorul îşi asumă un risc nelimitat, căci preţurile cash pot depăşi mult preţurile futures. Deşi hedger-ul poate presupune că preţul cash şi cel futures vor converge, el nu are nici o garanţie că aceasta se va întâmpla până cumpără marfa fizică. Poziţia futures long va servi la compensarea unei părţi a creşterii costului mărfii ca urmare a creşterii preţului cash; totuşi, eficacitatea acoperirii va fi dată de variaţia bazei.

Pe 15 aprilie operatorul cumpără cei 10.000 bu porumb la 3.20 $/bu şi lichidează simultan poziţia futures Mai la 3.00 $/bu, adică la o bază de 0.20 $, cu 0.10 mai mare decât cea previzionată. Câştigul din poziţia futures cumpărătoare compensează parţial creşterea costului de aprovizionare.

Tabelul 2.7Hedging de cumpărare efectuat în scopul aprovizionării cu materie primă

– preţurile la bursă scadData Piaţa cash Piaţa futures Baza

21 ianuarie

15 aprilie

Rezultat

Producătorul anticipează să cumpere în aprilie 10.000 bu de porumb galben nr.2 la 2.85 $/bu. Costul total anticipat este de 28.500$.

Cumpără 10.000 bu porumb de pe piaţa locală la 3.20 $/bu. Costul total este de 32.000 $. –

3.500 $ per total

Cumpără 10.000 bu porumb futures Mai la 2.75 $/bu.

Lichidează poziţia futures la 3.00 $/bu.

+ 2.500 $ per total

0.10 $

0.20 $

– 0.10 $

Rezultat net Pierdere = 1.000 $ (plus comisioane de brokeraj)

Producătorul a plătit un preţ efectiv de aprovizionare de 2.95 $/bu (3.20 – 0.25), adică 29.500 $. Dacă el ar fi decis să nu se acopere şi ar fi aşteptat până în aprilie ar fi plătit un preţ de aprovizionare de 3.20 $/bu, adică 32.000 $, cu 2.500 $ mai mult decât costul real în urma hedging-ului. Dacă ar fi cumpărat porumbul cu 3.00, preţul cash pe 21 ianuarie, şi l-ar fi depozitat până pe 15 aprilie, ar fi suportat un cost total de 3.14 $/bu, în ipoteza unui cost lunar de stocare de 0.05 $/bu (3.14 = 2 x 0.05 + 25 zile/30 zile x 0.05). Costul total al porumbului ar fi fost atunci de 31.400 $, cu 1.900 $ mai mult faţă de costul real în urma acoperirii. Deci chiar dacă hedging-ul de cumpărare a acoperit doar parţial creşterea costului, acoperirea s-a dovedit mai eficientă decât celelalte variante disponibile.

Cazul 6: Hedging de vânzare al unui importator de cafea care doreşte să se protejeze împotriva scăderii preţului local între momentul semnării contractului de import şi cel al livrării efective a cafelei; baza se lărgeşte (creşte în valoare absolută)

La data de 15 aprilie, un importator semnează un contract de import pentru cafea, urmând ca livrarea să aiba loc într-un termen de 3 luni. Preţul actual cu care comercianţii en-detail cumpără cafea de la importatori este de 92.60 centi/livră. Preţul contractelor futures pe cafea Iulie la bursă este de 97.30 c/lb, baza fiind (– 4.7 c/lb). Dorind să-şi fixeze preţul cash actual, importatorul iniţiază hedgingul, vânzând contracte futures Iulie. În 15 iulie, soseşte transportul de cafea, care este imediat livrată către comercianţii en-detail. Preţul cash a scăzut între timp la 90.8 c/lb iar cel futures a scăzut la 97.15 c/lb, baza fiind acum (– 6.35 c/lb).

Tabelul 2.8

Hedging de vânzare efectuat de un importatorData Piaţa cash Piaţa futures Baza

15 aprilie

15 iulie

Rezultat

Preţ ţintă - 92.60c/lb

Vinde cafeaua preţ 90.8 c/lb

Pierde 1.8 c/lb

Vinde contracte Iulie la preţul 97.30 c/lb

Cumpără acelaşi număr de contracte – preţ 97.15 c/lb

Câştigă 0.15 c/lb

- 4.7 c/lb

- 6.35 c/lb

Baza s-a lărgit

Rezultatul net este o pierdere de 1.65 c/lb, egal cu lărgirea bazei, la care se adaugă cheltuielile cu efectuarea hedgingului. Prin efectuarea hedgingului nu s-a reuşit acoperirea totală a evoluţiei nefavorabile a preţului cash, însă a fost redusă pierderea.

Dacă preţurile ar fi crescut, iar baza s-ar fi lărgit (preţul futures ar fi crescut într-un ritm mai mare decât cel cash) importatorul ar fi realizat un câştig pe piaţa cash şi o pierdere pe cea futures. Datorită ritmului diferit de creştere al preţurilor pe cele două piete, rezultatul net ar fi fost o pierdere. În această variantă efectuarea hedgingului s-a dovedit a fi păgubitoare pentru importator.

Cazul 7: Hedging de cumpărare efectuat de un crescator de păsări în vederea protejării împotriva creşterii preţurilor la soia pe piaţa locală; baza se lărgeşte.

La data de 15 aprilie preţul cash pentru soia este de 165 $/tonă, iar crescătorul de păsări vrea să-şi fixeze acest preţ, în vederea contractării stocului de soia din recolta viitoare. El iniţiaza hedgingul, cumpărând contracte futures pe soia Octombrie, la preţul de 178 $/t, baza fiind de (– 13 $/t) .

În luna septembrie, în perioada contractării efective a mărfii de la fermierii producători, hedgerul constată că preţurile cash locale au crescut, ajungând la 183 $/t. Preţul contractelor futures cu scadenţa în octombrie este acum de 199 $/t, baza lărgindu-se (– 16 $/t).

Tabelul 2.9 Hedging de cumpărare efectuat de un crescător de păsări

– preţurile la bursă crescData Piaţa cash Piaţa futures Baza

15 aprilie

15 septembrie

Rezultat

Preţ ţintă – 165 $/t

Cumpără soia – preţ 183 $/t

Pierde 18 $/t

Cumpără contracte Octombrie la preţul de 178 $/t Vinde acelaşi număr de contracte Octombrie – preţ 199 $/t

Câştigă 21 $/t

- 13 $/t

- 16 $/t

Baza s-a lărgit

Rezultatul hedgingului este un câştig de 3 $/t faţă de preţul ţintă, datorat lărgirii bazei; crescătorul de păsări a cumparat marfa cu un preţ mai mic decât cel propus iniţial, chiar dacă preţurile cash au crescut.

Dacă în intervalul 15 aprilie – 15 septembrie preţurile ar fi scăzut atât pe piaţa

cash, cât şi pe cea futures, rezultatul ar fi fost următorul:

Tabelul 2.10Hedging de cumpărare efectuat de un crescător de păsări

– preţurile futures scad

Data Piaţa cash Piaţa futures Baza

15 aprilie

15 septembrie

Rezultat

Preţ ţintă – 165 $/t

Cumpără soia – preţ 153 $/t

Câştigă 12 $/t

Cumpără contracte Octombrie la preţul de 178 $/t

Vinde acelaşi număr de contracte Octombrie – preţ 171 $/t

Pierde 7 $/t

- 13 $/t

- 18 $/t

Baza s-a lărgit

Câştigul ce s-ar fi obţinut prin cumpărarea de marfă la un preţ cash mai mic decât cel propus iniţial, a fost parţial anulat de pierderea generată de lichidarea poziţiei futures. Rezultatul net este totuşi un câştig de 5 $/t faţă de preţul ţintă.

Cazul 8: Hedging integrat efectuat de crescătorii de animale Presupunem ca în luna iulie, un crescător de bovine pentru carne plănuieşte

achiziţionarea a 170 capete în septembrie, pe care să le crească până în martie şi apoi să le vândă pe piaţă. Crescătorul presupune că va achiziţiona bovine cântărind fiecare câte 700 livre şi le va vinde când vor cântări 1.050 livre fiecare. Pentru a aduce bovinele la această greutate va avea nevoie de aproxiativ 5.000 busheli de porumb.

Pentru a se proteja împotriva riscurilor asociate modificărilor de preţuri pe pieţele cash pentru bovine şi porumb, crescătorul decide să efectueze un hedging integrat, propunându-şisă obţină un profit de 30 $ pentru fiecare 100 de livre. Hedgingul presupune adoptarea, în cadrul CME, a următoarelor trei poziţii:

1) O poziţie long pentru vaci de carne cu livrare în octombrie; 2) O poziţie long pentru porumb cu livrare în decembrie; 3) O poziţie short pentru vaci de carne cu livrare în aprilie. Pe 20 iulie, hedgerul sesizează faptul că preţurile futures la CME sunt de 53,50

$/cwt, respectiv 3 $ pe bushelul de porumb. Studiul tendinţelor evolutive ale bazei în trecut indică faptul că, în septembrie,

preţul cash pentru vaci va fi în jur de 1,50 $/cwt peste preţul futures Octombrie, iar porumbul se va vinde pe piaţa cash la un preţ cu 0,10 -0,12$/bushel mai mic decât preţul futures Decembrie. Prin adoptarea poziţiilor long pentru vite şi porumb, crescătorul fixează preţurile cash (pe care le doreşte) la 55 $/cwt pentru vite, respectiv 2,88 $/bushel pe porumb.

Tot la această dată, contractele futures pe vite cu livrare în aprilie sunt tranzacţionate la preţul de 62 $/cwt. Adoptând o poziţie short pentru vite cu livrarea în

aprilie, crescătorul fixează preţul teoretic de vânzare pentru piaţa cash în martie la 61,30 $/cwt, deoarece, în medie, baza este în timpul lunii martie cu 0,70 $/cwt sub preţul futures pentru aprilie. Dacă evoluţia bazei va fi cea preconizată, crescătorul va putea obţine un profit de 29 $/cwt în martie. Pentru a introduce în aceasta operaţiune de hedging cele 170 capete pe care doreşte să le achiziţioneze, hedgerul va trebui să deschidă o poziţie long pe trei contracte futures la CME deoarece cele 170 de vite cântărind cate 700 livre fiecare echivalează cu 2,8 contracte futures (standardizate la 42.000 livre pe contract), el va fi nevoit să-şi asume, din start, o pierdere (datorată morţii unor animale) de 1 %. De asemenea, pentru aprilie, când vitele vor cântări câte 1.050 livre fiecare, el va lua o poziţie short pe 4 contracte futures la CME (care echivalează cu 152 capete de bovină cântărind câte 1.050 livre). Cele 18 bovine rămase nu vor putea face obiectul unui contract la CME şi de aceea hedgerul va fi nevoit să vândăşi un contract futures mai mic la Mid American Commodity Exchange, unde mărimea standard a unui contract este de 20.000 livre.

Pe 10 septembrie cele două hedginguri de cumpărare sunt lichidate la 59,90 $/cwt pentru vite, respectiv 2,80 $ pe bushelul de porumb, achiziţionându-se vite la preţul de 58 $/cwt şi porumb la preţul de 2,70 $ pe bushel, de pe piaţa cash. Tranzacţiile derulate sunt sintetizate în tabelele următoare: Câştigul net: 918 $ minus comisioanele plătite.

Tabelul 2.11Hedging integrat efectuat de un crescător de animale – prima poziţie

Data Piaţa cash Piaţa futures Baza

20 iulie

10 sept.

Rezultat

Crescătorul se aşteaptă să achiziţioneze 170 vite, cântărind 700 livre fiecare, la preţul de 55 $/cwt

Achizitionează 170 vite, cântărind 700 livre fiecare, la preţul de 58 $/cwt

Creşterea costurilor = 3.570 $

Cumpără trei contracte pe vite pentru octombrie la preţul 53,50 $/cwt

Vinde cele trei contracte pentru octombrie la preţul de 59,90 $/cwt

Câştig = -0,40 $/cwt

1,50 $/cwt

1,10 $/cwt

Baza = -0,40 $/cwt

Tabelul 2.12Hedging integrat efectuat de un crescător de animale – a doua poziţie

Data Piaţa cash Piaţa futures Baza

20 iulie

10 sept.

Rezultat

Crescătorul se aşteaptă să achiziţioneze 5.000 busheli de porumb la preţul de 2,88 $/bu

Achiziţionează 5.000 busheli de porumb la preţul de 2,70 $/bu

Reducerea costurilor = 900 $

Cumpără 5.000 busheli pentru decembrie la preţul de 3 $/bu

Vinde 5.000 busheli pentru decembrie la preţul de 2,80 $/bu

Pierdere =1.000 $

-0,12 S/cwt

-0/10 $/cwt

Baza=0,02 $/cwt

Pierderea netă: 100 $ plus comisioanele plătite

Se constată că supunând hedgingului atât numărul de vite pe care dorea să-l achziţioneze, cât şi cantitatea de porumb, crescătorul a realizat chiar un câştig, pe lângă faptul că, în acest mod, s-a protejat împotriva creşterilor la costurile de achiziţionare. Se observă faptul ca piaţa vitelor este o piaţa inversă, dar, datorită evoluţiei favorabile a bazei, hedgerul a putut obţine un câştig substanţial adoptând poziţia long.

Pe 15 martie, când vitele au ajuns la greutatea dorită, crescătorul vinde 168 capete (se scade pierderea de 1 %, asumată iniţial) la preţul de 57 $/cwt şi lichidează poziţia short adoptată pe 20 iulie, cumpărând 4 contracte CME şi un contract MCE pentru aprilie, la preţul de 58 $/cwt.

Tranzacţiile sunt evidenţiate în urmatorul tabel: Tabelul 2.13

Hedging integrat efectuat de un crescător de animale – a treia poziţieData Piaţa cash Piaţa futures Baza

20 iulie

15 martie

Rezultat

Crescătorul se aşteaptă să vândă 168 bovine (1 % pierdere acceptată din start), cântărind câte 1.050 livre, la preţul de 61,30 $/cwt

Vinde 168 bovine, cântărind câte 1.050 livre fiecare, la preţul de 57 $/cwt Pierdere=7.585 $

Vinde 4 contracte CME (echivalente cu 152 capete) şi un contract MCE (echivalent cu 19 capete) pentru aprilie la preţul de 62$/cwt

Cumpără 4 contracte CME şi un contract MCE pentru aprilie la preţul de 58 $/cwt Câştig=7.200 $

- 0,70 $/cwt

-1 $/cwt

Baza=0,30$

Pierderea netă va fi de 385 $ plus comisioanele plătite. Rezultatul net al hedgingului de vânzare a fost situarea venitului obţinut de hedger

cu 385 $ sub nivelul aşteptat. Cu toate acestea, pe ansamblu, optarea pentru hedgingul integrat a permis

crescătorilor să obţină profit deşi în perioada iulie-martie preţul cash pentru vite tinere

(juncani) a crescut, în timp ce preţul cash pentru vite mature a scăzut.

Cazul 9: Hedging integrat efectuat de către un producator de ulei şi faină de soia

Pentru a realiza un beneficiu în urma prelucrării boabelor de soia este necesar ca valoarea pe piaţă a produselor obţinute să depăşească costul achiziţionării materiei prime.

Prelucrarea unui bushel de soia, echivalent a 60 livre, are drept rezultat, în medie, obţinerea a 11 livre de ulei şi a 47 livre de faină, ceea ce înseamnă că în timpul procesului de prelucrare se pierd între 1 şi 2 livre de soia. Din cauza faptului că făina de soia este cotată în $ pe tona scurtă, preţul trebuie să fie împăţit la 0.0235 (1 tonă scurtă = 2.000 livre => 47 livre = 0,0235 tone scurte) pentru a determina valoarea făinii corespunzatoare unui bushel de soia.

Dacă de exemplu, soia are un preţ de 6 $/bu, iar uleiul şifăina de soia pot fi vândute pentru 0.18 $ pe livră, respectiv 182 $ pe tona scurtă, atunci profitul obţinut prin prelucrarea unui bushel de soia poate fi calculat astfel:

Valoarea uleiului de soia = 0,18 $/livra X 11 livre/bushel soia = 1,98 $/bushel soia

Valoarea făinei de soia = 182 $/tona scurtă X 0,0235 tona scurtă/bushel soia = 4,28 $/bushel soia

Valoarea totală a produselor prelucrate = 6,26 $/bushel soia Profitul realizat prin prelucrarea unui bushel = 6,26 $/bushel – 6 $/bushel

= 0,26 $/bushel Hedgingul integrat specific celor ce prelucrează boabele de soia, constă în

adoptarea unei poziţii long pentru boabele de soia şi a două poziţii short pentru uleiul şi respectiv făina de soia.

Să presupunem că, un operator specializat în prelucrarea boabelor de soia (engl. crusher) se hotărăşte să cumpere 50.000 busheli de soia în septembrie pentru a-i prelucra şia vinde pe piaţă, în octombrie, ulei şi faină de soia.

Crusherul crede ca va putea obţine un profit destul de ridicat, bazându-se pe preţurile futures curente la soia Noiembrie şi la uleiul şi faina de soia Decembrie, precum şi pe evoluţia preconizată a bazei până în octombrie.

Hedgingul integrat este iniţiat pe data de 15 august, la CBOT, prin cumpărarea a 50.000 busheli de soia pentru livrare în noiembrie, la preţul de 5,75 $/bu şi prin vânzarea a 9 contracte pe ulei de soia la preţul de 0,17 $/bu şi a 12 contracte de făina de soia la preţul de 179 $/tona scurtă, ambele cu livrare în decembrie (cele 9 contracte pe ulei de soia plus cele 12 contracte pe făina de soia aproximează cantitatea rezultată prin prelucrarea a 50.000 busheli de soia).

Valoarea uleiului de soia = 0,17 $/livra X 11 livre/bushel Valoarea făinei de soia = 179 $/tona s. X 0,0235t.s./bushel = 4,21 $/bushel Valoarea totală a produselor obţinute = 6,08 $/bushel. Conform preţurilor negociate la bursă, prelucrătorul ar obţine, în octombrie, un

profit de 0,33 $/bushel (6,08 $/bushel – 5,75 $/bushel). Crusherul se aşteaptă să achiziţioneze soia de pe piaţa cash locală, în septembrie,

la un preţ cu 0,20 $/bushel sub preţul futures curent pentru noiembrie şisă vândă uleiul şifăina de soia cu 0,01 $/livra şi respectiv, cu 4 $/tona scurtă sub preţul futures curent al contractelor, corespunzatoare celor două produse obţinute, pentru luna de livrare

decembrie. Dacă bazele echivalente celor trei operaţiuni de hedging ar rămâne la valorile fixate de hedger, acesta ar putea obţine 0,32 $/bushel profit în octombrie.

Pe 8 septembrie, crusherul achiziţionează 50.000 busheli de soia la preţul cash de 5,85 $/bushel şi lichidează poziţa long adoptată anterior, pentru preţul de 6 $/bushel.

Tabelul 2.14Hedgingul integrat efectuat de către un producator de ulei şifăină de soia

– prima poziţieData Piaţa cash Piaţa futures Baza

5 august

3 septembrie

Rezultat

Crusherul se aşteaptă să achiziţioneze 50.000 busheli soia la preţul de 5,55 $/bushel

Cumpără 50.000 busheli de soia la preţul de 5,85 $/ bushel

Creşterea costurilor = 15.000 $

Cumpără 50.000 busheli soia cu livrare în noiembrie la preţul de 5,75 $/bushel

Vinde 50.000 busheli Pentru noiembrie, la preţul de 6,00 $/bushel

Câştig = 12.500 $

-0,20 $/bushel

-0,15 $/bushel

Variaţia = 0,05 $/bu

Pierderea netă va fi de 2.500 $ plus comisioanele plătite.

Pierderea ar fi fost mult mai mare (15.000 $) dacă crusherul nu ar fi efectuat hedgingul de cumpărare.

Pe data de 15 octombrie, operatorul vinde uleiul şifăina de soia la preţul de 0,185 $/livră, respectiv 190 $/tona scurtă, lichidând poziţiile adoptate în august la preţurile de 0,195 $/livră, respectiv 192 $/tona scurtă.

Tabelul 2.15Hedgingul integrat efectuat de către un producător de ulei şifăină de soia

– a doua poziţieData Piaţa cash Piaţa futures Baza

5 august Operatorul se aşteaptă să vândă 550.000 livre la preţul de 0,16 $/livră

Vinde 9 contracte la preţul de 0,17 $/livră

-0,01$/livra

15 octombrie Vinde 550.000 livre de ulei de soia la preţul de 0,185 $/livră

Cumpără 9 contracte pe ulei de soia pentru decembrie la preţul de 0,195 $/livră

-0,01$/livră

Câştig = 13.750$ Pierdere = 13.500$ Baza = 0 $/livra

Câştigul net va fi de 250 $ minus comisioanele platite.

Tabelul 2.16Hedgingul integrat efectuat de către un producator de ulei şifăină de soia

– a treia poziţieData Piaţa cash Piaţa futures Baza

5 august

15 octombrie

Rezultat

Crusherul se aşteaptă să vândă 1.175 tone de făină de soia la preţul de 175 $/tonă

Vinde 1.175 tone de făină de soia la preţul de 190 $/tonă

Câştig = 17.625 $

Vinde 12 contracte pe făina de soia pentru decembrie la preţul de 179 $/tonă

Cumpără 12 contracte pe făina de soia pentru decembrie la preţul de 192 $/tonă

Pierdere = 15.600 $

-4$/tonă

-2$/tonă.

Baza = 2 $/tonă

Câştigul net va fi de 2.025 $ minus comisioanele plătite.

Prin intermediul hedging-ului integrat, crusherul a realizat un profit de 0,31 $ pentru un bushel, foarte aproape de ţinta propusă (0,32 $ pentru un bushel).

Un hedger selectiv ar fi putut opta doar pentru hedgingul de vânzare sau doar pentru hedgingul de cumpărare, asumându-şi riscul derivat din variaţia bazei în perioada august – septembrie pentru boabele de soia şi, respectiv variaţia bazei în perioada august – octombrie pentru uleiul şi făina de soia.

Deoarece hedgingul integrat constă în adoptarea simultană a unei poziţii long pentru boabele de soia şi a două poziţii short pentru ulei şifăina de soia, el poate fi considerat un “crush spreading”.

În momentul în care costurile achiziţionării boabelor de soia depăşesc destul de mult valoarea totală de piaţă a produselor obţinute prin prelucrare, crusherul poate efectua un crash spreading invers, vânzând la termen boabe de soia şi cumpărând la termen ulei şifăina de soia (va acţiona ca un speculator).

Dacă o astfel de operaţiune este efectuată de către un număr mare de crusheri, în scurt timp se va observa o scădere a preţurilor la boabele de soia şi o creştere a celor la ulei şi faina de soia, ceea ce va permite restabilirea raportului normal între costul materiei prime şi valoarea totală de piaţă a produselor obţinute prin prelucrare.

CONCLUZII

Lucrarea de faţă este o încercare de abordare a burselor de mărfuri pe plan internaţional, cu accent pe bursele de cereale şi mi-am propus prezentarea teoretico-

explicativă a burselor şi a operaţiunilor efectuate în cadrul acestora, cu importanţa lor în cadrul economiei mondiale.

Apariţia burselor de mărfuri este strâns legată de dezvoltarea tranzacţiilor comerciale, fiind rezultatul unui proces evolutiv natural care a început cu aproximativ 2000 de ani în urmăşi continuăşi astăzi. Profundele modificări cunoscute în procesul economic şi-au pus amprenta şi în domeniul bursier, dezvoltarea acestui domeniu fiind tributară necesităţilor de satisfacere a unor noi şi complexe cerinţe economice.

Multe burse au apărut ca pieţe pentru tranzacţionare de marfă cash utilizând contractul clasic de vânzare cumpărare. În vremea când se organizau primele burse, comerţul era într-o perioadă de tranziţie ,de la contractul pentru marfa pe drum la contractul cu vânzare ulterioară. Dezvoltarea acestuia din urmă, care prevedea livrarea la o dată ulterioară, stabilită prin uzanţe ori convenţii, a unei cantităţi la un preţ convenit în momentul încheierii, a rezolvat o serie de impedimente, fără a înlătura însă riscurile de preţ pe care una din părţi avea a le suporta.

Ultimele decenii ale secolului XIX –lea au fost esenţiale pentru punerea la punct a mecanismului bursier şi anume tranzacţionarea contractelor futures, care să asigure participanţii împotriva oscilaţiilor frecvente ale preţurilor. Elementul relevant, impulsul iniţial a fost transferarea riscului.

Odată cu dezvoltarea burselor şi a comerţului de bursă, s-au intensificat şi regulile, regulamentele, legile care guvernează activitatea acestora. La sfârşitul anilor 70 comerţul futures a cunoscut un avânt fără precedent, astfel că s-a impus începerea unui serios proces de prezentare a metodelor de management al riscului prin intermediul operaţiunilor bursiere.

Mutaţiile economice şi de reglementare la nivel mondial, evenimentele politice, războaiele, toate acestea combinate cu progresele din domeniul comunicaţiilor, au generat pieţe de mărfuri mai volatile. Nevoia de protejare împotriva riscului precum şi oportunităţile speculative s-au accentuat şi au ajutat la consolidarea pieţelor derivate. Pieţele futures s-au dezvoltat permanent, avantajele oferite de acestea determinând situaţia actuală, în care volumul tranzacţiilor care se finalizează printr-o livrare fizică a mărfii sau o plată este infim, cum este cazul pieţei americane unde nivelul este de numai 0,7-0,9 % din volumul total al tranzacţiilor efectuate pe aceste pieţe.

Dacă la apariţia burselor scopul principal al participanţilor de pe aceste pieţe era cumpărarea şi vânzarea unor active, în prezent principala motivaţie este protejarea împotriva riscului de preţ prin utilizarea hedgingului. În încercarea de a răspunde noilor cerinţe ale participanţilor, bursele de mărfuri au introdus o gamă variată de instrumente. În ultimii ani, pieţele bursiere au cunoscut o creştere importantă a atractivităţii, fapt reflectat şi de evoluţia cotaţiilor la mai toate produsele tranzacţionate: produse agricole, metale neferoase şi preţioase şi nu în ultimul rând la petrol şi produse petroliere. Pentru unele din aceste produse s-au înregistrat recent maxime istorice şimă refer aici la aur, cupru, ţiţei. Operatorii au trebuit să îşi repoziţioneze strategiile de afaceri ţinând cont de noile realităţi ,iar bursa a devenit parcă mai atractivă ca niciodată.

Popularitatea derivativelor provine şi din flexibilitatea şi eficienţa lor sporită. Toate acestea au dus la o extindere a folosirii acestora. Creşterea a fost, de asemenea, stimulatăşi de efectele modificărilor economice şi de reglementare.

Apoi, datorită volumului mare al tranzacţiilor prin contracte la termen (futures) în cadrul burselor de mărfuri, putem considera că aceste instituţii reprezintă de fapt, cele mai importante pieţe mondiale pentru produsele care fac obiectul contractelor bursiere. Ca o consecinţă a acestui fapt, bursele de mărfuri exercită o influenţă deosebit de puternică asupra comerţului mondial.

Un contract futures este ca şi contractul forward, un acord de voinţă de a vinde/cumpăra o cantitate determinată dintr-o marfă, valută sau activ financiar la un preţ stabilit în momentul încheierii contractului, cu lichidarea contractului la o dată viitoare.

Toate condiţiile contractuale sunt standardizate în ceea ce priveşte natura activului de bază (marfă de o anumită calitate) şi cantitatea contractuală numităşi unitate de tranzacţie (de exemplu 5.000 busheli, 1.000 busheli, 100 tone metrice, 60.000 livre etc.).

Totodată, fiecare contract futures are un anumit termen de executare, mai precis o lună în care urmează să aibă loc lichidarea. Lunile de livrare sunt stabilite şi cotează la bursă, iar contractele pe un anumit activ cu aceeaşi scadenţă formează o specie de contracte futures pe acel activ.

Aşadar, aceste contracte sunt perfect substituibile pentru că obiectul lor este un activ omogen din punct de vedere calitativ, definit în mod unitar în termeni cantitativi, toate având aceeaşi scadenţă, fiind deci contracte standardizate.

În al doilea rând, preţul contractului futures se stabileşte în bursă prin procedura specifică de negociere şi contractare a acestei pieţe organizate. Preţul cotează pentru fiecare lună de livrare, fiind exprimat în unităţi valorice pe unitatea de tranzacţie (de exemplu: cenţi/bushel, lire/tonă, euro/tonă etc.). Acest preţ este expresia raportului dintre cererea şi oferta pentru fiecare contract standardizat şi el variază zilnic, în funcţie de condiţiile pieţei. Ca atare, valoarea contractului (dată de produsul dintre preţul unitar şi unitatea de tranzacţie) numai este fixă, ca în cazul contractului forward, ci este variabilă.

Datorită volumului mare al tranzacţiilor prin contracte la termen în cadrul burselor de mărfuri putem considera că aceste instituţii reprezintă, de fapt, cele mai importante pieţe mondiale pentru produsele cerealiere. Ca o consecinţă a acestui fapt, bursele de mărfuri exercită o influenţă deosebit de puternică asupra comertului mondial cu produse agricole, îndeplinind o serie de funcţii economice, financiare si comerciale.

Bursa reprezintăşi o posibilitate de investiţie. Astfel, disponibilităţ�ile temporare pot fi de multe ori fructificate mult mai eficient prin operaţiuni de bursă, al căror leveraj este considerabil mai mare decât nivelul dobânzii bancare.

Piaţa bursieră permite derularea activităţii eficiente de stocare a mărfurilor, oferind fermierilor şi comercianţilor o mai mare libertate de acţiune şi o mai mare flexibilitate.

Pieţele futures contribuie la gestiunea optimală a stocurilor, valorificând informaţiile furnizate de realţia dintre cotaţiile la vedere şi cele la termen şi valorificarea acestei relaţii în timp. Astfel, mărimea stocurilor de marfă deţinute de un operator va varia funcţie de anticiparea cursurilor.

În acest sens, dacă se anticipează o creştere a preţurilor, operatorul acumulează marfă în stoc, invers, dacă se anticipează o scădere a preţurilor, operatorul vinde marfă. Operatorul care îşi constituie marfă în stoc pe baza informaţiilor furnizate de piaţa futures are în vedere nu preţurile în unităţi absolute, ci diferenţa dintre preţul la vedere şi cel la termen (futures), cunoscutăşi sub denumirea de bază (basis).

Pieţele futures oferă opţiuni în materie de fixare a preţurilor permiţând operatorilor să îşi fixeze preţurile pe o perioadă determinată, alegând ziua, săptămâna sau luna cea

mai favorabilă de executare. Acest lucru este posibil datorită posibilităţilor oferite de pieţele futures de a anticipa preţurile la vedere viitoare. Acest rol informativ oferit de pieţele futures este întărit de faptul că speculatorii şi operatorii în acoperire au ca obiectiv esenţial şi respectiv secundar anticiparea evoluţiei cotaţiilor. Toţi operatorii utilizează, în consecinţă, cotaţiile futures, care sunt cele mai bune informaţii de care se poate dispune, pentru a cumpăra când cotaţiile permit să se anticipeze o creştere şi pentru a vinde când acestea permit să se anticipeze o scădere.

Prin intermediul cumpărărilor şi vânzărilor de contracte futures, toate informaţiile sunt incorporate în preţul contractelor. Acest mecanism permite o creştere a fiabilităţii cotaţiilor futures şi a preţurilor la vedere viitoare. Pe de altă parte, pieţele futures permit ca informaţiile pertinente să poată fi incorporate în procesul de formare a preţurilor la vedere viitoare. De asemenea, pieţle futures fac ca viteza, cu care informaţiile, ce vin de la cerere şi ofertăşi care sunt incorporate în procesul decizional cu privire la preţul pe piaţa la vedere, să crească.

Graţie pieţelor futures, preţurile la vedere reflectă un veritabil preţ de echilibru, reprezentativ pentru situaţia de pe piaţă în acel moment. Faptul că toate informaţiile disponibile sunt incorporate în preţ, acestea tind să fluctueze mai puţin brutal, la apariţia de noi informaţii. Această stabilitate se poate traduce printr-o reducere a diferenţţelor dintre preţurile cele mai mari şi cele mai mici de pe pieţele la vedere şi implicit, la o ameliorare a procesului de alocare în timp a resurselor.

Cu toate avantajele conferite de comerţul de bursă, bursele de mărfuri în România se află într-un stadiu incipient de dezvoltare. Cu toate că au luat fiinţă de mai bine de 10 ani, aceste instituţii, care au dorit să creeze un mediu concurenţial, au fost axate în principal pe tranzacţionarea mărfurilor la vedere şi la termen. Aceste pieţe de tip “cash” nu s-au dovedit a fi funcţionale datorită impedimentelor care existau şi încă mai există.

Paşi timizi au fost efectuaţi şi în ceea ce priveşte deschiderea unei pieţe de tip futures pe mărfuri, însă datorita unor condiţii ale formării economiei de piaţă concurenţiale, astfel de operaţiuni nu sunt dezvoltate la potenţialul mare de care dispune piaţa romaneasca. In Romania , bursa ca piaţã reglementatã trebuie sa-si dovedeasca utilitatea ca pilon de bazã al economiei de piaţã, ca instrument transparent şi eficient al derulãrii afacerilor.

Pieţele reglementate de capital şi de mãrfuri in tara noastra, trebuie sã devinã nucleul de bazã în jurul cãruia sa se construiasca economia de piaţ. Aceste pieţe vor determina ce se produce, la ce preţ de cãtre cine şi în ce direcţie se orienteazã investiţiile. Orientarea spre dezvoltarea rapidã a acestor pieţe reglementate de capital şi de mãrfuri , este practic singura soluţie viabilã pentru reabordarea restructurãrii şi reformei economice in Romania Piaţa de mãrfuri trebuie sã asigure un mediu reglementat pentru piaţa la disponibil, la termen şi cu opţiuni pentru a se putea realiza funcţii sociale de bazã: descoperirea preţului, acoperirea riscului, diseminarea informaţţiilor, realocarea resurselor.

Crearea unor pieţe reglementate la disponibil (spot, cash) şi la termen, pentru produse noi referitoare la rata dobânzii, cursul valutar, indici bursieri, titluri de stat, obligaţiuni, ar permite o nouã abordare şi o nouã relansare economicã in Romania

Abordarea acestor pieţe ca un sistem integrat, trebuie fãcutã în scopul creãrii unui nou sistem financiar eficient (costuri minime prin eliminarea de abordãri paralele atât la nivel de supraveghere cât şi la nivel funcţional), consistent şi a cãrui integritate şi

completitudine (eliminare ambiguitãţi) sã fie luatã în calcul încã din momentul dezvoltarii fiecarei componente.

În anii care au urmat revolutiei , au fost deschise o serie de burse mai mult sau mai putin active.

Consider cã prioritatea numãrul unu pentru restructurarea si relansarea economiei româneşti ,este crearea pieţelor competitive. Pieţele bursiere perfect competitive, pot fi extinse şi la pieţele fizice (spot), în condiţiile actuale ale dezvoltãrii tehnologiei informaţiei şi comunicaţţiilor. Sistemul de tranzacţionare şi clearing computerizat propus de bursa din Constanta inca din anul 1998 si abandonat ulterior din motive financiare,se baza pe selectarea celor mai bune practici şi tendinţe pe plan mondial şi era compatibil cu dezvoltarea economicã a secolului 21.

Obiectivele generale urmãrite prin implementarea acelui sistem erau: dezvoltarea unor pieţe reprezentative la nivel naţional şi regional pentru trei

domenii de bazã: 1-piaţa energiei – energie electricã, petrol şi produse petroliere ; 2-piaţa agricolã – cereale, oleaginoase; 3-piaţa financiarã – instrumente derivate pe curs valutar, indici bursieri, pool-uri de acţiuni;

asigurarea unui mediu de tranzacţionare integrat; integrarea s-ar fi realizat pe douã nivele: la nivelul componentelor tehnologice (interfeţe cu brokerii, tranzacţionare, clearing); la nivelul pieţelor (spot, forward, futures, options);

utilizarea unui mediu care se putea adapta uşor la evoluţia tehnologiei informaţiei şi comunicaţiilor;

utilizarea celor mai moderne tehnologii din domeniul bursier (e-markets).