Anhänge - Home - Springer978-3-8349-8994-9/1.pdf · Vertraulichkeitserklärung ......

88

Anhänge

Transcript of Anhänge - Home - Springer978-3-8349-8994-9/1.pdf · Vertraulichkeitserklärung ......

Anhänge

224

Anhang 1: Fragebogen bezüglich der Studenten

FRAGEBOGEN

Umfrage im

Studienschwerpunkt

Rechnungslegung/Wirtschaftsprüfung

225

Vertraulichkeitserklärung

Zur Gewährleistung der Vertraulichkeit der im Rahmen der empirischen Studie erhobenen

Daten verpflichte ich mich,

1.) über vertrauliche Informationen strengstes Stillschweigen zu bewahren;

2.) vertrauliche Informationen ausschließlich zur Vorbereitung und Durchfüh-

rung der empirischen Untersuchung zu verwenden und sie nicht ohne ausdrückliche

Zustimmung an Dritte weiterzugeben;

3.) die mir schriftlich zur Verfügung gestellten vertraulichen Informationen auf

Ihr Verlangen an Sie zurück zu reichen und die Informationen auf allen Datenträgern

des Unterzeichners zu löschen, wobei die vorstehenden Verpflichtungen auch danach

ihre Gültigkeit behalten.

A. Allgemeine Angaben zu Ihrer Person

Geschlecht: Weiblich Männlich

Alter:

Schulausbildung:

Abschluss: Allgemeine Hochschulreife (Abitur)

Wirtschaftsgymnasium

Sonstiges Fachgymnasium

Fachhochschulreife (Fachabitur)

Sonstiger äquivalenter Abschluss

Leistungskurse: Sprachen

Gesellschaftswissenschaften

Mathematik/Informatik

Naturwissenschaften

Sonstige Fachrichtungen

226

Keine Leistungskurse

Berufsausbildung: Ja Nein

Wenn ja, welche? Ausbildung zum/zur ...

... Steuerfachangestellten

... Bankkaufmann/-frau

... Industriekaufmann/-frau

... Speditionskaufmann/-frau

Sonstige kaufmänn. Ausbildung

Andere Ausbildung

Akademische Ausbildung:

Art der Hochschule: Universität

Fachhochschule

Berufsakademie

Zahl der Fachsemester insgesamt:

Zahl der Fachsemester im Grundstudium:

Studienschwerpunkte (neben Rechnungslegung/Wirtschaftsprüfung):

Internes Rechnungswesen/Controlling

Betriebswirtschaftliche Steuerlehre

Finanzierung/Banken

Personal-/Organisationsmanagement

Marketing/Absatzwirtschaft

Technologie-/Innovationsmanagement

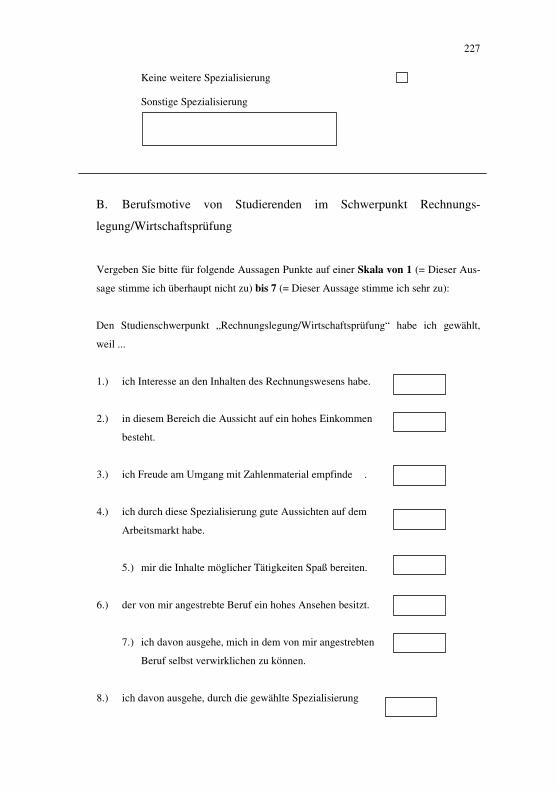

227

Keine weitere Spezialisierung

Sonstige Spezialisierung

B. Berufsmotive von Studierenden im Schwerpunkt Rechnungs-

legung/Wirtschaftsprüfung

Vergeben Sie bitte für folgende Aussagen Punkte auf einer Skala von 1 (= Dieser Aus-

sage stimme ich überhaupt nicht zu) bis 7 (= Dieser Aussage stimme ich sehr zu):

Den Studienschwerpunkt „Rechnungslegung/Wirtschaftsprüfung“ habe ich gewählt,

weil ...

1.) ich Interesse an den Inhalten des Rechnungswesens habe.

2.) in diesem Bereich die Aussicht auf ein hohes Einkommen

besteht.

3.) ich Freude am Umgang mit Zahlenmaterial empfinde .

4.) ich durch diese Spezialisierung gute Aussichten auf dem

Arbeitsmarkt habe.

5.) mir die Inhalte möglicher Tätigkeiten Spaß bereiten.

6.) der von mir angestrebte Beruf ein hohes Ansehen besitzt.

7.) ich davon ausgehe, mich in dem von mir angestrebten

Beruf selbst verwirklichen zu können.

8.) ich davon ausgehe, durch die gewählte Spezialisierung

228

einen krisensicheren Arbeitsplatz finden zu können.

9.) Sonstige Gründe

C. Berufsziele von Studierenden im Schwerpunkt Rechnungsle-

gung/Wirtschaftsprüfung

Mit der Wahl des Studienschwerpunktes „Rechnungslegung/Wirtschaftsprüfung“ strebe

ich folgendes Berufsziel an (Hinweis: Mehrfachnennungen sind möglich!):

Tätigkeit als Wirtschaftsprüfer/-in

Tätigkeit als Steuerberater/-in

Tätigkeit im Rechnungswesen/Controlling

Tätigkeit im Bereich „Unternehmensfinanzen“

Tätigkeit in der Unternehmensberatung

Tätigkeit in der Internen Revision

Hochschulkarriere

Kein spezielles Berufsziel

Sonstiges Berufsziel

Sofern Sie bei dieser Frage mehrere Berufe angekreuzt haben, entscheiden Sie sich nun

bitte für Ihren Favoriten:

Sofern Sie eine Tätigkeit als Wirtschaftsprüfer/-in anstreben: Welche konkrete Tätig-

keit streben Sie in diesem Bereich an?

229

Industrieprüfungen

Bankenprüfungen

Sonstige branchenspezifische Prüfungen

Corporate Finance-Beratung

Tätigkeit in einer Grundsatzabteilung

Keine Meinung/Vorstellung

Sonstige prüfungsnahe Dienstleistungen

Vielen Dank für Ihre Mithilfe!

230

Anhang 2: Fragebogen bezüglich der Prüfungsgehilfen

Herzlich willkommen bei meiner Befragung.

Bitte klicken Sie auf "weiter", um die Befragung zu starten!

Datenschutzerklärung (Anm.: Hier war eine automatische Verknüpfung gegeben)

Geschlecht:

Männlich

Weiblich

Alter

Schulabschluss

Allgemeine Hochschulreife

Wirtschaftsgymnasium

Sonstiges Fachgymnasium

Fachhochschulreife

2. Bildungsweg

Sonstiger äquivalenter Abschluss

231

Leistungskurse

Sprachen

Gesellschafts-/Sozialwissenschaften

Mathematik/Informatik

Physik

Sonstige Naturwissenschaften

Keine Leistungskurse

Sonstige Fachrichtung

Haben Sie eine Berufsausbildung absolviert?

Ja

Nein

Wenn ja, welche Ausbildung?

Steuerfachangestellte(r)

Bankkaufmann/-frau

Industriekaufmann/-frau

Sonstige kaufmännische Ausbildung

Andere Ausbildung

Akademische Ausbildung

Universität

Fachhochschule

Berufsakademie

Sonstige akademische Ausbildung

232

Studiengang

Betriebswirtschaftslehre

Volkswirtschaftslehre

Rechtswissenschaften

Wirtschaftsrecht

Sonstiger Studiengang

Erreichter Abschluss (Akademischer Titel)

Zahl der Fachsemester

Bereits abgelegte Berufsexamina

Steuerberater

CPA

Fachanwalt für Steuerrecht

Kein weiteres Examen

Sonstiges Examina

Jahr des Berufseinstiegs

Größe der WP-Gesellschaft, in der Sie arbeiten

Klein (1-5 Wirtschaftsprüfer)

Mittel

Groß (Big-Four-Gesellschaft)

233

Bereich der Tätigkeit

Industrieprüfung

Bankenprüfung

Sonstige branchenspezifische Prüfung

Corporate Finance-Beratung

Tätigkeit in einer Grundsatzabteilung

Sonstiger Bereich

Berufsmotive

Vergeben Sie bitte für folgende Aussagen Punkte auf einer Skala (von links nach rechts) von

1 (=Dieser Aussage stimme ich überhaupt nicht zu) bis 7 (=Dieser Aussage stimme ich sehr

zu). Den Einstieg in den Bereich "Wirtschaftsprüfung" habe ich gewählt, weil ...

ich Interesse an den Inhal-

ten des Rechnungswesens

habe

in diesem Bereich die Aus-

sicht auf ein hohes Ein-

kommen besteht

ich Freude am Umgang mit

Zahlenmaterial empfinde

ich durch diese Spezialisie-

rung gute Aussichten auf

dem Arbeitsmarkt habe

mir die Inhalte möglicher

Tätigkeiten Spaß bereiten

der von mir angestrebte

Beruf ein hohes Ansehen

besitzt

ich davon ausgehe, mich in

dem von mir angestrebten

234

Beruf selbst verwirklichen

zu können

ich davon ausgehe, durch

die gewählte Spezialisie-

rung einen krisensicheren

Arbeitsplatz finden zu kön-

nen

Spezifika von WP-Gesellschaften

Vergeben Sie bitte Punkte auf einer Skala (von links nach rechts) von 1 (=unwichtig) bis 7

(=sehr wichtig) für folgende Faktoren, die eine Rolle bei Ihrer Entscheidung für einen Ein-

stieg bei einer WP-Gesellschaft gespielt haben

Die Organisationsstruktur

(z.B. Partnerschaftsgesell-

schaften)

Die Personalstruktur (Hoher

Anteil an Akademikern)

Das Gehaltsniveau

Die Unternehmenskultur

Das Arbeitsumfeld

Die Unterstützung bei der

Ablegung der Berufsexami-

na

Das Angebot von berufsbe-

gleitenden Schulungen

Wie beurteilen Sie die Umsetzung dieser Faktoren in Ihrer Gesellschaft?

Vergeben Sie bitte Punkte auf einer Skala (von links nach rechts) von 1 (=nicht gelungen)

bis 7 (=gelungen)

Die Organisationsstruktur

(z.B. Partnerschaftsgesell-

235

schaften)

Die Personalstruktur (Hoher

Anteil an Akademikern)

Das Gehaltsniveau

Die Unternehmenskultur

Das Arbeitsumfeld

Die Unterstützung bei der

Ablegung der Berufsexami-

na

Das Angebot von berufsbe-

gleitenden Schulungen

Diverses

Bitte vergeben Sie Punkte auf einer Skala (von links nach rechts) von 1 (=trifft nicht zu) bis

7 (=trifft zu) für folgende Aussagen

Wenn ich ehrlich sein soll,

ist mir meine Arbeit

manchmal eher gleichgültig

Nach einem langen Wo-

chenende oder Urlaub freue

ich mich wieder auf meine

Arbeit

Mein Beruf bietet mir die

Möglichkeit, meine indivi-

duellen Fähigkeiten und

Talente auszuleben

In der Ausübung meines

Berufes habe ich das Ge-

fühl, frei entscheiden und

handeln zu können

Mein Beruf bereitet mir

236

Freude

Meine Interesse an meinem

Beruf wird durch die be-

sonderen Herausforderun-

gen, die dieser Beruf mit

sich bringt, ständig neu ge-

weckt

Die Beschäftigung mit be-

stimmten Arbeitsinhalten ist

mir wichtiger als Zerstreu-

ung, Freizeit und Unterhal-

tung

Im Rahmen meiner Arbeit

vergesse ich manchmal völ-

lig die Zeit

Wenn ich genügend Zeit

hätte, würde ich mich mit

bestimmten Fragen meiner

Arbeit intensiver beschäfti-

gen

Auch wenn die Arbeit an-

strengend ist, so ist sie ins-

gesamt doch eine schöne

Sache

Meine Vorgesetzten be-

rücksichtigen meine indivi-

duellen Fähigkeiten

Ich rede lieber über meine

Hobbies als über meine

Arbeit

Die Vorgaben zu meiner

Arbeitsausführung lassen

237

mir Platz für eigene Ideen

Ohne äußeren Druck würde

ich mich wohl nicht so re-

gelmäßig mit Problemen

und Inhalten meines Beru-

fes beschäftigen

Ich hätte einen anderen Be-

ruf gewählt, wenn es dort

bei gleichem Aufwand bes-

sere Aufstiegschancen ge-

geben hätte

Ich würde eine variablere

Entlohnung begrüßen

Ich fühle mich durch meine

Vorgesetzten zu stark kon-

trolliert

Meine Gesellschaft bietet

mir adäquate Angebote zur

Förderung meiner Aus- und

Fortbildung

Meine Gesellschaft bietet

mir interessante Angebote

außerhalb der Arbeit

Das WP-Examen ist ein

"notwendiges Übel"

Durch das WP-Examen

hebt sich der Berufsstand

sinnvollerweise von ande-

ren Berufen ab

Das WP-Examen ist eine

interessante Herausforde-

rung

238

Die Internationalisierung

der Rechnungslegung ist

eine interessante Herausfor-

derung

Der Berufsstand der Wirt-

schaftsprüfer unterliegt ei-

ner ausreichenden gesetzli-

chen Regulierung

Vielen Dank für Ihre Mithilfe!

Vielen Dank für Ihre Teilnahme!

Um zum Fragebogen zurückzukehren, klicken Sie bitte auf "zurück".

Um die Befragung endgültig abzuschließen, klicken Sie bitte auf "Abschließen, Antworten speichern". Ihre Antworten werden dann in der Datenbank gespeichert.

Wenn Sie nicht möchten, dass Ihre Antworten gespeichert werden, klicken Sie bitte auf "Ab-schließen, Antworten verwerfen". Damit beenden Sie die Befragung, Ihre Daten werden

nicht gespeichert zurück

239

Anhang 3: Fragebogen bezüglich der Wirtschaftsprüfer

A: Grundlagen

Geschlecht: Männlich Weiblich

Altersgruppe: bis 33 34-40 41-47 48-54 55-60 61 und älter

Seit wie viel Jahren sind Sie zum Wirtschaftsprüfer bestellt?

Haben Sie weitere Berufsqualifikationen? - Bitte auswählen -

Größe der WP-Gesellschaft: klein (weniger als 5 WP) mittelgroß groß

Sind Sie selbstständig oder angestellt ?

B: Vergeben Sie bitte Punkte auf einer Skala von 1 (Dieser

Aussage stimme ich überhaupt nicht zu) bis 6 (Dieser Aussage

stimme ich sehr zu)

- Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, weil er interessant - ist - Bitte auswählen -

- Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, weil er eine hohe - Reputation genießt - Bitte auswählen -

- Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, weil ich eine Freude - am Umgang mit Zahlenmaterial empfinde - Bitte auswählen - - Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, weil sich damit ein - hohes Einkommen erzielen lässt - Bitte auswählen -

240

- Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, um mich selbst zu verwirklichen. - Bitte auswählen -

- Ich habe den Beruf eines Wirtschaftsprüfers ergriffen, weil sich damit ein - hoher gesellschaftlicher Einfluss erreichen lässt - Bitte auswählen -

C: Stimmen Sie folgenden Aussagen zu oder lehnen Sie diese ab?

(Auf einer Skala von 1-7: 1 = lehne völlig ab, 7 = stimme völlig zu)

Der Beruf des Wirtschaftsprüfer bietet mir die Möglichkeit meine individuellen Fähigkeiten

und Talente auszuleben. - Bitte auswählen -

In der Ausübung meines Berufes habe ich das Gefühl frei entscheiden und handeln zu kön-

nen. - Bitte auswählen -

Der Beruf des Wirtschaftsprüfers bereitet mir Freude. - Bitte auswählen -

Mein Interesse am Beruf des Wirtschaftsprüfers wird durch die besonderen Herausforderun-

gen, die dieser Berufsstand mit sich bringt, stets neu geweckt. - Bitte auswählen -

Im Rahmen meiner Arbeit vergesse ich völlig die Zeit und meine Probleme.

- Bitte auswählen -

Es ist mir wichtig, dass diese Aussagen – zusammengefasst - auch in meinem Arbeitsumfeld

verwirklicht sind. - Bitte auswählen -

D: Kreuzen Sie bitte jeweils eine Antwortmöglichkeit an:

1. Die Einführung des Peer-Review…

- war eine interessante Herausforderung für unseren Berufsstand

- war eine Maßnahme, die ich eher unterstützte

- war notwendig, um eine hohe Qualität der Prüfung zu gewährleisten

241

- war eine Maßnahme, die ich eher ablehnte

- führte zu einer überflüssigen Fremdeinmischung in meine Praxis

- Keine Meinung

2. Die mögliche Etablierung einer staatlichen Enforcement-Instanz ist…

- eine interessante Herausforderung, die ich gerne annehme

- eine Maßnahme, die ich eher unterstütze

- notwendig um Fehltestierungen zu verringern

- eine Maßnahme, die ich eher ablehne

- eine überflüssige zusätzliche Kontrolle

- Keine Meinung

3. Die mögliche Etablierung einer privaten Enforcement-Instanz ist…

- eine interessante Herausforderung, die ich gerne annehme

- eine Maßnahme, die ich eher unterstütze

- notwendig um Fehltestierungen zu verringern

- eine Maßnahme, die ich eher ablehne

- eine überflüssige zusätzliche Kontrolle

- Keine Meinung 4. Die mögliche Einführung eines Joint Audit ist…

- ein sinnvoller Vorschlag, den ich voll und ganz unterstütze

- ein Vorschlag, den ich eher unterstütze

- notwendig, um eine hohe Qualität der Prüfung zu gewährleisten

- ein Vorschlag, den ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

242

5. Die völlige Trennung von Prüfung und Beratung ist…

- eine sinnvolle Maßnahme, die ich voll und ganz unterstütze

- eine Maßnahme, die ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- eine Maßnahme, die ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

6. Das Verbot der Prüfung von Bereichen, in denen ich selbst beraten habe ist…

- eine sinnvolle Maßnahme, die ich voll und ganz unterstütze

- eine Maßnahme, die ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- eine Maßnahme, die ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

7. Die interne Rotation bei der Prüfung ist…

- eine sinnvolle Maßnahme, die ich voll und ganz unterstütze

- eine Maßnahme, die ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- eine Maßnahme, die ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

8. Die externe Rotation bei der Prüfung ist…

243

- ein sinnvoller Vorschlag, den ich voll und ganz unterstütze

- ein Vorschlag, den ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- ein Vorschlag, den ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

9. Die Veröffentlichung der Honorare von Wirtschaftsprüfern ist…

- ein sinnvoller Vorschlag, den ich voll und ganz unterstütze

- ein Vorschlag, den ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- ein Vorschlag, den ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

10. Die Einrichtung von Audit Committees ist…

- eine sinnvolle Maßnahme, die ich voll und ganz unterstütze

- eine Maßnahme, die ich eher unterstütze

- notwendig, um die Unabhängigkeit der Prüfung zu gewährleisten

- eine Maßnahme, die ich eher ablehne

- ein unberechtigter Eingriff in meine Berufsausübung

- Keine Meinung

11. Welcher Maßnahme könnten Sie am ehesten zustimmen?

244

- Einer Ausweitung der strafrechtlichen Sanktionsmöglichkeiten gegen

Wirtschaftsprüfer

- Einer Ausweitung der berufsrechtlichen Ahndungen von

Wirtschaftsprüfern

- Einer Ausweitung der zivilrechtlichen Haftung von

Wirtschaftsprüfern

- Keiner der genannten Maßnahmen

12. Die berufsständische Selbstverwaltung …

- ist derzeit noch viel zu gering ausgeprägt

- ist eher gering ausgeprägt

- ist angemessen

- sollte eher reduziert werden

- sollte zugunsten einer staatlichen Aufsicht aufgegeben werden

- Keine Meinung

13. Es besteht die Gefahr einer „Überkontrolle“ meines Berufsstandes

- stimme voll und ganz zu

- stimme eher zu

- lehne eher ab

- lehne voll und ganz ab

- Keine Meinung

245

14. Die Internationalisierung der Rechnungslegung ist …

- eine interessante Herausforderung, die ich gerne annehme

- eher sinnvoll

- eine Notwendigkeit

- eher abzulehnen

- sehr negativ zu beurteilen

- Keine Meinung

15. Bei der Weiterentwicklung der für den Berufsstand relevanten Regelungen

werden die Wirtschaftsprüfer …

- zu wenig beteiligt

- angemessen beteiligt

- zu viel beteiligt

- Keine Meinung

16. Der öffentliche Druck auf meinen Berufsstand ist…

- sehr hoch

- eher hoch

- angemessen

- eher niedrig

- sehr niedrig

- Keine Meinung

17. Der Zukunft meines Berufsstandes sehe ich …

- sehr optimistisch entgegen

246

- eher optimistisch entgegen

- neutral entgegen

- eher pessimistisch entgegen

- sehr pessimistisch entgegen

- Keine Meinung

Vielen Dank für Ihre Mithilfe !!!

Literaturverzeichnis

Abdolmohammadi, Mohammad J./Shanteau, James (1992), Personal Attributes of Expert

Auditors, in: Organizational Behavior and Human Decision Processes, 53. Jg. (1992), S.

158-172.

AKEIÜ (2004), Auswirkung des Sarbanes-Oxley-Act auf die Interne und Externe Unter-

nehmensüberwachung, in: BB, 59. Jg. (2004), S. 2399-2407.

AKEIÜ (2007), Der Prüfungsausschuss nach der 8. EU-Richtlinie: Thesen zur Umsetzung in

deutsches Recht, in: DB, 60. Jg. (2007), S. 2129-2133.

Albach, Horst (1976), Konzentrationstendenzen im wirtschaftlichen Prüfungswesen, in:

Aschfalk, Bernd/Hellfors, Sven/Marettek, Alexander (Hrsg.), Unternehmensprüfung und –

beratung, FS Hartmann, Freiburg 1976, S. 55-65.

Almer, Elizabeth Dreike/Hicks, Julia L./Hooks, Karen L. (2005), A Theoretical Framework

of the Relationship between Public Accounting Firms and Their Auditors, in: Behavioral

Research in Accounting, 17. Jg. (2005), S. 1-22.

Almer, Elizabeth Dreike/Kaplan, Steven E. (2002), The Effects of Flexible Work Arrange-

ments on Stressors, Burnout, and Behavioral Job Outcomes in Public Accounting, in: Behav-

ioral Research in Accounting, 14. Jg. (2002), S. 1-34.

Alsheimer, Herbert (1988), Von der Gründerkrise zum Zusammenbruch der Frankfurter

Allgemeine-Versicherungs-Aktiengesellschaft, in: WPg, 41. Jg. (1988), S. 471-478.

Alvesson, Mats/Berg, Per O. (1992), Corporate Culture and Organizational Symbolism, Ber-

lin/New York 1992.

Amabile, Teresa M. (1997), Motivating Creativity in Organizations: On Doing What You

Love and Loving What You Do, in: California Management Review, 40. Jg. (1997), S. 39-

58.

Amann, Susanne (2008), „Mit 27 lassen unsere Fähigkeiten nach“ – Interview mit Prof. Dr.

Ruth Stock-Homburg, in http://www.spiegel.de/wirtschaft/ 0,1518,566069,00.html, abgeru-

fen am 31. Juli 2008.

Anderson, John C./Lowe, D. Jordan/Reckers, Philip M. J. (1993), Evaluation of Auditor

Decisions Hindsight Bias Effects and the Expectation Gap, in: Journal of Economic Psy-

chology, 14. Jg. (1993), S. 711-737.

248

Anderson, Ray H./Epstein, Marc J. (1996), The Usefulness of Corporate Annual Reports to

Shareholders in Australia, New Zealand and the United States: An International Comparison,

Studies in Managerial and Financial Accounting Nr. 4, Greenwich 1996.

Anderson-Gough, Fiona/Grey, Christopher/Robson, Keith (2002), Accounting profession-

als and the accounting profession: linking conduct and context, in: Accounting and Business

Research, 32. Jg. (2002), S. 41-56.

Antle, Rick (1982), The Auditor as an Economic Agent, in: Journal of Accounting Research,

20. Jg. (1982), S. 503-527.

Antle, Rick (1984), Auditor Independence, in: Journal of Accounting Research, 22. Jg.

(1984), S. 1-20.

Antle, Rick et al. (2002), The Joint Determination of Audit Fees, Non-Audit Fees and Ab-

normal Accruals, Working Paper, Yale School of Management, New Haven 2002.

APAK (2007), Tätigkeitsbericht der Abschlussprüferaufsichtskommission für das Jahr 2006,

in: http://www.apak-aoc.de/pdf/APAK-AOC-Taetigkeitsbericht_2006, abgerufen am 12.

April 2008.

APAK (2008), Tätigkeitsbericht der Abschlussprüferaufsichtskommission für das Jahr 2007,

in: http://www.apak-aoc.de/pdf/APAK-AOC-Taetigkeitsbericht_2007, abgerufen am 15. Juli

2008.

Arruñada, Benito/Paz-Ares, Cándido (1997), Mandatory Rotation of Company Auditors: A

Critical Examination, in: International Review of Law and Economics, 17. Jg. (1997), S. 31-

61.

Backhaus, Klaus et al. (2003), Selbst- und Fremdbild der Wirtschaftsprüfer – Empirische

Befunde zur Positionierung des Wirtschaftsprüfers in der Öffentlichkeit, in: WPg, 56. Jg.

(2003), S. 625-637.

Baetge, Jörg/Ballwieser, Wolfgang/Böcking, Hans-Joachim (2001), Ansätze für eine Re-

form der Hochschulausbildung im Fach „Wirtschaftsprüfung“ - Optionen für einen zusätzli-

chen Zugang zum Wirtschaftsprüferberuf, in: WPg, 54. Jg. (2001), S. 1138-1152.

Baetge, Jörg/Lienau, Achim (2004), Änderungen der Berufsaufsicht der Wirtschaftsprüfer,

in: DB, 57. Jg. (2004), S. 2277-2281.

Baetge, Jörg/Matena, Sonja (2003), Normative Überlegungen zur Ausgestaltung der Ab-

schlussprüfung im Lichte aktueller Unternehmenskrisen, in: Wollmert, Peter (Hrsg.), Wirt-

schaftsprüfung und Unternehmensüberwachung, FS Lück, Düsseldorf 2003, S. 180-203.

249

Baetge, Jörg et al. (2007), Unternehmenskultur und Unternehmenserfolg: Stand der empiri-

schen Forschung und Konsequenzen für die Entwicklung eines Messkonzeptes, in: Journal

für Betriebswirtschaft, 57. Jg. (2007), S. 183-219.

Bahr, Andreas (2003), Vertrauen in Wirtschaftsprüfer – Konzeptioneller Bezugsrahmen für

eine realwissenschaftliche Theorie der Erwartungslücke, Wiesbaden 2003 (zugleich Diss. an

der Universität Potsdam).

Ballwieser, Wolfgang (1987a), Auditing in an Agency Setting, in: Bamberg, Gün-

ter/Spremann, Klaus (Hrsg.), Agency Theory, Information and Incentives, Berlin/Heidelberg

1987, S. 327-346.

Ballwieser, Wolfgang (1987b), Kapitalmarkt, Managementinteressen und die Rolle des

Wirtschaftsprüfers, in: Schneider, Dieter (Hrsg.), Kapitalmarkt und Finanzierung, Berlin

1987, S. 351-362.

Ballwieser, Wolfgang (1998), Was leistet der risikoorientierte Prüfungsansatz?, in:

Matschke, Manfred Jürgen/Schildbach, Thomas (Hrsg.), Unternehmensberatung und Wirt-

schaftsprüfung, FS Sieben, Stuttgart 1998, S. 359-373.

Ballwieser, Wolfgang (2001), Die Unabhängigkeit des Wirtschaftsprüfers – Eine Analyse

von Beratungsverbot und externer Rotation, in: Lutter, Marcus (Hrsg.), Der Wirtschaftsprü-

fer als Element der Corporate Governance, Düsseldorf 2001, S. 99-115.

Ballwieser, Wolfgang (2002), Prüfungslehre, in: Ballwieser, Wolfgang/Coenenberg, Adolf

G./Wysocki, Klaus von (Hrsg.), Handwörterbuch der Rechnungslegung und Prüfung, 3. Auf-

lage, Stuttgart 2002, Sp. 1825-1831.

Ballwieser, Wolfgang/Clemm, Hermann (1999), Wirtschaftsprüfung, in: Korff, Wilhelm et

al. (Hrsg.), Handbuch der Wirtschaftsethik, Band 3, Gütersloh 1999, S. 399-416.

Ballwieser, Wolfgang/Dobler, Michael (2003), Bilanzdelikte: Konsequenzen, Ursachen und

Massnahmen (sic!) zu ihrer Vermeidung, in: Die Unternehmung, 57. Jg. (2003), S. 449-469.

Bamberger, Kornelius (2002), SPSS Grundlagen – Einführung anhand der Version 11, 7.

Auflage, Saarbrücken 2002.

Barker, Patricia C./Monks, Kathy (1998), Irish Women Accountants and Career Progres-

sion: A Research Note, in: Accounting, Organizations & Society, 23. Jg. (1998), S. 813-823.

Barron, Kenneth E./Harackiewicz, Judith M. (2000), Achievement Goals and Optimal Mo-

tivation: A Multiple Goals Approach, in: Sansone, Carol/Harackiewicz, Judith M. (Hrsg.),

Intrinsic and Extrinsic Motivation, San Diego et al. 2000, S. 229-254.

250

Bartels, Peter/Eyck, Karin (2008), Die Tätigkeit des Wirtschaftsprüfers im Rahmen von

aktienrechtlichen Abfindungsfällen, in: Lauterbach, Andrea/Brauner, Detlef Jürgen (Hrsg.),

Berufsziel Steuerberater/Wirtschaftsprüfer, 7. Auflage, Sternenfels 2008, S. 155-159.

Bauer, Michael (2004), Abschlussprüfung und Beratung – Wess´ Brot ich ess, dess´ Lied

ich sing?!, in: WiSt, 33. Jg. (2004), S. 178-185.

Baurmann, Michael (2002), Recht und intrinsische Motivation, in: Prottwitz, Cornelius

(Hrsg.), FS Lüderssen, zum 70. Geburtstag am 2. Mai 2002, Baden-Baden 2002, S. 17-30.

Bazerman, Max H./Morgan, Kimberly B./Loewenstein, George F. (1997), The Impossibil-

ity of Auditor Independence, in: Sloan Management Review, 38. Jg. (1997), S. 89-94.

BDA (1998), Mehr ökonomische Bildung in der Schule Memorandum der unternehmeri-

schen Wirtschaft zur ökonomischen Bildung im allgemeinbildenden Schulwesen, in:

http://www.sowi-online.de/reader/oekonomie/bda_memo.htm, abgerufen am 18. August

2009.

Beattie, Vivien/Brandt, Richard/Fearnley, Stella (1999), Perceptions of Auditor Independ-

ence, in: Journal of International Accounting, Auditing & Taxation, 8. Jg. (1999), S. 67-107.

Becker, Albrecht (2005), Accountingforschung, Controlling und Gender, in: Krell, Gertrau-

de (Hrsg.), Betriebswirtschaftslehre und Gender Studies, Wiesbaden 2005, S. 59-82.

Becker, D'Arcy A. (1997), The Effects of Choice on Auditors' Intrinsic Motivation and Per-

formance, in: Behavorial Research in Accounting, 9. Jg. (1997), S. 1-19.

Becker, Horst (1996), Der klassische Pretest und seine Techniken, in: Statistisches Bundes-

amt (Hrsg.), Pretest und Weiterentwicklung von Fragebogen, Wiesbaden 1996, S. 28-34.

Becker, Axel/Wolf, Martin (2005 – Hrsg.), Handbuch Prüfungen in Kreditinstituten und

Finanzdienstleistungsunternehmen: Interne und externe Revision, Jahresabschlussprüfung,

Bankenaufsicht, Stuttgart 2005.

Bennecib, Jeannette (2002), Proposition d´un modele de l´efficacite du co-commissariat aux

comptes dans les societes anonymes cotees françaises, Arbeitspapier an der Université Dau-

phine Paris, Paris 2002.

Benz, Matthias (2002), Das Management des Ungeschriebenen – Wie Sie mit Partizipation

und Kommunikation Arbeitsbeziehungen verbessern können, in: Frey, Bruno S./Osterloh,

Margit (Hrsg.), Managing Motivation, Wiesbaden 2002, S. 215-240.

Benz, Matthias/Frey, Bruno S. (2007), Corporate Governance: What can we learn from

Public Governance?, in: Academy of Management Review, 32. Jg. (2007), S. 92-104.

Berger, Axel (2006), Was der DPR aufgefallen ist: Ermessensspielraum und die Bilanzie-

rung von latenten Steuern auf Verlustvorträge, in: DB, 59. Jg. (2006), S. 2473-2475.

251

Berkemeyer, Dirk/Blohm, Andreas (2001), Die erweiterte Jahresabschlussprüfung nach §

53 Haushaltsgrundsätzegesetz aus der Sicht des wirtschaftsprüfenden Berufsstandes, in: Bei-

sse, Heinrich/Budde, Wolfgang D./Steuber, Elgin (Hrsg.), Deutsches Bilanzrecht – In der

Krise oder im Aufbruch?, Düsseldorf 2001, S. 97-142.

Berle, Adolf A./Means, Gardiner C. (1932), The Modern Corporation and Private Poverty,

New York 1932.

Bertschinger, Peter/Schaad, Martin (2002), Der amerikanische Sarbanes-Oxley Act of

2002 – Mögliche Auswirkungen auf die amerikanische und internationale Wirtschaftsprü-

fung und Corporate Governance, in: Der Schweizer Treuhänder, 76. Jg. (2002), S. 883-888.

Bezzenberger, Gerold (1995), Aufsichtsrat und Abschlussprüfer in ihrer Aufgabe für die

Kontrolle des Unternehmens, in: IDW (Hrsg.), Bericht über die Fachtagung 1994: Neuorien-

tierung der Rechenschaftslegung – Eine Herausforderung für Unternehmer und Wirtschafts-

prüfer, Düsseldorf 1995, S. 503-516.

Biener, Herbert (1995), Die Erwartungslücke – eine endlose Geschichte, in: Lanfermann,

Josef (Hrsg.), Internationale Wirtschaftsprüfung, FS Havermann, Düsseldorf 1995, S. 37-63.

Biener, Herbert (1997), Wäre die Übernahme der Prüfungsgrundsätze der IFAC oder ande-

rer Berufsorganisationen geeignet, die Qualität der Abschlußprüfung in Deutschland zu ver-

bessern?, in: Fischer, Thomas R./Hömberg, Reinhold (Hrsg.), Jahresabschluß und Jahresab-

schlußprüfung, FS Baetge, Düsseldorf 1997, S. 639-666.

Bierhoff, Hans-Werner/Herner, Michael J. (1999), Arbeitsengagement aus freien Stücken:

Zur Rolle der Führung, in: Schreyögg, Georg/Sydow, Jörg (Hrsg.), Managementforschung,

Berlin 1999, S. 55-87.

Bigus, Jochen (2006), Reputation und Wirtschaftsprüferhaftung, in: BFuP, 58. Jg. (2006), S.

22-41.

Bigus, Jochen/Schäfer, Hans-Bernd (2007), Die Haftung des Wirtschaftsprüfers am Pri-

mär- und am Sekundärmarkt – eine rechtsökonomische Analyse, in: ZfB, 77. Jg. (2007), S.

19-49.

Bigus, Jochen/Zimmermann, Ruth-Caroline (2007), Unabhängigkeit und Regulierung von

Abschlussprüfern – neuere Entwicklungen in den USA, Europa und in Deutschland, German

Working Papers in Law and Economics, Paper 22.

Bischof, Stefan (2006), Anhangangaben zu den Honoraren für Leistungen des Abschluss-

prüfers, in: WPg, 59. Jg. (2006), S. 705-713.

Blome-Drees, Johannes/Meyer-Antz, Anselm/Schmale, Ingrid (2000), Fusionen von Kre-

ditgenossenschaften. Unternehmenskulturanalyse und Entwicklung von Gestaltungsansätzen

252

einer unternehmenskulturellen Integration – Konzeptionelle Überlegungen zur Durchführung

eines Forschungsprojektes, in: Schauer, Reinbert et al. (Hrsg.), Nonprofit-Organisationen im

Wandel: Herausforderungen, gesellschaftliche Verantwortung, Perspektiven. Eine Doku-

mentation, Linz 2000, S. 135-148.

Blome-Drees, Johannes/Schmale, Ingrid (2004), Unternehmenskultur von Genossen-

schaftsbanken: eine empirische Studie, Münster 2004.

BMBF (2007), Exzellenzinitiative, in: http://www.bmbf.de/de/1321.php, abgerufen am 5.

September 2007.

BMBF (2008a), Aufstiegsstipendien kommen hervorragend an, in: http://www.aufstieg-

durch-bildung.info/, abgerufen am 10. November 2008.

BMBF (2008b), Chancengleichheit sichern durch BAföG, in:

http://www.bundesbildungsministerin.info/de/892.php, abgerufen am 11. November 2008.

BMJ (2003), Maßnahmenkatalog der Bundesregierung zur Stärkung der Unternehmensin-

tegrität und des Anlegerschutzes, in:

http://www.bmj.de/enid/01e48e3132774119050c83d9c062899d,58dbb5706d635f6964092d0

9313539093a0979656172092d0932303033093a096d6f6e7468092d093032093a095f747263

6964092d09313539/Pressestelle/Pressemitteilungen_58.html, abgerufen am 25. August

2008.

Böcking, Hans-Joachim (1999), Auswirkungen der neuen Rechnungslegungs- und Prü-

fungsvorschriften auf die Erwartungslücke, in: Dörner, Dietrich/Menold, Dieter/Pfitzer,

Norbert (Hrsg.), Reform des Aktienrechts, der Rechnungslegung und Prüfung, Stuttgart

1999, S. 717-743.

Böcking, Hans-Joachim (2001), Die öffentliche Aufgabe des Wirtschaftsprüfers: Untersu-

chungs- und Redepflicht versus verbale Verschleierung, in: Lutter, Marcus (Hrsg.), Der

Wirtschaftsprüfer als Element der Corporate Governance, Düsseldorf 2001, S. 53-65.

Böcking, Hans-Joachim (2003), Audit und Enforcement: Entwicklungen und Probleme, in:

ZfbF, 55. Jg. (2003), S. 683-706.

Böcking, Hans-Joachim/Dutzi, Andreas (2006), Neugestaltung der Berufsaufsicht für Wirt-

schaftsprüfer, in: BFuP, 58. Jg. (2006), S. 1-21.

Böcking, Hans-Joachim/Löcke, Jürgen (1997), Abschlußprüfung und Beratung – Eine

ökonomische Analyse, in: DBW, 47. Jg. (1997), S. 461-474.

Böcking, Hans-Joachim/Orth, Christian (1998), Kann das “Gesetz zur Kontrolle und

Transparenz im Unternehmensbereich (KonTraG)” einen Beitrag zur Verringerung der Er-

253

wartungslücke leisten? – Eine Würdigung auf Basis von Rechnungslegung und Kapital-

markt, in: WPg, 51. Jg. (1998), S. 351-364.

Böcking, Hans-Joachim/Orth, Christian (2002), Beratung und Prüfung, Vereinbarkeit von,

in: Ballwieser, Wolfgang/Coenenberg, Adolf G./Wysocki, Klaus von (Hrsg.), Handwörter-

buch der Rechnungslegung und Prüfung, 3. Auflage, Stuttgart 2002, Sp. 257-267.

Böhmer, Nicole (2006), Leistungs- und erfolgsorientierte Vergütung -

Variabilisierungstendenzen im Tarifbereich deutscher Kreditinstitute, Düsseldorf 2006 (zu-

gleich Diss. an der Universität Oldenburg).

Böltken, Ferdinand (1976), Auswahlverfahren, Stuttgart 1976.

Böttger, Geert (1984), Grundlagen des Crowding-out-Effektes, Frankfurt a.M. et al. 1984

(zugleich Diss. an der Universität zu Köln).

Boland, Lawrence A. (1981), On the Futility of Criticizing the Neoclassical Maximization

Hypothesis, in: American Economic Review, 71. Jg. (1981), S. 1031-1036.

Booz & Company (2008), Gibt es bei Booz & Company das "grow or go"-Prinzip?, in:

http://www.booz.com/de/home/Karriere/FAQs#q13, abgerufen am 30. Dezember 2008.

Borcherding, Andreas/Kleen, Hilmar (2005), Behandlung von Unregelmäßigkeiten durch

die handelsrechtliche Abschlussprüfung und das Enforcement, in: Freidank, Carl-Christian

(Hrsg.), Bilanzreform und Bilanzdelikte, Wiesbaden 2005, S. 163-184.

Borg, Ingwer/Staufenbiel, Thomas (1997), Theorien und Methoden einer Skalierung: eine

Einführung, 3. Auflage, Bern et al. 1997.

Bormann, Michael (2002), Unabhängigkeit des Abschlussprüfers: Aufgabe und Chance für

den Berufsstand, in: BB, 57. Jg. (2002), S. 190-197.

Bortz, Jürgen/Döring, Nicola (2003), Forschungsmethoden und Evaluationen, 3. Auflage,

Berlin/Heidelberg 2003.

Brandner, Hans Erich (1984), Berufshaftung und Vertragsgestaltung der Wirtschaftsprüfer

– Zur Neufassung der Allgemeinen Auftragsbedingungen für Wirtschaftsprüfer und Wirt-

schaftsprüfungsgesellschaften, in: Zeitschrift für Wirtschaftsrecht, 5. Jg. (1984), S. 1186-

1194.

Brauner, Detlef Jürgen (2008a), Lehrstuhlprofile – Rechnungswesen, Steuern, Prüfungswe-

sen – Band 1: Universitäten, Sternenfels 2008.

Brauner, Detlef Jürgen (2008b), Lehrstuhlprofile – Rechnungswesen, Steuern, Prüfungswe-

sen – Band 2: Fachhochschulen/Berufsakademien, Sternenfels 2008.

254

Brazel, Joseph F./Agoglia, Christopher P./Hatfield, Richard C. (2004), Electronic versus

Face-to-Face Review: The Effects of Alternative Forms of Review on Auditors´ Perform-

ance, in: The Accounting Review, 79. Jg. (2004), S. 949-966.

Breisig, Thomas (2007), Entlohnen und Führen mit Zielvereinbarungen, 3. Auflage, Frank-

furt a.M. 2007.

Brennan, Geoffrey/Buchanan, James M. (1993), Die Begründung von Regeln: konstitutio-

nelle politische Ökonomie, Tübingen 1993.

Breyer, Patrick (2007), Rechtsprobleme der Richtlinie 2006/24/EG zur Vorratsdatenspeiche-

rung und ihrer Umsetzung in Deutschland, in: Strafverteidiger 27. Jg. (2007), S. 214–220.

Brierley, John A./Gwiliam, David R. (2003), Human resource management issues in audit

firms: a research agenda, in: Managerial Auditing Journal, 18. Jg. (2003), S. 431-438.

Brösel, Gerrit/Olbrich, Michael/Rudolf, Jenny (2005), Gründungsberatung durch den Wirt-

schaftsprüfer – Einige betriebswirtschaftliche und juristische Anmerkungen, in: WPg, 58. Jg.

(2005), S. 1284-1293.

Buchanan, James (1990), Politische Ökonomie als Verfassungstheorie, Zürich 1990.

Buchanan, James M./Tullock, Gordon (1962), The Calculus of Consent. Logical Founda-

tions of Constitutional Democracy, Ann Arbor 1962.

Buchheit, Steve/Pasewark, William R./Strawer, Jerry R. (2003), No Need to Compromise:

Evidence of Public Accounting´s Changing Culture Regarding Budgetary Performance, in:

Journal of Business Ethics, 32. Jg. (2003), S. 151-163.

Buchner, Robert (1997), Wirtschaftliches Prüfungswesen, 2. Auflage, München 1997.

Budde, Wolfgang Dieter/Steuber, Elgin (2003), Der Bilanzpolizist und seine Rechte – Eine

Rolle für den Abschlussprüfer?, in: Wollmert, Peter et al. (Hrsg.), Wirtschaftsprüfung und

Unternehmensüberwachung, FS Lück, Düsseldorf 2003, S. 133-143.

Bühl, Achim/Zöfel, Peter (2002/2005), SPSS 11: Einführung in die moderne Datenanalyse

unter Windows, 8. Auflage, München et al. 2002 sowie 9. Auflage, München et al. 2005.

Bürger, Bernd (2005), Aspekte der Führung und der strategischen Entwicklung von Profes-

sional Service Firms – Der Leverage von Ressourcen als Ausgangspunkt einer differenzier-

ten Betrachtung, Wiesbaden 2005 (zugleich Diss. an der Katholischen Universität Eichstätt-

Ingolstadt).

Byrne, Marann/Flood, Barbara (2005), A Study of Accounting Students´ Motives, Expec-

tations and Preparedness for Higher Education, in: Journal of Further and Higher Education,

29. Jg. (2005), S. 111-124.

255

Cameron, Judy/Pierce, W. David (1994), Reinforcement, Reward and Intrinsic Motivation:

A Meta-Analysis, in: Review of Educational Research, 64. Jg. (1994), S. 363-423.

Campbell, Jane E./Mutchler, Jane F. (1988), The "Expectation Gap" and Going-Concern

Uncertainties, in: Accounting Horizons, 2. Jg. (1988), Heft März/1988, S. 42-49.

Carl, Dieter (1994), Die Partnerschaftsgesellschaft – eine neue Rechtsform für freie Berufe,

in: Der Steuerberater, 45. Jg. (1994), S. 173-179.

Catanach, Anthony H./Walker, Paul L. (1999), The International Debate Over Mandatory

Auditor Rotation: A Conceptual Research Framework, in: Journal of International Account-

ing, Auditing & Taxation, 8. Jg. (1999), S. 43-66.

Chmielewicz, Klaus (1984), Forschungsschwerpunkte und Forschungsdefizite in der deut-

schen Betriebswirtschaftslehre, in: ZfbF, 36. Jg. (1984), S. 148-157.

Chmielewicz, Klaus (1994), Forschungskonzeptionen der Wirtschaftswissenschaft, 3. Aufla-

ge, Stuttgart 1994.

Chung, Janne/Monroe, Gary S. (2001), A Research Note on the Effects of Gender and Task

Complexity on an Audit Judgment, in: Behavioral Research in Accounting, 13. Jg. (2001), S.

111-125.

Clauß, Carsten (2008), Vorbemerkungen zu §§ 57a ff. (Qualitätskontrollverfahren), in:

Hense, Burkhard/Ulrich, Dieter (Hrsg.), WPO Kommentar, Düsseldorf 2008, S. 632-643.

Claussen, Carsten Peter (2007), Gedanken zum Enforcement, in: DB, 60. Jg. (2007), S.

1421-1425.

Clemm, Hermann (1977), Die Bedeutung des Bestätigungsvermerks des Abschlußprüfers

einer Aktiengesellschaft nach derzeitiger gesetzlicher Regelung und nach dem Verständnis

der Allgemeinheit in: WPg, 30. Jg. (1977), S. 145-158.

Clemm, Hermann (1984), Erwartungen an die Abschlußprüfung, in: WPg, 37. Jg. (1984), S.

645-655.

Clemm, Hermann (1995), Der Abschlußprüfer als Krisenwarner – Überlegungen zu Mög-

lichkeiten und Grenzen einer Ausfüllung der sogenannten „Erwartungslücke“, insbesondere

durch eine intensivere Prüfung der wirtschaftlichen Lage und des Lageberichts, in: WPK-

Mitteilungen, 34. Jg. (1995), S. 65-78.

Coelen, Lutz (2004), Anforderungen an Prognoseprüfungen nach ISA 810 am Beispiel von

Due Diligence-Prüfungen sowie Sanierungsprüfungen, in: KoR, 4. Jg. (2004), S. 60-66.

Coenenberg, Adolf G./Haller, Axel/Marten, Kai-Uwe (1999), Accounting Education for

Professionals in Germany – Current State and New Challenges, in: Journal of Accounting

Education, 17. Jg. (1999), S. 367-390.

256

Collins, Karen M./Killough, Larry N. (1989), Managing Stress in Public Accounting –

CPAs need not accept Stress as the Price of a successful Career, in: Journal of Accountancy,

83. Jg. (1989), S. 92-98.

Connor, Joseph E. (1984), Enhancing Public Confidence in the Accounting Profession, in:

Journal of Accountancy, 78. Jg. (1984), S. 76-83.

Craswell, Allen T. (1985), Studies of the Information Content of Qualified Audit Reports,

in: Journal of Business, Finance & Accounting, 12. Jg. (1985), S. 93-116.

Craswell, Allen T. (1988), The Association Between Qualified Opinion and Auditor

switches, in: Accounting & Business Research, 19. Jg. (1988), S. 23-31.

Csikszentmihalyi, Mihaly (1975), Beyond Boredom and Anxiety, San Francisco 1975.

Csikszentmihalyi, Mihaly (2000), Dem Sinn des Lebens eine Zukunft geben – Eine Psycho-

logie für das 3. Jahrtausend, 2. Auflage, Stuttgart 2000.

Csikszentmihalyi, Mihaly (2004), Flow im Beruf, 2. Auflage, Stuttgart 2004.

Csikszentmihalyi, Mihaly/Jackson, Susan A. (2000), Flow im Sport: der Schlüssel zur op-

timalen Erfahrung und Leistung, München 2000.

Cushing, Barry E./Loebbecke, James K. (1983), Analytical approaches to Audit Risk: A

Survey and Analysis, in: Auditing: A Journal of Practice & Theory, 2. Jg. (1983), S. 23-41.

DeAngelo, Linda Elizabeth (1981a), Auditor Independence and Fee Dependence, in: Jour-

nal of Accounting and Economics, 3. Jg. (1981), S. 113-127.

DeAngelo, Linda Elizabeth (1981b), Auditor Size and Audit Quality, in: Journal of Ac-

counting and Economics, 3. Jg. (1981), S. 183-199.

DeCharms, Richard (1968), Personal Causation: The Internal Affective Determinants of

Behavior, New York/London 1968.

Deci, Edward L. (1971), Intrinsic Motivation, Extrinsic Reinforcement and Inequity, in:

Journal of Personality and Social Psychology, 17. Jg. (1971), S. 113-120.

Deci, Edward L. (1972), Effects of Externally Mediated Rewards on Intrinsic Motivation,

in: Journal of Personality and Social Psychology, 18. Jg. (1972), S. 105-115.

Deci, Edward L. (1975), Intrinsic Motivation, New York/London 1975.

Deci, Edward L./Koestner, Richard/Ryan, Richard M. (1999), A Meta-Analytic Review of

Experiments Examining the Effects of Extrinsic Rewards on Intrinsic Motivation, in: Psy-

chological Bulletin, 118. Jg. (1999), S. 627-668.

Deci, Edward L./Ryan, Richard M. (1985), Intrinsic Motivation and Self-Determination in

Human Behavior, New York/London 1985.

257

Dejong, Douglas V./Forsythe, Robert/Uecker, Wilfred C. (1985), The Methodology of

Laboratory Markets and Its Implications for Agency Research in Accounting and Auditing,

in: Journal of Accounting Research, 23. Jg. (1985), S. 753-793.

Deloitte (2008), Unsere Ethik- und Verhaltensgrundsätze, in:

http://deloitte.com/dtt/cda/doc/content/de_Corp_Ethik_Verhaltensgrundsaetze_300508.pdf,

abgerufen am 10. September 2008.

Demme, Nicole D. (2003), Die Unabhängigkeit des Abschlussprüfers nach deutschem, US-

amerikanischen und internationalem Recht, Baden-Baden 2003 (zugleich Diss. an der Uni-

versität Konstanz).

Deutscher Juristentag (2002), Verhandlungen des 64. Juristentages, Band II/1, Berlin 2002.

Dieterich, Wilhelm (1981), Kernfragen der Entwicklung des Wirtschaftsprüferberufs – Be-

rufszugang, Berufsfortbildung, Berufliches Verhalten, in: WPg, 34. Jg. (1981), S. 538-547.

Dietz, Ludwig (1994), Kafka, Franz, in: Lutz, Bernd (Hrsg.), Metzler Autoren Lexikon, 2.

Auflage, Stuttgart/Weimar 1994, S. 429-433.

Dietz, David/Voreacos, David/Armitage, Alex (2002), Empty Audits, in: Bloomberg Mar-

kets, Mai/2002, o.O.

Dörner, Dietrich (1997), Inwieweit schließen sich Erstellung, Beratung und Prüfung von

Jahresabschlüssen gegenseitig aus?, in: Wagner, Franz W. (Hrsg.), Steuerberatung im Span-

nungsfeld von Betriebswirtschaft und Recht, FS Stehle, Stuttgart 1997, S. 81-107.

Dörner, Dietrich (1998), Ändert das KonTraG die Anforderungen an den Abschlußprüfer?,

in: DB, 51. Jg. (1998), S. 1-8.

Dörner, Dietrich (2003), Quo vadis Wirtschaftsprüfung?, in: Forum Wirtschaftsethik, 11.

Jg. (2003), Heft 1, S. 4-7.

Dopuch, Nicholas/King, Ronald R./Schwartz, Rachel (2003), Independence in Appearance

and in Fact: An Experimental Investigation, in: Contemporary Accounting Research, 20. Jg.

(2003), S. 79-114.

Dorin, Michael (2006), Institutionelle Maßnahmen zur Verbesserung der Qualität von Ab-

schlußprüfung – Peer Review und Bilanzkontrollstelle im Vergleich, in: http://bieson.ub.uni-

bielefeld.de/volltexte/2007/1075/pdf/Dissertation _Michael_Dorin.pdf (zugleich Diss. an der

Universität Bielefeld), abgerufen am 30. Dezember 2008.

Downs, Anthony (1969), Eine ökonomische Theorie des politischen Handelns in der Demo-

kratie, in: Recktenwald, Horst C. (Hrsg.), Finanzpolitik, Köln/Berlin 1969, S. 49-65.

258

DPR (2007), Tätigkeitsbericht für den Zeitraum vom 1. Januar bis 31. Dezember 2006, in:

http://www.frep.info/docs/jahresberichte/2006_tb_pruefstelle.pdf, abgerufen am 30. Dezem-

ber 2008.

Drumm, Hans Jürgen (1991), Probleme der Erfassung und Messung von Unternehmenskul-

tur, in: Dülfer, Eberhard (Hrsg.), Organisationskultur, Stuttgart 1991, S. 163-171.

Duncker, Karl (1974), Zur Psychologie des produktiven Denkens, 3. Neudruck, Heidelberg

1974.

Dunkel, Monika (2008), Vater erstreitet Schadensersatz, in: Financial Times Deutschland,

Ausgabe vom 15. August 2008, S. 13.

DWPV (2008), Wir über uns, in: http://www.dwpv.de/index.php?cat=info&subcat=unite,

abgerufen am 27. November 2008.

Ebeling, Ralf Michael/Böhme, Carsten (2000), Methoden gerichtsrelevanter Unterschla-

gungsprüfungen, in: WPg, 53. Jg. (2000), S. 467-477.

Eberhardt, Stefan (2006), Angewandte Qualitätsmanagement- und Unternehmenssteue-

rungsmodelle und deren Zusammenspiel, in: Banzhaf, Jürgen/Wiedmann, Stefan (Hrsg.),

Entwicklungsperspektiven der Unternehmensführung und ihrer Berichterstattung, FS Kuhn-

le, Wiesbaden 2006, S. 15-26.

Ebster, Claus/Stalzer, Lieselotte (2003), Wissenschaftliches Arbeiten für Wirtschafts- und

Sozialwissenschaftler, 2. Auflage, Wien 2003.

Eckstein, Peter P. (1997/2006), Angewandte Statistik mit SPSS, Wiesbaden 1997 sowie 5.

Auflage, Wiesbaden 2006.

Egner, Henning (1984), Über „grenzüberschreitendes wissenschaftliches Arbeiten“ und die

Dilettantismusgefahr, in: ZfbF, 36. Jg. (1984), S. 421-431.

Egner, Henning (1990), Prüfung, in: Bitz, Michael et al. (Hrsg.), Vahlens Kompendium der

Betriebswirtschaftslehre, Band 2, 2. Auflage, München 1990, S. 509-559.

Egner, Henning (1992), Prüfungstheorie, verhaltensorientierter Ansatz (Syllogistischer An-

satz), in: Coenenberg, Adolf G./Wysocki, Klaus von (Hrsg.) Handwörterbuch des Revisions-

wesens, 2. Auflage, Stuttgart 1992, Sp. 1566-1578.

Eibelshäuser, Manfred/Kraus-Grünewald, Marion (2004), Aufgabe und Auftrag des Ab-

schlussprüfers, in: Wirtschaftsprüfung und Zeitgeist, Prof. Dr. Dr. hc. mult. Adolf Moxter

zum 75. Geburtstag, WPg-Sonderheft vom 3. Oktober 2004 (2004), S. 107-119.

Eilifsen, Aasmund/Quick, Reiner (2004), Enforcement der Wirtschaftsprüfer – Verglei-

chende Analyse der Disziplinaraufsicht und der Qualitätskontrolle im deutschen und norwe-

259

gischen Wirtschaftsprüfungswesen, in: Zeitschrift für vergleichende Rechtswissenschaft,

Archiv für Internationales Wirtschaftsrecht, 103. Jg. (2004), S. 281-315.

Eisenberger, Robert/Cameron, Judy (1996), Detrimental Effects of Reward – Reality or

Myth?, in: American Psychologist, 51. Jg. (1996), S. 1153-1166.

Eisenberger, Robert/Pierce, W. David/Cameron, Judy (1999), Effects of Reward on Intrin-

sic Motivation – Negative, Neutral, and Positive: Comment on Deci, Koestner and Ryan, in:

Psychological Bulletin, 118. Jg. (1999), S. 677-691.

Eisfeld, Curt (1953), Vom Fallitenbuchhalter zum Wirtschaftsprüfer, in: Der Wirtschaftsprü-

fer, 6. Jg. (1953), S. 208-210.

Eisolt, Dirk (2002), Die Squeeze-out-Prüfung nach § 327c Abs. 2 AktG, in: DStR, 40. Jg.

(2002), S. 1145-1152.

Eitzen, Bernd von (1996), Der Wirtschaftsprüfer im internationalen Umfeld – Eine statisti-

sche Untersuchung zum Berufsstand des Wirtschaftsprüfers, Probleme bei seiner Internatio-

nalisierung sowie bei der Harmonisierung von Ausbildung, Rechnungslegung und Prüfung,

Freiburg 1996 (zugleich Diss. an der Albert-Ludwig-Universität zu Freiburg).

Emmerich, Volker (1977), Die Kontrolle der Kontrolleure, in: Busse von Colbe, Wal-

ther/Lutter, Marcus, (Hrsg.), Wirtschaftsprüfung heute: Entwicklung oder Reform, Wiesba-

den 1977, S. 215-232.

Engelmeyer, Cäcilie (1996), Der Wirtschaftsprüfer im Rahmen der Verschmelzungs- und

Spaltungsprüfung, in: WPg, 49. Jg. (1996), S. 732-737.

Epstein, Marc J./Geiger, Marshall A. (1994), Investor Views of Audit Assurance: Recent

Evidence of the Expectation Gap: What do Investors Expect from an Audit?, in: Journal of

Accountancy, 88. Jg. (1994), S. 60-66.

Erchinger, Holger/Melcher, Winfried (2008a), Zum Referentenentwurf des Bilanzrechts-

modernisierungsgesetzes (BilMoG): Neuerungen im Hinblick auf die Abschlussprüfung und

die Einrichtung eines Prüfungsausschusses, in: DB, 61. Jg. (2008), Beilage 1/2008, S. 56-60.

Erchinger, Holger/Melcher, Winfried (2008b), Anwendung, Entwicklung und Zukunft der

International Standards on Auditing (ISA): Eine aktuelle Bestandsaufnahme im Kontext glo-

baler und nationaler Neuerungen, in: WPg, 61. Jg. (2008), S. 959-966.

Esser, Ingeborg/Hillebrand, Klaus-Peter/Walter, Karl-Friedrich (2007), Unabhängigkeit

der genossenschaftlichen Prüfungsverbände – Auswirkungen des Bilanzrechtsreformgesetzes

und der Genossenschaftsgesetznovelle, in: WPg, 60. Jg. (2007), S. 32-39.

Ewert, Ralf (1993), Rechnungslegung, Wirtschaftsprüfung, rationale Akteure und Märkte,

in: ZfbF, 45. Jg. (1993), S. 715-747.

260

Ewert, Ralf (1999), Wirtschaftsprüfung und ökonomische Theorie – Ein selektiver Über-

blick, in: Richter, Martin (Hrsg.), Theorie und Praxis der Wirtschaftsprüfung II – Wirt-

schaftsprüfung und ökonomische Theorie - Prüfungsmarkt – Prüfungsmethoden - Urteilsbil-

dung, Berlin 1999, S. 35-99.

Ewert, Ralf (2003), Prüfung, Beratung und externe Rotation: Ökonomische Forschungser-

gebnisse zur aktuellen Regulierungsdebatte im Bereich der Wirtschaftsprüfung, in: Der Kon-

zern, 1. Jg. (2003), S. 528-539.

Ewert, Ralf/Stefani, Ulrike (2001), Wirtschaftsprüfung, in: Jost, Peter-J. (Hrsg.), Die Prin-

zipal-Agenten-Theorie in der Betriebswirtschaftslehre, Stuttgart 2001, S. 147-182.

Fachkommission für Ausbildungsfragen im Bereich des Prüfungswesens der

Schmalenbach-Gesellschaft (1985), Anforderungsprofil für die Hochschulausbildung im

Bereich des Prüfungswesens, in: ZfbF, 37. Jg. (1985), S. 154-161.

Farr, Wolf-Michael (1986), Insolvenzprophylaxe durch Wirtschaftsprüfung. Untersuchun-

gen über die Aufgaben und Stellung des Wirtschaftsprüfers nach dem Bilanzrichtlinien-

Gesetz, Frankfurt a.M. 1986 (zugleich Diss. an der Universität Hohenheim).

Farr, Wolf-Michael//Niemann, Walter (2006), Qualitätssicherung in der WP-/vBP-Praxis -

Neue Anforderungen durch die Änderung der Berufssatzung und durch die VO 1/2006 –

Geltungsumfang für kleine und mittelgroße Praxen (Teil II), in: DStR, 44. Jg. (2006), S.

1295-1298.

FEE (2002), „The Role of Accounting and Auditing in Europe“, Position Paper, in:

http://www.fee.be/secretariat/Positionspaper.htm, abgerufen am 23. Juli 2004.

FEE (2007), Quality Assurance Arrangements across Europe. Position Paper, in:

http://www.fee.be/publications, abgerufen am 12. August 2008.

Ferlings, Josef/Lanfermann, Georg (2002), Unabhängigkeit von deutschen Abschlussprü-

fern nach Verabschiedung des Sarbanes-Oxley-Acts, in: DB, 55. Jg. (2002), S. 2117-2122.

Ferris, Kenneth E. (1977), A Test of the Expectancy Theory of Motivation in an Account-

ing Environment, in: The Accounting Review, 52. Jg. (1977), S. 605-615.

Fey, Achim (2008), Partnerschaftsgesellschaft Rechtsstand 1.1.2008, in: Deutsches

Steuerlexikon Online 4/2008, Rz. 1-20, in: http://beck-

online.beck.de/Default.aspx?vpath=bibdata\lex\bestlex\cont\bestlex.file521.htm&pos=0&hl

words=partnerschaftsgesellschaft%C3%90gew%c3%b6hnliche%C3%90gesch%c3%a4fte#x

hlhit, abgerufen am 30. Dezember 2008.

Fischbacher, Urs/Stefani, Ulrike (2005), Quantal Response Equilibrium am Beispiel der

strategischen Interaktion zwischen Manager und Prüfer, in: ZfB, 75. Jg. (2005), S. 325-355.

261

Fischer, Jochen (2006), Strategische Neuausrichtung mittelständischer Wirtschaftsprüfer-

praxen vor dem Hintergrund des BilReG – Geschäftsmodellentscheidungen des Abschluss-

prüfers in Sachen Prüfung und Beratung, in: WPg, 59. Jg. (2006), S. 671-682.

Fischer, Lorenz/Wiswede, Günter (2002), Grundlagen der Sozialpsychologie, 2. Auflage,

München/Wien 2002.

Fischer-Winkelmann, Wolf F. (1972), Grundlagen und Probleme neuerer Ansätze in der

Prüfungslehre – Kritische Vormerkungen zu einer (empirischen) Theorie der Prüfung, Nürn-

berg 1972 (zugleich Diss. an der Universität Erlangen-Nürnberg).

Fischer-Winkelmann, Wolf F. (1973), Auf dem Weg zu einer brauchbaren Theorie der Prü-

fung?, in: ZfbF, 25. Jg. (1973), S. 527-538.

Fischer-Winkelmann, Wolf F. (1974a), Der gegenwärtige Stand der Prüfungslehre, in:

Bähr, Gottfried/Fischer-Winkelmann, Wolf F./Munkert, Michael (Hrsg.), Wirtschaftsprü-

fung. Allgemeine Prüfungslehre, München 1974, S. 10-32.

Fischer-Winkelmann, Wolf F. (1974b), Prolegomena zur Prüfungstheorie, in: Bähr,

Gottfried/Fischer-Winkelmann, Wolf F./Munkert, Michael (Hrsg.), Wirtschaftsprüfung. All-

gemeine Prüfungslehre, München 1974, S. 186-208.

Fischer-Winkelmann, Wolf F. (1975), Entscheidungsorientierte Prüfungslehre, Habilitati-

onsschrift an der Universität Wuppertal, Berlin 1975.

Fischer-Winkelmann, Wolf F. (1978), Bestimmungsgrößen des Entscheidungsverhaltens

bei Unternehmensprüfungen, in: ZfB, 30. Jg. (1978), S. 741-763.

Fischer-Winkelmann, Wolf F. (1992), Prüfungstheorie, empirisch-kognitiver Ansatz, in:

Coenenberg, Adolf G./Wysocki, Klaus von (Hrsg.) Handwörterbuch des Revisionswesens, 2.

Auflage, Stuttgart 1992, Sp. 1532-1544.

Fliaster, Alexander (2007), Innovationen in Netzwerken: Wie Humankapital und Sozialka-

pital zu kreativen Ideen führen, Habilitationsschrift an der Universität der Bundeswehr Mün-

chen, München/Mering 2007.

Fockenbrock, Dieter (2006), Sarbanes-Oxley-Act – „Außer Spesen nichts gewesen“, in:

http://www.wiwo.de/unternehmer-maerkte/ausser-spesen-nichts-gewesen-134244/, abgeru-

fen am 30. Dezember 2008.

Fockenbrock, Dieter/Koenen, Jens (2008), Bankenkrise beutelt Beratungsfirmen, in:

http://www.handelsblatt.com/unternehmen/handel-dienstleister/bankenkrise-beutelt-

beratungsfirmen;2042314, abgerufen am 23. Juli 2009.

Föhr, Silvia/Wiese, Harald (2004), Intrinsische Motivation und Delegation, Arbeitspapier

April/2004, Universität Leipzig, Leipzig 2004.

262

Fogarty, Timothy J. et al. (2000), Antecedents and Consequences of Burnout in Account-

ing: Beyond the Role Stress Model, in: Behavioral Research in Accounting, 12. Jg. (2000),

S. 31-67.

Forster, Karl-Heinz (1976), Gedanken zur passiven Sicherung der Unabhängigkeit des Ab-

schlußprüfers, in: Baetge, Jörg/Moxter, Adolf/Schneider, Dieter (Hrsg.), Bilanzfragen, FS

Leffson, S. 325-339.

Forster, Karl-Heinz (1985), Das Bilanzrichtlinie-Gesetz aus der Sicht der Wirtschaftsprüfer,

in: ZfbF, 37. Jg. (1985), S. 742-751.

Forster, Karl-Heinz (1994), Zur „Erwartungslücke“ bei der Abschlußprüfung, in: WPg, 47.

Jg. (1994), S. 789-795.

Forster, Karl-Heinz (1997), Zur Lagebeurteilung im Prüfungsbericht nach dem Referenten-

entwurf zum KonTraG, in: Fischer, Thomas R./Hömberg, Reinhold (Hrsg.), Jahresabschluß

und Jahresabschlußprüfung: Probleme, Perspektiven, internationale Einflüsse, FS Baetge,

Düsseldorf 1997, S. 937-953.

Frankel, Richard M./Johnson, Marilyn F./Nelson, Karen K. (2002), The Relation between

Auditors´ Fees for Non-Audit Services and Earnings Management, in: The Accounting Re-

view, 77. Jg. (2002), S. 71-105.

Franken, Swetlana (2007), Verhaltensorientierte Führung, 2. Auflage, Wiesbaden 2007.

French, Sandra/Meredith, Vicki (1994), Women in Public Accounting: Growth and Ad-

vancement, in: Critical Perspectives on Accounting, 9. Jg. (1994), S. 227-241.

French, Sandra/Meredith, Vicki (1996), Social Policy and Women in Accounting: A Cross-

Cultural Comparison, in: International Advances in Economic Research, 2. Jg. (1994), S. 76-

85.

Frey, Bruno S. (1997a), A Constitution for Knaves Crowds Out Civic Virtues, in: The Eco-

nomic Journal, 107. Jg. (1997), S. 1043-1053.

Frey, Bruno S. (1997b), Moral und ökonomische Anreize: Der Verdrängungseffekt, in:

Hegselmann, Rainer/Kliemt, Hartmut (Hrsg.), Moral und Interesse, München 1997, S. 111-

132.

Frey, Bruno S. (1997c), Markt und Motivation: wie ökonomische Anreize die (Arbeits-

)Moral verdrängen, München 1997.

Frey, Bruno S. (1999), Economics as a Science of Human Behavior, 2. Auflage, Boston et

al. 1999.

Frey, Bruno S. (2000), Arts & Economics, Heidelberg 2000.

263

Frey, Bruno S. (2001), Inspiring Economics: Human Motivation in Political Economy,

Cheltenham et al. 2001.

Frey, Bruno S./Benz, Matthias (2003), Being Independent is a Great Thing: Subjective

Evaluations of Self-Employment and Hierarchy, Working Paper No. 135, Institute of Em-

pirical Research in Economics, University of Zurich, Zürich 2003.

Frey, Bruno S./Lüchinger, Simon (2003), Anti-Terrorismus-Politik, in: WiSt, 34. Jg.

(2003), S. 264-269.

Frey, Bruno S./Oberholzer-Gee, Felix (1997), The Cost of Price Incentives: An Empirical

Analysis of Motivation Crowding-Out, in: The American Economic Review, 87. Jg. (1997),

S. 746-755.

Frey, Bruno S./Osterloh, Margit/Benz, Matthias (2001), Grenzen variabler Leistungslöhne:

Die Rolle intrinsischer Motivation, in: Jost, Peter-J. (Hrsg.), Die Prinzipal-Agenten-Theorie

in der Betriebswirtschaftslehre, Stuttgart 2001, S. 561-579.

Frey, Bruno S./Osterloh, Margit (2002), Motivation – der zwiespältige Produktionsfaktor,

in: Frey, Bruno S./Osterloh, Margit (Hrsg.), Managing Motivation – Wie Sie die neue Moti-

vationsforschung für Ihr Unternehmen nutzen können, 2. Auflage, Wiesbaden 2002, S. 19-

42.

Frey, Bruno S./Stroebe, Wolfgang (1980), Ist das Modell des Homo Oeconomicus

„unpsychologisch“?, in: Zeitschrift für die gesamte Staatswissenschaft, 136. Jg. (1980), S.

82-97.

Frey, Bruno S./Togler, Benno (2007), Tax morale and conditional cooperation, in: Journal

of Comparative Economics, 35. Jg. (2007), S. 136-159.

Frings, Michael (2006), Pflichtverletzungen des Abschlussprüfers – ein Grund zur Besorg-

nis der Befangenheit?, in: WPg, 59. Jg. (2006), S. 821-830.

Gabor, Günther (2006), Systeme der externen Qualitätskontrolle im Berufsstand der Wirt-

schaftsprüfer – Eine spieltheoretische Betrachtung, Wiesbaden 2006 (zugleich Diss. an der

Universität Zürich).

Gärtner, Michael (1994), Die Anwendung von analytischen Prüfungshandlungen – Ein

Grundsatz ordnungsmäßiger Abschlußprüfung im Spannungsfeld zwischen Wirtschaftlich-

keit und Qualität der Jahresabschlußprüfung, in: DB, 47. Jg. (1994), S. 949-951.

Gahlen, Dieter/Schäfer, Andreas (2006), Bekanntmachung von fehlerhaften Rechnungsle-

gungen im Rahmen des Enforcementverfahrens: Ritterschlag oder Pranger?, in: BB, 61. Jg.

(2006), S. 1619-1623.

264

Gallhofer, Sonja (1998), The Silences of Mainstream Feminist Accounting Research, in:

Critical Perspectives on Accounting, 9. Jg. (1998), S. 355-375.

Gawel, Erik (2001), Intrinsische Motivation und umweltpolitische Instrumente, in: Perspek-

tiven der Wirtschaftspolitik, 2. Jg. (2001), S. 145-165.

Gebert, Diether/Rosenstiel, Lutz von (2002), Organisationspsychologie, 5. Auflage, Stutt-

gart 2002.

Geiger, Marshall A./Raghunandan, Kannan (2002), Auditor Tenure and Audit Quality, in:

Auditing: A Journal of Practice & Theory, 21. Jg. (2002), S. 187-196.

Gelhausen, Hans Friedrich (2002), Prüfungsgesellschaften, Rechtsformen, in: Ballwieser,

Wolfgang/Coenenberg, Adolf G./Wysocki, Klaus von (Hrsg.), Handwörterbuch der Rech-

nungslegung und Prüfung, 3. Auflage, Stuttgart 2002, Sp. 1799-1808.

Gelter, Martin (2005), Zur ökonomischen Analyse der begrenzten Haftung des Abschluss-

prüfers, in: WPg, 58. Jg. (2005), S. 486-499.

Gerecke, Uwe (1998), Ökonomische Anreize, intrinsische Motivation und der Verdrän-

gungseffekt, Diskussionsbeiträge der Katholischen Universität Eichstätt, Wirtschaftswissen-

schaftliche Fakultät Ingolstadt Nr. 103, Eichstätt/Ingolstadt 1998.

German CPA Society (o.J.), Zulassung zur CPA-Prüfung, in:

http://www.gcpas.de/n42145/i56819.html, abgerufen am 4. Februar 2009.

Geuer, Caroline (1994), Das Management des Haftungsrisikos der Wirtschaftsprüfer, Düs-

seldorf 1994 (zugleich Diss. an der Universität zu Köln).

Giese, Rolf (1998), Die Prüfung des Risikomanagementsystems einer Unternehmung durch

den Abschlußprüfer gemäß KonTraG, in: WPg, 51. Jg. (1998), S. 451-458.

Gillmann, Jan-Philipp, (2002), Performance Measurement in Professional Service Firms:

Gestaltungsmodell am Beispiel von Wirtschaftsprüfungs- und Beratungsunternehmen,

Wiesbaden 2002 (zugleich Diss. an der Universität St. Gallen).

Gissel-Palkovich, Ingrid (2002), Total Quality Management in der Jugendhilfe?: von der

Qualitätssicherung zur umfassenden Qualitätsentwicklung in der sozialen Arbeit, Müns-

ter/Hamburg/London 2002 (zugleich Diss. an der Johann Wolfgang Goethe-Universität

Frankfurt a.M.).

Glaum, Martin/Thomaschewski, Dieter/Weber, Silke (2006a), Der Sarbanes-Oxley-Act:

Folgen für US-Börsennotierungen aus Sicht deutscher Unternehmen, in: FB, 8. Jg. (2006), S.

182-194.

265

Glaum, Martin/Thomaschewski, Dieter/Weber, Silke (2006b), Die Vorschriften zur Ein-

richtung und Dokumentation eines internen Kontrollsystems nach Section 404 Sarbanes-

Oxley-Act: Umsetzung durch deutsche Unternehmen, in: KoR, 6. Jg. (2006), S. 206-219.

Gloeck, Dieter/Jager, Herman de (1993), The Audit Expectation Gap in the Republic of

South Africa, School of Accountancy Research Series: 93-1, Brooklyn 1993.

Goltz, Ferdinand (2008), Vierter Teil Organisation des Berufs, in: Hense, Burkhard/Ulrich,

Dieter (Hrsg.), WPO Kommentar, Düsseldorf 2008, S. 599-609.

Gosh, Aloke/Moon, Doocheol (2005), Auditor Tenure and Perceptions of Audit Quality, in:

The Accounting Review, 80. Jg. (2005), S. 585-612.

Grabarse-Wilde, Sylvia (2008), Fünfter Teil, Berufsaufsicht, in: Hense, Burkhard/Ulrich,

Dieter (Hrsg.), WPO Kommentar, Düsseldorf 2008, S. 727-741.

Grätz-Tümmers, Janet (2004), Arbeitsprobleme im Studium – Motivationale und lernstrate-

gische Voraussetzungen, Marburg 2004 (zugleich Diss. an der Philipps-Universität Mar-

burg).

Graf, Walther (2001), Neue Strafbarkeitsrisiken für den Wirtschaftsprüfer durch das KonT-

raG, in: BB, 56. Jg. (2001), S. 562-566.

Grass, Doris (2008), Das Duopol bei DAX-Wirtschaftsprüfern wackelt, in:

http://www.ftd.de/unternehmen/handel_dienstleister/:Schlappe-f%FCr-KPMG-Duopol-der-

Dax-Wirtschaftspr%FCfer-wackelt/445860.html, abgerufen am 12. Dezember 2008.

Grasses, Gisbert (2000), Internationalisierung der Abschlußprüfung – Zur Kohärenz von

International Accounting Standards und International Standards on Auditing, Wiesbaden

2000 (zugleich Diss. an der European Business School Oestrich-Winkel).

Graumann, Mathias (2007), Wirtschaftliches Prüfungswesen, Herne/Berlin 2007.

Großfeld, Bernhard (2004), Bilanzkontrollgesetz – Offene Fragen und etwas Optimismus,

in: NZG, 7. Jg. (2004), S. 105-107.

Haasen, Uwe (1988), Die Bedeutung der Audit Committees – Ein Beispiel für die Zusam-

menarbeit der Überwachungsträger, in: ZfbF, 40. Jg. (1988), S. 370-379.

Habersack, Mathias (2008), Aufsichtsrat und Prüfungsausschuss nach dem BilMoG, in: Die

Aktiengesellschaft, 53. Jg. (2008), S. 98-107.

Hachmeister, Dirk (2001), Wirtschaftsprüfungsgesellschaften im Prüfungsmarkt, Habilitati-

onsschrift an der Ludwig-Maximilians-Universität München, Stuttgart 2001.

Hacker, Isabel Charlotte (2003), Die Pflicht zur Vorlage des Prüfungsberichts an den Wirt-

schaftsausschuß - eine Betrachtung dieser Pflicht bei Aktiengesellschaften, insbesondere

Großbanken, Baden-Baden 2003 (zugleich Diss. an der Universität Bonn).

266

Hadding, Stefanie (2008), Ohne Abi zur Uni, in: http://www.tagesspiegel.de

/magazin/karriere/;art292,2536738, abgerufen am 12. Januar 2009.

Haegert, Lutz (1985), Der Grundsatz der Prozeßunabhängigkeit des Abschlußprüfers – Soll

und Ist, in: Gross, Gerhard (Hrsg.), Der Wirtschaftsprüfer im Schnittpunkt nationaler und

internationaler Entwicklungen, FS Wysocki, Düsseldorf 1985, S. 201-219.

Haller, Axel (1992), Empirische Forschung im Prüfungswesen, in: Coenenberg, Adolf

G./Wysocki, Klaus von (Hrsg.), Handwörterbuch der Revision, 2. Auflage, Stuttgart 1992,

Sp. 414-426.

Haller, Axel/Reitbauer, Susanne (2002), Obligatorische externe Rotation des Abschlussprü-

fers – Felix Austria?, in: DB, 55. Jg. (2002), S. 2229-2235.

Hamann, Christian (2003), Die Aufdeckung doloser Handlungen im Unternehmen und die

ausschließende Berichterstattung durch den Wirtschaftsprüfer im Rahmen der gesetzlichen

Jahresabschlussprüfung, Göttingen 2003 (zugleich Diss. an der Universität Trier).

Happ, Dominik/Pott, Christiane (2007), Auswirkungen des Sarbanes-Oxley-Act Section

404: Kosten und Nutzen für europäische Unternehmen, in: KoR, 7. Jg. (2007), S. 666-672.

Harris, Stephen L./Marxen, Dale E. (1997), The Auditor Expectation and Performance

Gaps: Views from Auditors and their Clients, in: Research in Accounting Regulation, 11. Jg.

(1997), S. 159-176.

Harteis, Christian et al. (2003), Selbstbestimmung im Arbeitsalltag, Forschungsbericht Nr.

6 an der Universität Regensburg, Lehrstuhl für Lehr-Lern-Forschung, Regensburg 2003.

Haußer, Jochen (2006), Prüfung von Umwandlungen, in: Veit, Klaus-Rüdiger (Hrsg.), Son-

derprüfungen, Herne/Berlin 2006, S. 81-156.

Hayn, Sven/Matena, Sonja (2005), Prüfung des Value Reporting durch den Abschlussprü-

fer, in: Zeitschrift für Planung & Unternehmenssteuerung, 16. Jg. (2005), S. 425-449.

Havermann, Hans (1981), Rechnungslegung im Wandel – Nationale und internationale

Entwicklungstendenzen ausgewählter Bereiche, Köln 1981 (zugleich Diss. an der Universität

zu Köln).

Havermann, Hans (1993), Die Wirtschaftsprüfungsgesellschaft – Struktur und Strategie

eines modernen Dienstleistungsunternehmens, in: Baetge, Jörg (Hrsg.), Rechnungslegung

und Prüfung – Perspektiven für die neunziger Jahre, Schrift zur Jubiläumsveranstaltung 25

Jahre Institut für Revisionswesen, Düsseldorf 1993, S. 41-59.

Heiden, Ralph (2007), Entgeltrelevante Zielvereinbarungen aus arbeitsrechtlicher Sicht,

Baden-Baden 2007 (zugleich Diss. an der Universität zu Köln).

267

Heigl, Anton (1994), Prüfung des Abhängigkeitsberichts, in: WiSt, 23. Jg. (1994), S. 444-

450.

Heinen, Edmund (1984), Führung als Gegenstand der Betriebswirtschaftslehre, in: Heinen,

Edmund (Hrsg.), Betriebswirtschaftliche Führungslehre, 2. Auflage, Wiesbaden 1984, S. 17-

49.

Heinen, Edmund (Hrsg. - 1987), Unternehmenskultur – Perspektiven für Wissenschaft und

Praxis, München 1987.

Heininger, Klaus/Bertram, Klaus (2003), System der externen Qualitätskontrolle – Erste

praktische Erfahrungen und Hinweise für kleinere und mittlere Wirtschaftsprüferpraxen, in:

WPg, 56. Jg. (2003), S. 1051-1057.

Heininger, Klaus/Bertram, Klaus (2006), Der Referentenentwurf zur 7. WPO-Novelle

(BARefG), in: DB, 59, Jg. (2006), S. 905-911.

Helf, Claudia (1989), Der Ausschluß des Abschlußprüfers nach § 319 HGB und die Rechts-

folgen eines Verstoßes gegen diese Norm, Münster 1989 (zugleich Diss. an der Westfäli-

schen Wilhelms-Universität Münster).

Helmenstein, Christian (1996), Anbieterkonzentration auf dem Markt für Jahresabschluß-

prüfungen, in: DBW, 56. Jg. (1996), S. 41-47.

Helmschrott, Harald (1998), Der Beruf des Wirtschaftsprüfers: Tätigkeit, Bewerbung und

Berufseinstieg, Wien 1998.

Heni, Bernhard (1997), Zur Risikolage des Abschlußprüfers bei Mißachtung des Selbstprü-

fungsverbots – Zugleich eine Besprechung des BGH-Urteils vom 21.4.1997, II ZR 317/95,

in: DStR, 35. Jg. (1997), S. 1210-1215.

Henning, Friedrich-Wilhelm (1990), Die externe Unternehmensprüfung in Deutschland

vom 16. Jahrhundert bis zum Jahre 1931, in: Vierteljahresschrift für Wirtschafts- und Sozi-

algeschichte, 77. Jg. (1990), S. 1-28.

Hennrichs, Joachim (2004), Fehlerhafte Bilanzen, Enforcement und Aktienrecht, in: Zeit-

schrift für das gesamte Handelsrecht und Wirtschaftsrecht, 168. Jg. (2004), S. 383-413.

Henze, Jörg (1999), Kleine Wirtschaftsprüfungsunternehmen im Wettbewerb: Auswirkun-

gen veränderter Wettbewerbsbedingungen auf die Wettbewerbsposition kleiner Wirt-

schaftsprüfungsunternehmen in Deutschland, Sternenfels 1999 (zugleich Diss. an der Phi-

lipps-Universität-Marburg).

Heppe, Hansjörg (2003), Nach dem Vertrauensverlust – Ist es an der Zeit, die Dritthaftung

deutscher Abschlussprüfer zu verschärfen?, in: WM, 57. Jg. (2003), S. 714-724 (Teil I) und

S. 753-762 (Teil II).

268

Hering, Thomas (2005), Universitäten als Unternehmen – Akademische Zerrbilder und ide-

ologische Illusionen einer Anti-Elite, in: Keuper, Frank/Schaefer, Christina (Hrsg.), Füh-

rung und Steuerung öffentlicher Unternehmen, Berlin 2005, S. 83-107.

Herkendell, Anja (2007), Regulierung der Abschlussprüfung – Eine Wirksamkeitsanalyse

zur Wiedergewinnung des öffentlichen Vertrauens, Wiesbaden 2007 (zugleich Diss. an der

Ruhr-Universität Bochum).

Herkner, Werner (2001), Lehrbuch Sozialpsychologie, 2. Auflage, Bern et al. 2001.

Hermanson, Roger H. et al. (1995), Better Environment, Better Staff, in: Journal of Ac-

countancy, 89. Jg. (1995), S. 39-43.

Herrmann, Elisabeth (1997), Ökonomische Analyse der Haftung des Wirtschaftsprüfers,

Frankfurt a.M. et al. 1997 (zugleich Diss. an der Universität München).

Herzberg, Frederick/Mausner, Bernard/Snyderman, Barbara B. (1959), The Motivation to

Work, New York 1959.

Heukamp, Wessel (2000), Abschlußprüfer und Haftung, Köln et al. 2000 (zugleich Diss. an

der Universität Osnabrück).

Hilber, Marc/Hartung, Jürgen (2003), Auswirkungen des Sarbanes-Oxley-Act auf deutsche

WP-Gesellschaften: Konflikte mit der Verschwiegenheitspflicht der Wirtschaftsprüfer und

dem Datenschutzrecht, in: BB, 58. Jg. (2003), S. 1054-1060.

Hillier, Brian (1997), The Economics of Asymmetric Information, London et al. 1997.

Hines, Ruth D. (1992), Accounting: Filling the Negative Space, in: Accounting, Organiza-

tions & Society, 17. Jg. (1992), S. 313-341.

Hochschulrektorenkonferenz (2006), Ungewöhnliche Wege zur Promotion? Rahmenbedin-

gungen und Praxis der Promotion von Fachhochschul- und Bachelor-Absolventen, in:

http://www.hrk.de/de/download/dateien/Beitr3-2007_Promotion_FH.pdf, abgerufen am 23.

November 2008.

Hoffmann, Wolf-Dieter (2008), Braucht die Wirtschaft Wirtschaftsprüfer (II), in: DB, 61.

Jg. (2008), S. I.

Hoffritz, Jutta (2000), Kontrolle für die Kontrolleure – Pleiten und Politskandale bringen

die Wirtschaftsprüfer in Verruf. Mehr Haftung soll Abhilfe schaffen, in:

http://www.zeit.de/2000/10/Kontrolle_fuer_die_Kontrolleure, abgerufen am 3. August 2008.

Holzmann, Oscar J./Robinson, Tom (2004), FASB/GAAP – international convergence, in:

Journal of Corporate Accounting & Finance, 15. Jg. (2004), S. 87-90.

269

Hommelhoff, Peter (1998), Die neue Position des Abschlußprüfers im Kraftfeld der aktien-

rechtlichen Organisationsverfassung, in: BB, 53. Jg. (1998), S. 2567-2573 (Teil 1) und 2625-

2632 (Teil 2).

Hommelhoff, Peter (2001), Peer Review oder Bundesaufsichtsamt: Brauchen wir eine Kon-

trolle der Kontrolleure?, in: Lutter, Marcus (Hrsg.), Der Wirtschaftsprüfer als Element der

Corporate Governance, Düsseldorf 2001, S. 147-156.

Hommelhoff, Peter/Mattheus, Daniela (1998), Corporate Governance nach dem KonTraG,

in: Die Aktiengesellschaft, 43. Jg. (1998), S. 249-259.

Hommelhoff, Peter/Mattheus, Daniela (2003), Die Rolle des Abschlussprüfers bei der Cor-

porate Governance, in: Hommelhoff, Peter/Hopt, Klaus J./Werder, Axel von (Hrsg.), Hand-

buch Corporate Governance – Leitung und Überwachung börsennotierter Unternehmen in

der Rechts- und Wirtschaftspraxis, Köln/Stuttgart 2003, S. 639-671.

Hooks, Karen L./Higgs, Julia L. (2002), Workplace Environment in a Professional Service

Firm, in: Behavioral Research in Accounting, 14. Jg. (2002), S. 105-127.

Hoyle, Joe B. (1978), Mandatory Auditor Rotation: The Arguments and an Alternative, in:

The Journal of Accountancy, 72. Jg. (1978), S. 69-78.

Hoyos, Martin/Huber, Hans-Peter (2006), § 333 HGB – Verletzung der Geheimhaltungs-

pflicht, in: Ellrott, Helmut et al. (Hrsg.), Beck´scher Bilanz-Kommentar, 6. Auflage, Mün-

chen 2006, § 333 HGB Rn. 5-21.

Huber, Heribert (1978), Entwicklungstendenzen des Treuhandwesens, in: Lechner, Karl

(Hrsg.), Treuhandwesen, Wien 1978, S. 73-104.

Hülsmann, Christoph (2005), Stärkung der Abschlussprüfung durch das Bilanzrechtsre-

formgesetz – Neue Bestimmungen zur Trennung von Prüfung und Beratung, in: DStR, 43.

Jg. (2005), S. 166-172.

Huisgen, Philip (1997), Die Sanierungsprüfung im Rahmen der Unternehmenssanierung, in:

Seicht, Gerhard (Hrsg.), Jahrbuch für Controlling und Rechnungswesen ´97, Wien 1997, S.

175-210.

Hunger, Joe R. (1980), Die Jahresabschlußprüfung im Meinungsbild der Wirtschaftsprüfer,

ihrer Mandanten und der Öffentlichkeit, in: BFuP, 32. Jg. (1980), S. 21-33.

Hunger, Joe R. (1981), Die deutschen Wirtschaftsprüfer – Image und Selbstverständnis ei-

ner Profession, Düsseldorf 1981.

Hunt, J. McV. (1971), Toward a History of Intrinsic Motivation, in: Day, Hy I./Berlyne,

Daniel E./Hunt, David E. (Hrsg.), Intrinsic Motivation: A new Direction in Education, To-

ronto et al. 1971, S. 1-32.

270

Husemann, Walter (1992), Die Reputation des Wirtschaftsprüfers in ökonomischen Agen-

cy-Modellen, Köln 1992 (zugleich Diss. an der Universität zu Köln).

Hyde, Janet Shibley/Durik, Amanda M. (2005), Gender, Competence, and Motivation, in:

Elliot, Andrew J./Dweck, Carol S. (Hrsg.) Handbook of Competence and Motivation, New

York 2005, S. 375-391.

IDW (2002), Allgemeine Auftragsbedingungen, Stand 1. Januar 2002, Düsseldorf 2002.

IDW (2006a), IDW Praxishandbuch zur Qualitätssicherung, Düsseldorf 2006.

IDW (2007), Der Wirtschaftsprüfer – Wege zum Beruf, Ausbildung durch das IDW, Düssel-

dorf 2007.