ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT …eprints.ums.ac.id/49050/1/NASKAH PUBLIKASI.pdf ·...

15

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun 2013-2015) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Oleh: EKA RAHMAWATI B 200130010 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

-

Upload

nguyennhan -

Category

Documents

-

view

225 -

download

0

Transcript of ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT …eprints.ums.ac.id/49050/1/NASKAH PUBLIKASI.pdf ·...

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY

(Studi Empiris Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek

Indonesia Tahun 2013-2015)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

EKA RAHMAWATI

B 200130010

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

i

ii

iii

1

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY (Studi Empiris Pada Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun

2013-2015)

Eka Rahmawati1), Wahyono2)

1Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta

email: [email protected] 2Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta

email: [email protected]

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui apakah ukuran perusahaan,

solvabilitas, profitabilitas, laba/rugi perusahaan dan opini audit merupakan faktor-

faktor yang mempengaruhi audit delay pada perusahaan manufaktur di Bursa Efek

Indonesia (BEI) tahun 2013-2015. Teknik pengambilan sampel yang digunakan

adalah purposive sampling dengan jumlah sampel 102 perusahaan manufaktur

yang terdaftar di BEI periode 2013-2015. Analisis data menggunakan analisis

regresi linier berganda. Hasil penelitian menunjukkan bahwa ukuran perusahaan

dan solvabilitas berpengaruh terhadap audit delay, sedangkan profitabilitas,

laba/rugi perusahaan dan opini audit tidak berpengaruh terhadap audit delay.

Kata Kunci: Ukuran Perusahaan, Solvabilitas, Profitabilitas, Laba/rugi

Perusahaan, Opini Audit, dan audit Delay.

Abstract

The purpose of this research is to find out whether the size of company,

solvability, profitability, profit/loss of company and auditor’s opinion are the

factors that affect audit delay to manufacturing industries in Indonesia Stock

Exchange (IDX) years 2013-2015. Purposive sampling method is used to sample

population. The number of samples taken was 102 companies of manufacturing

industries which are listed in IDX period 2013-2015. Analysis of data using

multiple linear regression analysis. The result of the research show that the size of

company and solvability have influence to audit delay, while profitability,

profit/loss of company and auditor’s opinion do not have any influence towards

audit delay.

Keywords : size of company, solvability, profitability, profit/loss of company,

auditor’s opinion, and audit delay

1. PENDAHULUAN

Banyaknya perusahaan yang go public membuat semakin banyaknya keperluan

akan informasi keuangan. Informasi keuangan tersebut haruslah memberikan

manfaat bagi penggunanya. Menurut SFAC No.2 tentang karakteristik kualitatif

dari informasi keuangan menyatakan bahwa informasi keuangan akan bermanfaat

2

bila memenuhi karakteristik kualitas yaitu relevan, andal, memiliki daya banding

dan konsistensi, sesuai dengan pertimbangan cost-benefit, dan materialitas.

Relevansi informasi keuangan dapat dilihat salah satunya dari ketepatwaktuan

(timeliness) laporan keuangan tersebut disajikan. Setiap perusahaan go public

diwajibkan menerbitkan laporan keuangan yang disusun sesuai dengan Standar

Akuntansi Keuangan (SAK) dan telah diaudit oleh akuntan publik yang terdaftar

di Otoritas Jasa Keuangan (OJK) yang sebelumnya adalah Badan Pengawas Pasar

Modal (Bapepam).

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit

dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian

pekerjaan auditnya. Hal yang penting adalah bagaimana agar dalam penyajian

laporan keuangan itu bisa tepat waktu atau tidak terlambat dan kerahasiaan

informasi terhadap laporan keuangan tidak bocor kepada pihak lain yang bukan

kompetensinya untuk ikut mempengaruhinya. Tetapi apabila terjadi hal yang

sebaliknya yaitu terjadi keterlambatan maka akan menyebabkan manfaat

informasi yang disajikan menjadi berkurang dan tidak akurat. Abdulla (1996)

dalam Ahmad dan Kamarudin (2014) mengemukakan bahwa semakin pendek

waktu antara akhir tahun akuntansi dan tanggal publikasi, semakin besar manfaat

yang berasal dari laporan keuangan. Keterlambatan merilis laporan keuangan

memungkinkan untuk meningkatkan ketidakpastian terkait dengan keputusan

yang dibuat berdasarkan informasi yang terkandung dalam laporan keuangan.

Menurut Ashton (1987) dalam Angruningrum dan Wirakusuma (2013),

ketepatwaktuan publikasi informasi akuntansi dapat dipengaruhi oleh audit delay.

Menurut Subekti dan Widiyanti (2004) serta Ashton et al (1987) dalam

Aryaningsih dan Budiartha (2014) menyebutkan bahwa keterlambatan publikasi

akibat dari Audit Delay yang lama akan menyebabkan reaksi pasar yang negatif.

Hal tersebut akan memberikan dampak buruk baik bagi perusahaan maupun bagi

kantor akuntan publik. Oleh karena itu, auditor dituntut untuk mengurangi Audit

Delay dalam menghilangkan citra buruk yang mungkin akan diterima perusahaan

maupun kantor akuntan publik.

Penelitian mengenai pengaruh faktor-faktor terhadap audit delay telah banyak

dilakukan oleh para peneliti terdahulu. Penelitian ini merupakan pengembangan

3

dari penelitian Aryaningsih dan Budiartha (2014). Tujuan penelitian ini adalah

untuk menguji pengaruh ukuran perusahaan, solvabilitas, profitabilitas, laba/rugi

perusahaan dan opini audit terhadap audit delay.

2. METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) selama periode 2013-2015. Teknik pengambilan

sampel yang digunakan adalah purposive sampling, yang dipilih berdasarkan

kriteria yang telah ditentukan.

Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun data

sekunder dalam penelitian ini diperoleh dari laporan tahunan perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 sampai tahun 2015

melalui akses langsung dari website Indonesia Stock Exchange (www.idx.co.id).

Definisi Operasional dan Pengukuran Variabel

a. Audit Delay

Variabel dependen penelitian ini adalah audit delay yang diukur

berdasarkan lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan

sampai tanggal laporan audit dikeluarkan, yaitu per 31 Desember sampai tanggal

tertera pada laporan auditor independen. Variabel ini diukur secara kuantitatif

dalam jumlah hari.

b. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya suatu perusahaan yang dapat

diukur dari besarnya total aset atau kekayaan yang dimiliki oleh suatu perusahaan.

Ukuran Perusahaan = log (total aktiva)

c. Solvabilitas

Solvabilitas mencerminkan kemampuan perusahaan untuk membayar

seluruh kewajibannya, baik yang berupa hutang jangka pendek maupun jangka

panjang apabila perusahaan tersebut dilikuidasi.

𝑆𝑂𝐿𝑉 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100%

4

d. Profitabilitas

Profitabilitas menggambarkan kemampuan perusahaan dalam

menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan ekuitas dalam

periode tertentu. Indikator yang digunakan untuk mengukur profitabilitas adalah

return on asset (ROA) yaitu laba bersih setelah pajak dari total aset perusahaan.

𝑅𝑂𝐴 = 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100 %

e. Laba/Rugi Perusahaan

Variabel Laba/Rugi Perusahaan perusahaan diukur dengan menggunakan

dummy yaitu untuk perusahaan yang mengalami laba diberi nilai dummy 1 dan

perusahaan yang mengalami rugi diberi nilai dummy 0.

f. Opini Audit

Opini auditor adalah pendapat auditor atas kewajaran laporan keuangan

auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian

penyusunan laporan keuangan dengan prinsip akuntansi yang berterima umum.

Opini auditor diukur menggunakan variabel dummy, yaitu pemberian kode 1

untuk perusahaan yang memperoleh unqualified opinion dan pemberian kode 0

untuk perusahaan yang tidak memperoleh unqualified opinion.

3. HASIL DAN PEMBAHASAN

Penelitian ini menggunakan Laporan Keuangan Perusahaan Manufaktur yang

tercatat di Bursa Efek Indonesia periode 2013-2015. Terdapat 102 perusahaan

manufaktur yang menjadi sampel data yang sesuai dengan kriteria penelitian.

Uji Statistik Deskriptif

Uji statistik deskriptif menunjukkan bahwa nilai audit delay adalah antara

38 hari hingga 147 hari dengan rata-rata sebesar 79,3922 hari dan standar deviasi

sebesar 14,01707. Ukuran perusahaan mempunyai rentang nilai antara 25,2954

sampai 33,1341 dengan nilai rata-rata 28,36933 dan standar deviasi sebesar

1,7383550. Sampel ukuran perusahaan diukur menggunakan total aset

perusahaan. Solvabililtas merupakan perbandingan antara jumlah hutang dengan

jumlah aktiva. Rata-rata nilai solvabilitas sebesar 42,838 dengan kisaran antara

3,7232 sampai 129,2094 dengan standar deviasi sebesar 24,521158. Profitabilitas

5

mempunyai rentang nilai antara -15,8412 sampai 39,4385 dengan nilai rata-rata

sebesar 6,777968 dan standar deviasi sebesar 10,1816. Nilai negatif berarti

perusahaan mengalami kerugian sehingga terdapat perusahaan yang mengalami

kerugian hingga -15,8412 dibandingkan total aktivanya. Rata-rata sampel

mendapatkan profitabilitas sampai dengan 6,777968 dibandingkan total aktiva

perusahaan. Laba/rugi perusahaan mempunyai rentang nilai antara 0,00 sampai

1,00 yang berarti bahwa sampel yang memiliki nilai 1,00 (laba) berjumlah 83

dengan rata-rata 0,8137 dan standar deviasi sebesar 0,39125. Opini auditor

mempunyai rentang nilai antara 0,00 sampai 1,00. Pada variabel tersebut

dihasilkan rata-rata sebesar 0,9902 yang berarti 99% perusahaan dalam sampel

penelitian menerima opini audit dan standar deviasi sebesar 0,09901.

Uji Normalitas

Hasil uji Kolmogrov-Smirnov Z diketahui bahwa nilai signifikan sebesar 0,064,

yang berarti lebih besar dari 0,05. Maka dapat dinyatakan bahwa seluruh data

berdistribusi normal.

Uji Multikolinearitas

Hasil uji multikolinearitas menunjukkan bahwa seluruh variabel independen

memiliki VIF kurang dari 10 dan nilai tolerance lebih dari 0,10 sehingga dapat

disimpulkan bahwa model regresi yang digunakan dalam penelitian ini tidak

terjadi multikolinearitas

Uji Heteroskedasatisitas

Hasil uji heteroskedastisitas.menunjukkan bahwa tidak ada gangguan

heteroskedastisitas yang terjadi dalam proses estimasi parameter model penduga.

Hal ini terlihat dari P > 0,05, sehingga dapat disimpulkan bahwa tidak terjadi

heteroskedastisitas.

Uji Autokorelasi

Berdasarkan hasil uji autokorelasi dengan Run Test diperoleh signifikansi

unstandardized residual sebesar 0,426 > 0,05. Sehingga dapat diambil kesimpulan

bahwa data yang digunakan dalam penelitian ini tidak terjadi autokorelasi.

6

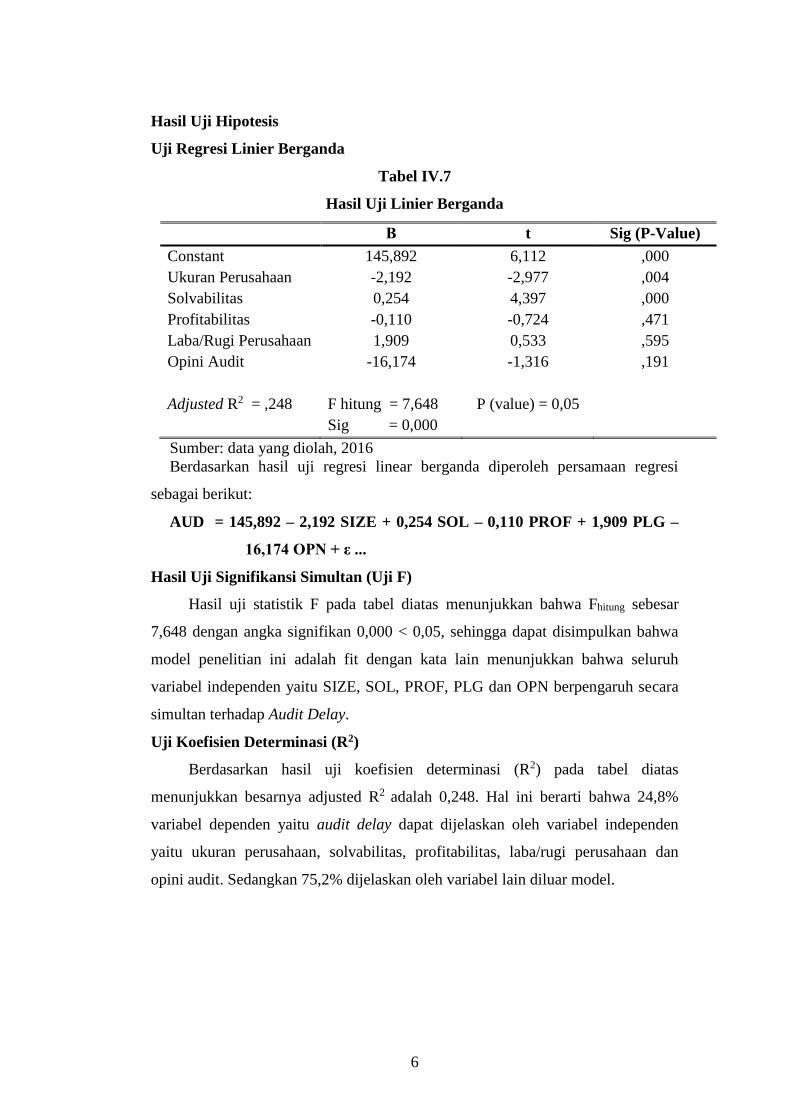

Hasil Uji Hipotesis

Uji Regresi Linier Berganda

Tabel IV.7

Hasil Uji Linier Berganda

Β t Sig (P-Value)

Constant 145,892 6,112 ,000

Ukuran Perusahaan -2,192 -2,977 ,004

Solvabilitas 0,254 4,397 ,000

Profitabilitas -0,110 -0,724 ,471

Laba/Rugi Perusahaan 1,909 0,533 ,595

Opini Audit

Adjusted R2 = ,248

-16,174

F hitung = 7,648

Sig = 0,000

-1,316

P (value) = 0,05

,191

Sumber: data yang diolah, 2016

Berdasarkan hasil uji regresi linear berganda diperoleh persamaan regresi

sebagai berikut:

AUD = 145,892 – 2,192 SIZE + 0,254 SOL – 0,110 PROF + 1,909 PLG –

16,174 OPN + ε ...

Hasil Uji Signifikansi Simultan (Uji F)

Hasil uji statistik F pada tabel diatas menunjukkan bahwa Fhitung sebesar

7,648 dengan angka signifikan 0,000 < 0,05, sehingga dapat disimpulkan bahwa

model penelitian ini adalah fit dengan kata lain menunjukkan bahwa seluruh

variabel independen yaitu SIZE, SOL, PROF, PLG dan OPN berpengaruh secara

simultan terhadap Audit Delay.

Uji Koefisien Determinasi (R2)

Berdasarkan hasil uji koefisien determinasi (R2) pada tabel diatas

menunjukkan besarnya adjusted R2 adalah 0,248. Hal ini berarti bahwa 24,8%

variabel dependen yaitu audit delay dapat dijelaskan oleh variabel independen

yaitu ukuran perusahaan, solvabilitas, profitabilitas, laba/rugi perusahaan dan

opini audit. Sedangkan 75,2% dijelaskan oleh variabel lain diluar model.

7

PEMBAHASAN

Pengaruh Ukuran Perusahaan (SIZE) terhadap Audit Delay

Berdasarkan hasil penelitian pada variabel Ukuran Perusahaan (SIZE) dalam

pengujian hipotesis pertama diperoleh thitung sebesar -2,977 pada tingkat signifikan

0,004 atau kurang dari 0,05 sehingga menunjukkan bahwa ukuran perusahaan

(SIZE) berpengaruh terhadap Audit Delay. Dengan demikian hipotesis satu

diterima (H1 diterima). Hasil penelitian ini membuktikan bahwa terdapat

hubungan antara variabel Ukuran Perusahaan (SIZE) terhadap Audit Delay. Hasil

penelitian ini sesuai dengan penelitian yang dilakukan oleh Hersugondo dan

Kartika (2013), serta Prabowo dan Marsono (2013) yang menyatakan bahwa

ukuran perusahaan berpengaruh terhadap audit delay.

Pengaruh Solvabilitas (SOL) terhadap Audit Delay

Berdasarkan hasil penelitian pada variabel Solvabilitas (SOL) dalam pengujian

hipotesis kedua diperoleh thitung sebesar 4,397 pada tingkat signifikansi 0,000 atau

kurang dari 0,05 sehingga menunjukkan bahwa Solvabilitas berpengaruh terhadap

Audit Delay. Dengan demikian hipotesis kedua diterima (H2 diterima). Hasil

penelitian ini membuktikan bahwa terdapat hubungan antara variabel Solvabilitas

(SOL) terhadap Audit Delay. Hasil penelitian ini sesuai dengan penelitian yang

dilakukan oleh Prabowo dan Marsono (2013), Puspitasari dan Sari (2012) serta

Putri dan Asyik (2015) yang menyatakan bahwa solvabilitas berpengaruh

terhadap audit delay.

Pengaruh Profitabilitas (PROF) terhadap Audit Delay

Berdasarkan hasil penelitian pada variabel Profitabilitas (PROF) dalam

pengujian hipotesis ketiga diperoleh thitung sebesar -0,724 pada tingkat signifikansi

0,471 atau lebih dari 0,05 sehingga menunjukkan bahwa Profitabilitas (PROF)

tidak berpengaruh terhadap Audit Delay. Dengan demikian hipotesis ketiga

ditolak (H3 ditolak). Hasil penelitian ini membuktikan bahwa tidak terdapat

hubungan antara variabel Profitabilitas (PROF) terhadap Audit Delay. Hasil

penelitian ini sesuai dengan penlitian yang dilakukan oleh Angruningrum dan

Wirakusuma (2013), Hersugondo dan Kartika (2013) serta Kartika (2011) yang

menemukan hasil bahwa profitabilitas tidak berpengaruh terhadap audit delay.

8

Pengaruh Laba/Rugi Perusahaan (PLG) terhadap Audit Delay

Berdasarkan hasil penelitian pada variabel Laba/Rugi Perusahaan (PLG)

dalam pengujian hipotesis keempat diperoleh thitung sebesar 0,533 pada tingkat

signifikansi 0,595 atau lebih dari 0,05 sehingga menunjukkan bahwa Laba/Rugi

Perusahaan (PLG) tidak berpengaruh terhadap Audit Delay. Dengan demikian

hipotesis keempat ditolak (H4 ditolak). Hasil penelitian ini membuktikan bahwa

tidak terdapat hubungan antara variabel Laba/Rugi Perusahaan (PLG) terhadap

Audit Delay. Hasil penelitian ini sesuai dengan hasil penelitian dari Hersugondo

dan Kartika (2013), Kartika (2011) serta Lucyanda dan Nura’ni (2013) yang

menemukan bahwa laba/rugi perusahaan tidak berpengaruh terhadap audit delay.

Pengaruh Opini Audit (OPN) terhadap Audit Delay

Berdasarkan hasil penelitian pada variabel Opini Audit (OPN) dalam pengujian

hipotesis kelima diperoleh thitung sebesar -1,316 pada tingkat signifikansi 0,191atau

lebih dari 0,05 sehingga menunjukkan bahwa Opini Auditor (OPN) tidak

berpengaruh terhadap Audit Delay. Dengan demikian hipotesis kelima ditolak (H5

ditolak). Hasil penelitian ini membuktikan bahwa tidak terdapat hubungan antara

variabel Opini Audit (OPN) terhadap Audit Delay. Hasil penelitian ini konsisten

dengan hasil penelitian dari Dewi dan Jusia (2013), Putri dn Asyik (2015) serta

Kartika (2011) yang menemukan bahwa opini auditor tidak berpengaruh terhadap

audit delay.

4. PENUTUP

Kesimpulan

Hasil penelitian menunjukkan bahwa variabel ukuran perusahaan berpengaruh

terhadap audit delay. Variabel solvabilitas berpengaruh terhadap audit delay.

Variabel profitabilitas tidak berpengaruh terhadap audit delay. Variabel laba/rugi

perusahaan tidak berpengaruh terhadap audit delay. Variabel opini audit tidak

berpengaruh terhadap audit delay. Adapun keterbatasan dalam penelitian ini yaitu:

(1) Tahun periode penelitian hanya selama tiga tahun yaitu 2013 sampai 2015

sehingga kurang mewakili jumlah populasi perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia, (2) Populasi penelitian yang digunakan hanya terbatas

pada perusahaan manufaktur sehingga hasil penelitian tidak dapat mewakili secara

9

keseluruhan, (3) Penelitian ini hanya menganalisa enam faktor yang

mempengaruhi audit delay (ukuran perusahaan, solvabilitas, profitabilitas,

laba/rugi perusahaan dan oppini auditor), sehingga masih banyak faktor lain yang

belum diteliti. Saran untuk penelitian selanjutnya antara lain: (1) Diharapkan

menambah periode penelitian yang akan digunakan agar hasil yang diperoleh

lebih dapat dijadikan sebagai dasar prediksi lamanya audit delay perusahaan dan

faktor-faktor yang mempengaruhinya. (2) Penelitian selanjutnya diharapkan

memperluas cakupan perusahaan yang diteliti agar dapat mewakili secara

keseluruhan hasil penelitian. (3) Diharapkan untuk menambah variabel-variabel

lain diluar penelitian ini yang diduga mempunyai pengaruh terhadap audit delay.

DAFTAR PUSTAKA

Ahmad, Raja Adzrin Raja dan Khairul Anuar Kamarudin. 2014. “Audit Delay and

The Timeliness of Corporate Reporting: Malaysian Evidence”.

https://www.researchgate.net/publication/242086429.

Angruningrum, Silvia dan Made Gede Wirakusuma. 2013. “Pengaruh

Profitabilitas, Leverage, Kompleksitas Operasi, Reputasi KAP dan

Komite Audit pada Audit Delay”. ISSN: 2302-8556 E-Jurnal Akuntansi

Universitas Udayana 5.2 (2013): 251-270.

Aryaningsih, Ni Nengah Devi dan I Ketut Budiartha. 2014. “Pengaruh Total aset,

Tingkat Solvabilitas dan Opini Audit pada Audit Delay”. ISSN: 2302-

8556 E-Jurnal Akuntansi Universitas Udayana 7.3 (2014): 747-647.

Dewi, Sofia Prima dan Jusia. 2013. “Faktor-Faktor yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan pada Perusahaan

Real Estate dan Property yang terdaftar di BEI”. Jurnal

Akuntansi/Volume XVII, No. 03, Spetmber 2013: 368-384.

Dyer IV, James C and Arthur J, McHugh.1975. The Timeliness Of Thr Australian

Annual Report. Journal Of Accounting Research (Autumn), pp: 204-219.

Ghozali, Imam. 2011. “Analisis Multivariate dengan SPSS”. Semarang : BP

UUNDIP.

Hersugondo dan Andi Kartika. 2013. “Prediksi Probabilitas Audit Delay Dan

Faktor Determinannya”. JURNAL EKONOMI – MANAJEMEN –

AKUNTANSI No. 35 / Th.XX / Oktober 2013 ISSN:0853-8778.

10

Kartika, Andi. 2011. “Faktor-Faktor yang Mempengaruhi Audit Delay pada

Perusahaan Manufaktur yang Terdaftar di BEI”. Dinamika Keuangan

dan Perbankan, Nopember 2011, Hal: 152 - 171 Vol. 3, No. 2 ISSN

:1979-4878.

Kieso, Donald E, Jerry J. Weygar, Terry D.Warfield. 2007. “ Akuntansi

Intermediate”. Edisi Keduabelas: Jilid 1.

Lestari, Dewi. 2010. “Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay:

Studi Empiris Pada Perusahaan consumer goods Yang Terdaftar Di

Bursa Efek Indonesia”. Skripsi Fakultas Ekonomi Universitas

Diponegoro.

Lucyanda, Jurica dan Sabrina Paramitha Nura’ni. 2013. “Pengujian Faktor-

Faktor Yang Memengaruhi Audit Delay”. Jurnal Akuntansi & Auditing

Volume 9/No. 2/MEI 2013 : 128 – 149.

Mulyadi. 2002. “Auditing Edisi 6”.Jakarta: Salemba Empat .

Novit, Febrina Lorentya. 2016. “Faktor-faktor Yang Mempengaruhi Audit Delay

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia Tahun 2013-2015)”. Skripsi Fakultas Ekonomi dan

Bisnis Universitas Muhmmadiyah Surakarta.

Prabowo, Pebi Putra Tri dan Marsono. 2013. “Faktor-Faktor Yang

Mempengaruhi Audit Delay”. Diponegoro Journal Of Accounting

Volume 2, Nomor 1, Tahun 2013.

Puspitasari, Elen dan Anggraeni Nurmala Sari. 2012. “Pengaruh Karakteristik

Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay)

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Jurnal Akuntansi & Auditing Volume 9/No.1/November 2012: 1-96.

Putri, Kiki Prasilya dan Nur Fadjrih Asyik. 2015. “Pengaruh Profitabilitas,

Solvabilitas, Opini Auditor, Ukuran Perusahaan, Dan Reputasi Auditor

Terhadap Audit Delay”. Jurnal Ilmu & Riset Akuntansi Vol. 4 No. 9

(2015).

Rahmawati, Selvia Eka dan Bambang Suryono. 2015. “Pengaruh Faktor Internal

Dan Eksternal Perusahaan Terhadap Audit Delay”. Jurnal Ilmu & Riset

Akuntansi Vol. 4 No. 7 (2015).

Setyawan, Angga. 2016. “Analisis Faktor-Faktor yang Mempengaruhi Audit

Delay (studi Empiris pada Perusahaan Aneka Industri dan Keuangan di

BEI Tahun 2012-2014”). Skripsi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta.

11

Suwardjono. 2012. “Teori Akuntansi Perekayasaan pe;aporan Keuangan Edisi

Ketiga”. BPFE Yogyakarta.

www.idx.co.id