Analisis del entorno de gasto y personalidades de consumo panamericana

79

CONSUMIDOR ERVERS EL

-

Upload

camilo-herrera -

Category

Marketing

-

view

267 -

download

0

Transcript of Analisis del entorno de gasto y personalidades de consumo panamericana

CONSUMIDOR

PERVERSOEL

“Un fantasma recorre el mundo: el fantasma del consumismo”

TEORIA DE CONSUMO

@ ONSUMIENDO

CONSUMO (Qpc)= f [Px, Yi, Px/Py, P]

@ ONSUMIENDO

6

LAS TRES NOTICIAS:

1. Según Banco de la República, el PIB solo llegaría a 2,8%2. Según Banco de la República, la inflación llegaría a 4,42% a final de

año.3. El Gobierno pide aumentar cupo de endeudamiento, después de

anunciar el recorte.

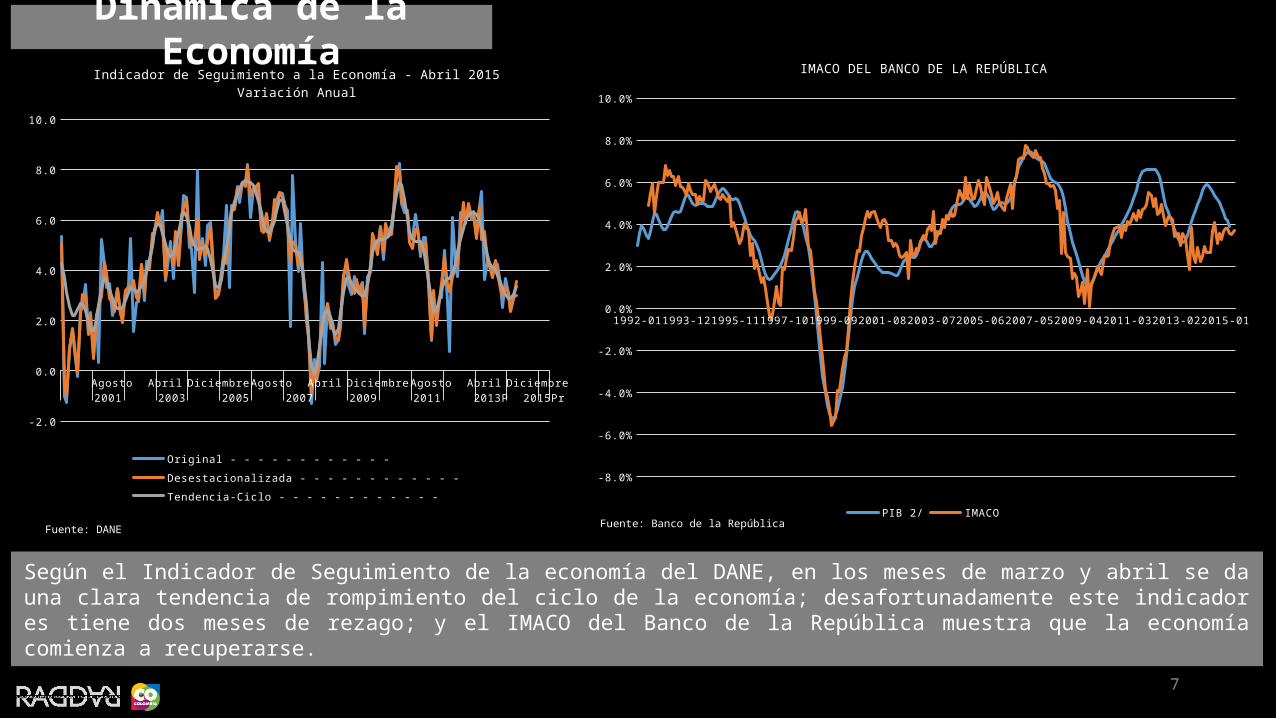

Dinámica de la Economía

7

Según el Indicador de Seguimiento de la economía del DANE, en los meses de marzo y abril se da una clara tendencia de rompimiento del ciclo de la economía; desafortunadamente este indicador es tiene dos meses de rezago; y el IMACO del Banco de la República muestra que la economía comienza a recuperarse.

Dinámica de la Economía

Abril Agosto Diciembre Abril Agosto Diciembre Abril Agosto Diciembre Abril Agosto2001 2003 2005 2007 2009 2011 2013P 2015Pr

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

Indicador de Seguimiento a la Economía - Abril 2015Variación Anual

Original - - - - - - - - - - - - Desestacionalizada - - - - - - - - - - - -Tendencia-Ciclo - - - - - - - - - - - -

1992-01 1993-07 1995-01 1996-07 1998-01 1999-07 2001-01 2002-07 2004-01 2005-07 2007-01 2008-07 2010-01 2011-07 2013-01 2014-07

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

IMACO DEL BANCO DE LA REPÚBLICA

PIB 2/ IMACO

Fuente: DANE Fuente: Banco de la República

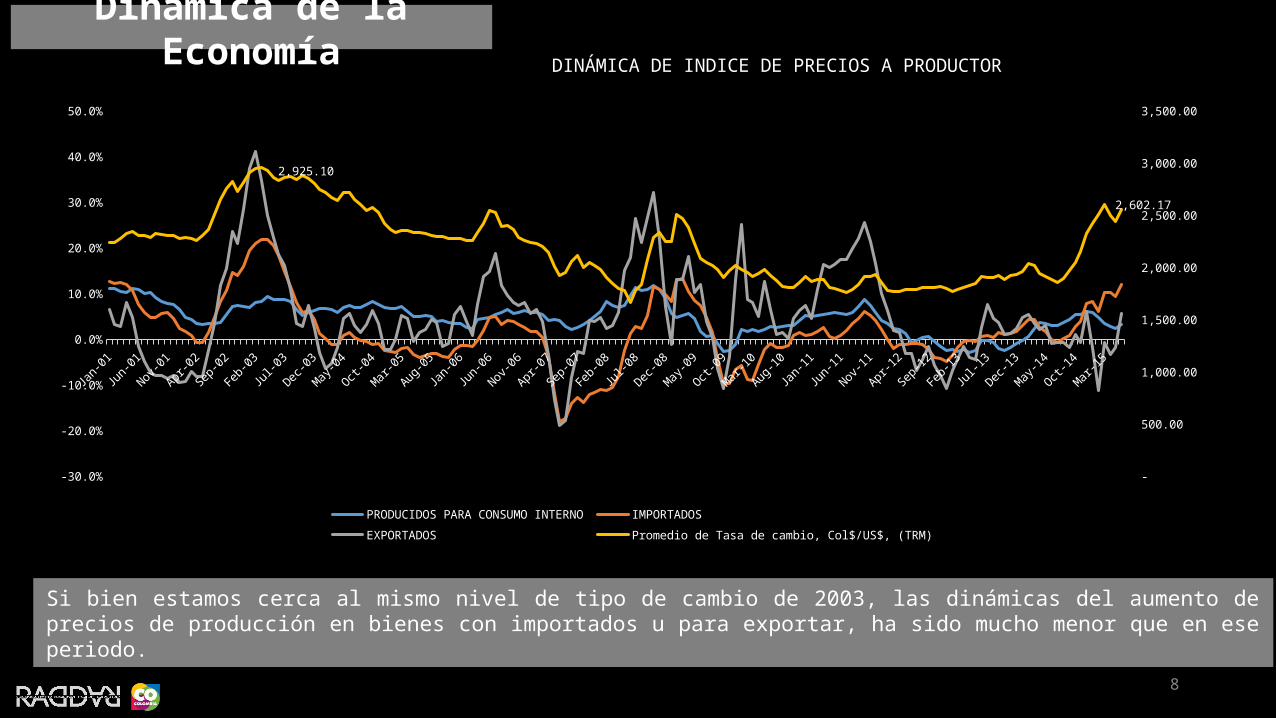

8

Si bien estamos cerca al mismo nivel de tipo de cambio de 2003, las dinámicas del aumento de precios de producción en bienes con importados u para exportar, ha sido mucho menor que en ese periodo.

Dinámica de la Economía

Jan-01

Apr-01Jul-0

1

Oct-01

Jan-02

Apr-02Jul-0

2

Oct-02

Jan-03

Apr-03Jul-0

3

Oct-03

Jan-04

Apr-04Jul-0

4

Oct-04

Jan-05

Apr-05Jul-0

5

Oct-05

Jan-06

Apr-06Jul-0

6

Oct-06

Jan-07

Apr-07Jul-0

7

Oct-07

Jan-08

Apr-08Jul-0

8

Oct-08

Jan-09

Apr-09Jul-0

9

Oct-09

Jan-10

Apr-10Jul-1

0

Oct-10

Jan-11

Apr-11Jul-1

1

Oct-11

Jan-12

Apr-12Jul-1

2

Oct-12

Jan-13

Apr-13Jul-1

3

Oct-13

Jan-14

Apr-14Jul-1

4

Oct-14

Jan-15

Apr-15

-30.0%

-20.0%

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

-

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

3,500.00

2,925.10

2,602.17

DINÁMICA DE INDICE DE PRECIOS A PRODUCTOR

PRODUCIDOS PARA CONSUMO INTERNO IMPORTADOS EXPORTADOS Promedio de Tasa de cambio, Col$/US$, (TRM)

9

La inflación en Colombia esta siendo dinamizada mayormente por los productos locales; aunque es evidente que los productos parcialmente importados y los importados han cambiado de tendencia; un buen ejemplo de esto es el pollo y el huevo, que ya tienen inflaciones inferiores al 2%, pero por la importación de maíz seguramente subirá de precios ; Vehículos tiene ya una inflación de 9,4% y lavadoras 8,6%

Dinámica de la Economía

Jun-12

Aug-12

Oct-12

Dec-12

Feb-13

Apr-13

Jun-13

Aug-13

Oct-13

Dec-13

Feb-14

Apr-14

Jun-14

Aug-14

Oct-14

Dec-14

Feb-15

Apr-15

Jun-15

93.0

95.0

97.0

99.0

101.0

103.0

105.0

107.0

LOCAL; 107.9

TOTAL; 104.4

PARCIALMENTE IMPORTADO; 103.3

IMPORTADO; 102.5

SERVICIOS; 103.9

DINÁMICA DE ÍNDICES DE PRECIOS DE CONSUMIDOR

IND

ICE

DE

PREC

IOS

- BAS

E JU

NIO

DE

2014

-5.0%

-3.0%

-1.0%

1.0%

3.0%

5.0%

7.0%

9.0%

LOCAL; 7.9%

TOTAL; 4.4%

PARCIALMENTE IMPORTADO; 3.3%

IMPORTADO; 2.5%

SERVICIOS; 3.9%

INFLACIÓN ANUAL DE INDICES DE PRECIOS

VARI

ACIÓ

N A

NU

AL

10

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

66.90% 68.43% 67.29% 66.67% 66.87% 65.75%

75.71%78.72% 79.01% 79.06% 79.84% 79.51%

8.81% 10.30% 11.72% 12.40% 12.96% 13.76%

ESTRUCTURA DEL GASTO RECURRENTE DE LOS HOGARES

COMPRAS FRECUENTES COMPRAS Y PAGOS FRECUENTES PAGO DE CUOTAS EN EL INGRESO DE LOS HOGARES

10.00%

20.00%

30.00%

40.00%

22.57%21.68% 21.49% 21.43% 20.91% 20.49%

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

INGRESO DISPONIBLE SOBRE EL INGRESO DE LOS HOGARES

El ingreso disponible de los hogares durante el segundo trimestre del año fue de 20.49%, siendo menor al presentado en el mismo periodo del año pasado, aunque creció significativamente frente al trimestre anterior

Dinámica del Gasto

11

En el mismo sentido, todos los indicadores de consumo, compras y gasto, muestran tendencias ascendentes en mayo y junio.

Dinámica del Gasto

May-09

Jul-0

9

Sep-09

Nov-09

Jan-10

Mar-10

May-10

Jul-1

0

Sep-10

Nov-10

Jan-11

Mar-11

May-11

Jul-1

1

Sep-11

Nov-11

Jan-12

Mar-12

May-12

Jul-1

2

Sep-12

Nov-12

Jan-13

Mar-13

May-13

Jul-1

3

Sep-13

Nov-13

Jan-14

Mar-14

May-14

Jul-1

4

Sep-14

Nov-14

Jan-15

Mar-15

May-15

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

-40

-30

-20

-10

0

10

20

30

40

50

60

TENDENCIA DE LAS MEDICIONES DEL GASTO DE HOGARES, COMERCIO Y CONFIANZA DEL CONSUMIDOR

COMERCIO SEGÚN EMCM - DANE GASTOMETRIA-RADDAR INDICE DE CONFIANZA DEL CONSUMIDOR - FEDESARROLLO MAS VENTAS - BITACORA -FENALCO

12

La economía sigue creando empleos, lo que indica su buena dinámica.Estos empleos se están creando en el sector financiero y la construcción, mayormente como jornaleros y empleados domésticos.

Dinámica de la Economía

13

La devaluación comenzó por la caída del precio de petróleo, y se acentuó con el temor de los capitales por Grecia y China, y se aceleró por las declaraciones de la FED.

Dinámica de la Economía

La balanza comercial ya está ajustando. El año comenzamos con déficits cercanos a USD2,000 M por mes, ya estamos por debajo de USD1,000 M. Las exportaciones, creemos que se van a estabilizar, claro, si el petróleo no cae más. En la parte de no tradicionales, van a mejorar, pero muy poco, pues empezar a exportar de cero toma tiempo (muchas empresas dejaron de exportar, se quebraron, se volvieron comercializadoras, etc.). De otro lado, las importaciones si se están afectando y con la devaluación están reaccionando de manera importante. Y eso que lo que vemos es el pasado, ósea que con la devaluación reciente debería/podría ajustar algo más

14

Dinámica del Gasto

-60%

-40%

-20%

00%

20%

40%

60%

80%

DÓLARES; 26%

EN PESOS; 70%

VARIACIÓN ANUAL DE INGRESOS DE REMESAS DE TRABAJADORES EN COLOMBIA

Las remesas se han convertido en una fuente de ingresos muy importante para los hogares; en junio de 2015 llegaron a ser de US$365 millones, lo que indica un crecimiento del 26% frente al año pasado y en pesos cercano al 70%

2015 pr.DEPARTAMENTO I TRIMESTRE II TRIMESTRE III TRIMESTRE IV TRIMESTRE Total 2014 I TRIMESTRE PART 2014 CRECIMIENTO IQ

VALLE DEL CAUCA 288,4 290,0 300,9 324,3 1203,6 298,0 29,4% 3,3%ANTIOQUIA 166,4 171,8 182,3 192,4 712,8 186,3 17,4% 12,0%CUNDINAMARCA 159,4 153,6 162,8 170,1 645,9 168,3 15,8% 5,6%RISARALDA 95,7 90,8 96,8 106,6 389,9 95,9 9,5% 0,2%ATLANTICO 50,5 38,3 38,8 38,4 165,9 36,9 4,1% -26,8%QUINDIO 37,1 34,6 38,5 41,5 151,7 36,1 3,7% -2,6%CALDAS 27,1 26,0 29,0 31,8 113,9 26,5 2,8% -2,3%SANTANDER 21,3 20,4 22,1 24,3 88,1 19,6 2,2% -8,0%NORTE DE SANTANDER 39,1 12,7 13,9 14,9 80,6 13,7 2,0% -64,9%BOLIVAR 22,6 18,0 19,0 19,2 78,8 19,0 1,9% -16,1%TOLIMA 14,2 13,9 14,4 15,7 58,3 13,3 1,4% -6,4%CAUCA 6,6 6,5 6,9 7,9 28,0 7,3 0,7% 10,3%HUILA 6,7 6,1 7,3 7,6 27,7 6,8 0,7% 1,4%META 6,0 6,7 7,6 7,4 27,6 7,2 0,7% 21,4%MAGDALENA 7,5 6,4 6,7 6,7 27,3 6,3 0,7% -15,8%CESAR 9,3 3,5 3,7 4,5 21,0 3,5 0,5% -62,2%NARIÑO 4,2 4,6 4,8 6,0 19,6 6,0 0,5% 43,2%CORDOBA 4,4 3,9 4,1 4,1 16,5 4,0 0,4% -9,9%BOYACA 3,1 2,6 3,4 5,2 14,4 3,3 0,4% 5,1%SUCRE 5,1 3,0 2,4 2,3 12,8 2,4 0,3% -53,5%SAN ANDRES Y PROVIDENCIA 2,3 2,5 2,7 2,6 10,1 2,4 0,2% 1,0%GUAJIRA 3,0 1,3 1,5 1,5 7,3 1,6 0,2% -47,8%CASANARE 1,9 0,9 0,8 0,7 4,4 0,7 0,1% -61,6%CAQUETA 0,9 0,8 1,1 1,2 4,0 1,2 0,1% 35,3%CHOCO 0,6 0,5 0,6 0,6 2,3 0,5 0,1% -14,6%AMAZONAS 0,3 0,2 0,3 0,3 1,1 0,5 0,0% 76,0%ARAUCA 0,3 0,2 0,3 0,3 1,1 0,3 0,0% -15,7%PUTUMAYO 0,2 0,2 0,2 0,2 0,7 0,2 0,0% 21,5%GUAVIARE 0,1 0,1 0,1 0,1 0,4 0,1 0,0% 23,6%

SIN DISCRIMINAR 2/ 37,4 28,5 31,8 79,9 177,5 66,6 4,3% 78,4%

Total general 1.021,5 948,5 1.004,7 1.118,4 4.093,2 1.034,4 100,0% 1,3%

2014 pr.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20148 .0 0 %

8 .5 0 %

9 .0 0 %

9 .5 0 %

1 0 .0 0 %

1 0 .5 0 %

1 1 .0 0 %

1 1 .5 0 %

1 ,7 0 0

1 ,9 0 0

2 ,1 0 0

2 ,3 0 0

2 ,5 0 0

2 ,7 0 0

2 ,9 0 0

3 ,1 0 0

11.20%

10.85%

9.98%

9.37%

10.08%9.97%

9.61%

8.61%

9.25%

9.88%

10.17%

9.67%

10.34% 2,502

2,877

2,629

2,322

2,361

2,077 1,961

2,154

1,898

1,847

1,798

1,869

1,975

PESO DE IMPORTADOS EN COMPRAS DE HOGARES

PESO DE IMPORTADOS EN COMPRAS DÓLAR PROMEDIO

@ ONSUMIENDO

DEL PIB ES CONSUMO DE HOGARES

65%

@ ONSUMIENDO

@ ONSUMIENDO

Necesidad

Personas

Industria

Producto

Deseo

Compra Consumo

Insatisfacción

NuevoProducto

Deseo

Compra Consumo

Insatisfacción

PIB

@ ONSUMIENDO

¿CUÁL ES EL PRODUCTO QUE MÁS CONSUMIMOS?

@ ONSUMIENDO

≠

@ ONSUMIENDO

SÓLO HACEMOS COMPRAS UN

DE NUESTRA VIDA5%

@ ONSUMIENDO

@ ONSUMIENDO

DEL PIB ES CONSUMO DE HOGARES65%

@ ONSUMIENDO

COMPRAS

Optimismo

Emoción

Euforia

Ansiedad

Negación

Temor

Desesperación

Pánico

CapitulaciónAbatimiento

Depresión

Esperanza

Alivio

Optimismo

ESTADOS DE ÁNIMO Y CICLO ECONÓMICO

@ ONSUMIENDO

…A

SO

LUC

ION

ES

DE PREGUNTAS…¿QUÉ ESTA PASANDO EN COMPRAS?

Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Deses-peración

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

-4.00%

6.00%

4.43%

2.82%

7.90%

7.03%

5.67%

8.61%

9.38%

-1.24%

0.83%

3.49%3.58%

5.74%

4.53%

5.74%

1.97%

3.42%

2.02%

2.72%

4.64%

DINAMICA DEL GASTO DE LOS HOGARES Y LA INFLACIÓN

001-TOTAL (T )-NACIONAL-PROMEDIO UNIDADESIPC

Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Deses-peración

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo Optimismo

Emoción

EuforiaAnsiedad

Negación

Temor

Deses-peración

Pánico

Capitulación Abatimiento

Depresión

Esperanza

Alivio

Optimismo

CAUSAS: Los gastos de los hogares han pérdido dinámica desde febrero de 2014, después de venir de un ascenso de ciclo de cerca de 14 meses, antedecidios de 17 meses de descenso del ciclo anterior.

Estos ciclos tiene su fundamento en la euforia y temor del comprador ante las decisiones de compra que ha tomado y la información que el mercado les otorga, lo que hace que ante una sensación positiva los hogares gasten más y cuando recibe una señal negativa (inflación, problemas políticos o un mala noticia nacional), comienza a reducir esta dinámica en un estado de prudencia, que puede desembocar en un temor que lleva el mercado a una contención de compra.

En 2015 se ha evidenciado que la inflación ha causado que crezcan mas en gasto en pesos que en acceso a productos, mostrando un nuevo comportamiento el mercado.

@ ONSUMIENDO

CONSUMO (Qpc)= f [Px, Yi, Px/Py, P]f [Px, Yi, Px/Py, P]

@ ONSUMIENDO

EL EFECTONUTELLA

@ ONSUMIENDO

¿CUÁL ES EL PRODUCTO MÁS IMPORTANTE PARA SU BIENESTAR?

@ ONSUMIENDO

EL OBJETIVO DE TODA EMPRESA ES

SATISFACER LAS NECESIDADES DEL COnSUMIDOR, LAS UTILIDADES SOLO SON RESULTADOS

@ ONSUMIENDO

NUEVATEORIA DE CONSUMO

@ ONSUMIENDO

¿QUIÉN CONSUME MODA?

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

@ ONSUMIENDO

LA IMPORTANCIA DE CONOCER LA AUDIENCIA

HOMBRE MAS DE 50 AÑOS DE UNOS 180 CM DE ALTURA BRITÁNICO CASADO CON INGRESOS ANUALES DE

$10 MILLONES QUE LE GUSTA LA MUSICA, EL

ARTE Y LA FILANTROPIA

@ ONSUMIENDO

@ ONSUMIENDO

ENTORNO

MACROECONOMIA EMPRESA

CONSUMIDOR

MARKETING… LOS FACTORES DE ANÁLISIS

REN

TAB

ILID

AD

MO

DA

INGRESODISPONIBLE TENDENCIASPRODUCTO

PIBEmpleoInflaciónTipo de cambioComercio ExteriorImpuestosInfraestructura

Valor de MarcaRentabilidad

PercepciónPrecios

Tarjetas de Crédito

CanalesCompetencia

GustosPreferenciasDemografíaGeneracionesEdad del consumidorCompradorPocketshare

ClimaGeografía

TemporadaCultura

ReligionesPolítica

imaginarios

Todos somos compradores y consumidores en muchos momentos de nuestras vidas, y casi nunca nos damos cuenta de la dualidad que esto significa.

Como compradores pensamos en hacer la mejor “cacería o recolección” y como consumidores buscamos la mejor forma de satisfacer nuestras necesidades, pese a que en muchos casos actuamos de manera inconsistente entre estas dos personalidades: queremos lo mejor al menor precio posible, y eso en la mayoría de los casos simplemente no es posible.

@ ONSUMIENDO

@ ONSUMIENDO

CAZADOR=

COMPRADOR

Nuestro rol como compradores, es el de cazadores y recolectores, y tiene como función encontrar el mejor producto para satisfacer una necesidad específica.

Históricamente las mujeres son mucho mejores en este proceso que los hombres, porque se han formado como recolectoras, donde han desarrollado capacidades para seleccionar entre diversas opciones la más óptima de todas; por el contrario el hombre, se ha formado como cazador y por esto compra de manera eficaz, encontrando un producto que satisfaga la necesidad pero quizá no era la mejor opción de compra.

En cada categoría actuaremos diferente, porque simplemente no somos un único tipo de comprador, ya que cambiamos según nuestra necesidades y gustos en cada grupos de productos.

@ ONSUMIENDO

CAZADOR DE

PROMOCIONES

Este tipo de comprador busca siempre el mejor precio, no porque no tenga con que comprar sino que no considera que deba pagar más del precio mínimo que hay en el mercado para ese producto en particular.

Todos somos cazadores de promociones en alguna categoría, y esto deja ver el nivel de relevancia que tiene para nosotros el producto.

Como cazadores podemos tener una fuerte frecuencia de compra del producto como en alimentos, aseo e incluso bebidas.

@ ONSUMIENDO

CAZADOR DE

OPORTUNIDAD

La oportunidad llega en cualquier momento, y este comprador así lo sabe, por eso no tiene afán en comprar las cosas inmediatamente ni mucho menos estar persiguiendo una promoción: simplemente sabe que necesita o quiere comprar y espera el momento indicado para hacerlo.

Puede pagar el precio completo o aprovechar una promoción, pero lo que busca es encontrar ese producto que siempre ha querido que no es completamente fundamental para su vida y cotidianidad, y sabe que quizá nunca pueda conseguir ese producto.

@ ONSUMIENDO

CAZADOR DE

VALOR

Sabemos que necesitamos y que queremos, y lo cazamos hasta encontrarlo.

El cazador de valor comprende que lo especial cuesta y esto hace que en ciertas categorías nos comportemos de una manera diferente, ya que el precio no tiene un peso relevante en la decisión de compra.

Queremos valor por encima del producto mismo, y estamos dispuestos a pagar por eso y a esperar para tenerlo.

@ ONSUMIENDO

1. CAZADOR DE PROMOCIONES 2. CAZADOR DE OPORTUNIDAD 3. CAZADOR DE VALOR

31%

52%

18%

47%

39%

15%

54%

37%

8%

48%

40%

12%

37%

47%

15%

TIPOS DE COMPRADOR EN COLOMBIA

2010 2011 2012 2013 2014

@ ONSUMIENDO

EDUCACION

TRANS-COM

ALIMENTOS

HOUSING

TOTAL

VARIOS

SALUD

ENTRETENIMIENTO

VESTUARIO

33%

39%

46%

46%

48%

49%

50%

55%

56%

37%

52%

42%

45%

40%

37%

46%

34%

32%

30%

9%

12%

9%

12%

14%

4%

11%

12%

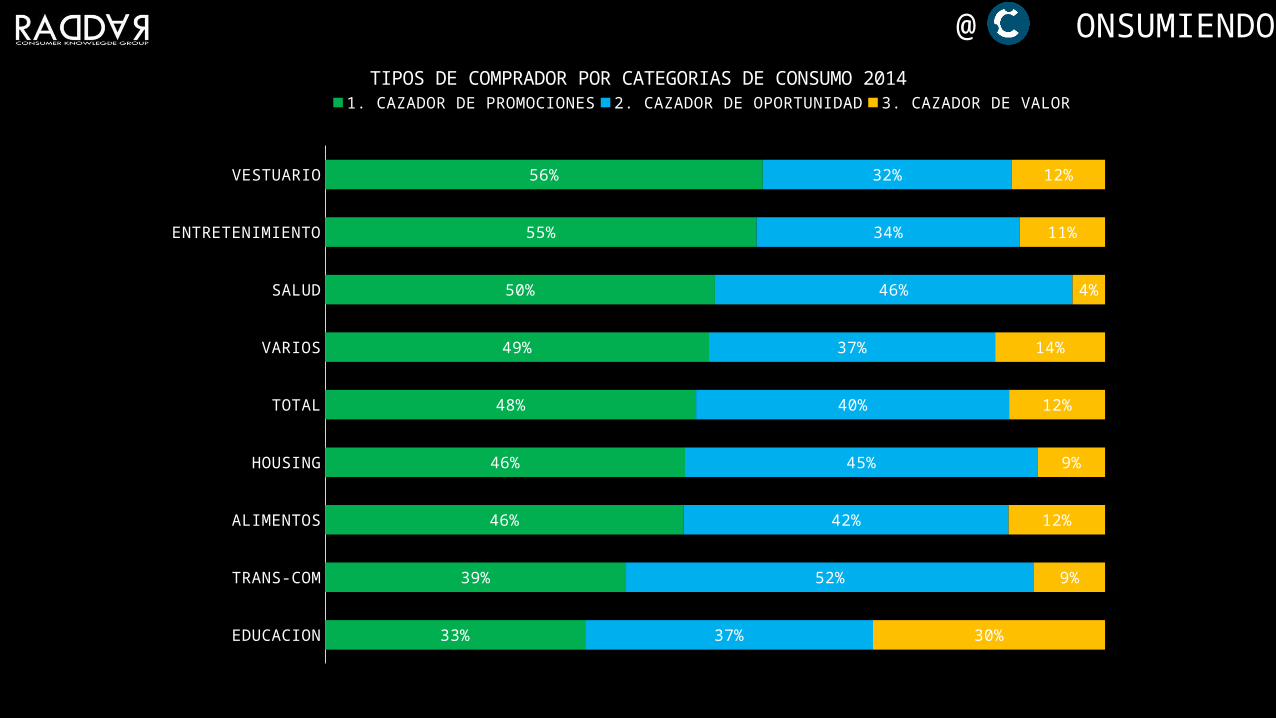

TIPOS DE COMPRADOR POR CATEGORIAS DE CONSUMO 20141. CAZADOR DE PROMOCIONES 2. CAZADOR DE OPORTUNIDAD 3. CAZADOR DE VALOR

@ ONSUMIENDO

INTERNET

CADENA

SUPERMERCADO

TIENDA DE BARRIO

TOTAL

CENTRO COMERCIAL

ALMACEN

CATALOGO

AMBULANTE

ZONA

PUNTO DE PAGO

16%

45%

46%

47%

48%

50%

51%

52%

57%

71%

86%

65%

44%

43%

40%

40%

37%

36%

33%

21%

23%

13%

19%

12%

11%

13%

12%

13%

13%

15%

22%

7%

1%

TIPOS DE COMPRADOR POR CANALES DE CONSUMO 2014

1. CAZADOR DE PROMOCIONES 2. CAZADOR DE OPORTUNIDAD 3. CAZADOR DE VALOR

@ ONSUMIENDO

BUSCADOR=

CONSUMIDOR

Como consumidores actuamos entre la libertad de hacer lo que queremos, con la limitación de hacerlo con lo que tenemos a nuestra disposición.

Podemos comprar cosas que se crearon para ser usadas de una manera y las aprovechamos de una manera completamente distinta, porque nos hemos apropiado del producto y le hemos sacado muchas satisfacciones.

Ser consumidor es el momento más complejo del mercado y el menos comprendido, porque tiene que ver con nuestra cotidianidad y estilo de vida, y es el momento donde lo masivo se transforma en particular.

@ ONSUMIENDO

BUSCADOR DE

EXPERIENCIAS

Buscamos experiencias para aprender, para comprender, para compartir; queremos conocer todos los escenarios posibles para saber realmente que es lo que nos gusta.

El buscador de experiencias es un consumidor en formación, que experimenta en cada categoría para comprender que es lo que mejor satisface su necesidad en ese momento; puede ser un joven o una persona mayor, con pocos o muchos ingresos, pero simplemente esta descubriendo la categoría y quiere vivirla al máximo probando todo lo que le sea posible.

@ ONSUMIENDO

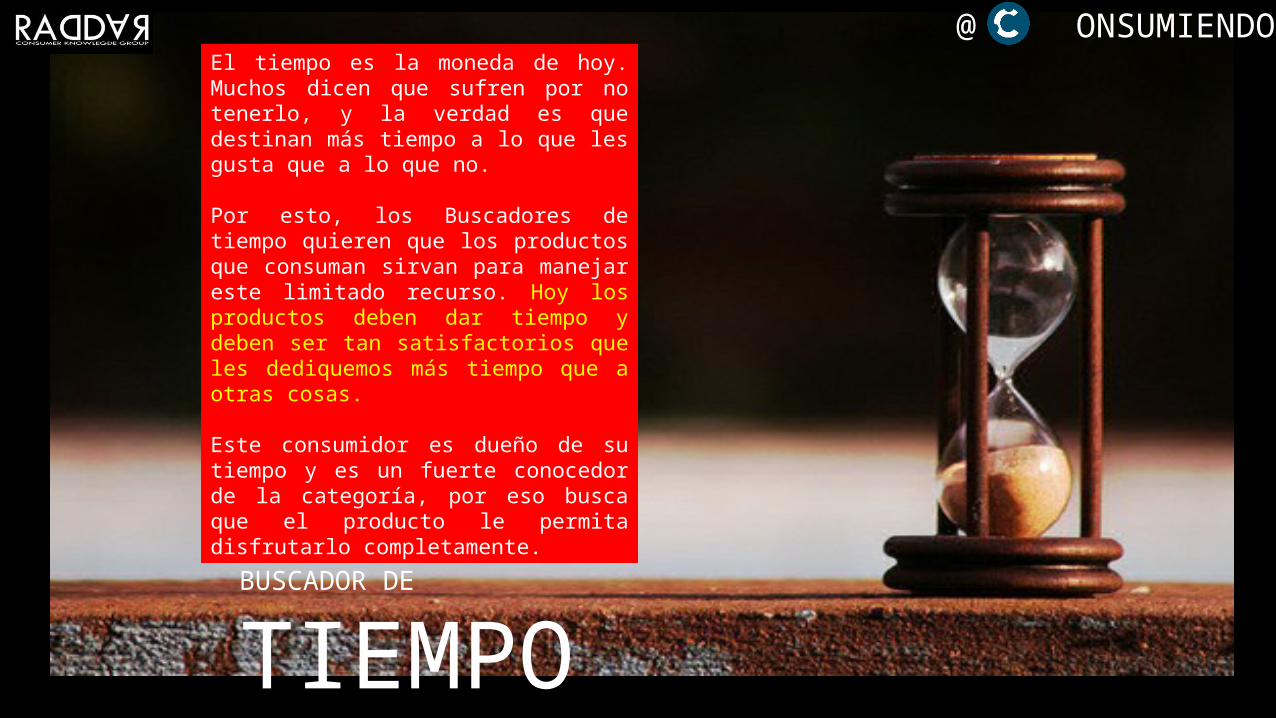

BUSCADOR DE

TIEMPO

El tiempo es la moneda de hoy. Muchos dicen que sufren por no tenerlo, y la verdad es que destinan más tiempo a lo que les gusta que a lo que no.

Por esto, los Buscadores de tiempo quieren que los productos que consuman sirvan para manejar este limitado recurso. Hoy los productos deben dar tiempo y deben ser tan satisfactorios que les dediquemos más tiempo que a otras cosas.

Este consumidor es dueño de su tiempo y es un fuerte conocedor de la categoría, por eso busca que el producto le permita disfrutarlo completamente.

@ ONSUMIENDO

BUSCADOR DE

BIENESTAR

Todos buscamos un estado de bienestar, y cada uno lo define de manera diferente.

El Buscador de Bienestar es un experto en la categoría, la experimento, la manejo, domino sus tiempo y ya sabe que quiere, como le gusta y como, donde y cuando consumirla.

Llegar a este punto no requiere años, sino intensidad y dedicación para poder aprovechar al máximo el consumo del bien, y eso sólo se logra en productos que estén emocionalmente vinculados a la persona.

@ ONSUMIENDO

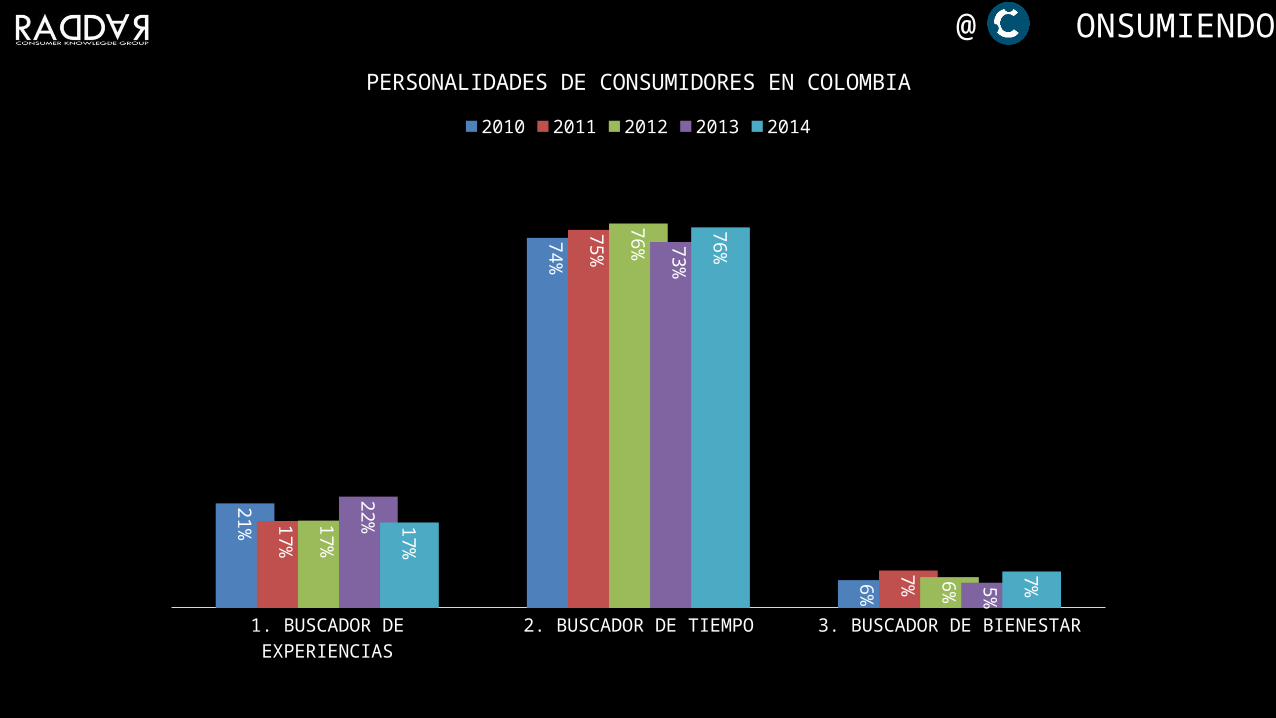

1. BUSCADOR DE EXPERIENCIAS 2. BUSCADOR DE TIEMPO 3. BUSCADOR DE BIENESTAR

21%

74%

6%

17%

75%

7%

17%

76%

6%

22%

73%

5%

17%

76%

7%

PERSONALIDADES DE CONSUMIDORES EN COLOMBIA

2010 2011 2012 2013 2014

@ ONSUMIENDO

CONSUMIDOR

PERVERSOEL

ES EL QUE NO EDUCA AL

@ ONSUMIENDO

ALIMENTOS

VARIOS

TOTAL

HOUSING

SALUD

VESTUARIO

EDUCACIÓN

ENTRETENIMIENTO

TRANS-COM

12%

20%

22%

36%

43%

50%

58%

73%

80%

83%

77%

73%

59%

56%

41%

42%

20%

16%

5%

3%

5%

5%

0%

9%

0%

6%

4%

PERSONALIDADES DE CONSUMIDOR POR GRUPOS DE CONSUMO

1. BUSCADOR DE EXPERIENCIAS 2. BUSCADOR DE TIEMPO 3. BUSCADOR DE BIENESTAR

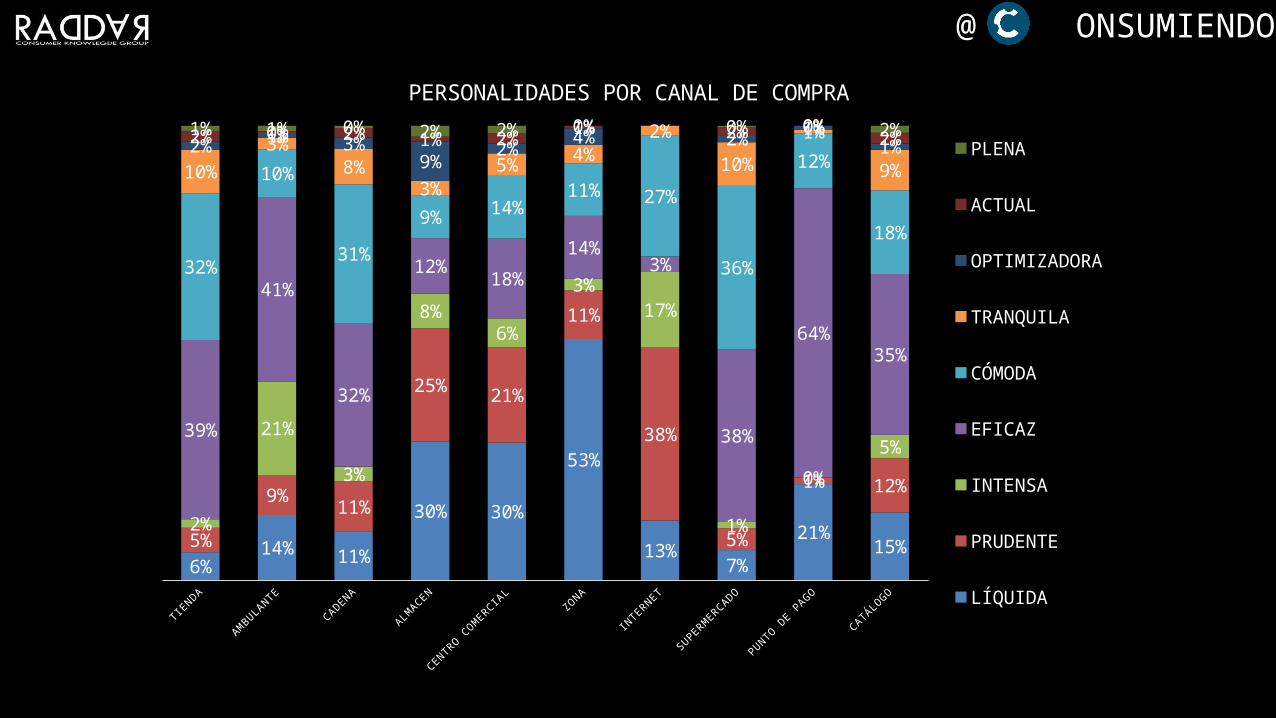

@ ONSUMIENDO

SUPERMERCADO

TIENDA DE BARRIO

TOTAL

PUNTO DE PAGO

CADENA

CATALOGO

AMBULANTE

CENTRO COMERCIAL

ALMACEN

ZONA

INTERNET

13%

13%

22%

23%

25%

32%

44%

58%

63%

66%

68%

84%

81%

73%

77%

70%

63%

54%

36%

25%

30%

32%

4%

5%

5%

1%

5%

5%

3%

6%

12%

4%

0%

PERSONALIDADES DE CONSUMIDOR POR CANAL 2014

1. BUSCADOR DE EXPERIENCIAS 2. BUSCADOR DE TIEMPO 3. BUSCADOR DE BIENESTAR

@ ONSUMIENDO

Precio Valor

Apre

nd

izExpert

o

Comprador

Cons

umid

or

@ ONSUMIENDO

LÍQUIDA

Somos líquidos cuando no tenemos control; estamos en una fase de aprendizaje de consumo y por eso le damos poca importancia al producto, reflejando esto en una alta frecuencia de compra y consumo del producto pero por medio de precios bajos; situación que permite comenzar a comprender la categoría pero tiene la dificultad que al pagar lo mínimo es difícil conocer realmente el producto y su nivel de satisfacción de la necesidad.

@ ONSUMIENDO

PRUDENTE

Aprender algo en cuestión de tener la oportunidad. Los Prudentes son esas personas que saben que deben aprender de una categoría porque ya sienten las necesidades que está puede solucionar, pero no tienen el afán de hacerlo.

Llega el momento indicado para aprender a satisfacer ese deseo y lentamente la persona comienza a experimentar cuál es su mejor opción, como hacerlo, donde hacerlo y para tener control de la situación, no deja que el precio sea una variable relevante en la toma de decisión.

@ ONSUMIENDO

INTENSA

Aprender en la mejor opción, vivir intensamente el valor de las cosas y aprender con los mejores, con los expertos.

Los Intensos entran a la categoría con la certeza que es parte fundamental de su vida, y comienzan su formación como consumidores sin ningún tipo de limitación, porque su objetivo es satisfacer esa necesidad y deseo que tienen de ser parte de ella.

Los Intensos aprenden rápido y buscan la mejor orientación posible en compra y consumo.

@ ONSUMIENDO

EFICAZ

Ser Eficaz es comprender que la categoría o el producto tiene un nivel limitado de relevancia para él, y ha llegado al punto de conocimiento y dominio que necesita de la categoría y por esto no esta dispuesto a pagar más de lo mínimo necesario.

Busca productos que cumplan su satisfacción básica, que sean fáciles de usar y que en lo posible le ahorren tiempo par usarlo en otras categorías de consumo, y por eso no esta dispuesto a pagar de más por un valor que no considera necesario.

@ ONSUMIENDO

CÓMODA

La comidad es un buen estado. Sólo se requiere que las cosas pasen teniendo el control la situación.

Los Cómodos son personas que buscan las oportunidades correctas para comprar y consumir los productos que conocen y comprenden los tiempos que requiere y que generan.

Este personalidad es propia de los productos que son importantes para las personas en su cotidianidad, que los acompañan todo el día, inclusive en los casos cuando su presencia es tan común que pasan desapercibidos.

@ ONSUMIENDO

TRANQUILA

La tranquilidad es la consecuencia del control, el conocimiento y la calma de vivir el momento; siempre habrá problemas y retos, pero los Tranquilos saben que quieren, como usarlo, cuando y donde, y comprenden el valor de ciertas categorías por las que pagan un mayor precio, sabiendo que el retorno esperado es muy alto.

@ ONSUMIENDO

OPTIMIZADORA

Llega el punto en que somos expertos en una categoría y comprendemos que no es necesario buscar la mejor opción para satisfacer nuestra necesidad, asi esta sea muy importante para nosotros.

Los Optimizadores han comprendido que lo mas barato puede ser lo mejor para ellos, y han comprendido que tener una enorme diferencia entre precio y valor esperado es fuerte motivador para ellos.

Ser experto lleva tomar las mejores decisiones de consumo y tener el control sobre la mejor decisión de compra.

@ ONSUMIENDO

ACTUAL

No todo producto es actual, no todo momento es contemporáneo, no toda persona esta lista para asumir la velocidad de la innovación.

Los Actuales son esas personas que dominan el consumo de la categoría, le dan mucha importancia y esperan las oportunidades correctas para comprar lo que los mantendrá con la ventaja en el mercado.

No son compradores compulsivos, porque están a la moda, y no con la moda; no se dejan llevar por todo lo nuevo e innovador, sino por aquello que consideran se ajusta a su estilo de vida, y no lo contrario.

@ ONSUMIENDO

PLENA

Después de experimentar en una categoría en específico, pasamos a dominar sus tiempos y nos convertimos en expertos, y en el camino comprendimos que la mejor opción tiene un mayor valor, quizá porque uno menor es una versión incompleta del que se necesita.

Ser Pleno en una categoría es graduarse del curso de comprador y consumidor, al punto que se compran los productos sin mirar su precio y se usan de maneras impredecibles. Asi, se logra un punto máximo en este camino.

@ ONSUMIENDO

LIQUIDA

PRUDENTE

INTENSA

EFICAZ COMODA TRANQUILA

OPTIMIZADORA

ACTUAL

PLENA

PERSONALIDADES EN 2013@ ONSUMIENDO

2010 2011 2012 2013 2014 35

55

75

95

115

135

155

175

195

LÍQUIDA; 107

PRUDENTE; 59

INTENSA; 86

EFICAZ; 129

CÓMODA; 93 TRANQUILA; 92

OPTIMIZADORA; 116

ACTUAL; 181

PLENA; 49

PERSONALIDADES EN COLOMBIA SI EN 2010 ERAMOS 100, ¿CUÁNTOS SOMOS HOY?

@ ONSUMIENDO

ALIMENTOS HOUSING VESTUARIO SALUD EDUCACIÓN ENTRETENIMIENTO TRANS-COM VARIOS

5%

18%28% 24%

15%

44%

26%

10%5%

14%

16%17%

18%

22%

46%

8%2%

3%

6%2%

24%

8%

9%

2%

39%

26%

22%26%

18%

9%

13%

38%

35%

27%14%

28% 19% 8%

2%

28%

9% 5%4%

2% 5%

3%0%

12%2% 1% 6%

0%3% 0% 1%2% 4% 2%

0% 3% 3% 1%1% 0% 2% 0% 0% 0%

PERSONALIDADES POR GRUPOS DE COMPRA

PLENA

ACTUAL

OPTIMIZADORA

TRANQUILA

CÓMODA

EFICAZ

INTENSA

PRUDENTE

LÍQUIDA

@ ONSUMIENDO

TIENDA AMBULANTE CADENA ALMACEN CENTRO COMERCIAL ZONA INTERNET SUPERMERCADO PUNTO DE PAGO CATÁLOGO

6%14% 11%

30% 30%

53%

13%7%

21%15%5%

9%11%

25%21%

11%

38%

5%

1% 12%

2%

21%

3%

8%6%

3%

17%

1%

0%

5%39%

41%

32%

12%18%

14%3%

38%

64%35%

32%

10%

31%

9%14%

11% 27%

36%

12%

18%

10%

3%8%

3%5%

4%2%

10%

1%

9%

2%1% 3%

9%2%

4% 2%1%

1%2% 0% 2% 1% 2%

1% 2% 0%2%

1% 1% 0% 2% 2% 0% 0% 0% 2%

PERSONALIDADES POR CANAL DE COMPRA

PLENA

ACTUAL

OPTIMIZADORA

TRANQUILA

CÓMODA

EFICAZ

INTENSA

PRUDENTE

LÍQUIDA

@ ONSUMIENDO

DEL PIB ES CONSUMO DE HOGARES

65%

@ ONSUMIENDO

COMPRAS

DEL PIB ES CONSUMO DE HOGARES

100%

SÓLO HACEMOS COMPRAS UN

DE NUESTRA VIDA5%

@ ONSUMIENDO

CONSUMIMOSUN DE NUESTRA VIDA

100%

@ ONSUMIENDO

MARKETING¿QUÉ DEBEMOS HACER?

@ ONSUMIENDO

Marketing Panel RADDAR-SAP Colombia 2014

- 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0 10.0 -

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

ANÁLISIS ESTRATÉGICO DE FUENTES Y USOS DEL MARKETING EN COLOMBIA 2014 003-CEREALES Y PRODUCTOS DE PANADERIA (C )

133-LÁCTEOS, GRASAS Y HUEVOS (C )

159-ALIMENTOS VARIOS (C )

204-COMIDAS FUERA DEL HOGAR (C )

236-COMBUSTIBLES Y SERVICIOS PÚBLICOS (C )

248-MUEBLES DEL HOGAR (C )

260-APARATOS DOMÉSTICOS (C )

277-UTENSILIOS DOMÉSTICOS (C )

297-ROPA DEL HOGAR (C )

313-ARTÍCULOS PARA LIMPIEZA (C )

342-VESTUARIO (C )

390-CALZADO (C )

405-SERVICIOS DEL VESTUARIO Y CALZADO (C )

422-SERVICIOS PROFESIONALES (C )

444-BIENES Y ARTÍCULOS PARA SALUD (C )

470-INSTRUCCIÓN Y ENSEÑANZA (C )

496-ARTÍCULOS ESCOLARES Y OTROS RELACIONADOS (C )

595-TRANPORTE PÚBLICO (C )

622-COMUNICACIONES (C )

653-ARTÍCULOS PARA EL ASEO, CUIDADO PERSONAL (C )

684-ARTÍCULOS DE JOYERÍA, OTROS PERSONALES (C )

695-OTROS BIENES Y SERVICIOS (C )

Total general

Series71

SI 1 ES “INVIERTO EN CONSTRUIR MARCA” Y 10 ES “INVIERTO PARA LOGRAR VENTAS”, ¿EN QUÉ NUMERO UBICA LAS ACCIONES DE SU COMPAÑÍA ESTE AÑO? (PROMEDIO)

“TO

MAR

DEC

ISIO

NES

CO

N B

ASE

MÉT

RICA

S D

E M

ARKE

TIN

G”

Y 10

ES

“TO

MAR

DEC

ISIO

NES

CO

N B

ASE

EN IN

SIG

HTS

”,

¿EN

QU

É N

UM

ERO

UBI

CA L

AS A

CCIO

NES

DE

SU C

OM

PAÑ

ÍA E

STE

AÑO

? (P

ROM

EDIO

)

Según este estudio es claro que el marketing parte de insights (que en muchos casos puede ser intuición o incluso decisiones de riesgo), para lograr vender más; este hallazgo deja ver que el marketing colombiano tiene mucho camino por recorrer aún, ya que la construcción de marca es uno de los objetivos fundamentales del proceso, y cada vez más se hace por medio del estudio de las métricas de marketing y conocimiento del mercado en mercados más desarrollados.

EMPRESA DE FOCO COMERCIAL Y DE DECISIONES INSTINTIVASEMPRESA DE FOCO EN MARCA Y DE DECICIONES INSTINTIVAS

EMPRESA DE FOCO COMERCIAL Y DE DECISIONES TÉCNICASEMPRESA DE FOCO EN MARCA Y DE DECICIONES TÉCNICAS

@ ONSUMIENDO

Relative market share13%

Pocket share40%

Concentración del mercado según Herfindal Index

5%

Brand devel-opment index

BDI5%

Brand penetra-tion %14%

Top Of mind %5%

Top Of heart6%

Reservation Price2%

Share of Investment9%

PESO DE MARKETING METRICS EN EL COMPONENTE DEL ROMI EN COLOMBIA

20,3% DE LAS UTILIDADES LAS HACE MERCADEO

@ ONSUMIENDO

POR MUCHAS RAZONES EL MARKETING

NO HA SIDO TÉCNICO EN COLOMBIA

@ ONSUMIENDO

@ ONSUMIENDO

MARKETINGMARKÉTICOS¿QUÉ DEBEMOS HACER? SER

@ ONSUMIENDO

DEJEMOS UN MEJOR PAIS PARA

NUESTROS HIJOS Y UNOS GRANDES

HIJOS PARA NUESTRO PAIS.

@ ONSUMIENDO

DEJEMOS UN MEJOR MERCADEO PARA NUESTROS HIJOS

Y MEJORES CONSUMIDORES PARA

NUESTRO PAIS.

@ ONSUMIENDO

SI QUIERE YA ESTA CHARLA, ESCRIBA YA A:

[email protected] EN EL ASUNTO: CHARLA COMPROMETRIA

E INMEDITAMENTE LE RESPONDERE CON UN LINK DE DESCARGA

MUCHAS GRACIASPOR DEJARME COMPARTIR MI PASIÓN POR EL

CONSUMIDOR

@ ONSUMIENDO