Analisis Akuntansi Pertanggungjawaban Bagian Produksi Sebagai … · 3 lembar pengesahan skripsi...

17

1 Analisis Akuntansi Pertanggungjawaban Bagian Produksi Sebagai Alat Untuk Menilai Kinerja Manajer Produksi (Studi Kasus Pada PG Ngadirejo Kediri) SKRIPSI Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi Oleh: Ririn Puspita Sari 201010170311379 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG 2014

Transcript of Analisis Akuntansi Pertanggungjawaban Bagian Produksi Sebagai … · 3 lembar pengesahan skripsi...

1

Analisis Akuntansi Pertanggungjawaban Bagian Produksi Sebagai Alat

Untuk Menilai Kinerja Manajer Produksi

(Studi Kasus Pada PG Ngadirejo Kediri)

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Ririn Puspita Sari

201010170311379

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

2014

2

3

LEMBAR PENGESAHAN SKRIPSI

ANALISIS AKUNTANSI PERTANGGUNGJAWABAN BAGIAN

PRODUKSI SEBAGAI ALAT UNTUK MENILAI KINERJA

MANAJER PRODUKSI

(STUDI KASUS PADA PG NGADIREJO KEDIRI)

Yang disiapkan dan disusun oleh:

Nama : Ririn Puspita Sari

NIM : 201010170311379

Jurusan : Akuntansi

Telah dipertahankan di depan penguji pada tanggal

.............................................dan dinyatakan telah memenuhi syarat untuk diterima

sebagai kelengkapan guna memperoleh gelar Sarjana Ekonomi pada Universitas

Muhammadiyah Malang.

Susunan Tim Penguji;

Penguji I : 1.............................................

Penguji II : 2.............................................

Penguji III : 3.............................................

Penguji IV : 4.............................................

Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Akuntansi

4

5

6

LEMBAR MOTTO DAN PERSEMBAHAN

Mengetahui saja tidaklah cukup, kita harus menerapkannya. Akan

bertindak tidaklah cukup, kita harus bertindak.

Johan Wolfgang von Goethe

Tulisan yang sederhana ini kupersembahkan kepada orang-orang yang

kusayangi dan cintai dengan sepenuh hati. Tulisan ini didedikasikan kepada kedua

orang tuaku tercinta dan adikku yang paling aku sayangi.

7

KATA PENGANTAR

Assalamu’alakum Wr. Wb

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan

rahmat dan hidayah-MU peneliti dapat menyelesaikan skripsi yang berjudul:

Analisis Akuntansi Pertanggungjawaban Bagian Produksi Sebagai Alat Untuk

Menilai Kinerja Manajer Produksi (Studi Kasus Pada PG Ngadirejo Kediri).

Di dalam tulisan ini disajikan pokok-pokok bahasan yang meliputi analisis

kinerja manajer bagian produksi dan cara penilaian kinerja manajer dengan

menggunakan analisis variance.

Peneliti menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada:

1. Allah SWT atas limpahan rahmat dan karunia-Nya yang senantiasa

memberikan penulis kesehatan dan kesabaran yang luar biasa.

2. Kedua orang tua yang selalu memberikan dorongan moril maupun materil dan

tak pernah lelah memberikan doa, dukungan, semangat, serta motivasi kepada

penulis, sehingga penulis memiliki semangat dan motivasi dalam

menyelesaikan tugas akhir.

3. Adik tersayang (Lailin) serta keluarga dari kedua orang tua yang selalu

memberikan dukungannya kepada penulis.

8

4. Bapak A. Waluya Jati. Drs. MM dan Ibu Sri Wahjuni Latifah. Dra. MM., Ak

selaku Pembimbing Skripsi.

5. Bapak Dekan Fakultas Ekonomi Universitas Muhammidiyah Malang.

6. Ibu Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Muhammidiyah Malang.

7. Dosen-dosen Akuntansi khususnya Bapak A. Syaiful Hidayat Anwar., SE,

M.Sc selaku dosen wali.

8. Bapak Pimpinan PG Ngadirejo tempat Peneliti melakukan penelitian.

9. Mahasiswa Akuntansi angkatan 2010 yang telah berbagi ilmu bersama.

10. Desti, Anis, Ani, Mbak Ike, Mbak Me, I’im yang selalu ada memberikan

dukungan selama kuliah. Terima kasih karena kalian telah menjadi bagian

terindah dalam hidupku.

11. Keluarga baru FISIP (Bu Ami, Bu Siti, Pak Dur, Pak Khusnul, Pak Kholis,

Pak Nanang, Mb Ana, Andi, Mas Pandu, Mas Wawan, Mbak Tika, Mbak

Chacha, Mbak Icha, Mbak Ani, Mbak Rahma, Mbak Fitri, Hesti, dan Sri)

yang memberikan keceriaan disetiap harinya.

12. Keluarga besar 32-A (Eni, Ririn, Ela, Rahima, Islaha, Mb Nurin, Mb Nia, Mb

Gadis, Mb Reni, Mb Ana, Mb Silvy, Mb Fita, Putri, Sofy) yang selalu penuh

dengan kegilaan dan khayalan tingkat dewanya. Terima kasih karena kalian

selalu berbagi kasih bersama dan juga selalu ada disaat suka dan duka.

13. Semua pihak yang tidak dapat disebutkan satu per satu, yang mana telah

memberikan dukungan kepada penulis dalam menyelesaikan tugas akhir ini.

9

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki

peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar

tulisan ini bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr. Wb

Malang, 31 Oktober 2014

Penulis

10

PERNYATAAN ORISINALITAS SKRIPSI

Saya menyatakan dengan sebenarnya-benarnya bahwa sepanjang

pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang

pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu

Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau

diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini

dan disebutkan dalam sumber kutipan dan daftar pustaka.

11

DAFTAR ISI

COVER ........................................................................................................ i

LEMBAR PERSETUJUAN SKRIPSI ...................................................... ii

LEMBAR PENGESAHAN SKRIPSI ....................................................... iii

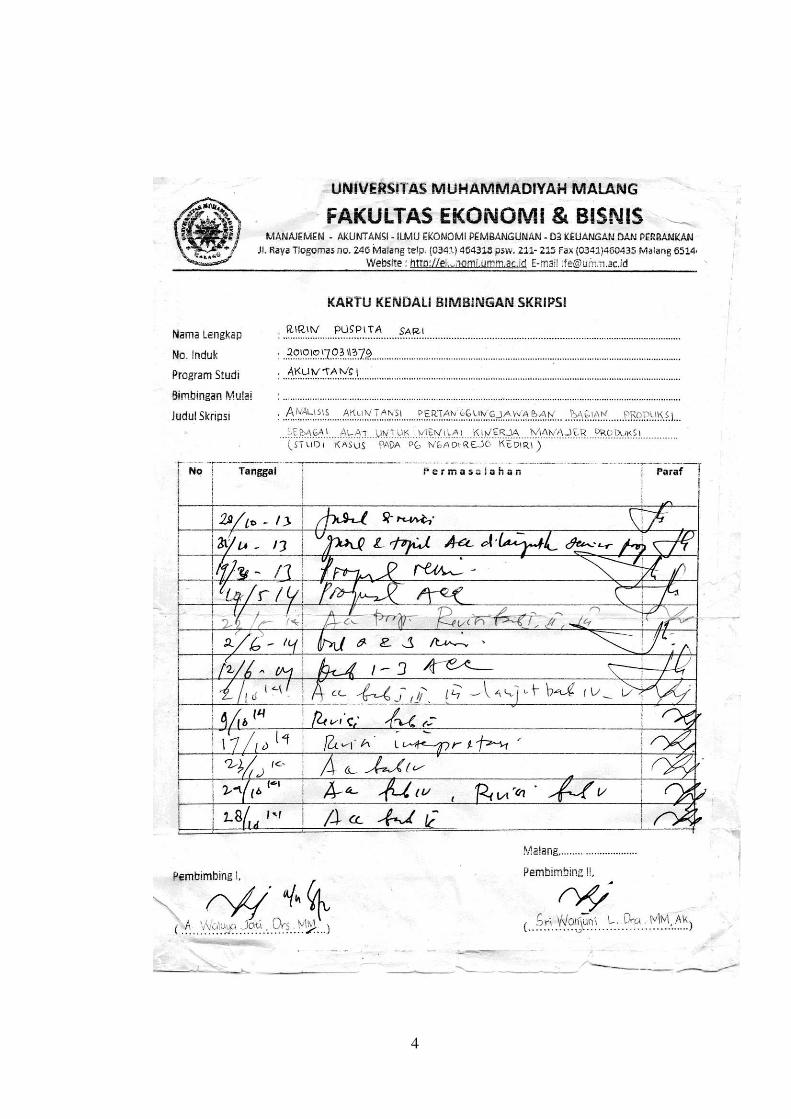

KARTU KENDALI BIMBINGAN ........................................................... iv

SURAT IJIN PENELITIAN ...................................................................... v

LEMBAR MOTTO DAN PERSEMBAHAN ........................................... vi

KATA PENGANTAR ................................................................................. vii

PERNYATAAN ORISINALITAS ............................................................ x

DAFTAR ISI ................................................................................................ xi

DAFTAR TABEL ....................................................................................... xiii

DAFTAR GAMBAR ................................................................................... xiv

DAFTAR LAMPIRAN ............................................................................... xv

ABSTRAKSI ............................................................................................... xvi

ABSTRACT ................................................................................................. xvii

I. PENDAHULUAN

A. Latar Belakang ............................................................................ 1

B. Rumusan Masalah ....................................................................... 5

C. Tujuan Penelitian ........................................................................ 5

D. Manfaat Penelitian ...................................................................... 6

II. TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu .................................................... 7

B. Landasan Literatur ...................................................................... 9

1. Definisi Akuntansi Pertanggungjawaban .............................. 9

2. Manfaat Informasi Akuntansi Pertanggungjawaban ............. 12

3. Pengertian Pusat Pertanggungjawaban ................................. 15

4. Jenis-Jenis Pusat Pertanggungjawaban ................................. 16

5. Hubungan Struktur Organisasi dengan Pusat

Pertanggungjawaban ............................................................. 20

6. Biaya Yang Terkendali dan Yang Tidak Terkendali ............ 23

7. Unsur-Unsur Biaya Produksi ................................................ 25

8. Anggaran Biaya .................................................................... 29

12

9. Penilaian Kinerja Pusat Biaya ............................................... 32

10. Klasifikasi Kode Rekening Untuk Akuntansi

Pertanggungjawaban ............................................................. 37

11. Sistem Pelaporan Biaya Pusat Pertanggungjawaban Biaya .. 42

III. METODE PENELITIAN

A. Lokasi Penelitian ......................................................................... 47

B. Jenis Penelitian ............................................................................ 47

C. Jenis dan Sumber Data ................................................................ 47

D. Teknik Pengumpulan Data .......................................................... 48

E. Teknik Analisis Data ................................................................... 49

IV. HASIL PENELITIAN

A. Gambaran Umum Perusahaan ..................................................... 53

a. Sejarah PG Ngadirejo ........................................................... 53

b. Visi dan Misi PG Ngadirejo .................................................. 55

c. Struktur Organisasi ............................................................... 55

B. Analisis Sistem reward dan Punishment .................................... 77

C. Analisis Anggaran ....................................................................... 78

D. Analisis Biaya dan Kode Rekening ............................................ 79

a. Analisis Kode Rekening ....................................................... 79

b. Analisis Biaya ....................................................................... 80

E. Analisis Sistem Pelaporan Biaya ................................................ 81

F. Analisis Perhitungan Anggaran Biaya Produksi ......................... 87

V. KESIMPULAN DAN SARAN

A. Kesimpulan ................................................................................. 96

B. Saran ........................................................................................... 97

DAFTAR PUSTAKA .................................................................................. 98

LAMPIRAN ................................................................................................. 100

13

DAFTAR TABEL

No Judul Halaman

1. Tabel 1 Jumlah Karyawan PG Ngadirejo Tahun 2012

dan 2013 57

2. Tabel 2 Susunan Kode Rekening PG Ngadirejo 79

3. Tabel 3 Laporan Kinerja Pusat Biaya Tahun 2012 85

4. Tabel 4 Laporan Kinerja Pusat Biaya Tahun 2013 86

5. Tabel 5 Hasil Analisis Variance Tahun 2012 dan 2013 92

14

DAFTAR GAMBAR

No Judul Halaman

1. Gambar 1 Arti Posisi Angka Dakam Kode Rekening 39

2. Gambar 2 Arus Atas ke Bawah dari Informasi Anggaran 44

3. Gambar 3 Arus Bawah ke Atas dari Informasi Anggaran 45

4. Gambar 4 Laporan Kinerja Pusat Biaya 46

5. Gambar 5 Struktur Organisasi PG Ngadirejo 60

6. Gambar 6 Informasi Kinerja PG Ngadirejo Tahun 2012 83

7. Gambar 7 Informasi Kinerja PG Ngadirejo Tahun 2013 84

15

DAFTAR LAMPIRAN

No Judul Halaman

1. Laporan Laba Rugi PG Ngadirejo Per 31 Desember 2012 100

2. Laporan Laba Rugi PG Ngadirejo Per 31 Desember 2013 101

3. Angka Dasar RKAP PG Ngadirejo Tahun 2012 102

4. Angka Dasar RKAP PG Ngadirejo Tahun 2013 103

5. Prognosa Biaya PG Ngadirejo Tahun 2012 104

6. Prognosa Biaya PG Ngadirejo Tahun 2013 105

16

Daftar Pustaka

Anthony, Robert dan Vijay Govindarajan. (2005). Management Control System.

Sistem Pengendalian Manajemen. Diterjemahkan Oleh Kurniawan

Tjakrawala, Edisi Sebelas. Jakarta: Salemba Empat.

Hall, James A. (2011). Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Hammer, Lawrence H dan Milton F Usry. (2000). Akuntansi Biaya Perencanaan

dan Pengendalian. Jakarta: Erlangga.

Hansen dan Mowen. (2006). Management Accounting. Buku I. Edisi 7. Jakarta:

Salemba Empat.

Happy, Agusta R. (2004). Akuntansi Pertanggungjawaban Sebagai Alat

Pengendalian Biaya Produksi Pada PT Easterntex pandaan. Skripsi.

Universitas Muhammadiyah Malang.

Harahap, Sofyan Syafri. (2012). Teori Akuntansi. Jakarta: PT.Raja Grafindo

Persada.

Hariadi, Bambang. (2002). Akuntansi Manajemen. Edisi Pertama. Yogyakarta:

BPFE.

Horngren, Charles T dan George Foster. (2008). Akuntansi Biaya. Jilid 1. Jakarta:

Erlangga.

Iskandar, Octovian. (2010). Peran Penerapan Akuntansi Pertanggungjawaban

Sebagai Dasar Penilaian Kinerja Pada Rumah Sakit Islam Surabaya

Jemursari. Skripsi. Universitas Airlangga.

Kaurvaki, Redva. 03 Juli 2012. “Prinsip-prinsip Organisasi Menurut Para Ahli” (Online) http://id.shvoong.com/social-sciences/communication-media-

studies/2300528-prinsip-prinsip-organisasi-menurut-para/ (diakses 23

April 2014).

Kholmi, Masiyah. (2010). Akuntansi Manajemen. Fakultas Ekonomi Unversitas

Muhammadiyah Malang.

Kholmi, Masiyah dan Yuningsih. (2009) Akuntansi Biaya. Malang: UMM Press.

Mulyadi. (2009). Akuntansi Biaya. Edisi Kelima. Cetakan Kesembilan.

Yogyakarta: UPP-STIM YKPN.

17

Ratna, Lutfiyah. (2009). Analisis Penerapan Akuntansi Pertanggungjawaban

Sebagai Alat Pengendali Biaya Produksi Dan penilaian Kinerja Manajer

Produksi (Studi Pada Pabrik Gula Tjoekir, Jombang). Skripsi.

Universitas Brawijaya.

Samryn, L.M. (2001). Akuntansi Manajerial. Jakarta: PT. Raja Grafindo Persada.

Sukarno, Edy. (2002). Sistem Pengendalian Manajemen. Jakarta: PT. Gramedia

Pustaka Utama.

Syam, Dhaniel. (2009). Akuntansi Pengantar Pendekatan Siklus Akuntansi.

Malang: UMM Press.